akuntansi & penyusunan lkd

TRANSCRIPT

B P KBadan Pemeriksa Keuangan

Jakarta 2007

Acep Mulyadi SE Ak, MM

Alamat:Perumnas Bantar JatiJl. Palupuh III No.32

Tegal Gundil - Bogor 16152

Telp0812 95 33 569(0251) 8334460

Fax 021 5704326

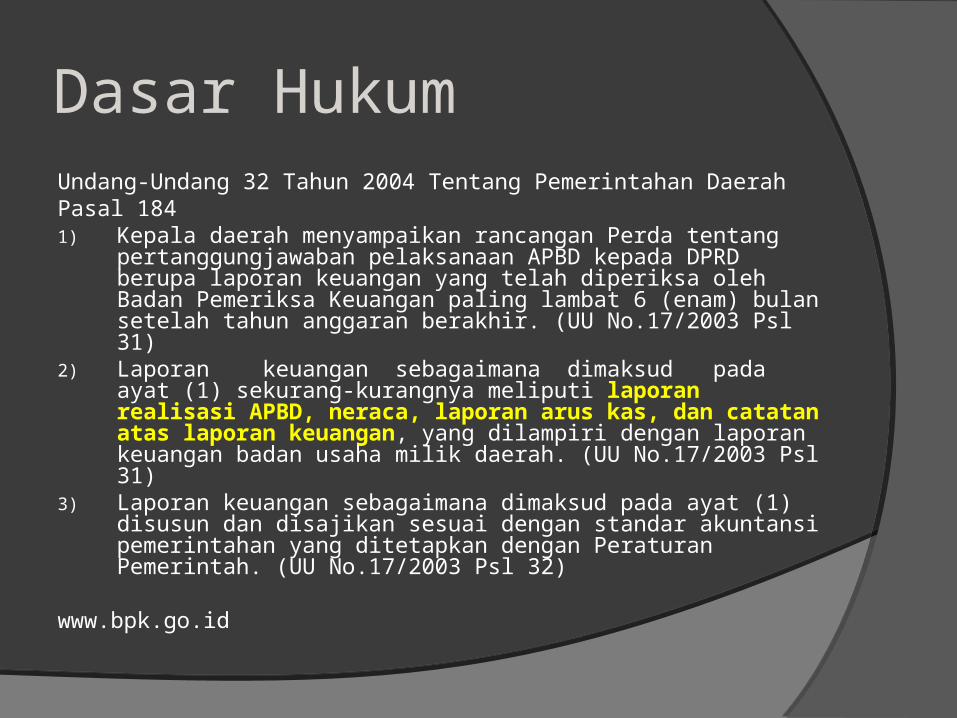

Dasar HukumUndang-Undang 32 Tahun 2004 Tentang Pemerintahan Daerah Pasal 1841) Kepala daerah menyampaikan rancangan Perda tentang

pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan paling lambat 6 (enam) bulan setelah tahun anggaran berakhir. (UU No.17/2003 Psl 31)

2) Laporan keuangan sebagaimana dimaksud pada ayat (1) sekurang-kurangnya meliputi laporan realisasi APBD, neraca, laporan arus kas, dan catatan atas laporan keuangan, yang dilampiri dengan laporan keuangan badan usaha milik daerah. (UU No.17/2003 Psl 31)

3) Laporan keuangan sebagaimana dimaksud pada ayat (1) disusun dan disajikan sesuai dengan standar akuntansi pemerintahan yang ditetapkan dengan Peraturan Pemerintah. (UU No.17/2003 Psl 32)

www.bpk.go.id

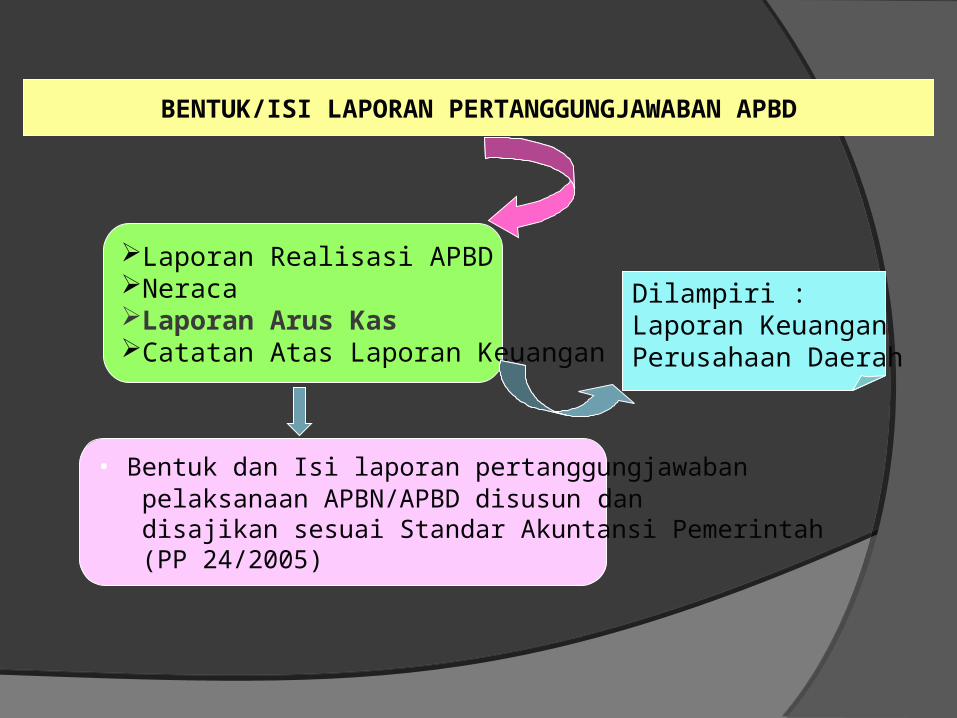

BENTUK/ISI LAPORAN PERTANGGUNGJAWABAN APBD

Laporan Realisasi APBDNeracaLaporan Arus KasCatatan Atas Laporan Keuangan

Dilampiri :Laporan Keuangan Perusahaan Daerah

• Bentuk dan Isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai Standar Akuntansi Pemerintah (PP 24/2005)

Dasar Hukum

UU no. 17 Tahun 2003 pasal 10 ayat (3) huruf g antara lain menyatakan bahwa Kepala satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah mempunyai tugas menyusun dan menyampaikan laporan keuangan satuan kerja perangkat daerah yang dipimpinnya.

Dasar Hukum Standar Akuntansi Pemerintahan (PP 24

Tahun 2005) Pernyataan No.01 tentang Penyajian Laporan Keuangan dan Permendagri 13 Pasal 232, antara lain menyatakan entitas akuntansi menyusun laporan keuangan yang meliputi:laporan realisasi anggaran;neraca; dancatatan atas laporan keuangan.

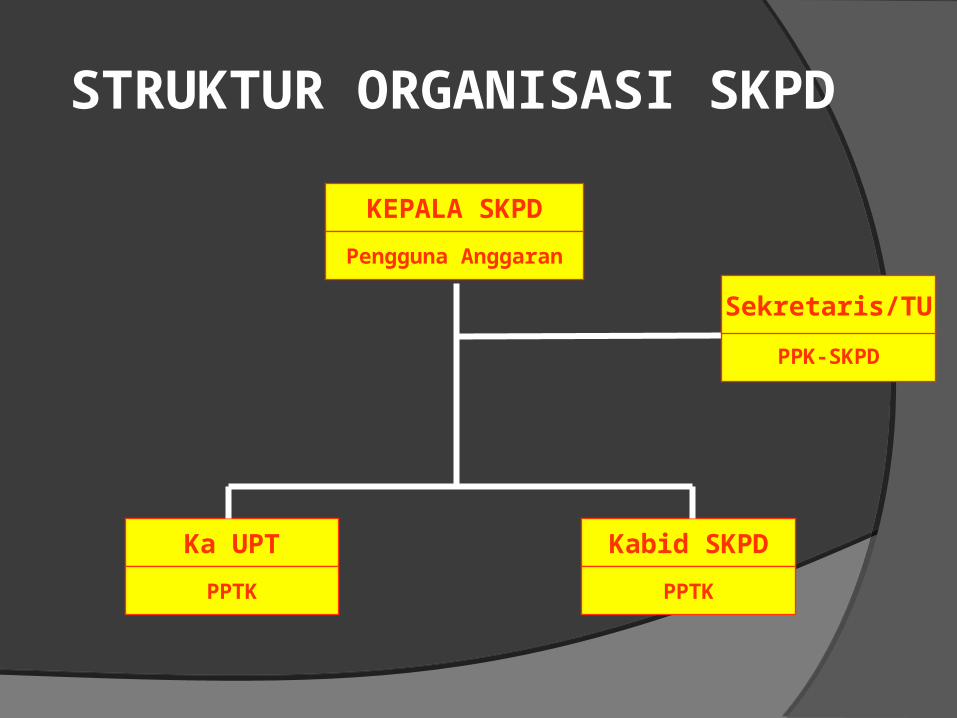

STRUKTUR ORGANISASI SKPD

KEPALA SKPD

Pengguna Anggaran

Ka UPT

PPTK

Kabid SKPD

PPTK

PPK-SKPD

Sekretaris/TU

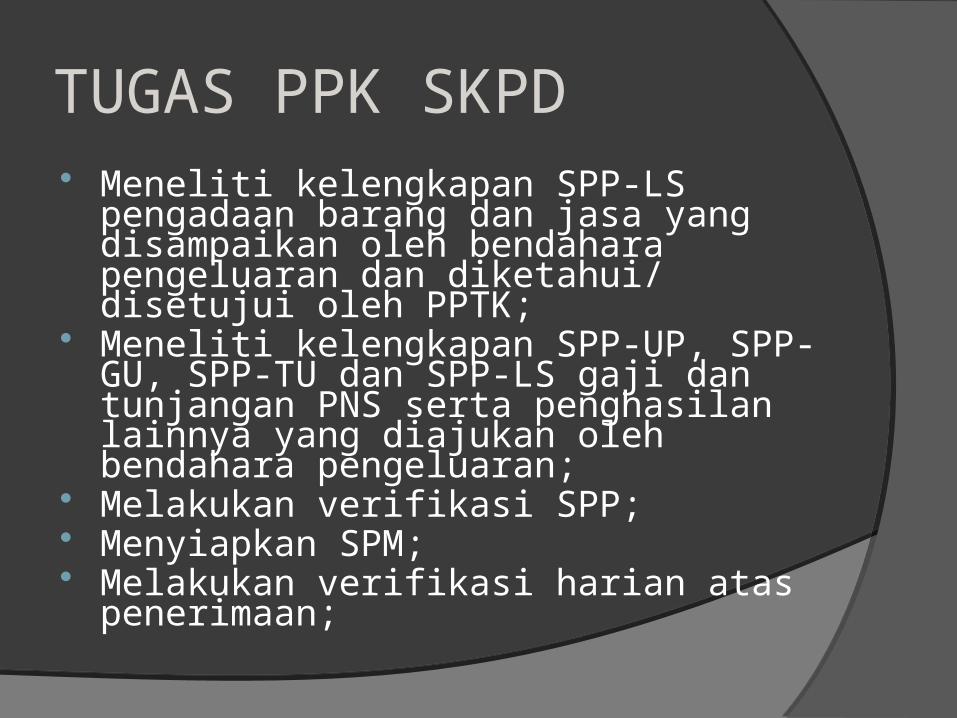

TUGAS PPK SKPD Meneliti kelengkapan SPP-LS pengadaan

barang dan jasa yang disampaikan oleh bendahara pengeluaran dan diketahui/ disetujui oleh PPTK;

Meneliti kelengkapan SPP-UP, SPP-GU, SPP-TU dan SPP-LS gaji dan tunjangan PNS serta penghasilan lainnya yang diajukan oleh bendahara pengeluaran;

Melakukan verifikasi SPP; Menyiapkan SPM; Melakukan verifikasi harian atas

penerimaan;

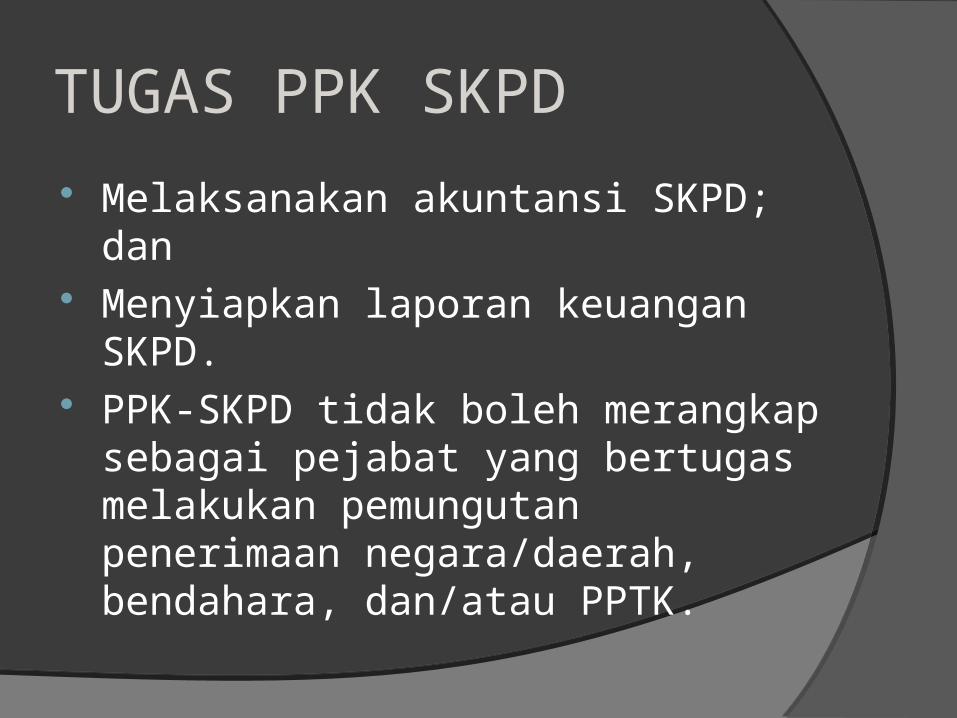

TUGAS PPK SKPD

Melaksanakan akuntansi SKPD; dan Menyiapkan laporan keuangan SKPD. PPK-SKPD tidak boleh merangkap

sebagai pejabat yang bertugas melakukan pemungutan penerimaan negara/daerah, bendahara, dan/atau PPTK.

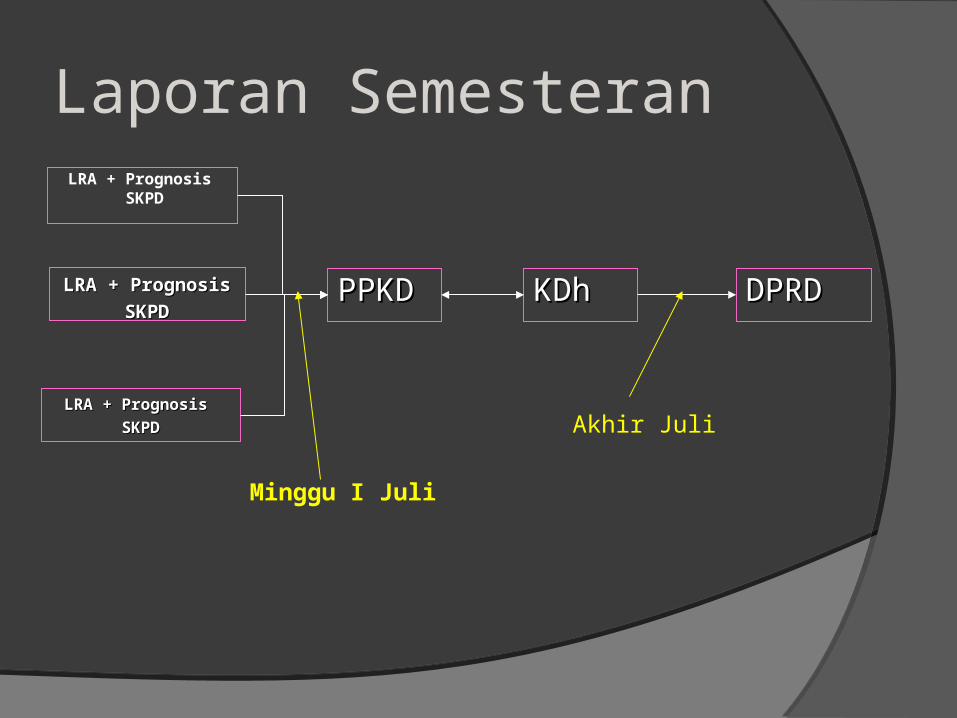

Laporan SemesteranLRA + Prognosis

SKPD

LRA + Prognosis LRA + Prognosis

SKPDSKPD

LRA + Prognosis LRA + Prognosis

SKPDSKPD

PPKDPPKD KDhKDh DPRDDPRD

Minggu I Juli

Akhir Juli

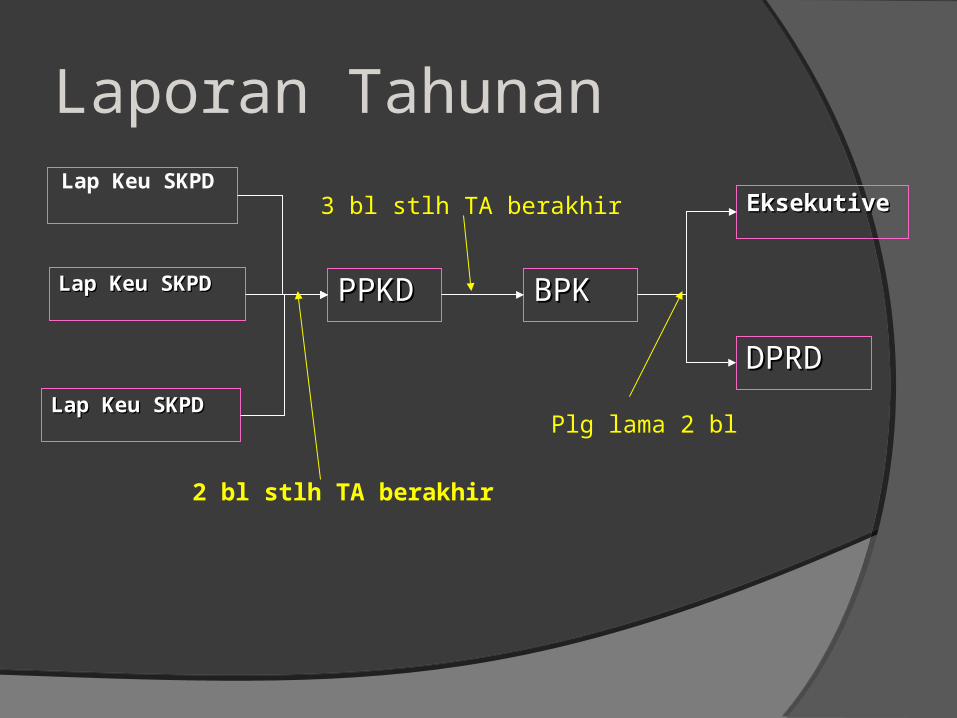

Laporan TahunanLap Keu SKPD

Lap Keu SKPDLap Keu SKPD

Lap Keu SKPDLap Keu SKPD

PPKDPPKD

EksekutiveEksekutive

BPKBPK

DPRDDPRD

2 bl stlh TA berakhir

3 bl stlh TA berakhir

Plg lama 2 bl

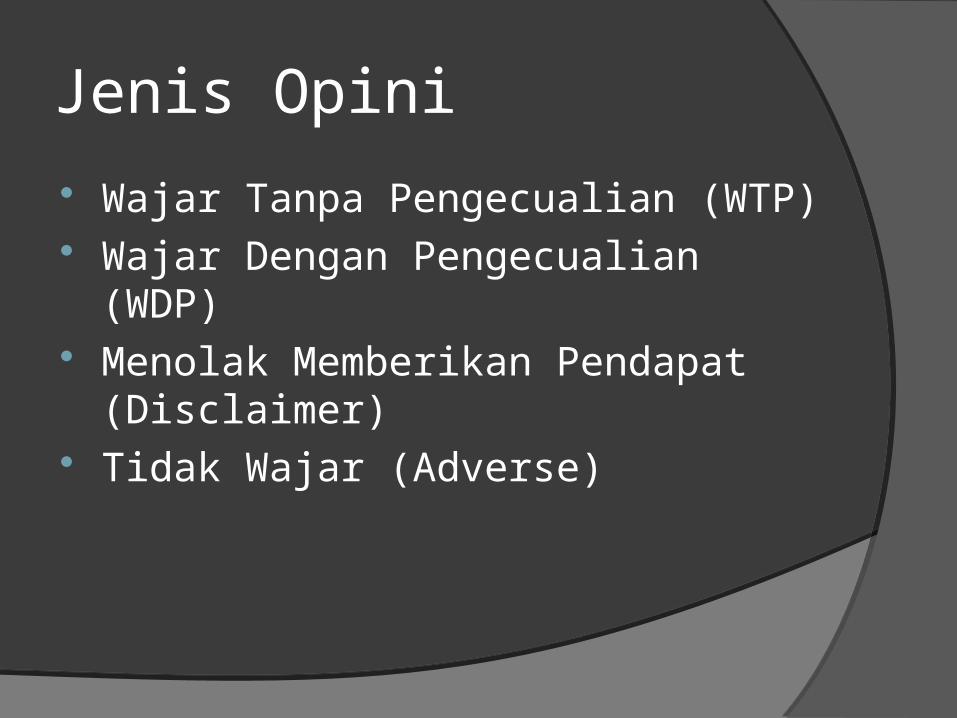

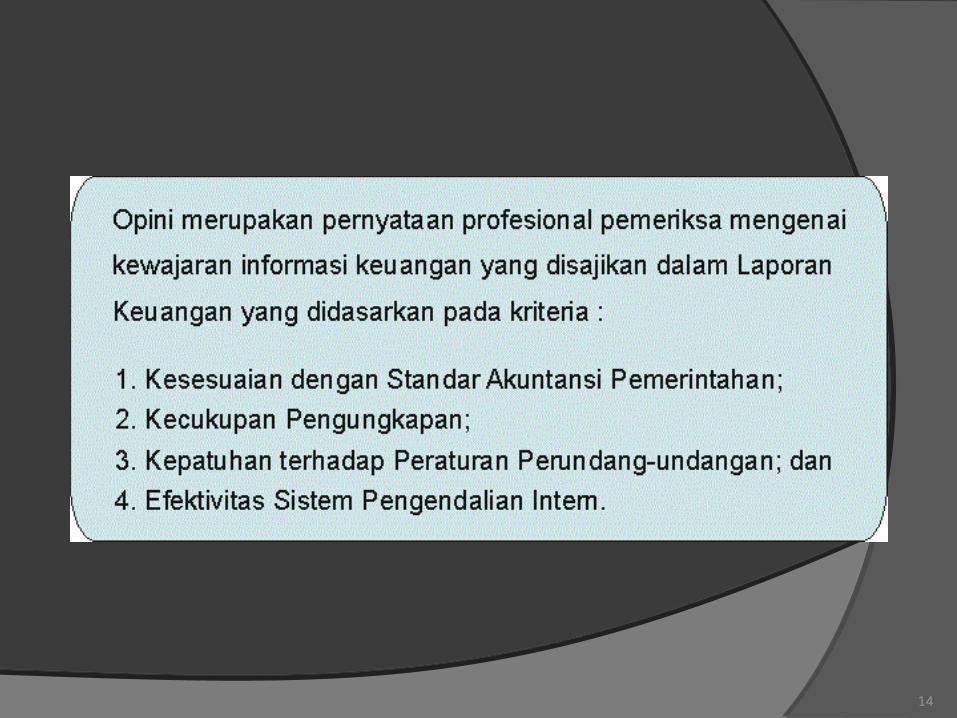

Jenis Opini

Wajar Tanpa Pengecualian (WTP) Wajar Dengan Pengecualian (WDP) Menolak Memberikan Pendapat

(Disclaimer) Tidak Wajar (Adverse)

14

15

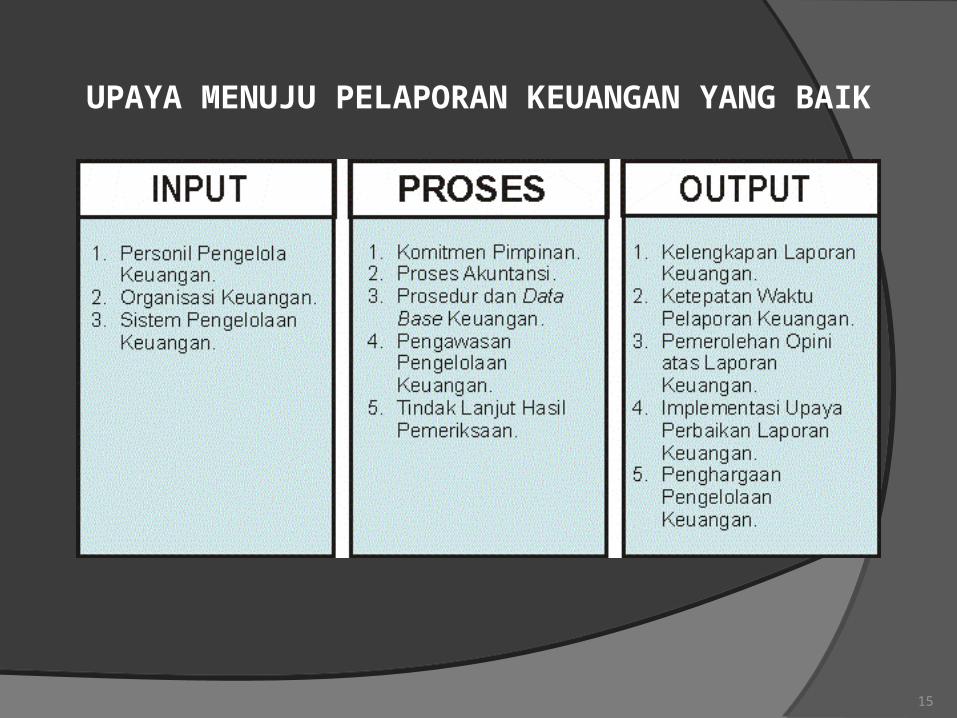

UPAYA MENUJU PELAPORAN KEUANGAN YANG BAIK

16

1. Aspek input meliputi penilaian atas personil pengelola keuangan, organisasi keuangan, dan sistem pengelolaan keuangan.

2. Aspek proses meliputi penilaian terhadap komitmen pimpinan, proses akuntansi, prosedur dan data base keuangan, pengawasan pengelolaan keuangan, dan tindak lanjut hasil pemeriksaan.

3. Aspek output meliputi penilaian terhadap kelengkapan laporan keuangan, ketepatan waktu pelaporan keuangan, pemerolehan opini atas laporan keuangan, implementasi upaya perbaikan laporan keuangan, dan penghargaan pengelolaan keuangan.

UPAYA MENUJU PELAPORAN KEUANGAN YANG BAIK

Ketiga aspek tersebut haruslah terpadu dan berkesinambungan sebagai pondasi sistem pelaporan keuangan yang baik. Pondasi ini dapat ditanamkan dengan kokoh apabila ada hubungan kerja yang harmonis dan profesional diantara pemerintah dan legislatif. Inilah yang menjadi kriteria BPK dalam memberikan penghargaan kepada institusi pemerintahan.

17

Keberhasilan pencapaian opini “WTP” bukanlah ujung dari sebuah pencapaian tata kelola keuangan yang baik.

Kemampuan menjadikan laporan keuangan sebagai sumber informasi strategis dalam pengambilan keputusan oleh para pengguna laporan keuangan adalah bukti bahwa institusi pemerintahan telah berhasil membangun tata kelola keuangannya.

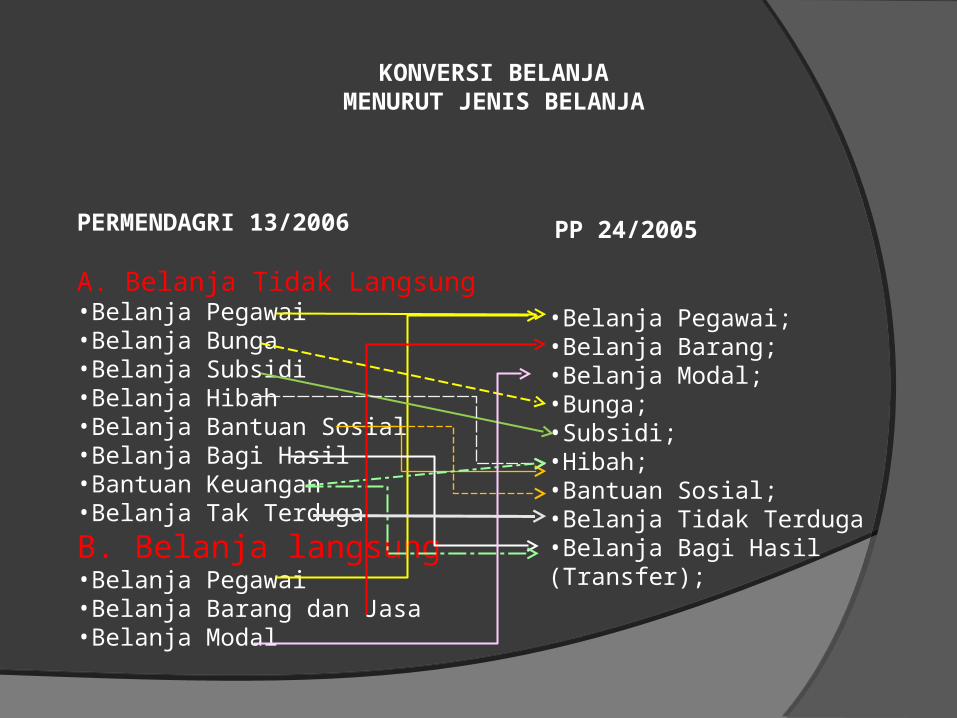

PERMENDAGRI 13/2006

A. Belanja Tidak Langsung•Belanja Pegawai•Belanja Bunga•Belanja Subsidi•Belanja Hibah•Belanja Bantuan Sosial•Belanja Bagi Hasil•Bantuan Keuangan•Belanja Tak Terduga

B. Belanja langsung•Belanja Pegawai•Belanja Barang dan Jasa•Belanja Modal

•Belanja Pegawai;•Belanja Barang;•Belanja Modal;•Bunga;•Subsidi;•Hibah;•Bantuan Sosial;•Belanja Tidak Terduga•Belanja Bagi Hasil (Transfer);

PP 24/2005

KONVERSI BELANJAMENURUT JENIS BELANJA

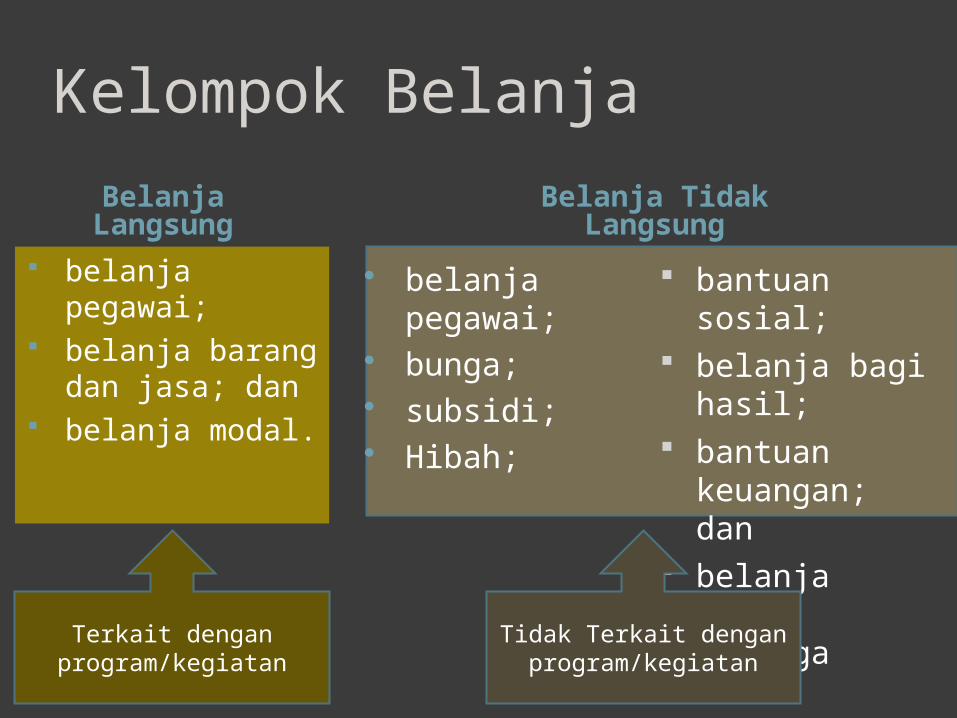

Kelompok Belanja

Belanja Langsung

Belanja Tidak Langsung

belanja pegawai; belanja barang

dan jasa; dan belanja modal.

belanja pegawai;

bunga; subsidi; Hibah;

bantuan sosial;

belanja bagi hasil;

bantuan keuangan; dan

belanja tidak terduga

Terkait dengan program/kegiatan

Tidak Terkait dengan program/kegiatan

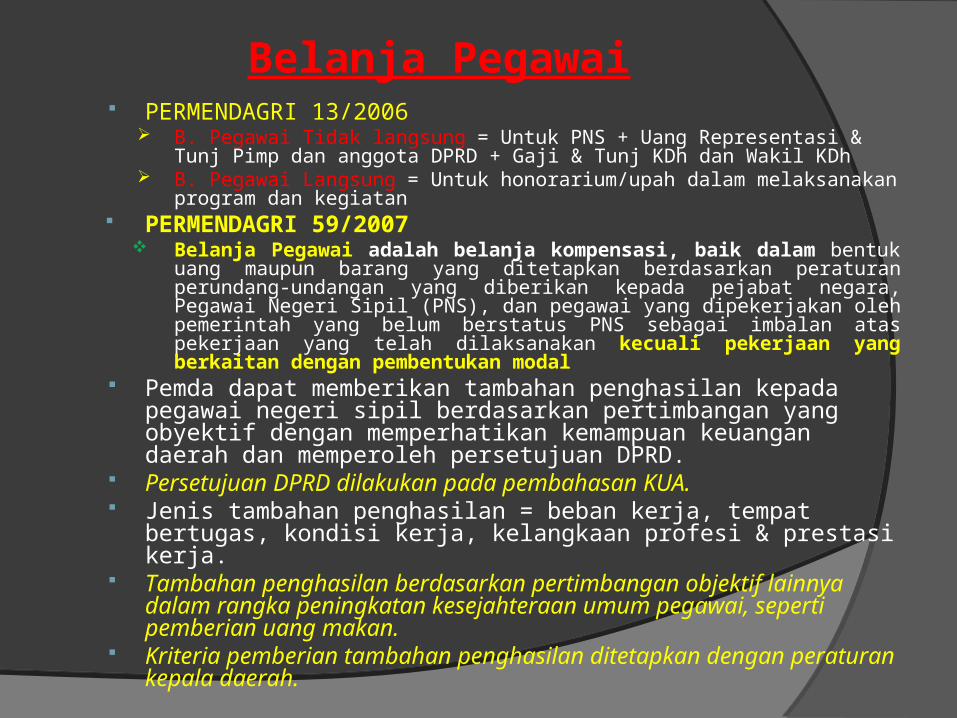

Belanja Pegawai PERMENDAGRI 13/2006

B. Pegawai Tidak langsung = Untuk PNS + Uang Representasi & Tunj Pimp dan anggota DPRD + Gaji & Tunj KDh dan Wakil KDh

B. Pegawai Langsung = Untuk honorarium/upah dalam melaksanakan program dan kegiatan

PERMENDAGRI 59/2007 Belanja Pegawai adalah belanja kompensasi, baik dalam bentuk uang

maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal

Pemda dapat memberikan tambahan penghasilan kepada pegawai negeri sipil berdasarkan pertimbangan yang obyektif dengan memperhatikan kemampuan keuangan daerah dan memperoleh persetujuan DPRD.

Persetujuan DPRD dilakukan pada pembahasan KUA. Jenis tambahan penghasilan = beban kerja, tempat bertugas,

kondisi kerja, kelangkaan profesi & prestasi kerja. Tambahan penghasilan berdasarkan pertimbangan objektif lainnya

dalam rangka peningkatan kesejahteraan umum pegawai, seperti pemberian uang makan.

Kriteria pemberian tambahan penghasilan ditetapkan dengan peraturan kepala daerah.

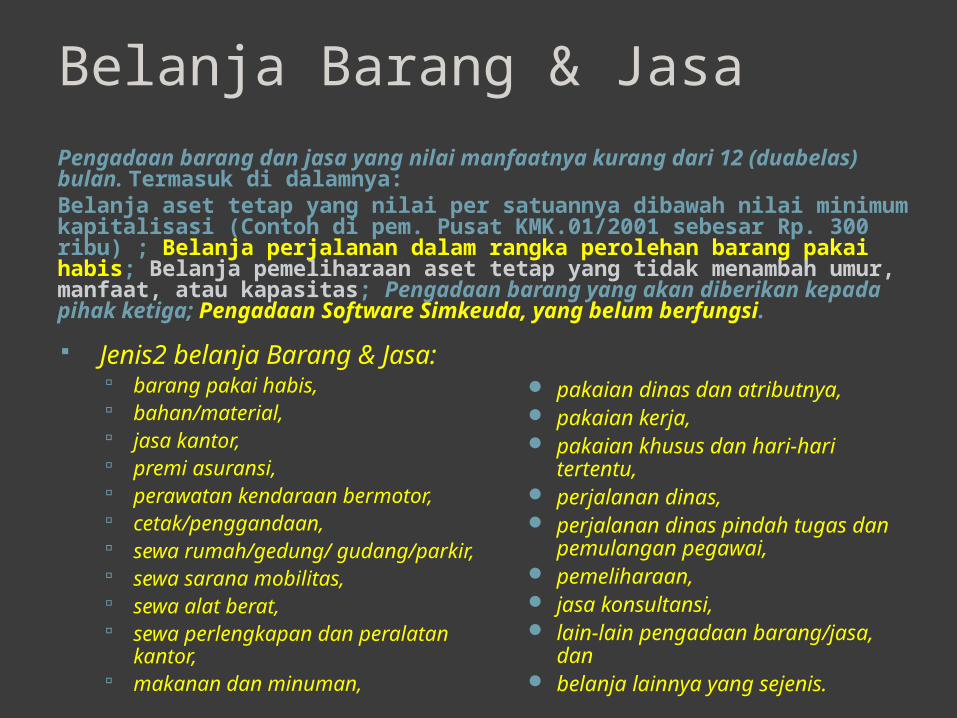

Belanja Barang & Jasa

Pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (duabelas) bulan. Termasuk di dalamnya: Belanja aset tetap yang nilai per satuannya dibawah nilai minimum kapitalisasi (Contoh di pem. Pusat KMK.01/2001 sebesar Rp. 300 ribu) ; Belanja perjalanan dalam rangka perolehan barang pakai habis; Belanja pemeliharaan aset tetap yang tidak menambah umur, manfaat, atau kapasitas; Pengadaan barang yang akan diberikan kepada pihak ketiga; Pengadaan Software Simkeuda, yang belum berfungsi.

Jenis2 belanja Barang & Jasa: barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/ gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan

kantor, makanan dan minuman,

pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari

tertentu, perjalanan dinas, perjalanan dinas pindah tugas dan

pemulangan pegawai, pemeliharaan, jasa konsultansi, lain-lain pengadaan barang/jasa, dan belanja lainnya yang sejenis.

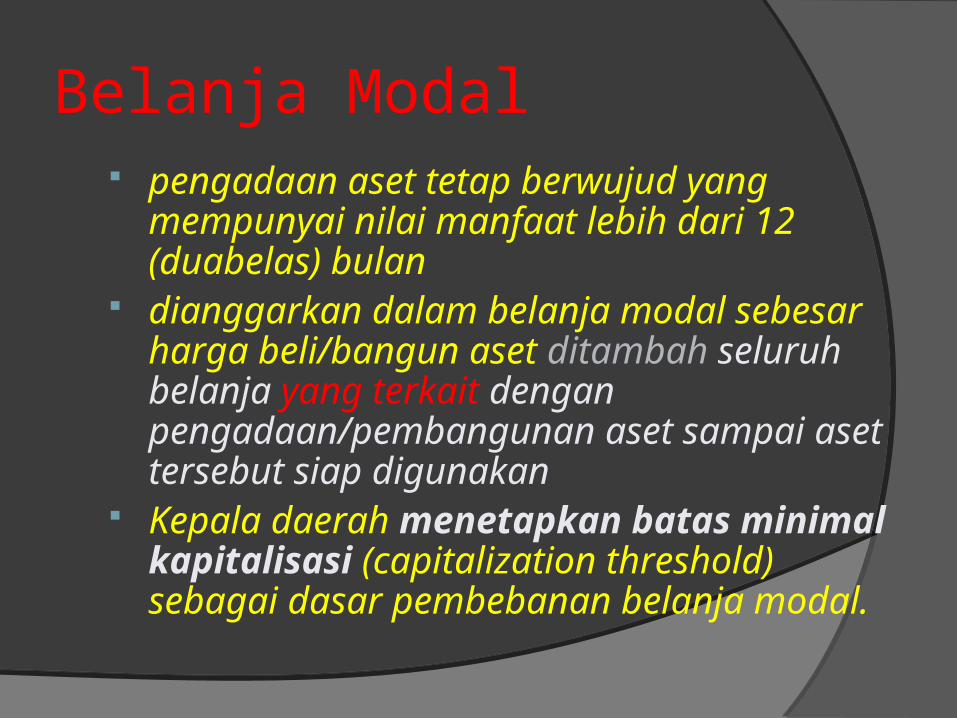

Belanja Modal pengadaan aset tetap berwujud yang

mempunyai nilai manfaat lebih dari 12 (duabelas) bulan

dianggarkan dalam belanja modal sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan

Kepala daerah menetapkan batas minimal kapitalisasi (capitalization threshold) sebagai dasar pembebanan belanja modal.

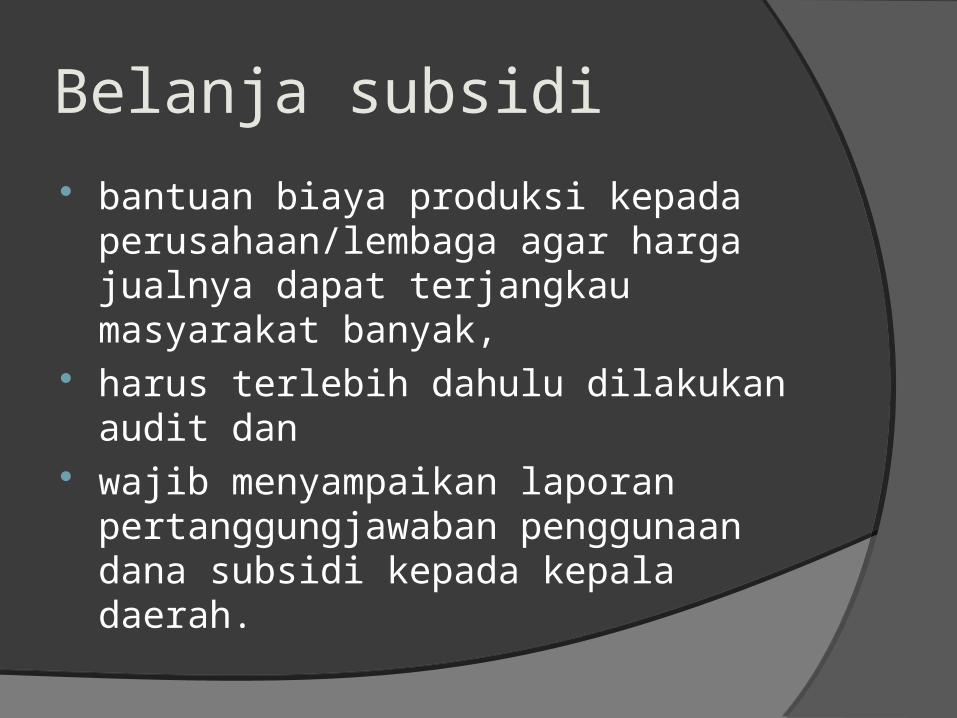

Belanja subsidi

bantuan biaya produksi kepada perusahaan/lembaga agar harga jualnya dapat terjangkau masyarakat banyak,

harus terlebih dahulu dilakukan audit dan

wajib menyampaikan laporan pertanggungjawaban penggunaan dana subsidi kepada kepala daerah.

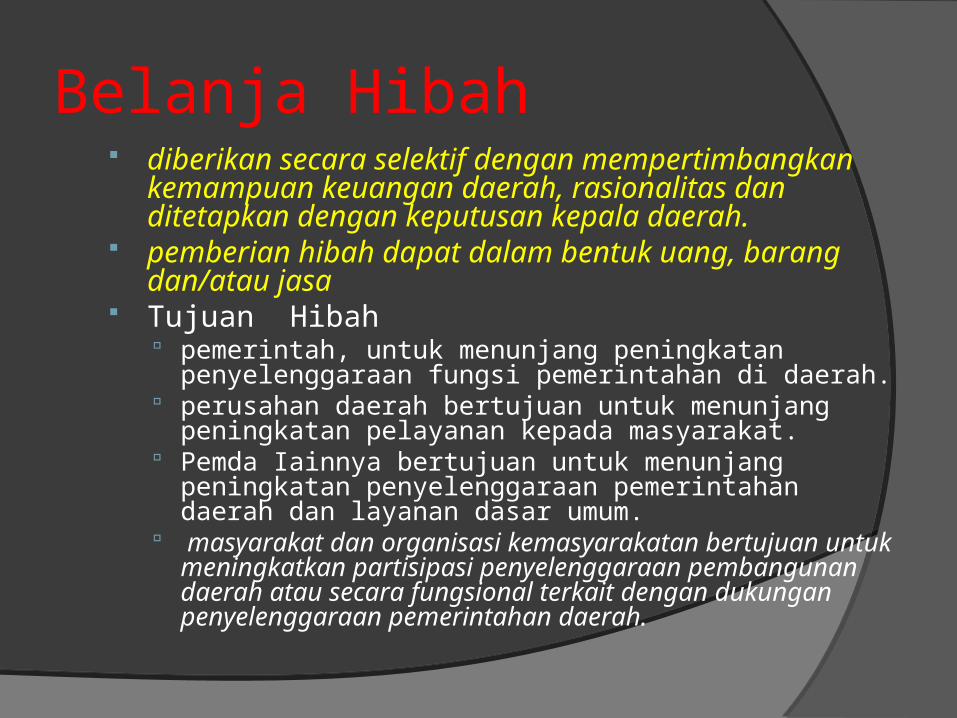

Belanja Hibah diberikan secara selektif dengan mempertimbangkan

kemampuan keuangan daerah, rasionalitas dan ditetapkan dengan keputusan kepala daerah.

pemberian hibah dapat dalam bentuk uang, barang dan/atau jasa

Tujuan Hibah pemerintah, untuk menunjang peningkatan

penyelenggaraan fungsi pemerintahan di daerah. perusahan daerah bertujuan untuk menunjang peningkatan

pelayanan kepada masyarakat. Pemda Iainnya bertujuan untuk menunjang peningkatan

penyelenggaraan pemerintahan daerah dan layanan dasar umum.

masyarakat dan organisasi kemasyarakatan bertujuan untuk meningkatkan partisipasi penyelenggaraan pembangunan daerah atau secara fungsional terkait dengan dukungan penyelenggaraan pemerintahan daerah.

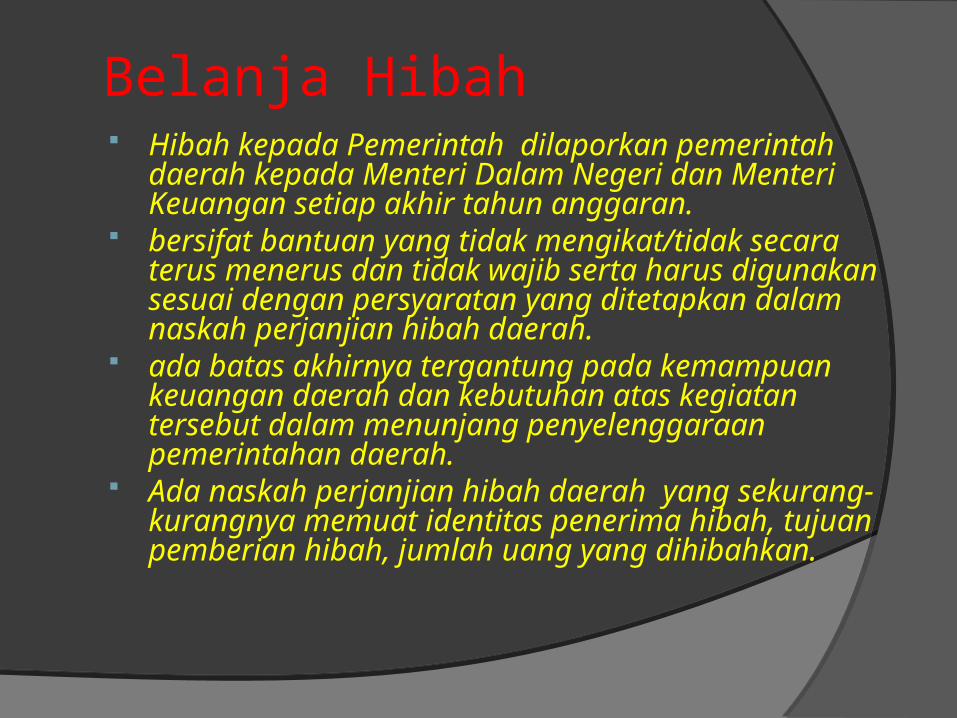

Belanja Hibah Hibah kepada Pemerintah dilaporkan pemerintah

daerah kepada Menteri Dalam Negeri dan Menteri Keuangan setiap akhir tahun anggaran.

bersifat bantuan yang tidak mengikat/tidak secara terus menerus dan tidak wajib serta harus digunakan sesuai dengan persyaratan yang ditetapkan dalam naskah perjanjian hibah daerah.

ada batas akhirnya tergantung pada kemampuan keuangan daerah dan kebutuhan atas kegiatan tersebut dalam menunjang penyelenggaraan pemerintahan daerah.

Ada naskah perjanjian hibah daerah yang sekurang-kurangnya memuat identitas penerima hibah, tujuan pemberian hibah, jumlah uang yang dihibahkan.

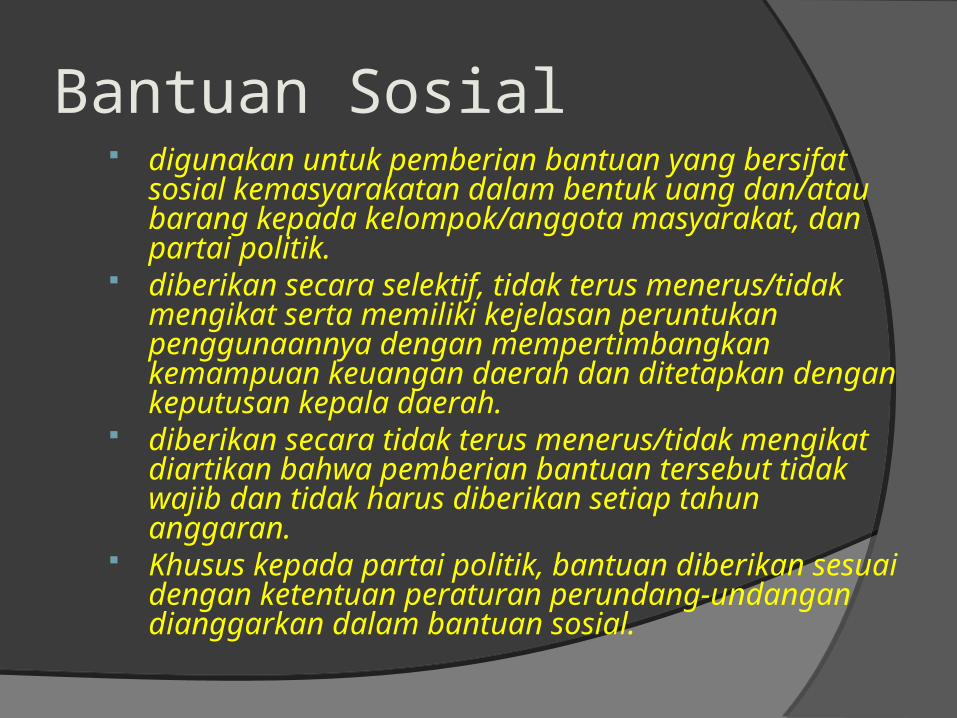

Bantuan Sosial digunakan untuk pemberian bantuan yang bersifat

sosial kemasyarakatan dalam bentuk uang dan/atau barang kepada kelompok/anggota masyarakat, dan partai politik.

diberikan secara selektif, tidak terus menerus/tidak mengikat serta memiliki kejelasan peruntukan penggunaannya dengan mempertimbangkan kemampuan keuangan daerah dan ditetapkan dengan keputusan kepala daerah.

diberikan secara tidak terus menerus/tidak mengikat diartikan bahwa pemberian bantuan tersebut tidak wajib dan tidak harus diberikan setiap tahun anggaran.

Khusus kepada partai politik, bantuan diberikan sesuai dengan ketentuan peraturan perundang-undangan dianggarkan dalam bantuan sosial.

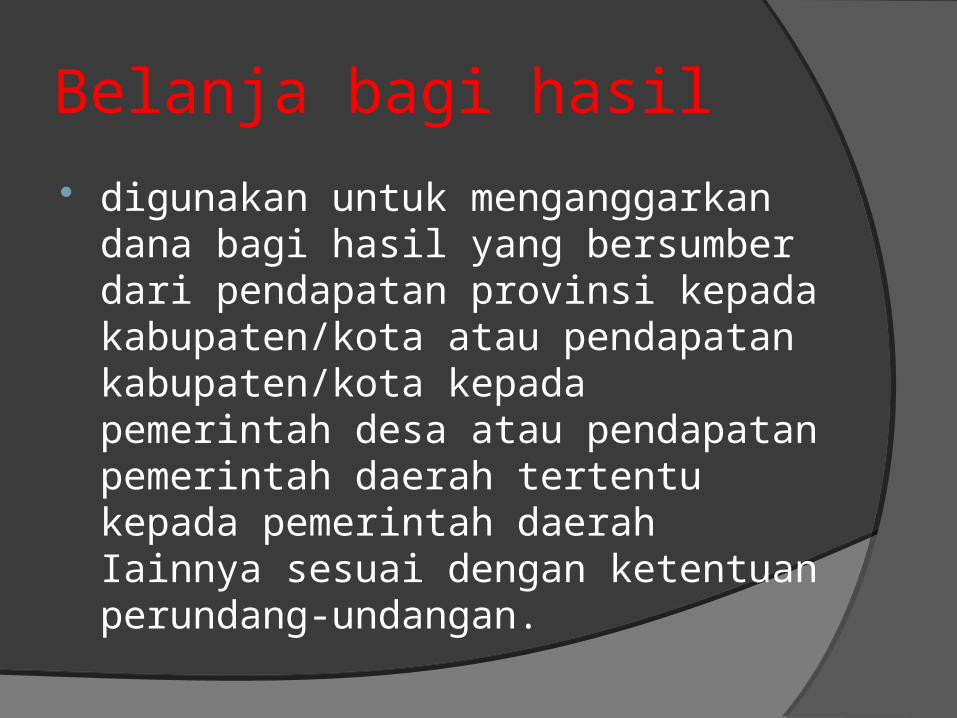

Belanja bagi hasil

digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah Iainnya sesuai dengan ketentuan perundang-undangan.

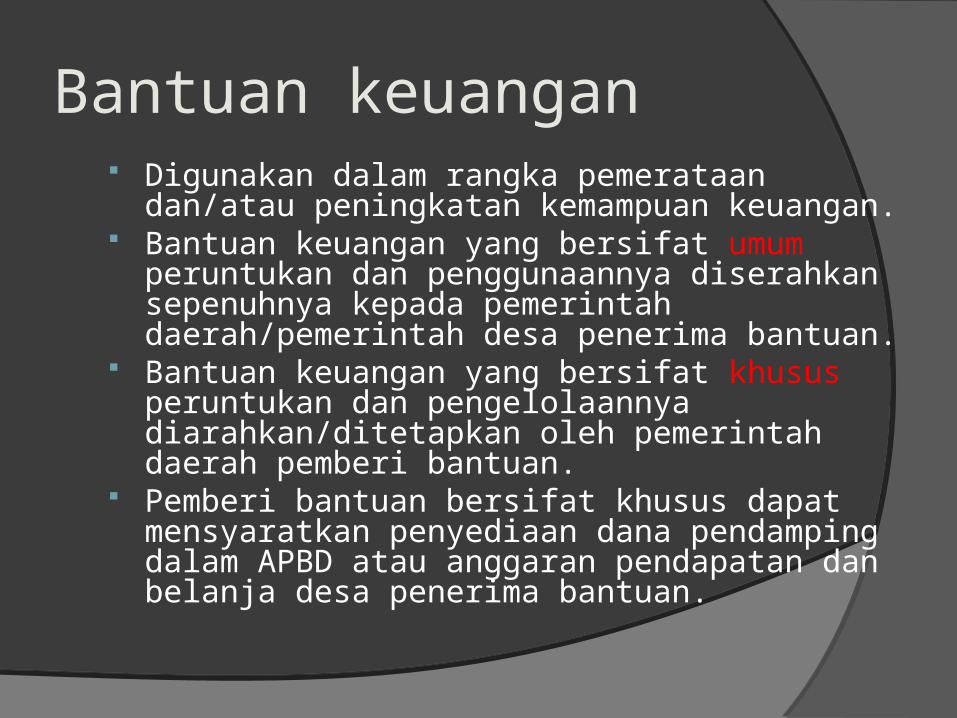

Bantuan keuangan Digunakan dalam rangka pemerataan dan/atau

peningkatan kemampuan keuangan. Bantuan keuangan yang bersifat umum

peruntukan dan penggunaannya diserahkan sepenuhnya kepada pemerintah daerah/pemerintah desa penerima bantuan.

Bantuan keuangan yang bersifat khusus peruntukan dan pengelolaannya diarahkan/ditetapkan oleh pemerintah daerah pemberi bantuan.

Pemberi bantuan bersifat khusus dapat mensyaratkan penyediaan dana pendamping dalam APBD atau anggaran pendapatan dan belanja desa penerima bantuan.

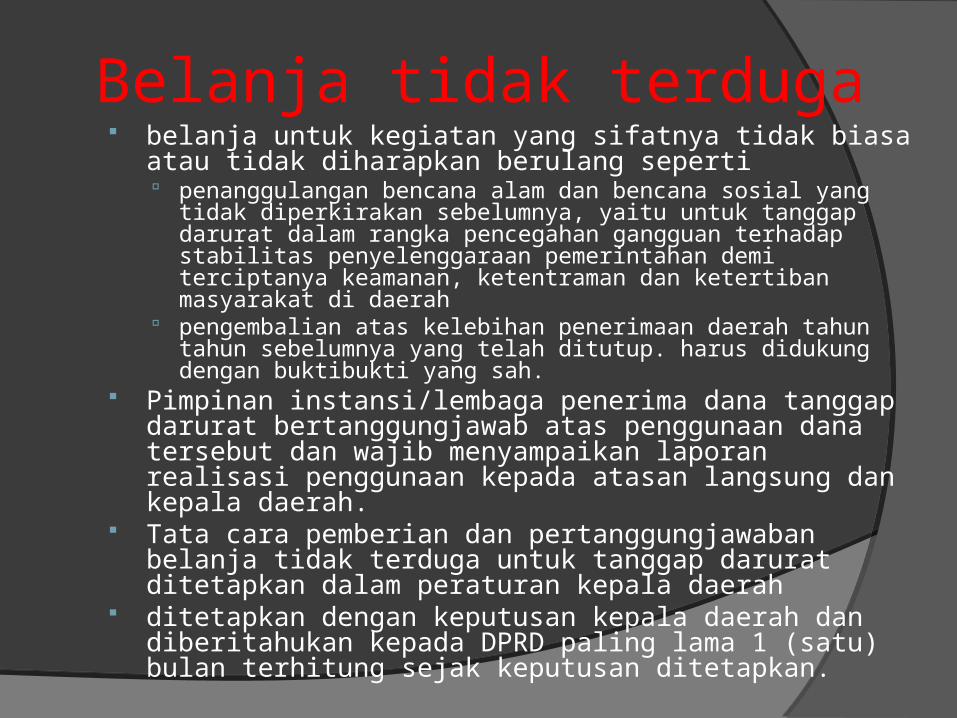

Belanja tidak terduga belanja untuk kegiatan yang sifatnya tidak biasa atau tidak

diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak

diperkirakan sebelumnya, yaitu untuk tanggap darurat dalam rangka pencegahan gangguan terhadap stabilitas penyelenggaraan pemerintahan demi terciptanya keamanan, ketentraman dan ketertiban masyarakat di daerah

pengembalian atas kelebihan penerimaan daerah tahun tahun sebelumnya yang telah ditutup. harus didukung dengan bukti bukti yang sah.

Pimpinan instansi/lembaga penerima dana tanggap darurat bertanggungjawab atas penggunaan dana tersebut dan wajib menyampaikan laporan realisasi penggunaan kepada atasan langsung dan kepala daerah.

Tata cara pemberian dan pertanggungjawaban belanja tidak terduga untuk tanggap darurat ditetapkan dalam peraturan kepala daerah

ditetapkan dengan keputusan kepala daerah dan diberitahukan kepada DPRD paling lama 1 (satu) bulan terhitung sejak keputusan ditetapkan.

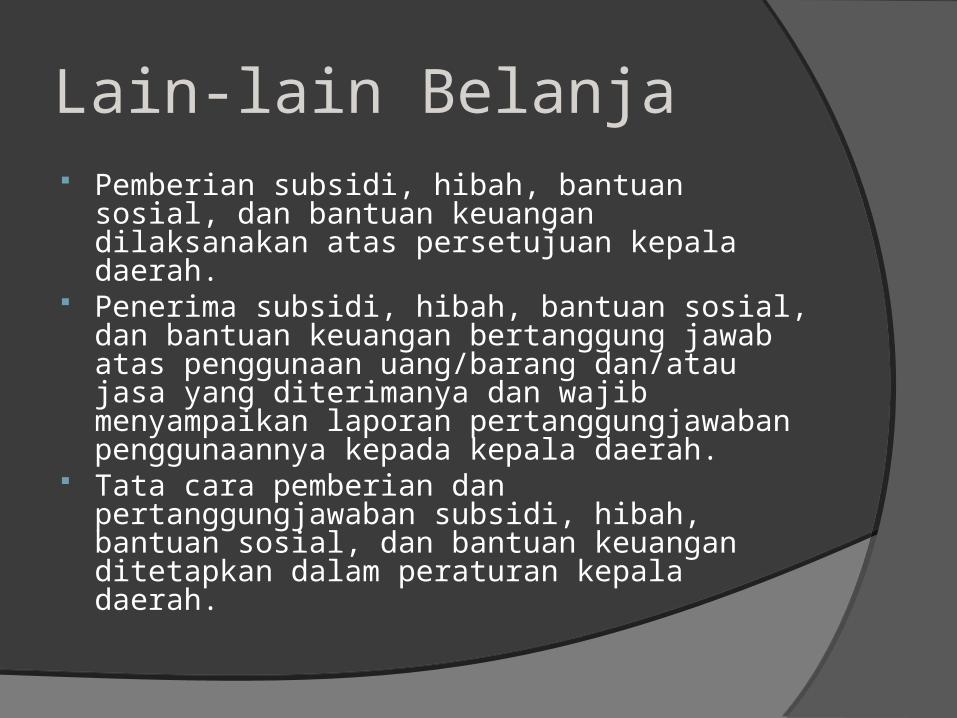

Lain-lain Belanja Pemberian subsidi, hibah, bantuan sosial, dan

bantuan keuangan dilaksanakan atas persetujuan kepala daerah.

Penerima subsidi, hibah, bantuan sosial, dan bantuan keuangan bertanggung jawab atas penggunaan uang/barang dan/atau jasa yang diterimanya dan wajib menyampaikan laporan pertanggungjawaban penggunaannya kepada kepala daerah.

Tata cara pemberian dan pertanggungjawaban subsidi, hibah, bantuan sosial, dan bantuan keuangan ditetapkan dalam peraturan kepala daerah.

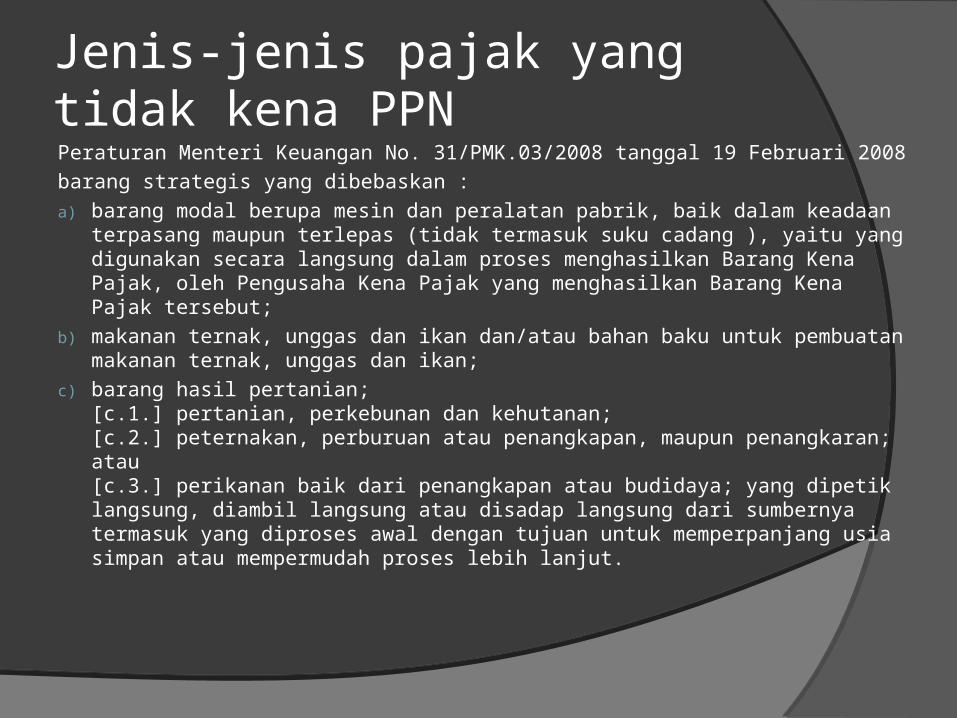

Peraturan Menteri Keuangan No. 31/PMK.03/2008 tanggal 19 Februari 2008

barang strategis yang dibebaskan :

a) barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan terpasang maupun terlepas (tidak termasuk suku cadang ), yaitu yang digunakan secara langsung dalam proses menghasilkan Barang Kena Pajak, oleh Pengusaha Kena Pajak yang menghasilkan Barang Kena Pajak tersebut;

b) makanan ternak, unggas dan ikan dan/atau bahan baku untuk pembuatan makanan ternak, unggas dan ikan;

c) barang hasil pertanian;[c.1.] pertanian, perkebunan dan kehutanan;[c.2.] peternakan, perburuan atau penangkapan, maupun penangkaran; atau[c.3.] perikanan baik dari penangkapan atau budidaya; yang dipetik langsung, diambil langsung atau disadap langsung dari sumbernya termasuk yang diproses awal dengan tujuan untuk memperpanjang usia simpan atau mempermudah proses lebih lanjut.

Jenis-jenis pajak yang tidak kena PPN

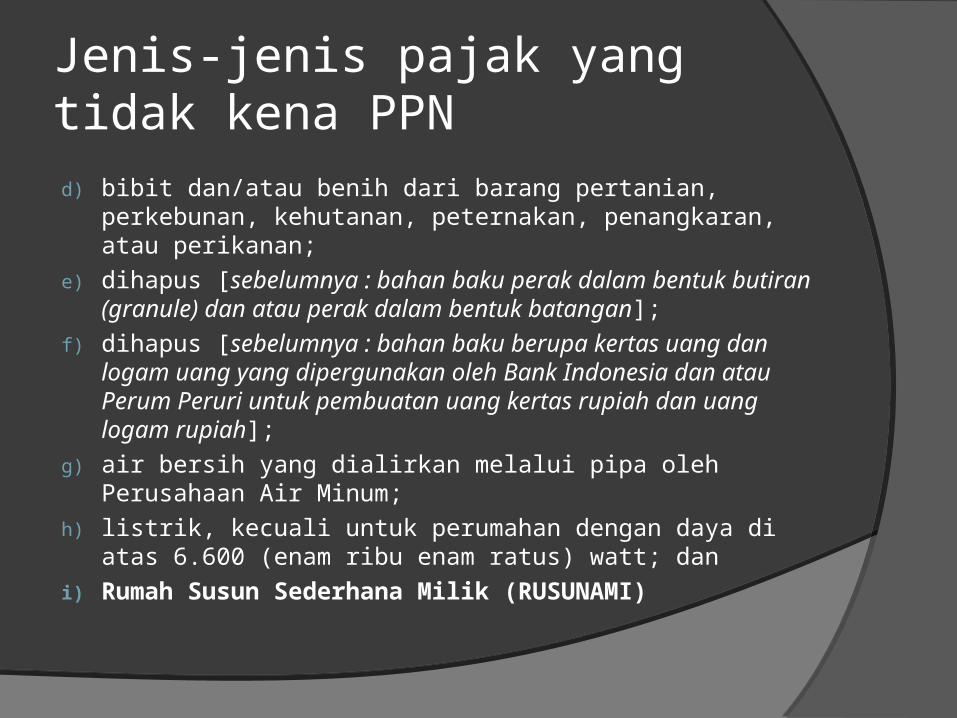

d) bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan, peternakan, penangkaran, atau perikanan;

e) dihapus [sebelumnya : bahan baku perak dalam bentuk butiran (granule) dan atau perak dalam bentuk batangan];

f) dihapus [sebelumnya : bahan baku berupa kertas uang dan logam uang yang dipergunakan oleh Bank Indonesia dan atau Perum Peruri untuk pembuatan uang kertas rupiah dan uang logam rupiah];

g) air bersih yang dialirkan melalui pipa oleh Perusahaan Air Minum;

h) listrik, kecuali untuk perumahan dengan daya di atas 6.600 (enam ribu enam ratus) watt; dan

i) Rumah Susun Sederhana Milik (RUSUNAMI)

Jenis-jenis pajak yang tidak kena PPN

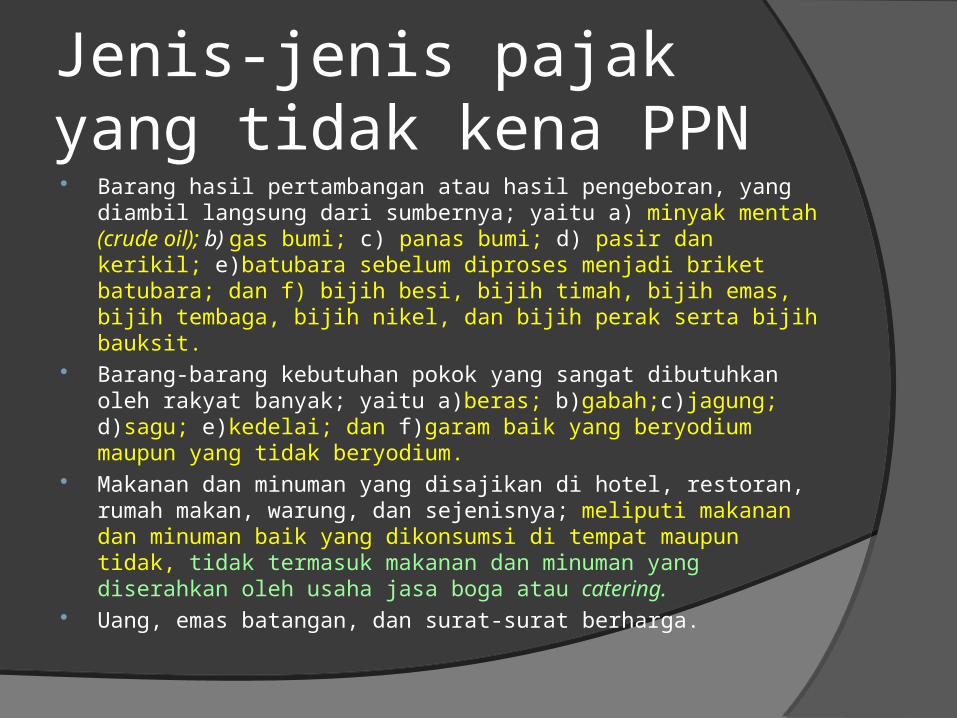

Jenis-jenis pajak yang tidak kena PPN Barang hasil pertambangan atau hasil pengeboran, yang diambil

langsung dari sumbernya; yaitu a) minyak mentah (crude oil); b) gas bumi; c) panas bumi; d) pasir dan kerikil; e)batubara sebelum diproses menjadi briket batubara; dan f) bijih besi, bijih timah, bijih emas, bijih tembaga, bijih nikel, dan bijih perak serta bijih bauksit.

Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak; yaitu a)beras; b)gabah;c)jagung; d)sagu; e)kedelai; dan f)garam baik yang beryodium maupun yang tidak beryodium.

Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya; meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, tidak termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau catering.

Uang, emas batangan, dan surat-surat berharga.

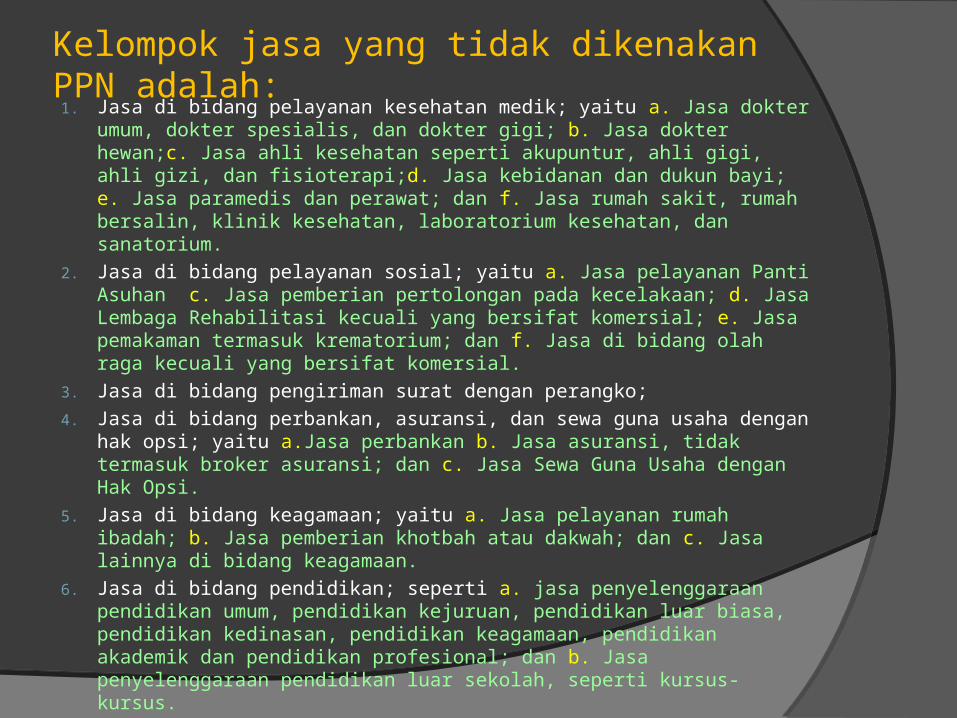

Kelompok jasa yang tidak dikenakan PPN adalah:1. Jasa di bidang pelayanan kesehatan medik; yaitu a. Jasa dokter umum,

dokter spesialis, dan dokter gigi; b. Jasa dokter hewan;c. Jasa ahli kesehatan seperti akupuntur, ahli gigi, ahli gizi, dan fisioterapi;d. Jasa kebidanan dan dukun bayi; e. Jasa paramedis dan perawat; dan f. Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium kesehatan, dan sanatorium.

2. Jasa di bidang pelayanan sosial; yaitu a. Jasa pelayanan Panti Asuhan c. Jasa pemberian pertolongan pada kecelakaan; d. Jasa Lembaga Rehabilitasi kecuali yang bersifat komersial; e. Jasa pemakaman termasuk krematorium; dan f. Jasa di bidang olah raga kecuali yang bersifat komersial.

3. Jasa di bidang pengiriman surat dengan perangko;

4. Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi; yaitu a.Jasa perbankan b. Jasa asuransi, tidak termasuk broker asuransi; dan c. Jasa Sewa Guna Usaha dengan Hak Opsi.

5. Jasa di bidang keagamaan; yaitu a. Jasa pelayanan rumah ibadah; b. Jasa pemberian khotbah atau dakwah; dan c. Jasa lainnya di bidang keagamaan.

6. Jasa di bidang pendidikan; seperti a. jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan keagamaan, pendidikan akademik dan pendidikan profesional; dan b. Jasa penyelenggaraan pendidikan luar sekolah, seperti kursus-kursus.

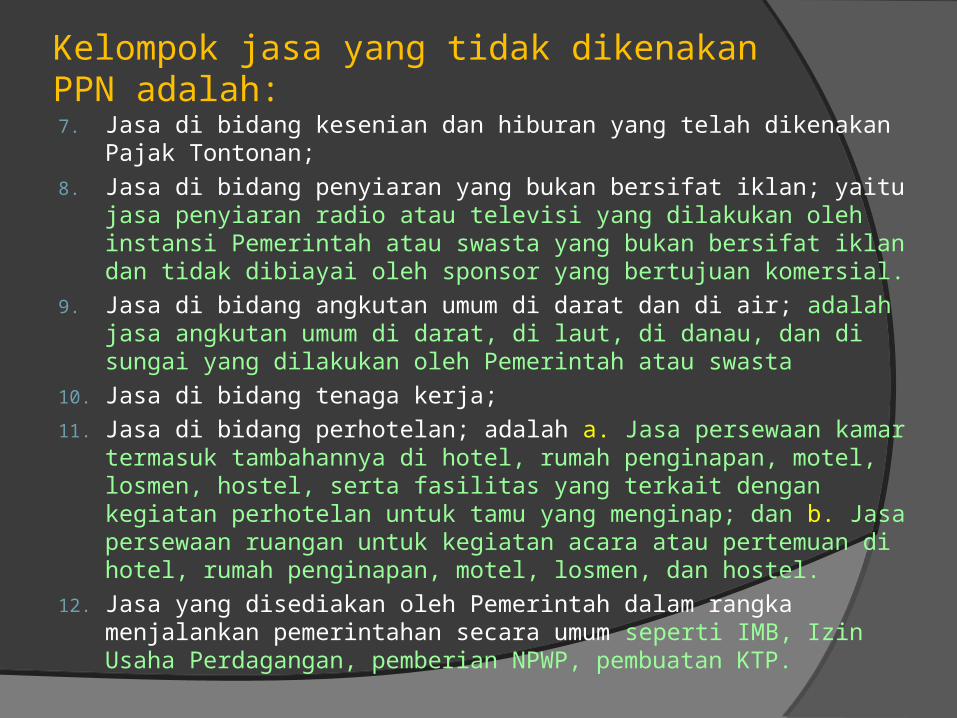

Kelompok jasa yang tidak dikenakan PPN adalah:7. Jasa di bidang kesenian dan hiburan yang telah dikenakan Pajak Tontonan;

8. Jasa di bidang penyiaran yang bukan bersifat iklan; yaitu jasa penyiaran radio atau televisi yang dilakukan oleh instansi Pemerintah atau swasta yang bukan bersifat iklan dan tidak dibiayai oleh sponsor yang bertujuan komersial.

9. Jasa di bidang angkutan umum di darat dan di air; adalah jasa angkutan umum di darat, di laut, di danau, dan di sungai yang dilakukan oleh Pemerintah atau swasta

10. Jasa di bidang tenaga kerja;

11. Jasa di bidang perhotelan; adalah a. Jasa persewaan kamar termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; dan b. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel, rumah penginapan, motel, losmen, dan hostel.

12. Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintahan secara umum seperti IMB, Izin Usaha Perdagangan, pemberian NPWP, pembuatan KTP.

PPh 21

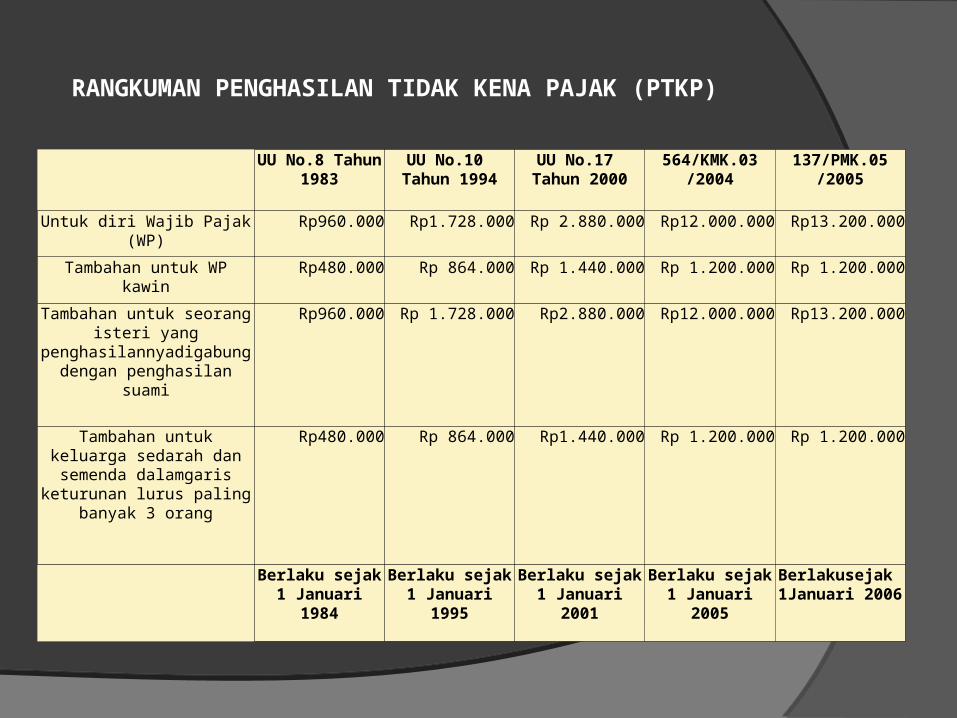

UU No.8 Tahun 1983

UU No.10 Tahun 1994

UU No.17 Tahun 2000

564/KMK.03/2004

137/PMK.05/2005

Untuk diri Wajib Pajak (WP) Rp960.000 Rp1.728.000 Rp 2.880.000 Rp12.000.000 Rp13.200.000

Tambahan untuk WP kawin Rp480.000 Rp 864.000 Rp 1.440.000 Rp 1.200.000 Rp 1.200.000

Tambahan untuk seorang isteri yang

penghasilannyadigabung dengan penghasilan suami

Rp960.000 Rp 1.728.000 Rp2.880.000 Rp12.000.000 Rp13.200.000

Tambahan untuk keluarga sedarah dan semenda

dalamgaris keturunan lurus paling banyak 3 orang

Rp480.000 Rp 864.000 Rp1.440.000 Rp 1.200.000 Rp 1.200.000

Berlaku sejak 1 Januari 1984

Berlaku sejak 1 Januari 1995

Berlaku sejak 1 Januari 2001

Berlaku sejak 1 Januari 2005

Berlakusejak 1Januari 2006

RANGKUMAN PENGHASILAN TIDAK KENA PAJAK (PTKP)

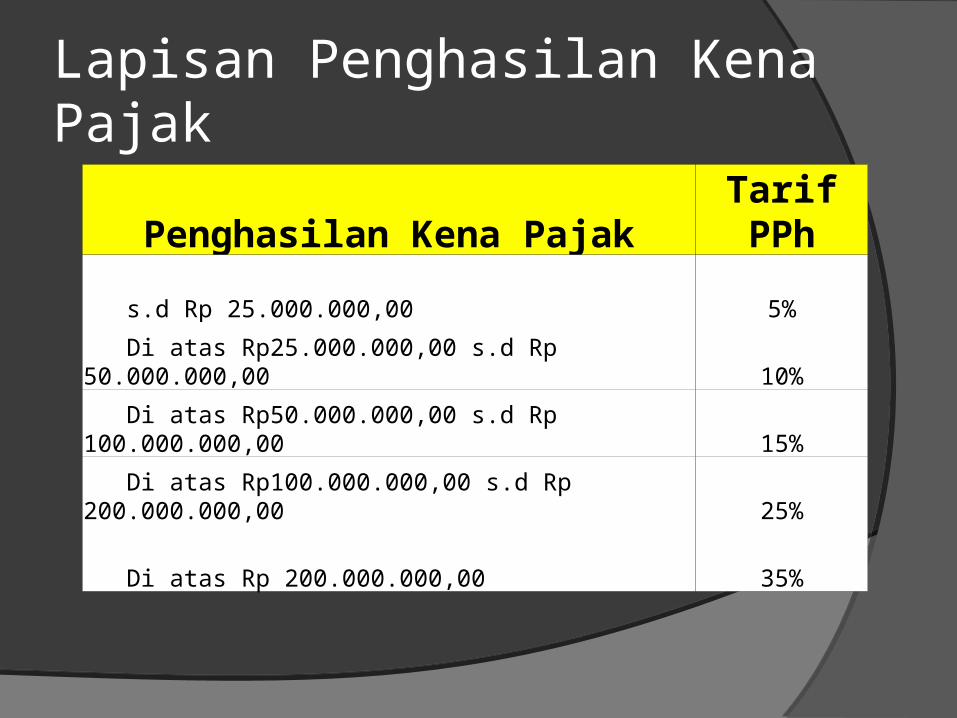

Lapisan Penghasilan Kena Pajak

Penghasilan Kena Pajak Tarif PPh

s.d Rp 25.000.000,00 5%

Di atas Rp25.000.000,00 s.d Rp 50.000.000,00 10%

Di atas Rp50.000.000,00 s.d Rp 100.000.000,00 15%

Di atas Rp100.000.000,00 s.d Rp 200.000.000,00 25%

Di atas Rp 200.000.000,00 35%

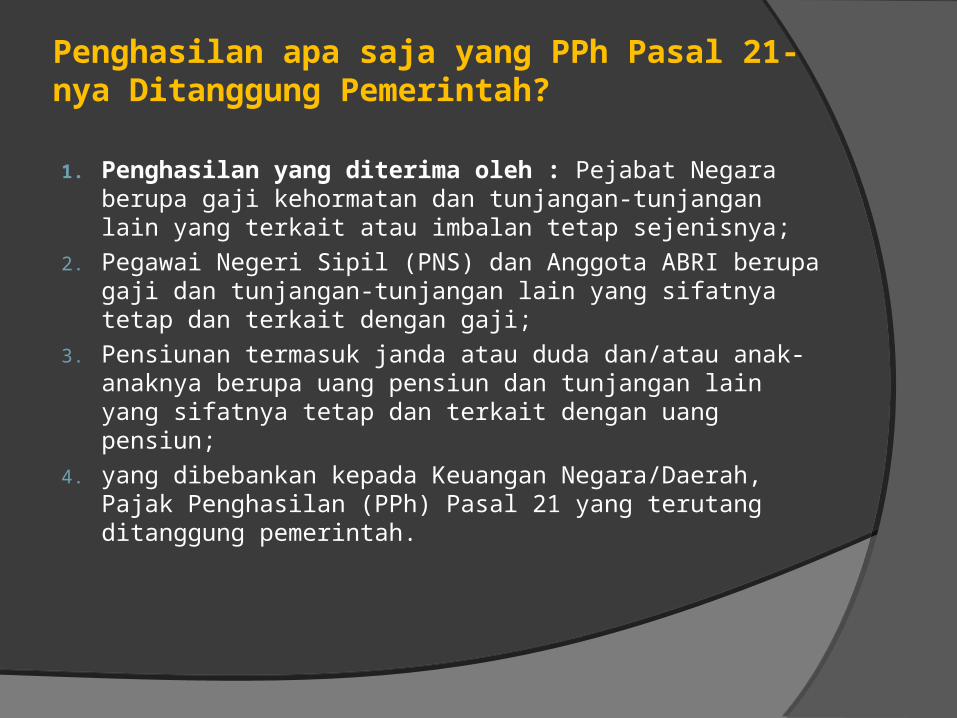

Penghasilan apa saja yang PPh Pasal 21-nya Ditanggung Pemerintah?

1. Penghasilan yang diterima oleh : Pejabat Negara berupa gaji kehormatan dan tunjangan-tunjangan lain yang terkait atau imbalan tetap sejenisnya;

2. Pegawai Negeri Sipil (PNS) dan Anggota ABRI berupa gaji dan tunjangan-tunjangan lain yang sifatnya tetap dan terkait dengan gaji;

3. Pensiunan termasuk janda atau duda dan/atau anak-anaknya berupa uang pensiun dan tunjangan lain yang sifatnya tetap dan terkait dengan uang pensiun;

4. yang dibebankan kepada Keuangan Negara/Daerah, Pajak Penghasilan (PPh) Pasal 21 yang terutang ditanggung pemerintah.

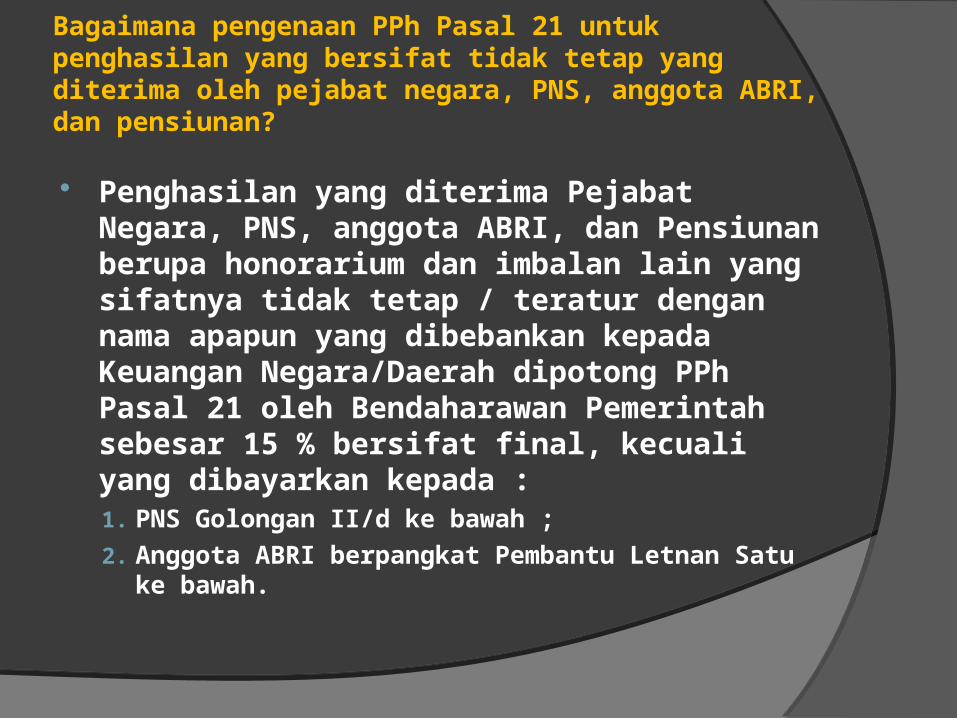

Bagaimana pengenaan PPh Pasal 21 untuk penghasilan yang bersifat tidak tetap yang diterima oleh pejabat negara, PNS, anggota ABRI, dan pensiunan?

Penghasilan yang diterima Pejabat Negara, PNS, anggota ABRI, dan Pensiunan berupa honorarium dan imbalan lain yang sifatnya tidak tetap / teratur dengan nama apapun yang dibebankan kepada Keuangan Negara/Daerah dipotong PPh Pasal 21 oleh Bendaharawan Pemerintah sebesar 15 % bersifat final, kecuali yang dibayarkan kepada : 1. PNS Golongan II/d ke bawah ;

2. Anggota ABRI berpangkat Pembantu Letnan Satu ke bawah.

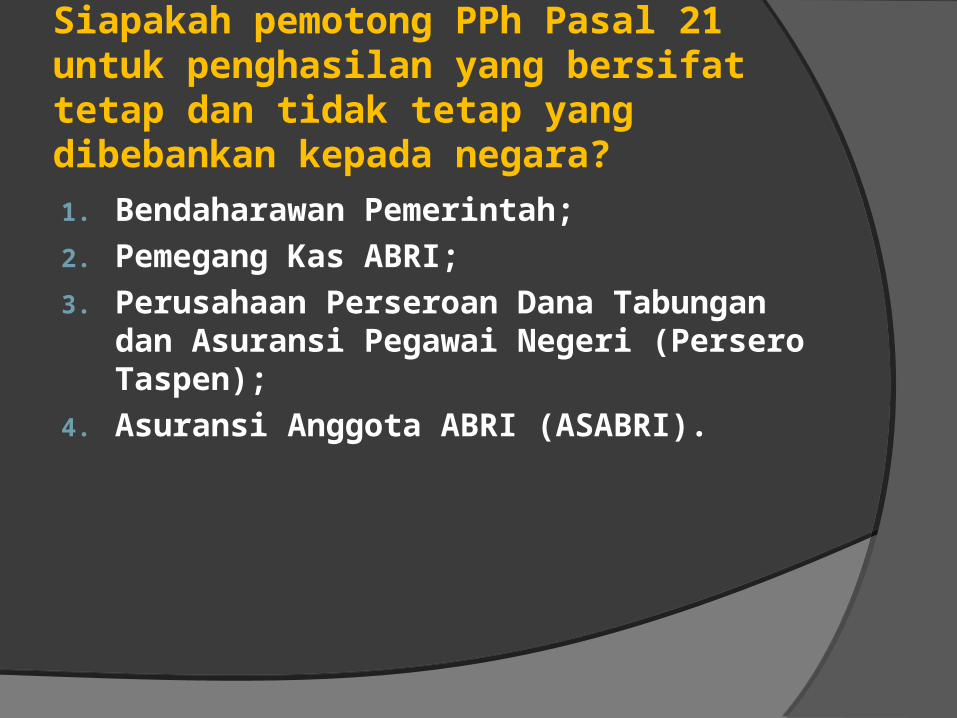

Siapakah pemotong PPh Pasal 21 untuk penghasilan yang bersifat tetap dan tidak tetap yang dibebankan kepada negara? 1. Bendaharawan Pemerintah;

2. Pemegang Kas ABRI;

3. Perusahaan Perseroan Dana Tabungan dan Asuransi Pegawai Negeri (Persero Taspen);

4. Asuransi Anggota ABRI (ASABRI).

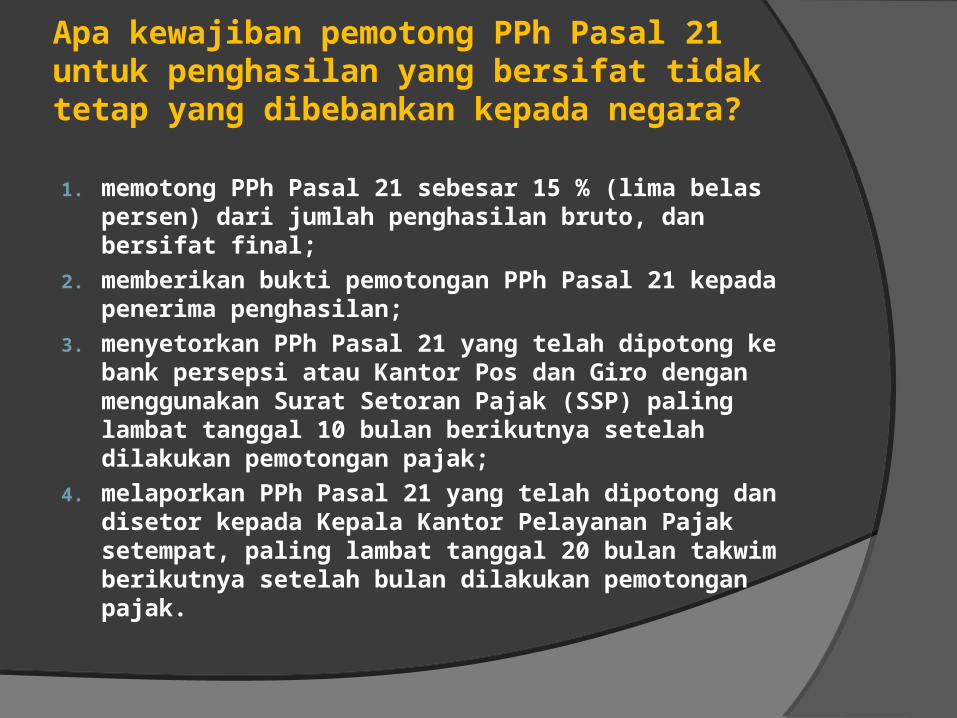

Apa kewajiban pemotong PPh Pasal 21 untuk penghasilan yang bersifat tidak tetap yang dibebankan kepada negara?

1. memotong PPh Pasal 21 sebesar 15 % (lima belas persen) dari jumlah penghasilan bruto, dan bersifat final;

2. memberikan bukti pemotongan PPh Pasal 21 kepada penerima penghasilan;

3. menyetorkan PPh Pasal 21 yang telah dipotong ke bank persepsi atau Kantor Pos dan Giro dengan menggunakan Surat Setoran Pajak (SSP) paling lambat tanggal 10 bulan berikutnya setelah dilakukan pemotongan pajak;

4. melaporkan PPh Pasal 21 yang telah dipotong dan disetor kepada Kepala Kantor Pelayanan Pajak setempat, paling lambat tanggal 20 bulan takwim berikutnya setelah bulan dilakukan pemotongan pajak.

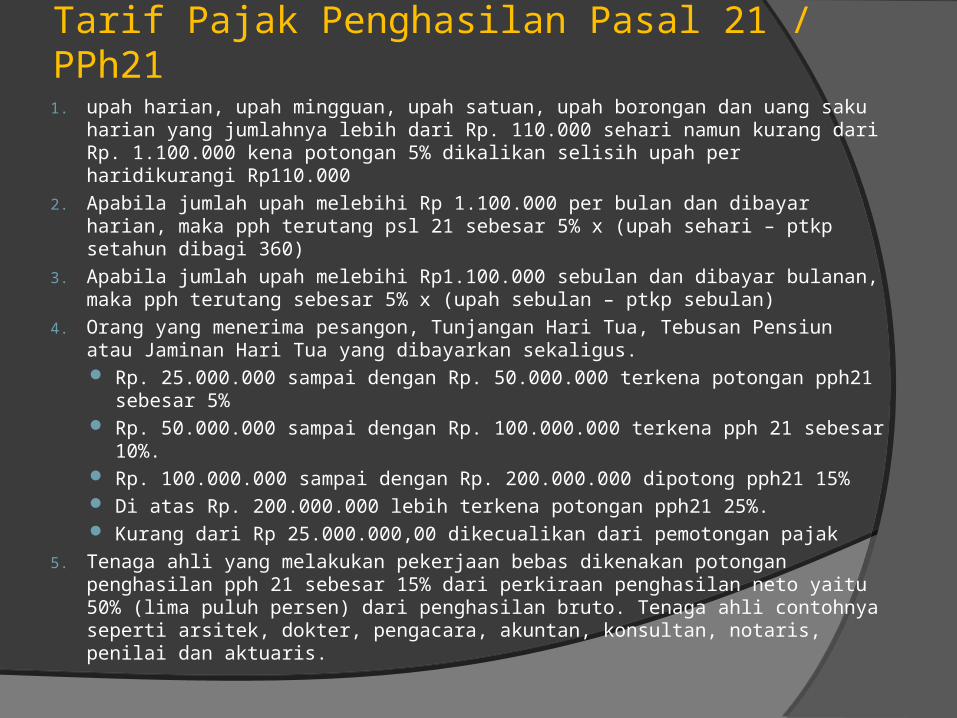

Tarif Pajak Penghasilan Pasal 21 / PPh21

1. upah harian, upah mingguan, upah satuan, upah borongan dan uang saku harian yang jumlahnya lebih dari Rp. 110.000 sehari namun kurang dari Rp. 1.100.000 kena potongan 5% dikalikan selisih upah per haridikurangi Rp110.000

2. Apabila jumlah upah melebihi Rp 1.100.000 per bulan dan dibayar harian, maka pph terutang psl 21 sebesar 5% x (upah sehari – ptkp setahun dibagi 360)

3. Apabila jumlah upah melebihi Rp1.100.000 sebulan dan dibayar bulanan, maka pph terutang sebesar 5% x (upah sebulan – ptkp sebulan)

4. Orang yang menerima pesangon, Tunjangan Hari Tua, Tebusan Pensiun atau Jaminan Hari Tua yang dibayarkan sekaligus. Rp. 25.000.000 sampai dengan Rp. 50.000.000 terkena potongan pph21 sebesar

5% Rp. 50.000.000 sampai dengan Rp. 100.000.000 terkena pph 21 sebesar 10%. Rp. 100.000.000 sampai dengan Rp. 200.000.000 dipotong pph21 15% Di atas Rp. 200.000.000 lebih terkena potongan pph21 25%. Kurang dari Rp 25.000.000,00 dikecualikan dari pemotongan pajak

5. Tenaga ahli yang melakukan pekerjaan bebas dikenakan potongan penghasilan pph 21 sebesar 15% dari perkiraan penghasilan neto yaitu 50% (lima puluh persen) dari penghasilan bruto. Tenaga ahli contohnya seperti arsitek, dokter, pengacara, akuntan, konsultan, notaris, penilai dan aktuaris.

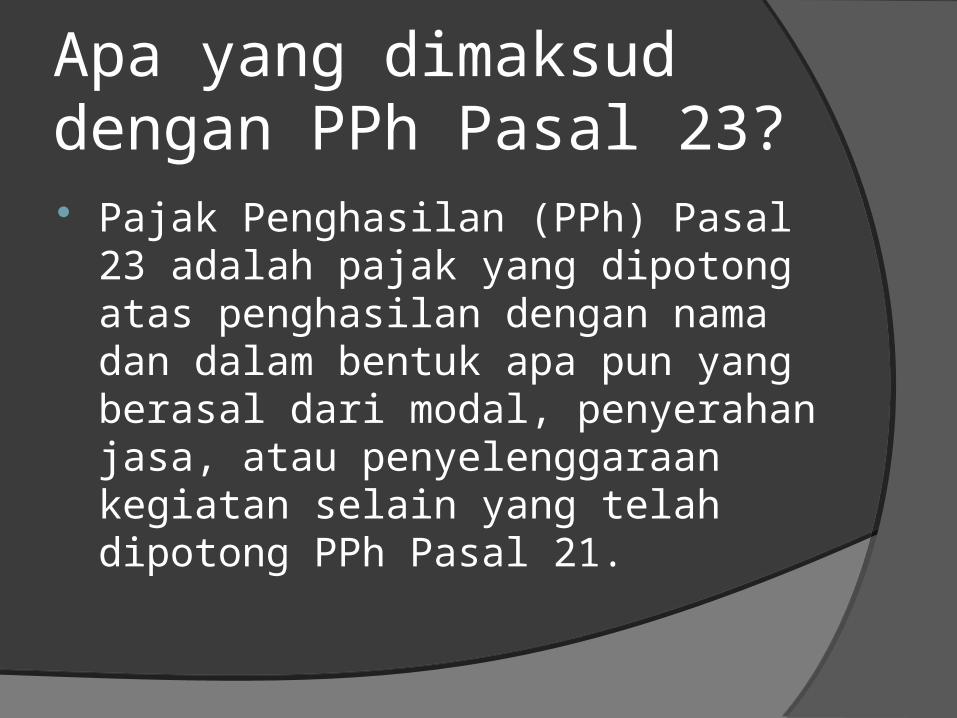

Apa yang dimaksud dengan PPh Pasal 23? Pajak Penghasilan (PPh) Pasal 23

adalah pajak yang dipotong atas penghasilan dengan nama dan dalam bentuk apa pun yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong PPh Pasal 21.

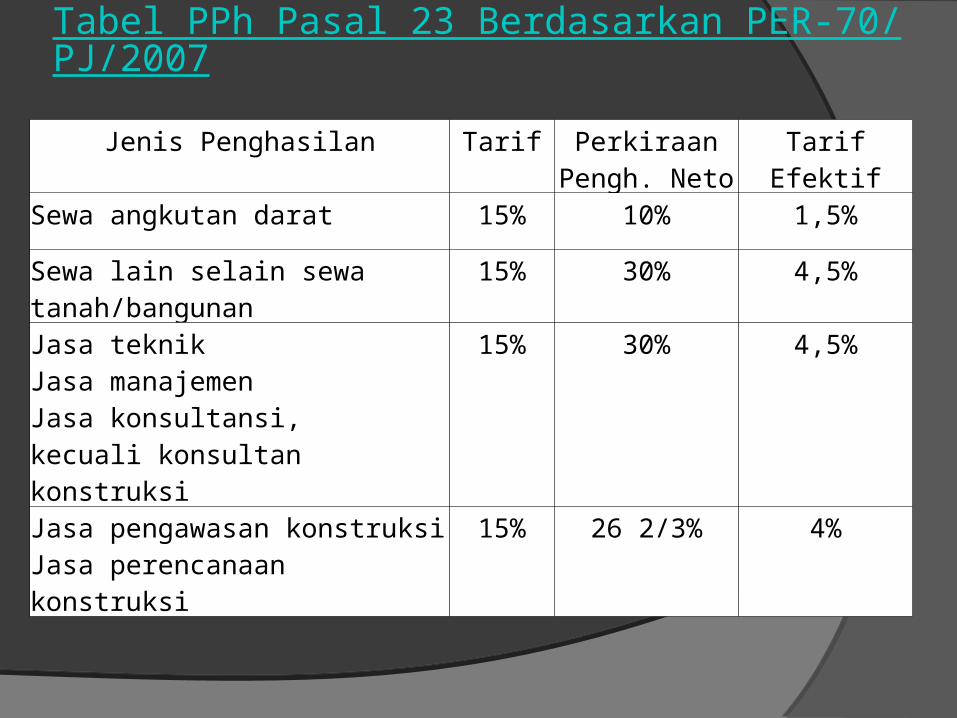

Tabel PPh Pasal 23 Berdasarkan PER-70/PJ/2007

Jenis Penghasilan Tarif Perkiraan Pengh. Neto

Tarif Efektif

Sewa angkutan darat 15% 10% 1,5%

Sewa lain selain sewa tanah/bangunan 15% 30% 4,5%

Jasa teknikJasa manajemen Jasa konsultansi, kecuali konsultan konstruksi

15% 30% 4,5%

Jasa pengawasan konstruksiJasa perencanaan konstruksi

15% 26 2/3% 4%

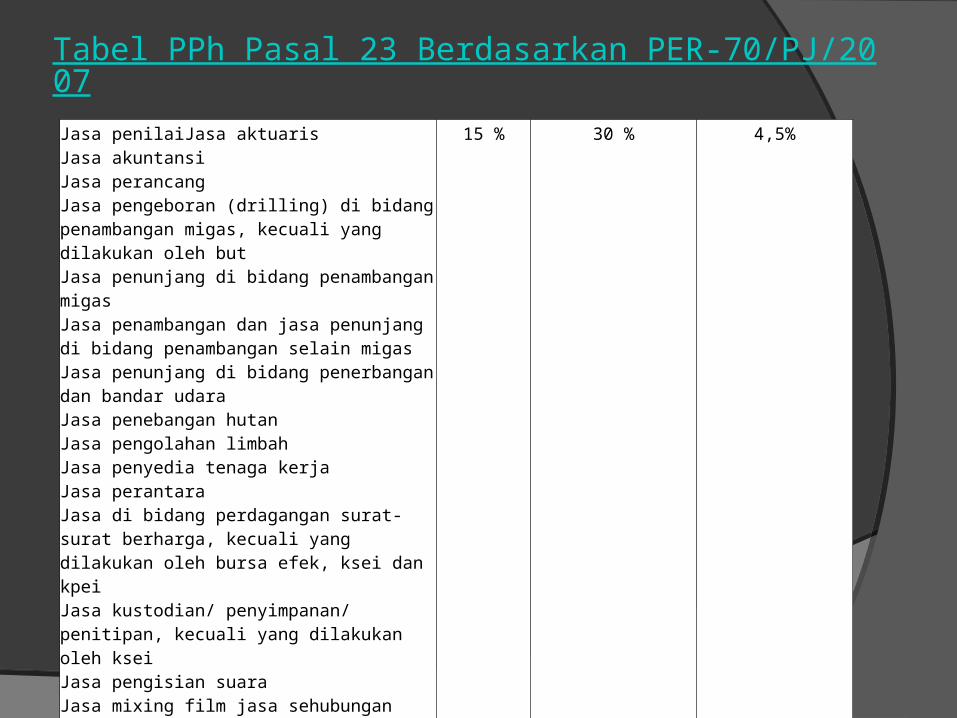

Tabel PPh Pasal 23 Berdasarkan PER-70/PJ/2007

Jasa penilaiJasa aktuaris Jasa akuntansiJasa perancangJasa pengeboran (drilling) di bidang penambangan migas, kecuali yang dilakukan oleh butJasa penunjang di bidang penambangan migasJasa penambangan dan jasa penunjang di bidang penambangan selain migasJasa penunjang di bidang penerbangan dan bandar udaraJasa penebangan hutanJasa pengolahan limbahJasa penyedia tenaga kerjaJasa perantaraJasa di bidang perdagangan surat-surat berharga, kecuali yang dilakukan oleh bursa efek, ksei dan kpeiJasa kustodian/ penyimpanan/ penitipan, kecuali yang dilakukan oleh kseiJasa pengisian suaraJasa mixing film jasa sehubungan dengan software komputer, termasuk perawatan, pemeliharaan dan perbaikanJasa instalasi/ pemasangan kecuali yang dilakukan oleh pengusaha konstruksiJasa perawatan/ pemeliharaan/ perbaikan kecuali yang dilakukan oleh pengusaha konstruksi

15 % 30 % 4,5%

Tabel PPh Pasal 23 Berdasarkan PER-70/PJ/2007

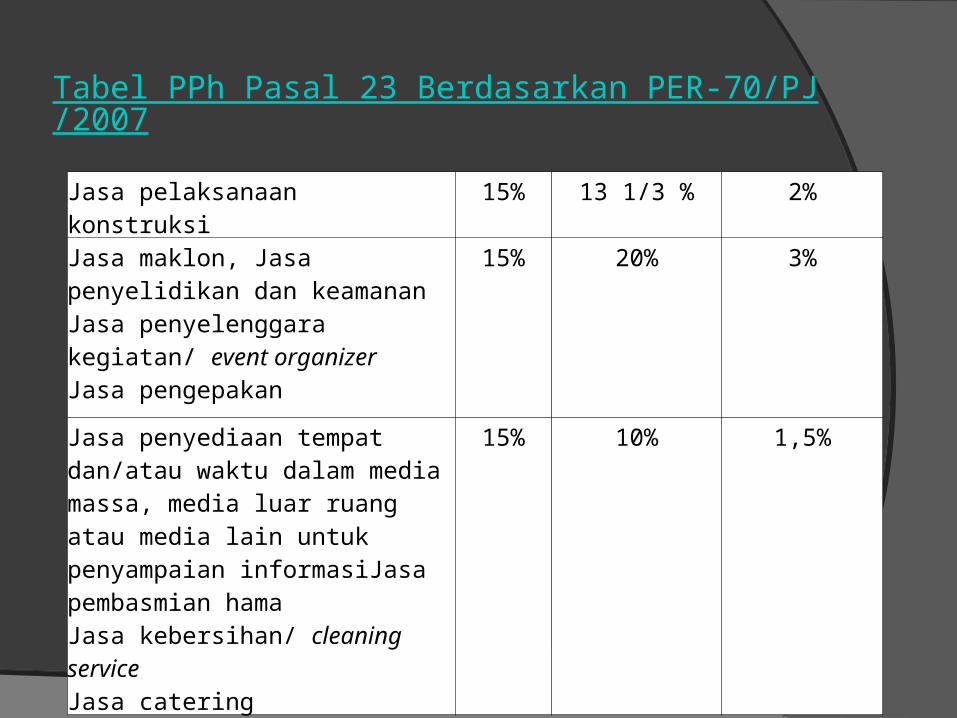

Jasa pelaksanaan konstruksi 15% 13 1/3 % 2%

Jasa maklon, Jasa penyelidikan dan keamanan Jasa penyelenggara kegiatan/ event organizerJasa pengepakan

15% 20% 3%

Jasa penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasiJasa pembasmian hama Jasa kebersihan/ cleaning serviceJasa catering

15% 10% 1,5%

KAIDAH DEBIT, KREDIT & SALDO NORMAL

POS

ASETASET

KEWAJIBANKEWAJIBAN

DEBET KREDIT SALDO NORMAL

PENDAPATANPENDAPATAN(PENERIMAAN - (PENERIMAAN -

PEMBIAYAANPEMBIAYAAN))

EKUITAS DANAEKUITAS DANA

BELANJABELANJA(PENGELUARAN - (PENGELUARAN -

PEMBIAYAAN)PEMBIAYAAN)

( + )( + )

( + )( + )

( + )( + )

( + )( + )

( + )( + )

( - )( - )

( - )( - )

( - )( - )

( - )( - )

( - )( - )

KREDITKREDIT

KREDITKREDIT

KREDITKREDIT

DEBETDEBET

DEBETDEBET

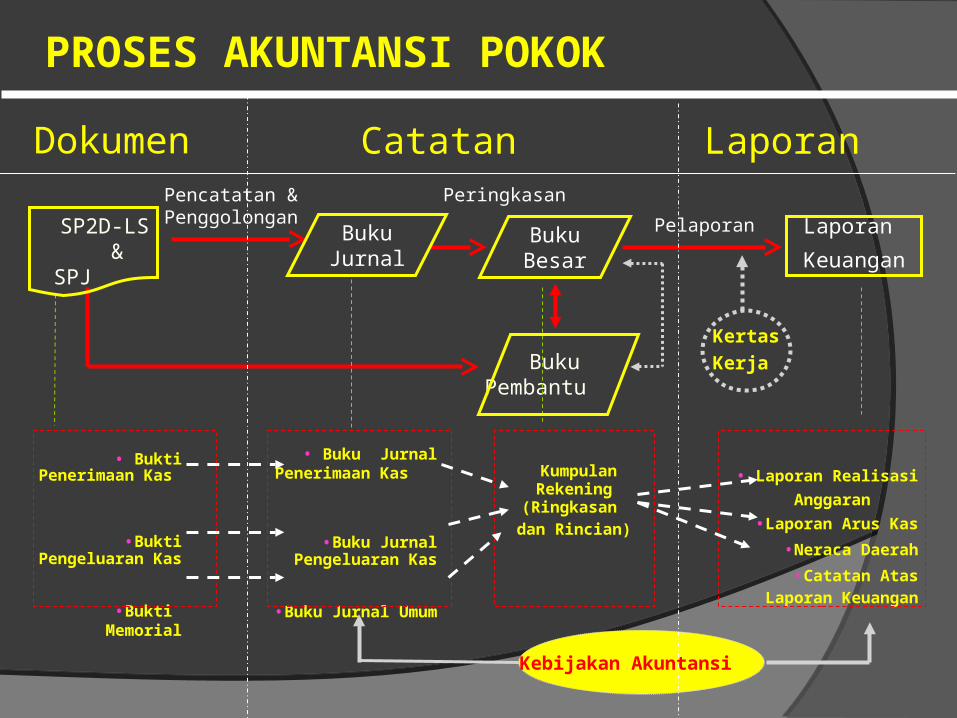

PROSES AKUNTANSI POKOK

Dokumen Catatan Laporan

SP2D-LS & SPJ

Buku Pembantu

Kertas

Kerja

• Bukti Penerimaan Kas

•Bukti Pengeluaran

Kas

•Bukti Memorial

Kumpulan Rekening

(Ringkasan dan Rincian)

• Buku Jurnal Penerimaan Kas

•Buku Jurnal Pengeluaran Kas

•Buku Jurnal Umum

• Laporan Realisasi

Anggaran

•Laporan Arus Kas

•Neraca Daerah

•Catatan Atas Laporan Keuangan

Kebijakan Akuntansi

Pencatatan &Penggolongan

Peringkasan

Buku Besar

Buku Jurnal

Laporan

Keuangan

Pelaporan

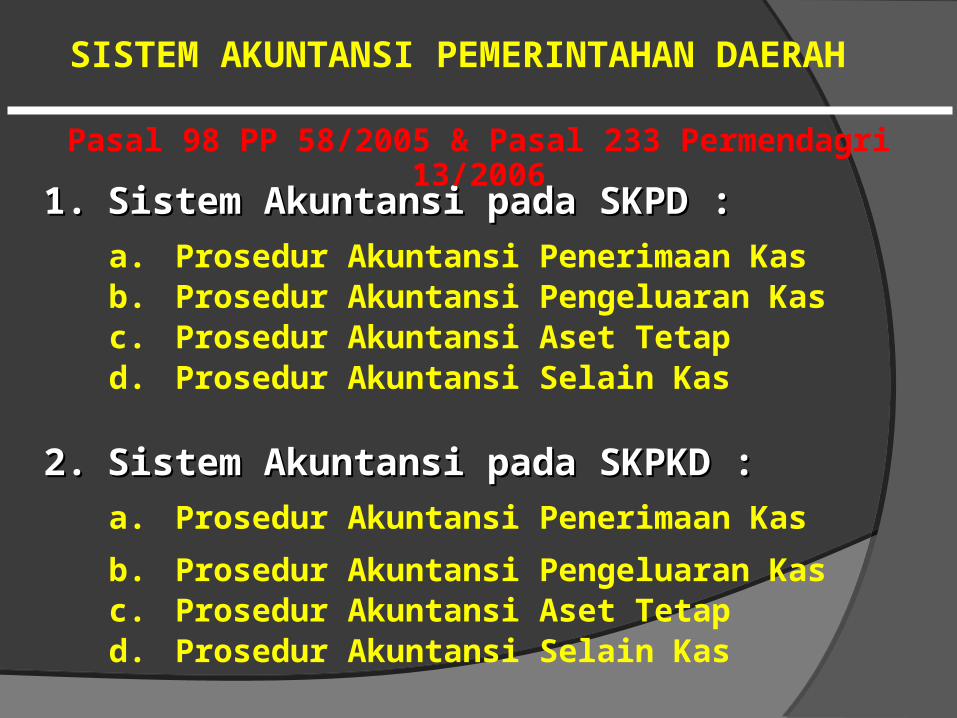

SISTEM AKUNTANSI PEMERINTAHAN DAERAH

1.1. Sistem Akuntansi pada SKPD :Sistem Akuntansi pada SKPD :a. Prosedur Akuntansi Penerimaan Kasb. Prosedur Akuntansi Pengeluaran Kasc. Prosedur Akuntansi Aset Tetapd. Prosedur Akuntansi Selain Kas

2.2. Sistem Akuntansi pada SKPKD :Sistem Akuntansi pada SKPKD :a. Prosedur Akuntansi Penerimaan Kas

b. Prosedur Akuntansi Pengeluaran Kasc. Prosedur Akuntansi Aset Tetapd. Prosedur Akuntansi Selain Kas

Pasal 98 PP 58/2005 & Pasal 233 Permendagri 13/2006

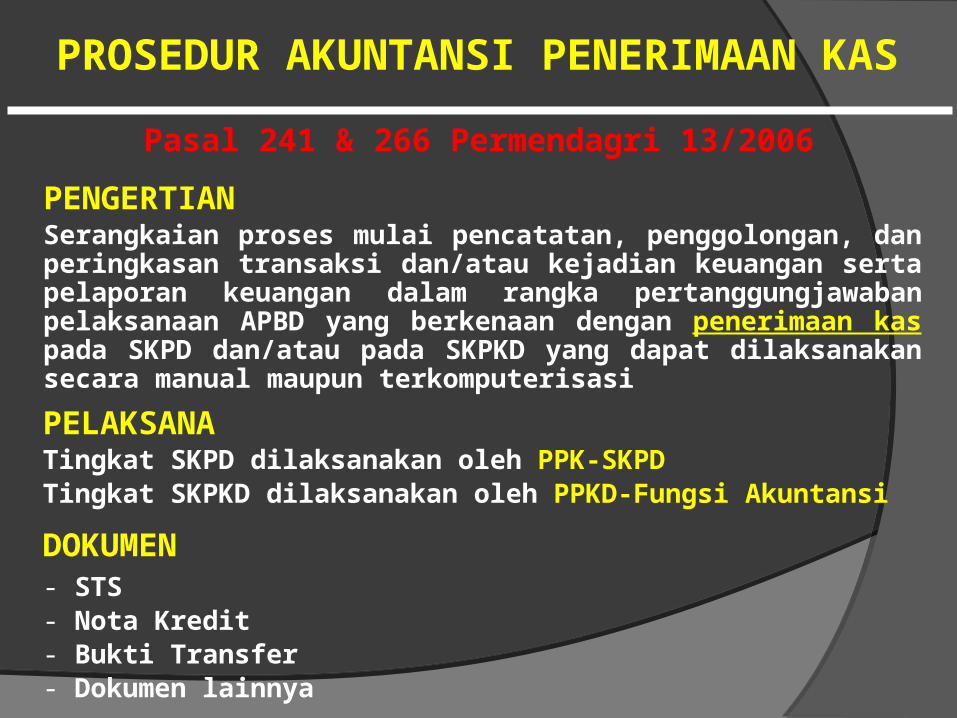

PROSEDUR AKUNTANSI PENERIMAAN KAS

PENGERTIANSerangkaian proses mulai pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkenaan dengan penerimaan kas pada SKPD dan/atau pada SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasiPELAKSANATingkat SKPD dilaksanakan oleh PPK-SKPD Tingkat SKPKD dilaksanakan oleh PPKD-Fungsi Akuntansi

DOKUMEN- STS- Nota Kredit- Bukti Transfer - Dokumen lainnya

Pasal 241 & 266 Permendagri 13/2006

PROSEDUR AKUNTANSI PENERIMAAN KAS

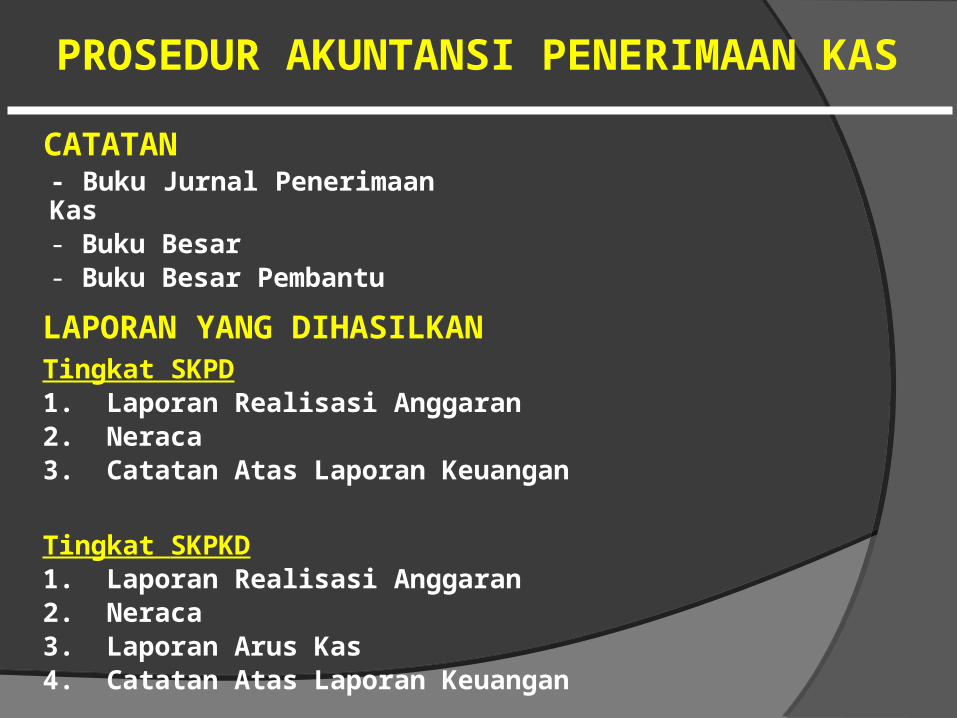

CATATAN

LAPORAN YANG DIHASILKANTingkat SKPD1. Laporan Realisasi Anggaran2. Neraca3. Catatan Atas Laporan Keuangan

Tingkat SKPKD1. Laporan Realisasi Anggaran2. Neraca3. Laporan Arus Kas4. Catatan Atas Laporan Keuangan

- Buku Jurnal Penerimaan Kas- Buku Besar- Buku Besar Pembantu

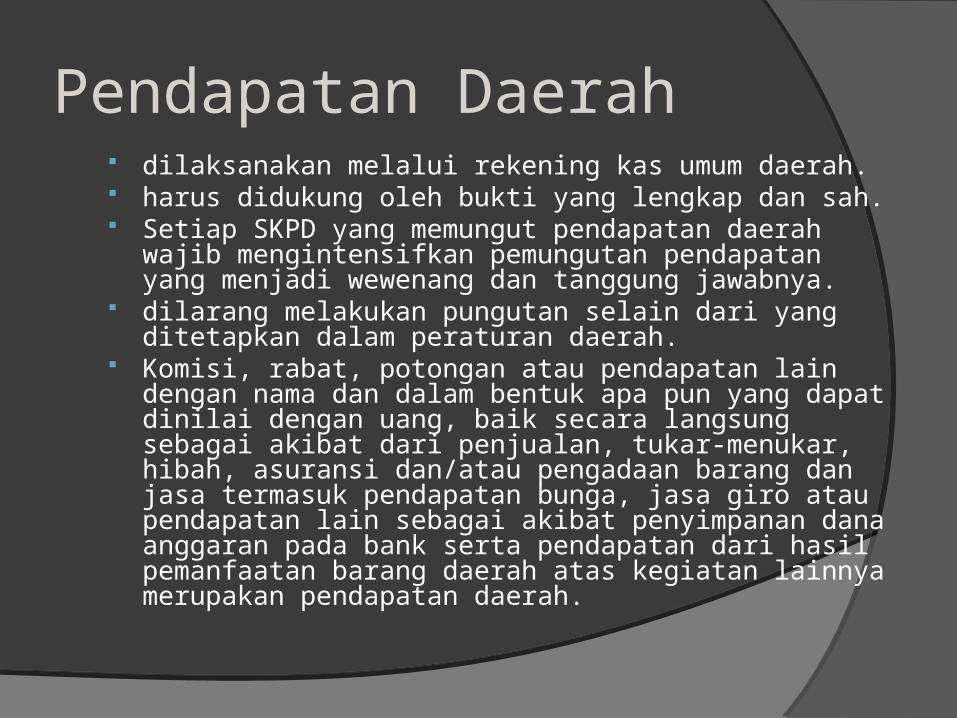

Pendapatan Daerah dilaksanakan melalui rekening kas umum daerah. harus didukung oleh bukti yang lengkap dan sah. Setiap SKPD yang memungut pendapatan daerah

wajib mengintensifkan pemungutan pendapatan yang menjadi wewenang dan tanggung jawabnya.

dilarang melakukan pungutan selain dari yang ditetapkan dalam peraturan daerah.

Komisi, rabat, potongan atau pendapatan lain dengan nama dan dalam bentuk apa pun yang dapat dinilai dengan uang, baik secara langsung sebagai akibat dari penjualan, tukar-menukar, hibah, asuransi dan/atau pengadaan barang dan jasa termasuk pendapatan bunga, jasa giro atau pendapatan lain sebagai akibat penyimpanan dana anggaran pada bank serta pendapatan dari hasil pemanfaatan barang daerah atas kegiatan lainnya merupakan pendapatan daerah.

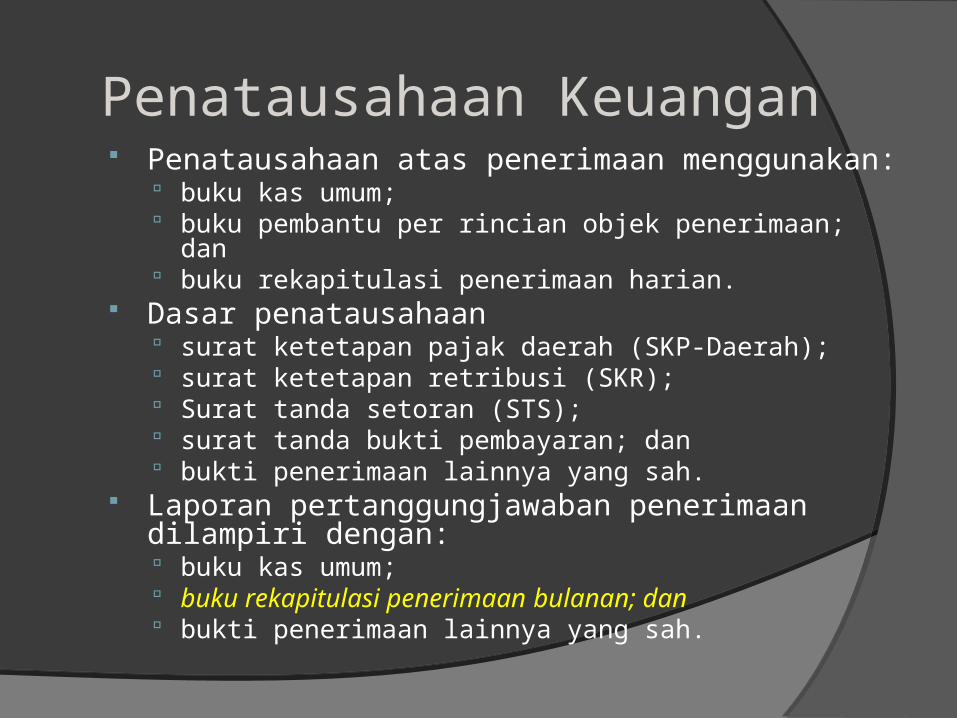

Penatausahaan Keuangan Penatausahaan atas penerimaan menggunakan:

buku kas umum; buku pembantu per rincian objek penerimaan; dan buku rekapitulasi penerimaan harian.

Dasar penatausahaan surat ketetapan pajak daerah (SKP-Daerah); surat ketetapan retribusi (SKR); Surat tanda setoran (STS); surat tanda bukti pembayaran; dan bukti penerimaan lainnya yang sah.

Laporan pertanggungjawaban penerimaan dilampiri dengan: buku kas umum; buku rekapitulasi penerimaan bulanan; dan bukti penerimaan lainnya yang sah.

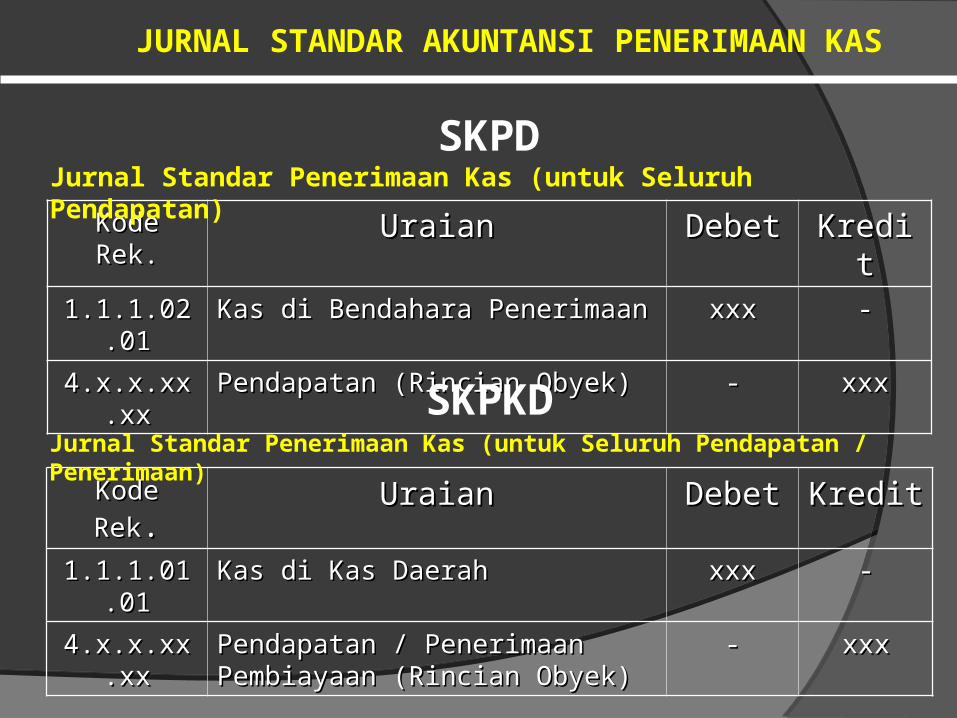

SKPD

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit1.1.1.02.011.1.1.02.01 Kas di Bendahara PenerimaanKas di Bendahara Penerimaan xxxxxx --

4.x.x.xx.xx4.x.x.xx.xx Pendapatan (Rincian Obyek)Pendapatan (Rincian Obyek) -- xxxxxx

Jurnal Standar Penerimaan Kas (untuk Seluruh Pendapatan)

SKPKD

Kode RekKode Rek.. UraianUraian DebetDebet KreditKredit1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah xxxxxx --

4.x.x.xx.xx4.x.x.xx.xx Pendapatan / Penerimaan Pendapatan / Penerimaan Pembiayaan (Rincian Obyek)Pembiayaan (Rincian Obyek)

-- xxxxxx

Jurnal Standar Penerimaan Kas (untuk Seluruh Pendapatan / Penerimaan)

JURNAL STANDAR AKUNTANSI PENERIMAAN KAS

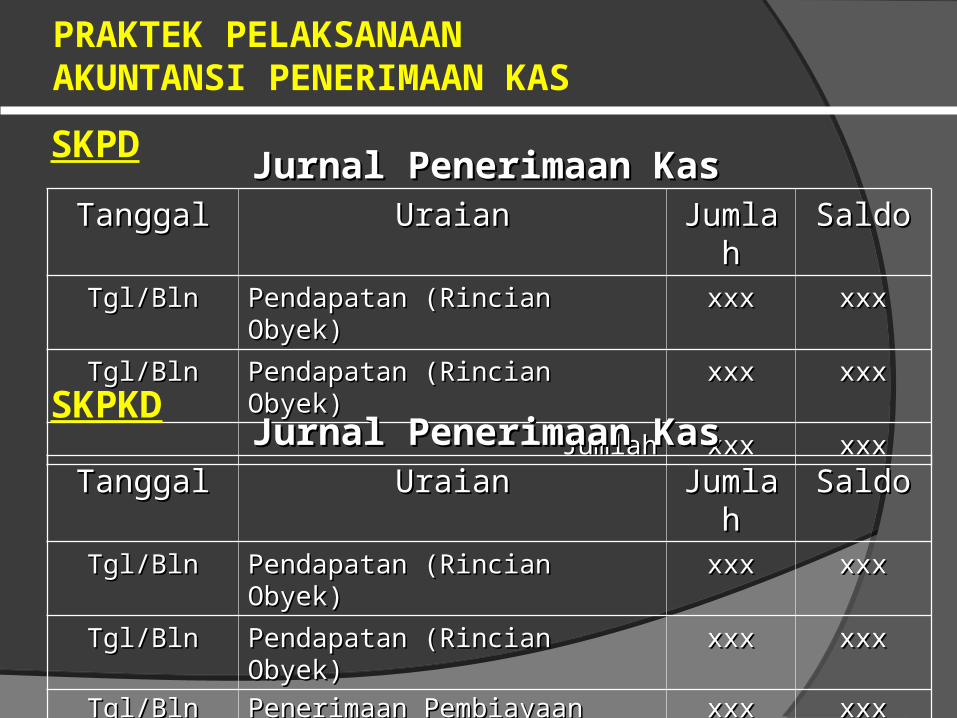

PRAKTEK PELAKSANAAN AKUNTANSI PENERIMAAN KAS

TanggalTanggal UraianUraian JumlahJumlah SaldoSaldoTgl/BlnTgl/Bln Pendapatan (Rincian Obyek)Pendapatan (Rincian Obyek) xxxxxx xxxxxx

Tgl/BlnTgl/Bln Pendapatan (Rincian Obyek)Pendapatan (Rincian Obyek) xxxxxx xxxxxx

JumlahJumlah xxxxxx xxxxxx

SKPDJurnal Penerimaan KasJurnal Penerimaan Kas

SKPKD

TanggalTanggal UraianUraian JumlahJumlah SaldoSaldoTgl/BlnTgl/Bln Pendapatan (Rincian Obyek)Pendapatan (Rincian Obyek) xxxxxx xxxxxx

Tgl/BlnTgl/Bln Pendapatan (Rincian Obyek)Pendapatan (Rincian Obyek) xxxxxx xxxxxx

Tgl/BlnTgl/Bln Penerimaan Pembiayaan Penerimaan Pembiayaan (Rincian Obyek)(Rincian Obyek)

xxxxxx xxxxxx

JumlahJumlah xxxxxx xxxxxx

Jurnal Penerimaan KasJurnal Penerimaan Kas

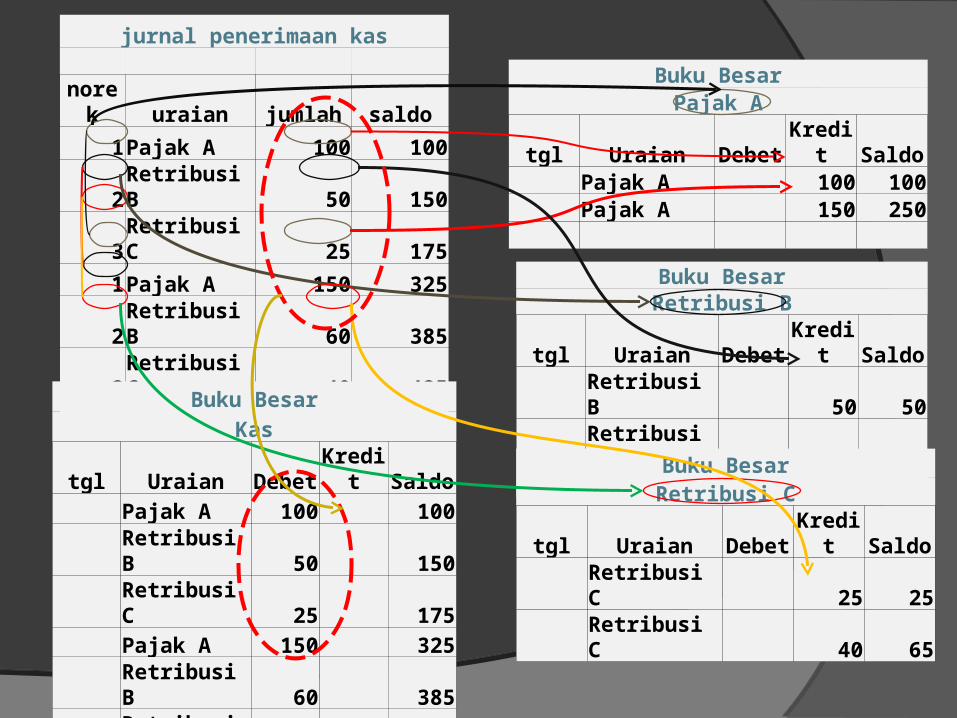

jurnal penerimaan kas

norek uraian jumlah saldo

1Pajak A 100 100

2Retribusi B 50 150

3Retribusi C 25 175

1Pajak A 150 325

2Retribusi B 60 385

3Retribusi C 40 425

Buku BesarPajak A

tgl Uraian Debet Kredit Saldo Pajak A 100 100 Pajak A 150 250

Buku BesarRetribusi B

tgl Uraian Debet Kredit Saldo Retribusi B 50 50 Retribusi B 60 110

Buku BesarRetribusi C

tgl Uraian Debet Kredit Saldo Retribusi C 25 25 Retribusi C 40 65

Buku BesarKas

tgl Uraian Debet Kredit Saldo Pajak A 100 100 Retribusi B 50 150 Retribusi C 25 175 Pajak A 150 325 Retribusi B 60 385 Retribusi C 40 425

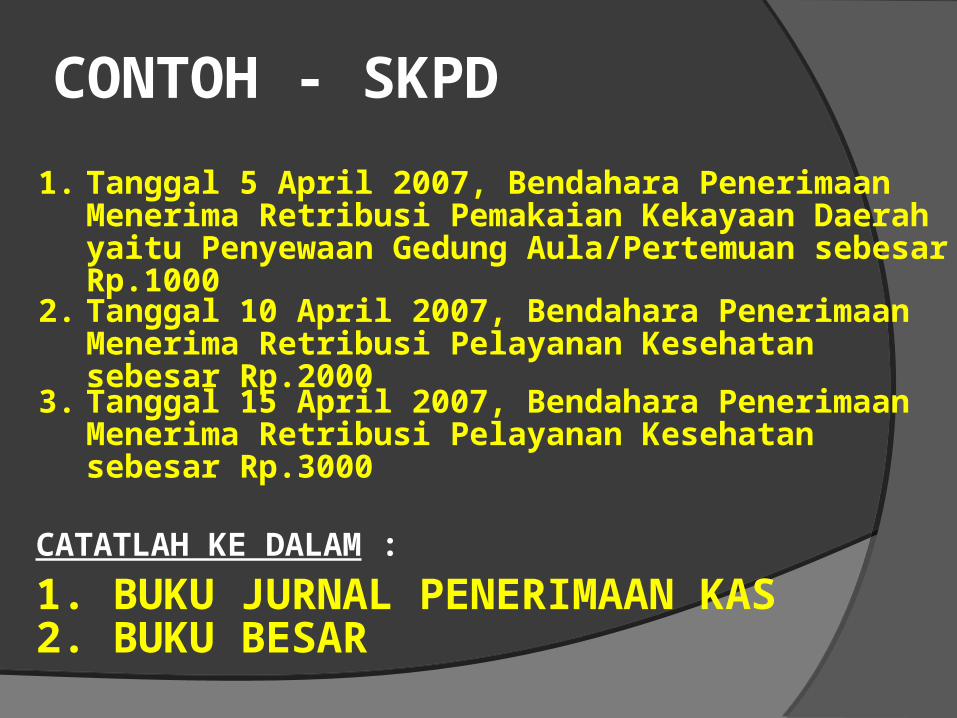

CONTOH - SKPD

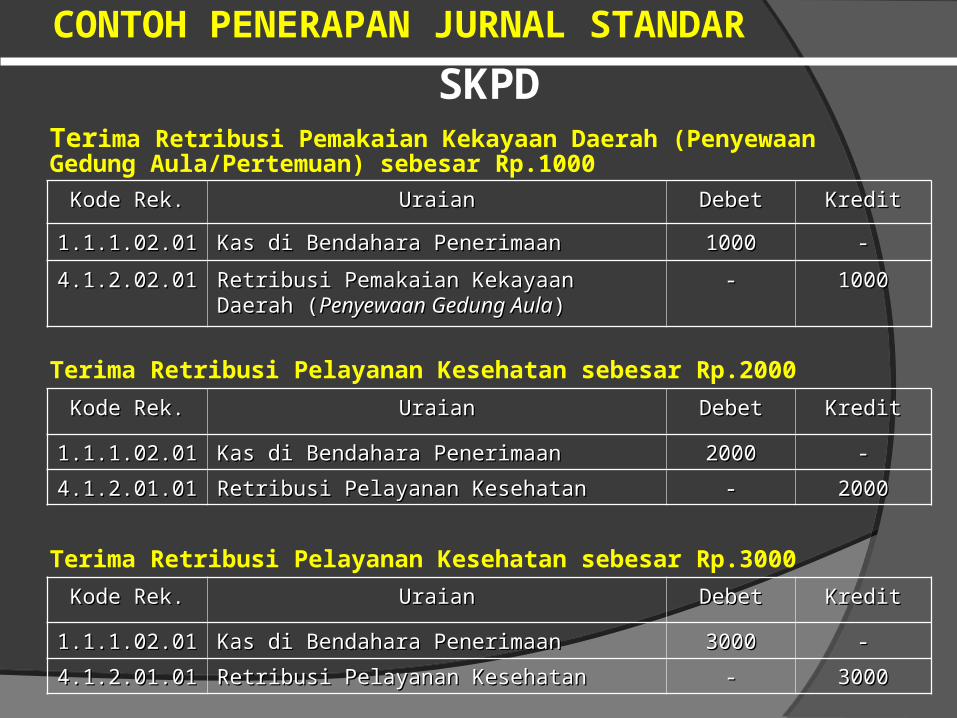

1. Tanggal 5 April 2007, Bendahara Penerimaan Menerima Retribusi Pemakaian Kekayaan Daerah yaitu Penyewaan Gedung Aula/Pertemuan sebesar Rp.1000

2. Tanggal 10 April 2007, Bendahara Penerimaan Menerima Retribusi Pelayanan Kesehatan sebesar Rp.2000

3. Tanggal 15 April 2007, Bendahara Penerimaan Menerima Retribusi Pelayanan Kesehatan sebesar Rp.3000

CATATLAH KE DALAM :

1. BUKU JURNAL PENERIMAAN KAS2. BUKU BESAR

CONTOH PENERAPAN JURNAL STANDAR

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.02.011.1.1.02.01 Kas di Bendahara PenerimaanKas di Bendahara Penerimaan 10010000 --

4.1.2.02.014.1.2.02.01 Retribusi Pemakaian Kekayaan Daerah Retribusi Pemakaian Kekayaan Daerah ((Penyewaan Gedung AulaPenyewaan Gedung Aula))

-- 10010000

SKPDTerima Retribusi Pemakaian Kekayaan Daerah (Penyewaan Gedung Aula/Pertemuan) sebesar Rp.1000

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.02.011.1.1.02.01 Kas di Bendahara PenerimaanKas di Bendahara Penerimaan 20020000 --

4.1.2.01.014.1.2.01.01 Retribusi Pelayanan KesehatanRetribusi Pelayanan Kesehatan -- 20020000

Terima Retribusi Pelayanan Kesehatan sebesar Rp.2000

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.02.011.1.1.02.01 Kas di Bendahara PenerimaanKas di Bendahara Penerimaan 30030000 --

4.1.2.01.014.1.2.01.01 Retribusi Pelayanan KesehatanRetribusi Pelayanan Kesehatan -- 30030000

Terima Retribusi Pelayanan Kesehatan sebesar Rp.3000

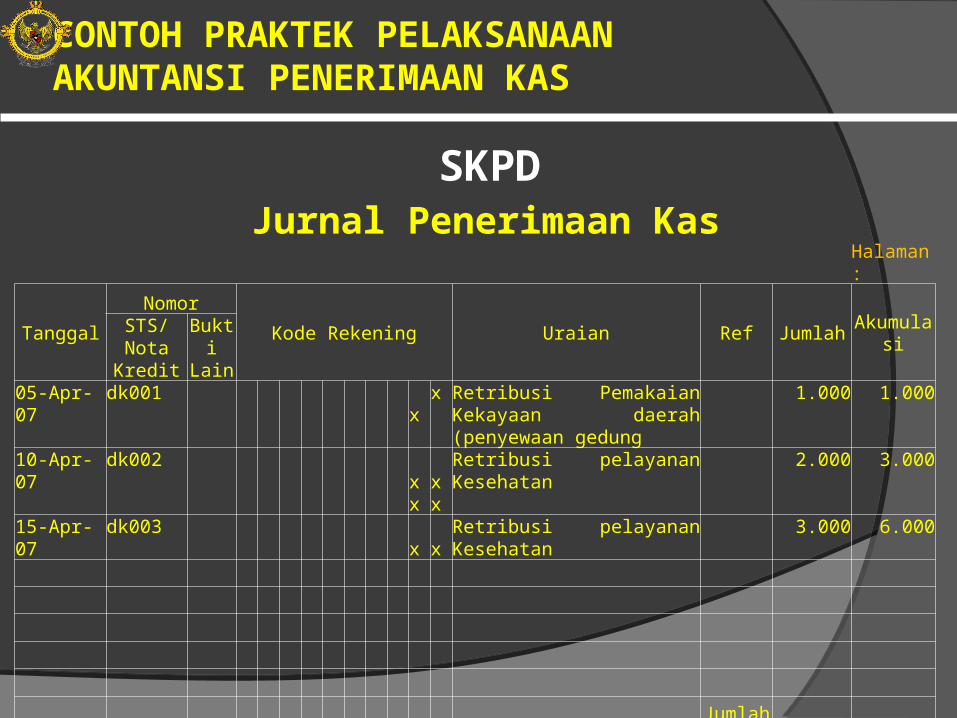

CONTOH PRAKTEK PELAKSANAAN AKUNTANSI PENERIMAAN KAS

Halaman:

TanggalNomor

Kode Rekening Uraian Ref Jumlah AkumulasiSTS/Nota Kredit

Bukti Lain

05-Apr-07 dk001 x x Retribusi Pemakaian Kekayaan daerah (penyewaan gedung

1.000 1.000

10-Apr-07 dk002 xx xxRetribusi pelayanan Kesehatan 2.000 3.000

15-Apr-07 dk003 x x Retribusi pelayanan Kesehatan 3.000 6.000

Jumlah

SKPDJurnal Penerimaan Kas

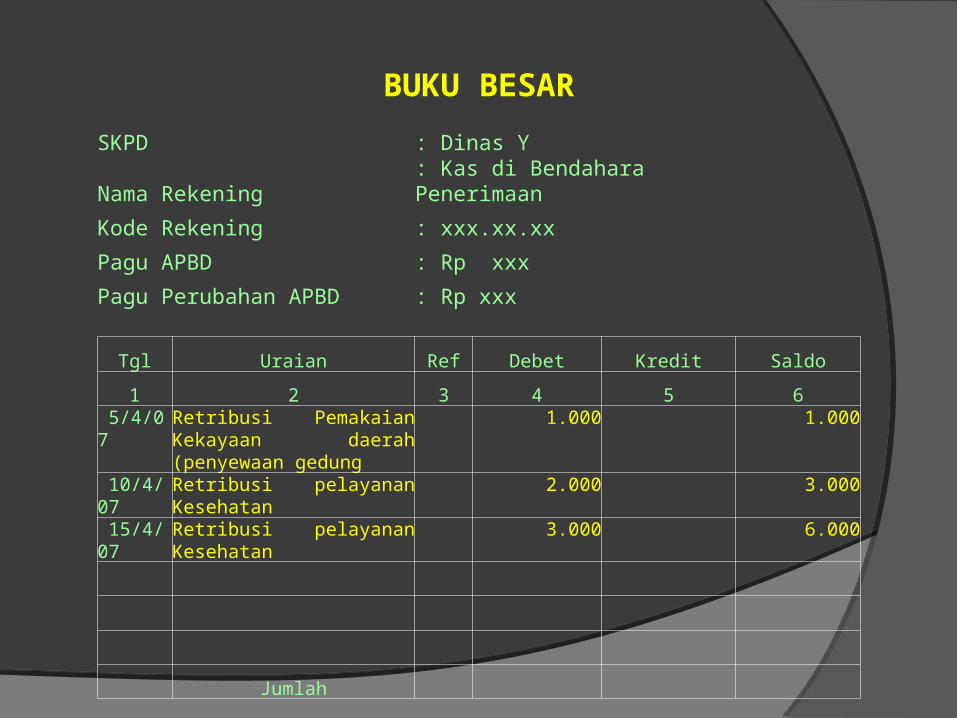

BUKU BESAR

SKPD : Dinas Y

Nama Rekening : Kas di Bendahara Penerimaan

Kode Rekening : xxx.xx.xx

Pagu APBD : Rp xxx

Pagu Perubahan APBD : Rp xxx

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 6 5/4/07 Retribusi Pemakaian Kekayaan

daerah (penyewaan gedung 1.000 1.000

10/4/07 Retribusi pelayanan Kesehatan 2.000 3.000

15/4/07 Retribusi pelayanan Kesehatan 3.000 6.000

Jumlah

BUKU BESAR

SKPD : Dinas Y

Nama Rekening : RETRIBUSI PEMAKAIAN KEKAYAAN DAERAH

Kode Rekening : xxx.xx.xx

Pagu APBD : Rp xxx

Pagu Perubahan APBD : Rp xxx

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 6 5/4/07 Retribusi Pemakaian Kekayaan

daerah (penyewaan gedung) 1.000 1.000

Jumlah

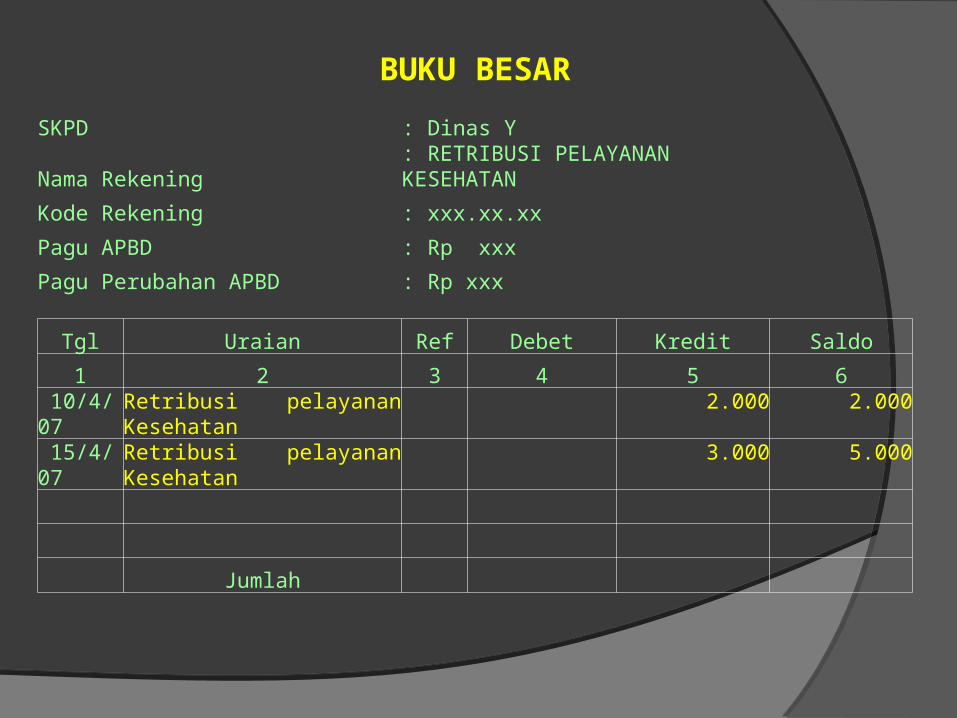

BUKU BESAR

SKPD : Dinas Y

Nama Rekening : RETRIBUSI PELAYANAN KESEHATAN

Kode Rekening : xxx.xx.xx

Pagu APBD : Rp xxx

Pagu Perubahan APBD : Rp xxx

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 6 10/4/07 Retribusi pelayanan Kesehatan 2.000 2.000

15/4/07 Retribusi pelayanan Kesehatan 3.000 5.000

Jumlah

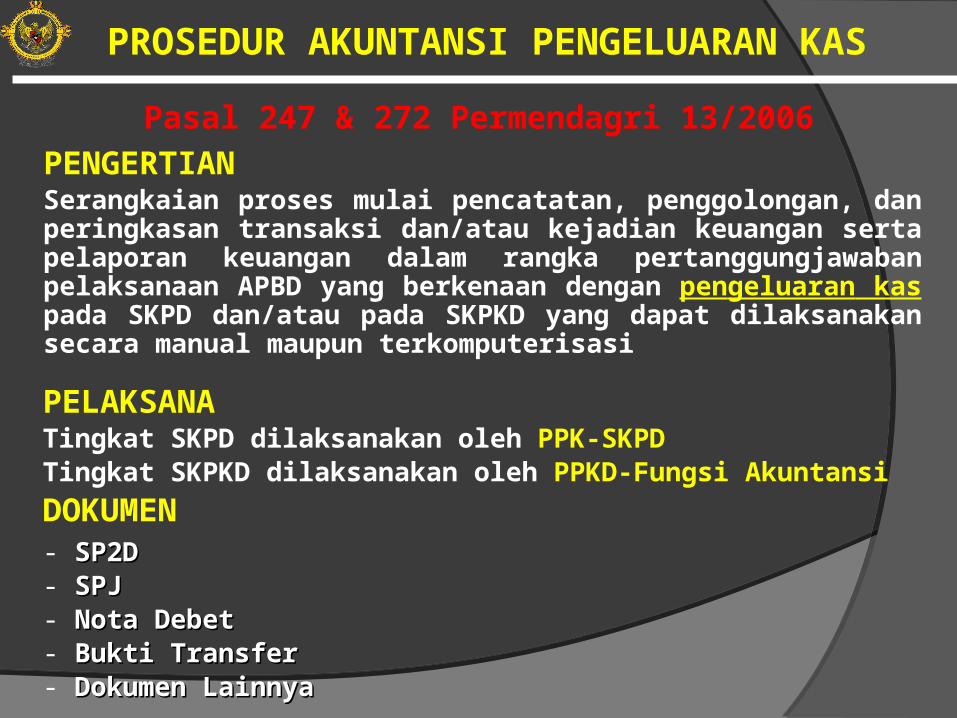

PROSEDUR AKUNTANSI PENGELUARAN KAS

PENGERTIANSerangkaian proses mulai pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkenaan dengan pengeluaran kas pada SKPD dan/atau pada SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasiPELAKSANATingkat SKPD dilaksanakan oleh PPK-SKPD Tingkat SKPKD dilaksanakan oleh PPKD-Fungsi Akuntansi

DOKUMEN- SP2DSP2D- SPJSPJ- Nota DebetNota Debet- Bukti Transfer Bukti Transfer - Dokumen LainnyaDokumen Lainnya

Pasal 247 & 272 Permendagri 13/2006

PROSEDUR AKUNTANSI PENGELUARAN KAS

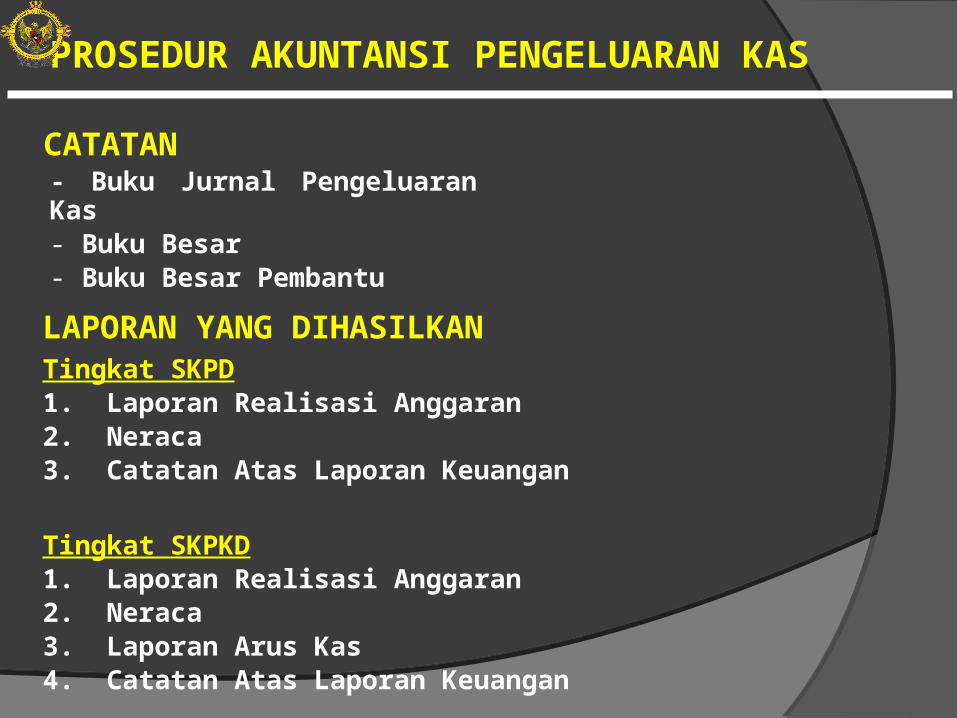

CATATAN

LAPORAN YANG DIHASILKANTingkat SKPD1. Laporan Realisasi Anggaran2. Neraca3. Catatan Atas Laporan Keuangan

Tingkat SKPKD1. Laporan Realisasi Anggaran2. Neraca3. Laporan Arus Kas4. Catatan Atas Laporan Keuangan

- Buku Jurnal Pengeluaran Kas- Buku Besar- Buku Besar Pembantu

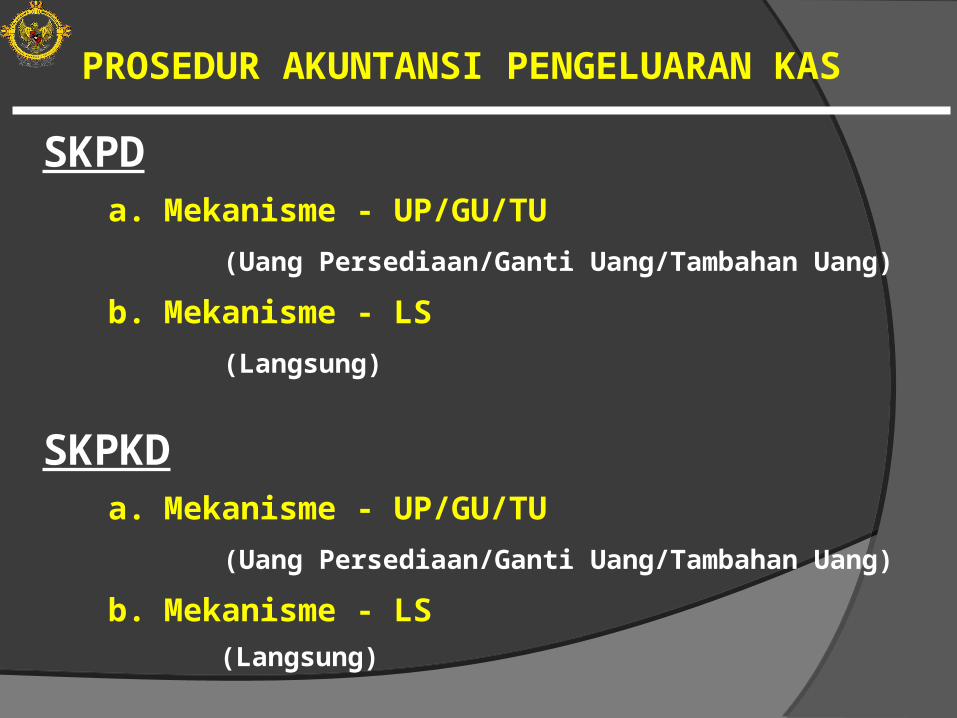

PROSEDUR AKUNTANSI PENGELUARAN KAS

SKPD a. Mekanisme - UP/GU/TU

(Uang Persediaan/Ganti Uang/Tambahan Uang)

b. Mekanisme - LS

(Langsung)

SKPKD a. Mekanisme - UP/GU/TU

(Uang Persediaan/Ganti Uang/Tambahan Uang)

b. Mekanisme - LS (Langsung)

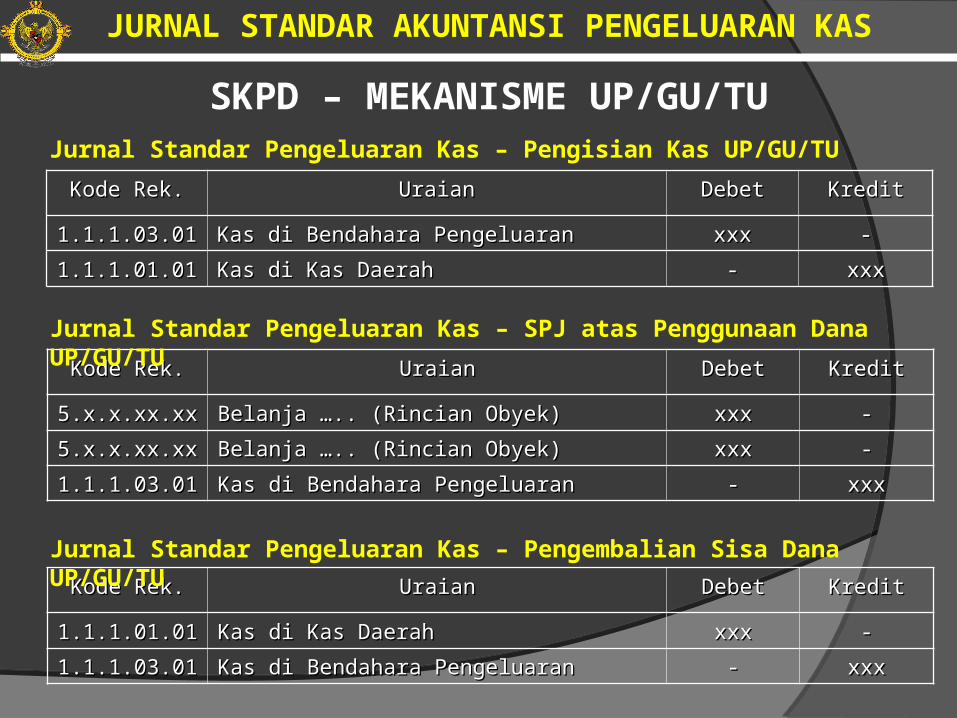

SKPD – MEKANISME UP/GU/TU

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran xxxxxx --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- xxxxxx

Jurnal Standar Pengeluaran Kas – Pengisian Kas UP/GU/TU

JURNAL STANDAR AKUNTANSI PENGELUARAN KAS

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah xxxxxx --

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran -- xxxxxx

Jurnal Standar Pengeluaran Kas – Pengembalian Sisa Dana UP/GU/TU

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

5.x.x.xx.xx5.x.x.xx.xx Belanja ….. (Rincian Obyek)Belanja ….. (Rincian Obyek) xxxxxx --

5.x.x.xx.xx5.x.x.xx.xx Belanja ….. (Rincian Obyek)Belanja ….. (Rincian Obyek) xxxxxx --

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran -- xxxxxx

Jurnal Standar Pengeluaran Kas – SPJ atas Penggunaan Dana UP/GU/TU

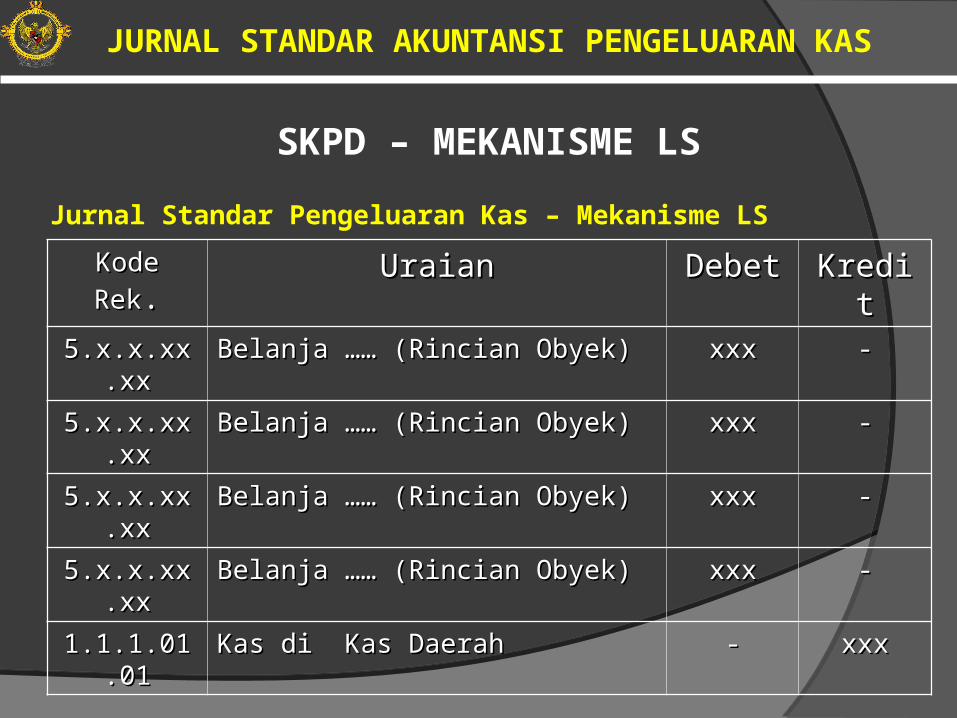

SKPD – MEKANISME LS

Kode RekKode Rek.. UraianUraian DebetDebet KreditKredit5.x.x.xx.xx5.x.x.xx.xx Belanja …… (Rincian Obyek)Belanja …… (Rincian Obyek) xxxxxx --

5.x.x.xx.xx5.x.x.xx.xx Belanja …… (Rincian Obyek)Belanja …… (Rincian Obyek) xxxxxx --

5.x.x.xx.xx5.x.x.xx.xx Belanja …… (Rincian Obyek)Belanja …… (Rincian Obyek) xxxxxx --

5.x.x.xx.xx5.x.x.xx.xx Belanja …… (Rincian Obyek)Belanja …… (Rincian Obyek) xxxxxx --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- xxxxxx

Jurnal Standar Pengeluaran Kas – Mekanisme LS

JURNAL STANDAR AKUNTANSI PENGELUARAN KAS

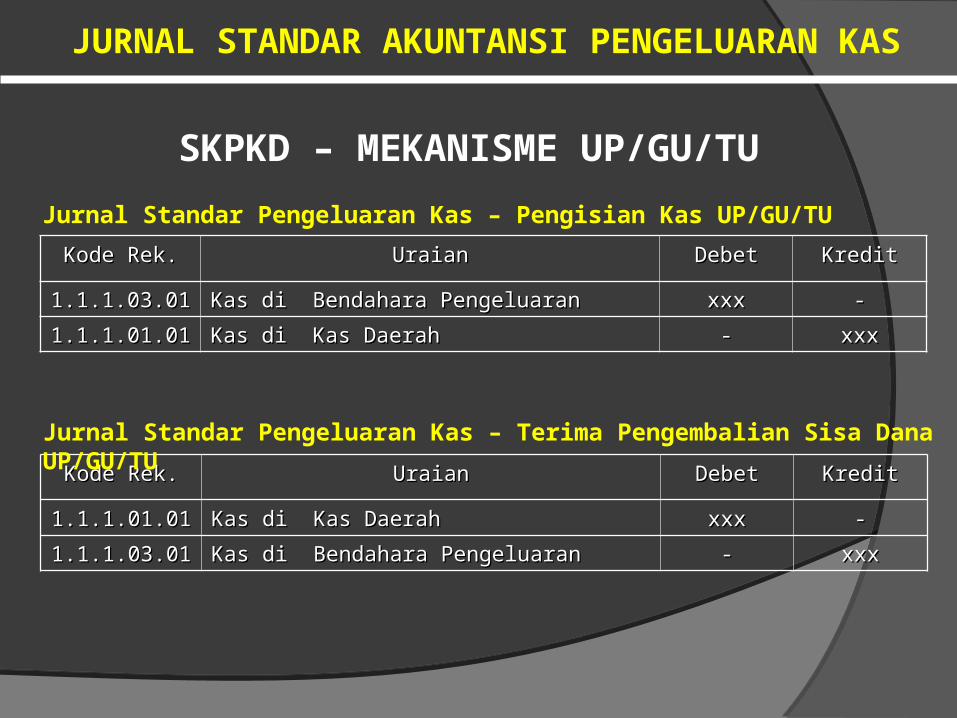

SKPKD – MEKANISME UP/GU/TU

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran xxxxxx --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- xxxxxx

Jurnal Standar Pengeluaran Kas – Pengisian Kas UP/GU/TU

JURNAL STANDAR AKUNTANSI PENGELUARAN KAS

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah xxxxxx --

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran -- xxxxxx

Jurnal Standar Pengeluaran Kas – Terima Pengembalian Sisa Dana UP/GU/TU

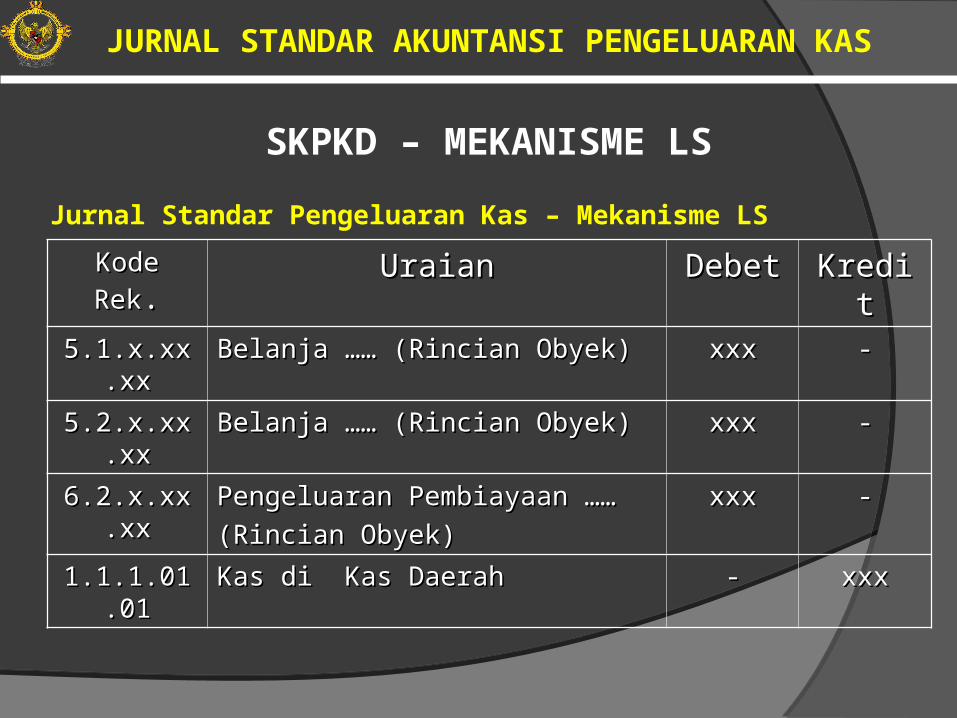

SKPKD – MEKANISME LS

Kode RekKode Rek.. UraianUraian DebetDebet KreditKredit5.1.x.xx.xx5.1.x.xx.xx Belanja …… (Rincian Obyek)Belanja …… (Rincian Obyek) xxxxxx --

5.2.x.xx.xx5.2.x.xx.xx Belanja …… (Rincian Obyek)Belanja …… (Rincian Obyek) xxxxxx --

6.2.x.xx.xx6.2.x.xx.xx Pengeluaran Pembiayaan …… Pengeluaran Pembiayaan ……

(Rincian Obyek)(Rincian Obyek)

xxxxxx --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- xxxxxx

Jurnal Standar Pengeluaran Kas – Mekanisme LS

JURNAL STANDAR AKUNTANSI PENGELUARAN KAS

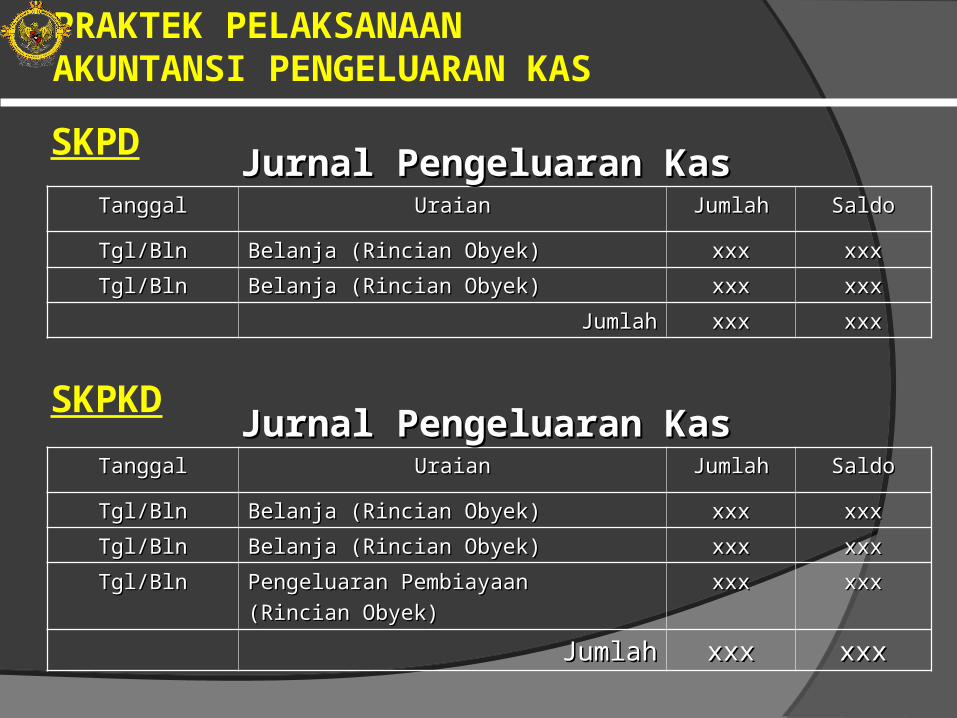

PRAKTEK PELAKSANAAN AKUNTANSI PENGELUARAN KAS

TanggalTanggal UraianUraian JumlahJumlah SaldoSaldo

Tgl/BlnTgl/Bln Belanja (Rincian Obyek)Belanja (Rincian Obyek) xxxxxx xxxxxx

Tgl/BlnTgl/Bln Belanja (Rincian Obyek)Belanja (Rincian Obyek) xxxxxx xxxxxx

JumlahJumlah xxxxxx xxxxxx

SKPDJurnal Pengeluaran KasJurnal Pengeluaran Kas

SKPKD

TanggalTanggal UraianUraian JumlahJumlah SaldoSaldo

Tgl/BlnTgl/Bln Belanja (Rincian Obyek)Belanja (Rincian Obyek) xxxxxx xxxxxx

Tgl/BlnTgl/Bln Belanja (Rincian Obyek)Belanja (Rincian Obyek) xxxxxx xxxxxx

Tgl/BlnTgl/Bln Pengeluaran Pembiayaan Pengeluaran Pembiayaan

(Rincian Obyek)(Rincian Obyek)

xxxxxx xxxxxx

JumlahJumlah xxxxxx xxxxxx

Jurnal Pengeluaran KasJurnal Pengeluaran Kas

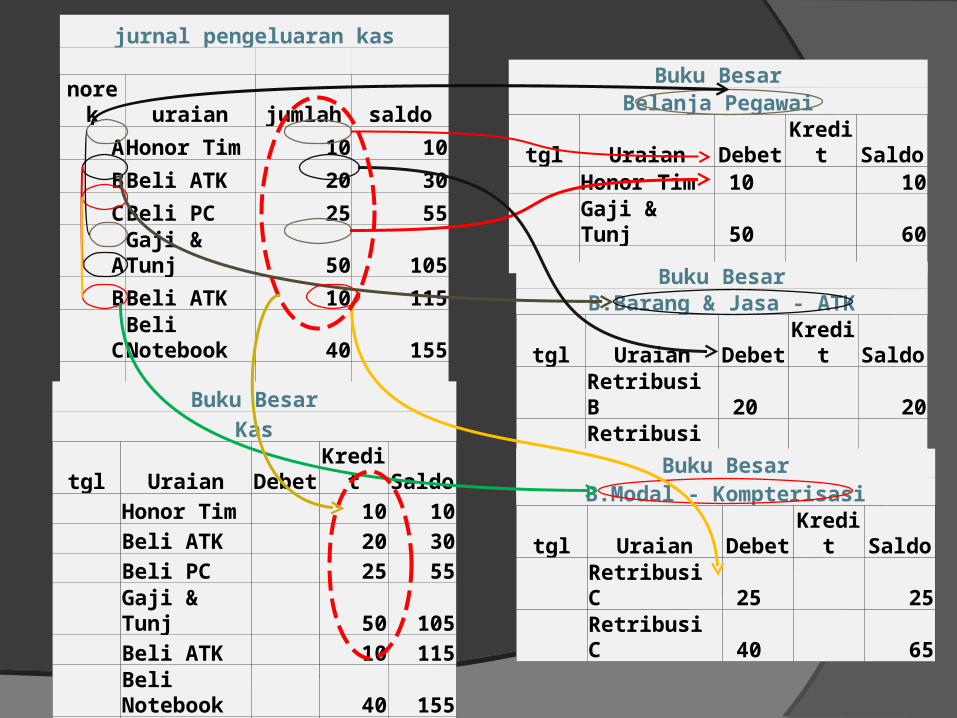

jurnal pengeluaran kas

norek uraian jumlah saldo

AHonor Tim 10 10

BBeli ATK 20 30

CBeli PC 25 55

AGaji & Tunj 50 105

BBeli ATK 10 115

CBeli Notebook 40 155

Buku BesarBelanja Pegawai

tgl Uraian Debet Kredit Saldo Honor Tim 10 10 Gaji & Tunj 50 60

Buku BesarB.Barang & Jasa - ATK

tgl Uraian Debet Kredit Saldo Retribusi B 20 20 Retribusi B 10 30

Buku BesarB.Modal - Kompterisasi

tgl Uraian Debet Kredit Saldo Retribusi C 25 25 Retribusi C 40 65

Buku BesarKas

tgl Uraian Debet Kredit Saldo Honor Tim 10 10 Beli ATK 20 30 Beli PC 25 55 Gaji & Tunj 50 105 Beli ATK 10 115 Beli Notebook 40 155

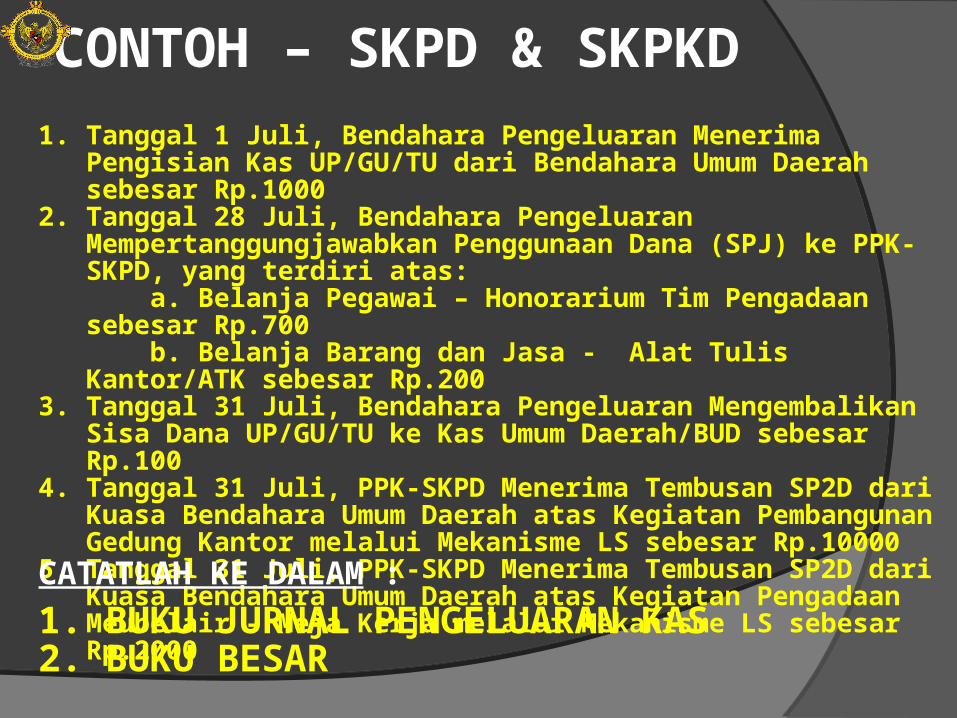

CONTOH – SKPD & SKPKD1. Tanggal 1 Juli, Bendahara Pengeluaran Menerima Pengisian Kas

UP/GU/TU dari Bendahara Umum Daerah sebesar Rp.10002. Tanggal 28 Juli, Bendahara Pengeluaran

Mempertanggungjawabkan Penggunaan Dana (SPJ) ke PPK-SKPD, yang terdiri atas:

a. Belanja Pegawai – Honorarium Tim Pengadaan sebesar Rp.700 b. Belanja Barang dan Jasa - Alat Tulis Kantor/ATK sebesar Rp.2003. Tanggal 31 Juli, Bendahara Pengeluaran Mengembalikan Sisa Dana

UP/GU/TU ke Kas Umum Daerah/BUD sebesar Rp.1004. Tanggal 31 Juli, PPK-SKPD Menerima Tembusan SP2D dari Kuasa

Bendahara Umum Daerah atas Kegiatan Pembangunan Gedung Kantor melalui Mekanisme LS sebesar Rp.10000

5. Tanggal 31 Juli, PPK-SKPD Menerima Tembusan SP2D dari Kuasa Bendahara Umum Daerah atas Kegiatan Pengadaan Meubelair – Meja Kerja melalui Mekanisme LS sebesar Rp.2000

CATATLAH KE DALAM :

1. BUKU JURNAL PENGELUARAN KAS2. BUKU BESAR

SKPD – MEKANISME UP/GU/TU

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran 11..000000 --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- 11..000000

Pengisian Kas UP/GU/TU “Dinas Kesehatan” sebesar Rp.1000

CONTOH PENERAPAN JURNAL STANDAR

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah 101000 --

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran -- 101000

Pengembalian Sisa Dana UP/GU/TU “Dinas Kesehatan” sebesar Rp.100

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

5.2.1.10.025.2.1.10.02 Belanja Pegawai – Honorarium TimBelanja Pegawai – Honorarium Tim 707000 --

5.2.2.01.015.2.2.01.01 Belanja Barang dan Jasa - ATKBelanja Barang dan Jasa - ATK 202000 --

1.1.1.03.011.1.1.03.01 Kas di Bendahara PengeluaranKas di Bendahara Pengeluaran -- 909000

SPJ atas Penggunaan Dana UP/GU/TU “Dinas Kesehatan” sebesar Rp.900

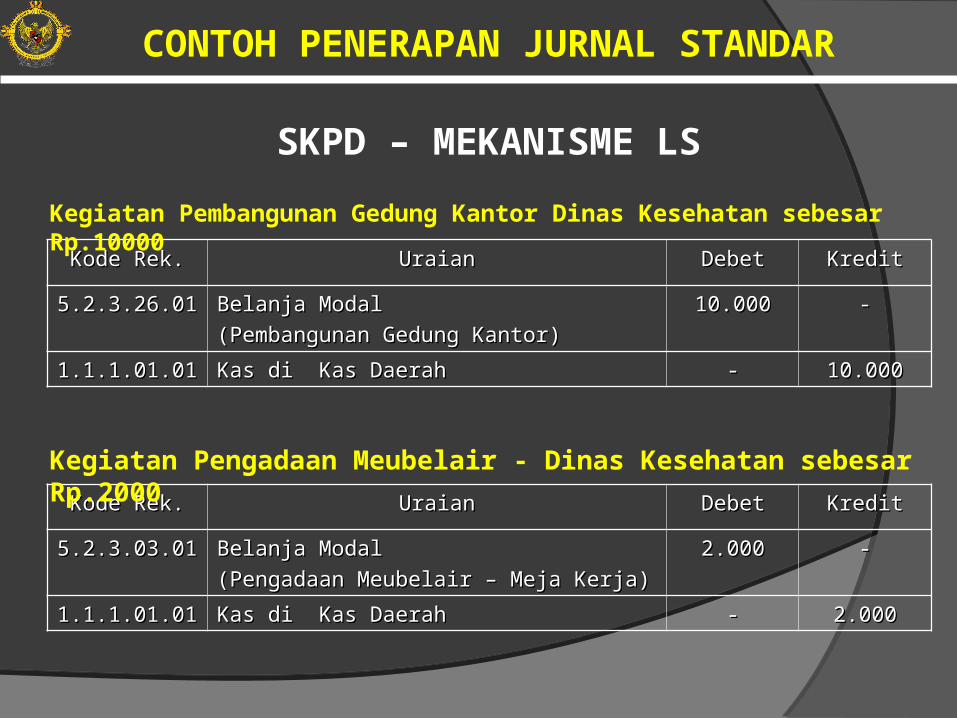

SKPD – MEKANISME LS

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

5.2.3.26.015.2.3.26.01 Belanja Modal Belanja Modal

(Pembangunan Gedung Kantor)(Pembangunan Gedung Kantor)

1010..000000 --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- 1010..000000

Kegiatan Pembangunan Gedung Kantor Dinas Kesehatan sebesar Rp.10000

CONTOH PENERAPAN JURNAL STANDAR

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit

5.2.3.03.015.2.3.03.01 Belanja Modal Belanja Modal

(Pengadaan Meubelair – Meja Kerja)(Pengadaan Meubelair – Meja Kerja)

22..000000 --

1.1.1.01.011.1.1.01.01 Kas di Kas DaerahKas di Kas Daerah -- 22..000000

Kegiatan Pengadaan Meubelair - Dinas Kesehatan sebesar Rp.2000

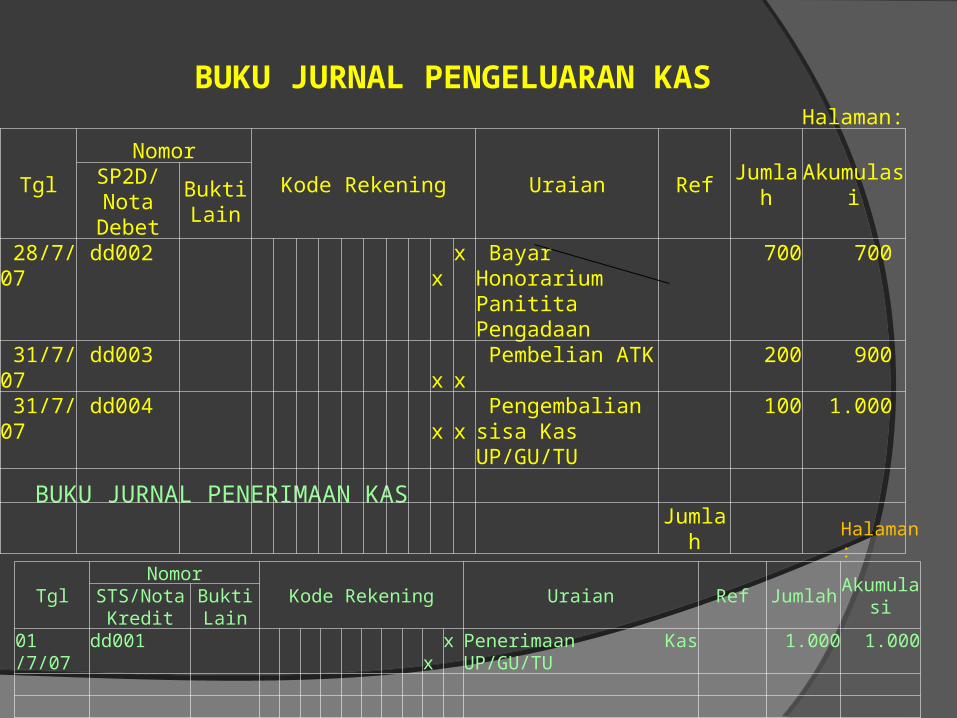

BUKU JURNAL PENERIMAAN KAS

BUKU JURNAL PENGELUARAN KASHalaman:

TglNomor

Kode Rekening Uraian Ref Jumlah AkumulasiSP2D/Nota Debet

Bukti Lain

28/7/07 dd002 x x Bayar Honorarium Panitita Pengadaan

700 700

31/7/07 dd003 x x Pembelian ATK 200 900

31/7/07 dd004 x x Pengembalian sisa Kas UP/GU/TU

100 1.000

Jumlah

Halaman:

TglNomor

Kode Rekening Uraian Ref Jumlah AkumulasiSTS/Nota Kredit

Bukti Lain

01 /7/07 dd001 x x Penerimaan Kas UP/GU/TU 1.000 1.000 Jumlah

BUKU BESAR

SKPD : Dinas Y

Nama Rekening : Kas di Bendahara Pengeluaran

Kode Rekening : xxx.xx.xx

Pagu APBD : Rp xxx

Pagu Perubahan APBD : Rp xxx

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 61/7/07 Penerimaan Kas UP/GU/TU 1.000 1.000

28/7/07 Bayar Honorarium Panitia Pengadaan

700 300

31/7/07 Pembalian ATK 200 200

31/7/07 Pengembalian Sisa Kas UP/GU/TU

100 0

Jumlah

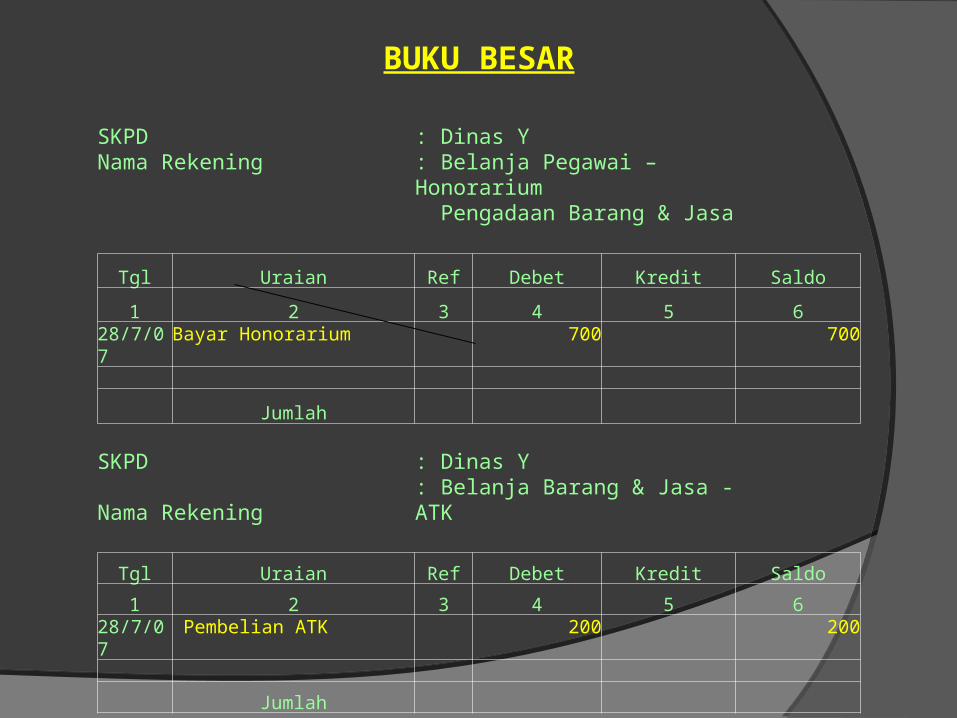

BUKU BESAR

SKPD : Dinas YNama Rekening : Belanja Pegawai – Honorarium

Pengadaan Barang & Jasa

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 628/7/07 Bayar Honorarium 700 700

Jumlah

SKPD : Dinas YNama Rekening : Belanja Barang & Jasa - ATK

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 628/7/07 Pembelian ATK 200 200

Jumlah

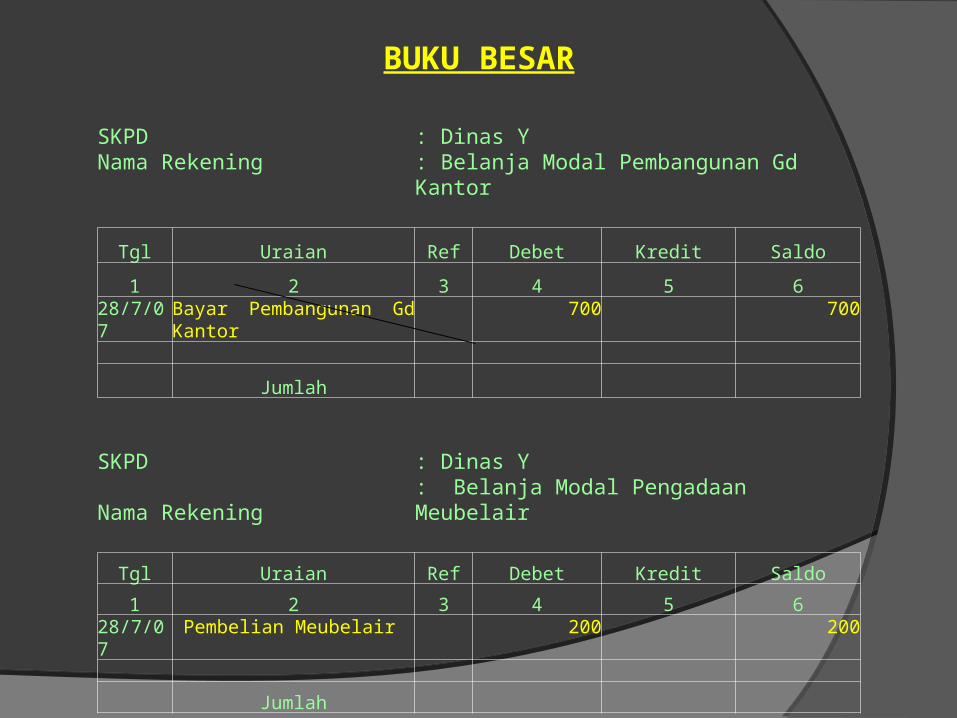

BUKU BESAR

SKPD : Dinas YNama Rekening : Belanja Modal Pembangunan Gd Kantor

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 628/7/07 Bayar Pembangunan Gd Kantor 700 700

Jumlah

SKPD : Dinas YNama Rekening : Belanja Modal Pengadaan Meubelair

Tgl Uraian Ref Debet Kredit Saldo

1 2 3 4 5 628/7/07 Pembelian Meubelair 200 200

Jumlah

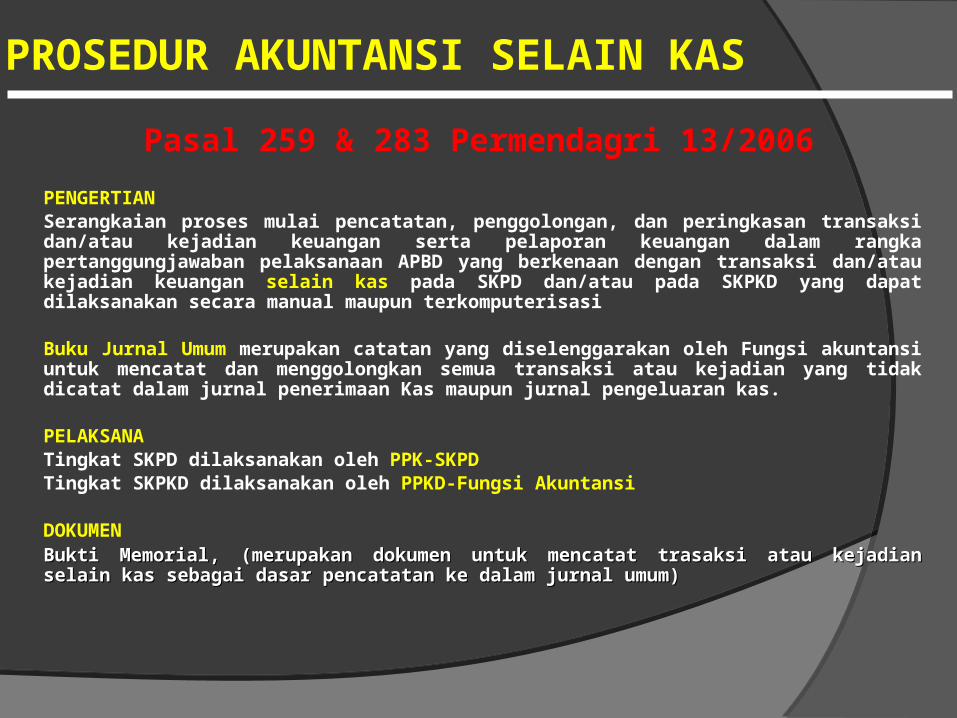

PROSEDUR AKUNTANSI SELAIN KAS

PENGERTIANSerangkaian proses mulai pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkenaan dengan transaksi dan/atau kejadian keuangan selain kas pada SKPD dan/atau pada SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasi

Buku Jurnal Umum merupakan catatan yang diselenggarakan oleh Fungsi akuntansi untuk mencatat dan menggolongkan semua transaksi atau kejadian yang tidak dicatat dalam jurnal penerimaan Kas maupun jurnal pengeluaran kas.

PELAKSANATingkat SKPD dilaksanakan oleh PPK-SKPD Tingkat SKPKD dilaksanakan oleh PPKD-Fungsi Akuntansi

DOKUMENBukti MemorialBukti Memorial, (merupakan dokumen untuk mencatat trasaksi atau kejadian selain kas sebagai , (merupakan dokumen untuk mencatat trasaksi atau kejadian selain kas sebagai dasar pencatatan ke dalam jurnal umum)dasar pencatatan ke dalam jurnal umum)

Pasal 259 & 283 Permendagri 13/2006

PROSEDUR AKUNTANSI SELAIN KAS

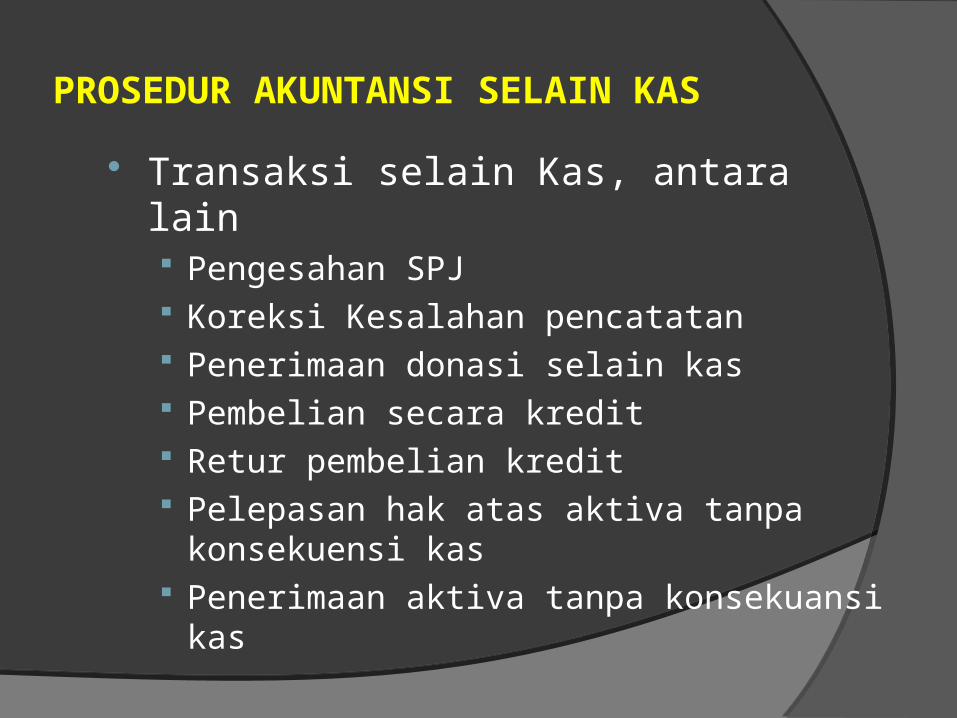

Transaksi selain Kas, antara lain Pengesahan SPJ Koreksi Kesalahan pencatatan Penerimaan donasi selain kas Pembelian secara kredit Retur pembelian kredit Pelepasan hak atas aktiva tanpa konsekuensi

kas Penerimaan aktiva tanpa konsekuansi kas

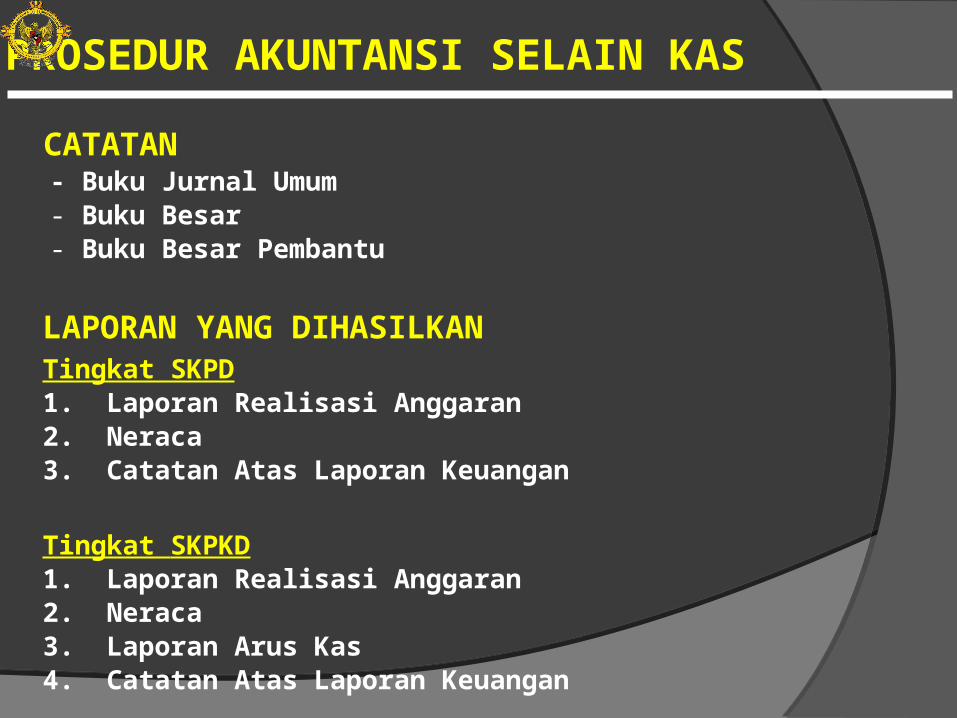

PROSEDUR AKUNTANSI SELAIN KAS

CATATAN

LAPORAN YANG DIHASILKANTingkat SKPD1. Laporan Realisasi Anggaran2. Neraca3. Catatan Atas Laporan Keuangan

Tingkat SKPKD1. Laporan Realisasi Anggaran2. Neraca3. Laporan Arus Kas4. Catatan Atas Laporan Keuangan

- Buku Jurnal Umum - Buku Besar- Buku Besar Pembantu

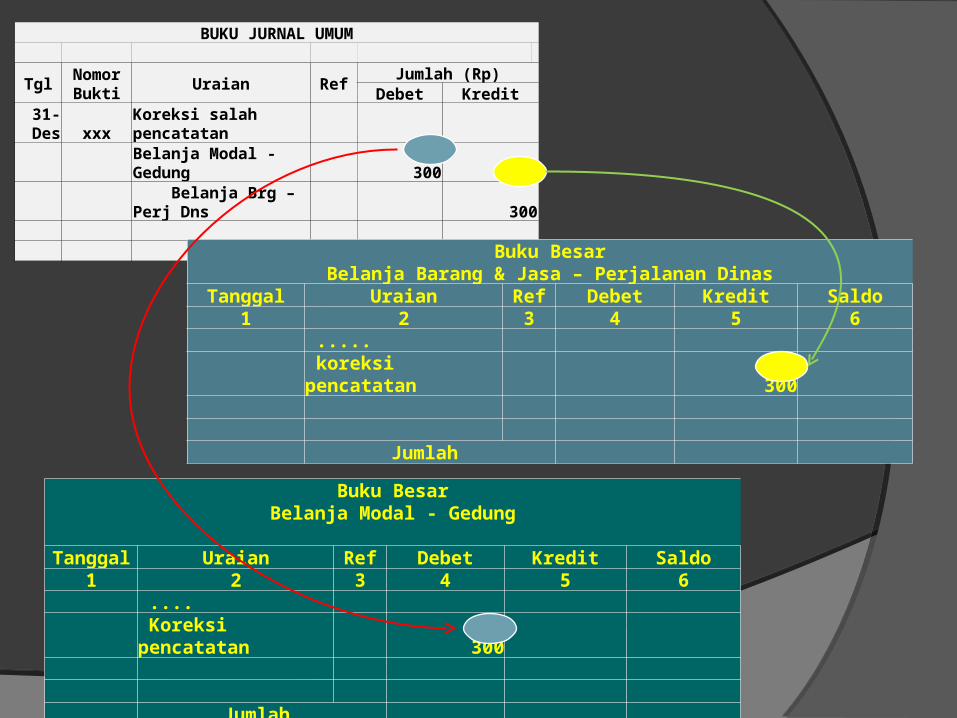

BUKU JURNAL UMUM

Tgl Nomor Bukti Uraian Ref

Jumlah (Rp)Debet Kredit

31-Des xxx Koreksi salah pencatatan

Belanja Modal - Gedung 300 Belanja Brg – Perj Dns 300 Jumlah

Buku BesarBelanja Modal - Gedung

Tanggal Uraian Ref Debet Kredit Saldo1 2 3 4 5 6

.... Koreksi pencatatan 300 Jumlah

Buku BesarBelanja Barang & Jasa – Perjalanan Dinas

Tanggal Uraian Ref Debet Kredit Saldo1 2 3 4 5 6

..... koreksi pencatatan 300 Jumlah

PROSEDUR AKUNTANSI ASET TETAP

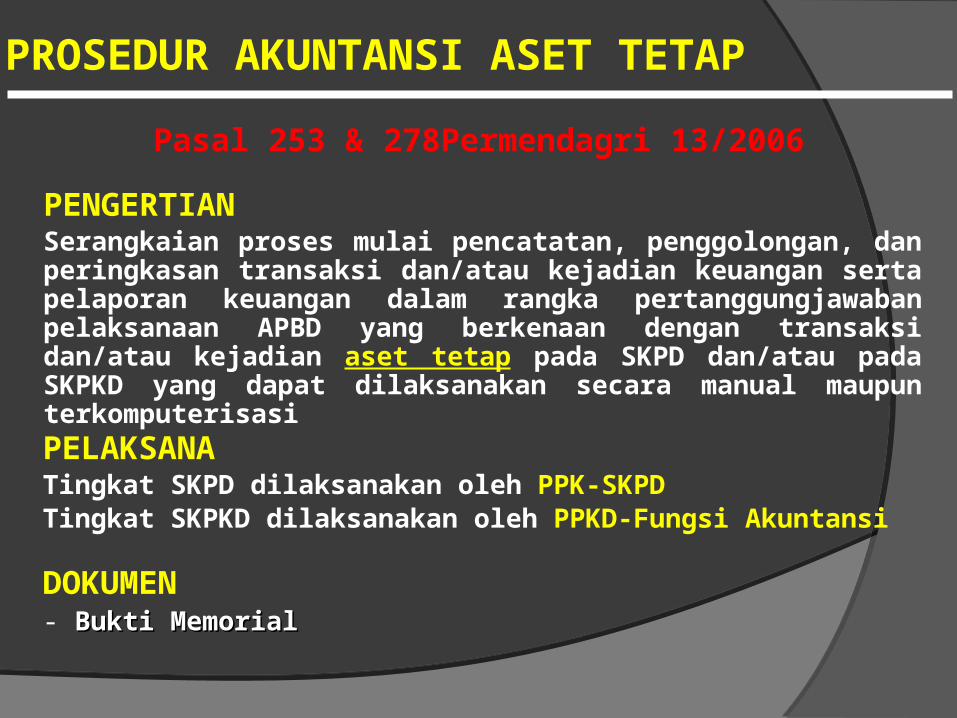

PENGERTIANSerangkaian proses mulai pencatatan, penggolongan, dan peringkasan transaksi dan/atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang berkenaan dengan transaksi dan/atau kejadian aset tetap pada SKPD dan/atau pada SKPKD yang dapat dilaksanakan secara manual maupun terkomputerisasiPELAKSANATingkat SKPD dilaksanakan oleh PPK-SKPD Tingkat SKPKD dilaksanakan oleh PPKD-Fungsi Akuntansi

DOKUMEN- Bukti MemorialBukti Memorial

Pasal 253 & 278Permendagri 13/2006

PROSEDUR AKUNTANSI ASET TETAP

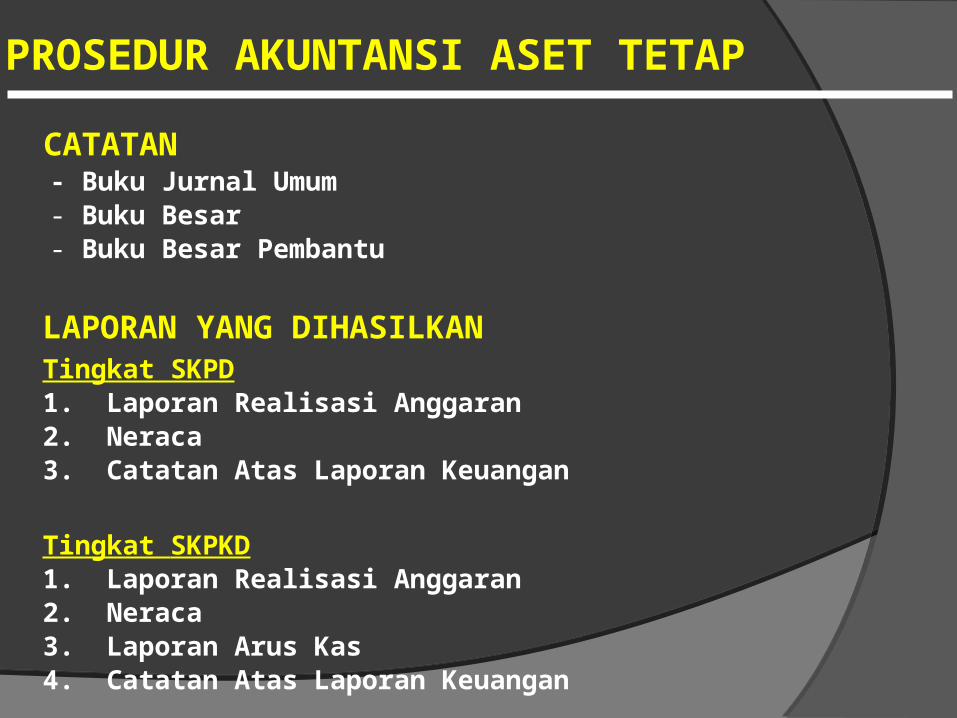

CATATAN

LAPORAN YANG DIHASILKANTingkat SKPD1. Laporan Realisasi Anggaran2. Neraca3. Catatan Atas Laporan Keuangan

Tingkat SKPKD1. Laporan Realisasi Anggaran2. Neraca3. Laporan Arus Kas4. Catatan Atas Laporan Keuangan

- Buku Jurnal Umum - Buku Besar- Buku Besar Pembantu

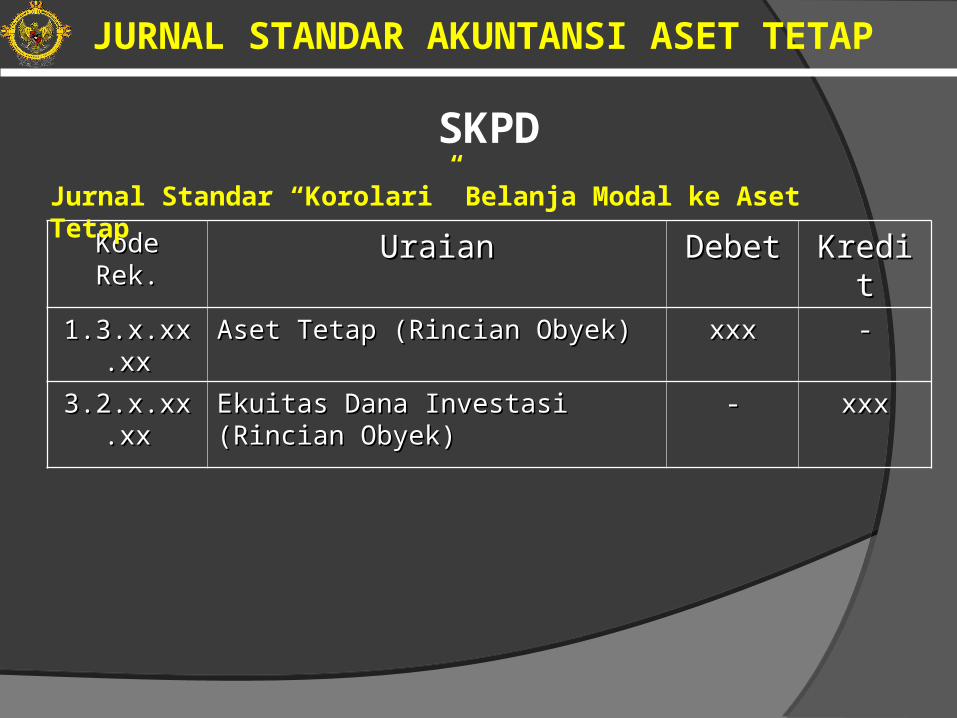

SKPD

Kode Rek.Kode Rek. UraianUraian DebetDebet KreditKredit1.3.x.xx.xx1.3.x.xx.xx Aset Tetap (Rincian Obyek)Aset Tetap (Rincian Obyek) xxxxxx --

3.2.x.xx.xx3.2.x.xx.xx Ekuitas Dana Investasi (Rincian Ekuitas Dana Investasi (Rincian Obyek)Obyek)

-- xxxxxx

Jurnal Standar “Korolari” Belanja Modal ke Aset Tetap

JURNAL STANDAR AKUNTANSI ASET TETAP

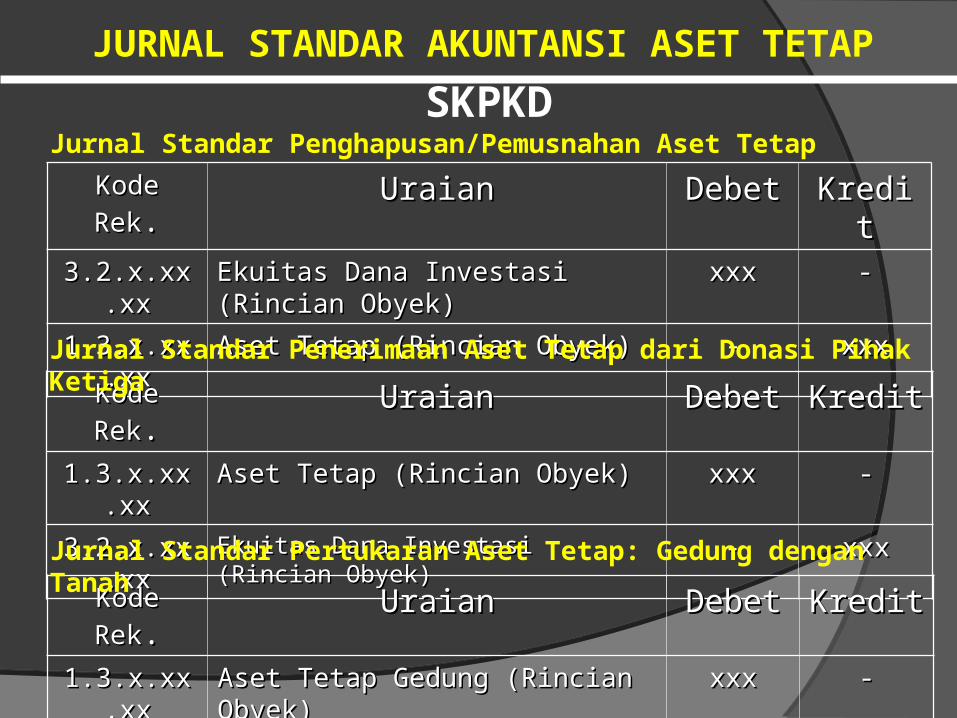

SKPKD

Kode RekKode Rek.. UraianUraian DebetDebet KreditKredit3.2.x.xx.xx3.2.x.xx.xx Ekuitas Dana Investasi (Rincian Ekuitas Dana Investasi (Rincian

Obyek)Obyek)xxxxxx --

1.3.x.xx.xx1.3.x.xx.xx Aset Tetap (Rincian Obyek)Aset Tetap (Rincian Obyek) -- xxxxxx

Jurnal Standar Penghapusan/Pemusnahan Aset Tetap

Kode RekKode Rek.. UraianUraian DebetDebet KreditKredit1.3.x.xx.xx1.3.x.xx.xx Aset Tetap (Rincian Obyek)Aset Tetap (Rincian Obyek) xxxxxx --

3.2.x.xx.xx3.2.x.xx.xx Ekuitas Dana Investasi (Rincian Obyek)Ekuitas Dana Investasi (Rincian Obyek) -- xxxxxx

Jurnal Standar Penerimaan Aset Tetap dari Donasi Pihak Ketiga

JURNAL STANDAR AKUNTANSI ASET TETAP

Kode RekKode Rek.. UraianUraian DebetDebet KreditKredit1.3.x.xx.xx1.3.x.xx.xx Aset Tetap Gedung (Rincian Obyek)Aset Tetap Gedung (Rincian Obyek) xxxxxx --

1.3.x.xx.xx1.3.x.xx.xx Aset Tetap Tanah (Rincian Obyek)Aset Tetap Tanah (Rincian Obyek) -- xxxxxx

Jurnal Standar Pertukaran Aset Tetap: Gedung dengan Tanah

TERIMA KASIH TERIMA KASIH