akun pada yayasan

TRANSCRIPT

AKUNTABILITAS YAYASAN dan PENGENDALIAN KEUANGAN

2.1 AKUNTABILITAS YAYASAN

o Ruang Lingkup

Laporan keuangan yayasan memiliki karakteristik sebagai berikut

a. Sumber daya yayasan bersal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

b. Menghasilkan barang dan jasa tanpa bertujuan memupuk laba dan kalau suatu yayasan menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik yayasan tersebut.

c. Tidak ada kepemilikan dalam arti bahwa kepemilikan tidak dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya yayasan pada sasat likuidasi

Laporan keuangan yayasan terdiri dari laporan posisi keuangan, laporan aktivitas, laporan arus kas, dan catatan atas laporan keuangan. Laporan keuangan yayasan berbeda dengan laporan keuangan swasta.

Definisi istilah dalam akuntansi yayasan

o Pembatasan permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh penyumbang agar sumber daya tersebut dapat dipertahankan secara permanen.

o Pembatasan temporer adalah pembatsan penggunaan sumber daya oleh penyumbang agar sumber daya tersebut dapat dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

o Sumangan terikat adalah sumber daya yang penggunaannya dibatasi unutk tujuan tertentu oleh penyumbang.

o Sumbangan tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh penyumbang

A. Tujuan Laporan Keuangan

Yaitu menyediakan informasi yang releven untuk memenuhi kepentingan para penyumbang, anggota pengelola, kreditor, dan pihak lain yang menyediakan sumber daya bagi yayasan

Laporan keungan meyajikan informasi mengenai :

1. Jumlah dan sifat aktiva, kewajiban, serta aktiva bersih suatu yayasan

2. Pengaruh trasaksi, peristiwa, dan situasi lainnya yang mengubah nilai serta sifat aktiva bersih

3. Jenis dan jumlah arus masuk serta arus keluar sumber daya selama periode dan hubungan diantara keduanya

4. Cara suatu yayasan mendapatkan dan membelanjakan kas, memperoleh pinjaman, dan melunasi pinjaman serta faktor lainnya yang berpengaruh terhadap likuiditasnya

5. Usaha jasa suatu yayasan.

B. Unsur – unsur dalam sistem akuntansi

Komponen komponen sistem akuntansi

Secara tradisional terdiri dari komponen-komponen sebagai berikut :

a. Bagan perkiraan /akun

Bagan perkiraan adalah daftar masing – masing item, diman pencatatannya dibagi kedalam lima kategori

· Aktiva

· Utang

· Aktiva bersih

· Pendapatan

· Belanja

b. Buku besar

Buku besar mengklasifikasikan informasi pencatatan, dimana bagan perkiraan atau akun bertindak sebagai daftar isi buku besar. Dalam sisitem manual, ringkasan total dari seluruh jurnal dimasukkan kedalam buku besar setiap bulannya. Dalam sistem terkomputerasi, data secara khusus dimasukkan ke sistem sekali saja

c. Jurnal

Jurnal digunakan untuk mencatat semua transaksi akuntansi, sebelum diklasifikasikan ke buku besar. Jurnal mengatur informasi secara kronologis dan sesuai dengan jenis transaksi.

d. Buku cek

Pada yayasan berskala kecil, buku cek menyajikan kombinasi jurnal dan buku besar. Sebagian besar transaksi keuangan akan dicatat melalui buku cek, dimana tanda penerimaan yang disetor ke dan dari saldo pembayaran akan dibuat.

e. Manual prosedur akuntansi

Yaitu suatu pencatatan prosedur dan kebijakan untuk menangani transaksi keuangan

f. Siklus akuntansi

Terbagi dalam tiga tahap

Tahap pencatatan

· Kegiatan penidentifikasian dan pengukuran dalam bentuk bukti transaksi dan bukti pencatatan

· Kegiatan pencatatan bukti transaksi ke dalam buku harian atau jurnal

· Memindahkanbukukan dari jurnal ke buku besar

Tahap pengikhtisaran

· Penyusunan neraca saldo (trial balance) berdaasrkan akun – akun buku besar

· Pembuatan ayat jurnal penyesuaian

· Penyusunan kertas kerja (workshet)

· Pembuatan ayat jurnal penutup

· Pembuatan neraca saldo setelah penutupan

· Pembuatan ayat jurnal pembalik

Tahap pelaporan

· Neraca

· Laporan aktivitas

· Laporan arus kas

· Laporan perubahan aktiva bersih

· Catatan atas laporan keuangan

Buku besar pembntu kas

Kertas kerja

Perhitungan anggaran

Siklus akuntansi

C. MEMPERTAHANKAN INTEGRITAS SISTEM AKUNTANSI

· Neraca Saldo

Dalam sistem manual, seluruh saldo buku besar dihitung atas basis bulanan untuk memastikan bahwa total debet sama dengan total kredit. Apabila debet sam dengan kredit, laporan keuangan dapat disajikan dengan menggunakan jumlah neraca saldo. Sistem akuntansi yang terkomputerisasi akan menghasilkan neraca saldo dengan mekanisme built-in. Namun beberapa paket software atau perangkat

lunak tidak memperbolehkan input secara langsung ke buku besar, sehingga total debet dan kredit sama.

· Rekonsiliasi Bank

Setiap bulan, saldo buku cek harus disesuaikan dengan saldo perkiraan bank. Proses ini melibatkan tiga langkah dasar, yaitu :

1. Membandingkan cek dan deposito dalam buku cek dengan laporan bank, lalu menyesuaikan beberapa ketidaksesuaian.

2. Menyesuaiakan biaya bank atau bunga bank yang dihasilkan dengan saldo buku cek.

3. Mengurangi cek nonkas dari slado bank dan menambahkan pada cek yang disetorkan, yang belum dicerminkan dalam saldo bank.

D. TAHAP PENGEMBANGAN SISTEM AKUNTANSI

· Perbedaan antara akuntansi untuk yayasan dan organisasi bisnis

Prinsip akuntansi yang diterima umum bisa diterapkan dalam praktek akuntansi nonprofit. Namun, ada beberapa perbedaan yang signifikan yaitu :

1. Akuntansi untuk sumbangan

2. Kapitalisasi dan penyusutan aktiva

3. Klasifikasi biaya fungsional

1. Akuntansi untuk sumbangan

Yayasan yang memenuhi syarat mendapat status bebas pajak akan ditunjuk untuk menerima sumbangan. Prosedur yang ekuivalen untuk menangani akuntansi sumbangan dalam yayasan adalah prosedur khusus, yaitu :

a. Janji atau komitmen. Pada tahun 1993, Dewan Standar Akuntansi Keuangan atau Financial Accounting Standart Board(FASB) menerbitkan Standar Akuntansi Keuangan No. 116 tentang akuntansi untuk sumbangan yang diterima dan sumbangan yang dibuat, di mana pedoman pencatatan piutang, piutang yang tidak terikat, dan piutang yang dapat dijalankan secara sah untuk dicatat akan diatur. Piutang tanpa syarat merupakan piutang yang tidak tergantung pada kejadian di masa depan.

b. Jasa dan Menteri yang didermakan. Pedoman pernyataan FASB No.116 mensyaratkan akuntansi untuk sumbangan barang-barang dalam suatu yayasan. Selain itu, waktu yang dimiliki sukarelawan juga harus dilaporkan sebagai :

Ø Waktu yang dimiliki sukarelawan untuk menghasilkan kreasi atau peningkatan aktiva nonkeuangan, seperti waktu tenaga sukarelawan untuk memperbarui pusat perawatan anak.

Ø Jasa yang diberikan secara sukarela adalah keahlian khusus, seperti akuntan, perawat, teknisi listrik, guru atau profesional lainnya, dan tukang.

c. Kejadian-kejadian khusus dan Hak Keanggotaan Pembina. Orang yang dibayar untuk menyelenggarakan suatu acara yang akan menghadirkan para penyumbang sering kali menerima manfaat nyata. Hak keanggotaan Pembina menandakan hak individu dalam penggunaan fasilitas dan penerimaan jasa.

2. Kapitalisasi dan Penyusunan Aktiva

Yayasan perlu mencatat pembelian peralatan dan barang substansial jangka panjang seperti komputer, mobil, dan bangunan, sebagai aktiva serta menanggung porsi biaya per tahun untuk barang-barang yang masih memiliki umur manfaat. Yayasan juga perlu mencatat aktiva. Namun ada beberapa aktiva di sektor non profit yang menerima perlakuan khusus, seperti koleksi museum, bangunan sejarah, buku perpustakaan, dan kebun bianatang.

Item sumbangan yang ditambahkan untuk koleksi akan digunakan dalam pameran publik, dilindungi, dan tetap tidak dibebani, dan jika dijual hasil penjualan akan digunakan untuk mengganti item yang sepadan, di mana transaksi tersebut tidak perlu dicatat dan tidak diakui sebagai aktiva.

3. Klasifikasi Pengeluaran Fungsional

Yayasan perlu melaporkan pengeluaran kas sesuai dengan klasifikasi fungsinya. Dua klasifikasi pengeluaran fungsional primer adalah pelayanan program dan aktivitas pendukung. Sementara itu klasifikasi aktivitas pendukung meliputi pengelolaan dan aktivitas umum, penggalian dana, dan pengembangan keanggotaan. Praktek tersebut sangat bervariasi dan satu yayasan ke yayasan lainnya.

· Implikasi Perbedaan antara Akuntansi Nonprofit dan Akuntansi Swasta

Implikasi dari perbedaan praktek akuntansi nonprofit dan akuntansi swasta adalah diperlakukan keahlian tambahan bagi personil, penasihat keuangan, atau auditor. Jadi sumbangan dan pembelian barang-barang serta peralatan yang memerlukan penanganan khusus, diatur dengan melibatkan seorang akuntan spesialis yayasan.

Pernyataan visi dan misi akan diperbarui secara reguler untuk mencerminkan perubahan visi para pengurus dan anggota. Statistik pelayanan dan laporan keuangan nerupakan perangkat pencapaian tujuan. Dalam hal ini. Anggota dewan pengurus dapat memecahkan persoalan yayasan sesuai tujuan yang diterapkan.

E. PERBEDAAN AKUNTANSI BERBASI KAS DAN BERBASIS AKRUAL

Akuntansi berbasis kas dan akuntansi berbasis akrual menggunakan kriteria yang berbeda untuk menentukan kapan mengakui serta mencatat pengeluaran dan penerimaan dalam catatan keuangan. Pada akuntansi berbasis kas, pendapatan diakui ketika kas diterima dan disetorkan, sementara biaya dicatat dalam periode akuntansi ketika tagihan dibayarkan. Dalam akuntansi berbasis akrual, pendapatan diwujudkan dalam periode akuntansi ketika pendapatan itu diperoleh: misalnya saat jasa yang dikontrak diberikan dan ketentuan hibah terpenuhi, tanpa menghiraukan waktu penerimaan kas dari donasi. Belanja dicatat sebagai pengurang utang saat pembayaran; misalnya ketika membayar persediaan yang dipesan, membayar lembur karyawan, dan neminjam printer untuk percetakan.

Untuk menggambarkannya, mari kita perhatikan contoh sederhana berikut ini.

Dalam kegiatan Outbond training di akhir tahun, terdapat catatan an setoran buku cek. Setelah informasi tersebut diketahui dari aktivitas dalam buku cek, laporan akan dibuat menurut basis kas. Namun, beberapa informasi yang bersangkutan telah dicatat, seperti :

1. Yayasan memberikan panitia outbond hibah sebesar Rp 10.000.000 untuk memberikan beasiswa kepada anak yang kurang mampu. Anak-anak itu lalu menghadiri outbond, tetapi yayasan belum mengirimkan cek.

2. Kas tidak mencukupi karena panitia belum membayar cicilan akhir atas pembelian printer secara kredit pada tahun ini. Panitia berhutang Rp 1.500.000

3. Premi asuransi dibayarkan pada bulan Desember dan mencakup periode November hingga Desember.

Untuk melibatkan ketiga faktor tersebut ke dalam pertimbangan laporan keuangan, pendapatan dan biaya harus dicatat atas basis akrual. Beberapa item sejebis juga harus ditambahkan ke dalam neraca untuk memperbarui laporan keuangan. Item-item tersebut akan dijelaskan berikut ini :

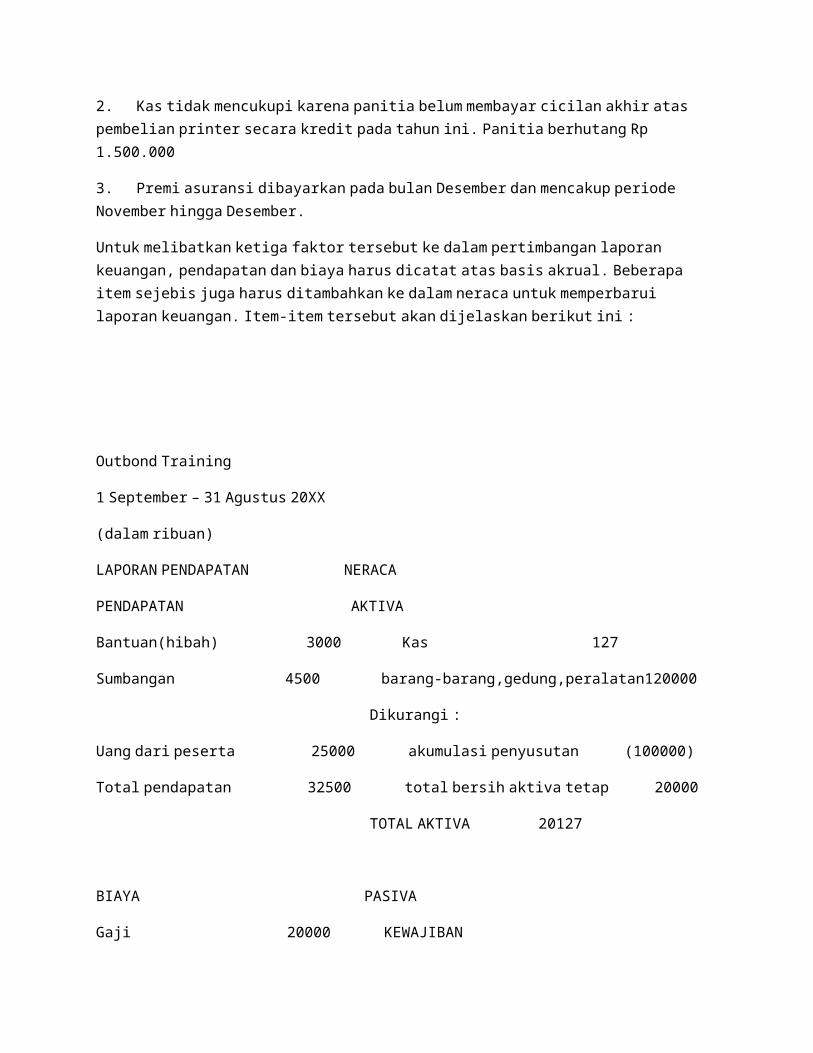

Outbond Training

1 September – 31 Agustus 20XX

(dalam ribuan)

LAPORAN PENDAPATAN NERACA

PENDAPATAN AKTIVA

Bantuan(hibah) 3000 Kas 127

Sumbangan 4500 barang-barang,gedung,peralatan120000

Dikurangi :

Uang dari peserta 25000 akumulasi penyusutan (100000)

Total pendapatan 32500 total bersih aktiva tetap 20000

TOTAL AKTIVA 20127

BIAYA PASIVA

Gaji 20000 KEWAJIBAN

Makanan & persediaan 6000 pinjaman dari pemerintah 5000

Asuransi 4200

Keperluan lain 2000 AKTIVA BERSIH 15127

Telepon 750

Percetakan dan perangko 3500

Total Biaya 36450 KEWAJIBAN DAN AKTIVA

BERSIH 20127

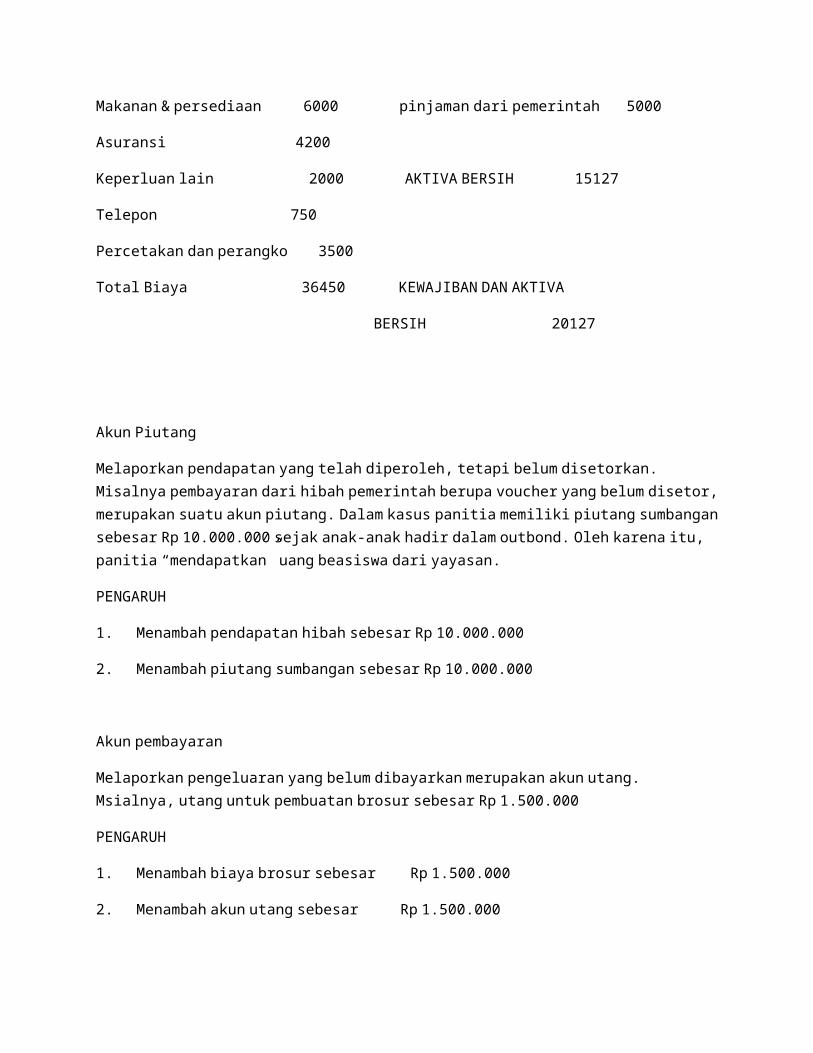

Akun Piutang

Melaporkan pendapatan yang telah diperoleh, tetapi belum disetorkan. Misalnya pembayaran dari hibah pemerintah berupa voucher yang belum disetor, merupakan suatu akun piutang. Dalam kasus panitia memiliki piutang sumbangan sebesar Rp 10.000.000 sejak anak-anak hadir dalam outbond. Oleh karena itu, panitia “mendapatkan” uang beasiswa dari yayasan.

PENGARUH

1. Menambah pendapatan hibah sebesar Rp 10.000.000

2. Menambah piutang sumbangan sebesar Rp 10.000.000

Akun pembayaran

Melaporkan pengeluaran yang belum dibayarkan merupakan akun utang. Msialnya, utang untuk pembuatan brosur sebesar Rp 1.500.000

PENGARUH

1. Menambah biaya brosur sebesar Rp 1.500.000

2. Menambah akun utang sebesar Rp 1.500.000

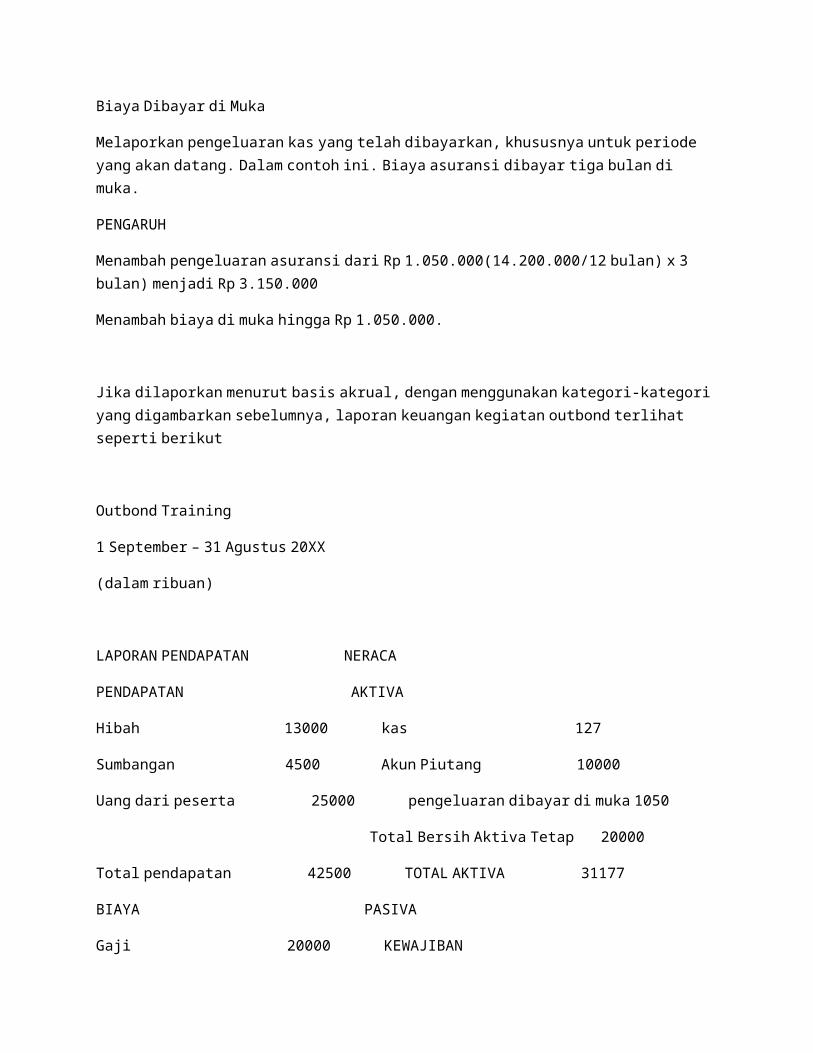

Biaya Dibayar di Muka

Melaporkan pengeluaran kas yang telah dibayarkan, khususnya untuk periode yang akan datang. Dalam contoh ini. Biaya asuransi dibayar tiga bulan di muka.

PENGARUH

Menambah pengeluaran asuransi dari Rp 1.050.000(14.200.000/12 bulan) x 3 bulan) menjadi Rp 3.150.000

Menambah biaya di muka hingga Rp 1.050.000.

Jika dilaporkan menurut basis akrual, dengan menggunakan kategori-kategori yang digambarkan sebelumnya, laporan keuangan kegiatan outbond terlihat seperti berikut

Outbond Training

1 September – 31 Agustus 20XX

(dalam ribuan)

LAPORAN PENDAPATAN NERACA

PENDAPATAN AKTIVA

Hibah 13000 kas 127

Sumbangan 4500 Akun Piutang 10000

Uang dari peserta 25000 pengeluaran dibayar di muka 1050

Total Bersih Aktiva Tetap 20000

Total pendapatan 42500 TOTAL AKTIVA 31177

BIAYA PASIVA

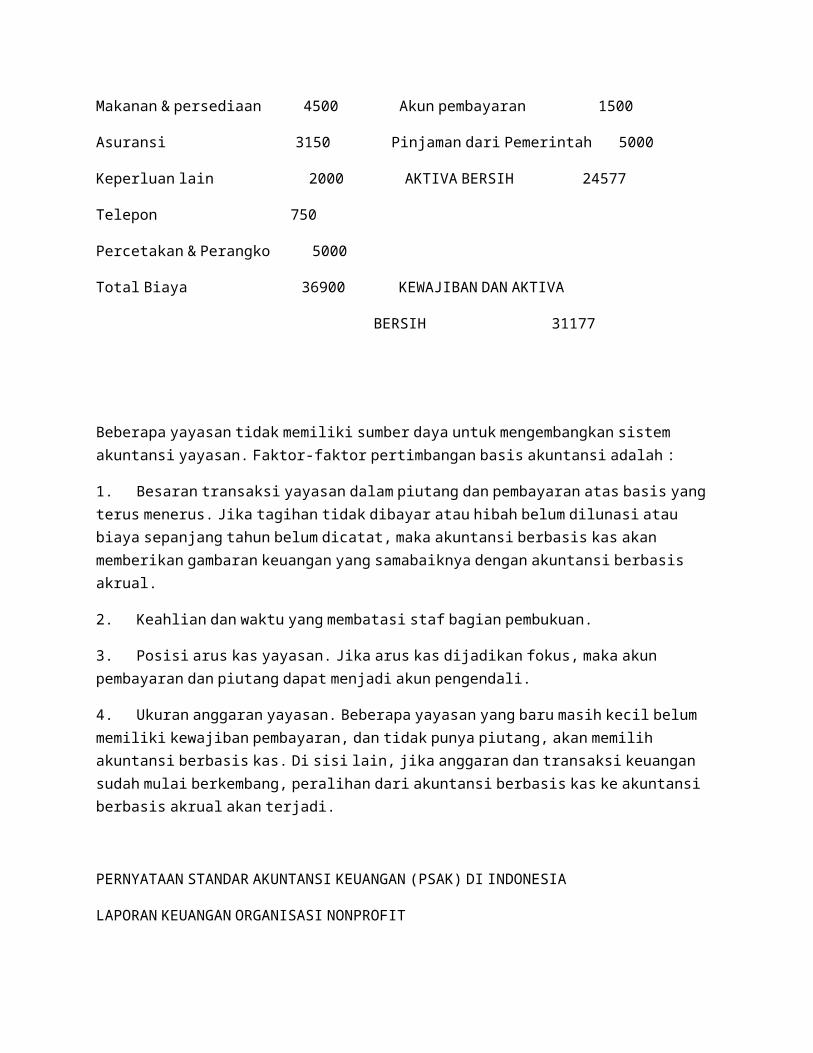

Gaji 20000 KEWAJIBAN

Makanan & persediaan 4500 Akun pembayaran 1500

Asuransi 3150 Pinjaman dari Pemerintah 5000

Keperluan lain 2000 AKTIVA BERSIH 24577

Telepon 750

Percetakan & Perangko 5000

Total Biaya 36900 KEWAJIBAN DAN AKTIVA

BERSIH 31177

Beberapa yayasan tidak memiliki sumber daya untuk mengembangkan sistem akuntansi yayasan. Faktor-faktor pertimbangan basis akuntansi adalah :

1. Besaran transaksi yayasan dalam piutang dan pembayaran atas basis yang terus menerus. Jika tagihan tidak dibayar atau hibah belum dilunasi atau biaya sepanjang tahun belum dicatat, maka akuntansi berbasis kas akan memberikan gambaran keuangan yang samabaiknya dengan akuntansi berbasis akrual.

2. Keahlian dan waktu yang membatasi staf bagian pembukuan.

3. Posisi arus kas yayasan. Jika arus kas dijadikan fokus, maka akun pembayaran dan piutang dapat menjadi akun pengendali.

4. Ukuran anggaran yayasan. Beberapa yayasan yang baru masih kecil belum memiliki kewajiban pembayaran, dan tidak punya piutang, akan memilih akuntansi berbasis kas. Di sisi lain, jika anggaran

dan transaksi keuangan sudah mulai berkembang, peralihan dari akuntansi berbasis kas ke akuntansi berbasis akrual akan terjadi.

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) DI INDONESIA

LAPORAN KEUANGAN ORGANISASI NONPROFIT

Laporan keuangan organisasi nonprofit seperti yayasan meliputi laporan posisi keuangan pada akhir periode pelaporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan dan catatan atas laporan keuangan.

LAPORAN POSISI KEUANGAN

Klasifikasi Aktiva dan Kewajiban

Informas mengenai likuiditas diberikan dengan cara sebagai berikut :

a) Menyajikan aktiva berdasarkan urutan likuiditas dan kewajiban berdasarkan tanggal jatuh tempo.

b) Mengelompokkan aktiva ke dalam bagan lancar dan tidak lancar, serta kewajiban ke dalam bagian jangka pendek jangka panjang.

c) Mengungkapkan informasi mengenai likuiditas aktiva atau saat jatuh tempo kewajiban termasuk pembatasan penggunaan aktiva pada catatan atas laporan keuangan.

Klasifikasi Aktiva Bersih Terikat atau Tidak Terikat

Laporan posisi keuangan menyajikan jumlah setiap kelompok ativa berdasarkan ada atau tidaknya pembatasan oleh penyumbang yaitu terikat secara permanen terikat secara temporer dan tidak terikat.

Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer akan diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau catatan atas leporan keuangan.

LAPORAN AKTIVITAS

· Tujuan dan fokus laporan aktivitas

Laporan aktivitas difokuskan pada yayasan secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu periode. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih dalam laporan posisi keuangan.

· Perubahan kelompok Aktiva Bersih

Laporan aktivitas menyajikan jumlah perubahan aktiva bersih yang terikat permanen, terikat temporer, dan tidak terikat selama suatu periode.

· Klasifikasi Pendapatan, beban, keuntungan, dan kerugian

Laporan aktivitas menyajikan pendapatan sebagai penambah aktiva bersih tidak terikat, kecuali penggunaanya dibatasi oleh penyumbang, dan menyajikan beban sebagai pengurang aktiva bersih tidak terikat.

Sementara itu, sumbangan disajikan sebagai penambah aktiva bersih tidak terikat, terikat permanen, atau terikat temporer, tergantung pada ada tidak pembatasan.

Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aktiva lain sebagai penambah atau pengurang aktiva bersih tidak terikat kecuali jika penggunaannya dibatasi.

· Informasi mengenai Pendapatan dan Beban

Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto. Namun demikian, pendapatan investasi dapat disajikan secara neto dengan syarat beban-beban terkait, seperti beban penitipan dan beban penasihat investasi, diungkapkan dalam catatan atas laporan keuangan.

· Informasi mengenai Pemberian Jasa

Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

LAPORAN ARUS KAS

Tujuan Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

· Klaisifikasi Penerimaan dan Pengeluaran Kas

Laporan arus kas disajikan sesuai dengan PSAK 2 tentang laporan Arus Kas dengan tambahan berikut ini :

a. Aktivitas pembiayaan

a. Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang

b. Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaanya dibatasi untuk perolehan, pembangunan, dan pemeliharaan aktiva tetap, atau peningkatan dana abadi

c. Bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang.

b. Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas, seperti sumbangan berupa bangunan atau aktiva investasi.

F. BAGAN AKUN

· Unsur-unsur yang Harus Ada dalam Bagan Akun

Bagan akun merupakan daftar prakiraan (rekening) system akuntansi yang dirancang untuk mendapatkan informasi keuangan, mempertahankan jalur informasi keuangan,dan membuat keputusan keuangan. Bagan tersebut di bagi ke dalam lima kategori, yaitu aktiva, utang, aktiva bersih, pendapatan dan biaya.

Untuk memutuskan apa yang harus dimasukkan ke dalam bagan akun, beberapa pertanyaan berikut ini juga perlu dipertimbangkan:

1. Laporan apa yang perlu dipersiapkan?

2. Keputusan, evaluasi, dan penilaian keuangan apa yang perlu dibuat secara teratur?

3. Tingkat perincian apa yang diperlukan?

4. Kapasitas apa yang perlu dimiliki untuk melacak informasi keuangan?

Cara terbaik untuk merancang bagan akun atau perkiraan adalah dengan mempertimbangkan laporan apa yang diperlukan untuk memenuhi persyaratan eksternal, pengambilan keputusan, dan penilaian pengelola. Dan aturan yang baik adalah membuat bagan akun sesederhana mungkin dan memperbaikinya untuk meningkatkan ketersediaan informasi secara berkesinambungan.

· Ciri-ciri Bagan Akun yang Sederhana

Kategori akun disajikan dalam urutan standar, dimulai dengan akun yang disajikan dalam laporan posisi keuangan, yaitu:

1. Aktiva, Aktiva adalah item nyata dari suatu yayasan dimana sumber daya, termasuk kas, akun piutang,perlengkapan, dan kekayaan, diungkapkan.

2. Utang, Utang adalah kewajiban ke kreditor seperti pinjaman dan utang usaha.

3. Aktiva Bersih, aktiva bersih mencerminkan nilai keuangan dari suatu yayasan. Aktiva tersebut mencerminkan saldo yang ada setelah kewajiban yayasan dilunasi.

· Menangkap Informasi Keuangan yang Lebih Kompleks

Jika dana secara terpisah (dana terikat secara permanen maupun temporer) dipilah menurut setiap program, departemen, dan tempat, maka bagan akun dirancang untuk mengakomodasi kebutuhan tersebut dalam bagan akun “multi-tiered” (deretan bertingkat banyak). Bagan akun akan menjadi lebih kompleks jika yayasan menginginkan laporan yang lebih rinci. Namun, sekali lahi, hal itu tergantung pada waktu dan kemampuan staf keuangan serta kerumitan transaksi keuangan, karena akuntansi multi-tiered sulit dijalankan tanpa computer.

· Penyusutan

Yayasan harus mencatat pembelian peralatan dan kekayaan substansialyang bersifat jangka panjang, karena jenis aktiva tersebut menaggung biaya per tahun sesuai dengan umur manfaatnya. Proses ini disebut sebagai kapitalisasi dan penyusutan aktiva tetap. Untuk menghitung biaya penyusutan per aktiva tetap, perlu diketahui seberapa banyak biaya aktiva (termasuk seluruh biaya yang diperlukan untuk mengoperasionalkan aktiva), seberapa lama aktiva itu dapat dapat diharapkan secara layak memberikan manfaat sebelum diganti, dan apakah item tesebut akan memiliki beberapa nilai penyelamatan pada akhir umur manfaatnya. Informasi mengenai besarnya penyusutan sangat penting dalam perncanaan pergantian aktiva tetap. Akibatnya jmlah kas yang disisihkan sesuai dengan jumlah biaya penyusutan. Jumlah kas tersebut setara dengan cadangan pembelian aktiva baru.

· Pajak Penghasilan dari Usaha yang Tidak Terkait

Pendapatan usaha yang tidak terkait adalah pendapatan yang dihasilkan dari suatu perdagangan atau aktivitas usaha yang tidak terkait secara substansial dengan tujuan yayasan.

Aktivitas perdagangan atau aktivitas usaha adalah aktivitas yang dilakukan untuk meraih pendapatan melalui aktivitas penjualan barang dagangan atau jasa. Suatu aktivitas yang secara substansialterkait dengan tujuan yayasan merupakan aktivitas yang mempunyai hubungan sebab-akibat dan memberikan kontribusi penting bagi pemenuhan tujuan yayasan.

Pajak yang dibayar atas pendapatan lain-lain yang diperoleh yayasan dari usaha yang tidak terkait ditetapkan sesuai dengan ketentuan pajak badan hukum. Tanpa pajak, yayasan akan mendapatkan keuntungan yang substansial di pasar, jika dilihat dalam konteks persaingan pasar.

Yayasan yang melakukan aktivitas nonusaha dapat dianggap bukan merupakan subjek pajak penghasilan jika memenuhi kondisi sebagai berikut:

1. Semua pekerjaan dilakukan oleh sukarelawan.

2. Secara substansial, seluruh barang dagangan yang dijual didapatkan dari pemberian.

3. Aktivitas yang dilakukan adalah untuk fasilitas kemudahan anggota, pasien, dan karyawan yayasan.

· Mencatat Akun Sumbangan

Komitmen untuk memberikan kontribusi secara tertulis bisa dijadikan dasar untuk pencatatan transaksi utang sumbangan. Sebagai contoh, seorang donatur berjanji secara tertulis akan memberikan sumbangan senilai Rp10,000 selama tiga tahun mendatang. Dengan menyajikan piutang hibah dalam neraca, yayasan memperlihatkan jumlah uang yang diharapkan akan diterima di masa mendatang dalam bentuk sumbangan hibah.

· Apakah Piutang Hibah Perlu Dicatat?

Piutang hibah yang bisa dipercaya sebaiknya dicatat dalam system akutansi. Indicator bahwa suatu piutang dianggap valid adalah apabila hal itu disertai dengan bulti tertulis yang dibuat donatur dengan menggunakan kata seperti “sepakat”, atau “menyetujui”, atau apakah piutang tersebut secara sah bisa diwujudkan atau tidak.

Terdapat dua jenis piutang, yaitu piutang yang mengikat dan piutang yang tidak mengikat. Piutang yang tidak mengikat adalah piutang yang dilakukan oleh donatur unutk memberikan hibah kepada yayasan dimasa yang akan datang. Namun yayasan tersebut tidak perlu memenuhi beberapa persyaratan khusus sebelum menerima hibah dan tidak ada kondisi lain yang ditetapkan oleh donatur.

Piutang yang mengikat adalah kesatuan peristiwa yang tidak menentu di masa mendatang. Misalnya, seorang donatur berniat untuk memberikan uang sebesar Rp1.000 jika yayasan memperoleh hibah yang sesuai sebesar Rp2,000 dari sumber yang baru. Piutang yang mengikat ini hanya dicatat dalam buku ketika kondisi tersebut terpenuhi, sehingga piutang ini tidak akan dicatat sebagai penerimaan sebelum penyesuaian hibah diperoleh. (Saat kondisinya telah terpenuhi, yaitu apabila hibah yang sesuai telah diperoleh, piutang tersebut menjadi tidak mengikat dan dicatat). Sebelum memenuhi kondisi yang ditentukan donatur, piutang yang mengikat dimasukkan dalam catatan kaki laporan keuangan.

· Persoalan Pelaporan

Semua pertanyaan yang telah dibahas sebelumnya menunjukkan bahwa pelaksanaan pedoman FASB akan mengarahkan ke hasil surplus (laba), apabila pendapatan merupakan piutang yang telah diterima. Hal ini merupakan pertimbangan yang perlu dicatat dengan pandangan berbeda. Selain itu, juga dapat muncul persoalan seperti salah memahami informasi keuangan yang dihasilkan dari persyaratan tersebut. Yayasan, khususnya yang sangat mengandalkan pada arahan piutang (hibah) tahunan, akan melaporkan peningakatan yang besar pada aktiva bersih jika piutang-piutang tersebut dicatat. Jadi, jumlah tersebut akan dipertimbangkan sebagai sumber daya surplus atau sebaliknya, disalah interpretasikan oleh user atau pemakai laporan keuangan.

Pedoman FASB hanya bisa diterapkan oleh yayasan. Dalam beberapa tahun yang akan datang, melalui pengalaman dan aturan FASB. Implikasi praktis dari pedoman tersebut akan menjadi jelas.

ANALISIS FASB NO. 116

(Financial Accounting Standards Board atau Dewan Standar Akutansi Keuangan)

“Akutansi Untuk Sumbangan Yang Diterima Dan Sumbangan Yang Dibuat”

Pernyataan Dewan Standar Akutansi Keuangan No. 116 “Akutansi untuk Sumbangan yang Diterima dan Sumbangan yang Dibuat” mencakup seluruh entitas yang menerima atau membuat sumbangan.

Beberapa definisi kunci yang ada dalam pernyataan ini adalah:

1. Sumbangan – Suatu transfer kas atau aktiva lain yang tidak mengikat untuk entitas lembaga nonprofit atau penyelesaian atau pembatalan utang dari transfer timbale balik secara sukarela oleh entitas lainnya yang bertindak atas nama pemilik.

2. Komitmen untuk Memberikan – Suatu pernyataan tertulis atau lisan untuk memberikan sumbangan secara tunai atau dalam bentuk aktiva lainnya.

3. Kondisi yang Ditentukan Donor (Donatur) – Suatu kejadian tidak pasti atau di masa yang akan datang memiliki kegagalan yang mengakibatkan pengembalian aktiva yang telah ditransfer untuk orang yang memberikan piutang atau melepaskan orang yang memberikan piutang dari suatu kewajiban untuk memberikan aktiva.

4. Batasan yang Ditentukan Donatur – Suatu batasan dan ketentuan dalam penggunaan aktiva sumbangan. Pembatasan ini dapat dijadikan batasan sebagaimana untuk tujuan, waktu, atau keduanya.

5. Sumbangan yang diterima; termasuk piutang-piutang yang tidak mengikat, sebaiknya diakui sebagai penerimaan pada saat diterima. Untuk Tujuan Laporan Posisi Keuangan, piutang tersebut sebaiknya dicatat sebagai penambahan pada aktiva atau pengurangan pada pasiva dan sebagai salah satu bantuan yang dibatasi atau penerimaan yang tidak dibatasi.

6. Sumbangan tanpa pembatasan yang ditentukan oleh donatur, dilaporkan sebagai bantuan yang tidak dibatasi dan menambah aktiva bersih yang tidak dibatasi.

7. Bantuan dengan batasan yang ditentukan oleh donatur dilaporkan sebagai bantuan yang dibatasi, kecuali batasan ini dipenuhi pada periode pelaporan yang sama.

8. Penerimaan dari piutang yang tidak mengikat untuk melakukan pembayaran di masa mendatang pada umumnya dilaporkan sebagai bantuan yang dibatasi. Pada umumnya, realisasi piutang yang tidak mengikat untuk memberikan uang di masa mendatang akan disajikan sebagai suatu tambahan pada aktiva bersih terikat temporer.

9. Sumbangan terikat sebaiknya dilaporkan sebagai aktiva bersih terikat permanen atau aktiva bersih terikat temporer.

10. Sumbangan aktiva jangka panjang, tanpa ketentuan berapa lama aktiva yang diberikan harus digunakan, dilaporkan sebagai sumbangan terikat jika hal itu adalah suatu kebijakan akutansi yayasan untuk menyatakan ikatan waktu yang berakhir pada umur manfaat dari aktiva yang diberikan.

11. Sumbangan dengan kondisi yang ditentukan oleh donatur, diakui sebagai aktiva dan dicatat sebagai tambahan yang dapat dibayar kembali, sehingga kondisi dipenuhi pada waktu penerimaan diakui.

12. Jasa yang diberikan diakui saat jasa yang diterima membuat atau menambah aktiva nonkeuangan atau memerlukan keahlian khusus yang diberikan oleh individu yang memiliki keahlian tersebut.

13. Sumbangan, sebagaimana aturan umum, diukur menurut nilai wajar pada saat (tanggal) penerimaan. Untuk jasa yang diberikan, nilai wajar mungkin ditentukan berdasarkan nilai wajar jasa yang diterima atau nilai wajar aktiva atau penambahan aktiva hasil dari jasa tersebut.

14. Piutang-piutang yang tidak mengikat untuk memberikan uang (kas) sebaiknya dinilai pada nilai saat ini dari perkiraan arus kas di masa mendatang, dengan tambahan bunga berikutnya yang diakui sebagai pendapatan sumbangan.

15. Berakhirnya batasan yang ditentukan oleh donatur sebaiknya digambarkan ketika waktu yang ditetapkan telah lewat atau tujuan yang ditetapkan telah terpenuhi. Berakhirnya batasan yang ditentukan donator dilaporkan sebagai penggolongan ulang (antara tidak terikat dan terikat temporer) dan dilaporkan secara terpisah dari transaksi operasional lainnya.

16. Sumbangan kerja atau seni atau item kumpulan barangkali diakui dan ditulis secara jelas jika kondisi tertentu dipenuhi.

PERNYATAAN STANDAR AKUNTANSI KEUANGAN NOMOR 45 PELAPORAN KEUANGAN ORGNISASI NONPROFIT

Laporan keuangan organisasi nonprofit

Laporan keuangan organisasi nonprofit seperti yayasan meliputi laporan posisi keuangan pada akhir periode pelaporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan, dan catatan atas laporan keuangan.

Laporan posisi keuangan

Klasifikasi Aktiva dan Kewajiban

Informasi mengenai likuiditas diberikan dengan cara sebagai berikut:

1. Menyajikan aktiva berdasarkan urutan likuiditas dan kewajiban berdasarkan tanggal jatuh tempo;

2. Mengelompokkan aktiva ke dalam bagian lancar dan tidak lancar, serta kewajiban ke dalam bagian jangka pendek dan jangka panjang;

3. Mengungkapkan informasi mengenai likuiditas aktiva atau saat jatuh tempo kewajiban termasuk pembatasan penggunaan aktiva pada catatan atas laporan keuangan.

Klasifikasi Aktiva Bersih Terikat Atau Tidak Terikat

Laporan posisi keuangan menyajikan jumlah setiap kelompok aktiva bersih berdasarkan ada atau tidaknya pembatasan oleh penyumbang, yaitu terikat secara permanen, terikat secara temporer, dan tidak terikat.

Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer akan diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau catatan atas laporan keuangan.

Laporan Aktivitas

· Tujuan Dan Fokus Laporan Aktivitas

Laporan aktivitas difokuskan pada yayasan secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu periode. Perubahan aktiva bersih dalam laporan aktivitas akan tercermin pada aktiva bersih dalam laporan posisi keuangan.

· Perubahan Kelompok Aktiva Bersih

Laporan aktivitas menyajikan jumlah perubahan aktiva bersih yang terikat permanen, terikat temporer, dan tidak terikat selama suatu periode.

· Klasifikasi Pendapatan, Beban, Keuntungan, Dan Kerugian

Laporan aktivitas menyajikan pendapatan sebagai penambah aktiva bersih tidak terikat, kecuali penggunaannya dibatasi oleh penyumbang, dan menyajikan beban sebagai pengurang aktiva bersih tidak terikat.

Sementara itu, sumbangan itu disajikan sebagai penambah aktiva bersih tidak terikat, terikat permanen, atau terikat temporer, tergantung pada ada tidaknya pembatasan. Jika sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, maka dapat disajikan sebagai sumbangan tidak terikat sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akutansi.

Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aktiva lain (atau kewajiban) sebagai penambah atau pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi.

· Informasi Mengenai Pendapatan Dan Beban

Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto. Namun demikian, pendapatan investasi dapat disajikan secara neto dengan syarat beban-beban terikat, seperti beban penitipan dan beban penasihat investasi, diungkapkan dalam catatan atas laporan keuangan.

· Informasi Mengenai Pemberian Jasa

Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

Laporan Arus Kas

· Tujuan Laporan Arus Kas

Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

· Klasifikasi Penerimaan Dan Pengeluaran Kas

Laporan arus kas disajikan sesuai dengan PSAK 2 tentang Laporan Arus Kas dengan tambahan berikut ini:

1. Aktivitas pembiayaan:

a. Penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang;

b. Penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk perolehan, pembangunan, dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment).

c. Bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang.

2. Pengungkapan informasi mengenai aktivitas investasi dan pendanaan nonkas: seperti sumbangan berupa bangunan atau aktiva investasi.

2.2 PENGENDALIAN KEUANGAN

Pengembangan Sistem Pengendalian Akuntansi

Langkah pertama dalam pengembangan sistem pengendalian akuntansi yang efektif adalah mengidentifikasi bidang di mana penyalahgunaan atau kesalahan-kesalahan mungkin terjadi. Beberapa akuntan dapat memberikan checklist atas bidang dan pertanyaan tentang waktu perencanaan sistem.

a. Penerimaan kas

Untuk memastikan bahwa seluruh kas telah diterima, didepositokan secara cepat, dicatat dengan sesuai, direkonsiliasi, dan dipertahankan menurut prosedur keamanan yang memadai.

b. Pengeluaran kas

Untuk memastikan bahwa semua pembayaran kas hanya dilakukan atas kewenangan pengelola yang tepat, untuk tujuan aktivitas yang valid, dan dicatat secara tepat.

c. Kas kecil

Untuk memastikan bahwa kas kecil dan dana kerja lainnya dibayar hanya untuk tujuan yang tepat, disimpan secara aman, dan dicatat secara tepat.

d. Gaji

Untuk memastikan bahwa pembayaran gaji hanya dibuat atas kewenangan yang tepat untuk karyawan yag berhak serta dicatat secara tepat dan berhubungan dengan persyaratan yang sah.

e. Aktiva tetap

Untuk memastikan bahwa aktiva tetap diperoleh dan diatur oleh otorisasi yang tepat, dijaga dengan aman, dan dicatat secara tepat.

Sistem pengendalian akuntansi juga diperlukan untuk memastikan pencatatan yang tepat atas barang yang didermakan, sumbangan, dan penerimaan lainnya. Laporan keuangan dan pengembalian informasi harus dicatat secara akurat serta tepat waktu, dan memenuhi peraturan pemerintah lainnya. Untuk mencapai tujuan ini, yayasan perlu menetapkan prosedur yang jelas untuk menangani per bidang termasuk sistem check and balance. Prinsip ini disebut sebagai pemisahan tugas, dimana tugas dapat dibagi diantara staf dan sukarelawan yang dibayar. Disamping itu, ada juga hal-hal umum yang memerlukan perhatian pengelola yang akan dibahas berikut ini:

a. Pengeluaran cek

Jumlah tanda tangan pada cek, jumlah rupiah yang memerlukan persetujuan atau tanda tangan pengurus pada cek, yang mengakui pembayaran, serta komitmen keuangan.

b. Setoran

Bagaimana pembayaran yang dilakukan secara tunai akan ditangani dsb.

c. Transfer

Jika dan kapan dana umum dapat dipinjam dari dana terikat,dsb.

d. Persetujuan rencana dan komitmen sebelum dilaksanakan

Anggaran tahunan dan perbandingan periodik antara laporan keuangan dengan jumlah, sewa, persetujuan pinjaman, dan komitmen utama lainnya yang dianggarkan.

e. Kebijakan-kebijakan pancasila

Tingkat gaji, liburan, lembur, waktu pengganti, keuntungan, prosedur keluhan, uang pesangon, evaluasi, dan persoalan personalia lainnya.

Manual Prosedur Akuntansi

Kebijakan dan prosedur untuk menangani transaksi keuangan didokumentasikan dalam Manual Prosedur Akuntansi, dimana tugas-tugas administrasi dan siapa yang bertanggungjawab atas masing-masing tugas tersebut akan dijelaskan. Manual tersebut merupakan gambaran yang sederhana tentang penanganan fungsi seperti pembayaran tagihan, setoran kas, dan transfer uang. Revisi atas Manual Prosedur Akuntansi biasanya dilakukan untuk mengevaluasi efektivitas pengendalian yang ada.

Mempertahankan Pengendalian yang Efektif

Pelaksanan biasanya bertanggungjawab atas pengawasan pelaksanaan kebijakan dan prosedur yang ada. Dengan persyaratan yang rinci dari lembaga donor, sebaiknya harus ada satu orang dalam yayasan yang memahami dan memonitor peraturan khusus serta faktor pemenuhannya. Surat manajemen merupakan indikator kualitas sistem pengendalian akuntanasi dan bagian dokumen audit yang menyebutkan kelemahan signifikan dari sistem yayasan atau pelaksanaannya. Dengan surat manajemen tersebut, pengelola diminta untuk melakukan perubahan sesuai dengan rekomendasi yang diajukan auditor. Dengan membandingkan surat manajemen dari tahun ke tahun, pengelola akan memiliki mekanisme pengawasan tentang penjagaan keuangan dan ketaatan atas kebijakan keuangan. Seiring dengan terjadinya perubahan lingkungan dan yayasan, secara periodik sistem pengendalian akuntansi ditinjau dan dimodifikasi sesuai kebututhan baru serta peraturan.

Pengendalian Internal yang Dibutuhkan untuk Pembayaran Kas

a. Pemisahan Tugas

Pemisahan tugas berarti penanganan transaksi keuangan oleh lebih dari satu orang sejak dari awal hingga akhir. Masing-masing aktivitas seperti kuasa pembayaran, menandatangani cek, mencatat pembayaran ke dalam buku, dan merekonsiliasi laporan bank harus dilakukan oleh orang yang berbeda. Namun dalam yayasan yang kecil, prinsip ini akan sulit dipraktekkan. Secara umu, diperlukan satu petugas untuk menandatangani cek dan satu orang lagi untuk meninjau ulang pembayaran, laporan bank, dan membatalkan cek secara bulanan.

b. Otorisasi dan Proses Pembayaran

Kebijakan mengenai siapa petugas pengesahan pembayaran perlu ditentukan. Dalam berbagai yayasan, pengurus merupakan orang yang bertanggungjawab atas pembayaran uang. Dalam kasus ini, staf juga bisa mengesahkan pembelian sesuai dengan anggaran unit. Pengelola adalah pihak yang menyetujuia anggaran tersebut dengan pengesahan per item anggaran. Namun diperlukan kebijakan khusus untuk mengesahkan belanja dalam jumlah yang signifikan seperti pembelian komputer atau aktiva lain. Jadi kesepakatan formal merupakan hal yang penting dalam mendefinisikan belanja yang signifikan. Seluruh pembayaran sebaiknya disertai dengan dokumentasi yang memadai, seperti kwitansi atau faktur.

c. Pengelolaan Dana Terbatas

Sumbangan terikat adalah bentuk penerimaan yang unik bagi yayasan. Uang yang telah dibatasi penggunaannya oleh donor untuk hal-hal khusus sebaiknya hanya digunakan untuk tujuan yang telah ditetapkan tersebut. Namu, sebagian besar yayasan tergoda untuk meminjam dana terbatas dalam menghadapi kekurangan kas. Jadi larangan untuk meminjam perlu diberlakukan guna menjaga kepercayaan, karena hilangnya kepercayaan dapat berarti penarikan kembali hibah yang telah diberikan. Pada akhirnya, peranan pengelola adalah memastikan pemenuhan kewajiban yayasan kepada pihak donor. Oleh karena itu, alam kasus pinjaman terhadap dana terbatas, manajemen harus menetapkan kebijakan pinjaman.

d. Penandatanganan Cek

Pengesahan cek merupakan titik kritis. Dalam beberapa kasus, mungkin saja ddiperlukan dua tanda tangan pada cek, terutama untuk pembelian di atas jumlah yang ditentukan, yang jumlahnya akan bervariasi sesuai dengan anggaran; disini bendahara mungkin dapat membantu untuk menentukan seberapa signifikan hal itu. Jumlah penandatanganan yang sah sebaiknya djadikan patokan minimal. Tujuan pengendalian internal ini adalah untuk memastikan siapa yang membayar, seberapa besar jumlah pembayaran, dan kapan pembayaran tagihan dilakukan. Jika lebih dari satu penandatanganan tidak tersedia secara reguler, maka pembukuan rekening cek kas kecil perlu dilakukan.

e. Checklist Pengendalian Akuntansi Internal

Perlu dibuat pertanyaan-pertanyaan yang mencerminkan pengendalian akuntansi atas pembayaran tagihan. Daftar tagihan ini akan digunakan untuk meninjau ulang pengendalian akuntansi.

f. Apakah Pengendalian Internal diperlukan untuk Gaji?

Tujuan pengendalian internal atas gaji adalah untuk memastikan bahwa pengeluaran gaji hanya dibuat oleh otorisasi yang tepat untuk karyawan yang berhak, dicatat secara tepat dan persyaratan hukum yang terkait dipenuhi. Setiap karyawan memiliki file pribadi/gaji yang berisi gaji terbaru, keuntungan, status pekerjaan, dan informasi tentang pemotongan pajak serta tanggal awal masuk kerja dan tanggal berhenti. Manual personalia sebaiknya menggambarkan kebijakan yayasan mengenai libur, hari besar, dan cuti sakit. Catatan tersebut sebaiknya dibuat untuk masing-masing karyawan, sementara staf keuangan merekomendasikan penyimpanan catatan ini selama enam tahun setelah karyawan berhenti.

Presensi adalah alat dokumentasi jam kerja karyawan. Presensi juga dapat dirancang untuk menggabungkan informasi tentang libur, cuti sakit, dan libur hari raya. Donor dari pihak pemerintah seringkali emmerlukan presensi untuk memberikan hibah atau kontrak. Presensi biasanya diajukan oleh karyawan kepada supervisor. Cek gaji sebaiknya ditulis di dalm pembukuan sesuai dengan prosedur pengeluaran kas. Pemisahan tugas dalam fungsi gaji ditujukan untuk:

ü Menahan cek pembayaran yang tidak diminta

ü Meninjau ulang daftar gaji dan posting gaji ke buku besar

ü Meninjau ulang peotongan pajak terkait gaji, setoran, dan pelaporan

ü Mendistribusikan ringkasan pajak akhir tahun kepada para karyawan

Beberapa yayasan memeilih memisahkan rekening cek untuk gaji dengan tujuan menerbitkan cek pembayaran dan membayar pemotongan pajak pemerintah serta pajak lainnya yang terkait dengan gaji.

g. Checklist Pengendalian Gaji

· AKTIVITAS PENGENDALIAN DALAM SIKLUS AKUNTANSI TAHUNAN

Pengelolaan Anggaran Operasional

Anggaran menggambarkan apa yang diharapkan menyangkut belanja dan pendapatan pada suatu periode waktu. Anggaran tersebut berguna untuk memproyeksikan berapa banyak uang yang dibutuhkan untuk inisiatif utama,seperti pembelian fasilitas dan kontrak karyawan baru. Anggaran operasional itu juga membantu dalam menjalankan anggaran lainnya seperti anggaran modal, dan anggaran proposal.

Bagaimana Anggaran Tahunan Dipersiapkan

a. Pemilihan waktu aktivitas anggaran

Paling tidak, dua atau tiga bulan sebelum awal tahun pembukuan, anggaran untuk tahun yang akan datang mulai dipikirkan. Anggaran tersebut biasanya sesuai dengan tahun pembukuan yang mencerminkan siklus operasional yayasan.

b. Siapa yang sebaiknya terlibat dalam proses anggaran?

Pengelola harus berpartisipasi di semua tahap proses penganggaran dimana pertanggungjawaban atas setiap item juga akan dilakukan. Bagi sebagian besar yayasan, manajemen perencanaan dan keuangan adalah aktivitas yang cenderung memisahkan organisasi. Perencanaan program seringkali dipandang sebagai kewenangan dewan pengurus. Sementara itu, manajemen keuangan ditetapkan sebagai tugas bendahara dan staf. Pengurus dan staf keuangan sering berbicara dalam behasa yang berbeda dengan prioritas yang juga berbeda. Keputusan perencanaan program seringkali dinilai tidak mencerminkan realitas ekonomi, sedangkan keputusan manajemen kauangan sering mengabaikan misi pragmatis yayasan. Karena alasan ini, baik staf program maupun keuangan sebaiknya mengembangkan anggaran itu dapat dijadikan sebagai pedoman untuk pengeluaran dan pengambilan keputusan.

c. Langkah-langkah dalam proses penganggaran

Langkah pertama dalam proses penganggaran adalah mereview program dan pencapaian manajemen serta pelaksanaan keuangan pada akhir tahun. Selanjutnya, perkiraan biaya yang diperlukan meliputi staf, persediaan, dan sumber daya lain. Staf program dan keuangan akan memastikan tersedianya sumber daya yang diperlukan. Akhirnya, bandingkan antara proyeksi pengeluaran dan penerimaan. Tidak ada aturan yang mengatakan bahwa anggaran harus seimbang pada setiap periode anggaran. Program dan aktivitas manajemen harus dievaluasi ulang dan disesuaikan. Memotong seluruh jenis pengeluaran dalam persentase yang tetap bukan cara yang efektif untuk mengurangi pengeluaran. Ketika rencana diubah, termasuk anggaran, pengeluaran dan penerimaan diharapkan bisa tepat.

d. Menyiapkan anggaran bulanan

Menyiapkan anggaran bulanan yang mencerminkan pembagian anggaran ke dalam 12 bulan dari penerimaan dan pengeluaran yang ada secara seimbang merupakan hal yang bermanfaat. Penerimaan dari penggalian dana di bulan Desember akan dimasukkan dalam anggaran bulanan untuk bulan Oktober hingga Januari. Dengan menyiapkan rincian anggaran bulanan dan realisasinya, akurasi

perubahan dan revisi anggaran dapat dilakukan secara tepat. Anggaran dan proses anggaran dapat menjadi kendaraan yang penting bagi manajemen keuangan dalam mencapai misi secara lebih baik.

e. Kriteria untuk cadangan operasional yayasan

Definis cadangan operasional atau saldo tidak terikat mirip dengan sisa laba atau kekayaan pemilik. Sisa laba atau kekayaan pemilik adalah dana yang biasanya terakumulasi selama beberapa tahun yang digunakan oleh yayasan sesuai dengan kebijakan pengurus. Tujuan yayasan harus menjaga keseimbangan antara pendapatan operasional dan pengeluaran untuk bertahan hidup. Cadangan operasional mempunyai beberapa fungsi yaitu:

ü Memungkinkan yayasan bertahan hidup bila terjadi kerugian operasional yang disebabkan oleh kondisi ekonomi atau kesalahpahaman manajemen.

ü Meningkatkan fleksibilitas yayasan, yang dapat digunakan sebagai modal ventura untuk mengembangkan program baru, menggantikan program yang telah usang, atau mengembangkan jasa dan kepentingan yayasan.

ü Memperluas kesempatan memperoleh kredit dan mebolehkan pembiayaan yang menguntungkan dari perluasan dan pertumbuhan yayasan. Hal ini termasuk membolehkan perubahan arah atau fokus program dan aktivitas.

f. Seberapa besar cadangan tersebut?

Jumlah cadangan operasional yang diperlukan oleh suatu yayasan tergantung pada karekteristik individu dan hal-hal sebagai berikut:

1. Reliabilitas sumber daya pendapatan

2. Arus kas musiman

3. Skedul arus kas

4. Ketersediaan keuangan eksternal

5. Stabilitas pengeluaran

6. Sifat-sifat utang

7. Sifat-sifat aktiva lainnya

8. Sifat-sifat kesempatan

g. Mendidik

Suatu yayasan memiliki tanggungjawab untuk mendidik konstituennya mengenai kebutuhan dan tujuan cadangan. Apakah para penyumbang mungkin akan menahan hak atau sumbangannya karena

cadanangan operasional? Konstituen sebaiknya diberitahu mengenai kebutuhan dan tujuan cadangan ini.

h. Survei

i. Kas kecil

Kas kecil memungkinkan pembelian atau pembayaran dalam jumlah kecil secara tunai dalam bentuk item-item seperti perangko, persediaan kantor, parkir, dsb. Pengelola harus mengembangkan suatu kebijakan menyangkut berapa banyak uang yang sebaiknya tersedia di kas kecil dan pengeluaran maksimum yang dapat dibayarkan melalui kas kecil. Dana kas kecil sebaiknya disimpan dalam kotak terkunci atau laci. Auditor merekomendasikan agar hanya satu orang yang disebut custodian yang memiliki akses ke kas kecil ini, dan orang tersebut bertanggungjawab atas seluruh aktivitas kas kecil. Untuk mengeluarkan dan akas kecil, yayasan perlu membayar atau menggunakan voucher kas kecil sebagai dokumentasi atas setiap transaksi dan menentukan siapa yang akan menyetujui pembayaran kas kecil. Dalam beberapa kasus, orang yang menyetujui pembayaran tersebut adalah pengelola, tetapi dalam kasus lain, kas kecil bisa juga disetujui oleh staf custodian petty cash yang ditetapkan oleh pengelola menurut garis pedoman yang ada.

j. Penetapan dana kas kecil

Apabila pengelola telah menetapkan (dengan pertimbangan input dari staf) berapa besar dana yang diperlukan, tulislah cek kepada custodian kas kecil (bukan untuk kas) untuk mengisi dana kas kecil.

k. Checklist pengendalian internal kas

Diperlukan daftar pertanyaan yang menggambarkan pengendalian akuntansi internal umum yang digunakan untuk kas kecil. Daftar ini dapat digunakan untuk mereview pengendalian akuntansi dan menentukan bidang yang diperlukan untuk tindakan selanjutnya.

Manajemen Kas

a. Pentingnya manajemen kas

Pengertian manajemen kas untuk yayasan maupun organisasi swasta adalah sama. Namun, seorang pengelola yayasan tidak pernah merasa mempunyai cukup banyak uang untuk membayar beberapa tagihan. Pengelola yayasan memiliki apa yang diketahui sebagai “masalah arus kas” yang berarti bahwa kas yang mengalir ke dalam tidak sinkron dengan kas yang keluar. Hal tersebut menggambarkan bahwa untuk sementara waktu pengelola yayasan terjebak dengan tagihan-tagihannya. Sang pengelola yayasan perlu perencanaan ke depan untuk mengetahui apakah memiliki cukup kas atau tidak ketika membutuhkannya. Analis kas melaporkan bahwa manajemen yang buruk adalah alasan utama tak terpenuhinya kas. Jadi mungkin lebih tepat untuk mengatakan bahwa kegagalan kas lebih disebabkan oleh manajemen kas yang buruk.

b. Apa yang dimaksud kas?

Kas adalah uang yang siap dicairkan di bank atau dalam yayasan, dan bukan merupakan inventaris, akun piutang, serta harta kekayaan. Kas bisa diubah atau dicairkan menjadi uang tunai setiap saat untuk membayar para pemasok, membayar sewa, dan membayar gaji karyawan. Namun pertumbuhan keuntungan tidak selalu berarti kas. Keuntungan adalah jumlah uang yang diharapkan dapat diperoleh dari seluruh pelanggan yang membayar tepat pada waktunya.

c. Arus kas

Arus kas secara sederhana mengarah pada arus kas masuk dan keluar yang terjadi dalam suatu yayasan selama periode waktu tertentu. Memperhatikan arus kas masuk dan keluar merupakan salah satu dari tugas-tugas pengelolaan. Kas keluar diukur dengan cek yang akan ditulis setiap bulan untuk membayar gaji, persediaan, dan kreditor. Sementara kas masuk adalah kas yang diterima dari pelanggan, peminjam, dan investor.

d. Arus kas negatif

Jika kas yang keluar lebih besar daripada kas yang masuk, maka yayasan memiliki arus kas negatif. Arus kas negatif juga dapat disebabkan karena terlalu banyak inventaris yang usang atau penagihan yang buruk atas akun piutang dapat menyebabkan yayasan memiliki kas yang sedikit. Jika yayasan tidak memiliki kas tambahan, maka yayasan mungkin akan menghadapi masalah besar.

e. Komponen-komponen dalam arus kas

Laporan arus kas secara khusus dibagi ke dalam tiga komponen, sehingga sumber-sumber dan penggunaan kas tersebut dapat dipahami. Komponen tersebut termasuk sumber-sumber eksternal dan internal.

Laporan Arus Kas

Arus Kas Keuangan (Eksternal)

Arus Kas Investasi (internal)

Arus Kas Operasional (internal)

Arus Kas Operasional

Arus kas operasional seringkali mengarah pada modal kerja, yaitu arus kas yang dihasilkan dari operasi internal. Arus kas ini merupakan kas yang diperoleh dari penjualan produk atau jasa dalam usaha dan juga merupakan darah kehidupan nyata dalam usaha, sehingga arus kas tersebut dihasilkan secara internal di bawah pengendalian yayasan.

Arus Kas Investasi

Arus kas investasi dihasilkan secara internal dari aktivitas nonoperasional. Komponen ini akan memasukkan investasi dalam pabrik dan peralatan atau aktiva tetap lainnya, rugi laba yang tidak berulang, atau sumber-sumber lain dan penggunaan kas di luar operasi normal.

Arus Kas Keuangan

Arus kas keuangan adalah kas untuk dan dari sumber eksternal, seperti peminjam, investor, dan shareholder.

f. Bagaimana mengelola kas dengan baik

Manajemen kas yang baik adalah hal yang sederhana yaitu:

1. Mengetahui kapan, di mana, dan bagaimana menggunakan kas tersebut.

2. Mengetahui sumber terbaik apa untuk memenuhi kebutuhan kas tambahan.

3. Menyiapkan dana untuk memenuhi kebutuhan kas ketika diperlukan, dengan mempertahankan hubungan baik dengan bankir dan kreditor lainnya.

Langkah awal untuk menghindari krisis kas adalah mengembangkan proyeksi arus kas. Pengelola yayasan yang cerdas pasti mengetahui cara mengembangkan proyeksi arus aks jangka pendek untuk mengelola kas harian, dan proyeksi arus kas jangka panjang untuk membantu mengembangkan strategi modal dalam emmenuhi kebutuhan bisnis. Pengelola yayasan juga akan menyiapkan dan menggunakan laporan arus kas secara berurutan untuk mendapatkan pemahaman mengenai kemana perginya semua uang.

g. Teknik-teknik memperbaiki arus kas

Ada beberapa teknik untuk membentu perbaikan arus kas, di mana beberapa diantaranya adalah:

1. Gunakan kas atau kartu kredit jika praktekpraktek dalam industri mengizinkan

2. Jika menggunakan kas atau kartu kredit, tentukan kebijakan kredit yang baik

3. Tagihlah tepat pada waktunya dan sebelum pelanggan menuliskan cek.

4. Analisis dan klasifikasikan piutang usaha menurut umur setiap bulannya.

5. Gunakan teknik-teknik penagihan yang agresif

6. Tambahkan biaya dan beban keterlambatan bila memungkinkan

7. Perketat persyaratan kredit bagi pelanggan

8. Bayar tagihan hanya menurut tanggalnya kecuali ada pemotongan untuk pembayaran awal

9. Atur pembayaran kepada supplier dengen keuntungan yang diperoleh

10. Kurangi persediaan hanya untuk barang-barang yang perlu saja

11. Lakukan setoran ke bank secepatnya. Jangan pernah meninggalkan cek pelanggan di dalam laci. Jika itu dilakukan, keuntungan dari bagi hasil dengan bank mungkin saja hilang

12. Belilah peralatan, persediaan barang, dan lainnya secara bijaksana

13. Pertimbangkan pinjaman secara bijaksana

14. Tingkatkan penjualan

15. Tingkatkan harga

h. Menyiapkan laporan arus kas

Laporan arus kas digunakan untuk menganalisis arus kas masuk dan keluar selama periode waktu tertentu. Jika yayasan secara rutin membuat laporan laba rugi, maka ada item-item tertentu yang tidak mempengaruhi laporan tersebut untuk beberapa waktu, seperti:

1. Tambahan pokok dalam pembelian inventori/persediaan

2. Tambahan dalam akun piutang

3. Pengurangan kredit oleh pemasok

4. Pembelian peralatan

5. Keusangan persediaan yang tidak diakui

6. Penolakan bank untuk memperbarui atau memperpanjang pinjaman

7. Pembayaran utang secara lump sum

Laporan arus kas akan menyoroti aktivitas-aktivitas tersebut dengan cara yang tidak melibatkan laporan laba rugi.

i. Penggunaan laporan keuangan

Neraca memperlihatkan suatu gambaran tentang aktiva, kewajiban, dan modal dari suatu bisnis. Neraca memperlihatkan dua pandangan sumber daya apa yang dimiliki dan kreditor atau investor yang membuat neraca tersebut mungkin mendapatkan sumber daya ini (modal dan kewajiban). Ingat bahwa:

Aktiva = kewajiban + modal

Atau diperlihatkan dengan cara lain:

Aktiva – kewajiban = modal

Apa yang dimiliki – utang yang dimiliki = kekayaan yayasan yang dimiliki

j. Proyeksi arus kas tahunan

Pada bagian penyiapan proyeksi arus kas tahunan, perincian atas seluruh sumber operasional dan penggunaan kas harus telah dilakukan. Metode ini mungkin lebih mudah diterapkan ketika menyiapkan suatu proyeksi, dan juga dapat digunakan untuk meyiapkan laporan arus kas aktual pada akhir periode.

k. Kertas kerja dan instruksi

Kertas kerja membagi lagi proyeksi arus kas ke dalam tiga komponen yaitu arus kas operasional, arus kas investasi, dan arus kas pembiayaan. Pendekatan ini memperlihatkan kas yang dihasilkan dari operasi yang terpisah dengan aktivitas nonoperasional dan dari sumber eksternal. Dengan mengetahui dan memahami arus kas operasional, beberapa pemberi pinjaman atau investor akan menganalisis unsur-unsur terpisah tersebut. Pendekatan lainnya adalah memisahkan bukti penerimaan kas dari kas yang dibayarkan, apakah dari sumber internal atau eksternal. Catatan instruksional yang menyertai kertas kerja yang berupa catatan-catatan akan membantu ketika menyiapkan proyeksi laporan laba rugi.

l. Proyeksi arus kas jangka panjang

Proyeksi arus kas merupakan salah satu dari sebagian besar alat manajemen yang dapat digunakan. Anggaran operasional tahunan akan mengikuti proyeksi arus kas tahunan yang ada pada daftar, terutama untuk binis kecil. Sebagian besar investor akan meminta untuk menyertakan proyeksi arus jangka panjang dalam rencana usaha sesuai dengan proyeksi laba rugi.

m. Proyeksi arus kas tahunan

Proyeksi arus kas tahunan sebaiknya disiapkan saat anggaran operasional tahunan dibuat. Rencana arus kas akan membantu menganalisis masalah-masalah kas tersebut sehingga perencanaan kas yang lebih baik dapat dilakukan. Bebrapa analis akan memulai proyeksi dengan anggaran laba-rugi, menyesuaikan item-item non kas, dan kemudian menyesuaikan perbedaan waktu. Setelah berkonsultasi tentang proyeksi kelayakannya, proyeksi arus kas tahunan dapat ditentukan.

n. Proyeksi arus kas strategi

Berdasarkan proyeksi arus kas tahunan, perlu dibuat perkiraan jangka panjang yang menyertai rencana strategis dan persyaratan modal. Sebagian besar pemberi pinjaman atau investor pasti ingin melihat proyeksi arus kas untuk 3-5 tahun. Perkiraan jangka panjang ini akan memperlihatkan:

1. Kapan arus kas yang positif akan dicapai

2. Berapa lama hal itu akan berlangsung untuk menutup kerugian modal awal, khususnya arus kas negatif.

3. Kapasitas untuk membayar pinjaman atau dividen

4. Kecenderungan pertumbuhan dan pengaruhnya terhadap arus kas

5. Persyaratan untuk investasi baru (kapan dan berapa banyak)

Proyeksi arus kas strategis disiapkan atas basis tahunan atau triwulanan atau beberapa kombinasi. Jadi merupakan ide yang bagus untuk mengikuti format arus kas operasional yang terpisah dari aktivitas investasi dan pembiayaan. Proyeksi arus kas tahunan dan perkiraan 3-5 tahun yang dibarengi dengan teknik manajemen kas jangka pendek yang baik, akan membuat pengelolaan keuangan di masa mendatang berada pada jalur yang benar.

o. Proyeksi arus kas jangka pendek

Proyeksi arus kas jangka pendek sebaiknya digunakan untuk mengelola kas harian, mingguan atau bulanan karena hal itu penting bagi yayasan. Jika ingin memanfaatkan beberapa kas yang nganggur untuk menjalankan hal-hal yang dapat memberikan penghasilan, pindahkan kas tersebut dari rekening cek ke pasar uang atau rekening deposito jangka pendek. Untuk menyiapkan proyeksi arus kas jangka pendek, akun-akun neraca perlu diverifikasi, tambahkan kas yang diharapkan dapat diterima dalam periode tersebut, kemudian kurangi kas yang dibayarkan selama periode tersebut. Bagi yayasan yang masih baru, menyiapkan proyeksi arus kas dapat menjadi tugas yang sulit, karena irama kerja dari

seluruh biaya start up belum diketahui. Tetapi pertahankan proyeksi arus kas tersebut sampai alat manajemen keuangan ini dapat dipergunakan.

p. Kertas kerja arus kas

Kertas kerja ini dapat digunakan untuk menyiapkan Laporan Arus Kas dengan mengikuti langkah-langkah sbb:

Langkah 1 Menentukan Arus Kas Operasional

Memulai dengan pendapatan bersih dan menambahkan item-item nonkas.

Menentukan perubahan pada seluruh akun neraca yang terkait dnegan operasi harian.

Langkah 2 Menentukan Arus Kas Investasi

Menentukan perubahan pada seluruh aktiva bisnis jangka panjang

Langkah 3 Menentukan Arus Kas Pembiayaan

Menentukan perubahan pada seluruh pinjaman, akun aktiva bersih

Langkah 4 Menambah tiga komponen secara bersama-sama untuk menjumlah Total Arus Kas

Tambahkan saldo pada awal periode untuk mendapatkan saldo pada akhir periode, jika tidak, suatu kesalahan telah dibuat. Cek kembali perhitungan dan berikan tanda +/- untuk masing-masing perubahan akun neraca.

BAB 3

KESIMPULAN

Karakteristik utama organisasi nonprofit seperti yayasan dapat dibedakan dengan yayasan bisnis. Perbedaannya terletak pada mekanisme organisasi bersangkutan dalam memperoleh sumber daya awal yang dibutuhkan, yang umumnya diperoleh dari sumbangan.

Berbagai transaksi yayasan dapat dibedakan dengan jenis transaksi swasta. Pemakai laporan keuangan yayasan memiliki kepantingan bersama, yaitu untuk menilai jasa yayasan dan kemampuan yayasan untuk memberikan jasa secara berkesinambungan, dan mekanisme pertanggungjawaban dan aspek kinerja pengelola.

Kemampuan yayasan dalam mengelola jasa dikomunikasikan melalui laporan posisi keuangan dimana informasi mengenai aktiva, kewajiban, aktiva bersih, dan informasi mengenai hubungan di antara unsur-unsur tersebut disampaikan. Laporan ini harus menyajikan secara terpisah aktiva bersih. Pertanggungjawaban pengelola yayasan atas hasil pengelolaan sumber daya yayasan akan disajikan melalui laporan aktivitas dan laporan arus kas. Dengan adanya standar pelaporan tersebut laporan keuangan yayasan dapat lebih mudah dipahami, memiliki relevansi, dan memiliki daya banding yang tinggi.

Sistem pengendalian keuangan bertujuan memberikan informasi keuangan yanga dapat dipercaya, aktiva dan catatan – catatan organisasi tidak dicuri, kebijakna – kebijakan yayasan terpenuhi dan peraturan – peraturan pemerintah terpenuhi.

DAFTAR PUSTAKA

Bastian, indra.2007.Akuntansi yayasan dan lembaga publik,jakarta:Erlangga

Akuntansi Yayasan (Akuntansi Sektor Publik)

BAB I

PEMBAHASAN

A. KARAKTERISTIK DAN LINGKUNGAN YAYASAN

1. Pengertian Dan Ruang Lingkup Yayasan

Menurut UU No. 16 Tahun 2001, sebagai dasar hukum positif yayasan, pengertian yayasan adalah badan hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu dibidang sosial, keagamaan, dan kemanusiaan. Yayasan dapat melakukan kegiatan usaha untuk menunjang pencapaian maksud dan tujuannya dengan cara mendirikan badan usaha dan/atau ikut serta dalam suatu badan usaha.

Yayasan berbeda dengan perkumpulan karena perkumpulan pengertian yang lebih luas, yaitu meliputi suatu persekutuan, koperasi, dan perkumpulan saling menanggung. Selanjutnya, perkumpulan terbagi atas 2 jenis, yaitu:

a. Perkumpulan yang berbentuk badan hukum, seperti PT, Koperasi, dan perkumpulan saling menanggung.

b. Perkumpulan yang tidak berbentuk badan hukum, seperti persekutuan perdata, CV, dan Firma.

Dilain pihak, yayasan merupakan bagian dari perkumpulan yang berbentuk badan hukum dengan pengertian yang dinyatakan dalam pasal 1 Butir 1 UU No 16 Tahun 2001 tentang yayasan, yaitu suatu badan hukum yang kekayaannya terdiri dari kekayaan yang dipisahkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan dengan tidak mempunyai anggota.

Yayasan sebagai suatau Badan Hukum mmpu dan berhak serta berwewenang untuk melakukan tindakan-tindakan perdata. Pada dasarnya, keberadaan badan hukum yayasan bersifat permanen, yaitu hanya dapat dibubarkan melalui persetujuan para pendiri atau anggotanya. Yayasan hanya dapat dibubarkan jika segala ketentuan dan persyaratan dalam anggaran dasarnya telah dipenuhi. Hal terebut sama kedudukannya dengan perkumpuln yang berbentuk badan hukum, dimana subjek hukum yang dapat melakukan perbuatan hukum dan,yang menyandang hak dan kewajiban, dapat digugat maupun menggugat di pengadilan.

Hak dan kewaiban yang dimiliki oleh yayasan dan perkumpulan yang berbentuk Badan Hukum adalah sama, yaitu sebagai berikut:

· Hak : berhak untuk mengajukan gugatan

· Kewajiban : wajib mendaftarkan perkumpulan atau yayasan kepada instansi yang berwenang untuk mendapatkan status badan hukum

2. Sifat Dan Karakteristik Yayasan

a. Tujuan Yayasan

Setiap organisasi, termasuk yayasan, memiliki tujuan yang spesifik dan unik yang dapat bersifat kuantitatif maupun kualitatif. Tujuan yang bersifat kuantitatif mencakup pencapaian laba maksimum, penguasaan pangsa pasar, pertumbuhan organisasi, dan produktifitas. Sementara tujuan kwalitatif dapat di sebutkan sebagai efensiensi dan efektivitas organisasi, manajemen organisasi yang tangguh, moral karyawan yang tinggi, reputasi organisasi, stabilitas pelyanan kepada masyarakat, dn citra perusahaan.

Menurut UU No. 16 Tahun 2001, yayasan mempunyai fungsi sebagai pranata hukum dalam rangka mencapai tujuan tertentu dibidang social, keagamaan, dan kemanusiaan. Undang-undang tersebut menegaskan bahwa yayasan adalah suatu badan hokum yang mempunyai maksud dan tujuan yang bersifat social, keagamaan, dan kemanusiaan, yang didirikan dengan memperhatikan persyaratan formal yang ditentukan berdasarkan undang-undang.

b. Visi

Visi merupakan pandangan kedepan dimana suatu organisasi akan diarahkan. Dengan mmpunyai visi, yayasan dapat berkarya secara konsisten dan tetap eksis, antisipatif, inovatif, serta produktif. Visi adalah suatu gambaran yang menantang tentang keadaan masa depan yang berisikan cita dan citra yang ingin diwujudkan suatu yayasan.

c. Misi

Misi adalah sesuatu yang diemban atau dilaksanakan oleh suatu yayasan sebagai penjabaran atau visi yang telah ditetapkan. Dengan pernyataan misi, seluruh unsur yayasan dan pihak yang berkepentingan dapat mengetahui serta mengenal keberadaan dan peran yayasannya. Misi harus jelas dan sesuai dengan tugas pokok dan fungsi. Misi juga terkait dengan kewenangan yang dimiliki oleh yayasan berdasarkan peraturan perundangan atau kemampuan penguasaan teknologi sesuai strategi yang dipilih.

d. Sumber Pembiayaan/Kekayaan

Sumber pembiayaan yayasan berasal dari sejumlah kekayaan yang dipisahkan dalam bentuk uang atau barang. Selain itu, yayasan juga memperoleh sumbangan atau bantuan yang tidak mengikat seperti berupa:

a) Wakaf

b) Hibah

c) Hibah Wasiat

d) Perolehan lain yang tidak bertentanagn dengan anggaran dasar yayasan atau peraturan perundang-undangan yang berlaku.

e. Pola Pertanggung Jawaban

Pertanggungjawaban manajemen merupakan bagian terpenting bagi kredibilitas manajemen di yayasan. Tidak terpenuhinya prinsip pertanggungjawaban tersebut dapat menimbulkan implikasi yang luas.

f. Struktur Organisasi Yayasan

Struktur organisasi yayasan merupakan turunan dari fungsi, startegi, dan tujuan organisasi. Sementara itu, tipologi pemimpin, termasuk pilihan dan orientasi organisasi, sangat berpengaruh terhadap pilihan struktur birokrasi pada yayasan. Kompleksitas organisasi sangat berpengaruh pada struktur organisasi. Fungsi badan hukum yayasan merupakan pranata hukum bagi pencapaian tujuan tertentu dibidang sosial, keagamaan, dan kemanusiaan.

g. Karakteristik Anggaran

Anggaran merupakan artikulasi dari hasil perumusan strategi dan perencanaan strategik yang telah dibuat. Dalam bentuk yang paling sederhana, anggaran merupakan suatu dokumen yang menggambarakan kondisi keuangan yayasan yag meliputi informasi mengenai pendapatan, belanja, dan aktivitas

h. Sistem Akuntansi

Sistem akuntansi merupkan prinsip akuntansi yang menentukan kapan transaksi keuangan harus diakui untuk tujuan pelaporan keuangan. Sistem akuntansi ini berhubungan dengan waktu pengukuran dilakukkan dan pada umumnya, bisa dipilih menjadi sistem akuntansi berbasis kas dan berbasis aktual.

Pada sebuah yayasan, penekanan diberikan pada penyediaan biaya data yang disajikan dalam bentuk laporan keuangan yang menggunakan sistem akuntansi berbasis aktual yaitu akuntansi pendapatan dan biaya.

3. Kedudukan Hukum Yayasan

a. Kedudukan Hukum Yayasan dalam Sistem Hukum Indonesia

Yayasan adalah suatu entitas hukum yang keberadaannya dalam lalu lintas hukum di Indonesia sudah diakui oleh masyarakat berdasarkan realita hukum positif yang hidup dan berkembang dalam masyarakat Indonesia. Kecenderungan masyarakat memilih bentuk yayasan disebabkan karena:

a) Proses pendiriannya sederhana

b) Tanpa memerlukan pengesahan dari pemerintah

c) Persepsi masyarakat bahwa yayasan bukan merupakan subjek pajak

Pengakuan yayasan sebagai badan hukum berarti ada subjek hukum yang mandiri. Secara teoretis, adanya kekayaan yang terpisah, tidak membagi kekayaan atau penghasilannya kepada pendiri atau pengurusnya, mempunyai tujuan tertentu, mempunyai organisasi yang teratur, dan didirikan dengan akta notaris merupakan karakter yayasan. Ciri tersebut memang cocok dengan ciri-ciri badan hukum pada umumnya, yaitu adanya kekayaan yang terpisah, tujuan tertentu, kepentingan sendiri, dan organisasi yang teratur.

Berdasarkan hukum kebiasaan dan asumsi hukum yang berlaku umum di masyarakat, ciri-ciri yayasan dapat dirinci sebagai berikut:

1) Eksistensi yayasan sebagai entitas hukum di Indonesia belum didasarkan pada perturan perundang-undangan yang berlaku.

2) Pengakuan yayasan sebagai badan hukum belum ada dasar yuridis yang tegas, berbeda halnya dengan PT. Koperasi, dan badan hukum yang lain.

3) Yayasan dibentuk dengan memisahkan kekayaan pribadi pendiri untuk tujuan nirlaba, tujuan religius, sosial keagamaan, kemanusiaan, dan tujuan ideal yang lain.

4) Yayasan didirikan dengan akta notaris atau dengan surat keputusan pejabat yang bersangkutan dengan pendirian yayasan.

5) Yayasan tidak memiliki anggota dan tidak memiliki oleh siapapun, namun memunyai pengurus atau organ untuk merealisasikan tujuan yayasan.

6) Yayasan mempunysi keduduksn ysng mandirir sebagai akibat adanya kekayaan yang terpisah dari kekayaan pribadi pendiri atau pengurusnya, dan mempunyai tujuan sendiri yang berbeda atau lepas dari tjuan pribadi pendiri atau pengurus

7) Yayasan diakui sebagai badan hukum seperti halnya orang, sebagai subjek hukum mandiri yang dapat menyandang hak dan kewajiban mandiri, didirikan dengan akta, dan didaftarkan di kantor kepaniteraan pengadilan negeri setempat

8) Yayasan dapat dibubarkan oleh pengadilan dalam kondisi pertentangan tujuan yayasan dengan hukum, likuidasi, dan pailit. (Sri Rejeki, 1999 : 56, Tobing, 1990 : 6-8)

Berdasarkan UU No. 16 Tahun 2001, yayasan telah diakui sebagai badan hukum privat dimana subjek hukum para pendiri atau pengurusnya. Sebagai subjek hukum mandiri, yayasan dapat menyandang hak dan kewajiban, menjadi debitor maupun kreditor, dan melakukan hubungan hukum apapun dengan pihak ketiga. Legalisasi badan hukum menurut UU Yayasan adalah saat akta pendiriannya, yang dibuat di hadapan Notaris, disahkan oleh menteri Hukum dan Perundang-undangan dan HAM.

Yayasan yang tidak menyesuaikan Anggaran Dasarnya dalam jangka waktu 5 tahun, dapat dibubarkan berdasarkan putusan pengadilan atas permohonan kejaksaan atau pihak yang berkepentingan.

b. Yayasan Sebagai Entitas Hukum Privat

Ditinjau dari cara pendirian atau pembentukannya, yayasan dapat dibagi menjadi dua, yaitu yayasan yang didirikan oleh penguasa atau pemerintah, termasuk BUMN serta BUMD dan yayasan yang didirikan oleh individu atau swasta.

Yayasan yang didirikan oleh pemerintah, sebelum keluarnya UU yayasan, disahkan dengan surat keputusan dari pejabat yang berwenang dan/atau akta notaris. Kekayaan awal yayasan seperti ini dapat diambil dari kekayaan negara yang “dipisahkan” atau “dilepaskan penguasaannya” dari pemerintah dan dari kekayaan pribadi. Sebelumnya pernah diperdebatkan: Apakah pada tempatnya penguasa atau pemerintah mendirikan yayasan yang pada hakikatnya merupakan entitas hukum privat.? Peraturan perundang-undangan yang melarang hal itu memang belum ada. Pertanyaannya lebih ditujukan pada urgensi pendiriaan yayasan oleh pemerintah atau BUMN dan BUMD tersebut. Yayasan tersebut akan berada dalam bingkai hukuman privat dengan segala konsekuensi yuridisnya. Kedudukan kekayaan negara yang “dipisahkan” atau “dilepaskan penguasaannya” itu secara yuridis mirip dengan “hibah”,

sehingga segala konsekuesi penggunaan, pengelolaan, dan pengawasan atas kekayaan tersebut akan lepas sama sekali dari pihak yang memberi atau yang menghibahkan.

Yayasan yang diberikan oleh swasta atau perorangan, menurut UU yayasan, harus didirikan dengan akta Notaris. Kekayaannya di pisahkan dari milik para pendiri atau pengurus yayasan yang bersangkutan. Akta notaris tersebut harus didaftarkan di kantor kepaniteraan pengadilan negeri setempat.

Dewasa ini, banyak yayasan didirikan dengan tujuan yang berbeda dan menyimpang dari tujuan semula, yaitu sebagai usaha yang menguntungkan seperti sebuah perusahaan yang melakukan lalu lintas dagang. Unsur-unsur menjalankan perusahaan, seperti dokumen perusahaan, mempunyai izin usaha, dikenai pajak, menggaji pengurus, memperhitungkan atau menghitung untung rugi lalu mencatatnya dalam pembukuan adalah ciri-ciri suatu kegiatan yang berbentuk hukum perusahaan. Tanda-tanda yayasan mulai menyimpang dari tujuan semula, yang secara nyata, dituangkan dalam anggaran dasar suatu yayasan.

Dalam anggaran dasar diatur beberapa hal seperti keanggotaan yayasan yang abadi dimana pendiri mempunyai kekuasaan mutlak dan abadi bahkan kedudukannya dapat diwariskan. Yayasan tersebut bergerak dalam bidang pendidikan. Pendiri berasumsi bahwa keuntungan yang diperoleh suaut saat akkan dikendalikan. Oleh karena itu, untuk mengamankan kedudukannya, di dalam anggaran dasar, kedudukan pendiri di atur sebagai abadi, dapat diwariskan, dan mempunyai hak veto.

Dengan keluarnya UU yayasan, eksistensi dan landasan yuridis Yayasan sebagai entitas hukum privat tidak perlu dipermasahkan lagi atau tidak perlu diragukan. Yayasan pada hakikatnya dalah kekayaan yang dipisahkan dan diberi sattus badan hukum. Sebagai subyek hukum, organ yayasan difungsikan dengan sebutan pembina, pengawas, dan pengurus. Analog dengan hukum PT, kedudukan dewan pembina itu sama dengan RUPS (rapat umum pemegang saham). Pengawas sama dengan komisaris, dan pengurus sama dengan direksi.

Dengan demikian, yayasan pada hakikatnya adalah :

a. Harta kekayaan yang dipisahkan

b. Harta kekayaan tersebut diberi badan hukum

c. Keberadaannya untuk tujuan tertentu di bidang sosial, manusia dan keagamaan

Secara teoritis, yayasan dapat didirikan oleh satu orang, dua orang, atau lebih, yayasan tidak mempunyai anggota (semacam pemegang saham dalam PT) dan eksistensinya hanya diperuntukkan guna mencapai tujuan tertentu dalam bidang sosial, kemanusiaan, dan keagamaan. Oleh karena itu, semua kegiatan yayasan harus diabadikan ke pencapaian tujuan tersebut. UU yayasan menegaskan hal ini dengan melarang pembagian hasil usaha kepada organ yayasan, dengan ancaman pidana.

Praktek peradilan selama ini terfokus pada syarat pemisahan harta kekayaan akta notaris sebagai syarat pendirian yayasan. Syarat pemisahan harta kekayaan sangat banyak djadikan alasan menurut pengurus yayasan, karena pada umumnya hasil usaha yayansan telah diajdikan obyek perebutan dalam

kepengurusan. Anak keturunan para pendiri sering menjadi pihak yang berperkara, karena kelemahan organisasi yayaysan nampak dengan alasan subjektif. Isi akte pendirian sering dijadikan alasan untuk mengalihkan harta kekayaan yayasan, seolah-olah akta pendirian itu dapat diubah setiap saat sesuai dengan keinginan pengurus yayasan (Penggabean, 2001, Pramono, 2001).

Praktek-praktek seperti diuraikan sebelumnya mulai diluruskan dengan UU yayasan. Yayasan akan ditempatkan pada kedudukan yuridis sebagai badan hukum yang berfungsi sosial, idiil, dan keagamaan. Yayasan boleh menggunakan kegiatan usaha, boleh mempunyai sisa hasil usaha, tetapi tidak boleh profit orientet sudah seperti halnya PT. Sisa hasil usaha belum ada, tetapi tidak boleh dibagi kepada organ yayasan. Yayasan mendirikan badan usaha, misalnya PT, dengan modal usaha maksiamal 25% dari seluruh aset.

Yayasan harus membuat laporan keuangan, diamana laporan keuangan itu harus diperiksa oleh akuntan pubik untuk yayasan yang memilik aset seniali Rp. 20 milyar lebih dan yang mendapat bantuan senilai Rp. 500 juta ke atas. Laporan keuangan tersebut harus diumumkan dan tembusannya harus disampaikan kepada Menteri.

4. Pengembangan Organisasi Yayasan

Pada dasarnya, yayasan merupakan suatu organisasi sehingga pendekatan yang digunakan dalam pengembangannya juga tidak jauh berbeda dengan pendekatan yang digunaka dalam pengembangan organisasi pada umumnya.

Pengembangan yayasan adalah suatu usaha jangka panjang untuk memperbaiki proses-proses pemecahan masalah dan pembaharuan organisasi, terutama melalui manajemen budaya organisasi yang lebih efektif dan kolaboratif dengan teanan khusus pada budaya tim kerja formal dengan bantuan pengantar perubahan, katalisator, dan penggunaan teori serta teknologi ilmiah keperilakuan terapan termasuk riset kegiatan.

Melaui proses pembaharuan, para pengelolah yayasan menyesuaikan gaya dan tujuan pemecahan masalah untk memenuhi berbagai permintaan perubahan lingkungan yayasan. Jadi, salah satu tujuan pengembangan yayasan adalah untuk memperbaiki proses pembaharua itu sendiri, sehingga para pengelolah dapat lebih cepat mengambil gaya manajemen yang sesuai dengan msalah-masalah baru yang dihadapi.

Riset kegiatan merupakan metode perubahan organisasi dalam menjalankan aspek-aspek yayasan yang perlu diperbaiki. Kegiatan riset meliputi :

1) Diagnosis pendahuluan terhadap masalah pengantar perubahan pengembangan yayasan,

2) Pengumpulan data untuk mendukung diagnosis,

3) Umpan balik datar kepada para anggota pengelola,

4) Eksplorasi data oleh para anggota pengelola,

5) Perencanaan kegiatan yang tepat,

6) Pengambilan kegiatan yang tepat.

Teknik-Teknik Pengembangan Yayasan

Teknik pengembangan organisasi dapat diguanakan untuk memperbaiki efektifitas perseorangan, hubungan pekerjaan antara dua atau 3 individu, pemfungsian kelompok-kelompok, hubungan antara kelompok atau efektifitas yayasan secara keseluruhan. Teknik yang digunakan untuk kelompok sasaran yaitu:

1) Pengembangan organisasi untuk perseorangan

2) Pengembangan organisasi untuk dua atau tiga orang

3) Pengembangan organisasi untuk tim atau kelompok

4) Pengembangan organisasi untuk hubungan antar kelompok

5) Pengembangan organisasi untuk organisasi keseluruhan

Grid OD (Grid Organizational Development)