4.kode etik-ppt

TRANSCRIPT

Perlunya Etika Profesional

Pada umumnya masyarakat menempatkankepercayaan yang cukup besar terhadap jasa

yang telah diberikan oleh kelompokprofesional.

Kode Etik Akuntan Indonesia.

(1)Prinsip Etika(2) Aturan Etika

dan (3) Interpretasi Aturan Etika.

Prinsip etika berlaku umum bagi semua profesi akuntan danmerupakan rerangka dasar bagi aturan Etika.

Prinsip etika disahkan oleh Konggres sedangkan Aturan Etikadisahkan oleh Rapat Anggota Himpunan dan hanya mengikatanggota Himpunan yang bersangkutan.

Interpertasi Aturan Etika merupakan interpertasi yang dikeluarkan oleh Badan yang dibentuk oleh Himpunan setelahmemperhatikan tanggapan dari anggota, dan pihak pihakberkepentingan lainnya, sebagai panduan dalam penerapanAturan Etika.

Prinsip Etika

1) Tanggung jawab profesi

2) Kepentingan umum

3) Integritas

4) Obyektivitas

5) Kompetensi dan ke-hatihatian

6) Kerahasiaan

7) Perilaku profesional

8) Standar tehnis

Prinsip Pertama – Tanggung Jawab Profesi

“Dalam melaksanakan tanggung jawabnya sebagaiprofesional,setiap anggota harus senantiasa

menggunakan pertimbangan moral dan profesionaldalam semua kegiatan yang dilakukannya”

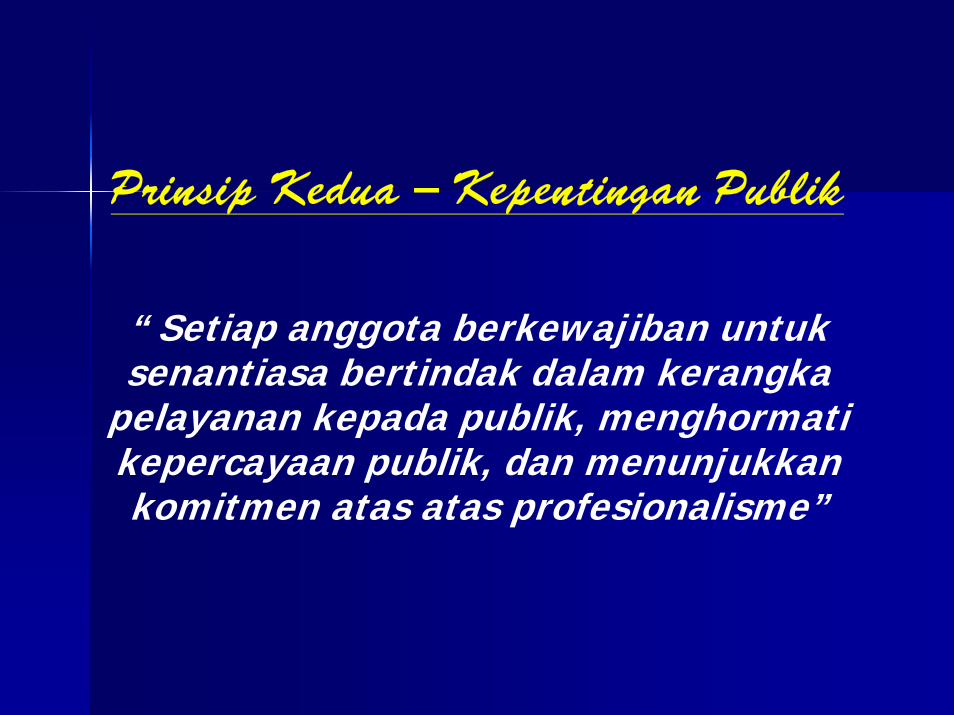

Prinsip Kedua – Kepentingan Publik

“ Setiap anggota berkewajiban untuksenantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormatikepercayaan publik, dan menunjukkankomitmen atas atas profesionalisme”

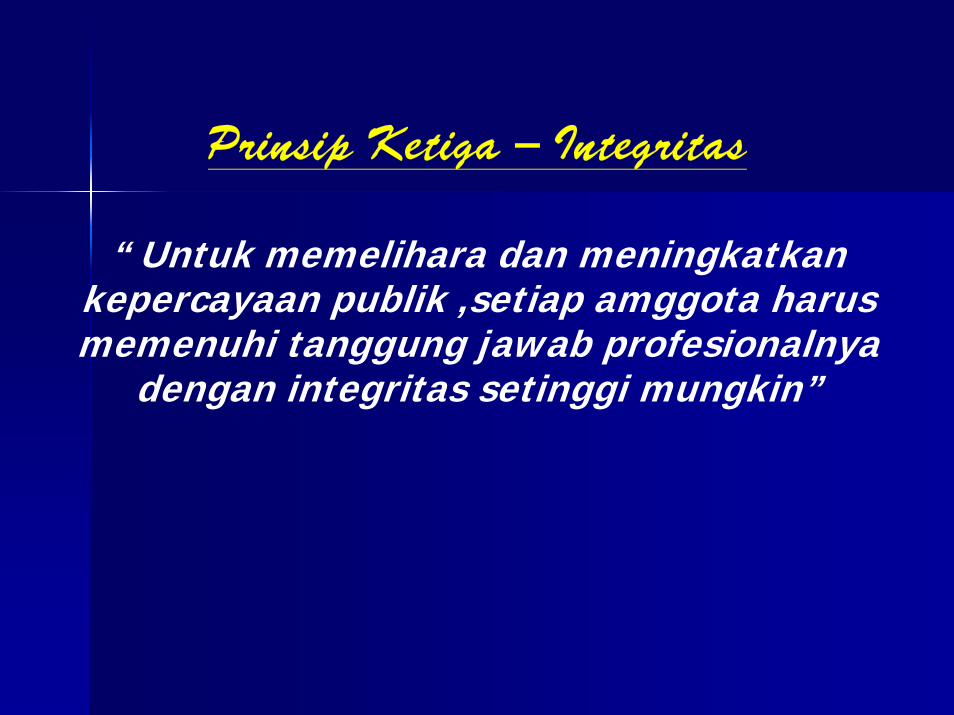

Prinsip Ketiga – Integritas

“ Untuk memelihara dan meningkatkankepercayaan publik ,setiap amggota harusmemenuhi tanggung jawab profesionalnya

dengan integritas setinggi mungkin”

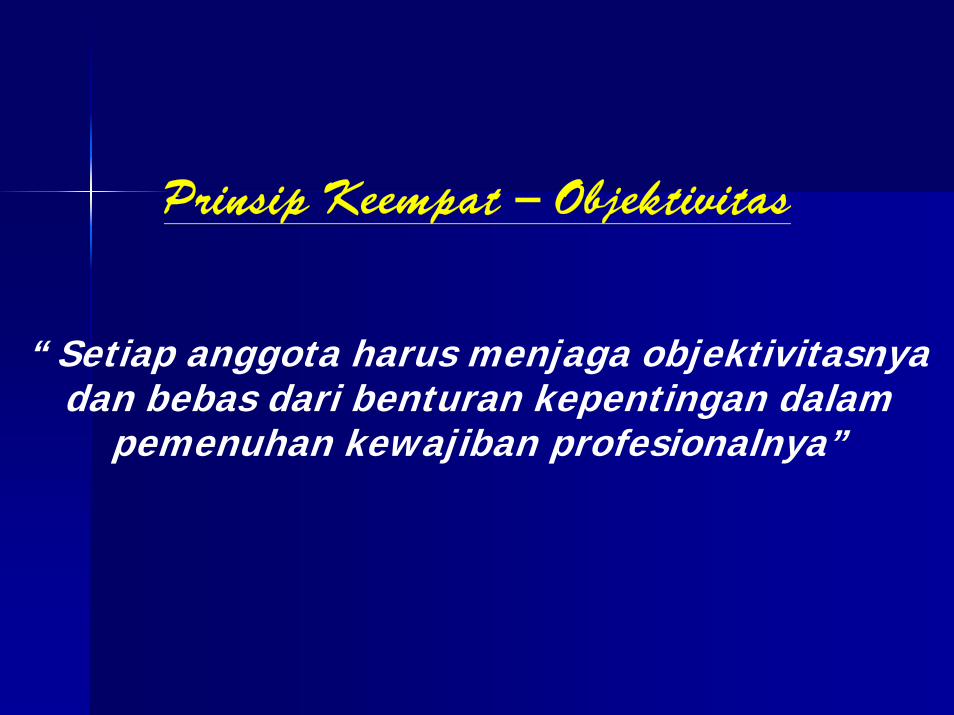

Prinsip Keempat – Objektivitas

“ Setiap anggota harus menjaga objektivitasnyadan bebas dari benturan kepentingan dalam

pemenuhan kewajiban profesionalnya”

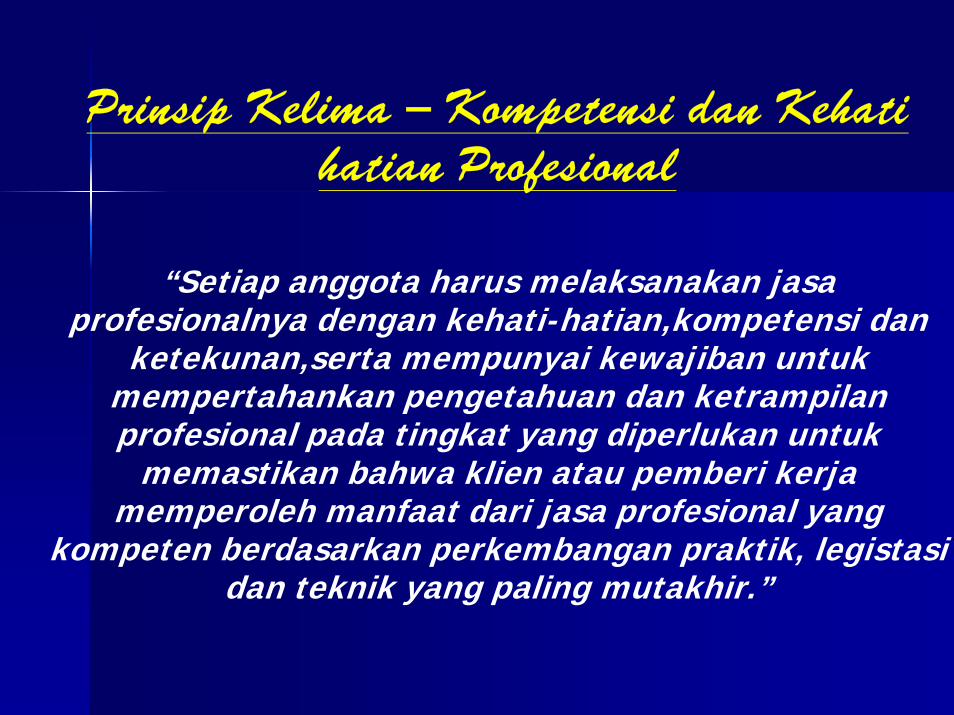

Prinsip Kelima – Kompetensi dan Kehatihatian Profesional

“Setiap anggota harus melaksanakan jasaprofesionalnya dengan kehati-hatian,kompetensi dan

ketekunan,serta mempunyai kewajiban untukmempertahankan pengetahuan dan ketrampilanprofesional pada tingkat yang diperlukan untuk

memastikan bahwa klien atau pemberi kerjamemperoleh manfaat dari jasa profesional yang

kompeten berdasarkan perkembangan praktik, legistasidan teknik yang paling mutakhir.”

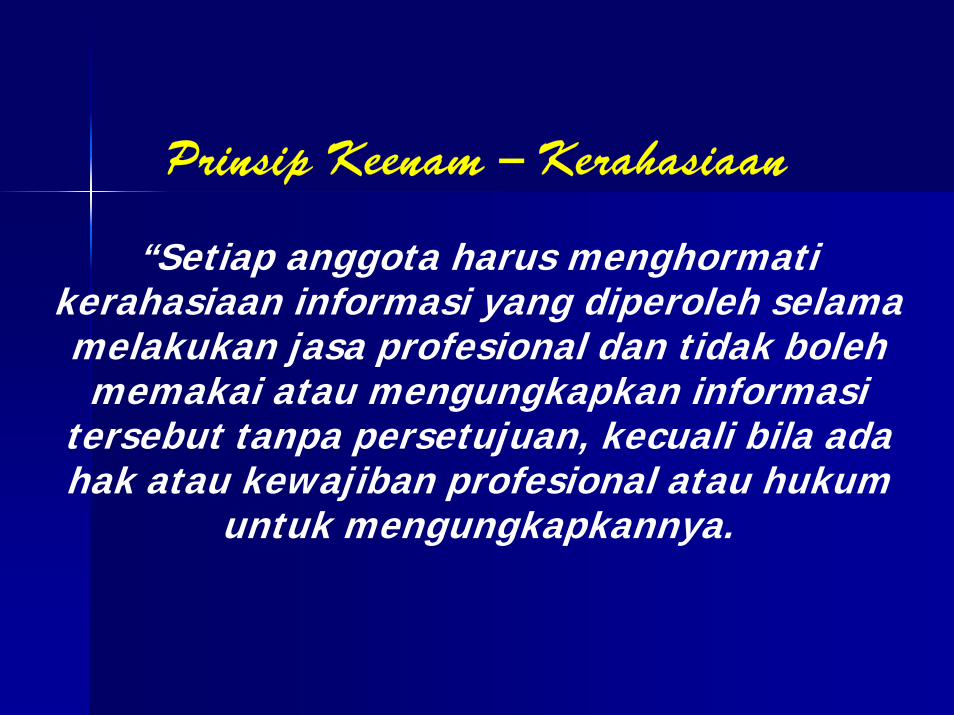

Prinsip Keenam – Kerahasiaan

“Setiap anggota harus menghormatikerahasiaan informasi yang diperoleh selama

memakai atau mengungkapkan informasitersebut tanpa persetujuan, kecuali bila adahak atau kewajiban profesional atau hukum

untuk mengungkapkannya.

melakukan jasa profesional dan tidak boleh

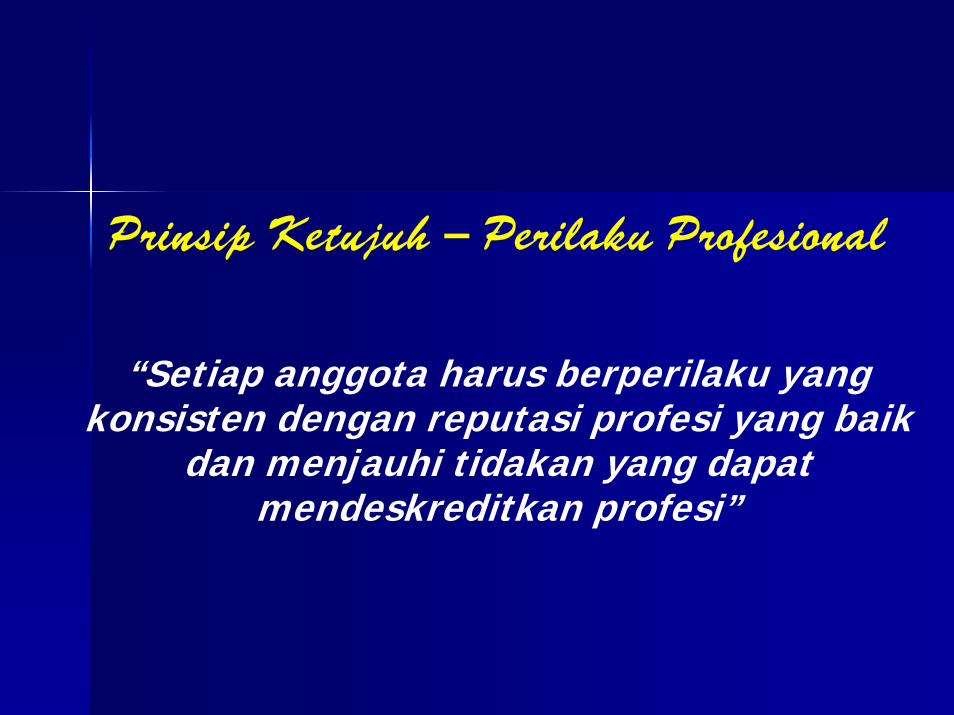

Prinsip Ketujuh – Perilaku Profesional

“Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik

dan menjauhi tidakan yang dapatmendeskreditkan profesi”

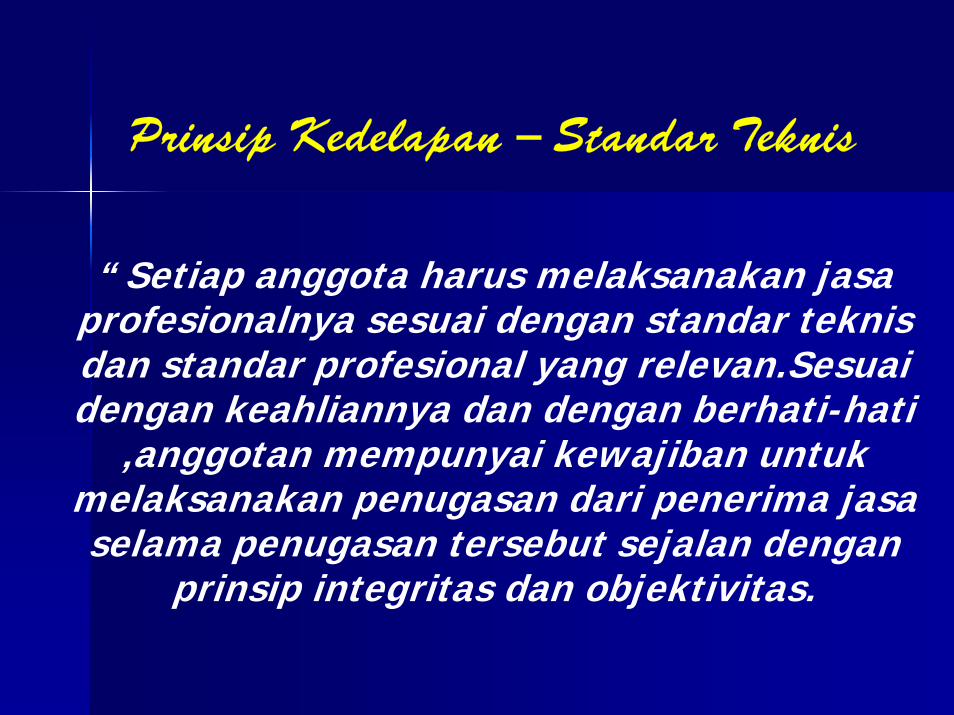

Prinsip Kedelapan – Standar Teknis

“ Setiap anggota harus melaksanakan jasaprofesionalnya sesuai dengan standar teknisdan standar profesional yang relevan.Sesuaidengan keahliannya dan dengan berhati-hati

,anggotan mempunyai kewajiban untukmelaksanakan penugasan dari penerima jasaselama penugasan tersebut sejalan dengan

prinsip integritas dan objektivitas.

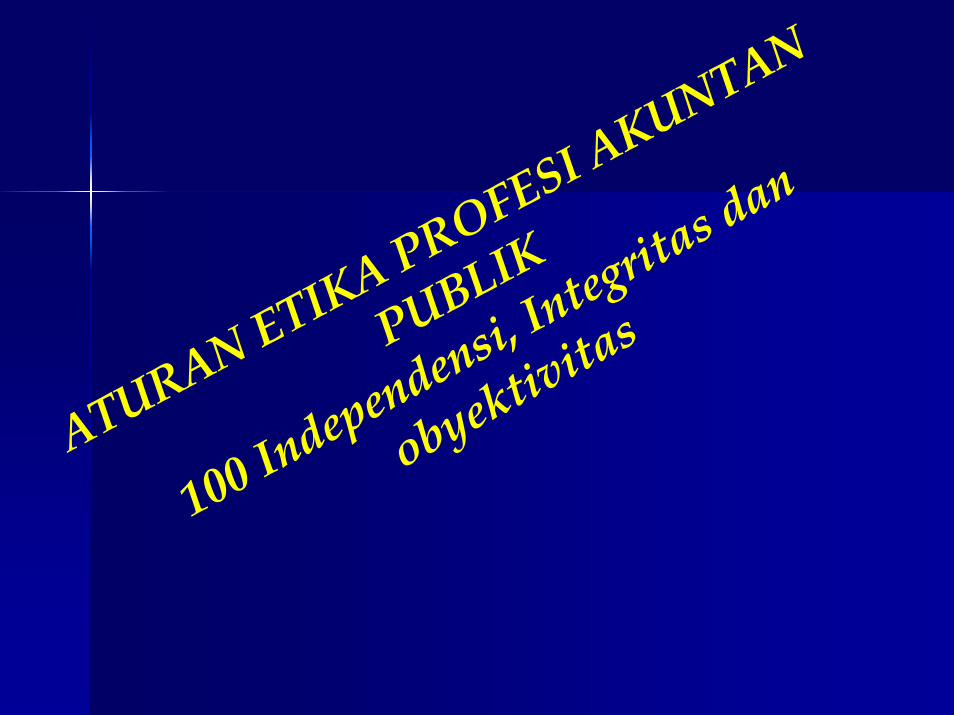

ATURAN ETIKA PROFESI AKUNTAN

PUBLIK

100 Independensi, Integrita

s dan

obyektivitas

101 Independensi

Dalam menjalankan tugasnya ,anggota KAP harus selalu mempertahankan sikap mental

independen didalam memberikan jasaprofesional sebagaimana diatur dalam

standar profesional akuntan publik yang ditetapkan oleh IAI. Sikap mental

independen tersebut harus meliputiindependen dalam fakta (in fact) maupun

dalam penampilan (in appearance).

102 Integritas danObjektivitas

Dalam menjalankan tugasnya anggotaKAP harus mempertahankan integritas

dan obyektivitas,harus bebas daribenturan kepentingan (conflict of

interest) dan tidak boleh membeiarkanfaktor salah saji material (material

misstatement) yang diketahuinya ataumengalihkan (mensubordinasikan)

pertimbangannya kepada pihak lain.

200 200 StandarStandar UmumUmum dandanPrinsipPrinsip AkuntansiAkuntansi

201 Standar Umum

A. Kompetensi profesional.

C. Perencanaan dan Supervisi.

D. Data relevan yang memadai.

B. Kecermatan dan Keseksamaan profesional.

202 Kepatuhan terhadap Standar

Anggota KAP yang melaksanakan penugasanjasa auditing

,atestasi,review,kompilasi,konsultasnsi

profesional lainnya wajib mematuhi standaryang dikeluarkan oleh badan pengatur

standar yang ditetapkan oleh IAI.

manajemen,perpajakan, atau jasa

203 Prinsip – prinsip Akuntansi

Anggota KAP tidak diperkenankan :(1)menyatakan pendapat atau memberikan penegasan bahwa

laporan keuangan atau data keuangan lain suatu entitasdisajikan sesuai dengan prinsip akuntansi yang berlaku umum

atau

tersebut agar sesuai dengan prinsip akuntansi yang berlaku,apabila laporan tersebut memuat penyimpangan yang

(2) menyatakan bahwa ia tidak menemukan perlunya modifikasimaterial yang harus dilakukan terhadap laporan atau data

berdampak material terhadap laporan data secara keseluruhandari prinsip prinsip akuntansi yang yang ditetapkan oleh badan

pengatur standar yang ditetapkan IAI. Dalam keadaan luar biasalaporan atu data mungkin memuat penyimpangan seperti itu,

dengan cara mengungkap kan penyimpangan dan estimasidampaknya(bila praktis), serta alasan mengapa kepatuhan atasprinsip akuntansi yang berlaku umum akan menghasilkan laporan

yang menyesatkan.

300 300 TanggungTanggung JawabJawab kepadakepadaKlienKlien

301 Informasi Klien yang rahasiaAnggota KAP tidak diperkenankan mengungkapkan informasi

klien yang rahasia, tanpa persetujuan klien.

Ketentuan ini tidak dimaksudkan untuk :(1) membebaskan anggota KAP dari kewajiban profesionalnyasesuai dengan aturan etika kepatuhan terhadap standar dan

prinsip-prinsip akuntansi(2) mempengaruhi kewajiban anggota KAP dengan cara apapununtuk mematuhi peraturan perundang undangan yang berlaku

seperti panggilan resmi penyidikan pejabat pengusut ataumelarang kepatuhan anggota KAP terhadap keytentuan

peraturan yang berlaku.(3) melarang review praktik profesional (review mutu) seoran

anggota sesuai dengan kewenangan IAI atau(4) menghalangi anggota dari pengajuan pengaduan keluhan

atau pemberian komentar atas penyidikan yang dilakukan olehbadan yang dibentuk IAI-KAP dalam rangka penegakan disiplin

anggota.

302 Fee ProfesionalA. Besaran feeBesarnya fee anggota dapat bervariasi tergantung antara lain : resiko penugasan, kompleksitas jasa yang diberikan, tingkatkeahlian yang diperlukan untuk melaksanakan jasa tersebut,struktur biaya KAP yang bersangkutan dan pertimbanganprofesional lainnya.Anggota KAP tidak diperkenankan mendapatkan klien dengancara menawarkan fee yang dapat merusak citra profesi.

B.Fee KontinjenFee kontinjen adalah fee yang ditetapkan untuk pelaksanaansuatu jasa profesional tanpa adanya fee yang akandibebankan, kecuali ada temuan atau hasil tertentu dimanajumlah fee tergantung pada temuan atau hasil tertentutersebut. Fee dianggap tidak kontinjen jika ditetapkan olehpengadilan atau badan pengatur atau dalam hal perpajakan, jika dasar penetapan adalah hasil penyelesaiaan hukum atautemuan badan pengatur.Anggota KAP tidak diperkenankan untuk menetapkan fee kontinjen apabila penetapan tersebut dapat mengurangiindependensi.

400

Tanggung Jawab Kepada Rekan

Seprofesi

401 Tanggung jawab kepada Rekan Seprofesi

Anggota wajib memelihara citra profesi, dengan tidakmelakukan perkataan dan perbuatan yang dapat

merusak reputasi rekan seprofesi.

402 Komunikasi antar akuntan publik

Anggota wajib berkomunikasi tertulis dengan akuntanpublik pendahulu bila akan mengadakan perikatan(engagement) audit menggantikan akuntan publikpendahulu atau untuk tahun buku yang sama ditunjukakuntan publik lain dengan jenis dan periode sertatujuan yang berlainan.Akuntan publik pendahulu wajib menanggapi secaratertulis permintaan komunikasi dari akuntan penggantisecara memadai.

403 Perikatan Atestasi

Akuntan publik tidak diperkenankanmengadakan perikatan atestasi yang jenisatestasi dan periodenya sama denganperikatan yang dilakukan oleh akuntan yang lebih dahulu ditunjuk klien, kecuali apabilaperikatan tersebut dilaksanakan untukmemenuhi ketentuan perundangdanganatau peraturan yang dibuat oleh badan yang berwenang.

500 500 Tanggung

Tanggung JawabJawab dandan

PraktikPraktik

LainLain

501 Perbuatan dan Perkataan yang Mendiskreditkan

Anggota tidak diperkenankan melakukantindakan dan/atau mengucapkan perkataanyang mencemarkan profesi.

502 Iklan,Promosi, dan Kegiatan PemasaranLainnya

Anggota dalam menjalankan praktik akuntanpublik diperkenankan mencari klien melaluipemasangan iklan, melakukan promosipemasaran dan kegiatan pemasaran lainnya

sepanjang tidak merendahkan citra profesi.

503 KOMISI DAN FEE REFERAL

A. KomisiKomisi adalah imbalan dalam bentuk uang atau

barang atau bentuk lainnya yang diberikan kepadaatau diterima dari klien/pihak lain untuk

memperoleh perikatan dari klien/pihak lain. Anggota KAP tidak diperkenankan untukmemberikan/menerima komisi apabila

pemberian/penerimaan komisi tersebut dapatmengurangi independensi.

B. Fee Referal (Rujukan)Fee referal (rujukan) adalah imbalan yang dibayarkan /diterima kepada /dari sesama

penyedia jasa profesional akuntan publik. Fee referal (rujukan) hanya diperkenankan bagi

sesama profesi.

504. Bentuk Organisasi dan KAP

Anggota hanya dapat berpraktik akuntanpublik dalam bentuk organisasi yang diijinkan oleh peraturan perundangundangan yang berlaku dan/atau yang tidakmenyesatkan dan merendahkan citra profesi.

TUGAS YANG HARUS DIKERJAKAN:

AUDITING (PENGAUDITAN) BUKU I , HARYONO YUSUP ,SOAL NOMER : 3-26;3-27;3-28;3-29;3-30