1428 h/2007m€¦ · sebagaimana disarikan dengan amat baik oleh jain (1929) dalam karyanya...

TRANSCRIPT

POTENSI DAN PREFERENSI NON MUSLilVI TERHADAP

BANK SYARIAH

(Penelitian pada Jemaat Pure Amrtha Djati Cinere, Vihara

valokitesvara Pondok Cabe, dan GBI Alpha-Omega Pamulang)

Oleh:

RIFA FIRDAUS

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

VIN SYARIF HIDAYATULLAH

JAKARTA

1428 H/2007M

POTENSI DAN PREFERENSI NON MDSLUv1 TERHADAP

BANK SYARIAH

(Penelitian pada jemaat Pure Amrtha Djati Cinere, Vihara

Avalokitesyara Pondok Cabe, clan GBI Alpha-Omega Pamulang)

SKRIPSI

Diajukan Kepada Fakultas Syariah dnn 1-Iukum

Untuk Mt>menuhi Salah Satu Syarat Mencapai

Gelar Sarjana Ekonomi Islam

Oleh:

RIFA FIRDAUS NIM. 102046125310

Di Bawah Bimbingan,

_ rs. HASANUDDIN, M.Ag NIP. 150.275.289

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUD! MUAMALAT (EKONOMI ISLAM)

FAKULT AS SYARIAH DAN HUKUM

VIN SY ARIF HIDAYATULLAH

JAKARTA

1428 H/ 2007 M

PENGESAHAN PANITIA UJIAN

Skripsi dengan Judul POTENSI DAN PREFERENSI NON MUSLIM

TERHADAP BANK SYARIAH, telah diujikan dalam sidang munaqasyah

Fakultas Syariah dan Hukum UIN Syarief Hidayatullah Jakarta pada tanggal 8

Maret 2007. Skripsi ini telah diteiima sebagai syarat untuk memperoleh gelar

Sarjana Ekonomi Islam (SE.I) Jenjang Strata satu (Sl) Pada program Study

Muamalat.

Jakarta, 10 Apru 2007.

Disahkan Oleh,

Dekan

Prof. Dr. Muhammad Amin Suma, SH, MA, MM NIP. 150.210.422

SIDANG MUNAQASYAH

Ketua : Drs. Noryamin Aini, MA NIP. 150.247.330

Sekretaris : Ah. Azharuddin Lathif, M.Ag NIP. 150.318.308

~( .... :-: ................................. )

, Pembimbing : Drs. Hasanuddin, M.Ag

NIP. 150. 275.289

PengujiI

r-q~ )J tr: r-

( ..................... ~ ...... ) : Drs. H. Husni Thoyar, M.Ag NIP. 150.050.919

Penguji II : Drs. H. Burhanuddin Yusuf, MM NIP. 150.203.012

G~ ( ............................................ )

17:;.o<>G'> .S'jak. k.afi ('erlama kifa menhiru(' udara 1Junia

J'jak. kiia lerfahir

·S'jak. i{u tu fa kif a mencfa{lar c/;se6uah sek.ofah 'Purnawak.fu hernama 1<.ehidu/'""

.Sefia(' hefai na{as acfafa{, tefc:Jaran, 1Jeta9an/u;'!f, 4emericik_"ir

Van 3emuruh m'!fin :llcfafa{, tefcJaran

'Pe;'!fafaman :llcfafah Jan3 3uru.

1Jan 1Jniuk, naik, k,efas

1<.ila harus mefewali 6e6erata i!Jian :llir ma/a, 'T"elesan cfarah, Cucuran 'Pefuh acfafa{, ")Ian

f'.eYl!Jk.w'!f .Seryum, 'Prdahan hali, Van 6ahk;.n cinla acfafa.?J"Ja 'lfjicm Van tjian ak;m kita fewali herufan3 afi

f'.aJi, fa3i Jan fa.Ji. Jamtai kita /'"ham cfan diryaiak,an fufus

1<.arena sa"J 3uru 'Perca};a' '/Jahwa kiia mam('u, 1<.arena selia(' cfelik, :llcfafah k.k.efas lemtal kiia 6e0Jar

Van ak.an acfa wisucfa

1Ja3i sia('a('un !P"J herhasif 1<.ifa ak;.n t/;memak;.i htij'u k,ehesaran

1Jan ila 6erhak.meryancfan33efar 'JN.S:llN1<.:ll/d'Jf'.

1Jan het•jazah-k;.n M1J"("(:llQ'J'EN.

17:;.o<>G'>

KATA PENGANTAR 'Bismif!afiirrahmannlrrahiem

Alhamdulillah, Sembah Syukur penulis sanjungkan kepada pemilik segala kemulyaan dan pemegang segala rahasia kehidupan. Atas segala hidayah dan inayah-Nya, akhirnya penulis dapat merampungkan lembar demi lembar, kata demi kata penulisan skripsi ini.

Kepada sang kekasih yang menjadi penutup kenabian, hamba persembahkan seuntai rasa Te1imakasih atas dua pusaka yang telah eng;kau tinggalkan, atas perkenalan hamba dengan sang pencipta, atas segala limpahan ilmu pengetahuan, dan atas segala bentuk bimbingan.

Dari bait demi bait dua pusaka itulah kami menemukan kehidupan yang jauh lebih bermakna, yang jauh lebih bermartabat dari sekedar tujuan kepuasan duniawi. Dan dari bait yang lain kami temukan hamparan mutiara hikmah, ladang pelajaran dan lautan tuntunan sehingga kami 1idak sepanjang sejarah terjebak dalam kehidupan ribawi. Kami temukan keadilan di syariah-Mu.

Kami sedang bersama-sama saling bahu membahu untuk menyatakan perang terhadap para pembela kedzaliman, sekuat tenaga kami akan kibarkan panji Syariat secara kaffah di seluruh aspek kehidupan. Kami al"m buktikan Rahmatan lil 'Alamien kepada seluruh pengisi kefanaan.

Kami sudah mulai menebarkannya, bahkan kepada hati yang saat ini te1jebak dalam kekufuran, yang saat ini terbelenggu oleh kebencian dan yang saat ini masih terpenjara dalam kehidupan ribawi.

Restui kami, Ya Rabb!

Ciputat, 24 Maret 2007 Penulis

Penulis haturkan Segenggam Terimakasih, Kepada:

Prof. Dr. Muhamad Amin Suma, SH, MA, MM Dehm Fakultas Syariah dan Hukum

Beserta Jajaran Staffnya

Ora. Euis Amalia, M.Ag Ah. Azharuddien Latief, M.Ag

Kajur dan Sekjur Muamalat

Dedy Nursyarnsi, Sh, M.Hum dan Muh. Taufiki, M.Ag Kajur dan Sekjur Muamalat Periode-2006

Ors. Hasanuddin, M.Ag Atas Segala Bimbingannya

A, Abdullah dan Ny. Yuningsi.h Babah dan Mamah tercinta

'Tcrima(aJ·ih unfuk Cinfa cfcm kepm:mjaan3m'.'J mef;11'(1ah

A, Dadang-Teh lim, Teh !is-A otoy, A Andang--Teh nenk, A Dan- Teh Kiki, A Apep-Teh Yoan, dan Si Bungsu Enjang. Nuhun .. .. 1llas .Seyaft1 13enluk. 'IV1sih 0'tyrm3 cfcm 1Jufcu113am'Ja.

Bi Euis-Mang Entjum, Sekeluarga Terirnakasih telah rnenjadikan penulis sebagai Anggota Kelurga.

"'RJ(a fitft1k.pmwh metHst')auh rlari rumah"

Bi imas- Mang Ahmad, Sekeluarga Syukron Atas Kerelaan Istananya rnenjadi tempat pulang penulis.

''. .. .. 13uk,an San/unk,u [erhu;'.'Jk;,m harya hafifcu herhalas, . ....... "

A bang Rahman, sekeluarga Terimakasih telah menjadikan penulis sebagai 'Om' untuk para Juniornya;

"hmmi, 066ie, tf'anis Om min/a maa{ iilak Gisr'.}atf; PBl'.'JtJ'll'!J""!f haik,!"

Pengurus GB! Alpha-Omega Pamulang, Pure Amrtha Djati Cinere dan Vihara Avalokitesvara Ponclok Cabe.

Dan seluruh Umat Hindu, bdhist dan Protestan yang telah bersedia menjadi Responden.

Nenk Erni, Jang Aziz, Haris, Anwari, at all. Temen-temen Perbankan Syariah-C/ 2002

1<.eep in 'fouch, J' .... I

Sadaya Wargi Galuh Jaya 'Tefep 1<ompa{ "!:!°!

Dan kepada semua pihak yang telah membantu, tanpa rnengurangi rasa Hormat dan Terimakasih penulis tidak bisa sebutkan satu persatu.

'"Jazt1ah•m1Jft,/, 1<.haircm 1<asfil'tm"

Dan Untuk Semuanya, Akhirnya penulis hanya bisa persembahkan do' a: Kelak, Yang maha menyanyangi, Yang maha Mencintai, Yang Maha

Melindungi, Yang Maha segalanya ........ Akan Menghimpun Kita Semua di Syurga-Nya.

:11mi113a '!Za66 :11famin1

Terimakasih r/<J{a <'fi1•tfaus

DAFTARISI

KATA PEN GANT AR ............................................................................................ i

DAFT AR ISi .............. : ............................................................................................ iv

T ABT AR TABEL DAN GRAFil( ........................................................................ vi

BABI:PENDAHULUAN

A. La tar belakang Masai ah .............................................................................. 1

B. Pembatasan dan perumusan masalah ............................................................ 10

C. Manfaat dan tujuan Penelitian ...................................................................... 11

D. Metode penelitian ......................................................................................... 12

E. Sistematika penulisan _ ................................................................................... 16

BAB Il : LANDASAN TEORI

A. Sekilas Bank Syariah .................................................................................... 18

1. Sejarah Singkat Bank Syariah ................................................................. 18

2. Bank syariah di Indonesia ...................................................................... 19

3. Prinsip Operasional Bank Syariah .......................................................... 20

B. Nilai (Value) ........................................................................................... 21

1. Pengertian ............................................................................................... 21

2. karakteristik ............................................................................................ 22

3. Fungsi .................................................................................................... 23

4. Kategori ................... _ .......... _ ................................................................... 24

5. Nilai yang dipikirkan Pelanggan ........................................................... 27

C. Preferensi ........... _ ........... _ .............................................................................. 27

D. Perilaku (behavior) ...................................................................................... 29

E. Strategi Pemasaran ........................................................................................ 31

F. Pemasaran Jasa ............................................................................................ 34

G. Penelitian Terdahulu ..................................................................................... 37

BAB III PENGOLAHAN DAN ANALISA DAT A

A. Profil Responden ......................................................................................... 40

B. Persepsi Responden seputar Perbankan ........................................................ 46

C. Pengetahuan dan Kesan responden ten tang Bank Syariah ........................... 48

D. Potensi dan Preferensi Non Muslim Terhadap Bank syariah ....................... 51

I. Profitabilitas dan kredibilitas .................................................................. 52

2. Pelayanan cepat dan Fasilitas Lengkap .................................................. 53

3. Prosedur Mudah dan Tanggap Terhadap Keluhan ................................. 54

4. Tanpa Bunga Dan Transparan ................................................................ 54

5. Popularitas dan Aksesibiltas ................................................................ 55

6. Non Riba (Halal), Hadiah I Marchandise, dan Status Bank ................... 56

BAB IV PENUTUP

A. Kesimpulan .................................................................................................. 60

B. Saran-Saran .................................................................................................... 62

DAFT AR PUST AKA ............................................................................................... 64

Lampiran-Lampiran

DAFT AR TABEL DAN GRAFIK

I. Tabel I. I Koin Emas-perak menu ju Perbankan ................................. 6

2. Tabel 2.1 Nilai yang diberikan Pelanggan .......................................... 27

3. Tabel 2.2 Proses Keputusan Pembelian .......................................... 30

4. Tabel 2.3 Hierarki Komunikasi ..................................................... 33

5. Tabel 2.4 Tipe Pemasaran Industri Jasa ........................................... 35

6. Tabel 3.1 Karakteristik Responden dilihat dari Jenis Kelamin ................ .41

7. Tabel 3.2 Karakteristik Responden dilihat dari Tingkat Usia ................. .41

8. Tabel 3.3 Karakteristik Responden dilihat dari Tingkat Pendidikan ........ .43

9. Tabel 3.4 Karakteristik Responden dilihat dari Jenis Pekerjaan ............... 44

I 0. Tabel 3.5 Karakteristik Responden dilihat dari Income Per bulan ............ 45

11. Tabel 3 .6 Pendapat Responden Terhadap Eksistensi Perbankan dalam

Perekonomian ........................................................................ 46

12. Tabel 3.7 Pendapat Responden Tentang Bunga Bank ........................... 46

13. Tabel 3.8 Pendapat Responden Tentang Status Hukum Bunga ............... 47

14. Tabel 3.9 Pengetahuan Responden Seputar Bank Syariah ........................ 48

15. Tabel 3.10 Media Informasi seputar Bank Syariah .............................. 50

16. Tabel 3.11 Ketertarikan untuk mengadopsi Bank Syariah ........................ 51

17. Tabel 3.12 Preferensi Non Muslim terhadap Bank Syariah .................... 51

18. Grafik 3.1 Potensi Non Muslim dari segi Pekerjaan ............................. 56

19. Grafik 3.2 Potensi Non Muslim dari segi Pendapatan ........................... 57

20. Grafik 3.3 Potensi Non Muslim dari segi Tingkat pend.idikan ................. 58

21. Grafik 3.4 Preferensi Non Muslim .................................................. .58

BABI

PENDAHULUAN

A. Latar Belakang Masalah

Kegiatan perekonomian bangsa Arab sudah dimubi jauh sebelum islam

datang. Koin dinar (emas) dirham (perak) sebagai alat pembayaran juga sudah

diperkenalkan sejak kerajaan Persia dan Romawi kuno. Sejak itu pula kebiasaan

bertransaksi ribawi sudah dipraktekan. 1

Seluruh agama samawiy melarang praktek riba. Menurut catatan sejarah

praktek riba telah ada sejak 2500 SM di Yunani, Romawi, dan Mesir kuno. Adalah

Plato dan Aristoteles yang kemudian melarang keras riba dan menganggapnya

sebagai sesuatu yang dzalim.

Alqur'an tahap demi tahap menegaskan larangan praktek riba, ketika tradisi

itu berkembang di kota Makkah dan menjadi fenomena sekitar tahun ke-3 Hijriyah2•

Dimulai dengan Q.S Al-Rum ; 39, Q.S An-Nisa; 160 dan Q.S Ali Imran ; 130 serta

Q.S Al-Baqarah; 275-279.

1 Euis Amalia, Sejarah Pemikiran Ekonomi Islam. Diktat. Fak. Syariah dan Hukum U!N. (Jaka1ta, 2003) h.13

2 Muhammad Syafi'l Antonio, Bank Syariah dari Teori ke Praktek, (Jakarta: Gema lnsani Press, 2000) Cet Ke- I, h.49

2

Q.S. Al-Rum (30) : 39

Artinya : Dan sesuatu riba (tambahan) yang kamu berikan agar harta manusia bertambah, maka tidaklah bertambah dalam pandangan Allah SWTdan apa yang kamu berikan berupa zakat, yang kamu maksdukan untuk memeproleh keridhaan Allah, maka itulah orang-orang yang melipat gandakan (pahalanya). 3

Q.S. An-Nisaa (4): 160-61

Artinya : Karena kezaliman orang-orang yahudi, kami haramkan bagi mereka makanan yang dahulu pernah dihalalkandan karena mereka sering menghalangi orang lain dari jalan Allah. Dan karena mereka menjalankan ribaa, padahal sungguh mereka telah dilarang darinya. Dan karena mereka memakan harta orang dengan cara tidak sah ( bathil) dan kami sediakan untuk orang-orang kajir dari mereka adzab yang pedih.

Q.S. Ali-Imran (3): 130

Artinya : Wahai Orang-orang yang beriman jaanganlah kamu memakan riba dengan berlipat ganda (riba nashiah). Dan bertakwalah kepada Allah Agr kamu beruntung. 4

3 Abdul Aziz dan abdul rauf (ed.), Mushaf Alqur 'an Terjemah, (Jakarta, Alhuda, 2005) h. 409 'Ibid, h. 104 dan 67

3

Q.S Al-Baqarah (1): 275-279

Artinya : Orang-orang yang memakan riba tidak dapl berdiri me/ainkan seperti berdirinya orang yang kemasukan syetan (tidak tentram) yang demikian itu karena mereka berkata Sesungguhnya jua/ beli i/u sama dengan riba, padahal Allah telah menghala/kan jua/ be/i serta mengharamkan riba. Dan barang siapa mendapat peringatan dari tuhananya. La!u dia berhenti maka apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya (terserah) kepada Allah dan barang siapa mengu/angi maka mereke itu penghuni neraka dan mereka kekal didalamnya. (QS. A/baqarah : 275)5

'l l£""1f~:J~i-"<.::.-·i'·"" 1\. 0 ''i•'•11~1~- 0, ~ -J (.)-' . , • J , ......,a.; .:_s,!.f.J Y..Y ~ ~ ,

(276) Allah memusnahkan riba dan menyuburkan sedekah (meniadakan berkah) Allah tidak menukai setiap orang yang tetap dalam kekafiran dan bergelimang dosa (orang-orang yang mengha/a!kan riba dan tetap melakukannya)

(278) Wahai orang-orang yang beriman bertakwalah kepada Allah dan tinggalkan sisa riba (yang be/um dipungut) jika kamu orang beriman.

5 Alqur 'an dan terjemahan (revisi terbaru), Departement Agama RI, (Semarang: CV. Asysyifa, 2005) h. 98

4

(279) Jika kamu tidak melaksanakannya maka umukanlah perang dari Allah dan rasulnya tapi jika kamu bertobat maka kamu berhak alas pokok hartamu kamu tidak berbuat dzalim dan tidak didzalimi. 6

Konsep riba di kalangan Hindu dan Budha, diantara referensi paling tua

mengenai riba adalah yang ditemukan pada naskah keagamaan India kuno

sebagaimana disarikan dengan amat baik oleh Jain (1929) dalam karyanya Indigenous

Banking in India. Catatan awal diturunkan dari teks Vedic India kuno (2000-1400

SM) di mana pemungut riba (kusidin) disebut berulang kali dan diinterpretasikan

sebagai pemberian pinjaman dengan bunga. Hal ini juga ditemukan pada teks Sutra

(700-100 SM), serta Jatakas dalam Budha (600-400 SM). Pada masa inilah perasaan

jijik pada riba diekspresikan. Misalnya, adanya larangan bagi kasta Brahmana dan

Kshatriya meminjamkan uang dengan memungut bunga.7

Dalan1 ajaran Yahudi larangan praktek riba tercatat dalam kitab perjanjian

lama pasal 22 ayat 25 yang melarang penarikan bunga atas utang. Dalam Deutronomy

Yunani pasal 23 ayat 19 dikatakan "janganlah engkau membungakan uang terhadap

saudaramu". Sementara dalam Injil Lukas ayat 34 disebutkan orang yang melakukan

60p.Cit, h. 48 'Ali Mutasowifin, Menggagas Strategi Pengembangan Perbankan Syariah dipasar Non

Muslim, Jurnal Univ. Paramadina, (Jakarta, 2003), Vol. 3

5

bunga dianggap tidak mempunyai kehormatan. Hal ini menunjukan bahwa bunga

telah dilarang sejak ribuan talmn yang lalu.

Kemudian tahun 1976, 300 ekonom muslim bersama tokoh-tokoh islam dunia

yang tergabunf dalam

menetapkan ~eharaman

OKI pada konferensi I ekonomi Islam international,

pral,tek bunga bank. Maka diperkenalkanlah sistem

perbankan non-bunga, perbankan syariah.

Bagaimana tidak, bunga dalam jangka panjang akan menyebabkan

penumpukan kekayaan pada segelintir orang yang memiliki capital besar. Pun dari

aspek ekonomi, penyerahan resiko usaha kepada salah ~;atu pihak adalah suatu

pelanggran terhadap norma keadilan. Sistem ekonomi syariah adalah sistem ekonomi

pasar yang berkeadilan, bukan bersifat kapitalistis-individualistis, juga bukan

ekonomi sosialis-kolektif.8 Tetapi ironisnya sejarah juga mencatat praktek bunga

terus berkembang dan merajai sistem ekonomi dunia terlebih dalam sistem

perbankan. Sejak runtulmya kehalifahan Turki Usmani-1924 M.

Berikut adalaha table yang menggambarkan secara kronolgis sejarah

kejidupan perekonomiam dari zaman dinar dan dirham sampai era perbankan.

8 Ekonomi Islam/ Zainul Ari fin, Tantangan Ekanomi Syariah 2003, (25 April 2003)

6

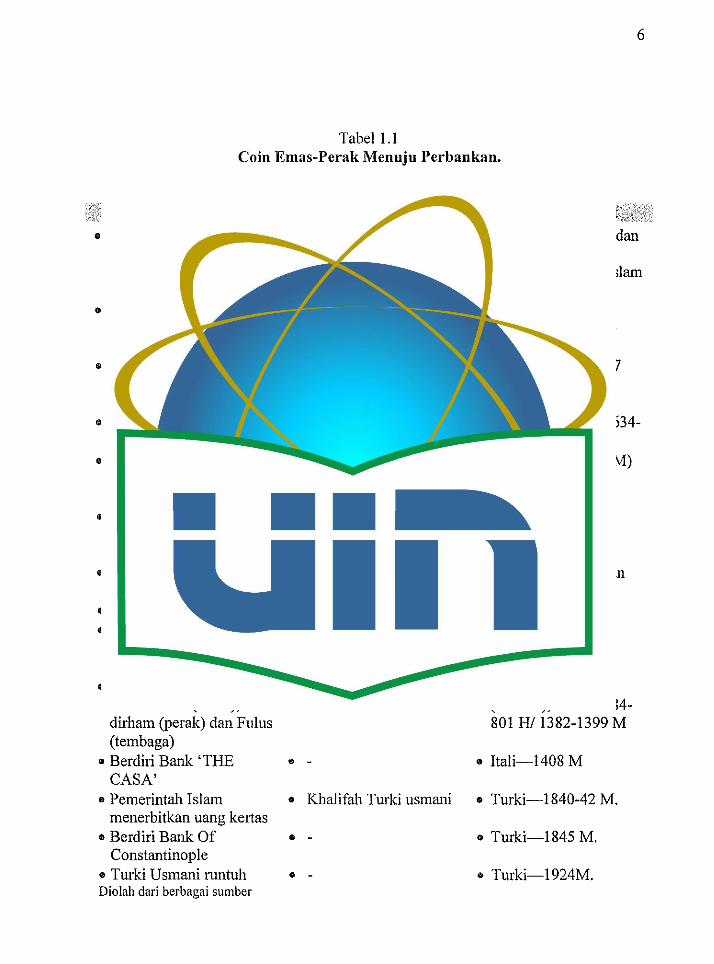

Tabel I. I Coin Emas-Perak Menuju Perbankan.

• Koin Dinar (emas) dan Dirham (Perak) Telah digunakan sebagai alat tukar.

• Koin Dinar (emas) dan Dirham Digunakan Oleh Umat Islam. (I : 20)

• Dibentuk Bait al Maal sebagai institusi keuangan Negara.

• Dinar : Dirham (7 : I 0)

• Islam Mencetak Koin Sendiri dengan Lapadz "Bismillah"

• Nilai Dirham berkurang karena dicampur logam lain.

• Fulus (koin Tembaga) dicetak

• Uang Kertas Beredar • Dicetak Fulus baru

dengan bobot lebih ring an

• Terjadi Fluktuasi Nilai Tukar Dinar (emas), dirham (perak) dan Fulus (tembaga)

• Berdiri Bauk 'THE CASA'

• Pemerintah Islam menerbitkan uang kertas

• Berdiri Bank Of Constantinople

• Turki Usmani runtuh Diolah dari berbagai sumber

.'fokoh

• Bangsa Persia dan Romawi

• Rasulullah SAW.

• Rasulullah SAW

• Khalifah Umar Ibn Khattab.

• Khalifa Utsman Ibn A ff an

• 'Ubayd Alih ibn Ziyad

• Sultan Alkamil

• Bangsa eropa • IGmlifar Umar lbn

Abdul Aziz

. -

. -• Khalifah Turki usmani

•

. -

····· .. ·····•··. )Y~KJ.µ·9@it~mil~1~~;lJi:vl • Persia dan Romawi dan

beberapa wilayah lainnya-sebelum islam datang.

• Wilayah Kekuasan Pemerintah IslamA wal Islam

• Madinah-Abd ke-7

• Makkah (13-23 HI 634-644 M)

• (23-35 HI 644-656 M)

• 64 H/ 683-684 M

• Mesir-sekitar tahun 80anH 1700 M

• Italia-Abad ke-11 • Mesir, 694-696 HI

1295-1297 M.

• !tali-Abad 13-14 (1380M), Mesir--784-801HI1382-1399 M

• Itali-1408 M

• Turki-1840-42 M.

• Turki-1845 M .

• Turki-1924M.

7

Tabel diatas menggambarkan secara global kronologis kehidupan

perekonomian sepanjang sejarah manusia dumulai sejak dinar dan dirham dipakai

sebagai alat pembayaran yang sah, di Romawi dan Persia, hingga diterbitkannya uang

kertas dan dimulainya sej arah perbankan dengan system bunga.

Berbagai kaj ian ten tang sistem ekonomi yang tel ah dianggap mati terus

dilakukan, tak terkecuali oleh para ekonom muslim. perkembangan intelektualisme

islarn mengalami kemajuan yang sangat pesat diberbagai disiplin ilmu pengetahuan

tetapi yang paling mendapatkan apresiasi tinggi adalah islamisasi ilmu pengetahuan9,

yang menelurkan sistem ekonomi islam.

Di Idonesia sendiri bunga bank dinyatakan sebagai riba dan secara tegas

diharamkan melalui Fatwa Majlis Ulama Indonesia (MUI) tahun 2003, setelah

kemunculan Bank Syariah sejak 1992 yang menunjukan resistensinya terhadap badai

negative spread akibat !crisis moneter 1998. tahun ini menjadi masa yang buram bagi

perkembangan perbankan dengan sistem bunga dimana tercatat tak kurang 16 Bank

dilikuidasi, dan menyusul 38 bank lainnya pada tahun 1999. sementara bagi bank

syariah tahun 1998 merupakan titik terang dengan dikeluarkannya Undang-undang

perbankan syariah No. 10 tahun 1998 yang menyempumakan Undang-undang No. 7

tahun 1992.

9 Taufiq Marchus, Prospek bank Syariah di Indonesia dan peranannya dalan1 menunjang pertumbuhan ekonomi Nasional, (Medan: IAIN Press, 2002) h.121

8

Munculnya Bank Syariah merupakan tindak lanjut dari saresehan Ulama pada

tahun 1990 yang diselenggarakan oleh MUI. Salah satu rekomendasinya

mengamanatkan agar segera diusahakan dibentuk bank tanpa bunga untuk

mengakomodir umat islam yang berpendapat bunga bank adalah haram karena

termasuk riba.

· Tetapi walaupun demikian munculnya bank syariah secara prms1p tidak

didirikan eksklusif untuk umat muslim semata; tetapi bank syariah muncul

menawarkan konsep barn yang lebih memenuhi rasa keadilan yang dipersiapkan bagi

siapa saja termasuk non muslim. Hal ini sesuai dengan karakteristik ajaran Islam yang

"Rahmatan lil 'alamien ..

Sayangnya tidak demikian yang terjadi pada kenyataannya, Brand Image

Syariah tetap sedikit banyak memberi kesan eksklusif pada perbankan dengan sistem

bagi basil ini, terlebih di nusantara yang meyoritas berpenduduk muslim.

Perkembangan secara makro menunjukan angka yang masih sangat kecil dibanding

dengan perbankan konvensional. Padahal tak dapat dipungkiri "masyarakat non

muslim adalah merupakan pasar potensiai'untuk perkembangan market perbankan.

Malaysia saat ini berada terdepan dalam industri perbankan Islam di kawasan

Asia Pasifik dengan sebanyak 17 lembaga bank syariah yang menguasai 73 persen

dari total aset 40 bank syariah papan atas di kawasan itu. Bank-bank syariah di

9

Pakistan, Bangladesh, Indonesia, Brunei dan Filipina termasuk dalam 40 ranking

teratas di Asia Pasifik.

Untuk dapat mengembangkan jaringan kantor perbankan syariah dengan

maksud menjaring pasar non muslim diperlukan adanya peningkatan sosialisasi dan

pendekatan cultural agar pemahaman masyarakat non muslim mengenai prodnk,

mekanisme dan seluk beluk perbankan syariah menjadi sempurna. Karenanya

diperlukan informasi yang komprehensif tentang bagaimana pemahaman dan pola

laku non muslim terhadap bank syariah. Hal ini menjadi penting untuk dijadikan

dasar penetapan kebijakan sebagai suatu strategi pemasaran dalam jangka panajng.

Tapi perkembangan terakhir yang sangat menggembirakan adalah banyak

bank syariah dalam negeri yang dilirik oleh para nasabah dari kalangan non Muslim

diantaranya ; Bank Muamalat Indonesia (BM!) yang mencapai lebih kurang 2,5 %

nasabahnya adalah non muslim. 10 Bank Syariah Mega Indonesia (BSMI) yang juga

banyak digandrungi oleh kalangan nasabah peranakan China. 11

Sementara Bank Permata Syariah sejak grand lounching-nya telah

berkomitmen untuk menggaet pasar rasional-moderat baik dari kalangan muslim

10www.republikaonline.com I Banyak Non Muslim jadi Nasabah BM! Makasar, (I I November 2004)

"Harian Umum Pikiran Rakyat I Pasar Bank Syariah tidak Akan Jenuh, ( 12 Februari 2005)

10

maupun non muslim. Dengan terget menguasai pasar syariah hingga I 0 % di lima

tahun pertama dengan total aset 250 miliyar pada rentang satu tahun pertama. 12

Saat ini bank asing yang sudah mendirikan bank syariah di Indonesia adalah

HSBC. bahkan, beberapa investor asal China juga tertarik untuk menanamkan modal

di perbankan syariah Indonesia. 13

Rahmatan Iii-a/am in atau dalam bahasa penulis 'cahaya untuk semesta'

setidaknya dapat dibuktikan melalui system ekonomi non-ribawi, yang akan penulis

coba telusuri melalui penulisan Skripsi dengan judul :

'POTENSI DAN PREFERENSI NON MUSLIM TERHADAP BANK

SYARIAH' (Penelitian Pada Jemaat GBI kemulyaan Alpha-omega Pamulang, Pure

Amrtha Djati Cinere, dan Vihara Avalokitesvara Pondok Cabe)

B. Pembatasan dan Perumusan Masalah

Untuk memfokuskan masalah yang akan menjadi objek penelitian penulis

memberi batasan-batasan definisi pada variabel berikut :

I. Potensi, adalah daya, kekuatan, keman1puan, yang memungkinkan untuk

dapat dikembangkang. 14

12www.google.com I Nasabah Non Muslim I Permata Syariah targetkan Kuasai 10 % Pasar, (Kamis, 12 mei 2005)

13 http://www.financeroll.com/news/ekonomi/ 13412/

14Tim Penyususn Kam us PPPBI, Kamus Besar Bahasa Indonesia, DEPDIKBUD, (Jakarta: Balai Pustaka, 1988) cet. Ke-I, h. 697.

I 1

2. Preferensi, adalah ha! lebih menyukai, pilihan, perlakuan istimewa, dan

prioritas. 15 tapi kemudian penulis pertegas dengan memberi batasan pada

alasan atau kecenderungan nasabah memilih bank syariah.

3. Non muslim, orang yang beragama selain agama Islam

4. Bank Syariah, adalah bank umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran.hal ini sesuai dengan UU No. 10 tahun

1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan. 16

Adapun Rumusan masalah adalah sebagai berikut :

1. Bagaimana potensi dan preferensi non muslim ?

2. Bagaimana strategi pemasaran bank syariah untuk menembus pasar non

muslim?

3. Apa saja faktor-faktor yang mempengaruhinya?

C. Manfaat dan Tujuan Pcnclitian

Kedalam (Input) :

1. Menganalisis karakteristik dan pola laku nasabah non muslim serta

hubungannya dengan faktor perubah yang menjadi preferensi nasabah non

muslim memilih bank syariah.

15/bid. h. 699. 16 http://id.wikipedia.org/wiki/Bank svariah(2007)

12

2. Memberikan gambaran terhadap potensi pengembangan bank syariah pada

pasar rasional dengan membidik nasabah non muslim yang didasarkan pada

analisis ekonomi, dan pola sikap nasabah.

Keluaran (Output) :

I. Memberikan informasi karakteristik dan perilaku non muslim pada Bank

Syariah.

2. Memberikan informasi tentang faktor-faktor yang mempengaruhi dalam

memilih Bank Syariah.

3. Informasi tentang potensi pengembangan market Bank Syariah, meliputi

segmen pasar, potensi, dan preferensi masyarakat non muslim.

D. Metodologi Penelitian

Metodologi yang akan digunakan dalam penelitian ini adalah metode

deskriktif-Analisis17 dengan menggunakan analisa metode Skala Likert, dengan

terlebih dulu ditentukan table frekuensi relative.

Adapun tehnik pengambilan data adalah sebagai berikut :

I. Data Primer

Data Primer adalah data yang diperoleh langsung dari para responden

disekitar tempat peribadatan masing-masing sesuai dengan agama dan

17Soerjono Soekanto, Pengantar Penelitian Hukum, Jakarta : UI Press, I 984, Cet ke-3. h.262.

13

kepercayaan yang dianut melalui Penelitian lapangan (Field Research)

wawancara (interview) dan angket (Questionery)

2. Data sekunder

Untuk kelengkapan data penelitian ini juga melakukan study kepustakaan

(Lybrary Research), dan observasi pada lembaga-lembaga terkait.

3. Populasi dan Sampel

Populasi dari objek penelitian ini adalah ·seluruh jemaah GB! kemulyaan

Alpha-Omega Pamulang mewakili umat kristiani-protestan; jemaah ibadah

Pura Amrtha Djati Cinere untuk populasi umat Hindu, dan ummat Budha di

Vihara avalokitesvara Pondok cabe. sampel diambil dengan menggunakan

metode Simple Random Sampling. Dan dalam penelitian ini diambil sample

sebanyak 40 Orang yang terdiri dari : 15 (lima belas) orang Protestan, 15

(lima belas) orang Hindu, dan 10 (sepuluh) orang Budhis.

4. Waktu dan Tempat

Untuk memudahkan proses pengambilan data, penelitian dilakukan

dilingkungan peribadatan sesuai dengan agama dan kepercayaan responden

pada saat melakukan peribadatan mingguan.

Proses penyebaran angket pada umat Budha dilakukan pertama kali yaitu

pada hari minggu, 16 Januari 2006 dilingkungan Vihara Avalokitesvara

Pondok Cabe. Dua pekan kemudian penyebaran angket dilanjutkan dengan

14

umat Hindu di lingkungan Pura Amrtha Djati Cinere yakni hari minggu, 30

januari 2006.

Dan akhirnya pada minggu, 11 Pebruari 2007 penelitian dilakukan pada

umat kristiani-protestan di GB! kemulyaan Alpha-Omega Pamulang.

Pemilihan tempat penelitian ditentukan dengan pertimbangan keterbatasan

waktu, tenaga, dan biaya penelitian.

5. Pengolahan Data

Data diolah dengan label frekuensi relatif untuk setiap kategori dengan

Rumus:

P = Prosentase F = Frekuensi

P = (FIN) x 100 %

N =Number of Case ( Jumlah Sampel)

Data selanjutnya dianalisis dan ditarik kesimpulan dengan menggunakan

metode Skala Liker!, dengan menggunakan skala 4 bergerak ke kanan, dari

pernyataan negative menuju pernyataan paling positif. Yakni ; sangat tidak setuju

(STS) skor 1, Tidak Setuju (TS) Skor 2, Setuju (S) skor 3, dan Sangat Setuju (SS)

skor 4.

15

Selanjutnya kata 'setuju' bisa diganti dengan kata 'tahu' atau 'suka'

disesuaikan dengan konteks hal yanmg dipertanyakan. Dan pada pertanyaan

komparasi, bobotjawaban a=4, b=3, c=2 dan d=l.

Tehnik tabulasi frekuensi dan prosentase digunakan untuk mendeskripsikan

distribusi jawaban responden mengenai karakteristik nasabah dan memudahkan

pembacaan data. Sedang tehnik rata-rata hitung digunakan digunakan untuk

mengetahui factor yang mempengaruhi preferensi nasabah terhadap bank syariah.

Nilai rata-rata diperoleh dengan cara menjumlahkan seluruh nilai skala yang

diberikan responden dibagi dengan jumlah responden dan cligunakan skala numeric

linier sebagai pengukurnya. Dengan terlebih dahulu dicari rentang skala (RS) dengan

menggunakan rumus :

I RS=a-b/n I RS = Skala Rentang a = Angka Tertinggi b = Angka Terendah n = banyaknya Kelas

Dengan Rumus tersebut diperoleh :

RS= 4-1I4, RS= 0.75

16

Jadi Skala Numerik-nya adalah sebagai Berikut :

1. Sangat Tidak Setuju (STS) =I s.d l+0.75 atau 1 < x > 1.75

2. Tidak setuju (TS) = 1.75 s.d 1.75 + 0.75 atau 1.75 < x > 2.5

3. Setuju (S) = 2.5 s.d 2.5 + 0.75 atau 2.5 < x > 3.25

4. Sangat Setuju (SS) = 3.25 s.d 3.25 + 0.75 atau 3.25 < x > 4

Kemudian data dari hasil penelitian akan dideskripsikan dalm bentuk jumlah

prosentase dengan ketentuan sbegai berikut :

1. 100 % = Selurnhnya

2. 99- 82 % = Hampir seluruhnya

3. 81-67 % = Sebagian besar

4. 51 - 66 % = Lebih dari setengah

5. 50% = Setengah

6. 49-34 % = Hampir setengah

7. 33 - 18 % = Sebagian kecil

8. 1-17 % = Sedikit Sekali

E., Sitematika Penulisan

Untuk mempermudah Penyusunan penulisan skripsi ini penulis mengacu pada

buku PEDOMAN PENULISAN SKRIPSI, TESIS, DISERTASI Fakultas Syariah dan

Hukum UIN Jakarta, dengan sistematika penulisan sebagai berikut :

17

BAB I : PENDAHULUAN, berisikan latar belakang Masalah, Pembatasan

dan perumusan Masalah, Tujuan dan Manfaat Penelitian, Metodologi Penelitian, dan

sistematika Penulisan.

BAB II : LANDASAN TEORI, memaparkan tentang pengertian Potensi dan

Prefrensi, dan pemasran Jasa. juga siapa yang dimaksud Non Muslim, dan penjelasan

Bank Syariah Secara definitif.

BAB III : ANALISA DATA, Identitas Responden, meliputi Variable

Demografi, ekonomi, dan sosial serta faktor-faktor penbahnya. Pengolahan data, dan

penarikan Hasil penelitian dengan Metode Skala Likert untuk kemudian ditarik

Kesimpulan yang sipatnya independen

BAB IV : PENUTUP, Kesimpulan, saran-saran dan Daftar Pustaka serta

lampiran-lampiran. * * *

A. Sekilas Bank Syariah

BABU

LANDASAN TEORI

1. Sejarah Singkat Bank Syariah

Perbankan syariah pertama kali muncul di Mesir tanpa menggunakan embel

embel islam, karena adanya kekhawatiran rezim yang berkuasa saat itu akan

melihatnya sebagai gerakan fundamentalis.

Pemimpin perintis usaha ini Ahmad El Najjar, mengambil bentuk sebuah

bank simpanan yang berbasis profit sharing (pembagian laba) di kota Mit Ghamr

pada tahun 1963. Eksperimen ini berlangsung hingga tahun J 967, dan saat itu sudah

berdiri 9 bank dengan konsep serupa di Mesir. Bank-bank ini, yang tidak memungut

maupun menerima bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan

dan industri secara langsung dalam bentuk partnership dan membagi keuntungan

yang didapat dengan para penabung.

Masih di negara yang sama, pada tahun 1971, Nasir Social bank didirikan dan

mendeklarasikan diri sebagai bank komersial bebas bunga. Walaupun dalam akta

pendiriannya tidak disebutkan rujukan kepada agama maupun syariat islam.

Islamic Development Bank (IDB) kemudian berdiri pada tahun 1974

disponsori oleh negara-negara yang tergabung dalam Organisasi Konferensi Islam,

walaupun utamanya bank tersebut adalah bank antar pemerintah yang bertujuan untuk

19

menyediakan dana untuk proyek pembangunan di negara-negara anggotanya. IDB

menyediakan jasa finansial berbasis fee dan profit sharing untuk negara-negara

terse but dan secara eksplisit menyatakan diri berdasar pada syariah isl am.

Dibelahan negara lain pada kurun 1970-an, sejumlah bank berbasis islam

kemudian muncul. Di Timur Tengah antara lain berdiri Dubai Islamic Bank (1975),

Faisal Islamic Bank of Sudan ( 1977), Faisal Islamic Bank of Egypt (1977) serta

Bahrain Islamic Bank (1979). Dia Asia-Pasifik, Phillipine Amanah Bank didirikan

tahun 1973 berdasarkan dekrit presiden, dan di Malaysia tahim 1983 berdiri Muslim

Pilgrims Savings Corporation yang bertujuan membantu mereka yang ingin

menabung untuk menunaikan ibadah haji. 1

2. Bank Syariah Di Indonesia

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia.

Berdiri tahun 1991, bank ini diprakarsai oleh Majelis Ulama Indonesia (MUI) dan

pemerintah serta dukungan dari Ikatan Cendekiawan Muslim Indonesia (ICM!) dan

beberapa pengusaha muslim. Bank ini sempat terimbas oleh krisis moneter pada akhir

tahun 90-an sehingga ekuitasnya hanya tersisa sepertiga dari modal awal. IDB

kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002

dapat bangkit dan menghasilkan laba.

1 "http:! /id. wiki pedia. org/wiki/ Bank.~ >yariah"

20

Saat ini terdapat 3 institusi bank syariah di Indonesia yaitu Bank Muamalat

Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. Sementara itu bank umum

yang telah memiliki unit usaha syariah adalah 19 bank diantaranya merupakan bank

besar seperti Bank Negara Indonesia (BNI Persero) dan Bank Rakyat Indonesia (BRI

Persero).

Sistem syariah juga telah digunakan oleh Bank Perkreditan Rakyat (BPRS),

saat ini telah berkembang sekitar I 04 BPR Syariah diseluruh nusantara.

3. Prinsip Operasi Bank Syariah

Bank Syariah menganut prinsip-prinsip sebagai berikut:

(1 ). Prinsip Keadilan, Prinsip ini tercennin dari penerapan imbalan atas dasar

bagi hasil dan pengambilan margin keuntungan yang disepakati bersama antara Bank

dan Nasabah

(2) Prinsip Kemitraan, Bank Syariah menempatkan nasabah peny1mpanan

dana, nasabah pengguna dana, maupun Bank pada kedudukan yang sama dan

sederajat dengan mitra usaha. Hal ini tercennin dalam hak, kewajiban, resiko dan

keuntungan yang berimbang di antara nasabah penyimpan clana, nasabah pengguna

dana maupun Bank. Dalam ha! ini bank berfungsi sebagai intermediary institution

lewat skim-skim pembiayaan yang dimilikinya

21

(3) Prinsip Keterbukaan, Melalui laporan keuangan bank yang terbuka secara

berkesinambungan, nasabah dapat mengetahui tingkat keamanan dana dan kualitas

manajemen bank

( 4) Universalitas, Bank dalam mendukung operasionalnya tidak membeda-

bedakan suku, agama, ras dan golongan agama dalam masyarakat dengan prinsip

Islam sebagai rahmatan lil'alamiin.

B. Nilai (value)

l. Pengertian

Nilai adalah keyakinan (belief) yang meneta.p, yang sesuatu cara

bertingkah laku atau tujuan akhir personal lebih diinginkan secara personal atau

social dibanding dengan tujuan kahir lainnya.2 Sementara menurut Barry dan

Wolf nilai adalah suatu keyakinan (belief) bagi individu atau kelompok yang

benar-benar berkaitan dengan suatu segi dalam hidup manusia.3

Setidaknya ada enam nilai yang ada pada setiap individu walaupun hanya

beberapa atau salah satu saja yang dominant yakni ; nilai teoritis, nilai ekonomis,

nilai estetis, social, politik, dan religi.

2 Rokeach, M, The natur of Human Value, (New York: The Free Press, t.th) h. 17

3 Barry R dan WolfB, Motives Value, and Realities: a frame For work Conseling, (New

York : Teacher College Press, 1965), h. 67

22

2. Karakteristik

Ada beberapa ha! yang menjadi karakteristik atau cirri-ciri nilai yaitu :

I. Nilai relatif menetap

Disebut relatif karena nilai tidaklah stabil atau permanen, karena jika

demikian adanya maka tidak akan ada perubahan personal terlebih perubahan

secara social. Nilai dapat bertahan pada individu seseorang dalam kurun waktu

tertentu tetapi kemudian berubah sesuai kondisinya.

2. Suatu Keyakinan (belief)

Nilai adalah sebuah keyakinan (belief) yang kemudian mendasari segala

bentuk tingkah laku dan keputusan tujuan akhir. Sebagai sesuatu yang diyakini

nilai bersipat preskriptif yakni kayakinan tentang cara bertingkah menurut apa

yang lebih diinginkam. Dalam ha! ini nilai juga memiliki aspek kognitif, apektif

dan tingkah laku. Kognitif, berarti bahwa nilai menjadikan individu menegtahui

cara yang benar dalam bertingkah laku dan atau cara yang benar untuk menuju

tujuan akhirnya. Apektif, berarti nilai menjadi dasar emosional seseorang dalam

menentukan mana yang baik dan mana yang buruk. Bagaimana ha! yang positif

diterima dan menolak ha! yang negative. Yang selanjutnya akan diinterpretasikan

dalam bertingkah laku.

24

kemudian membantu mencari alternative dari berbagai pilihan yang ada untuk

menyelesaikan konflik dan mengambil keputusan yang tepat.

b. Nilai sebagai suatu standar

Nilai sebagai standar bagi seseorang dalam mengambil peran terhadap isu

social, idiologi agama, dan politik untuk dievaluasi, dan menunjukan cara

merasionalisasikan keyakinan, sikap dan pola laku sehingga menjadi pilihan

secara personal dan diterima oleh lingkungan sosialnya. 5

4. Kategori

a. Nilai Ekonomis

Nilai Ekonomis secara praktis akan mengarnhkan seseorang untuk

mencari sesuatu yang paling berguna atau yang memeberikan manfaat paling

besar. Sehingga manusia yang dominant nilai ekonomisnya akan mempunyai

stock ide-ide praktis yang luar biasa untuk memenuhi kebutuhannya. Karena

baginya menilai segala sesutau hal hanya dari sisi manfaat dan kegunannya saja.

Hal ini menjadikan manusia ekonomis mempunya1 kecenderungan pada

pemilikan kekayaan yang melebihi orang lain tidak untuk menguasai orang lain

(politis) tidakjuga untuk melayani (sosialis).

'Ibid. h. 35

25

b. Nilai Teoritis

Manusia yang didominasi oleh nilai teoritis ini, untuk mencapai tujuannya

selalu bersikap kognitif, mengesampingkan pertimbangan keindahan dan

kegunaan, tetapi berupaya mengamati dan mencari penyababnya. Hal ini dicirikan

sebagai manusia yang empiris, kritis, dan rasional dalam memahami hidup dan

tujuan tertinggi hidupnya adalah menemukan ilmu pengetahuan yang sistematis

karena nilai teoritis menekankan pada penemuan kebenaran.

c. Nilai Estetis

Keindahan bentuk dan harmoni menjadi satu-satunya pertimabnagn bagi

seseorang dengan nilai estetis yang kuat. Manusia jenis ini akan menilai setiap

pengalamannya dari sudut pandang keanggunan, kesimetrisan, dan kesesuaian.

Karena baginya kehidupan adalah sebagai rangkaian peristiwa yang setiap

kepingannya hams dapat dinikmati.

d. Nilai Sosial

Baik hati, simpatik, dan tidak mementingkan diri sendiri adalah sosok

manusia yang didominasi oleh nilai sosial. Bagaimana tidak nilai sosial

berlandaskan rasa cinta pada sesama. Bagi kelompok ini menganggap manusia

teoritis, estetis dan ekonomis sebagai mahkluk yang kurang manusiawi.

Pandangan akan sebuah kekuasaanpun jelas bertolak belakang dengan manusia

tipe politis ; baginya cinta adalah satu-satunya bentuk kekuasaan.

26

e. Nilai Religi

Menjadi satu kesatuan dengan tuhan adalah makna bagi manusia dengan

nilai religi dominan. Yang dilakukan hanyalah mencari nilai rohaniah untuk

memaknai seluruh jatah hidupnya. Ada dua cara yang biasa dilakukan untuk

menempuh tujuan tersebut yakni ; Immanent mystic/, yang direalisasikan dengan

tetap berpartisipasi aktif dengan lingkungan sosialnya bahakan cenderung tidak

dapat dibedakan dengan manusia penganut nilai sisial. Dan yang kedua adalah

dengan cara menarik diri dari lingkungannya dan berusaha menyatukan diri

dengan realitas tertinggi seperti tokoh agama. Cara ini disebut Trancendental

mystic/.

f. Nilai Politik

Kehidupan yang sarat dengan persamgan dan peIJuangan untuk

memeperoleh kekuasaan, pengaruh dan popularitas yang tinggi dibanding

manusia yang lainnya akan selalu mewarna1 manusia yang dominant nilai

politisnya. Satu-satunya tujuan akhir hanyalah menjadi pemimpin bagi suatu

kelompok di lingkungan sosialnya.

Keenam kategori nilai ini, tentu akan membentuk enam karakteristik

manusia yang berbeda pola lakunya tergantung dari nilai mana yang lebih

dominan. Tetapi sejatinya kesemuanya dimiliki oleh setiap individu manusia dan

27

dalarn kenyataannya rnernang tidak akan ada yang rnernenuhi criteria ideal

tersebut. Karena sekali lagi satu diantaranya akan rnenjadi nilai yang dorninant.6

5. Nilai yang Dipikirkan Pelanggan

Tabel dibawah ini rnenggarnbarkan bahwa setiap pelanggang rnenginginkan

kepuasan akan nilai yang didapat haruslah seirnbang (equal) dengan seluruh biaya-

biaya yang rnungkin harus dikeluarkan untuk rnendapatkannya.

Tabel 2.1

Nilai yang diberikan pelanggan

Nilai yang diberikan kepada

pelanggan

Nilai Bia ya Pelanggan Pelanggan

Total Total

t t Nilai produk + Biaya Moneter + Bi

pelayanan + Karyawan + aya aya Waktu + Energi +Bi

Citra Mental

C. Preferensi

Preferensi digarnbarkan sebagai sikap konsurnen terhadap produk dan jasa

sebagai evaluasi dari sifat kognitif seseorang, perasaan ernosional dan kecenderungan

bertindak melalui objek atau ide. Dernikian Kotler. Sernentara Schiffman dan Kanuk

rnenyatakan sikap adalah ekpresi perasaan (Inner Feeling) yang rnencerrninkan

6 Barry and Wolf, Loe. Cit.

28

apakah seseorang senang atau tidak senang, suka tidak suka, dan setuju atau tidak

setuju terhadap suatu Objek.7

Sedang perseps1 merupakan proses pengenalan, pemilihan dan

pengorganisasian dan penginterpretasian berbagai stimulant ke dalam aspek

psikologis. Dalam manajemen pemasaran persepsi adalah proses seseorang dalam

melihat, menorganisir dan menginterpretasikan informasi untuk mendapat gambaran

yang berarti mengenai stimulus berupa produk, kemasan, harga, pelayanan,

kemudahan memperoleh serta berbagai usaha bauran pemasar.an lainnya.

Dalam konsep perilaku konsumen, persepsi dari suatu objek yang sama dapat

diartikan berbeda-beda karena pada dasamya manusia memahami objek tersebut

melalui perasaan dari penglihatan , pendengaran, penciurnan, sentuhan dan rasa

(Kotler, 2000) akhimya persepsi yang sudah mengendap dan melekat akan menjadi

sebuah preferensi.

Jadi preferensi adalah proses seseorang dalam memil ih suatu informasi yang

lebih disukai. Preferensi konsumen dapat berarti kesukaan, pllihan atau sesuatu yang

lebih disukai oleh konsumen. Yang dalam ha! ini adalah nasabah non muslim

terhadap Bank Syariah.

Menurut Nicolson preferensi konsumen berhubungan erat dengan

permasalahan penetapan pilihan sikap dasar yang digunakan untuk menerangkan

7 Philip Kotler, Manajemen Pemasaran, (Jakarta, Prehalindo : 2000) ed. I 0 h. 154

29

pilihan untuk menentukan tingkah laku individu dalam masalah penetapan pilihan.

Hubungan preferensi ini biasanya diasumsikan memiliki tiga sipat dasar yang

diasusmsikan tiap orang dapat membuat atau menyusun semua rangking, kondisi,

atau situasi mulai dari yang paling disukai hingga yang paling tidak disukai. yaitu:

1. Kelengkapan (Completene5)

Jika A dan B adalah dua kondisi, maka tiap orang harus bisa menspesifikasikan ;

A lebih disukai daripada B, atau sebaliknya, atau sama-sama disukai.

2. Transitivitas (Transitivity)

· Jika sesorang mengatakan bahwa dia lebih suka A dari pada B, lebih suka B dari

pada C, Maka dia harus lebih menyukai A dari pada C. ·

3. Kontinuitas (Continuity)

Jika sesorang,mengatakan A libih disukai daripada B, maka situasi yang mirip

dengan A harus lebih disukai daripada B.

D. Perilaku (Behavior)

Pengertian perilaku konsumen (Consumer Behavior) ditelusuri karena

perilifku mengkonsumsi akan menghasilkan evaluasi terhadap kinei:ia suatu produk

berdasarkan pengalaman langsung dari konsumen. Dalam perkembangannya para ahli

mendefinisikan sebagai suatu proses yang terjadi tidak hanya saat proses pertukaran,

antara uang ditangan atau barang dan jasa (Buyer Behavior) i:etapi juga termasuk hal-

30

ha! yang mempengaruhi konsumen, sebelum, sesudah dan saat melakukan

pembelian. 8

Sementara American Marketing Assosiation (AMA) mendefinisikan perilaku

konsumen sebagai interaksi dinamis antara afektif dan kognitif, perilaku dan

lingkungan dengan mana manusia melakukan aspek dalam pertukaran dalam hidup

mereka. Dalam bidang ilmu perilaku konsumen mempelajari bagaimana individu

kelompok dan organisasi memilih, membeli, memakai serta memanfaatkan barang,

jasa, ide, atau pengalaman yang bertujuan memuaskan kebutuhan dan keinginan

mereka dan dipengaruhi oleh faktor bauran. pemasaran, Psikologis, Sosial budaya dan

faktor situasional. 9

Berikut adalah Tabel Proses perilaku Konsumsi (Consumer behavior) yang

meliputi perilaku pembelian (buyer behavior)

Tabel 2.2 Proses Keputusan pembelian

PENGENALAN KEBUTUHAN Manfaat yang dicari

Motivasi Keterlibatan

PENCARIAN INFORMASI Sumber informasi

Media berpengaruh F okus perhatian

8Ferrina dewi dan darmawan, Perilaku Konsumen: Analisis dan Model keputusan, Cet. ke-1. (Yogyakarta : Universitas Atma Jaya,2004) h. 27

9fbid.h. 9

EVALUASI ALTERNATIF Pertimbangan awal

lndikator mutu

PROSES PEMBELIAN Alasan pemilihanjenis

Tempat pembelian Pengeluaran

PERILAKU PASCAPEMBELIAN Tingkat kepuasan

Loyalitas

E. Strategi Pemasaran

31

Strategi pemasaran adalah logika pemasaran dan berdasar pada itu unit bisnis

diharapkan mencapai sasaran-sasaran pemasaran. Strategi pemasaran terdiri dari

pengambilan keputusan tentang biaya pemasaran dari perusahaan bauran dan alokasi

pemasaran.

Sementara pemasaran itu sendiri didefinisikan sebagai proses social dan

managerial dengan mana seseorang atau kelompok memperoleh apa yang mereka

butuhkan melalui penciptaan dan pertukaran produk dan nilai. Drucker menyatakan

tujuan dari pemasaran adalah membuat agar penjualan berlebih-lebihan dan

mengetahui serta memaharni konsumen dengan baik sehingga produk atau pelayanan

cocok dan Jaku dengan sendirinya. 10

10 Philip Kotler dan Garry Amestrog, Dasar-dasar pemasaran. Alih bahasa Alexander

Sundoro. (Jakarta : prehalindo, 1997)

32

Terdapat lima unsur pemasaran dalam strategi pemasaran yang saling

terkaitan, Y aitu :

I. Pemilihan Pasar

Untuk dapat memepertahankan potensi pasar, produsen atau penjual hams

selalu memanjakan konsumen dengan cara terns menerus memenuhi permintaannya

untuk jangka panjang, karena pelanggan dengan sendirinya akan loyal terhadap

penjual yang mengetahui minat pelanggan dalam jangka panjang. I I

2. Perencanaan Produk

Ada banyak cara yang bisa dilakukan untuk menjaga pangsa pasar dari hasil

produksi (barang atau Jasa):

Penampilan--ciri produk yang utama

Keserasian-Sesuai dengan spesifikasi

Kepercayaan-Mengurangi frekuensi kegagalan

Daya tahan-kecepatan perbaikan bila terjadi kesalahan

Keindahan--cocok dan tuntas I2

3. Penetapan Harga

4. Sistem Distribusi

5. komunikasi Pemasaran (promosi)

11 Kotler, P. Dasar-dasar pemasaran. Alih bahasa, Alexander sindoro. Prehalindo, jakarta: 1997. h. 163

I2

Timpe A, Dale. Manajemen Pemasaran. Alih Bahasa, haryanto cet ke-2. Jakarta : elex Media Komputindo, 1993. h. 26.

33

Menyangkut dengan komunikasi pemasaran setidaknya secara global terdapat

dua model:

1. Tatap muka langsung

Cara yang pertama ini, dipilih sebagai alat bauran antar pribadi dengan

perusahaan, melalui kontak komunikasi dua arah, Negosiasi dengan

memberikan informasi yang selengkap-lengkapnya. Cara ini banyak

dipilih oleh perusahaanjasa.

2. Iklan

Sedang komukasi iklan hanya terjadi satu arah tanpa negosiasi dan

sebagai alat komunikasi non pribadi. 13

Semua komunikasi pemasaran bertujuan untuk menyampaikan informasi

kepada sasaran yang sudah teridentifikasi dengan jelas, tetapi untuk dapat

mela.kukannya dengan baik produsen hams mengetahui hirarki komunikasi.

Tabel 2.3 Hierarki Komunikasi

ll==P=o=s=it=io=n=i=n=g=li--+; 11

=P=e=r=s=o=na=l=ity==i ------+ ~ Proposition

Gambar 2. Hierarki Komunikasi

13 Op. Cit. h. 148

34

Secara sederhana, positioning dapat diartikan dengan apa yang kita

mgm orang lain rasakan, personality adalah bagaimana kita ingin mereka

merasakan tentang merek dan proposition adalah baga:imana kita yakin dapat

memunculkan kedua ha! tersebut. 14

F. Pemasaran Jasa

a. Keaneka ragaman Jasa (service variability)

Keanekargaman jasa dalam ha! ini berkaitan dengan tingkat mutu jasa yang

ditawarkan bergantung pada siapa yang menyediakan, disamping waktu,

tempat dan bagaimana disediakan.

b. Jasa tidak tahan lama (service perishability)

Artinya jasa tidaklah untuk disimpan dan dijual kemudian tetapi untuk

dikonsumsi ditempat ketika dibutuhkan. Tempat duduk yang kosong sebuah

bis saat senggang tidak bisa disimpan untuk digunakan saat periode puncak15.

14 Brannan, T. Integrated marketing Comm1111icatio11s. Cetakan ke-2. (Penerbit PPM, Jakarta : 2005) h. 2

"Philip Kotler, Dasar-dasar pemasaran. Jilid ke-11. Alih bahasa. Benyamin Molan. (PT. Indeks. Jakarta : 2005) h. 275-280.

35

c. Strategi Pemasaran Jasa

Table 2.4 Tipe pemasaran industri Jasa

Perusahaan

Pemasaran Internal Pemasaran Eksternal

Karyawan Pelanggan

Pemasaran Interaktif

Pemasaran Internal hams lebih <lulu dilakukan sebelum pemasaran eksternal.

Bagaimana tidak, pemasaran internal berarti melatih dan memotivasi secara

efektif karyawan yang berhubungan dengan pelanggan dan semua karyawan

pendukung untuk bekerja sebagai satu tim dengan satu misi ; memuaskan

pelanggan. Sedang pemasaran interaktif adalah bahwa mutu pelayanan

tergantung pada mutu interaksi pembeli-penjual. 16

16 Ibid. h.281-282

36

d. Mengelola diferensiasi, mutu jasa, dan produktivitas

Dal am sengitnya persaingan, bukan hal mudah untuk dapat membedakan jasa

dari perusahaan satu dengan perusahaan lain. Karena jasa adalah komodities

tak berwujud. Kesulitan ini tidak hanya dirasakan oleh konsumen tetapi juga

bagi para penyedia bisnis jasa. Akhimya yang menjadi pusat perhatian adalah

harga.

Tetapi kesulitan ini sesungguhnya dapat diatasi dengan tiga cara

penawaran-inovatif, Cara penyerahan dan citra yang terbedakan.

Salah satau cara utama perusahaan jasa dapat membedakan dirinya

adalah dengan konsisten memberikan pelayanan dengan mutu terbaik

disbanding para pesaingnya. Kuncinya adalah melebihi harapan pelanggan

akan mutu sebuah pelayanan. Seperti mengutip slogan sebuah perusahaan

besar amerika "janjikan hanya apa yang dapat anda be:rikan, dan berikan lebih

dari apa yang anda janjikan" jadi, jika goal perusahaan manufacture adalah

"Zero defect" (tanpa cacat) tetapi bagi perusahaanjasa adalah "zero customer

defections" (tidak ada satupun pelanggan yang lari).

Dan untuk mengantisipasi naiknya biaya perusahaan jasa harus dapat

meningkatkan produktifitas pelayanan. Misalnya dengan memeberikan

pelatihan kepada SDM yang sudah ada, atau menerima karyawan baru yang

37

siap memberikan ekstra dengan gaJI yang sama tanpa harus menurunkan

standar mutu. 17

G. Penelitian Terdahulu

I. Penelitian Bank Indonesia (Bl) "POTENSI, PREFERENSI DAN PRILAKU

MASYARAKAT TERHADAP BANK SYARIAH DI WILAYAH JAWA

BARAT":

Penelitian ini dilakukan diseluruh wilayah Jawa barat dengan jumlah

responden lebih kurang 4000 orang yang dipilih secara random sampling, dan

sekitar 2% responden atau sebanyak 80 Orang adalah non muslim.

Kesan atau penilaian masyarakat terhadap bank syariah cukup beragam. Bank

Syariah adalah bank bagi hasil dikemukakan oleh 55.6%, bank syariah adalah

bank yang lslami bagi sekitar 55,5 Responden. Dan yang menjadi perhatian

saya adalah Bank Syariah hadir dengan memberi kesan secara eksklusif hanya

untuk melayani umat muslim saja bagi sekitar 8% Responden atau lebih

kurang 320 Orang. Ini berarti bukan hanya bagi kalangan non muslim tetapi

bagi umat muslim sendiri bank syariah masih dianggap Eksklusif, hal ini tentu

berpengaruh terhadap perkebangan bank Syariah itu sendiri dimasa yang akan

datang.

Tetapi walau demikian pada penelitian ini sedikitpun tidak dijelaskan

bagaimana preferensi non muslim terhadap bank syariah. Nilai 8% tidak bias

17 Ibid, h. 275-284.

38

dijadikan patokan terdiri dari seluruh non muslim dan s1sanya adalah

reponden yang beragama islam. Karena itu, ha! ini pe:rlu dilakukan penelitian

lanjutan.

Adapun preferensi masyarakat pada umumnya rnemilih aksesibilitas 52,8%,

kesesuaian dengan syariah agarna 36,7%, kredibilitas 16%, profesionalitas

10.5%. dan fasilitas A1M 0.9% saja. 18

2. Team Peneliti P3EI UIN Jakarta "PERSEPSJ, PREFERENSJ DAN

PRILAKU CJVITAS AKADEMIKA UJN JAKARTA TERHADAP BANK

SYARIAH"

Yang rnenarik dari penelitian ini adalah populasi yang seluruhnya rnuslim,

dan dilakukan pada civitas akadernika UJN Jakarta yang juga lingkungan

pendidikan yang bemafaskan Islam, tema penelitian pun adalah bank Syariah

yang juga kental dengan syariat Islam sebagai dasar hukumnya.

Beberapa point dari kesimpulan penelitian ini menjadi catatan saya,

daiantanya yaitu :

(I) dari 56 responden, 27 orang diantaranya adalah sebagai nasabah bank

konvensional, 6 orang saja sebagai pengguna jasa bank syariah, dan 13 orang

responden sebagai nasabah keduanya, sisanya sebanyak I 0 orang mengaku

tidak menjadi nasabah bank manapun.

18 Potensi, Preferensi dan Prilaku Masyarakal Jawa hara/ /erhad~p Bank Syariah, Team Peneliti bank Indonesia (Bl), (Jakarta ·. 2000)

39

(2) Kesan eksklusifitas bank syariah masih cukup kcntal bahkan dikalangan

muslim sendiri. Sebanyak 69.6% responden menyatakan bank syariah adalah

bank islami. Walaupun sedikit saja yaitu sekitar 19% responden yang

mengatakan bank syariah adalah bank khusus muslirn, yaitu 5 orang nasabah

bank konvensional, 3 orang nasabah bank syariah dan konvensional, dan 3

orang responden non nasabah. tapi kesan ini muncul karena slogan dan istilah

yang digunakan sehingga mempentuk personalitas bank syariah eksklusif

(3) sejumlah 11 orang responden mengaku tidak memiliki pengetahuan

tentang bank syariah. 19 Pertanyaannya adalah : "Bagaimana dengan non

muslim ? "

19 Achmad rodhoni, dkk. Persepsi, preferensi dan perilaku Civitas akademika IJ!N Jakarta terhadap bank syariah. (Lap. Penelitian LP3I UIN Jakarta)

BAB III

PENGOLAHAN DAN ANALISA DAT A

A. Profil Responden

Sesuai dengan judul skripsi ini maka yang menjadi responden seluruhnya

adalah non muslim, yaitu 15 orang umat Hindu atau sekitar 37.5%, sebanyak 10

orang Budhis atau sekitar 25% dan sisanya 37.5% atau sebanyak 15 Orang adalah

umat Kristiani-Protestan. Semua responden ditemui di tempat peribadatan masing-

masing yakni, Pure, Vihara dan Gereja.

'Sekedar komparasi bagi sebagaian umat muslim memilih bank syariah adalah

merupakan satu diantara sekian banyak keharusan sebagai kewajiban seorang muslim

tanpa harus mengerti dan mempertimbangkan hal-hal teknis lainnya (pasar

emosional) ini berarti pasar emosional didominasi oleh umat muslim yang secara

taklid menyakini konsep syariah ini. Tapi halnya tidak demikian bagi sebagian yang

lain (pasar rasiona!) justru faktor tersebut tidak menjadi preferensi penting karena

biasanya manusia jenis ini lebih cenderung kuat nilai ekonomis-teoritis bagaimana

dengan non mus!im?

Protestan, 15,38%

Budha, 10, 25%

37%

41

I. Tabel 3.1. Karakteristik Responden dilihat dari Jenis Kelamin.

Agama Total

No Jenis Kelamin Hindu Bud ha Kristen n=40

n=15 n=lO n=l5

!. Laki-laki 9 6 7 22

(60%) (60%) (47%) (55%)

2. Perempuan 6 4 8 18

(40%) (40%) (53%) (45%)

Dari tabel diatas dapat dilihat bahwa jumlah seluruh responden hampir

seimbang antara laki-laki dan perempuan yakni hanya terpaut 4 orang responden laki-

laki lebih banyak dengan responden perempuan. Atau sekitar 55% Jaki-laki dan

sisanya 45% responden perempuan.

II. Tabel 3.2. Karakteristik Responden dilihat darii Tingkat Usia.

A1!ama Total

No Usia (Tahnn) Hindu Bud ha Kristen n=40 n=15 n=lO 0'=15

I 1

2 I. <20 - (6%)

(6%) (5%)

2. 21 - 25 5 2 - 7 (34%) (20%) (17.5%)

3. 26-30 4 3 6 13 (26%) (30%) _0:0%) (32.5%)

4. > 31 5 5 8 18

(34%) (50%) (54%) (45%)

42

Tabel diatas menginformasikan bahwa karakteristik responden dilihat dari

usianya temyata hampir setengah didominasi oleh responden yang berusia diatas 31

tahun yakni sekitar 45% atau berjumlah 18 Orang, berikutnya 32.5% atau 13 orang

berusia 26-30 tahun, dan yang berusia 21-25 tahun sebanyak 7 orang atau sekitar

17.5%, sisanya 2 (dua) orang responden berusia dibawah 20 tahun ini berarti hanya

5% saja.

Rentang usia seseorang akan berbanding lurus dengan pengalamannya, begitu

juga dengan gaya hidup. Ini banyak dipengaruhi oleh lingkungan sekitar dan bidang

profesi yang gelutinya. Dan ini terns berubah sepanjang kehidupan sehingga

pemasaran hendaknya memperhatikan perubahan-perubahan tersebut yang

berhubungan dengan daur hidup manusia. karena pelanggan dengan sendirinya akan

loyal terhadap penjual yang mengetahui minat pelanggan dalam jangka panjang. 1

Diusia produktif (25-40 tahun) manusia cenderung agresif dan bergerak

sangat cepat dalam mencapai keinginan, dan untuk mewujudkan cita-citanya. Sebagai

karyawan, pembisnis, wiraswasta dll. Hal ini haruslah didukung dengan berbagai

institusi keuangan sebagai faktor pendukung untuk kemudahan dalam bertransaksi.

Bahkan jasa-jasa perbankan sudah menjadi bagian dari gaya hidup modern dan

memberikan prestise tersendiri.

1 Kotler, P. Dasar-dasar pemasaran. Alih bahasa, Alexander sindoro. Prehalindo, jakarta: 1997. h. 163

43

Ill. Tabel 3.3 Karakteristik Responden dilihat dari Tingkat Pendidikan

A1rnma Total

No Pendidikan Hindu Budha Kristen 11=40 n=l5 n=lO n=15

I. SD - - - -2. SLTP - - - -

3. SLTA 4 3 3 13

(26%) (30%) _QO%) (32.5%)

4. PT 1 1 7 12 27

(74%) (70%) (80%) (67.5%)

Latar belakang pendidikan-formal maupun non-formal, menjadi satu-

satunya faktor yang membentuk pola pikir, kepribadian, kcmampuan motorik dan

wawasan scseorang. Dalam ha! memilih sesuatu, orang yang berpendidikan tinggi

cenderung akan lebih kritis dan realistis tapi juga sangat berhati-hati dalam memilih

kualitas tinggi. Dan kecenderungannya tingkat pendidikan seseorang berbanding

!urns dengan nilai teoritisnya. (lihat tabel 2. 1)

Dari tabel diatas, sebagian besar (67-81%) responden umumnya berlatar

belakang pendidikan tinggi sebanyak 27 orang atau 67.5% dan sisanya adalah lulusan

pendidikan setingkat Lanjutan Atas atau SL TA sebanyak 13 orang atau tak Jebih dari

32.5% saja.

44

IV. Tabel 3.4. Karakteristik Responden dilihat dari Jenis Pekerjaan

A2ama Total

No Pekerjaan Hindu Bud ha Kristen n=40

n=15 n=lO n=15

I. Pelajar/Mahasiswa 3 2 l 6

(20%) 120%) (6%) (15%)

2. Karyawan/ti 4 3 7 14

(26%) (30%) (46%) (35%)

3. Wiraswasta 6 5 5 16

(40%) 150%) 134%) (40%)

4. Lainnya 2 2 4

(14%) - (14%) (10%)

Dilihat dari sisi jenis pekerjaan, responden sangat bervariasi tetapi hampir

setengah ( 49-34%) yakni sebanyak 16 orang berwiraswasta atau sekitar 40% dan

karyawan/ti menjadi propesi responden berikutnya dengan jumlah sebanyak 14 orang

atau 35%, dan sedikit sekali (1-17%) responden yang masih bersetatus sebagai pelajar

atau mahasiswa sebanyak 6 orang atau 15%, sisanya 4 orang adalah jumlah

responden yang mempunyai profesi sebagai Dokter dan Pegawai Negeri Sipil (PNS)

atau sekitar 10% (lainnya ).

Jenis pekerjaan atau profesi tertentu akan sangat mempengaruhi gaya hidup.

Karena ini erat kaitannya dengan income seseorang untuk membiayai kebutuhan

kehidupannya. Disamping itu, pekerjaan juga menuntut seseorang untuk dapat

memenuhi keinginan rekan kerja atau klien dalm bertransaksi. Yang paling penting

adalah seperti jasa perbankan. Semakin bonajide jenis pekerjaan maka semakin tinggi

45

kebutuhan akan layanan dan jasa perbankan. Seperti : Credit Card, eek dan Giro,

Letter of Credit, A TM, Debit card, dll.

V. Tabet 3.5. Karakteristik Responden dilihat dari Jumlah Pendapatan per bu Ian

Pendapatan A!!ama

Total No Hindu Bud ha Kristen

per Bulan n=15 n=lO n=15

n=40

I. < I Juta 3 2 5

(20%) (20%) - !12.5%)

2. I I - 2 Juta 2 2 3 7

(13%) (20%) (20%) (17.5%) ~ 2 - 5 Juta

4 4 5 13 .) .

(27%) (40%) j}3%) (32.5%)

4. > 5 Juta 6 2 7 15

(40%) (20%) ~.7%) (37.5%) ·-

Dari tabel diatas, responden yang hampir setengahnya adalah wiraswasta,

dengan level penghasilan dikisaran 5 juta rupiah keatas perbulan sebanyak 15 orang

atau sekitar 37.5%, Sebanyak 13 orang atau 32.5% berpenghasilan 2-5 juta perbulan,

sebagain kecil (18-33%) yaitu sebanyak 7 orang atau 17.5% berpenghasilan 1-2 Juta

rupiah per bulan, dan sisanya sebanyak 5 orang responden yang berpenghasilan

kurang dari satu juta atau sekitar 12.5% Saja.

46

B. Persepsi Responden Seputar Perbankan

VI. Tabet 3.6. Tentang Pendapat Responden terbadap Eksistensi Perbankan dalam Perekonomian

Eksistensi A!!ama

Total No Hindu Budha Kristen Perbankan n=15 n=lO n=15

N=40

I. Sangat Penting 8 6 10 24

(53%) (60%) (66%) (60%)

2. Penting 7 4 5 16

(47%) (40%) (34%) (40%) 3. Tidak Penting - - - --4. Sangat Tidak Penting - - - -

Lebih dari setengah (51-67%) yakni sebanyak 24 orang atau sekitar 60%

berpendapat bahwa eksistensi perbankan dalam laju perekonmian mempunyai peran

sangat penting, dan bagi sebagaian 16 orang atau sekitar 40% memilih penting.

VII. Tabet 3.7. Tentang Pendapat Responden Terhadap Penerapan Sistem Bunga

Agama Total

No System Bunga Bank Hindu Bud ha Kristen n=40 n=15 n=lO n=l5

I. Sangat Tidak Setuju I 1 2

(6%) -

(6%) (5%) 2. Tidak Setuj u - - - -

3. Setuju 9 6 10 25

(60%) (60%) .J.§7%) (62.5%)

4. Sangat Setuju 5 4 4 13

(34%) (40%) _Q7%) (32 5%)

47

Sementara tabel diatas menggambarkan bahwa lebih dari setengah atau

sebanyak 25 orang atau 62.5% setuju, danl35 orang atau 32.5% sangat setuju ketika

responden ditanyakan pendapatnya terhadap sistem bunga perbankan. Tapi yang

menarik ada 2 orang respoonden atau 5% yang tidak setuju dengan penerapan sistem

bunga perbankan. Ketika ditanya lebih lanjut dia beralasan bunga bank tidak

memenuhi rasa keadilan tetapi baginya tidak altematif lain. Kedua responden tersebut

juga mengku mengetahui adanya larangan berpraktek riba dalam ajaran agamanya

masing-masing. Setelah dilakukan interview lanjutan.

VIII. Tabel 3.8. Tentang Pandangan Responden terhadap Status Hukum bunga Bank.

A1rnma Total

No Bunga Bank Hindu Budha Kristen n=40

n=15 n=lO n=15 I. Haram - - - -2. Halal

13 7 14 34 (86.6%) (70%) (93%) (85%)

3. Ragu-ragu I - I - (10%) (25%)

4. Tidak Tahu 2 2 1 5

(13.4%) (20%) (7%) (12.5%)

Penulis sengaja memuat pertanyaan tentang status hukum bunga bank,

mengingat bahwa larangan riba secara literatur terdapat dalam doktrin di seluruh

agama samawiy. Dan hasilnya bunga bank halal bagi 34 Orang atau bagi hampir

seluruh responden yakni 85%, tidak tahu atau mungkin tepatnya tidak peduli bagi 5

48

orang responden atau sekitar 12.5% saja dan sisanya merasa ragu antara halal dan

haram bagi 1 orang responden atau sekitar 2.5% saja.

C. Pengetahuan dan kesan responden Tentang Bank Syariah

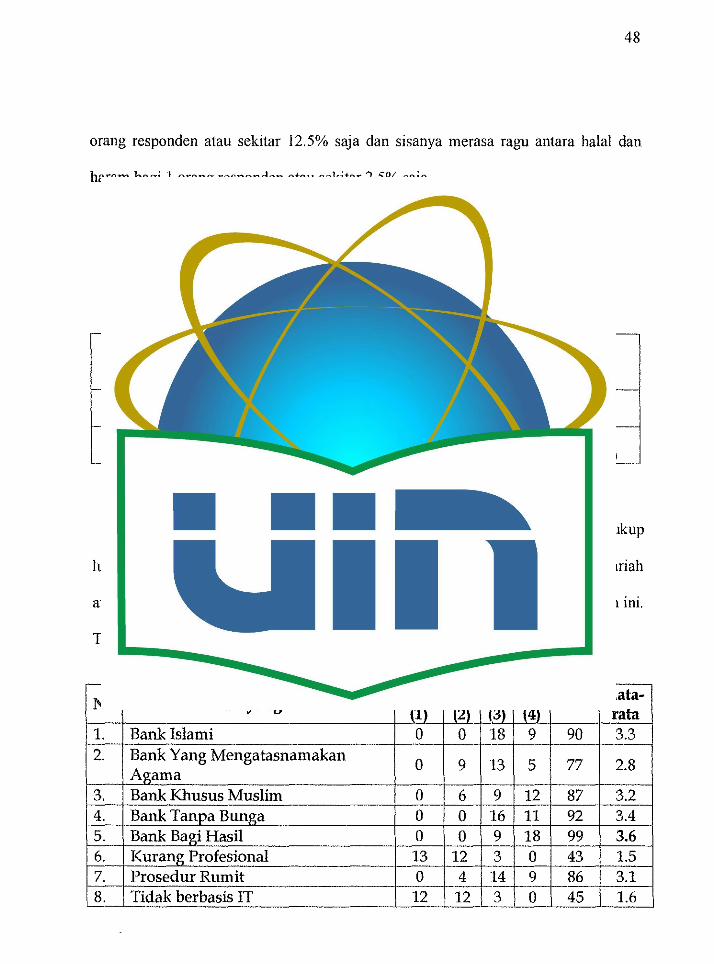

IX. Tabel 3.9. Tentang Pengetahuan Responden Seputar Bank Syariah

Pengatahuan Bank Agama

Total No Hindu Bud ha Kristen Syariah n=15 n=lO n=15

n=40

I. Tidak Tahu 6 4 3 13 (40%) (40%) (20%) (32 5%)

2. Tahu 9 6 12 27

(60%} (60%) J.§0%) (67.5%)

Tingkat Pengetahuan non muslim terhadap bank :iyariah ternyata cukup

lumayan yakni sebagian besar responden ternyata memiliki pe:ngetahuan bank syariah

atau sebanyak 27 orang mengaku mengetahui adanya bank dengan sistem Syariah ini.

Tetapi walau demikian kesan dan tingkat pemahaman mereka sangatlah beragam.

No Dimensi yang diukur STS TS s SS

Skor Rata-

{1) (2) (3) (4) rata 1. Bank Islami 0 0 18 9 90 3.3 2. Bank Yang Mengatasnamakan 0 9 13 5 77 2.8

Agama 3. Bank Khusus Muslim 0 6 9 12 87 3.2 4. Bank Tanpa Bunga 0 0 16 11 92 3.4 5. Bank Bagi Hasil 0 0 9 18 99 3.6 6. Kurang Profesional 13 12 3 0 43 1.5 7. Prosedur Rumit 0 4 14 9 86 3.1 8. Tidak berbasis IT 12 12 3 0 45 1.6

~o. ~!~~ :~:fitable I ~ I ~~I~ I ~ I !~ I Keterangan : STS = Sangat t1dak Setuju, TS = Tidak Setuju, S = Setuju, da.n SS = Sangat Setuju

49

1.5 1.9

Dari tabel diatas dapat diketahui tentang pemahaman responden terhadap bank

syariah baik secara sistem operasionalnya, kesan label (Brand Image) dan beberapa

aspek lainnya. Dan ternyata Bank syariah sudah banyak dipahami oleh responden

sebagai bank bagi hasil dengan nilai rata-rata tertinggi sebesar 3.6 (point 5) dan yang

memahami Bank syariah sebagai bank tanpa bunga juga memperoleh nilai rata-rata

cukup tinggi yaitu sebesar 3.4 (point 1) dan bagi sebagian lainnya bank syariah

berarti bank yang islami (point. 3.3)

Selanjutnya bank Syariah juga dipahami sebagai bank yang berdiri secara

eksklusif khusus untuk umat muslim saja dengan nilai rata-rata masing-masing 3.2

(point 4). Sementara yang menganggap Bank syariah Mernpunyai prosedur yang

rumit ditunjukan dengan nilai rata-rata sebesar 3.1 (point 7) angka ini menunjukan

bahwa responden setuju dengan ha! tersebut, dan tentu saja masyarakat akan lebih

memilih yang lebih mudah, cepat dan akurat.

50

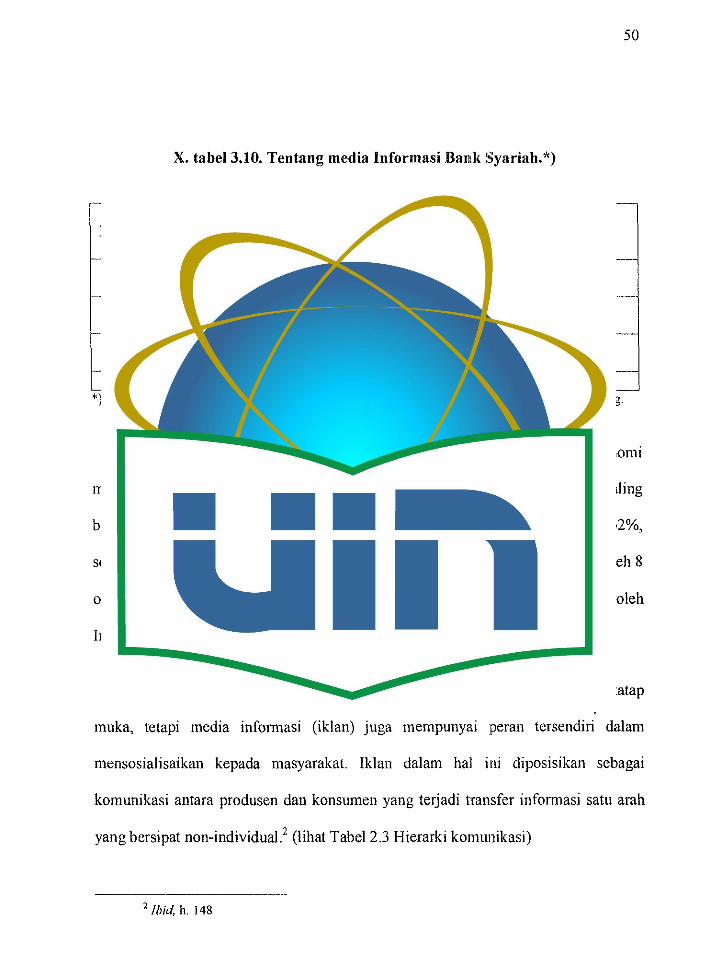

X. tabel 3.10. Tentang media Informasi Bank Syariah.*)

.

A!!ama Total No Media Hindu Bud ha Protestan n=9 n=6 0'=12

n=27

I. Cetak 6 5 6 17

(66%) (83%) _QO%) (62%)

2. Elektronik 3 1 4 8

(34%) (7%) (33.3%) (29%)

3. Teman/Kerabat 2 2 - - (16.7%) (9%)

4. Lainnya - - - -*) Dhsi hanya oleh responden yang memiliki pengetahuan seputar bank syariah sebanyak 27 Orang.

Media cetak seperti surat kabar, tabloid bisnis dan majalah ekonomi

mempunyai peran penting sebagai media informasi seputar bank syariah yang paling

banyak diakses oleh lebih dari setengah responden yaitu sebanyak 17 orang atau 62%,

sosialisasi melalui media elektronik baik itu televisi, radio atau internet diakses oleh 8

orang atau hanya 29% dan sisanya sebanyak 2 orang mengaku memeperoleh

Jnformasi bank syariah dari teman atau kerabatnya.

" Walaupun kekuatan marketing perusahaan jasa terletak pada penjulan tatap

muka, tetapi media informasi (iklan) juga mempunyai peran tersendiri dalam

mensosialisaikan kepada masyarakat. Jklan dalam ha! ini diposisikan sebagai

komunikasi antara produsen dan konsumen yang terjadi transfer informasi satu arah

yang bersipat non-individual.2 (lihat Tabel 2.3 Hierarki komunikasi)

2 Ibid, h. I 48

D. Potensi Dan Preferensi non Muslim Terhadap Bank Syariah.

XI. Tabel 3.11. Tentaug Ketertarikan Respondeu Untuk jadi Nasabah Bank Syariah

Tertarik Uutuk Agama

Total No menjadi Nasabah Hindu Budha Kr'isten u=40

n=15 n=lO n=15

1. YA 7 5 9 21 (47%) (50%) .1§0%) (52.5%)

2. TIDAK 8 5 6 19 (53%) (50%) (40%) (47.5%)

51

Dari seluruh responden yang berjumlah 40 orang lebih dari setengah (52.5%)

atau sebanyak 21 orang yang tertarik untuk menjadi nasabah bank syariah, sedang

sebanyak 19 Orang atau sekitar 47.5% responden tidak mempunyai ketertarikan

untuk memakai jasa bank syariah. Ini berarti dari 27 orang responden yang memiliki

pengetahuan tentang bank syariah sekalipun tidak semuanya tertarik untuk menjadi

nasabah bank syariah. Pertanyaannya ; Apalagi yang tidak memiliki dasar

pengatahuan, bagaimana bisa tertarik?.

XII. Tabet 3.12. Tentang Preferensi Non Muslim Untuk Mengadopsi Bank Syariah. *)

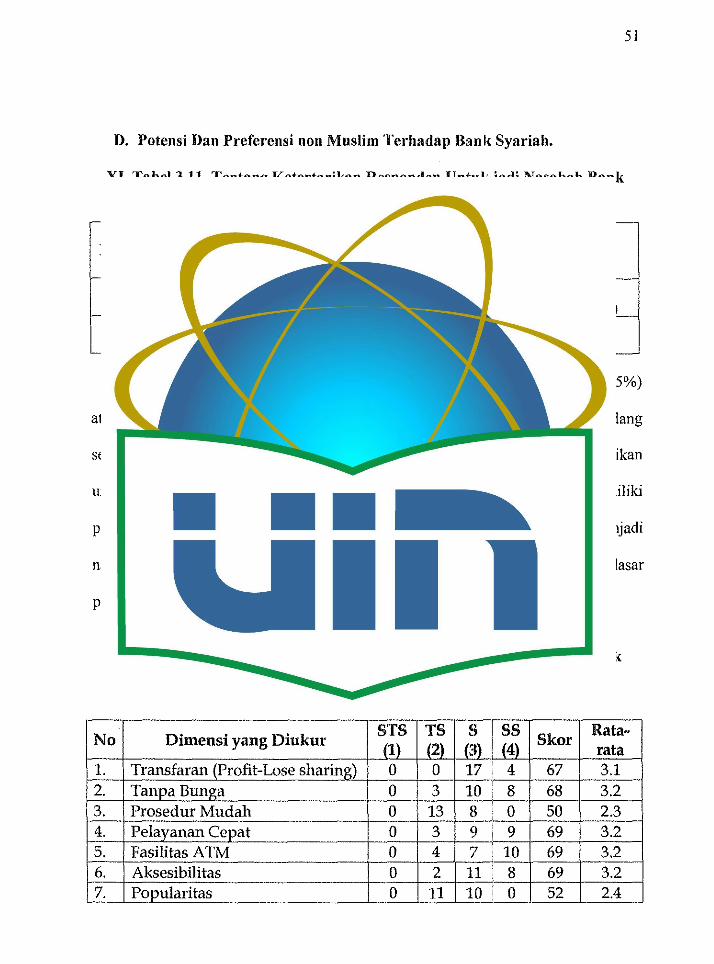

No Dimensi yang Diukur STS TS s I SS Skor

Rata-(1) (2) t3) I t4) rata

1. Transfaran (Profit-Lose sharinl!:) 0 0 17 ' 4 67 3.1 !

2. Tanpa Bunga 0 3 10 8 68 3.2 3. Prosedur Mudah 0 13 8 0 50 2.3 4. Pelavanan Cepat 0 3 9 9 69 3.2 5. Fasilitas ATM 0 4 7 10 69 3.2

-6. Aksesibilitas 0 2 11-J 8 69 3.2 7. Popularitas 0 11 10 0 52 2.4

52

7. Tansmap Terhadap Keluhan 0 2 14 5 66 3.1 9. Status Bank 0 7 9 5 61 2.9 10 Kredibilitas 0 0 11 10 73 3.4 11 Profitabilitas 0 0 5 16 79 3.7 12. Hadiah / Marchandise 4 15 2 0 40 1.9 13. Halal (Non -Riba) 3 11 7 0 26 2.6

" . *) D11s1 hanya oleh Respond en yang mempunym ketertankan untuk menJadi Nasabah bank Syariah yaitu 21 Orang.

1. Profitabilitas dan Kredibilitas

Responden memilih faktor keuntungan (Profitabilitas) dan kredibilitas

pengelola bank menjadi faktor utama yang memepengaruhi preferensi

responden untuk memilih bank syariah. Hal ini ditunjukan dengan nilai rata-

rata tertinggi yakni 3. 7 dan 3. 4 dalam ha! ini responden ban yak terpengaruh

oleh nilai ekonomis sebagai standar ukuran pola laku dan keputusannya.

Sesuai dengan ha! kredibilitas sebuah bank ini tidaklah lebih dari

kualitas SDM-nya secara keseluruhan dari level grass-root sampai dewan

komisaris. Berkaitan dengan ha! ini, strategi pemasaran jasa haruslah terlebih

<lulu mnegedapnkan pemasaran internal yaitu membina dan melatih sumber

daya manusia (karyawan)3

3 Philip Kotler, Dasar-dasar pemasaran. Jilid ke-11. Alih bahasa. Benyamin Molan. (PT. Indeks. Jakarta : 2005) h. 282

53

2. Pelayanan cepat, Aksesibility dan fasilitas Lengkap'

Faktor selanjutnya yang mempunyai pengaruh cukup besar terhadap

preferensi responden untuk mengadopsi bank syariah adalah kecepatan

pelayanan (Service excelent) yang ditunjang dengan lengkapnya berbagai

Fasilitas perbankan seperti Anjungan Tunai Mandiri (A TM), Mobile-banking,

dan Internet banking yang bisa diakses kapan saja dan dimana saja, selama 24

jam per hari dan 7 hari seminggu.

Kehidupan kota metropolitan menuntut semua serba instant termasuk

transaksi dan mobilisasi-informasi maupun masa. Nasabah tentu

menginginkan lokasi bank yang sangat strategis dan dekat dengan tempatnya

beraktifitas.

Kebutuhan akan pelayanan yang cepat menjadi satu-satunya kekuatan dari

perusahaan jasa seperti perbankan. Bagaimana tidak, kesibukan masyarakat

modern tentu sudah sangat menyita waktu sehingga konsumen tentunya

menginginkan sebuah pelayanan laiknya 'personal Assitant '. Berkaitan

dengan hal ini, Parasuraman berpendapat bahwa suatu pelayanan dikatakan

berkualitas apabila memenuhi unsur-nsur keandalan (reliability) yakni cepat,

akurat dan memuaskan. Dan masih menurut Parasuraman untuk dapat

merealisasikan pelayanan yang berkualitas, harus memenuhi dimensi-dimensi

kulitas pelayanan yaitu diantaranya adanya bukti langsung (langibles)

meliputi fasilitas fisik, perlengkapan, sdm, dan sarana komunikasi.

54

Karena hal ini akan berpengaruh terhadap loyalitas konsumen seterusnya

apakah akan tetap mengadopsi atau mencari alternatif yang lebih baik. Ingat

bagi perusahaan jasa goal-nya adalah "Zero cutomers defections"

3. Tanpa Bunga dan Transparan (PLS)

Tanpa bunga, faktor ini banyak dipertanyakan ; "kalau bank tanpa bunga,

darimana mendapatkan profit?" setelah dilakukan tanya jawab lebih lanjut

dengan responden, bahwa bank syariah adalah bank tanpa bunga tetapi

melakukan profit-lose sharing sistem akhirnya merekapun setuju hal ini akan

menjadi faktor yang sangat mempengaruhi preferemi non muslim terhadap

Bank Syariah karena dengan sistem bagi hasil aJrnn terjadi transparansi

keuangan antar kedua belah pihak; bank-nasabah.

Hal ini sesuai dengan karakteristik bank syariah : yang berprinsip keadilan,

kemitraan, keterbukaan dan universalitas.

4. Prosedur mudah serta tanggap terhada1> Keluhan

Dari hasil penelitian faktor kemudahan prosedur dan pelayanan yang prima

juga tanggap terhadap keluhan memperoleh point. 3.1 ini berarti responden

setuju bahwa faktor tersebut juga mempengaruhi preferensi seseorang untuk

memilih jasa perbankan syariah. Hal ini sesuai dengan kriteria kualitas

pelayanan yakni accesibility dan fleksibility, yang berarti nasabah merasa

bahwa sisitem bank yang akan dipilihnya harus dirancang dan dioperasikan

55

sedemikian rupa sehingga nasabah dapat melakukan akses dengan mudah dan

fleksibel sesuai dengan permintaan dan keinginan nasabah.

Pelyanan yang prima (,Service excelent) adalah kekuatan dari pemasaran jasa

tennasuk Jasa perbankan. Pelayanan yang memuaskan harus memenuhi unsur

keandalan (reliabilily) yakni segera, akurat dan memuaskan. Tentunya dengan

tujuan untuk menumbuhkan loyalitas nasabah pasca mengadopsi bank

syariah. Berkaitan dengan ha! ini perlu didingat bahwa jasa merupakan

komodities yang tingkat kadaluwarsanya sangat cepat karenanya jasa tidak

untuk disimpan atau untuk dikonsumsi dikemudian hari (,service perishability)

( lihat tabel 2.2 proses keputusan)

5. Popularitas dan dan Status Bank

Tingkat popularitas bank menjadi faktor berikutnya yang memepngaruhi

prefrensi non muslim untuk memilih bank sya1iah hal ini masih harus

ditunjang dengan aksesibilitas menuju lokasi kantor bank syariah harus lebih

mudah dicapai dibanding dengan bank konvensional atau minimal tidak lebih

sulit dijangkau nasabah.

Begitu juga dengan status bank syariah bagi non mushm bank swasta ataupun

bank pemerintah tidak ada bedanya dalam ha! menjadi pertimbangan untuk

mengadopsi atau tidak suatu bank syariah tertentu.

56

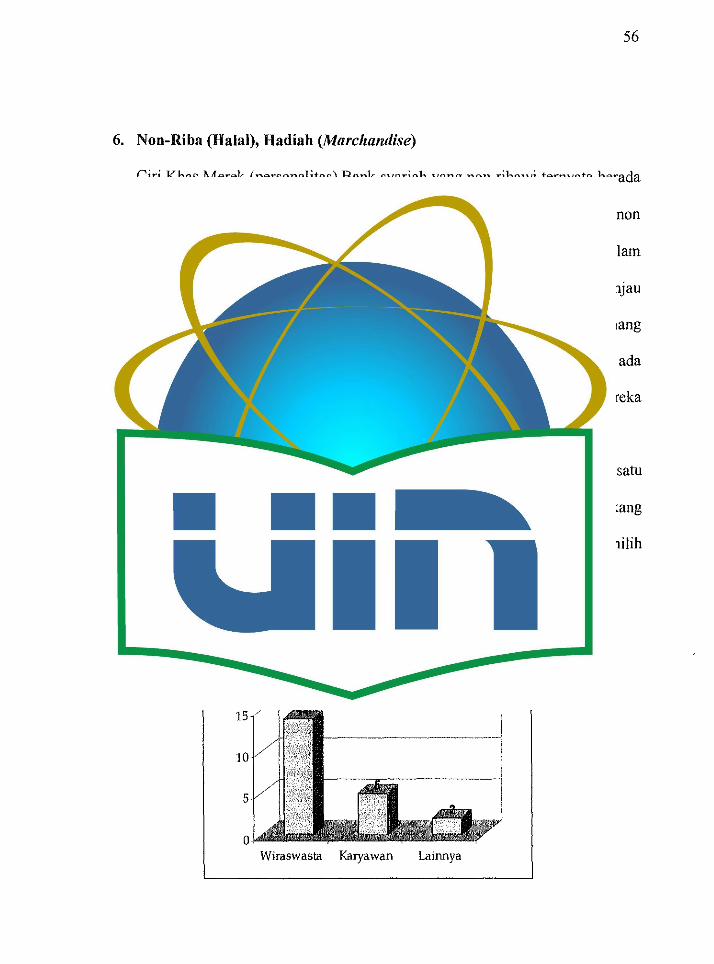

6. Non-Riha (Halal), Hadiah (Marcltandise)

Ciri Khas Merek (personalitas) Bank syariah yang non-ribawi ternyata berada

diposisi paling akhir mengenai ha! yang mempengaruhi preferensi non

muslim terhadap bank syariah. Ini dipengaruhi oleh tipikal non muslim dalam