1. advcorpfinsesi01th2015 (1)

DESCRIPTION

Advance Corporate Finance pertemuan 1TRANSCRIPT

1

Magister Manajemen UMB

Mata kuliah: Advanced Corporate Finance, Sesi 01

Dosen : Matrodji Mustafa, SE, MBA, Ph.D

OVERVIEW KEUANGAN KORPORASI

1. Elements of Finance

Tidak ada definisi singkat yang mencakup seluruh lingkup bidang finance. Adapun definisi berikut

digunakan hanya sebagai pijakan awal untuk memahami tentang finance. Finance adalah study

bagaimana merobah dana tunai saat ini (present cash) menjadi dana tunai yang akan datang (future

cash) dengan harapan jumlahnya nanti lebih besar dari jumlah sekarang. Disini ada unsur dana tunai

(cash), investasi (penanaman dana), periode waktu (time period), resiko (risk) berupa ketidakpastian

jumlah yang akan diterima nanti, dan hasil yang diharapkan (expected return).

Jika orang berinvestasi maka terjadi penundaan konsumsi dari uang kas sekarang dengan harapan

menerima jumlah uang kas yang lebih besar untuk konsumsi dimasa datang. Dalam investasi, dana

tunai di konversi menjadi asset seperti gedung, pabrik, dan peralatan kerja untuk menghasilkan barang

atau jasa. Penjualan barang dan jasa menghasilkan dana tunai lagi. Unsur waktu (time period) adalah

berapa lama dana tadi diinvestasikan. Lama investasi bisa satu periode (single period) ataupun lebih

dari satu periode (multipriod investment). Selama dana diinvestasikan dan belum menghasilkan,

selama itu pula terjadi penundaan konsumsi. Nilai lebih yang diharapkan diterima disebut ekspektasi

keuntungan (expected return). Istilah ekspektasi digunakan karena pada waktu investasi dilakukan,

jumlah dana tunai yang akan diterima kembali tidak bisa diketahui secara pasti. Investasi yang

mempunyai ketidakpastian hasil disebut risky investment sedangkan bila hasilnya sejak awal diketahui

secara pasti disebut risk-free investmnet. Risiko atau risk merupakan aspek yang tidak menarik bagi

investor. Para investor menuntut kompensasi untuk risiko yang ditanggungnya. Artinya, investor

meminta keuntungan (required return) yang lebih besar untuk investasi dengan risiko yang lebih

tinggi.

Ekspektasi keuntungan (expected return) adalah tingkat keuntungan yang diharapkan untuk setiap

rupiah yang diinvestasikan selama jangka tertentu. Angka ekspektasi ini bisa berbeda dengan actual

atau realisasinya. Pada risk-free investment ada kepastian bahwa keuntungan yang diharapkan sama

dengan realisasinya. Sebaliknya pada risky investment tidak ada kepastian tersebut yaitu bisa terjadi

perbedaan antara ekspektasi return dan realisasinya. Semakin besar probabilita terjadinya perbedaan

antara ekspektasi dan realisasi, semakin besar resiko investasi tersebut. Tingkat keuntungan yang

diminta investor atau required rate of return adalah tingkat keuntungan minimum yang diinginkan

investors. Dalam tingkat keuntungan minimum ini sudah termasuk didalamnya kompensasi karena

menaggung risiko dan kompensasi untuk menunda konsumsi.

Berbagai situasi decision yang dihadapi manajemen

Pertama, decision under certainty. Disini decision maker mengetahui secara pasti, dimuka,

konsekuensi atau outcome dari tiap tindakan. Contoh: Diketahui matriks initial outlay pada berbagai

lokasi. Menentukan proyek mana dan harus dibangun di lokasi mana sehingga total initial outlay

minimum.

Project

Lokasi

1 2 3 4 5

A 430 440 465 480 490

B 320 340 350 375 380

C 295 300 330 320 320

D 270 290 310 275 280

E 245 240 265 280 250

2

Kedua, decision making under risk

Disini decision maker mengetahui semua kemungkinan hasil (possible outcome) dari sebuah tindakan.

Namun decision maker tidak mengetahui hasil mana yang akan muncul kecuali probabilitanya.

Contoh (One shot inventory decision)

Harga jual Rp 10 per unit, purchase price (cost) Rp 8 per unit

Pay-off Table

Demand 25 unit 26 unit 27 unit 28 unit

Stock

25 unit 50 50 50 50

26 42 52 52 52

27 34 44 54 54

28 26 36 46 56

Historical demand selama 200 hari penjualan

Demand per hari Jumlah hari Probabilita

25 unit 20 0.10

26 60 0.30

27 100 0.50

28 20 0.10

Jumlah 200 1.00

Ketiga, decision making under uncertainty

Disini decision maker mengetahui semua kemungkinan hasil (possible outcome) dari sebuah tindakan.

Namun decision maker tidak mengetahui hasil mana yang akan muncul, bahkan probabilitanyapun

tidak diketahui.

Contoh

Pilihan Investasi Return pada berbagai State of Nature

War Peace Depression

Investasi pada speculative stock 20 1 -6

Investasi pada high-grade stock 9 8 0

Investasi pada bond 4 4 4

Decision making under competitive situation

Disini decision maker mempunyai daftar alternatip tindakan (strategi) baik yang dia miliki maupun

yang dimiliki pihak pesaing (lawan). Hasil tindakan decision maker bergantung kepada strategi yang

dipakai pihak lawan.

Contoh

Berikut adalah table persentase pertambahan market share yang akan dinikmati decision maker pada

berbagai strategi (Si) dan pada berbagai strategi yang dipakai perusahan pesaing (Ci).

Strategi C1 C2 C3 C4

S1 60 -30 150 -110

S2 70 10 90 50

S3 -30 0 -50 80

3

2. Manajemen Keuangan Perusahaan Secara Umum

Dalam konteks perusahaan, dana untuk investasi dapat diperoleh dari dua sumber yaitu sumber

internal dan eksternal perusahaan. Sumber dana dari dalam (internal) perusahaan berasal dari laba

yang ditahan. Dana eksternal adalah dana yang diperoleh dari luar perusahaan melalui penjualan

saham atau obligasi. Dana eksternal dapat juga diperoleh dari lembaga keuangan dalam bentuk

pinjaman. Perusahaan menggunakan dana ini untuk membeli alat-alat produski, membayar ongkos-

ongkos operasi perusahaan, dan menyimpannya sebagian dalam bentuk tunai untuk kebutuhan

transaksi, berjaga-jaga atau berspekulasi. Hasil usaha perusahaan berupa laba bisa ditanam kembali di

perusahaan atau dibagikan kepada pemilik dana. Pembayaran kepada pemilik dana berupa bunga

kepada kreditur dan dividend kepada pemegang saham.

Pasar keuangan dan lembaga-lembaga keuangan merupakan pihak ketiga yang mempermudah aliran

dana dari pemilik dana (investor) ke perusahaan. Para investor akan membeli saham dan obligasi

perusahaan jika yakin perusahaan dikelola dengan baik. Para investor mencatat surat-surat berharga ini

pada sisi asset sebagai investasi. Perusahaan yang menerbitkan surat-surat berharga ini mencatatnya

pada sisi hutang dan equity.

Fokus manajemen keuangan adalah bagaimana menciptakan nilai tambah atas dana yang diterima

perusahaan dari pemilik. Nilai tambah dapat diciptakan melalui investasi pada proyek yang

menguntungkan yaitu jika biaya dananya dibawah return investasi. Investasi yang dilakukan

perusahaan tercermin dari neraca pada sisi asset sedangkan sumber dananya tercermin dari sisi

liabilities dan equity. Disamping kebijakan investasi dan pendanaan, kebijakan strategis lainnya yang

dibuat manajemen adalah bagaimana membesarkan perusahaan, seberapa cepat perusahaan harus

tumbuh, apakah memberikan credit kepada pelanggan, apakah advertensi harus dirobah, seberapa

besar gaji pegawai, dan lain-lain.

3. Pengertian Perusahaan

Perusahaan dapat dilihat dari tiga pandangan (Emery, Finnerty dan Stowe ,2007). Pertama, perusahaan

sebagai tempat berinvestasi (investment vehicle model). Penjelasan model ini diberikan pada Gambar

1. Dalam pengertian ini para investor menyediakan dana kepada perusahaan. Sebagai bukti penanaman

dana perusahaan menyerahkan saham atau obligasi kepada investor. Dua kelompok investor yang

penting adalah pemegang saham dan kreditur. Perusahaan menggunakan dana tadi untuk membeli

peralatan produksi dan membayar biaya operasi perusahaan. Hasil operasi perusahaan berupa laba

diberikan lagi kepada para investor sebagai biaya penggunaan dana mereka. Didalam model ini,

manajemen perusahaan diangkat oleh pemegang saham dan bertindak untuk kepentingan terbaik

pemegang saham. Tujuan perusahaan adalah memaksimumkan nilai harta pemilik di perusahaan yang

dijabarkan dengan maksimisasi harga saham perusahaan. Investor mau menanam dana jika kinerja

perusahaan sesuai harapan mereka.

4

Gambar 1

Perusahaan Sebagai Kendaraan Investasi (investment vehicle)

Perusahaan

Melakukan

investasi yang

menguntungkan

Memenuhi kebutuhan

dan dari internal dan

eksternal

Investor Langsung

Institusi

Depositori

Pasar Keuangan

Corporate Financial

Management

Fin. Markets and Intermediaries

Investments and

Portfolio

Management

Dari gambar 1, investor bisa menanam dana secara langsung ke perusahaan, melalui financial

intermediaries yaitu perbankan, atau melalui pembelian surat berharga perusahaan yang dijual melalui

pasar keuangan (financial markets). Dari pengertian perusahaan sebagai kendaraan investasi, studi

keuangan dibagi kedalam tiga bidang yaitu manajemen keuangan perusahaan (financial management),

investasi (investment), serta pasar dan lembaga keuangan (financial markets and intermediaries).

Kedua, perusahaan dapat juga dilihat dari isi laporan keuangan (model akuntansi atau accounting

model) seperti pada gambar 2. Disini perusahaan adalah entitas yang mengelola harta (assets), hutang

serta modal (liabilities dan equity). Aktivitas investasi yang dilakukan perusahaan tercermin dari sisi

harta dan sumber dananya tercermin dari sisi hutang dan ekuitas. Hasil kegiatan operasi dan biayanya

tercermin dari laporan rugi-laba (income statement) dan laporan arus kas (statement of cash flows).

Bentuk laporan rugi-laba dan laporan arus kas akan dibahas pada bab lain dari buku ini.

Gambar 2. Model Akuntansi Dari Perusahaan

HARTA

HUTANG DAN

EKUITAS

Kas

Surat berharga

Piutang

Persediaan barang

Hutang dagang

Bagian hutang jangka

yang harus dibayar

Jangka Pendek

Jangka Panjang

Modal

kerja

bersih

Gedung

Peralatan

Pabrik

Hutang bank jangka

panjang

Hutang Obligasi

Modal saham

Laba ditahan Harta tak berujud

(Intangibles)

5

Model akuntansi ini memperlihatkan perusahaan secara terintegrasi, bagaimana bagian-bagian yang

berserakan membentuk perusahaan. Model akuntansi mudah dikomunikasikan karena banyak orang

memahami laporan keuangan perusahaan.

Ketiga, perusahaan dapat dilihat sebagai kumpulan banyak kontrak (the set-of-contracts model).

Gambar 3 menjelaskan perusahaan yang mempunyai ikatan kontrak dengan semua pemangku

kepentingan yang sah (stakeholders). Arti kontrak disini bisa eksplisit atau implisit. Pada kontrak

yang eksplisit, perusahaan membuat perjanjian tertentu yang isi kontraknya disebutkan secara spesifik.

Sebagai contoh adalah perjanjian pinjaman (bond), pemberian garansi atas barang yang dijual,

perjanjian pemberian pesangon kepada pegawai yang berhenti bekerja, kewajiban kepada dana

pension pegawai, dan lain-lain.

Kontrak yang implicit dapat berupa keharusan untuk jujur dan memberikan informasi yang benar atau

relevant. Karyawan mempunyai kontrak implisit untuk bekerja sungguh-sungguh, manajemen

mempunyai kontrak implicit untuk bekerja demi kepentingan pemegang saham, dan lain-lain.

Ada juga kontrak yang bersifat contingent karena pemenuhannya bergantung kepada suatu kejadian.

Misalnya pembayaran pension jika syarat usia dan syarat lainnya terpenuhi, kontrak bank yang

memberikan garansi, dan lain-lain.

Gambar 3. Perusahaan sebagai kumpulan banyak kontrak

4. Institusi dan Pasar Keuangan

Pasar keuangan dan lembaga-lembaga keuangan didalamnya termasuk financial intermediaries

merupakan pihak ketiga yang memperlancar transaksi antara investors dan perusahaan.

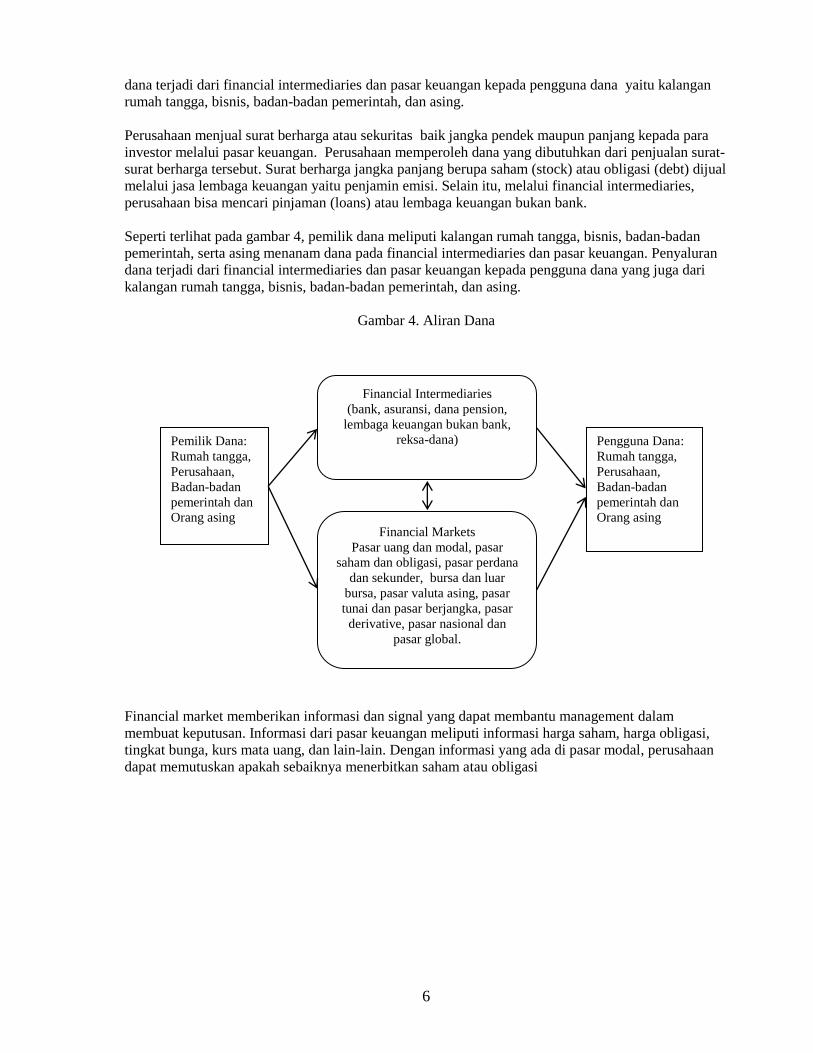

Pada gambar 4, aliran dana berasal dari pemilik dana (savers) yaitu kalangan rumah tangga, bisnis,

badan-badan pemerintah, serta asing kepada financial intermediaries dan pasar keuangan. Penyaluran

1

2

3

4

5

6

13 12

11

10

9

8

7

FIRM

Stakeholders

1 Pemegang saham

2 Pemegang Obligasi

3 Karyawan

4 Bank

5 Pelanggan

6 Pemerintah

7 Lingkungan

8 Masyarakat umum

9 Suppliers

10 Manajer

11 Kreditur jangka

pendek

12 Masyarakat sekitar

13 Pemegang saham

preferen

6

dana terjadi dari financial intermediaries dan pasar keuangan kepada pengguna dana yaitu kalangan

rumah tangga, bisnis, badan-badan pemerintah, dan asing.

Perusahaan menjual surat berharga atau sekuritas baik jangka pendek maupun panjang kepada para

investor melalui pasar keuangan. Perusahaan memperoleh dana yang dibutuhkan dari penjualan surat-

surat berharga tersebut. Surat berharga jangka panjang berupa saham (stock) atau obligasi (debt) dijual

melalui jasa lembaga keuangan yaitu penjamin emisi. Selain itu, melalui financial intermediaries,

perusahaan bisa mencari pinjaman (loans) atau lembaga keuangan bukan bank.

Seperti terlihat pada gambar 4, pemilik dana meliputi kalangan rumah tangga, bisnis, badan-badan

pemerintah, serta asing menanam dana pada financial intermediaries dan pasar keuangan. Penyaluran

dana terjadi dari financial intermediaries dan pasar keuangan kepada pengguna dana yang juga dari

kalangan rumah tangga, bisnis, badan-badan pemerintah, dan asing.

Gambar 4. Aliran Dana

Financial market memberikan informasi dan signal yang dapat membantu management dalam

membuat keputusan. Informasi dari pasar keuangan meliputi informasi harga saham, harga obligasi,

tingkat bunga, kurs mata uang, dan lain-lain. Dengan informasi yang ada di pasar modal, perusahaan

dapat memutuskan apakah sebaiknya menerbitkan saham atau obligasi

Financial Intermediaries

(bank, asuransi, dana pension,

lembaga keuangan bukan bank,

reksa-dana)

Financial Markets

Pasar uang dan modal, pasar

saham dan obligasi, pasar perdana

dan sekunder, bursa dan luar

bursa, pasar valuta asing, pasar

tunai dan pasar berjangka, pasar

derivative, pasar nasional dan

pasar global.

Pemilik Dana:

Rumah tangga,

Perusahaan,

Badan-badan

pemerintah dan

Orang asing

Pengguna Dana:

Rumah tangga,

Perusahaan,

Badan-badan

pemerintah dan

Orang asing

7

Gambar 5: Aliran Dana dari Investor ke Perusahaan

Gambar 5 adalah aliran (transfer) dana dari investor ke perusahaan untuk permodalan (capital

formation process) yang dikutip dari Brigham dan Ehrhardt (2005). Perusahaan dan investor dapat

berhubungan secara langsung (direct transfer), secara tidak langsung melalui penjamin emisi

(investment banker) atau secara tidak langsung melalui financial intermediaries misalnya bank.

Perusahan dapat memperoleh dana dari investor secara langsung, secara tidak langsung

melalui perantara yaitu penjamin emisi, atau pinjaman dari bank.Perusahaan menyerahkan

bukti kepemilikan (saham) atau bukti memberikan pinjaman atau surat hutang kepada

investor. Jika meminjam dari bank, perusahaan menyerahkan surat promes (promissory note).

Perusahaan menggunakan dana yang diterima dari investor untuk keperluan operasi

perusahaan yaitu membeli asset untuk proses produksi dan membayar ongkos-ongkos

perusahaan termasuk bunga untuk kreditur. Penjualan produk dan jasa yang dihasilkan

memberikan uang masuk kembali ke perusahaan. Sebagian dari laba dibagikan kepada para

pemilik dan sebagian ditanam kembali di perusahaan.

5. Peran Manajer Keuangan Secara Umum

Manajer keuangan disini adalah sebutan untuk siapa saja yang bertanggung jawab terhadap

manajemen keuangan perusahaan. Manajer keuangan membuat keputusan investasi, menentukan

sumber dan komposisi dana untuk investasi tersebut, serta mengelola aktivitas keuangan perusahaan

dari hari ke hari.

Keputusan investasi meliputi: Pada asset atau proyek apa perusahaan harus menanam dananya?

Bagaimana management menentukan pilihan diantara berbagai alternatip investasi dengan

ketidakpastian hasil dari investasi selama kurun waktu tertentu. Manajer keuangan tidak bisa lari dari

faktor waktu dan ketidakpastian. Bahkan banyak investasi tidak menghasilkan apa-apa dalam jangka

pendek dan baru menghasilkan dalam jangka panjang

Menentukan sumber dana perusahaan meliputi:Darimana dana untuk investasi akan diperoleh? Dana

untuk investasi diperoleh dari investors baik pemegang saham maupun kreditur. Dana dari pemegang

Hubungan

langsung

Perusahaan Investor

Sekuritas (Saham, Obligasi)

Dana

Hubungan

melalui

penjamin

emisi

Perusahaan Penjamin

emisi,

arranger

Investor

Saham, obligasi

perusahaan

Saham , obligasi

Perusahaan

Dana Dana

Hubungan

melalui

financial

intermediaries

Perusahaan Bank

(Financial

Intermediaries)

Investor

Promesorry

Notes

Sertifikat

Deposito

Dana Dana

8

saham dapat berupa bagian laba untuk pemegang saham yang ditanam kembali di perusahaan atau dari

penjualan (emisi) saham perusahaan kepada publik. Bagaimana komposisi dana yang membuat

keseluruhan biaya dana minimum.

Keputusan investasi tidak bisa dibuat sebelum mengetahui berapa biaya dananya yang disebut cost of

capital. Cost of capital adalah biaya dana campuran hutang dan modal sendiri.

Cakupan tanggung jawab manajer keuangan perusahaan banyak disebutkan dalam literatur. Bidang

tanggung jawab manajer keuangan meliputi: Perencanaan keuangan dan analisanya, investasi dan

sumber dananya, penentuan struktur permodalan perusahaan, ;engelolaan sumber-sumber keuangan

perusahaan (kas, piutang, modal kerja), koordinasi dan pengendalian, berurusan dengan financial

markets, dan manajemen risiko keuangan.

Tiga pihak yang berkepentingan atas hasil usaha perusahaan adalah pemerintah (pajak), pemberi

pinjaman (kreditur), dan pemegang saham (shareholders). Kepada kreditur perusahaan membayar

cicilan dan bunga. Bagian pemegang saham dibayarkan sebagai dividen atau ditanam kembali di

perusahaan.

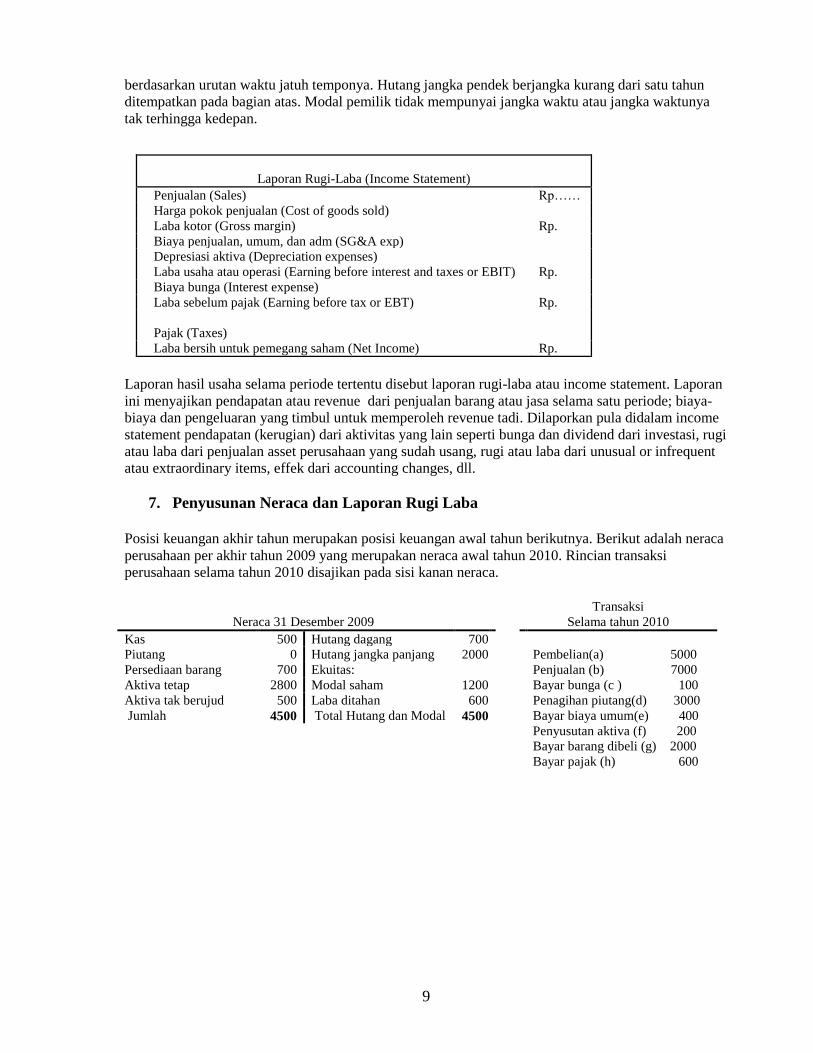

6. Laporan Keuangan Perusahaan

Dua laporan keuangan yang penting adalah laporan posisi keuangan perusahaan pada tanggal tertentu

yang disebut neraca (balance sheet) dan laporan hasil usaha selama periode tertentu yang disebut

laporan rugi-laba(income statement). Laporan-laporan lainnya adalah laporan perobahan posisi kas

berikut penjelasan lain yang diperlukan. Berikut adalah kerangka sederhana dari neraca perusahaan

(balance sheet).

Balance Sheet (Neraca)

Assets (Aktiva) Liabilities & Equity (Hutang dan Modal)

Aktiva Lancar (Current Assets)

Hutang Lancar (Current Liabilities)

Kas (Cash) Rp...... Hutang usaha (Accounts payable) Rp......

Surat berharga (Securities) Wesel bayar (Notes payable)

Piutang usaha (Acc Receivable) Biaya yg hrs dibayar (Accruals)

Persediaan barang (Inventory) Total Current Liabilities Rp......

Biaya dibyr dimuka (Prepaid exp)

Total Current Assets Rp...... Hutang Jangka Panjang (LT Debt)

Obligasi (Bonds) Rp......

Aktiva Tetap (Fixed Assets) Hutang bank (Borrowing, Loan)

Pabrik & Peralatan (Plant & Equip) Rp...... Total Long-term Debt Rp......

Gedung (Building)

Total Fixed Assets Rp...... Modal Sendiri (Equity)

Saham preferen (Preferred stock) Rp......

Aktiva Lainnya (Other Assets) Saham biasa (Common stock) Rp......

Investasi pd perushn lain (Investment) Rp...... Nilai pari (Par value)

Intangible : Hak paten (Patent) Agio saham (Paid-in surplus)

Goodwill Laba ditahan (Ret Earnings)

Total Aktiva Lainnya Rp...... Total Equity Rp......

Jumlah Aktiva (Total Assets)

Rp........

Jumlah Hutang & Modal (Liab&Equity)

Rp........

Balance sheet (neraca) menyajikan jenis dan jumlah harta (assets), jumlah kewajiban keuangan

(liabilities), dan jumlah modal atau harta pemilik (stockholders’ equity) pada tanggal tertentu,

misalnya per 31 Desember. Assets atau harta perusahaan pada neraca disusun berdasarkan urutan

likuiditasnya, yaitu berdasarkan lama penggunaan dalam operasi perusahaan atau waktu yang

diperlukan untuk mengubahnya menjadi cash. Untuk sisi hutang dan modal sendiri disusun

9

berdasarkan urutan waktu jatuh temponya. Hutang jangka pendek berjangka kurang dari satu tahun

ditempatkan pada bagian atas. Modal pemilik tidak mempunyai jangka waktu atau jangka waktunya

tak terhingga kedepan.

Laporan Rugi-Laba (Income Statement)

Penjualan (Sales) Rp……

Harga pokok penjualan (Cost of goods sold)

Laba kotor (Gross margin) Rp.

Biaya penjualan, umum, dan adm (SG&A exp)

Depresiasi aktiva (Depreciation expenses)

Laba usaha atau operasi (Earning before interest and taxes or EBIT) Rp.

Biaya bunga (Interest expense)

Laba sebelum pajak (Earning before tax or EBT) Rp.

Pajak (Taxes)

Laba bersih untuk pemegang saham (Net Income) Rp.

Laporan hasil usaha selama periode tertentu disebut laporan rugi-laba atau income statement. Laporan

ini menyajikan pendapatan atau revenue dari penjualan barang atau jasa selama satu periode; biaya-

biaya dan pengeluaran yang timbul untuk memperoleh revenue tadi. Dilaporkan pula didalam income

statement pendapatan (kerugian) dari aktivitas yang lain seperti bunga dan dividend dari investasi, rugi

atau laba dari penjualan asset perusahaan yang sudah usang, rugi atau laba dari unusual or infrequent

atau extraordinary items, effek dari accounting changes, dll.

7. Penyusunan Neraca dan Laporan Rugi Laba

Posisi keuangan akhir tahun merupakan posisi keuangan awal tahun berikutnya. Berikut adalah neraca

perusahaan per akhir tahun 2009 yang merupakan neraca awal tahun 2010. Rincian transaksi

perusahaan selama tahun 2010 disajikan pada sisi kanan neraca.

Neraca 31 Desember 2009

Transaksi

Selama tahun 2010

Kas 500 Hutang dagang 700

Piutang 0 Hutang jangka panjang 2000 Pembelian(a) 5000

Persediaan barang 700 Ekuitas: Penjualan (b) 7000

Aktiva tetap 2800 Modal saham 1200 Bayar bunga (c ) 100

Aktiva tak berujud 500 Laba ditahan 600 Penagihan piutang(d) 3000

Jumlah 4500 Total Hutang dan Modal 4500 Bayar biaya umum(e) 400

Penyusutan aktiva (f) 200

Bayar barang dibeli (g) 2000

Bayar pajak (h) 600

10

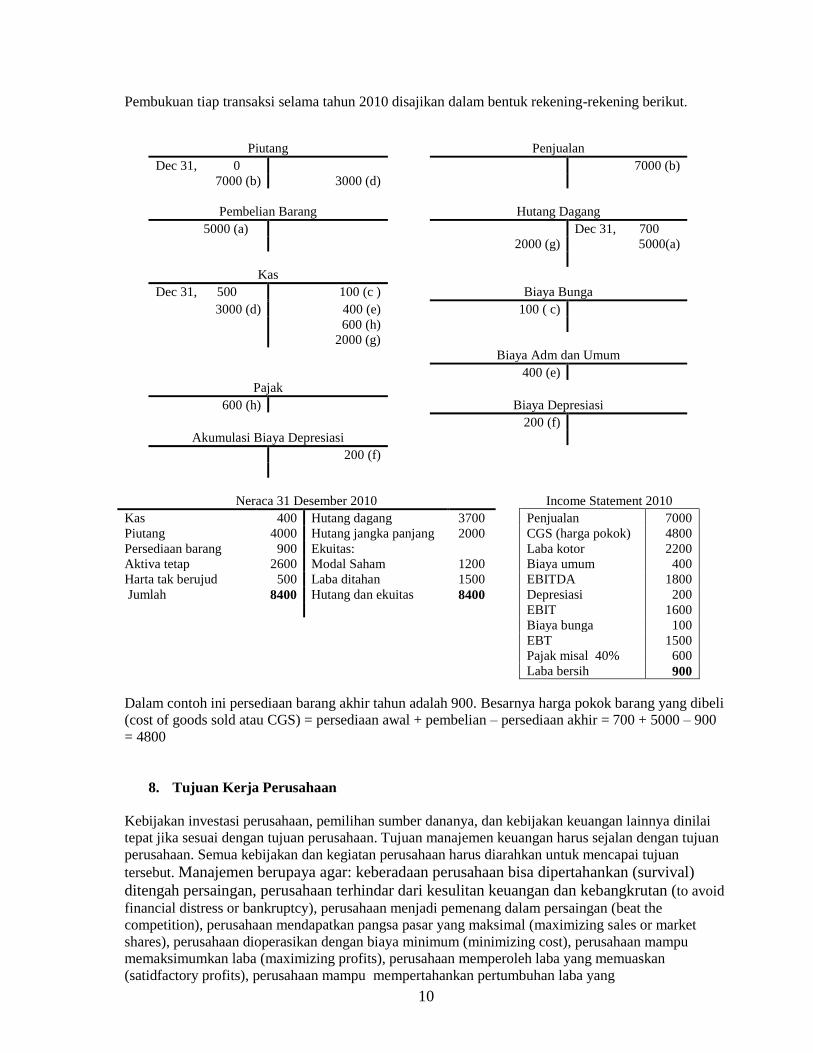

Pembukuan tiap transaksi selama tahun 2010 disajikan dalam bentuk rekening-rekening berikut.

Piutang Penjualan

Dec 31, 0 7000 (b)

7000 (b) 3000 (d)

Pembelian Barang Hutang Dagang

5000 (a) Dec 31, 700

2000 (g) 5000(a)

Kas

Dec 31, 500 100 (c ) Biaya Bunga

3000 (d) 400 (e) 100 ( c)

600 (h)

2000 (g)

Biaya Adm dan Umum

400 (e)

Pajak

600 (h) Biaya Depresiasi

200 (f)

Akumulasi Biaya Depresiasi

200 (f)

Neraca 31 Desember 2010 Income Statement 2010

Kas 400 Hutang dagang 3700 Penjualan 7000

Piutang 4000 Hutang jangka panjang 2000 CGS (harga pokok) 4800

Persediaan barang 900 Ekuitas: Laba kotor 2200

Aktiva tetap 2600 Modal Saham 1200 Biaya umum 400

Harta tak berujud 500 Laba ditahan 1500 EBITDA 1800

Jumlah 8400 Hutang dan ekuitas 8400 Depresiasi 200

EBIT 1600

Biaya bunga 100

EBT 1500

Pajak misal 40% 600

Laba bersih 900

Dalam contoh ini persediaan barang akhir tahun adalah 900. Besarnya harga pokok barang yang dibeli

(cost of goods sold atau CGS) = persediaan awal + pembelian – persediaan akhir = 700 + 5000 – 900

= 4800

8. Tujuan Kerja Perusahaan

Kebijakan investasi perusahaan, pemilihan sumber dananya, dan kebijakan keuangan lainnya dinilai

tepat jika sesuai dengan tujuan perusahaan. Tujuan manajemen keuangan harus sejalan dengan tujuan

perusahaan. Semua kebijakan dan kegiatan perusahaan harus diarahkan untuk mencapai tujuan

tersebut. Manajemen berupaya agar: keberadaan perusahaan bisa dipertahankan (survival)

ditengah persaingan, perusahaan terhindar dari kesulitan keuangan dan kebangkrutan (to avoid

financial distress or bankruptcy), perusahaan menjadi pemenang dalam persaingan (beat the

competition), perusahaan mendapatkan pangsa pasar yang maksimal (maximizing sales or market

shares), perusahaan dioperasikan dengan biaya minimum (minimizing cost), perusahaan mampu

memaksimumkan laba (maximizing profits), perusahaan memperoleh laba yang memuaskan

(satidfactory profits), perusahaan mampu mempertahankan pertumbuhan laba yang

11

berkesinambungan (maintain steady earnings growth), perusahaan dapat menjadi anggota masyarakat

yang baik (good citizen) dan tujuan-tujuan lainnya.

Tujuan-tujuan memaksimisasi penjualan atau pangsa pasar (market share), minimisasi biaya,

semuanya berpotensi meningkatkan laba. Tujuan untuk terhindar dari kebangkrutan, menikmati harga

jual dan laba tinggi yang stabil, beroperasi dengan aman dari risiko, semuanya berkaitan dengan

pengendalian risiko.

Mendapatkan laba maksimum sebagai tujuan

Teori ekonomi mengasumsikan bahwa tujuan produsen adalah memaksimumkan laba. Produsen harus

memilih tingkat output yang bisa memaksiumkan laba. Bila perusahaan memprodusir output tertentu,

maka hasil penjualan, biaya produksi dan biaya lainnya, serta laba yang dihasilkan bisa diprediksi

dengan pasti. Teori ekonomi memakai asumsi bahwa decision maker mengetahui sepenuhnya semua

informasi sehingga tidak ada unsur risiko berupa ketidakkepatian. Arti kepastian adalah apa yang

direalisasikan sama dengan apa yang diprediksi. Tujuan perusahaan yang dinyatakan dengan

maksimisasi penjualan atau pangsa pasar bisa sejalan dengan maksimisasi laba. Sekalipun situasinya

serba pasti, tujuan memperoleh laba yang maksimum masih memerlukan penjelasan. Apakah laba

jangka pendek atau laba jangka panjang? Karena perusahaan beroperasi dari tahun ke tahun (going

concern) maka tujuan yang tepat adalah laba jangka panjang. Namun nilai uang dari laba di masa

datang tidak sama dengan nilai sekarang. Manajemen harus membuat present value dari semua laba

masa datang menajadi maksimum.

Tujuan lain adalah memberikan nilai tambah atas dana pemilik sehingga nilai sahamnya menjadi

maksimum.

Survival sebagai tujuan

Tujuan untuk bisa bertahan (survival) ini tidak bisa berdiri sendiri. Tujuan survival bukan dicapai

dengan hanya mendepositokan uang perusahaan yang memberikan hasil pasti sehingga keberadaan

perusahaan terjamin. Yang dimaksud dengan survival sebagai tujuan yang memotivasi manajemen

adalah agar perusahaan terhindar dari risiko yang membuatnya bangkrut. Disini perusahaan tidak

memilih strategi yang mendatangkan laba besar jika risiko keuangannya juga besar mengingat

ketidakpastian di masa datang. Tujuan perusahaan adalah ‘safety first’.

Memperoleh laba yang memuaskan (satisfactory profits) sebagai tujuan

Disini perusahaan dipandang sebagai rumah dari hubungan-hubungan personal yang kompleks. Disini

tujuan dari tindakan perusahaan bukanlah sebuah nilai yang tunggal.

Memaksimumkan nilai saham sebagai tujuan

Sekalipun motivasi berbisnis sangat kompleks, ada dua perhatian utama manajemen yaitu laba jangka

panjang dan laba yang stabil (long-run profitability dan stability). Dua tujuan ini saling bertentangan.

Pilihan mendapatkan laba yang tinggi terkandung didalamnya risiko yang lebih besar sehingga tidak

tepat dari segi stabilitas. Sebagai jalan keluar dari dilemma ini adalah dengan menetapkan maksimum

kekayaan pemilik sebagai tujuan manajemen. Tujuan ini dijabarkan dengan memaksimumkan harga

saham perusahaan. Tujuan memaksimumkan kekayaan pemegang saham menghendaki tindakan

memaksimumkan laba dengan memperhatikan faktor risiko. Keberhasilan manajemen diukur dengan

nilai. Pemilik perusahaan atau pemegang saham merasa puas jika nilai investasinya bertambah. Nilai

investasi pemilik tercermin dari harga saham perusahaan yang dimiliki. Dengan demikian tujuan

manajemen keuangan adalah memaksimumkan nilai kekayaan pemegang saham. Tujuan ini

dijabarkan kedalam memaksimumkan harga saham perusahaan

9. Maksimisasi Harga Saham Sebagai Tujuan Perusahaan

Jika nilai asset setelah satu periode menjadi Rp 110 juta maka orang yang ingin mendapat keuntungan

sebesar 10% akan berani membelinya sekarang dengan harga Rp 100 juta. Harga asset sekarang adalah

12

110 / (1 + 0.10). Harga asset dihitung sebagai present value dari jumlah uang yang akan dihasikkan

asset tersebut di masa datang menggunakan tingkat keuntungan sebagai discount rate.

Untuk investasi dengan jangka lebih dari satu periode dan menghasilkan uang masuk pada setiap

periode, harga asset adalah present value dari serangkaian uang masuk yang akan diterima tersebut.

Untuk saham, arus kas yang akan dihasilkan dapat diukur antara lain dengan aliran dividend. Dengan

demikian harga saham adalah total present value dari dividend yang akan diterima, dirumuskan

sebagai:

N

N

r

D

r

D

r

D

r

DP

)1(..............................

)1()1()1( 3

3

2

210

Dimana Po adalah harga saham sekarang, D adalah dividend, r adalah tingkat keuntungan yang

diminta investor dan N adalah jumlah tahun atau periode investasi. Untuk saham N adalah tak

terhingga.

Dalam teori ekonomi, pembuat keputusan mengetahui sepenuhnya hasil dari sebuah tindakan sehingga

tidak ada faktor ketidapastian atau risiko. Dalam financial decision, knowledge yang dimilik pembuat

keputusan bersifat tidak komplit (less than full) sehingga memunculkan faktor ketidakpastian yang

disebut risiko.

Jika ada ketidakpastian dalam penerimaan dividen maka investor menilai investasi pada saham

mempunyai risiko yang tinggi. Dalam manajemen keuangan berlaku prinsip bahwa investor akan

meminta tambahan keuntungan untuk setiap ada kenaikan risiko. Semakin tinggi dividend, semakin

tinggi harga saham. Sebaliknya semakin besar risiko investasi maka semakin besar keuntungan yang

diminta investor yaitu faktor r. Semakin besar ketidakpastian, semakin besar r dan pada gilirannya

semakin rendah harga saham.

Jika semuanya serba pasti, maka r bersifat tetap. Disini semakin besar laba, dan semakin besar

dividend, maka semakin besar harga saham. Dengan demikian jika kondisinya serba pasti maka

maksimisasi profit sama dengan maskimisasi harga saham.

Manajer keuangan dapat mewujudkan harga saham yang maksimum dengan membuat kebijakan yang

memaksimumkan dividend dan memperkecil risiko. Membuat laba maksimum saja tidaklah cukup,

tetapi harus juga memperhatikan faktor waktunya, kesinambungannya, risiko investasinya, kebijakan

pembayaran dividennya, serta bagaimana memilih sumber dananya.

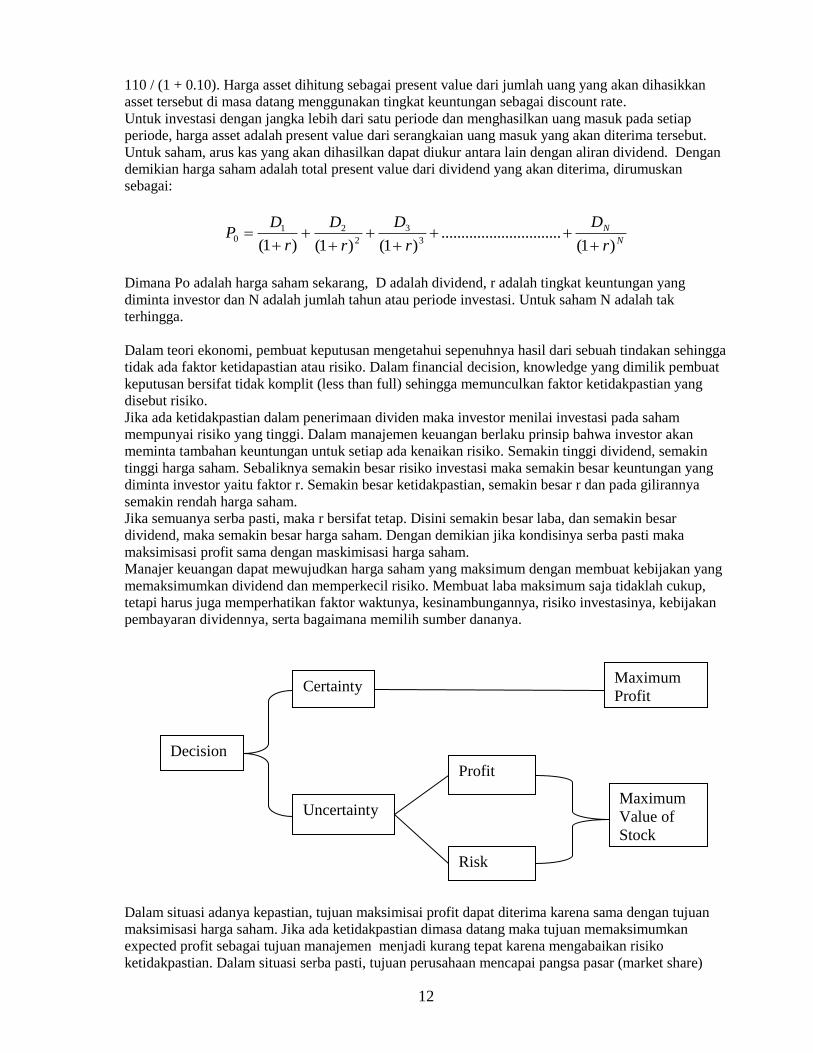

Dalam situasi adanya kepastian, tujuan maksimisai profit dapat diterima karena sama dengan tujuan

maksimisasi harga saham. Jika ada ketidakpastian dimasa datang maka tujuan memaksimumkan

expected profit sebagai tujuan manajemen menjadi kurang tepat karena mengabaikan risiko

ketidakpastian. Dalam situasi serba pasti, tujuan perusahaan mencapai pangsa pasar (market share)

Decision

Certainty

Uncertainty

Profit

Risk

Maximum

Profit

Maximum

Value of

Stock

13

yang maksimum dapat dibenarkan jika ada hubungan positive antara market share dan profit.

Maksimisasi margin, yaitu selisih harga jual dan harga pokok) merupakan tujuan yang dipandang

sebagai meminimisasi risiko. Disini lebih lengkap bila dinyatakan sebagai stabilisasi harga jual dan

margin. Menetapkan tujuan perusahaan semata-mata untuk bisa bertahan atau eksis (survival) akan

membuat perusahaan cukup mendepositokan saja semua uangnya di bank. Tujuan lain seperti ‘safety

first’ mempunyai arti bahwa perusahaan ingin meminimumkan probabilita bahwa laba begitu rendah

sehingga berada dibawah tingkat yang berbahaya. Karena karakteristik investasi dengan potensi laba

yang tinggi mempunyai risiko yang tinggi, manajemen harus melakukan pilihan investasi dimana ada

keseimbangan antara laba dan resiko. Dalam hal ini beralasan jika perusahaan bertujuan

memaksimumkan profit sambil meminimumkan resiko. Maksimisasi profit akan diikuti dengan

kenaikan dividend dan kenaikan pertumbuhan laba. Penurunan risiko akan diikuti dengan penurunan

required return yaitu tingkat keuntungan yang diminta investor (required rate of return). Hasilnya

adalah harga saham perusahaan yang maksimum.

Literatur keuangan misalnya Brigham ( 2005) menyebutkan adanya hubungan positive antara

maksimisasi harga saham dan kesejahteraan masyarakat. Pertama karena karena pemegang saham

adalah anggota masyarakat. Kedua, manfaat yang diterima konsumen. Tujuan menaikkan harga

saham memaksa perusahaan beroperasi secara efisien. Perusahan menghasilkan produk dengan biaya

rendah. Operasi perusahaan bisa efisien jika produk yang dibuat disesuaikandengan keinginan dan

kebutuhan konsumen. Untuk bisa bertahan perusahaan memperkenalkan produk baru, yang semuanya

bisa meningkatkan pelayanan kepada masyarakat

10. Managerial action to maximize shareholder wealth.

Yang menentukan value perusahaan adalah kemampuan perusahaan menghasilkan cash flow untuk

pemegang saham baik sekarang maupun pada masa datang.

Semua financial asset termasuk saham hanya akan mempunyai nilai jika saham itu

memberikan cash flow kepada pemegangnya.

The timing dari cash flow sangat penting

Investors adalah risk everse, artinya (all else equal) mereka akan memberikan value yang lebih

tinggi untuk financial asset dengan cash flow yang lebih pasti dibandingkan financial assets

yang cash flownya lebih risky.

Management dapat meningkatkan value perusahaan dengan meningkatkan jumlah expected cash

flows, juga by speeding up their receipt, dan by reducing the risk.

Cash flow yang dapat dinikmati oleh pemegang saham disebut free cash flow, yaitu cash flows yang

tersedia (or free) untuk didistribusikan kepada investor perusahaan, kreditur dan pemagang saham.

Free cash flow to the firm is the part of the cash flows generated by company’s operation that can be

withdrawn by bondholders and stockholders without impairing the company.

Free cash flow to the firm = the cash flow available to the company’s suppliers of capital after all

operating expenses including taxes have been paid, investments in working capital and fixed assets

have been made. The company’s suppliers of capital include stockholders, bondholders, and

sometimes preferred stockholders.

FCFF = NI + NCC + Int(1-T) – FCInv –WCInv

1 )1(tt

t

WACC

FCFFFirmValue

gWACC

FCFF

gWACC

gFCFFFirmValue

10 )1(

Equity value = Firm value – Market value of debt

14

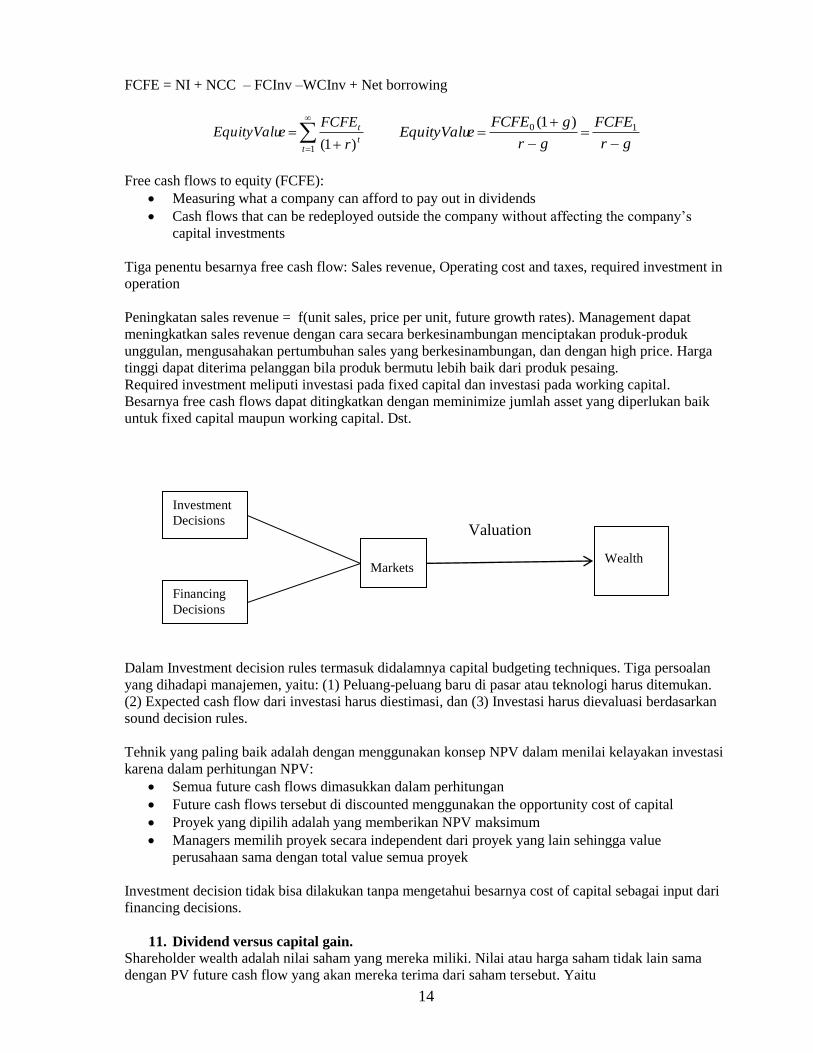

FCFE = NI + NCC – FCInv –WCInv + Net borrowing

1 )1(tt

t

r

FCFEeEquityValu

gr

FCFE

gr

gFCFEeEquityValu

10 )1(

Free cash flows to equity (FCFE):

Measuring what a company can afford to pay out in dividends

Cash flows that can be redeployed outside the company without affecting the company’s

capital investments

Tiga penentu besarnya free cash flow: Sales revenue, Operating cost and taxes, required investment in

operation

Peningkatan sales revenue = f(unit sales, price per unit, future growth rates). Management dapat

meningkatkan sales revenue dengan cara secara berkesinambungan menciptakan produk-produk

unggulan, mengusahakan pertumbuhan sales yang berkesinambungan, dan dengan high price. Harga

tinggi dapat diterima pelanggan bila produk bermutu lebih baik dari produk pesaing.

Required investment meliputi investasi pada fixed capital dan investasi pada working capital.

Besarnya free cash flows dapat ditingkatkan dengan meminimize jumlah asset yang diperlukan baik

untuk fixed capital maupun working capital. Dst.

Dalam Investment decision rules termasuk didalamnya capital budgeting techniques. Tiga persoalan

yang dihadapi manajemen, yaitu: (1) Peluang-peluang baru di pasar atau teknologi harus ditemukan.

(2) Expected cash flow dari investasi harus diestimasi, dan (3) Investasi harus dievaluasi berdasarkan

sound decision rules.

Tehnik yang paling baik adalah dengan menggunakan konsep NPV dalam menilai kelayakan investasi

karena dalam perhitungan NPV:

Semua future cash flows dimasukkan dalam perhitungan

Future cash flows tersebut di discounted menggunakan the opportunity cost of capital

Proyek yang dipilih adalah yang memberikan NPV maksimum

Managers memilih proyek secara independent dari proyek yang lain sehingga value

perusahaan sama dengan total value semua proyek

Investment decision tidak bisa dilakukan tanpa mengetahui besarnya cost of capital sebagai input dari

financing decisions.

11. Dividend versus capital gain.

Shareholder wealth adalah nilai saham yang mereka miliki. Nilai atau harga saham tidak lain sama

dengan PV future cash flow yang akan mereka terima dari saham tersebut. Yaitu

Markets

Wealth

Investment

Decisions

Financing

Decisions

Valuation

15

n

n

r

D

r

D

r

DS

)1(..................................

)1()1( 2

2

1

10

Karena cash flow yang diterima pemegang saham termasuk capital gain maka bagaimana dengan

capital gain yang tidak tampak pada formula diatas. Jawabannya adalah bahwa capital gain sudah

termasuk didalamnya.

Jika misalnya pemegang saham menjual sahamnya pada tahun ketiga maka dia memperoleh 3

dividend plus harga jual saham pada tahun ke 3. Harga saham pada tahun ke 3 adalah PV dari

dividend pada tahun 4 dst.

3

3

3

3

2

2

1

10

)1()1()1()1( r

S

r

D

r

D

r

DS

N

N

r

D

r

D

r

D

r

DS

)1(.......................

)1()1()1( 3

6

2

5

1

43

3

33

6

2

5

1

4

3

3

2

2

1

10

)1(

)1(.........

)1()1()1(

)1()1()1( r

r

D

r

D

r

D

r

D

r

D

r

D

r

DS

N

N

N

N

r

D

r

D

r

D

r

D

r

D

r

DS

)1(.......................

)1()1()1()1()1( 5

5

4

4

3

3

2

2

1

10

12. Dinamika Didalam Perusahaan (Ownership, Control, dan Risk)

Pertumbuhan perusahaan dari kecil menjadi besar melewati banyak tahapan. Pada setiap tahapan ada

pihak baru yang secara sah berkepentingan terhadap perusahaan yang disebut stakeholders. Disamping

itu seiring membesarnya perusahaan maka organisasinyapun menjadi semakin rumit

12.1. Pemilik, pemegang kendali, dan risiko

Pada awal pendirian perusahaan, semua dana disediakan oleh pemilik. Pemilik mempunyai kendali

penuh terhadap asset dan jalannya perusahaan. Pada sisi lain pemilik juga sepenuhnya menanggung

risiko terkait investasi yang dilakukan perusahaan.

12.2. Hutang

Meningkatnya omzet penjualan memerlukan tambahan dana yang tidak bisa dipenuhi oleh pemilik.

Pemilik mulai menggunakan dana luar yaitu pinjaman dari bank. Sumber pendanaan perusahaan

(capital structure) terdiri dari hutang dan modal sendiri. Pemilik awal masih sebagai satu-satunya

pemegang saham dan sebagai pengelola sehingga masih memegang kendali atas perusahaan. Namun

sejak adanya hutang bank, gerak pemilik telah dibatasi. Perusahaan harus membayar bunga dan

pembayaran kembali pokok pinjaman sesuai jadwal. Kewajiban kepada bank harus dipenuhi sekalipun

penjualan menurun. Bank telah menjadi stakeholder baru bagi perusahaan yang berkepentingan atas

keberadaan perusahaan. Bank ikut memikul risiko jika perusahaan tidak mampu melunasi pinjaman.

Risiko keuangan (financial risk) adalah risiko yang berasal dari penggunaan hutang yang meningkat

dengan membesarnya jumlah hutang. Kreditur mendapatkan prioritas dalam hal klaim atas asset

perusahaan sehingga posisi mereka lebih aman. Kreditur meminta imbalan bunga dan kembalinya

16

pokok pinjaman yang diberikan jika jatuh tempo. Karena mempunyai prioritas atas klaim maka

kreditur memperoleh return terbatas sesuai tingkat yang ditentukan dimuka.

Pemegang saham, mempunyai klaim dari sisanya yaitu jika semua ongkos atau biaya termasuk

kewajiban kepada kreditur telah dibayar. Jumlah yang tersisa untuk pemegang saham ini bisa besar

atau tidak sama sekali. Sebagai kompensasi mengambil risiko ini, para pemegang saham mempunyai

wewenang berupa decision making power termasuk mempunyai hak mengangkat, mengarahkan, dan

jika perlu memberhentikan manajemen perusahaan.

12.3. Karyawan perusahaan

Untuk memenuhi penjualan yang meningkat perusahaan perlu menambah karyawan. Sekalipun neraca

perusahaan tidak berobah tetapi kewajiban perusahan mengalami perobahan. Sekarang perusahaan

mempunyai kewajiban kepada para karyawan. Para karyawan akan kecewa jika mengalami penundaan

dalam penerimaan gaji. Karyawan juga mempunyai kewajiban kepada perusahaan. Karyawan tidak

boleh menggunakan uang perusahaan seenaknya untuk keperluan pribadinya. Sekalipun bentuk neraca

dan kepemilikan tidak berobah namun kendali pemilik atas asset perusahaan telah semakin dibatasi.

12.4. Perusahaan dengan banyak pemegang saham

Kemajuan perusahaan lebih jauh membutuhkan tambahan dana yang besar. Tambahan dana ini tidak

bisa dipenuhi oleh pemilik yang tunggal. Bank tidak mau menambah pinjaman kecuali jika pemilik

juga menambah modal. Modal tambahan diperoleh dengan menjual saham baru kepada masyarakat.

Sekarang harus ada dewan pengawas (board of directors).

Pemilik lama tidak lagi sepenuhnya memiliki perusahaan karena ada pemilik lain. Sekalipun pemilik

lama masih sebagai manager perusahaan dan masih punya kendali terhadap asset perusahaan namun

keputusannya tidak lagi sebesar sebelumnya. Sebagai manajer selain memenuhi kewajiban kepada

karyawan dan kreditur, juga ada kewajiban untuk bertindak demi kepentingan pemegang saham yang

lain. Pemegang saham lama tidak bisa lagi menetapkan gaji besar untuk dirinya secara tidak pantas.

Bank masih menanggung sebagian risiko. Pemilik lama dan pemilik baru sekarang share the residual

risk berdasarkan perbandingan kepemilikannya.

Pemegang saham lama dan baru mempunyai motif sama yaitu motif keuntungan. Semakin banyak

laba perusahaan, semakin banyak uang yang mengalir ke pemegang saham. Karena semua pemegang

saham mempunyai motivasi yang sama maka semuanya mempunyai kepentingan yang identik.

Pemegang saham lama tetap punya kendali langsung terhadap perusahaan dan pemegang saham

lainnya harus memberi kepercayaan kepadanya.

12.5. Pemisahan pemegang kendali perusahaan dari pemilik

Jika manajemen lama yang juga pemilik tidak lagi duduk sebagai pengelola, para pemegang saham

akan mengangkat satu atau beberapa orang pilihan untuk mengelola perusahaan. Para pemegang

saham percaya bahwa manajemen akan menjalankan perusahaan sesuai keinginan pemegang saham.

Keadaan menjadi semakin kompleks karena ada implicit dan explicit contracts diantara banyak

stakeholders. Benturan kepentingan menjadi lumrah. Pemegang saham yang porsinya kecil ingin

perusahaan berinvestasi pada assets yang memberikan return yang tinggi. Bagi pemegang saham

dengan porsi kecil ini tidak masalah karena ia punya investasi pada asset lain sehingga berani ambil

risiko tinggi. Namun manager keberatan karena jika perusahaan bangkrut ia akan kehilangan pekerjaan

(job).

13. Bentuk Bentuk Badan Usaha

Perusahaan dapat didirikan dalam bentuk perusahaan perorangan (proprietorship), perusahaan kongsi

(partnership), atau perseroan terbatas (PT atau Corporation).

13.1. Badan Usaha Perseorangan

Dari segi manajemen, pada badan usahan perseorangan, pemilik memegang kendali sepenuhnya atas

perusahaan. Pemilik bertanggung jawab secara penuh atas kewajiban keuangan perusahaan. Pemilik

17

bertanggung jawab secara tidak terbatas sampai harta pribadi. Semua keuntungan perusahaan

dinikmati sendiri oleh pemilik. Semua pajak secara langsung menjadi tanggung jawab pemilik. Proses

pendirian perusahaan mudah, tidak memerlukan anggaran dasar dan banyak aturan perundang-

undangan yang diberlakukan. Biaya organisasi tidak besar. Namun kemampuan perusahaan

perseorangan sangat terbatas untuk mencari dana dalam jumlah besar. Disamping itutanggung jawab

pemilik sampai harta pribadi dan elangsungan hidup perusahaan bergantung kepada usia pemilik

13.2. Bentuk Perseroan Terbatas atau Korporasi

Disini status perusahaan adalah sebagai badan hukum yang memiliki harta dan kewajiban terpisah dari

harta dan kewajiban pemilik. Pemegang saham tidak bertanggung jawab secara langsung atas

kewajiban keuangan perusahaan. Tanggung jawab pemegang saham hanya sampai sebesar modal

saham yang diinvestasikan. Keuntungan dipajaki pada tingkat perusahaan dan dividend yang

dibagikan kepada pemegang saham dipajaki lagi dan dibayar oleh pemegang saham. Pemisahan antara

pemilik dan manager memberikan manfaat yaitu: Keberadaan perusahaan tidak terpengaruh oleh

kematian pemegang saham atau oleh penjualan kepemilikan kepada orang lain. Penjualan kepemilikan

pihak satu kepada pihak lain muda dilakukan dengan menjual saham yang dimiliki. Bentuk usaha PT

ini dapat mencari dana dalam jumlah besar dengan penjualan saham atau obligasi ke public. Untuk

mengawasi manajemen, pemegang saham diwakili oleh dewan pengawas. Pada badan usaha PT ini

13.3. Bentuk partnership (perkongsian)

Disini dua orang atau lebih membuat kongsi mendirikan perusahaan misalnya Firma atau CV. Badan

usaha yang dibentuk memiliki dan mengoperasikan perusahaan. Satu atau semua partner bertindak

sebagai pengelola perusahaan (sesuai perjanjian yang dibuat). Semua partner secara bersama-sama

bertanggung jawab atas kewajiban keuangan perusahaan. Tiap partner bertanggung jawab secara tidak

terbatas sampai harta pribadi. Semuanya keuntungan perusahaan mengalir langsung ke partners sesuai

bagiannya. Kongsi bubar bila salah satu partner menarik diri atau meninggal dunia. Kemampuan

perusahaan sangat terbatas dalam mendapatkan tambahan permodalan.

14. Prinsip Prisnip Dalam Finance

Prisnip-prinsip dibidang finance merupakan perilaku yang khas (typical behavior) didalam transaksi

financial sebagai pedoman (guidance) untuk decision making.

A. Prinsip-prinsip yang terkait dengan Competitive Economic Environment

Kelompok Prinsip-prinsip disini didasarkan atas logika dan observasi empiris.

Pertama, Prinsip perilaku untuk kepentingan diri sendiri (self-interest behavior) yaitu orang bertindak

untuk kepentingan keuangan diri sendiri (people act in their own self financial interest). Perilaku ini

menjadi pedoman pembuatan rational decision. Orang (perusahaan) bertindak sesuai kepentingan

kepentingan financialnya. Dalam merger misalnya, akuisisi perusahaan lain dilakukan hanya jika

akuisisi ini meningkatkan shareholder wealth.

Kedua, The principle of two-sided transaction: setiap transaksi keuangan paling sedikit mempunyai

dua pihak. Sementara pihak satu mengikuti self-interested behavior, pihak lain juga bertindak

berdasarkan their own financial self interest. Contoh: mengakuisi perusahaan lain dengan membayar

premium yang besar diatas harga pasar karena jika tidak, pemegang saham perusahaan target tidak

mau menjual sahamnya.

Ketiga, The signaling principle: Actions convey information sehingga dapat dipandang sebagai

signals. Karena adanya asymmetric information, kita hanya bisa memberi opini (menebak informasi)

dibalik sebuah keputusan korporasi yang kita amati. Contoh:

18

Keputusan menjual asset perusahaan bisa memberi signal bahwa kondisi asset tersebut kurang

bagus

Keputusan perusahaan mengintrodusir produk baru dapat memberi signal tentang bagaimana

posisi perusahaan tersebut atau perusahaan percaya bahwa produk tersebut berpotensi

memberikan laba

Ketika perusahaan mengumumkan pembagian dividend, stock split, atau emisi saham baru

maka orang dapat menafsirkn keputusan perusahaan ini sebagai signal mengenai profitabilitas

perusahaan dimasa datang.

Petinggi perusahaan menghimbau agar para karyawan tidak menjual saham yang mereka

miliki. Jika beberapa waktu berselang para karyawan mengetahui bahwa para petinggi

perusahaan justru yang menjual sahamnya. Jika karyawan tahu maka mereka hanya akan

mendengarkan tindakan para petinggi bukan kata-kata para petinggi.

Keputusan juga bisa disalahtafsirkan……………………………

Keempat, The behavioral principle: Jika tidak ditemukan (tidak diketahui) cara terbaik (when all else

fails), berpalinglah kepada apa yang dilakukan orang lain (orang banyak) untuk dijadikan pedoman..

Contoh: Seorang pegawai karena prestasi kerjanya mendapat penghargaan dari CEO dalam bentuk

undangan makan malam resmi. Disamping pegawai ini ada juga beberapa pegawai lainnya yang

diundang. Masing-masing duduk pada kursi yang telah ditentukan. Yang menjadi soal dari tiap

sendok, garpu, pisau yang disediakan bagiamana dan untuk apa digunakannya. Cara yang paling

mudah adalah melirik si CEO peralatan mana yang dia gunakan untuk tiap makanan yang

dihidangkan. Jika tidak memungkinkan melihat kepada si CEO, maka alternatipnya adalah melihat

orang disekitar kita. Kita ikuti saja mayoritas jika tidak ada satupun yang kita percaya benar.

Misal dalam hal finance. Kita harus mengambil keputusan tetapi tidak ada satupun yang kita tahu yang

betul-betul merupakan yang paling tepat. Misalnya direksi minta kita menilai bagaimana struktur dana

perusahaan saat ini dan kita diminta saran untuk merobahnya.

Kita dapat meniru capital structure dari perusahaan-perusahaan lain yang serupa, atau meniru majority

perusahaan, atau rata-rata industry sebagai best guide. Perilaku ini disebut industry effect.

B. Kelompok prinsip-prinsip yang terkait dengan upaya mendapatkan value (nilai tambah) dan

efisiensi

Kelima, The principle of valuable ideas: Return yang luar biasa tinggi adalah hasil dari gagasan yang

baru (Extraordinary returns are achievable with new ideas).

Produk-produk baru (ide-ide baru) dapat memberikan nilai tambah kepada perusahaan. Value ini akan

bertambah bila berhasil dipatenkan ataupun tanpa patent (product loyalty). New idea juga dapat dalam

bentuk pengoperasian business yang lebih baik

Keenam, The principle of comparative advantage: Expertise can create value. Jika setiap orang

melakukan his best maka kita akan mempunyai qualified people pada setiap pekerjaan. Situasi ini

menciptakan economic efficiency. Kita membayar pihak lain karena mereka bisa melakukan lebih baik

dari kita. Mereka akan membayar kita untuk hal dimana kita bisa lebih baik dari mereka.

Ketujuh, The options principle. Option adalah hak bukan kewajiban. Options are valuable. Exercise

option bila menguntungkan.

Kedelapan, The principle on incremental benefits: Financial decisions are based on incremental

benefits. Misal dibandingkan antara cash flow sebelum dan sesudah ada proyek investasi baru.

C. Kelompok prinsip-prinsip yang muncul dari observasi financial transactions:

19

Kesembilan, The principle of risk-return trade-off: Ada imbangan antara risk dan return. Perbedaan

diantara berbagai financial assets dapat dilihat dari risk dan returnnya. Dua alternative dengan return

sama, investor memilih yang risknya rendah. Dua alternative dengan risk sama, investor memilih yang

returnnya lebih tinggi.

Kesepuluh, The principle of diversification: Diversifikasi memberikan manfaat karena dapat

menurunkan risiko dari entire investment.

Kesebelas, The principle of capital market efficiency menyatakan bahwa the capital markets are

informatially efficient. Secara formal, market prices dari financial assets yang diperdagangkan secara

regular pada capital markets reflect all publicly available information and adjust fully and quickly to

new information. Contoh memperoleh risk dan required return dari realisasi return

Keduabelas, The time value of money principle: Uang mempunyai nilai waktu. Banyak keputusan

bidang keuangan harus memperhitungkan time value of money. Nilai cash flow bergantung kepada

kapan cash flow itu diterima.

Prinsip-prinsip berikut juga diutarakan literature lain prinsip mana perlu diketahui untuk mengerti

tentang finance:

Risk and return trade-off

The time value of money

Cash, not profit, is king

Incremental cash flows

Competitive markets

Efficient capital market

Agency problems

Taxes bias business decision

All risks are not equal – some risk can be diversified away

Ethical dilemmas are everywhere in finance

15. Benturan Kepentingan di Perusahaan (Agency Problem) dan Agency Cost

Pada perusahaan yang dimiliki oleh ribuan pemegang saham yang masing-masing dengan porsi

kepemilikan yang kecil, manajemen secara effektif menguasai perusahaan. Dalam hal ini ada

kemungkinan manajemen lebih banyak berbuat untuk kepentingannya sendiri, bukan untuk

kepentingan pemegang saham yang mengangkat mereka.

Hubungan antara pemegang saham dan manajemen yang diangkatnya disebut hubungan keagenan

(agency relationship). Persoalan keagenan (agency problem) timbul jika terjadi benturan kepentingan

(conflicts of interest) antara pemegang saham dan pihak manajemen

Jensen dan Meckling (1976) menganalisa dua jenis benturan kepentingan yaitu antara manajemen dan

pemegang saham dan benturan kepentingan antara kreditur dan pemegang saham. Benturan

kepentingan antara manajemen dan pemegang saham dapat dijelaskan bila terdapat dua kelompok

pemegang saham. Pertama adalah para pemegang saham yang berada didalam perusahaan sebagai

pengelola perusahaan (manajer) dan para pemegang saham yang berada diluar perusahaan (outside

shareholders). Para manajer yang mempunyai kepemilikan kurang dari 100% harus membagi

keuntungan perusahan yang dikelolanya kepada pemegang saham diluar perusahaan. Karena alasan

ini, para manajer menjadi tidak sungguh-sungguh bekerja didalam mengoperasikan perusahaan dan

mengalihkan sumber-sumber perusahaan untuk kepentingan pribadi mereka. Praktek ini akan semakin

berkurang dengan semakin besarnya porsi kepemilikan manajer di perusahaan.

20

Benturan kepentingan kedua terjadi antara pemegang saham dan kreditur. Jika investasi yang

dilakukan perusahaan menghasilkan keuntungan yang besar, pemegang saham akan menikmati bagian

terbesar dari keuntungan tersebut karena yang diberikan kepada kreditur hanya sebesar bunga

pinjaman. Sedangkan jika investasi yang dilakukan mengalami kegagalan para pemegang saham

hanya bertanggung jawab secara terbatas sedangkan para kreditur menanggung seluruhnya. Dengan

demikian para pemegang saham mendapat keuntungan dari investasi pada proyek yang berisiko tinggi

dengan mentransfer risiko tersebut kepada kreditur.

Benturan kepentingan antara manajer dan pemegang saham juga dapat terjadi karena mereka

mempunyai tujuan yang berbeda. Misalnya jika perusahaan mempunyai banyak uang kas dan

wewenang pengeluaran kas tersebut berada di tangan manajer. Kelebihan kas pada perusahaan dapat

menggoda manajer untuk mengeluarkan kas tersebut pada proyek-proyek yang tidak penting yang

pada gilirannya menjadi beban pemegang saham. Seharusnya kelebihan kas ini dapat didistribusikan

kepada pemegang saham dalam bentuk dividend atau dengan melakukan pembelian kembali saham

perusahaan (stock repurchase). Alternatif lainnya adalah dengan merobah struktur permodalan

sehingga porsi hutang menjadi lebih besar. Dengan demikian manajer tidak mempunyai peluang untuk

melakukan pengeluaran kas yang tidak perlu karena kas itu harus dipakai untuk membayar bunga dan

cicilan hutang. Salah satu peran hutang pada perusahaan adalah untuk mendisiplinkan manajemen

untuk tidak menghamburkan kas perusahaan.

Biaya yang timbul akibat adanya benturan kepentingan antara pemegang saham dan pihak manajemen

disebut agency costs. Biaya ini dapat dibagi kedalam dua jenis, yaitu: (1) Indirect agency cost berupa

hilangya peluang investasi. Pemegang saham menginginkan investasi dengan ekspektasi return yang

tinggi sedangkan management tidak mau melaksanakannya. Investasi demikian mempunyai risko

yang besar pula. Management tidak mau diberhentikan sekiranya investasi tersebut gagal. (2) Direct

agency costs yaitu biaya-biaya yang langsung menjadi beban pemegang saham. Meliputi pengenluaran

untuk mengawasi managerial action seperti biaya auditor dan dewan pengawas. (b) pengeluaran untuk

membuat manajer patuh termasuk pemberian bonus. (c) pengeluaran untuk membuat organisasi

dengan struktur tertentu guna membatasi perilaku yang tidak diinginkan dari manajer.

Memang tidak selamanya manajemen berbeda tujuan dengan pemegang saham. Hal-hal berikut dapat

memaksa manajemen bekerja untuk kepentingan pemegang saham, yaitu:

1. Pasar kerja untuk manajer menunjukkan bahwa semakin baik kinerja manajemen dalam arti

semakin tingginya harga saham, semakin tinggi gaji yang diterima, baik untuk sekarang

maupun masa datang.

2. Adanya ancaman pemecatan bagi manajemen yang tidak bekerja sungguh-sungguh untuk

kepentingan pemegang saham.

3. Adanya ancaman akuisisi oleh perusahaan lain. Ini terjadi bila harga saham perusahaan terlalu

rendah (undervalued) secara relatif. Pemilik baru dapat memberhentikan manajemen yang

sekarang.

4. Adanya pemberian insentif kepada manajemen sesuai kinerjanya.

16. Corporate Governance Rebecca Todd McEnally and Kenneth Kim; Corporate Governance,

CFA Institute, 2007

Benturan dapat pula terjadi antara pemegang saham dan dewan komisaris (board of directors), antara

manajemen (atau pemegang saham) dan kreditur, antara manajemen dan suppliers, dan antara

manajemen (atau pemegang saham) dengan karyawan.

Manajemen mempunyai peluang menggunakan dana perusahaan sebagai investasi perusahaan yang

bukan untuk kepentingan terbaik pemegang saham. Bisa juga terjadi manajemen membuat

pengeluaran-pengeluaran untuk kepentingan pribadi yang dibebankan kepada anggaran perusahaan.

21

Benturan kepentingan antara dewan komisaris dan pemegang saham diantaranya terjadi jika anggota

dewan komisaris lebih mengedepankan kepentingan manajemen bukan kepentingan pemegang saham

karena adanya hubungan pribadi atau bisnis antara komisaris dan pihak manajemen.

Untuk meminimumkan benturan kepentingan diantara para pemangku kepentingan (stakeholder) ini

maka struktur tata kelola perusahaan (corporate governance structure) telah dikembangkan dan

diterapkan pada banyak perusahaan publik. Legislator dan regulator juga cukup tanggap dengan

mengeluarkan kerangka aturan penerapan good corporate governance (GCG) pada korporasi baik

untuk kepentingan investor, pasar, dan mencegah hal-hal yang tidak diinginkan. Misalnya the

Monetary Authority of Singapore dan organisasi internasional seperti the Organization for Economic

Co-Operation and Development (OECD) memberikan petunjuk dan peraturan untuk corporate

governance.

Definisi corporate governance (Rebecca Todd McEnally and Kenneth Kim; Corporate Governance,

CFA Institute, 2007) is the system of principles, policies, procedures, and clearly defined

responsibilities and accountability used by stakeholders to overcome the conflicts of interest inherent

in the corporate form.

Dua target utama dari corporate governance adalah: (1) Untuk menghilangkan atau menghindari

benturan kepentingan khususnya antara manajer dan pemegang saham. (2) Untuk memastikan bahwa

assets perusahaan digunakan secara efisien dan produktif dan untuk kepentingan terbaik para investor

dan para stakeholder yang lain.

Dalam hal ini tidak ada corporate governance system yang tunggal yang dapat diberlakukanuntuk

semua perusahaan. Berbagai industri dan sistim ekonomi, legal dan regulatory environment. Juga

cultural differences dapat mempengaruhi karakteristik system corporate governance yang effektif

untuk perusahaan tertentu. Namun demikian ada karakteristik umum tertentu dari struktur corporate

governance yang baik. The core attributes untuk system corporate governance yang effective adalah:

Delineation (penjelasan dengan bagan organisasi) of the rights of shareholders and other core

stakeholders

Clearly defined manager and director governance responsibilities to stakeholders (wewenang

dan ntanggung jawab)

Identifiable and measurable accountabilities (pertanggungjawaban) for the performance of the

responsibilities

Fairness and equitable treatment in all dealings between managers, directors, and

shareholders; and

Complete transparency and accuracy in disclosures regarding operations, performance, risk,

and financial position.

Valuation Implication

Ketiadaan atau lemahnya sistim corporate governance pada sebuah perusahaan akan memunculkan

berbagai risiko yang berpengaruh negative terhadap nilai investasi pada perusahaan tersebut. Risiko-

risiko tersebut meliputi:

1. Accounting risk – risiko dimana laporan keuangan perusahaan tidak disertai disclosure yang

memadai yang diperlukan para investor mendasarkan keputusan financialnya, tidak komplit,

menyesatkan, atau materially misstated

2. Asset risk – risiko dimana asset perusahaan, yang notabene milik para investors, akan

disalahgunakan oleh managers atau directors dalam bentuk excessive compensation or other

perquisites.

3. Liability risk – risiko yang bisa terjadi karena management melakukan transaksi yang

menimbulkan excessive obligations, committed to, on behalf of shareholders, yang sudah pasti

22

membahayakan value shareholders’ equity; transaksi mana seringkali dalam bentuk off-

balance sheet obligations

4. Strategic policy risk – risiko sebagai akibat management memasuki transaksi seperti mergers

dan acquisitions, atau transaksi lain yang menimbulkan business risk, yang bukan untuk

kepentingan terbaik jangka panjang shareholders, tetapi hanya menghasilkan large payoffs

untuk management atau directors saja.

Ketidakberhasilan perusahaan menciptakan sistim yang effektif untuk corporate governance dapat

menimbulkan operational risk bagi perusahaan dan bagi investors serta membahayakan kelangsungan

hidup perusahaan. Untuk mengerti risiko investasi di perusahaan, perlu mengerti kualitas

implementasi yang dilakukan perusahaan terkait dengan corporate governance. Banyak ditunjukkan

bahwa good corporate governance memberikan hasil yang lebih baik bagi perusahaan dan bagi

investor.

17. Business Ethics

Ethics meliputi standard of conduct or moral judgment. Business ethics merupakan topic yang perlu

mendapat perhatian karena banyak hubungan-hubungan bisnis yang begitu complex (ruwet).

Perusahaan merupakan tempat dimana hubungan-hubungan dengan stakeholders (customers,

employees, managers, shareholders, creditors, suppliers, masyarakat umum, dan lembaga-lembaga

pemerintah) dipusatkan.

Ethical behavior is essential to profitability

Ethical behavior menghindarkan diri dari denda dan legal expenses

Ethical behavior dapat membangun customer loyalty dan menumbuhkan sales

Ethical behavior dapat meningkatkan value dan harga produk dan jasa yang dibuat perusahaan

Ethical behavior dapat menarik dan mempertahankan high-quality employees dan managers

Ethical behavior dapat membangun public confidence dan memberi kontribusi pada

perkembangan ekonomi masyarakat dimana perusahaan beroperasi

Ethical behavior menciptakan reputasi bagus perusahaan dan dapat meningkatkan hubungan

baik dengan investor

Apakah etika dalam bisnis relevan?

Sekalipun kesalahan bisnis bisa dimaafkan , perilaku yang tidak etika dapat mengakhiri karir

dan menghentikan peluang kedepan. Unethical behavior menghilangkan kepercayaan dan

tanpa kepercayaan bisnis tidak bisa berinteraksi

Peristiwa yang paling merusak yang dialami bisnis adalah hilangnya kepercayaan public

18. Ownership, Control, and Risk

Residual Claim

Karakteristik utama saham biasa adalah sebagai residual claim dengan limited liability. Arti residual

claim adalah bahwa para pemegang saham mempunyai kedudukan sebagai pihak yang paling akhir

mendapat hak atas assets dan laba perusahaan. Jika terjadi likuidasi atas asset perusahaan maka hasil

likuidasi terlebih dahulu digunakan untuk membayar hutang pajak, gaji dan hak pegawai, rekanan atau

suppliers, pemegang obligasi (bondholders), dan kreditur lainnya. Kalau masih ada sisanya (residu)

baru dibagikan kepada pemegang saham.

Untuk perusahaan yang tidak dalam likuidasi, pemegang saham berhak atas hasil operasi perusahaan

hanya setelah bunga untuk kreditur serta pajak dibayarkan. Manajemen dapat minta persetujuan

pemegang saham terhadap laba perusahaan, yaitu apakah dibagikan dalam bentuk dividen tunai, atau

ditanam kembali di perusahaan dengan harapan bisa meningkatkan nilai saham.

23

Limited Liability

Arti limited liability (tanggung jawab terbatas) adalah bahwa jika perusahaan mengalami kerugian dan

terpaksa harus ditutup maka kerugian pemegang saham biasa hanya sebatas modal yang disetor atau

harga pembelian saham. Pada perusahaan perorangan kreditur bisa menuntut sampai kepada harta

pribadi pemilik. Korporasi (Perseroan Terbatas) merupakan badan hukum dan pemegang saham tidak

secara pribadi bertanggung jawab atas hutang perusahaan. Perusahaan dikelola oleh manajemen dan

dewan komisaris yang mewakili pemegang saham bertugas mengawasi manajemen. Manajemen

mendapat wewenang membuat kebijakan perusahaan tanpa persetujuan khusus dari dewan komisaris.

Mandat yang diberikan pemegang saham kepada dewan komisaris adalah mengawasi manajemen

untuk memastikan bahwa manajemen bekerja untuk kepentingan terbaik pemegang saham.

Saham dari perusahaan-perusahaan besar diperjual-belikan secara bebas pada satu atau lebih bursa

efek (stock exchange). Perusahaan-perusahaan yang sahamnya diperdagangkan di bursa disebut

perusahaan terbuka (Tbk). Perusahaan yang sahamnya tidak diperdagangkan di bursa disebut

perusahaan tertutup (closely held). Pada perusahaan tertutup, pemegang saham umumnya juga duduk

sebagai manajemen perusahaan.

The Risks of Creditors and Owners Business Risk adalah risiko yang berasal dari kondisi ekonomi serta dari penggunaan operating

leverage. Uncertainty of demand, harga jual produk yang dihasilkan, dan biaya adalah contoh dari

banyak faktor yang memberi kontribusi kepada business risk. Bila faktor-faktor ini berobah,

perusahaan dengan higher business risk mengalami higher volatility of earnings.

Financial risk adalah risiko tambahan yang berasal dari penggunaan debt. Financial risk ini meningkat

dengan peningkatan jumlah debt.

Siapa yang menanggung risiko-risiko diatas.

Kreditur (lenders) mempunyai prioritas dalam hal klaim atas asset perusahaan sehingga posisi mereka

lebih aman. Kreditur meminta imbalan bunga dan pokok pinjaman yang diberikan kembali jika jatuh

tempo.Contractual payments ini harus dipenuhi perusahaan sekalipun perusahaan harus merugi.

Perusahaan harus memenuhinya on time dengan konsekuensi dinyatakan bangkrut bila tidak dapat

memenuhi kewajibannya kepada kreditur. Karena mempunyai prioritas atas klaim maka lender

memperoleh return terbatas sesuai tingkat yang ditentukan dimuka.

Pemegang saham, mempunyai klaim dari sisanya yaitu jika semua ongkos atau biaya termasuk

kewajiban kepada kreditur telah dibayar. Jumlah yang tersisa untuk pemegang saham ini bisa besar

atau tidak sama sekali. Sebagai kompensasi mengambil risiko ini, para pemegang saham mempunyai

wewenang berupa decision making power termasuk mempunyai hak mengangkat, mengarahkan, dan

jika perlu memecat management perusahaan. Hak lainnya adalah menentukan besarnya dividend. Hak-

hak ini dijalankan melalui RUPS.

Dua kategori bankruptcy

Negotiated reorganization of a company’s capital structure. Ini untuk perusahaan yang masih

viable.

Liquidation untuk perusahaan yang tidak viable lagi.

Perusahaan dengan operating leverage yang tinggi lebih sulit untuk melakukan perobahan struktur

biaya operasinya yang bersifat fixed. Namun perusahaan dengan financial leverage yang tinggi lebih

dapat diselamatkan dengan restrukturisasi permodalannya misalnya dengan rescheduling pembayaran

bunga hutang dan cicilannya.

oooo&&&&oooo