rikiyuniagara.files.wordpress.com€¦ · web viewarus kas masuk kegiatan nantinya dikurangkan...

TRANSCRIPT

BAB 9

PENGANGGARAN MODAL

Tujuan Pembelajaran__________________________________________________________

Setelah mempelajari Bab 9, anda diharapkan dapat memahami:

1. Definisi penganggaran modal,2. Manfaat dan resiko penganggaran modal,3. Penentuan sebuah proyek layak atau tidak dengan menggunakan metode:

a. Payback period,b. Net present value.

Penganggaran modal (capital budgeting) adalah sebuah proses pengambilan keputusan oleh

manajemen atas kegiatan yang akan memberikan tingkat pengembalian investasi (return on

investment) lebih dari satu tahun.

Penganggaran modal umumnya melibatkan kegiatan pengambilan keputusan untuk

pengadaan aset tetap yang memiliki masa manfaat lebih dari satu tahun. Penganggaran modal

hanya memfokuskan pada kegiatan-kegiatan yang memiliki jangka waktu pelaksanaan lebih

dari satu tahun.

Penganggaran modal sangat menentukan keberhasilan perusahaan dalam jangka

panjang karena hal-hal berikut.

1. Jumlah dana yang diperlukan untuk melaksanakan kegiatan sangat besar. Dalam

melaksanakan kegiatan tersebut, perusahaan tidak hanya menggunakan dana dari kas

internal perusahaan, tetapi juga menggunakan dana dari pihak kreditur, misalnya

bank. Jika kegiatan yang akan dilaksanakan oleh perusahaan mengalami kegagalan,

maka perusahaan kemungkinan besar akan mengalami kesulitan dalam melunasi

segala utang yang terkait dengan kegiatan tersebut. Jika perusahaan tidak mampu

melunasi utangnya, maka perusahaan kemungkinan besar akan dilikuidasi (ditutup).

2. Kegiatan penganggaran modal memerlukan banyak sekali sumber daya yang ada

diperusahaan, tidak hanya uang, tetapi juga fasilitas dan sumber daya manusia.

Kegagalan dalam memilih dan menjalankan proyek yang tepat dapat membuat

perusahaan mengalami kerugian yang sangat besar sehingga akan dapat berdampak

buruk pada kondisi keuangan perusahaan.

3. Sebaliknya, jika kegiatan yang dijalankan oleh perusahaan dilaksanakan dengan

sukses, maka perusahaan akan memperoleh keuntungan yang besar di masa

mendatang. Kondisi ini dapat memperkuat posisi perusahaan dibandingkan dengan

persaingannya.

TEKNIK DAN KONSEP PENGANGGARAN MODAL

Penganggaran modal dapat membantu manajemen perusahaan dalam proses

pengambilan keputusan untuk pelaksanaan sebuah kegiatan. Keputusan yang diambil oleh

manajemen adalah apakah manajemen akan melaksanakan kegiatan tersebut atau justru

menolaknya.

Sebagai contoh, PT ABC ingin menambah mesin produksinya dari 3 buah menjadi 5

buah. Untuk itu, PT ABC harus membeli 2 buah mesin baru yang diperkirakan akan dipakai

selama 10 tahun. Harga beli mesin sebesar Rp 20.000.000.000 per unitnya sehingga

diperlukan dana sebesar Rp 40.000.000.000.

PT ABC harus membuat keputusan apakah akan membeli mesin tersebut atau tidak

membelinya. Berbagai faktor yang menentukan jadi atau tidaknya PT ABC membeli mesin,

antara lain kondisi keuangan perusahaan dan keyakinan perusahaan tentang target penjualan

unit produksinya di masa depan.

Berikut ini adalah langkah-langkah yang dilaksanakan oleh perusahaan dalam

penganggaran modal.

Langkah 1

Tentukan nilai investasi awal (initial outlay) dari kegiatan yang akan dijalankan oleh

perusahaan. Misalnya, perusahaan ingin mengganti mesin lama dengan mesin baru agar lebih

efisien dalam berproduksi. Nilai investasi awal pembeli mesin baru adalah seluruh

pengeluaran untuk memperoleh mesin baru tersebut.

Berikut ini adalah contoh-contoh pengeluaran untuk pembelian mesin.

Harga beli baru = xxx

Ditambah:

Ongkos angkut pembelian = xxx

Biaya asuransi selama pengiriman = xxx

Biaya tes mesin baru = xxx

Dikurangi:

Harga jual mesin lama = xxx

Nilai investasi awal mesin baru = xxx

Langkah 2

Tentukan sumber pendanaan untuk mendanai kegiatan yang akan dilaksanakan oleh

perusahaan.

Sumber-sumber pendanaan untuk mendanai kegiatan perusahaan adalah:

1. Dana kas internal perusahaan,

2. Hasil penerbitan obligasi kepada masyarakat,

3. Hasil dari meminjam dana kepada lembaga keuangan, misalnya ke bank,

4. Penerbitan saham baru.

Setiap sumber pendanaan mensyaratkan adanya biaya modal (cost of capital) yang harus

dibayarkan oleh perusahaan. Sebagai contoh, jika perusahaan menggunakan sumber

pendanaan dari penerbitan obligasi, maka perusahaan harus membayar bunga setiap tahunnya

kepada pemegang obligasi. Bunga tersebut adalah biaya modal dari penerbitan obligasi.

Langkah 3

Tentukan arus kas masuk dan arus kas keluar selama kegiatan tersebut dijalankan. Arus kas

masuk di masa depan dapat berasal dari penjualan produk dan jasa kepada pelanggan atau

dari penghematan yang diterima perusahaan.

Misalnya perusahaan akan mengganti mesin lama yang dimiliki dengan mesin baru. Mesin

baru tersebut memiliki masa manfaat selama 5 tahun dan penghematan per tahun yang akan

diterima oleh perusahaan dengan menggunakan mesin baru sebesar Rp 150.000.000. Total

penghematan dari mesin baru tersebut selama masa manfaatnya sebesar Rp 750.000.000.

Arus kas keluar kegiatan berasal dari semua pengeluaran kas selama pelaksanaan kegiatan,

misalnya untuk pembayaran gaji pelaksana kegiatan dan pembelian bahan baku. Arus kas

masuk kegiatan nantinya dikurangkan dengan arus kas keluar kegiatan untuk memperoleh

arus kas bersih kegiatan.

Langkah 4

Menghitung kelayakan pelaksanaan kegiatan dengan menggunakan metode-metode yang ada

di penganggaran modal. Buku ini hanya akan membahas dua metode, yaitu metode payback

period dan net present value.

METODE PAYBACK PERIOD

Metode payback period mengukur lamanya waktu yang dibutuhkan oleh sebuah

kegiatan untuk menutupi pengeluaran investasi awalnya atau kembali modal.

Selama kegiatan berlangsung, perusahaan akan memperoleh arus kas masuk bersih.

Kemudian, arus kas bersih yang diperoleh setiap tahun dijumlahkan. Jika jumlah arus kas

masuk bersih telah sama dengan pengeluaran investasi awalnya, maka perusahaan dianggap

sudah kembali modalnya.

Metode payback period akan memilih kegiatan yang memiliki payback period yang

paling cepat.

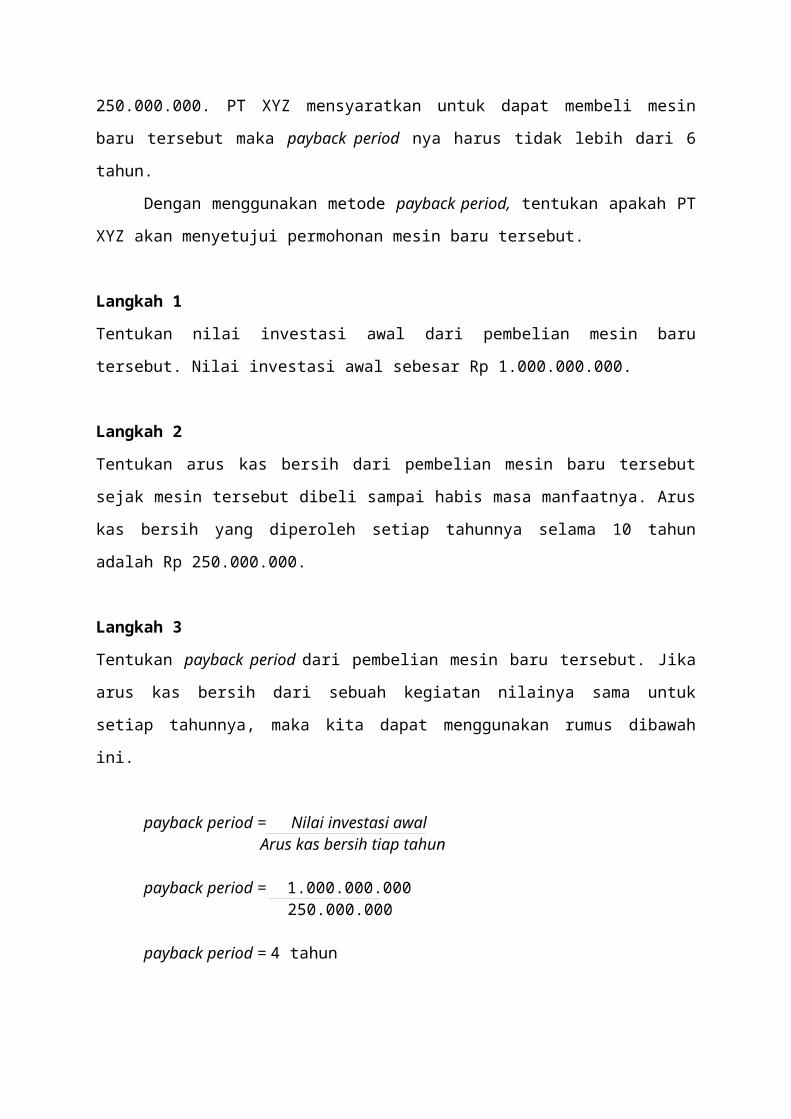

Contoh 9.1

PT XYZ ingin mengganti mesin lamanya dengan sebuah mesin baru yang lebih

efisien. Harga mesin baru diperkirakan sebesar Rp. 1.000.000.000. Mesin baru tersebut

diharapkan akan memberikan manfaat selama 10 tahun. Penghematan yang diperoleh dengan

menggunakan mesin baru setiap tahunnya sebesar Rp 250.000.000. PT XYZ mensyaratkan

untuk dapat membeli mesin baru tersebut maka payback period nya harus tidak lebih dari 6

tahun.

Dengan menggunakan metode payback period, tentukan apakah PT XYZ akan

menyetujui permohonan mesin baru tersebut.

Langkah 1

Tentukan nilai investasi awal dari pembelian mesin baru tersebut. Nilai investasi awal sebesar

Rp 1.000.000.000.

Langkah 2

Tentukan arus kas bersih dari pembelian mesin baru tersebut sejak mesin tersebut dibeli

sampai habis masa manfaatnya. Arus kas bersih yang diperoleh setiap tahunnya selama 10

tahun adalah Rp 250.000.000.

Langkah 3

Tentukan payback period dari pembelian mesin baru tersebut. Jika arus kas bersih dari

sebuah kegiatan nilainya sama untuk setiap tahunnya, maka kita dapat menggunakan rumus

dibawah ini.

payback period = Nilai investasi awal Arus kas bersih tiap tahun

payback period = 1.000.000.000250.000.000

payback period = 4 tahun

Langkah 4

Analisis kelayakan kegiatan tersebut dengan membandingkan antara payback period dari

mesin tersebut dengan kebijakan yang ada di perusahaan.

PT XYZ akan menolak permohonan pembelian mesin baru tersebut karena payback period-

nya (8 tahun) lebih lama dibandingkan dengan kebijakan perusahaan PT XYZ yang

mensyaratkan payback period selama 6 tahun.

Contoh 9.2

PT ABC memiliki rencana untuk membangun sebuah ruko di daerah Jakarta Utara.

Nilai investasi awal proyek tersebut diperkirakan sebesar Rp 1.500.000.000. berikut ini

adalah arus kas bersih yang diperkirakan akan diperoleh dari proyek tersebut.

Tahun Arus kas bersih masuk1 500.000.0002 600.000.0003 800.000.0004 900.000.0005 100.000.000

Hitunglah payback period dari pembangunan ruko oleh PT ABC.

Langkah 1

Tentukan nilai investasi awal dari pembangunan ruko tersebut, yaitu sebesar Rp

1.500.000.000.

Langkah 2

Tentukan arus kas bersih dari pembangunan ruko. Berikut ini adalah arus kas bersih selama 5

tahun.

Tahun Arus kas bersih masuk1 500.000.0002 600.000.0003 800.000.0004 900.000.0005 100.000.000

Langkah 3

Sehubungan dengan arus nilai kas bersih yang masuk setiap tahun tidak sama, kita tidak lagi

dapat menggunakan rumus yang terdapat pada contoh 9.1.

Berikut ini adalah tabel yang dapat digunakan untuk menghitung payback period sebuah

kegiatan yang nilai arus kas bersihnya tidak sama setiap tahun.

Tahun Arus Kas Bersih Arus Kas Bersih Kumulatif

Nilai Investasi Awal yang Belum Tertutupi sampai Akhir Tahun

Langkah 4

Isi pada kolom tahun yang ada di tabel dimulai dengan 0. Tahun 0 adalah tahun

dikeluarkannya investasi awal, yaitu Rp 1.500.000. masukkan nilai investasi awal tersebut

pada kolom nilai investasi awal yang belum tertutupi sampai akhir tahun pada baris pertama.

Tahun Arus Kas Bersih Arus Kas Bersih Kumulatif

Nilai Investasi Awal yang Belum Tertutupi sampai Akhir Tahun

0 1.500.000.00012345

Langkah 5

Masukkan arus kas bersih setiap tahunnya pada kolom arus kas bersih

Tahun Arus Kas Bersih Arus Kas Bersih Kumulatif

Nilai Investasi Awal yang Belum Tertutupi sampai Akhir Tahun

0 1.500.000.00012345

Langkah 6

Hitung arus kas bersih kumulatif untuk tahun 1. Arus kas bersih kumulatif untuk tahun ke-1

adalah Rp 500.000.000.

Kemudian, masih pada baris tahun ke-1, kurangkan nilai investasi awal yang belum tertutupi

sampai akhir tahun pada tahun 0 dengan arus kas bersih kumulatif tahun ke-1 (Rp

1.500.000.000-Rp 500.000.000).

Tahun Arus Kas Bersih Arus Kas Bersih Kumulatif

Nilai Investasi Awal yang Belum Tertutupi sampai Akhir Tahun

0 1.500.000.0001 500.000.000 500.000.000 1.000.000.0002 600.000.0003 800.000.0004 900.000.0005 100.000.000

Langkah 7

Hitung Arus kas kumulatif untuk tahun ke-2. Arus kas bersih kumulatif untuk tahun ke-2

adalah Rp 1.100.000.000 (arus kas kumulatif tahuk 1 ditambah arus kas bersih tahun ke-2).

Kemudian, masih pada baris tahun ke-2, kurangkan nilai investasi awal yang belum tertutupi

samapai akhir tahun pada tahun 0 dengan arus kas bersih kumulatif tahun ke-2 (Rp

1.500.000.000-Rp 1.100.000.000).

Tahun Arus Kas Bersih Arus Kas Bersih Kumulatif

Nilai Investasi Awal yang Belum Tertutupi sampai Akhir Tahun

0 1.500.000.0001 500.000.000 500.000.000 1.000.000.0002 600.000.000 1.100.000.000 400.000.0003 800.000.0004 900.000.0005 100.000.000

Langkah 8

Hitung arus kas bersih kumulatif untuk tahun ke-3, arus kas bersih kumulatif untuk tahun ke-

3 adalah Rp 1.900.000.000 (arus kas bersih kumulatih tahun ke-2 ditambah arus kas bersih

kumulatif tahun ke-3).

Karena nilai arus kas bersih kumulatif tahun ke-3 sudah melebihi nilai investasi awal,

payback period dari proyek terjadi antara tahun ke-2 dan tahun ke-3.

Tahun Arus Kas Bersih Arus Kas Bersih Kumulatif

Nilai Investasi Awal yang Belum Tertutupi sampai Akhir Tahun

0 1.500.000.0001 500.000.000 500.000.000 1.000.000.0002 600.000.000 1.100.000.000 400.000.0003 800.000.000 1.900.000.0004 900.000.000 2.800.000.0005 100.000.000 2.900.000.000

Langkah 9

Hitunglah payback period dari proyek pembangunan ruko tersebut.

Payback period terjadi setelah tahun ke-2, tetapi sebelum tahun ke-3 berakhir. Jadi,

Payback period = 2 tahun + (400.000.000/800.000.000) x 1 1 tahun

= 2 tahun + 0,5 tahun

= 2,5 tahun

400.000 adalah nilai investasi awal yang belum tertutupi sampai akhir tahun pada tahun ke-2,

sedangkan 800.000.000 adalah arus kas bersih tahun ke-3.

METODE NET PRESENT VALUE

Salah satu kelemahan dari metode payback period adalah tidak memasukkan nilai

waktu dari arus kas bersih yang diterima di masa mendatang atau sering disebut time value of

money.

Seperti diketahui, uang memiliki dimensi niai waktu. Misalnya, nilai uang sebesar Rp

1.000.000 yang diterima satu tahu kemudian tidak sama dengan uang sebesar Rp 1.000.000

yang diterima. Hal ini terjadi karena konsep bunga majemuk dan inflasi. Jika kita menerima

Rp 1.000.000 saat ini, kemudian uang tersebut kita tabung dan memperoleh bunga nilainya di

tahun depan lebih besar dari Rp 1.000.000 (nilai pokok plus bunga).

Metode dalam penganggaran modal yang akan dibahas selanjutnya adalah metode net

present value. Dengan menggunakan metode net present value, seluh nilai arus kas bersih

yang diterima di tahun-tahun mendatang akan dihitung saat investasi awal dikeluarkan (di-

present value-kan) dengan menggunakan tingkat diskonto tertentu. Tingkat diskonto yang

digunakan dapat diperoleh dari tingkat pengembalian investasi yang diharapkan oleh

perusahaan (required rate of return).

Kemudian, harus kas bersih tersebut dikurangi dengan nilai investasi awalnya untuk

memperoleh NPV.

Jika NPV > 0, maka proyek tersebut layak untuk dilaksanakan.

Sebaliknya,

Jika NPV < 0, maka proyek tersebut tidak layak untuk dilaksanakan.

Contoh 9.3

PT ABC berniat membangun sebuah ruko di daerah Jakarta utara. Nilai investasi awal

pembangunan ruko adalah Rp 1.500.000.000. berikut ini adalah arus kas bersih yang

diperkirakan akan diterima dari kegiatan pembangunan ruko.

Tahun Arus kas bersih masuk1 500.000.0002 600.000.0003 800.000.0004 900.000.0005 100.000.000

PT ABC memutuskan hanya menggunakan dana kas internal perusahaan untuk

membangun ruko tersebut dan menginginkan tingkat pengembalian investasi sebesar 10 %.

Kemudian, manajemen PT ABC hendak menentukan kelayakan pembangunan ruko tersebut

dengan menggunakan metode net present value.

Langkah 1

Tentukan investasi awal dari pembangunan ruko tersebut, yaitu sebesar Rp 1.500.000.000.

Langkah 2

Tentukan kas bersih masuk dari pembangunan ruko. Berikut ini adalah arus kas bersih masuk

selama 5 tahun.

Tahun Arus kas bersih masuk1 500.000.0002 600.000.0003 800.000.0004 900.000.0005 100.000.000

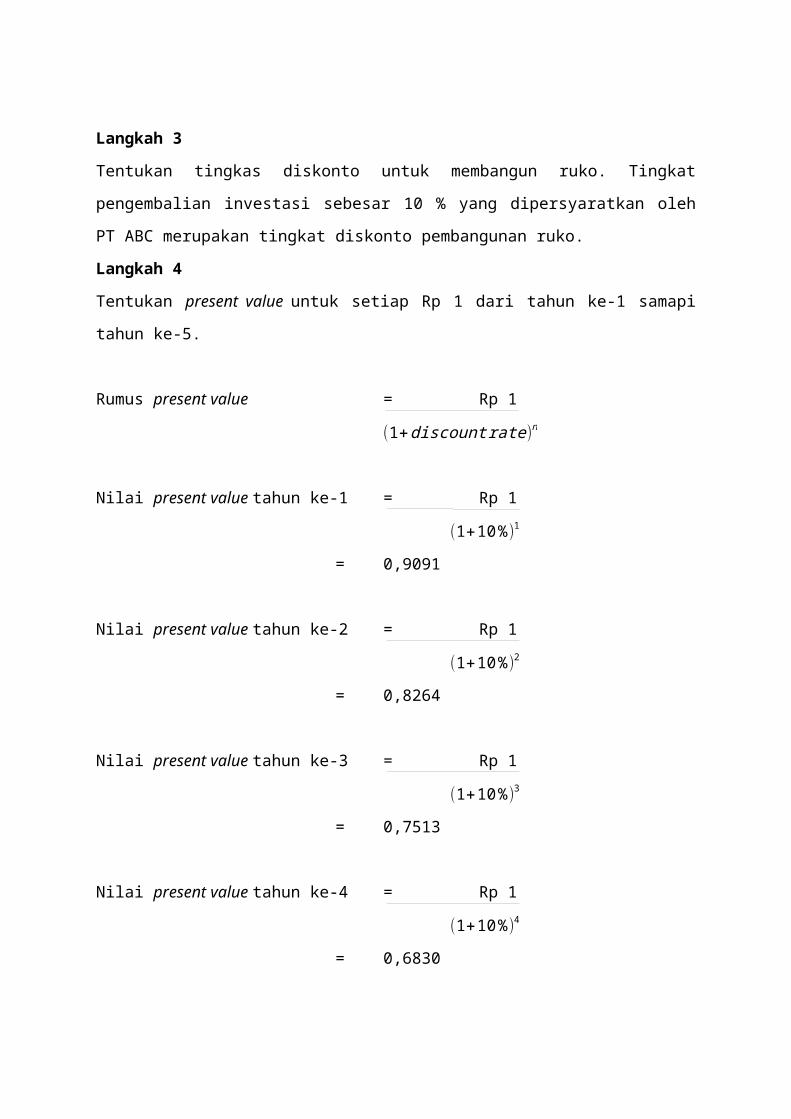

Langkah 3

Tentukan tingkas diskonto untuk membangun ruko. Tingkat pengembalian investasi sebesar

10 % yang dipersyaratkan oleh PT ABC merupakan tingkat diskonto pembangunan ruko.

Langkah 4

Tentukan present value untuk setiap Rp 1 dari tahun ke-1 samapi tahun ke-5.

Rumus present value = Rp 1

(1+discount rate)n

Nilai present value tahun ke-1 = Rp 1

(1+10%)1

= 0,9091

Nilai present value tahun ke-2 = Rp 1

(1+10 %)2

= 0,8264

Nilai present value tahun ke-3 = Rp 1

(1+10 %)3

= 0,7513

Nilai present value tahun ke-4 = Rp 1

(1+10 %)4

= 0,6830

Nilai present value tahun ke-5 = Rp 1

(1+10 %)5

= 0,6209

Langkah 5

Arus kas bersih masuk yang diperoleh dari tahun ke-1 sampai tahun ke-5 dikalikan dengan

PV setiap tahunnya untuk memperoleh net present value dari arus kas bersih yang masuk.

Tahun (1)

Arus Kas Bersih (2)

PV, 10 %(3)

NPV dari arus kas bersih masuk(4) = (2) x (3)

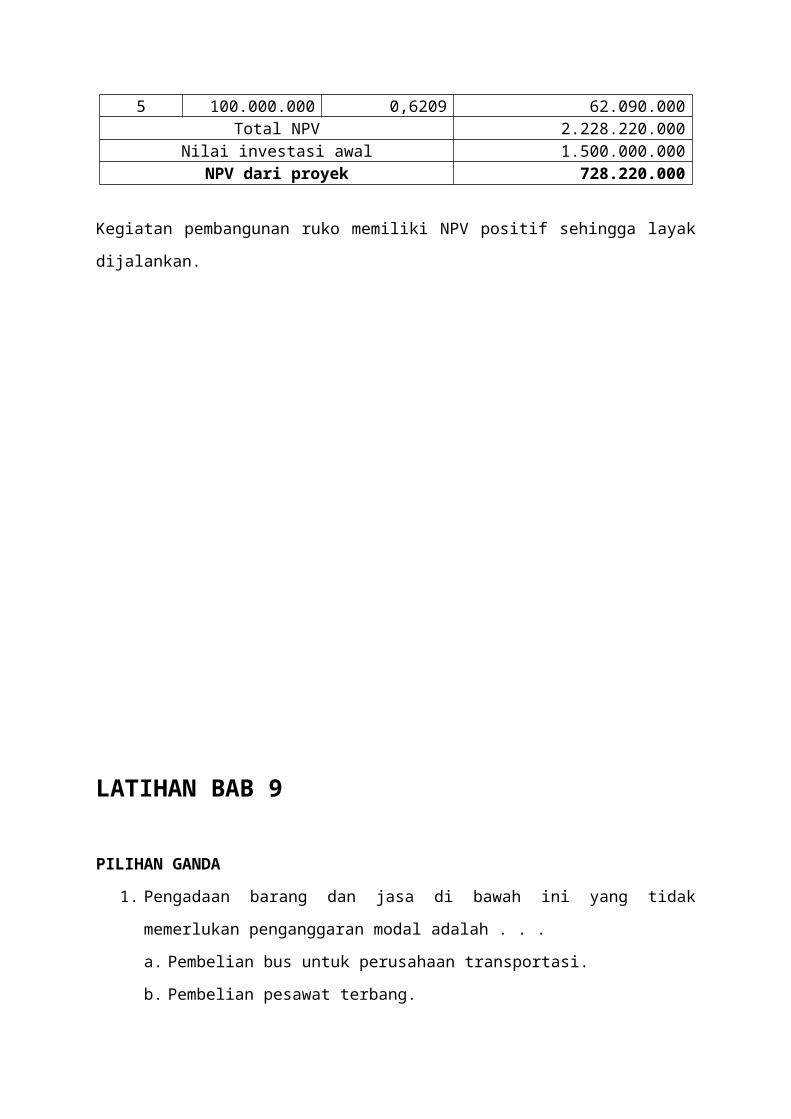

1 500.000.000 0,9091 454.550.0002 600.000.000 0,8264 495.840.0003 800.000.000 0,7513 601.040.0004 900.000.000 0,6830 614.700.0005 100.000.000 0,6209 62.090.000

Total NPV 2.228.220.000

Langkah 6

Kurangkan NPV dari arus kas bersih masuk dengan nilai investasi awal.

Tahun (1)

Arus Kas Bersih (2)

PV, 10 %(3)

NPV dari arus kas bersih masuk(4) = (2) x (3)

1 500.000.000 0,9091 454.550.0002 600.000.000 0,8264 495.840.0003 800.000.000 0,7513 601.040.0004 900.000.000 0,6830 614.700.0005 100.000.000 0,6209 62.090.000

Total NPV 2.228.220.000Nilai investasi awal 1.500.000.000NPV dari proyek 728.220.000

Kegiatan pembangunan ruko memiliki NPV positif sehingga layak dijalankan.

LATIHAN BAB 9

PILIHAN GANDA

1. Pengadaan barang dan jasa di bawah ini yang tidak memerlukan penganggaran modal

adalah . . .

a. Pembelian bus untuk perusahaan transportasi.

b. Pembelian pesawat terbang.

c. Pembangunan mal baru.

d. Pembelian gelas dan piring.

e. Tidak ada jawaban yang benar.

2. Jika sebuah proyek memiliki payback period selama 3 tahun, maka hal ini berarti . . .

a. Keuntungan yang diperoleh dari proyek berlangsung selama 3 tahun.

b. Total arus kas bersih yang masuk selama 3 tahun nilainya sama dengan

pengeluaran investasi awal.

c. Proyek tersebut balik modal dalam waktu 3 tahun

d. Jawaban b dan c benar.

e. Semua jawaban benar.

3. Sebuah proyek memerlukan investasi awal Rp 1.000.000.000. proyek tersebut akan

berjalan selama 10 tahun. Arus kas bersih masuk sebesar Rp 250.000.000. payback

period tersebut adalah . . .

a. 10 tahun.

b. 1 tahun.

c. 4 tahun.

d. Tidak akan pernah kembali modal.

e. Tidak ada jawaban yang benar.

4. Sebuah proyek layak dikerjakan hanya jika . . .

a. NPV < 0

b. NPV > 0

c. Arus kas bersih yang telah didiskontokan lebih besar dari nilai investasi awalnya.

d. Jawaban b dan c benar.

e. Semua jawaban benar

5. Sebuah proyek membutuhkan investasi sebesar Rp 1.000.000.000. Total arus kas

bersih yang telah dihitung nilai sekarangnya sampai berakhirnya proyek sebesar Rp

1.050.000.000. NPV dari proyek tersebut adalah . . .

a. Rp 1.000.000.000.

b. Rp 1.050.000.000.

c. 0.000.000.

d. Tidak ada jawaban yang benar.

ESAI

1. PT Sari Kencana Indah ingin mengganti mesin fotokopi lamanya dengan sebuah

mesin baru yang lebih efisien. Harga mesin baru adalah Rp 1.000.000.000. biaya

pengiriman dan pemasangan sebesar 1 % dan 5 %. Masa manfaat mesin baru adalah 5

tahun. Penghematan yang diperoleh dengan menggunakan mesin baru setiap tahunnya

adalah Rp 400.000.000 selama 5 tahun. PT Sari Kencana Indah mensyaratkan

payback period 3 tahun untuk pembelian mesin baru.

Tentukan apakah PT Sari Kencana Indah akan menyetujui permohonan pembelian

mesin baru tersebut!

2. Yayasan Pelita Ilmu Sejahtera berniat membangun sebuah sekolah di daerah Depok.

Nilai investasi awal proyek tersebut sebesar Rp 2.500.000.000. berikut ini adalah arus

kas bersih masuk dari proyek tersebut selama 5 tahun.

Tahun Arus kas bersih masuk1 300.000.0002 500.000.0003 900.000.0004 1.000.000.0005 1.200.000.000

Hitunglah payback period dari pembangunan sekolah oleh Yayasan Pelita Ilmu

Sejahtera!

3. Hitunglah NPV dari soal no.2 jika tingkat pengembalian investasi yang diinginkan

oleh Yayasan Pelita Ilmu Sejahtera sebesar 12 %!

4. Hitunglah NPV dari soal no.2 jika tingkat pengembalian investasi yang diinginkan

oleh Yayasan Pelita Ilmu Sejahtera sebesar 24 %!

BAB 10

ANGGARAN PADA

PERUSAHAAN JASA

Tujuan Pembelajaran__________________________________________________________

Setelah mempelajari Bab 10, anda diharapkan dapat memahami:

1. anggaran induk pada perusahaan jasa2. penyusunan anggaran induk pada perusahaan jasa

Seluruh perusahaan baik perusahaan manufaktur, dagang, maupun jasa selalu menyiapkan

anggaran induk (master budget) setiap tahunnya. Anggaran induk disusun untuk perencanaan

dan pengendalian kegiatan-kegiatan yang ada di dalam perusahaan.

Bab-bab sebelumnya telah membahas penyusun anggaran induk untuk perusahaan

manufaktur. Bab ini akan membahas proses penyusunan anggaran induk untuk perusahaan

jasa.

Seperti layaknya penyusunan anggaran perusahaan manufaktur, anggaran untuk

perusahaan jasa dimulai dengan membuat anggaran penjualan atau anggaran pendapatan.

ANGGARAN PENDAPATAN

Anggaran npendapatan menyajikan informasi tentang perkiraan pendapatan yang akan

diperoleh dari penjualan jasa kepada pelanggan dan harga jual dalam satu periode anggaran.

Contoh 10.1

PPA FEUI memiliki beberapa jenis pelatihan yang terdiri atas Pelatihan Akuntansi

(tingkat dasar dan menengah), perpajakan (Brevet A, B, dan C), Komputer Akuntansi (MYOB

dan Accurate), CFA Preparation Course, CIA Course, USA review, dan CPMA Review.

Manajemen PPA-FEUI mengelompokkan pelatihan-pelatihan tersebut menjadi dua kelompok

besar pelatihan berdasarkan tempat pelaksanaan pelatihan, yaitu Pelatihan Salemba dan

Pelatihan Depok.

Pada tahun 2007, Pelatihan Salemba berhasil memperoleh peserta sebanyak 130

peserta dengan harga jual rata-rata per peserta sebesar Rp 4.000.000. Pada tahun yang sama

pula, Pelatihan Depok memberikan konstribusi peserta sebanyak 300 dengan harga jual rata0-

rata per peserta sebesar Rp 1.300.000.

Manajemen PPA-FEUI menargetkan jumlah peserta pelatihan dan harga jualnya

untuk tahun 2008 akan naik sebesar 10 % dari pencapaian di tahun 2007.

Berikut ini adalah anggaran pendapatan pelatihan PPA-FEUI untuk tahun 2008.

PPA-FEUIAnggaran Pendapatan Pelatihan Tahun 2008

Pelatiah Salemba Pelatiah Depok TotalJumlah Peserta 143 330

Dikalikan harga jual Rp 4.400.000 Rp 1.430.000Pendapatan pelatihan Rp 629.200.000 Rp 471.900.000 Rp 1.101.100.000

Persentase pendapatan/total pendapatan 57 % 43 %

Target pendapatan dari kegiatan pelatihan tahun 2008 yang diharapkan oleh PPA-

FEUI adalah Rp 1.101.100.000. Pelatihan Salemba diharapkan memberi konstribusi

pendapatan sebesar 57 % dari total pendapatan pelatihan di tahun 2008.

ANGGARAN BEBAN LANGSUNG PELATIHAN

Manajemen PPA-FEUI mengelompokkan beban-beban yang dikeluarkan untuk

melaksanakan kegiatan pelatihan ke dalam dua kelompok beban, yaitu beban langsung dan

beban tidak langsung pelatihan. Pengelompokkan ini semata-mata untuk memudahkan

manajemen merencanakan dan mengendalikan biaya pelatihan.

Beban langsung pelatihan adalah segala macam pengeluaran yang dapat ditelusuri

dengan mudah ke kegiatan pelatihan. Sementara itu, beban tidak langsung pelatihan adalah

beban-beban yang tetap harus dikeluarkan agar pelatihan dapat berlangsung, tetapi sangat

sulit ditelusuri ke kegiatan pelatihan.

Manajemen PPA-FEUI telah menentukan beban-beban langsung pelatihan yang

terdiri atas:

1. beban honor instruktur dan asisten instruktur pelatihan.

2. Beban sewa ruangan pelatihan.

3. Beban makan minum peserta pelatihan.

4. Beban perlengkapan pelatihan peserta (seminat kit, block note, sertifikat, kertas folio,

dan alat tulis).

Untuk tahun 2008, manajemen telah menetapkan target persentase beban langsung

terhadap pendapatan pelatihan 2008 untuk pelatihan Salemba dan Depok, seperti terlihat pada

tabel di bawah ini.

Jenis BebanPelatihan Salemba

Pelatihan Depok

Beban honor instruktur dan asisten instruktur 17,5 % 15 %Beban sewa ruangan 8 % 6 %Beban makan minum peserta 8 % 10 %Beban perlengkapan pelatihan peserta 2 % 4 %

Berikut ini adalah anggaran beban langsung pelatihan PPA-FEUI untuk tahun 2008.

PPA-FEUIAnggaran Pendapatan Pelatihan Tahun 2008

Pelatihan Salemba Pelatihan Depok TotalBeban honor instruktur 110.110.000 70.785.000 180.895.000Beban sewa ruangan 50.336.000 28.314.000 78.650.000

Beban makan minum 50.336.000 47.190.000 97.526.000Beban perlengkapan pelatihan 12.584.000 18.876.000 31.460.000Beban langsung pelatihan Rp 223.366.000 Rp 165.165.000 388.531.000

Efisiensi atas pengeluaran beban langsung pelatihan ini akan sangat menentukan

tinggi rendahnya keuntungan yang akan diperoleh oleh PPA-FEUI.

ANGGARAN BEBAN TIDAK LANGSUNG PELATIHAN

Beban tidak langsung pelatihan yang dikeluarkan oleh PPA-FEUI dikelompokkan ke

dalam tiga kelompok besar yaitu:

1. Beban gaji pegawai pelaksana kegiatan pelatihan, termasuk di dalamnya adalah

tunjangan kesehatan, tunjangan hari raya, dan upah lembur,

2. Beban pemakaian telepon, faks, dan internet,

3. Beban listrik.

Seluruh beban tidak langsung pelatihan ini tidak mengurangi laba yang diperoleh

setiap kegiatan karena beban ini tidak dapat dikendalikan oleh koordinator setiap pelatihan.

Untuk tahun 2008, manajemen telah menetapkan target persentase beban tidak

langsung terhadap pendapatan pelatihan, seperti terlihat pada tabel di bawah ini.

Jenis Beban PersentaseBeban gaji pegawai pelatihan 15 %Beban telepon, faks dan internet 3 %Beban listrik 2 %

PPA-FEUIAnggaran Beban Tidak Langsung Pelatihan Tahun 2007

Beban gaji pegawai pelatihan 165.165.000Beban telepon, faks dan internet 33.033.000Beban listrik 22.022.000Total Beban Tidak Langsung Pelatihan Rp 220.220.000

ANGGARAN BEBAN OPERASIONAL PELATIHAN

Anggaran beban operasional beban PPA-FEUI dapat dibagi menjadi dua kelompok

1. Beban penjualan (selling expenser)

Beban penjualan yang dikeluarkan oleh PPA-FEUI untuk mendukung kegiatan

pelatihan adalah:

a. Beban pemasangan iklan pelatihan di media cetak, Kompas,

b. Beban pembuatan brosur pelatihan dan biaya pengirimannya,

c. Beban pembuatan desain brosur dan perlengkapan pelatihan,

d. Beban gaji pegawai bagian penjualan.

2. Beban administrasi (administrative expenses)

Beban administrasi yang dikeluarkan oleh PPA-FEUI adalah:

a. Beban gaji pegawai bagian administrasi,

b. Beban penyusutan peralatan administrasi,

c. Beban perlengkapan kegiatan administrasi.

Untuk tahun anggaran 2008, manajemen telah memutuskan besarnya beban penjualan

dan administrasi sebesar 10 % dan 5 % dari total pendapatan tahun 2008.

Berikut ini adalah anggaran beban operasional pelatihan PPA-FEUI untuk tahun 2008.

PPA-FEUIAnggaran Beban Operasional Pelatihan Tahun 2007

TotalBeban penjualan 110,110.000Beban administrasi 55.055.000Total Beban Operasional Pelatihan Rp 165.165.000

ANGGARAN LABA RUGI PELATIHAN

Anggaran laba rugi pelatihan PPA-FEUI disusun untuk memberikan informasi kepada

manajemen tentang perkiraan laba atau rugi yang akan diperoleh untuk menyusun anggaran

laba rugi berasal dari anggaran-anggaran yang telah disusun sebelumnya.

Berikut ini adalah anggaran laba rugi pelatihan PPA-FEUI untuk tahun 2008.

PPA-FEUIAnggaran Pendapatan Pelatihan Tahun 2008

Pelatihan Salemba Pelatihan Depok

Total

Pendapatan Rp 629.200.000 Rp 471.900.000 Rp1.101.100.000Dikurangi beban langsung 223.366.000 165.165.000 388.531.000Margin kontribusi kotor 405.834.000 306.735.000 712.569.000Dikurangi beban tidak langsung

220.220.000

Margin kontribusi 492.349.000Dikurangi beban operasional 165.165.000Laba operasi 327.184.000Pendapatan (beban) lain-lain 0Laba sebelum pajak 327.184.000Pajak penghasilan (asumsi 30 %)

98.155.200

Laba bersih pelatihan Rp229.028.800