jurnal.umrah.ac.idjurnal.umrah.ac.id/wp-content/uploads/gravity_forms/1-ec... · web viewtahun buku...

TRANSCRIPT

1

FAKTOR-FAKTOR YANG MEMPENGARUHI EARNING POWER PADA PERUSAHAAN BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) PERIODE 2009-2013

Restiana ramadaniFakultas ekonomi – jurusan akuntansiUniversitas maritim raja ali haji

Tanjungpinang, Agustus 2014

AbstraksiTujuan dari penulisan skripsi ini adalah untuk menganalisis faktor-faktor yang mempengaruhi Earning Power pada perusahaan barang konsumsi dengan analisis regresi berganda.

Jenis data yang akan diolah dan diteliti adalah data sekunder berupa laporan keuangan seperti neraca dan laporan laba-rugi serta bahan publikasi lain yang relevan dengan permasalahan yang diteliti. Tahun buku akuntansi yang dipilih adalah tahun buku 2004 sampai dengan tahun buku 2009. Populasi dari penelitian ini adalah industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Penentuan data penelitian dilakukan dengan metode purposive sampling, kriteria yang digunakan yaitu perusahaan yang mempublikasikan laporan keuangannya pada rentang tahun tersebut dan tidak pernah mengalami rugi selama tahun periode tersebut. Metode analisis data yang digunakan adalah metode statistik parametrik dengan alat analisis data berupa regresi linier berganda. Pengujian hipotesis dengan tingkat signifikan 5%.

Hasil penelitian adalah Profit Margin, Turnover of Operating Assets, Receivable Turnover, dan Inventory Turnover, memiliki pengaruh signifikan secara simultan terhadap Earning Power. Profit Margin memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Turnover of Operating Assets tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Receivable Turnover tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power, Inventory Turnover tidak memiliki pengaruh yang signifikan secara parsial terhadap Earning Power.

Kata Kunci: Profit Margin, Turnover of Operating Assets, Receivable Turnover, Inventory Turnover, Earning Power.

2

PENDAHULUANDaya tahan laba secara luas mencakup stabilitas, prediksi, keragaman, dan tren laba. Manajemen laba dianggap sebagai penentu daya tahan laba. Analisis penilaian ekuitas menekankan laba dan pengukuran akuntansi lain untuk menghitung nilai perusahaan. Setiap perusahaan selalu berusaha untuk mencapai laba yang optimal dengan menggunakan sumber daya secara efektif dan efisien. Laba penting bagi perusahaan untuk mempertahankan kelangsungan hidup perusahaan, tumbuh dan berkembang serta mampu menghadapi persaingan.Analisis hasil operasi untuk menyusun dan menyesuaikan laba membutuhkan informasi yang relevan dan andal. Sumber utama informasi ini adalah melalui laporan laba rugi, laporan keuangan lainnya dan catatan atas laporan keuangan, serta diskusi dan analisis manajemen. Berdasarkan latar belakang diatas, dapat disimpulkan bahwa judul penelitian yang akan diambil adalah “Faktor – faktor yang mempengaruhi Earning Power pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2009-2013”

Berdasarkan latar belakang masalah diatas, maka rumusan masalah penelitian ini yaitu, Apakah Profit Margin berpengaruh terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2013, Apakah Turnover of Operating Assets (Tingkat perputaran aktiva usaha) berpengaruh terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2013, Apakah Receivable Turnover Ratio (Rasio Perputaran Piutang) berpengaruh terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2013, Apakah Inventory Turnover Ratio (Rasio Perputaran Persediaan) berpengaruh terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2013, Apakah Profit Margin, Turnover of Operating Assets, Receivable Turnover Ratio, Inventory Turnover Ratiosecara simultan berpengaruh terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Sesuai dengan rumusan permasalahan diatas, maka tujuan penelitian ini adalah Untuk mengetahui apakah Profit Margin mempengaruhi Earning Power pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013,,Untuk mengetahui apakah Turnover of Operating Assets (Tingkat Perputaran Aktiva

3

Usaha) mempengaruhi Earning Power pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013, Untuk mengetahui Receivable Turnover (Rasio Perputaran Piutang) mempengaruhi Earning Power pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013, Untuk mengetahui Inventory Turnover Ratio (Perputaran Persediaan) mempengaruhi Earning Power pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013, Untuk mengetahui apakah Profit Margin, Turnover of Operating Assets, Receivable Turnover Ratio, Inventory Turnover Ratio secara simultan mempengaruhi Earning Power pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013

TINJAUAN PUSTAKAKekuatan laba (earning power) mengacu pada tingkat

laba perusahaan yang diharapkan akan terjadi pada masa depan. Dengan sedikit pengecualian, kekuatan laba diakui sebagai faktor utama dalam penilaian perusahaan. Model penilaian berbasis akuntansi mencakup kapitalisasi kekuatan laba,dimana kapitalisasi ini melibatkan penggunaan suatu faktor atau penggandaan yang mencerminkan biaya modal dan taksiran risiko. Earning power atau lebih dikenal dengan istilah sebagai rentabilitas ekonomis dihitung dengan membagi laba sebelum bunga dan pajak dengan total aktiva.

Rasio ini digunakan untuk mengukur laba sebelum bunga dan pajak per Rupiah aktiva. Persamaannya adalah sebagai berikut :

Earning Power= Earningbefore interest∧taxTotalassets

x 100%

Earning power menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total assets. Semakin besar rasio, semakin baik.Faktor – faktor yang mempengaruhi tinggi rendahnya Earning Power menurut Bambang Riyanto (2008), adalah:1. Profit Margin, yaitu menunjukkan berapa berat

persentase bersih yang diperoleh dari setiap penjualan. Menurut Harahap (2009:304), semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam menghasilkan laba.

Profit Margin= LabaBersihPenjualan

x100%

4

2. Turnover of Operating Assets, yaitu kecepatan berputarnya operating assetsdalam suatu periode tertentu.Turnover tersebut dapat ditentukan dengan membagi net sales dengan “operating asset” (modal usaha).

Turnover of Operating Assets= Net SalesOperating Assets

x1kali

3. Receivable Turnover Ratio, yaitu rasio yang menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Rasio ini juga bisa dijadikan dasar untuk pemberian kredit yang meningkatkan jumlah penjualan dengan memperhitungkan kerugian piutang tidak tertagih.

Receivable turnover= PenjualanRata−rataPiutangUsaha

x 100%

4. Inventory Turnover Ratio, lemampuan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini merupakan indikasi yang cukup popular untuk menilai efisiensi operasional, yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan.

InventoryTurnover= HargaPokok PenjualanPersediaan

Pengertian Laporan KeuanganMenurut Baridwan (2004:17), laporan keuangan

merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan.Komponen Laporan Keuangan

Menurut PSAK No. 1 dalam ikatan akuntansi indonesia (revisi 2009), “laporan keuangan yang lengkap terdiri dari komponen berikut ini :

1. Laporan posisi keuangan (neraca)Dalam literatur akuntansi, neraca diturunkan dari istilah balance sheet, statement of financial position, statement of financial condition atau statement of resources dan liabilities.Neraca perusaaan disajikan sedemikian rupa yang menggambarkan posisi keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukan keadaan keuangan pada tanggal tertentu. Biasanya pada saat tutup buku.

5

2. Laporan Laba Rugi KomprehensifLaporan laba rugi mencakup pos-pos berikut: pendapatan laba rugi usaha, beban pinjaman, bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlukan menggunakan metode ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar biasa, hak minoritas, laba atau rugi bersih untuk periode berjalan.

3. Laporan Perubahan Ekuitas.Laporan perubahan ekuitas yaitu laporan yang menunjukkan sebab-sebab perusahaan ekuitas dari jumlah pada awal periode menjadi jumlah ekuitas pada akhir periode.

4. Laporan Arus Kas.Laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

5. Catatan Atas Laporan KeuanganCatatan atas laporan keuangan mengungkapkan : informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa transaksi yang penting, informasi yang diwajibkan dalam pernyataan standart akuntansi keuangan tetapi tidak dalam neraca, laporan laba rugi, laporan arus kas, laporan perubahan equitas.

HIPOTESISH1: Profit Margin berpengaruh terhadap Earning Power pada perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2009 – 2013H2 : Turnover of Operating Assets berpengaruh terhadap Earning Power pada perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2009-2013H3 : Receivable Turnover Ratio berpengaruh terhadap Earning Power pada Perusahaan Makanan dan Minuman Periode 2009 – 2013H4 : Inventory Turnover Ratio berpengaruh terhadap Earning Power pada Perusahaan Makanan dan Minuman Periode 2009 – 2013H5 : Profit Margin , Turnover of Operating Assets , Receivable Turnover Ratio dan Inventory Turnover Ratio

6

secara simultan berpengaruh terhadap Earning Power pada Perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2009-2013

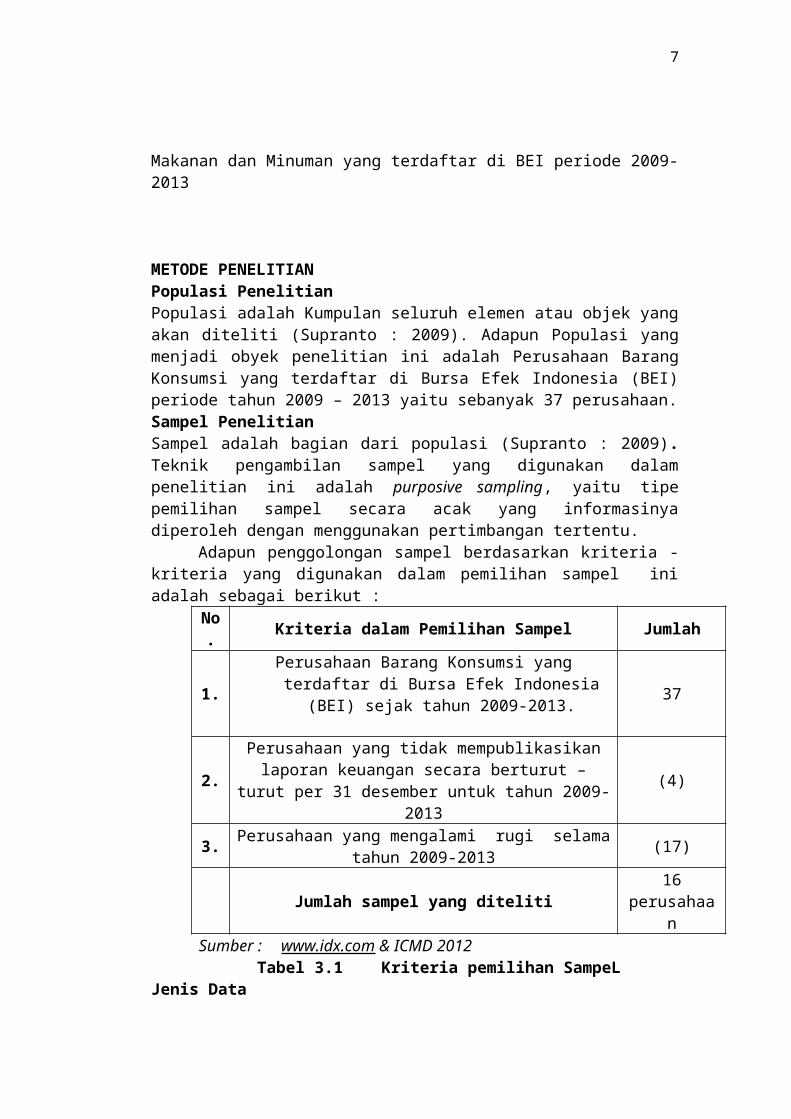

METODE PENELITIANPopulasi PenelitianPopulasi adalah Kumpulan seluruh elemen atau objek yang akan diteliti (Supranto : 2009). Adapun Populasi yang menjadi obyek penelitian ini adalah Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2009 – 2013 yaitu sebanyak 37 perusahaan.Sampel PenelitianSampel adalah bagian dari populasi (Supranto : 2009). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu tipe pemilihan sampel secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu.

Adapun penggolongan sampel berdasarkan kriteria - kriteria yang digunakan dalam pemilihan sampel ini adalah sebagai berikut :

No. Kriteria dalam Pemilihan Sampel Jumlah

1.Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia

(BEI) sejak tahun 2009-2013. 37

2.Perusahaan yang tidak mempublikasikan laporan keuangan secara berturut –

turut per 31 desember untuk tahun 2009-2013

(4)

3. Perusahaan yang mengalami rugi selama tahun 2009-2013 (17)

Jumlah sampel yang diteliti16

perusahaan

Sumber : www.idx.com & ICMD 2012Tabel 3.1 Kriteria pemilihan SampeL

Jenis DataData yang diperlukan untuk mendukung penelitian ini adalah data sekunder. Data ini berupa laporan keuangan perusahaan-perusahaan barang konsumsi selama lima periode yaitu tahun 2009 sampai 2013.Sumber Data

7

Sumber data yang diperoleh untuk penelitian ini adalah melalui situs hompage Bursa Efek Indonesia yaitu www.idx.co.idMetode Pengumpulan DataTeknik pengumpulan data yang dilakukan adalah dengan cara sebagai berikut:Penelitian Pustaka Penelitian dengan cara membaca, memahami dan mempelajari literature seperti buku-buku, jurnal,artikel dan berbagai macam sumber tertulis lainnya yang berkaitan dengan topik penelitian tersebut.Teknik ObservasiData yang di gunakan dalam penelitian ini merupakan data sekunder sehingga prosedur pengumpulan data dilakukan dengan teknik observasi terhadap laporan keuangan, yang disediakan oleh perusahaan itu sendiri yang diperoleh dari website Bursa Efek Indonesia.

Teknik Analisa DataStatistik DeskriptifStatistik deskriptif bertujuan untuk mengembangkan atau menggambarkan profil data penelitian dan mengidentifikasi variabel-variabel pada setiap hipotesis. Statistik deskriptif yang digunakan antara lain rata-rata (mean), maksimum, minimum, dan standar deviasi dari Faktor – faktor yang mempengaruhi Earning Power adalah Profit Margi , Turnover of Operating Assets, Receivable Turnover dan Inventory Turnover.Pengujian Asumsi KlasikPenelitian ini menggunakan pengujian regresi linear berganda. Regresi linear berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Uji asumsi klasik terdiri dari :Uji NormalitasUntuk menentukan data dengan uji Kolmogorov-Smirnov, probabilitas signifikansi harus diatas 0,05 (Ghozali:2009).Pengujian normalitas adalah pengujian tentang kenormalan distribusi data. Data yang terdistribusi secara normal berarti data akan mengikuti bentuk distribusi normal.Uji MultikolonieritasGhozali (2009) menyatakan bahwa deteksi ada atau tidaknya multikolinearitas di dalam model regresi dapat dilihat dari besaran VIF (Variance Inflation Factor)

8

dan tolerance. Regresi bebas dari multikolinearitas jika nilai VIF< 10 dan nilai tolerance > 0,1. Multikolonieritas terjadi dalam analisis regresi berganda apabila antarvariabel independen saling berkorelasi.Uji AutokorelasiUji autokorelasi dapat dilakukan dengan Uji Durbin-Watson (DW test). DW test digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lagi diantara variabel independen. Menurut Singgih (2000), bila angka DW diantara -2 sampai +2, berarti tidak terjadi autokorelasi.Uji HeteroskedastisitasUntuk mengetahui ada tidaknya heteroskedastisitas dan dapat dilihat grafik plot antara nilai prediksi variabel terikat dengan residualnya (Ghozali:2009). Heteroskedastisitas adalah suatu keadaan dimana masing-masing kesalahan pengganggu mempunyai varian yang berlainan.Heteroskedastisitas diuji dengan menggunakan uji koefisien korelasi Rank Spearman yaitu mengkorelasi antara absolut residual hasil regresi dengan semua variabel bebas.Metode Regresi Linear BergandaPenelitian ini terdiri dari variabel independen, antara lain faktor yang mempengaruhi yaitu yang digunakan adalah Profit Margin, Turnover of Operating Assets, Receivable Turnover dan Inventory Turnover. Sedangkan variabel dependennya adalah Earning Power.

Persamaan regresi yang digunakan adalah :Y = α + b1 X1 + b2 X2 + b3 X3 + eKeterangan :Y = Earning Powerα = konstantab1 – b5 = koefisiensi RegresiX1 = Profit MarginX2 = Turnover of Operating AssetsX3 = Receivable TurnoverX4 = Inventory Turnover

Pengujian HipotesisKetepatan fungsi regresi sampel dalam menaksir nilai actual dapat diukur dari Goodness of Fitnya. Secara statistik, hal tersebut dapat diukur dengan nilai statistik t, nilai statistik F,dan koefisien determinasi. Uji Secara Parsial (Uji – t)

9

Menurut Ghozali (2009), Uji t dilakukan untuk mengetahui pengaruh variabel-variabel independen yaitu Profit Margin, Turnover of operating asset, Receivable Turnover, dan Inventory turnover.secara parsial berpengaruh terhadap variabel dependen yaitu Earning Power dengan menggunakan SPSS.Uji Simultan (Uji F)Uji statistik F digunakan untuk mengetahui apakah semua variabel independen yang dimasukan ke dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen (Ghozali, 2009).Koefisien DeterminasiTujuan pengujian ini adalah untuk menguji tingkat keeratan atau keterkaitan antar variabel dependen dan variabel independen yang bisa dilihat dari besarnya nilai koefisien determinan determinasi (adjusted R-square). Nilai koefisien determinasi adalah antara nol dan satu.Nilai R2 yang kecil berarti kemampuan variabel – variabel independen alam menjelaskan variasi variabel dependen amat terbatas.ANALISIS DATA DAN PEMBAHASANGambaran Umum SampelPerusahaan Barang Konsumsi yang terdaftar di BEI pada tahun 2009-2013 berjumlah 37 perusahaan. Perusahaan yang menyajikan rasio secara lengkap yang dengan variabel yang akan diteliti berjumlah 16 perusahaan, sehingga sampel dalam penelitian ini adalah 16 perusahaan.Analisis Statistik DeskriptifAnalisis deskriptif dapat menggambarkan bagaimana hubungan antara variabel independen terhadap variabel dependen. Variabel independen yang digunakan dalam penelitian ini adalah Profit Margin, Turnover of Operating Assets, Receivable Turnover, Inventory Turnover dan terhadap Earning Power.

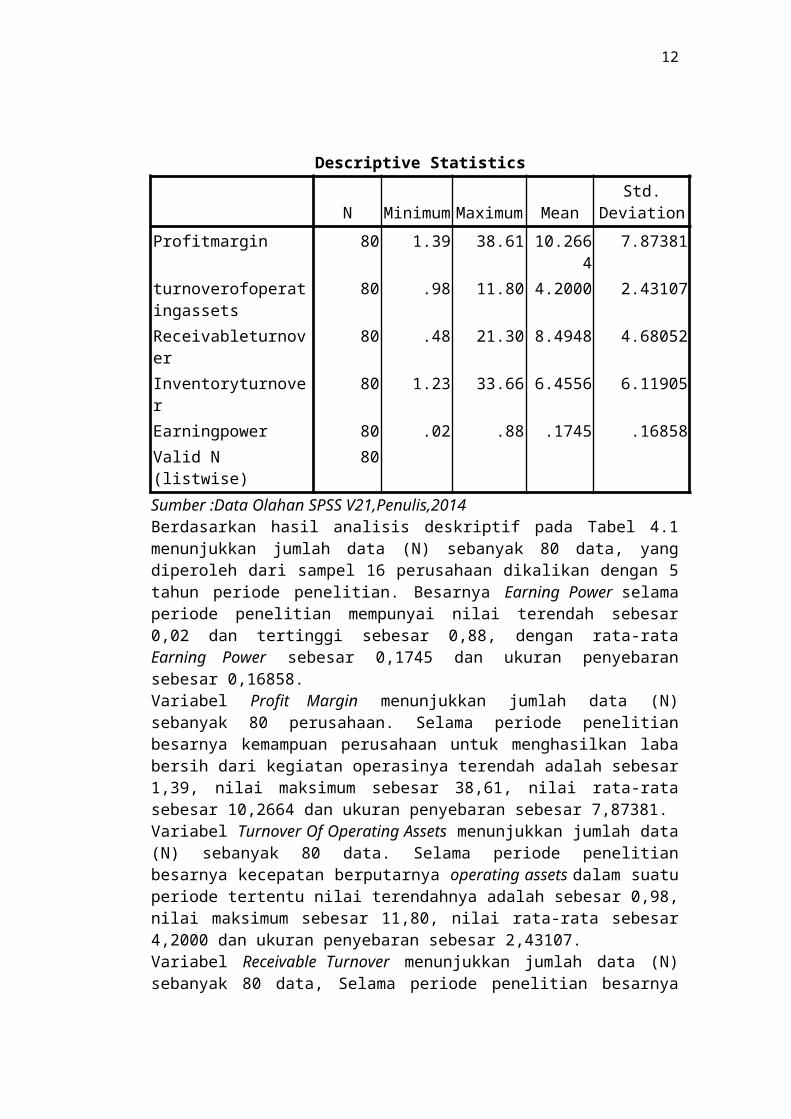

Dengan bantuan program SPSS versi 21.0 diperoleh hasil dari masing-masing variabel penelitian Tabel 4.1:

10

Tabel 4.1Hasil Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum MeanStd.

DeviationProfitmargin 80 1.39 38.61 10.266

47.87381

turnoverofoperatingassets

80 .98 11.80 4.2000 2.43107

Receivableturnover

80 .48 21.30 8.4948 4.68052

Inventoryturnover

80 1.23 33.66 6.4556 6.11905

Earningpower 80 .02 .88 .1745 .16858Valid N (listwise)

80

Sumber :Data Olahan SPSS V21,Penulis,2014Berdasarkan hasil analisis deskriptif pada Tabel 4.1 menunjukkan jumlah data (N) sebanyak 80 data, yang diperoleh dari sampel 16 perusahaan dikalikan dengan 5 tahun periode penelitian. Besarnya Earning Power selama periode penelitian mempunyai nilai terendah sebesar 0,02 dan tertinggi sebesar 0,88, dengan rata-rata Earning Power sebesar 0,1745 dan ukuran penyebaran sebesar 0,16858.Variabel Profit Margin menunjukkan jumlah data (N) sebanyak 80 perusahaan. Selama periode penelitian besarnya kemampuan perusahaan untuk menghasilkan laba bersih dari kegiatan operasinya terendah adalah sebesar 1,39, nilai maksimum sebesar 38,61, nilai rata-rata sebesar 10,2664 dan ukuran penyebaran sebesar 7,87381.Variabel Turnover Of Operating Assets menunjukkan jumlah data (N) sebanyak 80 data. Selama periode penelitian besarnya kecepatan berputarnya operating assets dalam suatu periode tertentu nilai terendahnya adalah sebesar 0,98, nilai maksimum sebesar 11,80, nilai rata-rata sebesar 4,2000 dan ukuran penyebaran sebesar 2,43107.Variabel Receivable Turnover menunjukkan jumlah data (N) sebanyak 80 data, Selama periode penelitian besarnya kecepatan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki nilai terendahnya adalah 0,48, nilai terbesarnya adalah 21,30, nilai rata-rata sebesar 8,4948 dan ukuran penyebaran sebesar 4,68052.

11

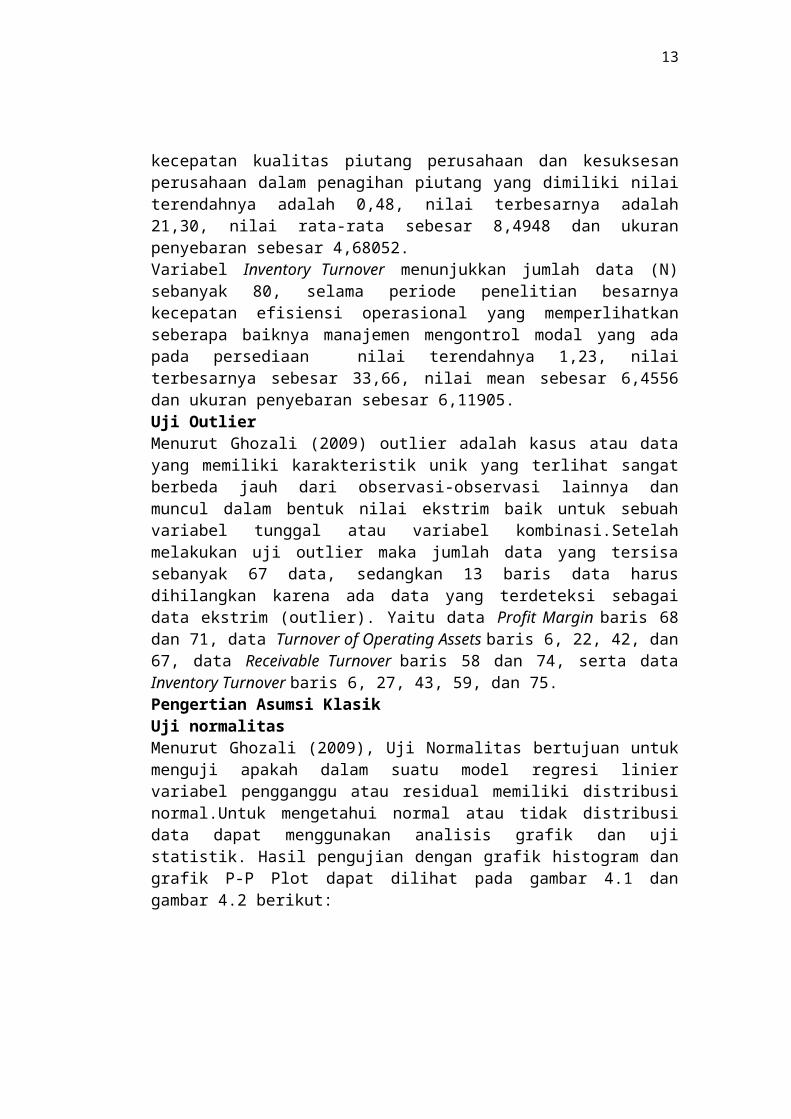

Variabel Inventory Turnover menunjukkan jumlah data (N) sebanyak 80, selama periode penelitian besarnya kecepatan efisiensi operasional yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan nilai terendahnya 1,23, nilai terbesarnya sebesar 33,66, nilai mean sebesar 6,4556 dan ukuran penyebaran sebesar 6,11905.Uji OutlierMenurut Ghozali (2009) outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi.Setelah melakukan uji outlier maka jumlah data yang tersisa sebanyak 67 data, sedangkan 13 baris data harus dihilangkan karena ada data yang terdeteksi sebagai data ekstrim (outlier). Yaitu data Profit Margin baris 68 dan 71, data Turnover of Operating Assets baris 6, 22, 42, dan 67, data Receivable Turnover baris 58 dan 74, serta data Inventory Turnover baris 6, 27, 43, 59, dan 75.Pengertian Asumsi KlasikUji normalitasMenurut Ghozali (2009), Uji Normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel pengganggu atau residual memiliki distribusi normal.Untuk mengetahui normal atau tidak distribusi data dapat menggunakan analisis grafik dan uji statistik. Hasil pengujian dengan grafik histogram dan grafik P-P Plot dapat dilihat pada gambar 4.1 dan gambar 4.2 berikut:

Gambar 4.1Grafik Histogram

12

Gambar 4.2Grafik P-P Plot

Berdasarkan gambar 4.1 dan gambar 4.2 diatas, pada grafik histogram terihat seperti pola berdistribusi normal. Hasil pengujian dengan uji Kolmogorov-Smirnov (K-S) dapat dilihat pada tabel 4.2 berikut ini:

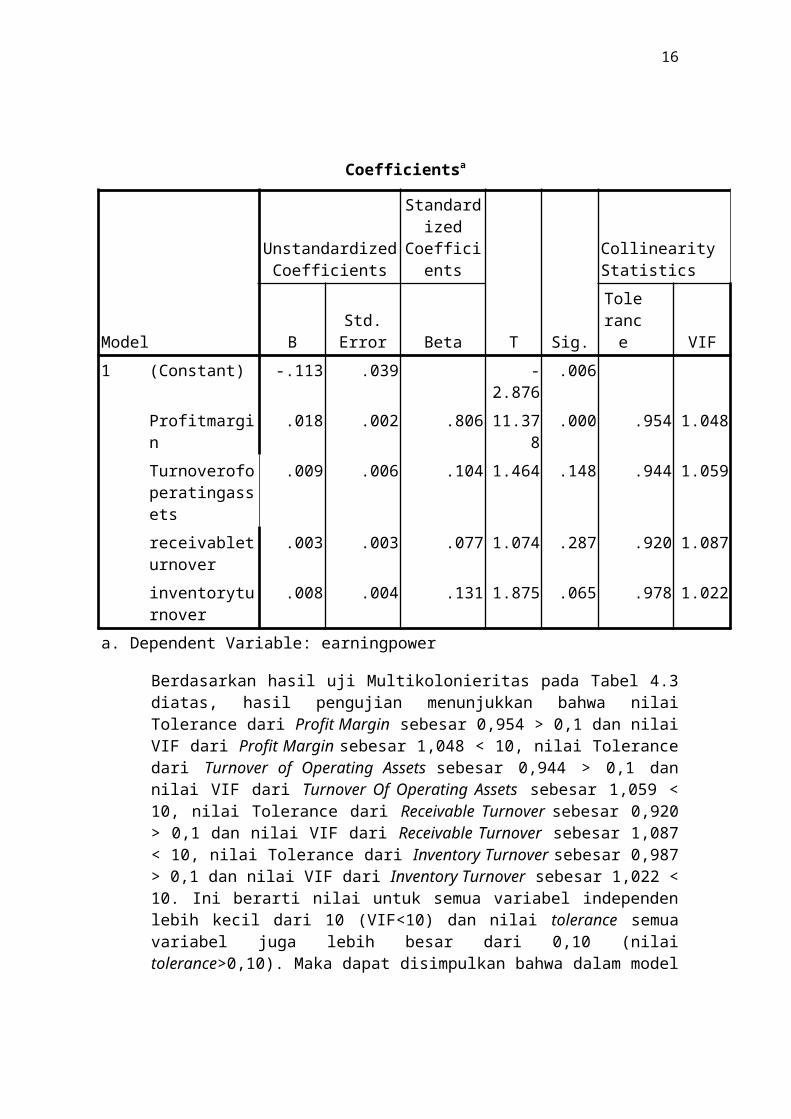

Uji normalitas residualTabel 4.2

Hasil Uji Kolmogorv-Smirnov

One-Sample Kolmogorov-Smirnov TestUnstandardized

ResidualN 67Normal Parametersa,,b

Mean .0000000Std. Deviation .08552307

Most Extreme Differences

Absolute .150Positive .150Negative -.106

Kolmogorov-Smirnov Z 1.225Asymp. Sig. (2-tailed) .100a. Test distribution is Normal.

13

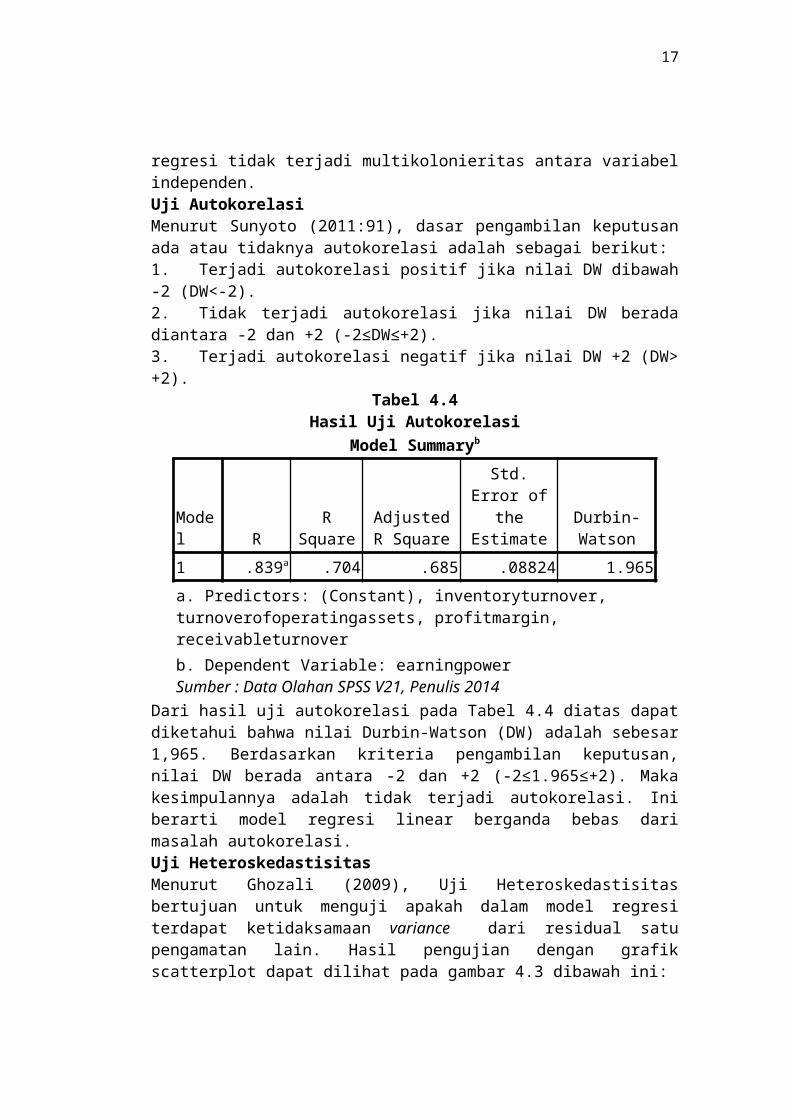

b. Calculated from data.Berdasarkan hasil pengujian dengan uji Kolmogorov-Smirnov pada tabel 4.3 diatas menunjukkan nilai Kolmogorov-Smirnov Z sebesar 1,225 dan nilai sig sebesar 0,100 lebih besar dari 0,05. Ini berarti tidak terdapat perbedaan antara variabel residual dengan distribusi normal.Uji MultikolonieritasMenurut Ghozali (2009), uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen).Sebuah model terbebas dari multikolonieritas jika nilai tolerance > 0,10 atau nilai VIF < 10. Hasil pengujian uji multikolonieritas dapat dilihat tabel 4.3 berikut :

Tabel 4.3Hasil Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

BStd. Error Beta

Tolerance VIF

1 (Constant) -.113 .039 -2.876

.006

Profitmargin

.018 .002 .806 11.378

.000 .954 1.048

Turnoverofoperatingassets

.009 .006 .104 1.464 .148 .944 1.059

receivableturnover

.003 .003 .077 1.074 .287 .920 1.087

inventoryturnover

.008 .004 .131 1.875 .065 .978 1.022

a. Dependent Variable: earningpower

Berdasarkan hasil uji Multikolonieritas pada Tabel 4.3 diatas, hasil pengujian menunjukkan bahwa nilai Tolerance dari Profit Margin sebesar 0,954 > 0,1 dan nilai VIF dari Profit Margin sebesar 1,048 < 10, nilai Tolerance dari Turnover of Operating Assets sebesar

14

0,944 > 0,1 dan nilai VIF dari Turnover Of Operating Assets sebesar 1,059 < 10, nilai Tolerance dari Receivable Turnover sebesar 0,920 > 0,1 dan nilai VIF dari Receivable Turnover sebesar 1,087 < 10, nilai Tolerance dari Inventory Turnover sebesar 0,987 > 0,1 dan nilai VIF dari Inventory Turnover sebesar 1,022 < 10. Ini berarti nilai untuk semua variabel independen lebih kecil dari 10 (VIF<10) dan nilai tolerance semua variabel juga lebih besar dari 0,10 (nilai tolerance>0,10). Maka dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolonieritas antara variabel independen.Uji AutokorelasiMenurut Sunyoto (2011:91), dasar pengambilan keputusan ada atau tidaknya autokorelasi adalah sebagai berikut:1. Terjadi autokorelasi positif jika nilai DW dibawah -2 (DW<-2).2. Tidak terjadi autokorelasi jika nilai DW berada diantara -2 dan +2 (-2≤DW≤+2).3. Terjadi autokorelasi negatif jika nilai DW +2 (DW> +2).

Tabel 4.4Hasil Uji Autokorelasi

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of

the Estimate

Durbin-Watson

1 .839a .704 .685 .08824 1.965a. Predictors: (Constant), inventoryturnover, turnoverofoperatingassets, profitmargin, receivableturnoverb. Dependent Variable: earningpowerSumber : Data Olahan SPSS V21, Penulis 2014

Dari hasil uji autokorelasi pada Tabel 4.4 diatas dapat diketahui bahwa nilai Durbin-Watson (DW) adalah sebesar 1,965. Berdasarkan kriteria pengambilan keputusan, nilai DW berada antara -2 dan +2 (-2≤1.965≤+2). Maka kesimpulannya adalah tidak terjadi autokorelasi. Ini berarti model regresi linear berganda bebas dari masalah autokorelasi.Uji HeteroskedastisitasMenurut Ghozali (2009), Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan variance dari residual satu

15

pengamatan lain. Hasil pengujian dengan grafik scatterplot dapat dilihat pada gambar 4.3 dibawah ini:

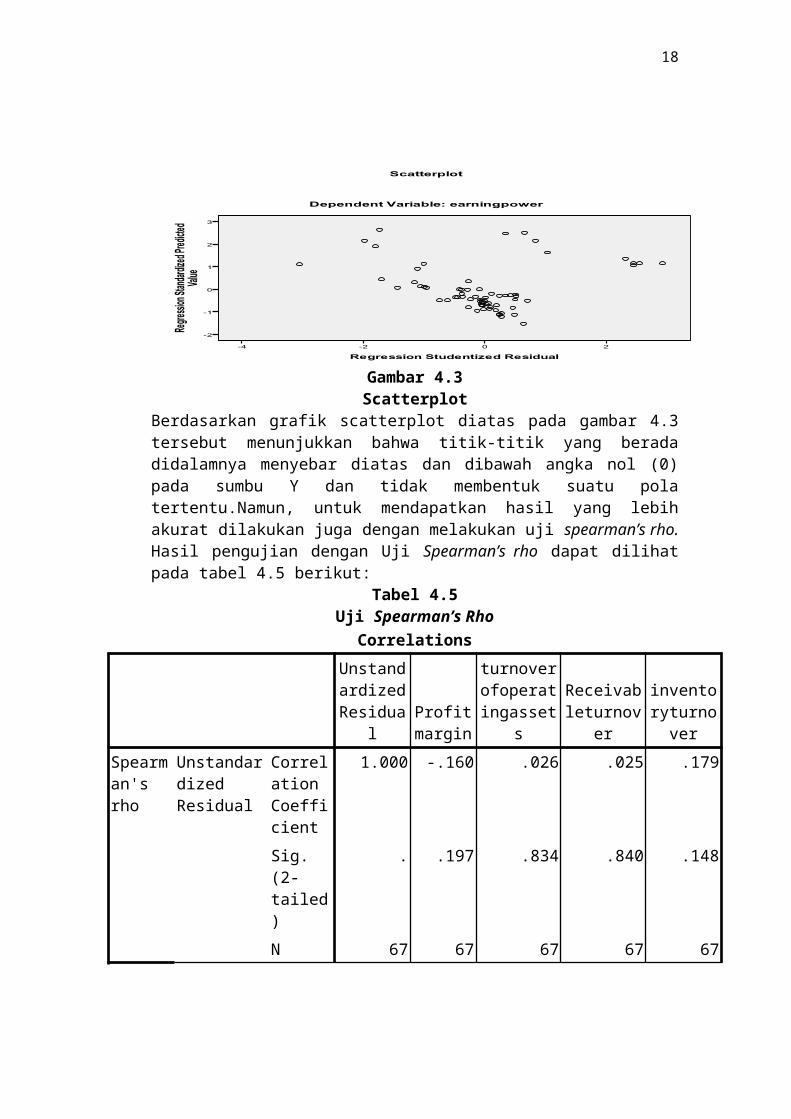

Gambar 4.3Scatterplot

Berdasarkan grafik scatterplot diatas pada gambar 4.3 tersebut menunjukkan bahwa titik-titik yang berada didalamnya menyebar diatas dan dibawah angka nol (0) pada sumbu Y dan tidak membentuk suatu pola tertentu.Namun, untuk mendapatkan hasil yang lebih akurat dilakukan juga dengan melakukan uji spearman’s rho. Hasil pengujian dengan Uji Spearman’s rho dapat dilihat pada tabel 4.5 berikut:

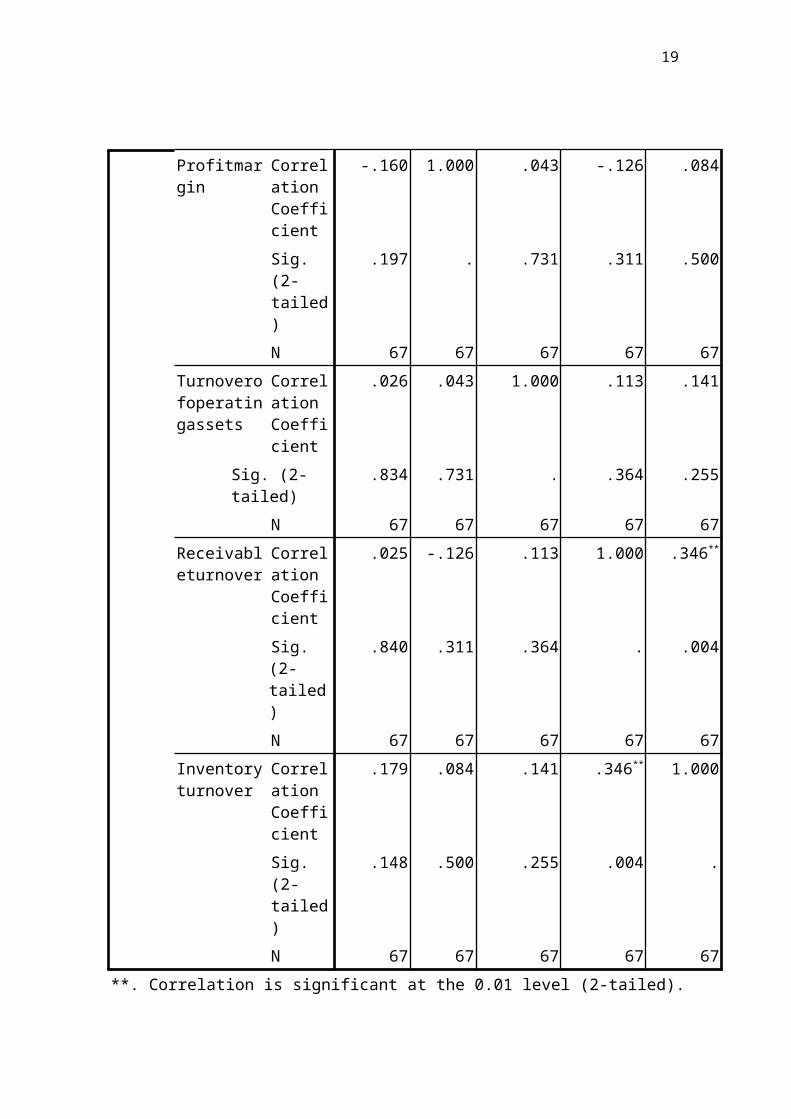

Tabel 4.5Uji Spearman’s Rho

CorrelationsUnstandardized Residua

lProfitmargin

turnoverofoperatingasset

s

Receivableturnov

er

inventoryturnover

Spearman's rho

Unstandardized Residual

Correlation Coefficient

1.000 -.160 .026 .025 .179

Sig. (2-tailed)

. .197 .834 .840 .148

N 67 67 67 67 67Profitmargin

Correlation Coefficient

-.160 1.000 .043 -.126 .084

16

Sig. (2-tailed)

.197 . .731 .311 .500

N 67 67 67 67 67Turnoverofoperatingassets

Correlation Coefficient

.026 .043 1.000 .113 .141

Sig. (2-tailed)

.834 .731 . .364 .255

N 67 67 67 67 67Receivableturnover

Correlation Coefficient

.025 -.126 .113 1.000 .346**

Sig. (2-tailed)

.840 .311 .364 . .004

N 67 67 67 67 67Inventoryturnover

Correlation Coefficient

.179 .084 .141 .346** 1.000

Sig. (2-tailed)

.148 .500 .255 .004 .

N 67 67 67 67 67**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Data Olahan SPSS V17, Penulis 2014Berdasarkan hasil uji sperman’s rho pada Tabel 4.5 diatas menunjukkan bahwa nilai signifikansi untuk Profit Margin adalah sebesar 0,197, Turnover of Operating Assets sebesar 0,834, Receivable Turnover sebesar 0,840 dan Inventory Turnover sebesar 0,148. Ini berarti nilai signifikansi untuk semua variabel independen menunjukkan nilai yang lebih besar dari taraf signifikansi 0,05. Maka dapat disimpulkan bahwa model regresi tidak terjadi masalah heterokesdastisitas.

17

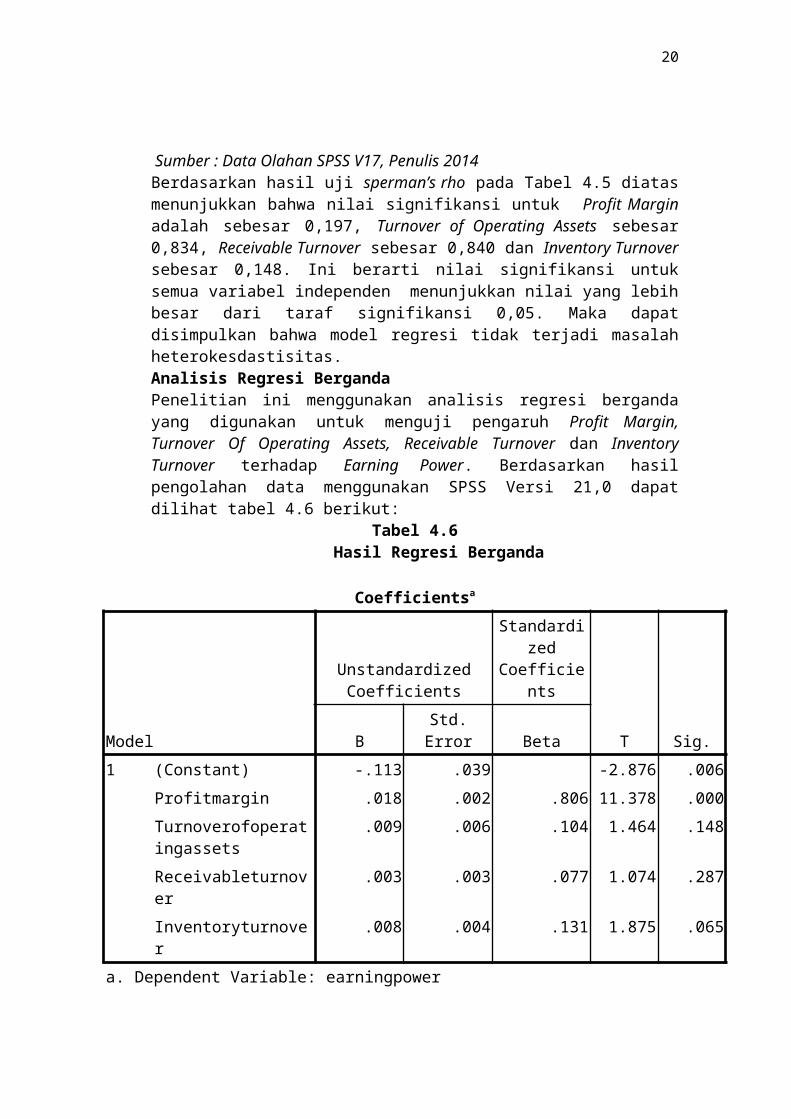

Analisis Regresi BergandaPenelitian ini menggunakan analisis regresi berganda yang digunakan untuk menguji pengaruh Profit Margin, Turnover Of Operating Assets, Receivable Turnover dan Inventory Turnover terhadap Earning Power. Berdasarkan hasil pengolahan data menggunakan SPSS Versi 21,0 dapat dilihat tabel 4.6 berikut:

Tabel 4.6Hasil Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.BStd. Error Beta

1 (Constant) -.113 .039 -2.876 .006Profitmargin .018 .002 .806 11.378 .000Turnoverofoperatingassets

.009 .006 .104 1.464 .148

Receivableturnover

.003 .003 .077 1.074 .287

Inventoryturnover

.008 .004 .131 1.875 .065

a. Dependent Variable: earningpowerSumber: Data Olahan SPSS V21, Penulis 2014Berdasarkan Tabel 4.6 diperoleh hasil persamaan model regresi sebagai berikut:

Y=−0,113+0,018 X1+0,009 X2+0,003 X3+0,008 X4Dari persamaan model regresi linear tersebut dapat dijelaskan seperti berikut:a. Konstanta (a)

Nilai Konstanta (a) sebesar -0,113 menunjukkan bahwa apabila variabel Profit Margin, Turnover Of Operating Assets, Receivabe Turnover dan Inventory Turnover bernilai nol dan tidak ada variabel independen yang mempengaruhi Earning Power, maka nilai Earning Power adalah sebesar -0,113.

b. Koefisien Profit Margin (X1)Nilai koefisien Profit Margin (X1) adalah sebesar 0,018. Nilai X1 yang positif menunjukkan adanya hubungan yang searah antara variabel Profit Margin

18

terhadap Earning Power. Ini berarti setiap terjadi kenaikan Profit Margin sebesar 1 maka akan meningkatkan Earning Power sebesar 0,018 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

c. Koefisien Turnover Of Operating Assets (X2)Nilai Koefisien Turnover of Operating Assets (X2) adalah sebesar 0,009. Nilai X2 yang positif menunjukkan adanya hubungan yang searah antara variabel Turnover of Operating Assets terhadap Earning Power. Ini berarti setiap terjadi kenaikan Turnover Of Operating Assets sebesar 1 maka akan meningkatkan Earning Power sebesar 0,009 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

d. Koefisien Receivable Turnover (X3)Nilai koefisien Receivable Turnover (X3) adalah sebesar 0,003. Nilai X3 yang positif menunjukkan adanya hubungan yang searah antara variabel Receivable Turnover terhadap Earning Power. Ini berarti setiap terjadi kenaikan Receivable Turnover sebesar 1 maka akan meningkatkan Earning Power sebesar 0,003 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

e. Koefisien Inventory Turnover (X4) Nilai koefisien Inventory Turnover (X4) adalah sebesar 0,008. Nilai X4 yang positif menunjukkan adanya hubungan yang searah antara variabel Inventory Turnover terhadap Earning Power. Ini berarti setiap terjadi kenaikan Inventory Turnover sebesar 1 maka akan meningkatkan Earning Power sebesar 0,008 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

Pengujian HipotesisPengujian Secara Parsial (Uji t)Uji t ini dilakukan untuk mengetahui dan membuktikan secara empiris apakah masing-masing variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.Pengujian ini dilakukan dengan membandingkan thitung dengan ttabel (α = 0,05, df = n-k-1) dan tingkat signifikansi yang digunakan sebesar 0,05 (5%).

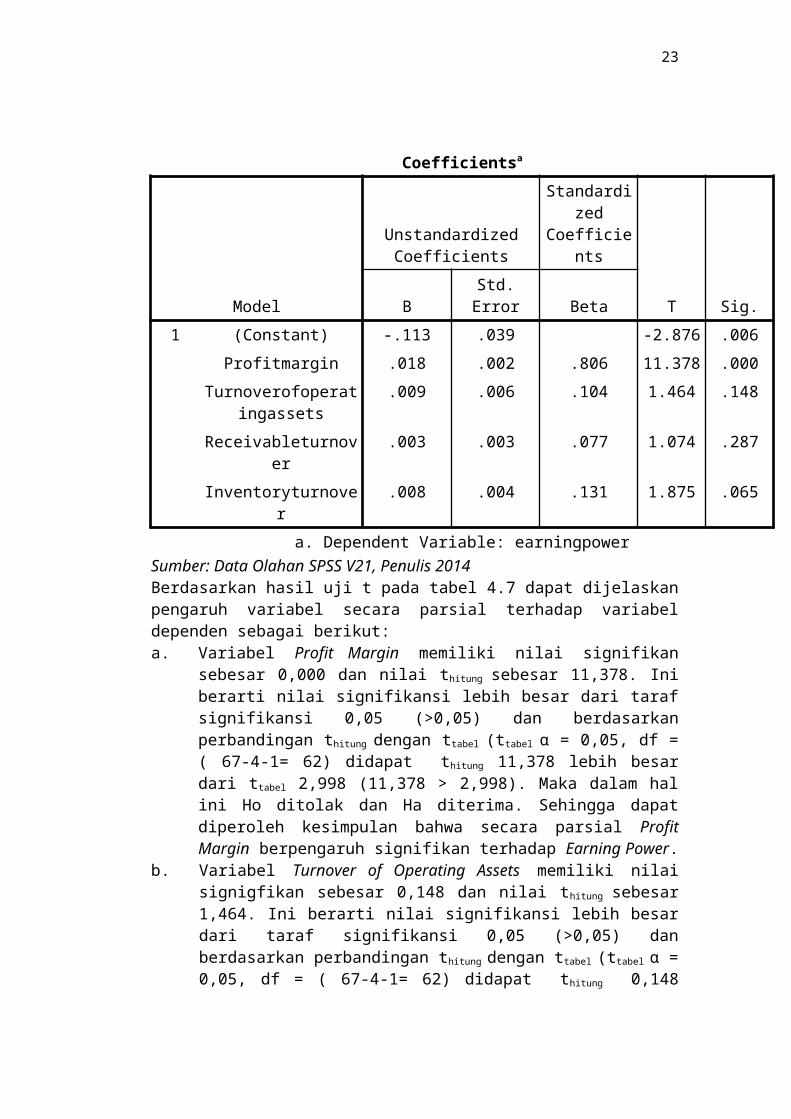

Tabel 4.7Hasil Uji t

19

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.BStd. Error Beta

1 (Constant) -.113 .039 -2.876 .006Profitmargin .018 .002 .806 11.378 .000

Turnoverofoperatingassets

.009 .006 .104 1.464 .148

Receivableturnover

.003 .003 .077 1.074 .287

Inventoryturnover

.008 .004 .131 1.875 .065

a. Dependent Variable: earningpowerSumber: Data Olahan SPSS V21, Penulis 2014Berdasarkan hasil uji t pada tabel 4.7 dapat dijelaskan pengaruh variabel secara parsial terhadap variabel dependen sebagai berikut:a. Variabel Profit Margin memiliki nilai signifikan

sebesar 0,000 dan nilai thitung sebesar 11,378. Ini berarti nilai signifikansi lebih besar dari taraf signifikansi 0,05 (>0,05) dan berdasarkan perbandingan thitung dengan ttabel (ttabel α = 0,05, df = ( 67-4-1= 62) didapat thitung 11,378 lebih besar dari ttabel 2,998 (11,378 > 2,998). Maka dalam hal ini Ho ditolak dan Ha diterima. Sehingga dapat diperoleh kesimpulan bahwa secara parsial Profit Margin berpengaruh signifikan terhadap Earning Power.

b. Variabel Turnover of Operating Assets memiliki nilai signigfikan sebesar 0,148 dan nilai thitung

sebesar 1,464. Ini berarti nilai signifikansi lebih besar dari taraf signifikansi 0,05 (>0,05) dan berdasarkan perbandingan thitung dengan ttabel

(ttabel α = 0,05, df = ( 67-4-1= 62) didapat thitung

0,148 lebih kecil dari ttabel 2,998 (0,148 < 2,998). Maka dalam hal ini Ho diterima dan Ha ditolak. Sehingga dapat diperoleh kesimpulan bahwa secara parsial Turnover of Operating Assets tidak berpengaruh signifikan terhadap Earning Power.

c. Variabel Receivable Turnover memiliki nilai signigfikan sebesar 0,287 dan nilai thitung sebesar

20

1,074. Ini berarti nilai signifikansi lebih besar dari taraf signifikansi 0,05 (>0,05) dan berdasarkan perbandingan thitung dengan ttabel (ttabel α = 0,05, df = ( 67-4-1= 62) didapat thitung 1,074 lebih kecil dari ttabel 2,998 (1,074 < 2,998). Maka dalam hal ini Ho diterima dan Ha ditolak. Sehingga dapat diperoleh kesimpulan bahwa secara parsial Receivable Turnover tidak berpengaruh signifikan terhadap Earning Power.

d. Variabel Inventory Turnover memiliki nilai signigfikan sebesar 0,065 dan nilai thitung sebesar 1,875. Ini berarti nilai signifikansi lebih kecil dari taraf signifikansi 0,05 (>0,05) dan berdasarkan perbandingan thitung dengan ttabel (ttabel α = 0,05, df = ( 67-4-1= 62) didapat thitung 1,875 lebih kecil dari ttabel 2,998 (1,875 < 1,99210). Maka dalam hal ini Ho diterima dan Ha ditolak. Sehingga dapat diperoleh kesimpulan bahwa secara parsial Inventory Turnover tidak berpengaruh signifikan terhadap Earning Power

Pengujian Secara Simultan (Uji f)Pengujian ini dilakukan bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara simultan terhadap variabel dependen. Pengujian ini dilakukan dengan membandingkan fhitung dengan ftabel (α =0,05, n-k dan k-1) dengan tingkat signifikansi sebesar 0,05 (5%). Hasil pengujian hipotesis dengan menggunakan uji f dapat dilihat pada tabel 4.8 berikut:

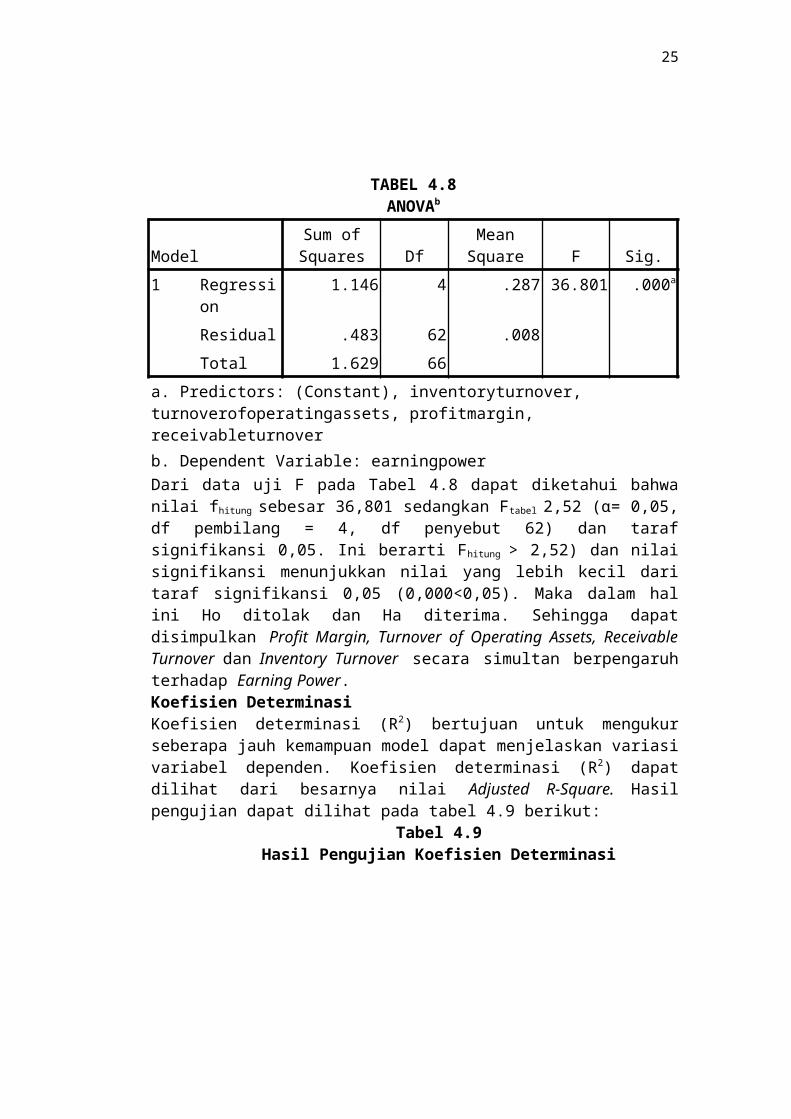

TABEL 4.8ANOVAb

ModelSum of Squares Df

Mean Square F Sig.

1 Regression

1.146 4 .287 36.801 .000a

Residual .483 62 .008

Total 1.629 66

a. Predictors: (Constant), inventoryturnover, turnoverofoperatingassets, profitmargin, receivableturnoverb. Dependent Variable: earningpower

21

Dari data uji F pada Tabel 4.8 dapat diketahui bahwa nilai fhitung sebesar 36,801 sedangkan Ftabel 2,52 (α= 0,05, df pembilang = 4, df penyebut 62) dan taraf signifikansi 0,05. Ini berarti Fhitung > 2,52) dan nilai signifikansi menunjukkan nilai yang lebih kecil dari taraf signifikansi 0,05 (0,000<0,05). Maka dalam hal ini Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan Profit Margin, Turnover of Operating Assets, Receivable Turnover dan Inventory Turnover secara simultan berpengaruh terhadap Earning Power.Koefisien DeterminasiKoefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dapat menjelaskan variasi variabel dependen. Koefisien determinasi (R2) dapat dilihat dari besarnya nilai Adjusted R-Square. Hasil pengujian dapat dilihat pada tabel 4.9 berikut:

Tabel 4.9Hasil Pengujian Koefisien Determinasi

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of

the Estimate

1 .839a .704 .685 .08824a. Predictors: (Constant), inventoryturnover, turnoverofoperatingassets, profitmargin, receivableturnoverb. Dependent Variable: earningpowerSumber: Data Olahan SPSS V21, Penulis 2014Dari hasil pengujian determinasi pada Tabel 4.10 dapat diketahui bahwa koefisien daterminasi Adjusted R-Square memiliki nilai sebesar 0,685 = 68,5 %. Ini berarti besarnya pengaruh variabel Profit Margin, Turnover of Operating Assets, Receivable Turnover, dan Inventory Turnover terhadap Earning Power adalah sebesar 68,5%. Sedangkan sisanya sebesar 31,5% dijelaskan atau dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.KESIMPULAN DAN SARANKesimpulanBerdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka dapat ditarik kesimpulan dari hasil penelitian ini adalah sebagai berikut:

22

1. Secara parsial Profit Margin berpengaruh signifikan terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di BEI Periode 2009-2013.

2. Secara parsial Turnover of Operating Assets tidak berpengaruh signifikan terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di BEI Periode 2009-2013.

3. Secara parsial Receivable Turnover tidak berpengaruh signifikan terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di BEI Periode 2009-2013.

4. Secara parsial Inventory Turnover tidak berpengaruh signifikan terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di BEI Periode 2009-2013.

5. Hasil penelitian menunjukkan bahwa Profit Margin, Turnover of Operating Assets, Receivable Turnover dan Inventory Turnover secara simultan berpengaruh secara signifikan terhadap Earning Power pada Perusahaan Barang Konsumsi yang terdaftar di BEI periode 2009-2013.

6. Besarnya pengaruh variabel Profit Margin, Turnover of Operating Assets, Receivable Turnover dan Inventory Turnover terhadap Earning Power di BEI periode 2009-2013 adalah sebesar 68,5%. Sedangkan sisanya sebesar 31,5% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Keterbatasan PenelitianPenelitian ini memiliki beberapa keterbatasan, antara lain:1. Objek dalam penelitian ini terbatas hanya pada

Perusahaan Barang Konsumsi yang terdaftar di BEI dengan kriteria tertentu sehingga sampel hanya 16 perusahaan.

2. Periode penelitian ini hanya terbatas pada 5 tahun, yaitu periode 2009-2013.

3. Penelitian ini hanya menggunakan empat rasio keuangan yang terdiri dari Profit Margin, Turnover of Operating Assets, Receivable Turnover dan Inventory Turnover sebagai variabel independen (X) dalam pengaruhnya terhadap Earning Power sebagai variabel dependen (Y).

Saran

23

Dari beberapa keterbatasan pada penelitian ini, maka penulis menyarankan beberapa saran untuk para investor dan penelitian berikutnya sebagai berikut:1. Bagi peneliti selanjutnya, disarankan dapat

mengembangkan periode penelitian yang lebih lama dengan tujuan mendapatkan hasil yang lebih baik lagi dan menggunakan rasio-rasio keuangan yang lainnya. Karena masih banyak rasio-rasio keuangan yang lain yang mungkin juga bisa berpengaruh terhadap Earning Power.

DAFTAR PUSTAKAAchmad,Vany.2010.”Analisis Pengaruh Economic Value

Added (EVA) Momentum, Net Profit Margin (NPM), Basic Earning Power (BEP), Return On TotalAssets (ROA), dan Return On Equity (roe) terhadap Return Saham (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di PT Bursa Efek Indonesia (BEI) Periode 2006-2010).” Skripsi Fakultas Ekonomi Universitas Budi Luhur.

Alex S. Nitisemito,2002. Marketing, Penerbit Ghalia Indonesia. Jakarta.

Bangun,Andri Primadana.2010.”Analisis Pengaruh Receivable Turnover Ratio, Inventory Turnover Ratio, dan Total Assets Turnover Ratio Terhadap Earning Power pada Perusahaan Farmasi di Bursa Efek Indonesia tahun 2003-2009.” Skripsi Fakultas Ekonomi Sumatra Utara

Charles T. Horngren, Srikantm. Datar, George Foster. 2008. Akuntansi Biaya. Jilid 1, Penerbit Erlangga Jakarta.

Fitriani.2012.”Pengaruh Current Ratio, Total Debt to Equity Ratio, Net Profit Margin, Receivable Turnover Ratio terhadap kelengkapan pengukapan Laporan Keuangan Tahunan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia”.Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Fahmi, Irham. (2012). Analisis Laporan Keuangan. Bandung : Badan Penerbit Alfabeta, Bandung.

Gicenia,Ruben.2011.”Analisis Rentabilitas untuk Mengukur Efisiensi Kinerja Perusahaan pada PT. Arde Jaya Tahun 2005-2009,” Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali.

24

Ghozali, Imam. 2009.”Aplikasi Analisis Multivariat dengan Program SPSS”. Badan Penerbit Universitas Diponegoro, Semarang.

Harahap,Sofyan Syafri.2010.”Analisis Kritis Atas Laporan Keuangan”, Rajawali Pers, Jakarta.

Jumingan.2011.”Analisis Laporan Keuangan”, Cetakan keempat,Jakarta.

Juliansyah, Ridi.2012.”Analisis Return On Equity, Return On Assets, Return On Investment, Profit Margin dan Turnover Operating Assets Untuk Mengukur Efisiensi Kinerja Perusahaan pada CV. Mitra Dinamis Batam dari tahun 2006-2010”. Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Kieso, Donald, E ; Weygandt Jeny J. 2007. “Intermediate Accounting Twelfth Edition”.John Wiley & Sons (Asia) Pte Ltd.

Kuswadi.2004, Cara Mengukur Kepuasan Karyawan.Jakarta.Gramedia

Marisah.2012.”Pengaruh Umur Perusahaan, Return On Assets, Earning Per Share, Debt to Assets Ratio dan Total Assets Turnover terhadap Pengukapan Sosial (Social dislosure) dalam Laporan Tahunan Bank di Bursa Efek Indonesia”. Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Martono dan Harjito. 2001. Manajemen Perkreditan. Jakarta: Bumi Aksara

Nardi. 2013.”Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit Margin (NPM), dan Return On Investment (ROI) terhadap Harga Saham pada Perusahaan Food and Beverages yang terdaftar di BEI”. Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Oktanio,Johanes.2011.”Analisis Return On Investment, Profit Margin,Turnover Of Operating Assets, Return On Capital untuk Mengukur Efisiensi Kinerja Perusahaan CV.Soft Point System dari Tahun 2008-2010”.Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Purnomo,Budi.S.2009.”Pengaruh Earning Power Terhadap Praktik Manajemen Laba (Earning Management)”.Skripsi Fakultas Pendidikan Ekonomi dan Bisnis UPI.

Puspitasari,Yeny Anggraeni.2012.”Pengaruh Inventory Turnover, Current Ratio, Net Profit

25

Margin,dan Leverage Ratio terhadap Harga Saham pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia”. Skripsi Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

Riyanto Bambang.2008.Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: Penerbit GPFE

S. Munawir,2007,Analisa Laporan Keuangan. Liberty, Yogyakarta

Sawir Agnes, 2008. Kebijakan Pendanaan dan Restrukturisasi Perusahaan. Gramedia.

Sawir, Agnes, 2008.”Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT.Gramedia Pustaka Utama, Jakarta.

Sjahrial Dermawan.2009.”Pengantar Manajemen Keuangan”,Edisi ketiga, Jakarta.

Soemarso SR, 2005,Akuntansi Suatu Pengantar, Jakarta: PT Rineka Citra.

Sutrisno,2001,Manajemen Keuangan: Teori, Konsep dan Aplikasi, Edisi Pertama cetakan kedua.

Supranto,2009, Statistik : Teori dan Aplikasi, Edisi Ketujuh : PT. Erlangga

Van Horne. and Wachowicz. 2005. Fundamentals of Financial: Management Prinsip-Prinsip Manajemen Keuangan.Penerjemah: Dewi Fitriasari dan Deny Arnos Kwary. Penerbit Salemba Empat: Jakarta

Warren Reeve,2005.Pengantar Akuntansi,Edisi 21,Penerbit Salemba Empat, Jakarta.

Will,Subramanyam dan Halsey. 2008. Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Zaki Baridwan,2004,Intermediate Accounting,Yogyakarta:BPFE-Yogyakarta

Referensi Website : www.idx.co.id