universitas indonesia analisis sistem …lib.ui.ac.id/file?file=digital/20350970-ta-rika...

TRANSCRIPT

UNIVERSITAS INDONESIA

ANALISIS SISTEM INFORMASI AKUNTANSI PADA SIKLUS

PENJUALAN PT. ATLAS COPCO NUSANTARA

LAPORAN MAGANG

RIKA AGUSTIANA

1006814540

FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI AKUNTANSI

DEPOK

JUNI 2013

Analisis sistem..., Rika Agustina, FE UI, 2013

UNIVERSITAS INDONESIA

ANALISIS SISTEM INFORMASI AKUNTANSI PADA SIKLUS

PENJUALAN PT. ATLAS COPCO NUSANTARA

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

RIKA AGUSTIANA

1006814540

FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI AKUNTANSI

DEPOK

JUNI 2013

Analisis sistem..., Rika Agustina, FE UI, 2013

UNIVERSITY OF INDONESIA

ANALYSIS OF ACCOUNTING INFORMATION SYSTEM IN

THE SALES CYCLE AT PT. ATLAS COPCO NUSANTARA

INTERNSHIP REPORT

Proposed as a requirement to obtain the Degree as Economic’s Graduate

RIKA AGUSTIANA

1006814540

FACULTY OF ECONOMY

ACCOUNTING UNDERGRADUATE EXTENSION PROGRAM

DEPOK

JUNI 2013

Analisis sistem..., Rika Agustina, FE UI, 2013

ii

Universitas Indonesia

Analisis sistem..., Rika Agustina, FE UI, 2013

iii

Universitas Indonesia

Analisis sistem..., Rika Agustina, FE UI, 2013

iv

Universitas Indonesia

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT, karena atas

berkat dan rahmatnya, penulis dapat menyelesaikan laporan magang ini.

Pembuatan laporan magang ini dalam rangka sebagai salah satu syarat kelulusan

program Ekstensi Akuntansi Fakultas Ekonomi Universitas Indonesia. Penulis

menyadari bahwa dalam menyelesaikan laporan magang ini sangatlah sulit tanpa

addanya bantuan dari berbagai pihak, baik bantuan moril, materiil, bahkan

bantuan teknis seperti mengenai informasi dan data-data yang dibutuhkan penulis

dalam menyusun dan menyelesaikan laporan magangnya. Oleh karena itu dalam

kesempatan ini penulis akan mengucapkan ucapan terima kasih kepada berbagai

pihak yang telah mmembantu penulis dalam menyelesaikan laporan magang ini.

Terima kasih penulis sampaikan kepada :

1. Bapak Mafrizal Heppy, Ak., MBA , selaku Dosen Pembimbing yang telah

bersedia menyediakan waktunya untuk membimbing dan membantu

penulis menyelesaikan laporan magangnya.

2. Bapak Dr. Bambang Pamungkas SE., Ak., MBA dan Ibu Sonya Oktaviana

SE., M.Ak selaku dewan penguji yang telah memberikan masukan yang

sangat berguna untuk memperbaiki penyusunan laporan magang ini.

3. Bapak Subagia Made (Ayah) dan Ibu Ana (ibu) yang telah memberikan

dukungan baik materiil maupun moril agar penulis tetap optimis dalam

menyelesaikan laporan magangnya.

4. Suamiku Yudi Ariyono dan anakku tersayang Keano Maliq Alfarizi yang

telah menjadi motivasi terbesar dalam hidup bunda selama ini. “I Love

You With All My heart”.

5. Pihak PT. Atlas Copco Nusantara yang antara lain Mr. Mark Horsley

selaku Manager Finance & Administration yang telah memberikan penulis

kesempatan untuk dapat magang di PT. Atlas Copco Nusantara, Pak

Kurnia yang telah membantu penulis dalam magang ini, Ibu Eka yang

telah memberikan kesempatan penulis untuk magang di bagian dari

departemen yang dipimpinnya, Mbak Kirana dan Mitha yang telah

menjadi teman yang baik selama penulis melaksanakan magang, Ibu

Analisis sistem..., Rika Agustina, FE UI, 2013

v

Universitas Indonesia

Reini dan staf bagian penjualan yang telah meluangkan waktunnya untuk

membantu penulis selama melakukan magang, Bapak Mustafa, Mbak

Hening dan Vindi selaku bagian HRD yang membantu penulis dalam

menyelesaikan laporan magang ini serta pihak-pihak lain dari PT. Atlas

Copco Nusantara yang tidak dapat penulis sebutkan satu persatu yang

telah sangat membantu penulis dalam menyusun laporan magangnya.

6. Sahabat dan teman-teman yang selalu memberikan dukungan moril kepada

penulis dalam menyelesaikan program studi dan penyusunan laporan

magangnya.

Akhir kata, penulis berharap Allah SWT memberikan ridho-Nya dan

membalas semua kebaikan saudara-saudara semua. Dan penulis berharap semoga

laporan magang ini dapat bermanfaat bagi orang lain dan bagi pengembangan

ilmu.

Depok, Juli 2013

Penulis

Analisis sistem..., Rika Agustina, FE UI, 2013

vi

Universitas Indonesia

Analisis sistem..., Rika Agustina, FE UI, 2013

vii

Universitas Indonesia

ABSTRAK

Nama : Rika Agustiana

Program Studi : Akuntansi

Judul : Analisis Sistem Informasi Akuntansi Pada Siklus

Penjualan PT. Atlas Copco Nusantara

Laporan magang ini membahas analisis pengendalian internal pada sistem

informasi akuntansi atas siklus penjualan di PT. Atlas Copco Nusantara.

Perusahaan ini bergerak di bidang perdagangan alat-alat penunjang industri

pertambangan. Metode penulisan laporan magang ini dilakukan melalui

wawancara dan pengamatan penulis selama program magang berlangsung. Hasil

dari laporan ini yaitu penilaian dan usulan atas pengendalian internal sistem

informasi akuntansi terkait siklus penjualan di PT. Atlas Copco Nusantara.

Penerapan pengendalian internal di PT. Atlas Copco Nusantara telah terlaksana

dengan baik, walaupun masih ditemukan beberapa aktivitas yang masih perlu

diperbaiki.

Kata kunci : pengendalian internal, siklus penjualan, PT. Atlas Copco Nusantara.

Analisis sistem..., Rika Agustina, FE UI, 2013

viii

Universitas Indonesia

ABSTRACT

This report discusses about the analysis of internal controls over the accounting

information system in the sales cycle at PT. Atlas Copco Nusantara. This

company is seling equipment for supporting mining industry. Internship report

writing method is done trough interviews and observation of the author during

ongoing internship program. This report is the result of the proposed assesment on

internal control related sales cycle. Implementation of internal control at PT. Atlas

Copco Nusantara has done well, although there are some activities need to be

improved.

Key word : internal controls, sales cycle, PT. Atlas Copco Nusantara.

Analisis sistem..., Rika Agustina, FE UI, 2013

ix

Universitas Indonesia

DAFTAR ISI

HALAMAN JUDUL................................................................................................i

LEMBAR PERNYATAAN ORISINALITAS........................................................ii

HALAMAN PENGESAHAN................................................................................iii

KATA PENGANTAR............................................................................................iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH..............................vii

ABSTRAK............................................................................................................viii

DAFTAR ISI..........................................................................................................ix

DAFTAR GAMBAR..............................................................................................xi

DAFTAR TABEL..................................................................................................xii

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah........................................................................1

1.2 Tujuan Penulisan...................................................................................2

1.3 Waktu dan Tempat Pelaksanaan Magang.............................................3

1.4 Aktivitas Magang Secara Umum..........................................................3

1.5 Ruang Lingkup Pelaksanaan Magang...................................................3

1.6 Metode Penulisan Laporan Magang......................................................3

1.7 Sistematika Penulisan............................................................................4

BAB 2 PROFIL PERUSAHAAN TEMPAT MAGANG

2.1 Sejarah Perusahaan................................................................................6

2.2 Visi dan Misi Perusahaan......................................................................7

2.3 Deskripsi Produk dan Jasa PT. Atlas Copco Nusantara........................8

2.4 Struktur Organisasi PT. Atlas Copco Nusantara.................................12

2.5 Aktivitas Siklus Penjualan PT. Atlas Copco Nusantara......................15

BAB 3 LANDASAN TEORI

3.1 Konsep Sistem Informasi Akuntansi...................................................20

3.2 Operasi Sistem Informasi Akuntansi...................................................25

3.2.1 Siklus Pendapatan....................................................................25

3.2.2 Alur Siklus Penjualan..............................................................25

3.2.3 Dokumen Terkait Siklus Penjualan.........................................31

3.2.4 Pengendalian Internal Pada Siklus Pendapatan.......................33

BAB 4 ANALISIS DAN PEMBAHASAN

4.1 Analisis Sistem Informasi Akuntansi dan Pengendalian Internal Atas

Siklus Penjualan..................................................................................42

4.1.1 Aktivitas Penerimaan Pesanan Penjualan................................44

4.1.1.1 Analisis Pengendalian Internal Aktivitas Memasukan

Pesanan........................................................................46

Analisis sistem..., Rika Agustina, FE UI, 2013

x

Universitas Indonesia

4.1.2 Aktivitas Pembelian Barang....................................................51

4.1.1.2 Analisis Pengendalian Internal Aktivitas

Pembelian...........................................................................52

4.1.3 Aktivitas Pengiriman...............................................................52

4.1.1.3 Analisis pengendalian Internal Aktivitas

Pengiriman...................................................................54

4.1.4 Aktivitas Penagihan.................................................................56

4.1.1.4 Analisis Penendalian Internal Aktivitas

Penagihan....................................................................59

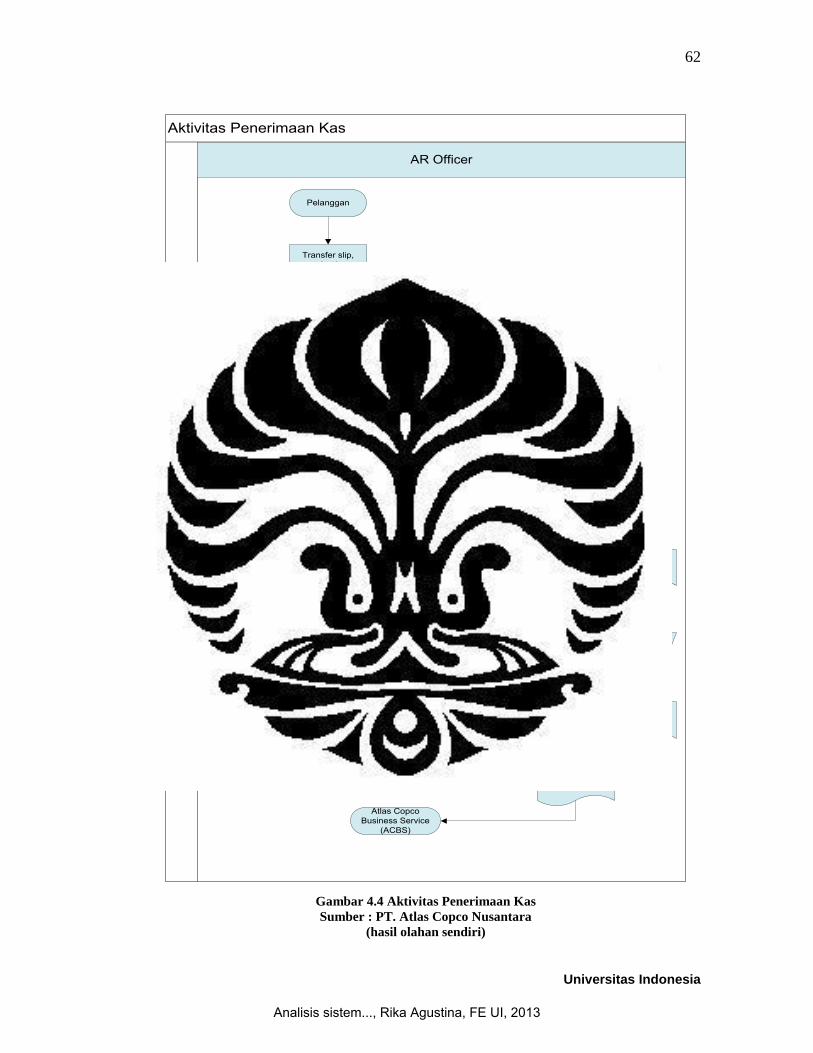

4.1.5 Aktivitas Penerimaan Kas.......................................................61

4.1.1.5 Analisis Pengendalian Internal Aktivitas Penerimaan

Kas..............................................................................63

BAB 5 KESIMPULAN DAN SARAN

5.1 Kesimpulan..........................................................................................65

5.2 Saran....................................................................................................66

DAFTAR PUSTAKA

Analisis sistem..., Rika Agustina, FE UI, 2013

xi

Universitas Indonesia

DAFTAR GAMBAR

Gambar 2.1 Struktur Organisasi PT. Atlas Copco Nusantara ...............................13

Gambar 2.2 Context Diagram Siklus Pendapatan PT. Atlas Copco Nusantara ....16

Gambar 2.3 Data Flow Diagram Level 0 Siklus Pendapatan PT. Atlas Copco

Nusantara.............................................................................................17

Gambar 3.1 Gambaran Umum Sistem ..................................................................21

Gambar 3.2 Context Diagram Siklus Pendapatan .................................................26

Gambar 3.3 Data Flow Diagram Level 0 Siklus Pendapatan ................................27

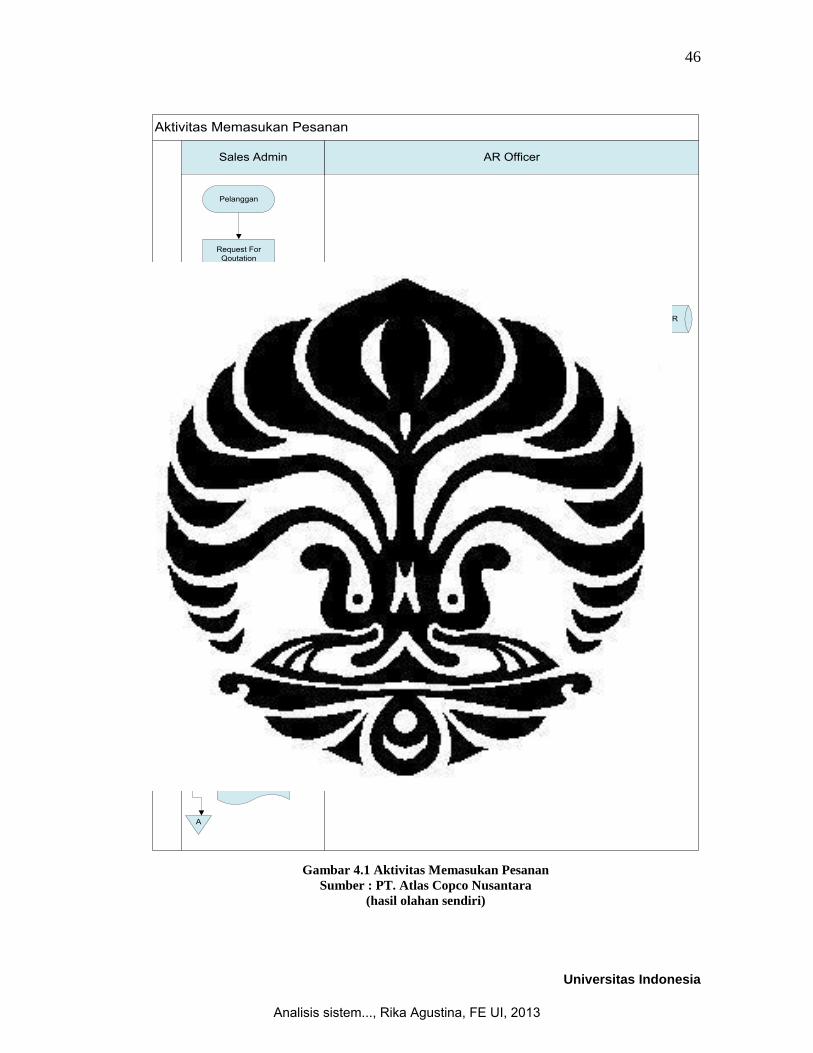

Gambar 4.1 Aktivitas Memasukan Pesanan ..........................................................46

Gambar 4.2 Aktivitas Pengiriman .........................................................................53

Gambar 4.3 Aktivitas Penagihan ...........................................................................58

Gambar 4.4 Aktivitas Penerimaan Kas .................................................................62

Analisis sistem..., Rika Agustina, FE UI, 2013

xii

Universitas Indonesia

DAFTAR TABEL

Tabel 3.1 Hambatan dan Pengendalian pada Siklus Pendapatan...........................33

Tabel 4.1 Ancaman dan Saran Pengendalian Internal pada Aktivitas Memasukan

Pesanan..................................................................................................47

Tabel 4.1 Ancaman dan Saran Pengendalian Internal pada Aktivitas

Pengiriman.............................................................................................54

Tabel 4.1 Ancaman dan Saran Pengendalian Internal pada Aktivitas

Penagihan...............................................................................................59

Tabel 4.1 Ancaman dan Saran Pengendalian Internal pada Aktivitas Penerimaan

Kas.........................................................................................................63

Analisis sistem..., Rika Agustina, FE UI, 2013

1 Universitas Indonesia

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi dari suatu perusahaan, terutama informasi keuangan, dibutuhkan

oleh berbagai macam pihak yang berkepentingan. Baik pihak diluar perusahaan,

seperti kreditur, calon investor, kantor pajak dan lain-lainnya yang memerlukan

informasi ini dalam kaitannya dengan kepentingan mereka. Disamping itu pihak

intern perusahaan yaitu manajemen juga memerlukan informasi keuangan untuk

mengetahui, mengawasi dan mengambil keputusan untuk menjalankan

perusahaan. Untuk memenuhi kebutuhan informasi bagi pihak luar maupun dalam

perusahaan, maka disusunlah suatu sistem informasi akuntansi. Sistem ini

direncanakan untuk menghasilkan informasi yang berguna bagi pihak ekstern

maupun pihak intern perusahaan.

Salah satu tujuan dari sistem informasi adalah untuk membantu pihak

manajemen di dalam menjalankan bisnis perusahaan agar lebih efisien dan

efektif. Tujuan tersebut dapat dicapai melalui pemrosesan transaksi yang terjadi

dari sumber ekstern ataupun intern dan persiapan keluaran seperti dokumen-

dokumen operasional dan laporan keuangan. Agar informasi yang dihasilkan dari

pemrosesan transaksi tersebut dapat membantu manajemen, maka para akuntan

juga berperan didalam perancangan elemen-elemen sistem perosesan transaksi

seperti dokumen sumber, buku harian, buku besar dan laporan keuangan.

Transaksi dari siklus akuntansi merupakan titik sentral untuk berfungsinya

sistem informasi akuntansi. Dimana fungsi pemrosesan transaksi menguraikan

fungsi-fungsi lain yang terlibat dalam memperlancar kegiatan operasional

perusahaan.

Untuk memperoleh informasi yang tepat, cepat, dan akurat diperlukan alat

yang dapat memproses transaksi dengan cepat dalam hal ini komputer sebagai

hardware dan software akuntansi yang terintegrasi dapat digunakan sebagai alat

bantu di dalam pemrosesan transaksi.

Salah satu siklus penting dalam perusahaan adalah siklus pendapatan. Siklus

pendapatan merupakan proses yang berasal dari peristiwa ekonomi yang

Analisis sistem..., Rika Agustina, FE UI, 2013

2

Universitas Indonesia

menghasilkan pendapatan bagi perusahaan, dimana didalamnya termasuk

transaksi penjualan. Untuk mendukung siklus ini dibutuhkan sebuah sistem yang

baik. Agar sistem ini dapat berjalan dengan baik maka dibutuhkan pengendalian

internal yang memadai. Pengendalian internal terhadap sistem penjualan

merupakan hal yang sangat penting karena sistem penjualan merupakan suatu

kegiatan yang dimulai dari menginput data, memproses data sampai dengan data

tersebut menghasilkan suatu informasi, sangat rentan terhadap kesalahan yang

kadang tidak dapat dihindarkan.

Dengan kerangka pemikiran diatas maka penulis memilih judul : “Analisis

sistem informasi akuntansi terkait siklus penjulan kredit PT. Atlas Copco

Nusantara”

1.2 Tujuan Penulisan

Tujuan dari penulisan laporan magang antara lain adalah :

Sebagai pertanggungjawaban atas aktivitas magang yang dilakukan

oleh penulis di PT. Atlas Copco Nusantara selama kurang lebih tiga

bulan lamanya.

Memberikan informasi dan gambaran kepada pembaca mengenai

aktivitas magang penulis termasuk kendala yang dihadapi dalam

melaksanakan program magang.

Menjadikan laporan ini sebagai bahan referensi bagi mahasiswa-

mahasiswa lain yang akan mengikuti program magang.

Memberikan gambaran dan pemahaman yang menyeluruh tentang

proses bisnis PT. Atlas Copco Nusantara terutama dalam hal ini

terkait siklus penjualan yang dimiliki perusahaan.

Menjadikan laporan ini sebagai masukan yang positif dan

membangun terhadap proses bisnis perusahaan terutama dalam

siklus pendapatan PT. Atlas Copco Nusantara.

Memberikan analisis yang menyeluruh terhadap pengendalian

internal sistem informasi akuntansi terkait siklus penjualan PT.

Atlas Copco Nusantara.

Analisis sistem..., Rika Agustina, FE UI, 2013

3

Universitas Indonesia

1.3 Waktu dan Tempat Pelaksanaan Magang

Penulis melaksanakan program magang terhitung sejak hari Senin tanggal 4

Pebruari 2013 dan berakhir sampai dengan hari Jumat tanggal 3 Mei 2013.

Penulis melaksanakan mata kuliah magang di PT Atlas Copco Nusantara yang

bertempat di Cilandak Commersial Estate Building 201 Jl. Raya Cilandak KKO,

Jakarta Selatan. Selama melaksanakan program magang ini penulis ditempatkan

di Bagian Keuangan di perusahaan tersebut. Mahasiswa bekerja penuh waktu

(fulltime) selama melakukan magang.

1.4 Aktivitas Magang Secara Umum

Penulis ditempatkan di bagian Finance & Administration PT. Atlas Copco

Nusantara. Selama melaksanakan mata kuliah magang penulis melakukan

berbagai kegiatan dan tugas-tugas yang berkaitan dengan keuangan yang terjadi di

bagian Finance & Administration. Penulis melakukan berbagai hal seperti

membantu memeriksa prepaid tax perusahaan untuk tahun 2011 dan 2012,

mencocokan daftar aset tetap antara pajak dan komersil serta membantu untuk

menghitung depresiasi dari asset tersebut dari sejak perusahaan berdiri sampai

dengan tahun 2012, menginput perhitungan VAT, dan ekualisasi invoice, credit

note, dan VAT invoice untuk tahun 2011 dan 2012.

1.5 Ruang Lingkup Penulisan

Dalam penulisan laporan magang ini, penulis mengangkat sistem informasi

akuntansi dan pengendalian internal pada siklus penjualan karena pengendalian

internal sangat dibutuhkan oleh perusahaan untuk meminimalkan risiko.

Pembahasan topik laporan magang ini meliputi sistem informasi akuntansi, alur

sistem penjualan, dan sistem pengendalian internal atas proses penjualan tersebut.

1.6 Metode Penulisan Laporan Magang

Laporan magang ini disusun dalam bentuk laporan kegiatan yang

menerangkan kegiatan penulis selama melaksanakan program magang dan

menggunakan studi pustaka sebagai referensi literature dalam menyusun landasan

Analisis sistem..., Rika Agustina, FE UI, 2013

4

Universitas Indonesia

teori. Data yang akan digunakan sebagai bahan penulisan harus dikonfirmasikan

kepada perusahaan untuk mendapatkan izin sebelum dimasukan ke dalam laporan

akhir magang dengan tetap menjaga hal-hal yang bersifat rahasia.

1.7 Sistematika Penulisan

Dalam penyusunan Laporan Magang ini penulis membuat sistematika

penulisan dengan membagi menjadi lima bab, yaitu :

BAB 1 PENDAHULUAN

Bab ini menjelaskan tentang latar belakang dilakukannya magang,

tujuan dari magang, waktu dan tempat dilaksanakannya magang.

Termasuk juga dalam bab ini dijelaskan mengenai ruang lingkup

penulisan, tujuan dan sitematika penulisan laporan magang.

BAB 2 DESKRIPSI PERUSAHAAN TEMPAT MAGANG

Pada bab ini penulis menjelaskan tentang profil perusahaan secara

menyeluruh. Profil perusahaan ini mencerminkan gambaran perusahaan

secara umum terkait dengan sejarah pembentukan perusahaan, jenis

produk yang dijual, visi dan misi perusahaan, serta informasi-informasi

terkait lainnya.

BAB 3 LANDASAN TEORI

Bab ini menjelaskan landasan-landasan teori yang dikemukakan

penulis sebagai suatu dasar teori dalam melakukan pembahasan-

pembahasan dalam laporan magang ini.

BAB 4 ANALISIS DAN PEMBAHASAN

Dalam bab ini akan menguraikan kondisi sistem informasi akuntansi

siklus pendapatan dari penjualan pada PT. Atlas Copco Nusantara

termasuk pihak-pihak yang terlibat didalam siklus penjualan, sistem

pengendalian internal atas siklus penjualan serta analisis siklus tersebut.

Analisis sistem..., Rika Agustina, FE UI, 2013

5

Universitas Indonesia

BAB 5 KESIMPULAN DAN SARAN

Bab ini menyimpulkan pelaksanaan sistem informasi akuntansi atas

siklus pendapatan dari penjualan di PT. Atlas Copco Nusantara. Selain

kesimpulan, bagian penutup juga disertai dengan saran-saran perbaikan

sebagai masukan bagi perusahaan demi peningkatan efisiensi dan

efektivitas dari sistem informasi akuntansi dan pengendalian internal

pendapatan dari penjualan PT. Atlas Copco Nusantara.

Analisis sistem..., Rika Agustina, FE UI, 2013

6 Universitas Indonesia

BAB 2

PROFIL PERUSAHAAN TEMPAT MAGANG

2.1 Sejarah Perusahaan

Atlas Copco adalah perusahaan yang didirikan di Swedia pada tahun 1873. Saat

ini Atlas Copco telah memiliki jangkauan global di lebih dari 170 negara. Atlas

Copco Group adalah kelompok industri, yang bergerak dalam teknik kompresor,

teknik konstruksi, teknik pertambangan dan penggalian dan teknik industrial.

Di Indonesia sendiri, pada bulan Januari 2011, Atlas Copco Mining and Rock

Excavation Technique sebagai salah satu divisi Atlas Copco Grup mengakuisisi

perusahaan lokal PT. Fluidcon Jaya. PT. Fluidcon Jaya telah beroperasi di Indonesia

selama lebih dari dua puluh lima tahun, terutama dalam bisnis mining, logging, oil

and gas, dan industri terkait lainnya. Dengan adannya penggabungan usaha tersebut

maka terbentuklah PT. Atlas Copco Fluidcon. Yang kemudian pada tanggal 1

November 2012 berubah nama menjadi yang kita kenal sekarang yaitu PT. Atlas

Copco Nusantara. Nama ini dipilih sebagai bentuk penghormatan terhadap Indonesia

Berkantor pusat di Jakarta, perusahaan menawarkan produk dan jasa sebagai

penunjang industri pertambangan. Selain itu perusahaan juga memiliki sepuluh

cabang yang tersebar di seluruh Indonesia. Cabang perusahaan terdapat di Jakarta,

Batu Hijau, Pekanbaru, Timika, Samarinda, Sanggata, Berau, Balikpapan, Satui dan

Adaro.

PT. Atas Copco Nusantara merupakan perusahaan yang melakukan sistem

penjualannya dengan konsep direct selling karena PT. Atlas Copco Nusantara

merupakan agen tunggal dari Atlas Copco Grup. PT. Atlas Copco Nusantara menjual

produk-produk yang dihasilkan oleh Atlas Copco sendiri dan perusahaan juga

merupakan eksklusif distributor dari produk yang dihasilkan oleh beberapa

perusahaan yaitu Albin pumps SAS, Banlaw Ltd, EBS Ray Pumps, Fire and Safety

Industries, Gates, Hannay, Lincoln, Macnaught, Stauff, Transtank, dan Victaulic.

PT. Atlas Copco Nusantara melaksanakan bisnisnya dengan melibatkan 350

orang karyawan dan telah menghasilkan kontrak dengan perusahaan-perusahaan

Analisis sistem..., Rika Agustina, FE UI, 2013

7

Universitas Indonesia

pertambangan di Indonesia. Nilai penjualan perusahaan selama tahun 2012 adalah

sebesar Rp. 1.486.431.881.188 dan untuk tahun 2013 perusahaan telah merealisasikan

beberapa kontrak yang bernilai besar dengan beberapa perusahaan pertambangan

yang ada di Indonesia. Salah satunya adalah kontrak dengan PT. Freeport Indonesia

untuk pembelian alat raise bore.

2.2 Visi dan Misi Perusahaan

Atlas Copco adalah kelompok industri yang terdepan dalam hal kompresor,

peralatan konstruksi dan tambang, alat-alat berat dan sistem manufaktur. Perusahaan

menawarkan solusi yang tahan lama bagi peningkatan produktivitas pelanggan

melalui produk dan jasa yang inovatif. PT. Atlas Copco Nusantara selalu

mengutamakan kepuasan pelanggan untuk semua unit bisnisnya. Untuk mencapai hal

tersebut perusahaan berusaha dengan meningkatkan kualitas dari sumber daya

manusia yang dimiliki oleh perusahaan untuk efisiensi dan efektifitas dalam bekerja

yang sesuai dengan nilai-nilai inti perusahaan yaitu interaksi, komitmen dan inovasi.

Komitmen perusahaan untuk “service first” yang dibuat oleh PT. Fluidcon Jaya yang

membuat perusahaan bertahan selama dua puluh lima tahun dalam industri

pertambangan tercermin dalam perusahaan baru ini PT. Atlas Copco Nusantara.

Fokus utama setelah adanya penggabungan usaha ini adalah melakukan intensif

cross-training program untuk karyawan dari dua perusahaan sebelumnya. Dengan

nilai-nilai tersebut diharapkan perusahaan dapat memberikan pelayanan yang prima

dan kompetitif dalam memberikan jasanya. Dengan nilai-nilai perusahaan tersebut

juga PT. Atlas Copco Nusantara berusaha mencapai visi-nya untuk menjadi dan

menetapkan “yang pertama diingat – yang pertama dipilih” bagi pelanggan-

pelanggannya, calon pelanggan, dan stakeholder kunci lainnya.

Dalam memberikan pelayanannya PT. Atlas Copco Nusantara sudah memiliki

sertifikasi ISO 9001: 2008,ISO 14001:2004 dan OHSAS 18001:2007 sertifikat

tersebut menandakan hasil dari kesungguhan dan kerja keras yang dilakukan

perusahaan untuk memberikan yang terbaik kepada pelanggan agar menjadi yang

terbaik dan terdepan di pasar global. Seiring dengan tujuan PT. Atlas Copco

Analisis sistem..., Rika Agustina, FE UI, 2013

8

Universitas Indonesia

Nusantara dalam melibatkan dan menitikberatkan peran karyawan dalam

pertumbuhan karyawan pada tanggal 21 Mei 2012 dilakukan penandatanganan

Perjanjian Kerja Bersama (PKB) atara management dan serikat pekerja. Diharapkan

dengan penandatangan tersebut dapat tercipta lingkungan kerja yang baik sehingga

visi dari perusahaan dapat tercapai.

Atlas Copco telah menetapkan sejumlah tujuan-tujuan agar dapat mencapai

misi dari pertumbuhan berkelanjutan yang menguntungkan. Artinya adalah

perusahaan mengintensifkan fokus pada pertumbuhan, sementara mempertahankan

perolehan keuntungan yang kuat.untuk mencapai tujuan tersebut maka perusahaan

selalu memelihara dan mengembangkan budaya yang kuat, yang dapat menawarkan

produktivitas berkelanjutan dalam pertumbuhan yang menguntungkan. Perusahaan

telah menetapkan untuk pertumbuhan penerimaan tahunan adalah 8%, diukur

berdasarkan siklus bisnis. Pada waktu yang sama ambisi perusahaan untuk tumbuh

lebih cepat dari para pesaing adalah yang terpenting.

2.3 Deskripsi Produk dan Jasa PT. Atlas Copco Nusantara

PT. Atlas Copco Nusantara mengelompokan bidang usahanya kedalam dua

bidang usaha yaitu, penjualan produk dan penjualan jasa. Produk yang dijual oleh

PT. Atlas Copco Nusantara adalah produk yang dihasilkan oleh Atlas Copco Group

dan produk –produk dari perusahaan lain dimana PT. Atlas Copco Nusantara ditunjuk

sebagai distributor eksklusif di Indonesia (Allied Product). Deskripsi dari produk-

produk PT. Atlas Copco Nusantara adalah sebagai berikut :

1. Atlas Copco Component Exchange Program

Atlas Copco Component Exchange Program mempersilahkan pelanggan untuk

mengganti bagian mesin seperti rotary heads atau airends dengan membuat

kembali produk tersebut. Pelanggan hanya perlu mengirimkan produk yang

mereka gunakan ke Atlas Copco Customer Center di Balikpapan untuk dibuatkan

kembali. Hal ini sangat menguntungkan karena dapat menghemat waktu dan

mengurangi biaya jika membeli yang produk yang baru.

Analisis sistem..., Rika Agustina, FE UI, 2013

9

Universitas Indonesia

2. Atlas Copco Mining and Rock Excavation

Perusahaan menawarkan peralatan untuk drilling dan rock excavation. Produknya

adalah rotary blasthole drill rigs, surface drilling equipment, rock drilling tools,

underground vehicle, tunneling rock drill rigs, exploration drilling, ground

enginnering, rock reinforcement and bolting dan mobile crushers and screeners.

3. Engginering and Manufacturing

Produk yang ditawarkan adalah berbagai macam sistem yang dapat digunakan

oleh pelanggan untuk melindungi bahan bakar dan hydraulic oil agar tidak

terkontiminasi. Decontamination module, the on-board auxiliary decontamination

module, dan portable hydraulic fluid filter cart.

4. Perusahaan-perusahaan yang merupakan Allied Product PT. Atlas Copco

Nusantara adalah sebagai berikut :

Albin Pumps SAS

Albin Pumps SAS adalah perusahaan manufaktur yang terdepan dalam bidang

Displacement Pumps selama lebih dari 30 tahun. Produk yang ditawarkan

adalah Albin AOFD Pumps (Air Operated Floating Diaphragm Pumps).

Banlaw Ltd

Banlaw hydrocarbon adalah perusahaan Australia dengan pengalaman lebih

dari 30 tahun di bidang sistem pengisian bahan bakar dan manajemen

hidrokarbon. Menggunakan teknologi refueling milik sendiri yang telah

dipatenkan, Banlaw telah mendesain sistem bagi perusahaan-perusahaan yang

beroperasi diseluruh dunia di bidang pertambangan, pelabuhan, serta industri

kereta api dan transport. Sistem Banlaw memungkinkan kendaraan dan tangki

penyimpanan dapat diisi dengan aman dan cepat dan penggunaan bahan bakar

kendaraan individual dapat dimonitor, selain juga membantu mmengawasi

terjadinya pencurian bahan bakar. Selain itu produk lain yang poopuler dii

Indonesia adalah sistem bahan bakar Fueltrack, sistem proteksi keluberan

Fillsafe, dan fitting pelumas dan pendingin Lubecentral.

Analisis sistem..., Rika Agustina, FE UI, 2013

10

Universitas Indonesia

EBS Ray Pumps

EBS Ray pumps, adalah perusahaan manufaktur yang berasal dari Australia

yang bergerak di bidang pembuatan pumps dan pumping equipment.

Perusahaan telah beroperasi sejak tahun 1938 dan merupakan perusahaan

yang memimpin dalam pumping LPG. Produk yang ditawarkan adalah V

series Sliding Vane Pumps dan MD & HD Series Internal Gear Pumps.

Fire and Safety Industries

Fire and Safety Industries atau FSI adalah perusahan yang terdepan dalam

sistem pengendalian kebakaran, dengan lebih dari 5,500 pemberian jasa di

seluruh wilayah Asia. Dengan inovasi “Foam Guard Automatic Fire

Suppression System” dari FSI, memungkinkan pelanggan untuk mendeteksi

dini apabila terjadi kebakaran. Cara kerja sistem ini adalah saat terjadi

kebakaran, temperatur akan meningkat dan akan dideteksi oleh sensor di

sistem (Mechanical Sensor Modules) yang secara otomatis akan mengaktifkan

sistem Aqueous Film Formming Foam (AFFF) dan memadamkan api. Sistem

ini juga mengaktifkan alarm yang akan memberikan peringatan kepada semua

karyawan. Keunggulan sistem ini adalah foam yang digunakan untuk

memadamkan api sangat efektif untuk mencegah kebakaran menjadi

bertambah besar. Sistem ini dapat diinstal sesuai dengan kebutuhan pelanggan

seperti pemadaman mesin (engine shutdown) atau pemadaman listrik saat

terjadi kebakaran.

Gates

Gates adalah perusahaan yang telah dikenal sejak tahun 1911 sebagai

perusahaan manufaktur untuk hose dan belt untuk keperluan industri dan

otomotif.

Hannay Reels

Produk hanaay reels dibuat berdasarkan permintaan spesifik pelanggan. Reels

yang dibuat oleh perusahaan tersedia untuk berbagai macam kondisi,

termasuk kondisi yang berat sekalipun.

Analisis sistem..., Rika Agustina, FE UI, 2013

11

Universitas Indonesia

Lincoln Industrial

Lincoln Lubrication adalah perusahaan yang berdiri sejak tahun 1910 dan kini

telah menjadi yang terdepan dalam sistem lubrikasi. Dua produk unggulan

dari Lincoln adalah Centro-Matic Lubrication System dan Quicklub

Lubrication System. Sistem lubrikasi ini banyak digunakan untuk alat-alat

berat dan kendaraan berat di industri pertambangan. Sistem ini memungkin

lubrikasi dari oli dan grease ke mesin dan kendaraan berat. Sistem ini dapat

bekerja dengan air operated, elektrik, manual atau pompa hidraulik.

Macnaught

Perusahaan ini didirikan di Australia pada tahun 1948. Macnaught adalah

pemimpin desain dan pembuatan lubrikasi dan transfer bahan bakar untuk

keperluan industri. Macnaught memberikan waranti selama sepuluh tahun

semua produk dan suku cadang. Produk unggulan dari macnaught adalah F-

series fuel and oil flow meters. Keunggulan produk ini bahan pembuatannya

yang terbuat dari alumunium yang cocok untuk lingkungan yang ekstrim

sekalipun dan yang menarik adalah desain rotornya yang unik dan sederhana

menjadikannya mudah untuk diperbaiki, membutuhkan suku cadang yang

lebih sedikit dan dapat diperbaiki saat terpasang sehingga mengurangi

downtime.

Stauff

Stauff adalah perusahaan yang telah berpengalaman lebih dari 50 tahun di

industri hidraulik. Komponen yang dihasilkan oleh perusahaan digunakan

untuk konstruksi tanks an unit power untuk mobile industrial hydraulic

industry. Produk yang dihasilkan yaitu Stauff Clamps, Stauff Test,

Diagtronics, dan Stauff Hydraulic Accessoris.

Transtank

Transtank memiliki spesialisasi dalam penjualan berbagai jenis portable

double-walled, self-bundled, fuel, lubricant, dan penyimpanan bahan kimia.

Produknya adalah transtank portable cubes yang sangat cocok untuk

transportasi bahan-bahan cair di site karena mudah untuk dibawa dan

Analisis sistem..., Rika Agustina, FE UI, 2013

12

Universitas Indonesia

bentuknya yang tidak terlalu besar sehingga mudah untuk disimpan atau

ditumpuk. Selain itu ditawarkan juga model T Series Small Tanks, yang

memilki kapasitas lebih besar dan digunakan dapat digunakan untuk

penyimpanan berbagai macam produk termasuk petrol, diesel, lubricant dan

waste oil.

Victaulic

Victaulic adalah produsen dari sistem penggabungan pipa mekanik.

Perusahaan telah didirikan pada tahun 1925 di New York. Produk unggulan

yang ditawarkan adalah Standard Flexible Coupling, Coupling for HDPE

Pipe, Butterfly Valves, dan Grooved End Fittings.

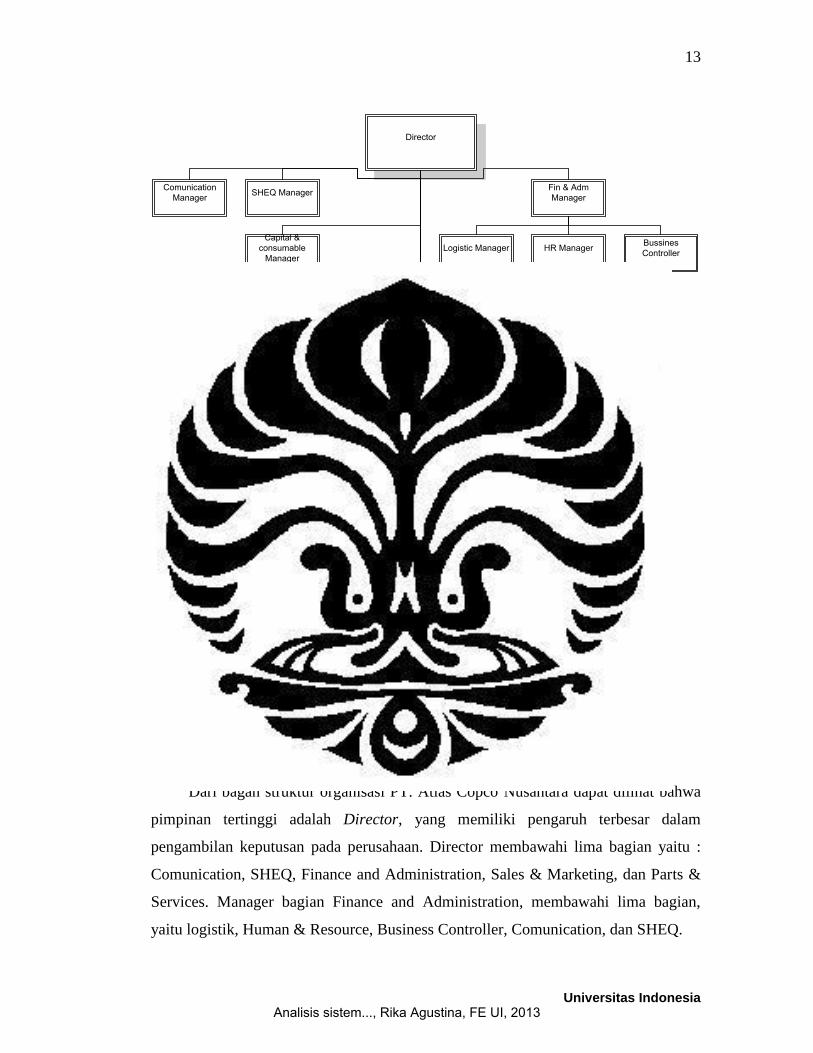

2.5 Struktur Organisasi PT. Atlas Copco Nusantara

Organisasi merupakan bagian dari perusahaan yang berperan melaksanakan

seluruh aktivitas perusahaan guna mencapai tujuan perusahaan. Pembagian tugas dan

wewenang organisasi dibutuhkan agar fungsi operasional, fungsi manajerial, dan

fungsi bisnis dapat berjalan dengan baik. Setiap perusahaan memiliki struktur

organisasi yang berbeda-beda tergantung dari kegiatan yang dilakukan perusahaan.

Struktur organisasi fungsional memungkinkan personil perusahaan untuk berfokus

pada job description (jobdesc) –deskripsi tugas bekerja-masing-masing tanpa

mengabaikan kerja personil lain karena dilandasi semangat team work. Di sisi lain,

struktur organisasi fungsional juga mendukung suasana kerja yang demokratis,

fleksibel, dan desentralisasi.

Berdasarkan bagan, struktur organisasi PT. Atlas Copco Nusantara memiliki

delapan divisi dan lima branch manager. Berikut pada Gambar 2.1 struktur organisasi

dari PT. Atlas Copco Nusantara :

Analisis sistem..., Rika Agustina, FE UI, 2013

13

Universitas Indonesia

Director

SHEQ Manager

Comunication Manager

Fin & Adm Manager

Capital & consumable

Manager

MRS Parts Manager

Service Controller

Manager Parts & Service

MRS Salesman

Batu Hijau

Jakarta

Timika

Adaro

Samarinda

Satui

Sangatta

Balikpapan

Berau

Logistic Manager

HR Manager

Bussines Controller

Pekanbaru

Kalimantan Area Manager

Gambar 2.1 Struktur Organisasi PT. Atlas Copco Nusantara

Sumber : PT. Atlas copco Nusantara

Dari bagan struktur organisasi PT. Atlas Copco Nusantara dapat dilihat bahwa

pimpinan tertinggi adalah Director, yang memiliki pengaruh terbesar dalam

pengambilan keputusan pada perusahaan. Director membawahi lima bagian yaitu :

Comunication, SHEQ, Finance and Administration, Sales & Marketing, dan Parts &

Services. Manager bagian Finance and Administration, membawahi lima bagian,

yaitu logistik, Human & Resource, Business Controller, Comunication, dan SHEQ.

Analisis sistem..., Rika Agustina, FE UI, 2013

14

Universitas Indonesia

Berikut ini akan dijelaskan fungsi dan uraian masing-masing bagan tersebut :

1. Director, posisi ini dipegang oleh James Kindler, yang mengawasi lima

bagian besar yaitu comunication, SHEQ, Finance and Administration, Sales &

Marketing, dan Parts & Services. Director bertugas untuk mengawasi jalannya

operasi perusahaan agar semua berjalan secara efektif dan efisien. Director

juga bertanggung jawab untuk memastikan tugas-tugas karyawannya sesuai

dengan rencana pekerjaan (Job Plant).

2. Divisi Safety Health Environment Quality (SHEQ) , bertugas untuk

menentukan dan memastikan bahwa kualitas pekerjaan masing-masing

karyawan sesuai dengan kebijakan kualitas perusahaan.

3. Divisi Comunication & General Affair,

4. Divisi Sales and Marketing

Divisi ini terbagi menjadi dua subdivisi yaitu :

Capital & Consumable

MRS Parts

Bertanggung jawab terhadap penjualan produk. Tugas sales dan marketing

adalah mencari pelanggan, memelihara hubungan baik dengan pelanggan,

memeberikan penawaran langsung kepada pelanggan, memberikan penawaran

harga ke pelanggan, membantu pelanggan memahami keterangan rinci (detail)

produk, dan mengadakan konferensi pers tentang produk baru.

5. Divisi Finance and Administration

Divisi ini terbagi menjadi dua sub divisi yaitu :

Business Controller

Tax & Treasury

6. Divisi Parts and Services

Divisi Parts and Services terbagi menjadi dua subdivisi yaitu Service

Controller dan MRS. Selain itu divisi ini juga membawahi sepuluh cabang

yang dimiliki oleh perusahaan yaitu :

Cabang Sangatta

Cabang Balikpapan

Analisis sistem..., Rika Agustina, FE UI, 2013

15

Universitas Indonesia

Cabang Samarinda

Cabang Satui

Cabang Adaro

Cabang Batu Hijau

Cabang Timika

Cabang Jakarta

Cabang Pekanbaru

Cabang Berau

7. Divisi Human Resource

Bertanggung jawab dalam menjalankan fungsi human resources yang

mengelola sumber daya manusia terkait recruitment, training karyawan,

payroll, dan sebagainnya.

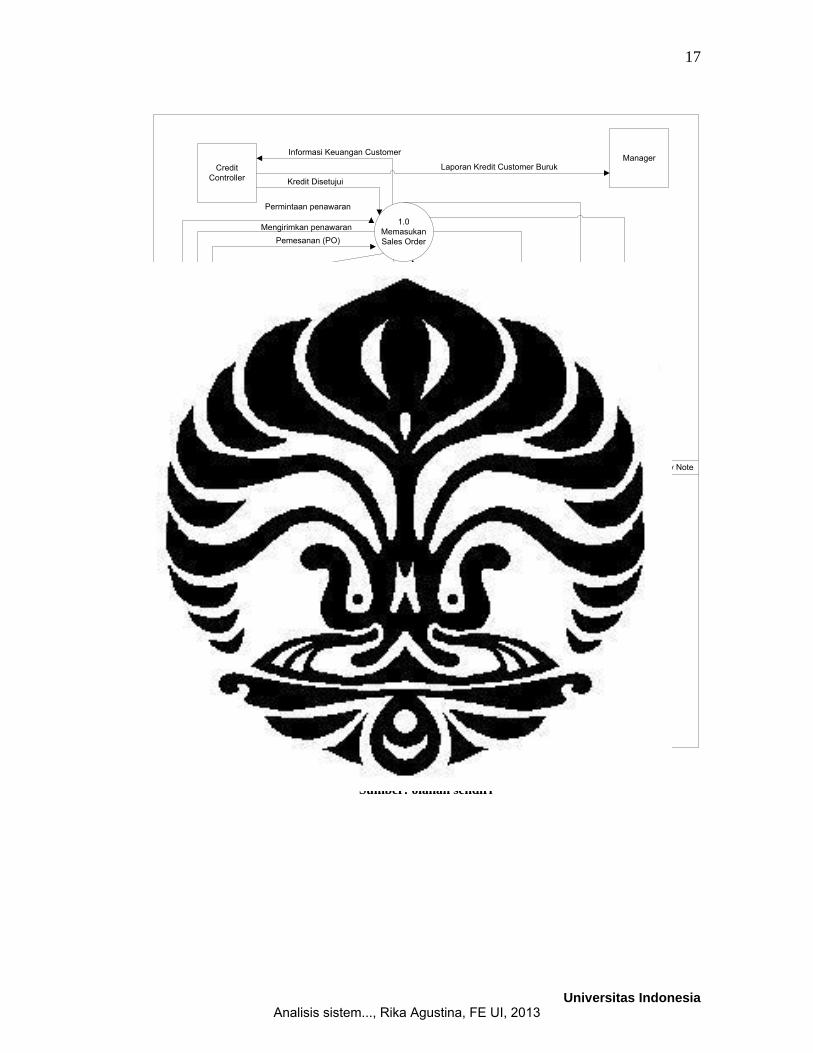

2.6 Aktivitas Siklus Penjualan PT. Atlas Copco Nusantara

Siklus penjualan PT. Atlas Copco Nusantara terdiri dari empat kegiatan utama

yaitu memasukan pesanan penjualan, melakukan pengiriman barang, melakukan

penagihan atas barang, dan menerima uang atas barang yang telah terjual. Serta

altivitas pembelian barang dagang kepada pemasok untuk memenuhi pesanan

pelanggan. Berikut Diagram konteks dan Data Flow Diagram Level 0 dari siklus

penjualan PT. Atlas Copco Nusantara :

Analisis sistem..., Rika Agustina, FE UI, 2013

16

Universitas Indonesia

Pelanggan Transportir / kurir

Siklus Pendapatan

Siklus Pengeluaran

Bank

General ledger/ACBS

Meminta Penawaran

Merespon Penawaran

Invoice& Faktur Pajak

Pesanan (PO)

Pembayaran

Airway BillDelivery Note

Airway Bill

Statement

Delivery NoteDirektur utama

Order pembelian

Surat pengantar barang

Laporan penjualan, piutang & perincian

invoice terbayar

Gudang Permintaan pengambilan

barang

Surat penarikan barang

Cash receipt voucher,invoice & faktur pajak,sllip

setoran

Gambar 2.2 Konteks Diagram Siklus Pendapatan PT. Atlas Copco Nusantara

Sumber: olahan sendiri

Analisis sistem..., Rika Agustina, FE UI, 2013

17

Universitas Indonesia

1.0Memasukan Sales Order

ManagerCredit

Controller

Atlas Copco Group

&Pemasok

Siklus Pengeluaran

2.0Pengiriman

Barang

3.0Penagihan

4.0 Menerima

PembayaranBank

Customer Transportir/Kurir

Informasi Keuangan Customer

Laporan Kredit Customer Buruk

Kredit Disetujui

Pemesanan (PO)

Sales Order Picking Slip

Permintaan barang

Pengiriman barang

Transfer Pembayaran

Delivery Note, Airway bill, & PO

Customer

Statement

General Ledger /

Atlas Copco Business Service

Faktur

Pen

jualan

Delivery Note

Faktur PenjualanNo. Ref transaksi

Purchase Order

Delivery Note

Sales Order

Delivery Note, Airway bill, & PO

Customer

Permintaan penawaran

Mengirimkan penawaran

Cash Receipt Voucher

Customer

PO Pengiriman

barang

Gambar 2.3 Data Flow Diagram Level 0 Siklus Pendapatan

Sumber: olahan sendiri

Analisis sistem..., Rika Agustina, FE UI, 2013

18

Universitas Indonesia

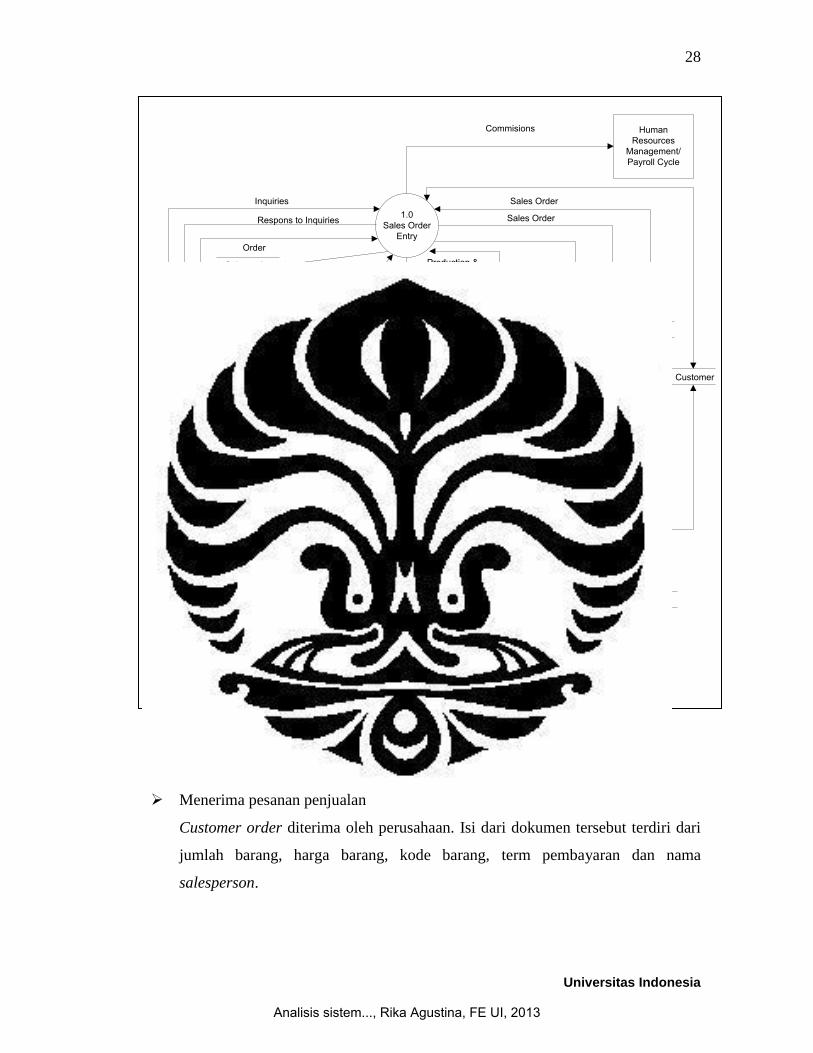

Berikut adalah penjelasan aktivitas siklus penjualan PT. Atlas Copco Nusantara :

Memasukan Pesanan Penjualan

Siklus penjualan PT. Atlas Copco Nusantara dimulai dengan adanya

permohonan penawaran baik secara lisan, maupun dengan mengirim dokumen resmi

berupa RFQ (Request For Quotation) dari pelanggan yang akan diterima oleh sales

admin. Kemudian sales admin akan merespon permintaan penawararan dengan

mengirimkan penawaran kepada pelanggan,jika pelanggan sepakat dengan penawaran

yang telah dibuat maka pelanggan akan melakukan pemesanan dengan mengirimkan

customer order berupa purchase order. Purchase order yang datang kemudian

diperiksa kelengkapannya sebelum membuat sales order. Kemudian yang terakhir

adalah pemeriksaan kelayakan pemberian kredit dengan melihat data transaksi

piutang pelanggan yang bersangkutan.

Pemesanan pembelian kepada pemasok

Tahapan selanjutnya adalah pemesanan barang dagang kepada pemasok untuk

memenuhi pesanan pelanggan. Sales admin akan membuat Purchase order dan

meminta otorisasi kepada manager. Setelah PO diotorisasi kemudian diberikan

kepada bagian logistik untuk dilakukan pemesanan kepada pemasok. Setelah barang

datang dan diterima oleh bagian gudang perusahaan maka barang tersebut akan

segera didistribusikan untuk memenuhi pesanan pelanggan.

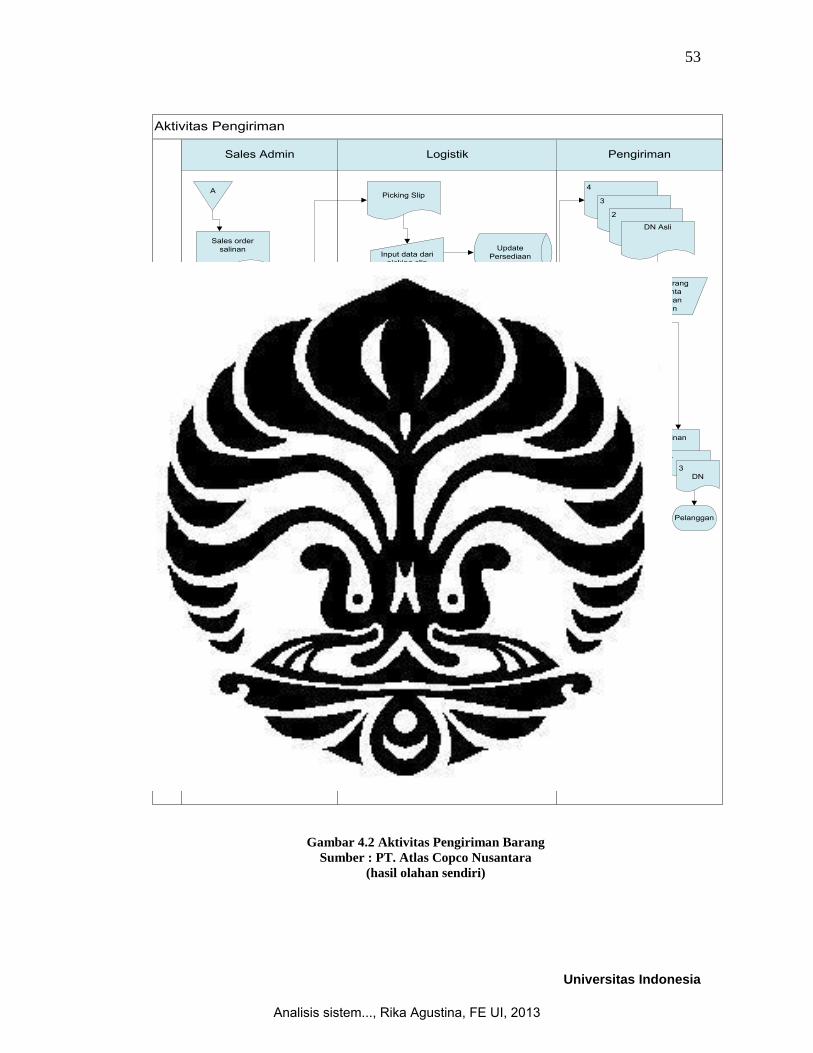

Pengiriman

Aktivitas siklus penjualan yang terjadi pada tahapan ini adalah pengiriman

barang kepada pelanggan. Barang yang dipesan kepada pabrik atau supplier akan

diterima oleh staf warehouse di gudang PT. Atlas Copco Nusantara. Staf warehouse

akan melakukan cek fisik barang dan memeriksa kelengkapan dan kesesuaian

dokumen. Staf warehouse akan mengisi form IRR (Incoming Inspection Report) yang

kemudian akan membuat GRN (Good Receipt Note). Salinan dari PO pelanggan staf

warehouse kemudian akan membuat DN (Delivery Note) dan Airway bill dikirimkan

ke gudang pelanggan melalui forwarder yang telah menjadi mitra perusahaan.

Analisis sistem..., Rika Agustina, FE UI, 2013

19

Universitas Indonesia

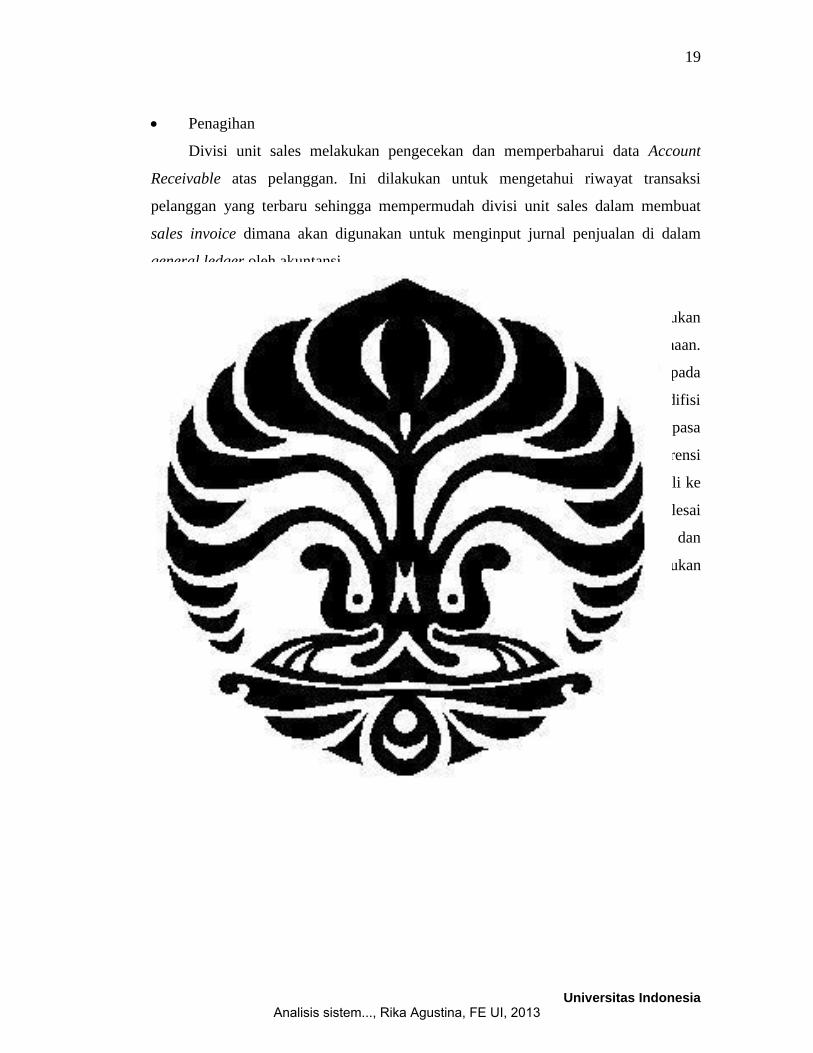

Penagihan

Divisi unit sales melakukan pengecekan dan memperbaharui data Account

Receivable atas pelanggan. Ini dilakukan untuk mengetahui riwayat transaksi

pelanggan yang terbaru sehingga mempermudah divisi unit sales dalam membuat

sales invoice dimana akan digunakan untuk menginput jurnal penjualan di dalam

general ledger oleh akuntansi.

Penerimaan Kas

Pelanggan melunasi utangnya kepada perusahaan dengan cara melakukan

transfer dana ke rekening perusahaan di bank yang telah ditunjuk oleh perusahaan.

Sebelum tanggal jatuh tempo, pelanggan akan melakukan transfer dana kepada

perusahaan. Dana yang masuk ke rekening perusahaan akan diterima oleh difisi

keuangan. Divisi keuangan kemudian akan memeriksa nomor referensi transaksi pasa

rekening koran dan membandingkannya dengan nominal tercatat pada no referensi

transaksi dengan jumlah yang tertera pada faktur penjualan, yang dikirim kembali ke

perusahaan melalui surat elektronik atau fax. Setelah proses pemeriksaan selesai

dilakukan, personel AR akan membuat dokumen cash receipt voucher dan

mengirimkannya ke ACBS (Atlas Copco Business Service) untuk dilakukan

penjurnalan.

Analisis sistem..., Rika Agustina, FE UI, 2013

20 Universitas Indonesia

BAB 3

LANDASAN TEORI

3.1 Sistem Informasi Akuntansi

Istilah Sistem Informasi Akuntansi (SIA) atau yang dalam bahasa Inggris

dikenal dengan nama Accounting Information System (AIS) tampaknya telah menjadi

kata yang cukup populer dan dikenal banyak kalangan. Namun demikian, tidak semua

kalangan memiliki pemahaman yang utuh dan benar terhadap istilah ini. Untuk itu,

adalah suatu hal yang penting untuk pertama-tama memperoleh pemahaman yang

sama dan memadai akan istilah ini.

1. Sistem

Menurut Kamus Besar Bahasa Indonesia (2008), yang dimaksud dengan sistem

adalah seperangkat unsur yang secara teratur saling berkaitan sehingga membentuk

suatu totalitas. Dari pengertian ini, maka pada dasarnya setiap hal di sekeliling kita

dapat ditinjau sebagai suatu sistem.

Sebuah sistem tidak dapat berdiri sendiri. Secara langsung ataupun tidak

langsung, sistem yang satu berkaitan dengan sistem yang lainnya. Selain tidak berdiri

sendiri, sistem juga memliki karakteristik dapat dipandang sebagai sub-sistem

ataupun supersistem dari sistem lainnya. Suatu sistem disebut suatu sub-sistem

apabila ia adalah bagian dari sistem yang lebih besar. Sebaliknya, suatu sistem

disebut sebagai super sistem jika dalam sistem tersebut terkandung sistem-sistem lain

yang lebih kecil.

Sistem menurut Romney dan Steinbart (2012) didefinisikan sebagai kesatuan

rangkaian yang terdiri dari dua atau lebih komponen-komponen yang saling

berhubungan yang saling berinteraksi satu dengan yang lainnya untuk mencapai suatu

tujuan. Sistem terdiri dari unsur-unsur seperti masukan (input), pengolahan

(processing), serta keluaran (output). Input adalah sesuatu yang akan diolah ke dalam

sistem. Processing adalah kegiatan untuk mengubah input menjadi output. Output

adalah hasil akhir dari input yang telah diproses. Ketiganya membentuk mekanisme

Analisis sistem..., Rika Agustina, FE UI, 2013

21

Universitas Indonesia

yang dapat membantu sistem melakukan fungsi dan tujuannya. Secara umum sistem

dapat digambarkan sebagai berikut :

Tujuan yang ingin dicapai

Masukan Keluaran

Lingkungan Sistem

Gambar 3.1 Gambaran Umum Sistem

Sumber : Wilkinson&Raval (2000)

2. Informasi

Informasi adalah pengetahuan yang diperoleh dari data. Sedangkan data

didefinisikan sebagai fakta yang dikumpulkan, dicatat, disimpan, dan yang akan

dproses dalam sistem infomasi (Romney & Steinbart,2012). Data harus terlebih

dahulu diolah agar dapat berguna bagi pengguna. Proses pengolahan data ini

membutuhkan mekaniasme kerja sebuah sistem agar dapat menghasilkan informasi

yang bernilai. Oleh karena itu, muncul sistem informasi yang mengolah data menjadi

informasi.

Dalam suatu sistem kaitan antara data dan informasi sangatlah penting, dimana

data adalah input yang dimasukan kedalam sistem. Data dapat bersumber dari internal

dan eksternal. Data yang dimasukan aharuslah data yang akurat sehingga nantinya

akan menghasilkan informasi yang andal. Selanjutnya data tersebut diproses

sedemikian rupa menggunakan perangkat keras dan lunak. Output dari proses

pengolahan data ini adalah informasi yang dibutuhkan.

Sistem

(terjadi

proses)

Analisis sistem..., Rika Agustina, FE UI, 2013

22

Universitas Indonesia

Menurut Romney & Steinbart (2012) menyatakan bahwa informasi adalah data

yang telah melalui tahap pengolahan atau telah diproses agar mampu memberikan

nilai kepada penggunanya. Menurut Romney & Steinbart, terdapat tujuh sifat dasar

dari informasi, yaitu :

Relevan (Relevance)

Suatu informasi dikatakan relevan apabila informasi tersebut dapat berguna dan

memberikan nilai tambah bagi para penggunannya dalam proses pengambilan

keputusan yang tepat.

Dapat diandalkan (Reliable)

Informasi harus bebas dari error dan bias serta informasi menggambarkan hal

yang sesuai dengan fakta di lapangan secara akurat sehingga mampu meningkatkan

kualitas hasil keputusan.

Kelengkapan (Completeness)

Informasi yang lengkap adalah informasi yang mencantumkan seluruh

informasi penting yang diperlukan oleh pengguna informasi dalam membuat

keputusan.

Tepat waktu (Timeliness)

Suatu informasi akan berguna apabila informasi tersebut tersedia pada saat

informasi tersebut dibutuhkan oleh penggunannya.

Dapat dimengerti (Understandable)

Informasi yang dapat dimengerti yaitu informasi yang tidak membingungkan

dan ditampilkan secara sederhana sesuai dengan kebutuhan penggunanya, sehingga

pesan yang diinginkan disampaikan menjadi jelas dan tidak ambigu.

Dapat diverifikasi (Verifiable)

Suatu informasi akan menghasilkan hal yang sama ketika diuji kembali

Dapat diakses (Acsessible)

Informasi dapat diakses oleh para pengguna dan dapat dengan mudah

digunakan ketika dibutuhkan.

Analisis sistem..., Rika Agustina, FE UI, 2013

23

Universitas Indonesia

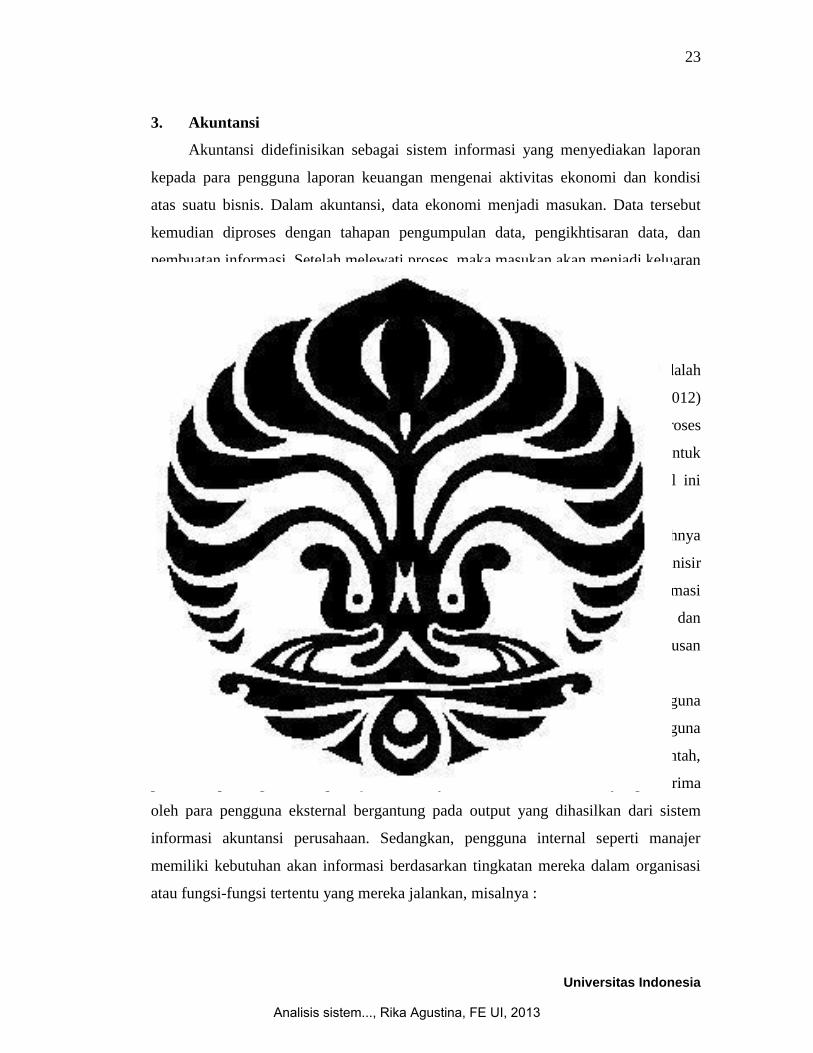

3. Akuntansi

Akuntansi didefinisikan sebagai sistem informasi yang menyediakan laporan

kepada para pengguna laporan keuangan mengenai aktivitas ekonomi dan kondisi

atas suatu bisnis. Dalam akuntansi, data ekonomi menjadi masukan. Data tersebut

kemudian diproses dengan tahapan pengumpulan data, pengikhtisaran data, dan

pembuatan informasi. Setelah melewati proses, maka masukan akan menjadi keluaran

yang berbentuk suatu laporan keuangan.

4. Pengertian Sistem Informasi Akuntansi

Akuntansi dan sistem informasi sangat erat kaitannya dimana akuntansi adalah

sebuah sistem informasi. Seperti yang telah dinyatakan Romney & Steinbart (2012)

akuntansi adalah sebuah sistem informasi karena merupakan suatu proses

mengumpulkan, mencatat, dan memproses data-data akuntansi dan data lainnya untuk

menghasilkan informasi yang berguna bagi pengambilan keputusan dalam hal ini

adalah laporan keuangan.

Beragamnya kepentingan para pengguna melatarbelakangi tumbuhnya

kebutuhan perusahaan akan sebuah sistem informasi yang bertugas mengorganisir

proses akuntansi dengan baik yakni sistem informasi akuntansi. Sistem informasi

akuntansi adalah sebuah sistem yang mengumpulkan, mencatat, menyimpan, dan

memproses data untuk menghasilkan informasi bagi para pembuat keputusan

(Romney & Steinbart, 2012).

Pengguna sistem informasi akuntansi terbagi dalam 2 (dua) kategori pengguna

yaitu pengguna eksternal dan pengguna internal. Yang termasuk dalam pengguna

eksternal yaitu seperti pelanggan, pemegang saham, investor, kreditor, pemerintah,

pemasok, pesaing, serikat pekerja, dan masyarakat umum. Informasi yang diterima

oleh para pengguna eksternal bergantung pada output yang dihasilkan dari sistem

informasi akuntansi perusahaan. Sedangkan, pengguna internal seperti manajer

memiliki kebutuhan akan informasi berdasarkan tingkatan mereka dalam organisasi

atau fungsi-fungsi tertentu yang mereka jalankan, misalnya :

Analisis sistem..., Rika Agustina, FE UI, 2013

24

Universitas Indonesia

1. Top level management membutuhkan informasi yang bersifat strategis.

2. Middle level management membutuhkan informasi yang sifatnya taktis.

3. Lower level management membutuhkan informasi yang sifatnya

operasional dan berorientasi pada transaksi.

Sistem Informasi Akuntansi dapat menambah nilai bagi perusahaan. dengan

menggunakan SIA perusahaan dapat memperoleh informasi yang akurat dan kinerja

operasional perusahaan menjadilebih efektif dan efisien. Menurut Romney dan

Steinbart (2012), SIA yang dirancang dengan baik dapat membantu perusahaan

dengan cara :

1. Memperbaiki kualitas dan mengurangi biaya untuk menghasilkan

produk dan jasa.

2. Memperbaiki efisiensi. SIA yang dirancang dengan baik dapat

membantu memperbaiki efisiensi jalannya suatu proses dengan

memberikan informasi yang lebih tepat waktu.

3. Berbagi Pengetahuan. SIA dapat digunakan sebagai alat untuk berbagi

pengetahuan dan keahlian yang dapat meningkatkan operasi perusahaan

dan menyediakan keuntungan yang kompetitif.

4. Meningkatkan efisiensi dan efektifitas dari supply chain. Dengan SIA

perusahaan dapat memotong aktivitas yang menghambat efisiensi dan

efektifitas operasi bisnis perusahaan.

5. Meningkatkan pengendalian internal. SIA yang disertai dengan

pengendalian internal yang memadai dapat melindungi sistem dari

fraud, errors, kegagalan sistem, dan bencana.

6. Meningkatkan pengambilan keputusan. Pengambilan keputusan adalah

hal yang sangat komplek karena terdiri dari beberapa tahapan yaitu :

identifikasi masalah, mengumpulkan dan mengintrepetasikan informasi,

evaluasi cara untuk menyelesaikan masalah tersebut, memilih solusi,

dan implementasikan solusi yang telah dipilih. SIA dapat menyediakan

penunjang pada semua tahapan tersebut.

Analisis sistem..., Rika Agustina, FE UI, 2013

25

Universitas Indonesia

Sistem informasi akuntansi juga memiliki beberapa subsistem yang merupakan

bagian yang tidak terpisahkan. Subsistem tersebut adalah :

a. Siklus pendapatan

Merupakan proses yang berasal dari peristiwa ekonomi yang menghasilkan

pendapatan bagi perusahaan.

b. Siklus pembelian

Merupakan proses untuk mendapatkan barang dan jasa yang diperlukan.

c. Siklus produksi

Merupakan proses untuk merubah suatu material menjadi barang jadi.

d. Siklus sumber daya manusia

Merupakan proses yang berhubungan dengan penggunaan jasa orang/karyawan

seperti rekrutmen, training, promosi, pemberhentian, dan pembayaran gaji/upah.

e. Buku besar dan sistem pelaporan

Merupakan proses yang berkaitan dengan pelaporan keuangan dan lainnya.

3.2 Operasi Sistem Informasi Akuntansi

3.2.1 Siklus Pendapatan

Siklus pendapatan adalah serangkaian dari prosedur dan aktivitas untuk

mendatangkan penerimaan kas bagi perusahaan. Transaksi pada siklus ini berawal

dengan adanya penjualan. Dalam penjualan kredit sebelum penjualan terjadi perlu

dilakukan otorisasi kredit, kemudian pengiriman barang, pelunasan penjualan, dan

penerimaan kas ke rekenning perusahaan. Kas tadi akan digunakan kembali untuk

membeli pasokan sumber daya yang digunakan dalam proses produksi. Penjualan

yang dibahas dalam sub bab ini dan seterusnya berfokus pada penjualan peralatan dan

suku cadang dari PT. Atlas Copco Nusantara. Tujuan dari siklus penjualan antara

lain:

Mencatat pemesanan penjualan cepat, tepat, dan akurat.

Memverifikasi kelayakan kredit pelanggan.

Mengantarkan barang atau memberikan pelayanan sesuai tanggal yang telah

ditentukan.

Analisis sistem..., Rika Agustina, FE UI, 2013

26

Universitas Indonesia

Menagih untuk penjualan barang dan jasa dengan tepat waktu dan akurat.

Mencatat dan mengklasifikasikan penerimaan kas dengan cepat, tepat, dan

akurat.

3.2.2 Alur Siklus Penjualan

Berdasarkan Romney dan Steinbart (2012), terdapat empat aktivitas dalam

siklus penjualan, yaitu :

Memasukan pesanan penjualan

Melakukan pengiriman

Melakukan penagihan

Melakukan penerimaan kas

Berikut ini gambaran alur siklus penjualan dengan media DFD :

Analisis sistem..., Rika Agustina, FE UI, 2013

27

Universitas Indonesia

Customers Carrier Revenue cycle

Bank

General Ledger and

reporting System

Human Resources

Management/payroll Cycle

Expenditure Cycle

Production Cycle

Bill of Lading

Packing Slip

Bill of Lading

Packing Slip

Response to Inquiries

Invoice

Inquiries

Order

Prmbayaran

Deposits

Statements

Sales

Commissions

Production and purchasing Needs (Back Order)

Information About Goods Available

Gambar 3.2 Konteks Diagram Siklus Pendapatan

Sumber: Romney&Steinbart, 2012 (diolah kembali)

Penjelasan mengenai alur siklus penjualan diatas :

Memasukan pesanan penjualan

Tahapan pertama pada siklus penjualan adalah masuknya pesanan dari

pelanggan. Departemen sales entry order akan melakukan penerimaan pesanan dari

pelanggan yang masuk ke perusahaan. tahapan yang dilakukan pada kegiatan

memasukan pesanan penjualan adalah :

Analisis sistem..., Rika Agustina, FE UI, 2013

28

Universitas Indonesia

Expenditure Cycle

Human Resources

Management/Payroll Cycle

1.0Sales Order

Entry

Production Cycle

Carrier

2.0Shipping

3.0 Penagihan

4.0 Cash

Collections

Customer

Bank

General Ledger & Reporting System

Sales order

Inquiries

Commisions

Order

Respons to Inquiries

Sales Order

Sales Order

Inventory

CustomerBack Order

Packing Slip Packing Slip

Bill of Lading Bill of Lading

Bill of Lading

Sales

Sales Cash Receipts

Customer

Deposits

Statement

Payments

Production & Purchasing Needs Information

About Goods Available

Information About Goods

Available

Gambar 3.3 Data Flow Diagram Level 0 Siklus Pendapatan

Sumber: Romney&Steinbart, 2012

(diolah kembali)

Menerima pesanan penjualan

Customer order diterima oleh perusahaan. Isi dari dokumen tersebut terdiri dari

jumlah barang, harga barang, kode barang, term pembayaran dan nama

salesperson.

Analisis sistem..., Rika Agustina, FE UI, 2013

29

Universitas Indonesia

Ketersediaan kredit bagi pelanggan

Sebelum penjualan kredit terjadi, perusahaan terlebih dahulu harus memeriksa

riwayat transaksi dari pelanggan. Caranya adalah dokumen pemesanan dikirim

ke bagian pemeriksa kredit. Jika permohonan penjualan kredit disetujui maka

pihak pemeriksa kredit akan mengotorisasi sales order dari pelanggan tersebut

dan meneruskan sales order itu kebagian persediaan untuk diproses.

Memeriksa persediaan barang

Ketika dokumen sales order telah diotorisasi maka tahap selanjutnya adalah

mengecek ketersediaan dari persediaan digudang. Jika persediaan di gudang

dapat memenuhi pesanan pelanggan, maka petugas gudang akan

memberitahukan departemen pengiriman dan penagihan mengenai pesanan

penjualan yang siap dikirim dan mengirim tanda bukti pesanan yang telah

disetujui oleh perusahaan kepada konsumen.

Pengiriman

Langkah kedua dari siklus penjualan adalah tahapan mengemas dan

mengirimkan barang pesanan konsumen. Proses pengiriman barang terdiri dari dua

tahapan, yaitu :

Mengambil dan mengemas pesanan

Picking list dicetak oleh departemen sales order entry. Dokumen tersebut

digunakan untuk mengidentifikasi produk yang harus dipilih dan berapa jumlah

yang dipesan oleh pelanggan. Petugas gudang bertanggung jawab atas pencatatan

barang yang keluar dan masuk kedalam gudang.

Mengirim pesanan

Departemen pengiriman akan melakukan pengecekan jumlah fisik persediaan,

kuantitas yang tercantum pada daftar pengambilan, dan jumlah pada sales order.

Ketidaksesuaian akan muncul apabila penyimpanan barang bukan pada lokasi yang

ditujunkan atau/dan pencatatan persediaan tidak akurat. Selanjutnya petugas gudang

akan mencatat beberapa hal, yakni nomor sales order, jumlah barang yang dipesan

dan dikirim. Proses ini memperbaharui quantity on hand pada master file persediaan,

menghasilkan packing slip (packing slip adalah daftar jumlah dan penjelasan masing-

Analisis sistem..., Rika Agustina, FE UI, 2013

30

Universitas Indonesia

masing barang dalam pengiriman) dan menduplikatkan beberapa bill of lading. Bill of

lading adalah kontrak hukum yang menjelaskan tanggung jawab untuk goods in

transit. Bill of lading ini mengidentifikasikan pembawa barang, sumber barang,

tujuan pengiriman barang, instruksi pengiriman khusus, dan siapa yang membayar

pengiriman. Barang yang dikirim akan disertai dengan dokumen packing slip, salinan

bill of lading, dan taguhan ongkos kirim. Salinan bill of lading lainnya (yang tidak

disertakan dalam pengiriman) akan dikirim ke bagian penagihan untuk dibuatkan

faktur penjualan sebanyak satu lembar, dan satu lagi ditahan oleh pihak pengirim

barang.

Keputusan utama dalam aktivitas pengiriman adalah memillih metode

pengantaran yakni menggunakan transportasi perusahaan atau menggunakan jasa

kurir. Keputusan lainnya adalah pemilihan lokasi distribusi. Lokasi distribusi yang

ideal adalah yang dekat dengan lokasi pelanggan, karena pelanggan mengiginkan

pemasok dapat mengantar barang pesanan dengan cepat ketika sedang membutuhkan

barang tersebut.

Penagihan

Tahap ketiga dari siklus penjualan adalah penagihan. Penagihan adalah kegiatan

pemrosesan informasi yang mengemas ulang dan meringkas informasi dari entry

sales order dan kegiatan pengiriman. Kegiatan penagihan membutuhkan informasi

dari departemen pengiriman akan barang dan jumlah barang yang dikirim serta harga

penjualan dan sebagainya. Dalam penagihan, ada dua kegiatan yang harus dilakukan,

yaitu :

Menerbitkan faktur penjualan

Dokumen yang mendasari adalah faktur penjualan (sales invoice). Faktur

tersebut memberitahukan konsumen mengenai jumlah uang yang harus

dibayar dan kemana pembayaran harus ditujukan. Faktur ini dapat dikirim

dalam bentuk formulir atau elektronik.

Analisis sistem..., Rika Agustina, FE UI, 2013

31

Universitas Indonesia

Meng-update piutang

Bagian piutang melakukan dua tugas dasar, yakni mendebit akun konsumen

untuk penjualan yang difaturkan dan mengkredit akun konsumen untuk

penjualan yang telah dibayar. Dua cara untuk mengatur piutang adalah:

Metode open invoice

Pada metode ini konsumen melakukan pembayaran pada faktur masing-

masing. Dua buah duplikat faktur biasanya dikirim ke konsumen. Salah satu

dari duplikat tersebut dikembalikan bersamaan dengan pembayaran. Duplikat

yang dikembalikan tersebut dinamakan remitance advice. Keuntungan metode

ini cenderung memberikan diskon jika pembayaran dilakukan lebih awal dan

menghasilkan alur kas yang seragam. Kerugiannya metode ini memiliki

kompleksitas untuk menjaga informasi tentang status dari setiap invoice dari

masing-masing pelanggan.

Metode balance forward

Pada metode ini konsumen melakukan pembayaran berdasarkan laporan

bulanan daripada faktur yang telah diterbitkan. Laporan bulan tersebut

merinci transaksi dari laporan sebelumnya sampai dengan yang sedang terjadi.

Yang dikembalikan sebagai remitance advice adalah potongan dari bagian

laporan bulanan tersebut. Keuntungan dari metode ini lebih efisien, karena

penjualan tidak ditagihkan secara individu.

Prosedur pengecualian dalam penagihan adalah penyesuaian dan penghapusan

akun. Penyesuaian ini dibutuhkan pada saat retur, kompensasi barang yang rusak,

serta pada saat piutang tidak tertagih terjadi. Pada saat retur terjadi, manajer kredit

menerima konfirmasi bahwa barang yang dikembalikan benar-benar kembali ke

persediaan. Lalu mengeluarkan nota kredit guna mengotorisasi piutang konsumen

yang telah dikurangi karena terjadi retur. Nota kredit juga dapat dikeluarkan saat

menghapus piutang tak tertagih. Selain itu, nota kredit juga berfungsi untuk

memisahkan otorisasi transaksi dengan pencatatan transaksi.

Analisis sistem..., Rika Agustina, FE UI, 2013

32

Universitas Indonesia

Penerimaan kas

Aktivitas terakhir dari siklus penjualan adalah penerimaan kas atas pelunasan

dari transaksi penjualan. Kasir bertanggung jawab kepada treasurer dalam menangani

pembayaran dan penerimaan perusahaan. Karena kas dan cek sangat liquid sifatnya,

maka pengendalian yang dilakukan pada tahapan ini harus dapat mencegah terjadinya

tindakan-tindakan penyelewangan atas kas. Pendekatan pengendalian yang dilakukan

untuk penerimaan kas adalah :

a. Memberikan dua lembar salinan sales invoice dan meminta salah satu lembar

salinan invoice dikembalikan pada saat melakukan pembayaran.

b. Giro

c. Electronic giro

d. Transfer dana dan pembayaran melalui sistem elektronik

e. Menerima kartu kredit atau kartu procurement dari konsumen

f. Pertukaran data keuangan elektronik

3.2.3 Dokumen Terkait Siklus Penjualan

Dokumen-dokumen yang terkait dalam siklus penjualan diantaranya adalah

(Arens, 2012) :

1. Customer order

Dokumen yang berisi tentang informasi tentang barang pesanan pelanggan.

2. Sales order

Dokumen yang berfungsi untuk mengkomunikasikan tentang deskripsi,

kuantitas dan informasi terkait lainnya dari barang pesanan pelanggan.

3. Bill of lading

Surat perjanjian pengangkutan antara pengirim/penerima dengan pengangkut.

Dokumen pengangkutan barang ini didalamnya memuat informasi lengkap

mengenai nama pengirim, nama kapal, data muatan, pelabuhan bongkar muat,

rincian freight, dan cara pembayaran.

Analisis sistem..., Rika Agustina, FE UI, 2013

33

Universitas Indonesia

4. Sales invoice

Dokumen yang menunjukan deskripsi, harga, dan jumlah barang yang terjual,

biaya ongkos kirim, biaya asuransi, syarat dan ketentuan, dan data relevan

lainnya.

5. Sales transaction file

Dokumen yang menginformasikan adanya transaksi penjualan dan berisi data-

data yang dibutuhkan untuk memisahkan berbagai macam jenis transaksi

penjualan.

6. Sales journal or Listing

Dokumen yang digunakan untuk mencatat transaksi penjualan, yang isinya

kebanyakan adalah nama konsumen, tanggal transaksi, nominal transaksi, dan

klasifikasi akun yang terlibat dalam transaksi.

7. Account receivable master file

Dokumen yang digunakan untuk mencatat transaksi penjualan secara

individual, penerimaan kas, dan retur penjualan untuk tiap-tiap konsumen.

8. Account receivable trial balance

Dokuemn yang berisikan daftar atau laporan saldo piutang dagang dari setiap

konsumen selama periode tertentu.

9. Montly statement

Dokuemn yang dikirim kepada konsumen yang berisikan saldo awal piutang,

tanggal dan jumlah transaksi penjualan, penerimaan kas dari pembayaran,

pengeluaran credit memo, dan saldo piutang akhir

10. Remittance advice

Dokumen yang dikirimkan ke konsumen dan biasanya dikembalikan ke

perusahaan bersamaan dengan pembayaran.

11. Prelisting of cash receipt

Daftar yang disiapkan oleh seseorang yang tidak memiliki tanggungjawab

atas pencatatan penjualan, piutang dagang, atau kas. Hal ini dilakukan untuk

memverifikasi apakah pencatatan penerimaan kas telah dicatat dan

didepositokan dengan benar dan tepat waktu.

Analisis sistem..., Rika Agustina, FE UI, 2013

34

Universitas Indonesia

12. Cash receipt transaction file

Dokumen untuk mencatat seluruh transaksi penerimaan kas dan berisikan

jumlah kas yang diterima serta mengkredit piutang dagang.

13. Cash receipt journal or listing

Dokumen yang menginformasikan jumlah penerimaan kas selama satu

periode.

14. Credit memo

Dokumen yang mengindikasikan pengurangan dalam jumlah piutang dagang

konsumen karena adanya retur penjualan dan penyisihan tidak tertagih.

15. Sales return and allowance journal

Dokuemen yang menginformasikan pencatatan retur penjualan dan penyisihan

16. Uncollectible account authorization form

Dokumen internal untuk mengindikasi otorisasi untuk menghapus piutang

dagang yang tidak tertagih.

3.2.4 Pengendalian Internal Pada Siklus Pendapatan

Tabel berikut akan memaparkan beberapa ancaman yang dapat terjadi pada

siklus pendapatan dan pengendalian yang dapat dilakukan untuk mengatasi ancaman

tersebut :

No Aktivitas Ancaman Pengendalian (ancaman dilihat berdasarkan

nomor awalnya)

1 General issues

pada siklus

pendapatan

secara

keseluruhan

1. Master data

yang tidak

akurat atau

tidak valid

1.1 Proses pengendalian data yang terintegritas

1.2 Pembatasan akses kepada master data

1.3 Memeriksa segala perubahan pada master

data

2.1 Kontrol akses

2.2 Enkripsi

3.1 Prosedur pemulihan dan back up data

Analisis sistem..., Rika Agustina, FE UI, 2013

35

Universitas Indonesia

2. Secara mudah

memberikan

informasi yang

bersifat sensitif

pada pihak

yang tidak

berkepentingan

3. Data hilang

atau rusak

4. Kinerja yang

buruk

4.1 Laporan manajerial

2 Memasukan

pesanan

penjualan

5. Pesanan yang

tidak

lengkap/tidak

akurat

6. Order tidak

valid

7. Piutang tak

tertagih

8. Stok habis atau

kelebihan

9. Kehilangan

konsumen

5.1 Pengendalian data entry

5.2 pembatasan akses pada master data

6.1 Tanda pengenal digital atau tanda pengenal

tertulis

7.1 Batas kredit

7.2 Otorisasi spesifik untuk menyetujui

penjualan pada konsumen baru atau

otorisasi spesifik pada penjualan yang

melebihi batas kredit

7.3 Lama piutang

8.1 Sistem kontrol persediaan perpetual

8.2 Penggunaan bar-codes atau RFID

8.3 Pelatihan

8.4 Jumlah persediaan fisik secara periodik

8.5 Prakiraan penjualan atau laporan kegiatan

9.1 Sistem CRM, web sites pendukung, dan

evaluasi secara tepat terhadap rating

layanan konsumen.

Analisis sistem..., Rika Agustina, FE UI, 2013

36

Universitas Indonesia

3 Pengiriman 10. Membawa

barang yang

salah atau

jumlah barang

yang salah

11. Hilang barang

karena

pencurian

12. Kerugian

dalam

pengiriman

(penundaan

atau gagal

kirim,

kuantitas

salah, barang

salah, alamat

salah,

duplikasi)

10.1 Teknologi penggunaan bar-codes atau

RFID

10.2 Rekonsiliasi daftar rincian order

penjualan

11.1 Pembatasan akses pada persediaan

11.2 Dokumentasi terhadap seluruh

perpindahan persediaan

11.3 Teknologi bar-codes dan RFID

11.4 Menghitung persediaan fisik secara

periodik dan rekkonsiliasi terhadap

jumlah persediaan dicatat

12.1 Rekonsiliasi dokumen pengiriman

dengan order penjualan

12.2 Penggunaan sistem RFID dalam melihat

penundaan

12.3 Entry data dengan dan RFID

12.4 Kontrol edit data entry

12.5 Konfigurasi sistem ERP untuk mencegah

duplikasi pengiriman

4 Penagihan 13. Gagal

menagih

14. Kesalahan

penagihan

15. Kesalahan

posting pada

piutang

16. Nota kredit

yang tidak

akurat atau

13.1 Pemisahan fungsi penagihan dan

pengiriman

13.2 Rekonsiliasi periodik faktur dengan

order penjualan, pengambilan tiket, dan

dokumen pengiriman.

14.1 Konfigurasi sistem yang memasukan

data harga secara otomatis.

14.2 Pembatasan akses terhadap master data

harga

14.3 Kontrol pengeditan data entry

Analisis sistem..., Rika Agustina, FE UI, 2013

37

Universitas Indonesia

tidak valid 14.4 Rekonsiliasi dokumen pengiriman

(penggambilan tiket, nota muatan, dan

daftar pengepakan terhadap order

penjuualan).

15.1 Pengendalian data entry

15.2 Rekonsiliasi keseluruhan kejadiaan

transaksi

15.3 Surat pernyataan bualanan kepada

pelanggan

15.4 Rekonsiliasi perkiraan tambahan pada

buku besar umum

16.1 Pemisahan tugas otoritas nota kredit baik

dari entry order penjualan dan pencatat

akun pelanggan.

16.2 Konfigurasi sistem untuk memblokir

nota kredit kecuali jjika terdapat baik

dokumentasi yang sesuai mengenai

pengembalian barang yang rusak

maupun otorisasi khusus dari

manajemen.

5 Penerimaan

Kas

17. Pencurian kas

18. Permasalahan

arus kas

17.1 Pemisahan fungsi penanganan kas

dengan fungsi piutang dan kredit

17.2 Rekonsiliasi reguler akun bank yang

jumlahnya dicatat oleh seseorang yang

independen pada prosedur alur kas.

17.3 Penggunaan EPT, FEDI, dan brankas

untuk meminimalisasi penanganan

pembayaran pelanggan.

17.4 Melakukan segera pembatasan

Analisis sistem..., Rika Agustina, FE UI, 2013

38

Universitas Indonesia

endosemen semua check pelanggan.

17.5 Mempunyai dua orang yang membuka

semua surat pelanggan yang

berkemungkinan berisikan pembayaran

pelanggan.

17.6 Pengunaan cash registers.

17.7 Deposit secara harian semua penerimaan

kas.

18.1 Pengaturan brankas, EPT, atau kartu

kredit.

18.2 Potongan pembayaran pelanggan.

18.3 Anggaran arus kas.

Tabel 3.1 Hambatan dan Pengendalian pada Siklus Pendapatan

Sumber : Romney & Steinbart (2012)

Penjelasan mengenai tabel diatas adalah sebagai berikut :

General Issues siklus pendapatan secara keseluruhan

Ancaman umum pertama yang terjadi dalam siklus pendapatan adalah master

data yang tidak akurat dan tidak valid. Tindakan pengendalian atas ketidakakuratan

master data adalah menggunakan pengendalian data processing yang terintegrasi,

melakukan pembatasan akses terhadap data dan konfigurasi sistem sehingga hanya

karyawan yang mempunyai otoritaslah yang dapat melakukan perubahan pada master

data. Selain itu melakukan pemeriksaan secara berkala atas semua perubahan pada

master data dan mengkajinya untuk memastikan bahwa database tetap akurat.

Ancaman umum yang kedua dalam siklus penjualan adalah pengungkapan

informasi tidak resmi yang bersifat sensitif, seperti rencana strategis perusahaan,

kebijakan yang dibuat oleh perusahaan seperti harga atau data pelanggan. Suatu cara

untuk mengatasi masalah ini adalah dengan mengkonfigurasi sistem kontrol akses

ketat yang membatasi siapa yang dapat melihat informasi-informasi tersebut.

Analisis sistem..., Rika Agustina, FE UI, 2013

39

Universitas Indonesia

Disamping itu data-data sensitif harus dienkripsi di media penyimpanan untuk

mencegah karyawan IT yang tidak memiliki akses.

Ancaman umum yang ketiga dalam siklus penjualan yakni hilang atau rusaknya

master data. Cara untuk mengatasinya adalah dengan melakukan backup dan prosedur

pemulihan data perusahaan.

Tindakan pengendalian atas kinerja yang buruk adalah dengan membuat master

data yang akurat. Dengan adanya master data yang akurat diharapkan manajemen

mampu mengawasi kinerja perusahaan lebih baik.

Aktivitas memasukan pesanan penjualan

Ancaman yang sering terjadi pada aktivitas ini adalah order yang tidak

lengkap/tidak akurat, order tidak valid, piutang tidak tertagih, kekurangan stok atau

kelebihan stok, dan kehilangan konsumen. Tindakan antisipasi untuk order yang tidak

lengkap/tidak akurat adalah dengan memasang sistem ERP atas database pesanan

karena ERP menggunakan beberapa data entry controls untuk mengatasi

permasalahan dalam data entry. Pengendalian atas pesanan yang tidak valid adalah

dengan mewajibkan adanya pembubuhan tanda tangan atas personel yang berwenang

dari pihak klien sebagai bukti kesahihan pesanan. Pengendalian atas piutang tidak

tertagih adalah dengan melakukan pemeriksaan batas pinjaman yang diberikan,

pemeriksaan lama piutang dan melakukan otorisasi untuk menyetujui penjualan pada

pelanggan baru atau otorisasi spesifik pada penjualan yang melebihi batas pinjaman

bagi pelanggan lama. Tindakan antisipasi untuk kelebihan atau kekurangan stok

adalah dengan melakukan pencatatan persediaan dengan metode perpetual, dengan

teknologi barcode. Atau dengan melakukan sales forecasting, yaitu memperkirakan

berapa banyak persediaan yang terjual pada setiap periodenya. Ancaman terakhir

pada siklus penjualan adalah kehilangan konsumen. Hal ini dapat diatasi dengan

sistem customer relationship.

Aktivitas pengiriman

Ancaman pertama yang seringkali terjadi pada aktivitas pengiriman adalah