universitas bengkulu fakultas hukumrepository.unib.ac.id/13200/1/skripsi amelia.pdfdan hidayah-nya...

TRANSCRIPT

UNIVERSITAS BENGKULU FAKULTAS HUKUM

AKIBAT HUKUM PENGHENTIAN PERTANGGUNGAN

KENDARAAN BERMOTOR TERHADAP TERTANGGUNG PADA PERUSAHAAN ASURANSI HIMALAYA

DI KOTA BENGKULU

SKRIPSI

Diajukan Untuk Menempuh Ujian dan Memenuhi Persyaratan Guna Mencapai

Gelar Sarjana Hukum

Oleh : AMELIA NINDI ASTUTI

B1A012061

BENGKULU 2016

iv

PERNYATAAN KEASLIAN PENULISAN SKRIPSI

Dengan ini saya menyatakan bahwa :

1. Karya tulis ini adalah asli dan belum pernah diajukan untuk mendapatkan

gelar akademik sarjana di Fakultas Hukum Universitas Bengkulu;

2. Karya tulis ini murni gagasan, rumusan, dan hasil penelitian saya sendiri,

yang disusun dengan bantuan baik secara materil maupun imateril dari

orang tua, teman-teman dan bantuan serta arahan dari tim pembimbing;

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah ditulis

atau dipublikasikan orang lain, kecuali secara tegas tertulis dengan jelas

dicantumkan sebagai acuan dalam naskah dengan disebutkan nama

pengarang dan dicantumkan dalam daftar pustaka;

4. Pernyataan ini saya buat dengan sebenarnya apabila dikemudian hari dapat

dibuktikan adanya kekeliruan dalam pernyataan ini, maka saya bersedia

menerima sanksi akademik berupa pencabutan gelar akademik yang

diperoleh dari karya tulis ini, serta sanksi lainnya sesuai dengan norma

yang berlaku di Fakutlas Hukum Universitas Bengkulu.

Bengkulu, Juli 2016

AMELIA NINDI ASTUTI B1A012061

v

MOTTO DAN PERSEMBAHAN

MOTTO

� Man Jadda WaJada artinya, “Barang siapa yang bersungguh-sungguh pasti akan mendapatkan hasilnya”.

� Menjadi diri sendiri adalah lebih baik dari pada berpura-pura untuk menjadi orang lain. (Amelia Nindi Astuti)

� “Fiat Justitia et Pereat Mundus” (Meskipun langit runtuh Hukum tetap ditegakkan).

Skripsi ini saya persembahkan kepada : 1. Papa dan mama yang teramat sangat aku sayangi Drs. Dahlimi Supriadi dan Dra. Ciknia Mariana terima kasih atas limpahan kasih sayang yang tiada batas, doa yang tiada henti, semangat, kepercayaan, nasehat, dan bantuan baik material maupun spiritual yang mama dan papa berikan.

2. Saudariku Desy Annisa Fitri dan Mutiara Mar’atusSholeha Terima kasih atas dukungan dan semangat dalam setiap perjuanganku.

3. Almamaterku tercinta.

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala nikmat,

dan hidayah-Nya yang berlimpah, Alhamdulillah penulis dapat menyelesaikan

penulisan skripsi ini yang berjudul “Akibat Hukum Penghentian

Pertanggungan Kendaraan Bermotor Terhadap Tertanggung Pada

Perusahaan Asuransi Himalaya Di Kota Bengkulu”, walaupun dalam

penulisan usulan penelitian ini ada beberapa hambatan, namun hambatan tersebut

dapat terselesaikan dengan baik.

Shalawat beriring salam tercurah kepada junjungan besar kita Nabi

Muhammad Saw. sebagai pelita dalam kegelapan seluruh umat manusia sampai di

akhir zaman.

Adapun tujuan penulisan skripsi ini adalah untuk melengkapi persyaratan

guna memperoleh gelar Sarjana Hukum pada Fakultas Hukum Universitas

Bengkulu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Masih banyak

kelemahan dan kekurangan yang harus diperbaiki. Hal ini disebabkan karena

keterbatasan kemampuan yang dimiliki penulis. Untuk itu dengan segala

kerendahan hati, penulis mengharapkan kritik dan saran yang sifatnya

membangun demi kesempurnaan skripsi ini.

Dalam proses penyusunan skripsi ini banyak hambatan dan kesulitan,

namun berkat bantuan dan dorongan banyak pihak, akhirnya penulis dapat

vii

menyelesaikannya. Untuk itu, penulis menyampaikan penghargaan dan terima

kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ridwan Nurazi, S.E., M.Sc. Rektor Universitas Bengkulu.

2. Bapak Prof. Dr. Herawan S, S.H., M.S. Dekan Fakultas Hukum

Universitas Bengkulu.

3. Ibu Dr. Nur Sulistyo Budi Ambarini, S.H., M.Hum Sekretaris Program

Studi Ilmu Hukum Fakultas Hukum Universitas Bengkulu.

4. Ibu Ganefi, S.H., M.Hum. Pembimbing I dan Bapak Adi Bastian, S.H.,

M.H. Pembimbing II yang telah berperan aktif memberikan semangat,

nasihat, bimbingan dan masukan kepada penulis selama penyusunan

skripsi ini.

5. Bapak Edi Hermansyah, S.H., M.H. dosen Pembahas I sekaligus Ketua

Bagian Hukum Perdata dan Ekonomi Fakultas Hukum Universitas

Bengkulu dan Bapak Slamet Muljono, S.H., M.S dosen Pembahas II.

Terima kasih atas saran dan masukannya untuk perbaikan skripsi ini.

6. Bapak dan ibu dosen serta staf Fakultas Hukum khususnya jurusan Hukum

Perdata dan Ekonomi yang telah memberikan bekal ilmu dan pengetahuan

kepada penulis selama menjalani masa perkuliahan di Fakultas Hukum

Universitas Bengkulu.

7. Bapak Benny Karya Priady, S.H. Kepala Cabang Perusahaan Asuransi

Himalaya Di Kota Bengkulu.

8. Bapak Defri Karyawan Perusahaan Pembiayaan Konsumen PT. Oto

Multiartha Di Kota Bengkulu.

viii

9. Kedua orang tua yang teramat sangat penulis sayangi. Drs. Dahlimi

Supriadi dan Dra. Ciknia Mariana terima kasih atas limpahan kasih sayang

yang tiada batas, doa yang tiada henti, semangat yang terus mengalir,

kepercayaan, nasehat, dan bantuan baik material maupun spiritual yang

telah diberikan kepada penulis.

10. Desy Annisa Fitri dan Mutiara Mar’tusSholehah, adik kesayangan yang

sholehah, dengan tawamu membuat ayuk semakin bersemangat

menyelesaikan skripsi ini.

11. Seluruh keluarga besar penulis yang selalu mendukungku, memberi

semangat, dan membuatku selalu tetap berusaha.

12. Orang-orang terdekat penulis: Alvindra Pratama, Malinda Utari, Novianty

Dwi Saputri, Ayu Lestari, Yudhya Pratidina, Romauli Manurung, Erika

Mayang Sari, Ummaini Kurnia G, Paramita Putri S, Risa Aulia, Ferdi

Lianto, Cherlie Erlanda, Tri Sulia Febriani, Dian Ayu Lestari dan Fenny

Febrianti yang selalu memberi semangat, dan mendukung penulis,

menghibur di saat gundah, dan selalu mengisi hari-hari penulis dengan

canda tawa.

13. Seluruh teman-teman seperjuangan Fakultas Hukum UNIB angkatan 2012

yang tidak dapat penulis tuliskan satu persatu. Semoga kita dapat menjalin

ukhuwah persaudaraan yang lebih erat sampai akhir hayat.

14. Organisasi penulis : keluarga besar PARADISE yang banyak memberi

penulis pengalaman dan pembelajaran.

ix

15. Almamater Kampus UNIB, sebagai ujung tombak peperangan dalam

bangku kuliah, membuat penulis tetap istiqomah, berjalan melewati

berbagai rintangan sampai akhirnya menhantarkan penulis meraih gelar

Sarjana Hukum.

Penulis menyadari sepenuhnya bahwa di dalam penulisan ini masih

banyak terdapat kekurangan, maka diharapkan sumbangan pemikiran demi

kesempurnaan penulisan ini.Penulis berharap agar skripsi ini bermanfaat bagi

semuanya.

Bengkulu, Juli 2016

Penulis

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ..................................................................................... i

HALAMAN PENGESAHAN PEMBIMBING ..................... ....................... ii

HALAMAN PENGESAHAN TIM PENGUJI ................... ........................ iii

HALAMAN PERNYATAAN KEASLIAN PENULISAN SKRIPSI ..... ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ..................... ..................... v

KATA PENGANTAR ................................................................................... vi

DAFTAR ISI .................................................................................................. x

DAFTAR TABEL .......................................................................................... xiii

DAFTAR GAMBAR ..................................................................................... xiv

DAFTAR LAMPIRAN ................................................................................. xv

ABSTRAK ..................................................................................................... xvi

ABSTRACT .................................................................................................... xvii

BAB I PENDAHULUAN ....................................................................... 1

A. Latar Belakang ...................................................................... 1

B. Identifikasi Masalah .............................................................. 10

C. Tujuan dan Manfaat Penelitian ............................................. 11

D. Kerangka Pemikiran ............................................................... 12

E. Keaslian Penelitian ................................................................ 15

F. Metode Penelitian .................................................................. 17

1. Jenis Penelitian ............................................................... 17

2. Pendekatan Penelitian .................................................... 18

3. Populasi dan Sampel ....................................................... 19

4. Data dan Sumber Data ................................................... 20

5. Metode Pengumpulan Data ............................................ 21

6. Metode Pengolahan Data ............................................... 22

7. Metode Analisis Data ..................................................... 22

xi

BAB II KAJIAN PUSTAKA .................................................................... 24

A. Perjanjian Asuransi ................................................................ 24

B. Fungsi Lembaga Asuransi ...................................................... 27

C. Jenis-jenis Asuransi............................................................... 27

D. Prinsip-Prinsip Asuransi......................................................... 29

E. Permintaan Asuransi .............................................................. 31

F. Hukum Asuransi..................................................................... 34

G. Akibat Hukum ........................................................................ 36

H. Penghentian Pertanggungan ................................................... 36

I. Pengertian Kendaraan Bermotor ............................................ 38

J. Tertanggung ........................................................................... 38

K. Berakhirnya Asuransi Kendaraan Bermotor .......................... 39

BAB III DASAR PENGHENTIAN PERTANGGUNGAN PADA

PERUSAHAAN ASURANSI HIMALAYA ATA S

PERTANGGUNGAN KENDARAAN BERMOTOR TERHADAP

KLIEN (TERTANGGUNG) ...................................................... 41

A. Pelaksanaan Perjanjian Atas Pertanggungan Kendaraan

Bermotor Antara Perusahaan Asuransi Himalaya Di Kota

Bengkulu Dengan Perusahaan Pembiayaan Konsumen PT.

Oto Multiartha Mobil Di Kota Bengkulu................................ 41

B. Faktor-Faktor Penyebab Terjadinya Penghentian

Pertanggungan Kendaraan Bermotor Terhadap

Tertanggung ........................................................................... 56

C. Dasar Penghentian Pertanggungan Kendaraan Bermotor Di

Perusahaan Asuransi Himalaya Kota Bengkulu .................... 61

xii

BAB IV HAK TERTANGGUNG DALAM PENGHENTIAN

PERTANGGUNGAN KENDARAANBERMOTOR YANG

DILAKUKAN OLEH PERUSAHAAN ASURAN SI HIMALAYA

(PENANGGUNG) ...................................................................... 69

A. Hubungan Hukum Tertanggung dan Penanggung ............... 69

B. Hak dan kewajiban Tertanggung dan Penanggung ................ 76

BAB V PENUTUP ................................................................................... 84

A. Kesimpulan ........................................................................... 84

B. Saran ...................................................................................... 85

DAFTAR PUSTAKA .................................................................................... 87

LAMPIRAN

xiii

DAFTAR TABEL

Halaman

Tabel 1. Keaslian Penelitian ............................................................................ 16

Tabel 2. Persyaratan Umum ............................................................................ 42

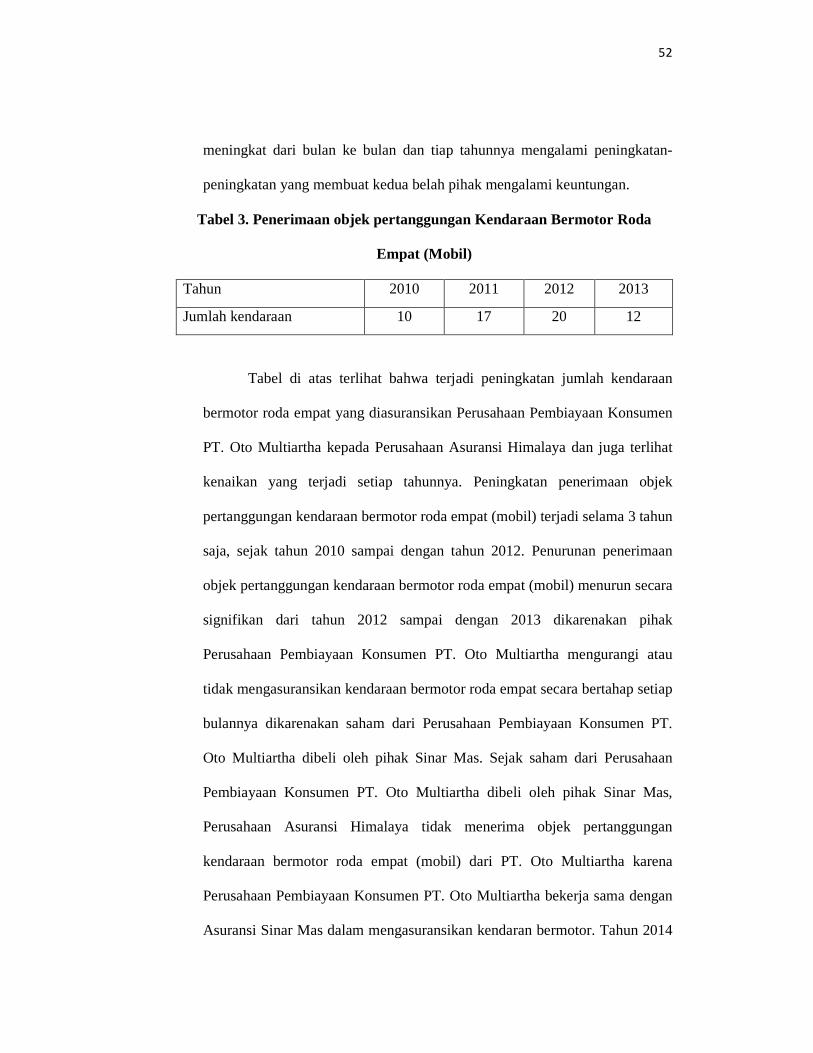

Tabel 3. Penerimaan Objek Pertanggungan Kendaraan Bermotor

Roda Empat ...................................................................................................... 52

xiv

DAFTAR GAMBAR

Halaman

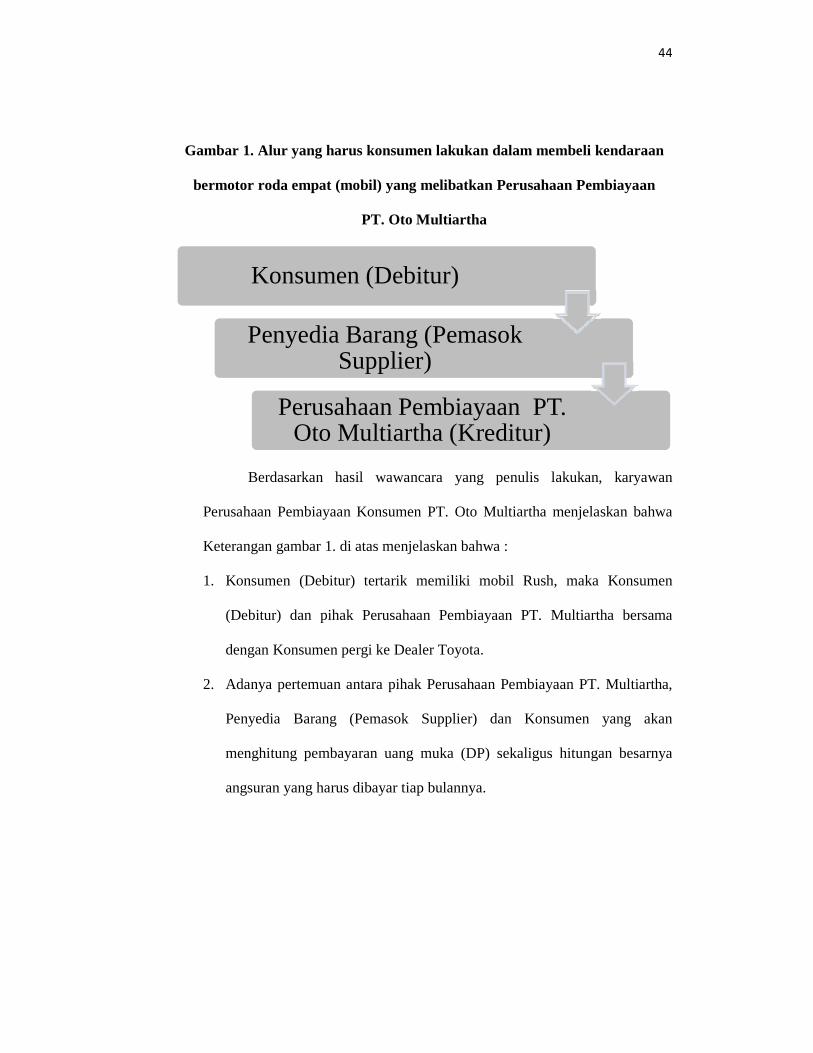

1. Gambar 1. Alur yang harus konsumen lakukan dalam membeli kendaraan

Bermotor roda empat .......................................................................... 44

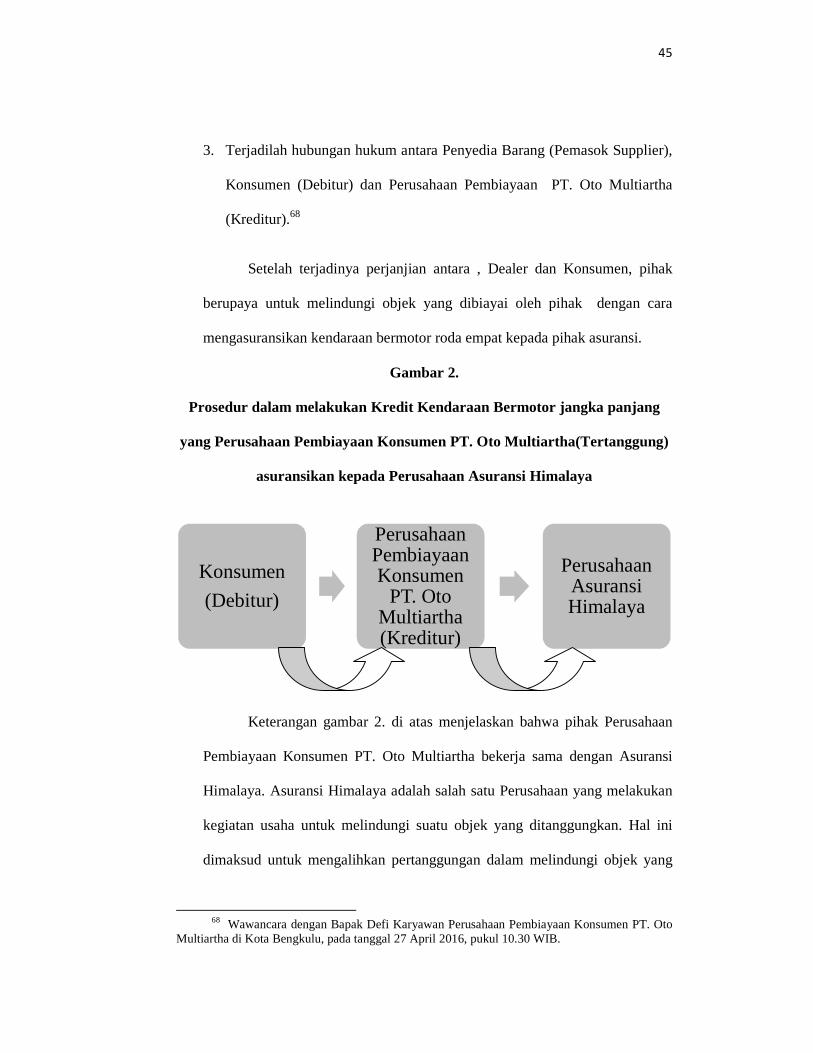

2. Gambar 2. Prosedur dalam melakukan kredit kendaraan bermotor .... 45

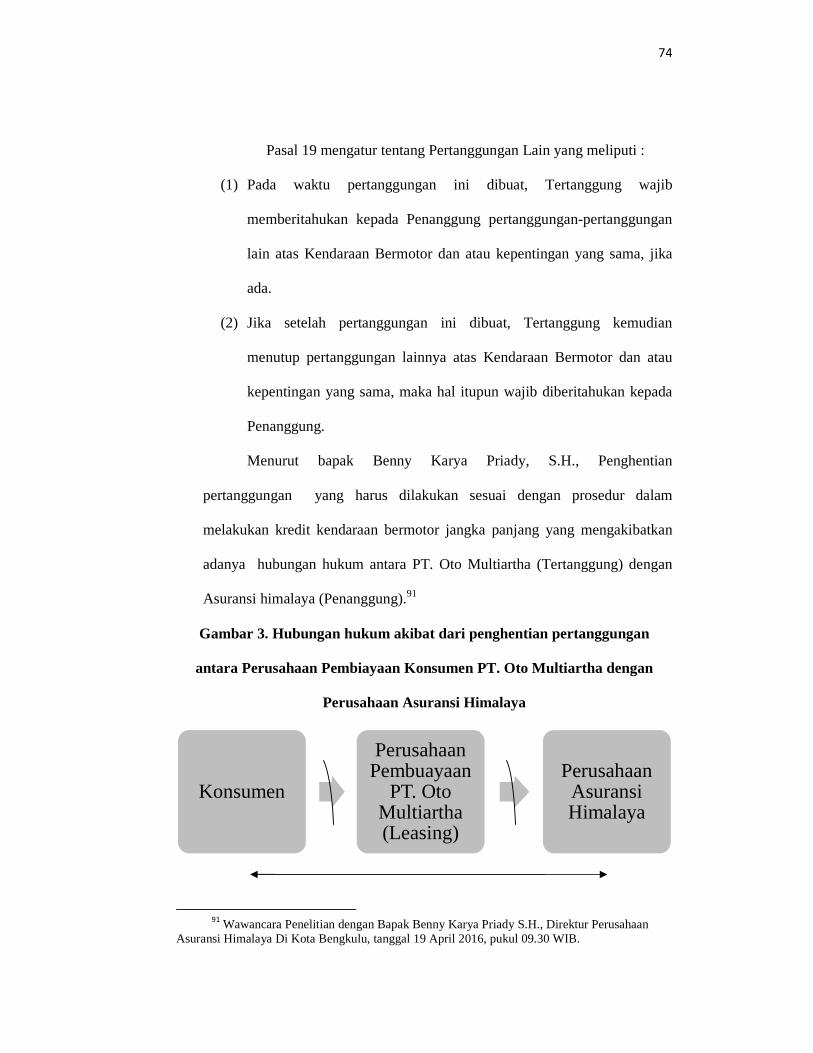

3. Gambar 3. Hubungan hukum akibat penghentian pertanggungan ....... 74

xv

DAFTAR LAMPIRAN

1. Surat Izin Penelitian dari Kantor Pelayanan Perizinan Terpadu Provinsi

Bengkulu.

2. Surat Izin Penelitian dari Kantor Pelayanan Perizinan Terpadu Provinsi

Bengkulu.

3. Surat Izin Penelitian dari Kantor Cabang Asuransi Himalaya Di Kota

Bengkulu.

4. Surat Izin Penelitian dari PT. Oto Multiartha Di Kota Bengkulu.

5. Endorsement dari Asuransi Himalaya Di Kota Bengkulu.

6. Nota Kredit dari Asuransi Himalaya Di Kota Bengkulu.

7. Terminated Asuransi dari PT. Oto Multiartha Di Kota Bengkulu.

8. Rekapitulasi Permintaan Terminated Asuransi Himalaya dari PT. Oto

Multiartha Di Kota Bengkulu.

9. Polis Standar Asuransi Kendaraan Bermotor Indonesia.

10. Daftar Riwayat Hidup.

xvi

ABSTRAK

Tujuan penelitian ini adalah mengkaji dasar penghentian pertanggungan

pada Perusahaan Asuransi Himalaya atas pertanggungan kendaraan bermotor roda empat (mobil) terhadap Tertanggung, dan hak Tertanggung dalam penghentian pertanggungan kendaraan bermotor roda empat (mobil) yang dilakukan oleh Perusahaan Asuransi Himalaya. Hasil penelitian menunjukkan bahwa (1) Asuransi Hilmalaya Pusat dengan Perusahaan Pembiayaan Konsumen PT. Oto Multiartha Pusat berkerja sama dalam mengasuransikan kendaraan bermotor yang kendaraan bermotor roda empat (mobil) dibiayaai oleh pihak Perusahaan Pembiayaan Konsumen PT. Oto Multiartha sebagai Lembaga Pembiayaan. Perusahaan Asuransi Hilmalaya Di Kota Bengkulu sebagai pihak Penanggung dan Perusahaan Pembiayaan Konsumen PT. Oto Multiartha Cabang Bengkulu sebagai pihak Tertanggung, kedua belah pihak tersebut mengikat suatu perjanjian asuransi Kendaraan Bermotor. Perjanjian Asuransi ini dilakukan oleh Perusahaan Pembiayaan Konsumen PT. Oto Multiartha selaku Tertanggung dapat mengalihkan risiko atas kendaraan bermotor roda empat (mobil) yang dibiayainya apabila Konsumen belum melunasi kredit. Dalam perjanjian Asuransi terjadi penghentian pertanggungan yang diakibatkan karena kredit lunas dipercepat sebelum jangka waktu kredit berakhir. Isi Pasal 27 dalam Polis Standar Asuransi Kendaraan Bermotor menjelaskan tentang Penghentian Pertanggungan boleh dilakukan harus adanya pemberitahuan yang jelas dari pihak Tertanggung dengan cara mengajukan Surat Penutupan Asuransi, (2) Hak Tertanggung dalam penghentian pertanggungan kendaraan bermotor (mobil) yang dilakukan oleh Perusahaan Asuransi Himalaya terhadap Perusahaan Pembiayaan Konsumen PT. Oto Multiartha harus sesuai dengan perjanjian yang dilakukan antara kedua belah pihak dan tidak bertentangan dengan Polis Asuransi Standar Kendaraan Bermotor. Ada dua macam jenis hak yang didapatkan oleh Tertanggung, yaitu : a. Tertanggung berhak menerima sisa premi dengan cara dihitung prorata oleh pihak asuransi, b. Tertanggung masih berhak mengalihkan risiko atas objek kendaraan bermotor (mobil) kepada pihak Asuransi selama jangka waktu belum habis. Tertanggung hanya mendapatkan salah satu dari 2 macam hak diatas. Kata Kunci : Akibat Hukum, Penghentian Pertanggungan, Perusahaan Asuransi Himalaya.

xvii

ABSTRACT

The purpose of this study is to assess the termination of coverage in the Himalayas above Insurance Company insured automobiles (cars) to the insured, and the rights of the insured in the termination of insured automobiles (cars) conducted by the Insurance Company Himalaya. The results showed that (1) Insurance Hilmalaya Center with Consumer Finance Companies PT. Oto Multiartha Centre cooperate in insuring motor vehicles of four wheel vehicles (cars) dibiayaai by the Consumer Financing Company PT. Oto Multiartha as Financing Institutions. Insurance companies Hilmalaya In Bengkulu City as the Insurer and Consumer Finance Companies PT. Oto Multiartha Bengkulu Branch as the insured party, the two sides entered into a contract of insurance of motor vehicles. This insurance agreement is done by the Consumer Financing Company PT. Oto Multiartha as the insured may assign risk on the four-wheeled motor vehicles (cars) to be financed when the consumer has not paid off loans. In the event of termination of the agreement Insurance coverage that result from accelerated repayment of the credit before the credit period expires. The contents of Article 27 in the Standard Policy Motor Vehicle Insurance describes Cessation Coverage should do should their clear notification from the Insured by filing Closing Letter of Insurance, (2) Rights of the Insured in the termination of insured motor vehicles (cars) conducted by the Insurance Company Himalaya against Consumer Finance companies PT. Oto Multiartha must be in accordance with the agreement made between the two parties and does not conflict with the Motor Vehicle Insurance Policy Standards. There are two kinds of rights acquired by the insured, namely: a. Insured is entitled to receive the remainder of the premium by way prorated by the insurance, b. Insured is entitled to transfer the risk of the object motor vehicles (cars) to the insurance during the time period has not expired. Assured only get one of two kinds of said rights.

Keywords: Legal Effect, Termination Insurance, Himalaya Insurance.

1

BAB I

PENDAHULUAN

A. Latar Belakang :

Manusia adalah makhluk Tuhan yang diciptakan memiliki

kelebihan dibandingkan dengan makhluk lainnya. Manusia dibekali

dengan akal dan pikiran agar bisa membedakan mana yang baik dan

buruk, terlihat didalam kehidupan sehari-hari manusia selalu berupaya

untuk menghindari segala risiko yang nanti nya akan terjadi. Salah satunya

dengan cara memindahkan risiko nya atau mengalihkan risiko tersebut

kepada pihak ke tiga, yaitu Perusahaan Asuransi.

Risiko merupakan suatu kondisi yang mengandung kemungkinan

terjadinya sesuatu hal yang lebih buruk dari hasil yang diterapkan. Pada

intinya setiap manusia tidak ingin mengalami suatu keadaan yang dapat

merugikan barang atau benda yang ia miliki. Sebisa mungkin setiap

individu menghindari risiko atau menghindari suatu peristiwa yang

nantinya akan terjadi dan dapat merugikan dirinya. Risiko itu muncul

terkadang tidak seperti yang dipikirkan karena seseorang tidak akan

mengetahui apa yang akan terjadi kedepannya. Maka dari itu sebisa

mungkin untuk dapat menghindari risiko dengan cara mengalihkan suatu

risiko ke Perusahaan Asuransi. Khususnya untuk mengasuransikan

kendaraan bermotor, karena semakin banyaknya orang-orang yang ingin

memiliki dan sudah memiliki kendaraan bermotor. Perusahaan Asuransi

1

2

adalah Lembaga Keuangan Jasa Keuangan yang juga memiliki keterkaitan

dengan lembaga pembiayaan.

Menururt Undang-Undang Nomor 21 Tahun 2011 Tentang

Otoritas Jasa Keuangan, Lembaga Jasa Keuangan adalah:

Pasal 1 angka 4: “Lembaga Jasa Keuangan adalah lembaga yang melaksanakan kegiatan di sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.” Pasal 1 angka 9: “Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal sebagaimana dimaksud dalam peraturan perundang-undangan mengenai lembaga pembiayaan.”1 Menurut Peraturan Presiden Republik Indonesia Nomor 9 Tahun

2009 Tentang Lembaga Pembiayaan adalah:

Pasal 1 angka 2: “Perusahaan Pembiayaan adalah badan usaha yang khusus didirikan untuk melakukan Sewa Guna Usaha, Anjak Piutang, Pembiayaan Konsumen, dan/atau usaha Kartu Kredit.” Salah satu kegiatan usaha Perusahaan Pembiayaan yaitu memiliki

hubungan dengan Perusahaan Asuransi. Menurut Peraturan Presiden

Republik Indonesia Nomor 9 Tahun 2009 Tentang Lembaga Pembiayaan,

yaitu:

Pasal 1 angka 7 : “Pembiayaan Konsumen (Consumer Finance) adalah kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran.”2

1 Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan . 2 Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2009 Tentang Lembaga

Pembiayaan.

3

Perasuransian merupakan istilah hukum (legal term) yang sering digunakan dalam Perundang-undangan dan Perusahaan Perasuransian. Perasuransian berasal dari kata “asuransi” yang berarti pertanggungan perlindungan atas suatu objek dari suatu ancaman bahaya yang menimbulkan kerugian. Bila kata “asuransi” diberi imbuhan per-an maka muncullah istilah hukum “perasuransian”, yang berarti segala usaha yang berkenaan dengan asuransi. 3

Perusahaan Asuransi mengambil alih pertanggungan terhadap semua risiko Tertanggung dalam segala hal yang akan terjadi terkait dengan objek asuransi yang telah diasuransikan Tertanggung. Menurut Kitab Undang-undang Hukum Dagang (KUHD), yaitu:

Pasal 246 KUHD: “Asuransi atau pertanggungan adalah perjanjian, di mana penanggung mengikat diri terhadap Tertanggung dengan memperoleh premi, untuk memberikan kepadanya ganti rugi karena suatu kehilangan, kerusakan, atau tidak mendapat keuntungan yang diharapkan, yang mungkin akan dapat diderita karena suatu peristiwa yang tidak pasti (evenemen)”.4 Salah satu unsur penting dalam peristiwa asuransi yang terdapat

dalam rumusan Pasal 246 KUHD adalah ganti kerugian yang hanya mencakup bidang asuransi kerugian termasuk asuransi kendaraan bermotor. Asuransi kendaraan bermotor adalah asuransi kerugian yang tidak mendapat pengaturan khusus, maka dari itu semua ketentuan umum asuransi kerugian dalam KUHD berlaku terhadap asuransi kendaraan bermotor. Mengenai Asuransi kerugian, kesepakatan bebas yang dibuat secara tertulis dalam bentuk akta yang disebut polis, bukti yang menjadi dasar hubungan asuransi kendaraan bermotor antara Tertanggung dengan Penanggung. Polis ditandatangani antara Tertanggung dan Penanggung yang akan menjadi alat bukti kedua belah pihak untuk memenuhi kewajiban dan memperoleh hak secara timbal balik. 5

Menurut Undang-Undang Nomor 2 Tahun 1992 jo. Undang-

Undang Nomor 40 Tahun 2014 Tentang Perasuransian, Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

a. Memberikan penggantian kepada Tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang

3 Abdulkadir Muhammad, Hukum Asuransi Indonesia, PT .Citra Aditya Bakti, Bandung,

2011, hlm. 5. 4 Ibid, hlm. 8. 5 Ibid, hlm. 180.

4

mungkin diderita Tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

b. Memberikan pembayaran yang didasarkan pada meninggalnya Tertanggung atau pembayaran yang didasarkan pada hidupnya Tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.6

Menurut Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian, ada istilah dari Usaha Perasuransian. Usaha Perasuransian adalah segala usaha menyangkut jasa pertanggungan atau pengelolaan risiko, pertanggungan ulang risiko, pemasaran dan distribusi produk asuransi atau produk asuransi syariah, konsultasi dan keperantaraan asuransi, asuransi syariah, reasuransi, atau reasuransi syariah, atau penilaian kerugian asuransi atau asuransi syariah.

Usaha Perasuransian dibedakan menjadi 2, yaitu:

a. Usaha Asuransi Umum adalah usaha jasa pertanggungan risiko yang memberikan penggantian kepada Tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita Tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti.

b. Usaha Asuransi Jiwa adalah usaha yang menyelenggarakan jasa penanggulangan risiko yang memberikan pembayaran kepada pemegang polis, Tertanggung, atau pihak lain yang berhak dalam hal Tertanggung meninggal dunia atau tetap hidup, atau pembayaran lain kepada pemegang polis, Tertanggung, atau pihak lain yang berhak pada waktu tertentu yang diatur dalam perjanjian, yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Asuransi kendaraan bermotor adalah asuransi yang mengcover

kerugian atau kerusakan yang dialami oleh kendaraan bermotor yang

dipertanggungkan, yang disebabkan oleh kecelakaan baik sebagian

maupun seluruhnya. Kerugian atau kerusakan disini berupa biaya

perbaikan akibat kecelakaan yang dijamin di dalam polis dan kendaraan

bermotor hilang dicuri.

6 Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian, Pasal 1 angka 1.

5

Di dalam kehidupan sehari-hari, kebanyakan manusia selalu ingin

memiliki kendaraan bermotor yang lebih bagus, canggih dan populer di

pasaran. Hal ini dikarenakan perkembangan jenis kendaraan bermotor

setiap tahunnya akan selalu ada pembaharuan-pembaharuan yang lebih

menarik, lebih mudah dalam mengendarai maupun merasakan fasilitas-

fasilitas yang lebih modern dan nyaman. Keuntungan-keuntungan yang

lebih menarik adalah strategi dalam penjualan kendaraan bermotor agar

konsumen ingin membeli kendaraan bermotor lagi dengan cara membeli

yang baru atau dengan tukar tambah kendaraan bermotornya agar

mendapatkan kendaraan yang baru. Seiring dengan banyaknya Lembaga

Pembiayaan kendaraan bermotor yaitu Perusahaan Pembiayaan Konsumen

yang memberikan kemudahan dalam kepemilikan kendaraan bermotor

mengakibatkan meningkatnya antusias masyarakat dalam membeli

kendaraan bermotor khususnya mobil, sehingga berupaya untuk

melakukan berbagai macam cara untuk dapat membeli kendaraan

bermotor khususnya mobil. Adapun cara yang dilakukan agar dapat

membeli kendaraan bermotor melalui Perusahaan Pembiayaan Konsumen

adalah dengan cara yaitu:

a. Kredit kendaraan bermotor memenuhi pertimbangan yang dikeluarkan

oleh Perusahaan Pembiayaan Konsumen harus mengikuti ketentuan-

ketentuan yang diatur atau ditetapkan oleh Perusahaan Pembiayaan

Konsumen.

6

b. Kredit kendaraan bermotor jangka panjang baik yang melalui

Perusahaan Pembiayaan Konsumen mengasuransikan barang modal

untuk kebutuhan konsumen yang dibiayainya berupa kendaraan

bermotor pada Perusahaan Asuransi. Mengasuransikan barang modal

untuk kebutuhan konsumen dikarenakan Perusahaan Pembiayaan

Konsumen menyadari bahwa barang tersebut mengandung risiko.

Maka dari itu Perusahaan Pembiayaan Konsumen mengalihkan risiko

barang modsl yang dibiayainya berupa kendaraan bermotor dengan

cara mengasuransikan kendaraan bermotor kepada Perusahaan

Asuransi. 7

Terdapat 2 jenis asuransi kendaraan bermotor, yaitu Total Loss

Only (kerusakan total) dan Comprehensive (gabungan). Jaminan Total

Loss Only atau sering disebut TLO, adalah jaminan yg menjamin

kendaraan bermotor hanya dari kerusakan total atau pencurian. Biasanya

perusahaan asuransi memberikan minimum biaya kerusakan yang

ditanggung adalah minimal 75% dari harga pertanggungan. Jaminan

Comprehensive sering disebut masyarakat awam dengan allrisk, walaupun

sebenarnya tidak tepat. Comprehensive adalah jaminan yang mengcover

kerugian kerusakaan kendaraan bermotor akibat kecelakaan maupun

perbuatan jahat mulai dari kerugian kecil/sebagian hingga kerugian total.

7 Wawancara Pra Penelitian dengan Direktur Perusahaan Asuransi Himalaya Kota

Bengkulu, bapak Benny Karya Priady, S.H. di Bengkulu, dilakukan pada tanggal 20 Januari 2016.

7

Kedua jaminan di atas adalah jaminan dasar dari kendaraan bermotor yaitu

akibat kecelakaan ataupun pencurian.8

Nasabah dapat memberikan jaminan perluasan risiko huru-hara, kerusuhan, terorisme & sabotase, banjir, gempa bumi, kecelakaan diri penumpang, third party liability (tuntutan kerugian pihak ketiga yang diakibatkan kendaraan bermotor yang dipertanggungkan), maupun manfaat seperti penggunaan bengkel resmi non rekanan asuransi. Biasanya untuk objek pertanggungan, perusahaan mengcover jaminan dengan comprehensive maupun TLO.9

Tertanggung atau Perusahaan Pembiayaan Konsumen dalam hal ini

mengasuransikan kendaraan bermotornya diawali dengan pengisian Surat

Permintaan Penutupan Asuransi (SPPA) kendaraan bermotor yang telah

disediakan oleh Perusahaan Asuransi yang disediakan beserta syarat-

syarat:10

1. Kelengkapan dokumen

Untuk mendapatkan polis asuransi kendaraan bermotor,

tentunya Tertanggung/ harus melengkapi terlebih dahulu dokumen-

dokumen yang telah disiapkan oleh Perusahaan Asuransi. Dokumen

tersebut seperti:

a. Formulir pengisian Surat Permintaan Penutupan Asuransi (SPPA),

b. Foto copy KTP atau SIM (yang masih berlaku),

c. Foto copy STNK,

d. Dokumen lain yang mengacu pada jenis perlindungan yang dipilih.

8 Wawancara Pra Penelitian dengan Direktur Perusahaan Asuransi Himalaya Kota

Bengkulu, bapak Benny Karya Priady, S.H. di Bengkulu, dilakukan pada tanggal 22 Januari 2016. 9 “Lini Bisnis Asuransi”, diunduh tanggal 17 November 2015 pukul 21.00 WIB dari

http://pusatasuransi.com/lini-bisnis-asuransi/. 10 Wawancara Pra Penelitian dengan Direktur Perusahaan Asuransi Himalaya Kota

Bengkulu, bapak Benny Karya Priady, S.H. di Bengkulu, dilakukan pada tanggal 22 Januari 2016.

8

2. Pahami dan sepakati isi polis

Untuk mendapatkan polis asuransi mobil atau motor tentunya

harus terlebih dahulu adanya kesepakatan antara Perusahaan Asuransi

dengan Tertanggung/Perusahaan Pembiayaan Konsumen. Kesepakatan

tersebut tertuang dalam polis asuransi kendaraan bermotor, yang

berupa besarnya premi yang harus dibayar, cara klaim yag disyaratkan

perusahaan, ketentuan dan kebijakan yang harus dipatuhi oleh

Tertanggung/Perusahaan Pembiayaan Konsumen, dan lain-lainya.

Pastikan tak ada satu poin pun yang tidak anda pahami karena hal itu

akan menyulitkan anda sendiri nantinya.

3. Pembayaran premi

Prosedur terakhir adalah melakukan pembayaran premi yang

telah ditetapkan oleh perusahaan. Biasanya besar kecilnya premi yang

Tertanggung/Perusahaan Pembiayaan Konsumen bayar tergantung

dengan banyak tidaknya jaminan perluasan yang

Tertanggung/Perusahaan Pembiayaan Konsumen tambahkan. Adapun

cara yang bisa Tertanggung lakukan untuk pembayaran premi yaitu

dengan datang langsung pada Perusahaan Asuransi atau dengan

melalui transfer bank.11

Setelah memenuhi semua syarat-syarat yang diminta oleh

Perusahaan Asuransi maka Tertanggung mengalihkan risikonya kepada

Perusahaan Asuransi.

11 “Perbandingan Asuransi Mobil (kendaraan) Terbaik “, diunduh tanggal 19 Januari 2016

pukul 22.30 WIB dari http://www.asuransi-mobil.org/prosedur-umum-membeli-asuransi-mobil/.

9

Berdasarkan hasil wawancara dengan Direktur Perusahaan

Asuransi Himalaya Kota Bengkulu, ia mengatakan bahwa didalam

pembayaran premi asuransi Tertanggung membayar premi dimuka secara

keseluruhan sesuai dengan jangka waktu yang telah ada di dalam polis

asuransi. Selain itu juga ada Tertanggung yang hanya mendaftarkan diri

saja tanpa membayar premi.12

Pembayaran premi yang dilakukan oleh Tertanggung harus sesuai

dengan ketentuan didalam kwitansi polis, dalam hal pengasuransian

kendaraan bermotor memiliki jangka waktu selama 4 tahun. Perusahaan

Asuransi Himalaya bekerja sama dengan Bank BCA dan Bank Mandiri

untuk memperlancar penyimpanan dan mengurus uang yang diasuransikan

Tertanggung kepada pihak Penanggung.

Suatu penghentian pertanggungan asuransi kendaraan bermotor

dapat dilakukan oleh Perusahaan Asuransi Himalaya Kota Bengkulu

terhadap Tertanggung dengan alasan, yaitu:13

a. Tertanggung hanya mendaftarkan diri dengan memenuhi syarat-syarat

pendaftaran tanpa membayar premi, dalam kurun waktu tenggang

selama 60 hari terhitung dari hari pengisian premi asuransi,

b. Tertanggung mengalihkan kendaraan bermotornya kepada pihak lain,

yang artinya objek yang dibiayai atau ditanggungkan dipindah

tangankan sebelum kredit lunas.

12 Wawancara Pra Penelitian dengan Direktur Perusahaan Asuransi Himalaya Kota

Bengkulu, bapak Benny Karya Priady, S.H. di Bengkulu, dilakukan pada tanggal 22 Januari 2016. 13 Wawancara Pra Penelitian dengan Direktur Perusahaan Asuransi Himalaya Kota

Bengkulu, bapak Benny Karya Priady, S.H. di Bengkulu, dilakukan pada tanggal 22 Januari 2016.

10

c. Kredit macet karena angsuran tidak dibayar sehingga kendaraan

bermotor yang ditanggungkan ditarik oleh Perusahaan Pembiayaan

Konsumen untuk dilelang.

d. Kredit lunas dipercepat sebelum jangka waktu kredit berakhir.14

Pada umumnya terlihat bahwa Tertanggung mengasuransikan

kendaraan bermotornya bukan atas kemauan dan pengetahuannya sendiri,

tetapi untuk mengikuti keinginan atau syarat dan ketentuan atas aturan

kredit kendaraan bermotor (mobil) dengan melibatkan yang

mengharuskan untuk mengasuransikan kendaraan bermotornya roda empat

(mobil) pada Perusahaan Asuransi. Terlihat bahwa Tertanggung belum

memiliki kesadaran sendiri untuk mengasuransikan kendaraan bermotor

roda empatnya (mobil) kepada Perusahaan Asuransi.

Berdasarkan uraian di atas, maka penulis berkeinginan untuk

mengadakan penelitian dan mengangkatnya dalam karya ilmiah berbentuk

skripsi dengan judul “Akibat Hukum Penghentian Pertanggungan

Kendaraan Bermotor Terhadap Tertanggung Pada Perusahaan Asuransi

Himalaya Di Kota Bengkulu”.

B. Identifikasi Masalah

1. Apa dasar penghentian pertanggungan pada Perusahaan Asuransi

Himalaya atas pertanggungan kendaraan bermotor terhadap

Tertanggung?

14 Wawancara Pra Penelitian dengan Direktur Perusahaan Asuransi Himalaya Kota

Bengkulu, bapak Benny Karya Priady, S.H. di Bengkulu, dilakukan pada tanggal 22 Januari 2016.

11

2. Bagaimana hak Tertanggung dalam penghentian pertanggungan

kendaraan bermotor yang dilakukan oleh Perusahaan Asuransi

Himalaya?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian yang dilakukan ini bertujuan :

a. Untuk mengetahui dan memahami dasar penghentian

pertanggungan pada Perusahaan Asuransi Himalaya atas

pertanggungan kendaraan bermotor terhadap Tertanggung;

b. Untuk mengetahui dan memahami hak Tertanggung dalam

penghentian pertanggungan kendaraan bermotor yang dilakukan

oleh Perusahaan Asuransi Himalaya (Penanggung).

2. Manfaat Penelitian

a. Secara Teoritis

Hasil penelitian ini diharapkan dapat memberikan

sumbangan pemikiran di bidang ilmu hukum pada umumnya,

khususnya hukum ekonomi dan hukum asuransi.

b. Secara Praktis

1. Hasil penelitian ini diharapkan menjadi pertimbangan dan

masukkan serta solusi bagi kalangan masyarakat apabila

mengasuransikan kendaraan bermotor pada Perusahaan

Asuransi Himalaya Kota Bengkulu.

12

2. Bagi masyarakat luas diharapkan dengan hasil penelitian ini

akan memberikan kesadaran bahwa pentingnya

mengasuransikan kendaraan bermotor pada Perusahaan

Asuransi Himalaya Kota Bengkulu .

3. Bagi masyarakat luas diharapkan dengan hasil penelitian ini

akan memberikan pengetahuan bahwa pentingnya memahami

dan mengetahui secara jelas kewajiban dan hak bagi

Tertangguang dan Penanggung atas penghentian

pertanggungan kendaraan bermotor pada Perusahaan Asuransi

Himalaya Kota Bengkulu .

4. Hasil penelitian ini dapat memberikan masukkan serta

sumbangan pemikiran bagi pemerhati Hukum Perdata

Khususnya Bagian Hukum Asuransi serta meningkatkan

wawasan dalam pengembangan pengetahuan di bidang Ilmu

Hukum.

D. Kerangka Pemikiran

1. Teori Perjanjian

Perjanjian adalah suatu hubungan hukum yang dilakukan

minimal dua orang atau lebih, adanya kesepakatan anatara para pihak

yang berkepentingan sehingga menimbulkan hak dan kewajiban antara

pihak-pihak yang membuatnya. Semua isi perjanjian atau kesepakatan-

yang telah disepakatai dan dibuat oleh para pihak yang

berkepentingan, maka secara sah berlaku dan harus dipatuhi oleh

13

kedua belah pihak yang kekuatan hukumnya sama seperti undang-

undang, yang artinya harus dipatuhi bagi para pihak yang membuatnya

tidak boleh melanggar ketentuan yang ada di dalam isi perjanjian.

Istilah kontrak berasal dari bahasa Inggris, yaitu contracts.

Sedangkan dalam bahasa Belanda, disebut dengan overeenkoinst

(perjanjian). Pengertian kontrak atau perjanjian diatur Pasal 1313 KUH

Perdata. Pasal 1313 KUH Perdata berbunyi, "Perjanjian adalah suatu

perbuatan dengan mana satu pihak atau lebih mengikatkan dirinya

terhadap satu orang atau lebih."15

Rumusan perjanjian dalam Pasal 1313 KUHPerdata menurut

Abdul Kadir Muhamad mengandung kelemahan karena:16

a. Hanya menyangkut sepihak saja. Dapat dilihat dari rumusan “satu orang atau lebih mengikatkan dirinya terhadap satu orang atau lebih lainnya”. Kata “mengikatkan” sifatnya hanya sepihak, sehingga perlu dirumuskan “kedua pihak saling mengikatkan diri” dengan demikian terlihat adanya konsensus antara pihak-pihak, agar meliputi perjanjian timbal balik.

b. Kata perbuatan “mencakup” juga tanpa consensus. Pengertian “perbuatan” termasuk juga tindakan melaksanakan tugas tanpa kuasa atau tindakan melawan hukum yang tidak mengandung konsensus. Seharusnya digunakan kata “persetujuan”.

c. Pengertian perjanjian terlalu luas. Hal ini disebabkan mencakup janji kawin (yang diatur dalam hukum keluarga), padahal yang diatur adalah hubungan antara debitur dan kreditur dalam lapangan harta kekayaan.

d. Tanpa menyebutkan tujuan. Rumusan Pasal 1313 BW tidak disebut tujuan diadakannya perjanjian, sehingga pihak-pihak yang mengikatkan diri tidak jelas untuk maksud apa.17

Definisi perjanjian dalam Pasal 1313 ini adalah:18

15 R. Subekti dan R. Tjitrosudibio, Kitab Undang-Undang Hukum Perdata, Pradnya Paranita, Jakarta, 2003, hlm. 338.

16 “Perjanjian, Perikatan & Kontrak”, diunduh tanggal 11 Mei 2016 pukul 20:35 WIB dari http://www.negarahukum.com/hukum/perjanjian-perikatan-kontrak.html.

17 Ibid.

14

1) Tidak jelas, karena setiap perbuatan dapat disebut perjanjian, 2) Tidak tampak asas konsensualisme, dan 3) Bersifat dualisme.

Menurut teori baru yang dikemukakan oleh Van Dunne, yang diartikan dengan perjanjian, adalah "Suatu hubungan hukum antara dua pihak atau lebih berdasarkan kata sepakat untuk menimbulkan akibat hukum."19

Teori baru tersebut tidak hanya melihat perjanjian semata-mata, tetapi juga harus dilihat perbuatan sebelumnya atau yang mendahuluinya. Menurut Van Dunne ada tiga tahap dalam membuat perjanjian, yaitu:20 1) Tahap pracontractual, yaitu adanya penawaran dan penerimaan; 2) Tahap contractual, yaitu adanya persesuaian pernyataan kehendak

antara para pihak; 3) Tahap post contractual, yaitu pelaksanaan perjanjian.

Charless L. Knapp dan Nathan M. Crystal mengatakan kontrak

adalah suatu persetujuan antara dua orang atau lebih tidak hanya memberikan kepercayaan, tetapi secara bersama saling pengertian untuk melakukan sesuatu pada masa mendatang oleh seseorang atau keduanya dari mereka.

Pendapat ini tidak hanya mengkaji definisi kontrak, tetapi ia juga menentukan unsur-unsur yang harus dipenuhi supaya suatu transaksi dapat disebut kontrak. Ada tiga unsur kontrak, yaitu: 1) Adanya kesepakatan tentang fakta antara kedua belch pihak; 2) persetujuan dibuat secara tertulis); 3) Adanya orang yang berhak dan berkewajiban untuk membuat:

a. Kesepakatan dan b. Persetujuan tertulis.21

2. Teori Pengalihan Risiko

Teori pengalihan risiko (Risk Transfer Theory), Tertanggung menyadari bahwa ada ancaman bahaya terhadap harta kekayaan miliknya atau terhadap jiwanya. Jika bahaya tersebut terjadi terhadapnya maka kerugian yang dideritanya sangat besar untuk ditanggungkan olehnya sendiri.

Untuk mengurangi atau mengalihkan beban risiko ancaman bahaya tersebut kepada pihak lain yang bersedia dengan membayar kontra prestasi yang disebut premi.

18 Rosma, “Pengertian Kontrak”, diunduh tanggal 11 Maret 2016 pukul 21:56 WIB dari

http://deanazcupcup.blogspot.com/2011/05/pengertian-kontrak.html. 19 Ibid. 20 Ibid. 21 Ibid.

15

Asuransi atau pertanggungan didalamnya tersirat pengertian adanya suatu risiko, yang tadinya sebelum dapat dipastikan, dan adanya pelimpahan tanggung jawab memikul beban risiko dari pihak yang mempunyai beban risiko, kepada pihak lain yang sanggup mengambil alih tanggung jawab. Sebagai kontra prestasi dari pihak lain yang melimpahkan tanggung jawab ini,yang diwakibkan membayar sejumlah uangg kepada pihak yang menerima tanggung jawab.22

Tertanggung mengadakan asuransi dengan tujuan mengalihkan risiko yang mengancam harta kekayaan atau jiwanya. Dengan membayar sejumlah premi kepada perusahaan asuransi (Penanggung), sejak itu pula risiko beralih kepada Penanggung. Apabila sampai berakhirnya jangka waktu asuransi tidak terjadi peristiwa yang merugikan, Penanggung beruntung memiliki dan menikmati premi yang telah diterimanya dari Tertanggung.23

E. Keaslian Penelitian

Berdasarkan pengamatan dan penelusuran pustaka oleh penulis di

Perpustakaan Fakultas Hukum Universitas Bengkulu, Internet, dan

Universitas-Universitas lainnya, sepanjang yang diketahui dari hasil-hasil

penelitian yang sudah ada maka belum ada penelitian yang menyangkut

masalah “Akibat Hukum Penghentian Pertanggungan Kendaraan Bermotor

Terhadap Tertanggung Pada Perusahaan Asuransi Himalaya Di Kota

Bengkulu” maupun masalah yang diangkat dalam penelitian ini belum

pernah diteliti sebelumnya, sehingga dapat dikatakan bahwa penelitian ini

sudah memenuhi kaidah keaslian penelitian. Adapun penelitian yang

berkaitan dengan Penghentian Pertanggungan Pada Perusahaan Asuransi

yang pernah dilakukan oleh :

22 Dewan Asuransi Indonesia, Perjanjian Asuransi Dalam Praktek dan Penyelesaian

Sengketa, Hasil Simposium Tentang Hukum Asuransi, BPHN, Padang, 1978, hlm. 107. 23 Abdulkadir Muhammad, Loc.Cit, hlm.12.

16

Table 1. Keaslian Penelitian

No Penulis/ Universitas

Judul/ Tahun Permasalahan

1. Metha Dp Nasawida/ Universitas Bengkulu

Konsekuensi Hukum Terhadap Penghentian Pembayaran Premi Pada Asuransi Syariah Di PT. Asuransi Bumiputra Cabang Argamakmur Kabupaten Bengkulu Utara/ 2015

1. Bagaimana konsekuensi hukum terhadap penghentian pembayaran premi asuransi pada asuransi syariah di PT. Asuransi Bumiputera Cabang Argamakmur Kabupaten Bengkulu Utara?

2. Bagaimana mekanisme pengembalian uang premi pada asuransi syariah di PT. Asuransi Bumiputera Cabang Argamakmur Kabupaten Bengkulu Utara?

2. Yoanika Werman/ Universitas Bengkulu

Perlindungan Hukum Terhadap Tertanggung Pada Asuransi Komersial Oleh Lembaga Otoritas Jasa Keuangan (OJK) Berdasarkan Undang-Undang Nomor 21 Tahun 2011 Taentang Otoritas Jasa Keuangan/ 2015

1. Apa bentuk perlindungan hukum tehadap Tertanggung berdasarkan Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan?

2. Bagaimana bentuk pelaksanaan perlindungan hukum yang diberikan oleh OJK kepada Tertanggung?

3. Rico Saputra/ Universitas Bengkulu

Fungsi Polis Asuransi Kecelakaan Kendaraan Bermotor Roda Dua Dalam Pengajuan Klaim Oleh Nasabah Pada PT. Asuransi Sinar Mas Cabang Bengkulu/ 2012

1. Apa fungi polis asuransi kecelakaan kendaraan roda dua dalam pengajuan klaim oleh nasabah pada PT. Asuransi Sinar Mas Cabang Bengkulu?

2. Bagaimana cara pengajuan klaim asuransi kecelakaan kendaraan roda dua pada PT. Asuransi Sinar Mas Cabang Bengkulu?

17

Dengan demikian penelitian ini secara ilmiah adalah asli dan

secara akademis dapat dipertanggung jawabkan. Adapun letak pembeda

judul ini dengan penelitin yang lain yaitu penulis menekankan tentang

akibat penghentian pertanggungan yang dilakukan oleh Perusahaan

Asuransi.

F. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang penulis gunakan dalam menjawab

permasalahan yang dikaji yakni dengan menggunakan penelitian

empiris (sosiologis). Jenis penelitian yang akan digunakan dalam

penelitian ini adalah penelitian hukum empiris. Pada penelitian

empiris yang diteliti pada awalnya adalah data sekunder, untuk

kemudian dilanjutkan dengan penelitian terhadap data primer di

lapangan, atau terhadap masyarakat. Dalam penelitian hukum

empiris, peneliti perlu mencari data langsung ke lapangan agar

mendapatkan fakta-fakta atau gejala-gejala yang ada dan timbul di

masyarakat, sehingga tidak cukup hanya dengan mengumpulkan

data-data sekunder.

Penelitian ini menggambarkan tentang akibat hukum

penghentian pertanggungan kendaraan bermotor jangka panjang

terhadap tertanggung pada Perusahaan Asuransi Himalaya di Kota

Bengkulu, yang bertujuan untuk menjelaskan dan menggambarkan

suatu hal tertentu yang berkaitan dengan penghentian pertanggungan

18

asuransi kendaraan bermotor jangka panjang di Perusahaan Asuransi

Himalaya di daerah dan pada waktu tertentu.

2. Pendekatan Penelitian

Penelitian hukum empiris atau sosiologis ini penulis

menggunakan pendekatan kualitatif. Pendekatan penelitian yang

menggunakan metode penelitian hukum empiris atau sosiologis

merupakan studi hukum dalam tindakan (law in action), karena

penelitian ini menyangkut hubungan timbal balik antara hukum dan

lembaga-lembaga sosial lainnya dalam masyarakat.24

Menurut Soerjono Soekanto dalam bukunya Pengantar

Penelitian Hukum menyatakan bahwa, suatu penelitian deskriptif

bertujuan untuk memberikan data seteliti mungkin tentang manusia,

keadaan atau gejala-gejala lainnya.25

Penelitian dengan pendekatan kualitatif bertujuan diarahkan

untuk memahami suatu fenomena sosial yang terjadi dalam

mengasuransikan kendaraan bermotor di Kota Bengkul. Metode

dalam rancangan penelitian kualitatiflebih pada penegasan dan

penjelasan yang menunjukkan pada prosedur-prosedur umum

kemetodean yang akan digunakan.26

24 M Abdi Dkk, Panduan Penulisan Tugas Akhir Mahasiswa Untuk Sarjana Hukum (S1),

Fakultas Hukum Universitas Bengkulu, 2016, hlm. 53-54. 25 Soerjono Soekanto, Pengantar Penelitian Hukum, Cetakan ke 3, UI Press, Jakarta, 1986,

hlm. 10. 26 Burhan Bungin, Analisis Data Penelitian Kualitatif, PT. Raja Grafindo Persada, Jakarta,

2010. Hlm. 47.

19

3. Populasi dan Sampel

a. Populasi

Menurut Soejono Soekanto, populasi adalah sejumlah

manusia unit yang mempunyai ciri-ciri karakteristik yang sama.27

Selajutnya menurut Ronny Hantidjo Soemitro, populasi

atau universe adalah keseluruhan objek atau seluruh individu

atau seluruh yang diteliti.28 Populasi adalah seluruh objek, atau

seluruh individu, atau seluruh gejala-gejala, atau seluruh

kejadian-kejadian, atau seluruh bagian-bagian yang mencakup

semua yang akan diteliti. Berdasarkan uraian sebelumnya maka

yang akan menjadi populasi dalam penelitian ini yaitu

Tertanggung yang mengasuransikan kemdaraan bermotor dan

Pegawai Perusahaan Asuransi Himalaya Di Kota Bengkulu.

b. Sampel

Sampel merupakan bagian dari populasi yang diharapkan

mampu mewakili populasi dalam penelitian. Dalam penyusunan

sampel perlu disusun kerangka sampling yaitu daftar dari semua

unsur sampling dalam populasi sampling. Teknik penentu dalam

penelitian ini adalah purposive sampling, yaitu sampel yang

sengaja dipilih agar dianggap dapat mewakili populasi yang akan

diteliti secara keseluruhan. Dalam menentukan sampel sebagai

responde ndalam penelitian ini berdasarkan pertimbangan bahwa

27 Soejono Soekanto, Op.cit., hlm. 172. 28 Ronny Hanitijo, Metode Penelitian Hukum dan Jurimetri, Ghalia Indonesia, 1988, hlm.

44.

20

orang tersebut benar-benar mengerti dan memenuhi kriteria

untuk dijadikan sampel penelitian. Berdasarkan kriteria tersebut,

maka yang akan menjadi sampel dalam penelitian ini adalah:

1. Staf/karyawan Perusahaan Asuransi Himalaya Kota

Bengkulu.

2. Karyawan Perusahaan Pembiayaan Konsumen PT. Oto

Multiartha Cabang Bengkulu yang mengasuransikan

kendaraan bermotor roda empat (mobil) Di Perusahaan

Asuransi Himalaya Kota Bengkulu.

4. Data dan Sumber Data

Adapun dua data yang penulis gunakan dalam penelitian ini

yaitu data primer dan data sekunder.

a. Data Primer

Data primer diperoleh secara langsung dari responden,

dalam penelitian ini sumber data primer berasal dari wawancara.

Komunikasi dalam wawancara ini dilakukan secara langsung

yang artinya peneliti (pewawancara) berhadapan langsung

dengan responden untuk menanyakan secara lisan hal-hal yang

diinginkan, dan jawaban responden dicatat oleh pewawancara.29

b. Data Sekunder

Data sekunder adalah data yang diambil dari studi

kepustakaan, dengan melakukan penelitian kepustakaan yang

29 Rianto Adi, Metodologi Penelitian Sosial dan Hukum, Granit, Jakarta, 2005, hlm. 72.

21

bertujuan mencari data yang berupa teori-teori, pandangan-

pandangan, doktrin-doktrin dan asas-asas hukum yang

berhubungan dengan pokok permasalahan yang diteliti.

Dalam penelitian kepustakaan semua referensi yang

berkaitan dengan permasalahan penelitian baik yang bersifat

umum maupun khusus dipergunakan dalam penelitian ini.

Referensi umum yaitu seperti Ensiklopedia, kamus, buku-buku

karya sarjana. Sedangkan referensi khusus yaitu putusan

pengadilan, jurnal penelitian, laporan hasil penelitian, majalah

ilmiah dan skripsi atau karya ilmiah yang berkaitan dengan

keasuransian.

5. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini dilakukan dengan

sebagai berikut :

a. Data Primer

Untuk memperoleh data primer yang dipergunakan

dalam penelitian ini, penulis akan melakukan wawancara.

Wawancara merupakan salah satu metode pengumpulan

data dengan jalan komunikasi, yakni melalui kontak atau

hubungan pribadi antara pengumpul data (pewawancara)

dengan sumber data (responden).30

30 Rianto Adi, Metodologi Penelitian Sosial dan Hukum, Granit, Jakarta, 2010, hlm. 72.

22

Dalam penelitian ini wawancara dilakukan sebagai

salah teknik pengumpulan data dalam metode survei

melalui daftar pertanyaan yang diajukan secara lisan

terhadap responden untuk mendapatkan jawaban sehingga

dapat membantu penulis dalam penelitian. 31

b. Data Sekunder

Data sekunder dalam penelitian ini didapatkan

dengan melakukan studi pustaka yaitu mengumpulkan

bahan hukum seperti peraturan perundang-undangan,

buku-buku, jurnal, skripsi dan lain-lain melalui

perpustakaan atau media lainnya.

6. Metode Pengolahan Data

Data yang diperoleh baik data primer maupun data sekunder

selanjutnya akan diolah dengan cara editing data. Editing data

merupakan pembenaran apakah data yang telah terkumpul melalui

wawancara dan studi pustaka sudah dianggap lengkap, relevan, jelas,

tidak berlebihan dan tanpa kesalahan.32

7. Metode Analisis Data

Analisis data merupakan proses menguraikan data dalam

bentuk rumusan angka-angka atau menguraikan data dalam bentuk

kalimat yang baik dan benar sehingga mudah dibaca dan diberi arti.

31 Rosady Ruslan, Metode Penelitian Public Relations dan Komunikasi, Raja Grafindo

Persada, Jakarta, 2010, hlm. 23. 32 M Abdi Dkk, Op.cit. hlm. 46.

23

Dalam penelitian ini data yang diperoleh selanjutnya dianalisis

menggunakan metode analisis kualitatif. Analisis kualitatif yaitu

analis terhadap data yang dideskripsikan dengan menggunakan kata-

kata dengan metode deduktif yaitu metode kerangka berfikir dengan

cara menarik kesimpulan dari data-data yang bersifat umum ke

dalam data yang bersifat khusus, dan dengan metode induktif yakni

dengan cara menarik kesimpulan dari data yang bersifat khusus

kedalam data yang bersifat umum. Analisis data yang telah

dilakukan selanjutnya akan disusun secara sistematis sehingga dapat

menjawab permasalahan.

24

BAB II

KAJIAN PUSTAKA

A. Perjanjian Asuransi

Apabila ingin mengasuransikan barang atau benda terlebih dahulu

harus melakukan perjanjian antara kedua belah pihak agar terjadinya

kesepakatan, keseimbangan hak dan kewajiban antara kedua belah pihak.

Perjanjian dibuat oleh para pihak yang isinya berlaku untuk kedua belah

pihak dalam menjalankan kegiatan perasuransian dan perjanjian tersebut

menjadi Undang-undang untuk kedua belah pihak. Apabila salah satu pihak

melanggar perjanjian maka akan dikenakan sanksi yang sesuai dengan

kesepakatan antara para pihak.

Perjanjian dibuat tidak asal-asalan karena perjanjian memiliki

ketentuan-ketentuan yang harus tertuang di dalam isi perjanjian. Perjanjian

haruslah dibuat secara tertulis agar para pihak dapat memegang surat

perjanjian tersebut secara masing-masing dan dapat memahami isi dari

perjanjian tersebut. Selain itu juga agar para pihak tidak melakukan hal-hal

yang dapat merugikan salah satu pihak dengan sengaja dan membuat salah

satu pihak merugi.

Perjanjian ada yang dibuat secara sepihak berdasarkan ketentuan salah

satu pihak saja, sehingga pihak yang lain harus menuruti isi dari perjanjian

tersebut tanpa adanya tawar-menawar dalam melakukan suatu kegiatan

apapun itu.

Perjanjian yang dilakukan sepihak yang sering digunakan dalam

24

25

kehidupan sehari-hari hari dikenal dengan istilah perjanjian baku yang berasal

dari terjemahan bahasa Inggris, yaitu standar contract. Dalam kebiasaan

sehari hari sering disebut Standar kontrak, yang artinya perjanjian yang

ditentukan dan telah dituangkan dalam bentuk formulir. Kontrak ini telah

ditentukan secara sepihak oleh salah satu pihak, terutama pihak ekonomi kuat

terhadap ekonomi lemah.

Menurut Munir Fuady mengartikan kontrak baku adalah Istilah perjanjian baku berasal dari terjemahan dari bahasa Inggris, yaitu standar contract. Standar kontrak merupakan perjanjian yang ditentukan dan telah dituangkan dalam bentuk formulir. Kontrak ini telah ditentukan secara sepihak oleh salah satu pihak, terutama pihak ekonomi kuat terhadap ekonomi lemah. 33

Menurut Munir Fuady, mengartikan kontrak baku adalah suatu kontrak tertulis yang dibaut hanya oleh salah satu pihak dalam kontrak tersebut, bahkan sering kali tersebut sudah tercetak (boilerplate) dalam bentuk formulir-formulir tertentu oleh salah satu pihak, yang dalam hal ini ketika kontrak tersebut ditandatangani umumnya para pihak hanya mengisikan data-data informatif tertentu saja sedikit atau tanpa perubahan dalam-dalam klausul-klausulnya, dimana pihak lain didalam kontrak tersebut tidak mempunyai kesempatan atau hanya sedikit kesempatan bernegoisasi atau mengubah klausul-klausulnya yang sudah dibuat oleh salah satu pihak tersebut, sehingga biasanya kontrak baku tersebut tidak mempunyai kesempatan untuk bernegoisasi dan berada hanya pada posisi “take it or leave it”. Dengan demikian, oleh hukum diragukan apakah benar-benar ada elemen kata sepakat yang merupakan syarat sahnya kontrak dalam kontrak tersebut. Karena itu pula, untuk membatalkan suatu kontrak baku, sebab kontrak bakuan adalah netral.34

Standar kontrak biasanya digunakan oleh perusahaan-perusahaan

besar memiliki cabang dimana-mana, memiliki modal yang besar, terkenal

dan aturannya dibuat secara khusus agar tidak adanya penawaran antara pihak

satu dengan pihak yang lain. Tidak adanya penawaran antara pihak satu

33 H. Salim, Perkembangan Hukum Kontrak diluar KUHPerdata, PT. RajaGrafindo

Persada, Jakarta, 2006, hlm. 145. 34 Ibid.

26

dengan pihak yang lain dilakukan secara sepihak. Hal ini menimbulkan

apabila setuju silahkan ikuti aturan yang ada dan apabila tidak setuju silahkan

tinggalkan dan memilih yang lain. Penawara-penawaran juga dilakukan secra

menyeluruh tanpa adanya tambahan-tambahan ataupun rekayasa, karena

semua telah diatur didalam standar kontrak ynag berlaku untuk menyeluruh

tanpa membeda-bedakan pihak manapun.

Disini terlihat adanya unsur pemaksaan, dalam artian apabila

membutuhkan sesuatu maka haruslah tunduk dan mematuhi ketentuan-

ketentuan yang ada tertuang didalam kontrak standar. Walaupun merasakan

keberatan maka harus tetap menyetujui dan tidak melanggar aturan yang ada.

Karena itulah konsekuensi yang harus diterima, dan terkadang hanya satu

pihak yang membuat kontrak standar saja yang untung.

Perjanjian Asuransi memiliki kontak baku yaitu isi dari Polis Asuransi

Standar Kendaraan Bermotor Indonesia yang dibuat oleh pihak Asuransi

secara menyeluruh sesuai dengan aturan Otoritas Jasa Keuangan. Jadi Polis

Asuransi Standar Kendaraan Bermotor Indonesia memiliki isi dan ketentuan

yang sama walaupun berbeda-beda wilayah. Penerapan ketentuan dari isi

Polis Asuransi Standar Kendaraan Bermotor Indonesia tidak boleh dilakukan

lagi tawar-menawar antara pihak Penanggung dengan Tertanggung, karena

ketentuan ini berlaku menyeluruh dan dibuat berdasarkan pertimbangan-

pertimbangan yang menguntungkan antara pihak Penanggung dan

Tertanggung.

27

B. Fungsi Lembaga Asuransi

Pada hakikatnya suatu lembaga selalu melakukan tindakan bukan

untuk kepentingannya sendiri, tetapi untuk memenuhi tugas-tugas sosial

tertentu, yaitu untuk memuaskan kebutuhan khusus dari masyarakat,

kelompok orang atau perorangan. Dengan demikian makin jelas, bahwa

lembaga itu bukan tujuan akhir melainkan hanya merupakan sarana bagi

pemenuhan kebutuhan.

Perusahaan Asuransi sebagai perusahaan jasa, menjual jasa kepada

pelanggan pada satu sisi, sedangkan sisi lain Perusahaan Asuransi sebagai

investor dari tabungan masyarakatkepada investasi yang produktif.

Sebagaimana perusahaan pada umumnya Perusahaan Asuransi membutuhkan

dua perusahaan mengenai usahannya.

Perusahaan Asuransi mempunyai tugas rangkap yang dapat dilihat dari sisi kepentingan sosial maupun kepentingan ekonomi.

Pertama menawarkan jasa proteksi kepada yang membutuhkan, ini terlihat bahwa Perusahaan Asuransi menyediakan diri untuk dalam keadaan tertentu menerima risiko pihak-pihak lain, khusus risiko-risiko ekonomi. Apabila menderita kerugian dapat dengan cepat dan tepat diatas.

Yang kedua, seluruh Perusahaan Asuransi yang baik dan maju akan dapat menghimpun dana dari masyarakat luas.35

C. Jenis-jenis Asuransi

Berdasarkan Kitab Undang-Undang Hukum Dagang, asuransi dibedakan atas: a) Asuransi kebakaran (Pasal 287-298 KUHD) b) Asuransi hasil pertanian (Pasal 299-301 KUHD) c) Asuransi Jiwa (Pasal 302-308 KUHD) d) Asuransi Pengangkutan Laut dan Perbudakan (Pasal 592-685 KUHD). e) Asuransi pengangkutan darat, sungai dan perairan pedalaman (Pasal 686-

695 KUHD).

35 Sri Redjeki Hartono, Hukum Asuransi Dan Perusahaan Asuransi, Sinar Grafika, Jakarta,

1992, hlm. 7.

28

Adapun pembagian jenis-jenis asuransi atas pertanggungan yang

berorientasi pada pembagian menurut para sarjana dari negeri Belanda.

1) Asuransi kerugian (schade verzekering). 2) Asuransi sejumlah uang (sommen verzekering). Pembagian jenis lainnya,

yaitu:36 a. Asuransi dengan premi, antara lain:

a) Asuransi kerugian terdiri dari: 1) Asuransi pengangkutan 2) Asuransi kebakaran

b) Asuransi sejumlah uang

c) Asuransi campuran antara asuransi ganti kerugian dan asuransi sejumlah uang (asuransi varia).

b. Asuransi tanpa premi, antara lain:

Asuransi saling tanggung menanggung. Sri Redjeki berpendapat bahwa jenis-jenis asuransi terbagi atas

sebagai berikut:37

1. Asuransi komersil, diselenggarakan oleh pemerintah atau swasta, terdiri dari: a. Asuransi kerugian terdiri dari:

a) Asuransi pengangkutan b) Asuransi kebakaran c) Asuransi kredit d) Asuransi kendaraan bermotor

b. Asuransi sejumlah uang (asuransi jiwa) terdiri dari: a) Asuransi hari tua b) Asuransi beasiswa c) Asuransi dwiguna

2. Asuransi sosial diselenggarakan oleh pemerintah, terdiri dari:

a. Asuransi kecelakaan penumpang b. Asuransi kesehatan pegawai c. Asuransi sosial tenaga kerja

36 Sri Redjeki Hartono, Asuransi dan Hukum Asuransi di Indonesia, IKIP Semarang

Press, Semarang, 1985, hlm. 23.

37 Ibid, hlm 25-28.

29

Pada prinsipnya asuransi di Indonesia secara garis besar terbagi menjadi:

1) Asuransi Kerugian Produk asuransi kerugian antara lain : a. Asuransi Kendaraan Bermotor b. Asuransi Penerbangan/Pelayaran c. Asuransi Kebakaran

2) Asuransi Jiwa

a. Asuransi Jiwa Perorangan dengan Hak Pembagian Laba a) Asuransi Dana Beasiswa b) Asuransi Dana Haji

b. Asuransi Jiwa Perorangan Tanpa Hak Pembagian Laba

a) Asuransi (Jiwa) Kredit b) Asuransi Dwiguna Dengan Bonus Khusus

c. Asuransi Jiwa Kolektif Tanpa Hak Pembagian Laba

a) Asuransi Dwiguna Hari Tua b) Asuransi Dwiguna Seumur Hidup

3) Asuransi Sosial Program asuransi yang dilaksanakan secara wajib berdasarkan

Undang-Undang dengan tujuan untuk memberikan perlindungan dasar bagi kesejahteraan masyarakat. Program ini hanya diselenggarakan oleh BUMN (UU No. 2 Tahun 1992)

4) Jaminan Pertanggungan Kematian

a. Jaminan Pertanggungan Kecelakaan Lalu Lintas b. Jaminan Pertanggungan Hari Tua & Pensiun c. Jaminan Pelayanan Kesehatan38

D. Prinsip-Prinsip Asuransi

Secara umum Industri asuransi, baik asuransi kerugian maupun

asuransi jiwa, memiliki prinsip-prinsip yang menjadi pedoman bagi seluruh

penyelenggaraan kegiatan perasuransian di manapun berada. Prinsip-Prinsip

Dasar tersebut adalah sebagai berikut:

38 Yohanafm, “Makalah Jenis-jenis Asuransi”, diunduh tanggal 29 Mei 2016 pukul 21.00 WIB dari http://anahoy09.blogspot.com/2014/11/makalah-jenis-jenis-asuransi-dan.html.

30

1. Insurable Interest (Kepentingan yang Dipertanggungkan) Pihak tertanggung dikatakan memiliki kepentingan atas obyek

yang diasuransikan jika ia menderita kerugian keuangan. Itu berlaku apabila terjadi musibah yang menimbulkan kerugian atau kerusakan atas obyek tersebut. Kepentingan keuangan inilah yang selanjutnya memungkinkan pihak tertanggung mengasuransikan harta-benda atau kepentingannya.

Sebaliknya, apabila terjadi musibah atas obyek yang diasuransikan dan terbukti bahwa pihak tertanggung tidak memiliki kepentingan keuangan atas obyek tersebut, maka ia tidak berhak menerima ganti rugi.39

2. Utmost Good Faith (Kejujuran Sempurna)

Pihak tertanggung berkewajiban memberitahukan sejelas-jelasnya dan teliti mengenai segala fakta-fakta penting yang berkaitan dengan obyek yang diasuransikan. Prinsip inipun menjelaskan risiko-risiko yang dijamin maupun yang dikecualikan berikut segala persyaratan dan kondisi pertanggungan secara jelas serta teliti. Kewajiban untuk untuk memberikan fakta-fakta penting tersebut berlaku: a) Sejak perjanjian mengenai perjanjian asuransi dibicarakan sampai

kontrak asuransi selesai dibuat, yaitu pada saat kontrak tersebut disetujui;

b) Pada saat perpanjangan kontrak asuransi; c) Pada saat terjadi perubahan pada kontrak asuransi dan mengenai hal-

hal yang ada kaitannya dengan perubahan-perubahan itu.40

3. Indemnity (Indemnitas/Ganti Rugi) Apabila obyek yang diasuransikan terkena musibah sehingga

menimbulkan kerugian, maka pihak penanggung akan memberi ganti rugi untuk mengembalikan posisi keuangan pihak tertanggung setelah terjadi kerugian menjadi sama dengan sesaat sebelum terjadi kerugian. Dengan demikian pihak tertanggung tidak berhak memperoleh ganti rugi lebih besar daripada kerugian yang ia derita.41

4. Subrogation (Subrogasi/Perwalian) Prinsip subrogasi ini berkaitan dengan suatu keadaan di mana

kerugian yang dialami pihak tertanggung merupakan akibat dari kesalahan pihak ketiga (orang lain). Prinsip ini memberikan hak perwalian kepada pihak penanggung oleh pihak tertanggung jika melibatkan pihak ketiga. Dengan kata lain, apabila tertanggung mengalami kerugian akibat kelalaian atau kesalahan pihak ketiga, setelah memberikan ganti rugi kepada tertanggung, akan mengganti kedudukan tertanggung dalam mengajukan tuntutan kepada pihak ketiga tersebut. Mekanisme Aplikasi subrogasi:

39 Abdulkadir Muhammad, Op.cit., hlm. 182. 40 Ibid, hlm. 182. 41 Ibid, hlm. 182.

31

a) Pihak tertanggung harus memilih salah satu sumber pengantian kerugian, dari pihak ketiga atau dari asuransi;

b) Jika pihak tertanggung sudah menerima penggantian kerugian dari pihak ketiga, ia tidak akan mendapatkan ganti rugi dari asuransi, kecuali jika jumlah penggantian dari pihak ketiga tersebut tidak sepenuhnya;

c) Jika pihak tertanggung sudah mendapatkan penggantian dari asuransi, ia tidak boleh menuntut pihak ketiga. Karena hak menuntut tersebut sudah dilimpahkan ke perusahaan asuransi.

5. Contribution (Kontribusi) Pihak tertanggung dapat saja mengasuransikan harta benda yang

sama pada beberapa perusahaan asuransi. Namun bila terjadi kerugian atas obyek yang diasuransikan, maka secara otomatis berlaku prinsip kontribusi. Prinsip kontribusi berarti bahwa apabila pihak penanggung telah membayar penuh ganti rugi yang menjadi hak pihak tertanggung, maka pihak penanggung berhak menuntut perusahaan-perusahaan lain yang terlibat suatu pertanggungan (secara bersama-sama menutup asuransi harta benda milik pihak tertanggung) untuk membayar bagian kerugian masing-masing yang besarnya sebanding dengan jumlah pertanggungan yang ditutupnya. Prinsip ini tidak berlaku bagi asuransi jiwa dan asuransi kecelakaan diri yang berkaitan dengan meninggal dunia atau cacat tetap.

6. Proximate Cause (Kausa Proksimal)

Apabila kepentingan yang diasuransikan mengalami musibah atau kecelakaan, maka pertama-tama pihak penanggung akan mencari sebabsebab yang aktif dan efisien yang menggerakkan suatu rangkaian peristiwa tanpa terputus sehingga pada akhirnya terjadilah musibah atau kecelakaan tersebut.42

E. Permintaan Asuransi

Kekhawatiran terhadap ketidakpastian menimbulkan kebutuhan terhadap perlindungan asuransi. Ketidakpastian yang mengandung risiko yang dapat menjadi ancaman bagi siapapun melahirkan kebutuhan untuk mengatasi risiko kerugian yang mungkin timbul dari ketidakpastian tersebut. Risiko yang dihadapi dapat bersumber dari bencana alam, kelalaian, ketidakmampuan ataupun dari sebab-sebab lainnyayang tidak diduga sebelumnya. Meskipun demikian, tidak semua orang membeli asuransi dan tidak semua risiko diasuransikan.43

42 Ibid. 43 Scott E. Harrinton, Greogory R. Niehaus, Risk Management and Insurance, McGrawHill,

2nd, 2003, hlm. 164.

32

Kekhawatiran selalu muncul didalam fikiran manusia karena semua

kejadian atau peristiwa yang akan terjadi kedepannya tidak bisa diprediksi.

Suatu peristiwa yang mengakibatkan kerugian dan atau kehilangan benda atau

objek yang dimiliki seseorang ditanggung oleh pemilik objek atau benda

tersebut. Ketidakpastian kejadian yang akan terjadi tersebutlah membuat

masyarakat ingin melakukan asuransi atas objek yang dimilikinya sehingga

pada saat terjadi kerusakan atau kehilangan maka pihak asuransilah yang

akan menanggung risiko atas objek yang kita miliki.

Seseorang yang membeli asuransi akan menaikan kekayaannya apabila timbul kerugian atau kehilangan dan akan berkurang kekayaannya apabila tidak ada kerugian atau kehilangan. Kenaikan kekayaan timbul sebagai akibat kerugian atau kehilangan disebut manfaat (benefit) sedangkan pengurangan kekayaan jika timbul kerugian atau kehilangan disebut biaya asuransi (cost of insurance). Nilai uang pada setiap orang tercermin dalam konsep keengganan terhadap risiko (risk aversion concept). Pada dasarnya, keengganan terhadap risiko merupakan kekuatan fundamental yang mendorong orang membeli asuransi.44

Faktor-faktor lain yang mempengaruhi permintaan terhadap asuransi

adalah tambahan biaya asuransi diatas biaya penanggung (Premium loading), pendapatan dan kekayaan, informasi yang dimiliki, sumber penggantian kerugian yang lain dan kerugian yang bersifat immateriil. Semakin tinggi tambahan biaya yang dibebankan Penanggung kepada Tertanggung, maka akan semakin berkurang permintaan asuransi. Pendapatan dan kekayaan dapat mempengaruhi permintaan terhadap asuransi karena empat alasan, yaitu sebagai berikut:45 a. Semakin besar kekayaan berarti semakin banyak harta benda yang dapat

rusak atau hilang sehingga pada umumnya meningkatkan jumlah asuransi yang dibeli.

b. Sejumlah orang tidak mampu membeli asuransi dalam jumlah yang besar karena tekanan kebutuhan hidup yang lebih penting yang mengakibatkan orang-orang miskin menanggung risiko yang lebih banyak.

c. Tingkat keengganan terhadap risiko menurun seiring dengan kenaikan kekayaan seseorang.

44 Ibid, hlm. 164. 45 A. Junaidi Ganie, Hukum Asuransi Indonesia, Sinar Grafika, Jakarta, 2011, hlm. 46.

33

d. Tanggung jawab hukum yang terbatas seringkali membuat orang membeli asuransi tanggung jawab hukum yang lebih kecil.46

Masyarakat mengasuransikan objek yang ia miliki pastilah objek

tersebut memiliki nilai ekonomis dan ia menginginkan jika objek yang

diasuransikan hilang atau rusak maka pada saat itulah pihak asuransi akan

menanggung risiko atas kehilangan dan atau kerusakan atas objek tersebut.

Selain itu masyarakat berfikiran bahwa jika pada suatu saat terjadinya

peristiwa yang menimbulkan kerugian atas objek yang ia miliki rusak dan

tidak memilki uang maka ia akan bingung dan pusing bagaimana cara

mengganti atau memperbaiki objek tersebut.

Keuntungan mengasuransikan objek yang dimiliki adalah setelah

membayar premi yang ditetapkan oleh pihak asuransi maka secara otomatis

risiko yang nantinya akan terjadi atas objek yang telah diasuransikan

ditanggung oleh pihak asuransi, dan pemilik bisa meminta ganti kerugian

kepada pihak asuransi karena telah membayar premi. Disini terlihat

keuntungan mengasuransikan objek atau benda kepada pihak asuransi. Kita

tidak perlu mengeluarkan uang lagi, karena setiap saat kita belum tentu

memiliki uang yang banyak untuk menanggung risiko itu sendiri.

46 Ibid, hlm. 46.

34

F. Hukum Asuransi

Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian.

Pasal 1 angka 1:

“Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan

asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan

premi oleh perusahaan asuransi sebagai imbalan untuk:

a. Memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti; atau

b. Memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.47

Menurut H.Abbas Salim dalam bukunya Asuransi & Manajemen

Risiko, menyebutkan bahwa Asuransi ialah sesuatu kemauan untuk

menetapkan kerugian-kerugian kecil (sedikit) yang pasti sebagai pengganti

(substansi) kerugian-kerugian besar yang belum pasti.48 Beberapa ahli dalam

bidang ilmu asuransi memberikan pendapat yang berbeda tentang pengertian

asuransi itu sendiri. Berikut beberapa pengertian asuransi menurut para ahli.

Menurut R. Wirjono Prodjodikoro dalam buku karya Sentosa Sembiring mengemukakan bahwa, Asuransi atau dalam bahasa Belanda disebut verzekering berarti pertanggungan. Dalam asuransi terlihat dua pihak, yaitu yang satu sanggup menanggung atau menjamin, bahwa pihak lain akan mendapat penggantian suatu kerugian, yang mungkin ia akan derita sebagai

47 “Undang-undang Nomor 40 Tahun 2014 Tentang Perasuransian”, diunduh tanggal 18

Januari 2016 pukul 06.00 WIB dari http://www.dayamandiri.co.id/images/upload/File/UU_NO_40_2014_Perasuransian.pdf, hlm. 2.

48 H. Abbas Salim, Asuransi dan Manajemen Resiko, PT. Rajawali Pers, Jakarta, 2007, hlm.1.

35

akibat dari suatu peristiwa yang semula belum tentu akan terjadi atau semula belum dapat ditentukan saat akan terjadinya.49

Menurut paham ekonomi, yang dikutip oleh Radiks Purba bahwa

asuransi sebagai salah satu lembaga keuangan, dapat menghimpun dana yang cukup besar, yang dapat dipergunakan untuk membiayai pembangunan, disamping bermanfaat bagi masyarakat yang berpartisipasi dalam bisnis asuransi, karena sesungguhnya asuransi bertujuan memberikan perlindungan atas kerugian yang ditimbulkan oleh peristiwa yang tidak dapat diduga sebelumnya.50

Objek asuransi adalah objek tertentu yang dapat diasuransikan

sebagaimana yang telah diatur dalam Kitab Undang-Undang Hukum Dagang

yang menjelaskan bahwa:

Pasal 268: “Pertanggungan dapat berpokok semua kepentingan, yang dapat dinilai dengan uang, diancam oleh suatu bahaya, dan oleh Undang-Undang tidak terkecuali”. Perumusan objek asuransi dalam Pasal 268 KUHD tersebut cocok

dengan perumusan dari Prof. Wirjono yang mebahas mengenai objek suatu perjanjian pada umumnya, yaitu suatu kekayaan harta benda atau sebagian dari kekayaan harta benda seseorang.51

Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian, Objek

Asuransi:

Pasal 1 angka 25:

“Objek Asuransi adalah jiwa dan raga, kesehatan manusia, tanggung

jawab hukum, benda dan jasa, serta semua kepentingan lainnya yang

dapat hilang, rusak, rugi, dan/atau berkurang nilainya.”52

Asuransi memiliki beberapa unsur, yaitu: a. Asuransi merupakan suatu perjanjian.

49 Sentosa Sembiring, Hukum Asuransi, Nuansa Aulia, Bandung, 2014, hlm. 16. 50 Radiks Purba, Memahami Asuransi di Indonesia, PT. Pustaka Binaan Persindo, Jakarta,

1992, hlm. 40. 51 Djoko Prakoso, Hukum Asuransi Indonesia, Rineka Cipta, Jakarta, 2000, hlm.83. 52 Undang-Undang Nomor 40 Tahun 2014 Tentang Perasuransian, Op.cit, Pasal 1 angka

25.

36

b. Asuransi memilki premi asuransi. c. Asuransi memberikan kewajiban kepada pihak Penanggung untuk

memberikan penggantian kepada pihak Tertanggung. d. Asuransi mensyaratkan pada suatu peristiwa yang belum terjadi

(anzekes voorval).53 G. Akibat Hukum

Kata lain dari Konsekuensi hukum adalah akibat hukum. Dalam

kamus hukum, dijelaskan akibat hukum adalah akibat yang timbul dari

hubungan hukum. Muhamad Erwin dan Firman Freaddy Busroh menjelaskan

akibat hukum adalah :54

Akibat yang dimunculkan oleh hukum atas suatu peristiwa hukum dan

hubungan hukum. Akibat yang dapat dimunculkan oleh peristiwa hukum

tersebut berupa :

1) Lahir, berubah ataupun lenyapnya suatu keadaan hukum; 2) Lahir, berubah ataupun lenyapnya suatu hubungan hukum; 3) Lahirnya sanksi.55

H. Penghentian Pertanggungan

Adapun dimuat didalam Polis Standar Asuransi Kendaraan Bermotor

Indonesia bahwa sebelum dilakukannya penghentian pertanggungan yang

dilakukan oleh Perusahaan Asuransi terlebih dahulu memiliki kewajiban

untuk mengungkapkan fakta.56

Pasal 6 tentang Kewajiban Untuk Mengungkapkan Fakta :

(1) Tertanggung wajib :

53 Man Suparman sastrawidjaja dan Endang, Hukum Asuransi, Perlindungan Tertanggung

Asuransi Deposito, PT. Alumni, Bandung, 1993, hlm.50. 54 Muhamad Erwin dan Firman Freaddy Busroh, Pengantar Ilmu Hukum, PT. Refika

Aditama, Bandung, 2012, hlm.3. 55 Ibid. 56 Polis Standar Asuransi Kendaraan Bermotor Indonesia.

37

a. Mengungkapkan fakta material yaitu informasi, keterangan, keadaan dan fakta yang mempengaruhi pertimbangan Penanggung dalam menerima atau menolak suatu permohonan penutupan asuransi dan dalam menetapkan suku premi apabila permohonan dimaksud diterima;

b. Membuat pernyataan yang benar tentang hal-hal yang berkaitan dengan penutupan asuransi;57

(2) Jika Tertanggung tidak melaksanakan kewajiban sebagaimana diatur dalam ayat (1), Penanggung tidak wajib membayar kerugian yang terjadi dan berhak menghentikan pertanggungan serta tidak wajib mengembalikan premi.

(3) Ketentuan pada ayat (2) tidak berlaku dalam hal fakta material yang tidak diungkapkan atau yang dinyatakan dengan tidak benar tersebut telah diketahui oleh Penanggung, namun Penanggung tidak mempergunakan haknya untuk menghentikan pertanggungan dalam waktu 30 (tiga puluh) hari setelah Penanggung mengetahui pelanggaran tersebut.58

Setelah pihak Perusahaan Asuransi melaksanakan dan atau melakukan

kewajibannya untuk mengungkapkan fakta yang dimuat di dalam Pasal 6,

maka selanjutnya dilakukannya penghentian pertanggungan yang dilakukan

oleh Perusahaan Asuransi yang dimuat dalam Pasal 27.59

Pasal 27 tentang Penghentian Pertanggungan: