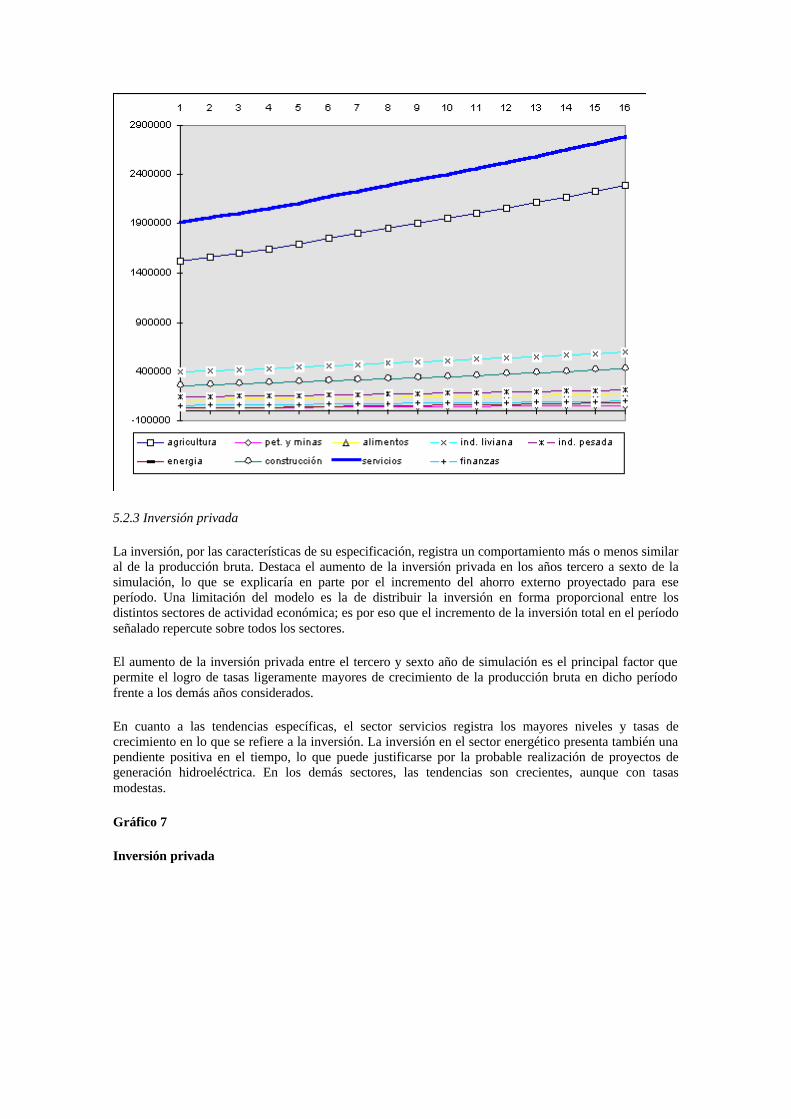

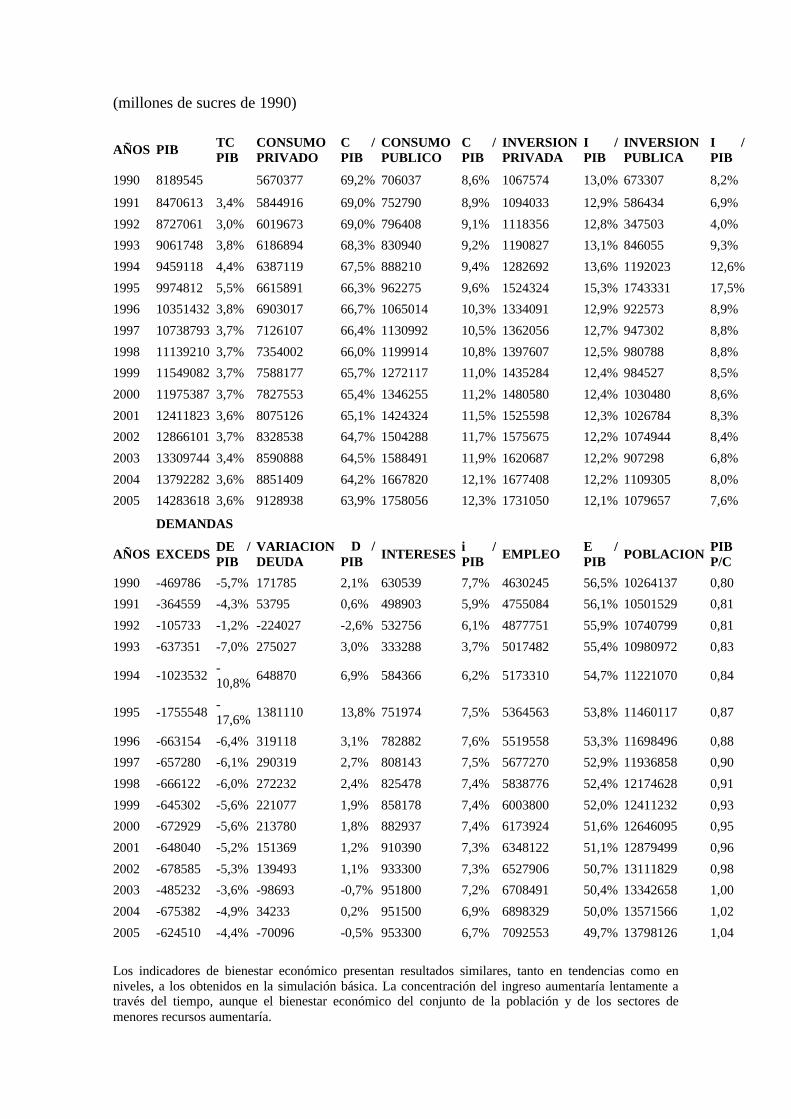

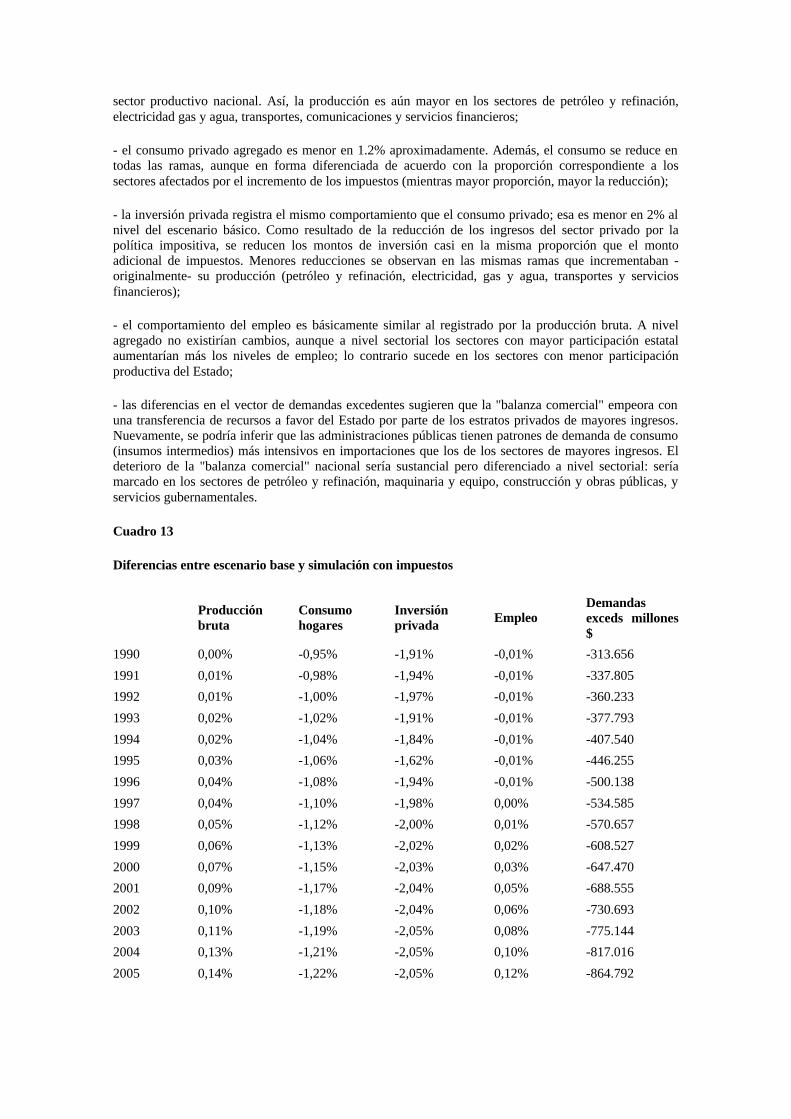

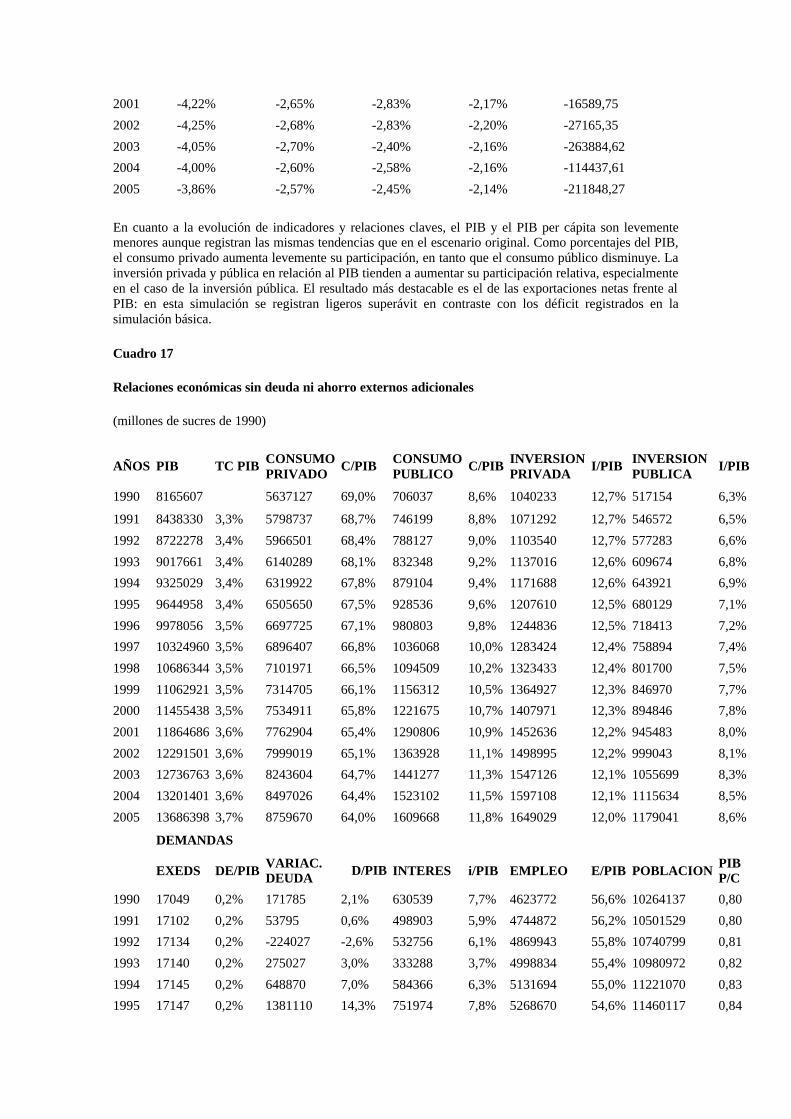

un modelo multisectorial para la economia … · tranquilizante de una coyuntura" badiou,...

TRANSCRIPT

NOTA TÉCNICA 25

Preparada por

Dirección de Investigaciones Económicas

UN MODELO MULTISECTORIAL PARA LA ECONOMIA ECUATORIANA (MULTISEC)

"Así como el niño logra superar, en la engañifa del espejo, el horror de su cuerpo fragmentado, así los modelos reflejan, conforme al ideal prematuro del texto unificante, el desorden instantáneo de la producción de conocimientos. El modelo pertenece a la metateoría tranquilizante de una coyuntura" Badiou, Alain, El concepto de modelo. Bases para una epistemología materialista de las matemáticas, 3ra edición, Siglo XXI, México, 1978, p.15

1. Introducción

El trabajo que se presenta a continuación constituye una versión preliminar de un modelo multisectorial de la economía ecuatoriana (Multisec), diseñado para representar dinámicamente el aparato productivo, describiendo algunas de sus características fundamentales, específicamente, su heterogeneidad estructural. Además, posibilita analizar los efectos de una reasignación y expansión de las inversiones sobre el crecimiento y la estructura de repartición del ingreso, la potencialidad de la economía ecuatoriana y su capacidad para encontrar el sendero de expansión sostenida y autofinanciable.

Es, esencialmente, un modelo para el análisis de mediano y largo plazos; se trata de un instrumento que posibilita vincular las políticas de corto con las de mediano y largo plazo y que sirve, en esa perspectiva, como referencia temporal a los esfuerzos de estabilización y ajuste puestos en marcha. Por otra parte, se trata de un esquema que permite relacionar estrechamente el presupuesto del sector público con el plan anual de inversiones y, además, incorporar el análisis de los efectos que la priorización del gasto de capital del sector público tiene sobre los diferentes aspectos e interrelaciones sectoriales. En suma, un marco referencial para el diseño coherente de políticas económicas.

Aparentemente, el tipo de análisis que puede realizarse con el soporte de esta clase de modelos aparece alejado de las preocupaciones -generalmente inmediatas y de corto plazo- de la política económica, en particular, de la política monetaria. Sin embargo, la credibilidad de la política económica aumenta en la medida en que ésta es concebida (y percibida por los agentes productivos) no como resultado de impulsos y presiones momentáneas e incontrolables, sino como la aplicación de una visión de las potencialidades del sistema, gobernado por objetivos y metas de mediano y largo plazos. En ese sentido, el modelo pone en primer plano objetivos universalmente aceptados de política económica (crecimiento económico y equidad distributiva), al tiempo que considera los efectos sobre el endeudamiento externo.

Desde el punto de vista teórico, el modelo es ecléctico. En efecto, adopta como referente fundamental el esquema de crecimiento de Harrod y Domar. Por otra parte, el tipo de especificación utilizada matiza considerablemente la concepción del multiplicador keynesiano y la teoría de la inversión y del ahorro subyacente. Finalmente, la formación del ahorro privilegia la restricción presupuestaria de raigambre neoclásica.

Su principal característica es la de posibilitar el análisis sectorial y los cambios en la estructura productiva y en la estructura distributiva, por lo que es un modelo de consistencia fundamentado en el esquema input-output de Leontief; además, la utilización de las relaciones incrementales capital-producto imprimen al modelo su característica dinámica, estableciéndose -de esa manera- afinidad conceptual con los esquemas de reproducción.

Las ecuaciones presentadas en este trabajo constituyen sólo una formalización de un conjunto de problemas económicos complejos: lejos de presentarse como una 'obra concluida' su mayor contribución será la de permitir y canalizar la reflexión académica alrededor de los principales problemas estructurales de la economía ecuatoriana.

Multisec constituye un marco de referencia ampliamente flexible: varios fenómenos -no considerados directamente en el núcleo central del modelo- probablemente adquirirán creciente importancia, por la reestructuración del aparato productivo o por la rápida evolución de las relaciones económicas internacionales; su inclusión deberá ser estudiada oportunamente.

Sólo la utilización del modelo, sea en términos previsionales o en estudios de política económica, permitirá apreciar la potencialidad -y, obviamente, los límites- del esquema propuesto.

Aunque los trabajos de modelización estuvieron previstos para una etapa posterior, la elaboración de este esquema multisectorial de la economía ecuatoriana fue iniciada en abril de 1994, aprovechando la estadía en Ecuador de Jorge Buzaglo, autor de un modelo multisectorial aplicado a las economías argentina y mexicana.

Los trabajos relacionados con el modelo fueron conducidos simultáneamente a otras investigaciones programadas por la Dirección de Investigaciones Económicas (DIE). Este constituyó el primer trabajo de equipo, lo que a su vez permitió la difusión de conocimientos y la familiarización con las técnicas y métodos cuantitativos de la modelización macroeconómica.

El 'núcleo' del equipo de trabajo estuvo constituido por Patricio Almeida, Salvador Marconi y Pedro Páez; Magally Salguero y Danilo Lafuente colaboraron en la especificación de algunos de sus componentes. Wilson Pérez, entonces estudiante de la Maestría de Economía de la Flacso, jugó un papel importante en la discusión y puesta en marcha del instrumental informático escrito en Turbo-Pascal 7; además, junto a Patricio Almeida, desarrolló los ejercicios de simulación y optimización y sus variantes. Una -corta- asesoría de Jorge Buzaglo (durante el mes de abril de 1995) impulsó los trabajos que habían sido realizados por el equipo de la DIE; además de su aporte en la discusión teórica y metodológica, el trabajo que se reporta en esta Nota Técnica incluye dos secciones (2.3 y 2.4) de su autoría. En el análisis de los resultados de las simulaciones así como en la edición de este documento participó Mauricio Villafuerte.

Después de una breve reseña de los principales elementos teóricos sobre los que se fundamenta el modelo, así como de su lógica y estructura, la tercera sección ilustra los aspectos relacionados con la información estadística y con algunas hipótesis formuladas durante la elaboración y condicionamiento de los módulos que lo constituyen. En la cuarta sección se describe la fase de programación y de su escritura informática mientras que en la quinta parte se analiza el proceso de calibración del modelo y el escenario de referencia. Después de ilustrar algunos ejercicios de simulación y optimización (sexta y séptima sección, respectivamente) se reportan algunas reflexiones y sugerencias sobre investigaciones y trabajos que pueden realizarse alrededor del modelo.

La lectura del documento que se presenta puede realizarse en forma "modular"; su comprensión no se ve comprometida por una revisión parcial o no secuencial de las secciones que lo conforman.

La Nota Técnica que se publica tiene por objeto difundir los primeros resultados de este trabajo de modelización y dejar 'memoria escrita' de un esfuerzo colectivo realizado en la Dirección General de Estudios del Banco Central del Ecuador.

2. Elemento teóricos

2.1 Principales referentes teóricos del modelo

Entre los referentes teóricos del modelo multisectorial para la economía ecuatoriana (Multisec) se encuentra, en primera instancia, el análisis de las interdependencias sectoriales (o análisis input-output) elaborado por Wasily Leontief.

Su propuesta es un esquema de equilibrio general que hace parte -con algunas reservas- de la tradición walras-paretiana. Sin embargo, contrariamente al instrumental conceptual característico del equilibrio general, el modelo de Leontief fue concebido como instrumento para aplicaciones empíricas; es decir, como un mecanismo descriptivo -desde el punto de vista cuantitativo- de las relaciones del sistema económico que permite cuantificar los efectos de decisiones de política económica. El propio Leontief explica que su esquema torna operativos los conceptos de interdependencia y circularidad entre las

actividades productivas que, a partir de los fisiócratas en adelante, sustentan la teoría del equilibrio general macroeconómico.

Gráfico 1

Flujo circular en un sistema económico

Fuente: Dervis, K - De Melo, J. - Robinson, S. (1985: p. 18).

Conviene distinguir entre la versión estática y la dinámica del modelo de Leontief. En la representación estática, la economía está constituida por sectores de actividad y por el sistema de interrelaciones que lo caracterizan; el aparato productivo se divide en n ramas (o industrias), cada una de las cuales produce un bien homogéneo desde el punto de vista tecnológico y económico.

Cada rama genera dos tipos de productos (outputs): productos intermedios, que son utilizados en otros procesos productivos (se incorporan o se transforman en otros bienes o servicios) y productos finales, que desembocan en el mercado y son utilizados por los usuarios finales (consumidores, empresas, resto del mundo).

Por otra parte, para generar su producción, los sectores productivos requieren de insumos (inputs) secundarios, es decir, productos intermedios vendidos por otras ramas; y, primarios o factores de la producción (trabajo, bienes de capital, etc.).

Cuadro 1

Transacciones intersectoriales

Las primeras n filas representan las ventas, es decir, las modalidades en las que han sido utilizados los productos (intermedios, al interior del aparato productivo; finales, en el mercado); las n columnas, en cambio, describen las listas de insumos secundarios. La fila Z describe los insumos primarios (o factores de la producción) requeridos por las ramas de actividad para generar su producción.

En base a dicho esquema, es posible escribir el siguiente sistema de ecuaciones:

donde Xi es el volumen de la producción realizada en el sector i; Xij representa el flujo de bienes del sector i al sector j; Yi son las utilizaciones finales de los bienes y servicios producidos; y, Zj el valor de las remuneraciones pagadas a los insumos primarios o factores de la producción.

Leontief postula la hipótesis de proporcionalidad según la cual, en cada sector productivo, la cantidad de inputs absorbida es estrictamente proporcional al volumen de la producción (hipótesis de tecnología lineal).

Xij = aij Xj

aij = Xij / Xj

en la que Xij representa la cantidad del producto i vendida al sector j; Xj es la producción del sector j y aij es el coeficiente técnico, es decir, la proporción del insumo i, necesario para producir una unidad del bien j. De la misma manera, se puede escribir

a0j = Zj / Xj

en la que los coeficientes a0j representan la proporción en la que se requieren los factores primarios para generar una unidad de producto.

Si, como postula el modelo, al aumentar o disminuir la escala de la producción, los coeficientes técnicos permanecen constantes (es decir, no se incorporan innovaciones tecnológicas en el proceso productivo), el sistema de ecuaciones (1) puede reescribirse:

En términos matriciales se tiene:

X = aij X + Y

Las expresiones aij Xj = Xij son, como se indicó, las transferencias de bienes intermedios de cada sector i de origen a cada sector j de destino; esas dependen -de acuerdo al supuesto de proporcionalidad- de la producción del sector j.

El sistema puede también expresarse de la siguiente manera:

La única condición técnica y económicamente relevante para resolver el sistema de ecuaciones es que el determinante de la matriz de coeficientes técnicos sea positivo.

Utilizando notación matricial, se tiene:

[I - aij] X = Y

donde I es la matriz identidad; aij la matriz n.n de coeficientes técnicos; X es el vector de las n producciones y Y es el vector de la demanda final neta.

La solución está dada por:

X = [I - aij] -1 Y

Poniendo [I - aij]-1 (conocida también con el nombre de matriz inversa de Leontief) = [A],

se tiene X = A Y

Mientras los coeficientes aij se denominan coeficientes técnicos o coeficientes de requisitos directos, pues indican la proporción en la que un insumo es demandado para generar una unidad de producto, los coeficientes Aij de la matriz A se conocen con el nombre de coeficientes de requisitos directos e indirectos; estos miden el impacto de una variación unitaria de la demanda final (Y) sobre la producción del sector.

Esta matriz describe las características del multiplicador keynesiano: "..en efecto, la producción total, además de cubrir la demanda final, debe satisfacer las necesidades de los demás sectores productivos. Dada la interdependencia existente entre éstos, un aumento en la producción de uno de ellos implica una mayor demanda de productos intermedios, los que deben, a su vez, aumentar su producción con efectos en todo el sistema, inclusive sobre el nivel de producción del sector en el que se inició el proceso. Por esta razón, cuando la demanda final de un bien aumenta, la producción total de dicho sector debe aumentar en

una proporción mayor, ya que debe satisfacer el incremento de la demanda final y cubrir, simultáneamente, el aumento de las demandas intermedias provocadas por inducción" (León, P. y Marconi, S., 1991: 52).

Como se señaló, el modelo de Leontief es un esquema de equilibrio económico general. Su concepción del proceso económico es similar al que sustentan los esquemas neoclásicos, vale decir, de una economía 'natural' (desprovista de determinaciones histórico-institucionales)- en la que el proceso productivo surge de la existencia de un determinado stock de recursos primarios (capital, mano de obra, etc.) utilizados en ciertas proporciones (establecidas por el estado de la técnica) en las diferentes ramas de actividad, para dar lugar a la producción.

Lo que distingue el modelo input-output de Leontief de la teoría del equilibrio general (Walras, en particular) es la posibilidad de determinar -independientemente- los equilibrios en precios y cantidades; como se conoce, en los modelos walrasianos las cantidades ofrecidas y demandadas y los precios en los distintos mercados se determinan simultáneamente, resolviendo un sistema de ecuaciones cuyo resultado es la igualdad entre oferta y demanda. Esta particularidad del modelo input-output deriva del tratamiento otorgado a la demanda final: sus elementos -a diferencia del modelo walrasiano- son autónomos (o exógenos).

A pesar de que los trabajos de Leontief fueron contemporáneos a los esquemas de origen keynesiano, no tuvieron el impacto y la relevancia de las ideas formuladas por Keynes. Obviamente, esto dependió de las circunstancias particulares y de los problemas específicos (y de su distinta naturaleza) abordados por el modelo keynesiano y por el esquema sectorial de Leontief.

Un sistema caracterizado por la masiva desocupación de los recursos derivada de la insuficiencia de demanda puede ser analizado en base a los agregados macroeconómicos; lo que interesa, en ese caso, es definir un nivel de ingreso (agregado) de equilibrio, independientemente de su composición sectorial. En una economía caracterizada por pleno empleo o por rigideces tecnológico-estructurales (oligopolios, escasa movilidad de factores, desequilibrios regionales, heterogeneidad estructural, etc.), el análisis desagregado (equilibrio multisectorial) es más adecuado; en este caso, es relevante establecer las condiciones que caracterizan el nivel y la composición de la producción y de los diferentes componentes de la demanda (intermedias y finales), pues variaciones -aún marginales- de la estructura de la oferta pueden generar reasignaciones significativas o distorsiones en la utilización de los recursos.

La versión adoptada en la construcción de las matrices insumo-producto es la abierta; sin embargo, la inclusión de variables que relacionan el aparato productivo con el mercado final no es suficiente para hacer de la matriz insumo-producto un instrumento dinámico. En efecto, los esquemas analíticos que han sido examinados son estáticos; es decir, no describen las modificaciones a las que está sometido el sistema económico; en particular, no consideran las variaciones de la capacidad productiva de los distintos sectores, originadas en modificaciones de la disponibilidad de recursos primarios (fundamentalmente, el capital). El modelo input-output dinámico, en cambio, analiza la evolución del sistema económico por efectos de la acumulación de capital.

En el modelo dinámico, las inversiones son consideradas como un fenómeno dual, es decir, como elemento de la demanda final y como expansión de la capacidad productiva de cada uno de los sectores de actividad. Desde esa perspectiva, los bienes de capital se consideran en relación al incremento de la capacidad de producción que se genera en los sectores que invierten.

La ecuación de balance para un sector se escribe:

Xi = Xi1 + Xi2 + ... + Xin + Ii1 + Ii2 + ... + Yi ( 4 )

en la que:

Xi = producción bruta del sector i

Xij = utilizaciones intermedias del producto i, por parte de las ramas j

Iij = utilizaciones finales, como bienes de capital del producto i, en las actividades j

Yi = otras utilizaciones finales del producto i

Las relaciones

bij = � Kij / � Xj = Iij / � Xij

son los coeficientes marginales de capital, es decir, la cantidad de capital de tipo i por unidad de producto adicional del sector j.

En base a la noción de los coeficientes técnicos, la ecuación (4) puede escribirse de la siguiente manera:

Xi = ai1X1 + ai2X2 + .... + ainXn + bi1 � X1 + bi2 � X2 + ... + bin � Xn + Yi ( 5 )

donde bij � Xn = Iij, de acuerdo a la definición de coeficientes de capital.

Considerando el período de maduración de las inversiones, se tiene que � Xj = Xj t+1 - Xj

t (donde t es una referencia temporal genérica).

Por tanto:

Xi = ai1X1 + ai2X2 + .... + ainXn + bi1 (Xj t+1 - Xj

t ) + bi2 (X 2t+1 - Xj2

t ) + ... + bin (Xn t+1 - Xn

t ) + Yi ( 6 )

según la cual la producción del sector i al tiempo t está dada por la suma de sus utilizaciones intermedias en el tiempo t, más la suma de sus utilizaciones como bienes objeto de inversión (calculados como proporción al incremento de la producción de los sectores utilizadores), más las otras utilizaciones finales de ese producto.

Utilizando la notación matricial, se puede escribir:

Xt = a Xt + B (Xt+1 - Xt) + Yt

donde a es la matriz de coeficientes técnicos calculados como proporción de los insumos secundarios en la producción; B es la matriz de los coeficientes de capital [B = (bij)]; X es el vector de la producción bruta del período t o t+1; Yt es el vector de las otras utilizaciones finales del producto i.

Reagrupando los términos, la expresión anterior se puede escribir:

[I - a + B] Xt - B X t +1 = Yt

Conocido Yt (es decir, las utilizaciones finales al año t), la expresión anterior constituye un sistema de n ecuaciones en diferencias (tantas cuantos son los sectores) que permite calcular el vector X.

Este esquema teórico de Leontief es el que sirve de base para la construcción de Multisec, concebido con el propósito de describir la naturaleza diferenciada de los equilibrios sectoriales, aunque el modelo no utiliza las propiedades características de la matriz-multiplicador de Leontief.

Otro importante referente teórico de Multisec es el que proviene de la tradición post-keynesiana y, específicamente, de la concepción dual de la inversión como elemento de la demanda y como componente fundamental de la determinación de la capacidad de producción del sistema económico; en particular, se trata de una operacionalización del modelo de Harrod-Domar y concretamente de la relación capital-producto, en primeras diferencias (RICAPs).

A diferencia de los modelos basados en la interrelación acelerador-multiplicador (Modigliani), Multisec utiliza únicamente el principio de aceleración, en base al cual se establece una relación entre la inversión y el crecimiento de la producción. En esa perspectiva, la creación de la capacidad productiva (de un período) da lugar a un incremento del producto (del período sucesivo). Esta capacidad productiva creada es igual al ahorro o excedente disponible (interno y externo) en la economía, que deberá ser utilizada productivamente en el siguiente ciclo.

Mientras mayor es el efecto de la inversión sobre el producto, y cuanto mayor es el ahorro global, mayor es el crecimiento de la producción. Esta relación, según la cual la tasa de crecimiento depende de la productividad o eficacia del capital y de la propensión al ahorro de la economía, constituye el fundamento del modelo de crecimiento de Harrod y Domar.

Gráfico 2

Dinámica del sistema económico

El gráfico 2 explicita el principio dinámico del sistema según el cual el ahorro/inversión de un período (que depende del nivel de producción e ingresos generados en ese período), determina la producción del siguiente período.

Esto significa que se ignoran las diferencias entre el programa y las expectativas de las empresas (en calidad de inversionistas) [ex-ante] y el volumen de ahorro anticipado [ex-ante], consideradas como causa de los ciclos de crisis y expansión, sobre todo de carácter coyuntural. En el modelo, en cambio, el volumen de inversión privada no es una variable exógenamente determinada por los "espíritus animales", ni directamente manipulable por el gobierno a través de variables o instrumentos de política fiscal. El interés de Multisec es el análisis de la capacidad de ahorro de la economía, pues el nivel sostenible de ahorro o excedente es el nivel sostenible de inversión, en el largo plazo.

Sin embargo, entre los factores determinantes del nivel y de la distribución sectorial de la inversión, el modelo incorpora elementos que lo acercan a una visión ortodoxa (o neoclásica) del funcionamiento del sistema económico; tal es el caso de la restricción presupuestaria y la manera en la que el ahorro se canaliza y financia la inversión.

Esta característica emparenta Multisec a los modelos denominados de dos brechas en los que existe una complementación entre el ahorro interno y externo y en los que el sistema económico se caracteriza por estar en equilibrio (también concebido como compensación entre los desequilibrios de dos mercados, a la luz de la Ley de Walras).

2.2 La lógica del modelo

Este modelo de consistencia dinámica macroeconómica pretende incorporar una serie de desarrollos de la teoría económica, en una perspectiva aplicada y multisectorial.

El núcleo básico del modelo es un vector de relaciones capital-producto específicas para cada rama de actividad. En función de estos coeficientes, un acervo de capital acumulado en cada rama permite alcanzar -asumiendo pleno empleo de la capacidad instalada- determinado nivel de producción.

La matriz de coeficientes técnicos define, bajo el supuesto de no sustitución característico del modelo de Leontief, los flujos de bienes y servicios inter-industriales, tanto de origen nacional como importado; se establece por saldo, en cada rama, el valor agregado generado en el proceso productivo en curso.

El ingreso generado en cada rama se canaliza de acuerdo a los parámetros de distribución factorial o funcional entre remuneraciones, excedente bruto de explotación e impuestos indirectos netos. A su vez, dada la heterogeneidad estructural, tecnológica e institucional de la economía ecuatoriana, el excedente bruto de explotación se divide entre ingresos del trabajo por cuenta propia y los provenientes del capital informal, además de aquellos generados por las empresas modernas legalmente establecidas (o capital formal). Tanto estos segmentos de excedente bruto de explotación como las remuneraciones están estratificados por montos de ingresos, aproximando -de esa manera- las características especificas de la competencia intersectorial, las especificidades del mercado laboral, los efectos de las normas institucionales y los de las reivindicaciones sindicales y productividad del trabajo en cada rama.

Una matriz de repartición secundaria define la parte del ingreso funcional o factorial estratificado que se convierte en ingreso disponible de los hogares y de las administraciones publicas; en esta matriz se consideran -implícitamente- todas las operaciones de redistribución del ingreso descritas en el cuadro económico de conjunto de la contabilidad nacional que, como se conoce, involucran los impuestos directos, transferencias, contribuciones y prestaciones de la seguridad social, pagos a los factores netos del exterior (incluyendo patentes y marcas, servicio de la deuda y salarios a trabajadores).

El ingreso disponible de las administraciones públicas es consumido, de acuerdo a las variables de política seleccionadas en cada simulación, en los tipos de producto que se definen en el vector de gasto por parte de la rama servicios gubernamentales. Los hogares (estratificados en tramos de ingreso) tienen un patrón de consumo basado en una propensión media al consumo especifica a cada estrato, sea este urbano o rural; de esta manera, el modelo pretende incorporar las especificidades de los patrones de gasto de la población.

A su vez, el monto global que cada clase de hogar gasta en bienes de consumo se reparte de acuerdo a coeficientes (presupuestarios) fijos entre los distintos bienes, poniendo en evidencia las diferencias de demanda entre bienes básicos y no básicos y las peculiaridades que se perfilan por la desigual distribución del ingreso.

La diferencia entre el ingreso disponible global (el de cada tipo de hogar y del fisco) y el gasto de consumo final representa el ahorro bruto. El ahorro bruto interno, por consiguiente, está determinado por las peculiares relaciones de tecnología, mercados laborales, competencia y concentración de mercados, heterogeneidad institucional, distribución y redistribución del ingreso, patrones de consumo y medidas de política económica.

Las restricciones específicas del mercado financiero internacional en cada período y la política de endeudamiento externo e inversión extranjera establecen un nivel de ahorro externo que completa el fondo de inversiones. Dicho fondo es repartido por el modelo a prorrata entre las distintas ramas, de acuerdo a su desempeño productivo en los períodos precedentes, considerando, además, el ciclo de acumulación de cada industria, el comportamiento de inversión de cada rama de actividad y otras variables macroeconómicas (tasa de interés, tipo de cambio, etc.).

Sobre esa base, operan nuevamente las relaciones capital-producto específicas para definir el nivel de producción bruta del siguiente período y reiniciar el ciclo.

A partir de este núcleo central, el modelo puede incorporar otras variantes que recogen y proyectan la información sobre el empleo y el balance externo; la primera con implicaciones en los indicadores de distribución del ingreso y, la segunda, en las proporciones de la relación entre ahorro externo y ahorro interno, que completan los equilibrios macroeconómicos.

En resumen, las características de este modelo de consistencia dinámica y multisectorial lo ponen a medio camino entre varios esquemas teóricos:

- la característica central del modelo es la necesidad de incorporar información que posibilite diferenciar el comportamiento de las distintas ramas y sectores de la economía ecuatoriana. En ese sentido, se aleja de la tradición hicksiana, que formula los grandes equilibrios macroeconómicos con una visión unisectorial, lo cual no sólo plantea problemas teóricos en lo que respecta a la temática de la agregación y a la teoría del valor, sino que impide apreciar la diversidad de problemas específicos de cada industria;

- incorpora las relaciones de insumo-producto como un elemento central de consistencia contable a nivel agregado y sectorial; sin embargo, no utiliza la matriz inversa de Leontief;

- las relaciones de distribución del ingreso (primaria y secundaria) y los aspectos tecnológicos e institucionales que se postulan en el modelo remiten a una aproximación estructural de la economía ecuatoriana, que intenta recoger un amplio bagaje de información estadística dispersa sobre aspectos relacionados con la pobreza, el empleo, etc;

- la lógica del modelo se basa en un comportamiento fijo respecto al consumo, basado en el efecto-ingreso antes que en el efecto-sustitución; es decir, se trata de una modelización del consumo de tipo keynesiano. Como se señaló, el tipo de especificación adoptada matiza considerablemente la concepción del multiplicador keynesiano y de la teoría de la inversión y del ahorro subyacente. Mientras que el monto global de la inversión anual se define por la restricción presupuestaria, su repartición (localización) entre las distintas ramas hace referencia teórica a la escuela post-keynesiana, al incluir un acelerador retardado en función del desempeño productivo reciente de cada industria.

2.3 Crecimiento, cambio estructural y distribución

El modelo -cuyas aplicaciones se comentan en este apartado- representa una dinaminación, o versión animada, de la matriz de contabilidad social. Mientras la matriz de contabilidad social describe la configuración de una economía en un período dado, el modelo de consistencia dinámica presenta la evolución de la economía a lo largo de una serie de períodos, mediante una secuencia de matrices de contabilidad social. La evolución es determinada por un conjunto de leyes o principios de moción y comportamiento de la economía.

Esto significa que, por un lado, el modelo de consistencia dinámica describe, al nivel de desagregación considerado, todas las variables o ítems que generalmente integran la matriz de contabilidad social. Por otro lado, esto implica que las variables respetan sus identidades y relaciones de consistencia, en un período dado, y entre períodos. La descripción a través del modelo de consistencia es estática y dinámicamente consistente.

Al igual que la matriz de contabilidad social, el modelo de consistencia dinámica incorpora una descripción detallada del proceso de generación y distribución del ingreso, a nivel de los distintos sectores de la economía y de las distintas categorías institucionales, económicas o sociales. Como se ha señalado en diversos estudios, en América Latina la distribución del ingreso y la riqueza se caracteriza por la concentración, en comparación con otras regiones. La matriz de coeficientes de distribución (sectorial y por clase de ingreso) del modelo puede ser tratada como una matriz normativa o matriz-instrumento de política distributiva.

Otro aspecto particularmente relevante en el contexto latinoamericano es el énfasis en los determinantes del crecimiento económico. Al igual que el modelo dinámico de insumo-producto, el modelo de consistencia dinámica hace depender el crecimiento, tanto a nivel agregado como a nivel sectorial, del volumen y la eficiencia de la inversión. El concepto de inversión debe ser entendido en un sentido amplio: acumulación de capacidades productivas de todo tipo (materiales, inmateriales y humanas).

Multisec va más allá que los modelos estáticos de consistencia en la descripción del proceso de inversión, su eficiencia, su asignación sectorial, las demandas correspondientes de inversión generadas, la descomposición de la inversión en sus componentes público y privado. La inversión constituye el eslabón dinámico del modelo pues vincula cada período con el subsiguiente: conocido el nivel sectorial de

eficiencia de la inversión (que refleja la respuesta marginal de la producción al incremento de las capacidades productivas), el crecimiento en cada sector está determinado por la inversión realizada. Esto implica que la inversión, su magnitud y eficiencia, son determinantes del cambio estructural de la economía, entendido éste como cambio de las proporciones en que los distintos sectores de actividad participan en la producción global. Este proceso de cambio estructural, que es una característica de la evolución económica real, en la que el peso relativo de los distintos sectores productivos cambia de manera sistemática, es un aspecto que no suele ser considerado en los modelos de crecimiento multisectoriales.

La política de inversión influye en el crecimiento y el cambio estructural de la economía. Es este un concepto muy amplio, que incorpora las distintas formas en que directa o indirectamente el sector público influye sobre el comportamiento de la inversión. El concepto incorpora, por lo tanto, no sólo la inversión pública directa en infraestructura y empresas públicas, que representa en algunos países latinoamericanos cerca de la mitad de la inversión total, sino también otro tipo de subsidios o estímulos a la inversión privada.

Además del modelo de distribución y el patrón de inversiones, Multisec permite analizar el endeudamiento externo. Este último es por definición equivalente al déficit de la balanza en cuenta corriente (o préstamo neto, en el ámbito del sistema de contabilidad nacional). El ahorro externo se suma a la corriente de ahorros internos, aumentando -a un costo igual a la tasa de interés- la capacidad de inversión de la economía. La deuda externa es la acumulación, a partir de un monto de deuda inicial, de los ahorros externos netos, en determinado horizonte temporal, teniendo en cuenta el efecto de la tasa de interés.

Los tres elementos descritos, a saber: el esquema distributivo, el patrón de inversiones y el patrón de endeudamiento, configuran lo que puede llamarse una estrategia. Una estrategia es una combinación dada de valores específicos para cada uno de estos tres componentes a lo largo del tiempo. Distintas estrategias (simulaciones) dan lugar a series diferentes de efectos económicos.

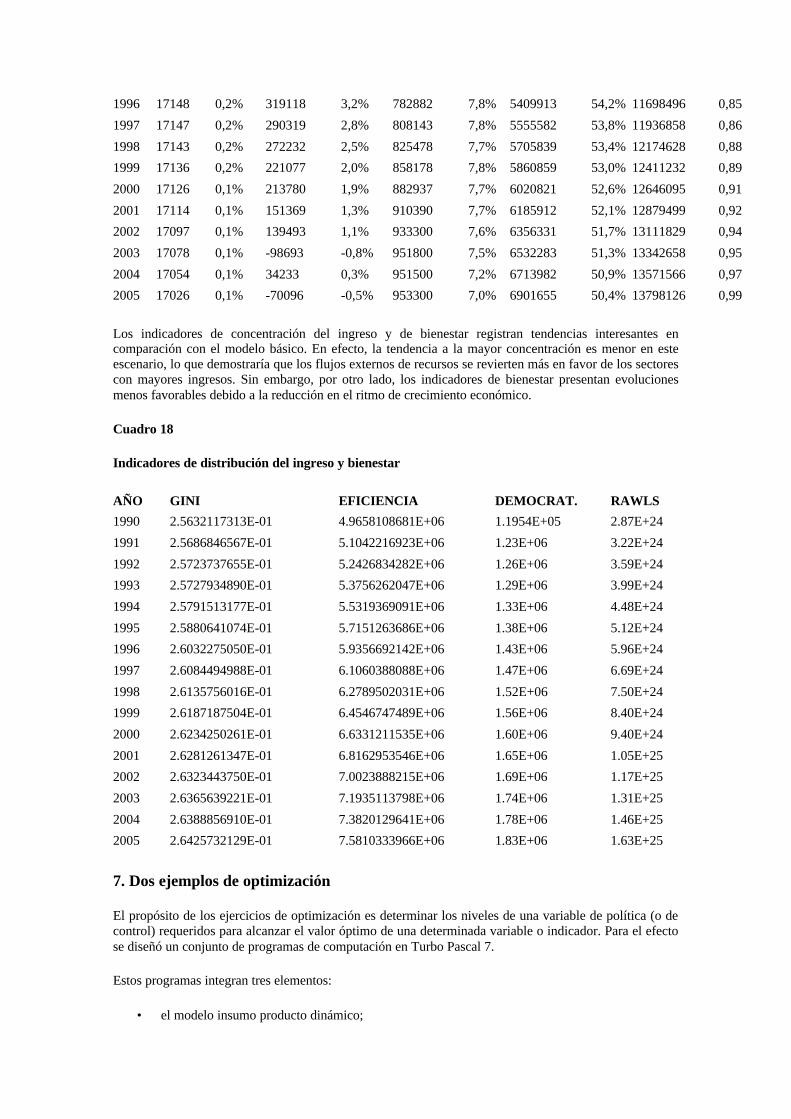

Multisec posibilita estudiar también otros aspectos relacionados con el estado de la economía. En primer lugar, cabe mencionar el bienestar económico y social. El bienestar es un concepto cuya discusión y refinamiento ha acompañado el desarrollo de la economía como ciencia.

A partir de las categorías de la desagregación de ingresos contenida en el esquema distributivo, es posible definir distintas expresiones del bienestar socio-económico. Para cuantificarlo generalmente se utiliza el PIB per cápita, es decir la suma de los ingresos de cada uno de los factores que participan en la producción, dividida para el numero de habitantes del país. Este indicador es distribucionalmente sesgado, en el sentido de que sobre él pesan las unidades perceptoras en proporción a la magnitud relativa de sus ingresos. Es, entonces, necesario, cuando se otorga importancia a la evaluación del impacto distributivo de la estrategia económica, corregir este sesgo, introduciendo otros criterios distributivos.

Una posibilidad es evaluar el proceso económico exclusivamente bajo el aspecto de la equidad, juzgando sus efectos en base a un indicador de igualdad distributiva como por ejemplo el coeficiente de Gini. El problema de esta evaluación es que no considera el nivel del ingreso, enfatizándose exclusivamente en su distribución, con el riesgo implícito de que los ingresos sean igualados a un nivel muy bajo .

Una solución intermedia es el índice de eficiencia-equidad, que combina el nivel del ingreso con el aspecto distributivo, calculado como el producto del ingreso nacional real por el (complemento a la unidad del) coeficiente de Gini.

Es posible definir otros indicadores de bienestar, de acuerdo a las ponderaciones que se otorguen a los ingresos percibidos por los grupos representados en la matriz de contabilidad social.

Un segundo aspecto bajo el cual es posible evaluar el estado de la economía es el nivel de empleo. Es posible ordenar los estados de la economía según los niveles de empleo asociados. Como en el caso de la equidad distributiva, el nivel de empleo puede estar (y lo está en general) negativamente asociado con el crecimiento económico, en el sentido de que trayectorias económicas que maximizan el empleo pueden

ser menos eficaces desde el punto de vista de crecimiento. Pero es posible compensar este efecto considerando, como en el caso anterior, un indicador combinado de ingreso real y empleo.

Un tercer aspecto sobre el cual sería importante evaluar el estado de la economía es su tipo de vinculación con el contexto internacional. En el marco actual de apertura y globalización, economías abiertas al intercambio y a los flujos financieros internacionales, los precios relativos internos e internacionales tienden a igualarse, o en otros términos, sus divergencias no pueden pasar de ciertos límites sin que se establezcan procesos reequilibrantes.

Esto hace que sea aceptable concebir -al menos para las economías pequeñas y abiertas, y para los sectores productores de bienes y servicios transables o comercializables internacionalmente- al sistema de precios como exógenamente dado, independientemente de la situación particular de oferta y demanda en cada tipo de actividad. Para cada producto, el excedente de la demanda (de consumo, intermedia, de inversión) sobre la oferta (es decir, la producción) puede ser interpretado entonces no como una presión de los precios al alza, sino como una presión al aumento de las cantidades importadas.

La oferta excedente, a su vez, puede ser concebida como cantidad exportada. De este modo, a cada situación de oferta y demanda particular de la economía corresponde una configuración particular de importaciones y exportaciones netas. A cada trayectoria específica de la economía, asociada a una combinación específica de políticas de inversión y distribución, está asociada un perfil determinado de importaciones y exportaciones netas, vale decir, un perfil determinado de especialización. Dada la estructura del modelo, podría afirmarse que este perfil de especialización refleja las ventajas comparativas dinámicas de la economía.

2.4 La aplicación del modelo al caso ecuatoriano y una comparación con la experiencia argentina y mexicana

2.4.1 Una aplicación a la economía mexicana

En 1976, la economía mexicana se vio enfrentada a una seria crisis económica, desencadenada por una crisis de pagos internacionales, como a menudo ocurre en el contexto latinoamericano. La existencia de reservas importantes de petróleo, de altos precios internacionales del crudo, y de oferta excedente en el mercado financiero mundial, proveían una ruta evidente para la solución de la vulnerabilidad externa de la economía mexicana. Sin embargo, ésta no estaba exenta de problemas, principalmente si se tiene en cuenta dos de los objetivos más importantes de la política económica de ese entonces: la necesidad de lograr autosuficiencia alimentaria y una redistribución del ingreso.

Uno de los trabajos clásicos de la teoría del desarrollo económico (Kalecki, 1954) plantea las disyuntivas con que se enfrenta una economía que pretende acelerar su crecimiento, evitando al mismo tiempo presiones inflacionarias y sus consecuencias negativas sobre la distribución del ingreso. En la medida en que la economía está sujeta a límites en cuanto a capacidad de importación o de endeudamiento, una clave del financiamiento real del desarrollo económico es el aumento de la oferta de bienes de la agricultura y, en general, de bienes de consumo esencial.

En el caso mexicano, si la expansión de la producción y exportación de petróleo se realizaba a expensas del desarrollo de la agricultura, se ponía en peligro el objetivo de autosuficiencia alimentaria y también el de redistribución progresiva. El aumento del ingreso, y -dada cierta elasticidad-ingreso positiva- el concomitante aumento de la demanda de alimentos, dada una oferta interna estancada, habría podido generar presiones sobre los precios, disminuyendo los ingresos reales en proporción a la importancia de la alimentación en el gasto. Si la expansión petrolera creaba holgura en el sector externo, y el aumento de la demanda de alimentos era abastecido por importaciones, entonces el objetivo de autosuficiencia alimentaria se vería amenazado.

En la aplicación mexicana (Buzaglo, 1984), el modelo multisectorial fue utilizado para explorar distintas estrategias de desarrollo. Fue también usado para simular la evolución de la economía mexicana en el pasado reciente. A diferencia de otros modelos macroeconómicos y multisectoriales, el modelo pudo explicar el llamado proceso de "petrolización" de la economía, pues replica la repentina y rápida

expansión de la producción y exportación de petróleo. El factor explicativo estuvo representado por la política de inversiones en ese período.

En las simulaciones se utilizaron los valores históricos de la política de inversión, la estrategia distributiva y la trayectoria del endeudamiento externo. En las soluciones de alternativas futuras, esas variables asumían los valores previstos o planteados, o simplemente valores estipulados exógenamente.

La previsión pudo concebirse como una prolongación de la simulación histórica, pues el procedimiento habitual en la proyección estadística consiste en suponer el mantenimiento de la tendencia histórica. En el caso mexicano, la proyección histórica daba lugar, entre otras cosas, a que el petróleo se transformara rápidamente en el principal producto de exportación y a que las importaciones de alimentos crecieran abruptamente. En tales condiciones, podían esperarse presiones inflacionarias estructurales y tendencias a la concentración del ingreso. Otra de las simulaciones a futuro adoptaba como referencia los objetivos planteados en el Plan Global de Desarrollo 1980-82; éste proponía limitar la "petrolización", redistribuir el ingreso y aumentar la autosuficiencia alimentaria. Las simulaciones realizadas con el modelo mostraban que la política de inversiones del Plan Global implicaba una petrolización mayor que la esperada, y que la redistribución del ingreso -dada la situación de estancamiento agropecuario- conducía a la necesidad de importaciones crecientes de alimentos. En otros términos, las políticas de inversión y de distribución parecían inconsistentes entre sí.

También se simuló una estrategia que, en mayor medida que el Plan Global, permitiese disminuir la concentración de la inversión pública en el sector petrolero, asignando mayor énfasis al sector agropecuario y a otros sectores productores de bienes esenciales. Esta política de inversiones estuvo combinada con una política distributiva que incluía, al igual que el Plan Global, una política redistributiva de ingresos, complementada con una política tributaria que posibilite aumentar la proporción -muy baja en el caso mexicano- de los impuestos directos en el ingreso nacional. Esta estrategia permitía aumentar el volumen del ahorro interno, acelerar el crecimiento, y elevar el nivel de autosuficiencia alimentaria.

Puede decirse, en resumen, que el estudio mexicano consistió en simulaciones o experimentos numéricos a partir de hipótesis de políticas postuladas exógenamente. Datos históricos, proyecciones oficiales o valores estipulados de acuerdo a otros criterios, constituyeron datos a partir de los cuales fue resuelto el modelo, cuya solución describía la evolución a lo largo del tiempo del conjunto de variables de la matriz de contabilidad social. El modelo reproducía satisfactoriamente el desarrollo de la economía mexicana en el período estudiado, y permitió extraer algunas conclusiones sobre los efectos potenciales de la política económica en un contexto de rápido cambio estructural.

2.4.2 Una aplicación a la economía argentina

La aplicación del modelo a la economía argentina (Buzaglo, 1989 y 1991) implicó un avance en relación a la anterior en el plano de la formulación conceptual de las soluciones, y en el de la solución numérica de los problemas formulados. En ese estudio se introdujo la optimización como principio de solución del modelo. Se trataba de seleccionar, entre todas las secuencias de vectores posibles de política, el que optimiza una función-objetivo.

En buena medida, el debate económico en Argentina giraba, a mediados de los años ochenta, alrededor del problema de la apertura de la economía y del problema asociado con la deuda externa. Planteado en términos simples, el problema podría describirse como la disyuntiva existente entre la moratoria de pagos (o repudio de la deuda externa) -lo que habría conducido a un repliegue de la economía sobre sí misma- o al mantenimiento (o renegociación) de los compromisos financieros en el contexto de una economía abierta al exterior.

Por un lado, la no suspensión de los pagos externos interrumpía el drenaje de ahorros internos, reduciendo la capacidad interna de inversión y crecimiento. Por otro lado, la suspensión podría haber conducido a la economía al "cierre" o autarquía, eliminando la posibilidad de utilización de las ventajas dinámicas de la especialización en el marco de la economía internacional.

Técnicamente, el problema se plantea en relación a las balanzas comerciales sectoriales, que en el modelo son equivalentes a las demandas excedentes sectoriales. En el caso de una economía sin endeudamiento

externo se trata de encontrar, dada cierta política distributiva, la política de inversiones que hace tan próximos a cero como sea posible cada una de las balanzas comerciales sectoriales, es decir, cada uno de los componentes del vector de demandas excedentes, para un servicio de la deuda igual a cero. Se determina así la política óptima de inversiones en el marco de una economía cerrada, y las consecuencias de esta estrategia en términos de crecimiento, bienestar, empleo, etc.

La economía cerrada es compatible con distintas políticas distributivas. Una base de comparación necesaria es el status quo distributivo, en el que se mantiene constante la matriz de distribución. En el caso argentino se compara el status quo con una estrategia de redistribución progresiva que acerca, en el mediano-largo plazo, la estructura distributiva argentina a la de una economía industrializada.

Este tipo de experimento puede ser entendido como un análisis de dinámica comparativa de la redistribución, pues la solución de la estrategia redistributiva -en relación al caso de distribución constante- permite establecer los efectos dinámicos de la redistribución. El resultado de esta simulación de dinámica comparativa puso en evidencia que tal redistribución no influiría en el crecimiento, que es elevado. La redistribución sólo afectaba las prioridades sectoriales de inversión, aumentando la importancia de los sectores productores de bienes esenciales.

El elevado crecimiento del producto y del empleo hacía que en el mediano-largo plazo la economía alcance niveles de bienestar comparables a los de una economía industrializada. En este marco, la redistribución podía interpretarse como el resultado espontáneo de la maduración de la estructura económica (Fields, 1989).

En el caso de una economía abierta, se trataba de encontrar la política de inversión que máximice el bienestar en el período de análisis, para una política redistributiva igual a la descrita, y manteniendo el pago de la deuda en el nivel de la tendencia reciente. Ese ejercicio permitió extraer algunas inferencias respecto de las ventajas comparativas dinámicas de la economía, ya que el perfil de especialización resultante -esto es, el perfil temporal de exportaciones-importaciones sectoriales netas- correspondía a la trayectoria de cambio estructural asociada a la estrategia de crecimiento.

Ese experimento respondía al interrogante de qué (y cuánto) tiende a exportar e importar la economía cuando crece al mayor ritmo posible, dados los comportamientos de ahorro y la eficiencia inversora existentes.

La solución del modelo para ese caso presentaba tasas de crecimiento del ingreso y de las exportaciones que podían parecer irreales en el contexto de estancamiento prevaleciente cuando se realizaron las simulaciones (1987-88), pero que fueron alcanzadas en la presente década.

Un ejercicio más "realista" imponía entonces la restricción, interpretada como presencia de rigideces de oferta interna o demanda externa (proteccionismo), de que el crecimiento de las exportaciones no podía superar cierto nivel 'razonable'. Esta simulación dio lugar a un escenario en el que el crecimiento era similar al caso de economía cerrada, y menor al caso anterior. El perfil de especialización, que en el caso anterior de economía abierta tendía a concentrarse en maquinaria y equipo, en esta variante permitía complementar esa especialización con sectores relacionados con la agricultura y la alimentación.

Para finalizar, cabe mencionar la utilización de la técnica de optimización en la simulación histórica. El estudio permitió estimar la fuga de capitales, comparando el desahorro externo que minimiza las diferencias entre el modelo y la evolución real con el desahorro externo estimado en los estudios de cuentas nacionales; estas estimaciones, basadas en flujos reales, complementaron las estimaciones basadas en flujos financieros. También se estimaron los coeficientes sectoriales de eficiencia de la inversión.

2.4.3 Estudio multisectorial de la economía ecuatoriana

La aplicación del modelo al caso ecuatoriano implicó una reelaboración de distintos aspectos; en particular, en el plano conceptual, empírico y computacional.

En el plano conceptual, Multisec incorpora un refinamiento en el análisis del comportamiento de la inversión privada. El modelo de consistencia dinámica aplicado a la economía ecuatoriana se caracteriza, en efecto, por un tratamiento detallado del proceso sectorial de la inversión en el que se distinguen: i) la inversión por sector institucional, esto es, la correspondiente al sector público y al sector privado; ii) la inversión por sector de origen (las demandas dirigidas a cada sector productor de bienes de inversión) y la inversión por destino (inversión sectorial, o volumen de inversiones realizadas en cada sector); y, iii) la eficiencia de la inversión sectorial, o coeficientes incrementales capital/producto sectoriales.

Multisec incorpora una especificación más elaborada de la inversión privada sectorial que responde al esquema de aceleración: la inversión en cada sector es proporcional a la expectativa de demanda dirigida al sector, dependiente -a su vez- del crecimiento experimentado en el sector, para un determinado coeficiente incremental capital/producto. En esa especificación se analiza, sector por sector, la manera en que el tiempo influye en la percepción de los inversores acerca del crecimiento registrado en los últimos períodos. Se determinan así los coeficientes específicos a cada sector de distribución temporal de rezagos, en lugar de coeficientes arbitrariamente dados, común a todos los sectores, como en las aplicaciones mexicana y argentina.

El análisis de la inversión es también elaborado en el plano empírico. Para la instrumentación del modelo se construyeron por primera vez series de stocks de capital por rama de actividad económica; a partir de esas series, se estiman -por regresión- los coeficientes sectoriales de eficiencia de la inversión (relaciones incrementales capital/producto).

Este nivel de elaboración conceptual y empírica del estudio permite lograr un grado razonable de validez empírica del modelo. Sus soluciones en base a datos históricos para el período 1990-93, tomando en cuenta su alto nivel de desagregación, reproducen con considerable fidelidad -mayor que en la aplicaciones a la economía mexicana o argentina- la evolución de las producciones brutas, del consumo privado y de la inversión .

Multisec permite realizar un análisis desagregado del consumo e inversión sectorial privada. El consumo por tipo de producto que resulta de la solución del modelo simula con un alto grado de exactitud la evolución observada en el período. La inversión privada sectorial simulada en este modelo, en cambio, presenta discrepancias importantes que, sin embargo, disminuyen y se hacen aceptables a un nivel de agregación 'más manejable' (a doce sectores de actividad). Cabe recordar que la inversión, aún a nivel agregado, es una variable sumamente inestable.

2.5 La estructura del modelo

El gráfico 3 resume la estructura y los bloques fundamentales del modelo; se trata, como se explicó, de una representación del proceso de crecimiento, de los mecanismos de determinación del ahorro y asignación de la inversión.

Gráfico 3

Estructura del modelo insumo-producto dinámico

Fuente: Buzaglo (1991: p. 40).

En la parte superior del gráfico se representa la generación de ingresos durante el proceso productivo (rectángulo en negrillas). El valor agregado (ingreso) en cada sector productivo se distribuye de acuerdo a ciertas proporciones pre-establecidas, entre las distintas clases sociales y el gobierno. Esto determina además el ingreso disponible de cada una de esas clases sociales y los ingresos del sector público.

Por otra parte, se trata de una función de política que ejerce influencia sobre la estructura de distribución del ingreso, principalmente a través de la política de gasto público, que -como se conoce- beneficia de manera diferencial a los distintos estratos poblacionales.

El volumen de ahorro generado por la economía depende del nivel y la distribución del ingreso. Cada clase de ingreso ahorra una proporción del incremento de su ingreso, pues el modelo permite calcular propensiones al consumo (y, por consiguiente, al ahorro). El ahorro interno dependerá tanto del nivel de ingreso nacional, como de su distribución entre grupos de ingreso y entre el sector público y el privado.

En el largo plazo, el ahorro es igual a la inversión. En este modelo, esa condición vale también para cada uno de los sectores institucionales: el sector público destina a la creación de capacidades productivas en las distintas ramas de actividad un volumen de ahorro igual a la diferencia entre los ingresos públicos y el gasto público de consumo final. El ahorro privado interno destinado a la inversión es igual a la diferencia entre el ingreso y el consumo privado .

Otro mecanismo representado en Multisec es el de asignación de la inversión por rama de la inversión pública y privada. La política económica influye directa e indirectamente en el proceso de expansión de las capacidades productivas en los distintos sectores de actividad. La prioridad otorgada a cada sector se refleja directamente en la proporción de inversión asignada a cada rama. Una política de inversión (rectángulo en negrillas en la parte inferior izquierda del esquema) es una secuencia de coeficientes de distribución del fondo de inversión pública destinada en cada período a cada una de las ramas de actividad.

La inversión privada tiene un mecanismo endógeno de asignación: las inversiones privadas tienden a concentrarse en las ramas de actividad que experimentan tasas de expansión superiores. Dada una

relación capital/producto, cuanto mayor es el crecimiento de una rama, mayor será la inversión que en ella se cristaliza. Se trata, como se se puede intuir, del efecto crowding in, según el cual los capitales privados siguen una estrategia adaptativa, que responde a las señales enviadas por el sector público: la inversión privada afluye hacia aquellas actividades cuya prioridad aumenta .

Por último, en el nucleo dinámico del modelo se describe la transformación de la inversión en producción adicional. Las capacidades productivas creadas en cada rama dan lugar a una ampliación de la correspondiente producción. Existe una relación dada, característica de cada actividad, entre el aumento de la capacidad productiva y el crecimiento de la producción: la relación incremental capital/producto (RICAP) refleja la eficacia de la inversión en ese sector.

Multisec se "cierra" en el sector externo. En efecto, luego de establecidas las demandas sectoriales por consumo intermedio, consumo gubernamental, consumo final de los hogares y formación bruta de capital fijo, éstas se restan de la oferta total sectorial nacional. De esa manera, se obtienen las denominadas 'ofertas excedentes'. Si estas ofertas son positivas, es decir, si la oferta nacional en un sector es superior a la demanda nacional en él, el excedente se exporta; cuando la oferta excedente es negativa (y se trata, en realidad, de un déficit), este se cubre con importaciones.

Esta regla de cierre impone algunas limitaciones en el análisis del sector externo. Variaciones de los términos de intercambio, por ejemplo, son difíciles de simular, así como restricciones de mercado para productos nacionales.

Para enriquecer la discusión sobre el sector externo, se estimó una matriz de componente importado, es decir, la parte de insumos importados que requiere la producción en cada rama de actividad. Debido a la forma de cierre del modelo, no es posible utilizar plenamente esta información, limitándose a la cuantificación de la demanda de bienes externos que por consumo intermedio se tiene en la economía, sin que estos flujos constituyan ninguna restricción adicional a la dinámica del sistema. Sin embargo, se utilizó esa matriz en los procesos de optimización para analizar la factibilidad de minimizar la dependencia del sector externo, al plantearse la pregunta: cuál debe ser la política de inversión instrumentada por el Estado para que la demanda de bienes extranjeros por consumo intermedio sea la menor posible? Los resultados se reportan en la sección correspondiente.

En recuadro se presentan los parámetros de política y de comportamiento, las variables endógenas, exógenas y de estado, las ecuaciones del núcleo dinámico del modelo y, finalmente, sus identidades y ecuaciones periféricas.

NOTACIONES GENERALES

k denota el número de grupos socioeconómicos

n denota el número de sectores productivos

sobre un vector lo transforma en una matriz diagonal

' denota transposición

es el vector de la suma (1,1,...,1)'

es la matriz unidad

PARAMETROS DE POLITICA

(k x n) matriz de coeficientes de distribución del valor agregado sectorial

(n x 1) vector de distribución sectorial de la inversión pública

PARAMETROS DE COMPORTAMIENTO

(1 x n) matriz de coeficientes sectoriales de impuestos directos

(1 x n) matriz de coeficientes sectoriales de impuestos indirectos más excedentes de explotación de empresas públicas

(1 x n) matriz de coeficientes sectoriales de distribución del valor agregado (sector gobierno)

(escalar) parte de los salarios en las captaciones fiscales totales

(n x k) matriz de propensiones a consumir, sector privado

(n x 1) matriz de propensiones a consumir, sector gobierno

(n x n) matriz de relaciones marginales capital/producto

(escalar) tasa de interés sobre la deuda externa

(n x n) matriz de distribución de las demandas de inversión

(n x n) matriz de coeficientes técnicos

(n x n) matriz de distribución de las importaciones de insumos

(n x n) matriz de coeficientes de importación de insumos por sector de destino

(n x n) matriz de distribución de importaciones de bienes de inversión

(n x n) matriz de coeficientes de contenido de importación en las demandas de inversión

(k x n) matriz de relaciones de productividad del trabajo

PARAMETROS DE PONDERACION

(i = 1, 2,....,k) "ponderaciones de pobreza" de la función de bienestar social.

(i = 1,2,......,k) coeficientes de regresión de la función de demanda de inversión

VARIABLES EXOGENAS

(escalar) ahorro externo (déficit de la balanza de pagos) como proporción del ingreso nacional

VARIABLES ENDOGENAS

(n x 1) vector de producciones brutas

(k x 1) vector de ingresos disponibles privados por clase socio-económica

(escalar) ingreso del gobierno

(n x 1) vector de gastos de consumo, sector privado

(n x 1) vector de gastos de consumo, sector gobierno

(n x 1) vector de gastos de consumo, total

(k x 1) vector de ahorros por clase de ingresos, sector privado

(escalar) ahorro del gobierno

(escalar) ahorro externo

(escalar) proporción del ahorro externo que corresponde al sector privado

(escalar) ahorros totales (internos más externos), sector privado

(n x 1) vector de inversiones por sector de destino, sector privado

(n x 1) vector de distribución sectorial de la inversión, sector privado

(escalar) ahorros totales (internos más externos), sector gobierno

(n x 1) vector de inversiones públicas por sector de destino

(n x 1) vector de inversión total (privada más pública) por sector de destino

(n x 1) vector de demandas de inversión total (privada más pública) por sector de origen

(n x 1) vector de demandas excedentes

(n x 1) vector de importaciones de insumos intermedios por sector de origen

(n x 1) vector de exportaciones totales

(n x 1) vector de importaciones totales

(k x 1) vector de ingresos medios

r tasa de interés real

VARIABLES DE ESTADO

(escalar) ingreso nacional

(escalar) índice democrático

(escalar) índice ponderado por pobreza

(escalar) índice de "eficiencia-equidad"

Gini (escalar) coeficiente de desigualdad

(escalar) deuda externa

(escalar) balanza comercial

(k x 1) vector de requerimientos de mano de obra por grupo socioeconómico

(n x 1) vector de requerimientos sectoriales de mano de obra

ECUACIONES DEL NUCLEO DINAMICO DEL MODELO

Ingresos privados

Ingresos del gobierno

Consumo sectorial privado

Consumo sectorial del gobierno

Ahorros privados por grupo de ingreso

Ahorro del gobierno

Crecimiento de la deuda externa

Ahorro privado total (interno más externo)

Ahorro total del gobierno (interno más externo)

Vector de asignación de la inversión privada

Inversiones privadas por sector de destino

Inversiones públicas por sector de destino

Inversiones totales por sector de destino

Crecimiento de la producción

IDENTIDADES Y ECUACIONES PERIFERICAS

Matriz de distribución del valor agregado del gobierno

Inversiones totales por sector de origen

Demandas excedentes

Balanza comercial sectorial

Empleo por grupo socioeconómico

Empleo sectorial

Ingreso nacional

Indice democrático

Indice ponderado por pobreza

Indice de "eficiencia-equidad"

Coeficiente de desigualdad de Gini

Ingresos medios

3. La información estadística y las hipótesis metodológicas

Quizá tarea más complicada en la construcción de este modelo fue la relacionada con las estadísticas. A pesar de que el país dispone de un sistema de cuentas nacionales suficientemente amplio y coherente desde el punto de vista metodológico, la estructura de modelo y, principalmente, su potencial analítico, requiere de información adicional no siempre disponible, al menos en los términos, clasificaciones y nomenclaturas utilizadas en el esquema de contabilidad nacional.

La base del modelo es la matriz insumo-producto del año 1990, expresada en millones de sucres de 1990. Las matrices insumo-producto incorporadas al sistema de cuentas nacionales tienen una estructura ligeramente diferente a la descrita en la segunda sección; sin embargo, la lógica de la descripción del aparato productivo y de los vínculos con el mercado final de bienes y servicios es siempre la misma.

El gráfico 4 ilustra la estructura de la matriz insumo-producto de la economía ecuatoriana.

Gráfico 4

Matriz insumo producto de cuentas nacionales

Fuente: Banco Central del Ecuador (1987).

El primer cuadrante describe el origen de los bienes y servicios (nacional o importado) puestos a disposición de la economía; es una submatriz constituida por 33 filas y 7 columnas (producción bruta, importaciones CIF, derechos arancelarios, otros impuestos sobre las importaciones, IVA, márgenes de comercialización); el segundo cuadrante cuantifica los flujos intersectoriales (es decir, los bienes y servicios intermedios) y está formado por 33 filas (productos) y 33 columnas (ramas de actividad); en el tercer cuadrante constan las utilizaciones finales (consumo final de los hogares y de las administraciones públicas; formación bruta de capital fijo, variación de existencias y exportaciones); finamente, el cuarto cuadrante describe las cuentas de producción de las ramas de actividad y la desagregación primaria del valor agregado (remuneraciones de los asalariados; impuestos indirectos netos de las subvenciones; excedente bruto de explotación).

Uno de los aspectos que incorpora el modelo insumo-producto dinámico es el análisis de la distribución del ingreso y del consumo de los hogares, por producto y estrato socio-económico, así como la temática relacionada con los efectos de la inversión pública y privada sobre las principales variables económicas.

La inclusión de estos aspectos requiere, como es lógico suponer, de información estadística para estimar dichos efectos y, sobre todo, diseñar los escenarios o variantes de política de mediano y largo plazo que el modelo posibilita simular.

La validez de un modelo depende, como se conoce, de las hipótesis adoptadas para representarlo y describirlo. En esa perspectiva, cabe reiterar que Multisec se basa en la estructura sectorial y en la representación del comportamiento de los agentes productivos descrita -desde el punto de vista cuantitativo- en el sistema de cuentas nacionales del país y específicamente en la matriz insumo-producto.

De ahí que ha sido necesario estimar algunos elementos que, en la lógica del modelo formulado, permiten orientar las decisiones de política o estrategias macroeconómicas que afectan al aparato productivo.

A continuación se ilustran las alternativas metodológicas y el condicionamiento de la información estadística de base utilizados para estimar y cuantificar los diferentes bloques que conforman el modelo; específicamente, se ilustra la construcción de los siguientes vectores o matrices:

• distribución de las inversiones privada y pública, por rama de actividad • distribución sectorial del excedente bruto de explotación, por rama • consumo final de los hogares, por producto y tipo de hogar • matriz de distribución del ingreso (DVASEC), por sector • la matriz de supervivencia y las propensiones al consumo, por tipo de hogar • la relación entre ahorro externo y ahorro interno • vector de deuda externa • vector de tasas de interés • vector de las relaciones marginales capital-producto, y, • demandas de inversión

3.1 El vector de formación bruta de capital fijo, pública y privada

La repartición sectorial (pública-privada) fue elaborada a partir de los resultados presentados en Marconi y Salcedo (1995); en ese trabajo se efectúa un desglose de la formación bruta de capital fijo (FBKF), para cada subsector institucional, por rama de actividad de destino y producto de origen.

En el caso del vector de formación bruta de capital fijo, el sector público incluye las administraciones públicas (rama 32), las instituciones financieras públicas (rama 27), las empresas petroleras públicas (ramas 06 y 07) y las empresas públicas no petroleras que operan en las siguientes ramas de actividad:

03 Producción animal

09 Carnes y pescado elaborado

13 Bebidas

16 Madera

18 Química y del caucho

19 Minerales básicos, metálicos y no metálicos

20 Maquinaria, equipo y material de transporte

22 Electricidad, gas y agua

24 Comercio

25 Transporte

26 Comunicaciones

29 Servicios prestados a las empresas

31 Servicios prestados a los hogares

El sector privado, por su parte, incluye las empresas privadas (anónimas y limitadas) no petroleras que operan en todas las ramas (excepto en la 26 y 28); los hogares en su calidad de empresarios individuales; las instituciones financieras y seguros privados (rama 27); la vivienda de los hogares (rama 28); y, las empresas privadas petroleras (ramas 06 y 07).

La clasificación (reagrupación) público-privado se realizó a nivel de cada una de las 33 ramas de actividad.

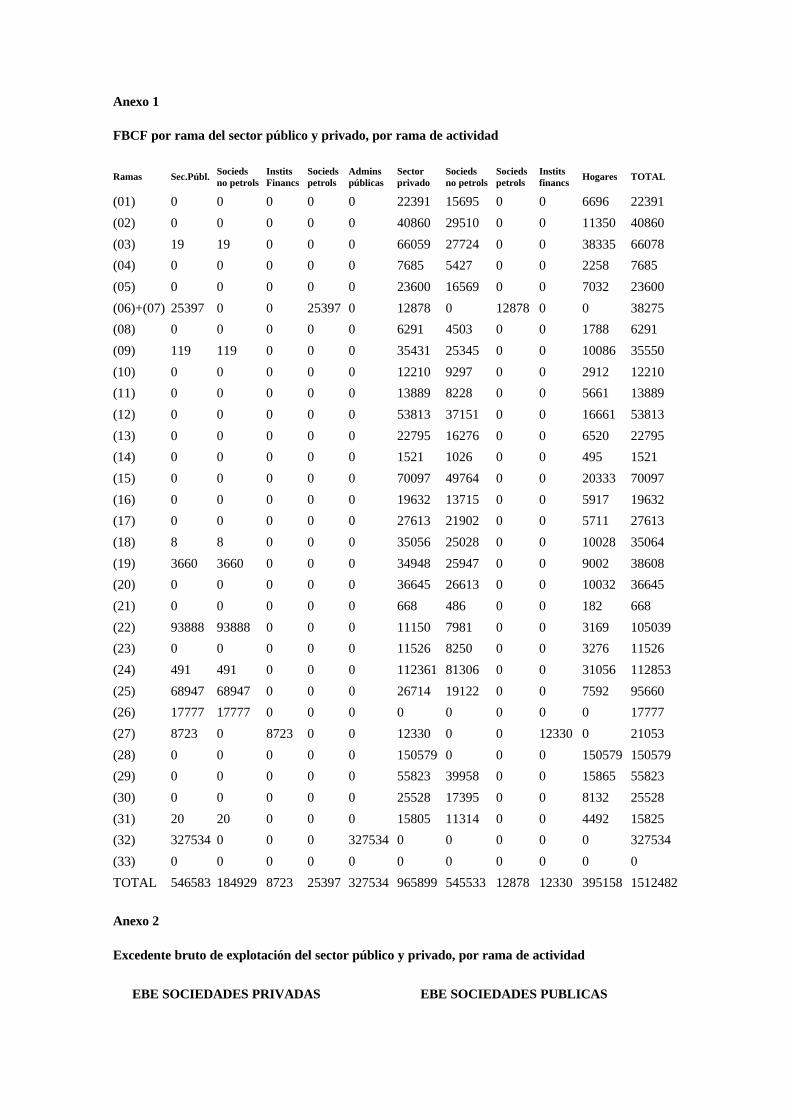

En anexo l se presenta, para el año 1990 (a precios corrientes), la FBKF por rama de actividad y producto de origen, para cada uno de los subsectores institucionales y el modo en el que fueron reagrupados de acuerdo a la óptica público-privado.

3.2 El excedente bruto de explotación del sector público y privado

La desagregación del excedente bruto de explotación (EBE) de acuerdo a la óptica público-privado es fundamental en el modelo, pues esa variable forma parte de los ingresos sectoriales. En efecto, su distribución y utilización responde a lógicas diferentes, en función del sector en el que se forma.

El método utilizado para diferenciar del excedente bruto de explotación la parte pública y la privada es similar al utilizado en el caso de la formación bruta de capital fijo. El cálculo se basa fundamentalmente en la información disponible a nivel sectorial y en algunas hipótesis de repartición cuando no se dispone de elementos estadísticos suficientes.

Al igual que para el caso de la formación de capital, la información estadística de base necesaria para la elaboración de las cuentas de las empresas no financieras (públicas, privadas y petroleras, según la clasificación utilizada en el sistema de cuentas nacionales del Ecuador) tiene origen contable.

La información sobre las empresas públicas es amplia. Para cada una de las empresas agrupadas en ese subsector institucional, se dispone del valor de la producción, del consumo intermedio, de las remuneraciones a los empleados, los impuestos indirectos netos y el EBE, clasificadas por rama.

Para las empresas no financieras petroleras y el de las instituciones financieras, existe información estadística que permite realizar el desglose (para las respectivas ramas de actividad) del excedente bruto de explotación en la parte pública y privada. Del mismo modo, las cuentas mercantes de las

administraciones públicas permiten conocer el valor del excedente en las ramas en las que opera (fundamentalmente, electricidad y agua).

La desagregación del excedente de explotación en el caso de las empresas privadas (anónimas y limitadas) se basó en las cuentas (no publicadas) del sector de las sociedades y cuasi sociedades no financieras por actividad elaboradas en el ámbito de la contabilidad nacional, a nivel del primer dígito de la CIIU. Para su ulterior desagregación (al de la nomenclatura utilizada en la matriz insumo-producto) se adoptó, como coeficiente repartidor, el peso que cada rama tiene en la producción (1990).

El excedente de los hogares -como empresarios individuales- fue obtenido por diferencia; el excedente de explotación de la rama 28 (Alquiler de vivienda) fue imputado como ingreso de los hogares-propietarios.

Cabe reiterar que el trabajo acepta tout court una restricción contable: los totales y parciales (por rama y por sector institucional) publicados en las cuentas nacionales fueron respetados.

La repartición del EBE por rama de actividad y su composición sectorial (público y privado) se presentan en el Anexo 2

3.3 El consumo privado por tipo de hogar

Para construir la matriz de consumo final de los hogares (por producto y tipo de hogar, de acuerdo a su ingreso) se partió del correspondiente vector de la matriz insumo-producto y se utilizó la "encuesta de hogares y gastos corrientes mensuales, por tramo de ingresos del hogar, según grupos y subgrupos de gasto en bienes y servicios", realizada por el Instituto Nacional de Estadísticas y Censos (INEC) en 1990, para el área urbana. Adicionalmente, se utilizó la encuesta sobre cantidades consumidas de alimentos (mensuales) por tramos de ingreso y la encuesta sobre gastos corrientes, por tramo de ingreso, según productos alimenticios más importantes.

Para la parte rural, se recurrió a una encuesta de ingresos realizada entre 1978-79, cuyos datos se extrapolaron a 1990.

En la encuesta, el consumo se presenta desagregado a nivel de tres dígitos; se estableció la correspondencia con la nomenclatura utilizada en cuentas nacionales, es decir, 33 productos. A nivel agregado, se presentan 33 productos (en las filas) y 10 clases de hogares, clasificados por tramos de ingreso (en las columnas).

Cabe señalar que las cifras que presenta el INEC sobre el consumo de los hogares son parciales; se trata, en efecto, de una encuesta de carácter mensual cuyos datos fueron anualizados (no es la alternativa más correcta dada la eventual estacionalidad en ciertos productos).

Una vez establecida la correspondencia, se agregaron los datos en función de las 10 clases de hogares (de acuerdo a los tramos de ingreso reportados en las encuestas del INEC) y en función de los 33 productos que se presentan en las cuentas nacionales publicadas por el Banco Central del Ecuador. Se calculó la participación de los hogares por tramo de ingreso en el consumo de cada de producto y esa estructura fue aplicada a la información macroeconómica de cuentas nacionales, utilizada como referencia del modelo, es decir, al vector de consumo final de los hogares, por producto. Esta matriz describe, en primera instancia, el porcentaje en el que cada "clase social" participa en el consumo de un producto (Anexo 3)

Para construir el vector de propensiones medias a consumir por clase social, fue necesario "cruzar" dos matrices, la del consumo y la de la distribución del ingreso, cuyas características se analizan a continuación.

3.4 Una descripción cuantitativa de la distribución del ingreso

Para elaborar de la matriz de distribución del ingreso se utilizó como referencia estadística la encuesta de hogares de noviembre de 1990 realizada por el INEC. La muestra tiene carácter nacional (urbana y rural).

La información requerida para la elaboración de esa matriz está estructurada en tres segmentos: trabajadores asalariados, trabajadores por cuenta propia y trabajadores por "capital informal".

Para la elaboración de la parte del excedente bruto de explotación (EBE) de los hogares se dispuso únicamente de información para el área urbana (no para la rural), pues las encuestas se realizaron exclusivamente en esa zona. Para el sector rural se imputó el EBE registrado en las tres primeras ramas de actividad de la matriz. En ciertos casos, la encuesta no reporta información para algunas ramas de actividad, por lo que se utilizó la estructura de ramas similares.

El cuadro 1 de la encuesta se utilizó para la elaborar la matriz de remuneraciones mientras que los cuadros 2 y 3 constituyen la base para la elaboración de la matriz del EBE de los hogares (diferenciando a los trabajadores por cuenta propia de los trabajadores por capital informal).

En síntesis, la información de base utilizada clasifica a los hogares de acuerdo al siguiente esquema:

Cuadro 2

Ingresos totales de trabajadores asalariados, por cuenta propia y capital informal,

según tramos de ingreso por sectores económicos y ramas de actividad

En todos los casos, la distribución se presenta en ocho distintos tramos de ingreso.

En síntesis, la matriz de distribución del valor agregado por tramo de ingreso (denominada en el modelo como DVASEC) está integrada por dos sub-matrices: la de remuneraciones de los asalariados y la del excedente bruto de explotación de los hogares (que se divide en cuenta propistas y capital informal) y de las empresas e instituciones financieras privadas.

Para elaborar las sub-matrices de remuneraciones de los asalariados y la del EBE de los hogares, se agregó la información al nivel utilizado en las cuentas nacionales.

En el caso de las remuneraciones, se agregó, en cada rama de actividad, la información correspondiente al sector del área urbana (moderno, informal, actividades agrícolas y servicio doméstico) y del área rural (moderno, tradicional y no bien especificado).

El excedente bruto de explotación (EBE) de los hogares, de las sociedades privadas petroleras y no petroleras, de las financieras y seguros privados, fue repartido de acuerdo con la estructura porcentual calculada a partir de los datos del INEC, pero con los valores totales por rama de actividad publicados en

las cuentas nacionales. El resultado fue el excedente bruto de explotación privado distribuido por rama de actividad.

Como el excedente bruto de explotación se distribuyó por rama de actividad y subsector institucional, fue posible reagruparlo en ingresos empresariales del sector privado y del sector público (este último está constituido por las empresas no financieras públicas -petroleras y no petroleras-, por las instituciones financieras públicas y por la parte mercante de las administraciones públicas).

Al agregar las remuneraciones, el EBE y los impuestos indirectos netos (que constituyen ingresos del sector público) distribuidos en las 33 ramas de actividad, se obtienen los valores reportados en las cuentas nacionales, es decir, el valor agregado bruto, a precios de productor, por rama de actividad. Si se suma al valor agregado bruto el consumo intermedio, se obtiene la producción bruta de cada rama.

En síntesis, la desagregación del ingreso primario o factorial en cada rama de actividad se clasifica y agrupa en las categorías reportadas en el cuadro 2. La DVASEC (ver Anexo 4) está expresada en términos relativos, es decir, se calculan las participaciones porcentuales de cada tipo de hogar en el valor bruto de la producción.

3.5 La matriz de supervivencia y las propensiones al consumo, por tipo de hogar

Para construir la matriz de supervivencia fue necesario combinar los resultados de la matriz de consumo, que tiene 33 productos y 10 tipos de hogares (330 datos), con la matriz de distribución del ingreso, que se estructura en 156 filas (entre subsectores y hogares por tramos de ingreso) por 33 ramas de actividad (5.200 datos, aproximadamente).

En principio fue necesario uniformar los hogares por tramos de ingreso, tanto para el consumo como para el ingreso. El problema consistía en convertir los ingresos de las 33 ramas (columnas) a ingresos por tipo de hogar; para ello se adoptaron los totales de ingreso por subsector y tipo de hogar, y mediante un proceso iterativo se elaboraron pequeñas submatrices (8x5), por subsector y tramo de ingreso de los hogares (filas), distribuyendo los ingresos para cada clase social (columnas).

Con la matriz de consumo se procedió de manera similar, es decir, se diferenció el consumo por producto por tramo de ingreso del hogar.