teknik dlm menganalisa laporan keuangan

TRANSCRIPT

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 1/23

TEHNIK ANALISIS INFORMASIKEUANGAN

Oleh : Padlah Riyadi, SE, Ak, CA

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 2/23

Laporan Keuangan dirancanguntuk memberikan informasi

yang difokuskan pada empataktivitas utama perusahaan:• Perencanan (Planningactivities)

• Pendanaan (Financingactivities)

• Investasi (Investing activities)• Operasional (Operating

ktivitas

!isnis

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 3/23

Pemakai laporankeuangan

Pihak Pemakai LaporanKeuangan diklasi"kasi dalamdua kelompok:

• Internal user• #$ternal user: %reditor #&uity investors 'erger and a&uistion analysts

uditor egulatory agencies #mployees Intermediaries uppliers

%ustomers

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 4/23

'O*#L +LII

da tiga model,pendekatandalam menganalisis informasi

keuangan :• corporate "nancial

management model

• bank-lending decisionmaking model

• portofolio selection model

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 5/23

FOK.+LII

• hort-term li&uidity• %apital structure and solvency•

Operating performance andpro"tability• eturn on invested capital• ssets utili/aton atau assets

turnover• %ash 0o1 and forecasting

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 6/23

PO#*.+LII

• 2entukan tu3uan analisissecara 3elas

• Formulasikan pertanyaan-pertanyaan khusus dankriteria yang konsistendengan tu3uan

• Pilih metoda dan teknikanalisis yang akan digunakan

• Interprestasikan bukti-bukti

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 7/23

2#K+IK+LII

2ehnik analisis yang banyakdigunakan4 meliputi• %ross-sectional techni&ue %ommon si/e statement Financial ratio analysis %ash 0o1 statement analysis

• 2ime-series techni&ue trend analysis "nancial ratio analysis

common si/e analysis comparison analsys

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 8/23

2#K+IK+LII

• peciali/ed analysistools:

nalysis tingkat hunian(Occupancy-capacityanaliysis)

nalisis laba kotor (5ross

pro"t analysis) nalisis titik impas (!reak

even analysis)

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 9/23

P#!+*I+5+(%O'PIO+

+L6I)2ehnik analisis dengan caramembandingkan laporan keuangan

perusahaan78 2ehnik analisis time series atau analisishori/ontal atau analisis dinamis 9laporan keuangan perusahaan

beberapa periode8 2ehnik analisis cross-sectional atau

analisis vertical atau analisis statis 9laporan keuangan perusahaan satu

periode

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 10/23

+LII P#!+*I+5+(%O'PIO+ +L6I)

'enun3ukkan :• *ata absolut atau 3umlah-3umlah

dalam rupiah• Kenaikan atau penurunan dalam 3umlah rupiah

• Kenaikan atau penurunan dalam

prosentase• Perbandingan yang dinyatakan

dalam rasio• *inyatakan dalam prosentase dari

total

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 11/23

Pos-pos +eraca;7-*es

kenaikan(penurunan) atio dari total

2008 200 !R"#$ !%$ 2008 <<=

!a$ !&$ !'$ !d$ !e$ !($ (g)

Kas 8#000 )*#000 8#000 )00 2,00 + >Persediaanbarang 0#000 +0#000 !)0#000$ !2-$ 0,.- ). 77

Piutang 20#000 -#000 !)-#000$ !.-$ 0,2-

2anah .-#000 0#000 )-#000 20 ),20 +2 ;?

!angunan -0#000 .-#000 2-#000 -0 ),-0 2) @

ktiva tetap lain 0#000 -0#000 )0#000 2- ),2- ). 7=

;;8<<< >>8<<< ;;8<<< 7? 747? )00 7<<

+eraca Perbandingandan Perubahannya

C/1/h:

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 12/23

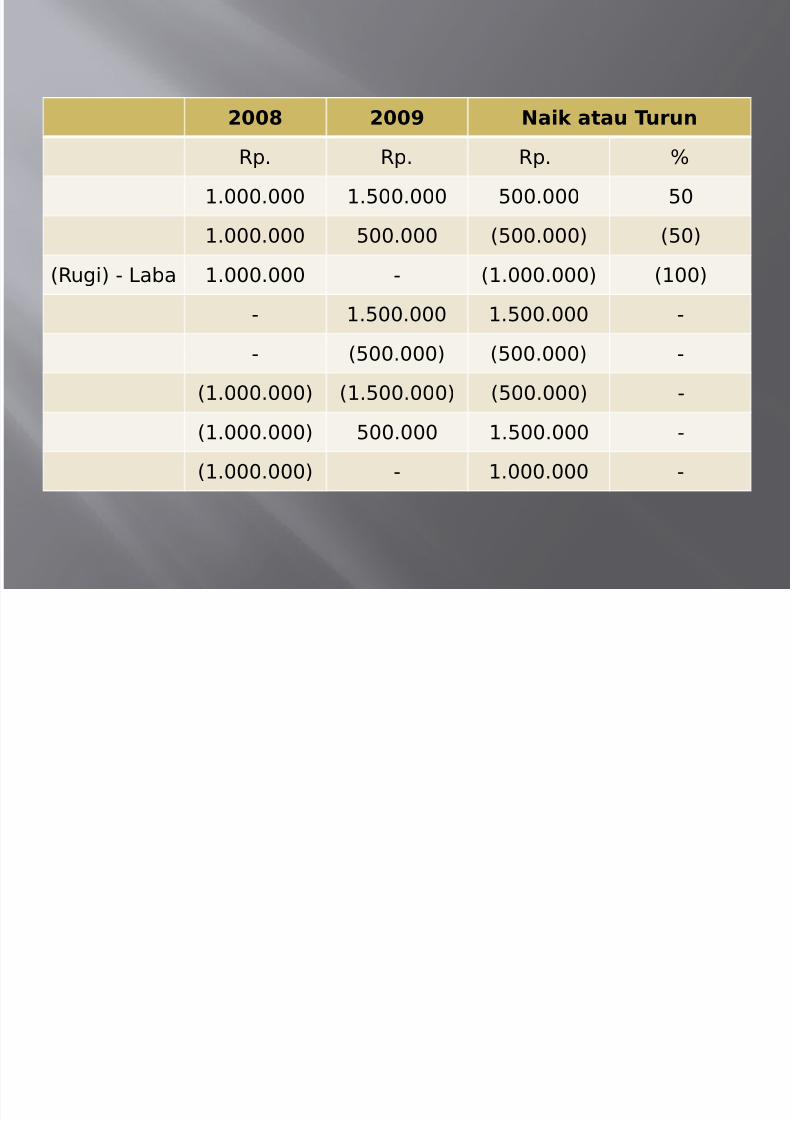

<<@ <<= +aik atau 2urun

R"# R"# R"# %

)#000#000 )#-00#000 -00#000 -0

)#000#000 -00#000 !-00#000$ !-0$

!R3i$ 4 La&a )#000#000 4 !)#000#000$ !)00$

4 )#-00#000 )#-00#000 4

4 !-00#000$ !-00#000$ 4

!)#000#000$ !)#-00#000$ !-00#000$ 4

!)#000#000$ -00#000 )#-00#000 4

!)#000#000$ 4 )#000#000 4

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 13/23

Pos-pos+eraca

dan ugi

Laba

;7 *esember ;7 *esember

2008 200 20)0

200 a1a5 2008 20)0 a1a5 2008

R"# % Ra5i/ R"# %Ra5i

/

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 14/23

Pos-Pos Periode

Bumlah

Kumulatif

ata-

rataper2ahun

2008 200 20)0

Pe6ala.#-00#0

00

#000#0

00

#-00#0

00

2)#000#00

0

.#000#000

Ha73a P/k/k *#000#000

.#200#000

+#*00#000

)*#800#000

-#*00#000

G7/55 Ma73i )#-00#000

)#800#000

00#000 #200#000 )#00#000

iaya Pe6ala -00#000 .00#000 +00#000 )#-00#000 -00#000iaya U99 00#000 -00#000 +00#000 )#200#000 00#000

9lah iayaO"75l

00#000 )#200#000

*00#000 2#.00#000 00#000

La&a e75ih *00#000 *00#000 +00#000 )#-00#000 -00#000

*asar Pembanding: ata-ata dari Bumlah eluruhPeriode

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 15/23

2#+* +L6I

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 16/23

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 17/23

COMMON SIZE STATEMENT

yaitu metode yang merubah 3umlah- 3umlah rupiah per komponen suatuLaporan keuangan men3adi prosentase-prosentase tertentu dengan cara:78 +yatakan total aktiva4 total pasiva dan pen3ualan

neto masing-masing dengan 7<<C88 Ditungan ratio dari tiap-tiap pos atau komponen

dalam laporan tersebut dengan cara membagi 3umlahrupiah masing-masing:•. Pos-pos aktiva dengan total aktiva dikali 7<<C•. Pos-pos pasiva dengan total pasiva dikali 7<<C•. Pos-pos rugi-laba dengan total pen3ualan neto

dikali 7<<C

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 18/23

31 Desember % dari sub total % dari total

2001 2002 2001 2002 2001 2002

AKTIVA

Ati!a "a#$ar

Kas &'&(&00 )1)(*00 1+ 2' 10 1'

,iuta#- Da-a#- 1(32'(000 1(+13(.00 3) '2 2' 2&

,iuta#- /esel &00(000 2&0(000 1& + ) '

,ersediaa# )&1(000 1(0&+(000 2. 2* 1* 1+ ,erseot iaa '+(000 3*(000 1 1 1 1

umla ati!a "a#$ar 3(3++(&00 3(.*+(&00 100 100

Ati!a Teta4

Ta#a 200(000 200(000 ) . ' 3

5edu#- 1(+00(000 2(000(000 *& ** 2) 31 Cad(,e#( -edu#- 622&(0007 62+1(0007 811 810 8' 8'

Alat8alat a#tor *00(000 .&0(000 33 33 13 13

Cad(,e#(Alat a#tor 61&3(0007 6201(0007 8* 8. 83 83

umla ati!a Teta4 2(122(000 2(&..(000 100 100

9M"A: AKTIVA &('..(&00 +('+'(&00 100 100

P2 I+*II+#% %O''O+ IE#

P#IO*# 6+5 !#KDI ;7 *##'!# <<7*+ <<

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 19/23

31 Desember

% dari sub

total % dari total

2001 2002 2001 2002 2001 2002

KE/AIAN DAN EK9ITAS

Ke;a<iba# "a#$ar :uta#- da-a#- ++&(000 &&2(200 &* ') 12 )

:uta#- ;esel 1&0(000 12&(000 13 11 3 2

:uta#- ,a<a 3&+(000 ''3(&00 30 '0 + *

umla e;a<iba# la#$ar 1(1*1(000 1(120(*00 100 100

Ke;a<iba# ,a#<a#-

:uta#- obli-asi 3% +00(000 '&0(000 11 *

umla Ke;a<iba# 1(**1(000 1(&*0(*00

Euitas

Modal Saam 2(000(000 2(+00(000 &' &3 3+ '0 "aba a#- ditaa# 1(*1*(&00 2(2)3(.00 '+ '* 31 3&

umla modal 3(*1*(&00 '(.)3(.00 100 100

9M"A: KE/ = EK9ITAS &('..(&00 +('+'(&00 100 100

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 20/23

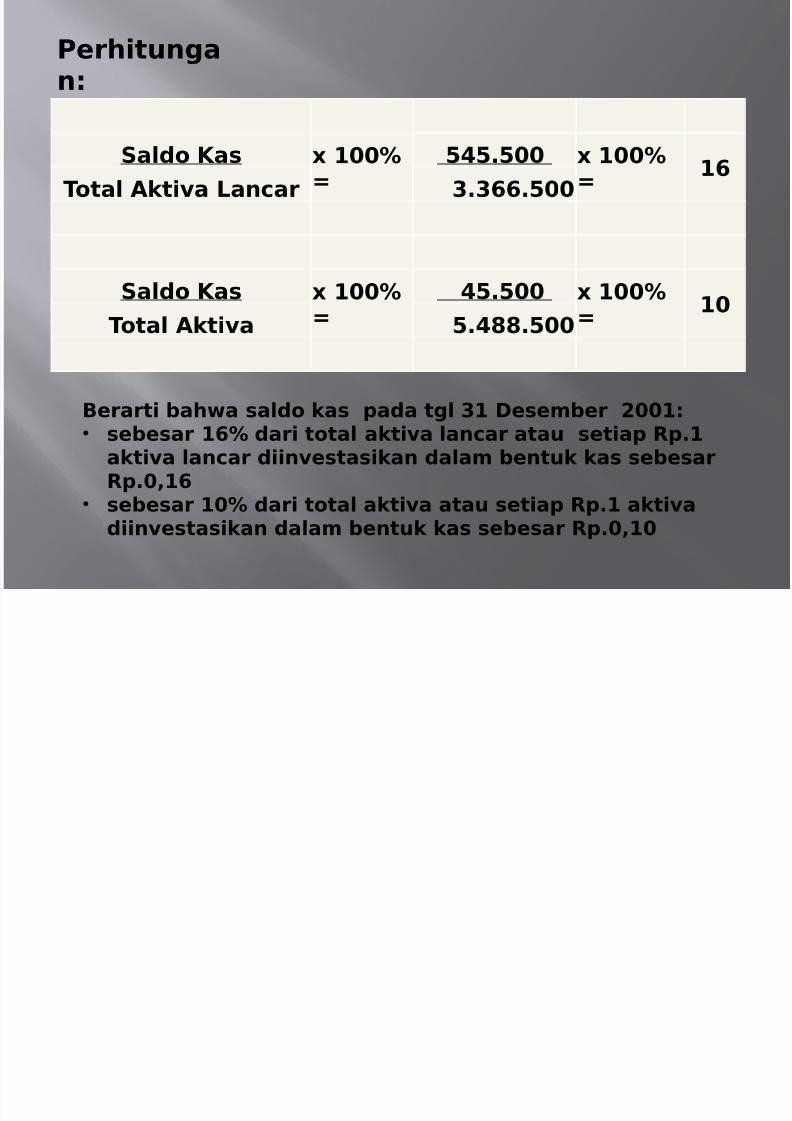

Perhitungan:.ntuk Kas:

aldo Kas $ 7<<C9

?8<< $ 7<<C9

7>2otal ktiva Lancar ;8;>>8<<

aldo Kas $ 7<<C9

?8<< $ 7<<C9

7<2otal ktiva 8?@@8<<

!erarti bah1a saldo kas pada tgl ;7 *esember <<7:• sebesar 7>C dari total aktiva lancar atau setiap p87

aktiva lancar diinvestasikan dalam bentuk kas sebesarp8<47>

• sebesar 7<C dari total aktiva atau setiap p87 aktivadiinvestasikan dalam bentuk kas sebesar p8<47<

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 21/23

.ntukPiutang:

aldo Piutang $ 7<<C9 78;?8<<< $ 7<<C9 ;=2otal ktiva Lancar ;8;>>8<<

aldo Piutang $ 7<<C

9

78;?8<<< $ 7<<C

9?

2otal ktiva 8?@@8<<

!erarti bah1a saldo piutang pada tgl ;7 *esember <<7:• sebesar ;=C dari total aktiva lancar atau setiap p87

aktiva lancar diinvestasikan dalam bentuk piutang sebesarp8<4;=

• sebesar ?C dari total aktiva atau setiap p87 aktivadiinvestasikan dalam bentuk piutang sebesar p8<4?

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 22/23

+LII IO

'anfaat:• !agi 'ana3emen untuk perencanaan

dan pengevaluasian prestasi ataukiner3a

• !agi kreditor untuk memperkirakanpotensi resiko yang akan dihadapidikaitkan dengan 3aminan kelangsungpembayaran bunga dan pengembalianpokok pin3aman

• !agi investor untuk mengevaluasinilai saham dan adanya 3aminan ataskeamanan dana yang ditanamkanpada suatu perusahaan

7/24/2019 Teknik Dlm Menganalisa Laporan Keuangan

http://slidepdf.com/reader/full/teknik-dlm-menganalisa-laporan-keuangan 23/23

K#LO'POK IOK#.+5+

.ntuk keperluaan:• Pengukuran kiner3a keuangan

secara menyeluruh (overall

measures)• Pengukuran pro"tabilitas atau

rentabilitas (pro"tability

measures)• Keperluaan pengu3ian investasi

(test of investment utili/ation)• Keperluan pengu3ian kondisi

keuan an (test of "nancial