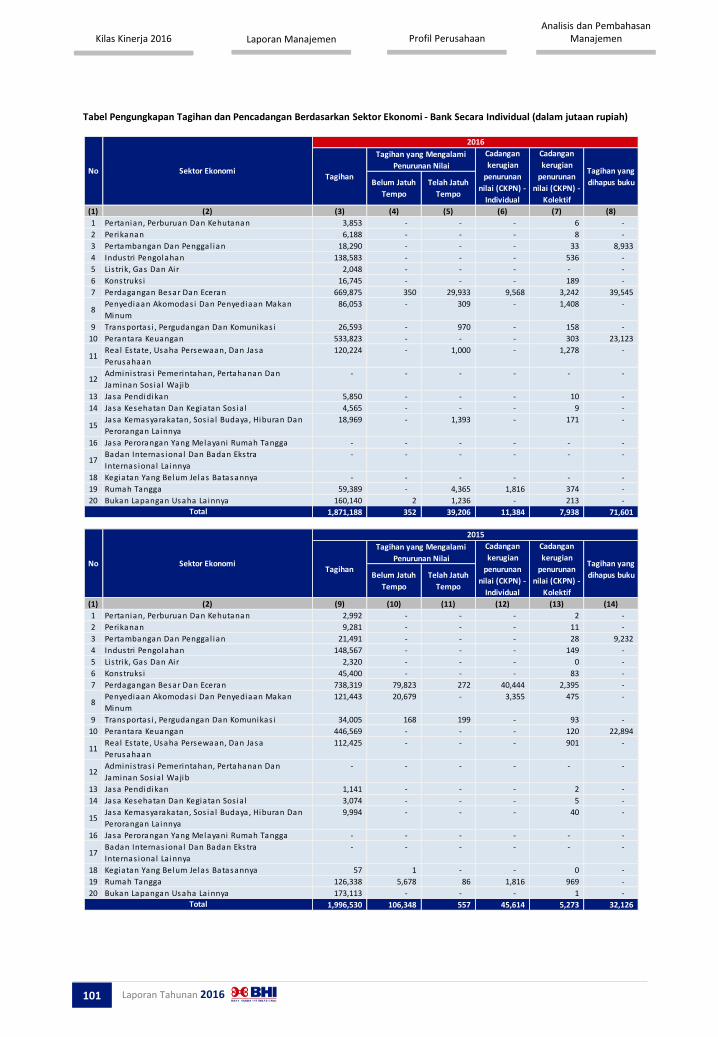

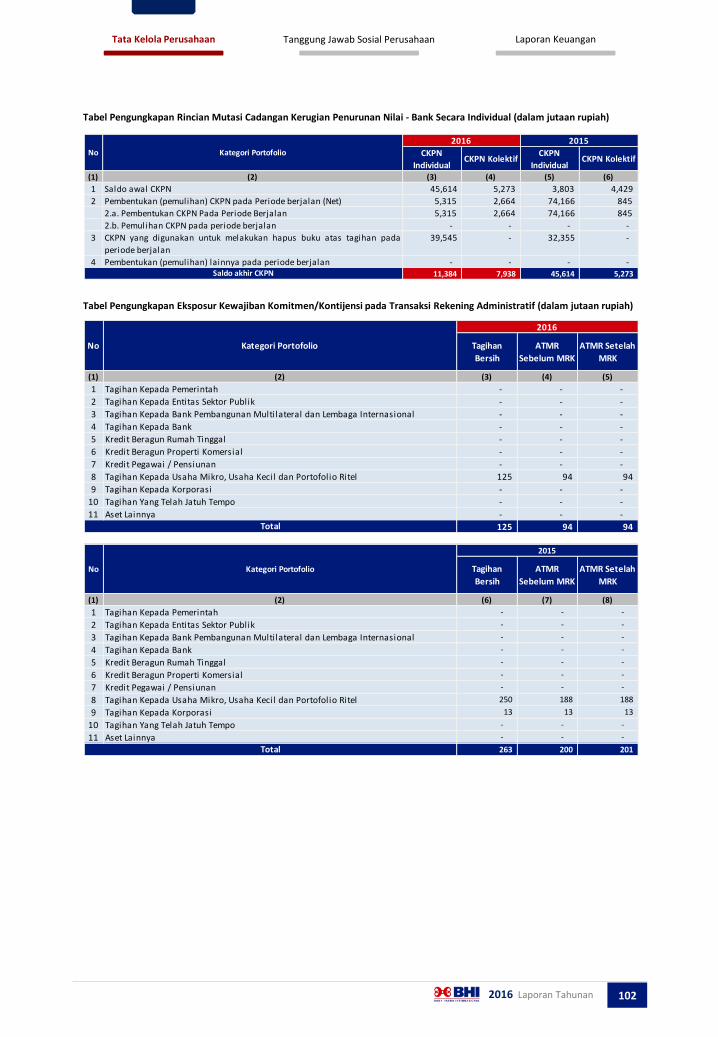

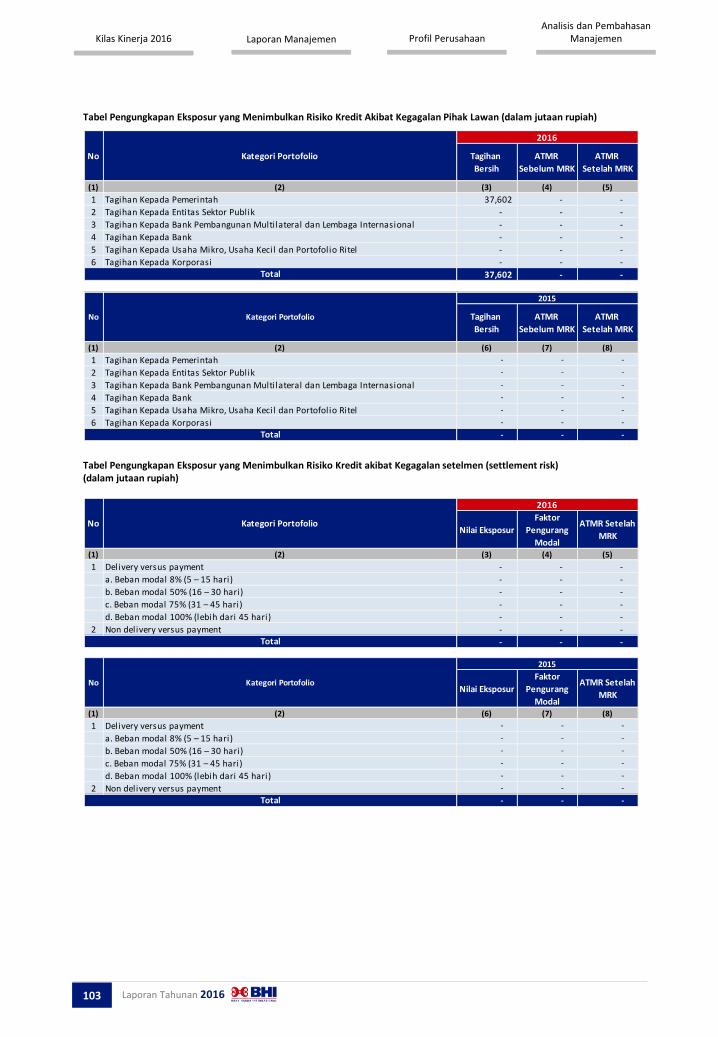

tata kelola perusahaan - bankbhi.co.idbankbhi.co.id/bhi/images/tatakelolaperusahaan_2016.pdf ·...

TRANSCRIPT

Tata Kelola Perusahaan

Senantiasa Memberikan Rasa Aman Kepada Nasabah Secara umum, Bank BHI telah menerapkan prinsip-prinsip dasar GCG yang mencakup Transparency, Accountability, Responsibility, Independency dan Fairness

Good Corporate Governance

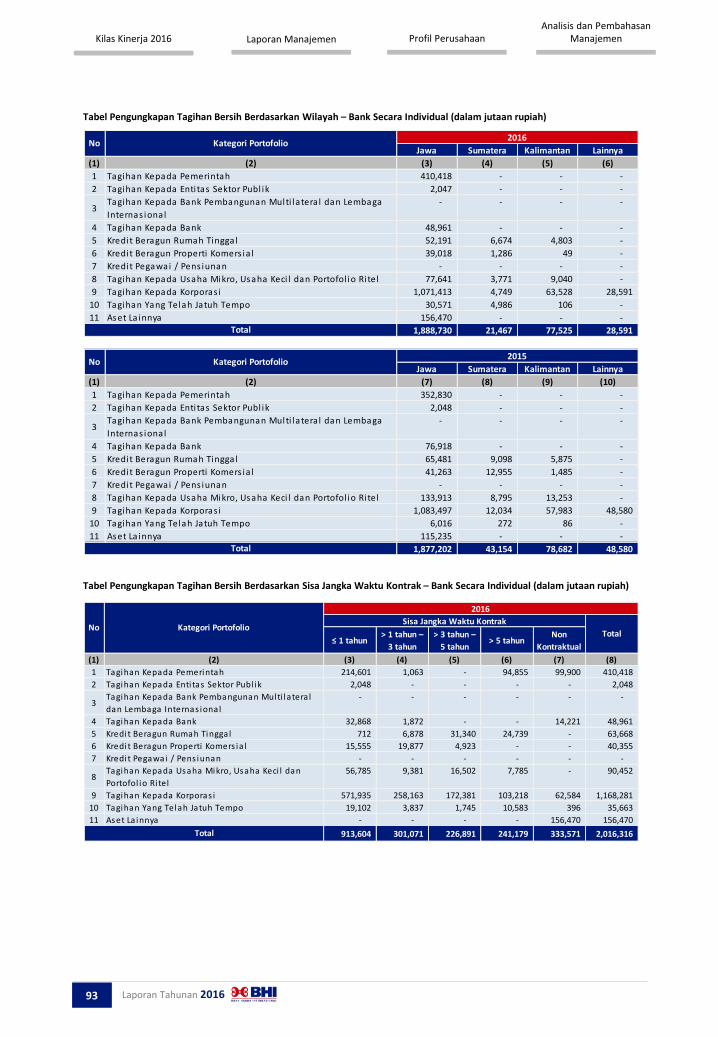

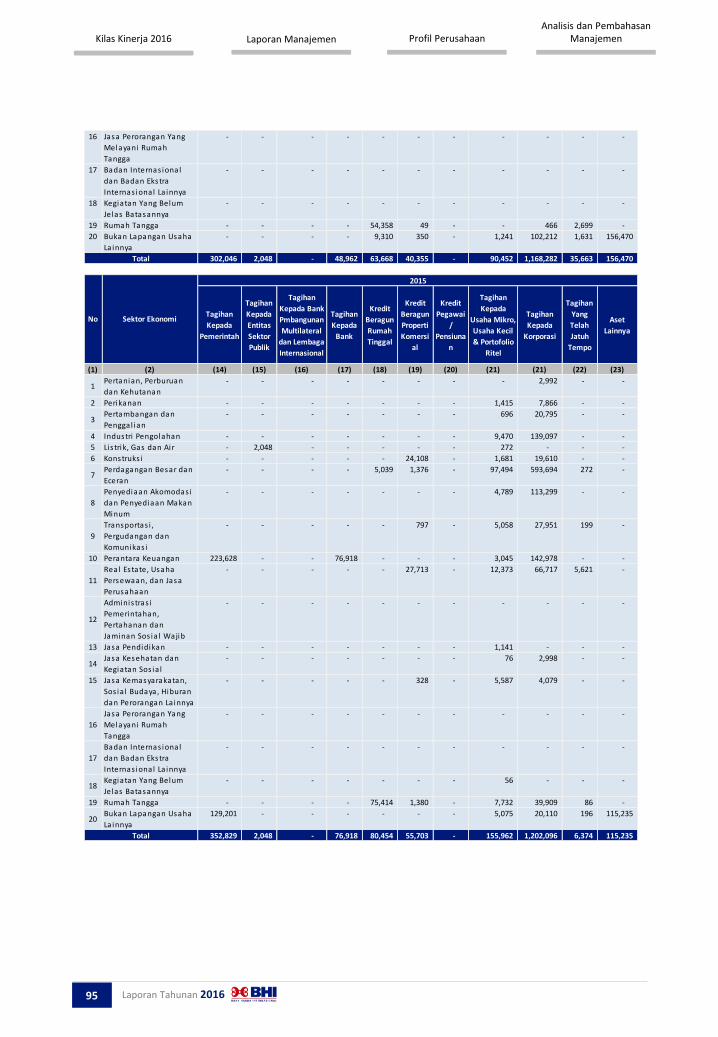

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

Laporan Tahunan 2016 69

ARTI PENTING GOOD CORPORATE GOVERNANCE (GCG) BAGI BANK BHI Sebagai perusahaan publik, Bank BHI memiliki tujuan untuk memberikan nilai jangka panjang dan berkelanjutan untuk pemegang saham dan pemangku kepentingan. Tujuan tersebut diupayakan melalui setiap lini bisnis perbankan yang dikerjakan. Berlandaskan pada tujuan tersebut, Bank BHI memiliki komitmen untuk menerapkan Good Corporate Governance (GCG) dengan melaksanakan praktik bisnis yang sehat, transparan dan profesional. Pelaksanaan tata kelola yang baik atau Good Corporate Governance (GCG) merupakan strategi bank untuk melindungi kepentingan para pemangku kepentingan dari segala potensi risiko bisnis yang kompleks melalui penguatan kondisi internal pada seluruh tingkatan atau jenjang organisasi, serta peningkatan kepatuhan terhadap peraturan, perundang-undangan serta nilai-nilai etika yang berlaku umum di industri perbankan. DASAR PENERAPAN GCG Sebagai Bank Umum, sudah menjadi keharusan bagi Bank BHI untuk menerapkan GCG sesuai dengan ketentuan yang berlaku, yakni: Peraturan Otoritas Jasa Keuangan (POJK) No. 55/POJK.03/2016 tentang Penerapan Tata Kelola Bagi Bank Umum. POJK ini mencabut atau menggantikan PBI No. 8/4/PBI/2006 tanggal 30 Januari 2006 dan PBI No. 8/14/PBI/2006 tanggal 5 Oktober 2006 tentang Perubahan atas PBI No. 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance (GCG) Bagi Bank Umum. PENINGKATAN KUALITAS GCG SECARA BERKELANJUTAN PENETAPAN STANDAR KUALITAS IMPLEMENTASI Standar pengukuran kualitas penerapan tata kelola mengacu kepada target yang telah disusun di dalam rencana bisnis khususnya yang terkait dengan pelaksanaan prinsip-prinsip tata kelola yang baik.

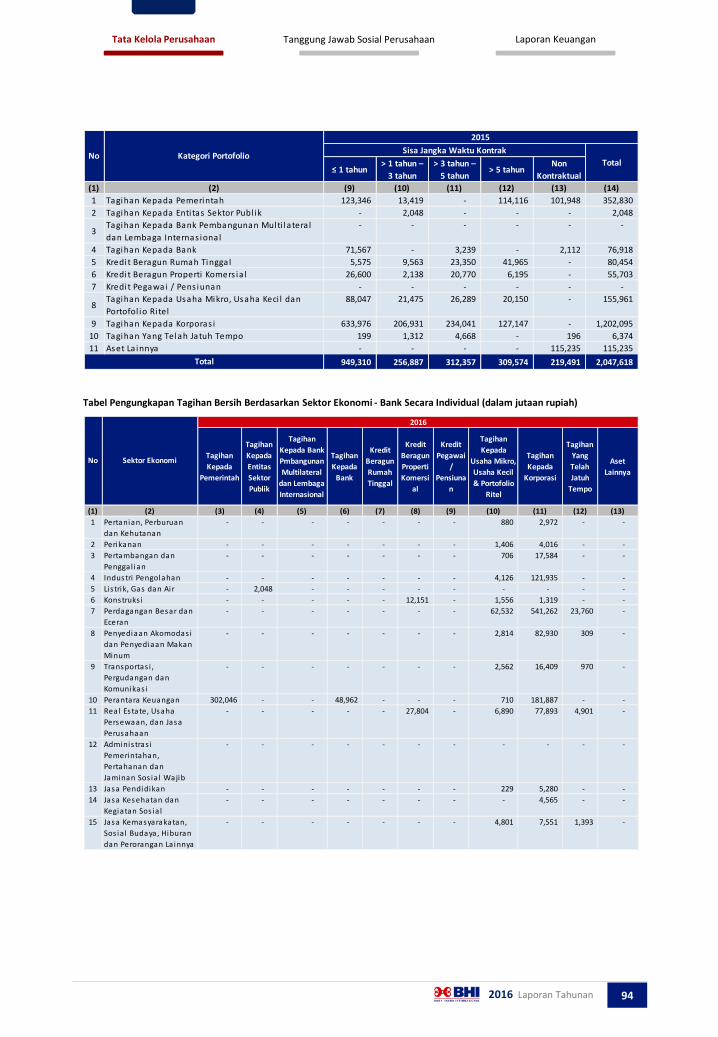

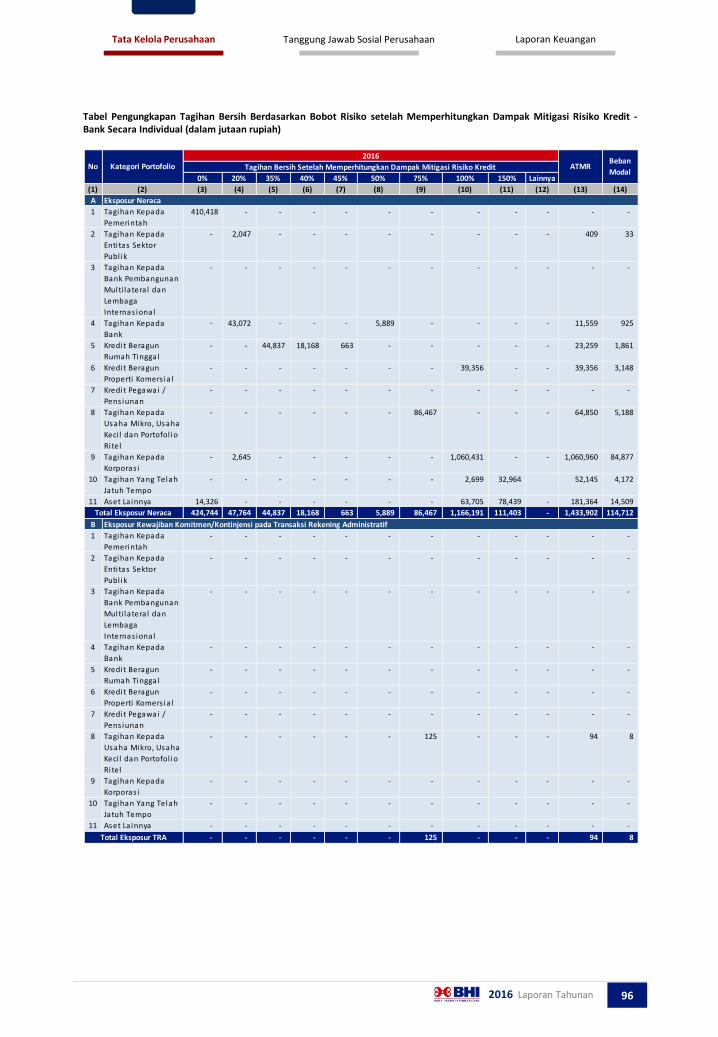

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

TRANSPARENCY ACCOUNTABILITY RESPONSIBILITY INDEPENDENCY FAIRNESS GCG

Tata Kelola Perusahaan

PELAKSANAAN DAN PEMONITORAN IMPLEMENTASI GCG Pelaksanaan dan pemonitoran implementasi GCG memerlukan pembentukan dan penguatan GCG. Monitoring pelaksanaan tata kelola yang baik fokus kepada bagaimana bank menerapkan prinsip-prinsip (TARIF): Transparency, Accountability, Responsibility, Independency dan Fairness. Dengan semakin tajamnya persaingan bisnis perbankan maka penerapan GCG yang efektif menjadi salah satu sasaran strategis jangka panjang yang akan dicapai. Penerapan GCG yang efektif bisa menjadikan Bank BHI sebagai salah satu bank lokal yang patut dicontoh oleh bank-bank lainnya dalam hal tata kelola. Penerapan GCG diprioritaskan kepada komitmen yang telah dibuat oleh Bank BHI dengan Regulator. Berbagai isu penting yang ada terkait dengan GCG sudah ditindaklanjuti dengan baik dan telah diimplementasikan kedalam pelaksanaan operasional Bank. Untuk selanjutnya Bank BHI akan tetap menjalankan komitmen-komitmen yang pernah dibuat sebagai tindak lanjut atas hasil pemeriksaan Otoritas Jasa Keuangan. SELF ASSESSMENT Bank BHI secara periodik melakukan self assessment terhadap pelaksanaan GCG. Self assessment merupakan upaya sistematik untuk menghimpun dan mengolah data (fakta dan informasi) yang handal dan terpercaya sehingga dapat disimpulkan kenyataan yang dapat digunakan sebagai landasan tindakan manajemen agar pelaksanaan GCG dapat dilakukan secara efektif. Selain itu, Bank BHI secara berkala melakukan self assessment pelaksanaan tata kelola untuk memastikan bahwa pertumbuhan dan stabilitas bank selalu terjaga dan terkendali sesuai rencana bisnis dan peraturan yang berlaku.

2016 Laporan Tahunan 70

PRINSIP GCG

Laporan Keuangan

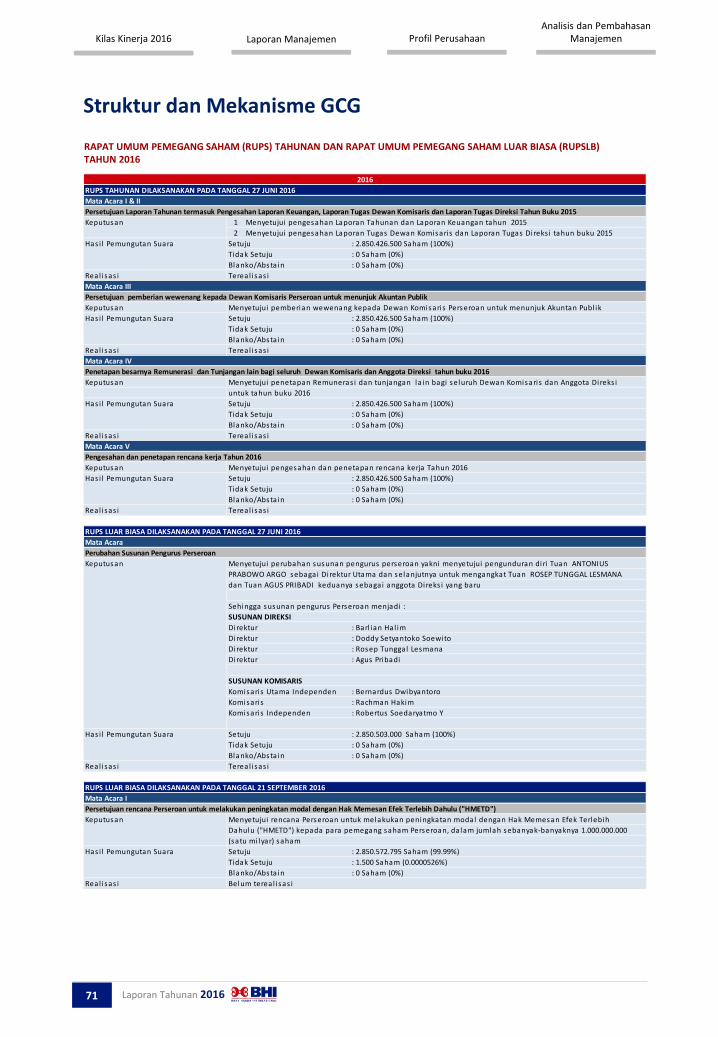

RAPAT UMUM PEMEGANG SAHAM (RUPS) TAHUNAN DAN RAPAT UMUM PEMEGANG SAHAM LUAR BIASA (RUPSLB) TAHUN 2016

1 Menyetujui pengesahan Laporan Tahunan dan Laporan Keuangan tahun 2015

2 Menyetujui pengesahan Laporan Tugas Dewan Komisaris dan Laporan Tugas Direks i tahun buku 2015

Setuju : 2.850.426.500 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Menyetujui pemberian wewenang kepada Dewan Komisaris Perseroan untuk menunjuk Akuntan Publ ik

Setuju : 2.850.426.500 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Menyetujui penetapan Remuneras i dan tunjangan la in bagi seluruh Dewan Komisaris dan Anggota Direks i

untuk tahun buku 2016

Setuju : 2.850.426.500 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Menyetujui pengesahan dan penetapan rencana kerja Tahun 2016

Setuju : 2.850.426.500 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Menyetujui perubahan susunan pengurus perseroan yakni menyetujui pengunduran diri Tuan ANTONIUS

PRABOWO ARGO sebagai Direktur Utama dan selanjutnya untuk mengangkat Tuan ROSEP TUNGGAL LESMANA

dan Tuan AGUS PRIBADI keduanya sebagai anggota Direks i yang baru

Sehingga susunan pengurus Perseroan menjadi :

SUSUNAN DIREKSI

Direktur : Barl ian Hal im

Direktur : Doddy Setyantoko Soewito

Direktur : Rosep Tunggal Lesmana

Direktur : Agus Pribadi

SUSUNAN KOMISARIS

Komisaris Utama Independen : Bernardus Dwibyantoro

Komisaris : Rachman Hakim

Komisaris Independen : Robertus Soedaryatmo Y

Setuju : 2.850.503.000 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Menyetujui rencana Perseroan untuk melakukan peningkatan modal dengan Hak Memesan Efek Terlebih

Dahulu ("HMETD") kepada para pemegang saham Perseroan, da lam jumlah sebanyak-banyaknya 1.000.000.000

(satu mi lyar) saham

Has i l Pemungutan Suara Setuju : 2.850.572.795 Saham (99.99%)

Tidak Setuju : 1.500 Saham (0.0000526%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Belum tereal i sas i

2016

RUPS TAHUNAN DILAKSANAKAN PADA TANGGAL 27 JUNI 2016

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 27 JUNI 2016

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 21 SEPTEMBER 2016

Mata Acara I

Persetujuan rencana Perseroan untuk melakukan peningkatan modal dengan Hak Memesan Efek Terlebih Dahulu ("HMETD")

Has i l Pemungutan Suara

Pengesahan dan penetapan rencana kerja Tahun 2016

Has i l Pemungutan Suara

Mata Acara

Perubahan Susunan Pengurus Perseroan

Mata Acara IV

Penetapan besarnya Remunerasi dan Tunjangan lain bagi seluruh Dewan Komisaris dan Anggota Direksi tahun buku 2016

Has i l Pemungutan Suara

Mata Acara V

Mata Acara III

Persetujuan pemberian wewenang kepada Dewan Komisaris Perseroan untuk menunjuk Akuntan Publik

Has i l Pemungutan Suara

Mata Acara I & II

Persetujuan Laporan Tahunan termasuk Pengesahan Laporan Keuangan, Laporan Tugas Dewan Komisaris dan Laporan Tugas Direksi Tahun Buku 2015

Keputusan

Has i l Pemungutan Suara

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

Struktur dan Mekanisme GCG

Laporan Tahunan 2016 71

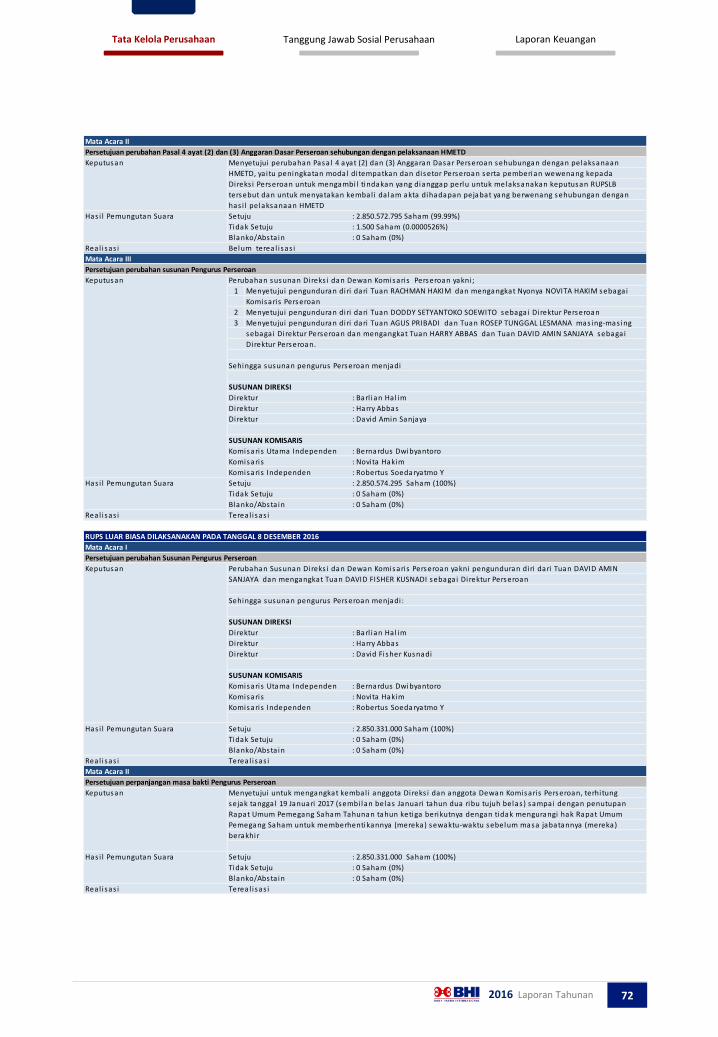

Keputusan Menyetujui perubahan Pasa l 4 ayat (2) dan (3) Anggaran Dasar Perseroan sehubungan dengan pelaksanaan

HMETD, ya i tu peningkatan modal di tempatkan dan disetor Perseroan serta pemberian wewenang kepada

Direks i Perseroan untuk mengambi l tindakan yang dianggap perlu untuk melaksanakan keputusan RUPSLB

tersebut dan untuk menyatakan kembal i da lam akta dihadapan pejabat yang berwenang sehubungan dengan

has i l pelaksanaan HMETD

Has i l Pemungutan Suara Setuju : 2.850.572.795 Saham (99.99%)

Tidak Setuju : 1.500 Saham (0.0000526%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Belum tereal i sas i

Perubahan susunan Direks i dan Dewan Komisaris Perseroan yakni ;

1 Menyetujui pengunduran diri dari Tuan RACHMAN HAKIM dan mengangkat Nyonya NOVITA HAKIM sebagai

Komisaris Perseroan

2 Menyetujui pengunduran diri dari Tuan DODDY SETYANTOKO SOEWITO sebagai Direktur Perseroan

3 Menyetujui pengunduran diri dari Tuan AGUS PRIBADI dan Tuan ROSEP TUNGGAL LESMANA mas ing-mas ing

sebagai Direktur Perseroan dan mengangkat Tuan HARRY ABBAS dan Tuan DAVID AMIN SANJAYA sebagai

Direktur Perseroan.

Sehingga susunan pengurus Perseroan menjadi

SUSUNAN DIREKSI

Direktur : Barl ian Hal im

Direktur : Harry Abbas

Direktur : David Amin Sanjaya

SUSUNAN KOMISARIS

Komisaris Utama Independen : Bernardus Dwibyantoro

Komisaris : Novita Hakim

Komisaris Independen : Robertus Soedaryatmo Y

Setuju : 2.850.574.295 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Perubahan Susunan Direks i dan Dewan Komisaris Perseroan yakni pengunduran diri dari Tuan DAVID AMIN

SANJAYA dan mengangkat Tuan DAVID FISHER KUSNADI sebagai Direktur Perseroan

Sehingga susunan pengurus Perseroan menjadi :

SUSUNAN DIREKSI

Direktur : Barl ian Hal im

Direktur : Harry Abbas

Direktur : David Fisher Kusnadi

SUSUNAN KOMISARIS

Komisaris Utama Independen : Bernardus Dwibyantoro

Komisaris : Novita Hakim

Komisaris Independen : Robertus Soedaryatmo Y

Has i l Pemungutan Suara Setuju : 2.850.331.000 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Keputusan Menyetujui untuk mengangkat kembal i anggota Direks i dan anggota Dewan Komisaris Perseroan, terhi tung

sejak tanggal 19 Januari 2017 (sembi lan belas Januari tahun dua ribu tujuh belas ) sampai dengan penutupan

Rapat Umum Pemegang Saham Tahunan tahun ketiga berikutnya dengan tidak mengurangi hak Rapat Umum

Pemegang Saham untuk memberhentikannya (mereka) sewaktu-waktu sebelum masa jabatannya (mereka)

berakhir

Has i l Pemungutan Suara Setuju : 2.850.331.000 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Mata Acara II

Persetujuan perpanjangan masa bakti Pengurus Perseroan

Mata Acara I

Persetujuan perubahan Susunan Pengurus Perseroan

Has i l Pemungutan Suara

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 8 DESEMBER 2016

Mata Acara III

Persetujuan perubahan susunan Pengurus Perseroan

Keputusan

Mata Acara II

Persetujuan perubahan Pasal 4 ayat (2) dan (3) Anggaran Dasar Perseroan sehubungan dengan pelaksanaan HMETD

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 72

Laporan Keuangan

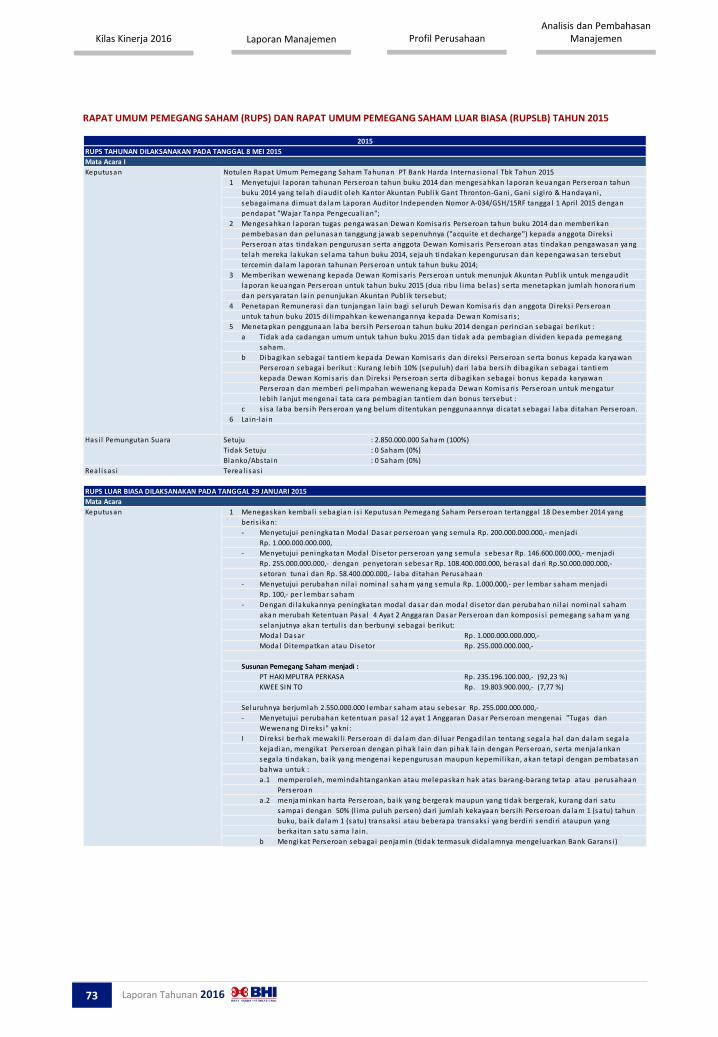

RUPS TAHUNAN DILAKSANAKAN PADA TANGGAL 8 MEI 2015

Mata Acara I

Keputusan Notulen Rapat Umum Pemegang Saham Tahunan PT Bank Harda Internas ional Tbk Tahun 2015

1 Menyetujui laporan tahunan Perseroan tahun buku 2014 dan mengesahkan laporan keuangan Perseroan tahun

buku 2014 yang telah diaudit oleh Kantor Akuntan Publ ik Gant Thronton-Gani , Gani s igi ro & Handayani ,

sebagaimana dimuat da lam Laporan Auditor Independen Nomor A-034/GSH/15RF tanggal 1 Apri l 2015 dengan

pendapat "Wajar Tanpa Pengecual ian";

2 Mengesahkan laporan tugas pengawasan Dewan Komisaris Perseroan tahun buku 2014 dan memberikan

pembebasan dan pelunasan tanggung jawab sepenuhnya ("acquite et decharge") kepada anggota Direks i

Perseroan atas tindakan pengurusan serta anggota Dewan Komisaris Perseroan atas tindakan pengawasan yang

telah mereka lakukan selama tahun buku 2014, sejauh tindakan kepengurusan dan kepengawasan tersebut

tercemin dalam laporan tahunan Perseroan untuk tahun buku 2014;

3 Memberikan wewenang kepada Dewan Komisaris Perseroan untuk menunjuk Akuntan Publ ik untuk mengaudit

laporan keuangan Perseroan untuk tahun buku 2015 (dua ribu l ima belas ) serta menetapkan jumlah honorarium

dan persyaratan la in penunjukan Akuntan Publ ik tersebut;

4 Penetapan Remuneras i dan tunjangan la in bagi seluruh Dewan Komisaris dan anggota Direks i Perseroan

untuk tahun buku 2015 di l impahkan kewenangannya kepada Dewan Komisaris ;

5 Menetapkan penggunaan laba bers ih Perseroan tahun buku 2014 dengan perincian sebagai berikut :

a Tidak ada cadangan umum untuk tahun buku 2015 dan tidak ada pembagian dividen kepada pemegang

saham.

b Dibagikan sebagai tantiem kepada Dewan Komisaris dan direks i Perseroan serta bonus kepada karyawan

Perseroan sebagai berikut : Kurang lebih 10% (sepuluh) dari laba bers ih dibagikan sebagai tantiem

kepada Dewan Komisaris dan Direks i Perseroan serta dibagikan sebagai bonus kepada karyawan

Perseroan dan memberi pel impahan wewenang kepada Dewan Komisaris Perseroan untuk mengatur

lebih lanjut mengenai tata cara pembagian tantiem dan bonus tersebut :

c s isa laba bers ih Perseroan yang belum ditentukan penggunaannya dicatat sebagai laba di tahan Perseroan.

6 La in-la in

Has i l Pemungutan Suara Setuju : 2.850.000.000 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 29 JANUARI 2015

Mata Acara

Keputusan 1 Menegaskan kembal i sebagian is i Keputusan Pemegang Saham Perseroan tertanggal 18 Desember 2014 yang

beris ikan:

- Menyetujui peningkatan Modal Dasar perseroan yang semula Rp. 200.000.000.000,- menjadi

Rp. 1.000.000.000.000,

- Menyetujui peningkatan Modal Disetor perseroan yang semula sebesar Rp. 146.600.000.000,- menjadi

Rp. 255.000.000.000,- dengan penyetoran sebesar Rp. 108.400.000.000, berasa l dari Rp.50.000.000.000,-

setoran tunai dan Rp. 58.400.000.000,- laba di tahan Perusahaan

- Menyetujui perubahan ni la i nominal saham yang semula Rp. 1.000.000,- per lembar saham menjadi

Rp. 100,- per lembar saham

- Dengan di lakukannya peningkatan modal dasar dan modal disetor dan perubahan ni la i nominal saham

akan merubah Ketentuan Pasa l 4 Ayat 2 Anggaran Dasar Perseroan dan kompos is i pemegang saham yang

selanjutnya akan tertul i s dan berbunyi sebagai berikut:

Modal Dasar Rp. 1.000.000.000.000,-

Modal Di tempatkan atau Disetor Rp. 255.000.000.000,-

Susunan Pemegang Saham menjadi :

PT HAKIMPUTRA PERKASA Rp. 235.196.100.000,- (92,23 %)

KWEE SIN TO Rp. 19.803.900.000,- (7,77 %)

Seluruhnya berjumlah 2.550.000.000 lembar saham atau sebesar Rp. 255.000.000.000,-

- Menyetujui perubahan ketentuan pasa l 12 ayat 1 Anggaran Dasar Perseroan mengenai "Tugas dan

Wewenang Direks i" yakni :

I Direks i berhak mewaki l i Perseroan di da lam dan di luar Pengadi lan tentang segala ha l dan dalam segala

kejadian, mengikat Perseroan dengan pihak la in dan pihak la in dengan Perseroan, serta menja lankan

segala tindakan, ba ik yang mengenai kepengurusan maupun kepemi l ikan, akan tetapi dengan pembatasan

bahwa untuk :

a .1 memperoleh, memindahtangankan atau melepaskan hak atas barang-barang tetap atau perusahaan

Perseroan

a.2 menjaminkan harta Perseroan, ba ik yang bergerak maupun yang tidak bergerak, kurang dari satu

sampai dengan 50% (l ima puluh persen) dari jumlah kekayaan bers ih Perseroan dalam 1 (satu) tahun

buku, ba ik da lam 1 (satu) transaks i atau beberapa transaks i yang berdiri sendiri ataupun yang

berka i tan satu sama la in.

b Mengikat Perseroan sebagai penjamin (tidak termasuk dida lamnya mengeluarkan Bank Garans i )

2015

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

RAPAT UMUM PEMEGANG SAHAM (RUPS) DAN RAPAT UMUM PEMEGANG SAHAM LUAR BIASA (RUPSLB) TAHUN 2015

Laporan Tahunan 2016 73

c Menambahkan modal dan atau harta benda Perseroan pada Perseroan atau perusahaan la in tidak

termasuk dida lamnya, membel i dan menjual surat-surat berharga. dan

d Mengambi l setiap kebi jakan dan keputusan yang bers i fat s trategis , ya i tu keputusan yang dapat

mempengaruhi keuangan Perseroan secara s igni fikan dan/atau memi l iki dampak yang

berkes inambungan terhadap anggaran, sumber daya manus ia , s truktur organisas i , dan/atau pihak

ketiga

e Memberikan kredit/pinjaman kepada pihak la in dengan ni la i diatas yang telah di tetapkan oleh Dewan

Komisaris

- Harus dengan persetujuan Dewan Komisaris

2 Menyetujui peningkatan Modal Disetor Perseroan yang semula sebesar Rp. 255.000.000.000,- menjadi sebesar

Rp. 285.000.000.000,- yang diambi l bagian dan oleh PT HAKIMPUTRA PERKASA sebanyak 300.000.000 lembar saham

atau sebesar Rp.30.000.000.000,-

Sehingga susunan pemegang saham menjadi :

PT HAKIMPUTRA PERKASA Rp. 265.196.100.000,- (93,05 %)

KWEE SIN TO Rp. 19.803.900.000,- (6,95 %)

Sehingga seluruhnya berjumlah 2.850.000.000 lembar saham @ Rp.100,- seluruhnya Rp. 285.000.000.000,-

Has i l Pemungutan Suara Setuju : 146.600 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 12 MARET 2015

Mata Acara

Keputusan Menyetujui pengangkatan Tuan TEDDY SADIKIN sebagai Direktur Perseroan yang baru.

Sehingga susunan pengurus Perseroan menjadi :

SUSUNAN DIREKSI

Direktur Utama : Antonius Prabowo Argo

Direktur : Doddy Setyantoko Soewito

Direktur : Budiarto Santoso

Direktur : Teddy Sadikin

SUSUNAN KOMISARIS

Komisaris Utama Independen : Bernardus Dwibyantoro

Komisaris : Rachman Hakim

Komisaris Independen : Robertus Soedaryatmo Y

Has i l Pemungutan Suara Setuju : 146.600 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 18 MARET 2015

Agenda Rapat

Keputusan 1 Persetujuan untuk menegaskan kembal i perubahan anggaran dasar Perseroan yang dimuat da lam akta:

- Akta tertanggal 07 Jul i 1993, Nomor 6

- Akta tertanggal 03 Maret 1999, Nomor 8

- Akta tertanggal 28 Mei 1999, Nomor 3

- Akta tertanggal 16 Desember 2004, Nomor 42

- Akta tertanggal 28 Juni 2005, Nomor 34

- Akta tertanggal 12 Desember 2005, Nomor 14

- Akta tertanggal 03 Agustus 2006, Nomor 03

2 Persetujuan untuk melakukan Penawaran Umum Perdana atas saham-saham Perseroan ( Initial Public Offering )

dan untuk mengubah s tatus Perseroan dari perseroan tertutup menjadi perseroan terbuka, yakni pengeluaran

saham dalam s impanan sehubungan dengan Penawaran Umum Perdana.

3 Persetujuan untuk melaksanakan Management Stock Option Plan ( MSOP ) da lam jumlah sebanyak 10 % dari modal

dan melaksanakan program Employees Stock Al location ( ESA ) jumlah sebanyak-banyaknya 10 % dari jumlah

saham yang di tawarkan dalam Penawaran Umum Perdana saham-saham Perseroan

4 Persetujuan untuk memberi kuasa kepada Direks i Perseroan untuk melaksanakan segala tindakan-tindakan

yang harus di lakukan sehubungan dengan Penawaran Umum kepada masyarakat dan penggunaan dana has i l

Penawaran Umum termasuk menandatangani semua perjanjian dan akta-akta yang berhubungan dengan

Penawaran Umum perdana saham kepada masyarakat dan penggunaan dana has i l Penawaran Umum tersebut,

termasuk namun tidak terbatas untuk :

- Membuat dan menandatangani Prospektus Ringkas , Prospektus dan dokumen-dokumen la in

- Mengumumkan Prospektus Ringkas , Prospektus dan/atau dokumen-dokumen la in yang dipersyaratkan

dalam surat kabar

- Membuat dan menandatangani Perjanjian Penjaminan Emis i Efek

- Menunjuk para profes i penunjang dan lembaga penunjang (termasuk namun tidak terbatas pada konsultan

hukum, notaris , akuntan publ ik, penjamin emis i efek,dan biro adminis tras i efek)

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 74

Laporan Keuangan

- Membuat, menandatangani dan menyampaikan Surat pernyataan Pendaftaran dan atau dokumen-dokumen

terka i t la innya kepada Otori tas Jasa Keuangan dan PT Bursa Efek Indones ia

- Mendaftarkan saham-saham Perseroan dalam Penitipan Kolekti f sesuai dengan peraturan yang berlaku,

khususnya Peraturan Kustodian Sentra l Efek Indones ia

- Mencatatkan seluruh saham-saham Perseroan pada bursa efek yang merupakan saham yang telah

dikeluarkan dan disetor penuh di Perseroan dengan memperhatikan peraturan perundangan yang berlaku

dan peraturan di bidang Pasar ModaL

- Menetapkan penggunaan dana atas dana yang diperoleh mela lui Penawaran Umum

- Memberikan segala infromas i dan/atau data terka i t dengan proses IPO

- Membuat, menandatangani pernyataan, surat, perjanjian dan dokumen-dokumen la innya sebagaimana

dianggap perlu

- Meminta persetujuan dari pihak-pihak terka i t dan instans i instans i berwenang

5 Menyetujui perubahan seluruh anggaran dasar Perseroan antara la in guna menyesuaikan dengan peraturan

dan ketentuan yang berlaku khususnya mengenai ketentuan anggaran dasar perusahaan terbuka sebagaimana

diatur da lam Peraturan OJK

Has i l Pemungutan Suara Setuju : 2.850.000.000 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Catatan : ESA hanya untuk karyawan dan tidak diperuntukan bagi Direks i dan Dewan Komisaris

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 05 OKTOBER 2015

Mata Acara I

Keputusan Bahwa bersasarkan Rapat Umum Pemegang Saham Luar Biasa pada tanggal 18 Maret 2015 dimana Dewan Komisaris

telah diberikan kuasa untuk mumutuskan kepastian jumlah saham yang dikeluarkan mela lui Penawaran Umum

kepada masyarakat, maka Dewan Komisaris menyatakan menyetujui pengeluaran saham baru dari da lam s impanan

(portepel ) Perseroan sebanyak 800.000.000 lembar saham mela lui Penawaran Umum Saham Perdana (IPO) untuk

di tawarkan kepada masyarakat termasuk melaksanakan program ESA sejumlah 1.270.000 lembar saham, untuk

dicatatkan di Bursa Efek Indones ia .

Sehingga pasa l 4 ayat 2 Anggaran Dasar Perseroan untuk selanjutnya menjadi sebagai berikut :

Dari modal dasar tersebut telah di tempatkan dan disetor sejumlah 3.650.000.000 (tiga mi lyar enam ratus l ima puluh

juta) saham dengan ni la i nominal seluruhnya sebesar Rp.365.000.000.000 (tiga ratus enam puluh l ima mi lyar rupiah)

oleh para pemegang saham yang telah mengambi l bagian saham dan rincian serta ni la i nominal saham yang

disebutkan pada akhir akta.

100 % (seratus persen) dari modal di tempatkan tersebut, ya i tu Rp.365.000.000.000,- (tiga ratus enam puluh l ima mi lyar

rupiah) dengan rincian sebagai berikut :

PT HAKIM PUTRA PERKASA : Rp.265.196.100.000,- (72.65%)

KWEE SIN TO : Rp.19.803.900.000,- (5.43%)

MASYARAKAT : Rp.80.000.000.000,- (21.92%)

Menjadi berjumlah 3.650.000.000 lembar saham atau Rp. 365.000.000.000,-

Has i l Pemungutan Suara Setuju : 2.850.000.000 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

RUPS LUAR BIASA DILAKSANAKAN PADA TANGGAL 01 DESEMBER 2015

Mata Acara

Keputusan 1 Menyetujui pengunduran diri Tuan BUDIARTO SANTOSO dan Tuan TEDDY SADIKIN dari jabatannya mas ing-mas ing

sebagai Direktur Perseroan

2 Menyetujui pengangkatan Tuan BARLIAN HALIM sebgai Direktur Perseroan yang baru

Sehingga susunan pengurus Perseroan menjadi

SUSUNAN DIREKSI

Direktur Utama : Antonius Prabowo Argo

Direktur : Doddy Setyantoko Soewito

Direktur : Barl ian Hal im

SUSUNAN KOMISARIS

Komisaris Utama Independen : Bernardus Dwibyantoro

Komisaris : Rachman Hakim

Komisaris Independen : Robertus Soedaryatmo Y

Has i l Pemungutan Suara Setuju : 2.850.032.100 Saham (100%)

Tidak Setuju : 0 Saham (0%)

Blanko/Absta in : 0 Saham (0%)

Real isas i Tereal i sas i

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

Laporan Tahunan 2016 75

Nama

Bernardus Dwibyantoro

R. Soedaryatmo Yosowidagdo

Rachman Hakim

Novita Hakim*) M engundurkan diri efekt if tanggal 21 September 2016

**) Diangkat melalui Pernyataan Keputusan Rapat No. 80 tanggal 21 September 2016, dan telah efekt if sesuai dengan Surat OJK No. SR-47/PB.12/2017 tanggal 9 M aret 2017

Jabatan

Komisaris Utama Independen

Komisaris *)

Komisaris Independen

Komisaris **)

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 76

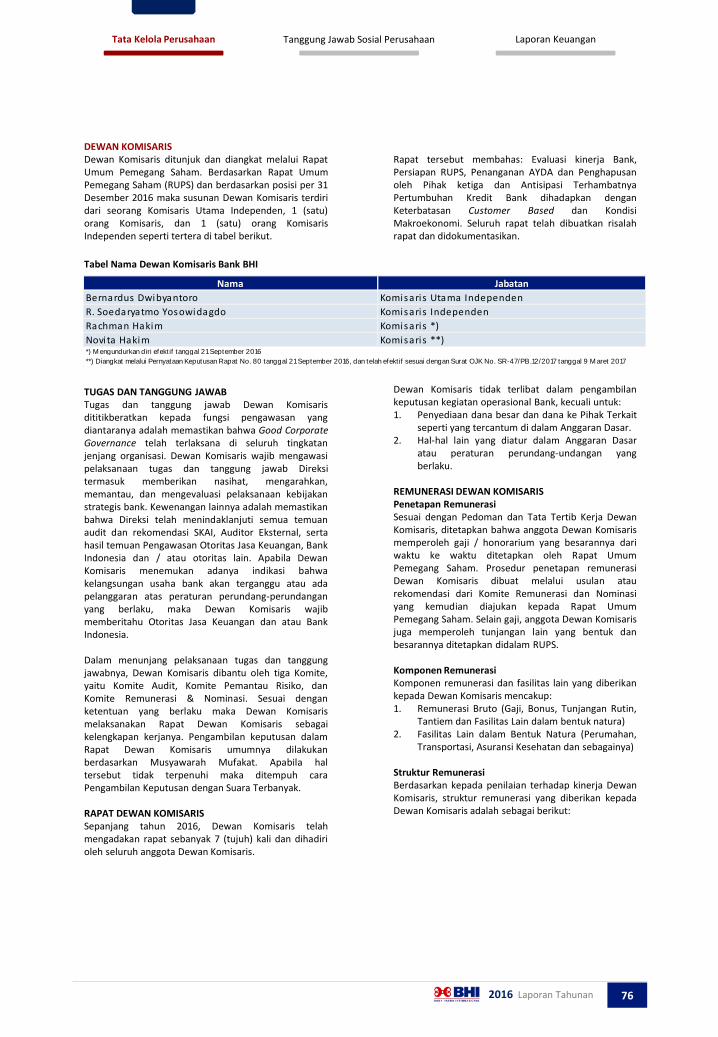

DEWAN KOMISARIS Dewan Komisaris ditunjuk dan diangkat melalui Rapat Umum Pemegang Saham. Berdasarkan Rapat Umum Pemegang Saham (RUPS) dan berdasarkan posisi per 31 Desember 2016 maka susunan Dewan Komisaris terdiri dari seorang Komisaris Utama Independen, 1 (satu) orang Komisaris, dan 1 (satu) orang Komisaris Independen seperti tertera di tabel berikut.

Tabel Nama Dewan Komisaris Bank BHI TUGAS DAN TANGGUNG JAWAB Tugas dan tanggung jawab Dewan Komisaris dititikberatkan kepada fungsi pengawasan yang diantaranya adalah memastikan bahwa Good Corporate Governance telah terlaksana di seluruh tingkatan jenjang organisasi. Dewan Komisaris wajib mengawasi pelaksanaan tugas dan tanggung jawab Direksi termasuk memberikan nasihat, mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis bank. Kewenangan lainnya adalah memastikan bahwa Direksi telah menindaklanjuti semua temuan audit dan rekomendasi SKAI, Auditor Eksternal, serta hasil temuan Pengawasan Otoritas Jasa Keuangan, Bank Indonesia dan / atau otoritas lain. Apabila Dewan Komisaris menemukan adanya indikasi bahwa kelangsungan usaha bank akan terganggu atau ada pelanggaran atas peraturan perundang-perundangan yang berlaku, maka Dewan Komisaris wajib memberitahu Otoritas Jasa Keuangan dan atau Bank Indonesia. Dalam menunjang pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris dibantu oleh tiga Komite, yaitu Komite Audit, Komite Pemantau Risiko, dan Komite Remunerasi & Nominasi. Sesuai dengan ketentuan yang berlaku maka Dewan Komisaris melaksanakan Rapat Dewan Komisaris sebagai kelengkapan kerjanya. Pengambilan keputusan dalam Rapat Dewan Komisaris umumnya dilakukan berdasarkan Musyawarah Mufakat. Apabila hal tersebut tidak terpenuhi maka ditempuh cara Pengambilan Keputusan dengan Suara Terbanyak. RAPAT DEWAN KOMISARIS Sepanjang tahun 2016, Dewan Komisaris telah mengadakan rapat sebanyak 7 (tujuh) kali dan dihadiri oleh seluruh anggota Dewan Komisaris.

Rapat tersebut membahas: Evaluasi kinerja Bank, Persiapan RUPS, Penanganan AYDA dan Penghapusan oleh Pihak ketiga dan Antisipasi Terhambatnya Pertumbuhan Kredit Bank dihadapkan dengan Keterbatasan Customer Based dan Kondisi Makroekonomi. Seluruh rapat telah dibuatkan risalah rapat dan didokumentasikan. Dewan Komisaris tidak terlibat dalam pengambilan keputusan kegiatan operasional Bank, kecuali untuk: 1. Penyediaan dana besar dan dana ke Pihak Terkait

seperti yang tercantum di dalam Anggaran Dasar. 2. Hal-hal lain yang diatur dalam Anggaran Dasar

atau peraturan perundang-undangan yang berlaku.

REMUNERASI DEWAN KOMISARIS Penetapan Remunerasi Sesuai dengan Pedoman dan Tata Tertib Kerja Dewan Komisaris, ditetapkan bahwa anggota Dewan Komisaris memperoleh gaji / honorarium yang besarannya dari waktu ke waktu ditetapkan oleh Rapat Umum Pemegang Saham. Prosedur penetapan remunerasi Dewan Komisaris dibuat melalui usulan atau rekomendasi dari Komite Remunerasi dan Nominasi yang kemudian diajukan kepada Rapat Umum Pemegang Saham. Selain gaji, anggota Dewan Komisaris juga memperoleh tunjangan lain yang bentuk dan besarannya ditetapkan didalam RUPS. Komponen Remunerasi Komponen remunerasi dan fasilitas lain yang diberikan kepada Dewan Komisaris mencakup: 1. Remunerasi Bruto (Gaji, Bonus, Tunjangan Rutin,

Tantiem dan Fasilitas Lain dalam bentuk natura) 2. Fasilitas Lain dalam Bentuk Natura (Perumahan,

Transportasi, Asuransi Kesehatan dan sebagainya) Struktur Remunerasi Berdasarkan kepada penilaian terhadap kinerja Dewan Komisaris, struktur remunerasi yang diberikan kepada Dewan Komisaris adalah sebagai berikut:

Laporan Keuangan

Nama

Barl ian Hal im

Harry Abbas

David Fisher Kusnadi*) Diangkat melalui Pernyataan Keputusan Rapat No. 80 tanggal 21 September 2016, dan telah efekt if sesuai dengan Surat OJK No. SR-89/PB.12/2016 tanggal 9 November 2016

**) Diangkat melalui Pernyataan Keputusan Rapat No. 80 tanggal 21 September 2016, dan telah efekt if sesuai dengan Surat OJK No. SR-3/PB.12/2017 tanggal 13 Januari 2017

Jabatan

Direktur

Direktur Kepatuhan *)

Direktur **)

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

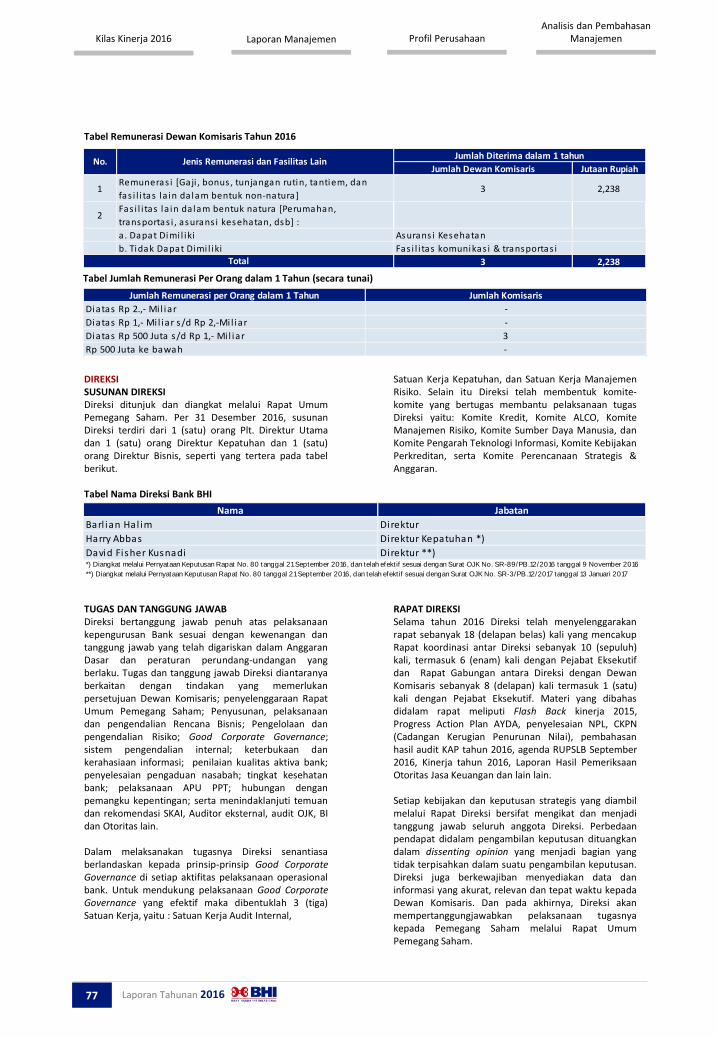

Jumlah Dewan Komisaris Jutaan Rupiah

1Remuneras i [Gaji , bonus , tunjangan rutin, tantiem, dan

fas i l i tas la in dalam bentuk non-natura]3 2,238

2Fas i l i tas la in dalam bentuk natura [Perumahan,

transportas i , asurans i kesehatan, dsb] :

a . Dapat Dimi l iki Asurans i Kesehatan

b. Tidak Dapat Dimi l iki Fas i l i tas komunikas i & transportas i

3 2,238

No. Jenis Remunerasi dan Fasilitas LainJumlah Diterima dalam 1 tahun

Total

Tabel Remunerasi Dewan Komisaris Tahun 2016 DIREKSI SUSUNAN DIREKSI Direksi ditunjuk dan diangkat melalui Rapat Umum Pemegang Saham. Per 31 Desember 2016, susunan Direksi terdiri dari 1 (satu) orang Plt. Direktur Utama dan 1 (satu) orang Direktur Kepatuhan dan 1 (satu) orang Direktur Bisnis, seperti yang tertera pada tabel berikut. Tabel Nama Direksi Bank BHI TUGAS DAN TANGGUNG JAWAB Direksi bertanggung jawab penuh atas pelaksanaan kepengurusan Bank sesuai dengan kewenangan dan tanggung jawab yang telah digariskan dalam Anggaran Dasar dan peraturan perundang-undangan yang berlaku. Tugas dan tanggung jawab Direksi diantaranya berkaitan dengan tindakan yang memerlukan persetujuan Dewan Komisaris; penyelenggaraan Rapat Umum Pemegang Saham; Penyusunan, pelaksanaan dan pengendalian Rencana Bisnis; Pengelolaan dan pengendalian Risiko; Good Corporate Governance; sistem pengendalian internal; keterbukaan dan kerahasiaan informasi; penilaian kualitas aktiva bank; penyelesaian pengaduan nasabah; tingkat kesehatan bank; pelaksanaan APU PPT; hubungan dengan pemangku kepentingan; serta menindaklanjuti temuan dan rekomendasi SKAI, Auditor eksternal, audit OJK, BI dan Otoritas lain. Dalam melaksanakan tugasnya Direksi senantiasa berlandaskan kepada prinsip-prinsip Good Corporate Governance di setiap aktifitas pelaksanaan operasional bank. Untuk mendukung pelaksanaan Good Corporate Governance yang efektif maka dibentuklah 3 (tiga) Satuan Kerja, yaitu : Satuan Kerja Audit Internal,

Satuan Kerja Kepatuhan, dan Satuan Kerja Manajemen Risiko. Selain itu Direksi telah membentuk komite-komite yang bertugas membantu pelaksanaan tugas Direksi yaitu: Komite Kredit, Komite ALCO, Komite Manajemen Risiko, Komite Sumber Daya Manusia, dan Komite Pengarah Teknologi Informasi, Komite Kebijakan Perkreditan, serta Komite Perencanaan Strategis & Anggaran. RAPAT DIREKSI Selama tahun 2016 Direksi telah menyelenggarakan rapat sebanyak 18 (delapan belas) kali yang mencakup Rapat koordinasi antar Direksi sebanyak 10 (sepuluh) kali, termasuk 6 (enam) kali dengan Pejabat Eksekutif dan Rapat Gabungan antara Direksi dengan Dewan Komisaris sebanyak 8 (delapan) kali termasuk 1 (satu) kali dengan Pejabat Eksekutif. Materi yang dibahas didalam rapat meliputi Flash Back kinerja 2015, Progress Action Plan AYDA, penyelesaian NPL, CKPN (Cadangan Kerugian Penurunan Nilai), pembahasan hasil audit KAP tahun 2016, agenda RUPSLB September 2016, Kinerja tahun 2016, Laporan Hasil Pemeriksaan Otoritas Jasa Keuangan dan lain lain. Setiap kebijakan dan keputusan strategis yang diambil melalui Rapat Direksi bersifat mengikat dan menjadi tanggung jawab seluruh anggota Direksi. Perbedaan pendapat didalam pengambilan keputusan dituangkan dalam dissenting opinion yang menjadi bagian yang tidak terpisahkan dalam suatu pengambilan keputusan. Direksi juga berkewajiban menyediakan data dan informasi yang akurat, relevan dan tepat waktu kepada Dewan Komisaris. Dan pada akhirnya, Direksi akan mempertanggungjawabkan pelaksanaan tugasnya kepada Pemegang Saham melalui Rapat Umum Pemegang Saham.

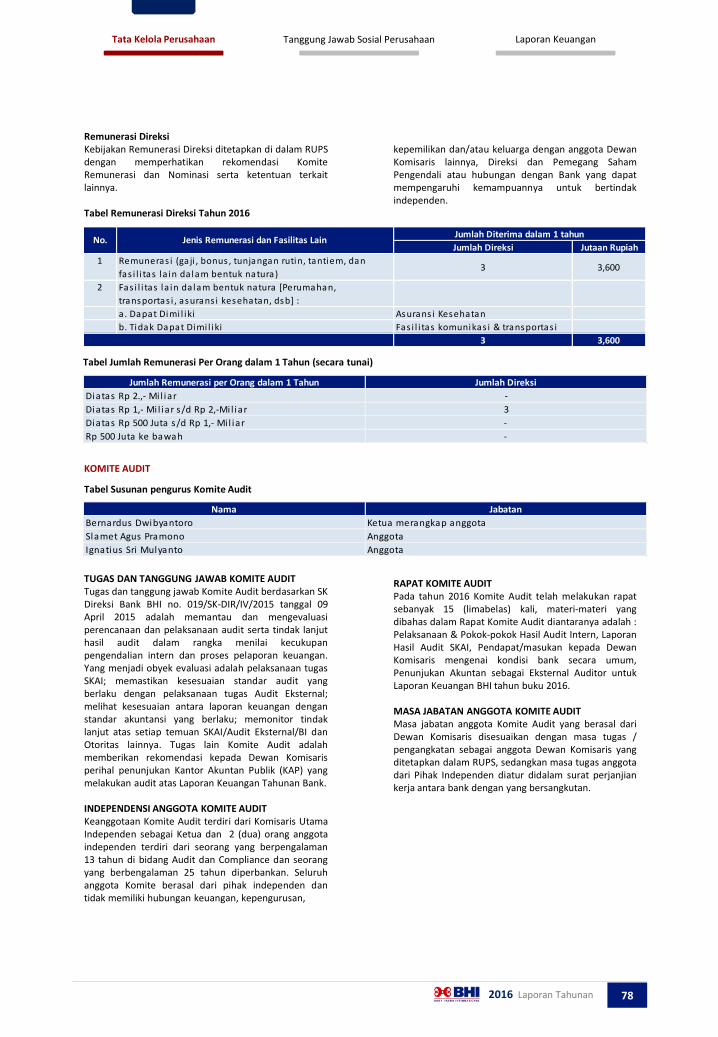

Tabel Jumlah Remunerasi Per Orang dalam 1 Tahun (secara tunai)

Jumlah Remunerasi per Orang dalam 1 Tahun Jumlah Komisaris

Diatas Rp 2.,- Mi l iar -

Diatas Rp 1,- Mi l iar s/d Rp 2,-Mi l iar -

Diatas Rp 500 Juta s/d Rp 1,- Mi l iar 3

Rp 500 Juta ke bawah -

Laporan Tahunan 2016 77

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 78

Jumlah Direksi Jutaan Rupiah

1 Remuneras i (gaji , bonus , tunjangan rutin, tantiem, dan

fas i l i tas la in dalam bentuk natura)3 3,600

2 Fas i l i tas la in dalam bentuk natura [Perumahan,

transportas i , asurans i kesehatan, dsb] :

a . Dapat Dimi l iki Asurans i Kesehatan

b. Tidak Dapat Dimi l iki Fas i l i tas komunikas i & transportas i

3 3,600

No. Jenis Remunerasi dan Fasilitas LainJumlah Diterima dalam 1 tahun

Remunerasi Direksi Kebijakan Remunerasi Direksi ditetapkan di dalam RUPS dengan memperhatikan rekomendasi Komite Remunerasi dan Nominasi serta ketentuan terkait lainnya. Tabel Remunerasi Direksi Tahun 2016 KOMITE AUDIT

Tabel Susunan pengurus Komite Audit TUGAS DAN TANGGUNG JAWAB KOMITE AUDIT Tugas dan tanggung jawab Komite Audit berdasarkan SK Direksi Bank BHI no. 019/SK-DIR/IV/2015 tanggal 09 April 2015 adalah memantau dan mengevaluasi perencanaan dan pelaksanaan audit serta tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern dan proses pelaporan keuangan. Yang menjadi obyek evaluasi adalah pelaksanaan tugas SKAI; memastikan kesesuaian standar audit yang berlaku dengan pelaksanaan tugas Audit Eksternal; melihat kesesuaian antara laporan keuangan dengan standar akuntansi yang berlaku; memonitor tindak lanjut atas setiap temuan SKAI/Audit Eksternal/BI dan Otoritas lainnya. Tugas lain Komite Audit adalah memberikan rekomendasi kepada Dewan Komisaris perihal penunjukan Kantor Akuntan Publik (KAP) yang melakukan audit atas Laporan Keuangan Tahunan Bank. INDEPENDENSI ANGGOTA KOMITE AUDIT Keanggotaan Komite Audit terdiri dari Komisaris Utama Independen sebagai Ketua dan 2 (dua) orang anggota independen terdiri dari seorang yang berpengalaman 13 tahun di bidang Audit dan Compliance dan seorang yang berbengalaman 25 tahun diperbankan. Seluruh anggota Komite berasal dari pihak independen dan tidak memiliki hubungan keuangan, kepengurusan,

kepemilikan dan/atau keluarga dengan anggota Dewan Komisaris lainnya, Direksi dan Pemegang Saham Pengendali atau hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen. RAPAT KOMITE AUDIT Pada tahun 2016 Komite Audit telah melakukan rapat sebanyak 15 (limabelas) kali, materi-materi yang dibahas dalam Rapat Komite Audit diantaranya adalah : Pelaksanaan & Pokok-pokok Hasil Audit Intern, Laporan Hasil Audit SKAI, Pendapat/masukan kepada Dewan Komisaris mengenai kondisi bank secara umum, Penunjukan Akuntan sebagai Eksternal Auditor untuk Laporan Keuangan BHI tahun buku 2016. MASA JABATAN ANGGOTA KOMITE AUDIT Masa jabatan anggota Komite Audit yang berasal dari Dewan Komisaris disesuaikan dengan masa tugas / pengangkatan sebagai anggota Dewan Komisaris yang ditetapkan dalam RUPS, sedangkan masa tugas anggota dari Pihak Independen diatur didalam surat perjanjian kerja antara bank dengan yang bersangkutan.

Jumlah Remunerasi per Orang dalam 1 Tahun Jumlah Direksi

Diatas Rp 2.,- Mi l iar -

Diatas Rp 1,- Mi l iar s/d Rp 2,-Mi l iar 3

Diatas Rp 500 Juta s/d Rp 1,- Mi l iar -

Rp 500 Juta ke bawah -

Tabel Jumlah Remunerasi Per Orang dalam 1 Tahun (secara tunai)

Nama Jabatan

Bernardus Dwibyantoro Ketua merangkap anggota

Slamet Agus Pramono Anggota

Ignatius Sri Mulyanto Anggota

Laporan Keuangan

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

Nama

R. Sudaryatmo Yosowidagdo

Rachman Hakim

Novita Hakim

Mariawati Tji tradinata*) M engundurkan diri efekt if tanggal 21 September 2016

**) Diangkat melalui Pernyataan Keputusan Rapat No. 80 tanggal 21 September 2016, dan telah efekt if sesuai dengan Surat OJK No. SR-47/PB.12/2017 tanggal 9 M aret 2017

Jabatan

Ketua merangkap anggota

Anggota

Anggota *)

Anggota **)

KOMITE PEMANTAU RISIKO Tabel Susunan pengurus Komite Pemantau Risiko TUGAS DAN TANGGUNG JAWAB KOMITE PEMANTAU RISKO Berdasarkan SK Direksi Bank BHI No:019/SK-DIR/IV/2015 tanggal 9 April 2015 tugas dan tanggung jawab Komite Pemantau Risiko adalah mengevaluasi kesesuaian antara kebijakan manajemen risiko dengan pelaksanaannya, serta memantau dan mengevaluasi pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko. Hasil evaluasi akan menjadi masukan bagi Dewan Komisaris dalam menilai pelaksanaan manajemen risiko di Bank BHI. INDEPENDENSI ANGGOTA KOMITE PEMANTAU RISIKO Seluruh anggota Komite berasal dari pihak independen dan tidak memiliki hubungan keuangan, kepengurusan, kepemilikan dan/atau keluarga dengan anggota Dewan Komisaris, Direksi dan Pemegang Saham Pengendali atau hubungan dengan Bank yang dapat mempengaruhi kemampuannya untuk bertindak independen. Kedua anggota Komite Pemantau Risiko memiliki pengalaman kerja lebih dari 5 (lima) tahun di bidang ekonomi, keuangan dan perbankan, serta memiliki pengalaman kerja lebih dari 2 (dua) tahun di bidang manajemen risiko. RAPAT KOMITE PEMANTAU RISIKO Pada tahun 2016 Komite Pemantau Risiko telah mengadakan rapat sebanyak 10 (sepuluh) kali. Materi rapat yang dibahas diantaranya adalah : Evaluasi SKMR; Evaluasi Laporan Pengawasan RBB; Evaluasi Pelaksanaan Kepatuhan atas Temuan Audit OJK; Kajian potensi meningkatnya NPL; Evaluasi Laporan Profil Risiko; Evaluasi kinerja terhadap Dana Pihak Ketiga dan Pinjaman; Kajian atas pengalokasian CKPN; Kajian dampak kondisi bisnis terhadap hasil kinerja bank; dan Evaluasi atas penerapan Teknologi. MASA JABATAN ANGGOTA KOMITE PEMANTAU RISIKO Masa jabatan anggota Komite Audit yang berasal dari Dewan Komisaris disesuaikan dengan masa tugas / pengangkatan sebagai anggota Dewan Komisaris yang ditetapkan dalam RUPS, sedangkan masa tugas anggota dari Pihak Independen diatur didalam surat perjanjian kerja antara bank dengan yang bersangkutan. KOMITE REMUNERASI DAN NOMINASI

TUGAS DAN TANGGUNG JAWAB KOMITE REMUNERASI DAN NOMINASI Berdasarkan SK Direksi Bank BHI No. 024/SK-DIR/XII/2007 tanggal 14 Desember 2007 dan SK Direksi No.046/SK-DIR/VI/2012 tanggal 25 Juni 2012, tugas dan tanggung jawab Komite Remunerasi dan Nominasi adalah memberikan rekomendasi di bidang remunerasi kepada Dewan Komisaris mengenai Struktur, Kebijakan dan Besaran Remunerasi; memberikan rekomendasi fungsi Nominasi kepada Dewan Komisaris mengenai komposisi jabatan anggota Direksi dan/atau Dewan Komisaris, kebijakan dan kriteria dalam proses nominasi dan kebijakan evaluasi kinerja bagi anggota Direksi dan/atau anggota Dewan Komisaris, serta memberikan usulan calon anggota Direksi dan/atau anggota Dewan Komisaris. INDEPENDENSI ANGGOTA KOMITE REMUNERASI DAN NOMINASI Ketua Komite berasal dari pihak independen dan tidak memiliki hubungan keuangan, kepengurusan, kepemilikan dan/atau keluarga dengan anggota Dewan Komisaris, Direksi dan Pemegang Saham Pengendali. Satu anggota lain adalah Komisaris, dan satu lagi adalah pejabat eksekutif dari unit kerja HRD. RAPAT KOMITE REMUNERASI DAN NOMINASI Sepanjang tahun 2016 Komite Remunerasi dan Nominasi telah mengadakan rapat sebanyak 13 (tiga belas) kali, membahas antara lain : pencalonan direktur operasional, pencalonan direktur kepatuhan, rekomendasi pergantian pengurus (direksi), peninjauan remunerasi karyawan, pencalonan direktur bisnis, usulan thr untuk anggota komite audit dan pemantau risiko dan pengunduran diri komisaris dan pencalonan komisaris baru. MASA JABATAN ANGGOTA KOMITE REMUNERASI DAN NOMINASI Masa tugas anggota Komite yang berasal dari Dewan Komisaris disesuaikan dengan masa tugas/ pengangkatan sebagai anggota Dewan Komisaris yang ditetapkan dalam RUPS, sedangkan masa tugas anggota yang merupakan Pejabat Eksekutif SDM disesuaikan dengan peraturan kepegawaian Bank.

Nama Jabatan

Bernardus Dwibyantoro Ketua merangkap anggota

Slamet Agus Pramono Anggota

Ignatius Sri Mulyanto Anggota

Tabel Susunan Pengurus Komite Remunerasi dan Nominasi

Laporan Tahunan 2016 79

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 80

Sekretaris Perusahaan ditunjuk dan diangkat, serta bertanggung jawab kepada Direksi. Penunjukkan Sekretaris Perusahaan mengacu kepada POJK No.35/POJK.04/2014 tentang Sekretaris Perusahaan Emiten atau Perusahaan Publik. TUGAS DAN TANGGUNG JAWAB 1. Mengikuti perkembangan Pasar Modal khususnya

peraturan perundang-undangan yang berlaku di bidang Pasar Modal.

2. Memberikan masukan kepada Direksi dan Dewan Komisaris Emiten atau Perusahaan Publik untuk mematuhi ketentuan peraturan perundang-undangan di bidang Pasar Modal.

3. Membantu Direksi dan Dewan Komisaris dalam pelaksanaan tata kelola perusahaan yang meliputi:

a. Keterbukaan informasi kepada masyarakat, termasuk ketersediaan informasi pada Situs Web Emiten atau Perusahaan Publik.

b. Penyampaian laporan kepada Otoritas Jasa Keuangan tepat waktu.

c. Penyelenggaraan dan dokumentasi Rapat Umum Pemegang Saham.

d. Penyelenggaraan dan dokumentasi rapat Direksi dan/atau Dewan Komisaris.

e. Pelaksanaan program orientasi terhadap perusahaan bagi Direksi dan/atau Dewan Komisaris.

4. Sebagai penghubung dengan pemegang saham, OJK, dan pemangku kepentingan lainnya.

PELAPORAN 1. Menyampaikan laporan kepada OJK mengenai

pengangkatan dan pemberhentian Sekretaris Perusahaan

2. Memuat dalam Situs Web Emiten atau Perusahaan Publik mengenai pengangkatan dan pemberhentian dan kekosongan Sekretaris Perusahaan dengan disertai informasi pendukung.

3. Sekretaris Perusahaan wajib membuat laporan secara berkala paling kurang 1 (satu) kali dalam 1 (satu) tahun mengenai pelaksanaan fungsi sekretaris perusahaan kepada Direksi dan ditembuskan kepada Dewan Komisaris.

PT Bank Harda Internasional Tbk. melalui Surat Keputusan Direksi No.037/SK-DIR/VIII/2016 tanggal 2 Agustus 2016 telah menunjuk dan mengangkat Sdr. Barlian Halim sebagai Sekretaris Perusahaan. Riwayat pendidikan, jabatan dan pengalaman kerja Sekretaris Perusahaan dapat dilihat pada profile Tim Manajemen. URAIAN SINGKAT PELAKSANAAN TUGAS SEKRETARIS PERUSAHAAN PADA TAHUN 2016 Selama tahun 2016 Sekretaris Perusahaan telah melaksanakan kegiatan sebagai berikut: 1. Menyelenggarakan Rapat Umum Pemegang

Saham Tahunan 2016 2. Menyelenggarakan Rapat Umum Pemegang

Saham Luar Biasa 2016 3. Menyelenggarakan Public Expose

Audit Internal

PROFIL KEPALA AUDIT INTERNAL Wan Maraden Sinaga, Kelahiran Tanjung Balai, 03 April 1964. Menyelesaikan pendidikan formal S2 di Universitas Persada Indonesia “YAI” Jakarta (1996). Berpengalaman dengan meniti karir awal sebagai Finance Officer PT Santosa Asih Jaya (1989), Auditor & Tax Officer Kantor Akuntan Publik (KAP) Touche Rosse Darmawan & Rekan (1990-1991), Internal Audit PT Bank Ina Perdana (1991-1993), Planning & Control PT Bank Ina Perdana (1993-1996), Kepala Satuan Kerja Audit Intern PT Bank Ina Perdana (1997), Kepala Remedial Banking PT Bank Ina Perdana (1998-2001), Kepala Divisi Internal Audit PT Bank Ina Perdana (2002) Kepala Satuan Kerja Manajemen Risiko PT Bank Ina Perdana (2002-2003), Senior Audit Kantor Akuntan Publik (KAP) Lodewijk Purba & Rekan (2004), Kepala Satuan Kerja Manajemen Risiko Bank BHI (2004-2006), Komite Audit dan Komite Pemantau Risiko Bank BHI (2007-Juni 2008), Kepala Satuan Kerja Manajemen Risiko PT Bank BHI (Juli 2008-2014), dan tahun 2015 sampai sekarang sebagai Kepala Divisi Satuan Kerja Audit Intern Bank BHI. Telah mengikuti Sertifikasi Manajemen Risiko Level III. SATUAN KERJA AUDIT INTERNAL (SKAI) Pertanggungjawaban tugas pemeriksaan Satuan Kerja Audit Intern langsung ditujukan kepada Direktur Utama setelah selesai melakukan evaluasi pengawasan dan pemeriksaan sesuai dengan aktivitas pemeriksaan off site dan pemeriksaan on site ke cabang-cabang atau unit auditable (post ante). Pengawasan dan pemeriksaan ini bertujuan untuk memastikan bahwa system dan prosedur yang dibuat bank dapat dijalankan sesuai dengan praktek perbankan yang lazim dan diterapkannya semua ketentuan yang berlaku guna memastikan tingkat risiko. Satuan Kerja Audit Intern (SKAI) dalam melakukan fungsi pengawasan dan pemeriksaan menggunakan metodologi audit berbasis risiko dan berperan aktif untuk efektivitas system pengendalian intern secara berkelanjutan. Selain fungsi pengawasan dan pemeriksaan, fungsi Audit Intern Bank yang dilaksanakan oleh Satuan Kerja Audit Intern (SKAI) berpedoman kepada ketentuan Bank Indonesia tentang Penugasan Direktur Kepatuhan dan Penerapan Standard Pelaksanaan Fungsi Audit Intern Bank Umum seperti yang telah diatur didalam PBI yang dimaksud. Pimpinan Satuan Kerja Audit Intern pemegang sertifikasi Manajemen Risiko Level III dan seluruh staff Satuan Kerja Audit Internal sudah mengikuti sertifikasi manajemen risiko level II. Berdasarkan Internal Audit Charter Fungsi dan Ruang Lingkup Tugas SKAI adalah memberikan jasa assurance dan consulting yang independen dan objektif guna memberikan nilai tambah dan perbaikan operasional bank. SKAI membantu bank dalam mencapai tujuannya melalui penggunaan metode yang sistematis dalam mengevaluasi dan meningkatkan efektivitas risk management, internal control dan governance processes.

Sekretaris Perusahaan

Laporan Keuangan

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

TUGAS DAN TANGGUNG JAWAB AUDIT INTERNAL Satuan Kerja Audit Internal bertanggung jawab atas : 1. Membangun rencana audit tahunan yang bersifat

risk based approach yang tepat, termasuk dengan eksposur risiko-risiko dan internal control system yang sesuai dengan tujuan manajemen.

2. Mengimplementasikan rencana audit tahunan yang telah disetujui termasuk dengan tugas-tugas khusus yang diminta oleh manajemen, Dewan Komisaris dan Otoritas Jasa Keuangan.

3. Melaksanakan aktivitas audit sesuai dengan metodologi yang berlaku di Bank BHI.

4. Menyampaikan Laporan Hasil Pemeriksaan (LHP) dan me-monitoring secara berkesinambungan atas temuan-temuan penting yang perlu ditindak lanjuti serta menyampaikan perkembangannya kepada manajemen dan Komite Audit.

5. Mengevaluasi kecukupan pengamanan asset dan tersedianya pengendalian berupa verifikasi atas sejumlah asset yang dimiliki Bank BHI.

6. Mengembangkan staff audit secara professional termasuk dengan memberikan sertifikasi profesi guna memenuhi kualifikasi yang sesuai dengan internal audit charter.

Tugas Satuan Kerja Audit Internal menjaga, meningkatkan dan menciptakan nilai tambah bagi stakeholders melalui penyelarasan aktivitas pengawasan intern dengan Business Objective Bank BHI dengan target utama adalah untuk meyakinkan dan menelaah proses pengendalian internal dan tata kelola yang dirancang oleh manajemen serta kecukupan fungsi organisasi. LAPORAN SINGKAT PELAKSANAAN KEGIATAN AUDIT INTERNAL TAHUN 2016 Sepanjang tahun 2016 pelaksanaan tugas audit berjalan sesuai dengan perencanaan kerja audit tahun 2016 dengan menerapkan metodologi audit berbasis risiko dan seluruh laporan hasil pemeriksaan sudah disampaikan kepada yang patut menerima laporan hasil pemeriksaan tersebut. Kegiatan audit sepanjang tahun 2016 juga mencerminkan kegiatan yang menjaga kualitas pengendalian keuangan perbankan yang sehat dengan menjaga kualitas operasional yang sejalan dengan peraturan perundang-undangan dan ketentuan-ketentuan yang ditetapkan oleh otoritas pengawasan. SISTEM PENGENDALIAN INTERN Pelaksanaan review atas efektivitas sistem pengendalian internal juga dilaksanakan sebelum dan sesudah pemeriksaan lapangan dilaksanakan dengan memastikan kesesuaian dengan peraturan perundang-undangan dan ketentuan-ketentuan yang berlaku sudah berjalan, kesesuaian dengan kebijakan dan peraturan internal seperti pelaksanaan Standar Operasional Prosedur, tersedianya informasi keuangan dan informasi manajemen lainnya, efisiensi dan efektivitas operasional bank serta efektivitas budaya risiko.

Audit Eksternal Fungsi pengawasan independen terhadap aspek keuangan Bank dilakukan dengan melaksanakan pemeriksaan Audit Eksternal yang dilakukan oleh Kantor Akuntan Publik (KAP). Auditor Eksternal yang memeriksa laporan keuangan Bank BHI tahun buku 2016 dilakukan sesuai dengan mekanisme pengadaan barang dan jasa yang berlaku. Untuk menjamin independensi dan kualitas hasil pemeriksaan, Auditor Eksternal yang ditunjuk tidak boleh memiliki benturan kepentingan dengan Bank. Bank BHI selalu berupaya meningkatkan komunikasi antara Kantor Akuntan Publik, Komite Audit dan Manajemen untuk dapat meminimalisir kendala-kendala yang terjadi selama proses audit berlangsung. Agar proses audit sesuai dengan Standar Profesional Akuntan serta perjanjian kerja dan ruang lingkup audit yang telah ditetapkan dan selesai sesuai dengan target waktu yang telah ditetapkan, secara rutin dilakukan pertemuan-pertemuan yang membahas beberapa permasalahan penting yang signifikan. KANTOR AKUNTAN PUBLIK Adapun Kantor Akuntan Publik, Nama Akuntan Publik, yang mengaudit Laporan Keuangan 2016 sebagai berikut. Hendrawinata & Eddy Siddharta & Tanzil 18th Office Park Tower A 20th floor Jl. TB Simatupang No. 18 Pasar Minggu Jakarta 12520 Telp. (021) 2270 8292 Faks. (021) 2270 8299 No. STTD : 24/BL/STTD‐ AP/2007 Standar Profesi : Standar Profesional Akuntan Publik yang ditetapkan oleh IAPI Ijin Akuntan Publik : AP.0127

Laporan Tahunan 2016 81

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 82

Internal Fraud Bila mengacu kepada ketentuan Bank Indonesia maka Bank wajib mengungkapkan setiap kecurangan (fraud) apabila dampak penyimpangan bernilai lebih dari Rp 100.000.000 (seratus juta rupiah). Fraud berpotensi terjadi di semua jenjang dan level organisasi bank. Bank senantiasa memperbaiki dan memperkuat sistem pengendalian internalnya untuk mempersempit peluang terjadinya kecurangan. Infrastrukur internal yang dibangun adalah menyusun Strategi Anti Fraud yang dituangkan kedalam Pedoman dan Kebijakan Pelaporan Pelanggaran (Whistfeblower System) dengan titik berat kepada pengungkapan dari suatu pengaduan. Pedoman dan Kebijakan Pelaporan ini diharapkan bisa mendorong kesadaran setiap karyawan melaporkan setiap potensi fraud yang terjadi.

Rasio Gaji Tertinggi dan Gaji Terendah Terkait rasio gaji Pegawai, Direksi maupun Komisaris pada tahun 2016 dapat digambarkan sesuai tabel berikut : Tabel Rasio Gaji Tertinggi dan Gaji Terendah Tahun 2016

Permasalahan Hukum Pada tahun 2016, Pemegang Saham dan Direksi maupun Komisaris secara pribadi, tidak mempunyai perkara-perkara perdata, pidana, perselisihan perburuhan dan sengketa tata usaha negara serta perkara perkara lain yang terlibat secara langsung maupun tidak langsung melibatkan atau mempengaruhi bagi perseroan dan / atau anggota Komisaris dan Direksi baik dalam jabatannya atau secara pribadi dihadapan badan-badan peradilan umum, Pengadilan Hubungan Industrial, Badan Arbitrase Nasional Indonesia serta Pengadilan lainnya (Pajak) serta tidak sedang dalam keadaan disomasi dari pihak lain dan atau di berikan peringatan dan/atau dalam keadaan sengketa apapun yang mana dari hal tersebut dapat mempengaruhi secara materil kelangsungan usaha Perseroan di kemudian hari. Namun perseroan sedang menghadapi perkara pajak dimana berdasarkan Surat

Pemberitahuan Hasil Pemeriksaan dengan No.php-006/WPJ-02/KP.10/2015 tanggal 20 Januari 2015 yang diterbitkan oleh Kantor Pembayaran Pajak Madya Pekanbaru atas dasar temuan pemeriksaan kurang bayar Pajak Penghasilan (Pph) pasal 4 ayat 2 masa tahun pajak Januari hingga Desember 2012 dengan jumlah sengketa sebesar Rp 469.874.891,- (Empat ratus enam puluh sembilan juta delapan ratus tujuh puluh empat ribu delapan ratus sembilan puluh satu rupiah) dan berdasarkan Surat No S-525/WPJ.02/15 perihal Pembahasan Akhir Hasil Pemeriksaan. Sampai saat ini perseroan telah melakukan tanggapan atau putusan perihal keberatan atas hasil pemeriksaan tersebut. Direktorat Jendral Pajak KPP Madya Pekanbaru menolak keberatan perseroan, atas hal tersebut Perseroan mengajukan banding ke Pengadilan Pajak dan saat ini proses di pengadilan pajak masih berlangsung.

Transaksi Yang Mengandung Benturan Kepentingan Sepanjang tahun 2016 tidak terdapat transaksi signifikan yang mengandung benturan kepentingan dan akan membahayakan eksistensi bank yang perlu untuk didokumentasikan. Bank memiliki kebijakan, sistem dan prosedur penyelesaian benturan kepentingan yang dituangkan di dalam peraturan perusahaan.

Kode Etik dan Budaya Perusahaan Bank BHI memiliki Kode Etik Perilaku Karyawan (Code of Conduct) sebagai panduan yang dijadikan pedoman standar bagi seluruh karyawan Bank BHI dalam bersikap dan bertingkah laku sesuai dengan prinsip-prinsip moral atau nilai-nilai yang mencerminkan integritas karyawan Bank BHI. Secara garis besar, Kode Etik Bank BHI mengatur mengenai hal-hal berikut: 1. Etika dan Perilaku Perusahaan. 2. Etika dan Perilaku Dewan Komisaris. 3. Etika dan Perilaku Direksi. 4. Etika dan Perilaku Karyawan. 5. Kebijakan Akuntansi dan Keuangan. 6. Benturan Kepentingan. 7. Penerapan dan Pelanggaran Etika dan Perilaku.

Skala Perbandingan Rasio Gaji Tertinggi dan Terendah Rasio 2016

Ras io Gaji Pegawai yang Tertinggi dan Terendah 14,83 x

Ras io Gaji Direks i yang Tertinggi dan Terendah 1,31 x

Raio Gaji Komisaris yang Tertinggi dan Terendah 1,17 x

Ras io Gaji Direks i Tertinggi dan Pegawai Tertinggi 2,44 x

Laporan Keuangan

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

Sistem Pelaporan Pelanggaran (Whistleblowing System) Sistem pelaporan pelanggaran (whistleblowing system) telah disusun dan diberlakukan sejak 22 April 2014. Keberadaan sistem ini bisa menjadi alat pendeteksi dini (early warning system) didalam menghadapi setiap potensi pelanggaran yang merugikan Bank secara finansial serta setiap pelanggaran yang meluas menjadi Risiko Reputasi Bank. Di samping itu keberadaan sistem ini juga akan menumbuhkan keengganan bagi semua pihak yang berkepentingan dengan Bank BHI untuk melakukan pelanggaran karena adanya pengawasan dari banyak pihak. Mekanisme pelaporan dengan cara melaporkan pelanggaran ke alamat e-mail khusus untuk penerimaan laporan. Pelapor harus memastikan kebenaran informasi yang disampaikan yang meliputi : 1. Pelaku 2. Kronologi pelaporan 3. Tindakan pelanggaran yang dilakukan. Setiap Pengaduan/Penyingkapan pelanggaran yang berkaitan dan/atau dilakukan oleh Stakeholder akan ditindaklanjuti oleh Bank BHI melalui Direktur Kepatuhan. Dan setiap Pengaduan / Penyingkapan pelanggaran yang berkaitan dan/atau dilakukan oleh Direksi, Dewan Komisaris dan / atau Pemegang Saham akan ditindaklanjuti oleh Pengurus Bank BHI dengan melibatkan Otoritas Jasa Keuangan, bila perlu. Bank BHI menjamin perlindungan terhadap Pelapor dari segala bentuk ancaman, intimidasi, ataupun tindakan tidak menyenangkan dari pihak manapun selama Pelapor menjaga kerahasiaan pelanggaran yang diadukan. Perlindungan Bank BHI juga berlaku bagi para pihak yang melaksanakan Investigasi maupun pihak-pihak yang memberikan informasi terkait dengan Pengaduan/ Penyingkapan tersebut.

Buy Back Shares dan/ atau Buy Back Obligasi Bank Bank BHI telah melalui proses IPO penerbitan saham. Untuk tahun 2016 Manajemen tidak memiliki alasan yang kuat melakukan buy back shares ini.

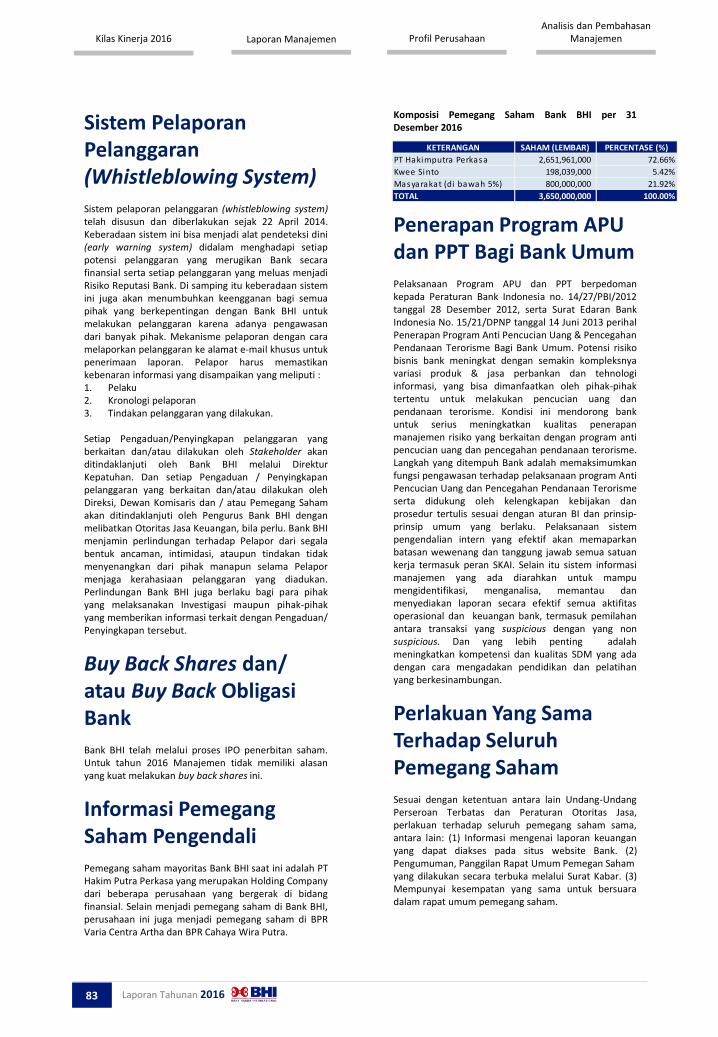

Informasi Pemegang Saham Pengendali Pemegang saham mayoritas Bank BHI saat ini adalah PT Hakim Putra Perkasa yang merupakan Holding Company dari beberapa perusahaan yang bergerak di bidang finansial. Selain menjadi pemegang saham di Bank BHI, perusahaan ini juga menjadi pemegang saham di BPR Varia Centra Artha dan BPR Cahaya Wira Putra.

Komposisi Pemegang Saham Bank BHI per 31 Desember 2016

Penerapan Program APU dan PPT Bagi Bank Umum Pelaksanaan Program APU dan PPT berpedoman kepada Peraturan Bank Indonesia no. 14/27/PBI/2012 tanggal 28 Desember 2012, serta Surat Edaran Bank Indonesia No. 15/21/DPNP tanggal 14 Juni 2013 perihal Penerapan Program Anti Pencucian Uang & Pencegahan Pendanaan Terorisme Bagi Bank Umum. Potensi risiko bisnis bank meningkat dengan semakin kompleksnya variasi produk & jasa perbankan dan tehnologi informasi, yang bisa dimanfaatkan oleh pihak-pihak tertentu untuk melakukan pencucian uang dan pendanaan terorisme. Kondisi ini mendorong bank untuk serius meningkatkan kualitas penerapan manajemen risiko yang berkaitan dengan program anti pencucian uang dan pencegahan pendanaan terorisme. Langkah yang ditempuh Bank adalah memaksimumkan fungsi pengawasan terhadap pelaksanaan program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme serta didukung oleh kelengkapan kebijakan dan prosedur tertulis sesuai dengan aturan BI dan prinsip-prinsip umum yang berlaku. Pelaksanaan sistem pengendalian intern yang efektif akan memaparkan batasan wewenang dan tanggung jawab semua satuan kerja termasuk peran SKAI. Selain itu sistem informasi manajemen yang ada diarahkan untuk mampu mengidentifikasi, menganalisa, memantau dan menyediakan laporan secara efektif semua aktifitas operasional dan keuangan bank, termasuk pemilahan antara transaksi yang suspicious dengan yang non suspicious. Dan yang lebih penting adalah meningkatkan kompetensi dan kualitas SDM yang ada dengan cara mengadakan pendidikan dan pelatihan yang berkesinambungan.

Perlakuan Yang Sama Terhadap Seluruh Pemegang Saham Sesuai dengan ketentuan antara lain Undang-Undang Perseroan Terbatas dan Peraturan Otoritas Jasa, perlakuan terhadap seluruh pemegang saham sama, antara lain: (1) Informasi mengenai laporan keuangan yang dapat diakses pada situs website Bank. (2) Pengumuman, Panggilan Rapat Umum Pemegan Saham yang dilakukan secara terbuka melalui Surat Kabar. (3) Mempunyai kesempatan yang sama untuk bersuara dalam rapat umum pemegang saham.

KETERANGAN SAHAM (LEMBAR) PERCENTASE (%)

PT Hakimputra Perkasa 2,651,961,000 72.66%

Kwee Sinto 198,039,000 5.42%

Masyarakat (di bawah 5%) 800,000,000 21.92%

TOTAL 3,650,000,000 100.00%

Laporan Tahunan 2016 83

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 84

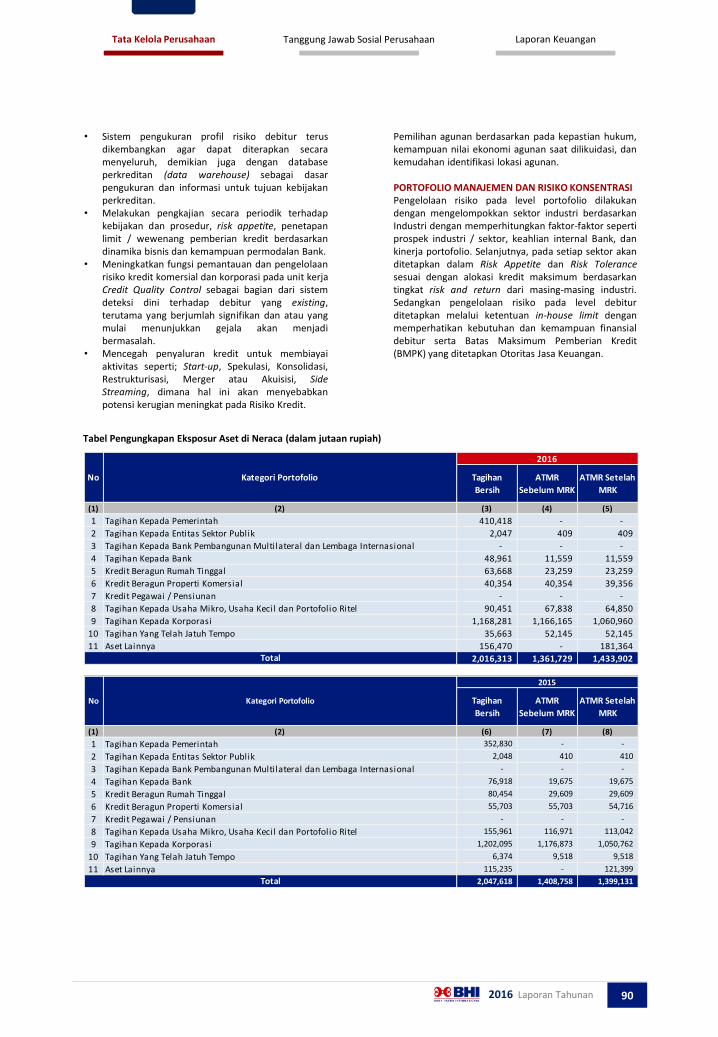

Untuk mendukung penyempurnaan end to end process kredit yang meliputi: Proses Inisiasi Kredit, Proses Review, Proses Persetujuan Kredit, Proses Pengikatan, Proses Pembukuan / Pencairan Kredit dan Proses Monitoring, perlu dilakukan pengembangan Sistem Informasi Manajemen. Sistem ini diharapkan dapat membantu dalam hal pengambilan keputusan oleh manajemen khususnya dalam proses kredit maupun dalam pengelolaan dan monitoring (kebutuhan pengawasan dan pengendalian) proses kredit dari awal pengajuan sampai dengan kredit tersebut lunas. Proses approval kredit dapat dilakukan dengan cepat sesuai dengan Service Level Agreement (SLA) yang telah ditentukan. Loan Origination Sistem (LOS) adalah Sistem Informasi Manajemen yang akan dikembangkan untuk mendukung end to end process kredit tersebut. Dengan dikembangkannya aplikasi LOS ini diharapkan: 1. Proses permohonan kredit menjadi lebih cepat. 2. Proses permohonan kredit yang terintegrasi. 3. Tersedia laporan-laporan yang lengkap untuk

kebutuhan manajemen. 4. Service Level dari masing-masing unit kerja dapat

termonitor.

5. Dapat dilakukan standarisasi kualitas Approval. 6. Mempermudah proses Audit baik oleh auditor

internal maupun eksternal. Selain pengembangan Sistem Informasi Manajemen untuk bidang perkreditan akan dilakukan juga pengembangan untuk mendukung operasional Bank BHI agar lebih mudah dan efisien. Pengembangan ini antara lain : 1. Evaluasi dan penggantian formulir dan barang

cetakan dalam bentuk / format digital seperti : • Formulir Nasabah / CIF. • Pembukaan Rekening. • Formulir Instruksi / memorandum antar

bagian dan lain-lain. 2. Digitalisasi penyimpanan arsip (pengarsipan)

untuk voucher dan media transaksi lainnya sehingga diharapkan dapat mempermudah dalam penyimpanan maupun pencarian data apabila diperlukan.

Manajemen Teknologi Informasi

Laporan Keuangan

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

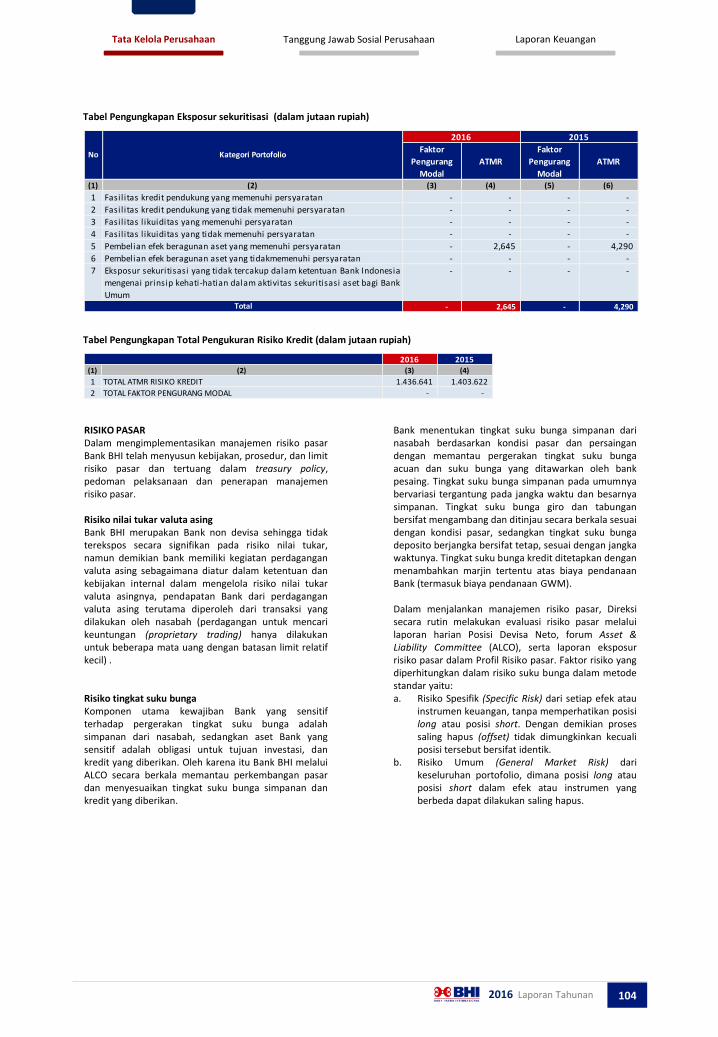

Manajemen Risiko

Prinsip pengelolaan risiko Bank BHI dilakukan secara proaktif untuk mencapai pertumbuhan keuangan maupun operasional yang sehat dan berkelanjutan serta memelihara tingkat risk-adjusted return yang optimal sesuai dengan risk appetite yang diinginkan. Sebagai wujud komitmen Bank BHI dalam menjalankan praktik tata kelola perusahaan yang baik terutama dalam hal pengelolaan risiko, Bank BHI telah menyusun kebijakan, proses, kompetensi, akuntabilitas, pelaporan dan teknologi pendukung yang bertujuan agar pengelolaan risiko di dalam organisasi Bank BHI yang senantiasa berjalan efektif dan efisien. Dalam penerapan manajemen risiko, Bank BHI senantiasa patuh dan taat terhadap regulasi dan perundang-undangan yang berlaku di Indonesia dengan mengacu pada Peraturan OJK No.17/POJK.03/2014 dan Surat Edaran OJK No.14/SEOJK.03/2015 tentang Penerapan Manajemen Risiko Terintegrasi Bagi Konglomerasi Keuangan, Peraturan OJK No.18/ POJK.03/2014 dan Surat Edaran OJK No.15/SEOJK.03/2015 tentang Penerapan Tata Kelola Terintegrasi bagi Konglomerasi Keuangan, Peraturan OJKNo.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum, serta Peraturan OJK No.18/ POJK.03/2016 dan Surat Edaran OJK No.34/SEOJK.03/2016 tentang Penerapan Manajemen Risiko Bagi Bank Umum. Bank akan terus melakukan pengembangan dan peningkatan penerapan manajemen risiko yang komprehensif dalam kegiatan operasional bisnisnya juga aspek / komponen dalam manajemen risiko sebagai landasan penilaian yang ditetapkan seperti identifikasi risiko, pengukuran, pemantauan dan pengelolaan risiko. Hal ini dimaksudkan agar diperoleh informasi tentang adanya potensi risiko secara lebih dini dan selanjutnya mengambil langkah-langkah yang memadai untuk meminimalkan dampak risiko dalam rangka memperkuat penerapan manajemen risiko dengan memperhatikan perkembangan bisnis dan kebijakan Otoritas Jasa Keuangan yang terkini. Beberapa hal pengembangan dan peningkatan penerapan manajamen risiko adalah sebagai berikut : • Memastikan tersedianya kebijakan dan penetapan

limit risiko yang didukung oleh prosedur, laporan, dan sistem informasi yang menyediakan informasi dan analisis secara akurat dan tepat waktu kepada manajemen termasuk menetapkan langkah menghadapi perubahan kondisi pasar.

• Tindakan pengendalian yang komprehensif untuk memberikan keyakinan yang memadai (reasonable assurance) terhadap pencapaian efektivitas dan efisiensi pencapaian tujuan. Pada tingkatan organisasi, tujuan pengendalian intern berkaitan dengan keandalan laporan keuangan, umpan balik yang tepat waktu terhadap pencapaian tujuan-tujuan operasional dan strategis, serta kepatuhan

• Sosialisasi budaya kesadaran atas risiko dan peningkatan kompetensi sumber daya manusia pada manajemen risiko.

PENGAWASAN AKTIF DIREKSI DAN DEWAN KOMISARIS Kerangka kerja dan tata kelola manajemen risiko di Bank BHI terdiri dari Dewan Komisaris yang menjalankan fungsi pengawasan risiko (risk oversight) melalui Komite Audit, Komite Pemantau Risiko (KPR) & Komite Tata Kelola Terintegrasi (TKT), serta Direksi yang menjalankan fungsi kebijakan risiko (risk policy) melalui Executive Committee terkait manajemen risiko yaitu Risk Management Committee, Asset & Liability Committee, dan Integrated Risk Committee. Di tingkat operasional, Satuan Kerja Manajemen Risiko bersama Unit Bisnis dan Unit Kerja Kepatuhan melakukan fungsi identifikasi risiko, pengukuran risiko, mitigasi risiko dan pengendalian risiko. Secara sederhana, kerangka kerja dan tata kelola manajemen risiko Bank BHI sebagaimana disebutkan di atas dapat digambarkan sebagai berikut: KECUKUPAN KEBIJAKAN, PROSEDUR, DAN PENETAPAN LIMIT MANAJEMEN RISIKO Bank BHI memiliki Kebijakan Manajemen Risiko yang dijadikan sebagai pedoman utama dalam melaksanakan manajemen risiko. Untuk area bisnis yang lebih spesifik, Bank BHI memiliki kebijakan dan prosedur yang lebih khusus, misalnya di bidang perkreditan, treasury, dan operasional. Dalam kebijakan dan prosedur tersebut, antara lain diatur mengenai penetapan limit untuk masing-masing aktivitas, baik pada level portofolio maupun transaksional. Seluruh kebijakan dan prosedur di Bank BHI merupakan bentuk pengelolaan risiko yang melekat pada setiap aktivitas operasional Bank yang dievaluasi dan di-update minimal sekali dalam setahun. Dalam memberikan arahan mengenai kebijakan penerapan manajemen risiko yang sesuai dengan visi, misi dan rencana stratejik bank, maka Bank BHI terfokus pada risiko yang relevan terhadap aktivitas fungsional bank, yaitu: Risiko Kredit a. Evaluasi prosedur mengenai proses pemberian

kredit: • Meningkatkan kualitas analisis • Meningkatkan kualitas persetujuan • Tidak ada penyimpangan dalam

pencairan / penggunaan kredit

pada hukum dan regulasi. Pada tingkatan transaksi spesifik, pengendalian intern merujuk pada aksi yang dilakukan untuk mengurangi variasi proses dan pada gilirannya memberikan hasil yang lebih dapat diperkirakan.

Laporan Tahunan 2016 85

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 86

b. Pelaksanaan monitoring yang pro-aktif dengan menganalisis informasi dari seluruh sumber informasi yang tersedia (meningkatkan dan menerapkan early warning system sebagai pendeteksi awal hal-hal yang berkaitan dengan aktivitas perkreditan).

c. Penanganan terhadap kredit bermasalah yang akan dilakukan seperti Rescheduling, Reconditioning, Restructuring, kombinasi dari Rescheduling, Reconditioning dan Restructuring, Penyitaan Jaminan.

d. Kecukupan nilai agunan terhadap total fasilitas kredit.

Risiko Pasar Evaluasi atas transaksi yang dilakukan Divisi Treasury dari kegiatan transaksi pembelian surat berharga dengan tujuan trading book dan banking book (available for sales) untuk meng-cover potential loss akibat fluktuasi suku bunga. Risiko Operasional Melakukan sosialisasi ulang atas kebijakan Risk Event dalam rangka mengoptimalkan implementasi identifikasi risiko pada setiap unit kerja yang ada, melalui Risk Event Policy pada setiap unit kerja agar dapat melakukan pelaporan atas apa yang terjadi untuk dapat dilakukan upaya tindakan pencegahan yang diperlukan kedepannya. Risiko Likuiditas • Mengurangi jumlah liabilities yang berjangka

pendek. • Mendapatkan contingent standby credit lines dari

bank lain yang memberikan jaminan akan memberikan pinjaman dana pada saat krisis.

PROSES IDENTIFIKASI, PENGUKURAN, PEMANTAUAN, PENGENDALIAN RISIKO, DAN SISTEM INFORMASI MANAJEMEN RISIKO Bank BHI menjalankan Proses Identifikasi, Pengukuran, Pemantauan, Pengendalian Risiko, dan Sistem Informasi Manajemen Risiko melalui kerangka kerja Enterprise Risk Management (ERM). Implementasi ERM di Bank BHI menggunakan pendekatan two-approach, yaitu pengelolaan risiko melalui permodalan dan pengelolaan risiko melalui aktivitas operasional, sebagaimana terlihat pada bagan di bawah ini: 1. Organisasi & Sumber Daya Manusia Satuan Kerja Manajemen Risiko Bank BHI bertanggung jawab dalam mengelola seluruh risiko yang dihadapi Bank BHI, termasuk dalam hal pengembangan tools pendukung yang dibutuhkan dalam proses bisnis dan pengelolaan risiko. Selain itu, terdapat unit kerja yang bertindak sebagai risk counterpart dari setiap unit bisnis dalam proses four-eyes pemberian kredit.

Menyadari bahwa pengelolaan risiko menjadi tanggung jawab seluruh unit kerja di Bank BHI, maka keberhasilan pengelolaan risiko ditentukan oleh adanya risk awareness di seluruh unit kerja bank BHI yang disertai dengan kemampuan teknis yang memadai. Oleh karena itu, Bank BHI senantiasa meningkatkan kapabilitas dan pengetahuan seluruh pegawai terutama dalam hal pengelolaan risiko, dengan menyelenggarakan pelatihan internal secara rutin melalui Risk Management Academy. Selain itu, Bank BHI juga secara rutin minimal sekali dalam setahun mengenai manajemen risiko yang sejalan dengan internalisasi budaya perusahaan. 2. Kebijakan dan prosedur Kebijakan Manajemen Risiko Bank BHI dijadikan sebagai pedoman utama dalam melaksanakan pengelolaan risiko secara operasional dan pengelolaan modal di Bank BHI mencakup: a. Prinsip Kehati-hatian, antara lain Penyediaan

Kecukupan Modal Minimum, Early Warning System, Penetapan Limit, dan Diversifikasi Risiko.

b. Manajemen Risiko, antara lain Profil Risiko, Risk Appetite & Risk Tolerance, Stress Testing dan Manajemen Risiko Terintegrasi.

c. Manajemen Risiko untuk masing-masing jenis risiko yang meliputi proses identifikasi, pengukuran, pemantauan, dan pengendalian risiko.

d. Pengawasan risiko, yang meliputi pemantauan penerapan aktifitas / metodologi pengelolaan risiko di Bank BHI, serta Sistem Pengendalian Internal.

3. Sistem dan Data Sistem manajemen risiko dikembangkan untuk mendukung proses bisnis yang lebih efisien agar pengambilan keputusan dapat lebih cepat namun tetap mengacu pada prinsip kehati-hatian. Dalam rangka menjaga integritas dan kualitas data, Bank BHI dalam tahap mengembangkan Integrated Processing System dan Loan Origination System untuk meningkatkan efisiensi proses kredit serta menjaga kualitas data di segmen korporasi, komersial maupun retail. Untuk meningkatkan produktivitas aktivitas collection khususnya di segmen konsumer dan ritel, Bank BHI mengimplementasikan Integrated Collection System. Bank BHI menggunakan ALM System untuk mengelola risiko trading book dan banking book dalam kegiatan treasury dan asset & liability management. Untuk mendapatkan gambaran profil risiko Bank BHI baik selaku perusahaan induk maupun profil risiko Bank BHI yang terkonsolidasi dan terintegrasi dengan perusahaan terelasi (Sister Company), Bank BHI telah mengimplementasikan Risk Profile Terintegrasi untuk mempermudah control terhadap penerapan Manajemen Risiko terintegrasi.

Laporan Keuangan

Kilas Kinerja 2016 Laporan Manajemen Profil Perusahaan Analisis dan Pembahasan

Manajemen

Dalam hal integrasi pengelolaan risiko secara bankwide, Bank BHI telah mengimplementasikan ERM system sebagai sarana untuk memantau pengelolaan risiko secara keseluruhan, terutama dalam menghitung modal untuk meng-cover semua jenis risiko. ERM system memiliki kapabilitas untuk melakukan perhitungan capital charge (Standardized Approach dan Advanced Approach), implementasi operational risk management tools, active portfolio management, dan stress testing. 4. Metodologi / Model & Analisis Bank BHI secara berkelanjutan menerapkan pengukuran risiko yang mengacu kepada international best practices dengan menggunakan pendekatan permodelan kuantitatif maupun kualitatif melalui pengembangan model risiko seperti rating, scoring, Value at Risk (VaR), portfolio management, stress testing dan model lainnya sebagai pendukung judgemental decision making. Secara periodik, model-model risiko tersebut dikalibrasi dan divalidasi oleh SKMR yang bersifat independen untuk menjaga keandalan dan validitas model serta memenuhi persyaratan regulasi. Dalam rangka penyelarasan antara penerapan Basel II dan ERM dengan regulasi Basel II dan penerapan best practice. Implementasi Basel II dan ERM di Bank BHI meliputi area di Risiko Kredit, Risiko Pasar, Risiko Likuiditas, Risiko Suku Bunga pada Banking Book Position, Risiko Operasional, Pengelolaan Modal dan Internal Capital Adequacy Assessment Process (ICAAP). SISTEM PENGENDALIAN INTERN Bank BHI menjalankan praktik pengelolaan risiko yang efektif di seluruh Unit Kerja dengan menerapkan kebijakan Three line of defense models dengan ketentuan sebagai berikut: 1. Unit Kerja sebagai risk owner merupakan first line

of defense yang bertanggung jawab terhadap pengelolaan risiko unit kerjanya.

2. Unit Risk Management berperan sebagai second line of defense yang menjalankan fungsi oversight.

3. Unit Internal Audit sebagai third line of defense yang menjalankan fungsi independent assurance.

Pelaksanaan Sistem Pengendalian Internal atas fungsi Manajemen Risiko merupakan tanggung jawab bersama baik first, second maupun third line of defense.

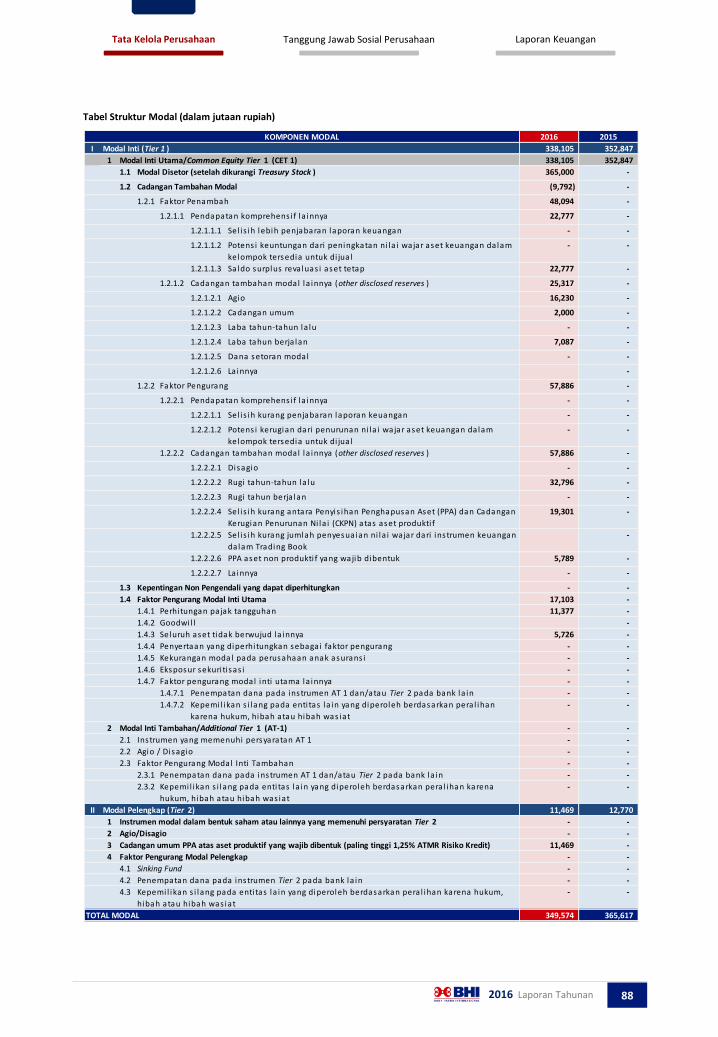

KECUKUPAN PERMODALAN Dalam rangka memberikan nilai tambah kepada para stakeholders serta sebagai bentuk kepatuhan Bank BHI dalam memenuhi ketentuan kecukupan permodalan yang telah ditetapkan oleh regulator, Bank BHI senantiasa menjamin serta memastikan bahwa struktur permodalan Bank BHI cukup kuat untuk mendukung strategi pengembangan usaha bisnis saat ini dan mempertahankan keberlangsungan usaha di masa mendatang. Pengelolaan risiko pada aspek permodalan di Bank BHI meliputi kebijakan diversifikasi sumber permodalan sesuai dengan rencana strategis jangka panjang dan kebijakan alokasi modal secara efisien pada segmen bisnis yang memiliki profil risk-return yang optimal. Hal ini bertujuan untuk memenuhi ekspektasi stakeholder termasuk investor dan regulator. Bank BHI memastikan telah memiliki kecukupan modal untuk meng-cover risiko kredit, risiko pasar dan risiko operasional, baik berdasarkan ketentuan regulasi (regulatory capital) maupun kebutuhan internal (economic capital). Bank BHI mengacu kepada regulasi Bank Indonesia dan Otoritas Jasa Keuangan. Selain perhitungan di atas, Bank BHI juga sedang mengembangkan perhitungan kecukupan permodalan dengan mengacu kepada Pilar 2 Basel II atau yang lebih dikenal dengan pendekatan Internal Capital Adequacy Asessment Process (ICAAP). ICAAP antara lain mencakup penentuan risk appetite, overall risk assessment, capital planning, dan bank-wide stress testing.

Laporan Tahunan 2016 87

Tata Kelola Perusahaan Tanggung Jawab Sosial Perusahaan

2016 Laporan Tahunan 88

2016 2015

I 338,105 352,847

1 338,105 352,847

1.1 365,000 -

1.2 (9,792) -

1.2.1 48,094 -

1.2.1.1 22,777 -

1.2.1.1.1 - -

1.2.1.1.2 - -

1.2.1.1.3 22,777 -

1.2.1.2 25,317 -

1.2.1.2.1 Agio 16,230 -

1.2.1.2.2 Cadangan umum 2,000 -

1.2.1.2.3 Laba tahun-tahun la lu - -

1.2.1.2.4 Laba tahun berja lan 7,087 -

1.2.1.2.5 Dana setoran modal - -

1.2.1.2.6 La innya -

1.2.2 57,886 -

1.2.2.1 - -

1.2.2.1.1 - -

1.2.2.1.2 - -

1.2.2.2 57,886 -

1.2.2.2.1 - -

1.2.2.2.2 32,796 -

1.2.2.2.3 - -

1.2.2.2.4 19,301 -

1.2.2.2.5 -

1.2.2.2.6 5,789 -

1.2.2.2.7 - -

1.3 Kepentingan Non Pengendali yang dapat diperhitungkan - -

1.4 Faktor Pengurang Modal Inti Utama 17,103 -

1.4.1 Perhitungan pajak tangguhan 11,377 -

1.4.2 Goodwi l l -

1.4.3 Seluruh aset tidak berwujud la innya 5,726 -

1.4.4 Penyertaan yang diperhitungkan sebagai faktor pengurang - -

1.4.5 Kekurangan modal pada perusahaan anak asurans i - -

1.4.6 Eksposur sekuri ti sas i - -

1.4.7 Faktor pengurang modal inti utama la innya - -

1.4.7.1 Penempatan dana pada instrumen AT 1 dan/atau Tier 2 pada bank la in - -

1.4.7.2 - -

2 - -

2.1 Instrumen yang memenuhi persyaratan AT 1 - -

2.2 Agio / Disagio - -

2.3 Faktor Pengurang Modal Inti Tambahan - -

2.3.1 Penempatan dana pada instrumen AT 1 dan/atau Tier 2 pada bank la in - -

2.3.2 - -

II 11,469 12,770

1 Instrumen modal dalam bentuk saham atau lainnya yang memenuhi persyaratan Tier 2 - -

2 Agio/Disagio - -

3 11,469 -

4 Faktor Pengurang Modal Pelengkap - -

4.1 Sinking Fund - -

4.2 Penempatan dana pada instrumen Tier 2 pada bank la in - -

4.3 - -

349,574 365,617

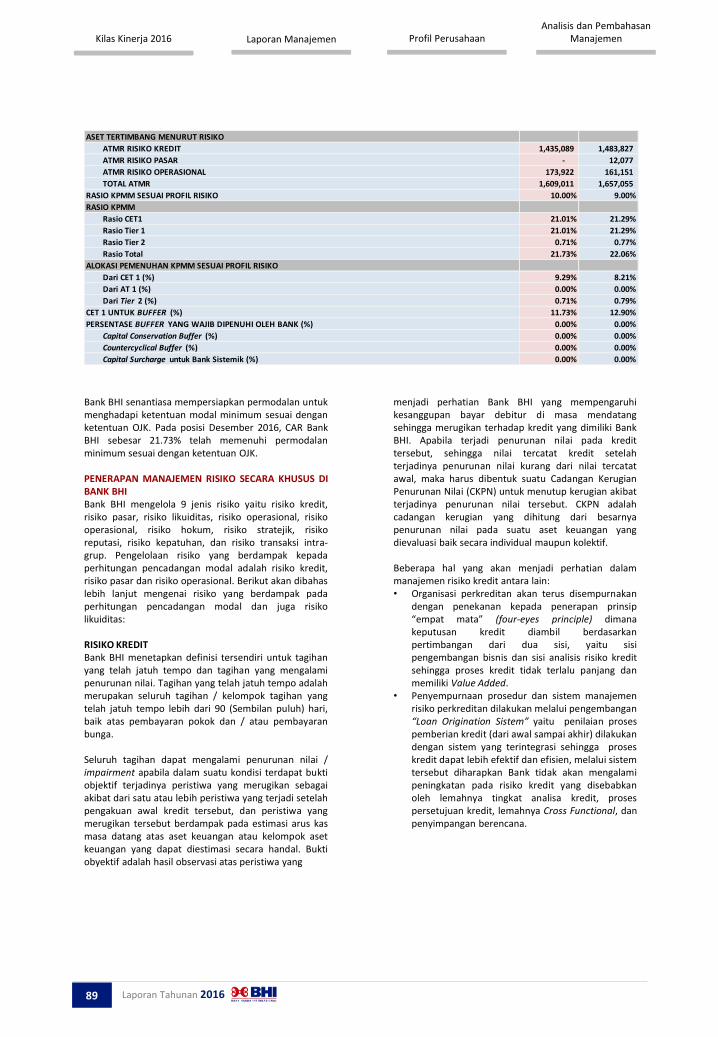

ASET TERTIMBANG MENURUT RISIKO

ATMR RISIKO KREDIT 1,436,641 1,483,827

ATMR RISIKO PASAR - 12,077

ATMR RISIKO OPERASIONAL 173,922 161,151

TOTAL ATMR 1,610,563 1,657,055

RASIO KPMM SESUAI PROFIL RISIKO 10.00% 9.00%

RASIO KPMM

Rasio CET1 20.97% 21.29%

Rasio Tier 1 20.97% 21.29%

Rasio Tier 2 0.71% 0.77%

Rasio Total 21.68% 22.06%

ALOKASI PEMENUHAN KPMM SESUAI PROFIL RISIKO

Dari CET 1 (%) 9.29% 8.21%

Dari AT 1 (%) 0.00% 0.00%

Dari Tier 2 (%) 0.71% 0.79%

CET 1 UNTUK BUFFER (%) 11.68% 12.90%

PERSENTASE BUFFER YANG WAJIB DIPENUHI OLEH BANK (%) 0.00% 0.00%

Capital Conservation Buffer (%) 0.00% 0.00%

Countercyclical Buffer (%) 0.00% 0.00%

Capital Surcharge untuk Bank Sistemik (%) 0.00% 0.00%

KOMPONEN MODAL

Modal Inti Utama/Common Equity Tier 1 (CET 1)

Potens i keuntungan dari peningkatan ni la i wajar aset keuangan dalam

kelompok tersedia untuk di jua l

Potens i kerugian dari penurunan ni la i wajar aset keuangan dalam

kelompok tersedia untuk di jua l

Sel i s ih kurang antara Penyis ihan Penghapusan Aset (PPA) dan Cadangan

Kerugian Penurunan Ni la i (CKPN) atas aset produkti f

Modal Inti (Tier 1 )

Modal Disetor (setelah dikurangi Treasury Stock )

Cadangan Tambahan Modal

Faktor Penambah

Faktor Pengurang

Pendapatan komprehens i f la innya

Pendapatan komprehens i f la innya

Sel is ih lebih penjabaran laporan keuangan

Saldo surplus reva luas i aset tetap

Cadangan tambahan modal la innya (other disclosed reserves )

La innya

TOTAL MODAL

Modal Pelengkap (Tier 2)

Sel is ih kurang penjabaran laporan keuangan

Cadangan tambahan modal la innya (other disclosed reserves )

Disagio

Rugi tahun-tahun la lu

Rugi tahun berja lan

PPA aset non produkti f yang wajib dibentuk

Kepemi l ikan s i lang pada enti tas la in yang diperoleh berdasarkan pera l ihan

karena hukum, hibah atau hibah was iat

Modal Inti Tambahan/Additional Tier 1 (AT-1)

Kepemi l ikan s i lang pada enti tas la in yang diperoleh berdasarkan pera l ihan karena

hukum, hibah atau hibah was iat

Cadangan umum PPA atas aset produktif yang wajib dibentuk (paling tinggi 1,25% ATMR Risiko Kredit)

Kepemi l ikan s i lang pada enti tas la in yang diperoleh berdasarkan pera l ihan karena hukum,