skripsi manajemen keuangan sekolah

DESCRIPTION

okTRANSCRIPT

MANAJEMEN KEUANGAN SEKOLAH

DI SMA MUHAMMADIYAH 1 SIMO

TAHUN AJARAN 2008/2009

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Tugas Guna Memperoleh Gelar Sarjana Pendidikan Islam (S.Pd.I)

Jurusan Pendidikan Agama Islam (Tarbiyah)Universitas Muhammadiyah Surakarta

Disusun oleh :

SHOIMATUL FARIDA G 000 050 107

FAKULTAS AGAMA ISLAMUNIVERSITAS MUHAMMADIYAH SURAKARTA

2009

i

UNIVERSITAS MUHAMMADIYAH SURAKARTAFAKULTAS AGAMA ISLAM

Jl. A. Yani Tromol Pos I. Pabelan. Kartasura Telp (0271) 717417, 719483 Fax 715448 Surakarta 57102 http://www.ums.ac.id Email: [email protected]

NOTA DINAS PEMBIMBING

Surakarta, Juni 2009

Kepada: Yth Dekan Fakultas Agama Islam UMS

di Surakarta

وبركاته الله ورحمة عليكم السالم

Setelah melakukan beberapa kali bimbingan, baik dari segi isi, bahasa

maupun teknik penulisan, dan setelah membaca skripsi dari mahasiswa

yang tersebut di bawah ini :

Nama : Shoimatul Farida

No. Induk : G 000 050 107

Jurusan : Pendidikan Agama Islam (Tarbiyah)

Judul : Manajemen Keuangan Sekolah di SMA Muhammadiyah I

Simo

Maka selaku pembimbing/pembantu pembimbing kami berpendapat

bahwa skripsi tersebut sudah layak diajukan untuk dimunaqosahkan.

وبركاته الله ورحمة عليكم السالم

Pembimbing I

Drs. Ari Anshori, M.Ag

Pembimbing II

Drs. Bambang Raharjo, M.Ag

ii

UNIVERSITAS MUHAMMADIYAH SURAKARTAFAKULTAS AGAMA ISLAM

Jl. A. Yani Tromol Pos I. Pabelan. Kartasura Telp (0271) 717417, 719483 Fax 715448 Surakarta 57102 http://www.ums.ac.id Email: [email protected]

PENGESAHAN

Nama : Shoimatul Farida

No. Induk : G 000 050 107

Jurusan : Pendidikan Agama Islam (Tarbiyah)

Judul : Manajemen Keuangan Sekolah di SMA Muhammadiyah 1 Simo

Tahun Pelajaran 2008/2009)

Telah dimunaqosahkan dalam Sidang Ujian Munaqosah Skripsi Fakultas Agama

Islam Jurusan Pendidikan Agama Islam (Tarbiyah) pada tanggal 29 Juni 2009 dan

dapat diterima sebagai kelengkapan akhir dalam menyelesaikan Studi Strata Satu

(S-1) guna memperoleh gelar Sarjana Pendidikan Islam (S.Pd.I).

Surakarta, 29 Juni 2009

Dekan FAI

Dra. Hj. Chusniatun, M.Ag

Dewan PengujiPenguji I

Drs. Ari Anshori, M.Ag

Penguji II

Drs. Bambang Raharjo, M.Ag

Penguji III

Drs. Ramelan, M.Ag

iii

UNIVERSITAS MUHAMMADIYAH SURAKARTAFAKULTAS AGAMA ISLAM

Jl. A. Yani Tromol Pos I. Pabelan. Kartasura Telp (0271) 717417, 719483 Fax 715448 Surakarta 57102 http://www.ums.ac.id Email: [email protected]

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi.

Dan sepanjang pengetahuan saya juga tidak terdapat karya/pendapat yang pernah

ditulis atau ditampilkan oleh orang lain kecuali kutipan-kutipan dan ringkasan-

ringkasan yang secara tertulis dalam naskah dan semuanya telah dijelaskan

sumbernya serta disebutkan di dalam daftar pustaka. Apabila ternyata di kemudian

hari terbukti ada ketidakbenaran dalam pernyataan saya di atas, maka saya akan

bertanggung jawab sepenuhnya.

Surakarta, Juni 2009

Penulis,

Shoimatul FaridaG 000 050 107

iv

MOTTO

النظام با طل بالبا يغلب نظام بال الحق

Kebenaran yang tidak terorganisir (dikelola) dengan baik maka mampu

dikalahkan dengan kebatilan (dikelola dengan baik). [Ali bin Abi Tholib; K.W]

IKUTILAH ARUS DIMANAPUN ENGKAU BERLAYAR

NAMUN PEGANG TEGUHLAH AL-QUR'AN DAN AS-SUNNAH

BAGAI KARANG YANG KOKOH MESKI DIHANTAM BADAI

… …

"…Barangsiapa bertakwa kepada Allah niscaya dia akan mengadakan baginya jalan keluar. Dan memberinya rezki dari arah yang tiada disangka-sangkanya…" [ ath – Thalaq: 2-3 ]

Kejarlah Impianmu dan Tinggalkanlah Kesia-siaan.

v

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk:

1. Buat suamiku tercinta yang dengan segala

pengorbanannya telah menggerakkan hati saya

untuk selalu semangat dalam menghadapi arti

sebuah hidup yang sebenarnya serta motivasi dalam

skripsi ini.

2. Ibunda dan Ayahanda; atas semua pengorbanan

yang telah diberikan kepada penulis.

3. Adikku tersayang yang telah menyempatkan

waktunya dan selalu memberikan motivasi dalam

penulisan skripsi ini.

4. Buat mbak Tatikku sayang yang telah memberikan

motivasi serta do'a bagi penulis, bahwasannya

"dimanapun kita berada Allah akan selalu menguji

kita".

5. Seluruh keluarga penulis; semoga skripsi ini bisa

memberikan inspirasi untuk menggapai masa depan

yang lebih baik.

6. Teman-temanku seperjuangan group nasyid putri

"Qosimatunnada" yang telah memberikan masukan

dan motivasi dalam penulisan skripsi ini.

7. Seluruh umat islam; semoga cepat bangun dari

tidurnya.

vi

KATA PENGANTAR

و ه نسXتغفر و نسXتعنه و ه نحمXXد للXه الحمد ان ت سXXيئا من و نفسنا أ ر و شر من لله با ذ نعو

ومن لXXه مضXXل فال اللXXه ه يهXXد من لنXXا، عمXXا أ اللXXه إال إلXXه ال ان اشXXهد لXXه، دي ها فال يضلل عبXXده محمXXدا ان واشXXهد لXXه، يXXك شXXر ال ه وحد

محمXXد آل وعلى محمد على صلى اللهم ورسوله،الدين. يوم إلى ن حسا بإ تبعهم ومن به واصحا

Untaian puji syukur hanya untuk Allah SWT semata. Yang Maha

Melihat dan Mengetahui apa yang tersirat dalam hati hambanya. Dialah yang

membimbing hati seorang hamba untuk senantiasa ridha atas segala takdir-

Nya. Sholawat dan salam semoga selalu tercurah kepada figur teladan umat,

berakhlaq mulia, penegak kebenaran, penerang jalan sepanjang zaman,

Rosulullah Muhammad SAW, beserta keluarga, para sahabat dan orang-orang

yang istiqamah mengikuti jalan perjuangannya.

Alhamdulillah dengan susah payah akhirnya penulis dapat

menyelesaikan skripsi yang berjudul: Manajemen Keuangan Sekolah di SMA

Muhammadiyah 1 Simo tahun ajaran 2008/2009.

Dalam skripsi ini penulis membahas tentang manajemen keuangan

sekolah serta beberapa aspek yang berkaitan dengan konsep manajemen

keuangan sekolah yang merupakan ciri khas sekolah swasta, termasuk fungsi

manajemen keuangan serta komponen manajemen keuangan, ditulis juga

dalam skripsi ini pembahasan mengenai konsep dasar budget sekolah yang

vii

meliputi; budget kurikulum, budget administrasi dan keuangan, budget sarana

dan prasarana serta budget kesiswaan.

Adapun tujuan penulisan skripsi ini adalah untuk mendiskripsikan

manajemen keuangan sekolah di SMA Muhammadiyah 1 Simo, apakah

pengelolaan manajemen keuangan sekolah tersebut sudah cukup memadai dan

sesuai dengan konsep manajemen keuangan sekolah yang merupakan landasan

dan tolak ukur di sekolah swasta serta faktor pendukung dan penghambatnya.

Skripsi merupakan syarat memperoleh Gelar Sarjana Pendidikan

Islam (S.Pd.I) jurusan pendidikan agama islam (Tarbiyah) Universitas

Muhammadiyah Surakarta. Dalam kesempatan ini penulis ingin mengucapkan

rasa hormat dan terima kasih kepada:

1. Dra. Hj. Chusniatun, M.Ag., selaku Dekan Fakultas Agama Islam yang

telah memberikan ijin pelaksanaan penelitian ini.

2. Jajaran Dekanat, segenap dosen dan karyawan Tata Usaha (TU) FAI, yang

telah membimbing dan membantu penulis serta teman-teman organisasi

dalam mengembangkan diri dengan penuh kasih sayang dan kesabaran.

3. Drs. Ari Anshori, M.Ag sebagai dosen pembimbing I, telah meluangkan

waktu, pikiran, dan tenaganya untuk memberikan bimbingan dalam

menyelesaikan skripsi ini dengan penuh kesabaran dan kasih sayang.

4. Drs. Bambang Raharjo, M.Ag sebagai dosen pembimbing II, yang telah

membimbing penulis dalam penyusunan skripsi ini dengan sabar dan

ikhlas.

viii

5. Drs. Samudi, selaku Kepala Sekolah SMA Muhammadiyah I Simo, yang

telah memberikan ijin pada penulis untuk mengadakan penelitian.

6. Seluruh staff SMA Muhammadiyah 1 Simo yang telah memberikan waktu,

kesempatan serta data dan informasi yang dibutuhkan penulis untuk

menyelesaikan laporan skripsi ini.

7. Seluruh keluargaku yang senantiasa memberikan motivasi dan do'a

sehingga penulis dapat menyelesaikan Gelar Sarjana Pendidikan Agama

Islam (S.Pd.I).

8. Seluruh teman-teman Fakultas Agama Islam terima kasih atas kerja

samanya, dari kalian telah terukir persahabatan yang indah.

9. Semua pihak yang telah membantu, baik materiil maupun spiritual yang

tidak dapat penulis sebutkan satu persatu, semoga apa yang telah diberikan

menjadi amal kebaikannya.

Tidak ada gading yang tak retak; no one perfect; tidak ada

seorangpun yang sempurna, karena kesempurnaan hanya milik Allah SWT.

Semata. Penulis menyadari bahwa Skripsi ini masih sangat jauh dari

kesempurnaan, oleh sebab itu saran dan kritik yang konstruktif sangat penulis

harapkan demi kesempurnaan Skripsi ini sehingga dapat memberikan manfaat

bagi penulis dan pihak-pihak yang memerlukannya.

Surakarta, Juni 2009

Shoimatul Farida

ix

DAFTAR ISI

HALAMAN JUDUL................................................................................................i

NOTA DINAS PEMBIMBING..............................................................................ii

PENGESAHAN.....................................................................................................iii

PERNYATAAN.....................................................................................................iv

MOTTO...................................................................................................................v

PERSEMBAHAN...................................................................................................vi

KATA PENGANTAR...........................................................................................vii

DAFTAR ISI............................................................................................................x

DAFTAR TABEL................................................................................................xiv

DAFTAR GAMBAR.............................................................................................xv

DAFTAR LAMPIRAN........................................................................................xvi

ABSTRAKSI.......................................................................................................xvii

BAB I.......................................................................................................................1

PENDAHULUAN...................................................................................................1

A. Latar Belakang Masalah..................................................................................1

B. Penegasan Istilah.............................................................................................5

C. Rumusan Masalah...........................................................................................6

D. Tujuan dan Manfaat Penelitian.......................................................................6

1. Tujuan Penelitian........................................................................................6

2. Manfaat Penelitian......................................................................................7

E. Kajian Pustaka.................................................................................................7

F. Metode Penelitian.........................................................................................10

x

1. Jenis dan Pendekatan Penelitian...............................................................10

2. Metode Penentuan Subjek Penelitian.......................................................10

3. Metode Pengumpulan Data......................................................................11

G. Sistematika Penulisan...................................................................................14

BAB II....................................................................................................................15

MANAJEMEN KEUANGAN SEKOLAH...........................................................15

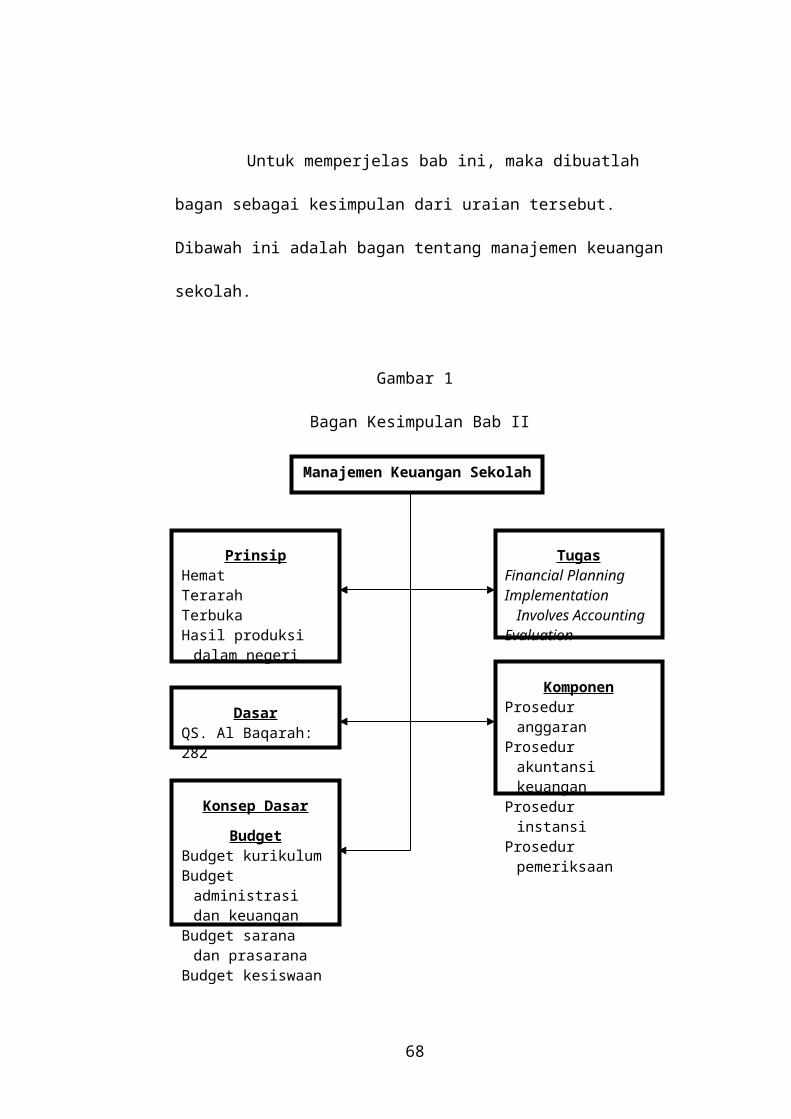

A. Manajemen Keuangan Sekolah.....................................................................15

1. Pengertian.................................................................................................15

2. Prinsip Manajemen Keuangan..................................................................21

3. Dasar Manajemen Keuangan Sekolah......................................................22

4. Tugas Manajemen Keuangan...................................................................24

5. Komponen Manajemen Keuangan...........................................................24

B. Konsep Dasar Budget Sekolah......................................................................26

1. Budget Kurikulum dan Pembelajaran......................................................36

2. Budget Administrasi dan Keuangan.........................................................36

3. Budget Sarana dan Prasarana...................................................................41

4. Budget Kesiswaan....................................................................................41

BAB III..................................................................................................................43

GAMBARAN UMUM DAN BUDGET SEKOLAH............................................43

A. Gambaran Umum..........................................................................................43

1. Sejarah SMA Muhammadiyah 1 Simo.....................................................43

2. Letak Geografis........................................................................................44

3. Struktur Organisasi...................................................................................45

xi

4. Fungsi dan Tugas Pengelola SMA Muhammadiyah 1 Simo....................47

5. Visi dan Misi serta Tujuan Sekolah..........................................................53

6. Prestasi......................................................................................................55

7. Keadaan Guru dan Karyawan serta Siswa................................................56

8. Sarana dan Prasarana................................................................................58

B. Budget Sekolah.............................................................................................69

1. Budget kurikulum.....................................................................................71

2. Budget administrasi dan keuangan...........................................................71

3. Budget sarana dan prasarana....................................................................71

4. Budget kesiswaan.....................................................................................72

C. Faktor Pendukung dan Penghambat Manajemen Keuangan Sekolah di SMA

Muhammadiyah 1 Simo.....................................................................................75

1. Faktor Pendukung.....................................................................................75

2. Faktor Penghambat...................................................................................75

BAB IV..................................................................................................................76

ANALISIS DATA.................................................................................................76

A. Budget Sekolah.............................................................................................76

1. Budget Kurikulum....................................................................................76

2. Budget Administrasi dan Keuangan.........................................................77

3. Budget Sarana dan Prasarana...................................................................79

4. Budget Kesiswaan....................................................................................80

B. Usaha Sekolah dalam Menggali Dana..........................................................81

xii

C. Faktor Pendukung dan Penghambat..............................................................83

1. Faktor Pendukung.....................................................................................83

2. Faktor Penghambat dalam Manajemen Keuangan Sekolah.....................84

BAB V...................................................................................................................85

PENUTUP.............................................................................................................85

A. Kesimpulan...................................................................................................85

B. Saran..............................................................................................................87

1. Bagi Kepala Sekolah................................................................................87

2. Bagi Guru.................................................................................................88

3. Bagi peneliti..............................................................................................88

C. Kata Penutup.................................................................................................88

DAFTAR PUSTAKA

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1:

Prestasi SMA Muhammadiyah 1 Simo..................................................................55

Tabel 2: Daftar guru SMA Muhammadiyah 1 Simo tahun pelajaran 2008/2009.56

Tabel 3: Daftar karyawan SMA Muhammadiyah 1 Simo tahun pelajaran

2008/2009..............................................................................................................57

Tabel 4: Kondisi Siswa Lima Tahun Terakhir.....................................................58

Tabel 5: Fasilitas Ruang Kepala Sekolah.............................................................58

Tabel 6: Fasilitas Ruang Kantor Guru..................................................................59

Tabel 7: Fasilitas Ruang Kantor Tata Usaha........................................................60

Tabel 8: Fasilitas Ruang Kantor BP.....................................................................61

Tabel 9: Fasilitas Ruang Dapur............................................................................62

Tabel 10: Fasilitas Ruang Foto Copy....................................................................62

Tabel 11: Fasilitas Ruang UKS.............................................................................63

Tabel 12: Fasilitas Ruang Komputer.....................................................................63

Tabel 13: Fasilitas Ruang Olah Raga....................................................................64

Tabel 14: Fasilitas Ruang Perpustakaan................................................................65

Tabel 15: Fasilitas Ruang Laboratorium...............................................................66

Tabel 16: Fasilitas Ruang Kelas............................................................................67

Tabel 17: Fasilitas Masjid......................................................................................68

Tabel 18: Rekapitulasi Anggaran Pendidikan.......................................................73

Tabel 19: Prosentase Penerimaan Anggaran Pendidikan......................................82

Tabel 20: Prosentase Pengeluaran Anggaran Pendidikan.....................................82

xiv

xv

DAFTAR GAMBAR

Gambar 1:.................................................................................................................

Bagan Kesimpulan Bab II......................................................................................42

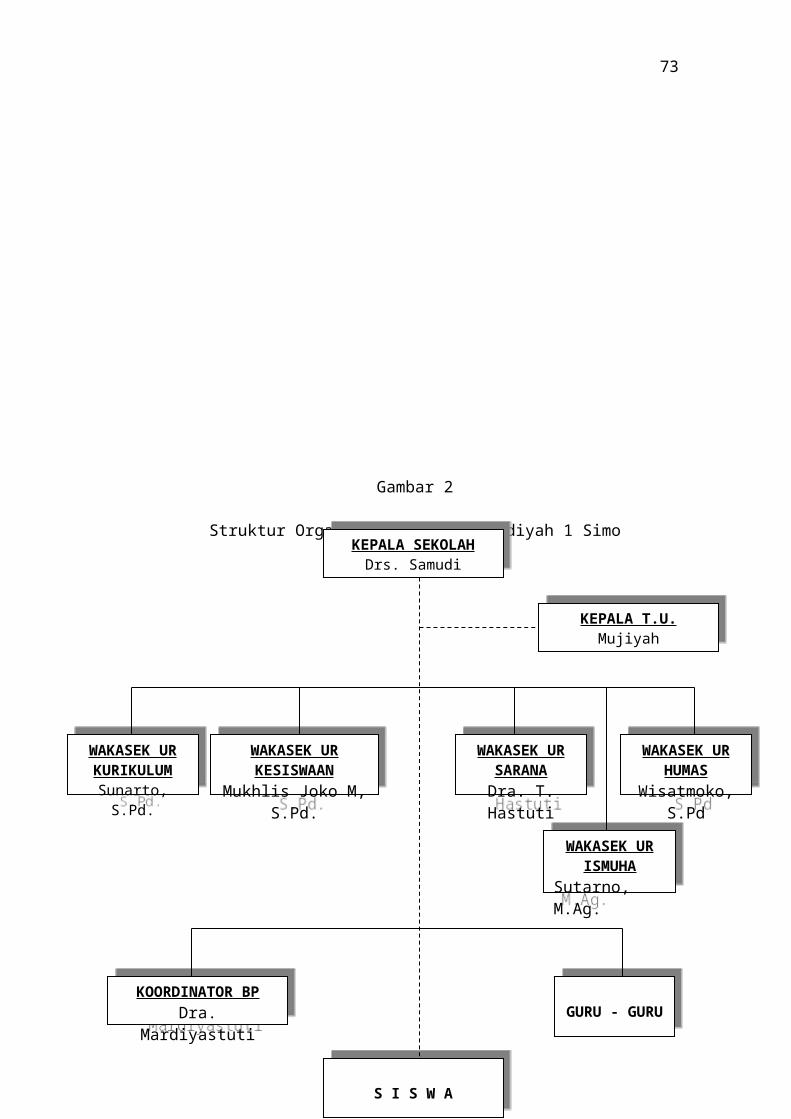

Gambar 2:................................ Struktur Organisasi SMA Muhammadiyah 1 Simo

...............................................................................................................................46

xvi

DAFTAR LAMPIRAN

1. Denah SMA Muhammadiyah 1 Simo

2. Pengajuan judul skripsi

3. Surat keterangan telah melakukan penelitian

4. Berita acara konsultasi skripsi pembimbing I

5. Berita acara konsultasi skripsi pembimbing II

6. Permohonan menjadi pembimbing I

7. Permohonan menjadi pembimbing II

8. Permohonan ijin riset

9. Pedoman Wawancara

10. Biodata penulis

xvii

ABSTRAKSI

Pengelolaan keuangan sekolah yang baik, tidak terlepas dari keberhasilan maanajemen keuangan sekolah. Manajemen pendidikan ditanggung oleh pemerintah, orangtua dan usaha lembaga pendidikan itu dan manajemen keuangan sekolah di dapat dari bagaimana merencanakan, melaksanakan, mengevaluasi serta mempertanggungjawabkan secara efektif dan transparan. Budget sekolah merupakan rencana kegiatan sekolah yang meliputi aspek-aspek perencanaan, pengorganisasian, pelaksanaan dan pengendalian kegiatan belajar mengajar pada waktu tertentu dan pada waktu yang akan datang. Budget sekolah ini biasanya disebut sebagai Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS).

Permasalahan dalam penelitian ini mengambil tema bagaimana manajemen keuangan sekolah swasta dan faktor-faktor pendukung dan penghambat dalam pelaksanaan manajemen keuangan sekolah yang ada di SMA Muhammadiyah 1 Simo. Tujuan dari penelitian ini adalah untuk mengetahui manajemen keuangan sekolah dan faktor pendukung dan penghambat dalam manajemen keuangan sekolah yang ada di SMA Muhammadiyah 1 Simo. Subjek dalam penelitian ini adalah manajemen keuangan dengan sumber data kepala sekolah, kepala bidang bendahara Cabang Simo dan kepala bidang bedahara sekolah SMA Muhammadiyah 1 Simo. Data dalam penelitian ini didapat dari hasil dokumentasi, observasi dan wawancara. Analisis data dalam penelitian ini menggunakan metode kualitatif deskriptif.

Hasil dari penelitian ini bahwa pengelolaan manajemen keuangan sekolah di SMA Muhammadiyah 1 simo dikelola melalui pembayaran siswa ke bendahara sekolah 11% dan 89% dikelola di Persyarikatan Muhammadiyah Bagian Pendidikan dan Pengajaran Cabang Simo untuk keperluan Pendidikan dan Kebudayaan Muhammadiyah yang ada di Simo. Dalam usaha penggalian dana, SMA Muhammadiyah 1 Simo memperoleh dana dari orang tua 11% berupa uang pangkal, dana ekstrakurikuler dan sumber lain dan bantuan dari pemerintah 23% yang berupa beasiswa prestasi dan murid yang tidak mampu, dana perpustakaan, dana BOMM, dana BBE, dana rehab, dana komputer dan yayasan pendidikan. Faktor pendukung yang dimiliki SMA Muhammadiyah 1 Simo dalam manajemen keuangan meliputi bantuan dari wali murid dan dari pemerintah. Sedangkan faktor penghambatnya adalah ada sebagian siswa yang telambat membayar SPP maupun uang pengembangan dan sumber pendapatannya terbatas. Hendaknya kendala yang ada segera diidentifikasi ditentukan skala prioritas penanganannya agar proses pembelajaran dapat berjalan dengan lancar, seperti pembayaran BP3 tepat waktu bagi siswa dalam tiap bulannya .

Kata kunci: Manajemen Keuangan Sekolah

xviii

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keuangan dan pembiayaan merupakan salah satu sumber daya

yang secara langsung menunjang efektifitas dan efisiensi pengelolaan

pendidikan. Hal tersebut lebih terasa lagi dalam implementasi MBS

(Manajemen Berbasis Sekolah), yang menuntut kemampuan sekolah untuk

merencanakan, melaksanakan dan mengevaluasi serta

mempertanggungjawabkan pengelolaan dana secara transparan kepada

masyarakat dan pemerintah. Dalam penyelenggaraan pendidikan, keuangan

dan pembiayaan merupakan potensi yang sangat menentukan dan merupakan

bagian yang tak terpisahkan dalam kajian manajemen pendidikan

(http://inducation.blogspot.com/2008/10/manajeme-keuangan-sekolah.html).

Keuangan dan pembiayaan penyelenggaraan pendidikan

merupakan potensi yang sangat menentukan dan merupakan bagian yang tidak

terpisahkan dalam kajian manajemen pendidikan. Komponen keuangan dan

pembiayaan pada suatu sekolah merupakan komponen produksi yang

menentukan terlaksananya kegiatan proses belajar-mengajar di sekolah

bersama komponen-komponen lain. Dengan kata lain setiap kegiatan yang

dilakukan sekolah memerlukan biaya.

Kepala sekolah sebagai manajer berfungsi sebagai otorisator

(pejabat yang beri wewenang untuk mengambil tindakan yang mengakibatkan

1

2

penerimaan dan pengeluaran anggaran), dan dilimpahkan fungsi ordonator

(pejabat yang diberi wewenang melakukan pengujian dan memerintahkan

pembayaran atas segala tindakan yang dilakukan berdasarkan otorisasi yang

telah ditetapkan) untuk memerintahkan pembayaran. Namun, tidak dibenarkan

melaksanakan fungsi bendaharawan karena kewajiban melakukan pengawasan

kedalam. Bendaharawan dari samping mempunyai fungsi-fungsi

bendaharawan, juga dilimpahkan fungsi ordonator untuk menguji atas

pembayaran (Susilo, 2007: 61-65).

Pembiayaan pendidikan berkaitan langsung dengan keuangan.

Pembiayaan merupakan hal yang penting dalam pengelolaan lembaga

pendidikan. Keuangan pendidikan disuatu negara terbukti berpengaruh

terhadap kinerja pendidikan nasional dinegara bersangkutan. Pengaruh positif

pembiayaan pendidikan terhadap kinerja pendidikan nasional ternyata lebih

signifikan pada negara-negara maju. Sementara di negara-negara berkembang

dan belum maju, pengaruh itu kurang terlihat nyata. Meski kecenderungan

pengaruhnya tetap positif (Widiastoro, 2004: 156).

Komponen keuangan dan pembiayaan pada suatu sekolah

merupakan komponen produksi yang menentukan terlaksananya kegiatan

belajar-mengajar di sekolah bersama dengan komponen-komponen yang lain.

Dengan kata lain setiap kegiatan yang dilakukan sekolah memerlukan biaya,

baik itu disadari maupun yang tidak disadari. Komponen keuangan dan

pembiayaan ini perlu dikelola sebaik-baiknya, agar dana-dana yang ada dapat

dimanfaatkan secara optimal untuk menunjang tercapainya tujuan pendidikan.

3

Hal ini penting, terutama dalam rangka Manajemen Berbasis Sekolah, yang

memberikan kewenangan kepada sekolah untuk mencari dan memanfaatkan

berbagai sumber dana sesuai dengan kebutuhan masing-masing sekolah

karena pada umumnya dunia pendidikan selalu dihadapkan pada masalah

keterbatasan dana, apa lagi dalam kondisi krisis pada sekarang ini.

Sumber keuangan dan pembiayaan pada suatu sekolah secara garis

besar dapat dikelompokkan atas tiga sumber, yaitu: (1) pemerintah, baik

pemerintah pusat, daerah maupun kedua-duanya, yang bersifat umum atau

khusus dan diperuntukkan bagi kepentingan pendidikan; (2) orang tua atau

peserta didik; (3) masyarakat, baik mengikat maupun tidak mengikat.

Berkaitan dengan peneriman keuangan dari orang tua dan masyarakat

ditegaskan dalam Undang-Undang no. 20/2003 tentang Sistem Pendidikan

Nasional bahwa karena keterbatasan kemampuan pemerintah dalam

pemenuhan kebutuhan dana pendidikan, tanggungjawab atas pemenuhan dana

pendidikan merupakan tanggungjawab bersama antara pemerintah, masyarakat

dan orang tua. Adapun dimensi pengeluaran meliputi biaya rutin1 dan biaya

pembangunan2.

Dalam implementasi Manajemen Berbasis Sekolah, manajemen

komponen keuangan harus dilaksanakan dengan baik dan teliti mulai dari

tahap penyusunan anggaran, penggunaan, sampai pengawasan dan

pertanggungjawaban sesuai dengan ketentuan yang berlaku agar semua dana 1 Biaya yang harus dikeluarkan dari tahun ke tahun, seperti gaji pegawai (guru dan non guru),

serta biaya operasional, biaya pemeliharaan gedung, fasilitas dan alat-alat pengajaran (barang-barang habis pakai).

2 Biaya pembelian atau pengembangan tanah, pembangunan gedung, perbaikan atau rehab gedung, penambahan furnitur, serta biaya atau pengeluaran lain untuk barang-barang yang tidak habis pakai.

4

sekolah benar-benar dimanfaatkan secara efektif, efisien, tidak ada kebocoran-

kebocoran, serta bebas dari penyakit korupsi, kolusi dan nepotisme.

(http://inducation.blogspot.com/2008/10/manajeme-keuangan-sekolah.html).

Berdasarkan pengamatan sementara bahwa SMA Muhammadiyah

1 Simo mengalami kemunduran yang sangat pesat dibanding tahun 2005. Hal

ini bisa dilihat dari jumlah siswa yang semakin berkurang. SMA

Muhammadiyah 1 Simo merupakan salah satu lembaga pendidikan swasta

yang terletak di Desa Ngreni. Terkait dengan manajemen keuangan sekolah,

sumber pendapatan SMA Muhammadiyah 1 Simo diperoleh dari wali murid

yang berupa SPP tiap bulan dan dana pengembangan, serta sumbangan dari

pihak luar. Karena dengan SPP dan dana pengembangan yang diterima dari

siswa tersebut SMA Muhammadiyah 1 Simo dapat berdiri sampai sekarang

ini. Sedangkan sumbangan dari luar itu tidak setiap sekolah mendapatkannya,

meskipun di SMA Muhammadiyah 1 Simo sudah pernah mendapatkannya

akan tetapi dana tersebut tidak rutin dalam tiap tahunnya.

Dana SPP digunakan untuk gaji guru dan karyawan, dana

pengembangan digunakan untuk perehapan gedung dan taman jika terjadi

kerusakan, sedangkan sumbangan dari luar digunakan untuk kecakapan hidup,

KBM, komputer pembelajaran dan buku pegangan. Selain digunakan untuk

kegiatan pembelajaran, sumbangan dari luar juga memberi bantuan bagi siswa

yang berprestasi dan siswa yang tidak mampu.

Berdasarkan uraian diatas itulah yang menjadi alasan penulis untuk

meneliti lebih jauh tentang manajemen keuangan sekolah yang ada di SMA

5

Muhammadiyah 1 Simo tahun ajaran 2008/2009. Dalam hal ini, penulis

mengambil judul penelitian tentang ”Manajemen Keuangan Sekolah Di

SMA Muhammadiyah 1 Simo Tahun Ajaran 2008/2009”.

B. Penegasan Istilah

Untuk memperjelas istilah yang ada dalam judul ini, penulis

memberikan penegasan agar tidak terjadi kesalahan dalam memahami judul,

istilah yang digunakan dalam judul adalah manajemen keuangan sekolah.

Manajemen keuangan sekolah merupakan bagian dari kegiatan

pembiayaan pendidikan, yang secara keseluruhan menuntut kemampuan

sekolah untuk merencanakan (menyusun anggaran keuangan sekolah dan

pengembangan RAPBS), melaksanakan (dibentuk laporan pembiayaan yang

menempatkan uang pemasukan dan uang pengeluaran pada kolom yang saling

berdampingan) dan mengevaluasi (memeriksa rencana pembiayaan untuk

mengetahui anggaran yang sebenarnya) serta mempertanggungjawabkannya

secara efektif (laporan bulanan dan triwulan kepada Dinas Pendidikan, Badan

Administrasi Keuangan Daerah) dan transparan. Dalam penyelenggaraan

pendidikan disekolah, manajemen keuangan merupakan potensi yang sangat

menentukan dan merupakan bagian yang tidak terpisahkan dalam kajian

manajemen pendidikan, Mulyasa (2006: 193-194).

Dari penegasan istilah diatas dapat disimpulkan bahwa skripsi yang

berjudul ”Manajemen Keuangan Sekolah di SMA Muhammdiyah 1 Simo

Tahun Ajaran 2008/2009” adalah suatu penyelidikan ilmiah untuk

6

memperoleh keterangan atau data-data mengenai bagaimana mendapatkan,

merencanakan, mengelola, mengontrol dan mengevaluasi manajemen

keuangan serta unsur-unsur pendukung dan penghambat dalam manajemen

keuangan sekolah di SMA Muhammdiyah 1 Simo.

C. Rumusan Masalah

Rumusan masalah ini dimaksudkan agar penelitian tidak melebar

permasalahannya, sehingga mudah untuk memahami hasilnya. Adapun pokok

permasalahan dalam penelitian ini adalah:

1. Bagaimana manajemen keuangan sekolah di SMA

Muhammadiyah 1 Simo tahun ajaran 2008/2009?

2. Apa faktor penghambat dan faktor pendorong dalam

manajemen keuangan sekolah di SMA Muhammadiyah 1 Simo tahun

ajaran 2008/2009?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Setiap kegiatan atau aktifitas yang didasari pasti mempunyai

tujuan yang hendak dicapai. Adapun tujuan dan penelitian ini adalah:

a. Untuk mengetahui bagaimana manajemen keuangan

sekolah di SMA Muhammadiyah 1 Simo tahun ajaran 2008/2009.

7

b. Untuk mengetahui faktor-faktor pendorong dan

penghambat dalam manajemen keuangan di SMA Muhammadiyah 1

Simo tahun ajaran 2008/2009.

2. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini yaitu: Sebagai

peningkatan efektifitas manajerial, khususnya dalam manajemen keuangan

sekolah di SMA Muhammadiyah 1 Simo tahun ajaran 2008/2009.

E. Kajian Pustaka

Kajian/penelitian pendidikan yang berkaitan dengan manajemen

keuangan sekolah pernah dilaksanakan oleh peneliti sebelumnya, diantaranya:

1. Ichsani (STAIN SURAKARTA), dengan judul

”Transparansi Manajemen Keuangan” (Studi di Pondok Pesantren Salaf

Dan Modern Masyithoh di Desa Bolo, Wonosegoro, Boyolali Tahun

Ajaran 2008/2009). Hasil penelitian menunjukkan bahwa manajemen

keuangan di pondok pesantren ini sudah transparan. Hal ini dapat dilihat

dari beberapa aspek yang mengarah kepada perwujudan transparansi

meliputi penyusunan anggaran, pembukuan keuangan, evaluasi keuangan

dan pertanggungjawaban.

2. Sri Suratno (STAIN SURAKARTA) dengan judul

”Manajemen Pembiayaan Pendidikan” (Studi kasus di TK Islam Unggulan

Bazsra Sragen Tahun Ajaran 2005/2006). Hasil penelitian menunjukkan

8

bahwa manajemen yang diterapkan di TK Islam Unggulan sudah sesuai

dengan fungsi dan manajemen pembiayaan pendidikan dalam ruang

lingkup administrasi pendidikan. Hal tersebut terlihat tugas manajemen

pembiayaan pendidikan yang diterapkan antara lain sebagai berikut:

a. Perencanaan Pembiayaan Sekolah

Merupakan kegiatan mengkoordinasi semua sumber daya yang

tersedia untuk mencapai sasaran yang diinginkan secara sistematis

dengan melakukan fungsinya yaitu membuat Rencana Pendapatan dan

Belanja Sekolah (RAPBS).

b. Pelaksanaan Anggaran Pembiayaan Sekolah

Dalam pelaksanaannya semua pembiayaan pendidikan dicatat

oleh bendahara baik pengeluaran maupun pemasukan. Dalam

pencatatannya menggunakan bentuk staffel yakni bentuk pelaporan

pembiayaan yang menempatkan uang pemasukan dan uang

pengeluaran pada kolom yang saling berdampingan.

c. Evaluasi Anggaran Pembiayaan Sekolah

Merupakan proses yang dilakukan untuk mengetahui

sejauhmana manajemen pembiayaan yang dilakukan pihak sekolah

sesuai dengan Rencana Pendapatan dan Belanja Sekolah (RAPBS)

yang dalam proses perencanannya diterapkan sebagai Anggaran

Pendapatan dan Belanja Sekolah (APBS) sehingga tidak lepas dari

tujuan yang ditetapkan sebelumnya sehingga perlu dilakukan evaluasi

dengan cara mengoreksi dan memeriksa ulang seluruh rencana

9

pembiayaan dan penjabarannya guna mengetahui posisi anggaran atau

biaya yang sebenarnya.

3. Dr. Harsono, 2007 dalam bukunya yang berjudul

"Pengelolaan Pembiayaan Pendidikan" menyimpulkan bahwa

kemampuan menyusun budget sekolah yang meliputi kegiatan dan

program yang harus dikerjakan oleh sekolah dari waktu ke waktu, secara

transparan, akuntabel, dan responsibel. Budget sekolah merupakan

serangkaian kegiatan sekolah, pendapatan sekolah, biaya-biaya yang harus

dibayar pada waktu tertentu dan pada waktu yang akan datang. Budget

sekolah meliputi master budget yaitu budget lengkap yang dimiliki

sekolah. Master budget dijabarkan lagi menjadi beberapa detail budget,

detail budget meliputi budget kurikulum, budget kesiswaan, budget

personalia, budget sarana prasarana. Budget dibuat oleh tim sekolah, kalau

warga sekolah tidak memiliki keahlian untuk menyusun budget sekolah,

maka sekolah dapat menyerahkan kepada pihak lain yang kompeten.

Berdasarkan beberapa penelitian diatas hanya mengupas seputar

manajemen pembiayaan dan keuangan sekolah, serta transparansi manajemen

keuangan saja. Sedangkan yang mengkaji tentang manajemen keuangan

sekolah belum pernah ada yang membahas, jadi penelitian ini mengandung

unsur kebaruan sehingga layak diteliti dan tidak ada duplikasi.

10

F. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis peneltian ini adalah field research, karena yang diteliti

adalah sesuatu yang ada dilapangan secara langsung. Dalam hal ini, objek

yang diteliti adalah SMA Muhammadiyah 1 Simo. Penelitian lapangan ini

bersifat kualitatif, yaitu berupa penelitian yang prosedurnya menghasilkan

data deskriptif berupa kata-kata tertulis/lisan dari orang-orang dan pelaku

yang diamati (Robert Begnan dan Steven yang dikutip Lexy Moleong,

2000: 35).

2. Metode Penentuan Subjek Penelitian

a. Populasi

Menurut Mardalis (1995: 52), populasi adalah semua individu

yang menjadi sumber pengambilan sample atau sekumpulan kasus

telah memenuhi syarat-syarat tertentu berkaitan dengan masalah

penelitian, kasus tersebut dapat berupa orang, barang atau peristiwa.

Yang menjadi populasi dalam penelitian ini adalah kepala sekolah,

bidang bendahara dan bendahara cabang Simo.

b. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti, oleh

karenanya pengambilan sampel harus dilakukan dengan cara

11

sedemikian rupa sehinga dapat diperoleh sampling yang benar-benar

mampu menggambarkan keadaan populasi yang sebenarnya, dengan

kata sampel harus representative. Cara mengambil sampel yaitu

dengan teknik pengambilan sampel yang disebut teknik sampling.

Teknik sampling menurut Djarwanto dan Pangestu (1981: 96),

sampling adalah cara atau teknik yang diperuntukkan untuk

mengambil sampel. Adapun cara pengambilan sampel dalam penelitian

ini adalah dengan menggunakan sampel bertujuan atau purpose

sampling. Menurut Suharsimi (2002: 127), sampel bertujuan dilakukan

dengan cara mengambil subjek bukan didasarkan atas strata, random

atau daerah, tetapi didasarkan atas adanya tujuan tertentu. Adapun

yang menjadi syaratnya adalah pengambilan sampel harus didasarkan

pada ciri-ciri tertentu yang merupakan ciri pokok dari populasi dan

subjek yang diambil benar-benar merupakan subjek yang paling

mengandung ciri-ciri dalam populasi.

Terkait dengan penelitian ini, maka yang menjadi sampel

adalah kepala sekolah dan bidang bendahara, guru dan karyawan SMA

Muhammadiyah 1 Simo.

3. Metode Pengumpulan Data

Dalam metode penelitian ini akan menggunakan beberapa

metode pengumpulan data yaitu:

12

a. Metode Interview (wawancara)

Menurut Moleong (2002: 135) wawancara adalah percakapan

dengan maksud tertentu, percakapan itu dilakukan oleh dua pelaku,

yaitu pihak pewawancara (interviewer) yang mengajukan pertanyaan

dan yang diwawancarai (interviewed) yang memberikan jawaban atas

pertanyaan itu. Sutopo (1988: 23) mengemukakan wawancara

merupakan salah satu sumber informasi riset yang sangat penting

didekati dengan interview. Penulis menggunakan metode ini untuk

memperoleh gambaran secara menyeluruh tentang SMA

Muhammadiyah 1 Simo, untuk mencari informasi dan data tentang

budget sekolah, usaha sekolah dalam menggali dana, hambatan dan

pendukung yang dihadapi dalam manajemen keuangan sekolah.

b. Metode Observasi (pengamatan)

Observasi ialah pengamatan dan pencatatan secara sistematis

fenomena-fenomena yang diselidiki (Hadi, 1981: 136). Hal ini senada

dikemukakan Mardalis (2002: 63) bahwa observasi digunakan dalam

rangka mengumpulkan data dalam suatu penelitian atau studi yang

disengaja dan sistematis tentang keadaan atau fenomena sosial dan

gejala-gejala psikis dengan jalan mengamati dan mencatat. Metode

observasi ini digunakan untuk mengumpulkan data tentang struktur

organisasi, sarana dan prasarana dan visi, misi SMA Muhammadiyah 1

Simo.

13

c. Dokumentasi

Menurut Guba dan Licoln dalam Lexy Moleong (2002: 16)

mendefinisikan dokumen adalah setiap bahan tertulis ataupun film

yang tidak dipersiapkan karena adanya permintaan seorang penyidik.

Metode ini digunakan untuk memperoleh data yang telah

didokumentasikan antara lain letak geografis, visi dan misi, prestasi,

keadaan guru dan karyawan, daftar siswa, sarana prasarana dan

rekapitulasi anggaran pendidikan.

d. Analisis Data

Dalam menganalisa data, penulis menggunakan metode

kualitatif deskriptif yang terdiri dari tiga kegiatan, yaitu pengumpulan

data sekaligus reduksi data, penyajian data dan penarikan kesimpulan

atau vertifikasi (Milles dan Haberman, 1992: 16). Pertama, setelah

pengumpulan data selesai kemudian dilakukan reduksi data, yaitu

menggolongkan, mengarahkan, dan membuang yang tidak perlu dan

pengorganisasian sehingga data terpilah-pilah. Kedua, data yang telah

direduksi akan disajikan dalam bentuk narasi. Ketiga, penarikan

kesimpulan dari data yang telah disajikan pada tahap kedua dengan

menarik kesimpulan.

14

G. Sistematika Penulisan

Bagian awal skripsi terdiri atas halaman judul, nota pembimbing,

halaman pengesahan, motto, persembahan, kata pengantar, daftar isi, dan

daftar gambar. Bagian inti dibagi menjadi lima bab sebagai berikut:

BAB I: Pendahuluan. Pembahasan dalam bab ini meliputi: Latar

Belakang Masalah, Penegasan Istilah, Rumusan Masalah, Tujuan dan Manfaat

Penelitian, Kajian Pustaka, Metode Penelitian dan Sistematika Penulisan.

BAB II: Manajemen Keuangan Sekolah. Pembahasan dalam

penelitian ini membahas tentang pengertian manajemen keuangan sekolah

yang meliputi: pengertian manajemen keuangan sekolah, prinsip manajemen

keuangan serta konsep dasar budget sekolah.

BAB III: Gambaran Umum dan Budget Sekolah. Pembahasan

dalam penelitian ini membahas tentang gambaran umum SMA

Muhammadiyah 1 Simo letak geografis, struktur organisasi, visi dan misi

sekolah, serta budget sekolah SMA Muhammadiyah 1 Simo tahun ajaran

2008/2009.

BAB IV: Analisis Data. Pembahasan dalam peneltian ini

membahas tentang manajemen keuangan sekolah, analisis budget sekolah,

usaha sekolah dalam menggali dana, serta faktor pendukung dan penghambat

manajemen keuangan sekolah di SMA Muhammadiyah 1 Simo tahun ajaran

2008/2009.

BAB V: Penutup. Pembahasan dalam penelitian ini meliputi :

kesimpulan, saran dan penutup.

BAB II

MANAJEMEN KEUANGAN SEKOLAH

A. Manajemen Keuangan Sekolah

1. Pengertian

Pengelolaan keuangan sekolah haruslah memenuhi persyaratan

responsibel, akuntabel dan transparan. Pengelolaan keuangan sekolah yang

responsibel artinya bahwa semua hal ihwal yang berkaitan dengan

penerimaan sumber dana dan pemanfaatan dana serta bukti administrasi

keuangan yang dapat dipertanggungjawabkan. Pengelolaan keuangan yang

dapat dipertanggungjawabkan apabila ada kesesuaian antara penerimaan,

perencanan kegiatan, perencanaan pemakaian dana, realisasi pemakaian

dana, serta kondisi pasar yang melingkupinya.

Pengelolaan keuangan yang akuntabel merupakan kondisi dari

aspek pengelolaan dana baik penerimaan, pengeluaran dan administrasinya

dapat dipertanggungjawabkan didepan hukum. Kalau ada perbedaan

penafsiran dan perbedaan kondisi, maka personal atau lembaga yang dapat

disamakan dengan personal dapat dikenai delik pidana dan perdata.

Pengelolaan dana yang transparan terjadi manakala aspek-aspek

administrasi dari pengelolaan dana itu dapat diketahui oleh pihak-pihak

yang terkait, misalnya internal audit, eksternal audit, petugas audit dari

pemerintah, pejabat yang terkait, dan pihak yang terkait. Transparansi

bukan berarti semua aspek administrasi keuangan dapat dilihat oleh siapa

15

16

saja. Lembaga memiliki aturan siapa saja yang boleh dilibatkan dalam

pencatatan administrasi keuangan, mengetahui, memahami dan mendalami

administrasi keuangan (Harsono, 2007:89-90).

Anggaran dasar Muhammadiyah merupakan anggaran pokok

yang menyatakan dasar, maksud dan tujuan organisasi Muhammadiyah,

serta peraturan-peraturan tentang rangka dan pimpinan organisasi.

Anggaran dasar juga memuat ketentuan tentang persidangan,

pengangkatan, penggantian pimpinan, serta ketentuan tentang pembubaran

organisasi. Adapun ART mengandung rincian dan ketentuan yang

terkandung dalam AD yang meliputi syarat, kewajiban dan hak anggota,

ketentuan Ranting, Cabang, Daerah, Wilayah kedudukan pimpinan,

permusyawaratan, pembiayaan maupun ketentuan korespondensi.

Bentuk amal usaha Muhammadiyah terdiri dari empat bidang

yaitu:

a. Usaha di bidang keagamaan yaitu: memberikan

tuntunan dan pedoman dalam bidang ubudiyah yang dihimpun dalam

ketetapan Tarjih Muhammadiyah, terbentuknya Departemen Agama,

dimasukkannya Pendidikan Agama sebagai mata pelajaran wajib di

sekolah negeri atau umum, penyempurnaan pelayanan ibadah haji,

menghilangkan kebiasaan yang non islami yang berbau ajaran (syirik,

tahayul, khurofat) serta diakui oleh pemerintah ”Muhammadiyah

sebagai badan Keagamaan”, SK Menteri Agama RI No. 1 tahun 1971.

17

b. Usaha di bidang pendidikan yaitu: pendidikan

formal dari TK-PT dengan berbagai jenis pendidikan, pendidikan non

formal-pengajian-pendalaman Keagamaan, serta diakui oleh

pemerintah ”Muhammadiyah sebagai badan hukum yang bergerak di

bidang pedidikan dan pengajaran”, SK Menteri P & K No.

23628/MPK/74.

c. Usaha di bidang kemasyarakatan yaitu:

memelihara dan penyantun anak-anak yatim piatu dengan panti

asuhan, menyelenggarakan penyantunan medis berupa (rumah sakit,

BP, BKIA), serta diakui oleh pemerintah ”Muhammadiyah merupakan

organisasi yang bergerak dalam bidang sosial”, SK Menteri Sosial No.

K/162/I.K/71/HS.

d. Usaha di bidang Politik Kenegaraan yaitu ikut

andil dalam berbagai arena perjuangan politik, baik pada zaman

penjajahan Belanda, zaman Fascisme-Jepang, zaman Kemerdekaan

dan zaman Pembangunan, Muhammadiyah tidak pernah absen, selalu

memberikan sumbanganyang positif terhadap gerakan pembangunan

bangsa.

Maksud dan tujuan persyarikatan ialah menegakkan dan

menjunjung tinggi agama islam sehingga dapat mewujudkan masyarakat

islam yang sebenar-benarnya. Muhammadiyah mendasarkan gerak dan

amal usahanya atas prinsip Muqaddimah Anggaran Dasar

Muhammadiyah, yaitu: manusia harus beriman dan taat pada Allah,

18

manusia harus bermasyarakat, mematuhi ajaran agama Islam, menegakkan

dan menjunjung tinggi agama islam, ittiba’urrasul, serta melancarkan

amal usaha Muhammadiyah (Shobron, 2005: 82-83).

Pelaksanaan program oleh Amal Usaha Muhammadiyah

dilaksanakan melalui:

a. Rumusan program Amal Usaha Muhammadiyah dilakukan dengan

mengacu secara umum pada (1) Program Nasional Muhammadiyah,

Program Wilayah Muhammadiyah, dan Program Persyarikatan di

lingkungan masing-masing, dan (2) Program Majelis terkait, sesuai

dengan jenis/bidang amal usaha yang bersangkutan.

b. Rumusan program amal usaha disusun secara fleksibel, sesuai dengan

Statuta, Qaidah atau Pedoman Amal Usaha yang bersangkutan dengan

mengindahkan prinsip-prinsip penyusunan program sebagaimana

tercantum pada Program Muhammadiyah dan tetap terikat pada nilai-

nilai dan peraturan Persyarikatan.

c. Perumusan program amal usaha hendaknya disusun secara dinamis

dengan memperhatikan kebutuhan dan permasalahan serta potensi

jenis/bidang garap di tempat amal usaha berada.

d. Perumusan dan penjabaran Program Amal Usaha secara rinci

ditetapkan oleh majelis terkait yang kemudian dibakkan dalam

kegiatan amal usaha yang bersangkutan.

e. Pelaksanaan program di lingkungan Amal Usaha Muhammadiyah

selain mengacu pada landasadan prinsip Program Muhammadiyah,

19

juga dikembangkan kebijakan-kebijakan dan kegiatan-kegiatan yang

semakin mengarah pada kualitas sesuai dengan jenis/bidang dan tujuan

amal usaha yang bersangkutan (Syamsudin, 2005: 59-60).

Manajemen keuangan pendidikan terutama di sekolah tidak lepas

dari pembicaraan APBS/RAPBS, oleh sebab itu pembicaraan manajemen

keuangan pendidikan akan bertitik tolak dari pembicaraan APBS/RAPBS.

Penyusunan anggaran merupakan tahap yang dilakukan setelah menyusun

program kerja sekolah, jadi penyusunan anggaran harus berdasarkan

program sekolah yang telah dibuat. Penyusunan anggaran tradisional

mendasarkan pada pendekatan fungsi (struktur organisasi fungsional),

sekarang pendekatan tersebut dipandang sudah tidak memadai lagi.

Penyusunan anggaran harus didasarkan pada aktivitas. Aktivitas-aktivitas

tersebut meliputi:

a. Proses penyusunan APBS/RAPBS yang

mengarah kepada seluruh personal sekolah untuk mencari berbagai

peluang terhadap sistem yang digunakan untuk menghasilkan nilai

bagi stake holder pendidikan.

b. Kepala sekolah akan mendapatkan gambaran

yang jelas antara penyebab dengan akibat terhadap biaya yang timbul.

c. Mendorong personal sekolah untuk berpikir

berbasis sistem.

d. Fungsi anggaran tidak lagi sebagai alat

perencanaan dan pengendalian, tetapi berfungsi sebagai alat

20

perencanaan dan pemotivasi personal untuk melakukan perbaikan

terhadap proses (TIM FKIP, 2002: 71-72).

Masalah keuangan merupakan masalah yang cukup mendasar

disekolah. Karena seluruh komponen pendidikan disekolah erat kaitannya

dengan komponen keuangan sekolah. Meskipun tidak sepenuhnya,

masalah keuangan akan berpengaruh secara langsung terhadap kualitas

sekolah, terutama berkaitan dengan sarana prasarana dan sumber belajar.

Banyak sekolah-sekolah yang tidak dapat melakukan kegiatan belajar-

mengajar secara optimal, hanya karena masalah keuangan, baik untuk

menggaji guru maupun untuk mengadakan sarana dan prasarana

pembelajaran. Dalam kaitan ini, meskipun tuntutan reformasi adalah

pendidikan yang murah dan berkualitas, namun pendidikan yang

berkualitas senantiasa memerlukan dana yang cukup banyak.

Sejalan dengan kebijakan otonomi daerah, yang menyerahkan

masalah pendidikan ke daerah dan sekolah masing-masing, serta masalah

keuangan menjadi kewenangan secara langsung dalam pengelolaannya

kepada sekolah. Masalah keuangan sekolah juga dipengaruhi oleh masalah

ekonomi dan politik yang sedang berkembang di masyarakat, demikian

halnya masalah evaluasi sekolah tidak terlepas dari masalah politik. Agar

keuangan sekolah dapat menunjang kegiatan pendidikan dalam proses

belajarmengajar di sekolah, maka perlu dilakukan berbagai upaya untuk

meningkatkan keuangan sekolah tersebut. Untuk menjadi kepala sekolah

profesional dituntut mengelola kemampuan keuangan sekoah, baik

21

melaksanakan perencanaan, pelaksanaan, evaluasi dan

pertanggungjawabannya, selain itu harus memahami konteks politik dan

ekonomi serta implikasinya terhadap keuangan sekolah.

Manajemen keuangan sekolah merupakan bagian dari kegiatan

pembiayaan pendidikan, yang secara keseluruhan menuntut kemampuan

sekolah untuk merencanakan, melaksanakan dan mengevaluasi serta

mempertanggungjawabkannya secara efektif dan transparan. Dalam

penyelenggaraan pendidikan disekolah, manajemen keuangan merupakan

potensi yang sangat menentukan dan merupakan bagian yang tidak

terpisahkan dalam kajian manajemen pendidikan.

Dalam rangka pelaksanaan otonomi daerah dan desentralisasi

pendidikan, manajemen keuangan sekolah perlu dilakukan untuk

menunjang penyediaan sarana dan prasarana dalam rangka mengefektifkan

kegiatan belajar-mengajar, dan meningkatkan prestasi belajar peserta

didik. Mulyasa (2006: 193-194).

2. Prinsip Manajemen Keuangan

Agar dalam pengelolaan manajemen keuangan terarah dengan

baik dan transparan, maka perlu diterapkan beberapa prinsip manajemen

keuangan sebagai berikut:

a. Hemat, tidak mewah, efisien dan sesuai dengan

kebutuhan teknis yang disyaratkan.

22

b. Terarah dan terkendali sesuai dengan rencana,

program/kegiatan.

c. Terbuka dan transparan, dalam pengertian dari

dan untuk apa keuangan lembaga tersebut perlu dicatat dan

dipertanggung jawabkan serta disertai bukti penggunaannya.

d. Sedapat mungkin menggunakan

kemampuan/hasil produksi dalam negeri.

Implementasi prinsip-prinsip keuangan diatas mengacu pada

pendidikan, khususnya dilingkungan sekolah dan keserasian antara

pendidikan dalam keluarga, sekolah dan masyarakat. Sumber dana sekolah

tidak hanya diperoleh dari anggaran dan fasilitas dari pemerintah atau

penyandang dana tetap saja, tetapi juga diperoleh dari sumber ketiga

komponen di atas. Selain itu sekolah perlu dibentuk organisasi orang tua

siswa yang implementasinya dilakukan dengan membentuk komite

sekolah.

Komite tersebut beranggotakan wakil wali siswa, tokoh

masyarakat, pengelola, wakil pemerintah dan wakil ilmuwan/ulama diluar

sekolah dan dapat juga memasukkan kalangan dunia usaha dan industri.

Selanjutnya pihak sekolah bersama komite atau majelis sekolah pada

setiap awal tahun anggaran perlu bersama-sama merumuskan RAPBS

sebagai acuan bagi pengelola sekolah dalam melaksanakan manajemen

keuangan yang baik. (http://inducation.blogspot.com/2008/10/manajeme-

keuangan-sekolah.html).

23

3. Dasar Manajemen Keuangan Sekolah

Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar…” (Al Baqarah: 282).

Menurut Sayyid Quthb (2000: 391-392) bahwa ayat di atas

menjelaskan tentang prinsip umum yang hendak ditetapkan, maka menulis

merupakan suatu yang diwajibkan dengan nash, tidak dibiarkan manusia

memilihnya (untuk melakukannya atau tidak) pada waktu melakukan

transaksi secara bertempo (utang-piutang), karena suatu hikmah yang akan

dijelaskan pada akhir nash. Juru tulis ini diperintahkan menulisnya dengan

adil (benar), dan tidak boleh mengurangi atau menambahkan suatu dalam

teks yang disepakati.

Menurut Teungku Muhammad Hasbi (2000: 498-499)

menjelaskan bahwa kita sebagai seorang mukmin, agar setiap mengadakan

perjanjian utang-piutang dilengkapi dengan perjanjian tertulis (membuat

surat perjanjian utang-piutang) dan hendaknya orang yang menulis surat

perjanjian itu seorang yang adil dan tidak berpihak, sehingga tidak

merugikan pihak manapun.

Muhammad Quraish Shihab (2006: 603) berpendapat bahwa ayat

diatas secara redaksional ditujukan kepada orang-orang yang beriman,

24

tetapi yang dimaksud adalah mereka yang melakukan transaksi utang-

piutang, bahkan yang lebih khusus adalah yang berhutang. Ini agar yang

memberi piutang merasa lebih tenang dengan penulisan itu. Karena

menulisnya adalah perintah atau tuntutan yang sangat dianjurkan,

meskipun kreditor tidak memintanya.

4. Tugas Manajemen Keuangan

Menurut Susilo (2007: 63), tugas manajemen keuangan dibagi

menjadi tiga fase, yaitu:

a. Financial Planning (Perencanaan Finansial)

Merupakan kegiatan mengkoordinasi semua sumber daya yang

tersedia untuk mencapai sasaran yang diinginkan secara sistematis tanpa

menyebabkan efek samping yang merugikan.

b. Implementation Involves Accounting (Pelaksanaan Anggaran)

Ialah kegiatan berdasarkan rencana yang telah dibuat atau

disusun dan kemungkinan terjadi penyesuaian jika diperlukan.

c. Evaluation Involves

Merupakan pelaksanaan evaluasi terhadap pencapaian sasaran.

5. Komponen Manajemen Keuangan

25

Menurut (Susilo, 2007: 65) ada lima komponen pokok dari

manajemen keuangan. Komponen utama manajemen keuangan tersebut

meliputi; (1) Prosedur anggaran; (2) Prosedur akuntansi keuangan; (3)

Pembelanjaan, pergudangan dan prosedur pendistribusian; (4) Prosedur

investasi; dan (5) Prosedur pemeriksaan. Dalam pelaksanaannya,

manajemen keuangan ini menganut asas pemisahan tugas antara fungsi

otorisator, ordonator dan bendaharawan. Otorisator adalah pejabat yang

diberi wewenang untuk mengambil tindakan yang mengakibatkan

penerimaan dan pengeluaran anggaran. Ordonator adalah pejabat

berwenang yang melakukan pengujian dan memerintahkan pembayaran

atas segala tindakan yang dilakukan berdasarkan otoritas yang telah

diterapkan. Adapun bendaharawan adalah pejabat yang berwenang

melakukan penerimaan, penyimpanan dan pengeluaran uang atau surat-

surat berharga lainnya yang dapat dinilai dengan uang serta diwajibkan

memuat perhitungan dan pertanggungjawaban.

Ketiga jabatan tersebut bertanggungjawab penuh dalam

melaksanakan manajemen keuangan yang masing-masing memiliki tugas

dan wewenang berbeda. Dua jabatan pertama, yakni otorisator dan

ordonator biasanya dijabat oleh seorang Kepala Sekolah. Sedangkan

jabatan bendaharawan harus dipegang oleh orang tersendiri, tidak boleh

dijabat oleh Kepala Sekolah. Kepala Sekolah memiliki kewajiban

melakukan pengawasan kedalam (bendahara, sekertaris, dan anggota yang

lain). Biaya dalam ekonomi adalah pengorbanan-pengorbanan dalam

26

bentuk uang diberikan secara rasional, melekat pada proses produksi, dan

tidak dapat dihindarkan. Bila tidak demikian, maka pengeluaran tersebut

dikategorikan sebagai pemborosan

(http://massofa.wordpress.com/2008/01/28/konsep-dan-analisis-biaya-

pendidikan/).

B. Konsep Dasar Budget Sekolah

Budget sekolah adalah serangkaian rencana kegiatan sekolah yang

meliputi aspek-aspek perencanaan, pengorganisasian, pelaksanaan, dan

pengendalian kegiatan belajar mengajar pada waktu tertentu pada waktu yang

akan datang. Budget sekolah biasa disebut sebagai Rencana Anggaran

Pendapatan dan Belanja Sekolah (RAPBS). Budget merupakan rencana

operasional yang dinyatakan secara kuantitatif dalam bentuk satuan uang yang

digunakan sebagai pedoman dalam melaksanakan kegiatan-kegiatan lembaga

dalam kurun waktu tertentu. Oleh karena itu, dalam anggaran tergambar

kegiatan-kegiatan yang akan dilaksakan oleh suatu lembaga. Harsono (2007:

58).

Penyusunan anggaran merupakan langkah-langkah positif untuk

merealisasikan rencana yang telah disusun. Kegiatan ini melibatkan pimpinan

tiap-tiap unit organisasi. Pada dasarnya, peyusunan anggaran merupakan

negosiasi atau perundingan/kesepakatan antara puncak pimpinan dengan

pimpinan dibawahnya dalam menentukan besarnya alokasi biaya suatu

27

penganggaran. Hasil akhir dari suatu negosiasi merupakan suatu pernyataan

tentang pengeluaran dan pendapatan yang diharapkan dari setiap sumber dana.

Fattah (2006: 47).

Anggaran adalah rencana yang diformulasikan dalam bentuk

rupiah dalam jangka waktu atau periode tertentu, serta alokasi sumber-sumber

kepada setiap bagian kegiatan. Anggaran memiliki peran penting didalam

perencanaan, pengendalian dan evaluasi kegiatan yang dilakukan sekolah.

Maka seorang penanggung jawab program kegiatan disekolah harus mencatat

anggaran serta melaporkan realisasinya sehingga dapat dibandingkan selisih

antara anggaran dengan pelaksanaan serta melakukan tindak lanjut untuk

perbaikan. (http://inducation.blogspot.com/2008/10/manajeme-keuangan-

sekolah.html).

Disamping sebagai alat untuk perencanaan dan pengendalian,

anggaran merupakan alat bantu bagi manajemen dalam mengarahkan suatu

lembaga menempatkan organisasi dalam posisi yang kuat dan lemah. Oleh

karena itu, anggaraan berfungsi sebagai tolak ukur keberhasilan suatu

organisasi dalm mencapai sasaran yang telah ditetapkan. Disamping itu,

anggaran dapat pula dijadikan alat untuk mempengaruhi dan memotivasi

pimpinan atau menajer dan karyawan untuk bertindak efisien dalam mencapai

sasaran lembaga. Anggaran mempunyai manfaat yang dapat digolongkan

kedalam tiga jenis, yaitu sebagai alat penaksir, sebagai alat otorisasi

pengeluaran dana dan sebagai alat efisiensi.

28

Anggaran sebagai alat efisiensi merupakan fungsi yang paling

esensial dalam pengendalian. Apabila anggaran menghendaki fungsi sebagai

alat dalam perencanaan maupun pengendalian, maka anggaran harus disusun

berdasarkan prinsip-prinnsip sebagai berikut:

1. Adanya pembagian wewenang dan tanggungjawab

yang jelas dalam sistem manajemen dan organisasi.

2. Adanya sistem akuntansi yang memadai dalam

melaksanakan anggaran.

3. Adanya penelitian dan analisis untuk menilai kinerja

organisasi.

4. Adanya dukungan dari pelaksana mulai dari tingkat

atas sampai yang paling bawah.

Persoalan penting dalam penyusunan anggaran adalah bagaimana

memanfaatkan dana secara efisien, mengalokasikan secara tepat, sesuai

dengan skala prioritas. Itulah sebabnya dalam prosedur penyusunan anggaran

memerlukan tahapan-tahapan yang sistematik. Tahapan penyusunan anggaran

yaitu: mengidentifikasi kegiatan-kegiatan yang akan dilakukan selama periode

anggaran, mengidentifikasi sumber-sumber yang dinyatakan dalam uang, jasa,

dan barang, semua sumber dinyatakan dalam bentuk uang sebab anggaran

pada dasarnya merupakan pernyataan finansial, memformulasikan anggaran

dalam bentuk format yang telah disetujui dan dipergunakan oleh instansi

tertentu, menyusun usulan anggaran untuk memperoleh persetujuan dari pihak

29

yang berwenang, melakukan revisi usulan anggaran, persetujuan revisi usulan

anggaran serta pengesahan anggaran (Fattah, 2001: 49-50).

Administrasi sekolah yang baik meminta aggaran belanja yang

direncanakan dengan teliti dan penggunaannya yang efektif. Pada dasarnya

anggaran belanja adalah suatu pernyataan yang terurai tentang sumber-sumber

keuangan yang perlu untuk melaksanakan berbagai program sekolah selama

periode satu tahun fiskal. Proses pembuatan anggaran pendidikan melibatkan

penentuan pengeluaran maupun pendapatan yang bertalian dengan

keseluruhan operasi sekolah.

Dalam SKB Mendikbud dan Menkeu No. 0585/K/1997 dan No.

590/KMK.03/03/1987, tanggal 24 September 1987 tentang peraturan SPP dan

DPP meliputi pelaksanaan pelajaran, pengadaan prasarana atau sarana,

pemeliharaan sarana dan prasarana, kesejahteraan pegawai, kegiatan belajar,

penyelenggaraan ujian dan pengiriman/penulisan STTB/NIM, perjalanan

dinas supervisi, pengelolaan pelaksanaan pendidikan dan pendapatan

(Mulyasa, 2006: 203).

Menurut Oteng Sutisna, penentuan pengeluaran biaya pendidikan

melibatkan pertimbangan tentang tiap kategori anggaran belanja sebagai

berikut:

1. Pengawasan umum

Dalam kategori ini termasuk sumber keuangan yang ditetapkan bagi

pelaksanaan tugas-tugas administratif dan manajerial, gaji para

30

administrator, para pembantu administratif serta biaya perlengkapan

kantor dan pembekalan yang tercakup dalam pengawasan umum tersebut.

2. Pengajaran

Kategori ini meliputi gaji guru dan pengeluaran bagi buku-buku pelajaran,

alat-alat dan perlengkapan yang diperlukan dalam pengajaran.

3. Pelayanan bantuan

Pengeluaran yang bertalian dengan pelayanan-pelayanan kesehatan,

bimbingan dan perpustakaan.

4. Pemeliharaan gedung

Pergantian dan perbaikan perlengkapan, pemeliharaan gedung dan

halaman sekolah.

5. Operasi

Biaya telepon, air, listrik, sewa gedung dan tanah, dan gaji personil

pemeliharaan gedung.

6. Pengeluaran tetap pengeluaran modal, jasa hutan

dan perkiraan pendapatan

Kategori-kategori anggaran belanja ini merupakan bagian penting dari

anggaran belanja pendidikan dari suatu unit administratif sistem sekolah

ditingkat mikro. Kepala sekolah tidak diserahi tanggungjawab tentang

pengelolaan keseluruhan anggaran belanja, akan tetapi tanggungjawabnya

hanya mengenai dana-dana untuk pengeluaran rutin, mengadministrasi

dana-dana, membukukan dan melaporkannya secara periodik.

31

Sumber-sumber pendapatan sekolah harus dipertimbangkan dalam

proses pembuatan anggaran belanja. Pendapatan sekolah pemerintah biasanya

diperoleh dari APBN, SPP dan BP3. Pendapatan sekolah swasta diperoleh dari

sumber-sumber sendiri dari orang tua murid dan dari pemerintah dalam bentuk

subsidi kepada sekolah swasta.

Biaya investasi lahan pendidikan diatur dalam Peraturan

Pemerintah Republik Indonesia no 48 tahun 2008 BAB II pasal 7, pasal 8 dan

pasal 9. Berikut isi dari pasal 7, pasal 8 dan pasal 9:

1. Pasal 7: (1) Pendanaan biaya investasi lahan

satuan pendidikan dasar pelaksana program wajib belajar, baik formal

maupun nonformal, yang diselenggarakan oleh Pemerintah menjadi

tanggung jawab Pemerintah dan dialokasikan dalam anggaran

Pemerintah. (2) Pendanaan biaya investasi lahan satuan pendidikan

dasar pelaksana program wajib belajar, baik formal maupun

nonformal, yang diselenggarakan oleh pemerintah daerah menjadi

tanggung jawab pemerintah daerah sesuai kewenangannya dan

dialokasikan dalam anggaran daerah. (3) Pendanaan biaya investasi

lahan satuan pendidikan bukan pelaksana program wajib belajar, baik

formal maupun nonformal, yang diselenggarakan oleh Pemerintah

menjadi tanggung jawab Pemerintah dan dialokasikan dalam anggaran

Pemerintah. (4) Pendanaan biaya investasi lahan satuan pendidikan

bukan pelaksana program wajib belajar, baik formal maupun

nonformal, yang diselenggarakan oleh pemerintah daerah menjadi

32

tanggung jawab pemerintah daerah sesuai kewenangannya dan

dialokasikan dalam anggaran pemerintah daerah. (5) Pendanaan biaya

investasi lahan satuan pendidikan tinggi yang diselenggarakan oleh

Pemerintah atas inisiatif Pemerintah menjadi tanggung jawab

Pemerintah dan dialokasikan dalam anggaran Pemerintah. (6)

Pendanaan biaya investasi lahan satuan pendidikan tinggi yang

diselenggarakan oleh Pemerintah atas usulan pemerintah daerah menjadi

tanggung jawab pemerintah daerah sesuai kewenangannya dan

dialokasikan dalam anggaran pemerintah daerah. (7) Tanggung jawab

pendanaan sebagaimana dimaksud pada ayat 1 sampai dengan ayat 6

dilaksanakan sampai dengan terpenuhinya Standar Nasional Pendidikan.

2. Pasal 8: (1) Pemerintah daerah, pemangku

kepentingan pendidikan, dan pihak asing dapat membantu pendanaan

biaya investasi lahan satuan pendidikan yang diselenggarakan Pemerintah.

(2) Pemerintah, pemangku kepentingan pendidikan, dan pihak asing

dapat membantu pendanaan biaya investasi lahan satuan pendidikan

yang diselenggarakan pemerintah daerah.

3. Pasal 9: (1) Pendanaan tambahan di atas biaya

investasi lahan yang diperlukan untuk pemenuhan rencana

pengembangan satuan atau program pendidikan yang diselenggarakan

Pemerintah menjadi bertaraf internasional dan/atau berbasis keunggulan

lokal dapat bersumber dari: Pemerintah; pemerintah daerah; masyarakat;

bantuan pihak asing yang tidak mengikat; dan/atau sumber lain yang sah.

33

(2) Pendanaan tambahan di atas biaya investasi lahan yang diperlukan

untuk pemenuhan rencana pengembangan program atau satuan

pendidikan yang diselenggarakan pemerintah daerah sesuai

kewenangannya menjadi bertaraf internasional dan/atau berbasis

keunggulan lokal dapat bersumber dari: Pemerintah; pemerintah daerah;

masyarakat; bantuan pihak asing yang tidak mengikat; dan/atau sumber

lain yang sah. (3) Anggaran biaya investasi lahan satuan pendidikan

yang dikembangkan menjadi bertaraf internasional dan/atau berbasis

keunggulan lokal harus merupakan bagian integral dari anggaran

tahunan satuan pendidikan yang diturunkan dari rencana kerja tahunan

yang merupakan pelaksanaan dari rencana strategis satuan pendidikan.

Sedangkan biaya investasi selain lahan pendidikan terdapat pada

pasal 10, pasal 12 dan pasal 13 dibawah ini:

1. Pasal 10: (1) Pendanaan biaya investasi selain

lahan untuk satuan pendidikan dasar pelaksana program wajib belajar,

baik formal maupun nonformal, yang diselenggarakan oleh Pemerintah

menjadi tanggung jawab Pemerintah dan dialokasikan dalam anggaran

Pemerintah. (2) Pendanaan biaya investasi selain lahan untuk satuan

pendidikan dasar pelaksana program wajib belajar, baik formal maupun

nonformal, yang diselenggarakan oleh pemerintah daerah menjadi

tanggung jawab pemerintah daerah sesuai kewenangannya dan

dialokasikan dalam anggaran pemerintah daerah. (3) Tanggung jawab

pendanaan oleh Pemerintah dan pemerintah daerah sebagaimana

34

dimaksud pada ayat 1dan ayat 2 dilaksanakan sampai dengan

terpenuhinya Standar Nasional Pendidikan.

2. Pasal 11: (1) Pendanaan biaya investasi selain

lahan untuk satuan pendidikan yang bukan pelaksana program wajib

belajar, baik formal maupun nonformal, yang diselenggarakan oleh

Pemerintah menjadi tanggung jawab bersama Pemerintah dan

masyarakat. (2) Pendanaan biaya investasi selain lahan untuk satuan

pendidikan yang bukan pelaksana program wajib belajar, baik formal

maupun nonformal, yang diselenggarakan oleh pemerintah daerah

menjadi tanggung jawab bersama pemerintah daerah sesuai

kewenangannya dan masyarakat.

3. Pasal 12: (1) Pemerintah daerah, pemangku

kepentingan pendidikan, dan pihak asing dapat membantu pendanaan

biaya investasi selain lahan untuk satuan pendidikan yang

diselenggarakan Pemerintah. (2) Pemerintah, pemangku kepentingan

pendidikan, dan pihak asing dapat membantu pendanaan biaya investasi

selain lahan untuk satuan pendidikan yang diselenggarakan pemerintah

daerah.

4. Pasal 13: (1) Pendanaan tambahan di atas biaya

investasi selain lahan yang diperlukan untuk pemenuhan rencana

pengembangan satuan pendidikan yang diselenggarakan Pemerintah

menjadi bertaraf internasional dan/atau berbasis keunggulan lokal dapat

bersumber dari: Pemerintah; pemerintah daerah; masyarakat; bantuan

35

pihak asing yang tidak mengikat; dan/atau sumber lain yang sah. (2)

Pendanaan tambahan di atas biaya investasi selain lahan yang diperlukan

untuk pemenuhan rencana pengembangan satuan pendidikan yang

diselenggarakan pemerintah daerah sesuai kewenangannya menjadi

bertaraf internasional dan/atau berbasis keunggulan lokal dapat

bersumber dari: Pemerintah; pemerintah daerah; masyarakat; bantuan

pihak asing yang tidak mengikat; dan/atau sumber lain yang sah. (3)

Anggaran biaya investasi selain lahan untuk satuan pendidikan dasar

dan menengah yang dikembangkan menjadi bertaraf internasional

dan/atau berbasis keunggulan lokal harus merupakan bagian integral dari

anggaran tahunan satuan pendidikan yang diturunkan dari rencana

kerja tahunan yang merupakan pelaksanaan dari rencana strategis satuan

pendidikan.

Peraturan Pemerintah Republik Indonesia no 48 tahun 2008 BAB

V pasal 50 sumber pendanaan pendidikan ditentukan berdasarkan prinsip

keadilan, kecukupan dan keberlanjutan. Prinsip keadilan berarti bahwa

besarnya pendanaan pendidikan oleh Pemerintah, pemerintah daerah dan

masyarakat disesuaikan dengan kemampuan masing-masing. Prinsip

kecukupan berati bahwa pendanaan pendidikan cukup untuk membiayai

penyelenggaraan pendidikan yang memenuhi Standar Nasional Pendidikan.

Prinsip berkelanjutan berarti bahwa pendanaan pendidikan dapat digunakan

secara berkesinambungan untuk memberikan layanan pendidikan yang

memenuhi Standar Nasional Pendidikan. Sedangkan pasal 51 menyatakan

bahwa pendanaan pendidikan bersumber dari pemerintah3, pemerintah daerah4

dan masyarakat5.

Pasal 44 ayat (1) menyatakan bahwa Penyelenggara atau satuan

pendidikan yang didirikan masyarakat memberi bantuan biaya pendidikan

atau beasiswa kepada peserta didik atau orang tua atau walinya yang tidak

mampu membiayai pendidikannya, ayat (2) Penyelenggara atau satuan

pendidikan yang didirikan masyarakat dapat memberi beasiswa kepada

peserta didik yang berprestasi, ayat (3) Pendanaan bantuan biaya pendidikan

dan beasiswa bersumber dari penyelenggara atau satuan pendidikan yang

didirikan masyarakat, Pemerintah, pemerintah daerah, orang tua/wali peserta

didik, pemangku kepentingan di luar peserta didik dan orang tua/walinya,

bantuan pihak asing yang tidak mengikat, sumber lainnya yang sah

(httpwww.ymp.or.idesilocontentview1667).

1. Budget Kurikulum dan Pembelajaran

Dalam konsep dasar budget sekolah, budget kurikulum terdiri

dari berbagai kegiatan sederhana antaralain:

3 Anggaran Pemerintah, anggaran pemerintah daerah, bantuan pihak asing yang tidak mengikat; dan/atau sumber lain yang sah.

4 Bantuan pemerintah daerah, bantuan Pemerintah, pungutan dari peserta didik atau orang tua/walinya yang dilaksanakan sesuai peraturan perundang-undangan, bantuan dari pemangku kepentingan satuan pendidikan di luar peserta didik atau orang tua/walinya, bantuan pihak asing yang tidak mengikat; dan/atau sumber lainnya yang sah.

5 Pendiri penyelenggara atau satuan pendidikan yang didirikan masyarakat, bantuan dari masyarakat, di luar peserta didik atau orang tua/ walinya, bantuan Pemerintah, bantuan pemerintah daerah, bantuan pihak asing yang tidak mengikat, hasil usaha penyelenggara atau satuan pendidikan; dan/atau sumber lainnya yang sah.

36

a. Kurikulum yang meliputi:

penyusunan kurikulum, penyusunan SAP, buku pegangan siswa dan

metoda pembelajaran.

b. PBM yang meliputi: jadwal

pembelajaran, rencana kegiatan bidang studi, pedoman praktek dan

pedoman karya wisata ilmiah.

c. Evaluasi yang meliputi: jadwal

ujian, kartu tes dan tata tertib (Harsono, 2007: 58).

2. Budget Administrasi dan Keuangan.

Masalah keuangan sangat erat hubungannya dengan budgetting

(pembiayaan), sedangkan masalah pembiayaan itu sendiri merupakan

faktor yang sangat penting dan menentukan suatu organisasi seperti halnya

lembaga pendidikan dan lembaga-lembaga yang lain. Didalam pengertian

umum keuangan, kegiatan pembiayaan meliputi tiga hal, yaitu: budgetting

(penyusunan anggaran), accounting (pembukuan) dan auditing

(pemeriksaan).

Budgetting sering kali ditangkap sebagai pengertian suatu

rencana. Namun dalam bidang pendidikan sering dijumpai dua istilah

yakni RAPBN (Rencana Anggaran Pendapatan dan Pembelanjaan Negara)

dan RAPBS (Rencana Anggaran Pendapatan dan Belanja Sekolah). Dalam

dua istilah tersebut anggaran bukanlah suatu rencana. Istilah rencana telah

memberikan penekanan atas pemakaian istilah anggaran sebagai suatu

rencana (Arikunto, 1990: 90).

37

Penyusunan APBS dapat dilakukan dalam waktu singkat

sepanjang didukung data yang memadai. Selama ini penyusunan APBS

dilakukan oleh Kepala Sekolah dan guru (sekolah negeri) untuk kegiatan-

kegiatan tertentu dengan melibatkan BP3, sedangkan sekolah swasta lebih

banyak oleh Kepala Sekolah dan pemilik sekolah (Persyarikatan

penyelenggara pendidikan) dan untuk kegiatan-kegiatan tertentu

melibatkan BP3, (TIM FKIP, 2002: 73).

Accounting adalah pembukuan atau kegiatan pengurusan

keuangan. Pengurusan ini meliputi dua hal, yaitu: pertama pengurusan

yang menyangkut kewenangan menentukan kebijakan menerima atau

mengeluarkan uang. Pengurusan ini dikenal dengan istilah pengurusan

ketatausahaan. Pengurusan kedua menyangkut urusan tindak lanjut dari

urusan pertama yaitu menerima, menyimpan dan mengeluarkan uang.

Pengurusan ini tidak menyangkut kewenangan menentukan, tetapi hanya

melaksanakan dan dikenal dengan pengurusan bendahara.

Auditing adalah semua kegiatan yang menyangkut

pertanggungjawaban penerimaan, penyimpanan, dan pembayaran atau

penyerahan uang yang dilakukan bendaharawan kepada pihak yang

berwenang. Bagi unit yang ada didalam departemen,

mempertanggungjawabkan pengurusan keuangan ini kepada BPK melalui

departemen masing-masing. Auditing ini sangat penting dan bermanfaat

sekurang-kurangnya bagi empat pihak yaitu:

a. Bendahara

38

Manfaat bagi bendahara yang bersangkutan diantaranya:

bekerja dengan arah yang pasti, bekerja dalam target waktu yang sudah

ditentukan, tingkat keterampilannya dapat diukur, mengetahui dengan

jelas batas wewenang, ada kontrol bagi dirinya terhadap godaan

penyalahgunaan uang.

b. Lembaga

Manfaat bagi pihak lembaga antaralain memungkinkan adanya

sistem kepemimpinan terbuka, menjelaskan batas wewenang dan

tanggungjawab antar petugas, tidak menimbulkan rasa curiga, ada arah

yang jelas dalam menggunakan uang yang diterima.

c. Atasan

Manfaat bagi pihak atasan diantaranya: atasan dapat