skripsi - core.ac.uk · dibimbing oleh prof. deddy t. tikson, p.hd dan dr. atta irene allorante,...

TRANSCRIPT

1

SKRIPSI

PROSES PENYUSUNANRANCANGAN ANGGARAN PENDAPATAN

DAN BELANJA DAERAH (R-APBD) TAHUN 2013 KOTA PAREPARE

MUH IRVAN NUR IVA

E211 09 271

UNIVERSITAS HASANUDDIN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI PROGRAM SARJANA

2013

2

UNIVERSITAS HASANUDDIN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI

PROGRAM SARJANA

ABSTRAK

Muhammad Irvan Nur Iva (E21109271), Proses Penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (R-APBD) Tahun 2013 Kota Parepare, xv+86 Halaman+9 tabel+8 gambar+20 daftar pustaka (1996-2012)+11 Lampiran. Dibimbing Oleh Prof. Deddy T. Tikson, P.hD dan Dr. Atta Irene Allorante, M.Si

Penelitian in dilatarbelakangi oleh beberapa data mengenai kondisi dari penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (R-APBD) di Kota Parepare, dalam hal ini dalam proses penyusunan R-APBD khususnya tahun 2013. Kenyataan yang terjadi menunjukkan bahwa proses penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (R-APBD) di pemerintah Kota Parepare ini mengalami hambatan, seperti dalam hal penyusunan APBDTahun 2013 yang terlambat atau tidak tepat waktu, sehingga hal ini berpengaruh terhadap pelaksanaan dan pengelolaan APBD Tahun 2013.

Secara umum, penelitian ini bertujuan untuk mendeskripsikan tentang Proses

Penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (R-APBD) khususnya Tahun 2013 Kota Parepare dan kesesuaiannya dengan Pedoman Penyusunan APBD Pemerintah Pusat . Penelitian ini menggunakan tipe penelitian deskriptif kualitatif. Fokus penelitiannya pada Penyusunan Rancangan APBD berdasarkan pendekatan Bottom Up dan Top Down . Instrumen pengumpulan data adalah wawancara dan observasi pada lokasi dan juga berdasarkan dokumen. Lama penelitiannya sekitar 1 bulan. Teknik analisisdata dalam penelitian ini dilakukan secara kualitatif.

Hasil penelitian ini menunjukan bahwa padaProses Penyusunan Rancangan

Anggaran Pendapatan dan Belanja Daerah (R-APBD) Tahun 2013 Kota Parepare mengalami hambatan sehingga penyusunan hingga penetapannya tidak tepat waktu sesuai dengan Pedoman Pemerintah Pusat. Sehingga proses penyusunan R-APBD berdasarkan pendekatan Bottom Up dan Top Down belum berjalan dengan optimal.

3

UNIVERSITY OF HASANUDDIN

FACULTY OF SOCIAL AND POLITICAL SCIENCES

DEPARTMENT OF ADMINISTRATIVE SCIENCE

UNDERGRADUATE PROGRAM

ABSTRACT

MuhammadIrvan Nur Iva (E21109271), Drafting Processof Revenue and

Expenditure Budget (R-budget) Parepare In 2013, Pagexv +86 +9 + 8table picture

+20 bibliography (1996-2012) Appendix+11. Supervised ByProf. Deddy T.Tikson,

P.Hd and Dr. Atta Irene. Allorante, M.Si

This studyis motivated by some of the data on the conditionsof preparation of

the Draft Revenue and Expenditure Budget (R-budget) in the City of Pare-Pare, in this

case the R-budget preparation processing particularin 2013. Reality of the matter

shows that the process of preparing the Draft Revenue and Expenditure Budget (R-

budget) in the City of Pare-Pare is delayed, as in the case of the preparation of the

2013 budget year late or on time, so it affects the implementation and management of

the budgetin 2013.

In general, this study aims to describe the process of preparation of the Draf

t Revenues and Expenditure Budget (R-budget), particularly in 2013 City of Pare-Pare

and Budgeting Guidelines for compliance with the Central Government. This study use

s a qualitative descriptive research type. Focused his research on the draft budget is

based approachand Top Down and Bottom Up. Data collection instruments were

interviews and observations at the location and also based on the document. About

1month long research took time.Techniques of data analysis in this study was done

qualitatively.

These results indicate that the process of preparation of the Drafting of

Revenue and Expenditure (R-budget) in 2013 Parepare encountered obstacletoits

adoptionso that the preparation is not timely in accordance with the Guidelines for the

Central Government. So that theR-budget preparation process based approach and

Top Down and Bottom Up not yet running optimally.

4

UNIVERSITAS HASANUDDIN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI

PROGRAM SARJANA

LEMBAR PERNYATAAN KEASLIAN

Saya yang bertandatangan di bawah ini :

Nama : MUHAMMAD IRVAN NUR IVA

NIM : E211 09 271

Program Studi : ADMINISTRASI NEGARA

Menyatakan bahwa skripsi yang berjudul PROSES PENYUSUNAN RANCANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) TAHUN 2013 KOTA

PAREPARE benar-benar merupakan hasil karya pribadi dan seluruh sumber yang

dikutip maupun dirujuk telah saya nyatakan dengan benar.

Makassar, Mei 2013

Yang Membuat Pernyataan,

MUH IRVAN NUR IVA

NIM E211 09 271

5

UNIVERSITAS HASANUDDIN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI

PROGRAM SARJANA

LEMBAR PERSETUJUAN SKRIPSI

NAMA : MUHAMMAD IRVAN NUR IVA

NPM : E21109271

PROGRAM STUDI : ILMU ADMINISTRASI NEGARA

JUDUL : PROSES PENYUSUNAN RANCANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (R-APBD)

TAHUN 2013 KOTA PAREPARE

Telah diperiksa oleh ketua Program Sarjana dan Pembimbing serta dinyatakan layak untuk diajukan ke sidang Skripsi Program Sarjana Jurusan Ilmu Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Hasanuddin.

Makassar, April 2013

Menyetujui,

PEMBIMBING I PEMBIMBING II

Prof. Deddy T. Tikson, P.hD Dr. Atta Irene Allorante, M.Si Nip. 19481202 198103 1 001 Nip. 19610504 198811 2 001

Mengetahui, Ketua Jurusan Ilmu Administrasi

Prof. Dr. Sangkala, MA Nip. 196311111991031002

6

UNIVERSITAS HASANUDDIN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI

PROGRAM SARJANA

LEMBAR PENGESAHAN SKRIPSI

Nama Penulis : MUHAMMAD IRVAN NUR IVA

NIM : E 211 09 271

Program Sudi : ADMINISTRASI NEGARA

Judul Skripsi : PROSES PENYUSUNAN RANCANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH (R-APBD) TAHUN

2013 KOTA PAREPARE

Telah dipertahankan dihadapan sidang Penguji Skripsi Studi Administrasi Negara

Jurusan Ilmu Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Hasanuddin, pada Hari , Tanggal Mei 2013

Dewan Penguji Skripsi,

Ketua : Prof. Deddy T. Tikson, P.hD ( .............................. )

Sekretaris : Dr. Atta Irene Allorante, M.Si ( .............................. )

Anggota :Prof. Dr. Haselman, M.Si ( .............................. )

Dr. Muhammad Rusdi, M.Si ( .............................. )

Drs. H. Nurdin Nara, M.Si ( .............................. )

7

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalamu Alaikum Warahmatullahi Wabarakatuh,

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT. Karena

berkat rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini yang disusun

untuk memenuhi salah satu syarat kelulusan pada Program Studi Strata 1 pada

Jurusan Ilmu Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas

Hasanuddin dengan mengambil judul “Proses Penyusunan Rancangan Anggaran

Pendapatan dan Belanja Daerah (R-APBD) Tahun 2013 Kota Parepare .” Shalawat

serta salam tercurahkan kepada Rasulullah SAW, keluarga dan sahabatnya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, namun

penulis telah berusaha menyelesaikan skripsi ini dengan sebaik-baiknya. Oleh karena

itu, dengan kerendahan hati penulis akan menerima kritikan dan saran yang bersifat

membangun guna menyempurnakan penulisan skripsi ini.

Dalam penyusunan skripsi ini, penulis tidak lepas dari bimbingan serta bantuan

dan motivasi dari berbagai pihak, baik moril maupun materil. Karena penulis yakin

tanpa bantuan dan dukungan tersebut, sulit rasanya bagi penulis untuk menyelesaikan

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini, ungkapan terima kasih dan

penghargaan yang sangat spesial penulis haturkan dengan rendah hati dan rasa

hormat kepada kedua orang tua penulis yang tercinta, Ayahanda Abdul Rivai Arafah

dan Ibunda tersayang Chadidjah Maidin (alm) yang selalu memberikan yang terbaik

serta mendoakan anaknya demi kebahagiaan dan kesuksesannya sejak lahir, kini dan

nanti. Terima kasih atas limpahan kasih sayang yang selama ini diberikan kepada

penulis, terkhusus almarhumah ibu tercinta yang kini genap setahun wafatnya beliau

semoga mendapatkan tempat terbaik disisi Allah SWT. Serta kakak tersayangYaumil

8

Nur Ivadanadik-adik tercinta Muh Irham Nur Iva dan Ainun Khaeriyah Nur Ivaterima

kasih atas perhatian, motivasi, dan sarannya sampai detik ini. Dengan tidak

mengurangi rasa hormat dan tidak mengesampingkan peran dari masing-masing

pihak, penulis ingin mengucapkan terimakasih kepada :

1. Bapak Prof. Dr.dr. Idrus A. Paturusi selaku Rektor Universitas Hasanuddin

Makassar.

2. Bapak Prof. Hamka Naping, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Hasanuddin beserta staf dan jajarannya.

3. Bapak Prof. Dr. Sangkala, MA. Selaku Ketua Jurusan Ilmu Administrasi FISIP

Universitas Hasanuddin.

4. Bapak Prof. Deddy T. Tikson, P.hD selaku pembimbing I yang senantiasa

memberikan pengarahan dan petunjuk kepada penulis, terima kasih atas segala

bantuan yang telah diberikan dalam penyusunan skripsi ini.

5. Bapak Dr. Atta Irene Allorante, M.Si selaku pembimbing II yang senantiasa

memberikan pengarahan dan ilmunya kepada penulis, terima kasih atas masukan

yang telah diberikan dalam penyusunan skripsi ini.

6. BapakDrs. Ali Fauzy Eli, M.Si selaku penasehat akademik yang senantiasa

memberikan bimbingan dan arahan selama masa perkuliahan, dan sekaligus

sebagai penguji penulis yang senantiasa memberikan saran dan kritik untuk

kesempurnaan penulisan skripsi ini.

7. Bapak Prof. Haselman, M.Si, Dr. Muhammad Rusdi, M.Si dan Bapak Drs. H.

Nurdin Nara, M.Si selaku penguji penulis yang senantiasa memberikan saran dan

krtitikan yang bersifat membangun guna menyempurnakan penulisan skripsi ini.

8. Para Dosen Jurusan Ilmu Administrasi FISIP Universitas Hasanuddin yang telah

memberikan bekal ilmu, bimbingan, serta motivasi selama masa perkuliahan,

9

semua staf jurusan terima kasih untuk segala bantuannya kepala penulis mulai dari

awal sampai terselesaikannya skripsi ini.

9. Seluruh Staf Jurusan Ilmu Administrasi FISIP Universitas Hasanuddin, Kak Aci,

Kak Rini, Ibu Ani, dan Pak Lili yang selalu memberikan bantuan dan pelayanan

yang baik kepada penulis selama menuntut ilmu di Jurusan Ilmu Administrasi FISIP

Universitas Hasanuddin.

10. Sekretaris Daerah Kota Parepare dan para staf, Kepala Bappeda dan Ketua

DPRD Kota Parepare yang selalu ramah kepada penulis selama melaksanakan

penelitian, terima kasih segala bantuan yang diberikan kepada penulis selama

penelitian.

11. Kepada keluarga besar penulis, Prof. Dr. Dr. M. Asa’ad Maidin, M.Sc. Sp.MK, Dr.

M. Nasir Maidin. MA, Prof. Dr. Dr. M. Alimin Maidin, MPH, M. Zulkifli Maidin,

SE. Ak. M.Si, Drs. M. Zulkarnain Maidin, M.Ag, Drs. M. Rusdi Maidin, SH. M.Si ,

Dr. M. Sabir Maidin, M.Ag, Dra. Radi’ah Maidin dan Wahyuti Maidin, S.Sos.

M.Kes. yang selama ini senantiasa memberikan motivasi, saran dan bantuan

selama ini kepada penulis.

12. Teman-teman angkatan, CIA09 yang menjadi sahabat dan keluarga penulis

selama menuntut ilmu di Jurusan Ilmu Administrasi FISIP Universitas Hasanuddin,

para lelaki tampan Saddam Husain , Chaerul, Riswanto, Saddam, Erik,

Denden, Okta, Yunus, Alim, Rizal, Roni, para perempuan cantik, Fera, Mita,

Nurul, Fhila, Rika, Dilah, Nova, Aiy, Memey, Sam, Adis, Uni, Ulfa, Rara, Neni,

Ima, Rahma, Nia, terkhusus buat Hestria Noviayanti yang senantiasa

mendengar keluh kesah dan bantuan kepada penulis. Terima kasih atas

kebersamaan, motivasi yang diberikan kepada penulis selama kurang lebih tiga

10

tahun ini, moment-moment yang berharga serta kenangan-kenangan indah yang

pastinya tak akan pernah dilupakan oleh penulis.

13. Kepada teman-teman 09 fakultas Tamada, Zaenal, Fauzi, Alif , terima kasih atas

bantuan, motivasi dan kebersamaan yang telah diberikan kepada penulis sampai

detik ini, semoga cepat sarjana.

14. Seluruh warga HUMANIS FISIP UNHAS tanpa terkecuali, terima kasih atas ilmu

yang sangat berharga yang telah diberikan kepada penulis, terima kasih buat

kanda-kanda PEACE ’04, KSATRIA ’05, ATMOSFER ’06, CREATOR ’07, DAN

BRAVO ’08 serta adik-adik PRASASTI ’10, BRILIANT ’11, dan RELASI ’12 terima

kasih atas kebersamaannya selama ini.

15. Perempuan terkhusus, terbaik dan motivator bagi penulis, Nurfadhylah yang telah

mencurahkan segala perhatian, kasih sayang dan cintanya. Terima kasih

sepenuhnya atas canda tawa, kenangan manis dan motivasi selama dahulu masih

bersama penulis. Terima kasih atas harapan dan impian yang dahulu sempat

tercipta, sekarang hingga nanti masih akan menjadi salah satu motivasi penulis

agar dapat meraih kesuksesan di masa depan. Semoga menjadi seorang dokter

yang hebat.

16. Kepada keluarga besar Ikatan Keluarga Mahasiswa Parepare, terima kasih atas

ilmu dan pengalaman kepada penulis.

17. Kepada teman-teman KKN Gelombang 82 khususnya di Kec. Tellu Limpoe,

terima kasih atas kenangan selama di lokasi KKN.

11

Kepada berbagai pihak yang tidak dapat penulis sebutkan satu persatu, terima

kasih atas setiap bantuan yang diberikan. Akhir kata penulis berharap semoga amal

baik dari semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini

mendapatkan balasan pahala dari rahmat Allah SWT. Semoga apa yang telah ditulis

dalam skripsi ini dapat bermanfaat bagi semua pihak. Amin ya Rabbal a’lamin.

Makassar, 06 Mei 2013

Penulis

12

DAFTAR ISI

LEMBAR JUDUL .................................................................................... i

ABSTRAK ................................................................................................ ii

ABSTRACT .............................................................................................. iii

LEMBAR PERNYATAAN KEASLIAN ................................................. iv

LEMBAR PERSETUJUAN SKRIPSI .................................................... v

LEMBAR PENGESAHAN SKRIPSI ..................................................... vi

KATA PENGANTAR .............................................................................. vii

DAFTAR ISI ............................................................................................ xii

DAFTAR TABEL ..................................................................................... xiv

DAFTAR GAMBAR ................................................................................. xv

BAB I PENDAHULUAN

A. Latar Belakang .................................................................................... 1

B. Rumusan Masalah ............................................................................... 5

C. Tujuan ................................................................................................. 5

D. Manfaat ............................................................................................... 6

BAB II TINJAUAN PUSTAKA

II. 1. Konsep Penganggaran ...................................................................... 7

II.1.1. Pengertian Anggaran dan Anggaran Sektor Publik ................... 7

II.1.2. Jenis-jenis Anggaran Sektor Publik .......................................... 9

II.1.3. Fungsi Anggaran Sektor Publik ............................................... 12

II.1.4. Prinsip-Prinsip Anggaran Sektor Publik ................................... 14

II. 2. Konsep Anggaran Pendapatan dan Belanja Daerah ......................... 16

II.2.1.Pengertian Anggaran Pendapatan dan Belanja Daerah .............. 16

II.2.2. Struktur Anggaran Pendapatan dan Belanja Daerah……… ...... 18

II.2.3. Fungsi Anggaran Pendapatan dan Belanja Daerah……….. ...... 25

II.2.4. Proses Penyusunan Anggaran Pendapatan dan Belanja Daerah 26

II.2.5. Anggaran Pendapatan dan Belanja Daerah Perubahan……... ... 30

II.3 Kerangka Pemikiran .......................................................................... 33

BAB III METODE PENELITIAN

III.1. Pendekatan dan Jenis Penelitian ...................................................... 34

III.2. Lokasi dan Waktu Penelitian ........................................................... 34

III.3. Tipe dan Dasar Penelitian ............................................................... 34

III.4 Fokus Studi ...................................................................................... 34

13

III.5 Narasumber atau Informan .............................................................. 35

III.6 Sumber Data .................................................................................... 35

III.7 Teknik Pengumpulan Data .............................................................. 36

III.8 Teknik Analisis Data ....................................................................... 37

BAB IV DESKRIPSI LOKASI PENELITIAN

IV.1. Deskripsi Umum Kota Parepare ...................................................... 38

IV.1.1. Keadaan Geografis dan Topografi .......................................... 38

IV.1.2. Keadaan Demografi. ............................................................. 39

IV.2 Deskripsi Pemerintah Kota Parepare. ............................................... 41

IV.2.1 Visi dan Misi Pemerintah Kota Parepare. .............................. 41

IV.2.2.Tata Kerja Organisasi Pemerintah Kota Parepare .................... 42

IV.3. Deskripsi Dewan Perwakilan Rakyat Kota Parepare ........................ 48

IV.3.1. Tugas dan Fungsi Pkok dan Alat Kelengkapan DPRD .......... 48

BAB V HASIL PENELITIAN DAN PEMBAHASAN

V.1. Proses Penyusunan APBD ................................................................ 58

V.1.1 Proses Penyusunan APBD berdasarkan pendekatan Top down dan

Bottom Up ...................................................................................... 58

1. RPJMD dan RKPD. ...................................................................... 60

2. Penyusunan KUA APBD dan PPAS .............................................. 65

3. Penyusunan RKA-SKPD ............................................................... 71

4. Penyusunan Rancangan APBD...................................................... 74

5. Pembahasan dan Persetujuan atas RAPBD.................................... 77

BAB V PENUTUP

A. Kesimpulan .................................................................................... 85

B. Saran .............................................................................................. 86

DAFTAR PUSTAKA ............................................................................... 87

14

DAFTAR TABEL

Tabel 1. Luas wilayah Kecamatan Kota Parepare ............................. 38

Tabel 2. Jumlah Penduduk Kota Parepare Tahun 2006-2010 ............ 41

Tabel 3. Tahapan dan Jadwal Penyusunan APBD ............................ 59

Tabel 4. Jadwal dan Pelaksanaan Penyusunan RKPD ...................... 64

Tabel 5. Jadwal dan Pelaksanaan Penyusunan KUA dan PPAS ........ 70

Tabel 6. Jadwal dan Pelaksanaan Penyusunan RKA-SKPD ............. 73

Tabel 7. Jadwal dan Pelaksanaan Penyampaian Rancangan APBD .. 76

Tabel 8. Jadwal dan Pelaksanaan Pembahasan dan Penetapan APBD 81

Tabel 9 Jadwal dan Pelaksanaan Proses Penyusunan APBD........... 84

15

DAFTAR GAMBAR

Gambar 1 Alur Proses dan Jadwal Penyusunan APBD ......................... . 26

Gambar 2 Proses Penyusunan APBD (Permendagri No 13 Thn 2006).. 29

Gambar 3 Kerangka Pikir Penelitian……………………………………. 33

Gambar4 Proses Penyusunan RKPD..................................................... . 62

Gambar 5 Bagan Alur Penyusunan KUA dan PPAS…………………... 69

Gambar 6 Bagan Alur Penyusunan RKA-SKPD………………………. 73

Gambar 7 Alur Persiapan Rancangan APBD………………………….. 75

Gambar 8 Bagan Alur Pembahasan Ranperda APBD………………… 79

16

BAB I

PENDAHULUAN

I.1Latar Belakang

Terbitnya Undang-Undang Nomor 22 Tahun 1999 tentang otonomi daerah

dan disempurnakan dengan penerbitan Undang-Undang Nomor 32 Tahun 2004

tentang pemerintahan daerah merupakan pelimpahankekuasaan pemerintah pusat

baik secara politik maupun secara administratif kepada daerah untuk

menyelenggarakan kewenangan sesuai dengan prakarsa dan inisiatif masyarakat

didaerah selain 6 (enam) kewenangan yang masih menjadi kewenangan pemerintah

pusat antara lain politik luar negeri, moneter dan fiskal nasional, agama, pertahanan,

keamanan, dan yudisial.

Pelimpahan kewenangan itulah yang kita namakan dengan otonomi daerah.

Pelimpahan itu secara otomatis juga memindahkan fokus politik ke daerah karena

pusat kekuasaan tidak hanya dimonopoli oleh pemerintah pusat seperti di era

sentralisasi namun telah terdistribusi ke daerah.

Otonomi daerah merupakan upaya pemberdayaan daerah dalam

pengambilan keputusan daerah secara lebih leluasa dan bertanggung jawab secara

langsung untuk mengelola sumber daya dan potensi daerah yang dimiliki sesuai

dengan kebutuhan dan keinginan daerah sendiri.Tujuan otonomi daerah adalah untuk

mempercepat pertumbuhan ekonomi dan pembangunan daerah, mengurangi

kesenjangan antara daerah dan meningkatkan kualitas pelayanan publik agar lebih

efisien dan responsif terhadap kebutuhan, potensi maupun karakteristik di daerah

masing-masing.

Dalam pelaksanaan otonomi daerah, kewenangan yang luas, utuh dan bulat

yang meliputi perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi

17

pada semua aspek pemerintahan ini, pada akhirnya harus dipertanggungjawabkan

kepada pemberi wewenang dan masyarakat. Dalam rangka pertanggungjawaban

publik, pemerintah daerah harus melakukan optimalisasi, efisiensi dan efektivitas untuk

meningkatkan kesejahteraan masyarakat.Oleh sebab itu, APBD yang pada hakikatnya

merupakan penjabaran kuantitatif dari tujuan dan sasaran pemerintah daerah serta

tugas pokok dan fungsi unit kerja harus disusun dalam struktur yang berorientasi pada

pencapaian tingkat kinerja tertentu, artinya APBD harus mampu memberikan

gambaran yang jelas tentang tuntutan besarnya pembiayaan atas berbagai sasaran

dan tujuan yang ingin dicapai, tugas-tugas dan fungsi pokok sesuai dengan kondisi,

potensi, aspirasi dan kebutuhan riil dari masyarakat dalam setiap tahunnya. Dengan

demikian alokasi dana yang digunakan untuk membiayai berbagai program dan

kegiatan pemerintah daerah untuk masyarakat dapat memberikan manfaat yang

benar-benar dirasakan masyarakat dan pelayanan yang berorientasi pada kepentingan

publik.

Sementara dalam rangka mencapai tujuan bernegara sebagaimana tercantum

dalam alinea IV pembukaan Undang-Undang dasar 1945, maka dibentuk

pemerintahan Negara yang menyelenggarakan fungsi pemerintahan dalam berbagai

bidang. Penyelenggaraan pemerintah untuk mewujudkan tujuan bernegara tersebut

menimbulkan hak dan kewajiban Negara dalam merumuskan kebijakan perencanaan,

pengelolaan, dan pengawasan terhadap bidang keuangan.

Hal ini dimaksud perlu dilaksanakan penuh dengan tanggung jawab demi

kemakmuran rakyat, yang diwujudkan dalam Anggaran Pendapatan Belanja Negara

(APBN) dan Anggaran Pendapatan Belanja Daerah (APBD).

Indonesia sebagai suatu Negara yang berkedaulatan rakyat, berdasarkan

hukum, dan menyelenggarakan pemerintahan Negara berdasarkan konstitusi, maka

18

sistem pengelolaan keuangan Negara harus sesuai dengan aturan pokok yang

ditetapkan dalam Undang-Undang Dasar 1945, pasal 23 ayat 1 sebagaimana

disebutkan bahwa Anggaran Pendapatan dan Belanja Negara ditetapkan setiap tahun

dengan Undang-Undang.

Dalamera otonomi daerah yang digulirkan pemerintah saat ini memberikan

kesempatan seluas-luasnya bagi daerah dalam mengelola sumber daya yang

dimilikinya, untuk dapat membiayai kegiatan pemerintahan dan pembangunan yang

sedang berlangsung di daerah masing-masing. Pengelolaan sumber daya tersebut

diantaranya Sumber Daya Manusia (SDM), Sumber Daya Alam (SDA), maupun

sumber daya lainnya. Penggunaan secara optimal diharapkan mampu memberikan

hasil yang maksimal bagi pemerintah daerah dalam meningkatkan kinerja pemerintah

daerah dalam memberikan pelayanan kepada masyarakat.

Anggaran Pendapatan dan Belanja Daerah pada hakekatnya merupakan

instrumen kebijakan yang dipakai sebagai alat untuk meningkatkan pelayanan umum

dan kesejahteraan masyarakat di daerah. Oleh karena itu, maka pemerintah daerah

harus berupaya secara nyata dan terstruktur guna menghasilkan APBD yang dapat

mencerminkan kebutuhan riil masyarakat, sesuai dengan potensi daerah masing-

masing serta dapat memenuhi tuntutan terciptanya anggaran daerah yang berorientasi

kepada masyarakat.

Dengan demikian maka APBD merupakan alat/wadah untuk menampung

berbagai kepentingan publik yang diwujudkan melalui berbagai kegiatan dan program

yang telah melalui perumusan APBD yang manfaatnya benar-benar akan dirasakan

oleh masyarakat.

Agar dapat menjadi efektif untuk menampung aspirasi dan keinginan

masyarakat, maka tahappenyusunan APBD atau perumusan rancangan

19

APBD,penetapan APBD, pelaksanaan APBD serta perhitungan APBD harus sesuai

dengan aturan dan prosedur yang sudah ditetapkan pemerintah dengan diikuti

pengawasan dan pengendaliannya.

Tahap penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah

(RAPBD) dan penetapan APBD, Pemerintah Daerah bersama-sama DPRD menyusun

arah dan kebijakan umum APBD yang diawali dengan penjaringan aspirasi masyarakat

dan berpedoman pada Rencana Strategis Daerah (Renstrada) dan/atau perencanaan

daerah lainnya yang ditetapkan daerah, serta pokok-pokok kebijakan nasional di

bidang keuangan daerah oleh Menteri Dalam Negeri. Rancangan Peraturan Daerah

tentang APBD yang telah disetujui oleh DPRD, disahkan menjadi Peraturan Daerah

tentang APBD paling lambat 1 bulan setelah Anggaran Pendapatan dan Belanja

Negara ditetapkan.

Tahap pelaksanaan APBD terhadap waktu yang digunakan adalah kurun

waktu satu tahun anggaran berjalan yang dimulai pada 1 januari dan berakhir pada 31

desember tahun anggaran yang bersangkutan. Tahap perhitungan anggaran waktu

yang digunakan adalah tiga bulan setelah berakhirnya pelaksanaan anggaran.

Anggaran Pendapatan dan Belanja Daerah Perubahan (APBD-P) dapat terjadi

ketika dalam perkembangan pelaksanaan APBD terdapat ketidaksesuaian dengan

Kebijakan Umum Anggaran (KUA) yakni dapat berupa terjadinya pelampuan atau tidak

tercapainya proyeksi pendapatan daerah, alokasi belanja daerah, sumber dan

penggunaan biaya yang semula ditetapkan dalam KUA maka kepala daerah harus

memformulasikan hal-hal yang mengakibatkan terjadinya perubahan APBD tersebut

dalam suatu Rancangan Kebijakan Umum Perubahan (RKUP) serta Prioritas dan

Plafon Anggaran Sementara (PPS) atas perubahan APBD tersebut.

20

Proses penetapan R-APBD dan/atau APBD di Kotamadya Parepare

merupakan tugas dan fungsi dari Pemerintah Kota Parepare dalam hal ini bagian

keuangan yang bertanggung jawab kepada Walikota dan Dewan Perwakilan Rakyat

Daerah (DPRD) Kota Parepare. Salah satu tugas yang haru diemban oleh Pemerintah

Kota adalah melaksanakan pembinaan teknis operasional di bidang penyusunan

formulasi kebijakan anggaran, perubahan dan perhitungan Anggaran Pendapatan dan

Belanja Daerah serta pengelolaan administrasi keuangan daerah.

Kenyataan yang terjadi menunjukkan bahwa proses penyusunan Rancangan

Anggaran Pendapatan dan Belanja Daerah (R-APBD) di pemerintah Kota Parepare ini

mengalami hambatan, seperti dalam hal penyusunan APBDTahun 2013 yang

terlambat atau tidak tepat waktu, sehingga hal ini berpengaruh terhadap pelaksanaan

dan pengelolaan APBD Tahun 2013.

Dengan masalah tersebut diatas, kiranya dapat menjadi perhatian Pemerintah

Daerah Kota Parepare yang sampai saat ini masih mengalami kendala dalam

pelaksanaan tugas pelayanan dan pembangunan di daerah ini.

Dengan demikian, berdasarkan proses penyusunanR-APBD yang terjadi di

Kota Parepare oleh karena itu maka dalam penelitian ini penulis memilih judul :

“Proses PenyusunanRancangan Anggaran Pendapatan dan Belanja Daerah (R-

APBD) Tahun 2013 Kota Parepare”

I.2 Rumusan masalah

Berdasarkan latar belakang di atas, maka rumusan masalah penelitian yang

menjadi fokus pehatian adalah :

Bagaimana mekanisme penyusunan Rancangan Anggaran Pendapatan dan

Belanja Daerah (R-APBD) Tahun 2013 Kota Parepare?

I.3 Tujuan dan Manfaat Penelitian

21

I.3.1 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sesuai dengan rumusan masalah

yang telah dikemukakan sebelumnya, yaitu :

Untuk menjelaskan mekanisme penyusunan Rancangan Anggaran

Pendapatan dan Belanja Daerah (R-APBD) Kota Parepare Tahun 2013 di

Pemerintah Kota Parepare apakah yang di dalam pelaksanaannya telah

sesuai dengan aturan yang berlaku.

I.3.2 Manfaat Penelitian

Penelitian ini di harapkan dapat menjadi salah satu bahan acuan untuk di

gunakan sebagai berikut :

a) Manfaat Akademis

Secara akademis hasil penelitian ini di harapakan berguna sebagai suatu

karya ilmiah yang dapat menunjang perkembangan ilmu pengetahuan

khususnya Ilmu Administrasi (study kebijakan publik) dan sebagai bahan

masukan yang dapat mendukung bagi peneliti maupun pihak lain yang tertarik

dalam bidang penelitian yang sama.

b) Manfaat Praktis

Secara praktis, diharapakan hasil penelitian ini dapat memberikan masukan

positif bagi pihak pemerintah kota Parepare dalam pelaksanaan penyusunan

Rancangan Anggaran Pendapatan dan Belanja Daerah (R-APBD)

22

BAB II

TINJAUAN PUSTAKA

II.1 Konsep Penganggaran

Penganggaran adalah salah satu fungsi dari manajemen, dalam ilmu

administrasi, manajemen adalah bagian dari ilmu administrasi.Dalam konteks

penganggaran sektor publik dalam hal ini adalah APBD merupakan salah satu

kajian dalam ilmu administrasi khususnya administrasi Negara karena

merupakan ruang lingkup dari ilmu administrasi.

II.1.1 Pengertian Anggaran dan Anggaran Sektor Publik

Pada prinsipnya anggaran merupakan suatu rencana keuangan yang

mencerminkan semua unsur kegiatan operasional dalam suatu perusahaan

atau lembaga secara terperinci. Oleh karena itu diperlukan koordinasi serta

pengawasan agar pelaksanaan dari rencana tersebut tidak menyimpang dari

yang telah direncanakan sebelumnya.

Untuk lebih jelasnya pengertian Anggaran menurut Amin widjaja

Tunggal (1995:1) anggaran didefinisikan sebagai suatu rencana tindakan

yang dinyatakan secara kuantitatif mengenai apa yang ini dicapai oleh suatu

organisasi pada masa yang akan datang dalam hubungannya dengan

pendapatan, arus kas, laporan keuangan dan rencana-rencana lain yang

relevan dengan hal-hal tersebut.

Sedangkan Gunawan Adi Saputra dan Marwan Asri (1996:3)

bependapat bahwa anggaran dianggap sebuah sistem yang otonom karena

mempunyai sasaran serta cara-cara kerja yang merupakan satu bulatan dan

yang berbeda dengan sasaran serta cara kerja sistem yang ada.

23

Sofyan Syafri (1997:11) mendefinisikan anggaran dalam arti luas yaitu

comprehensive profit planning controlyang membagi anggaran bukan saja

yang bersifat kuantitatif tetapi juga kualitatif, sedangkan dalam arti sempit

yaitu hanya memuat aspek kuantitatif saja, anggaran ini sebenarnya bagian

dari pelaksanaan fungsi perencanaan kegiatan yang paling banyak

dibantunya adalah fungi perencanaan dan fungsi pengawasan.

Hararap (1997:13) berpendapat bahwa anggaran adalah rencana yang

sudah digambarkan dalam angka-angka dan standard merupakan rencana

yang akan dicapai dalam suatu situasi dimana perusahaan berjalan secara

efektif, efisien dan perhitungan biasanya menggunakan metode ilmiah.

Sedangkan menurut Arif dkk (2002:1) mengemukakan bahwa kata

anggaran merupakan terjemahan dari kata budgetdalam bahasa inggris akan

tetapi kata tersebut berasal dari bahasa prancis bougette yang berarti sebuah

tas, dan memberikan suatu pengertian anggaran sebagai suatu aktifitas

mengalokasikan sumber daya keuangan yang terbatas untuk pembiayaan

belanja yang cenderung tanpa batas.

Sedangkan menurut Sugianto (2005:22) bahwa anggaran adalah

rencana kegiatan yang diwujudkan dalam bentuk finansial, yang meliputi

usulan pengeluaran yang diperkirakan untuk suatu periode tertentu beserta

usulan cara-cara memenuhi pengeluaran tersebut.

Menurut National Committee on Governmental Accounting (NCGA),

saat ini Governmental Accounting Standarts Board (GASB), definisi anggaran

(budget) sebagai berikut: Rencana operasi keuangan, yang mencakup

estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang

diharapkan untuk membiayainya dalam periode waktu tertentu.

24

Berdasarkan beberapa ahli yang memberikan definisi tentang anggaran

maka dapat ditarik kesimpulan bahwa anggaran tidak lain adalah suatu

rencana kerja tertulis yang dinyatakan dengan angka-angka mengenai

kegiatan-kegiatan yang akan dijalankan untuk jangka waktu tertentu dan

biasanya selama satu tahun.

II.1.2 Jenis-jenis Anggaran Sektor Publik

Telah dikemukakan diatas bahwa telah terjadi perkembangan-

perkembangan dalam sistem penganggaran yang tujuannya adalah agar

sistem penganggaran semakin dapat mengakomodasi berbagai prinsip yang

ada dengan kualitas yang semakin tinggi. Berikut ini dijelaskan jenis-jenis

anggaran :

1. Line-item Budgeting

Line Item Budgeting adalah proses penyusunan anggaran didasarkan

pada dan dari mana dan berasal (pos-pos penerimaan) dan untuk apa

dana tersebut digunakan (pos-pos pengeluaran). Jenis anggaran ini relatif

dianggap paling tuah dan banyak mengandung kelemahan atau sering

pulah disebut ‘traditional budgeting’. Walaupun tak dapat disangkal ‘line-

item budgeting’ sangat populer penggunaannya karena dianggap mudah

untuk dilaksanakan.

2. Incremental Budgeting

Penganggaran dengan metode ini pada dasarnya menggunakan line

item budgeting, tetapi dilakukan dengan menambahkan atau

mengurangkan nilai anggaran dari tahun sebelumnya.

Metode ini banyak digunakan oleh Negara kaya dan dalam situasi

ekonomi politik yang relatif stabil. Kondisi pendapatan yang terbatas dan

25

keadaan ekonomi yang tidak stabil membuat cara ini tidak efektif karena

kenaikan atau penurunan dari tahun sebelumnya tidak bisa dibuat sesuai

dengan kondisi nyata dan kemungkinan adanya pendapatan dan belanja

yang sudah tidak sesuai dengan kenyataan.

3. Revenue Budgeting

Penganggaran dengan metode revenuedengan dasar kemampuan

suatu Negara untuk memperoleh pendapatan.Selanjutnya disusun

belanja sesuai dengan kemampuan tersebut.Apabila disusun anggaran

belanja sesuai dengan kemampuan memperoleh pendapatan Negara,

anggaran tersebut berimbang, selain itu apabila melebihi pendapatan

Negara, anggaran belanja tersebut disebut anggaran

pengeluaran.Metode ini efektif digunakan oleh suatu Negara yang sangat

terbatas pendapatannya, tetapi situasi ekonomi dan politiknya relatif

stabil.

4. Repetitive Budgeting

Metode penganggaran dengan mengulang anggaran dari tahun

ketahun sebelumnya karena adanya kondisi yang tidak stabil di bidang

ekonomi dan politik. Pertimbangan memakai metode ini karena tidak

memungkinkan menyusun dengan metode lain karena situasi yang tidak

stabil. Dari pada membuat anggaranyang tidak memadai, lebih baik

menggunakan anggaran tahun lalu yang tentunya juga tidak sesuai.

5. Supplemental Budgeting

metode ini digunakan dengan caara membuat anggaran yang

membuka kesempatan untuk melakukan revisi secara luas. Cara ini

dilakukan apabila Negara tidak ada kesulitan pendapatan Negara, tetapi

26

memiliki kendala administrasi. Kelebihan metode ini adalah

menyesuaikan anggaran dengan kondisi nyata yang sedang berlangsung

akan tetapi, kelemahan metode ini adalah ketidakjelasan arah prioritas

dari belanja Negara.

6. Planning Programming Budgeting System

Metode PPBS dikembangkan untuk para pengambil keputusan

berdasarkan perhitungan atau pendekatan ilmiah.Metode ini dilakukan

karena adanya keterbatasan pendapatan dan banyaknya belanja

merupakan pertimbangan dilakukannya analisa biaya dan manfaat. Untuk

itu pilihan yang menghasilkan manfaat yang besar akan diambil lebih

dahulu. Dengan kata lain penyusunan sesuai daftar prioritas berdasarkan

program yang memiliki manfaat yang terbesar, dan memerlukan waktu

yang lama dan secara teknis sulit dipraktekkan karena mengukur manfaat

dengan menilai uang tidak mudah.

Adanya standar ini yang disampaikan kepada legislatif akan

memudahkan fungsi pengendalian dan pengawasannya. Penganggaran

ini disusun dengan pendekatan fungsi sehingga program yang sama

antar unit bisa dijadikan satu sehingga tidak ada tumpang tindih antar

departemen dan juga mengukur biaya dan manfaat dalam jangka panjang

sehingga alokasi sumber daya untuk jangka waktu tersebut dapat

dimanfaatkan, serta anggaran selama beberapa tahun bisa disusun

berdasarkan analisis ini.

7. Zero Base Budgeting

Sesuai dengan namanya, anggaran disusun dari nol meskipun pada

tahun sebelumnya, telah dilakukan proses penganggaran. Anggaran ini

27

tidak bergantung pada tahun sebelumnya sehingga sering dijumpai

program yang tidak efektif.

Model dari ini dibuat dengan decision package atau suatu dokumen

yang menggambarkan informasi terkait dengan efek dari berbagai

alternatif kegiatan prosesnya adalah pertama, pengidentifikasian unit

keputusan yang akan melaksanakan program. Kedua, pengembangan

paket keputusan program yang direncanakan dan juga dinyatakan dalam

program itu tersebut dijalankan atau ada alternatif yang terpisah. Ketiga,

membuat peringkat unit keputusan yang membutuhkan dana banyak dan

rendah.

Keuntungan dari metode ini menghapus tidak efektifnya satu

program, memungkinkan program baru, pada setiap aktivitas ada tujuan

yang jelas dan melibatkan seluruh level.Akan tetapi kerugian adalah

terlalu optimis bahwa perhitungannya mudah, tidak mudah

mengkonsolidasi unit dan tingkatan.

8. Performance Budgeting

Dengan metode ini anggaran disusun berdasarkan pada kinerja yang

dapat diukur dari berbagai kegiatan.Faktor penentu dari kegiatan ini

adalah efisiensi dari berbagai kegiatan yang ada dengan menetapkan

standar biaya yang dapat dipakai dalam menyusun anggaran tahun

berikutnya dan disesuaikan dengan pertimbangan logis. Kelebihan

metode ini adalah bahwa kegiatan didasarkan pada efisiensi dengan

adanya standar biaaya dari masa lalu

II.1.3 Fungsi Anggaran Sektor Publik

Halim (2002:13) memberikan fungsi anggaran sebagai berikut:

28

a. Sebagai pedoman bagi pemerintah dalam mengelola negara untuk suatu

periode dimasa yang akan datang.

b. Sebagai alat pengawas bagi masyarakat terhadap kebijakan-kebijakan

yang telah dipilih pemerintah karena sebelum anggaran Negara

dijalankan harus mendapat persetujuan Dewan Perwakilan Rakyat.

c. Sebagai alat pengawas bagi masyarakat terhadap kemampuan

pemerintah dalam melaksanakan kebijaksanaan yang telah dipilihnya

karena pada akhirnya anggaran harus dipertanggung jawabkan

pelaksanaannya kepada Dewan Perwakilan Rakyat.

Sementara menurut Arif (2002:16) bahwa fungsi anggaran adalah:

1. Sebagai pedoman pengelolaan Negara, anggaran mengambarkan

rencana dan pedoman pelaksanaan didalam penyelenggaraan Negara

dalam satu periode tertentu. Adanya anggaran tersebut pemerintah dapat

mengukur kemampuan keuangan untuk membiayai pemangunan dengan

melihat ekspektasi pendapatan dalam periode tersebut.

2. Sebagai alat prioritas, jumlah pendapatan dangat terbatas sementara

belanja selalu meningkat. Sering kali terjadi di berbagai daerah berupa

estimasi pendapatan dibuat secara konservatif sedangkan didalam

penyusunan anggaran belanja suatu unit dibuat tinggi atau meningkat dari

tahun ketahun. Untuk itu pemerintah harus membuat skala prioritas

berdasarkan tingkat kepentingan dari belanja Negara tersebut.

3. Sebagai alat negosiasi politik, adanya sumber daya keuangan yang

dikelola pemerintah merupakan sarana negosiasi politik dengan parlemen

yang terdiri dari berbagai partai politik yang memiliki tujuan berbeda.

29

Secara tradisional prinsip penganggaran yang terkenal dengan apa

yang disebut “3 S” yaitu ekonomis, efisien dan efektif lebih lanjut dijelaskan

bahwa ekonomis hanya berkaitan dengan input, efektifitas berkaitan dengan

output sedangkan efisiensi berkaitan dengan input dan output. Dengan

demikian prinsip terdapat juga dalam sistem penganggaran pemerintahan.

II.1.3 Prinsip-prinsip pokok Penganggaran Keuangan Daerah

Selanjutnya World Bank dalam Fauzi Miraza (2004:33) telah

menetapkan prinsip-prinsip pokok dalam hal penganggaran keuangan daerah

yaitu :

a. Komprehensif dan Disiplin

Anggaran daerah adalah satu-satunya mekanisme yang bisa mnejamin

terciptanya disiplin pengambilan keputusan.Oleh karena itu anggaran

daerah harus disusun secara komprehensif, atau dalam arti

menggunakan pendekatan yang holistik dalam diagnosa permasalahan

yang dihadapi, analisis keterkaitan antara masalah yang mungkin

dihadapi, evaluasi kapasitas kelembagaan yang dipunyaim dan mencari

cara-cara wajar dan terbaik dalam memecahkannya.

b. Fleksibilitas

Sesuai dengan ketersediaan informasi yang dimiliki, pemerintah daerah

harus diberi keleluasaan yang memadai.Tetapi keleluasaan ini tentulah

pada tingkat tertentu saja.Meskipun petunjuk dan arahan dari

pemerintah pusat selalu ada, namun harus diterapkan secara hati-hati

artinya jangan sampai mematikan inisiatif dan prakarsa daerh itu sendiri.

c. Terprediksi

30

Kebijakan perlu diprediksi karena ini menyangkut faktor-faktor penting

dalam meningkatkan kualitas implementasi anggaran daerah.

d. Kejujuran

Kejujuran juga sangat dibutuhkan terutama mengenai keberadaan

proyeksi penerimaan dan pengeluaran.

e. Informasi

Ini merupakan basis kejujuran, terutama dalam proses pengambilan

keputusan yang dianggap baik. Makanya pelaporan yang tertata dan

teratur tentang biaya dan output serta dampak terhadap suatu kebijakan

adalah hal yang sangat penting.

f. Tranparansi dan Akuntabilitas

Hal ini sangat berarti karena selain merupakan keterbukaan mengenai

sudut pandang, transparansi juga mensyaratkan bahwa perumusan

kebijakan mempunyai pengetahuan tentang masalah dan informasi yang

relevan sebelum kebijakan dijalankan. Sedangkan akuntabilitas

menekankan bahwa pengambilan keputusan berperilaku sesuai

mandate yang diterimanya.

Dari prinsip-prinsip pokok tersebut menjadi koridor yang penting

bagi segenap pihak yang terlibat dalam penyusunan dan pelaksanaan

anggaran daerah, dan instansi pemerintah karena prinsip-prinsip pokok

tersebut dapat menjamin terlaksananya pengelolaan keuangan daerah.

31

II.2 Konsep Anggaran Pendapatan dan Belanja Daerah (APBD)

II.2.1 Pengertian Anggaran Pendapatan dan Belanja Daerah

Menurut Freeman dalam Nordiawan, dkk (2003:19), anggaran adalah

sebuah proses yang dilakukan oleh organisasi publik untuk mengalokasikan

sumber daya yang dimilikinya pada kebutuhan-kebutuhan yang tidak terbatas

(the process of allocating resources to unlimitied demands).

Anggaran Pendapatan dan Belanja Daerah adalah sarana atau alat

untuk menjalankan otonomi daerah yang nyata dan bertanggung jawab serta

memberi isi dan arti tanggung jawab Pemerintah Daerah karena APBD itu

menggambarkan seluruh kebijaksanaan Pemerintah Daerah.

Berbagai definisi dari para ahli dan undang-undang mengenai APBD :

Pengertian APBD menurut Bastian (2006:189) “Anggaran Pendapatan

dan Belanja Daerah merupakan pengejawantahan rencana kerja Pemerintah

Daerah dalam bentuk satuan uang untuk kurun waktu satu tahun tahunan dan

berorientasi pada tujuan kesejahteraan publik”.

Sementara yang dikemukakan oleh Nordiawan, dkk (2007:39), “APBD

merupakan rencana keuangan tahunan pemerintah daerah yang disetujui oleh

DPRD dan ditetapkan dengan peraturan daerah”.

Sementara itu, menurut Mardiasmo (2005:61), “Anggaran Pendapatan

dan Belanja Daerah merupakan instrumen kebijakan yang utama bagi

pemerintah daerah. Sebagai instrumen kebijakan, anggaran daerah

menduduki posisi sentral dalam upaya pengembangan kapabilitas dan

efektivitas. Anggaran daerah digunakan sebagai alat untuk menentukan besar

pendapatan dan pengeluaran, membantu pengambilan keputusan dan

perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan

32

datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja,

alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas

dari berbagai unit kerja”.

Menurut Undang-Undang Nomor 25 tahun 1999 tentang perimbangan

keuangan antara Pemerintah Pusat dan Daerah, “Anggaran Pendapatan dan

Belanja Daerah adalah suatu rencana keuangan tahunan daerah yang

ditetapkan berdasarkan Peraturan Daerah tentang Anggaran Pendapatan

Belanja Daerah”

Pada Permendagri Nomor 13 Tahun 2006, “Anggaran Pendapatan dan

Belanja Daerah merupakan dasar pengelolaan keuangan daerah dalam masa

1 (satu) tahun anggaran terhitung 1 januari sampai 31 desember”.

Anggaran Pendapatan dan Belanja Daerah adalah suatu rencana

keuangan tahunan pemerintah daerah yang disetujui oleh Dewan Perwakilan

Rakyat Daerah (UU No. 17 Tahun 2003 pasal 1 butir 8 tentang Keuangan

Negara).

Semua Penerimaan dan Pengeluaran Daerah harus dicatat dan dikelola

dalam APBD. Penerimaan dan pengeluaran daerah tersebut adalah dalam

rangka pelaksanaan tugas-tugas desentralisasi. Sedangkan penerimaan dan

pengeluaran yang berkaitan dengan pelaksanaan Dekonsentrasi atau Tugas

Pembantuan tidak dicatat dalam APBD.

APBD merupakan dasar pengelolaan keuangan daerah dalam satu

tahun anggaran. APBD merupakan rencana pelaksanaan semua Pendapatan

Daerah dan semua Belanja dalam rangka pelaksanaan Desentralisasi dalam

tahun anggaran tertentu. Pemungutan semua penerimaan Daerah bertujuan

untuk memenuhi target yang ditetapkan dalam APBD. Demikian pula semua

33

pengeluaran daerah dan ikatan yang membebani daerah dalam rangka

pelaksanaan desentralisasi dilakukan sesuai jumlah dan sasaran yang

ditetapkan dalam APBD. Karena APBD merupakan dasar pengelolaan

keuangan daerah, maka APBD juga menjadi dasar bagi kegiatan

pengendalian, pemeriksaan dan pengawasan keuangan daerah.

Tahun anggaran APBD sama dengan tahun anggaran APBN yaitu mulai

1 Januari dan berakhir tanggal 31 Desember tahun yang bersangkutan.

Sehingga pengelolaan, pengendalian, dan pengawasan keuangan daerah

dapat dilaksanakan berdasarkan kerangka waktu tersebut.

II.2.2 Struktur Anggaran Pendapatan dan Belanja Daerah

Struktur APBD merupakan satu kesatuan yang terdiri dari :

1. Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui rekening

Kas Umum Daerah, yang menambah ekuitas dana lancar, yang

merupakan hak daerah dalam satu tahun anggaran yang tidak perlu

dibayar kembali oleh Daerah. Pendapatan daerah terdiri atas :

a. Pendapatan Asli Daerah (PAD);

b. Dana Perimbangan; dan

c. Lain-lain pendapatan daerah yang sah.

Perincian selanjutnya, Pendapatan Asli Daerah terdiri atas:

a. Pajak daerah;

b. Retribusi daerah;

c. Hasil pengelolaan kekayaan daerah yang dipisahkan; dan

d. Lain-lain PAD yang sah.

Lain-lain PAD yang sah terdiri dari:

34

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan;

b. Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang

tidak dipisahkan;

c. Jasa giro;

d. Pendapatan bunga;

e. Keuntungan ganti rugi;

f. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

g. Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

Pendapatan daerah yang berasal dari Dana Perimbangan terdiri dari:

a. Dana Bagi Hasil (DBH);

b. Dana Alokasi Umum (DAU); dan

c. Dana Alokasi Khusus (DAK).

Pendapatan daerah selain PAD dan Dana Perimbangan adalah Lain-lain

Pendapatan Daerah yang Sah yang meliputi hibah, dana darurat, dan

lain-lain pendapatan yang ditetapkan oleh pemerintah. Hibah yang

merupakan bagian dari Lain-lain Pendapatan Daerah yang Sah

merupakan bantuan berupa uang, barang, dan/atau jasa yang berasal

dari pemerintah, masyarakat, dan badan usaha dalam negeri atau luar

negeri yang tidak mengikat.

2. Belanja Daerah

Komponen berikutnya dari APBD adalah Belanja Daerah.

Belanja daerah meliputi semua pengeluaran dari Rekening Kas Umum

Daerah yang mengurangi ekuitas dana lancar, yang merupakan

35

kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh

pembayarannya kembali oleh daerah.

Belanja daerah dipergunakan dalam rangka pelaksanaan urusan

pemerintahan yang menajdi kewenangan provinsi atau kabupaten/kota

yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan

ketentuan perundang-undangan.

Urusan wajib adalah urusan yang sangat mendasar yang berkaitan

dengan hak dan pelayanan dasar kepada masyarakat yang wajib

diselenggarakan oleh pemerintah daerah. Sedangkan urusan pilihan

adalah urusan pemerintah yang secara nyata ada dan berpotensi untuk

meningkatkan kesejahteraan masyarakat sesuai kondisi,kekhasan, dan

potensi keunggulan daerah. Belanja penyelenggaraan urusan wajib

tersebut dprioritaskan untuk melindungi dan meningkatkan kualitas

kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang

diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan,

kesehatan, fasilitas sosial dan fasilitas umum yang layak serta

mengembangkan sistem jaminan sosial. Peningkatan kualitas kehidupan

masyarakat diwujudkan melalui prestasi kerja dalam pencapaian standar

pelayanan minimal berdasarkan urusan wajib pemerintahan daerah

dengan peraturan perundang-undangan.

Belanja daerah diklasifikasikan menurut organisasi, fungsi, program dan

kegiatan, serta jenis belanja. Klasifikasi belanja menurut organisasi

disesuaikan dengan susunan organisasi pemerintah daerah.

Klasifikasi belanja menurut fungsi terdiri dari:

a. Klasifikasi berdasarkan urutan pemerintahan;

36

b. Klasifikasi fungsi pengelolaan keuangan negara.

Klasifikasi belanja berdasarkan urusan pemerintahan diklasifikasikan

menurut kewenangan pemerintah provinsi dan kabupaten/kota.

Sedangkan klasifikasi belanja menurut fungsi pengelolaan Negara

digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan

keuangan negara terdiri dari:

a. Pelayanan umum;

b. Ketertiban dan keamanan;

c. Ekonomi;

d. Lingkungan hidup;

e. Perumahan dan fasilitas umum;

f. Kesehatan;

g. Pariwisata dan budaya;

h. Agama;

i. Pendidikan; serta

j. Perlindungan sosial

Klasifikasi belanja menurut program dan kegiatan disesuaikan dengan

urusan pemerintahan yang menjadi kewenangan daerah. Sedangkan

klasifikasi belanja menurut jenis belanja terdiri dari:

a. Belanja pegawai;

b. Belanja barang dan jasa;

c. Belanja modal;

d. Bunga;

e. Subsidi;

f. Hibah;

37

g. Bantuan sosial;

h. Belanja bagi hasil dan bantuan keuangan; dan

i. Belanja tidak terduga.

Penganggaran dalam APBD untuk setiap jenis belanja

berdasarkan ketentuan-ketentuan perundang-undangan.

Belanja daerah adalah semua pengeluaran Kas Daerah dalam

periode tahun anggaran yang bersangkutan yang meliputi belanja rutin

(operasional) dan belanja pembangunan (belanja modal) serta

pengeluaran tidak disangka.

1. Anggaran Belanja Rutin

Anggaran belanja rutin adalah anggaran yang disediakan untuk

membiayai kegiatan-kegiatan yang sifatnya lancar dan terus menerus,

yang dmaksudkan untuk menjaga kelancaran roda pemerintahan dan

memelihara hasil-hasil pembangunan.

Dengan telah diberikannya kewenangan untuk mengelola

keuangan daerah, maka belanja rutin dprioritaskan pada optimalisasi

fungsi dan tugas rutin perangkat daerah.

Perencanaan belanja rutin sedapat mungkin menerapkan

pendekatan anggaran kinerja (berorientasi pada output). Hal tersebut

bertujuan untuk memudahkan analisa dan evaluasi hubungan antara

kebutuhan dan hasil serta manfaat yang diperoleh. Belanja rutin terdiri

dari:

1. Belanja administrasi umum

2. Belanja operasi dan pemeliharaan saran dan prasarana.

38

2.Anggaran Belanja Pembangunan

Anggaran belanja pembangunan adalah anggaran yang

disediakan untuk membiayai proses perubahan, yang merupakan

perbaikan dan pembangunan menuju kemajuan yang ingin dicapai.

Pengeluaran yang dianggarkan dalam pengeluaran pembangunan

didasarkan atas alokasi sektoral (sektor/subsektor) pajak dan retribusi

daerah. Belanja pembangunan terdiri dari:

1. Belanja Publik. Belanja yang manfaatnya dapat dinikmati secara

langsung oleh masyarakat. Belanja publik merupakan belanja modal

yang berupa investasi fisik (pembangunan infrastruktur) yang

mempunyai nilai ekonomis lebih dari satu tahun dan mengakibatkan

terjadinya penambahan aset daerah.

2. Belanja Aparatur adalah belanja yang manfaatnya tidak secara

langsung dinikmati oleh masyarakat, tetapi dirasakan secara

langsung oleh aparatur. Belanja aparatur menyebabkan terjadinya

penambahan aktiva tetap dan aktiva tidak lancar lainnya. Belanja

aparatur diperkirakan akan memberikan manfaat pada periode

berjalan dan periode yang akan datang.

3. Pengeluaran transfer adalah pengalihan uang dari pemerintah

daerah dengan kriteria:

a. Tidak menerima secara langsung imbalan barang dan jasa

seperti terjadi transaksi pembelian dan penjualan.

b. Tidak mengharapkan dibayar kembali di masa yang akan datang,

seperti yang diharapkan pada suatu pinjaman.

39

c. Tidak mengharapkan adanya hasil pendapatan, seperti layaknya

yang diharapkan pada suatu investasi.

d. Pengeluaran transfer ini terdiri atas: angsuran pinjaman, dana

bantuan dan dana cadangan.

3. Pembiayaan Daerah

Pembiayaan daerah meliputi semua penerimaan yang perlu

dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik

pada tahun anggaran yang bersangkutan maupun pada tahun-tahun

anggaran berikutnya. Pembiayaan daerah tersebut terdiri dari

penerimaan pembiayaan dan pengeluaran pembiayaan.

Penerimaan pembiayaan mencakup:

a. SiLPA tahun anggaran sebelumnya;

b. Pencairan dana cadangan;

c. Hasil penjualan kekayaan daerah yang dipisahkan;

d. Penerimaan pinjaman; dan

e. Penerimaan kembali pemberian pinjaman.

Pengeluaran pembiayaan mencakup:

a. Pembentukan dana cadangan;

b. Penyertaan modal pemerintah daerah;

c. Pembayaran pokok utang; dan

d. Pemberian pinjaman.

Pembiayaan neto merupakan selisih lebih penerimaan pembiayaan

terhadap pengeluaran pembiayaan. Jumlah pembiayaan neto harus

dapat menutup defisit anggaran.

40

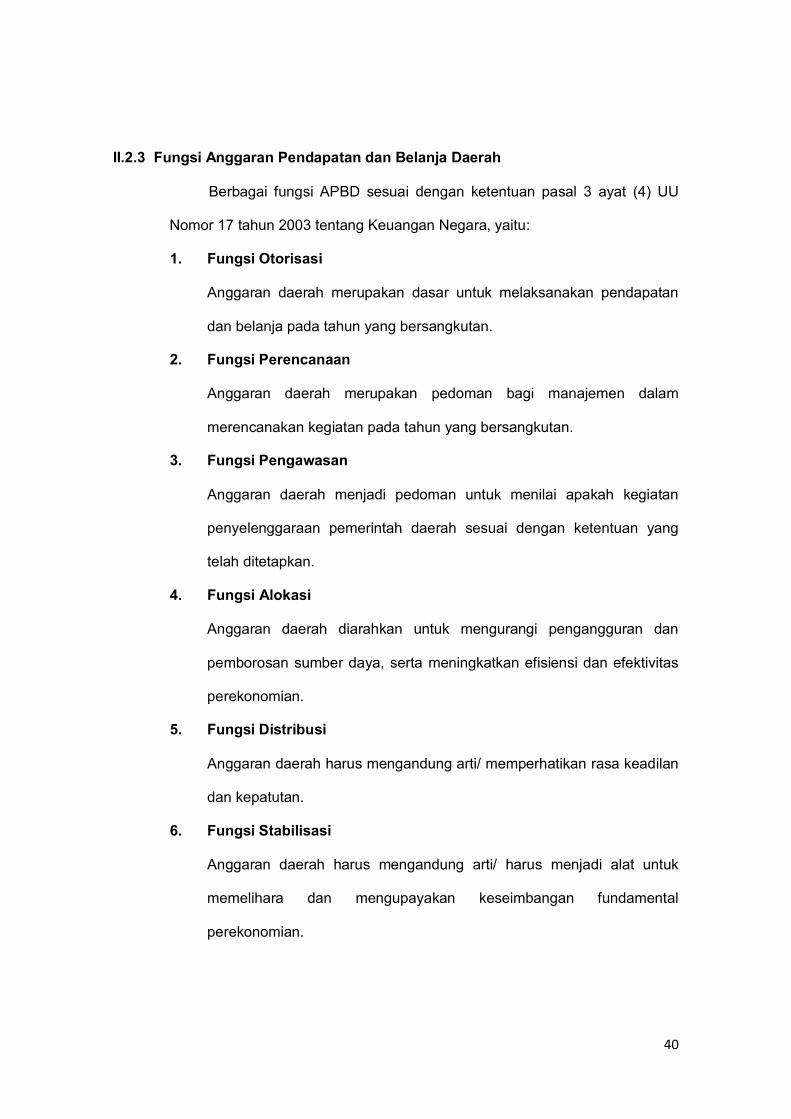

II.2.3 Fungsi Anggaran Pendapatan dan Belanja Daerah

Berbagai fungsi APBD sesuai dengan ketentuan pasal 3 ayat (4) UU

Nomor 17 tahun 2003 tentang Keuangan Negara, yaitu:

1. Fungsi Otorisasi

Anggaran daerah merupakan dasar untuk melaksanakan pendapatan

dan belanja pada tahun yang bersangkutan.

2. Fungsi Perencanaan

Anggaran daerah merupakan pedoman bagi manajemen dalam

merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi Pengawasan

Anggaran daerah menjadi pedoman untuk menilai apakah kegiatan

penyelenggaraan pemerintah daerah sesuai dengan ketentuan yang

telah ditetapkan.

4. Fungsi Alokasi

Anggaran daerah diarahkan untuk mengurangi pengangguran dan

pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas

perekonomian.

5. Fungsi Distribusi

Anggaran daerah harus mengandung arti/ memperhatikan rasa keadilan

dan kepatutan.

6. Fungsi Stabilisasi

Anggaran daerah harus mengandung arti/ harus menjadi alat untuk

memelihara dan mengupayakan keseimbangan fundamental

perekonomian.

41

II.2.4 Proses Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

Proses penyusunan anggaran diawali dengan penetapan tujuan, target

dan kebijakan. Kesamaan persepsi antar berbagai pihak tentang apa yang

akan dicapai dan keterkaitan tujuan dengan berbagai program yang akan

dilakukan, sangat krusial bagi kesuksesan anggaran. Di tahap ini proses

distribusi sumber daya mulai dilakukan. Pencapaian konsensus alokasi

sumber daya menjadi pintu pembuka bagi pelaksanaan anggaran. Proses

panjang dari penentuan tujuan ke pelaksanaan anggaran seringkali melewati

tahap yang melelahkan, sehingga perhatian terhadap tahap penilaian dan

evaluasi sering diabaikan. Kondisi inilah yang tampaknya secara praktis

sering terjadi (Bastian, 2006:188). Menurut Undang-Undang Nomor 17 Tahun

2003, skema alur proses dan jadwal penyusunan Anggaran Pendapatan dan

Belanja daerah APBD) adalah sebagai berikut:

Gambar 1.Alur proses dan jadwal penyusunan APBD

Sumber : Undang-Undang Nomor 17 Tahun 2003

Dari gambar diatas dapat dilihat proses penyusunan APBD dimulai

dengan Pemerintah Daerah menyampaikan Kebijakan Umum APBD tahun

anggaran berikutnya sejalan dengan Rencana Pemerintah Daerah sebagai

landasan penyusunan RAPBD kepada DPRD selambat-lambatnya

42

pertengahan juni tahun berjalan. Selanjutnya DPRD membahas kebijakan

umum APBD yang diajukan oleh Pemerintah Daerah dalam pembicaraan

pendahuluan RAPBD tahun anggaran berikutnya. Berdasarkan kebijakan

umum APBD yang telah disepakati dengan DPRD, Pemerintah daerah

bersama DPRD membahas Prioritas dan Plafon Anggaran Sementara (PPAS)

untuk dijadikan acuan bagi setiap Satuan Kerja Perangkat Daerah (SKPD)

dengan peraturan daerah.

Setelah dokumen Rancangan Perda mengenai APBD tersusun,

Pemerintah Daerah mengajukan Rancangan Peraturan Daerah tentang APBD

tersebut disertai penjelasan dan dokumen-dokumen pendukungnya kepada

DPRD pada minggu pertama bulan Oktober.Pembahasan Rancangan

Peraturan Daerah tentang APBD antara Pemerintah Daerah dengan DPRD

dilakukan sesuai dengan undang-undang yang mengatur susunan dan

kedudukan DPRD. Dalam pembahasan Perda RAPBD, DPRD dapat

mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan

pengeluaran dalam Rancangan Peraturan Daerah tentang APBD.

Berdasarkan Pasal 186 UU nomor 32 tahun 2004, rancangan Perda

Kabupaten/kota tentang APBD yang telah disetujui bersama dan rancangan

Peraturan Bupati/Walikota dalam jangka waktu paling lama 3 (tiga)

disampaikan kepada Gubernur untuk dievaluasi. Hasil evaluasi disampaikan

oleh kepada Bupati/Walikota paling lama 15 (lima belas) hari terhitung sejak

diterimanya rancangan Perda Kabupaten/Kota dan rancangan Peraturan

Bupati/Walikota tentang penjabaran APBD.

Pengambilan keputusan mengenai Rancangan Peraturan Daerah

tentang APBD dilakukan oleh DPRD selambat-lambatnya satu bulan sebelum

43

tahun anggaran yang bersangkutan dilaksanakan. APBD yang disetujui oleh

DPRD terinci sampai dengan unit prganisasi, fungsi, program, kegiatan dan

jenis belanja.

Apabila DPRD tidak menyetujui Rancangan Peraturan Daerah yang

diajukan Pemerintah Daerah, maka untuk membiayai keperluan setiap bulan

Pemerintah Daerah dapat melaksanakan pengeluaran setinggi-tingginya

sebesar angka APBD tahun anggaran sebelumnya.

Dari perencanaan anggaran daerah keseluruhan diatas terdiri dari

beberapa tahapan proses perencanaan anggaran daerah. Tahapan tersebut

adalah sebagai berikut:

1. Pemerintah daerah menyampaikan kebijakan umum APBD tahun

anggaran berikutnya sebagai landasan penyusunan rancangan APBD

paling lambat pada pertengahan bulan juni tahun berjalan. Kebijakan

umum APBD tersebut berpedoman pada RKPD.

2. DPRD kemudian membahas kebijakan umum APBD yang disampaikan

oleh pemerintah daerah dalam pembicaraan pendahuluan RAPBD tahun

anggaran berikutnya.

3. Berdasarkan Kebijakan Umum APBD yang telah disepakati dengan

DPRD, pemerintah daerah bersama DPRD membahas Prioritas dan

Plafon Anggaran Sementara (PPAS) untuk dijadikan acuan bagi setiap

Satuan Kerja Perangkat Daerah (SKPD).

4. Kepada SKPD selaku pengguna anggaran menyusun RKA-SKPD tahun

berikutnya dengan mengacu pada Prioritas dan Plafon Anggaran

Sementara (PPAS) yang telah ditetapkan oleh pemerintah daerah

bersama DPRD.

44

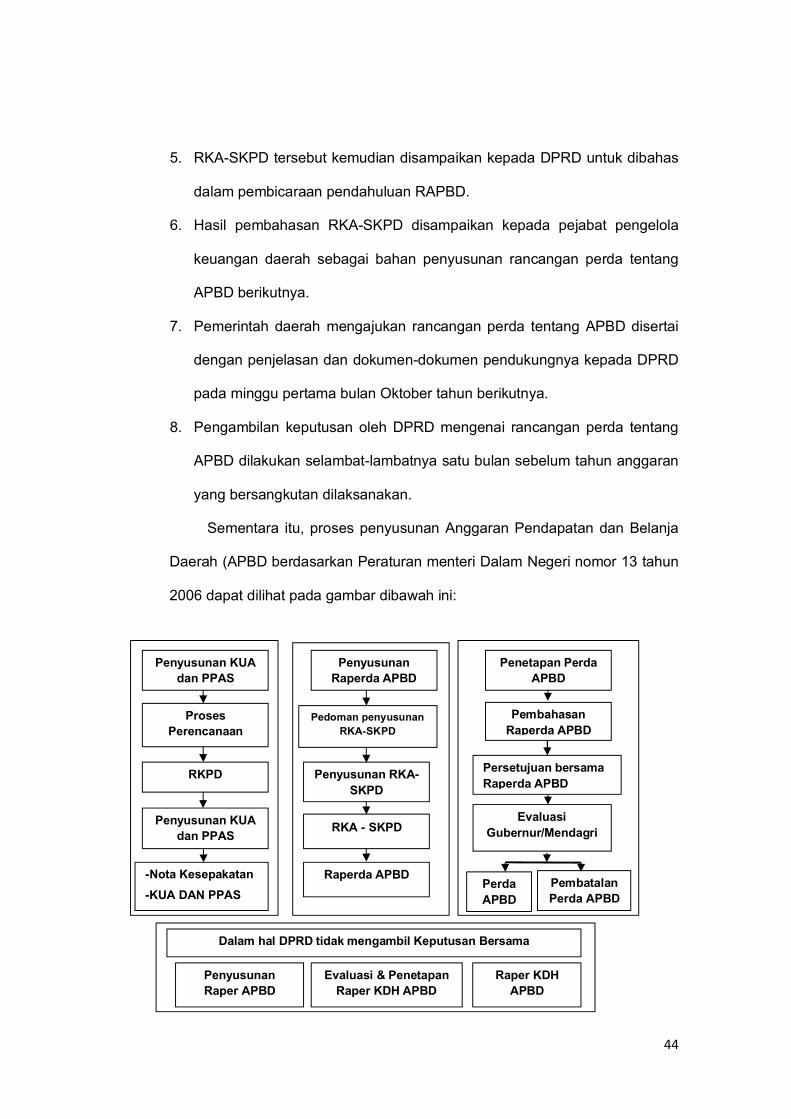

5. RKA-SKPD tersebut kemudian disampaikan kepada DPRD untuk dibahas

dalam pembicaraan pendahuluan RAPBD.

6. Hasil pembahasan RKA-SKPD disampaikan kepada pejabat pengelola

keuangan daerah sebagai bahan penyusunan rancangan perda tentang

APBD berikutnya.

7. Pemerintah daerah mengajukan rancangan perda tentang APBD disertai

dengan penjelasan dan dokumen-dokumen pendukungnya kepada DPRD

pada minggu pertama bulan Oktober tahun berikutnya.

8. Pengambilan keputusan oleh DPRD mengenai rancangan perda tentang

APBD dilakukan selambat-lambatnya satu bulan sebelum tahun anggaran

yang bersangkutan dilaksanakan.

Sementara itu, proses penyusunan Anggaran Pendapatan dan Belanja

Daerah (APBD berdasarkan Peraturan menteri Dalam Negeri nomor 13 tahun

2006 dapat dilihat pada gambar dibawah ini:

Penyusunan KUA

dan PPAS

Proses

Perencanaan

RKPD

Penyusunan KUA

dan PPAS

-Nota Kesepakatan

-KUA DAN PPAS

Penyusunan

Raperda APBD

Pedoman penyusunan

RKA-SKPD

Penyusunan RKA-

SKPD

RKA - SKPD

Raperda APBD

Penetapan Perda

APBD

Pembahasan

Raperda APBD

Persetujuan bersama

Raperda APBD

Evaluasi

Gubernur/Mendagri

Perda

APBD

Pembatalan

Perda APBD

Dalam hal DPRD tidak mengambil Keputusan Bersama

Penyusunan

Raper APBD

Evaluasi & Penetapan

Raper KDH APBD

Raper KDH

APBD

45

Gambar 2. Proses Penyusunan APBD (Permendagri Nomor 13 Tahun 2006)

Sumber :Indra Bastian (2006;5)

II.2.5 Anggaran Pendapatan dan Belanja Daerah Perubahan (APBD-P)

Perubahan APBD merupakan penyesuaian target kinerja dan/atau

prakiraan/rencana keuangan tahunan pemerintahan daerah yang telah

ditetapkan sebelumnya untuk dibahas dan disetujui bersama oleh pemerintah

daerah dan DPRD serta ditetapkan dengan peraturan daerah.

Penyesuaian APBD dengan perkembangan dan/atau perubahan

keadaan, dibahas bersama DPRD dengan pemerintah daerah dalam rangka

penyusunan prakiraan perubahan atas APBD tahun anggaran yang

bersangkutan, apabila terjadi :

a. Perkembangan yang tidak sesuai dengan asumsi KUA;

b. Keadaan yang menyebabkan harus dilakukan pergeseran anggaran antar

unit organisasi, antar kegiatan, dan antar jenis belanja;

c. Keadaan yang menyebabkan saldo anggaran Iebih tahun sebelumnya

harus digunakan dalam tahun berjalan;

d. Keadaan darurat; dan

e. Keadaan luar biasa.

Dalam keadaan darurat, pemerintah daerah dapat melakukan

pengeluaran yang belum tersedia anggarannya, yang selanjutnya diusulkan

dalam rancangan perubahan APBD, dan/atau disampaikan dalam laporan

realisasi anggaran. Keadaan darurat tersebut sekurang-kurangnya menenuhi

kriteria-kriteria yang ditetapkan sebagai berikut:

a. Bukan merupakan kegiatan normal dari aktivitas pemerintah daerah dan

tidak dapat diprediksikan sebelumnya;

46

b. Tidak diharapkan terjadi secara berulang;

c. Berada di luar kendali dan pengaruh pemerintah daerah; dan

d. Memiliki dampak yang signifikan terhadap anggaran dalam rangka

pemulihan yang disebabkan keadaan darurat.

Perubahan APBD hanya dapat dilakukan 1(satu) kali dalam 1(satu)

tahun anggaran, kecuali dalam keadaan luar biasa. Keadaan luar biasa

tersebut adalah keadaan yang menyebabkan estimasi penerimaan dan/atau

pengeluaran dalam APBD mengalami kenaikan atau penurunan lebih besar

dari 50% (lima puluh persen).

Pelaksanaan pengeluaran atas pendanaan keadaan darurat dan/atau

keadaan luar biasa ditetapkan dengan peraturan kepala daerah. Realisasi

pengeluaran atas pendanaan keadaan darurat dan/atau keadaan luar biasa

tersebut dicantumkan dalam rancangan peraturan daerah tentang

pertanggungjawaban pelaksanaan APBD.

Pemerintah daerah mengajukan rancangan peraturan daerah tentang

perubahan APBD tahun anggaran yang bersangkutan untuk mendapatkan

persetujuan DPRD sebelum tahun anggaran yang bersangkutan berakhir.

Persetujuan DPRD terhadap rancangan peraturan daerah tersebut selambat-

lambatnya 3 (tiga) bulan sebelumnya berakhirnya tahun anggaran.

Proses evaluasi dan penetapan rancangan peraturan daerah tentang

perubahan APBD dan rancangan peraturan kepala daerah tentang

penjabaran perubahan APBD menjadi peraturan daerah dan peraturan kepala

daerah berlaku ketentuan seperti halnya evaluasi dan penetapan rancangan

APBD. Apabila hasil evaluasi tersebut tidak ditindaklanjuti oleh kepala daerah

dan DPRD, dan kepala daerah tetap menetapkan rancangan peraturan

47

daerah tentang perubahan APBD dan rancangan peraturan kepala daerah

tentang penjabaran perubahan APBD, peraturan daerah dan peraturan kepala

daerah dimaksud dibatalkan dan sekaligus menyatakan berlakunya pagu

APBD tahun berjalan termasuk untuk pendanaan keadaan darurat.

Pembatalan peraturan daerah tentang perubahan APBD kabupaten/kota dan

peraturan bupati/walikota tentang penjabaran perubahan APBD dilakukan

oleh gubernur.

Paling lama 7 (tujuh) hari setelah keputusan tentang pembatalan,

Kepala daerah wajib memberhentikan pelaksanaan peraturan daerah tentang

perubahan APBD dan selanjutnya kepala daerah bersama DPRD mencabut

peraturan daerah dimaksud. Pencabutan peraturan daerah tersebut dilakukan

dengan peraturan daerah tentang pencabutan peraturan daerah tentang

perubahan APBD.

48

II.3 Kerangka Pemikiran

Melihat fenomena yang terjadi pada proses penetapan Rancangan Anggaran

pendapatan dan Belanja (R-APBD) tahun 2013 di kota Parepare, maka untuk

memudahkan dalam memahami permasalahan yang diteliti pendekatan Bottom Up dan

Top Down khususnya mengenai proses penetapan RAPBD dapat menjadi acuan

dalam penelitian ini.

Kerangka pemikiran dari penelitian dapat digambarkan secara sederhana

sebagai berikut :

Kerangka Konseptual

Bottom Up

Top Down

Gambar 3. Kerangka Pemikiran Penelitian Proses Penyusunan Rancangan

Anggaran Pendapatan dan Belanja Daerah Tahun 2013 Kota Parepare

Proses

Penyusunan

APBD

APBD 2013

Musrembang

Kelurahan

Musrembang

Kecamatan

Musrembang

Kota

R-APBD

Propenas Pedoman

Penyusunan

R-APBD

49

BAB III

METODE PENELITIAN

III.1 Pendekatan dan JenisPenelitian

Dalam penelitian ini, penulis menggunakan pendekatan kualitatif yaitu

melakukan wawancara mendalam, yang kemudian hasil wawancara diolah dan

akan diperoleh data.

III.2 Lokasi Penelitian

Penelitian ini dilaksanakan di instansiPemerintah Kota dan DPRD kota

Parepare.

III.3 Tipe dan Dasar Penelitian

1. Tipe Penelitian

Tipe penelitian yang digunakan yaitu tipe penelitian deskriptif dengan

metode kualitatif dimaksudkan untuk memberikan gambaran secara jelas

mengenai masalah masalah yang diteliti, mengidentifikasi dan menjelaskan

data yang ada secara sistematis. Tipe deskriptif didasarkan pada peristiwa-

peristiwa yang terjadi pada saat peneliti melakukan penelitian kemudian

menganalisanya dan membandingkan dengan kenyataan yang ada

dengan teori, dan selanjutnya menarik kesimpulan.

2. Dasar Penelitian

Dasar penelitian yang dilakukan adalah wawancara langsung yaitu

penelitian yang dilakukan dengan mengumpulkan dan menganalisis suatu

peristiwa atau proses tertentu dengan memilih data atau menentukan

ruang lingkup tertentu sebagai sampel yang dianggap refresentatif.

III.4 Fokus Studi

Fokus studi yang digunakan dalam penelitian ini organisasi

50

III.5 Narasumber atau Informan

Informan yang dimaksud dalam kegiatan penelitian ini adalah aparatur

daerahyang menangani langsung atau terkait dalam penelitian ini. Adapun yang

ingin diteliti adalah proses tahapanRPJMD, RKPD, Kebijakan Umum APBD

(KUA), Prioritas dan Plafon AnggaranSementara (PPAS),Nota Kesepakatan,

Pedoman penyusunan RKA-SKPD,RKA-SKPD, R-APBD, evaluasi Raperda

APBD oleh gubernur/mendagri hingga Penetapan Perda mengenai APBD.

Adapun Informan dalam penelitian ini terdiri dari :

a. Dari pihak pemerintah daerah yaitu, Sekretaris Daerah, Kepala

Bappeda, Asisten III Bidang Administrasi Umum, Kepala Bagian

Keuangan.

b. Dari pihak DPRD yaitu, Ketua DPRD dan Badan Anggaran DPRD

c. Dari perwakilan masyarakat yaitu Ketua LPM Kelurahan

III.6 Sumber Data

Sumber data dalam penelitian ini adalah informan atau stakeholders

yang terlibat langsung dalam proses penyusunan R-APBD yaitubentuk data

dan tindakan para informan sebagai data primer dan tulisan atau dokumen

dokumen yang mendukung pernyataan informan. Untuk memperoleh data data

yang relavan dengan tujuan penelitian, maka digunakan teknik pengumpulan

data sebagai berikut :

1. Data Primer

Data primer apa sajayang diperoleh dari lokasi penelitian atau data

yang bersumber atau berasal dari informan yang berkaitan dengan variabel

pelaksanaan proses penyusunan Rancangan Anggaran Pendapatan dan

Belanja Daerah (R-APBD)

51

2. Data Sekunder

Data sekunder yang terdiri dari penelitian kepustakaan, yang

diperoleh dari laporan-laporan, dokumen dokumen, buku teks, yang ada

baik pada instansi Pemerintah, DPRD maupun pada perpustakaan yang

berhubungan dengan masalah penelitian yang dibahas.

III.7 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Observasi

Yaitu penulis melakukan kegiatan terhadap proses penyusunan R-APBD

secara langsung dengan cara non partisipasi artinya peneliti tidak ikut serta

dalam proses kerja dan mencatat hal yang berkaitan dengan permasalahan

penelitian.

2. Wawancara mendalam (indepth interview)

Yaitu dengan mengadakan Tanya jawab dan tatap muka langsung dengan

beberapa informan seperti stakeholders yang dianggap mengetahui banyak

mengenai objek penelitian dan perrmasalahan yang diangkat dalam

penelitian ini sebagai sember data.

3. Studi dokumen

Studi dokumen, yaitu cara pengumpulan data dan telaah pustaka dimana

dokumen-dokumen yang dianggap menunjang dan relevan dengan

permasalahan yang anakn diteliti baik berupa literatur, laporan, jurnal,

karya tulis ilmiah.

III.8 Teknik Analisis Data

52

Teknik analisa data yang penulis gunakan adalah data yang diperoleh

dilapangan akan dianalisis dengan menggunakan teknis analisis data secara

kualitatif, dengan tujuan mendeskripsikan variabel-variabel yang diteliti

berdasarkan pada laporan laporan, catatan catatan yang ada dilapangan dan

diuraikan dalam bentuk penggambaran (deskripsi) mengenai permasalahan

dari objek penelitian .

BAB IV

53

DESKRIPSI LOKASI PENELITIAN

IV.1 Deskripsi Umum Kota Parepare

IV.1.1 Keadaan Geografis dan Topografi

Secara geografis Kota Parepare terletak diantara 3° 57’ 39” – 4° 04’ 49”

Lintang selatan dan 119° 36’ 24” – 119 derajat 43’ 40” Bujur timur, dengan batas-

batas wilayah sebagai berikut :

a. Sebelah Utara berbatasan dengan Kabupaten Pinrang

b. Sebelah Timur berbatasan dengan Kabupaten Sidenreng Rappang

c. Sebelah Selatan berbatasan dengan Kabupaten Barru

d. Sebelah Barat berbatasan dengan Selat Makassar.

Dilihat dari letaknya, secara regional Kota Parepare menempati posisi yang

sangat strategis, yaitu merupakan titik silang jalur transportasi darat dari utara yang

merupakan daerah kaya akan hasil alam/pertanian dan bagian selatan yang

merupakan sentra jasa/perdagangan karena terdapat ibu kora provinsi.

Luas wilayah Parepare keseluruhan adalah 99,33 km2, yang merupakan

daerah kota terkecil di Provinsi Sulawesi Selatan, yaitu hanya 0.16% dari luas

Provinsi Sulawesi Selatan. Kota Parepare sampai tahun 2007, terbagi menjadi 3

kecamatan, 21 kelurahan, dan mulai awal tahun 2008 dimekarkan menjadi 4

kecamatan dan 22 kelurahan,

Peraturan Daerah (Perda) Kota Parepare Nomor 4 Tahun 2007 tentang

Pembentukan Kecamatan dan Perda Nomor 5 Tahun 2007 tentang Pembentukan

Kelurahan). Dari luas keseluruhan yang ada, 85% merupakan wilayah perbukitan

dengan ketinggian yang bervariasi antara 0-500 m. Sedangkan sisanya merupakan

wilayah pusat permukiman dan kegiatan ekonomi.

54

Berdasarkan catatan stasiun klimatologi, rata-rata temperatur Kota Parepare

sekitar 28,5° C dengan suhu minimum 25,6° C dan suhu maksimum 31,5° C. Kota

Parepare beriklim tropis dengan dua musim, yaitu musim kemarau pada bulan Maret

sampai bulan September dan musim hujan pada bulan Oktober sampai bulan

Februari.

Gambaran luas wilayah perkecamatan dalam Kota Makassar dapat dilihat

pada tabel dibawah ini :

Tabel 1

Luas Wilayah Kecamatan di Kota Parepare

No Kecamatan Luas Daerah

(KM²)

1 Bacukiki 66,70 2 Bacukiki Barat 13,00 3 Ujung 11,30 4 Soreang 8,33

Kota Parepare 99,33 Sumber data: Badan Pusat Statistik Kota Parepare 2010

IV.1.2 Keadaan Demografi

Berdasarkan hasil Pencacahan Sensus Penduduk 2010, jumlah penduduk

Kota Parepare sementara adalah 129.542 orang, yang terdiri atas 63.719 laki-laki

dan 65.823 perempuan. Dari hasil Sensus Penduduk 2010 tersebut masih tampak

bahwa penyebaran penduduk Kota Parepare masih bertumpu pada Kecamatan

Soreang yakni sebesar 33,72 persen, kemudian diikuti oleh Kecamatan Bacukiki

Barat sebesar 30,18 persen, Kecamatan Ujung sebesar 24,97 persen dan terakhir

Kecamatan Bacukiki sebesar 11,13 persen.

Dengan luas wilayah Kota Parepare sekitar 99,33 km², yang didiami oleh

129.542 orang maka rata-rata tingkat kepadatan penduduk Kota Parepare adalah

sebanyak 1.304 jiwa/ Km². Hal ini menunjukkan bahwa Kota Parepare termasuk

wilayah yang cukup padat penduduknya. Kecamatan yang paling tinggi tingkat

55

kepadatan penduduknya adalah Kecamatan Soreang yakni sebanyak 5.244 jiwa /

Km² , sedangkan yang paling rendah adalah Kecamatan Bacukiki yakni sebanyak

216 jiwa/ Km². Secara nasional, sex ratio penduduk Indonesia adalah sebesar 101,

yang artinya jumlah penduduk laki-laki lebih banyak dibandingkan jumlah penduduk

perempuan, atau setiap 100 perempuan terdapat 101 laki-laki. Sedangkan untuk

Provinsi Sulawesi Selatan adalah sebesar 95 yang artinya dari 100 perempuan

terdapat 95 laki-laki. Untuk Kota Parepare sendiri, sex ratio-nya adalah sebesar 97

yang berarti bahwa dari 100 penduduk perempuan di Kota Parepare terdapat 97

laki-laki atau penduduk laki-laki 3 persen lebih sedikit dari penduduk perempuan.