sektor publik by asep effendi r usb ypkp bandung

DESCRIPTION

sektor publik, pengendalian intern, kinerja, pertanggungjawaban, pengawasan, otonomi daerah,administrasi publikTRANSCRIPT

I

01

1

1

A. MEMAHAMI TATAKELOLA PEMERINTAHAN (GOVERNANCE)

1. ARTI PENTING TATAKELOLA PADA ORGANISASI BESAR

satu triger ( pemicu ), yang mempercepat berbagai perubahan di era reformasi

adalah perkembangan yang semakin pesat dalam bidang teknologi informasi. Perubahan

dimaksud mempengaruhi berbagai aspek kehidupan, termasuk perubahan yang tidak

dapat dihindarkan dalam tatanan pemerintahan dan pembangunan.

Kondisi pemerintah, diberbagai negara di seluruh dunia, baik dinegara

berkembang maupun negara maju, sejak awal abad ke 20, memuncak kondisi kritis, yang

salah satunya ditandai dengan adanya kesenjangan antara tuntutan masyarakat di satu sisi

yang semakin tinggi, sedangkan disisi lain, kemampuan pemerintah untuk memenuhi

tuntutan tersebut semakin terbatas. Pemerintah tidak terkecuali Indonesia dewasa ini

tengah berada pada batas kapasitasnya, dimana setiap penambahan beban baru

penyelenggaraan pemerintah, maka hal termaksud akan berarti mengurangi kemampuan

dan kapasistas kinerja pemerintah pada bidang yang lainnya. Hasil penelitian yang

dilakukan Booz-Allen dan Hamilton tahun 1998 menunjukkan bahwa indeks good

corporate governance Indonesia adalah yang paling rendah di negara-negara Asia Timur

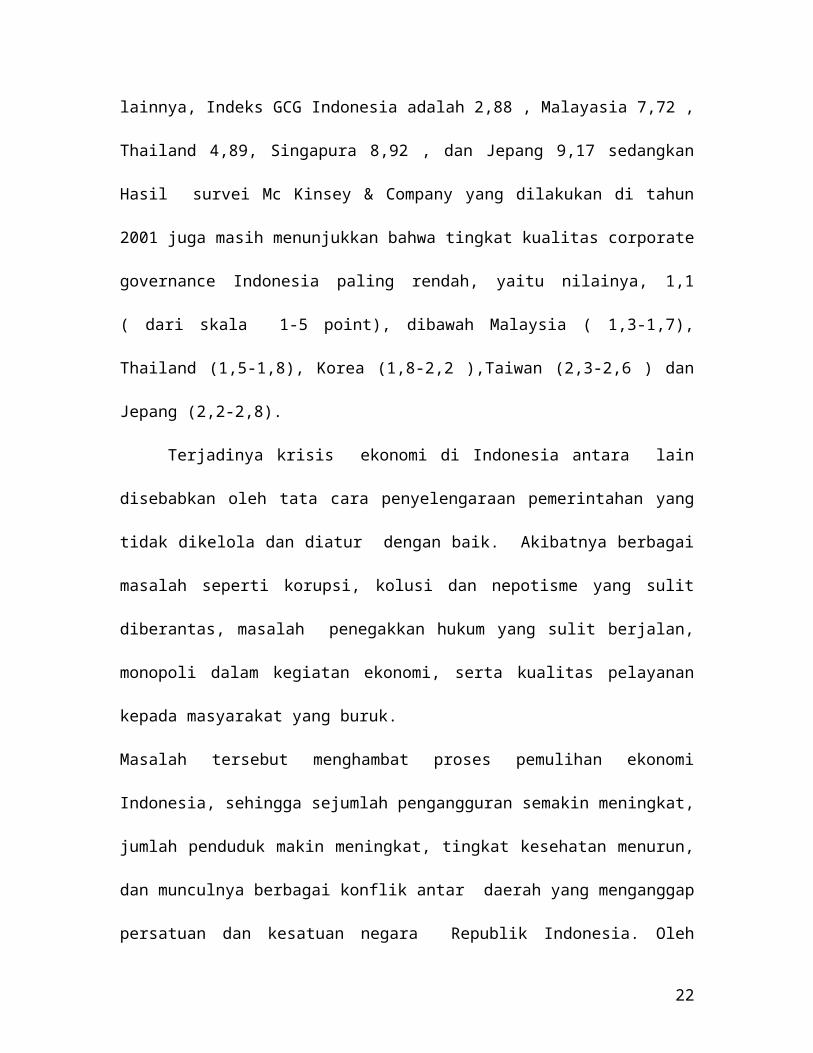

lainnya, Indeks GCG Indonesia adalah 2,88 , Malayasia 7,72 , Thailand 4,89, Singapura

8,92 , dan Jepang 9,17 sedangkan Hasil survei Mc Kinsey & Company yang dilakukan

di tahun 2001 juga masih menunjukkan bahwa tingkat kualitas corporate governance

Indonesia paling rendah, yaitu nilainya, 1,1 ( dari skala 1-5 point), dibawah Malaysia

( 1,3-1,7), Thailand (1,5-1,8), Korea (1,8-2,2 ),Taiwan (2,3-2,6 ) dan Jepang (2,2-2,8).

2

Terjadinya krisis ekonomi di Indonesia antara lain disebabkan oleh tata cara

penyelengaraan pemerintahan yang tidak dikelola dan diatur dengan baik. Akibatnya

berbagai masalah seperti korupsi, kolusi dan nepotisme yang sulit diberantas, masalah

penegakkan hukum yang sulit berjalan, monopoli dalam kegiatan ekonomi, serta kualitas

pelayanan kepada masyarakat yang buruk.

Masalah tersebut menghambat proses pemulihan ekonomi Indonesia, sehingga sejumlah

pengangguran semakin meningkat, jumlah penduduk makin meningkat, tingkat kesehatan

menurun, dan munculnya berbagai konflik antar daerah yang menganggap persatuan dan

kesatuan negara Republik Indonesia. Oleh karena itu, good governance perlu segera

dilakukan agar permasalah yang timbul dapat segera dipecahkan dan juga proses

pemulihan ekonomi dapat dilaksnakan dengan baik dan lancar.

Pemerintahan Daerah merupakan organisasi yang sangat besar, bahkan mungkin

yang paling besar diantara organisasi–organisasi yang ada di daerah. Organisasi besar

mempunyai pengaruh yang besar terhadap kehidupan masyarakat luas, memperkerjakan

jumlah staff yang banyak, dan menguasai aset, infrastruktur, dan dana publik dalam

jumlah yang besar. Pemerintah daerah juga memiliki kewajiban kepada masyarakat untuk

accountable (bertanggungjawab) dan transparan atas semua kegiatan operasionalnya.

Kegagalan dalam mengelola organisasi yang besar akan memiliki dampak terhadap

masyarakat luas, mempengaruhi banyak karyawan, dan dapat menimbulkan kerugian

besar terhadap aset dan dana publik. Kegagalan pengelolaan organisasi pemerintah

daerah juga akan dengan segera mengundang perhatian dan penelaahan oleh masyarakat

dan lembaga publik lainnya.

3

2. DEFINISI GOVERNANCE (TATAKELOLA) PEMERINTAHAN DAERAH

Tatakelola (governance) pada pemerintah daerah adalah prinsip, pendekatan dan

cara bagaimana pemerintah daerah menjalankan kegiatannya agar dapat mencapai

tujuannya dan memenuhi tanggungjawabnya. Dengan governance yang baik, pemerintah

daerah dapat menghindari kegagalan pengelolaan yang berdampak besar seperti tersebut

di atas.

Governance mencakup keterkaitan bagaimana pemerintah daerah, perwakilan

masyarakat (DPRD), organisasi publik lainnya, dan mitra-mitra yang terkait menjalankan

peran dan tanggungjawabnya, dan mencapai tujuan untuk melayani masyarakat dan

pemakai layanan secara ekonomis, efisien, efektif, dan sesuai kaidah etika yang baik.

Good governance mendorong terciptanya manajemen publik yang baik, kinerja

pemerintahan yang baik, pengelolaan dana publik yang lebih baik, pelibatan partisipasi

masyarakat yang lebih baik, dan pada gilirannya mendorong tersedianya hasil dan

outcome yang baik bagi warga daerah maupun pemakai layanan pemerintah daerah

(CIPFA,2006).

B. PRINSIP TATAKELOLA PEMERINTAHAN

1. PRINSIP TATAKELOLA PEMERINTAHAN DAERAH MENURUT CIPFA

(INGGRIS)

Organisasi profesi auditing, akuntansi, dan keuangan sektor publik di Inggris,

CIPFA (The Chartered Institute of Public Finance & Accountancy), merumuskan enam

prinsip dasar dari good governance (tatakelola yang baik) dalam The Good Governance

Standards for Public Services, sebagai berikut:

4

(i) Fokus pada tujuan pemerintah daerah, dan pada outcomes bagi masyarakatnya, serta

menciptakan dan menerapkan visi yang jelas bagi masyarakat daerahnya;

(ii) Kerjasama antara eksekutif dan legislatif untuk mencapai tujuan bersama, dengan

pembagian peran dan fungsi yang jelas;

(iii) Mempromosikan nilai-nilai dasar pemerintahan daerah, dan menunjukkan

pentingnya good governance melalui kata-kata dan tindakan;

(iv) Mengambil keputusan secara transparan, berdasarkan informasi dan pengelolaan

risiko yang baik, dan terbuka bagi penelaahan oleh publik;

(v) Mengembangkan kemampuan dan kapasitas eksekutif dan legislatif;

(vi) Melibatkan masyarakat daerah dan stakeholders lainnya agar tercipta akuntabilitas

yang kokoh.

a. Fokus pada tujuan, outcomes, dan visiGovernance yang baik memberi kepastian bahwa

pemerintah daerah dapat mencapai visi dan tujuannya, dapat menghasilkan outcomes

yang tepat bagi masyarakat dan pemakai jasanya, dan beroperasi secara efisien, efektif

dan etis. Tujuan-tujuan yang harus dicapai oleh pemerintah daerah harus disusun secara

jelas dan fokus. Hal ini akan menjadi pedoman untuk semua komponen pemerintahan dan

termasuk masyarakat di dalam bertindak.

Fokus berarti memastikan bahwa kualitas pelayanan terbaiklah yang

diterima oleh masyarakat. Prinsip ini mencakup tiga komponen, yaitu (1) memahami

dengan jelas akan tujuan/misi organisasi, dan outcomes yang akan diberikan kepada

masyarakat; (2) memastikan bahwa masyarakat menerima layanan dengan kualitas

terbaik; dan (3) memastikan bahwa masyarakat menerima manfaat yang paling baik

(value for money). Prinsip ini mencakup pula perlunya pemerintah daerah untuk

5

menciptakan dan menerapkan visi bagi daerahnya. Komponen pertama menuntut

daerah agar mampu menyatakan dengan jelas visi, misi dan tujuan-tujuan pemerintah

daerah sebagai dasar untuk penyusunan perencanaan daerah. Tujuan yang jelas dan

dikomunikasikan dengan baik akan dapat menuntun tindakan dan keputusan semua aparat

pemerintah daerah, dan pihak lain yang terkait, menuju penyelenggaraan pemerintahan

yang efektif. Selain visi/tujuan yang jelas, prinsip ini juga menuntut pemerintah daerah

untuk menetapkan outcomes apa yang ingin diberikan kepada masyarakat dan pemakai

jasanya. Secara reguler, pemerintah daerah harus mereviu keputusan-keputusan yang

telah diambil dalam rangka memastikan bahwa keputusan dan tindakan tersebut

mengarah pada pencapaian tujuan organisasi dan menyumbang terhadap terciptanya

outcomes yang ingin diberikan kepada masyarakat dan pemakai jasanya. Dalam modul

ini, penetapan visi, misi dan tujuan organisasi dibahas dalam Bab selanjutnya,

Perencanaan Stratejik. Komponen kedua dan ketiga menuntut pemerintah daerah

memastikan bahwa masyarakat menerima layanan secara berkelanjutan dan berkualitas

dengan mendengarkan masukan dan informasi dari masyarakat. Kualitas layanan

merupakan ukuran yang sangat penting untuk menentukan seberapa efektif suatu

organisasi bekerja. Pemerintah daerah harus memiliki pernyataan visi dan tujuan yang

jelas sebagai dasar penyusunan rencana daerah

Pemerintah daerah harus menetapkan bagaimana kualitas layanan akan diukur,

dan harus memastikan bahwa pemerintah memiliki informasi yang cukup untuk

mengevaluasi kualitas pelayanannya secara teratur. Pemerintah daerah melakukan

perbandingan dan analisis mengenai pelayanan yang diberikan oleh pemerintah daerah

lainnya. Perbandingan

6

mengenai kualitas pelayanan meliputi efisiensi, efektifitas dan kualitas

pelayanan. Dalam modul ini, pembahasan lebih lanjut mengenai

komponen ini terdapat dalam Bab 3, Pengukuran Kinerja.

Box berikut ini memberikan contoh penerapan prinsip ini di pemerintah

daerah :

Modul Program Pendidikan Non Gelar Auditor Sektor Publik 04

PENYUSUNAN VISI DAN MISI SECARA PARTISIPATIF

DI KOTA SAWAHLUNTO

Permasalahan

Selama ini boleh dikatakan visi dan misi kota Sawahlunto yang ada

dirumuskan atas keinginan dan milik Pemerintah Daerah, sehingga visi kota

yaitu “Sawahlunto Kota Idaman” (Indah Damai Aman dan Nyaman) hanya

merupakan slogan indah belaka yang tidak jelas kemana arahnya dan

usaha-usaha apa yang akan diwujudkan untuk mencapai visi tersebut. Ada

opini yang dibangun melalui studi oleh Lembaga Studi ITB tentang potensi

wisata di Kota Sawahlunto berupa peninggalan bangunan peninggalan

Belanda dan gedung-gedung yang pernah digunakan sebagai bangunan

tambang batu bara.

Strategi

Strategi yang kemudian dilakukan untuk mengarahkan pengembangan Kota

Sawahlunto adalah dengan mengganti visi kota yang lama dengan

merumuskan visi misi baru. Hal ini dilakukan pemerintah daerah bersama-sama

dengan masyarakat, yang melibatkan juga pendapat tenaga ahli/pakar.

7

Untuk merumuskan visi baru yang lebih realistis dengan melibatkan partisipasi

masyarakat, diadakanlah lokakarya visi misi kota. 300 orang yang terdiri

dari semua unsur yang ada di Kota Sawahlunto diundang untuk menghadiri

lokakarya ini. Lokakarya ini diawali dengan penjelasan teknis penyusunan

visi misi oleh pihak BUILD yang selanjutnya disepakati karakteristik visi

yang bersifat spesifik, ada rentang waktu, realita berorientasi pada

kesejahteraan masyarakat dan ada komitmen bersama.

Penjelasan ini dimaksudkan sebagai proses penyamaan persepsi. Para

undangan lokakarya juga dilampirkan konsep visi misi Kota Sawahlunto

yang telah disusun oleh tim Pemkot, yaitu KOTA IDAMAN, agar peserta

dapat mempelajari dan menyampaikan tanggapannya pada lokakarya. Dalam

pelaksanaan lokakarya, visi misi kota tersebut diatas ditolak oleh komponen

PRINSIP TATAKELOLA PEMERINTAHAN DAERAH MENURUT LGA

(AUSTRALIA)

Standar good governance (tatakelola pemerintah yang baik) di Australia

berpegang kepada lima prinsip: Akuntabilitas, Nilai-nilai dasar, Leadership,

Tranparansi, dan Pelibatan masyarakat.

a. Akuntabilitas

Akuntabilitas berarti mengedepankan sikap keterbukaan, kejujuran, dan

kesediaan menerima tanggung jawab atas keputusan yang diambil, dan

atas kinerja yang dicapai.

Untuk memenuhi prinsip akuntabilitas ini, pemimpin dan aparat pemerintah

daerah harus :

8

Memahami akuntabilitas secara formal di dalam ketatapemerintahan�

maupun secara informal kepada masyarakat

Mengambil langkah-langkah aktif untuk membangun dialog dan�

mengembangkan akuntabilitas kepada masyarakat

Terlibat secara efektif dengan berbagai � stakeholder daerah

b. Nilai-nilai dasar

Mengedepankan dan menunjukkan sikap melalui perilaku yang tepat

dan etis. Untuk memenuhi prinsip akuntabilitas ini, pemimpin dan aparat

pemerintah daerah harus :

Menanamkan, mengartikulasikan dan mempraktekkan nilai-nilai yang�

dianut oleh pemerintah daerah

Memastikan bahwa nilai-nilai yang dianut oleh pemerintah daerah�

dijalankan dengan efektif

Memastikan bahwa praktek kepemimpinan yang dijalankan menganut�

standar nilai yang tinggi

c. Kepemimpinan

Menanamkan visi, arah serta peran pemerintahan daerah secara jelas

Untuk memenuhi prinsip akuntabilitas ini, pemimpin dan aparat pemerintah

daerah harus :

Jelas di dalam memilah peran dan tanggung jawab individu maupun�

kolektif untuk menjamin pelaksanaan tugas yang berkualitas dan

pengukuran kinerja pemerintah daerah

Jelas di dalam membangun hubungan/relasi dan memahami apa�

9

yang dapat diharapkan dari setiap hubungan yang dibangun

Memastikan terbangunnya hubungan kerja yang konstruktif dengan�

pihak-pihak, termasuk dengan legislatif daerah (DPRD)

15

Jelas di dalam mengkomunikasikan tujuan, visi dan hasil yang

diharapkan untuk masyarakat

Memahami batas-batas kegiatan dan tanggung jawab umum yang�

ditetapkan secara hukum serta menggunakannya untuk kepentingan

masyarakat.

d. Transparansi

Menginformasikan secara transparan atas keputusan-kuputusan dan

pengelolaan resikonya. Untuk memenuhi prinsip akuntabilitas ini, pemimpin

dan aparat pemerintah daerah perlu:

Tepat, tegas dan terbuka terkait dengan bagaimana keputusan dibuat,�

mendengar dan bertindak secara seksama terhadap hasil-hasil

keputusan

Memiliki dan menggunakan informasi, saran-saran serta dukungan�

untuk memastikan bahwa layanan telah diberikan secara efektif

dengan menyeimbangkan antara keinginan dan prioritas kebutuhan

masyarakat

10

Memastikan sistem manajemen resiko yang efektif telah dibuat,�

dilaksanakan dan dikaji ulang secara rutin.

e. Pelibatan Masyarakat

Melibatkan berbagai lapisan masyarakat berarti mewujudkan akuntabilitas

Untuk memenuhi prinsip akuntabilitas ini, pemimpin dan aparat pemerintah

daerah perlu:

Menjalankan kepemimpinan secara efektif melalui pelibatan dan�

pengembangan hubungan yang konstruktif dengan masyarakat.

Mengambil peran aktif di dalam melakukan pendekatan dan dialog�

dengan masyarakat untuk memastikan bahwa masyarakat telah

mendapatkan layanan yang tepat dan efektif.

Mempertimbangkan penggunaan sumber daya (anggaran) secara�

terencana dan dapat dipertanggungjawabkan.

3. PRAKARSA DI INDONESIA

Sekretariat Tim Pengembangan Kebijakan Nasional Tata Kepemerintahan

yang Baik, BAPPENAS, dan Local Governance Support Program (LGSP)

memprakarsai identifikasi penerapan prinsip tatakelola pemerintahan yang

baik di Indonesia, dan merumuskan sepuluh prinsip sebagai berikut.

1. Wawasan kedepan (Visionary)

2. Keterbukaan dan transparansi (openness and transparency)

3. Partisipasi masyarakat (participation)

11

19

Setelah mempelajari bagian ini, diharapkan pembaca dapat :

Menjelaskakan arti penting perencanaan strategis (renstra) sebagai�

fondasi tata kelola pemerintahan daerah.

Menerangkan perlunya � Good Governance dan Reinventing Government.

Menjelaskan makna dan manfaat perencanaan strategis bagi instansi�

pemerintah.

Modul Program Pendidikan Non Gelar Auditor Sektor Publik

Sistem otonomi daerah mengamanatkan agar Pemerintah daerah

(Pemda) dapat mengatur dan mengurus sendiri kegiatan pemerintahan untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan, dan peran serta masyarakat, serta peningkatan

daya saing daerah. Hal ini baru dapat dicapai apabila terwujud Good Governance

yang merupakan cita-cita negara dan bangsa Indonesia, sebagaimana

diamanatkan melalui Inpres 7 tahun 1999 tentang Akuntabilitas Kinerja Instansi

Pemerintah.

Membangun tatakelola kepemerintahan yang baik (Good Governance)

tidak semata-mata dengan memperbaiki institusi pemerintah saja, namun juga

melibatkan unsur masyarakat dan pihak swasta karena ketiga pilar itulah yang

secara kait mengait dapat membangun Good Governance sebagaimana

gambar dibawah ini :

2

12

2.1.3. Tata Kelola Pemerintahan

Salah satu triger ( pemicu ), yang mempercepat berbagai perubahan di era

reformasi adalah perkembangan yang semakin pesat dalam bidang teknologi informasi.

Perubahan dimaksud mempengaruhi berbagai aspek kehidupan, termasuk perubahan

yang tidak dapat dihindarkan dalam tatanan pemerintahan dan pembangunan.

Kondisi pemerintah, diberbagai negara di seluruh dunia, baik dinegara

berkembang maupun negara maju, sejak awal abad ke 20, memuncak kondisi kritis, yang

salah satunya ditandai dengan adanya kesenjangan antara tuntutan masyarakat di satu sisi

yang semakin tinggi, sedangkan disisi lain, kemampuan pemerintah untuk memenuhi

tuntutan tersebut semakin terbatas. Pemerintah tidak terkecuali Indonesia dewasa ini

tengah berada pada batas kapasitasnya, dimana setiap penambahan beban baru

penyelenggaraan pemerintah, maka hal termaksud akan berarti mengurangi kemampuan

dan kapasistas kinerja pemerintah pada bidang yang lainnya. Hasil penelitian yang

dilakukan Booz-Allen dan Hamilton tahun 1998 menunjukkan bahwa indeks good

corporate governance Indonesia adalah yang paling rendah di negara-negara Asia Timur

lainnya, Indeks GCG Indonesia adalah 2,88 , Malayasia 7,72 , Thailand 4,89, Singapura

8,92 , dan Jepang 9,17 sedangkan Hasil survei Mc Kinsey & Company yang dilakukan

di tahun 2001 juga masih menunjukkan bahwa tingkat kualitas corporate governance

Indonesia paling rendah, yaitu nilainya, 1,1 ( dari skala 1-5 point), dibawah Malaysia

( 1,3-1,7), Thailand (1,5-1,8), Korea (1,8-2,2 ),Taiwan (2,3-2,6 ) dan Jepang (2,2-2,8).

Terjadinya krisis ekonomi di Indonesia antara lain disebabkan oleh tata cara

penyelengaraan pemerintahan yang tidak dikelola dan diatur dengan baik. Akibatnya

berbagai masalah seperti korupsi, kolusi dan nepotisme yang sulit diberantas, masalah

13

penegakkan hukum yang sulit berjalan, monopoli dalam kegiatan ekonomi, serta kualitas

pelayanan kepada masyarakat yang buruk.

Masalah tersebut menghambat proses pemulihan ekonomi Indonesia, sehingga sejumlah

pengangguran semakin meningkat, jumlah penduduk makin meningkat, tingkat kesehatan

menurun, dan munculnya berbagai konflik antar daerah yang menganggap persatuan dan

kesatuan negara Republik Indonesia. Oleh karena itu, good governance perlu segera

dilakukan agar permasalah yang timbul dapat segera dipecahkan dan juga proses

pemulihan ekonomi dapat dilaksnakan dengan baik dan lancar.

Kaitan dengan konsepsi Tata Kelola Pemerintahan (good governance), maka

secara konseptual pengertian ”good” dalam istilah kepemeritahan yang baik,

mengandung 2 ( dua ) pemahaman ; pertama , nilai yang menjunjung tinggi keinginan/

kehendak rakyat dan nilai – nilai yang dapat meningkatkan kemampuan rakyat dalam

pencapaian tujuan ( nasional ) kemandirian , pembangunan berkelanjutan dan keadilan

sosial. Kedua, aspek fungsional dari pemerintahan yang efektif dan efisien dalam

pelaksanaan tugasnya untuk mencapai tujuan tersebut.

Pengertian good governance, adalah wujud penyelenggaraan pemerintahan negara

yang solid dan bertangung jawab, serta efisien dan efektif, dengan menjaga kesinergian

interaksi yang konstruktif diantara domain negara, sektor swasta dan masyarakat. (LAN,

2000 )

Peraturan Pemerintah Nomor 101 tahun 2000, merumuskan arti good governance

adalah kepemerintahan yang mengembangkan dan menerapkan prinsip-prinsip

profesionalitas, akuntabilitas, supremasi hukum dan dapat diterima oleh seluruh

masyarakat.

14

Berikutnya UNDP (1997), mengemukakan bahwa karakteristik atau prinsip yang

harus dianut dan dikembangkan dalam praktek penyelenggaraan kepemerintahan yang

baik, meliputi : 1. Participation (partisipasi ), 2. Rule of law ( aturan hukum ), 3.

Tranparancy ( transparansi ), 4. Responsiveness ( daya tanggap), 5. Consensus

orientation ( berorientasi pada konsensus ), 6. Equity ( berkeadilan ), 7. Effectiveness

and efficiency ( efektivitas dan efisiensi), 8. Accountability

( akuntanbilitas), 9. Strategic vision ( visi strategis).

Dari telusuran keberagaman wacana good governance, terdapat sekumpulan nilai-

nilai yang sebenarnya telah diterapkan di Indonesia sebagai nilai-nilai yang sebenarnya

telah tertanam hidup diakar budaya masyarakat Indonesia. Empat belas karakteristik

yang dapat terhimpun dari telusuran wacana good governance, yaitu :

1. Berwawasan kedepan ( visi strategis)

2. Terbuka ( transparan )

3. Cepat tanggap ( responsif )

4. Bertanggung jawab/ bertanggung gugat ( akuntabel)

5. Profesional dan kompeten

6. Efisiensi dan efektif

7. Desentralistis

8. Demokratis

9. Mendorong partisipasi masyarakat

10. Menjunjung supremasi hukum

11. Mendorong kemitraan dengan swasta dan masyarakat

12. Berkomitmen pada pengurangan kesenjangan

13. Berkomitmen pada tuntutan pasar

14. Berkomitmen pada lingkungan hidup (Tim Pengembangan Good Public

Governance, Bapenas 2000)

15

Dalam Konfrensi Nasional Kepemerintahan Daerah, pada bulan Oktober 2001

telah disepakati sepuluh prinsip Kepemerintahan Daerah oleh seluruh anggota Asosiasi

Pemerintahan Kabupaten seluruh Indonesia (APKASI), Asosiasi Pemerintah Kota

Seluruh Indonesia (APEKSI), Asosiasi DPRD Kabupaten seluruh Indonesia (ADKASI)

dan Asosiasi DPRD Kota seluruh Indonesia (ADEKSI), menetapkan prinsip-prinsip

pemerintahan , sebagai berikut :

1. Prinsip Partisipasi

2. Prinsip Penegakan hukum

3. Prinsip Transparansi

4. Prinsip Kesetaraan

5. Prinsip Daya Tanggap

6. Prinsip Wawasan kedepan

7. Prinsip Akuntabilitas

8. Prinsip Pengawasan

9. Prinsip Efisiensi dan efiktivitas

10. Prinsip Profesionalisme

Prinsip- prinsip good governance dalam praktek penyelenggaraan negara

dituangkan dalam 7 (tujuh ) asas - asas umum penyelenggaraan negara sebagaimana

dimaksud dalam UU No 28 tahun 1999, tentang Penyelengaraan Negara yang Bersih dan

bebas Korupsi, Kolusi dan Nepotisme. Asas – asas tersebut meliputi :

1. Asas Kepastian hukum

2. Asas Tertib Penyelenggaraan Negara

3. Asas Keterbukaan

4. Asas Proporsionalitas

5. Asas Profesionalitas

6. Asas Akuntabilitas

16

Keseluruhan prinsip good governance tersebut saling memperkuat, terkait, dan

tidak dapat berdiri sendiri, yang kemudian dapat disimpulkan bahwa terdapat 4 ( empat)

unsur/ prinsip utama yang dapat memberi gambaran administrasi publik yang berciri

kepemerintahan yang baik, yaitu : Akuntabilitas, adanya kewajiban bagi aparatur

pemerintah untuk bertindak selaku penanggung jawab dan penanggung gugat segala

tindakan dan kebijakan yang ditetapkannya. Transparansi, Kepemerintahan yang baik

akan bersifat transaparan terhadap masyarakatnya, baik tingkat pusat maupun daerah.

Keterbukaan, menghendaki terbukanya kesempatan bagi rakyat untuk mengajukan

tanggapan dan kritik terhadap pemerintah yang dinilai tidak transparan. Aturan hukum,

adanya jaminan kepastian hukum dan rasa keadilan masyarakat terhadap setiap kebijakan

publik yang ditempuh.

Dengan demikian , untuk mewujudkan kepemerintahan yang baik pada dasarnya

harus melibatkan unsur-unsur dalam kepemerintahan ( Governance Stakeholders ) yang

dikenal dengan 3 (tiga ) pilar, yaitu : Negara/ Kepemerintahan, konsepsi kepemerintahan

pada dasarnya adalah kegiatan kenegaraan, yang melibatkan sektor swasta dan

kelembagaan masyarakat. Sektor swasta, pelaku sektor swasta mencakup perusahaan

swasta yang aktif dalam interaksi sistem pasar. Masyarakat, kelompok masyarakat dalam

konteks kenegaraan yang pada dasarnya berada diantara pemerintah dan perorangan,

yang mencakup baik perorangan maupun kelompok masyarakat yang berinteraksi secara

sosial, politik dan ekonomi.

Berdasarkan hal tersebut diatas, untuk mewujudkan good governance, diperlukan

manajemen penyelenggaraan pemerintah yang baik dan handal, yakni manajemen yang

17

kondusif, responsif dan adaptif, sehingga dapat menciptakan sistem administrasi publik

dengan pendekatan pelayanan publik yang relevan bagi masyarakat.

Dalam kaitannya dengan reformasi pemerintahan yang sedang berjalan di

Indonesia , perubahan paradigma memiliki relevansi yang signifikan, khususnya dalam

rangka mengembalikan kepercayaan masyarakat, meningkatkan partisipasi masyarakat,

serta upaya pencegahan dan pemberantasan Korupsi, Kolusi dan Nepotisme. Agar

kepemerintahan yang baik dapat direalisasikan, maka dibutuhkan komitmen dari semua

pihak, yaitu pemerintah, swasta dan masyarakat, dengan mengadakan kemitraan yang

baik, integritas, profesionalisme dan etos kerja serta moral yang tinggi.

2.1.3. Fraud

Sebenarnya apakah yang dimaksud dengan fraud atau kecurangan

tersebut ?.Tindakan atau kegiatan apa sajakah yang dikategorikan sebagai fraud ?

Secara harfiah arti kata fraud adalah kecurangan, namun pengertian ini

telah dikembangkan lebih lanjut sehingga mempunyai cakupan yang luas. Black’s Law

Dictionary fraud menguaraikan pengertian fraud mencakup segala macam yang dapat

dipikirkan manusia, dan yang diupayakan oleh seseorang untuk mendapatkan keuntungan

dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua

cara yang tidak terduga, penuh siasat, licik, tersembunyi, dan setiap cara yang tidak jujur

yang menyebabkan orang lain tertipu. Secara singkat dapat dikatakan bahwa fraud adalah

perbuatan curang (cheating) yang berkaitan dengan sejumlah uang atau properti.

Pengertian fraud dikemukakan juga oleh the Institute of Internal Auditors

(IIA), yaitu ” An array of irregularities and illegal acts characterized by intentional

18

deception “; sekumpulan tindakan yang tidak diijinkan dan melanggar hukum yang

ditandai dengan adanya unsur kecurangan yang disengaja.

Menurut Mark R Simmons, suatu tindakan dianggap sebagai suatu fraud

jika memenuhi empat kriteria, berikut :

1. tindakan tersebut dilakukan oleh pelaku secara sengaja.

2. terdapat korban yang menganggap, karena tidak tahu keadaan

sebenarnya, bahwa tindakan pelaku adalah wajar dan benar. Pelaku

dan korban dapat berupa individu, kelompok, atau organisasi.

3. korban percaya dan bertindak atas dasar tindakan pelaku.

4. korban dirugikan oleh tindakan pelaku.

Salah satu tindakan yang memenuhi kriteria diatas, yang cukup kerap

terjadi di banyak organisasi adalah kecurangan dalam proses pengadaan. Pelaku biasanya

adalah orang atau kelompok dalam perusahaan yang menerima imbalan dari salah satu

rekanan yang terlibat dalam proses pengadaan tersebut. Orang dalam tersebut bertindak

sedemikian rupa sehingga rekanan yang memberi imbalan dapat memenangkan proses

pengadaan walaupun harga yang ditawarkan lebih besar dari yang sewajarnya, jika pihak

manajemen tidak mengetahui tindakan pelaku maka menganggap bahwa proses

pengadaan telah dilakukan dengan semestinya sesuai dengan aturan yang ada. Atas

kepercayaan kepada pelaku maka manajemen akan menyetujui mengadaan tersebut dan

ini akan mengakibatkan kerugian bagi perusahaan.

Pelaku fraud dalam sebuah organisasi dapat berasal dari berbagai

tingkatan, mulai dari level bawah, pihak menajemen, hingga pemilik organisasi. Pelaku

fraud biasanya menjalankan aksinya dalam tiga langkah. Pertama, melakukan tindakan

(act) yang tidak sesuai dengan hukum dan peraturan yang berlaku. Misalnya, menerima

19

imbalan dari rekanan yang terlibat dalam proses pengadaan dan berusaha memenangkan

rekanan tersebut. Kedua, melakukan penyembunyian ( concealment) atas tindakannya.

Misalnya, dengan membuat perkiraan ( owner estimation, ”OE”) yang disesuaikan

dengan harga yang akan ditawarkan oleh rekanan, walaupun lebih besar dari yang

sewajarnya. Dengan perkiraan tersebut, penawaran rekanan akan memenuhi kriteria

untuk memenangkan proses pengadaan dan disetujui oleh manajemen. Ketiga ,

memperlakukan sesuatu yang bukan haknya sebagai milik sendiri ( conversion).

Misalnya, menggunakan uang imbalan yang diterima dari rekanan untuk kepentingan

pribadi, walaupun sebenarnya uang tersebut bukan haknya dan telah diperhitungkan oleh

rekanan dalam menentukan harga yang harus dibayar oleh perusahaan.

Contoh diatas adalah salah satu contoh fraud yang dilakukan oleh

individu/kelompok dari dalam dan dari luar organisasi tersebut. Masih banyak contoh

tindakan fraud yang dilakukan oleh individu/ kelompok dari dalam organisasi atau dari

luar organisasi, diantaranya ; penggelapan asset, mengalihkan transaksi yang

menguntungkan kepada pihak luar, menyembunyikan atau menyajikan secara keliru suatu

kejadian atau data tertentu, mengajukan klaim atas barang atau jasa fiktif pada organisasi,

dan lain-lain. Selain motif untuk memperoleh keuntungan individu, terdapat pula kondisi

dimana fraud dilakukan untuk keuntungan organisasi. Contoh fraud yang dilakukan untuk

kepentingan organisasi diantaranya : menyembunyikan informasi penting untuk

memperbaiki penyajian laporan keuangan organisasi, memberikan suap, sogokan, atau

hadiah kepada pihak tertentu, penggelapan pajak, melakukan kegiatan bisnis yang

melanggar hukum, dan lain-lain.

20

Apa yang menyebabkan orang atau sekelompok orang melakukan

tindakan fraud ?. Pertanyaan ini telah sering dilontarkan dan menggoda para ahli untuk

menyelidikinya. Salah satu teori yang disampaikan Donald Cressey menjelaskan bahwa

fraud dilakukan karena adanya tiga hal (fraud triangle), yaitu motif atau tekanan,

kesempatan, dan rasionalisasi atau kecenderungan pelaku untuk membenarkan

tindakannya.

Gambar 2.2, Fraud Triangle

Motif dan tekanan pada diri orang atau kelompok untuk melakukan

tindakan fraud berupa dorongan yang dapat disebabkan oleh berbagai macam keadaan.

Misalnya adanya kebutuhan keuangan yang mendesak, keinginan yang belum terpuaskan,

ketidak puasan terhadap organisasi sehingga melakukan balas dendam, atau adanya

tekanan dari pihak lain seperti atasan untuk melakukan kecurangan.

Insentif/tekanan (Incentive/pressure)Manajemen atau karyawan memiliki insentif atau tekanan yang menjadi motivasi terjadinya fraud

Rasionalisasi/ Sikap(Rationalization/Attitude )mereka yang terlibat dalam fraud

dapat melakukan pembenaran bahwa fraud konsisten dengan kode

etik pribadi mereka. Beberapa individu memiliki sikap, karekter

atau nilai etika yang memungkinkan faud

Peluang (Opportunity )

Keadaan mendukung yang memberikan peluang

terjadinya fraud

21

Adanya motif dan tekanan pada seseorang atau kelompok akan membuat

individu atau kelompok tersebut mencari kesempatan melakukan fraud. Kesempatan

biasanya muncul akibat lemahnya pengendalian internal di organisasi tersebut.

Terbukanya kesempatan ini juga dapat menggoda individu atau kelompok yang

sebelumnya tidak memiliki motif atau tekanan untuk melakukan fraud, seperti ungkapan

yang sering dilontarkan ; ” kejahatan timbul bukan saja karena adanya niat tetapi juga

karena adanya kesempatan ”.

Rasionalisasi adalah kecenderungan seseorang untuk membenarkan

tindakannya. Pada umumnya para pelaku fraud meyakini atau merasa tindakannya bukan

merupakan suatu kecurangan tetapi adalah sesuatu yang memang merupakan haknya

bahkan kadang pelakunya merasa telah berjasa karena telah berbuat banyak untuk

organisasinya. Dalam beberapa kasus lainnya terdapat pula kondisi dimana pelaku

tergoda untuk melakukan fraud karena merasa kerjanya juga melakukan yang sama dan

tidak menerima sanksi atas tindakan fraud tersebut.

Dari ketiga penyebab fraud tersebut , dua diantaranya berasal dari faktor

internal diri seseorang , yaitu motif atau tekanan, dan rasionalisasi pelaku. Untuk

mengurangi kedua faktor internal tersebut, organisasi dapat melakukan beberapa hal.

Misalnya dengan melakukan investigasi terhadap lata belakang setiap anggota yang akan

direkrut atau dipromosikan, mengembangkan budaya yang etis dalam organisasi,

mendorong setiap anggota untuk memberikan contoh atau teladan yang baik,

menciptakan hubungan yang baik dan harmonis antar sesama anggota, menciptakan jalur

komunikasi yang efektif, dan usaha lainnya. Memang tidak mudah untuk melakukan hal-

22

hal tersebut, namun jika usaha ini dapat diterapkan dengan baik, maka peluang terjadinya

fraud akan dapat dikurangi.

Pemeriksaan Internal

Whittington ( 2001 : 776 ) dan Boynton William C ( 2001 : 980 )

mengemukakan penjelasan mengenai audit intern dalam suatu organisasi adalah

sebagai berikut :

Internal Auditing is an independen, objective assurance and consulting activity

designed to add value and improve and organization’s operations. It help an

organizations accomplish its objectives by bringing a systematic, disciplin

approach ( to control, and governance process ).

Dari pendapat tersebut diatas dapat diketahui bahwa audit intern

membantu organisasi mencapai tujuan melalui perancangan yang memberi nilai

tambah, serta meningkatkan kegiatan atau operasi organisasi, aktivitas independen

, objektif, pemberian jaminan keyakinan dan konsultasi serta memberikan suatu

pendekatan disiplin yang sistematis untuk mengevaluasi dan meningkatkan

efektifitas manajemen , pengendalian dan proses pangaturan serta pengelolaan

organisasi.

Sejalan dengan pendapat Whittington dan Boynton C ,tersebut the Institute

of Internal Auditor (IIA 1995 : 3 ), mengemukakan bahwa :

“ Audit intern adalah suatu fungsi penilaian uang independen dalam suatu

organisasi untuk menguji dan mengevaluasi kegiatan organisasi sebagai jasa yang

diberikan kepada organisasi tersebut. Kegiatan penilaian meliputi penilaian

23

keuangan, operasional serta penilaian pengendalian, pengelolaan dan

pelaksanaannya pada organisasi yang bersangkutan serta memberikan saran-saran

perbaikannya”.

Lebih lanjut , the Institute of Internal Audit (IIA, 1995 : 29 ) menayatakan

bagaimana seharusnya ruang lingkup audit intern :

“The scope of internal auditing should encopass the examination and evaluation

of the adequency and effectiviness of the organization’s system of internal control

and the quality of performance in carrying out designed responsibilities “.

Dari lingkup perjalanan auditor internal yang dikecualikan oleh The Instite

of Internal Auditors, maka cakupan pekerjaan auditor internal meliputi audit dan

evaluasi terhadap cukup memadai dan efektifnya sistem pengendalian intern dan

kualitas kinerjanya dalam pelaksaaan tanggung jawab yang ditetapkan.

Sejalan dengan yang telah dikemukakan diatas, maka The Institute of

Chartered Acoountants in Australia (ICAA , 1994 :76), tentang ruang lingkup

audit intern mengemukakan :

“The scope and objectives of internal audit vary widley and are dependent upon

the size and structure of the entity and the requirements of its management.

Normally however internal audit operates in one or more of the following areas :

(a) Review of accounting system and related internal controls;(b) Examination for

management of financial and operating information ; (c) Examination of

economy, efficiency and effectiveness of operations including non- fianancial

controls of organization.”

24

Dengan demikian ruang lingkup dan tujuan audit intern sangat luas

tergantung pada besarnya organisasi dan permintaan audit dari pimpinan

organisasi yang bersangkutan, namun umumnya berkaitan dengan :

(a) mengkaji sistem akuntansi dan pengendalian intern;

(b) pemeriksaan atas pengelolaan informasi keuangan dan operasi

organisasi;

(c) pemeriksaan atas ekonomis-tidaknya, efisiensi, efektivitas operasi

termasuk pengendalian non finansial dari organisasi.

Badan Pengawasan Daerah (Bawasda) sebagai auditor intern dalam suatu

pemerintah daerah (Pemda) terbentuk karena adanya kebutuhan pemda

sehubungan adanya rentang kendali yang semakin luas yang dihadapi oleh

pimpinan Pemda sebagai akibat semakin banyaknya jumlah Dinas/Badan/Satker/

Bagian yang dibentuk pada struktur organisasi Pemda. Disamping hal tersebut

juga karena adanya kebutuhan sehubungan audit ekstern yang dilakukan oleh

BPK/BPKP/Inspektorat Jendral Depdagri/Akuntan Publik.

Di Indonesia, tugas auditor intern sebagain besar masih terbatas pada audit

kepatuhan ( Wahyudi Prakarsa, 1993 ; 38) pada serangkaian pengecekan intern

untuk memastikan ketaatan terhadap berbagai prosedur dan peraturan yang

berlaku. Status Bawasda masih sekedar hanya untuk menangani masalah

penyimpangan yang terjadi, atau menjadi semacam “polisi militer” Pemda dan

belum dapat berperan sebagai konsultan pengendalian intern bagi pimpinan

Pemda.

25

Bawasda pada Pemda disamping memberikan jasa utama melakukan

audit, dapat memberikan jasa tambahan yang berkenaan dengan audit, antara lain

membantu pimpinan Pemda dalam mencegah terjadinya penyimpangan,

melaksanakan penyelidikan atas penyimpangan yang terjadi, mengelola hubungan

dengan para auditor eksternal (BPK,BPKP, Inspektorat Jendral Departemen

Dalam Negeri, dan Akuntan Publik), membantu pimpinan Pemda merancang dan

melaksanakan pengawasan.

Dengan demikian untuk dapat melaksanakan fungsinya, Bawasda sebagai

auditor intern harus profesional dalam melaksnakan tugas kewajibannya, untuk itu

harus memenuhi beberapa kriteria untuk dapat disebut profesional, yaitu antara

lain : telah mempunyai organisasi profesi, standar perilaku profesional, kode etik

profesi, dan sertifikasi sebagai auditor internal.

Untuk dapat disebut profesional terdapat dua kriteria, yaitu :

Pertama, pekerjaan tersebut secara teknik sulit, untuk itu dibutuhkan tingkat

pengetahuan yang cukup memadai melalui proses belajar yang sistematik dan

pelatihan yang lama.

Kedua, para auditor profesional harus memahami profesinya dan harus mencapai

tingkat kecakapan yang memadai.

Bawasda sebagai auditor profesional harus menjunjung tinggi nilai-nilai

moral tertentu dan perhatian mereka harus ditujukan pada hal-hal di luar mengejar

keuntungan. Mereka harus mempersembahkan dirinya kepada kepentingan Pemda

sebagai kliennya dan layanan jasanya merupakan atribut penting.

26

Pemda membutuhkan jasa dari seorang ahli yang dapat dipercaya yang

mampu menangani masalah mereka dengan keyakinan, dan obyektivitas serta

mampu mempertahankan standar profesional dalam pekerjaannya. Sawyer, at,al,

( 2003 ;18), mengemukakan kriteria untuk menilai kualitas profesionalitas

pekerjaannya, yaitu meliputi : (1) Service to public ; (2) Long, specialized

training for entrants ; (3) Subcription to a code of ethics ; (4) membership in an

association and attendance and meeting ; (5) Publication of journals aimed and

upgradiy a board.ng practice ; (6) Examination to test entrans knowledge ; (7)

Licensure by the state or certification board

Dengan demikian seorang profesional harus memiliki atribut yang

membedakan karya mereka dengan pekerjaan orang lain. Pelayanan yang

diinginkan oleh seorang kepala daerah dapat diberikan seorang profesional

dengan memuaskan, disamping itu pemberian jasa profesional harus merupakan

proses balajar, pelatihan, pengalaman dan pendidikan profesional berkelanjutan.

Keahlian auditor pemerintahan telah diisyaratkan dalam Standar Audit

Pemerintahan (BPK, 1995 : 17 ), yaitu :” Staf yang ditugasi untuk melaksanakan

audit harus secara kolektif memiliki kecakapan profesional yang memadai untuk

tugas yang disyaratkan”, dan (BPK, 1995 : 25 ), “Dalam pelaksanaan audit dan

penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya

secara seksama”.

Selain itu, Bawasda pada Pemerintah Daerah juga wajib memahami dengan baik

proses manajemen yang ada dalam Pemerintah Daerah, agar dapat membantu

Pimpinan Daerah yang bersangkutan dalam rangka laporan kinerja

27

pertanggungjawaban kepala daerah kepada rakyatnya. Hal ini mengingat ruang

lingkup pekerjaan dari audit intern adalah menguji dan menilai kecukupan dan

efektifitas pengendalian intern (IAI, 1994 ).

Dengan demikian untuk dapat melaksanakan tugasnya Bawasda pada

Pemda harus menempatkan dirinya sebagai fungsional auditor dalam

melaksanakan tugas dan kewajibannya. Untuk itu berdasarkan Keputusan Menteri

Pendayagunaan Aparatur Negara (MENPAN) No. 19 Tahun 1996 dibentuk

Jabatan Fungsional Auditor (JFA) yang pelaksanaannya diatur oleh Keputusan

Kepala Badan Administrasi Kepegawaian Negara , Sekretaris Jendral Badan

Pengawas Keuangan dan Pembangunan (BPKP) No. 10 Tahun 1996,

49/SK/S1996, dan KEP-386/K/1996 serta beberapa keputusan pelaksanaanya,

antara lain mengatur mengenai jabatan fungsional auditor, dalam :

Auditor Trampil :1. Auditor Pelaksana 2. Auditor Pelaksana Lanjutan 3. Auditor Penyelia

Auditor Ahli :1. Auditor Ahli Pertama 2. Auditor Ahli Muda 3. Auditor Ahli Madya 4. Auditor Ahli Utama

Dalam melekasanakan tugasnya auditor Bawasda akan

menghadapi keadaan dimana tidak mungkin untuk independen sepenuhnya.

Auditor akan menghadapi gangguan yang bersifat pribadi, hal tersebut dinyatakan

dalan Standar Audit Pemerintahan (BPK , 195 : 22) :

a. Hubungan dinas, profesi pribadi atau keuangan yang mungkin dapat

menyebabkan seorang auditor membatasi tugasnya untuk meminta

28

keterangan, membatasi pengungkapan temuan audit, memperlemah atau

membuat temuan auditnya menjadi berat sebelah, dengan cara apapun ;

b. Prasangka terhadap perorangan, kelompok , organisasi atau tujuan suatu

program yang dapat membuat pelaksanaan audit menjadi berat sebelah ;

c. Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan

keputusan atau pengelolaan suatu entitas, yang berdampak pada

pelasanaan atau program entitas yang sedang berjalan atau sedang audit ;

d. Kecenderungan untuk memihak, karena keyakinan politik dan sosial,

sebagai akibat hubungan antara pegawai, kesetian kelompok, organisasi

atau tingkat pemerintah tertentu ;

e. Pelaksanaan audit oleh seorang auditor , yang sebelumnya pernah

sebagai pejabat yang menyetujui faktur, daftar gaji, klaim, dan

pembayaran yang diusulkan oleh suatu entitas dalam program yang

diaudit ;

f. Pelaksanaan audit oleh seorang auditor, yang sebelumnya pernah

menyelenggarakan catatan akuntansi resmi atas lembaga/ unit kerja atau

program yang diaudit ; dan

g. Kepentingan keuangan secara langsung atau kepentingan

keuangan yang besar, meskipun tidak secara langsung, pada entitas atau

program yang diaudit.

2.1.2. Pengendalian Intern

29

Standar Pekerjaan Lapangan yang kedua menyebutkan (IAI, 2001 :150.1)

dan Boyton dan Kell , 2001 ;322) :

”Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan”.

Pengendalian intern sebagai suatu sarana yang diciptakan oleh dan untuk

kepentingan organisasi sejalan dengan definisi yang dikemukakan oleh Committe

on Auditing Procedure dari American Institute of Certified Public Accountants

(AICPA) pada tahun 1949 (Sawyer, 2003 : 81) sebagai berikut :

”Internal Control comprises the plan of organization on and all of

coordinate methods and measures adopted within a business to safeguard

its asstes, check the accuracy and reliability of its accounting data,

promote operasional effeciency, and encourage to prescribed managerial

policies ”.

Sementara itu Ikatan Akuntan Imdonesia dalam SPAP (2001:19.2), memberikan

definisi Pengendalian intern , sebagai berikut :

“ Suatu proses yang dijalankan oleh dewan komisaris, manajemen dan

personal lain entitas yang di desain untuk memberikan keyakinan

memadai tentang pencapaian tiga golongan tujuan berikut ini : (a)

keandalan laporan keuangan, (b) efektivitas dan efesiensi operasi, dan (c)

kepatuhan terhadap hukum dan peraturan yang berlaku”.

30

Konrath (2002:205), mengutip AICPA Profesional Standards,

mendefinisikan internal control dalam pengertian yang agak berbeda sebagai

berikut :

“ The process effected by an entity’s board of directors, management,

and other personel designed to provide reasonable assurance regarding the

achievement of objectives in the following categories :

Operations Controls-relating to the effective and efficiency use of the

entity’s resources;

Financial reporting controls- relating to the preparation of reliable

published financial statement ; and

Compliance Control- relating to the entity’s compliance with

applicable laws and regulations”.

Definisi tersebut dapat diartikan sebagai berikut :

Pengendalian intern adalah suatu proses yang dijalankan oleh direksi,

manajemen, dan personal lainnya yang didesain untuk memberikan keyakinan

memadai tentang pencapaian golongan tujuan berikut ini : (a) Pengendalian

operasi- berkaitan dengan penggunaan secara efektif dan efisien sumber daya

perusahaan, (b) Pengendalian Pelaporan Keuangan – berkaitan dengan

penyusunan laporan keuangan yang andal, dan (c) Pengendalian Ketaatan –

berkaitan dengan kepatuhan perusahaan terhadap perundang-undangan dan

peraturan yang berlaku.

Menurut SPAP (IAI ,2001:319.2) pengendalian intern terdiri dari

lima komponen yang saling terkait berikut ini :

31

a. Lingkungan Pengendalian menetapkan corak suatu organisasi,

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan

pengendalian merupakan dasar untuk semua komponen pengendalian

intern, menyediakan disiplin dan struktur.

b. Penaksiran resiko adalah identifikasi entitas dan analisis terhadap resiko

yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk

menentukan bagaimana resiko harus dikelola.

c. Aktivitas Pengendalian adalah kebijakan dan prosedur yang membantu

menjamin bahwa arahan manajemen dilaksankan.

d. Informasi dan Komunikasi adalah mengidentifikasikan, penangkapan, dan

pertukaran informasi dalam suatu bentuk dan waktu yang

memungkinkan orang melaksanakan tanggung jawab mereka.

e. Pemantauan adalah proses menentukan kualitas kinerja pengendalian

intern sepanjang waktu.

Unsur-unsur pengendalian intern dapat dijelaskan lebih lanjut sebagai berikut :

Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan

mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian

merupakan dasar untuk semua komponen pengendalian intern yang lain,

menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup berikut ini :

(a). Integritas dan etika ,(b) Komitmen terhadap kompetensi, (c) Partisipasi dewan

komisaris atau komite audit, (d) Struktur organisasi, (e) Pemberian wewenang dan

tanggungjawab, (f) Kebijakan dan praktik sumber daya manusia.

32

Penaksiran Resiko

Resiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan

keadaan intern maupun ekstern yang dapat terjadi dan secara negatif mempengaruhi

kemampuan entitas untuk mencatat, mengolah, meringkas dan melaporkan data

keuangan konsisten dengan asersi manajemen dalam laporan keuangan. Resiko dapat

timbul atau berubah karena keadaan berikut ini : (a) Perubahan dalam lingkungan

operasi, (b) Personal baru, (c) Sistem informasi yang baru atau yang diperbaiki, (d)

Teknologi baru, (e) Lini produk, produk atau aktivitas baru (f) Restrukturisasi

korporasi, (g) operasi luar negeri dan (h) Standar akuntansi baru.

Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu

memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu

memastikan bahwa tindakan yang diperlukan untuk menanggulangi resiko dalam

pencapaian tujuan entitas telah dilaksanakan.

Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan

diberbagai tingkat organisasi dan fungsi. Umumnya aktivitas pengendalian yang

mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur

yang berkaitan dengan hal-hal berikut ini : (a) Review terhadap kinerja, (b)

Pengolahan informasi, (c) Pengendalian fisik, dan (d) Pemisahan tugas.

Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan , yang

meliputi sistem akuntansi, terdiri dari metode dan catatan yang dibangun untuk

33

mencatat, mengolah, meringkas, dan melaporkan transaski entitas ( baik peristiwa

maupun kondisi ) dan untuk memelihara akuntabilitas bagi aktiva , hutang dan

ekuitas yang bersangkutan.

Kualitas informasi yang dihasilkan dari sistem tersebut berdampak pada

kemampuan manajemen untuk membuat keputusan semestinya dan mengendalikan

aktivitas entitas dan menyiapkan laporan keuangan yang handal.

Komunikasi mencakup penyediaan suatu pemahaman tentang peran dan

tanggung jawab individual berkaitan dengan pengendalian intern terhadap laporan

keuangan.

Auditor harus memperoleh pengetahuan memadai tentang sistem

informasi yang relevan dengan pelaporan keuangan untuk memahami (a) Golongan

transaksi dalam operasi entitas yang signifikan bagi laporan keuangan ; (b)

Bagaimana transaksi tersebut dimulai : (c) Catatan akuntansi, informasi pendukung,

dan akun tertentu dalam laporan keuangan yang tercakup dalam pengolahan dan

pelaporan transaksi, (d) Pengolahan transaksi yang dicakup sejak saat transaksi

dimulai sampai dengan dimasukan dalam laporan keuangan , termasuk alat

elektronik ( seperti komputer dan electronic data intrechenge) yang digunakan untuk

mengirim, memproses, memelihara , dan mengakses informasi.

Pemantauan.

Pemantauan adalah proses penentuan kualitas kinerja pengendalian intern

sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi

pengendalian tepat waktu dan pengambilan tindakan koreksi. Proses ini dilaksanakan

34

melalui kegiatan yang berlangsung secara terus menerus, evaluasi secara terpisah,

atau dengan berbagai kombinasi keduanya.

Diberbagai entitas, auditor intern atau personal yang melakukan pekerjaan

serupa memberikan kontribusi dalam memantau aktivitas entitas. Aktivitas

pemantauan dapat mencakup penggunaan informasi dari komunikasi dengan pihak

luas seperti keluhan costumer dan komentar dari badan pengatur yang dapat

memberikan petunjuk tentang masalah atau bidang yang memerlukan perbaikan.

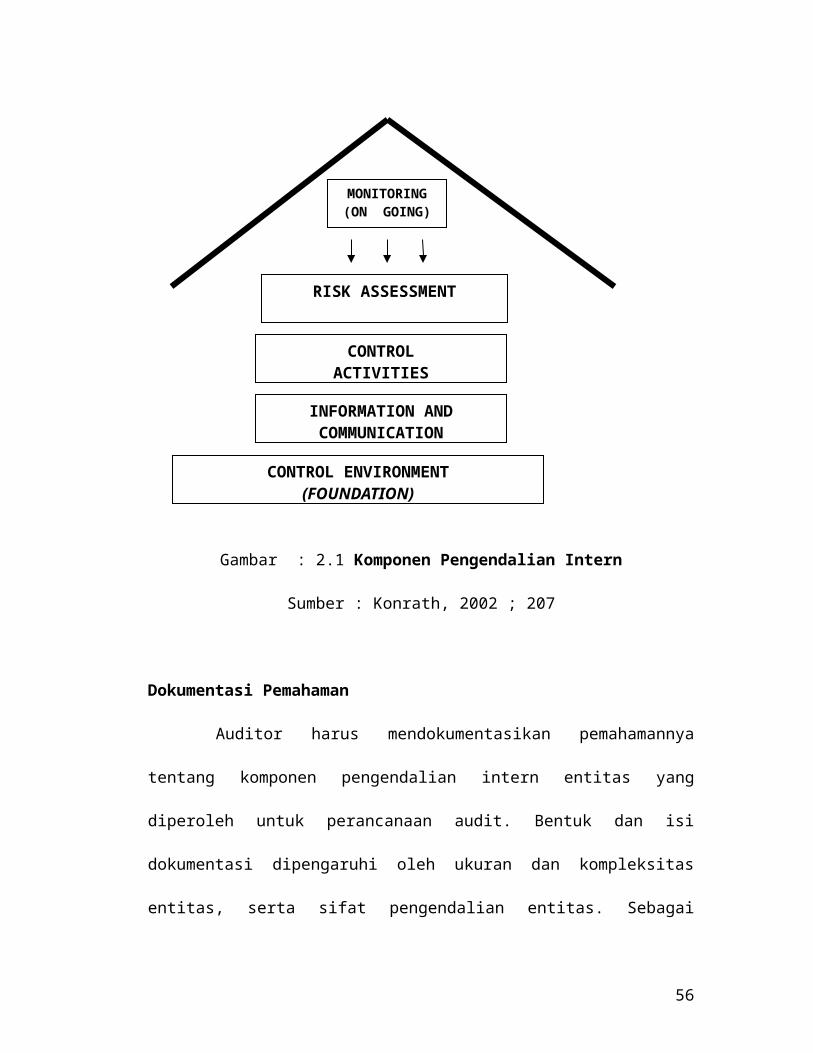

Sementara itu AICPA Profesional Standards, seperti yang dikutif Kontrath

( 2001:205-206) mengidentifikasi lima komponen internal control yaitu :control

environment, risk assessment, information and communication, control activities and

monitoring. Komponen pertama, control environment, merupakan fondasi dari

keempat komponen lainnya seperti yang digambarkan berikut ini :

35

Gambar : 2.1 Komponen Pengendalian Intern

Sumber : Konrath, 2002 ; 207

Dokumentasi Pemahaman

Auditor harus mendokumentasikan pemahamannya tentang komponen

pengendalian intern entitas yang diperoleh untuk perancanaan audit. Bentuk dan isi

dokumentasi dipengaruhi oleh ukuran dan kompleksitas entitas, serta sifat

pengendalian entitas. Sebagai contoh, dokumentasi pemahaman tentang

pengendalian intern entitas yang besar dan kompleks dapat mencakup bagan alir

(flowchart ) atau kuesioner. Namun, untuk entitas yang kecil, dokumen dalam bentuk

memorandum sudah memadai. Umumnya, semakin kompleks pengendalian intern

RISK ASSESSMENT

CONTROLACTIVITIES

INFORMATION ANDCOMMUNICATION

CONTROL ENVIRONMENT(FOUNDATION)

MONITORING(ON GOING)

36

semakin luas prosedur yang dilaksanakan , seharusnya semakin luas dokumentasi

yang dilakukan auditor.

Keterbatasan Pengendalian Intern Entitas

Terlepas dari bagaimana desain dan operasinya, pengendalian intern hanya

dapat memberikan keyakinan memadai bagi manajemen dan dewan komisaris

berkaitan dengan pencapaian tujuan pengendalian intern entitas. Kemungkinan

pencapaian tersebut dipengaruhi oleh keterbatasan bawaan yang melekat dalam

pengendalaian intern. Hal ini mencakup kenyataan bahwa pertimbangan manusia

dalam pengambilan keputusan dapat salah dan bahwa pengendalian intern dapat

rusak karena kegagalan yang bersifat manusiawi tersebut, seperti kekeliruan atau

kesalahan yang sifatnya sederhana. Disamping itu pengendalian dapat tidak efektif

karena adanya kolusi dua orang atau lebih atau manajemen mengesampingkan

pengendalian intern.

Faktor lain yang membatasi pengendalian intern adalah biaya

pengendalian intern entitas tidak boleh melebihi manfaat yang diharapkan dari

pengendalian intern tersebut. Meskipun hubungan manfaat dan biaya merupakan

kriteria utama yang harus dipertimbangkan dalam mendesain pengendalian intern,

pengukuran secara tepat biaya dan manfaat umumnya tidak mungkin dilakukan. Oleh

karena itu, manajemen melakukan estimasi kualitatif dan kuantitatif serta

pertimbangan dalam menilai hubungan biaya dan manfaat.

2.1.3. Tata Kelola Pemerintahan

Salah satu triger ( pemicu ), yang mempercepat berbagai perubahan di era

reformasi adalah perkembangan yang semakin pesat dalam bidang teknologi

37

informasi. Perubahan dimaksud mempengaruhi berbagai aspek kehidupan,

termasuk perubahan yang tidak dapat dihindarkan dalam tatanan pemerintahan

dan pembangunan.

Kondisi pemerintah, diberbagai negara di seluruh dunia, baik dinegara

berkembang maupun negara maju, sejak awal abad ke 20, memuncak kondisi

kritis, yang salah satunya ditandai dengan adanya kesenjangan antara tuntutan

masyarakat di satu sisi yang semakin tinggi, sedangkan disisi lain, kemampuan

pemerintah untuk memenuhi tuntutan tersebut semakin terbatas. Pemerintah tidak

terkecuali Indonesia dewasa ini tengah berada pada batas kapasitasnya, dimana

setiap penambahan beban baru penyelenggaraan pemerintah, maka hal termaksud

akan berarti mengurangi kemampuan dan kapasistas kinerja pemerintah pada

bidang yang lainnya. Hasil penelitian yang dilakukan Booz-Allen dan Hamilton

tahun 1998 menunjukkan bahwa indeks good corporate governance Indonesia

adalah yang paling rendah di negara-negara Asia Timur lainnya, Indeks GCG

Indonesia adalah 2,88 , Malayasia 7,72 , Thailand 4,89, Singapura 8,92 , dan

Jepang 9,17 sedangkan Hasil survei Mc Kinsey & Company yang dilakukan di

tahun 2001 juga masih menunjukkan bahwa tingkat kualitas corporate governance

Indonesia paling rendah, yaitu nilainya, 1,1 ( dari skala 1-5 point), dibawah

Malaysia ( 1,3-1,7), Thailand (1,5-1,8), Korea (1,8-2,2 ),Taiwan (2,3-2,6 ) dan

Jepang (2,2-2,8).

Terjadinya krisis ekonomi di Indonesia antara lain disebabkan oleh tata

cara penyelengaraan pemerintahan yang tidak dikelola dan diatur dengan baik.

Akibatnya berbagai masalah seperti korupsi, kolusi dan nepotisme yang sulit

38

diberantas, masalah penegakkan hukum yang sulit berjalan, monopoli dalam

kegiatan ekonomi, serta kualitas pelayanan kepada masyarakat yang buruk.

Masalah tersebut menghambat proses pemulihan ekonomi Indonesia, sehingga

sejumlah pengangguran semakin meningkat, jumlah penduduk makin meningkat,

tingkat kesehatan menurun, dan munculnya berbagai konflik antar daerah yang

menganggap persatuan dan kesatuan negara Republik Indonesia. Oleh karena itu,

good governance perlu segera dilakukan agar permasalah yang timbul dapat

segera dipecahkan dan juga proses pemulihan ekonomi dapat dilaksnakan dengan

baik dan lancar.

Kaitan dengan konsepsi Tata Kelola Pemerintahan (goodgovernance),

maka secara konseptual pengertian ”good” dalam istilah kepemeritahan yang

baik, mengandung 2 ( dua ) pemahaman ; pertama , nilai yang menjunjung tinggi

keinginan/ kehendak rakyat dan nilai – nilai yang dapat meningkatkan

kemampuan rakyat dalam pencapaian tujuan ( nasional ) kemandirian ,

pembangunan berkelanjutan dan keadilan sosial. Kedua, aspek fungsional dari

pemerintahan yang efektif dan efisien dalam pelaksanaan tugasnya untuk

mencapai tujuan tersebut.

Pengertian good governance, adalah wujud penyelenggaraan

pemerintahan negara yang solid dan bertangung jawab, serta efisien dan efektif, dengan

menjaga kesinergian interaksi yang konstruktif diantara domain negara, sektor swasta dan

masyarakat. (LAN, 2000 )

Peraturan Pemerintah Nomor 101 tahun 2000, merumuskan arti good

governance adalah kepemerintahan yang mengembangkan dan menerapkan prinsip-

39

prinsip profesionalitas, akuntabilitas, supremasi hukum dan dapat diterima oleh seluruh

masyarakat.

Berikutnya UNDP (1997), mengemukakan bahwa karakteristik atau

prinsip yang harus dianut dan dikembangkan dalam praktek penyelenggaraan

kepemerintahan yang baik, meliputi : 1. Participation (partisipasi ), 2. Rule of law

( aturan hukum ), 3. Tranparancy ( transparansi ), 4. Responsiveness ( daya tanggap), 5.

Consensus orientation ( berorientasi pada konsensus ), 6. Equity ( berkeadilan ), 7.

Effectiveness and efficiency ( efektivitas dan efisiensi), 8. Accountability

( akuntanbilitas), 9. Strategic vision ( visi strategis).

Dari telusuran keberagaman wacana good governance, terdapat

sekumpulan nilai-nilai yang sebenarnya telah diterapkan di Indonesia sebagai nilai-nilai

yang sebenarnya telah tertanam hidup diakar budaya masyarakat Indonesia. Empat belas

karakteristik yang dapat terhimpun dari telusuran wacana good governance, yaitu :

15. Berwawasan kedepan ( visi strategis)

16. Terbuka ( transparan )

17. Cepat tanggap ( responsif )

18. Bertanggung jawab/ bertanggung gugat ( akuntabel)

19. Profesional dan kompeten

20. Efisiensi dan efektif

21. Desentralistis

22. Demokratis

23. Mendorong partisipasi masyarakat

24. Menjunjung supremasi hukum

25. Mendorong kemitraan dengan swasta dan masyarakat

26. Berkomitmen pada pengurangan kesenjangan

27. Berkomitmen pada tuntutan pasar

40

28. Berkomitmen pada lingkungan hidup (Tim Pengembangan Good Public

Governance, Bapenas 2000)

Dalam Konfrensi Nasional Kepemerintahan Daerah, pada bulan Oktober

2001 telah disepakati sepuluh prinsip Kepemerintahan Daerah oleh seluruh anggota

Asosiasi Pemerintahan Kabupaten seluruh Indonesia (APKASI), Asosiasi Pemerintah

Kota Seluruh Indonesia (APEKSI), Asosiasi DPRD Kabupaten seluruh Indonesia

(ADKASI) dan Asosiasi DPRD Kota seluruh Indonesia (ADEKSI), menetapkan prinsip-

prinsip pemerintahan , sebagai berikut :

1. Prinsip Partisipasi

2. Prinsip Penegakan hukum

3. Prinsip Transparansi

4. Prinsip Kesetaraan

5. Prinsip Daya Tanggap

6. Prinsip Wawasan kedepan

7. Prinsip Akuntabilitas

8. Prinsip Pengawasan

9. Prinsip Efisiensi dan efiktivitas

10. Prinsip Profesionalisme

Prinsip- prinsip good governance dalam praktek penyelenggaraan negara

dituangkan dalam 7 (tujuh ) asas - asas umum penyelenggaraan negara sebagaimana

dimaksud dalam UU No 28 tahun 1999, tentang Penyelengaraan Negara yang Bersih dan

bebas Korupsi, Kolusi dan Nepotisme. Asas – asas tersebut meliputi :

1. Asas Kepastian hukum

2. Asas Tertib Penyelenggaraan Negara

3. Asas Keterbukaan

4. Asas Proporsionalitas

5. Asas Profesionalitas

41

6. Asas Akuntabilitas

Keseluruhan prinsip good governance tersebut saling memperkuat,

terkait, dan tidak dapat berdiri sendiri, yang kemudian dapat disimpulkan bahwa terdapat

4 ( empat) unsur/ prinsip utama yang dapat memberi gambaran administrasi publik yang

berciri kepemerintahan yang baik, yaitu : Akuntabilitas, adanya kewajiban bagi aparatur

pemerintah untuk bertindak selaku penanggung jawab dan penanggung gugat segala

tindakan dan kebijakan yang ditetapkannya. Transparansi, Kepemerintahan yang baik

akan bersifat transaparan terhadap masyarakatnya, baik tingkat pusat maupun daerah.

Keterbukaan, menghendaki terbukanya kesempatan bagi rakyat untuk mengajukan

tanggapan dan kritik terhadap pemerintah yang dinilai tidak transparan. Aturan hukum,

adanya jaminan kepastian hukum dan rasa keadilan masyarakat terhadap setiap kebijakan

publik yang ditempuh.

Dengan demikian , untuk mewujudkan kepemerintahan yang baik pada

dasarnya harus melibatkan unsur-unsur dalam kepemerintahan ( Governance

Stakeholders ) yang dikenal dengan 3 (tiga ) pilar, yaitu : Negara/ Kepemerintahan,

konsepsi kepemerintahan pada dasarnya adalah kegiatan kenegaraan, yang melibatkan

sektor swasta dan kelembagaan masyarakat. Sektor swasta, pelaku sektor swasta

mencakup perusahaan swasta yang aktif dalam interaksi sistem pasar. Masyarakat,

kelompok masyarakat dalam konteks kenegaraan yang pada dasarnya berada diantara

pemerintah dan perorangan, yang mencakup baik perorangan maupun kelompok

masyarakat yang berinteraksi secara sosial, politik dan ekonomi.

Berdasarkan hal tersebut diatas, untuk mewujudkan good governance,

diperlukan manajemen penyelenggaraan pemerintah yang baik dan handal, yakni

42

manajemen yang kondusif, responsif dan adaptif, sehingga dapat menciptakan sistem

administrasi publik dengan pendekatan pelayanan publik yang relevan bagi masyarakat.

Dalam kaitannya dengan reformasi pemerintahan yang sedang berjalan di

Indonesia , perubahan paradigma memiliki relevansi yang signifikan, khususnya dalam

rangka mengembalikan kepercayaan masyarakat, meningkatkan partisipasi masyarakat,

serta upaya pencegahan dan pemberantasan Korupsi, Kolusi dan Nepotisme. Agar

kepemerintahan yang baik dapat direalisasikan, maka dibutuhkan komitmen dari semua

pihak, yaitu pemerintah, swasta dan masyarakat, dengan mengadakan kemitraan yang

baik, integritas, profesionalisme dan etos kerja serta moral yang tinggi.

2.1.3. Fraud

Sebenarnya apakah yang dimaksud dengan fraud atau kecurangan

tersebut ?.Tindakan atau kegiatan apa sajakah yang dikategorikan sebagai fraud ?

Secara harfiah arti kata fraud adalah kecurangan, namun pengertian ini

telah dikembangkan lebih lanjut sehingga mempunyai cakupan yang luas. Black’s Law

Dictionary fraud menguaraikan pengertian fraud mencakup segala macam yang dapat

dipikirkan manusia, dan yang diupayakan oleh seseorang untuk mendapatkan keuntungan

dari orang lain dengan saran yang salah atau pemaksaan kebenaran, dan mencakup semua

cara yang tidak terduga, penuh siasat, licik, tersembunyi, dan setiap cara yang tidak jujur

yang menyebabkan orang lain tertipu. Secara singkat dapat dikatakan bahwa fraud adalah

perbuatan curang (cheating) yang berkaitan dengan sejumlah uang atau properti.

Pengertian fraud dikemukakan juga oleh the Institute of Internal Auditors

(IIA), yaitu ” An array of irregularities and illegal acts characterized by intentional

43

deception “; sekumpulan tindakan yang tidak diijinkan dan melanggar hukum yang

ditandai dengan adanya unsur kecurangan yang disengaja.

Menurut Mark R Simmons, suatu tindakan dianggap sebagai suatu fraud

jika memenuhi empat kriteria, berikut :

5. tindakan tersebut dilakukan oleh pelaku secara sengaja.

6. terdapat korban yang menganggap, karena tidak tahu keadaan

sebenarnya, bahwa tindakan pelaku adalah wajar dan benar. Pelaku

dan korban dapat berupa individu, kelompok, atau organisasi.

7. korban percaya dan bertindak atas dasar tindakan pelaku.

8. korban dirugikan oleh tindakan pelaku.

Salah satu tindakan yang memenuhi kriteria diatas, yang cukup kerap

terjadi di banyak organisasi adalah kecurangan dalam proses pengadaan. Pelaku biasanya

adalah orang atau kelompok dalam perusahaan yang menerima imbalan dari salah satu

rekanan yang terlibat dalam proses pengadaan tersebut. Orang dalam tersebut bertindak

sedemikian rupa sehingga rekanan yang memberi imbalan dapat memenangkan proses

pengadaan walaupun harga yang ditawarkan lebih besar dari yang sewajarnya, jika pihak

manajemen tidak mengetahui tindakan pelaku maka menganggap bahwa proses

pengadaan telah dilakukan dengan semestinya sesuai dengan aturan yang ada. Atas

kepercayaan kepada pelaku maka manajemen akan menyetujui mengadaan tersebut dan

ini akan mengakibatkan kerugian bagi perusahaan.

Pelaku fraud dalam sebuah organisasi dapat berasal dari berbagai

tingkatan, mulai dari level bawah, pihak menajemen, hingga pemilik organisasi. Pelaku

fraud biasanya menjalankan aksinya dalam tiga langkah. Pertama, melakukan tindakan

(act) yang tidak sesuai dengan hukum dan peraturan yang berlaku. Misalnya, menerima

44

imbalan dari rekanan yang terlibat dalam proses pengadaan dan berusaha memenangkan

rekanan tersebut. Kedua, melakukan penyembunyian ( concealment) atas tindakannya.

Misalnya, dengan membuat perkiraan ( owner estimation, ”OE”) yang disesuaikan

dengan harga yang akan ditawarkan oleh rekanan, walaupun lebih besar dari yang

sewajarnya. Dengan perkiraan tersebut, penawaran rekanan akan memenuhi kriteria

untuk memenangkan proses pengadaan dan disetujui oleh manajemen. Ketiga ,

memperlakukan sesuatu yang bukan haknya sebagai milik sendiri ( conversion).

Misalnya, menggunakan uang imbalan yang diterima dari rekanan untuk kepentingan

pribadi, walaupun sebenarnya uang tersebut bukan haknya dan telah diperhitungkan oleh

rekanan dalam menentukan harga yang harus dibayar oleh perusahaan.

Contoh diatas adalah salah satu contoh fraud yang dilakukan oleh

individu/kelompok dari dalam dan dari luar organisasi tersebut. Masih banyak contoh

tindakan fraud yang dilakukan oleh individu/ kelompok dari dalam organisasi atau dari

luar organisasi, diantaranya ; penggelapan asset, mengalihkan transaksi yang

menguntungkan kepada pihak luar, menyembunyikan atau menyajikan secara keliru suatu

kejadian atau data tertentu, mengajukan klaim atas barang atau jasa fiktif pada organisasi,

dan lain-lain. Selain motif untuk memperoleh keuntungan individu, terdapat pula kondisi

dimana fraud dilakukan untuk keuntungan organisasi. Contoh fraud yang dilakukan untuk

kepentingan organisasi diantaranya : menyembunyikan informasi penting untuk

memperbaiki penyajian laporan keuangan organisasi, memberikan suap, sogokan, atau

hadiah kepada pihak tertentu, penggelapan pajak, melakukan kegiatan bisnis yang

melanggar hukum, dan lain-lain.

45

Apa yang menyebabkan orang atau sekelompok orang melakukan

tindakan fraud ?. Pertanyaan ini telah sering dilontarkan dan menggoda para ahli untuk

menyelidikinya. Salah satu teori yang disampaikan Donald Cressey menjelaskan bahwa

fraud dilakukan karena adanya tiga hal (fraud triangle), yaitu motif atau tekanan,

kesempatan, dan rasionalisasi atau kecenderungan pelaku untuk membenarkan

tindakannya.

Gambar 2.2, Fraud Triangle

Motif dan tekanan pada diri orang atau kelompok untuk melakukan

tindakan fraud berupa dorongan yang dapat disebabkan oleh berbagai macam keadaan.

Misalnya adanya kebutuhan keuangan yang mendesak, keinginan yang belum terpuaskan,

Insentif/tekanan (Incentive/pressure)Manajemen atau karyawan memiliki insentif atau tekanan yang menjadi motivasi terjadinya fraud

Rasionalisasi/ Sikap(Rationalization/Attitude )mereka yang terlibat dalam fraud

dapat melakukan pembenaran bahwa fraud konsisten dengan kode

etik pribadi mereka. Beberapa individu memiliki sikap, karekter

atau nilai etika yang memungkinkan faud

Peluang (Opportunity )

Keadaan mendukung yang memberikan peluang

terjadinya fraud

46

ketidak puasan terhadap organisasi sehingga melakukan balas dendam, atau adanya

tekanan dari pihak lain seperti atasan untuk melakukan kecurangan.

Adanya motif dan tekanan pada seseorang atau kelompok akan membuat

individu atau kelompok tersebut mencari kesempatan melakukan fraud. Kesempatan

biasanya muncul akibat lemahnya pengendalian internal di organisasi tersebut.

Terbukanya kesempatan ini juga dapat menggoda individu atau kelompok yang

sebelumnya tidak memiliki motif atau tekanan untuk melakukan fraud, seperti ungkapan

yang sering dilontarkan ; ” kejahatan timbul bukan saja karena adanya niat tetapi juga

karena adanya kesempatan ”.

Rasionalisasi adalah kecenderungan seseorang untuk membenarkan

tindakannya. Pada umumnya para pelaku fraud meyakini atau merasa tindakannya bukan

merupakan suatu kecurangan tetapi adalah sesuatu yang memang merupakan haknya

bahkan kadang pelakunya merasa telah berjasa karena telah berbuat banyak untuk

organisasinya. Dalam beberapa kasus lainnya terdapat pula kondisi dimana pelaku

tergoda untuk melakukan fraud karena merasa kerjanya juga melakukan yang sama dan

tidak menerima sanksi atas tindakan fraud tersebut.

Dari ketiga penyebab fraud tersebut , dua diantaranya berasal dari faktor

internal diri seseorang , yaitu motif atau tekanan, dan rasionalisasi pelaku. Untuk

mengurangi kedua faktor internal tersebut, organisasi dapat melakukan beberapa hal.

Misalnya dengan melakukan investigasi terhadap lata belakang setiap anggota yang akan

direkrut atau dipromosikan, mengembangkan budaya yang etis dalam organisasi,

mendorong setiap anggota untuk memberikan contoh atau teladan yang baik,

menciptakan hubungan yang baik dan harmonis antar sesama anggota, menciptakan jalur

47

komunikasi yang efektif, dan usaha lainnya. Memang tidak mudah untuk melakukan hal-

hal tersebut, namun jika usaha ini dapat diterapkan dengan baik, maka peluang terjadinya

fraud akan dapat dikurangi.

2.1.4. Kinerja Pemerintah Daerah

Kehidupan suatu pemerintah daerah selalu dihadapkan pada perubahan

yang berkesinambungan. Salah satu tugas utama pimpinan daerah adalah memimpin

pemerintah daerah sesuai dengan bidangnya agar selalu dapat menyesuaiakan dengan

perubahan baik perubahan intern maupun perubahan ekstern serta mampu mengantisipasi

perubahan yang akan terjadi. Dengan demikian pimpinan daerah diharapkan dapat

memimpin proses integrasi intern, yaitu memanfaatkan sebaik mungkin dan mendapatkan

yang terbaik dari sumber daya yang dimiliki pemerintah daerah untuk menghasilkan

kinerja yang baik, yaitu laporan kinerja dan laporan pertanggungjawaban (LKPJ)

Pemerintah Daerah.

Pada umumnya program kerja pemerintah daerah yang penting adalah

dapat menyediakan pelayanan terbaik bagi masyarakat ( sebagai stakeholder ) dan

menggali potensi PADS sebanyak-banyaknya untuk membiayai anggaran belanja yang

dituangkan dalam Rencana Anggaran dan Pendapatan Belanja Daerah (RAPBD).

Selanjutnya RAPBD tersebut sebelum dilaksanakan terlebih dahulu mendapat

pengesahan oleh Dewan Perwakilan Daerah untuk menjadi APBD. Proses penyusunan

Anggaran Pendapatan dan Belanja Daerah dapat digambarkan sebagai berikut :

Gambar : 2.3. Proses Penyusunan APBD

48

MEKANISME PENYUSUNAN ARAH & MEKANISME PENYUSUNAN ARAH & KEBIJAKAN UMUM APBDKEBIJAKAN UMUM APBD

..Kebijakan PemerintahAtasan

Renstrada/DokumenLain

Data Historis

Pokok 2 PikiranDPRD

Arah & KebijakanUmum APBDPEMDA

Masyarakat :Tokoh, LSM, Ormas,

Asosiasi Profesi, PT, dll

DPRD

PA PA

Sumber : Kep. Mendagri No. 13 tahun 2006, tentang pengelolaan keuangan daerah

(diolah kembali )

Implementasi dari mekanisme penyusunan arah dan kebijakan umum

Anggaran Pendapatan Belanja Daerah, digambarkan dalam gambar sebagai berikut :

Gambar : 2.4 Implementasi dan mekanisme serta kebijakan umum APBD

49

22

PROSES PENYUSUNAN APBD

PROPINSI/KABUPATEN/KOTA

MASYARAKATTokoh Masyarakat, LSM, Ormas, Asosiasi Profesi,

Perguruan Tinggi dan lain-lain

PEMDA DPRD

Renstrada

Arahan, mandat dan pembinaandari Pemerintah Pusat

UNIT KERJA

Juklak & Juknis Plafon Anggaran Tolok Ukur Kinerja Unit Kerja

Pengajuan RAPBD Klarifikasi & Ratifikasi RAPBD

SK P

ENG

AN

GK

ATA

N(P

END

ELEG

ASIA

N

WEW

EN

AN

G)

TIM ANGGARAN EKSEKUTIF

Arah & KebijakanUmum APBD

1

Penjaringan Aspirasi Penjaringan Aspirasi

Data Historis

PANITIA ANGGARAN LEGISLATIF

Pokok-pokokPikiran DPRD

MASY. PEMERHATI

Strategi & PrioritasAPBD

2

Forum Kabupaten/ Kota

Forum Kecamatan

Rencana Program4

Pra R A P B D6

RASK5

SuratEdaran

3

Perda APBD8

R A P B D7

MASY. PEMERHATI

Renstra UK

STAF AHLI

Kesepakatan

Sumber : Kep. Mendagri No. 13 tahun 2006, tentang pengelolaan keuangan daerah (diolah kembali )

Setelah pelaksanaan APBD selama tahun anggaran yang bersangkutan,

maka Pemda membuat pertanggungjawaban Kepala Daerah kepada DPRD yang

berkaitan dengan akuntabilitas kinerja dan pertanggungjawaban keuangan untuk diteliti

dan dilakukan penilaian. Atas kinerja kepala daerah tersebut, DPRD dapat menerima

penuh, menerima dengan catatan, tidak menerima atau menolaknya..

Pandangan masyarakat termasuk DPRD, terhadap pertanggungjawaban

Kepala daerah dapat berbeda satu dengan lainnya sesuai dengan tingkat kepentingan

masing-masing. Masyarakat akan menilai pertanggungjawaban Kepala daerah sebagai

50

hasil kegiatan Pemerintah Daerah dengan membandingkannya pada standar atau

harapannya.

Pimpinan Pemda berdasarkan sumber dana dan sumber daya yang ada

melaksanakan kegiatannya berupa pelayanan kepada masyarakat dan birokrat dengan

menyusun rencana stratejik (Renstra ), rencana kerja, dan APBD berbasis kinerja.

Penyusunan kegiatan tersebut diimplementasikan dalam sistem akuntabilitas kinerja

instansi pemerintah (SAKIP) dan sistem akuntansi keuangan daerah (SAKD) serta

pertanggungjawabannya dalam laporan keuangan daerah (LKPJ) Kepala daerah atau

laporan kinerja kepala daerah berupa AKIP sesuai Inpres No.7 tahun 1999 dan LPJ

keuangan sesuai dengan PP No. 108 tahun 2000, bagan sistem pengelolaan keuangan

daerah dapat digambarkan sebagai berikut :

51

Gambar : 2.5 Sistem pengelolaan keuangan daerah

3

PerencanaanPerencanaan

SISTEM SISTEM PENGELOLAAN KEUANGAN DAERAHPENGELOLAAN KEUANGAN DAERAH

Pelaksanaan Evaluasi danPengendalian

Input Proses Output/Input Proses Output/Input Proses Output

Arah & Kebijakan Umum

RASK

APBD

AkuntansiAkuntansiLaporan

PelaksanaanAPBD

EvaluasiKinerja/PrestasiKerja

Hasil

Evaluasi

•Renstrada•Dokumen

PerencanaanLainnya

•Jaring Asmara• Kinerja Masa

Lalu• Kebijakanpemerintah

atasan

•Unit Organisasi•Fungsi

•Program•Kegiatan

•Jenis Belanja•Target Kinerja•Standar Biaya

• Standar AnalisaBelanja

• Perda APBD

• Dokumen

•Catatan

• Triwulanan/Semesteran

•Akhir Tahun (LPJ)

Strategi & Prioritas

Sumber : Inpres No.7 tahun 1999 dan PP No. 108 tahun 2000, diolah kembali

Sebagaimana telah dikemukakan diatas bahwa laporan kinerja pemerintah

daerah (Gubernur, Bupati, dan Walikota ) di Indonesia terdiri dari :

a. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), berdasarkan

Instruksi Presiden (Inpres ) No. 7 tahun 1999.

b. Laporan Pertanggungjawaban (LPJ) keuangan, berdasarkan Peraturan

Pemerintah No. 105/108 tahun 2000, terdiri atas :

a). Neraca c). Laporan Perhitungan APBDb). Aliran Kas d). Nota Perhitungan APBD

52

Tim Studi Akuntabilitas Kinerja Instansi Pemerintah (TSAKIP) BPKP dalam

salah satu penerbitannya berjudul “Laporan Akuntabilitas Kinerja Instansi Pemerintah “

(2000 : 1 ) mengemukakan mengenai LAKIP sebagai berikut :

“ LAKIP adalah media akuntanbilitas yang dapat dipakai oleh instansi pemerintah

dalam melaksanakan kewajiban untuk menjawab kepada pihak lain yang

memerlukan “.

Media akuntabilitas yang dimaksud dibuat secara periodik serta memuat

informasi yang dibutuhkan oleh pihak yang memberi amanah atau pihak yang

memberikan delegasi wewenang. Melalui media inilah secara formal dapat dilakukan