rebranding kawasan berikat pmk-131/2018 & per dirjen … · ekspor substitusi impor hilirisasi...

TRANSCRIPT

Direktorat Jenderal

Bea dan Cukai

REBRANDING KAWASAN BERIKATPMK-131/2018 & Per Dirjen 19/2018

2 Direktorat Jenderal Bea dan Cukai

Kementerian Keuangan RI

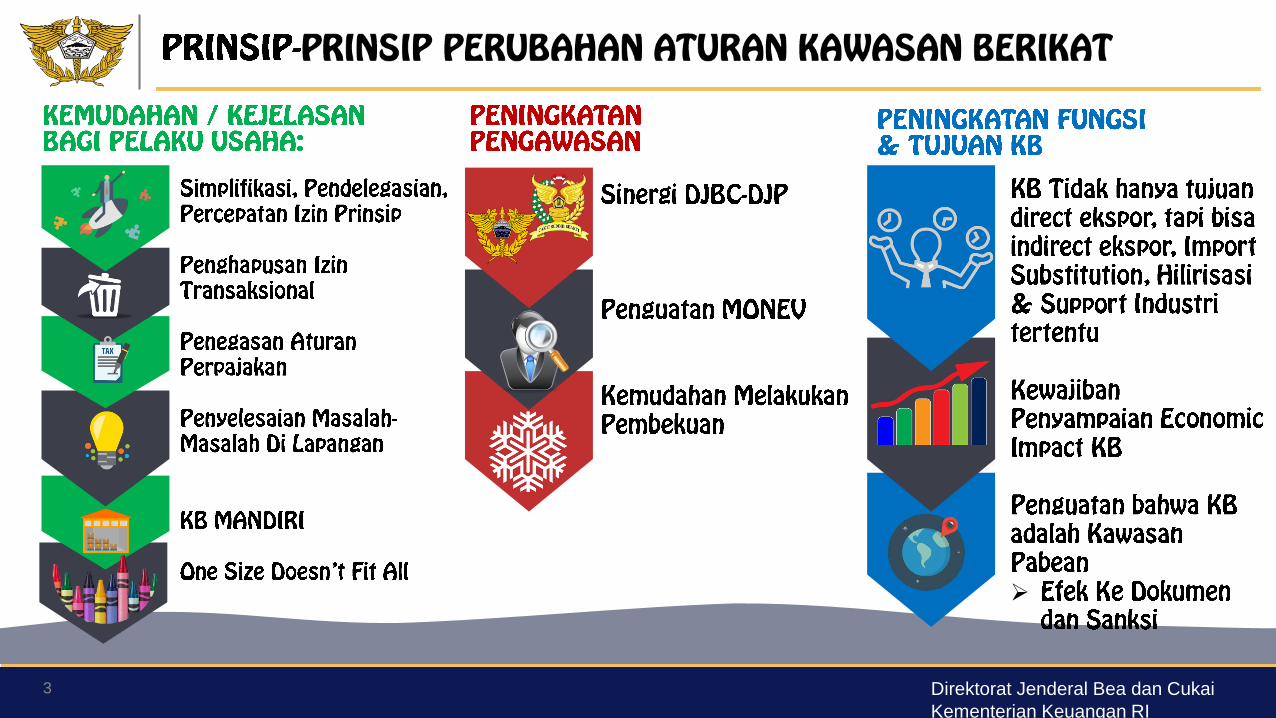

SIMPLIFIKASI PERIZINAN

Verify & Trust Trust & Verify

18 DokumenIzin Usaha Bidan Logistik (Pergudangan /

transportasi / forwarding)

Bukti Penguasaan Lokasi(SHM/ HGB /SEWA)

Izin di Kanwil DJBCIzin di Kantor Pusat

15 Hari Kerja di KPPBC10 Hari Kerja di Kantor Pusat DJBC

3 Hari Kerja di KPPBC1 Jam di Kanwil DJBC

Permohonan secara manual Permohonan secara online

LAMA BARU

(Akte pendirian PT, NPWP, IMB, AMDAL, dll)

Setiap pengguna jasa dipercaya sampaiterbukti melakukan kesalahan

Setiap pengguna jasa harus diteliti terlebihdahulu sebelum dipercaya

3 Direktorat Jenderal Bea dan Cukai

Kementerian Keuangan RI

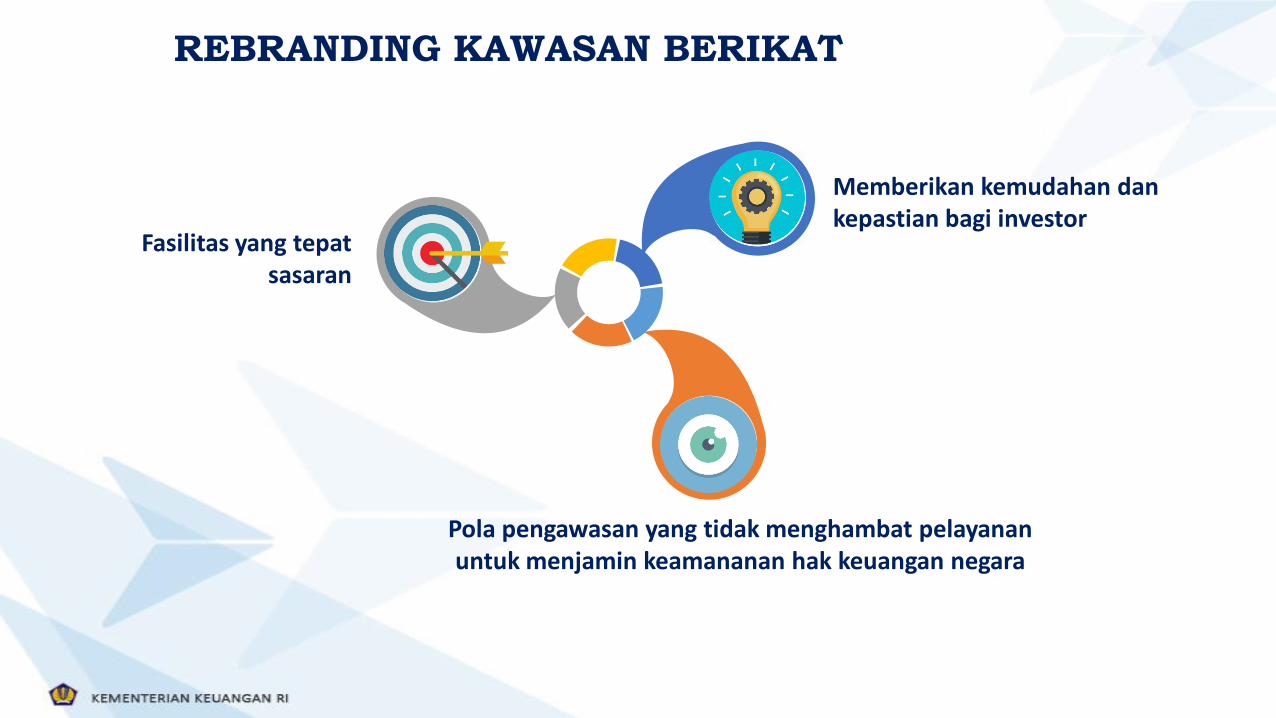

➢

Fasilitas yang tepat sasaran

Pola pengawasan yang tidak menghambat pelayanan untuk menjamin keamananan hak keuangan negara

Memberikan kemudahan dan kepastian bagi investor

REBRANDING KAWASAN BERIKAT

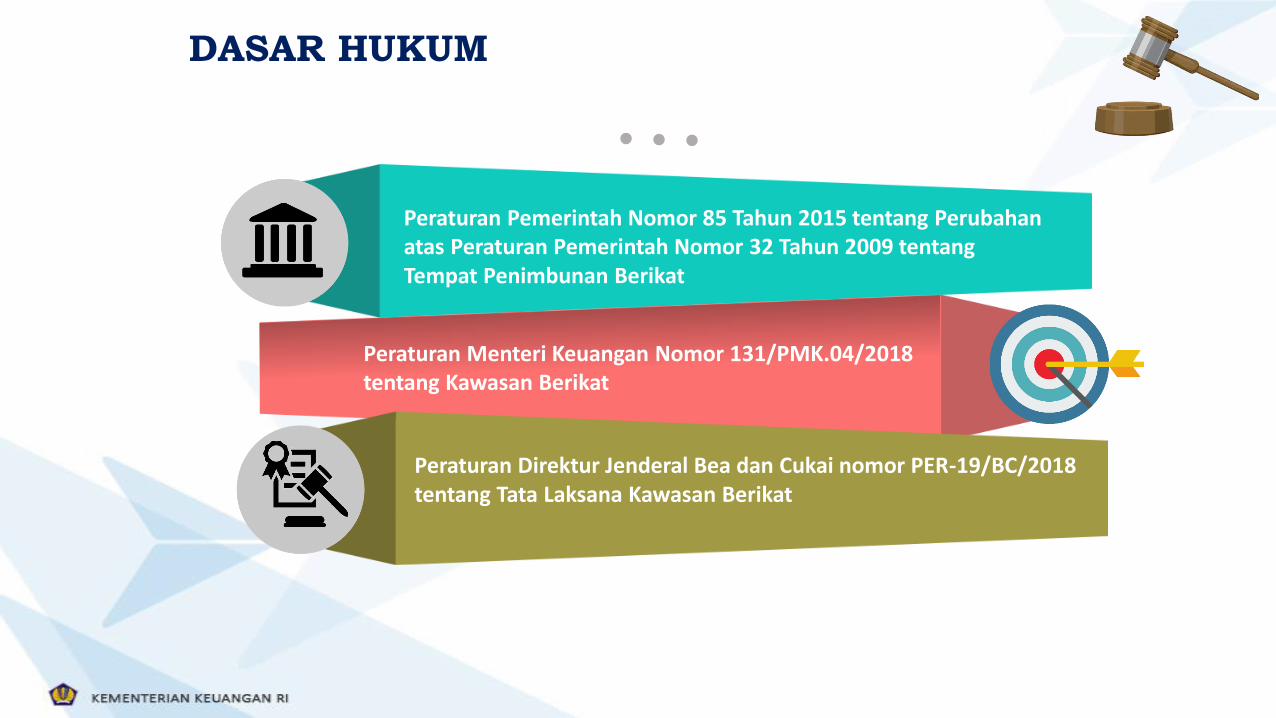

Peraturan Pemerintah Nomor 85 Tahun 2015 tentang Perubahanatas Peraturan Pemerintah Nomor 32 Tahun 2009 tentangTempat Penimbunan Berikat

Peraturan Menteri Keuangan Nomor 131/PMK.04/2018 tentang Kawasan Berikat

Peraturan Direktur Jenderal Bea dan Cukai nomor PER-19/BC/2018 tentang Tata Laksana Kawasan Berikat

DASAR HUKUM

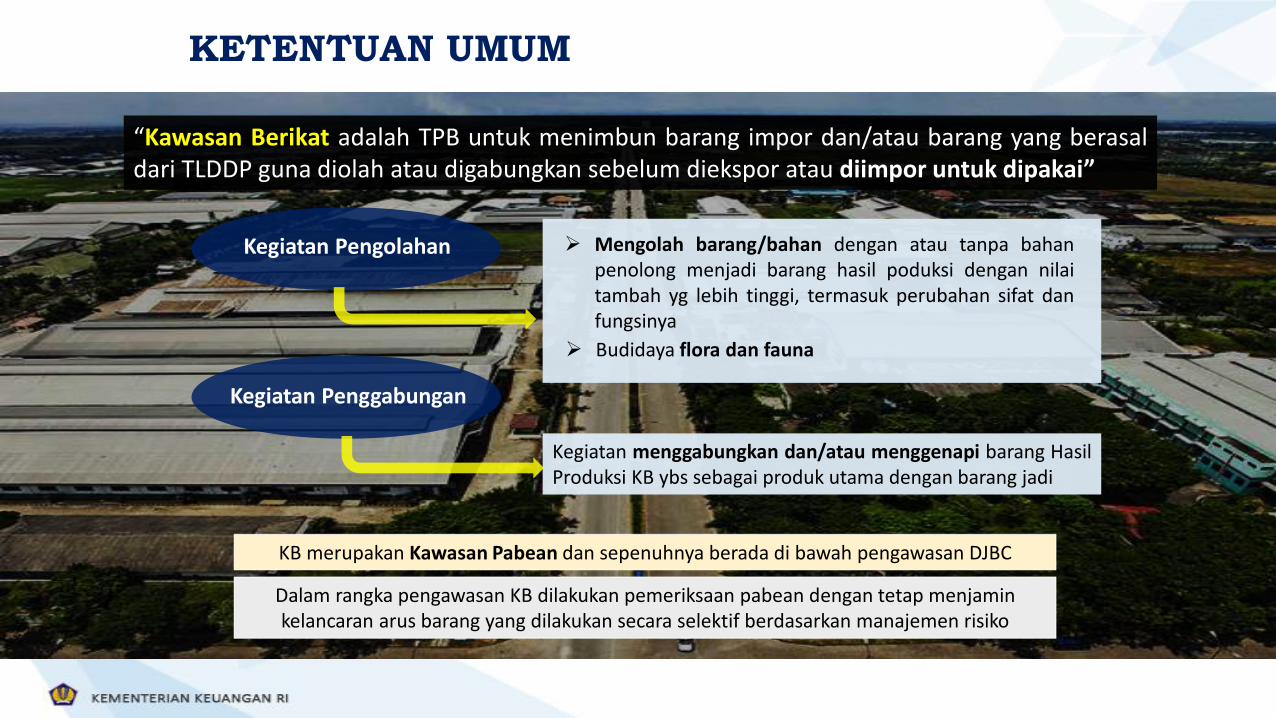

“Kawasan Berikat adalah TPB untuk menimbun barang impor dan/atau barang yang berasaldari TLDDP guna diolah atau digabungkan sebelum diekspor atau diimpor untuk dipakai”

Kegiatan Pengolahan

Kegiatan Penggabungan

KB merupakan Kawasan Pabean dan sepenuhnya berada di bawah pengawasan DJBC

Dalam rangka pengawasan KB dilakukan pemeriksaan pabean dengan tetap menjamin kelancaran arus barang yang dilakukan secara selektif berdasarkan manajemen risiko

➢ Mengolah barang/bahan dengan atau tanpa bahanpenolong menjadi barang hasil poduksi dengan nilaitambah yg lebih tinggi, termasuk perubahan sifat danfungsinya

➢ Budidaya flora dan fauna

Kegiatan menggabungkan dan/atau menggenapi barang HasilProduksi KB ybs sebagai produk utama dengan barang jadi

KETENTUAN UMUM

EKSPOR SUBSTITUSI IMPOR

HILIRISASI INDUSTRI

INDUSTRI TERTENTU

Pengeluaran Hasil ProduksiKawasan Berikat ke TLDDP untuk menggantikan impor

barang sejenis

Pengolahan komoditas asalTLDDP sehingga dapatdiekspor dalam bentuk

barang yang mempunyainilai lebih tinggi

Penerbangan, perkapalan, kereta api dan hankam

Langsung:Pengeluaran Hasil Produksi untuk diekspor dari Kawasan Berikat yang bersangkutan

Tidak langsung: Pengeluaran Hasil Produksi keKawasan Berikat lain untuk diolahlebih lanjut atau digabungkan dengantujuan ekspor

TUJUAN PENGOLAHAN BARANG DI KAWASAN BERIKAT

Industri Hulu

Industri Antara dan Hilir

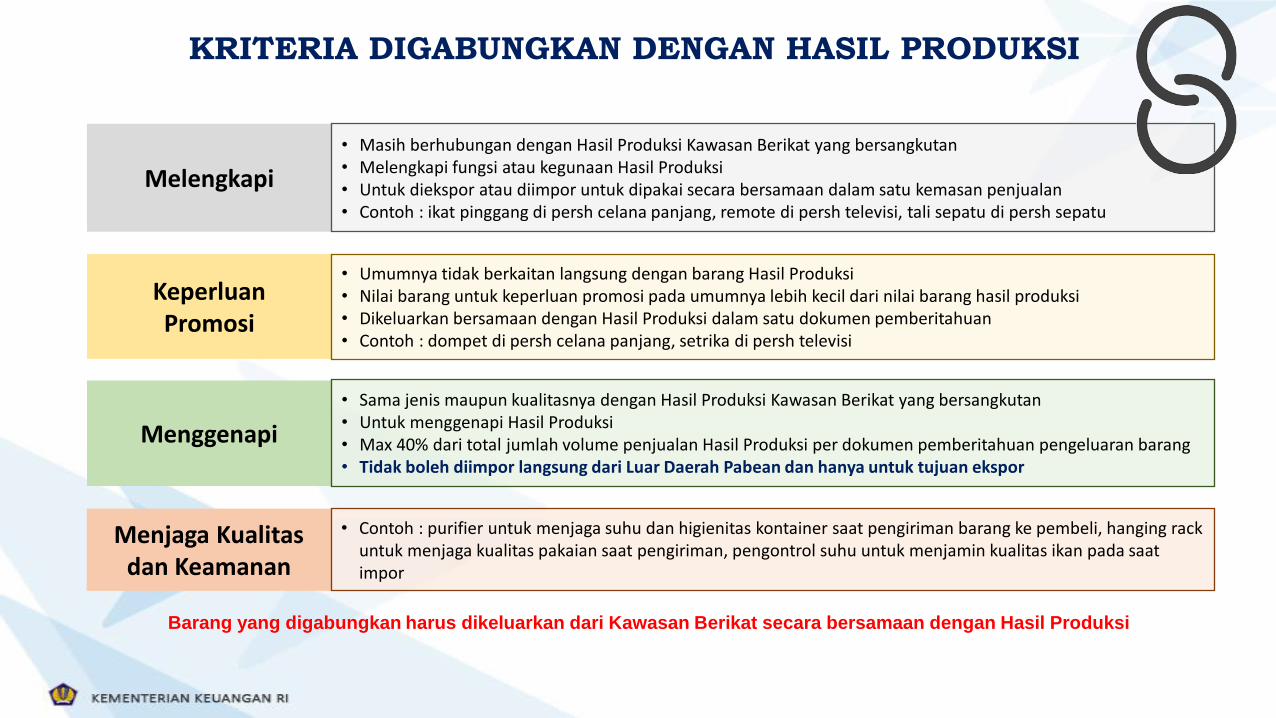

KRITERIA DIGABUNGKAN DENGAN HASIL PRODUKSI

Melengkapi

Keperluan Promosi

Menggenapi

• Masih berhubungan dengan Hasil Produksi Kawasan Berikat yang bersangkutan • Melengkapi fungsi atau kegunaan Hasil Produksi• Untuk diekspor atau diimpor untuk dipakai secara bersamaan dalam satu kemasan penjualan• Contoh : ikat pinggang di persh celana panjang, remote di persh televisi, tali sepatu di persh sepatu

• Umumnya tidak berkaitan langsung dengan barang Hasil Produksi • Nilai barang untuk keperluan promosi pada umumnya lebih kecil dari nilai barang hasil produksi• Dikeluarkan bersamaan dengan Hasil Produksi dalam satu dokumen pemberitahuan• Contoh : dompet di persh celana panjang, setrika di persh televisi

• Sama jenis maupun kualitasnya dengan Hasil Produksi Kawasan Berikat yang bersangkutan • Untuk menggenapi Hasil Produksi • Max 40% dari total jumlah volume penjualan Hasil Produksi per dokumen pemberitahuan pengeluaran barang• Tidak boleh diimpor langsung dari Luar Daerah Pabean dan hanya untuk tujuan ekspor

Barang yang digabungkan harus dikeluarkan dari Kawasan Berikat secara bersamaan dengan Hasil Produksi

Menjaga Kualitas dan Keamanan

• Contoh : purifier untuk menjaga suhu dan higienitas kontainer saat pengiriman barang ke pembeli, hanging rack untuk menjaga kualitas pakaian saat pengiriman, pengontrol suhu untuk menjamin kualitas ikan pada saat impor

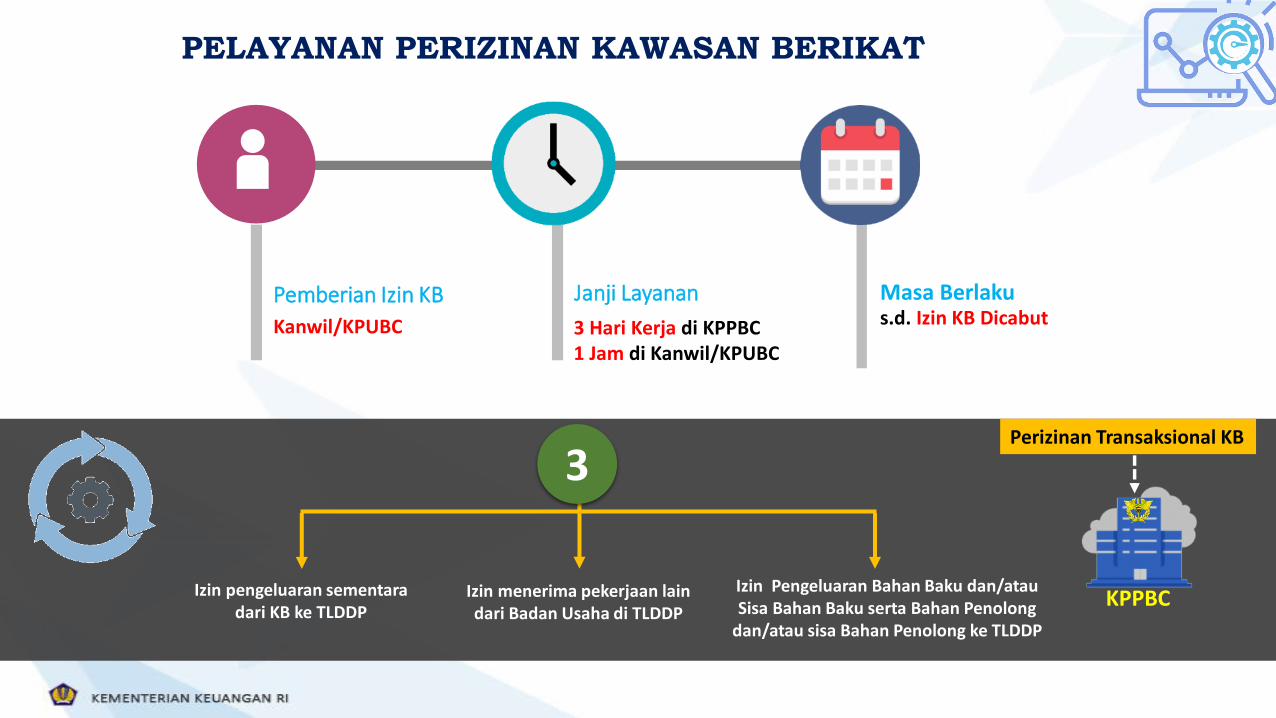

Pemberian Izin KB

Kanwil/KPUBC

Janji Layanan

3 Hari Kerja di KPPBC1 Jam di Kanwil/KPUBC

Izin pengeluaran sementaradari KB ke TLDDP

Izin menerima pekerjaan lain dari Badan Usaha di TLDDP

3Perizinan Transaksional KB

KPPBCIzin Pengeluaran Bahan Baku dan/atauSisa Bahan Baku serta Bahan Penolong

dan/atau sisa Bahan Penolong ke TLDDP

Masa Berlakus.d. Izin KB Dicabut

PELAYANAN PERIZINAN KAWASAN BERIKAT

❑ Toleransi penyusutan/penguapan/pengurangan sesuai dengan bisnisproses perusahaan dengan melampirkan data dari lembaga atau instansiyang kompeten

❑ Kemudahan pemasukan dan/atau pengeluaran atas barang curah

❑ Kemudahan subkontrak

❑ Perlakuan tertentu lainnya dengan tetapmempertimbangkan aspek pengawasan dan/ataupelayanan

Kepala Kanwil/KPUBC dapatmemberikan izin penambahanlokasi KB tidak dalam satuhamparan

• Untuk keperluan penimbunan Bahan Baku dan/atau barang Hasil Produksi

• Karena kapasitas sudah tidak mencukupi atau karakteristik Hasil Produksi memerlukan penimbunan khusus

• Kriteria sama seperti Izin KB kecuali batasan luas• Profil risiko rendah

❑ Tata cara pemasukan dan/atau pengeluaran barang diKawasan Berikat yang berbeda hamparan dalam 1 (satu)persetujuan izin

❑ Kemudahan pemasukan dan/atau pengeluaran atas barang contoh

“One Size Doesn’t Fit All”Penambahan perlakuan tertentu oleh Kepala Kanwil DJBC/KPUBCpada izin Kawasan Berikat berupa:

PERLAKUAN TERTENTU

Direktorat Jenderal

Bea dan Cukai

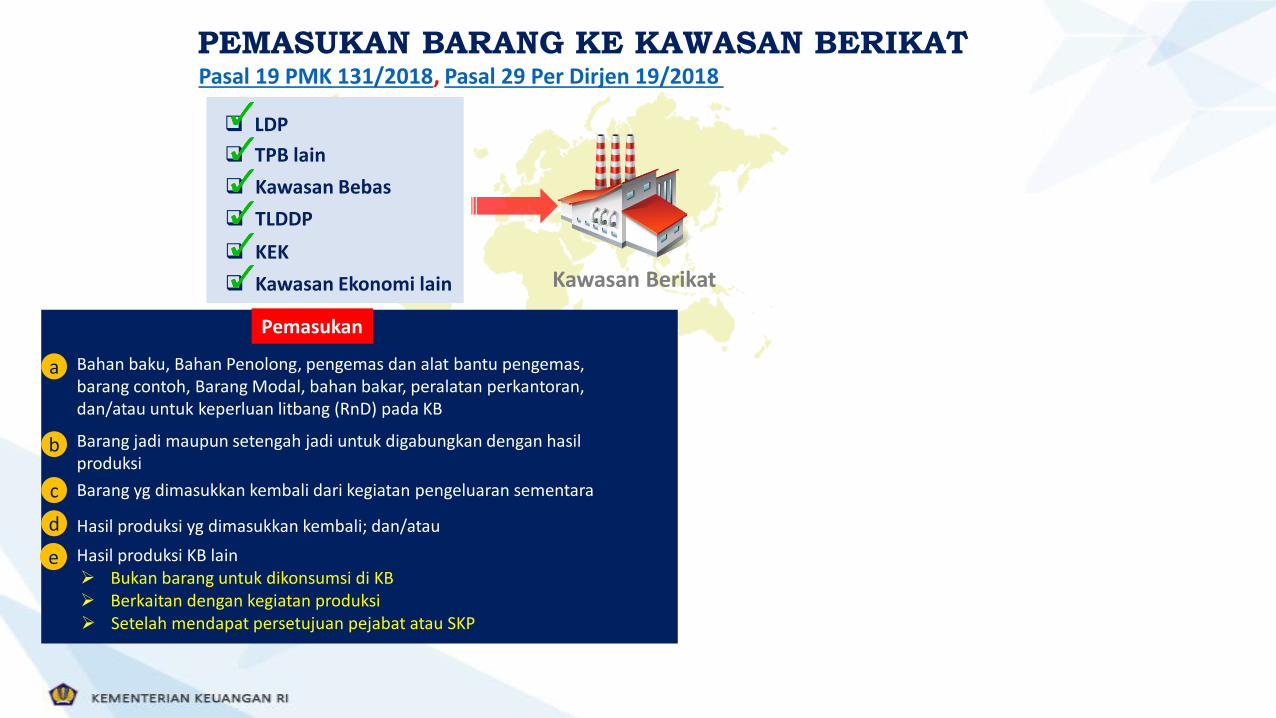

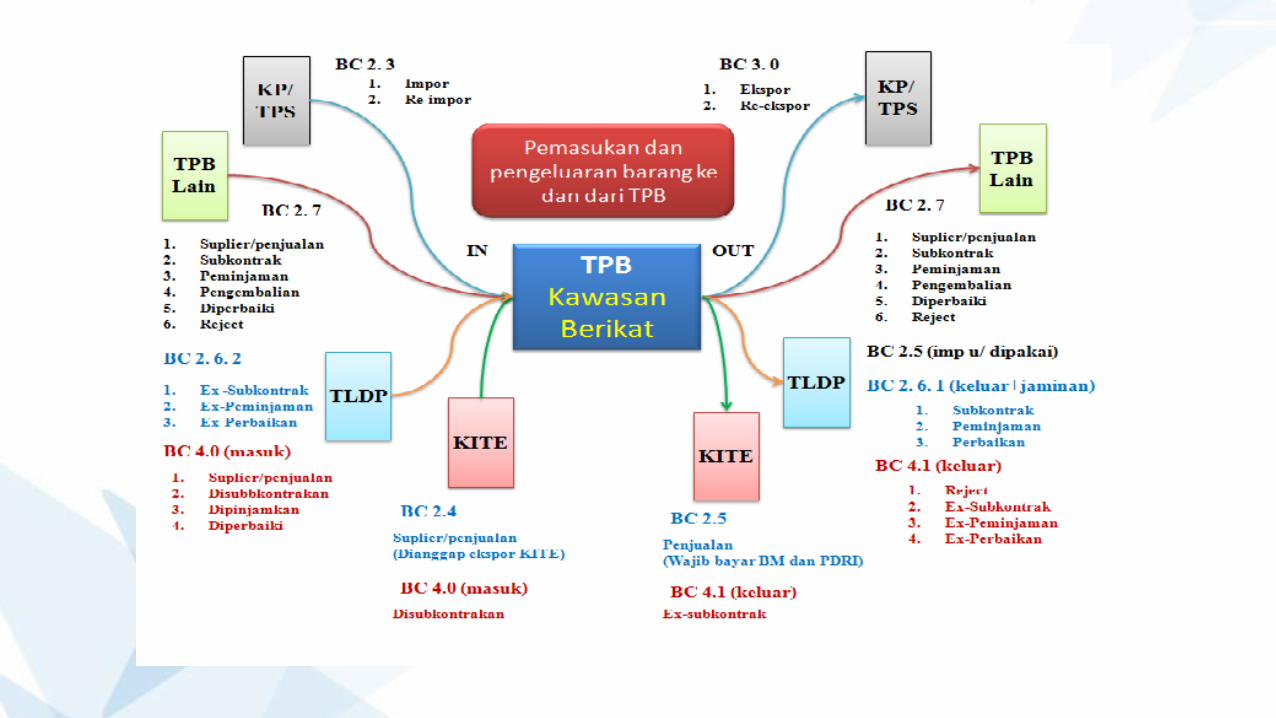

KETENTUAN PEMASUKAN BARANG KE KAWASAN BERIKAT

❑ LDP

❑ TPB lain

❑ TLDDP

❑ Kawasan Ekonomi lain

❑ Kawasan Bebas

❑ KEK

Bahan baku, Bahan Penolong, pengemas dan alat bantu pengemas, barang contoh, Barang Modal, bahan bakar, peralatan perkantoran, dan/atau untuk keperluan litbang (RnD) pada KB

Barang jadi maupun setengah jadi untuk digabungkan dengan hasil produksi

Barang yg dimasukkan kembali dari kegiatan pengeluaran sementara

Hasil produksi yg dimasukkan kembali; dan/atau

Hasil produksi KB lain➢ Bukan barang untuk dikonsumsi di KB➢ Berkaitan dengan kegiatan produksi

Pemasukan

Kawasan Berikat

a

b

c

d

e

➢ Setelah mendapat persetujuan pejabat atau SKP

PEMASUKAN BARANG KE KAWASAN BERIKATPasal 19 PMK 131/2018, Pasal 29 Per Dirjen 19/2018

Barang yang Mendapatkan dan Tidak Mendapatkan Fasilitas

Kawasan Berikat

Barang mendapatfasilitas

Barang tidakmendapatkan fasilitas

Apa saja?Psl 20 (3-5), 21 (PMK-131)

Psl 29 Per Dirjen 19/2018

Lampiran Huruf K Per Dirjen 19/2018

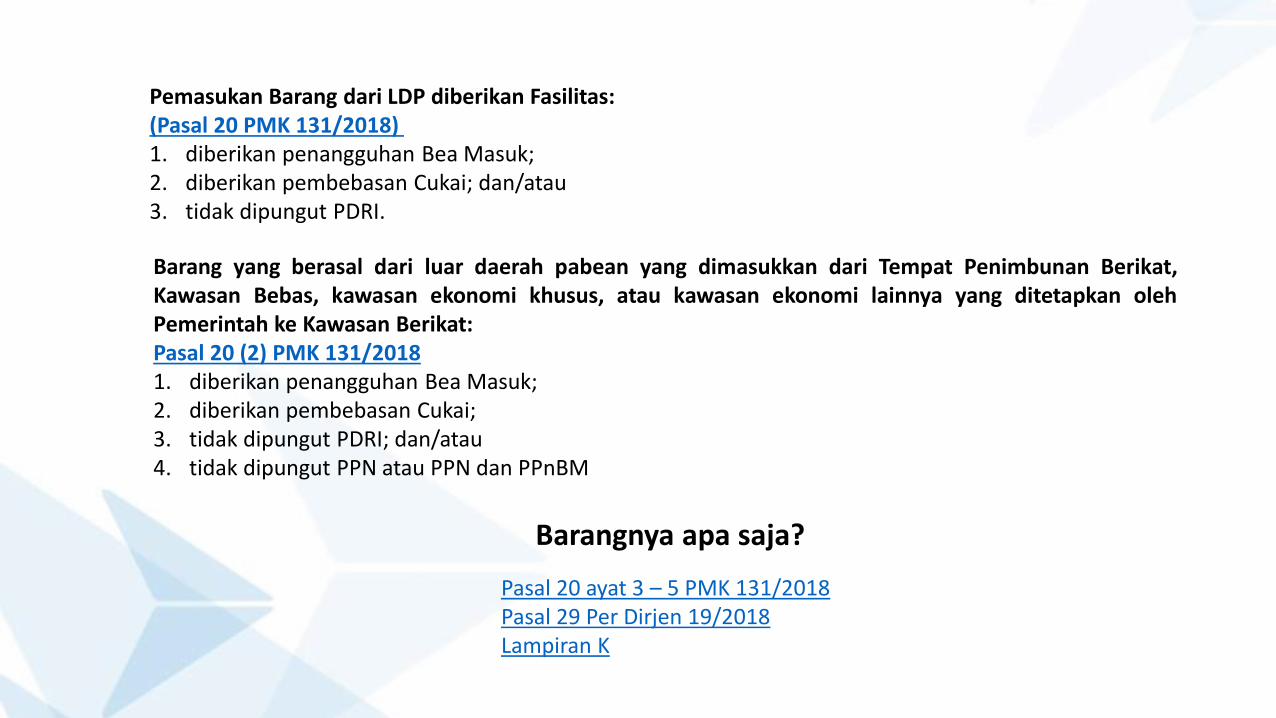

Pemasukan Barang dari LDP diberikan Fasilitas:(Pasal 20 PMK 131/2018) 1. diberikan penangguhan Bea Masuk;2. diberikan pembebasan Cukai; dan/atau3. tidak dipungut PDRI.

Barang yang berasal dari luar daerah pabean yang dimasukkan dari Tempat Penimbunan Berikat,Kawasan Bebas, kawasan ekonomi khusus, atau kawasan ekonomi lainnya yang ditetapkan olehPemerintah ke Kawasan Berikat:Pasal 20 (2) PMK 131/20181. diberikan penangguhan Bea Masuk;2. diberikan pembebasan Cukai;3. tidak dipungut PDRI; dan/atau4. tidak dipungut PPN atau PPN dan PPnBM

Barangnya apa saja?

Pasal 20 ayat 3 – 5 PMK 131/2018Pasal 29 Per Dirjen 19/2018Lampiran K

Direktorat Jenderal

Bea dan Cukai

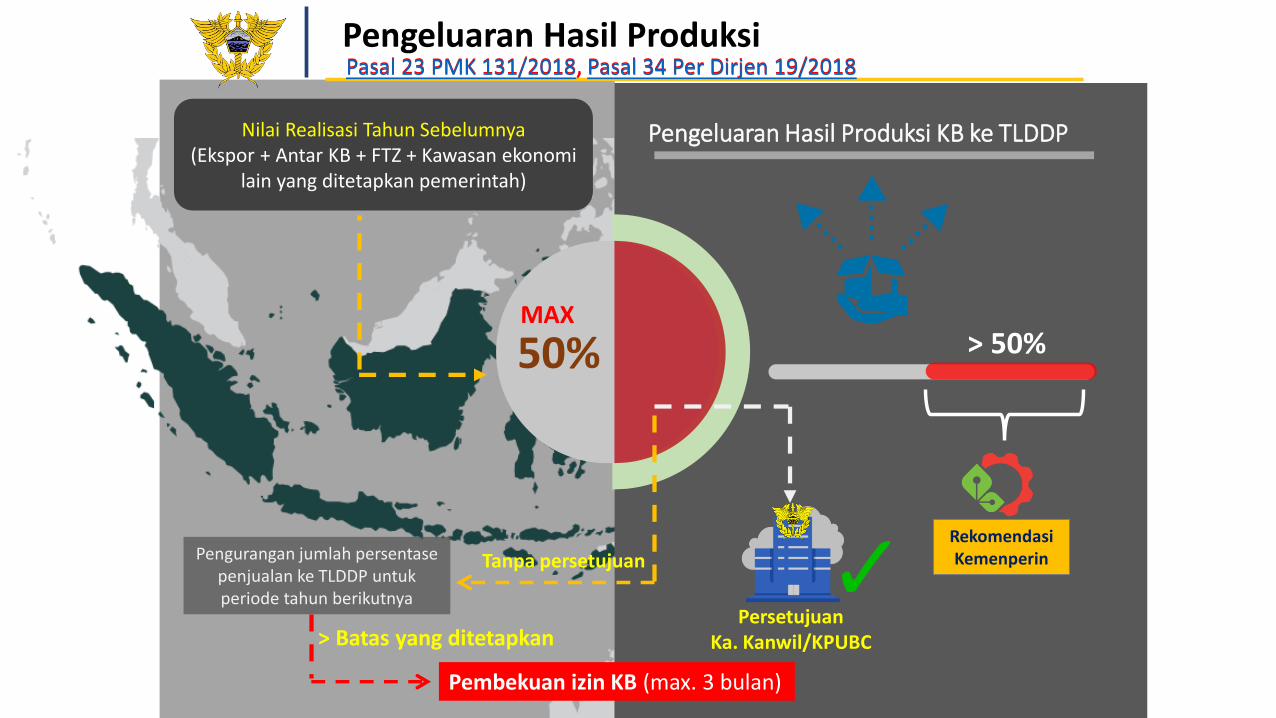

KETENTUAN PENGELUARAN BARANG KE KAWASAN BERIKAT

Pengeluaran Hasil Produksi

Pengeluaran Hasil Produksi KB ke TLDDP

50%

Nilai Realisasi Tahun Sebelumnya(Ekspor + Antar KB + FTZ + Kawasan ekonomi

lain yang ditetapkan pemerintah)

MAX> 50%

RekomendasiKemenperin

Persetujuan Ka. Kanwil/KPUBC

Pengurangan jumlah persentase penjualan ke TLDDP untuk periode tahun berikutnya

> Batas yang ditetapkan

Pembekuan izin KB (max. 3 bulan)

Tanpa persetujuan

Pasal 23 PMK 131/2018, Pasal 34 Per Dirjen 19/2018Pasal 23 PMK 131/2018, Pasal 34 Per Dirjen 19/2018

Bahan baku, Bahan Penolong, pengemas dan alat bantu pengemas, barang contoh, Barang Modal, bahan bakar, peralatan perkantoran, dan/atau untuk keperluan litbang (RnD) pada KB

Barang jadi maupun setengah jadi untuk digabungkan dengan hasil produksi

❑ TPB lain

❑ TLDDP

❑ Kawasan Ekonomi lain

❑ Kawasan Bebas

❑ KEK

Bahan baku dan/atau sisa bahan baku

Bahan penolong dan/atau sisa bahan penolong

Pengemas dan alat bantu pengemas

Hasil produksi yg telah jadi maupun setengah jadi

Barang contoh

Barang modal

Peralatan perkantoran

Barang untuk keperluan litbang perusahaan

Sisa dari proses produksi

Sisa pengemas dan limbah

Pengeluaran

Kawasan Berikat

a

b

c

d

e

f

g

h

i

j

Dilakukan setelah persetujuanKepala Kantor Pabean

sisa/ limbah yg tidak memiliki nilai ekonomis

memiliki nilai ekonomis

PENGELUARAN BARANG DARI KAWASAN BERIKATPasal 23 PMK 131/2018, Pasal 34 Per Dirjen 19/2018

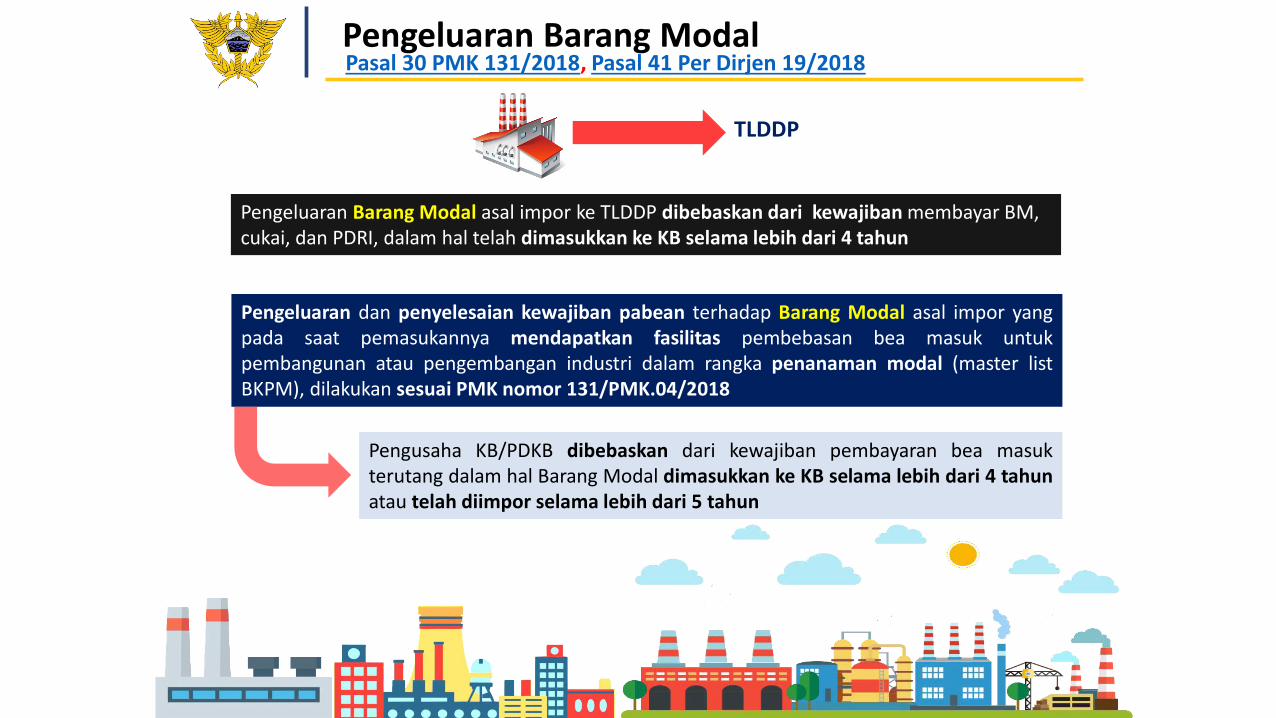

Pengeluaran Barang Modal

Pengeluaran Barang Modal asal impor ke TLDDP dibebaskan dari kewajiban membayar BM, cukai, dan PDRI, dalam hal telah dimasukkan ke KB selama lebih dari 4 tahun

Pengeluaran dan penyelesaian kewajiban pabean terhadap Barang Modal asal impor yangpada saat pemasukannya mendapatkan fasilitas pembebasan bea masuk untukpembangunan atau pengembangan industri dalam rangka penanaman modal (master listBKPM), dilakukan sesuai PMK nomor 131/PMK.04/2018

Pengusaha KB/PDKB dibebaskan dari kewajiban pembayaran bea masukterutang dalam hal Barang Modal dimasukkan ke KB selama lebih dari 4 tahunatau telah diimpor selama lebih dari 5 tahun

TLDDP

Pasal 30 PMK 131/2018, Pasal 41 Per Dirjen 19/2018

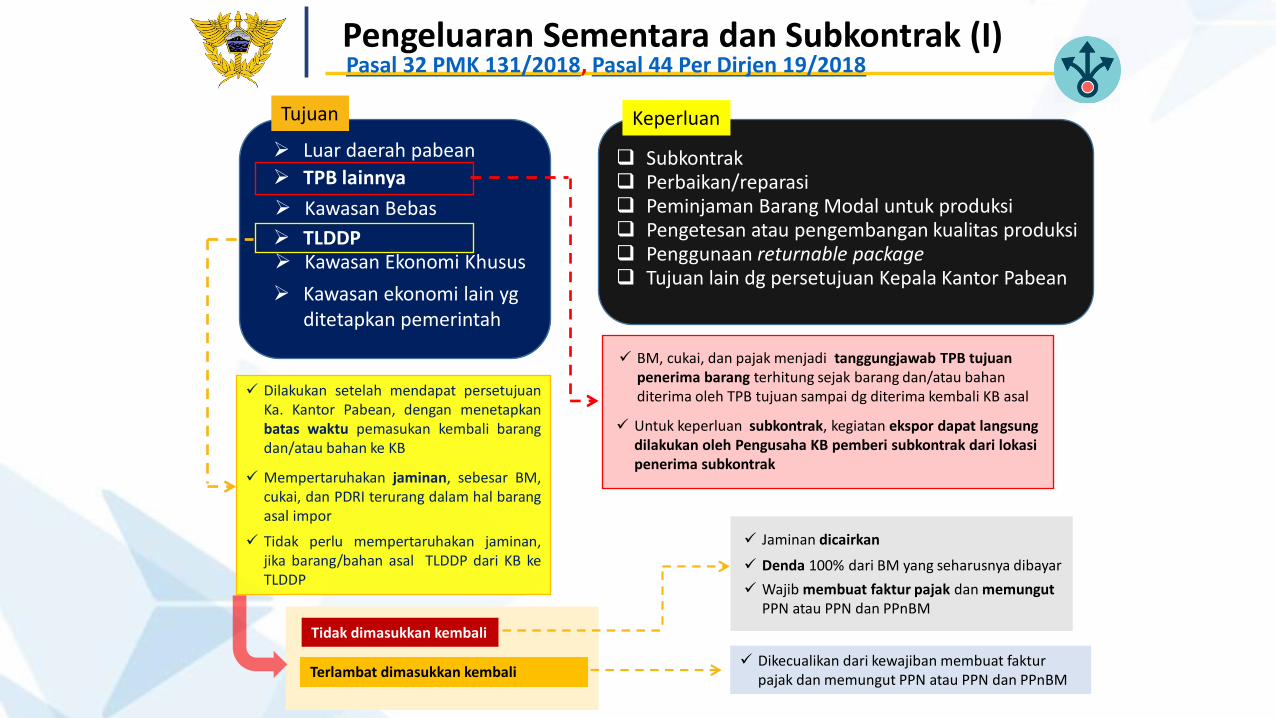

Pengeluaran Sementara dan Subkontrak (I)

➢ Luar daerah pabean

➢ TPB lainnya

➢ Kawasan Bebas

➢ Kawasan Ekonomi Khusus

➢ Kawasan ekonomi lain yg ditetapkan pemerintah

✓ Dilakukan setelah mendapat persetujuanKa. Kantor Pabean, dengan menetapkanbatas waktu pemasukan kembali barangdan/atau bahan ke KB

➢ TLDDP

✓ BM, cukai, dan pajak menjadi tanggungjawab TPB tujuan penerima barang terhitung sejak barang dan/atau bahan diterima oleh TPB tujuan sampai dg diterima kembali KB asal

❑ Subkontrak❑ Perbaikan/reparasi❑ Peminjaman Barang Modal untuk produksi❑ Pengetesan atau pengembangan kualitas produksi❑ Penggunaan returnable package❑ Tujuan lain dg persetujuan Kepala Kantor Pabean

✓ Mempertaruhakan jaminan, sebesar BM,cukai, dan PDRI terurang dalam hal barangasal impor

✓ Untuk keperluan subkontrak, kegiatan ekspor dapat langsung dilakukan oleh Pengusaha KB pemberi subkontrak dari lokasi penerima subkontrak

✓ Tidak perlu mempertaruhakan jaminan,jika barang/bahan asal TLDDP dari KB keTLDDP

Tidak dimasukkan kembali

✓ Jaminan dicairkan

✓ Denda 100% dari BM yang seharusnya dibayar

✓ Wajib membuat faktur pajak dan memungutPPN atau PPN dan PPnBM

Terlambat dimasukkan kembali

Tujuan Keperluan

✓ Dikecualikan dari kewajiban membuat faktur pajak dan memungut PPN atau PPN dan PPnBM

Pasal 32 PMK 131/2018, Pasal 44 Per Dirjen 19/2018

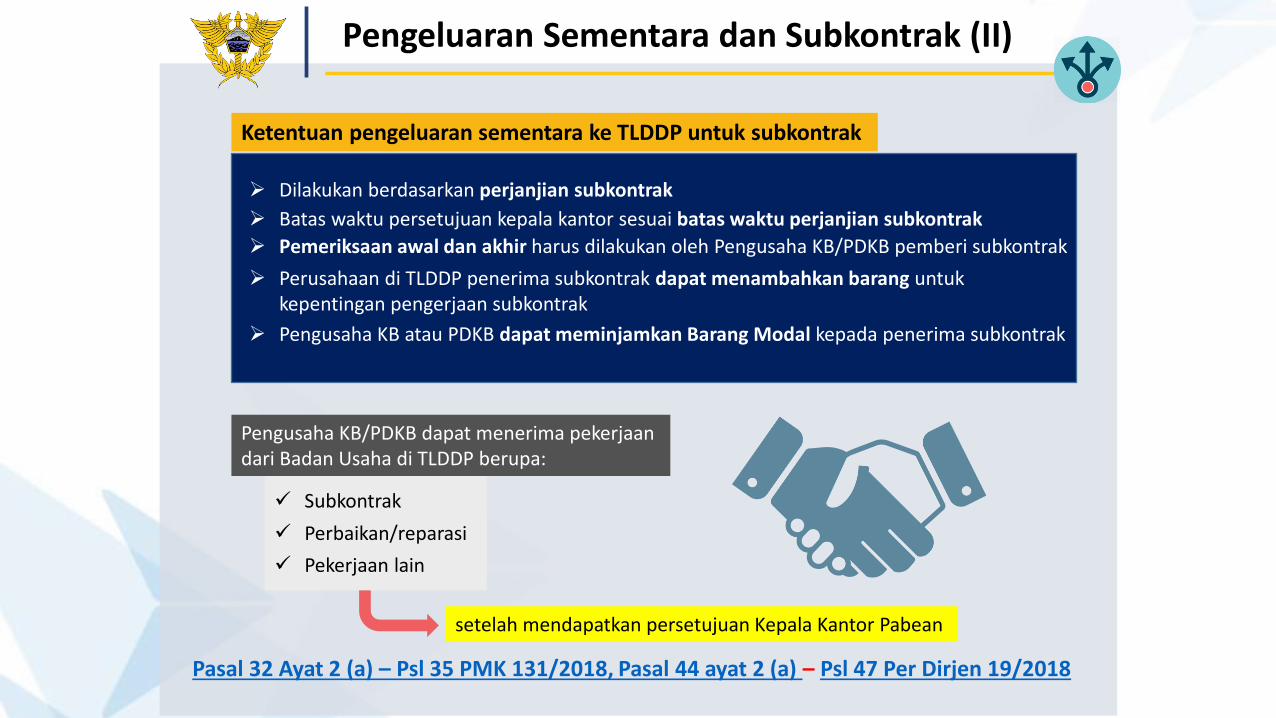

Pengeluaran Sementara dan Subkontrak (II)

Ketentuan pengeluaran sementara ke TLDDP untuk subkontrak

➢ Dilakukan berdasarkan perjanjian subkontrak

➢ Batas waktu persetujuan kepala kantor sesuai batas waktu perjanjian subkontrak

➢ Pemeriksaan awal dan akhir harus dilakukan oleh Pengusaha KB/PDKB pemberi subkontrak

➢ Perusahaan di TLDDP penerima subkontrak dapat menambahkan barang untuk kepentingan pengerjaan subkontrak

➢ Pengusaha KB atau PDKB dapat meminjamkan Barang Modal kepada penerima subkontrak

Pengusaha KB/PDKB dapat menerima pekerjaan dari Badan Usaha di TLDDP berupa:

✓ Subkontrak

✓ Perbaikan/reparasi

✓ Pekerjaan lain

setelah mendapatkan persetujuan Kepala Kantor Pabean

Pasal 32 Ayat 2 (a) – Psl 35 PMK 131/2018, Pasal 44 ayat 2 (a) – Psl 47 Per Dirjen 19/2018

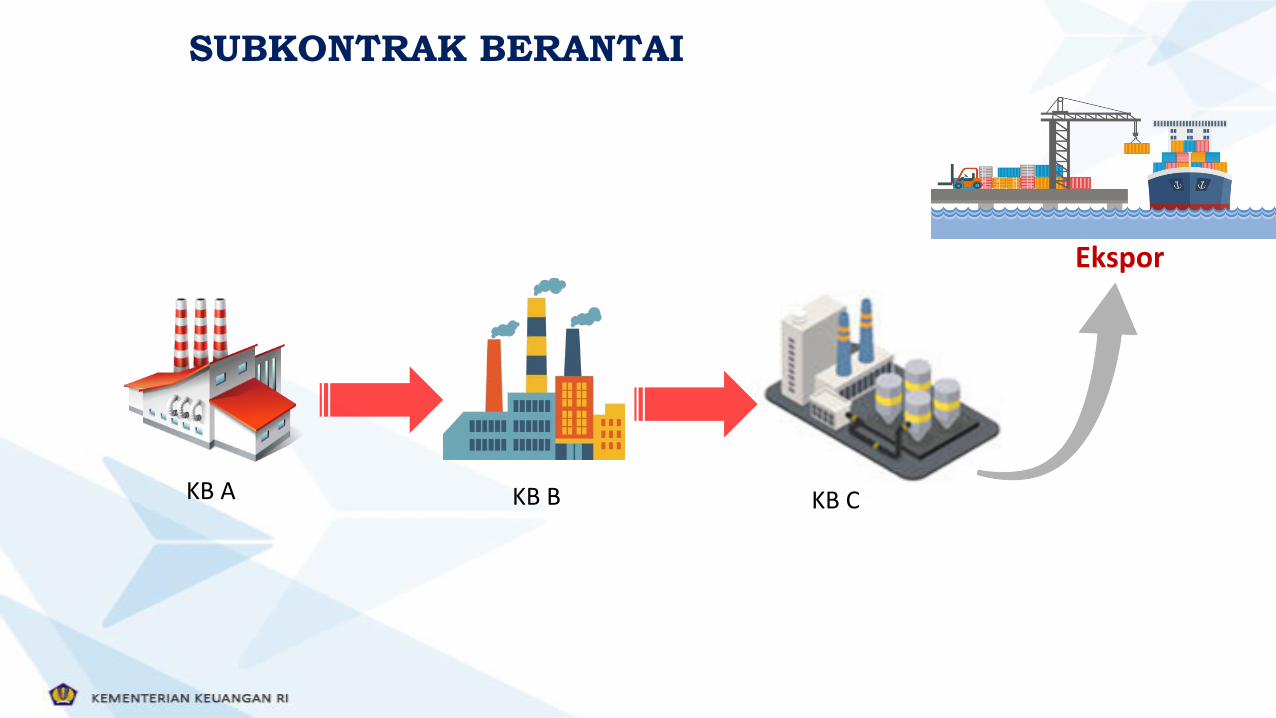

Ekspor

KB A KB B KB C

SUBKONTRAK BERANTAI

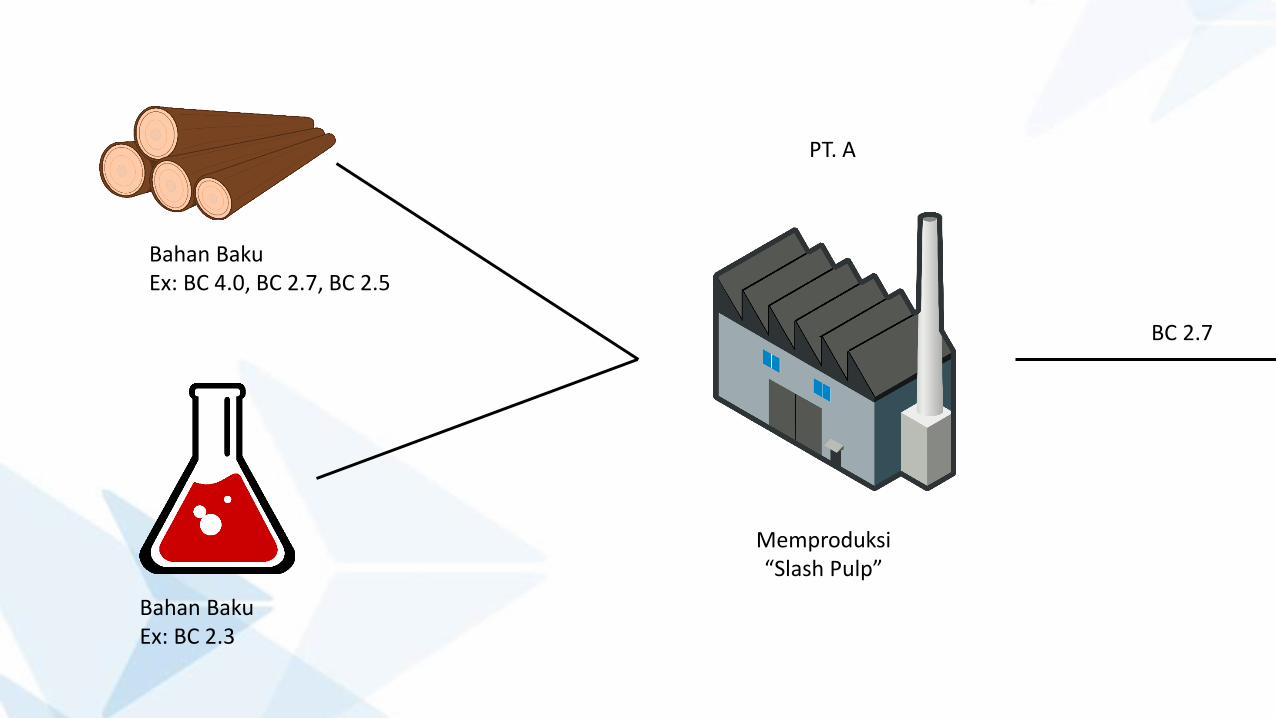

Bahan BakuEx: BC 4.0, BC 2.7, BC 2.5

Bahan BakuEx: BC 2.3

PT. A

Memproduksi“Slash Pulp”

BC 2.7

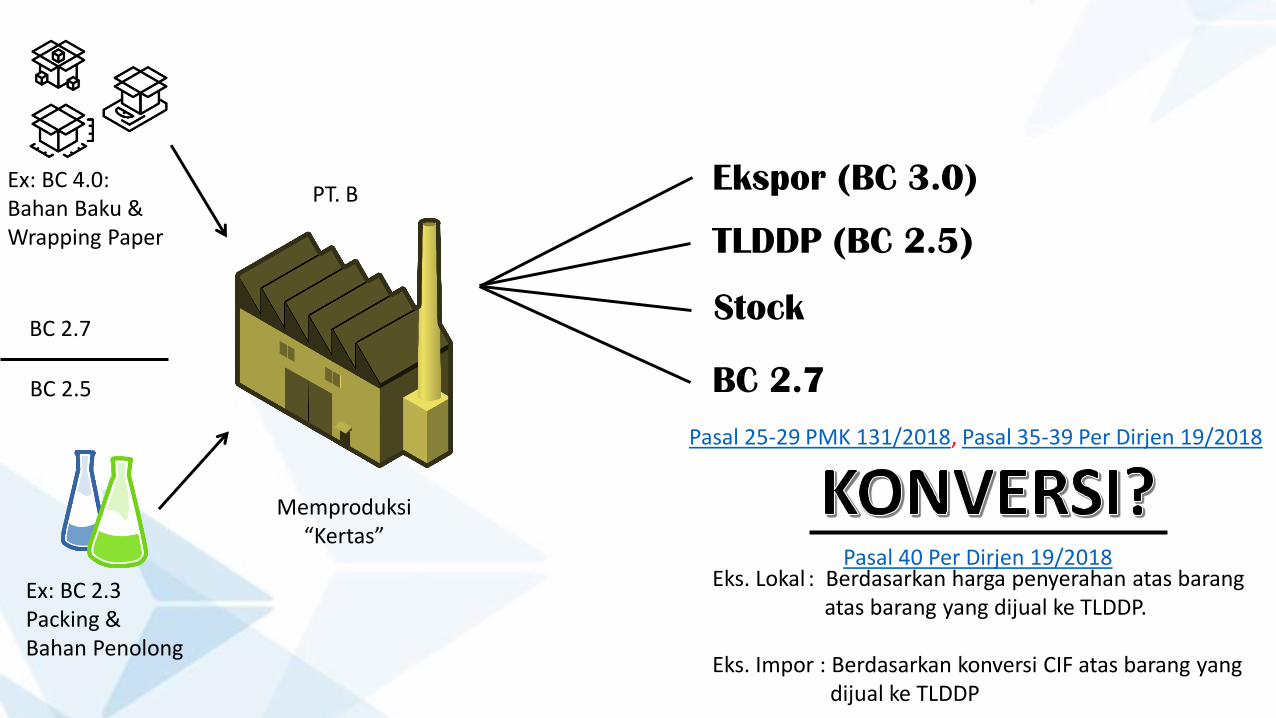

BC 2.7

PT. B

Memproduksi“Kertas”

Ex: BC 4.0:Bahan Baku &Wrapping Paper

Ex: BC 2.3Packing &Bahan Penolong

Ekspor (BC 3.0)

TLDDP (BC 2.5)

BC 2.7

Eks. Lokal : Berdasarkan harga penyerahan atas barangatas barang yang dijual ke TLDDP.

Eks. Impor : Berdasarkan konversi CIF atas barang yangdijual ke TLDDP

Stock

Pasal 25-29 PMK 131/2018, Pasal 35-39 Per Dirjen 19/2018

BC 2.5

Pasal 40 Per Dirjen 19/2018

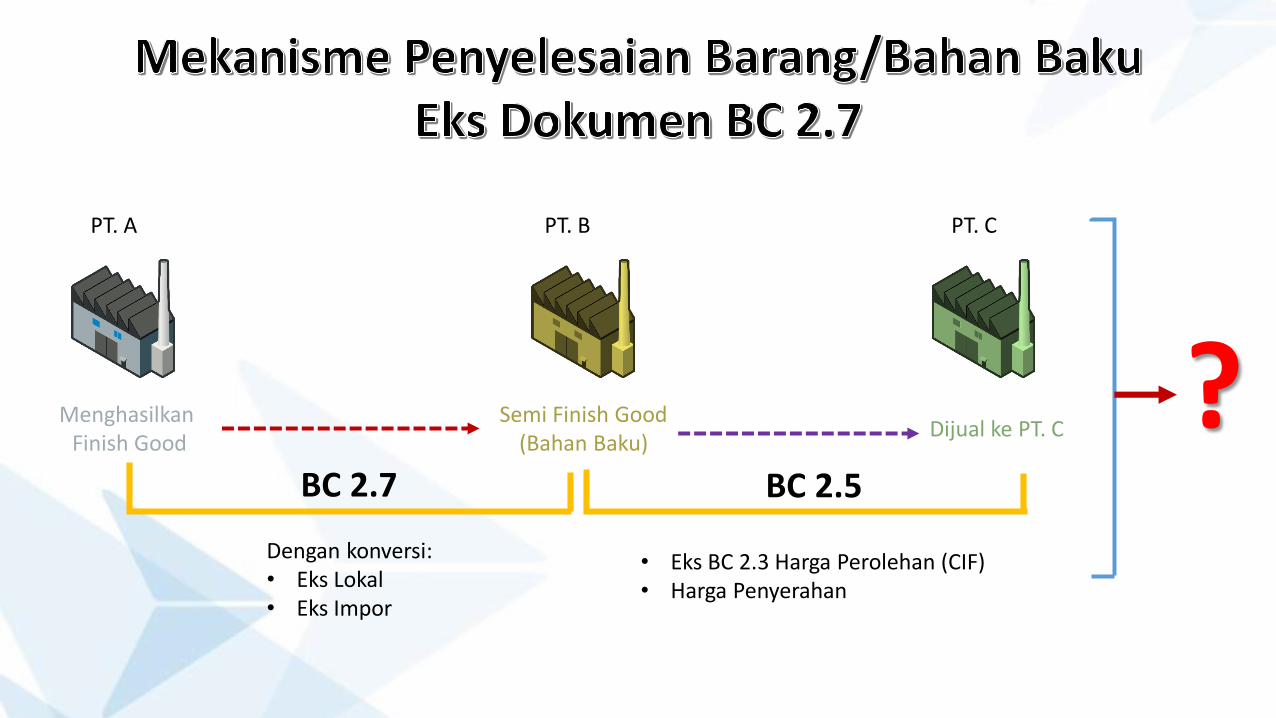

PT. A PT. B PT. C

MenghasilkanFinish Good

Semi Finish Good(Bahan Baku)

Dijual ke PT. C

BC 2.7

Dengan konversi:• Eks Lokal• Eks Impor

BC 2.5

• Eks BC 2.3 Harga Perolehan (CIF)• Harga Penyerahan

?

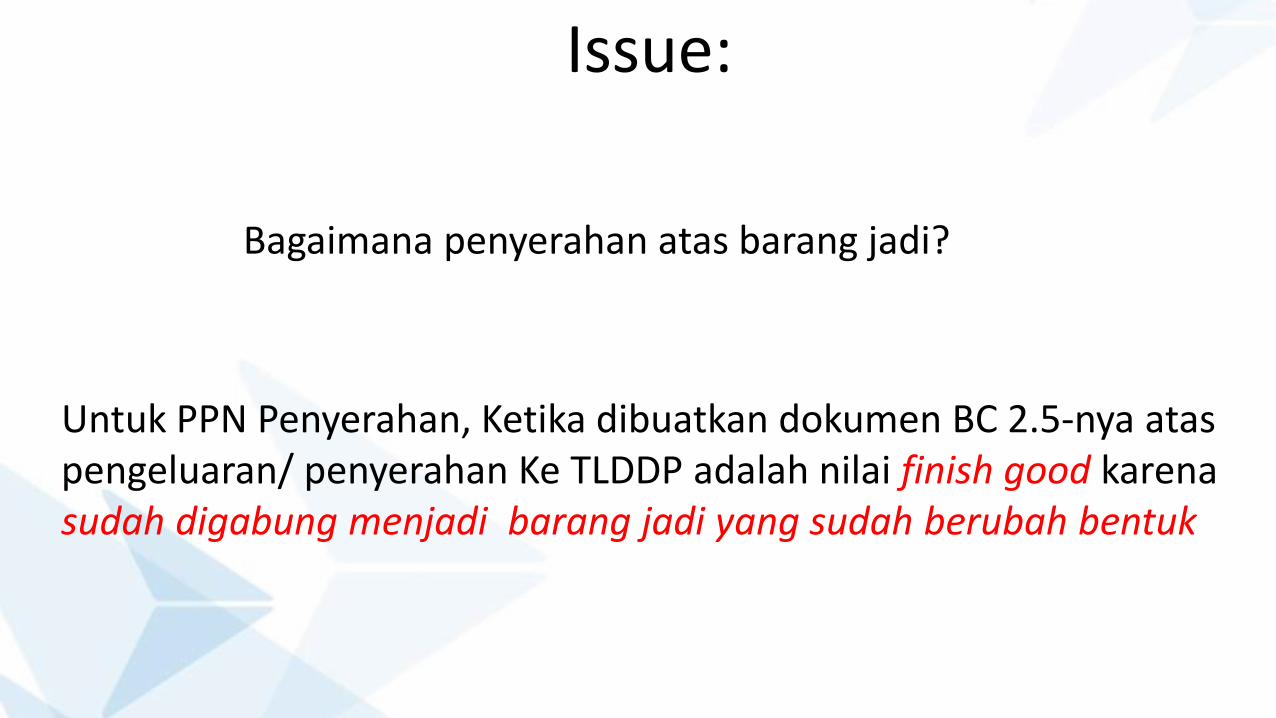

Issue:

Bagaimana penyerahan atas barang jadi?

Untuk PPN Penyerahan, Ketika dibuatkan dokumen BC 2.5-nya ataspengeluaran/ penyerahan Ke TLDDP adalah nilai finish good karenasudah digabung menjadi barang jadi yang sudah berubah bentuk

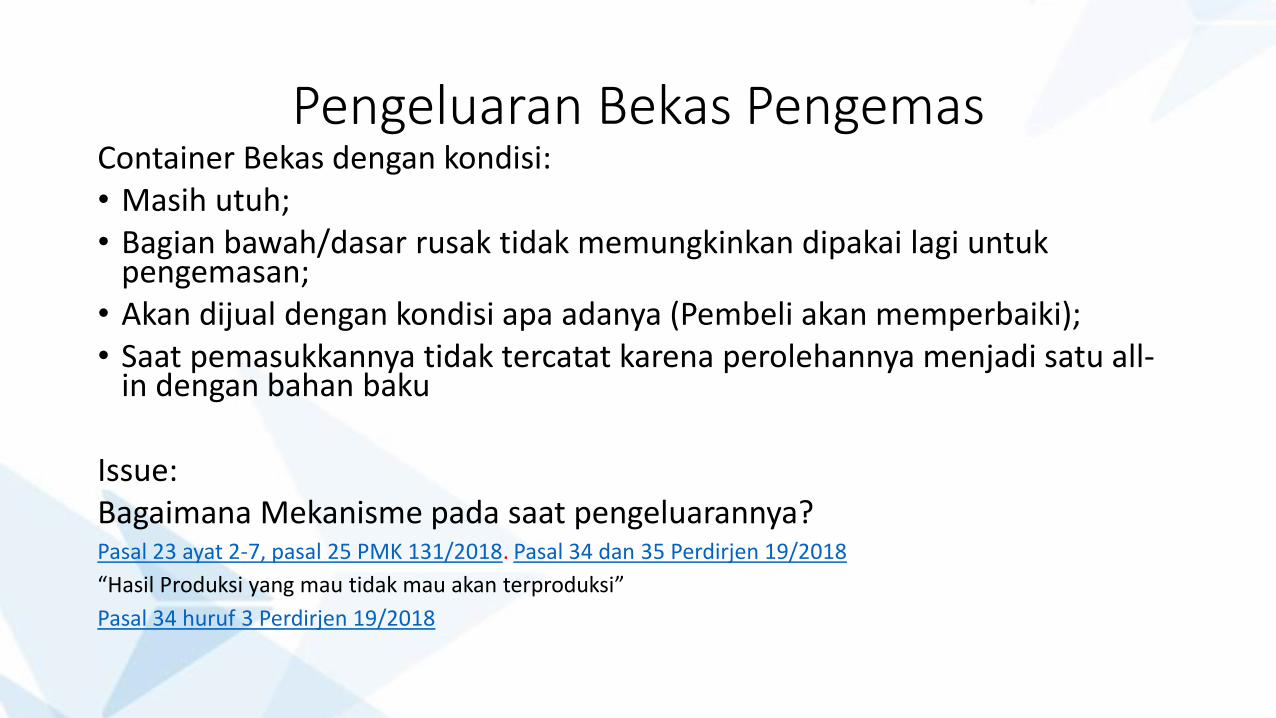

Pengeluaran Bekas PengemasContainer Bekas dengan kondisi:• Masih utuh;• Bagian bawah/dasar rusak tidak memungkinkan dipakai lagi untuk

pengemasan;• Akan dijual dengan kondisi apa adanya (Pembeli akan memperbaiki);• Saat pemasukkannya tidak tercatat karena perolehannya menjadi satu all-

in dengan bahan baku

Issue:Bagaimana Mekanisme pada saat pengeluarannya?Pasal 23 ayat 2-7, pasal 25 PMK 131/2018. Pasal 34 dan 35 Perdirjen 19/2018

“Hasil Produksi yang mau tidak mau akan terproduksi”

Pasal 34 huruf 3 Perdirjen 19/2018

Direktorat Jenderal

Bea dan Cukai

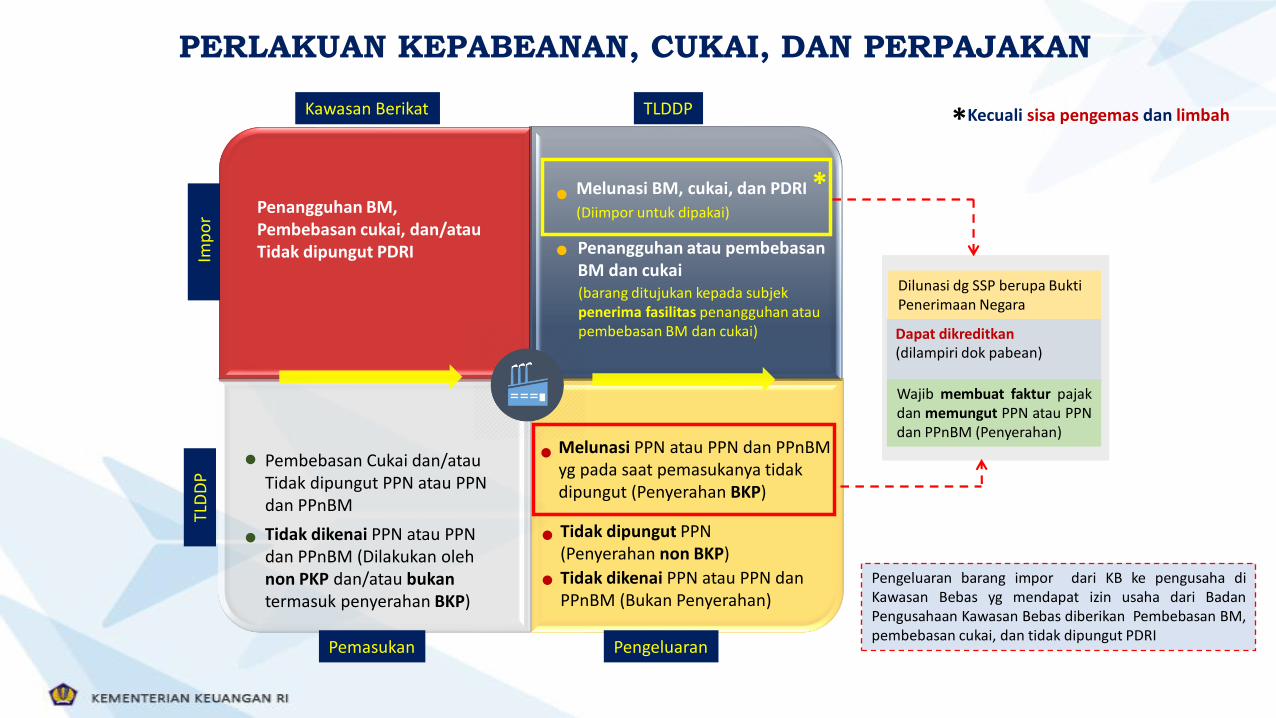

PERLAKUAN PERPAJAKAN PADA PERUSAHAAN PENERIMA FASILITAS KAWASAN BERIKAT

Pembebasan Cukai dan/atauTidak dipungut PPN atau PPN dan PPnBM

Tidak dikenai PPN atau PPN dan PPnBM (Dilakukan olehnon PKP dan/atau bukantermasuk penyerahan BKP)

Melunasi BM, cukai, dan PDRI *(Diimpor untuk dipakai)

Melunasi PPN atau PPN dan PPnBMyg pada saat pemasukanya tidakdipungut (Penyerahan BKP)

Kawasan Berikat TLDDP

Imp

or

TLD

DP

(barang ditujukan kepada subjekpenerima fasilitas penangguhan atau pembebasan BM dan cukai)

Pemasukan Pengeluaran

Tidak dikenai PPN atau PPN dan PPnBM (Bukan Penyerahan)

Kecuali sisa pengemas dan limbah

Dilunasi dg SSP berupa Bukti Penerimaan Negara

Dapat dikreditkan(dilampiri dok pabean)

Wajib membuat faktur pajakdan memungut PPN atau PPNdan PPnBM (Penyerahan)

Penangguhan atau pembebasanBM dan cukai

Tidak dipungut PPN (Penyerahan non BKP)

Pengeluaran barang impor dari KB ke pengusaha diKawasan Bebas yg mendapat izin usaha dari BadanPengusahaan Kawasan Bebas diberikan Pembebasan BM,pembebasan cukai, dan tidak dipungut PDRI

*

Penangguhan BM, Pembebasan cukai, dan/atauTidak dipungut PDRI

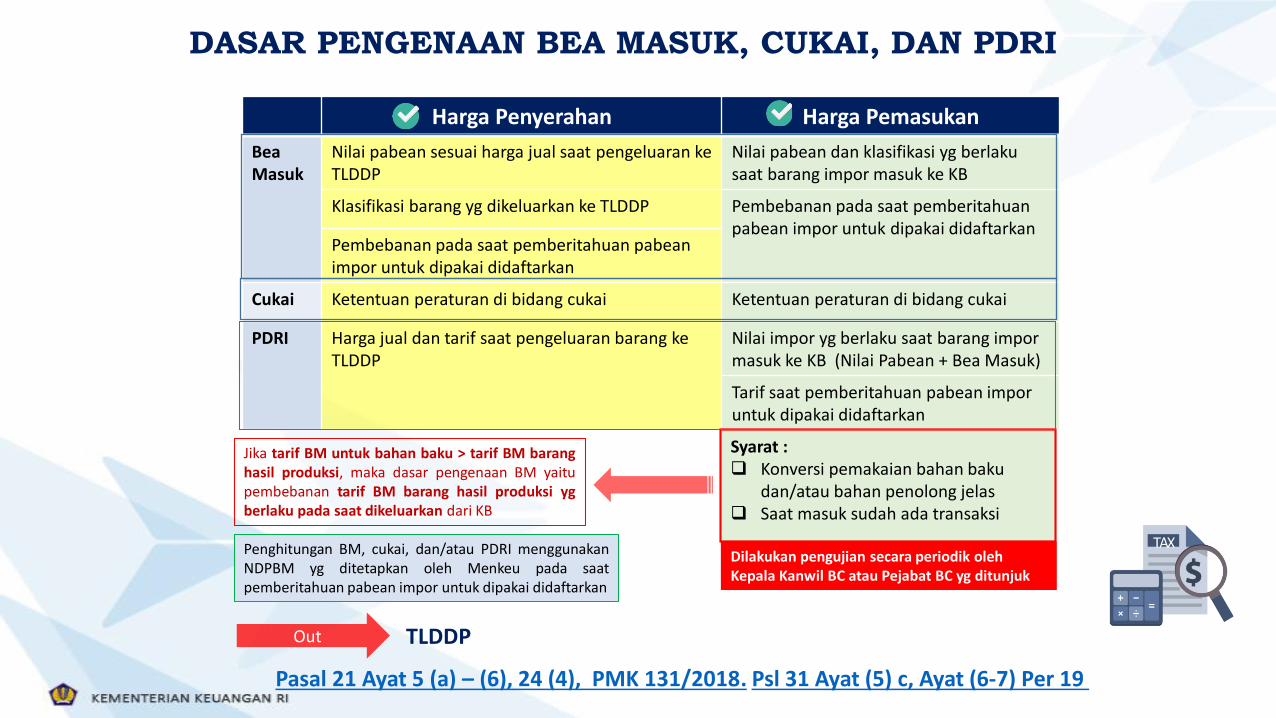

PERLAKUAN KEPABEANAN, CUKAI, DAN PERPAJAKAN

Out TLDDP

Syarat : ❑ Konversi pemakaian bahan baku

dan/atau bahan penolong jelas❑ Saat masuk sudah ada transaksi

Harga Penyerahan Harga Pemasukan

Bea Masuk

Nilai pabean sesuai harga jual saat pengeluaran ke TLDDP

Nilai pabean dan klasifikasi yg berlaku saat barang impor masuk ke KB

Klasifikasi barang yg dikeluarkan ke TLDDP Pembebanan pada saat pemberitahuan pabean impor untuk dipakai didaftarkan

Pembebanan pada saat pemberitahuan pabean impor untuk dipakai didaftarkan

Cukai Ketentuan peraturan di bidang cukai Ketentuan peraturan di bidang cukai

PDRI Harga jual dan tarif saat pengeluaran barang ke TLDDP

Nilai impor yg berlaku saat barang impor masuk ke KB (Nilai Pabean + Bea Masuk)

Tarif saat pemberitahuan pabean impor untuk dipakai didaftarkan

Jika tarif BM untuk bahan baku > tarif BM baranghasil produksi, maka dasar pengenaan BM yaitupembebanan tarif BM barang hasil produksi ygberlaku pada saat dikeluarkan dari KB

Dilakukan pengujian secara periodik oleh Kepala Kanwil BC atau Pejabat BC yg ditunjuk

Penghitungan BM, cukai, dan/atau PDRI menggunakanNDPBM yg ditetapkan oleh Menkeu pada saatpemberitahuan pabean impor untuk dipakai didaftarkan

DASAR PENGENAAN BEA MASUK, CUKAI, DAN PDRI

Pasal 21 Ayat 5 (a) – (6), 24 (4), PMK 131/2018. Psl 31 Ayat (5) c, Ayat (6-7) Per 19

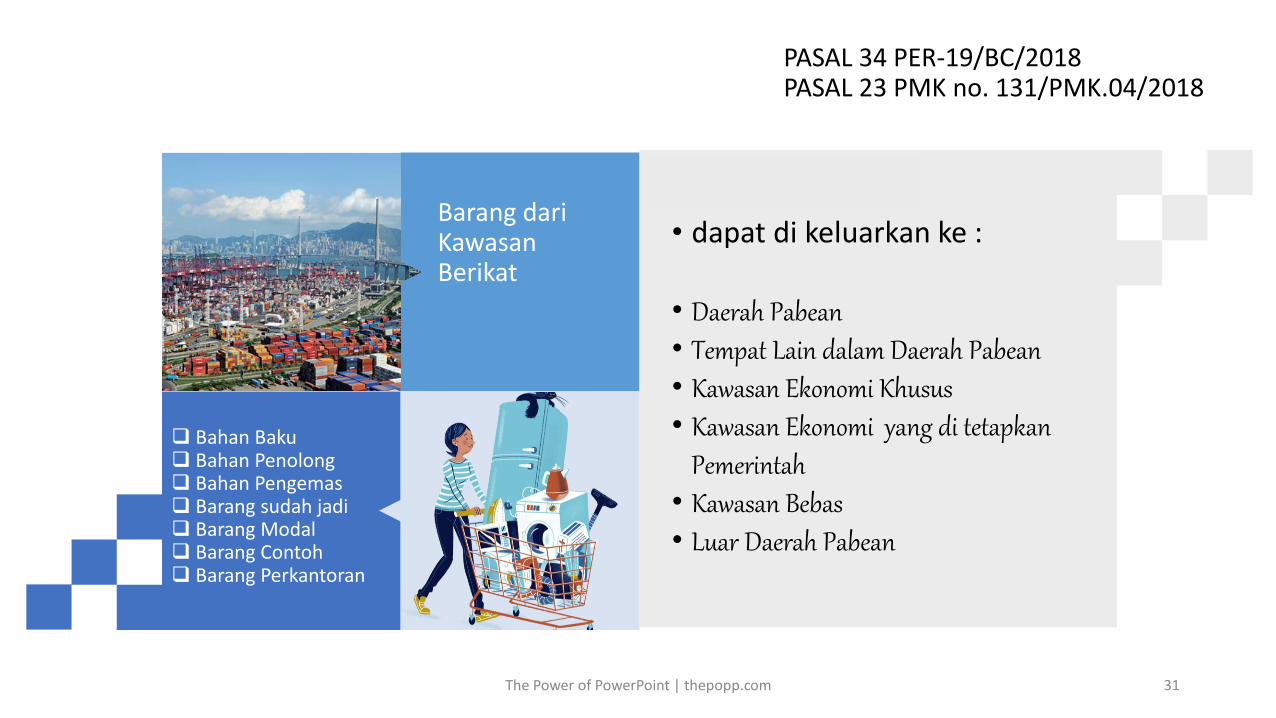

PASAL 34 PER-19/BC/2018PASAL 23 PMK no. 131/PMK.04/2018

The Power of PowerPoint | thepopp.com 31

Barang dariKawasanBerikat

❑ Bahan Baku❑ Bahan Penolong❑ Bahan Pengemas❑ Barang sudah jadi❑ Barang Modal❑ Barang Contoh❑ Barang Perkantoran

Dapat di Keluarkan ke

• dapat di keluarkan ke :

• Daerah Pabean• Tempat Lain dalam Daerah Pabean• Kawasan Ekonomi Khusus• Kawasan Ekonomi yang di tetapkan

Pemerintah• Kawasan Bebas• Luar Daerah Pabean

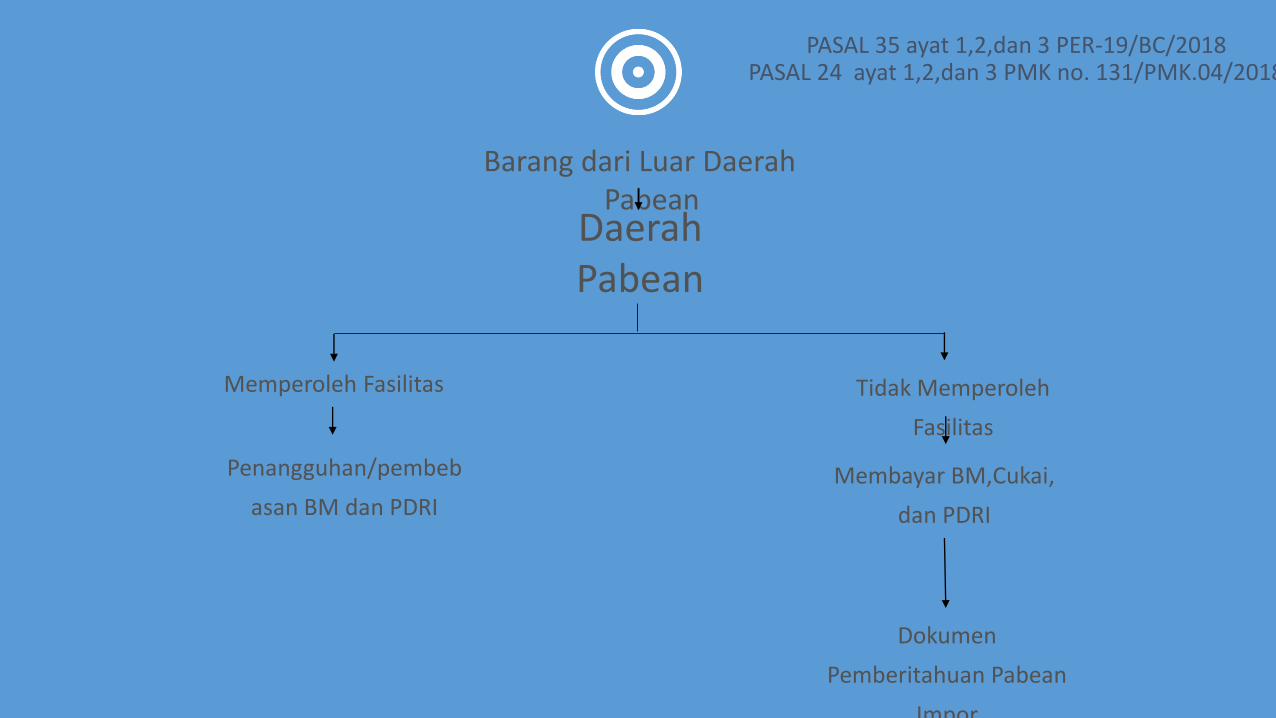

Barang dari Luar Daerah Pabean

Memperoleh Fasilitas

Penangguhan/pembeb

asan BM dan PDRIMembayar BM,Cukai,

dan PDRI

Dokumen

Pemberitahuan Pabean

Impor

Daerah Pabean

Tidak Memperoleh

Fasilitas

PASAL 35 ayat 1,2,dan 3 PER-19/BC/2018PASAL 24 ayat 1,2,dan 3 PMK no. 131/PMK.04/2018

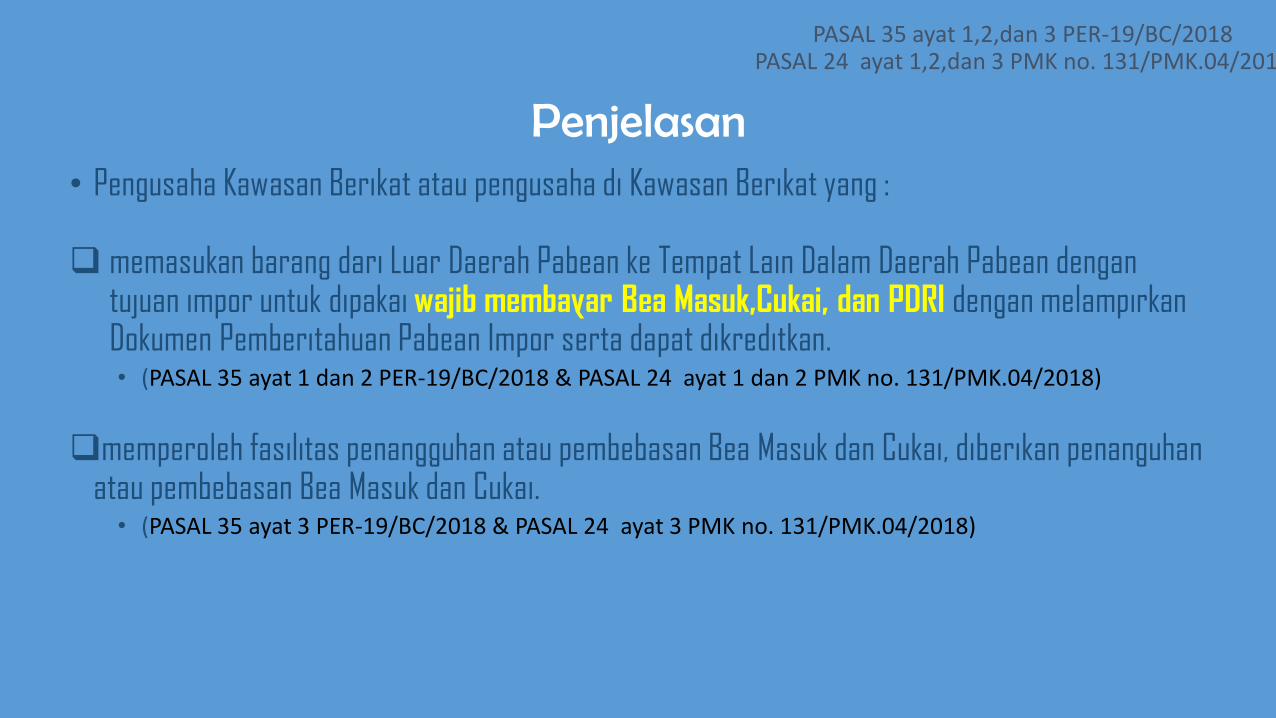

Penjelasan• Pengusaha Kawasan Berikat atau pengusaha di Kawasan Berikat yang :

❑ memasukan barang dari Luar Daerah Pabean ke Tempat Lain Dalam Daerah Pabean dengantujuan impor untuk dipakai wajib membayar Bea Masuk,Cukai, dan PDRI dengan melampirkanDokumen Pemberitahuan Pabean Impor serta dapat dikreditkan. • (PASAL 35 ayat 1 dan 2 PER-19/BC/2018 & PASAL 24 ayat 1 dan 2 PMK no. 131/PMK.04/2018)

❑memperoleh fasilitas penangguhan atau pembebasan Bea Masuk dan Cukai, diberikan penanguhanatau pembebasan Bea Masuk dan Cukai.• (PASAL 35 ayat 3 PER-19/BC/2018 & PASAL 24 ayat 3 PMK no. 131/PMK.04/2018)

PASAL 35 ayat 1,2,dan 3 PER-19/BC/2018PASAL 24 ayat 1,2,dan 3 PMK no. 131/PMK.04/2018

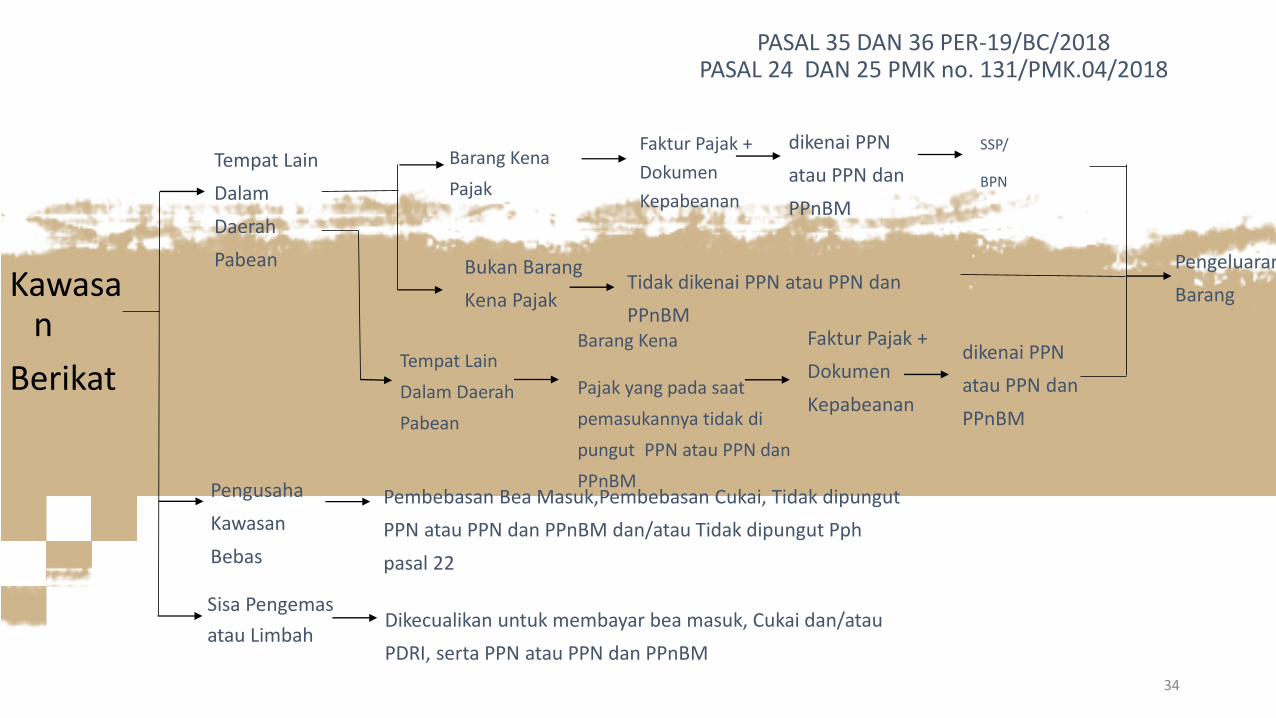

34

Kawasan

Berikat

Pengusaha

Kawasan

Bebas

Barang Kena

Pajak

Bukan Barang

Kena PajakTidak dikenai PPN atau PPN dan

PPnBM

dikenai PPN

atau PPN dan

PPnBM

Pembebasan Bea Masuk,Pembebasan Cukai, Tidak dipungut

PPN atau PPN dan PPnBM dan/atau Tidak dipungut Pph

pasal 22

Sisa Pengemas

atau LimbahDikecualikan untuk membayar bea masuk, Cukai dan/atau

PDRI, serta PPN atau PPN dan PPnBM

Tempat Lain

Dalam

Daerah

Pabean

Tempat Lain

Dalam Daerah

Pabean

Barang Kena

Pajak yang pada saat

pemasukannya tidak di

pungut PPN atau PPN dan

PPnBM

Faktur Pajak +

Dokumen

Kepabeanan

Faktur Pajak +

Dokumen

Kepabeanan

dikenai PPN

atau PPN dan

PPnBM

SSP/

BPN

Pengeluaran

Barang

PASAL 35 DAN 36 PER-19/BC/2018PASAL 24 DAN 25 PMK no. 131/PMK.04/2018

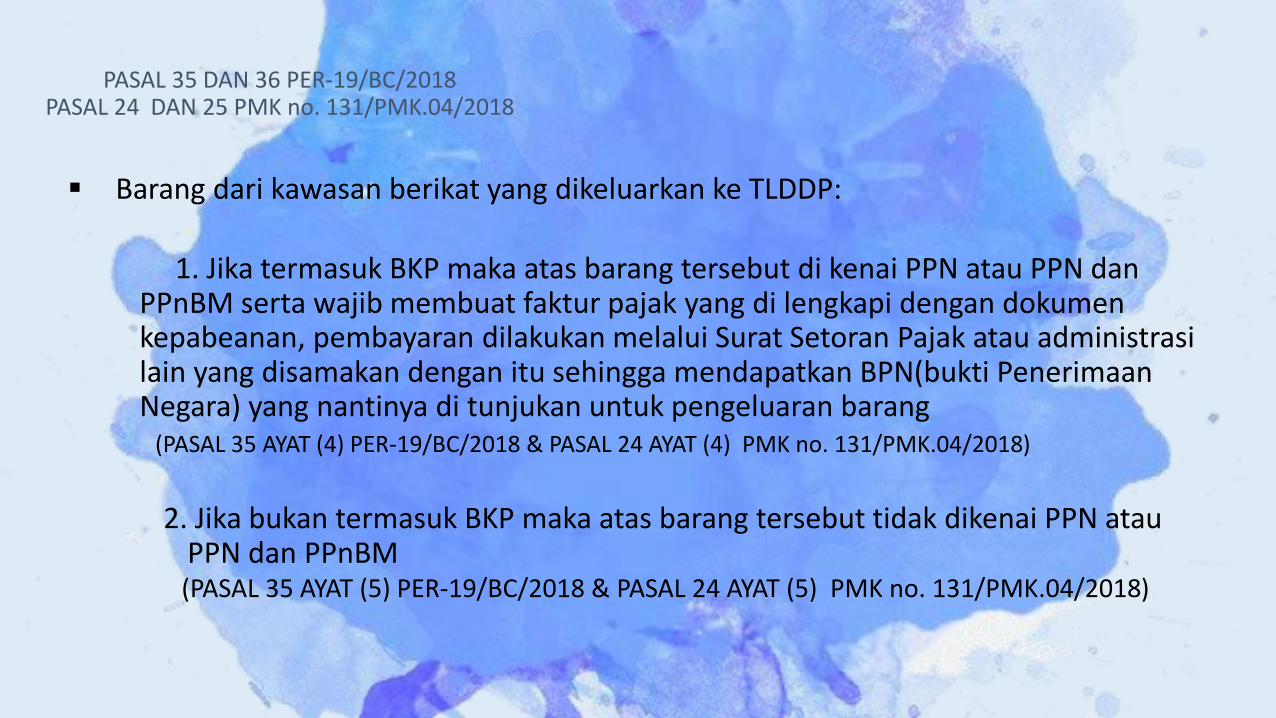

▪ Barang dari kawasan berikat yang dikeluarkan ke TLDDP:

1. Jika termasuk BKP maka atas barang tersebut di kenai PPN atau PPN danPPnBM serta wajib membuat faktur pajak yang di lengkapi dengan dokumenkepabeanan, pembayaran dilakukan melalui Surat Setoran Pajak atau administrasilain yang disamakan dengan itu sehingga mendapatkan BPN(bukti PenerimaanNegara) yang nantinya di tunjukan untuk pengeluaran barang

(PASAL 35 AYAT (4) PER-19/BC/2018 & PASAL 24 AYAT (4) PMK no. 131/PMK.04/2018)

2. Jika bukan termasuk BKP maka atas barang tersebut tidak dikenai PPN atauPPN dan PPnBM(PASAL 35 AYAT (5) PER-19/BC/2018 & PASAL 24 AYAT (5) PMK no. 131/PMK.04/2018)

PASAL 35 DAN 36 PER-19/BC/2018PASAL 24 DAN 25 PMK no. 131/PMK.04/2018

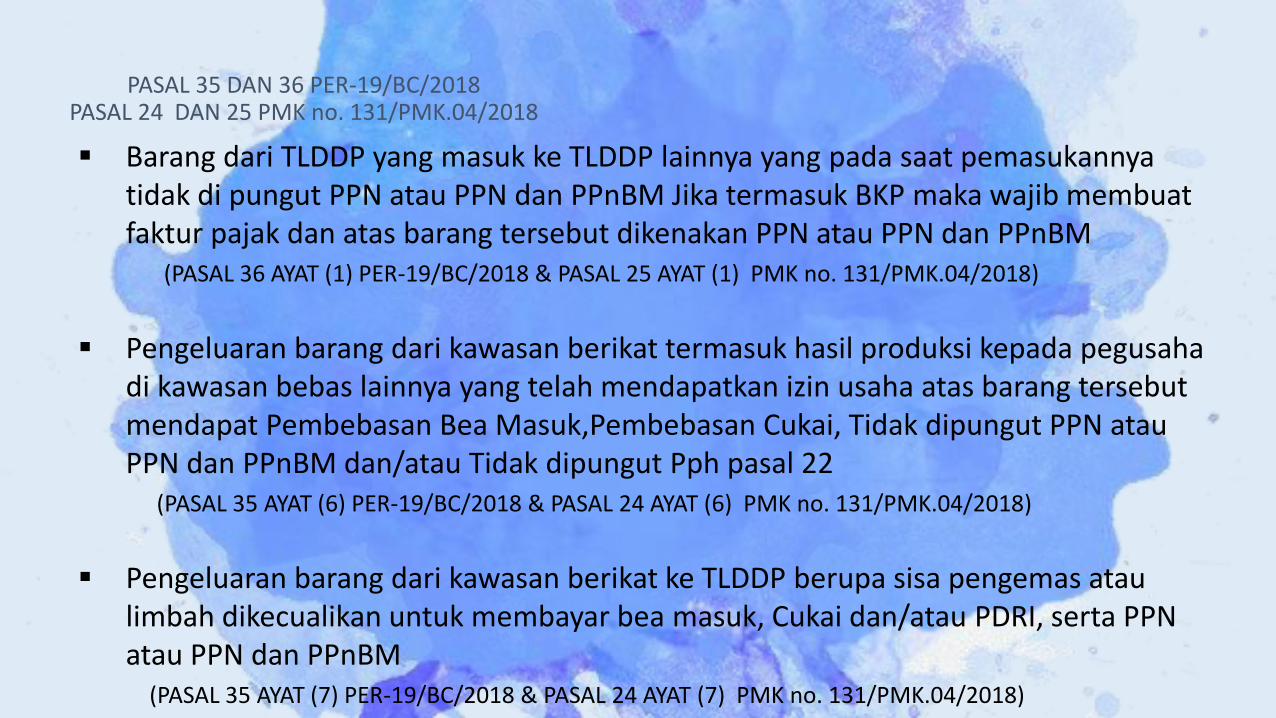

▪ Barang dari TLDDP yang masuk ke TLDDP lainnya yang pada saat pemasukannyatidak di pungut PPN atau PPN dan PPnBM Jika termasuk BKP maka wajib membuatfaktur pajak dan atas barang tersebut dikenakan PPN atau PPN dan PPnBM

(PASAL 36 AYAT (1) PER-19/BC/2018 & PASAL 25 AYAT (1) PMK no. 131/PMK.04/2018)

▪ Pengeluaran barang dari kawasan berikat termasuk hasil produksi kepada pegusahadi kawasan bebas lainnya yang telah mendapatkan izin usaha atas barang tersebutmendapat Pembebasan Bea Masuk,Pembebasan Cukai, Tidak dipungut PPN atauPPN dan PPnBM dan/atau Tidak dipungut Pph pasal 22

(PASAL 35 AYAT (6) PER-19/BC/2018 & PASAL 24 AYAT (6) PMK no. 131/PMK.04/2018)

▪ Pengeluaran barang dari kawasan berikat ke TLDDP berupa sisa pengemas ataulimbah dikecualikan untuk membayar bea masuk, Cukai dan/atau PDRI, serta PPN atau PPN dan PPnBM

(PASAL 35 AYAT (7) PER-19/BC/2018 & PASAL 24 AYAT (7) PMK no. 131/PMK.04/2018)

PASAL 35 DAN 36 PER-19/BC/2018PASAL 24 DAN 25 PMK no. 131/PMK.04/2018

37

• Tempat Lain Dalam Daerah Pabean

• TempatPenimbunanBerikat

• Kawasan Bebas• Kawasan

EkonomiKhusus

• KawasanEkonomiLainnya yang ditetapkanOlehPemerintah

KAWASAN

BERIKAT

Fraktur

pajak

Memenuhi

Aturan

Tidak

Memenuhi

Aturan

Tidak di pungut PPN atau

PPN dan PPnBM (dapat

dikreditkan)

Membayar PPN atau PPN dan

PPnBM

(tidak dapat dikreditkan)

Barang Kena

Pajak

Bukan Barang

Kena Pajak

Tidak

Fraktur

Pajak

* Sisa Pengemas atau Limbah Dikecualikan dari PPN atau

PPN dan PPnBM

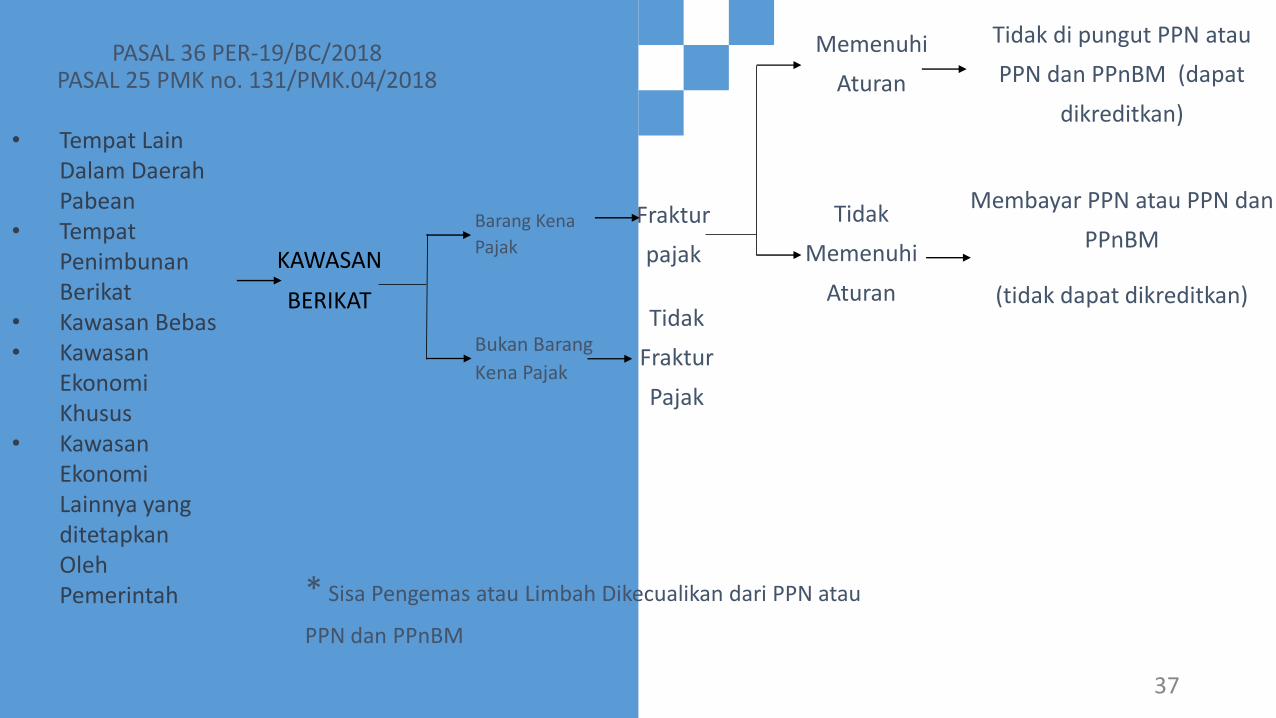

PASAL 36 PER-19/BC/2018PASAL 25 PMK no. 131/PMK.04/2018

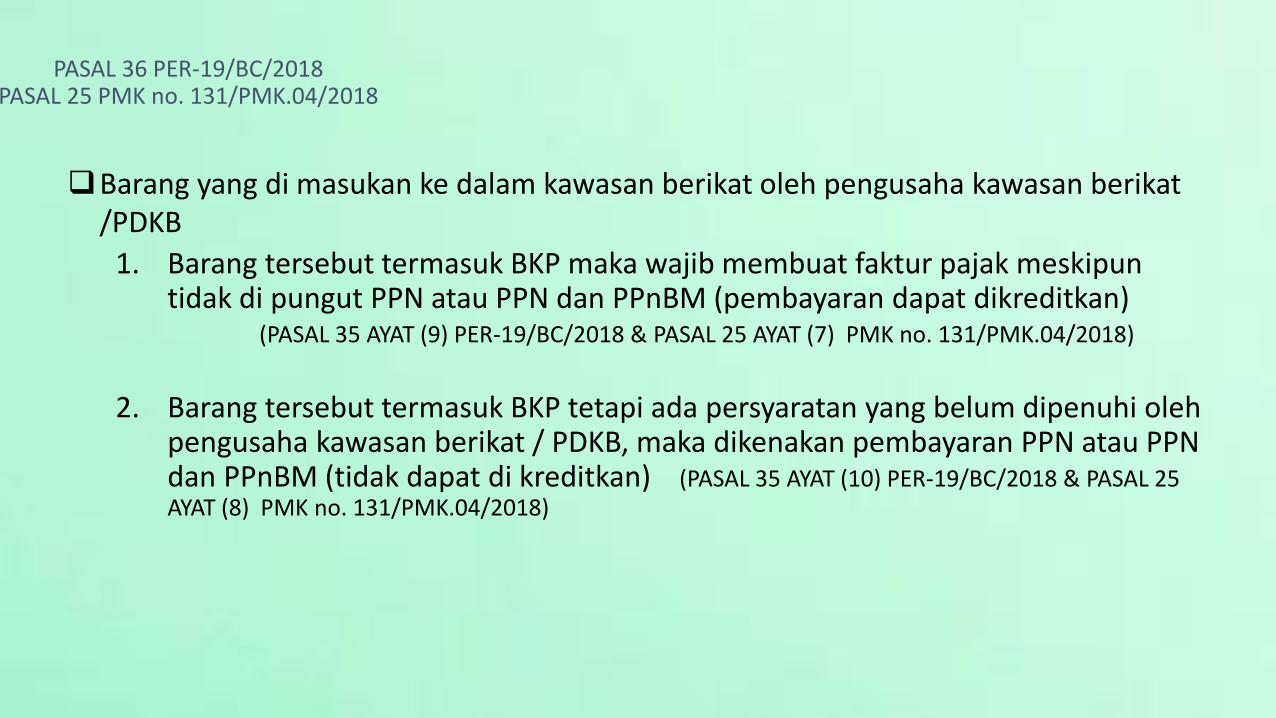

❑Barang yang di masukan ke dalam kawasan berikat oleh pengusaha kawasan berikat/PDKB

1. Barang tersebut termasuk BKP maka wajib membuat faktur pajak meskipuntidak di pungut PPN atau PPN dan PPnBM (pembayaran dapat dikreditkan)

(PASAL 35 AYAT (9) PER-19/BC/2018 & PASAL 25 AYAT (7) PMK no. 131/PMK.04/2018)

2. Barang tersebut termasuk BKP tetapi ada persyaratan yang belum dipenuhi olehpengusaha kawasan berikat / PDKB, maka dikenakan pembayaran PPN atau PPN dan PPnBM (tidak dapat di kreditkan) (PASAL 35 AYAT (10) PER-19/BC/2018 & PASAL 25 AYAT (8) PMK no. 131/PMK.04/2018)

PASAL 36 PER-19/BC/2018PASAL 25 PMK no. 131/PMK.04/2018

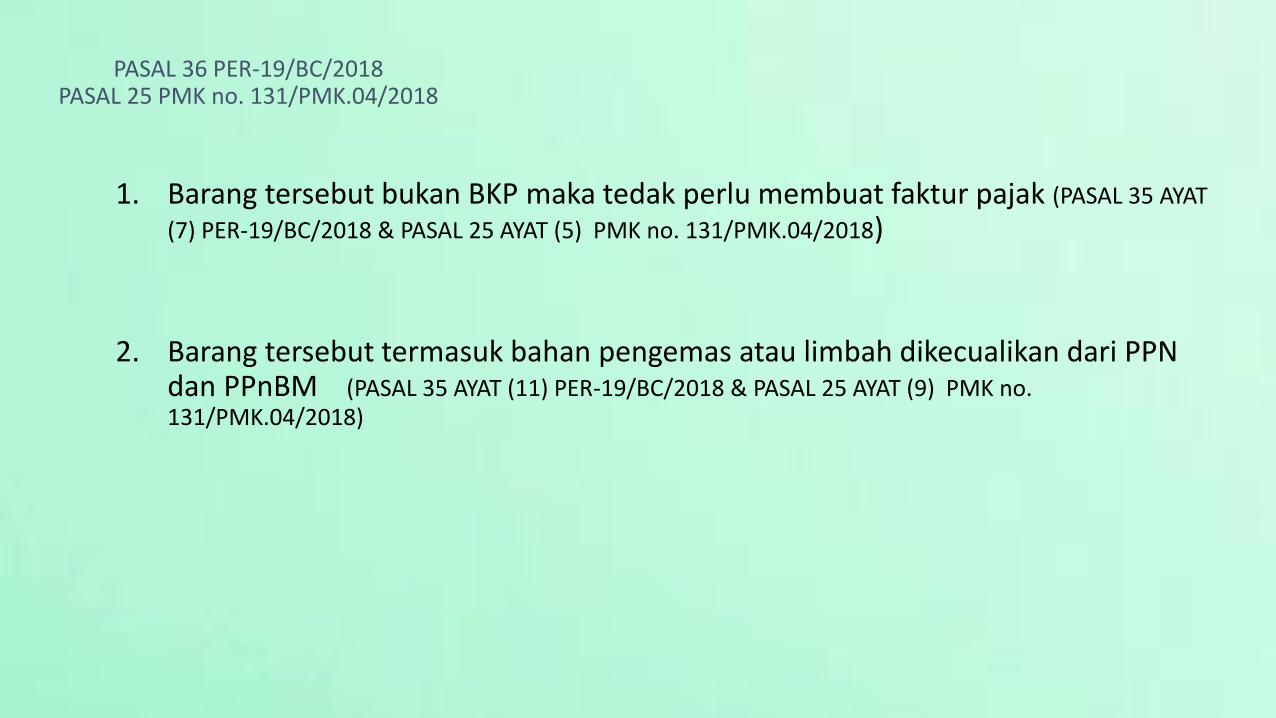

1. Barang tersebut bukan BKP maka tedak perlu membuat faktur pajak (PASAL 35 AYAT

(7) PER-19/BC/2018 & PASAL 25 AYAT (5) PMK no. 131/PMK.04/2018)

2. Barang tersebut termasuk bahan pengemas atau limbah dikecualikan dari PPN dan PPnBM (PASAL 35 AYAT (11) PER-19/BC/2018 & PASAL 25 AYAT (9) PMK no. 131/PMK.04/2018)

PASAL 36 PER-19/BC/2018PASAL 25 PMK no. 131/PMK.04/2018

Direktorat Jenderal

Bea dan Cukai

KEWAJIBAN PERUSAHAAN PENERIMA FASILITAS KAWASAN BERIKAT

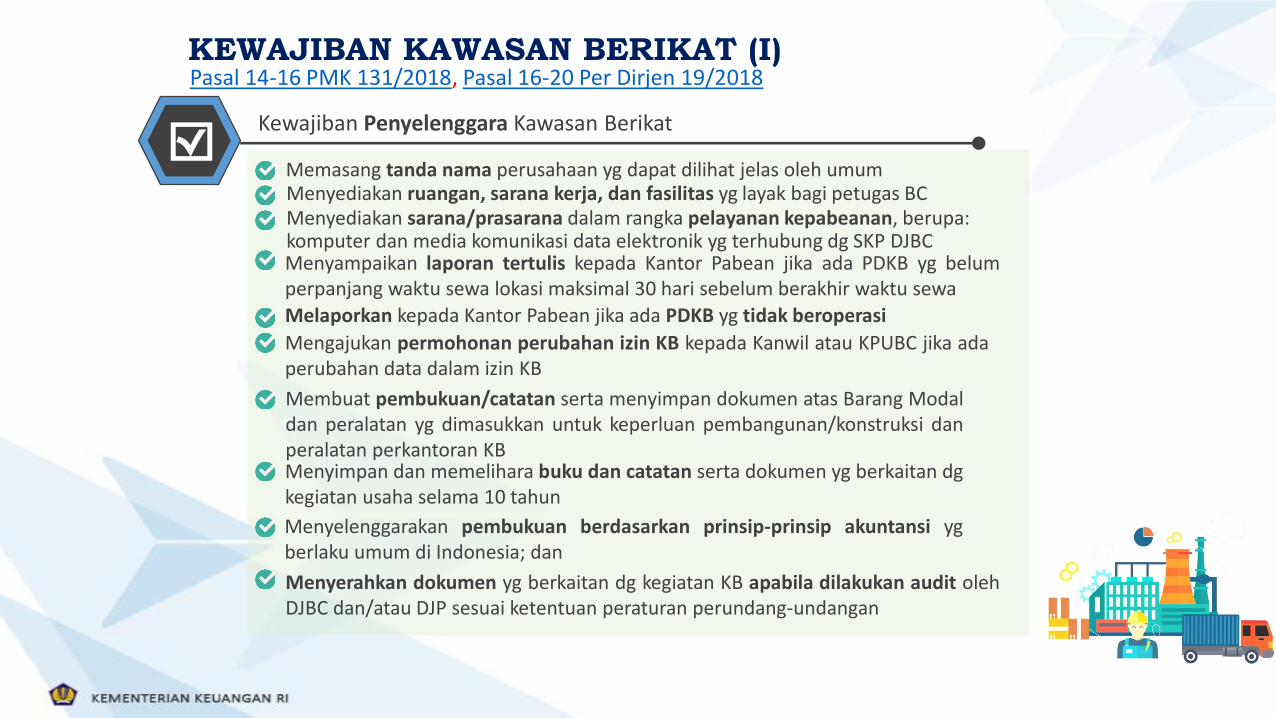

Kewajiban Penyelenggara Kawasan Berikat

Memasang tanda nama perusahaan yg dapat dilihat jelas oleh umumMenyediakan ruangan, sarana kerja, dan fasilitas yg layak bagi petugas BCMenyediakan sarana/prasarana dalam rangka pelayanan kepabeanan, berupa:

Melaporkan kepada Kantor Pabean jika ada PDKB yg tidak beroperasi

Mengajukan permohonan perubahan izin KB kepada Kanwil atau KPUBC jika adaperubahan data dalam izin KB

Membuat pembukuan/catatan serta menyimpan dokumen atas Barang Modaldan peralatan yg dimasukkan untuk keperluan pembangunan/konstruksi danperalatan perkantoran KB

Menyerahkan dokumen yg berkaitan dg kegiatan KB apabila dilakukan audit olehDJBC dan/atau DJP sesuai ketentuan peraturan perundang-undangan

Menyampaikan laporan tertulis kepada Kantor Pabean jika ada PDKB yg belumperpanjang waktu sewa lokasi maksimal 30 hari sebelum berakhir waktu sewa

komputer dan media komunikasi data elektronik yg terhubung dg SKP DJBC

Menyimpan dan memelihara buku dan catatan serta dokumen yg berkaitan dgkegiatan usaha selama 10 tahun

Menyelenggarakan pembukuan berdasarkan prinsip-prinsip akuntansi ygberlaku umum di Indonesia; dan

KEWAJIBAN KAWASAN BERIKAT (I)Pasal 14-16 PMK 131/2018, Pasal 16-20 Per Dirjen 19/2018

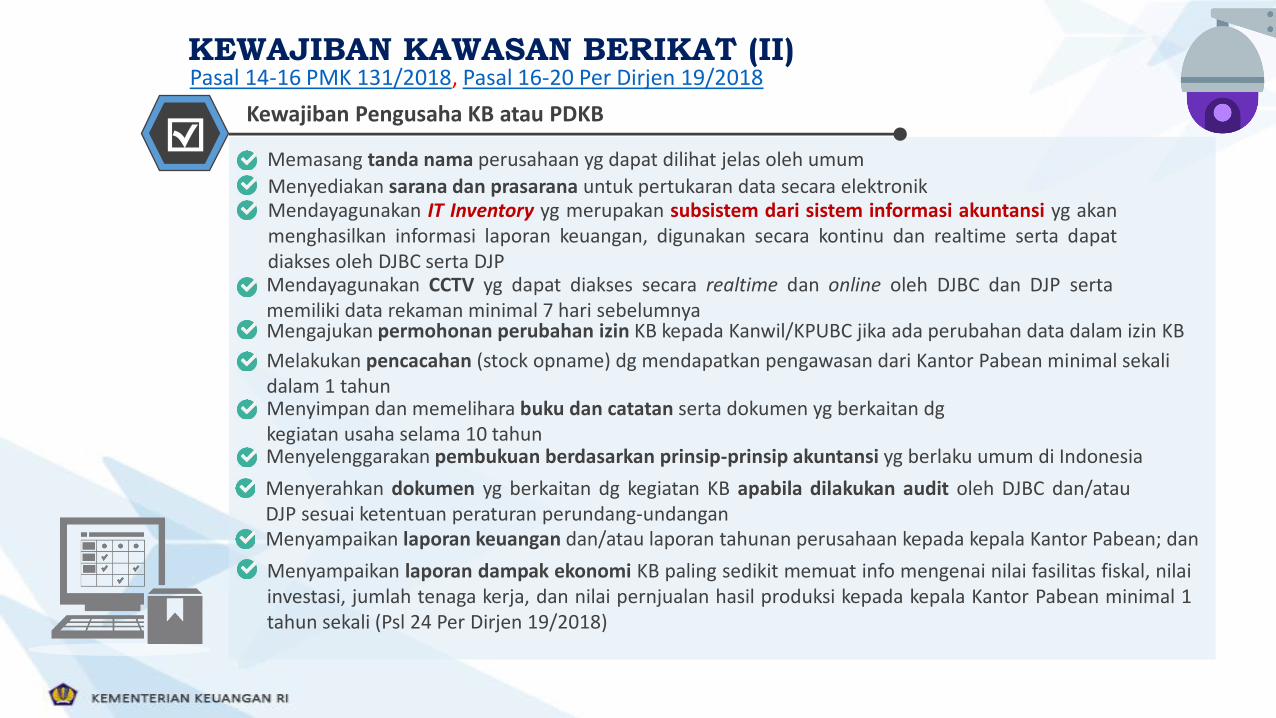

Kewajiban Pengusaha KB atau PDKB

Memasang tanda nama perusahaan yg dapat dilihat jelas oleh umum

Menyediakan sarana dan prasarana untuk pertukaran data secara elektronik

Mendayagunakan CCTV yg dapat diakses secara realtime dan online oleh DJBC dan DJP sertamemiliki data rekaman minimal 7 hari sebelumnya

Menyerahkan dokumen yg berkaitan dg kegiatan KB apabila dilakukan audit oleh DJBC dan/atauDJP sesuai ketentuan peraturan perundang-undangan

Mendayagunakan IT Inventory yg merupakan subsistem dari sistem informasi akuntansi yg akanmenghasilkan informasi laporan keuangan, digunakan secara kontinu dan realtime serta dapatdiakses oleh DJBC serta DJP

Menyimpan dan memelihara buku dan catatan serta dokumen yg berkaitan dgkegiatan usaha selama 10 tahunMenyelenggarakan pembukuan berdasarkan prinsip-prinsip akuntansi yg berlaku umum di Indonesia

Mengajukan permohonan perubahan izin KB kepada Kanwil/KPUBC jika ada perubahan data dalam izin KB

Melakukan pencacahan (stock opname) dg mendapatkan pengawasan dari Kantor Pabean minimal sekalidalam 1 tahun

Menyampaikan laporan keuangan dan/atau laporan tahunan perusahaan kepada kepala Kantor Pabean; dan

Menyampaikan laporan dampak ekonomi KB paling sedikit memuat info mengenai nilai fasilitas fiskal, nilaiinvestasi, jumlah tenaga kerja, dan nilai pernjualan hasil produksi kepada kepala Kantor Pabean minimal 1tahun sekali (Psl 24 Per Dirjen 19/2018)

KEWAJIBAN KAWASAN BERIKAT (II)Pasal 14-16 PMK 131/2018, Pasal 16-20 Per Dirjen 19/2018

Kriteria Kelayakan Ruangan, Sarana Kerja dan Fasilitas bagi Petugas BC

memiliki akses untuk memonitor aktivitas pengeluaran dan pemasukan barang

tersedianya komputer (personal computer) dan printer dengan spesifikasi teknis yangmencukupi untuk menggunakan aplikasi-aplikasi perkantoran terkini dan dapatdioperasikan dengan baik

memiliki akses untuk memonitor CCTV

sarana dan prasarana untuk menunjang pelaksanaan pekerjaan berupa ruang istirahatdan toilet yang bersih dan memadai

tersedianya sarana komunikasi akses internet 24 (dua puluh empat) jam

tersedia sarana pendukung perkantoran seperti pengatur suhu ruangan (air conditioner),meja kerja, kursi, lemari/ruang arsip

KEWAJIBAN KAWASAN BERIKAT (III)Pasal 14-16 PMK 131/2018, Pasal 16-20 Per Dirjen 19/2018

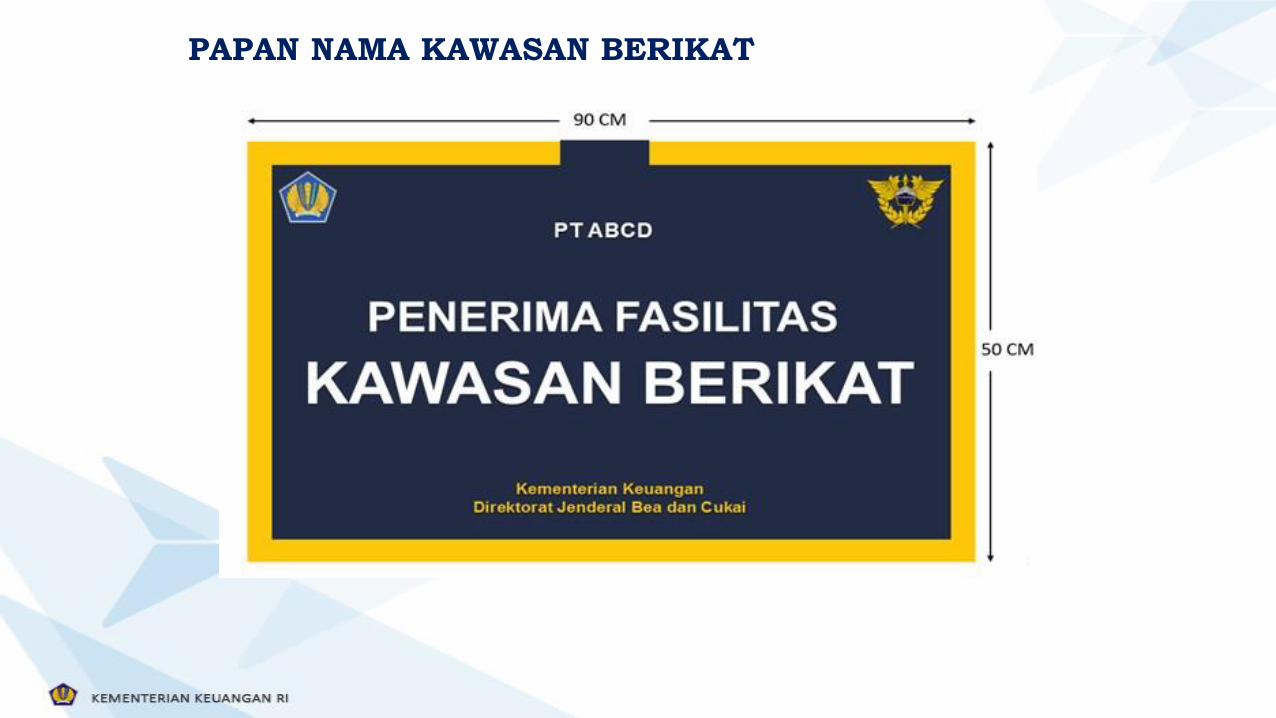

PAPAN NAMA KAWASAN BERIKAT

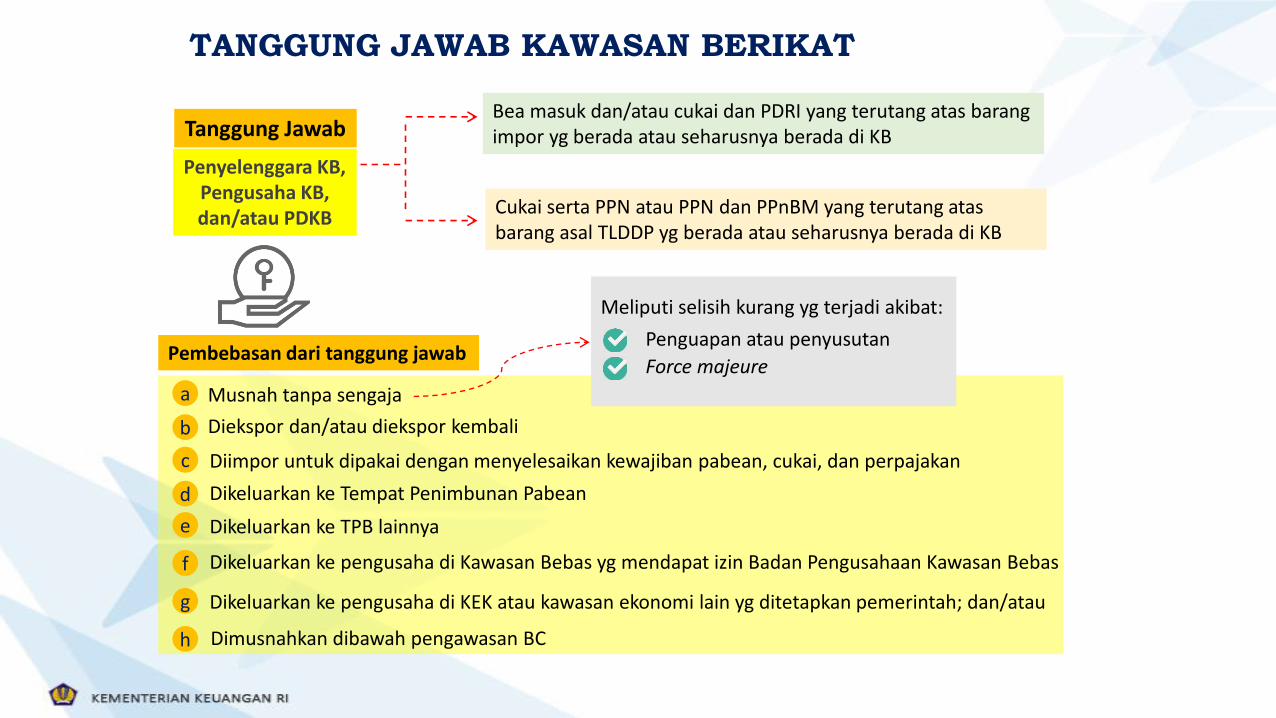

Penyelenggara KB, Pengusaha KB, dan/atau PDKB

Bea masuk dan/atau cukai dan PDRI yang terutang atas barang impor yg berada atau seharusnya berada di KB

Cukai serta PPN atau PPN dan PPnBM yang terutang atas barang asal TLDDP yg berada atau seharusnya berada di KB

Pembebasan dari tanggung jawab

Musnah tanpa sengaja

Diekspor dan/atau diekspor kembali

Diimpor untuk dipakai dengan menyelesaikan kewajiban pabean, cukai, dan perpajakan

Dikeluarkan ke Tempat Penimbunan Pabean

Dikeluarkan ke TPB lainnya

Dikeluarkan ke pengusaha di Kawasan Bebas yg mendapat izin Badan Pengusahaan Kawasan Bebas

Dikeluarkan ke pengusaha di KEK atau kawasan ekonomi lain yg ditetapkan pemerintah; dan/atau

Dimusnahkan dibawah pengawasan BC

Meliputi selisih kurang yg terjadi akibat:

Penguapan atau penyusutan

Force majeure

Tanggung Jawab

a

b

c

d

e

f

g

h

TANGGUNG JAWAB KAWASAN BERIKAT

Direktorat Jenderal

Bea dan Cukai

LAIN – LAIN

Penyelenggara KB/Pengusaha KB/PDKB diberikan pelayanan

24 Jam 7 Hari oleh DJBC melalui SKP dan/atau oleh Pejabat BC

Kepala Kantor Pabean dapat melakukan pengaturan penugasan PejabatBC dalam rangka pelaksanaan pelayanan dengan mempertimbangkan:

➢ profil risiko layanan Kawasan Berikat;➢ jam kerja pada Kawasan Berikat; ➢ permohonan Kawasan Berikat; dan➢ ketersedian SDM Bea dan Cukai dan norma waktu beban kerja

JAM LAYANAN KAWASAN BERIKATPasal 47 PMK 131/2018, Pasal 64 Per Dirjen 19/2018

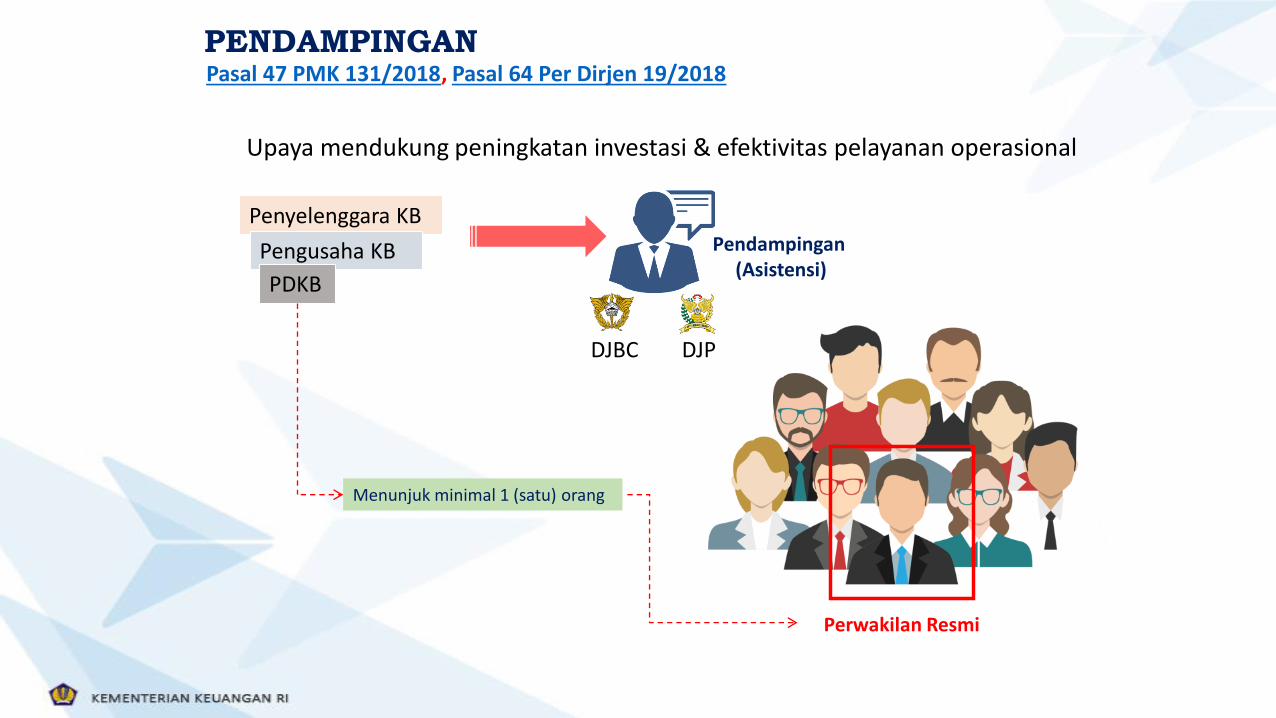

Menunjuk minimal 1 (satu) orang

Upaya mendukung peningkatan investasi & efektivitas pelayanan operasional

Pendampingan (Asistensi)

DJBC DJP

Penyelenggara KB

Perwakilan Resmi

Pengusaha KB

PDKB

PENDAMPINGANPasal 47 PMK 131/2018, Pasal 64 Per Dirjen 19/2018

Dapat Dimusnahkan

Persetujuan Kepala Kantor Pabean

Barang dalam KB (Sifat & Bentuk)

Dibawah pengawasan pejabat BC

Berita Acara

Tidak Dapat Dimusnahkan

Merusak kegunaan/fungsi secara permanen dg cara dipotong-potong atau dg cara lain

Pemusnahan Barang Perusakan Barang

BA Pemusnahan tidak dibuat dalam hal barang berupa sisa pengemas atau limbah,

dan pemusnahannya di dalam KB

PEMUSNAHAN DAN PERUSAKAN BARANGPasal 37 PMK 131/2018, Pasal 49-50 Per Dirjen 19/2018 Lampiran Huruf N

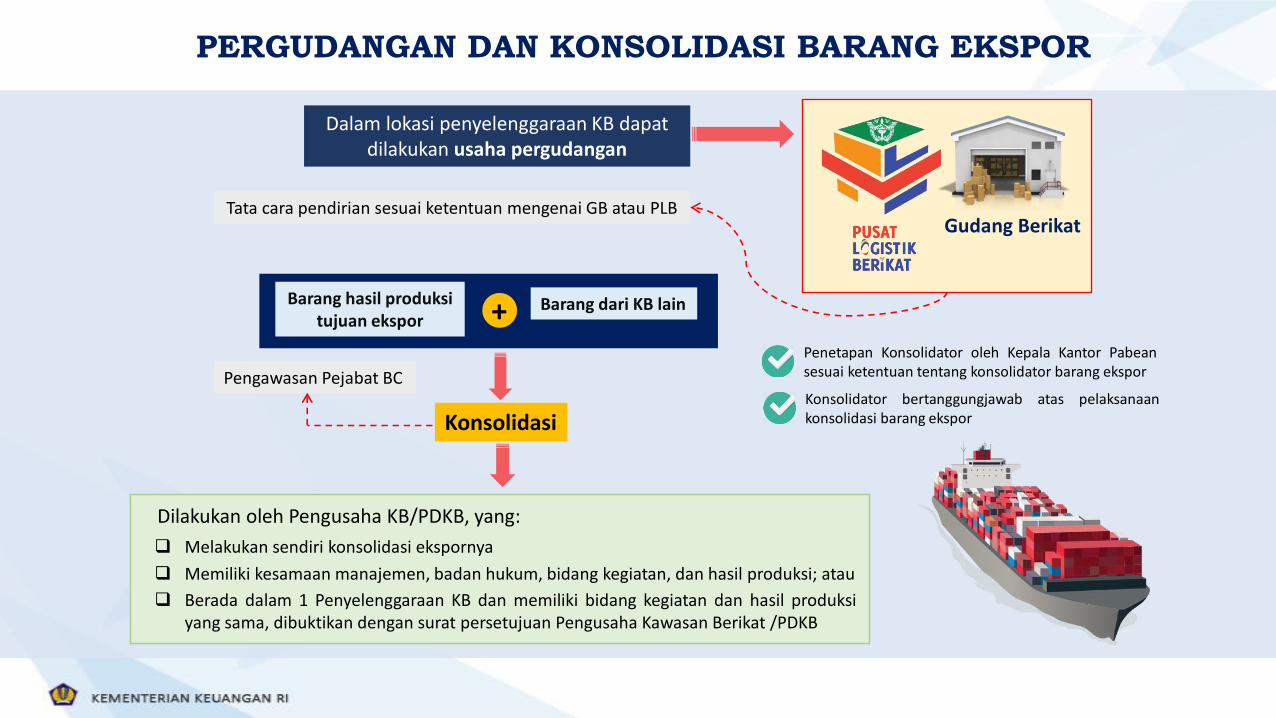

Barang hasil produksi tujuan ekspor

Barang dari KB lain

Pengawasan Pejabat BC

Dilakukan oleh Pengusaha KB/PDKB, yang:

❑ Melakukan sendiri konsolidasi ekspornya

❑ Memiliki kesamaan manajemen, badan hukum, bidang kegiatan, dan hasil produksi; atau

❑ Berada dalam 1 Penyelenggaraan KB dan memiliki bidang kegiatan dan hasil produksiyang sama, dibuktikan dengan surat persetujuan Pengusaha Kawasan Berikat /PDKB

Konsolidator bertanggungjawab atas pelaksanaankonsolidasi barang ekspor

Penetapan Konsolidator oleh Kepala Kantor Pabeansesuai ketentuan tentang konsolidator barang ekspor

Dalam lokasi penyelenggaraan KB dapat dilakukan usaha pergudangan

Tata cara pendirian sesuai ketentuan mengenai GB atau PLB

Konsolidasi

Gudang Berikat

+

PERGUDANGAN DAN KONSOLIDASI BARANG EKSPOR

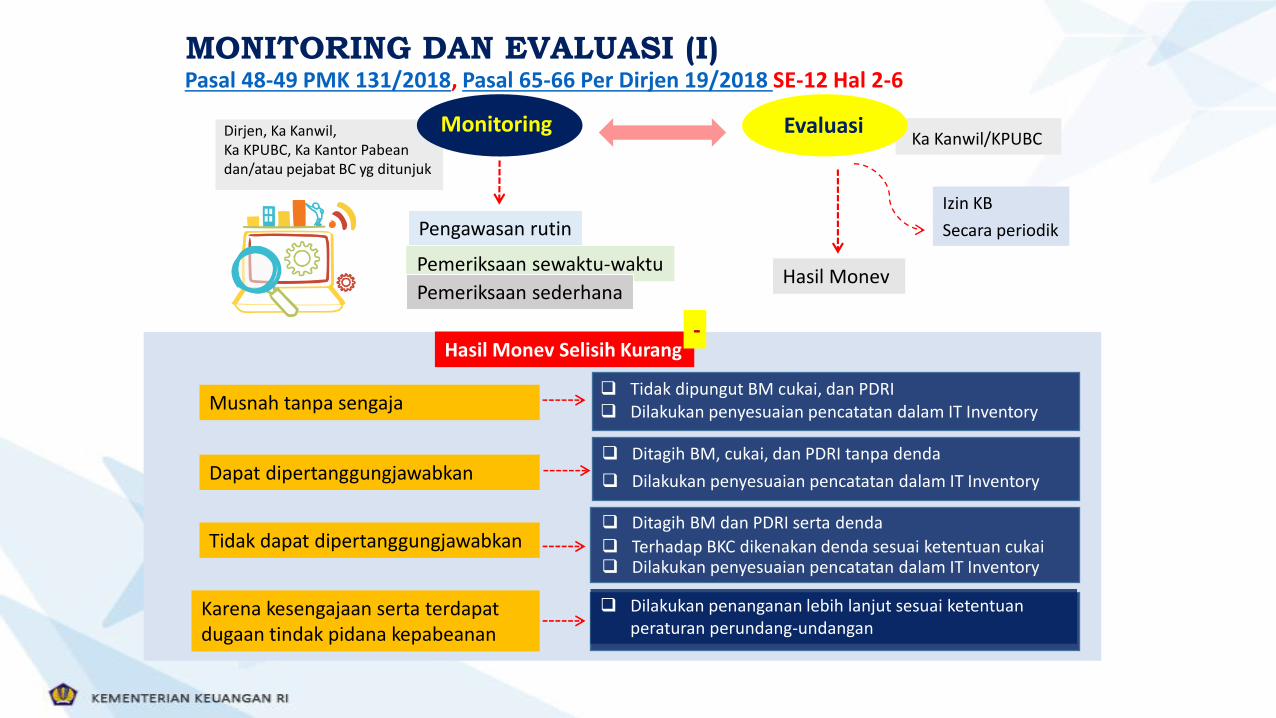

Dirjen, Ka Kanwil, Ka KPUBC, Ka Kantor Pabean dan/atau pejabat BC yg ditunjuk

Monitoring

Pengawasan rutin

Pemeriksaan sewaktu-waktu

Pemeriksaan sederhana

Evaluasi

Secara periodik

Ka Kanwil/KPUBC

Hasil Monev

Hasil Monev Selisih Kurang

Musnah tanpa sengaja❑ Tidak dipungut BM cukai, dan PDRI❑ Dilakukan penyesuaian pencatatan dalam IT Inventory

Dapat dipertanggungjawabkan ❑ Ditagih BM, cukai, dan PDRI tanpa denda

❑ Dilakukan penyesuaian pencatatan dalam IT Inventory

Tidak dapat dipertanggungjawabkan ❑ Ditagih BM dan PDRI serta denda

❑ Dilakukan penyesuaian pencatatan dalam IT Inventory❑ Terhadap BKC dikenakan denda sesuai ketentuan cukai

Karena kesengajaan serta terdapat dugaan tindak pidana kepabeanan

❑ Dilakukan penanganan lebih lanjut sesuai ketentuan peraturan perundang-undangan

-

Izin KB

MONITORING DAN EVALUASI (I)Pasal 48-49 PMK 131/2018, Pasal 65-66 Per Dirjen 19/2018 SE-12 Hal 2-6

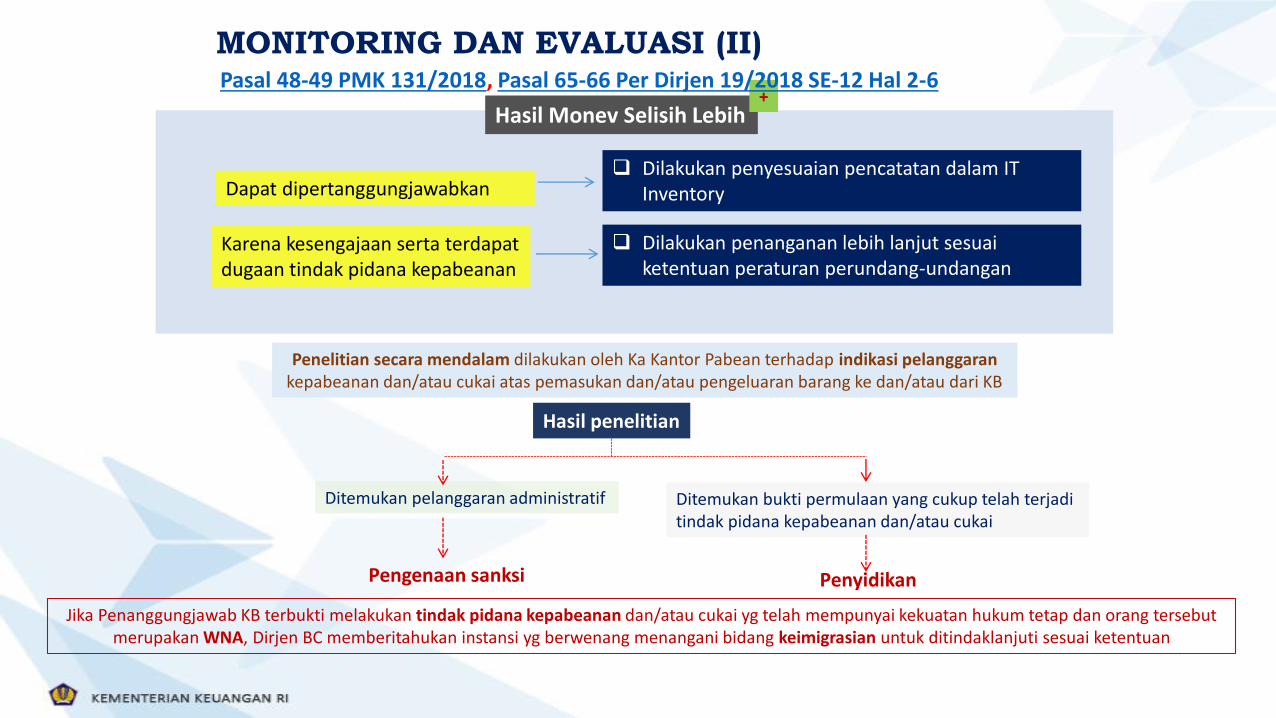

Hasil Monev Selisih Lebih

Dapat dipertanggungjawabkan❑ Dilakukan penyesuaian pencatatan dalam IT

Inventory

Karena kesengajaan serta terdapat dugaan tindak pidana kepabeanan

Penelitian secara mendalam dilakukan oleh Ka Kantor Pabean terhadap indikasi pelanggaran kepabeanan dan/atau cukai atas pemasukan dan/atau pengeluaran barang ke dan/atau dari KB

Hasil penelitian

Ditemukan pelanggaran administratif

Pengenaan sanksi

Ditemukan bukti permulaan yang cukup telah terjadi tindak pidana kepabeanan dan/atau cukai

Penyidikan

Jika Penanggungjawab KB terbukti melakukan tindak pidana kepabeanan dan/atau cukai yg telah mempunyai kekuatan hukum tetap dan orang tersebut merupakan WNA, Dirjen BC memberitahukan instansi yg berwenang menangani bidang keimigrasian untuk ditindaklanjuti sesuai ketentuan

❑ Dilakukan penanganan lebih lanjut sesuai ketentuan peraturan perundang-undangan

+

MONITORING DAN EVALUASI (II)Pasal 48-49 PMK 131/2018, Pasal 65-66 Per Dirjen 19/2018 SE-12 Hal 2-6

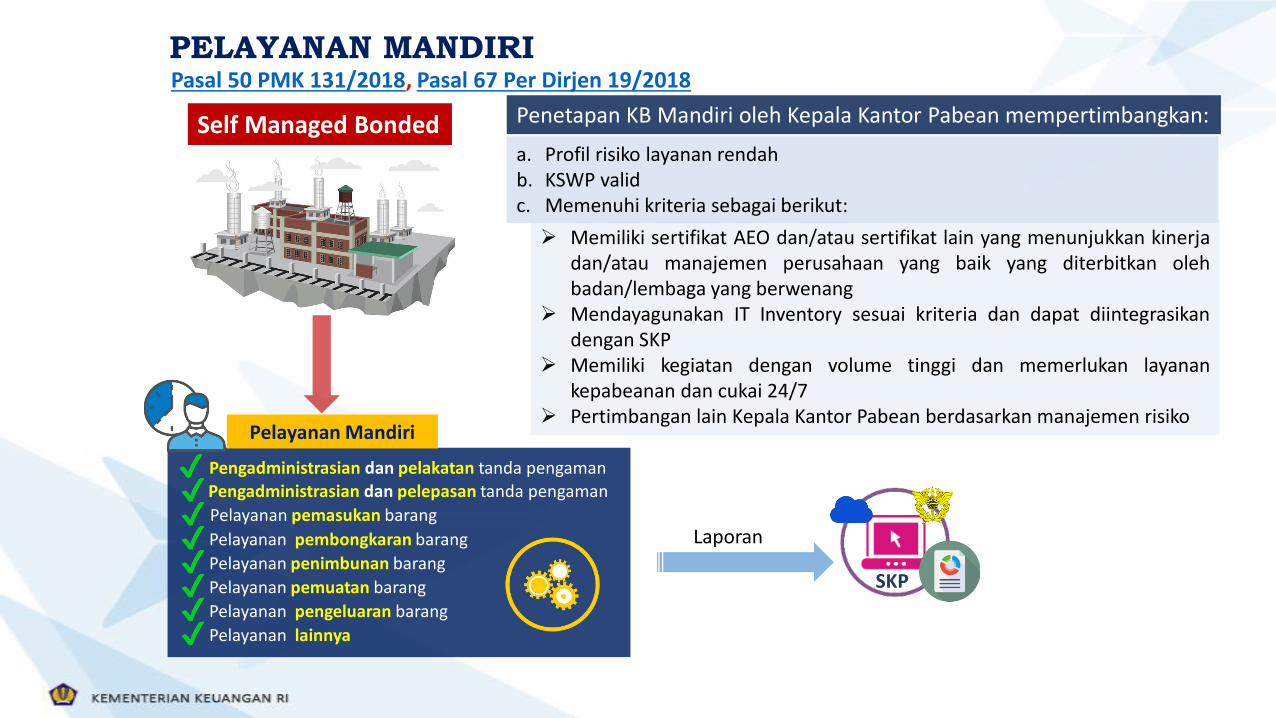

Pengadministrasian dan pelepasan tanda pengaman

Pelayanan pemasukan barang

Pelayanan pembongkaran barang

Pelayanan penimbunan barang

Pelayanan pemuatan barang

Pelayanan pengeluaran barang

Pelayanan lainnya

Laporan

Pelayanan Mandiri

Self Managed Bonded

SKP

Pengadministrasian dan pelakatan tanda pengaman

a. Profil risiko layanan rendahb. KSWP validc. Memenuhi kriteria sebagai berikut:

➢ Memiliki sertifikat AEO dan/atau sertifikat lain yang menunjukkan kinerjadan/atau manajemen perusahaan yang baik yang diterbitkan olehbadan/lembaga yang berwenang

➢ Mendayagunakan IT Inventory sesuai kriteria dan dapat diintegrasikandengan SKP

➢ Memiliki kegiatan dengan volume tinggi dan memerlukan layanankepabeanan dan cukai 24/7

➢ Pertimbangan lain Kepala Kantor Pabean berdasarkan manajemen risiko

Penetapan KB Mandiri oleh Kepala Kantor Pabean mempertimbangkan:

SKP

PELAYANAN MANDIRIPasal 50 PMK 131/2018, Pasal 67 Per Dirjen 19/2018

Direktorat Jenderal

Bea dan Cukai

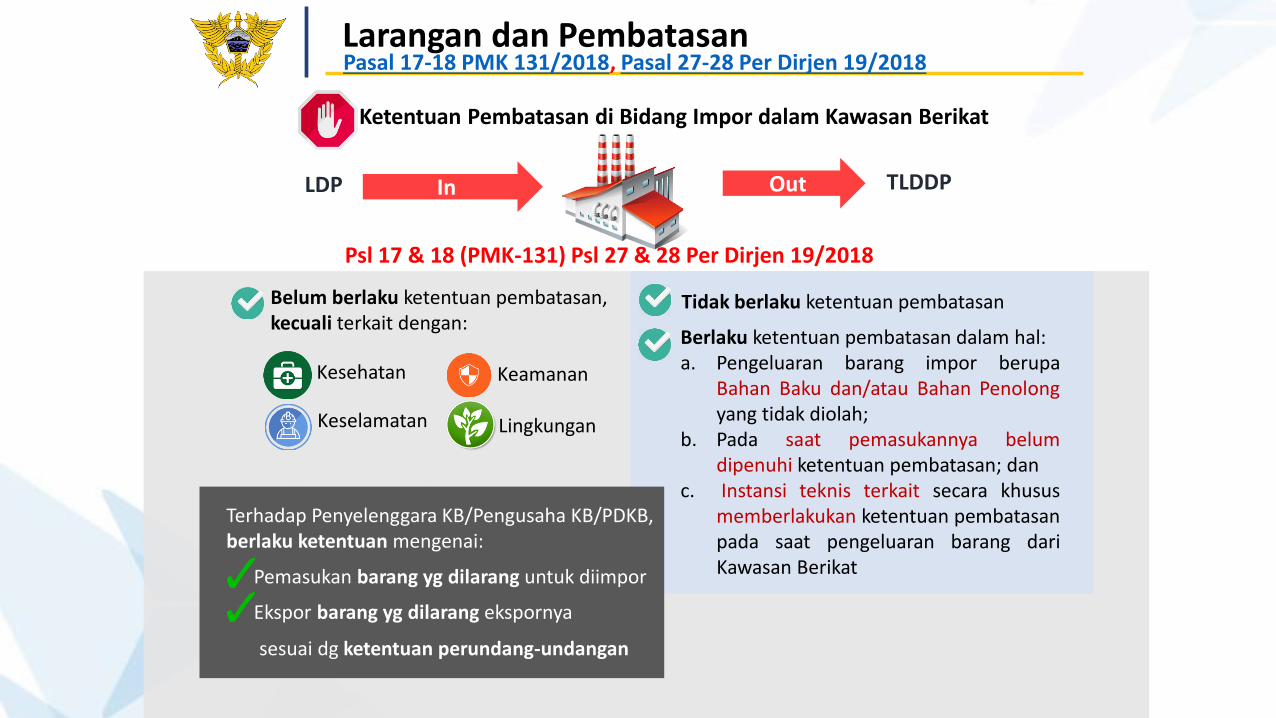

LARANGAN DAN PEMBATASAN

Larangan dan Pembatasan

In Out

Kesehatan

Keselamatan

Keamanan

Lingkungan

Belum berlaku ketentuan pembatasan, kecuali terkait dengan:

TLDDP

Tidak berlaku ketentuan pembatasan

Berlaku ketentuan pembatasan dalam hal:a. Pengeluaran barang impor berupa

Bahan Baku dan/atau Bahan Penolongyang tidak diolah;

b. Pada saat pemasukannya belumdipenuhi ketentuan pembatasan; dan

c. Instansi teknis terkait secara khususmemberlakukan ketentuan pembatasanpada saat pengeluaran barang dariKawasan Berikat

Ketentuan Pembatasan di Bidang Impor dalam Kawasan Berikat

Terhadap Penyelenggara KB/Pengusaha KB/PDKB, berlaku ketentuan mengenai:

Pemasukan barang yg dilarang untuk diimpor

Ekspor barang yg dilarang ekspornya

sesuai dg ketentuan perundang-undangan

LDP

Psl 17 & 18 (PMK-131) Psl 27 & 28 Per Dirjen 19/2018

Pasal 17-18 PMK 131/2018, Pasal 27-28 Per Dirjen 19/2018

Direktorat Jenderal

Bea dan Cukai

PEMBERITAHUAN PABEAN DAN KOREKSI

Pemberitahuan Pabean

Pemberitahuan Pabean

Pemasukan ke KB

Pengeluaran dari KB

Dokumen Cukai

Dikecualikan

BKC dimasukkan /dikeluarkan dari dan ke TLDDP

Penyelenggara KB

Pengusaha KB

PDKB

PPJKKhusus pemasukan barang

impor melalui PJT

Pengeluaran sisa pengemas dan limbah ke TLDDP

Menyampaikan laporan ke petugas BC

KSWP

Selisih kurang dan tidak dapat membuktikan kesalahan terjadi di luar kemampuan

Wajib membayar bea masuk atas impor barang yg kurang pada saat dibongkar + sanksi

Selisih lebih dan tidak dapat membuktikan kesalahan terjadi di luar kemampuan

Penyelenggara KB/Pengusaha KB/PDKB dikenai sanksi sesuai ketentuan perundang-undangan

Selisih jumlah barang impor yg dibongkar dengan yg diberitahukan dalam Pemberitahuan Pabean

=

Dikecualikan

+

-

Pasal 39 PMK 131/2018, Pasal 52-53 Per Dirjen 19/2018

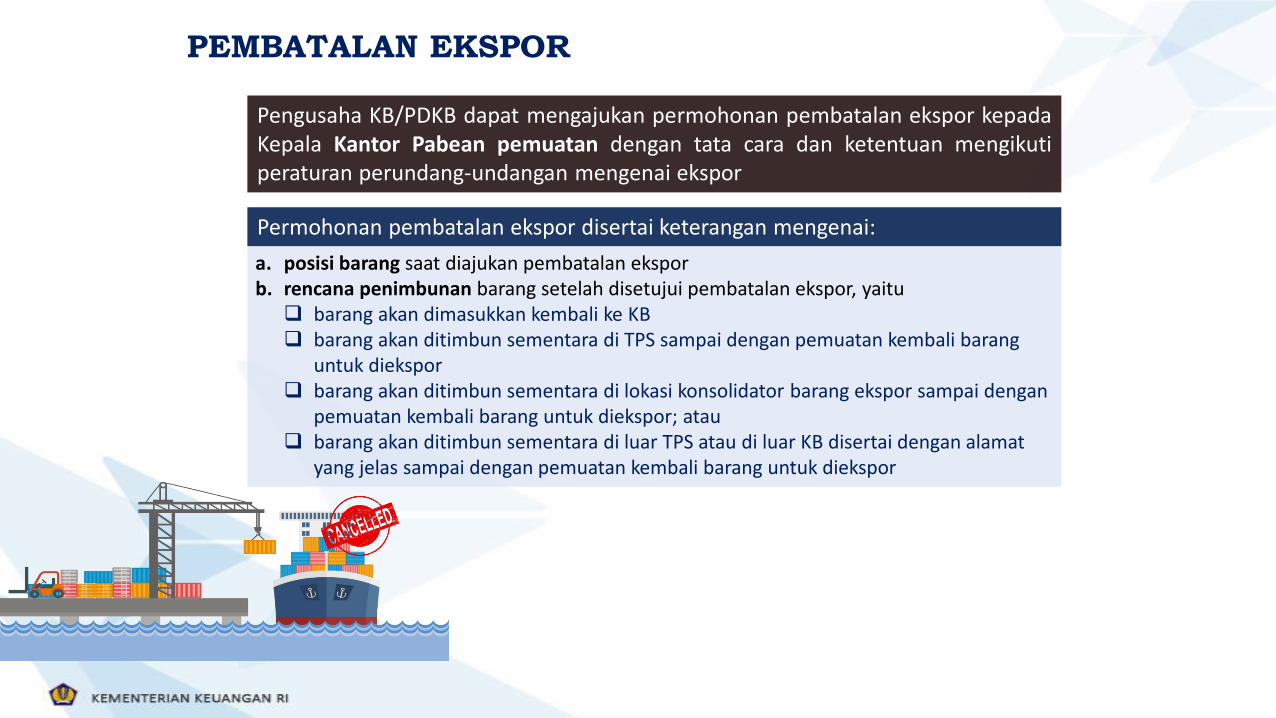

Pengusaha KB/PDKB dapat mengajukan permohonan pembatalan ekspor kepadaKepala Kantor Pabean pemuatan dengan tata cara dan ketentuan mengikutiperaturan perundang-undangan mengenai ekspor

Permohonan pembatalan ekspor disertai keterangan mengenai:

a. posisi barang saat diajukan pembatalan eksporb. rencana penimbunan barang setelah disetujui pembatalan ekspor, yaitu❑ barang akan dimasukkan kembali ke KB❑ barang akan ditimbun sementara di TPS sampai dengan pemuatan kembali barang

untuk diekspor❑ barang akan ditimbun sementara di lokasi konsolidator barang ekspor sampai dengan

pemuatan kembali barang untuk diekspor; atau❑ barang akan ditimbun sementara di luar TPS atau di luar KB disertai dengan alamat

yang jelas sampai dengan pemuatan kembali barang untuk diekspor

PEMBATALAN EKSPOR