rapat umum pemegang saham tahunan pt toba …2).pdf · abn meraih sertifikasi iso 14001:2004...

TRANSCRIPT

RAPAT UMUM PEMEGANG SAHAM TAHUNAN

PT TOBA BARA SEJAHTRA Tbk

Gedung Bursa Efek Indonesia

Jakarta, 16 April 2015

Dewan Komisaris Perseroan

2

Bacelius Ruru

Komisaris Independen

Farid Harianto

Komisaris Independen

Jusman Syafii Djamal

Komisaris Utama

Direksi Perseroan

3

Justarina S.M. Naiborhu

Direktur Utama

Pandu P. Syahrir

Direktur

Arthur M.E. Simatupang

Direktur

Sudharmono Saragih

Direktur

Kinerja Keuangan 2014

US$ 41,5/ton

US$ 62,5/ton

(US$)

Source : Global Coal

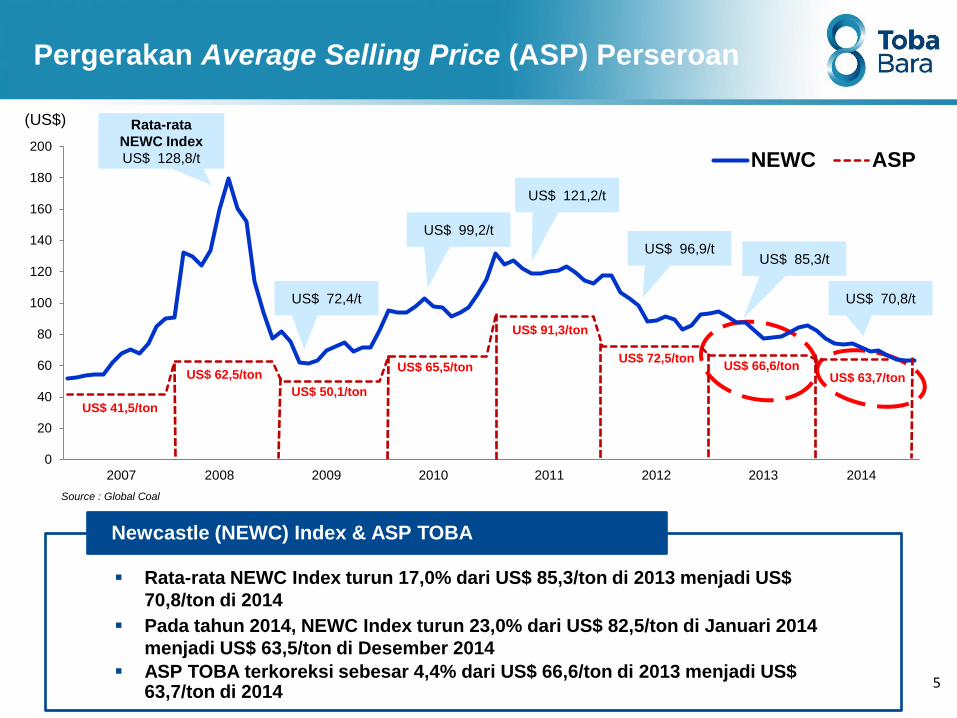

Pergerakan Average Selling Price (ASP) Perseroan

Rata-rata

NEWC Index

US$ 128,8/t

US$ 72,4/t

US$ 99,2/t

US$ 121,2/t

US$ 96,9/t US$ 85,3/t

6/t

US$ 70,8/t

US$ 50,1/ton

US$ 65,5/ton

US$ 91,3/ton

US$ 72,5/ton US$ 66,6/ton

US$ 63,7/ton

5

Rata-rata NEWC Index turun 17,0% dari US$ 85,3/ton di 2013 menjadi US$

70,8/ton di 2014

Pada tahun 2014, NEWC Index turun 23,0% dari US$ 82,5/ton di Januari 2014

menjadi US$ 63,5/ton di Desember 2014

ASP TOBA terkoreksi sebesar 4,4% dari US$ 66,6/ton di 2013 menjadi US$ 63,7/ton di 2014

Newcastle (NEWC) Index & ASP TOBA

0

20

40

60

80

100

120

140

160

180

200

2007 2008 2009 2010 2011 2012 2013 2014

NEWC ASP

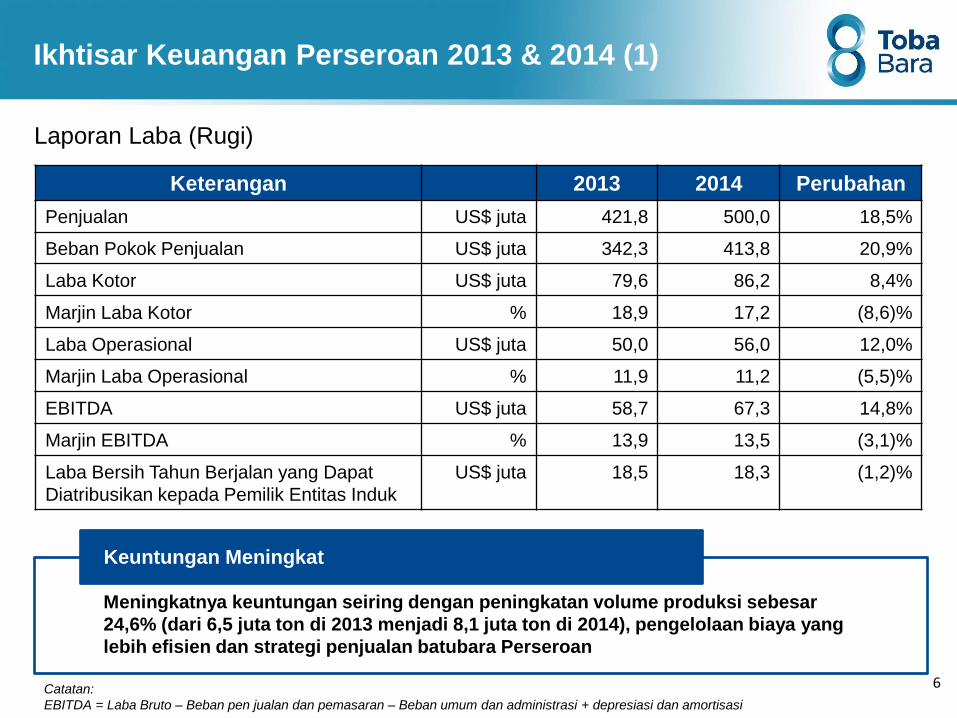

Ikhtisar Keuangan Perseroan 2013 & 2014 (1)

Keterangan 2013 2014 Perubahan

Penjualan US$ juta 421,8 500,0 18,5%

Beban Pokok Penjualan US$ juta 342,3 413,8 20,9%

Laba Kotor US$ juta 79,6 86,2 8,4%

Marjin Laba Kotor % 18,9 17,2 (8,6)%

Laba Operasional US$ juta 50,0 56,0 12,0%

Marjin Laba Operasional % 11,9 11,2 (5,5)%

EBITDA US$ juta 58,7 67,3 14,8%

Marjin EBITDA % 13,9 13,5 (3,1)%

Laba Bersih Tahun Berjalan yang Dapat

Diatribusikan kepada Pemilik Entitas Induk

US$ juta 18,5 18,3 (1,2)%

Laporan Laba (Rugi)

6

Meningkatnya keuntungan seiring dengan peningkatan volume produksi sebesar

24,6% (dari 6,5 juta ton di 2013 menjadi 8,1 juta ton di 2014), pengelolaan biaya yang

lebih efisien dan strategi penjualan batubara Perseroan

Keuntungan Meningkat

Catatan:

EBITDA = Laba Bruto – Beban pen jualan dan pemasaran – Beban umum dan administrasi + depresiasi dan amortisasi

Ikhtisar Keuangan Perseroan 2013 & 2014 (2)

Keterangan 2013 2014 Perubahan

Total Aset US$ juta 311,6 300,6 (3,5)%

Total Liabilitas US$ juta 181,2 158,3 (12,6)%

Total Ekuitas US$ juta 130,5 142,4 9,1%

Kas dan Setara Kas US$ juta 63,3 47,8 (24,4)%

Pinjaman Berbunga (Interest Bearing Debt) US$ juta 55,9 58,1 3,9%

Utang Bersih (Kas Bersih) US$ juta (7,4) 10,3 (239,2)%

Posisi Neraca

7

Meningkatnya Total Ekuitas yang berasal dari laba tahun berjalan

Menurunnya Total Liabilitas terutama disebabkan oleh turunnya liabilitas jangka

pendek sebesar 37,7% dari $145,5 juta di 2013 menjadi US$ 90,6 juta di 2014

Kas dan Setara Kas menurun terutama disebabkan oleh meningkatnya

pembayaran kepada pemasok seiring dengan meningkatnya kegiatan operasi,

pembayaran dividen serta realisasi belanja modal

Kondisi Posisi Keuangan

63,3

47,4

53,3

64,3

47,8

55,9

49,9

57,8 57,8 58,1

K4 2013 K1 2014 K2 2014 K3 2014 K4 2014

Kas dan Setara Kas Pinjaman Berbunga

Posisi Utang dan Kas US$ Juta

Kas Bersih 2% 3% Kas Bersih 7% Net Debt to

Equity

8

Perseroan selalu berupaya menjaga stabilitas posisi kas dan utang

Posisi Kas dan Utang yang Stabil

Stripping Ratio (SR) dan FOB Cash Cost

SR & FOB Cash Cost secara Kuartalan x dan US$/ton

9

55 55 53 49 49 52 53 50

15,1x

13,6x 12,7x 12,7x

13,4x 13,8x

12,5x

13,8x

4x

8x

12x

16x

20x

20

40

60

80

100

K1 2013 K2 2013 K3 2013 K4 2013 K1 2014 K2 2014 K3 2014 K4 2014

FOB Cash Cost Stripping Ratio

SR & FOB Cash Cost secara Tahunan 2013 2014

SR 13,4x 13,3x

FOB Cash Cost US$ 52,8/ton US$ 51,3/ton

Catatan:

FOB Cash Cost = (Beban pokok penjualan termasuk royalti dan beban penjualan dan pemasaran – depresiasi dan amortisasi)/jumlah penjualan

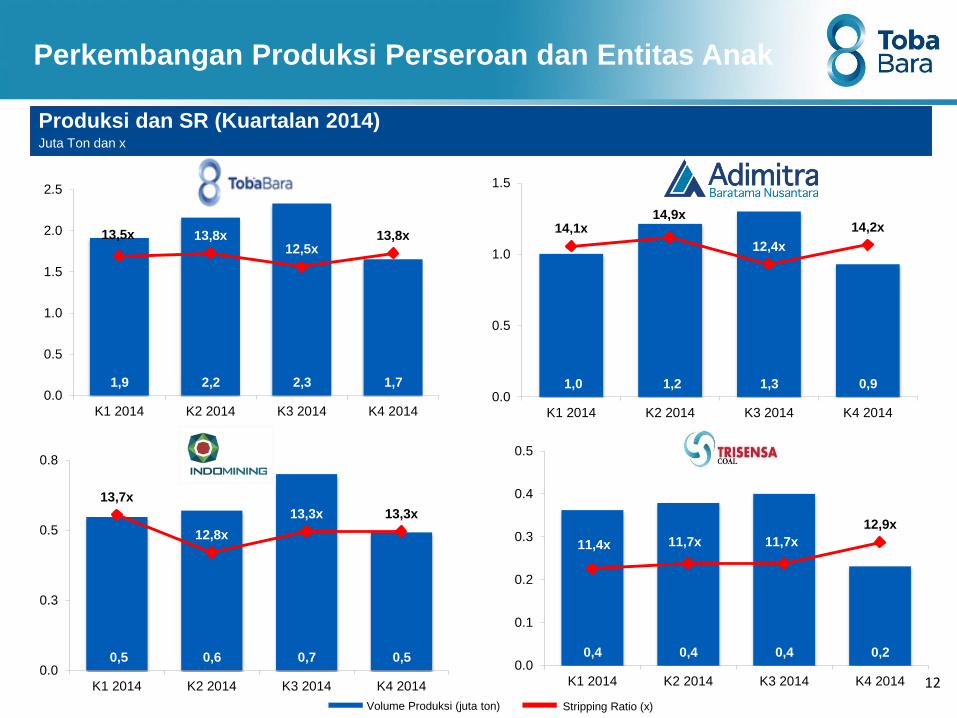

Kinerja Operasional 2014

2008 2009 2010 2011 2012 2013 2014

TMU IM ABN

Pertumbuhan Produksi Juta Ton

Rekam Jejak Operasional

11

5,6 5,2

4,0

2,0

0,8

6,5

8,1

Produksi tumbuh sebesar 47,1% (CAGR) dari 800 ribu ton di 2008 menjadi 8,1

juta ton di 2014

Secara kumulatif, di tahun 2014 produksi telah mencapai lebih dari 30 juta ton

EBITDA/ton Perseroan telah mengalami stabilisasi

Produksi

EBITDA/ton (US$/ton)

6,1 19,6 30,1 4,1 9,2 8,6

Catatan:

EBITDA/ton = (Laba Bruto – Beban pen jualan dan pemasaran – Beban umum dan administrasi + depresiasi dan amortisasi)/jumlah penjualan

1,0 1,2 1,3 0,9

14,1x 14,9x

12,4x

14,2x

0.0

0.5

1.0

1.5

K1 2014 K2 2014 K3 2014 K4 2014

0,4 0,4 0,4 0,2

11,4x 11,7x 11,7x

12,9x

0.0

0.1

0.2

0.3

0.4

0.5

K1 2014 K2 2014 K3 2014 K4 2014

0,5 0,6 0,7 0,5

13,7x

12,8x

13,3x 13,3x

0.0

0.3

0.5

0.8

K1 2014 K2 2014 K3 2014 K4 2014

1,9 2,2 2,3 1,7

13,5x 13,8x 12,5x

13,8x

0.0

0.5

1.0

1.5

2.0

2.5

K1 2014 K2 2014 K3 2014 K4 2014

Perkembangan Produksi Perseroan dan Entitas Anak

Produksi dan SR (Kuartalan 2014) Juta Ton dan x

12

Volume Produksi (juta ton) Stripping Ratio (x)

Sinergi operasi tambang dan biaya transportasi yang efisien

Sinergi: Memaksimalkan Keunggulan Lokasi

yang Bersebelahan

13

Muara Berau

Muara Jawa

Selat Makassar

~55 km

(total ~120 km)

Balikpapan

Samarinda

~65 km

Kota

Besar Jetty Transhipment

Point

Hauling Road

TMU - IM

Kutai Energi

TMU

ABN

IM

Kota terdekat

berjarak kurang

dari 50 km

Lokasi tiga

tambang yang

bersebelahan

Jarak yang dekat

antara jetty dan

pengapalan

Jarak pit ke jetty

terjauh 25 km dan

terdekat 1-5 km

~5 km

IM jetty

ABN jetty

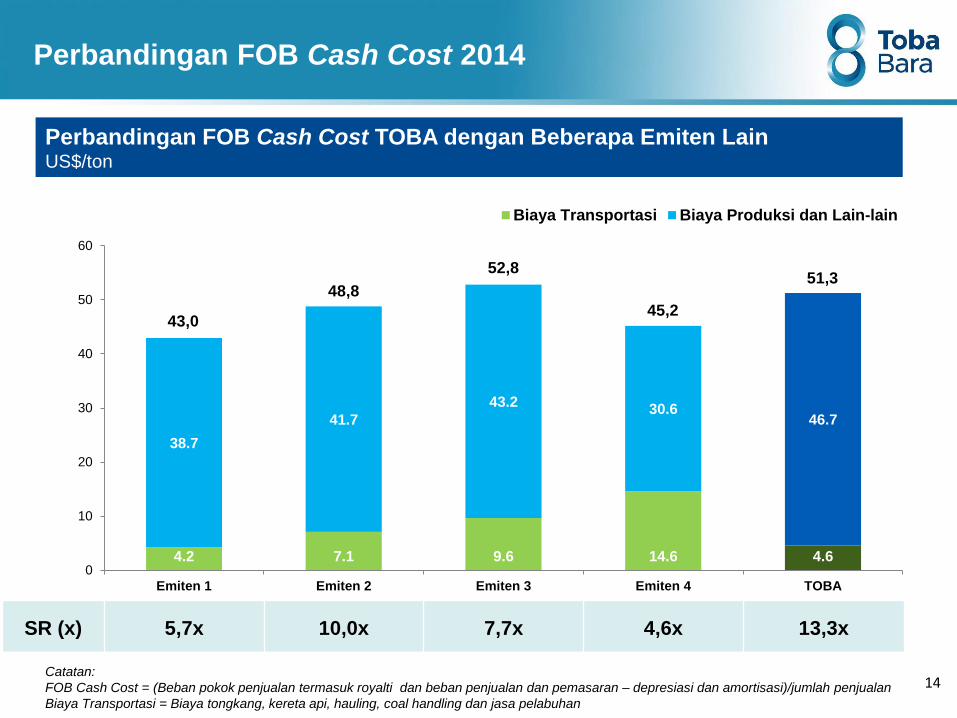

4.2 7.1 9.6 14.6 4.6

38.7

41.7

43.2 30.6

46.7

0

10

20

30

40

50

60

Emiten 1 Emiten 2 Emiten 3 Emiten 4 TOBA

Biaya Transportasi Biaya Produksi dan Lain-lain

Perbandingan FOB Cash Cost 2014

Perbandingan FOB Cash Cost TOBA dengan Beberapa Emiten Lain US$/ton

SR (x) 5,7x 10,0x 7,7x 4,6x 13,3x

51,3

45,2

52,8

48,8

43,0

Catatan:

FOB Cash Cost = (Beban pokok penjualan termasuk royalti dan beban penjualan dan pemasaran – depresiasi dan amortisasi)/jumlah penjualan

Biaya Transportasi = Biaya tongkang, kereta api, hauling, coal handling dan jasa pelabuhan

14

Update Proyek Infrastruktur Perseroan 2014 (1)

15

Tujuan Meningkatkan kapasitas produksi

Menampung batubara TMU

Target Selesai Telah selesai

Realisasi Crusher sudah selesai

Transfer Conveyor sudah selesai

Pencapaian Kapasitas produksi dapat meningkat dari 3 juta menjadi

6 juta ton/tahun

Pembangunan CPP Baru di IM

Update Proyek Infrastruktur Perseroan 2014 (2)

16

Pembangunan Pabrik Kelapa Sawit di PKU

Tujuan Diversifikasi melalui usaha kelapa sawit

Target Selesai Kuartal IV 2015

Realisasi Kuartal IV 2015

Pencapaian

Penyiapan tapak pabrik

Kapasitas produksi pabrik direncanakan sebesar 30

ton/jam

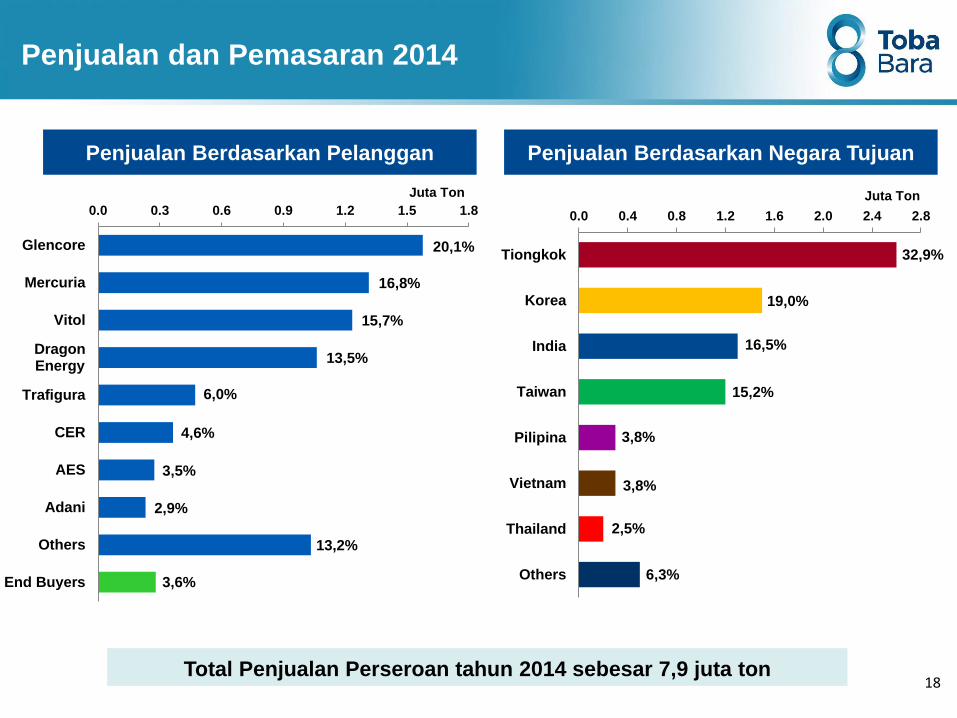

Kinerja Pemasaran 2014

0.0 0.3 0.6 0.9 1.2 1.5 1.8

Glencore

Mercuria

Vitol

DragonEnergy

Trafigura

CER

AES

Adani

Others

End Buyers

Juta Ton

Penjualan dan Pemasaran 2014

18

0.0 0.4 0.8 1.2 1.6 2.0 2.4 2.8

Tiongkok

Korea

India

Taiwan

Pilipina

Vietnam

Thailand

Others

Penjualan Berdasarkan Pelanggan

Juta Ton

Total Penjualan Perseroan tahun 2014 sebesar 7,9 juta ton

Penjualan Berdasarkan Negara Tujuan

20,1%

16,8%

15,7%

13,5%

6,0%

4,6%

3,5%

2,9%

13,2%

3,6%

32,9%

19,0%

16,5%

15,2%

3,8%

3,8%

2,5%

6,3%

Kegiatan Tanggung Jawab Sosial Perusahaan 2014

Fokus Kegiatan CSR di Tahun 2014

20

Bidang Lingkungan Bidang Sosial Kemasyarakatan

Bidang Praktik Ketenagakerjaan Bidang Kesehatan

Informasi Penting di 2014

Penghargaan dan Sertifikasi

ABN meraih peringkat Biru pada pelaksanaan program PROPER untuk tahun 2014

Indomining meraih peringkat Biru pada pelaksanaan program PROPER untuk tahun 2014

ABN meraih Sertifikasi OHSAS 18001:2007 mengenai Sistem Manajemen Kesehatan dan

Keselamatan pada bulan Agustus 2014

ABN meraih Sertifikasi ISO 14001:2004 mengenai Sistem Manajemen Lingkungan pada

bulan Agustus 2014 22

Sertifikasi OHSAS

18001:2007

ABN

Sertifikasi ISO

14001:2004

ABN

East Kalimantan Blue

PROPER Mining Award

Indomining

East Kalimantan Blue

PROPER Mining Award

ABN

PT Adimitra Baratama Nusantara

TERIMA KASIH