public expose 2016 - ir-bri.com · public expose 2016 jakarta, 3 agustus 2016 1. overview kinerja...

TRANSCRIPT

PT Bank Rakyat Indonesia (Persero) Tbk

PUBLIC EXPOSE 2016

Jakarta, 3 Agustus 2016

1

OVERVIEW

KINERJA KEUANGAN

Struktur BRI dan Entitas Anak, Management Team

Kinerja Keuangan, Portofolio Bisnis,

PERTUMBUHAN BISNIS

DAFTAR - ISI

1

2

3

KINERJA SAHAM

Kinerja Saham dan Investor Profile

PERTUMBUHAN BISNIS

INOVASI & LAYANAN TEKNOLOGI

Inovasi E-Channel , Digital Banking, Omni Channel Customer Care

Kinerja Berkelanjutan, Jaringan Kerja, Keunggulan, Strategi

TANGGUNG JAWAB SOSIAL PERUSAHAAN

Program BRI Peduli

INFORMASI LAINNYA

Neraca Laba Rugi, Isu terkini, Penghargaan, Rating, Kinerja Bisnis Mikro

4

5

6

7

2

OVERVIEW1

• Struktur BRI dan Entitas Anak• Management Team

3

Menjadi Bank Komersialterkemuka yang selalumengutamakan kepuasan nasabah

Melakukan kegiatan perbankanyang terbaik denganmengutamakan pelayanan kepadausaha mikro, kecil dan menengah(UMKM) untuk menunjangpeningkatan ekonomi masyarakat

MISI

VISI

Struktur BRI dan Entitas Anak

Memberikan pelayanan primakepada nasabah melalui jaringankerja yang tersebar luas dandidukung oleh sumber dayamanusia yang profesional danteknologi informasi yang handaldengan melaksanakan manajemenrisiko serta praktik Good CorporateGovernance (GCG) yang sangat baik

Memberikan keuntungan danmanfaat yang optimal kepadapihak-pihak yang berkepentingan(stakeholders).

99,99% 87,23% 91,00%

100,00% 45,00%*

*) Entitas Asosiasi. Kepemilikan BRI < 50% & BRI tidak memiliki pengendalian4

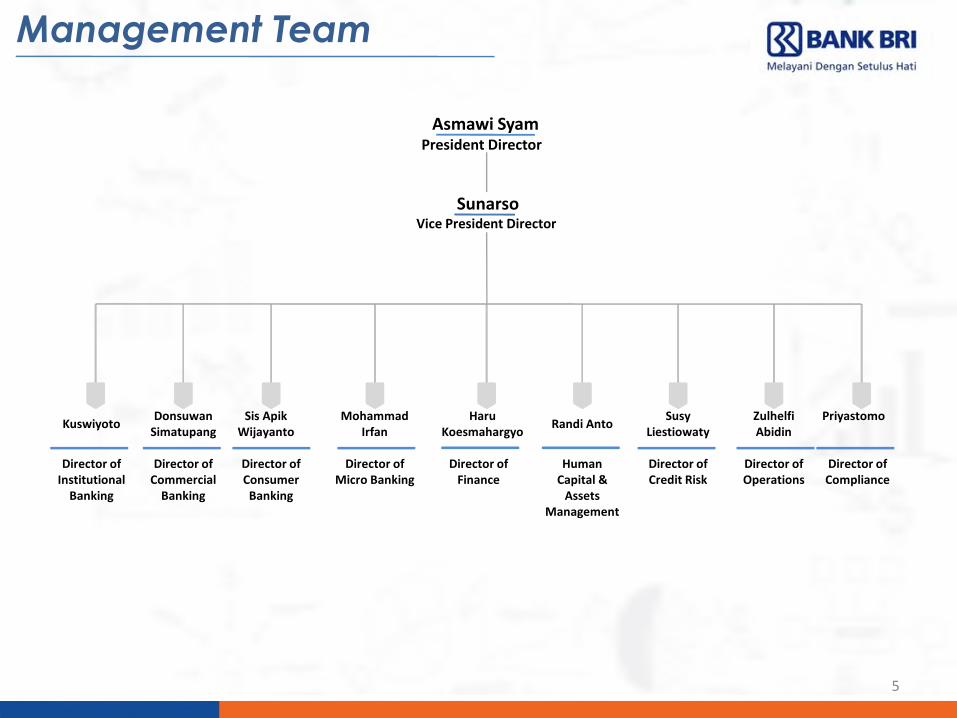

Management Team

Asmawi SyamPresident Director

SunarsoVice President Director

Kuswiyoto

Director ofInstitutional

Banking

DonsuwanSimatupang

Director ofCommercial

Banking

MohammadIrfan

Director ofMicro Banking

HaruKoesmahargyo

Director ofFinance

Randi Anto

HumanCapital &

AssetsManagement

Director ofCredit Risk

SusyLiestiowaty

ZulhelfiAbidin

Director ofOperations

Sis ApikWijayanto

Director ofConsumerBanking

Priyastomo

Director ofCompliance

5

KINERJASAHAM

2

• Kinerja Saham dan Investor Profile

6

Kinerja Saham dan Investor Profile

Kinerja Saham

Tren Harga Saham **)Komposisi Pemegang Saham

2003* 2010* 2011 2012 2013 2014 2015 Q1'2016

PB 1.75 3.53 3.35 2.65 2.26 2.95 2.48 2.46

PE 4.97 10.98 10.73 8.92 8.38 11.87 11.09 11.04

EPS 125.84 200.81 193.98 229.85 239.17 249.53 283.97 253.39

Market Cap 14,705,881 129,573,538 166,516,844 171,450,677 178,851,425 287,395,739 281,845,177 281,845,177

Harga Saham 975 10,500 6,750 6,950 7,250 11,650 11,425 11,425

Avg Trading Vol 61,470,000 22,986,000 10,962,500 26,385,000 18,813,500 15,232,000 26,468,300 31,797,600*) Keterangan : Dilakukan stock split 1:2 tanggal 11 Januari 2011 dari harga 9.300 menjadi Rp 4.650

*)

14,00010.0

Mil

yar

Lem

bar

7

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.01

2-0

30

3-0

40

6-0

40

9-0

41

2-0

40

3-0

50

6-0

50

9-0

51

2-0

50

3-0

60

6-0

60

9-0

61

2-0

60

3-0

70

6-0

70

9-0

71

2-0

70

3-0

80

6-0

80

9-0

81

2-0

80

3-0

90

6-0

90

9-0

91

2-0

90

3-1

00

6-1

00

9-1

01

2-1

00

3-1

10

6-1

10

9-1

11

2-1

10

3-1

20

6-1

20

9-1

21

2-1

20

3-1

30

6-1

30

9-1

31

2-1

30

3-1

40

6-1

40

9-1

41

2-1

40

3-1

50

6-1

50

9-1

51

2-1

50

3-1

60

6-1

6

Mil

yar

Lem

bar

Volume (LHS)

Last price (RHS)

**) Sebelum 2011 disesuaikan terhadap harga setelah stack split

56.75%

43.25%

Pemerintah Publik

KINERJAKEUANGAN

• Kinerja Keuangan• Portofolio Bisnis

3

8

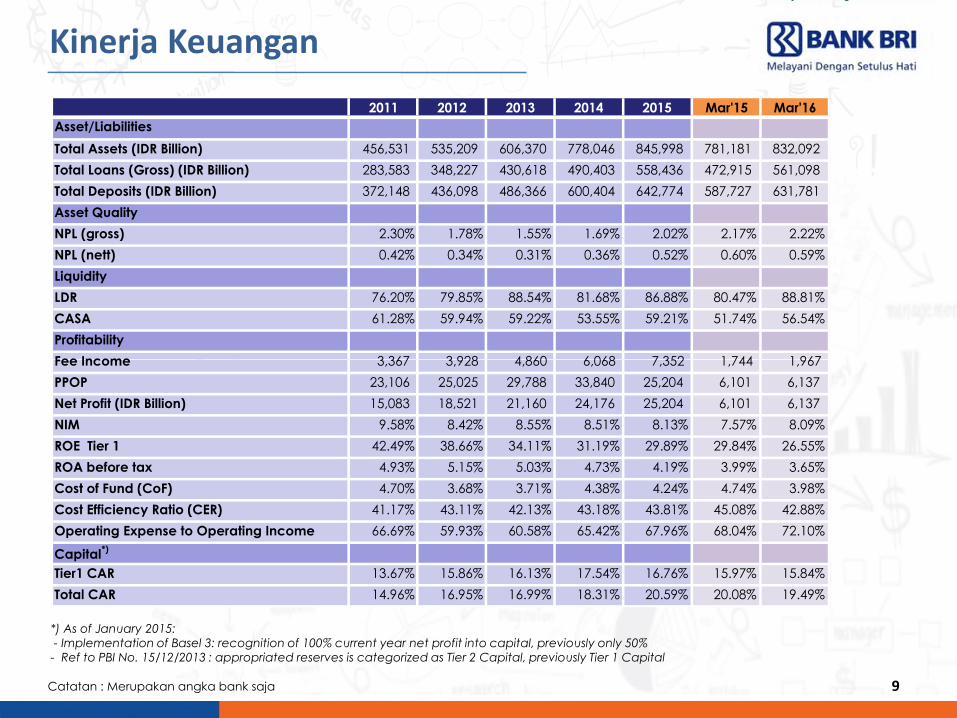

Kinerja Keuangan

2011 2012 2013 2014 2015 Mar'15 Mar'16

Asset/Liabilities

Total Assets (IDR Billion) 456,531 535,209 606,370 778,046 845,998 781,181 832,092

Total Loans (Gross) (IDR Billion) 283,583 348,227 430,618 490,403 558,436 472,915 561,098

Total Deposits (IDR Billion) 372,148 436,098 486,366 600,404 642,774 587,727 631,781

Asset Quality

NPL (gross) 2.30% 1.78% 1.55% 1.69% 2.02% 2.17% 2.22%

NPL (nett) 0.42% 0.34% 0.31% 0.36% 0.52% 0.60% 0.59%

Liquidity

LDR 76.20% 79.85% 88.54% 81.68% 86.88% 80.47% 88.81%

CASA 61.28% 59.94% 59.22% 53.55% 59.21% 51.74% 56.54%

Profitability

Fee Income 3,367 3,928 4,860 6,068 7,352 1,744 1,967

9Catatan : Merupakan angka bank saja

*) As of January 2015:- Implementation of Basel 3: recognition of 100% current year net profit into capital, previously only 50%- Ref to PBI No. 15/12/2013 : appropriated reserves is categorized as Tier 2 Capital, previously Tier 1 Capital

Fee Income 3,367 3,928 4,860 6,068 7,352 1,744 1,967

PPOP 23,106 25,025 29,788 33,840 25,204 6,101 6,137

Net Profit (IDR Billion) 15,083 18,521 21,160 24,176 25,204 6,101 6,137

NIM 9.58% 8.42% 8.55% 8.51% 8.13% 7.57% 8.09%

ROE Tier 1 42.49% 38.66% 34.11% 31.19% 29.89% 29.84% 26.55%

ROA before tax 4.93% 5.15% 5.03% 4.73% 4.19% 3.99% 3.65%

Cost of Fund (CoF) 4.70% 3.68% 3.71% 4.38% 4.24% 4.74% 3.98%

Cost Efficiency Ratio (CER) 41.17% 43.11% 42.13% 43.18% 43.81% 45.08% 42.88%

Operating Expense to Operating Income 66.69% 59.93% 60.58% 65.42% 67.96% 68.04% 72.10%

Capital*)

Tier1 CAR 13.67% 15.86% 16.13% 17.54% 16.76% 15.97% 15.84%

Total CAR 14.96% 16.95% 16.99% 18.31% 20.59% 20.08% 19.49%

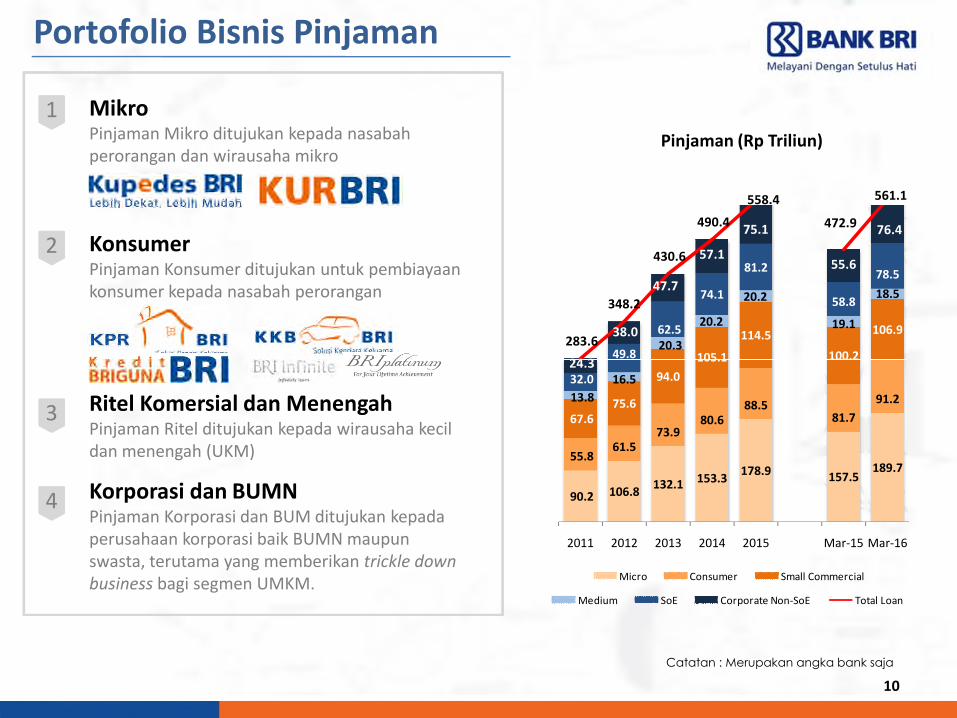

Portofolio Bisnis Pinjaman

Pinjaman (Rp Triliun)

105.1

114.5

100.2

106.920.3

20.2

20.2

19.1

18.5

49.8

62.5

74.1

81.2

58.8

78.5

24.3

38.0

47.7

57.1

75.1

55.6

283.6

348.2

430.6

490.4 472.9

400.0

558.4 561.1

76.4

1 MikroPinjaman Mikro ditujukan kepada nasabahperorangan dan wirausaha mikro

2 KonsumerPinjaman Konsumer ditujukan untuk pembiayaankonsumer kepada nasabah perorangan

10

Micro Consumer Small Commercial

90.2 106.8132.1 153.3

178.9 157.5189.7

55.861.5

73.980.6

88.581.7

91.2

67.675.6

94.0

105.1 100.2

13.8

16.532.0

49.824.3

-

200.0

2011 2012 2013 2014 2015 Mar-15 Mar-16

Catatan : Merupakan angka bank saja

3 Ritel Komersial dan MenengahPinjaman Ritel ditujukan kepada wirausaha kecildan menengah (UKM)

4 Korporasi dan BUMNPinjaman Korporasi dan BUM ditujukan kepadaperusahaan korporasi baik BUMN maupunswasta, terutama yang memberikan trickle downbusiness bagi segmen UMKM.

Medium SoE Corporate Non-SoE Total Loan

144.1 1

74.7 198.3

278.9 2

62.2

283.7 2

74.6

372.1

436.1

486.4

600.4

642.8

587.7

631.8

Portofolio Simpanan BRI

Simpanan (Rp Triliun)

1 GiroMerupakan salah satu produk BRI untuk menarik sumberdana murah. Produk ini tersedia dalam berbagai jenis matauang serta dilengkapi dengan fasilitas kartu debit dan BRIVA(BRI Virtual Account) utmuk memudahkan nasabah dalambertransaksi dan memonitor kegiatan bisnisnya.

2 TabunganDitujukan untuk nasabah perorangan yang menginginkankemudahan dan kenyamanan bertransaksi dengan fitur e-banking yang dapat di akses dari seluruh penjuru dunia.

75.6 78.8 78.0 89.1 113.0 84.8 108.2

152.5

182.6

210.0

232.4 267.6

219.2 249.0

144.1

2011 2012 2013 2014 2015 Mar-15 Mar-16

Time Deposit Saving Demand Deposit TOTAL

11

Catatan : Merupakan angka bank saja

banking yang dapat di akses dari seluruh penjuru dunia.

3 DepositoMerupakan salah satu instrumen investasi pilihan dengansuku bunga yang kompetitif.

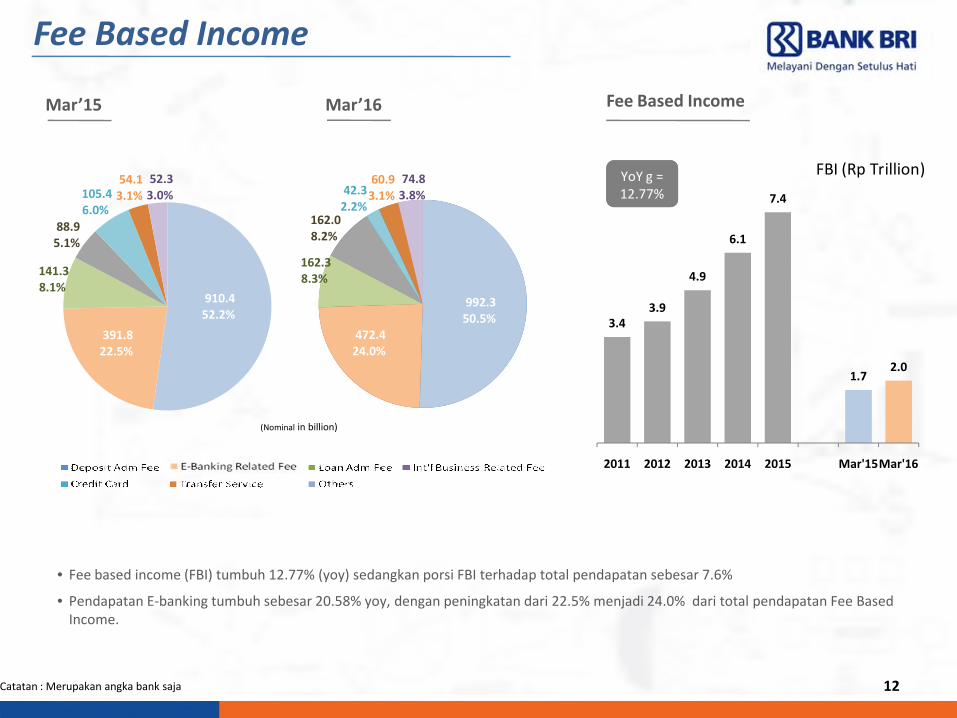

Fee Based Income

Mar’15 Mar’16 Fee Based Income

YoY g =12.77%YoY g =12.77%

3.43.9

4.9

6.1

7.4

2.0

FBI (Rp Trillion)

992.350.5%

472.424.0%

162.38.3%

162.08.2%

42.32.2%

60.93.1%

74.83.8%

910.452.2%

391.822.5%

141.38.1%

88.95.1%

105.46.0%

54.13.1%

52.33.0%

12

• Fee based income (FBI) tumbuh 12.77% (yoy) sedangkan porsi FBI terhadap total pendapatan sebesar 7.6%

• Pendapatan E-banking tumbuh sebesar 20.58% yoy, dengan peningkatan dari 22.5% menjadi 24.0% dari total pendapatan Fee BasedIncome.

(Nominal in billion)

1.72.0

2011 2012 2013 2014 2015 Mar'15Mar'16

Catatan : Merupakan angka bank saja

Kinerja E-Banking

ATM

Mobile Banking

# of Users # of Transaction Transaction Value

YOY Growth29.5%

YOY Growth32.5%

E-banking related fee(Rp Billion)

YOY Growth22.8%

YOY Growth29.4%

YOY Growth5.1%

(In Million) (In IDR Trillion)(In Million)

YOY Growth23.9%

YOY Growth20.58%

1,218.5

1,637.4482.7

789.2

1,150.7

1,474.5

1,687.8

386.5474.7 249.6

429.2

757.8

952.61056.9

230.9299.010.5

17.019.4

32.2

40.8

34.5

42.7

11.612.4 164.9

85.9

1313

Internet Banking

YOY Growth81.9%

YOY Growth109.0%

32.5%

YOY Growth110.9%

29.4% 5.1%

308.8388.1

713.8

-

391.8472.4

1.6

3.4

5.9

8.8

11.6

9.4

25.4

46.6

84.0

131.3

35.045.3

2.87.7

21.0

48.5

19.0 19.9

0.2 0.41.0

2.1

4.5

2.3

4.9

6.914.7

23.9

57.4

119.5

20.5

42.8

2.8 9.326.8

85.5

175.1

34.4

62.6

Catatan : Merupakan angka bank saja

PERTUMBUHANBISNIS

• Kinerja Berkelanjutan• Jaringan Kerja• Keunggulan• Strategi

4

• Strategi

14

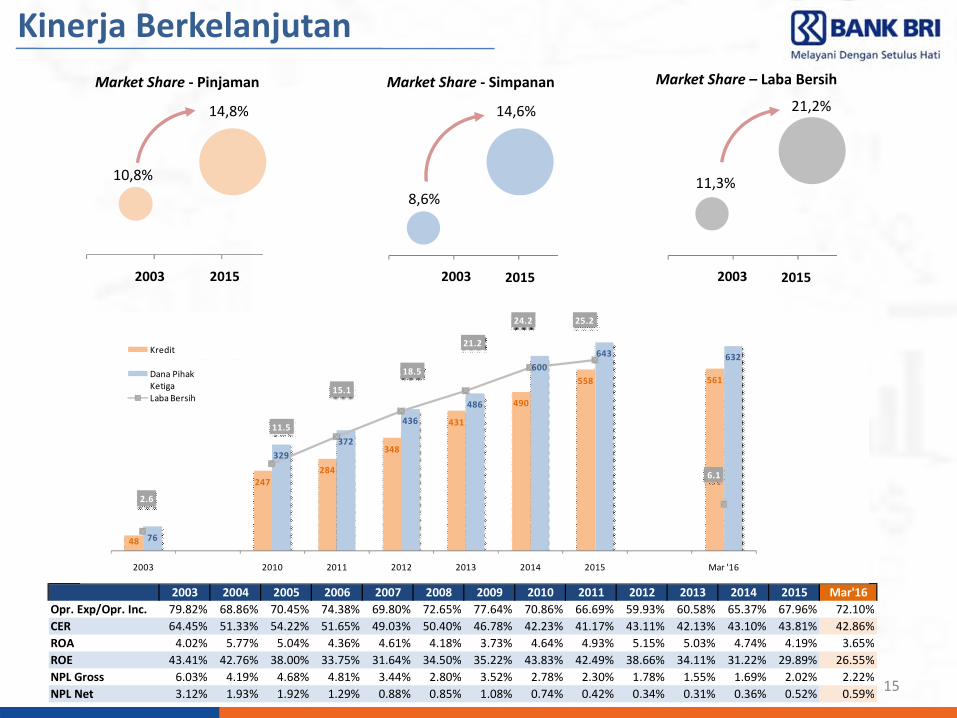

Kinerja Berkelanjutan

2003 20152 2 2 2 2 22003 2015

Market Share - Pinjaman Market Share - Simpanan

2 2 22003 2015

Market Share – Laba Bersih

643 632

21.2

24.2 25.2

25

30

600

700

Kredit

14,8%

10,8%

14,6%

8,6%

21,2%

11,3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Mar'16

Opr. Exp/Opr. Inc. 79.82% 68.86% 70.45% 74.38% 69.80% 72.65% 77.64% 70.86% 66.69% 59.93% 60.58% 65.37% 67.96% 72.10%

CER 64.45% 51.33% 54.22% 51.65% 49.03% 50.40% 46.78% 42.23% 41.17% 43.11% 42.13% 43.10% 43.81% 42.86%

ROA 4.02% 5.77% 5.04% 4.36% 4.61% 4.18% 3.73% 4.64% 4.93% 5.15% 5.03% 4.74% 4.19% 3.65%

ROE 43.41% 42.76% 38.00% 33.75% 31.64% 34.50% 35.22% 43.83% 42.49% 38.66% 34.11% 31.22% 29.89% 26.55%

NPL Gross 6.03% 4.19% 4.68% 4.81% 3.44% 2.80% 3.52% 2.78% 2.30% 1.78% 1.55% 1.69% 2.02% 2.22%

NPL Net 3.12% 1.93% 1.92% 1.29% 0.88% 0.85% 1.08% 0.74% 0.42% 0.34% 0.31% 0.36% 0.52% 0.59%

48

247284

348

431

490

558 561

76

329

372

436

486

600632

2.6

11.5

15.1

18.5

6.1

0

5

10

15

20

25

0

100

200

300

400

500

600

2003 2010 2011 2012 2013 2014 2015 Mar '16

Dana PihakKetigaLaba Bersih

15

Outlets

467 KANTOR CABANG

19 KANTOR WILAYAH

603 KANTOR CABANG PEMBANTU 57 E-BUZZ

1 KANTOR PUSAT

E-Channel22.792 ATM

213.198 EDC

892 CDM

Jaringan Kerja

10.612 236.939

5,360 BRI UNIT11,600,000 MOBILE BANKING

2 TERAS KAPAL

636 TERAS BRI KELILING

983 KANTOR KAS

2.543 TERAS BRI

5360 BRI UNIT

16

Keunggulan

Potensi Basis Nasabah yang besar

Pertumbuhan Pesat E – Banking BRI, didukunginfrastruktur IT dan kualitas layanan yang handal

BRI memiliki lebih dari 50 juta nasabah

Peningkatan kualitas layanan, jaringan & fitur produk e-banking BRI yang didukung dengan puluhan juta rekeningnasabah memberikan potensi pengembangan e-banking BRIdi masa yang akan datang

1

2

Lebih dari 10.000 unit kerja real time online, BRImelayani seluruh lapisan masyarakat diIndonesia, dari Sabang sampai ke Merauke Jaringan & Jangkauan Terluas

Permodalan

di masa yang akan datang

Dukungan permodalan yang kuat untukmenunjang pertumbuhan yang berkelanjutan4

3

17

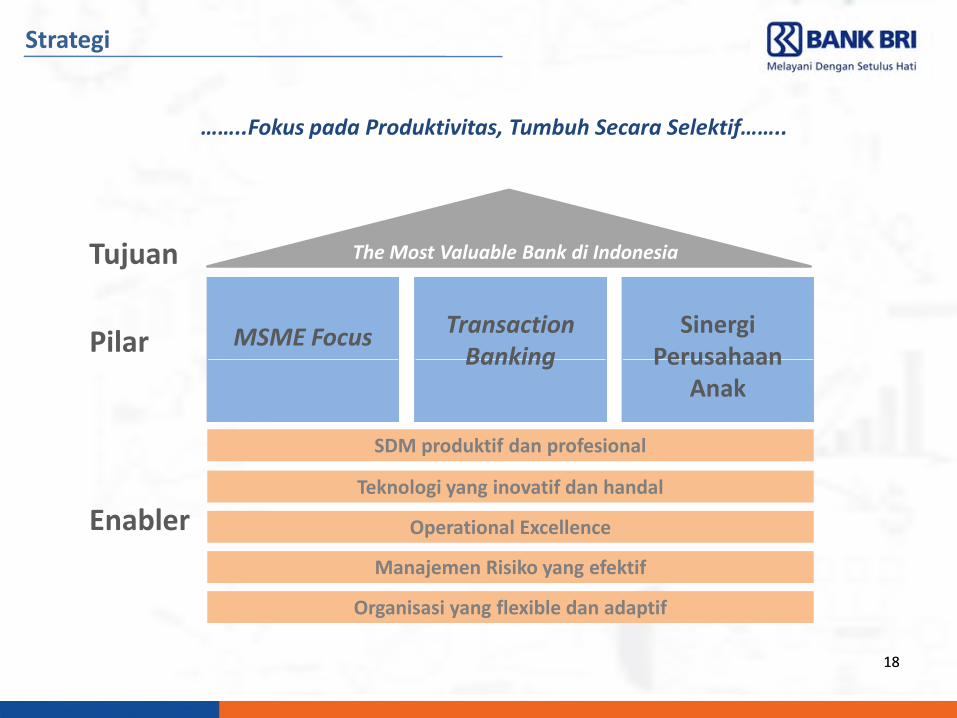

Strategi

……..Fokus pada Produktivitas, Tumbuh Secara Selektif……..

MSME Focus TransactionBanking

SinergiPerusahaan

The Most Valuable Bank di Indonesia

Pilar

Tujuan

1818

Banking PerusahaanAnak

SDM produktif dan profesional

Teknologi yang inovatif dan handal

Operational Excellence

Manajemen Risiko yang efektif

Organisasi yang flexible dan adaptif

Enabler

Pilar

INOVASI &LAYANAN

TEKNOLOGI

• Innovasi E-Channel• Digital Banking• Omni Channel Customer Care

5

19

Uang Elektronik

1 Produk uang elektronik milik BRI yang menggunakan teknologichip (chip based) dengan jenis unregistered yang bisadidentifikasi berdasarkan nomor kartu.

Tanpa proses registrasi (unregistered) dengan saldo maksimalRp 1.000.000,-

2

Bayar belanja di minimarket (chainmerchant) atau swalayan

Busway, Kereta api, Tol, TempatWisata, Parkir, Airport

Kartu identitas, Member Card, AccessCard,

Fungsi

Tidak memiliki batas kadaluarsa3

4 Nilai satu Rupiah pada BRIZZI sama dengan nilai satu Rupiahpada uang tunai.

Pencairan uang dalam rangka penutupan kartu BRIZZI hanyadapat dilakukan di unit kerja BRI

5

20

Card,

4.6 jtKartu

PertumbuhanPengguna BRIZZIhingga Maret’2016sebesar 29% YoY

6.4 jttransaksi

Volume transaksi BRIZZI hinggaMaret’ 2016 tumbuh sebesar154% YoY

“Produk uang elektronik berbasis server dengan menggunakannomor handphone sebagai nomor rekening yang digunakanuntuk melakukan transaksi Perbankan”

Belanja di MerchantKerjasama BRI

Tarik Tunai di ATM BRI

Uang Elektronik

Pilihan fitur transaksi Kemudahan akses dan proses transaksi

Isi saldo (top up) bagi nasabah BRI melaluie-channel BRI

Setoran tunai tanpa harus mendatangiTarik Tunai di ATM BRIdan Agen BRILINK

Transfer sesama TbankIsi Pulsa

Dapat registrasi tanpa harus memilikirekening BRI

Setoran tunai tanpa harus mendatangiKantor Bank (melalui agen BRILink)

Tanpa biaya administrasi bulanan

Notifikasi untuk setiap transaksi

Memiliki nomor handphone aktif

Memiliki handphone dengan simcard operatoryang bekerjasama dengan BRI

Melakukan registrasi TBank di handphonemelalui menu registrasi pada aplikasi BRI Mobileatau melalui SMS ke 3300 Ketentuan

21

Mobile Banking – SMS Banking

“ Layanan perbankan elektronik yangmemungkinkan nasabah BRI melakukantransaksi perbankan melalui teleponselular menggunakan media SMSdengan nomor tujuan (short code) 3300untuk semua jenis handphone dansemua operator telekomunikasi.”

Aplikasi Mobile Banking BRI

Pengguna SmartphoneAplikasi Mobile Banking dapat diperolehdengan men-download aplikasi di masing-masing market Smartphone (Blackberry Appworld untuk Blackberry, Google Play untukAndroid, Appstore untuk Iphone, WindowsMarket untuk windows phone)

22

semua operator telekomunikasi.”

Info Saldo Rekening, Info & Pembayaran Tagihan

Telpon, Listrik, Cicilan Transfer Sesama Rekening BRI Transfer Antar Bank Isi Ulang Pembayaran Tiket Pembayaran Zakat/infaq Pembayaran Pendidikan/Kuliah

Cepat, dengan berbasis pada SMS, transaksi dapatlangsung dilakukan tanpa didahului dengan proses logindi aplikasi

Manfaat ?

Mudah, khusus untuk Mobile Banking berbasis menutransaksi dapat dilakukan dengan langsung memilihmenu / fitur transaksi yang diinginkan tanpa perlumengingat format SMS

Aman, dilengkapi dengan PIN sebagai otorisasi transaksi

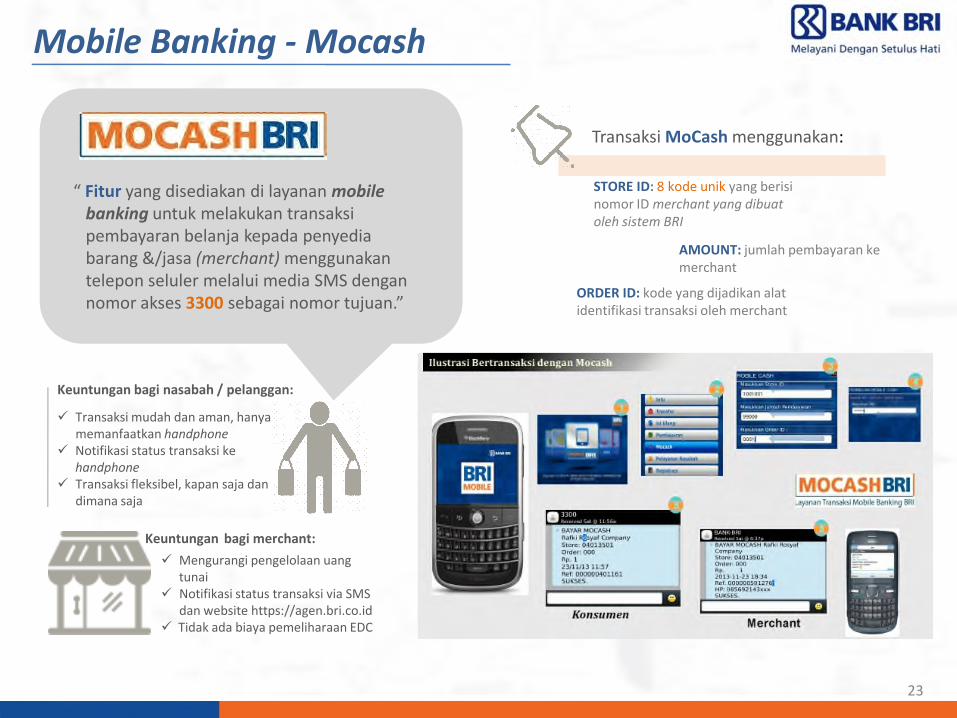

Mobile Banking - Mocash

“ Fitur yang disediakan di layanan mobilebanking untuk melakukan transaksipembayaran belanja kepada penyediabarang &/jasa (merchant) menggunakantelepon seluler melalui media SMS dengannomor akses 3300 sebagai nomor tujuan.”

Transaksi MoCash menggunakan:

STORE ID: 8 kode unik yang berisinomor ID merchant yang dibuatoleh sistem BRI

AMOUNT: jumlah pembayaran kemerchant

ORDER ID: kode yang dijadikan alatidentifikasi transaksi oleh merchant

23

Mengurangi pengelolaan uangtunai

Notifikasi status transaksi via SMSdan website https://agen.bri.co.id

Tidak ada biaya pemeliharaan EDC

Transaksi mudah dan aman, hanyamemanfaatkan handphone

Notifikasi status transaksi kehandphone

Transaksi fleksibel, kapan saja dandimana saja

Keuntungan bagi nasabah / pelanggan:

Keuntungan bagi merchant:

Mobile Banking - Epay

Cara Bertransaksi

“Salah satu sarana pembayaran belanja online bagi Nasabahyang telah terdaftar sebagai pengguna fasilitas InternetBanking BRI”

Mengunjungi web merchant toko online yang telahbekerja sama dengan e-Pay BRI.

Transaksi pada web merchant Pilih Metode Pembayaran menggunakan e-Pay BRI Masukkan user id dan password Internet Banking Apabila user id dan password benar halaman konfirmasi

pembayaran BRI segera muncul yang berisi informasidata transaksi dan meminta konfirmasi pembayaran

Konfirmasi dilakukan dengan memasukkan password danpaycode (dikirim ke nomor handphone terdaftar , secaraotomatis saat masuk ke halaman konfirmasi)

Bukti transaksi dapat dicetak atau tunggu konfirmasimerchant melalui sms atau email

24

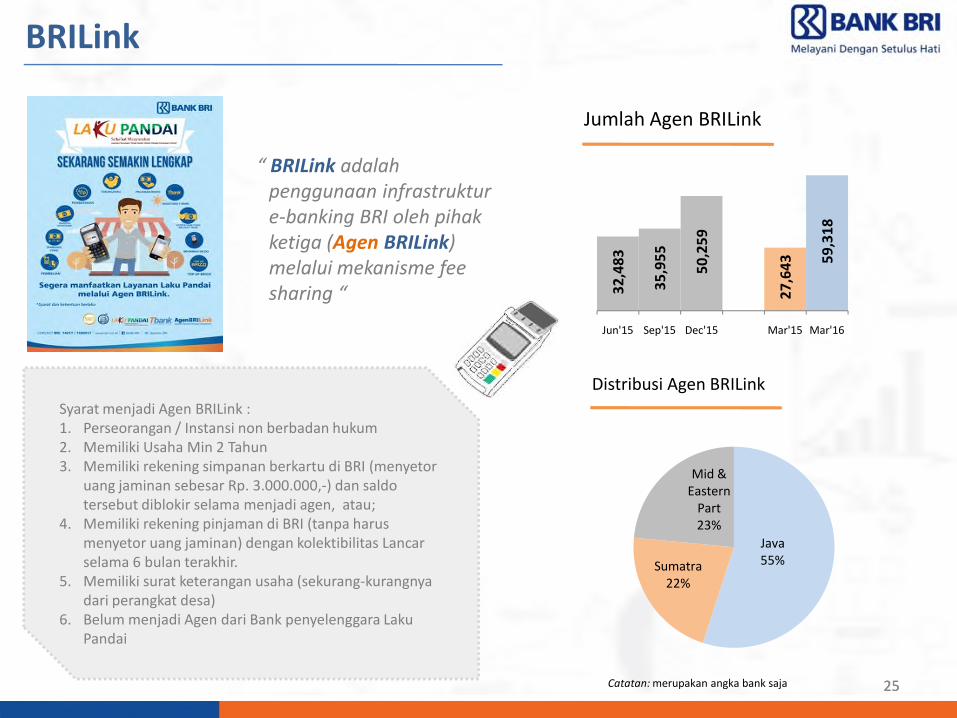

“ BRILink adalahpenggunaan infrastrukture-banking BRI oleh pihakketiga (Agen BRILink)melalui mekanisme feesharing “

Jumlah Agen BRILink

32

,48

3

35

,95

5

50

,25

9

27

,64

3 59

,31

8

Jun'15 Sep'15 Dec'15 Mar'15 Mar'16

BRILink

25Catatan: merupakan angka bank saja 25

Distribusi Agen BRILink

Syarat menjadi Agen BRILink :1. Perseorangan / Instansi non berbadan hukum2. Memiliki Usaha Min 2 Tahun3. Memiliki rekening simpanan berkartu di BRI (menyetor

uang jaminan sebesar Rp. 3.000.000,-) dan saldotersebut diblokir selama menjadi agen, atau;

4. Memiliki rekening pinjaman di BRI (tanpa harusmenyetor uang jaminan) dengan kolektibilitas Lancarselama 6 bulan terakhir.

5. Memiliki surat keterangan usaha (sekurang-kurangnyadari perangkat desa)

6. Belum menjadi Agen dari Bank penyelenggara LakuPandai

Java55%Sumatra

22%

Mid &Eastern

Part23%

Self Service Banking

26

BRI mengembangkan layanan Self Service Banking (SSB), mulaidari pembukaan rekening hybird machine, setoran dan penarikanmelaui ATM, CDM dan Cash Recycling Machine, hingga transaksikeuangan, seperti Internet, Mobile Banking, ePay, dan Tbank.

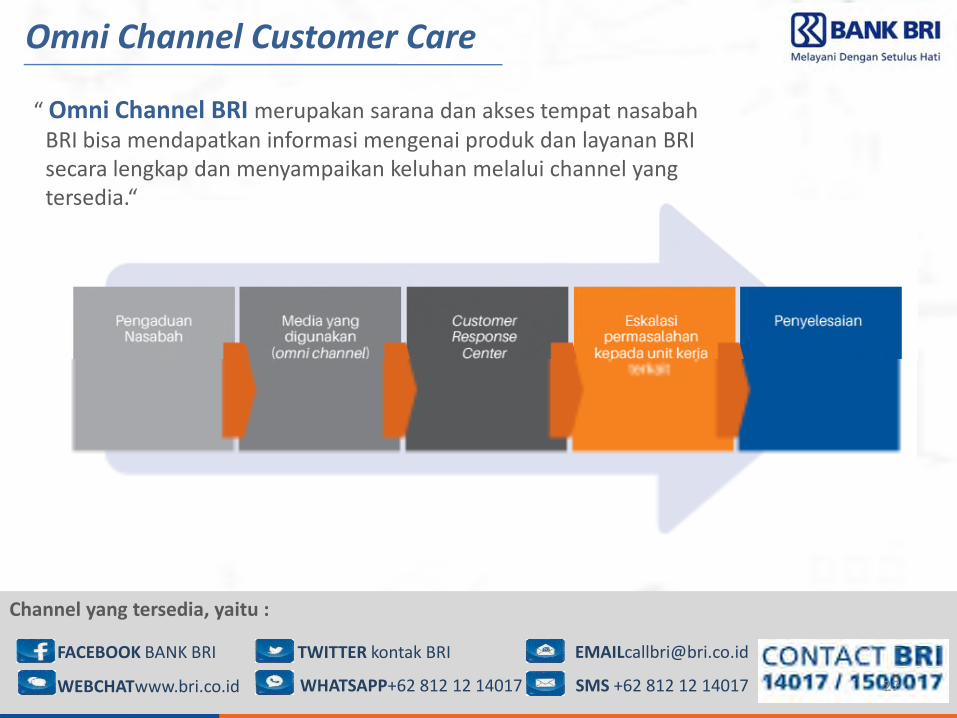

Omni Channel Customer Care

“ Omni Channel BRI merupakan sarana dan akses tempat nasabahBRI bisa mendapatkan informasi mengenai produk dan layanan BRIsecara lengkap dan menyampaikan keluhan melalui channel yangtersedia.“

FACEBOOK BANK BRI TWITTER kontak BRI

WEBCHATwww.bri.co.id WHATSAPP+62 812 12 14017 SMS +62 812 12 14017

Channel yang tersedia, yaitu :

27

TANGGUNGJAWAB SOSIALPERUSAHAAN

Program BRI Peduli

6

28

Tanggung Jawab Sosial

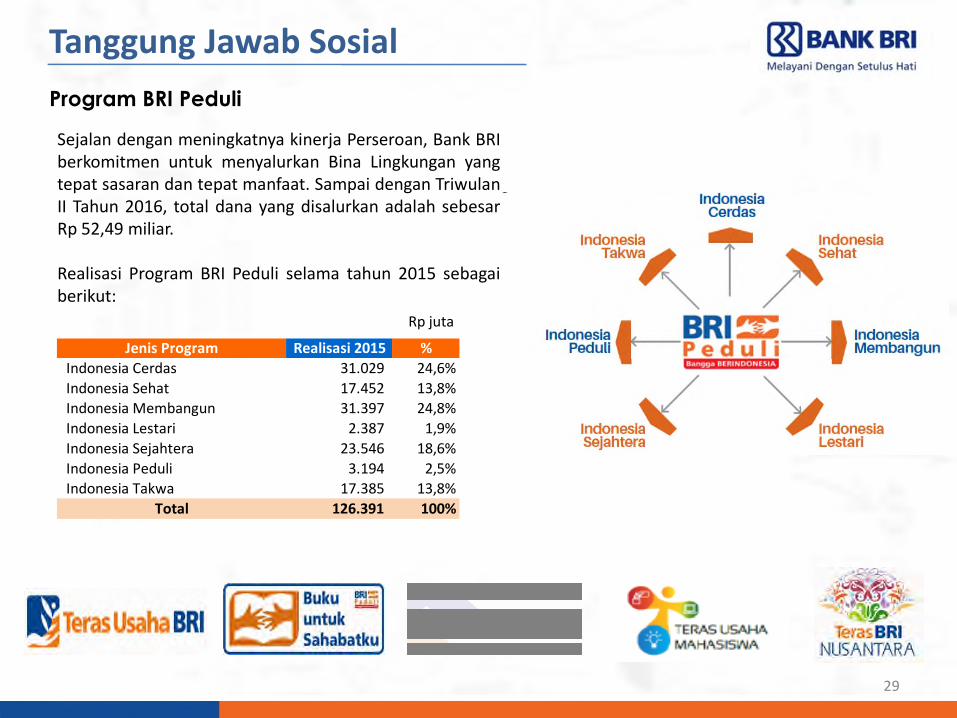

Program BRI Peduli

Jenis Program Realisasi 2015 %

Indonesia Cerdas 31.029 24,6%

Sejalan dengan meningkatnya kinerja Perseroan, Bank BRIberkomitmen untuk menyalurkan Bina Lingkungan yangtepat sasaran dan tepat manfaat. Sampai dengan TriwulanII Tahun 2016, total dana yang disalurkan adalah sebesarRp 52,49 miliar.

Realisasi Program BRI Peduli selama tahun 2015 sebagaiberikut:

Rp juta

29

Indonesia Cerdas 31.029 24,6%

Indonesia Sehat 17.452 13,8%

Indonesia Membangun 31.397 24,8%

Indonesia Lestari 2.387 1,9%

Indonesia Sejahtera 23.546 18,6%

Indonesia Peduli 3.194 2,5%

Indonesia Takwa 17.385 13,8%

Total 126.391 100%

PEMERIKSAAN KESEHATAN GRATIS TERAS USAHA MAHASISWA MENGENAL LUAR ANGKASA BERSAMA BRI

Realisasi Program Bina Lingkungan 2016

NGEBUZZ BARENG BRI PASAR MURAH RAKYAT BEASISWA NUSANTARA CERDAS

SARANA PENUNJANG PASARTRADISIONAL

BUKA PUASA BERSAMA 3500 YATIMPIATU

SEMBAKO GRATIS RAMADHAN

30

INFORMASILAINNYA

• Isu terkini : Tax Amnesty• Rating• Penghargaan

7

31

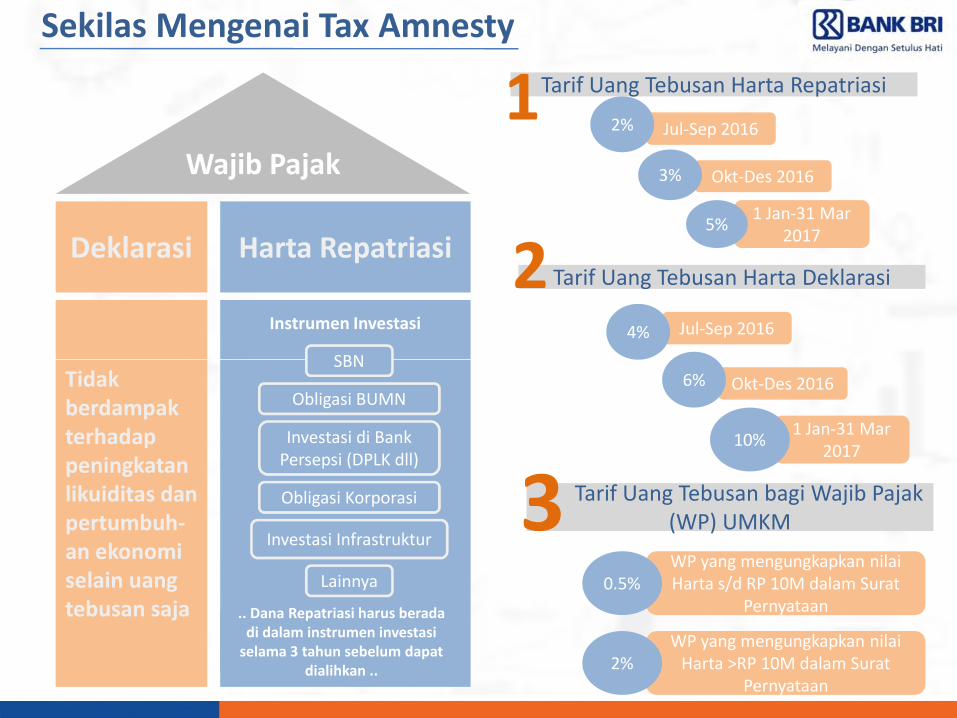

Sekilas Mengenai Tax Amnesty

Wajib Pajak

Deklarasi Harta Repatriasi

Instrumen Investasi

SBN

Tarif Uang Tebusan Harta Repatriasi1Jul-Sep 20162%

Okt-Des 20163%

1 Jan-31 Mar2017

5%

Tarif Uang Tebusan Harta Deklarasi2Jul-Sep 20164%

323232323232

Tidakberdampakterhadappeningkatanlikuiditas danpertumbuh-an ekonomiselain uangtebusan saja

SBN

Obligasi BUMN

Investasi di BankPersepsi (DPLK dll)

Obligasi Korporasi

Investasi Infrastruktur

Lainnya

.. Dana Repatriasi harus beradadi dalam instrumen investasi

selama 3 tahun sebelum dapatdialihkan ..

Okt-Des 20166%

1 Jan-31 Mar2017

10%

Tarif Uang Tebusan bagi Wajib Pajak(WP) UMKM3WP yang mengungkapkan nilaiHarta s/d RP 10M dalam Surat

Pernyataan0.5%

WP yang mengungkapkan nilaiHarta >RP 10M dalam Surat

Pernyataan2%

Produk & Jasa BRI yang ditawarkan

Instrumen Investasi

Term Deposit 3 tahun Deposito kontrak forward sell /buy NCD Reksadana Bancassurance

Jasa

Jasa trustee Jasa Kustodian Brokerage Transaksi Valas

33333333

Bancassurance Surat berharga (MTN, Obligasi dan Notes lainnya)

Lindung Nilai

Interest Rate SwapCross Currency Swap

Dilayani melalui :

1. 120 Sentra LayananPrioritas (SLP)

2. 1.070 Kantor Cabang danKantor Cabang Pembantu

3. Kantor Luar Negeri BRI(Singapore, NY, HongKong, Dili dan CaymanIsland)

Ratings

BRI Rating- Long Term Foreign Currency IDR BBB-, Stable Outlook

- Short Term Foreign Currency IDR F3

- Support Rating Floor BBB-

- Support Rating 2

- Viability Rating bb+

- National Long-Term Rating AAA (idn), Stable Outlook

- Rupiah Subordinated Debt A+ (idn)

- Senior Unsecured Notes BBB-

- Outlook Stable

- Long Term Foreign Issuer Credit BB+

- Long Term Local Issuer Credit BB+

- Short Term Foreign Issuer Credit B

FITCH

STANDARD AND POORS

34

Country Rating

- Short Term Foreign Issuer Credit B

- Short Term Local Issuer Credit B

- Outlook Stable

- Bank Deposit Baa3/P-3

- Bank Financial Strength D+

- Baseline Credit Assessment (Ba1)

- Adjusted Baseline Credit Assessment (Ba1)

- Senior Unsecured Notes Baa3

- National Rating id AAA, Stable Outlook

Standard and Poors BB+, Positive Outlook

Fitch BBB-, Stable Outlook

Moody's Baa3, Stable Outlook

Japan Credit Rating Agency BBB-, Stable Outlook

Indonesia Sovereign Ratings

MOODY'S

PEFINDO

Good Corporate Governance

Penghargaan BRI terkait GCG

Annual Report Award• Juara 2 kategori BUMNkeuangan Listed tahun 2014• Juara umum tahun 2013• Juara 1 kategori BUMNkeuangan Listed tahun 2012

Indonesian Institute for CorporateDirectorship• Top 50 Public Listed Companies 2015• The Best Financial 2015

3535

keuangan Listed tahun 2012

Majalah SINDO WeeklyOverall Excellent CSR2015

CGPI (Corporate GovernancePerception Index)BRI mendapatkan penghargaanIndonesia Most TrustedCompanies Award kategoriperusahaan sangat terpercayadari majalah SWA tanggal 17Desember 2014

The BankerBank of The year Indonesia2015, 2014, 2011

Asian BankerBest Microfinance Business 2015

ForbesThe World’s LargestPublic Companies2014 & 2012

Obsession Media GroupBest State-Owned CompaniesArchievers Sub CategoryBanks 2015

Penghargaan

3636

Asian MoneyBest Domestic Bank inIndonesia2015, 2014, 2011

Universitas TrisaktiOverall CSR Performance in BankingSector 2015, Juara Platinum

Majalah Infobank• Digital Brand of The years 2015 kategori E-money (Brizzi), Juara 3• Digital Brand of The years 2015 kategori BUMn, Juara 2• Digital Brand of The years 2015 kategori Bank umum konvesional, Juara 2• Bank yang Berpredikat sangat Bagus atas kinerja keuangan Tahun 2014• Bank dengan kinerja keuangan The Best of The Best 2005-2014

LAMPIRAN

• Neraca• Laba/Rugi• Kinerja Bisnis Mikro

37

Neraca

(IDR Billion)

Description 2011 2012 2013 2014 2015 Mar'15 Mar'16 (YoY)

Total Assets 456,531 535,209 606,370 778,046 845,998 781,181 833,784 6.7%

- Gross Loans 283,583 348,227 430,618 490,403 558,436 472,915 561,098 18.6%

- Government Bonds (Recap) 8,996 4,316 4,511 4,304 3,816 4,301 3,818 -11.2%

- Other Earnings Assets 127,774 131,547 115,168 211,325 190,735 236,584 196,155 -17.1%

Total Earning Assets 420,353 484,089 550,297 706,031 752,987 713,800 761,070 6.6%

Earning Assets Provision (15,869) (14,584) (15,072) (15,785) (17,030) (16,013) (18,657) 16.5%

Total Earning Assets (net) 404,484 469,505 535,225 690,246 735,957 697,787 742,413 6.4%

Total Non Earning Assets 52,047 65,704 71,145 87,800 110,041 83,394 91,371 9.6%

38Catatan : Merupakan angka bank saja

*) As of January 2015:- Implementation of Basel 3: recognition of 100% current year net profit into capital, previously only 50%- Ref to PBI No. 15/12/2013 : appropriated reserves is categorized as Tier 2 Capital, previously Tier 1 Capital

Total Non Earning Assets 52,047 65,704 71,145 87,800 110,041 83,394 91,371 9.6%

Total Liabilities & S.E 456,531 535,209 606,370 778,046 845,998 781,181 833,784 6.7%

Total Customer Deposits 372,148 436,098 486,366 600,404 642,774 587,727 631,781 7.5%

- Demand Deposits 75,579 78,753 78,017 89,076 112,989 84,835 108,150 27.5%

- Saving 152,474 182,643 210,004 232,414 267,607 219,234 249,037 13.6%

- Time Deposits 144,095 174,702 198,346 278,915 262,178 283,658 274,593 -3.2%

Other Interest Bearing Liabilities 18,413 14,466 19,873 56,677 67,712 64,197 55,725 -13.2%

Non Interest Bearing Liabilities 16,195 20,008 21,261 23,784 23,120 34,045 34,365 0.9%

Tier I Capital* 38,215 51,593 65,964 82,109 89,992 77,416 89,915 16.1%

Total Shareholder's Equity 49,775 64,637 78,870 97,181 112,392 95,212 111,913 17.5%

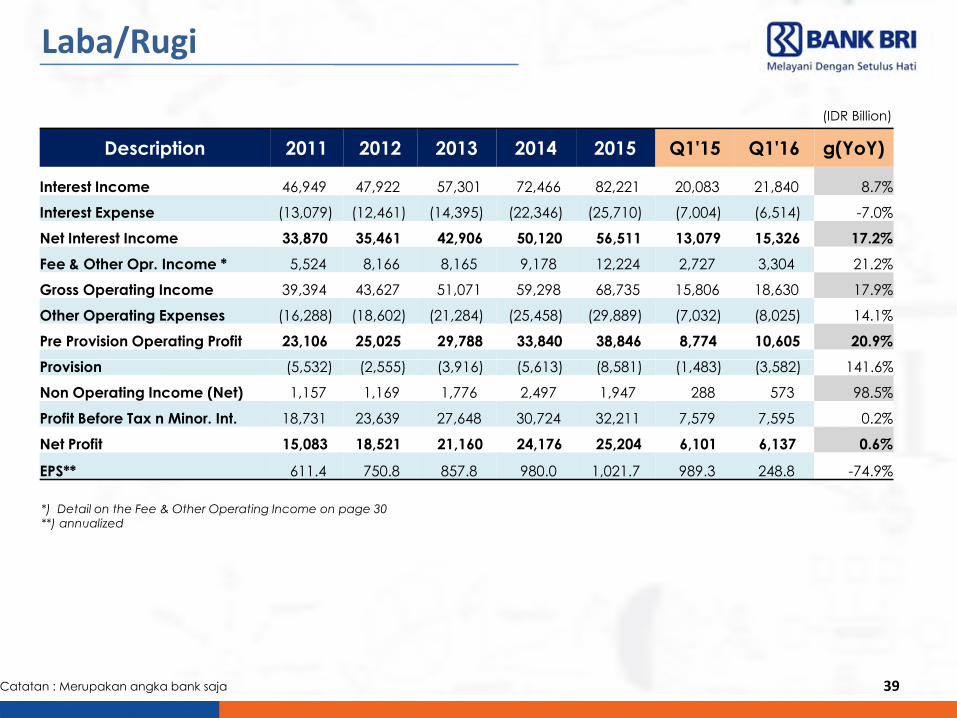

Laba/Rugi

(IDR Billion)

Description 2011 2012 2013 2014 2015 Q1'15 Q1'16 g(YoY)

Interest Income 46,949 47,922 57,301 72,466 82,221 20,083 21,840 8.7%

Interest Expense (13,079) (12,461) (14,395) (22,346) (25,710) (7,004) (6,514) -7.0%

Net Interest Income 33,870 35,461 42,906 50,120 56,511 13,079 15,326 17.2%

Fee & Other Opr. Income * 5,524 8,166 8,165 9,178 12,224 2,727 3,304 21.2%

Gross Operating Income 39,394 43,627 51,071 59,298 68,735 15,806 18,630 17.9%

Other Operating Expenses (16,288) (18,602) (21,284) (25,458) (29,889) (7,032) (8,025) 14.1%

Pre Provision Operating Profit 23,106 25,025 29,788 33,840 38,846 8,774 10,605 20.9%

Provision (5,532) (2,555) (3,916) (5,613) (8,581) (1,483) (3,582) 141.6%

39Catatan : Merupakan angka bank saja

*) Detail on the Fee & Other Operating Income on page 30**) annualized

Provision (5,532) (2,555) (3,916) (5,613) (8,581) (1,483) (3,582) 141.6%

Non Operating Income (Net) 1,157 1,169 1,776 2,497 1,947 288 573 98.5%

Profit Before Tax n Minor. Int. 18,731 23,639 27,648 30,724 32,211 7,579 7,595 0.2%

Net Profit 15,083 18,521 21,160 24,176 25,204 6,101 6,137 0.6%

EPS** 611.4 750.8 857.8 980.0 1,021.7 989.3 248.8 -74.9%

Kinerja Bisnis Mikro(Rp Triliun) ( Juta )

(Rp Triliun) Komposisi Simpanan ( % )

Jumlah Peminjam

Outstanding Simpanan

Outstanding Pinjaman

79.0 91.7111.4 128.8

160.7138.8 157.011.2

15.120.8

24.5

18.318.7

32.6

90.2106.8

132.1153.3

178.9157.5

189.7

2011 2012 2013 2014 2015 Mar'15 Mar'16

KUR

Non KUR

3.4 3.43.9 4.3

5.84.9

5.5

1.9 2.2

2.73.0

2.0

2.5

2.75.3 5.5

6.5

7.37.8 7.4

8.2

2011 2012 2013 2014 2015 Mar'15 Mar'16

KUR

Non KUR

40Catatan : Merupakan angka bank saja

(Rp Triliun) Komposisi Simpanan ( % )Outstanding Simpanan

0.9%

83.7%

15.3%

Demand Deposit Saving Time Deposit

107.5126.6

146.2166.2

192.1

163.2185.0

20

11

20

12

20

13

20

14

20

15

Mar

'15

Mar

'16

PT BANK RAKYAT INDONESIA (Persero) Tbk.Investor Relations20th floor BRI I BuildingJl Jendral Sudirman Kav 44-46 Jakarta 10210Indonesia

Phone : 62 21 5752006/09, 5751952/79Fax. : 62 21 5752010Website : www.ir-bri.comE-mail : [email protected]

Disclaimer: This report has been prepared by PT Bank Rakyat Indonesia (Persero) Tbk (Bank BRI) independently and is circulated for the purpose of general information only. It is notintended to the specific person who may receive this report. The information in this report has been obtained from sources which we deem reliable. No warranty (expressed orimplied) is made to the accuracy or completeness of the information. All opinions and estimations included in this report constitute our judgment as of this date and are subject tochange without prior notice. We disclaim any responsibility or liability without prior notice of Bank BRI and/or their respective employees and/or agents whatsoever arising which maybe brought against or suffered by any person as a result of acting in reliance upon the whole or any part of the contents of this report and neither Bank BRI and/or its affiliatedcompanies and/or their respective employees and/or agents accepts liability for any errors, omissions, negligent or otherwise, in this report and any inaccuracy herein or omissionhere from which might otherwise arise.

41