public expose 2013 - chandra asri petrochemical · persediaan bahan baku yang stabil dan fleksibel...

TRANSCRIPT

PT Chandra Asri Petrochemical Tbk Public Expose 2013 Jakarta, 18 Desember 2013

Daftar Isi

I. Sekilas Perusahaan

II. Perkembangan Industri Petrokimia

III. Kinerja Keuangan & Operasional

IV. Inisiatif Strategis

2

I. Sekilas Perusahaan

3

Produsen Olefins dan Polyolefins terbesar dan

terintegrasi di Indonesia.

Memiliki satu-satunya Naphtha Cracker, Styrene

Monomer, dan pabrik Butadiene di Indonesia.

Memproduksi bahan kimia dan plastik yang digunakan

dalam berbagai produk konsumen dan industri sehari-

hari termasuk bahan kemasan, wadah, penyimpanan

material, ban, dan lain-lain.

Pemakai akhir konsumen produk plastik sebesar 70% dari

total penjualan CAP (30% berasal dari pasar industri).

Memiliki posisi unik untuk memanfaatkan prospek

pertumbuhan industri petrokimia yang kuat di Indonesia

dan meningkatkan permintaan konsumen.

Didukung oleh Pemegang Saham utama yang kuat, Barito

Pacific Grup (65,20%)* dan SCG Chemicals Co. Ltd.

(30,12%) – kepemilikan per 30 Nov-2013.

Sekilas Perusahaan (“CAP”)

Kompleks manufaktur yang terintegrasi

Pabrik Styrene Monomer Pabrik Butadiene

Pabrik Ethylene Pabrik Polypropylene

Catatan: (*) Termasuk kepemilikan saham CAP milik Marigold Resources Pte. Ltd. dan Magna Resources Corp. Pte. Ltd.

4

Visi & Misi CAP

VISI Perusahaan Petrokimia Terkemuka dan Pilihan di Indonesia

MISI

Terus berkembang dan meningkatkan keunggulan posisi Perusahaan melalui integrasi, pengembangan sumber daya manusia, dan kemitraan terpilih, secara berkelanjutan yang akan berkontribusi terhadap pertumbuhan Indonesia

5

Portofolio Produk yang Variatif

Operasional Bisnis yang Terintegrasi

Manajemen yang Solid & Berpengalaman serta

didukung oleh Komitmen Kuat dari Pemegang

Saham

Basis Pelanggan yang Luas & Loyal Lokasi yang Strategis

Keunggulan CAP

6

1

2

3

Tingkat Operasional yang Tinggi

5 4

Persediaan Bahan Baku yang Stabil dan Fleksibel

6

7

Olefins Polyolefins Butadiene Styrene Monomer

Ethylene

Py-Gas

Propylene

Mixed C4 Polypropylene

Polyethylene

Mendirikan JV antara PBI dengan Michelin untuk membangun fasilitas pabrik Styrene Butadiene

Rubber (“SBR”).

Pendapatan Bersih YTD Sept-2013 : US$928 juta

Pendapatan Bersih YTD Sept-2013 : US$480 juta

Pendapatan Bersih YTD Sept-2013 : US$402 juta

Beroperasi 4Q-2013

51% dari Pendapatan Bersih 27% dari Pendapatan Bersih 22% dari Pendapatan Bersih

Pendapatan Bersih YTD Sept-2013: US$1.813 juta

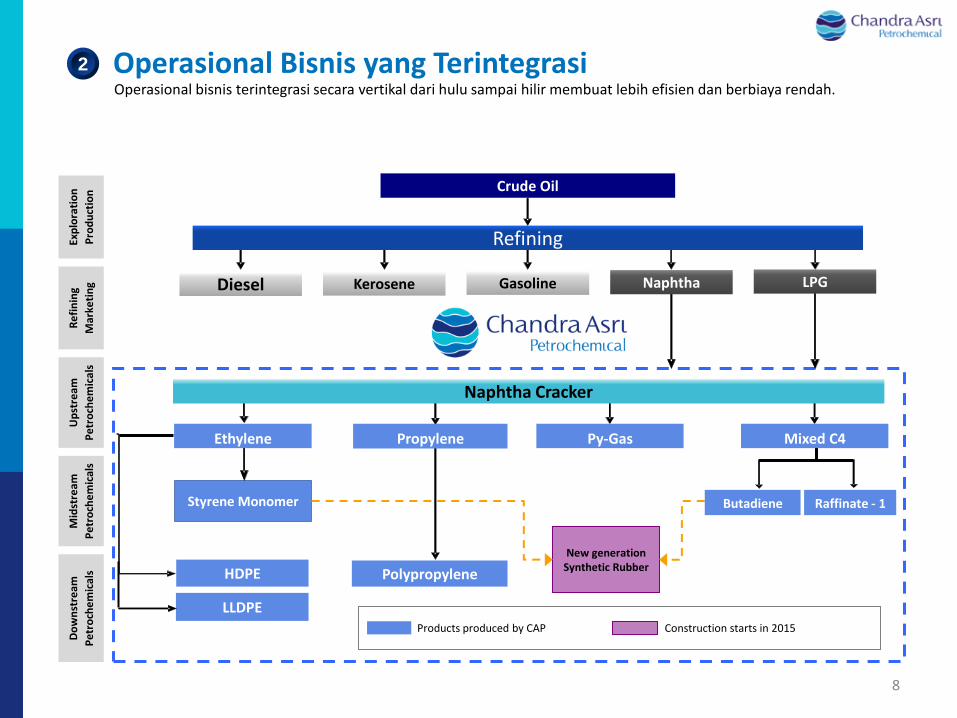

Portofolio Produk yang Variatif

7

1

Operasional bisnis terintegrasi secara vertikal dari hulu sampai hilir membuat lebih efisien dan berbiaya rendah.

New generation Synthetic Rubber

Polypropylene HDPE

LLDPE

Styrene Monomer

Up

stre

am

Pe

tro

che

mic

als

Ethylene Propylene Py-Gas Mixed C4

Mid

stre

am

Pe

tro

che

mic

als

Re

fin

ing

Mar

keti

ng

Exp

lora

tio

n

Pro

du

ctio

n

Do

wn

stre

am

Pe

tro

che

mic

als

Products produced by CAP Construction starts in 2015

Crude Oil

Diesel Kerosene Gasoline

Refining

Naphtha Cracker

Naphtha LPG

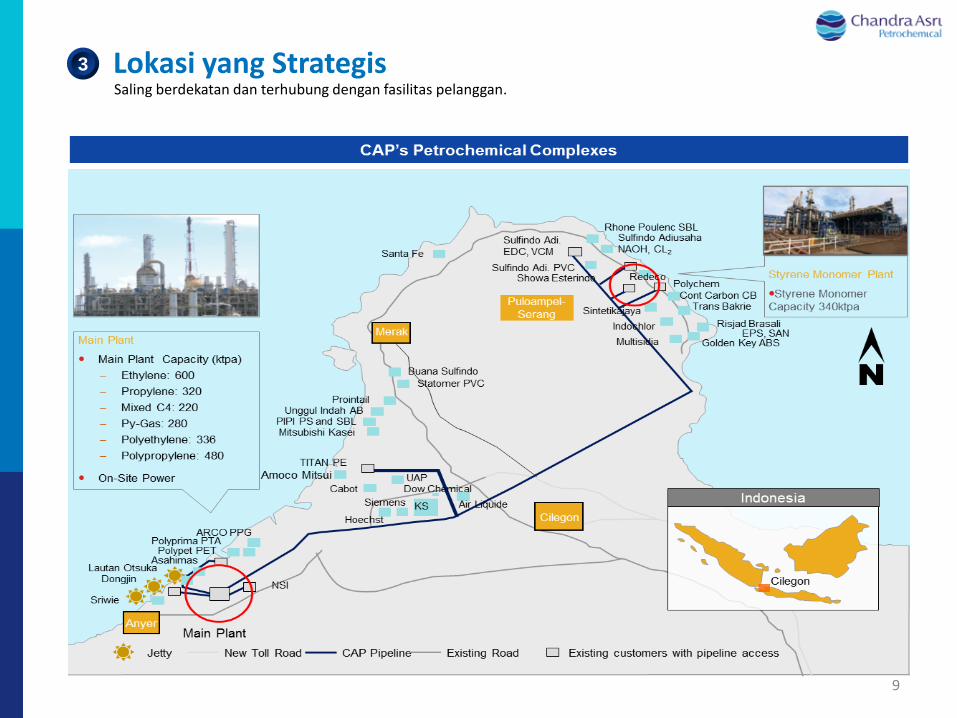

Operasional Bisnis yang Terintegrasi

Raffinate - 1 Butadiene

8

2

Saling berdekatan dan terhubung dengan fasilitas pelanggan.

Lokasi yang Strategis

9

3

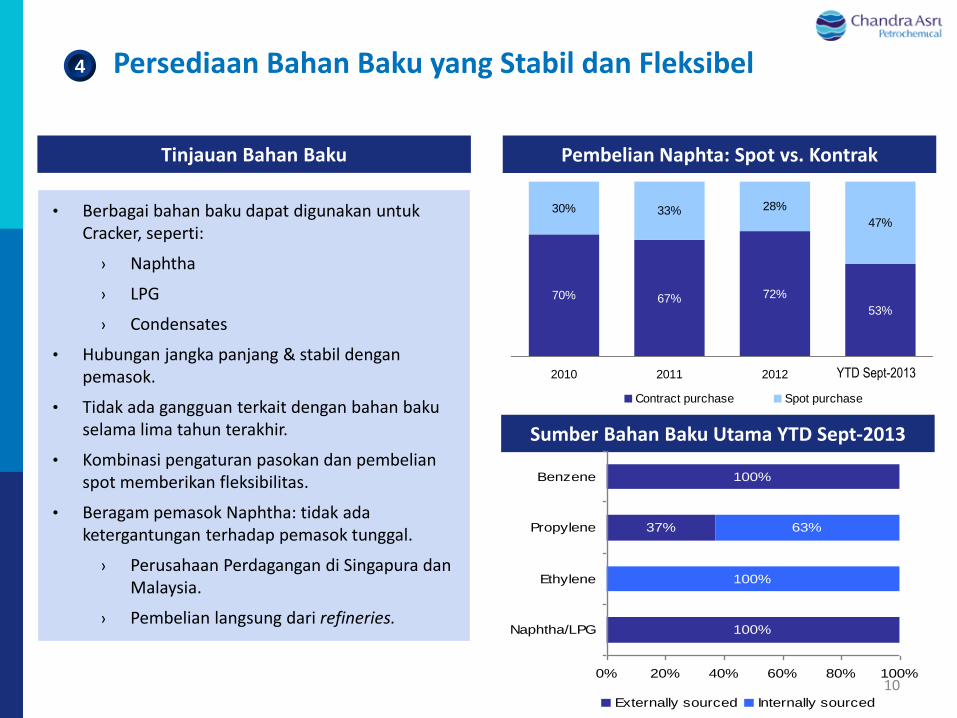

Persediaan Bahan Baku yang Stabil dan Fleksibel

• Berbagai bahan baku dapat digunakan untuk Cracker, seperti:

› Naphtha

› LPG

› Condensates

• Hubungan jangka panjang & stabil dengan pemasok.

• Tidak ada gangguan terkait dengan bahan baku selama lima tahun terakhir.

• Kombinasi pengaturan pasokan dan pembelian spot memberikan fleksibilitas.

• Beragam pemasok Naphtha: tidak ada ketergantungan terhadap pemasok tunggal.

› Perusahaan Perdagangan di Singapura dan Malaysia.

› Pembelian langsung dari refineries.

Tinjauan Bahan Baku

Sumber Bahan Baku Utama YTD Sept-2013

Pembelian Naphta: Spot vs. Kontrak

10

4

70% 67% 72%

53%

30% 33% 28%

47%

2010 2011 2012 3Q 2013

Contract purchase Spot purchase

100%

100%

63%

100%

37%

0% 20% 40% 60% 80% 100%

Naphtha/LPG

Ethylene

Propylene

Benzene

Externally sourced Internally sourced

YTD Sept-2013

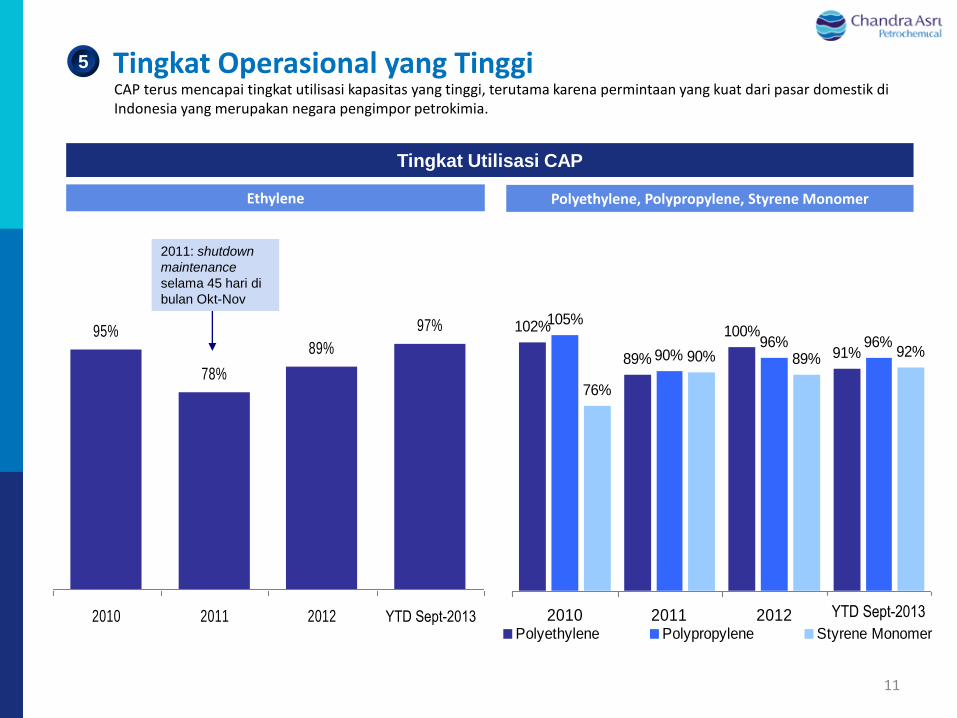

95%

78%

89%

97%

2010 2011 2012 Q3 2013

Tingkat Utilisasi CAP

Polyethylene, Polypropylene, Styrene Monomer Ethylene

2011: shutdown

maintenance

selama 45 hari di

bulan Okt-Nov

CAP terus mencapai tingkat utilisasi kapasitas yang tinggi, terutama karena permintaan yang kuat dari pasar domestik di Indonesia yang merupakan negara pengimpor petrokimia.

Tingkat Operasional yang Tinggi

11

5

102%

89%

100%

91%

105%

90%96% 96%

76%

90% 89% 92%

2010 2011 2012 Q3 2013Polyethylene Polypropylene Styrene Monomer

YTD Sept-2013 YTD Sept-2013

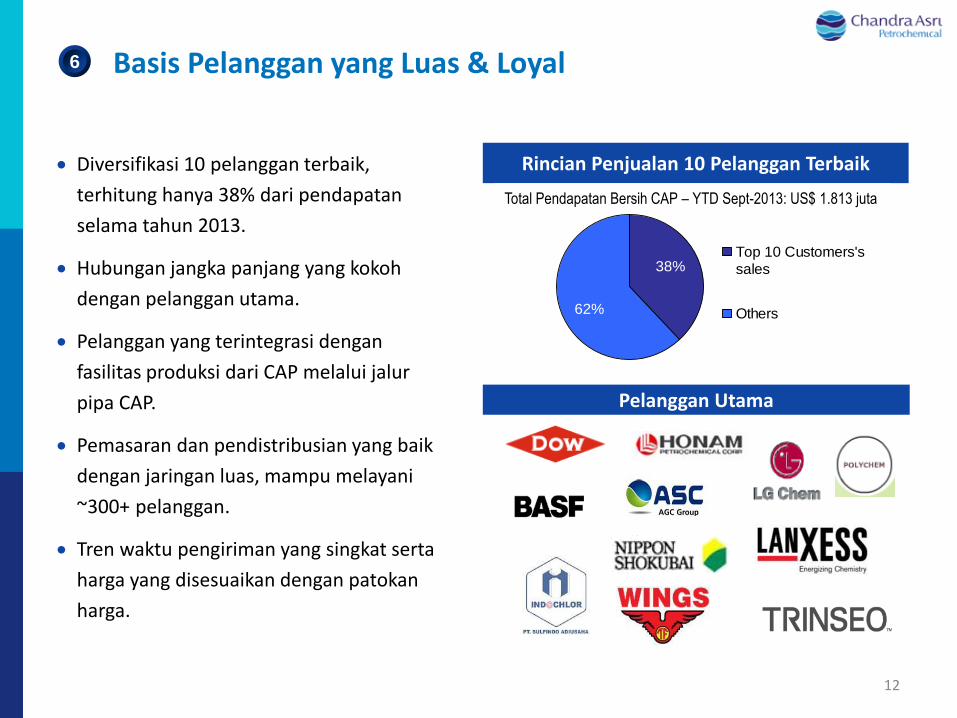

Rincian Penjualan 10 Pelanggan Terbaik Diversifikasi 10 pelanggan terbaik,

terhitung hanya 38% dari pendapatan

selama tahun 2013.

Hubungan jangka panjang yang kokoh

dengan pelanggan utama.

Pelanggan yang terintegrasi dengan

fasilitas produksi dari CAP melalui jalur

pipa CAP.

Pemasaran dan pendistribusian yang baik

dengan jaringan luas, mampu melayani

~300+ pelanggan.

Tren waktu pengiriman yang singkat serta

harga yang disesuaikan dengan patokan

harga.

Total Pendapatan Bersih CAP – YTD 2013: US$1.813 juta

Pelanggan Utama

62%

38%Top 10 Customers's

sales

Others

Basis Pelanggan yang Luas & Loyal

12

6

Total Pendapatan Bersih CAP – YTD Sept-2013: US$ 1.813 juta

Erwin Ciputra Presiden Direktur

Dewan Komisaris

Paramate Nisagornsen

Wakil Presiden Direktur

Raymond Budhin

Wakil Presiden Direktur

Terry Lim Chong Thian

Direktur

George Allister Lefroy

Tan Ek Kia Hanadi Rahardja Agus Salim Pangestu

Loeki Sundjaja Putera

Chaovalit Ekabut

Direksi

Baritono Pangestu Direktur

Paisan Lekskulchai

Direktur

Suryandi Direktur

Cholanat Yanaranop

Manajemen yang Solid dan Berpengalaman

13

7

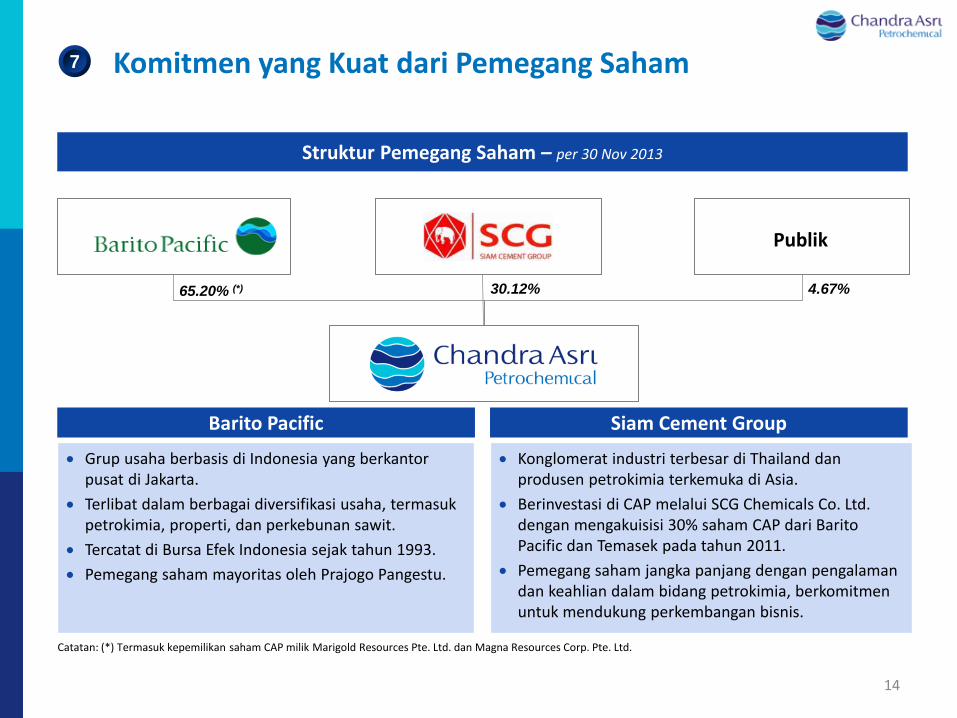

Struktur Pemegang Saham – per 30 Nov 2013

Siam Cement Group

Konglomerat industri terbesar di Thailand dan produsen petrokimia terkemuka di Asia.

Berinvestasi di CAP melalui SCG Chemicals Co. Ltd. dengan mengakuisisi 30% saham CAP dari Barito Pacific dan Temasek pada tahun 2011.

Pemegang saham jangka panjang dengan pengalaman dan keahlian dalam bidang petrokimia, berkomitmen untuk mendukung perkembangan bisnis.

Barito Pacific

Grup usaha berbasis di Indonesia yang berkantor pusat di Jakarta.

Terlibat dalam berbagai diversifikasi usaha, termasuk petrokimia, properti, dan perkebunan sawit.

Tercatat di Bursa Efek Indonesia sejak tahun 1993.

Pemegang saham mayoritas oleh Prajogo Pangestu.

Komitmen yang Kuat dari Pemegang Saham

14

7

Catatan: (*) Termasuk kepemilikan saham CAP milik Marigold Resources Pte. Ltd. dan Magna Resources Corp. Pte. Ltd.

65.20% (*) 4.67% 30.12%

Publik

II. Perkembangan Industri Petrokimia

15

Sumber: Nexant , Sep 2013

Packaging

Films and sheets

Fibers and filaments

Toys

Automotive parts

Polypropylene

Styrene Monomer

Butadiene

Polyethylene

Plastic films

Containers

Bottles

Plastic bags

Drinks cups

Food containers

Car interiors

Helmet padding

Vehicle tires

Synthetic rubber

Gloves and footwear

Produk Hilir Pertumbuhan Permintaan

CAGR (2013 – 2019)F

Kebutuhan akan produk-produk petrokimia masih tinggi untuk beberapa periode ke depan. Produk petrokimia sangat penting untuk memproduksi berbagai macam produk konsumen dan industri, seperti bahan pembuat kemasan, kontainer, dan tempat penyimpanan lainnya.

Pertumbuhan Permintaan yang Tinggi di Indonesia

3,1%

3,0%

4,7%

4,6%

4,3%

5,6%

5,1%

5,0%

Indonesia Global

16

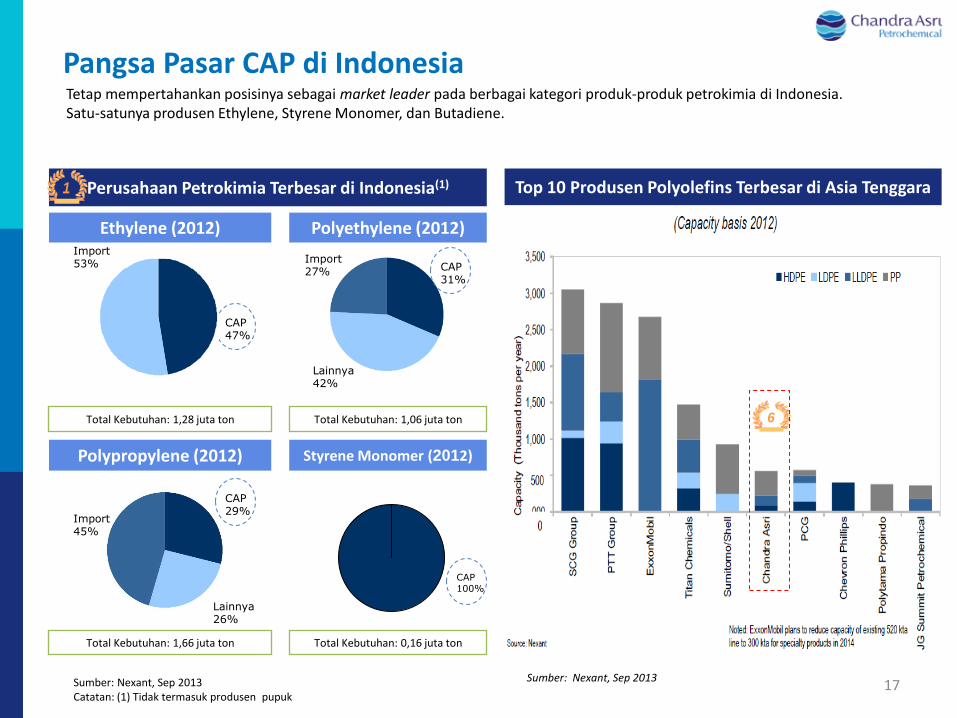

Top 10 Produsen Polyolefins Terbesar di Asia Tenggara Perusahaan Petrokimia Terbesar di Indonesia(1)

Ethylene (2012) Polyethylene (2012)

1

Polypropylene (2012) Styrene Monomer (2012)

Total Kebutuhan: 1,28 juta ton

Sumber: Nexant, Sep 2013 Catatan: (1) Tidak termasuk produsen pupuk

CAP 100%

CAP 47%

Import 53% CAP

31%

Import 27%

Lainnya42%

CAP 29%

Import 45%

Lainnya 26%

Total Kebutuhan: 1,06 juta ton

Total Kebutuhan: 1,66 juta ton Total Kebutuhan: 0,16 juta ton

Tetap mempertahankan posisinya sebagai market leader pada berbagai kategori produk-produk petrokimia di Indonesia. Satu-satunya produsen Ethylene, Styrene Monomer, dan Butadiene.

Pangsa Pasar CAP di Indonesia

6

Sumber: Nexant, Sep 2013 17

III. Kinerja Keuangan & Operasional

18

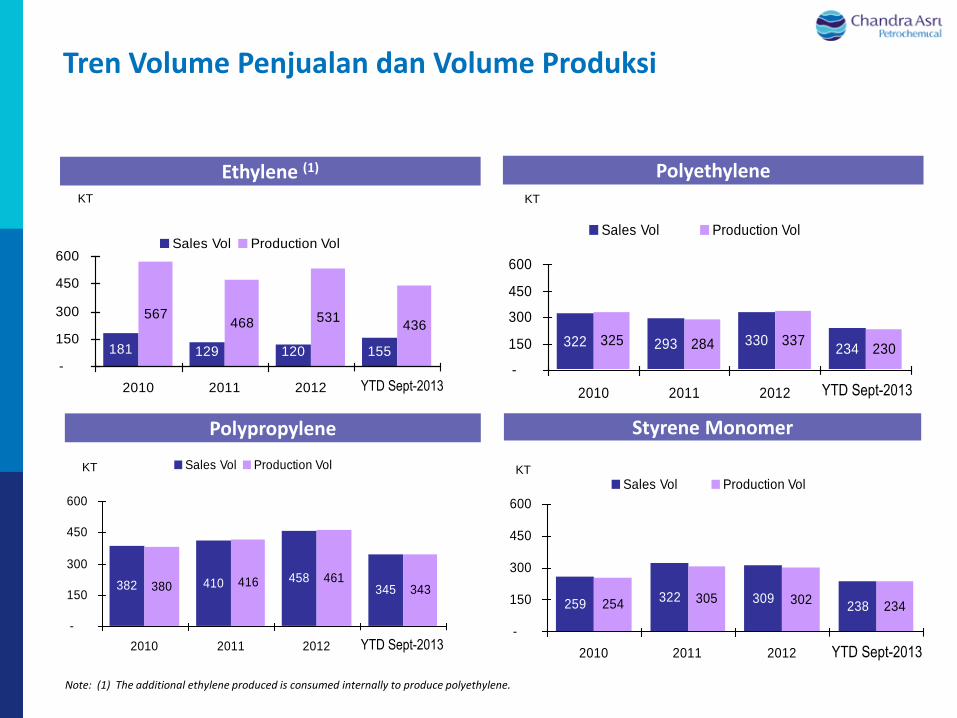

Tren Volume Penjualan dan Volume Produksi

Note: (1) The additional ethylene produced is consumed internally to produce polyethylene.

Ethylene (1)

Polypropylene

Polyethylene

Styrene Monomer

KT

KT KT

KT

181 129 120 155

567468 531

436

-

150

300

450

600

2010 2011 2012 Q3 2013

Sales Vol Production Vol

382 410 458345380 416 461

343

-

150

300

450

600

2010 2011 2012 Q3 2013

Sales Vol Production Vol

259322 309

238254 305 302234

-

150

300

450

600

2010 2011 2012 Q3 2013

Sales Vol Production Vol

322 293 330234

325 284 337230

-

150

300

450

600

2010 2011 2012 Q3 2013

Sales Vol Production Vol

YTD Sept-2013

YTD Sept-2013 YTD Sept-2013

YTD Sept-2013

20

15, 70, 165

63, 189, 212

220, 31, 41

105, 89, 225

92, 138, 230

173, 228, 237

240, 148, 152

205, 219, 247

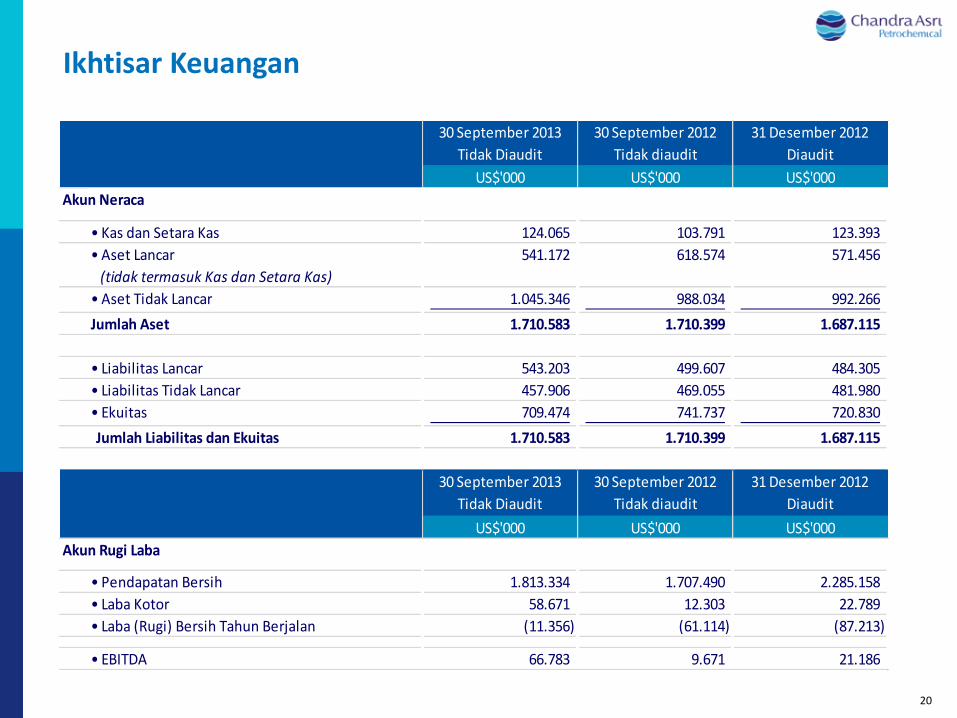

30 September 2013

Tidak Diaudit

30 September 2012

Tidak diaudit

31 Desember 2012

Diaudit

US$'000 US$'000 US$'000

Akun Neraca

• Kas dan Setara Kas 124.065 103.791 123.393

• Aset Lancar

(tidak termasuk Kas dan Setara Kas)

541.172 618.574 571.456

• Aset Tidak Lancar 1.045.346 988.034 992.266

Jumlah Aset 1.710.583 1.710.399 1.687.115

• Liabilitas Lancar 543.203 499.607 484.305

• Liabilitas Tidak Lancar 457.906 469.055 481.980

• Ekuitas 709.474 741.737 720.830

Jumlah Liabilitas dan Ekuitas 1.710.583 1.710.399 1.687.115

30 September 2013

Tidak Diaudit

30 September 2012

Tidak diaudit

31 Desember 2012

Diaudit

US$'000 US$'000 US$'000

Akun Rugi Laba

• Pendapatan Bersih 1.813.334 1.707.490 2.285.158

• Laba Kotor 58.671 12.303 22.789

• Laba (Rugi) Bersih Tahun Berjalan (11.356) (61.114) (87.213)

• EBITDA 66.783 9.671 21.186

Ikhtisar Keuangan

IV. Inisiatif Strategis

21

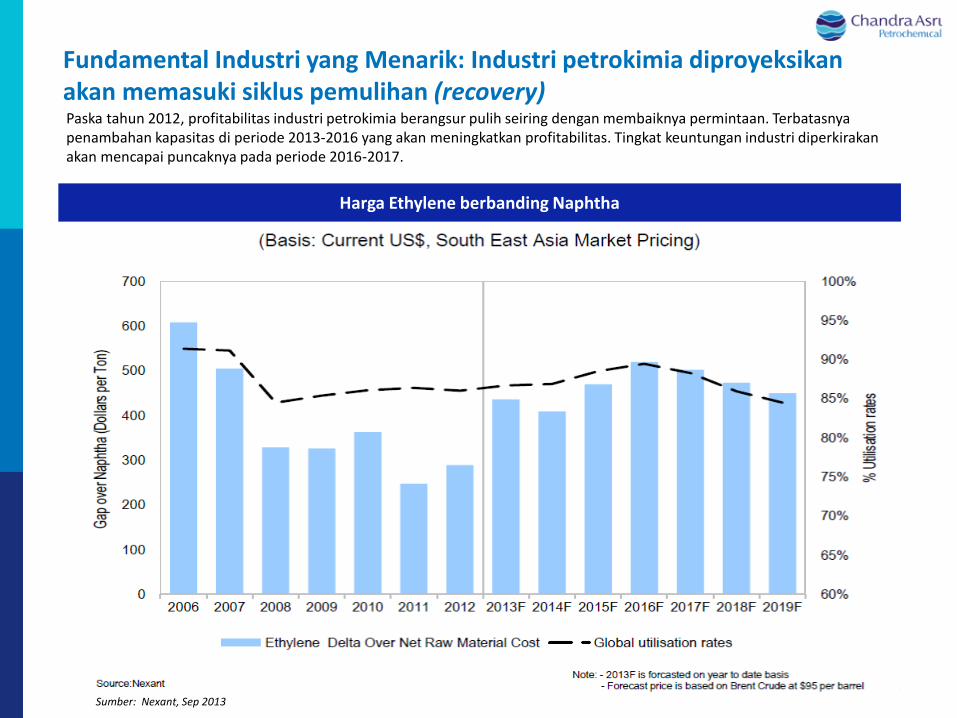

Harga Ethylene berbanding Naphtha

Paska tahun 2012, profitabilitas industri petrokimia berangsur pulih seiring dengan membaiknya permintaan. Terbatasnya penambahan kapasitas di periode 2013-2016 yang akan meningkatkan profitabilitas. Tingkat keuntungan industri diperkirakan akan mencapai puncaknya pada periode 2016-2017.

Fundamental Industri yang Menarik: Industri petrokimia diproyeksikan akan memasuki siklus pemulihan (recovery)

22 Sumber: Nexant, Sep 2013

Inisiatif Strategis Utama

23

1. Menyelesaikan pembangunan pabrik Butadiene.

2. Pelaksanaan proyek ekspansi Cracker (target beroperasi di 2015).

3. Melanjutkan tahapan pelaksanaan JV dengan Michelin untuk

pembangunan pabrik Styrene Butadiene Rubber (“SBR”).

4. Melanjutkan pengoperasian dan inisiatif penghematan biaya dalam rangka

meningkatkan performa lebih lanjut sekaligus memanfaatkan sinergi

potensial dengan SCG.

5. Optimalisasi human capital melalui program pengembangan sumber daya

manusia berbasis kompetensi.

Pabrik Butadiene

24

• Pembangunan pabrik Butadiene dimulai di

tahun 2011 dan beroperasi sejak 4Q-2013.

• Biaya investasi US$150 juta.

• Kapasitas 120 KTPA.

Latar Belakang Proyek Ekspansi Cracker

25

1. Meningkatkan skala ekonomis dari total produksi.

2. Mempertahankan keunggulan posisi di dalam memenuhi pertumbuhan

permintaan petrokimia di Indonesia.

3. Memperkuat daya saing portofolio Polypropylene yang menguntungkan.

4. Mengintegrasikan industri hilir petrokimia.

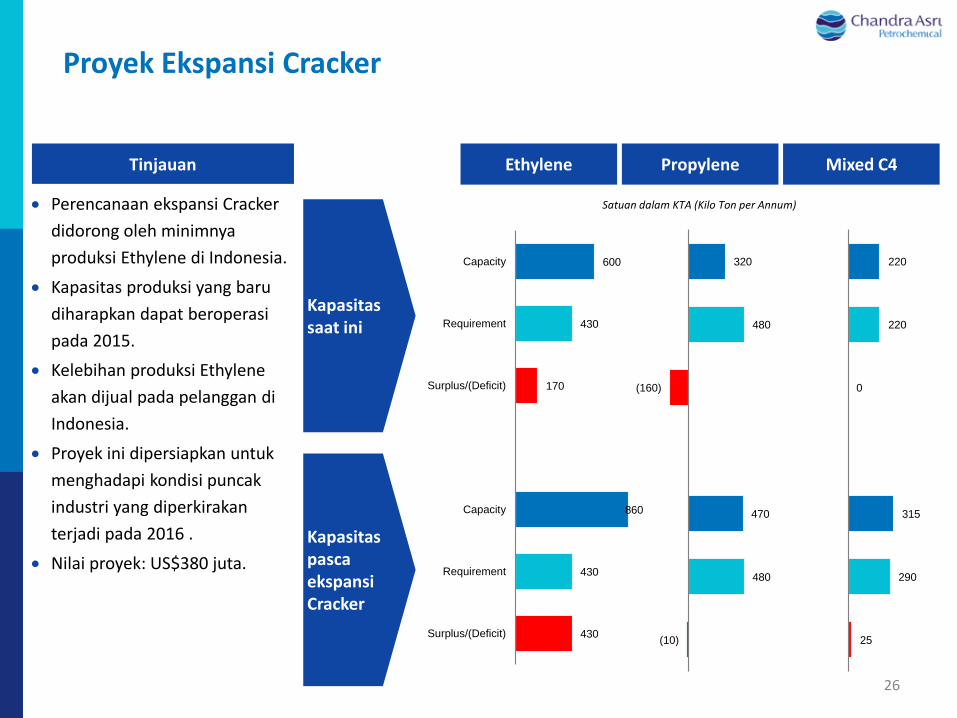

Tinjauan

Perencanaan ekspansi Cracker

didorong oleh minimnya

produksi Ethylene di Indonesia.

Kapasitas produksi yang baru

diharapkan dapat beroperasi

pada 2015.

Kelebihan produksi Ethylene

akan dijual pada pelanggan di

Indonesia.

Proyek ini dipersiapkan untuk

menghadapi kondisi puncak

industri yang diperkirakan

terjadi pada 2016 .

Nilai proyek: US$380 juta.

Kapasitas saat ini

Kapasitas pasca ekspansi Cracker

Ethylene Propylene Mixed C4

Proyek Ekspansi Cracker

26

600

430

170

860

430

430

Capacity

Requirement

Surplus/(Deficit)

Capacity

Requirement

Surplus/(Deficit)

320

480

(160)

470

480

(10)

220

220

0

315

290

25

Satuan dalam KTA (Kilo Ton per Annum)

• Bentuk Usaha : Joint Venture – CAP (45% melalui PBI) dan Michelin (55%). PT Synthetic Rubber Indonesia.

• Teknologi : Teknologi Proprietary (resiko teknologi rendah).

• Target beroperasi : 4Q2016 – 1Q2017.

• Biaya investasi : US$435 juta.

• Latar belakang investasi CAP:

Integrasi hilir Butadiene.

Memasuki bisnis baru dengan potensi besar – bisnis karet sintetik.

Memperkuat hubungan dengan mitra kelas dunia sebagai penyedia teknologi.

Styrene Butadiene Rubber

27

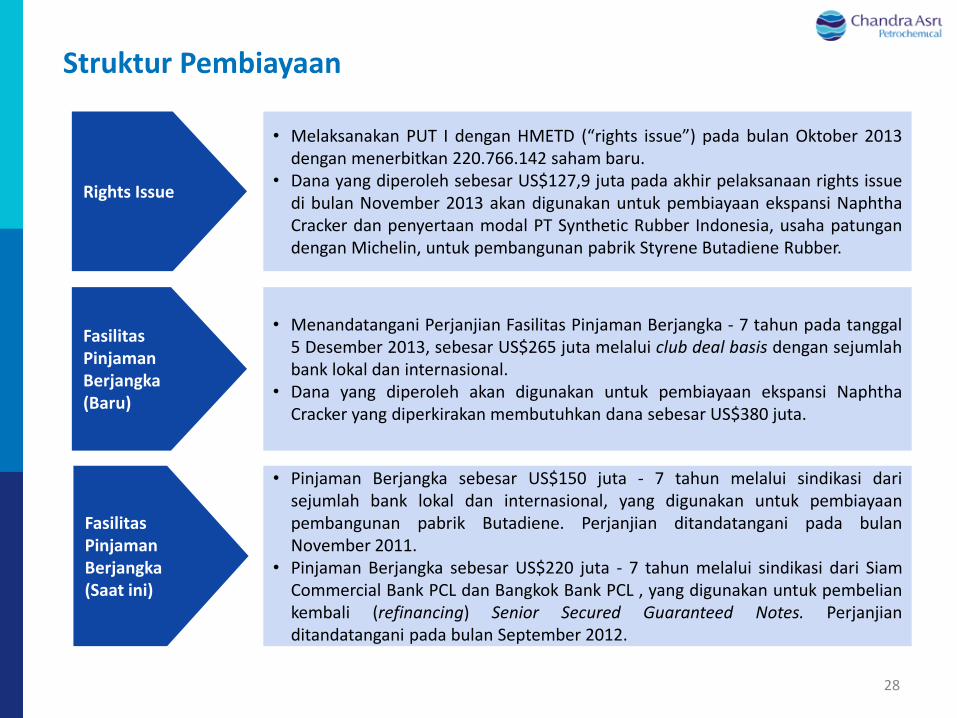

Rights Issue

Fasilitas Pinjaman Berjangka (Baru)

Fasilitas Pinjaman Berjangka (Saat ini)

• Melaksanakan PUT I dengan HMETD (“rights issue”) pada bulan Oktober 2013 dengan menerbitkan 220.766.142 saham baru.

• Dana yang diperoleh sebesar US$127,9 juta pada akhir pelaksanaan rights issue di bulan November 2013 akan digunakan untuk pembiayaan ekspansi Naphtha Cracker dan penyertaan modal PT Synthetic Rubber Indonesia, usaha patungan dengan Michelin, untuk pembangunan pabrik Styrene Butadiene Rubber.

• Menandatangani Perjanjian Fasilitas Pinjaman Berjangka - 7 tahun pada tanggal 5 Desember 2013, sebesar US$265 juta melalui club deal basis dengan sejumlah bank lokal dan internasional.

• Dana yang diperoleh akan digunakan untuk pembiayaan ekspansi Naphtha Cracker yang diperkirakan membutuhkan dana sebesar US$380 juta.

• Pinjaman Berjangka sebesar US$150 juta - 7 tahun melalui sindikasi dari sejumlah bank lokal dan internasional, yang digunakan untuk pembiayaan pembangunan pabrik Butadiene. Perjanjian ditandatangani pada bulan November 2011.

• Pinjaman Berjangka sebesar US$220 juta - 7 tahun melalui sindikasi dari Siam Commercial Bank PCL dan Bangkok Bank PCL , yang digunakan untuk pembelian kembali (refinancing) Senior Secured Guaranteed Notes. Perjanjian ditandatangani pada bulan September 2012.

Struktur Pembiayaan

28

29

Terima Kasih

Disclaimer: Pemberitahuan Penting

• Dokumen ini disusun semata-mata dan secara eksklusif untuk pihak-pihak yang saat ini diundang dengan tujuan diskusi. Dokumen ini maupun isinya tidak diperbolehkan untuk direproduksi, diungkapkan atau digunakan tanpa izin tertulis dari PT Chandra Asri Petrochemical Tbk.

• Dokumen ini mungkin berisi pernyataan yang menyampaikan ekspektasi yang berorientasi masa depan yang mewakili pandangan dari Perusahaan pada peristiwa dan rencana keuangan yang mungkin terjadi di masa depan. Pandangan tersebut didasarkan atas asumsi saat ini, yang dipengaruhi oleh berbagai risiko dan perubahan yang terjadi kapan pun. Asumsi yang disajikan dianggap benar dan berdasarkan pada data yang tersedia pada tanggal pembuatan dokumen ini. Perusahaan tidak menjamin terwujudnya pandangan tersebut. Hasil yang sebenarnya dapat berbeda secara signifikan dari yang diproyeksikan. Informasi dalam dokumen ini dapat berubah tanpa pemberitahuan, akurasinya tidak diverifikasi atau dijamin, dan mungkin tidak lengkap atau dipersingkat dan mungkin tidak berisi semua informasi material mengenai Perusahaan.

• Tidak satu pun dari Perusahaan, PT Chandra Asri Petrochemical Tbk atau orang yang bersangkutan dengan Perusahaan menerima tanggung jawab apapun atas kerugian yang timbul dari penggunaan dokumen ini, atau isinya, atau lainnya yang muncul dan berhubungan dengan dokumen ini.

Alamat Kantor: PT Chandra Asri Petrochemical Tbk Wisma Barito Pacific Tower A, Lt. 7 Jl. Let. Jend. S. Parman Kav. 62-63 Jakarta 11410

Kontak: Investor Relations Email: [email protected] Telp: +62 21 530 7950 Faks: +62 21 530 8930

Kunjungi website kami di www.chandra-asri.com