pt. bayan resources tbk....(kurang dari 3,5:1). dikombinasikan dengan konsesi tambang lain,...

TRANSCRIPT

0 www.bayan.com.sg

1

Ikhtisar

www.bayan.com.sg

Kuartal 4 2018

Volume penjualan terus meningkat di Kuartal 4 2018 dan melampaui Target serta Kuartal 3 2018.

EBITDA Kuartal 4 2018 melampaui Anggaran secara signifikan dan umumnya setara dengan Kuartal 3 2018.

2018

Hasil keuangan tahun 2018 telah melebihi hasil tahun 2017 dan Anggaran di segala segi.

Secara keseluruhan margin EBITDA, margin Laba Kotor dan margin Laba Bersih tetap kuat dan terdepan dalam industri.

Perusahaan berhasil membeli sekitar 44% saham minoritas di Kangaroo Resources Limited pada bulan Desember senilai USD 165,7 juta, yang menjamin kepemilikan 100% atas prospek konsesi Pakar.

2

Pertumbuhan Bayan Berlanjut

www.bayan.com.sg

Kinerja Keuangan

(dalam jutaan USD)

Pendapatan 1.067,4 349,8 434,3 1.676,7

Laba Kotor 553,6 178,2 191,8 846,9

EBITDA 485,1 153,2 163,2 736,4

Laba Bersih Setelah Pajak 338,0 110,1 115,9 524,3

Rasio Keuangan

Marjin Laba Kotor (%) 51,9% 50,9% 44,2% 50,5%

Marjin EBITDA (%) 45,4% 43,8% 37,6% 43,9%

Marjin Laba Bersih (%) 31,7% 31,5% 26,7% 31,3%

Utang Bersih terhadap EBITDA (x) 0,1 0,3 Kas Bersih Kas Bersih

Statistik Operasional

Pengangkatan Overburden (MBCM) 84,9 27,3 38,6 137,5

Rasio Pengupasan Tanah (x) - berdasarkan

volume produksi4,1 4,5 6,4 4,8

Produksi Batubara (MT) 20,9 6,1 6,1 28,9

Volume Penjualan (MT) 20,1 6,1 7,5 28,3

4Q184Q172017 2018

3

www.bayan.com.sg

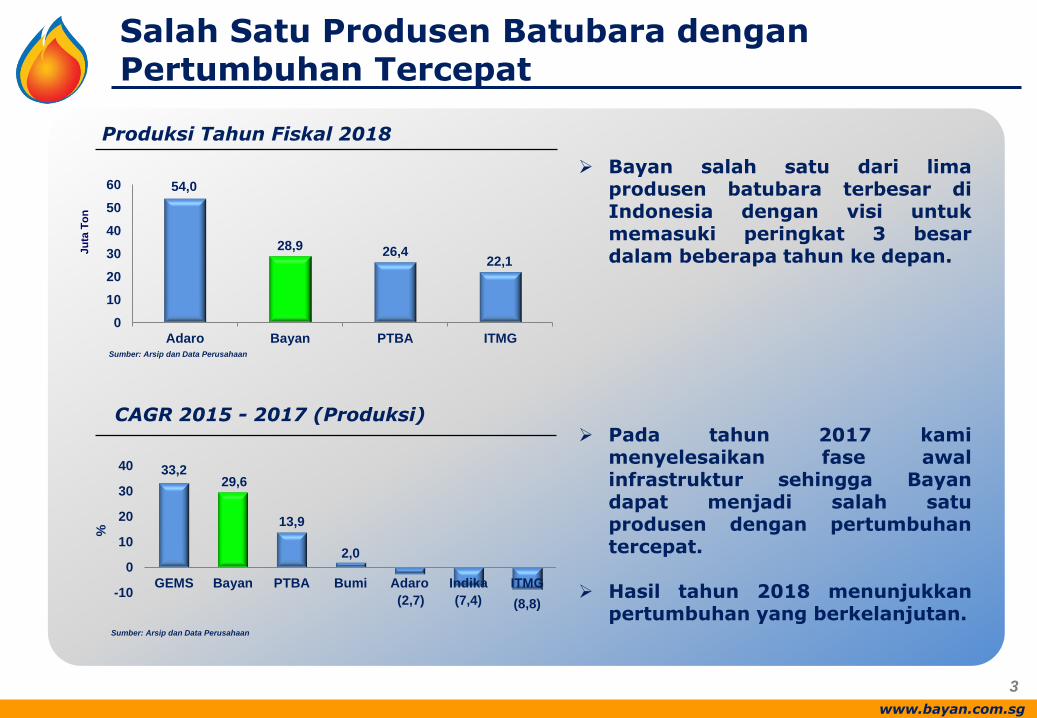

Salah Satu Produsen Batubara dengan Pertumbuhan Tercepat

Bayan salah satu dari lima produsen batubara terbesar di Indonesia dengan visi untuk memasuki peringkat 3 besar dalam beberapa tahun ke depan.

Pada tahun 2017 kami menyelesaikan fase awal infrastruktur sehingga Bayan dapat menjadi salah satu produsen dengan pertumbuhan tercepat.

Hasil tahun 2018 menunjukkan pertumbuhan yang berkelanjutan.

Sumber: Arsip dan Data Perusahaan

CAGR 2015 - 2017 (Produksi)

33,2 29,6

13,9

2,0

(2,7) (7,4) (8,8) -10

0

10

20

30

40

GEMS Bayan PTBA Bumi Adaro Indika ITMG

%

Sumber: Arsip dan Data Perusahaan

Produksi Tahun Fiskal 2018

54,0

28,9 26,4 22,1

0

10

20

30

40

50

60

Adaro Bayan PTBA ITMG

Ju

ta T

on

4

Salah Satu Produsen Batubara Berbiaya Terendah

Rasio Pengupasan Tanah Kompetitor Tahun Fiskal 2018

Penempatan Kompetitif Biaya Global

Sumber: Wood Mackenzie, Data Perusahaan

2,6

4,1 4,8 5,1

11,1

0

2

4

6

8

10

12

Tabang PTBA Bayan Adaro ITMG

Sumber: Arsip dan Data Perusahaan

Pasokan Ekspor Luar Negeri (MT)

Tabang secara independen dinilai sebagai salah satu produsen tersesuaikan energi berbiaya terendah di dunia.

Tabang memiliki cadangan besar dan rasio pengupasan Tanah Usia Tambang yang sangat rendah (kurang dari 3,5:1).

Dikombinasikan dengan konsesi tambang lain, rata-rata rasio pengupasan tanah Group tidak diperkirakan akan melebihi maksimum 5:1.

0

10

20

30

40

50

60

70

80

90

200 400 600 800

To

tal B

iaya T

un

ai

(US

$/t

No

min

al)

RoW Indonesia Australia Bayan

5

Dan Salah Satu Produsen Bermarjin Tertinggi di Indonesia

Sumber: Arsip Perusahaan, Data Perusahaan

Sumber: Arsip Perusahaan, estimasi EBITDA menggunakan Data Perusahaan

Margin EBITDA Tahun Fiskal 2018 (%)

Marjin Laba Kotor & Bersih Tahun Fiskal 2018 (%)

Selama beberapa tahun terakhir, Bayan telah mentransformasi dirinya menjadi salah satu produsen bermarjin tertinggi di Indonesia.

Ini disebabkan peningkatan kompleks batubara Tabangnya yang berkelas dunia, yang diantisipasi akan terus bertumbuh dan memproduksi marjin tertinggi dalam industri.

Marjin laba bersih diantisipasi akan terus melampaui standar industri karena basis biaya rendah, tarif royalti rendah, dan pajak korporasi yang lebih rendah daripada PKP2B Generasi 1.

50,5

40,4

34,4 33,4 29,1 31,3

24,2

9,6 13,2 12,9

0

10

20

30

40

50

60

Bayan PTBA GEMS Adaro ITMG

Marjin Laba Kotor Marjin Laba Bersih

43,9 38,9

35,9

24,8

14,4

0

10

20

30

40

50

Bayan Adaro PTBA ITMG GEMS

6

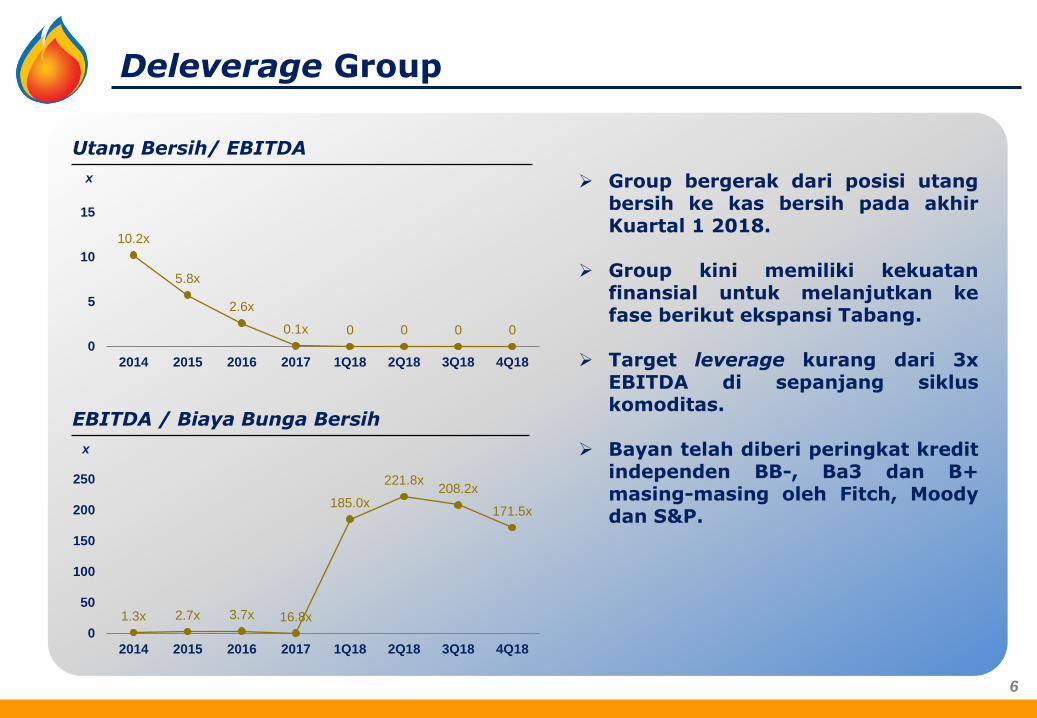

Utang Bersih/ EBITDA

x

10.2x

5.8x

2.6x

0.1x 0 0 0 0

0

5

10

15

2014 2015 2016 2017 1Q18 2Q18 3Q18 4Q18

1.3x 2.7x 3.7x 16.8x

185.0x

221.8x 208.2x

171.5x

0

50

100

150

200

250

2014 2015 2016 2017 1Q18 2Q18 3Q18 4Q18

EBITDA / Biaya Bunga Bersih

x

Group bergerak dari posisi utang bersih ke kas bersih pada akhir Kuartal 1 2018.

Group kini memiliki kekuatan finansial untuk melanjutkan ke fase berikut ekspansi Tabang.

Target leverage kurang dari 3x EBITDA di sepanjang siklus komoditas.

Bayan telah diberi peringkat kredit independen BB-, Ba3 dan B+ masing-masing oleh Fitch, Moody dan S&P.

Deleverage Group

7

Pertumbuhan Bertahap Berbiaya Rendah

Dapat melanjutkan ekspansi dengan menggunakan infrastruktur yang ada di Senyiur sementara infrastruktur fase berikutnya sedang dibangun.

Jalan pengangkutan batubara dan fasilitas pemuatan tongkang baru ditargetkan akan dibangun dan dioperasikan pada tahun 2023 yang akan menambah kapasitas tambahan sebesar sekitar 30 juta MT.

Belanja Modal dianggarkan di kisaran USD 400 juta untuk Group dan USD 270 juta untuk Tabang dalam lima tahun ke depan.

Akuisisi 44% saham minoritas di KRL pada bulan Desember 2018 sebesar USD 165,7 juta.

9 13

23

50

65 71

85

96 98

110

130

159 161

175

207

218

0

50

100

150

200

250

30+

55+

Hari Ini Kenaikan

Pertumbuhan Kapasitas Tabang

Intensitas Belanja Modal per Negara(1)

Sumber: Wood Mackenzie

Catatan

(1) Berdasarkan dolar riil 2012

(2) Belanja Modal US$270 juta dibagi dengan kapasitas produksi/penjualan 30+ Mtpa yang naik secara bertahap

8

Kuartal 4 2018

www.bayan.com.sg

Pengangkatan Overburden

Produksi Batubara

Rasio Pengupasan Tanah Rata-rata Tertimbang

Rata-rata Biaya Tunai

Penjualan Batubara

Harga Jual Rata-rata

Komitmen & Kontrak Penjualan

EBITDA

Posisi Utang dan Kas

Belanja Modal

9

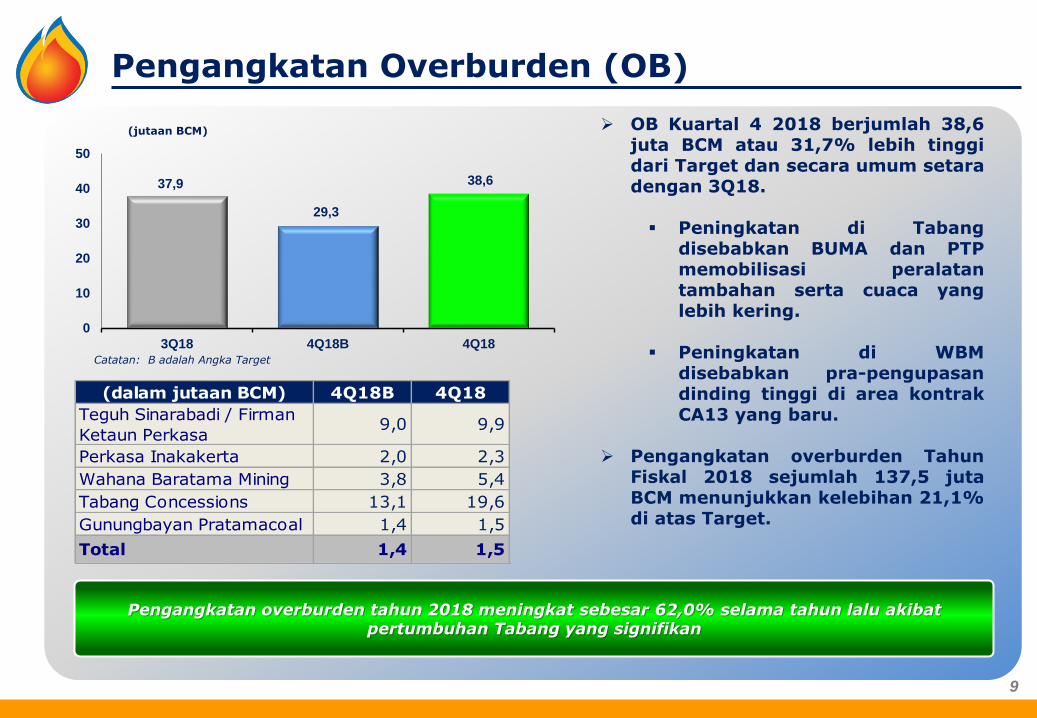

Pengangkatan Overburden (OB)

(dalam jutaan BCM) 4Q18B 4Q18

Teguh Sinarabadi / Firman

Ketaun Perkasa 9,0 9,9

Perkasa Inakakerta 2,0 2,3

Wahana Baratama Mining 3,8 5,4

Tabang Concessions 13,1 19,6

Gunungbayan Pratamacoal 1,4 1,5

Total 1,4 1,5

Pengangkatan overburden tahun 2018 meningkat sebesar 62,0% selama tahun lalu akibat pertumbuhan Tabang yang signifikan

(jutaan BCM)

Catatan: B adalah Angka Target

OB Kuartal 4 2018 berjumlah 38,6 juta BCM atau 31,7% lebih tinggi dari Target dan secara umum setara dengan 3Q18.

Peningkatan di Tabang disebabkan BUMA dan PTP memobilisasi peralatan tambahan serta cuaca yang lebih kering.

Peningkatan di WBM disebabkan pra-pengupasan dinding tinggi di area kontrak CA13 yang baru.

Pengangkatan overburden Tahun Fiskal 2018 sejumlah 137,5 juta BCM menunjukkan kelebihan 21,1% di atas Target.

37,9 38,6

0

10

20

30

40

50

3Q18 4Q18B 4Q18

29,3

10

Produksi Batubara

8,1

6,1

0

2

4

6

8

10

3Q18 4Q18B 4Q18

6,7

Catatan: B adalah Angka Target

(dalam jutaan MT) 4Q18B 4Q18

Teguh Sinarabadi/ Firman

Ketaun Perkasa 0,7 0,7

Perkasa Inakakerta 0,3 0,3

Wahana Baratama Mining 0,2 0,2

Tabang Conssesions 5,4 4,8

Gunungbayan Pratamacoal 0,1 0,0

Total 6,6 6,1

Produksi batubara 2018 meningkat sebesar 38,3% selama tahun lalu

(jutaan MT)

Produksi batubara 4Q18 sebesar 6,1 juta lebih rendah daripada Target dan 3Q 2018 karena:

Tabang menghentikan pengambilan batubara selama sekitar 2 minggu karena persediaan di tambang memadai.

Dampak negatif dari proses rekonsiliasi tahunan.

Produksi Batubara Tahun Fiskal 2018 senilai 28,9 juta MT menunjukkan kelebihan 10,2% di atas Target.

11

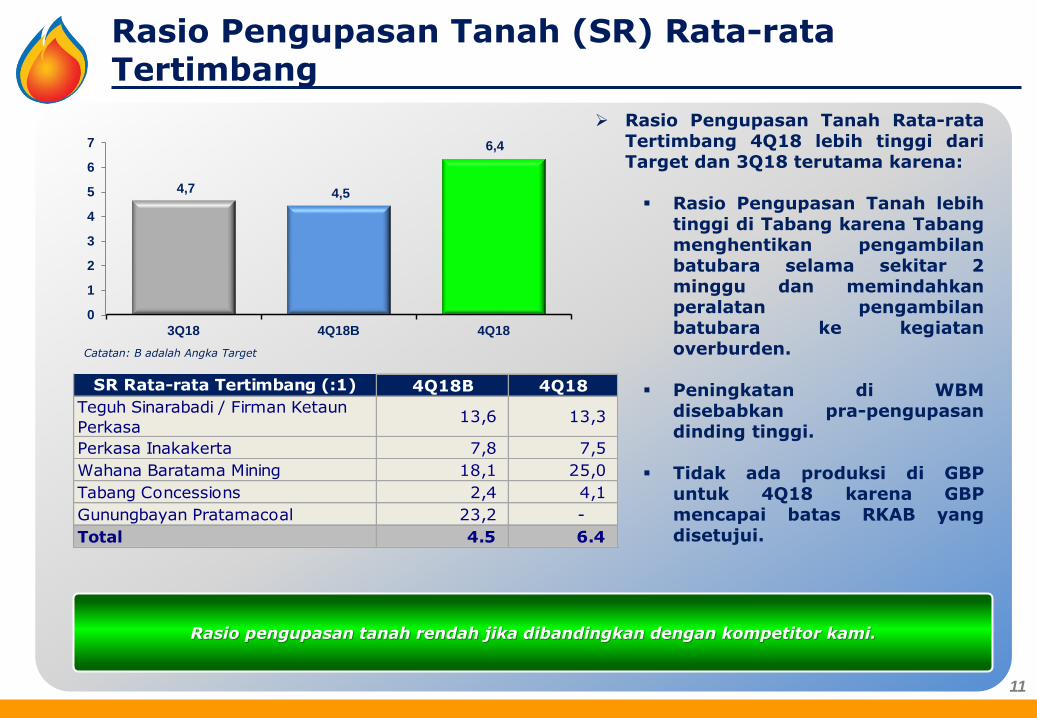

Rasio Pengupasan Tanah (SR) Rata-rata Tertimbang

4Q18B 4Q18

Teguh Sinarabadi / Firman Ketaun

Perkasa13,6 13,3

Perkasa Inakakerta 7,8 7,5

Wahana Baratama Mining 18,1 25,0

Tabang Concessions 2,4 4,1

Gunungbayan Pratamacoal 23,2 -

Total 4.5 6.4

SR Rata-rata Tertimbang (:1)

Catatan: B adalah Angka Target

Rasio pengupasan tanah rendah jika dibandingkan dengan kompetitor kami.

Rasio Pengupasan Tanah Rata-rata Tertimbang 4Q18 lebih tinggi dari Target dan 3Q18 terutama karena:

Rasio Pengupasan Tanah lebih tinggi di Tabang karena Tabang menghentikan pengambilan batubara selama sekitar 2 minggu dan memindahkan peralatan pengambilan batubara ke kegiatan overburden.

Peningkatan di WBM disebabkan pra-pengupasan dinding tinggi.

Tidak ada produksi di GBP untuk 4Q18 karena GBP mencapai batas RKAB yang disetujui.

4,7

6,4

0

1

2

3

4

5

6

7

3Q18 4Q18B 4Q18

4,5

12

Rata-rata Biaya Tunai

36,0 36,9

0

10

20

30

40

3Q18 4Q18B 4Q18

30,3

Catatan: B berarti Angka Target

Rata-rata Biaya Tunai mencakup Royalti, Barging dan SGA

Biaya Tunai 2018 yang lebih tinggi dari target sebagian disebabkan royalti lebih tinggi akibat harga jual rata-rata yang lebih tinggi

Biaya Tunai 4Q18 adalah US$ 36,9/MT, lebih tinggi 21,8% daripada target terutama karena:

Pembelian batubara yang tak dianggarkan.

Rasio pengupasan tanah yang lebih tinggi dan overhaul lebih lama di Tabang.

Royalti lebih tinggi karena ASP yang lebih tinggi.

Sebagian dikurangi biaya bahan bakar lebih rendah karena penurunan harga pasar.

Biaya tunai 4Q18 pada pokoknya sama dengan 3Q18.

Biaya tunai tahun fiskal 2018 senilai US$ 33,3/MT melebihi jumlah maksimum pedoman yaitu US$ 32/MT.

13

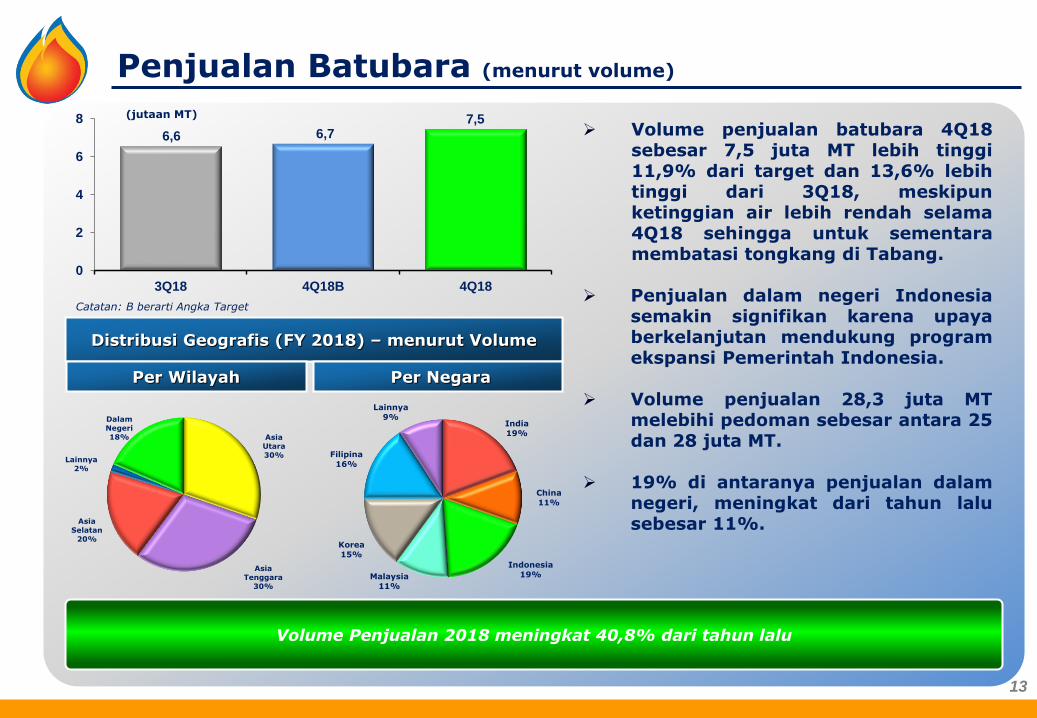

Penjualan Batubara (menurut volume)

6,6

7,5

0

2

4

6

8

3Q18 4Q18B 4Q18

6,7

(jutaan MT)

Catatan: B berarti Angka Target

Distribusi Geografis (FY 2018) – menurut Volume

Per Wilayah Per Negara

Volume Penjualan 2018 meningkat 40,8% dari tahun lalu

Volume penjualan batubara 4Q18 sebesar 7,5 juta MT lebih tinggi 11,9% dari target dan 13,6% lebih tinggi dari 3Q18, meskipun ketinggian air lebih rendah selama 4Q18 sehingga untuk sementara membatasi tongkang di Tabang.

Penjualan dalam negeri Indonesia semakin signifikan karena upaya berkelanjutan mendukung program ekspansi Pemerintah Indonesia.

Volume penjualan 28,3 juta MT melebihi pedoman sebesar antara 25 dan 28 juta MT.

19% di antaranya penjualan dalam negeri, meningkat dari tahun lalu sebesar 11%.

India

19%

China

11%

Indonesia

19% Malaysia

11%

Korea

15%

Filipina

16%

Lainnya

9%

Asia

Utara 30%

Asia

Tenggara

30%

Asia

Selatan

20%

Lainnya

2%

Dalam

Negeri

18%

14

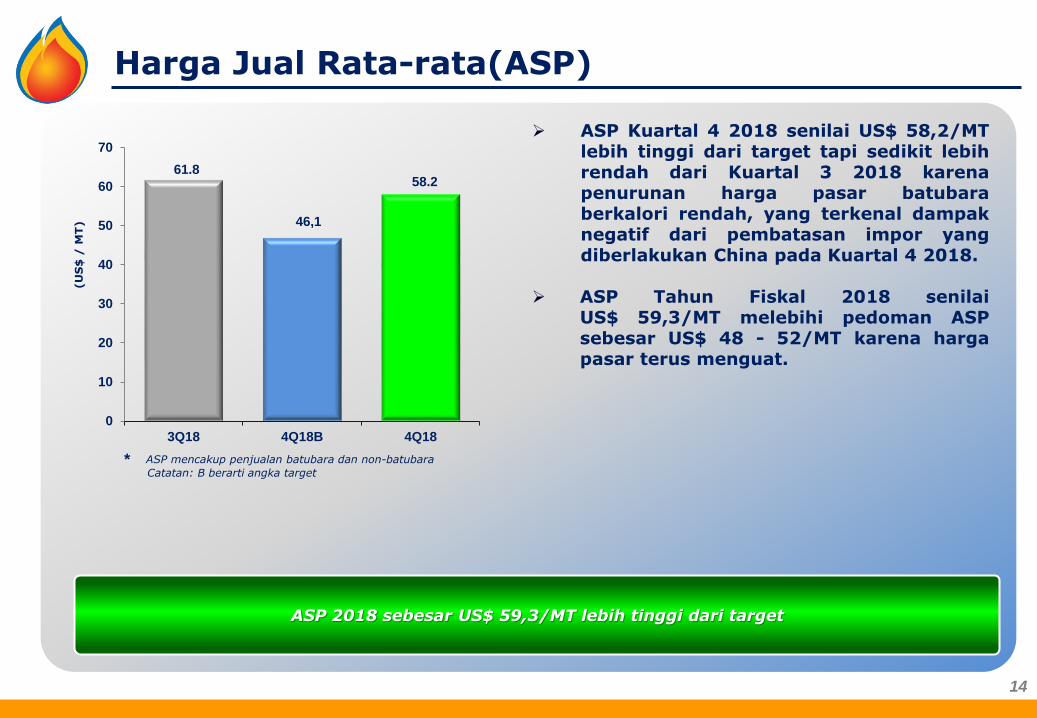

Harga Jual Rata-rata(ASP)

61.8 58.2

0

10

20

30

40

50

60

70

3Q18 4Q18B 4Q18

46,1

ASP 2018 sebesar US$ 59,3/MT lebih tinggi dari target

Catatan: B berarti angka target

(U

S$

/ M

T)

ASP mencakup penjualan batubara dan non-batubara *

ASP Kuartal 4 2018 senilai US$ 58,2/MT lebih tinggi dari target tapi sedikit lebih rendah dari Kuartal 3 2018 karena penurunan harga pasar batubara berkalori rendah, yang terkenal dampak negatif dari pembatasan impor yang diberlakukan China pada Kuartal 4 2018.

ASP Tahun Fiskal 2018 senilai US$ 59,3/MT melebihi pedoman ASP sebesar US$ 48 - 52/MT karena harga pasar terus menguat.

15

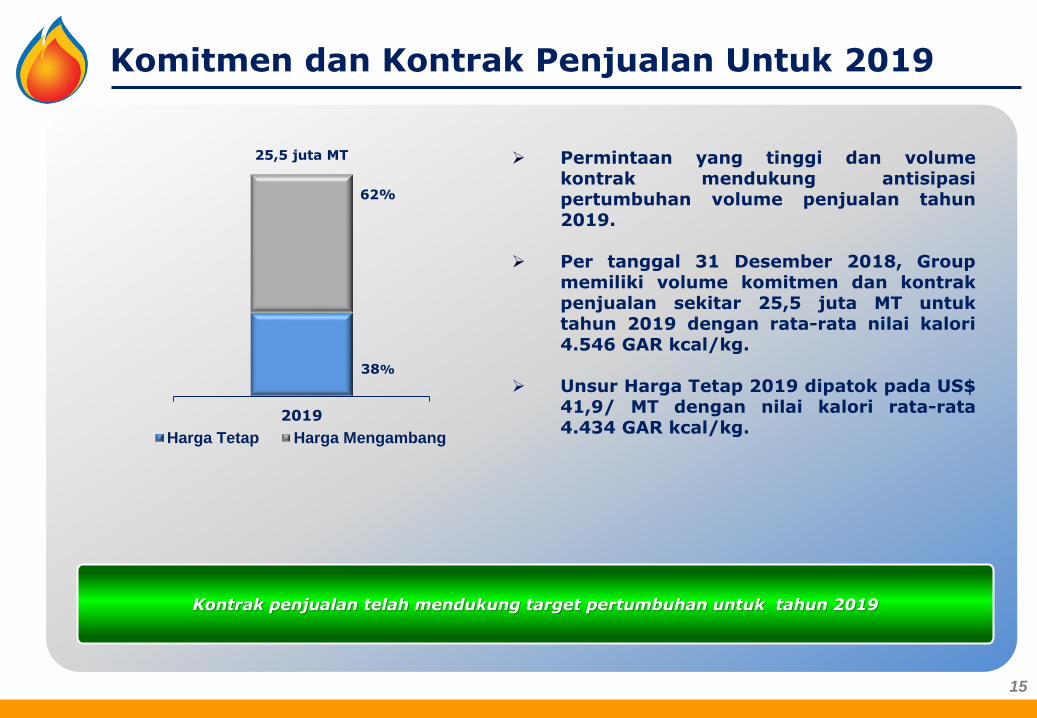

Komitmen dan Kontrak Penjualan Untuk 2019

2019

Harga Tetap Harga Mengambang

25,5 juta MT

38%

62%

Kontrak penjualan telah mendukung target pertumbuhan untuk tahun 2019

Permintaan yang tinggi dan volume kontrak mendukung antisipasi pertumbuhan volume penjualan tahun 2019.

Per tanggal 31 Desember 2018, Group memiliki volume komitmen dan kontrak penjualan sekitar 25,5 juta MT untuk tahun 2019 dengan rata-rata nilai kalori 4.546 GAR kcal/kg.

Unsur Harga Tetap 2019 dipatok pada US$ 41,9/ MT dengan nilai kalori rata-rata 4.434 GAR kcal/kg.

16

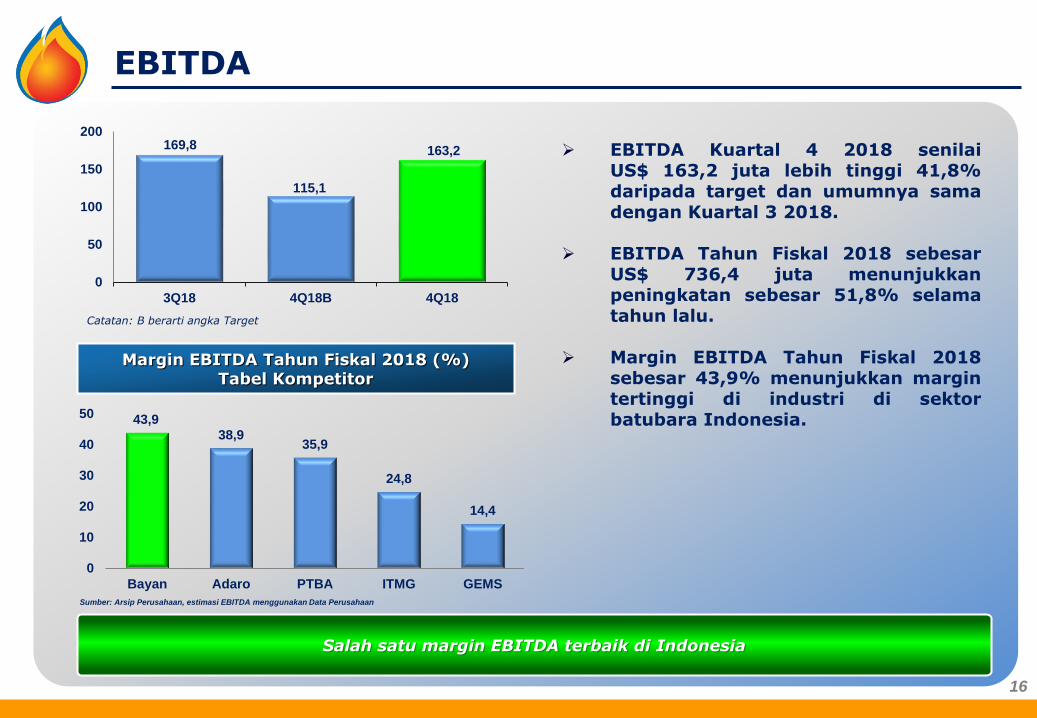

EBITDA

169,8 163,2

0

50

100

150

200

3Q18 4Q18B 4Q18

115,1

Margin EBITDA Tahun Fiskal 2018 (%) Tabel Kompetitor

Salah satu margin EBITDA terbaik di Indonesia

EBITDA Kuartal 4 2018 senilai US$ 163,2 juta lebih tinggi 41,8% daripada target dan umumnya sama dengan Kuartal 3 2018.

EBITDA Tahun Fiskal 2018 sebesar US$ 736,4 juta menunjukkan peningkatan sebesar 51,8% selama tahun lalu.

Margin EBITDA Tahun Fiskal 2018 sebesar 43,9% menunjukkan margin tertinggi di industri di sektor batubara Indonesia.

Catatan: B berarti angka Target

43,9 38,9

35,9

24,8

14,4

0

10

20

30

40

50

Bayan Adaro PTBA ITMG GEMS

Sumber: Arsip Perusahaan, estimasi EBITDA menggunakan Data Perusahaan

17

55,0

100,0

25,0

130,0

183,8

152,5

188,0

261,8

0

50

100

150

200

250

300

1Q18 2Q18 3Q18 4Q18

Utang Kas dan Kas yang Dibatasi Penggunaannya

Posisi Utang dan Kas

Posisi kas tunai yang kuat

(d

ala

m j

uta

US

$)

Per tanggal 31 Desember 2018 utang bank berjumlah USD 130 juta berdasarkan fasilitas Permata dan SMBC.

Group menjadi positif kas tunai mulai akhir Kuartal 1 2018 dan diantisipasi mempertahankan posisi tersebut selama tahun 2019.

Selama Kuartal 1 2019, perubahan pada fasilitas pinjaman Bank Permata meningkatkan batas keseluruhan menjadi US$130 juta dari sebelumnya US$100 juta.

Digabungkan dengan saldo kas dan komitmen fasilitas (dengan total USD 205), Group memiliki likuiditas memadai.

18

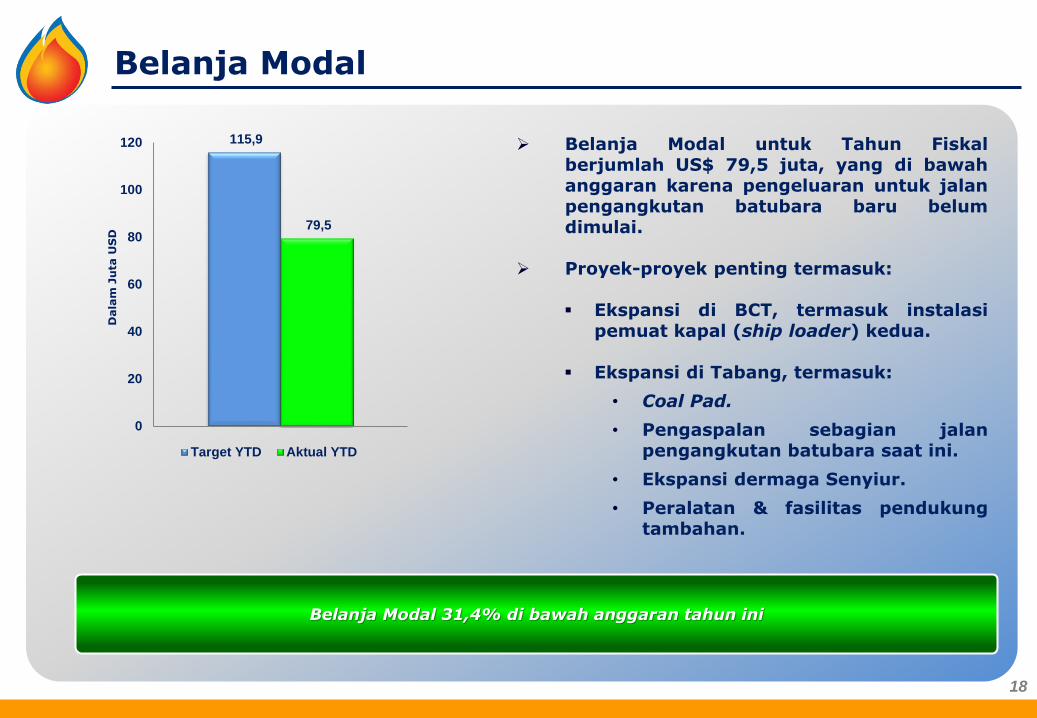

Belanja Modal

115,9

79,5

0

20

40

60

80

100

120

Target YTD Aktual YTD

Belanja Modal 31,4% di bawah anggaran tahun ini

Dala

m J

uta

US

D

Belanja Modal untuk Tahun Fiskal berjumlah US$ 79,5 juta, yang di bawah anggaran karena pengeluaran untuk jalan pengangkutan batubara baru belum dimulai.

Proyek-proyek penting termasuk:

Ekspansi di BCT, termasuk instalasi pemuat kapal (ship loader) kedua.

Ekspansi di Tabang, termasuk:

• Coal Pad.

• Pengaspalan sebagian jalan pengangkutan batubara saat ini.

• Ekspansi dermaga Senyiur.

• Peralatan & fasilitas pendukung tambahan.

19

www.bayan.com.sg

PT Perkasa Inakakerta PIK

PT Teguh Sinarabadi TSA

PT Firman Ketaun Perkasa FKP

PT Wahana Baratama Mining WBM

PT Fajar Sakti Prima FSP

PT Bara Tabang BT

PT Brian Anjat Sentosa BAS

PT Tanur Jaya TJ

PT Silau Kencana SK

PT Orkida Makmur OM

PT Tiwa Abadi TA

PT Sumber Api SA

PT Dermaga Energi DE

PT Bara Sejati BS

PT Apira Utama AU

PT Cahaya Alam CA

PT Mamahak Coal Mining MCM

PT Bara Karsa Lestari BKL

PT Mahakam Energi Lestari MEL

PT Mahakam Bara Energi MBE

Tabang

Pakar

Mamahak

Lampiran

20

www.bayan.com.sg

Lampiran

Kangaroo Resources Limited KRL

PT Dermaga Perkasapratama DPP

PT Indonesia Pratama IP

PT Muji Lines Muji

PT Bayan Energy BE

PT Metalindo Prosestama MP

PT Sumber Aset Utama SAU

PT Karsa Optima Jaya KOJ

21

Penafian/Disclaimer

www.bayan.com.sg

Presentasi ini berisi pernyataan-pernyataan bersifat tinjauan ke depan berdasarkan asumsi dan prakiraan yang dibuat manajemen PT. Bayan Resources Tbk. Pernyataan yang bukan merupakan fakta historis, termasuk pernyataan tentang keyakinan dan ekspektasi kami, termasuk dalam pernyataan bersifat tinjauan ke depan. Pernyataan-pernyataan ini berdasarkan rencana, estimasi dan proyeksi saat ini, dan hanya menyatakan keadaan pada tanggal dibuatnya. Kami tidak berkewajiban memperbaharuinya apabila terdapat informasi baru atau peristiwa yang akan datang.

Pernyataan-pernyataan bersifat tinjauan ke depan ini melibatkan risiko inheren dan tergantung pada sejumlah ketidakpastian, termasuk tren permintaan dan harga batubara secara umum dan untuk produk kami secara khusus, keberhasilan kegiatan pertambangan kami, baik sendiri maupun bersama mitra kami, perubahan-perubahan pada peraturan industri batubara, ketersediaan dana untuk rencana upaya ekspansi, serta faktor-faktor lain. Kami mengingatkan bahwa semua faktor ini dan sejumlah risiko, ketidakpastian dan faktor-faktor lainnya baik yang diketahui maupun tidak diketahui dapat menyebabkan hasil atau akibat masa depan aktual yang berbeda secara material daripada yang dinyatakan dalam setiap pernyataan bersifat tinjauan ke depan.

22

Terima Kasih

www.bayan.com.sg