proyek remodel refresh di sektor ritel kapitalisasi vs dibiayakan psak ias 16 dan irs

TRANSCRIPT

www.futurumcorfinan.com

Page 1

Proyek “Remodel-Refresh” di Sektor Ritel: Item Mana

yang Dikapitalisasi dan Mana yang Dibiayakan?

PSAK 16 (revisi 2011)/ International Accounting

Standard 16 dan Otoritas Perpajakan di Amerika

Serikat

Latar Belakang

Sektor ritel adalah salah satu sektor di Indonesia yang cukup berkembang yang didorong

terutama oleh beberapa faktor kunci positif, antara lain pertumbuhan penduduk yang masih

tinggi, meningkatnya komposisi penduduk kelas menengah, populasi penduduk yang terpusat

pada beberapa kota besar yang mendorong berkembangnya daerah-daerah di sekitar kota-kota

berpenduduk besar tersebut, serta pertumbuhan pusat-pusat perbelanjaan yang menjadi tren

dan destinasi bagi penduduk kelas menengah untuk berkumpul dan berbelanja.

Sukarnen

DILARANG MENG-COPY, MENYALIN,

ATAU MENDISTRIBUSIKAN

SEBAGIAN ATAU SELURUH TULISAN

INI TANPA PERSETUJUAN TERTULIS

DARI PENULIS

Untuk pertanyaan atau komentar bisa

diposting melalui website

www.futurumcorfinan.com

www.futurumcorfinan.com

Page 2

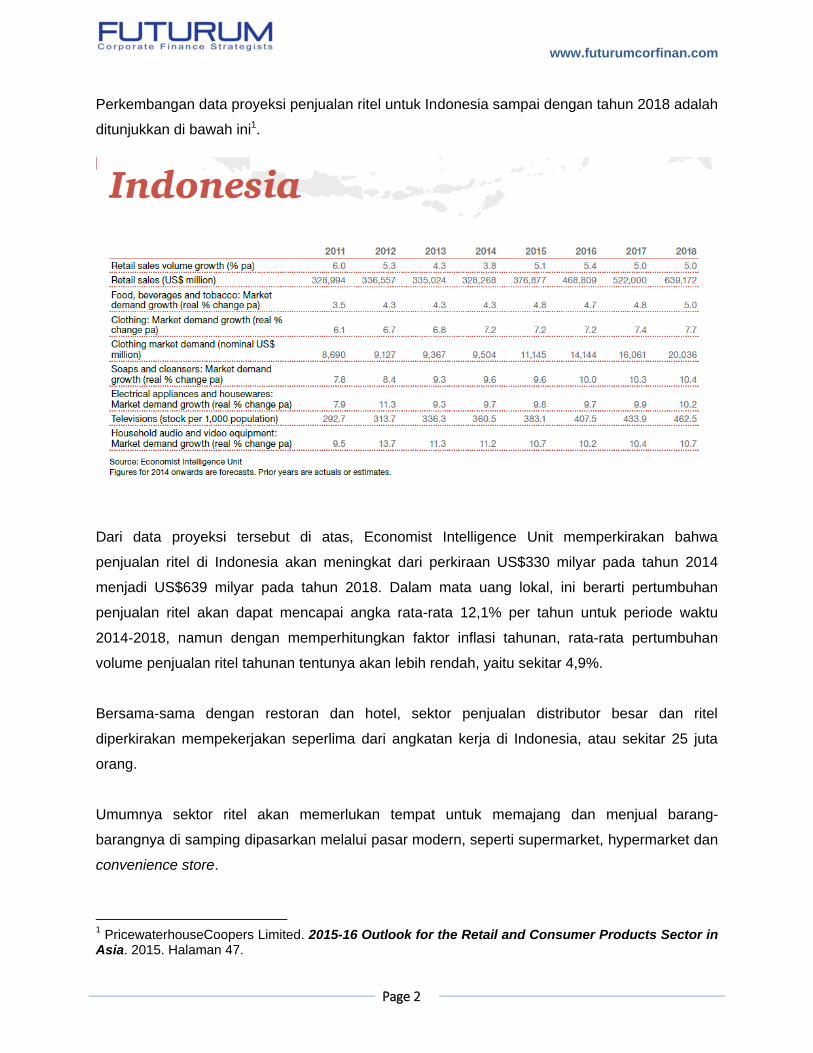

Perkembangan data proyeksi penjualan ritel untuk Indonesia sampai dengan tahun 2018 adalah

ditunjukkan di bawah ini1.

Dari data proyeksi tersebut di atas, Economist Intelligence Unit memperkirakan bahwa

penjualan ritel di Indonesia akan meningkat dari perkiraan US$330 milyar pada tahun 2014

menjadi US$639 milyar pada tahun 2018. Dalam mata uang lokal, ini berarti pertumbuhan

penjualan ritel akan dapat mencapai angka rata-rata 12,1% per tahun untuk periode waktu

2014-2018, namun dengan memperhitungkan faktor inflasi tahunan, rata-rata pertumbuhan

volume penjualan ritel tahunan tentunya akan lebih rendah, yaitu sekitar 4,9%.

Bersama-sama dengan restoran dan hotel, sektor penjualan distributor besar dan ritel

diperkirakan mempekerjakan seperlima dari angkatan kerja di Indonesia, atau sekitar 25 juta

orang.

Umumnya sektor ritel akan memerlukan tempat untuk memajang dan menjual barang-

barangnya di samping dipasarkan melalui pasar modern, seperti supermarket, hypermarket dan

convenience store.

1 PricewaterhouseCoopers Limited. 2015-16 Outlook for the Retail and Consumer Products Sector in

Asia. 2015. Halaman 47.

www.futurumcorfinan.com

Page 3

Mengingat barang ritel yang dipasarkan langsung ke konsumen akhir, yaitu B2C (business to

consumer), maka pasar ritel dianggap pasar yang relatif dinamis mengikuti selera dan

preferensi konsumen. Dalam hal ini, target atau sasaran kelas dan usia konsumen juga

memainkan peran penting. Hal ini akan mengakibatkan pihak pelaku pasar ritel mau tidak mau

akan selalu melakukan penyegaran, peremajaan, modifikasi, dan/atau renovasi baik skala

kecil maupun merombak total tampilan dan portofolio barang ritel yang dipasarkan, termasuk

juga toko atau tempat dimana barang ritel tersebut dipajang (showcase) guna menarik

kunjungan konsumen. Jadi tidak mengherankan bahwa kita menemukan tempat outlet barang

ritel secara berkala mengalami perubahan tampilan, warna, pajangan barang, tata letak

(layout), penerangan, lantai, dinding, langit-langit, kaca jendela, bahkan menu makanan, dan

lain-lain, guna meningkatkan arus lalu lintas (traffic) pelanggan dan memberikan pengalaman

baru (baca: memanjakan selera dan mata) kepada pihak konsumen serta memunculkan citra

bahwa outlet tersebut selalu mengikuti perkembangan jaman (up-to-date) dengan

perkembangan terkini di masyarakat calon pembeli. Termasuk yang terakhir, bahkan mengikuti

tema event, misalnya tahun baru internasional, Imlek, Lebaran, Natal, dan sebagainya.

Dalam penyegaran dan peremajaan outlet, tentunya pihak perusahaan akan banyak

mengeluarkan biaya-biaya yang apabila diakumulasi dalam periode tertentu, bisa merupakan

jumlah yang cukup signifikan. Biaya-biaya penyegaran dan peremajaan outlet ini pada

umumnya akan dicadangkan setiap awal tahun, alias, sudah dianggarkan di depan, mengingat

penyegaran/peremajaan outlet adalah wajib, apabila perusahaan ingin tetap mempertahankan

konsumen yang ada dan menarik konsumen baru, dan juga mengikuti arus perkembangan

mode dan tren tampilan pusat-pusat perbelanjaan dimana outlet tersebut berlokasi.

www.futurumcorfinan.com

Page 4

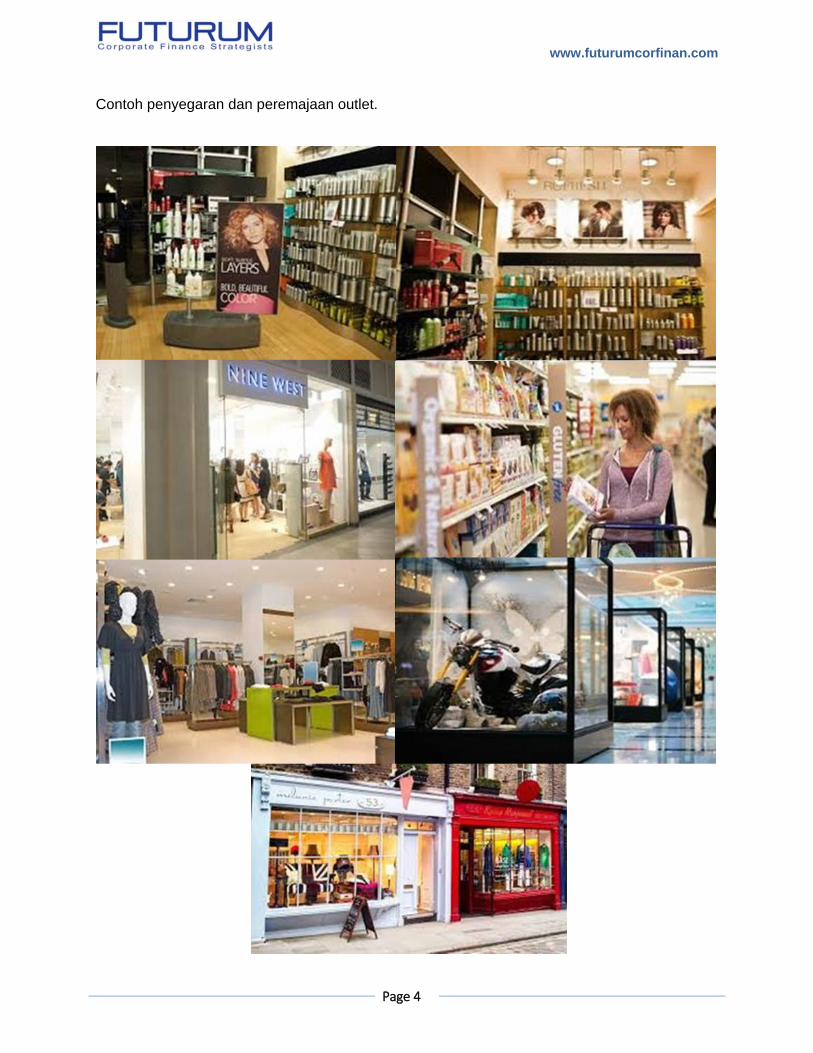

Contoh penyegaran dan peremajaan outlet.

www.futurumcorfinan.com

Page 5

Terkait pencatatan biaya-biaya tersebut, yang menarik, adalah apakah biaya-biaya yang dapat

dikatakan “cukup periodik atau rutin” dikategorikan sebagai pos Aset Tetap (yang disusutkan

selama estimasi masa manfaatnya) (umum dikenal sebagai istilah “dikapitalisasi”) atau

sebagai biaya periode berjalan2 (umum dikenal sebagai istilah “dibiayakan”).

Permasalahan di atas terkait item-item mana yang dikapitalisasi alih-alih dibiayakan, tidak

hanya khusus ditemukan pada kasus peremajaan dan penyegaran di sektor ritel, tapi

merupakan sesuatu hal yang cukup umum didapatkan juga pada perusahaan-perusahaan yang

tidak bergerak di sektor ritel. Misalnya, dalam kegiatan operasional perusahaan, tentunya

perusahaan ada memiliki pengeluaran pembelian item-item yang seringkali menjadi pertanyaan

di divisi pengadaan/pembelian barang atau divisi akuntansi, yaitu apakah item-item tersebut

pada saat penerbitan Pesanan Pembelian (Purchase Order), akan diinput sebagai masuk

dalam pos Aset atau sebagai pos Biaya. Sebagai contoh, akan dibeli kursi kerja. Dilihat dari

harga pembelian per unit, tentunya tidak terlalu signifikan, katakan Rp 1 juta per unit. Pada

umumnya, melihat harga pembelian sebesar Rp 1 juta, cenderung akan dibebankan sebagai

pos Biaya periode berjalan, dan tidak dimasukkan sebagai pos Aset Tetap. Namun bagaimana,

kalau untuk mengisi ruang kerja beberapa lantai perkantoran, katakan, akan dibeli 500 kursi

kerja? Di sini akan melibatkan jumlah total yang cukup besar, yaitu Rp 500 juta. Ada

kecenderungan divisi pengadaan barang dan divisi akuntansi, lalu memutuskan untuk

dimasukkan sebagai pos Aset Tetap, alih-alih sebagai pos Biaya.

Dalam praktek, guna memberikan pedoman bagi divisi pengadaan dan divisi akuntansi,

perusahaan kadang menganut suatu kebijakan terkait batasan jumlah unit yang dibeli dan

harga pembelian per unit yang bisa masuk sebagai pos Aset Tetap. Batasan tersebut dapat

diterapkan pada tingkatan jumlah tagihan (tanpa melihat jumlah harga per unit), atau pada

tingkatan jumlah harga per unit, atau bahkan gabungan dari keduanya. Karena sifatnya yang

merupakan kebijakan, maka antara satu perusahaan dengan perusahaan yang lain, dapat

berbeda-beda, walaupun yang dibicarakan adalah item yang sama dengan harga per unit yang

sama.

2 Dalam renovasi kantor perusahaan, umum dikenal adanya pos “Leasehold Improvements” sebagai

bagian dari Aset Tetap, dimana akan disusutkan sesuai dengan masa sewa kantor tersebut. Pada umumnya, renovasi kantor tidak terlalu sering dilakukan, bahkan bisa hanya satu kali, yaitu pada awal masa sewa kantor.

www.futurumcorfinan.com

Page 6

Pertanyaan

Jadi kembali ke sektor ritel yang membuka outlet (dan toko-toko), dimana secara berkala,

tampilan dan layout outlet atau toko perlu di-remajakan atau dipersegar supaya pihak

konsumen tidak bosan dan guna bagian dari manajemen outlet yang efisien dan efektif (yaitu

supaya angka kunjungan calon pembeli meningkat yang berujung pada naiknya angka

penjualan barang dagangan), pertanyaan yang akan dibahas di bawah ini adalah apakah biaya-

biaya peremajaan/penyegaran outlet tersebut perlu dikapitalisasi atau dibiayakan dalam laporan

keuangan perusahaan.

Pembatasan Pembahasan

Pembahasan ini khusus terkait sektor ritel.

Pembahasan

1. Pernyataan Standar Akuntansi Keuangan (PSAK) 16 (revisi 2011) tentang Aset

Tetap, atau International Accounting Standar (IAS) 16 “Property, Plant and

Equipment”

Karena biaya-biaya peremajaan/penyegaran outlet pada akhirnya perlu diakui, dibukukan dan

disajikan dalam laporan keuangan perusahaan, maka standar akuntansi keuangan menjadi hal

yang relevan untuk dibaca.

Menarik memperhatikan bahwa PSAK 16 (revisi 2011) yang merupakan adopsi dari IAS 16

tidak mengatur sama sekali item biaya apa yang perlu dikapitalisasi menjadi akun Aset Tetap

dan mana yang perlu dibebankan atau dibiayakan ke Laporan Laba Rugi periode/tahun

berjalan.

Hal ini tampak dari bacaan paragraf 09:

[paragraf 09] Pernyataan ini tidak menentukan unit ukuran dalam pengakuan suatu aset

tetap. Oleh karena itu, diperlukan pertimbangan dalam penerapan kriteria pengakuan yang

sesuai dengan kondisi tertentu entitas. Pertimbangan tersebut tepat terhadap agregasi unit-unit

yang secara individual tidak signifikan, seperti cetakan dan perkakas, kemudian menerapkan

kriteria atas nilai agregrat tersebut.

Kriteria pengakuan item suatu Aset Tetap diatur dalam paragraf sebelumnya, yaitu paragraf 07:

[paragraf 07] Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika:

www.futurumcorfinan.com

Page 7

(a) kemungkinan besar entitas akan memperoleh manfaat ekonomis masa depan dari aset

tersebut; dan

(b) biaya perolehan aset dapat diukur secara andal.

Dalam paragraf 15 terkait pengakuan awal Aset Tetap, dikatakan bahwa:

[paragraf 15] Suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada

awalnya harus diukur sebesar biaya perolehan.

Penulis mencatat bahwa terjemahan PSAK 16 (revisi 2011) sebagai adopsi IAS 16 justru tidak

menggunakan kata “item” dalam paragraf 07 dan paragraf 15 di atas, suatu kata yang relative

penting mengingat bahwa hal inilah juga yang menimbulkan banyak pandangan berbeda

mengenai [pengeluaran3] apa yang sebetulnya perlu dimasukkan dalam pos Aset Tetap dan

mana yang perlu dibiayakan.

IAS 16 sendiri menggunakan kata “item” dalam semua paragraf 07, 09 dan 15 sebagaimana

dikutip dibawah ini:

[paragraf 07] The cost of an item of property, plant and equipment shall be recognized as an

asset if, and only if:

(a) it is probable that future economic benefits associated with the item will flow to the entity;

and

(b) the cost of the item can be measured reliably.

[paragraf 09] This Standard does not prescribe the unit of measure for recognition, i.e. what

constitutes an item of property, plant and equipment. Thus, judgment is required in applying

the recognition criteria to an entity’s specific circumstances. It may be appropriate to aggregate

individually insignificant items, such as moulds, tools and dies, and to apply the criteria to the

aggregate value.

[paragraf 15] An item of property, plant and equipment that qualifies for recognition as an

asset shall be measured at its cost.

3 Perolehan item Aset Tetap tidak selalu berupa pengeluaran uang kas atau kas ekivalen, karena ada

kemungkinan perolehan item Aset Tetap dilakukan melalui hibah, sumbangan/donasi, pertukaran item Aset Tetap yang identik atau bahkan tidak identik, sewa guna usaha dengan hak opsi pembelian, dan lain sebagainya.

www.futurumcorfinan.com

Page 8

Bahkan kata “item”4 dilanjutkan penggunaannya dalam paragraf 16 terkait komponen biaya

perolehan, sebagaimana disebutkan di bawah ini.

[paragraf 16] The cost of an item of property, plant and equipment comprises:

(a) its purchase price, including import duties and non-refundable purchase taxes, after

deducting trade discounts and rebates.

(b) any costs directly attributable to bringing the asset to the location and condition necessary

for it to be capable of operating in the manner intended by management.

(c) the initial estimate of the costs of dismantling and removing the item and restoring the site

on which it is located, the obligation for which an entity incurs either when the item is

acquired or as a consequence of having used the item during a particular period for

purposes other than to produce inventories during that period.

Dari bacaan paragraf 07, 09 dan 15 di atas, dapat kita lihat bahwa walaupun paragraf 09

menyatakan secara eksplisit bahwa PSAK 16 (revisi 2011) atau IAS 16 tidak menentukan unit

ukuran dalam pengakuan suatu Aset Tetap (yaitu apa-apa saja yang masuk atau diakui sebagai

suatu item Aset Tetap), namun dalam paragraf 15, menjadi jelas bahwa begitu suatu entitas

menentukan apa yang masuk dalam suatu item Aset Tetap, unit akun dalam PSAK 16 (revisi

2011) atau IAS 16 untuk menentukan biaya perolehannya adalah menjadi item itu sendiri.

Sebagai contoh, jika suatu entitas menentukan bahwa suatu item adalah keseluruhan mesin

tersebut, biaya perolehan akan ditentukan untuk keseluruhan Aset Tetap tersebut, dan tidak

perlu ditentukan komponen-komponen, atau bagian-bagian fisik yang lebih kecil, atau bahkan

aktivitas individual yang dijalankan guna membawa keseluruhan atau sebagian unit mesin

tersebut ke lokasi dan kondisi yang diinginkan supaya mesin tersebut mampu beroperasi dalam

cara sesuai dengan intensi pihak manajemen.

Dengan demikian, PSAK 16 (revisi 2011) atau IAS 16 tidak menguraikan atau menjelaskan unit

ukuran pengakuan suatu item Aset Tetap, yaitu bagaimana item-item individual dapat dikenali

atau diidentifikasi dan sejauh mana item-item tersebut dapat diagregasi atau digabungkan

menjadi 1 [kelompok] item Aset Tetap. PSAK 16 (revisi 2011) atau IAS 16 justru menekankan

perlunya digunakan pertimbangan terkait penerapan ‘kriteria pengakuan’ sesuai dengan kondisi

4 Kata “item” tidak juga muncul dalam paragraf 16 PSAK 16 (revisi 2011) sebagai adopsi dari IAS 16, dan

cuma menyebutkan bahwa “Biaya perolehan aset tetap meliputi:….”

www.futurumcorfinan.com

Page 9

tertentu entitas yang bersangkutan. Tentunya pertimbangan yang dimaksud dapat mencakup

apakah:

a. item-item individual tersebut mesti diagregasi dan diperlakukan sebagai satu kesatuan

item Aset Tetap; atau bahkan

b. kebalikannya, yaitu bahwa item-item yang besar perlu dipecah ke dalam bagian-

bagian/komponen-komponen signifikan, dimana masing-masing pecahan yang

signifikan tersebut, kemudian diperlakukan sebagai item-item individual yang terpisah.

Item-item yang dipisahkan tersebut tidak mesti memiliki usia manfaat atau pola manfaat

yang berbeda-beda.

Kalimat terakhir dari paragraf 09 PSAK 16 (revisi 2011) yaitu “Pertimbangan tersebut

tepat terhadap agregasi unit-unit yang secara individual tidak signifikan, seperti cetakan

dan perkakas, kemudian menerapkan kriteria atas nilai agregrat tersebut.” memberikan

petunjuk bahwa untuk proses pemecahan suatu item besar ke dalam item-item

individual yang signifikan, dapat tersisa item-item yang secara individual tidak signifikan,

misalnya cetakan dan perkakas, yang dapat dikelompokkan tersendiri dan diterapkan

kriteria pengakuan item Aset Tetap terhadap total nilai dari item-item yang tidak

signifikan tersebut.

Pendekatan pemecahan atau pemisahan suatu aset menjadi komponen-komponen

yang signifikan dan tidak signifikan, dikenal sebagai “dis-agregasi” atau

“komponenisasi”, atau Pendekatan Komponen (Component Approach).

PricewaterhouseCoopers (2010) menjelaskan lebih lanjut terkait Pendekatan Komponen

sebagai berikut5.

Property, plant and equipment (PPE) is often composed of various parts with varying

useful lives or consumption patterns. These parts are (individually) replaced during the

useful life of an asset. Therefore:

Each part of an item of PPE with a cost that is significant in relation to the total cost

of the item is depreciated separately (except where one significant part has a useful

5 PricewaterhouseCoopers. A Practical Guide to Accounting for Property under the Cost Method. September 2010. Halaman 3.

www.futurumcorfinan.com

Page 10

life and a depreciation method that is the same as those of another part of that same

item of PPE; in which case, the two parts may be grouped together for depreciation

purposes [IAS 16.45]; and

The cost of a replacement of a part is recognized under the recognition principle [IAS

16.7] and the entity derecognizes the carrying amount of the replaced part.

Under the 'component approach', the entity does not recognize in the carrying amount of

an item of PPE the costs of the day-to-day servicing of the item. These costs are

recognized in the income statement as incurred.

One of the objectives of the 'component approach' is therefore to reflect more precisely

the pattern in which the asset’s future economic benefits are expected to be consumed

by the entity. The IASB did not believe that an entity's use of approximation techniques,

such as a weighted average useful life for the item as a whole, resulted in depreciation

that faithfully represents an entity's varying expectations for the significant parts of the

asset [IAS 16, BC 26].

The above method achieves a more appropriate calculation of the depreciation, as well

as the de-recognition of the costs of a replacement of a part to allow the recognition of

the new part.

The standard requires separate depreciation only for significant parts of an item of PPE

with different useful lives or consumption patterns; however, the principles regarding

replacement of parts (that is, subsequent cost of replaced part) apply generally to all

identified parts, regardless whether they are significant or not. Every item of PPE is split

into parts to the extent possible in a first step to ensure that the recognition and de-

recognition requirements can be applied. The identified parts can then be grouped

together if they have the same useful life; they can therefore form a (combined)

component for depreciation purposes. Insignificant parts can be depreciated together in

the remainder of the asset.

The diagram below illustrates the steps required by the 'component approach'.

www.futurumcorfinan.com

Page 11

Namun penulis mencatat bahwa Pendekatan Komponen di atas tidak juga memberikan

jawaban terkait [pengeluaran] apa yang perlu dimasukkan ke dalam item Aset Tetap dan

mana yang perlu dibiayakan. Pendekatan Komponen lebih menitikberatkan pada proses

pemecahan suatu item besar ke dalam komponen-komponennya yang memiliki biaya

[perolehan] yang signifikan [terhadap total biaya item besar itu] dan yang tidak

signifikan. Jadi konteks pendekatan komponen ini lebih ke arah bahwa item-item yang

signifikan akan disusutkan secara terpisah, sebagaimana diatur dalam paragraf 44

PSAK 16 (revisi 2011)6.

[paragraf 44] Setiap bagian dari aset tetap yang memiliki biaya perolehan cukup

signifikan terhadap total biaya perolehan seluruh aset harus disusutkan secara terpisah.

Hal di atas perlu ditekankan bahwa komponen yang signifikan yang disusutkan secara

terpisah, bukan serta-merta dapat diartikan bahwa komponen yang signifikan tersebut

mesti memiliki usia manfaat atau mesti memperlihatkan pola manfaat yang berbeda

dengan komponen signifikan lainnya. Artinya walaupun dipecah-pecah ke dalam

komponen yang signifikan, bisa jadi mereka memiliki pola manfaat dan/atau usia

manfaat yang sama. Namun sering kali, memang komponen-komponen yang signifikan

dari hasil pemecahan suatu item besar Aset Tetap, umumnya menunjukkan usia

6 Atau paragraf 43 IAS 16.

www.futurumcorfinan.com

Page 12

manfaat dan/atau pola manfaat yang berbeda-beda dan dengan demikian, sudah tepat

diperlakukan sebagai suatu Aset Tetap tersusutkan yang terpisah satu sama lainnya.

Namun demikian, sebelum melangkah ke penggunaan Pendekatan Komponen sebagaimana

diuraikan di atas, masih perlu dijawab [pengeluaran] apa-apa saja yang perlu masuk dalam pos

item Aset Tetap dan mana yang perlu dibiayakan ke dalam Laporan Laba Rugi perusahaan.

Pertanyaan ini menjadi relevan tidak hanya untuk biaya perolehan awal (initial costs) atas item

Aset Tetap, akan tetapi juga biaya-biaya yang terjadi atau timbul sesudah pengakuan awal

suatu item Aset Tetap (subsequent costs).

Menilik PSAK 16 (revisi 2011) atau IAS 16, kedua standar akuntansi keuangan tersebut hanya

memperkenalkan satu prinsip umum terkait pengakuan item Aset Tetap, yang wajib

diterapkan baik untuk initial costs maupun subsequent costs, yaitu bahwa biaya perolehan

tersebut hanya dimungkinkan dimasukkan sebagai suatu item Aset Tetap jika, dan hanya jika,

(a) kemungkinan besar entitas akan memperoleh manfaat ekonomis masa depan dari aset

tersebut; dan

(b) biaya perolehan aset dapat diukur secara andal.

Jadi keputusan untuk mengkapitalisasi atau tidak, tampaknya merupakan keputusan melibatkan

pertimbangan mengenai ada tidak adanya manfaat ekonomis masa depan yang dapat

diharapkan akan diperoleh dari [perolehan] item tersebut. Misalnya, dalam biaya-biaya yang

timbul sesudah pengakuan awal item Aset Tetap, dimana biaya-biaya tersebut semata-mata

untuk mempertahankan (maintain) manfaat ekonomis masa depan yang memang dari semula

sudah ada, dapat diartikan sebagai biaya perbaikan dan pemeliharaan (repair and

maintenance), dan dibebankan ke Laporan Laba Rugi periode berjalan.

Bagaimana kalau, biaya-biaya tersebut justru menambah manfaat ekonomis masa depan item

yang bersangkutan, misalnya berupa kenaikan (enhance) pada:

kapasitas produksi;

penambahan usia manfaat yang diharapkan dari item tersebut.

Memisahkan mana yang “maintain” dan “enhance” juga tidak selalu mudah, misalnya, tentunya

kita bisa memberikan argumen, bahwa biaya-biaya perbaikan dan pemeliharaan juga memang

dimaksudkan untuk memperpanjang usia manfaat item tersebut, karena kalau tidak ada

www.futurumcorfinan.com

Page 13

pengeluaran biaya-biaya perbaikan dan pemeliharaan, usia manfaat dari penggunaan item

tersebut diperkirakan akan lebih pendek. Argumen ini tampaknya sudah dipertimbangkan oleh

pihak International Accounting Standards Board (IASB) sebagai penyusun IAS 16, dimana

mereka menyebutkan penentuan perkiraan usia manfaat item Aset Tetap wajib memasukkan

unsur pengeluaran biaya-biaya perbaikan dan pemeliharaan yang teratur, sebagaimana bisa

kita baca dari paragraf 57 PSAK16 (revisi 2011).

[paragraf 57] Manfaat ekonomi masa depan melekat pada aset yang dikonsumsi oleh entitas

terutama melalui penggunaan aset itu sendiri. Namun, beberapa faktor lain seperti keusangan

teknis, keusangan komersial dan keausan selama aset tersebut tidak terpakai, sering

mengakibatkan menurunnya manfaat ekonomi yang dapat diperoleh dari aset tersebut.

Berkaitan dengan hal-hal tersebut di atas, seluruh faktor berikut ini diperhitungkan dalam

menentukan umur manfaat dari setiap aset:

(a) ekspektasi daya pakai dari aset. Daya pakai atau daya guna tersebut dinilai dengan

merujuk pada ekspektasi kapasitas aset atau keluaran fisik dari aset;

(b) ekspektasi tingkat keausan fisik, yang tergantung pada faktor pengoperasian aset

tersebut seperti jumlah penggiliran (shift) penggunaan aset dan program pemeliharaan

aset dan perawatannya, serta perawatan dan pemeliharaan aset pada saat aset

tersebut tidak digunakan (menganggur);

(c) keusangan teknis dan keusangan komersial yang diakibatkan oleh perubahan atau

peningkatan produksi, atau karena perubahan permintaan pasar atas produk atau jasa

yang dihasilkan oleh aset tersebut; dan

(d) pembatasan penggunaan aset karena aspek hukum atau peraturan tertentu, seperti

berakhirnya waktu penggunaan sehubungan dengan sewa.

Artinya, semua biaya perbaikan dan pemeliharaan dikeluarkan memang dimaksudkan untuk

memperpanjang dapat dipakainya item Aset Tetap yang bersangkutan, namun usia manfaat

yang diperpanjang ini mesti bersifat cukup signifikan dan diluar yang diperkirakan dari awal

perolehan item Aset Tetap, kalau memang mau masuk dalam kategori biaya yang dikapitalisasi.

Tentunya perbaikan dan pemeliharaan item Aset Tetap yang regular dan rutin lebih

www.futurumcorfinan.com

Page 14

dimaksudkan agar perkiraan usia manfaat item Aset Tetap yang bersangkutan yang memang

sudah dari awal sejak perolehannya diperkirakan, dapat tercapai.

Namun demikian, IASB sendiri mengakui bahwa dalam paragraf BC5 IAS 16 (Basis for

Conclusions on IAS 16 Property, Plant and Equipment) bahwa:

…the Board noted difficulties in practice in making the distinction it required between

expenditures that maintain, and those that enhance an item of property, plant and equipment.

Some expenditures seem to do both.

Fakta di atas ini juga salah satu alasan mengapa IASB kemudian memutuskan untuk

menggunakan satu prinsip umum pengakuan atas item Aset Tetap, yang wajib ditetapkan baik

terhadap pengeluaran awal maupun pengeluaran berikutnya terkait item yang bersangkutan.

IASB memandang bahwa pertimbangan ini terkait penerapan kriteria tunggal atas pengakuan

suatu item Aset Tetap akan menjadi kritikal karena ia akan menentukan pengelompokkan

pengeluaran tersebut, apakah masuk sebagai pos Aset Tetap atau masuk sebagai pos Biaya

dalam laporan keuangan perusahaan. Jika pengeluaran tersebut tidak memenuhi definisi

sebagai suatu aset, maka pengeluaran itu akan dibiayakan dan diakui di Laporan Laba Rugi

periode/tahun berjalan7.

Jadi kita lihat, baik PSAK 16 (revisi 2011) maupun IAS 16 tidak memberikan banyak petunjuk

biaya-biaya mana yang perlu dikapitalisasi dan biaya-biaya mana yang perlu dibiayakan dalam

kaitannya dengan biaya-biaya peremajaan atau penyegaran outlet di sektor ritel.

7 Dalam IAS 38 “Intangible Assets” (atau di Indonesia, diadopsi menjadi PSAK 19 (revisi 2009) tentang

Aset Takberwujud), pengeluaran yang sudah dibebankan sebagai biaya tidak dapat di kemudian hari

diakui sebagai aset. Namun prinsip yang sama tidak secara khusus kita temukan dalam IAS 16,

walaupun tentunya pendekatan yang sama, dapat dipergunakan. Ini berbeda dengan pengeluaran-

pengeluaran yang awalnya diakui sebagai aset dan mengalami penurunan nilai (impaired). Dalam hal ini,

penurunan nilai Aset Tetap dapat di kemudian hari dibalik (reverse) sesuai dengan IAS 36 “Impairment of

Assets” (atau di Indonesia, diadopsi menjadi PSAK 48 (revisi 2009) tentang Penurunan Nilai.

www.futurumcorfinan.com

Page 15

2. Ketentuan Perpajakan di Indonesia

Secara umum, Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan

Keempat atas Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (disingkat UU

PPh) Pasal 6 ayat (1) menyebutkan bahwa biaya yang dapat dikurangkan dari penghasilan

bruto guna penentuan penghasilan kena pajak adalah biaya-biaya untuk mendapatkan,

menagih dan memelihara penghasilan, dimana dirinci lebih lanjut dalam huruf a sampai huruf

m, biaya-biaya yang dimaksud.

Dalam Penjelasan Pasal 6 ayat (1) UU PPh disebutkan bahwa:

Beban-beban yang dapat dikurangkan dari penghasilan bruto dapat dibagi dalam 2 (dua)

golongan, yaitu beban atau biaya yang mempunyai masa manfaat tidak lebih dari 1 (satu) tahun

dan yang mempunyai masa manfaat lebih dari 1 (satu) tahun. Beban yang mempunyai masa

manfaat tidak lebih dari 1 (satu) tahun merupakan biaya pada tahun yang bersangkutan,

misalnya gaji, biaya administrasi dan bunga, biaya rutin pengolahan limbah dan sebagainya,

sedangkan pengeluaran yang mempunyai masa manfaat lebih dari 1 (satu) tahun,

pembebanannya dilakukan melalui penyusutan atau melalui amortisasi. Di samping itu, apabila

dalam suatu tahun pajak didapat kerugian karena penjualan harta atau karena selisih kurs,

kerugian-kerugian tersebut dapat dikurangkan dari penghasilan bruto.

Berdasarkan Pasal 11 UU PPh, harta berwujud yang dapat disusutkan adalah harta yang

dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang mempunyai

masa manfaat lebih dari 1 tahun. Yang disusutkan berupa pengeluaran untuk pembelian,

pendirian, penambahan, perbaikan, maupun perubahan harta berwujud. Sedangkan

pengeluaran untuk memperoleh tanah hak milik, termasuk tanah hak guna bangunan (HGB)

dan hak guna usaha (HGU), kecuali tanah tersebut dipergunakan dalam perusahaan atau

dimiliki untuk memperoleh penghasilan dengan syarat nilai tanah tersebut berkurang karena

penggunaannya, misalnya untuk pembuatan genteng, batu bata, keramik, dll.

Tidak ada penjelasan lebih lanjut terkait beban atau biaya apa yang dimaksud dengan masa

manfaat lebih dari 1 (satu) tahun dan yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

Namun demikian, UU PPh mengelompokkan harta berwujud menjadi dua, yaitu harta berwujud

berupa bangunan dan bukan bangunan. Kelompok harta berwujud yang bukan bangunan

www.futurumcorfinan.com

Page 16

dikelompokkan menjadi 4 kelompok, yaitu kelompok 1 sampai dengan kelompok 4 yang

diklasifikasikan berdasarkan masa manfaatnya. Pengelompokan tersebut dapat dilihat pada

Peraturan Menteri Keuangan (PMK) Nomor 96/PMK.03/2009.8.

Kalau kita coba lihat pada biaya-biaya peremajaan atau penyegaran outlet, kemungkinan

banyak biaya-biaya yang tidak selalu berakhir pada “harta berwujud” (sebagaimana dirinci

dalam Lampiran Nomor 96/PMK.03/2009) karena biaya-biaya tersebut dapat berupa biaya-

biaya jasa konsultan dan tenaga kerja juga. Lalu apakah tidak berakhir pada “harta berwujud”,

biaya-biaya jasa lalu dibiayakan?

Lalu bagaimana kalau kita bandingkan dengan ketentuan PSAK 16 (revisi 2011) atau IAS 16

yang lebih menitikberatkan pada satu item Aset Tetap sebagai dasar pengakuan dan

pengukuran Aset Tetap dan bukan semata-mata apakah pengeluaran tersebut akan berakhir

sebagai “barang berwujud” atau tidak. Keseluruhan outlet itulah yang dianalisa.

Hal ini menjadi penting karena ujung-ujungnya akan menentukan besarnya penghasilan kena

pajak perusahaan dan jumlah pajak yang perlu dibayarkan ke kantor pajak.

3. Otoritas Perpajakan di Amerika Serikat (Internal Revenue Service)

Permasalahan biaya-biaya peremajaan atau penyegaran outlet di sektor ritel, apakah

dikapitalisasi (dan lalu disusutkan), atau dibiayakan ke dalam Laporan Laba Rugi periode/tahun

berjalan, ternyata juga menjadi sumber perdebatan antara pihak wajib pajak dan otoritas

perpajakan di Amerika Serikat (atau dikenal sebagai Internal Revenue Service, disingkat IRS).

IRS sudah beberapa kali menerbitkan aturan main [sementara] terkait biaya-biaya peremajaan

atau penyegaran outlet yang dapat dibiayakan dan yang mana dapat dikapitalisasi. Dan yang

terakhir, aturan main yang disederhanakan diterbitkan pada bulan November 2015 di bawah

8 Dan untuk jenis-jenis harta berwujud yang tidak terdapat pada lampiran PMK tersebut, untuk

kepentingan penyusutan digunakan masa manfaat dalam kelompok 3, kecuali jika Wajib Pajak dapat menunjukkan bahwa masa manfaat sesungguhnya dari harta tersebut tidak dapat dimasukkan sebagai harta dengan masa manfaat kelompok 3, maka Wajib Pajak harus mengajukan permohonan untuk penetapan kelompok harta berwujud tersebut sesuai dengan masa manfaat yang sesungguhnya kepada DJP melalui Kepala Kanwil DJP yang membawahi KPP tempat WP terdaftar, yang tata caranya diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-55/PJ/2009 Dikutip dari situs : http://nasikhudinisme.com/2015/02/19/b-3-akuntansi-aktiva-tetap-penyusutan-aktiva-tetap-berwujud/, yang diakses pada tanggal 11 Desember 2015.

www.futurumcorfinan.com

Page 17

ketentuan Rev. Proc. 2015-56 berjudul “Amounts paid to improve tangible property”9, yang

merupakan

Rev. Proc. 2015-56 memperkenalkan pendekatan “safe harbor” guna menentukan apakah

pengeluaran yang dibayar atau timbul untuk remodel atau refresh (peremajaan/penyegaran)

suatu unit bangunan (yang wajib memenuhi syarat tertentu, artinya tidak bisa semua unit

bangunan, tapi yang memenuhi kriteria tertentu) dan untuk wajib pajak tertentu yang memenuhi

persyaratan, dapat membebankan 75% dari biaya-biaya proyek remodel-refresh dan 25%

diperlakukan sebagai komponen yang dikapitalisasi tanpa wajib melakukan analisa

sebagaimana diwajibkan oleh Tangible Property Regulations (yang difinalisasi pada bulan

September 2013).

Jadi aturan ini guna memberikan pedoman bagi pihak wajib pajak yang bergerak di bidang

perdagangan atau kegiatan usaha menjalankan usaha eceran/ritel atau restoran, terkait biaya-

biaya yang dapat diperlakukan sebagai biaya yang dapat dikurangkan (deductible expenses),

versus yang wajib dikapitalisasi sebagai “improvement” sehingga mesti dikapitalisasi10.

Sebagai latar belakang aturan main ini adalah pengakuan bahwa pihak wajib pajak yang

bergerak di industri restoran dan ritel secara berkala pada umumnya akan mengeluarkan biaya-

biaya guna memodel ulang (remodel) dan peremajaan (refresh) unit bangunan yang digunakan

dalam kegiatan usahanya dalam menjual barang-barangnya yang berwujud atau jasa kepada

masyarakat umum. Ini dikenal sebagai “proyek remodel-refresh”, dimana rinciannya sangat

tergantung pada cakupan pekerjaan yang dikerjakan.

Secara umum, pihak wajib pajak usaha ritel atau restoran mengerjakan proyek remodel-refresh

guna tetap kompetitif dan memperkaya serta meningkatkan pengalaman pelanggan. Proyek-

proyek ini khususnya melibatkan usaha terencana untuk mengubah tampilan fisik dan tata-letak

bangunan guna mempertahankan lingkungan yang tetap menarik dan terkesan kontemporer

atau mengikuti perkembangan, atau supaya penempatan fungsi dan produk yang berbeda lebih

efisien, atau guna sesuai dengan standar dan praktik industri yang saat ini ada dijalankan, atau

guna men-standar-kan pengalaman pelanggan, atau menawarkan barang-barang dagangan,

9 Diunduh pada tanggal 6 Desember 2015 dari situs https://www.irs.gov/pub/irs-drop/rp-15-56.pdf.

10 Termasuk sebagai bagian dari biaya perolehan properti yang dihasilkan oleh wajib pajak yang

bersangkutan untuk digunakan dalam kegiatan perdagangan atau kegiatan usahanya.

www.futurumcorfinan.com

Page 18

makanan dan minuman yang paling relevan, atau untuk mengakomodasi perubahan dalam

demografi dengan mengganti penawaran dan penampilan outlet. Di samping itu, pihak wajib

pajak juga secara berkala mengadakan perawatan dan pemeliharaan rutin selama proyek

remodel-refresh.

Praktik yang berjalan adalah bahwa biaya-biaya yang wajib dikeluarkan dan bersifat rutin baik

yang dibayarkan atau terhutang selama tahun fiskal dalam menjalankan usaha, termasuk di sini

biaya perbaikan dan pemeliharaan, diperlakukan sebagai biaya yang dapat dikurangkan dari

penghasilan bruto. Di sini tentunya kalau biaya-biaya tersebut tidak diwajibkan untuk

dikapitalisasi terkait pengeluaran untuk memperoleh, menghasilkan, atau memperbaiki

(improve) properti berwujud (termasuk struktur dan sistem bangunan). Perbaikan (improvement)

yang dimaksud adalah jumlah yang dibayarkan guna:

peningkatan (betterment) terhadap unit properti;

restorasi (restore) terhadap unit properti;

penyesuaian (adapt) terhadap unit properti tersebut untuk penggunaan yang berbeda

atau baru.

Namun demikian, terdapat banyak proyek remodel-refresh jauh lebih rumit dan dapat bervariasi

tergantung pada frekuensi, kualitas dan tingkatan perubahan yang dikerjakan, di samping dapat

melibatkan seringkali pekerjaan pada struktur bangunan dan berbagai sistem bangunan pula.

Ini membawa konsekuensi bahwa pihak IRS dan pihak wajib pajak seringkali kembali

memperdebatkan apakah biaya-biaya untuk proyek remodel-refresh masuk dalam pos biaya

perbaikan dan pemeliharaan, atau sebagai “improvement” terhadap unit properti pihak wajib

pajak.

Di samping itu, dari sisi dokumentasi, pihak wajib pajak juga diharuskan untuk melakukan

analisa tambahan terkait proyek remodel-refresh mereka guna menentukan apakah

pengeluaran-pengeluaran tersebut merupakan biaya-biaya yang secara langsung atau tidak

langsung dapat dialokasikan guna membangun properti tersebut (direct or allocable indirect

cost of producing property) yang digunakan dalam kegiatan usaha ritel atau restoran mereka,

www.futurumcorfinan.com

Page 19

terlepas apakah properti yang dimaksud adalah yang dibangun, dipasang atau di-improved

sendiri selama proyek remodel-refresh11.

Guna mengurangi perbedaan pendapat dan potensi menjadi sengketa pajak, pihak IRS dalam

aturan ini memperkenalkan pendekatan safe harbor, yang mengatur bahwa untuk biaya-biaya

proyek remodel-refresh yang memenuhi syarat, maka pihak wajib pajak yang memenuhi syarat,

dapat memperlakukan:

75% yang dibayarkan selama tahun fiskal sebagai biaya yang dapat dikurangkan dari

penghasilan bruto; dan

25% yang dibayarkan selama tahun fiskal sebagai "improvement” untuk bangunan (yang

memenuhi syarat) dan sebagai pengeluaran kapital (capital expenditure) untuk

menyediakan properti untuk digunakan dalam kegiatan usaha wajib pajak yang

memenuhi syarat.

Aturan main ini kemudian mengatur lebih lanjut terkait di bawah ini yang dapat menggunakan

pendekatan safe harbor:

Wajib pajak dan kegiatan usahanya12 yang memenuhi kriteria atau persyaratan

sehingga dapat menentukan bagian/porsi dari biaya-biaya proyek remodel-refresh

mereka yang dapat dikurangkan dari penghasilan bruto, atau bagian/porsi yang wajib

dikapitalisasi. Dengan demikian, dapat diminimalisasi kebutuhan untuk melakukan

analisa berdasarkan fakta yang terinci;

Unit bangunan yang memenuhi kriteria atau persyaratan13; dan

11 atau bahkan unit bangunan yang diperoleh untuk dijual kembali. 12

Is in the trade or business of selling merchandise to customers at retail, for which the taxpayer reports or conducts activities within NAICS codes 44 or 45, except those taxpayers that primarily report or conduct activities within the following codes: (a) Code 4411 (automotive dealers); (b) Code 4412 (other motor vehicle dealers); (c) Code 447 (gas stations); (d) Code 45393 (manufactured home dealers); and (e) Code 454 (nonstore retailers); or Is in the trade or business of preparing and selling meals, snacks, or beverages to customer order for

immediate on-premises and/or off-premises consumption, for which the taxpayer reports or conducts

activities within NAICS code , dengan beberapa pengecualian. 13

Bangunan yang memenuhi syarat adalah setiap unit bangunan properti yang digunakan oleh wajib pajak yang memenuhi syarat, terutama untuk menjual barang dagangan kepada konsumen, baik pada tingkat ritel atau terutama untuk menyiapkan dan menjual makanan atau minuman guna memenuhi pesanan pelanggan, baik untuk dikonsumsi di tempat atau dibawa pulang.

www.futurumcorfinan.com

Page 20

Proyek remodel-refresh yang memenuhi kriteria atau persyaratan; serta

Biaya-biaya proyek remodel-refresh apa saja yang memenuhi kriteria atau persyaratan.

Proyek remodel-refresh yang dimaksud dalam aturan main tersebut adalah usaha terencana

oleh pihak wajib pajak (yang memenuhi persyaratan) yang dikerjakan atas bangunan (yang

memenuhi persyaratan atau kondisi tertentu) guna mengganti tampilan fisik dan/atau tata letak

untuk satu atau beberapa tujuan dibawah ini14.

a) Mempertahankan tampilan supaya tetap menarik dan mengikuti perkembangan jaman.

b) Supaya menempatkan fungsi dan produk restoran atau ritel lebih efisien.

c) Untuk menyesuaikan dengan standar dan praktik bangunan restoran atau ritel saat ini.

d) Meng-standar-kan pengalaman konsumen jika pihak wajib pajak (yang memenuhi

syarat) beroperasi di lebih dari satu tempat bangunan (yang memenuhi syarat).

e) Menawarkan barang-barang dagangan yang popular dan relevan dalam industri

bersangkutan.

f) Menyesuaikan perubahan dalam demografi dengan mengganti produk atau jasa yang

ditawarkan dan yang ditampilkan atau penampilannya.

Biaya-biaya proyek remodel-refresh yang dicakup dalam aturan main adalah jumlah yang

dibayarkan oleh pihak wajib pajak (yang memenuhi syarat) untuk remodel, refresh, repair,

maintenance, atau aktivitas-aktivitas yang serupa yang dikerjakan pada bangunan (yang

memenuhi syarat) sebagai bagian dari proyek remodel-refresh, mencakup, tapi tidak terbatas

pada aktivitas berikut ini.

a) Mengecat, menggosok mengkilap, atau tahap penyelesaian dinding interior.

b) Menambahkan, mengganti, memperbaiki, memelihara, atau merelokasi lantai permanen,

langit-langit, atau lapisan dinding, termasuk produk-produk hasil pekerjaan tangan.

c) Menambahkan, mengganti, memperbaiki, memelihara, atau merelokasi peralatan ruang

dapur yang ditanam.

d) Menambahkan, mengganti, atau memodifikasi papan penunjuk (signage) atau peralatan

yang ditanam.

e) Merelokasi ruang-ruang, area tempat makan, area tempat keluar, area dapur, area

minuman, ruang kerja manajemen, ruang penyimpanan, atau area-area yang serupa,

yang terletak dalam tapak bangunan yang ada (yang memenuhi syarat).

14

Pengecualian mencakup usaha terencana semata-mata guna mengecat ulang atau membersihkan interior atau eksterior dari unit bangunan yang ada (yang memenuhi syarat).

www.futurumcorfinan.com

Page 21

f) Menambah atau mengurangi luas ruang-ruang, area tempat makan, area tempat keluar,

area dapur, area minuman, ruang kerja manajemen, ruang penyimpanan, atau area

serupa yang berada dalam tapak bangunan yang ada (yang memenuhi syarat).

g) Menambah, merelokasi, atau memindahkan suatu ruang atau ruang-ruangan (misalnya,

ruang ganti baju, ruang tempat makan tamu pribadi, ruang front office, atau ruang santai

(break room)) yang ada dalam tapak bangunan yang ada (yang memenuhi syarat).

h) Memindahkan, membangun, atau mengubah dinding-dinding dalam tapak bangunan

yang ada (yang memenuhi syarat).

i) Memindahkan, merelokasi, memindahkan, mengganti, atau menata ulang peralatan

lampu atau penerangan yang ditanam, atau menambahkan reflektor, kaca, atau

peralatan serupa kepada peralatan penerangan yang ada.

j) Memperbaiki, memelihara, penguatan kembali (retrofitting), merelokasi, menambahkan,

atau mengganti sistem bangunan yang berada dalam tapak bangunan yang ada (yang

memenuhi syarat).

k) Membuat perubahan non-struktural pada bagian muka eksterior suatu bangunan.

l) Merelokasi, mengganti, atau menambahkan jendela atau pintu (termasuk mengganti

pintu manual dengan pintu otomatis) yang berada dalam tapak bangunan yang ada

(yang memenuhi syarat).

m) Memperbaiki, memelihara, atau mengganti atap atau bagian dari atap yang berada

dalam tapak bangunan yang ada (yang memenuhi syarat);

n) Mengganti bahan bagian muka suatu bangunan yaitu sekitar jendela dan tempat masuk.

o) Perbaikan dan pemeliharaan terhadap bangunan (yang memenuhi syarat) yang secara

langsung membawa manfaat atau timbul tidak terlepas dari proyek remodel-refresh.

p) Memindahkan dan merobohkan, dari komponen-komponen struktural bangunan (yang

memenuhi syarat), misalnya insults, jendela, drywall, dan properti serupa yang secara

langsung membawa manfaat atau timbul tidak terlepas dari proyek remodel-refresh.

q) Memperoleh ijin atau otorisasi serupa yang secara langsung membawa manfaat atau

timbul tidak terlepas dari proyek remodel-refresh.

r) Jasa-jasa arsitektur, engineering, dan jasa serupa yang secara langsung membawa

manfaat atau timbul tidak terlepas dari proyek remodel-refresh.

Pendekatan safe harbor juga diterapkan untuk keseluruhan unit bangunan properti sehingga

tidak dibutuhkan analisa guna menerapkan aturan tersebut secara terpisah untuk masing-

masing struktur bangunan dan masing-masing sistem bangunan, dan dapat digunakan baik

www.futurumcorfinan.com

Page 22

oleh pihak penyewa unit bangunan yang memenuhi syarat, maupun pemilik unit bangunan

gedung yang menyewakan fasilitas tersebut kepada pihak penyewa yang memenuhi syarat.

Kesimpulan

Perdebatan terkait pengeluaran apa saja dalam kaitannya dengan peremajaan, penyegaran

dan remodeling outlet dalam sektor ritel, yang dapat dikapitalisasi (dan kemudian disusutkan

selama perkiraan masa manfaatnya) dan apa saja yang dapat dibiayakan ternyata tidak dengan

mudah dapat dicarikan solusinya. PSAK 16 (Revisi 2011) dan IAS 16 bahkan diam (silent)

terkait hal ini dan menyerahkannya kepada perusahaan untuk menggunakan pertimbangan

terkait penerapan kriteria/prinsip tunggal dalam pengakuan item Aset Tetap. Ketentuan

perpajakan di Indonesia lebih menitikberatkan pada hadirnya barang/harta fisik yang diperoleh

dari pengeluaran tersebut, sesuatu yang kadang kala tidak selalu muncul dalam pengeluaran,

karena bisa jadi sebagian besar terdiri dari biaya konsultan, tenaga ahli, dan tenaga kerja. Di

lain pihak, otoritas perpajakan di Amerika Serikat telah mengambil pendekatan praktis dan

pragmatis, sepanjang semua persyaratan dipenuhi, 75% dari biaya-biaya proyek remodel-

refresh bisa langsung dibebankan atau dibiayakan sebagai pengurang penghasilan bruto, dan

sisanya 25% wajib dikapitalisasi dan disusutkan. Pendekatan ini ditimbang lebih dapat

mengurangi perbedaan pendapat antara pihak wajib pajak dan pihak fiskus, serta tentu saja,

beban administrasi dan dokumentasi analisa bisa berkurang dengan sendirinya.

~~~~~~ ####### ~~~~~~

www.futurumcorfinan.com

Page 23

Bahan Bacaan

Walsh, Brendan J., JD, MBA, SCSP. Simplified Tax Treatment for Retail and Restaurant

Remodel/Refresh Costs. December 3, 2015.

AVZ Certified Public Accountants. IRS Provides SafeHarbor Method for Restaurant and

Retail Refresh Remodeling Costs. November 23, 2015.

Baker Tilly. IRS Issues Safe Harbor Method of Accounting for Remodel-Refresh Costs for

Certain Retailers. November 24, 2015.

PricewaterhouseCoopers LLP. Impact of the Final “Repair” Regulations on the Retail

Industry. December 9, 2013.

PricewaterhouseCoopers LLP. Final Tangible Property Repair Regulations: Effective Dates,

Materials and Supplies, De Minimis Rule, and Rotable Spare Parts. September 18, 2013.

Weitzel, Paul. Refresh or Remodel: How to Stay Relevant in Tough Times. June 2010.15

15

Diunduh pada tanggal 11 December 2015 dari situs http://www.revionics.com/documents/Willard%20Bishop%20-%20Refresh%20or%20Remodel.pdf.

www.futurumcorfinan.com

Page 24

Disclaimer

This material was produced by and the opinions expressed are those of FUTURUM as of the date of

writing and are subject to change. The information and analysis contained in this publication have been

compiled or arrived at from sources believed to be reliable but FUTURUM does not make any

representation as to their accuracy or completeness and does not accept liability for any loss arising from

the use hereof. This material has been prepared for general informational purposes only and is not

intended to be relied upon as accounting, tax, or other professional advice. Please refer to your advisors

for specific advice.

This document may not be reproduced either in whole, or in part, without the written permission of the

authors and FUTURUM. For any questions or comments, please post it at www.futurumcorfinan.com.

© FUTURUM. All Rights Reserved