prospek ekonomi 2012 - cs.unsyiah.ac.idfrdaus/penelusuraninformasi/tugas2/data/prospek ekonomi...

TRANSCRIPT

Prospek Ekonomi 2012

Prof.Dr. Adler Haymans Manurung

Guru Besar Pasar Modal – FE UNTAR

Presiden Direktur

PT Valuasi Investindo

Agenda

• Evaluasi 2011

• Situasi Eropa dan USA

• Prospek 2012

• Investasi 2012

2

3

-25.00

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

1997 Q

1

Q3

1998 Q

1

Q3

1999 Q

1

Q3

2000 Q

1

Q3

2001 Q

1

Q3

2002 Q

1

Q3

2003 Q

1

Q3

2004 Q

1

Q3

2005 Q

1

Q3

2006 Q

1

Q3

2007 Q

1

Q3

2008 Q

1

Q3

2009 Q

1

Q3

2010 Q

1

Q3

2011 Q

1

Q3

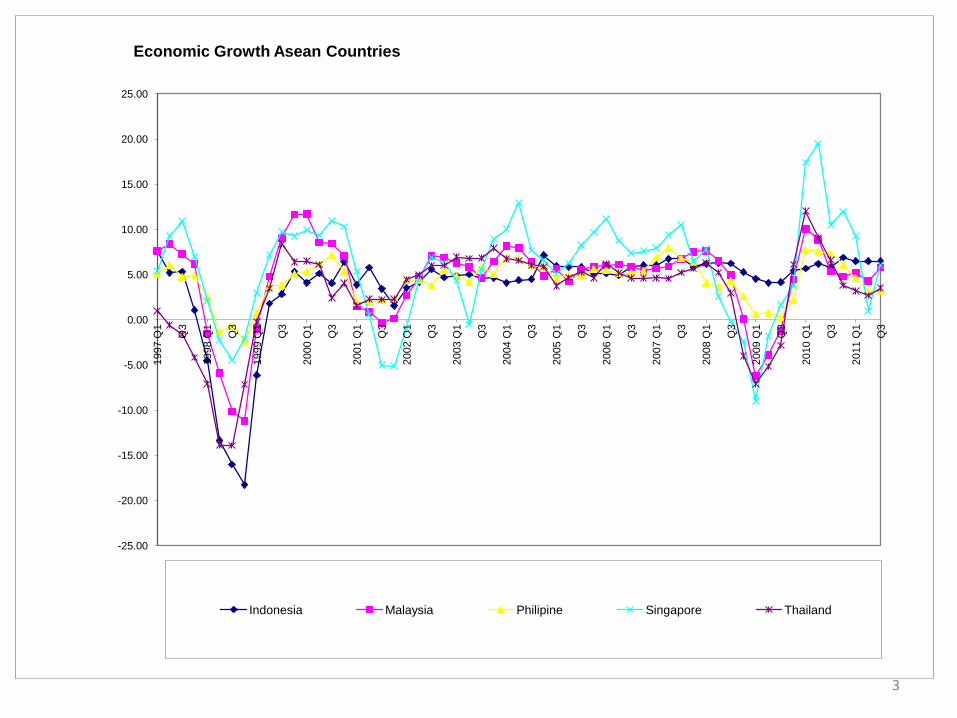

Economic Growth Asean Countries

Indonesia Malaysia Philipine Singapore Thailand

4

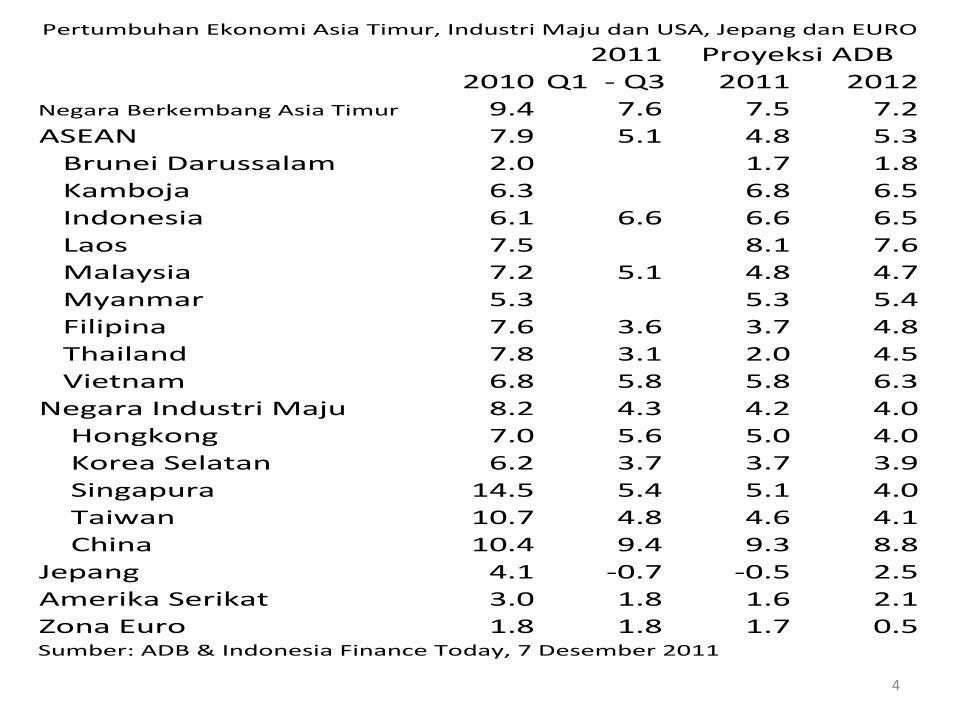

2011

2010 Q1 - Q3 2011 2012

Negara Berkembang Asia Timur 9.4 7.6 7.5 7.2

ASEAN 7.9 5.1 4.8 5.3

Brunei Darussalam 2.0 1.7 1.8

Kamboja 6.3 6.8 6.5

Indonesia 6.1 6.6 6.6 6.5

Laos 7.5 8.1 7.6

Malaysia 7.2 5.1 4.8 4.7

Myanmar 5.3 5.3 5.4

Filipina 7.6 3.6 3.7 4.8

Thailand 7.8 3.1 2.0 4.5

Vietnam 6.8 5.8 5.8 6.3

Negara Industri Maju 8.2 4.3 4.2 4.0

Hongkong 7.0 5.6 5.0 4.0

Korea Selatan 6.2 3.7 3.7 3.9

Singapura 14.5 5.4 5.1 4.0

Taiwan 10.7 4.8 4.6 4.1

China 10.4 9.4 9.3 8.8

Jepang 4.1 -0.7 -0.5 2.5

Amerika Serikat 3.0 1.8 1.6 2.1

Zona Euro 1.8 1.8 1.7 0.5Sumber: ADB & Indonesia Finance Today, 7 Desember 2011

Pertumbuhan Ekonomi Asia Timur, Industri Maju dan USA, Jepang dan EURO

Proyeksi ADB

Evaluasi 2011

• Cadangan devisa growth US$ 96,21 Bio to US$ 110 bio • DPK growth 19% compared to business target 13.6% • BI Rate 6.5% di awal tahun turun 6% akhir tahun • Inflasi 3,79% • Surplus perdaganganUS$ 24,8 billion • Penjualan mobil 894 ribu (765 ribu on 2010) • Pertumbuhan Ekonomi 6.5% • Belanja APBN 87,2% (90.9% - 2010) • Investasi industri makanan dan minuman Rp. 20 trilliun

(target Rp. 36 trilliun). Omzet Rp. 650 trilliun 2011 dimana Rp. 490 miliar produk impor.

• Realisasi investasi (PMDN dan PMA) Rp. 220 milyar

5

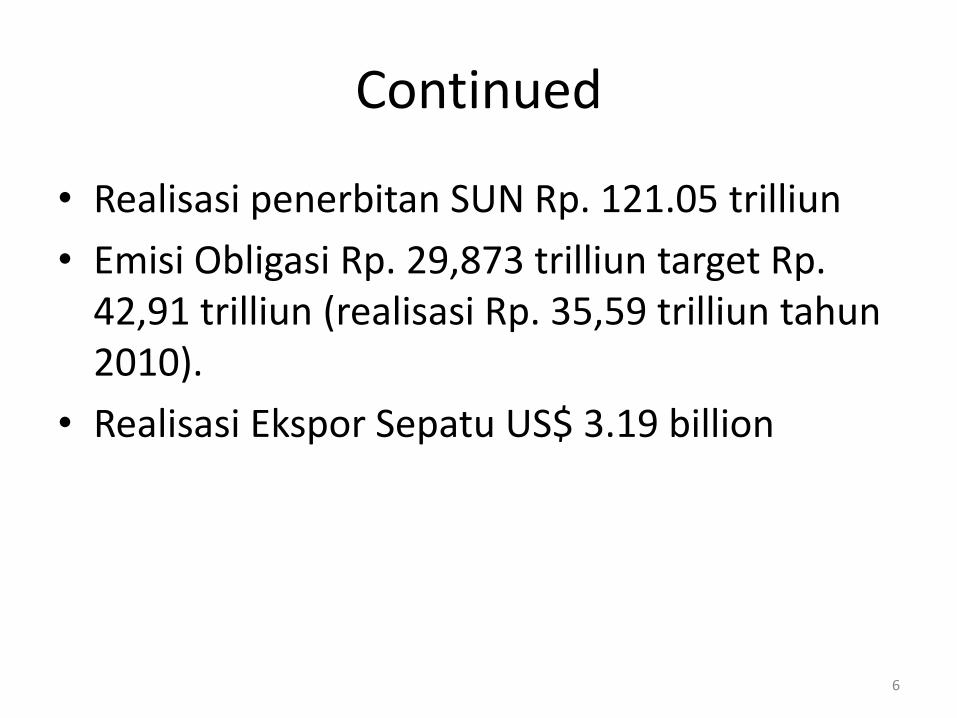

Continued

• Realisasi penerbitan SUN Rp. 121.05 trilliun

• Emisi Obligasi Rp. 29,873 trilliun target Rp. 42,91 trilliun (realisasi Rp. 35,59 trilliun tahun 2010).

• Realisasi Ekspor Sepatu US$ 3.19 billion

6

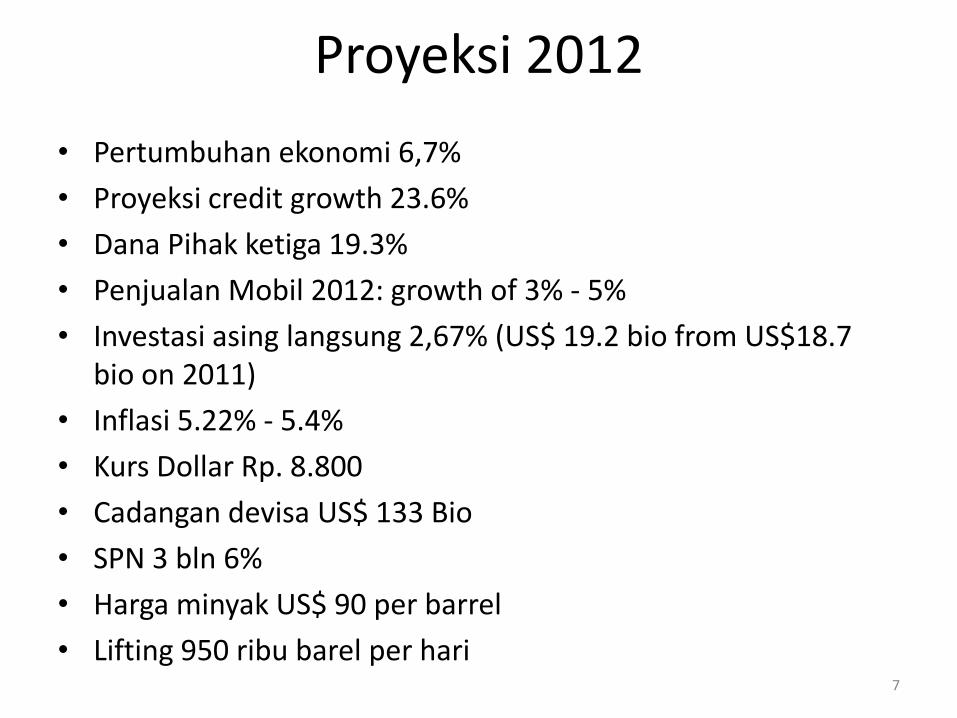

Proyeksi 2012

• Pertumbuhan ekonomi 6,7%

• Proyeksi credit growth 23.6%

• Dana Pihak ketiga 19.3%

• Penjualan Mobil 2012: growth of 3% - 5%

• Investasi asing langsung 2,67% (US$ 19.2 bio from US$18.7 bio on 2011)

• Inflasi 5.22% - 5.4%

• Kurs Dollar Rp. 8.800

• Cadangan devisa US$ 133 Bio

• SPN 3 bln 6%

• Harga minyak US$ 90 per barrel

• Lifting 950 ribu barel per hari 7

Con’t

• Industri makanan dan minuman Rp. 30 trilliun dan Omzet Rp. 710 trilliun 2012 .

• Realisasi Investasi (PMDN dan PMA) Rp. 290 trilliun

• Omzet industri semen US$ 5.1 Billion (growth 6% dari 48,6 juta ton ke 51 juta ton)

• Surplus perdagangan US$ 17.9 Billion

• Penerbitan SUN Rp. 240,32 trilliun (gross) dan netonya Rp. 134 trilliun.

• Ekspor sepatu US$ 3.40 billion

• BBM naik

8

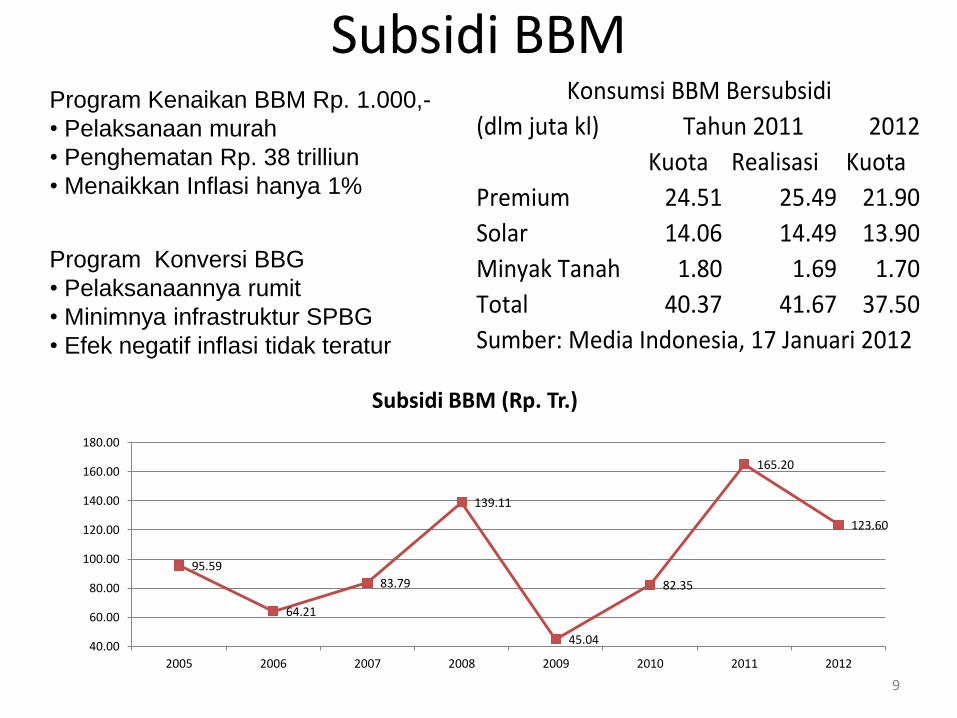

Subsidi BBM

9

(dlm juta kl) 2012

Kuota Realisasi Kuota

Premium 24.51 25.49 21.90

Solar 14.06 14.49 13.90

Minyak Tanah 1.80 1.69 1.70

Total 40.37 41.67 37.50

Sumber: Media Indonesia, 17 Januari 2012

Tahun 2011

Konsumsi BBM Bersubsidi

95.59

64.21

83.79

139.11

45.04

82.35

165.20

123.60

40.00

60.00

80.00

100.00

120.00

140.00

160.00

180.00

2005 2006 2007 2008 2009 2010 2011 2012

Subsidi BBM (Rp. Tr.)

Program Kenaikan BBM Rp. 1.000,-

• Pelaksanaan murah

• Penghematan Rp. 38 trilliun

• Menaikkan Inflasi hanya 1%

Program Konversi BBG

• Pelaksanaannya rumit

• Minimnya infrastruktur SPBG

• Efek negatif inflasi tidak teratur

10

Komponen 2011 2012 2013

Konsumsi Rumah Tangga 4.7 4.7 - 5.1 4.7 - 5.1

Konsumsi Pemerintah 4.5 7.4 - 7.8 4.7 - 5.1

Pembentukan Modal Tetap Domestik Bruto 7.7 9.7 - 10.1 11.8 - 12.2

Ekspor Barang dan Jasa 16.5 11.7 - 12.1 12.8 - 13.2

Impor Barang dan Jasa 14.5 13.5 - 13.9 15.3 - 15.7

PDB 6.5 6.3 - 6.7 6.4 - 6.8

Sumber: Bank Indonesia& Indonesia Finance Today, 13 Januari 2012

Proyeksi Pertumbuhan Ekonomi Sisi Permintaan (% YoY Tahun dasar 2000)

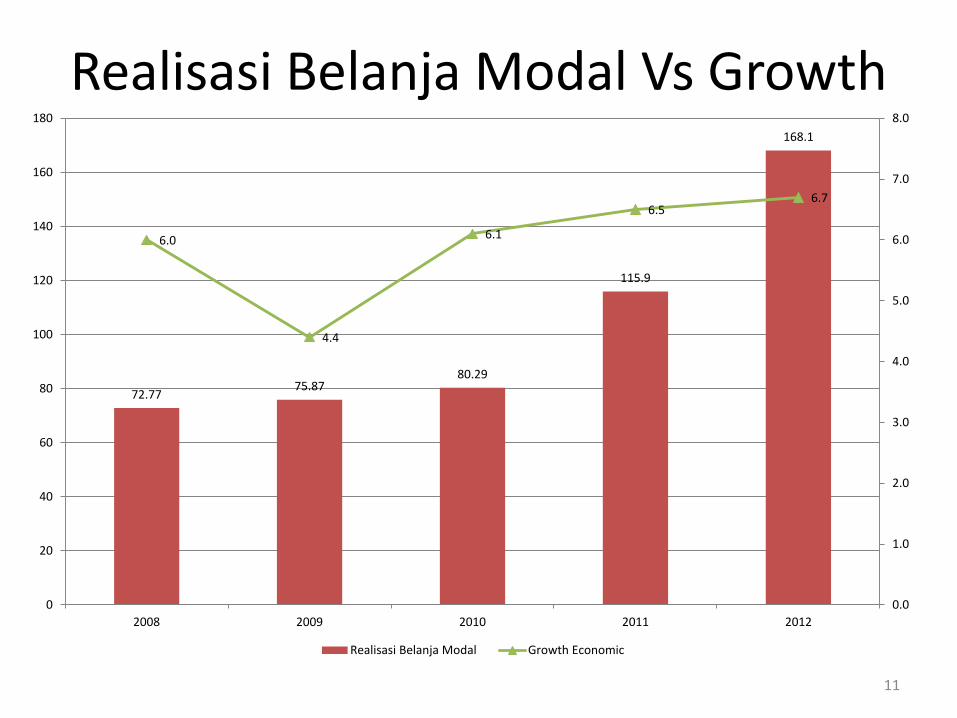

Realisasi Belanja Modal Vs Growth

11

72.77 75.87

80.29

115.9

168.1

6.0

4.4

6.1

6.5 6.7

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0

20

40

60

80

100

120

140

160

180

2008 2009 2010 2011 2012

Realisasi Belanja Modal Growth Economic

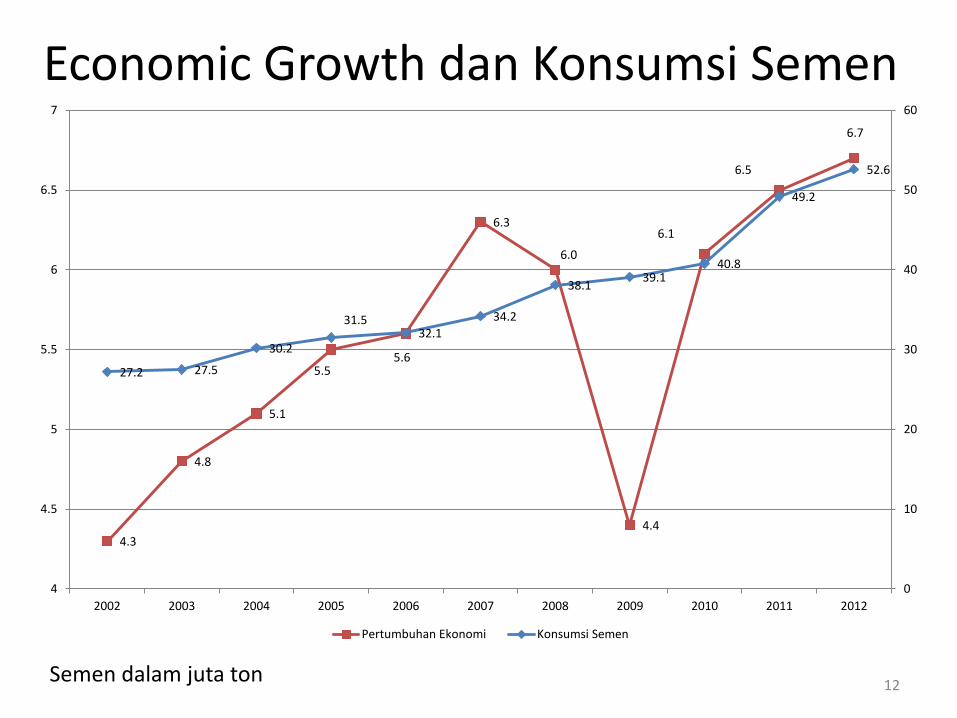

Economic Growth dan Konsumsi Semen

12 Semen dalam juta ton

4.3

4.8

5.1

5.5 5.6

6.3

6.0

4.4

6.1

6.5

6.7

27.2 27.5

30.2

31.5 32.1

34.2

38.1 39.1

40.8

49.2

52.6

0

10

20

30

40

50

60

4

4.5

5

5.5

6

6.5

7

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pertumbuhan Ekonomi Konsumsi Semen

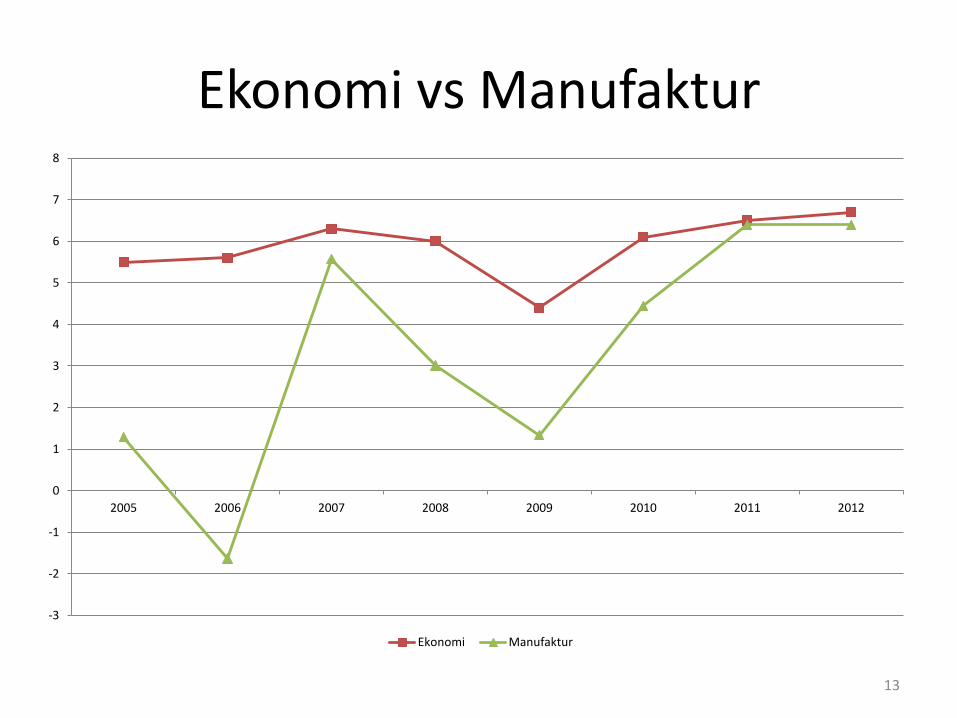

Ekonomi vs Manufaktur

13

-3

-2

-1

0

1

2

3

4

5

6

7

8

2005 2006 2007 2008 2009 2010 2011 2012

Ekonomi Manufaktur

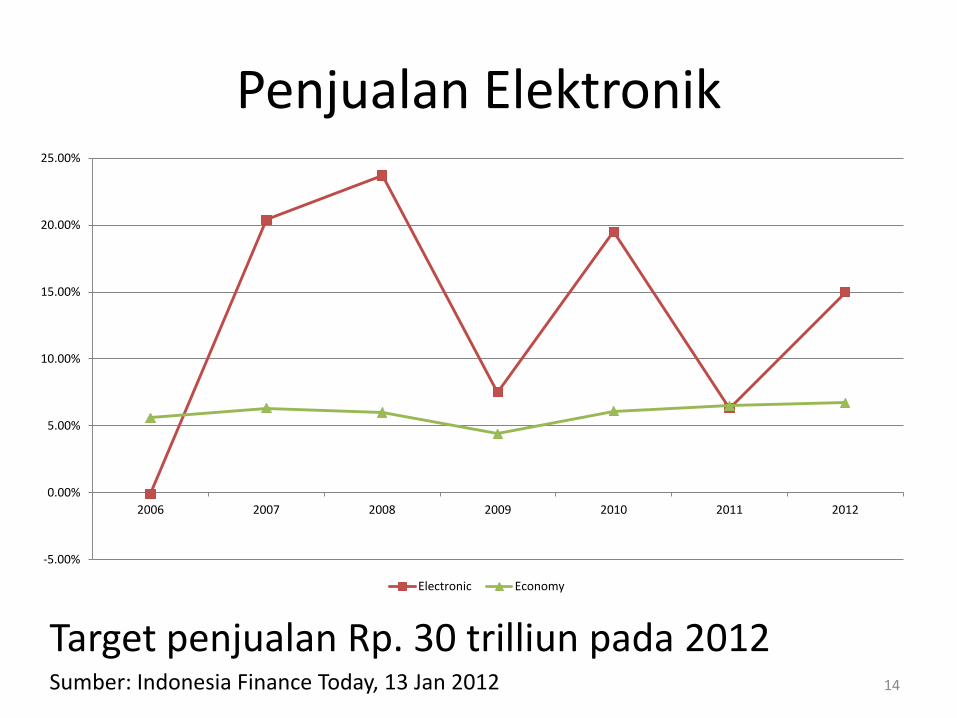

Penjualan Elektronik

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

2006 2007 2008 2009 2010 2011 2012

Electronic Economy

Target penjualan Rp. 30 trilliun pada 2012 Sumber: Indonesia Finance Today, 13 Jan 2012 14

Keterangan Industri 2010 2011 2012

Makanan,Minuman dan Tembakau 2.73 7.29 6.7 - 8.2

Tekstil, barang kulit & Alas Kaki 1.74 8.63 6.1 - 7.5

Barang Kayu & hasil hutan lainnya -3.5 0.88 1.8 -2.5

Kertas dan Barang cetakan 1.64 2.26 3.9 - 4.0

Pupuk, kimia & barang dari karet 4.67 4.18 5.2 -5.5

Semen & barang galian bukan logam 2.16 6.12 5.6 - 6.2

Logam Dasar, besi & baja 2.56 15.03 8.8 - 9.8

Alat angkut, mesin dan peralatannya 10.35 7.01 6.4 - 7.4

Barang lainnya 2.98 4.59 4.1 - 5.0

Sumber: Kemenperin & Bisnis Indonesia 13 Jan 2012

Proyeksi Pertumbuhan Industri Manufaktur 2012 (%)

15

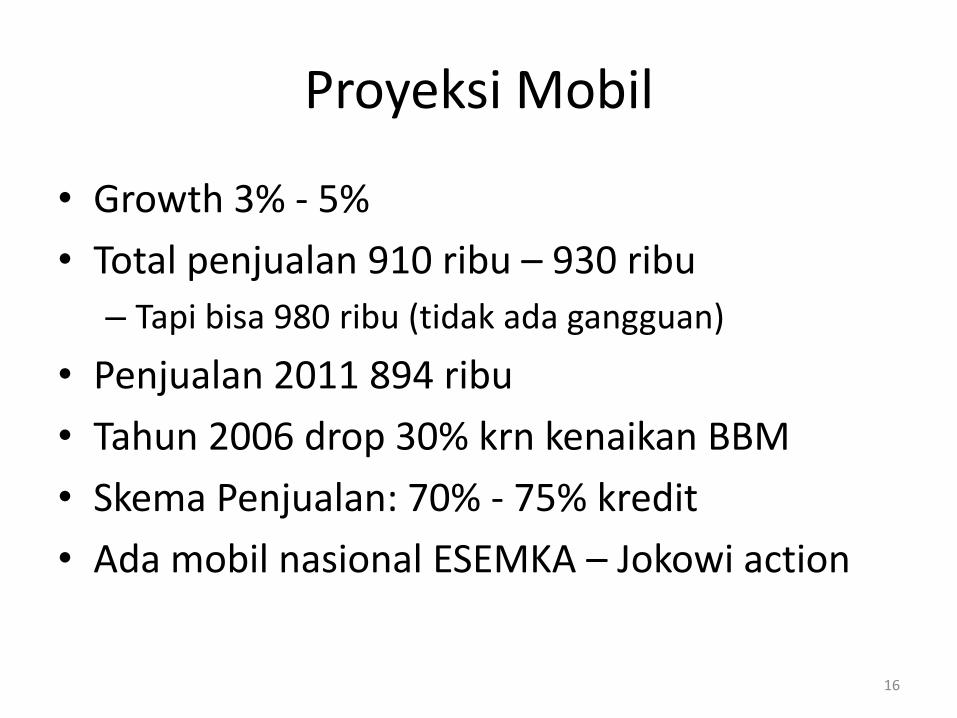

Proyeksi Mobil

• Growth 3% - 5%

• Total penjualan 910 ribu – 930 ribu

– Tapi bisa 980 ribu (tidak ada gangguan)

• Penjualan 2011 894 ribu

• Tahun 2006 drop 30% krn kenaikan BBM

• Skema Penjualan: 70% - 75% kredit

• Ada mobil nasional ESEMKA – Jokowi action

16

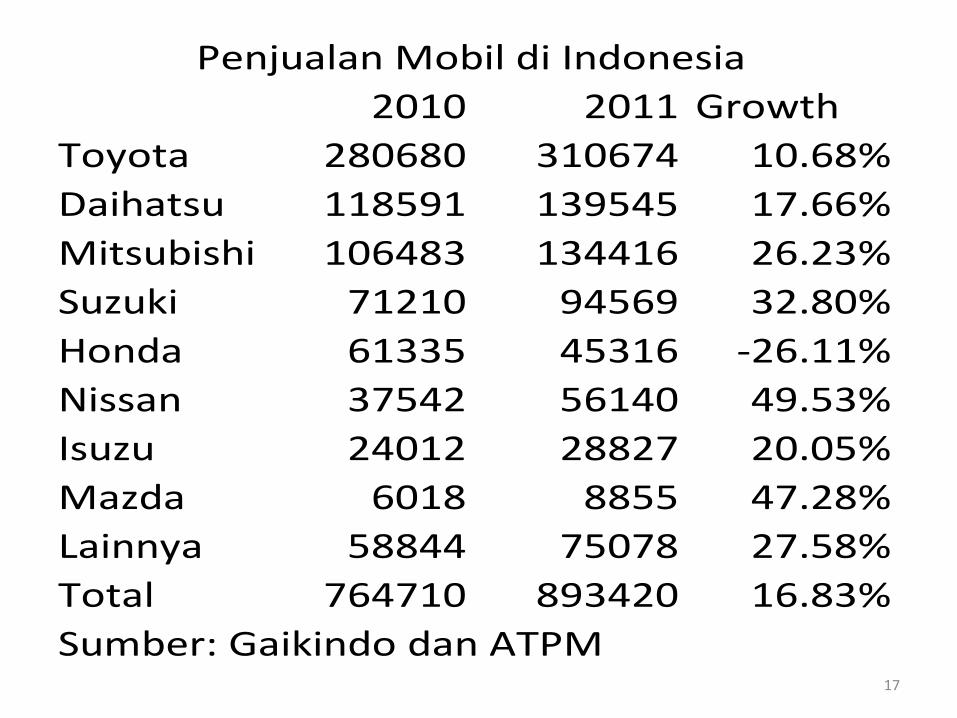

2010 2011 Growth

Toyota 280680 310674 10.68%

Daihatsu 118591 139545 17.66%

Mitsubishi 106483 134416 26.23%

Suzuki 71210 94569 32.80%

Honda 61335 45316 -26.11%

Nissan 37542 56140 49.53%

Isuzu 24012 28827 20.05%

Mazda 6018 8855 47.28%

Lainnya 58844 75078 27.58%

Total 764710 893420 16.83%

Sumber: Gaikindo dan ATPM

Penjualan Mobil di Indonesia

17

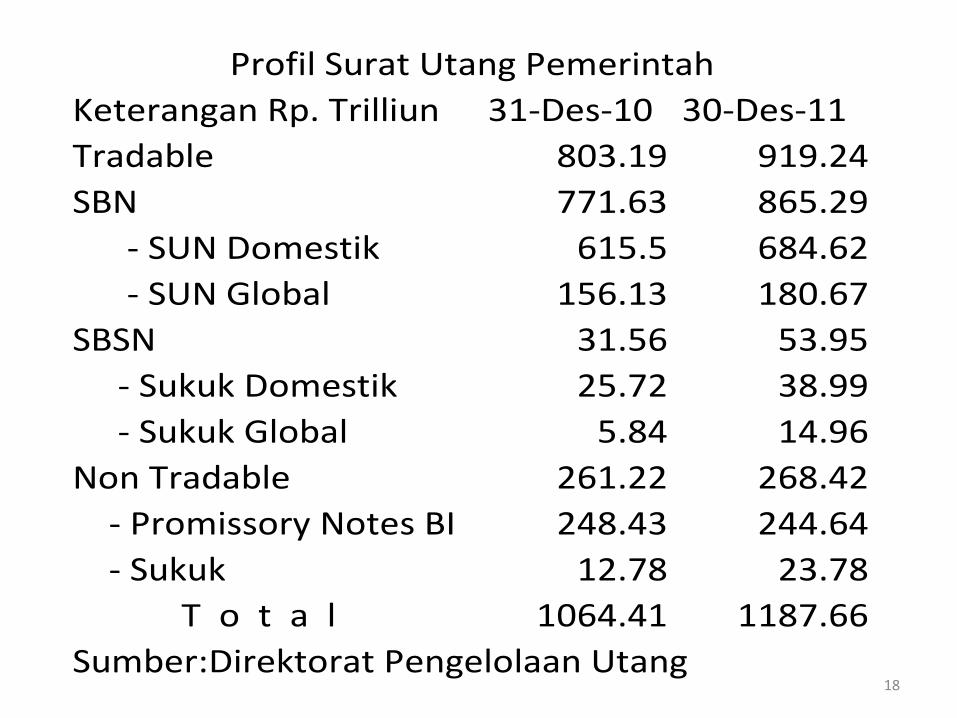

Keterangan Rp. Trilliun 31-Des-10 30-Des-11

Tradable 803.19 919.24

SBN 771.63 865.29

- SUN Domestik 615.5 684.62

- SUN Global 156.13 180.67

SBSN 31.56 53.95

- Sukuk Domestik 25.72 38.99

- Sukuk Global 5.84 14.96

Non Tradable 261.22 268.42

- Promissory Notes BI 248.43 244.64

- Sukuk 12.78 23.78

T o t a l 1064.41 1187.66

Sumber:Direktorat Pengelolaan Utang

Profil Surat Utang Pemerintah

18

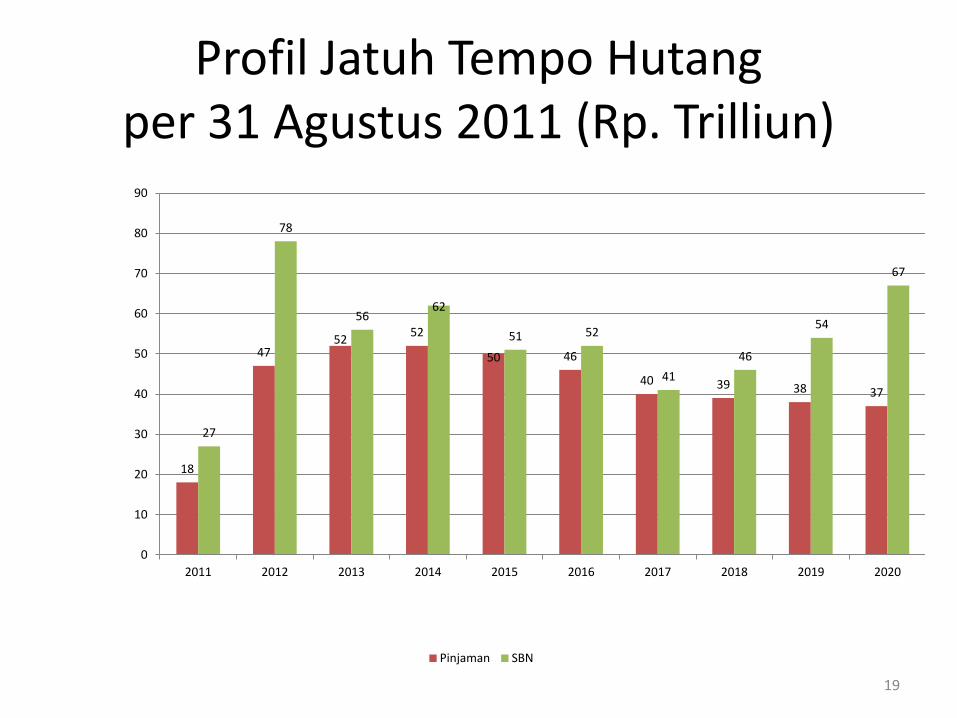

Profil Jatuh Tempo Hutang per 31 Agustus 2011 (Rp. Trilliun)

19

18

47 52

52

50 46

40 39 38 37

27

78

56 62

51 52

41

46

54

67

0

10

20

30

40

50

60

70

80

90

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Pinjaman SBN

20

Year S&P Fitch Moody's

2005 B+ BB- B2

2006 BB- BB- B1

2007 BB- BB- Ba3

2008 BB- BB Ba3

2009 BB- BB Ba3

2010 BB BB+ Ba2

2011 BB+ BBB- Ba1

Rating Indonesia

Sumber: Bloomberg Busineeweek, No: 1; 12 - 18 Januari 2012

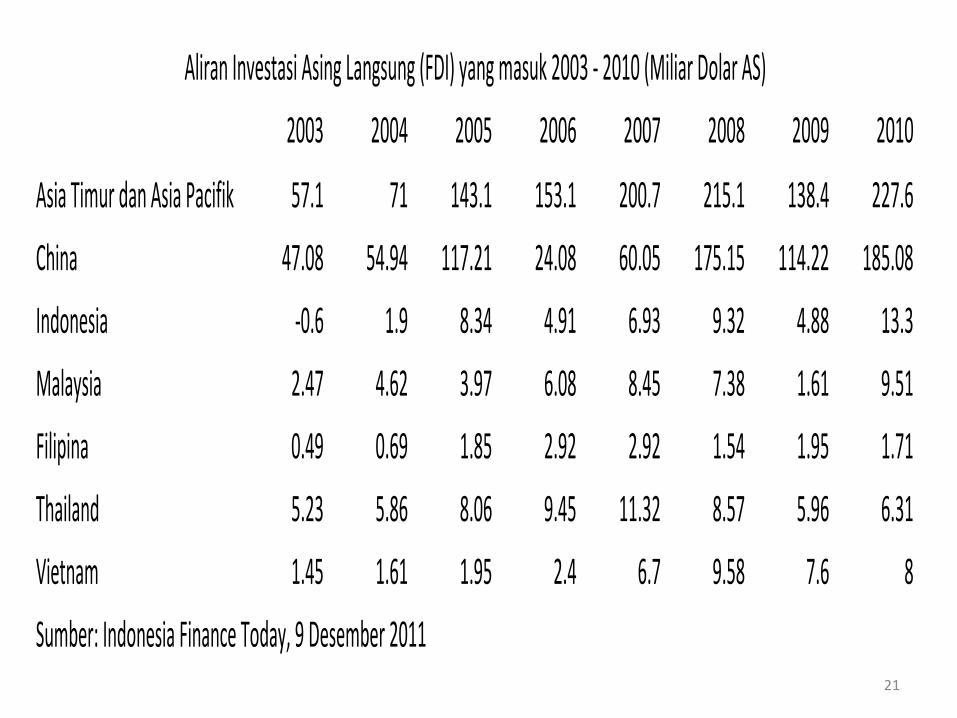

2003 2004 2005 2006 2007 2008 2009 2010

Asia Timur dan Asia Pacifik 57.1 71 143.1 153.1 200.7 215.1 138.4 227.6

China 47.08 54.94 117.21 24.08 60.05 175.15 114.22 185.08

Indonesia -0.6 1.9 8.34 4.91 6.93 9.32 4.88 13.3

Malaysia 2.47 4.62 3.97 6.08 8.45 7.38 1.61 9.51

Filipina 0.49 0.69 1.85 2.92 2.92 1.54 1.95 1.71

Thailand 5.23 5.86 8.06 9.45 11.32 8.57 5.96 6.31

Vietnam 1.45 1.61 1.95 2.4 6.7 9.58 7.6 8

Sumber: Indonesia Finance Today, 9 Desember 2011

Aliran Investasi Asing Langsung (FDI) yang masuk 2003 - 2010 (Miliar Dolar AS)

21

22

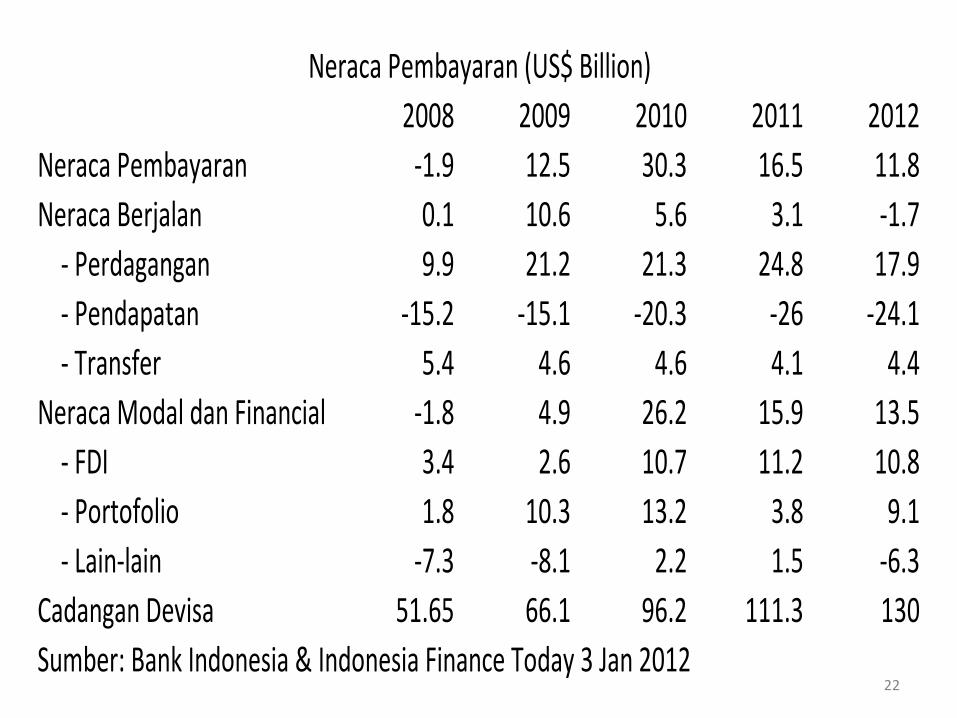

2008 2009 2010 2011 2012

Neraca Pembayaran -1.9 12.5 30.3 16.5 11.8

Neraca Berjalan 0.1 10.6 5.6 3.1 -1.7

- Perdagangan 9.9 21.2 21.3 24.8 17.9

- Pendapatan -15.2 -15.1 -20.3 -26 -24.1

- Transfer 5.4 4.6 4.6 4.1 4.4

Neraca Modal dan Financial -1.8 4.9 26.2 15.9 13.5

- FDI 3.4 2.6 10.7 11.2 10.8

- Portofolio 1.8 10.3 13.2 3.8 9.1

- Lain-lain -7.3 -8.1 2.2 1.5 -6.3

Cadangan Devisa 51.65 66.1 96.2 111.3 130

Sumber: Bank Indonesia & Indonesia Finance Today 3 Jan 2012

Neraca Pembayaran (US$ Billion)

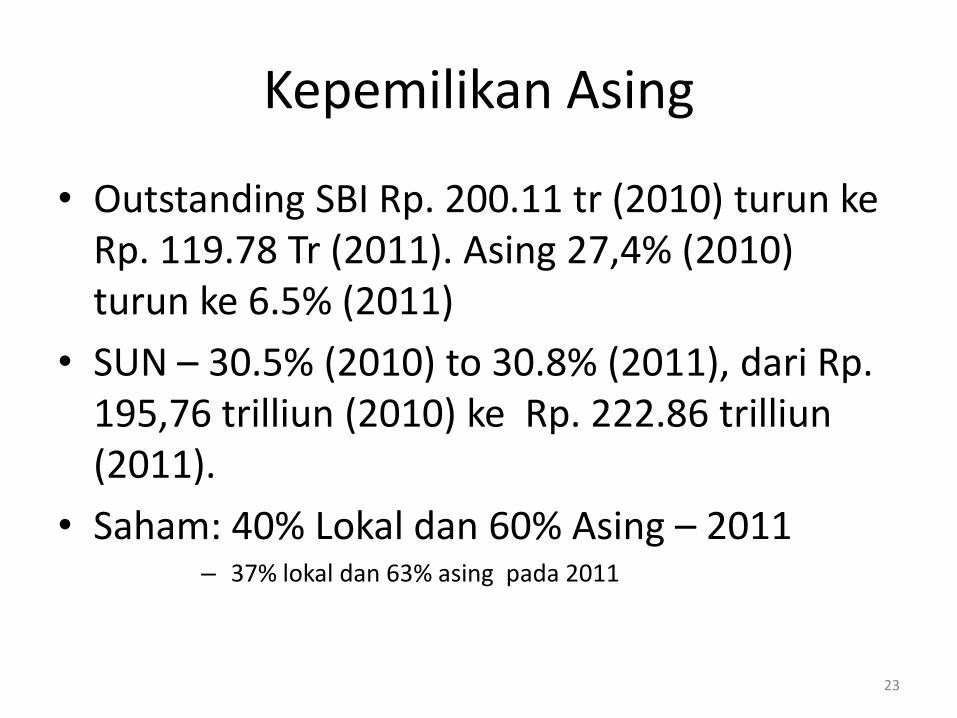

Kepemilikan Asing

• Outstanding SBI Rp. 200.11 tr (2010) turun ke Rp. 119.78 Tr (2011). Asing 27,4% (2010) turun ke 6.5% (2011)

• SUN – 30.5% (2010) to 30.8% (2011), dari Rp. 195,76 trilliun (2010) ke Rp. 222.86 trilliun (2011).

• Saham: 40% Lokal dan 60% Asing – 2011 – 37% lokal dan 63% asing pada 2011

23

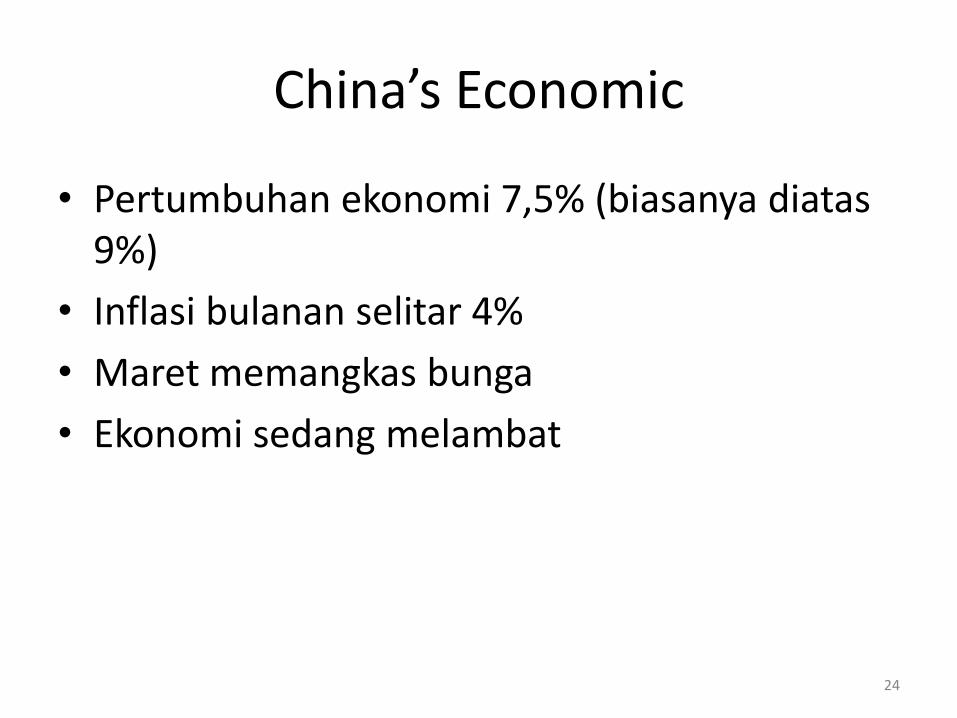

China’s Economic

• Pertumbuhan ekonomi 7,5% (biasanya diatas 9%)

• Inflasi bulanan selitar 4%

• Maret memangkas bunga

• Ekonomi sedang melambat

24

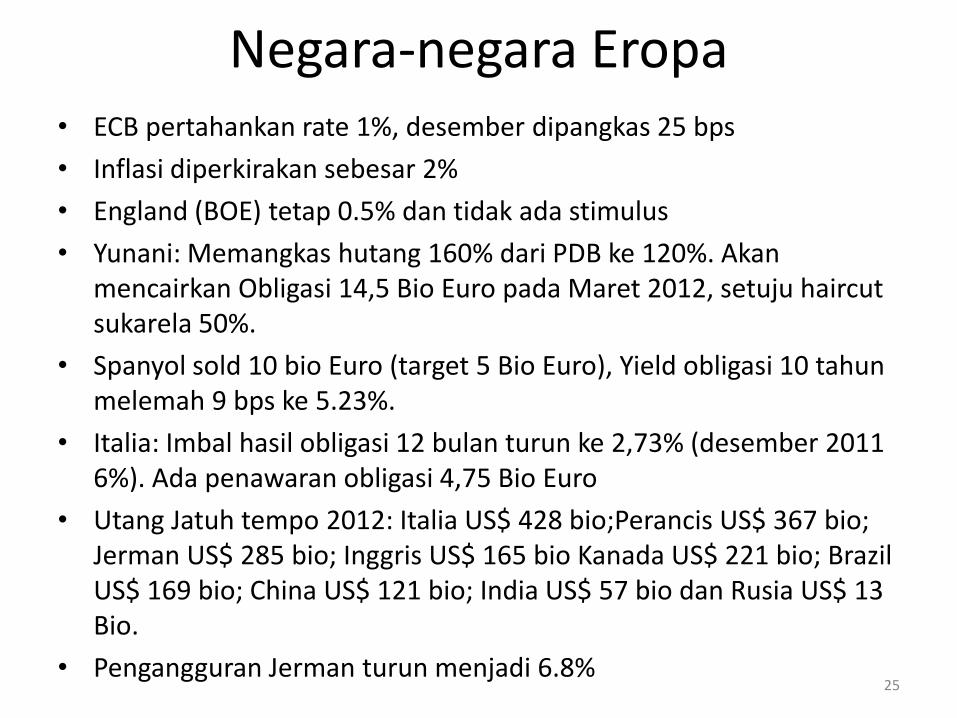

Negara-negara Eropa • ECB pertahankan rate 1%, desember dipangkas 25 bps

• Inflasi diperkirakan sebesar 2%

• England (BOE) tetap 0.5% dan tidak ada stimulus

• Yunani: Memangkas hutang 160% dari PDB ke 120%. Akan mencairkan Obligasi 14,5 Bio Euro pada Maret 2012, setuju haircut sukarela 50%.

• Spanyol sold 10 bio Euro (target 5 Bio Euro), Yield obligasi 10 tahun melemah 9 bps ke 5.23%.

• Italia: Imbal hasil obligasi 12 bulan turun ke 2,73% (desember 2011 6%). Ada penawaran obligasi 4,75 Bio Euro

• Utang Jatuh tempo 2012: Italia US$ 428 bio;Perancis US$ 367 bio; Jerman US$ 285 bio; Inggris US$ 165 bio Kanada US$ 221 bio; Brazil US$ 169 bio; China US$ 121 bio; India US$ 57 bio dan Rusia US$ 13 Bio.

• Pengangguran Jerman turun menjadi 6.8% 25

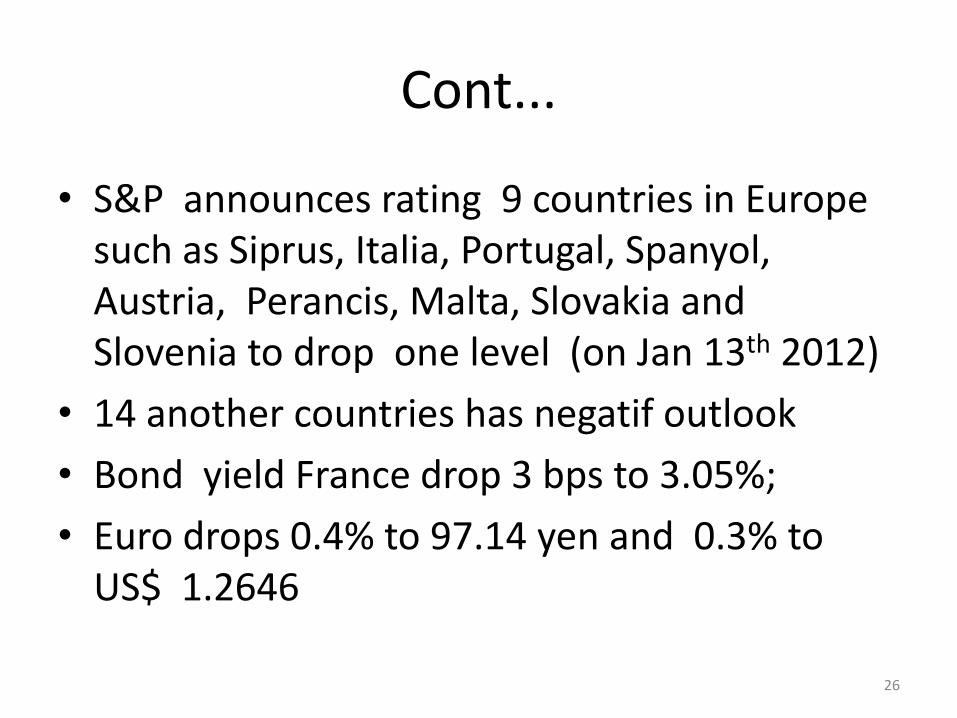

Cont...

• S&P announces rating 9 countries in Europe such as Siprus, Italia, Portugal, Spanyol, Austria, Perancis, Malta, Slovakia and Slovenia to drop one level (on Jan 13th 2012)

• 14 another countries has negatif outlook

• Bond yield France drop 3 bps to 3.05%;

• Euro drops 0.4% to 97.14 yen and 0.3% to US$ 1.2646

26

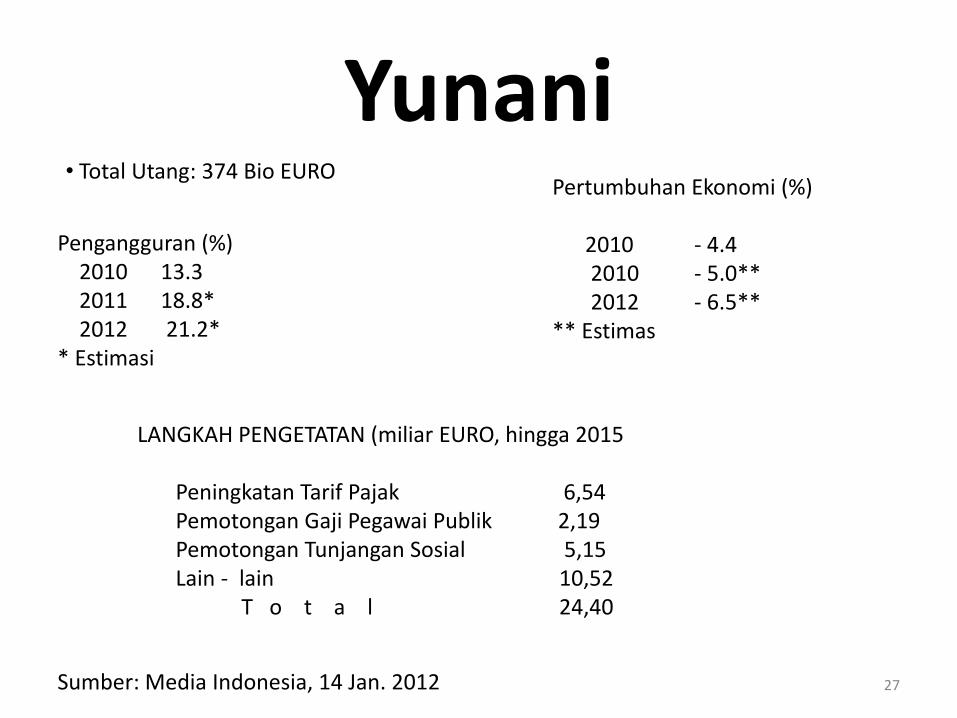

Yunani

27

• Total Utang: 374 Bio EURO

Pengangguran (%) 2010 13.3 2011 18.8* 2012 21.2* * Estimasi

Pertumbuhan Ekonomi (%) 2010 - 4.4 2010 - 5.0** 2012 - 6.5** ** Estimas

LANGKAH PENGETATAN (miliar EURO, hingga 2015 Peningkatan Tarif Pajak 6,54 Pemotongan Gaji Pegawai Publik 2,19 Pemotongan Tunjangan Sosial 5,15 Lain - lain 10,52 T o t a l 24,40

Sumber: Media Indonesia, 14 Jan. 2012

28

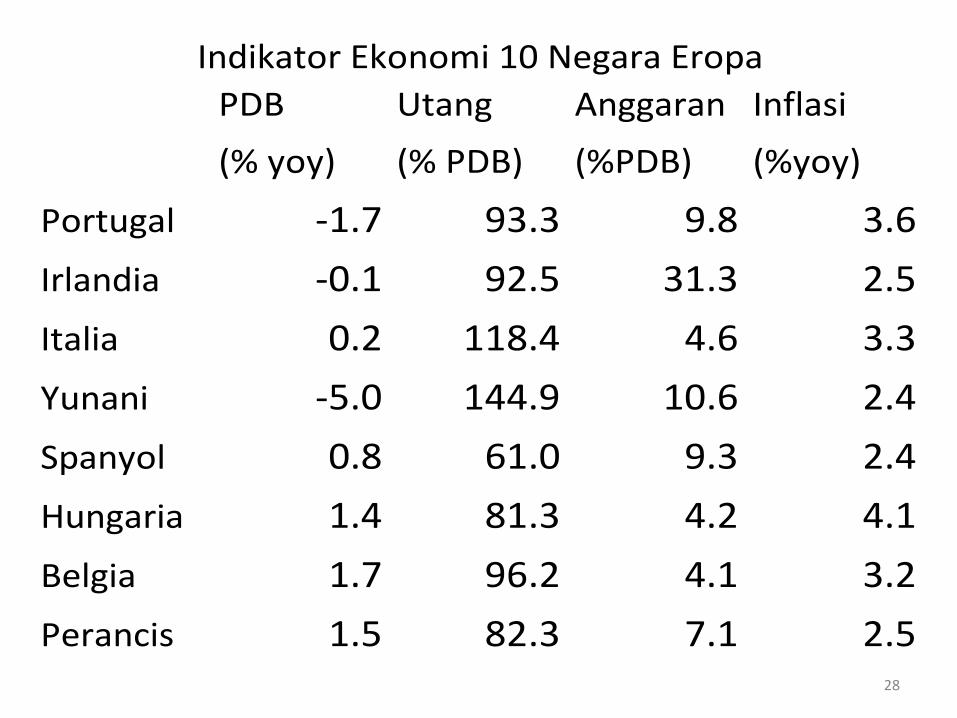

PDB Utang Anggaran Inflasi

(% yoy) (% PDB) (%PDB) (%yoy)

Portugal -1.7 93.3 9.8 3.6

Irlandia -0.1 92.5 31.3 2.5

Italia 0.2 118.4 4.6 3.3

Yunani -5.0 144.9 10.6 2.4

Spanyol 0.8 61.0 9.3 2.4

Hungaria 1.4 81.3 4.2 4.1

Belgia 1.7 96.2 4.1 3.2

Perancis 1.5 82.3 7.1 2.5

Indikator Ekonomi 10 Negara Eropa

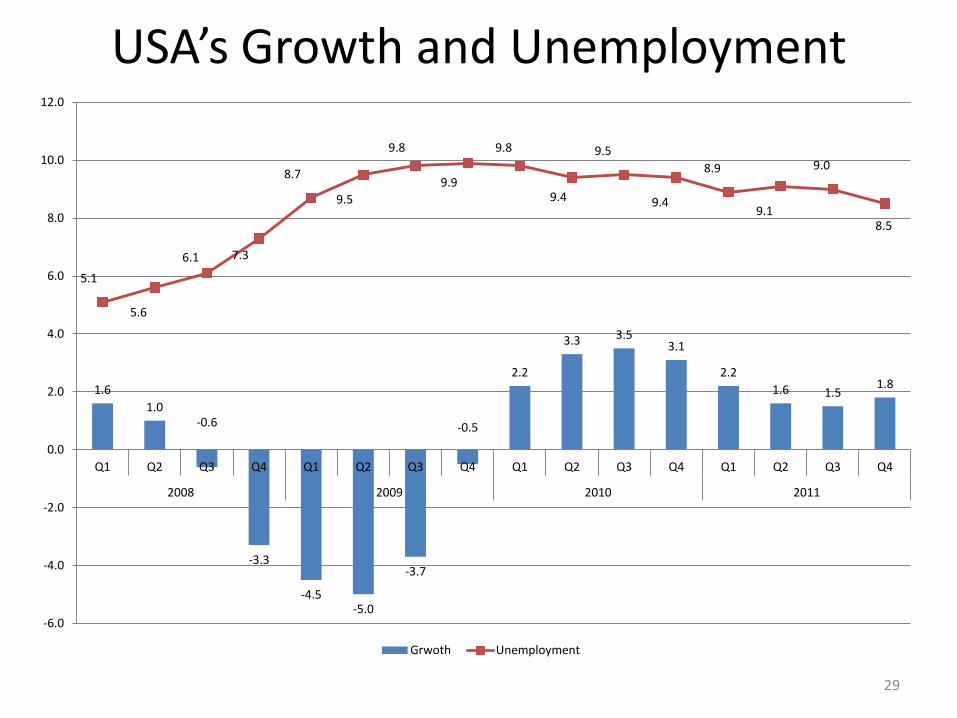

USA’s Growth and Unemployment

29

1.6

1.0 -0.6

-3.3

-4.5 -5.0

-3.7

-0.5

2.2

3.3 3.5 3.1

2.2

1.6 1.5 1.8

5.1

5.6

6.1 7.3

8.7

9.5

9.8

9.9

9.8

9.4

9.5

9.4

8.9

9.1

9.0

8.5

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010 2011

Grwoth Unemployment

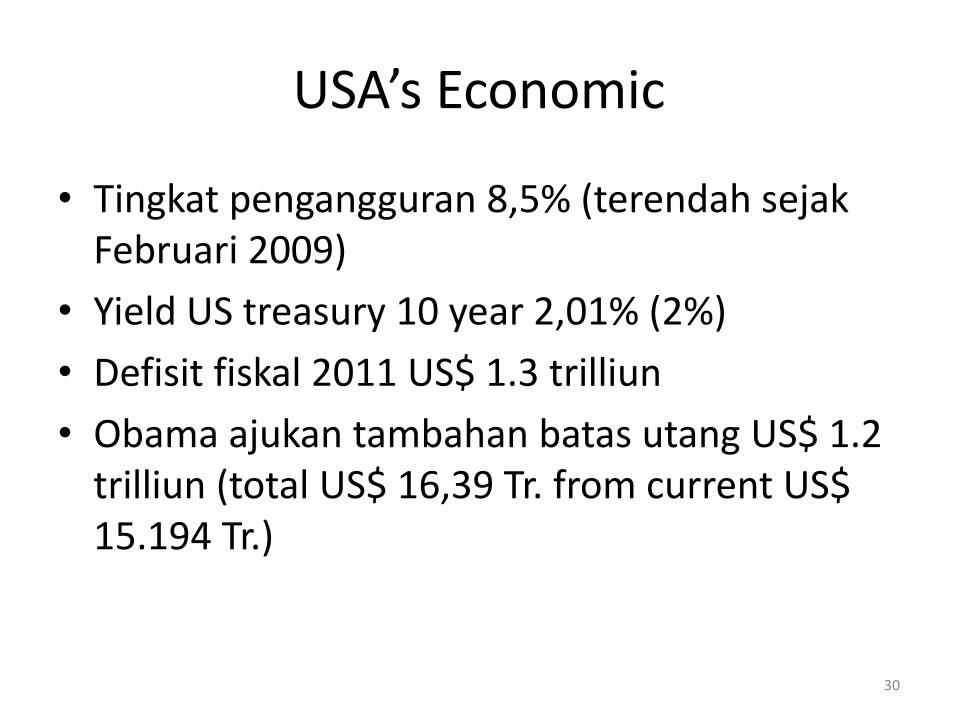

USA’s Economic

• Tingkat pengangguran 8,5% (terendah sejak Februari 2009)

• Yield US treasury 10 year 2,01% (2%)

• Defisit fiskal 2011 US$ 1.3 trilliun

• Obama ajukan tambahan batas utang US$ 1.2 trilliun (total US$ 16,39 Tr. from current US$ 15.194 Tr.)

30

Pengelolaan Ekonomi

Dalam mengelola ekonomi suatu negara maka ada tiga variabel penting yaitu:

• Inflasi

• Tingkat bunga

• Exchange Rate

Faktor non indikator yaitu Likuiditas.

31

Cont... • Inflasi dikelola agar tidak mengalami kenaikan secara

mendadak

• Tingkat bunga dikelola tetap stabil, bila tingkat bunga dinaikkan maka yang dilindungi adalah pemilik modal. Kebijakan tingkat bunga harus pro-rakyat kecil

• Exchange rate dikelola untuk mengatasi inflasi dan tingkat bunga.

• Pemerintah tidak perlu grogi menghadapi pasar terlihat dengan kebijakan yang selalu intervensi pasar

32

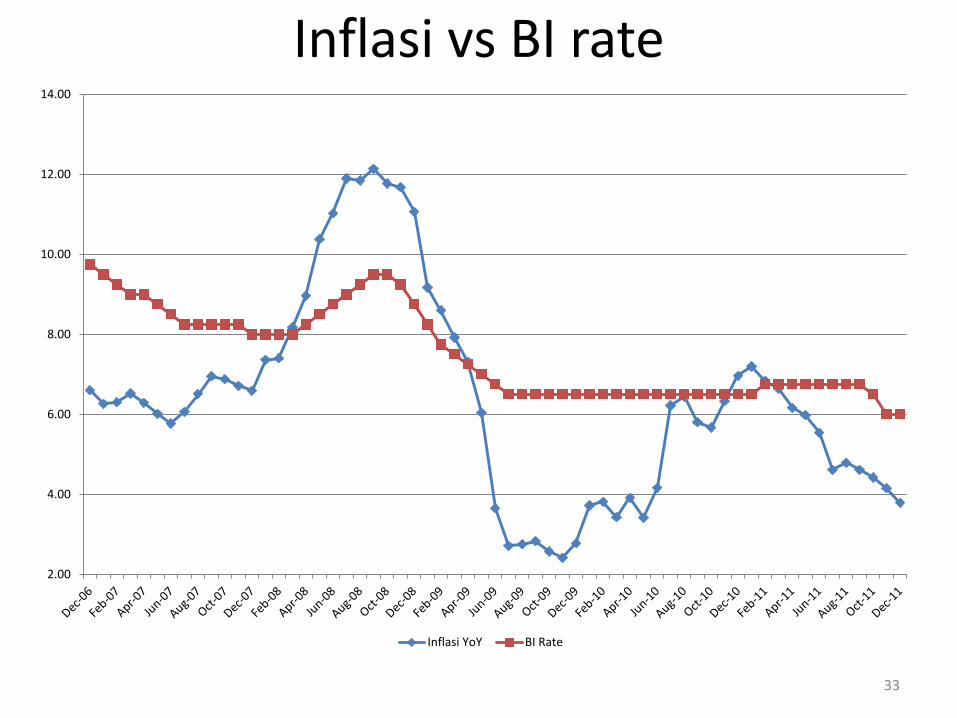

Inflasi vs BI rate

33

2.00

4.00

6.00

8.00

10.00

12.00

14.00

Inflasi YoY BI Rate

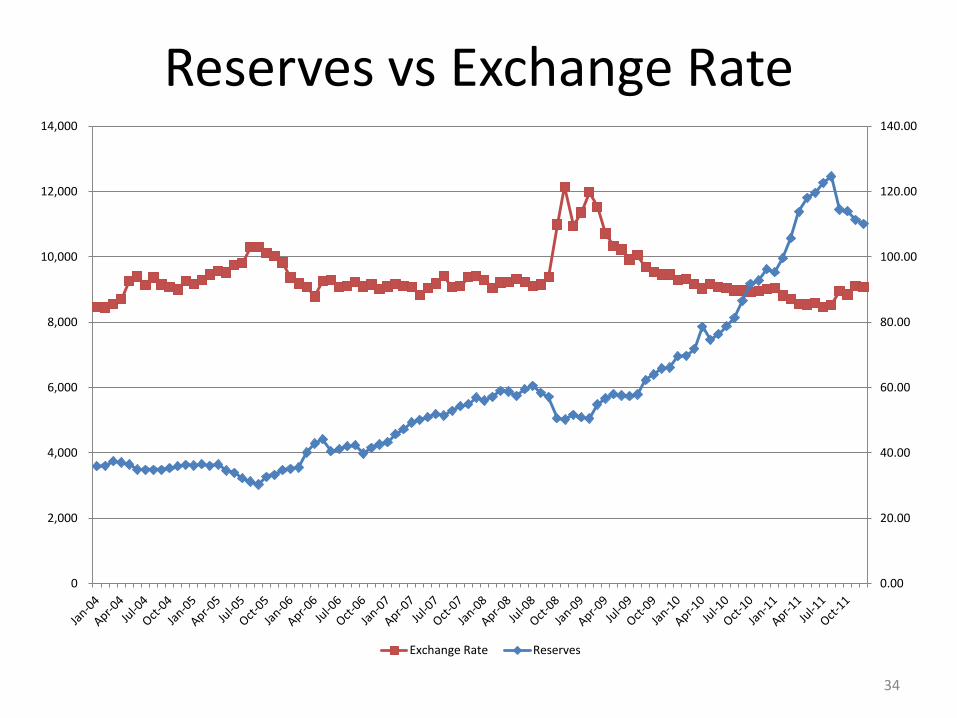

Reserves vs Exchange Rate

34

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Exchange Rate Reserves

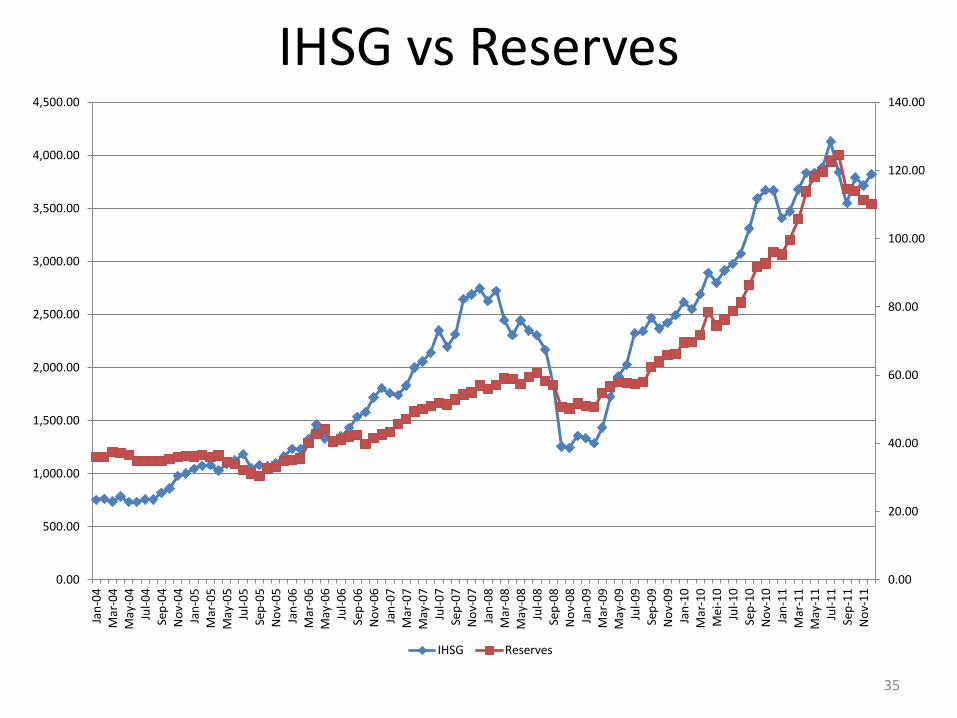

IHSG vs Reserves

35

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

4,000.00

4,500.00 Ja

n-0

4

Mar

-04

M

ay-0

4

Jul-

04

Se

p-0

4

No

v-0

4

Jan

-05

M

ar-0

5

May

-05

Ju

l-0

5

Sep

-05

N

ov-

05

Ja

n-0

6

Mar

-06

M

ay-0

6

Jul-

06

Se

p-0

6

No

v-0

6

Jan

-07

M

ar-0

7

May

-07

Ju

l-0

7

Sep

-07

N

ov-

07

Ja

n-0

8

Mar

-08

M

ay-0

8

Jul-

08

Se

p-0

8

No

v-0

8

Jan

-09

M

ar-0

9

May

-09

Ju

l-0

9

Sep

-09

N

ov-

09

Ja

n-1

0

Mar

-10

M

ei-1

0

Jul-

10

Se

p-1

0

No

v-1

0

Jan

-11

M

ar-1

1

May

-11

Ju

l-1

1

Sep

-11

N

ov-

11

IHSG Reserves

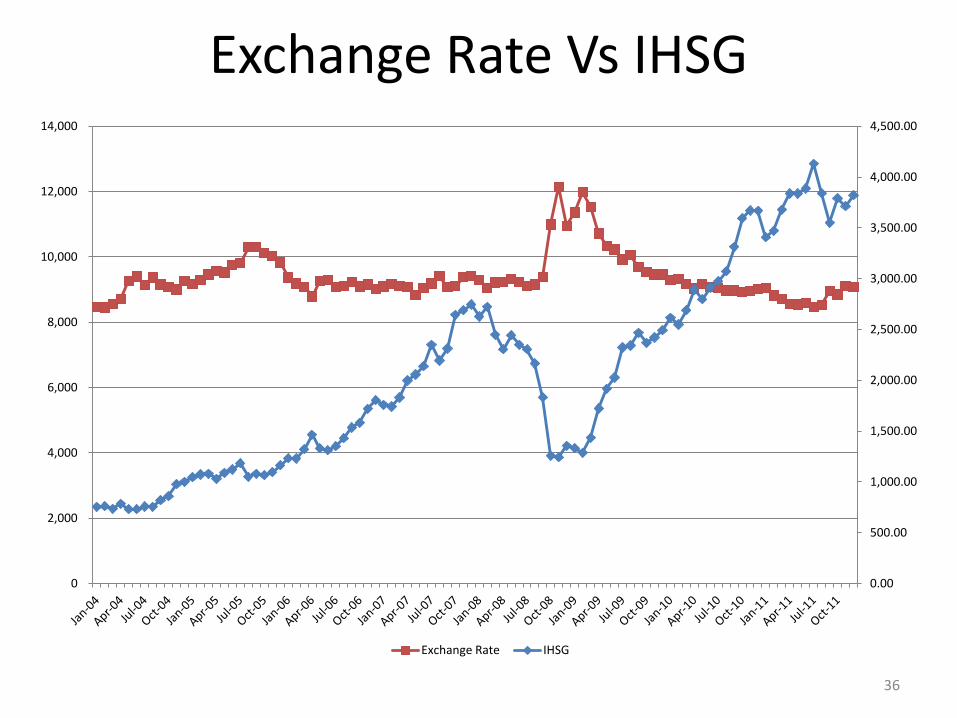

Exchange Rate Vs IHSG

36

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

4,000.00

4,500.00

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

Exchange Rate IHSG

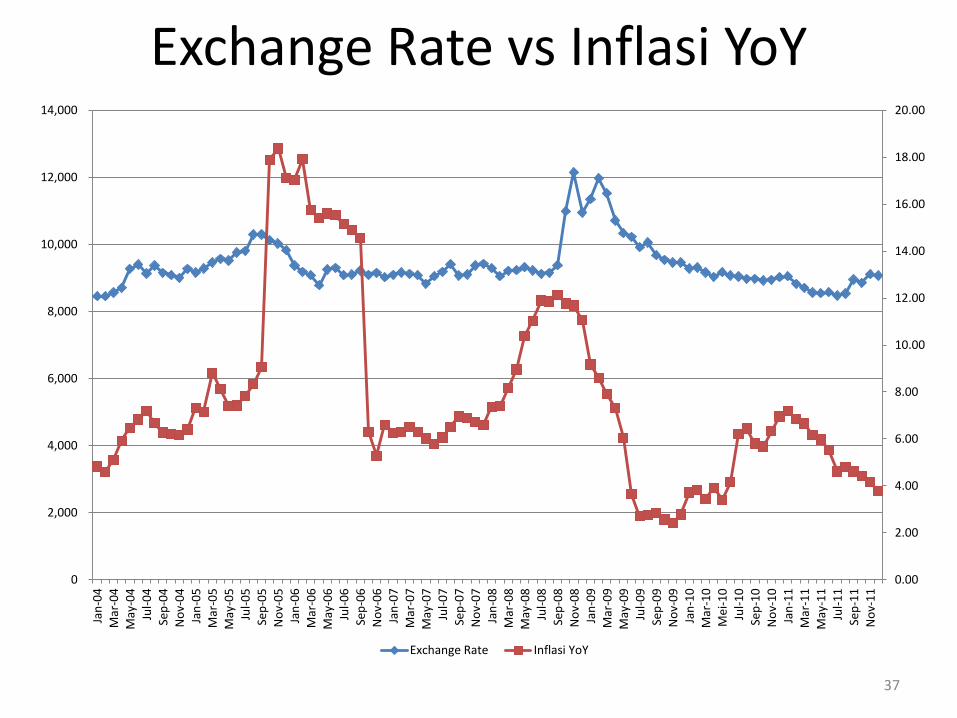

Exchange Rate vs Inflasi YoY

37

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

18.00

20.00

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000 Ja

n-0

4

Mar

-04

M

ay-0

4

Jul-

04

Se

p-0

4

No

v-0

4

Jan

-05

M

ar-0

5

May

-05

Ju

l-0

5

Sep

-05

N

ov-

05

Ja

n-0

6

Mar

-06

M

ay-0

6

Jul-

06

Se

p-0

6

No

v-0

6

Jan

-07

M

ar-0

7

May

-07

Ju

l-0

7

Sep

-07

N

ov-

07

Ja

n-0

8

Mar

-08

M

ay-0

8

Jul-

08

Se

p-0

8

No

v-0

8

Jan

-09

M

ar-0

9

May

-09

Ju

l-0

9

Sep

-09

N

ov-

09

Ja

n-1

0

Mar

-10

M

ei-1

0

Jul-

10

Se

p-1

0

No

v-1

0

Jan

-11

M

ar-1

1

May

-11

Ju

l-1

1

Sep

-11

N

ov-

11

Exchange Rate Inflasi YoY

Pasar Modal • IHSG 2,84% (3.808,772 in 2011 from 3.703,512 in 2010), lowest 3.269,451

on Oct 4th 2011 dan highest 4.193,441 on August 1st 2011

• Kapitalisasi pasar 8,54% (from Rp. 3.247,1 trillion on 2010 to Rp. 3.524,48 trillion on 2011)

• Value Transaction 3,36% Rp. 4,8 trillion (2010) to Rp 4,96 trillion (2011)

• 25 perusahaan tercatat (the highest selama 10 tahun)

• Raising fund from equity Rp. 62,309 trillion consists of Rp. 19,593 trillion for equity; Rp. 42,141 trillion for Right Issue; and Rp. 575 milyar for warran

• 46 issuer bonds to raise fund of Rp. 45,23 trilliun dan USD 80 juta.

• Reksa Dana (Rp. 149 trillion on 2010 to Rp. 175 Trillion on 2011)

• Tahun 2012: 25 emiten barudan 50 emiten right issue, IHSG 4.200 (pesimis) – 4 700 (optimis)

• Emisi obligasi Rp. 35 Tr – Rp.40 Tr (42 emisi korporasi)dan 46 emisi obligasi negara

• Rata-rata transaksi 2012 Rp. 5,8 trilliun dgn 246 hari bursa

• Volume transaksi: Obligasi korporasi Rp. 2,29 bio /hari dan SUN RP. 4.19 bio / hari

38

39

INDEKS Negara 2011 2010 YoY

Nikei 225 Jepang 8455.35 10238.92 -17.34%

Strait Times Singapura 2646.35 3190.04 -17.04%

Hang Seng Hongkong 18434.39 23035.45 -19.97%

Jakarta Composite Indonesia 3821.99 3703.51 3.20%

Sanghai Composite Index China 2199.42 2808.08 -21.68%

CAC 40 Perancis 2159.81 3804.78 16.95%

DAX Jerman 5898.35 6914.19 -14.69%

FTSE 100 Inggris 5572.3 5899.9 -5.55%

Dow Jones Composite USA 4232.17 4033.19 4.93%

Standard & Poor Index 500 USA 1257.6 1257.64 0.00%

Sumber: Indonesia Finance Today, 4 Januari 2012

Kinerja Bursa Global

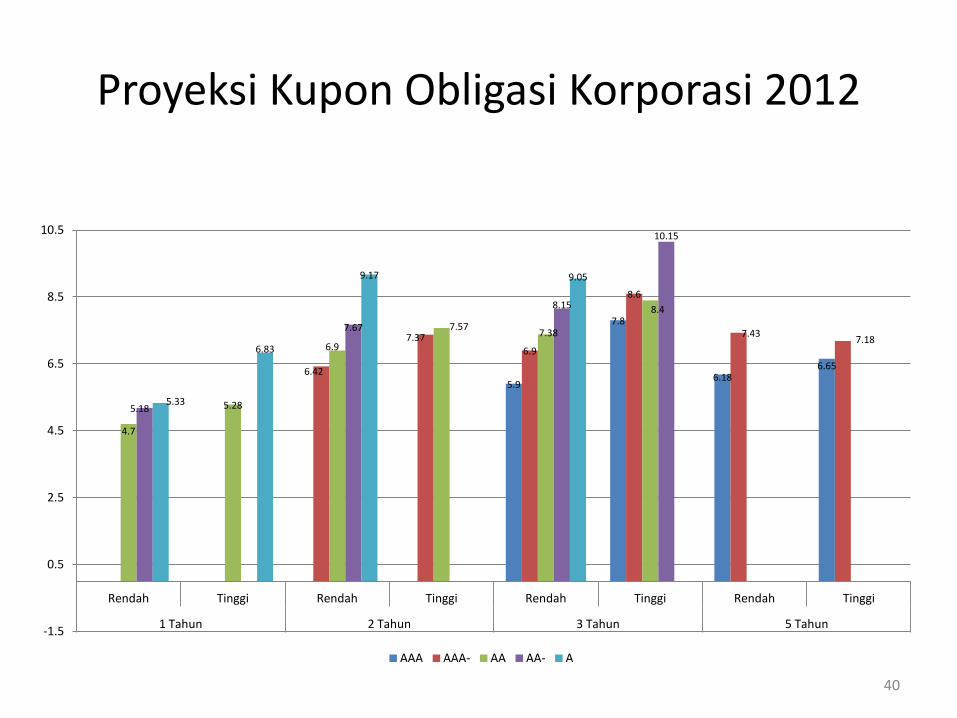

Proyeksi Kupon Obligasi Korporasi 2012

40

5.9

7.8

6.18 6.65

6.42

7.37

6.9

8.6

7.43 7.18

4.7

5.28

6.9

7.57 7.38

8.4

5.18

7.67

8.15

10.15

5.33

6.83

9.17 9.05

-1.5

0.5

2.5

4.5

6.5

8.5

10.5

Rendah Tinggi Rendah Tinggi Rendah Tinggi Rendah Tinggi

1 Tahun 2 Tahun 3 Tahun 5 Tahun

AAA AAA- AA AA- A

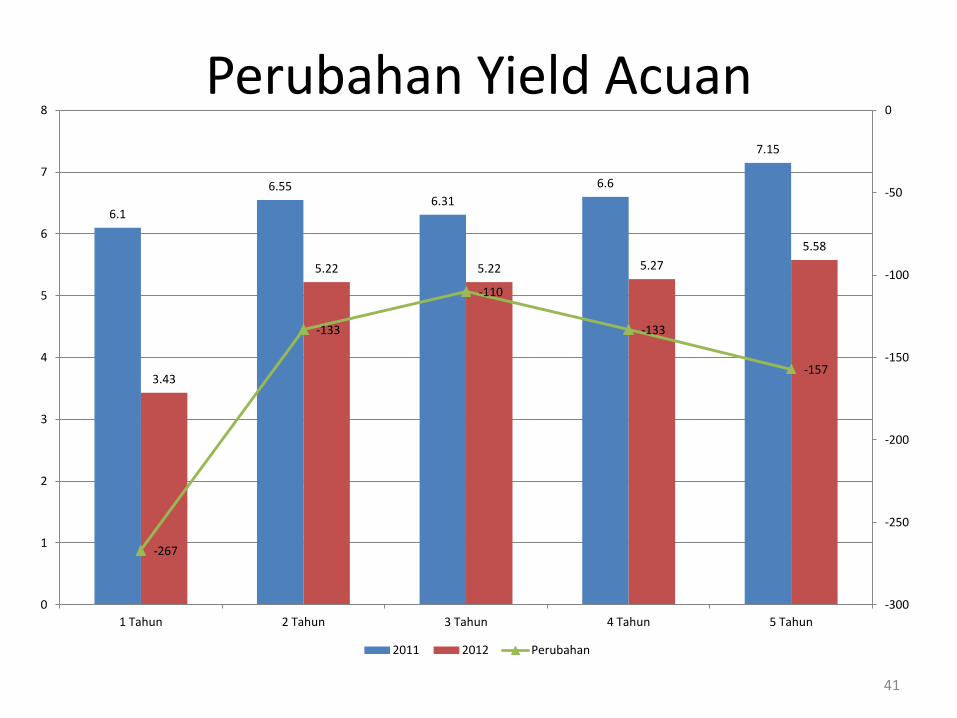

Perubahan Yield Acuan

41

6.1

6.55 6.31

6.6

7.15

3.43

5.22 5.22 5.27

5.58

-267

-133

-110

-133

-157

-300

-250

-200

-150

-100

-50

0

0

1

2

3

4

5

6

7

8

1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Tahun

2011 2012 Perubahan

Investment

• Investasi Sesuai Kebutuhan

• Tentukan risiko yang ditolerir

• Siap berdiskusi

• Using 4C = Cool, Calm, Confidence and Consistent

42