program studi akuntansi keuangan publik jurusan …

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KETEPATAN WAKTU PELAPORAN KEUANGAN PADA

PERUSAHAAN JASA (SEKTOR PERDAGANGAN,

JASA DAN INVESTASI) YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Skripsi

Ditulis untuk Memenuhi Syarat Menyelesaikan

Pendidikan Program Sarjana Terapan

Diajukan Oleh:

THERESA PAULINE SIMANJUNTAK

NIM 1505151039

PROGRAM STUDI AKUNTANSI KEUANGAN PUBLIK

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN 2019

i

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris tentang faktor-faktor yang mempengaruhi

ketepatan waktu pelaporan keuangan perusahaan jasa (sektor perdagangan, jasa dan investasi)

yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini yaitu

profitabilitas, solvabilitas dan ukuran perusahaan. Sampel dari penelitian ini menggunakan 70

perusahaan jasa (sektor perdagangan, jasa dan investasi) yang konsisten terdaftar di Bursa Efek

Indonesia periode tahun 2015-2017 yang diambil dengan menggunakan metode purposive

sampling. Faktor-faktor tersebut kemudian diuji dengan menggunakan regresi logistik pada tingkat

signifikansi 5%. Hasil penelitian mengidentifikasi bahwa profitabilitas dan ukuran perusahaan

berpengaruh pada ketepatan waktu pelaporan keuangan, sedangkan solvabilitas tidak berpengaruh

pada ketepatan waktu pelaporan keuangan perusahaan jasa (sektor perdagangan, jasa dan

investasi) yang terdaftar di Bursa Efek Indonesia.

Kata kunci: Ketepatan Waktu, Profitabilitas, Solvabilitas, Ukuran Perusahaan

ii

ABSTRACT This research aims to find out empirical evidences about some factors that influence the timeliness

of financial report of service company (trade, services & investment sector) which is listed on

Indonesia Stock Exchange. Factors which being tested in this research are profitability, solvability

and firm size. The samples of this research are 70 service companies (trade, services & investment

sector) which are consistently listed in Indonesia Stock Exchange in the 2015-2017 periods and

these service companies have been taken by using purposive sampling method. These factors are

then tested by using logistic regressions at 5% significance level. The findings show that

profitability and firm size affects the timeliness of financial reporting, while solvability has no

effect on the timeliness of the financial reporting of service companies (trade, services &

investment sector) listed on the Indonesia Stock Exchange.

Keywords: Timeliness, profitability, solvability and firm size.

iii

KATA PENGANTAR

Segala puji dan syukur bagi Tuhan Yang Maha Esa atas kasih, berkat dan

penyertaan-Nya sehingga penulisan skripsi yang berjudul “Analisis Faktor-Faktor

Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan

Jasa (Sektor Perdagangan, Jasa, dan Investasi) Yang Terdaftar Di Bursa Efek

Indonesia.” dapat diselesaikan dengan baik. Skripsi ini merupakan salah satu

syarat menyelesaikan Pendidikan Program Sarjana Terapan Program Studi

Akuntansi Keuangan Publik di Politeknik Negeri Medan.

Skripsi ini dipersembahkan untuk kedua orangtua penulis, Bapak Wilfried

Simanjuntak, BBA dan Ibu Desniati Rajagukguk, BBA serta adik laki-laki, adik

perempuan dan keluarga yang telah memberikan semangat dan doa dalam

pengerjaan skripsi ini.

Proses penulisan skripsi ini tidak terlepas dari bimbingan, bantuan, serta

dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini ingin

diucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak M. Syahruddin, S.T., M.T., Direktur Politeknik Negeri Medan.

2. Bapak Darwin S.H. Damanik, S.E., M.Si., Ketua Jurusan Akuntansi

Politeknik Negeri Medan.

3. Bapak Sastra Karo-Karo, S.E.Ak., M.Si., Sekretaris Jurusan Akuntansi

Politeknik Negeri Medan.

4. Bapak Anggiat Situngkir, S.E., M.Si., Ak., Kepala Program Studi Akuntansi

Keuangan Publik Jurusan Akuntansi Politeknik Negeri Medan.

5. Bapak Dr. Ilham Hidayah Napitupulu, S.E., Ak., M.Si., CA., Sekretaris

Program Studi Akuntansi Keuangan Publik Jurusan Akuntansi Politeknik

Negeri Medan.

iv

6. Ibu Selfi Afriani Gultom, S.E.Ak., M.Si.,CA, Dosen Pembimbing Utama dan

Ibu Dina Arfianti Siregar, S.E, M.Si., Dosen Pembimbing Pendamping yang

telah memberikan bimbingan dan masukan untuk menyelesaikan skripsi ini.

7. Seluruh dosen dan staf pengajar Politeknik Negeri Medan, yang telah

mendidik dan memberikan ilmu pengetahuan yang bermanfaat.

8. Sahabat penulis, Mira Br Bangun dan Novita Sari Damanik yang telah

membantu dan memberi doa selama pengerjaan skripsi.

9. Seluruh teman-teman seperjuangan di kelas AKP 8B dan seluruh teman-

teman Akuntansi Keuangan Publik angakatan 2015 yang member bantuan

dan memberi saran dan kritik yang sangat membangun.

10. Sahabat penulis, Rudi Kardo Simbolon yang selalu memberikan motivasi,

nasehat, dukungan dan doa selama pengerjaan skripsi.

11. Sahabat penulis, Kak Maghfira yang selalu membantu dan memberikan

motivasi selama pengerjaan skripsi.

12. Semua pihak tanpa terkecuali yang telah membantu dalam penyusunan

laporan ini.

Akhir kata, disadari bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan

keterbatasan pengetahuan, pengalaman, dan kemampuan. Oleh karena itu,

diharapkan kritik dan saran yang membangun demi kesempurnaan penulisan

skripsi ini. Diharapkan juga semoga skripsi ini bermanfaat bagi pembaca dan

peneliti selanjutnya.

Medan, 23 September 2019

Penulis,

Theresa P Simanjuntak

NIM.1505151039

v

DAFTAR ISI

Hal

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI

ABSTRAK ........................................................................................................... i

ABSTRACT ........................................................................................................... ii

KATA PENGANTAR ..........................................................................................iii

DAFTAR ISI .......................................................................................................... v

DAFTAR TABEL ..............................................................................................viii

DAFTAR LAMPIRAN ........................................................................................ ix

BAB 1 PENDAHULUAN ................................................................................... 1

1.1 Latar Belakang ..................................................................................... 1

1.2 Rumusan Masalah ................................................................................. 4

1.3 Tujuan Penelitian ................................................................................... 5

1.4 Manfaat Penelitian ................................................................................. 5

BAB 2 TINJAUAN PUSTAKA ............................................................................ 6

2.1 Landasan Teori ...................................................................................... 6

2.1.1 Laporan Keuangan ...................................................................... 6

2.2 Teori Keagenan ..................................................................................... 7

2.3 Teori Ketepatan Waktu ......................................................................... 8

2.4 Faktor-faktor yang Mempengaruhi Ketepatan Waktu

Pelaporan Keuangan ............................................................................. 9

2.4.1 Profitabilitas ................................................................................ 9

2.4.2 Solvabilitas ............................................................................... 10

2.4.3 Ukuran Perusahaan .................................................................... 10

2.5 Penelitian Terdahulu ........................................................................... 10

2.6 Hipotesis Penelitian ............................................................................. 13

vi

2.6.1 Hubungan Profitabilitas dengan Ketepatan Waktu

Pelaporan Keuangan ................................................................. 13

2.6.2 Hubungan Solvabilitas dengan Ketepatan Waktu

Pelaporan Keuangan ................................................................. 14

2.6.3 Hubungan Ukuran Perusahaan dengan Ketepatan Waktu

Pelaporan Keuangan ................................................................. 15

2.7 Kerangka Pemikiran ............................................................................ 16

BAB 3 METODE PENELITIAN ....................................................................... 17

3.1 Objek Penelitian ................................................................................. 17

3.2 Operasionalisasi Variabel .................................................................... 17

3.3 Populasi dan Sampel ........................................................................... 20

3.3.1 Populasi ..................................................................................... 20

3.3.2 Sampel ....................................................................................... 21

3.4 Jenis Data ............................................................................................ 22

3.5 Teknik Pengumpulan Data .................................................................. 22

3.6 Teknik Analisis Data ........................................................................... 23

3.6.1 Statistik Deskriptif..................................................................... 23

3.6.2 Uji Model .................................................................................. 23

3.6.2.1 Menilai Kelayakan Model Regresi ............................... 23

3.6.2.2 Menilai Keseluruhan Model ......................................... 24

3.6.2.3 Koefisien Determinasi .................................................. 24

3.6.3 Uji Hipotesis .............................................................................. 25

3.6.3.1 Pengujian Signifikan Model Secara Parsial .................. 25

BAB 4 HASIL DAN PEMBAHASAN ............................................................... 27

4.1 Hasil Pengumpulan Data ..................................................................... 27

4.2 Hasil Pengolahan Data ........................................................................ 29

4.2.1 Statistik Deskriptif..................................................................... 29

4.2.2 Uji Model .................................................................................. 32

4.2.2.1 Menilai Kelayakan Model Regresi ............................... 32

vii

4.2.2.2 Menilai Keseluruhan Model ......................................... 32

4.2.2.3 Koefisien Determinasi .................................................. 34

4.2.3 Pengujian Hipotesis ................................................................... 34

4.2.3.1 Pengujian Signifikan Model Secara Parsial .................. 35

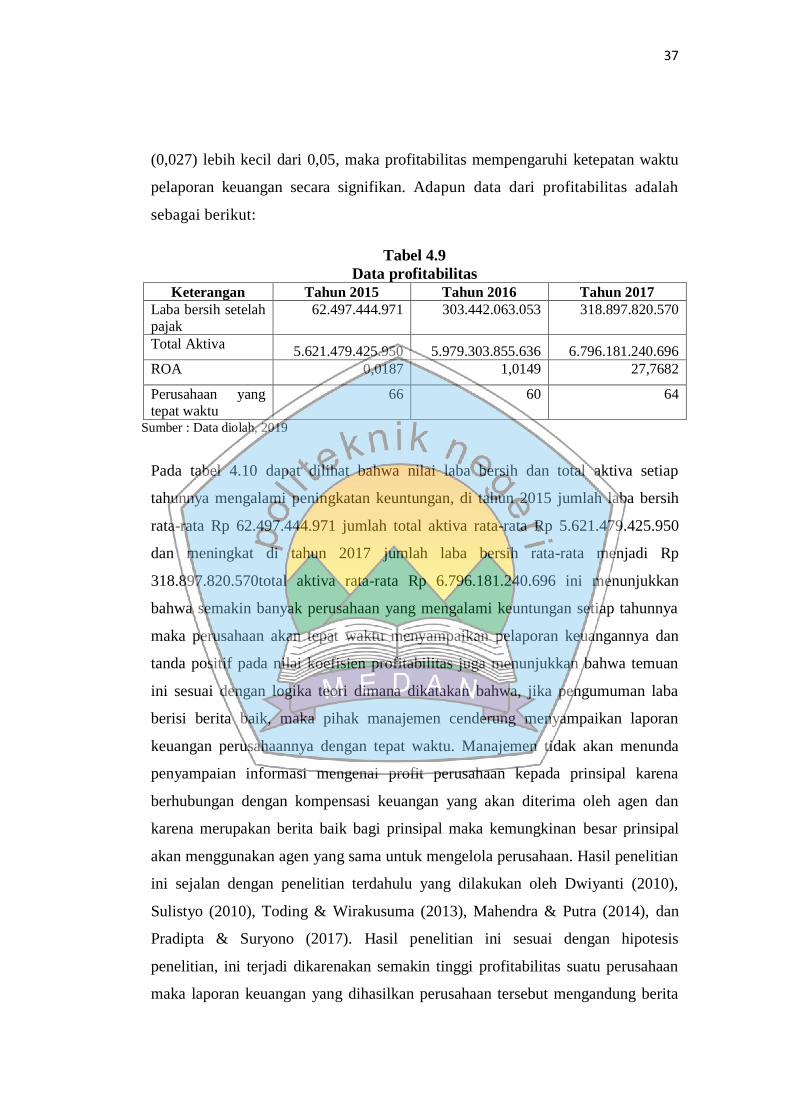

4.3 Pembahasan Hasil Penelitian ................................................................. 36

4.3.1 Hubungan Profitabilitas terhadap Ketepatan Waktu

Pelaporan Keuangan ................................................................ 36

4.3.2 Hubungan Solvabilitas terhadap Ketepatan Waktu

Pelaporan Keuangan ................................................................ 38

4.3.3 Hubungan Ukuran Perusahaan terhadap Ketepatan Waktu

Pelaporan Keuangan ................................................................. 40

BAB 5 SIMPULAN DAN SARAN ..................................................................... 42

5.1 Kesimpulan ........................................................................................... 42

5.2 Saran ...................................................................................................... 43

DAFTAR PUSTAKA .......................................................................................... 44

LAMPIRAN

viii

DAFTAR TABEL

Tabel 2.1 : Penelitian Terdahulu ...................................................................... 10

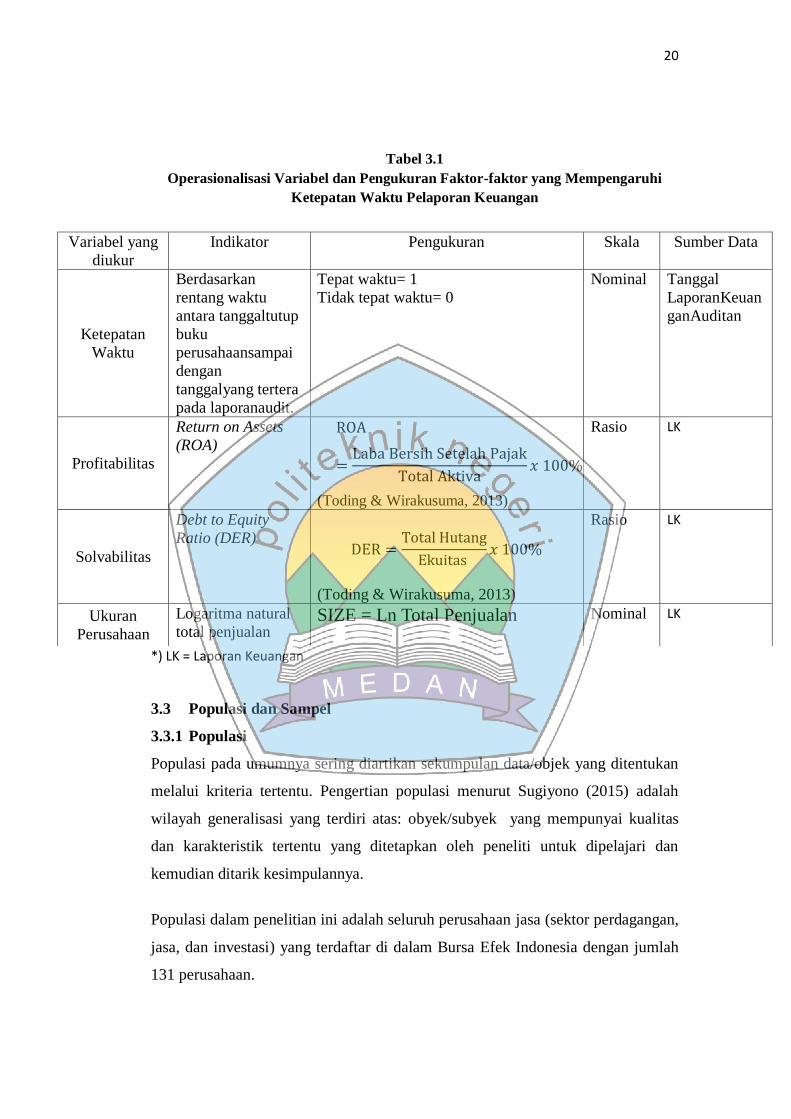

Tabel 3.1 : Operasionalisasi Variabel dan Pengukuran Faktor-Faktor yang

Mempengaruhi Ketepatan Waktu Pelaporan Keuangan ................ 20

Tabel 3.2 : Kriteria Sampel .............................................................................. 21

Tabel 4.1 : Daftar Perusahaan Yang Menjadi Sampel Penelitian .................... 27

Tabel 4.2 : Analisis Statistik Deskriptif ........................................................... 29

Tabel 4.3 : Hosmer and Lemeshow Test ......................................................... 32

Tabel 4.4 : Nilai -2log likelihood awal ............................................................ 33

Tabel 4.5 : Nilai -2log likelihood akhir ............................................................ 33

Tabel 4.6 : Nagelkerke R square ...................................................................... 34

Tabel 4.7 : Hasil Uji Koefisien Regresi Logistik ............................................. 35

Tabel 4.8 : Hasil Uji Signifikan Model Parsial (Uji-Wald) ............................. 36

Tabel 4.9 : Data Profitabilitas .......................................................................... 37

Tabel 4.10 : Data Solvabilitas ............................................................................ 38

Tabel 4.11 : Data Ukuran Perusahaan ................................................................ 40

ix

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan yang Diamati Tahun 2012-2016 ...................... 47

Lampiran 2 : Data Ketepatan Waktu Pelaporan Keuangan yang Diamati

Tahun 2015-2017 ........................................................................... 49

Lampiran 3 : Data Laba Bersih yang Diamati Tahun 2012-2016 ...................... 51

Lampiran 4 : Data Total Aktiva yang Diamati Tahun 2012-2016 ..................... 54

Lampiran 5 : Data Total Kewajiban yang Diamati Tahun 2012-2016 ............... 57

Lampiran 6 : Data Total Ekuitas yang Diamati Tahun 2012-2016 .................... 60

Lampiran 7 : Data Total Penjualan yang Diamati Tahun 2012-2016 ................ 63

Lampiran 8 : Data ROA (Return On Ratio), DER (Debt Equity Ratio)

dan Ukuran Perusahaan Tahun 2015 ............................................. 66

Lampiran 9 : Data ROA (Return On Ratio), DER (Debt Equity Ratio)

dan Ukuran Perusahaan Tahun 2016 ............................................. 68

Lampiran 10 : Data ROA (Return On Ratio), DER (Debt Equity Ratio)

dan Ukuran Perusahaan Tahun 2017 ............................................. 70

Lampiran 11 : Logistic Regression ........................................................................ 72

Lampiran 12 : Surat Pengajuan Permohonan Judul Tugas Akhir ......................... 77

Lampiran 13 : Surat Kesediaan Dosen Pembimbing ............................................ 78

Lampiran 14 : Kartu Bimbingan Mahasiswa ........................................................ 80

Lampiran 15 : Laporan Berita Acara Penguji ....................................................... 82

Lampiran 16 : Formulir Bebas Revisi Tim Penguji Ujian Skripsi ........................ 85

Lampiran 17 : Formulir Biodata Mahasiswa ........................................................ 88

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Laporan keuangan merupakan informasi yang dapat memberikan bahan

pertimbangan bagi para pengguna laporan keuangan yang digunakan untuk

mengambil keputusan. Laporan keuangan yang merupakan hasil dari kegiatan

operasi normal perusahaan akan memberikan informasi keuangan yang berguna

bagi entitas-entitas di dalam perusahaan itu sendiri maupun entitas-entitas lain di

luar perusahaan. Laporan keuangan mempunyai tujuan untuk memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam

rangka membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang

dipercayakan kepada mereka. Pada dasarnya laporan keuangan dan pelaporan

keuangan memiliki tujuan yang sama yaitu memberikan informasi yang

bermanfaat kepada pengguna laporan sebagai dasar pengambilan keputusan

(Prastiwi,dkk 2014).

Ketepatwaktuan (timeliness) merupakan salah satu faktor penting dalam penyajian

laporan keuangan kepada publik sehingga perusahaan diharapkan untuk tidak

menunda penyajian laporan keuangannya agar informasi tersebut tidak kehilangan

kemampuannya dalam mempengaruhi pengambilan keputusan (Sanjaya dan

Wirawati, 2016). Ketepatan waktu merupakan salah satu syarat agar informasi

dikatakan relevan. Hal ini mencerminkan betapa pentingnya ketepatan waktu

(timeliness) pelaporan laporan keuangan kepada publik.

Menurut Peraturan Otoritas Jasa Keuangan Nomor 29/POJK.04/2016 Tentang

Laporan Tahunan Emiten atau Perusahaan Publik. Peraturan ini menyatakan

bahwa Emiten atau Perusahaan Publik wajib menyampaikan Laporan Tahunan

kepada Otoritas Jasa Keuangan paling lambat pada akhir bulan keempat setelah

2

tahun buku berakhir. Perusahaan yang terdaftar di Bursa Efek Indonesia wajib

menyampaikan laporan keuangan tahunan perusahaan kepada kepada Otoritas

Jasa Keuangan (OJK) dan mengumumkannya kepada pihak investor maupun

masyarakat. Apabila perusahaan atau emiten tidak menyampaikan laporan

keuangan tahunan maka akan dikenakan sanksi berupa denda dan sanksi

administrasi lainnya.

Berdasarkan kutipan informasi finance.detik.com (2017), “Bursa Efek

Indonesia melakukan penghentian sementara perdagangan efek 8 saham

perusahaan tercatat di pasar reguler dan pasar tunai sejak 03 Juli 2017, di

antaranya PT Bakrie Telecom Tbk (BTEL), PT Energi Mega Persada Tbk

(ENRG), PT Eterindo Wahanatama Tbk (ETWA), PT Steady Safe Tbk (SAFE),

PT Capitalinc Investment Tbk (MTFN), PT Sigmagold Inti Perkasa Tbk (TMPI),

PT Ratu Prabu Energi Tbk (ARTI), PT Zebra Nusantara Tbk (ZBRA). Selain itu,

BEI juga memperpanjang suspensi perdagangan efek untuk sembilan emiten yaitu

PT Borneo Lumbung Energi & Metal Tbk (BORN), PT Berau Coal Energy Tbk

(BRAU), PT Citra Maharlika Nusantara Corpora Tbk (CPGT), PT Northcliff

Citranusa Indonesia (SKYB), PT Inovisi Infracom Tbk (INVS), PT Permata

Prima Sakti Tbk (TKGA), PT Evergreen Invesco Tbk (GREN), PT Garda Tujuh

Buana Tbk (GTBO), PT Merck Sharp Dohme Pharma Tbk (SCPI). BEI suspensi

17 emiten itu lantaran hingga 29 Juni 2017 belum menyampaikan laporan

keuangan auditan per 31 Desember 2016, dan belum melakukan pembayaran

denda atas penyampaikan laporan keuangan.” Dari informasi tersebut dapat dilihat

bahwa 4 perusahaan jasa sektor perdagangan, jasa, dan investasi melakukan

keterlambatan pelaporan keuangan. Penyebaran perusahaan jasa di Indonesia

merupakan tuntutan tersendiri bagi perusahaan untuk mengusahakan ketepatan

waktu pelaporan keuangan supaya informasi laporan keuangan yang disajikan

tetap relevan dan andal, sehingga laporan keuangan tersebut tetap bermanfaat bagi

pengguna informasi.

Faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan antara

lain Profitabilitas, Solvabilitas dan Ukuran Perusahaan. Profitabilitas adalah rasio

3

untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam

suatu periode tertentu (Kasmir, 2016). Semakin tinggi tingkat profitabilitas maka

akan semakin baik kondisi perusahaan. Hal ini memacu perusahaan ingin

mempercepat penyampaian laporan keuangannya ke publik (Toding dan

Wirakusuma, 2013). Profitabilitas merupakan tolak ukur atau gambaran tentang

efektifitas kinerja manajemen yang ditinjau dari laba yang diperoleh perusahaan

sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan

perusahaan untuk menghasilkan laba. Perusahaan yang memiliki laba akan

cenderung menyampaikan laporan keuangan secara tepat waktu (Sanjaya dan

Wirawati, 2016).

Solvabilitas merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Rasio ini dicari dengan cara membandingkan antara seluruh utang termasuk utang

lancar dengan seluruh ekuitas Kasmir (2016). Proporsi yang besar dari hutang

terhadap total aktiva akan meningkatkan kecenderungan kerugian dan dapat

meningkatkan kehati-hatian dari auditor terhadap laporan keuangan, keadaan

seperti ini akan membuat perusahaan cenderung akan tidak tepat waktu dalam

mempublikasikan laporan keuangannya kepada publik (Dewi, 2013).

Salah satu faktor yang mempengaruhi ketepatan waktu pelaporan keuangan adalah

ukuran perusahaan. Jika ukuran sebuah perusahaan semakin besar maka

perusahaan tersebut semakin dikenal oleh masyarakat luas. Dengan semakin

dikenalnya perusahaan tersebut maka tuntutan transparansi juga semakin besar.

Maka kebutuhan untuk menyampaikan laporan keuangan juga semakin

dibutuhkan (Toding dan Wirakusuma, 2013).

Hasil penelitian yang dilakukan sebelumnya juga menunjukan adanya ketidak

konsistenan terhadap faktor–faktor yang mempengaruhi ketepatan waktu. Penulis

ingin meneliti kembali faktor-faktor yang mempengaruhi ketepatan waktu

pelaporan keuangan. Sulistyo (2010), Toding & Wirakusuma (2013), Mahendra &

Putra (2014) dan Pradipta & Suryono (2017) bahwa profitabilitas berpengaruh

terhadap ketepatan waktu pelaporan keuangan, sedangkan penelitian Kadir (2011)

4

dan Murtini dkk (2018) tidak berpengaruh signifikan terhadap ketepatan waktu

penyampaian laporan keuangan. Rachmawati (2008) dan Dewi & Pamudji (2013)

bahwa solvabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan,

sedangkan Respati (2001) mendapatkan hasil bahwa solvabilitas tidak

berpengaruh terhadap ketepatan waktu pelaporan keuangan. Sulistyo (2010),

Pradipta & Suryono (2017) dan Dewi & Pamudji (2013) bahwa ukuran

perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan,

sedangkan Mahendra & Putra (2014) dan Imaniar & Kurnia (2016) mendapatkan

hasil bahwa ukuran perusahaan tidak berpengaruh terhadap ketepatan waktu

pelaporan keuangan.

Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian

dengan judul, “Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu

Pelaporan Keuangan Pada Perusahaan Jasa (Sektor Perdagangan, Jasa, dan

Investasi) yang Terdaftar di Bursa Efek Indonesia.”

1.2 Rumusan Masalah

Berdasarkan uraian yang telah dipaparkan sebelumnya maka identifikasi dari

masalah yang akan diteliti dalam penelitian ini adalah:

1. Apakah profitabilitas berpengaruh terhadap ketepatan waktu pelaporan

keuangan pada perusahaan jasa (sektor perdagangan, jasa, dan investasi) yang

terdaftar di BEI?

2. Apakah solvabilitas berpengaruh terhadap ketepatan waktu pelaporan

keuangan pada perusahaan jasa (sektor perdagangan, jasa, dan investasi) yang

terdaftar di BEI?

3. Apakah ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan

keuangan pada perusahaan jasa (sektor perdagangan, jasa, dan investasi) yang

terdaftar di BEI?

5

1.3 Tujuan Penelitian

Seperti yang telah dijelaskan dalam identifikasi masalah sebelumnya, tujuan

penelitian ini adalah:

1. Untuk mengetahui apakah profitabilitas berpengaruh terhadap ketepatan waktu

pelaporan keuangan pada perusahaan jasa (sektor perdagangan, jasa, dan

investasi) yang terdaftar di BEI.

2. Untuk mengetahui apakah solvabilitas berpengaruh terhadap ketepatan waktu

pelaporan keuangan pada perusahaan jasa (sektor perdagangan, jasa, dan

investasi) yang terdaftar di BEI.

3. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap ketepatan

waktu pelaporan keuangan pada perusahaan jasa (sektor perdagangan, jasa, dan

investasi) yang terdaftar di BEI.

1.4 Manfaat Penelitian

Penulis berharap agar penulisan skripsi ini dapat memberikan kontribusi bagi

berbagai pihak, antara lain:

1. Bagi Penulis

Untuk menambah pengetahuan dan wawasan khususnya mengenai faktor-

faktor yang mempengaruhi ketepatan waktu pelaporan keuangan.

2. Bagi Pembaca

Skripsi ini dapat dijadikan sebagai penambahan wawasan dan dapat menjadi

bahan referensi atau acuan penelitian bagi penulis selanjutnya, khususnya

mahasiswa Politeknik Negeri Medan untuk Prodi Akuntansi Keuangan Publik.

3. Bagi Perusahaan

Dari hasil penelitian diharapkan dapat menjadi bahan informasi tambahan

dalam menentukan pengambilan keputusan terutama dalam upaya

meningkatkan timeliness berdasarkan faktor tingkat profitabilitas, solvabilitas,

dan ukuran perusahaan.

6

BAB 2

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Keuangan

Laporan keuangan merupakan hasil akhir suatu proses kegiatan pencatatan

akuntansi yang merupakan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama periode tahun buku bersangkutan. Laporan keuangan ini dibuat

oleh bagian akuntansi untuk dipertanggungjawabkan kepada pihak manajemen

dan kepada pihak perusahaan. Disamping itu laporan keuangan dapat juga

digunakan untuk tujuan lain yaitu sebagai laporan kepada pihak-pihak ekstern

perusahaan.

Laporan keuangan adalah informasi keuangan yang disajikan dan disampaikan

oleh suatu perusahaan kepada pihak internal dan eksternal, yang berisi seluruh

kegiatan bisnis dari suatu kesatuan usaha yang merupakan salah satu alat

pertanggungjawaban dan komunikasi manajemen kepada pihak-pihak yang

membutuhkan (Nurmiati, 2016).

Berdasarkan pengertian diatas, dapat diketahui bahwa Laporan keuangan pada

umumnya meliputi Neraca, Laporan Laba/Rugi, Laporan Perubahan Ekuitas,

Laporan Arus Kas dan Catatan atas Laporan Keuangan. Laporan Keuangan

tersebut merupakan suatu bentuk laporan yang menggambarkan kondisi

keuangan, perkembangan perusahaan dan hasil usaha suatu perusahaan pada

jangka waktu tertentu.

Tujuan laporan keuangan secara umum adalah untuk memberikan informasi

keuangan suatu perusahaan, baik pada saat tertentu maupun pada periode tertentu.

Laporan keuangan juga dapat disusun secara mendadak sesuai kebutuhan

perusahaan maupun secara berkala. Jelasnya adalah laporan keuangan mampu

7

memberikan informasi keungan kepada pihak dalam dan luar perusahaan yang

memiliki kepentingan terhadap perusahaan (Kasmir, 2016).

Berikut para pengguna laporan keuangan Sujarweni (2017). (1) Pihak

Manajemen; (2) Pemilik Perusahaan; (3) Investor dan Pemegang Saham; (4)

Kreditor; (5) Pemerintah; (6) Karyawan.

Menurut Sujarweni (2017) syarat-syarat laporan keurangan, seperti: (1) Dapat

Dipahami; (2) Relevan; (3) Keandalan; (4) Dapat Diperbandingkan; (5)

Mempunyai Daya Uji; (6) Netral; (7) Tepat Waktu; (8) Lengkap.

Salah satu kendala informasi yang relevan dan andal adalah tepat waktu, apabila

terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang

dihasilkan akan kehilangan relevansinya. Pelaporan keuangan publik di Indonesia

telah diatur dalam Undang-Undang No.8 tahun 1995 tentang pasar modal, yang

telah diperbaharui dengan Peraturan Otoritas Jasa Keuangan Nomor

29/POJK.04/2016 tentang Laporan Tahunan Emiten Atau Perusahaan Publik yang

disusun berdasarkan Standar Akuntansi Keuangan (SAK) dari Ikatan Akuntan

Indonesia. Pelaporan dan publikasi laporan keuangan tahunan yang diaudit dan

laporan tengah tahunan yang tidak diaudit adalah bersifat wajib.

2.2 Teori Keagenan

Teori keagenan adalah teori yang menjelaskan hubungan antara agen sebagai

pihak yang mengelola perusahaan dan prinsipal sebagai pihak pemilik, keduanya

terikat dalam sebuah kontrak. Pemilik atau prinsipal adalah pihak yang melakukan

evaluasi terhadap informasi dan agen adalah sebagai pihak yang menjalankan

kegiatan manajemen dan mengambil keputusan (Jensen dan Meckling, 1976).

Teori keagenan juga mengimplikasikan terdapat asimetri informasi antara manajer

sebagai pihak agen dan pemilik sebagai prinsipal. Asimetri informasi timbul

ketika manajer lebih mengetahui informasi internal dan prospek perusahaan pada

masa yang akan datang dibandingkan dengan informasi yang diperoleh prinsipal,

8

sehingga dalam kaitannya dengan hal tersebut, laporan keuangan yang

disampaikan dengan segera atau tepat waktu akan dapat mengurangi asimetri

informasi tersebut (Sulistyo, 2010).

2.3 Teori Ketepatan Waktu

Ketepatan Waktu (Timeliness) merupakan salah satu faktor penting dalam

menyajikan suatu informasi yang relevan. Informasi yang relevan akan

bermanfaat bagi para pemakai apabila tersedia tepat waktu sebelum pemakai

kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang

akan diambil. Ketepatan waktu menunjukkan rentang waktu antara penyajian

informasi yang diinginkan dengan frekuensi pelaporan informasi. Apabila

informasi tidak disampaikan dengan tepat waktu akan menyebabkan informasi

tersebut kehilangan nilai di dalam mempengaruhi kualitas keputusan (Wijayanti,

2009).

Tepat waktu dapat diartikan bahwa informasi harus disampaikan sedini mungkin

untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan

keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan

keputusan tersebut. Ketepatan waktu tidak menjamin relevansi, tetapi relevansi

informasi tidak dimungkinkan tanpa ketepatan waktu. Informasi mengenai kondisi

dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke pemakai

laporan. Ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan

dari tanggal laporan keuangan sampai tanggal melaporkan. Ketepatan waktu

ditentukan dengan ketepatan waktu pelaporan reliatif atas tanggal pelaporan yang

diharapkan (Imaniar & Kurnia 2016).

Laporan keuangan yang baik harus memenuhi syarat-syarat laporan keuangan

yang merupakan ciri khas yang membuat informasi laporan keuangan berguna

bagi para pemakainya. Syarat-syarat tersebut yaitu dapat dipahami, relevan, andal,

dapat diperbandingkan, mempunyai daya uji, netral, tepat waktu dan lengkap.

Untuk mendapatkan informasi yang relevan terdapat beberapa kendala, salah

satunya adalah kendala ketepatan waktu, yang artinya komunikasi informasi

9

secara lebih awal, untuk menghindari adanya kelambatan atau penundaan dalam

pengambilan keputusan ekonomi. Keterlambatan terjadi jika perusahaan

melaporkan informasi laporan keuangannya setelah tanggal yang ditentukan.

Dengan demikian, berdasarkan Lampiran Surat Keputusan Peraturan Otoritas Jasa

Keuangan Nomor 29/POJK.04/2016, penyampaian laporan keuangan tahunan

yang disertai dengan laporan auditor independen dikatakan tepat waktu apabila

diserahkan sebelum atau paling lambat pada akhir bulan keempat (120 hari)

setelah tanggal laporan keuangan tahunan perusahaan publik tersebut.

2.4 Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan

Keuangan

Ada beberapa faktor yang dapat mempengaruhi ketepatan waktu pelaporan

keuangan, antara lain :

2.4.1 Profitabilitas

Menurut Kasmir (2016) Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode

tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan

pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi

perusahaan.

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar

perusahaan menurut Kasmir (2016), yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam

satu periode tertentu.

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

baik modal pinjaman maupun modal sendiri.

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang

digunakan baik modal sendiri.

7. Dan tujuan lainnya.

10

2.4.2 Solvabilitas

Solvabilitas adalah kemampuan perusahaan dalam membiayai hutang perusahaan

atau mengukur sejauh mana perusahaan dibiayai dengan hutang. Semakin tinggi

leverage keuangan maka berarti perusahaan memiliki banyak hutang pada pihak

luar sehingga resiko keuangan menjadi semakin tinggi karena mengalami

kesulitan keuangan (Handayani & Wirakusuma, 2013).

2.4.3 Ukuran Perusahaan

Salah satu atribut yang dapat dihubungkan dengan ketepatan waktu pelaporan

keuangan adalah ukuran perusahaan. Ukuran perusahaan merupakan pengukur

yang menunjukkan besar kecilnya perusahaan. Besar kecilnya ukuran perusahaan

dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar, jumlah

tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka

semakin besar pula ukuran perusahaan itu (Situmorang, 2010).

2.5 Penelitian Terdahulu

Berbagai penelitian mengenai Ketepatan Waktu (timeliness) telah dilakukan baik

di Indonesia maupun di negara lain. Berikut adalah ringkasan penelitian

terdahulu:

Tabel 2.1

Penelitian Terdahulu

No. Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Situmorang

(2010)

Faktor-Faktor

Mempengaruhi

Ketepatan Waktu

Pelaporan

Keuangan pada

Perusahaan

Perkebunan dan

Pertambangan Go

Publik di BEI

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

Profitabilitas,

Likuiditas, Ukuran

Perusahaan, Umur

Perusahaan,

Reputasi KAP, dan

Audit Report lag

Profitabilitas, likuiditas,

dan umur perusahaan

berpengaruh negatif dan

tidak signifikan terhadap

ketepatan waktu, akan

tetapi, ukuran perusahaan

berpengaruh positif namun

tidak signifikan terhadap

ketepatan waktu.

Sedangkan, Reputasi KAP

berpengaruh positif dan

signifikan terhadap

ketepatan waktu dan audit

report lag berpengaruh

11

negatif dan signifikan

terhadap ketepatan waktu.

2. Dwiyanti

(2010)

Analisis Faktor-

Faktor yang

Mempengaruhi

Ketepatan Waktu

Pelaporan

Keuangan Pada

Perusahaan

Manufaktur yang

Terdaftar

di Bursa Efek

Indonesia

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

Debt to Equity,

Profitabilitas,

Struktur

Kepemilikan,

Kualitas Auditor,

Pergantian Auditor.

Profitabilitas dan struktur

kepemilikan berpengaruh

positif terhadap ketepatan

waktu pelaporan keuangan

perusahaan. Sedangkan

debt to equity ratio,

kualitas auditor, dan

pergantian auditor tidak

berpengaruh terhadap

ketepatan waktu pelaporan

keuangan perusahaan.

3. Sulistyo

(2010)

Analisis Faktor-

Faktor yang

Berpengaruh

Terhadap

Ketepatan Waktu

Penyampaian

Laporan

Keuangan pada

Perusahaan yang

Listing di BEI

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

profitabilitas,

likuiditas, leverage

keuangan, ukuran

perusahaan,

kompleksitas

operasi perusahaan,

kepemilikan publik,

reputasi kantor

akuntan publik, dan

opini auditor

profitabilitas, ukuran

perusahaan, kompleksitas

operasi perusahaan,

kepemilikan publik, dan

reputasi kantor akuntan

publik berpengaruh

signifikan terhadap

ketepatan waktu

penyampaian laporan

keuangan. Akan tetapi,

tidak ditemukan bukti

bahwa likuiditas, leverage

keuangan, dan opini

auditor berpengaruh

terhadap ketepatan waktu

penyampaian laporan

keuangan.

4. Murtini, dkk

(2018)

Analisis Faktor-

Faktor yang

Mempengaruhi

Ketepatan Waktu

Penyampaian

Laporan

Keuangan

Perusahaan (Studi

Kasus Pada

Perusahaan Jasa

Keuangan

Perbankan yang

Terdaftar di BEI

Periode 2010-

2012)

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

Debt to equity

ratio, profitabilitas,

Struktur

kepemilikan,

kualitas kantor

akuntan publik,

likuiditas,dan umur

perusahaan

Debt toequity ratio dan

likuiditas berpengaruh

secara signifikan terhadap

ketepatan waktu

penyampaian laporan

keuangan. Sedangkan

profitabilitas, struktur

kepemilikan, kualitas

kantor akuntan publik, dan

umur perusahaan tidak

berpengaruh signifikan

terhadap ketepatan waktu

penyampaian laporan

keuangan.

5. Imaniar&Kur

nia (2016)

Faktor-Faktor

Yang

Mempengaruhi

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Hasil penelitian

menyatakan bahwa

profitabilitas, opini audit,

12

Ketepatan Waktu

Pelaporan

Keuangan

Perusahaan

Keuangan.

Variabel

Independen:

Profitabilitas, opini

audit, ukuran

perusahaan, dan

umur perusahaan

ukuran perusahaan, dan

umur perusahaan tidak

berpengaruh terhadap

ketepatan waktu pelaporan

keuangan perusahaan

manufaktur yang terdaftar

di Bursa Efek Indonesia.

6. Suryanto &

Pahala

(2016)

Analisa Faktor –

Faktor yang

Berpengaruh

Terhadap

Ketepatan Waktu

Pelaporan

Keuangan (Studi

Empiris Pada

Perusahaan

Otomotif Dan

Komponen Dan

Telekomunikasi

yang Terdaftar Di

Bursa Efek

Indonesia)

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

Ukuran perusahaan

(total aset),

profitabilitas (profit

margin ratio),

Solvabilitas (DER),

kepemilikan saham

publik, dan opini

audit

Hasil penelitian

menyatakan bahwa ukuran

perusahaan yang diukur

dengan total aset

berpengaruh terhadap

ketepatan waktu pelaporan

keuangan. Sedangkan

profitabilitas, solvabilitas,

kepemilikan publik, dan

opini audit tidak

berpengaruh terhadap

ketepatan waktu pelaporan

keuangan.

7. Mahendra &

Putra (2014) Pengaruh

Komisaris

Independen,

Kepemilikan

Institusional,

Profitabilitas,

Likuiditas dan

Ukuran

Perusahaan

Terhadap

Ketepatwaktuan

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

profitabilitas,

likuiditas,

Corporate

governancedan

ukuran

perusahaan

Hasil penelitian

menyatakan bahwa

profitabilitas, likuiditas

dan Corporate governance

berpengaruh terhadap

ketepatan

waktu pelaporan keuangan

perusahaan. Sedangkan

ukuran perusahaan tidak

berpengaruh terhadap

ketepatan waktu pelaporan

keuangan perusahaan.

8. Toding &

Wirakusuma

(2013)

Faktor-Faktor

yang

Memengaruhi

Ketepatwaktuan

Penyampaian

Laporan

Keuangan

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

leverage, kepemilikan

manajerial, komite

audit,

profitabilitas,

reputasi kantor dan

Hasil penelitian

menyatakan bahwa

leverage, kepemilikan

manajerial dan komite

audit tidak berpengaruh

terhadap ketepatwaktuan

penyampaian laporan

keuangan. Profitabilitas

dan reputasi kantor

akuntan publik

berpengaruh negatif pada

ketepatwaktuan

penyampaian laporan

keuangan. Ukuran

13

ukuran perusahaan perusahaan berpengaruh

positif pada

ketepatwaktuan

penyampaian laporan

keuangan. 9. James C.

Dyer Iv And

Arthur J.

Mchugh

(1975)

The Timeliness of

the Australian

Annual Report

Variabel Dependen:

Total Lag

Variabel

Independen:

ukuran perusahaan,

akhir tahun

perusahaan dan

profitabilitas relatif

Hasil penelitian

menyatakan bahwa Ukuran

perusahaan ditunjukkan

untuk memperhitungkan

beberapa variasi dalam

keterlambatan total,

meskipun hubungannya

tidak kuat di semua

perusahaan.Hubungan

antara profitabilitas relatif

dan total lag, serta tes

perubahan dalam variabel-

variabel ini, pasti tidak

mengungkapkan hubungan

yang bermakna. 10. Sanjaya &

Wirawati

(2016)

Analisis Faktor-

Faktor Yang

Mempengaruhi

Ketepatan Waktu

Pelaporan

Keuangan Pada

Perusahaan

Manufaktur yang

Terdaftar di Bei

Variabel Dependen:

Ketepatan Waktu

Pelaporan

Keuangan.

Variabel

Independen:

debt to equity ratio,

profitabilitas,

struktur

kepemilikan,

pergantian auditor

dan ukuran

perusahaan

Hasil penelitian

menyatakan bahwa debt to

equity ratio dan pergantian

auditor berpengaruh

negatif terhadap ketepatan

waktu pelaporan keuangan.

Sedangkan profitabilitas,

struktur kepemilikan dan

ukuran perusahaan

berpengaruh positif

terhadap ketepatan waktu

pelaporan keuangan.

2.6 Hipotesis Penelitian

2.6.1 Hubungan Profitabilitas dengan Ketepatan Waktu (Timeliness)

Pelaporan Keuangan

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan

keuangan perusahaan tersebut mengandung berita baik dan perusahaan tersebut

cenderung menyerahkan laporan keuangannya tepat waktu (Kadir, 2011).

Berkaitan dengan teori agensi, manajemen tidak akan menunda penyampaian

informasi mengenai profit perusahaan kepada prinsipal karena berhubungan

dengan kompensasi keuangan yang akan diterima oleh agen dan karena

14

merupakan berita baik bagi prinsipal maka kemungkinan besar prinsipal akan

menggunakan agen yang sama untuk mengelola perusahaan (Dwiyanti, 2010).

Seperti yang telah dikemukakan oleh Sulistyo (2010), Toding & Wirakusuma

(2013), Mahendra & Putra (2014), dan Pradipta & Suryono (2017) bahwa

profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan

menyatakan bahwa profitabilitas berpengaruh terhadap ketepatan waktu pelaporan

keuangan oleh karena itu dapat disimpulkan bahwa semakin tinggi profitabilitas

maka perusahaan akan cenderung melaporkan laporan keuangan secara tepat

waktu, sebaliknya perusahaan yang memiliki profitabilitas rendah berarti

perusahaan mengadung berita yang buruk dan akan cenderung tidak tepat waktu

dalam penyampaian laporan keuangan. Berdasarkan penelitian diatas, maka

hipotesis yang diajukan yaitu:

H1 : Profitabilitas Perusahaan berpengaruh terhadap Ketepatan Waktu

2.6.2 Hubungan Solvabilitas dengan Ketepatan Waktu (Timeliness)

Pelaporan Keuangan

Rasio solvabilitas juga dikenal sebagai rasio financial leverage (Dwiyanti, 2010).

Tingginya debt to equity ratio mencerminkan tingginya risiko keuangan

perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa

pokok maupun bunganya (Dwiyanti, 2010). Resiko perusahaan yang tinggi

mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Sedangkan

kesulitan keuangan dianggap berita buruk yang akan mempengaruhi kondisi

perusahaan dimata publik. Sehingga pihak manajemen cenderung akan menunda

penyampaian laporan keuangan yang memuat berita buruk (Respati, 2001).

Berkaitan dengan teori agensi, maka agen harus bisa mengelola hutang yang

dimiliki oleh perusahaan. Apabila perusahaan memiliki sedikit hutang maka

masih bisa dikatakan wajar karena hutang tersebut dapat memperbesar arus kas

masuk dan dapat digunakan untuk menghasilkan laba perusahaan lebih banyak.

Tetapi bila hutang perusahaan terlalu besar (Debt to Equity terlalu besar) maka

perusahaan tidak akan dapat membayar pinjaman dan bunga pinjaman.

Ketidakmampuan perusahaan membayar hutang mencerminkan bahwa agen tidak

15

dapat bekerja sesuai kepentingan principal yang nantinya dapat berpengaruh pada

kepentingan principal maupun agen, sehingga agen berusaha untuk menunda

penyampaian informasi. Oleh karena itu, semakin tinggi rasio debt to equity suatu

perusahaan maka perusahaan tersebut akan semakin tidak tepat waktu dalam

penyampaian laporan keuangan perusahaan (menunda informasi) (Pradipta,

2017). Seperti yang telah dikemukakan oleh Rachmawati (2008) dan Dewi &

Pamudji (2013) bahwa solvabilitas berpengaruh terhadap ketepatan waktu

pelaporan keuangan. Berdasarkan penelitian diatas, maka hipotesis yang diajukan

yaitu:

H2 : Solvabilitas Perusahaan berpengaruh terhadap Ketepatan Waktu

2.6.3 Hubungan Ukuran Perusahaan dengan Ketepatan Waktu (Timeliness)

Pelaporan Keuangan

Ukuran perusahaan pada penelitian ini diukur berdasarkan total penjualan,

semakin besar total penjualan, semakin besar pula ukuran perusahaan tersebut

(Toding dan Wirakusuma, 2013). Perusahaan besar merupakan sorotan

masyarakat dan terkait dengan lebih banyak pengguna informasi seperti investor,

kreditor, pemasok, pelanggan, pemilik perusahaan, karyawan, dan sebaginya

sehingga perusahaan besar cenderung mengusahakan ketepatan waktu demi

keandalan dan relevansi laporan keuangan (Situmorang, 2010). Berkaitan dengan

teori agensi, manajemen tidak akan menunda penyampaian informasi mengenai

penjualan yang besar dan yang menghasilkan profit bagi perusahaan kepada

prinsipal karena berhubungan dengan kompensasi keuangan yang akan diterima

oleh agen dan karena merupakan berita baik bagi prinsipal maka kemungkinan

besar prinsipal akan menggunakan agen yang sama untuk mengelola perusahaan.

Perusahaan besar merupakan sorotan masyarakat dan terkait dengan lebih banyak

pengguna informasi seperti investor, kreditor, pemasok, pelanggan, pemilik

perusahaan, karyawan, dan sebaginya sehingga perusahaan besar cenderung

mengusahakan ketepatan waktu demi keandalan dan relevansi laporan keuangan

(Situmorang, 2010). Seperti yang telah dikemukakan oleh Sulistyo (2010), Dewi

& Pamudji (2013) dan Pradipta & Suryono (2017) bahwa ukuran perusahaan

16

berpengaruh terhadap ketepatan waktu pelaporan keuangan. Berdasarkan

penelitian diatas, maka hipotesis yang diajukan yaitu:

H3 : Ukuran Perusahaan berpengaruh terhadap Ketepatan Waktu

2.7 Kerangka Pemikiran

Kerangka pemikiran mengenai hubungan antar variabel-variabel yang telah

dijelaskan di atas dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Penelitian

Profitabilitas (X1)

Solvabilitas (X2)

Ukuran Perusahaan

(X3)

Ketepatan Waktu

Pelaporan Keuangan (Y)

17

BAB 3

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban maupun solusi dari permasalahan yang terjadi. Adapun

Sugiyono (2017) menjelaskan pengertian objek penelitian adalah “sasaran ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal

objektif, valid dan reliable tentang suatu hal (variabel tertentu)”. Objek penelitian

yang penulis teliti adalah Profitabilitas (X1), Solvabilitas (X2), Ukuran

Perusahaan (X3) dan Ketepatan Waktu (timeliness) Pelaporan Keuangan (Y).

3.2 Operasionalisasi Variabel

Dalam rangka menguji hipotesis yang diajukan, maka variabel yang akan diteliti

dalam penelitian ini dapat diklasifikasikan menjadi dua yaitu variabel dependen

dan variabel independen. Berikut ini adalah pengukuran masing-masing variabel

yang diajukan dalam penelitian ini terdiri dari:

1. Variabel Dependen (Y)

Variabel dependen (variabel terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat karena adanya variabel bebas (Sugiyono, 2017).Variabel

terikat dalam penelitian ini adalah ketepatan waktu (timeliness) pelaporan

keuangan (Y). Ketepatan waktu (Timeliness) adalah rentang waktu

pengumuman laporan keuangan tahunan yang telah diaudit kepada publik yaitu

lamanya hari yang dibutuhkan untuk mengumumkan laporan keuangan tahunan

yang telah diaudit ke publik, sejak tanggal tutup tahun buku perusahaan (31

Desember) sampai tanggal penyerahan ke OJK (paling lambat tanggal 31 April

tahun berikutnya).

18

Perusahaan dikategorikan terlambat jika laporan keuangan dilaporkan setelah

tanggal 31 April, sedangkan perusahaan yang tepat waktu adalah perusahaan

yang menyampaikan laporan keuangan sebelum tanggal 1 Mei. Variabel ini

diukur dengan menggunakan variabel dummy. Dimana kategori 0 (nol) untuk

perusahaan yang tidak tepat waktu dan kategori 1 (satu) untuk perusahaan yang

tepat waktu.

2. Variabel Independen (X)

Menurut Sugiyono (2017) variabel independen adalah “variabel yang

mempengaruhi atau menjadi sebab perubahan atau timbulnya variabel

dependen/terikat”. Variabel bebas adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependent Karena itu, yang menjadi variabel independent atau variabel bebas

(X) pada penelitian ini adalah profitabilitas, solvabilitas, dan ukuran

perusahaan.

a. Profitabilitas (X1) merupakan salah satu indikator keberhasilan perusahaan

untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka

semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi

perusahaannya (Imaniar & Kurnia, 2016). Dalam penelitian ini, peneliti

menggunakan ROA untuk mengukur profitabilitas, dimana biasanya

disebut sebagai hasil pengembalian atas total aktiva, karena rasio ini

mencoba mengukur efektivitas pemakaian total sumber daya oleh

perusahaan sehingga akan lebih mudah terlihat dalam mengukur

keberhasilan perusahaan dalam menghasilkan laba perusahaan. ROA dapat

dirumuskan sebagai berikut:

b. Solvabilitas (X2) seringkali disebut dengan ratio leverage. Leverage

merupakan alat yang digunakan untuk mengukur seberapa besar

perusahaan tergantung pada kreditur dalam pembiayaan aktivitas

19

perusahaan. Rasio ini diukur dengan menggunakan debt to equity ratio.

Semakin tinggi tingkat solvabilitas maka kemungkinan keterlambatan

pelaporan keuangan perusahaan semakin besar, hal ini dikarenakan

perusahaan akan berusaha untuk melunasi hutangnya. Sebaliknya

perusahaan yang memiliki tingkat pinjaman yang rendah maka

kemungkinan pelaporan keuangan perusahaan secara tepat waktu semakin

tinggi karena perusahaan tidak melunasi hutang apapun karena perusahaan

menggunakan modal sendiri.

Tingkat solvabilitas suatu perusahaan dapat diukur dengan cara

membandingkan utang liability (penggunaan utang) terhadap total

shareholder’s equity yang dimiliki perusahaan. Tingginya debt to equity

ratio mencerminkan tingginya risiko keuangan perusahaan. Tingginya

risiko keuangan perusahaan berdampak pada tingginya indikasi

perusahaan mengalami kesulitan keuangan (financial distress) akibat

kewajiban yang tinggi. Rasio ini dapat dirumuskan sebagai berikut:

c. Ukuran perusahaan (X3) dapat dapat dinilai dari beberapa segi. Besar

kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total

penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya (Irawan,

2012). Semakin besar nilai item-item tersebut maka semakin besar pula

ukuran perusahaan itu. Pada penelitian ini, ukuran perusahaan

menggunakan Ln total penjualan. Jika nilai total penjualan langsung

dipakai begitu saja maka nilai variabel akan sangat besar, miliar bahkan

triliun. Nilai miliar bahkan triliun tersebut disederhanakan, tanpa

mengubah proporsi dari nilai asal yang sebenarnya. Rasio ini dapat

dirumuskan sebagai berikut:

SIZE = Ln Total Penjualan

20

Tabel 3.1

Operasionalisasi Variabel dan Pengukuran Faktor-faktor yang Mempengaruhi

Ketepatan Waktu Pelaporan Keuangan

*) LK = Laporan Keuangan

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi pada umumnya sering diartikan sekumpulan data/objek yang ditentukan

melalui kriteria tertentu. Pengertian populasi menurut Sugiyono (2015) adalah

wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah seluruh perusahaan jasa (sektor perdagangan,

jasa, dan investasi) yang terdaftar di dalam Bursa Efek Indonesia dengan jumlah

131 perusahaan.

Variabel yang

diukur

Indikator Pengukuran Skala Sumber Data

Ketepatan

Waktu

Berdasarkan

rentang waktu

antara tanggaltutup

buku

perusahaansampai

dengan

tanggalyang tertera

pada laporanaudit.

Tepat waktu= 1

Tidak tepat waktu= 0

Nominal Tanggal

LaporanKeuan

ganAuditan

Profitabilitas

Return on Assets

(ROA)

(Toding & Wirakusuma, 2013)

Rasio LK

Solvabilitas

Debt to Equity

Ratio (DER)

(Toding & Wirakusuma, 2013)

Rasio LK

Ukuran

Perusahaan

Logaritma natural

total penjualan SIZE = Ln Total Penjualan

Nominal LK

21

3.3.2 Sampel

Pengertian sampel menurut Sugiyono (2015) adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Untuk membuktikan kebenaran

jawaban yang masih sementara, maka peneliti melakukan pengumpulan data pada

objek tertentu. Karena objek dalam populasi terlalu luas, maka peneliti

menggunakan sampel yang diambil dari populasi tersebut.

Berdasarkan pernyataan di atas, sample penelitian diperoleh dengaan

menggunakan purposive sampling, dengan berdasarkan kriteria sebagai berikut:

1. Perusahaan jasa (sektor perdagangan, jasa, dan investasi) yang terdaftar di

Bursa Efek Indonesiapada tahun 2015-2017.

2. Perusahaan jasa (sektor perdagangan, jasa, dan investasi) yangmenerbitkan

laporan keuangan tahunan yang lengkap yang terdaftar di Bursa Efek Indonesia

pada tahun 2015-2017.

3. Perusahaan yang tidak menyajikan laporan keuangan dalam mata uang rupiah

(Rp).

4. Perusahaan yang tidak menampilkan data dan informasi yang digunakan untuk

menganalisis variabel dalam penelitian.

Tabel 3.2

Kriteria Sampel

No. Kriteria Jumlah

1. Perusahaan jasa (sektor perdagangan, jasa, dan

investasi) yang terdaftar di Bursa Efek Indonesia pada

tahun 2015-2017.

131

2. Perusahaan jasa (sektor perdagangan, jasa, dan

investasi) yang menerbitkan laporan keuangan tahunan

yang tidak lengkap yang terdaftar di Bursa Efek

Indonesia pada tahun 2015-2017.

(20)

22

3. Perusahaan yang tidak menyajikan laporan keuangan

dalam mata uang rupiah (Rp).

(9)

4. Perusahaan yang tidak menampilkan data dan informasi

yang digunakan untuk menganalisis variabel dalam

penelitian.

(32)

Jumlah sampel 70

Berdasarkan kriteria tersebut, maka dapat ditentukan sampel perusahaan jasa

(sektor perdagangan, jasa, dan investasi) sebanyak 70 perusahaan dalam satu

tahun penelitian, sehingga total sampel penelitian tahun 2015-2017 berjumlah 210

sampel.

3.4 Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder. Data sekunder

yang digunakan adalah data dari laporan keuangan pada perusahaan jasa (sektor

perdagangan, jasa dan investasi) yang terdapat di www.idx.co.iddan website resmi

masing-masing perusahaan.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah :

1. Dokumentasi, dilakukan dengan mengumpulkan Laporan Tahunan yang telah

didokumentasi oleh perusahaan melalui situs www.idx.co.iddan website resmi

masing-masing perusahaan.

2. Studi Kepustakaan (Penelitian Terdahulu), dilakukan dengan menggunakan

buku-buku ilmiah, laporan penelitian, karangan-karangan ilmiah, jurnal-jurnal

ilmiah, tesis dan disertasi, peraturan-peraturan, ketetapan-ketetapan, buku-buku

dan sumber-sumber tertulis baik tercetak maupun elektronik.

23

3.6 Teknik Analisis Data

3.6.1 Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi (Sugiyono, 2015). Statistik deskriptif digunakan

untuk mendeskripsikan data melalui tabel, grafik, diagram lingkaran,

pictogram, perhitungan modus, median, mean (pengukuran tendensi sentral),

perhitungan desil, persentil, perhitungan penyebaran data melalui perhitungan

rata-rata dan standar deviasi, perhitungan persentase. Metode analisis data

tersebut akan dilakukan menggunakan program aplikasi komputer SPSS.

Berdasarkan data hasil olahan SPSS yang meliputi profitabilitas, solvabilitas,

ukuran perusahaan terhadap ketepatan waktu (timeliness).

3.6.2 Uji Model

3.6.2.1 Menilai Kelayakan Model Regresi (goodness of fit test)

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji

Hosmer and Lemeshow. Perhatikan output dari Hosmer and Lemeshow dengan

hipotesis :

H0 : Model yang dihipotesakan fit dengan data

Ha : Model yang dihipotesakan tidak fit dengan data

Dasar pengambilan keputusan :

Perhatikan nilai goodness of fit test yang diukur dengan nilai chi squarepada

bagian bawah uji Hosmer and Lemeshow :

- Jika probabilitas > 0,05 maka H0 diterima

- Jika probabilitas < 0,05 maka H0 ditolak

24

3.6.2.2 Menilai Keseluruhan Model (Overall model of fit)

Uji ini digunakan untuk menilai apakah model regresi logistik yang telah

digunakan telah fit dengan data atau tidak. Hipotesis untuk menilai model fit

adalah:

H0 = Model yang dihipotesiskan fit dengan data

Ha = Model yang dihipotesiskan tidak fit dengan data

Berdasarkan hipotesis tersebut jelas bahwa kita tidak mungkin menolak hipotesis

nol agar model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi

Likelihood. Likelihood L dari model adalah probabilitas bahwa model yang

dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan

alternatif, L ditransformasikan menjadi -2 Log L. Memperhatikan angka -2 log

likelihood (LL) pada awal dengan block number = 0 dan angka -2 log likelihood

pada block number = 1. Jika terjadi penurunan angka -2 log likelihood block

number 0 dikurangi block number 1 menunjukkan model regresi yang baik. Log

Likelihood dalam regresi logistik mirip dengan pengertian “sum of squared error”

pada model regresi, sehingga penurunan log likelihood menunjukkan model

regresi yang baik (Ghozali, 2016).

3.6.2.3 Koefisien Determinasi (Negelkerke R Square)

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas

variabel-variabel independen mampu memperjelas variabilitas variabel dependen.

Nilai koefisien determinasi merupakan modifikasi dari koefisien Nagelkerke

untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Hal ini dilakukan

dengan cara membagi nilai Nagelkerke R2 dengan nilai maksimumnya. Nilai

Nagelkerke’s R Square dapat diintrepretasikan seperti nilai R2 pada multiple

regression (Ghozali, 2016). Bila nilai R2 kecil berarti kemampuan variabel

independen dalam menjelaskan variabel dependen sangat terbatas. Sedangkan,

jika R2 mendekati 1 berarti variabel independen dapat memberikan hampir semua

informasi yang diperlukan untuk memprediksi variabel dependen.

25

3.6.3 Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan regresi logistik (logistic

regression). Uji hipotesis dilakukan dengan menggunakan regresi logistik karena

variabel terikat (dependen) merupakan data kualitatif yang menggunakan variabel

dummy. Regresi logistik adalah bagian dari analisis regresi yang digunakan ketika

variabel dependen merupakan variabel dikotomi. Variabel dikotomi biasanya

hanya terdiri atas dua nilai, yang mewakili kemunculan atau tidak adanya suatu

kejadian yang biasanya diberi angka 0 atau 1. Regresi logistik digunakan untuk

menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan

variabel bebasnya. Model regresi logistik yang digunakan untuk menguji hipotesis

pada penelitian ini yaitu:

Keterangan:

= Simbol yang menunjukkan probabilitas ketepatan waktu (timeliness)

pelaporan keuangan

X1 = Profitabilitas

X2 = Solvabilitas

X3 = Ukuran perusahaan

3.6.3.1 Pengujian Signifikan Model Secara Parsial

Pengujian ini dilakukan untuk mengetahui apakah masing-masing variabel

independen (bebas) berpengaruh signifikan terhadap variabel dependen (terikat).

Pengujian hipotesis ini dengan cara membandingkan antara nilai probabilitas (sig)

dengan tingkat signifikansi (α). Untuk menentukan penerimaan atau penolakan

H0didasarkan pada tingkat signifikansi (α) 5% dengan kriteria:

1. H0 diterima apabila nilai probabilitas (sig) > signifikansi (α). Hal ini berarti Ha

ditolak atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap

variabel terikat ditolak.

26

2. H0 ditolak apabila nilai probabilitas (sig) < signifikansi (α). Hal ini berarti Ha

diterima atau hipotesis yang menyatakan variabel bebas berpengaruh terhadap

variabel terikat diterima.

27

BAB 4

HASIL DAN PEMBAHASAN

4.1 Hasil Pengumpulan Data

Data dikumpulkan dari situs resmi Bursa Efek Indonesia (BEI) yang kemudian

diseleksi dengan mengunakan teknik pengumpulan data purposive sampling

dengan kriteria tertentu untuk mendapatkan sampel penelitian. Sampel penelitian

terdiri dari beberapa perusahaan yang memenuhi kriteria pengambilan sampel.

Tabel 4.1

Daftar Perusahaan Yang Menjadi Sampel Penelitian

No. Nama Perusahaan

1 ACES Ace Hardware Indonesia Tbk.

2 AKRA AKR Corporindo Tbk.

3 AMRT Sumber Alfaria Trijaya Tbk.

4 APII Arita Prima Indonesia Tbk.

5 ARTA Arthavest Tbk

6 ASGR Astra Graphia Tbk.

7 ATIC Anabatic Technologies Tbk.

8 BAYU Bayu Buana Tbk

9 BHIT MNC Investama Tbk.

10 BMTR Global Mediacom Tbk.

11 BNBR Bakrie & Brothers Tbk

12 CNKO Exploitasi Energi Indonesia Tb

13 CSAP Catur Sentosa Adiprana Tbk.

14 DNET Indoritel Makmur Internasional

15 DPUM Dua Putra Utama Makmur Tbk.

16 EMTK Elang Mahkota Teknologi Tbk.

17 ERAA Erajaya Swasembada Tbk.

18 FAST Fast Food Indonesia Tbk.

19 GEMA Gema Grahasarana Tbk.

20 HOME Hotel Mandarine Regency Tbk.

21 ICON Island Concepts Indonesia Tbk.

22 INPP Indonesian Paradise Property T

28

23 INTD Inter Delta Tbk

24 ITTG Leo Investments Tbk.

25 JIHD Jakarta International Hotels &

26 JSPT Jakarta Setiabudi Internasiona

27 JTPE Jasuindo Tiga Perkasa Tbk.

28 KPIG MNC Land Tbk.

29 KREN Kresna Graha Investama Tbk.

30 LINK Link Net Tbk.

31 LMAS Limas Indonesia Makmur Tbk

32 LPPF Matahari Department Store Tbk.

33 LTLS Lautan Luas Tbk.

34 MAMI Mas Murni Indonesia Tbk

35 MAPI Mitra Adiperkasa Tbk.

36 MARI Mahaka Radio Integra Tbk.

37 MDIA Intermedia Capital Tbk.

38 MFMI Multifiling Mitra Indonesia Tb

39 MICE Multi Indocitra Tbk.

40 MIDI Midi Utama Indonesia Tbk.

41 MIKA Mitra Keluarga Karyasehat Tbk.

42 MKNT Mitra Komunikasi Nusantara Tbk

43 MLPL Multipolar Tbk.

44 MLPT Multipolar Technology Tbk.

45 MNCN Media Nusantara Citra Tbk.

46 MSKY MNC Sky Vision Tbk.

47 MTDL Metrodata Electronics Tbk.

48 PANR Panorama Sentrawisata Tbk.

49 PDES Destinasi Tirta Nusantara Tbk

50 PGLI Pembangunan Graha Lestari Inda

51 PJAA Pembangunan Jaya Ancol Tbk.

52 PUDP Pudjiadi Prestige Tbk.

53 RALS Ramayana Lestari Sentosa Tbk.

54 SAME Sarana Meditama Metropolitan T

55 SCMA Surya Citra Media Tbk.

56 SDPC Millennium Pharmacon Internati

57 SHID Hotel Sahid Jaya International

58 SILO Siloam International Hospitals

59 SIMA Siwani Makmur Tbk

60 SKYB Northcliff Citranusa Indonesia

61 SONA Sona Topas Tourism Industry Tb

62 TELE Tiphone Mobile Indonesia Tbk.

63 TGKA Tigaraksa Satria Tbk.

64 TIRA Tira Austenite Tbk

65 TMPI Sigmagold Inti Perkasa Tbk.

66 TURI Tunas Ridean Tbk.

67 UNTR United Tractors Tbk.

68 VIVA Visi Media Asia Tbk.

29

69 WICO Wicaksana Overseas Internation

70 ZBRA Zebra Nusantara Tbk

Sumber: Data diolah, 2019

4.2 Hasil Pengolahan Data

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai rata-rata (mean), nilai

standar deviasi, nilai maksimum dan nilai minimum dari variabel-variabel

independen dan variabel dependen. Untuk melihat data statistik secara umum,

peneliti menggunakan deskriptif untuk variabel-variabel yang diukur dengan skala

rasio dan frekuensi untuk variabel yang diukur dalam skala nominal. Hasil analisis

statistik deskriptif dapat dilihat pada tabel 4.2 sebagai berikut:

Tabel 4.2

Analisis Statistik Deskriptif

Keterangan

Min. Max. Mean 2015

Ketepatan Waktu

Pelaporan Keuangan 4 66

1

EAT -5.883.920.000.000 1.840.757.747.000 62.497.444.971

Total Aktiva 21.726.271.297 61.715.399.000.000 5.621.479.425.950

Total Kewajiban 4.414.044.237 30.443.615.000.000 2.675.766.649.596

Total Ekuitas -3.935.119.001.000 39.250.325.000.000 2.925.619.870.982

Total Penjualan 1.377.511.704 49.347.479.000.000 5.090.026.338.738

2016

Ketepatan Waktu

Pelaporan Keuangan 10 60

1

EAT -3.661.618.000.000 5.104.477.000.000 303.442.063.053

Total Aktiva 10.579.213.425 63.991.229.000.000 5.979.303.855.636

Total Kewajiban 1.266.899.358 31.129.457.000.000 2.821.715.123.155

Total Ekuitas -6.052.021.000.000 42.621.943.000.000 3.319.766.075.338

30

Sumber: Data diolah, 2019

1. Hasil statistik terhadap jumlah minimum laba bersih perusahaan jasa selama

tiga tahun ada yang mengalami kenaikan. Pada tahun 2015 jumlah laba bersih

Rp -5.883.920.000.000, tahun 2016 naik Rp -3.661.618.000.000 dan tahun

2017 naik Rp -1.979.376.235.000 yang artinya tidak ada perusahaan yang

mengalami kerugian pada tahun tersebut. Sedangkan jumlah maksimum laba

bersih setiap tahunnya mengalami kenaikan. Pada tahun 2015 jumlah

masksimum laba bersih Rp 1.840.757.747.000, tahun 2016 Rp

5.104.477.000.000 dan tahun 2017 Rp 7.673.322.000.000. Sama halnya dengan

jumlah maksimum, jumlah rata-rata laba bersih juga mengalami kenaikan

setiap tahunnya. Pada tahun 2015 rata-ratanya Rp 62.497.444.971sampai pada

tahun 2017 rata-ratanya menjadi Rp 318.897.820.570.

2. Hasil statistik terhadap jumlah minimum total aktiva perusahaan selama tiga

tahun ada mengalami penurunan pada tahun 2015 jumlah total aktiva Rp

21.726.271.297, tahun 2016 naik Rp 10.579.213.425 dan tahun

2017mengalami penurunan Rp 5.445.490.151. Sedangkan jumlah maksimum

total aktiva juga mengalami kenaikan. Pada tahun 2015 jumlah masksimum

total aktiva Rp 61.715.399.000.000, tahun 2016 naik menjadi Rp

63.991.229.000.000 dan tahun 2017 mengalami kenaikan menjadi Rp

82.262.093.000.000. Sama halnya dengan jumlah rata-rata yang mengalami

kenaikan. Pada tahun 2015 jumlah rata ratanya Rp 5.621.479.425.950, tahun

Total Penjualan 99.000.000 56.107.056.000.000 5.371.199.728.657

2017

Ketepatan Waktu

Pelaporan Keuangan 6 64

1

EAT -1.979.376.235.000 7.673.322.000.000 318.897.820.570

Total Aktiva 5.445.490.151 82.262.093.000.000 6.796.181.240.696

Total Kewajiban 816.401.078 34.724.168.000.000 3.276.739.452.592

Total Ekuitas -5.605.918.000.000 47.537.925.000.000 3.715.823.744.698

Total Penjualan 992.751.074 64.559.204.000.000 6.098.294.332.898

31

2016 naik menjadi Rp 5.979.303.855.636 dan tahun 2017 mengalami kenaikan

Rp 6.796.181.240.696.

3. Hasil statistik terhadap jumlah minimum total kewajiban perusahaan selama

tiga tahun ada yang mengalami penurunan. Pada tahun 2015 jumlah total total

kewajiban Rp 4.414.044.237, tahun 2016 Rp 1.266.899.358 dan tahun 2017

mengalami penurunan Rp 816.401.078. Jumlah maksimum total kewajiban

juga mengalami kenaikan. Pada tahun 2015 jumlah masksimum total

kewajiban Rp 30.443.615.000.000, tahun 2016 menjadi Rp

31.129.457.000.000, dan tahun 2017 mengalami kenaikan kembali Rp

34.724.168.000.000. Sama halnya dengan jumlah rata-rata yang mengalami

kenaikan. Pada tahun 2015 jumlah rata ratanya Rp 2.675.766.649.596, tahun

2016 menjadi Rp 2.821.715.123.155, tahun 2017 mengalami kenaikan Rp

3.276.739.452.592.

4. Hasil statistik terhadap jumlah minimum total ekuitas perusahaan selama tiga

tahun ada yang mengalami kenaikan dan penurunan pada tahun 2015 jumlah

total total ekuitas Rp -3.935.119.001.000, tahun 2016turun Rp -

6.052.021.000.000 dan tahun 2017 mengalami kenaikan Rp -

9.119.034.493.520 yang artinya ada perusahaan yang mengalami kerugian pada

tahun tersebut. Jumlah maksimum total ekuitas mengalami kenaikan setiap

tahunnya, dari tahun 2015 sampai dengan tahun 2017. Sama halnya dengan

jumlah rata-rata total ekuitas mengalami kenaikan. Pada tahun 2015 jumlah

rata-rata total ekuitas Rp 39.250.325.000.000, tahun 2016 menjadi Rp

42.621.943.000.000 dan tahun 2017 naik menjadi Rp 47.537.925.000.000.

5. Hasil statistik terhadap jumlah minimum total penjualan selama tiga tahun ada

yang mengalami penurunan dan kenaikan pada tahun 2015 jumlah total total

penjualan Rp 1.377.511.704, tahun 2016 turun Rp 99.000.000, dan tahun 2017

mengalami kenaikan Rp 992.751.074. Jumlah maksimum total penjualan juga

mengalami kenaikan. Pada tahun 2015 jumlah masksimum total penjualan Rp

49.347.479.000.000, tahun 2016 Rp 56.107.056.000.000, dan tahun 2017

mengalami kenaikan menjadi Rp 64.559.204.000.000. Sama halnya dengan

jumlah rata-rata yang mengalami kenaikan. Pada tahun 2015 jumlah rata

32

ratanya Rp 5.090.026.338.738, tahun 2016 Rp 5.371.199.728.657 dan tahun

2017 mengalami kenaikan menjadi Rp 6.098.294.332.898.

4.2.2 Uji Model

4.2.2.1 Menilai Kelayakan Model Regresi (Goodness of fit)

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

goodness of fitness test yang diukur berdasarkan nilai Chi-Square pada tabel

Hosmer and Lemeshow Test (Tabel 4.3).

Tabel 4.3

Sumber: Data diolah, 2019

Dari tabel diatas terlihat bahwa besarnya nilai statistik Hosmer and Lemeshow

goodness of fitness test sebesar 8,714 dengan probabilitas signifikansi sebesar

0,367. Karena nilai probabilitas signifikansi (0,367) lebih besar dibandingkan

tingkat signifikansi (0,05), maka H0 diterima. Hal ini berarti model regresi ini

layak untuk digunakan dalam analisis selanjutnya.

4.2.2.2 Menilai Keseluruhan Model (Overall model of fit)

Uji keseluruhan model digunakan untuk melihat model yang telah dihipotesiskan

telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai

antara -2 log likelihood pada awal (block number = 0) dengan nilai -2 log

likelihood pada akhir (block number = 1). Nilai -2log likelihood awal pada block

number = 0, dapat ditunjukkan melalui tabel 4.4 berikut ini:

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 8,714 8 ,367

33

Tabel 4.4

Nilai -2log likelihood awal

Sumber: Data diolah, 2019

Nilai -2log likelihood akhir pada block number = 1, dapat dilihat melalui tabel

4.5 berikut ini:

Tabel 4.5

Nilai -2log likelihood akhir

Sumber: Data diolah, 2019

Dari tabel 4.4 diatas dapat dilihat bahwa -2 log likelihood awal pada block

number = 0, yaitu model yang hanya memasukkan konstanta yang dapat

dilihat pada step 5, memperoleh nilai sebesar 132,087. Kemudian pada tabel

4.5 dapat dilihat nilai -2 LL akhir dengan block number =1, nilai -2log

likelihood pada step 6 adalah 115,598.

Adanya penurunan nilai antara -2LL awal (initial-2LL function) dengan nilai -

2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang

Iteration Historya,b,c

Iteration -2 Log

likelihood

Coefficients

Constant

Step 0

1 140,667 1,619

2 132,376 2,127

3 132,087 2,245

4 132,087 2,251

5 132,087 2,251

Iteration Historya,b,c,d

Iteration -2 Log

likelihood

Coefficients

Constant X1 X2 X3

Step 1

1 129,124 -,534 1,301 -,029 ,078

2 116,615 -1,364 2,154 -,052 ,129

3 115,614 -1,970 2,634 -,056 ,158

4 115,598 -2,106 2,727 -,054 ,164

5 115,598 -2,110 2,730 -,054 ,164

6 115,598 -2,110 2,730 -,054 ,164

34

dihipotesiskan fit dengan data (Ghozali, 2016). Penurunan nilai -2 log

likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya

penambahan-penambahan variabel bebas yaitu profitabilitas, solvabilitas dan

ukuran perusahaan ke dalam model penelitian akan memperbaiki model fit

dalam penelitian ini.

4.2.2.3 Koefisien Determinasi (Negelkerke R Square)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke R Square untuk

mengukur kemampuan model regresi logistik dalam mencocokkan atau

menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke R Square

dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-

variabel independen dalam menjelaskan atau menerangkan variabel dependen.

Tabel 4.6 menyajikan nilai statistik dari Nagelkerke’s R Square.

Tabel 4.6

Nagelkerke R Square

Berdasarkan tabel diatas, nilai statistik Nagelkerke R Square 0,076. Nilai tersebut

diinterpretasikan sebagai kemampuan variabel profitabilitas, solvabilitas dan

ukuran perusahaan dalam mempengaruhi ketepatan waktu (timeliness) pelaporan

keuangan sebesar 16,2%, sisanya 83,8% dijelaskan oleh variabel-variabel/faktor-

faktor lain.

4.2.3 Pengujian Hipotesis

Pengujian hipotesis menggunakan model logistic regression binary dengan

metode enter pada tingkat signifikan (α) 5% logistic regression binary digunakan

untuk menguji pengaruh profitabilitas, solvabilitas dan ukuran perusahaan

terhadap ketepatan waktu (timeliness) pelaporan keuangan. Tabel 4.7 berikut ini

Model Summary

Step -2 Log

likelihood

Cox & Snell

R Square

Nagelkerke R

Square

1 115,598a ,076 ,162

Sumber: Data diolah, 2019

35

menunjukkan hasil pengujian dengan menggunakan regresi logistik pada tingkat

signifikansi 5%.

Tabel 4.7

Hasil Uji Koefisien Regresi Logistik

Sumber: Data diolah, 2019

Dari pengujian persamaan regresi logistik tersebut, maka diperoleh model regresi

logistik sebagai berikut:

4.2.3.1 Pengujian Signifikan Model Secara Parsial

Pada regresi logistik, uji signifikansi koefisien regresi populasi secara individu