prodi diploma iii fakultas ekonomi dan bisnis modul...

TRANSCRIPT

UNIVERSITAS SUMATERA UTARA

2017

MODUL PRAKTIKUM

ANALISIS KREDIT

PRODI DIPLOMA III FAKULTAS EKONOMI DAN BISNIS

IDENTITAS PEMILIK MODUL

NAMA : .................................................................

NIM : .................................................................

PRODI : .................................................................

DOSEN : .................................................................

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas rahmat dan hidayahNya saya dapat

menyelesaikan Modul Praktikum Analisis Kredit ini. Adapun tujuan dari

pembuatan modul ini adalah sebagai bahan ajar dan referensi bagi para pembaca,

khususnya mahasiswa Manajemen. Mudah-mudahan buku ini dapat membantu

para pembaca yang berminat untuk mengembangkan diri, memperkaya wawasan

dan menambah khasanah ilmu pengetahuan.

Kami menyadari bahwa penyelesaian buku initidak terlepas dari bantuan

berbagi pihak,dan masih banyak terdapat kekurangan dalam penulisan buku ini.

Oleh karena itu, kami mengharapkan kritik dan saran yang membangun dari

pembaca.

Medan, Januari 2017

DAFTAR ISI

KATA PENGANTAR ............................................................................... i

DAFTAR ISI ............................................................................................. ii

PER 1. NERACA ................................................................................. 1

A. AKTIVA .............................................................................. 2

B. JENIS-JENIS AKTIVA.............................................. ........... 2

C. KEWAJIBAN ...................................................................... 3

D. MODAL ............................................................................. 5

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 6

PER 2. LAPORAN LABA/RUGI ...................................................... 9

A. KOMPONEN LAPORAN LABA/ RUGI ............................ 9

B. HUBUGAN ANTARA NERACA DAN

PERHITUNGAN RUGI/LABA ......................................... 11

C. KETERBATASAN LAPORAN KEUANGAN ................... 11

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 13

PER 3. ANALISI RASIO .................................................................... 15

A. JENIS-JENIS RASIO KEUANGAN ................................... 15

B. APLIKASI ANALISI RASIO ............................................. 18

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 20

PER 4. ANALISIS PERBANDINGAN DAN

ANALISI SUMBER DAN

PENGGUNAAN DATA .......................................................... 22

A. ANALISIS VERTIKAL ...................................................... 22

B. ANALISIS HORIZONTAL ................................................ 23

C. SUMBER DAN PENGGUNAAN DANA ........................... 25

D. STUDI KASUS-

PT FASHION GERMENT INDUSTRY ............................. 26

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 29

PER 5. MEMBIAYAI PERTUMBUHAN .......................................... 31

A. QUICK AND DIRTY METHOD

(METODE PERKIRAAN KASAR) ................................... 31

B. PRO-FORMA BALANCE SHEET METHOD

(METODE NERACA PRO-FORMA) ................................ 32

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 34

PER 6. STUDI KASUS PERTEMUAN 5 ........................................... 36

A. STUDI KASUS- PT FERRO

PERKASA METALINDO .................................................. 36

B. STUDI KASUS – PT TEXTILE

CHEMICALINDO .............................................................. 38

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 39

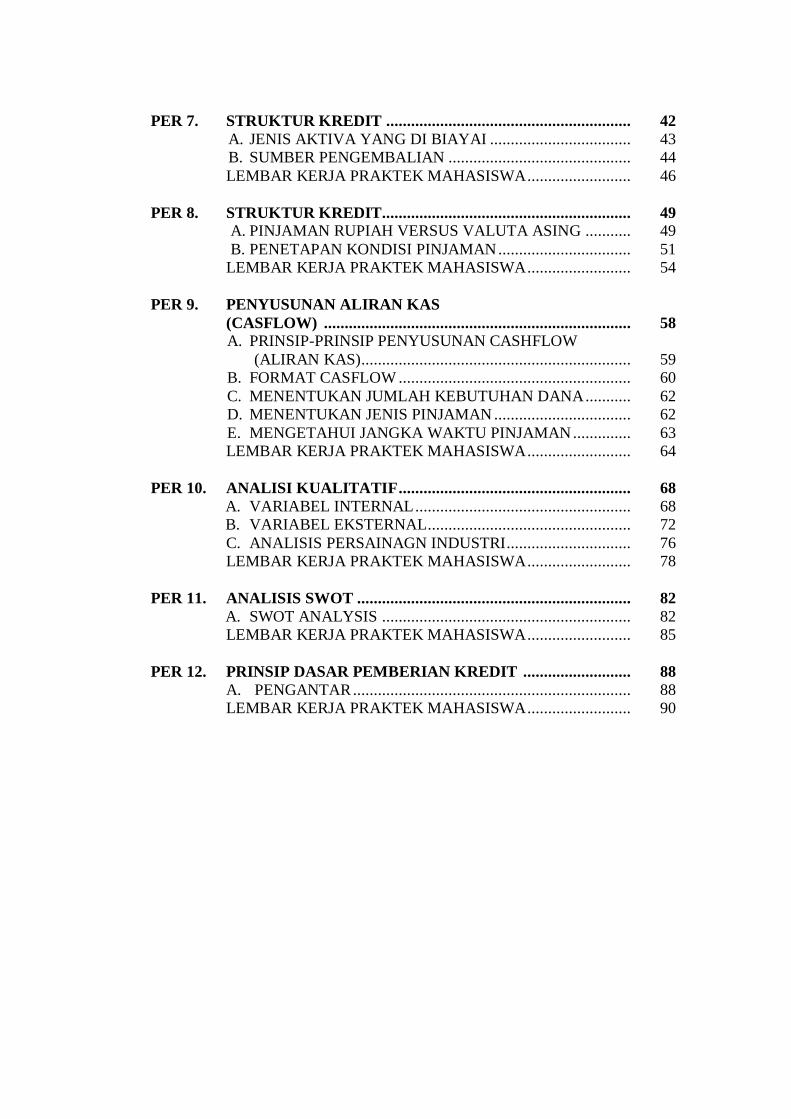

PER 7. STRUKTUR KREDIT ........................................................... 42

A. JENIS AKTIVA YANG DI BIAYAI .................................. 43

B. SUMBER PENGEMBALIAN ............................................ 44

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 46

PER 8. STRUKTUR KREDIT............................................................ 49

A. PINJAMAN RUPIAH VERSUS VALUTA ASING ........... 49

B. PENETAPAN KONDISI PINJAMAN ................................ 51

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 54

PER 9. PENYUSUNAN ALIRAN KAS

(CASFLOW) .......................................................................... 58

A. PRINSIP-PRINSIP PENYUSUNAN CASHFLOW

(ALIRAN KAS)................................................................. 59

B. FORMAT CASFLOW ........................................................ 60

C. MENENTUKAN JUMLAH KEBUTUHAN DANA ........... 62

D. MENENTUKAN JENIS PINJAMAN ................................. 62

E. MENGETAHUI JANGKA WAKTU PINJAMAN .............. 63

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 64

PER 10. ANALISI KUALITATIF ........................................................ 68

A. VARIABEL INTERNAL .................................................... 68

B. VARIABEL EKSTERNAL ................................................. 72

C. ANALISIS PERSAINAGN INDUSTRI .............................. 76

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 78

PER 11. ANALISIS SWOT .................................................................. 82

A. SWOT ANALYSIS ............................................................ 82

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 85

PER 12. PRINSIP DASAR PEMBERIAN KREDIT .......................... 88

A. PENGANTAR ................................................................... 88

LEMBAR KERJA PRAKTEK MAHASISWA ......................... 90

1

PERTEMUAN KE 1

1. Capaian Pembelajaran :Setelah mengikuti praktikum, mahasiswa diharapkan

mampu mendefinisikan pengertian Neraca, Aktifa, Macam-macam Aktifa,

kewajiaban, Macam-macam Kewajibandan apa saja itu modal.

2. Kemampuan Akhir yang diharapkan :

a. Mendefinisikan Neraca

b. Mampu mendefinisikan pengertian aktifa dan kmponen aktifa secara

lengkap

c. Mampu mendefinisikan pengertian kewajiban dan macam-macam

kewajiban

d. Menjelaskan secara lengkap modal dan apa saja modal

3. Pokok Bahasan : Neraca

4. Sub Pokok Bahasan :

a. Pengertian neraca

b. Perngertian Aktiva

c. Pengertian komponen aktifa

d. Pengertian Kewajiban

e. Perngertian berbagai kewaiban

f. Pengertian modal dan bagian-bagian dari modal

5. Materi :

1. PENGERTIAN NERACA

Didalam akuntansi keuangan, Neraca atau laporan posisi keuangan (bahasa

Inggris: balance sheet atau statement of financial position) adalah bagian

dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode

akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode

tersebut. Neraca terdiri dari tiga unsur, yaitu aset, liabilitas, dan ekuitas yang

dihubungkan dengan persamaan akuntansi berikut:

aset = liabilitas + ekuitas

Informasi yang dapat disajikan di neraca antara lain posisi sumber kekayaan

entitas dan sumber pembiayaan untuk memperoleh kekayaan entitas tersebut

dalam suatu periode akuntansi (triwulanan, caturwulanan, atau tahunan).

Pernyataan standar keuangan:

1. Perusahaan menyajikan aset lancar terpisah dari aset tidak lancar

dan kewajiban jangka pendek terpisah dari kewajiban jangka panjang

kecuali untuk industri tertentu diatur dalam PSAK khusus. Aset lancar

disajikan menurut urutan likuiditas sedangkan kewajiban disajikan

menurut urutan jatuh tempo.

2. Perusahaan harus mengungkapkan informasi jumlah setiap aset yang akan

diterima dan kewajiban yang dibayarkan sebelum dan sesudah dua belas

bulan dari tanggal neraca.

3. Apabila perusahaan menyediakan barang atau jasa dalam siklus

operasi perusahaan yang dapat diidentifikasi dengan jelas, maka

klasifikasi aset lancar dan tidak lancar serta kewajiban jangka pendek dan

jangka panjang dalam neraca memberikan informasi yang bermanfaat

2

dengan membedakan aset bersih sebagai modal kerja dengan aset yang

digunakan untuk operasi jangka panjang.

2. AKTIVA 1. PENGERTIAN AKTIVA

Aktiva adalah segala kekayaan yang dimiliki oleh suatu perusahaan,

yangdimaksuddengan kekayaan ini adalah sumber daya yang dapat berupa

benda atau hak yang dikuasai dan yang sebelumnya diperoleh perusahaan

melalui transaksi atau kegiatan masa lalu. Untuk dapat diakui sebegai aktiva,

kekayaan atau sumber daya tersebut harus bisa diukur menggunakan satuan

mata uang, bisa Rupiah, Dollar, atau mata uang lainnya tergantung dengan

situasi dan kondisi yang menyertai.

2. JENIS-JENIS AKTVA (Assets)

Pada umumnya, aktiva dibagi menjadi empat yaitu aktiva lancar, investasi

jangka panjang, aktiva tetap, dan aktiva tetap tak berwujud. Berikut adalah

beberapa penjelasan singkatnya.

2.1 Aktiva Lancar (Current Assets)

Aktiva Lancar merupakan aktiva yang diharapkan dapat dicairkan

(diuangkan) tidak lebih dari 1 tahun atau 1 siklus akuntansi. Aktiva lancar terdiri

dari :

a. Kas (cash), semua aktiva yang tersedia di dalam kas perusahaan ataupun setara

kas yang disimpan di Bank yang bisa di ambil setiap saat.

b. Surat Berharga, pemilikan saham atau juga obligasi perusahaan lain yang

mempunyai sifat sementara, yang sewaktu-waktu bisa dijual kembali.

c. Piutang Dagang, tagihan dari perusahaan kepada pihak lain (debitur) yang

disebabkan karena penjualan barang atau jasa secara kredit.

d. Piutang Wesel, adalah surat perintah penagihan pada seseorang atau juga badan

untuk dapat membayar sejumlah uang di tanggal yang telah ditentukan

sebelumnya, pada orang yang namanya sudah disebut di dalam surat.

e. Piutang pendapatan, pendapatan yang sudah menjadi hak, namun belum

diterima pembayarannya.

f. Beban Dibayar di Muka, pembayaran beban yang dibayar di awal, namun

belum menjadi suatu kewajiban pada periode yang bersangkutan.

g. Perlengkapan, seluruh perlengkapan yang dipakai demi suatu kelancaran bisnis

dan bersifat habis pakai.

h. Persediaan Barang Dagang, barang yang dibeli dengan tujuan dijual kembali

dengan mengharapkan untuk mendapat suatu laba.

2.2 Investasi Jangka Panjang (Long Term Investment)

Investasi jangka panjang adalah suatu penanaman modal di dalam

perusahaan lain dalam jangka waktu yang panjang. Selain itu juga untuk

memperoleh laba atau keuntungan dan mengontrol perusahaan tersebut.

2.3 Aktiva Tetap (Fixed Assets)

Aktiva tetap adalah suatu kekayaan yang dimiliki perusahaan di mana

pemakaiannya (umur ekonomis) lebih dari satu tahun, digunakan untuk proses

operasi, serta tidak untuk dijual. Contoh fixed assets antara lain tanah, gedung,

mesin, peralatan toko dan kantor, alat angkut, dan lain sebagainya.

3

2.4 Aktiva Tetap Tak Berwujud (Intagible Fixed Assets)

Aktiva tetap tak berwujud adalah suatu hak istimewa yang dimiliki

perusahaan dan memiliki nilai namun tidak memiliki bentuk fisik. Yang termasuk

di dalam intagible fixed assets antara lain sebagai berikut :

a. Good will, nilai lebih yang dipunyai perusahaan dikarenakan keistimewaan

tertentu.

b. Hak Paten, adalah hak tunggal yang diberikan oleh pemerintah kepada

seseorang atau juga badan dikarenakan penemuan tertentu.

c. Hak Cipta, adalah hak tunggal yang diberikan oleh pemerintah kepada

seseorang atau juga badan dikarenakan adanya hasil karya seni atau tulisan

atau juga karya intelektual.

d. Merek Dagang, adalah hak yang diberikan oleh pemerintah kepada suatu

badan untuk dapat menggunakan nama dan juga lambang bagi bisnisnya.

e. Hak Sewa, adalah hak untuk dapat menggunakan aktiva tetap pihak lain di

dalam waktu yang panjang sesuai dengan kesepakatan sebelumnya.

f. Franchise, adalah suatu hak istimewa yang diterima oleh seseorang atau juga

suatu badan dari pihak lain untuk dapat mengkomersilkan formula, teknik,

atau juga produk tertentu.

2.5 Aktiva Lain-lain (other asset)

Aktiva lain-lain sebagai akun neraca adalah aktiva yang dari berbagai hal

tidak dapat digolongkan ke dalam kategori-kategori aktiva investasi dalam

neraca, aktiva tetap dan aktiva takberwujud.

3. KEWAJIABAN

Pengertian kewajiban dalam akuntansi adalah hutang suatu perusahaan yang

muncul

karena transaksi pada waktu yang lalu dan harus di bayar dengan kas, barang atau

jasa dimasa depan. Secara simpelnya kewajiban ini merupakan akun yang muncul

pada waktu transaksi selesai namun belum mendapat timbal balik dari transaksi

itu sendiri.

3.1 Kewajiban Lancar

Kewajiban lancar/utang lancar/utang jangka pendek (current liabilities)

adalah kewajiban yang harus dilunasi dalam waktu tidak elbih dalam waktu satu

tahun atau satu siklus normal operasi perusahaan, antara lain:

- Utang usaha (account payable), yaitu kewajiban yang harus dilunasi karena

pembelian barang atau jasa secara kredit.

- Utang wesel/wesel bayar (notes payable) adalah janji tertulis yang

membayar kepada pihak lain dalam jumlah tertentu dan pada tanggal yang telah

ditetapkan.- Utang beban adalah kewajiban membayar karena perusahaan telah

menerima manfaatnya. Seperti utang bunga (interest payable), utang gaji (salaries

payable), utang sewa (rent payable).

- Pendapatan diterima di muka adalah pendapatan yang belum menjadi hak,

tetapi sudah diterima pembayarannya. Contohnya: sewa diterima di muka, bunga

diterima di muka.

3.2 Kewajiban Jangka Panjang

4

Kewajiban jangka panjang atau uatang jangka panjang (long term debt)

adalah kewajiban yang harus dilunasi dalam waktu lebih dari satu tahun atau satu

siklus normal operasi perusahaan. yang termasuk kewajiban jangka panjang antara

lain sebagai berikut:

- Utang Hipotek adalah pinjaman jangka panjang dengan jaminan aktiva tetap.

- Utang obligasi adalah pinjaman jangka panjang yang timbul karena perusahaan

menjual/mengeluarkan surat-surat obligasi. Obligasi adalah surat bukti yang

menyatakan bahwa pemegang obligasi meminjamkan uang kepada perusahaan

yang mengeluarkan obligasi tersebut. Pemegang obligasi akan mendapat bunga

tetap secara berkala yang disebut kupon.

- Kredit Investasi adalah pinjaman jangka panjang yang diterima dari bank atau

lembaga keuangan lain, yang digunakan untuk pelunasan perusahaan.

3.3 Kewajiban Lain-Lain

Kewajiban/utang lain-lain adalah meliputi semua kewajiban yang tidak sesuai

untuk diklasifikasikan sebagai kewajiban lancar dan kewajiban jangka panjang.

Misalnya, uang jaminan yang diterima dari pelanggan.

3.4 Utang yang Distributor

Pinjaman yang di peroleh berdasarkan dari suatuperjanjian subordinasi dimana

pinjaman ini baru dapat dibayar kembali apabila perusahaan telah melunasi

kewajiban hutang tertentu.

4. MODAL

Modal ( Capital ) adalah dana yg digunakan untuk membiayai pengadaan asset

dan operasional suatu perusahaan. Modal dapat dilihat di neraca sisi kanan:

hutang, saham biasa, saham preferen dan laba ditahan.

4.1Agio Saham

Agio Saham adalah kekayaan bersih perusahaan yang diperoleh dari penilaian

atau penjualan saham di atas nilai nominalnya. Nilai agio saham diambil dari

selisih harga jual dan harga beli suatu saham. Singkatnya, agio saham adalah

selisih lebih setoran pemegang saham di atas nilai nominalnya.

4.2 Laba yang Ditahan

Laba ditahan adalah bagian dari laba bersih perusahaan yang ditahan oleh

perusahaan dan tidak dibayarkan sebagai dividen kepada pemegang saham. Uang

ini biasanya diinvestasikan kembali ke dalam perusahaan, agar menjadi bahan

bakar utama untuk kelangsungan pertumbuhan perusahaan, atau digunakan untuk

melunasi hutang-hutang perusahaan.

4.3 Laba Tahun Berjalan

Laba tahun berjalan adalah laba yang diperoleh dalam tahun buku berjalan

setelah dikurangi taksiran utang pajak. Jumlah laba tahun buku berjalan yang

diperhitungkan sebagai modal inti hanya sebesar 50%. Jika bank mengalami

5

kerugian pada tahun berjalan, seluruh kerugian tersebut menjadi faktor pengurang

dari modal inti.

4.4 Selisih Penilaian Kembali Aktiva Tetap

Selisih penilaian kembali aset tetap perusahaan, yang diakibatkan adanya

kenaikan nilai aset tetap tersebut di pasaran atau karena rendahnya nilai aset tetap

dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab

lain, sehingga nilai aset tetap dalam laporan keuangan tidak lagi mencerminkan

nilai yang wajar.

6

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Mahasiswa diharapkan mampu mendefenisikan tentang Neraca, Aktiva,

Kewajiban, Modal dan apa saja jenis-jenis dari Aktifa, Kewjiban,dan Modal.

II. ALAT DAN BAHAN 1. Buku Teks

2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet

III. CARA KERJA 1. Bacalah definisi dan fungsi dari jenis-jenis yang ada di buku panduan..

2. Carilah di internet masing-masing definisi dan fungsi dari jenis-jenis neraca,

aktifa, kewaiban, dan modal.

3. Buatlah ke dalam tabel yang tersedia.

IV. ISILAH TABEL DI BAWAH INI 1.Definisi dan fungsi dari jenis-jenis neraca, aktifa, kewajiban, dan modal yang

ada pada internet dan buku panduan.

NO

JENIS-JENIS LEMBAGA

KEUANGAN

DEFINISI/FUNGSI

SKOR

1. Neraca

2. Aktiva

3. Aktiva Lancar

4. Investasi

7

5. Aktiva Tetap

6. Aktiva Tidak

Berwujud

7. Aktiva lain-lain

8. Kewajiban dan

salah satu jenis

9. Modal

2. Jelaskanlah:

a. Aktiva oleh Prinsip Akuntansi Indonesia (PAI) ..........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

b. Komponen dalam kewajiban lancar

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

8

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

9

PERTEMUAN KE 2

1. Capaian Pembelajaran : Setelah mengikuti praktikum, mahasiswadiharapkan

dapat mendefinisikan tentang Laporan laba/rugi beserta komponen, Hubungan

antara Neraca dan Perhitungan laba/rugi dan keterbatasan laporan keungan.

2. Kemampuan Akhir yang diharapkan:

a. Mendefinisikan pengertian dan menguraikan Laporan laba/rugi beserta

komponen

b. Menjelaskan secara lengkap Hubungan antara Neraca dan Perhitungan

laba/rugi

c. Menjelaskan keterbatasan laporan keungan.

3. Pokok Bahsan : Laporan Laba/Rugi

4. Sub Pokok Bahasan :

a. Pengertian Laporan Laba/Rugi

b. Komponen Laporan Laba/Rugi

c. Hubungan antara Neraca dan Perhitungan laba/rugi

d. keterbatasan laporan keuangan

5. Materi :

LAPORAN LABA RUGI

Laporan laba rugi adalah bagian dari laporan keuangan suatu perusahaan

yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur

pendapatan dan beban perusahaan sehingga menghasilkan suatu laba (atau rugi)

bersih.

A. KOMPONEN LAPORAN LABA/RUGI

1. Sales

Komponen pertama dari Income Statement adalah penjualan (Sales), yaitu

pendapatan yang diperoleh perusahaan akibat dari penyerahan barang/jasa dari

bisnis utamanya. Untuk kejelasan analisis, biasanya dibedakan menjadi 2

yaitu Gross Sales dan Net Sales. Perbedaan ini muncul karena dalam praktek

terdapat Return Sales atau Discount Sales.

2. Cost of Good Sold

Harga Pokok atau yang sering disebut COGS dapat dikatakan sebagai biaya

oleh suatu badan usaha untuk pengadaan barang yang akan dijual.

3. Gross Profit

Selisih antara Net Sales dengan COGS disebut dengan Gross Profit. Laba kotor

menunjukkan besaran laba/rugi yang dialami dengan membuat atau menyediakan

jasa. Ada beberapa manfaat dari Gross Profit yaitu :

Inventory Control

Inventary Control atau pengendalian persediaan berhubungan

dengan Gross Profit karena apabila perusahaan mengelola persediaan dengan baik

maka COGS dapat ditekan sehingga memberikan Gross Profit yang lebih tinggi.

Efficiency

engan meningkatkan Efficiency biaya atau pengelolaan dana, sehingga

biaya dapat ditekan akan membuat Gross Profitsemakin tinggi

10

Pricing

Apabila perusahaan dapat menjual barang yang lebih tinggi, maka hal itu

juga akan meningkatkan Gross Profit

.

4. Operating Expenses

Biaya operasional adlah biaya-biaya yang tidak berhubungan langsung dengan

produk perusahaan tetapi berkaitan dengan aktivitas operasional perusahaan

sehari-hari. Biaya usaha sering disebbut juga dengan istilah SGA ( Selling,

General, dan AdministrativeI Expenses ). Biaya ini dapat dibagi menjadi dua jenis

Selling Expenses

Selling Expenses atau biaya operasional yaitu biaya yang dikeluarkan

sehubungan dengan penjualan yang dilakukan perusahaan seberti biaya promosi,

biaya pengepakan barang, gaji salesman dll.

General and Administrative

General and Administrative atau biaya administrasi dan umum adalah biaya-

biaya yang dikeluarkan tetapi tidak ada hubungannya dengan penjualan seperti

biaya gaji staf admin, biaya persediaan alat kantor, dll.

5. Operating Profit

Dengan mengurangi biaya operasional dari Gross Profit maka akan

memperoleh Operating Profit. Laba usaha menunjukan besarnya

keuntungan/kerugian yang diperoleh dari bisnis usaha utama perusahaan.

6. Other Income/Expenses

Jika perusahaan memperoleh pendapatan tetapi tidak dari hasil usaha utamanya

maka akan dicatat sebagai other income. Sebagai contoh adalah penjualan aktiva

perusahaan, pendapatan bunga dll. Dan apabila ada biaya yang timbul bukan

karena untuk usaha utamanya disebut dengan other expenses. Sebagai contoh

biaya bunga bank. Dalam kondisi other income > other expenses maka akan

memberikan tambahan penghasilan untuk perusahaan.

7. Net Sales

Net profit ndiperoleh dari mengurangi Operating Profit dengan Other

Expenses (dalam situasi other income < other expenses). Dalam kondisi dimana

tidak ada pendapatan/biaya lain-lain, maka laba bersih = laba operasional. Net

profit menunjukkan sejauh mana manajemen perusahaan berhasil mengorganisasi

bisnisnya. Ada 2 indikasi dalam “pesan tersiratnya”

B. HUBUNGAN ANTARA NERACA DAN PERHITUNGAN LABA/ RUGI

Bagi seseorang biasanya atau pada mulanya menganggap bahwa laporan

perhitungan rugi laba lebih penting daripada neraca, tetapi sebenarnya keduanya

sangat diperlukan oleh seorang penganalisa, karena kedua laporan itu mempunyai

hubungan satu sama lainnya, bukanlah berdiri sendiri-sendiri.

11

Untuk mengetahui tendensi atau trend bertambahnya modal atau kekayaan

perusahaan, ini hanya akan diketahui dari neraca, tetapi untuk mengetahui

kemajuan atau sebab-sebab perubahan modal tersebut diperlukan laporan yang

lain, yaitu laporan Rugi Laba.

Bagi calon kreditor untuk mengetahui jaminan ( borg ) yang disediakan oleh

perusahaan atas semua hutang-hutangya akan dapat dilihat dalam neraca, tetapi

untuk mengetahui kemampuan perusahaan untuk membayar bunga modal yang

dipinjamnya sangat tergantung pada keuntungan di masa mendatang ( future profit

), hal ini akan diketahu dari laporan rugi laba yang dibuat oleh perusahaan yang

bersangkutan, dan hanya perusahaan yang mampu memperoleh keuntaungan dari

modal yang dipinjamnyalah yang merupakan jaminan yang baik bagi kreditor.

C. KETERBETASAN LAPORAN KEUANGAN

Pengambilan keputusan ekonomi tidak dapat semata-mata didasarkan atas

informasi yang terdapat dalam laporan keuangan. Hal ini disebabkan karena

laporan

keuangan memiliki keterbatasan, antara lain:

Bersifat historis yang menunjukkan transaksi dan peristiwa yang telah

lampau.

Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihak

pengguna.Biasanya informasi khusus yang dibutuhkan oleh pihak tertentu

tidak dapat

secara langsung dipenuhi semata-mata dari laporan keuangan saja.

Bersifat konservatif dalam menghadapi ketidakpastian. Apabila terdapat

beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian

suatu

pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau

nilai

aktiva yang paling kecil.

Lebih menekankan pada penyajian suatu peristiwa atau transaksi sesuai

substansinya dan realitas ekonomi daripada bentuk hukumnya (formalitas).

Disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan

diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi

yang

dilaporkan.

Tidak luput dari penggunaan berbagai pertimbangan dan taksiran.

Hanya melaporkan informasi yang material.

Adanya berbagai alternatif metode akuntansi yang dapat digunakan

sehingga

menimbulkan variasi dalam pengukuran sumber daya ekonomis dan

tingkat

kesuksesan antar bank.

Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantifikasikanumumnya diabaikan

12

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I.TUJUAN

Setelah mengikuti praktikum, mahasiswadiharapkan dapat mendefinisikan tentang

Laporan laba/rugi beserta komponen, Hubungan antara Neraca dan Perhitungan

laba/rugi dan keterbatasan laporan keungan.

II.ALAT DAN BAHAN

1.Buku Teks Panduan

2.Lembar Kerja Praktek Mahasiswa (LKPM)

3.Laptop

4. Internet III.CARA KERJA

1. Bacalah pengertian dari masing-masing komponen laporan laba/rugi

2. Carilah di internet dan buku panduan masing-masing pengertian dari komponen

laporan laba/rugi

3. Buatlah ke dalam tabel yang tersedia. I. ISILAH TABEL DI BAWAH INI

1. Definisi dan contoh dari jenis-jenis masing-masing komponen laporan

laba/rugi.

KETERANGAN

DEFINISI

CONTOH

SKOR

1. Sales

2. Cost of Good

Sold

13

2. Jelaskanlah:

a. Hubungan anatara neraca dan perhitungan laba/rugi ..........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

b. Keterbatasan laporan keuangan ..............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

3. Gross Profit

4. Operating

Profit

5. Operating

Expenses

6. Other

Income/Expense

s

7. Net Sales

14

..................................................................................................................................

..................................................................................................................................

..................................................................................................................................

......................................................................................................

15

PERTEMUAN KE 3

1. Capaian Pembelajaran :Setelah mengikuti praktikum, mahasiswa diharapkan

mampu mendefinisikan pengertian analisis rasio, jenis-jenis Rasio keuangan

beserta pengertian, dan aplikasi analisis rasio

2. Kemampuan Akhir yang diharapkan :

a. Mendefinisikan pengertian analisis rasio

b. Menguraikan jenis-jenis Rasio keuangan beserta pengertian

c. Menjelaskan secara aplikasi analisis rasio

3. Pokok Bahasan : Analisis Rasio

4. Sub Pokok Bahasan :

a. analisis rasio

b. jenis-jenis Rasio keuangan

likuiditas

leverage

coverage

aktivitas

rentabilitas

aplikasi rasio

5. Materi :

ANALISIS RASIO

Salah satu metode yang dapat dilakukan untuk menganalisa laporan keuangan

adalah analisis rasio. Analisis rasio adalah cara analisa dengan menggunakan

perhitungan-perhitungan perbandingan atas data kuantitatif yang ditujukkan

dalam neraca maupun laba rugi. Pada dasarnya perhitungan rasio-rasio keungan

adalah untuk menilai kinerja keuangan perusahaan di masa lalu, saat ini, dan

kemungkinannya di masa depan.

Analisis rasio keuangan adalah membandingkan angka-angka yang ada dalam

laporan keuangan untuk mengetahui posisi keuangan suatu perusahaan serta

menilai kinerja manajemen dalam suatu periode tertentu.

A. JENIS-JENIS RASIO KEUANGAN

1. Rasio likuiditas (liquidity ratios)

Yaitu rasio yang menunjukan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek.Dalam rasio-rasio likuiditas, analisa yang dilakukan

ialah menggunakan rasio sebagai berikut :

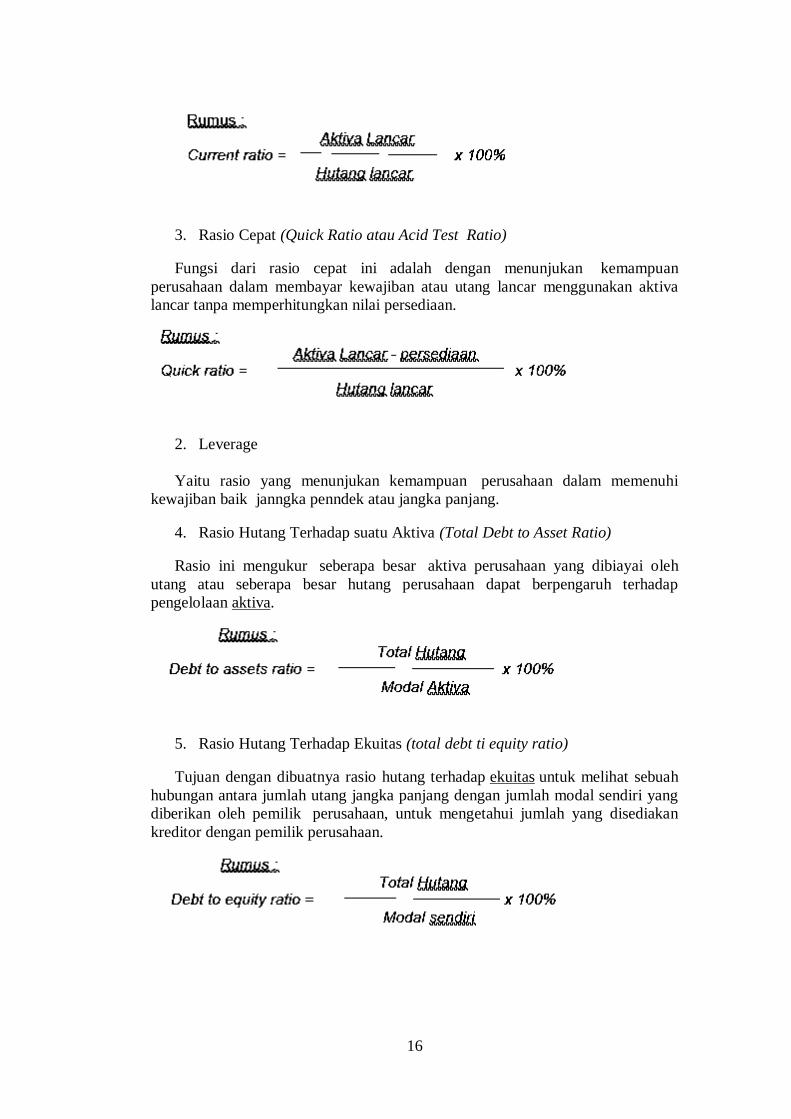

2. Rasio Lancar (Current Ratio)

Fungsi dari rasio lancar yaitu sebagai pengukur kemampuan perusahaan pada

saat membayar kewajiban jangka pendek atau utang yang negara segera jatuh

dengan menggunnakan aktiva lancar yang tersedia.

16

3. Rasio Cepat (Quick Ratio atau Acid Test Ratio)

Fungsi dari rasio cepat ini adalah dengan menunjukan kemampuan

perusahaan dalam membayar kewajiban atau utang lancar menggunakan aktiva

lancar tanpa memperhitungkan nilai persediaan.

2. Leverage

Yaitu rasio yang menunjukan kemampuan perusahaan dalam memenuhi

kewajiban baik janngka penndek atau jangka panjang.

4. Rasio Hutang Terhadap suatu Aktiva (Total Debt to Asset Ratio)

Rasio ini mengukur seberapa besar aktiva perusahaan yang dibiayai oleh

utang atau seberapa besar hutang perusahaan dapat berpengaruh terhadap

pengelolaan aktiva.

5. Rasio Hutang Terhadap Ekuitas (total debt ti equity ratio)

Tujuan dengan dibuatnya rasio hutang terhadap ekuitas untuk melihat sebuah

hubungan antara jumlah utang jangka panjang dengan jumlah modal sendiri yang

diberikan oleh pemilik perusahaan, untuk mengetahui jumlah yang disediakan

kreditor dengan pemilik perusahaan.

17

3. Aktivitas

Rasio Aktivitas adalah sesuatu yang menunjukan tingkat efektivitas dalamm

penggunaan aktiva atau kekayaan (asset) dalam sebuah perusahaan.Dalam analisis

aktiva rasio yang digunakan ialah :

6. Rasio perputaran persediaan (inventory turnover ratio)

Rasio perputaran persediaan ini berfungsi mengukur aktivitas atau likuiditas

dari persediaan sebuah perusahaan.

7. Rasio Perputaran Total aktiva (total Asset Turn Over Ratio)

Perputaran total aktiva akan menunjukan efesiensi perusahaan dalam

menggunakan seluruh aktivanya untuk menghasilkan penjualan.

4. Rentabilitas

Yaitu rasio yang menunjukan tingkat perolehan keuntungan dibandingkan

penjual atau aktiva.

8. Margin laba kotor (gross profit margin)

Margin laba kotor merupakan sebuah ukuran persentase dari setiap hasil

sisa penjualan sesudah perusahaan membayar harga pokok penjualan.

18

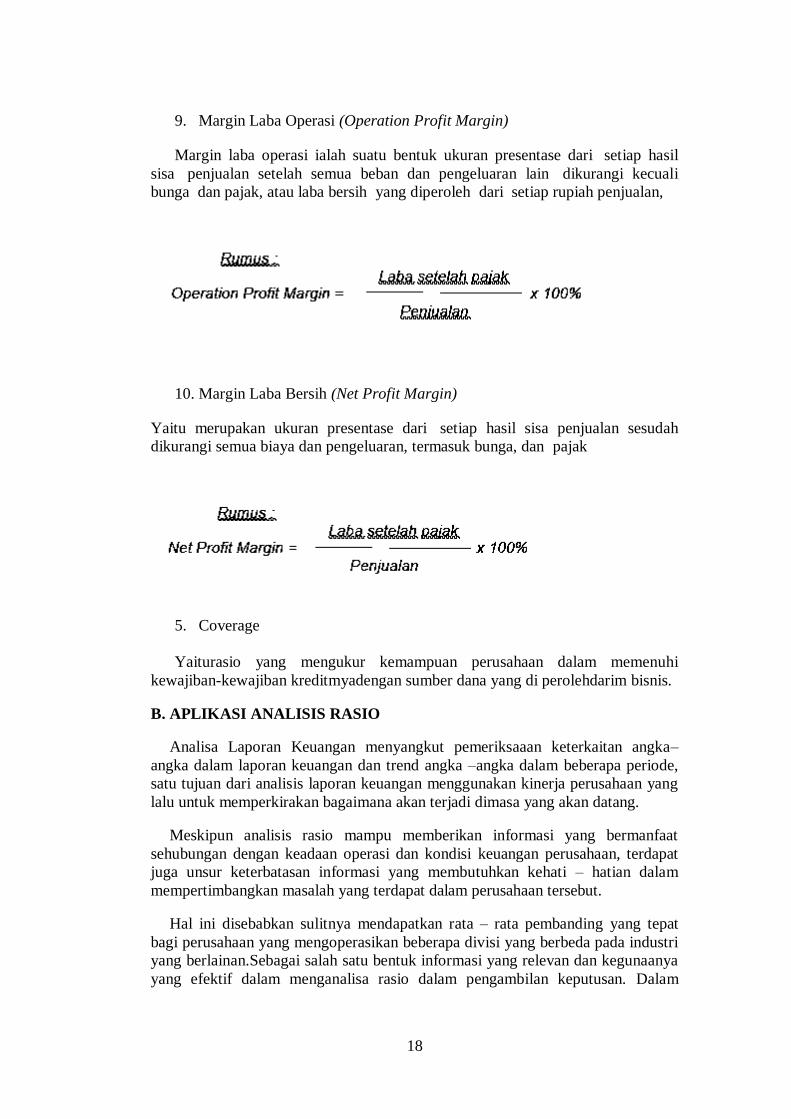

9. Margin Laba Operasi (Operation Profit Margin)

Margin laba operasi ialah suatu bentuk ukuran presentase dari setiap hasil

sisa penjualan setelah semua beban dan pengeluaran lain dikurangi kecuali

bunga dan pajak, atau laba bersih yang diperoleh dari setiap rupiah penjualan,

10. Margin Laba Bersih (Net Profit Margin)

Yaitu merupakan ukuran presentase dari setiap hasil sisa penjualan sesudah

dikurangi semua biaya dan pengeluaran, termasuk bunga, dan pajak

5. Coverage

Yaiturasio yang mengukur kemampuan perusahaan dalam memenuhi

kewajiban-kewajiban kreditmyadengan sumber dana yang di perolehdarim bisnis.

B. APLIKASI ANALISIS RASIO

Analisa Laporan Keuangan menyangkut pemeriksaaan keterkaitan angka–

angka dalam laporan keuangan dan trend angka –angka dalam beberapa periode,

satu tujuan dari analisis laporan keuangan menggunakan kinerja perusahaan yang

lalu untuk memperkirakan bagaimana akan terjadi dimasa yang akan datang.

Meskipun analisis rasio mampu memberikan informasi yang bermanfaat

sehubungan dengan keadaan operasi dan kondisi keuangan perusahaan, terdapat

juga unsur keterbatasan informasi yang membutuhkan kehati – hatian dalam

mempertimbangkan masalah yang terdapat dalam perusahaan tersebut.

Hal ini disebabkan sulitnya mendapatkan rata – rata pembanding yang tepat

bagi perusahaan yang mengoperasikan beberapa divisi yang berbeda pada industri

yang berlainan.Sebagai salah satu bentuk informasi yang relevan dan kegunaanya

yang efektif dalam menganalisa rasio dalam pengambilan keputusan. Dalam

19

melakukan analisa, penganalisa dapat menggunakan dua macam perbandingan

yaitu :

1. Membandingkan rasio sekarang dengan rasio – rasio yang lalu atau dengan

rasio – rasio yang diperkirakan untuk waktu yang akan datang dari

perusahaan yang sama.

2. Membandingkan rasio perusahaan dengan rasio –rasio yang sejenis dengan

perusahaan lain yang sejenis, dan pada waktu yang sama.

20

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Setelah mengikuti praktikum, mahasiswa diharapkan mampu mendefinisikan

pengertian analisis rasio, jenis-jenis Rasio keuangan beserta pengertian, dan

aplikasi analisis rasio

II. ALAT DAN BAHAN 1. Buku Teks Panduan

2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet III. CARA KERJA

1. Bacalah definisi dari jenis analisis rasio, jenis-jenis Rasio keuangan beserta

pengertian, dan aplikasi analisis rasio.

2. Carilah di internet masing-masing definisi dari jenis-jenis analisis rasio,

jenis-jenis Rasio keuangan beserta pengertian, dan aplikasi analisis rasio.

3. Buatlah ke dalam tabel yang tersedia. IV. ISILAH TABEL DI BAWAH INI

1. Jelaskan definisi dari jenis-jenis rasio di bawah ini

NO

JENIS-JENIS RASIO

KEUNGAN

DEFINISI

SKOR

1. Rasio likuiditas

2. Rasio leverage

3. Rasio aktivitas

4. Rasiorentabilitas

21

5. Rasio coverage

2. Rumus-rumus dari jenis-jenis rasio keuangan ..........................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

22

PERTEMUAN KE 4

1. Capaian Pembelajaran :Setelah mengikuti praktikum, Mahasiswa diharapkan

mampu mendefinisikan pengertian analisis perbandingan dan analisis sumber

dan penggunaan dana. Dimana di dalam itu ada analisis vertikal analisis

horizontal dan sumber dan penggunan dana. Juga mengerti tentang kasus PT

Fashion Garment Industry.

2. Kemampuan Akhir yang diharapkan :

a. Mendefinisikan pengertian analisis perbandingan dan analisis sumber dan

penggunaan dana.

b. Menguraikan pengertian analisis vertikal

c. Menjelaskan pengertian analisis horizontal

d. Menjelaskan pengertian sumber dan penggunan dana

e. Menjelaskan tentang kasus PT Fashion Garment Industry

3. Pokok Bahasan :analisis perbandingan dan analisis sumber dan penggunaan

dana

4. Sub Pokok Bahasan :

a. analisis perbandingan dan analisis sumber dan penggunaan dana

b. analisis vertikal

c. analisis horizontal

d. sumber dan penggunan dana

e. kasus PT Fashion Garment Industry

5. Materi :

ANALISI PERBANDINGAN DAN ANALISI SUMBER DAN

PENGGUNAAN DANA

Analisa sumber dan penggunaan dana merupakan suatu alat analisakeuangan

yang sangat penting bagi finansial manajer atau bagi para calon kreditur atau

bagian bank dalam menilai permintaan kredit yang diajukan kepadanya, dengan

analisa sumber dan penggunaan dana akan diketahui bagaimana perusahaan

mengelola atau menggunakan dana yang dimilikinya.

Analisis sumber dan penggunaan dana, atau sering juga disebut analisa aliran

dana, merupakan alat analisa financial yang digunakan untuk mengetahui dari

mana dana didapatkan dan untuk apa dana itu digunakan. Laporan yang

menggambarkan dari mana dana didapatkan dan untuk apa dana itu digunakan

disebut dengan Laporan Sumber dan Penggunaan Dana.

Untuk menyusun laporan sumber dan penggunaan dana, langkah pertama

yang harus dilakukan adalah membuat Laporan Perubahan Neraca yang disusun

dari neraca dari dua tahun berurutan. Laporan ini menggambarkan perubahan dari

masing-masing elemen neraca dari neraca awal menjadi neraca akhir. Perubahan

masing-masing elemen tersebut perlu dilakukan analisis, yaitu elemen-elemen

mana saja yang akan memperbesar dana dan elemen-elemen mana saja yang akan

memperkecil dana.Elemen yang memperbesar dana akan menjadi sumber dana,

dan elemen yang memperkecil dana akan menjadi penggunaan dana.

23

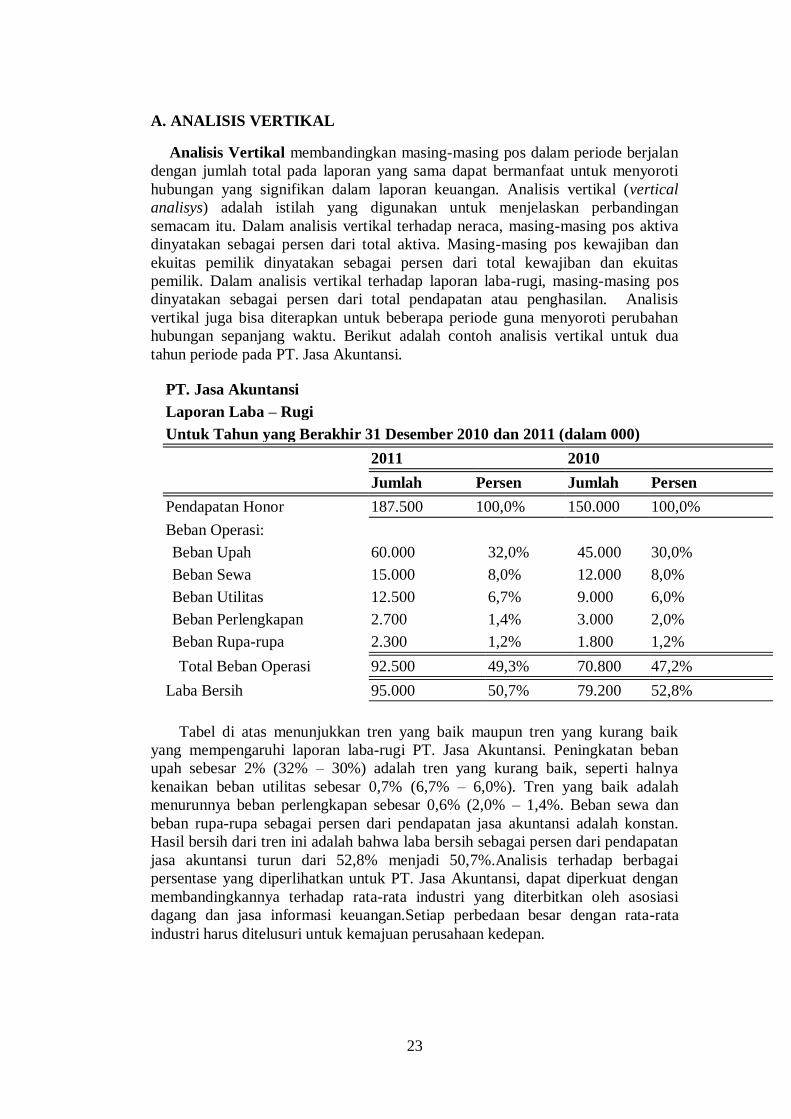

A. ANALISIS VERTIKAL

Analisis Vertikal membandingkan masing-masing pos dalam periode berjalan

dengan jumlah total pada laporan yang sama dapat bermanfaat untuk menyoroti

hubungan yang signifikan dalam laporan keuangan. Analisis vertikal (vertical

analisys) adalah istilah yang digunakan untuk menjelaskan perbandingan

semacam itu. Dalam analisis vertikal terhadap neraca, masing-masing pos aktiva

dinyatakan sebagai persen dari total aktiva. Masing-masing pos kewajiban dan

ekuitas pemilik dinyatakan sebagai persen dari total kewajiban dan ekuitas

pemilik. Dalam analisis vertikal terhadap laporan laba-rugi, masing-masing pos

dinyatakan sebagai persen dari total pendapatan atau penghasilan. Analisis

vertikal juga bisa diterapkan untuk beberapa periode guna menyoroti perubahan

hubungan sepanjang waktu. Berikut adalah contoh analisis vertikal untuk dua

tahun periode pada PT. Jasa Akuntansi.

PT. Jasa Akuntansi

Laporan Laba – Rugi

Untuk Tahun yang Berakhir 31 Desember 2010 dan 2011 (dalam 000)

2011 2010

Jumlah Persen Jumlah Persen

Pendapatan Honor 187.500 100,0% 150.000 100,0%

Beban Operasi:

Beban Upah 60.000 32,0% 45.000 30,0%

Beban Sewa 15.000 8,0% 12.000 8,0%

Beban Utilitas 12.500 6,7% 9.000 6,0%

Beban Perlengkapan 2.700 1,4% 3.000 2,0%

Beban Rupa-rupa 2.300 1,2% 1.800 1,2%

Total Beban Operasi 92.500 49,3% 70.800 47,2%

Laba Bersih 95.000 50,7% 79.200 52,8%

Tabel di atas menunjukkan tren yang baik maupun tren yang kurang baik

yang mempengaruhi laporan laba-rugi PT. Jasa Akuntansi. Peningkatan beban

upah sebesar 2% (32% – 30%) adalah tren yang kurang baik, seperti halnya

kenaikan beban utilitas sebesar 0,7% (6,7% – 6,0%). Tren yang baik adalah

menurunnya beban perlengkapan sebesar 0,6% (2,0% – 1,4%. Beban sewa dan

beban rupa-rupa sebagai persen dari pendapatan jasa akuntansi adalah konstan.

Hasil bersih dari tren ini adalah bahwa laba bersih sebagai persen dari pendapatan

jasa akuntansi turun dari 52,8% menjadi 50,7%.Analisis terhadap berbagai

persentase yang diperlihatkan untuk PT. Jasa Akuntansi, dapat diperkuat dengan

membandingkannya terhadap rata-rata industri yang diterbitkan oleh asosiasi

dagang dan jasa informasi keuangan.Setiap perbedaan besar dengan rata-rata

industri harus ditelusuri untuk kemajuan perusahaan kedepan.

24

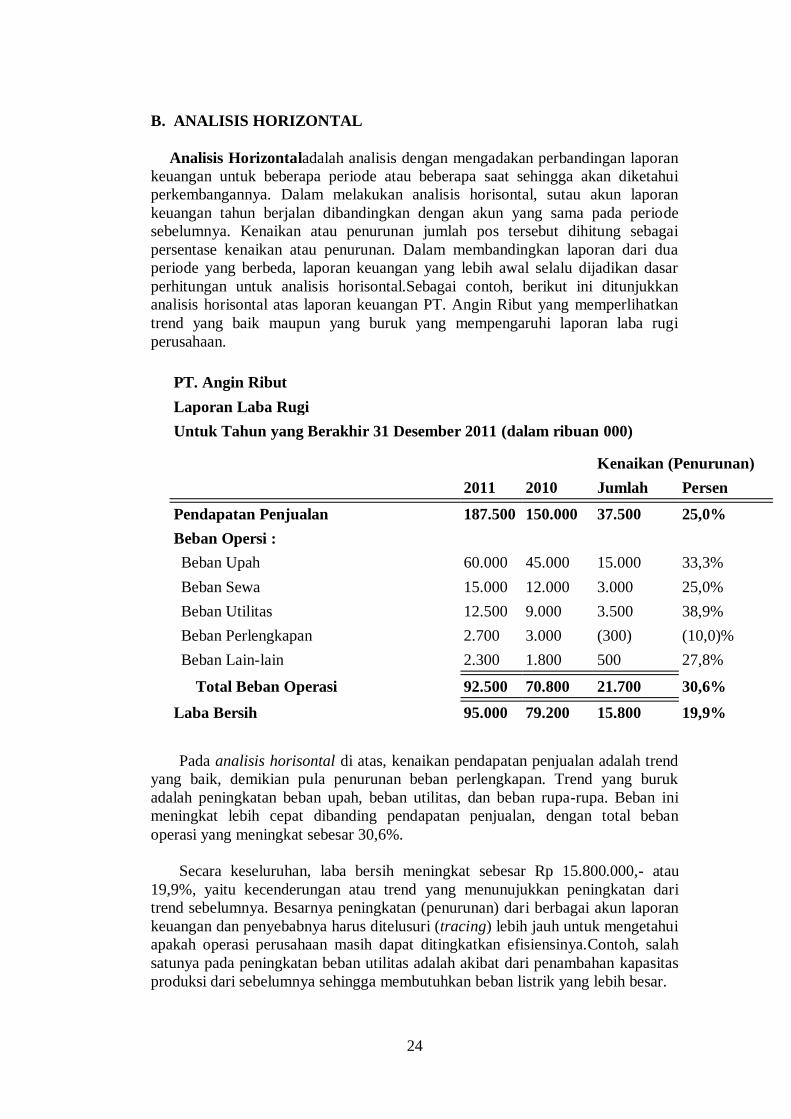

B. ANALISIS HORIZONTAL

Analisis Horizontaladalah analisis dengan mengadakan perbandingan laporan

keuangan untuk beberapa periode atau beberapa saat sehingga akan diketahui

perkembangannya. Dalam melakukan analisis horisontal, sutau akun laporan

keuangan tahun berjalan dibandingkan dengan akun yang sama pada periode

sebelumnya. Kenaikan atau penurunan jumlah pos tersebut dihitung sebagai

persentase kenaikan atau penurunan. Dalam membandingkan laporan dari dua

periode yang berbeda, laporan keuangan yang lebih awal selalu dijadikan dasar

perhitungan untuk analisis horisontal.Sebagai contoh, berikut ini ditunjukkan

analisis horisontal atas laporan keuangan PT. Angin Ribut yang memperlihatkan

trend yang baik maupun yang buruk yang mempengaruhi laporan laba rugi

perusahaan.

PT. Angin Ribut

Laporan Laba Rugi

Untuk Tahun yang Berakhir 31 Desember 2011 (dalam ribuan 000)

Kenaikan (Penurunan)

2011 2010 Jumlah Persen

Pendapatan Penjualan 187.500 150.000 37.500 25,0%

Beban Opersi :

Beban Upah 60.000 45.000 15.000 33,3%

Beban Sewa 15.000 12.000 3.000 25,0%

Beban Utilitas 12.500 9.000 3.500 38,9%

Beban Perlengkapan 2.700 3.000 (300) (10,0)%

Beban Lain-lain 2.300 1.800 500 27,8%

Total Beban Operasi 92.500 70.800 21.700 30,6%

Laba Bersih 95.000 79.200 15.800 19,9%

Pada analisis horisontal di atas, kenaikan pendapatan penjualan adalah trend

yang baik, demikian pula penurunan beban perlengkapan. Trend yang buruk

adalah peningkatan beban upah, beban utilitas, dan beban rupa-rupa. Beban ini

meningkat lebih cepat dibanding pendapatan penjualan, dengan total beban

operasi yang meningkat sebesar 30,6%.

Secara keseluruhan, laba bersih meningkat sebesar Rp 15.800.000,- atau

19,9%, yaitu kecenderungan atau trend yang menunujukkan peningkatan dari

trend sebelumnya. Besarnya peningkatan (penurunan) dari berbagai akun laporan

keuangan dan penyebabnya harus ditelusuri (tracing) lebih jauh untuk mengetahui

apakah operasi perusahaan masih dapat ditingkatkan efisiensinya.Contoh, salah

satunya pada peningkatan beban utilitas adalah akibat dari penambahan kapasitas

produksi dari sebelumnya sehingga membutuhkan beban listrik yang lebih besar.

25

Hal ini menjelaskan peningkatan beban utilitas sebesar 38,9% dan

peningkatan beban upah sebesar 33,3% akibat adanya penambahan

karyawan.Demikian pula dengan meningkatnya pendapatan, peningkatan

pendapatan ini berasal dari hasil penambahan penjualan yang terjadi pada periode

berjalan.Jadi, keputusan untuk menambah karyawan merupakan keputusan yang

sangat tepat.Contoh di atas memberikan gambaran mengenai kegunaan analisis

horisontal (horizontal analysis) dalam menginterpretasikan dan menganalisis

laporan keuangan. Analisis horisontal yang diperlihatkan di atas juga dapat

digunakan untuk analisis pada laporan neraca, laporan ekuitas pemilik, dan

laporan arus kas.

C. SUMBER DAN PENGGUNAAN DANA

Analisa sumber dan penggunaan modal kerja merupakan alat penting bagi

manajemen keuangan, yang mana akan memperlihatkan dari mana dana tersebut

diperoleh dan kemana dana tersebut dibelanjakan, manajemen keuangan harus

mampu memperkirakan seberapa besar kebutuhan dana yang diperlukan untuk

membiayai operasional perusahaan dari mana keuangan tersebut di peroleh,

pengalokasian dana secara layak, pengelolaan finansial secara efisien untuk

mencapai tujuan perusahaan. Hasil penggunaan sumber-sumber dana, tidak

semata-mata menentukan tingkat profitabilitas tetapi turut pula menentukan

kontinuitas perusahaan.

Adapun mengenai pengertian sumber dan penggunaan dana dapat diketahui

berdasarkan defenisi yang dikemukakan oleh s. munawir (1999 : 110) sebagai

berikut bahwa, analisa sumber dan penggunaan dana merupakan suatu alat analisa

keuangan yang sangat penting bagi finansial manajer atau bagi para calon kreditur

atau bagian bank dalam menilai permintaan kredit yang diajukan kepadanya,

dengan analisa sumber dan penggunaan dana akan diketahui bagaimana

perusahaan mengelola atau menggunakan dana yang dimilikinya.

Pengertian dana yang digunakan dalam analisa sumber dan penggunaan dana

tersebut dapat dalam artian yang sempit yaitu kas atau dalam artian yang lebih

luas yaitu sebagai modal kerja. Pengertian mana yang akan digunakan dalam

analisa sumber dan penggunaan dana itu tergantung kepada kebutuhan kita

sendiri, yaitu apa yang kita analisa.

Sumber dana berasal dari;

1. Berkurangnya aktiva lancar selain kas

Berkurangnya barang (inventory) terjadi karena terjualnya barang tersebut dan

hasil penjualan itu merupakan sumber dana/ kas bagi perusahaan.

Berkurangnya piutang berarti piutang telah dibayar dan penerimaan piutang

merupakan penambahan dana yang diterima oleh perusahaan yang bersangkutan.

Berkurangnya surat-surat berharga (efek) berarti efek itu terjual dan hasil

penjualan tersebut merupakan sumber dana/ kas bagi perusahaan

26

2. Berkurangnya aktiva tetap:

Berkurangnya aktiva tetap bruto berarti sebagian aktiva tetap harus dijual dan

hasil penjualannya merupakan sumber dana

Berkurangnya aktiva tetap neto berarti adanya depresiasi dalam tahun yang

bersangkutan

3. Bertambahnya setiap jenis hutang:

Bertambahnya hutang (hutang lancar, hutang jangka panjang) berarti terjadi

penambahan dana yang diterima oleh perusahaan yang bersangkutan

4. Bertambahnya modal:

Bertambahnya modal disebabkan adanya emisi saham baru dan hasil penjualan

saham baru tersebut merupakan sumber dana

5. Adanya keuntungan dari operasi perusahaan:

Apabila perusahaan mendapatkan keuntungan neto dari operasinya berarti bahwa

ada tambahan dan bagi perusahaan yang bersangkutan.

Penggunaan dan terjadi apabila;

1. Bertambahnya aktiva lancar selain kas

2. Bertambahnya aktiva tetap

3. Berkurangnya setiap jenis hutang

4. Berkuragnya modal

5. pembayaran Cash dividend (dividen Tunai)

6. Adanya keuntungan dari operasi perusahaan

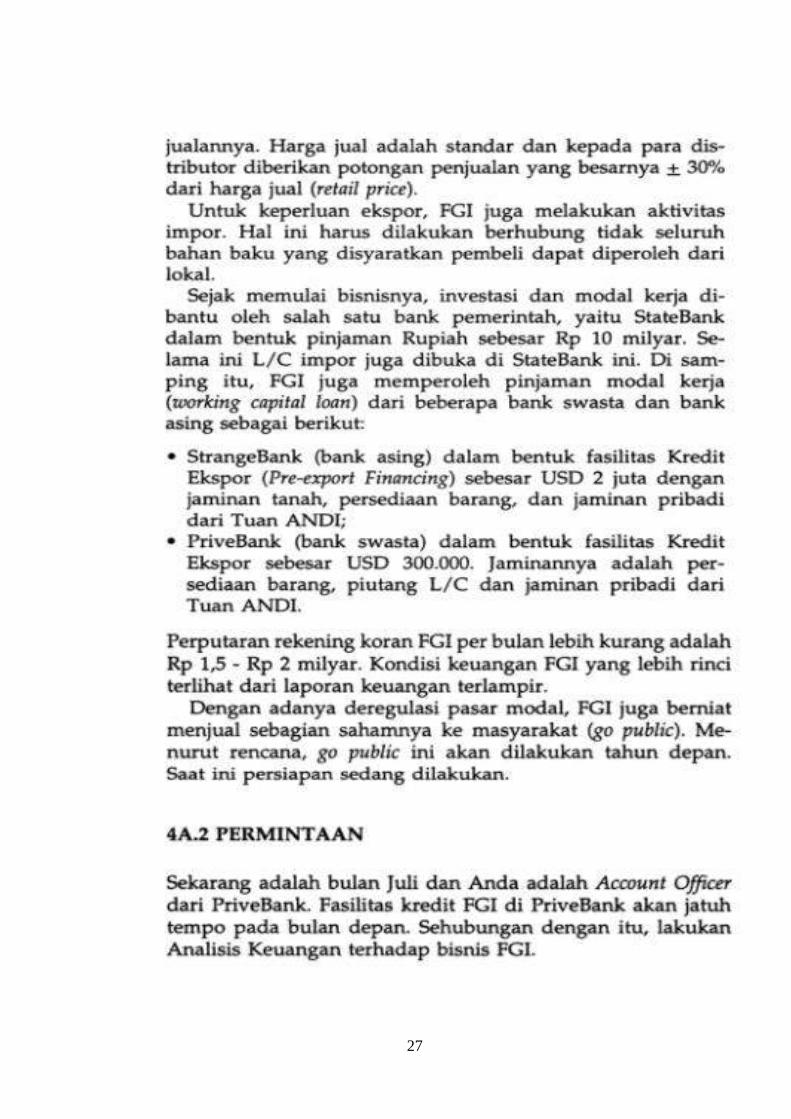

D. STUDI KASUS- PT FASHION GERMENT INDUSTRY

SOLUSI

27

28

29

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I.TUJUAN

Setelah mengikuti praktikum, Mahasiswa diharapkan mampu mendefinisikan

pengertian analisis perbandingan dan analisis sumber dan penggunaan dana.

Dimana di dalam itu ada analisis vertikal analisis horizontal dan sumber dan

penggunan dana. Juga mengerti tentang kasus PT Fashion Garment Industry.

II.ALAT DAN BAHAN

1. Buku Teks Panduan 2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet III.CARA KERJA

1.Bacalah definisi dari pengertian analisis perbandingan dan analisis sumber dan

penggunaan dana.

2.Carilah di internet masing-masing definisi analisis vertikal analisis horizontal

dan sumber dan penggunan dana.

3.Buatlah ke dalam tabel yang tersedia. II. ISILAH TABEL DI BAWAH INI

1. Jelaskan definisi di bawah ini

KETERANGAN

DEFINISI

SKOR

1. Analisis vertikal

2. Analisi Horizontal

30

3. Sumber dan

penggunaan dana

2 Jelaskan perbedaan berikut dan berikan contohnya.

1. Analisis vertikal Analisis Horizontal SKOR

3. Carilah di internet dan tuliskan neraca dari studi kasus PT FASHION

GERMENT INDUSTRY

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

31

PERTEMUAN KE 5

1. Capaian Pembelajaran :Setelah mengikuti praktikum, Mahasiswa

diharapkan mampu mendefinisikan pengertian metode-metode di dalam

membiayai pertumbuhan.

2. Kemampuan Akhir yang diharapkan :

a. Mendefinisikan pengertian quick and dirty method ( Metode Prekiraan

Kasar)

b. Menjelaskan pengertian Pro-forma balance Sheet Method ( Metode Neraca

Pro-Forma)

c. Menjelaskan pengertian Cash Flow Method ( Metode Aliran Kas)

3. Pokok Bahasan : MEMBIAYAI PERTUMBUHAN

4. Sub Pokok Bahasan :

a. quick and dirty method ( Metode Prekiraan Kasar)

b. Pro-forma balance Sheet Method ( Metode Neraca Pro-Forma)

- Metode persentasi penjualan (persentage of sales method)

- Growth Strategies (Strategi untuk Tumbuh)

- Metode perputaran ( turnower method)

5. Materi :

MEMBIAYAI PERTUMBUHAN

Ada tiga Metode yang dapat di pergunakan untuk menghitung kebutuhan dana

(financial needs) dari suatu bisnis, yaitu;

1. quick and dirty method ( Metode Prekiraan Kasar)

2. Pro-forma balance Sheet Method ( Metode Neraca Pro-Forma)

3. Cash Flow Method ( Metode Aliran Kas)

A. QUICK AND DIRTY METHOD ( METODE PERKIRAAN KASAR)

Quick And Dirty Method, digunakan untuk melihat secara cepat mengenai

kebutuhan pembiayaan modal kerja nasabah. Metode ini dilakukan dengan cara

menggunakan konsep asset working capital turn over period yaitu perputaran

modal kerja dimulai dari saat kas diinvestasikan dalam komponen modal kerja

seperti persediaan, piutang, sampai menjadi kas kembali, teknis perhitungannya

adalah sebagai berikut:

Meminta Proyeksi Penjualan 1 tahun ke depan. lalu mencari DR, DI, DP dengan

cara Sbb:

1. DR (Days Receivable) :

Receivable / Penjualan

2. DI (Days Inventory) :

Inventory / HPP

3. Days Payable :

Payable / HPP

4. Cash ratio :

32

DR+DI-DP

5. Mencari Nominal Proyeksi Pertumbuhan Sales:

Existing Sales x % proyeksi pertumbuhan sales.

Cth: Existing Sales 100 Juta

Proyeksi pertumbuhan sales = 10%

Nominal Proyeksi pertumbuhan Sales : 100 Juta x 110% = 110 Juta

6. Proyeksi kebutuhan Modal kerja :

Cash Ratio / 360 x Proyeksi Pertumbuhan Sales

7. Modal kerja yang sudah ada (Net Working Capital):

Current Asset - Current Liabilities

8. Pembiayaan yang layak diberikan:

Proyeksi kebutuhan Modal Kerja - Net Working Capital

B.PRO-FORMA BALANCE SHEET METHOD(METODE NERACA

PRO-FORMA)

Ada 2 cara yang dapat di pergumakan dalam menyusun neraca Pro-forma yaitu;

1. metode persentasi penjualan (persentage of sales method)

2. metode perputaran ( turnower method)

1.Metode persentasi penjualan (persentage of sales method)

Metode persentase penjualan, merupakan metode peramalan yang relative

mudah jika dibandingkan dengan metode lainnya, terutama untuk melihat

kebutuhan permodalan. Caranya dengan melihat presentase penjualan tahunan

pada setiap pos dalam neraca. Peramalan penjualan ini biasanya didasarkan pada :

1.Peramalan eksternal

2.Peramalan internal

3.Kombinasi dari peramalan di atas.

Peramalan eksternal yang didasarkan pada GNP, data statistic, survey, factor-

faktor ekonomi, politik, dan sosial. Adapun peramalan internal didasarkan pada

sifat yang dimiliki oleh perusahaan(nature of the firm’s of product)Untuk mencari

Kebutuhan Dana Tambahan(additional fund needed)dapat dicari dengan rumus:

KDE = AL (S1) + AT (S1) – HT (S1)– mb (S)

Di mana:

AL = Total aktiva lancar dalam %

AT = Total aktiva tetap dalam %

HT = Total utang lancar dalam %

S = Total penjualan yang direncanakan

S1 = Selisih total penjualan yang direncanakan dengan penjualan tahun lalu

m = Margin laba

33

b = Rasio laba dengan pembagian dividen

Growth Strategies (Strategi untuk Tumbuh)

Strategi pertumbuhan banyak dipertimbangkan untuk dapat diterapkan pada

industry dengan petimbangan bahwa keberhasilan industry adalah industry yang

selalu terus berkembang. Strategi pertumbuhan melalui ekspansi dengan

memperluas daerah pemasaran dan penjualan produk atau dapr berupa

diversifikasi produk.

Dalam strategi ini untuk memperkecil financial cup, perusdahaan dapat

menempuh strategi yang lain :

1. Menurunkan persentase variable asset

2. Meningkatkan persentase variable liabilitas.

3. Menahan laba

4. Menambah modal baru

Metode perputaran ( turnower method)

Langkah- langkah Proyeksi neraca dengan menngunakan metode iini adalah

sebagai berikut :

1. Tentukan target peerputaran aktivitas bisns piutang dagang, , persediaan,

dan utang dagang.

2. Tentukan target penjualan dan harga pokok penjualan pertahun.

3. Hitung nilai pos dari perputaran bisnis untuk neraca yang di proyeksikan

target perputaran bisnis dengan target penjualan (atau target harga pokok

penjualan.

4. Lakukan proyeksi neraca.

34

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I. TUJUAN

Setelah mengikuti praktikum, Mahasiswa diharapkan mampu

mendefinisikan pengertian metode metode di dalam membiayai

pertumbuhan.

II. ALAT DAN BAHAN

1. Buku Teks Panduan 2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet III. CARA KERJA

1. Bacalah definisi dari pengertian mtode-metode yang ada di mebiayai

pertumbuhan

2. Carilah di internet masing-masing definisi metode metode tersebut

3. Buatlah ke dalam tabel yang tersedia. IV. ISILAH TABEL DI BAWAH INI

1. Jelaskan definisi di bawah ini

KETERANGAN

DEFINISI

SKOR

1. quick and dirty

method ( Metode

Prekiraan Kasar)

2. Pro-forma

balance Sheet

Method ( Metode

Neraca Pro-

Forma)

35

3. Metode

persentasi

penjualan

(35ercentage of

sales method)

4.Growth Strategies

(Strategi untuk

Tumbuh)

5. - Metode

perputaran (

turnower method)

2.Tuliskan langkah- langkah Proyeksi neraca dengan menngunakan metode

perputaran ( turnower method)

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

.................................................................................................................................

....

36

PERTEMUAN KE 6

1. Capaian Pembelajaran :Setelah mengikuti praktikum, mahasiswa

diharapkan mampu mengetahui masalah apa yang ada pada kasus di

PT FERRO PERKASA METALINDO dan PT TEXTILE

CHEMICALINDO dengan melihat bahan di pertemuan ke 5

2. Kemampuan Akhir yang diharapkan :

a. Mengetahui masalah di PT FERRO PERKASA METALINDO dan PT

TEXTILE CHEMICALINDO

b. Dapat menyelesaikan masalah di PT FERRO PERKASA METALINDO

dan PT TEXTILE CHEMICALINDO

3. Pokok Bahasan : Studi Kasus

4. Sub Pokok Bahasan : -

5. Materi :

A. STUDI KASUS- PT FERRO PERKASA METALINDO

SITUASI

37

38

B. STUDI KASUS – PT TEXTILE CHEMICALINDO

SOLUSI

39

LEMBAR KERJA PRAKTEK MAHASISWA

Nama : .................................................................... NILAI Nim : .................................................................... Tanggal : ....................................................................

I.TUJUAN

Setelah mengikuti praktikum, Mahasiswa diharapkan mampu memahami

permasalahan yang ada pada asus di PT FERRO PERKASA METALINDO dan

PT TEXTILE CHEMICALINDO dengan melihat bahan di pertemuan ke 5

II.ALAT DAN BAHAN

1. Buku Teks Panduan 2. Lembar Kerja Praktek Mahasiswa (LKPM)

3. Laptop

4. Internet III.CARA KERJA

1. Baca siamak dan pahami studi kasus yang ada

2. Carilah di internet atau buku panduan yang ada

IV. JAWABLAH PERTANYAAN DI BAWAH INI

1. carilah solusi dari studi kasus pada di PT FERRO PERKASA METALINDO ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

40

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................