pertemuan -1 - 2 konsep umum teori akuntansi.pptx

TRANSCRIPT

TEORI AKUNTANSI

DR. SITI KUSTINAH, S.E., M.SI

Taksonomi Bidang Akuntansi

Seni? Sains? Teknologi?

Penempatan seperangkat pengetahuan akuntansi ke dalam salah satu kategori menentukan karakteristik teori akuntansi.

04/19/2023

Transi

3

Akuntansi sebagai bidang pengetahuan keterampilan, keahlian, dan kerajinan yang menuntut praktik untuk menguasainya.

Akuntansi menuntut pertimbangan (judgment) dalam penerapannya.

Pertimbangan harus dituntun oleh pengalaman dan pengetahuan (profesionalisma).

Akuntansi sebagai Seni

Akuntansi sebagai bidang pengetahuan yang menjelaskan fenomena akuntansi secara objektif, apa adanya, dan bebas nilai.

Penjelasan dinyatakan dalam bentuk aksioma, proposisi, prinsip umum, atau hipotesis yang tidak langsung berkaitan dengan kebijakan.

Pertimbangan dan penyimpulan dituntun oleh kaidah ilmiah (rules of science).

Akuntansi sebagai Sains

Penggunaan pengetahuan ilmiah dalam suatu wilayah negara untuk menyediakan informasi keuangan dalam rangka mencapai tujuan sosial dan ekonomik.

Perekayasaan pelaporan keuangan dalam suatu masyarakat (negara) dalam rangka pencapaian tujuan negara.

Akuntansi sebagai Teknologi

Pengertian Teori Akuntansi

Sains: teori akuntansi bersifat positif Teknologi: teori akuntansi bersifat

normatif

Bergantung pada apakah akuntansi dipandang sebagai sains atau teknologi.

Seperangkat konsep, definisi, dan proposisi (pernyataan) yang saling berkaitan secara sistematis yang diajukan untuk menjelaskan dan memprediksi fenomena akuntansi.

Fenomena akuntansi yang menjadi perhatian adalah keputusan atau perilaku pihak (manusia) yang berkepentingan dengan akuntansi.

Menggunakan metoda yang diemulasi dari metoda ilmiah dalam ilmu alam dengan sasaran menguji kebenaran pernyataan/penjelasan secara ilmiah.

Tidak menghasilkan prinsip, metoda, atau teknik akuntansi yang menjadi pilihan kebijakan akuntansi.

Teori Akuntansi sebagai Sains

Penalaran logis yang melandasi praktik akuntansi.

Proses penalaran untuk menjustifikasi kelayakan praktik atau prinsip akuntansi tertentu.

Teknologi melekat pada perekayasaan pelaporan keuangan.

Hasil perekayasaan didokumentasi dalam bentuk rerangka konseptual.

Teori Akuntansi sebagai Teknologi

Perspektif/Aspek/Orientasi Teori Akuntansi

Sasaran (goals)Positif versus normatif

Tataran semiotika dalam teori komunikasiSemantik, sintaktik, dan pragmatik

Pendekatan penalaranDeduktif versus induktif

Sasaran Teori Akuntansi

Positif:

Penjelasan atau penalaran untuk menunjukkan secara ilmiah kebenaran pernyataan atau fenomena akuntansi seperti apa adanya sesuai fakta. Fakta sebagai sasaran.

Normatif:

Penjelasan atau penalaran untuk menjustifikasi kelayakan suatu perlakuan akuntansi paling sesuai dengan tujuan yang telah ditetapkan. Nilai sebagai sasaran.

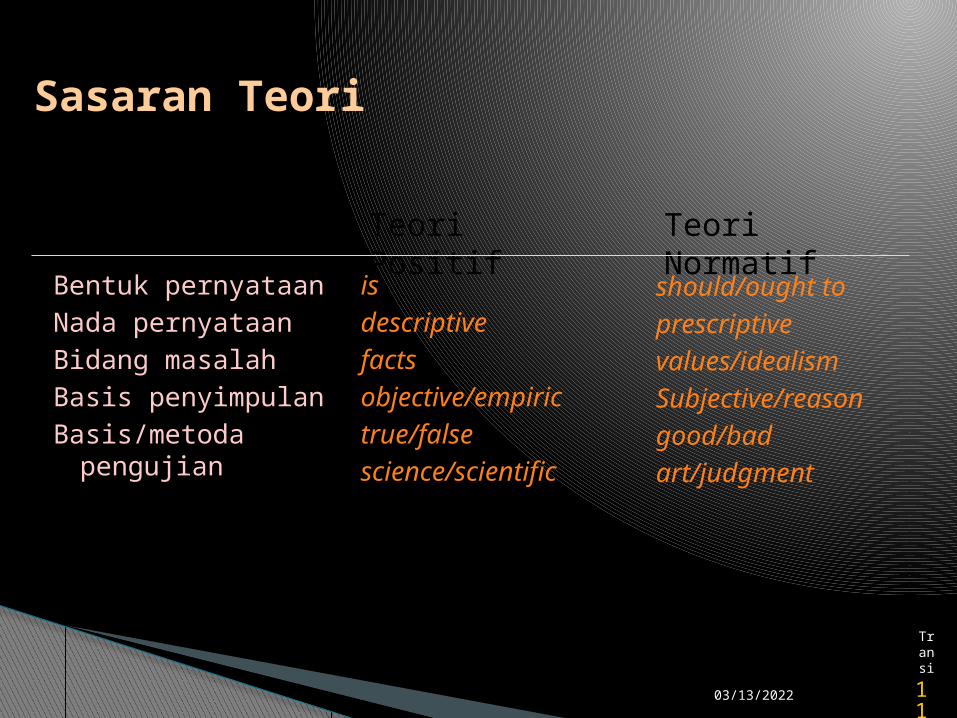

Bentuk pernyataanNada pernyataanBidang masalahBasis penyimpulanBasis/metoda

pengujian

04/19/2023

Transi

11

Sasaran Teori

isdescriptivefactsobjective/empirictrue/falsescience/scientific

Teori Positif Teori Normatif

Pembeda

should/ought toprescriptivevalues/idealismSubjective/

reasongood/bad art/judgment

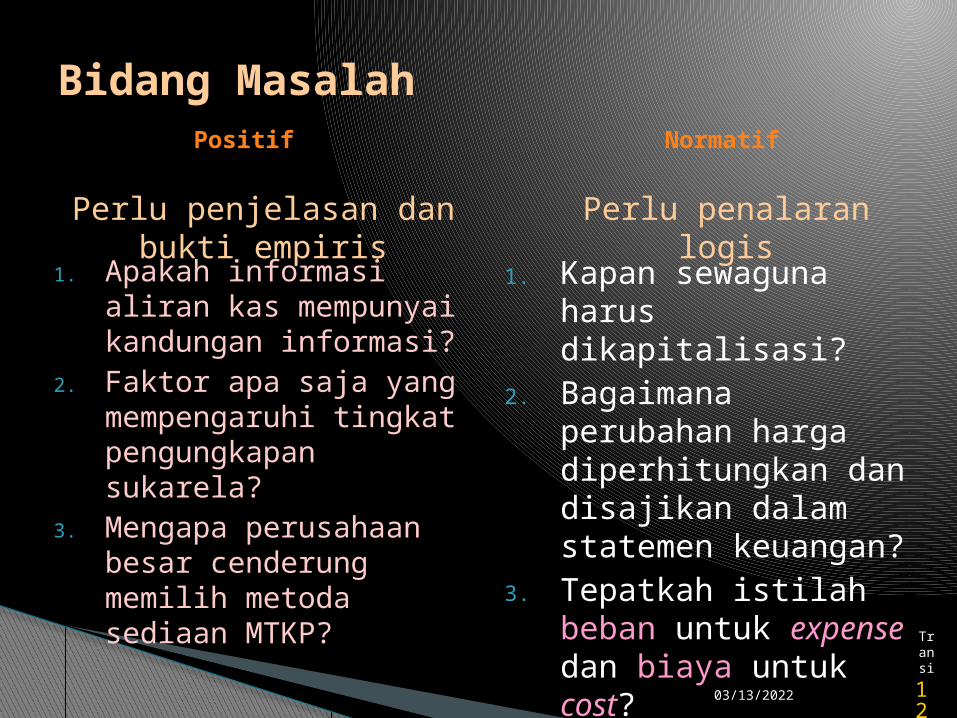

1. Apakah informasi aliran kas mempunyai kandungan informasi?

2. Faktor apa saja yang mempengaruhi tingkat pengungkapan sukarela?

3. Mengapa perusahaan besar cenderung memilih metoda sediaan MTKP?

1. Kapan sewaguna harus dikapitalisasi?

2. Bagaimana perubahan harga diperhitungkan dan disajikan dalam statemen keuangan?

3. Tepatkah istilah beban untuk expense dan biaya untuk cost?

04/19/2023

Transi

12

Bidang MasalahPositif Normatif

Perlu penjelasan dan bukti empiris

Perlu penalaran logis

Tataran Semiotika dalam Teori Komunikasi

Realitas Simbol Pengaruh

InformasiSemantik

InformasiPragmatik

InformasiSintaktik

Hati-hati

Apa makna/pesan yang dikandung?

(Isi tanda bahasa)Apakah simbol tersebut

logis?(Penyajian formal tanda

bahasa)

Apakah mempunyai efek?

(Keefektifan tanda bahasa)

04/19/2023

Transi

14

Tataran Semiotika Teori Akuntansi

SemantikMembahas penyimbolan kegiatan atau realitas fisis menjadi simbol-simbol (elemen-elemen) statemen keuangan.

SintaktikMembahas pengukuran, pengakuan, dan penyajian elemen-elemen dalam statemen keuangan serta struktur akuntansi.

PragmatikMembahas apakah informasi keuangan efektif (bermanfaat) bagi yang dituju dalam perekayasaan akuntansi. Apakah informasi mempengaruhi perilaku pemakai.

1. Teori Sintaktik: teori ini berusaha untuk menjelaskan praktik akuntansi dan memprediksi bagaimana akuntansi akan bereaksi pada sistuasi tertentu atau bagaimana mereka melaporkan peristiwa tertentu. Dengan demikian teori ini berkaitan dengan struktur proses pengumpulan data dan pelaporan keuangan

Klasifikasi berdasarkan Sistem Bahasa

2. Teori Semantik:Berkaitan dengan penjelasan mengenai fenomena (obyek dan peristiwa) dan istilah simbol dan yang mewakilinya. Dengan demikian teori ini memberi penjelasan mengenai definisi operasional dari praktik akuntansi

3. Teori Pragmatik: teori ini berusaha menjelaskan pengaruh informasi akuntansi terhadap perilaku pengambil keputusan.

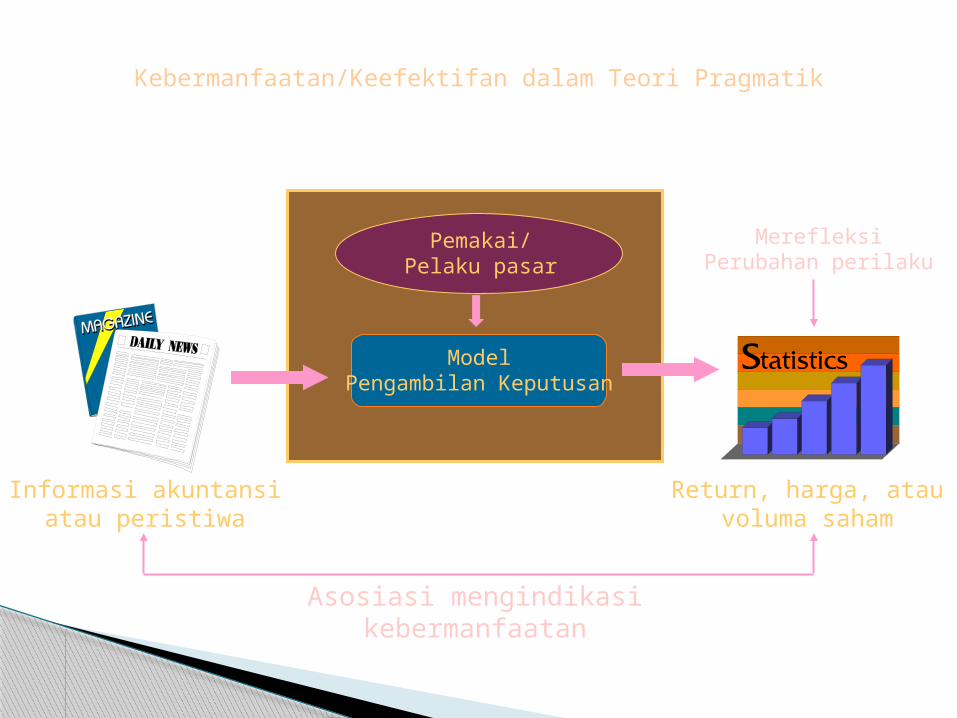

Kebermanfaatan/Keefektifan dalam Teori Pragmatik

Pasar modal

Asosiasi mengindikasi kebermanfaatan

Informasi akuntansiatau peristiwa

ModelPengambilan Keputusan

Pemakai/Pelaku pasar

Return, harga, atauvoluma saham

MerefleksiPerubahan perilaku

Pendekatan Penalaran

DeduktifMenurunkan pernyataan, simpulan, penjelasan, atau prinsip atas dasar konsep umum/dasar yang disepakati dan dianggap benar.

Induktif

Menurunkan pernyataan, simpulan, penjelasan, atau prinsip umum atas dasar pengamatan beberapa kasus atau kejadian.

Penalaran: Proses berpikir logis dan sistematis untuk membentuk dan mengevaluasi validitas/kelayakan suatu pernyataan, simpulan, penjelasan, atau prinsip.

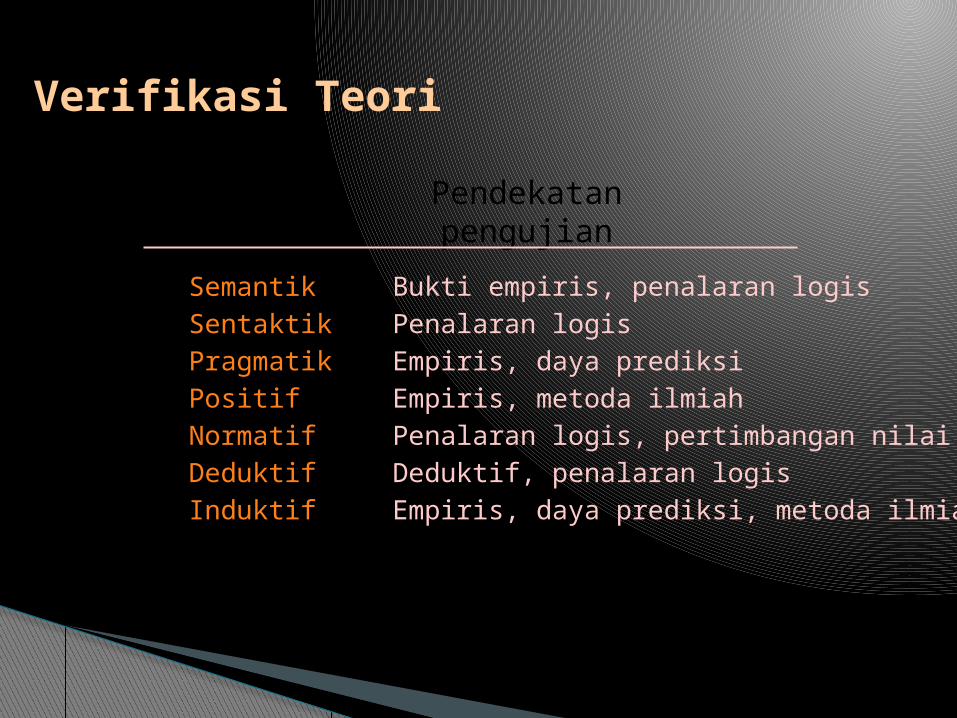

Verifikasi Teori

SemantikSentaktikPragmatikPositifNormatifDeduktifInduktif

Pendekatan pengujian

Aspek teori

Bukti empiris, penalaran logisPenalaran logisEmpiris, daya prediksiEmpiris, metoda ilmiahPenalaran logis, pertimbangan nilaiDeduktif, penalaran logisEmpiris, daya prediksi, metoda ilmiah

1. 3600 SEBELUM MASEHI2. ZAMAN YUNANI DAN ROMAWI KUNO

TEORI AKUNTANSI TELAH DILAKUKAN ,SUATU CONTOH YAITU PENILAIAN TENTANG ASSET MENGENAI NILAI PENYUSUTAN

SEJARAH PERKEMBANGAN TEORI AKUNTANSI

1. TIMBULNYA PUSAT PUSAT PERDAGANGAN DI KOTA ITALIA

2. SAAT PERANG SALIB DIBUTUHKAN KAPAL DAN PERLENGKAPAN SEKEMBALI DARI TIMUR TENGAH MEMBAWA BARANG DAGANGAN

3. TIMBUL ADANYA PARTNER SHIP.4. MUNCUL KONSEP HAK MILIK

PRIBADI ,PERKEMBANGAN PERKREDITAN,AKUMULASI MODAL ,ENTITY DAN PROFIT.

ABAD KE 11 DAN 13

1. ABAD INI MUNCUL METODE YANG DIPAKAI OLEH PARA PEDAGANG ABAD PERTENGAHAN DI ITALIA PADA TH 1340 YAITU METODE DOUBLE ENTRY BOOKKEEPING YANG KEMUDIAN DIKEMBANGKAN OLEH LUCA PACIOLI

2. TERSIRAT BISNIS ENTITY3. TRANSAKSI DIHITUNG DENGAN MATA

UANG4. DITEKANNKAN PERKIRAAN EXPENSES

DAN ENTITY

ABAD KE 14

1. PADA ABAD INI TATA BUKU BERPASANGAN MULAI DITULIS DAN DIKEMBANGKAN DALAM BEBERAPA BAHASA PERTAMA KALI DALAM BAHASA BELANDA ,INGGRIS DAN ITALIA.

2. DALAM ABAD TERSEBUT TEORY AKUNTANSI BERKEMBANG PESAT DI ITALIA YANG DITUANGKAN DALAM BEBERAPA KONSEP TEORI AKUNTANSI

ABAD KE 16

1. METODE BERPASANGAN TERSEBAR KESELURUH NEGARA DI EROPA.

PERHITUNGAN RUGI LABA DIBUAT SETIAP PEREODE TIDAK SETIAP JOINT USAHA SELESAI .

PERSO NIFIKASI ( PERKIRAAN DALAM LAPORAN KEUANGAN BEREDIRI SENDIRI TIDAK TERGANTUNG SATU DENGAN YANG LAINNYA.

KELANJUTANNYA ADALAH METODE CARHGE AND DISCHARGE SEBAGAI PENJABARAN DARI PEMAKAIIAN DEBIT DAN KREDIT

ABAD 17 DAN 18

PERKEMBANGAN PADA ABAD KE 19 DAN 20 INI ADALAH DITANDAI DENGAN PENGARUH PENGARUH PENTING

1.REVOLUSI INDUSTRI YANG MEMBAWA PENGARUH TERHADAP AKUNTANSI BEAYA DAN AKUNTANSI PENYUSUTAN

2.PERKEMBANGAN DALAM PEMBANGUNAN JALAN JALAN KERETA API MEMPUNYAI PENGARUH TERHADAP AKUNTANSI PENYUSUTAN DAN KESERAGAMAN DALAM INDUSTRI KERETA API .

3.PERATURAN DIBIDANG PERPAJAKAN 4.BERKEMBANG PESAT PERSEROAN

TERBATAS.

ABAD 19 DAN 20

MUNCULNYA METODE COST ACCOUNTING DAN DITERAPKAN KONSEP DEPRECIATION .

PENGARUH PAJAK PENDAPATAN DALAM AKUNTANSI SANGAT BESAR DALAM ( UNDANG UNDANG PAJAK SANGAT DIPENGARUHI STANDARD PRAKTEK AKUNTANSI )

BERKEMBANGNYA DAN MENINGKATNYA MUTU LAPORAN AKUNTANSI DENGAN MEMPERTAHANNYA KONSISTENSI ,SEPERTI ,PERHITUNGAN DEPRECIATION ,MENCANTUMKAN INVENTORY METODE COST OR MARKET WHICH EVER S LOWER ,SEPERTI KONSEP BAGI PENILAIAN SAHAM

PERUSAHAAN SEBAGAI PERSEROAN TERBATAS MEMPENGARUHI SECARA LANGSUNG TEORI AKUNTANSI.

CIRI CIRI PERKEMBANGAN .

MUNCULNYA DAN BERDIRINYA PANITIA PANITIA KHUSUS MISALNYA TH 1938 BERDIRI COMMITTE ON ACCOUNTING PROSEDURE,SEDANGKAN SEBELUNNYA TH 33 S/D 36 ADALAH SPESIAL COMMITTE ON DEVELOPMENT OF ACCOUNTING PRINCIPLE YANG BERSIFAT MEMECAHKAN PROBLEM PROBLEM AKUNTING .

TAHUN 1959 AICPA MENDIRIKAN ACCOUNTING PRINCIPLE BOARD YANG DIDORONG OLEH MUNCULNYA SKANDAL KEUANGAN DAN MEMBATASI CAMPUR TANGAN PEMERINTAH DALAM PROFESI AKUNTANSI.

PERKEMBANGAN TERAKHIR

PEREODE LAIZZEZ FAIRE AKUTAN BEBAS MENGGUNAKAN AKAL PIKIRANNYA UNTUK MENENTUKAN PRAKTE AKUNTANSI YANG PALING TEPAT DALAM KASUS YANG DIHADAPI.

ZAMAN DIMANA ADA REKOMENDASI APA YANG DIANGGAP” BEST PRACTICE DAPAT DILIHAT KEGIATAN DARI COMMITE ACCOUNTING PROSEDURE.

ZAMAN DIMANA REKOMENDASI DIBUAT UNTUK MEMPERBAIKI PRAKTEK DAN PROSEDURE YANG ADA TANPA MEMPERHATIKAN PRAKTEK TERSEBUT DIANUT APA TIDAK ,ZAMAN ACCOUNTING PRINSIPLES BOARD.

ZAMAN DIMANA DITETAPKAN PRAKTEK YANG MENJADI KEHARUSAN ( AUTHORIITATIVE PRACTICE ) UNTUK DIIKUTI BISA DILANGAR APABILA DAPAT DIPERTANGANNKAN KEBENARAN NYA DAN DIDICLOUSE DALAM LAPORAN JAMANNYA FASB.

PEREODISASI ABAD KE 20

1. Etikal2. Sosiologi3. Ekonomi4. Eklektik

Klasifikasi Berdasarkan Metode Penalaran lainnya:

Pendekatan Etika: didasarkan pada konsep kebenaran (truth), keadilan (justice) dan kewajaran (fairness).

Pendekatan Sosiologi:pendekatan ini menekankan pada pengaruh sosial yang timbul dari teknik-teknik akuntansi terhadap kesejahteraan sosial dilingkungan tempat akuntansi akan dioperasionalkan

Pendekatan Ekonomi: menitik beratkan pada pengendalian terhadap perilaku indikator makro ekonomi sebagai akibat adopsi berbagai teknik akuntansi. Dengan demikian teknik akuntansi yang dikembangkan harus dapat mempengaruhi kesejahteraan ekonomi umum.

Pendekatan Eklektik bertujuan untuk mengembangkan akuntansi dengan menggabungkan berbagai pendekatan yang selama ini digunakan.

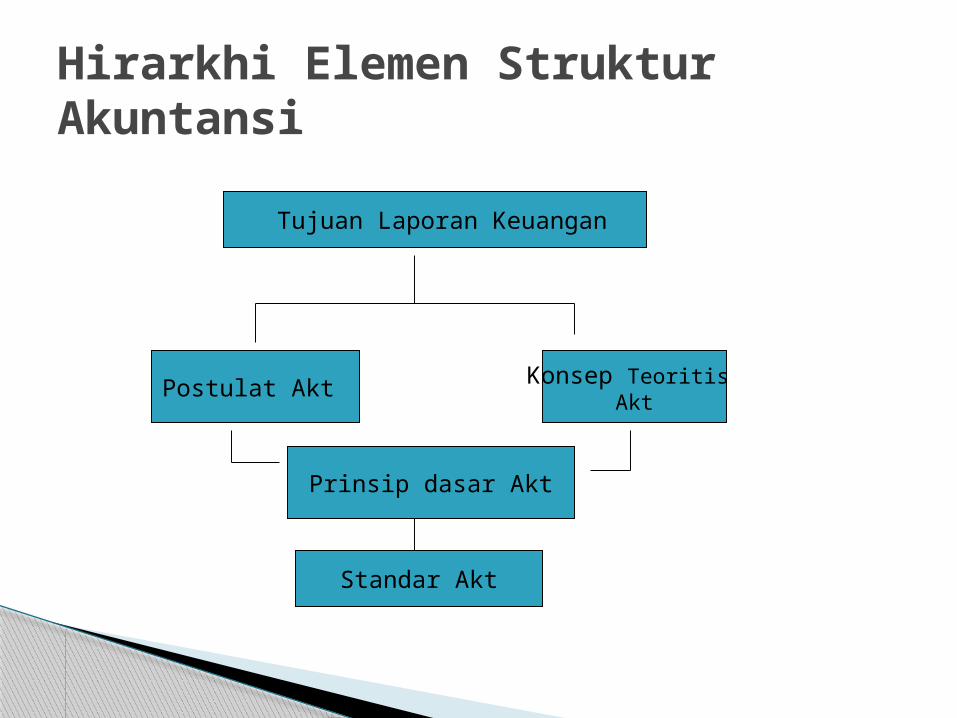

Struktur Teori akuntansi merupakan elemen yang saling terkait yang menjadi pedoman pengembangan teori dan penyusunan teknik-teknik akuntansi.

Elemen itu dapat digambarkan dalam hirarkhi sebagai berikut:

STRUKTUR TEORI AKUNTANSI

Hirarkhi Elemen Struktur Akuntansi

Tujuan Laporan Keuangan

Konsep Teoritis Akt

Postulat Akt

Prinsip dasar Akt

Standar Akt

SELAMAT BELAJAR

TERIMAKASIH