persamaan akuntansi, jurnal umum, dan buku besar

DESCRIPTION

persamaan akuntansi, jurnal umum, dan buku besarTRANSCRIPT

PERSAMAAN AKUNTANSI,JURNAL UMUM, DAN BUKU

BESAR

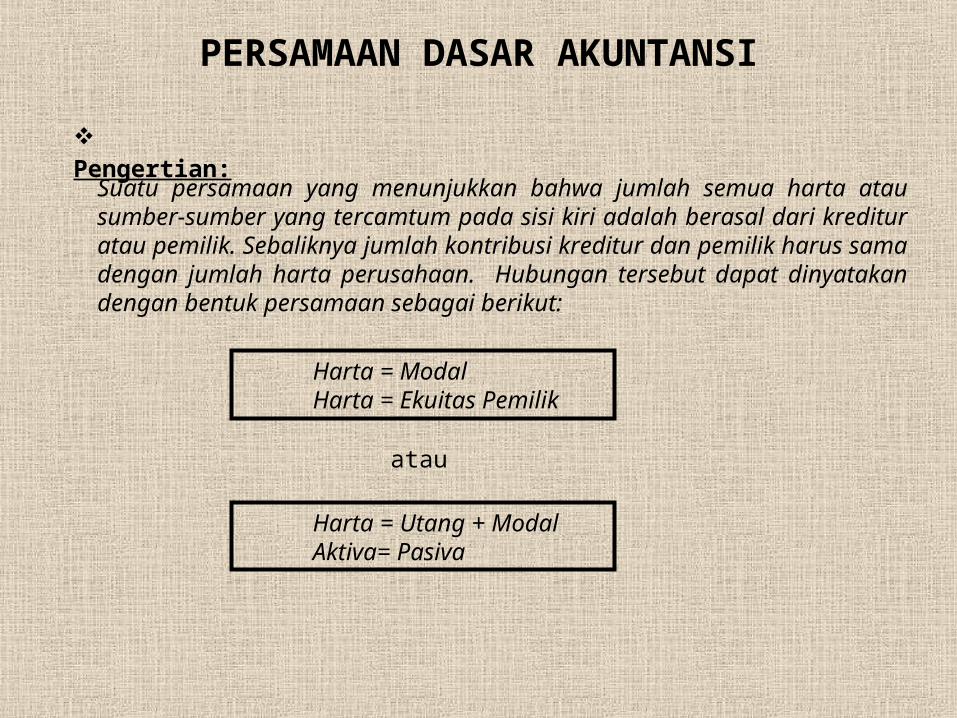

PERSAMAAN DASAR AKUNTANSI

Pengertian:

Suatu persamaan yang menunjukkan bahwa jumlah semua harta atau sumber-sumber yang tercamtum pada sisi kiri adalah berasal dari kreditur atau pemilik. Sebaliknya jumlah kontribusi kreditur dan pemilik harus sama dengan jumlah harta perusahaan. Hubungan tersebut dapat dinyatakan dengan bentuk persamaan sebagai berikut:

Harta = Modal Harta = Ekuitas Pemilik

Harta = Utang + ModalAktiva= Pasiva

atau

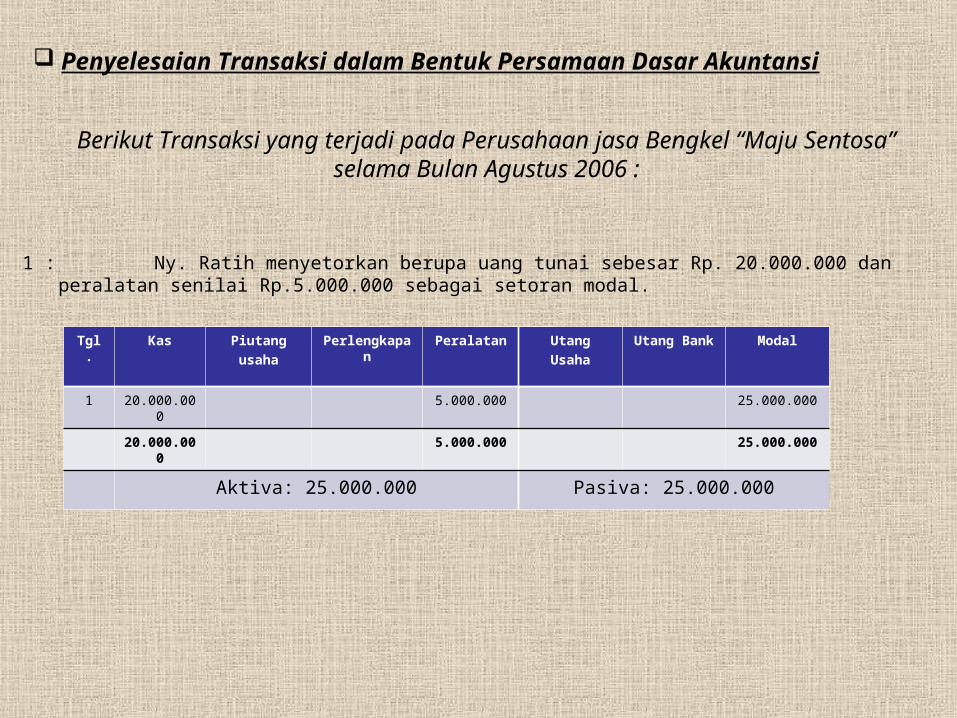

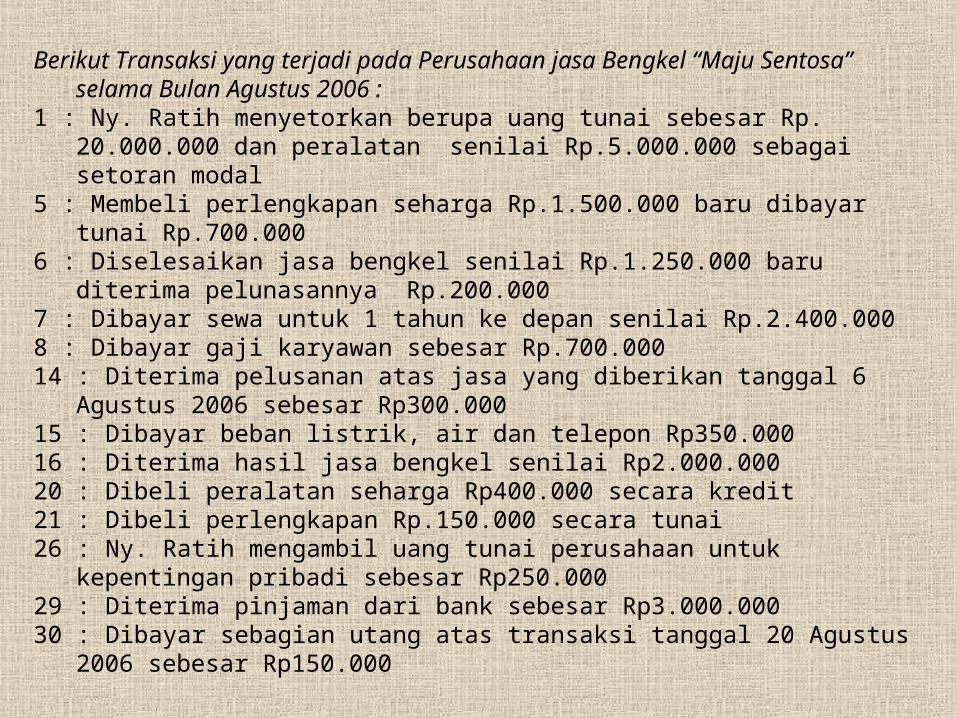

1 : Ny. Ratih menyetorkan berupa uang tunai sebesar Rp. 20.000.000 dan peralatan senilai Rp.5.000.000 sebagai setoran modal.

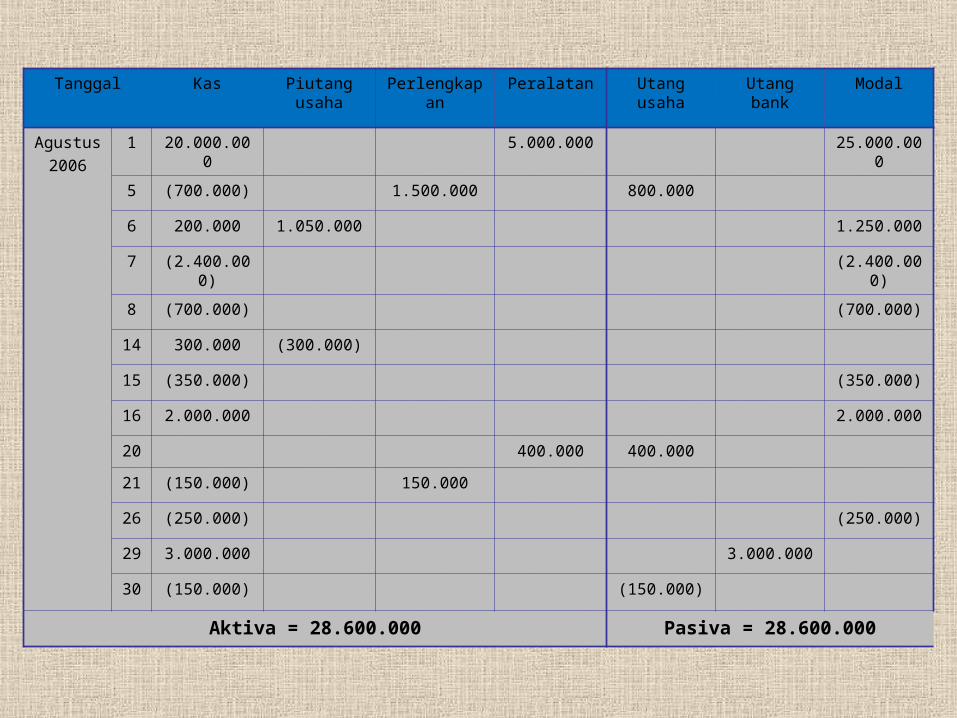

Berikut Transaksi yang terjadi pada Perusahaan jasa Bengkel “Maju Sentosa” selama Bulan Agustus 2006 :

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

1 20.000.000 5.000.000 25.000.000

20.000.000 5.000.000 25.000.000

Aktiva: 25.000.000 Pasiva: 25.000.000

Penyelesaian Transaksi dalam Bentuk Persamaan Dasar Akuntansi

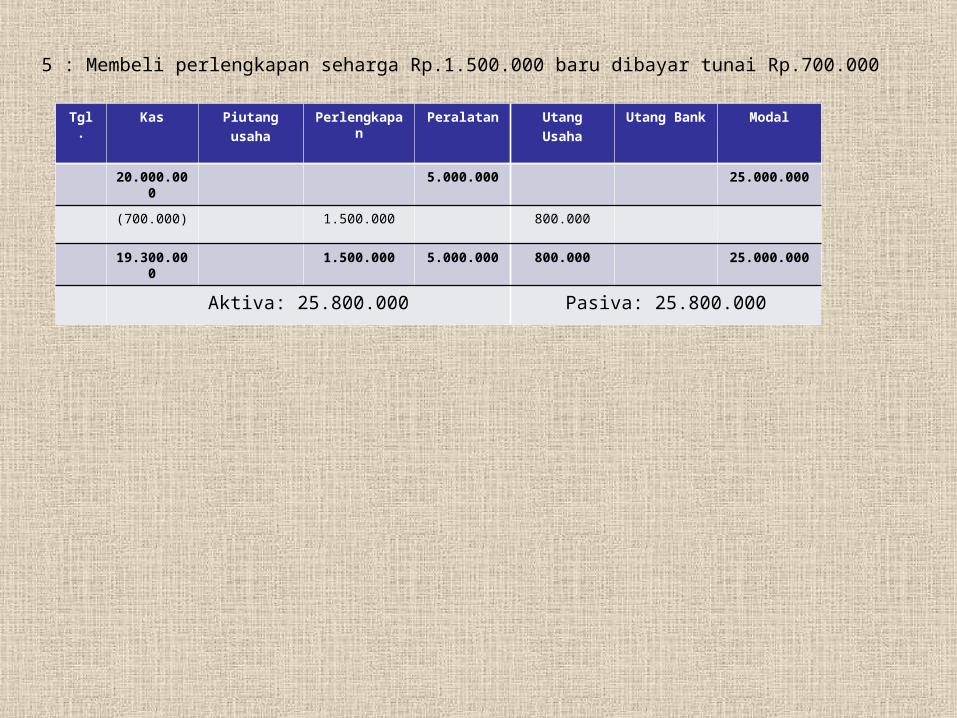

5 : Membeli perlengkapan seharga Rp.1.500.000 baru dibayar tunai Rp.700.000

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

20.000.000 5.000.000 25.000.000

(700.000) 1.500.000 800.000

19.300.000 1.500.000 5.000.000 800.000 25.000.000

Aktiva: 25.800.000 Pasiva: 25.800.000

6 : Diselesaikan jasa bengkel senilai Rp.1.250.000 baru diterima pelunasannya Rp.200.000

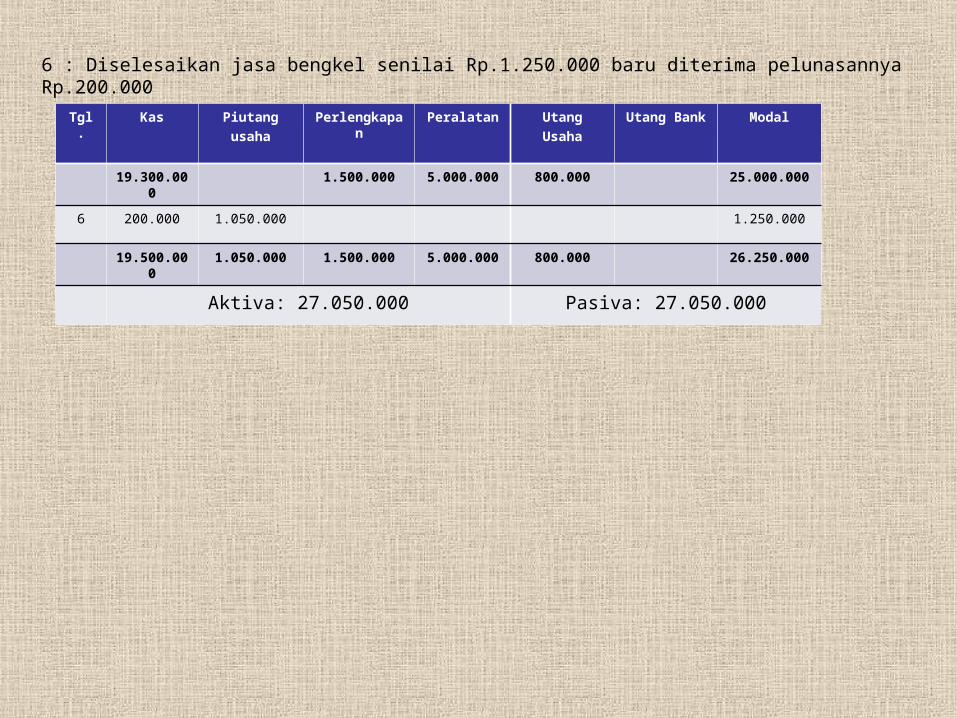

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

19.300.000 1.500.000 5.000.000 800.000 25.000.000

6 200.000 1.050.000 1.250.000

19.500.000 1.050.000 1.500.000 5.000.000 800.000 26.250.000

Aktiva: 27.050.000 Pasiva: 27.050.000

7 : Dibayar sewa untuk 1 tahun ke depan senilai Rp.2.400.000

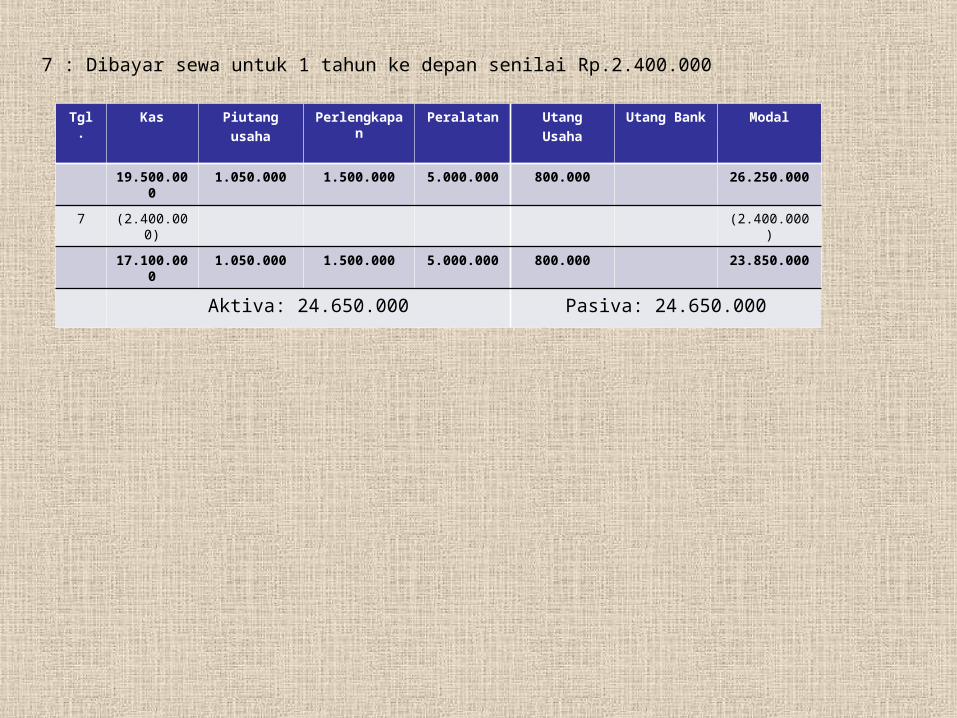

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

19.500.000 1.050.000 1.500.000 5.000.000 800.000 26.250.000

7 (2.400.000) (2.400.000)

17.100.000 1.050.000 1.500.000 5.000.000 800.000 23.850.000

Aktiva: 24.650.000 Pasiva: 24.650.000

8 : Dibayar gaji karyawan sebesar Rp.700.000

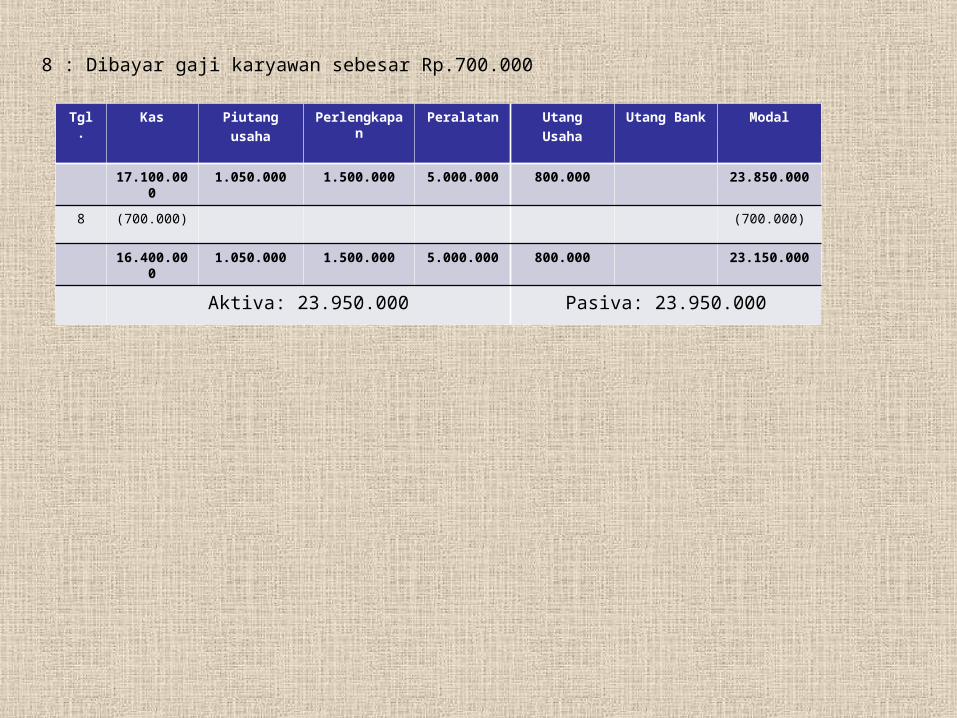

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

17.100.000 1.050.000 1.500.000 5.000.000 800.000 23.850.000

8 (700.000) (700.000)

16.400.000 1.050.000 1.500.000 5.000.000 800.000 23.150.000

Aktiva: 23.950.000 Pasiva: 23.950.000

14 : Diterima pelusanan atas jasa yang diberikan tanggal 6 Agustus 2006 sebesar Rp. 300.000

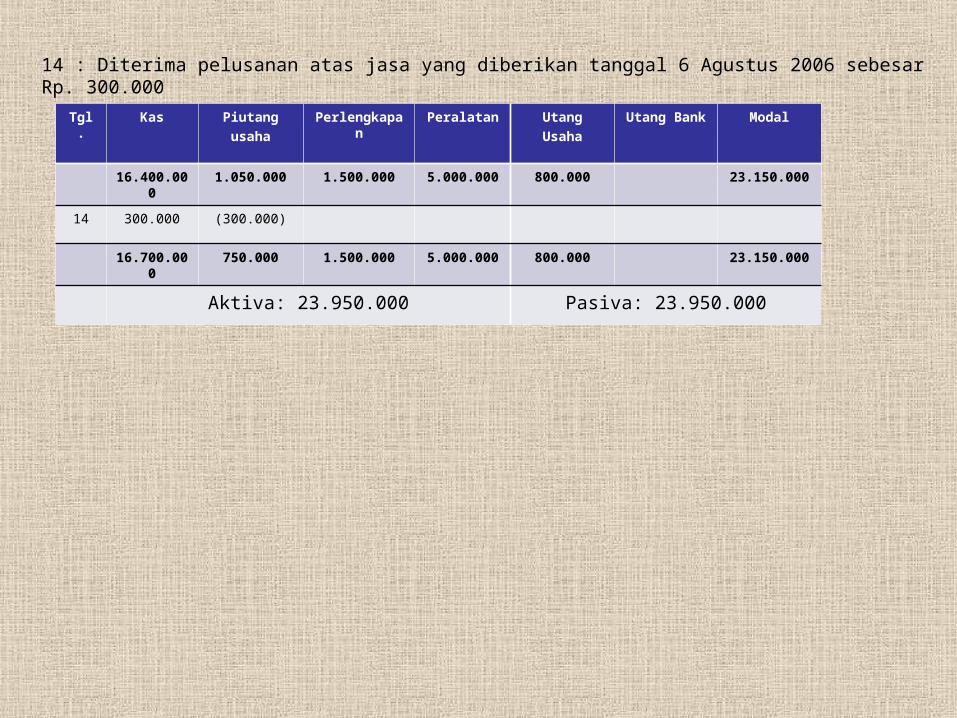

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

16.400.000 1.050.000 1.500.000 5.000.000 800.000 23.150.000

14 300.000 (300.000)

16.700.000 750.000 1.500.000 5.000.000 800.000 23.150.000

Aktiva: 23.950.000 Pasiva: 23.950.000

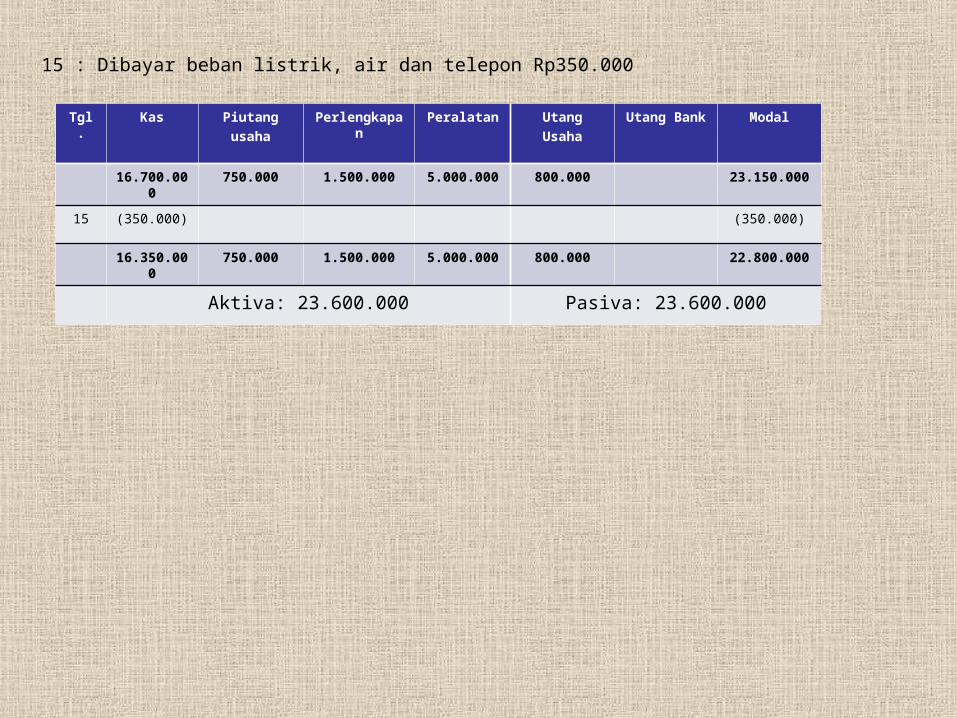

15 : Dibayar beban listrik, air dan telepon Rp350.000

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

16.700.000 750.000 1.500.000 5.000.000 800.000 23.150.000

15 (350.000) (350.000)

16.350.000 750.000 1.500.000 5.000.000 800.000 22.800.000

Aktiva: 23.600.000 Pasiva: 23.600.000

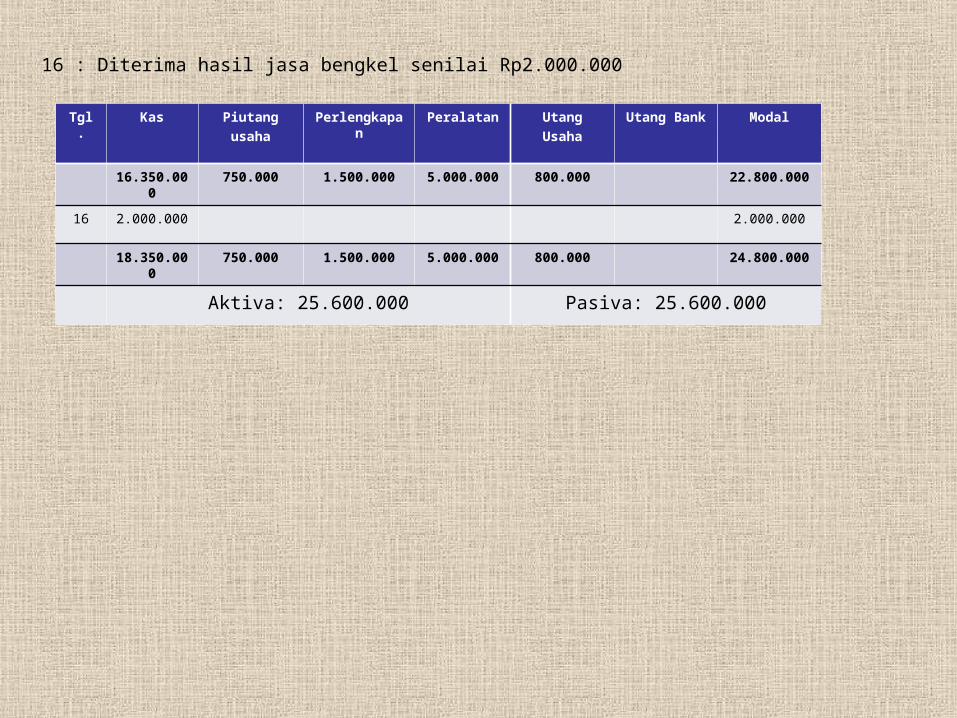

16 : Diterima hasil jasa bengkel senilai Rp2.000.000

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

16.350.000 750.000 1.500.000 5.000.000 800.000 22.800.000

16 2.000.000 2.000.000

18.350.000 750.000 1.500.000 5.000.000 800.000 24.800.000

Aktiva: 25.600.000 Pasiva: 25.600.000

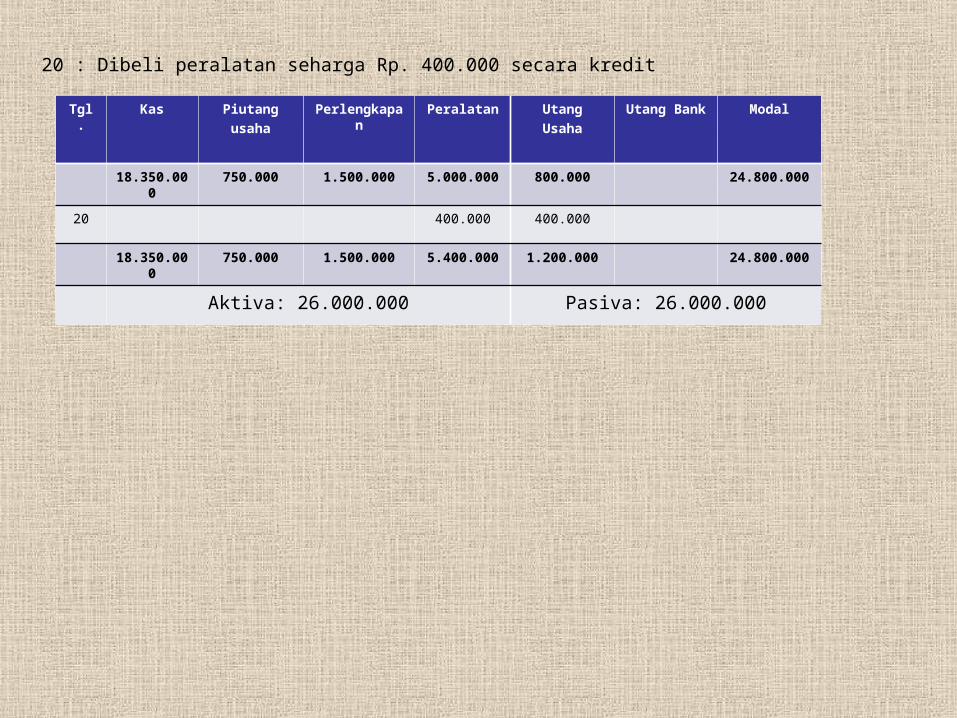

20 : Dibeli peralatan seharga Rp. 400.000 secara kredit

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

18.350.000 750.000 1.500.000 5.000.000 800.000 24.800.000

20 400.000 400.000

18.350.000 750.000 1.500.000 5.400.000 1.200.000 24.800.000

Aktiva: 26.000.000 Pasiva: 26.000.000

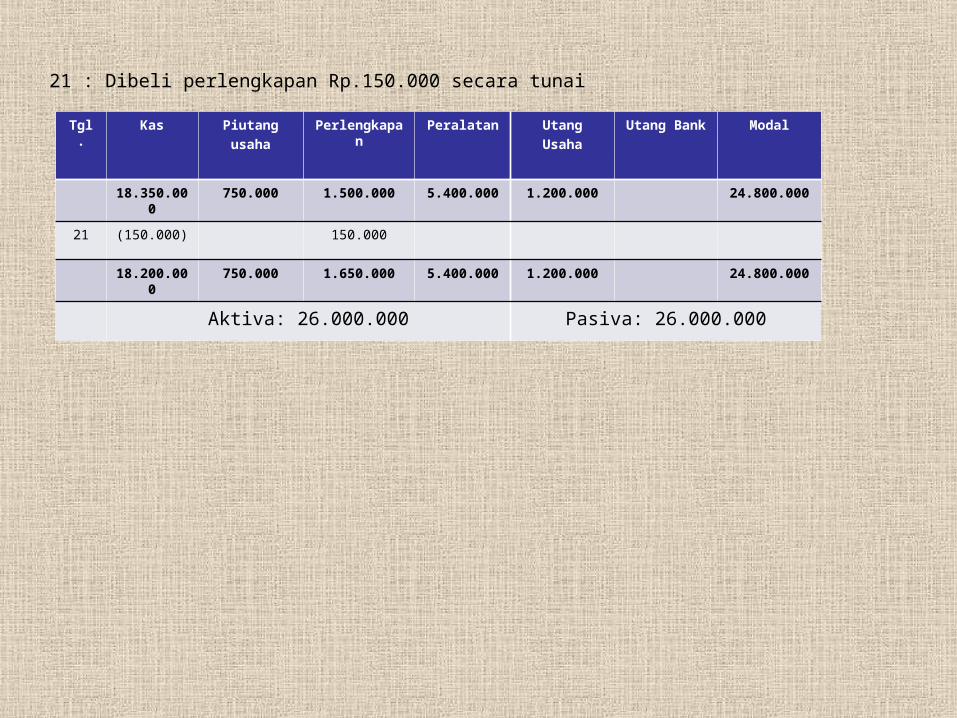

21 : Dibeli perlengkapan Rp.150.000 secara tunai

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

18.350.000 750.000 1.500.000 5.400.000 1.200.000 24.800.000

21 (150.000) 150.000

18.200.000 750.000 1.650.000 5.400.000 1.200.000 24.800.000

Aktiva: 26.000.000 Pasiva: 26.000.000

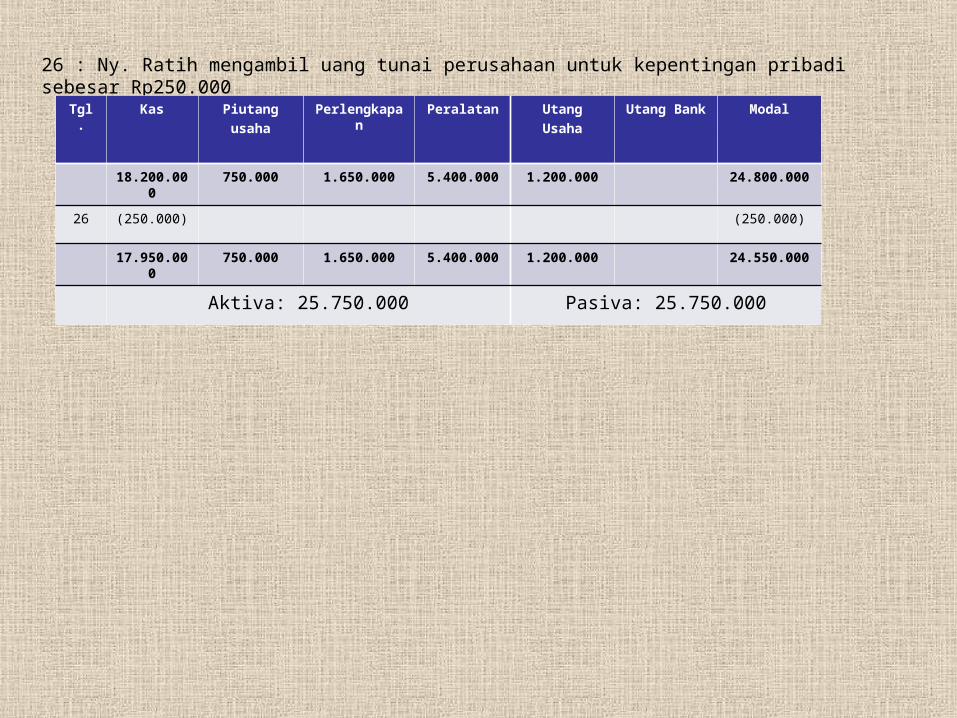

26 : Ny. Ratih mengambil uang tunai perusahaan untuk kepentingan pribadi sebesar Rp250.000

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

18.200.000 750.000 1.650.000 5.400.000 1.200.000 24.800.000

26 (250.000) (250.000)

17.950.000 750.000 1.650.000 5.400.000 1.200.000 24.550.000

Aktiva: 25.750.000 Pasiva: 25.750.000

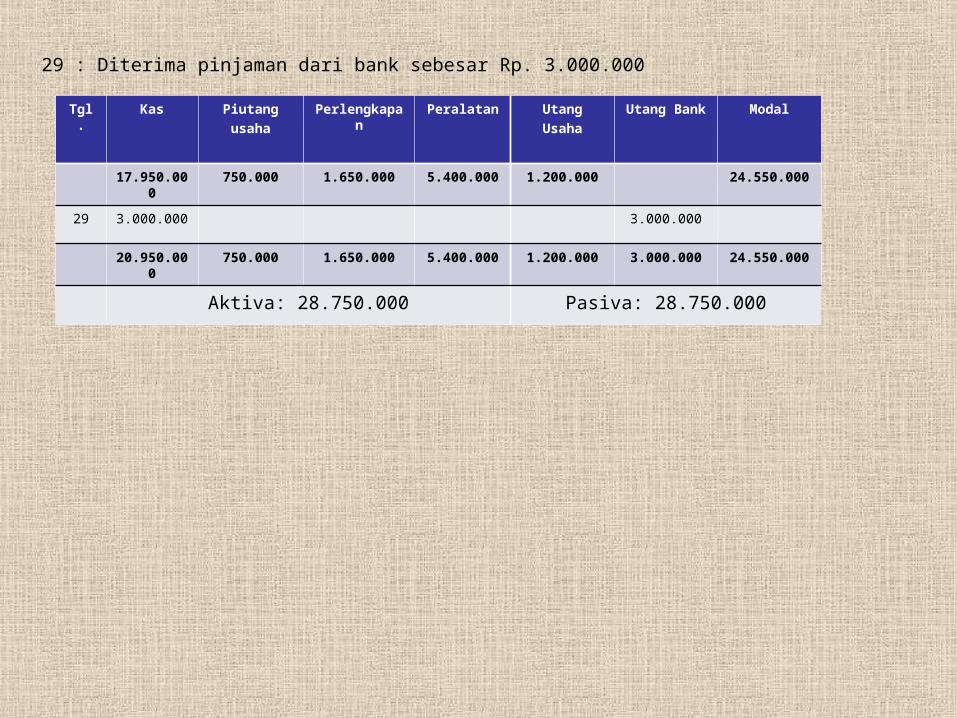

29 : Diterima pinjaman dari bank sebesar Rp. 3.000.000

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

17.950.000 750.000 1.650.000 5.400.000 1.200.000 24.550.000

29 3.000.000 3.000.000

20.950.000 750.000 1.650.000 5.400.000 1.200.000 3.000.000 24.550.000

Aktiva: 28.750.000 Pasiva: 28.750.000

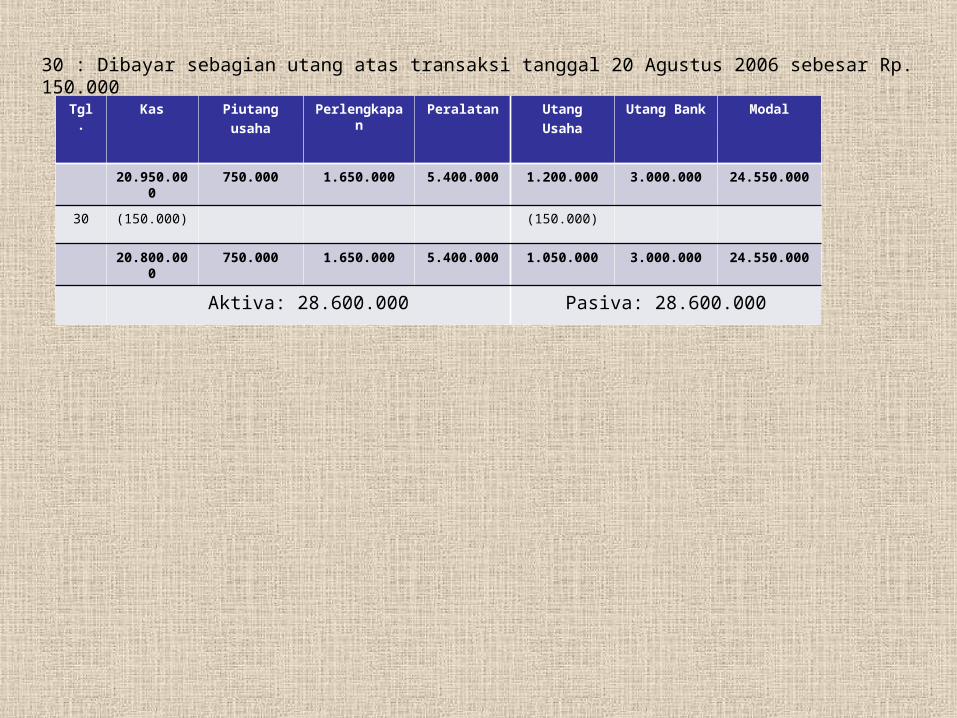

30 : Dibayar sebagian utang atas transaksi tanggal 20 Agustus 2006 sebesar Rp. 150.000

Tgl. Kas Piutang

usaha

Perlengkapan Peralatan Utang

Usaha

Utang Bank Modal

20.950.000 750.000 1.650.000 5.400.000 1.200.000 3.000.000 24.550.000

30 (150.000) (150.000)

20.800.000 750.000 1.650.000 5.400.000 1.050.000 3.000.000 24.550.000

Aktiva: 28.600.000 Pasiva: 28.600.000

Berikut Transaksi yang terjadi pada Perusahaan jasa Bengkel “Maju Sentosa” selama Bulan Agustus 2006 :

1 : Ny. Ratih menyetorkan berupa uang tunai sebesar Rp. 20.000.000 dan peralatan senilai Rp.5.000.000 sebagai setoran modal

5 : Membeli perlengkapan seharga Rp.1.500.000 baru dibayar tunai Rp.700.000 6 : Diselesaikan jasa bengkel senilai Rp.1.250.000 baru diterima pelunasannya

Rp.200.0007 : Dibayar sewa untuk 1 tahun ke depan senilai Rp.2.400.0008 : Dibayar gaji karyawan sebesar Rp.700.00014 : Diterima pelusanan atas jasa yang diberikan tanggal 6 Agustus 2006 sebesar

Rp300.00015 : Dibayar beban listrik, air dan telepon Rp350.00016 : Diterima hasil jasa bengkel senilai Rp2.000.00020 : Dibeli peralatan seharga Rp400.000 secara kredit21 : Dibeli perlengkapan Rp.150.000 secara tunai26 : Ny. Ratih mengambil uang tunai perusahaan untuk kepentingan pribadi sebesar

Rp250.00029 : Diterima pinjaman dari bank sebesar Rp3.000.00030 : Dibayar sebagian utang atas transaksi tanggal 20 Agustus 2006 sebesar

Rp150.000

Tanggal Kas Piutang usaha

Perlengkapan Peralatan Utang usaha

Utang bank Modal

Agustus

2006

1 20.000.000 5.000.000 25.000.000

5 (700.000) 1.500.000 800.000

6 200.000 1.050.000 1.250.000

7 (2.400.000) (2.400.000)

8 (700.000) (700.000)

14 300.000 (300.000)

15 (350.000) (350.000)

16 2.000.000 2.000.000

20 400.000 400.000

21 (150.000) 150.000

26 (250.000) (250.000)

29 3.000.000 3.000.000

30 (150.000) (150.000)

Aktiva = 28.600.000 Pasiva = 28.600.000

JURNAL UMUM

Pengertian:

Suatu buku harian tempat mencatat semua transaksi-transaksi yang terjadi dalam perusahaan secara sitematis dan kronologis. Pencatatan dilakukan berdasarkan bukti-bukti dengan menyebutkan rekening yang akan didebit dan dikredit. Prosesnya disebut menjurnal (journalizing).

Maanfaat:

1. Jurnal merupakan alat pencatatan yang dapat menggambarkan pos-pos yang terpengaruh oleh suatu transaksi. Pengaruh suatu transaksi yang mengakibatkan pendebetan dan pengkreditan sukar diketahui melalui buku besar, tapi terlihat jelas dalam jurnal.

2. Dapat memberi gambaran yang lengkap tentang seluruh transaksi perusahaan berdasarkan urut-urutan kejadiannya.

3. jurnal menyediakan ruang yang cukup untuk keterangan transaksi.

4. Jurnal sebagai alat untuk meminimalisir kesalahan dalam pencatatan sebuah transaksi dalam buku besar.

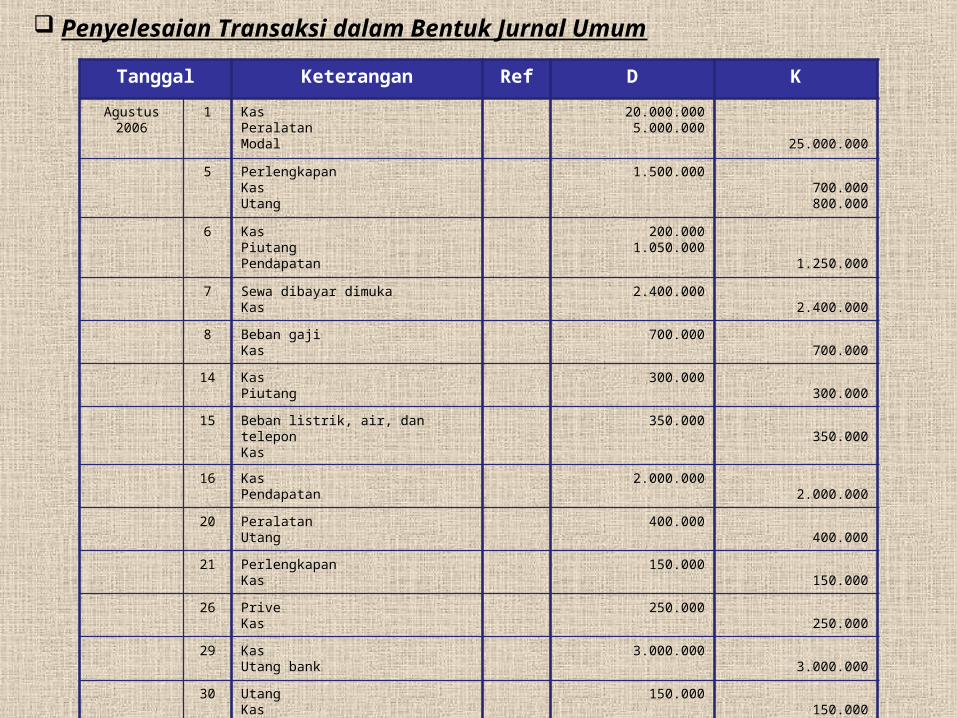

Tanggal Keterangan Ref D K

Agustus 2006 1 KasPeralatanModal

20.000.0005.000.000

25.000.000

5 PerlengkapanKasUtang

1.500.000700.000800.000

6 KasPiutangPendapatan

200.0001.050.000

1.250.000

7 Sewa dibayar dimukaKas

2.400.0002.400.000

8 Beban gajiKas

700.000700.000

14 KasPiutang

300.000300.000

15 Beban listrik, air, dan teleponKas

350.000350.000

16 KasPendapatan

2.000.0002.000.000

20 PeralatanUtang

400.000400.000

21 PerlengkapanKas

150.000150.000

26 PriveKas

250.000250.000

29 KasUtang bank

3.000.0003.000.000

30 UtangKas

150.000150.000

Penyelesaian Transaksi dalam Bentuk Jurnal Umum

BUKU BESAR

Pengertian:

Himpunan rekening-rekening yang saling berhubungan yang menggambarkan pengaruh transaksi terhadap perubahan harta, utang, dan modal. Pemindahbukuan semua pos-pos jurnal ke buku besar disebut posting. Nama akun yang dipakai pada ayat-ayat jurnal harus sama dengan nama akun di buku besar.

Manfaat:

Dapat memberikan informasi saldo ataupun nilai transaksi untuk setiap kode perkiraan dalam suatu periode akuntansi tertentu.

Bentuk-bentuk:

1. Bentuk T2. Bentuk dua kolom3. Bentuk tiga kolom4. Bentuk empat kolom

a. Buku Besar Kas

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 1 20.000.000 20.000.000

5 700.000 19.300.000

6 200.000 19.500.000

7 2.400.000 17.100.000

8 700.000 16.400.000

14 300.000 16.700.000

15 350.000 16.350.000

16 2.000.000 18.350.000

21 150.000 18.200.000

26 250.000 17.950.000

29 3.000.000 20.950.000

30 150.000 20.800.000

Posting ke Buku Besar

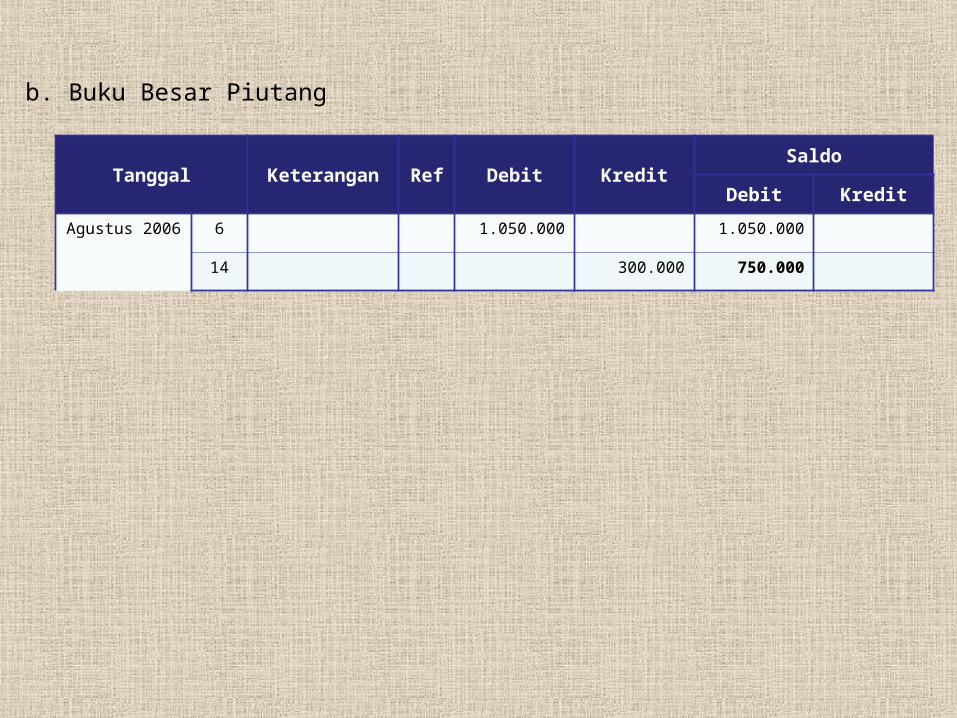

b. Buku Besar Piutang

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 6 1.050.000 1.050.000

14 300.000 750.000

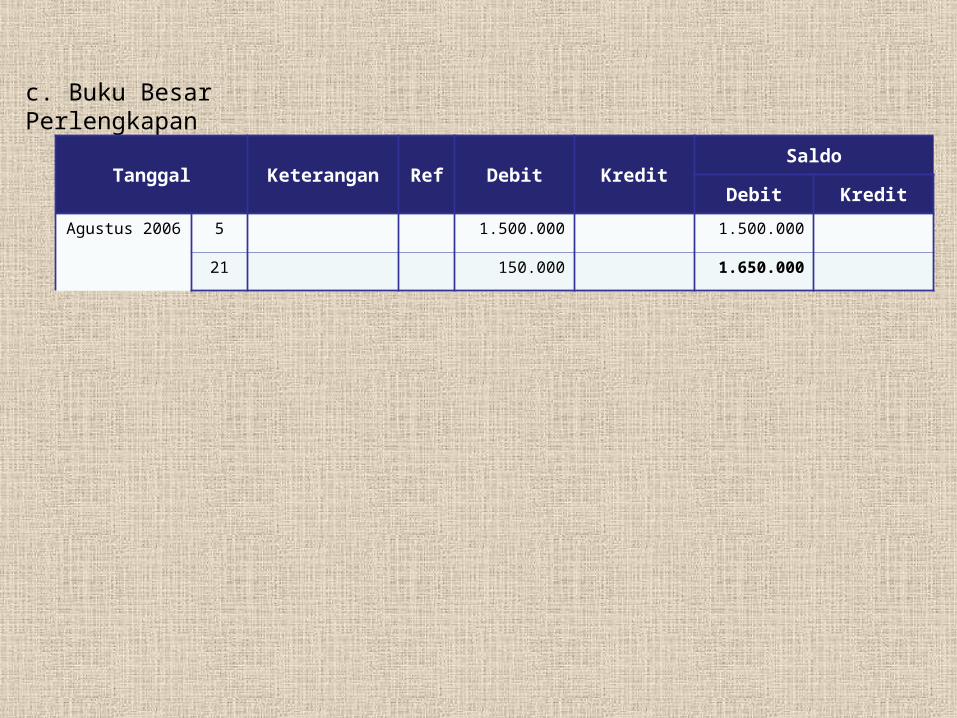

c. Buku Besar Perlengkapan

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 5 1.500.000 1.500.000

21 150.000 1.650.000

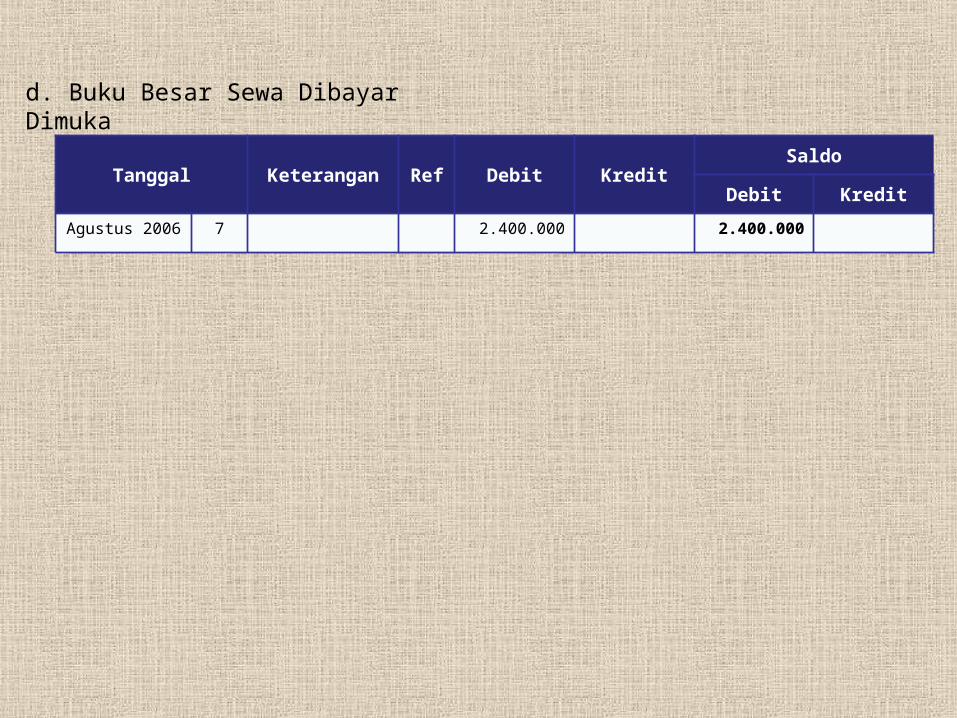

d. Buku Besar Sewa Dibayar Dimuka

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 7 2.400.000 2.400.000

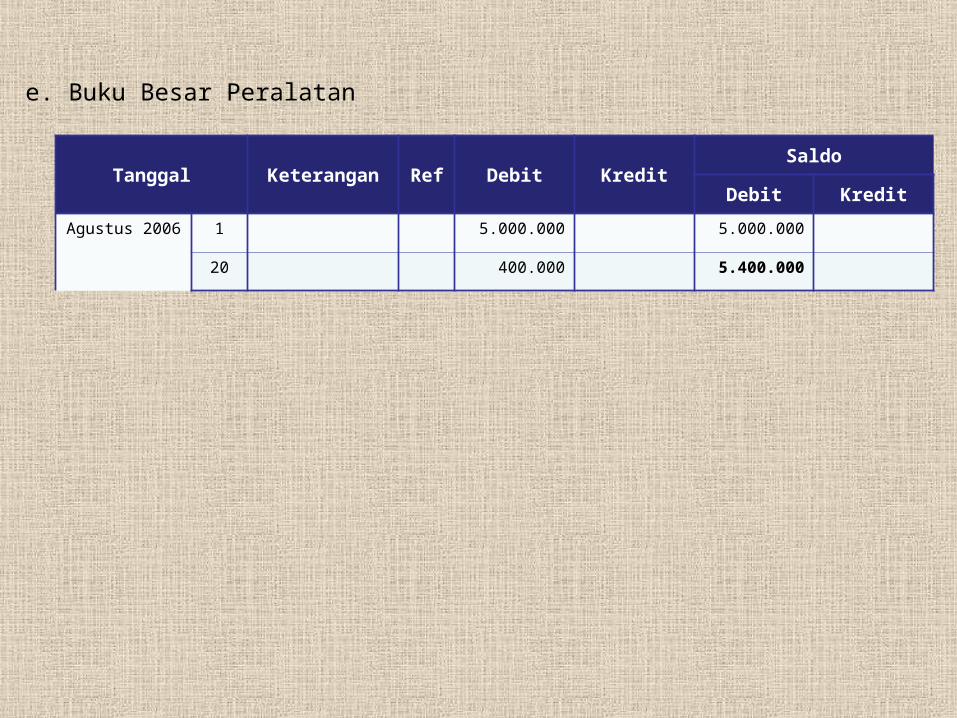

e. Buku Besar Peralatan

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 1 5.000.000 5.000.000

20 400.000 5.400.000

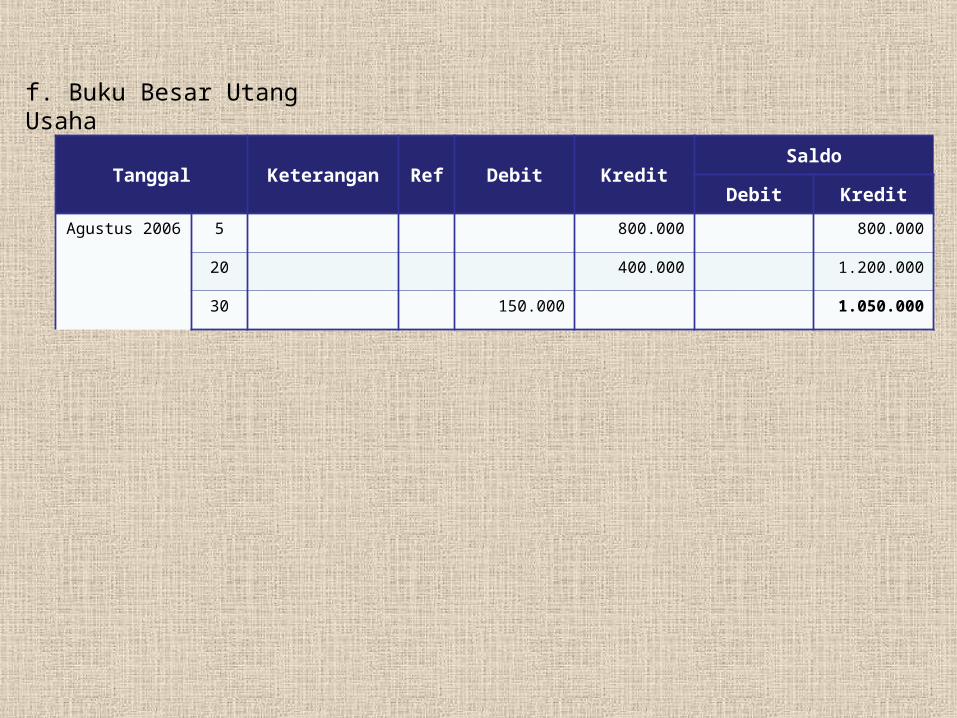

f. Buku Besar Utang Usaha

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 5 800.000 800.000

20 400.000 1.200.000

30 150.000 1.050.000

g. Buku Besar Utang Bank

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 29 3.000.000 3.000.000

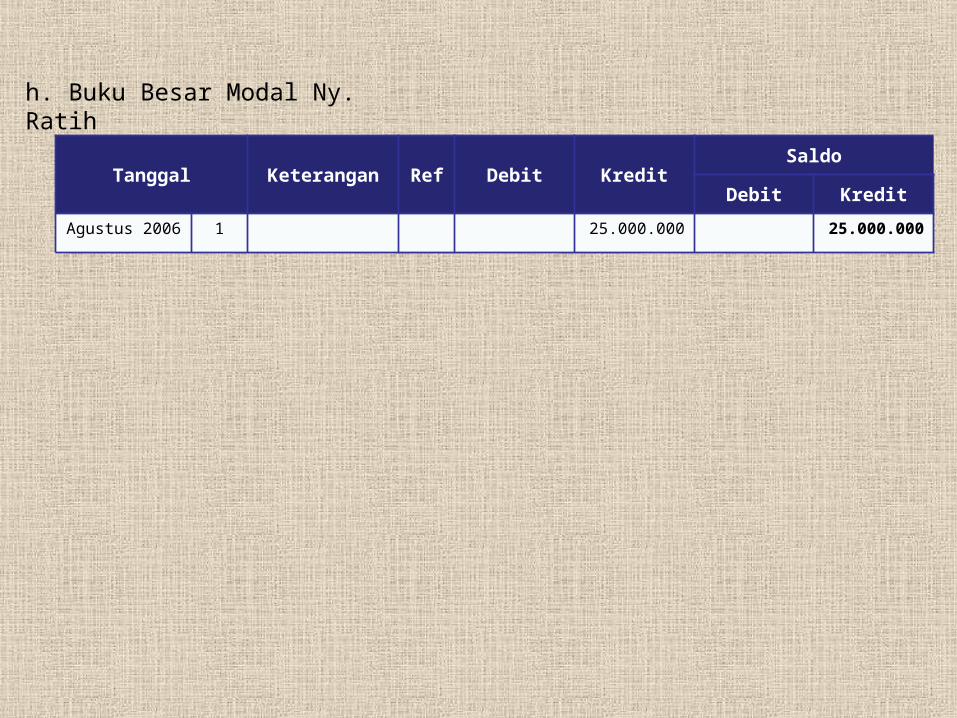

h. Buku Besar Modal Ny. Ratih

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 1 25.000.000 25.000.000

i. Buku Besar Prive

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 26 250.000 250.000

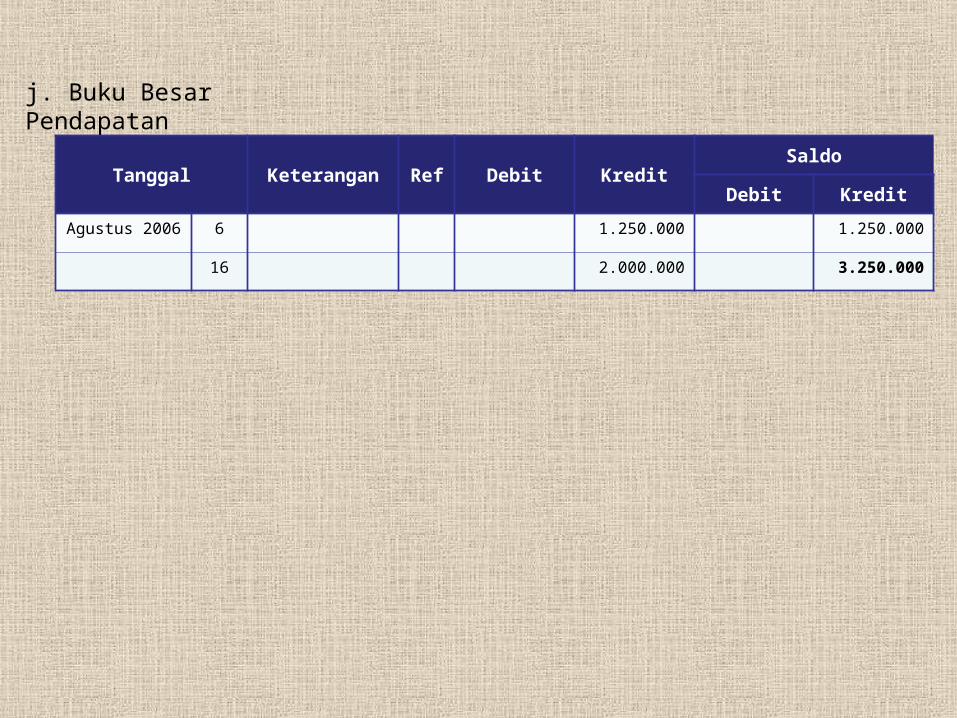

j. Buku Besar Pendapatan

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 6 1.250.000 1.250.000

16 2.000.000 3.250.000

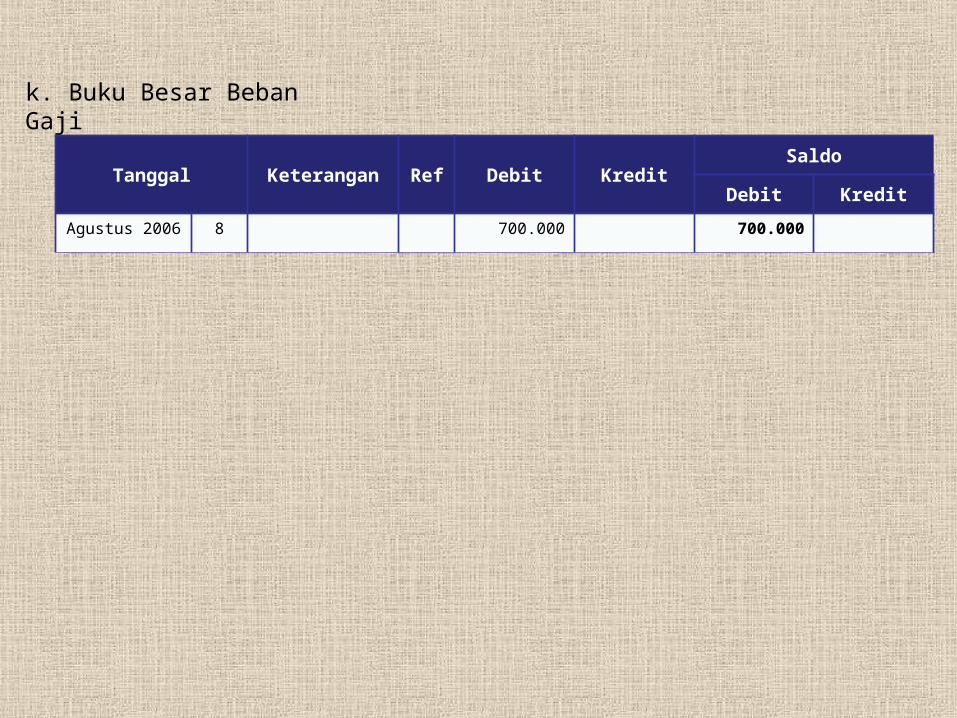

k. Buku Besar Beban Gaji

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 8 700.000 700.000

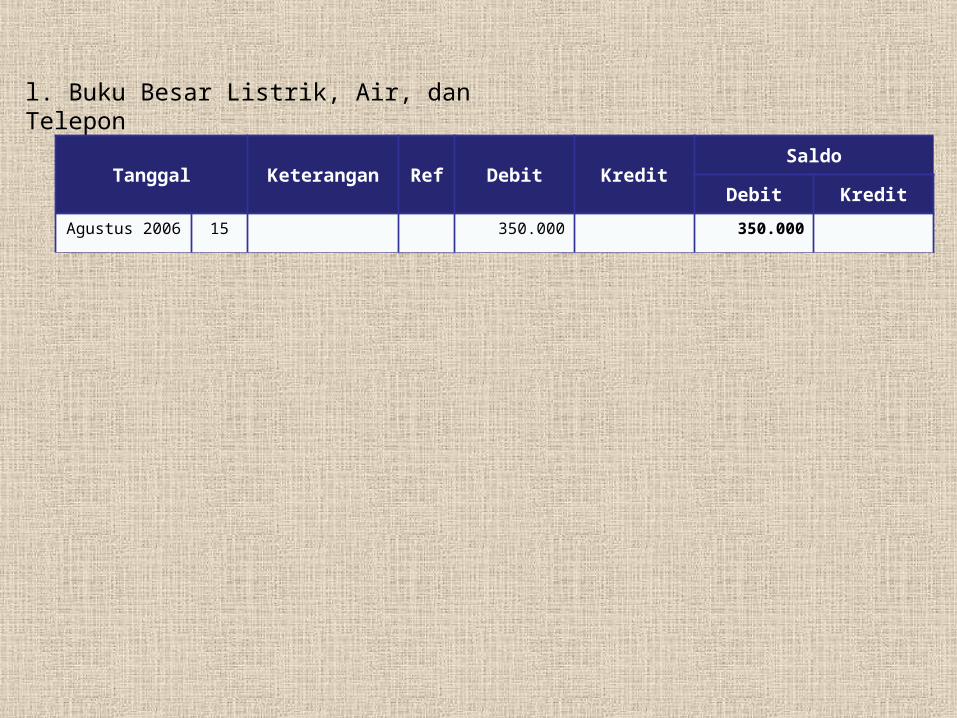

l. Buku Besar Listrik, Air, dan Telepon

Tanggal Keterangan Ref Debit KreditSaldo

Debit Kredit

Agustus 2006 15 350.000 350.000

NERACA SALDO

Pengertian:

Daftar yang memuat saldo dari akun-akun yang terdapat dalam buku besar.

Tujuan:

Untuk menguji apakah transaksi telah diposkan ke akunnya dengan benar, selain untuk menguji apakah jumlah yang diposkan ke buku besar telah mencerminkan nilai transaksi yang sebenarnya.

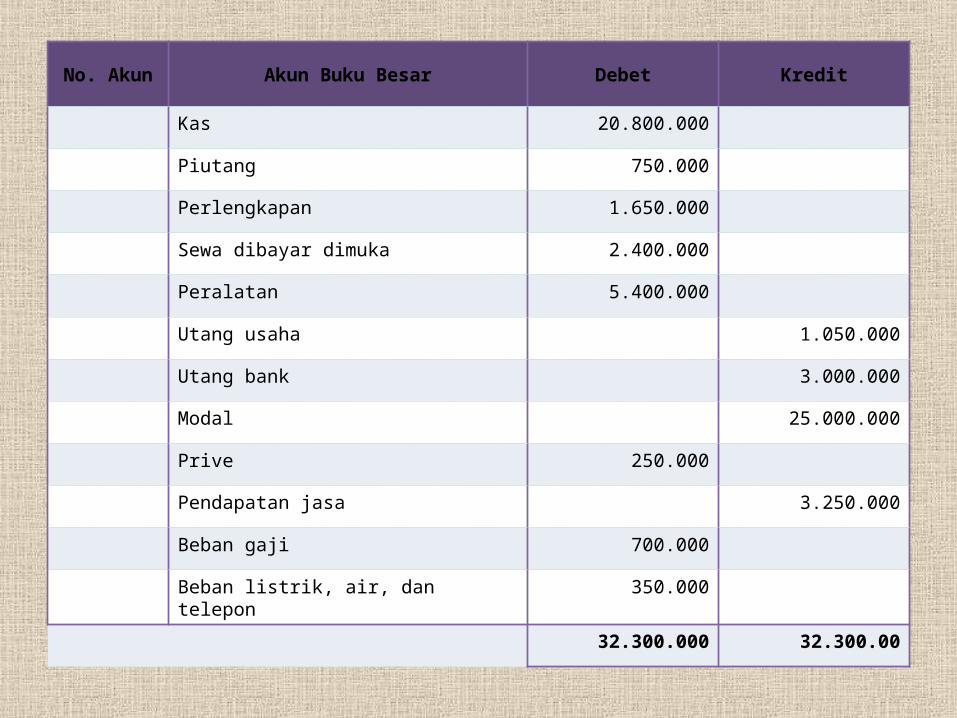

No. Akun Akun Buku Besar Debet Kredit

Kas 20.800.000

Piutang 750.000

Perlengkapan 1.650.000

Sewa dibayar dimuka 2.400.000

Peralatan 5.400.000

Utang usaha 1.050.000

Utang bank 3.000.000

Modal 25.000.000

Prive 250.000

Pendapatan jasa 3.250.000

Beban gaji 700.000

Beban listrik, air, dan telepon 350.000

32.300.000 32.300.00