perlakuan akuntansi untuk aset bersejarah pada …digilib.uinsby.ac.id/34965/1/devi maulida...

TRANSCRIPT

PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH

PADA MUSEUM MPU TANTULAR KABUPATEN SIDOARJO

(Tinjauan PSAP No. 07 Tahun 2010)

SKRIPSI

Oleh:

DEVI MAULIDA

NIM : G02215003

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI AKUNTANSI

SURABAYA

2019

i

PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH

PADA MUSEUM MPU TANTULAR KABUPATEN SIDOARJO

(Tinjauan PSAP No. 07 Tahun 2010)

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

Untuk Memenuhi Salah Satu Persyaratan

Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Akuntansi

Oleh:

DEVI MAULIDA

NIM : G02215003

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI AKUNTANSI

SURABAYA

2019

ii

iii

iv

v

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

vi

ABSTRAK

Skripsi ini berjudul “Perlakuan Akuntansi Untuk Aset Bersejarah pada Museum Mpu Tantular Kabupaten Sidoarjo (Tinjauan PSAP No. 07 Tahun 2010)”. Aset bersejarah merupakan aset pemerintah yang memiliki karakter khusus dibandingkan dengan golongan aset lainnya. Nilai budaya, pendidikan, lingkungan dan sejarah menjadikan aset bersejarah sangat penting keberadaanya, karenanya perlu dilakukan perlakuan akuntansi untuk aset bersejarah pada Museum Mpu Tantular Sidoarjo. Penelitian ini bertujuan untuk menganalisis perlakuan akuntansi untuk aset bersejarah pada Museum Mpu Tantular Sidoarjo Ditinjau PSAP 07 Tahun 2010.

Metode penelitian yang digunakan adalah kualitatif deskriptif dengan pendekatan studi kasus. Data yang diperlukan diperoleh melaluihasil wawancara dengan informan penelitian, serta data sekunder yang diperoleh dari dokumen-dokumen pendukung. Analisis data dengan cara penyajian dan penarikan kesimpulan.

Hasil dari penelitian ini menunjukkan bahwa Museum Mpu Tantular Sidoarjo masih mengaitkan pengertian aset bersejarah dengan cagar budaya. Pihak Museum dalam hal pengakuan aset bersejarah menganut pada undang-undang tentang cagar budaya dan peraturan pemerintah tentang museum. Penilaian aset bersejarah pada Museum Mpu tantular Sidoarjo dinilai sesuai dengan pada waktu membelinya. Praktik akuntansi aset bersejarah dalam hal pengungkapan dan penyajian yaitu disajikan dalam laporan keuangan sebagai biaya modal pada saat waktu membeli atau dengan memasukkan dengan nama benda koleksi. Berdasarkan analisis yang dilakukan, praktik akuntansi yang diterapkan pada Museum Mpu Tantular Sidoarjo masih belum sesuai dengan standar yang ditetapkan oleh pemerintah yaitu tidak disajikan dengan nilai nol dan tidak diungkapkan pada Catatan atas Laporan Keuangan tanpa nilai dengan mencantumkan jumalah kuantitas unit dari aset bersejarah tersebut.

Kata kunci : Akuntansi Aset Bersejarah, PSAP 07, Museum, Catatan atas Laporan Keuangan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

hiadayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Perlakuan Akuntansi Untuk Aset Bersejarah pada Museum Mpu Tantular

Kabupaten Sidoarjo (Tinjauan PSAP No. 07 Tahun 2010)”. Skripsi ini disusun

untuk menyelesaikan Studi Jenjang Strata 1 (S1) Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Islam UIN Sunan Ampel Surabaya.

Penulis menyadari sepenuhnya telah mendapat dorongan , dukungan, dan

bimbingan dari berbagai pihak yang yang telah menyumbangkan pikiran, waktu,

tenaga, dan sebagainya. Oleh karena itu, pada kesempatan ini dengan setulus hati

penulis mengucapkan terima kasih kepada:

1. Prof. Masdar Hilmy, S.Ag., MA, Ph.D, selaku Rektor UIN Sunan Ampel

Surabaya.

2. Dr. H. Ah. Ali Arifin, MM, selaku Dekan Fakultas Ekonomi dan Bisnis Islam

UIN Sunan Ampel Surabaya.

3. Siti Musfiqoh, M.EI, selaku ketua Jurusan Ekonomi dan Bisnis Islam.

4. Imam Buchori, SE, M.Si, selaku Ketua Program Studi Akuntansi yang telah

memberikan kritik serta saran saat pengajuan judul skripsi.

5. Noor Wahyudi, M. Kom, selaku Sekretaris Program Studi Akuntansi yang

telah memberikan saran dan membantu memeriksa kesamaan judul di prodi.

6. Nurlailah, SE, MM, selaku Dosen Pembimbing skripsi yang telah

memberikan saran, motivasi, dan membimbing saya dalam menyelesaikan

skripsi.

7. Bapak dan Ibu dosen beserta seluruh karyawan Fakultas Ekonomi

Universitas Islam Negeri Sunan Ampel Surabaya.

8. Pihak Museum Mpu Tantular Sidoarjo yang telah meluangkan waktunya dan

bersedia dijadikan objek penelitian dalam menyelesaikan skripsi.

9. Bapak, Ibu beserta kakak dan keluraga yang senantiasa memberikan do’a,

pengertian, dan dukungan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

viii

10. Teruntuk orang spesial, makasih udah mau dengerin aku kalau lagi marah

atau ngambek, selalu memberikan dukungan serta do’a, dan mau

bantusampai terselesaikan skripsi ini.

11. Sahabat-sahabat Laily Fadilah Cs, Eryanti Dian Lestari, Laily Fadilah, dan

Winda Agrita Syakuranti yang selalu memberikan masukan, semangat serta

do’a, dan medengarkan keluh kesah saya selama mengerjakan skripsi ini.

12. Sahabat-sahabat BPJS, Riza Novita Sari, Linda Muludina, Ainur Rokhmah<,

Adam Hakeem, Aditiya Putri, dan Terya Nur Jannah yang selalu setia

mendengarkan keluh kesah saya dan selalu ada di saat saya membutuhkan

bantuan.

13. Sahabat-sahabat Istri Sholeh Idaman Suami, Cindy Trisya, Robiyatul

Adawiyah, dan Mujannatul Khofifah yang siap mendengarkan cerita aku

tentang skripsi dan selalu memberikan semangat agar cepet

menyelesaikannya.

14. Teman-teman akuntansi angkatan 2015 yang telah menemani perjalanan

kuliah saya, selalu menyemangati dan mendo’akan yang terbaik untuk

skripsi saya.

15. Teman-teman keluarga besar KKN 55, terima kasih telah menjadi keluarga

baru yang selalu memberikan semangat dan do’a agar dapat meyelesaikan

skripsi ini.

16. Untuk saudaraku Ika Salsabila yang setiap saat selalu mengingatkan untuk

mengerjakan skripsi.

17. Untuk mbak Lya , yang bolehin aku ijin di sela-sela kerja dan selalu

memberikan semangat untuk cepet menyelesaikan skripsi.

18. Serta seluruh pihak yang terlibat secara langsung maupun tidak langsung

yang tidak bisa disebutkan satu persatu.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna.

Penulis berharap skripsi ini bermanfaat bagi pembaca.

Surabaya, 25 Juli 2019

Penulis

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

ix

DAFTAR ISI

SAMPUL DALAM ............................................................................................... i

PERNYATAAN KEASLIAN ................................................................................ ii

PERSETUJUAN PEMBIMBING .......................................................................... iii

PENGESAHAN .................................................................................................... iv

PERNYATAAN PUBLIKASI ............................................................................... v

ABSTRAK ............................................................................................................ vi

KATA PENGANTAR ........................................................................................... vii

DAFTAR ISI ......................................................................................................... ix

DAFTAR GAMBAR ............................................................................................. xii

DAFTAR TABLE ................................................................................................. xiii

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Masalah ......................................................................... 1

B. Identifikasi dan Batasan Masalah ........................................................... 9

C. Rumusan Masalah ................................................................................... 10

D. Kajian Pustaka ........................................................................................ 10

E. Tujuan Penelitian .................................................................................... 19

F. Kegunaan Hasil Penelitian ...................................................................... 19

G. Definisi Operasional ............................................................................... 20

H. Metode Penelitian ................................................................................... 21

I. Sistematika Pembahasan ........................................................................ 26

BAB II PERLAKUAN AKUNTANSI DAN STANDAR AKUNTANSI

PEMERINTAHAN TENTANG ASET BERSEJARAH ........................................ 29

A. Aset Bersejarah ....................................................................................... 29

1. Pengertian Aset Bersejarah dan Cagar Budaya ............................... 29

2. Karakteristik Aset Bersejarah.......................................................... 35

B. Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 07

Tahun 2010 ............................................................................................. 35

1. Pengertian Pernyataan Standar Akuntansi Pemerintahan (PSAP) . 35

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

x

2. Perlakuan Akuntansi Aset Bersejarah ............................................. 38

a. Pengakuan Aset Bersejarah ...................................................... 39

b. Penilaian Aset Bersejarah ......................................................... 39

c. Pengukuran Aset Bersejarah ..................................................... 40

d. Penyajian Aset Bersejarah ........................................................ 41

e. Pengungkapan Aset Bersejarah ................................................ 41

C. Fiat Measurement Theory (Teori Pengukuran Fiat) .............................. 42

1. Pengertian Fiat Measurement Theory ............................................. 42

2. Pengukuran Fiat Measurement Theory ........................................... 43

BAB III PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH PADA

MUSEUM MPU TANTULAR SIDOARJO .......................................................... .... 45

A. Profil Museum Mpu Tantular ................................................................. 45

1. Sejarah Museum Mpu Tantular ....................................................... 45

2. Struktur Organisasi Museum Mpu Tantular Sidoarjo ..................... 47

3. Visi dan Misi Museum Mpu Tantular ............................................. 49

4. Benda Koleksi Museum Mpu Tantular Sidoarjo ............................. 50

B. Perlakuan Akuntansi Untuk Aset Bersejarah pada Museum Mpu

Tantular Kabupaten Sidoarjo .................................................................. 52

1. Perlakuan Aset Bersejarah Museum Mpu Tantular Sidoarjo .......... 52

2. Pengakuan Aset Bersejarah Museum Mpu Tantular Sidoarjo ........ 53

3. Penilaian Aset Bersejarah Museum Mpu Tantular Sidoarjo ........... 54

4. Pengukuran Aset Bersejarah Museum Mpu Tantular Sidoarjo ....... 56

5. Penyajian Aset Bersejarah Museum Mpu Tantular Sidoarjo .......... 57

C. Perlakuan Akuntansi Untuk Aset Bersejarah pada Museum Mpu

Tantular Kabupaten Sidoarjo Ditinjau dari PSAP Nomor 07 Tahun

2010 ......................................................................................................... 62

1. Pengakuan Aset Bersejarah Ditinjau PSAP 07 ............................... 62

2. Penilaian Aset BersejarahDitinjau PSAP 07 ................................... 64

3. Penyajian Aset Bersejarah Ditinjau PSAP 07 ................................. 65

4. Pengungkapan Aset Bersejarah Ditinjau PSAP 07 ......................... 65

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

xi

BAB IV ANALISIS PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH PADA MUSEUM MPU TANTULAR SIDOARJO DITINJAU DARI PERNYATAAN STANDAR AKUNTANSI PEMERINTAH NOMOR 07 TAHUN 2010 ........................................................................................................ .... 67

A. Analisis Perlakuan Akuntansi Untuk Aset Bersejarah pada Museum

Mpu Tantular Sidoarjo ............................................................................ 67

1. Pengakuan Aset Bersejarah Museum Mpu Tantular Sidoarjo ........ 67

2. Penilaian Aset Bersejarah Museum Mpu Tantular Sidoarjo ........... 67

3. Penyajian Aset Bersejarah Museum Mpu TantularSidoarjo ........... 68

4. Pengungkapan Aset Bersejarah Museum Mpu Tantular Sidoarjo .. 69

B. Analisis Perlakuan Akuntansi Untuk Aset Bersejarah pada Museum

Mpu Tantular Sidoarjo Ditinjau dari PSAP Nomor 07 Tahun 2010 ...... 70

1. Pengakuan Aset Bersejarah Ditinjau PSAP 07 ............................... 70

2. Penilaian Aset Bersejarah Ditinjau PSAP 07 .................................. 71

3. Penyajian Aset Bersejarah Ditinjau PSAP 07 ................................. 72

4. Pengungkapan Aset Bersejarah Ditinjau PSAP 07 ......................... 73

BAB V PENUTUP ................................................................................................ 75

A. Kesimpulan ............................................................................................. 75

B. Saran ........................................................................................................ 75

DAFTAR PUSTAKA ................................................................................................ 77

LAMPIRAN ............................................................................................................... 79

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

xii

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Museum Mpu Tantular ...................................... 49

Gambar 3.2 Hiasan Garudaye ................................................................................ 50

Gambar 3.3 Sepeda Kayu,Shimponion, Sepeda Motor Uap ................................. 50

Gambar 3.4 Batu-Batuan ....................................................................................... 51

Gambar 3.5 Keris-Keris ......................................................................................... 51

Gambar 3.6 Bagan Alur Pengendalian Aset Bersejarah ........................................ 58

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

xiii

DAFTAR TABEL

Tabel 1.1 Penelitian Terdahulu .......................................................................... 15

Tabel 3.1 Daftar Jumlah Koleksi Museum Mpu Tantular Sidoarjo .................. 52

Tabel 3.2 Jurnal Mengenai Aset Bersejarah di Museum Mpu Tantular

Sidoarjo ........................................................................................................ 62

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengertian teori akuntansi sangat bergantung pada pengertian atau

pendefinisian akuntansi sebagai bidang pengetahuan. Artinya, kedudukan

akuntansi dalam tatanan (taksonomi) pengetahuan juga akan menentukan

pengertian dan lingkup teori akuntansi. Lagi pula, kejelasan status

akuntansi mempunyai implikasi terhadap arah studi dan praktik

akuntansi.1

Jadi, akuntansi didefinisi sebagai seperangkat pengetahuan karena

wilayah materi dan kegiatan cukup luas dan dalam serta telah membentuk

kesatuan pengetahuan yang terdokumentasi secara sistematis dalam

bentuk literatur. Selain itu akuntansi sebagai penyedia jasa (service

activity) mengisyaratakan bahwa akuntansi yang akhirnya harus

diterapkan untuk merancang dan menyediakan jasa berupa informasi

keuangan harus bermanfaat untuk kepentingan sosial dan ekonomik

negara tempat akuntansi diterapkan (to be useful in making aconomic

decisions).Secara umum pengertian tersebut tidak berbeda dengan

akuntansi pada umumnya, dan perbedaan terletak pada jenis transaksi

yang dicatat, penggunaannya dan standar akuntansi yang digunakan.

1 Suwardjono, Teori Akuntansi “Perekayasaan Pelaporan Keuangan”, (BPFE-Yogyakarta: 2016), hlm.9.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

2

Sistem akuntansi yang dirancang dan diselenggarakan harus tetap

mengacu pada ukuran yang disepakati umum yaitu standar akuntansi

pemerintahan. Standar akuntansi mengatur antara lain: (1) pengertian

(definition); (2) pengakuan (recognition); (3) penilaian atau pengukuran

(measurment); dan (4) penyajian (disclosure). Dalam akuntansi aset

bersejarah termasuk dalam aset tetap, aset tetap sendiri merupakan aktiva

berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun

terlebih dahulu, yang digunakan dalam operasi entitas pemerintahan,

tidak dimaksudkan untuk dijual dalam rangka kegiatan normal entitas

pemerintah dan mempunyai masa manfaat lebih dari satu tahun2.

Untuk aset tetap sendiri merupakan sumber daya yang memiliki

empat karakteristik yaitu: (1) berujud atau memiliki ujud (bentuk atau

ukuran tertentu); (2) digunakan dalam operasi perusahaan; (3) mempunyai

masa manfaat jangka panjang; dan (4) tidak dimaksudkan untuk diperjual-

belikan. Aset semacam ini biasanya memiliki masa pemakaian yang lama

dan diharapkan dapat memberi manfaat pada perusahaan selama

bertahun-tahun.3

Suatu benda berwujud diakui sebagai aktiva dan dikelompokkan

sebagai aktiva tetap apabila:

a. Mempunyai manfaat ekonomi di masa yang akan datang/jasa

potensialnya diperoleh entitas.

2Indra Bastian dan Gatot Soepriyanto, sistem akuntansi sektor publik: konsep untuk pemerintahan daerah, jil.2, (Jakarta: Salemba Empat, 2003), hlm.245. 3Haryono Jusup, Dasar-Dasar Akuntansi, (STIE YKPN: t.t), hlm. 133.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

3

b. Aktiva tersebut pengukurannya jelas dan terbebas dari bias.

Menurut PSAP 07 tahun 2010 aset bersejarah adalah aset yang

menyediakan kepentingan publik dari aspek budaya, lingkungan, dan

sejarahnya yang dilestarikan dan dipertahankan keberadaannya dalam

jangka waktu yang tidak terbatas. Yang termasuk dalam aset bersejarah

adalah bangunan bersejarah, monument, situs-situs purbakala seperti

candi dan karya seni.

Benda-benda bersejarah dan cagar budaya di Museum Mpu Tantular

termasuk dalam aset bersejarah. Aset bersejarah ini dilindungi oleh

pemerintah dan undang-undang (Undang-Undang Nomor 11 tahun 2010

tentang Cagar Budaya). Benda, bangunan, atau struktur dapat diusulkan

sebagai Benda Cagar Budaya, Bangunan Cagar Budaya, atau Struktur

Cagar Budaya apabila memenuhi kriteri salah satunya berusia 50 (lima

puluh) tahun atau lebih.

Keberadaan aset bersejarah yang menyimpan nilai seni, budaya,

pendidikan, sejarah, pengetahuan, dan lain-lain menjadikan aset

bersejarah sangat perlu untuk dilindungi keberadaanya dengan membuat

sistem pengendalian dan pencatatan yang sesuai terhadap aset bersejarah

tersebut. Selain pencatatan sebagai bentuk pengendalian keberadaan aset

bersejarah mengingat setiap tahun selalu ada benda-benda purbakala yang

hilang ataupun rusak, pencatatan akuntansi juga diperlukan supaya aset

bersejarah yang masuk dalam salah satu aset daerah dapat diukur, dinilai

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

4

dan disajikan secara akurat dalam laporan keuangan. Agar dapat

menerapkan akuntansi yang sesuai pada aset bersejarah, terlebih dahulu

harus mengetahui definisi dan karakteristik unik dari aset bersejarah

tersebut dengan begitu akan bisa ditentukan metode perlakukan akuntansi

yang sesuai untuk aset bersejarah.

Perlakuan akuntansi ini menyangkut pengakuan, penilaian, dan

pengungkapan dari aset bersejarah. Dalam hal pengakuan aset bersejarah

beberapa ahli masih memperdebatkan diakui sebagai aset ataukah sebagai

kewajiban. Penilaian terhadap aset bersejarah akan sulit dilakukan dan

menemukan metode yang dapat diterima umum dari penilaian aset

bersejarah. Ketidakmungkinan menjual aset bersejarah di pasar terbuka

dan tujuan sosial yang ada di dalam aset bersejarah menjadikan akuntan

sulit untuk mendapatkan penilaian yang relevan atau menunjukkan nilai

jasa yang potensial yang ada pada aset tersebut. Dengan adanya

permasalahan pengakuan dan penilaian aset bersejarah, maka secara

otomatis terdapat masalah pada pengungkapan aset tersebut.Secara

umum perlakuan akuntansi untuk aset bersejarah cenderung bervariasi

tergantung pada sifat entitas yang menanganinya dan juga sifat dari aset

tersebut. Aset bersejarah tidak hanya memiliki nilai seni dan budaya saja

namun juga nilai ekonomi yang terkandung di dalamnya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

5

Pentingnya akuntansi untuk aset bersejarah bukanlah tanpa tujuan.

Salah satu tujuan yang ingin dicapai adalah untuk menjamin ketersediaan

informasi yang berguna untuk pengambilan keputusan yang relevan

dengan kebutuhan pengguna (stakeholder) dalam hal organisasi pengelola

aset bersejarah. Jika suatu organisasi atau entitas melakukan perlakuan

akuntansi dengan benar dan sesuai dengan apa yang sudah ditetapkan.

Maka dapat dikatakan bahwa organisasi tersebut sudah mencapai tujuan

yang di inginkannya. Dan apabila suatu organisasi tersebut belum

menerapkan yang sesuai dengan apa yang telah ditetapkan, akan terjadi

kesinambungan atau ketidaksesuaian dalam pencatatan atau pengakuan

aset terebut dalam laporan keuangan.

Menurut KA Subbag Tata Usaha, perlakuan akuntansi untuk aset

bersejarah pada Museum Mpu Tantular Sidoarjo, sama halnya dengan

aset-aset yang dimilki di Museum. Dengan berapa uang yang dikeluarkan,

itu yang di pertanggungjawabkan atau dibuatkan Surat Pertanggung

Jawaban (SPJ). Jadi, sebelum melakukan perencanaan pembelian koleksi

atau barang lain harus sudah tahu mengenai perkiraan harga. Sebelum itu

juga harus melakukan survei terlebih dahulu, biasanya dengan datang ke

barang antik. Dengan begitu dapat diketahui kualitas bendanya. Maka

dari itu melakukan pencatatan keuangan untuk alokasi anggran ke benda-

benda bersejarah caranya itu berbeda dengan membeli aset lainnya. Dapat

diketahui bahwa perlakuannya berbeda dengan aset lainnya. Terdapat di

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

6

Peraturan Pemerintah Republik Indonesia No. 66 tahun 2015 Tentang

Museum.4

Menurut Dinas Budaya dan Pariwisata Provinsi Jawa Timur, aset

bersejarah diakui sama dengan aset-aset lainnya. Untuk penilaian aset

tetap pada waktu lampau, dinilai dengan tak terhigga tetapi untuk

sekarang aset bersejarah mempunyai nilai sesuai dengan nilai pada saat

dibeli atau akad. Dan diungkapkannya sama dengan aset lainnya di neraca

serta masuk pada akun aset bercorak kebudayaan dengan nama aset

bersejarah.5

Dalam perlakuan akuntansi aset bersejarah terdapat pihak-pihak yang

terlibat didalamnya, diantaranya ialah KA Subbag Tata Usaha dan

Keuangan dari pihak Museum serta pihak Pemerintahan Provinsi. Selain

itu juga melibatkan bagian dari staff koleksi mengenai apa saja koleksi

yang dimiliki oleh Museum, dan bagain dari staff yang berada di

Pemerintahan Provinsi.

Aset bersejarah merupakan aset milik pemerintah dan mendapatkan

perlakuan akuntansi yang khusus. Perlakuan akuntansi aset bersejarah

sangat bervariasi tergantung pada sifat aset bersejarah dan tergantung

pada peraturan pemerintahan yang mengaturnya. Dalam praktiknya

4 Hasil wawancara dengan Ibu Nina selaku KA Subbag Tata Usaha oleh pihak Museum Mpu Tantular Sidoarjo 5 Hasil wawancara dengan Bapak Ansori selaku KA Subbag Tata Usaha oleh pihak Dinas Budaya dan Pariwisata Provinsi Jawa Timur.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

7

penelitian pengukuran aset bersejarah memberikan hasil yang berbeda-

beda di setiap tempat ataupun Negara.

Tidak hanya tempat wisata yang berfungsi sebagai sarana rekreasi

dengan tujuan untuk bergembira dan menenangkan pikiran bersama

sahabat dan keluarga, untuk di Jawa Timur terdapat cukup banyak

museum yang merupakan destinasi wisata yang bersifat edukasi dan

digunakan sebagai wisata untuk pelajar maupun masyarakat umum,

antara lain Museum Sepuluh Nopember Surabaya, Museum Brawijaya

Bintaldam V/Brawijaya Kota Malang, Museum Anjuk Ladang Kabupaten

Nganjuk, Pusat Informasi Majapahit Kabupaten Mojokerto, Museum Mpu

Tantular Sidoarjo, dan lain-lain.

Salah satu alasan pemilihan Museum Mpu Tantular Sidoarjo sebagai

objek penelitian yaitu selain termasuk dalam salah satu museum yang

dimilki Jawa Timur. Dan alasan peneliti memilih penelitian aset

bersejarah pada museum karena museum merupakan organisasi nirlaba

pemerintah yang harus melaporkan dan mempertanggungjawabkan

keuangannya kepada negara. Dalam layaknya organisasi nirlaba yang lain

yaitu dengan melaporkan Neraca, Laporan Laba Rugi, Arus Kas, dan

Catatan atas Laporan Keuanga. Dalam laporannya organisasi akan

melaporkan aset, kewajiban, dan ekuitas. Pada museum sebagaian besar

asetnya masuk dalam kategori aset bersejarah. Aset bersejarah perlu

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

8

dilaporkan dalam laporan keuangan dan terpisah posisinya dari aset

operasional organisasi.

Hal yang membuat peneliti ingin mengungkapkan bagaimana

perlakuan akuntansi yang ada pada Museum Mpu Tantular Sidoarjo.

Peneliti menganggap bahwa koleksi-koleksi yang dimilki oleh Museum

tersebut cukup berharga dan sudah seharusnya Museum Mpu Tantular

sebagai instansi yang dimiliki pemerintah harus

mempertanggungjawabkan seluruh aktivitas ekonomisnya kepada

masyarakat.

Aset bersejarah harus diakui oleh Museum saat hak kepemilikannya

berpindah ke tangan Pemerintah Daerah, dan kemudian diakui dalam

lapran keuangan di bagian Neraca. Aset bersejarah yang dilaporkan dalam

laporan keuangan merupakan aset bersejarah yang dapat dinilai nilai

pasarnya. Bagi aset bersejarah yang tidak tercantum dalam Neraca akan

diungkapkan dalam Catatan atas Laporan Keuangan sebatas unit yang

dimiliki oleh Museum. Aset bersejarah dilaporkan sesuai dengan nilai

pasar aset tersebut dan nilai eksternal yang melekat dari aset tersebut,

diantaranya nilai budaya, keindahan dan kelangkaan yang melekat pada

aset tersebut.

Permasalahan yang ada pada Museum Mpu Tantular Sidoarjo ialah

tidak menerapkannya standar akuntansi yang berlaku di Indonesia

sehingga tidak sesuai dengan Pernyataan Standar Akuntansi Pemerintah

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

9

No 07 Tahun 2010. Dari sebab masalah diatas terjadi pada pencatatan

aset bersejarah yang dicatat pada laporan keuangan sebagai aset,

seharusnya di jelaskan pada Catatan atas Laporan Keuangan. Berdasarkan

latar belakang diatas peneliti akan mengadakan penelitian yang diberi

judul “PERLAKUAN AKUNTANSI UNTUK ASET BERSEJARAH

PADA MUSEUM MPU TANTULAR KABUPATEN SIDOARJO

(Tinjauan PSAP No. 07 Tahun 2010)”

B. Identifikasi dan Batasan Masalah

I. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka identifikasi

masalah yang muncul adalah :

1. Kriteria mengenai benda aset bersejarah dan cagar budaya pada

Museum Mpu Tantular Sidoarjo.

2. Sistem Pengendalian benda aset bersejarah yang diterapkan pada

Museum.

3. Pengukuran nilai ekonomi untuk benda aset bersejarah pada

Museum.

4. Penilaian terhadap benda aset bersejarah pada Museum.

5. Penyajian serta pengungkapan pada laporan keuangan yang

seharusnya sesuai dengan standar akuntansi yang berlaku.

6. Perlakuan akuntansi untuk aset bersejarah pada Museum Mpu

Tantular Kabupaten Sidoarjo.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

10

7. Perlakuan akuntansi untuk aset bersejarah pada Museum Mpu

Tantular Kabupaten Sidoarjo ditinjau dari PSAP No. 07 Tahun

2010.

II. Batasan Masalah

Dari masalah yang ada untuk menghindari ruang lingkup yang meluas

dan dapat mencapai tujuan penelitian, maka perlu disampaikan

batasan masalahnya sebagai berikut :

1. Perlakuan akuntansi aset bersejarah pada Museum Mpu Tantular

Sidoarjo.

2. Perlakuan akuntansi aset bersejarah pada Museum Mpu Tantular

Sidoarjo berdasarkan Pernyataan Standar Akuntansi

Pemerintahan No. 07 tahun 2010.

C. Rumusan Masalah

Berdasarkan identifikasi masalah yang ada, agar mudah dipahami

maka rumusan masalah pada penelitian ini diantaranya yakni :

1. Bagaimana perlakuan akuntansi untuk aset bersejarah pada Museum

Mpu Tantular Sidoarjo?

2. Bagaimana perlakuan akuntansi untuk aset bersejarah pada Museum

Mpu Tantular Sidoarjo ditinjau dari PSAP No. 07 tahun 2010?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian/ penelitian

yang sudah pernah dilakukan di seputar masalah yang kan diteliti

sehingga terlihat jelas bahwa kajian yang kan dilakukan ini tidak

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

11

merupakan pengulangan atau duplikasi dari kajian/ penelitian yang telah

ada. Berikut merupakan penelitian yang pernah dilakukan :

1. Penelitian yang dilakukan oleh Mia Rizky Safitri dan Mirna Indriani

pada tahun 2017 : “Praktik Akuntansi Untuk Aset Bersejarah Studi

Fenomenologi Pada Museum Aceh”. Dengan hasil penelitian : (1)

sesuai dengan definisi dan karakteristik aset bersejarah, museum aceh

dikategorikan sebagai aset bersejarah; (2) untuk pengakuan biaya

yang dikeluarkan pada tiap pembelian benda koleksi museum di

bebankan pada anggaran belanja tahunan instansi; (3) pihak museum

memiliki cara tersendiri dalam menetapkan harga perolehan akan

suatu aset yang didapatkan.6

2. Penelitian yang dilakukan oleh Mar’atus Sholikhah dan Bety Nur

Achadiyah pada tahun 2017 : “Perlakuan Akuntansi Untuk Aset

Bersejarah Candi Rimbi Jombang”. Dengan hasil penelitian : (1)

pemerintah mengakui candi rimbi sebagai aset dala kelompok aset

tetap; (2) untuk pengukuran dilakukan dalam 2 (dua) tahap yaitu saat

awal pengakuan dan setelah pengakuan; (3) penyajian aset bersejarah

dalam laporan keuangan pemerintah merupakan final action dari

tahap pengakuan dan pengukuran; dan (4) pengungkapan atas nilai

yang disajikan.7

6Mia Rizky Safitri dan Mirna Indriani, Praktik Akuntansi Untuk Aset Bersejarah Studi Fenomenologi Pada Museum Aceh, (Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA)), Vol. 2, No. 2, (2017), hlm. 1-9. 7Mar’atus Sholikah dan Bety Nur Achadiyah, Perlakuan Akuntansi Untuk Aset Bersejarah “Candi Rimbi” Jombang, (Jurnal Nominal), Vol. VI, No. 2, 2017.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

12

3. Penelitian dilakukan oleh Retha Maya Masitta (UNDIP) pada tahun

2015 : “Problematika Akuntansi Heritage Assets: Pengakuan,

Penilaian, dan Pengungkapan dalam Laporan Keuangan (Studi Kasus

pada Pengelolaan Museum Jawa Tengah Ronggowarsito)”. Dengan

hasil penelitian : pihak-pihak terkait masih mengalami kesulitan

dalam melakukan penilaian atau valuasi ekonomi yang sama untuk

diterapkan pada semua jenis Heritage Assets. Pengadaan koleksi

hanya berpedoman pada harga yang sesuai dengan peraturan Gubenur

tentang Standardisasi Biaya Kegiatan dan Honorarium Biaya

Pemeliharaan dan Standardisasi Harga Pengadaan Barang/ Jasa

Kebutuhan pemerintah Provinsi jawa Tengah.8

4. Penelitian dilakukan oleh Frista Haditswara (UIN Malik Ibrahim

Malang) pada tahun 2017 : “Analisis Perlakuan Akuntansi Aset

bersejarah Sesuai PSAP 07 Tahun 2010 Pada Pengelolaan Informasi

Majapahit”. Dengan hasil penelitian : dalam hal pengakuan aset

bersejarah telah sesuai dengan PSAP 07 yaiitu dengan diakui setelah

adanya surat ketetapan dari pihak berwenang, selain itu kriteria umur

berdasarkan UU tentang cagar budaya juga dipertimbangkan dalam

menentukan pengakuan dari aset bersejarah. Untuk penilaian aset

bersejarah masih mengalami kesulitan untuk menentukan metode

yang digunakan, namun telah sesuai dengan PSAP 07 yaitu aset

8Retha Maya Masitta, Problematika Akuntansi Heritage Assets: Pengakuan, Penilaian, dan Pengungkapan dalam Laporan Keuangan (Studi Kasus pada Pengelolaan Museum Jawa Tengah Ronggowarsito), (Skripsi__ Universitas Dipenogoro, 2015)

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

13

bersejarah dinilai dengan niali nol. Dalam hal pengungkapan dan

penyajian telah sesuai dengan PSAP 07 yaitu disajikan dengan nilai

nol dan diungkapkan pada CaLK tanpa nilai dengan mencantumkan

jumlah kuantitas unit dari aset bersejarah tersebut.9

5. Penelitian dilakukan oleh Ampe Daryanti (UIN Alauddin Makassar)

pada tahun 2018 : “Analisis Perlakuan Akuntansi Pada Aset

Bersejarah (Studi pada Pengelolaan Fort Rotterdam Makassar)”.

Dengan hasil penelitian : bahwa situs bersejarah tersebut merupakan

salah satu aset tetap bersejarah yang diakui sebagai inventaris. Dari

segi penilaian, tidak dilakukan penilaian apapun dikarena belum

adanya kebijakan yang pasti terkait dengan penilaian suatu warisan

bersejarah. Dari segi penyajian dan pengungkapan, disajikan dan

diungkapkan di dalam Catatan Ringkas Barang Milik Negara

(CaRBMN).10

6. Penelitian dilakukan oleh Rebeca Arlinda P.I (USMS) pada tahun

2017 : “Analisis Perlakuan Akuntansi Heritage Assets dan Potensi

Penignkatan Pendapatan Asli Daerah Atas Pemanfaatan Aset

Bersejarah Sebagai Obyek Wisata (Studi kasus pada pengelolaan

Situs Manusia Purba Sangiran)”. Dengan hasil penelitian : bahwa

balai pelestarian belum menerapkan standar akuntansi mengenai aset

bersejarah secara penuh khususnya bagi aset bersejarah yang berupa

9Firsta Haditswara, Analisis Perlakuan Akuntansi Aset bersejarah Sesuai PSAP 07 Tahun 2010 Pada Pengelolaan Informasi Majapahit, (Skripsi__ UIN Maulana Malik Ibrahim Malang, 2017). 10Ampe Daryanti, Analisis Perlakuan Akuntansi Pada Aset Bersejarah (Studi pada Pengelolaan Fort Rotterdam Makassar), (Skripsi__ UIN Alauddin Makassar, 2018).

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

14

fosil dan artefak namun pengelola sudah membuat Database koleksi

untuk semua aset bersejarah yang dimiliki. Pengelolaan pendapatan

dan bagi hasi telah sesaui dengan perjanjian kerjasama antara

Pemerintah pusat, pemerintah provinsis jawa tengah dan pemerintah

daerah kabupaten sragen dan karanganyar.11

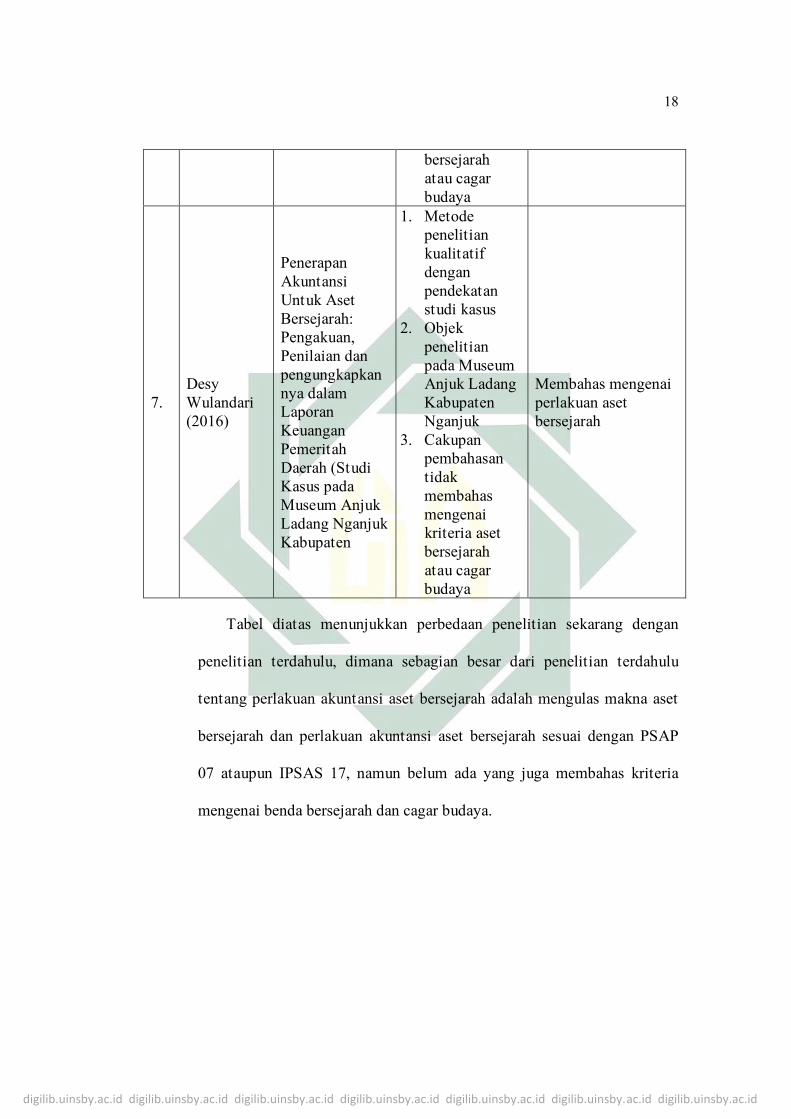

7. Penelitian dilakukan oleh Desy Wulandari (UNAIR) pada tahun 2016

: “Penerapan Akuntansi Untuk Aset Bersejarah: Pengakuan, Penilaian

dan pengungkapkannya dalam Laporan Keuangan Pemeritah Daerah

(Studi Kasus pada Museum Anjuk Ladang Nganjuk Kabupaten”.

Dengan hasil penelitian : pihak Museum Anjuk Ladang masih

mengaitkan pengertian aset bersejarah dengan cagar budaya. Pihak

Museum mengakui Aset bersejarah dengan “tanpa nilai” karena umur

aset tidak dapat ditentukan dengan mudah. Dalam praktik akuntansi

aset bersejarah pada pengelolaan Museum Anjuk Landang masih

belum sesuai dengan standar yang ditetapkan oleh pemerintah, karena

tidak melakukan penilaian dan tidak menyajikan aset bersejarah

dalam Catatan atas Laporan Keuangan.12

11Rebecca Arlinda P.I, Aanalisis Perlakuan Akuntansi Heritage assets dan Potensi Peningkatan Pendapatan Asli Daerah Atas Pemanfaatan Aset Bersejarah Sebagai Obyek Wisata (Studi Kasus pada Pengelolaan Situs Manusia Purba Sangiran), (Skripsi __ Universitas Sebelas Maret Surakarta, 2017). 12Desy Wulandari, Penerapan Akuntansi Untuk Aset Bersejarah: Pengakuan, Penilaian dan pengungkapkannya dalam Laporan Keuangan Pemeritah Daerah (Studi Kasus pada Museum Anjuk Ladang Nganjuk Kabupaten, (Skripsi__UNAIR, 2016).

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

15

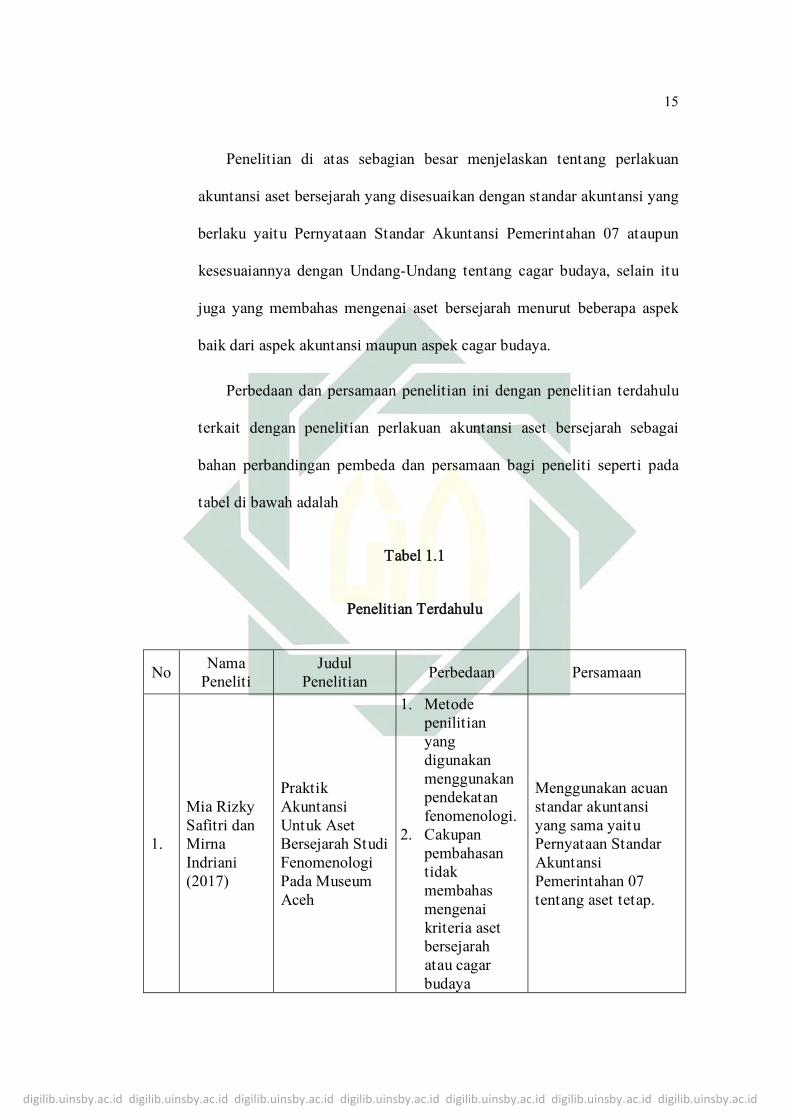

Penelitian di atas sebagian besar menjelaskan tentang perlakuan

akuntansi aset bersejarah yang disesuaikan dengan standar akuntansi yang

berlaku yaitu Pernyataan Standar Akuntansi Pemerintahan 07 ataupun

kesesuaiannya dengan Undang-Undang tentang cagar budaya, selain itu

juga yang membahas mengenai aset bersejarah menurut beberapa aspek

baik dari aspek akuntansi maupun aspek cagar budaya.

Perbedaan dan persamaan penelitian ini dengan penelitian terdahulu

terkait dengan penelitian perlakuan akuntansi aset bersejarah sebagai

bahan perbandingan pembeda dan persamaan bagi peneliti seperti pada

tabel di bawah adalah

Tabel 1.1

Penelitian Terdahulu

No Nama

Peneliti Judul

Penelitian Perbedaan Persamaan

1.

Mia Rizky Safitri dan Mirna Indriani (2017)

Praktik Akuntansi Untuk Aset Bersejarah Studi Fenomenologi Pada Museum Aceh

1. Metode penilitian yang digunakan menggunakan pendekatan fenomenologi.

2. Cakupan pembahasan tidak membahas mengenai kriteria aset bersejarah atau cagar budaya

Menggunakan acuan standar akuntansi yang sama yaitu Pernyataan Standar Akuntansi Pemerintahan 07 tentang aset tetap.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

16

2.

Mar’atus Sholikhah dan Bety Nur Achadiyah (2017)

Perlakuan Akuntansi Untuk Aset Bersejarah Candi Rimbi Jombang

1. Objek peneltian pada Candi Rimbi Jombang

2. Cakupan pembahasan tidak membahas mengenai kriteria aset bersejarah atau cagar budaya

Menggunakan acuan standar akuntansi yang sama yaitu Pernyataan Standar Akuntansi Pemerintahan 07 tentang aset tetap.

3. Retha Maya Masitta (2015)

Problematika Akuntansi Heritage Assets: Pengakuan, Penilaian, dan Pengungkapan dalam Laporan Keuangan (Studi Kasus pada Pengelolaan Museum Jawa Tengah Ronggowarsito)

1. Menggunakan PSAP 07 dan IPSAS 17

2. Metode penelitian kualitatif dengan pendekatan studi kasus

3. Cakupan pembahasan tidak membahas mengenai pengendalian aset bersejarah

Membahas mengenai perlakuan aset bersejarah

4. Frista Haditswara (2017)

Analisis Perlakuan Akuntansi Aset bersejarah Sesuai PSAP 07 Tahun 2010 Pada Pengelolaan Informasi Majapahit

1. Objek penelitian pada Pengelolaan Informasi Majapahit

2. Cakupan pembahasan tidak membahas mengenai kriteria aset bersejarah atau cagar budaya

3. Metode yang

1. Menggunakan Pernyataan Standar Akuntansi Pemerintahan 07

2. Metode penelitian kualitatid deskriptif

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

17

digunakan menggunakan kualitatif deskriptif

5. Ampe Daryanti (2018)

Analisis Perlakuan Akuntansi Pada Aset Bersejarah (Studi pada Pengelolaan Fort Rotterdam Makassar)

1. Metode kualitatif dengan paradigma interpretif menggunakan pendekatan etnografi

2. Objek penelitian pada Pengelolaan Fort Roterdam

3. Cakupan pembahasan tidak membahas mengenai kriteria aset bersejarah atau cagar budaya

Menggunakan Pernyataan Standar Akuntansi Pemerintahan 07 tentang aset tetap

6. Rebeca Arlinda P.I (2017)

Analisis Perlakuan Akuntansi Heritage Assets dan Potensi Penignkatan Pendapatan Asli Daerah Atas Pemanfaatan Aset Bersejarah Sebagai Obyek Wisata (Studi kasus pada pengelolaan Situs Manusia Purba Sangiran)

1. Objek penelitian pada Pengelolaan Situs Manusia Purba Sangiran

2. Metode penelitian kualitatif dengan pendekatan studi kasus

3. Cakupan pembahasan tidak membahas mengenai kriteria aset

Membahas mengenai perlakuan aset bersejarah

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

18

bersejarah atau cagar budaya

7. Desy Wulandari (2016)

Penerapan Akuntansi Untuk Aset Bersejarah: Pengakuan, Penilaian dan pengungkapkannya dalam Laporan Keuangan Pemeritah Daerah (Studi Kasus pada Museum Anjuk Ladang Nganjuk Kabupaten

1. Metode penelitian kualitatif dengan pendekatan studi kasus

2. Objek penelitian pada Museum Anjuk Ladang Kabupaten Nganjuk

3. Cakupan pembahasan tidak membahas mengenai kriteria aset bersejarah atau cagar budaya

Membahas mengenai perlakuan aset bersejarah

Tabel diatas menunjukkan perbedaan penelitian sekarang dengan

penelitian terdahulu, dimana sebagian besar dari penelitian terdahulu

tentang perlakuan akuntansi aset bersejarah adalah mengulas makna aset

bersejarah dan perlakuan akuntansi aset bersejarah sesuai dengan PSAP

07 ataupun IPSAS 17, namun belum ada yang juga membahas kriteria

mengenai benda bersejarah dan cagar budaya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

19

E. Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan yang ingin dicapai dari

penelitian ini adalah:

1. Untuk menjelaskan bentuk perlakuan (pengakuan, pengukuran,

penyajian, dan pengungkapan) dalam pelaporan keuangan aset

bersejarah pada Museum Mpu Tantular Kabupaten Sidoarjo.

2. Untuk menganalisis kesesuaian standar pelaporan yang digunakan

oleh Museum Mpu Tantular Kabupaten Sidoarjo berdasarkan Standar

Akuntansi Pemerintah No. 07 Tahun 2010.

F. Kegunaan Hasil Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat bagi

berbagai pihak, baik secara teoritis maupun secara praktis. Maka dari itu

dapat ditijau dari dua aspek, sebagai berikut:

1. Manfaat teoritis

Memberikan manfaat untuk perkembangan Teori Akuntansi

selanjutnya khususnya mengenai akuntansi aset bersejarah.

Mengingat aset bersejarah masih menjadi suatu hal yang problematik

di dunia akuntansi. Dan juga adanya pengaruh aspek kebudayaan dan

sejarah dalam praktik akuntansi, sehingga dapat memicu adanya

penelitian dan perbaikan pengetahuan akuntansi yang bersifat

kontekstual. Serta memberikan wawasan dan pengetahuan mengenai

perlakuan akuntansi aset bersejarah yang sesuai dengan standar

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

20

akuntansi yang berlaku yakni Standar akuntansi Pemerintah No. 07

Tahun 2010.

2. Manfaat praktis

Sebagai bahan informasi, yang dapat digunakan sebagai bahan

pertimbangan dalam pengelolaan dan pelestarian heritage assets bagi

Pemerintah Daerah khususnya Dinas Kebudayaan dan Pariwisata;

Dinas Pendapatan dan Pengelolaan Daerah serta bagi entitas

permuseuman.

G. Definisi Operasional

Adapun untuk mempermudah memahami pembahasan dalam

penelitian ini, maka perlu adanya definisi operasional yang jelas untuk

menghindari kesalah pahaman yang berhubungan dengan judul penelitian

diatas. Maka perlu dipahami berbagai isitilah maupun kata-kata berikut:

1. Perlakuan Akuntansi

Perlakuan akuntansi adalah suatu kebijakan-kebijakan atau

langkah-langkah yang dilakukan dalam proses akuntansi yang

meliputi pengakuan, pengukuran, pencatatan dan penyajian informasi

keuangan dalam laporan keuangan suatu entitas.

2. Aset Bersejarah

Aset bersejarah merupakan aset tetap yang dimiliki atau dikuasai

oleh pemerintah yang karena umur dan kondisinya aset tetap tersebut

harus dilindungi oleh peraturan yang berlaku dari segala macam

tindakan yang dapat merusak aset tetap tersebut.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

21

3. Museum Mpu Tantular Sidoarjo

Museum Negeri Mpu Tantular adalah sebuah museum negeri yang

berlokasi di kecamatan Buduran, Sidoarjo, Jawa Timur. Awalnya

museum ini bernama Stedelijk Historisch Museum Soerabaia,

didirikan oleh Godfried von Faber pada tahun 1933 dan diresmikan

pada tanggal 25 Juli 1937. Saat ini, museum ini dikelola oleh Unit

Pelaksana Teknis pada Departemen Kebudayaan dan Pariwisata.

4. Pernyataan Standar Akuntansi Pemerintahan 07

Pernyataan Standar Akuntansi Pemerintahan Nomor 07 atau PSAP

07 adalah Pernyataan Standar Akuntansi Pemerintahan (PSAP) tentang

Akuntansi Aset Tetap. PSAP 07 terdapat dalam lampiran Peraturan

Pemerintah Nomor 71 Tahun 2010, yaitu Lampiran I.08 untuk Standar

Akuntansi Pemerintahan (SAP) Berbasis Akrual dan dalam lampiran II.08

untuk SAP Berbasis Kas Menuju Akrual.

H. Metode Penelitian

Penelitian ini merupakan penelitian kualitatif. Denzin dan Lincoln

(1987) menyatakan bahwa penelitian kualitatif adalah penelitian yang

menggunakan latar alamiah, dengan maksud menafsirkan fenomena yang

terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang

ada.13

13Lexy J. Melong, Metodologi Penelitian Kualitatif, (Bandung: PT Remaja Rosdakrya Offset, 2006), hal 5

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

22

Jadi, penelitian kualitatif adalah penelitian yang dimaksud untuk

memahami fenomena tentang apa yang dialami oleh subjek penelitian

misalnya perilaku, persepsi, motivasi, tidakan, dan lain-lain. Secara

holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa,

pada suatu konteks khusus yang alamiah dan dengan memanfaatkan

berbagai metode alamiah.14

1. Data yang dikumpulkan

Adapun data-data yang akan dikumpulkan dalam penelitian ini antara

lain adalah:

a. Data kartu inventaris barang mengenai barang yang dimiliki

serta dibeli oleh pihak Museum Mpu Tantular Kabupaten

Sidoarjo.

b. Data koleksi museum yang dimiliki oleh pihak Museum Mpu

Tantular Kabupaten Sidoarjo.

c. Foto koleksi yang dimilki pada Museum Mpu Tantular

Kabupaten Sidoarjo.

d. Buku induk museum

2. Sumber Data

Sumber data yang digunakan oleh peneliti antara lain sebagai berikut:

a. Sumber data primer

Penelitian primer membutuhkan data atau informasi dari sumber

pertama, biasanya kita sebut dengan responden. Data atau

14Ibid.,6

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

23

informasi diperoleh melalui pihak Museum Mpu Tantular

Kabupaten Sidoarjo meliputi KA Subbag Bagian Tata Usaha,

Bagian Keuangan, serta Kasi Koleksi serta Dinas Budaya dan

Pariwisata Provinsi Jawa Timur ialah KA Subbag Tata Usaha.

b. Sumber data sekunder

Penelitian sekunder menggunakan bahan yang bukan dari sumber

pertama sebagai sarana untuk memperoleh data atau informasi

untuk menjawab masalah yang diteliti.15 Data sekunder yang

terkait dengan penelitian adalah dokumen-dokumen yang berasal

dari sumber buku, dokumen pribadi, dokumen resmi pada

Museum Mpu Tantular Kabupaten Sidoarjo dan Dinas Budaya

dan Pariwisata Provinsi Jawa Timur. Data sekunder yang

digunakan berkenaan dengan penelitian ini adalah dokumen

seputar sejarah dan profil Museum Mpu Tantular, struktur

organisasi, tugas pokok dan fungsi, data koleksi aset bersejarah

pada Museum Mpu Tantular.

3. Teknik Pengumpulan data

Teknik pengumpulan data merupakan langkah yang paling

strategis dalam penelitian, karena tujuan utama dari penelitian adalah

mendapatkan data. Tanpa mengetahui teknik pengumpulan data,

maka peneliti tidak akan mendapatkan data yang memenuhi standar

data yang ditetapkan.

15Jonathan Sarwono, Metodologi Penelitian Kuantitatif dan Kualitatif, (Yogyakarta: Penerbit Graha Ilmu, 2006), hlm 286, jil 1.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

24

Pengumpulan data dapat dilakukan dalam berbagai setting,

berbagai sumber, dan berbagai cara. Dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan

dengan interview (wawancara), dan dokumentasi.

Dalam penelitian kualitatif, pengumpulan data dilakukan pada

natural setting (kondisi yang alamiah), sumber data primer, dan

teknik pengumpulan data lebih banyak pada wawancara mendalam

(in depth interview) dan dokumentasi.16

a. Wawancara

Pada penelitian ini, menggunakan metode wawancara terbuka

dengan metode teknik semiterstruktur, yaitu jenis wawancara ini

sudah termasuk dalam kategori in-dept interview, di mana dalam

pelaksanaannya lebih bebas bila dibandingkan dengan

wawancara terstruktur. Tujuan dari wawancara jenis ini adalah

untuk menemukan permasalahan secara lebih terbuka, di mana

pihak yang diajak wawancara diminta pendapat, dan ide-idenya.

Dalam melakukan wawancara, peneliti perlu mendengarkan

secara lebih teliti dan mencatat apa yang dikemukakan oleh

informan. Dalam penelitian ini dilakukan wawancara dengan

pihak KA Subbag Keuangan dan KA Subbag Tata Usaha Dinas

Kebudayaan dan Pariwisata Provinsi Jawa Timur serta KA

16Sugiyono, Memahami Penelitian Kualitatif, (Bandung: Penerbit Alfabeta, 2015), hlm 62.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

25

Subbag Keuangan dan KA Subbag Tata Usaha Museum Mpu

Tantular Kabupaten Sidoarjo.

b. Dokumentasi

Sebagai bukti bahwa informasi yang telah disampaikan sesuai

dengan yang terjadi di lapangan. Peneliti melakukan dengan cara

membaca dan menyimpulkan dari berkas atau arsip yang ada

pada Museum Mpu Tantular Sidoarjo. Untuk mendapatkan

berkas atau arsip dari pihak-pihak yang terkait, peneiti harus

melalui serangkaian prosedur dan negoisasi. Setelah

mendapatkan yang dibutuhkan, berkas tersebut dianalisis,

dibandingkan dan dihubungkan satu sama lain sehingga

informasi dapat digali sebanyak-banyaknya.

4. Teknik Pengolahan Data

Setelah data terkumpul, perlu adanya pengolahan data dengan

tahapan-tahapan sebagai berikut:

a. Organizing : suatu proses dalam pengolahan data yang dipakai

untuk mengatut data-data yang telah didapatkan lalu diperiksa

dengan cermat sehingga akan diperoleh susunan beberapa bahan-

bahan yang kemudian akan digunakan untuk merumuskan

masalah dari penelitian.

b. Editing : Proses editing merupakan proses dimana peneliti

melakukan klarifikasi, keterbacaan, konsistensi dan kelengkapan

data yang sudah terkumpul.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

26

c. Analyzing : menelaah data-data yang ada, kemudian hasilnya

dicatat dan dikualifikasikan menurut metode analisis yang sudah

direncanakan untuk dijadikan acuan pada tahap kesimpulan.

5. Teknik Analisis Data

Data yang telah dikumpulkan selanjutnya akan dianalisis

menggunakan analisis kualitatif, yaitu analisis yang menghasilkan

gambaran berupa kata-kata yang tertulis atau perkataan dari orang-

orang dan perilaku yang kiranya dapat diamati. Analisa dapat

dilakukan setelah pengumpulan data dianggap telak dilaksanakan.

Analisis data dalam penelitian kualitatif dilakukan sejak sebelum

memasuki lapangan, selama di lapangan, dan setelah selesai di

lapangan. Kemudian data disusun dan setelah itu dapat ditarik

kesimpulan, sehingga menemukan hasil dari permasalah yang ada

yang akhirnya dapat berlaku pada Museum Mpu Tantular Kabupaten

Sidoarjo.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk

memudahkan pembahasan masalah-masalah dalam studi ini dan agar

dapat dipahami permasalahannya secara sistematis. Oleh karena itu,

penulisan skripsi ini dibagi dalam beberapa sub bab yang masing-masing

bab terdapat beberapa sub bab sehingga tergambar keterkaitan yang

sistematis.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

27

Adapun sistematika pembahasannya disusun sebagai berikut :

BAB I : PENDAHULUAN

Berisi mengenai latar belakang masalah, identifikasi dan batasan

masalah, rumusan masalah, kajian pustaka, tujuan penelitian,

kegunaan hasil penelitian, definisi operasional, metode penelitian,

dan sistematika pembahasan.

BAB II : KERANGKA TEORITIS atau KERANGKA KONSEPSINAL

Berisi teori-teori yang digunakan sebagai landasan penelitian,

penelitian-penelitian sejenisnya yang terlebih dahulu dilakukan,

merinci tentang perlakuan akuntansi, standar akuntansi

pemrintahan tentang aset bersejarah, serta kerangka teoritis yang

digunakan dalam penelitian ini.

BAB III : DATA PENELITIAN

Berisi penjelasan mengenai hasil penelitian meliputi gambaran

umum tentang Museum Mpu Tantular Sidoarjo, dokumen

mengenai koleksi apa saja yang terdapat dalam Museum Mpu

Tantular Sidoarjo.

BAB IV : ANALISIS DATA

Dengan menguraikan hasil penelitian dari bab III, mengenai

perlakuan akuntansi untuk aset bersejarah pada Museum Mpu

Tantular Sidoarjo berdasarkan standar akuntansi pemerintah

tentang aset bersejarah.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

28

BAB V : PENUTUP

Berisi tentang kesimpulan dari analisa masalah dan saran-saran

dari penulis, sehingga dapat menjadi acuan untuk penelitian

selanjutnya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

29

BAB II

PERLAKUAN AKUNTANSI DAN STANDAR AKUNTANSI

PEMERINTAHAN TENTANG ASET BERSEJARAH

A. Aset Bersejarah

1. Pengertian Aset Bersejarah dan Cagar Budaya

International Public Sector Accounting Standards (IPSAS) 17 – Property, Plans, and Equipment menyatakan bahwa, “ beberapa aset dinyatakan sebagai aset warisan karena budaya mereka, lingkungan, atau signifikasi sejarahnya.”17

Pernyataan Standar Akuntansi Pemerintahan No 07 berdasarkan

Peraturan Pemerintah No 71 Tahun 2010, aset bersejarah adalah aset

yang menyediakan kepentingan publik dari aspek budaya, lingkungan,

dan sejarahnya yang dilestarikan dan dipertahankan keberadaannya

dalam jangka waktu yang tidak terbatas. Dalam aset bersejarah antara

lain meliputi bangunan bersejarah, monument, situs-situs purbakala

seperti candi, karya seni, dan lain-lain.18 Aset bersejarah biasanya

dibuktikan dengan peraturan perundang-undangan, dan aset bersejarah

itu sendiri termasuk dalam situs cagar budaya.

Berbeda dengan Undang-Undang Tentang Cagar Budaya

sebelumnya yaitu UU Nomor 5 Tahun 1992 Tentang Benda Cagar

Budaya, Undang-Undang Nomor 11 Tahun 2010 terdapat hal baru yang

berbeda, baik secara filosofis, sosiologis, maupun yuridis. Secara

17International Public Sector Acoounting Standards (IPSAS) 17: Property, Plant, and Equipment. 2011. December 18Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Pernyataan Standar Akuntansi Pemerintahan. Sekretariat Negara. Jakarta.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

30

filosofis, tidak hanya terbatas pada benda tetapi juga meliputi bangunan,

situs, struktur, dan kawasan Cagar Budaya yang terdapat di darat

ataupun di air. Satuan atau gugusan Cagar Budaya itu perlu dilestarikan

karena memiliki nilai penting bagi sejarah, ilmu pengetahuan,

pendidikan, agama, dan kebudayaan melalui proses penetapan. Secara

sosiologis, Undang-Undang ini mencakup kepemilikan, penguasaan,

pengalihan, kompensasi, dan intensif. Secara yuridis, Undang-Undang

ini mengatur berbagai hal mengenai pelestarian yang meliputi

perlindungan, pengembangan, dan pemanfaatan. Di dalamnya juga

tercantum tugas dan wewenang para pemangku kepentingan serta

ketentuan pidana.19

Definis Cagar Budaya berdasarkan Pasal 1, Undang-Undang Nomor

11 Tahun 2010 Tentang Cagar Budaya20, yaitu :

“Cagar Budaya adalah warisan budaya bersifat kebendaan berupa Benda Cagar Budaya, Bangunan cagar Budaya, Struktur Cagar Budaya, Situs Cagar Budaya, dan Kawasan Cagar Budaya di darat dan/atau di air yang perlu dilestarikan keberadaannya karena memiliki nilai penting bagi sejarah, ilmu pengetahuan, pendidikan, agama, dan/atau kebudayaan melalui proses penetapan.”

Benda Cagar Budaya yang dimaksud pada Pasal 1 ayat 2 Undang-

Undang Nomor 11 Tahun 2010, Benda Cagar Budaya adalah benda alam

dan/atau benda buatan manusia, baik bergerak maupun tidak bergerak,

berupa kesatuan atau kelompok, atau bagian-bagiannya, atau sisa-

sisanya yang memiliki hubungan erat dengan kebudayaan dan sejarah

19Djoko Dwiyanto. Paham Keselamaan Dalam Budaya Jawa. Ampera Utama. Yogyakarta, 2012, hlm 67. 20Undang-undang Republik indonesia No 11 tahun 2010 Tentang Cagar Budaya.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

31

perkembangan manusia. Bangunan Cagar Budaya adalah susunan binaan

yang terbuat dari benda alam atau benda buatan manusia untuk

memenuhi kebutuhan ruang berdinding dan/atau tidak berdinding, dan

beratap.

Struktur Cagar Budaya adalah susunan binaan yang terbuat dari

benda alam dan/atau benda buatan manusia untuk memenuhi kebutuhan

ruang kegiatan yang menyatu dengan alam, sarana, dan prasarana untuk

menampung kebutuhan manusia. Dikatakan Benda Cagar Budaya,

Bangunan Cagar Budaya, atau Struktur Cagar Budaya apabila

memenuhi kriteria :

a. Berusia 50 (lima puluh) tahun atau lebih;

b. Mewakili masa gaya paling singkat berusia 50 (lima puluh) tahun;

c. Memiliki arti khusus bagi sejarah, ilmu pengetahuan, pendidikan,

agama, dan/atau kebudayaan; dan

d. Memiliki nilai budaya bagi penguatan kepribadian bangsa.

Situs Cagar Budaya adalah lokasi yang berada di darat dan/atau di

air yang mengandung Benda Cagar Budaya, Bangunan Cagar Budaya

dan/atau Struktur Cagar Budaya sebagai hasil kegiatan manusia atau

bukti kejadian pada masa lalu. Kawasan Cagar Budaya adalah satuan

ruang geografis yang memiliki dua Situs Cagar Budaya atau lebih yang

letaknya berdekatan dan/atau memeperlihatkan ciri tata ruang yang

khas. Berdasarkan Pasal 3, Undang-Undang Nomor 11 Tahun 2010,

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

32

pelestarian Cagar Budaya itu sendiri bertujuan untuk melestarikan

warisan budaya bangsa dan warisan umat manusia, mengingatkan harkat

dan martabat bangsa melalui Cagar Budaya, memperkuat kepribadian

bangsa, meningkatkan kesejahteraan rakyat, mempromosikan warisan

budaya bangsa kepada masyarakat internasional.

Diperlukan pelestarian sebagai upaya yang dinamis untuk

mempertahankan keberadaan Cagar Budaya dan nilainya dengan cara

melindungi, mengembangkan, dan memanfaatkannya. Perlindungan

dilakukan dengan cara mencegah dan menanggulangi dari kerusakan,

kehancuran, atau kemusnahan dengan penyelamatan, pengaman, zonasi,

pemeliharaan, dan pemugaran, pengembangan, penelitian, revitalisasi,

adaptasi, serta pemanfaatan Cagar Budaya.

Di dalam Undang-Undang ini mengatur mengenai Register Nasional

Cagar Budaya yang dilakukan melalui pendaftaran, pengkajian,

penetapan, pencatatan, pemeringkatan, dan penghapusan yang diatur

dalam Pasal 28 sampai dengan 52. Pemerintahan Kabupaten/Kota

bekerja sama dengan setiap orang dalam melakukan pedaftaran. Selain

itu, Register Nasional Cagar Budaya juga melibatkan Tim Ahli Cagar

Budaya dan Kurator. Tim Ahli Cagar Budaya adalah kelompok ahli

pelestarian dari berbagai bidang ilmu yang memiliki sertifikat

kompetensi untuk memeberikan rekomendasi penetapan, pemeringkatan,

dan pengahpusan Cagar Budaya. Kurator adalah orang yang karena

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

33

kompetensi keahliannya bertanggung jawab dalam pengelolaan koleksi

museum.

Setiap orang berhak memperoleh dukungan teknis atau kepakaran

dari Pemerintah atau Pemerintah Daerah atas upaya pelestarian cagar

Budaya yang dimiliki atau yang dikuasai, yang dilakukan berdasarkan

hasil studi kelayakan yang dapat dipertanggung jawabkan secara

akdemis, teknis, dan administratif. Dalam upaya pelestarian Cagar

Budaya, dilarang dengan sengaja mencegah, menghalang-halangi, atau

menggagalkannya. Dalam Pasal 95 ayat (2) Undang-Undang Nomor 11

Tahun 2010, di dalam melakukan perlindungan, pengenbangan, dan

pemanfaatan Cagar Budaya, Pemerintah dan Pemerintahan Daerah

mempunyai tugas sesuai dengan tingkatannya, antara lain :

a. Mewujudkan, menumbuhkan, mengembangkan serta meningkatkan

kesadaran dan tanggung jawab akan hak dan kewajiban masyarakat

dalam pengelolaan Cagar Budaya;

b. Mengembangkan dan menerapkan kebijakan yang dapat menjamin

terlindunginya dan termanfaatkannya Cagar Budaya;

c. Menyelenggarakan penelitian dan pengembangan Cagar Budaya;

d. Menyediakan informasi Cagar Budaya untuk masyarakat;

e. Menyelenggarakan promosi Cagar Budaya;

f. Memfasilitasi setiap orang dalam melaksanakan pemanfaatan dan

promosi Cagar Budaya;

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

34

g. Menyelenggrakan penanggulangan bencana dalam keadaan darurat

untuk benda, bangunan, struktur, situs, dan kawasan yang telah

dinyatakan sebagai Cagar Budaya serta memberikan dukungan

terhadap daerah yang mengalami bencana;

h. Melakukan pengawasan, pemantauan, dan evaluasi terhadap

pelestarian warisan budaya; dan

i. Mengalokasikan dana bagi kepentingan pelestarian Cagar Budaya.

Di dalam pelestarian dan perlindungan budaya, sering kali terjadi

tindakan kriminal baik tindak pidana kejahatan maupun tindak pidana

pelanggaran yang dilakukan oleh pihak-pihak tertentu seperti merusak,

mencuri Cagar Budaya, serta tindakan-tindakan lain yang tidak

bertanggung jawab. Oleh karena itu di dalam Undang-Undang Nomor 11

Tahun 2010 mengatur mengenai tindak pidana yang termuat dalam

Pasal 101 sampai dengan 115 yang menentukan hukuman minimum

terhadap siapapun yang melakukan pelanggran berdasarkan Undang-

Undang ini.

Definisi tentang aset bersejarah di Indonesia seringkali dikaitkan

dengan definisi cagar budaya yang diatur dalam undang-undang di atas.

Undang-undang tentang cagar budaya merupakan pondasi dalam

perlakuan aset bersejarah sehingga aset bersejarah di Indonesia

dilindungi hukum yang legal. Perlakuan aset bersejarah di Indonesia

telah diatur dalam standar yakni Pernyataan Standar Akuntansi

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

35

pemerintah (PSAP) No 07 yang menerangkan mengenai aset

pemerintah.

2. Karakteristik Aset Bersejarah

Beberapa aset tetap dijelaskan sebagai aset bersejarah dikarenakan

kepentingan budaya, lingkungan, dan sejarah. Contoh dari aset

bersejarah adalah bangunan bersejarah, monumen, tempat-tempat

purbakala (archaeological sites) seperti candi, dan karya seni (work of

art). Karakteristik-karakteristik di bawah ini sering dianggap sebagai

ciri khas dari suatu aset bersejarah, yaitu:

a. Nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak

mungkin secara penuh dilambangkan dengan nilai keuangan

berdasarkan harga pasar;

b. Peraturan dan hukum yang berlaku melarang atau membatasi secara

ketat pelepasannya untuk dijual;

c. Tidak mudah untuk diganti dan nilainya akan terus meningkat

selama waktu berjalan walaupun kodisi fisiknya semakin menurun;

d. Sulit untuk mengestimasikan masa manfaatnya. Untuk beberapa

kasus dapat mencapai ratusan tahun.

B. Pernyataan Standar Akuntansi Pemerintahan (PSAP) Nomor 07 Tahun 2010

1. Pengertian Pernyataan Standar Akuntansi Pemerintahan (PSAP)

SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam

menyusun dan menyajikan laporan keuangan pemerintah. Dengan

demikian, SAP merupakan persyaratan yang mempunyai kekuatan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

36

hukum dalam upaya meningkatkan kualitas laporan keuangan

pemerintah di Indonesia.

Laporan keuangan pemerintah ditujukan untuk memenuhi tujuan

umum pelaporan keuangan, namun tidak untuk memenuhi kebutuhan

khusus pemakainya. Penggunaan istilah “laporan keuangan” meliputi

semua laporan dan berbagai penjelasannya yang mengikuti laporan

tersebut.

Sesuai dengan Undang-Undang Nomor 17 tahun 2003 tentang

Keuangan Negara, SAP ditetapkan dengan Peraturan Pemerintah. Setiap

entitas pelaporan pemerintah pusat dan pemerintah daerah wajib

menerapkan SAP. Selain itu, diharapkan adanya upaya pengharmonisan

berbagai peraturan baik di pemerintah pusat maupun pemerintah daerah

dengan SAP.

SAP diterapkan di lingkup pemerintahan, yaitu pemerintah pusat,

pemerintah daerah, dan satuan organisasi di lingkungan pemerintah

pusat/daerah, jika menurut peraturan perundang-undangan satuan

organisasi dimaksud wajib menyajikan laporan keuangan.Pernyataan

Standar Akuntansi Pemerintahan Tentang Aset Bersejarah, Pernyataan

ini tidak mengharuskan pemerintah untuk menyajikan aset bersejarah

(heritage assets) di neraca namun aset tersebut harus diungkapkan dalam

Catatan atas Laporan Keuangan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

37

Aset bersejarah harus disajikan dalam bentuk unit, misalnya jumlah

unit koleksi yang dimiliki atau jumlah unit monumen, dalam Catatan

atas Laporan Keuangan dengan tanpa nilai. Biaya untuk perolehan,

konstruksi, peningkatan, rekonstruksi harus dibebankan sebagai belanja

tahun terjadinya pengeluaran tersebut. Biaya tersebut termasuk seluruh

biaya yang berlangsung untuk menjadikan aset bersejarah tersebut

dalam kondisi dan lokasi yang ada pada periode berjalan.

Beberapa aset bersejarah juga memberikan potensi manfaat lainnya

kepada pemerintah selain nilai sejarahnya, sebagai contoh bangunan

bersejarah digunakan untuk ruang perkantoran. Untuk kasus tersebut,

aset ini akan diterapkan prinsip-prinsip yang sama seperti aset tetap

lainnya. Untuk aset bersejarah lainnya, potensi manfaatnya terbatas

pada karakteristik sejarahnya, sebagai contoh monumen dan

reruntuhan(ruins).

Standar Akuntansi Pemerintah No 7 berdasarkan PP No 71 Tahun

2010menjelaskan beberapa aset tetap dijelaskan sebagai aset bersejarah

dikarenakankepentingan budaya, lingkungan, dan sejarah. Contoh aset

bersejarah meliputi:bangunan bersejarah, monumen, reruntuhan, candi,

museum, situs arkeologi,kawasan konservasi hingga karya seni.

Asetbersejarah mempunyai beberapa aspek yang membedakannya

dengan aset- aset lain,diantaranya adalah:

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

38

a. Nilai budaya, lingkungan, pendidikan dan sejarah yang terkandung

di dalam aset tidak mungkin sepenuhnya tercermin dalam istilah

moneter;

b. Terdapat kesulitan untuk mengidentifikasi nilai buku berdasarkan

harga pasar yang sepenuhnya mencerminkan nilai seni, budaya,

lingkungan, pendidikan atau sejarah. Terdapat larangan dan

pembatasan yang sah menurut undang- undang untuk masalah

penjualan;

c. Keberadaan aset tidak tergantikan dan nilai aset memungkinkan

untuk bertambah seiring berjalannya waktu, walaupun kondisi fisik

aset memburuk;

d. Terdapat kesulitan untuk mengestimasikan masa manfaat aset

karena masa manfaat yang tidak terbatas, dan pada beberapa kasus

bahkan tidak bisa didefinisikan;

e. Aset tersebut dilindungi, dirawat serta dipelihara.

2. Perlakuan Akuntansi Aset Bersejarah

Perlakuan akutansi adalah suatu kebijakan-kebijakan atau langkah-

langkah yang dilakukan dalam proses akuntansi yang meliputi

pengakuan, pengukuran, pencatatan, dan penyajian informasi keuangan

dalam laporan keuangan suatu entitas. Perlakuan aset bersejarah adalah

kegiatan mengakui, menilai, menyajikan, dan mengungkapkan aset

bersejarah sesuai dengan ketetuan yang berlaku yaitu Pernyataan

Standar Akuntasi Pemerintahan No 07 Tahun 2010, sehingga

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

39

menghasilkan informasi keuangan mengenai aset bersejarah yang

handal.

a. Pengakuan Aset Bersejarah

Aset diakui pada saat potensi manfaat ekonomi masa depan

diperoleh oleh pemerintah dan mempunyai nilai atau beban yang

dapat diukur dengan handal. Pengakuan atas aset didasarkan pada

keterpenuhan definisi aset, kemanfaatan ekonomi yang mengalir ke

entitas serta memiliki nilai dan biaya yang dapat diukur dengan

andal. Meskipun aset bersejarah merupakan aset yang tergolng ke

dalam aset tetap, namun pada pernyataannya beberapa aset

bersejarah tidak dapat diukur dengan handal.

b. Penilaian Aset Bersejarah

Aset tetap pada prinsipnya dinilai dengan menggunakan biaya

perolehan, apabila biaya perolehan suatu aset adalah tanpa nilai atau

tidak dapat diidentifkasi maka nilai aset tetap didasarkan pada nilai

wajar pada saat perolehan. Namun pada keyataannya, beberapa aset

bersejarah sulit untuk dinilai, disamping merupakan aset yang

secara khusus lebih dikaitkan dengan nilai sejarahnya, aset juga

umunya diperoleh dengan berbagai macam cara, baik dengan cara

donasi, hibah, rampasan, sitaan dan pembangunan yan telah terjadi

selama beberapa periode yang lalu.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

40

Namun, khusus pada aset bersejarah yang memberikan potensi

manfaat lainnya kepada pemerintah selain nilai sejarahnya, sebagai

contoh bangunan bersejarah digunakan untuk ruang perkantoran,

untuk kasus tersebut aset akan diterapkan prinsip penilaian yang

sama seperti aset tetap pada umumnya. Penggunaan fair value

dalam menilai aset bersejarah merupakan metode yang paling umum

digunakan. Menurut Pernytaan Standar Akuntansi Pemerintahan

(PSAP) 07 Tahun 2010, penilaian kembali (revaluation) tidak

diperbolehkan karena SAP menganut penilaian aset berdasarkan

biaya perolehan atau harga pertukaran. Apabila terjadi perubahan

harga secara signifikan, pemerintah dapat melakukan revaluasi atas

aset yang dimilki agar nilai aset tetap pemerintah yang ada sat ini

mencerminkan nilai wajar sekarang.

c. Pengukuran Aset Bersejarah

Kriteria dari suatu benda diakui sebagai pengakuan aset karena

benda tersebut dapat diukur nilainya. Pengukuran merupakan proses

penetapan jumlah rupiah pada saat perolehan dan diakui serta

dimasukkan dalam laporan keuangan baik di neraca atau laba rugi.

Menurut PSAP 07 Tahun 2010 menyatakan bahwa aset tetap dinilai

dengan biaya perolehan, apabila penilaian aset tetap dengan biaya

perolehan tidak memungkinkan maka nilai aset tetap didasarkan

pada nilai wajar. Apabila pengukuran aset bersejarah memiliki

karakteristik yang sama maka aset tersebut diperlukan sama dengan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

41

aset tetap. Pengukuran aset bersejarah dapat menggunakan metode

tertentu misalnya hostorical cost ataupun nilai wajar pada saat

pengakuan awal.

d. Penyajian Aset Bersejarah

Pernyataan Standar Akuntansi Pemerintah No. 07 Tahun 2010

menyatakan bahwa aset berejarah harus disajikan dalam bentuk

unit, misalnya jumlah unit koleksi yang dimiliki atau jumlah unit

monumen, dalam Catatan atas Laporan Keuangan.

e. Pengungkapan Aset Bersejarah

Standar Akuntansi Pemerintahan No 07 Tahun 2010

menyatakan bahwa terdapat beberapa prinsip akuntansi dan

pelaporan keuangan, salah satunya adalah pengungkapan lengkap

(full disclosure). Pengungkapan lengkap berarti laporan keuangan

menyajikan secara lengkap informasi yang dibutuhkan pengguna.

Dapat disajikan pada lembar muka (on the face) laporan keuangan

atau Catatan atas Laporan Keuangan.

Menurut PSAP No 07 Tahun 2010, aset bersejarah diungkapkan

dalam Catatan atas Laporan Keuangan (CaLK) saja tanpa nilai,

kecuali untuk beberapa aset bersejarah yang memberikan potensi

manfaat lainnya kepada pemerintah selain nilai sejarahnya,

misalnya gedung untuk ruang perkantoran, aset tersebut aset

tersebut akan diterapkan prinsip-prinsip yang sama seperti aset

tetap lainnya. Jadi, aset bersejarah dapat diungkapkan dengan dua

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

42

(2) cara yaitu pertama, dimasukkan dalam CaLK hanya ditulis

sejumlah unit dan keterangan tentaang aset tersebut. Dan yang

kedua, dimasukkan dalam neraca hanya yang memberikan potensi