perencanaan usaha pembibitan sapi...

TRANSCRIPT

Perencanaan Usaha Pembibitan Sapi Perah

Hendriyatno Krishna Nugroho

KEMENTERIAN PERTANIAN DIRJEN PETETRNAKAN DAN KESEHATAN HEWAN

BBPTUHPT BATURRADEN 2017

I. PENDAHULUAN

Sektor peternakan merupakan sektor yang memiliki peluang sangat besar

untuk dikembangkan sebagai sebuah usaha dimasa depan. Kesadaran masyarakat

akan pentingnya mengkonsumsi pangan hewani mengakibatkan permintaan

terhadap produk-produk hewani seperti susu, telur, dan daging menjadi meningkat.

Pengembangan subsektor peternakan khususnya sapi perah. Peluang meningkatkan

produksi susu masih cukup besar, baik melalui peningkatan populasi dan

produktivitas ternak maupun diversifikasi sumber susu. Salah satu ternak yang

potensial sebagai ternak perah

Sapi perah merupakan salah satu sumberdaya lokal yang penyebarannya

sangat luas di Jawa. Pemeliharaan sapi perah merupakan salah satu susu disamping

sapi perah sebagai upaya pemenuhan kebutuhan susu di Indonesia. Usaha agribisnis

mempunyai kontribusi besar bagi pembangunan di Indonesia. Perencanaan adalah

hal yang sangat penting dalam memulai usaha Peternakan. Perencanaan usaha akan

membantu kita dalam melangkah dan membuat keputusan.

Pemeliharaan sapi perah merupakan salah satu alternatif diversifikasi ternak

penghasil susu sebagai upaya pemenuhan kebutuhan susu di Indonesia. Hasil uji

organoleptik menunjukkan bahwa susu sangat digemari. Adanya peluang bisnis

dari meningkatnya permintaan susu sapi dan harga susu sapi yang cukup merakyat

menyebabkan banyak orang tertarik untuk membudidayakan sapi perah. Di

masyarakat, usaha ternak sapi perah diusahakan dalam skala yang berbeda-beda.

Oleh karena itu, dalam merencanakan dan mengembangkan usaha ternak sapi

perah, maka keputusan mengenai skala usaha menjadi sangat penting. Jennes

(1980) Bertitik tolak dari hal tersebut maka kajian mengenai skala usaha ternak sapi

perah, dalam hal ini dikhususkan pada sapi perah FH, menjadi hal yang sangat

menarik.

1.2. Tujuan

Adapun tujuan dalam pembuatan makalah ini adalah sebagai berikut:

1. Untuk mengetahui analisis data dalam usaha pembibitan sapi perah

2. Untuk mendapatkan berbagai informasi dalam menganalisi data peternakan

1.3. Manfaat

Manfaat dalam penulisan makalah ini adalah sebagai berikut:

1. Mahasiswa dapat mengetahui perencanaan usaha pembibitan sapi perah

selama 10 tahun ke depan

2. Mahasiswa mampu menganalisis data dalam usaha pembibitan sapi perah

3. Mendapatkan berbagai informasi dalam menganalisis data peternakan

II. LINGKUNGAN USAHA PETERNAKAN

2. 1. Faktor Makro

a. Klimatik, Edafik, dan Biotik

Kabupaten Banyumas merupakan salah satu wilayah dari propinsi Jawa

Tengah dengan luas wilayah keseluruhan 1.327,60 km2, terletak di antara garis

Bujur Timur 108o 39’17’’ - 109o 27’15’’ dan diantara garis Lintang Selatan

7o 15’05’’ sampai 7o 37’10’’ yang berarti berada dibelahan selatan garis

khatulistiwa. Kabupaten Banyumas dibatasi oleh:

1. Sebelah Utara berbatasan dengan Gunung Slamet, Kabupaten Tegal, dan

Kabupaten Pemalang.

2. Sebelah Selata berbatasan dengan Kabupaten Cilacap.

3. Sebelah Timur berbatasan dengan Kabupaten Cilacap dan Kabupaten

Brebes.

4. Sebelah Barat berbatasan dengan Kabupaten Purbalingga, Kabupaten

Kebumen, dan Kabupaten Banjarnegara.

Lokasi usaha peternakan sapi perah terletak di Desa Limpakkuwus

Kecamatan Sumbang, Kabupaten Banyumas. Kecamatan Sumbang adalah salah

satu Kecamatan yang terdapat di Kabupaten Banyumas, Jawa Tengah, Indonesia.

Terletak sekitar 12 km arah timur laut sepanjang jalan raya Baturaden -

Purbalingga. Kecamatan Sumbang terdiri dari 19 Kelurahan/ Desa, dengan batas-

batas:

1.Sebelah barat berbatasan dengan Kecamatan Baturaden,

2.Sebelah utara berbatasan dengan Kabupaten Purbalingga,

3.Sebelah selatan berbatasan dengan Kecamatan Kembaran,

4.sebelah timur berbatasan dengan Kabupaten Purbalingga.

Sumbang merupakan salah satu kecamatan di Kabupaten Banyumas yang

mempunyai jumlah desa terbanyak ke dua setelah kecamatan Cilongok, dengan

jumlah sampai sembilan belas desa sebetulnya mempunyai potensi alam dan

sumber daya manusia yang cukup besar, bentang alam yang khas dan sangat

potensial untuk dikembangkan menjadi daerah tujuan wisata alternatif setelah

Baturaden. Desa Limpakuwus berada di Lembah Gunung Slamet. Membujur dari

Puncak Gunung kearah Selatan sampai dengan perbatasan Desa Kotayasa

Kecamatan Sumbang. Tanah Subur, Hutan Hijau, dengan penduduk yang semakin

komplek dan beragam karakteristiknya. Tanah sawah dan perladangan di Kecamatan

Sumbang, sangat mendukung untuk Agrobisnis. Di bawah lereng selatan Gunung

Slamet memiliki sumber pengairan yang cukup untuk pertanian dan perikanan.

b. Teknologi

Perkembangan dibidang teknologi saat ini dapat membawa perubahan

yang cukup signifikan kearah kemajuan. Adanya teknologi di bidang peternakan

diharapkan mampu meningkatkan posisi tawar produk-produk peternakan di

Indonesia. Pemerintah terus berupaya mendorong petani termasuk di dalamnya

peternak untuk menerapkan teknologi tepat guna dalam rangka meningkatkan daya

saing produk hasil ternaknya. Rendahnya produksi susu sapi lokal disebabkan oleh

belum terspesialisasikannya bangsa sapi perahl (tipe perah) sesuai tujuan produksi

serta sedikitnya upaya pemuliaan yang dilaksanakan peternak. Masalah tersebut

dapat dipecahkan melalui program pemuliaan yaitu perkawinan sapi perah dengan

inseminasi buatan.. sapi perah yang memenuhi persyaratan genetik tadi adalah sapi

FH. Untuk memperbaiki mutu genetik tersebut, satu-satunya cara adalah dengan

metode IB. Di luar negeri, metode ini telah diterapkan dengan tingkat keberhasilan

33 – 73%. Kendala utama dalam aplikasi teknologi IB pada sapi ialah kualitas

semen beku yang rendah dan teknik inseminasi yang belum tepat untuk sapi .

Selain perkembangan teknologi di bidang teknis, perkembangan teknologi

dapat berupa perkembangan pada alat-alat yang mendukung kegiatan produksi di

suatu peternakan. Saat ini peralatan dengan teknologi yang lebih maju dalam usaha

sapi perah adalah adanya mesin perah. Dengan menggunakan mesin perah,

pemerahan susu jadi lebih praktis dan cepat. Perkembangan teknologi informasi

dan komunikasi yang semakin cepat secara langsung atau tidak langsung akan

berpengaruh pada cepatnya informasi yang diperoleh peternakan Usaha peternakan

sapi perah merupakan salah satu usaha dalam sektor peternakan yang cukup

menjanjikan.

c. Ekonomi Finansial

Kabupaten Banyumas yang pusat pemerintahannya di Kota Purwokerto ini

berada dijalur transportasi yang sangat strategis karena selain dilalui jalur selatan

Jawa Tengah yang menghubungkan Yogyakarta - Bandung, juga dilalui jalan

penghubung antara jalur selatan dengan jalur pantura Jateng serta jalur tengah

Jateng antara Secang-Banyumas. Selain itu, Purwokerto juga berada di perlintasan

jalur kereta api antara Yogyakarta-Jakarta dan termasuk dalam wilayah kerja PT

Kereta Api Indonesia Daerah Operasi 5 Purwokerto. Posisi tersebut menjadikan

Purwokerto dikenal sebagai kota jasa dan termasuk salah satu sudut Segitiga Emas

Jateng di samping Semarang dan Solo (Semarang-Solo-Purwokerto).

Sektor jasa yang terselenggara di Purwokerto, antara lain pendidikan dan

perdagangan/perhotelan/restoran. Hal ini terlihat dengan adanya berbagai

perguruan tinggi negeri maupun swasta seperti Universitas Jenderal Soedirman

(Unsoed), Sekolah Tinggi Agama Islam Negeri (STAIN) Purwokerto, dan

Universitas Muhammadiyah Purwokerto (UMP). Selain itu, berbagai hotel

berbintang jaringan nasional pun bermunculan di Purwokerto seperti Hotel Aston,

Hotel Horison, dan Hotel Santika. Bahkan, sejumlah jaringan pusat perbelanjaan

yang tersebar di beberapa kota Jateng juga berpusat di Purwokerto seperti Rita dan

Moro.

Kendati sektor jasa dan perdagangan/hotel/restoran berkembang pesat di

Purwokerto, sektor pertanian tetap memberikan peran dominan dalam

perekonomian Kabupaten Banyumas. Kontribusi sektor ini bagi PDRB Kabupaten

Banyumas sebesar 19,83 persen, disusul sektor jasa sebesar 17,40 persen, industri

pengolahan 15,85 persen, dan perdagangan/hotel/restoran 15,46 persen.

d. Sosial dan Budaya

Sebagai Negara yang mayoritas penduduknya beragama Islam, produk-

produk yang berhubungan dengan kegiatan keagamaan bagi umat muslim sangat

berpotensi untuk dikembangkan. Salah satu produk peternakan yang berhubungan

dengan kegiatan keagamaan adalah ternak sapi perah.

e. Kebijakan Umum Pemerintah

Secara legalitas, pemerintah Kabupaten Banyumas tidak menetapkan

suatu bentuk peraturan yang menyulitkan bagi pihak-pihak yang berkeinginan

untuk mendirikan usaha peternakan sapi perah. Prosedur untuk mendirikan usaha

peternakan adalah mendaftarkan usahanya dengan membawa kelengkapan yang

diperlukan antara lain surat status kepemilikan tanah, kartu identitas dan surat izin

lingkungan. Surat Keterangan Izin Lingkungan berisi izin dari masyarakat sekitar

mengenai keberadaan peternakan. Ketentuan yang ada di dalamnya adalah

mengenai komitmen dari pihak peternakan untuk tidak menimbulkan pencemaran

serta dapat saling menjaga keamanan, ketertiban, kebersihan dan kepedulian

lingkungan.

2. 2. Faktor Mikro

a. Pemilihan Bibit Unggul

Bibit berpengaruh sangat besar terhadap produktivitas ternak, dan oleh

karenanya pemilihan bibit yang berkualitas baik sangat penting untuk diperhatikan.

Menurut Sutama (2007), hal yang harus diperhatikan ketika memilih induk sapi

agar memiliki kemampuan produksi susu yang tinggi diantaranya : untuk ciri sapi

betina yaitu mempunyai karakter keibuan, garis punggung rata, mata cerah bersinar,

kulit bulu halus dan bulu tidak kusam. Posisi baik, kapasitas rongga perut besar,

dada lebar serta kaki kuat dan normal. Ukuran ambing cukup besar, kenyal, dan

berbentuk simetris. Puting susu empat buah dan normal., perototan kuat dan mata

yang dimiliki terlihat bersinar. Bentuk punggung kuat dan rata. Bentuk kaki kuat

dan simetris,.

b. Pakan

Ternak ruminansia perlu hijauan sebagai makanan yang dikonsumsi ternak

setiap hari. Penyediaan hijauan yang cukup dan berkualitas tinggi merupakan

prioritas utama dalam menunjang keberhasilan suatu usaha peternakan. Pakan yang

sempurna mengandung protein, karbohidrat, lemak, air, vitamin dan mineral. Salah

satu faktor yang menentukan berhasilnya peternakan sapi perah adalah pemberian

pakan. Hal yang perlu diperhatikan dalam pemberian pakan adalah mengetahui

berapa jumlah pakan dan jenis pakan apa yang tepat diberikan untuk sapi perah.

Jenis pakan yang diberikan untuk sapi perah adalah hijauan dan konsentrat. Pakan

yang diberikan disesuaikan dengan kelompok umur.

Jenis jenis pakan ternak yang dapat dimanfaatkan sebagai sumber nutrisi

diantaranya rumput, legum, onggok, dedak, shorgum, merupakan sumber energi

yang dibutuhkan ternak. Sumber protein meliputi legum, limbah hasil pertanian

(bungkil kedelai, bungkil kelapa, ampas tahu). Pemenuhan sumber energi bagi

ternak dapat menggunakan garam dapur, kapur, tepung tulang dan mineral mix,

sedangkan sebagai sumber vitamin dapat menggunakan jagung kuning, hijauan

segar (rumput dan legum),. Hal yang harus diperhatikan ketika memberikan pakan

disesuaikan dengan kondisi dan umur ternak.

c. Reproduksi

Perkawinan adalah upaya untuk melanjutkan keturunan dan meningkatkan

populasi sapi perah sehingga dapat meningkatkan produksi susu. Pengaturan

perkawinan merupakan faktor yang sangat penting dalam tatalaksana

pemeliharaansapi perah. Metode perkawinan yang diterapkan di biasanya adalah

metode inseminasi buatan (IB) sapi perah pertama dikawinkan pada usia 15 bulan

betina akan dikawinkan lagi pada 2-3 bulan setelah beranak tergantung dari

produksi susu.

d. Kandang

Pembuatan kandang dapat dilakukan dengan penggunaan lantai dengan

tanah atau beton.. Kandang merupakan tempat tinggal bagi ternak, pola

pemeliharaan secara intensif harus memperhatikan kontruksi kandang. Tujuannya

adalah agar kontruksi kuat dan yang lebih penting lagi ternak yang berada di dalam

kandang merasa nyaman atau tidak gaduh. Menurut Setiawan dan Tanius (2003),

fungsi kandang bagi ternak diantaranya: sebagai tempat ternak berlindung dari

semua gangguan yang dapat diprediksi seperti aklimatisasi, terpaan angin, sinar

matahari maupun binatang pengganggu. Fungsi kandang harus mempermudah

pengawasan dan pemeliharaan bagi peternak, seperti makan, minum, tidur,

membuang kotoran. Hingga pada proses pemerahan susu nantinya.

e. Penyakit

Sapi perah yang sehat mencirikan sistem manajemen pemeliharaan seperti

kebersihan kandang, pakan yang cukup, tanggap terhadap gejala penyakit sehingga

dapat ditanggulangi sedini mungkin. Dengan harapan produksi yang dihasilkan

seoptimal mungkin. Beberapa jenis penyakit ada yang bersifat menular dan tidak

menular. Menurut Sutama (2007), penyakit menular disebabkan oleh inveksi virus,

bakteri, jamur, parasit darah, cacing dan kutu. Jenis penyakit yang sering

menyerang ternak diantaranya mastitis, scabies, puru, cacingan. Sedangkan jenis

penyakit yang tidak menular dikarenakan kekurangan mineral, tanaman beracun,

racun. Jenis penyakit tidak menular diantaranya perut kembung, kurus kurang gizi,

patah kaki karena terjepit dan lain sebagainya. Penyebaran penyaki dapat terjadi

melalui : kontak langsung dengan hewan sakit, tanaman beracun, racun, melalui

serangga, angin, dan pekerja kandang.

f. Obat-obatan

Penanganan ternak yang sakit dapat menggunakan obat kimia buatan

pabrik dan obat tradisional. Menurut Williamson dan Payne (1993), beberapa

penyakit yang sering terdapat pada sapi perah dapat berupa penyakit bakterial,

penyakit parasit, serta penyakit yang disebabkan oleh virus. Obat diberikan dengan

cara disuntik, melalui mulut, dan disemprot.

2. 3. Ancaman Lingkungan Usaha

Ancaman yang terjadi pada lingkungan usaha ternak sapi perah adalah

sebagai berikut:

1. Kondisi politik dan keamanan di Indonesia yang tidak menentu

2. Teknik IB yang belum tepat dan rendahnya kualitas semen

3. Legalitas dari pemerintah untuk membuka usaha peternakan cukup

mudah

4. Adanya peternakan lain dengan jumlah populasi ternak lebih besar

serta memiliki sistem marketing dan pelayanan yang jauh lebih bagus

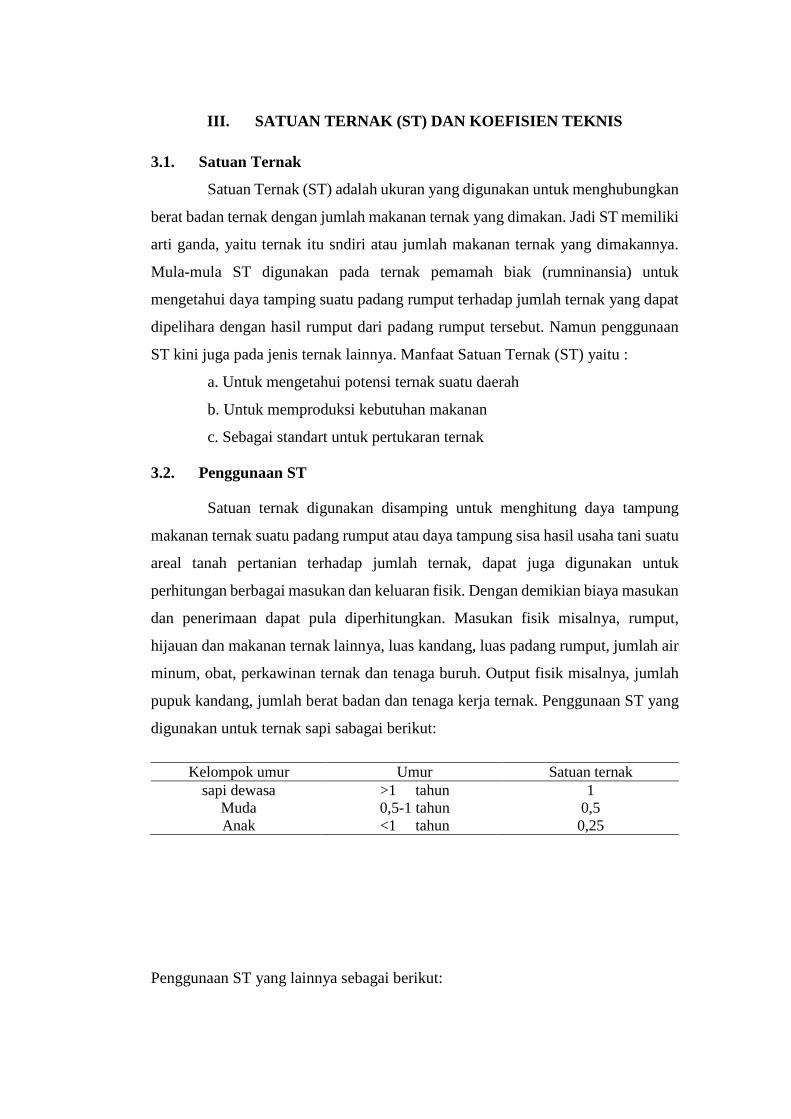

III. SATUAN TERNAK (ST) DAN KOEFISIEN TEKNIS

3.1. Satuan Ternak

Satuan Ternak (ST) adalah ukuran yang digunakan untuk menghubungkan

berat badan ternak dengan jumlah makanan ternak yang dimakan. Jadi ST memiliki

arti ganda, yaitu ternak itu sndiri atau jumlah makanan ternak yang dimakannya.

Mula-mula ST digunakan pada ternak pemamah biak (rumninansia) untuk

mengetahui daya tamping suatu padang rumput terhadap jumlah ternak yang dapat

dipelihara dengan hasil rumput dari padang rumput tersebut. Namun penggunaan

ST kini juga pada jenis ternak lainnya. Manfaat Satuan Ternak (ST) yaitu :

a. Untuk mengetahui potensi ternak suatu daerah

b. Untuk memproduksi kebutuhan makanan

c. Sebagai standart untuk pertukaran ternak

3.2. Penggunaan ST

Satuan ternak digunakan disamping untuk menghitung daya tampung

makanan ternak suatu padang rumput atau daya tampung sisa hasil usaha tani suatu

areal tanah pertanian terhadap jumlah ternak, dapat juga digunakan untuk

perhitungan berbagai masukan dan keluaran fisik. Dengan demikian biaya masukan

dan penerimaan dapat pula diperhitungkan. Masukan fisik misalnya, rumput,

hijauan dan makanan ternak lainnya, luas kandang, luas padang rumput, jumlah air

minum, obat, perkawinan ternak dan tenaga buruh. Output fisik misalnya, jumlah

pupuk kandang, jumlah berat badan dan tenaga kerja ternak. Penggunaan ST yang

digunakan untuk ternak sapi sabagai berikut:

Kelompok umur Umur Satuan ternak sapi dewasa >1 tahun 1

Muda 0,5-1 tahun 0,5 Anak <1 tahun 0,25

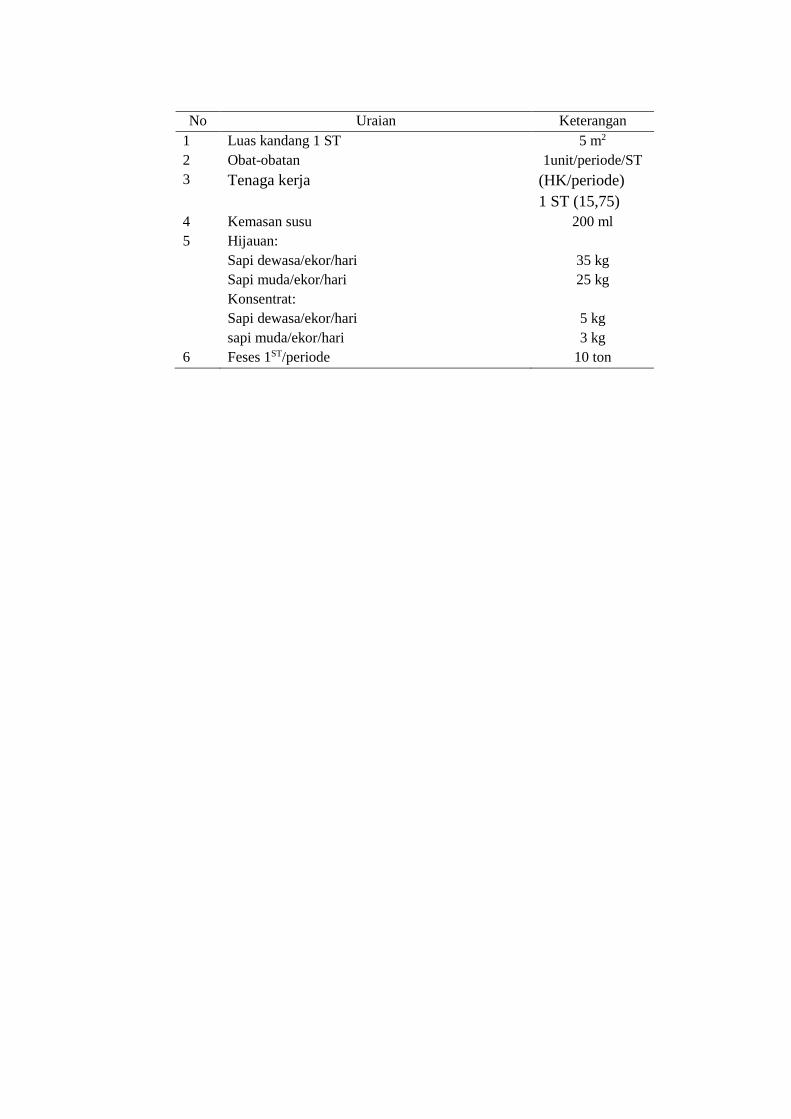

Penggunaan ST yang lainnya sebagai berikut:

No Uraian Keterangan 1 Luas kandang 1 ST 5 m2 2 Obat-obatan 1unit/periode/ST 3 Tenaga kerja (HK/periode)

1 ST (15,75) 4 Kemasan susu 200 ml 5 Hijauan:

Sapi dewasa/ekor/hari Sapi muda/ekor/hari Konsentrat: Sapi dewasa/ekor/hari sapi muda/ekor/hari

35 kg 25 kg

5 kg 3 kg

6 Feses 1ST/periode 10 ton

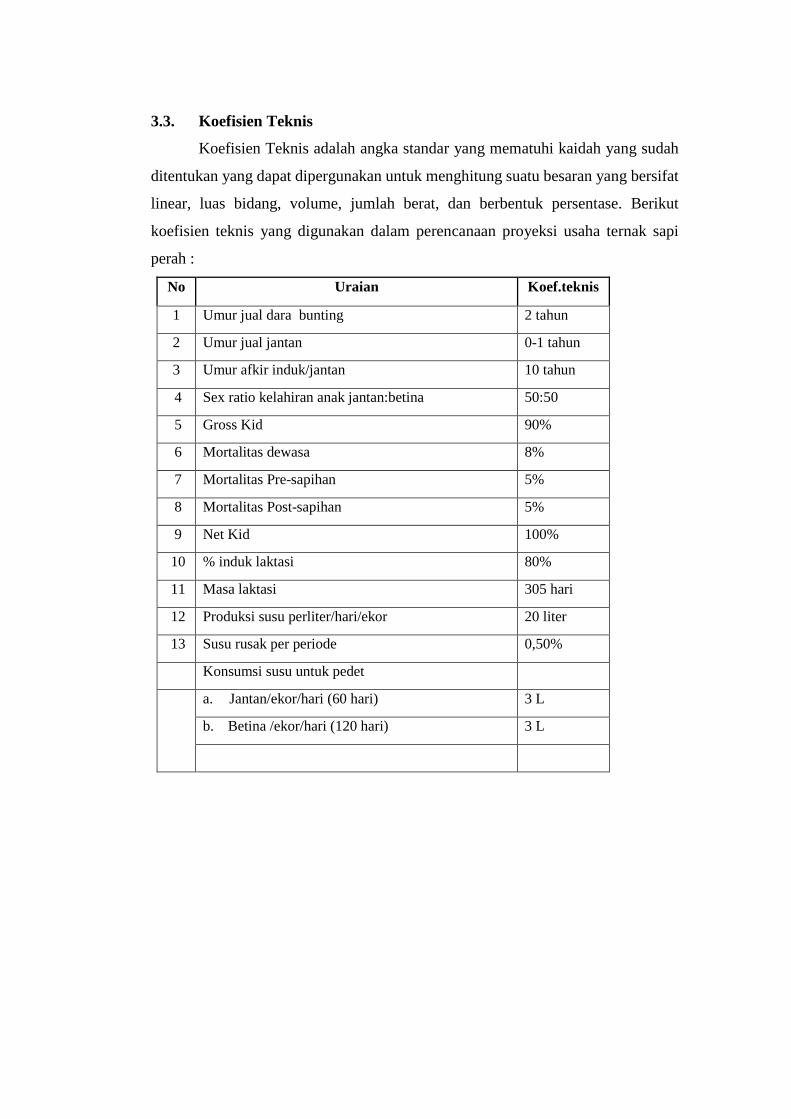

3.3. Koefisien Teknis

Koefisien Teknis adalah angka standar yang mematuhi kaidah yang sudah

ditentukan yang dapat dipergunakan untuk menghitung suatu besaran yang bersifat

linear, luas bidang, volume, jumlah berat, dan berbentuk persentase. Berikut

koefisien teknis yang digunakan dalam perencanaan proyeksi usaha ternak sapi

perah :

No Uraian Koef.teknis

1 Umur jual dara bunting 2 tahun

2 Umur jual jantan 0-1 tahun

3 Umur afkir induk/jantan 10 tahun

4 Sex ratio kelahiran anak jantan:betina 50:50

5 Gross Kid 90%

6 Mortalitas dewasa 8%

7 Mortalitas Pre-sapihan 5%

8 Mortalitas Post-sapihan 5%

9 Net Kid 100%

10 % induk laktasi 80%

11 Masa laktasi 305 hari

12 Produksi susu perliter/hari/ekor 20 liter

13 Susu rusak per periode 0,50%

Konsumsi susu untuk pedet

a. Jantan/ekor/hari (60 hari) 3 L

b. Betina /ekor/hari (120 hari) 3 L

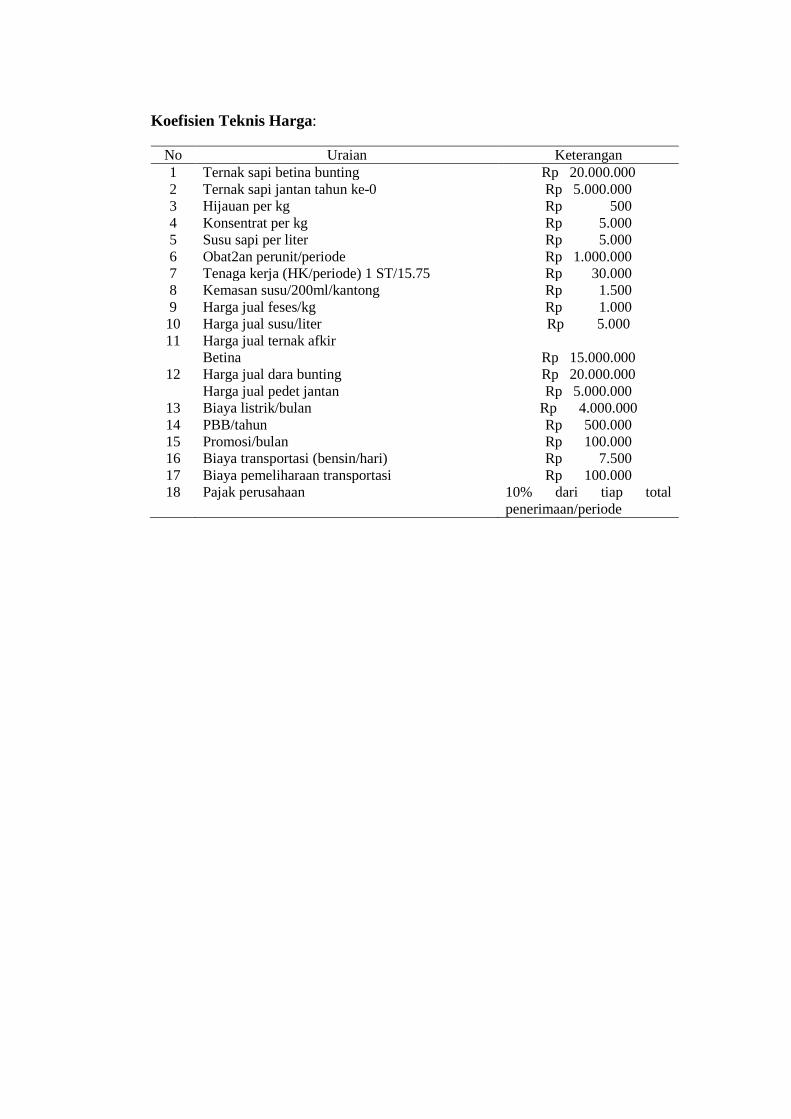

Koefisien Teknis Harga:

No Uraian Keterangan 1 Ternak sapi betina bunting Rp 20.000.000 2 Ternak sapi jantan tahun ke-0 Rp 5.000.000 3 Hijauan per kg Rp 500 4 Konsentrat per kg Rp 5.000 5 Susu sapi per liter Rp 5.000 6 Obat2an perunit/periode Rp 1.000.000 7 Tenaga kerja (HK/periode) 1 ST/15.75 Rp 30.000 8 Kemasan susu/200ml/kantong Rp 1.500 9 Harga jual feses/kg Rp 1.000

10 Harga jual susu/liter Rp 5.000 11 Harga jual ternak afkir

Betina

Rp 15.000.000 12 Harga jual dara bunting

Harga jual pedet jantan Rp 20.000.000 Rp 5.000.000

13 Biaya listrik/bulan Rp 4.000.000 14 PBB/tahun Rp 500.000 15 Promosi/bulan Rp 100.000 16 Biaya transportasi (bensin/hari) Rp 7.500 17 Biaya pemeliharaan transportasi Rp 100.000 18 Pajak perusahaan 10% dari tiap total

penerimaan/periode

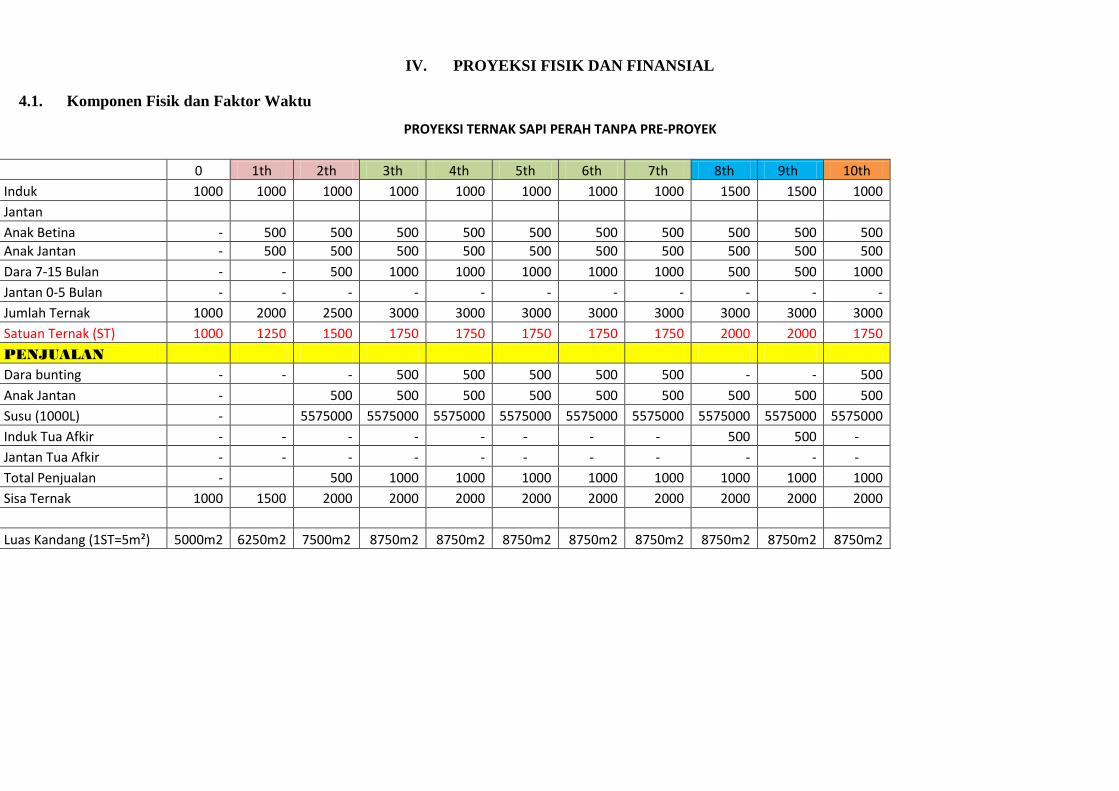

IV. PROYEKSI FISIK DAN FINANSIAL

4.1. Komponen Fisik dan Faktor Waktu

PROYEKSI TERNAK SAPI PERAH TANPA PRE-PROYEK

0 1th 2th 3th 4th 5th 6th 7th 8th 9th 10th Induk 1000 1000 1000 1000 1000 1000 1000 1000 1500 1500 1000 Jantan Anak Betina - 500 500 500 500 500 500 500 500 500 500 Anak Jantan - 500 500 500 500 500 500 500 500 500 500 Dara 7-15 Bulan - - 500 1000 1000 1000 1000 1000 500 500 1000 Jantan 0-5 Bulan - - - - - - - - - - - Jumlah Ternak 1000 2000 2500 3000 3000 3000 3000 3000 3000 3000 3000 Satuan Ternak (ST) 1000 1250 1500 1750 1750 1750 1750 1750 2000 2000 1750 PENJUALAN Dara bunting - - - 500 500 500 500 500 - - 500 Anak Jantan - 500 500 500 500 500 500 500 500 500 Susu (1000L) - 5575000 5575000 5575000 5575000 5575000 5575000 5575000 5575000 5575000 Induk Tua Afkir - - - - - - - - 500 500 - Jantan Tua Afkir - - - - - - - - - - - Total Penjualan - 500 1000 1000 1000 1000 1000 1000 1000 1000 Sisa Ternak 1000 1500 2000 2000 2000 2000 2000 2000 2000 2000 2000 Luas Kandang (1ST=5m²) 5000m2 6250m2 7500m2 8750m2 8750m2 8750m2 8750m2 8750m2 8750m2 8750m2 8750m2

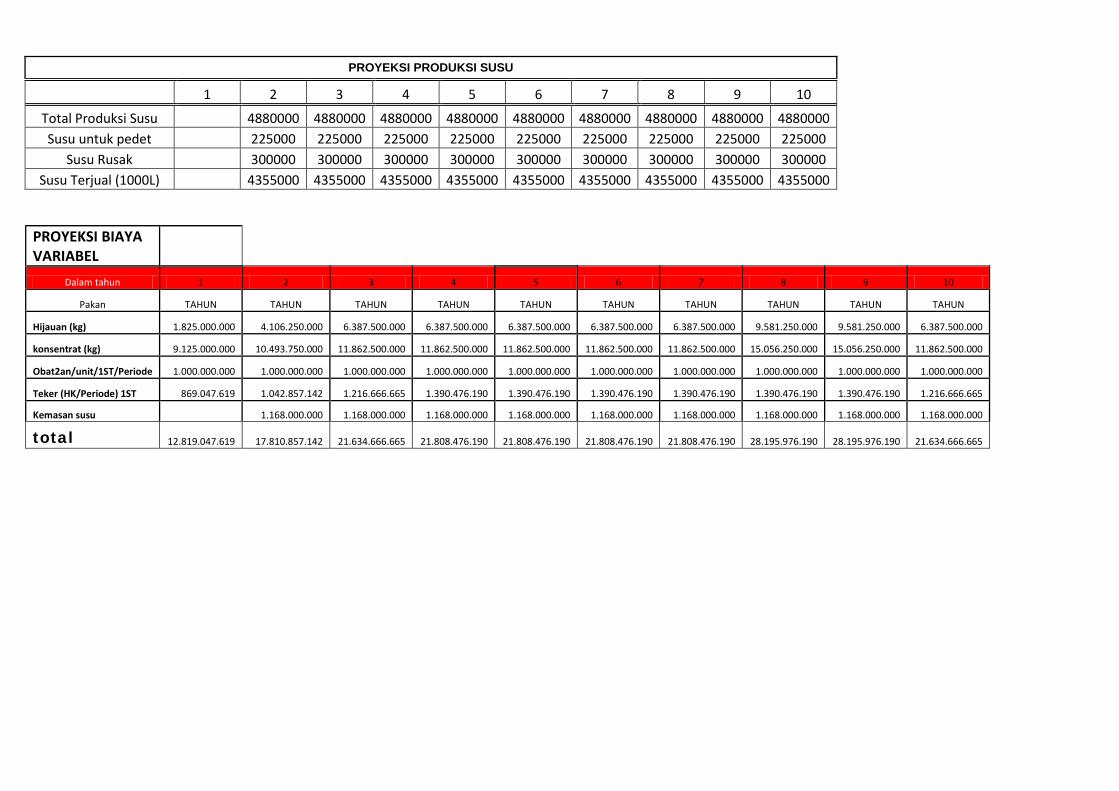

PROYEKSI PRODUKSI SUSU

1 2 3 4 5 6 7 8 9 10

Total Produksi Susu 4880000 4880000 4880000 4880000 4880000 4880000 4880000 4880000 4880000 Susu untuk pedet 225000 225000 225000 225000 225000 225000 225000 225000 225000

Susu Rusak 300000 300000 300000 300000 300000 300000 300000 300000 300000 Susu Terjual (1000L) 4355000 4355000 4355000 4355000 4355000 4355000 4355000 4355000 4355000

PROYEKSI BIAYA VARIABEL

Dalam tahun 1 2 3 4 5 6 7 8 9 10

Pakan TAHUN TAHUN TAHUN TAHUN TAHUN TAHUN TAHUN TAHUN TAHUN TAHUN

Hijauan (kg) 1.825.000.000 4.106.250.000 6.387.500.000 6.387.500.000 6.387.500.000 6.387.500.000 6.387.500.000 9.581.250.000 9.581.250.000 6.387.500.000

konsentrat (kg) 9.125.000.000 10.493.750.000 11.862.500.000 11.862.500.000 11.862.500.000 11.862.500.000 11.862.500.000 15.056.250.000 15.056.250.000 11.862.500.000

Obat2an/unit/1ST/Periode 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000

Teker (HK/Periode) 1ST 869.047.619 1.042.857.142 1.216.666.665 1.390.476.190 1.390.476.190 1.390.476.190 1.390.476.190 1.390.476.190 1.390.476.190 1.216.666.665

Kemasan susu 1.168.000.000 1.168.000.000 1.168.000.000 1.168.000.000 1.168.000.000 1.168.000.000 1.168.000.000 1.168.000.000 1.168.000.000

total 12.819.047.619 17.810.857.142 21.634.666.665 21.808.476.190 21.808.476.190 21.808.476.190 21.808.476.190 28.195.976.190 28.195.976.190 21.634.666.665

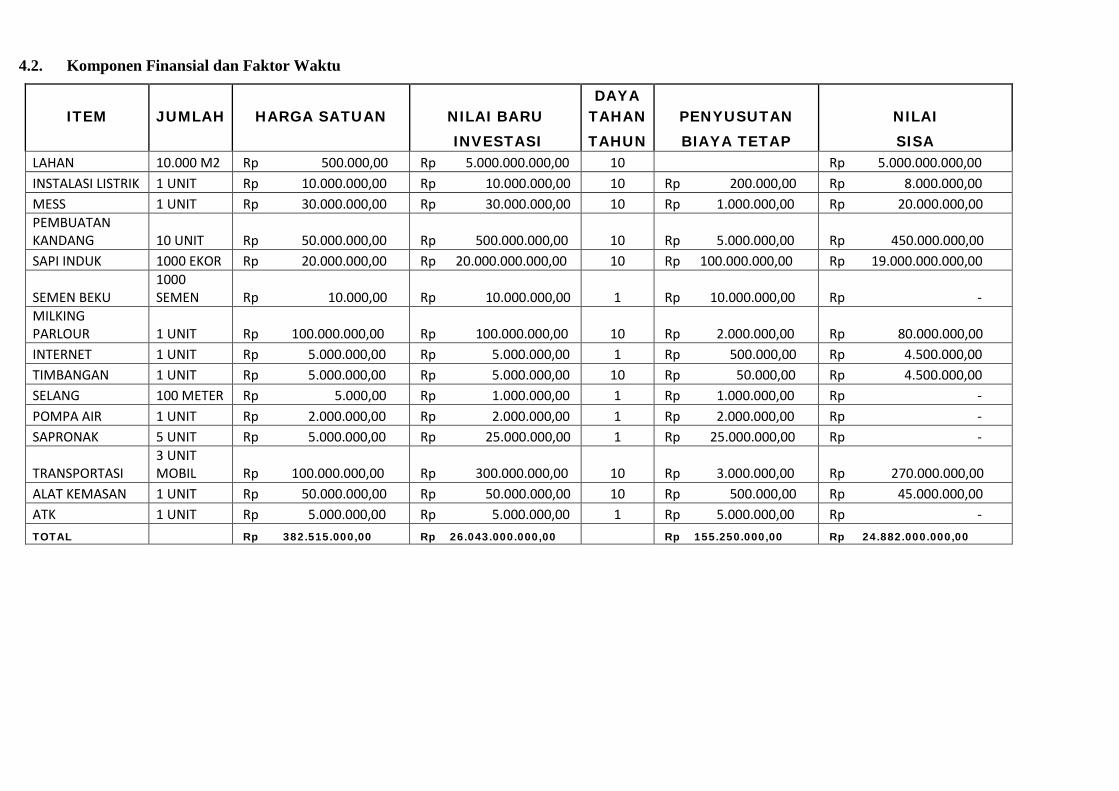

4.2. Komponen Finansial dan Faktor Waktu

ITEM JUMLAH HARGA SATUAN NILAI BARU DAYA

TAHAN PENYUSUTAN NILAI INVESTASI TAHUN BIAYA TETAP SISA

LAHAN 10.000 M2 Rp 500.000,00 Rp 5.000.000.000,00 10 Rp 5.000.000.000,00 INSTALASI LISTRIK 1 UNIT Rp 10.000.000,00 Rp 10.000.000,00 10 Rp 200.000,00 Rp 8.000.000,00 MESS 1 UNIT Rp 30.000.000,00 Rp 30.000.000,00 10 Rp 1.000.000,00 Rp 20.000.000,00 PEMBUATAN KANDANG 10 UNIT Rp 50.000.000,00 Rp 500.000.000,00 10 Rp 5.000.000,00 Rp 450.000.000,00 SAPI INDUK 1000 EKOR Rp 20.000.000,00 Rp 20.000.000.000,00 10 Rp 100.000.000,00 Rp 19.000.000.000,00

SEMEN BEKU 1000 SEMEN Rp 10.000,00 Rp 10.000.000,00 1 Rp 10.000.000,00 Rp -

MILKING PARLOUR 1 UNIT Rp 100.000.000,00 Rp 100.000.000,00 10 Rp 2.000.000,00 Rp 80.000.000,00 INTERNET 1 UNIT Rp 5.000.000,00 Rp 5.000.000,00 1 Rp 500.000,00 Rp 4.500.000,00 TIMBANGAN 1 UNIT Rp 5.000.000,00 Rp 5.000.000,00 10 Rp 50.000,00 Rp 4.500.000,00 SELANG 100 METER Rp 5.000,00 Rp 1.000.000,00 1 Rp 1.000.000,00 Rp - POMPA AIR 1 UNIT Rp 2.000.000,00 Rp 2.000.000,00 1 Rp 2.000.000,00 Rp - SAPRONAK 5 UNIT Rp 5.000.000,00 Rp 25.000.000,00 1 Rp 25.000.000,00 Rp -

TRANSPORTASI 3 UNIT MOBIL Rp 100.000.000,00 Rp 300.000.000,00 10 Rp 3.000.000,00 Rp 270.000.000,00

ALAT KEMASAN 1 UNIT Rp 50.000.000,00 Rp 50.000.000,00 10 Rp 500.000,00 Rp 45.000.000,00 ATK 1 UNIT Rp 5.000.000,00 Rp 5.000.000,00 1 Rp 5.000.000,00 Rp - TOTAL Rp 382.515.000,00 Rp 26.043.000.000,00 Rp 155.250.000,00 Rp 24.882.000.000,00

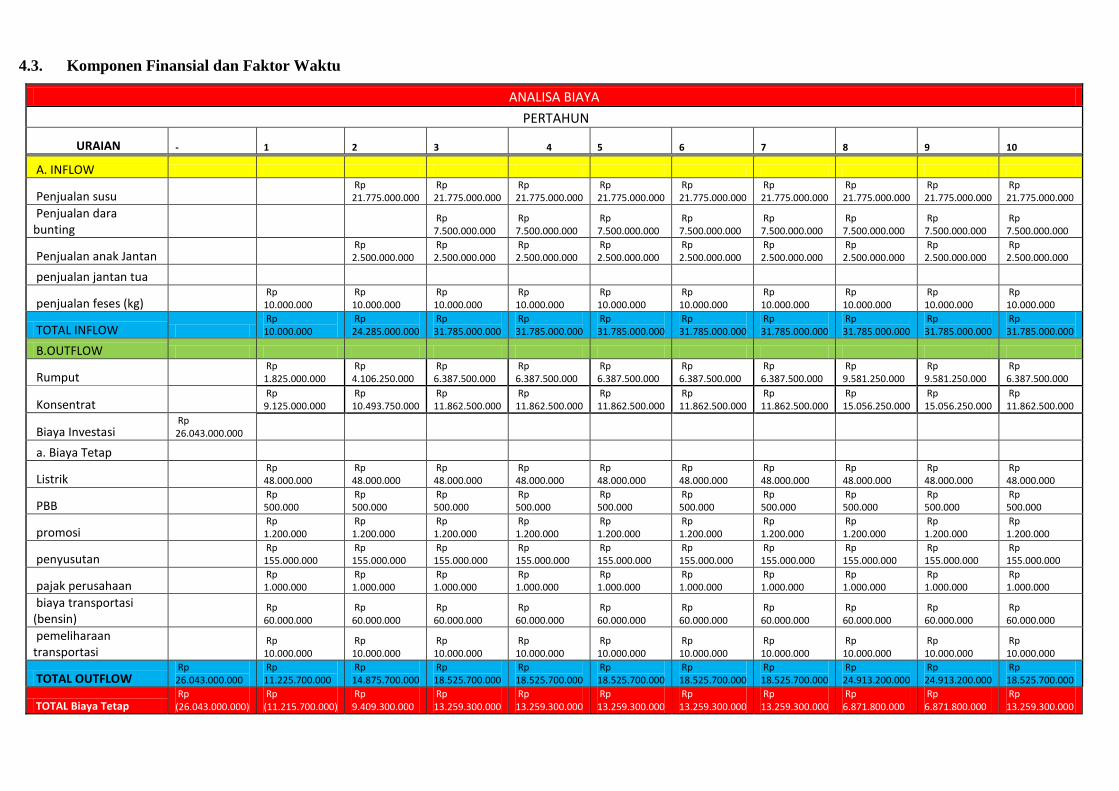

4.3. Komponen Finansial dan Faktor Waktu

ANALISA BIAYA PERTAHUN

URAIAN -

1

2

3

4

5

6

7

8

9

10

A. INFLOW

Penjualan susu Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Rp 21.775.000.000

Penjualan dara bunting

Rp 7.500.000.000

Rp 7.500.000.000

Rp 7.500.000.000

Rp 7.500.000.000

Rp 7.500.000.000

Rp 7.500.000.000

Rp 7.500.000.000

Rp 7.500.000.000

Penjualan anak Jantan Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

Rp 2.500.000.000

penjualan jantan tua

penjualan feses (kg) Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

TOTAL INFLOW Rp 10.000.000

Rp 24.285.000.000

Rp 31.785.000.000

Rp 31.785.000.000

Rp 31.785.000.000

Rp 31.785.000.000

Rp 31.785.000.000

Rp 31.785.000.000

Rp 31.785.000.000

Rp 31.785.000.000

B.OUTFLOW

Rumput Rp 1.825.000.000

Rp 4.106.250.000

Rp 6.387.500.000

Rp 6.387.500.000

Rp 6.387.500.000

Rp 6.387.500.000

Rp 6.387.500.000

Rp 9.581.250.000

Rp 9.581.250.000

Rp 6.387.500.000

Konsentrat Rp 9.125.000.000

Rp 10.493.750.000

Rp 11.862.500.000

Rp 11.862.500.000

Rp 11.862.500.000

Rp 11.862.500.000

Rp 11.862.500.000

Rp 15.056.250.000

Rp 15.056.250.000

Rp 11.862.500.000

Biaya Investasi Rp 26.043.000.000

a. Biaya Tetap

Listrik Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

Rp 48.000.000

PBB Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

Rp 500.000

promosi Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

Rp 1.200.000

penyusutan Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

Rp 155.000.000

pajak perusahaan Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

Rp 1.000.000

biaya transportasi (bensin)

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

Rp 60.000.000

pemeliharaan transportasi

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

Rp 10.000.000

TOTAL OUTFLOW Rp 26.043.000.000

Rp 11.225.700.000

Rp 14.875.700.000

Rp 18.525.700.000

Rp 18.525.700.000

Rp 18.525.700.000

Rp 18.525.700.000

Rp 18.525.700.000

Rp 24.913.200.000

Rp 24.913.200.000

Rp 18.525.700.000

TOTAL Biaya Tetap Rp (26.043.000.000)

Rp (11.215.700.000)

Rp 9.409.300.000

Rp 13.259.300.000

Rp 13.259.300.000

Rp 13.259.300.000

Rp 13.259.300.000

Rp 13.259.300.000

Rp 6.871.800.000

Rp 6.871.800.000

Rp 13.259.300.000

V. KELAYAKAN USAHA

5.1. Analisa Pasar dan Pemasaran

a. Segmentasi Pasar

Usaha ternak sapi perah dilihat dari pesaing usaha dapat dikatakan cukup

tinggi. Hal ini tercermin dari jumlah peternakan sapi perah yang cukup banyak.

Informasi ini mengindikasikan tingginya minat peternak untuk mengembangkan

usaha ternak sapi perah, akan tetapi jumlah peternak yang cukup banyak tersebut

tidak menimbulkan persaingan yang terlalu ketat. Persaingan yang terjadi bersifat

sehat dan saling melengkapi. Artinya sesama pelaku produsen susu sapi saling

menginformasikan jika ada pesanan susu yang disesuaikan dengan daya beli

konsumen. Usaha ternak sapi perah masih memiliki prospek yang cukup

menjanjikan. Apalagi melihat pola hidup masyarakat dewasa ini mengarah kepada

minuman kesehatan dan pengobatan alami membuat kebutuhan akan

mengkonsumsi susu sapi meningkat. Selain susu sapi sebagai sumber pendapatan

dapat juga menjual produk lain seperti ternak afkir, anakan/ cempe hingga pada

kotoran ternak yang digunakan sebagai pupuk organik. Hal ini menjadi peluang

karena dapat memberikan potensi pendapatan tambahan.

b. Lembaga Pemasaran

Bauran pemasaran yang seharusnya diterapkan oleh Peternak meliputi

price, product, place, dan promotion. Tujuan menerapkan bauran pemasaran

diharapkan mengetahui tingkat intensitas persaingan sesama pelaku usaha,

sehingga produk yang dihasilkan ketika dipasarkan dapat ditrima oleh konsumen.

Selain itu menguntungkan bagi pelaku usaha yang akan menjalankan suatu usaha.

5.2. Analisis Finansial

Biaya dan Pendapatan

Biaya adalah nilai semua input/faktor produksi yang digunakan dalam

proses produksi yang dapat diukur dan dipertimbangkan. Soekartawi et al. (1986)

membagi biaya berdasarkan sifatnya menjadi biaya tetap (fixed cost) dan biaya

tidak tetap (variable cost). Biaya tetap adalah biaya tidak ada kaitannya dengan

jumlah barang yang diproduksi sedangkan biaya tidak tetap adalah biaya yang

berubah apabila luas usahanya berubah. Total biaya tetap yang digunakan

peternakan Sapi perh ini selama 10 tahun sebesar Rp . 91.493.000.000

Biaya Variabel merupakan biaya yang umumnya berubah-ubah sesuai

dengan volume bisnis. Makin besar volume penjualan, makin besar pula biaya yang

harus dikeluarkan. Biaya operasional berkaitan dengan volume dan dibayar per

barang atau jasa yang diproduksi. Biaya variabel adalah biaya yang jumlah totalnya

berubah sebanding dengan perubahan volume kegiatan. Biaya variabel yang

digunakan peternakan sapi perah ini selama 10 tahun sebesar Rp

184.325.000.000

Pendapatan adalah selisih antara total penerimaan dengan total

pengeluaran. Pendapatan bersih usahatani adalah selisih antara pendapatan kotor

usahatani dengan pengeluaran total usaha tani. Pendapatan bersih merupakan suatu

ukuran keuntungan usahatani yang dapat dipakai untuk membandingkan

penampilan beberapa usahatani (Soekartawi et al., 1986). Pendapatan yang

dihasilkan selama 10 tahun sebesar. Rp .91.493.000.000

Analisis kelayakan finansial adalah suatu analisis yang membandingkan

antara biaya dengan manfaat untuk menentukan apakan suatu proyek akan

menguntungkan selama umur proyek atau tidak ditinjau dari sudut pandang pelaku

proyek. Umumnya, kriteria penilaian kelayakan investasi menggunakan beberapa

metode, yaitu metode Net Present Value (NPV), metode Net B/C Ratio dan metode

Internal Rate of Return (IRR) (Kadariah et al.,1999).

a. NPV

Net Present Value merupakan nilai selisih antara nilai sekarang investasi

dengan nilai sekarang penerimaan-penerimaan kas bersih di masa yang akan datang

(Husnan dan Suwarno 2000). Menurut Umar (2005), NPV yaitu selisih antara

present value dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas

bersih di masa yang akan datang. Untuk menghitung nilai sekarang perlu ditentukan

tingkat bunga yang relevan. Rumus yang digunakan dalam perhitungan NPV adalah

sebagai berikut :

NPV = ∑ 𝐵𝐵𝐵𝐵−𝐶𝐶𝐵𝐵(1+𝑖𝑖)𝑡𝑡

𝑛𝑛𝐵𝐵=1

keterangan :

Bt = Penerimaan (Benefit) tahun ke-t (Rupiah) Ct = Biaya (Cost) tahun ke-t (Rupiah) n = Umur ekonomis proyek (Tahun) i = Tingkat suku bunga/Discount rate (persen) t = Periode Tahu

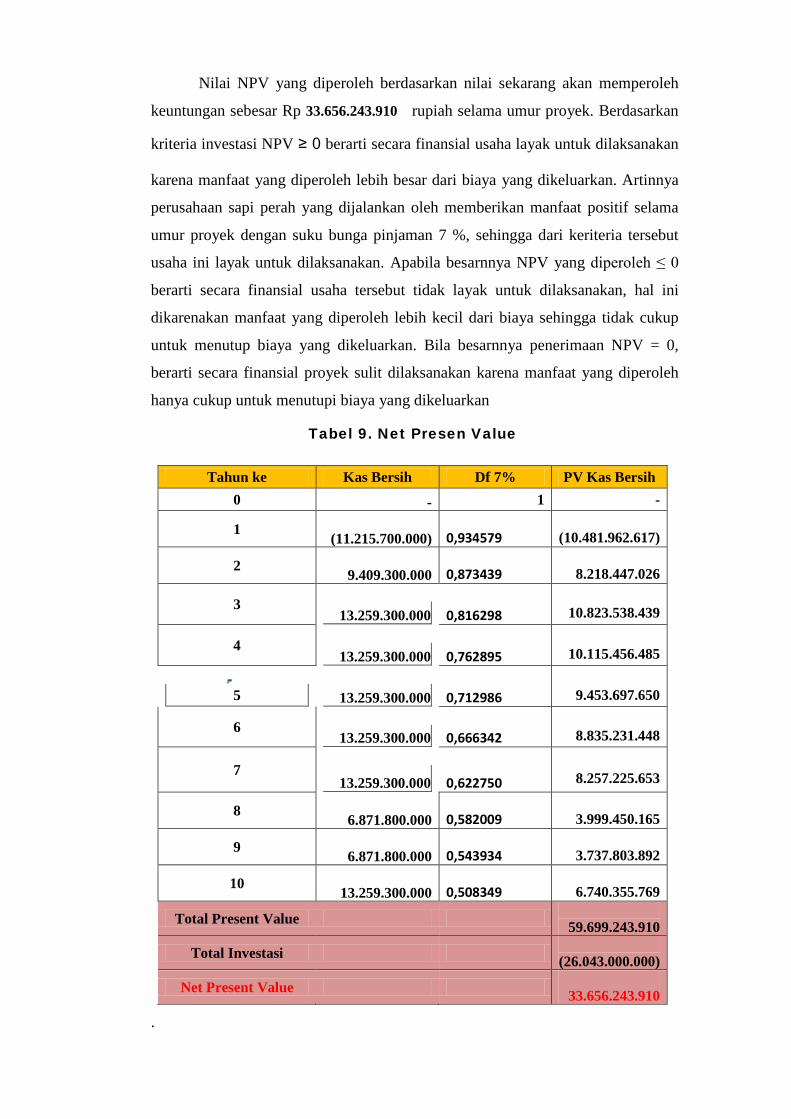

Nilai NPV yang diperoleh berdasarkan nilai sekarang akan memperoleh

keuntungan sebesar Rp 33.656.243.910 rupiah selama umur proyek. Berdasarkan

kriteria investasi NPV ≥ 0 berarti secara finansial usaha layak untuk dilaksanakan

karena manfaat yang diperoleh lebih besar dari biaya yang dikeluarkan. Artinnya

perusahaan sapi perah yang dijalankan oleh memberikan manfaat positif selama

umur proyek dengan suku bunga pinjaman 7 %, sehingga dari keriteria tersebut

usaha ini layak untuk dilaksanakan. Apabila besarnnya NPV yang diperoleh ≤ 0

berarti secara finansial usaha tersebut tidak layak untuk dilaksanakan, hal ini

dikarenakan manfaat yang diperoleh lebih kecil dari biaya sehingga tidak cukup

untuk menutup biaya yang dikeluarkan. Bila besarnnya penerimaan NPV = 0,

berarti secara finansial proyek sulit dilaksanakan karena manfaat yang diperoleh

hanya cukup untuk menutupi biaya yang dikeluarkan

Tabel 9. Net Presen Value

Tahun ke Kas Bersih Df 7% PV Kas Bersih 0 - 1 -

1 (11.215.700.000) 0,934579

(10.481.962.617)

2 9.409.300.000 0,873439

8.218.447.026

3

13.259.300.000

0,816298

10.823.538.439

4

13.259.300.000

0,762895

10.115.456.485

5

13.259.300.000

0,712986

9.453.697.650

6

13.259.300.000

0,666342

8.835.231.448

7

13.259.300.000

0,622750

8.257.225.653

8 6.871.800.000 0,582009

3.999.450.165

9 6.871.800.000 0,543934

3.737.803.892

10 13.259.300.000 0,508349

6.740.355.769

Total Present Value 59.699.243.910

Total Investasi (26.043.000.000)

Net Present Value 33.656.243.910

.

NPV = 33.656.243.910

a. NPV ≥ 0 berarti secara finansial usaha layak untuk dilaksanakan karena

manfaat yang diperoleh lebih besar dari biaya.

b. NPV ≤ 0 berarti secara finansial usaha tersebut tidak layak untuk

dilaksanakan, hal ini dikarenakan manfaat yang diperoleh lebih kecil dari

biaya/tidak cukup untuk menutup biaya yang dikeluarkan.

c. NPV = 0, berarti secara finansial proyek sulit dilaksanakan karena manfaat

yang diperoleh hanya cukup untuk menutupi biaya yang dikeluarkan.

Nilai NPV untuk usaha sapi perah ini lebh dari 1 sehingga secara finansial

usaha layak untuk dilaksanakan karena manfaat yang diperoleh lebih besar dari

biaya.

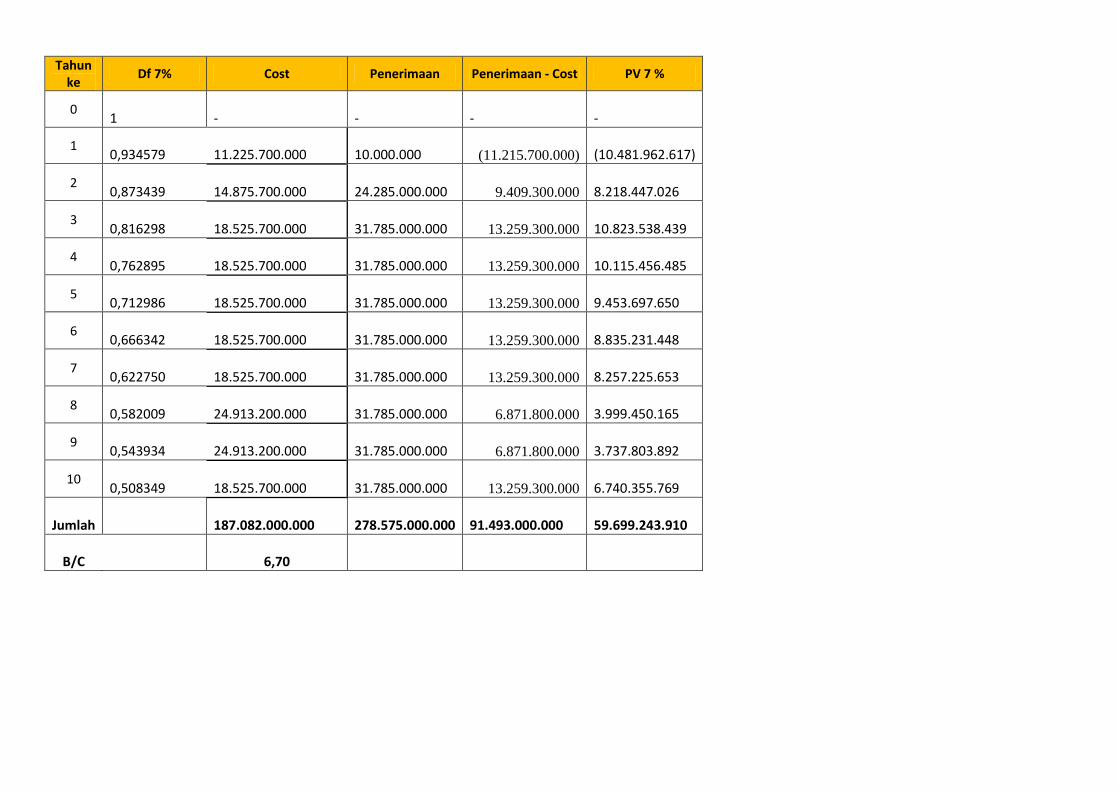

Tabel 10. Perhitungan B/C dan R/C

Tahun

ke Df 7% Penerimaan Cost Benefit PV Penerimaan PV Cost PVBenefit

0 1

- - -

- -

-

1 0,934579

10.000.000 11.225.700.000

(11.215.700.000)

9.345.794

10.491.308.411

(10.481.962.617)

2 0,873439

24.285.000.000 14.875.700.000

9.409.300.000

21.211.459.516

12.993.012.490

8.218.447.026

3 0,816298

31.785.000.000

18.525.700.000

13.259.300.000

25.946.028.017

15.122.489.578

10.823.538.439

4 0,762895

31.785.000.000 18.525.700.000

13.259.300.000

24.248.624.315

14.133.167.830

10.115.456.485

5 0,712986

31.785.000.000 18.525.700.000

13.259.300.000

22.662.265.715

13.208.568.065

9.453.697.650

6 0,666342

31.785.000.000 18.525.700.000

13.259.300.000

21.179.687.584

12.344.456.136

8.835.231.448

7 0,622750

31.785.000.000 18.525.700.000

13.259.300.000

19.794.100.546

11.536.874.893

8.257.225.653

8 0,582009

31.785.000.000 24.913.200.000

6.871.800.000

18.499.159.389

14.499.709.224

3.999.450.165

9 0,543934

31.785.000.000 24.913.200.000

6.871.800.000

17.288.934.008

13.551.130.116

3.737.803.892

10 0,508349

31.785.000.000 18.525.700.000

13.259.300.000

16.157.882.251

9.417.526.481

6.740.355.769

Jumlah 278.575.000.000 187.082.000.000

91.493.000.000

186.997.487.134

127.298.243.224

59.699.243.910

B/C

6,70 R/C 1,47

Tahun ke Df 7% Cost Penerimaan Penerimaan - Cost PV 7 %

0 1

-

-

-

-

1 0,934579 11.225.700.000

10.000.000

(11.215.700.000)

(10.481.962.617)

2 0,873439 14.875.700.000

24.285.000.000

9.409.300.000

8.218.447.026

3 0,816298 18.525.700.000

31.785.000.000

13.259.300.000

10.823.538.439

4 0,762895 18.525.700.000

31.785.000.000

13.259.300.000

10.115.456.485

5 0,712986 18.525.700.000

31.785.000.000

13.259.300.000

9.453.697.650

6 0,666342 18.525.700.000

31.785.000.000

13.259.300.000

8.835.231.448

7 0,622750 18.525.700.000

31.785.000.000

13.259.300.000

8.257.225.653

8 0,582009 24.913.200.000

31.785.000.000

6.871.800.000

3.999.450.165

9 0,543934 24.913.200.000

31.785.000.000

6.871.800.000

3.737.803.892

10 0,508349 18.525.700.000

31.785.000.000

13.259.300.000

6.740.355.769

Jumlah 187.082.000.000

278.575.000.000

91.493.000.000

59.699.243.910

B/C

6,70

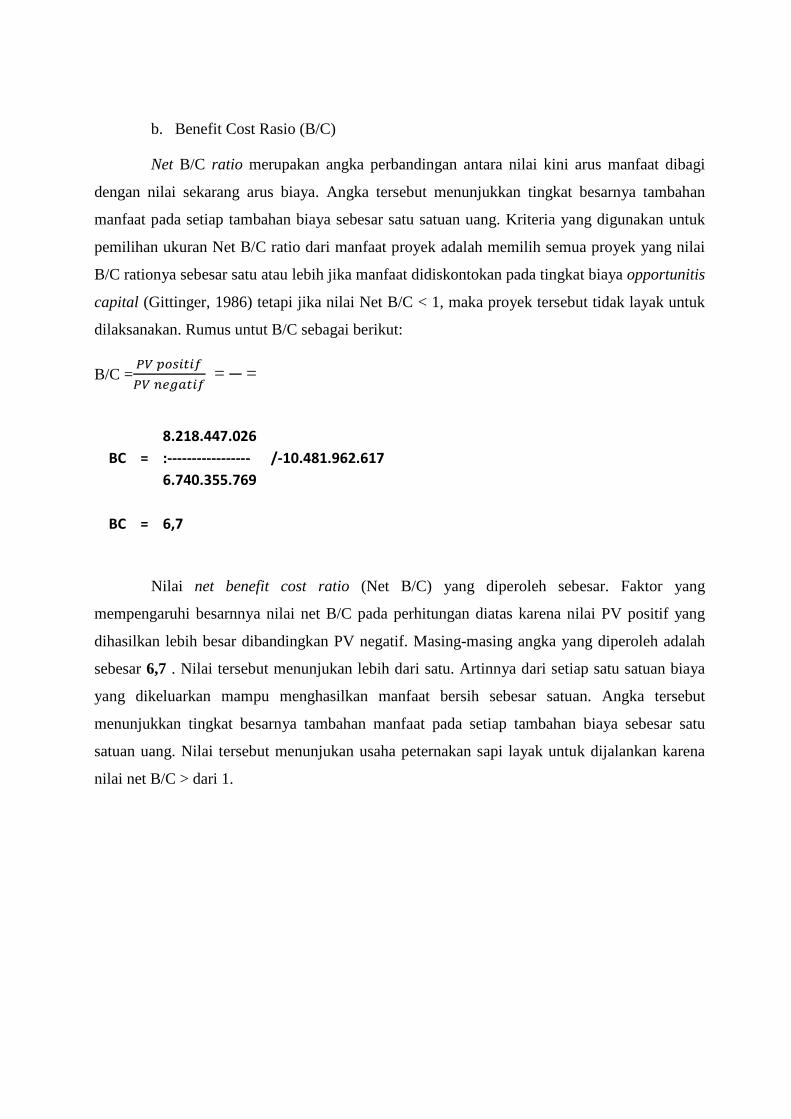

b. Benefit Cost Rasio (B/C)

Net B/C ratio merupakan angka perbandingan antara nilai kini arus manfaat dibagi

dengan nilai sekarang arus biaya. Angka tersebut menunjukkan tingkat besarnya tambahan

manfaat pada setiap tambahan biaya sebesar satu satuan uang. Kriteria yang digunakan untuk

pemilihan ukuran Net B/C ratio dari manfaat proyek adalah memilih semua proyek yang nilai

B/C rationya sebesar satu atau lebih jika manfaat didiskontokan pada tingkat biaya opportunitis

capital (Gittinger, 1986) tetapi jika nilai Net B/C < 1, maka proyek tersebut tidak layak untuk

dilaksanakan. Rumus untut B/C sebagai berikut:

B/C =𝑃𝑃𝑃𝑃 𝑝𝑝𝑝𝑝𝑝𝑝𝑖𝑖𝐵𝐵𝑖𝑖𝑝𝑝𝑃𝑃𝑃𝑃 𝑛𝑛𝑛𝑛𝑛𝑛𝑛𝑛𝐵𝐵𝑖𝑖𝑝𝑝

= =

8.218.447.026 BC = :----------------- /-10.481.962.617 6.740.355.769 BC = 6,7

Nilai net benefit cost ratio (Net B/C) yang diperoleh sebesar. Faktor yang

mempengaruhi besarnnya nilai net B/C pada perhitungan diatas karena nilai PV positif yang

dihasilkan lebih besar dibandingkan PV negatif. Masing-masing angka yang diperoleh adalah

sebesar 6,7 . Nilai tersebut menunjukan lebih dari satu. Artinnya dari setiap satu satuan biaya

yang dikeluarkan mampu menghasilkan manfaat bersih sebesar satuan. Angka tersebut

menunjukkan tingkat besarnya tambahan manfaat pada setiap tambahan biaya sebesar satu

satuan uang. Nilai tersebut menunjukan usaha peternakan sapi layak untuk dijalankan karena

nilai net B/C > dari 1.

c. Internal Rate of Return (IRR)

Internal Rate Return adalah nilai discount rate yang membuat NPV dari suatu proyek

sama dengan nol. Internal Rate of Return adalah tingkat rata-rata keuntungan intern tahunan

dinyatakan dalam satuan persen. Jika diperoleh dari IRR lebih besar dari tingkat diskonto yang

berlaku, maka proyek layak untuk dilaksanakan. Sebaliknya jika nilai IRR lebih kecil dari tingkat

suku bunga yang berlaku maka proyek tersebut tidak layak untuk dilaksanakan. Rumus yang

digunakan dalam menghitung IRR adalah sebagai berikut :

𝐼𝐼𝐼𝐼𝐼𝐼 = 𝑃𝑃1 − 𝐶𝐶1 𝑥𝑥 𝑃𝑃2−𝑃𝑃1𝐶𝐶2−𝐶𝐶1

Keterangan P1 = tingkat bunga satu P2 = tingkat bunga dua C1 = NPV1 (bernilai positif) C2 = NPV2 (bernilai negative)

IRR > bunga deposito = proyek layak dilaksanakan

IRR < bunga deposito = proyek tidak layak dilaksanakan

𝐼𝐼𝐼𝐼𝐼𝐼 = 𝑃𝑃1 − 𝐶𝐶1 𝑥𝑥 𝑃𝑃2−𝑃𝑃1𝐶𝐶2−𝐶𝐶1

= –x

IRR = 7% - 33.656.243.910 - X

9% - 7%

27.209.399.039 - 33.656.243.910

= 17,44%

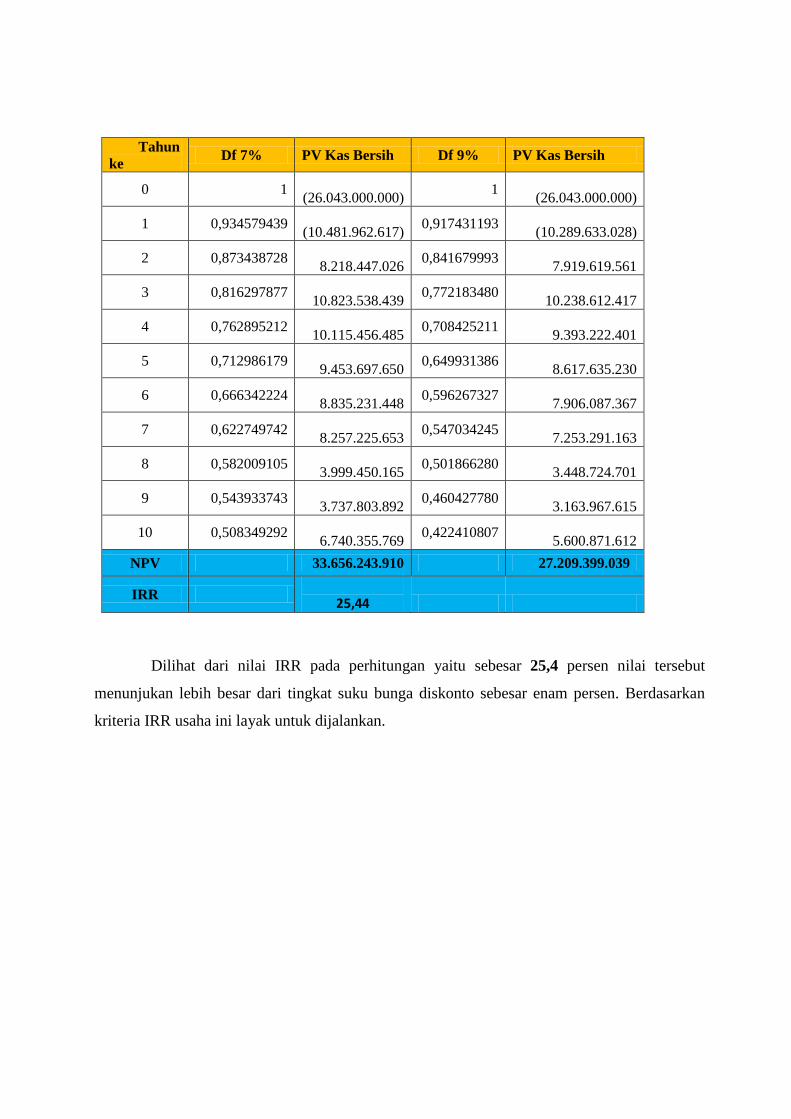

Tabel 11. Perhitungan IRR

Tahun

ke Df 7% PV Kas Bersih Df 9% PV Kas Bersih

0 1 (26.043.000.000) 1

(26.043.000.000)

1 0,934579439 (10.481.962.617) 0,917431193

(10.289.633.028)

2 0,873438728 8.218.447.026 0,841679993

7.919.619.561

3 0,816297877 10.823.538.439 0,772183480

10.238.612.417

4 0,762895212 10.115.456.485 0,708425211

9.393.222.401

5 0,712986179 9.453.697.650 0,649931386

8.617.635.230

6 0,666342224 8.835.231.448 0,596267327

7.906.087.367

7 0,622749742 8.257.225.653 0,547034245

7.253.291.163

8 0,582009105 3.999.450.165 0,501866280

3.448.724.701

9 0,543933743 3.737.803.892 0,460427780

3.163.967.615

10 0,508349292 6.740.355.769 0,422410807

5.600.871.612 NPV 33.656.243.910 27.209.399.039

IRR 25,44

Dilihat dari nilai IRR pada perhitungan yaitu sebesar 25,4 persen nilai tersebut

menunjukan lebih besar dari tingkat suku bunga diskonto sebesar enam persen. Berdasarkan

kriteria IRR usaha ini layak untuk dijalankan.

d. Payback Periode

Payback Period merupakan jangka waktu periode yang dibutuhkan untuk membayar

kembali semua biaya-biaya yang telah dikeluarkan di dalam investasi suatu proyek. Semakin

cepat waktu pengembalian, semakin baik proyek tersebut untuk diusahakan. Rumus yang

digunakan sebagai

𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃 𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝𝑝 = 𝑛𝑛 + 𝑛𝑛−𝑏𝑏𝑐𝑐−𝑏𝑏

𝑥𝑥1 𝑡𝑡𝑃𝑃ℎ𝑢𝑢𝑛𝑛

26043000000 - 2.086.176.983 Payback period = n + ---------------------------------------------------- X 1

10921408431 - 2.086.176.983

= 7,71

Keterangan :

n : tahun terakhir dimana jumlah arus kas masi belum dapat menutupi investasi mula-mula.

a : jumlah investasi mula-mula b : jumlah kumulatif kas pada tahun ke n c : jumlah kumulatif kas pada tahun ke n+1 \\\\\\

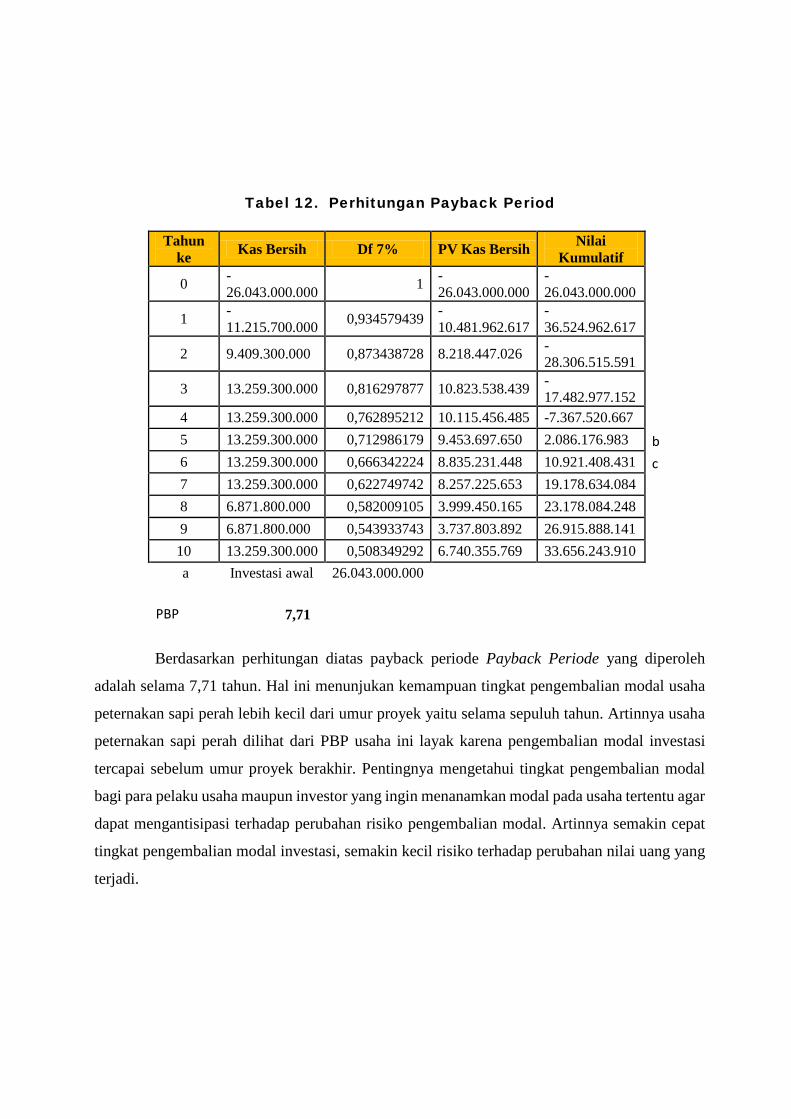

Tabel 12. Perhitungan Payback Period

Tahun ke Kas Bersih Df 7% PV Kas Bersih Nilai

Kumulatif

0 -26.043.000.000 1 -

26.043.000.000 -26.043.000.000

1 -11.215.700.000 0,934579439 -

10.481.962.617 -36.524.962.617

2 9.409.300.000 0,873438728 8.218.447.026 -28.306.515.591

3 13.259.300.000 0,816297877 10.823.538.439 -17.482.977.152

4 13.259.300.000 0,762895212 10.115.456.485 -7.367.520.667 5 13.259.300.000 0,712986179 9.453.697.650 2.086.176.983 b 6 13.259.300.000 0,666342224 8.835.231.448 10.921.408.431 c 7 13.259.300.000 0,622749742 8.257.225.653 19.178.634.084 8 6.871.800.000 0,582009105 3.999.450.165 23.178.084.248 9 6.871.800.000 0,543933743 3.737.803.892 26.915.888.141 10 13.259.300.000 0,508349292 6.740.355.769 33.656.243.910 a Investasi awal 26.043.000.000

PBP 7,71

Berdasarkan perhitungan diatas payback periode Payback Periode yang diperoleh

adalah selama 7,71 tahun. Hal ini menunjukan kemampuan tingkat pengembalian modal usaha

peternakan sapi perah lebih kecil dari umur proyek yaitu selama sepuluh tahun. Artinnya usaha

peternakan sapi perah dilihat dari PBP usaha ini layak karena pengembalian modal investasi

tercapai sebelum umur proyek berakhir. Pentingnya mengetahui tingkat pengembalian modal

bagi para pelaku usaha maupun investor yang ingin menanamkan modal pada usaha tertentu agar

dapat mengantisipasi terhadap perubahan risiko pengembalian modal. Artinnya semakin cepat

tingkat pengembalian modal investasi, semakin kecil risiko terhadap perubahan nilai uang yang

terjadi.

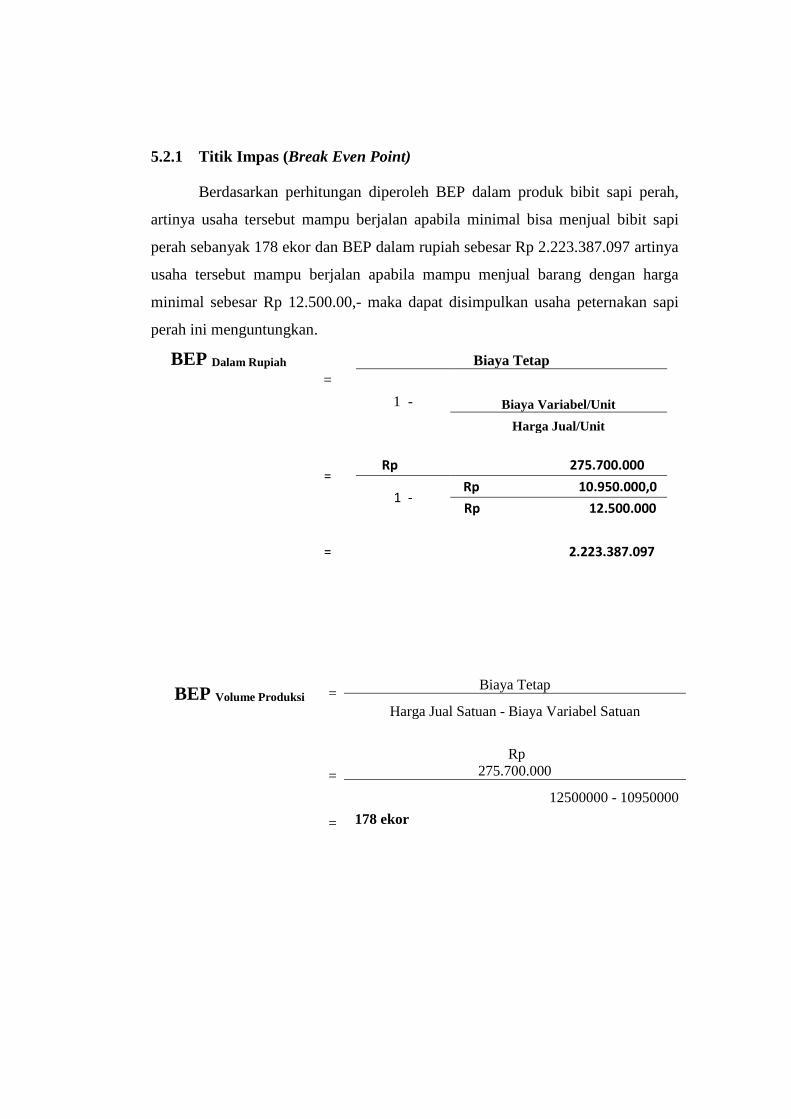

5.2.1 Titik Impas (Break Even Point)

Berdasarkan perhitungan diperoleh BEP dalam produk bibit sapi perah,

artinya usaha tersebut mampu berjalan apabila minimal bisa menjual bibit sapi

perah sebanyak 178 ekor dan BEP dalam rupiah sebesar Rp 2.223.387.097 artinya

usaha tersebut mampu berjalan apabila mampu menjual barang dengan harga

minimal sebesar Rp 12.500.00,- maka dapat disimpulkan usaha peternakan sapi

perah ini menguntungkan.

BEP Dalam Rupiah

=

Biaya Tetap

1 - Biaya Variabel/Unit Harga Jual/Unit =

Rp 275.700.000

1 - Rp 10.950.000,0

Rp 12.500.000 = 2.223.387.097

BEP Volume Produksi = Biaya Tetap

Harga Jual Satuan - Biaya Variabel Satuan

= Rp

275.700.000

12500000 - 10950000

= 178 ekor

5.2.2 Pay Back Period (PBP)

Pay Back Period (PBP) adalah jangka waktu pengembalian biaya investasi

yang merupakan nilai kumulatif dari arus penerimaan (benefit). Semakin cepat

suatu rencana usaha dapat mengembalikan biaya investasi maka semakin cepat pula

suatu usaha dapat menghasilkan keuntungan. Pada usaha sapi perah ini, PBP

diperoleh 7,7 tahun,, hal ini menunjukan bahwa mampu mengembalikan seluruh

investasi yang telah di tanam pada tahun ke-7 bulan ke-7.

VI. KESIMPULAN

Hasil perhitungan proyeksi tanpa pre-proyek perencanaan usaha pembibitan

sapi perah selama 10 tahun dikatakan layak dilaksanakan Hasil analisis kriteria

kelayakan finansial, Usaha Pembibitan sapi perah dilihat dari kriteria NPV, IRR,

net B/C dan PBP masing-masing nilai yang diperoleh NPV sebesar Rp.

33.656.243.910, IRR: 17,44% , Net B/C: 6,70 dan PBP: 7,71 atau setara dengan

tujuh tahun tujuh bulan.

Berdasarkan perhitungan Diperoleh BEP dalam produk bibit sapi perah,

artinya usaha tersebut mampu berjalan apabila minimal bisa menjual bibit sapi

perah sebanyak 178 ekor dan BEP dalam rupiah sebesar Rp 2.223.387.097 artinya

usaha tersebut mampu berjalan apabila mampu menjual bibit sapi perah dengan

harga minimal sebesar Rp 12.500.00,- maka dapat disimpulkan usaha pembibitan

sapi perah ini menguntungkan.

DAFTAR PUSTAKA

Gitingger JP.1968. Analisis Ekonomi Proyek-Proyek Pertanian. Penerjemah Slamet Sutomo Dan Komet Manggiri. Jakarta: Universitas Indonesia perss.

Husnan S. dan Suwarsono.2000. Studi Kelayakan Proyek. Yogyakarta: UPP

AMPYKPN. Jennes, R. 1980. Composition and characteristic of goat milk: Review 1968-1979.

J. Dairy Sci. 63:1605-1630. Kadariah, L. Karlina dan C. Gray. 1999. Pengantar Evaluasi Proyek. Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta. Setiawan A dan Tanius A. 2003. Beternak sapi Perah Peranakan Etawa. Jakarta:

Penebar Swadaya.

Soekartawi. 2002. Analisis Usahatani. UI Press, Jakarta.

Sunarlim, R., Triyantini, B. Setiadi & H. Setiyanto. 1990. Upaya mempopulerkan dan meningkatkan penerimaan susu sapi dan domba. Prosiding Sarasehan Usaha Ternak Domba dan sapi Menyongsong Era PJPTII. ISPI dan PDHF, Bogor.

Sutama I K , et al. 2007. Budidaya sapi Perah. Direktorat Budidaya Ternak

Rumenansia. Direktorat Jendral Peternakan. Departemen Pertanian.Jakarta.

Williamson, G dan W. J. A. Payne. 1993. Pengantar Peternakan di Daerah Tropis. Terjemahan : D. Darmaja. UGM Press, Yogyakarta.