peran ojk dalam sistem ekonomi dan lembaga...

TRANSCRIPT

Peran OJK dalam Sistem Ekonomi

dan Lembaga Keuangan

Associate Prof. Dr. Rifki Ismal

Temu Ilmiah Regional

Universitas Padjadjaran

Bandung, 11 April 2012

1

Penerapan Otoritas Keuangan di

Negara-Negara Maju

2

OJK DI NEGARA-NEGARA MAJU

3

OJK pernah diterapkan oleh Inggris, Islandia, Swedia,

Korea, Jerman dan Jepang

Tujuannya agar pengawasan dan pengaturan sektor

keuangan menjadi lebih terintegrasi, terpusat dan

independen

OJK di negara-negara tersebut gagal beroperasi dan

fungsinya dikembalikan kepada Bank Sentral

Financial Service Authority (FSA) di Inggris mengatur

dan mengawasi LK di pasar modal, perbankan bahkan

asuransi. FSA ditutup 16 Juni 2010 oleh George

Osborne (Chancellor of the Exchequer).

Sebab utama kegagalan FSA: (a) lemahnya internal

FSA dan, (b) lemahnya koordinasi dengan bank sentral

dan kementerian keuangan

SEBAB KEGAGALAN FSA

4

FSA cenderung reaktif (bukan proaktif) dan kurang

menanggapi signal risiko di bank.

FSA juga terlalu berfokus kepada customer protection

dan kondisi individual perbankan. Padahal, sistem

perbankan dan stabilitas keuangan tidak terlepas

kaitannya dengan micro prudential (kewenangan FSA)

dan macro prudential (kewenangan bank sentral).

Kapabilitas staf FSA kurang mumpuni di bidangnya dan

gagal menciptakan: (i) kepercayaan pasar; (ii) stabilitas

keuangan; (iii) perlindungan konsumen dan; (iv)

minimalisasi kejahatan keuangan

Walaupun sudah dibentuk Tripartit Agreement antara

FSA, Bank of England dan kementerian keuangan

Inggris, koordinasinya sulit dilaksanakan

Mainstream and Unique Features of

the Indonesian

Islamic Banking Industry

5

Sharia and Islamic Banking Mainstream

•Sharia based Islamic Economics together with

selective Sharia Compliance (applicable and

undoubtful)

•Real sector oriented Islamic banking operation

with the domination of investment based

contracts.

•Domestic oriented Islamic banking without

ignoring the potential to capture foreign markets

•Living in the same level of playing field with

conventional banking.

MAINSTREAM OF THE INDONESIAN IB

Mewujudkan perbankan syariah yang handal,

efisien dan menjadi pilihan utama masyarakat yang

mampu mendorong pertumbuhan ekonomi secara

berkesinambungan (visi 2020)

SDM berkualitas

tinggi

Infrastruktur

yang mendukung

Aliansi strategis

yang sinergis

Pengembangan

Produk dan Pasar

Regulasi dan

Supervisir yg efektif

Struktur Perbankan

yang efektif

Pemberdayaan

nasabah yang efektif

7 Pilar Pengembangan

Legal foundations, related regulatory standards, standard setting, and fatwas

Syariah Akhlaq Ukhuwah

Aqidah

BLUE PRINT PERBANKAN SYARIAH

1

2

3

4

5

6

7

IAI

Baznas

Basyarnas

Asosiasi

UUS

Depositors

- Publik

- Pemerintah BPRS

- Asing (terbatas)

BMT

LKS non bank

Islamic Stock Market

Central Bank

Investment Certificate

Dewan Syariah NasionalKomite Perbankan

Syariah

Lembaga Rating

Dewan Pengawas Syariah

Islamic Money Market

Islamic

Insurance/Takaful

Islamic Capital

(Sukuk) Market

Bank Syariah

Medium and Large

Business

Small and Micro Business

Lembaga

Penjamin

LINKAGE OF INSTITUTIONS

Medium and

Large

Business

Small and

Micro

Business

Bank Umum

Konvensional

Bank Umum

Syariah

UUS

Existing

BPRS

New

BPRS

New

BPR

Existing

BPR

Existing

Community

Existing

Community

New

Community

New

Community

Calon

Pendiri

BPR/S

Pembiayaan SMEs dilakukan

oleh:

•Bank Umum Konvensional

•Bank Umum Syariah

•Unit Usaha Syariah

•Bank Perkreditan Rakyat

•Bank Pembiayaan Rakyat

Syariah

•New Investor (Calon Pemilik)

•Baitul Maal Watamwill (BMT)

BMT

FINANCING TO SMEs

10

INDONESIAN SCHOLARS GO ABROAD

Prof. Bambang PS. Brodjonegoro, mantan Director General IRTI (Islamic Research and Training Institute) IDB.

Dr. Syafii Antonio, mantan Sharia Advisory Council-Bank Negara Malaysia.

Mr. Cecep M. Hakim, Sharia Board - IILM (International Islamic Liquidity Management).

Mr. Adiwarman A. Karim, Sharia Board – IIFM (International Islamic Financial Market).

Dr. Dadang Muljawan, Senior economist, IRTI (Islamic Research and Training Institute) IDB

Hylmun Izhar, PhD (Cand), economist, IRTI (Islamic Research and Training Institute) IDB.

11

Based on BMB Islamic index

called Islamic Finance Country

Index (IFCI) published in the

Global Islamic Finance Report

(GIFR) in 2011, Indonesia is

ranked in number 4 after Iran,

Malaysia and Arab Saudi with

regard to the development of

Islamic finance. VARIABLES AND % WEIGHTS

VARIABLES % WEIGHTS

Number of Islamic Banks 21,8

Central Sharia Supervisory Regime 19,7

Number of Institutions involeved in

Islamic Finance Industry20,3

Size of Islamic Financial Assets 13,9

Size of Sukuk 6,6

Muslim Population 7,2

Education and Culture 5,7

Regulatory and Legal Infrastructure 4,9

PENGAKUAN INTERNATIONAL

• Total asset dan simpanan tumbuh secara organik maupun non organik hingga 2015-2020.

• Organik (aset side): bertambahnya jumlah pembiayaan. Non organik: bertambahnya alternatif outlet pembiayaan.

• Organik (liability side):

bertambahnya jumlah

deposan. Non organik:

bertambahnya jumlah bank

sehingga deposan bertambah

PROSPECT 2015 -2020

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

May-0

1

May-0

2

May-0

3

May-0

4

May-0

5

May-0

6

May-0

7

May-0

8

May-0

9

May-1

0

May-1

1

May-1

2

May-1

3

May-1

4

May-1

5

Total asset of Islamic Banks

Actual Prediction

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

800,000,000

900,000,000

May-0

1

May-0

2

May-0

3

May-0

4

May-0

5

May-0

6

May-0

7

May-0

8

May-0

9

May-1

0

May-1

1

May-1

2

May-1

3

May-1

4

May-1

5

DPK aktual

DPK forecast

PROJECTIONACTUAL

•Market share terus tumbuh dengan kecepatan yangmelambat hingga 2020.

•Market share Desember 2011 = 3,8%.

•Market share 5% insya Allah awal 2013.

•Market share 20% insya Allah antara 2015-2020.

MARKET SHARE

0

5

10

15

20

25

Oct-01

Oct-02

Oct-03

Oct-04

Oct-05

Oct-06

Oct-07

Oct-08

Oct-09

Oct-10

Oct-11

Oct-12

Oct-13

Oct-14

Oct-15

Oct-16

Market Share Islamic Banks

Awal

2013

Antara

2015-2020

INDONESIAN IB AND FUTURE CHALLENGES

14

The Indonesian IB Future Challenges

Focus of financing and

Comprehensive structure

Global and European

Financial Crisis

Expansive growth and

robust performance

To Have Significant Market

Share in the Economy

Strong domestic

performance, sharia based

banking operations

ASEAN Economic

Community (AEC) 2015-

2020

Blue print; Government,

Sharia Scholars, public

supports

Comprehensive and

modern Islamic banking

industry

OJK in the Indonesian Case

15

KONDISI EKONOMI DAN SOSIAL

16

Jumlah penduduk miskin masih cukup tinggi (29,9 juta

jiwa-12,6% dari total penduduk)

Angka pengangguran terbuka masih sekitar 15,54 juta

orang (6,56% dari total penduduk)

Distribusi pendapatan yang belum merata

40 juta orang Indonesia belum terlayani oleh

perbankan.

27 juta usaha mikro dari 54 juta UMKM belum

mendapatkan kredit perbankan.

KONDISI EKONOMI DAN SOSIAL

17

Ekses likuiditas berupa penempatan dana di Bank

Indonesia tercatat sekitar Rp500 triliun

Badan Pusat Statistik (BPS) menemukan rasio M2/PDB

hanya 38% oleh karena:

(i) rendahnya intermediasi sektor keuangan;

(ii) rendahnya pemanfaatan pasar modal dan;

(iii) terbatasnya instrumen investasi di pasar keuangan

Rasio kredit bank per GDP Indonesia yang hanya 26%

adalah paling rendah dibandingkan Malaysia (106%),

Thailand (57%), Singapura (95%) dan Philipina (33%)

TOTAL FUNDS IN FINANCIAL SECTORS

18

Rp826T

Rp4405T

Rp3708T

Perbankan

Non Bank

Pasar keuangan

WHAT DO WE NEED TO DO?

19

Peningkatan fungsi intermediasi sektor

keuangan kepada sektor riil

Integrasi lembaga keuangan bank dan nonbank

Penurunan biaya dana (cost of fund)

Financial inclusion

Social safety net

Monetary Policies, Fiscal Policies dan Financial

Sector Policies yang pro Growth, Pro

Distribution of income, Increase Social Welfare,

Mitigate the Poors

PENTINGNYA OJK

20

OJK akan mengawasi, memeriksa dan mengatur dana

sebesar Rp8000-Rp9000 triliun di lembaga keuangan

bank dan non bank termasuk pasar keuangan

OJK akan menjembatani kebutuhan pendanaan

perekonomian baik dari swasta maupun pemerintah

Bekerjasama dengan otoritas fiskal dan moneter, OJK

penyedia dana utama pembangunan dan menentukan

keberhasilan pembangunan ekonomi Indonesia

Otoritas keuangan yang membawahi semua institusi

syariah (LKB syariah, LKNB syariah dan pasar

keuangan syariah)

Pengembangan LKB syariah dan LKNB syariah di Bank

Indonesia dan Pemerintah pindah ke OJK

EKONOMI INDONESIA & OTORITAS KEUANGAN

21

CONDUCT

STRUCTURE

PERFORMANCE

Pasar Keuangan

Non Bank

Perekonomian

Indonesia

Struktur Ekonomi: Sisi

Produksi

Pencapaian Visi dan Misi Pembangunan

Ekonomi Indonesia

Struktur Ekonomi:

Sisi Permintaan

Otoritas Jasa

Keuangan (OJK)

Perbankan

O

t

o

r

i

t

a

s

F

i

s

k

a

l

O

t

o

r

i

t

a

s

M

o

n

e

t

e

r

Financial Service Authority (OJK)

22

Otoritas Fiskal

Pemerintah

Otoritas Jasa Keuangan

Pembangunan Ekonomi

Indonesia

Bank Indonesia

PerbankanLembaga Keuangan

Non BankPasar Keuangan

Otoritas Sektor

Keuangan

Otoritas Moneter

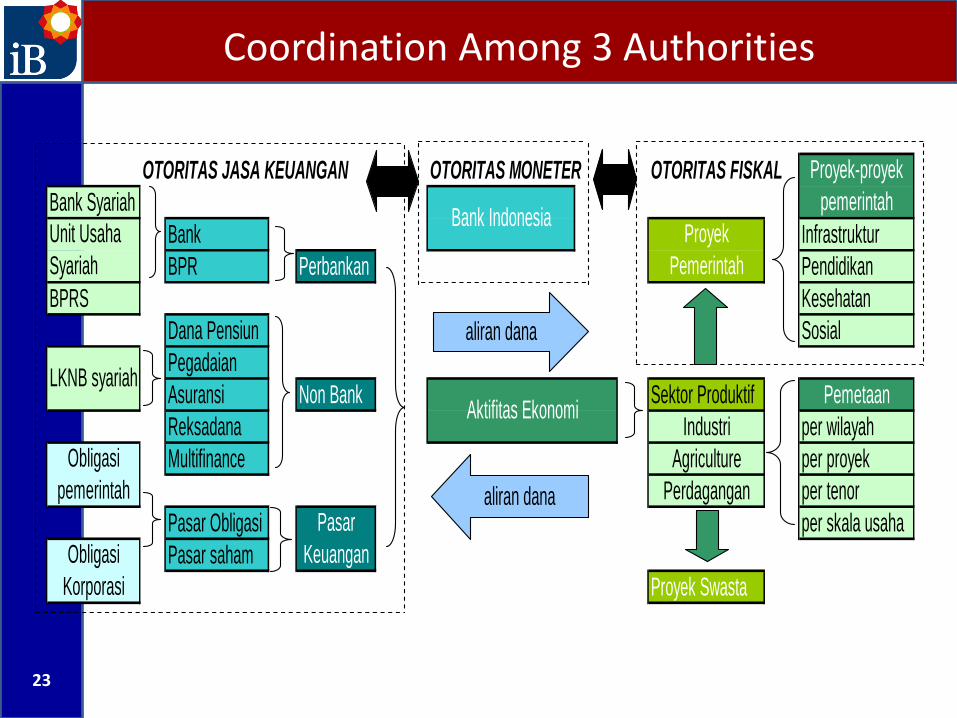

Coordination Among 3 Authorities

23

OTORITAS JASA KEUANGAN OTORITAS MONETER OTORITAS FISKAL

Bank Syariah

Bank Infrastruktur

BPR Perbankan Pendidikan

BPRS Kesehatan

Dana Pensiun Sosial

Pegadaian

Asuransi Non Bank Sektor Produktif Pemetaan

Reksadana Industri per wilayah

Multifinance Agriculture per proyek

Perdagangan per tenor

Pasar Obligasi per skala usaha

Pasar saham

Proyek Swasta

Pasar

Keuangan

Proyek

Pemerintah

Obligasi

Korporasi

Proyek-proyek

pemerintahBank Indonesia

Aktifitas Ekonomi

Obligasi

pemerintah

Unit Usaha

Syariah

LKNB syariah

aliran dana

aliran dana

OTORITAS JASA KEUANGAN

24

Issues OJK BI Implikasi

Perizinan Dilakukan oleh

OJK

Dialihkan dari BI

ke OJKSistem, SDM,

mekanisme, dll

Pengaturan OJK melakukan

microprudential

BI melakukan

macroprudentialBatasan harus

jelas

Pengawasan Dilakukan oleh

OJK

Dialihkan dari BI

ke OJKSistem, SDM,

mekanisme, dll

Sistem

Informasi

BI, selfcreation,

inter institutions

Tetap milik BI +

share with OJKSDM, IT,

koordinasi

Pengembangan

produk, edukasi

Belum jelas Tidak di BI lagi Tidak ada yang

mengatur BS

Penelitian Belum jelas Bukan di BI tapi

struktur adaTidak ada yang

mengatur BS

SYARAT SUKSES OJK

25

Kordinasi kebijakan internal dan eksternal. Ini penting

agar tercipta sinkronisasi dan kesatuan arah kebijakan

sektor keuangan baik antar sub sektor keuangan di

OJK maupun dengan kebijakan

moneter/macroprudential oleh Bank Indonesia dan

kebijakan fiskal oleh pemerintah

Efisiensi akan mewujudkan operasional OJK yang

efisien dari sisi biaya operasi, struktur birokrasi,

komunikasi dan informasi dan aspek-aspek lainnya

Optimalisasi fungsi sektor keuangan untuk

kesejahteraan rakyat termasuk perlindungan nasabah.

Optimalisasi fungsi sektor keuangan dilakukan untuk

meningkatkan peran lembaga keuangan bank dan non

bank di dalam perekonomian Indonesia.

26

Terima kasih atas perhatian anda

AKHIR PRESENTASI