pengelolaan bmn dekonsentrasi- tugas …bappeda.jatengprov.go.id/dokumen/sosialisasi dekon tp...

TRANSCRIPT

Oleh:

Kanwil DJKN Jateng dan D.I.Y Direktorat Jenderal Kekayaan Negara

Kementerian Keuangan RI

PENGELOLAAN BMN DEKONSENTRASI-

TUGAS PEMBANTUAN

2

WEWENANG

PEMERINTAH

PUSAT

Kewenangan Pusat DILAKSANAKAN INSTANSI PUSAT ATAU INSTANSI VERTIKAL DI DAERAH

Dekonsentrasi DILIMPAHKAN

KEPADA GUBERNUR SELAKU WAKIL PEMERINTAH PUSAT

Desentralisasi DISERAHKAN KEPADA DAERAH

Tugas Pembantuan DITUGASKAN KEPADA DAERAH PROVINSI/KABUPATEN/KOTA

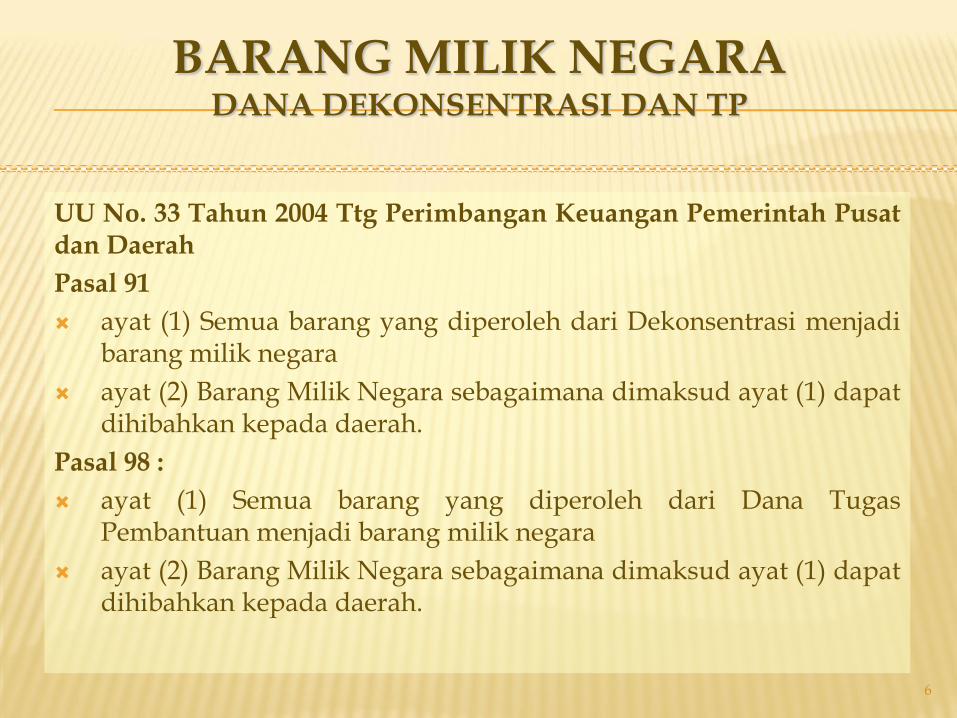

BARANG MILIK NEGARA DANA DEKONSENTRASI DAN TP

UU No. 33 Tahun 2004 Ttg Perimbangan Keuangan Pemerintah Pusat dan Daerah

Pasal 91

ayat (1) Semua barang yang diperoleh dari Dekonsentrasi menjadi barang milik negara

ayat (2) Barang Milik Negara sebagaimana dimaksud ayat (1) dapat dihibahkan kepada daerah.

Pasal 98 :

ayat (1) Semua barang yang diperoleh dari Dana Tugas Pembantuan menjadi barang milik negara

ayat (2) Barang Milik Negara sebagaimana dimaksud ayat (1) dapat dihibahkan kepada daerah.

6

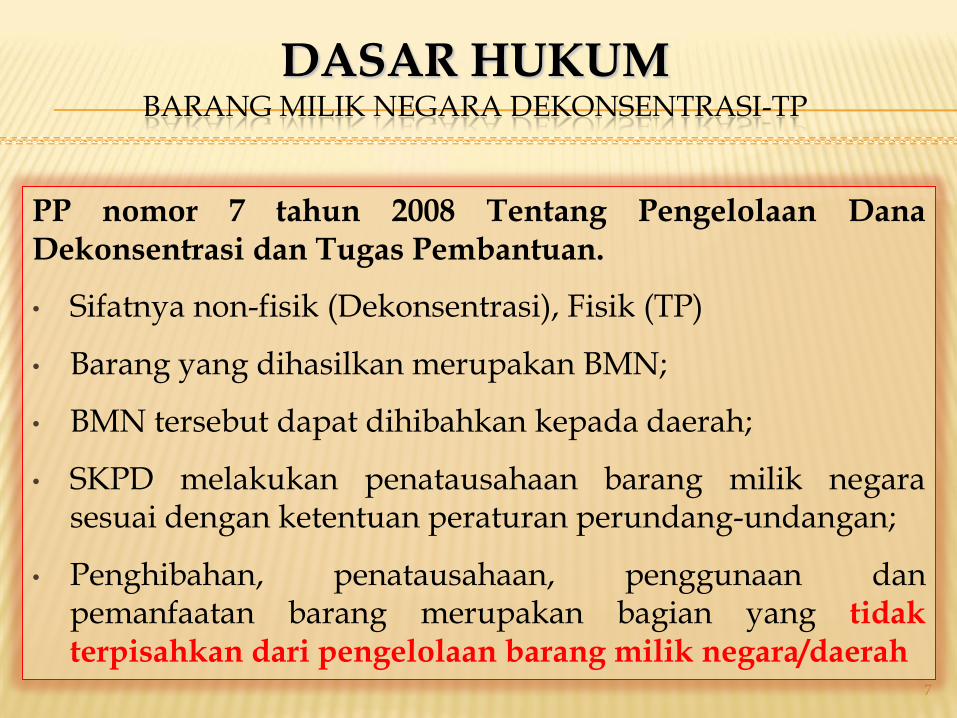

DASAR HUKUM BARANG MILIK NEGARA DEKONSENTRASI-TP

7

PP nomor 7 tahun 2008 Tentang Pengelolaan Dana Dekonsentrasi dan Tugas Pembantuan.

• Sifatnya non-fisik (Dekonsentrasi), Fisik (TP)

• Barang yang dihasilkan merupakan BMN;

• BMN tersebut dapat dihibahkan kepada daerah;

• SKPD melakukan penatausahaan barang milik negara sesuai dengan ketentuan peraturan perundang-undangan;

• Penghibahan, penatausahaan, penggunaan dan pemanfaatan barang merupakan bagian yang tidak terpisahkan dari pengelolaan barang milik negara/daerah

2014

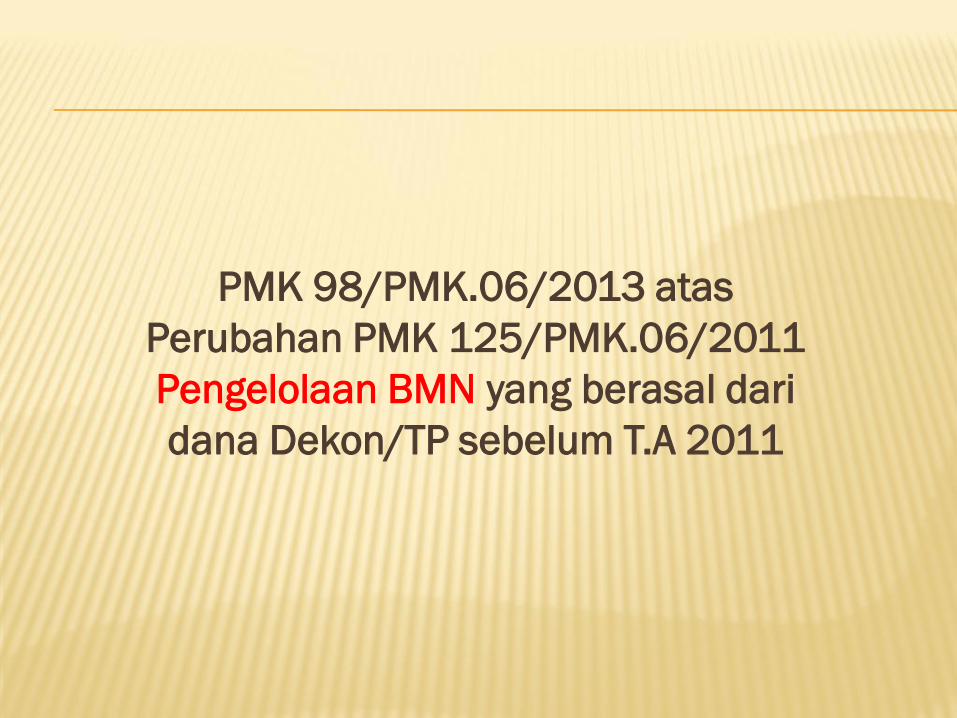

PMK 98/PMK.06/20113 Perubahan atas

PMK 98/PMK.06/2013 atas

Perubahan PMK 125/PMK.06/2011

Pengelolaan BMN yang berasal dari

dana Dekon/TP sebelum T.A 2011

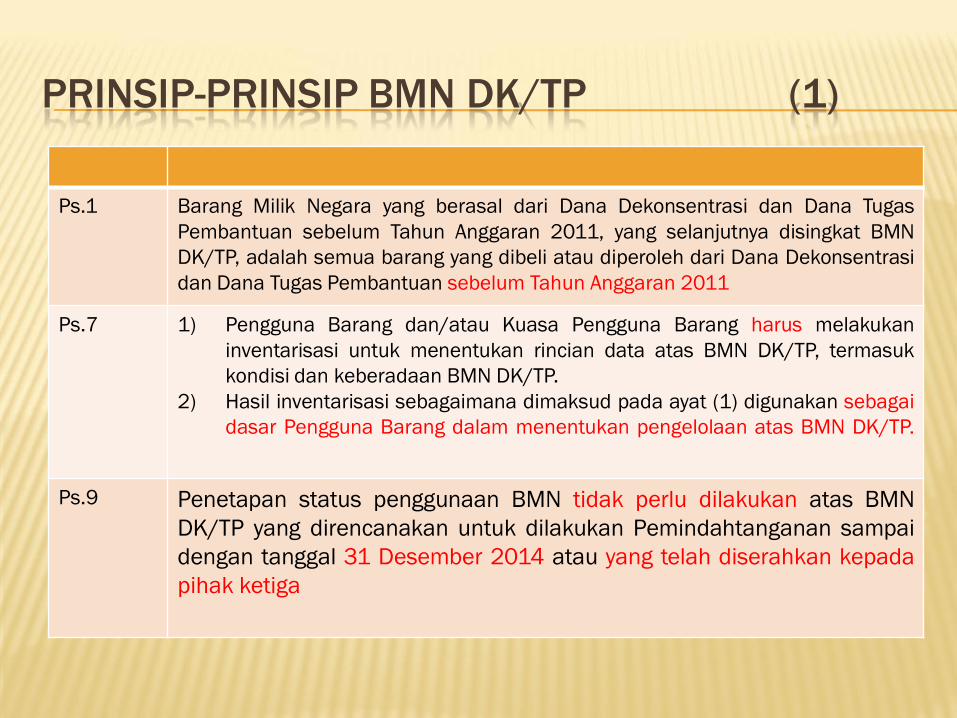

PRINSIP-PRINSIP BMN DK/TP (1)

Ps.1 Barang Milik Negara yang berasal dari Dana Dekonsentrasi dan Dana Tugas

Pembantuan sebelum Tahun Anggaran 2011, yang selanjutnya disingkat BMN

DK/TP, adalah semua barang yang dibeli atau diperoleh dari Dana Dekonsentrasi

dan Dana Tugas Pembantuan sebelum Tahun Anggaran 2011

Ps.7 1) Pengguna Barang dan/atau Kuasa Pengguna Barang harus melakukan

inventarisasi untuk menentukan rincian data atas BMN DK/TP, termasuk

kondisi dan keberadaan BMN DK/TP.

2) Hasil inventarisasi sebagaimana dimaksud pada ayat (1) digunakan sebagai

dasar Pengguna Barang dalam menentukan pengelolaan atas BMN DK/TP.

Ps.9 Penetapan status penggunaan BMN tidak perlu dilakukan atas BMN

DK/TP yang direncanakan untuk dilakukan Pemindahtanganan sampai

dengan tanggal 31 Desember 2014 atau yang telah diserahkan kepada

pihak ketiga

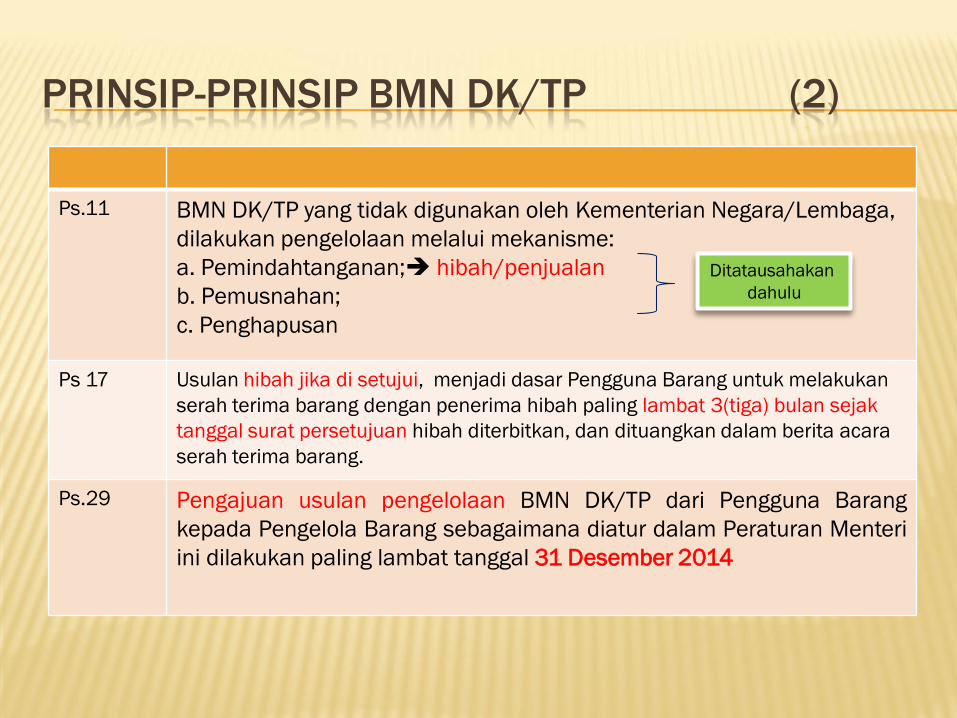

PRINSIP-PRINSIP BMN DK/TP (2)

Ps.11 BMN DK/TP yang tidak digunakan oleh Kementerian Negara/Lembaga,

dilakukan pengelolaan melalui mekanisme:

a. Pemindahtanganan; hibah/penjualan

b. Pemusnahan;

c. Penghapusan

Ps 17 Usulan hibah jika di setujui, menjadi dasar Pengguna Barang untuk melakukan

serah terima barang dengan penerima hibah paling lambat 3(tiga) bulan sejak

tanggal surat persetujuan hibah diterbitkan, dan dituangkan dalam berita acara

serah terima barang.

Ps.29 Pengajuan usulan pengelolaan BMN DK/TP dari Pengguna Barang

kepada Pengelola Barang sebagaimana diatur dalam Peraturan Menteri

ini dilakukan paling lambat tanggal 31 Desember 2014

Ditatausahakan

dahulu

PMK 248/PMK.07/2010 atas

Perubahan PMK 156/PMK.06/2008

tentang Pedoman Pengelolaan dana

Dekon/TP

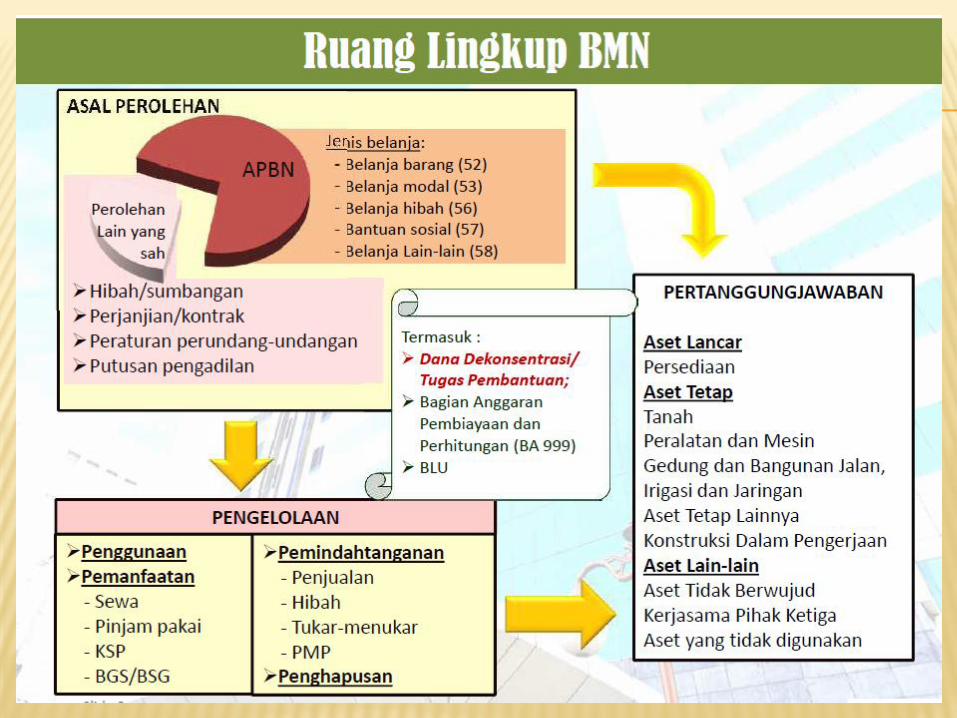

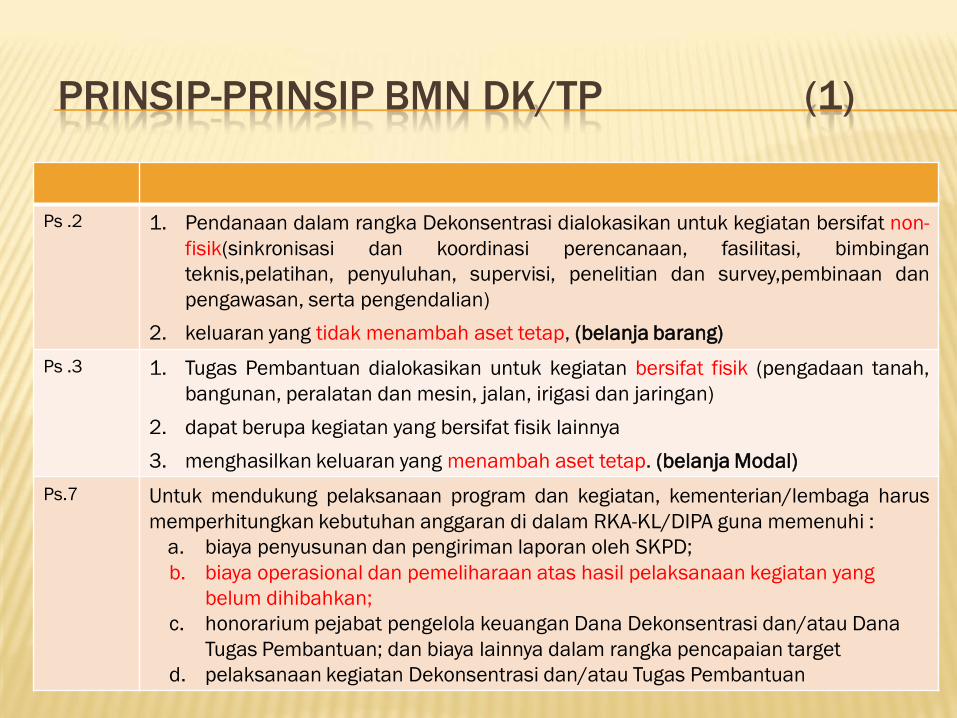

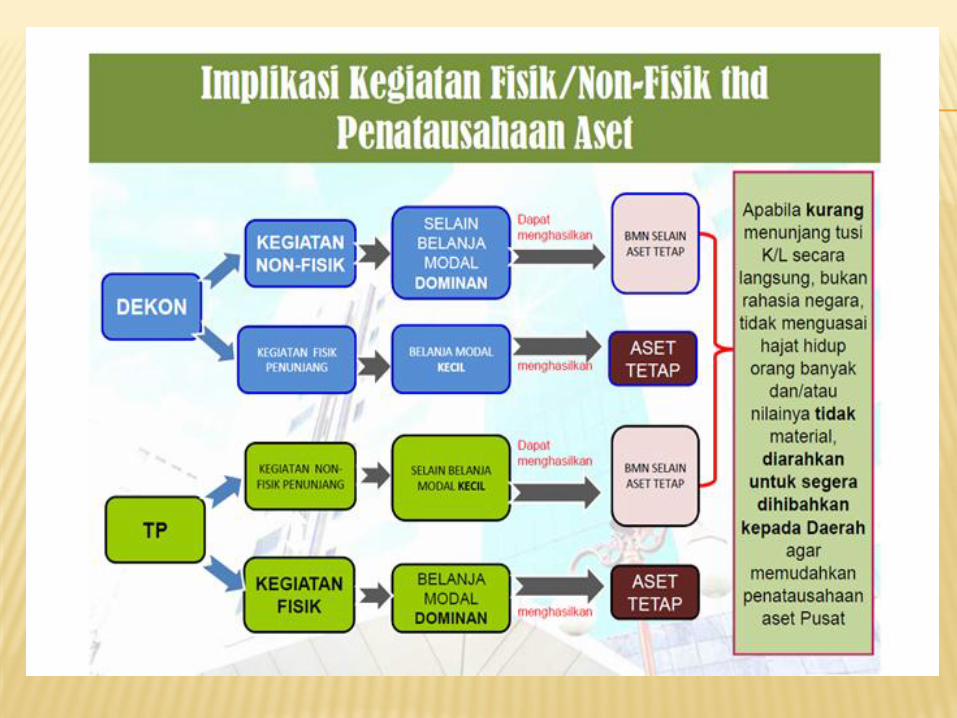

Ps .2 1. Pendanaan dalam rangka Dekonsentrasi dialokasikan untuk kegiatan bersifat non-

fisik(sinkronisasi dan koordinasi perencanaan, fasilitasi, bimbingan

teknis,pelatihan, penyuluhan, supervisi, penelitian dan survey,pembinaan dan

pengawasan, serta pengendalian)

2. keluaran yang tidak menambah aset tetap, (belanja barang)

Ps .3 1. Tugas Pembantuan dialokasikan untuk kegiatan bersifat fisik (pengadaan tanah,

bangunan, peralatan dan mesin, jalan, irigasi dan jaringan)

2. dapat berupa kegiatan yang bersifat fisik lainnya

3. menghasilkan keluaran yang menambah aset tetap. (belanja Modal)

Ps.7 Untuk mendukung pelaksanaan program dan kegiatan, kementerian/lembaga harus

memperhitungkan kebutuhan anggaran di dalam RKA-KL/DIPA guna memenuhi :

a. biaya penyusunan dan pengiriman laporan oleh SKPD;

b. biaya operasional dan pemeliharaan atas hasil pelaksanaan kegiatan yang

belum dihibahkan;

c. honorarium pejabat pengelola keuangan Dana Dekonsentrasi dan/atau Dana

Tugas Pembantuan; dan biaya lainnya dalam rangka pencapaian target

d. pelaksanaan kegiatan Dekonsentrasi dan/atau Tugas Pembantuan

PRINSIP-PRINSIP BMN DK/TP (1)

PRINSIP-PRINSIP BMN DK/TP (2)

Pasal Materi

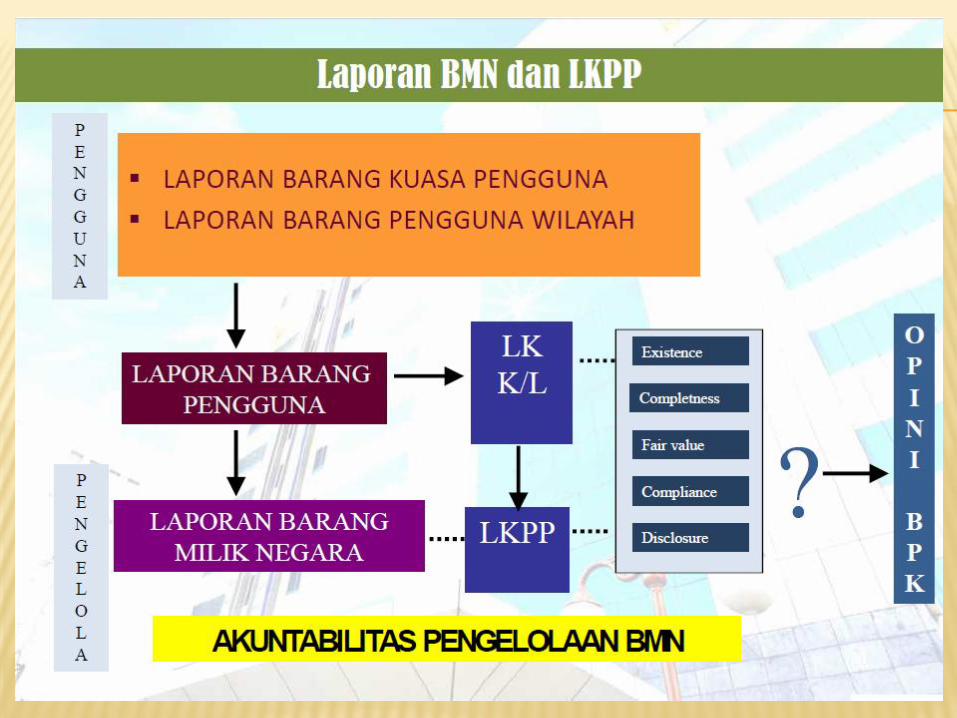

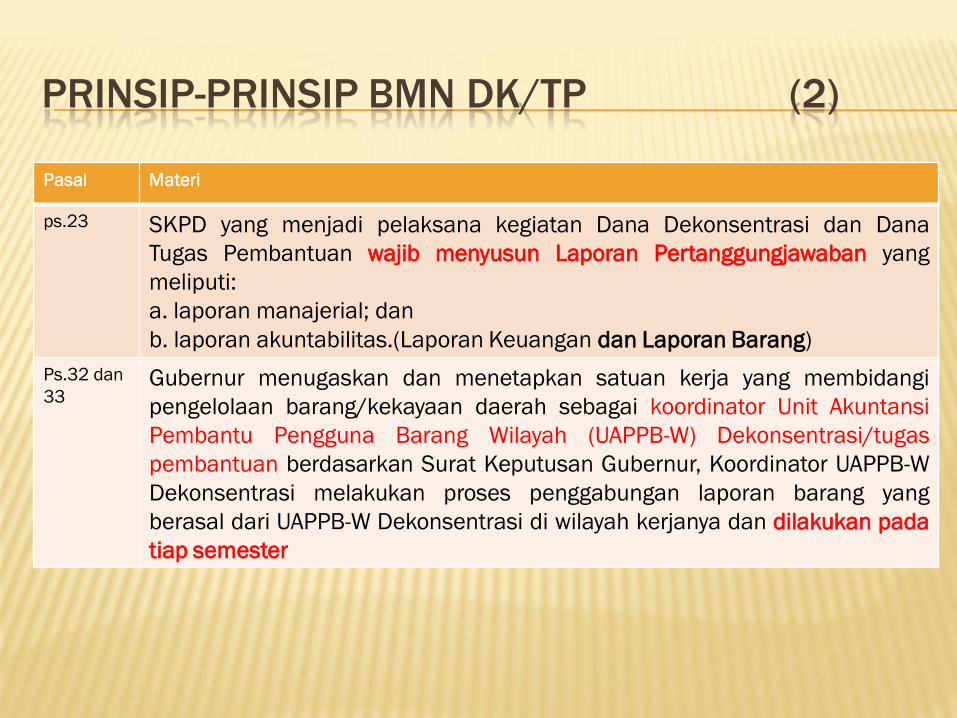

ps.23 SKPD yang menjadi pelaksana kegiatan Dana Dekonsentrasi dan Dana

Tugas Pembantuan wajib menyusun Laporan Pertanggungjawaban yang

meliputi:

a. laporan manajerial; dan

b. laporan akuntabilitas.(Laporan Keuangan dan Laporan Barang)

Ps.32 dan

33

Gubernur menugaskan dan menetapkan satuan kerja yang membidangi

pengelolaan barang/kekayaan daerah sebagai koordinator Unit Akuntansi

Pembantu Pengguna Barang Wilayah (UAPPB-W) Dekonsentrasi/tugas

pembantuan berdasarkan Surat Keputusan Gubernur, Koordinator UAPPB-W

Dekonsentrasi melakukan proses penggabungan laporan barang yang

berasal dari UAPPB-W Dekonsentrasi di wilayah kerjanya dan dilakukan pada

tiap semester

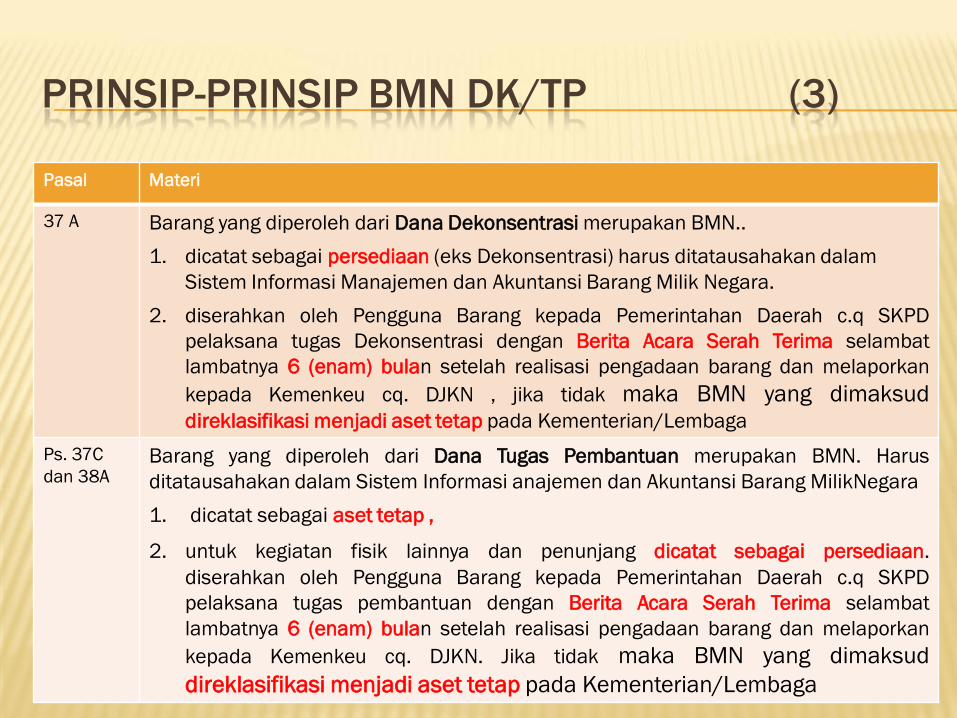

PRINSIP-PRINSIP BMN DK/TP (3)

Pasal Materi

37 A Barang yang diperoleh dari Dana Dekonsentrasi merupakan BMN..

1. dicatat sebagai persediaan (eks Dekonsentrasi) harus ditatausahakan dalam

Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara.

2. diserahkan oleh Pengguna Barang kepada Pemerintahan Daerah c.q SKPD

pelaksana tugas Dekonsentrasi dengan Berita Acara Serah Terima selambat

lambatnya 6 (enam) bulan setelah realisasi pengadaan barang dan melaporkan

kepada Kemenkeu cq. DJKN , jika tidak maka BMN yang dimaksud direklasifikasi menjadi aset tetap pada Kementerian/Lembaga

Ps. 37C

dan 38A Barang yang diperoleh dari Dana Tugas Pembantuan merupakan BMN. Harus

ditatausahakan dalam Sistem Informasi anajemen dan Akuntansi Barang MilikNegara

1. dicatat sebagai aset tetap ,

2. untuk kegiatan fisik lainnya dan penunjang dicatat sebagai persediaan. diserahkan oleh Pengguna Barang kepada Pemerintahan Daerah c.q SKPD

pelaksana tugas pembantuan dengan Berita Acara Serah Terima selambat

lambatnya 6 (enam) bulan setelah realisasi pengadaan barang dan melaporkan

kepada Kemenkeu cq. DJKN. Jika tidak maka BMN yang dimaksud

direklasifikasi menjadi aset tetap pada Kementerian/Lembaga

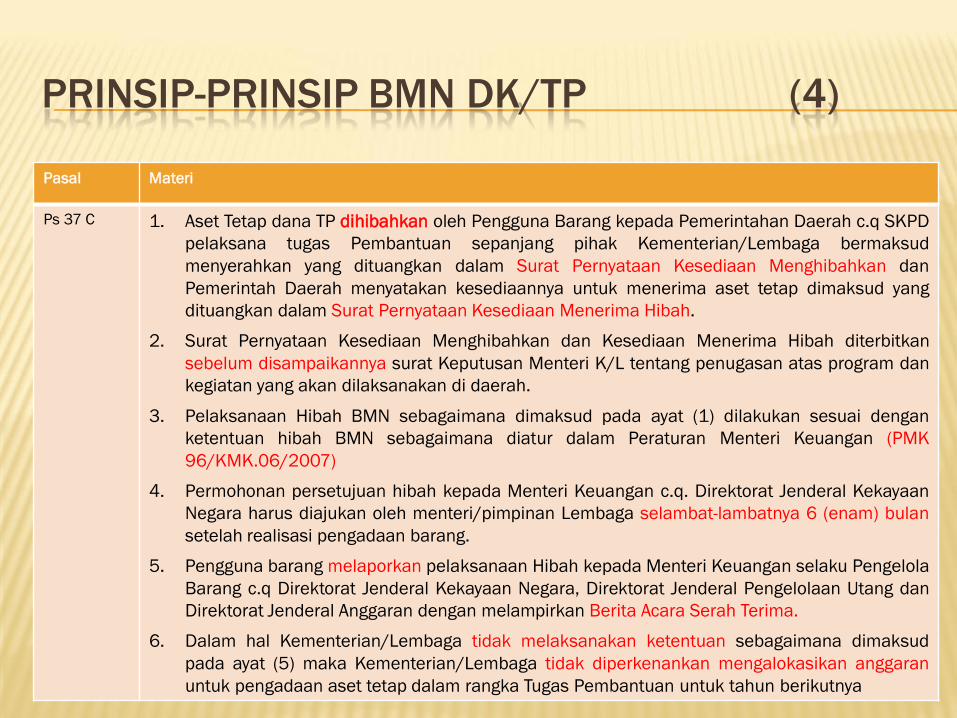

PRINSIP-PRINSIP BMN DK/TP (4)

Pasal Materi

Ps 37 C 1. Aset Tetap dana TP dihibahkan oleh Pengguna Barang kepada Pemerintahan Daerah c.q SKPD

pelaksana tugas Pembantuan sepanjang pihak Kementerian/Lembaga bermaksud

menyerahkan yang dituangkan dalam Surat Pernyataan Kesediaan Menghibahkan dan

Pemerintah Daerah menyatakan kesediaannya untuk menerima aset tetap dimaksud yang

dituangkan dalam Surat Pernyataan Kesediaan Menerima Hibah.

2. Surat Pernyataan Kesediaan Menghibahkan dan Kesediaan Menerima Hibah diterbitkan

sebelum disampaikannya surat Keputusan Menteri K/L tentang penugasan atas program dan

kegiatan yang akan dilaksanakan di daerah.

3. Pelaksanaan Hibah BMN sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan

ketentuan hibah BMN sebagaimana diatur dalam Peraturan Menteri Keuangan (PMK

96/KMK.06/2007)

4. Permohonan persetujuan hibah kepada Menteri Keuangan c.q. Direktorat Jenderal Kekayaan

Negara harus diajukan oleh menteri/pimpinan Lembaga selambat-lambatnya 6 (enam) bulan

setelah realisasi pengadaan barang.

5. Pengguna barang melaporkan pelaksanaan Hibah kepada Menteri Keuangan selaku Pengelola

Barang c.q Direktorat Jenderal Kekayaan Negara, Direktorat Jenderal Pengelolaan Utang dan

Direktorat Jenderal Anggaran dengan melampirkan Berita Acara Serah Terima.

6. Dalam hal Kementerian/Lembaga tidak melaksanakan ketentuan sebagaimana dimaksud

pada ayat (5) maka Kementerian/Lembaga tidak diperkenankan mengalokasikan anggaran

untuk pengadaan aset tetap dalam rangka Tugas Pembantuan untuk tahun berikutnya

SERAH TERIMA BMN DEKONSENTRASI

Kegiatan Non fisik & administratif/penunjang

(belanja barang/persediaan)

Persiapan penyerahan BMN/DK

</= 6 bln BAST

Menjadi BMD (ditatausahakan pada

LBMND) Reklas menjadi aset

tetap

Proses HIBAH sesuai PMK 96/PMK.06/2007

Laporan serahterima dilampiri BAST

Persetujuan Pengelola Barang

Pemda /SKPD (KPB) K/L (Pengguna Barang) Pengelola Barang

Neraca Pemda

ya

tidak

•K/L bersedia menyerahkan •Pemda c.q SKPD bersedia menerima

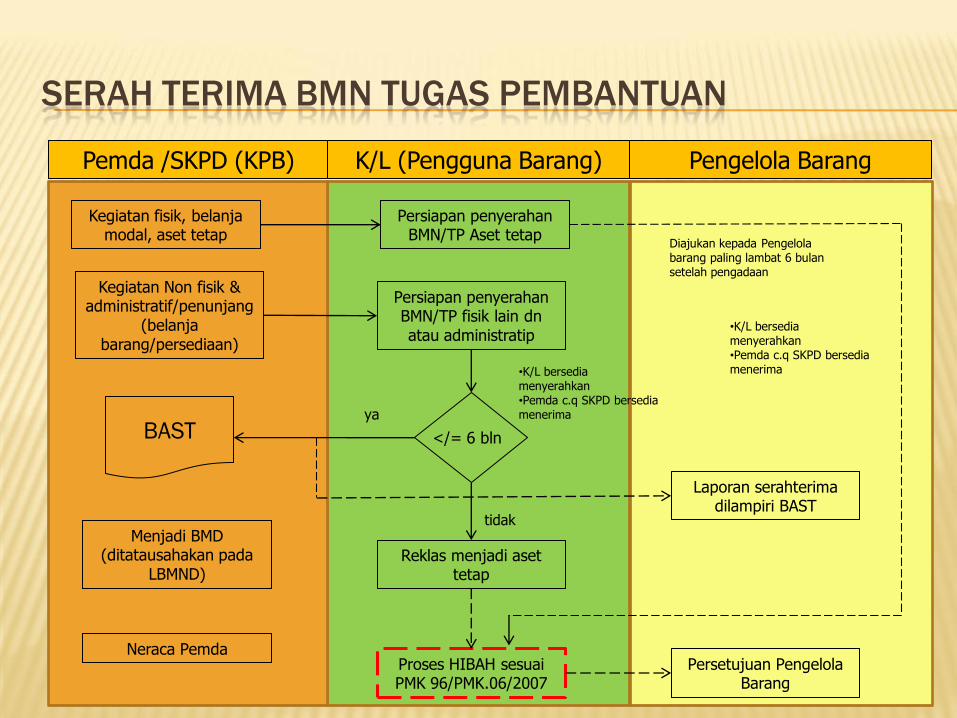

SERAH TERIMA BMN TUGAS PEMBANTUAN

Kegiatan Non fisik & administratif/penunjang

(belanja barang/persediaan)

Persiapan penyerahan BMN/TP fisik lain dn atau administratip

</= 6 bln BAST

Menjadi BMD (ditatausahakan pada

LBMND) Reklas menjadi aset

tetap

Proses HIBAH sesuai PMK 96/PMK.06/2007

Laporan serahterima dilampiri BAST

Persetujuan Pengelola Barang

Pemda /SKPD (KPB) K/L (Pengguna Barang) Pengelola Barang

Neraca Pemda

ya

tidak

•K/L bersedia menyerahkan •Pemda c.q SKPD bersedia menerima

Kegiatan fisik, belanja modal, aset tetap

Persiapan penyerahan BMN/TP Aset tetap

Diajukan kepada Pengelola barang paling lambat 6 bulan setelah pengadaan

•K/L bersedia menyerahkan •Pemda c.q SKPD bersedia menerima

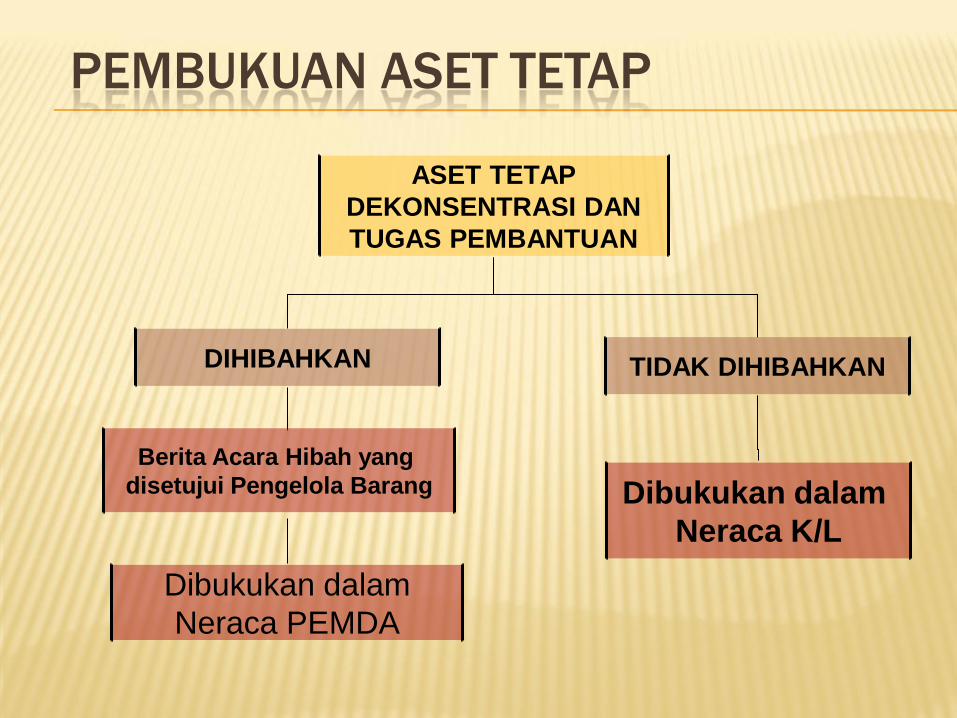

PEMBUKUAN ASET TETAP

ASET TETAP

DEKONSENTRASI DAN

TUGAS PEMBANTUAN

DIHIBAHKAN TIDAK DIHIBAHKAN

Dibukukan dalam

Neraca K/L

Berita Acara Hibah yang

disetujui Pengelola Barang

Dibukukan dalam

Neraca PEMDA

HIBAH BMN DK/TP (PMK 96/PMK.06/2007)

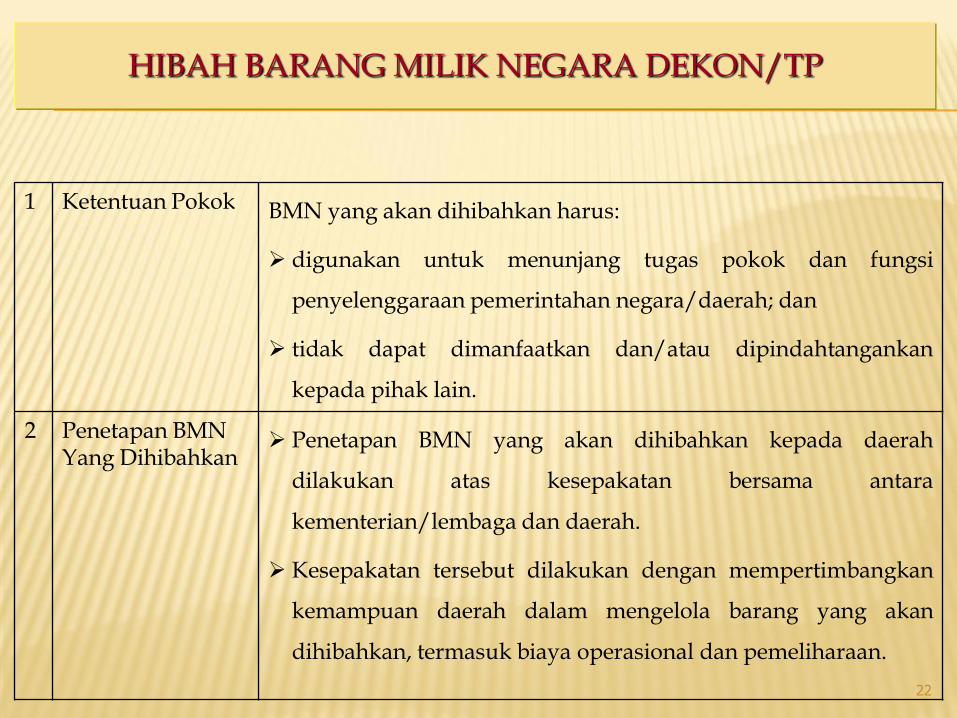

1 Ketentuan Pokok BMN yang akan dihibahkan harus:

digunakan untuk menunjang tugas pokok dan fungsi

penyelenggaraan pemerintahan negara/daerah; dan

tidak dapat dimanfaatkan dan/atau dipindahtangankan

kepada pihak lain.

2 Penetapan BMN Yang Dihibahkan

Penetapan BMN yang akan dihibahkan kepada daerah

dilakukan atas kesepakatan bersama antara

kementerian/lembaga dan daerah.

Kesepakatan tersebut dilakukan dengan mempertimbangkan

kemampuan daerah dalam mengelola barang yang akan

dihibahkan, termasuk biaya operasional dan pemeliharaan.

22

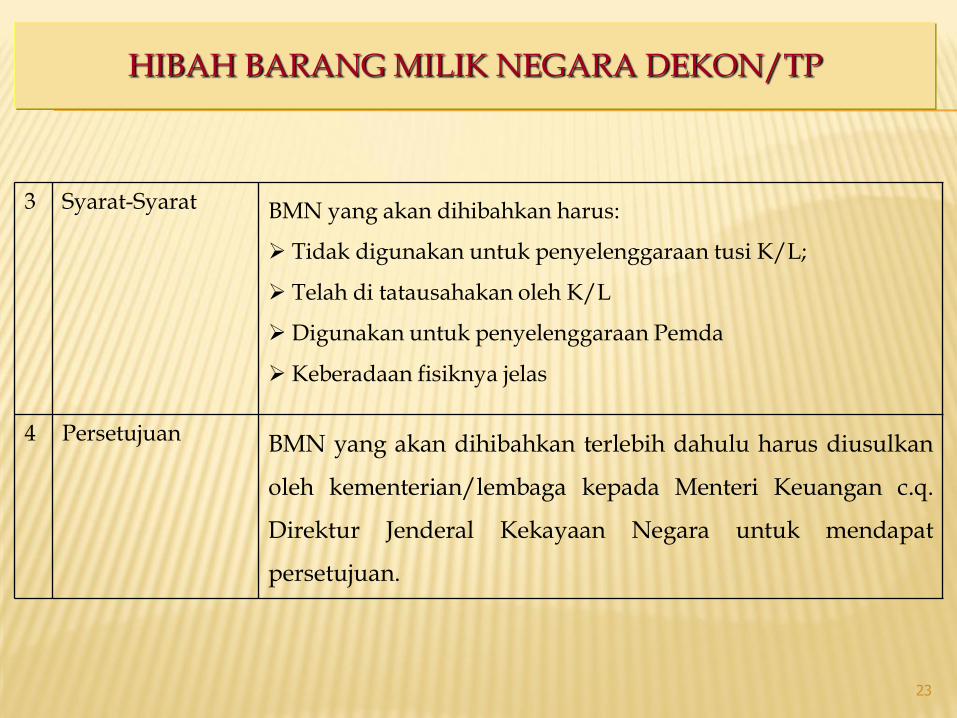

HIBAH BARANG MILIK NEGARA DEKON/TP

3 Syarat-Syarat BMN yang akan dihibahkan harus:

Tidak digunakan untuk penyelenggaraan tusi K/L;

Telah di tatausahakan oleh K/L

Digunakan untuk penyelenggaraan Pemda

Keberadaan fisiknya jelas

4 Persetujuan BMN yang akan dihibahkan terlebih dahulu harus diusulkan

oleh kementerian/lembaga kepada Menteri Keuangan c.q.

Direktur Jenderal Kekayaan Negara untuk mendapat

persetujuan.

23

HIBAH BARANG MILIK NEGARA DEKON/TP

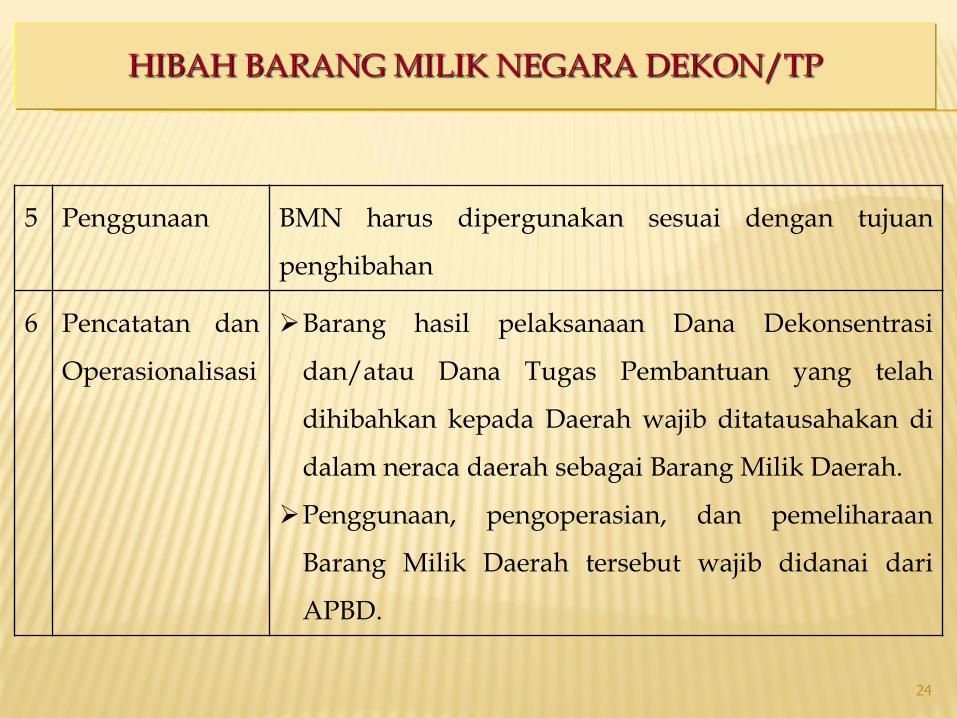

5 Penggunaan BMN harus dipergunakan sesuai dengan tujuan

penghibahan

6 Pencatatan dan

Operasionalisasi

Barang hasil pelaksanaan Dana Dekonsentrasi

dan/atau Dana Tugas Pembantuan yang telah

dihibahkan kepada Daerah wajib ditatausahakan di

dalam neraca daerah sebagai Barang Milik Daerah.

Penggunaan, pengoperasian, dan pemeliharaan

Barang Milik Daerah tersebut wajib didanai dari

APBD.

24

HIBAH BARANG MILIK NEGARA DEKON/TP

25

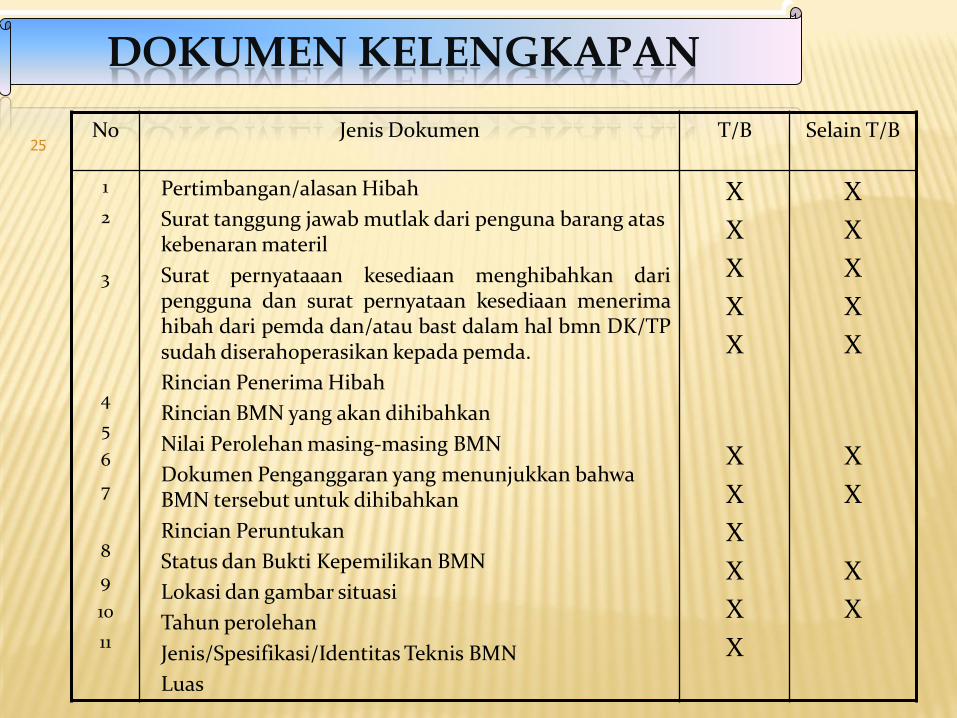

DOKUMEN KELENGKAPAN

No Jenis Dokumen T/B Selain T/B

1

2

3

4

5

6

7

8

9

10

11

Pertimbangan/alasan Hibah

Surat tanggung jawab mutlak dari penguna barang atas kebenaran materil

Surat pernyataaan kesediaan menghibahkan dari pengguna dan surat pernyataan kesediaan menerima hibah dari pemda dan/atau bast dalam hal bmn DK/TP sudah diserahoperasikan kepada pemda.

Rincian Penerima Hibah

Rincian BMN yang akan dihibahkan

Nilai Perolehan masing-masing BMN

Dokumen Penganggaran yang menunjukkan bahwa BMN tersebut untuk dihibahkan

Rincian Peruntukan

Status dan Bukti Kepemilikan BMN

Lokasi dan gambar situasi

Tahun perolehan

Jenis/Spesifikasi/Identitas Teknis BMN

Luas

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

X

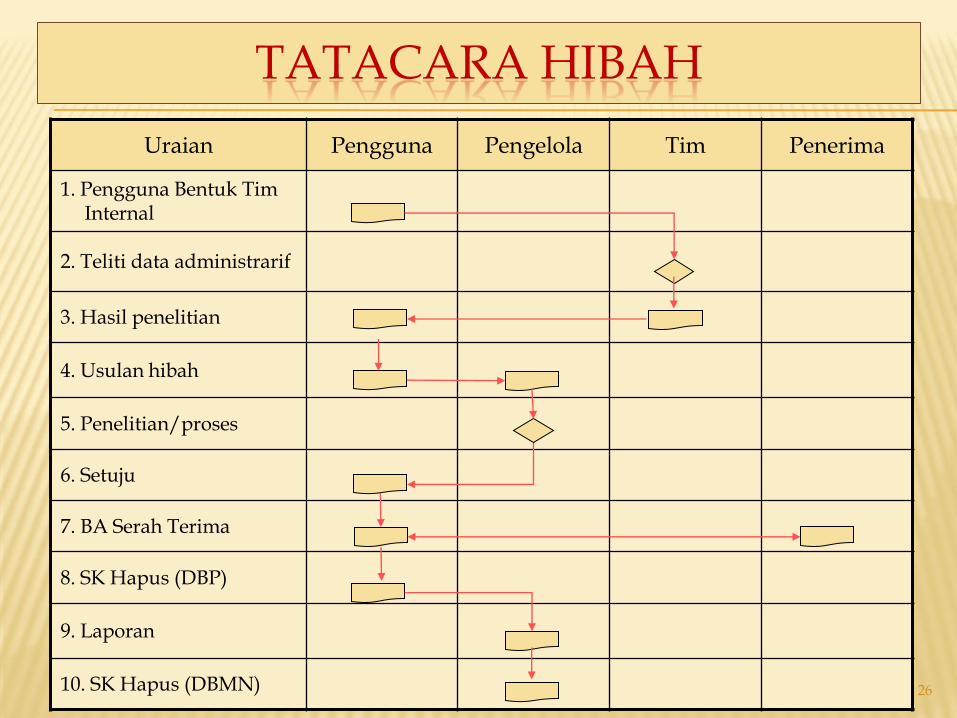

TATACARA HIBAH

Uraian Pengguna Pengelola Tim Penerima

1. Pengguna Bentuk Tim Internal

2. Teliti data administrarif

3. Hasil penelitian

4. Usulan hibah

5. Penelitian/proses

6. Setuju

7. BA Serah Terima

8. SK Hapus (DBP)

9. Laporan

10. SK Hapus (DBMN) 26

PENJUALAN, PEMUSNAHAN, PENGHAPUSAN BMN DK/TP

(PMK 96/PMK.06/2007)

1. Penjualan dilakukan oleh pengguna barang dengan persetujuan

Pengelola Barang;

2. Penjualan BMN DK/TP dilakukan hanya terhadap BMN DK/TP yang:

a. berada dalam kondisi rusak berat tetapi secara ekonomis lebih

menguntungkan bagi negara apabila dijual; dan

b. tidak digunakan untuk pelaksanaan tugas dan fungsi

Pemerintah Daerahdan Kementerian Negara/Lembaga

3. Penjualan BMN DK/TP dilaksanakan melalui lelang;

Pelaksanaan pemusnahan atas BMN DK/TP

dilakukan sesuai ketentuan peraturan

perundang-undangan di bidang pengelolaan

BMN

PEMUSNAHAN

1. Penghapusan dilakukan dalam rangka:

a. Pemindahtanganan; atau

b. sebab-sebab lain yang secara normal dapat

diperkirakan wajar menjadi penyebab penghapusan;

2. Dokumen pengajuan usulan penghapusan:

a. surat pernyataan bertanggung jawab dari Pengguna

Barang atas kebenaran materiil jumlah dan jenis

barang, dan penyebab penghapusan tersebut.

b. identitas dan kondisi barang;

c. tempat/lokasi barang; dan

d. nilai barang bersangkutan.

30

PERERAPAN SANGSI KEPADA SKPD JIKA TIDAK

MELAKSANAKAN LAPORAN KEUANGAN DAN

BARANG SESUAI KETENTUAN BERLAKU PADA

TAHUN ANGGARAN SEBELUMNYA

Kementerian/Lembaga tidak diperkenankan mengalokasikan Dana Dekonsentrasi dan/atau

Dana Tugas Pembantuan untuk tahun berikutnya

TERIMA KASIH