pengaruh ukuran perusahaan, current ratio …repository.umrah.ac.id/1360/1/ediya...

TRANSCRIPT

1

PENGARUH UKURAN PERUSAHAAN, CURRENT RATIO,

PERTUMBUHAN PERUSAHAAN, DAN KUALITAS AUDIT TERHADAP

OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2013-

2016.

Ediya Isnawati1 ,Inge Lengga Sari Munthe

2, Asmaul Husna

3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau.

Email : [email protected]

ABSTRAK

Penelitian ini membahas tentang pengaruh ukuran perusahaan , current ratio,

pertumbuhan perusahaan dan kualitas audit terhadap opini audit going concern.

Sampel penelitian ini diperoleh dengan menggunakan metode purposive

sampling, dengan memfokuskan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2013-2016. ada sebanyak 35 perusahaan

manufaktur yang menjadi sampel dalam penelitian ini, jenis data yang digunakan

adalah data sekunder berupa laporan keuangan yang diperoleh dari www.idx.co.id

dan teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis

regresi logistik. kemampuan variabel independen dalam menjelaskan variabel

dependen sebesar 22,0%, sedangkan sisanya sebesar 78,0% dijelaskan oleh

variabel independen lainnya diluar model penelitian. adapun hasil pengujian

hipotesis menunjukkan bahwa ukuran perusahaan, current ratio dan pertumbuhan

perusahaan tidak berpengaruh pada opini audit going concern. sedangkan untuk

kualitas audit berpengaruh negatif pada opini audit going concern.

Kata Kunci : opini audit going concern, ukuran perusahaan, current ratio,

pertumbuhan perusahaan, dan kualitas audit.

2

PENDAHULUAN

Dalam suatu perusahaan dapat dikatakan berhasil apabila laporan

keuangannya bisa dipertanggungjawabkan dengan benar oleh perusahaan yang

bersangkutan dan mampu mempertahanankan kelangsungan usaha dalam jangka

waktu yang panjang, baik dalam segala kondisi apapun. Peran penting manajemen

dalam suatu perusahaan menyediakan laporan keuangan yang benar adalah untuk

mempermudah para pengguna informasi seperti investor. Laporan auditor

independen juga memberikan informasi kepada para pengguna laporan keuangan

tentang kemampuan perusahaan.Yang mana audior mempunyai tanggung jawab

untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan

entitas dalam mempertahankan kelangsungan hidupnya (going concern).

Opini going concern merupakan bad news bagi pemakai laporan

keuangan. Dalam hal ini beberapa penyebab kesalahan pemberian opini (audit

failures) yang dilakukan oleh auditor yaitu, adanya hipotesis self-fulfilling

prophecy yang merupakan masalah yang sering terjadi dan mengakibatkan auditor

enggan mengungkapkan status going concern yang muncul. Auditor menduga

bahwa opini going concern yang dikeluarkan dapat mempercepat kegagalan pada

perusahaan yang bermasalah.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Opini Audit

Auditor sebagai pihak yang independen dalam pemeriksaan laporan

keuangan memiliki tugas umum memberikan opini atas laporan keuangan

perusahaan. Terdapat lima jenis pernyataan pendapat auditor menurut

(Mulyadi,2013:20) yaitu:

3

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

2. Pendapat Wajar Tanpa Pengecualian Dengan Bahasa Penjelasan

(Unqualified Opinion Report with Explanatory Language)

3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion).

4. Pendapat Tidak Wajar (Adverse Opinion)

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer of Opinion).

Opini Audit Going Concern

SPAP Seksi 341 (2011), opini audit going concern merupakan opini

yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat

mempertahankan kelangsungan hidupnya dalam kurun waktu yang pantas tidak

lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit.

Opini audit going concern Pengukuran dilakukan dengan menggunakan

variabel dummy. Dimana kategori 1 untuk audit yang menerima opini audit going

concern (GCAO) dan kategori 0 untuk audit yang menerima opini audit non going

concern (NGCAO).

Ukuran Perusahaan

Ukuran perusahaan menurut (Agnes Sawir,2004:101-102) dalam

Hastria dkk (2014), merupakan suatu skala dimana dapat diklasifikasikan besar

kecil perusahaan menurut berbagai cara, antara lain: total aset, log size, nilai pasar

saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam 3

kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size)

dan perusahaan kecil (small firm).

Penentuan ukuran perusahaan ini didasarkan kepada total asset

perusahaan (Harahap,2008:43) dalam Hastria,dkk (2014). Variabel ini diukur

4

dengan rata-rata jumlah nilai kekayaan yang dimiliki suatu perusahaan (total

asset).

Current Ratio

Hery (2016:152), Current ratio (rasio lancar ) merupakan rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang

tersedia. Rasio ini menunjukkan sejauh mana aset lancar menutupi kewajiban-

kewajiban lancar. semakin besar perbandingan aset lancar dengan utang lancar

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rasio lancar yang lebih aman adalah jika berada diatas 1 atau diatas 100%.

Artinya aset lancar harus jauh diatas jumlah utang lancar (Harahap, 2015: 301).

Pertumbuhan Perusahaan

Pertumbuhan perusahaan adalah sebuah skala untuk mengukur seberapa

baik perusahaan mempertahankan posisi ekonominya, baik dalam industri maupun

dalam kegiatan ekonomi secara keseluruhan (Ginting dan Suryana, 2014).

Pertumbuhan perusahaan merupakan perkembangan perusahaan yang dapat

diukur dengan tingkat pertumbuhan total aset maupun dengan tingkat

pertumbuhan penjualan. (Ginting dan Suryana, 2014):

Keterangan :

5

Penjualan Bersiht = Penjualan bersih tahun sekarang

Penjualan Bersiht-1 = Penjualan bersih tahun lalu.

Kualitas Audit

Kualitas audit adalah kemampuan auditor dalam mengaudit laporan

keuangan dalam memberikan jaminan bahwa tidak ada salah saji yang material

atau kecurangan dalam laporan keuangan. Kualitas audit diukur dengan

menggunakan variabel dummy, yaitu diberikan kode 1 jika KAP berafiliasi

dengan KAP The Big Four, dan diberikan kode 0 jika KAP tidak berafiliasi

dengan KAP The Big Four (Agoes dan Hoesada,125:2009).

1. KPMG yang berafiliasi dengan Siddharta & Widjaja.

2. Ernst dan Young berafiliasi dengan Purwantono, Sarwoko & Sandjaja.

3. Osman Bing Satrio dan Rekan berafiliasi dengan Deolitte Touche Tohmatsu.

4. Haryantono Sahari dan Rekan bearfiliasi dengan Price water house

Coopers.

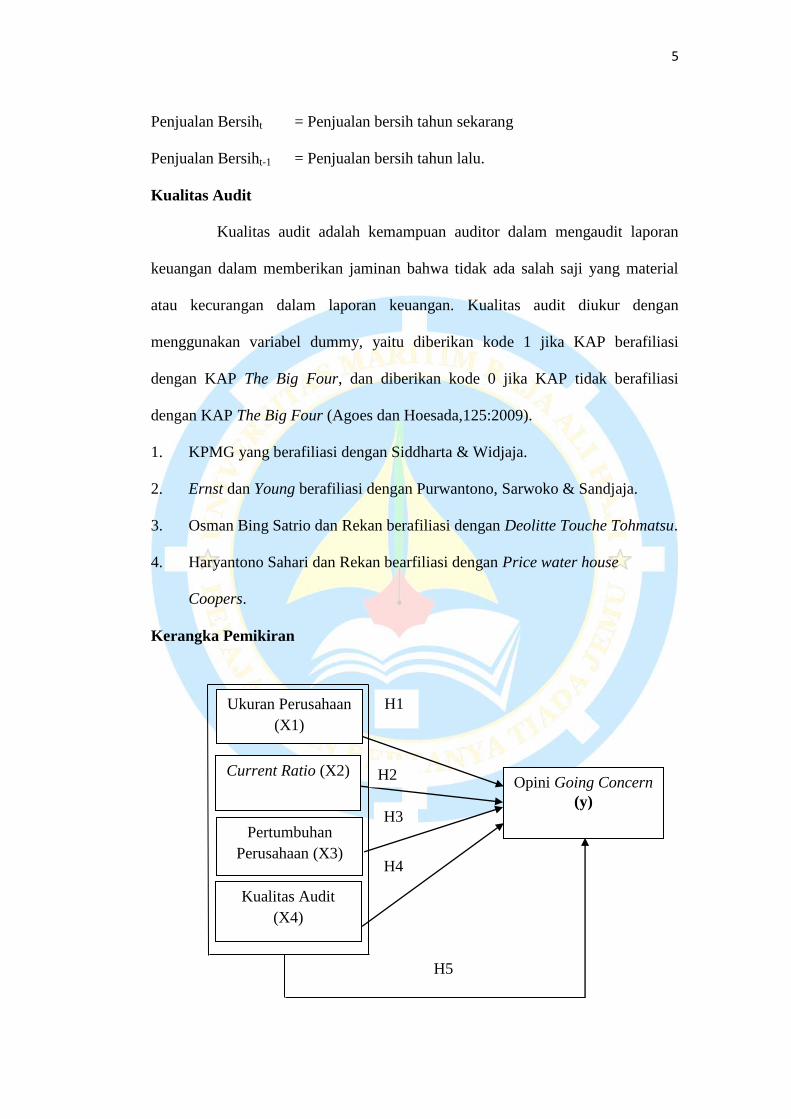

Kerangka Pemikiran

Ukuran Perusahaan

(X1)

Current Ratio (X2)

Pertumbuhan

Perusahaan (X3)

Kualitas Audit

(X4)

Opini Going Concern

(y)

H2

H1

H4

H3

H5

6

Pengembangan Hipotesis

Pengaruh Ukuran Perusahaan Terhadap Penerimaan Opini Audit Going

Concern

Ukuran perusahaan dapat dinilai dari kondisi keuangan perusahaan,

salah satunya dengan melihat dari total aset perusahaan. Semakin besar ukuran

perusahaan maka total aset yang dimiliki perusahaan akan tinggi berarti

perusahaan akan dianggap mampu menjalani kelangsungan usahanya untuk

jangka waktu yang akan datang, Sehingga kemungkinan untuk mendapatkan opini

audit going concern dari auditor itu sangat kecil.

H1 : Diduga ukuran perusahaan berpengaruh terhadap penerimaan opini audit

going concern.

Pengaruh Current Ratio Terhadap Penerimaan Opini Audit Going Concern.

Current ratio digunakan untuk mengukur kemempuan perusahaan

dalam memenuhi kewajiban jangka pendeknya. semakin rendah nilai current ratio

menunjukkan semakin rendah kemampuan perusahaan dalam menutupi kewajiban

jangka pendeknya. Perusahaan yang tidak bisa melunasi kewajiban jangka

pendeknya dianggap sebagai suatu sinyal bahwa perusahaan sedang menghadapi

masalah yang dapat mengganggu kelangsungan usahanya dan kemungkinan besar

untuk mendapatkan opini audit going concern dari auditor.

H2 : Diduga current ratio berpengaruh terhadap penerinaan opini audit going

concern.

7

Pengaruh Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit

Going Concern

Pertumbuhan perusahaan merupakan skala yang dapat menilai seberapa

baik perusahaan mempertahankan posisi ekonominya. Pertumbuhan perusahaan

juga diproksikan dengan rasio pertumbuhan penjualan. Penjualan yang terus

meningkat dari tahun ke tahun akan memberikan peluang audit untuk memperoleh

peningkatan laba. Semakin tinggi rasio pertumbuhan penjualan semakin kecil

kemungkinan auditor menerbitkan opini audit going concern.

.H3 : Diduga pertumbuhan perusahaan berpengaruh terhadap penerimaan opini

audit going concern.

Pengaruh Kualitas Audit Terhadap Penerimaan Opini Audit Going Concern.

Tingginya kegagalan audit yang terungkap akhir-akhir ini menyebabkan

proksi kualitas audit (reputasi auditor dan ukuran auditor) diragukan

keandalannya. Yang mana kualitas audit merupakan suatu ukuran yang dapat

menilai suatu pemeriksaan yang dilakukan oleh auditor. Semakin besar skala KAP

maka semakin baik kualitas audit yang diberikan, sehingga auditor yang berasal

dari KAP skala besar memiliki kualitas yang baik dan mampu untuk mendeteksi

dan melaporkan masalah going concern kliennya.

H4 : Diduga kualitas audit berpengaruh terhadap penerimaan opini audit going

concern.

H5: Diduga ukuran perusahaan, current ratio, pertumbuhan perusahaan, dan

kualitas audit berpengaruh secara simultan terhadap opini audit going

concern pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

8

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur yang terdapat

di Bursa Efek Indonesia (BEI) periode 2013-2016. Ruang lingkup penelitian ini

dibatasi pada pembahasan mengenai pengaruh ukuran perusahaan, current ratio,

pertumbuhan perusahaan dan kualitas audit terhadap opini audit going concern

pada perusahaan manufaktur.

Metode Penelitian

Penelitian ini merupakan penelitian kausalitas, yang mana penelitian ini

bertujuan untuk mengetahui hubungan dan pengaruh antara variabel-variabel yang

diteliti. Dengan kata lain, studi kausalitas selain mengukur kekuatan hubungan

antara dua variabel atau lebih juga menunjukkan arah hubungan antara variabel

bebas dengan variabel terkait atau mempertanyakan masalah sebab-akibat

(Kuncoro,2009:15). Penelitian ini bertujuan untuk menganalisis pengaruh antara

variabel indenpenden terhadap variabel dependen.

Teknik Penentuan Populasi dan Sampel

Populasi adalah kumpulan dari seluruh elemen sejenis tetapi dapat

dibedakan satu sama lain karena karakteristiknya. Perbedaan-perbedaan itu

disebabkan karena adanya nilai karakteristik yang berlainan (Supranto,

2008).Populasi dalam penelitian ini adalah semua perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI).

Sampel adalah sebagian dari populasi (Supranto,2008). Pemilihan

sampel dalam penelitian ini menggunkan purposive sampling yaitu teknik

9

penentuan sampel dengan pertimbangan tertentu. Adapun pertimbangan yang

digunakan untuk dijadikan sampel adalah sebagai berikut:

1. Merupakan perusahaan manufaktur yang terdaftar di BEI tahun 2013-2016.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangannya secara

lengkap selama tahun 2013-2016.

3. Perusahaan manufaktur menggunakan rupiah (Rp) sebagai mata uang tahun

2013-2016.

4. Perusahaan mengalami kenaikan penjualan selama tahun 2013-2016.

Dari seluruh populasi dalam penelitian ini yaitu perusahaan-perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016 yaitu

sebanyak 138 perusahaan, yang memenuhi kriteria pemilihan sampel adalah

sebanyak 35 perusahaan yang kemudian dikali dengan 4 tahun pengamatan

sehingga jumlah data dalam penelitian ini sebanyak 140.

Metode Analisis Data

Prosedur pengumpulan data yang di gunakan dalam penelitian ini

adalah data sekunder dan studi dokumentasi di lakukan dengan cara

mengumpulkan data berupa laporan keuangan perusahaan yang terdaftar di BEI.

Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik

(logistic regretion) karena variabel terikatnya yaitu opini audit going concern

yang bersifat dikotomi (menerima opini audit going concern dan tidak menerima

opini audit going concern). Tahapan dalam pengujian dengan menggunakan uji

regresi logistik sebagai berikut (Ghozali, 2013:335). Analisis Regresi Logistik,

Menilai Kelayakan Model Regresi, Menilai Model Fit, Koefisien Determinan,

Estimasi Parameter Dan Interprestasinya.

10

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Statistik Deskriptif

Uji statistik deskriptif memberikan gambaran nilai rata-rata (mean),

standar deviasi, maksimum dan minimum dari data observasi penelitian. Tabel 4.2

menunjukkan statistik deskriptif variabel independen.

Table 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

OAGC 140 0 1 .41 .493

UP 140 136142063219 91831526000000 9480315286379.38 17654182888542.668

CR 140 .4491 13.8713 2.338737 1.9185807

PP 140 .0019 1.3725 .146449 .1708948

KA 140 0 1 .42 .496

Valid N

(listwise) 140

Sumber : Data Diolah, 2018

Tabel 4.3

Frekuensi Variabel Dependen

Sumber : Data Diolah, 2018

Berdasarkan tabel 4.3 dapat diketahu bahwa dari 140 sampel

penelitian, terdapat 57 perusahaan yang mendapatkan opini audit going concern

dari auditor atau sekitar 40,7% dan sisanya 83 perusahaan yang tidak

mendapatkan opini audit going concern dari auditor atau sekitar 59,3%.

OAGC

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 83 59.3 59.3 59.3

1 57 40.7 40.7 100.0

Total 140 100.0 100.0

11

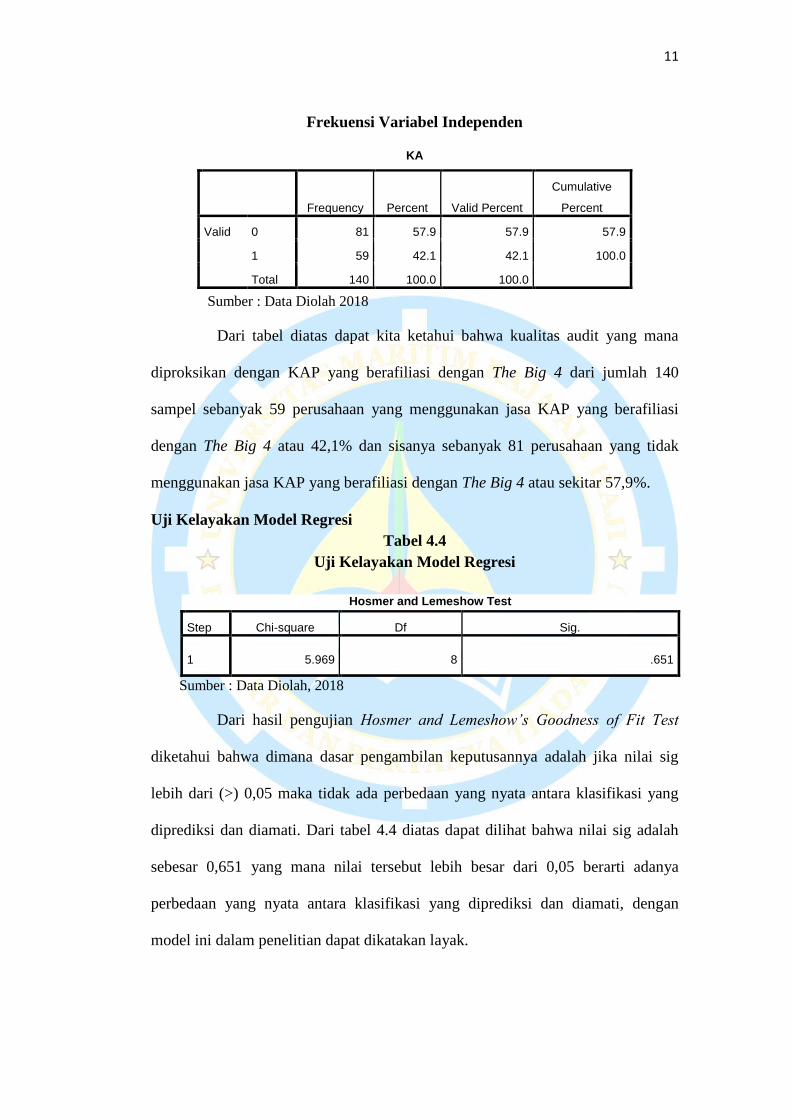

Frekuensi Variabel Independen

Sumber : Data Diolah 2018

Dari tabel diatas dapat kita ketahui bahwa kualitas audit yang mana

diproksikan dengan KAP yang berafiliasi dengan The Big 4 dari jumlah 140

sampel sebanyak 59 perusahaan yang menggunakan jasa KAP yang berafiliasi

dengan The Big 4 atau 42,1% dan sisanya sebanyak 81 perusahaan yang tidak

menggunakan jasa KAP yang berafiliasi dengan The Big 4 atau sekitar 57,9%.

Uji Kelayakan Model Regresi

Tabel 4.4

Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 5.969 8 .651

Sumber : Data Diolah, 2018

Dari hasil pengujian Hosmer and Lemeshow’s Goodness of Fit Test

diketahui bahwa dimana dasar pengambilan keputusannya adalah jika nilai sig

lebih dari (>) 0,05 maka tidak ada perbedaan yang nyata antara klasifikasi yang

diprediksi dan diamati. Dari tabel 4.4 diatas dapat dilihat bahwa nilai sig adalah

sebesar 0,651 yang mana nilai tersebut lebih besar dari 0,05 berarti adanya

perbedaan yang nyata antara klasifikasi yang diprediksi dan diamati, dengan

model ini dalam penelitian dapat dikatakan layak.

KA

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 81 57.9 57.9 57.9

1 59 42.1 42.1 100.0

Total 140 100.0 100.0

12

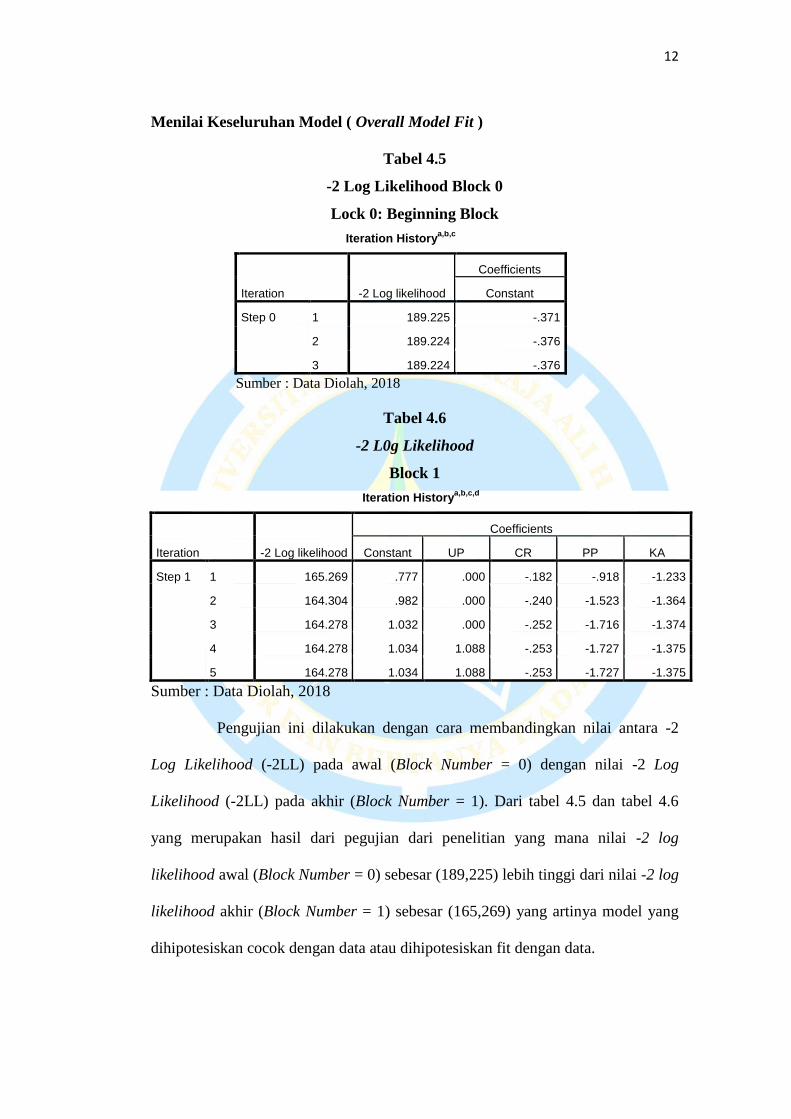

Menilai Keseluruhan Model ( Overall Model Fit )

Tabel 4.5

-2 Log Likelihood Block 0

Lock 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 189.225 -.371

2 189.224 -.376

3 189.224 -.376

Sumber : Data Diolah, 2018

Tabel 4.6

-2 L0g Likelihood

Block 1

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant UP CR PP KA

Step 1 1 165.269 .777 .000 -.182 -.918 -1.233

2 164.304 .982 .000 -.240 -1.523 -1.364

3 164.278 1.032 .000 -.252 -1.716 -1.374

4 164.278 1.034 1.088 -.253 -1.727 -1.375

5 164.278 1.034 1.088 -.253 -1.727 -1.375

Sumber : Data Diolah, 2018

Pengujian ini dilakukan dengan cara membandingkan nilai antara -2

Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log

Likelihood (-2LL) pada akhir (Block Number = 1). Dari tabel 4.5 dan tabel 4.6

yang merupakan hasil dari pegujian dari penelitian yang mana nilai -2 log

likelihood awal (Block Number = 0) sebesar (189,225) lebih tinggi dari nilai -2 log

likelihood akhir (Block Number = 1) sebesar (165,269) yang artinya model yang

dihipotesiskan cocok dengan data atau dihipotesiskan fit dengan data.

13

Koefisien Determinasi

Tabel 4.7

Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 164.278a .163 .220

Sumber : Data Diolah, 2018

Nilai Nagelkerke R Square pada tabel 4.7 Model Summary menjelaskan

tentang hubungan variabel independen terhadap dependen. Dari tabel diatas

didapatkan nilai dengan angka sebesar 0,220 yang berarti bahwa variasi variabel

independen (UP, CR, PP, dan KA) mampu mengartikan ragam dari variabel

dependen (OAGC) sebesar 22,0% sedangkan sisanya diartikan oleh variabel lain

yang tidak termasuk dalam model regresi.

Estimasi Parameter Dan Interprestasinya

OAGC = 1,034 + 1,088UP - 0,253CR – 1,727PP - 1,375KA + Ɛ

Estimasi parameter dari model dan tingkat signifikannya dapat dilihat

pada tabel 4.8 sebagai berikut:

Tabel 4.8

Sumber : Data Diolah, 2018

Uji Omnibus Test Of Model Coefficient (Overall Model Fit)

Tabel 4.9

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1 Step 24.946 4 .000

Block 24.946 4 .000

Variables in the Equation

B S.E. Wald Df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a

UP 1.088 1.088 .568 1 .451 1.000 1.000 1.000

CR -.253 .137 3.411 1 .065 .777 .594 1.016

PP -1.727 1.732 .994 1 .319 .178 .006 5.304

KA -1.375 .447 9.469 1 .002 .253 .105 .607

Constant 1.034 .438 5.572 1 .018 2.813

14

Model 24.946 4 .000

Sumber : Data Diolah, 2018

PEMBAHASAN HASIL PENELITIAN

Pengaruh Ukuran Perusahaan Terhadap Opini Audit Going Concern.

Hasil penelitian ini berbeda dengan hipotesis H1 yang menyatakan

variabel ukuran perusahaan berpengaruh pada opini audit going concern. dalam

hasil penelitian ini memberikan bukti bahwa ukuran perusahaan tidak berpengaruh

terhadap penerimaan opini audit going concern. Yang Berarti klasifikasi ukuran

perusahaan besar ataupun kecil yang diukur dengan menggunakan total aset yang

dimiliki, tidak menjadi penentu auditor untuk memberikan opini audit going

concern, dikarenakan pertumbuhan aset perusahaan tidak diikuti dengan

kemampuan perusahaan dalam meningkatkan labanya atau dengan kata lain,

jumlah aset perusahaan yang besar tidak menjamin suatu perusahaan tidak

mengalami kerugian. Hal ini pun karena opini audit going concern berkaitan

dengan bagaimana suatu perusahaan dalam mengelola sumber daya yang

dimilikinya dengan maksimal agar mampu menjaga keberlangsungan usahanya

dan meskipun suatu perusahaan tergolong dalam perusahaan kecil maupun besar

akan tetap bertahan hidup dalam jangka waktu yang panjang dikarenakan

memiliki sistem manajemen dan kinerja perusahaan yang bagus, sehingga

semakin kecil potensi perusahaan mendapatkan opini audit going concern.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Azizah

Dan Anisykurlillah (2014), yang menyatakan bahwa ukuran perusahaan tidak

berpengaruh terhadap penerimaan opini audit going concern.

15

Pengaruh Current Ratio Terhadap Opini Audit Going Concern.

Hasil penelitian ini berbeda dengan hipotesis H2 yang menyatakan

variabel current ratio berpengaruh terhadap opini audit going concern, untuk

mendapatkan hasil perhitungannya harus membandingkan antara total aset dengan

kewajiban lancar. Adapun hasil penelitian adalah current rasio tidak berpengaruh

terhadap opini audit going concern, dikarenakan bahwa auditor dalam

menerbitkan opini audit going concern tidak hanya mempertimbangkan

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya, akan

tetapi lebih melihat pada kemampuan perusahaan untuk membayar seluruh

kewajibannya Atau banyaknya ditemukan bahwa kewajiban lancar perusahaan

rata-rata lebih cepat meningkat dibandingkan dengan aset lancarnya.

Hasil penelitin ini sejalan dengan penelitian yang dilakukan oleh Lie,

Wardani dan pikir (2016), yang menyatakan bahwa auditor dalam memberikan

opini audit going concern tidak hanya melihat kemampuan perusahaan tersebut

dalam memenuhi kewajiban jangka pendeknya menggunakan aset lancar yang

dimiliki, akan tetapi lebih cenderung melihat kondisi keuangan secara

keseluruhan.

Pengaruh Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern.

Hasil penelitian ini berbeda dengan hipotesis H3 yang menyatakan

bahwa variabel pertumbuhan perusahaan yang mana diproksikan dengan

pertumbuhan penjualan berpengaruh terhadap opini audit going concern. Adapun

hasil penelitian ini adalah pertumbuhan perusahaan tidak berpengaruh terhadap

opini audit going concern. Hal ini disebabkan peningkatan penjualan bersih tidak

menjamin audit untuk tidak menerbitkan opini audit going concern Atau

16

peningkatan beban operasional yang lebih tinggi dibandingkan dengan

peningkatan penjualan akan mengakibatkan laba bersih yang negatif atau rugi.

Dalam penelitian ini terdapat 28 sampel yang menunjukkan walaupun

pertumbuhan perusahaan selalu naik dari tahun ketahun namun tetap saja

mengalami rugi atau memiliki saldo laba yang negatif. Sehingga sangat

memungkinkan jika rasio pertumbuhan penjualan yang tinggi masih dapat

terganggu dalam kelangsungan hidupnya.

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh

Suharsono (2018), hasil dalam penelitiannya bahwa pertumbuhan penjualan

berpengaruh signifikan dengan koefisien (beta) positif terhadap penerimaan opini

going concern.

Pengaruh Kualitas Audit Terhadap Opini Audit Going Concern.

Hasil penelitian ini sama dengan hipotesis H4 yang menyatakan bahwa

variabel kualitas audit yang diproksikan dengan KAP yang berafiliasi dengan The

Big 4 berpengaruh terhadap penerimaan opini audit going concern. Adapun

semakin besar ukuran KAP, maka semakin kecil peluang perusahaan menerima

opini audit going concern. Hasil ini berlawanan karena perusahaan yang

berafiliasi dengan The Big 4 sebanyak 59 data perusahaan dan sisanya sebanyak

81 data perusahaan yang tidak berafiliasi dengan The Big 4, maka terlihat jelas

bahwa data perusahaan yang berafiliasi dengan The Big 4 lebih sedikit

dibandingkan dengan data perusahaan yang tidak berafiliasi dengan The Big 4 dan

ada sebanyak 28 perusahaan dalam sampel yang mengalami rugi, sehingga auditor

besar kemungkinan akan memberikan opini audit going concern pada perusahaan

rugi.

17

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Difa

(2015), hasil dalam penelitiannya variabel Kualitas audit berpengaruh pada opini

audit going concern.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan rumusan masalah, tujuan, kajian pustaka, hipotesis, dan

hasil pengujian yang dilakukan maka dapat disimpulkan sebagai berikut ini:

1. Ukuran perusahaan tidak berpengaruh terhadap opini audit going concern.

2. Current ratio tidak berpengaruh terhadap opini audit going concern.

3. Pertumbuhan perusahaan tidak berpengaruh terhadap opini audit going

concern.

4. Kualitas audit berpengaruh terhadap opini audit going concern.

Saran

1. Penelitian selanjutnya sebaiknya memperluas penelitian dengan cara

memperpanjang periode penelitian dengan menambah tahun pengamatan

dan juga jumlah sampel.

2. Menambah sampel perusahaan yang terdaftar di BEI tidak hanya pada

perusahaan manufaktur saja, infrastruktur, perbankan, real estate, property

dan lain sebagainya.

3. Kepada investor yang ingin berinvestasi disarankan untuk berhati-hati

dalam memilih perusahaan dan mempertimbangkan opini yang diberikan

oleh auditor dan Kepada manajemen perusahaan hendaknya mengenali sejak

dini kondisi keuangan perusahaan yang terjadi, sehingga bila terjadi masalah

yang serius dapat dilakukan upaya penyelamatan sejak awal.

18

DAFTAR PUSTAKA

Azizah, Rizki dan Indah Anisykurlillah. (2014). Pengaruh Ukuran Perusahaan,

Debt Default, Dan Kondisi Keuangan Perusahaan Terhadap Penerimaan

Opini Audit Going Concern. Universitas Negeri Semarang. ISSN 2252-

6765

Agoes, Sukrisno Dan Jan Hoesada. (2009). Bunga Rampai Auditing.

Jakarta:Salemba Empat.

Difa, Rivenski Atwinda. (2015). Pengaruh Keuangan, Kualitas Auditor,

Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going

Concern. (STIESIA) Surabaya. Jurnal Ilmu & Riset Akuntansi Vol. 4 No.

8 .2015.

Dewi, sofia prima. (2011). Faktor-Faktor Yang Mempengaruhi Opini Audit Going

Concern. Universitas Tarumanagara. Vol 11. No 2 November 2011.

Ginting, Suriani Dan Linda Suryana, (2014). Analisis Faktor-Faktor Yang

Mempengaruhi Opini Audit Going Concern Pada Perusahaan Manufaktur

Di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil, Vol 4, Nomor

02,Oktober 2014.

Ghozali, Imam, (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS 21 Update PLS Regresi, Edisi 7. Semarang: Badan Penerbit

Universitas Diponegoro.

Hastria, Dina M., Rasuli, Nurazlina. (2014).Pengaruh Ukuran Perusahaan,

Financial Leverage, Dividen Payout Ratio dan Net Profit Margin

terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan

Automotive and Allied Product yang Listing di BEI. Vol. 1 No. 1 2014

ISSN: 2355-6854.

Hery. (2016). Analisis Laporan Keuangan. Jakarta : PT.Gasindo.

Harahap, Sofyan Syafri.(2015). Analisis Kritis Atas Laporan Keuangan. Cetakan

Keduabelas.Jakarta: PT. Rajagrafindo Persada.

Institut Akuntan Publik Indonesia, (2011). Standar Profesional Akuntan Publik.

Jakarta: Salemba Empat.

Kuncoro, Mudrajat, (2009). Metode Riset Untuk Bisnis Dan Ekonomi. Jakarta:

Erlangga.

Kartiko, Kukuh Dani. (2015). Pengaruh Earnings Per Share, Struktur Modal,

Return On Equity, dan Ukuran Perusahaan Terhadap Nilai Perusahaan

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Jurnal Akuntansi.Kode Jurnal: jpmanajemendd150611.

19

Lie et al. (2016). Pengaruh Likuiditas, Solvabilitas, Profitabilitas, dan Rencana

Manajemen terhadap Opini Audit Going Concern (Studi Empiris

Perusahaan Manufaktur di BEI) tahun 2010-2012. Universitas Katolik

Widya Mandala Surabaya. Vol. 1, No. 2 (2016): 84-105.

Mulyadi, (2013). Auditing, Jakarta: Salemba Empat.

Narbuko, Drs. Cholid dan Drs.H. Abdul Achmadi, (2015). Metodologi Penelitian.

Jakarta: Bumi Aksara.

Pawitri, Ni Made Puspa dan Ketut Yadnyana.(2015). Pengaruh Audit Delay,

Opini Audit, Reputasi Auditor Dan Pergantian Manajemenpada Voluntary

Auditor Switching. ISSN : 2302-8578. E-jurnal Akuntansi Universitas

Udayana 10.1: 214-228.

Praptitorini, Mirna Dyah dan Indira Januarti. (2011). Analisis Pengaruh Kualitas

Audit, Debt Default Dan Opinion Shopping Terhadap Penerimaan Opini

Going Concern (perusahaan manufaktur yang listing di Bursa Efek

Indonesia dari tahun 1997 – 2002). Jurnal Akuntansi Dan Keuangan

Indonesia. Volume 8 - No. 1, hal 78 – 9378. Universitas Diponegoro.

Wibowoputra, Aloysius Steven. (2013). Pengaruh Leverage dan Growth

Opportunities Terhadap Kebijakan Dividen Perusahaan Manufaktur yang

Go Publik di Bursa Efek Indonesia Periode 2009-2011.

Warnida, (2011). Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Opini

Audit Going Concern (Studi Empiris Pada Perusahaan Yang Listing Di

BEI). Jurnal Akuntansi & Manajemen Vol 6 No.1 Juni 2011 ISSN 1858-

3687 hal 30-43.

Werastuti, D. N. (2013). Pengaruh Auditor Client Tenure, Debt Default, Reputasi

Auditor, Ukuran Klien dan Kondisi Keuangan Terhadap Kualitas Audit

Melalui Opini Audit Going Concern .Skripsi

Widyantari, A.A.Ayu Putri, (2011). Opini Audit Going Concern dan Faktor-

Faktor yang Mempengaruhi: Studi pada Perusahaan Manufaktur di Bursa

Efek Indonesia. Tesis, Program Pascasarjana Universitas Udayana.

Sugiyono. (2015). Metode Penelitian Manajemen. Bandung : CV,Alfabeta.

Suharsono, Riyanto Setiawan. (2018). Pengaruh Kualitas Audit, Debt Default

Dan Pertumbuhan Perusahaan Terhadap Penerimaan Opini Audit Going

Concern. Jurnal Ilmiah Ilmu Akuntansi, Keuangan dan Pajak Volume 2,

Number 1, Januari E-ISSN : 2598-6074, P-ISSN : 2598-2885.

Santoso, singgih. (2015). Menguasai Statistik Multivariate Konsep Dasar Dan

Aplikasi Dengan SPSS. Jakarta:Elexmedia Komputindo.

20

Supranto, J. (2008). Statistik: Teori dan Aplikasi Edisi ketujuh. Jakarta: Erlangga.

Sekaran, Umma. (2006). Research Methods For Business 4th

edition, vol.2.

Jakarta: Salemba Empat.

Zubaidah, Siti. (2012). Analisis Faktor-faktor yang mempengaruhi Opini Audit

Going Concern pada Perusahaan Manufaktur yang terdaftar di BEI.

Skripsi. Universitas Stkubank. Semarang

www.idx.co.id