pengaruh tingkat likuiditas dan tingkat...

TRANSCRIPT

PENGARUH TINGKAT LIKUIDITAS DAN TINGKAT PROFITABILITAS TERHADAP TINGKAT PENGUNGKAPAN INFORMASI LAPORAN KEUANGAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI.

Oleh: Rafki RS, SE. MM

Abstrak

Secara teori pengungkapan informasi laporan keuangan dapat dipengaruhi oleh tingkat likuiditas dan tingkat profitabilitas perusahaan.

Penelitian ini menemukan bahwa tingkat likuiditas ternyata tidak mempengaruhi tingkat pengungkapan laporan keuangan tahunan perusahaan

yang terdaftar di BEI. Hanya tingkat profitabilitas yang memiliki pengaruh signifikan terhadap variabel terikat tersebut.

1. PENDAHULUAN

Laporan tahunan merupakan media utama penyampaian informasi oleh manajemen kepada pihak-pihak di luar perusahaan. Laporan tahunan mengkomunikasikan kondisi keuangan dan informasi lainnya kepada pemegang saham dan kreditor. Laporan tersebut juga merupakan alat utama para manajer untuk melaksanakan fungsi pertanggungjawaban dalam organisasi.

Pada umumnya laporan keuangan terdiri dari neraca yang menunjukkan atau menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan, laporan rugi laba yang memperlihatkan hasil-hasil yang dicapai oleh perusahaan serta biaya-biaya yang terjadi selama periode tertentu, laporan perubahaan modal yang menunjukkan sumber dan penggunaan atau alasan yang menyebabkan berubahnya modal perusahaan dan laporan–laporan lainnya yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut seperti laporan perubahan modal kerja, laporan sumber dan penggunaan kas atau laporan arus kas, laporan biaya produksi dan sebagainya.

Pengungkapan informasi laporan keuangan tahunan pada perusahaan yang sudah Go publik merupakan pengungkapan yang wajib dilakukan oleh setiap perusahaan. Pengungkapan tersebut wajib dilakukan karena merupakan peraturan yang dikeluarkan oleh Badan Pengawas Pasar Modal (Bapepam).

Namun didalam pengungkapan informasi dari setiap perusahaan tidak sama. Ada beberapa faktor-faktor yang mempengaruhi tingkat pengungkapan informasi tersebut. Tingkat leverage, likuiditas, profitabilitas, ukuran perusahaan dan saham publik. Faktor-faktor tersebut dapat mempengaruhi tingkat pengungkapan informasi laporan keuangan.

Laporan keuangan dimaksudkan untuk menyediakan informasi keuangan mengenai suatu badan usaha yang disusun perusahaan tersebut pada hakekatnya merupakan kombinasi dari fakta-fakta atau transaksi-transaksi yang dicatat dan pertimbangan-pertimbangan yang diambil oleh pimpinan perusahaan. Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai, beberapa pemakai ini memerlukan dan berhak untuk memperoleh informasi tambahan disamping yang tercakup dalam laporan keuangan. Namun demikian, banyak pemakai sangat tergantung pada laporan keuangan sebagai sumber utama informasi keuangan.

Kebutuhan akan informasi keuangan diperlukan oleh pihak-pihak yang mempunyai kepentingan atas suatu perusahaan. Tuntutan atas informasi keuangan tersebut tidak hanya datang dari internal perusahaan, tetapi juga dari kalangan masyarakat yang lebih luas khususnya pihak investor yang ingin melakukan investasi. Perusahaan yang ingin mengungkapkan informasinya secara lebih memadai memegang peranan penting bagi kelangsungan usaha perusahaan. Pengungkapan informasi yang memadai untuk mencegah kemungkinan yang dapat mengubah secara total masa depan perusahaan yang bersangkutan.

Perusahaan yang tidak ingin mengungkapkan informasi keuangan perusahaannya secara memadai karena munculnya argumen-argumen bahwa pengungkapan yang terlalu luas akan membantu para pesaing dan merugikan para pemegang saham. Namun argumen ini kurang kuat dasarnya, karena para pesaing pada umumnya memperoleh informasi dari sumber lainnya.

Pengungkapan terdapat dua jenis yaitu pengungkapan wajib dan pengungkapan sukarela. Pengungkapan wajib merupakan pengungkapan yang diatur sesuai dengan standar akuntansi yang berlaku umum sedangkan pengungkapan sukarela merupakan pengungkapan yang tidak diwajibkan.

Pengungkapan sukarela diharapkan dapat memberikan gambaran lebih luas mengenai kondisi dan situasi perusahaan seperti informasi mengenai masa depan perusahaan, bagaimana kepercayaan diri perusahaan dalam membawa misi dan visi ke depan yang berisi mengenai informasi ramalan pangsa pasar, arus kas, pengeluaran modal, keuntungan dan penjualan. Pertimbangan manajemen untuk mengungkapkan informasi secara sukarela dipengaruhi oleh faktor biaya dan manfaat. Manajemen akan mengungkapkan informasi secara sukarela, bila manfaat yang diperoleh dari pengungkapan tersebut lebih besar dari biayanya.

Atas dasar pemikiran dan uraian diatas serta bertolak dari hasil-hasil penelitian terdahulu, maka dalam penulisan

skripsi ini penulis tertarik untuk melakukan penelitian yang akan membahas mengenai : PENGARUH TINGKAT LIKUIDITAS DAN TINGKAT PROFITABILITAS TERHADAP TINGKAT PENGUNGKAPAN INFORMASI LAPORAN KEUANGAN TAHUNAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI.

Dalam penelitian ini permasalahan yang akan dibahas

yaitu: Apakah terdapat pengaruh antara tingkat likuiditas dan tingkat profitabilitas terhadap tingkat pengungkapan informasi laporan keuangan tahunan?

Adapun tujuan dari penelitian ini adalah: Untuk mengetahui adakah pengaruh tingkat likuiditas dan tingkat profitabilitas terhadap tingkat pengungkapan informasi laporan keuangan tahunan.

Manfaat dari penelitian ini adalah : 1. Mendorong perusahaan yang Go publik untuk melakukan

pengungkapan informasi laporan keuangan secara lebih lengkap dan memadai.

2. Alat bagi manajer untuk menunjukkan efektivitas pencapaian tujuan dan untuk melaksanakan fungsi pertanggungjawaban dalam organisasi.

3. Bagi masyarakat pada umumnya, semoga penelitian ini dapat menambah pengetahuan mengenai tingkat pengungkapan dan faktor-faktor yang mempengaruhinya.

4. Bagi peneliti selanjutnya, semoga penelitian ini dapat dijadikan sebagai informasi tambahan atau acuan dalam melakukan penelitian berikutnya.

2. Kerangka Teoritis

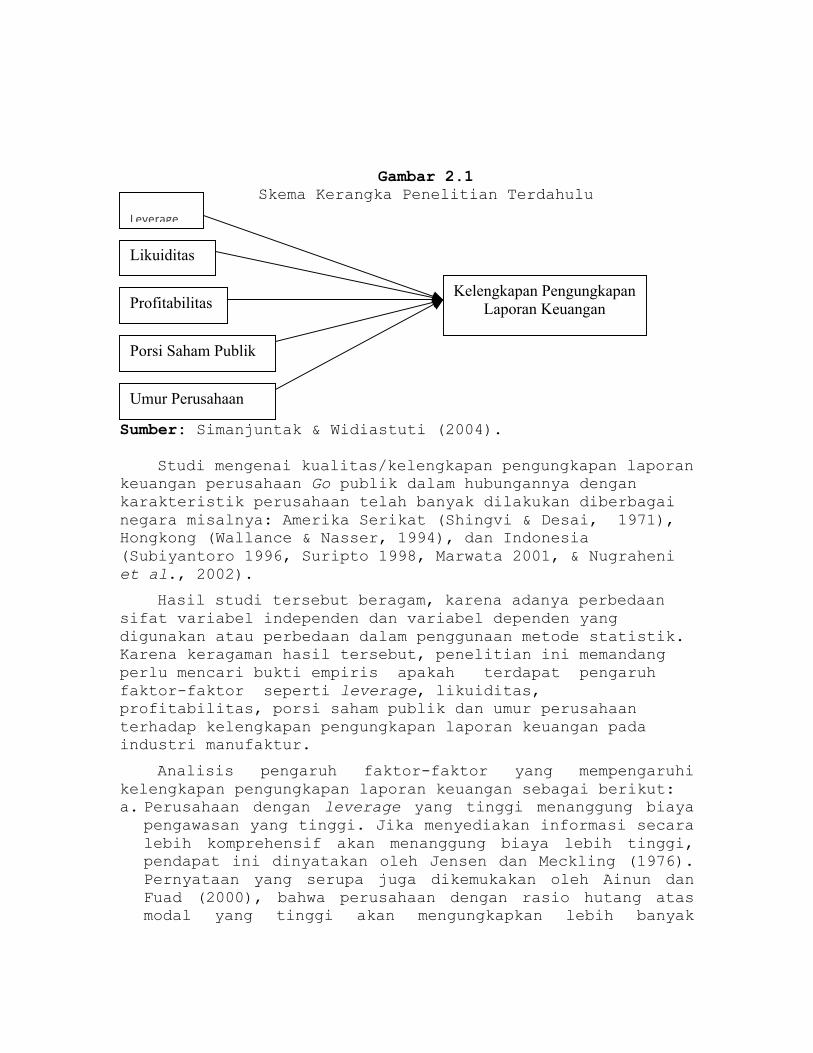

Kerangka pemikiran untuk penelitian terdahulu dapat disusun dalam suatu skema dapat dilihat dalam gambar berikut:

Gambar 2.1 Skema Kerangka Penelitian Terdahulu

Sumber: Simanjuntak & Widiastuti (2004).

Studi mengenai kualitas/kelengkapan pengungkapan laporan keuangan perusahaan Go publik dalam hubungannya dengan karakteristik perusahaan telah banyak dilakukan diberbagai negara misalnya: Amerika Serikat (Shingvi & Desai, 1971), Hongkong (Wallance & Nasser, 1994), dan Indonesia (Subiyantoro 1996, Suripto 1998, Marwata 2001, & Nugraheni et al., 2002).

Hasil studi tersebut beragam, karena adanya perbedaan sifat variabel independen dan variabel dependen yang digunakan atau perbedaan dalam penggunaan metode statistik. Karena keragaman hasil tersebut, penelitian ini memandang perlu mencari bukti empiris apakah terdapat pengaruh faktor-faktor seperti leverage, likuiditas, profitabilitas, porsi saham publik dan umur perusahaan terhadap kelengkapan pengungkapan laporan keuangan pada industri manufaktur.

Analisis pengaruh faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan sebagai berikut: a. Perusahaan dengan leverage yang tinggi menanggung biaya

pengawasan yang tinggi. Jika menyediakan informasi secara lebih komprehensif akan menanggung biaya lebih tinggi, pendapat ini dinyatakan oleh Jensen dan Meckling (1976). Pernyataan yang serupa juga dikemukakan oleh Ainun dan Fuad (2000), bahwa perusahaan dengan rasio hutang atas modal yang tinggi akan mengungkapkan lebih banyak

Leverage

Likuiditas

Profitabilitas

Umur Perusahaan

Kelengkapan Pengungkapan Laporan Keuangan

Porsi Saham Publik

informasi dalam laporan keuangan daripada perusahaan dengan rasio yang rendah.

b. Perusahaan dengan tingkat likuiditas yang tinggi dapat menunjukkan kuatnya kondisi keuangan perusahaan. Perusahaan semacam ini akan melakukan pengungkapan informasi yang lebih luas kepada pihak luar untuk menunjukkan kredibilitas perusahaan (Fitriany, 2001).

c. Perusahaan yang memiliki profit margin yang tinggi akan mendorong manajer untuk memberikan informasi yang lebih terinci sehingga perusahaan akan melakukan pengungkapan untuk menyakinkan para investor terhadap profitabilitas perusahaan.

d. Ainun dan Fuad (2000) mengemukakan bahwa adanya perbedaan dalam proporsi saham yang dimiliki oleh investor luar dapat mempengaruhi kelengkapan pengungkapan oleh perusahaan. Hal ini disebabkan karena semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan semakin meluas.

e. Umur perusahaan diperkirakan memiliki hubungan positif dengan kualitas pengungkapan sukarela. Alasan yang mendasari adalah bahwa perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangan. Perusahaan yang memiliki pengalaman lebih banyak akan lebih mengetahui kebutuhan konstituennya akan informasi tentang perusahaan. Model penelitian yang akan diuji untuk melihat hubungan

antar variabel tersebut adalah: Gambar 2.2

Skema Model Penelitian Terdahulu

Sumber: Maulanie (2002).

Tujuan penelitian dilakukan untuk mengetahui tingkat pengungkapan laporan tahunan perusahaan yang terdafttar di BEJ dan untuk mengetahui apakah tingkat likuiditas, solvabilitas, struktur modal, dan ukuran perusahaan mempengaruhi tingkat pengungkapan laporan tahunan perusahaan. Pengaruh tingkat likuiditas terhadap

Variabel Independen (X) : • Likuiditas (X1) • Solvabilitas (X2) • Struktur Modal (X3) • Ukuran Perusahaan (X4)

Variabel Dependen (Y) :

Tingkat Pengungkapan

kelengkapan pengungkapan dapat dilihat dari dua sisi yaitu: sebagai gambaran kesehatan (kondisi keuangan) perusahaan dan sebagai ukuran kinerja. Hasil penelitian menunjukkan bahwa tingkat likuiditas tidak berpengaruh signifikan terhadap kelengkapan pengungkapan.

Perusahaan yang akan melakukan pengungkapan dengan menggunakan tingkat solvabilitas sebagai variabel independen diukur dengan semakin besar rasio hutang atas aktiva maka semakin luas pula pengungkapan informasi yang akan dilakukan suatu perusahaan. Struktur permodalan dari suatu perusahaan dapat dilihat melalui rasio ungkitan (rasio hutang atas modal). Rasio ini juga merupakan bagian dari rasio solvabilitas dan sering disebut dengan rasio leverage. Rasio leverage yang tinggi menunjukkan bahwa perusahaan banyak dibiayai oleh investor atau kreditur lain.

Pengungkapan yang lebih luas dimaksudkan untuk menghindari timbulnya keraguan pada investor dan kreditur terhadap perusahaan (Jensen & Meckling, 1976). Menurut Wallance (1994) perusahaan yang memiliki biaya keagenan yang besar memiliki rasio leverage yang tinggi, karena sebagian besar modal perusahaan dibiayai oleh hutang.

Pada perusahaan dengan struktur modal seperti ini berkewajiban untuk mengungkapkan informasi yang memadai bagi para investor dan keditur. Ukuran perusahaan menunjukkan besar-kecilnya perusahaan dan struktur kepemilikan yang lebih luas. Semakin besar ukuran perusahaan akan mengungkapkan informasi yang lebih luas daripada perusahaan yang kecil. Perusahaan yang besar memiliki tuntutan yang lebih besar dari pihak luar untuk mengungkapkan informasi perusahaan dengan lebih rinci dan lebih luas.

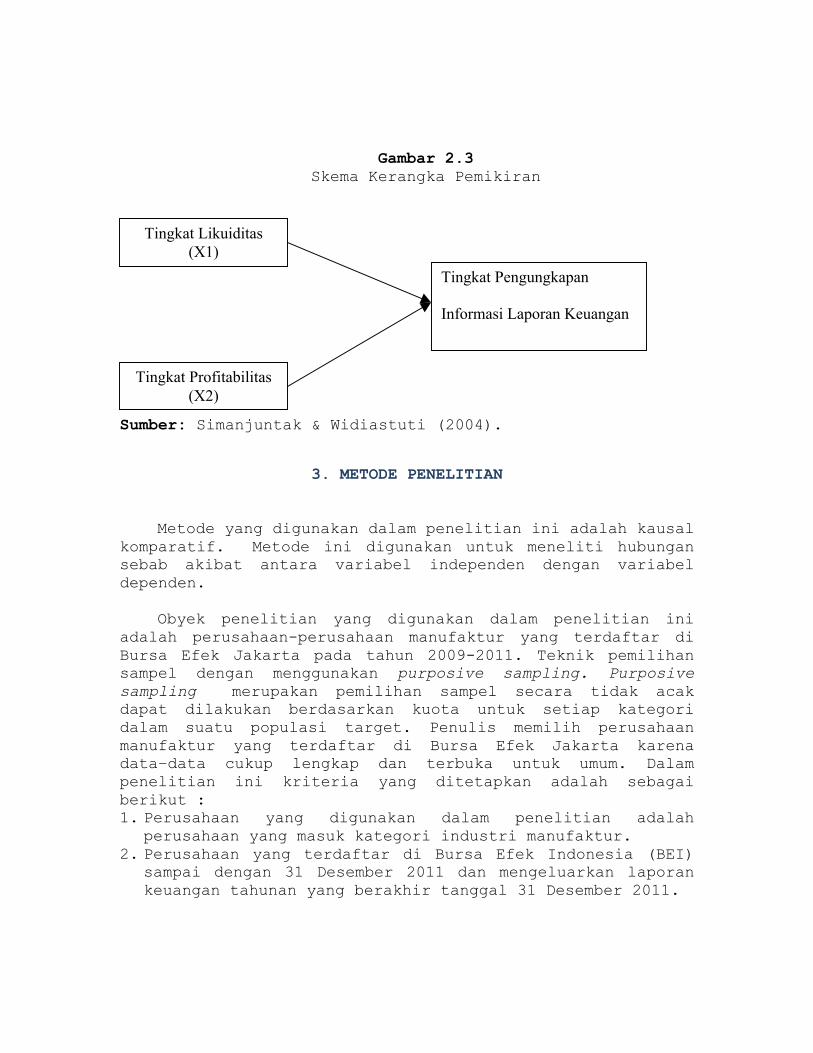

Kerangka pemikiran penelitian ini jika disusun dalam suatu skema dapat dilihat pada gambar berikut :

Gambar 2.3 Skema Kerangka Pemikiran

Sumber: Simanjuntak & Widiastuti (2004).

3. METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah kausal komparatif. Metode ini digunakan untuk meneliti hubungan sebab akibat antara variabel independen dengan variabel dependen.

Obyek penelitian yang digunakan dalam penelitian ini

adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada tahun 2009-2011. Teknik pemilihan sampel dengan menggunakan purposive sampling. Purposive sampling merupakan pemilihan sampel secara tidak acak dapat dilakukan berdasarkan kuota untuk setiap kategori dalam suatu populasi target. Penulis memilih perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta karena data–data cukup lengkap dan terbuka untuk umum. Dalam penelitian ini kriteria yang ditetapkan adalah sebagai berikut : 1. Perusahaan yang digunakan dalam penelitian adalah

perusahaan yang masuk kategori industri manufaktur. 2. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI)

sampai dengan 31 Desember 2011 dan mengeluarkan laporan keuangan tahunan yang berakhir tanggal 31 Desember 2011.

Tingkat Likuiditas (X1)

Tingkat Profitabilitas (X2)

Tingkat Pengungkapan

Informasi Laporan Keuangan

Tahunan

(Y)

Berikut ini penjelasan definisi operasional variabel yang menjadi obyek penelitian ini yang terdiri dari dua variabel, yaitu: variabel dependen dan variabel independen. Dalam hal ini penjelasan mengenai variabel-variabel penelitian sebagai berikut :

Variabel dependen dalam penelitian ini adalah tingkat

pengungkapan informasi laporan tahunan. Dalam mengukur tingkat pengungkapan informasi laporan tahunan tersebut digunakan instrumen indeks pengungkapan wajib (mandatory disclosure level) yang dikembangkan berdasarkan surat edaran Badan Pengawas Pasar Modal (BAPEPAM) dengan nomor : SE-02/PM/2002 tanggal 27 Desember 2002 tentang pedoman penyajian dan pengungkapan laporan keuangan emiten atau perusahaan publik industri manufaktur. Jika perusahaan mengungkap item ini maka diberikan skor 1 jika tidak maka diberikan skor 0. Sementara itu jumlah butir dalam indeks pengungkapan ini adalah 477 butir. Skala pengukuran variabel menggunakan skala rasio dan perhitungan untuk mencari angka indeks ditentukan dengan formulasi sebagai berikut :

Indeks = n K

dimana : n = jumlah butir pengungkapan yang dipenuhi K= jumlah semua butir pengungkapan yang mungkin dipenuhi a. Likuiditas yaitu kemampuan perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Likuiditas diukur dengan menggunakan current ratio (CR) yaitu aktiva lancar dibagi hutang lancar. Skala yang digunakan adalah skala rasio.

b. Profitabilitas yaitu kemampuan perusahaan untuk menghasilkan laba dalam suatu periode tertentu. Profitabilitas diukur dengan menggunakan return on investment (ROI) yaitu laba bersih dibagi total aktiva. Skala yang digunakan adalah skala rasio.

Data yang digunakan dalam penelitian adalah data

sekunder, menurut Nur Indriantoro et al., (1999) data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Obyek penelitian yang digunakan dalam penelitian ini yaitu terdiri dari :

1. Laporan tahunan perusahaan tahun 2009-2011, yang diperoleh dari Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia.

2. Data tingkat likuiditas dan tingkat profitabilitas diperoleh dari Indonesian Capital Market Directory Tahun 2009-2011. Alasan menggunakan data sekunder adalah laporan

keuangan dari perusahaan-perusahaan manufaktur yang Go publik lebih mudah untuk diperoleh dan penelitian dengan mengumpulkan data sekunder sudah banyak digunakan oleh peneliti-peneliti yang lain. Data yang diperoleh dari Bursa Efek Indonesia lebih dapat dipercaya karena laporan keuangan perusahaan-perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia telah diaudit oleh auditor independen.

Uji outlier dilakukan untuk mengetahui data-data yang

ekstrim yang menyebabkan data penelitian menjadi tidak normal. Uji outlier ini menggunakan uji Z dengan batasan –2,56 sampai dengan +2,56. Hasilnya menunjukkan angka di luar batasan tersebut, maka data tersebut harus dihilangkan (Santoso, 2001).

Uji normalitas dilakukan untuk menentukan apakah data penelitian ini terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara mudah untuk melihat normalitas adalah melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya melihat histogram hal ini bisa menyesatkan khususnya untuk jumlah sampel yang kecil.

Metode lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusannya adalah jika data tersebut menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Santoso, 2001).

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Jika terjadi korelasi, maka dinamakan terjadi Multikolinieritas. Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel bebas.

Suatu model regresi yang bebas dari Multikolinieritas jika mempunyai nilai VIF (variance inflation factor ) lebih kecil dari 10 dan mempunyai angka tolerance lebih dari 0.10 ( Ghozali, 2001).

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Sebagian besar autokorelasi ditemukan pada regresi yang datanya time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan dan seterusnya. Jika terjadi korelasi, maka dinamakan autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi, dengan batasan nilai Durbin-Watson (Santoso, 2001) :

1. Angka Durbin-Watson dibawah –2 berarti ada autokorelasi positif

2. Angka Durbin-Watson diantara –2 sampai +2, berarti tidak ada autokorelasi

3. Angka Durbin-Watson diatas +2 berarti ada autokorelasi negatif.

Uji heteroskedastisitas bertujuan menguji apakah dalam model penelitian regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut terjadi Homoskedastisitas. Jika berbeda, maka disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Dasar pengambilan keputusannya dengan melihat Scatter Plot (Santoso, 2001) :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Metode yang digunakan oleh penulis untuk memberikan informasi mengenai gambaran suatu data yang akan diuji seperti rata-rata (mean), standar deviasi, maksimum, minimum.

Uji hipotesis menggunakan regresi berganda (Multiple Regression), untuk menguji adakah pengaruh variabel–variabel independen terhadap variabel dependen. Regresi berganda ini terdiri dari (Santoso, 2001) :

1. Uji F digunakan untuk melihat apakah model dapat digunakan untuk memprediksi pengaruh seluruh variabel independen yaitu tingkat likuiditas dan tingkat profitabilitas terhadap variabel dependen yaitu tingkat pengungkapan. Uji F dikatakan dapat memprediksi model apabila signifikansi kurang dari 5%. Apabila signifikansi melebihi 5% maka secara keseluruhan variabel independen berpengaruh tidak secara signifikan terhadap variabel dependen.

2. Uji t diperlukan untuk melihat tingkat signifikan atau tidaknya suatu model regresi. Uji t juga digunakan untuk melihat bagaimana hubungan antara variabel dependen terhadap variabel independen positif atau negatif. Menurut Santoso (2001), jika variabel independen mempunyai tingkat signifikan dibawah 0,05 berarti variabel independen berpengaruh secara signifikan terhadap variabel dependen.

Pengambilan keputusan untuk hasil uji t berdasarkan probabilitas :

a. Jika probabilitas > 0,05, maka Ho tidak berhasil ditolak.

b. Jika probabilitas < 0,05, maka Ho ditolak.

3. Korelasi (R) digunakan untuk mengetahui ada tidaknya hubungan antara variabel independen dengan variabel dependen. Hasil angka korelasi berkisar antara 0 (tidak ada hubungan sama sekali) sampai 1 (hubungan sempurna).

Data yang diperoleh diolah dengan melakukan pemberian skor atas pengungkapan item-item yang ada di laporan tahunan. Kemudian dilakukan pengecekan dengan melakukan plot data untuk melihat adanya data linier atau tidak linier. Persamaan regresi yang digunakan adalah :

Y = a + b1X1 + b2X2 + e

Keterangan : Y = tingkat pengungkapan

X1 = tingkat likuiditas

X2 = tingkat profitabilitas

a = konstanta

e = error

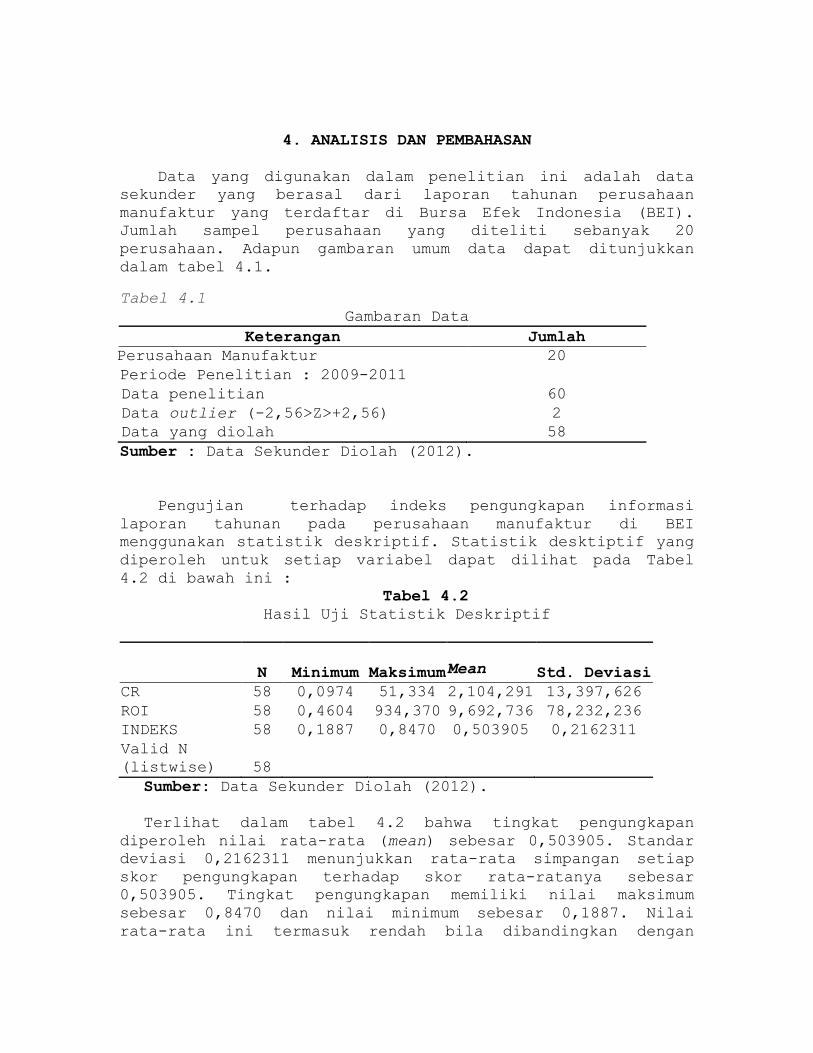

4. ANALISIS DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Jumlah sampel perusahaan yang diteliti sebanyak 20 perusahaan. Adapun gambaran umum data dapat ditunjukkan dalam tabel 4.1.

Tabel 4.1 Gambaran Data

Keterangan Jumlah Perusahaan Manufaktur 20 Periode Penelitian : 2009-2011 Data penelitian 60 Data outlier (-2,56>Z>+2,56) 2 Data yang diolah 58 Sumber : Data Sekunder Diolah (2012).

Pengujian terhadap indeks pengungkapan informasi laporan tahunan pada perusahaan manufaktur di BEI menggunakan statistik deskriptif. Statistik desktiptif yang diperoleh untuk setiap variabel dapat dilihat pada Tabel 4.2 di bawah ini :

Tabel 4.2 Hasil Uji Statistik Deskriptif

N Minimum Maksimum Mean Std. Deviasi CR 58 0,0974 51,334 2,104,291 13,397,626 ROI 58 0,4604 934,370 9,692,736 78,232,236 INDEKS 58 0,1887 0,8470 0,503905 0,2162311 Valid N (listwise) 58

Sumber: Data Sekunder Diolah (2012).

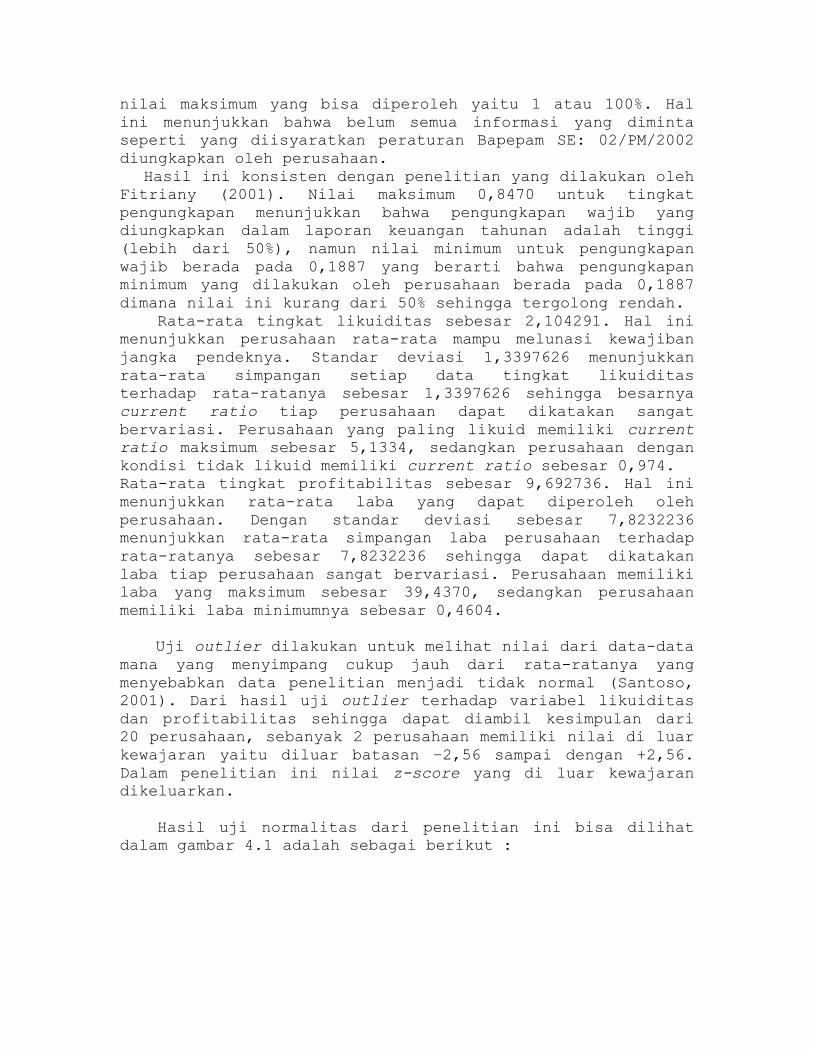

Terlihat dalam tabel 4.2 bahwa tingkat pengungkapan diperoleh nilai rata-rata (mean) sebesar 0,503905. Standar deviasi 0,2162311 menunjukkan rata-rata simpangan setiap skor pengungkapan terhadap skor rata-ratanya sebesar 0,503905. Tingkat pengungkapan memiliki nilai maksimum sebesar 0,8470 dan nilai minimum sebesar 0,1887. Nilai rata-rata ini termasuk rendah bila dibandingkan dengan

nilai maksimum yang bisa diperoleh yaitu 1 atau 100%. Hal ini menunjukkan bahwa belum semua informasi yang diminta seperti yang diisyaratkan peraturan Bapepam SE: 02/PM/2002 diungkapkan oleh perusahaan.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Fitriany (2001). Nilai maksimum 0,8470 untuk tingkat pengungkapan menunjukkan bahwa pengungkapan wajib yang diungkapkan dalam laporan keuangan tahunan adalah tinggi (lebih dari 50%), namun nilai minimum untuk pengungkapan wajib berada pada 0,1887 yang berarti bahwa pengungkapan minimum yang dilakukan oleh perusahaan berada pada 0,1887 dimana nilai ini kurang dari 50% sehingga tergolong rendah.

Rata-rata tingkat likuiditas sebesar 2,104291. Hal ini menunjukkan perusahaan rata-rata mampu melunasi kewajiban jangka pendeknya. Standar deviasi 1,3397626 menunjukkan rata-rata simpangan setiap data tingkat likuiditas terhadap rata-ratanya sebesar 1,3397626 sehingga besarnya current ratio tiap perusahaan dapat dikatakan sangat bervariasi. Perusahaan yang paling likuid memiliki current ratio maksimum sebesar 5,1334, sedangkan perusahaan dengan kondisi tidak likuid memiliki current ratio sebesar 0,974. Rata-rata tingkat profitabilitas sebesar 9,692736. Hal ini menunjukkan rata-rata laba yang dapat diperoleh oleh perusahaan. Dengan standar deviasi sebesar 7,8232236 menunjukkan rata-rata simpangan laba perusahaan terhadap rata-ratanya sebesar 7,8232236 sehingga dapat dikatakan laba tiap perusahaan sangat bervariasi. Perusahaan memiliki laba yang maksimum sebesar 39,4370, sedangkan perusahaan memiliki laba minimumnya sebesar 0,4604. Uji outlier dilakukan untuk melihat nilai dari data-data mana yang menyimpang cukup jauh dari rata-ratanya yang menyebabkan data penelitian menjadi tidak normal (Santoso, 2001). Dari hasil uji outlier terhadap variabel likuiditas dan profitabilitas sehingga dapat diambil kesimpulan dari 20 perusahaan, sebanyak 2 perusahaan memiliki nilai di luar kewajaran yaitu diluar batasan –2,56 sampai dengan +2,56. Dalam penelitian ini nilai z-score yang di luar kewajaran dikeluarkan.

Hasil uji normalitas dari penelitian ini bisa dilihat dalam gambar 4.1 adalah sebagai berikut :

Gambar 4.1 Hasil Uji Normalitas

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: INDEKS

Observed Cum Prob

1.00.75.50.250.00

Expe

cted

Cum

Pro

b

1.00

.75

.50

.25

0.00

Uji nomalitas digunakan untuk menganalisa apakah syarat persamaan regresi terpenuhi. Model regresi yang baik adalah jika titik-titik sebaran data terletak di sekitar garis diagonal. Pada grafik 4.1 normal plot menunjukkan persebaran titik-titik data untuk variabel tingkat pengungkapan dimana titik-titik data tersebar di sekitar garis diagonal dan mengikuti garis diagonal sehingga ini menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas. Uji multikolinieritas digunakan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen.

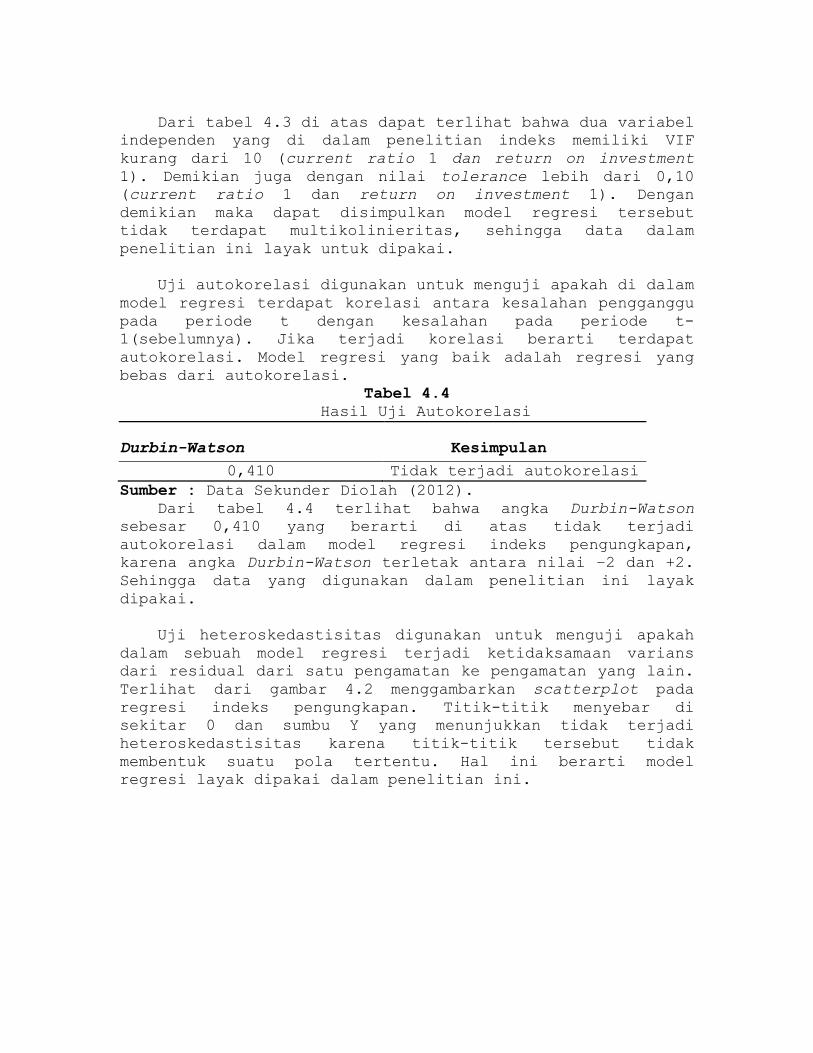

Tabel 4.3 Hasil Uji Multikolinieritas

Variabel Collinearity Statistics Kesimpulan Tolerance VIF

Likuiditas 1 1 Tidak terjadi

multikolinieritas

Profitabilitas 1 1 Tidak terjadi

multikolinieritas a Dependen Variabel : Indeks Sumber : Data Sekunder Diolah (2012).

Dari tabel 4.3 di atas dapat terlihat bahwa dua variabel

independen yang di dalam penelitian indeks memiliki VIF kurang dari 10 (current ratio 1 dan return on investment 1). Demikian juga dengan nilai tolerance lebih dari 0,10 (current ratio 1 dan return on investment 1). Dengan demikian maka dapat disimpulkan model regresi tersebut tidak terdapat multikolinieritas, sehingga data dalam penelitian ini layak untuk dipakai.

Uji autokorelasi digunakan untuk menguji apakah di dalam

model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1(sebelumnya). Jika terjadi korelasi berarti terdapat autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Tabel 4.4 Hasil Uji Autokorelasi

Durbin-Watson Kesimpulan 0,410 Tidak terjadi autokorelasi

Sumber : Data Sekunder Diolah (2012). Dari tabel 4.4 terlihat bahwa angka Durbin-Watson

sebesar 0,410 yang berarti di atas tidak terjadi autokorelasi dalam model regresi indeks pengungkapan, karena angka Durbin-Watson terletak antara nilai –2 dan +2. Sehingga data yang digunakan dalam penelitian ini layak dipakai.

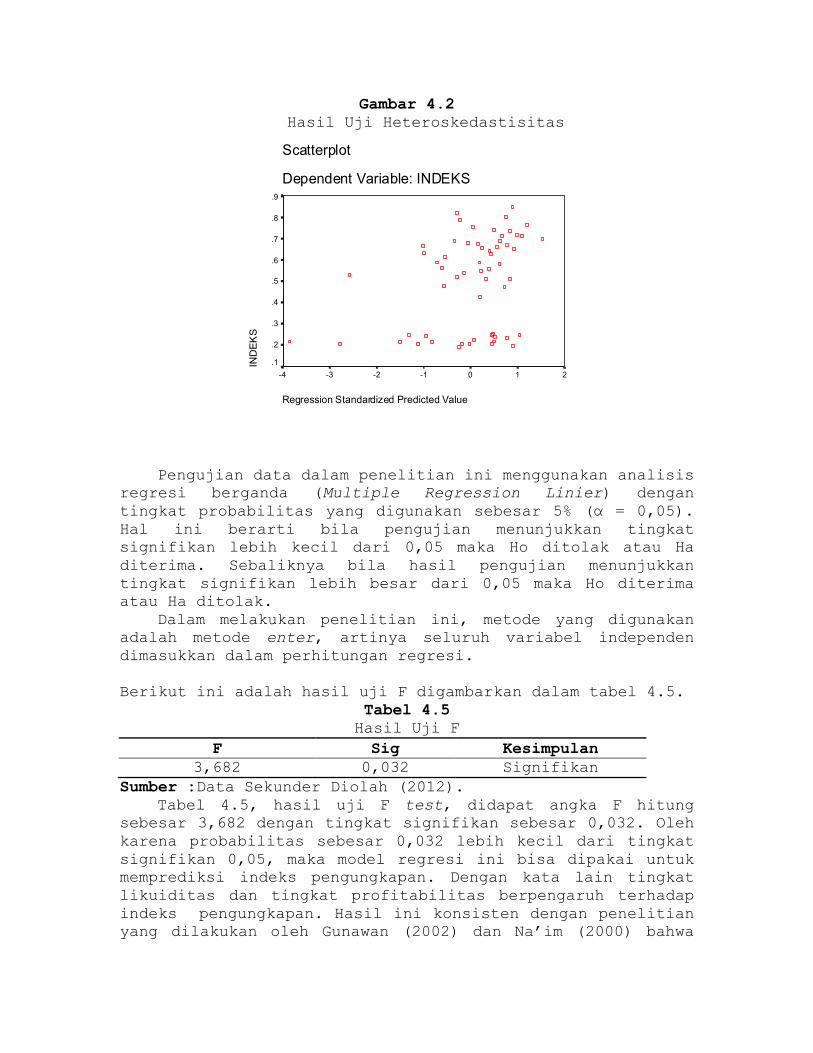

Uji heteroskedastisitas digunakan untuk menguji apakah

dalam sebuah model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Terlihat dari gambar 4.2 menggambarkan scatterplot pada regresi indeks pengungkapan. Titik-titik menyebar di sekitar 0 dan sumbu Y yang menunjukkan tidak terjadi heteroskedastisitas karena titik-titik tersebut tidak membentuk suatu pola tertentu. Hal ini berarti model regresi layak dipakai dalam penelitian ini.

Gambar 4.2 Hasil Uji Heteroskedastisitas

Scatterplot

Dependent Variable: INDEKS

Regression Standardized Predicted Value

210-1-2-3-4

IND

EKS

.9

.8

.7

.6

.5

.4

.3

.2

.1

Pengujian data dalam penelitian ini menggunakan analisis regresi berganda (Multiple Regression Linier) dengan tingkat probabilitas yang digunakan sebesar 5% (α = 0,05). Hal ini berarti bila pengujian menunjukkan tingkat signifikan lebih kecil dari 0,05 maka Ho ditolak atau Ha diterima. Sebaliknya bila hasil pengujian menunjukkan tingkat signifikan lebih besar dari 0,05 maka Ho diterima atau Ha ditolak.

Dalam melakukan penelitian ini, metode yang digunakan adalah metode enter, artinya seluruh variabel independen dimasukkan dalam perhitungan regresi. Berikut ini adalah hasil uji F digambarkan dalam tabel 4.5.

Tabel 4.5 Hasil Uji F

F Sig Kesimpulan 3,682 0,032 Signifikan

Sumber :Data Sekunder Diolah (2012). Tabel 4.5, hasil uji F test, didapat angka F hitung

sebesar 3,682 dengan tingkat signifikan sebesar 0,032. Oleh karena probabilitas sebesar 0,032 lebih kecil dari tingkat signifikan 0,05, maka model regresi ini bisa dipakai untuk memprediksi indeks pengungkapan. Dengan kata lain tingkat likuiditas dan tingkat profitabilitas berpengaruh terhadap indeks pengungkapan. Hasil ini konsisten dengan penelitian yang dilakukan oleh Gunawan (2002) dan Na’im (2000) bahwa

variabel bebas (independent) berpengaruh terhadap indeks kelengkapan pengungkapan.

Berikut ini adalah hasil pengujian t yang digambarkan dalam

tabel 4.6. Tabel 4.6 Hasil Uji t

Unstandardiz

ed Coefficients Kesimpulan

Variabel B t Sig (Ho) (Constant) 0,547 9,024 0,000 CR 0,020 0,998 0,323 Diterima ROI -0,009 -2,543 0,014 Ditolak Sumber : Data Sekunder Diolah (2012). Persamaan regresi dan hasil pengujian hipotesis adalah

sebagai berikut : Y = 0,547 + 0,020X1 -0,009X2 + e Signifikan tingkat likuiditas (CR) menunjukkan angka 0,323 (>0,05) yang berarti Ho diterima dengan kata lain tingkat likuiditas (CR) tidak mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan informasi laporan tahunan (IKP). Hasil ini konsisten dengan penelitian yang dilakukan oleh Gunawan (2000) bahwa tingkat likuiditas tidak memiliki pengaruh yang signifikan terhadap indeks kelengkapan pengungkapan dengan sig.t adalah 0,211 (p> 0,005). Demikian juga konsisten dengan penelitian yang dilakukan oleh Fitriany (2000) dan Marwata (2001). Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Subiyantoro (1996). Signifikan tingkat profitabilitas (ROI) menunjukkan angka 0,014 (< 0,05) yang berarti Ho ditolak dengan kata lain ROI mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan informasi laporan tahunan (IKP). Hasil ini konsisten dengan penelitian yang dilakukan oleh Fitriany (2001). Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Nugraheni, et al., (2002).

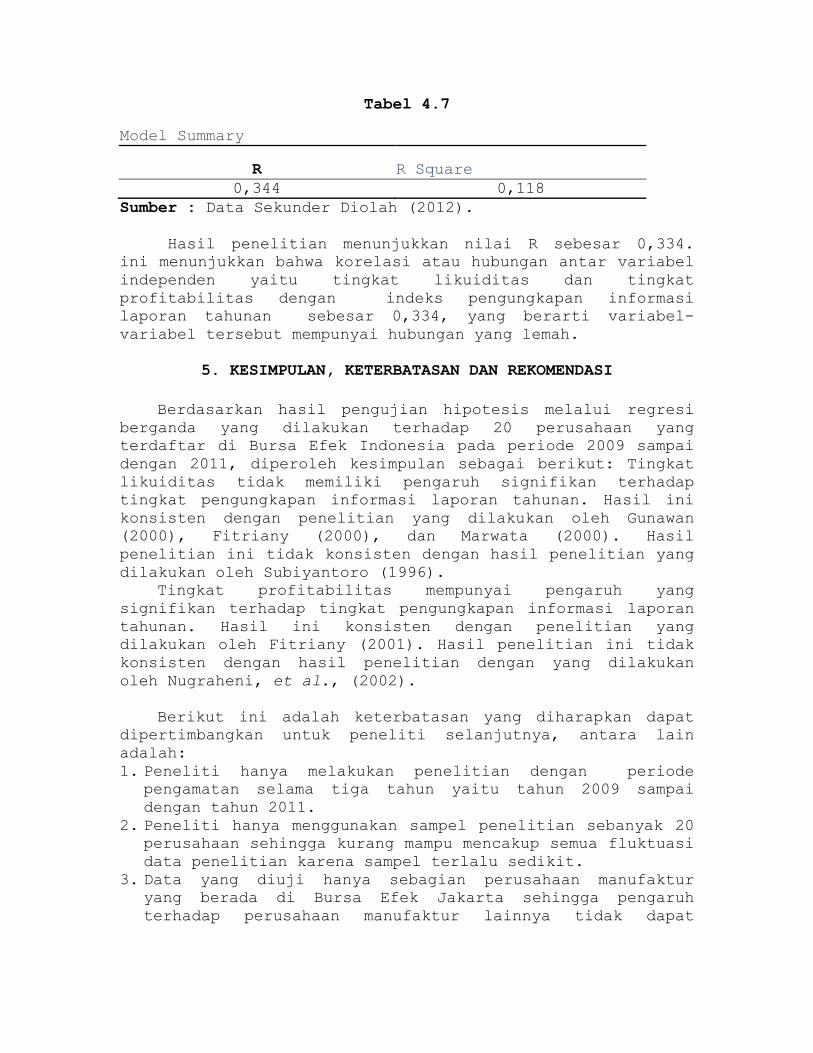

Berikut ini adalah hasil pengujian uji R yang digambarkan dalam tabel 4.7.

Tabel 4.7

Model Summary

R R Square 0,344 0,118

Sumber : Data Sekunder Diolah (2012).

Hasil penelitian menunjukkan nilai R sebesar 0,334. ini menunjukkan bahwa korelasi atau hubungan antar variabel independen yaitu tingkat likuiditas dan tingkat profitabilitas dengan indeks pengungkapan informasi laporan tahunan sebesar 0,334, yang berarti variabel-variabel tersebut mempunyai hubungan yang lemah.

5. KESIMPULAN, KETERBATASAN DAN REKOMENDASI

Berdasarkan hasil pengujian hipotesis melalui regresi berganda yang dilakukan terhadap 20 perusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2009 sampai dengan 2011, diperoleh kesimpulan sebagai berikut: Tingkat likuiditas tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan informasi laporan tahunan. Hasil ini konsisten dengan penelitian yang dilakukan oleh Gunawan (2000), Fitriany (2000), dan Marwata (2000). Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Subiyantoro (1996).

Tingkat profitabilitas mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan informasi laporan tahunan. Hasil ini konsisten dengan penelitian yang dilakukan oleh Fitriany (2001). Hasil penelitian ini tidak konsisten dengan hasil penelitian dengan yang dilakukan oleh Nugraheni, et al., (2002).

Berikut ini adalah keterbatasan yang diharapkan dapat dipertimbangkan untuk peneliti selanjutnya, antara lain adalah: 1. Peneliti hanya melakukan penelitian dengan periode

pengamatan selama tiga tahun yaitu tahun 2009 sampai dengan tahun 2011.

2. Peneliti hanya menggunakan sampel penelitian sebanyak 20 perusahaan sehingga kurang mampu mencakup semua fluktuasi data penelitian karena sampel terlalu sedikit.

3. Data yang diuji hanya sebagian perusahaan manufaktur yang berada di Bursa Efek Jakarta sehingga pengaruh terhadap perusahaan manufaktur lainnya tidak dapat

diketahui dengan jelas dan juga perusahaan non manufaktur tidak dapat diketahui.

4. Variabel independen yang digunakan dalam penelitian ini hanya terbatas pada dua variabel independen yaitu tingkat likuiditas dan tingkat profitabilitas.

Berdasarkan keterbatasan-keterbatasan yang diungkapkan

di atas maka penulis memberikan rekomendasi yang mungkin bermanfaat untuk peneliti selanjutnya. Rekomendasi tersebut adalah sebagai berikut: 1. Penelitian berikutnya lebih baik menggunakan periode

tahunan yang lebih panjang dari periode penelitian yang sudah ada.

2. Untuk penelitian yang akan datang, sebaiknya menggunakan sampel perusahaan yang lebih banyak.

3. Diharapkan untuk penelitian yang akan datang tidak hanya menggunakan sampel penelitian yang hanya mencakup perusahaan manufaktur dengan beberapa jenis industri tetapi juga menggunakan sampel penelitian perusahaan dengan jenis industri lainnya yang tergabung dalam perusahaan manufaktur.

4. Untuk penelitian yang akan datang, diharapkan menggunakan lebih banyak variabel independen seperti ukuran perusahaan, struktur modal dan umur perusahaan.

DAFTAR PUSTAKA Baginski, Stephen P. (1987). Intra-industry information

transfers associated with management forecasts on earning. Journal of Accounting Research, 25, 196-216.

BAPEPAM, Kumpulan Peraturan Ketua BAPEPAM, (Online: www.bapepam.go.id).

Barry, C., & S. Brown. (1985). Differential information and security market equilibrium. Journal of Financial and Quantitative Analisys, December, 407-422.

Belkaoui, Ahmad Riahi. (2000). Accounting theory. Thomson Learning.

Botosan, Christine. A. (1997). Disclosure level and the cost of equity capital. The Accounting Review, Vol. 72, No. 3, 323-349.

Chow, C. W., & A. Wong-Boren. (1987). Voluntary financial disclosure by Mexican corporations. The Accounting Review, July, Vol. LXII, No. 3.

Clinch, G. & Robert, E. Verrecchia. (1997). Competitive disadvantage and discretionary disclosure in industries.

The University of New South wales, December, vol. 22, No. 2.

Cooke, T. E. (1989). Disclosure in the corporate annual report of Swedish companies. Accounting and Business Research, 19, 113-124.

Cooke, T. E. (1991). An assessment of voluntary disclosure in the annual report of Japanese corporations. International Journal of Accounting, Vol. 7, No. 3, 174-189.

Cooke, T. E. (1992). The impact of size, stock market listing and industry type on disclosure in the annual reports of Japanese listed corporations. Accounting and Business Research, Vol. 22, No. 87, 229-237.

Darrough, M. N. (1993). Disclosure policy and competition: Cournot versus Bertrand. The Accounting Review, July, 534-561.

Darrough, M. & Stoughton, N. (1990). Financial disclosure policy in an entry game. Journal of Accounting and Economics, Vol. 12, 219-243.

Dye, Ronald. (1990). Mandatory versus voluntary disclosure: The case of financial and the real externalities. The Accounting Review, 65, January, 1-24.

Dye, Ronald & Sri Sridhar. (1995). Industry-Wide disclosure dynamics. Journal of Accounting Research, 33(1), 157-174.

Elliot, Robert. K. & Peter D. Jacobson. (1994). Cost and benefit of business information disclosure. Accounting Horizons, 80-96.

Fitriany. (2001). Signifikansi perbedaan tingkat kelengkapan pengungkapan wajib dan sukarela pada laporan keuangan perusahaan publik yang terdaftar di bursa efek Jakarta. Simposium Nasional Akuntansi III.

Foster, G. (Eds. 2). (1986). Financial statement analysis. Englewood Cliffs: Prentice Hall.

Ghozali, Imam. (2001). Aplikasi analisis multivariate dengan program SPSS, Badan Penerbit Universitas Diponegoro.

Gunawan, Yuniati. (2000). Analisis pengungkapan informasi laporan tahunan pada perusahaan yang terdaftar di bursa efek Jakarta. Simposium Nasional Akuntansi II.

Harianto & Sudomo. (Eds. 1). (1998). Perangkat dan teknis analisis investasi di pasar modal Indonesia. Jakarta: PT. Bursa Efek Jakarta.

Healy, P. M. & K. G. Palepu. (1993). The effect of firms’ financial dislosure strategies on stocks price. Accounting Horizons, March, 1-11.

Hendriksen, E. S. & V. Brenda Michael. R. (1991). Accounting theory. New York, NY: Prentince Hall.

Hendriksen, E. S. & V. Brenda Michael. R. (Eds. 5). (1992). Accounting theory. Jakarta: Erlangga.

Hendriksen, Eldon. S. (Eds. 2). (1997). Teori akuntansi. Jakarta: Erlangga.

Hutami, Yuanti Adi. (1999). Pengaruh karakteristik perusahaan terhadap tingkat pengungkapan laporan tahunan. Skripsi S1, UKSW. Salatiga.

Ikatan Akuntansi Indonesia. (2002). Standar akuntansi Indonesia. Jakarta: Salemba Empat.

Indonesian Capital Market Directory. (2001-2003). Imhoff, E. A. Jr. (1992). The relation between perceived

accounting quality and economic characteristics of the firm. Journal of Accounting and Public Policy, 11(2), 97-118.

Iqbal, M. Zakar. (Eds.2). (2002). A global perspective: International accounting. Sounthwestern: Thomson Learning.

Jensen, M. C. & W. H. Meckling. (1976). The agency theory of the firm: Managerial behavior, agency cost, and ownership structure. Journal of Financial Economic, 3 (4), 305-306.

Jung, Woon oh & Young K. Kwon. (1988). Disclosure when the market is unsure of information endowment of managers. Journal of Accounting Research, 26(1), 146-153.

Knutson, P. (1992). Financial reporting into the 1990s and beyond. New York: Association for investment management and research.

Lang, M & R. Lundholm. (1993). Coss-sectional determinants of analyst ratings of corporate disclosure. Journal of Accounting Research, 31, Autumn, 246-271.

Marwata. (2001). Hubungan antara karakteristik perusahaan dan kualitas ungkapan sukarela dalam laporan tahunan perusahaan publik di Indonesia. Simposium Nasional Akuntansi IV.

Mautz, R. & May. W. (1978). Financial disclosure in a competitive economy. Financial Executive Research Foundation . New York, NY.

Meek, Gary. K., Robert., Clare, B., & Gray, Sidney J. (1995). Factors influencing voluntary annual report disclosure by U.S., U.K., and continental European multinational corporations. Journal of International Bussiness Studies 26, Third quarter, 555-572.

Munawir, S. (Eds. 4). (1995). Analisis laporan keuangan. Yogyakarta: Liberty.

Murni, Siti Asih. (2003). Pengaruh luas ungkapan dan asimetri informasi terhadap cost of equity capital pada perusahaan publik di Indonesia. Simposium Nasional Akuntansi VI.

Na’im, Ainun & Fuad, Rakhman. (2000). Analisis hubungan antara kelengkapan pengungkapan laporan keuangan dengan struktur modal dan tipe kepemilikan perusahaan. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 15, No. 1, 70-82.

Niswonger., Fess., & Warren. (1984). Teori akuntansi, 205. Nitisemito, Alex. S. (Eds. Revisi). (2000). Pembelanjaan

perusahaan. Jakarta: Ghalia Indonesia, 3. Nugraheni, Yekti. L. K., Hartomo. Digdo O., & Parworo,

Harry. P. (2002). Analisis pengaruh faktor-faktor fundamental perusahaan terhadap kelengkapan laporan keuangan. Jurnal Ekonomi dan Bisnis, Vol. VIII, No. 1, 75-91.

Penno, M. C. (1997). Information quality and voluntary disclosure. The Accounting Review, April, 275-284.

Santoso, Singgih. (2003). Spss versi 11,5: Mengatasi berbagai masalah statistik. Penerbit PT. Alex Media Komputindo Jakarta.

Saudagaran, Sharhrokh. M., & Diga, Joselito. G. (1997). Financial reporting in emerging capital market: Characteristics and policy issued. Accounting Horizons, Vol. II, No. 2.

Sengupta, Parta. (1998). Corporate disclosure quality and the cost of debt. The Accounting Review, Vol. 73, No. 2.

Simanjuntak, Binsar H., & Widiastuti, Lusy. (2004). Faktor-faktor yang mempengaruhi kelengkapan pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar di bursa efek Jakarta. Jurnal Riset Akuntansi Indonesia , Vol. 7, No. 3, September, 351-366.

Singhvi, Surendra. S., & Harsha, B. Desai. (1971). An empirical analysis of the quality of corporate financial disclosure. The Accounting Review, 129-138.

Singleton, W. R. & Steven Globerman. (2002). The changing nature of financial disclosure in Japan. The International Journal of Accounting, 121-122.

Subiyantoro, Edy. (1997). Hubungan antara kelengkapan pengungkapan laporan keuangan dengan karakteristik perusahaan publik di Indonesia. Simposium Nasional Akuntansi I.

Suripto, Bambang. (1999). Pengaruh karakteristik perusahaan terhadap luas pengungkapan sukarela dalam laporan tahunan. Simposium Nasional Akuntansi II.

Susanto, Djoko. (1992). An empirical investigation of the extent of corporate disclosure in annual report of

componies listed on the Jakarta stock exchange. USA: ph. D dissertation, University of Arkansas.

Verrecchia, Robert. (1990). Endogenous proprietory cost through firm interdependence. Journal of Accounting and Economics 12, January, 245-250. Wagenhofer, A. (1990). Voluntary disclosure with a

strategic opponent. Journal of Accounting and Economics, Vol. 12, 341-363.

Wallance, R. S. Olusegun., Kamal Naser & Aracelu Mora. (1994). The relationship between the comprehensiveness of corporate annual report and firm characteristics in Spain. Accounting and Business Research, Vol. 25, No. 97, 41-53.

White, Gerald, et.al. (Eds. 2). (1998). The analysis and the use of financial statement. John Wiley and Son inc.