pengaruh struktur modal, tipe …digilib.uin-suka.ac.id/10468/1/bab i, v, daftar pustaka.pdf ·...

TRANSCRIPT

PENGARUH STRUKTUR MODAL, TIPE KEPEMILIKAN, UKURAN PERUSAHAAN, DAN PROFITABILITAS DENGAN KELENGKAPAN

PENGUNGKAPAN LAPORAN KEUANGAN (Studi pada Perusahaan Yang Terdaftar di Jakarta Islamic Index Tahun 2008-2010)

SKRIPSI

DIAJUKAN KEPADA FAKULTAS SYARI’AH DAN HUKUM UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

UNTUK MEMENUHI SEBAGIAN SYARAT MEMPEROLEH GELAR SARJANA STARTA SATU DALAM ILMU EKONOMI ISLAM

OLEH:

08390097 ASTRI YULIANTI

PEMBIMBING:

1. Dr. H. SLAMET HARYONO, S.E, M.Si 2. Drs. A.YUSUF KHOIRUDDIN, S.E, M.Si

PROGRAM STUDI KEUANGAN ISLAM FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA

2012

ii

ABSTRAK

Laporan keuangan menjadi salah satu sarana komunikasi mengenai informasi

keuangan dan hasil operasional perusahaan kepada pihak-pihak diluar perusahaan.

sebagai dasar pengambilan keputusan, maka informasi yang disajikan dalam laporan

keuangan harus dapat dipahami, relevan, andal, dapat dibandingkan dan konsistensi.

Untuk itu diperlukan pengungkapan (disclosure) yang memadai dalam laporan

keuangan. Pengungkapan dalam laporan keuangan dibagi menjadi pengungkapan

wajib (Mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure).

Penelitian ini bertujuan mengalisa hubungan struktur modal, tipe

kepemilikan, ukuran perusahaan dan profitabilitas terhadap kelengkapan

pengungkapan laporan keuangan pada perusahaan yang terdaftar di Jakarta Islamic

Index (JII) tahun 2008 sampai dengan tahun 2010. Hipotesis yang digunakan dalam

penelitian ini adalah struktur modal yang diproksikan dengan Debt to Equity Ratio,

tipe kepemilikan (saham publik), ukuran perusahaan, dan profitabilitas yang

diprosikan dengan Return on Asset berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan pada perusahaan yang terdaftar di JII. Tehnik

analisis yang digunakan adalah metode regresi linear berganda.

Berdasarkan hasil uji t yang dilakukan, dapat disimpulkan bahwa struktur

modal, kepemilikan saham publik, dan ukuran perusahaan tidak berpengaruh

terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan yang

terdaftar di JII untuk tahun 2008- 2010, hal ini dibuktikan dengan nilai signifikansi

diatas 0,05 yaitu struktur modal sebesar 0,071, kepemilikan saham publik sebesar

0,614 dan ukuran perusahaan sebesar 0,133. Profitabilitas berpengaruh positif

terhadap kelengkapan pengungkapan laporan keuangaan pada perusahaan yang

terdaftar di JII dengan nilai signifikansi sebesar 0,03 dibawah 0,05. Sedangkan

secara simultan struktur modal, kepemilikan saham publik, ukuran perusahaan, dan

profitabilitas berpengaruh positif terhadap kelengkapan pengungkapan laporan

keuangan. Hal ini dibuktikan dari hasil uji F dengan nilai signifikansi 0,023 dibawah

0,05.

Kata kunci: kelengkapan pengungkapan wajib, struktur modal, kepemilikan saham

publik, ukuran perusahaan, dan profitabilitas.

iii

PERSEMBAHAN

Skripsi ini aku persembahkan untuk…

♥ Ayahanda dan Ibunda tercinta

♥ Yang selalu menjadi inspirasi dan semangatku adik- adikku

♥ Yang selalu ku pinta dalam tiap bait-bait doa, seseorang yang telah Tuhan

siapkan untukku.......

♥ Dan Almamaterku Universitas Islam Negeri Sunan Kalijaga Yogyakarta

iv

MOTTO

“Yang Abadi adalah Perubahan dan yang Pasti adalah

Ketidakpastian, Siapa yang tidak Berani Berubah tidak

akan Memiliki Kepastian, Bukan Saatnya untuk Meratapi

Kesalahan yang Telah Lalu”

v

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, puji syukur penyusun panjatkan kehadirat Allah SWT

yang pada akhirnya setelah melalui perjalanan yang panjang, penyusun dapat

menyelesaikan skripsi ini berkat bantuan banyak pihak, oleh karena itu dalam

kesempatan ini penyusun menyampaikan rasa terima kasih kepada yang terhormat:

1. Prof. Dr. H. Musa Asy’arie , selaku rektor UIN Sunan Kalijaga Yogyakarta.

2. Bapak Dr. Noorhaidi Hasan, Ph.D., selaku Dekan Fakultas Syari’ah dan Hukum

UIN Sunan Kalijaga Yogyakarta.

3. Bapak Drs. Slamet Khilmi, M.S.I. selaku Ketua Program Studi Keuangan Islam.

4. Bapak Slamet Haryono, S.E., M.Si., Akt., selaku Pembimbing I yang telah

meluangkan waktunya untuk memberikan pengarahan kepada penyusun.

5. Bapak Drs. Yusuf Khoiruddin S.E. M.Si., selaku Pembimbing II yang telah

begitu banyak memberikan bimbingan dan arahan bagi penyusunan skripsi ini.

6. Bapak M. Yazid Affandi, S.Ag., M.Ag., selaku Dosen Pembimbing Akademik.

7. Bapak dan Ibu Dosen Prodi KUI yang telah memberikan berbagai macam ilmu

pengetahuan.

8. Staff TU Prodi KUI dan TU Fakultas Syariah, yang telah memberikan

kemudahan dalam menyelesaikan administrasi semasa kuliah.

9. Ayahanda dan Ibunda tercinta, untuk sujud panjang, setiap doa yang terlantun,

harap yang tersimpan, peluh yang tertetes.......untukku... (maafkan ananda yang

belum bisa “untuk sekedar” membuat kalian bangga padaku), adik- adikku

tersayang ... Penk, Wul-wul, Ita, motivator terbesarku untuk selalu tersenyum ‘n

kembali melangkah maju ketika aku lelah meski terkadang ngeselin,,,,

vi

terimakasih untuk seluruh cinta...serta keluarga besarku yang selalu memberi

do’a, semangat dan motivasi bagiku dalam menyelesaikan skripsi ini… kalian

adalah energi untuk aku menapaki jalan ini…

10. Mz Ardi “Jelek” terima kasih buat kebaikanmu, buat kesabaranmu, yang ga

sekedar indah, yang memotivasi adx selama ini, yang s’lalu ada buat adx.

11. Temen-temen KUI, khususnya Anya, Effa, Kiki, Ika, Indah, terima kasih atas

“kegilaannya” untuk sekedar keluar dari rutinitas yang kadang menjengkelkan.

Dan segenap keluarga besar KUI’08 terima kasih.

12. Buat PETIR, pak Rint, Fuad si “Doraemon”, Aziz, Ghufi, Ghondez, Mbak Anif,

Anam, Trio kwek-kwek…hehehehe (Nenk Lisa, Njez, Nana), Anjal, Alex,

kingkong, de el el… terima kasih telah menjadi keluargaku selama aku di Jogja.

Kenangan bersama kalian menjadi memori termanis yang takkan tergantikan.

13. Genk Koplak, Maksum, Uhud, Pakdhe Rizqi, Emma, walaupun kalian koplak

tapi aku seneng bisa jadi bagian dari kalian. Thx 4 bahagianya, jengkelnya

(khusus Maksum), sedih2nya, seneng2nya, n’ atas kebersamaan yang tercipta

dan semoga akan kekal sampai nanti.

14. Sahabat-sahabatku, Rian, Suliz, Arif, Safak- Sholi, Joko-Nurul, Mey, Nila,

Ron2-Chomsah, Otex. Buat mz Ivan, terima kasih pernah jadi seseorang dan

motivasiku hingga aq menjadi seperti ini.

15. Serta semua pihak yang telah turut membantu dan tidak dapat disebutkan satu

persatu dalam kesempatan ini. Semoga amal baik dan segala bantuan yang telah

diberikan kepada penyusun mendapatkan balasan dari Allah SWT.

vii

Penyusun menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

kami hanya hamba yang dhoif dan tak mungkin seperti ini tanpa kehendakNya.

Semoga skripsi ini dapat berguna dan bermanfaat.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Yogyakarta, 15 Juni 2012

25 Rajab 1433

Penyusun,

08390097 Astri Yulianti

xii

PEDOMAN TRANSLITERASI ARAB-LATIN Transliterasi kata-kata Arab yang dipakai dalam penyusunan Skripsi ini

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987.

A. Konsonan Tunggal

Huruf Arab

Nama

Huruf Latin

Nama

ا ب ت ث ج ح خ د ذ ر ز س ش ص ض ط ظ ع غ ف ق ك ل م ن و

Alif ba’ ta’ sa’ jim ha’ kha dal żal ra’ zai sin syin s ad dad t a za

‘ain gain fa qaf kaf lam mim nun waw

Tidak dilambangkan b t ׁs j h kh d ż r z s sy s d t z ‘ g f q k l m n w

Tidak dilambangkan be te

es (dengan titik di atas) je

ha (dengan titik di bawah) ka dan ha

de zet (dengan tittk di atas)

er zet es

es dan ye es (dengan titik di bawah) de (dengan titik di bawah) te (dengan titik di bawah) zet (dengan titik di bawah)

koma terbalik ge ef qi ka ‘el ‘em ‘en w

xiii

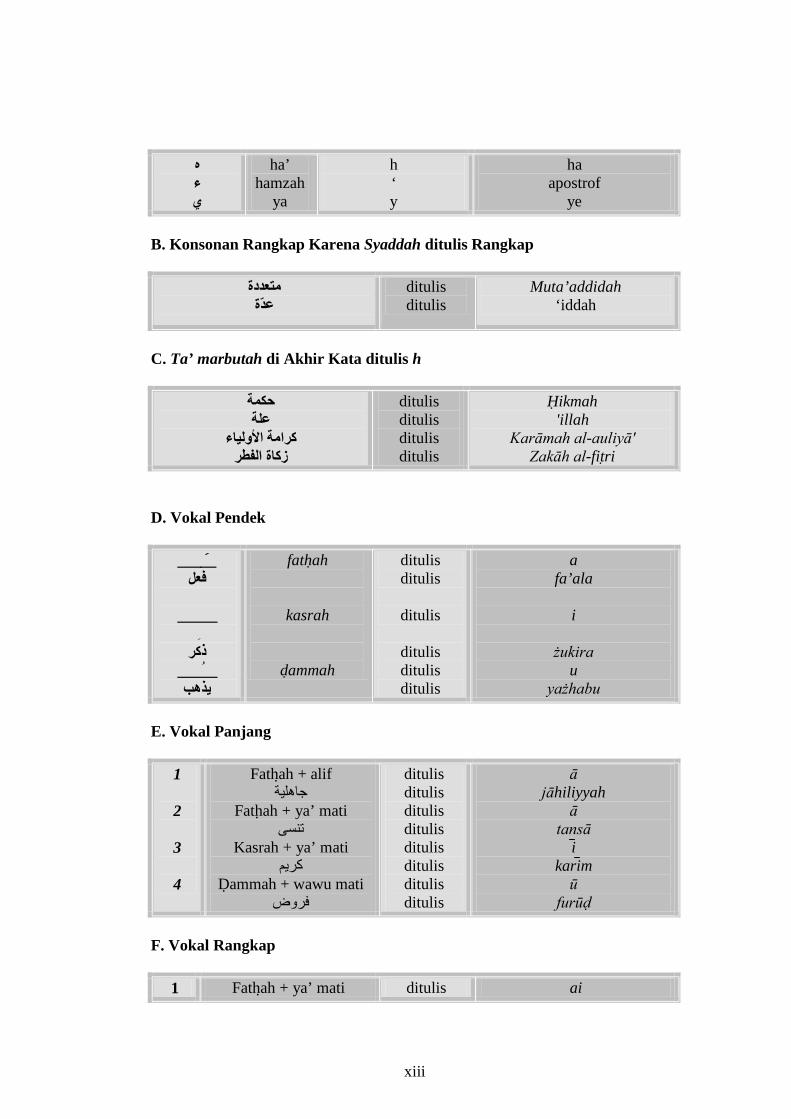

ه ء ي

ha’ hamzah

ya

h ‘ y

ha apostrof

ye

B. Konsonan Rangkap Karena Syaddah ditulis Rangkap

متعددة عّدة

ditulis ditulis

Muta’addidah ‘iddah

C. Ta’ marbutah di Akhir Kata ditulis h

حكمة علة األولياء كرامة الفطر زكاة

ditulis ditulis ditulis ditulis

Hikmah 'illah

Karāmah al-auliyā' Zakāh al-fitri

D. Vokal Pendek

__َ___ فعل

_____ ِ ذكر

__ُ___ يذهب

fathah

kasrah

dammah

ditulis ditulis

ditulis

ditulis ditulis ditulis

a fa’ala

i

żukira u

yażhabu

E. Vokal Panjang

1

2

3

4

Fathah + alif جاهلية

Fathah + ya’ mati تنسى

Kasrah + ya’ mati كريم

Dammah + wawu mati فروض

ditulis ditulis ditulis ditulis ditulis ditulis ditulis ditulis

ā jāhiliyyah

ā tansā

i karim

ū furūd

F. Vokal Rangkap

1 Fath ah + ya’ mati ditulis ai

xiv

2

بينكمFathah + wawu mati

قول

ditulis ditulis ditulis

bainakum au

qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata dipisahkan dengan Apostrof

اانتم اعّدت

شكرتم لئن

ditulis ditulis ditulis

a’antum u’iddat

la’in syakartum

H. Kata Sandang Alif + Lam

Diikuti huruf Qamariyyah maupun Syamsiyyah ditulis dengan menggunakan huruf "al".

القران القياس السماء الشمس

ditulis ditulis ditulis ditulis

al-Qur’ān al-Qiyās al-Samā’ al-Syam

I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya.

الفروض ذوى السنة اهل

ditulis ditulis

żawi al-furūd ahl al-sunnah

xv

DAFTAR ISI

Halaman

HALAMAN JUDUL ..................................................................................... i

SURAT PERSETUJUAN SKRIPSI ............................................................. ii

SURAT PENGESAHAN SKRIPSI .............................................................. iv

SURAT PERNYATAAN ........................................................................ ...... v

ABSTRAK ............................................................................................ ......... vi

PERSEMBAHAN .................................................................................. ....... vii

HALAMAN MOTTO ............................................................................. ...... viii

KATA PENGANTAR . .................................................................................. ix

PEDOMAN TRANSLITERASI ............................................................... ... xii

DAFTAR ISI .................................................................................................. xv

DAFTAR TABEL .................................................................................. ....... xx

DAFTAR GAMBAR ..................................................................................... xxi

DAFTAR LAMPIRAN ................................................................................. xxii

BAB I. PENDAHULUAN ....................................................................... 1

A. Latar Belakang Masalah .......................................................... 1

B. Pokok Masalah ........................................................................ 9

C. Tujuan dan Kegunaan Penelitian ............................................ 9

D. Sistematika Pembahasan ......................................................... 10

xvi

BAB II. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 12

A. Telaah Pustaka ....................................................................... 12

B. Analisis Laporan Keuangan ................................................... 15

1. Pengertian Laporan Keuangan …………… ...................... 15

2. Tujuan Laporan Keuangan ................................................ 17

3. Jenis Laporan Keuangan . .................................................. 21

C. Pengungkapan Laporan Keuangan .......................................... 23

1. Definisi Pengungkapan ..................................................... 23

2. Tujuan Pengungkapan . ...................................................... 24

3. Kualitas Pengungkapan . .................................................... 25

4. Indeks Pengungkapan ………… ....................................... 28

D. Teori Signaling ........................................................................ 29

E. Teori Keagenan ........................................................................ 30

F. Faktor- Faktor Yang Mempengaruhi Kelengkapan

Pengungkapan Laporan Keuangan ......................................... 33

1. Struktur Modal . ................................................................. 33

2. Tipe Kepemilikan Perusahaan . ......................................... 36

3. Ukuran Perusahaan . .......................................................... 39

4. Profitabilitas . ..................................................................... 42

BAB III. METODE PENELITIAN ............................................................ 45

A. Jenis dan Sifat Penelitian ........................................................ 45

xvii

B. Populasi dan Sampel ............................................................... 45

C. Metode Pengumpulan Data ..................................................... 46

D. Definisi Operasional Variabel . ............................................... 47

1. Variabel Dependen (Terikat) . ............................................ 47

2. Variabel Independen (Bebas) . ............................................ 48

a. Debt to Equity Ratio (DER) . ........................................ 46

b. Kepemilikan Saham Publik . ......................................... 47

c. Size . .............................................................................. 47

d. Return on Asset (ROA) . ................................................ 48

E. Teknik Analisis Data . ............................................................. 50

1. Statistik Deskriptif ... .......................................................... 50

2. Uji Asumsi Klasik . ............................................................. 51

a. Uji Normalitas . ............................................................. 51

b. Uji Multikolinearitas . ................................................... 52

c. Uji Heteroskedastisitas . ................................................ 52

d. Uji Autokorelasi . .......................................................... 53

3. Analisis Regresi Berganda . ................................................ 54

4. Goodness of Fit . ................................................................. 55

a. Koefisien Determinasi (R2

b. Uji Signifikansi Simultan (Uji Statistik F) . .................. 56

) . ......................................... 55

c. Uji Signifikansi Parameter Individual (Uji Statistik t) . 57

xviii

F. Pasar Modal Syariah . ............................................................. 59

G. Jakarta Islamic Index (JII) . .................................................... 62

BAB IV. ANALISIS DATA DAN PEMBAHASAN ................................. 67

A. Analisis Statistik Deskriptif .................................................. 67

B. Uji Asumsi Klasik ……………. ........................................... 69

1. Uji Normalitas . ................................................................. 69

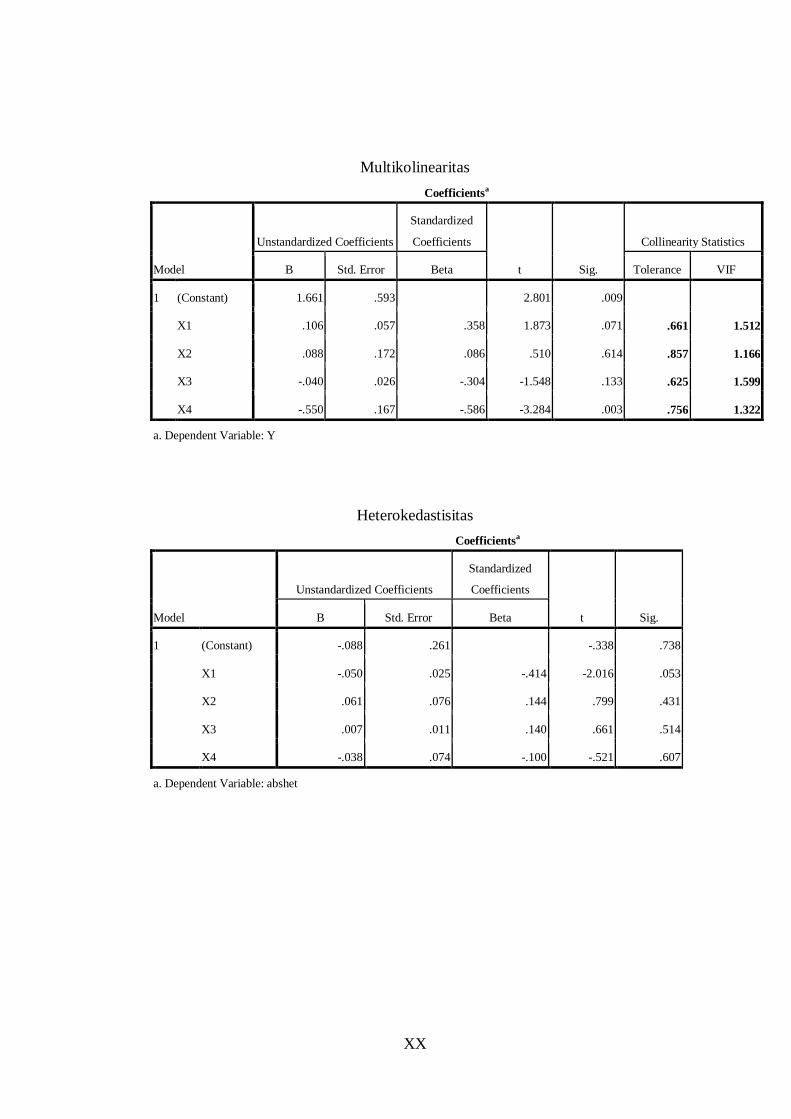

2. Uji Multikolinearitas . ....................................................... 70

3. Uji Heteroskedastisitas . .................................................... 71

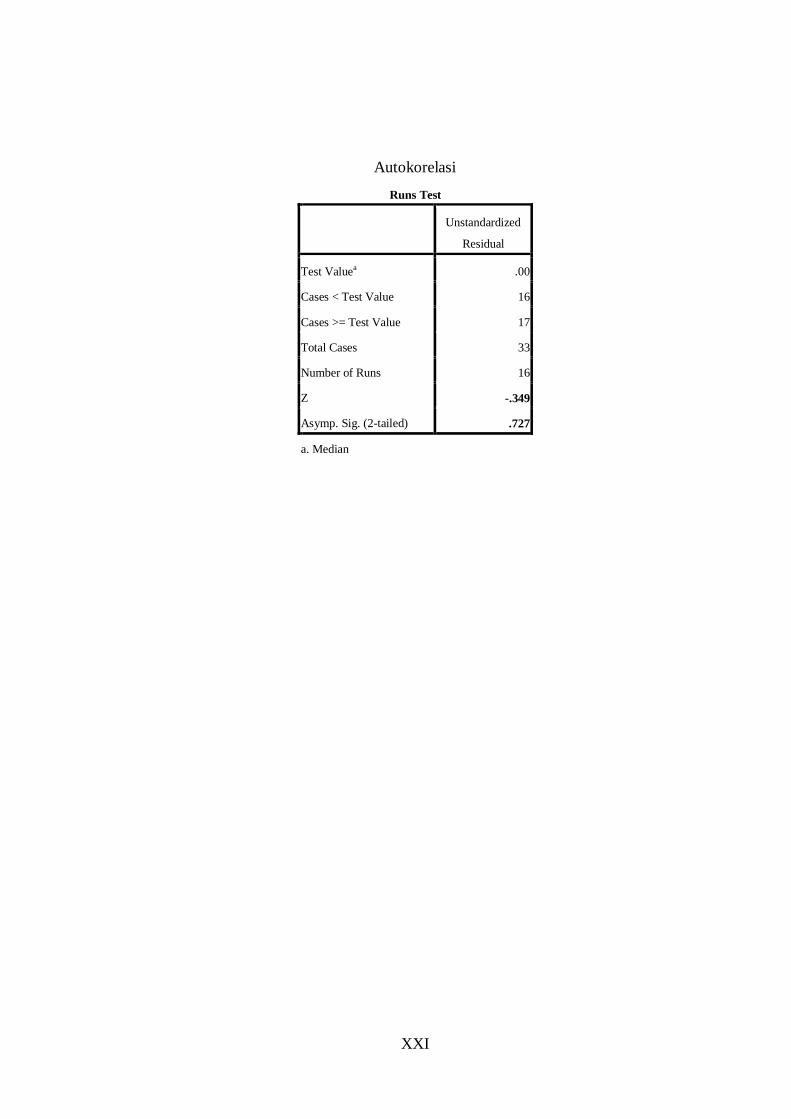

4. Uji Autokorelasi . ............................................................. 73

C. Analisis Regresi Berganda . .................................................. 74

D. Goodness of Fit . ................................................................... 75

1. Koefisien Determinasi (R2

2. Uji Signifikansi Simultan (Uji Statistik F) . ...................... 76

) . .............................................. 75

3. Uji Signifikansi Parameter Individual (Uji Statistik t) . ... 77

E. Pembahasan Uji Hipotesa … ................................................ . 80

1. Pengaruh Struktur Modal terhadap

Kelengkapan Pengungkapan Laporan Keuangan . ...... 80

2. Pengaruh Kepemilikan Saham Publik terhadap

Kelengkapan Pengungkapan Laporan Keuangan . ...... 81

3. Pengaruh Ukuran Perusahaan terhadap Kelengkapan

Pengungkapan Laporan Keuangan .............................. 82

xix

4. Pengaruh Profitabilitas terhadap Kelengkapan

Pengungkapan Laporan Keuangan .............................. 84

BAB IV. PENUTUP ..................................................................................... 86

A. Kesimpulan ............................................................................. 86

B. Keterbatasan ............................................................................. 88

C. Saran . ...................................................................................... 88

DAFTAR PUSTAKA .................................................................................... 89

LAMPIRAN ................................................................................................... 93

xx

DAFTAR TABEL

Tabel 2.1 Screening Jakarta Islamic Index ...................................................... 66

Tabel 4.1 Uji Deskriptif .................................................................................. 68

Tabel 4.2 Uji Normalitas ................................................................................. 70

Tabel 4.3 Uji Multikolinearitas ........................................................................ 71

Tabel 4.4 Uji Heteroskedastisitas ...................................................................... 72

Tabel 4.5 Uji Autokorelasi ............................................................................. . 73

Tabel 4.6 Uji Regresi ....................................................................................... 74

Tabel 4.7 Uji Koefisien Determinasi ( R2

Tabel 4.8 Uji F Statistik ................................................................................... 76

)............................................................... 75

Tabel 4.9 Uji t Statistik....................................................................................... 77

xxi

DAFTAR GAMBAR

Gambar 2.1 kerangka Pemikiran Teoritis ....................................................... 44

xxii

DAFTAR LAMPIRAN

LAMPIRAN I TERJEMAHAN AYAT DAN HADITS ............................ I

LAMPIRAN II PERUSAHAAN YANG BERTURUT-TURUT MASUK

DI JII TAHUN 2008- 2010. .............................................. II

LAMPIRAN IIII PROFIL PERUSAHAAN .............................................. III

LAMPIRAN IV INDEKS PENGUNGKAPAN LAPORAN KEUANGAN. X

LAMPIRAN V DATA VARIABEL PENELITIAN .................................. XIII

LAMPIRAN VI HASIL ANALISIS DATA .............................................. XVIII \

CURRICULUM VITAE ............................................................................. XXII

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Informasi akuntansi menjadi sumber informasi utama bagi manajemen

dalam mengelola perusahaan, serta bagi investor dalam memilih investasi.

Laporan keuangan merupakan produk atau hasil akhir dalam proses akuntansi.

Laporan keuangan menjadi sarana komunikasi mengenai informasi keuangan dan

hasil operasi perusahaan kepada pihak-pihak di luar perusahaan. Oleh karena itu,

laporan keuangan diharapkan dapat memberikan informasi yang berguna kepada

para investor dan kreditor dalam mengambil keputusan yang berkaitan dengan

investasi dana perusahaan.1 Laporan keuangan dalam akuntansi Islam tidak

hanya berfokus pada kepentingan decision making saja tetapi juga dititikberatkan

untuk pertanggungjawaban,2 hal ini penting mengingat fungsi laporan keuangan

sebagai alat interaksi perusahaan dengan para stakeholdernya.

Perusahaan di Indonesia yang melakukan penawaran kepada publik/ go

public wajib menyampaikan laporan keuangan perusahaannya kepada Badan

Pengawas Pasar Modal (BAPEPAM). Laporan tersebut dapat berupa laporan

keuangan saja maupun laporan tahunan. Manajemen perusahaan memikul

tanggung jawab utama dalam penyusunan dan penyajian laporan keuangan

1 Djarwanto, Pokok- Pokok Analisa Laporan Keuangan, (Yogyakarta: BPFE, 2001), hlm. 2.

2 Sofyan Syafri harahap, Akuntansi Islam, (Jakarta: Bumi Aksara, 2004), hlm. 164.

2

perusahaan sedangkan laporan tahunan adalah laporan yang diterbitkan sekali

setahun, berisi data keuangan dan informasi non-keuangan. Pihak-pihak yang

berkepentingan terhadap laporan keuangan perusahaan antara lain investor dan

calon investor, kreditur dan calon kreditur, analis sekuritas, pemerintah, serikat

kerja, pemasok, pelanggan dan masyarakat.

Informasi yang disajikan dalam laporan keuangan harus dapat dipahami,

dipercaya, relevan, dan transparan karena digunakan sebagai dasar pengambilan

keputusan. Kegiatan investasi merupakan kegiatan yang mengandung risiko dan

ketidakpastian sehingga dengan adanya informasi yang disajikan akan

mengurangi tingkat risiko dan ketidakpastian yang dihadapi oleh investor. Oleh

karena itu, diperlukan pengungkapan (disclosure) yang memadai dalam laporan

keuangan. Pengungkapan dalam arti luas meliputi pos-pos yang disajikan di

dalam laporan keuangan. Pengungkapan juga dipersyaratkan oleh Standar

Akuntansi.

Pengetahuan tentang hubungan antara karakteristik perusahaan dan kualitas

pengungkapan akan berguna dalam analisis laporan keuangan yaitu memberikan

gambaran tentang tipe dan jumlah informasi yang disediakan oleh perusahaan

dengan karakteristik tertentu yang dapat berguna bagi pembuat kebijakan untuk

menentukan bentuk dan isi pelaporan akuntansi oleh perusahaan. Pada dasarnya,

perusahaan hanya akan mengungkapkan informasi menurut standar yang telah

ditetapkan oleh peraturan yang ditetapkan dalam PSAK maupun peraturan

3

BAPEPAM.3 Na’im dan Rahman menyatakan isu yang paling menarik dalam

dunia pasar modal adalah mengenai pengungkapan laporan keuangan (Disclosure

Of Financial Statement). Isu pengungkapan laporan keuangan menjadi begitu

menarik karena pengungkapan laporan keuangan merupakan faktor signifikan

dalam pencapaian efisiensi pasar modal dan merupakan sarana akuntabilitas

publik.4

Pengungkapan dapat dilakukan dengan berbagai bentuk dan cara. Bentuk

pengungkapan yang sangat penting adalah melalui laporan tahunan yang berguna

bagi investor dalam hal pengambilan keputusan investasi. Laporan keuangan

tahunan perusahaan atau annual report merupakan salah satu bentuk pelaporan

keuangan yang disusun oleh emiten setiap tahun sekali dan bersifat wajib.

Pengungkapan terdiri dari pengungkapan yang bersifat wajib (mandatory

disclosure), dan yang bersifat sukarela (voluntary disclosure). Mandatory

disclousure adalah pengungkapan informasi-informasi minimum yang harus

diungkapkan oleh perusahaan dalam laporan tahunan telah diatur oleh peraturan

pasar modal yang berlaku, sementara voluntary disclosure adalah pengungkapan

yang tidak diwajibkan oleh perusahaan karena dipandang relevan dengan

kebutuhan pemakai laporan keuangan.

3 Mustika Yuliana, “Pengaruh Ukuran Perusahaan, Leverage, Likuiditas, Profitabilitas dan

Reputasi Auditor Terhadap Tingkat Kelengkapan Pengungkapan Sukarela Dalam Laporan Keuangan

(Studi Empiris Pada perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia pada tahun

2006,” Skripsi Fakultas Ekonomi Universitas Muhammadiyah Surakarta, 2008. Hlm. 5.

4 Ainun Na’im dan Fu’ad Rakhman, “Hubungan Antara Kelengkapan Pengungkapan

Laporan Keuangan dengan Struktur Modal dan Tipe Kepemilikan Perusahaaan,” Jurnal Ekonomi

dan Bisnis Indonesia Vol.15, No.1 (Januari 2000) , hlm. 70.

4

Tiga konsep mengenai luas pengungkapan laporan keuangan yaitu

adequate, fair, full disclosure. Konsep yang paling sering digunakan adalah

adequate disclosure (pengungkapan cukup), yaitu pengungkapan minim yang

disyaratkan oleh peraturan yang berlaku di mana pada tingkat ini investor dapat

menginterpretasikan angka-angka dalam laporan keuangan. Konsep fair

disclosure (pengungkapan wajar) mengandung sasaran etis dengan menyediakan

informasi yang layak terhadap investor potensial. Full disclosure (pengungkapan

penuh) memiliki kesan penyajian laporan keuangan yang berlebihan sehingga

banyak pihak berpendapat bahwa full disclosure merupakan konsep yang dapat

merugikan perusahaan.

Penyusunan laporan keuangan perusahaan salah satunya harus sesuai

dengan acuan menurut surat edaran Ketua BAPEPAM No. SE-02 / PM / 2002

tanggal 27 Desember 2002 sebagai pedoman pengungkapan untuk perusahaan

yang go public terutama yang digunakan dalam penelitian ini yaitu jenis

perusahaan manufaktur, investasi, perkebunan, telekomunikasi sedangkan untuk

perusahaan jenis pertambangan diatur tersendiri dalam surat edaran No. SE-02 /

BL / 2008 tanggal 31 Januari 2008. Penelitian ini hanya menekankan pada

pengungkapan wajibnya saja, karena pengungkapan wajib adalah pengungkapan

yang disyaratkan oleh regulasi baik PSAK maupun BAPEPAM.

Pengungkapan dalam laporan keuangan merupakan sumber informasi

untuk pengambilan keputusan investasi. Keputusan investasi sangat tergantung

5

dari mutu dan luas pengungkapan yang disajikan dalam laporan keuangan. Mutu

dan luas pengungkapan laporan keuangan masing-masing perusahaan berbeda.

Perbedaan ini terjadi karena karakteristik dan filosofi manajemen masing-masing

perusahaan juga berbeda. Pengungkapan dalam laporan keuangan tahunan selain

digunakan sebagai dasar pengambilan keputusan, juga digunakan sebagai sarana

pertanggungjawaban manajemen keuangan atas sumber daya yang dipercayakan.

Struktur modal atau keputusan pendanaan akan sangat berpengaruh pada

kinerja perusahaan. Dana yang akan digunakan oleh perusahaan dengan hutang

atau dengan penjualan saham akan sangat berpengaruh terhadap kinerja

perusahaan khususnya dalam rangka memaksimalkan kemakmuran atau kekayaan

para pemegang saham atau pemilik yang akan tercermin melalui harga saham

perusahaan. Perusahaan perlu mengusahakan suatu keseimbangan yang optimal

dalam menggunakan kedua sumber tersebut sehingga dapat memaksimalkan nilai

perusahaan.

Sumber pendanaan perusahaan dapat berasal dari sumber dana internal dan

eksternal perusahaan. Sumber dana internal adalah dana yang dibentuk atau

dihasilkan di dalam perusahaan. Sumber dana internal merupakan sumber dana

jangka panjang yang biasanya berasal dari laba ditahan, cadangan penyusutan,

dan saham pemilik, sedangkan sumber dana eksternal dapat berupa pinjaman

jangka panjang maupun pinjaman jangka pendek yang disediakan oleh pihak-

pihak di luar perusahaan. Pinjaman jangka panjang biasanya berasal dari

6

penerbitan saham baru dan penjualan obligasi. Pinjaman jangka pendek dapat

diperoleh melalui hutang dagang dan hutang bank. Perusahaan yang

menggunakan dana eksternal dalam hal ini hutang lebih banyak daripada modal

sendiri dituntut untuk mengungkapkan informasi lebih banyak dalam laporan

keuangannya, hal ini sesuai dengan teori signaling yang menyatakan bahwa

perusahaan dengan rasio leverage yang lebih tinggi memiliki kewajiban untuk

melakukan pengungkapan yang lebih luas daripada perusahaan dengan leverage

rendah.

Besar kecilnya (ukuran) perusahaan akan berpengaruh terhadap struktur

modal dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan

mempunyai tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan

tersebut akan lebih berani mengeluarkan saham baru dan kecenderungan untuk

menggunakan jumlah pinjaman juga semakin besar pula.

Perusahaan dengan ukuran (size) yang lebih besar memiliki akses yang

lebih besar untuk mendapat sumber pendanaan dari berbagai sumber, sehingga

untuk memperoleh pinjaman dari kreditur akan lebih mudah karena perusahaan

dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan

persaingan atau bertahan dalam industri. Perusahaan dengan skala kecil di sisi

lain lebih fleksibel dalam menghadapi ketidakpastian, karena perusahaan kecil

lebih cepat bereaksi terhadap perubahan yang mendadak. Oleh karena itu,

memungkinkan perusahaan besar tingkat leverage-nya akan lebih besar dari

7

perusahaan yang berukuran kecil. Semakin besar ukuran perusahaan maka

semakin banyak pula informasi yang terkandung dalam laporan keuangan,

sehingga semakin banyak pula informasi-informasi yang harus diungkapkan oleh

manajemen perusahaan untuk memenuhi tuntutan para pemegang saham, investor

maupun kreditur.

Perusahaan memilih untuk mendapatkan dana dengan cara menjual saham

perusahaannya maka dengan kata lain akan mempengaruhi kepemilikan

perusahaan tersebut. Struktur kepemilikan perusahaan timbul akibat adanya

perbandingan jumlah pemilik saham dalam perusahaan. Sebuah perusahaan dapat

dimiliki oleh seseorang secara individu, masyarakat luas, pemerintah, pihak asing,

maupun orang dalam perusahaan tersebut ( manajerial). Perbedaan dalam proporsi

saham yang dimiliki oleh investor dapat mempengaruhi tingkat kelengkapan

pengungkapan oleh perusahaan. Teori keagenan menyatakan bahwa semakin

banyak pihak yang membutuhkan informasi tentang perusahaan, maka semakin

detail pula pengungkapan yang dilakukan oleh perusahaan tersebut.

Perusahaan yang memiliki kinerja keuangan baik seringkali diukur

berdasarkan tingkat profitabilitasnya. Hubungan profitabilitas dengan

kelengkapan pengungkapan dapat dijelaskan menggunakan teori keagenan.

Perusahaan yang menghasilkan laba (profitable) juga akan melakukan disclosure

yang lebih luas karena manajemen perusahaan ingin meyakinkan bahwa

perusahaan dalam posisi persaingan yang kuat dan memperlihatkan bahwa kinerja

8

perusahaan juga bagus. Selain dari pihak manajemen, perusahaan juga ingin agar

investor dan kreditur yakin bahwa perusahaan berada dalam posisi persaingan

yang kuat dan operasi perusahaan berjalan efisien.

Para investor yang menanamkan modalnya di perusahaan tersebut

membutuhkan informasi tentang kinerja perusahaan yang dapat mereka ketahui

melalui laporan keuangan yang dibuat oleh perusahaan. Semakin banyak sumber

dana ekternal perusahaan maka perusahaan tersebut akan menyediakan informasi

yang lebih banyak dan lebih komprehensif dalam menyajikan laporan

keuangannya untuk memenuhi tuntutan debitur. Penelitian ini mengambil objek

perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index (JII) dengan

harapan perusahaan-perusahaan tersebut melakukan pengungkapan secara lebih

luas dalam laporan keuangannya dibandingkan dengan perusahaan yang tidak

terdaftar di JII.

Berdasarkan uraian latar belakang di atas maka penyusun tertarik untuk

mengambil judul “PENGARUH STRUKTUR MODAL, TIPE

KEPEMILIKAN, UKURAN PERUSAHAAN, DAN PROFITABILITAS

DENGAN KELENGKAPAN PENGUNGKAPAN LAPORAN KEUANGAN

(Studi pada Perusahaan Yang Terdaftar di Jakarta Islamic Index Tahun

2008-2010).”

9

B. Pokok Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka pokok

masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1) Apakah struktur modal perusahaan berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan perusahaan yang terdapat di JII.

2) Apakah proporsi kepemilikan saham publik berpengaruh teerhadap

kelengkapan pengungkapan laporan keuangan perusahaan yang terdapat di

JII.

3) Apakah ukuran perusahaan berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan perusahaan yang terdapat di JII.

4) Apakah profitabilitas berpengaruh terhadap kelengkapan pengungkapan

laporan keuangan perusahaan yang terdapat di JII.

C. Tujuan dan Kegunaan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh struktur

modal, tipe kepemilikan, ukuran perusahaan, dan profitabilitas terhadap

kelengkapan pengungkapan laporan keuangaan perusahaan yang terdaftar di JII.

Kegunaan Penelitian ini adalah memberi tambahan wawasan keilmuan

serta pengetahuan terkait dengan masalah akuntansi dan manajemen keuangan

dan salah satu syarat untuk mendapatkan gelar strata satu pada Program Studi

Keuangan Islam Fakultas Syari’ah dan Hukum UIN Sunan Kalijaga

10

Yogyakarta, serta sebagai salah satu rujukan untuk penelitian selanjutnya dan

menambah wacana keilmuan.

D. Sistematika Pembahasan

Penelitian ini disusun dengan sistematika yang disusun seara berurutan

yang terdiri dari beberapa bab yaitu: Bab I Pendahuluan. Bab II Landasan Teori,

Bab III Metode Penelitian, Bab IV Hasil Pembahasan, Bab V Penutup. Untuk

masing-masing isi adalah sebagai berikut:

Bab I Pendahuluan, untuk mengantarkan pembahasan skripsi secara

keseluruhan yang terdiri dari latar belakang masalah, pokok masalah, tujuan dan

kegunaan dan sistematika pembahasan.

Bab II Landasan Teori, bab ini menguraikan tentang telaah pustaka dan

landasan toeri yang digunakan sesuai dengan telaah pustaka yang ada. Teori

yang dikemukakan terdiri dari toeri tentang Laporan Keuangan, Pengungkapan

Laporan keuangan, teori keagenan dan faktor-fakor yang mempengaruhi

kelengkapan pengungkapan laporan keuangan. Urgensi dari bab kedua ini

adalah untuk memperoleh pemahaman dan kerangka yang membangun teori

dilakukannya penelitian ini.

Bab III Metode Penelitian, pada bab ini peneliti menguraikan mengenai

jenis dan sifat penelitian, teknik pengumpulan data, variabel penelitian dan

definisi operasional berupa variabel yang dipakai dalam penelitian ini beserta

11

penjabaran secara operasional, serta profil pasar modal syariah dan Jakarta

Islamic Index (JII)

Bab IV Analisis Data dan Pembahasan, berisi tentang analisa data dan

pembahasannya, yang memuat tentang analisis data yang tersedia, perangkat

penelitian yang digunakan untuk memperoleh gambaran, jawaban, serta hasil

dari masalah yang diteliti.

Bab V Penutup, merupakan bab terakhir yang berisi tentang kesimpulan,

saran dan keterbatasan penelitian.

86

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis dan pengujian atas data dalam penelitian

hubungan struktur modal, tipe kepemilikan, ukuran perusahaan, dan

profitabilitas terhadap kelengkapan pengungkapan laporan keuangan

perusahaan dengan obyek penelitian di Jakarta Islamic Indeks dengan tahun

penelitian 2008- 2010, maka diperoleh kesimpulan sebagai berikut.

Pengujian secara simultan menyatakan bahwa struktur modal,

kepemilikan saham, ukuran perusahaan dan profitabilitas berpengaruh

terhadap kelengkapan pengungkapan laporan keuangan.

Pengujian secara parsial menyatakan bahwa struktur modal yang

diproksikan dengan Debt to Equity Ratio tidak berpengaruh terhadap

kelengkapan pengungkapan laporan keuangaan pada perusahaan yang

terdaftar di Jakarta Islamic Index tahun 2008-2010. Hal ini mengindikasikan

bahwa tinggi atau rendahnya kemampuan suatu perusahaan dalam memenuhi

kewajibannya dengan modal yang dimiliki perusahaan tersebut, perusahaan

akan tetap melakukan pengungkapan sesuai dengan regulasi yang berlaku. Hal

ini dilakukan karena perusahaan ingin menginformasikan kepada publik

mengenai kebutuhan perusahaan akan pendanaan eksternalnya.

87

Kepemilikan saham publik tidak berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan pada perusahaan yang terdaftar di Jakarta

Islamic Index tahun 2008-2010. Hal ini mengindikasikan bahwa investor

publik yang kebanyakan merupakan investor kecil tidak memiliki kekuatan

tawar yang seimbang dengan manajemen, sehingga tidak ada perbedaan

besarnya tuntutan informasi antara situasi jika mayoritas saham perusahaan

dimiliki oleh publik dan jika sebaliknya.

Ukuran perusahaaan (SIZE) tidak berpengaruh terhadap kelengkapan

pengungkapan laporan keuangan pada perusahaan yang terdaftar di Jakarta

Islamic Index tahun 2008-2010. Hal ini dipengaruhi oleh aktivitas bisnis

perusahaan yang dipengaruhi oleh kultur masyarakat sekitarnya, tak terkecuali

praktik akuntansi dan keuangan yang salah satunya berimplikasi pada luas

pengungkapan laporan keuangan.

Profitabilitas yang diwakilkan oleh Return on Asset berpengaruh

terhadap kelengkapan pengungkapan laporan keuangan pada perusahaan yang

terdaftar di Jakarta Islamic Index tahun 2008-2010. Dengan profitabilitas

yang tinggi manajer perusahaan akan mengungkap lebih banyak laporan

keuangan untuk menunjukkan kinerja dari perusahaan tersebut.

88

B. Keterbatasan

Keterbatasan dari penelitian ini adalah sebagai berikut:

1. Sampel yang digunakan hanya mewakili 37% dari seluruh populasi yang

terdapat di Jakarta Islamic Index saja, serta menggunakan kurun waktu

yang relatif pendek yaitu hanya 3 tahun dari tahun 2008- 2010, sehingga

mungkin menimbulkan beberapa masalah dalam ketidakcukupan statistik

dan mengakibatkan hasil penelitian ini tidak dapat digunakan sebagai dasar

generalisasi.

2. Indeks kelengkapan pengungkapan yang digunakan dalam penelitian ini

sebagai ukuran kelengkapan pengungkapan ditentukan atas dasar ungkapan

yang dibuat oleh peneliti setelah membaca dan mengamati sehingga masih

bersifat subjektif.

C. Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah dipaparkan tersebut

maka penyusun mengajukan beberapa saran sebagai berikut:

1. Untuk peneliti selanjutnya disarankan menggunakan sampel yang lebih besar

lagi sebagai pembanding dan memperpanjang tahun pengamatan.

2. Menambahkan variabel lain yang berperan dalam mempengaruhi kelengkapan

pengungkapan. Variabel yang secara teoritis dapat ditambahkan dalam model

persamaan regresi diantaranya adalah kondisi rasio keuangan lain, asimetri

informasi, umur perusahaan atau keberadaan internal auditor dalam perusahaan.

89

DAFTAR PUSTAKA

Al-Qur’an

Departemen Agama RI, Al-Qur’an dan Terjemahnya edisi revisi, Surabaya: Mahkota,

1989.

Literatur

Arifin, Zainal, Teori Keuangan dan Pasar Modal, Yogyakarta: Ekonisia, 2005.

Baridwan, Zaki, Intermediate Accounting, Yogyakarta: BPFE, 2004.

Burhanuddin S., Pasar Modal Syariah, Tinjauan Hukum, Yogyakarta: UII Press,

2009.

Djarwanto, Pokok- Pokok Analisa Laporan Keuangan, Yogyakarta: BPFE, 2001.

Ghozali, Imam, Aplikasi Analisis Multivariate dengan Program SPSS, cet IV,

Semarang: Badan Penerbit UNDIP, 2009.

Ghufron, Sofniyah, Sistem Kerja Pasar Modal Syariah, Jakarta: Renaisan, 2005.

Harahap, Sofyan Syafri, Akuntansi Islam, Jakarta: Bumi Aksara, 2004.

Harahap, Sofyan Syafri, Teori Akuntansi Laporan Keuangan, edisi 1 Cet.3, Jakarta:

Bumi Aksara, 2002.

Horne, Van dan Wachowichz Jr, Prinsip-prinsip Manajemen, alih bahasa Heru

Sutojo. Jakarta: Salemba Empat,

Huda, Nurul dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah,

Jakarta : Kencana Prenada Media Group, 2007.

Husnan, Suad dan Enny Pudjiastuti, Dasar- Dasar Manajemen Keuangan

Yogyakarta: UPP AMP YKPN Yogyakarta, 2002.

Ikatan Akuntan Indonesia, Standar Akuntansi keuangan per 1 April 2002, Jakarta:

Salemba Empat, 2002.

Muhammad, Pengantar Akuntansi Syariah , Jakarta: Salemba Empat, 2002.

90

Priyatno, Duwi, SPSS untuk Analisis Korelasi,Regresi, dan Multivariate, Yogyakarta:

Gava Media, 2009.

Sartono, Agus, Manajemen Keuangan Teori dan Aplikasi, Yogyakarta: BPFE

Yogyakarta, 2008.

Qurthubi, Syaikh Imam Al, Tafsir Al Qurthubi, alih bahasa Fathurrahman dkk,

Jakarta: Pustaka Azzam, 2007.

Skripsi dan Jurnal

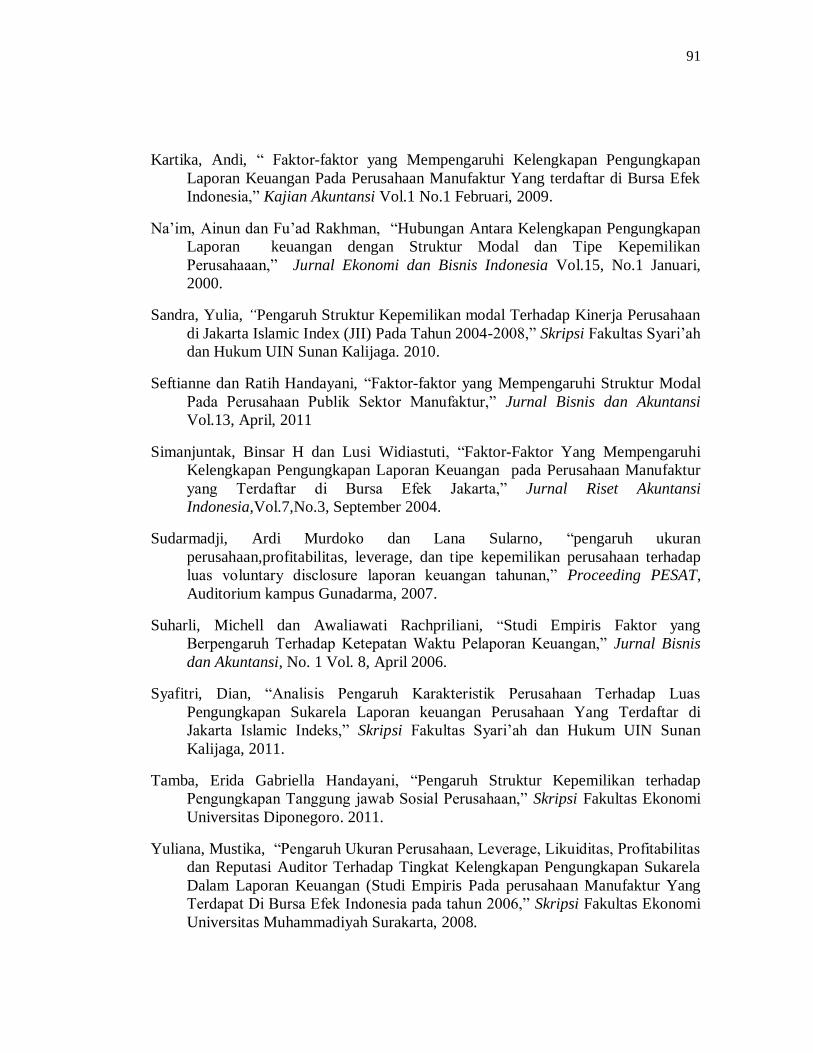

Almilia, Luciana Spica dan Ikka Retrinasari, “Analisis Pengaruh Karakteristik

Perusahaan Terhadap Kelengkapan Pengungkapan dalam laporan Tahunan

Perusahaan Manufaktur Yang Terdaftar di BEJ,” Proceeding Seminar Nasional

Inovasi dalam Menghadapi Perubahan Lingkungan Bisnis Universitas Trisakti.

Jakarta. 9 Juni, 2007.

Almilia, Luciana Spica dan Lucas Setiady, “Faktor-faktor yang Mempengaruh

Penyelesaian Penyajian Laporan Keuangan Pada Perusahaan yang Terdaftar di

BEJ” Seminar Nasional Good Corporate Governance di Universitas Trisakti

Jakarta, November 2006.

Dian Syafitri, “Analisis Pengaruh Karakteristik Perusahaan Terhadap Luas

Pengungkapan Sukarela Laporan keuangan Perusahaan Yang Terdaftar di

Jakarta Islamic Indeks,” Skripsi Fakultas Syari’ah dan Hukum UIN Sunan

Kalijaga. 2011.

Dwiyanti, Rini, “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu

Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia” Skripsi Universitas Diponegoro Semarang. 2010.

Fitriani, “Signifikasi Perbedaan Tingkat Kelengkapan Pengungkapan wajib dan

Sukarela Pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa

Efek Jakarta,” Simposium Nasional Akuntansi IV. 2001.

Indrabudi, Rahmat, “Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu

Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-Perusahaan

yang Terdaftar di Jakarta Islamic Index periode 2004-2008),” Skripsi Fakultas

Syari’ah dan Hukum UIN Sunan Kalijaga, 2011.

Irawan, Bambang, “Faktor – faktor yang Mempengaruhi Kelengkapan

Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur di BEI,”.

Skripsi Fakultas Ekonomi Universitas Islam Indonesia. 2006.

91

Kartika, Andi, “ Faktor-faktor yang Mempengaruhi Kelengkapan Pengungkapan

Laporan Keuangan Pada Perusahaan Manufaktur Yang terdaftar di Bursa Efek

Indonesia,” Kajian Akuntansi Vol.1 No.1 Februari, 2009.

Na’im, Ainun dan Fu’ad Rakhman, “Hubungan Antara Kelengkapan Pengungkapan

Laporan keuangan dengan Struktur Modal dan Tipe Kepemilikan

Perusahaaan,” Jurnal Ekonomi dan Bisnis Indonesia Vol.15, No.1 Januari,

2000.

Sandra, Yulia, “Pengaruh Struktur Kepemilikan modal Terhadap Kinerja Perusahaan

di Jakarta Islamic Index (JII) Pada Tahun 2004-2008,” Skripsi Fakultas Syari’ah

dan Hukum UIN Sunan Kalijaga. 2010.

Seftianne dan Ratih Handayani, “Faktor-faktor yang Mempengaruhi Struktur Modal

Pada Perusahaan Publik Sektor Manufaktur,” Jurnal Bisnis dan Akuntansi

Vol.13, April, 2011

Simanjuntak, Binsar H dan Lusi Widiastuti, “Faktor-Faktor Yang Mempengaruhi

Kelengkapan Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Jakarta,” Jurnal Riset Akuntansi

Indonesia,Vol.7,No.3, September 2004.

Sudarmadji, Ardi Murdoko dan Lana Sularno, “pengaruh ukuran

perusahaan,profitabilitas, leverage, dan tipe kepemilikan perusahaan terhadap

luas voluntary disclosure laporan keuangan tahunan,” Proceeding PESAT,

Auditorium kampus Gunadarma, 2007.

Suharli, Michell dan Awaliawati Rachpriliani, “Studi Empiris Faktor yang

Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan,” Jurnal Bisnis

dan Akuntansi, No. 1 Vol. 8, April 2006.

Syafitri, Dian, “Analisis Pengaruh Karakteristik Perusahaan Terhadap Luas

Pengungkapan Sukarela Laporan keuangan Perusahaan Yang Terdaftar di

Jakarta Islamic Indeks,” Skripsi Fakultas Syari’ah dan Hukum UIN Sunan

Kalijaga, 2011.

Tamba, Erida Gabriella Handayani, “Pengaruh Struktur Kepemilikan terhadap

Pengungkapan Tanggung jawab Sosial Perusahaan,” Skripsi Fakultas Ekonomi

Universitas Diponegoro. 2011.

Yuliana, Mustika, “Pengaruh Ukuran Perusahaan, Leverage, Likuiditas, Profitabilitas

dan Reputasi Auditor Terhadap Tingkat Kelengkapan Pengungkapan Sukarela

Dalam Laporan Keuangan (Studi Empiris Pada perusahaan Manufaktur Yang

Terdapat Di Bursa Efek Indonesia pada tahun 2006,” Skripsi Fakultas Ekonomi

Universitas Muhammadiyah Surakarta, 2008.

92

Website

Agustina, Linda, “Pengaruh karakteristik Perusahaan terhadap Luas Pengungkapan

Informasi Keuangan Pada Website perusahaan,” http://eprints.undip.ac.id. akses

02 Maret 2011.

Bapepam, Surat Keputusan Ketua Badan Pengawas Pasar Modal SE-02 /PM/ 2002

tentang Pedoman Penyajian Laporan Keuangan, www.bapepam.go.id., akses

14 Februari 2012.

-------, Surat Keputusan Ketua Badan Pengawas Pasar Modal SE-02 / BL / 2008

tentang Pedoman Penyajian Laporan Keuangan, www.bapepam.go.id., akses

14 Februari 2012.

Fadly, “Pasar Modal Syariah,” http://makalah-arsipku.blogspot.com/2011/01/pasar-

modal-syariah.html, akses 22 Maret 2012.

“Konsep Dasar Pasar Modal Syariah,”

http:/www.bapepam.go.id/syariah/introduction.html, akses 14 Maret 2012.

Sejarah Pasar Modal Syariah,” http://www.bapepam.go.id/syariah/sejarah pasar

modal syariah.html, akses 14 Maret 2012

93

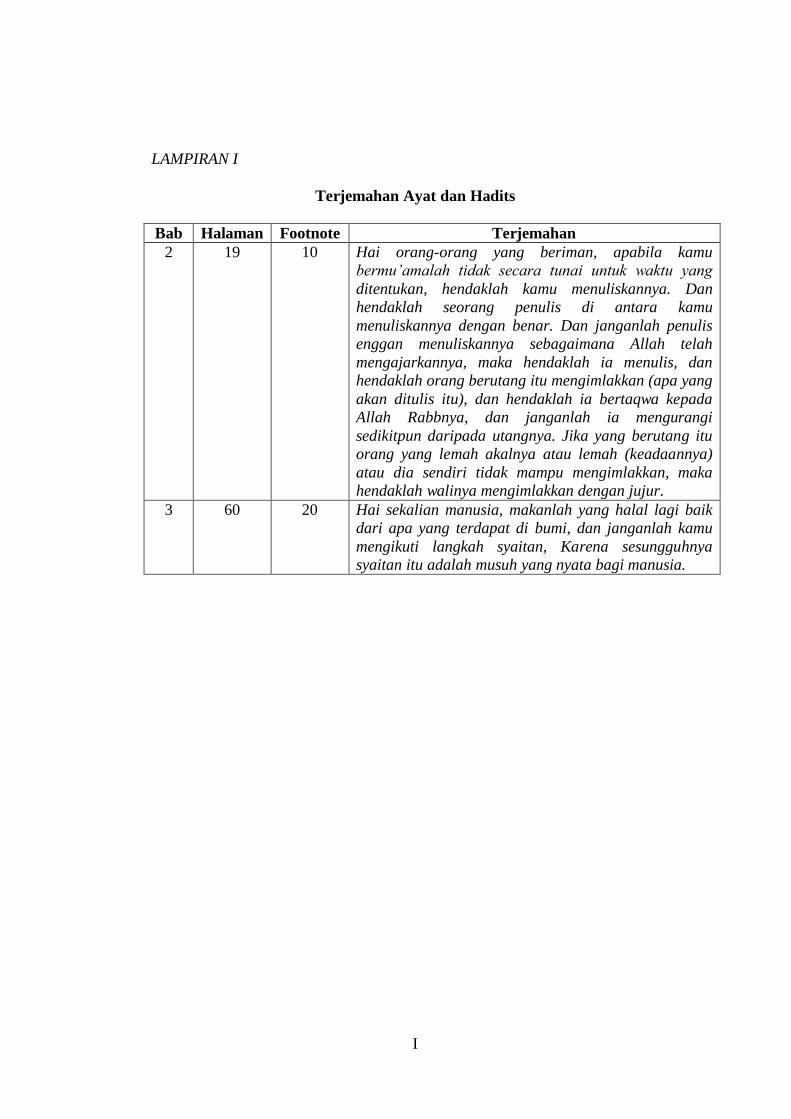

I

LAMPIRAN I

Terjemahan Ayat dan Hadits

Bab Halaman Footnote Terjemahan

2 19 10 Hai orang-orang yang beriman, apabila kamu

bermu’amalah tidak secara tunai untuk waktu yang

ditentukan, hendaklah kamu menuliskannya. Dan

hendaklah seorang penulis di antara kamu

menuliskannya dengan benar. Dan janganlah penulis

enggan menuliskannya sebagaimana Allah telah

mengajarkannya, maka hendaklah ia menulis, dan

hendaklah orang berutang itu mengimlakkan (apa yang

akan ditulis itu), dan hendaklah ia bertaqwa kepada

Allah Rabbnya, dan janganlah ia mengurangi

sedikitpun daripada utangnya. Jika yang berutang itu

orang yang lemah akalnya atau lemah (keadaannya)

atau dia sendiri tidak mampu mengimlakkan, maka

hendaklah walinya mengimlakkan dengan jujur.

3 60 20 Hai sekalian manusia, makanlah yang halal lagi baik

dari apa yang terdapat di bumi, dan janganlah kamu

mengikuti langkah syaitan, Karena sesungguhnya

syaitan itu adalah musuh yang nyata bagi manusia.

II

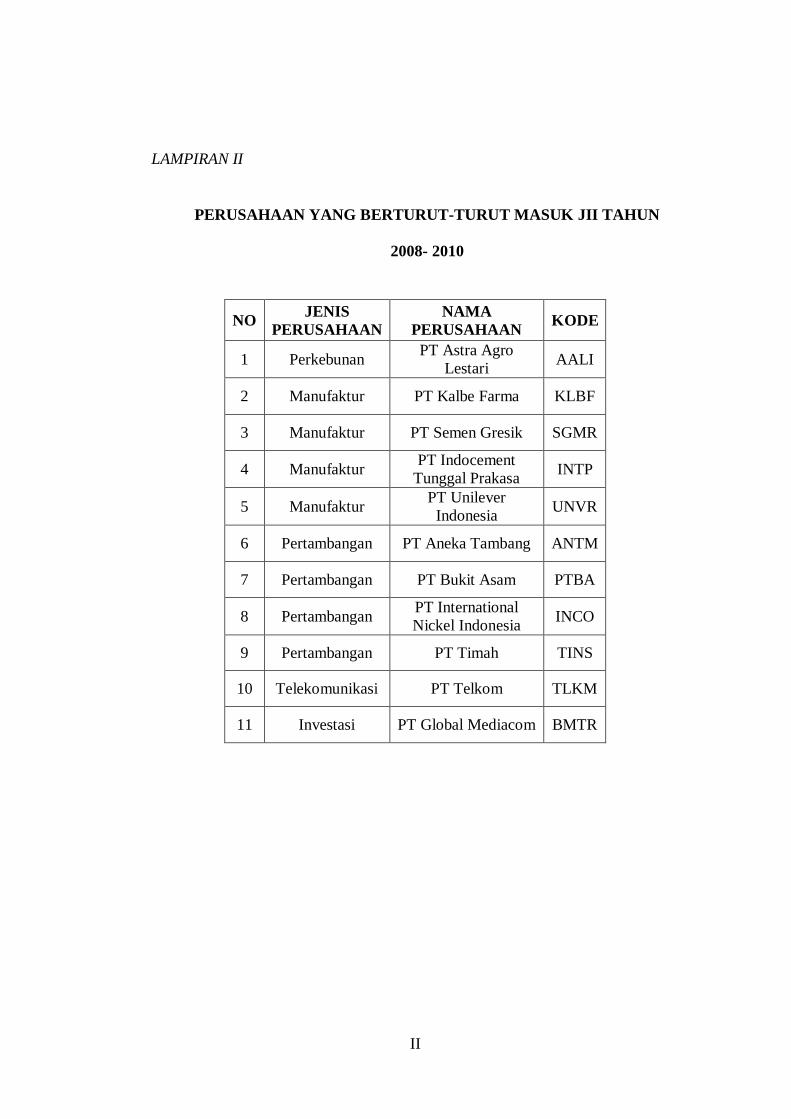

LAMPIRAN II

PERUSAHAAN YANG BERTURUT-TURUT MASUK JII TAHUN

2008- 2010

NO JENIS

PERUSAHAAN

NAMA

PERUSAHAAN KODE

1 Perkebunan PT Astra Agro

Lestari AALI

2 Manufaktur PT Kalbe Farma KLBF

3 Manufaktur PT Semen Gresik SGMR

4 Manufaktur PT Indocement

Tunggal Prakasa INTP

5 Manufaktur PT Unilever

Indonesia UNVR

6 Pertambangan PT Aneka Tambang ANTM

7 Pertambangan PT Bukit Asam PTBA

8 Pertambangan PT International

Nickel Indonesia INCO

9 Pertambangan PT Timah TINS

10 Telekomunikasi PT Telkom TLKM

11 Investasi PT Global Mediacom BMTR

III

LAMPIRAN III

PROFIL PERUSAHAAN

1. PT Astra Agro Lesatri Tbk.

PT Astra Agro Lesatri Tbk berawal dari PT Astra Internasional

yang ingin mendirikan sebuah perusahaan di bidang pertanian yang

bertujuan untuk mengembangkan perkebunan singkong seluas 2.000

hektar yang kemudian diubah menjadi perkebunan karet. Melihat prospek

bisnis perkebunan kelapa sawit yang bagus, pada tahun 1984 perusahaan

ini memutuskan untuk menjelajah bisnis perkebunan kelapa sawit dengan

mengakuisisi PT Tunggal Perkasa Plantations yang memiliki perkebunan

kelapa sawit seluas 15.000 hektar di propinsi Riau. Pada 03 Oktober 1988,

PT Astra Internasional mendirikan PT Surya Cakrawala sebagai anak

perusahaan baru. Kemudian pada tahun 1989 nama perusahaan diubah

menjadi PT Astra Agro Niaga. Pada tahun 1997 PT Astra Agro Niaga

merger dengan PT Suryaraya Bahtera dan berubah nama lagi menjadi PT

Astra Agro Lestari.

Pada 09 Desember 1997, PT Astra Agro Lestari (AALI) menjadi

perusahaan publik dengan mencatatkan sahamnya di Bursa Efek Jakarta

dan Bursa Efek Surabaya, yang kemudian merger menjadi Bursa efek

Indonesia (BEI). Pada penawaran perdana (IPO), perusahaan menawarkan

125.800.000 saham kepada masyarakat dengan harga Rp. 1.550 per saham.

Pada tahun terakhir, saham PT Astra Agro Lestari (AALI) diperdagangkan

sebesar Rp. 26.200 per saham. Sebagai salah satu produsen minyak kelapa

sawit PT Astra Agro Lestari Tbk saat ini mengelola area perkebunan

sebesar 263.281 hektar. Perkebunan itu tersebar di Sumatra, Kalimantan

dan Sulawesi dengan usia rata-rata 14 tahun.1

2. PT Aneka Tambang Tbk.

PT Aneka Tambang Tbk atau Antam merupakan perusahaan

pertambangan yang terdiversifikasi dan terintegrasi secara vertikal yang

berorientasi ekspor. Melalui wilayah operasi yang tersebar di seluruh

Indonesia yang kaya akan bahan mineral, kegiatan Antam mencakup

eksplorasi, penambangan, pengolahan serta pemasaran dari sumber daya

mineral yang dimiliki. Antam didirikan sebagai Badan Usaha Milik

Negara pada tahun 1968 melalui merger beberapa perusahaan

pertambangan nasional yang memproduksi komoditas tunggal. Untuk

mendukung pendanaan proyek ekspansi feronikel, pada tahun 1997 Antam

1 Situs resmi PT Astra Agro Lestari, http://www.astra-agro.co.id, Akses 22 maret 2012

IV

menawarkan 35% sahamnya ke publik dan mencatatkannya di Bursa Efek

Indonesia. Pada tahun 1999, Antam mencatatkan sahamnya di Australia

dengan status foreign exempt entity dan pada tahun 2002 status ini

ditingkatkan menjadi ASX Listing yang memiliki ketentuan lebih ketat.

Strategi perusahaan adalah berfokus pada komoditas inti nikel,

emas, dan bauksit melalui peningkatan output produksi untuk

meningkatkan pendapatan serta menurunkan biaya per unit. Melalui

perolehan kas sebanyak-banyaknya, perusahaan memastikan akan

memiliki dana yang cukup untuk memenuhi kewajiban, mendanai

pertumbuhan, dan membayar dividen. Untuk menurunkan biaya,

perusahaan harus beroperasi lebih efisien dan produktif serta

meningkatkan kapasitas untuk memanfaatkan adanya skala ekonomis.2

3. PT Global Mediacom Tbk.

PT Global Mediacom Tbk merupakan sebuah perusahaan yang

bergerak dalam bidang investasi pada perusahaan-perusahaan yang

bergerak dalam bidang usaha media dan telekomunikasi. Global

Mediacom berpusat di Jakarta, Indonesia, Saat ini mayoritas sahamnya

dimiliki oleh Bhakti Investama. Global Mediacom didirikan pada tahun

1981 dengan nama PT Bimantara Citra. Pada tahun 1993, Bimantara Citra

mencatatkan sahamnya pada Bursa Efek Jakarta (sekarang Bursa Efek

Indonesia). Perusahaan yang sejak tahun 2007 berganti nama menjadi PT

Global Mediacom ini mendirikan RCTI pada tahun 1989 dan meresmikan

sebagai stasiun televisi swasta pertama. Sempat juga menghimpun MTV

Asia dan Nickelodeon Indonesia pada tahun yang sama.

Pada tahun 1991, merintis berdirinya PT Sindo Citra

Media (sekarang bernama PT Surya Citra Media), dan mendirikan Trijaya

FM dan Surya Citra Televisi (SCTV). TPI (sekarang bernama MNCTV),

diambil alih pada tahun 2006 menyusul Global TV (sejak tahun 2002),

Radio Dangdut TPI (sekarang bernama Radio Dangdut Indonesia), Koran

SINDO, Majalah TRUST, Genie, ARH Global dan Women Radio

(sekarang bernama V Radio) (sejak tahun 2005), Realita, Mom and

Kiddie, serta Okezone.com. Sejak tahun 2006, tercatat lebih banyak saham

di Bursa Efek Jakarta (sekarang bernama Bursa Efek Indonesia).

Pada tahun 1997, atas permintaan Viacom Indonesia dan Bhakti

Investama, menghimpun semua stasiun yang didirikan tahun 1987-

1991 dalam satu kelompok bernama Media Nusantara Citra.3

2 Situs resmi PT Aneka tambang Tbk, http://www.antam.com, akses 22 Maret 2012

3 Wikipedia Indonesia, http://id.wikipedia.org/wiki/Global_Mediacom, Akses 22 Maret 2012

V

4. PT International Nickel Indonesia Tbk.

PT International Nickel Indonesia Tbk atau PT Inco merupakan

perusahaan penghasil nikel dalam matte, yaitu produk setengah jadi yang

diolah dari bijih laterit di fasilitas pertambangan dan pengolahan terpadu

dekat Sorowako, Sulawesi. Seluruh produksi PT Inco dijual dalam Dolar

Amerika Serikat berdasarkan kontrak-kontrak jangka panjang untuk

dimurnikan di Jepang. Sebanyak 58,73% saham Perseroan dimiliki oleh

Vale Inco dari Kanada, satu produsen nikel terkemuka di dunia dan 20,09

persen oleh Sumitomo Metal Mining Co.,Ltd., Jepang, sebuah perusahaan

tambang dan peleburan penting. Selain itu 20,14 persen saham PT Inco

dimiliki publik dan selebihnya oleh empat perusahaan Jepang lain.

Pada bulan Januari, PT Inco terpilih dari enam perusahaan untuk

merundingkan sebuah kontrak karya. 25 Juli, Akta pendirian disahkan dan

didaftarkan dan saat itulah perusahaan baru PT Internasional Nickel

Indonesia (PT Inco) berdiri secara resmi. Tidak lama setelahnya, sebuah

kontrak karya ditandatangani oleh pemerintah Indonesia dan PT Inco.

Kegiatan eksplorasi berskala penuh pun dimulai segera dengan daerah

eksplorasi seluas 6,6 juta hektar yang mencakup Sulawesi Selatan,

Sulawesi Tengah dan Sulawesi tenggara.4

5. PT Indocement Tunggal Perkasa Tbk.

PT Indocement Tunggal Prakarsa Tbk. (“Indocement” atau

“Perseroan”) telah menjadi produsen semen berkualitas yang terkemuka di

Indonesia sejak tahun 1975. Heidelberg Cement Group yang berbasis di

Jerman menjadi pemegang saham mayoritas. Indocement memiliki tiga

kompleks pabrik, yang secara keseluruhan meliputi dua belas pabrik.

Kompleks Pabrik Citeureup di Bogor, Jawa Barat, yang mengoperasikan

sembilan pabrik, adalah salah satu kompleks pabrik semen terbesar di

dunia. Dua kompleks pabrik lainnya berlokasi di Palimanan, Cirebon,

Jawa Barat, dengan dua pabrik; dan di Tarjun, Kotabaru, Kalimantan

Selatan, dengan sebuah pabrik. Pada tahun 2010, Indocement menambah

kapasitas produksi sebesar 1,5 juta ton semen per tahun di Pabrik

Palimanan. Hal ini menambah total kapasitas produksi terpasang

Perseroan menjadi 18,6 juta ton semen per tahun.

Saham Indocement tercatat di Bursa Efek Indonesia. Pada 30

Desember 2010, Perseroan memiliki kapitalisasi pasar sebesar Rp58.716

miliar. Indocement dan anak perusahaannya mempekerjakan 5.982

karyawan pada akhir tahun 2010.5

4 Situs Resmi PT Internasional Nickel Indonesia, http://www.pt-inco.co.id, Akses 22

Maret 2012

5 Situs resmi PT Indocement Tunggal Perkasa Tbk, http://www.indocement.co.id/, Akses 22 Maret 2012

VI

6. PT Kalbe Farma Tbk.

PT Kalbe farma Tbk merupakan perusahaan multinasional yang

memproduksi farmasi, suplemen, nutrisi dan layanan kesehatan yang

bermarkas di Jakarta, Indonesia. PT. Kalbe Farma Tbk (“Perseroan” atau

“Kalbe”) didirikan pada tahun 1966, oleh enam bersaudara, yaitu Khouw

Lip Tjoen, Khouw Lip Hiang, Khouw Lip Swan, Boenjamin Setiawan,

Maria Karmila, F. Bing Aryanto. PT Kalbe Farma telah jauh berkembang

dari awal mulanya sebagai usaha farmasi yang dikelola di garasi rumah

pendirinya di wilayah Tanjung Priok Jakarta Utara. Grup Kalbe

menangani portofolio merk yang handal dan beragam untuk produk obat

resep, obat bebas, minuman energi dan nutrisi, yang dilengkapi dengan

kekuatan bisnis usaha kemasan dan distribusi.

Kalbe memiliki sepuluh cabang di luar negeri yaitu: negara

ASEAN (Singapura, Filipina, Malaysia, Thailand, Kamboja, Vietnam,

Myanmar), Sri Lanka, Nigeria dan Afrika Selatan. Saat ini, Kalbe adalah

salah satu perusahaan farmasi terbesar di Asia Tenggara yang sahamnya

telah dicatat di bursa efek dengan nilai kapitalisasi pasar di atas US$ 1

miliar dan penjualan melebihi Rp 7 triliun. Posisi kas yang sangat baik

saat ini juga memberikan fleksibilitas yang luas dalam pengembangan

usaha Kalbe di masa mendatang.6

7. PT Bukit Asam Tbk.

Sejarah pertambangan batubara di Tanjung Enim dimulai sejak

zaman kolonial Belanda tahun 1919 dengan menggunakan metode

penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu

di Tambang Air Laya. Selanjutnya mulai 1923 beroperasi dengan metode

penambangan bawah tanah (underground mining) hingga 1940, sedangkan

produksi untuk kepentingan komersial dimulai pada 1938. Seiring dengan

berakhirnya kekuasaan kolonial Belanda di tanah air, para karyawan

Indonesia kemudian berjuang menuntut perubahan status tambang menjadi

pertambangan nasional. Pada 1950, Pemerintah RI kemudian

mengesahkan pembentukan Perusahaan Negara Tambang Arang Bukit

Asam (PN TABA).

Pada 1981, PN TABA kemudian berubah status menjadi Perseroan

Terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk,

yang selanjutnya disebut Perseroan. Dalam rangka meningkatkan

pengembangan industri batubara di Indonesia, pada 1990 Pemerintah

menetapkan penggabungan Perum Tambang Batubara dengan Perseroan.

Sesuai dengan program pengembangan ketahanan energi nasional, pada

1993 Pemerintah menugaskan Perseroan untuk mengembangkan usaha

6 Wikipedia Indonesia, http://id.wikipedia.org/wiki/Kalbe_Farma, Akses 22 Maret 2012

VII

briket batubara. Pada 23 Desember 2002, Perseroan mencatatkan diri

sebagai perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.7

8. PT. Semen Gresik Tbk.

PT Semen Gresik (Persero) Tbk. merupakan perusahaan yang

bergerak di bidang industri semen. Diresmikan di Gresik pada 07 Agustus

1957 oleh Presiden RI pertama dengan kapasitas terpasang 250.000 ton

semen per tahun. Pada 08 Juli 1991 Semen Gresik tercatat di Bursa Efek

Jakarta dan Bursa Efek Surabaya serta merupakan BUMN pertama yang

go public dengan menjual 40 juta lembar saham kepada masyarakat.

Komposisi pemegang sahamnya adalah Negara RI 73% dan masyarakat

27%. Pada 17 September 1998. Pemerintah melepas kepemilikan

sahamnya di SGG sebesar 14% melalui penawaran terbuka yang

dimenangkan oleh Cemex S.A. de C.V., perusahaan semen global yang

berpusat di Mexico. Komposisi kepemilikan saham kembali menjadi

Negara RI 51%, masyarakat 35%,dan Cemex 14%. Pada tanggal 30

September 1999, komposisi kepemilikan saham kembali berubah menjadi

Negara RI 51%, masyarakat 23.5% dan Cemex 25.5%.

Pada tahun 1991,PT Semen Gresik (Persero) Tbk. (Perseroan)

merupakan Badan Usaha Milik Negara (BUMN) pertama yang menjual

sahamnya kepada masyarakat (go public) dengan melakukan penawaran

umum atas 40.000.000 (empat puluh juta) saham biasa atas nama dengan

nilai nominal Rp. 1.000,00 (seribu Rupiah) setiap saham dengan harga

penawaran Rp. 7.000,00 (tujuh ribu Rupiah) setiap saham. Pada 08 Juli

1991, Perseroan mencatatkan seluruh sahamnya pada Bursa Efek Jakarta

dan Bursa Efek Surabaya.8

9. PT. Timah Tbk.

PT Timah (Persero) Tbk adalah perusahaan milik negara (BUMN)

yang bergerak dibidang pertambangan timah. Sekitar 35% dari

kepemilikannya dimiliki oleh publik yang menjadikan perseroan ini go

public. Hal ini sejalan dengan tujuan pemerintah untuk membuat

perusahaan ini mandiri dan transparan dalam pengoperasiannya. Sebagai

perusahaan penambangan timah terbesar di Indonesia dan juga sekaligus

eksportir timah terbesar dunia, PT Timah (Persero) Tbk menguasai hak

penambangan timah seluas 522.460 hektar dengan 114 kuasa

pertambangan (KP) baik di darat (Onshore) maupun di laut (Offshore)

7 Situs resmi PT Bukit Asam, http://ptba.co.id/id/about/content/id/17, Akses 22 Maret

2012

8 Situs resmi PT Semen Gresik, http://www.semengresik.com, Akses 22 Maret 2012

VIII

dengan wilayah operasi yang meliputi Provinsi Bangka Belitung dan

Provinsi Kepulauan Riau yang dikenal sebagai Indonesian Tin Belt.

Tahun 1953 – 1958, ketiga perusahaan Belanda yaitu BTW

menjadi PN Tambang Timah Bangka, GMB menjadi PN Tambang Timah

Belitung, SITEM menjadi PN Tambang Timah Singkep dilebur menjadi

Perusahaan Negara (PN) Tambang Timah. PN Tambang Timah diubah

menjadi perusahaan perseroan dengan nama PT. Tambang Timah

(persero) yang seluruh sahamnya dimiliki pemerintah Indonesia.

Kemudian pada tahun 1995 Perusahaan melakukan penawaran saham

umum perdana dan sejak saat itu 35% saham dimiliki publik sementara

65% tetap dimiliki pemerintah Indonesia.9

10. PT Telkomunikasi Indonesia Tbk.

Pada 07 Mei 1997, empat perusahaan yaitu PT. Telekomunikasi

Indonesia, Tbk (35%), PT. Rajawali Citra Televisi Indonesia (RCTI)

(25%), PT. Megacell Media (20%) dan PT. Datakom Asia (20%) sepakat

mendirikan perusahaan yang bergerak dalam bidang jasa Televisi berbayar

dan Internet dengan nama PT. Indonusa Telemedia (Telkomvision).

Perseroan dalam perjalannya mengalami perubahan kepemilikan saham

dan terakhir pada Juni 2008 terjadi perubahan kepemilikan saham dari

Datakom Asia kepada PT. Multimedia Nusantara (METRA), sehingga

Perseroan dimiliki 98,75% oleh PT. Telekomunikasi Indonesia, Tbk dan

1,25% dimiliki oleh PT. Multimedia Nusantara (METRA) langkah

strategis ini selaras dengan tujuan TELKOMGroup dalam

mengembangkan lini bisnisnya dengan konsep TIME “Telekomunikasi,

Informasi, Media dan Edutainment”.

Perkembangan Perseroan juga menuntut pengembangan sumber

daya manusia baik jumlah maupun kualitasnya. Dalam rangka

meningkatkan kompetensi karyawan, perseroan telah membuat program

pengembangan SDM dalam berbagai bentuk untuk menstimulus

peningkatan kinerja dan inovasi serta kreativitas guna memajukan

perseroan.10

11. PT Unilever Indonesia Tbk.

Sejak didirikan pada 5 Desember 1933, Unilever Indonesia telah

tumbuh menjadi salah satu perusahaan terdepan untuk produk Home and

Personal Care serta Foods & Ice Cream di Indonesia. Rangkaian Produk

9 Situs resmi PT Timah Tbk, http://www.timah.com, Akses 22 Maret 2012

10 Situs resmi PT Telkom Indonesia, http://www.telkom.co.id, Akses 22 Maret 2012

IX

Unilever Indonesia mencakup brand-brand ternama yang disukai di dunia

seperti Pepsodent, Lux, Lifebuoy, Dove, Sunsilk, Clear, Rexona, Vaseline,

Rinso, Molto, Sunlight, Walls, Blue Band, Royco, Bango, dan lain-lain.

Saham perseroan pertama kali ditawarkan kepada masyarakat pada

1981 dan tercatat di Bursa Efek Indonesia sejak 11 Januari 1982. Pada

akhir tahun 2009, saham perseroan menempati peringkat ketujuh

kapitalisasi pasar terbesar di Bursa Efek Indonesia. Perseroan memiliki

dua anak perusahaan : PT Anugrah Lever (dalam likuidasi), kepemilikan

Perseroan sebesar 100% (sebelumnya adalah perusahaan patungan untuk

pemasaran kecap) yang telah konsolidasi dan PT Technopia Lever,

kepemilikan Perseroan sebesar 51%, bergerak di bidang distribusi ekspor,

dan impor produk dengan merek Domestos Nomos.11

11 Situs resmi PT Unilever Indonesia, http://www.unilever.co.id/id/, Akses 22 Maret

2012

X

LAMPIRAN IV

INDEKS PENGUNGKAPAN LAPORAN KEUANGAN

Jenis perusahaan Manufaktur berdasarkan surat keputusan BAPEPAM No. SE-

02/ PM/ 2002

NO. PENGUNGKAPAN ITEM YANG

HARUS DIUNGKAP

1. Gambaran umum Perusahaan 3

2. Penawaran umum efek Perusahaan 4

3. Karyawan, Direksi, dan dewan komisaris 2

4. Ikhtisar kebijakan 2

5. Pengungkapan Atas pos-pos laporan keuangan

dan pengungkapan lainnya

55

Total Pengungkapan 66

Jenis perusahaan Perkebunan berdasarkan surat keputusan BAPEPAM No. SE-

02/ PM/ 2002

NO. PENGUNGKAPAN ITEM YANG

HARUS DIUNGKAP

1. Gambaran umum Perusahaan 3

2. Penawaran umum efek Perusahaan 4

3. Karyawan, Direksi, dan dewan komisaris 2

4. Ikhtisar kebijakan 2

5. Pengungkapan Atas pos-pos laporan keuangan

dan pengungkapan lainnya

65

Total Pengungkapan 76

XI

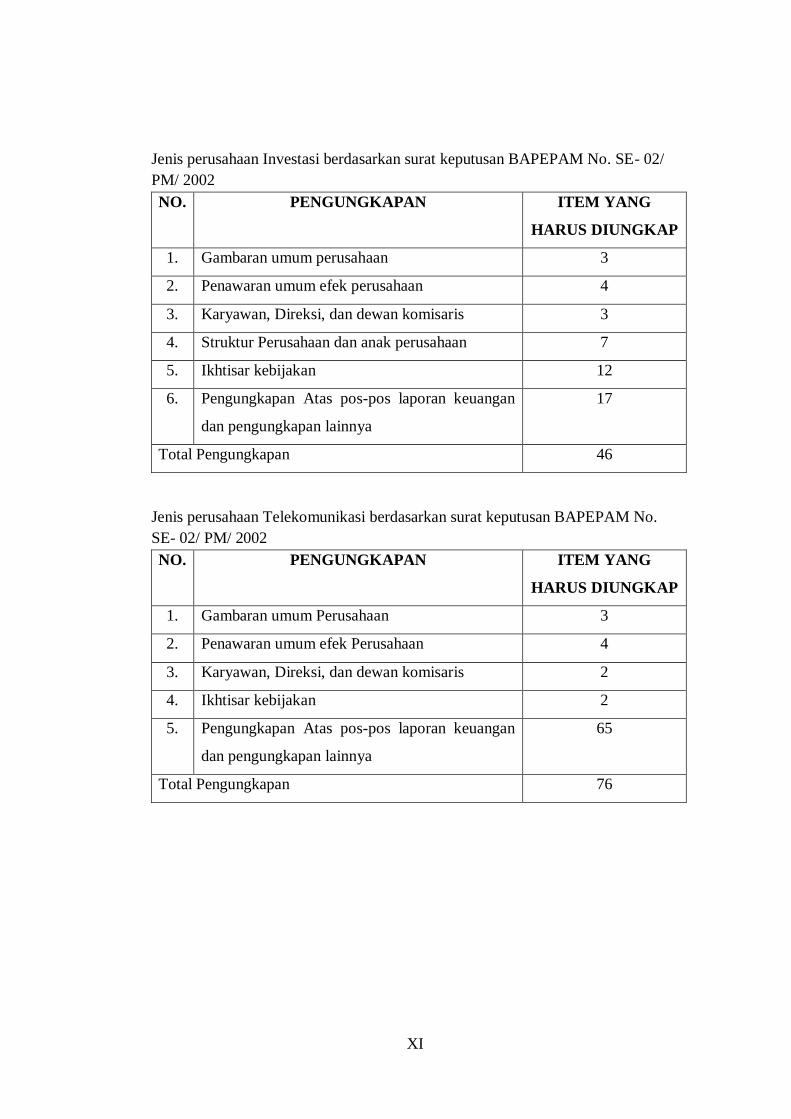

Jenis perusahaan Investasi berdasarkan surat keputusan BAPEPAM No. SE- 02/

PM/ 2002

NO. PENGUNGKAPAN ITEM YANG

HARUS DIUNGKAP

1. Gambaran umum perusahaan 3

2. Penawaran umum efek perusahaan 4

3. Karyawan, Direksi, dan dewan komisaris 3

4. Struktur Perusahaan dan anak perusahaan 7

5. Ikhtisar kebijakan 12

6. Pengungkapan Atas pos-pos laporan keuangan

dan pengungkapan lainnya

17

Total Pengungkapan 46

Jenis perusahaan Telekomunikasi berdasarkan surat keputusan BAPEPAM No.

SE- 02/ PM/ 2002

NO. PENGUNGKAPAN ITEM YANG

HARUS DIUNGKAP

1. Gambaran umum Perusahaan 3

2. Penawaran umum efek Perusahaan 4

3. Karyawan, Direksi, dan dewan komisaris 2

4. Ikhtisar kebijakan 2

5. Pengungkapan Atas pos-pos laporan keuangan

dan pengungkapan lainnya

65

Total Pengungkapan 76

XII

Jenis perusahaan Pertambangan berdasarkan surat keputusan BAPEPAM No. SE-

02/ PM/ 2008

NO. PENGUNGKAPAN ITEM YANG

HARUS DIUNGKAP

1. Gambaran umum Perusahaan 4

2. Penawaran umum efek Perusahaan 4

3. Karyawan, Direksi, dan dewan komisaris 2

4. Ikhtisar kebijakan 2

5. Pengungkapan Atas pos-pos laporan keuangan

dan pengungkapan lainnya

67

Total Pengungkapan 79

XIII

LAMPIRAN V

DATA VARIABEL PENELITIAN

1. Perhitungan Indeks Pengungkapan

TAHUN KODE

YANG

DIUNGKAP

YANG

SEHARUSNYA

DIUNGKAP

INDEKS

PENGUNGKAPAN

2008 AALI 41 76 0,539

ANTM 64 79 0,810

BMTR 42 46 0,913

INCO 58 79 0,734

INTP 38 66 0,575

KLBF 42 64 0,641

PTBA 61 79 0,772

SMGR 49 66 0,742

TINS 61 79 0,772

TLKM 54 76 0,711

UNVR 45 66 0,682

2009 AALI 42 76 0,553

ANTM 61 79 0,772

BMTR 42 46 0,913

INCO 57 79 0,723

INTP 39 66 0,591

KLBF 42 64 0,641

PTBA 58 79 0,734

SMGR 50 66 0,757

TINS 62 79 0,785

TLKM 54 76 0,711

UNVR 44 66 0,666

2010 AALI 42 76 0,553

ANTM 65 79 0,823

BMTR 42 46 0,913

INCO 60 79 0,760

INTP 38 66 0,575

KLBF 42 64 0,672

PTBA 62 79 0,785

SMGR 50 66 0,757

TINS 60 79 0,760

TLKM 51 76 0,671

UNVR 45 66 0,682

XIV

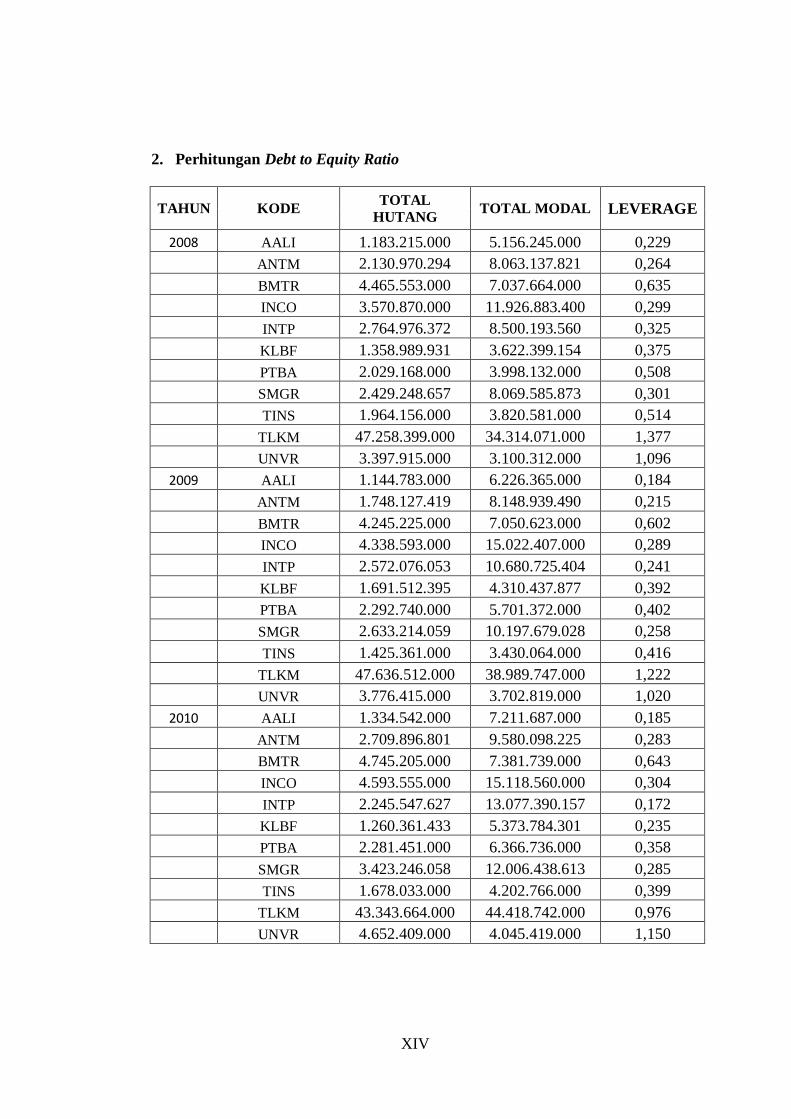

2. Perhitungan Debt to Equity Ratio

TAHUN KODE TOTAL

HUTANG TOTAL MODAL LEVERAGE

2008 AALI 1.183.215.000 5.156.245.000 0,229

ANTM 2.130.970.294 8.063.137.821 0,264

BMTR 4.465.553.000 7.037.664.000 0,635

INCO 3.570.870.000 11.926.883.400 0,299

INTP 2.764.976.372 8.500.193.560 0,325

KLBF 1.358.989.931 3.622.399.154 0,375

PTBA 2.029.168.000 3.998.132.000 0,508

SMGR 2.429.248.657 8.069.585.873 0,301

TINS 1.964.156.000 3.820.581.000 0,514

TLKM 47.258.399.000 34.314.071.000 1,377

UNVR 3.397.915.000 3.100.312.000 1,096

2009 AALI 1.144.783.000 6.226.365.000 0,184

ANTM 1.748.127.419 8.148.939.490 0,215

BMTR 4.245.225.000 7.050.623.000 0,602

INCO 4.338.593.000 15.022.407.000 0,289

INTP 2.572.076.053 10.680.725.404 0,241

KLBF 1.691.512.395 4.310.437.877 0,392

PTBA 2.292.740.000 5.701.372.000 0,402

SMGR 2.633.214.059 10.197.679.028 0,258

TINS 1.425.361.000 3.430.064.000 0,416

TLKM 47.636.512.000 38.989.747.000 1,222

UNVR 3.776.415.000 3.702.819.000 1,020

2010 AALI 1.334.542.000 7.211.687.000 0,185

ANTM 2.709.896.801 9.580.098.225 0,283

BMTR 4.745.205.000 7.381.739.000 0,643

INCO 4.593.555.000 15.118.560.000 0,304

INTP 2.245.547.627 13.077.390.157 0,172

KLBF 1.260.361.433 5.373.784.301 0,235

PTBA 2.281.451.000 6.366.736.000 0,358

SMGR 3.423.246.058 12.006.438.613 0,285

TINS 1.678.033.000 4.202.766.000 0,399

TLKM 43.343.664.000 44.418.742.000 0,976

UNVR 4.652.409.000 4.045.419.000 1,150

XV

3. Kepemilikan Saham Publik

TAHUN KODE SAHAM PUBLIK

(%)

RATIO

SAHAM

PUBLIK

2008 AALI 20,32 0,203

ANTM 35,00 0,350

BMTR 25,03 0,250

INCO 17,92 0,179

INTP 21,83 0,218

KLBF 48,82 0,488

PTBA 34,98 0,350

SMGR 24,09 0,241

TINS 35,00 0,350

TLKM 30,98 0,310

UNVR 15,00 0,150

2009 AALI 20,32 0,203

ANTM 35,00 0,350

BMTR 26,56 0,266

INCO 20,14 0,201

INTP 35,97 0,360

KLBF 43,34 0,433

PTBA 34,98 0,350

SMGR 48,99 0,490

TINS 35,00 0,350

TLKM 37,16 0,372

UNVR 15,00 0,150

2010 AALI 20,32 0,203

ANTM 35,00 0,350

BMTR 31,84 0,318

INCO 20,49 0,205

INTP 35,97 0,360

KLBF 35,67 0,357

PTBA 34,98 0,350

SMGR 48,99 0,490

TINS 35,00 0,350

TLKM 32,05 0,321

UNVR 15,00 0,150

XVI

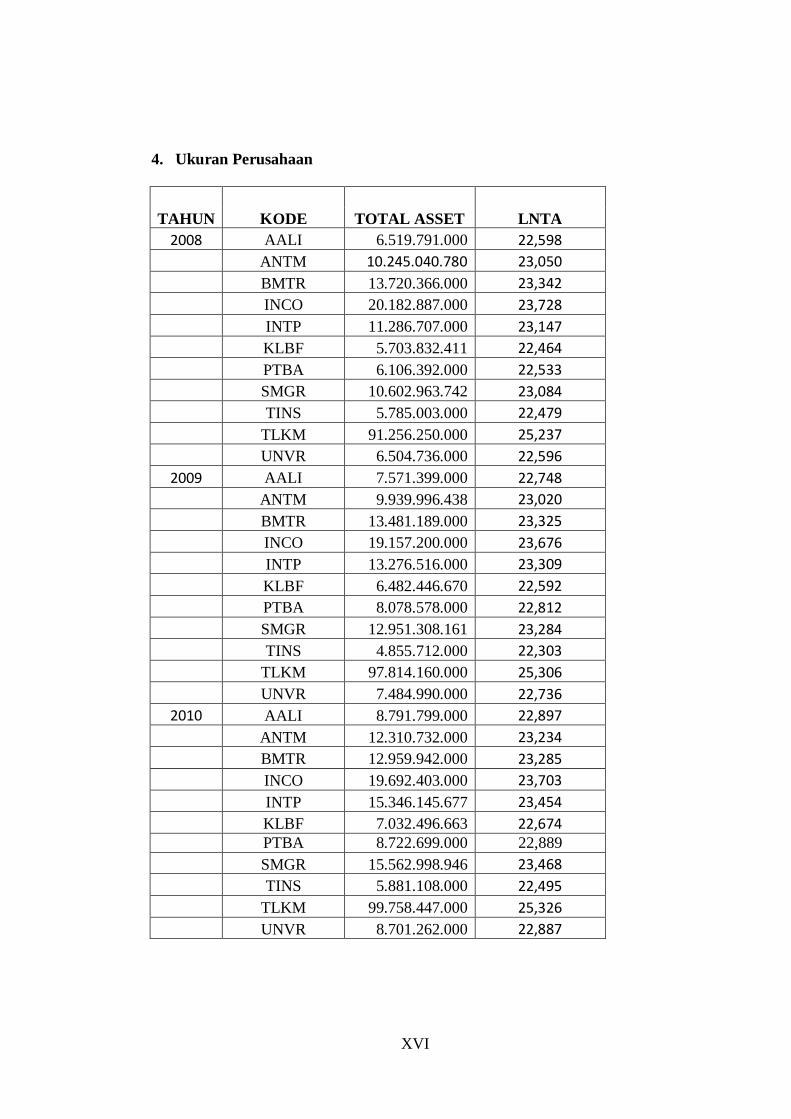

4. Ukuran Perusahaan

TAHUN KODE TOTAL ASSET LNTA

2008 AALI 6.519.791.000 22,598

ANTM 10.245.040.780 23,050

BMTR 13.720.366.000 23,342

INCO 20.182.887.000 23,728

INTP 11.286.707.000 23,147

KLBF 5.703.832.411 22,464

PTBA 6.106.392.000 22,533

SMGR 10.602.963.742 23,084

TINS 5.785.003.000 22,479

TLKM 91.256.250.000 25,237

UNVR 6.504.736.000 22,596

2009 AALI 7.571.399.000 22,748

ANTM 9.939.996.438 23,020

BMTR 13.481.189.000 23,325

INCO 19.157.200.000 23,676

INTP 13.276.516.000 23,309

KLBF 6.482.446.670 22,592

PTBA 8.078.578.000 22,812

SMGR 12.951.308.161 23,284

TINS 4.855.712.000 22,303

TLKM 97.814.160.000 25,306

UNVR 7.484.990.000 22,736

2010 AALI 8.791.799.000 22,897

ANTM 12.310.732.000 23,234

BMTR 12.959.942.000 23,285

INCO 19.692.403.000 23,703

INTP 15.346.145.677 23,454

KLBF 7.032.496.663 22,674 PTBA 8.722.699.000 22,889

SMGR 15.562.998.946 23,468

TINS 5.881.108.000 22,495

TLKM 99.758.447.000 25,326

UNVR 8.701.262.000 22,887

XVII

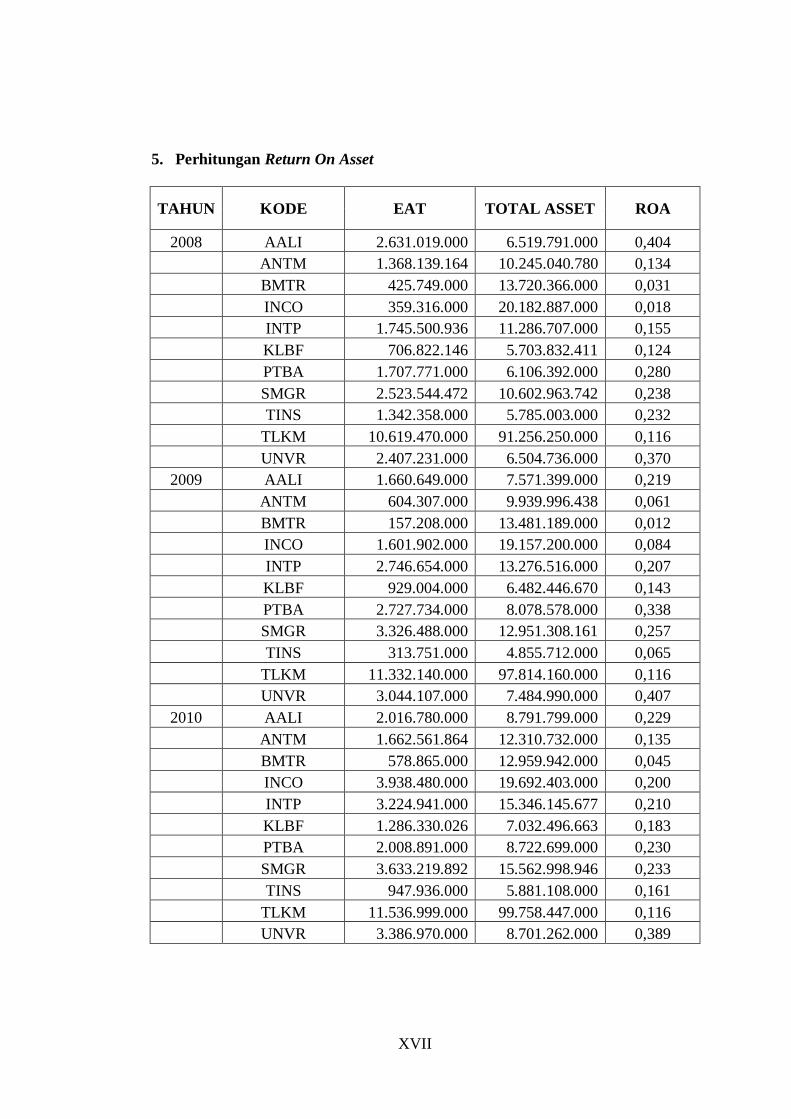

5. Perhitungan Return On Asset

TAHUN KODE EAT TOTAL ASSET ROA

2008 AALI 2.631.019.000 6.519.791.000 0,404

ANTM 1.368.139.164 10.245.040.780 0,134

BMTR 425.749.000 13.720.366.000 0,031

INCO 359.316.000 20.182.887.000 0,018

INTP 1.745.500.936 11.286.707.000 0,155

KLBF 706.822.146 5.703.832.411 0,124

PTBA 1.707.771.000 6.106.392.000 0,280

SMGR 2.523.544.472 10.602.963.742 0,238

TINS 1.342.358.000 5.785.003.000 0,232

TLKM 10.619.470.000 91.256.250.000 0,116

UNVR 2.407.231.000 6.504.736.000 0,370

2009 AALI 1.660.649.000 7.571.399.000 0,219

ANTM 604.307.000 9.939.996.438 0,061

BMTR 157.208.000 13.481.189.000 0,012

INCO 1.601.902.000 19.157.200.000 0,084

INTP 2.746.654.000 13.276.516.000 0,207

KLBF 929.004.000 6.482.446.670 0,143

PTBA 2.727.734.000 8.078.578.000 0,338

SMGR 3.326.488.000 12.951.308.161 0,257

TINS 313.751.000 4.855.712.000 0,065

TLKM 11.332.140.000 97.814.160.000 0,116

UNVR 3.044.107.000 7.484.990.000 0,407

2010 AALI 2.016.780.000 8.791.799.000 0,229

ANTM 1.662.561.864 12.310.732.000 0,135

BMTR 578.865.000 12.959.942.000 0,045

INCO 3.938.480.000 19.692.403.000 0,200

INTP 3.224.941.000 15.346.145.677 0,210

KLBF 1.286.330.026 7.032.496.663 0,183

PTBA 2.008.891.000 8.722.699.000 0,230

SMGR 3.633.219.892 15.562.998.946 0,233

TINS 947.936.000 5.881.108.000 0,161

TLKM 11.536.999.000 99.758.447.000 0,116

UNVR 3.386.970.000 8.701.262.000 0,389

XVIII

LAMPIRAN VI

HASIL ANALISIS DATA

Output Deskriptif

N Minimum Maximum Mean Std. Deviation

Y 33 .54 .91 .7178 .10063

X1 33 .17 1.38 .489 .33932

X2 33 .15 .49 .3051 .09786

X3 33 22.303 25.326 23.203 .774

X4 33 .01 .41 .191 .10729

Valid N (listwise) 33

Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .570a .325 .228 .08839

a. Predictors: (Constant), X4, X1, X2, X3

b. Dependent Variable: Y

Uji F Statistik

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .105 4 .026 3.369 .023a

Residual .219 28 .008

Total .324 32

a. Predictors: (Constant), X4, X1, X2, X3

b. Dependent Variable: Y

XIX

Uji t Statistik

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.661 .593 2.801 .009

X1 .106 .057 .358 1.873 .071

X2 .088 .172 .086 .510 .614

X3 -.040 .026 -.304 -1.548 .133

X4 -.550 .167 -.586 -3.284 .003

a. Dependent Variable: Y

Uji Asumsi Klasik

Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 33

Normal Parametersa,,b Mean .0000

Std. Deviation .08268

Most Extreme Differences Absolute .198

Positive .110

Negative -.198

Kolmogorov-Smirnov Z 1.135

Asymp. Sig. (2-tailed) .152

a. Test distribution is Normal.

b. Calculated from data.

XX

Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.661 .593 2.801 .009

X1 .106 .057 .358 1.873 .071 .661 1.512

X2 .088 .172 .086 .510 .614 .857 1.166

X3 -.040 .026 -.304 -1.548 .133 .625 1.599

X4 -.550 .167 -.586 -3.284 .003 .756 1.322

a. Dependent Variable: Y

Heterokedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.088 .261 -.338 .738

X1 -.050 .025 -.414 -2.016 .053

X2 .061 .076 .144 .799 .431

X3 .007 .011 .140 .661 .514

X4 -.038 .074 -.100 -.521 .607

a. Dependent Variable: abshet

XXI

Autokorelasi

Runs Test

Unstandardized

Residual

Test Valuea .00

Cases < Test Value 16

Cases >= Test Value 17

Total Cases 33

Number of Runs 16

Z -.349

Asymp. Sig. (2-tailed) .727

a. Median

XXII

CURRICULUM VITAE

Nama : Astri Yulianti

Tempat / Tanggal Lahir : Bogor,31 Juli 1990

Alamat : Dsn. Selak 02/02 Ds.Pabelan Kec.mungkid

Kab.Magelang, Jawa Tengah

Riwayat Pendidikan : - SDN Kembang Jajar, OKI, Sumatera Selatan

- MTs Negeri Borobudur, Magelang

- SMK YPKK 2 Sleman, Yogyakarta

- Keuangan Islam Fakultas Syari’ah dan Hukum

UIN Sunan Kalijaga Yogyakarta

Pengalaman Organisasi : Pergerakan Mahasiswa Islam Indonesia (PMII)

fakultas Syariah dan Hukum

- Badan Eksekutif Mahasiswa Jurusan Keuangan

Islam (2011- 2012)