pengaruh rasio keuangan terhadap return saham …repository.radenintan.ac.id/9232/1/pusat...

TRANSCRIPT

PENGARUH RASIO KEUANGAN

TERHADAP RETURN SAHAM SYARIAH

(Studi pada Perusahaan yang terdaftar di Jakarta Islamic Index

periode 2016-2018)

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Mendapatkan Gelar Sarjana S1

Dalam Ilmu Perbankan Syariah

Oleh :

SYIFA’ APRILYA.R

NPM.1551020313

Jurusan: PerbankanSyariah

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI RADEN INTAN LAMPUNG

1441 H /2019 M

PENGARUH RASIO KEUANGAN

TERHADAP RETURN SAHAM SYARIAH

(Studi pada Perusahaan yang terdaftar di Jakarta Islamic Index

periode 2016-2018)

Skripsi

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Mendapatkan Gelar Sarjana S1

Dalam Ilmu Perbankan Syariah

Oleh :

SYIFA’ APRILYA. R

NPM.1551020313

Jurusan: PerbankanSyariah

Pembimbing I: Prof. Dr. H. Suharto, S.H., M.A.

Pembimbing 2: GustikaNurmalia, M.Ek

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI RADEN INTAN LAMPUNG

1441 H / 2019 M

ii

ABSTRAK

Penelitian ini dilatarbelakangi oleh investor yang ingin mengetahui

seberapa besar keuntungan yang akan diperoleh jika menanmankan modalnya

pada perusahaan. Laporan keuangan dapat menjadi sebuah informasi bagi investor

dalam mengambil keputusan berinvestasi. Laporan keuangan dapat menjadi

optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui

analisis rasio keuangan. Rasio keuangan yang berasal dari laporan keuangan

sering disebut sebagai faktor fundamental perusahaan yang dilakukan dengan

teknik analisis fundamental.Rasio keuangan memiliki lima rasio yaitu rasio

profitabilitas, rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio pasar.

Permasalahan dalam penelitian ini adalah: Apakah rasio keuangan

berpengaruh secara parsial terhadap return saham syariah pada perusahaan yang

terdaftar di Jakarta Islamic Index periode 2016-2018 ?,dan apakah rasio keuangan

berpengaruh secara simultan terhadap return saham syariah pada perusahaan yang

terdaftar di Jakarta Islamic Index periode 2016-2018 ?.Tujuan penelitian ini untuk

menjelaskan pengaruh rasio keuangan secara parsial terhadap return saham

syariah pada perusahaan yang terdaftar di Jakarta Islamic Index periode 2016-

2018,dan menjelaskan pengaruh rasio keuangan secara simultan terhadap return

saham syariah pada perusahaan yang terdaftar di Jakarta Islamic Index periode

2016-2018.

Metode penelitian yang digunakan yaitu metode kuantitatif, dengan

menggunakan analisis regresi data panel. Data yang digunakan merupakan data

panel yaitu 18 perusahaan yang terdaftar di JII pada periode 2016-2018 yang

diperoleh dari data sekunder IDX atau Bursa Efek Indonesia, lalu dianalisis

menggunakan eviews 9. Pengujian dilakukan dengan tiga model regresi panel

yaitu common effect, fixed effect dan random effect, selanjutnya setelah dilakukan

uji chow dan uji hausman, model regresi yang layak digunakan untuk estimasi

akhir yaitu fixed effectmodel.

Hasil penelitian menunjukkan bahwa ROA, CR dan DER berpengaruh

positif dan signifikan terhadap Return Saham perusahaan yang terdaftar di JII

selama periode 2016-2018 Sedangkan TATO dan EPS berpengaruh negatif dan

signifikan terhadap Return Saham perusahaan yang terdaftar di JII selama periode

2016-2018. Selain itu seluruh varibel independen dalam penelitian ini

berpengaruh secara parsial maupun simultan terhadap Return Saham perusahaan

yang terdaftar di JII selama periode 2016-2018.

Kata Kunci: ROA, CR, TATO, EPS, DER dan Return Saham.

iii

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Syifa’ Aprilya.R

NPM : 1551020313

Jurusan/Prodi : Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa skripsi yang berjudul “PENGARUH RASIO KEUANGAN

TERHADAP RETURN SAHAM SYARIAH (Studi pada perusahaan yang

terdaftar di Jakarta Islamic Index periode 2016-2018)”.Adalah benar-benar

merupakan hasil karya penulisan sendiri, bukan duplikasi ataupun saluran dari

karya orang lain kecuali pada bagian yang telah dirujuk dan disebut dalam

footnote atau daftar pustaka. Apabila di lain waktu terbukti adanya penyimpangan

dalam karya ini, maka tanggungjawab sepenuhnya ada pada penyusun.

Demikian surat pernyataan ini saya buat agar dapat dimaklumi.

Bandar Lampung, 31 Oktober 2019

Penulis,

SyifaAprilya.R

1551020313

Materai

Rp.6000,-

iv

KEMENTRIAN AGAMA

UNIVERSITAS ISLAM NEGERIRADEN INTAN LAMPUNG

FAKULTAS EKONOMI DAN BISNIS ISLAM

Alamat : Jl. Letkol. H. EndroSuratmin, Sukarame, Bandar Lampung (0721)703260

PERSETUJUAN

JudulSkripsi : PENGARUH RASIO KEUANGAN TERHADAP

RETURN SAHAM SYARIAH (Studi Pada Perusahaan

Yang Terdaftar Di Jakarta Islamic Index periode 2016-

2018)

NamaMahasiswa : Syifa’ Aprilya.R

NPM : 1551020313

Program Studi : PerbankanSyariah

Fakultas : EkonomidanBisnis Islam

MENYETUJUI

Untukdimunaqasahkandandipertahankan dalam sidang munaqasah Fakultas

EkonomidanBisnis Islam UIN RadenIntan Lampung.

Pembimbing I, Pembimbing II,

Prof. Dr. H. Suharto, S.H., M.A Gustika Nurmalia, S.E.I., M.Ek

NIP. 195304231980031003 NIP. -

KetuaJurusan,

Dr. ErikeAnggraeni,M.E.Sy

NIP.198208082011012009

v

KEMENTRIAN AGAMA

UNIVERSITAS ISLAM NEGERIRADEN INTAN LAMPUNG

FAKULTAS EKONOMI DAN BISNIS ISLAM

Alamat : Jl. Letkol. H. EndroSuratmin, Sukarame, Bandar Lampung (0721)703260

PENGESAHAN

Skripsidengan judul PENGARUH RASIO KEUANGAN TERHADAP

RETURN SAHAM SYARIAH (Studi Pada Perusahaan Yang Terdaftar Di

Jakarta Islamic Index periode 2016-2018) disusunolehSyifa’ Aprilya.R,

NPM:1551020313 JurusanPerbankanSyariah, telahdiujikan dalam sidang

munaqasah FakultasEkonomidanBisnis Islam UIN RadenIntan Lampung

padaHari/Tanggal :Kamis, 19 Desember 2019.

TIM MUNAQASAH

KetuaSidang : Dr. ErikeAnggraeni, M.E.Sy. (...........................)

Penguji 1 : Any Eliza, S.E.,M.Akt. (...........................)

Penguji 2 : Prof. Dr. H. Suharto, S.H.,M.A. (...........................)

Sekretaris : Rosydalina Putri, S.E.,M.S.Akt. (...........................)

Dekan

Dr. Ruslan Abdul Ghofur, M.S.I

NIP. 198008012003121001

vi

MOTTO

ل ٱلغيث عندهۥ علن ٱلساعة وينز ويعلن ها في ٱلرحام إنٱلل

اذا تكسب غدا وها تدري نفس بأي أرض وها تدري نفس ه

علين خبير إى ٱلل تووت

( ٤٣׃لقواى )

Artinya: Sesungguhnya hanya di sisi Allah ilmu tentang hari kiamat; dan dia yang

menurunkan hujan, dan mengetahui apa yang ada dalam rahim. dan

tidak ada seorang pun yang dapat mengetahui(dengan pasti) apa yang

akan dikerjakannya besok. dan tidak ada seorangpun yang dapat

mengetahui di bumi mana dia akan mati.sungguh, Allah maha

mengetahui, lagi maha mengenal.

vii

PERSEMBAHAN

Teriring do’a dan rasa syukur kehadirat Allah SWT, penulis mem-

persembahkan skripsi ini sebagai tanda bukti cinta dan kasih sayang yamg tulus

kepada:

1. Ayahanda Iman Rahman (alm), Ibunda Jumiati, yang selama ini selalu

berdoa untuk kelancaranku menyusun skripsi ini dan cukup sabar untuk

segera melihat putrinya menyelesaikan perkuliahannya, yang mana jasa-

jasanya tidak mungkin dapat aku balas.

2. Adikku tercinta Tsabitta Ullya.R yang selalu memberi aku semangat, dan

senantiasa mendokanku untuk dapat menyelesaikan kuliah di perguruan

tinggi Universitas Islam Negeri (UIN) Raden Intan Lampung.

3. Sahabatku Desy Mayasari, Restu mulyajansih,Sarah Afifah,Annisa Audina,

Rahma Dalena, Rahma Purnama sari dan teman-teman perbankan Syariah E

yang menemani dan memberi semangat setiap waktu.

4. Teman bermainku Agung Hayatul Fauzi,Rizky Zulkifli dan Ahmad

Shodikin serta teman-teman k.13 yang selalu memberi semangat, serta

memberi arahan dan nasihat dalam menyusun skripsi ini.

5. Almamaterku tercinta Universitas Islam Negri (UIN) Raden Intan Lampung

viii

RIWAYAT HIDUP

Syifa’ Aprilya.R dilahirkan di Sumber Hadi pada 03 April 1997. Penulis

merupakan putri dari pasangan Bapak Iman Rahman (alm) dengan Ibu Jumiati.

Penulis menempuh pendidikan formal yang dimulai dari:

1. Jenjang Sekolah Dasar di SDN 02 Buko Poso dan lulus pada tahun 2009.

2. Sekolah Menengah Pertama di SMP N 01 Way serdang dan lulus pada

tahun 2012.

3. Sekolah Menengah Atas di SMA N 01 Way Serdang dan lulus pada tahun

2015.

Pada tahun 2015 penulis terdaftar sebagai Mahasiswa Jurusan Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri (UIN)

Raden Intan Lampung.

Bandar Lampung, 31 Oktober 2019

Syifa’ Aprilya.R

1551020313

ix

KATA PENGANTAR

Rasa syukur yang tak terhingga kepada yang Maha Agung, penulis

panjatkan kepada Allah SWT, yang telah memberikan segala karunia dan inayah

serta nikmat-nikmatnya, kesehatan jasmani dan rohani, serta kekuatan lahir dan

batin. Sehingga penulis dapat menyelesaikan Skripsi ini yang berjudul

“PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM

SYARIAH (Studi pada Perusahaan yang terdaftar di Jakarta Islamic Index

periode 2016-2018)”. Sebagai syarat akhir untuk mencapai gelar Sarjana

Ekonomi (S1) pada Progrm Studi Perbankan Syariah Universitas Negeri (UIN)

Raden Intan Lampung.

Penulis menyadari sepenuhnya bahwa sjripsi ini masih jauh dari kata

sempurna dikarenakan terbatas pengalaman dan pengetahuan yang dimiliki

penulis. Oleh karena itu penulis mengharapkan adanya saran,masukan dan kritik

yang membangun dari berbagai pihak.Dalam penulisan skripsi ini penulis

menyadari bahwa tidak dapat terselesaikan tanpa bimbingan dan bantuan dari

berbagai pihak, oleh karena itu penulis mengucapkan terimakasih banyak kepada

yang terhormat:

1. Bapak Dr.Ruslan Abdul Ghofur, M.S.I selaku Dekan Fakultas Ekonomi

dan Bisnis islam Universitas Islam Negeri (UIN) Raden Intan Lampung

2. Ibu Dr.Erike Anggraeni, M.E.Sy. Selaku ketua Program Studi Perbankan

syariah

x

3. Bapak Prof.Dr.H.Suharto, S.H.,M.A. Selaku pembimbing I yang terlah

memberikan perhatian,bimbingan,nasehat,dan masukan yang berarti

selama penulisan skripsi ini.

4. Ibu Gustika Nurmalia, S.E.I., M.Ek. Selaku pembimbing II yang telah

memberikan bimbingan,arahan,usulan perbaikan sehingga skripsi ini dapat

di selesaikan.

5. Bapak Ibu Dosen, Para Staff Karyawan Fakultas Ekonomi dan Bisnis

Islam (UIN) Raden Intan Lampung yang dengan penuh pengabdian telah

memberikan ilmu pengetahuan pada penulis selama bangku perkuliahan.

6. Teman-teman Seperjuangan angkatan 2015 Program Studi Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam (UIN) Raden Intan Lampung.

7. Semua pihak yang tidak dapat disebutkan satu persatu, namun telah

membantu penulis dalam menyelesaikan skripi ini.

Akhirnya atas jasa dan bantuan semua pihak, baik berup moril maupun

materil penulis panjatkan do’a semoga Allah SWT membalasnya dengan imbalan

pahala yang berlipat ganda dan menjadikan sebagai amal jariyah yang tidak

pernah surut mengalir pahalanya,dan mudah-mudahan skripsi ini dapat

memberikan manfaat dan berkah bagi penulis dan semua pihak yang

membaca.amin.

Bandar Lampung, 31 Oktober 2019

Penulis

Syifa’ Aprilya.R

xi

DAFTAR ISI

HALAMAN JUDUL .......................................................................................... i

ABSTRAK ......................................................................................................... ii

SURAT PERNYATAAN. ................................................................................ iii

PERSETUJUAN ............................................................................................... iv

PENGESAHAN ................................................................................................. v

MOTTO ............................................................................................................ vi

PERSEMBAHAN ............................................................................................ vii

RIWAYAT HIDUP ........................................................................................ viii

KATA PENGANTAR ...................................................................................... ix

DAFTAR ISI ..................................................................................................... xi

DAFTAR TABEL........................................................................................... xiii

DAFTAR GAMBAR ...................................................................................... xiv

DAFTAR LAMPIRAN ................................................................................... xv

BAB I PENDAHULUAN

A. Penegasan Judul ............................................................................. 1

B. Alasan Pemilihan Judul ................................................................. 2

C. Latar Belakang Masalah ................................................................ 3

D. Batasan Masalah .......................................................................... 13

E. Rumusan Masalah ........................................................................ 13

F. Tujuan Penelitain ......................................................................... 13

G. Manfaat Penelitian ....................................................................... 14

BAB II LANDASAN TEORI

A. Grand Theory. .............................................................................. 15

B. Pasar Modal Syariah .................................................................... 16

1. Pengertian dan dasar hukum pasar modal syariah ................. 16

2. Prinsip pasar Modal syariah ................................................... 18

3. Tujuan Manfaat Pasar Modal syariah .................................... 19

C. Pasar Modal. ................................................................................ 21

1. Pengertian dan Prinsip pasar modal. ...................................... 21

2. Manfaat pasar modal. ............................................................. 23

3. Jenis pasar modal ................................................................... 24

D. Laporan Keuangan ....................................................................... 25

1. Pengertian Laporan Keuangan ............................................... 25

2. Tujuan Laporan Keuangan ..................................................... 25

E. Rasio Keuangan ........................................................................... 26

xii

1. Pengertian Rasio Keuangan ................................................... 26

2. Jenis Rasio Keuangan ............................................................ 27

F. Return Saham ............................................................................... 36

1. Saham Syariah ....................................................................... 36

2. Saham ..................................................................................... 37

3. Return Saham ......................................................................... 39

G. Jakarta Islamic Index ................................................................... 41

H. Penelitian terdahulu yang relevan. ............................................... 43

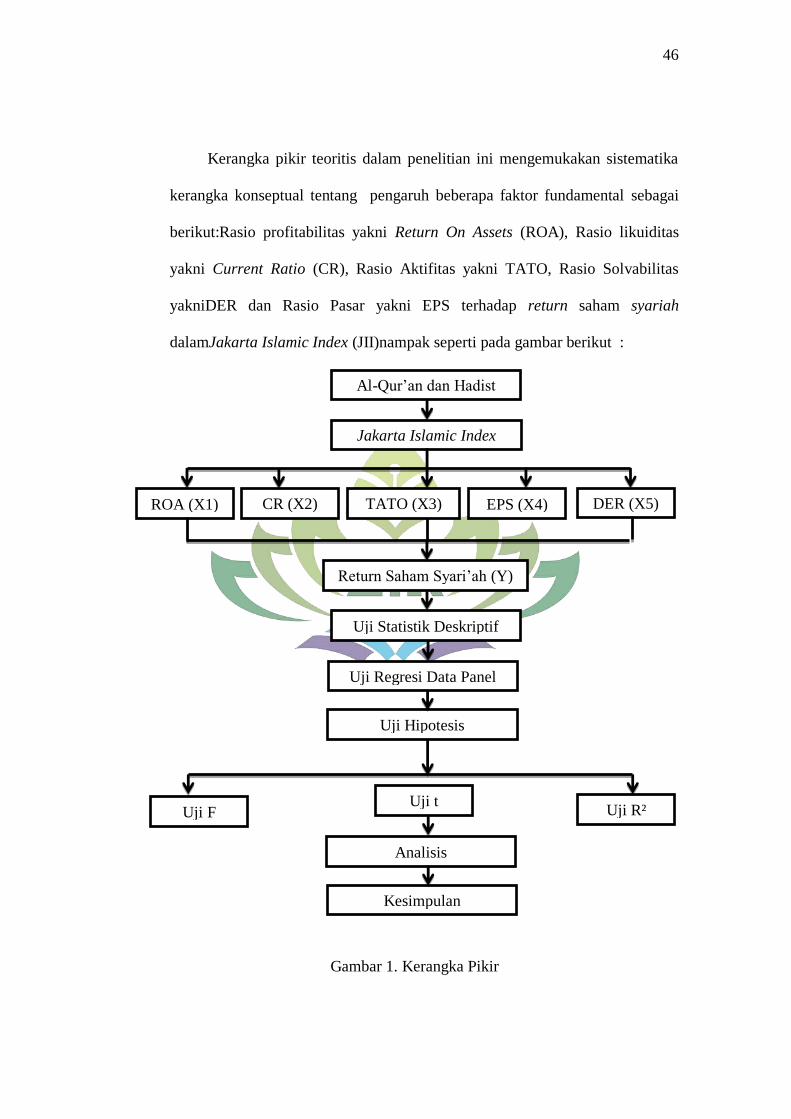

I. Kerangka pikir ............................................................................. 45

J. Hipotesis ...................................................................................... 47

BAB III METODE PENELITIAN

A. Jenis dan Sifat Penelitian ........................................................... 53

B. Jenis dan Sumber Data .............................................................. 54

C. Populasi dan Sampel .................................................................. 54

D. Variabel Penelitian .................................................................... 57

E. Metode Pengumpulan Data ........................................................ 60

F. Teknik Analisis Data ................................................................. 60

BAB IV PENYAJIAN HASIL PENELITIAN DAN ANALISIS DATA

A. Gambaran Umum Objek Penelitian ........................................... 65

1. Sejarah Jakarta Islamic Index. ............................................ 65

2. Perkembangan Jakarta Islamic Index ................................. 66

B. Analisis Data ............................................................................. 68

1. Rasio keuangan berpengaruh secara parsial terhadap

return saham syariah pada perusahaan yang terdaftar di

Jakarta islamic index periode 2016-2018. ........................... 92

2. Rasio keuangan berpengaruh secara simultan terhadap

return saham syariah pada perusahaan yang terdaftar di

Jakarta Islamic Index periode 2016-2018. ........................... 99

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ................................................................................ 101

B. Saran .......................................................................................... 102

DAFTAR PUSTAKA

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1 Daftar Saham.......................................................................................... 55

Tabel 2 Daftar Saham Tetap ............................................................................... 56

Tabel 3 Definisi Operasional Variabel ................................................................ 58

Tabel 4 Hasil Common Effect ............................................................................. 76

Tabel 5 Hasil Fixed Effect .................................................................................. 78

Tabel 6 Hasil Random Effect............................................................................... 79

Tabel 7 Uji Chow ................................................................................................ 81

Tabel 8 Uji Hausman .......................................................................................... 82

Tabel 9 Uji-t ........................................................................................................ 83

Tabel 10 Uji-f ..................................................................................................... 86

Tabel 11 Koefisien Determinasi.......................................................................... 87

xiv

DAFTAR GAMBAR

Gambar 1 Kerangka pikir .................................................................................... 46

Gambar 2 Grafik ROA ........................................................................................ 69

Gambar 3 Grafik CR ........................................................................................... 70

Gambar 4 Grafik TATO ...................................................................................... 71

Gambar 5 Grafik EPS.......................................................................................... 72

Gambar 6 Grafik DER ........................................................................................ 74

Gambar 7 Grafik RS............................................................................................ 75

xv

DAFTAR LAMPIRAN

Lampiran I Tabulasi Harga saham yang terdaftar di Jakarta Islamic Index pada

tahun 2015-2018

Lampiran II Tabulasi Data Return Saham Syariah,ROA,CR,TATO,EPS dan DER

pada tahun 2016-2018

Lampiran III Model Fixed Effect

Lampiran IV Model Random Effect

Lampiran V Model Common Effect

Lampiran VI Uji Hausman Test

Lampiran VII Uji Chow

1

BAB I

PENDAHULUAN

A. Penegasan Judul

Penegasan judul merupakan tahapan pemahaman yang sangat

diperlukan untuk memberi gambaran yang jelas dan untuk menghindari kesalah

pahaman bagi pembaca dalam memahami judul karya ilmiah, maka perlu

adanya uraian terhadap penegasan arti dan makna dari beberapa istilah yang

terkait dengan judul skripsi ini. Melalui penegasan tersebut diharapkan tidak

akan terjadi disinterpretasi terhadap pemaknaan judul dari beberapa istilah

yang digunakan, disamping itu langkah ini merupakan proses penekanan

terhadap pokok permasalahan yang akan dibahas.

Adapun judul skripsi ini adalah PENGARUH RASIO KEUANGAN

TERHADAP RETURN SAHAM SYARIAH (Studi Pada Perusahaan

Yang Terdaftar di Jakarta Islamix Index Perioe 2016-2018). Untuk itu

perlu uraian pengertian dari istilah terhadap judul tersebut sebagai berikut:

1. Pengaruh adalah daya yang ada atau timbul dari sesuatu dan berdampak

terhadap sesuatu juga.1

2. Rasio Keuangan merupakan alat analisis keuangan perusahaan untuk

menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan

yang terdapat pada pos laporan keuangan. Rasio menggambarkan suatu

1Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta: PT

Gramedia Pustaka Utama), h.58

2

hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah

yang lain.2

3. Return saham adalah keuntungan yang dinikmati investor atas investasi

saham yang dilakukannya.3

4. Jakarta Islamic Index adalah indeks saham syariah yang pertama kali di

luncurkan di pasar modal indonesia pada tanggal 3 juli 2000.4

B. Alasan memilih judul

Adapun alasan memilih judul ini adalah :

1. Secara Objektif

Indonesia sebagai negara muslim terbesar di dunia merupakan pasar

yang besar untuk pengembangan industri keuangan syariah. Setelah

hadirnya Bank Syariah pertama pada tahun 1991 serta disusul oleh lembaga-

lembaga keuangan syariah lainnya, kini investasi syariah mulai diminati

oleh beberapa investor muslim di Indonesia.Pesatnya pertumbuhan investasi

Syariah kurang diimbangi dengan informasi dan pengetahuan yang cukup

bagi para investor.Maka dari itu penilitian ini dilakukan untuk menambah

pengetahuan bagi investor atas informasi keuangan dalam melakukan

pengambilan keputusan untuk berinvestasi di pasar modal, dengan tujuan

untuk memperkecil resiko investor yang mungkin dapat terjadi sebagai

akibat dari pembelian saham Syariah.

2Agus Hartono, Manajemen Keuangan Teori dan Aplikasi (Jogjakarta: BPFE, 2013), h.

116. 3Khaerul Umam, Pasar Modal Syariah & Praktik Pasar Modal Syariah (Bandung: Pustaka

Ssetia, 2013), h.119. 4Https://www.idx.co.id/idx-syariah/indeks-saham-syariah/, diakses 27April 2019 pukul

13:58.

3

2. Secara Subjektif

a. Pokok bahasan penelitian skripsi ini sesuai dengan disiplin ilmu yang

penyusun pelajari di Fakultas Ekonomi dan Bisnis Islam.

b. Literature dan bahan-bahan yang dibutuhkan dalam penyusunan skripsi

ini tersedia di Perpustakaan, atau sumber lainnya seperti jurnal, buku,

artikel dan data yang diperlukan dari laporan keuangan perusahaan yang

terdaftar di Jakarta Islamic Index 2016-2018,sehingga skripsi ini dapat

diselesaikan.

C. Latar Belakang Masalah

Pasar modal memiliki peran penting dalam meningkatkan efisiensi sistem

keuangan dan merupakan salah satu lembaga intermediasi keuangan yang vital

dalam perekonomian modern suatu negara.Pasar modal merupakan salah satu

sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana

alternatif bagi sebuah perusahaan.5Selain itu pasar modal juga memberikan

wadah investasi untuk para investor. Saat ini, investasi tidak hanya terbatas

pada sektor rill dan sistem perbankan saja, tetapi sudah berkembang ke

penanaman dana di pasar modal.instrumen yang paling di minati dalam

penanaman dana di pasar modal tersebut adalah saham.

Pasar modal merupakan penghubung antara investor dengan perusahaan

ataupun institusi pemerintah melalui perdagangan instrumen seperti surat

berharga yang meliputi surat pengakuan utang,surat berharga komersial

5Andi Soemitra, Masa Depan Pasar Modal Syariah di Indonesia (Jakarta: Penerbit

kencana,2014) h. 87.

4

(commercial papper),saham,obligasi,tanda bukti hutang, waran, dan right

issue.Pasar modal dapat dikatakan sarana berinvestasi jangka panjang yang

mana terdapat dalam al-quran yang berbunyi:

) ׃لقوبى(

Artinya : Sesungguhnya hanya di sisi allah ilmu tentang hari kiamat; dan dia

yang menurunkan hujan, dan mengetahui apa yang ada dalam

rahim. dan tidak ada seorang pun yang dapat mengetahui(dengan

pasti) apa yang akan dikerjakannya besok. dan tidak nada

seorangpun yang dapat mengetahui di bumimana dia akan mati.

Sungguh, allah maha mengetahui, maha mengenal.6

Tafsir dari ayat tersebut menurut Qurais Shihab adalah Sesungguhnya

hanya pada Allah kemutlakan pengetahuan tentang hari kiamat. Tidak ada

yang mengetahui selain-Nya. Dan Dia pula yang menurunkan hujan pada

waktu yang telah ditentukan-Nya. Dialah yang mengetahui jenis kelamin bayi

yang ada di rahim serta kekurangan dan kesempurnaannya. Tak seorang pun

baik yang taat maupun yang jahat yang tahu apa yang akan diperbuatnya esok

hari, baikkah atau buruk. Dan tidak ada seorang pun yang mengetahui di

bumi mana dia menemui ajalnya. Karena sesungguhnya hanya Allah yang

memiliki kesempurnaan ilmu tentang segala sesuatu, dan Dia tidak

memperlihatkan kegaiban kepada seorangpun.7

6Departemen Agama RI, Al-Qur’an dan Terjemahannya (Bandung: CV Diponegoro),

h.414. 7Qurais Shihab, Tafsir al-Misbah, (Jakarta: Lentera Hati 2001), h. 716.

5

Ayat di atas dijelaskan secara tegas bahwa Allah menyatakan tiada

seorangpun yang dapat mengetahui apa yang akan diperbuat dan

diusahakannya , serta peristiwa yang akan terjadi pada esok hari. Sehingga

dengan ajaran tersebut seseorang di perintahkan untuk melakukan investasi

khususnya di pasar modal. Karena pada dasarnya manusia tidak mengetahui

apa yang akan di usahakan besok atau yang akan di perolehnya untuk

kehidupan yang layak di masa mendatang.

Selain itu dalam ayat yang lain Allah SWT berfirman tentang pentingnya

kita untuk mengatur segala sesuatu dengan baik:

)׃ ۃذجالس )

Artinya:Dia mengatur urusan dari langit ke bumi, kemudian (urusan) itu naik

kepada-Nya dalam satu hari yang kadarnya adalah seribu tahun

menurut perhitungan.8

Tafsir dari ayat tersebut menuruQurais Shihab adalahDia yang mengurus

seluruh urusan ciptaan-Nya dari langit sampai ke bumi. Kemudian urusan itu

naik kepada-Nya dalam waktu satu hari yang lamanya sama dengan seribu

tahun dunia, sebagaimana hitungan kalian.9

Dari isi kandungan ayat di atas dapatlah diketahui bahwa Allah swt

adalahpengatur alam(Al Mudabbir/manager) Keteraturan alam raya ini

merupakan buktikebesaran Allah swt dalam mengelola alam ini. Namun,

karena manusia yang diciptakan Allah Swt, telah dijadikan sebagai khalifah

8Departemen Agama RI, Al-Qur’an..., h.419.

9Qurais Shihab, Tafsir al-Misbah...,h. 415.

6

di bumi, maka dia harusmengatur dan mengelola bumi dengan sebaik-baiknya

sebagaimana Allah mengaturalam raya ini.10

Secara umum konsep pasar modal syariah dengan pasar modal

konvensional tidak jauh berbeda meskipun dalam konsep pasar modal syariah

disebutkan bahwa saham yang diperdagangkan harus berasal dari perusahaan

yang bergerak dalam sektor yang memenuhi kriteria syariah dan terbebas dari

unsur ribawi,serta transaksi saham dilakukan dengan menghindarkan berbagai

praktik spekulasi.11

Kelompok saham syariah di masukkan dalam Jakarta

Islamic Indeks (JII) yang terdiri dari 30 jenis saham dari emiten-emiten yang

kegiatan usahanya memenuhi syariah islam. Saham yang masuk dalam kriteria

Jakarta Islamic Index (JII) adalah saham yang operasionalnya tidak

mengandung unsur ribawi, permodalan perusahaan juga bukan mayoritas dari

hutang.

Pasar modal memberikan peluang bagi para investor untuk berinvestasi,

salah satu instrumen yang di minati investor yaitu saham. Saham adalah tanda

bukti kepemilikan perusahaan.Para investor termotivasi untuk melakukan

investasi salah satunya adalah dengan membeli saham perusahaan dengan

harapan untuk mendapatkan return. Return merupakan hasil pengembalian

yang di peroleh dari investasi.

Kegiatan investasi yang dilakukan investor pada umumnya di bagi

menjadi dua, yaitu investasi pada objek yang mempunyai resiko dan bebas

resiko. Investasi pada objek yang mempunyai resiko, yaitu investasi pada objek

10

Ibid.,h. 418. 11

Adrian Sutedi, pasar modal syariah (Jakarta: Sinar grafika, 2011), h. 19

7

yang tingkat return aktualnya di masa depan masih mengandung unsur

ketidakpastian. Sedangkan investasi pada objek yang bebas resiko

merupakaninvestasi pada objek yang mempunyai tingkat return di masa depan

sudah bisa di pastikan pada saat ini.12

Apabila investor akan berinvestasi sebaiknya perlu di perhatikan apakah

modal yang akan ditanamkan mampu memberikan tingkat return yang di

harapkan atau tidak, yaitu dengan cara mengetahui kinerja suatu perusahaan

tersebut. Perusahaan yang baik dapat meningkatkan pengembalian return yang

baik sebaliknya jika perusahaan tidak baik,tidak dapat meningkatkan

pengembalian returnnya. Maka dari itu dapat dilakukan analisa terhadap

laporan keuangan perusahaan yang bersangkutan agar memudahkan penilaian

kinerja perusahaan-perusahaan yang untuk di jadikan tempat investasi.

Sebelum melakukan transaki perdagangan efek di pasar modal,calon

investor harus memperhatikan terlebih dahulu prospek laba perusahaan di masa

depan serta kualitas manajemennya. Jika pasar modal dilihat efektif maka

investor akan lebih mudah mengetahui kondisi suatu perusahaan dilihat dari

harga saham yang diperdagangkan mencerminkan nilai dari suatu perusahaan.

Apabila calon investor ragu akan kualitas manjemen ini mencerminkan bahwa

harga saham turun.Investor dalam mengambil keputusan untuk investasi saham

memerlukan informasi yang akurat agar tidak terjebak pada kondisi yang

merugikan.

12

Manisem,”Analisis Pengaruh Rasio Aktivitas,Rasio Profitabilitas, Rasio Likuiditas Dan

Rasio Pasar Terhadap Return Saham Syariah Dalam Jakarta Islamic Index (JII)2000-

2011”.(Skripsi Jurusan Akuntansi Fakultas Ekonomi Dan Ilmu Sosial Universitas Islan Negeri

Sultan Syarif Kasim Pekanbaru,Riau, 2013), h. 2.

8

Setiap investor memiliki motif untuk mendapatkan keuntungan atas

investasi yang dilakukan. Namun, dalam melakukan investasi juga terdapat

risiko yang tidak dapat dihindari sehingga investor perlu melakukan pemilihan

investasi yang tepat. Pemilihan saham yang baik akan memberikan keuntungan

pada investor akan tetapi pemilihan saham yang salah dapat menyebabkan

kerugian pula pada investor.

Sebagai bahan pertimbangan lain dalam pengambilan keputusan

investasi, para investor melakukan penggalian informasi seputar harga saham

dan kinerja perusahaan saham tersebut. Penggalian informasi dapat dilakukan

dengan duacara, antara lain analisis fundamental dan analisis teknikal. Analisis

fundamental dapat dilihat dari kinerja perusahaan melalui laporan keuangan.

Sedangkan, analisis teknikal dapat dilihat dari pergerakan harga saham tersebut

dari waktu ke waktu. Apabila investor berinvestasi saham pada perusahaan

yang memiliki performa atau kinerja yang bagus maka investor berpeluang

untuk memperoleh return yang tinggi di masa depan. Berikut perbandingan

harga saham dari tahun 2015-2018,

Secara umum, investor melakukan analisis fundamental untuk melakukan

penilaian kinerja suatu perusahaan. Penilaian kinerja tersebut dapat dilihat dari

laporan keuangan perusahaan. Laporan keuangan menunjukan kondisi

perusahaan pada suatu periode tertentu. Untuk menganalisis lebih mendalam

maka investor diwajibkan melakukan analisis rasio. Analisis rasio dikenal

sebagai “future oriented” atau berorientasi pada masa depan. Artinya analisis

rasio dapat membantu para investor untuk meramalkan kondisi keuangan dan

9

hasil usaha di masa yang akan datang. Analisis rasio mencakup rasio

profitabilitas,rasio likuiditas,rasio solvabilitas, rasio aktivitas dan rasio pasar.

Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuannya. Profitabilitas

dapat diukur dengan ROA (Return On Asset). Semakin besar ROA maka

semakin besar pula minat investor untuk menginvestasikan dananya pada

saham perusahaan tersebut karena perusahaan dipandang oleh investor mampu

mengoptimalkan penggunaan modal sendiri suatu perusahaan dalam

menghasilkan laba dan memiliki potensi peningkatan ROA di masa mendatang.

Hal ini menyebabkan permintaan akan saham suatu perusahaan mengalami

peningkatan, sehingga harga saham juga mengalami peningkatan. Peningkatan

harga saham ini akan berdampak pada peningkatan return saham yang

diperoleh investor.

Rasio likuiditas diukur dengan current ratio(CR) yang membandingkan

antara aktiva lancar dan hutang lancar suatu perusahaan. Current ratio yang

rendah menunjukan risiko likuiditas yang tinggi menyebabkan perusahaan

dalam kondisi illikuiddan penurunan tingkat profitabilitas. Current ratio yang

tinggi menunjukan adanya kelebihan aktiva lancar yang membawa pengaruh

kurang baik pada return saham.13

Rasio aktivitas merupakan rasio yang menggambarkan kemampuan serta

efisiensi perusahaan dalam menghasilkan penjualan dengan mendayagunakan

aktiva yang dimiliki. Rasio aktivitas dapat diukur dengan menggunakan Total

13

Ibid.,h. 6

10

Assets Turnover(TATO). Semakin besar TATO yang diperoleh oleh

perusahaan maka akan semakin besar pula return saham yang akan diperolah

oleh investor.

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian

dari modal sendiri yang digunakan untukmembayar hutang.DER menunjukkan

tentang imbangan antara beban hutang dibandingkan modal sendiri.DER juga

memberikan jaminan tentang seberapa besar hutang-hutang perusahaan dijamin

modal sendiri. Pemilihan alternatif penambahan modal yang berasal dari

hutang karena pada umumnya hutang memiliki beberapa keunggulan yaitu:

bunga mengurangi pajak sehingga biaya hutang rendah; kreditur memperoleh

return terbatas sehingga pemegang saham tidak perlu berbagi keuntungan

ketika kondisi bisnis sedang maju; kreditur tidak memliki hak suara sehingga

pemegang saham dapat mengendalikan perusahaan dengan penyertaan dana

yang kecil. Sesuai dengan EBIT-EPS Analysis bila biaya bunga hutang murah,

perusahaan akan lebih beruntung menggunakan sumber modal berupa hutang

yang lebih banyak, karena menghasilkan laba per saham yang makin banyak.

Penggunaan hutang yang makin banyak, yang dicerminkan oleh debt ratio

(rasio antara hutang dengan total aktiva) yang makin besar, pada perolehan

laba sebelum bunga dan pajak (EBIT) yang sama akan menghasilkan laba per

saham yang lebih besar. Jika laba per saham meningkat, maka akan

11

berdampak pada meningkatkannya harga saham atau return saham, sehingga

secara teoritis DER akan berpengaruh positif pada return saham.14

Earning per share (EPS) merupakan rasio yang menggambarkan tingkat

laba yang diperoleh oleh para pemegang saham, dimana tingkar laba (per

lembar saham) menunjukkan kinerja perusahaan terutama dari kemampuan

laba yang dikaitkan dengan pasar. EPS menunjukkan bahwa semakin besar

tingkat kemampuan perusahaan dalam menghasilkan keuntungan per lembar

saham bagi pemiliknya, maka hal akan mempengaruhi return saham

perusahaan tersebut di pasar modal. Oleh sebab itu, perusahaan yang stabil

akan memperlihatkan stabilitas pertumbuhan EPS, sebaliknya perusahaan yang

tidak stabil akan memperlihatkan pertumbuhan yang fluktuatif.15

Sebagai salah satu negara muslim terbesar di dunia, saat ini pertumbuhan

dan perkembangan institusi keuangan syariah di Indoenesia adalah pasar modal

syariah, dimana perkembangannya tidak lepas dari perkembangan industri

syariah yang lainnyaseperti perbankan, asuransi, dan reksadana. Dewan

Syariah Nasional (DSN) mengeluarkan fatwa terkait dengan investasi syariah

di pasar modal, salah satunya adalah fatwa nomor 40/DSN-MUI/X/2003

tentang pasar modal dan pedoman umum penerapan prinsip syariah di pasar

modal. Dalam rangka mendukug fatwa DSN maka Bursa Efek Indonesia (BEI)

mengembangkan index saham yang memenuhi kriteria syariah, yaitu Jakarta

Islamic Index (JII). Investor yang ingin menanamkan dananya secara syariah

tanpa takut tercampur dengan dana ribawi dapat memilih JII sebagai tempat

14

Yeye Susilowati, Reaksi Signal Rasio Profitabilitas Dan Rasio SolvabilitasTerhadap

Return Saham Perusahaan, (Semarang: Universitas Stikubank 2011), h. 20 15

Ibid., h. 18

12

untuk menginvestasikan dananya. JII juga diharapkan dapat mendukung proses

transparasi dan akuntabilitas saham berbasis syariah di Indonesia. Selain itu JII

menjadi tolok ukur kinerja (benchmark) dalam memilih portofolio saham yang

halal. Hal ini relevan terhadap konsep investasi dengan prinsip syariah dimana

selama tidak mengandung riba, gharar, dan masyir hal ini dapat diminimalisir

dengan memilih saham-saham yang telah lolos dalam seleksi JII.

Laporan keuangan dapat menjadi sebuah informasi bagi investor dalam

mengambil keputusan berinvestasi. Laporan keuangan dapat menjadi optimal

bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis

rasio keuangan. Rasio keuangan tersebut yang berasal dari laporan keuangan

sering disebut sebagai faktor fundamental perusahaan yang dilakukan dengan

teknik analisis fundamental. Hal tersebut sesuai dengan teori yang

dikumukakan oleh Sunarto, yang menyatakan bahwa studi di masa lalu telah

menunjukkan pentingnya laporan keuangan tahunan perusahaan sebagai

sumber untuk investasi.16 Rasio keuangan memiliki lima rasio yaitu rasio

profitabilitas, rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio pasar.

Berdasarkan uraian di atas, judul penelitian ini adalah PENGARUH RASIO

KEUANGAN TERHADAP RETURN SAHAM SYARIAH (Studi Pada

Perusahaan Yang Terdaftar Di Jakarta Islamic Index Periode 2016-2018).

16

Ibid., h. 18

13

D. Batasan Masalah

Berdasarkan masalah yang ada, penelitian ini memfokuskan

permasalahan terkait dengan pengaruh rasio keuangan terhadap return saham

syariah pada perusahaan yang terdaftar di Jakarta Islamic Indeks periode 2016-

2018.

E. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah di jelaskan di atas,

maka rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah rasio keuangan berpengaruh secara parsial terhadap return saham

syariah pada perusahaan yang terdaftar di Jakarta Islamic Index periode

2016-2018?

2. Apakah rasio keuangan berpengaruh simultan terhadap return saham

syariah pada perusahaan yang terdaftar di Jakarta Islamic Index periode

2016-2018?

F. Tujuan Penelitian

Sejalan dengan pertanyaan-pertanyaan yang terdapat dalam rumusan

masalah,maka tujuan yang ingin dicapai dalam penelitian ini anatara lain:

1. Menjelaskan pengaruh rasio keuangan secara parsial terhadap return saham

syariah pada perusahaan yang terdaftar di Jakarta Islamic Index periode

2016-2018.

2. Menjelaskan pengaruh rasio keuangan secara simultan terhadap return

saham syariah pada perusahaan yang terdaftar di Jakarta Islamic Index

periode 2016-2018.

14

G. Manfaat Penilitian

Berikut adalah beberapa manfaat yang diharapkan dari penelitian ini,

antara lain:

1. Manfaat teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangan bagi

pengembangan tentang ilmu keuangan sehubungan dengan faktor-faktor

yang dapat mempengaruhi Return saham.

2. Manfaat praktis

a. Bagi penulis

Penelitian ini memberikan manfaat bagi penulis untuk lebih

memahami tentang ilmu pasar modal dan analisis laporan keuangan

perusahaan.

b. Bagi Investor

Penelitian ini diharapkan menambah pengetahuan bagi investor

sebagai bahan pertimbangan dalam melakukan penelitian terhadap

Return saham serta bahan pertimbangan investor dalam menetapkan

pilihan investasi yang tepat

c. Bagi Akademisi

Bagi akademisi penelitian ini diharapkan dapat menambah literatur

mengenai faktor yang mempengaruhi Return saham perusahaan.

15

BAB II

LANDASAN TEORI

A. Grand Theory

Isyarat atau sinyal adalah suatu tindakan yang diambil perusahaan untuk

memberi petunjuk bagi investor tentang bagaimana manajemen memandang

prospek perusahaan. Sinyal ini berupa informasi mengenai apa yang sudah

dilakukan manajemen untuk merealisasikan keinginan pemilik. Informasi yang

dikeluarkan berupa memberikan informasi laporan keuangan pada pihak

eksternal.17

Dalam kerangka teori sinyal disebutkan bahwa dorongan perusahaan

untuk memberikan informasi adalah karena terdapat asimetri informasi antara

manajer perusahaan dan pihak luar, hal ini disebabkan karena manajer

perusahaan mengetahui lebih banyak informasi mengenai perusahaan dan

prospek yang akan datang daripada pihak luar. Kurangnya informasi bagi pihak

luar mengenai perusahaan menyebabkan mereka melindungi diri dengan

memberikan harga yang rendah untuk perusahaan. Perusahaan dapat

meningkatkan nilai perusahaan dengan mengurangi informasi asimetri. Salah

satu cara untuk mengurangi asimetri informasi adalah dengan memberikan

sinyal informasi keuangan

17

Eungene F Brigman dan Joel F Houaton, Manajemen Keuangan (Jakarta: Erlangga, 2001),

h.36

16

kepada pihak luar.18

Pada waktu informasi diumumkan dan semua pelaku

pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu

menganalisis informasi tersebut sebagai sinyal baik atau sinyal buruk. Secara

garis besar teori sinyal kaitannya dengan ketersediaan informasi.

Implikasi Signalling Theory dalam penelitian ini adalah bahwa

perusahaan mempunyai kewajiban untuk mempublikasikan informasi keuangan

secara lengkap kepada investor. Informasi yang diberikan kepada investor

berupa laporan tahunan perusahaan yang memuat kondisi keuangan perusahaan

ataupun kondisi non keuangan perusahaan. Laporan tahunan perusahaan yang

dipublikasikan oleh perusahaan dapat memberikan sinyal positif maupun

negatif yang dapat mempengaruhi keputusan investor untuk memutuskan

membeli atau menjual suatu saham, dengan kata lain informasi tersebut

dijadikan alat analisis bagi investor untuk mengukur tingkat return

(keuntungan) yang akan diperoleh investor.

B. Pasar Modal Syariah

1. Pengertian dan Dasar Hukum Pasar Modal Syariah

Pasar modal syariah berdasarkan fatwa Dewan Syariah Nasional

(DSN) No.40/DSN-MUI/X/2003 tentang pasar modal dan pedoman umum

penerapan prinsip Syari’ah di bidang pasar modal. Pasar Modal Syariah

adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

18

Wolk, et al, “Signaling, Agency Theory, Accounting PolicyChoice”. Accounting and

Business Research, Vol. 21 No. 69, (2001), h. 47.

17

diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek yang

menjalankan kegiatannyasesuai dengan prinsip-prinsip syari’ah islam.19

Menurut fatwa Dewan Syariah Nasional, prinsip-prinsip syariah di

bidang pasar modal, harus memenuhi kriteria yaitu Pasar modal beserta

seluruh mekanisme kegiatannya terutama mengenai emiten, jenis efek

yang diperdagangkan dan mekanisme perdagangannya dipandang telah

sesuai dengan syari’ah. Suatu efek dipandang telah memenuhi prinsip–

prinsip syariah apabila telah memperoleh pernyataan kesesuaian

syariah.Prinsip syariah yang di maksud yaitu harus menjauhkan dari unsur

gharar,riba,maysir,risywah,maksiat,dan kezhaliman.

Selain itu investasi di pasar saham syariah merupakan salah satu usaha

yang dilakukan oleh kita sebagai manusia untuk mencari rizki dan karunia

Allah SWT, sebagai mana firmanNya dalam ayat berikut ini:

( :)الجوعة

Artinya: Apabila telah ditunaikan Sholat, maka bertebaranlah kamu di muka

bumi dan carilah karunia Allah, serta ingatlah Allah sebanyak-

banyaknya agar kamu beruntung.20

Tafsir dari ayat tersebut menurut Qurais Shihab adalahApabila kalian

telah melakukan Shalat, maka bertebaranlah untuk berbagai kepentingan.

Carilah karunia Allah dan berzikirlah kepada-Nya banyak-banyak, dalam

19

Abdul Aziz, Manajemen Investasi Syariah, (Bandung: Alfabeta,2015), h.63 20

Departemen Agama RI, Al-Qur’an..., h.47.

18

hati maupun dan dengan ucapan. Mudah-mudahan kalian memperoleh

keberuntungan dunia dan akhirat.21

Berikut ini dasar hukum pasar modal syariah yang bersumber dari Al-

Quran:

بب ال يقهى إال كوب يقم الزي يتخبط الزيي يأكلى الش

يطبى هي الوس رل أحل الش بب ن قبلا إوب البيع هثل الش ك بأ

فبتى فل ب ي س عظة ه بب فوي جبء ه م الش حش للا البيع

لـئك أصحبة البس ن هي عبد فأ أهش إلى للا هب سلف

. بلذى فيب خ

Artinya: Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan

lantaran (tekanan) penyakit gila . Keadaan mereka yang demikian

itu, adalah disebabkan mereka berkata (berpendapat),

sesungguhnya jual beli itu sama dengan riba, padahal Allah telah

menghalalkan jual beli dan mengharamkan riba. Orang-orang

yang telah sampai kepadanya larangan dari Tuhannya, lalu terus

berhenti (dari mengambil riba), maka baginya apa yang telah

diambilnya dahulu (sebelum datang larangan); dan urusannya

(terserah) kepada Allah. Orang yang kembali (mengambil riba),

maka orang itu adalah penghuni-penghuni neraka; mereka kekal di

dalamnya. (QS. Al- Baqarah: 275).

2. Prinsip Pasar Modal Syariah

Sedangkan karakteristik atau prinsip-prinsip yang diperlukan dalam

membentuk pasar modal syariah, menurut Mokhtar Muhammad

Metwally adalah sebagai berikut:22

21

Qurais Shihab, Tafsir al-Misbah..., h. 218. 22

M.M. Metwally, Teori dan model ekonomi Islam, (Jakarta: Bangkit Daya Insana, 2005)

h. 1778-179

19

1) Semua saham harus diperjual belikan pada bursa efek

2) Bursa perlu mempersiapkan pasca perdagangan dimana saham dapat

diperjualbelikan melalui pialang

3) Semua perusahaan yang mempunyai saham yang dapat diperjual belikan

di Bursa efek diminta menyampaikan informasi tentang perhitungan

(account) keuntungan dan kerugian serta neraca keuntungan kepada

komite manajemen bursa efek, dengan jarak tidak lebih dari 3 bulan

4) Komite manajemen menerapkan harga saham tertinggi (HST) tiap-

tiap perusahaan dengan interval tidak lebih dari 3 bulan sekali

5) Saham tidak boleh diperjual belikan dengan harga lebih tinggi dari HST

6) Saham dapat dijual dengan harga dibawah HST

7) Komite manajemen harus memastikan bahwa semua perusahaan yang

terlibat dalam bursa efek itu mengikuti standar akuntansi syariah

8) Perdagangan saham mestinya hanya berlangsung dalam satu minggu

periode perdagangan setelah menentukan HST

9) Perusahaan hanya dapat menerbitkan saham baru dalam periode

perdagangan, dan dengan harga HST.

3. Tujuan dan Manfaat Pasar Modal Syariah

Menurut Mokhtar Muhammad Metwally tujuan dari keberadaan pasar

modal syariah adalah sebagai berikut:23

1) memungkinkan bagi masyarakat berpartispasi dalam kegiatan bisnis

dengan memperoleh bagian dari keuntungan dan risikonya

23

Ibid.,h 177

20

2) memungkinkan para pemegang saham menjual sahamnya guna

mendapatkan likuiditas

3) memungkinkan perusahaan meningkatkan modal dari luar untuk

membangun dan mengembangkan lini produksinya

4) memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada

harga saham yang merupakan ciri umum pada pasar modal

konvensional

5) memungkinkan investasi pada ekonomi itu ditentukan oleh kinerja

kegiatan bisnis sebagaimana tercermin pada harga saham.

Masalah utama yang biasa dihadapi oleh setiap perusahaan untuk

mengembangkan usahanya adalah masalah permodalan. Walapun dunia

perbankan dan lembaga keuangan lainnya telah menyediakan dan membuka

kesempatan kepada setiap pengusaha untuk emperoleh fasilitas modal,

namun tidak semua perusahaan dapat memperoleh kesempatan tersebut,

hambatan utamanya adalah menyangkut jaminan dan agunan. Oleh

karenannya pasar modal mempunyai banyak manfaat, diantaranya:24

1) Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi

dunia usaha sekaligus memungkinkan alokasi sumber dana tersebut

secara optimal.

2) Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi (penganekaragaman, misalnya penganekaan usaha

24

Ibid.,h 180

21

untuk menghindari ketergantungan pada ketunggalan kegiatan, produk,

jasa, atau investasi).

3) Menyediakan indikator utama (leading indicator) bagi tren ekonomi

Negara.

4) Memungkinkan penyebaran kepeilikan perusahaan sampai lapisan

masyarakat menengah.

5) Menciptakan lapangan kerja atau profesi yang menarik.

6) Memberikan kesempatan memiliki perusahaan yang sehat dengan

prospek yang baik.

7) Alternatif investasi yang memberikan potensi keuntungan dengan resiko

yang bisa di perhitungkan melalui keterbukaan, likuiditas, dan

diversifikasi investasi.

8) Membina iklim keterbukaan bagi dunia usaha dan memberikan akses

kontrol sosial.

9) Mendorong pengelolaan perusahaan dengan iklim terbuka, pemanfaatan

manajemen professional, dan penciptaan iklim bersahan yang sehat.

C. Pasar Modal

1. Pengertian dan Prinsip Pasar Modal

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk

berbagi instrumen keuangan (sekuritas) jangka panjang yang dapat

diperjualbelikan, baik yang diterbitkan oleh pemerintah, public authorities,

maupun perusahaan swasta. Dengan demikian pasar modal merupakan

konsep yang lebih sempit dari pasar keuangan (financial market). Dalam

22

financial market, diperdagangkan semua bentuk hutang dan modal sendiri,

baik dana jangka pendek maupun jangka panjang, baik negotiable ataupun

tidak.25

Pasar Modal mempunyai dua fungsi yaitu ekonomi dan keuangan.26

Di dalam ekonomi, pasar modal menyediakan fasilitas untuk memindahkan

dana dari pemilik dana ke pihak yang memerlukan dana jangka panjang.

Dengan menginvestasikan dananya para pihak pemilik dana mengharapkan

adanya imbalan atau Return dari penyerahan dana tersebut. Sedangkan bagi

perusahaan sebagai pihak yang memerlukan dana jangka panjang, adanya

dana dari luar dapat digunakan sebagai usaha pembangunan usahanya tanpa

menunggu dana dari hasil operasi perusahaannya. Di dalam keuangan,

dengan cara menyediakan dana yang di perlukan oleh perusahaan atau pihak

yang memerlukan dana dan para pemilik dana tanpa harus terlibat langsung

dalam kepemilikan aktiva rill.

Ditinjau dari karakteristiknya, pasar modal sangat berbeda dengan

pasar uang atau sering disebut pasar perbankan. Pasar perbankan dikenal

lebih dulu oleh perusahaan sebagai sumber pembelanjaan dan dikenal oleh

masyarakat sebagai instrumen investasi, dibandingkan pasar modal. Kedua

jenis klarifikasi pasar keuangan ini mempunyai perbedaan dalam hal jatuh

tempo aset-aset yang diperdagangkan dan prinsip bisnis yang digunakan.

25

Mahamad Samsul, Pasar Modal Dan Manajemen Portofolio (Jakarta: Penerbit

Erlangga,2015), edisi kedua, h. 57 26

Shinta Ayu Purnamasari, Kompalasi Pasar Modal Konvensional Dan Pasar Modal

Syariah(Bandar Lampung:2018), h.11.

23

Aset-aset pasar di pasar modal yang diperdagangkan adalah aset-aset

keuangan jangka panjang, seperti saham dan obligasi, sedangkan dana-dana

yang ditransaksikan di pasar perbankan adalah dana-dana jangka pendek

dan mempunyai likuiditas tinggi. Prinsip yangdigunakan di pasar modal

adalah transparansi dan keterbukaan penuh (full disclosure), sedangkan

prinsip bisnis yang diterapkan di pasar uang adalah kepercayaan dan

keberhasilan.27

2. Manfaat Pasar Modal

Berikut ini manfaat pasar modal bagi emiten dan investor.Bagi

emiten, pasar modal memiliki beberapa manfaat, antara lain:

1) Jumlah dana yang dapat dihimpun berjumlah besar

2) Dana tersebut dapat diterima sekaligus pada saat pasar perdana selesai

3) Tidak ada convenant sehingga manajemen dapat lebih bebas dalam

pengelolaan dana perusahaan

4) Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan

5) Ketergantungan emiten terhadap bank menjadi lebih kecil

Sementara, bagi investor, pasar modal memiliki beberapa manfaat,

antaralain:

1) Nilai investasi perkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut tercermin pada meningkatnya harga saham yang

mencapai kapital gain

27

Ibid., h.61

24

2) Memperoleh dividen bagi mereka yang memiliki/memegang saham dan

bunga yang mengambang bagi pemenang obligasi

3) Dapat sekaligus melakukan investasi dalam beberapa instrumen yang

mengurangi risiko

3. Jenis Pasar Modal

Pasar modal dibedakan menjadi 4 yaitu pasar perdana, pasar sekunder,

pasar tersier, dan pasar kuarter:28

a) Pasar Perdana (Primary Market); Pasar perdana adalah penawaran saham

pertama kali dari emiten kepada para pemodal selama waktu yang

ditetapkan oleh pihak penerbit sebelum saham tersebut belum

diperdagangkan di pasar sekunder. Biasanya dalam jangka waktu

sekurang-kurangnya 6 hari kerja.

b) Pasar Sekunder (Secondary Market); Pasar Sekunder adalah tempat

terjadinya transaksi jual beli saham diantara investor setelah melewati

masa penawaran saham di pasar perdana, dalam waktu selambat-

lambatnya 90 hari setelah ijin emisi diberikan maka efek tersebut harus

dicatatkan di bursa.

c) Pasar Tersier (Over The Counter Market); Pasar tersier adalah tempat

perdagangan saham atau sekuritas di luar bursa dan memperdagangkan

efek yang diperjualbelikan di pasar sekunder tetapi jumlah pembeliannya

kurang dari satu lot. Di Indonesia bursa ini disebut bursa pararel.

28

Indriyo Gitosudarmodan Basri, Manajemen Keuangan Edisi 4 (Yogyakarta: BPFE, 2002),

h. 94

25

d) Pasar Kuarter; Pasar kuarter merupakan perdagangan efek sesama

pedagang efek atau antar investor dan pada umumnya dalam jumlah yang

besar (block sale).

D. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan laporan tertulis yang memberikan

informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya,

serta hasil yang dicapai selama periode tertentu. Laporan keuangan dapat

dijadikan media yang dapat dipakai untuk meneliti kondisi kesehatan

perusahaan, dimana laporan keuangan tersebut terdiri dari neraca,

perhitungan rugi laba, ikhtisar laba ditahan dan laporan posisi keuangan.29

2. Tujuan Laporan Keuangan

Laporan keuangan disusun memiliki tujuan untuk menyediakan

informasi keuangan mengenai suatu perusahaan kepada pihak-pihak yang

berkepentingan sebagai pertimbangan dalam pembuatan keputusan-

keputusan ekonomi.Laporan keuangan adalah output hasil akhir dari proses

akuntansi.Laporan keuangan inilah yang menjadi bahan informasi bagi

pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.

Disamping sebagai informasi, laporan keuangan juga sebagai pertanggung

jawaban atau accountability, sekaligus menggambarkan indikator

kesuksesan suatu perusahaan dalam mencapai tujuannya.30

29

Jandono Mardiyanto, Inti Sari Manajemen Keuangan(Jakarta: Gramedia Widiasarana

Indonesia, 2009), h. 94 30

Sofyan Syafri Harahap,Analisa Kritis atas Laporan Keuangan(Jakarta: PT. Raja Grafindo

Persada, 2008), h. 126.

26

Laporan keuangan merupakan komoditi yang bermafaat dan

dibutuhkan masyarakat, karena dapat memberikan informasi yang

dibutuhkan pemakainya dalam dunia bisnis yang dapat menghasilkan

keuntungan. Laporan keuangan disajikan kepada banyak pihak yang

berkepentingan termasuk manajemen, kreditur, pemerintah dan pihak-pihak

lainnya.

Pemakaian laporan keuangan meliputi investor sekarang dan investor

potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha

lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat.

Beberapa kebutuhan pemakai laporan keuangan meliputi investor,

karyawan, pemberian pinjaman, pemasok dan kreditur usaha lainnya,

pelanggan, pemerintah, dan masyarakat.

E. Rasio Keuangan

1. Pengertian Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan yang paling sering

digunakan. Rasio keuangan menghubungkan berbagai perkiraan yang

terdapat pada laporan keuangan sehingga kondisi keuangan dan hasil

operasi suatu perusahaan dapat diinterprestasikan. Analaisis rasio keuangan

merupakan peralatan (tools) untuk memahami laporan keuangan (khususnya

neraca dan laba-rugi). Analisis rasio keuangan membutuhkan pemahaman

yang mendalam tentang berbagai aspek keuangan berikut keterkaitannya

satu sama lain.31

31

Jandono Mardiyanto, Inti Sari Manajemen…, h.51

27

Hasil analisis rasio keuangan baru bermakna jika sudah dikaitkan

dengan suatu standar tertentu. Terdapat empat macam standar dalam analisis

rasio, yaitu: Rata-rata industri, perusahaan paling unggul, data historis,

anggaran serta realisasinya.

2. Jenis Rasio Keuangan

Ada lima aspek rasio keuangan yang penting dianalisis, yakni rasio

profitabilitas, rasio likuditas, rasio aktivitas, rasio Solvabilitas dan rasio

pasar.32

a. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk

menghasilkan kemampuan perusahaan dalam menghasilkan laba selama

periode tertentu dan juga memberikan gambaran tentang tingkat

efektivitas manajemen (laba) dalam melaksanakan kegiatan operasinya.

Rasio ini terbagi menjadi gross profit margin, net profit margin, return

on assets, return on equity, dan basic earnings power.

1) Gross Profit Margin

Gross profit margin merupakan perbandingan antara penjualan

bersih dikurangi dengan harga pokok penjualan dengan tingkat

penjualan. Rasio ini menggambarkan laba kotor yang dapat dicapai

dari jumlah penjualan.

32

Jandono Mardiyanto, Inti Sari Manajemen…, h54

28

2) Net Profit Margin

Net profit Margin merupakan rasio yang digunakan untuk

mengukur laba bersih sesudah pajak dibandingkan dengan volume

penjualan. Semakin besar angka yang dihasilkan menunjukkan kinerja

yang semakin baik.

3) Return On Asset

Return on Asset digunakan untuk mengukur kemampuan

manajemen dalam menghasilkan laba secara keseluruhan. ROA

digunakan untuk mengukur efektifitas perusahaan dalam

menghasilkan laba melalui pengoperasian aktiva yang dimiliki

perusahaan. Perusahaan berupaya agar ROA dapat selalu ditinggikan

karena semakin tinggi ROA menunjukkan semakin efektif perusahaan

memanfaatkan aktivanya semakin efektif perusahaan menghasilkan

laba bersih setelah pajak.

4) Retun On Equity

Return on equity merupakan perbandingan antara laba bersih

sesudah pajak dengan total ekuitas. Return on equity merupakan suatu

pengukuran dari penghasilan (income) yang tersedia bagi para pemilik

perusahaan (baik pemegang saham biasa maupun pemegang saham

preferen) atas modal yang mereka investasikan di dalam perusahaan.

Return on equity adalah rasio yang memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net worth) secara efektif,

mengukur tingkat keuntungan dari investasi yang telah dilakukan

29

pemilik modal sendiri atau pemegang saham perusahaan ROE

menunjukkan rentabilitas modal sendiri atau yang sering disebut

rentabilitas usaha.33

5) Basic earnings power

Basic earnings Power dihitung dengan membagi keuntungan

sebelum beban bunga dan pajak dengan total aktiva. Rasio ini

menunjukkan kemampuan dasar untuk menghasilkan laba dari aktiva-

aktiva perusahaan, sebelum ada pengaruh dari pajak dan leverage dan

angka ini akan bermanfaat dalam membandingkan perusahaan-

perusahaan dengan berbagai situasi pajak dan tingkat pengungkitan

keuangan yang berbeda-beda.

b. Rasio Likuiditass

Rasio likiuditas merupakan kemampuan perusahaan untuk

melunasi kewajiban (utang) jangka pendek tepat pada waktunya,

termasuk melunasi bagian utang jangka panjang yang jatuh tempo pada

tahun bersangkutan. Rasio ini terbagi menjadi current ratio, quick ratio,

dan cash ratio.34

1) Current Ratio

Current Ratio merupakan perbandingan antara aktiva lancar dan

kewajiban lancar dan merupakan ukuran yang paling umum

digunakan untuk mengetahui kesanggupan suatu perusahaan

33

Sofyan Syafri Harahap, Analisa Kritis atas Laporan Keuangan (Jakarta: PT. Raja

Grafindo Persada, 2008) 34

Ibid., h. 55

30

memenuhi kewajiban jangka pendeknya. Current Ratio menunjukkan

sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar.

Semakin besar perbandingan aktiva lancar dan kewajiban lancar

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya. Current Ratio yang rendah biasanya dianggap

menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current

ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan

banyaknya dana menganggur yang pada akhirnya dapat mengurangi

kemampuan perusahaan.35

2) Quick Ratio

Rasio ini disebut juga acid test ratio yang digunakan untuk

mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban

jangka pendeknya. Perhitungan quick ratio dengan mengurangkan

aktiva lancar dengan persediaan. Hal ini dikarenakan persediaan

merupakan unsur aktiva lancar yang likuiditasnya rendah dan sering

mengalami fluktuasi harga serta menimbulkan kerugian jika terjadi

likuiditasi. Jadi rasio ini merupakan rasio yang menunjukkan

kemampuan aktiva lancar yang paling likuid mampu menutupi hutang

lancar. Sawirmengatakan bahwa quick ratio umumnya dianggap baik

adalah semakin besar rasio ini maka semakin baik kondisi

perusahaan.36

35

Agnes Sawir, Analisis Kinerja Keuangan dan Perencanaan KeuanganPerusahaan.

(Jakarta: PT. Gramedia Pustaka Utama, 2009), h. 28. 36

Ibid., h. 30

31

3) Cash Ratio

Rasio ini merupakan rasio yang menunjukkan posisi kas yang

dapat menutupi hutang lancar dengan kata lain cash ratio merupakan

rasio yang menggambarkan kemampuan kas yang dimiliki dalam

manajemen kewajiban lancar tahun yang bersangkutan.

c. Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban jangka panjang. Rasio ini terbagi menjadi debt

ratio, debt to equty ratio, dan time interest earned.

1) Debt Ratio

Debt Ratio merupakan perbandingan antara total hutang dengan

total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang

dapat ditutupi oleh aktiva. Menurut Sawirdebt ratio merupakan rasio

yang memperhatikan proposi antara kewajiban yang dimiliki dan

seluruh kekayaan yang dimiliki. Apabila debt ratio semakin tinggi,

sementaraproposi total aktiva tidak berubah maka hutang yang

dimiliki perusahaan semakin besar. Total hutang semakin besar berarti

rasio financial atau rasio kegagalan perusahaan untuk mengembalikan

pinjaman semakin tinggi. Dan sebaliknya apabila debt ratio semakin

kecil maka hutang yang dimiliki perusahaan juga akan semakin kecil

dan ini berarti risiko financial perusahaan mengembalikan pinjaman

juga semakin kecil.37

37

Ibid., h. 35

32

2) Debt to Equity Ratio

Debt to Equity Ratio menggambarkan sampai sejauh mana

modal pemilik dapat menutupi hutang-hutang kepada pihak luar dan

merupakan rasio yang mengukur hingga sejauh mana perusahaan

dibiayai dari hutang. Jadi debt to equity ratio merupakan

perbandingan antara total hutang (hutang lancar dan hutang jangka

pendek) dan modal yang menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban dengan menggunakan modal yang ada.38

3) Times Interest Earned

Times Interest Earned merupakan perbandingan antara laba

bersih sebelum bunga dan pajak dengan beban bunga dan merupakan

rasio yang mencerminkan besarnya jaminan keuangan untuk

membayar bunga utang jangka panjang. Sawir mengatakan bahwa

rasio ini juga disebut rasio penutupan, yang mengukur kemampuan

pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan

mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan

kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.39

d. Rasio Aktivitas

Rasio aktivitas menunjukkan kemampuan perusahaan dalam

memanfaatkan harta yang dimilikinya. Rasio ini terbagi menjadi

38

Kasmir, Manajemen Perbankan (Jakarta: PT RajaGrafindo Persada,2012) h. 80. 39

Agnes Sawir, Analisis Kinerja Keuangan…, h. 60

33

inventory turnover, days sales outstanding, fixed asset turnover, dan total

asset turnover.40

1) Inventory turnover

Inventory turnover dihitung dengan cara membagi penjulan

dengan persedian. Rasio ini digunakan untuk mengukur kemampuan

dana yang tertanam dalam persedian yang berputar pada suatu periode

terentu atau likuiditas dari persedian dantendensi adanya over stock.

2) Days Sales Outstanding

Days sales outstanding digunakan untuk menilai piutang dan

dihitung dengan membagi piutang dengan jumlah hari penjualan rata-

rata untuk menemukan beberapa hari penjulan masih dicatat dalam

piutang. Days sales outstanding mencerminkan rata-rata rentang

waktu perusahaan harus menunggu untuk menerima kas setelah

melakukan penjualan.

3) Fixed asset turnover ratio

Fixed asset turnover ratio mengukur seberapa efektif

perusahaan mempergunakan pabrik dan peralatannya. Rasio ini

dihitung dengan membandingkan penjualan dengan aktiva tetap

bersih.

4) Total asset turnover

Total asset turnover merupakan perbandingan antara penjualan

dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan

40

Jandonon Mardiyanto,Inti Sari Manajemen…, h.88

34

kecepatan perputarannya total aktiva dalam satu periode tertentu.

Total assets turnover merupakan rasio yang menunjukkan tingkat

efisiensi penggunaan keseluruhan aktiva perusahaan dalam

menghasilkan volume penjulan tertentu. Jadi semakin besar rasio ini

semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan

meraih laba dan menunjukkan semakin efisien penggunaan

keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain

jumlah aset yang sama dapat memperbesar volume penjualan apabila

asset turn overnya ditingkatkan atau diperbesar.41

e. Rasio Pasar

Rasio pasar digunakan untuk meilhat perkembangan nilai

perusahaan secara relatif terhadap nilai buku perusahaan. Rasio ini

terbagi menjadi earning per share,price earnings ratio dan price to book

value.

1) Earning Per Share

Earning Per Share (EPS) atau pendapatan perlembar saham

adalah bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki. Earning Per

Share(EPS)merupakanperbandingan antara laba bersih setelah pajak

pada satu tahun buku dengan jumlah saham yang diterbitkan. EPS

merupakan rasio yang menunjukkan berapa besar keuntungan (return)

yang diperoleh investor atau pemegang saham per saham. Semakin

41

Pandjie Anoraga dan Pakarti, Pengantar Pasar Modal (Jakarta: Rineka Cipta, 2006),

h.63.

35

tinggi nilai EPS tentu saja menggembirakan pemegang saham karena

semakin besar laba yang disediakan untuk pemegang saham.42

2) Price Earnings Ratio

Price Earning Ratio (PER) adalah salah satu ukuran paling

dasar dalam analisis saham secara fundamental. Secara mudahnya,

PER adalah perbandingan antara harga saham dengan laba bersih

perusahaan, dimana harga saham sebuah emiten dibandingkan dengan

laba bersih yang dihasilkan oleh emiten tersebut dalam setahun. Price

Earnings Ratio menunjukkan berapa banyak investor bersedia

membayar untuk tiap rupiah dari laba yang dilaporkan. Oleh para

investor rasio ini digunakan untuk memprediksi kemampuan

perusahaan dalam menghasilkan laba dimasa yang akan datang.

3) Price to Book Value

Price to Book Value digunakan untuk mengukur kinerja harga

pasar saham terhadap nilai bukunya. PBV juga menunjukkan seberapa

jauh perusahaan mampu menciptakan nilai perusahaan relatif terhadap

jumlah modal yang diinvestasikan. Perusahaan yang berjalan dengan

baik umumnya mempunyai rasio PBV diatas satu, yang menunjukkan

bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar

rasio PBV semakin tinggi perusahaan dinilai oleh pemodal (investor)

relatif dibandingkan dengan dana yang telah ditanamkan di

perusahaan.

42

Irham Fahmi, Pengantar Manajemen Keuangan Teori dan Soal Jawaban, (Bandung:

Alfabeta,2015), h. 82.

36

F. Return Saham

1. Saham Syariah

Saham syariah merupakan efek berbentuk saham yang tidak

bertentangan dengan prinsip-prinsip syariah di pasar modal, seperti riba,

gharar, dan masyir dan yang lainya.43

Allah SWT berfirman:

)٧׃ۃالبقش(

Artinya: Allah telah menghalalkan jual beli dan mengharamkan riba44

Kriteria saham bisa dikategorikan tidak melanggar ketentuan syariah

adalah berdasarkan 2 (dua) syarat yaitu45

:

a) Perusahaan yang keberadaannya tidak bertentangan dengan syariat islam.

Yang dimaksud dengan perusahaan yang tidak bertentangan dengan

syariat islam yaitu perusahaan dengan bidang usaha dan manajemen

yang tidak bertentangan dengan syariat islam, serta memliliki produk

yang halal. Perusahaan yang memproduksi minuman keras atau

perusahaan keuangan konvensional tidak memenuhi kategori ini.

b) Semua saham yang diterbitkan memiliki hak yang sama. Saham adalah

bukti kepemilikan atas sebuah perusahaan, maka peran setiap pemilik

saham ditentukan dari jumlah lembar saham yang dimilikinya. Namun

pada kenyataannya ada perusahaan yang menerbitkan 2 (dua) macam

saham, yaitu saham biasa dan saham preferen yang tidak punya hak suara

43

Abdul Aziz,Manajemen Investasi..., h.73 44

Departemen Agama RI, Al-Qur’an..., h. 48 45

Ahmad Ghozali, Saham Syariah (Jakarta: Republika 2005), h. 89.

37

namun punya hak untuk mendapatkan deviden yang sudah pasti.

Tentunya hal ini bertentangan dengan aturan syariat islam tentang bagi

hasil. Maka saham yang sesuai dengan syariat islam adalah saham yang

setiap pemiliknya mempunyai hak yang proporsional sesuai dengan

jumlah lembar saham yang dimilikinya.

2. Saham

Saham adalah Tanda bukti penyertaan kepemilikan modal/dana pada

suatu perusahaan.46

Apabila seorang investor membeli saham maka ia akan

menjadi pemilik dan disebut sebagai pemegang saham perusahaan tersebut.

Pada umumnya daftar pemegang saham disajikan beberapa hari sebelum

rapat umum pemegang saham di selenggarakan. Semakin besar saham yang

dimilikinya , maka semakin besar pula kekuasaan diperusahaan tersebut.

Bukti bahwa seseorang dapat di anggap sebagai pemegang saham adalah

apabila mereka sudah tercatat pemegang saham di buku yang disebut daftar

pemegang saham.Keuntungan yang di peroleh dari saham dikenal dengan

namaDeviden.

Adanya aktivitas perdagangan di pasar sekunder pemegang saham

dimungkinkan memperoleh capital gain yaitu Selisih antara harga beli

dengan harga jual.Akan tetapi pemegang saham juga harus siap menghadapi

risiko capital loss merupakan kebalikan dari capital gain, yaitu suatu

kondisi dimana investor menjual saham lebih rendah dari harga beli. Dan

juga harus siap mengalami risiko likuiditas apabila perusahaan likuiditas ada

46

Irham Fahmi, Pengantar Manajemen…, h. 270

38

kemungkinan para pemegang saham tidak akan mendapatkan apa-apa

karena aktiva perusahaan sudah digunakan untuk membayar kewajiban

emiten.

Aktivitas di pasar sekunder dalam perdagangan saham sehari-hari,

harga saham mengalami kenaikan dan penurunan.Pembentukan harga

saham terjadi karena adanya permintaan dan penawaran.yang terbentuk

dengan adanya supply dan demand atas saham tersebut.suply dan demand

terjadi karena adanya faktor internal maupun eksternal perusahaan.Saham

yang di perjualkan di bursa efek di bagi menjadi dua yaitu saham biasa dan

saham preferen.

Saham biasa (Common Stocks) adalah suatu surat berharga yang dijual

oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah,dollar,yen,

dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS

(Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang

Saham Luar Biasa) serta berhak menentukan membeli right issue (penjualan

saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan memperoleh

deviden.

Menurut Husnan saham menunjukkan bukti kepemilikkan atas suatu

perusahaan yang berbentuk perseroan terbatas. Wujud dari saham itu sendiri

adalah selembar kertas yang menunjukkan bahwa pemiliknya mempunyai

hak atas sebagian kekayaan dari perusahaan yang menerbitkannya.

Keuntungan yang diperoleh dari saham dapat berupa keuntungan dari

dividen dan capital gain. Dividen adalah keuntungan yang diberikan

39

perusahaan kepada pemegang saham atas laba yang diperolehnya,

sedangkan capital gain adalah selisih antara harga beli dengan harga jual

saham.47

Menurut Jogiyanto, ada tiga jenis saham yaitu:48

a) Saham biasa adalah satu jenis saham yang dimiliki oleh perusahaan.

b) Saham treasuri adalah saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan

untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

c) Saham preferen adalah saham yang mempunyai sifat gabungan antara

obligasi dan saham biasa. Saham ini memberikan keutamaan atau

kelebihan bagi pemiliknya dibandingkan pemegang saham biasa untuk

hal-hal tertentu.

3. Return Saham

Return Saham adalah ukuran dari kinerja keuangan atas suatu

investasi yang dilakukan. Return saham dibedakan menjadi dua yaitu return

realisasi (realize), merupakan return yang telah terjadi, dan return

ekspektasi (expected) yaitu return yang diharapkan akan diperoleh oleh

investor di masa yang akan datang.Porsi kepemilikan suatu saham

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut.49

47

Husnan Suad, Dasar-Dasar Teori Portofolio dan Analisis Sekurita, Edisi Ketiga

(Yogyakarta: AMP YKPN, 2001) h. 101 48

Hartono Jogiyanto, Teori Portofolio dan Analisis Investasi, Edisi Keenam. (Yogyakarta:

BPFE, 2009) h. 113 49

Irham fahmi,Pengantar Manajemen..., h.278

40

Return merupakan hasil yang diperoleh dari kegiatan investasi. konsep

return adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi yang di lakukannya.Trisnawati, mendifinisikan return sebagai total

laba atau rugi yang diperoleh investor dalam periode tertentu dengan

pendapatan investasi awal. Return sebagai total laba dan rugi dari suatu

investasi selama periode tertentu dihitung dengan cara membagi distribusi

aset secara tunai selama satu periode ditambah dengan perubahan nilai