pengaruh profitabilitas, likuiditas, ukuran perusahaan...

TRANSCRIPT

i

Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan Aset

Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia Tahun 2014 - 2016

S K R I P S I

Diajukan untuk memenuhi sebagian syarat guna menyelesaikan studi akhir

dan untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas

Ekonomika dan Bisnis Universitas Stikubank

S e m a r a n g

Oleh :

Nama : Vega Rizkha Agnestiya

NIM : 13.05.52.0023

Program Studi : S.1 Akuntansi

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS STIKUBANK

S E M A R A N G

2018

ii

iii

iv

v

HALAMAN PERSEMBAHAN

Karya ini kupersembahkan untuk :

1. Kedua orang tua tercinta Bapak Agung Setiawan dan Ibu Elly

Susilowati yang senantiasa memberikan doa, memberi semangat, cinta,

kasih sayang, materi, serta segala sesuatu yang telah banyak saya

terima sehingga saya dapat menyelesaikan skripsi ini.

2. Adik-adik saya Ricky Iqbal dan Akbar Fauzan yang selalu

memberikan dukungan, perhatian, doa, dan dorongan.

3. Sahabat dan Teman sepermainan Citra, Sisca, Miedya, Zati, Gita,

Sofi, Anni, Annisa, Ipan, Dinda Anggun yang selalu memberikan

dukungan semangat dan hiburan untuk memperjuangkan skripsi ini.

4. Amalia Yunika Putri yang sudah membantu, mendukung, mengajari

sehingga dapat menyelesaikan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomika dan Bisnis Universitas

Stikubank (Unisbank) Semarang, yang telah membimbing dan

membagikan ilmunya dan juga membantu saya selama ini.

6. Teman seperjuangan skripsi, teman angkatan 2013 yang telah

memberikan candaan, tawa, semangat, bahagia, motivasi dalam

penyelesaian skripsi ini.

7. Dan untuk semua yang mendukung selesainya skripsi ini tidak bisa

disebutkan satu persatu.

vi

MOTTO

“Lidahmu jangan kau biarkan menyebut kekurangan orang lain, sebab kaupun punya

kekurangan dan oranglainpun punya lidah” (Imam Syafi’i)

“Hindarilah prasangka, karena prasangka itu berita paling bohong. Jangan saling

mencari keburukan orang. Jangan saling mengorek rahasia orang lain dan saling

menyaingi jangan saling mendengki, jangan saling marah dan jangan saling acuh,

tetapi jadilah kamu semua bersaudara sebagai hamba-hamba Allah” (Abu Hurairah)

“Dengarkan suara hatimu, bukan pendapat orang lain, karena yang bertanggung

jawab atas kebahagiaanmu adalah dirimu sendiri, bukan mereka”

vii

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, likuiditas,

ukuran perusahaan , dan pertumbuhan aset terhadap struktur modal. Penelitian ini

dilakukan pada perusahaan manufaktur di Bursa Efek Indonesia yang go public.

Metode pengambilan sampel menggunakan purposive sampling dengan

periode penelitian tahun 2014 sampai dengan 2016. Data yang diolah sebanyak 232

perusahaan. Teknik pengujian data menggunakan analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa profitabilitas, ukuran perusahaan,

pertumbuhan aset tidak berpengaruh terhadap struktur modal, sedangkan likuiditas

dalam penelitian ini berpengaruh negatif terhadap struktur modal.

Kata kunci : Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan Aset

viii

ABSTRACT

This study aims to examine the effect of profitability, liquidity, firm size, and

asset growth on capital structure. This research was conducted at a manufacturing

company in Indonesia Stock Exchange which go public.

Sampling method using purposive sampling with research period 2014 until

2016. The data is processed as many as 232 companies. The technique of testing the

data using multiple linear regression analysis.

The results showed that profitability, firm size, asset growth did not affect

the capital structure, while liquidity in this study had a negative effect on capital

structure.

Keywords: Profitability, Liquidity, Company Size, Asset Growth

ix

KATA PENGANTAR

Puji syukur kepada Allah SWT atas rahmat dan karunia-Nya sehingga dapat

menyelesaikan penelitian dan skripsi yang berjudul : “Pengaruh Profitabilitas,

Likuiditas, Ukuran Perusahaan, Pertumbuhan Aset Terhadap Struktur Modal Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2014 -

2016”. Skripsi ini disusun untuk memenuhi salah satu syarat kelulusan dalam meraih

derajat Sarjana Ekonomi program Strata Satu (S-1) Fakultas Ekonomika dan Bisnis

Universitas Stikubank Semarang.

Menyadari keterbatasan waktu dan kemampuan yang ada, penulis sadar

bahwa dalam penyusunan skripsi ini tidak terlepas dari bantuan serta dorongan dari

berbagai pihak sehingga terselesaikannya skripsi ini. Oleh karena itu pada

kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Dr. Safik Faozi, S.H., M.Hum. selaku Rektor Universitas STIKUBANK

Semarang.

2. Dr. Euis Soliha, S.E., M.Si. selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Stikubank yang telah memberikan kesempatan penulisan skripsi ini

3. Cahyani Nuswandari, S.E., M.Si., Ak,CA selaku Ketua Program Studi Akuntansi

Fakultas Ekonomika dan Bisinis Universitas Stikubank Semarang

4. Djoko Wahyudi, S.E, M.M., Ak selaku dosen pembimbing

x

Seluruh dosen dan staf pegawai Fakultas Ekonomika dan Bisnis Universitas

Stikubank Semarang atas ilmu dan bantuan yang telah diberikan selama penulis

menempuh pendidikan di Universitas.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua

pihak yang membutuhkan.

Semarang, 9 Agustus 2018

Penyusun

(Vega Rizkha Agnestiya)

xi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................................ i

HALAMAN PERSETUJUAN ....................................................................................... ii

HALAMAN PENGESAHAN ....................................................................................... iii

PERNYATAAN HASIL KARYA SKRIPSI .............................................................. iv

HALAMAN PERSEMBAHAN ..................................................................................... v

HALAMAN MOTTO ..................................................................................................... vi

ABSTRAK ...................................................................................................................... vii

ABSTRACT ................................................................................................................... viii

KATA PENGANTAR .................................................................................................... ix

DAFTAR ISI .................................................................................................................... xi

BAB I PENDAHULUAN

1.1. Latar Belakang ........................................................................................... 1

1.2. Rumusan Masalah ...................................................................................... 5

1.3. Tujuan Penelitian ....................................................................................... 6

1.4. Manfaat Penelitian ..................................................................................... 6

BAB II TINJAUAN PUSTAKA

2.1. Pecking order theory................................................................................. 8

2.2. Struktur Modal ........................................................................................... 9

2.2.1 Sumber- Sumber Pendanaan .......................................................... 10

2.3. Priofitabilitas ............................................................................................. 11

2.4. Likuiditas .................................................................................................. 11

2.5. Ukuran Perusahaan ................................................................................... 12

2.6. Pertumbuhan Aset .................................................................................... 13

2.7. Penelitian Terdahulu ................................................................................. 14

2.8. Pengembangan Hipotesis .......................................................................... 15

2.9. Model Empirik Penelitian ......................................................................... 18

xii

BAB III METODE PENELITIAN

3.1 Objek Penelitian ...................................................................................... 19

3.2 Populasi dan Sampel ................................................................................ 19

3.3 Jenis, Sumber Data dan Teknik Pengambilan Data ................................. 20

3.4 Definisi Operasional dan Pengkuran Variabel ......................................... 21

3.5 Teknik Analisis Data................................................................................ 24

3.5.1 Statistik Deskriptif.............................................................................. 24

3.5.2 Uji Normalitas .................................................................................... 25

3.5.3 Uji Asumsi Klasik .............................................................................. 25

3.5.3.1 Uji Multikolinieritas ................................................................. 25

3.5.3.2 Uji Heteroskedastisitas ............................................................. 26

3.5.3.3 Uji Autokorelasi ........................................................................ 27

3.5.4 Uji Regresi Berganda ................................................................. .........27

3.5.5 Uji Kelayakan Model ......................................................................... 28

3.5.5.1 Uji Koefisien Determinasi ........................................................ 28

3.5.5.2 Uji Hipotesis F ........................................................................... 30

3.5.5.3 Uji Hipotesis (t) ........................................................................ 30

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Populasi dan Sampel ................................................................................ 30

4.2 Analisis Statistik Deskriptif ..................................................................... 31

4.3 Metode Analisis Data ............................................................................... 34

4.3.1 Uji Normalitas ..................................................................................... 34

4.3.2 Uji Asumsi Klasik ............................................................................... 35

4.3.2.1 Uji Multikolinieritas .................................................................. 35

4.3.2.2 Uji Heteroskedastisitas .............................................................. 36

4.3.2.3 Uji Autokorelasi ......................................................................... 37

4.3.2.4 Analisis Regresi Linier .............................................................. 38

4.3.3 Uji Model Penelitian ........................................................................... 39

xiii

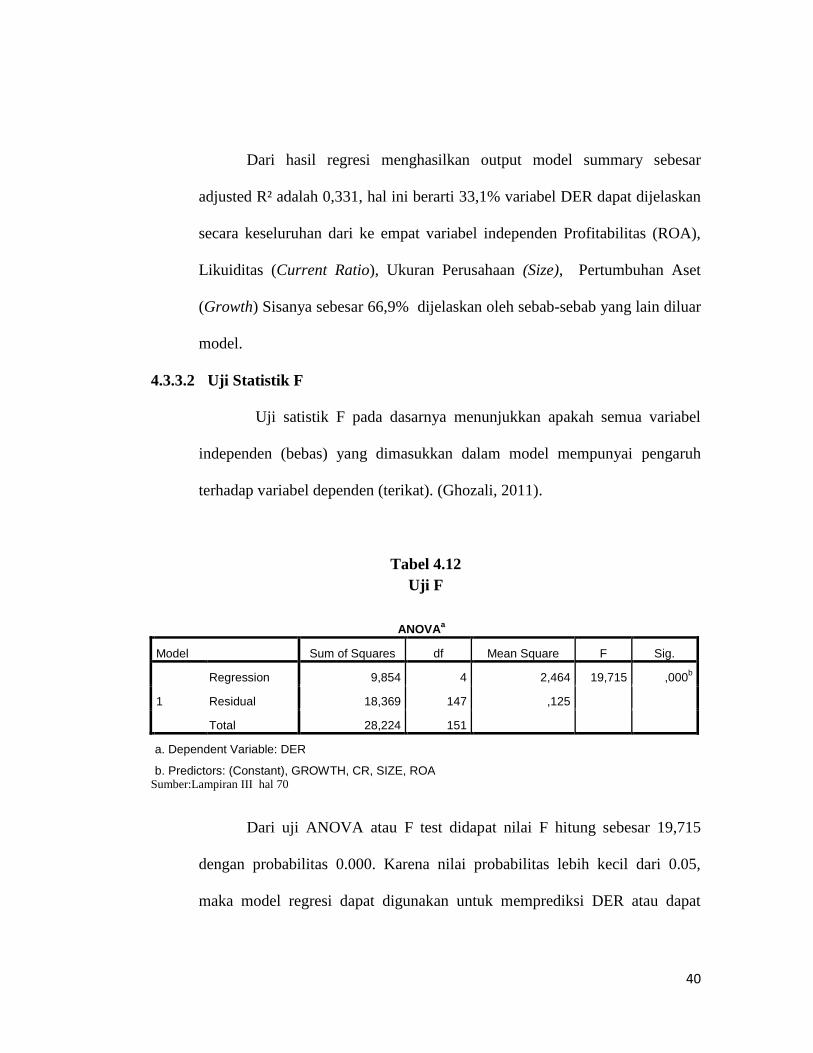

4.3.3.1 Uji Koefisien Determinasi ......................................................... 39

4.3.3.2 Uji Statistik F ............................................................................. 40

4.3.4 Uji Hipotesis ........................................................................................ 41

4.3.4.1 Uji Statistik t .............................................................................. 41

4.4 Pembahasan..................................................................................................

4.4.1 Pengaruh Profitabilitas terhadap Struktur Modal ................................ 42

4.4.2 Pengaruh Likuiditas terhadap Struktur Modal .................................... 43

4.4.3 Pengaruh Ukuran Perusahaan Struktur Modal .................................... 43

4.4.4 Pengaruh Pertumbuhan Aset terhadap Struktur Modal ....................... 44

BAB V KESIMPULAN, KETERBATASAN, SARAN DAN IMPLIKASI

5.1 Kesimpulan ......................................................................................... 45

5.2 Keterbatasan ........................................................................................ 45

5.3 Saran ................................................................................................... 46

DAFTAR PUSTAKA ............................................................................................ 47

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian .............................................................................. 14

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel Data ............................ 23

Tabel 4.1 Kriteria Pemilihan Sampel ..................................................................... 30

Tabel 4.2 Deskriptif Statisktik ............................................................................... 31

Tabel 4.3 Deskriptif Statisktik setelah Outlier ....................................................... 32

Tabel 4.4 Uji Normalitas ........................................................................................ 34

Tabel 4.5 Uji Normalitas setelah Outlier ............................................................... 34

Tabel 4.6 Uji Multikolonieritas .............................................................................. 35

Tabel 4.7 Uji Heteroskedastisitas ........................................................................... 36

Tabel 4.8 Uji Autokorelasi ..................................................................................... 37

Tabel 4.9 Uji Run Test ........................................................................................... 38

Tabel 4.10 Uji Analisis Regresi Linier .................................................................. 39

Tabel 4.11 Koefisien Determinasi.......................................................................... 39

Tabel 4.12 Uji F ..................................................................................................... 40

xv

DAFTAR GAMBAR

Gambar 2.1. Model Pemikiran ............................................................................... 18

xvi

DAFTAR LAMPIRAN

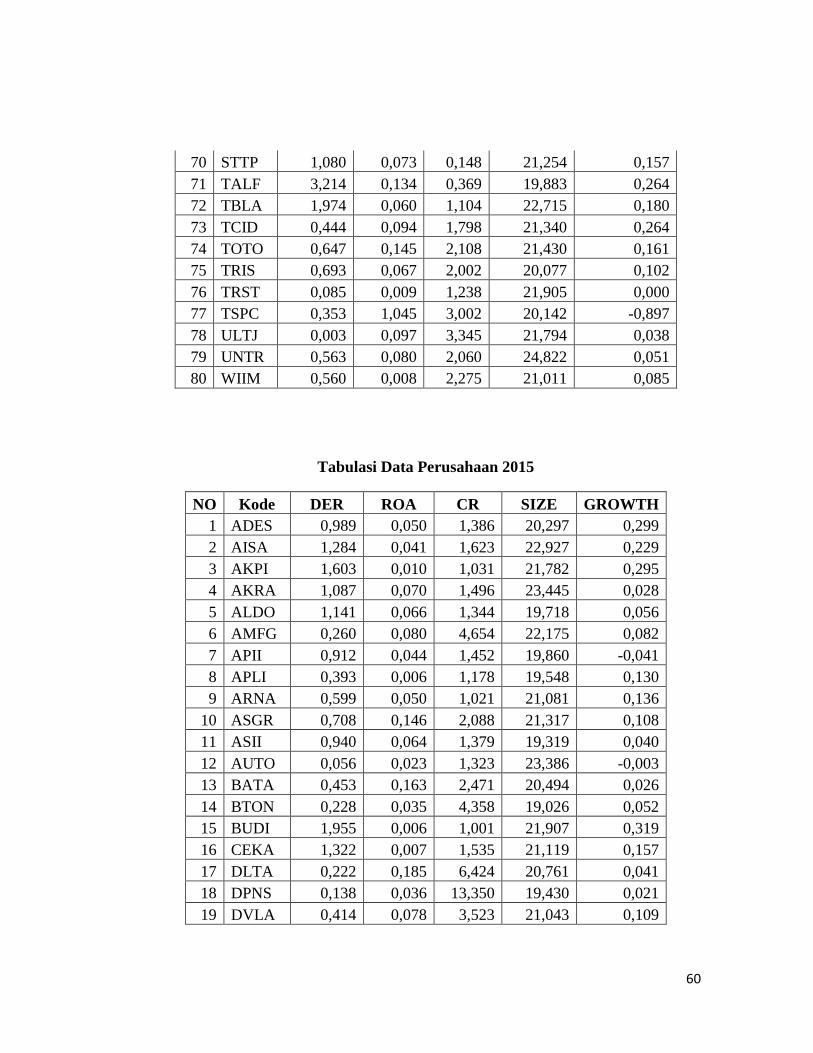

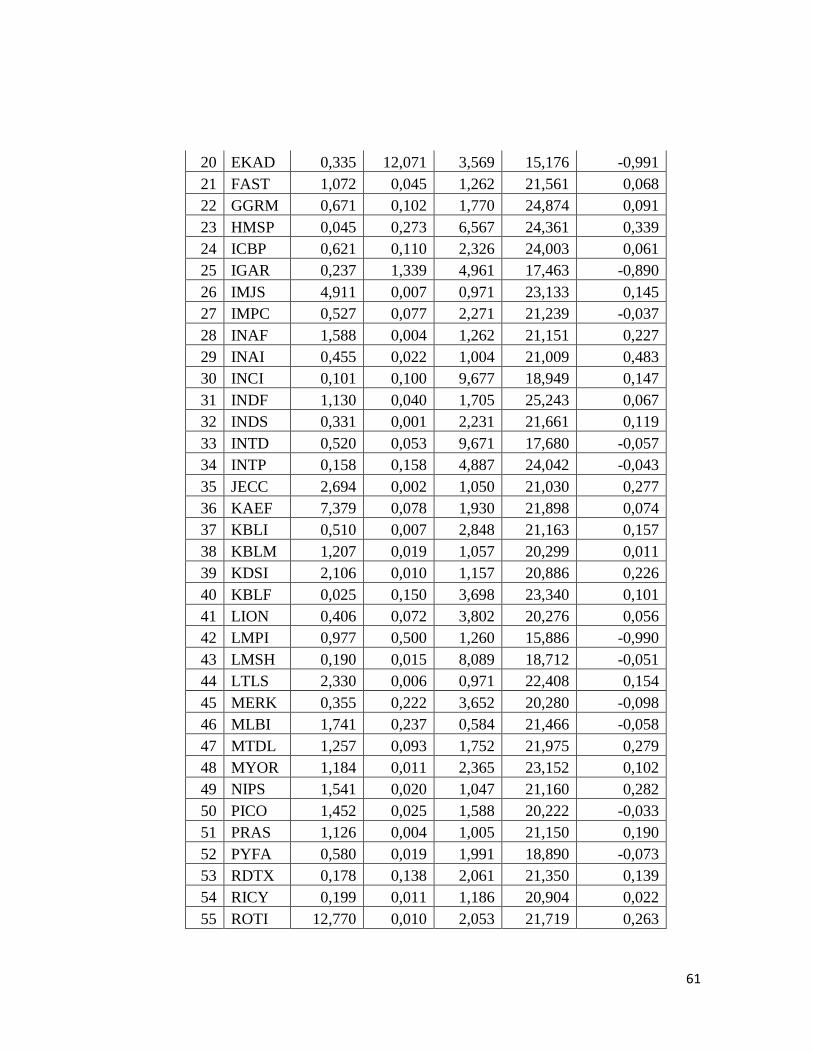

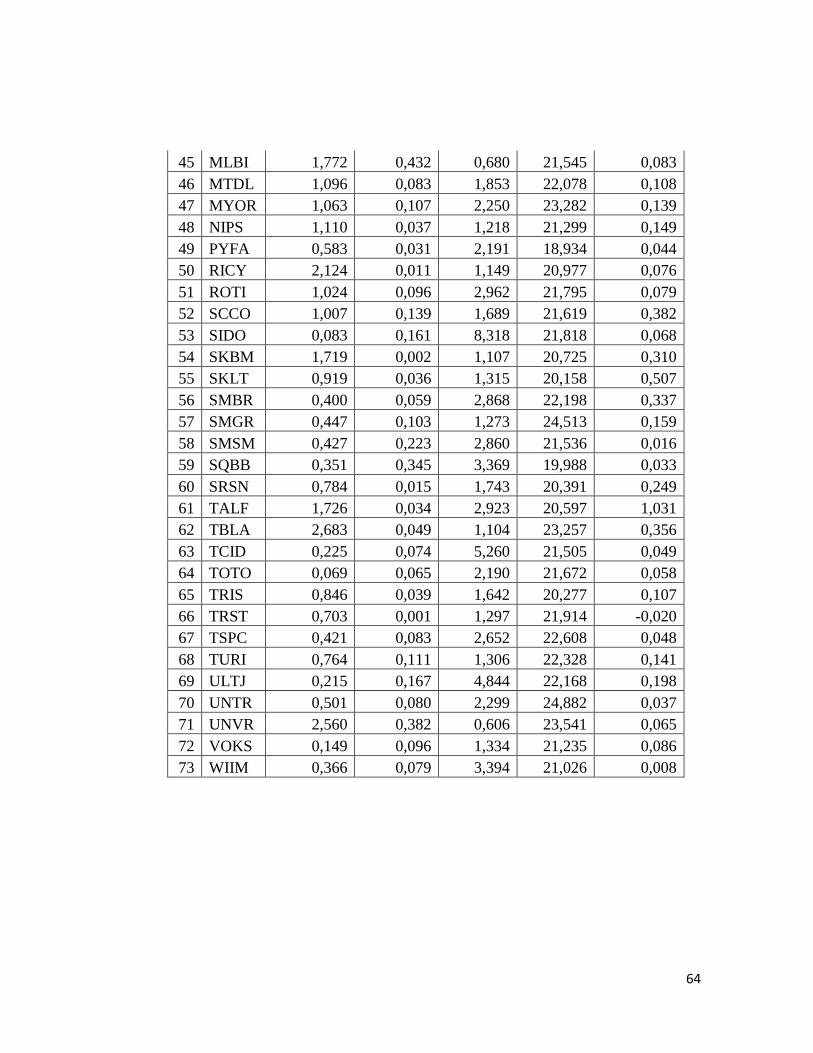

Lampiran 1 Daftar Sampel Perusahaan .................................................................. 49

Lampiran 2 Tabulasi .............................................................................................. 57

Lampiran 3 Hasil Olah Data .................................................................................. 65

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Peran penting dari strutktur modal adalah sebagai masukkan bagi para

investor dan calon investor untuk melakukan investasi agar lebih mengetahui

kondisi perusahaan. Dalam melakukan keputusan pendanaan, perusahaan juga

perlu mempertimbangkan dan menganalisis kombinasi sumber-sumber dana

ekonomis guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan

usahanya. Kebijakan struktur modal yang optimal adalah di mana terjadinya

keseimbangan yang baik antara risiko dan tingkat pengembalian yang pada

akhirnya akan memaksimalkan nilai perusahaan. Jenis perusahaan yang

membutuhkan permodalan yang cukup besar adalah perusahaan manufaktur,

terutama untuk kebutuhan investasi yang sifatnya jangka panjang seperti lokasi

dan bangunan perusahaan, mesin-mesin produksi maupun untuk kegiatan

produksi itu sendiri.

Debt to Equity Rasio adalah perbandingan antara total hutang dengan modal

sendiri pada masing – masing perusahaan (Sari dan Oetomo 2016 ). Berdasarkan

lebih dari 50% data perusahaan manufaktur di BEI menunjukkan bahwa besarnya

nilai rata-rata debt to equity ratio (DER) perusahaan manufaktur di BEI dari tahun

2014 sampai dengan 2016 mengalami penurunan. DER pada tahun 2014 rata -

rata sebesar 1,10, tahun 2015 rata - rata sebesar 1,02, demikian juga pada tahun

2

2016 rata - rata sebesar 1,02. Sehingga perusahaan lebih banyak menggunakan

dana dari modal sendiri untuk kegiatan operasionalnya dari pada hutang.

Keputusan pendanaan merupakan salah satu keputusan penting yang harus

diambil oleh manajer keuangan yang berkaitan dengan kegiatan operasional

perusahaan. Keputusan pendanaan yang baik dapat di lihat melalui struktur modal

perusahaan tersebut. Sumber pendanaan yang diperoleh perusahaan dapat berasal

dari sumber internal maupun eksternal. Apabila perusahaan lebih mengutamakan

menggunakan sumber dari dalam perusahaan untuk memenuhi kebutuhan

dananya, maka akan sangat baik bagi perusahaan tersebut karena akan

mengurangi ketergantungannya terhadap pihak luar. Namun apabila perusahaan

mengalami pertumbuhan yang pesat dan kebutuhan akan dana meningkat,

sedangkan dana dari sumber internal telah digunakan seluruhnya, maka tidak ada

pilihan lain bagi perusahaan kecuali menggunakan dana dari pihak eksternal baik

itu melalui utang maupun mengeluarkan saham baru untuk memenuhi kebutuhan

dananya. Salah satu masalah kebijakan pendanaan dalam perusahaan adalah

masalah struktur modal. ( Sari dan Oetomo 2016 ).

Struktur modal adalah perbandingan atau imbangan pendanaan jangka

panjang perusahaan yang ditunjukkan oleh perbandingan hutang jangka panjang

terhadap modal sendiri (Martono dan Harjito, 2010:240). Struktur modal

mengindikasikan bagaimana perusahaan membiayai kegiatan operasionalnya atau

bagaimana perusahaan membiayai aktivanya. Perusahaan memerlukan dana yang

berasal dari modal sendiri dan modal asing. Penerapan struktur modal perusahaan

3

perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Faktor-

faktor yang berpengaruh terhadap struktur modal antara lain : profitabilitas,

likuiditas, ukuran perusahaan dan pertumbuhan asset.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba dengan

menggunakan sumber-sumber yang dimiliki, seperti aset, modal atau penjualan

perusahaan (Chasanah dan Satrio, 2017). Perusahaan dengan tingkat profitabilitas

yang tinggi akan cenderung menggunakan hutang yang relatif rendah hal ini

dikarenakan pembiayaan sebagian besar kebutuhan pendanaan perusahaan telah

terpenuhi dari laba ditahan yang dimilikinya, sehingga profitabilitas menjadi salah

satu faktor yang dipertimbangkan dalam penentuan struktur modal perusahaan.

Berdasarkan penelitian Sari dan Oetomo (2016), Putri (2012), Steftianne dan

Handayani (2011), Darsono (2017) profitabilitas tidak berpengaruh terhadap

struktur modal sedangkan penelitian Febrianti dan Yahya (2017), Joni dan Lina

(2010) menunjukkan bahwa Profitabilitas berpengaruh signifikan terhadap

struktur modal, Chasanah dan Satrio (2017) dan Putra dan Kesuma (2014)

profitabilitas berpengaruh negatif terhadap struktur modal.

Likuiditas adalah kemampuan sebuah perusahaan untuk membayar

kewajiban finansial jangka pendek tepat pada waktunya. Kemampuan tersebut

merupakan kemampuan perusahaan dalam melanjutkan operasionalnya ketika

perusahaan tersebut diwajibkan untuk melunasi kewajibannya yang akan

mengurangi dana operasionalnya (Chasanah dan Satrio, 2017 ). Berdasarkan

Penelitian Chasanah dan Satrio (2017), Putra dan Kesuma (2014) Sari dan

4

Oetomo (2016), Febrianti dan Yahya (2017) Likuiditas berpengaruh negatif

signifikan terhadap struktur modal sedangkan penelitian Seftianne & Handayani

(2011), Darsono (2017) menemukan bahwa Likuiditas tidak berpengaruh terhadap

struktur modal.

Menurut Sari dan Oetomo (2016), ukuran perusahaan menggambarkan besar

kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva jumlah penjualan,

rata-rata total penjualan asset, dan rata-rata total aktiva. Besar kecilnya ukuran

suatu perusahaan akan berpengaruh terhadap struktur modal, semakin besar

perusahaan maka akan semakin besar pula dana yang dibutuhkan perusahaan

untuk melakukan investasi (Sari dan Oetomo, 2016) Berdasarkan penelitian

Chasanah dan Satrio (2017), Sari dan Oetomo (2016), Febrianti dan Yahya

(2017), Joni dan Lina (2010), Putra dan Kesuma (2014) bahwa Ukuran

perusahaan tidak berpengaruh terhadap struktur modal sedangkan penelitian Putri

(2012), Sari & Oetomo (2016) menunjukkan bahwa Ukuran perusahaan

berpengaruh signifikan terhadap struktur modal.

Pertumbuhan Asset merupakan aktiva yang digunakan untuk aktivitas

operasional perusahaan. Semakin besar asset diharapkan semakin besar hasil

operasional yang di hasilkan oleh perusahaan (Sari dan Oetomo, 2016). Menurut

Brigham dan Ehrhardt (2005), perusahaan dengan tingkat pertumbuhan yang

tinggi akan bergantung pada dana dari luar perusahaan dikarenakan dana dari

dalam perusahaan tidak mencukupi untuk mendukung tingkat pertumbuhan yang

tinggi. Berdasarkan penelitian Chasanah dan Satrio (2017), bahwa Pertumbuhan

5

Aset tidak berpengaruh terhadap struktur modal sedangkan penelitian Joni dan

Lina (2010) menunjukkan bahwa Pertumbuhan Aset berpengaruh signifikan

terhadap struktur modal., Darsono (2017) menunjukkan bahwa pertumbuhan aset

berpengaruh negatif terhadap struktur modal.

Beberapa penelitian terdahulu yang telah diuraikan diatas menunjukan hasil

yang tidak konsisten. Maka peneliti tertarik untuk melakukan penelitian dengan

judul “Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan

Aset Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia Tahun 2014 - 2016”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka perumusan masalah dalam

penelitian ini adalah:

1. Bagaimana pengaruh Profitabilitas terhadap Struktur Modal pada perusahaan

Manufaktur yang terdaftar di BEI ?

2. Bagaimana pengaruh Likuiditas terhadap Struktur Modal pada perusahaan

Manufaktur yang terdaftar di BEI ?

3. Bagaimana pengaruh Ukuran Perusahaan terhadap Struktur Modal pada

perusahaan Manufaktur yang terdaftar di BEI ?

4. Bagaimana pengaruh Pertumbuhan Aset terhadap Struktur Modal pada

perusahaan Manufaktur yang terdaftar di BEI ?

6

1.3 Tujuan Penelitian

Sesuai dengan rumusan penelitian diatas, penelitian ini memiliki tujuan:

1. Untuk menguji dan menganalisis pengaruh Profitabilitas terhadap Struktur

Modal pada perusahaan Manufaktur periode 2014-2016 yang terdaftar di BEI.

2. Untuk menguji dan menganalisis pengaruh Likuiditas terhadap Struktur

Modal pada perusahaan Manufaktur periode 2014-2016 yang terdaftar di BEI.

3. Untuk menguji dan menganalisis pengaruh Ukuran Perusahaan terhadap

Struktur Modal pada perusahaan Manufaktur periode 2014-2016 yang

terdaftar di BEI.

4. Untuk menguji dan menganalisis pengaruh Pertumbuhan Aset terhadap

Struktur Modal pada perusahaan Manufaktur periode 2014-2016 yang

terdaftar di BEI.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi Investor

Penelitian ini diharapkan dapat memberikan masukan kepada investor

mengenai Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan Aset,

untuk digunakan sebagai bahan pertimbangan dalam melakukan keputusan

pendanaan. Sehingga Investor dapat memilih dalam penanaman saham mana

yang akan memberikan kontribusi kenaikan saham terbaik.

7

2. Bagi Perusahaan / Manajerial

Dapat digunakan sebagai bahan pertimbangan perusahaan dalam pengambilan

keputusan terkait dengan struktur modal setelah melihat beberapa faktor yang

mempengaruhi. Pengambilan keputusan bagi perusahaan dalam menanamkan

saham, meningkatkan profit perusahaan serta menjalin kinerja yang baik

dengan perusahaan lain.

3. Bagi Teoritis / Penulis

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi mahasiswa

sebagai referensi dan tinjauan lanjut dalam penelitian mengenai pengaruh

Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan Aset terhadap

Struktur Modal serta dapat menambah pengetahuan dan pengalaman peneliti

pada bidang konsentrasi akuntansi, yang nantinya dapat dipraktekkan

langsung dalam dunia kerja.

8

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Pecking order theory

Pecking order theory adalah salah satu teori dalam struktur modal.

Teori ini dikemukakan oleh Mayers dan Majluf (1984) dalam Husnan

(2000:324) yang menjelaskan mengapa perusahaan harus menentukan sumber

dana atau struktur modal yang paling baik untuk pendanaan perusahaan.

Pecking order theory menyatakan bahwa perusahaan cenderung menggunakan

dana internal dan jika perusahaan membutuhkan dana eksternal untuk

memenuhi kegitan operasionalnya maka perusahaan akan menggunakan

hutang yang paling rendah resikonya (Husnan 2000:324).

Teori ini mendasarkan atas informasi asimetrik (asymmetric information),

suatu istilah yang menunjukan bahwa manajemen mempunyai informasi yang

lebih banyak (tentang prospek, resiko dan nilai perusahaan) daripada

principal. Manajemen mempunyai informasi yang lebih banyak dari pemodal

karena merekalah yang mengambil keputusan-keputusan keuangan, yang

menuyusun berbagai rencana perusahaan, dan sebagainya.Informasi asimetrik

ini mempengaruhi pilihan antara sumber dana internal (yaitu dana dari hasil

operasi perusahaan) atau eksternal. Sesuai dengan teori ini maka investasi

akan dibiayai dengan dana internal terlebih dulu (yaitu laba ditahan),

9

kemudian baru diikuti oleh penerbitan hutang baru, dan akhirnya dengan

penerbitan ekuitas baru.

Urutan penggunaan sumber pendanaan dengan mengacu pada pecking

order theory adalah dana internal (internal faund), hutang (debt), dan modal

sendiri (equity). Dana internal lebih disukai daripada eksternal

memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari

sorotan permodalan luar. Kalau bisa memperoleh sumber dana yang

diperlukan tanpa memperoleh “sorotan dan publisitas public” sebagai akibat

pernerbitan saham baru.

2.2 Struktur Modal

Menurut Sjahrial (2007:213) struktur modal merupakan perimbangan

antara penggunaan modal pinjaman meliputi liabilitas jangka pendek yang

bersifat permanen, liabilitas jangka panjang dan modal sendiri. Kegagalan

dalam memperoleh modal akan menimbulkan hambatan, meski hal ini juga

turut dipengaruhi oleh faktor pengelolaan dalam meningkatkan mutu produksi

dan faktor lain yang bersifat eksternal. Maka dari itu seorang manajer

keuangan harus mampu mengoptimalkan struktur modal. Menurut Martono

dan Agus (2008:240) struktur modal yang optimal adalah struktur modal yang

dapat meminimalkan biaya modal rata-rata, sehingga memaksimalkan nilai

perusahaan. ( Sari dan Oetomo 2016 )

10

2.2.1 Sumber-Sumber Pendanaan

Riyanto (1995:209) menyatakan bahwa ditinjau dari asalnya,

sumber modal (pendanaan) dapat dibedakan menjadi dua yaitu :

a. Sumber Intern

Modal yang berasal dari sumber intern adalah modal atau dana yang

dibentuk atau dihasilkan sendiri didalam perusahaan. Sumber intern atau

sumber dana yang dibentuk atau dihasilkan sendiri dalam perusahaan adalah

“keuntungan yang ditahan”(Retained Net Profit) dan penyusutan (Depresiasi).

b. Sumber Ekstern

Sumber ekstern adalah sumber yang berasal dari luar perusahaan, dana

yang sumbernya dari luar perusahaan adalah dana yang berasal dari para

kreditur dan pemilik, peserta atau pengambil bagian dalam perusahaan.Modal

yang berasal dari para kreditur merupakan hutang bagi perusahaan yang

bersangkutan dan modal yang berasal dari kreditur disebut “modal asing” atau

pembelanjaan asing atau pembelanjaan dengan hutang (Debt Financing).

Sedangkan dana yang berasal dari pemilik, peserta atau pengambil bagian

didalam perusahaan adalah merupakan dana yang akan tetap ditanamkan

dalam perusahaan yang bersangkutan dan dana ini dalam perusahaan tersebut

disebut “modal sendiri” dimana metode pembelanjaan dana dari pemilik yang

disebut pembelanjaan sendiri (Equity Financing)

11

2.3 Profitabilitas

Menurut Sartono (2001:130) Profitabilitas menunjukkan kemampuan

perusahaan dalam memperoleh laba. Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva, maupun modal sendiri. Menurut Moeljadi (2006:237), pada umumnya

profitabilitas dilihat dari angka laba, hal demikian berarti hutang jangka

pendek, sedangkan untuk hutang jangka panjang yang dipertimbangkan

adalah net profit margin. Menurut Brigham dan Houston (2001 :40),

mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas

investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang

tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan

dengan dana yang dihasilkan internal. Profitabilitas adalah hasil bersih dari

serangkaian kebijakan dan keputusan manajemen. Oleh karena itu, rasio ini

menggambarkan hasil akhir dari kebijakan dan keputusan-keputusan

operasional perusahaan.Dalam penelitian ini rasio profitabilitas yang

digunakan yaitu Return On Assets (ROA)

2.4 Likuiditas

Menurut Riyanto (2011:25), likuiditas perusahaan adalah kemampuan

sebuah perusahaan memenuhi kewajiban jangka pendeknya. Kemampuan

tersebut merupakan kemampuan perusahaan dalam melanjutkan

operasionalnya ketika perusahaan tersebut diwajibkan untuk melunasi

kewajibannya yang akan mengurangi dana operasionalnya. Likuiditas dan

12

struktur modal mempunyai pengaruh terhadap jenis modal apa yang akan

ditarik. Apabila jumlah modal yang dibutuhkan sangat besar, maka dirasa

perlu bagi perusahaan tersebut mengeluarkan sekuritas secara bersama-sama

begitu pula sebaliknya. Perusahaan yang memiliki likuiditas yang tinggi

berarti perusahaan memiliki internal financing yang akan cukup digunakan

untuk membayar kewajibanya sehingga struktur modal juga berkurang. Dalam

penelitian ini rasio likuiditas yang digunakan yaitu Current Ratio (CR).

2.5 Ukuran Perusahaan

Menurut Sujianto (2001), ukuran perusahaan menggambarkan besar

kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva jumlah

penjualan, rata-rata total penjualan asset, dan rata-rata total aktiva. Besar

kecilnya ukuran suatu perusahaan akan berpengaruh terhadap struktur modal,

semakin besar perusahaan maka akan semakin besar pula dana yang

dibutuhkan perusahaan untuk melakukan investasi (Ariyanto, 2002). Semakin

besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal

asing juga semakin besar. Hal ini disebabkan karena perusahaan besar

membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan

salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal

sendiri tidak mencukupi (Halim, 2007). Ukuran perusahaan diukur melalui

total asset yang yang diproksikan dengan nilai logaritma natural dari total

asset perusahaan (Ln Total Asset).

13

2.6 Pertumbuhan Aset

Asset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan. Semakin besar asset diharapkan semakin besar hasil operasional

yang di hasilkan oleh perusahaan. Menurut Brigham dan Ehrhardt (2005),

perusahaan dengan tingkat pertumbuhan yang tinggi akan bergantung pada

dana dari luar perusahaan dikarenakan dana dari dalam perusahaan tidak

mencukupi untuk mendukung tingkat pertumbuhan yang tinggi. Dengan

demikian perusahaan dengan tingkat pertumbuhan yang tinggi akan lebih

banyak menggunakan utang sebagai sumber pendanaannya daripada

perusahaan dengan tingkat pertumbuhan yang rendah. Perusahaan dengan

tingkat pertumbuhan yang tinggi akan melakukan ekspansi dengan

menggunakan dana eksternal berupa hutang. Terjadinya peningkatan aset

yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan

pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak

luar (kreditur) terhadap perusahaan maka proporsi hutang akan semakin lebih

besar daripada modal sendiri

14

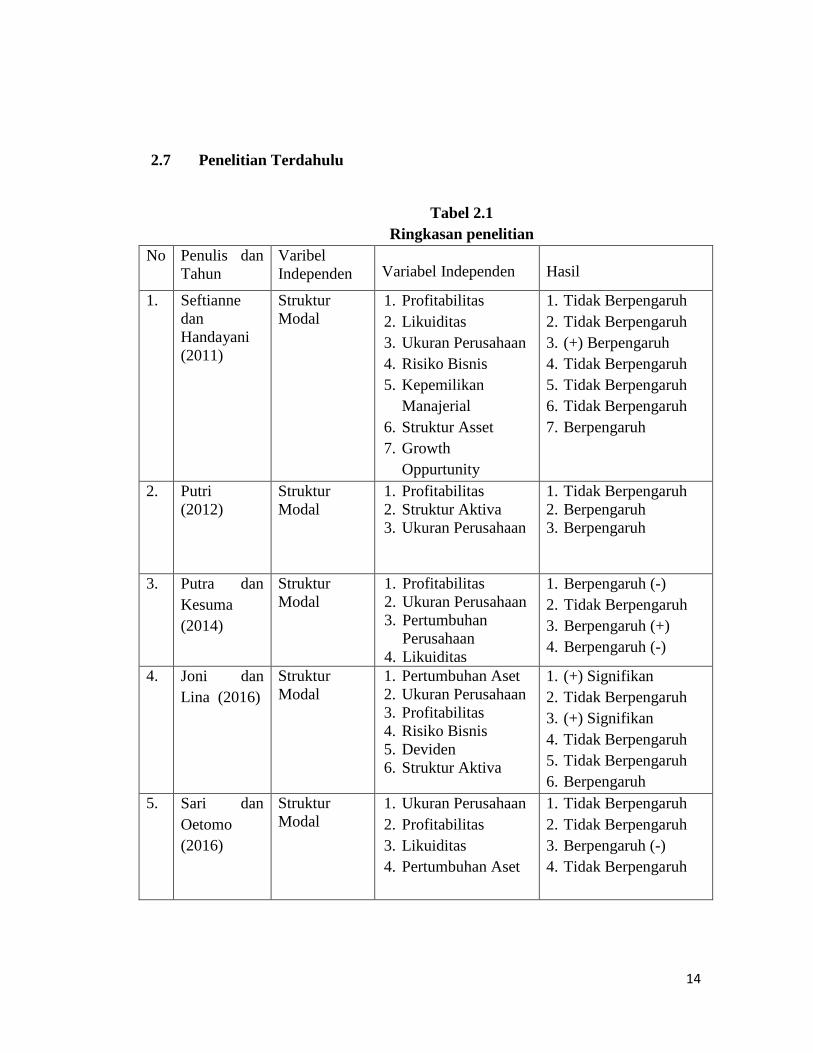

2.7 Penelitian Terdahulu

Tabel 2.1

Ringkasan penelitian

No Penulis dan

Tahun

Varibel

Independen Variabel Independen Hasil

1.

Seftianne

dan

Handayani

(2011)

Struktur

Modal

1. Profitabilitas

2. Likuiditas

3. Ukuran Perusahaan

4. Risiko Bisnis

5. Kepemilikan

Manajerial

6. Struktur Asset

7. Growth

Oppurtunity

1. Tidak Berpengaruh

2. Tidak Berpengaruh

3. (+) Berpengaruh

4. Tidak Berpengaruh

5. Tidak Berpengaruh

6. Tidak Berpengaruh

7. Berpengaruh

2. Putri

(2012)

Struktur

Modal

1. Profitabilitas

2. Struktur Aktiva

3. Ukuran Perusahaan

1. Tidak Berpengaruh

2. Berpengaruh

3. Berpengaruh

3. Putra dan

Kesuma

(2014)

Struktur

Modal

1. Profitabilitas

2. Ukuran Perusahaan

3. Pertumbuhan

Perusahaan

4. Likuiditas

1. Berpengaruh (-)

2. Tidak Berpengaruh

3. Berpengaruh (+)

4. Berpengaruh (-)

4. Joni dan

Lina (2016)

Struktur

Modal

1. Pertumbuhan Aset

2. Ukuran Perusahaan

3. Profitabilitas

4. Risiko Bisnis

5. Deviden

6. Struktur Aktiva

1. (+) Signifikan

2. Tidak Berpengaruh

3. (+) Signifikan

4. Tidak Berpengaruh

5. Tidak Berpengaruh

6. Berpengaruh

5. Sari dan

Oetomo

(2016)

Struktur

Modal

1. Ukuran Perusahaan

2. Profitabilitas

3. Likuiditas

4. Pertumbuhan Aset

1. Tidak Berpengaruh

2. Tidak Berpengaruh

3. Berpengaruh (-)

4. Tidak Berpengaruh

15

6. Chasanah

dan Satrio

(2017)

Struktur

Modal

1. Profitabilitas

2. Likuiditas

3. Ukuran Perusahaan

1. Berpengaruh (-)

2. Berpengaruh (-)

3. Tidak Berpengaruh

7. Febrianti

dan Yahya

(2017)

Struktur

Modal

1. Ukuran Perusahaan

2. Profitabilitas

3. Likuiditas

4. Pertumbuhan Aset

1. Tidak Berpengaruh

2. Berpengaruh

3. Berpengaruh

4. Tidak Berpengaruh

8 Darsono

(2017)

Struktur

Modal

1. Likuiditas

2. Profitabilitas

3. Struktur Aset

4. Pertumbuhan

Penjualan

5. Pertumbuhan Aset

6. Risiko Bisnis

1. Tidak Berpengaruh

2. Tidak Berpengaruh

3. Tidak Berpengaruh

4. Berpengaruh (+)

5. Berpengaruh (-)

6. Berpengaruh (-)

9.

Marfuah &

Nurlaela

(2017)

Struktur

Modal

1. Ukuran Perusahaan

2. Pertumbuhan Aset

3. Profitabilitas

4. Pertumbuhan

Penjualan

1. Berpengaruh

Signifikan

2. Tidak Berpengaruh

3. .Berpengaruh

Signifikan

4. Tidak Berpengaruh

Sumber : Dari Berbagai Jurnal dan Skripsi

2.8 Pengembangan Hipotesis

Berdasarkan teori dan penelitian terdahulu yang telah dipaparkan di

atas, maka peneliti akan mencoba menganalisi pengaruh profitabilitas,

likuiditas, ukuran perusahaan, pertumbuhan aset dan risiko bisnis terhadap

struktur modal dengan rumusan hipotesis sebagai berikut:

2.8.1 Pengaruh profitabilitas terhadap struktur modal

Profitabilitas merupakan tingkat kemampuan laba perusahaan,

perusahaan akan lebih banyak menggunakan dana internal, karena jika

profitabilitas semakin tinggi, maka perusahaan dapat menyediakan laba

16

ditahan dalam jumlah lebih besar sehingga penggunaan utang dapat ditekan

perusahaan yang berwujud laba ditahan untuk memenuhi struktur modal

perusahaan. Jika laba yang dihasilkan perusahaan lebih tinggi maka

memungkinkan perusahaan menggunakan sebagian besar penandanaanya dari

sumber internal. Hal ini sejalan dengan packing order theory, dimana

perusahaan akan memilih menggunakan sumber dana internal terlebih dahulu

dari pada sumber dana eksternal. Hasil penelitian Chasanah dan Satrio (2017)

dan Putra dan Kesuma (2014) menemukan profitabilitas berpengaruh negatif

terhadap struktur modal. Dari hasil penelitian tersebut, maka hipotesis

penelitian dapat diajukan sebagai berikut.

H1 : Profitabilitas berpengaruh negatif terhadap struktur modal

2.8.2 Pengaruh likuiditas terhadap struktur modal

Likuiditas perusahaan adalah kemampuan sebuah perusahaan

memenuhi kewajiban jangka pendeknya. Kemampuan tersebut merupakan

kemampuan perusahaan dalam melanjutkan operasionalnya ketika perusahaan

tersebut diwajibkan untuk melunasi kewajibannya yang akan mengurangi

dana operasionalnya. Semakin tinggi tingkat likuiditas sebuah perusahaan,

maka semakin baik kinerja perusahaan tersebut yang menyebabkan hutangnya

akan semakin kecil. Sebaliknya, semakin rendah tingkat likuiditas sebuah

perusahaan, maka semakin buruk kinerja perusahaan sehingga adanya

kemungkinan jumlah hutang perusahaan jauh lebih besar dari pada

kemampuan perusahaan dalam pengembalian hutangnya. Berdasarkan

17

packing order theory bahwa lebih baik menggunakan dana internal dahulu.

Disaat likuiditas perusahaan tinggi diharapkan dapat menggunakan sumber

dana interternal dahulu, jika likuiditas rendah maka menggunakan sumber

dana eksternal (hutang dari kreditur atau ditanggung oleh principal). Peneliti

Sari dan Oetomo (2016) dan Chasanah dan Satrio (2017) menemukan bahwa

likuiditas berpengaruh negatif terhadap struktur modal. Dari penelitian

tersebut, maka hipotesis dapat diajukan sebagai berikut.

H2 : Likuiditas berpengaruh negatif terhadap struktur modal

2.8.3 Pengaruh ukuran perusahaan terhadap struktur modal

Ukuran Perusahaan (Size) menggambarkan besar kecilnya suatu

perusahaan yang ditunjukkan pada total aktiva, jumlah penjualan, rata-rata

penjualan (Riyanto, 2011:305). Ukuran perusahaan merupakan gambaran

kemampuan finansial perusahaan dalam satu periode tertentu (Joni dan Lina,

2010). Berdasarkan packing order theory, jika penggunaan dana internal

perusahaan yang besar memiliki kemampuan menghasilkan keuntungan yang

tinggi, sehingga memiliki dana internal yang besar. Oleh karena itu jika ada

kebutuhan dana maka akan dipenuhi melalui dana laba ditahan.

Penelitian Marfuah & Nurlaela (2017) menemukan bahwa ukuran

perusahaan berpengaruh negatif signifikan terhadap struktur modal. Dari

penelitian tersebut, maka hipotesis penelitian dapat diajukan sebagai berikut.

H3 : Ukuran perusahaan berpengaruh negatif ukuran terhadap struktur

modal

18

2.8.4 Pengaruh pertumbuhan aset terhadap struktur modal

Pertumbuhan aset merupakan perkembangan perusahaan yang diukur

dengan tingkat pertumbuhan total aset. Berdasarkan packing order theory

menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang tinggi akan

cenderung menggunakan dana internal terlebih dahulu dikarenakan laba yang

dihasilkan perusahaan mencukupi untuk membiayai operasional perusahaan.

Penelitian Darsono (2017) menemukan bahwa pertumbuhan perusahaan

bepengaruh negatif terhadap struktur modal. Dari hasil penelitian tersebut,

maka hipotesis penelitian dapat diajukan sebagai berikut.

H4 : Pertumbuhan aset berpengaruh negatif terhadap struktur modal

2.9 Model Empirik Penelitian.

Penelitian ini menggunakan variabel dependen Struktur Modal dan

variabel independen yaitu Profitabilitas, Likuiditas, Ukuran Perusahaan, dan

Pertumbuhan Aset.

H1 (-)

H2 (-)

H3 (-)

H4 (-)

Gambar 2.1

Model Penelitian

Profitabilitas

Likuiditas

Ukuran Perusahaan

Pertumbuhan Aset

Struktur Modal

19

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di BEI melalui Indonesian Capital Market Directory

(ICMD) dan Laporan Keuangan.

3.2 Populasi dan Sampel Penelitian

3.2.1 Populasi

Populasi yaitu keseluruhan obyek atau subyek yang dibutuhkan oleh

peneliti. Populasi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2014 sampai 2016. Alasan penulis

memilih perusahaan manufaktur sebagai obyek penelitian karena perusahaan

manufaktur yang terdaftar di BEI terdiri dari berbagai sub sektor industri

sehingga dapat mencerminkan reaksi pasar modal secara keseluruhan.

3.2.2 Sampel

Sampel merupakan bagian dari populasi yang ingin diteliti. Sampel juga

dianggap sebagai perwakilan dari populasi yang hasilnya mewakili

keseluruhan gejala yang diamati. Metode yang digunakan untuk mengambil

sampel adalah metodepurposive sampling yaitu teknik untuk menentukan

sampel yang memenuhi kriteria-kriteria tertentu.Kriteria yang digunakan

dalam pemilihan sampel adalah

20

1. Perusahaan manufaktur yang menerbitkan Annual Report dari tahun 2014

sampai dengan 2016.

2. Perusahaan manufaktur yang mengalami laba positif dari tahun 2014

sampai dengan 2016.

3. Perusahaan manufaktur yang menggunakan mata uang bentuk rupiah

dalam laporan keuangan.

3.3 Jenis, Sumber Data dan Teknik Pengambilan Data

3.3.1 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yang berupa data untuk semua variabel yaituprofitabilitas,struktur aset,

pertumbuhan perusahaan, ukuran perusahaan, risiko bisnis, pajak, dan

likuiditas yang terdaftar di Bursa Efek Indonesia. Sumber data Indonesian

Capital Market Directory (ICMD) dan Laporan Keuangantersebut diperoleh

dari website www.idx.co.id dengan periode tahun 2014 sampai 2016.

3.3.2 Teknik Pengambilan Data

Dalam penelitian ini data yang digunakan adalah data sekunder yaitu

data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data, data tersebut berupa

laporan keuangan masing-masing perusahaan yang dipublikasikan dalam BEI

periode 2014-2016, peneliti menggunakan cara dalam memperoleh data, yaitu

penelitian lapangandata yang digunakan merupakan data sekunder dengan

21

mengambil data Indonesian Capital Market Directory (ICMD) dan Laporan

Keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2014-2016. Pertimbangan pengambilan data sekunder ini karena data

sekunder lebih mudah didapat, lebih murah, dan efisien sesuai dengan bidang

yang diteliti oleh penulis.

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah struktur modal

sebagai variabel dependen sedangkan variabel profitabilitas, Likuiditas,

Ukuran Perusahaan, Pertumbuhan Aset, Risiko Bisnisdan yang merupakan

variabel independen, variabel tersebut bisa di jelaskan sebagai berikut :

3.4.1 Struktur Modal

Struktur modal adalah keputusan yang diambil oleh pihak manajemen

dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga

dapat digunakan untuk membiayai aktivitas operasional perusahaan. Struktur

modal dapat diukur dengan debt to equity ratio (Sari dan Oetomo 2016). Debt

to equity ratio (DER) adalah perbandingan antara total hutang dengan modal

sendiri pada masing-masing perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

22

3.4.2 Profitabilitas

Profitabilitas (X1) menggunakan pengukuran variabel dalam

penelitian yaitu ROA. ROA merupakan rasio profitabilitas yang mengukur

kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dengan

jumlah asset perusahaan (Sari dan Oetomo 2016).Rumusnya yaitu :

3.4.3 Likuiditas

Likuiditas (X2) merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewjiban jangka pendeknya dengan

menggunakan aset lancer yang dimiliki (Sari dan Oetomo 2016). Rumusnya

yaitu :

3.4.4 Ukuran Perusahaan

Ukuran perusahaan (X3) adalah besar kecilnya suatu perusahaan dapat

diukur dari besarnya total aset atau kekayaan yang dimiliki oleh suatu

perusahaan. Ukuran perusahaan diukur dengan total aset yang dimiliki oleh

setiap perusahaan sampel dan digunakan sebagai tolak ukur skala

perusahaan.Variable ini diproksikan dengan menggunakan logaritma natural

(Sari dan Oetomo 2016), dapat dirumuskan sebagai berikut:

Size=Ln(Total Aset)

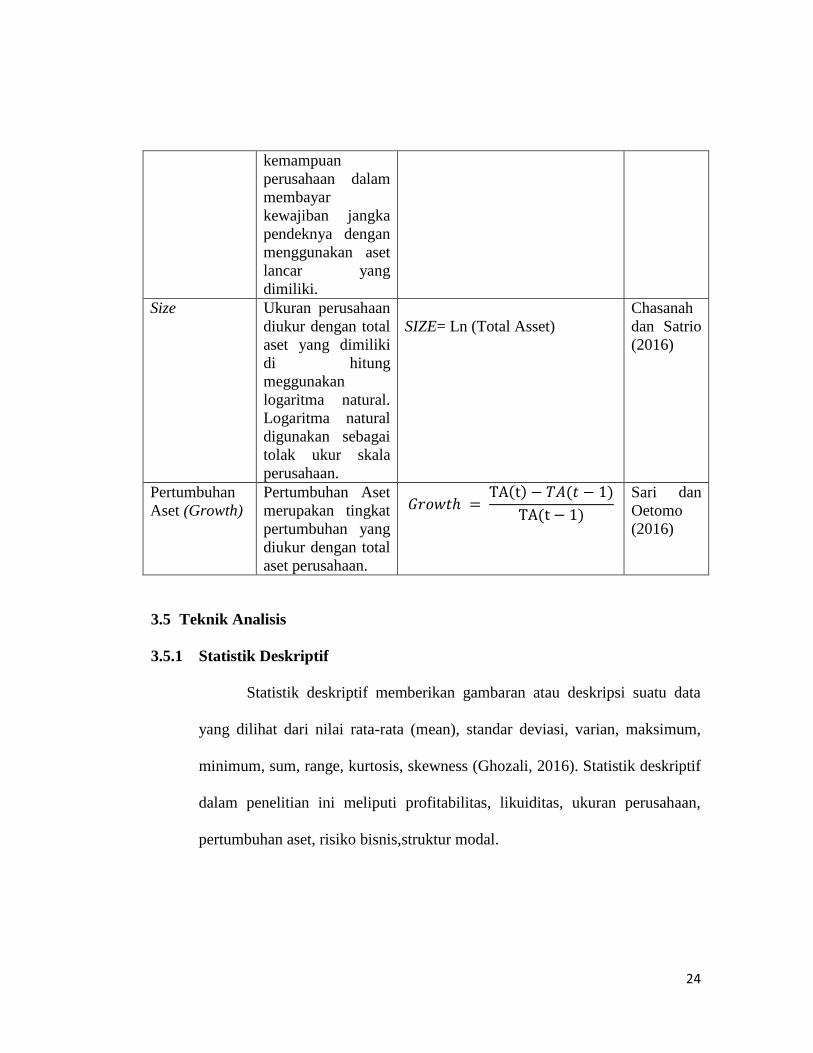

23

3.4.5 Pertumbuhan Aset

Pertumbuhan Aset (X4) merupakan tingkat pertumbuhan yang diukur

dengan total aset perusahaan, yaitu dengan menghitung total aset tahun

sekarang (t) dikurangi dengan total aset tahun sebelumnya (t-1) dibagi dengan

total aset tahun sebelumnya (t-1) pada perusahaan manufaktur di Bursa Efek

Indonesi (Sari dan Oetomo 2016).Rumusnya yaitu :

( ) ( )

( )

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Data

Variabel Definisi

Operasional Pengukuran Sumber

Struktur Modal

(DER)

DER adalah

perbandingan

antara total hutang

dengan modal

sendiri pada

masing-masing

perusahaan

manufaktur yang

terdaftar di Bursa

Efek Indonesia

Chasanah

dan Satrio

(2016)

Profitabilitas

(ROA)

Profitabilitas

adalah

perbandingan

antara laba bersih

setelah pajak

dengan total aset

pada masing-

masing perusahaan

manufaktur.

Chasanah

dan Satrio

(2016)

Likuiditas Merupakan Rasio

yang digunakan

untuk mengukur

Chasanah

dan Satrio

(2016)

24

kemampuan

perusahaan dalam

membayar

kewajiban jangka

pendeknya dengan

menggunakan aset

lancar yang

dimiliki.

Size Ukuran perusahaan

diukur dengan total

aset yang dimiliki

di hitung

meggunakan

logaritma natural.

Logaritma natural

digunakan sebagai

tolak ukur skala

perusahaan.

SIZE= Ln (Total Asset)

Chasanah

dan Satrio

(2016)

Pertumbuhan

Aset (Growth)

Pertumbuhan Aset

merupakan tingkat

pertumbuhan yang

diukur dengan total

aset perusahaan.

( ) ( )

( )

Sari dan

Oetomo

(2016)

3.5 Teknik Analisis

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, skewness (Ghozali, 2016). Statistik deskriptif

dalam penelitian ini meliputi profitabilitas, likuiditas, ukuran perusahaan,

pertumbuhan aset, risiko bisnis,struktur modal.

25

3.5.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel

dependen dan variabel bebas (independen) mempunyai distribusi normal

ataukah tidak. Model regresi yang baik adalah memiliki distribusi data yang

normal atau mendekati normal. Uji normalitas pada penelitian ini digunakan

analisis statistic yaitu dengan menggunakan rasio skewness dan rasio kurtosis,

Rasio skewness dapat di hitung dengan rumus sebagai berikut (Gujarati,

2003):

Rasio kurtosis dapat dihitng dangan rumus :

Jika rasio skewness dan kurtosis ≤ 1,96 maka distribusi error adalah

normal.

3.5.3 Uji Asumsi Klasik

3.5.3.1 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel independen. Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Jika variabel independen saling berkorelasi maka varibel-varibel tersebut

tidak ortogonal. Variabel otogonal adalah variabel independen yang nilai

26

korealasi antar sesama varibel independen sama dengan nol. Untuk

mendeteksi ada atau tidak nya multikolineritas di dalam regresi dapat di uji

dengan melihat nilai tolerance lebih dari 0,10 dan Variance Inflancation

Factor (VIP) kurang dari 10 (Ghozali, 2016).

3.5.3.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan lain

tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau

tidak terjadi heteroskedastisitas dimana hasil signifikansi harus 0,05 atau

5%. Heteroskedakstitas juga dapat dideteksi dengan melakukan pengujian

menggunakan uji glejser (Ghozali, 2016). Uji Glejser adalah dengan

meregresikan nilai absolut residual terhadap variabel independen. Dasar

pengambilan keputusan uji heteroskedastitas melalui uji glejser dilakukan

sebagai berikut:

1. Apabila koefisien parameter dari persamaan regresi tersebut

signifikan secara statistic, hal ini menunjukkan bahwa dalam data

empiris yang destimasi terdapat heteroskedastatis.

2. Apabila probabilitas nilai test tidak signifikan statistic, berarti data

empiris yang detimasi tidak terdapat heteroskedastitas.

27

3.5.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan munguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada peiode t-1 (sebelumnya). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas

dari satu observasi ke observasi lainnya (Ghozali, 2016).

3.5.4 Uji Regrensi Berganda

Metode regresi linear berganda yang dilakukan dalam penelitian ini

bertujuan untuk menguji hubungan antara variabel independen dan variabel

dependen. Hubungan pengungkapan pengaruh Profitabilitas , Likuiditas,

Ukuran Perusahaan, dan Pertumbuhan Aset, terhadap Struktur Modal ,

diukur melalui rumus sebagai berikut:

DER = + b1ROA + b2CR + b3SIZE + b4GROWTH+ e

Keterangan:

DER = Debt to Equity Rasio

ROA = Return on Assets

CR = Current Ratio

SIZE = Size

GROWTH = Growth

b1.b5 = Koefisien Regresi

= Konstanta

e = Error term

28

3.5.5 Uji Kelayakan Model

3.5.5.1 Uji Koefisien Determinasi Adjusted R Square (R2).

Menurut Ghozali (2016) Koefisien determinasi pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2

yang kecil berati kemampuan variable-variabel independen dalam

menjelaskan variabel variabel dependen amat terbatas. Nilai yang mendekati

satu berati variable-variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum

koefisien determinasi untuk data silang (crossection) relatif rendah karena

adanya variasi yang besar antara masing masing pengamatan, sedangkan

untuk data runtun waktu(time series) biasanya mempunyai nilai determinasi

koefisien yang tinggi.

3.5.5.2 Uji F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau variabel bebas dimasukkan dalam model mempunyai

pengaruh secara bersama sama terhadap variabel dependen atau terikat

(Ghozali, 2016). Dasar pengambilan keputusan adalah Uji F dapat

dilakukan dengan menggunakan SPSS dengan signifikan level 0,05 ( =

5%). Jika nilai signifikan lebih besar dari maka hipotesis ditolak. Jika

29

nilai signifikan lebih kecil dari maka hipotesis diterima (Ghozali,

2016).

3.5.5.3 Uji Hipotesis (Uji t)

Uji statstik t pada dasarnya menunjukkan seberapa jauh

pengaruh suatu variabel penjelas atau independen secara individual

dalam menerangkan variasi variabel dependen (Ghozali, 2016).

Pengujian dilakukan dengan cara

1.Jika varibel independen 0,05 (a), maka varibel independen tidak

berpengaruh terhadap variabel dependen.

2.Jika varibel independen 0,05 (a), maka varibel independen

berpengaruh terhadap variabel dependen.

30

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Populasi Dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang go

public dan terdaftar di Bursa Efek Indonesia (BEI). Memenuhi kriteria yang

disyaratkan dalam penelitian seperti yang sudah dinyatakan dalam purposive

sampling sebagai syarat yang harus dipenuhi untuk menjadi sampel

penelitian.Penelitian ini menggunakan data sekunder perusahaan manufaktur

tahun 2014 sampai 2016.

Untuk lebih jelasnya tentang kriteria pengambilan sampel dapat dilihat pada

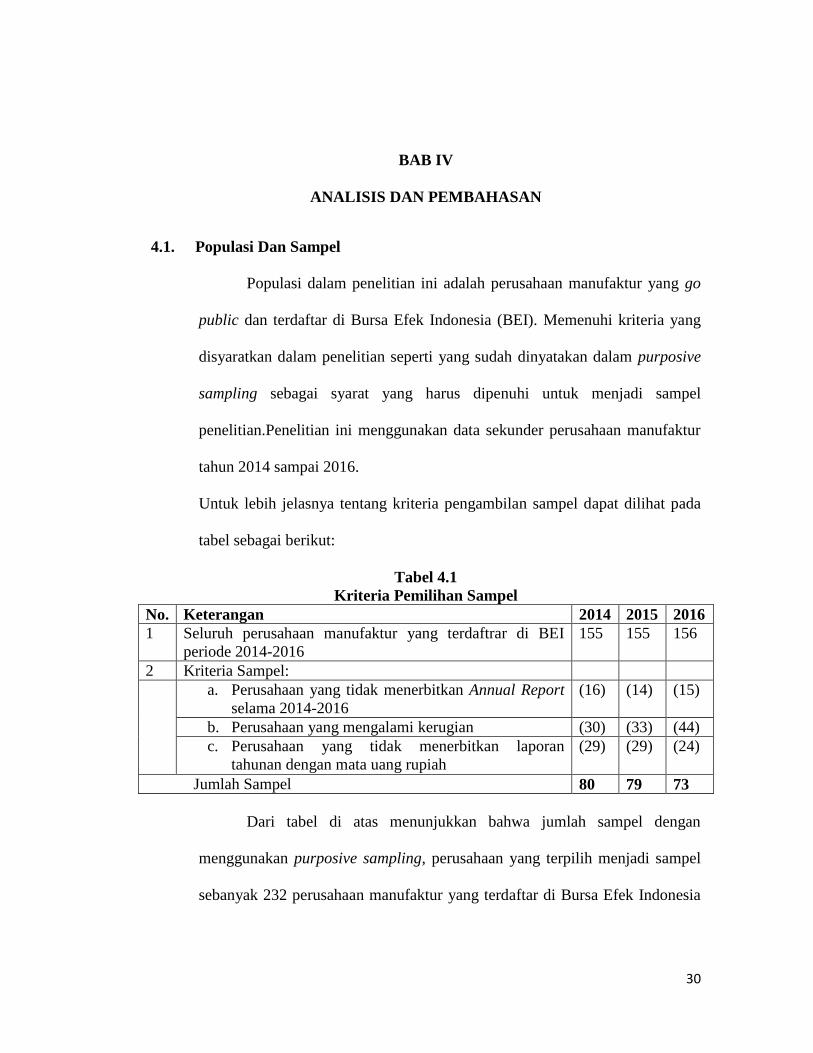

tabel sebagai berikut:

Tabel 4.1

Kriteria Pemilihan Sampel

No. Keterangan 2014 2015 2016

1 Seluruh perusahaan manufaktur yang terdaftrar di BEI

periode 2014-2016

155 155 156

2 Kriteria Sampel:

a. Perusahaan yang tidak menerbitkan Annual Report

selama 2014-2016

(16) (14) (15)

b. Perusahaan yang mengalami kerugian (30) (33) (44)

c. Perusahaan yang tidak menerbitkan laporan

tahunan dengan mata uang rupiah

(29) (29) (24)

Jumlah Sampel 80 79 73

Dari tabel di atas menunjukkan bahwa jumlah sampel dengan

menggunakan purposive sampling, perusahaan yang terpilih menjadi sampel

sebanyak 232 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

31

(BEI) dari total data sebanyak 466 dengan pengamatan selama 3 tahun (2014-

2016).

4.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif dilakukan untuk memberikan gambaran

atau deskripsi suatu data, yaitu yang berhubungan dengan pengumpulan dan

peringkasan data. Dalam hal ini adalah data yang terkait dengan variabel

penelitian pada perusahaan manufaktur pada tahun 2014, 2015, dan 2016

yaitu Profitabilitas (ROA), Likuiditas (Current Ratio), Ukuran Perusahaan

(Size), Pertumbuhan Aset (Growth), Struktur Modal (DER).

Berikut hasil data deskriptif dengan jumlah sampel (N) 152:

Tabel 4.2

Statistika Deskriptif (Sebelum Outlier)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 232 ,00000 12,07100 ,1684828 ,80462451

CR 232 ,03300 15,16500 2,6554440 2,46918318

SIZE 232 15,17600 25,24300 21,2328966 1,77573333

GROWTH 232 -,99100 2,27600 ,0681207 ,31442327

DER 232 ,00300 12,77000 1,0075905 1,39023672

Valid N (listwise) 232

Sumber:Lampiran III hal 67

Berdasarkan tabel 4.2 di atas menunjukkan data deskriptif statistik

dengan jumlah sampel 232. Dari hasil deskriptif statistik diatas, setelah

dilakukan outlier untuk menghasilkan data yang normal diperoleh hasil

32

sampel (N) sebanyak 152 perusahaan. Berikut ini data statistik deskriptif dari

hasil sampel yang diperoleh setelah outlier sebagai berikut :

Tabel 4.3

Statistika Deskriptif (Setelah Outlier)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 152 ,00300 1,77200 ,6404079 ,43233378

ROA 152 ,00100 1,11500 ,1177237 ,16347316

CR 152 ,13800 9,67700 2,4584671 1,65354287

SIZE 152 15,88600 24,88200 21,2077632 1,75151804

GROWTH 152 -,99000 ,80300 ,0755263 ,26347620

Valid N (listwise) 152

Sumber:Lampiran III hal 67

1. Profitabilitas (ROA)

Profitabilitas (ROA) dengan jumlah sampel (N) sebanyak 152 diperoleh

dari hasil nilai minimum sebesar 0,00100. Nilai maksimum sebesar 1,11500.

Nilai rata-rata (mean) sebesar 0,1177237 dan standart deviasi sebesar

0,16347316. Nilai standart deviasi lebih besar dari pada nilai mean yang

menunjukkan bahwa data ini bersifat tidak variatif.

2. Likuiditas (Current Ratio)

Liabilitas (current ratio) dengan jumlah sampel (N) sebanyak 152

diperoleh dari hasil nilai minimum sebesar 0,13800. Nilai maksimum sebesar

9,67700. Nilai rata-rata (mean) sebesar 2,4584671 dan standart deviasi sebesar.

Variasi data 1,65354287 tidak terlalu besar karena memiliki standart deviasi

lebih kecil dari nilai rata-rata (mean).

33

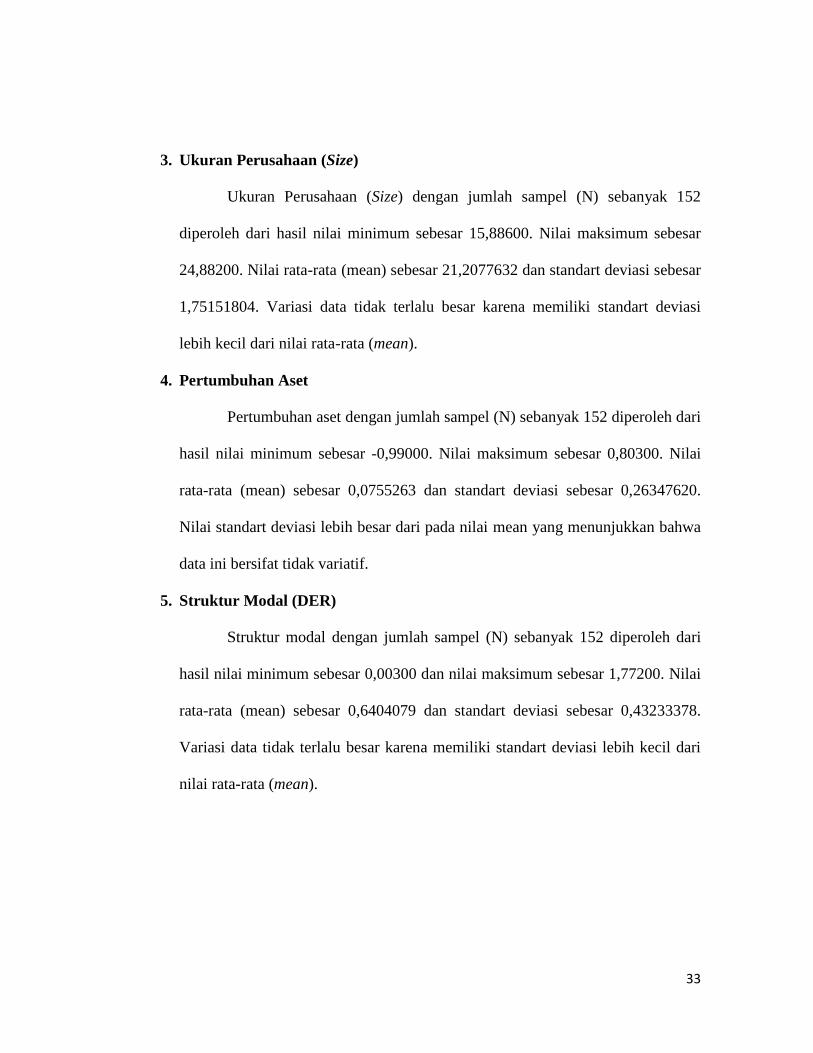

3. Ukuran Perusahaan (Size)

Ukuran Perusahaan (Size) dengan jumlah sampel (N) sebanyak 152

diperoleh dari hasil nilai minimum sebesar 15,88600. Nilai maksimum sebesar

24,88200. Nilai rata-rata (mean) sebesar 21,2077632 dan standart deviasi sebesar

1,75151804. Variasi data tidak terlalu besar karena memiliki standart deviasi

lebih kecil dari nilai rata-rata (mean).

4. Pertumbuhan Aset

Pertumbuhan aset dengan jumlah sampel (N) sebanyak 152 diperoleh dari

hasil nilai minimum sebesar -0,99000. Nilai maksimum sebesar 0,80300. Nilai

rata-rata (mean) sebesar 0,0755263 dan standart deviasi sebesar 0,26347620.

Nilai standart deviasi lebih besar dari pada nilai mean yang menunjukkan bahwa

data ini bersifat tidak variatif.

5. Struktur Modal (DER)

Struktur modal dengan jumlah sampel (N) sebanyak 152 diperoleh dari

hasil nilai minimum sebesar 0,00300 dan nilai maksimum sebesar 1,77200. Nilai

rata-rata (mean) sebesar 0,6404079 dan standart deviasi sebesar 0,43233378.

Variasi data tidak terlalu besar karena memiliki standart deviasi lebih kecil dari

nilai rata-rata (mean).

34

4.3 Metode Analisis Data

4.3.1 Uji Normalitas

Dalam penelitian ini menggunakan uji skewness dan kurtosis. Hasil

analisis sebagai berikut:

Tabel 4.4

Uji Normalitas Sebelum Outlier

Descriptive Statistics

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error

Unstandardized Residual 232 4,868 ,160 33,117 ,318

Valid N (listwise) 232

Sumber:Lampiran III hal 67

Zskewness =

= 30,425 Zkurtosis =

= 104,141509

Dari hasil pengujian diatas diperoleh nilai skewness sebesar 30,425 dan

nilai kurtosis 104,141509 dimana nilai tersebut masih jauh dari nilai kritisnya ±

1,96 dengan alpha 0,05, sehingga dilakukan outlier dengan cara menghilangkan

nilai yang dianggap ekstrim dan diperoleh hasil uji normalitas sebagai berikut :

Tabel 4.5

Uji Normalitas Setelah Outlier

Descriptive Statistics

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error

Unstandardized Residual 152 ,200 ,197 ,024 ,391

Valid N (listwise) 152

Sumber:Lampiran III hal 68

35

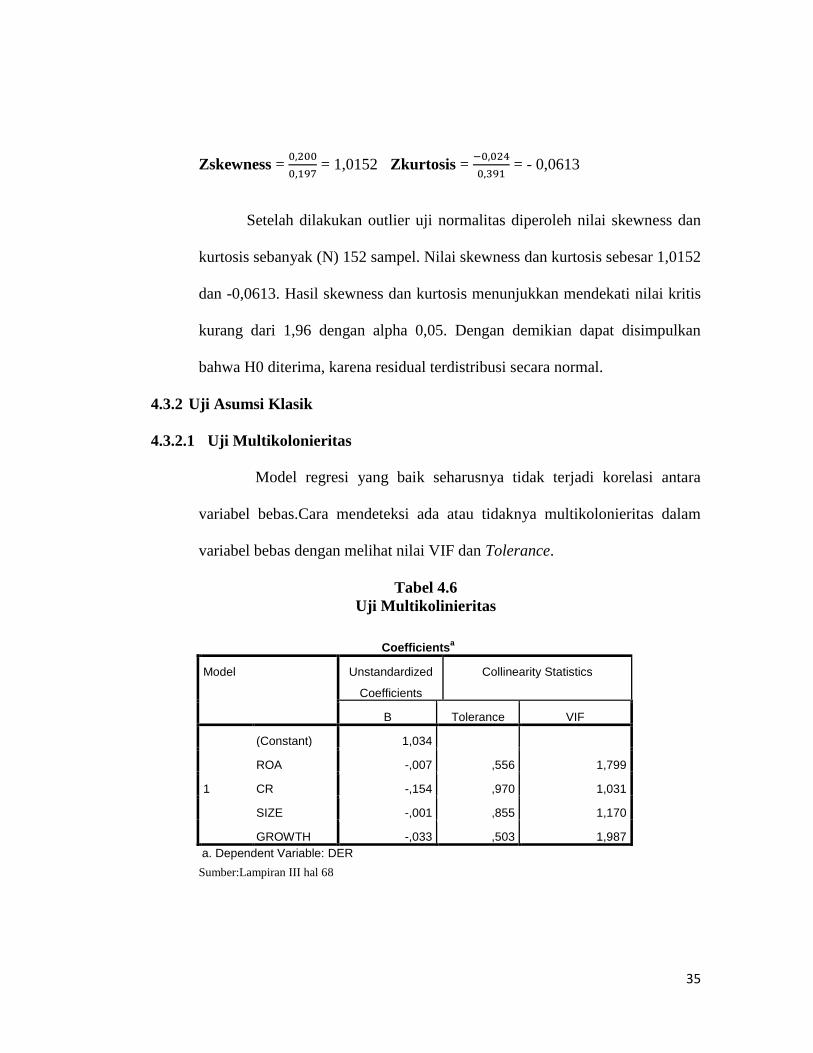

Zskewness =

= 1,0152 Zkurtosis =

= - 0,0613

Setelah dilakukan outlier uji normalitas diperoleh nilai skewness dan

kurtosis sebanyak (N) 152 sampel. Nilai skewness dan kurtosis sebesar 1,0152

dan -0,0613. Hasil skewness dan kurtosis menunjukkan mendekati nilai kritis

kurang dari 1,96 dengan alpha 0,05. Dengan demikian dapat disimpulkan

bahwa H0 diterima, karena residual terdistribusi secara normal.

4.3.2 Uji Asumsi Klasik

4.3.2.1 Uji Multikolonieritas

Model regresi yang baik seharusnya tidak terjadi korelasi antara

variabel bebas.Cara mendeteksi ada atau tidaknya multikolonieritas dalam

variabel bebas dengan melihat nilai VIF dan Tolerance.

Tabel 4.6

Uji Multikolinieritas

Sumber:Lampiran III hal 68

Coefficientsa

Model Unstandardized

Coefficients

Collinearity Statistics

B Tolerance VIF

1

(Constant) 1,034

ROA -,007 ,556 1,799

CR -,154 ,970 1,031

SIZE -,001 ,855 1,170

GROWTH -,033 ,503 1,987

a. Dependent Variable: DER

36

Berdarkan tabel 4.6 di atas diketahui bahwa semua nilai VIF

menunjukkan bahwa variabel independen yang memiliki nilai ≤ 10 dan semua

nilai tolerance ≥ 0.10 yang berarti tidak ada korelasi antar variabel

independen yang VIF nya memiliki nilai lebih dari 90%. Jadi dapat

disimpulkan bahwa tidak ada multikolonieritas antar variabel independen

dalam model regresi.

4.3.2.2 Uji Heteroskedastisitas

Model regresi yang baik adalah memiliki data yang homokedastisitas

atau tidak heteroskedastisitas. Kebanyakan data silang mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai

ukuran (kecil, sedang dan besar).

Tabel 4.7

Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,581 ,290 2,003 ,047

ROA -,075 ,181 -,045 -,415 ,679

CR -,022 ,014 -,136 -1,660 ,099

SIZE -,002 ,014 -,013 -,153 ,878

GROWTH -,155 ,118 -,150 -1,313 ,191

a. Dependent Variable: ABSRES

Sumber:Lampiran III hal 68

37

Pada tabel 4.7 menunjukkan bahwa tidak terdapat variabel yang

memiliki probabilitas signfikansinya di bawah tingkat kepercayaan 0,05

artinya secara statistik tidak mempengaruhi variabel dependen. Jadi dapat

disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas.

Model regresi yang baik adalah homoskedastisitas atau tidak terjadi

heteroskedastisitas.

4.3.2.3 Uji Autokorelasi

Autokorelasi ini muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain. Diagnosa adanya autokorelasi ini dilakukan

melalui pengujian nilai uji Durbin-Watson (DW test).

Tabel 4.8

Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,591a ,349 ,331 ,35349878 1,621

a. Predictors: (Constant), GROWTH, CR, SIZE, ROA

b. Dependent Variable: DER Sumber:Lampiran III hal 69

Data tabel 4.8 terlihat bahwa dw=1,621. Nilai ini apabila dibandingkan

dengan nilai pada tabel Durbin Watson menggunakan tarif 5%. Jumlah

sampel 152 (n), dan jumlah variabel independen 4 (k=4), maka diperoleh nilai

du=1,7891, nilai dw=1,621 lebih besar dari batas du yakni 1,7891 dan kurang

dari (4-du)= 2,2109 (du<dw<4-du). Maka dapat disimpulkan bahwa model

38

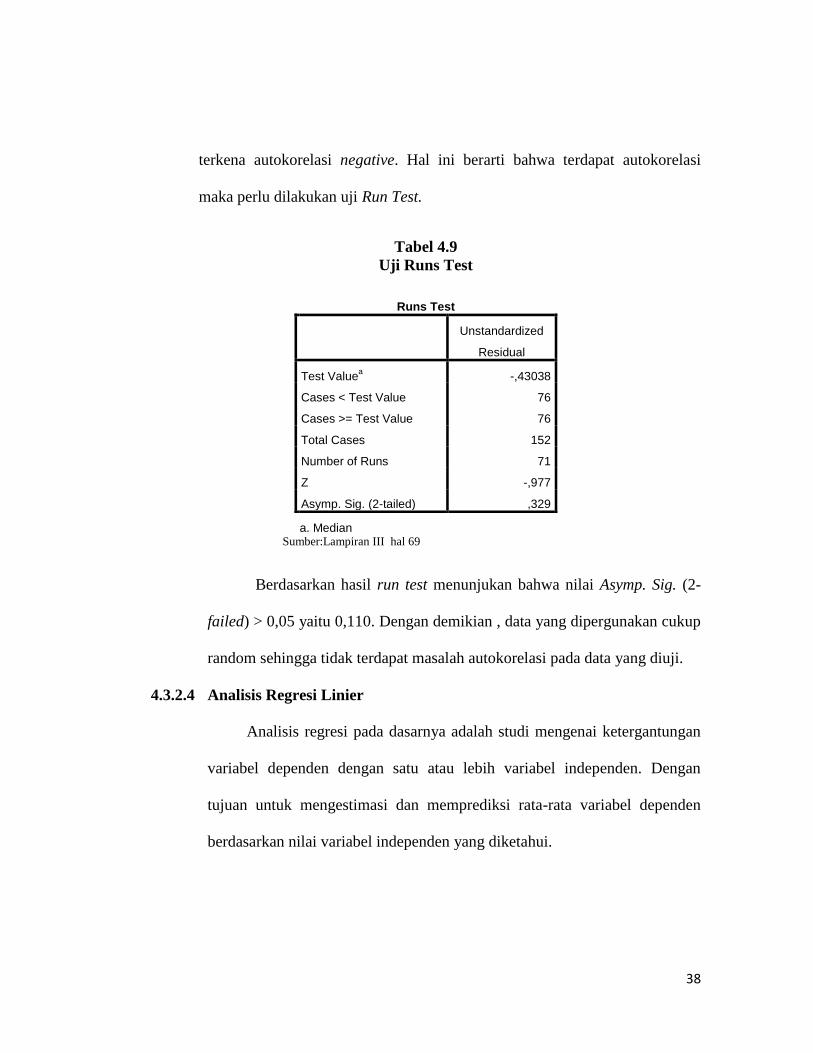

terkena autokorelasi negative. Hal ini berarti bahwa terdapat autokorelasi

maka perlu dilakukan uji Run Test.

Tabel 4.9

Uji Runs Test

Runs Test

Unstandardized

Residual

Test Valuea -,43038

Cases < Test Value 76

Cases >= Test Value 76

Total Cases 152

Number of Runs 71

Z -,977

Asymp. Sig. (2-tailed) ,329

a. Median Sumber:Lampiran III hal 69

Berdasarkan hasil run test menunjukan bahwa nilai Asymp. Sig. (2-

failed) > 0,05 yaitu 0,110. Dengan demikian , data yang dipergunakan cukup

random sehingga tidak terdapat masalah autokorelasi pada data yang diuji.

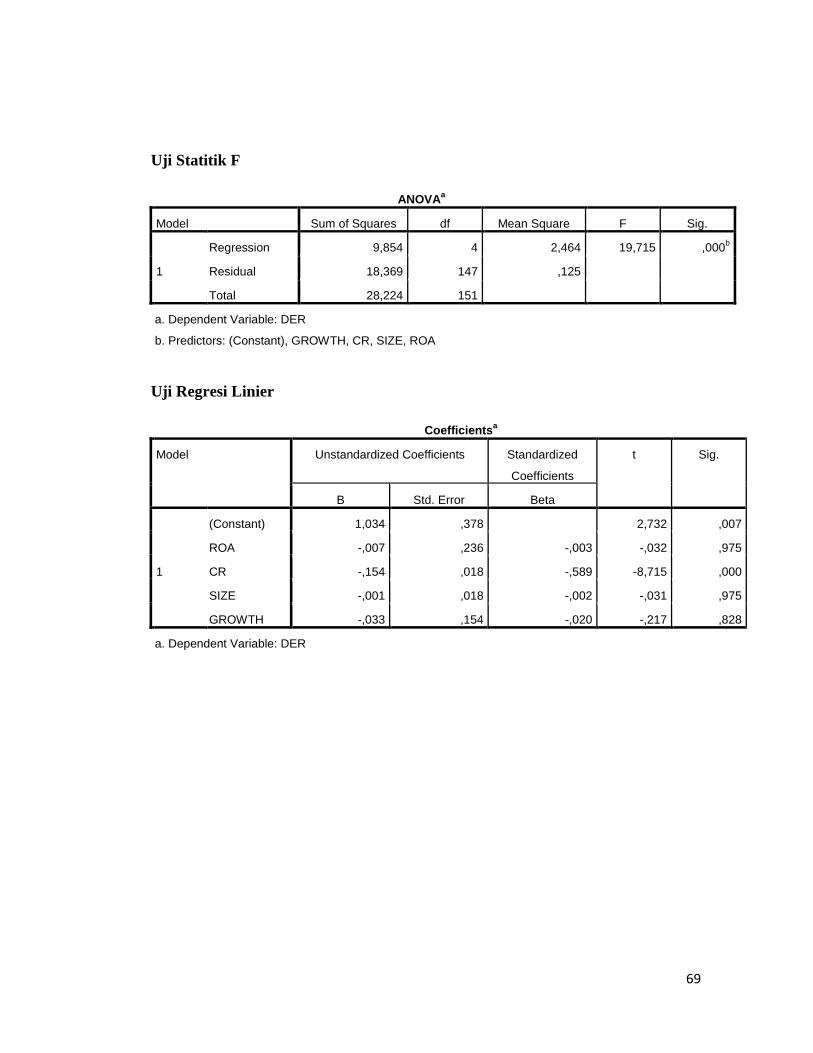

4.3.2.4 Analisis Regresi Linier

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan

variabel dependen dengan satu atau lebih variabel independen. Dengan

tujuan untuk mengestimasi dan memprediksi rata-rata variabel dependen

berdasarkan nilai variabel independen yang diketahui.

39

Tabel 4.10

Uji Analisis Regresi Linier

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1,034 ,378 2,732 ,007

ROA -,007 ,236 -,003 -,032 ,975

CR -,154 ,018 -,589 -8,715 ,000

SIZE -,001 ,018 -,002 -,031 ,975

GROWTH -,033 ,154 -,020 -,217 ,828

a. Dependent Variable: DER Sumber:Lampiran III hal 70

Y = 1,034 – 0,007 ROA – 0,154 CR - 0,001 SIZE - 0,033 Growth + e

4.3.3 Uji Model Penelitian

4.3.3.1 Uji Koefisien Determinasi

Nilai koefisien determinasi adalah antara nol dan satu. Hasil analisis sebagai

berikut:

Tabel 4.11

Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,591a ,349 ,331 ,35349878 1,621

a. Predictors: (Constant), GROWTH, CR, SIZE, ROA

b. Dependent Variable: DER Sumber:Lampiran III hal 69

40

Dari hasil regresi menghasilkan output model summary sebesar

adjusted R² adalah 0,331, hal ini berarti 33,1% variabel DER dapat dijelaskan

secara keseluruhan dari ke empat variabel independen Profitabilitas (ROA),

Likuiditas (Current Ratio), Ukuran Perusahaan (Size), Pertumbuhan Aset

(Growth) Sisanya sebesar 66,9% dijelaskan oleh sebab-sebab yang lain diluar

model.

4.3.3.2 Uji Statistik F

Uji satistik F pada dasarnya menunjukkan apakah semua variabel

independen (bebas) yang dimasukkan dalam model mempunyai pengaruh

terhadap variabel dependen (terikat). (Ghozali, 2011).

Tabel 4.12

Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 9,854 4 2,464 19,715 ,000b

Residual 18,369 147 ,125

Total 28,224 151

a. Dependent Variable: DER

b. Predictors: (Constant), GROWTH, CR, SIZE, ROA Sumber:Lampiran III hal 70

Dari uji ANOVA atau F test didapat nilai F hitung sebesar 19,715

dengan probabilitas 0.000. Karena nilai probabilitas lebih kecil dari 0.05,

maka model regresi dapat digunakan untuk memprediksi DER atau dapat

41

dikatakan bahwa Profitabilitas (ROA), Likuiditas (Current Ratio), Ukuran

Perusahaan (Size), Pertumbuhan Aset (Growth), secara bersama-sama

berpengaruh terhadap DER.

4.3.4 Pengujian Hipotesis

4.3.4.1 Uji Statistik t

Tabel 4.10 uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen.

Dari hasil pengujian yang dapat dilihat dari Tabel 4.10 dapat

disimpulkan bahwa :

1. Variabel Profitabilitas (ROA) diperoleh nilai koefisien sebesar -0,007

dan probabilitas signifikansi sebesar 0,975.>0,05. Hal ini berarti

variabel profitabilitas secara statistik tidak berpengaruh terhadap

struktur modal. Maka H1 yang menyatakan profitabilitas berpengaruh

negatif terhadap struktur modal ditolak.

2. Variabel Likuiditas (CR) diperoleh nilai koefisien sebesar -0,154 dan

probabilitas signifikansi sebesar 0,000<0,05. Hal ini berarti variabel

likuiditas secara statistik berpengaruh negatif terhadap struktur modal.

Maka H2 yang menyatakan likuiditas berpengaruh negatif terhadap

struktur modal diterima.

3. Variabel Ukuran Perusahaan (Size) diperoleh nilai koefisien sebesar -

0,001 dan probabilitas signifikansi sebesar 0,975>0,05. Hal ini berarti

42

variabel ukuran perusahaan secara statistik tidak berpengaruh terhadap

struktur modal. Maka H3 yang menyatakan ukuran perusahaan (size)

berpengaruh positif terhadap struktur modal ditolak.

4. Variabel Pertumbuhan Aset diperoleh nilai koefisien sebesar -0,033 dan

probabilitas signifikansi sebesar 0,828>0,05. Hal ini berarti variabel

pertumbuhan aset secara statistic tidak berpengaruh terhadap struktur

modal. Maka H4 yang menyatakan pertumbuhan aset berpengaruh

positif terhadap struktur modal ditolak.

4.4 Pembahasan

4.4.1 Pengaruh Profitabilitas terhadap Struktur Modal

Berdasarkan hasil pengujian diatas, profitabilitas tidak berpengaruh

terhadap struktur modal. Hal ini menunjukkan bahwa semakin besar

profitabilitas yang diperoleh perusahaan semakin besar struktur modal.

Begitupun sebaliknya, semakin kecil profitabilitas maka semakin kecil struktur

modal. Hal ini disebabkan karena perusahaan dengan kondisi keuangan yang

baik akan meminjam uang lebih sedikit, tetapi akan menimbulkan ketertarikan

investor dalam menanamkan modalnya. Ketika perusahaan berada dalam posisi

laba, maka akan banyak investor yang ingin menanamkan modal. Peneltian ini

juga mendukung penelitian yang dilakukan Chasanah dan Satrio (2017), Sari

dan Oetomo (2016), Putri (2012), Seftianne dan Handayani (2011), Darsono

(2017) yang menyatakan profitabilitas tidak berpengaruh terhadap struktur

modal.

43

4.4.2 Pengaruh Likuiditas terhadap Struktur Modal

Berdasarkan hasil pengujian diatas, likuiditas berpengaruh negatif

terhadap struktur modal. Artinya semakin besar tingkat likuiditas maka

semakin kecil hutang yang dimilki perusahaan. Kemampuan perusahaan

dalam melunasi hutang-hutangnya semakin baik sehingga hutang-hutang yang

menjadi kewajibannya semakin berkurang. Menurut packing order theory

bahwa apabila perusahaan memiliki likuiditas yang tinggi akan memperkecil

hutangnya sedangkan perusahaan yang memiliki likuiditas yang rendah

mengharuskan perusahaan untuk menggunakan sumber dana eksternal karena

sumber dana internal yang tidak mencukupi.

Penelitian ini sejalan dengan Sari dan Oetomo (2016), Putra dn

Kesuma (2014) yang menyatakan likuiditas berpengaruh negatif terhadap

struktur modal.

4.4.3 Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Berdasarkan hasil pengujian di atas, ukuran perusahaan tidak

berpengaruh terhadap struktur modal, dikarenakan perusahaan besar

mempunyai akses lebih mudah ke pasar modal dibandingkan dengan

perusahaan kecil yang belum tentu dapat memperoleh dana dengan mudah di

pasar modal. Hal ini disebabkan karena para investor akan membeli saham atau

menanamkan modalnya tidak hanya mempertimbangkan besar kecilnya

perusahaan, tetapi juga memperhatikan faktor-faktor lain seperti prospek

perusahaan, sifat manajemen perusahaan saat ini dan lain sebagainya.Penelitian

44

ini juga mendukung penelitian yang dilakukan Chasanah dan Satrio (2017),

Joni dan Lina (2010), dan Sari dan Oetomo (2016), Putra dan Kesuma (2014),

Febrianti dan Yahya (2017) yang menyatakan ukuran perusahaan tidak

berpengaruh terhadap struktur modal.

4.4.4 Pengaruh Pertumbuhan Aset terhadap Struktur Modal

Berdasarkan hasil pengujian di atas, pertumbuhan aset tidak

berpengaruh terhadap struktur modal karena seringkali perusahaan

menghadapi ketidakpastian yang besar, dimana perusahaan menggunakan

hutang bukan untuk meningkatkan nilai perusahaan melainkan karena bunga

dari hutang tersebut dapat menjadi pengurang pajak. Sejalan dengan pecking

order theory, perusahaan akan cenderung mendahulukan dana eksternal

berupa hutang tetapi tidak untuk meningkatkan nilai perusahaan melainkan

agar mengurangi pajak.

Penelitian ini juga mendukung penelitian yang dilakukan oleh Sari dan

Oetomo (2016) yang menunjukkan hasil bahwa Pertumbuhan aset

berpengaruh positif tetapi tidak signifikan terhadap struktur modal.

45

BAB V

KESIMPULAN, KETERBATASAN, SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang berjudul “pengaruh profitabilitas,

likuiditas, ukuran perusahaan, pertumbuhan aset terhadap struktur modal pada

perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2014 -

2016”. Dari hasil analisis dan pengujian yang telah dilakukan pada bab

sebelumnya maka peneliti mengambil kesimpulan sebagai berikut :

1. Profitabilitas (ROA) tidak berpengaruh terhadap struktur modal di

perusahaan manufaktur yang terdaftar di BEI.

2. Likuiditas berpengaruh negatif terhadap struktur modal di perusahaan

manufaktur yang terdaftar di BEI.

3. Ukuran perusahaan (SIZE) tidak berpengaruh terhadap struktur modal di

perusahaan manufaktur yang terdaftar di BEI.

4. Pertumbuhan aset tidak berpengaruh terhadap struktur modal di perusahaan

manufaktur yang terdaftar di BEI.

5.2 Keterbatasan

Penelitian ini mempunyai keterbatasan yang dapat dijadikan bahan

pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik

lagi. Kelemahan atau kekurangan yang ditemukan setelah dilakukan analisis

dan interpretasi data dalam penelitian ini adalah sebagai berikut :

46

1. Dalam penelitian ini hanya menggunakan variabel profitabilitas, likuiditas,

ukuran perusahaan, dan pertumbuhan aset yang sudah banyak diteliti oleh

penelitian terdahulu, sehingga perlu ditambah variabel lain untuk dapat

memperbaiki hasil.

2. Nilai Adjusted R2 hanya sebesar 0,331 atau 33,1% berarti variabel

dependen dapat dijelaskan oleh variabel independen sekitar 33,1% dan

sisanya 66,9% dijelaskan oleh variabel-variabel lain diluar model.

5.3 Saran

Saran-saran yang dapat diberikan dari hasil penelitian adalah sebagai berikut :

1. Penelitian selanjutnya dapat mengembangkan penelitian ini dengan

menggunakan ukuran lain dari struktur modal, agar mendapatkan hasil

yang lebih komprehensif.

2. Indikator penelitian dapat diganti dengan proxy yang lain ataupun

ditambah dengan variabel yang lain seperti pajak, arus kas,

kepemilikan manajerial, dan lain-lain.

47

DAFTAR PUSTAKA

Brigham and Huston. 2014. “Fundamentals Of Financial Manajement”. Eleven

Edition.

Brigham dan Houston. (2011). “Dasar-Dasar Manajemen Keuangan”. Badan

Penerbit Salemba Empat. Edisi 11, Buku 2.

Chasanah dan Satrio. (2017). “Pengaruh Profitabilitas, Likuiditas Dan Ukuran

Perusahaan Terhadap Struktur Modal Pada Perusahaan Transportasi”.

Jurnal Ilmu dan Riset Manajemen Volume 6, Nomor 7, Juli 2017.

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

Darsono Firmanullah Nurul. (2017). “Faktor-Faktor Yang Mempengaruhi Struktur

Modal Di Perusahaan Indonesia (Pada Perusahaan Manufaktur Yang

Terdaftar Di Bei Tahun 2011- 2014)”. Volume 6,Nomor 3, Tahun

2017, Halaman 1-9. Diponegoro Journal Of Accounting.

Febriyanti dan Yahya. (2017). “Pengaruh Ukuran Perusahaan, Profitabilitas,

Likuiditas Dan Pertumbuhan Penjualan Terhadap Struktur Modal”.

Jurnal Ilmu dan Riset Manajemen Volume 6, Nomor 5, Mei 2017.

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Suarabaya.

Ghozali, Imam. (2016). “Aplikasi Analisis Multivariate dengan Program

SPSS”Semarang : Badan Penerbit-Universitas Diponegoro

Gujarati, Damodar. 2003. Ekonomimetrika Dasar, Erlangga, Jakarta

Halim, A. 2007. Manajemen Keuangan Bisnis. Ghalia Indonesia. Bogor.

Husnan. 2000. Manajemen Keuangan Teori dan Penerapan.Edisi ketiga. Yogyakarta :

UPP STIM YKPN.

Joni dan Lina. 2010. Faktor-faktor yang Mempegaruhi Struktur Modal. Jurnal Bisnis

dan Akuntansi 12 (2) : 81-96.

Martono, dan A. Harjito. 2008. Manajemen Keuangan. Edisi Pertama. Cetakan

Ketujuh. Penerbit: Ekonesia. Yogyakarta.

48

Meidera. 2012. Pengaruh Profitabilitas,Struktur Aktiva dan Ukuran Perusahaan

terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri

Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia(BEI).

Jurnal Manajemen, Volume 01, Nomor 01, September 2012

Primantara, D. Y dan M. R Dewi. 2016. Pengaruh Likuiditas, Profitabilitas, Risiko

Bisnis, Ukuran Perusahaan dan Pajak Terhadap Struktur Modal. E-

Jurnal Manajemen Unud 5 (5) : 2696-2726.

Putra dan Kesuma. 2014. “Pengaruh Profitabilitas, Likuiditas, Ukuran, Pertumbuhan

Terhadap Struktur Modal Industri Otomotif Di BEI”. Fakultas

Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia.

Sari, Aliftia Nawang dan Hening Widi Oetomo (2016) “Pengaruh Profitabilitas,

Pertumbuhan Aset dan Ukuran Perusahaan terhadap Struktur Modal”.

Junal Ilmu dan Riset Manajemen : Volume 5, Nomor 4, April 2016.

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Sartono, Agus. (2001). “Manajemen Keuangan Teori dan Aplikasi” Yogyakarta :

Badan Penerbit-Universitas Gajahmada.

Seftianne dan Rtih Handayani (2011) “Faktor-Faktor yang Mempengaruhi Struktur

Modal pada Perusahaan Publik Sektor Manufaktur”. JURNAL BISNIS

AKUNTANSI Vol. 13, No. 1, April 2011, Hlm. 39-56. Alumnus STIE

Trisakti dan Universitas Al Azhar

Sjahrial, D. 2007. Pengantar Manajemen Keuangan. Edisi Kedua. Mitra Wacana

Media. Jakarta.

49

LAMPIRAN I

50

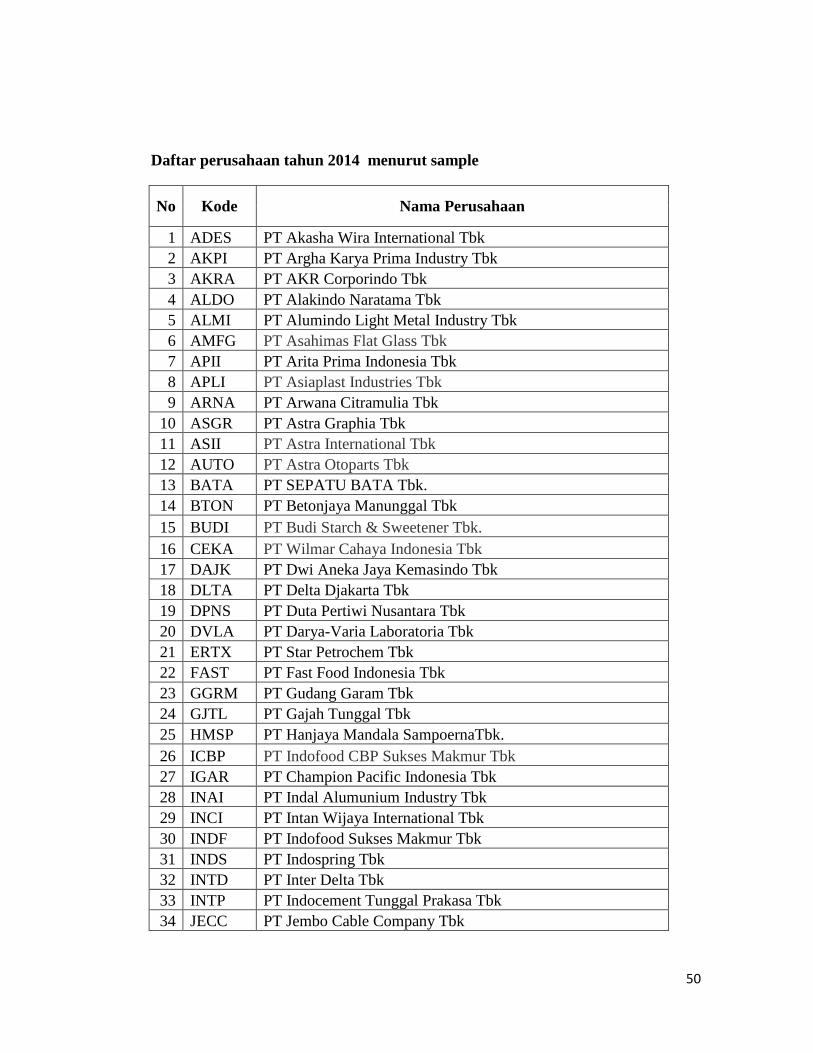

Daftar perusahaan tahun 2014 menurut sample

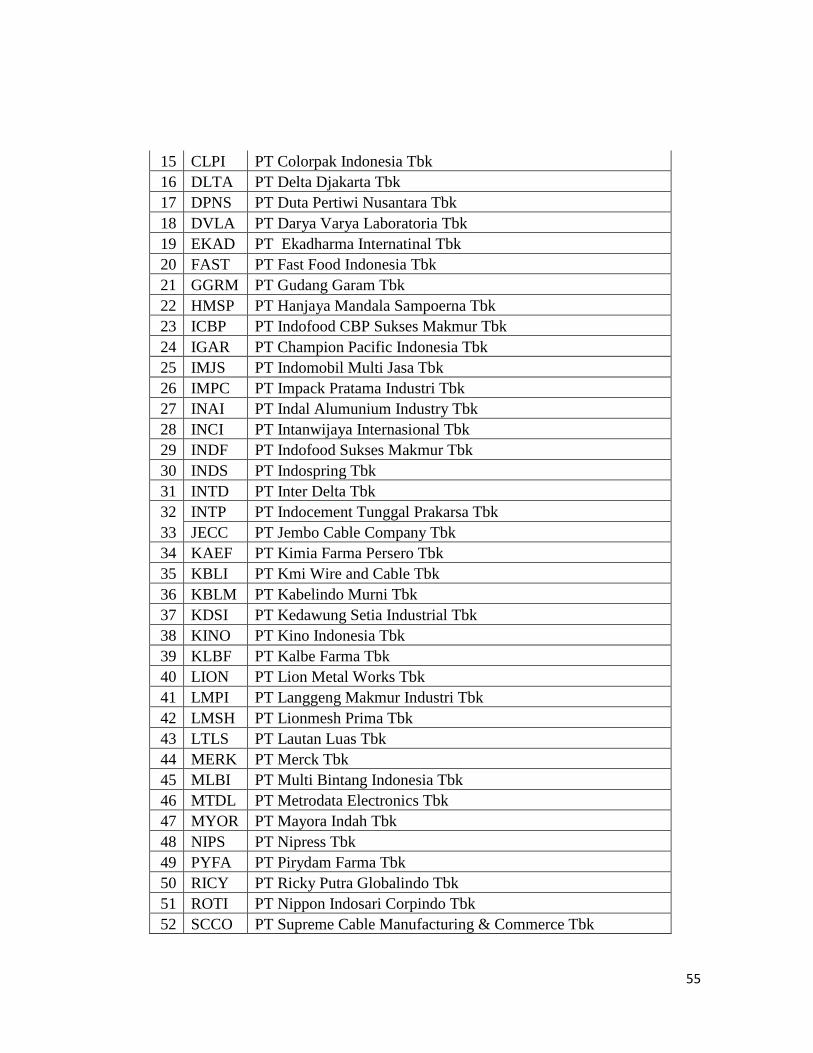

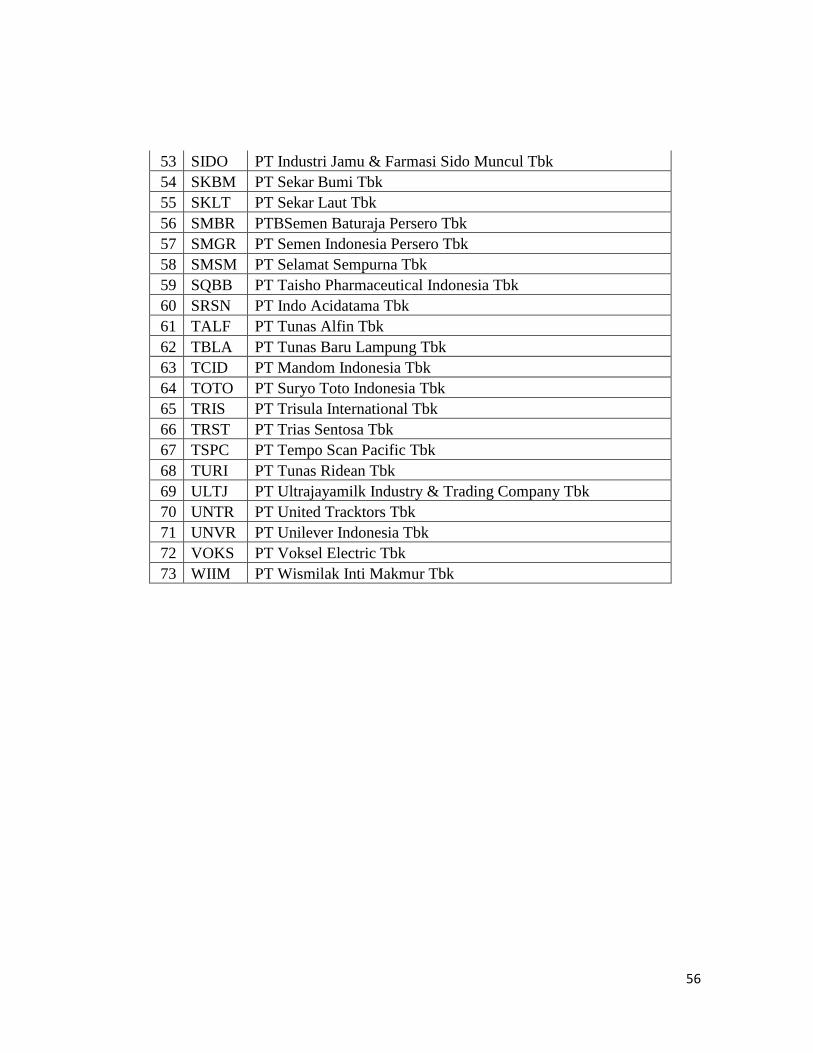

No Kode Nama Perusahaan

1 ADES PT Akasha Wira International Tbk

2 AKPI PT Argha Karya Prima Industry Tbk

3 AKRA PT AKR Corporindo Tbk

4 ALDO PT Alakindo Naratama Tbk

5 ALMI PT Alumindo Light Metal Industry Tbk

6 AMFG PT Asahimas Flat Glass Tbk

7 APII PT Arita Prima Indonesia Tbk

8 APLI PT Asiaplast Industries Tbk