pengaruh pajak daerah, retribusi jasa umum,...

TRANSCRIPT

1 UNIVERSITAS MARITIM RAJA ALI HAJI

PENGARUH PAJAK DAERAH, RETRIBUSI JASA UMUM, RETRIBUSI JASA

USAHA, RETRIBUSI PERIZINAN TERTENTU, DAN DANA PERIMBANGAN

TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH KABUPATEN

BINTAN PERIODE 2010-2014

AVRILIA FITRIYANTI

Fakultas Ekonomi – Jurusan Akuntansi

Universitas Maritim Raja Ali Haji

Tanjungpinang, Agustus 2016

ABSTRAKSI

Tujuan penelitian ini adalah: 1) mengetahui pengaruh pajak daerah, retribusi jasa

umum, retribusi jasa usaha, retribusi perizinan tertentu, dan dana perimbangan, 2) menguji

hipotesis terhadap pengaruh pajak daerah, retribusi jasa umum, retribusi jasa usaha, retribusi

perizinan tertentu, dan dana perimbangan terhadap kinerja keuangan pemerintah daerah untuk

wilayah kabupaten Bintan dan penelitian ini memiliki periode 5 tahun yaitu dari tahun 2010

s/d 2014. Rancangan penelitian adalah statistik deskriptif, uji asumsi klasik seperti uji

normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas, uji regresi

berganda seperti uji t, uji f, dan koefisien determinasi, serta metode penelitian adalah analisis

kuantitatif.

Hasil pengujian hipotesis menunjukkan: H1) Pajak daerah berpengaruh terhadap

kinerja keuangan pemerintah daerah kabupaten Bintan, H2) Retribusi jasa umum tidak

berpengaruh terhadap kinerja keuangan pemerintah daerah kabupaten Bintan, H3) Retribusi

jasa usaha tidak berpengaruh terhadap kinerja keuangan pemerintah daerah kabupaten Bintan,

H4) Retribusi perizinan tertentu tidak berpengaruh terhadap kinerja keuangan pemerintah

daerah kabupaten Bintan, H5) Dana perimbangan berpengaruh terhadap kinerja keuangan

pemerintah daerah kabupaten Bintan, dan H6) Pajak daerah, retribusi jasa umum, retribusi

jasa usaha, retribusi perizinan tertentu, dan dana perimbangan berpengaruh terhadap kinerja

keuangan pemerintah daerah kabupaten Bintan.

Kata kunci: Pajak Daerah, Retribusi Jasa Umum, Retribusi Jasa Usaha, Retribusi Perizinan

Tertentu, Dana Perimbangan, dan Kinerja Keuangan Pemerintah.

2 UNIVERSITAS MARITIM RAJA ALI HAJI

PENDAHULUAN

Indonesia adalah salah satu negara yang telah menjalankan sistem pemerintahannya

dengan baik. Hal ini dapat dilihat pada daerah provinsi maupun kabupaten/kota yang telah

memberlakukan kewenangan daerahnya untuk mengatur dan mengurus kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan

peraturan perundang-undangan. Dalam hal ini, pemerintah daerah harus memiliki sumber

keuangan yang cukup seperti pajak dan retribusi. Oleh karena itu, pemerintah daerah diberi

wewenang untuk dapat mengatur pajak dan retribusi yang relevan. Meskipun demikian,

pemerintah daerah tidak pernah mampu membiayai dirinya dengan pajak dan retribusi yang ia

pungut. Hal tersebut dikarenakan urusan yang diselenggarakan oleh pemerintah daerah baik

jumlah maupun kualitasnya terus bertambah mengikuti deret ukur, sementara peningkatan

pendapatan melalui pajak dan retribusi hanya bertambah mengikuti deret hitung. Oleh karena

itu, diperlukan dana dari pusat.

Pemerintah pusat berkewajiban membantu daerah melalui subsidi dan dana

perimbangan agar pemerintah daerah dapat menyelenggarakan urusannya tanpa dikurangi

keleluasaan dan kebebasannya. Selain itu, menurut Bastian (2006) dalam kerangka

Otonomisasi Daerah memiliki masalah yang sangat penting yaitu menyangkut

pembagian/perimbangan pusat dan daerah. Perimbangan keuangan antara pusat dan daerah

sangat penting, karena keadilan sesungguhnya harus meliputi dua hal, yaitu keadilan politik

dan keadilan ekonomi. Terdapat salah satu aspek yang diberikan oleh otonomi kepada daerah,

yaitu otonomi ekonomi yang menyangkut kewenangan pengelolaan dan penggalian sumber

daya ekonomi dan keuangan di daerah. Adanya laporan keuangan pemerintah dapat

digunakan oleh kelompok-kelompok yang berkepentingan untuk mengevaluasi apakah

pemerintah telah melakukan distribusi beban biaya secara adil.

Akuntansi Keuangan Pemerintahan Daerah di Indonesia merupakan salah satu bidang

dalam akuntansi sektor publik yang mendapat perhatian besar dari berbagai pihak semenjak

reformasi tahun 1998. Hal tersebut disebabkan oleh adanya kebijakan baru dari Pemerintah

Republik Indonesia yang mereformasi berbagai hal, termasuk Pengelolaan Keuangan Daerah.

Reformasi tersebut mengganti Undang–Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah menjadi Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 Tahun 2004 yang menggantikan Undang-Undang Nomor 25

Tahun 1999 tentang Perimbangan Antara Pemerintah Pusat dan Daerah. Di sisi lain tuntutan

transparansi dalam sistem pemerintah semakin meningkat pada era reformasi saat ini, tidak

3 UNIVERSITAS MARITIM RAJA ALI HAJI

terkecuali transparansi dalam pengelolaan keuangan Pemda. Pemda diwajibkan menyusun

laporan pertanggungjawaban yang menggunakan sistem akuntansi yang diatur oleh

Pemerintah Pusat dalam bentuk Undang–Undang dan Peraturan Pemerintah yang bersifat

mengikat seluruh Pemda.

METODOLOGI PENELITIAN

Penelitian ini menggunakan analisis kuantitatif yang merupakan analisis dengan

menggunakan rumus-rumus statistik yang disesuaikan judul penelitian dan rumusan masalah,

untuk perhitungan angka-angka dalam rangka menganalisis data yang diperoleh.

Populasi adalah kumpulan dari semua kemungkinan orang-orang, benda-benda, dan

ukuran lain, yang menjadi objek perhatian atau kumpulan seluruh objek yang menjadi

perhatian (Suharyadi, dan Purwanto;2009). Penelitian ini dilakukan di wilayah Kabupaten

Bintan. Untuk populasi penelitian ini yaitu semua penerimaan dari pajak daerah, retribusi jasa

umum, retribusi jasa usaha, retribusi perizinan tertentu, dan dana perimbangan untuk wilayah

kabupaten Bintan dan penelitian ini memiliki periode 5 tahun yaitu dari tahun 2010 s/d 2014.

Sehingga penelitian ini berupa data runtun waktu (time series).

Sampel penelitian ini dapat diperoleh dari laporan realisasi anggaran pemerintah

kabupaten Bintan periode tahun 2010 s/d 2014 yang melalui pemerintah daerah kabupaten

Bintan yaitu di Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD). Dengan

demikian, sampel dalam penelitian ini adalah laporan bulanan dari laporan realisasi anggaran

Pemerintah Daerah kabupaten Bintan yang tersedia tahun 2010 s/d 2014 yaitu sebanyak 60

(enam puluh) sampel.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi

dokumentasi yaitu yang dapat dilakukan dengan cara mengumpulkan data sekunder dari

Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD) laporan realisasi penggunaan

anggaran pemerintah daerah Kabupaten Bintan tahun 2010 sampai dengan 2014.

Penelitian ini akan meneliti dan menguji pengaruh variable independen terhadap

variabel dependen. Variabel independen dalam penelitian ini adalah Pajak Daerah (X1),

Retribusi Jasa Umum (X2), Retribusi Jasa Usaha (X3), Retribusi Perizinan Tertentu (X4), dan

Dana Perimbangan (X5), sedangkan variable dependen adalah Kinerja Keuangan Pemerintah

Daerah (Y) di Kabupaten Bintan. Variabel dependen dalam penelitian ini Kinerja Keuangan

Pemerintah Daerah di Kabupaten Bintan, dimana kinerja keuangan pemerintah daerah adalah

tingkat pencapaian dari suatu hasil kerja dibidang keuangan daerah yang meliputi penerimaan

dan belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu

4 UNIVERSITAS MARITIM RAJA ALI HAJI

kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Dalam hal ini,

kinerja keuangan pemerintah daerah dapat diukur dengan menggunakan rasio yang dikutip

dari penelitan Florida (2007), yaitu:

Tingkat Desentralisasi Fiskal = Pendapatan Asli Daerah

Total Penerimaan Daerah

Pengujian variabel independen terdiri dari lima variabel yaitu Pajak Daerah (X1), Retribusi

Jasa Umum (X2), Retribusi Jasa Usaha (X3), Retribusi Perizinan Tertentu (X4), dan Dana

Perimbangan (X5).

Pajak Daerah adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya

kemakmuran rakyat. Berdasarkan Perda Kabupaten Bintan Nomor 1 Tahun 2011 besarnya

pajak daerah dapat dihitung dengan menggunakan rumus sebagai berikut:

Pajak Daerah = Pajak Hotel + Pajak Restoran + Pajak Hiburan + Pajak Reklame +

Pajak Penerangan Jalan + Pajak Mineral Bukan Logam dan Batuan +

Pajak Parkir + Pajak Air Tanah + Pajak Sarang Burung Walet + Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan + Bea Perolehan Hak

Atas Tanah dan Bangunan

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah, untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati

oleh orang pribadi atau badan. Berdasarkan Perda Kabupaten Bintan Nomor 3 Tahun 2011

besarnya retribusi jasa umum dapat dihitung dengan menggunakan rumus sebagai berikut:

Retribusi Jasa Umum = Retribusi Pelayanan Kesehatan + Retribusi Pelayanan

Persampahan/Kebersihan + Retribusi Penggantian Biaya Cetak

Kartu Tanda Penduduk dan Akta Catatan Sipil + Retribusi

Pelayanan Parkir di Tepi Jalan Umum + Retribusi Pelayanan

Pasar + Retribusi Pengujian Kendaraan Bermotor + Retribusi

Pemeriksaan Alat Pemadam Kebakaran + Retribusi Penggantian

Biaya Cetak Peta + Retribusi Penyediaan dan/atau Penyedotan

Kakus + Retribusi Pengendalian Menara Telekomunikasi

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh pemerintah daerah

dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor

5 UNIVERSITAS MARITIM RAJA ALI HAJI

swasta. Berdasarkan Perda Kabupaten Bintan Nomor 4 Tahun 2011 besarnya retribusi jasa

usaha dapat dihitung dengan menggunakan rumus sebagai berikut:

Retribusi Jasa Usaha = Retribusi Pemakaian Kekayaan Daerah + Retribusi Pasar Grosir

dan/atau Pertokoan + Retribusi Tempat Pelelangan + Retribusi

Terminal + Retribusi Tempat Khusus Parkir + Retribusi Tempat

Penginapan/Pesanggrahan/Villa + Retribusi Rumah Potong

Hewan + Retribusi Pelayanan Kepelabuhan + Retribusi Tempat

Rekreasi dan Olahraga + Retribusi Penjualan Produksi Usaha

Daerah

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah

dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk

pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang,

penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan. Berdasarkan Perda

Kabupaten Bintan Nomor 5 Tahun 2011 besarnya retribusi perizinan tertentu dapat dihitung

dengan menggunakan rumus sebagai berikut:

Retribusi Perizinan Tertentu = Retribusi Izin Mendirikan Bangunan + Retribusi Izin

Tempat Penjualan Minuman Beralkohol + Retribusi Izin

Gangguan + Retribusi Izin Trayek + Retribusi Izin Usaha

Perikanan

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Berdasarkan PP Republik Indonesia Nomor 55 Tahun 2005 besarnya dana

perimbangan dapat dihitung dengan menggunakan rumus sebagai berikut:

Dana Perimbangan = Dana Bagi Hasil + Dana Alokasi Umum + Dana Alokasi Khusus

Metode untuk menganalisis data dalam penelitian ini menggunakan bantuan Sotfware

SPSS 20.0 for windows. Untuk menentukan tingkat pengaruh antara variabel independen dan

variabel dependen, penelitian ini menggunakan analisis statistik yang berupa analisis regresi

linier berganda dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan:

Y = Kinerja Keuangan Pemerintah Daerah (Variabel dependen)

a = Nilai Konstanta

6 UNIVERSITAS MARITIM RAJA ALI HAJI

b = Koefisien regresi variabel independen

X1 = Pajak Daerah (Variabel independen)

X2 = Retribusi Jasa Umum (Variabel independen)

X3 = Retribusi Jasa Usaha (Variabel independen)

X4 = Retribusi Perizinan Tertentu (Variabel independen)

X5 = Dana Perimbangan (Variabel independen)

e = Error

PEMBAHASAN

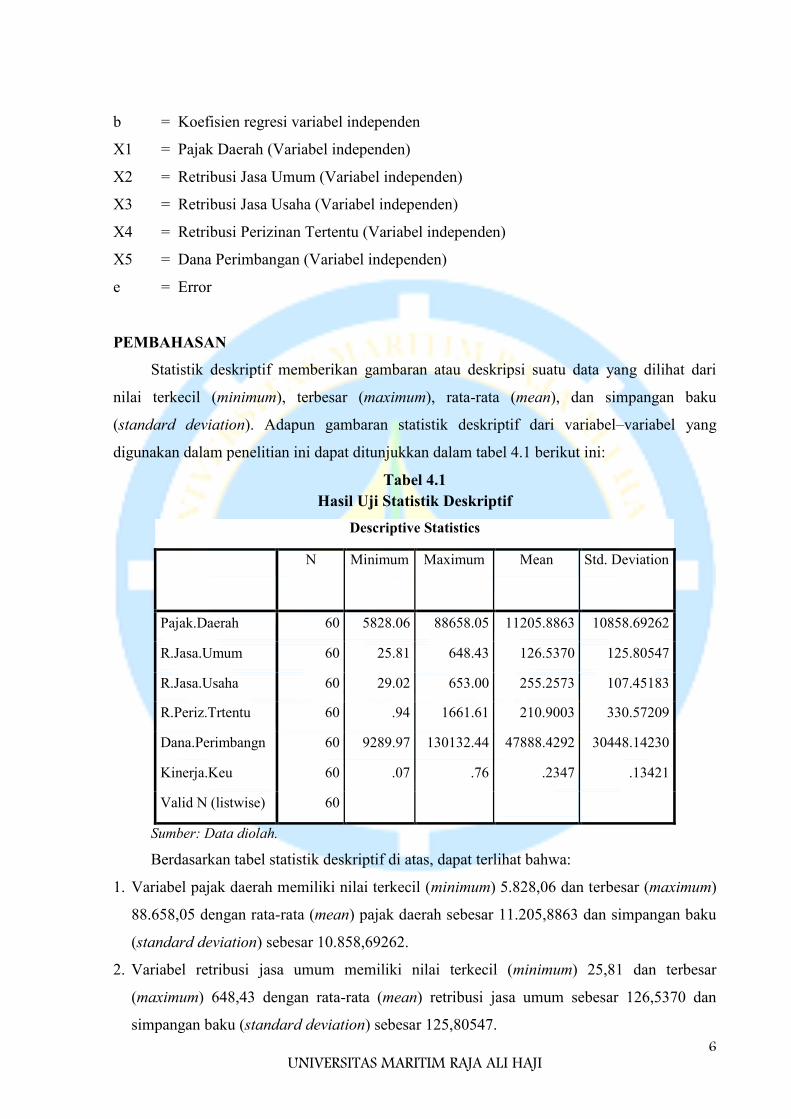

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

nilai terkecil (minimum), terbesar (maximum), rata-rata (mean), dan simpangan baku

(standard deviation). Adapun gambaran statistik deskriptif dari variabel–variabel yang

digunakan dalam penelitian ini dapat ditunjukkan dalam tabel 4.1 berikut ini:

Tabel 4.1

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Pajak.Daerah 60 5828.06 88658.05 11205.8863 10858.69262

R.Jasa.Umum 60 25.81 648.43 126.5370 125.80547

R.Jasa.Usaha 60 29.02 653.00 255.2573 107.45183

R.Periz.Trtentu 60 .94 1661.61 210.9003 330.57209

Dana.Perimbangn 60 9289.97 130132.44 47888.4292 30448.14230

Kinerja.Keu 60 .07 .76 .2347 .13421

Valid N (listwise) 60

Sumber: Data diolah.

Berdasarkan tabel statistik deskriptif di atas, dapat terlihat bahwa:

1. Variabel pajak daerah memiliki nilai terkecil (minimum) 5.828,06 dan terbesar (maximum)

88.658,05 dengan rata-rata (mean) pajak daerah sebesar 11.205,8863 dan simpangan baku

(standard deviation) sebesar 10.858,69262.

2. Variabel retribusi jasa umum memiliki nilai terkecil (minimum) 25,81 dan terbesar

(maximum) 648,43 dengan rata-rata (mean) retribusi jasa umum sebesar 126,5370 dan

simpangan baku (standard deviation) sebesar 125,80547.

7 UNIVERSITAS MARITIM RAJA ALI HAJI

3. Variabel retribusi jasa usaha memiliki nilai terkecil (minimum) 29,02 dan terbesar

(maximum) 653,00 dengan rata-rata (mean) retribusi jasa usaha sebesar 255,2573 dan

simpangan baku (standard deviation) sebesar 107,45183.

4. Variabel retribusi perizinan tertentu memiliki nilai terkecil (minimum) 0,94 dan terbesar

(maximum) 1.661,61 dengan rata-rata (mean) retribusi perizinan tertentu sebesar 210,9003

dan simpangan baku (standard deviation) sebesar 330,57209.

5. Variabel dana perimbangan memiliki nilai terkecil (minimum) 9.289,97 dan terbesar

(maximum) 130.132,44 dengan rata-rata (mean) dana perimbangan sebesar 47.888,4292

dan simpangan baku (standard deviation) sebesar 30.448,14230.

6. Variabel kinerja keuangan memiliki nilai terkecil (minimum) 0,07 dan terbesar (maximum)

0,76 dengan rata-rata (mean) kinerja keuangan sebesar 0,2347 dan simpangan baku

(standard deviation) sebesar 0,13421.

Untuk mencari keterkaitan antara variabel yang tercakup dalam penelitian ini, penulis

menggunakan uji asumsi klasik seperti uji normalitas, uji multikolinearitas, uji autokorelasi,

dan uji heteroskedastisitas.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal (Ghozali, 2013). Pengujian normalitas

pada penelitian ini dengan menggunakan analisis grafik Histogram, grafik Normal Probability

Plot, dan uji One sample Kolmogorov-Smirnov.

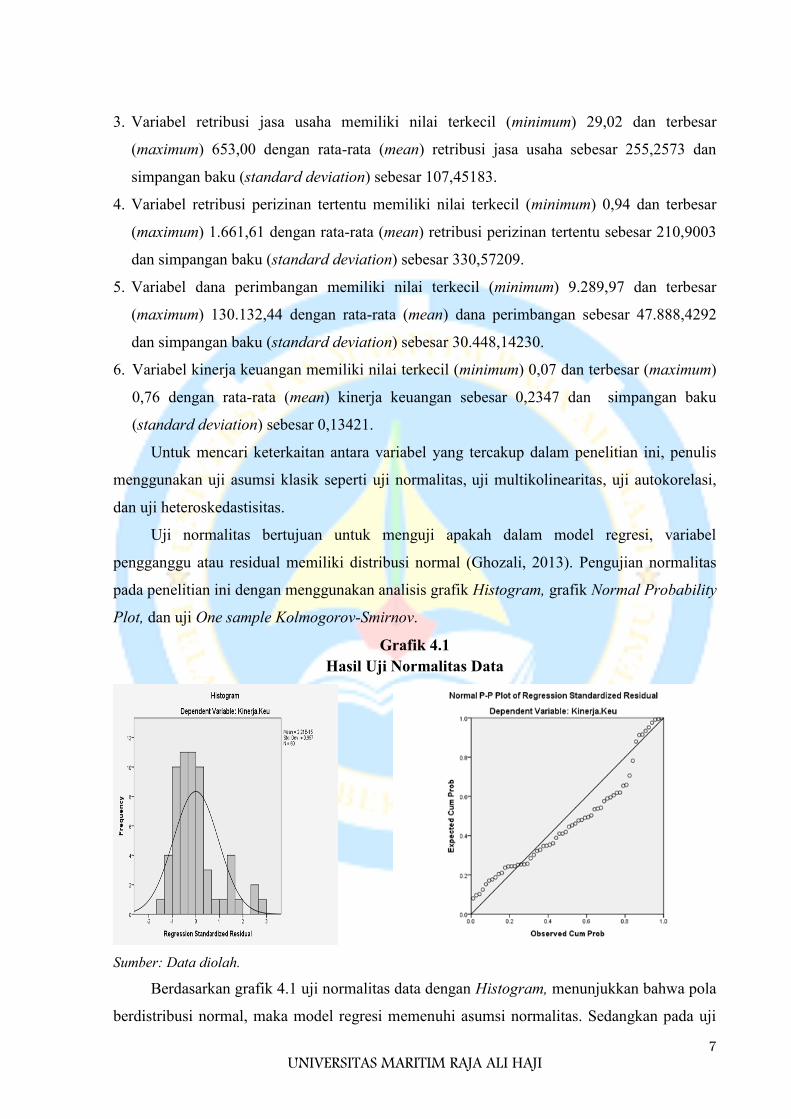

Grafik 4.1

Hasil Uji Normalitas Data

Sumber: Data diolah.

Berdasarkan grafik 4.1 uji normalitas data dengan Histogram, menunjukkan bahwa pola

berdistribusi normal, maka model regresi memenuhi asumsi normalitas. Sedangkan pada uji

8 UNIVERSITAS MARITIM RAJA ALI HAJI

normalitas data dengan Normal P-P Plot, titik-titik menyebar disekitar garis dan mengikuti

garis diagonal. Hal ini dapat dikatakan bahwa nilai residual pada model regresi tersebut

terdistribusi secara normal.

Tabel 4.2

Hasil Uji Normalitas Data dengan One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa,b

Mean 0E-7

Std.

Deviation .05354970

Most Extreme

Differences

Absolute .158

Positive .158

Negative -.077

Kolmogorov-Smirnov Z 1.226

Asymp. Sig. (2-tailed) .099

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data diolah.

Pada tabel 4.2 uji normalitas data, dapat diketahui bahwa nilai signifikansi

(Asymp.Sig.2-tailed) sebesar 0,099. Karena signifikansi lebih dari 0,05 maka residual

terdistribusi dengan normal sehingga dapat digunakan untuk menganalisis regresi linier

berganda.

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel independen. Metode pengujian yang biasa digunakan yaitu dengan

melihat nilai Inflation Factor (VIF) dan Tolerance pada model regresi. Jika nilai VIF kurang

dari 10 dan Tolerance lebih dari 0,1 maka model regresi bebas dari multikolinearitas

(Priyatno, 2011). Berikut ini adalah output pengolahan data dengan menggunakan SPSS V.20.

9 UNIVERSITAS MARITIM RAJA ALI HAJI

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

Pajak.Daerah .943 1.061

R.Jasa.Umum .915 1.093

R.Jasa.Usaha .876 1.141

R.Periz.Trtentu .882 1.134

Dana.Perimbangn .942 1.062

a. Dependent Variable: Kinerja.Keu

Sumber: Data diolah.

Hasil pengujian pada tabel 4.4 di atas menunjukkan bahwa nilai Tolerance pajak daerah

adalah sebesar 0,943 > 0,1 dan VIF 1,061 < 10. Tolerance retribusi jasa umum adalah sebesar

0,915 > 0,1 dan VIF 1,093 < 10. Tolerance retribusi jasa usaha adalah sebesar 0,876 > 0,1 dan

VIF 1,141 < 10. Tolerance retribusi perizinan tertentu adalah sebesar 0,882 > 0,1 dan VIF

1,134 < 10. Tolerance dana perimbangan 0,942 > 0,1 dan VIF 1,062 < 10. Dengan demikian,

model regresi tidak terjadi masalah multikolinearitas.

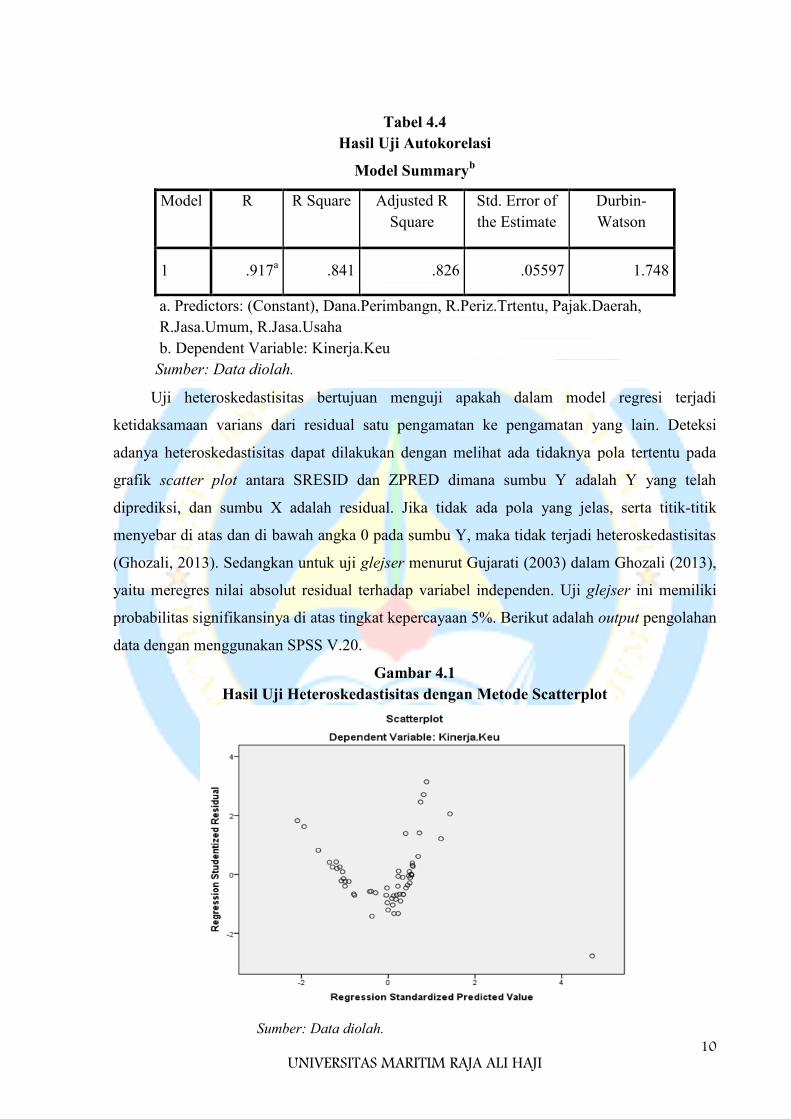

Menurut Santoso (2015) uji autokorelasi digunakan untuk mengetahui nilai residu yang

ada tidak berkorelasi satu dengan yang lain. Panduan mengenai angka D-W (Durbin-Watson)

untuk mendeteksi autokorelasi bisa dilihat pada tabel D-W, yang bisa dilihat pada buku

statistik yang relevan. Namun demikian, secara umum bisa diambil patokan:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif.

2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi.

3. Angka D-W di atas +2 berarti ada autokorelasi negatif.

Pada hasil uji autokorelasi pada tabel 4.4 di bawah ini menunjukkan bahwa nilai D-W

(Durbin-Watson) adalah sebesar 1,748. Nilai D-W tersebut terletak diantara -2 sampai +2

maka hal ini berarti model regresi tidak terdapat masalah autokorelasi.

10 UNIVERSITAS MARITIM RAJA ALI HAJI

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .917a .841 .826 .05597 1.748

a. Predictors: (Constant), Dana.Perimbangn, R.Periz.Trtentu, Pajak.Daerah,

R.Jasa.Umum, R.Jasa.Usaha

b. Dependent Variable: Kinerja.Keu

Sumber: Data diolah.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Deteksi

adanya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik scatter plot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah

diprediksi, dan sumbu X adalah residual. Jika tidak ada pola yang jelas, serta titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

(Ghozali, 2013). Sedangkan untuk uji glejser menurut Gujarati (2003) dalam Ghozali (2013),

yaitu meregres nilai absolut residual terhadap variabel independen. Uji glejser ini memiliki

probabilitas signifikansinya di atas tingkat kepercayaan 5%. Berikut adalah output pengolahan

data dengan menggunakan SPSS V.20.

Gambar 4.1

Hasil Uji Heteroskedastisitas dengan Metode Scatterplot

Sumber: Data diolah.

11 UNIVERSITAS MARITIM RAJA ALI HAJI

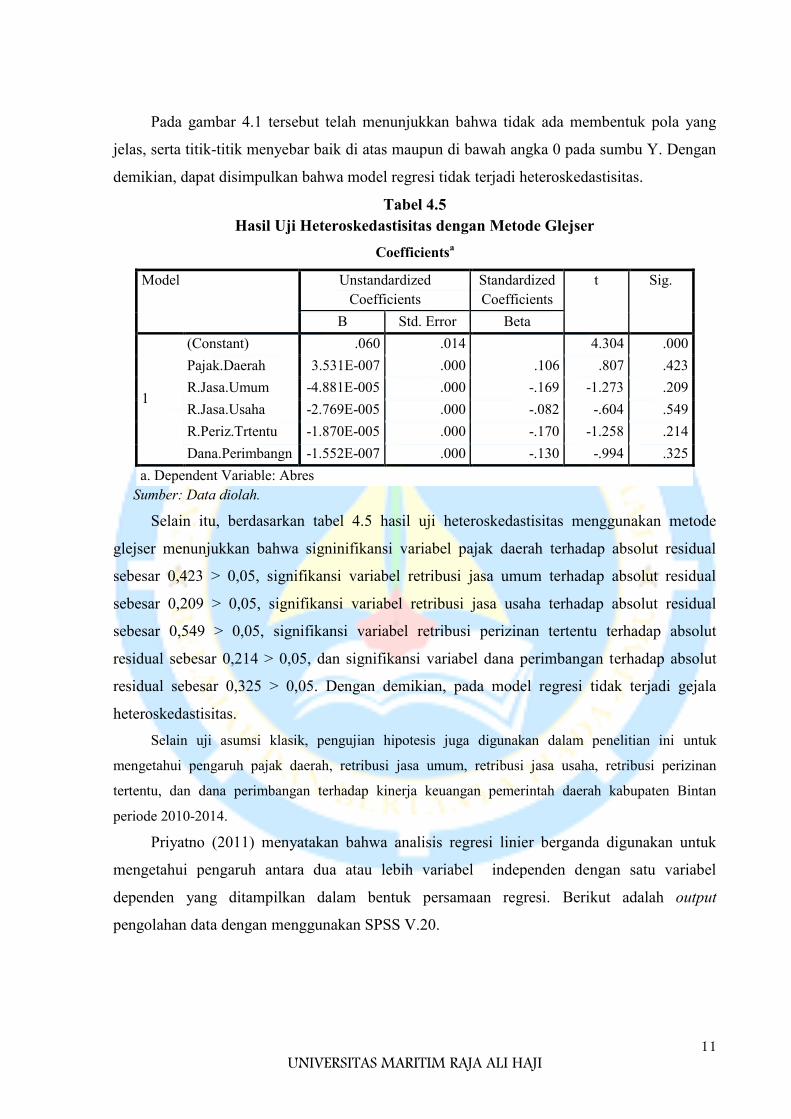

Pada gambar 4.1 tersebut telah menunjukkan bahwa tidak ada membentuk pola yang

jelas, serta titik-titik menyebar baik di atas maupun di bawah angka 0 pada sumbu Y. Dengan

demikian, dapat disimpulkan bahwa model regresi tidak terjadi heteroskedastisitas.

Tabel 4.5

Hasil Uji Heteroskedastisitas dengan Metode Glejser

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .060 .014 4.304 .000

Pajak.Daerah 3.531E-007 .000 .106 .807 .423

R.Jasa.Umum -4.881E-005 .000 -.169 -1.273 .209

R.Jasa.Usaha -2.769E-005 .000 -.082 -.604 .549

R.Periz.Trtentu -1.870E-005 .000 -.170 -1.258 .214

Dana.Perimbangn -1.552E-007 .000 -.130 -.994 .325

a. Dependent Variable: Abres

Sumber: Data diolah.

Selain itu, berdasarkan tabel 4.5 hasil uji heteroskedastisitas menggunakan metode

glejser menunjukkan bahwa signinifikansi variabel pajak daerah terhadap absolut residual

sebesar 0,423 > 0,05, signifikansi variabel retribusi jasa umum terhadap absolut residual

sebesar 0,209 > 0,05, signifikansi variabel retribusi jasa usaha terhadap absolut residual

sebesar 0,549 > 0,05, signifikansi variabel retribusi perizinan tertentu terhadap absolut

residual sebesar 0,214 > 0,05, dan signifikansi variabel dana perimbangan terhadap absolut

residual sebesar 0,325 > 0,05. Dengan demikian, pada model regresi tidak terjadi gejala

heteroskedastisitas.

Selain uji asumsi klasik, pengujian hipotesis juga digunakan dalam penelitian ini untuk

mengetahui pengaruh pajak daerah, retribusi jasa umum, retribusi jasa usaha, retribusi perizinan

tertentu, dan dana perimbangan terhadap kinerja keuangan pemerintah daerah kabupaten Bintan

periode 2010-2014.

Priyatno (2011) menyatakan bahwa analisis regresi linier berganda digunakan untuk

mengetahui pengaruh antara dua atau lebih variabel independen dengan satu variabel

dependen yang ditampilkan dalam bentuk persamaan regresi. Berikut adalah output

pengolahan data dengan menggunakan SPSS V.20.

12 UNIVERSITAS MARITIM RAJA ALI HAJI

Tabel 4.6

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .310 .022

14.126 .000

Pajak.Daerah 6.742E-006 .000 .545 9.753 .000

R.Jasa.Umum -2.536E-005 .000 -.024 -.419 .677

R.Jasa.Usaha -2.616E-005 .000 -.021 -.361 .719

R.Periz.Trtentu 1.142E-005 .000 .028 .486 .629

Dana.Perimbangn -2.988E-006 .000 -.678 -12.113 .000

a. Dependent Variable: Kinerja.Keu

Sumber: Data diolah.

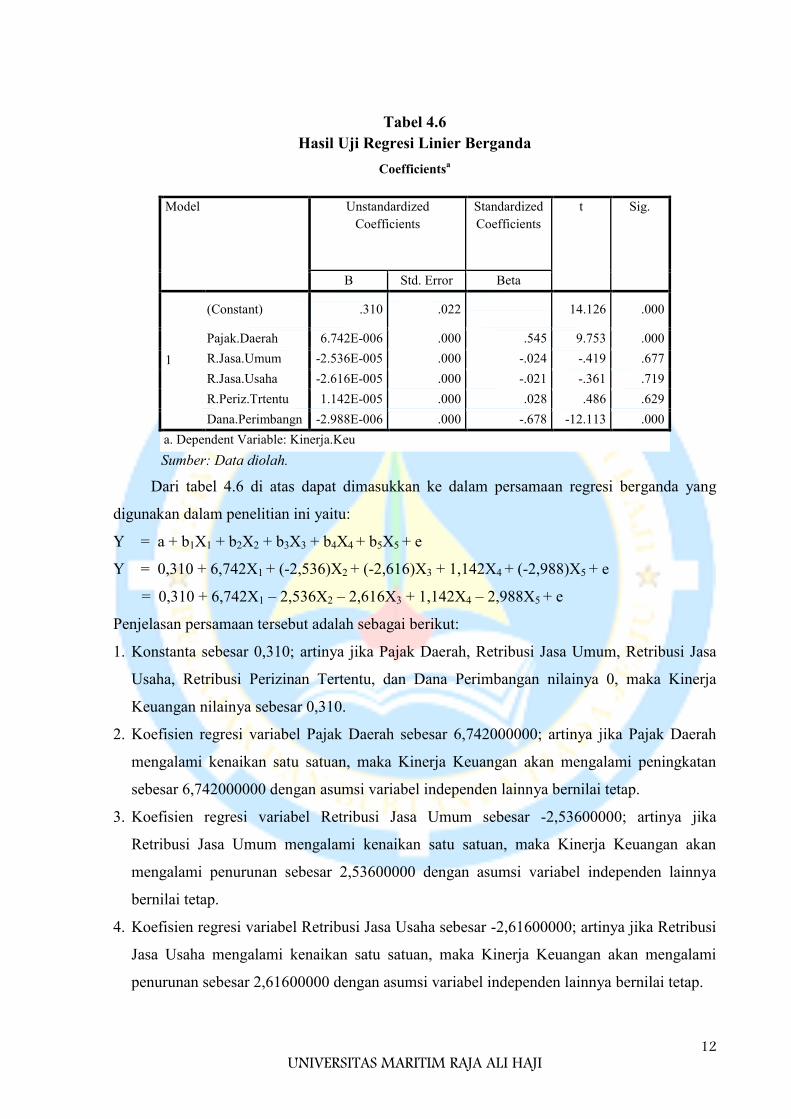

Dari tabel 4.6 di atas dapat dimasukkan ke dalam persamaan regresi berganda yang

digunakan dalam penelitian ini yaitu:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Y = 0,310 + 6,742X1 + (-2,536)X2 + (-2,616)X3 + 1,142X4 + (-2,988)X5 + e

= 0,310 + 6,742X1 – 2,536X2 – 2,616X3 + 1,142X4 – 2,988X5 + e

Penjelasan persamaan tersebut adalah sebagai berikut:

1. Konstanta sebesar 0,310; artinya jika Pajak Daerah, Retribusi Jasa Umum, Retribusi Jasa

Usaha, Retribusi Perizinan Tertentu, dan Dana Perimbangan nilainya 0, maka Kinerja

Keuangan nilainya sebesar 0,310.

2. Koefisien regresi variabel Pajak Daerah sebesar 6,742000000; artinya jika Pajak Daerah

mengalami kenaikan satu satuan, maka Kinerja Keuangan akan mengalami peningkatan

sebesar 6,742000000 dengan asumsi variabel independen lainnya bernilai tetap.

3. Koefisien regresi variabel Retribusi Jasa Umum sebesar -2,53600000; artinya jika

Retribusi Jasa Umum mengalami kenaikan satu satuan, maka Kinerja Keuangan akan

mengalami penurunan sebesar 2,53600000 dengan asumsi variabel independen lainnya

bernilai tetap.

4. Koefisien regresi variabel Retribusi Jasa Usaha sebesar -2,61600000; artinya jika Retribusi

Jasa Usaha mengalami kenaikan satu satuan, maka Kinerja Keuangan akan mengalami

penurunan sebesar 2,61600000 dengan asumsi variabel independen lainnya bernilai tetap.

13 UNIVERSITAS MARITIM RAJA ALI HAJI

5. Koefisien regresi variabel Retribusi Perizinan Tertentu sebesar 1,14200000; artinya jika

Retribusi Perizinan Tertentu mengalami kenaikan satu satuan, maka Kinerja Keuangan

akan mengalami peningkatan sebesar 1,14200000 dengan asumsi variabel independen

lainnya bernilai tetap.

6. Koefisien regresi variabel Dana Perimbangan sebesar -2,988000000; artinya jika Dana

Perimbangan mengalami kenaikan satu satuan, maka Kinerja Keuangan akan mengalami

penurunan sebesar 2,988000000 dengan asumsi variabel independen lainnya bernilai tetap.

Priyatno (2011) berpendapat bahwa uji t digunakan untuk mengetahui variabel

independen secara parsial terhadap variabel dependen. Berikut ini adalah output pengolahan

data dengan menggunakan SPSS V.20.

Tabel 4.7

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .310 .022 14.126 .000

Pajak.Daerah 6.742E-006 .000 .545 9.753 .000

R.Jasa.Umum -2.536E-005 .000 -.024 -.419 .677

R.Jasa.Usaha -2.616E-005 .000 -.021 -.361 .719

R.Periz.Trtentu 1.142E-005 .000 .028 .486 .629

Dana.Perimbangn -2.988E-006 .000 -.678 -12.113 .000

a. Dependent Variable: Kinerja.Keu

Sumber: Data diolah.

Berdasarkan hasil uji t persamaan regresi untuk model hipotesis (H1, H2, H3, H4, dan

H5) yang ditunjukkan dari tabel 4.6 uji t di atas, menunjukkan bahwa variabel pajak daerah

memiliki nilai signifikansi 0,000, dimana nilai tersebut lebih kecil dari 0,05 sedangkan nilai

thitung 9,753 > 2,005 (ttabel α = 5% : 2 = 2,5% dengan derajat kebebasan (df) 60 – 5 – 1 = 54

dengan pengujian 2 sisi (signifikansi = 0,025 hasil diperoleh untuk t tabel sebesar 2,005).

Karena nilai t hitung > t tabel (9,753 > 2,005) maka HO ditolak dan H1 diterima, artinya

bahwa pajak daerah berpengaruh terhadap kinerja keuangan. Nilai t hitung positif, artinya

pengaruh yang terjadi adalah positif. Pajak daerah yang merupakan salah satu sumber penting

PAD ini akan sangat berpengaruh pada kinerja keuangan pemerintah daerah, sehingga

semakin besar pajak daerah maka semakin meningkatkan kinerja keuangan. Dengan

14 UNIVERSITAS MARITIM RAJA ALI HAJI

demikian, hasil penelitian ini sejalan dengan hasil penelitian Florida (2007) dan Rukmana

(2013) yang menyatakan bahwa pajak daerah berpengaruh signifikan terhadap kinerja

keuangan.

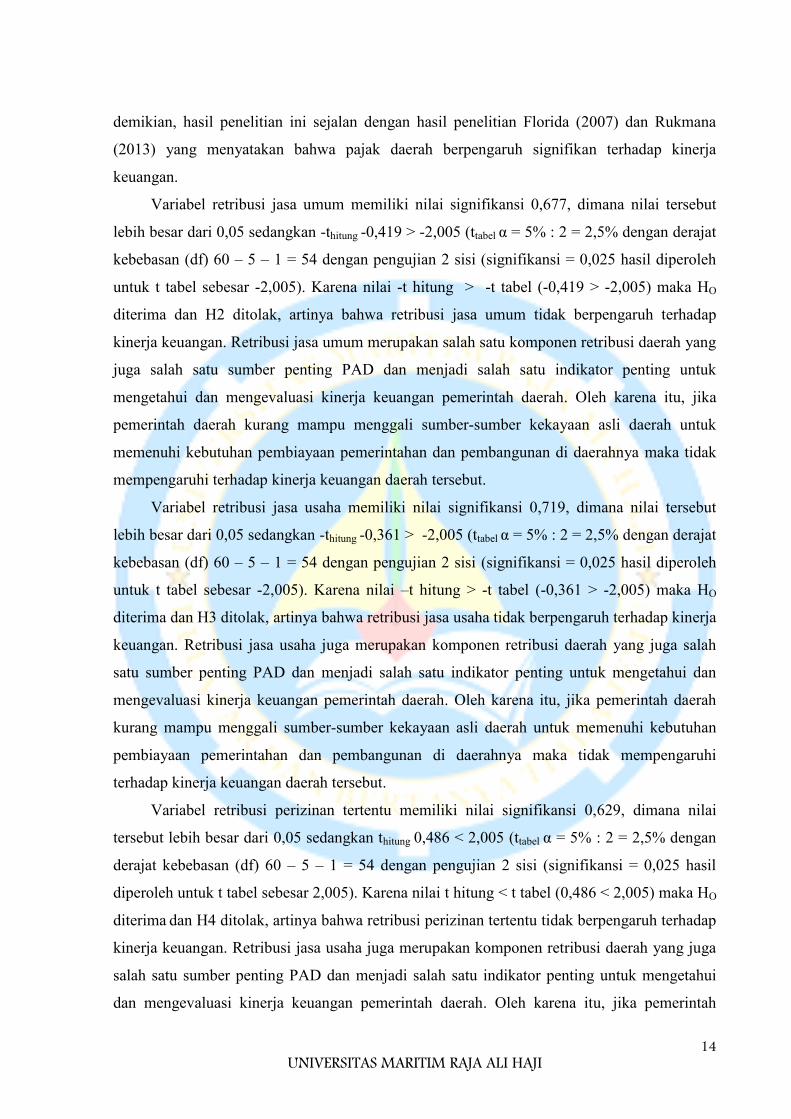

Variabel retribusi jasa umum memiliki nilai signifikansi 0,677, dimana nilai tersebut

lebih besar dari 0,05 sedangkan -thitung -0,419 > -2,005 (ttabel α = 5% : 2 = 2,5% dengan derajat

kebebasan (df) 60 – 5 – 1 = 54 dengan pengujian 2 sisi (signifikansi = 0,025 hasil diperoleh

untuk t tabel sebesar -2,005). Karena nilai -t hitung > -t tabel (-0,419 > -2,005) maka HO

diterima dan H2 ditolak, artinya bahwa retribusi jasa umum tidak berpengaruh terhadap

kinerja keuangan. Retribusi jasa umum merupakan salah satu komponen retribusi daerah yang

juga salah satu sumber penting PAD dan menjadi salah satu indikator penting untuk

mengetahui dan mengevaluasi kinerja keuangan pemerintah daerah. Oleh karena itu, jika

pemerintah daerah kurang mampu menggali sumber-sumber kekayaan asli daerah untuk

memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya maka tidak

mempengaruhi terhadap kinerja keuangan daerah tersebut.

Variabel retribusi jasa usaha memiliki nilai signifikansi 0,719, dimana nilai tersebut

lebih besar dari 0,05 sedangkan -thitung -0,361 > -2,005 (ttabel α = 5% : 2 = 2,5% dengan derajat

kebebasan (df) 60 – 5 – 1 = 54 dengan pengujian 2 sisi (signifikansi = 0,025 hasil diperoleh

untuk t tabel sebesar -2,005). Karena nilai –t hitung > -t tabel (-0,361 > -2,005) maka HO

diterima dan H3 ditolak, artinya bahwa retribusi jasa usaha tidak berpengaruh terhadap kinerja

keuangan. Retribusi jasa usaha juga merupakan komponen retribusi daerah yang juga salah

satu sumber penting PAD dan menjadi salah satu indikator penting untuk mengetahui dan

mengevaluasi kinerja keuangan pemerintah daerah. Oleh karena itu, jika pemerintah daerah

kurang mampu menggali sumber-sumber kekayaan asli daerah untuk memenuhi kebutuhan

pembiayaan pemerintahan dan pembangunan di daerahnya maka tidak mempengaruhi

terhadap kinerja keuangan daerah tersebut.

Variabel retribusi perizinan tertentu memiliki nilai signifikansi 0,629, dimana nilai

tersebut lebih besar dari 0,05 sedangkan thitung 0,486 < 2,005 (ttabel α = 5% : 2 = 2,5% dengan

derajat kebebasan (df) 60 – 5 – 1 = 54 dengan pengujian 2 sisi (signifikansi = 0,025 hasil

diperoleh untuk t tabel sebesar 2,005). Karena nilai t hitung < t tabel (0,486 < 2,005) maka HO

diterima dan H4 ditolak, artinya bahwa retribusi perizinan tertentu tidak berpengaruh terhadap

kinerja keuangan. Retribusi jasa usaha juga merupakan komponen retribusi daerah yang juga

salah satu sumber penting PAD dan menjadi salah satu indikator penting untuk mengetahui

dan mengevaluasi kinerja keuangan pemerintah daerah. Oleh karena itu, jika pemerintah

15 UNIVERSITAS MARITIM RAJA ALI HAJI

daerah kurang mampu menggali sumber-sumber kekayaan asli daerah untuk memenuhi

kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya maka tidak

mempengaruhi terhadap kinerja keuangan daerah tersebut.

Variabel dana perimbangan memiliki nilai signifikansi 0,000, dimana nilai tersebut

lebih kecil dari 0,05 sedangkan -thitung -12,113 < -2,005 (ttabel α = 5% : 2 = 2,5% dengan derajat

kebebasan (df) 60 – 5 – 1 = 54 dengan pengujian 2 sisi (signifikansi = 0,025 hasil diperoleh

untuk t tabel sebesar -2,005). Karena nilai -t hitung < -t tabel (-12,113 < -2,005) maka HO

ditolak dan H5 diterima, artinya bahwa dana perimbangan berpengaruh terhadap kinerja

keuangan. Hasil penelitian ini sejalan dengan hasil penelitian Julitawati, dkk (2012),

Rukmana (2013), serta Simanullang (2013) yang menyatakan bahwa dana perimbangan

berpengaruh signifikan terhadap kinerja keuangan. Dana perimbangan adalah dana yang

bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk membantu

mencukupi anggaran belanja pemerintah daerah. Nilai t hitung negatif, artinya pengaruh yang

terjadi negatif, artinya semakin besar dana perimbangan yang diterima dari pemerintah pusat

kepada pemerintah daerah, maka terlihat semakin besar pemerintah daerah bergantung pada

pemerintah pusat untuk mendanai kebutuhan daerahnya. Dengan demikian, hal ini membuat

kinerja keuangan pemerintah daerah menurun.

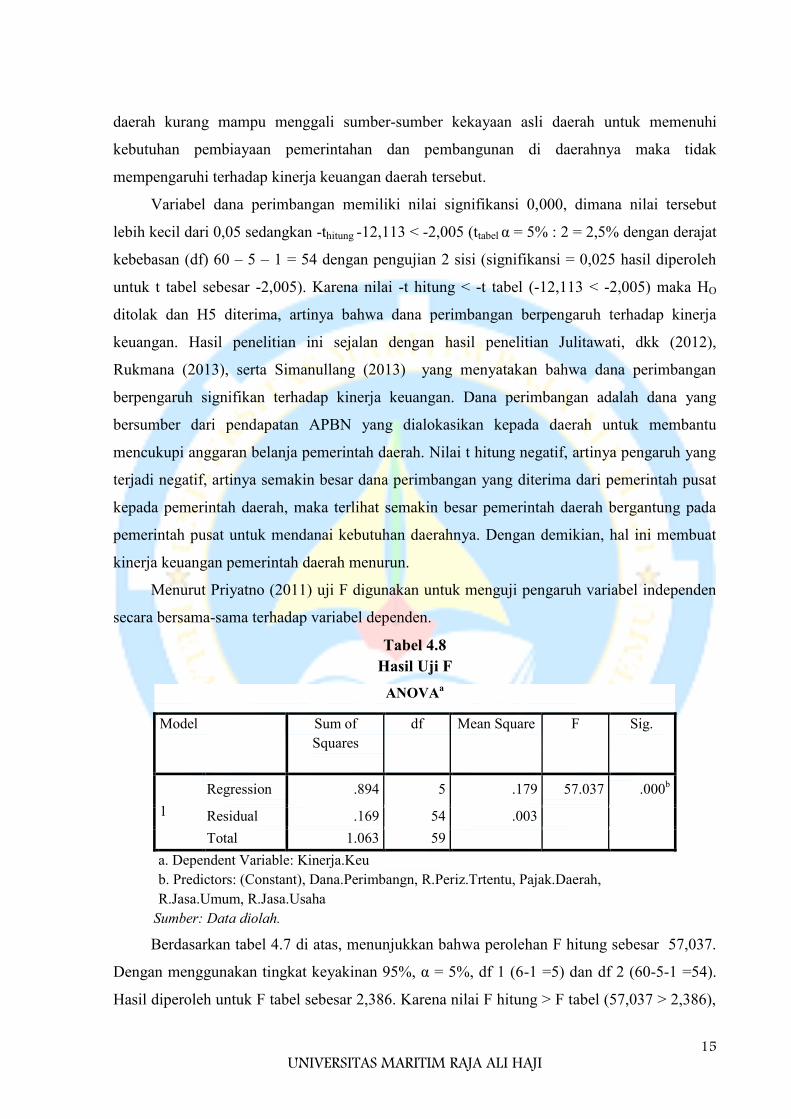

Menurut Priyatno (2011) uji F digunakan untuk menguji pengaruh variabel independen

secara bersama-sama terhadap variabel dependen.

Tabel 4.8

Hasil Uji F

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression .894 5 .179 57.037 .000b

Residual .169 54 .003

Total 1.063 59

a. Dependent Variable: Kinerja.Keu

b. Predictors: (Constant), Dana.Perimbangn, R.Periz.Trtentu, Pajak.Daerah,

R.Jasa.Umum, R.Jasa.Usaha

Sumber: Data diolah.

Berdasarkan tabel 4.7 di atas, menunjukkan bahwa perolehan F hitung sebesar 57,037.

Dengan menggunakan tingkat keyakinan 95%, α = 5%, df 1 (6-1 =5) dan df 2 (60-5-1 =54).

Hasil diperoleh untuk F tabel sebesar 2,386. Karena nilai F hitung > F tabel (57,037 > 2,386),

16 UNIVERSITAS MARITIM RAJA ALI HAJI

maka HO ditolak dan H1 diterima, artinya pajak daerah, retribusi jasa umum, retribusi jasa

usaha, retribusi perizinan tertentu, dan dana perimbangan secara terhadap kinerja keuangan.

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan dalam

menerangkan variasi variabel dependen (Ghozali, 2013). Berikut ini adalah output pengolahan

data dengan menggunakan SPSS V.20.

Tabel 4.9

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .917a .841 .826 .05597

a. Predictors: (Constant), Dana.Perimbangn, R.Periz.Trtentu, Pajak.Daerah,

R.Jasa.Umum, R.Jasa.Usaha

b. Dependent Variable: Kinerja.Keu

Sumber: Data diolah.

Dari tabel 4.9 di atas, menunjukkan bahwa besarnya koefisien determinasi (adjusted R

Square) adalah 0,826, hal ini berarti 82,6% variasi kinerja keuangan dapat dijelaskan oleh

variasi dari ke lima variabel independen yang meliputi pajak daerah, retribusi jasa umum,

retribusi jasa usaha, retribusi perizinan tertentu, dan dana perimbangan. Sedangkan sisanya

(100% - 82,6% = 17,4%) dijelaskan oleh variabel lainnya yang tidak terdapat dalam

penelitian ini.

KESIMPULAN DAN SARAN

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk mengetahui pengaruh

pajak daerah, retribusi jasa umum, retribusi jasa usaha, retribusi perizinan tertentu, dan dana

perimbangan terhadap kinerja keuangan pemerintah daerah Kabupaten Bintan. Dengan

demikian, dapat disimpulkan sebagai berikut:

1. Secara parsial pajak daerah berpengaruh terhadap kinerja keuangan pemerintah daerah

Kabupaten Bintan.

2. Secara parsial retribusi jasa umum tidak berpengaruh terhadap kinerja keuangan

pemerintah daerah Kabupaten Bintan.

3. Secara parsial retribusi jasa usaha tidak berpengaruh terhadap kinerja keuangan pemerintah

daerah Kabupaten Bintan.

17 UNIVERSITAS MARITIM RAJA ALI HAJI

4. Secara parsial retribusi perizinan tertentu tidak berpengaruh terhadap kinerja keuangan

pemerintah daerah Kabupaten Bintan.

5. Secara parsial dana perimbangan berpengaruh terhadap kinerja keuangan pemerintah

daerah Kabupaten Bintan.

6. Secara simultan pajak daerah, retribusi jasa umum, retribusi jasa usaha, retribusi perizinan

tertentu, dan dana perimbangan berpengaruh terhadap kinerja keuangan pemerintah daerah

Kabupaten Bintan.

Berdasarkan kesimpulan di atas, maka penulis juga akan memberikan saran kepada:

1. Bagi Pemerintah Daerah Kabupaten Bintan, sebaiknya dapat melakukan berbagai upaya

untuk mengoptimalkan, maupun lebih menggali potensi penerimaan asli daerah seperti

pajak daerah, retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu

untuk pengeluaran daerahnya sendiri agar tidak bergantung pada transfer dari pusat yakni

dana perimbangan. Karena semakin besar penerimaan asli daerahnya berarti telah

menunjukkan kualitas kinerja keuangan pemerintah daerahnya.

2. Penulis menyadari bahwa penelitian ini masih banyak keterbatasan, oleh sebab itu

disarankan kepada peneliti selanjutnya untuk melakukan penelitian dalam ruang lingkup

dan objek penelitian yang lebih luas terutama dalam hal pendapatan asli daerah dan

penerimaan daerah guna untuk mengetahui kualitas kinerja keuangan pemerintah daerah

tersebut.

DAFTAR PUSTAKA

Alfarisi H, Salman. (2015) Pengaruh Pajak Daerah, Retribusi Daerah, dan Dana

Perimbangan Terhadap Kinerja Keuangan Pemerintah Daerah. Artikel Ilmiah. Padang:

Universitas Negeri Padang.

Bastian, Indra. (2006) Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Erlangga.

Florida, Asha. (2007) Analisa Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja

Keuangan Pemerintah Kabupaten dan Kota di Propinsi Sumatera Utara. Tesis. Medan:

Universitas Sumatera Utara.

Ghozali, Imam. (2013) Aplikasi Analisis Multivariate dengan Program IBM SPSS 21.

Semarang: Universitas Diponegoro.

Julitawati, Ebit, dkk. (2012) Pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Perimbangan Terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Provinsi

Aceh. Jurnal. Aceh: Universitas Syiah Kuala.

Mardiasmo. (2011) Perpajakan. Edisi Revisi. Yogyakarta: ANDI OFFSET.

18 UNIVERSITAS MARITIM RAJA ALI HAJI

Nordiawan, Deddi, dkk. (2007) Akuntansi Pemerintahan. Jakarta: Salemba Empat.

Nurcholis, Hanif. (2007) Teori dan Praktik Pemerintahan dan Otonomi Daerah. Jakarta: PT

Gramedia Widiasarana Indonesia.

Peraturan Daerah Kabupaten Bintan Nomor 1 Tahun 2011 Tentang Pajak Daerah.

Peraturan Daerah Kabupaten Bintan Nomor 3 Tahun 2011 Tentang Retribusi Jasa Umum.

Peraturan Daerah Kabupaten Bintan Nomor 4 Tahun 2011 Tentang Retribusi Jasa Usaha.

Peraturan Daerah Kabupaten Bintan Nomor 5 Tahun 2011 Tentang Retribusi Perizinan

Tertentu.

Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 Tentang Dana Perimbangan.

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 Tentang Pengelolaan

Keuangan Daerah.

Priyatno, Dwi. (2011) Buku Saku Analisis Statistik Data dengan SPSS. Yogyakarta:

MediaKom.

Renyowijoyo, Muindro. (2010) Akuntansi Sektor Publik: Organisasi Non Laba. Jakarta:

Mitra Wacana Media.

Rukmana, Wan Vidi. (2013) Pengaruh Pajak Daerah, Retribusi Daerah, dan Dana

Perimbangan Terhadap Kinerja Keuangan Pemerintah Provinsi Kepulauan Riau.

Jurnal. Tanjungpinang: Universitas Maritim Raja Ali Haji.

Samudra, Azhari A. (2005) Perpajakan di Indonesia Keuangan Pajak dan Retribusi. Jakarta:

PT Hecca Mitra Utama.

Santoso, Singgih. (2015) Menguasai Statistik Parametrik. Jakarta: PT Elex Media

Komputindo Kelompok Gramedia, Anggota IKAPI.

Satya Azhar, MHD Karya. (2008) Analisis Kinerja Keuangan Pemerintah Daerah

Kabupaten/Kota Sebelum dan Setelah Otonomi Daerah. Tesis. Medan: Universitas

Sumatera Utara.

Siahaan, Marihot P. (2006) Pajak Daerah dan Retribusi Daerah. Jakarta: PT Raja Grafindo

Persada.

Simanullang, Gideon. (2013) Pengaruh Belanja Modal, Intergovernmental Revenue, dan

Pendapatan Asli Daerah Terhadap Kinerja Keuangan Daerah Kota dan Kabupaten di

Provinsi Kepulauan Riau 2008-2012. Jurnal. Tanjungpinang: Universitas Maritim Raja

Ali Haji.

Sugiono. (2013) Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

19 UNIVERSITAS MARITIM RAJA ALI HAJI

Suharyadi, dan Purwanto. SK. (2009) Statistika: Untuk Ekonomi dan Keuangan Modern.

Jakarta: Salemba Empat.

Sunyoto, Danang. (2013) Metodologi Penelitian Akuntansi. Bandung: PT Refika Aditama.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah.

Wenny, Cherrya Dhia. (2012) Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap

Kinerja Keuangan pada Pemerintah Kabupaten dan Kota di Propinsi Sumatera

Selatan. Jurnal. Palembang: STIE MDP.