pengaruh manajemen modal kerja terhadap …/pengaruh... · · jangan berpikir mau menjadi apa, ......

TRANSCRIPT

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

PENGARUH MANAJEMEN MODAL KERJA TERHADAP

PROFITABILITAS PERUSAHAAN

(Studi Pada Perusahaan Manufaktur dan Real Estate & Property

di Bursa Efek Indonesia)

Skripsi

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

ARYA CHRISMA S

NIM : F0208143

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN MOTTO

· Sedikit bicara banyak kerja

(Penulis)

· Setiap detik begitu bermakna bila kita bisa mengimplementasikannya ke

dalam hal-hal yang bersifat kebajikan

(Penulis)

· Jangan berpikir mau menjadi apa, tetapi berpikirlah apa yang akan

dilakukan untuk hari esok

(Penulis)

· In the name of the father, of the son and of the holy spirit. Amen

(Penulis)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

PERSEMBAHAN

Skripsi ini kupersembahkan kepada :

Tuhan Yang Maha Esa

Bapak dan Ibu tercinta, kakakku yang senantiasa memberi semangat

Kekasih hatiku yang selalu mensuport dan memberi dukungan

Teman- teman manajemen keuangan 2008, teman- teman AUTIZM, DELE-

DELE KOPONG

Semua teman- teman manajemen th.2008, sukses selalu

Dan untuk semua yang tidak bisa disebutkan satu persatu

Almamater

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Segala puji hanya bagi Tuhan Yang Maha Esa atas segala limpahan rahmat

dan kemudahan-Nya sehingga penulis bisa menyelesaikan skripsi yang berjudul

“Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada

Perusahaan Manufaktur dan Real Estate & Property di Bursa Efek Indonesia). Skripsi

ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam penyusunan skripsi ini, penulis mendapatkan banyak bantuan,

bimbingan, dan saran dari berbagai pihak. Oleh karena itulah penulis ingin

mengucapkan terima kasih kepada :

1. Bapak Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Ibu Dra. Hunik Sri Runing S., MSi, selaku Ketua Jurusan Manajeman.

3. Bapak Heru Agustanto,S.E.,M.E. selaku pembimbing skripsi yang telah

meluangkan waktu, tenaga, dan pikiran dalam memberikan bimbingan,

pengarahan dan motivasi kepada penulis.

4. Bapak-Ibu dosen serta seluruh staf karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta

5. Bapak Drs. M. Amien Gunardi, MP Selaku pembimbing akademik

6. Keluargaku tercinta yang selalu memberi semangat dan motivasi dalam

perjalanan hidupku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

7. Kekasih hatiku yang selalu mensuport dan mendukung

8. Teman-teman manajemen angkatan 2008, terimakasih sudah berjuang bersama,

saling mengisi ketika kuliah. Sukses buat kita semua.

9. Semua pihak yang telah membantu dan tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan, oleh karena itu kritik dan saran yang membangun sangat penulis

harapkan demi keutuhan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita

Surakarta, januari 2013

Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL.........................................…………………………….... i

HALAMAN PERSETUJUAN .........................…………………………….... ii

HALAMAN PENGESAHAN ........................…………………………….. .... iii

HALAMAN MOTTO .......................................…………………………….... iv

HALAMAN PERSEMBAHAN……………………………............................ v

KATA PENGANTAR……….....................………………………………….. vi

DAFTAR ISI………….....................…………………………………………. viii

DAFTAR TABEL…………………......................………………………….… x

DAFTAR GAMBAR…………………………….......................…………….. xi

DAFTAR LAMPIRAN...................................................................................... xii

ABSTRAK ..................................................………………………………. xiii

ABSTRACT ..................................................………………………………. xiv

BAB I. PENDAHULUAN

A. Latar Belakang Masalah .............................................................. 1

B. Rumusan Masalah ......................................................................... 6

C. Tujuan Penelitian .......................................................................... 7

D. Manfaat Penelitian ...................................................................... 7

BAB II. TINJAUAN PUSTAKA

A. Landasan Teori ............................................................................. 8

B. Hasil Penelitian Terdahulu ........................................................... 24

C. Kerangka Penelitian ...................................................................... 26

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

D. Perumusan Hipotesis..................................................................... 27

BAB III. METODE PENELITIAN

A. Populasi, Sampel dan Teknik Sampling ..................................... 33

B. Sumber Data ................................................................................. 33

C. Teknik Pengumpulan Data ......................................................... 34

D. Definisi Operasional dan Pengukuran Variabel .......................... 34

E. Teknik Analisis Data ................................................................... 36

BAB IV. ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data ................................................................................ 42

B. Uji Hipotesis .................................................................................. 47

BAB V. KESIMPULAN DAN SARAN

A. Kesimpulan ................................................................................... 55

B. Saran-saran .................................................................................... 57

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR TABEL

Tabel IV.1. Statistik Deskriptif Variabel Penelitian........................................... 43

Tabel IV.2. Uji Normalitas .................................................................................. 44

Tabel IV.3. Hasil Uji Multiokolineritas .............................................................. 45

Tabel IV.4. Hasil Uji Durbin Watson Test ......................................................... 46

Tabel IV.5. Regresi Berganda.............................................................................. 47

Tabel IV.6. Hasil Pengujian Hipotesis ................................................................ 48

Tabel IV.7. Hasil Uji F ......................................................................................... 51

Tabel IV.8. Koefisien Determinasi...................................................................... 51

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran……….......…………………………............ 26

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR LAMPIRAN

Lampiran 1. Data yang digunakan

Lampiran 2. Output SPSS

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

ABSTRAK EFFECTS OF WORKING CAPITAL MANAGEMENT ON PROFITABILITY

(STUDY IN MANUFACTURING AND REAL ESTATE & PROPERTY STOCK EXCHANGE IN INDONESIA)

ARYA CHRISMA S

NIM : F0208143

Tujuan penelitian ini adalah untuk mengetahui pengaruh number of days of inventory (INV), cash conversion cycle (CCC), size terhadap ROA, sales growth dan debt to equity ratio terhadap ROA. Populasi dalam penelitian ini adalah perusahaan properti yang terdaftar di BEI tahun 2008-2010. Data yang digunakan dalam penelitian ini adalah data sekunder. Teknik pengumpulan data menggunakan dokumentasi. Teknik analisis data menggunakan regresi linier berganda, uji t, uji F dan koefisien determinasi serta t-test.

Hasil penelitian menunjukkan Days of Inventory tidak berpengaruh signifikan terhadap Return on Asset. Cash Conversion Cycle tidak berpengaruh terhadap Return on Asset. Size (ukuran perusahaan) tidak berpengaruh terhadap Return on Asset. Sales Growth berpengaruh terhadap Return on Asset. Total Debt Ratio berpengaruh signifikan terhadap Return on Asset. Variabel days of inventory, cash conversion cycle, size, sales growth dan total debt ratio berpengaruh sebesar 41,0 % terhadap variasi perubahan Return on Asset, sedangkan sisanya sebesar 59,0% dipengaruhi oleh variabel lain yang tidak diteliti. Hasil uji t-test diperoleh hasil bahwa terdapat perbedaan days of inventory perusahaan manufaktur dengan perusahaan real estate dan property. Ada perbedaan cash conversion cycle perusahaan manufaktur dengan perusahaan real estate dan property. Ada perbedaan size perusahaan manufaktur dengan perusahaan real estate dan property. Tidak terdapat perbedaan sales growth perusahaan manufaktur dengan perusahaan real estate dan property. Ada perbedaan total debt ratio perusahaan manufaktur dengan perusahaan real estate dan property. Tidak terdapat perbedaan Return on Asset perusahaan manufaktur dengan perusahaan real estate dan property. Kata kunci : days of inventory, cash conversion cycle, size, sales growth, total debt

ratio dan return on asset

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

ABSTRACT

EFFECTS OF WORKING CAPITAL MANAGEMENT ON PROFITABILITY (STUDY IN MANUFACTURING AND REAL ESTATE & PROPERTY

STOCK EXCHANGE IN INDONESIA)

ARYA CHRISMA S NIM : F0208143

This research aims at examining of the effect of number of days of inventory,

cash conversion cycle, size of the ROA, sales growth and debt to equity ratio of ROA. The population in this study is a property company listed on the Stock Exchange in 2008-2010. The data used in this study is secondary data. Data collection techniques using documentation. Data analysis techniques using multiple linear regression, t test, F test and the coefficient of determination and t-test.

The results show Days of Inventory no significant effect on Return on Assets. Cash Conversion Cycle no effect on Return on Assets. Size no significant effect on Return on Assets. Sales Growth effect on Return on Assets. Total Debt Ratio effect on Return on Assets. Variable days of inventory, cash conversion cycle, size, sales growth and total debt ratio of 41.0% impact on Return on Assets variation changes, while the remaining amount of 59.0% influenced by other variables not examined. The test results obtained by t-test results that there are differences in days of inventory manufacturing company with real estate companies and property. There is a difference in the cash conversion cycle manufacturing company with real estate companies and property. There are differences in size manufacturing companies with real estate companies and property. There were no differences in sales growth of manufacturing companies with real estate companies and property. There is a difference in the total debt ratio of manufacturing companies with real estate companies and property. No difference Return on Assets manufacturing company with real estate companies and property.

Keyword : days of inventory, cash conversion cycle, size, sales growth, total debt

ratio dan return on asset

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan salah satu sarana ekonomi yang dikelola secara

bersama-sama untuk mencapai laba optimal dan memaksimalkan nilai (value).

Hal ini dilakukan demi menjaga serta mengembangkan kelangsungan

hidupnya. Perusahaan yang berhasil adalah perusahaan yang memiliki

manajemen yang mampu melihat kemungkinan dann kesempatan

(opportunity) di masa yang akan datang baik jangka pendek (short-term)

ataupun jangka panjang (long-term). Agar tujuan perusahaan tercapai,

manajemen keuangan perusahaan harus membuat keputusan yang tepat pada

tiga kategori keputusan keuangan yaitu keputusan investasi, keputusan

pendanaan dan keputusan manajerial. Dua keputusan pertama yaitu keputusan

investasi pendanaan berkaitan erat dengan neraca keuangan perusahaan,

dimana pengelolaan dan pengawasan terhadap harta lancar dan hutang lancar

adalah salah satu hal dari banyak aspek yang harus diperhatikan oleh para

manajer keuangan dan pihak-pihak terkait.

Modal kerja (working capital) adalah uang (kas) dan aset (tidak

termasuk aktiva tetap) yang digunakan perusahaan dalam membiayai kegiatan

operasional sehari-hari (day to day operation), hal ini berkaitan langsung

dengan harta lancar (current assets) dan kewajiban lancar (current liabilities).

Manajemen modal kerja (working capital management) merupakan komponen

yang penting dalam keuangan perusahaan (corporate finance) karena langsung

berpengaruh terhadap profitabilitas dan likuiditas perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

Weston dan Brigham dalam Sawir (2005), mengemukakan bahwa

modal kerja adalah investasi perusahaan pada aktiva jangka pendek, seperti

kas, sekuritas yang mudah dipasarkan, piutang usaha dan persediaan.

Sedangkan menurut Riyanto (2001), modal kerja adalah nilai aktiva atau harta

yang dapat segera dijadikan uang kas dan digunakan perusahaan untuk

keperluan sehari-hari, misalnya untuk membayar gaji pegawai, pembelian

bahan mentah, membayar ongkos angkutan, membayar hutang dan

sebagainya.

Pengelolaan modal kerja sangat penting karena menyangkut penetapan

kebijakan modal kerja maupun pelaksanaan kebijakan modal kerja tersebut

dalam operasi sehari-hari. Manajemen modal kerja berkepentingan terhadap

keputusan investasi pada aktiva lancar dan hutang lancar terutama

menggunakan komposisi keduanya akan mempengaruhi resiko. Modal kerja

dipergunakan perusahaan untuk membiayai kegiatan operasi perusahaan.

Modal kerja terdiri dari empat komponen utama yaitu kas, surat berharga,

persediaan dan piutang usaha, dimana komponen-komponen tersebut akan

menjamin kontinuitas dan likuiditas perusahaan. Dengan adanya modal kerja

yang cukup akan menguntungkan perusahaan karena perusahaan akan dapat

memproduksi barang-barang pada saat dipesan daripada harus meramalkan

permintaan dan menumpuk banyak persediaan yang dikelola oleh perusahaan,

sehingga operasi perusahaan akan berjalan dengan ekonomis dan efisien. Dari

hasil penjualan yang tinggi perusahaan akan mendapatkan keuntungan yang

semakin meningkat, dimana salah satu tujuan didirikannya perusahaan adalah

untuk mencapai hasil penjualan yang tinggi dengan tingkat keuntungan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

semakin meningkat. Jumlah keuntungan yang diperoleh secara teratur

merupakan salah satu faktor yang penting untuk menilai profitabilitas.

Menurut Riyanto (2001) modal kerja meningkat disebabkan karena

sumber-sumbernya lebih besar daripada penggunaanya sehingga mempunyai

efek neto yang positif terhadap modal kerja. Perubahan-perubahan dari unsur-

unsur Non Current accounts yang mempunyai efek memperbesar modal kerja

disebut sebagai sumber-sumber modal kerja (sources of working capital).

Sumber-sumber dari modal kerja atau unsur-unsur yang mempunyai pengaruh

memperbesar modal kerja dapat disebutkan : berkurangnya aktiva

tetap,bertambahnya utang jangka panjang, bertambahnya modal, adanya

keuntungan dari operasinya perusahaan. Modal kerja menurun disebabkan

karena penggunaannya lebih besar daripada sumbernya sehingga mempunyai

efek neto yang negatif terhadap modal kerja.

Perubahan-perubahan dari unsur-unsur Non Current accounts yang

mempunyai efek memperkecil modal kerja disebut sebagai penggunaan modal

pada suatu saat. Penggunaan modal kerja atau unsur-unsur yang mempunyai

efek memperkecil modal kerja adalah bertambahnya aktiva tetap,

berkurangnya utang jangka panjang, berkurangnya modal, pembayaran cash

dividen dan adanya kerugian dalam operasi perusahaan.

Kelebihan atau kekurangan modal kerja merupakan kondisi yang

kurang menguntungkan bagi perusahaan. Kelebihan modal kerja, khususnya

dalam bentuk kas dan surat-surat berharga, tidak menguntungkan karena dana

tersebut tidak dapat digunakan secara produktif. Dana yang menganggur,

pendapatan yang rendah, investasi pada proyek-proyek yang tidak diinginkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

atau fasilitas pabrik dan perlengkapannya yang tidak perlu, semuanya

merupakan operasi perusahaan yang tidak efisien (Djarwanto, 2001).

Kekurangan modal kerja, maka perusahaan tidak dapat membiayai

biaya operasi perusahaan sehingga perusahaan tidak dapat menjalankan

operasi perusahaan dengan ekonomis dan efisien, karena perusahaan tidak

dapat memproduksi barang-barang pada saat dipesan dan hanya menumpuk

persediaan yang dikelola perusahaan, sehingga disini tugas manajemen modal

kerja sangat penting untuk mengatur besar kecilnya modal kerja yang akan

digunakan untuk membiayai operasi perusahaan.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu. Profitabilitas sebagai kemampuan perusahaan

untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri sering digunakan untuk mengukur efisiensi penggunaan

modal dalam suatu perusahaan dengan membandingkan antara laba dengan

modal yang digunakan dalam operasi. Oleh karena itu keuntungan yang besar

tidak menjamin atau bukan merupakan ukuran bahwa perusahaan tersebut

dapat melangsungkan hidupnya secara kontinyu.

Menurut Riyanto (2001) mengemukakan bahwa bagi perusahan pada

umumnya masalah rentabilitas adalah penting daripada laba, karena laba yang

besar saja belumlah merupakan ukuran bahwa perusahaan tersebut telah

bekerja dengan efisien. Efisien baru dapat diketahui dengan membandingkan

laba yang diperoleh dengan kekayaan atau modal yang menghasilkan laba.

Sehingga profitabilitas merupakan pencerminan dari efisiensi. Dengan

demikian maka yang harus diperhatikan oleh perusahaan adalah tidak hanya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

bagaimana usaha untuk memperbesar laba, tapi yang lebih penting adalah

usaha untuk mempertinggi profitabilitasnya.

Pada dasarnya setiap dana yang digunakan dalam perusahaan

dimaksudkan untuk menghasilkan pendapatan. Konsep ini sering disebut

sebagai konsep fungsionil yaitu konsep yang mendasarkan pada fungsi dana

dalam menghasilkan pendapatan (Riyanto, 2001). Dari pendapatan tersebut

akan diperoleh suatu keuntungan, dimana keuntungan yang diperoleh setiap

periode akuntansi merupakan faktor yang penting dalam menilai profitabilitas.

Manajemen modal kerja adalah penting karena dampaknya pada

profitabilitas, resiko dan nilai perusahaan (Smith, 1980). Secara khusus,

investasi modal kerja melibatkan penurunan antara profitabilitas dan risiko.

Keputusan yang cenderung meningkatkan profitabilitas cenderung

meningkatkan risiko, dan, sebaliknya, keputusan yang berfokus pada

pengurangan risiko akan cenderung mengurangi potensi keuntungan

Setyawati (2011) meneliti mengenai hubungan antara perubahan modal

kerja dengan perubahan profitabilitas pada perusahaan manufaktur go publik

di BEJ periode 1998-1999 dari perusahaan-perusahaan manufaktur yang telah

dipublikasikan kepada publik pada tahun 2000. Jumlah populasi ada 144

perusahaan dan sampel yang digunakan sebanyak 37 perusahaan.. Hasil dari

penelitiannya adalah terdapat hubungan yang signifikan antara perubahan

modal kerja dengan perubahan profitabilitas pada perusahaan manufaktur di

BEJ periode 1998-1999. Kusumaningtyas dan Sasangko (2004) meneliti

mengenai pengaruh perubahan modal kerja terhadap perubahan profitabilitas

pada perusahaan manufaktur di Bursa Efek Indonesia untuk periode tahun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

1999, 2000 dan 2001, dengan sampel sebanyak 50 perusahaan manufaktur.

Hasil penelitiannya menunjukkan bahwa perubahan modal kerja mempunyai

pengaruh yang signifikan terhadap perubahan profitabilitas pada perusahaan

manufaktur di Bursa Efek Indonesia tahun 1999, 2000 dan 2001.

Sedangkan pada penelitian ini meneliti tentang pengaruh perubahan

modal kerja terhadap perubahan profitabilitas pada perusahaan Real Estate dan

Properti yang mengumumkan laporan keuangan di Bursa Efek Indonesia

untuk periode 2008 – 2010 dengan kriteria perusahaan yang mempunyai

aktiva lancar lebih besar daripada hutang lancar dan memperoleh laba.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada periode

dan sampel.

Berdasarkan uraian tersebut peneliti mengambil judul “PENGARUH

MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS

PERUSAHAAN (Studi Pada Perusahaan Manufaktur dan Real Estate &

Property di Bursa Efek Indonesia)

B. Perumusan Masalah

1. Apakah number of days of inventory (INV) berpengaruh terhadap ROA ?

2. Apakah cash conversion cycle (CCC) berpengaruh terhadap ROA ?

3. Apakah size berpengaruh terhadap ROA ?

4. Apakah sales growth berpengaruh terhadap ROA ?

5. Apakah debt to equity ratio berpengaruh terhadap ROA ?

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

C. Tujuan Penelitian

1. Menguji pengaruh number of days of inventory (INV) terhadap ROA

2. Menguji pengaruh cash conversion cycle (CCC) terhadap ROA

3. Menguji pengaruh size terhadap ROA

4. Menguji pengaruh sales growth terhadap ROA

5. Menguji pengaruh debt to equity ratio terhadap ROA

D. Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Memberikan kontribusi pemikiran terhadap para pemakai laporan

keuangan dalam memahami bagaimana pengaruh manajemen modal kerja

terhadap profitabilitas.

2. Menambah pengetahuan pihak manajemen perusahaan mengenai besarnya

pengaruh manajemen modal kerja terhadap profitabilitas, sehingga

diharapkan membantu pihak manajemen dalam pengelolaan modal kerja

untuk memaksimalkan profitabilitas.

3. Memberikan referensi bagi peneliti selanjutnya yang tertarik untuk

meneliti tentang pengaruh manajemen modal kerja terhadap profitabilitas.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Manajemen Modal Kerja

Manajemen modal kerja merupakan salah satu aspek yang harus

diperhatikan dalam perusahaan. Apabila perusahaan tidak dapat

mempertahankan tingkat modal kerja yang memuaskan maka

kemungkinan perusahaan akan berada dalam keadaaan insolvent (tidak

mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Aktiva

lancar harus cukup besar untuk dapat menutup hutang lancar sehingga

menggambarkan tingkat keamanan (margin of safety) yang memuaskan.

Menurut Weston dan Copeland (1999) manajemen modal kerja

adalah semua aspek pengelolaan aktiva lancar dan hutang lancar.

Sedangkan Esra dan Apriweni (2002) mendefinisikan bahwa manajemen

modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas

aktiva lancar dan kewajiban jangka pendek perusahaan yang terdapat

dalam perusahaan agar mampu membiayai pengeluaran atau operasi

perusahaan. Dari pengertian tersebut dapat disimpulkan bahwa perhatian

utama dalam manajemen modal kerja adalah pada manajemen aktiva

lancar perusahaan, yaitu kas, sekuritas, piutang dan persediaan serta

pendanaan (terutama kewajiban lancar) yang diperlukan untuk mendukung

aktiva lancar.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

50

Martono dan Harjito (2004) mengemukakan beberapa alasan yang

mendasari pentingnya manajemen modal kerja, yaitu:

a. Aktiva lancar dari perusahaan baik perusahaan manufaktur maupun

perusahaan jasa memiliki jumlah yang cukup besar dibanding dengan

jumlah aktiva secara keseluruhan.

b. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber

utama bagi pendanaan eksternal. Perusahaan ini tidak memiliki akses

pada pasar modal untuk pendanaan jangka panjangnya.

c. Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang

sesuai untuk pengelolan tentang hal-hal yang berkaitan dengan modal

kerja.

d. Keputusan modal kerja berdampak langsung terhadap tingkat risiko,

laba, dan harga saham perusahaan.

e. Adanya hubungan langsung antara pertumbuhan penjualan dengan

kebutuhan dana untuk membelanjai aktiva lancar.

Adapun sasaran yang ingin dicapai dari manajemen modal kerja

adalah sebagai berikut (Sawir, 2005):

Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga

tingkat pengembalian investasi marginal adalah sama atau lebih besar dari

biaya modal yang digunakan untuk membiayai aktiva-aktiva lancar tersebut.

a. Meminimalkan dalam jangka panjang biaya modal yang digunakan

untuk membiayai aktiva lancar.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

b. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan

dana dari sumber utang sehingga perusahaan selalu dapat memenuhi

kewajiban keuangannya ketika jatuh tempo.

Sasaran tersebut mengindikasikan bahwa modal kerja perusahaan

harus cukup jumlahnya, dalam arti harus mampu membiayai pengeluaran-

pengeluaran atau operasi perusahaan sehari-hari. Tersedianya modal yang

cukup akan menguntungkan bagi perushaan untuk beroperasi secara

ekonomis atau efisien dan perusahaan juga tidak akan mengalami kesulitan

keuangan.

Modal kerja dalam perusahaan perlu ditelaah karena modal kerja

penting bagi setiap perusahaan. Hal ini dikarenakan beberapa alasan

(Sawir, 2005):

a. Tanpa modal kerja perusahaan tidak dapat melakukan kegiatan

opersional sehari-hari.

b. Sebagian besar waktu dari manajer dicurahkan untuk mengelola

modal kerja perusahaan.

c. Aktiva lancar dari perusahaan manufaktur maupun perusahaan jasa

memiliki jumlah yang cukup besar dari total aktiva perusahaan.

Pengelolaan modal kerja merupakan tanggung jawab setiap manajer

atau pimpinan perusahaan. Manajer harus mengadakan pengawasan

terhadap modal kerja agar sumber-sumber modal kerja dapat digunakan

secara efektif di masa mendatang. Manajer juga perlu mengetahui tingkat

perputaran modal kerja agar dapat menyusun rencana yang lebih baik

untuk periode yang akan datang. Selain manajer, kreditor jangka pendek

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

52

juga perlu mengetahui tingkat perputaran modal kerja suatu perusahaan.

Dengan begitu, kreditor jangka pendek akan memperoleh kepastian kapan

hutang perusahaan akan segera dibayar.

Menurut Handoko (1999) efisiensi modal kerja adalah ketepatan cara

(usaha dan kerja) dalam menjalankan sesuatu yang tidak membuang

waktu, tenaga, biaya dan kegunaan berkaitan penggunaan modal kerja

yaitu mengupayakan agar modal kerja yang tersedia tidak kelebihan dan

tidak juga kekurangan. Untuk dapat menentukan jumlah modal kerja yang

efisien, terlebih dahulu diukur dari elemen-elemen modal kerja. Menurut

Esra dan Apriweni (2002), dalam pengelolaan modal kerja perlu

diperhatikan tiga elemen utama modal kerja, yaitu kas, piutang dan

persediaan. Dari semua elemen modal kerja dihitung perputarannya.

Semakin cepat tingkat perputaran masing-masing elemen modal kerja,

maka modal kerja dapat dikatakan efisien. Tetapi jika perputarannya

semakin lambat, maka penggunaan modal kerja dalam perusahaan kurang

efisien. Dalam penelitian ini, elemen modal kerja yang akan dibahas

adalah kas dan persediaan.

Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat

likuiditasnya. Semakin besar jumlah kas yang dimiliki oleh perusahaan

maka semakin tinggi pula tingkat likuiditasnya. Ini berarti bahwa

perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat

memenuhi kewajiban finansialnya. Namun bukan berarti perusahaan harus

mempertahankan jumlah persediaan kas yang sangat besar, karena

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

53

semakin besar kas akan mengakibatkan banyak uang yang menganggur

sehingga akan memperkecil profitabilitas.

Menurut H.G. Guthman dalam Riyanto (2001), yakni bahwa jumlah

kas yang sebaiknya dipertahankan oleh perusahaan adalah tidak kurang

dari 5% sampai 10% dari jumlah aktiva lancar. Selain kas, elemen modal

kerja dalam penelitian ini adalah inventory atau persediaan barang.

Inventory atau persediaan barang sebagai elemen utama dari modal kerja

merupakan aktiva yang juga selalu dalam keadaan berputar, di mana

secara terus-menerus mengalami perubahan. Masalah penentuan besarnya

investasi atau alokasi modal dalam persediaan mempunyai efek yang

langsung terhadap keuntungan perusahaan. Kesalahan dalam penetapan

besarnya investasi dalam persediaan akan menekan keuntungan

perusahaan.

Adanya investasi dalam persediaan yang terlalu besar dibandingkan

dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan

kerugian karena kerusakan dan turunnya kualitas, sehingga akan

memperkecil profitabilitas perusahaan. Demikian pula sebaliknya, adanya

investasi yang terlalu kecil akan mengakibatkan perusahaan kekurangan

material dan perusahaan tidak dapat bekerja secara optimal. Hal ini akan

mempertinggi biaya produksi rata-rata, yang akhirnya akan menekan

keuntungan yang diperoleh perusahaan (Riyanto, 2001).

Di dalam perusahaan diperlukan adanya pengelolaan modal kerja

yang tepat karena pengelolaan modal kerja akan berpengaruh pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

54

kegiatan operasional perusahaan. Kegiatan operasional ini akan

berpengaruh pada pendapatan yang akan diperoleh perusahaan.

Pendapatan tersebut akan dikurangi dengan beban pokok penjualan dan

beban operasional atau beban lainnya sampai diperoleh laba atau rugi.

Dengan kata lain, pengelolaan modal kerja ini berpengaruh pada

kemampuan perusahaan untuk menghasilkan keuntungan (profitabilitas).

Perusahaan yang dikatakan memiliki tingkat profitabilitas tinggi berarti

tinggi pula efisiensi penggunaan modal kerja yang digunakan perusahaan

tersebut.

a.1 Jumlah hari persediaan (number of days inventory)

Salah satu indikator dalam penilaian kinerja perusahaan adalah

rasio perputaran persediaan. Rasio ini mengukur berapa lama yang

dibutuhkan oleh perusahaan untuk merubah persediaan (termasuk

barang dalam proses) menjadi penjualan. Biasanya tingkat DOI yang

rendah mengindikasikan kinerja perusahaan bagus, begitu juga

sebaliknya. Sedangkan tingkat persediaan yang tinggi, berarti

perusahaan melakukan investasi yang cukup berisiko, karena tingkat

persediaan tergantung pada tingkat penjualan. Jika waktu yang

dibutuhkan dalam merubah persediaan menjadi penjualan, maka

perusahaan harus mengeluarkan biaya untuk perawatan persediaan

tersebut dan menimbulkan opportunity cost, dimana jumlah biaya

tersebut seharusnya dapat diinvestasikan dalam bidang yang lain.

Inventory atau persediaan barang sebagai elemen yang utama dari

modal kerja merupakan aktiva yang selalu dalam keadaan berputar, di

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

55

mana secara terus menerus mengalami perubahan. Masalah investasi

dalam inventory merupakan masalah pembelanjaan aktif, seperti

halnya investasi dalam aktiva-aktiva lainnya. Masalah penentuan

besar investasi atau alokasi modal dalam inventory mempunyai efek

yang langsung terhadap keuntungan perusahaan. Kesalahan dalam

penetapan besarnya investasi dalam inventory akan menekan

keuntungan perusahaan. Adanya investasi dalam inventory yang terlalu

besar dibandingkan dengan kebutuhan akan memperbesar beban

bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang,

memperbesar kemungkinan kerugian karena kerusakan, turunnya

kualitas, sehingga semuanya ini akan memperkecil keuntungan

perusahan. Demikian sebaliknya, adanya investasi yang terlalu kecil

dalam inventory juga akan mempunyai efek yang menekan keuntungan

perusahaan (Riyanto, 2001).

Jumlah hari persediaan (number of days inventory) merupakan

ukuran untuk lamanya waktu yang diperlukan untuk memperoleh,

menjual dan mengganti persediaan. Harga pokok penjualan harian rata-

rata ditentukan dengan membagi harga pokok penjualan dengan 365

hari. Secara umum, makin rendah jumlah hari penjualan dalam

persediaan berarti makin baik. Berdasarkan pengertian-pengertian di

atas, dapat disimpulkan bahwa perputaran persediaan mengukur berapa

kali persediaan yang ada akan diubah menjadi penjualan dalam suatu

periode.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

56

a.2 Cash Convertion Cycle

Menurut Gitman dalam Garcia and Solano (2007) “the cash

conversion cycle was a key factor in working capital management.”

Jadi siklus kas tersebut sangat penting dalam manajemen modal kerja.

Karena manajemen dari masing-masing komponen modal kerja, pada

akhirnya akan terlihat pada siklus kas. Menurut Garcia and Solano

(2007) menyatakan bahwa seberapa besar perusahaan efek modal

menginvestasikan dalam persediaan, dan seberapa besar kredit yang

diberikan oleh suplier, dapat terlihat di siklus kas perusahaan.

Sedangkan menurut Brigham dan Ehrhardt (2005) menyatakan

siklus kas erat kaitannya dengan proses produksi perusahaan. Proses

produksi tersebut dimulai dengan pembelian bahan baku. Perusahaan

dapat membeli bahan baku tersebut dengan kas atau dengan hutang

dagang. Jika pembayaran dilakukan secara kredit, maka hal tersebut

dapat mencegah kas keluar. Jika pembayaran dilakukan secara tunai,

maka terjadi kas keluar.

Cash Conversion Cycle (CCC) digunakan untuk mengukur berapa

lama perusahaan dapat mengumpulkan kas yang berasal dari hasil

operasi perusahaan yang pada akhirnya akan mempengaruhi jumlah

dana yang diperlukan untuk disimpan pada current assets. Hal ini

tentunya akan mempengaruhi manajemen asset dan liabilitas yang

dilakukan pada perusahaan tersebut.

Siklus kas erat kaitannya dengan proses produksi perusahaan.

Proses produksi tersebut dimulai dengan pembelian bahan baku.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

57

Perusahaan dapat membeli bahan baku tersebut dengan kas atau dengan

hutang dagang. Jika pembayaran dilakukan secara kredit, maka hal

tersebut dapat mencegah kas keluar. Jika pembayaran dilakukan secara

tunai, maka terjadi kas keluar, sedangkan jika perusahaan menjual

barang secara tunai, maka perusahaan mendapatkan kas, sedangkan

penjualan dilakukan secara kredit, maka perusahaan tersebut

mempunyai piutang dan menerima kas kembali jika piutang tersebut

dilunasi di masa yang akan datang. Ketersediaan kas semakin besar jika

pemasukan kas dipercepat dan pengeluaran kas diperlambat. Oleh

karena itu, perusahaan mempunyai kesempatan untuk menggunakan kas

lebih besar.

a.3 Ukuran Perusahaan (Size)

Menurut Sawir (2005) ukuran perusahaan dinyatakan sebagai

determinan dari struktur keuangan dalam hampir setiap studi untuk

alasan yang berbeda. Pertama, ukuran perusahaan dapat menentukan

tingkat kemudahan perusahaan memperoleh dana dari pasar modal.

Perusahaan kecil umumnya kekurangan akses ke pasar modal yang

terorganisir, baik untuk obligasi maupun saham. Meskipun mereka

memiliki akses, biaya peluncuran dari penjualan sejumlah kecil

sekuritas dapat menjadi penghambat. Jika penerbitan sekuritas dapat

dilakukan, sekuritas perusahaan kecil mungkin kurang dapat dipasarkan

sehingga membutuhkan penentuan harga sedemikian rupa agar investor

mendapatkan hasil yang memberikan return lebih tinggi secara

signifikan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

58

Kedua, ukuran perusahaan menentukan kekuatan tawar-menawar

dalam kontrak keuangan. Perusahaan besar biasanya dapat memilih

pendanaan dari berbagai bentuk hutang, termasuk penawaran spesial

yang lebih menguntungkan dibandingkan yang ditawarkan perusahaan

kecil. Semakin besar jumlah uang yang digunakan, semakin besar

kemungkinan kemungkinan pembuatan kontrak yang dirancang sesuai

dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak

standar hutang.

Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return

membuat perusahaan yang lebih besar dapat memperoleh lebih banyak

laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain

yang mempengaruhi struktur keuangan. Karakteristik lain tersebut

seperti perusahaan sering tidak mempunyai staf khusus, tidak

menggunakan rencana keuangan, dan tidak mengembangkan sistem

akuntansi mereka menjadi suatu sistem manajemen.

Ukuran perusahaan dapat ditentukan berdasarkan penjualan, total

aktiva, tenaga kerja, dan lain-lain, yang semuanya berkorelasi tinggi

(Machfoedz, 1994). Ukuran perusahaan akan mempengaruhi struktur

pendanaan perusahaan. Hal ini menyebabkan kecenderungan

perusahaan memerlukan dana yang lebih besar dibandingkan

perusahaan yang lebih kecil. Kebutuhan akan pendanaan yang lebih

besar memiliki kecenderungan bahwa perusahaan menginginkan

pertumbuhan dalam laba.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

59

Ukuran perusahaan merupakan nilai yang menunjukkan besar

kecilnya perusahaan. Terdapat berbagai proksi yang biasanya

digunakan untuk mewakili ukuran perusahaan, yaitu jumlah karyawan,

total aset, jumlah penjualan, dan kapitalisasi pasar. Semakin besar aset

maka semakin banyak modal yang ditanam, semakin banyak penjualan

maka semakin banyak perputaran uang dan semakin besar kapitalisasi

pasar maka semakin besar pula ia dikenal dalam masyarakat

(Sudarmadji dan Sularto, 2007). Perusahaan yang berukuran besar

biasanya memiliki peran sebagai pemegang kepentingan yang lebih

luas. Hal ini membuat berbagai kebijakan perusahaan besar akan

memberikan dampak yang besar terhadap kepentingan publik

dibandingkan perusahaan kecil. Perusahaan yang besar lebih

diperhatikan oleh masyarakat sehingga mereka lebih berhati-hati dalam

melakukan pelaporan keuangan, sehingga berdampak perusahaan

tersebut harus melaporkan kondisinya lebih akurat.

a.4 Sales Growth

Perusahaan yang mempunyai laju pertumbuhan yang tinggi,

membutuhkan modal dalam jumlah yang kuat untuk membiayai

kegiatan-kegiatan perusahaan. Perusahaan yang pertumbuhannya pesat

cenderung lebih banyak menggunakan hutang sebagai sumber dana

eksternal daripada perusahaan yang pertumbuhannya lambat. Brigham

dan Houston (2006) mengatakan bahwa perusahaan dengan penjualan

yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman

dan menanggung beban tetap yang lebih tinggi dibandingkan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

60

perusahaan yang penjualannya tidak stabil. Disisi lain penjualan bisa

meningkatkan laba perusahaan.

Aset adalah aktiva yang digunakan untuk aktivitas operasional

perusahaan. Semakin besar aset maka diharapkan semakin besar pula

hasil operasional yang dihasilkan oleh suatu perusahaan. Peningkatan

aset yang diikuti peningkatan hasil operasi akan semakin menambah

kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya

kepercayaan pihak luar (kreditur) terhadap perusahaan, maka proporsi

hutang semakin lebih besar dari modal sendiri. Hal ini didasarkan pada

keyakinan kreditur atas dana yang ditanamkan ke dalam perusahaan

dijamin oleh besarnya aset yang dimiliki perusahan.

Riyanto (2001) makin cepat tingkat pertumbuhan suatu

perusahaan, makin besar kebutuhan dana untuk waktu mendatang untuk

membiayai pertumbuhanmya. Perusahaan tersebut biasanya akan lebih

senang untuk menahan pendapatanya daripada dibayarkan sebagai

deviden dengan mengingat batasan-batasan biayanya. Apabila

perusahaan telah mencapai tingkat pertumbuhan sedemikian rupa

sehingga perusahaan telah well established, dimana kebutuhan dananya

dapat dipenuhi dengan dana yang berasal dari pasar modal atau sumber

dana ekstern lainya, maka keadaanya adalah berbeda. Dalam hal yang

demikian perusahaan dapat menetapkan devidend payout ratio yang

tinggi.

Pertumbuhan perusahaan yang tinggi lebih disukai untuk

mengambil keuntungan pada investasi yang memiliki prospek yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

61

baik. Teori free cash flow hypothesis yang disampaikan oleh Jensen

dalam Puspita (2009) menyebutkan bahwa perusahaan dengan

kesempatan pertumbuhan yang lebih tinggi akan memiliki free cash

flow yang rendah karena sebagian besar dana yang ada digunakan untuk

investasi pada proyek yang memilki nilai Net Present Value (NPV)

yang positif. Manajer dalam bisnis perusahaan dengan memperhatikan

pertumbuhan lebih menyukai untuk menginvestasikan pendapatan

setelah pajak dan mengharapkan kinerja dari dividen akan lebih kuat

dalam pertumbuhan perusahaan secara keseluruhan. Pertumbuhan

perusahaan menggambarkan tolak ukur keberhasilan perusahaan.

Menurut Florentina dalam Yuniningsih (2002) menyatakan bahwa

keberhasilan tersebut juga menjadi tolak ukur investasi untuk

pertumbuhan pada masa yang akan datang.

Peningkatan laba akan meningkatkan modal sendiri serta

kecenderungan perusahaan menggunakan hutang relatif kecil karena

perusahaan bisa membiayai sebagian besar kebutuhan pendanaan

dengan dana yang dihasilkan secara internal. Proxy pertumbuhan

penjualan digunakan karena sesuai dengan penelitian Indradjaja (2006)

yang juga menggunakan pertumbuhan penjualan dalam analisis struktur

modal.

a.5 Debt to Equity Ratio

Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang

salah satunya dapat dilihat melalui debt to equity ratio. Debt to Equity

Ratio mencerminkan besarnya proporsi antara total debt (total hutang)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

62

dengan total shareholder’s equity (total modal sendiri). Total debt

merupakan total liabilities (baik utang jangka pendek maupun jangka

panjang): sedangkan total shaareholder’s equity merupakan total modal

sendiri (total modal saham yang di setor dan laba yang ditahan) yang

dimiliki perusahaan. Menurut Ang (1997) rasio ini menunjukkan

komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER

menunjukkan komposisi total hutang semakin besar di banding dengan

total modal sendiri, sehingga berdampak semakin besar beban

perusahaan terhadap pihak luar (kreditur).

Untuk mengembangkan perusahaan dalam mengahadapi

persaingan, maka diperlukan adanya suatu pendanaan yang bisa

digunakan untuk memenuhi kebutuhan tersebut. Sumber-sumber

pendanaan perusahaan dapat diperoleh dari dalam perusahaan (internal)

dan dari luar perusahaan (eksternal). Pada prakteknya dana-dana yang

dikelola perusahaan harus dikelola dengan baik, karena masing-masing

sumber dana tersebut mengandung kewajiban pertanggung jawaban

kepada pemilik dana. Proporsi antara modal sendiri (internal) dengan

modal pinjaman (eksternal) harus diperhatikan, sehingga dapat

diketahui beban perusahaan terhadap para pemilik modal tersebut.

Dalam manajemen keuangan proporsi antara jumlah dana dari luar

lazim disebut sebagai struktur pendanaan atau struktur modal (capital

structure). Dalam mengembangkan target capital structure perlu

dilakukan analisis dari banyak faktor dengan mempertimbangkan

kondisi keuangan perusahaan. Sumber dana dari pihak luar diperoleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

63

dari pinjaman atau utang (baik hutang jangka pendek maupun hutang

jangka panjang): sedangkan sumber dana dari pihak internal diperoleh

dari modal saham (equity) dan laba tak dibagi (retained earning). Rasio

antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana

pihak internal (ekuitas) lazim disebut sebagai Debt to equity Ratio

(Riyanto, 2001)

2. Profitabilitas

Profitabilitas menurut Riyanto (2001) adalah kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu. Weston dan

Copeland (1999) mengemukakan bahwa profitabilitas adalah hasil bersih

dari serangkaian kebijakan dan keputusan. Sedangkan Sartono (2001)

mendefinisikan profitabilitas adalah kemampuan perusahaan memperoleh

laba dalam hubungannya dengan penjualan, total aktiva maupun modal

sendiri.

Ang (1997) menyatakan bahwa Return on Asset diukur dari laba

bersih setelah pajak (earning after tax) terhadap total assetnya yang

mencerminkan kemampuan perusahaan dalam penggunaan investasi yang

digunakan untuk operasi perusahaan dalam rangka menghasilkan

profitabilitas perusahaan. Partington (1989) menyatakan bahwa

profitabilitas merupakan faktor terpenting yang dipertimbangkan oleh

manajemen dalam kebijakan dividen, demikian pula investasi yang diukur

dari aktiva (bersih) operasi. Aktiva (bersih) operasi merupakan aktiva

operasional setelah dikurangi dengan penyusutan (depresiasi) aktiva tetap

yang diperhitungkan.

ROA (salah satu ukuran profitabilitas) juga merupakan ukuran

efektifitas perusahaan dalam menghasilkan keuntungan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

64

memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar

ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat

kembalian investasi (return) semakin besar.

Setiap perusahaan selalu berusaha untuk meningkatkan

profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya,

dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber

daya yang dimilikinya secara efektif dan efisien sehingga mampu

menghasilkan laba yang tinggi. Sebaliknya, sebuah perusahaan memiliki

profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak

mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga

tidak mampu menghasilkan laba tinggi.

Rasio profitabilitas adalah rasio yang bertujuan untuk mengukur

efektivitas manajemen yang tercermin pada imbalan hasil dari investasi

melalui kegiatan penjualan (Djarwanto, 2001). Sedangkan menurut Sawir

(2005), rasio profitabilitas adalah rasio yang menunjukkan pengaruh

gabungan dari likuiditas, pengelolaan aktiva dan pengelolaan hutang

terhadap hasil-hasil operasional perusahaan.

Salah satu rasio profitabilitas yang sering digunakan dalam

penelitian adalah ROA. Menurut Jumingan (2006) Ratio operating income

dengan operating asset menunjukkan laba yang diperoleh dari investasi

modal dalam aktiva tanpa mengindahkan dari sumber mana modal tersebut

berasal (keseluruhan modal). ROA dapat dijadikan sebagai indikator untuk

mengetahui seberapa mampu perusahaan memperoleh laba yang optimal

dilihat dari posisi total aktivanya. ROA menunjukkan keefisienan

perusahaan dalam mengelola seluruh aktivanya untuk menghasilkan laba

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

65

dalam kegiatan operasinya. ROA dapat dihitung dengan membagikan laba

bersih dengan total aktiva.

ROA merupakan bagian dari rasio profitabilitas dalam menganalisis

laporan keuangan laporan kinerja keuangan perusahaan. Rasio ini dapat

memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan.

B. Penelitian Terdahulu

Aulia Rahma (2011) dalam penelitiannya dengan judul : Analisis

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi

Pada Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar di BEI periode

2004-2008). Populasi dari penelitian ini adalah perusahaan manufaktur PMA

dan PMDN yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008.

Metode pengambilan sampel yang digunakan adalah purposive sampling dan

diperoleh 39 perusahaan sebagai sampel. Metode analisis yang digunakan

adalah analisis regresi berganda dengan variabel dummy. Berdasarkan hasil

dari uji t, perputaran kas dan status perusahaan berhubungan positif dan

signifikan terhadap ROI. Sedangkan perputaran modal kerja berpengaruh

negatif dan signifikan terhadap ROI. Perputaran persediaan tidak berpengaruh

signifikan terhadap ROI. Hasil secara simultan dengan uji F menunjukkan

bahwa semua variabel independen berpengaruh signifikan tehadap ROI.

Aulia Sufiyanto (2009) dengan judul Pengaruh Manajemen Modal

Kerja Terhadap Profitabilitas Perusahaan Pada Industri Cyclical dan Industri

Defensife Yang Terdaftar di Bursa Efek Indonesia. Metode penelitian

menggunakan regresi linier berganda, dengan menggunakan 2 macam model.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

66

Hasilnya menyatakan bahwa baik secara parsial maupun simultan terdapat

pengaruh negatif yang signifikan antara manajemen modal kerja terhadap

profitabilitas perusahaan. Hal ini mengindikasikan bahwa perusahaan dapat

meningkatkan profitabilitas dengan mengurangi cash conversion cycle pada

tingkat minimum. Dari hasil penelitian ini juga ditemukan bahwa tidak ada

perbedaan days inventory outstanding antara industri food and beverages dan

industri automotive and allied products. Sedangkan pada variabel days sales

outstanding dan days payable outstanding terdapat perbedaan antara industri

food and beverages dan industri automotive and allied products.

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai

berikut :

Gambar 1

Kerangka Pemikiran

Investor dalam menilai manajemen suatu perusahaan dapat dilihat dari

laporan keuangan yang diterbitkan setiap tahunnya. Dikarenakan laporan

CCC

Profitabilitas (ROA)

SG

SZ

TDR

DOI

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

67

keuangan perusahaan merupakan informasi pokok yang diperlukan oleh pihak

eksternal dan internal dalam melihat perkembangan suatu perusahaan serta

keuntungan yang diperoleh dalam satu periode tertentu.suatu perusahaan serta

keuntungan yang diperoleh dalam satu periode tertentu. Salah satu laporan

keuangan tersebut merupakan rasio profitabilitas yaitu Return on Assets

(ROA).

Return On Asset ( ROA ) digunakan untuk mengukur efiktivitas

perusahaan di dalam menghasilkan keun tungan dengan memanfaatkan aktiva

yang dimilikinya. ROA atau ROI diperoleh dengan cara membandingkan

antara net income after tax (NIAT) terhadap avarege total asset. Dalam

penelitian ini berupaya untuk mengetahui faktor-faktor yang mempengaruhi

ROA antara lain adalah days of inventory, cash conversion cycle, size, sales

growth dan total debt ratio.

D. Perumusan Hipotesis

1. Pengaruh number days of inventory terhadap ROA

Manajemen modal kerja yang baik dalam suatu perusahaan dapat

meningkatkan profitabilitas perusahaan. Hal ini dapat dilihat dari keadaan

manajemen modal kerja membantu meningkatkan kepercayaan dari

investor dan pelanggan, serta membantu meningkatkan efisiensi operasi

perusahaan, dimana hal ini meningkatkan nilai-nilai perusahaan atau

corporate value yang pastinya akan membantu dalam meningkatkan

profitabilitas perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

68

Johanes Barus (2008) melakukan penelitian pada perusahaan industri

real estate dan property yang terdaftar di Bursa Efek Jakarta. Hasil

pengujian hipotesis menunjukkan number of days of inventories

mempengaruhi gross operating income secara signifikan. Hasil penelitian

Septiawati (2011) menyatakan bahwa Number Days of Inventory memiliki

pengaruh signifikan terhadap Return on Asset perusahaan. Berdasarkan hal

tersebut maka hipotesis dalam penelitian ini adalah :

H1 : number of days of inventory (INV) berpengaruh terhadap ROA

2. Pengaruh cash conversion cycle (CCC) terhadap ROA

Cash conversion cycle (CCC) merupakan faktor penting dalam

manajemen modal kerja. Karena dari semua komponen pada akhirnya

tercermin dalam CCC tersebut. Semakin cepat CCC suatu perusahaan,

maka semakin bagus pula kinerja manajemen modal kerja perusahaan.

Karena perputaran arus kas semakin cepat dan perusahaan lebih fleksibel

dalam menghadapi perubahan lingkungan bisnis dan dapat terhindar dari

kemungkinan terjadinya kebangkrutan. Garcia dan Solano (2007)

menyatakan bahwa dengan mengurangi siklus arus kas akan meningkatkan

tingkat profitabilitas. Hasil penelitian Septiawati (2011) menyatakan

bahwa Cash Conversion Cycle memiliki pengaruh signifikan negatif

terhadap Return on Asset perusahaan.

H2 : cash conversion cycle (CCC) berpengaruh terhadap ROA

3. Pengaruh ukuran perusahaan terhadap ROA

Implikasi dasar penggabungan teori teknologi dan organisasi yang

menekankan biaya transaksi dan agensi adalah ukuran perusahaan dan

profitibilitas berhubungan melalui batasaan (trade off) skala ekonomis,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

69

biaya transaksi, dan biaya agensi (Kaen dan Baumann, 2003). Pada

interval produksi tertentu, skala ekonomis akan menurunkan rata-rata

biaya produksi per unit.

Keuntungan dengan biaya rendah ini didistribusikan kepada semua

stakeholders perusahaan melalui keunggulan kompetitif dan akhirnya

menurunkan harga barang. Dengan kata lain, perusahaan dengan biaya

produksi rendah dapat membebankan harga yang rendah juga pada

konsumen. Jika biaya per unit merupakan fungsi menurun ukuran

perusahaan dan bila produk perusahaan kecil identik dengan produk yang

ditawarkan oleh perusahaan besar, maka perusahaan kecil akan

membebankan harga yang sama dengan atau lebih rendah dari perusahaan

besar. Dengan demikian, perusahan besar akan mendapatkan laba per unit

yang rendah dan tingkat pengembalian modal yang rendah juga.

Alternatifnya, pada saat skala ekonomi tidak lagi terjadi, rerata biaya

produksi mungkin tidak berkaitan lagi dengan ukuran perusahaan. Dengan

demikian baik perusahaan menengah maupun besar mungkin memiliki

tingkat profitibilitas yang sama.

Keterkaitan teori kompetensi dengan teori organisasi juga kurang

jelas. Perusahaan dengan rahasia kompetensinya dapat menimbulkan biaya

transaksi atau keagenan ketika mereka menjadi lebih besar. Jika hubungan

tersebut terjadi, ukuran perusahaan dan profitibilitas berhubungan secara

negatif (invers). Tetapi bila ternyata kompetensi tidak menimbulkan biaya

transaksi, ukuran perusahaan tidak berhubungan dengan profitibilitas.

Dengan demikian profitibilitas akuntansi awalnya meningkat dan

kemudian menurun sejalan dengan kenaikan ukuran perusahaan, atau tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

70

ada hubungan antara ukuran perusahaan dengan pengukurpengukur laba

akuntansi.

Rajan dan Zingales dalam Kusuma dan Sari (2008) menyebutkan

bahwa menurut teori critical, semakin besar skala perusahaan maka

profitabilitas juga akan meningkat, tetapi pada titik atau jumlah tertentu

ukuran perusahaan akhirnya akan menurunkan laba (profit) perusahaan.

Teori critical menekankan pada pengendalian oleh pemilik perusahaan

terhadap sumber daya perusahaan seperti aset, teknologi, kekayaan

intelektual sebagai faktor-faktor yang menentukan ukuran perusahaan.

Dengan adanya sumber daya yang besar, maka perusahaan dapat

melakukan investasi baik untuk aktiva lancar maupun aktiva tetap dan juga

memenuhi permintaan produk. Hal ini akan semakin memperluas pangsa

pasar. Dengan adanya penjualan yang semakin meningkat, perusahaan

dapat menutup biaya yang keluar pada saat proses produksi. Dengan

begitu, laba perusahaan akan meningkat. Dari uraian tersebut, maka dapat

ditarik hipotesis sebagai berikut :

H3 : Ukuran perusahaan (size) berpengaruh signifikan positif terhadap

ROA

4. Pengaruh sales growth terhadap ROA

Perusahaan manufaktur tidak akan berjalan tanpa adanya sistem

penjualan yang baik. Penjualan merupakan ujung tombak dari sebuah

perusahaan. Ramalan penjualan yang tepat sangatlah diperlukan, agar

perusahaan dapat mempersiapkan segala sesuatu yang diperlukan untuk

proses produksi. Dengan menggunakan rasio pertumbuhan penjualan,

perusahaan dapat mengetahui trend penjualan dari produknya dari tahun ke

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

71

tahun. Brigham dan Houston (2006) menyebutkan bahwa penjualan harus

dapat menutupi biaya sehingga dapat meningkatkan keuntungan Maka

perusahaan dapat menentukan langkah yang akan diambil untuk

mengantisipasi kemungkinan naik atau turunnya penjualan pada tahun

yang akan datang. Bila penjualan ditingkatkan, maka aktiva pun harus

ditambah sedangkan di sisi lain, jika perusahaan tahu dengan pasti

permintaan penjualannya di masa mendatang, hasil dari tagihan

piutangnya, serta jadwal produknya, perusahaan akan dapat mengatur

jadwal jatuh tempo utangnya agar sesuai dengan arus kas bersih di masa

mendatang. Akibatnya, laba akan dapat dimaksimalkan (Horne dan

Wachowicz, 2009). Dari uraian diatas, dapat ditarik hipotesis sebagai

berikut:

H4 : sales growth berpengaruh terhadap ROA

5. Pengaruh DER terhadap ROA

Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang

salah satunya dapat dilihat melalui debt to equity ratio. Debt to Equity

Ratio mencerminkan besarnya proporsi antara total debt (total hutang)

dengan total shareholder’s equity (total modal sendiri). Total debt

merupakan total liabilities (baik utang jangka pendek maupun jangka

panjang): sedangkan total shaareholder’s equity merupakan total modal

sendiri (total modal saham yang di setor dan laba yang ditahan) yang

dimiliki perusahaan. Menurut Robert Ang dalam Aminatuzzahra (2010 :

23) rasio ini menunjukkan komposisi dari total hutang terhadap total

ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

72

semakin besar di banding dengan total modal sendiri, sehingga berdampak

semakin besar beban perusahaan terhadap pihak luar (kreditur).

Untuk mengembangkan perusahaan dalam mengahadapi persaingan,

maka diperlukan adanya suatu pendanaan yang bisa digunakan untuk

memenuhi kebutuhan tersebut. Sumber-sumber pendanaan perusahaan

dapat diperoleh dari dalam perusahaan (internal) dan dari luar perusahaan

(eksternal). Pada prakteknya dana-dana yang dikelola perusahaan harus

dikelola dengan baik, karena masing-masing sumber dana tersebut

mengandung kewajiban pertanggung jawaban kepada pemilik dana.

Proporsi antara modal sendiri (internal) dengan modal pinjaman

(eksternal) harus diperhatikan, sehingga dapat diketahui beban perusahaan

terhadap para pemilik modal tersebut. Dalam manajemen keuangan

proporsi antara jumlah dana dari luar lazim disebut sebagai struktur

pendanaan atau struktur modal (capital structure). Brigham dalam

Aminatuzzahra (2010 : 23) menyatakan bahwa dalam mengembangkan

target capital structure perlu dilakukan analisis dari banyak faktor dengan

mempertimbangkan kondisi keuangan perusahaan. Sumber dana dari pihak

luar diperoleh dari pinjaman atau utang (baik hutang jangka pendek

maupun hutang jangka panjang): sedangkan sumber dana dari pihak

internal diperoleh dari modal saham (equity) dan laba tak dibagi (retained

earning). Rasio antara sumber dana dari pihak eksternal (hutang) terhadap

sumber dana pihak internal (ekuitas) lazim disebut sebagai Debt to equity

Ratio.

Hasil penelitian Priharyanto (2009) Berdasarkan hasil pengujian

menunjukkan bahwa ada pengaruh DER terhadap ROA antara perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

73

food and beverage dan perusahaan consumer goods. Berdasarkan hal

tersebut maka hipotesis dalam penelitian ini adalah :

H5 : debt to equity ratio berpengaruh terhadap ROA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

74

BAB III

METODE PENELITIAN

A. Populasi, Sampel, dan Teknik Sampling

Populasi dalam penelitian ini adalah perusahaan manufaktur serta real

estate dan properti yang terdaftar di BEI tahun 2008-2010. Pengambilan

sampel dalam penelitian ini dilakukan secara purposive sampling ,yaitu

pengambilan sampeL yang dilakukan sesuai dengan tujuan penelitian yang

dilakukan (Sekaran, 2006). Kriteria yang digunakan untuk pengambilan

sampel adalah sebagai berikut :

1. Perusahaan go public real estate dan property serta perusahaan manufaktur

yang terdaftar sebagai emiten di Bursa Efek Indonesia selama 2008-2010

secara kontinyu.

2. Perusahaan mengeluarkan laporan keuangan tiap tahun selama periode

2008 - 2010.

3. Aktiva lancar lebih tinggi dibandingkan hutang lancar.

B. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder

adalah data yang dibuat atau dikumpulkan oleh pihak luar (Sekaran, 2006).

Data diperoleh dari Indonesian Capital Market Directory (ICMD) yaitu data

laporan keuangan tahunan perusahaan properti dan manufaktur yang terdaftar

di Bursa Efek Indonesia selama tahun 2008 sampai 2010.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

75

C. Teknik Pengumpulan Data

TeKnik pengumpulan data dalam penelitian ini dilakukan dengan tehnik

dokumentasi yaitu tehnik pengumpulan data dengan cara menggunakan

konsep konsep atau teori- teori yang dapat dipakai dalam pembahasan masalah

penelitian, meliputi dokumen- dokumen yang sudah ada maupun majalah dan

jurnal. Pengumpulan data ini dengan mengambil komponen dari data laporan

keuangan tahunan perusahaan mengenai days of inventory, cash conversion

cycle, size, sales growth, debt to equity ratio dan Return on asset

D. Definisi Operasional dan Pengukuran Variabel

1. Variabel independen yang digunakan dalam penelitian ini adalah

manajemen modal kerja perusahaan real estate dan property yang terdaftar

di Bursa Efek Indonesia (BEI) tahun 2008- 2010. Manajemen modal kerja

diukur dengan indikator :

a. Days of inventory

Jumlah hari persediaan (INV) dihitung sebagai

365 x (inventory/purchase). Variabel ini mencerminkan jumlah rata-

rata hari modal kerja saham yang dimiliki oleh perusahaan. Waktu

penyimpanan yang lebih panjang merupakan investasi yang lebih besar

dalam persediaan untuk tingkat tertentu operasi.

b. Cash conversion cycle

Waktu dalam satuan hari yang berasal dari jumlah penagihan piutang

dan penjualan inventori dikurangi pembayaran hutang” Variabel ini

dihitung sebagai jumlah hari piutang ditambah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

76

jumlah hari persediaan dikurangi jumlah hari hutang. Untuk

menghitung cash conversion cycle yaitu days of account receivables +

days of inventory – days payable outstanding.

c. Size

Ukuran perusahaan menunjukkan seberapa besar perusahaan dilihat

dari total aset yang dimiliki. Untuk memberikan kriteria yang pasti

mengenai ukuran suatu perusahaan, digunakan rumus :

Ukuran perusahaan= Log total assets

d. Sales Growth

Pertumbuhan penjualan (growth) memiliki peranan yang penting

dalam manajemen modal kerja. Dengan mengetahui seberapa besar

pertumbuhan penjualan, perusahaan dapat memprediksi seberapa besar

profit yang akan didapatkan. Untuk mengukur pertumbuhan penjualan,

digunakan rumus

Salest –Salest-1 Pertumbuhan penjualan= –––––––––––––––––– Salest-1

e. Total Debt Ratio

Total Debt Ratio menggambarkan perbandingan antara total hutang

dengan total equity yang digunakan perusahaan. Perhitungannya

adalah :

Total Debt Ratio = Total Hutang/Total Equity

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

77

2. Variabel dependen dalam penelitian ini adalah Return on Asset

ROA (Return On Asset) merupakan suatu pendekatan yang digunakan

untuk mengukur tingkat pengembalian aset. Pada penelitian ini, ROA

dihitung dengan menggunakan rumus :

ROA = Net Income /Total Asset

E. Teknik Analisis Data

6. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dilaksanakan untuk mengetahui apakah data dari

masing-masing variabel memiliki distribusi normal atau tidak. Untuk

menguji normalitas data dalam penelitian ini digunakan uji kolmogorov-

smirnov. Uji ini dilakukan dengan membandingkan nilai probabilitas

atau nilai sig atau signifikansi yang diperoleh dengan taraf signifikansi

yang sudah ditentukan yaitu 0,05. Jika nilai probabilitas lebih besar

dari 0,05 maka data berdistribusi normal.

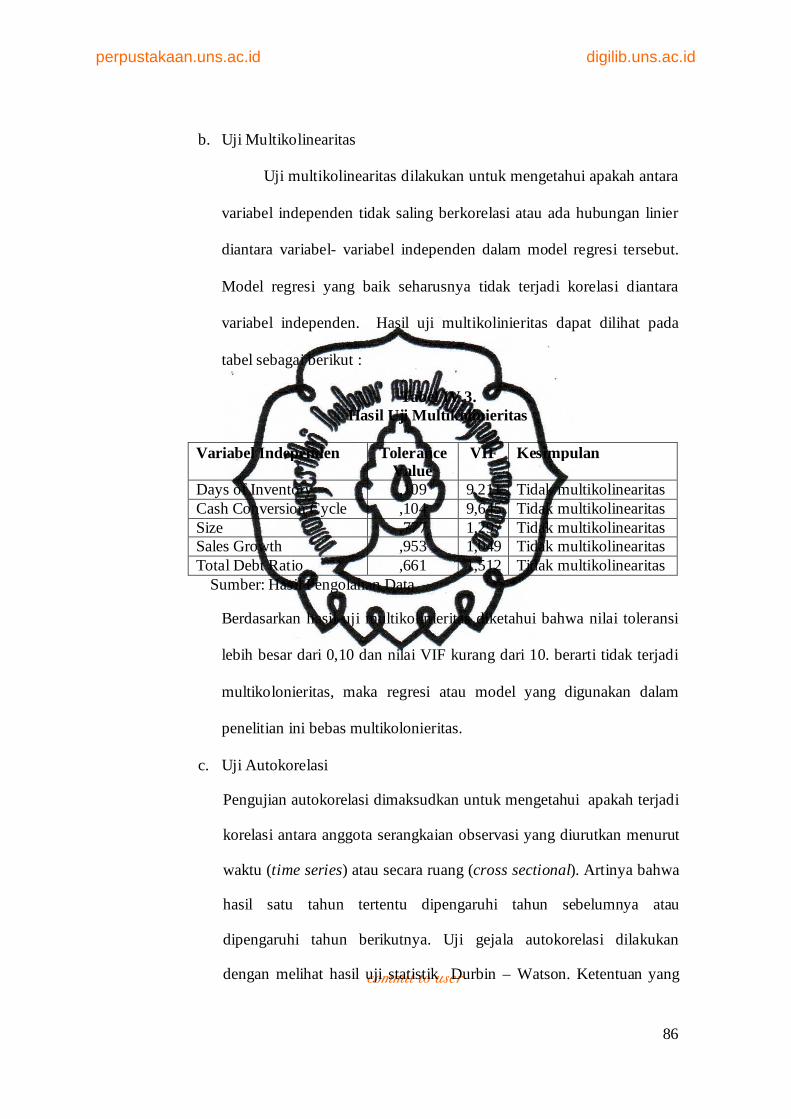

b. Uji Multikolinearitas

Multikolinier maksudnya yaitu adanya hubungan yang pasti,

diantara semua variable independen dari model regresi. Pengujian

terhadap adanya multikolinearitas dilakukan untuk mengetahui apakah

antara variabel independen tidak saling berkorelasi atau ada hubungan

linier diantara variabel-variabel independen dalam model regresi

tersebut. Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Cara yang digunakan dalam mendeteksi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

78

ada atau tidaknya gejala multikolinearitas antara lain dapat dilakukan

dengan melihat nilai tolerance dan VIF (Variance Inflation Factor).

Tolerance mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

yang rendah sama dengan nilai VIF yang tinggi ( karena VIF =

1/Tolerance). Nilai cut off (batas) yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai Tolerance < 0,10

atau sama dengan nilai VIF > 10. Jika nilai tolerance di bawah 0,1 dan

VIF lebih besar dari 10 maka menunjukkan adanya multikolinearitas.

Sebaliknya jika nilai tolerance di atas 0,1 dan VIF di bawah 10 maka

tidak terjadi multikolinearitas.

c. Uji Autokorelasi

Pengujian autokorelasi dimaksudkan untuk mengetahui apakah

terjadi korelasi antara anggota serangkaian observasi yang diurutkan

menurut waktu (time series) atau secara ruang (cross sectional). Artinya

bahwa hasil satu tahun tertentu dipengaruhi tahun sebelumnya atau

dipengaruhi tahun berikutnya. Atau pada data cross section terjadi

bahwa data suatu tempat akan dipengaruhi atau mempengaruhi di

tempat lain. Uji gejala autokorelasi dilakukan dengan melihat hasil uji

statistik Durbin – Watson. Ketentuan yang umum digunakan adalah

nilai D-W mendekati +2 berarti tidak ada autokorelasi.

d. Uji Heteroskedastisitas

Heteroskedastisitas adalah pengujian apakah dalam sebuah model

regresi terjadi ketidaksamaan varians dari residual (kesalahan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

79

pengganggu) satu pengamatan ke pengamatan yang lain. Jika varians

dari residual satu pengamatan ke pengamatan lain adalah tetap maka

disebut homoskedastisitas. Jika varians berbeda maka disebut

heteroskedastisitas. Salah satu cara yang digunakan untuk mendeteksi

ada atau tidaknya heteroskedastisitas yaitu dengan Grafik Plot antara

nilai prediksi dependent variable yaitu ZPRED (sumbu X) dengan

residualnya SRESID (sumbu Y) dimana dengan melihat ada tidaknya

pola tertentu pada grafik tersebut. Dasar analisis :

1) Jika ada pola tertentu,seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit)

maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

dibawah angka 0 pada sumbu Y maka tidak terjadi

heteroskedastisitas (Imam Ghozali, 2006).

7. Regresi Linier Berganda

Untuk mengetahui pengaruh antara manajemen modal kerja terhadap

profitabilitas, digunakan analisis regresi berganda. Adapun model regresi

berganda yang digunakan untuk menguji hipotesis dalam penelitian ini

adalah sebagai berikut :

Keterangan :

Y = ROA

a = Koefisien Konstanta

Y = a + b1INV + b2CCC + b3SZ + b4SG + b5DEBT + e

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

80

b1,2,3,4,5 = Koefisien regresi

INV = number of days of inventory

CCC = cash conversion cycle

SZ = Ukuran perusahaan (Size)

SG = Sales Growth

DEBT = Debt to equity ratio

e = Error

8. Uji Hipotesis

a. Uji t

Uji ini digunakan untuk menguji signifikansi hubungan secara parsial

variabel independen dengan variabel dependen dengan asumsi bahwa

variabel yang lainnya dianggap konstan. Apabila tingkat signifikansi t

lebih kecil dari 0,05 atau t hitung > t tabel maka Ha diterima, artinya

secara parsial variable independen tersebut berpengaruh signifikan

terhadap variable dependen. Sebaliknya jika tingkat signifikansi t lebih

besar dari 0,05 atau nilai t hitung < t tabel maka Ho diterima, artinya

secara parsial variable independen tersebut tidak berpengaruh terhadap

variabel dependen.

b. Koefisien Determinasi (R²)

Uji R² adalah untuk mengetahui seberapa tepat variabel penjelas yang

dimasukkan ke dalam model mampu menjelaskan variabel-variabel

yang diteliti. Nilai koefisien determinasi adalah nol dan satu. Nilai R²

yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen sangat terbatas. Nilai yang mendekati 1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

81

berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variabel dependen

tersebut.

c. Independent Sample t-test

Teknik analisis data yang digunakan adalah uji beda dua mean

(independent sample t-test). Uji ini digunakan untuk menguji apakah

rata-rata satu grup sampel berbeda dengan grup sampel lainnya. Di

mana uji ini digunakan untuk mengetahui perbedaan rata-rata price

earning ratio perusahaan manufaktur dan perusahaan real estate

properti. Level of significance yang digunakan (α) adalah 0,05 atau 5%.

Rumus independent sample t-test adalah sebagai berikut :

2

22

1

21

21

nS

nS

XXt

+

-=

----

(Djarwanto Ps, 2001 : 138).

Keterangan :

__

1X = Rata-rata price earning ratio perusahaan manufaktur

__

2X = rata-rata prce earning ratio perusahaan real estate

21S = Variance standar deviasi rata-rata price earning ratio perusahaan

manufaktur.

22S = Variance standar deviasi rata-rata price earning ratio perusahaan

real estate dan properti

n1 = jumlah perusahaan manufaktur

n2 = jumlah perusahaan real esate dan property

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

82

Kesimpulan apabila probabilitasnya > 0,05 maka Ho diterima dan Ha

ditolak dan apabila nilai probabilitas < 0,05, maka Ho ditolak dan Ha

diterima.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

83

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

1. Deskripsi Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan perusahaan

manufaktur dan perusahaan real estate dan propery yang terdaftar di BEI

tahun 2008-2010. Pengambilan sampel dalam penelitian ini dilakukan

secara purposive sampling, yaitu pengambilan sampel yang dilakukan

sesuai dengan tujuan penelitian yang dilakukan dengan kriteria yang

digunakan untuk pengambilan sampel. Dalam hal ini adalah perusahan

yang aktif melakukan mempublikasikan laporan keuangan dan mempunyai

nilai ROA positif.

Berdasarkan hal tersebut maka sampel penelitian ini adalah sebanyak

16 perusahaan manufaktur dan 11 perusahaan real estate dan property

yang terdaftar di Bursa Efek Indonesia (BEI).

2. Analisis Deskriptif Variabel Penelitian

Berikut adalah deskriptif variabel yang digunakan dalam penelitian ini

yaitu sebagai berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

84

Tabel IV.1 Statistik Deskriptif Variabel Penelitian

N Minimum Maximum Mean Std. Dev DOI 75 14,98 972,13 222,25 236,44 CCC 75 16,82 954,48 227,41 230,41 SZ 75 6,29 13,21 11,06 1,99 SG 75 0,01 2,19 0,28 0,35 TDR 75 0,01 5,28 0,86 0,98 ROA 75 0,23 5,28 1,27 0,98

Sumber: Hasil Pengolahan Data

Dari tabel IV.1 tersebut diketahui bahwa variabel Day of Inventory

memiliki nilai minimum 14,98 hari, nilai maksimum 972,13 hari, nilai

rata-rata 222,25 hari dengan standar deviasi 236,44. Variabel Cash

Convertion Cycle memiliki nilai minimum 16,82 hari, nilai maksimum

954,48 hari, rata-rata sebesar 227,41 hari dan standar deviasi 230,41.

Variabel size mempunyai nilai minimum 6,29 satuan, nilai maksimum

13,29 persen, nilai rata-rata 11,06 persen dengan standar deviasi 1,99.

Variabel sales growth mempunyai nilai minimum 0,01 persen, nilai

maksimum 2,19 persen, nilai rata-rata 0,28 persen dengan standar deviasi

0,35. Variabel Total Debt Ratio memiliki nilai minimum 0,01 persen,

nilai maksimum 5,28 pesen, nilai rata-rata sebesar 0,86 persen dengan

standar deviasi sebesar 0,98. Variabel Return On Asset memiliki nilai

minimum 0,23 rupiah, nilai maksimum 5,28 rupiah, nilai rata-rata

sebesar 1,27 dengan standar deviasi sebesar 0,98.

3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data dari

masing-masing variabel memiliki distribusi normal atau tidak. Untuk

menguji normalitas data dalam penelitian ini digunakan uji

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

85

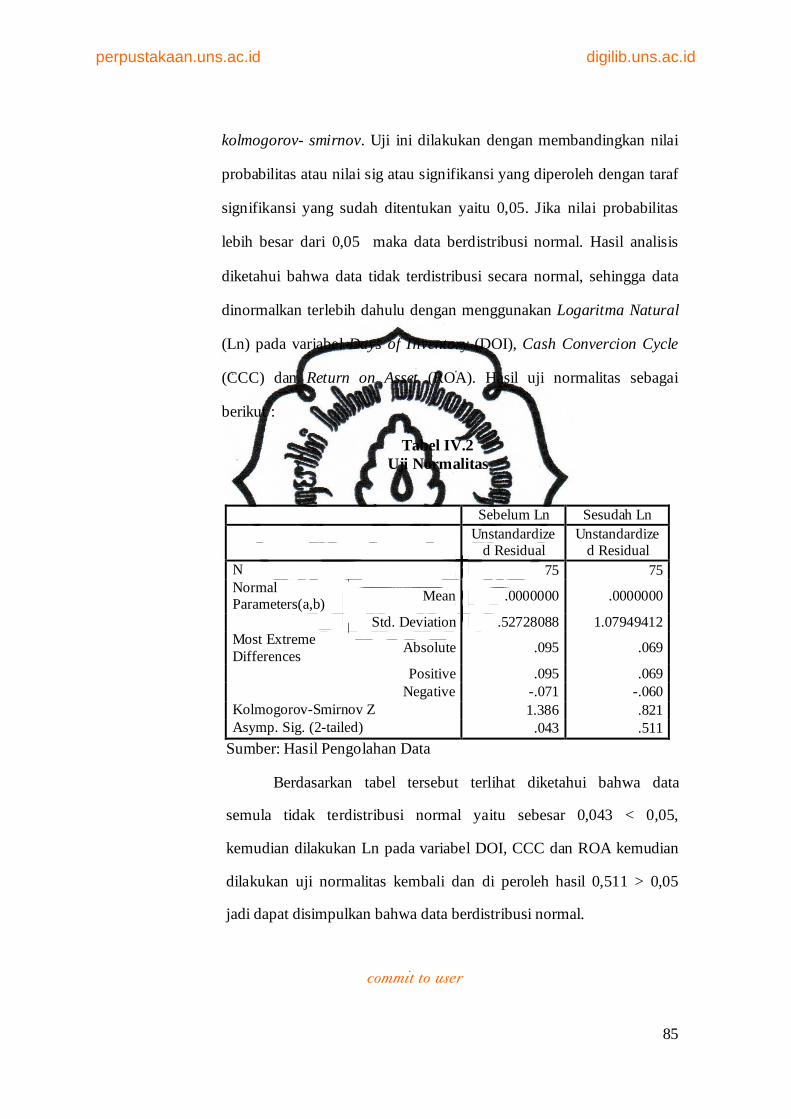

kolmogorov- smirnov. Uji ini dilakukan dengan membandingkan nilai

probabilitas atau nilai sig atau signifikansi yang diperoleh dengan taraf

signifikansi yang sudah ditentukan yaitu 0,05. Jika nilai probabilitas

lebih besar dari 0,05 maka data berdistribusi normal. Hasil analisis

diketahui bahwa data tidak terdistribusi secara normal, sehingga data

dinormalkan terlebih dahulu dengan menggunakan Logaritma Natural

(Ln) pada variabel Days of Inventory (DOI), Cash Convercion Cycle

(CCC) dan Return on Asset (ROA). Hasil uji normalitas sebagai

berikut :

Tabel IV.2 Uji Normalitas

Sebelum Ln Sesudah Ln

Unstandardize

d Residual Unstandardize

d Residual N 75 75 Normal Parameters(a,b) Mean .0000000 .0000000

Std. Deviation .52728088 1.07949412 Most Extreme Differences

Absolute .095 .069

Positive .095 .069 Negative -.071 -.060 Kolmogorov-Smirnov Z 1.386 .821 Asymp. Sig. (2-tailed) .043 .511