pengaruh likuiditas, profitabilitas, solvabilitas … · 2015-09-02 · teknik analisis 9 ......

TRANSCRIPT

PENGARUH LIKUIDITAS, PROFITABILITAS, SOLVABILITAS

TERHADAP HARGA SAHAM INDUSTRI DASAR DAN

KIMIA DI BURSA EFEK INDONESIA

SETIA MURNINGSIH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

ii

iii

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Likuiditas,

Profitabilitas, Solvabilitas terhadap Harga Saham Industri Dasar dan Kimia di

Bursa Efek Indonesia adalah benar karya saya dengan arahan dari komisi

pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi

mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan

maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, April 2014

Setia Murningsih

NIM H24100022

ii

ABSTRAK

SETIA MURNINGSIH. Pengaruh Likuiditas, Profitabilitas, Solvabilitas terhadap

Harga Saham Industri Dasar dan Kimia di Bursa Efek Indonesia. Dibimbing oleh

ABDUL KHOHAR IRWANTO.

Perusahaan pada sektor industri pengololahan merupakan sektor yang

memiliki kontribusi terbesar terhadap PDB tahun 2010-2012. Sektor industri

pengolahan dibedakan menjadi tiga sektor yaitu sub sektor aneka industri, sub

sektor industri dasar dan kimia, dan sub sektor industri barang konsumsi. Penelitian

ini menggunakan data perusahaan sektor industri dasar dan kimia tahun 2010-2012

yang dianalisis dengan menggunakan confirmatory analysis dengan bantuan

Structural Equation Modelling. DAR dan DER merupakan faktor loading dari

solvabilitas. Untuk faktor loading dari LIKUID adalah CR dan QR sedangkan

faktor loading dari PROFIT adalah NPM, ROE, ROI. Hasil penelitian ini

menunjukkan profitabilitas terhadap harga saham berpengaruh signifikan pada

tahun 2010 dan 2012 sedangkan likuiditas berpengaruh signifikan terhadap harga

saham pada tahun 2010 dan 2011. Tingkat solvabilitas berpengaruh tidak signifikan

terhadap harga saham setiap tahunnya.

Kata kunci: harga saham, industri dasar dan kimia, likuiditas, profitabilitas, dan

solvabilitas.

ABSTRACT

SETIA MURNINGSIH. Influence of Liquidity, Profitability, Leverage of Stock

Price in Indonesia Stock Exchange Primary Industries and Chemical Companies.

Supervised by ABDUL KHOHAR IRWANTO

Companies in the industrial sector are a sector management that greatest

contribution to GDP in 2010-2012. Based on the classification of BEI, the industrial

sector is divided into 3 sectors i.e. sectors of various industries, primary industries

and chemical sectors, industry sector and customer goods. Every company should

be aware in capital structure management because capital structure is one of the

important component of company finance that should be used effectively and

productively so it can be able to improve the ability of liquidity and profitability.

This research used the company data base and chemical industrial sector in 2010-

2012 were analyzed using confirmatory analysis with the help of Structural

Equation Modelling. DAR and DER are the factor of leverage. Factor of LIQUID

among others are CR and QR while loading factors of PROFIT among others are

NPM, ROE, and ROI. The result of profitability of stock price is significantly

influential in 2010 and 2012 while liquidity of stock price is significantly influential

in 2010-2011. Leverage of stock price is not significantly influential in 2010-2012.

Keywords: leverage , liquidity, primary industries and chemical companies,

profitability, stock price

iii

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Departemen Manajemen

PENGARUH LIKUIDITAS, PROFITABILITAS, SOLVABILITAS

TERHADAP HARGA SAHAM INDUSTRI DASAR DAN KIMIA

DI BURSA EFEK INDONESIA

SETIA MURNINGSIH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

iv

v

Judul Skripsi : Pengaruh Likuiditas, Profitabilitas, Solvabilitas terhadap Harga

Saham Industri Dasar dan Kimia di Bursa Efek Indonesia

Nama : Setia Murningsih

NIM : H24100022

Disetujui oleh

Dr Ir Abdul Khohar Irwanto, MSc

Pembimbing Skripsi

Diketahui oleh

Dr Mukhamad Najib, STP, MM

Ketua Departemen

Tanggal Lulus :

vi

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang

dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini adalah

struktur modal dengan judul Pengaruh Likuiditas, Profitabilitas, Solvabilitas

terhadap Harga Saham Industri Dasar dan Kimia di Bursa Efek Indonesia.

Terima kasih penulis ucapkan kepada Bapak Abdul Khohar Irwanto selaku

dosen pembimbing. Di samping itu, ucapan terima kasih juga disampaikan untuk

Bapak Boman, Ibu Triyani selaku kedua orang tua penulis, dan adik Dwi Rahma

Kartika Sari atas segala doa dan dukungannya, serta terima kasih kepada seluruh

keluarga besar BEM FEM IPB, teman, dosen, staf Departemen Manajemen Institut

Pertanian Bogor.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, April 2014

Setia Murningsih

vii

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Penelitian Terdahulu 5

METODE 6

Kerangka Pemikiran Penelitian 6

Lokasi dan Waktu Penelitian 6

Jenis dan Sumber Data 7

Metode Pengumpulan Data 7

Variabel Penelitian 7

Teknik Analisis 9

HASIL DAN PEMBAHASAN 10

Gambaran Umum Sub Sektor Industri Dasar dan Kimia 10

Analisis Partial Least Square (PLS) 15

Pengujian Model SEM 15

Implikasi Manajerial 20

SIMPULAN DAN SARAN 21

DAFTAR PUSTAKA 22

LAMPIRAN 24

viii

DAFTAR TABEL

1 Kontribusi industri olahan non migas PDB atas dasar harga berlaku pada

tahun 2010-2012 2

2 Metode Penentuan Sampel 7

3 Hipotesis Penelitian 10

4 Harga saham perusahaan Indocement Tunggal Prakarsa Tbk

tahun 2010-2012 11

5 Rasio likuiditas perusahaan Indocement Tunggal Prakarsa Tbk

tahun 2010-2012 11

6 Rasio profitabilitas perusahaan Indocement Tunggal Prakarsa Tbk

tahun 2010-2012 12

7 Rasio solvabilitas perusahaan Indocement Tunggal Prakarsa Tbk

tahun 2010-2012 13

8 Nilai faktor loading sebelum dropping sektor industri dasar dan kimia

tahun 2010-2012 15

9 Nilai faktor loading setelah dropping sektor industri dasar dan kimia

tahun 2010-2012 16

10 Uji validitas dari industri dasar dan kimia tahun 2010-2012 17

11 Hasil R-square pada industri dasar dan kimia tahun 2010-2012 18

12 Hasil path coefficients sektor industri dasar dan kimia rata-rata tahun

2010-2012 18

DAFTAR GAMBAR

1 Produk domestik bruto atas dasar harga berlaku menurut lapangan usaha,

2010 - 2012 1

2 Produk domestik bruto Industri Dasar dan Kimia, 2010 – 2012 2

3 Indeks harga saham Industri Dasar dan Kimia, 2010 – 2012 3

4 Kerangka Pemikiran 6

5 Model Structural Equation 9

6 Model SEM sektor industri dasar dan kimia tahun 2010-2012 16

ix

DAFTAR LAMPIRAN

1 Daftar istilah penting 24

2 Nilai likuiditas, profitabilitas, solvabilitas, dan harga saham industri dasar

dan kimia tahun 2010 25

3 Nilai likuiditas, profitabilitas, solvabilitas, dan harga saham industri dasar

dan kimia tahun 2011 27

4 Nilai likuiditas, profitabilitas, solvabilitas, dan harga saham industri dasar

dan kimia tahun 2012 29

5 Daftar nama emiten 31

6 Referensi penelitian terdahulu 33

x

PENDAHULUAN

Latar Belakang

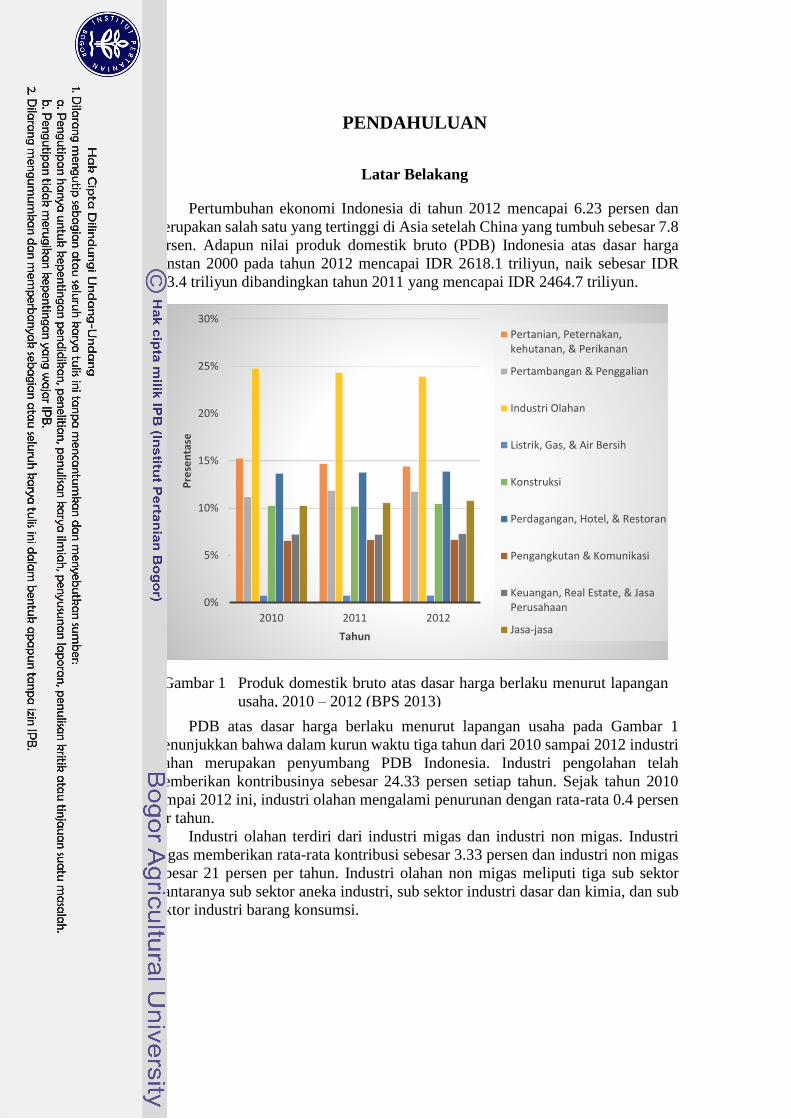

Pertumbuhan ekonomi Indonesia di tahun 2012 mencapai 6.23 persen dan

merupakan salah satu yang tertinggi di Asia setelah China yang tumbuh sebesar 7.8

persen. Adapun nilai produk domestik bruto (PDB) Indonesia atas dasar harga

konstan 2000 pada tahun 2012 mencapai IDR 2618.1 triliyun, naik sebesar IDR

153.4 triliyun dibandingkan tahun 2011 yang mencapai IDR 2464.7 triliyun.

PDB atas dasar harga berlaku menurut lapangan usaha pada Gambar 1

menunjukkan bahwa dalam kurun waktu tiga tahun dari 2010 sampai 2012 industri

olahan merupakan penyumbang PDB Indonesia. Industri pengolahan telah

memberikan kontribusinya sebesar 24.33 persen setiap tahun. Sejak tahun 2010

sampai 2012 ini, industri olahan mengalami penurunan dengan rata-rata 0.4 persen

per tahun.

Industri olahan terdiri dari industri migas dan industri non migas. Industri

migas memberikan rata-rata kontribusi sebesar 3.33 persen dan industri non migas

sebesar 21 persen per tahun. Industri olahan non migas meliputi tiga sub sektor

diantaranya sub sektor aneka industri, sub sektor industri dasar dan kimia, dan sub

sektor industri barang konsumsi.

Gambar 1 Produk domestik bruto atas dasar harga berlaku menurut lapangan

usaha, 2010 – 2012 (BPS 2013)

0%

5%

10%

15%

20%

25%

30%

2010 2011 2012

Pre

sen

tase

Tahun

Pertanian, Peternakan,kehutanan, & Perikanan

Pertambangan & Penggalian

Industri Olahan

Listrik, Gas, & Air Bersih

Konstruksi

Perdagangan, Hotel, & Restoran

Pengangkutan & Komunikasi

Keuangan, Real Estate, & JasaPerusahaan

Jasa-jasa

2

Industri dasar dan kimia memiliki kontribusi terhadap PDB terendah di sektor

industri olahan non migas yang dapat dilihat pada Tabel 1. Rata-rata kontribusi dari

industri barang konsumsi dan aneka industri sebesar 7 persen sedangkan industri

dasar dan kimia sebesar 5 persen. Pada Gambar 2, PDB yang dihasilkan dari

industri dasar dan kimia sendiri setiap tahunnya mengalami peningkatan.

Penurunan kontribusi industri dasar dan kimia setiap tahunnya diakibatkan

peningkatan industri dasar dan kimia yang dihasilkan lebih rendah daripada sektor

dan sub sektor yang lain.

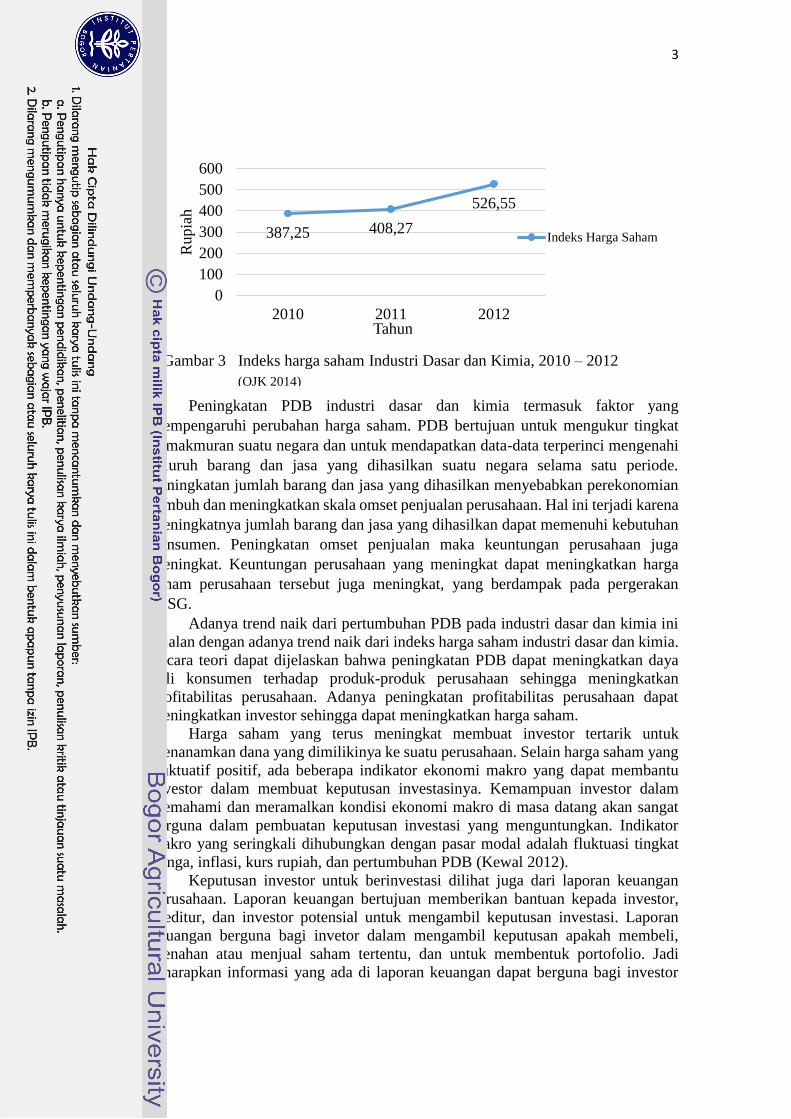

Peningkatan PDB industri dasar dan kimia setiap tahunnya diikuti dengan

peningkatan indeks harga saham industri dasar setiap tahunnya. Hal tersebut sesuai

dengan Gambar 3 yang menunjukkan dari tahun 2010 hingga 2012 indeks harga

industri dasar dan kimia terus meningkat. Tahun 2010 indeks harga saham industri

dasar dan kimia 387.35 rupiah, tahun 2011 menjadi 408.27 rupiah, dan tahun 2012

meningkat kembali menjadi 526.55 rupiah.

Tabel 1 Kontribusi industri olahan non migas PDB atas dasar harga berlaku

pada tahun 2010-2012

Kontribusi

Sub Sektor

Aneka

Industri

Industri Dasar dan

Kimia

Industri Barang

Konsumsi

Tahun

2010 7.970 6.126 7.382

2011 7.674 5.731 7.518

2012 7.547 5.587 7.716

Rata-rata 7.730 5.815 7.539

Sumber: BPS, 2013 (diolah)

Gambar 2 Produk domestik bruto Industri Dasar dan Kimia, 2010 – 2012

(BPS 2013)

394,944

425,413

460,45

360

380

400

420

440

460

480

2010 2011 2012

Mil

yar

an R

upia

h

Tahun

PDB

3

Peningkatan PDB industri dasar dan kimia termasuk faktor yang

mempengaruhi perubahan harga saham. PDB bertujuan untuk mengukur tingkat

kemakmuran suatu negara dan untuk mendapatkan data-data terperinci mengenahi

seluruh barang dan jasa yang dihasilkan suatu negara selama satu periode.

Peningkatan jumlah barang dan jasa yang dihasilkan menyebabkan perekonomian

tumbuh dan meningkatkan skala omset penjualan perusahaan. Hal ini terjadi karena

meningkatnya jumlah barang dan jasa yang dihasilkan dapat memenuhi kebutuhan

konsumen. Peningkatan omset penjualan maka keuntungan perusahaan juga

meningkat. Keuntungan perusahaan yang meningkat dapat meningkatkan harga

saham perusahaan tersebut juga meningkat, yang berdampak pada pergerakan

IHSG.

Adanya trend naik dari pertumbuhan PDB pada industri dasar dan kimia ini

sejalan dengan adanya trend naik dari indeks harga saham industri dasar dan kimia.

Secara teori dapat dijelaskan bahwa peningkatan PDB dapat meningkatkan daya

beli konsumen terhadap produk-produk perusahaan sehingga meningkatkan

profitabilitas perusahaan. Adanya peningkatan profitabilitas perusahaan dapat

meningkatkan investor sehingga dapat meningkatkan harga saham.

Harga saham yang terus meningkat membuat investor tertarik untuk

menanamkan dana yang dimilikinya ke suatu perusahaan. Selain harga saham yang

fluktuatif positif, ada beberapa indikator ekonomi makro yang dapat membantu

investor dalam membuat keputusan investasinya. Kemampuan investor dalam

memahami dan meramalkan kondisi ekonomi makro di masa datang akan sangat

berguna dalam pembuatan keputusan investasi yang menguntungkan. Indikator

makro yang seringkali dihubungkan dengan pasar modal adalah fluktuasi tingkat

bunga, inflasi, kurs rupiah, dan pertumbuhan PDB (Kewal 2012).

Keputusan investor untuk berinvestasi dilihat juga dari laporan keuangan

perusahaan. Laporan keuangan bertujuan memberikan bantuan kepada investor,

kreditur, dan investor potensial untuk mengambil keputusan investasi. Laporan

keuangan berguna bagi invetor dalam mengambil keputusan apakah membeli,

menahan atau menjual saham tertentu, dan untuk membentuk portofolio. Jadi

diharapkan informasi yang ada di laporan keuangan dapat berguna bagi investor

Gambar 3 Indeks harga saham Industri Dasar dan Kimia, 2010 – 2012

(OJK 2014)

387,25 408,27

526,55

0

100

200

300

400

500

600

2010 2011 2012

Rupia

h

Tahun

Indeks Harga Saham

4

dalam mempertimbangkan suatu keputusan apakah melakukan investasi atau tidak

(Fitriana 2008).

Pada laporan keuangan akan memberikan gambaran kinerja manajemen

dalam mengelola perusahaan. Kinerja perusahaan salah satunya dilihat dari kinerja

keuangannya. kinerja keuangan perusahaan yang baik dapat mempengaruhi harga

saham suatu perusahaan. Kinerja keuangan perusahaan berdasarkan kemampuan

perusahaan dalam menghasilkan laba (profitabilitas), kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya (likuiditas), dan kemampuan

perusahaan mendanai aktivanya dengan hutang (solvabilitas).

Menurut hasil penelitian Widuri (2009), kinerja keuangan berpengaruh

terhadap harga saham. Penelitian yang dilakukan oleh Susilowati (2012)

menghasilkan hasil yang sama dengan Widuri yaitu kinerja keuangan

mempengaruhi harga saham. Berbeda halnya dengan Fitriana (2008), hasil

penelitiannya membuktikan bahwa kinerja keuangan tidak mempengaruhi harga

saham. Adanya ketidakkonsistenan hasil penelitian membuat peneliti ingin

melakukan penelitian terhadap kinerja keuangan sehingga mengetahui kinerja

keuangan berpengaruh terhadap harga saham atau tidak. Penelitian ini memilih

industri dasar dan kimia sebagai objek penelitian. Perusahaan yang digunakan

dalam penelitian ini adalah perusahaan yang sudah terdaftar di Bursa Efek

Indonesia. Judul penelitian ini pun adalah “Pengaruh Likuiditas, Profitabilitas,

Solvabilitas terhadap Harga Saham Industri Dasar dan Kimia di Bursa Efek

Indonesia”.

Perumusan Masalah

Setiap perusahaan bertujuan untuk mendapatkan profit yang sebanyak-

banyaknya dan biaya yang sedikit mungkin. Adanya laba yang banyak dapat

digunakan untuk membayar hutang perusahaan dan memakmurkan pemilik serta

pemegang saham.

Berdasarkan latar belakang yang telah dijelaskan, perumusan masalah dalam

penelitian ini adalah:

1. Bagaimana pengaruh tingkat likuiditas terhadap harga saham pada industri

dasar dan kimia setiap tahunnya?

2. Bagaimana pengaruh tingkat profitabilitas terhadap harga saham pada

industri dasar dan kimia setiap tahunnya?

3. Bagaimana pengaruh tingkat solvabilitas terhadap harga saham pada industri

dasar dan kimia setiap tahunnya?

Tujuan Penelitian

Berdasarkan perumusan yang telah dilakukan, maka tujuan dari penelitian ini

adalah:

1. Menganalisis pengaruh likuiditas terhadap harga saham pada industri dasar

dan kimia setiap tahunnya.

2. Menganalisis tingkat profitabilitas mempengaruhi harga saham pada industri

dasar dan kimia setiap tahunnya.

5

3. Menganalisis tingkat solvabilitas mempengaruhi harga saham pada industri

dasar dan kimia setiap tahunnya.

Manfaat Penelitian

Manfaat yang diperoleh dengan adanya penelitian ini adalah: (1)Penelitian ini

diharapkan dapat memberikan kontribusi pengetahuan berkaitan dengan pengaruh

likuiditas, profitabilitas, dan solvabilitas terhadap harga saham pada perusahaan

industri industri dasar dan kimia. (2)Penelitian ini memberikan gambaran

bagaimana likuiditas, profitabilitas, dan solvabilitas dalam mempengaruhi harga

saham sehingga perusahaan dapat membuat kebijakan yang tepat untuk menjaga

stabilitas perusahaan dan menarik investor untuk menanamkan modalnya di

perusahaan.

Ruang Lingkup Penelitian

Penelitian ini membahas bagaimana likuiditas, profitabilitas, dan solvabilitas

berpengaruh terhadap harga saham pada perusahaan industri industri dasar dan

kimia. Ruang lingkup penelitian ini adalah perusahaan yang bergerak di bidang

industri dasar dan kimia. Perusahaan-perusahaan tersebut telah terdaftar di Bursa

Efek Indonesia dari tahun 2010 sampai 2013. Penelitian ini dilakukan dengan

menggunakan data laporan keuangan mulai tahun 2010 sampai tahun 2012.

Ketersediaan data laporan keuangan perusahaan juga menjadi alasan pemilihan

tahun 2010-2012.

TINJAUAN PUSTAKA

Penelitian Terdahulu

Widuri (2009) meneliti tentang pengaruh kinerja keuangan terhadap harga

saham. Dimana ia menggunakan tiga rasio keuangan yaitu likuiditas, profitabilitas,

dan solvabilitas. Hasil yang dia peroleh menunjukkan bahwa likuiditas dan

solvabilitas memiliki pengaruh signifikan terhadap harga saham sedangkan

likuiditas tidak berpengaruh signifikan. Hasil penelitian Susilawati (2012) tentang

pengaruh kinerja keuangan terhadap harga saham ternyata memberikan hasil yang

sama dengan Widuri. Berbeda halnya dengan hasil penelitian Fitriana (2008),

menunjukkan bahwa kinerja keuangan berpengaruh tidak signifikan terhadap harga

saham. Ada tiga rasio yang ditelitinya yaitu rasio likuiditas, profitabilitas, dan nilai

pasar. Ternyata hanya rasio nilai pasar saja yang memiliki pengaruh terhadap harga

saham. Adapun referensi penelitian terdahulu dapat dilihat di Lampiran 6.

6

METODE

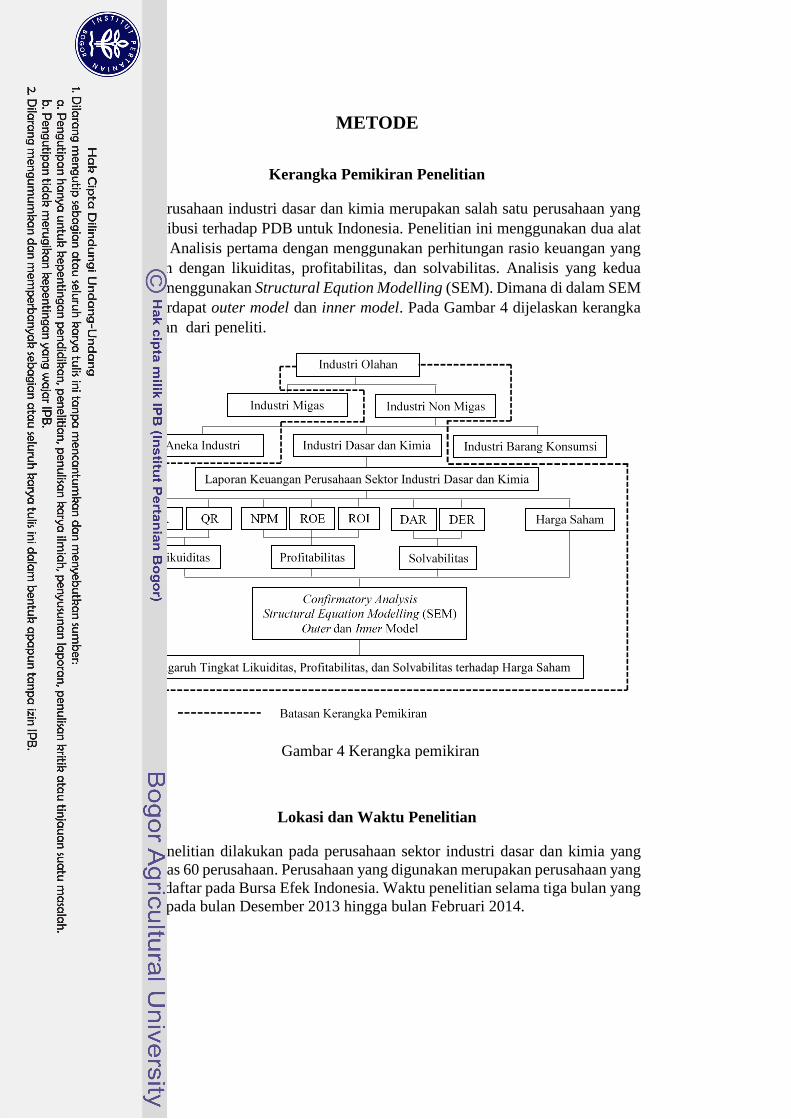

Kerangka Pemikiran Penelitian

Perusahaan industri dasar dan kimia merupakan salah satu perusahaan yang

berkontribusi terhadap PDB untuk Indonesia. Penelitian ini menggunakan dua alat

analisis. Analisis pertama dengan menggunakan perhitungan rasio keuangan yang

berkaitan dengan likuiditas, profitabilitas, dan solvabilitas. Analisis yang kedua

dengan menggunakan Structural Eqution Modelling (SEM). Dimana di dalam SEM

sudah terdapat outer model dan inner model. Pada Gambar 4 dijelaskan kerangka

pemikiran dari peneliti.

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada perusahaan sektor industri dasar dan kimia yang

terdiri atas 60 perusahaan. Perusahaan yang digunakan merupakan perusahaan yang

telah terdaftar pada Bursa Efek Indonesia. Waktu penelitian selama tiga bulan yang

dimulai pada bulan Desember 2013 hingga bulan Februari 2014.

Gambar 4 Kerangka pemikiran

7

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini menggunakan data sekunder

yang berupa laporan keuangan perusahaan industri dasar dan kimia pada periode

2010-2012 serta buku atau bahan pustaka lainnya yang mendukung penelitian ini.

Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan purposive

sampling. Perusahaan yang tidak memiliki data laporan keuangan yang lengkap

akan dikeluarkan dari sampel penelitian ini. Kriteria yang dipilih dalam penelitian

ini adalah sebagai berikut:

a. Secara berturut-turut pada periode tahun 2010 sampai dengan tahun 2013

masih tercatat sebagai emiten di Bursa Efek Indonesia.

b. Menerbitkan laporan keuangan dari tahun 2010 sampai tahun 2012.

c. Ketersediaan data.

Berikut disajikan Tabel 2 yang merupakan prosedur pemilihan sampel berdasarkan

kriteria yang telah ditentukan.

Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini menggunakan

current ratio (CR), quick ratio (QR), return on equity (ROE), return on investment

(ROI), net profit margin (NPM), debt to equity (DER), dan debt to asset ratio

(DAR) sebagai variabel independen. Variabel dependen berupa harga saham.

Parameter yang digunakan adalah sebagai berikut:

a. CR (Current Ratio)

Rasio lancar atau current ratio merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau

utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir

2013). Rasio lancar dapat pula dikatakan sebagi bentuk untuk mengukur

tingkat keamanan (margin safety) suatu perusahaan.

Tabel 2 Metode penentuan sampel

Keterangan Jumlah

1. Populasi (Perusahaan industri dasar dan kimia yang terdaftar di

BEI tahun 2010-2013) 60

2. Perusahaan yang baru terdaftar di BEI tahun 2013 (4)

3. Perusahaan yang terus-menerus listing di BEI tahun 2010-2012 56

4. Tidak memiliki laporan lengkap (18)

Jumlah sampel perusahaan yang diteliti 38

8

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = Aktiva Lancar

Hutang Lancar . . . (1)

b. Acid test (Quick ratio)

Rasio cepat (quick ratio) merupakan rasio yang menunjukkan

kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau

utang lancar (utang jangka pendek) dengan aktiva lancar tanpa

memperhitungkan nilai sediaan (inventory) (Kasmir 2013). Rumusnya

adalah:

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 = Aktiva Lancar−Persediaan

Hutang Lancar . . . (2)

Quick ratio lebih mencerminkan kemampuan perusahaan untuk melunasi

hutang lancarnya.

c. NPM (Net Profit Margin)

NPM menyatakan rasio yang mengukur laba bersih sesudah pajak

dibandingkan dengan penjualan bersih (Kasmir 2013). Secara matematis

rasio ini dapat diformulasikan sebagai berikut:

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =Laba bersih setelah pajak

Total penjualan . . . (3)

d. ROE (Return on Equity)

Hasil pengembalian ekuitas atau return on equity atau rentabilitas modal

sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri

(Kasmir 2013). Adapun rumus ROE adalah sebagi berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 = Laba bersih setelah pajak

Total Ekuitas . . . (4)

e. ROI (Return on Investment)

Hasil pengembalian investasi atau lebih dikenal dengan nama return on

investment atau return on total assets adalah rasio yang menunjukkan hasil

atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan

suatu alat ukur tentang efektivitas manajemen dalam mengelola

investasinya (Kasmir 2013). ROI dapat diformulasikan sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐼𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡 = Laba bersih setelah pajak

Total Aset . . . (5)

f. DAR (Debt to Asset Ratio)

Debt rasio (rasio utang) yang digunakan untuk mengukur perbandingan

antara total utang dengan total aktiva. Seberapa besar aktiva perusahaan

yang dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva (Kasmir 2013).

9

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 𝑅𝑎𝑡𝑖𝑜 = Total Debt

Total Asset . . . (6)

g. DER (Debt to Equity Ratio)

Debt to equity ratio adalah rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini berfungsi untuk mengetahui setiap rupiah modal

sendiri yang dijadikan untuk jaminan hutang (Kasmir 2013).

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 = Total Debt

Total Equity . . . (7)

h. Harga saham adalah nilai jual saham dalam rupiah pada setiap perusahaan

industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI)

periode tahun 2010-2012. Harga saham ditentukan berdasarkan ekspetasi

rata-rata harga saham menggunakan distribusi beta (β) (Soeharto 1999).

Harga Saham =a+2p+b

4 . . . (8)

Dimana:

a = Harga saham tertinggi (Rupiah)

b = Harga saham terendah (Rupiah)

p = Harga saham penutup (Rupiah)

2 = Bobot yang diberikan untuk harga penutup.

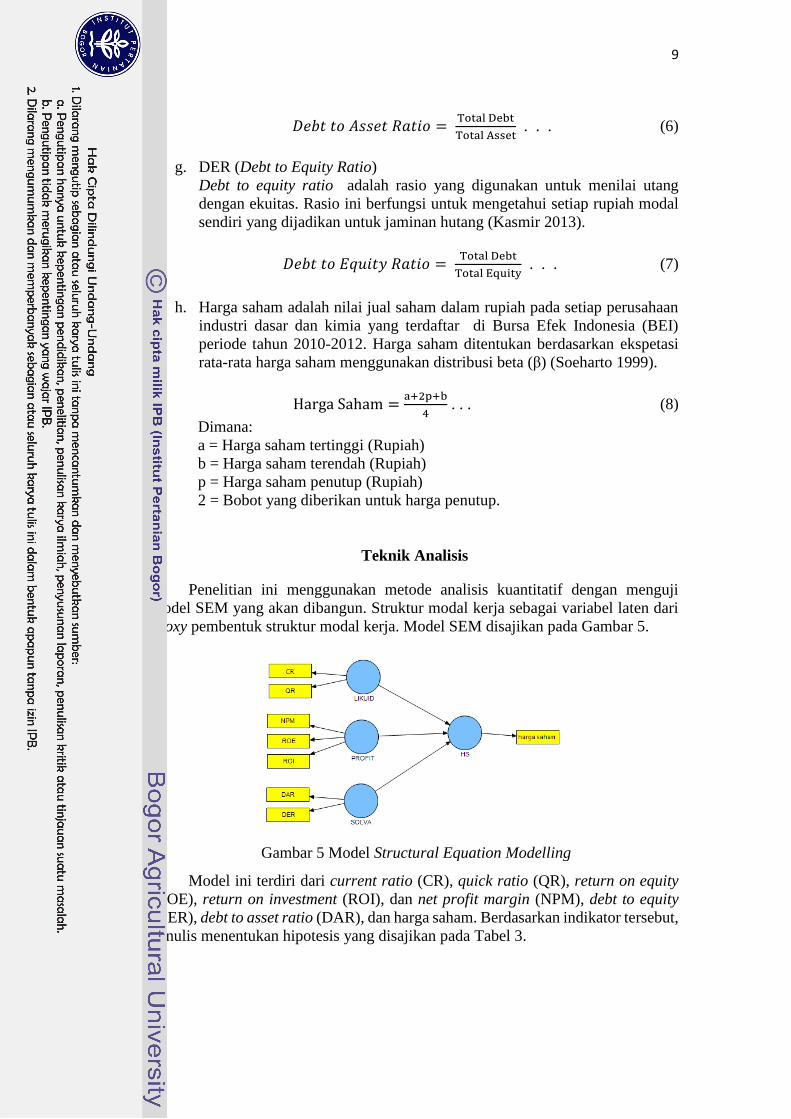

Teknik Analisis

Penelitian ini menggunakan metode analisis kuantitatif dengan menguji

model SEM yang akan dibangun. Struktur modal kerja sebagai variabel laten dari

proxy pembentuk struktur modal kerja. Model SEM disajikan pada Gambar 5.

Model ini terdiri dari current ratio (CR), quick ratio (QR), return on equity

(ROE), return on investment (ROI), dan net profit margin (NPM), debt to equity

(DER), debt to asset ratio (DAR), dan harga saham. Berdasarkan indikator tersebut,

penulis menentukan hipotesis yang disajikan pada Tabel 3.

Gambar 5 Model Structural Equation Modelling

10

Untuk mengetahui hubungan antara variabel independen dan dependen

menggunakan confirmatory analysis yaitu analisis SmartPLS. Menurut Ghozali

(2008) model analisis jalur semua variabel laten dalam PLS terdiri dari dua set

hubungan: (1) inner model yang menspesifikasi hubungan antar variabel laten

(structural model), dan (2) outer model yang menspesifikasi hubungan antara

variabel laten dengan indikator atau varibel manifestnya (measurement model).

HASIL DAN PEMBAHASAN

Gambaran Umum Sub Sektor Industri Dasar dan Kimia

Pertumbuhan ekonomi Indonesia pada tahun 2012 mencapai 6.23 persen.

Pertumbuhan ekonomi yang diperoleh Indonesia ini terbesar kedua setelah Cina

yang mencapai 7.8 persen di Asia. Adapun pertumbuhan ekonomi digunakan untuk

melihat atau menentukan perkembangan suatu negara yang dikeluarkan oleh

pemerintah bersangkutan. Indikator ekonomi merupakan pertanda tentang

perkembangan di masa lampau maupun untuk masa datang. Salah satu indikator

perekonomian adalah PDB. PDB bertujuan untuk mengukur tingkat kemakmuran

suatu negara dan untuk mendapatkan data-data terperinci mengenahi seluruh barang

dan jasa yang dihasilkan suatu negara selama satu periode. Setiap sektor

memberikan kontribusi terhadap PDB. Berdasarkan BPS (2013), sektor industri

pengolahan memiliki kontribusi yang paling besar.

Sektor industri olahan terdiri atas migas dan non migas. Untuk rata-rata

kontribusi industri olahan migas terhadap PDB sekitar 3.3 persen dan industri

olahan non migas sebesar 21 persen setiap tahunnya. Ada tiga sub sektor yang

terkandung di dalam industri olahan non migas. Ketiga sub sektor tersebut antara

lain sub sektor industri barang konsumsi, aneka industri, dan industri dasar dan

kimia. Adapun sektor industri dasar dan kimia juga memiliki beberapa perusahaan

yang mendukung kontribusinya terhadap PDB. Perusahaan dari sub sektor industri

dasar dan kimia adalah semen, keramik porselin dan kaca, logam dan sejenisnya,

kimia, plastik dan kemasan, pakan ternak, kayu pengolahan, serta pulp dan kertas.

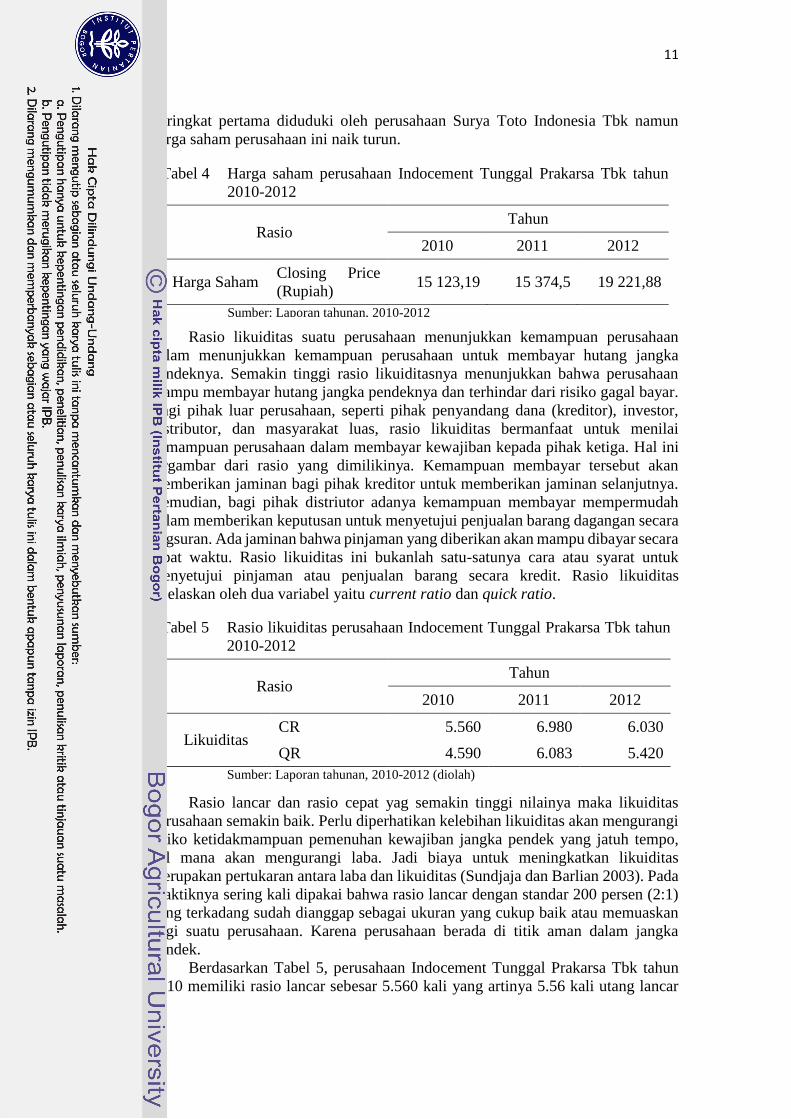

Perusahaan Indocement Tunggal Prakarsa Tbk adalah salah satu perusahaan

industri dasar dan kimia yang harga sahamnya terus meningkat setiap tahunnya

berdasarkan Tabel 4. Dimana pada tahun 2010 hingga 2012 perusahaan ini berada

diperingkat kedua pemilik harga saham tertinggi di industri dasar dan kimia.

Tabel 3 Hipotesis penelitian

Hipotesis

H1 Likuiditas berhubungan dengan harga saham

H2 Profitabilitas berhubungan dengan harga saham

H3 Solvabilitas berhubungan dengan harga saham

11

Peringkat pertama diduduki oleh perusahaan Surya Toto Indonesia Tbk namun

harga saham perusahaan ini naik turun.

Rasio likuiditas suatu perusahaan menunjukkan kemampuan perusahaan

dalam menunjukkan kemampuan perusahaan untuk membayar hutang jangka

pendeknya. Semakin tinggi rasio likuiditasnya menunjukkan bahwa perusahaan

mampu membayar hutang jangka pendeknya dan terhindar dari risiko gagal bayar.

Bagi pihak luar perusahaan, seperti pihak penyandang dana (kreditor), investor,

distributor, dan masyarakat luas, rasio likuiditas bermanfaat untuk menilai

kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga. Hal ini

tergambar dari rasio yang dimilikinya. Kemampuan membayar tersebut akan

memberikan jaminan bagi pihak kreditor untuk memberikan jaminan selanjutnya.

Kemudian, bagi pihak distriutor adanya kemampuan membayar mempermudah

dalam memberikan keputusan untuk menyetujui penjualan barang dagangan secara

angsuran. Ada jaminan bahwa pinjaman yang diberikan akan mampu dibayar secara

tepat waktu. Rasio likuiditas ini bukanlah satu-satunya cara atau syarat untuk

menyetujui pinjaman atau penjualan barang secara kredit. Rasio likuiditas

dijelaskan oleh dua variabel yaitu current ratio dan quick ratio.

Rasio lancar dan rasio cepat yag semakin tinggi nilainya maka likuiditas

perusahaan semakin baik. Perlu diperhatikan kelebihan likuiditas akan mengurangi

risiko ketidakmampuan pemenuhan kewajiban jangka pendek yang jatuh tempo,

hal mana akan mengurangi laba. Jadi biaya untuk meningkatkan likuiditas

merupakan pertukaran antara laba dan likuiditas (Sundjaja dan Barlian 2003). Pada

praktiknya sering kali dipakai bahwa rasio lancar dengan standar 200 persen (2:1)

yang terkadang sudah dianggap sebagai ukuran yang cukup baik atau memuaskan

bagi suatu perusahaan. Karena perusahaan berada di titik aman dalam jangka

pendek.

Berdasarkan Tabel 5, perusahaan Indocement Tunggal Prakarsa Tbk tahun

2010 memiliki rasio lancar sebesar 5.560 kali yang artinya 5.56 kali utang lancar

Tabel 4 Harga saham perusahaan Indocement Tunggal Prakarsa Tbk tahun

2010-2012

Rasio Tahun

2010 2011 2012

Harga Saham Closing Price

(Rupiah) 15 123,19 15 374,5 19 221,88

Sumber: Laporan tahunan, 2010-2012

Tabel 5 Rasio likuiditas perusahaan Indocement Tunggal Prakarsa Tbk tahun

2010-2012

Rasio Tahun

2010 2011 2012

Likuiditas CR 5.560 6.980 6.030

QR 4.590 6.083 5.420

Sumber: Laporan tahunan, 2010-2012 (diolah)

12

atau setiap 1 rupiah utang lancar dijamin oleh 5.56 rupiah harta lancar. Tahun 2011

current ratio perusahaan ini mengalami peningkatan dan menjadi 6.980 kali. Ini

berarti setiap 1 rupiah utang lancar dijamin oleh 6.98 rupiah harta lancar. Pada tahun

2012 current ratio perusahaan ini mengalami penurunan kembali menjadi 6.03 kali

yang berarti 6.03 rupiah harta lancar perusahaan menjamin 1 rupiah utang lancar.

Tujuan manajemen persediaan adalah mengadakan persediaan yang

dibutuhkan untuk operasi yang berkelanjutan pada biaya yang minimum. Quick

ratio menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban

atau hutang lancar (hutang jangka pendek) dengan aktiva lancar tanpa

memperhitungkan nilai sediaan (inventory). Hal tersebut dilakukan karena

persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila

perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan

dengan aktiva lancar lainnya (Kasmir 2010).

Pada Tabel 5, tahun 2010 terlihat quick ratio perusahaan Indocement Tunggal

Prakarsa Tbk mencapai 4.59 kali, tahun 2011 meningkat menjadi 6.083 kali, dan

tahun 2012 mengalami penurunan menjadi 5.42 kali. Kondisi menunjukkan bahwa

perusahaan tidak harus menjual sediaan bila hendak melunasi utang lancar tetapi

dapat menjual surat berharga atau penagihan utang.

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan

keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Rasio net profit

margin mengukur rupiah laba yang dihasilkan oleh setiap satu rupiah penjualan.

Rasio ini memberikan gambaran tentang laba untuk para pemegang saham sebagai

presentase dari penjualan (Prastowo dan Julianty 2005). NPM diinpretasikan

sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di

perusahaan pada periode tertentu. NPM yang tinggi menunjukkan kemampuan

perusahaan yang tinggi pada tingkat penjualan tertentu. Secara umum, NPM yang

rendah menunjukkan ketidakefisienan manajemen.

Net profit margin yang dihasilkan oleh perusahaan Indocement Tunggal

Prakarsa Tbk dan dilampirkan pada Tabel 6 tahun 2010 mencapai 0.29 kali atau 29

persen, tahun 2011 menurun sebesar 3.1 persen sehingga NPM menjadi 25.9 persen,

dan tahun 2012 meningkat kembali sebesar 1.7 persen dari tahun sebelumnya.

Tahun 2012 NPM Perusahaan Indocement Tunggal Prakarsa Tbk menjadi 27.6

persen. Walaupun sempat mengalami penurunan NPM, perusahaan Indocement

Tunggal Prakarsa Tbk dapat meningkatkan kembali NPM nya meskipun belum

sebesar tahun 2010.

Berdasarkan Tabel 6 menunjukkan bahwa angka rasio return on equity lebih

besar daripada rasio return on assets. Hal ini dapat terjadi disebabkan adanya

Tabel 6 Rasio profitabilitas perusahaan Indocement Tunggal Prakarsa Tbk

tahun 2010-2012

Rasio Tahun

2010 2011 2012

Profitabilitas

NPM 0.290 0.259 0.276

ROE 0.270 0.250 0.271

ROI 0.230 0.222 0.233

Sumber: Laporan tahunan, 2010-2012 (diolah)

13

prinsip “financial leverage” atau sering disebut “trading on the equity”. Hal ini juga

memberikan indikasi bahwa sampai batas-batas tertentu, perusahaan yang

berhutang justru dapat menguntungkan pemegang saham. Selama perusahaan

masih mampu meningkatkan labanya, maka setiap hutang akan mengakibatkan

naiknya angka ROE yang tentu saja menguntungkan para pemegang saham biasa

(Prastowo dan Julianty 2005). ROE tidak memperhitungkan dividen maupun

capital gain untuk pemegang saham. Karena itu ROE bukan pengukur return yang

diterima pemegang saham yang sebenarnya. Perusahaan Indocement Tunggal

Prakarsa Tbk memiliki tingkat ROE sebesar 0.270 kali atau 27 persen pada tahun

2010 dan mengalami penurunan pada tahun 2011 sebesar 2 persen sehingga ROE

perusahaan ini menjadi 25 persen. Penurunan pada tahun 2011 membuat

perusahaan bangkit dan membuktikan bahwa ROE perusahaan dapat kembali

meningkat sebesar 27.1 persen.

ROI adalah rasio yang mengukur efektivitas manajemen secara keseluruhan

yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi (Fahmi 2012). Semakin tinggi

rasio ini maka semakin baik menggambarkan kemampuan tingginya perolehan

keuntungan perusahaan. Rendahnya tingkat pengembalian diakibatkan oleh

rendahnya basic earning power (BEP) perusahaan dan tingginya biaya bunga

karena penggunaan kewajiban di atas rata-rata yang menyebabkan laba bersih

relatif lebih rendah (Brigham dan Houston 2001). Rasio return on asset pada Tabel

6, perusahaan Indocement Tunggal Prakarsa Tbk tahun 2010 sebesar 0.23 kali atau

23 persen. Tahun 2011 perusahaan ini mengalami penurunan return on asset

sebesar 0.8 persen sehingga ROI perusahaan ini menjadi 22.3 persen. Peningkatan

ROI terjadi pada tahun 2012 sebesar 1.1 persen dari tahun sebelumnya dan ROI nya

menjadi 23.3 persen.

Solvabilitas adalah kemampuan perusahaan dalam mendanai aktivanya

dengan hutang. Jika hutangnya tinggi dan aktivanya rendah maka perusahaan

kurang berhasil mengelola hutangnya. Kurang berhasilnya perusahaan dapat dilihat

dari nilai debt to asset ratio (DAR) yang semakin tinggi. Semakin rendah nilai DAR

berarti perusahaan mampu mengelola hutangnya dengan baik. Pada perusahaan

Indocement Tunggal Prakarsa Tbk berdasarkan Tabel 4 dapat dijelaskan bahwa

tingkat solvabilitas perusahaan Indocement Tunggal Prakarsa Tbk pada tahun 2010

hingga 2011 mengalami penurunan dan dari tahun 2011 hingga 2012 mengalami

peningkatan. Bagi perusahaan yang memiliki DAR relatif tinggi akan memiliki

ekspektasi pengembalian yang juga lebih tinggi ketika perekonomian sedang berada

dalam keadaan normal namun memiliki risiko kerugian ketika ekonomi mengalami

masa resesi. Oleh karena itu, keputusan akan penggunaan hutang mengharuskan

Tabel 7 Rasio solvabilitas perusahaan Indocement Tunggal Prakarsa Tbk tahun

2010-2012

Rasio Tahun

2010 2011 2012

Solvabilitas DAR 0.171 0.154 0.172

DER 0.146 0.133 0.147

Sumber: Laporan tahunan, 2010-2012 (diolah)

14

perusahaan menyeimbangkan tingkat ekspektasi pengembalian yang lebih tinggi

dengan risiko yang meningkat (Brigham dan Houston 2006). Hasil pengukuran

apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka

semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena

dikhawatirkan perusahaan tidak mampu menutupi hutang-utangnya dengan

aktivanya. Demikian pula apabila rasionya rendah, semakin kecil perusahaan

dibiayai dengan hutang (Kasmir 2013).

Debt to asset ratio pada perusahaan Indocement Tunggal Prakarsa Tbk sesuai

Tabel 7 tahun 2010 sebesar 0.171 kali. Rasio ini menunjukkan bahwa 17 persen

pendanaan perusahaan dibiayai dengan hutang. Hal ini berarti bahwa setiap 100

rupiah pendanaan perusahaan, 17 rupiah dibiayai dengan utang dan 83 rupiah

disediakan oleh pemegang saham. Tahun 2011 DAR perusahaan Indocement

Tunggal Prakarsa Tbk mengalami penurunan menjadi 0.154 kali. Pendanaan

perusahaan dibiayai oleh hutang sebesar 15.4 persen dan berarti setiap 100 rupiah

pendanaan perusahaan 15 rupiah dibiayai oleh hutang serta 85 rupiah disediakan

oleh pemegang saham. Pada tahun 2012 ternyata ada peningkatan tingkat DAR

perusahaan Indocement Tunggal Prakarsa Tbk menjadi 0.172 kali atau 17.2 persen

pendanaan perusahaan dibiayai oleh hutang. Ini menunjukkan bahwa setiap 100

rupiah pendanaan perusahaan dibiayai oleh hutang sebesar 17 rupiah dan sisanya

sebesar 83 rupiah dibiayai oleh pemegang saham. Kondisi DAR yang ada pada

perusahaan Indocement Tunggal Prakarsa Tbk masih dapat dinyatakan baik karena

DAR yang dihasilkan tergolong kecil.

Pengukuran tingkat solvabilitas perusahaan tidak hanya dilihat dari debt to

asset ratio namun dapat dilihat dari debt to equity ratio. Debt to equity ratio (DER)

merupakan rasio yang digunakan menilai utang dengan ekuitas. Rasio ini berguna

untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan

pemilik perusahaan atau mengetahui setiap rupiah modal sendiri yang dijadikan

untuk jaminan utang (Kasmir 2013). Dalam persoalan debt to equity ratio ini tidak

ada batasan yang aman bagi perusahaan, namun untuk konservatif biasanya debt to

equity ratio yang lewat 66 persen atau 2/3 sudah dianggap berisiko (Fahmi 2012).

Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak menguntungkan

karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin

terjadi di perusahaan.

Pada Tabel 7, perusahaan Indocement Tunggal Prakarsa Tbk tahun 2010

memiliki rasio DER sebesar 0.146 atau 14.6 persen yang berarti kreditor

menyediakan 15 rupiah untuk setiap 100 rupiah yang disediakan pemegang saham.

Tahun 2011 DER perusahaan ini menurun menjadi 0.133 atau 13.3 persen yang

mana kreditor menyediakan 13 rupiah untuk setiap 100 rupiah yang disediakan oleh

pemegang saham. Pada tahun 2012 ternyata DER perusahaan Indocement Tunggal

Prakarsa Tbk meningkat kembali menjadi 0.147 atau 14.7 persen. Hal ini berarti

setiap 100 rupiah yang disediakan pemegang saham dapat disediakan oleh kreditor

sebesar 15 rupiah. Rasio DER yang dihasilkan oleh perusahaan Indocement

Tunggal Prakarsa Tbk dianggap baik karena rasio DER nya tergolong kecil.

Kenaikan dan penurunan yang terjadi di DER perusahaan Indocement Tunggal

Prakarsa Tbk setiap tahunnya tidak jauh berbeda.

Berdasarkan kondisi di atas terlihat bahwa peningkatan atau penurunan

kinerja keuangan yang ada pada perusahaan Indocement Tunggal Prakarsa Tbk

tidak mempengaruhi harga saham yang ada. Pada kenyataannya sesuai Tabel 4

15

harga saham perusahaan Indocement Tunggal Prakarsa Tbk terus meningkat setiap

tahunnya.

Analisis Partial Least Square (PLS)

Penelitian ini menggunakan tiga kali model pengujian yang menggunakan

SmartPls. Pengujian dilakukan per tahun. Hal itu disebabkan karena peneliti ingin

melihat bagaimana pengaruh variabel independen terhadap variabel dependen

setiap tahunnya. Selain itu untuk melihat gambaran hasil tingkat likuiditas,

profitabilitas, dan solvabilitas yang berbeda-beda pada setiap tahunnya.

Ada tiga variabel laten yang digunakan yaitu variabel laten likuiditas

(LIKUID), variabel laten profitabilitas (PROFIT), variabel laten solvabilitas

(SOLVA), dan variabel laten harga saham (HS). Setiap variabel laten memiliki

variabel manifest yang berbeda-beda seperti LIKUID variabel manifestnya CR dan

QR, PROFIT variabel manifestnya ada NPM, ROE, dan ROA, SOLVA variabel

manifestnya DER, dan DAR, serta HS variabel manifestnya harga saham.

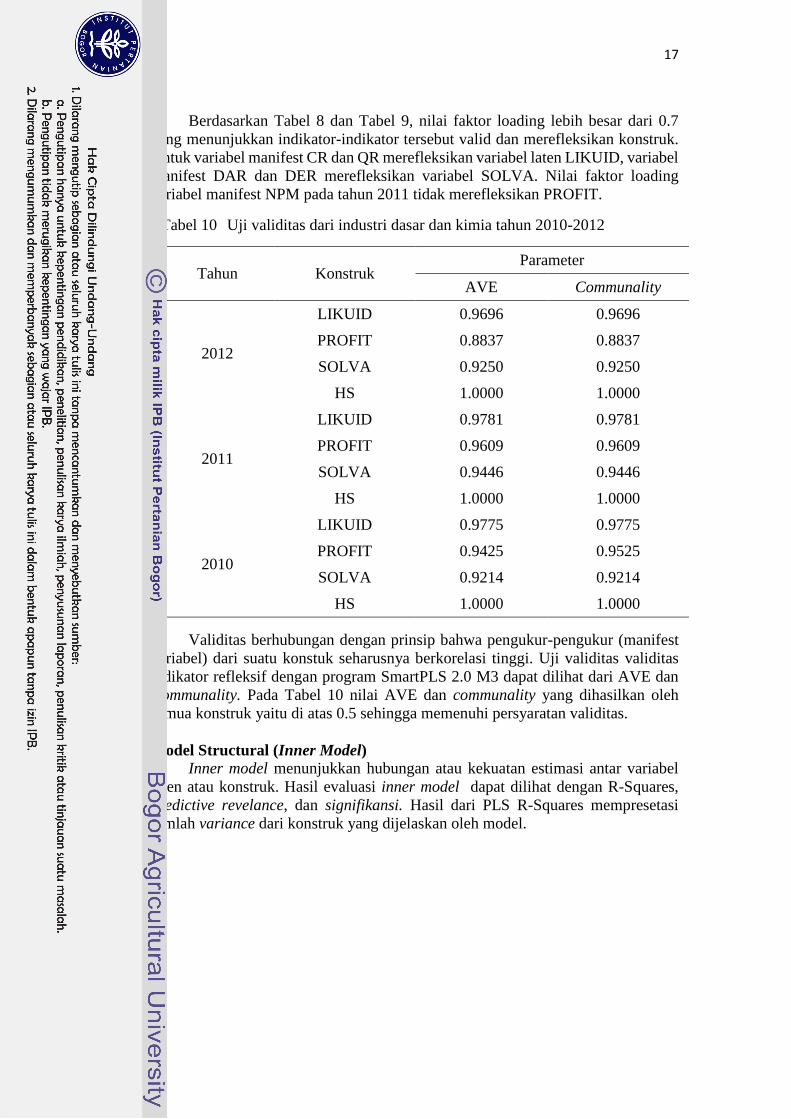

Pengujian Model SEM

Model pengukuran (Outer Model)

Model pengukuran atau outer model menunjukkan bagaimana setiap blok

indikator berhubungan dengan variabel latennya. Pada outer model dilakukan uji

validitas. Uji validitas semua faktor loadingnya harus lebih dari 0.70. Apabila ada

loading faktor yang nilainya kurang dari 0.7 maka harus dikeluarkan. Hasil output

yang lebih dari 0.7 berarti bahwa semua indikator konstruk adalah valid. Selain

faktor loading, nilai AVE dan communality juga harus lebih besar daripada 0.5.

Nilai AVE dan communality yang lebih dari 0.5 memperlihatkan semua konstruk

memenuhi persyaratan validitas konvergen.

Tabel 8 Nilai faktor loading sebelum dropping industri dasar dan kimia tahun

2010-2012

Konstruk Indikator Tahun

2012 2011 2010

LIKUID CR 0.9867 0.9888 0.9873

QR 0.9826 0.9892 0.9900

PROFIT NPM 0.8654 0.9631 0.6594

ROE 0.9627 0.9890 0.9450

ROI 0.9876 0.9885 0.9536

SOLVA DAR 0.9546 0.9699 0.9946

DER 0.9689 0.9740 0.9239

HS Harga Saham 1.0000 1.0000 1.0000

16

Model Awal sama dengan Model Akhir IDK 2012

Model Awal sama dengan Model Akhir IDK 2011

Model Awal IDK 2010

Model Awal IDK 2010

Gambar 6 Model awal dan akhir industri dasar dan kima tahun 2010-2012

Tabel 9 Nilai faktor loading setelah dropping industri dasar dan kimia tahun

2010-2012

Konstruk Indikator Tahun

2012 2011 2010

LIKUID CR 0.9868 0.9888 0.9873

QR 0.9826 0.9892 0.9900

PROFIT NPM 0.8654 0.9631

ROE 0.9627 0.9890 0.9695

ROI 0.9876 0.9885 0.9721

SOLVA DAR 0.9546 0.9699 0.9946

DER 0.9689 0.9740 0.9239

HS Harga Saham 1.0000 1.0000 1.0000

Keterangan : nilai yang bercetak menggambarkan indikator terbaik yang dapat merefleksikan

variabel laten

17

Berdasarkan Tabel 8 dan Tabel 9, nilai faktor loading lebih besar dari 0.7

yang menunjukkan indikator-indikator tersebut valid dan merefleksikan konstruk.

Untuk variabel manifest CR dan QR merefleksikan variabel laten LIKUID, variabel

manifest DAR dan DER merefleksikan variabel SOLVA. Nilai faktor loading

variabel manifest NPM pada tahun 2011 tidak merefleksikan PROFIT.

Validitas berhubungan dengan prinsip bahwa pengukur-pengukur (manifest

variabel) dari suatu konstuk seharusnya berkorelasi tinggi. Uji validitas validitas

indikator refleksif dengan program SmartPLS 2.0 M3 dapat dilihat dari AVE dan

Communality. Pada Tabel 10 nilai AVE dan communality yang dihasilkan oleh

semua konstruk yaitu di atas 0.5 sehingga memenuhi persyaratan validitas.

Model Structural (Inner Model)

Inner model menunjukkan hubungan atau kekuatan estimasi antar variabel

laten atau konstruk. Hasil evaluasi inner model dapat dilihat dengan R-Squares,

predictive revelance, dan signifikansi. Hasil dari PLS R-Squares mempresetasi

jumlah variance dari konstruk yang dijelaskan oleh model.

Tabel 10 Uji validitas dari industri dasar dan kimia tahun 2010-2012

Tahun Konstruk Parameter

AVE Communality

2012

LIKUID 0.9696 0.9696

PROFIT 0.8837 0.8837

SOLVA 0.9250 0.9250

HS 1.0000 1.0000

2011

LIKUID 0.9781 0.9781

PROFIT 0.9609 0.9609

SOLVA 0.9446 0.9446

HS 1.0000 1.0000

2010

LIKUID 0.9775 0.9775

PROFIT 0.9425 0.9525

SOLVA 0.9214 0.9214

HS 1.0000 1.0000

18

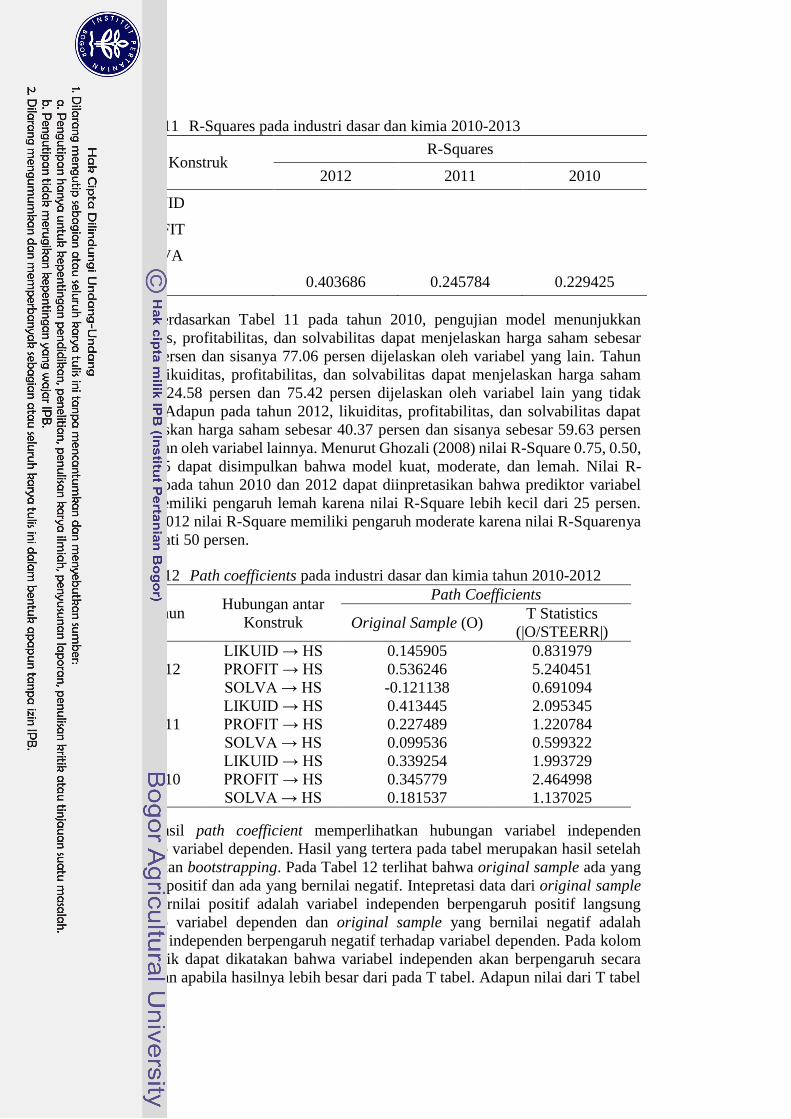

Berdasarkan Tabel 11 pada tahun 2010, pengujian model menunjukkan

likuiditas, profitabilitas, dan solvabilitas dapat menjelaskan harga saham sebesar

22.94 persen dan sisanya 77.06 persen dijelaskan oleh variabel yang lain. Tahun

2011, likuiditas, profitabilitas, dan solvabilitas dapat menjelaskan harga saham

sebesar 24.58 persen dan 75.42 persen dijelaskan oleh variabel lain yang tidak

diteliti. Adapun pada tahun 2012, likuiditas, profitabilitas, dan solvabilitas dapat

menjelaskan harga saham sebesar 40.37 persen dan sisanya sebesar 59.63 persen

dijelaskan oleh variabel lainnya. Menurut Ghozali (2008) nilai R-Square 0.75, 0.50,

dan 0.25 dapat disimpulkan bahwa model kuat, moderate, dan lemah. Nilai R-

Square pada tahun 2010 dan 2012 dapat diinpretasikan bahwa prediktor variabel

laten memiliki pengaruh lemah karena nilai R-Square lebih kecil dari 25 persen.

Tahun 2012 nilai R-Square memiliki pengaruh moderate karena nilai R-Squarenya

mendekati 50 persen.

Hasil path coefficient memperlihatkan hubungan variabel independen

terhadap variabel dependen. Hasil yang tertera pada tabel merupakan hasil setelah

melakukan bootstrapping. Pada Tabel 12 terlihat bahwa original sample ada yang

bernilai positif dan ada yang bernilai negatif. Intepretasi data dari original sample

yang bernilai positif adalah variabel independen berpengaruh positif langsung

terhadap variabel dependen dan original sample yang bernilai negatif adalah

variabel independen berpengaruh negatif terhadap variabel dependen. Pada kolom

T statistik dapat dikatakan bahwa variabel independen akan berpengaruh secara

signifikan apabila hasilnya lebih besar dari pada T tabel. Adapun nilai dari T tabel

Tabel 11 R-Squares pada industri dasar dan kimia 2010-2013

Konstruk R-Squares

2012 2011 2010

LIKUID

PROFIT

SOLVA

HS 0.403686 0.245784 0.229425

Tabel 12 Path coefficients pada industri dasar dan kimia tahun 2010-2012

Tahun Hubungan antar

Konstruk

Path Coefficients

Original Sample (O) T Statistics

(|O/STEERR|)

2012

LIKUID → HS 0.145905 0.831979

PROFIT → HS 0.536246 5.240451

SOLVA → HS -0.121138 0.691094

2011

LIKUID → HS 0.413445 2.095345

PROFIT → HS 0.227489 1.220784

SOLVA → HS 0.099536 0.599322

2010

LIKUID → HS 0.339254 1.993729

PROFIT → HS 0.345779 2.464998

SOLVA → HS 0.181537 1.137025

19

adalah 1.96. T statistik yang kurang dari 1.96 berarti variabel independen memiliki

pengaruh tidak signifikan terhadap variabel dependen.

Pada Tabel 12 terlihat bahwa setiap tahunnya likuiditas dan profitabilitas

berpengaruh positif langsung terhadap harga saham sedangkan solvabilitas

berpengaruh negatif terhadap harga saham pada tahun 2012 dan pada tahun 2010

hingga 2011 memiliki pengaruh positif. Pengaruh positif jika likuiditas,

profitabilitas, dan solvabilitas meningkat pada tahun 2010 hingga 2011 maka harga

saham juga naik sedangkan berpengaruh negatif jika solvabilitas tahun 2012 turun

maka harga saham akan meningkat. Tahun 2010 tingkat solvabilitas industri dasar

dan kimia tidak berpengaruh signifikan terhadap harga saham. Tingkat likuiditas

dan profitabilitas pada tahun 2010 berpengaruh signifikan terhadap harga saham.

Likuiditas dan profitabilitas berpengaruh signifikan dengan harga saham

disebabkan nilai T statistik profitabilitas lebih besar daripada T tabel (1.96) yaitu

sebesar 1.994 dan 2.465 namun nilai T statistik solvabilitas lebih kecil daripada T

tabel yaitu sebesar 1.137. Berbeda dengan tahun 2011, hanya likuiditas yang

berpengaruh signifikan terhadap harga saham yang mana T statistik nya sebesar

2.095. Untuk profitabilitas dan solvabilitas pada tahun 2010 tidak berpengaruh

signifikan terhadap harga saham dikarenakan T statistik dari kedua rasio ini lebih

kecil 1.96 yaitu sebesar 1.221 dan 0.599. Hasil path coefficients pada tahun 2012

memiliki intepretasi data variabel laten profitabilitas saja yang berpengaruh

signifikan terhadap harga saham dengan nilai T statistik 5.24. Nilai T Statistik

likuiditas dan solvabilitas hanya sebesar 0.832 dan 0.691.

Hasil penelitian ini secara keseluruhan memperlihatkan bahwa kinerja

keuangan cukup berpengaruh signifikan terhadap harga saham. Rasio dari kinerja

keuangan yaitu profitabilitas dan likuiditas yang berpengaruh terhadap harga

saham. Hal tersebut terjadi karena semakin besar profit yang dihasilkan oleh suatu

perusahaan akan memberikan dividen yang besar bagi para pemegang saham.

Kemampuan suatu perusahaan dalam menghasilkan laba yang tinggi maka akan

diikuti pula dengan peningkatan harga saham yang dimiliki, dengan kata lain

profitabilitas suatu perusahaan akan mempengaruhi harga saham. Perusahaan yang

dapat membayar kewajiban jangka pendeknya secara tepat waktu juga

mengindentifikasikan bahwa kondisi keuangan perusahaan baik. Namun tidak

hanya faktor dalam menghasilkan suatu laba saja yang dapat mempengaruhi harga

saham tetapi juga faktor penjualan dan biaya. Penambahan laba bersih belum tentu

diikuti dengan penambahan penjualan, selain itu hasil penjualan yang diterima tidak

sepadan dengan biaya yang digunakan dalam memproses pembuatan suatu barang

yang tinggi, sehingga mengakibatkan suatu perusahaan tidak dapat menutupi biaya

yang dibutuhkan dalam proses produksi dan dapat menimbulkan hutang pada

perusahaan (Rosalina et al. 2012).

Penelitian yang dilakukan oleh Widuri (2010) dan Susilawati (2012)

mendukung hasil penelitian ini karena tingkat profitabilitas mempengaruhi harga

saham. Untuk berpengaruh signifikannya profitabilitas terhadap harga saham juga

dihasilkan dari penelitian (Rosalina et al. 2012) yang menyatakan bahwa tingkat

profitabilitas berpengaruh signifikan terhadap harga saham. Subiyantoro dan Reani

(2003) pun meneliti tentang pengaruh profitabilitas terhadap harga saham dan

hasilnya sama yaitu ada pengaruh signifikan antara profitabilitas terhadap harga

saham. Penelitian Pasaribu (2008) menunjukkan bahwa profitabilitas dan likuiditas

berpengaruh signifikan terhadap harga saham di semua industri. Hal ini

20

menunjukkan bahwa peningkatan profit atau keuntungan yang dihasilkan oleh suatu

perusahaan akan meningkatkan harga saham perusahaan itu sendiri.

Hutang pada prinsipnya akan menguntungkan apabila perusahaan mampu

memperoleh tingkat pengembalian investasi yang melebihi tingkat bunga yang

harus dibayarkan. Perlu diperhatikan bahwa tingkat pengembalian investasi yang

akan diperoleh perusahaan sangat bergantung pada kondisi ekonomi yang akan

terjadi pada tahun-tahun mendatang. Apabila kondisi ekonomi mendatang

membaik, tingkat pengembalian tingkat pengembalian investasi juga cenderung

meningkat sehingga perusahaan yang berhutang akan mampu membayar bunga dan

pokok pinjamannya. Sebaliknya jika ekonomi mendatang cenderung memburuk,

perusahaan akan menderita kerugian besar, karena di tengah turunnya pendapatan,

perusahaan harus membayar sejumlah beban tetap dari hutangnya.

Kinerja keuangan merupakan faktor internal yang mempengaruhi harga

saham suatu perusahaan. Faktor yang mempengaruhi harga saham tidak hanya

faktor internal melainkan faktor eksternal juga. Beberapa faktor eksternal yang

mempengaruhi harga saham antara lain adalah hukum permintaan dan penawaran,

tingkat suku bunga, valuta asing, inflasi, dana asing di bursa, indeks harga saham,

serta berita dan rumor dari suatu perusahaan.

Menurut Fahmi (2012), ada beberapa kondisi dan situasi yang menentukan

suatu saham itu akan mengalami fluktuasi, yaitu:

1. Kondisi mikro dan makro ekonomi.

2. Kebijakan perusahaan dalam menentukan untuk ekspansi (perluasan usaha),

seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub

brand office) baik yang dibuka di domestik maupun di luar negeri

3. Pergantian direksi secara tiba-tiba.

4. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana

dan kasusnya sudah masuk ke pengadilan.

5. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya.

6. Risiko sistematis yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan

telah ikut menyebabkan perusahaan ikut terlibat.

7. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual

beli saham.

Kewal (2012) meneliti secara empiris pengaruh variabel-variabel

makroekonomi, yaitu tingkat inflasi, suku bunga, sertifikat Bank Indonesia, kurs,

dan tingkat pertumbuhan GDP terhadap IHSG. Hasil dari penelitian ini variabel

makroekonomi dari kurs memiliki pengaruh signifikan terhadap IHSG sedangkan

tingkat inflasi, suku bunga SBI, dan pertumbuhan PDB tidak berpengaruh terhadap

IHSG. Menguatnya kurs rupiah terhadap US $ akan menurunkan biaya produksi

terutama biaya impor bahan baku dan akan diikuiti menurunnya tingkat bunga yang

berlaku, hal ini akan memberikan dampak positif pada laba perusahaan yang

akhirnya menaikkan pendapatan per lembar saham. Kondisi seperti ini dapat

meningkatkan IHSG dan meningkatkan harga saham suatu perusahaan juga.

Implikasi Manajerial

1. Hasil penelitian di atas menunjukkan bahwa profitabilitas dan likuiditas

berpengaruh signifikan terhadap harga saham dan terdapat hubungan positif

21

antara profitabilitas dan likuiditas terhadap harga saham. Untuk itu perusahaan

harus bekerja secara efektif. Keefektifan perusahaan ditunjukkan oleh laba

yang dihasilkan dari penjualan dan pendapatan investasi. Laba yang dihasilkan

suatu perusahaan nantinya dapat mempengaruhi harga saham. Laba yang

meningkat dapat meningkatkan harga saham dari perusahaan tersebut.

Perusahaan juga harus tepat waktu dalam membayar kewajiban jangka

pendeknya seperti utang dagang, utang gaji, utang wesel, utang bank, utang

pajak, utang dividen, dan utang lancar lainnya. Ketidakmampuan perusahaan

membayar kewajiban jangka pendeknya akan membuat perusahaan mengalami

risiko gagal bayar.

2. Perusahaan tetap harus menjaga tingkat solvabilitas perusahaan. Walaupun

tidak berpengaruh secara signifikan, namun rasio ini dapat melihat kinerja

keuangan perusahaan. Kinerja keuangan yang buruk membuat inverstor tidak

tertarik untuk menanamkan modalnya di perusahaan.

3. Bagi investor salah satu pertimbangan untuk menanamkan modal yang

dimilikinya adalah melihat profitabilitas dan likuiditas dari perusahaan

tersebut. Likuiditas dan profitabilitas yang tinggi dapat meningkatkan harga

saham perusahaan tersebut. Peningkatan profit pun akan meningkatkan dividen

bagi para pemegang saham sehingga keuntungan investor terjadi pada saat

perusahaan mengalami peningkatan laba atau profit. Likuiditas yang tinggi

mengidentifikasikan bahwa perusahaan tidak mengalami risiko gagal bayar

untuk jangka waktu yang pendek. Tingkat solvabilitas perusahaan juga perlu

diperhatikan sebagai gambaran kondisi perusahaan yang ada. Faktor-faktor

eksternal juga dapat menjadi pertimbangan bagi para investor untuk

berinvestasi.

SIMPULAN DAN SARAN

Simpulan

1. Perusahaan industri dasar dan kimia dimana variabel laten likuiditas yang

direfleksifkan oleh variabel manifest current ratio dan quick ratio

berpengaruh positif terhadap harga saham. Hasil penelitian menunjukkan

likuiditas berpengaruh signifikan terhadap harga saham pada tahun 2010 dan

2011 sedangkan tahun 2012 likuiditas berpengaruh tidak signifikan terhadap

harga saham.

2. Variabel laten profitablitas dari perusahaan industri dasar dan kimia yang

direfleksifkan oleh variabel manifest net profit margin, return on equity, dan

return on investment menunjukkan hubungan positif terhadap harga saham.

Pada tahun 2010 dan 2012 profitabilitas berpengaruh signifikan terhadap

harga saham sedangkan tahun 2011 profitabilitas tidak berpengaruh

signifikan terhadap harga saham.

3. Variabel laten solvabilitas industi dasar dan kimia yang direfleksifkan dengan

debt to assets ratio dan debt to equity ratio berpengaruh negatif pada tahun

2012 dan tidak berpengaruh signifikan terhadap harga saham setiap tahunnya.

22

Saran

1. Perusahaan dapat menjaga kekonsistenan profit yang dihasilkan sehingga

laba yang dihasilkan dapat digunakan untuk memakmurkan pemegang saham

dan pemilik perusahaan. Laba yang tinggi akan menarik investor untuk

menanamkan modalnya yang nantinya perusahaan mendapat tambahan

modal.

2. Peneliti selanjutnya dapat menggunakan rasio keuangan yang lebih lengkap.

Peneliti dapat menggunakan satu perusahaan untuk diteliti dengan

menggunakan data time series dan menganalisis faktor dari internal serta

eksternal perusahaan juga. Sehingga lebih spesifik hasil yang dihasilkan

nantinya.

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistika. 2013. Produk Domestik Bruto atas Dasar Harga

Berlaku menurut Lapangan Usaha [Internet]. Jakarta (ID): BPS. [diunduh

2013 Des 23]. Tersedia pada: http://www.bps.go.id/tab_sub/view.php?kat=

2&tabel=1&daftar=1&id_subyek=11¬ab=1

Brigham E, Houston JF. 2001. Manajemen Keuangan. Suharto D, Wibowo H,

penerjemah; Khrishaji WC, Sumiharti Y, editor. Jakarta (ID) : Erlangga.

Terjemahan dari: Fundamentals of Financial Management. Ed ke-8.

Fahmi I. 2012. Analisis Kinerja Keuangan. Bandung (ID): ALFABETA.

Firdaus A. 2013. Pengaruh Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas,

dan Rasio Pasar terhadap Harga Saham Syariah pada Industri Barang

Konsumsi yang terdaftar di Daftar Efek Syariah Tahun 2008-2011 [skripsi].

Yogyakarta (ID): Universitas Islam Negeri Sunan Kalijaga.

Fitriana N. 2008. Analisis Faktor-faktor yang Mempengaruhi Harga Saham pada

Perusahaan Manufaktut yang Listing di Bursa Efek Jakarta lebih dari

Sepuluh Tahun [skripsi]. Surabaya (ID) : Sekolah Tinggi Ilmu Ekonomi

Perbanas.

Ghozali I. 2008. Structural Equation Modeling Metode Alternatif dengan Partial

Least Square (PLS). Semarang (ID): Undip.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta (ID) : Kencana Prenada

Media Group.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta (ID) : Rajawali Pers.

Kewal SS. 2012. Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB

terhadap Indeks Harga Saham Gabungan. J Ekonomi. 8(1):53-64.

Nainggolan SGV. 2008. Pengaruh Fundamental terhadap Harga Saham Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia [tesis]. Medan (ID):

Universitas Sumatra Utara.

[OJK] Otoritas Jasa Keuangan. 2014. Data Statistik Pasar Modal [Internet]. Jakarta

(ID): OJK. [diunduh 2014 April 8]. Tersedia pada: http://www.ojk.go.id/data-statistik-pasar-modal?pg=4

Pasaribu RBF. 2008. Pengaruh Variabel Fundamental terhadap Harga Saham

Perusahaan Go Public di BEI. JEB. 2(2):101-113.

23

Prastowo DD, Julianty R. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi.

Yogyakarta (ID): YKPN. Ed ke-2.

Rosalina, Nadir M, Kuleh J. 2012 September. Pengaruh Rasio Profitabilitas

terhadap Harga Saham pada Sektor Industri Barang Konsumsi yang

terdaftar di BEI [Internet]. [diunduh 2014 April 9]; J Ekonomi. 1(1).

Tersedia pada: http://journal.feunmul.in/ojs/index.php/publikasiilmiah/

article/view/39.

Sandhieko HH. 2009. Analisis Rasio Likuiditas, Rasio Leverage, dan Rasio

Profitabilitas serta Pengaruhnya terhadap Harga Saham pada Perusahaan

Sektor Pertambangan yang Listing di BEI [skripsi]. Jakarta (ID) :

Universitas Widyatama.

Soeharto I. 1999. Manajemen Proyek (Dari Konseptual Sampai Operational.

Jakarta (ID): Erlangga.

Subiyantoro E. Andreani F. 2003. Analisis Faktor-Faktor yang Mempengaruhi

Harga Saham Perusahaan Jasa Perhotelan yang Terdaftar di Pasar Modal

Indonesia. J Manajemen Keuangan. 5(2): 171-180.

Sundjaja RS, Barlian I. 2003. Manajemen Keuangan Satu. Klaten (ID): Intan Sejati.

Susilawati CDK. 2013. Analisis Perbandingan Pengaruh Likuiditas, Solvabilitas,

dan Profitabilitas terhadap Harga Saham pada Perusahaan LQ 45 [Internet].

[diunduh 2014 April 9]; J Akuntan. 4(2):165-174. Tersedia pada:

http://majour.maranatha. edu/index.php/jurnal-akuntansi/article/view/954.

Widuri R. 2009. Pengaruh Rasio Keuangan terhadap Harga Saham Perusahaan

Manufaktur yang Go Public di Bursa Efek Jakarta [Internet]. [diunduh 2014

April 9]; J Ekonomi. 10(1):56-68. Tersedia pada:

http://manajemen.unsoed.ac.id/repositorydocoument-to-download/doc_vi

ew/40-pengaruh-rasio-keuangan-terhadap-harga-saham-perusahaan-manu

faktur-yg-go-publik-di-bei.

24

LAMPIRAN

Lampiran 1 Daftar istilah penting

Istilah Pengertian

CR Membandingkan total aktiva lancar dengan hutang

lancar.

DER Menilai banyaknya hutang yang digunakan perusahaan.

DAR Merupakan hasil bagi antara total hutang perusahaan

dengan total asetnya.

EAR Merupakan hasil bagi antara total ekuitas dengan total

asetnya.

NPM Laba bersih setelah pajak dibagi dengan total penjualan.

PDB Produk Domestik Bruto

Nilai pasar barang atau jasa yang diproduksi oleh suatu

negara pada periode tertentu.

Profitabilitas Kemampuan perusahaan dalam menghasilkan laba

(profit).

QR Ukuran yang lebih konservatif dalam mengukur

likuiditas karena persediaan tidak ikut digunakan

sebagai pembilangnya.

Rasio

Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban finansial jangka

pendek atau kemampuan perusahaan untuk melunasi

hutang jangka pendek tepat pada waktunya.

ROE Tingkat pengembalian atas total ekuitas.

ROI Tingkat pengembalian atas total invesment

Solvabilitas Kemampuan perusahaan dalam mendanai aktivanya

dengan hutang yang dimiliki.

25

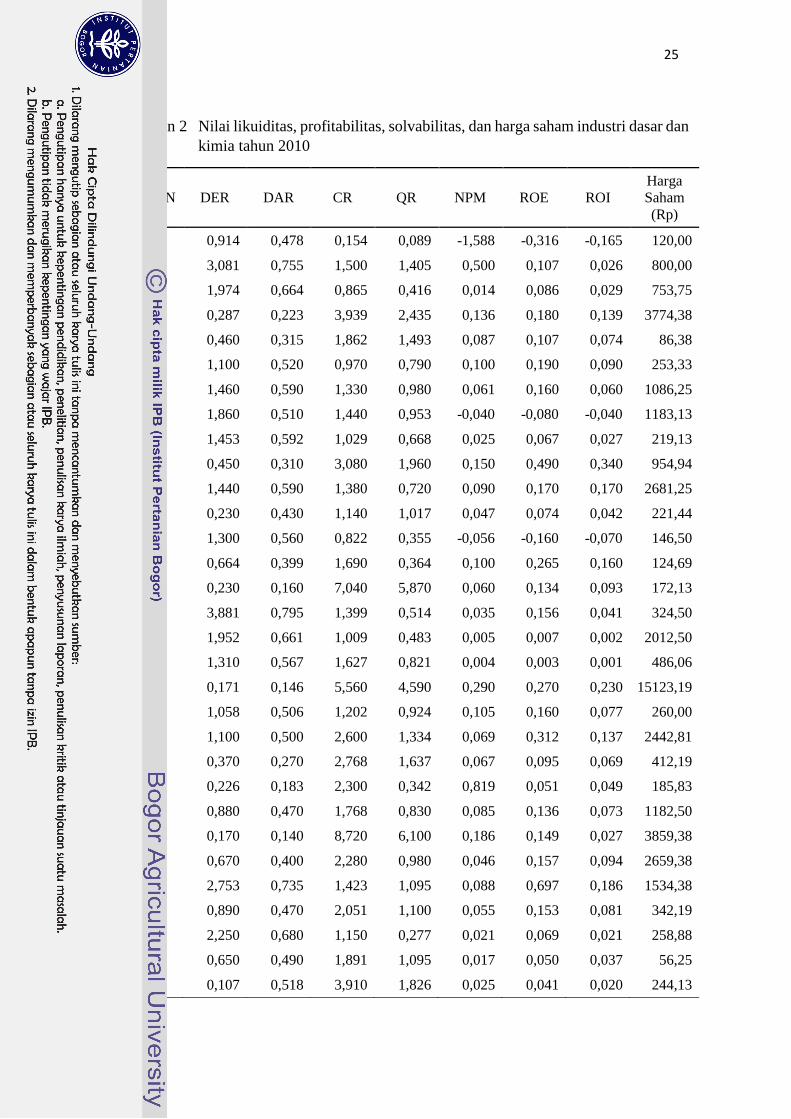

Lampiran 2 Nilai likuiditas, profitabilitas, solvabilitas, dan harga saham industri dasar dan

kimia tahun 2010

EMITEN DER DAR CR QR NPM ROE ROI

Harga

Saham

(Rp)

AKKU 0,914 0,478 0,154 0,089 -1,588 -0,316 -0,165 120,00

ALKA 3,081 0,755 1,500 1,405 0,500 0,107 0,026 800,00

ALMI 1,974 0,664 0,865 0,416 0,014 0,086 0,029 753,75

AMFG 0,287 0,223 3,939 2,435 0,136 0,180 0,139 3774,38

APLI 0,460 0,315 1,862 1,493 0,087 0,107 0,074 86,38

ARNA 1,100 0,520 0,970 0,790 0,100 0,190 0,090 253,33

BRNA 1,460 0,590 1,330 0,980 0,061 0,160 0,060 1086,25

BRPT 1,860 0,510 1,440 0,953 -0,040 -0,080 -0,040 1183,13

BUDI 1,453 0,592 1,029 0,668 0,025 0,067 0,027 219,13

CPIN 0,450 0,310 3,080 1,960 0,150 0,490 0,340 954,94

CTBN 1,440 0,590 1,380 0,720 0,090 0,170 0,170 2681,25

ETWA 0,230 0,430 1,140 1,017 0,047 0,074 0,042 221,44

FPNI 1,300 0,560 0,822 0,355 -0,056 -0,160 -0,070 146,50

GDST 0,664 0,399 1,690 0,364 0,100 0,265 0,160 124,69

IGAR 0,230 0,160 7,040 5,870 0,060 0,134 0,093 172,13

INAI 3,881 0,795 1,399 0,514 0,035 0,156 0,041 324,50

INKP 1,952 0,661 1,009 0,483 0,005 0,007 0,002 2012,50

INRU 1,310 0,567 1,627 0,821 0,004 0,003 0,001 486,06

INTP 0,171 0,146 5,560 4,590 0,290 0,270 0,230 15123,19

IPOL 1,058 0,506 1,202 0,924 0,105 0,160 0,077 260,00

JPFA 1,100 0,500 2,600 1,334 0,069 0,312 0,137 2442,81

JPRS 0,370 0,270 2,768 1,637 0,067 0,095 0,069 412,19

KBRI 0,226 0,183 2,300 0,342 0,819 0,051 0,049 185,83

KRAS 0,880 0,470 1,768 0,830 0,085 0,136 0,073 1182,50

LION 0,170 0,140 8,720 6,100 0,186 0,149 0,027 3859,38

LMSH 0,670 0,400 2,280 0,980 0,046 0,157 0,094 2659,38

MAIN 2,753 0,735 1,423 1,095 0,088 0,697 0,186 1534,38

NIKL 0,890 0,470 2,051 1,100 0,055 0,153 0,081 342,19

PICO 2,250 0,680 1,150 0,277 0,021 0,069 0,021 258,88

SIPD 0,650 0,490 1,891 1,095 0,017 0,050 0,037 56,25

SPMA 0,107 0,518 3,910 1,826 0,025 0,041 0,020 244,13

26

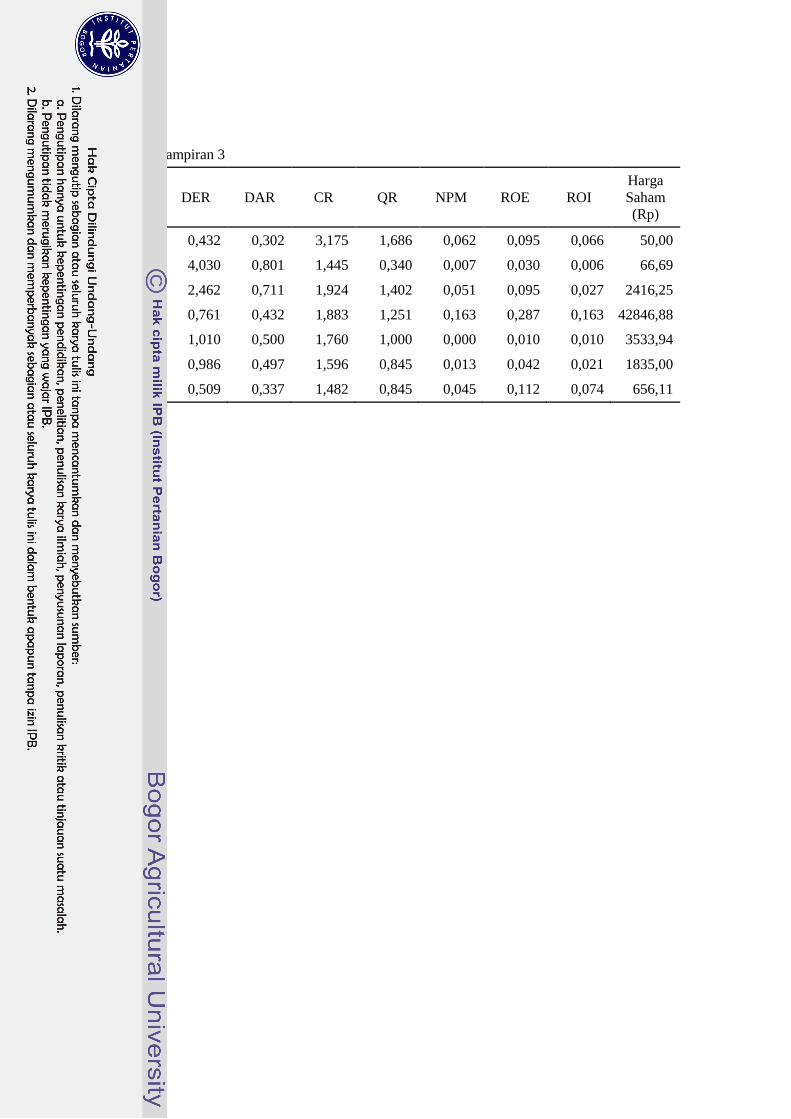

Lanjutan Lampiran 2

EMITEN DER DAR CR QR NPM ROE ROI

Harga

Saham

(Rp)

SRSN 0,595 0,373 2,424 0,828 0,029 0,043 0,027 50,00

TIRT 3,330 0,770 1,182 0,400 -0,016 -0,074 -0,017 85,50

TKIM 2,449 0,710 2,193 1,507 0,035 0,069 0,020 2729,69

TOTO 0,730 0,422 2,028 1,440 0,173 0,307 0,178 17265,63

TPIA 0,870 0,470 2,140 1,400 -0,030 -0,060 -0,030 2604,00

UNIC 0,857 0,462 1,869 0,989 0,011 0,029 0,016 2273,13

YPAS 0,528 0,345 1,467 0,724 0,061 0,161 0,106 680,00

27

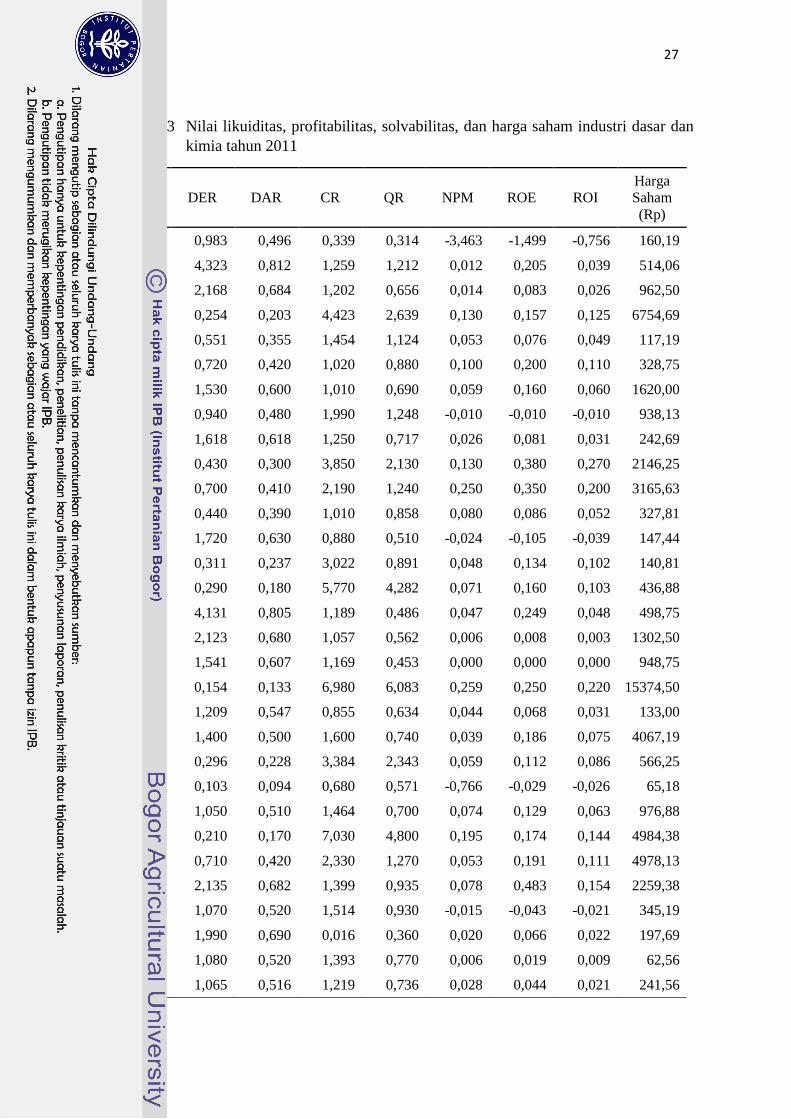

Lampiran 3 Nilai likuiditas, profitabilitas, solvabilitas, dan harga saham industri dasar dan

kimia tahun 2011

EMITEN DER DAR CR QR NPM ROE ROI

Harga

Saham

(Rp)

AKKU 0,983 0,496 0,339 0,314 -3,463 -1,499 -0,756 160,19

ALKA 4,323 0,812 1,259 1,212 0,012 0,205 0,039 514,06

ALMI 2,168 0,684 1,202 0,656 0,014 0,083 0,026 962,50

AMFG 0,254 0,203 4,423 2,639 0,130 0,157 0,125 6754,69

APLI 0,551 0,355 1,454 1,124 0,053 0,076 0,049 117,19

ARNA 0,720 0,420 1,020 0,880 0,100 0,200 0,110 328,75

BRNA 1,530 0,600 1,010 0,690 0,059 0,160 0,060 1620,00

BRPT 0,940 0,480 1,990 1,248 -0,010 -0,010 -0,010 938,13

BUDI 1,618 0,618 1,250 0,717 0,026 0,081 0,031 242,69

CPIN 0,430 0,300 3,850 2,130 0,130 0,380 0,270 2146,25

CTBN 0,700 0,410 2,190 1,240 0,250 0,350 0,200 3165,63

ETWA 0,440 0,390 1,010 0,858 0,080 0,086 0,052 327,81

FPNI 1,720 0,630 0,880 0,510 -0,024 -0,105 -0,039 147,44

GDST 0,311 0,237 3,022 0,891 0,048 0,134 0,102 140,81

IGAR 0,290 0,180 5,770 4,282 0,071 0,160 0,103 436,88

INAI 4,131 0,805 1,189 0,486 0,047 0,249 0,048 498,75

INKP 2,123 0,680 1,057 0,562 0,006 0,008 0,003 1302,50

INRU 1,541 0,607 1,169 0,453 0,000 0,000 0,000 948,75

INTP 0,154 0,133 6,980 6,083 0,259 0,250 0,220 15374,50

IPOL 1,209 0,547 0,855 0,634 0,044 0,068 0,031 133,00

JPFA 1,400 0,500 1,600 0,740 0,039 0,186 0,075 4067,19

JPRS 0,296 0,228 3,384 2,343 0,059 0,112 0,086 566,25

KBRI 0,103 0,094 0,680 0,571 -0,766 -0,029 -0,026 65,18

KRAS 1,050 0,510 1,464 0,700 0,074 0,129 0,063 976,88

LION 0,210 0,170 7,030 4,800 0,195 0,174 0,144 4984,38

LMSH 0,710 0,420 2,330 1,270 0,053 0,191 0,111 4978,13

MAIN 2,135 0,682 1,399 0,935 0,078 0,483 0,154 2259,38

NIKL 1,070 0,520 1,514 0,930 -0,015 -0,043 -0,021 345,19

PICO 1,990 0,690 0,016 0,360 0,020 0,066 0,022 197,69

SIPD 1,080 0,520 1,393 0,770 0,006 0,019 0,009 62,56

SPMA 1,065 0,516 1,219 0,736 0,028 0,044 0,021 241,56

28

Lanjutan Lampiran 3

EMITEN DER DAR CR QR NPM ROE ROI

Harga

Saham

(Rp)

SRSN 0,432 0,302 3,175 1,686 0,062 0,095 0,066 50,00

TIRT 4,030 0,801 1,445 0,340 0,007 0,030 0,006 66,69

TKIM 2,462 0,711 1,924 1,402 0,051 0,095 0,027 2416,25

TOTO 0,761 0,432 1,883 1,251 0,163 0,287 0,163 42846,88

TPIA 1,010 0,500 1,760 1,000 0,000 0,010 0,010 3533,94

UNIC 0,986 0,497 1,596 0,845 0,013 0,042 0,021 1835,00

YPAS 0,509 0,337 1,482 0,845 0,045 0,112 0,074 656,11

29

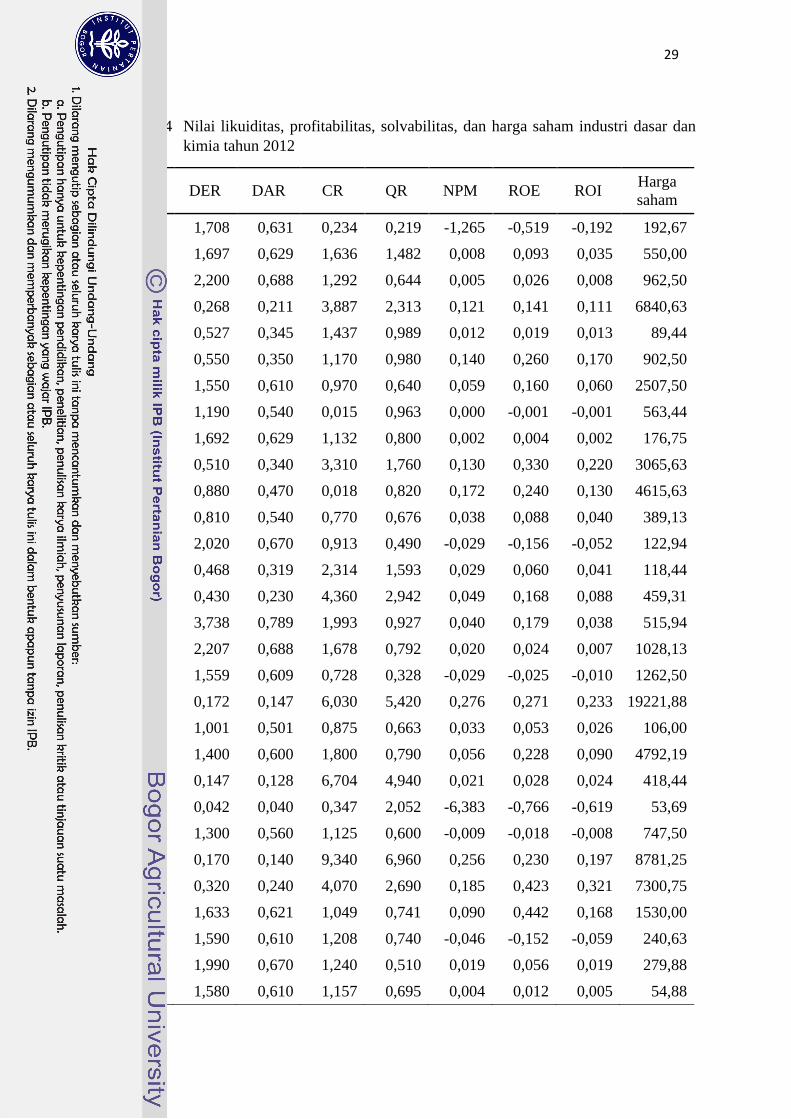

Lampiran 4 Nilai likuiditas, profitabilitas, solvabilitas, dan harga saham industri dasar dan

kimia tahun 2012

EMITEN DER DAR CR QR NPM ROE ROI Harga

saham

AKKU 1,708 0,631 0,234 0,219 -1,265 -0,519 -0,192 192,67

ALKA 1,697 0,629 1,636 1,482 0,008 0,093 0,035 550,00

ALMI 2,200 0,688 1,292 0,644 0,005 0,026 0,008 962,50

AMFG 0,268 0,211 3,887 2,313 0,121 0,141 0,111 6840,63

APLI 0,527 0,345 1,437 0,989 0,012 0,019 0,013 89,44

ARNA 0,550 0,350 1,170 0,980 0,140 0,260 0,170 902,50

BRNA 1,550 0,610 0,970 0,640 0,059 0,160 0,060 2507,50

BRPT 1,190 0,540 0,015 0,963 0,000 -0,001 -0,001 563,44

BUDI 1,692 0,629 1,132 0,800 0,002 0,004 0,002 176,75

CPIN 0,510 0,340 3,310 1,760 0,130 0,330 0,220 3065,63

CTBN 0,880 0,470 0,018 0,820 0,172 0,240 0,130 4615,63

ETWA 0,810 0,540 0,770 0,676 0,038 0,088 0,040 389,13

FPNI 2,020 0,670 0,913 0,490 -0,029 -0,156 -0,052 122,94

GDST 0,468 0,319 2,314 1,593 0,029 0,060 0,041 118,44

IGAR 0,430 0,230 4,360 2,942 0,049 0,168 0,088 459,31

INAI 3,738 0,789 1,993 0,927 0,040 0,179 0,038 515,94

INKP 2,207 0,688 1,678 0,792 0,020 0,024 0,007 1028,13

INRU 1,559 0,609 0,728 0,328 -0,029 -0,025 -0,010 1262,50

INTP 0,172 0,147 6,030 5,420 0,276 0,271 0,233 19221,88

IPOL 1,001 0,501 0,875 0,663 0,033 0,053 0,026 106,00

JPFA 1,400 0,600 1,800 0,790 0,056 0,228 0,090 4792,19

JPRS 0,147 0,128 6,704 4,940 0,021 0,028 0,024 418,44

KBRI 0,042 0,040 0,347 2,052 -6,383 -0,766 -0,619 53,69

KRAS 1,300 0,560 1,125 0,600 -0,009 -0,018 -0,008 747,50

LION 0,170 0,140 9,340 6,960 0,256 0,230 0,197 8781,25

LMSH 0,320 0,240 4,070 2,690 0,185 0,423 0,321 7300,75

MAIN 1,633 0,621 1,049 0,741 0,090 0,442 0,168 1530,00

NIKL 1,590 0,610 1,208 0,740 -0,046 -0,152 -0,059 240,63

PICO 1,990 0,670 1,240 0,510 0,019 0,056 0,019 279,88

SIPD 1,580 0,610 1,157 0,695 0,004 0,012 0,005 54,88

30

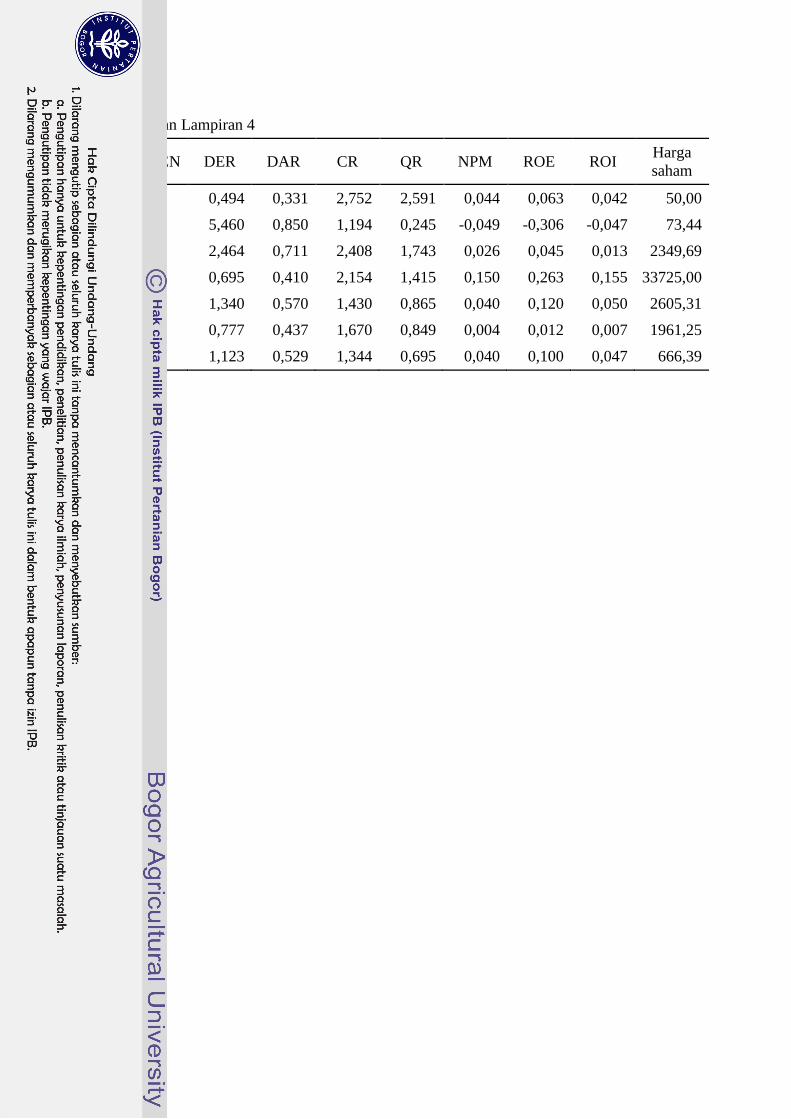

Lanjutan Lampiran 4

EMITEN DER DAR CR QR NPM ROE ROI Harga

saham

SRSN 0,494 0,331 2,752 2,591 0,044 0,063 0,042 50,00

TIRT 5,460 0,850 1,194 0,245 -0,049 -0,306 -0,047 73,44

TKIM 2,464 0,711 2,408 1,743 0,026 0,045 0,013 2349,69

TOTO 0,695 0,410 2,154 1,415 0,150 0,263 0,155 33725,00

TPIA 1,340 0,570 1,430 0,865 0,040 0,120 0,050 2605,31

UNIC 0,777 0,437 1,670 0,849 0,004 0,012 0,007 1961,25

YPAS 1,123 0,529 1,344 0,695 0,040 0,100 0,047 666,39

31

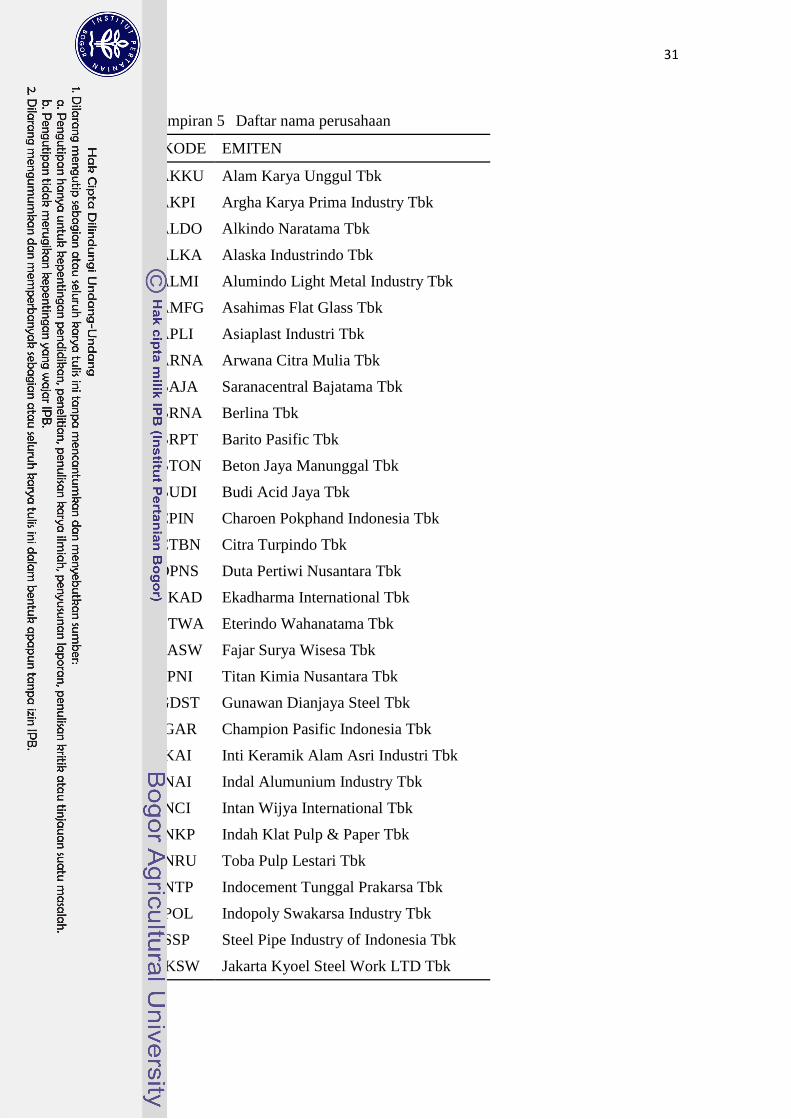

Lampiran 5 Daftar nama perusahaan

KODE EMITEN

AKKU Alam Karya Unggul Tbk

AKPI Argha Karya Prima Industry Tbk

ALDO Alkindo Naratama Tbk

ALKA Alaska Industrindo Tbk

ALMI Alumindo Light Metal Industry Tbk

AMFG Asahimas Flat Glass Tbk

APLI Asiaplast Industri Tbk

ARNA Arwana Citra Mulia Tbk

BAJA Saranacentral Bajatama Tbk

BRNA Berlina Tbk

BRPT Barito Pasific Tbk

BTON Beton Jaya Manunggal Tbk

BUDI Budi Acid Jaya Tbk

CPIN Charoen Pokphand Indonesia Tbk

CTBN Citra Turpindo Tbk

DPNS Duta Pertiwi Nusantara Tbk

EKAD Ekadharma International Tbk

ETWA Eterindo Wahanatama Tbk

FASW Fajar Surya Wisesa Tbk

FPNI Titan Kimia Nusantara Tbk

GDST Gunawan Dianjaya Steel Tbk

IGAR Champion Pasific Indonesia Tbk

IKAI Inti Keramik Alam Asri Industri Tbk

INAI Indal Alumunium Industry Tbk

INCI Intan Wijya International Tbk

INKP Indah Klat Pulp & Paper Tbk

INRU Toba Pulp Lestari Tbk

INTP Indocement Tunggal Prakarsa Tbk

IPOL Indopoly Swakarsa Industry Tbk

ISSP Steel Pipe Industry of Indonesia Tbk

JKSW Jakarta Kyoel Steel Work LTD Tbk

32

Lanjutan Lampiran 5

KODE EMITEN

JPFA Japfa Comfeed Indonesia Tbk

JPRS Jaya Pari Steel Tbk

KBRI Kertas Basuki Rachmat Indonesia Tbk

KIAS Keramika Indonesia Assosiasi Tbk

KRAS Krakatau Steel Tbk

LION Lion Metal Works Tbk

LMSH Lionmesh Prima Tbk

MAIN Malindo Feedmill Tbk

MLIA Mulia Industrindo Tbk

NIKL Pelat Timah Nusantara Tbk

PICO Pelangi Indah Nusantara Tbk

SIAP Sekawan Intipratama Tbk

SIMA Siwani Makmur Tbk

SIPD Siearad Produce Tbk

SMBR Semen Baturaja (Persero) Tbk

SMCB Holcim Indonesia Tbk

SMGR Semen Indonesia (persero) Tbk

SPMA Suparma Tbk

SRSN Indo Acitama Tbk

SOBI Sorini Agro Asia Corporindo Tbk

SULI Sumalindo Lestari Jaya Tbk

TBMS Tembaga Mulia Semanan Tbk

TIRT Tirta Mahakam Resources Tbk

TKIM Pabrik Kertas Twiji Kimia Tbk

TOTO Surya Toto Indonesia Tbk

TPIA Chandra Asri Petrochemical

TRST Trias Sentosa Tbk

UNIC Unggul Indah Cahaya Tbk

YPAS Yana Prima Hasta Persada Tbk

33

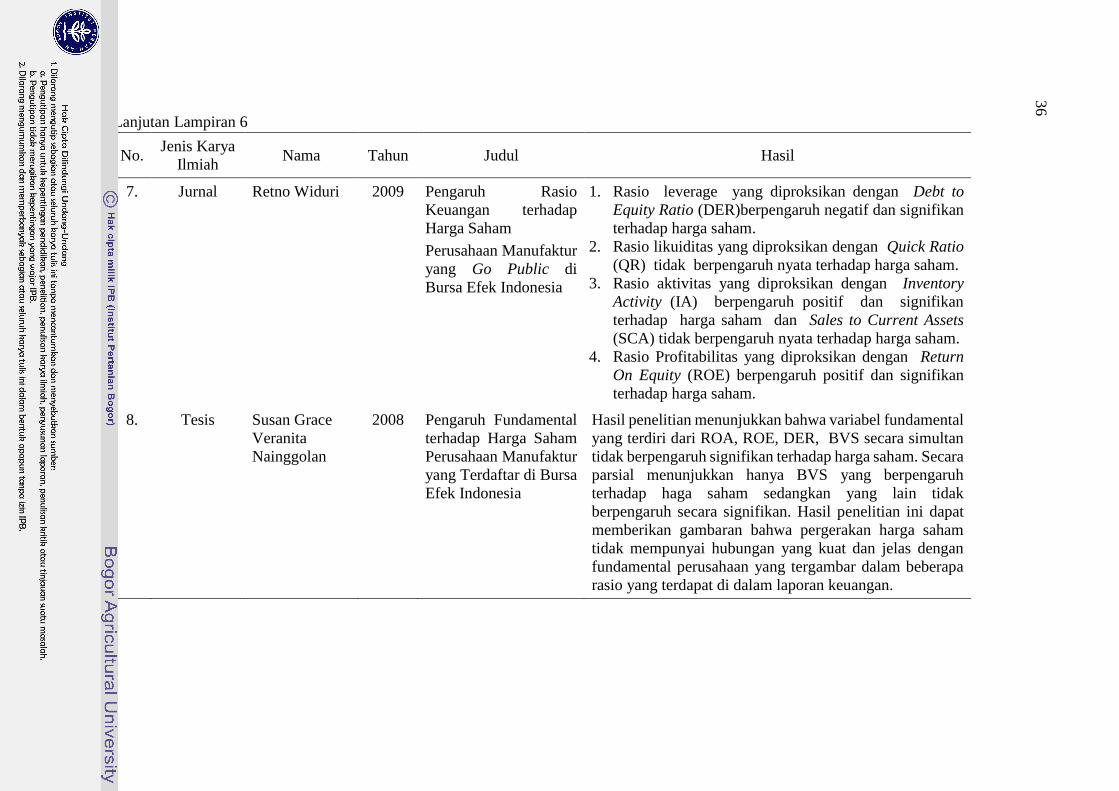

Lampiran 6 Referensi Penelitian Terdahulu

No. Jenis Karya

Ilmiah Nama Tahun Judul Hasil

1. Skripsi Akhmad

Firdaus

2013 Pengaruh Rasio Likuiditas,

Rasio Aktivitas, Rasio

Profitabilitas, dan Rasio

Pasar terhadap Harga Saham

Syariah pada Industri Barang

Konsumsi yang Terdaftar di

Daftar Efek Syariah Tahun

2008-2011

Secara parsial pengaruhnya berbeda-beda EPS dan

ROE mempunyai pengaruh positif dan signifikan

terhadap harga saham syariah, sedangkan CR, ARTO

tidak berpengaruh terhadap harga saham syariah.

Berdasarkan koefisien determinasi (R2) sebesar 0.601

atau 60.1%. hal ini berarti 60.1% harga saham syariah

dipengaruhi oleh variabel CR, ITO, ARTO, ROE,

EPS, sedangkan sisanya 39.9% dipengaruhi oleh

variabel lain yang tidak dimasukkan ke dalam

penelitian ini. Alat analisis yang digunakan adalah

SPSS.

2. Jurnal Christine Dwi

Karya

Susilawati

2012 Analisis Perbandingan

Pengaruh Likuiditas,

solvabilitas, dan

Profitabilitas terhadap Harga

Saham pada Perusahaan LQ

45

1. Variabel yang paling berpengaruh terhadap harga

saham LQ 45 adalah profitabilitas dengan

indikator ROA (Return on Asset ) sebesar 40,2%.

2. Variabel penelitian solvabilitas menunjukkan

pengaruh yang signifikan terhadap harga saham

LQ 45 hanya pengaruhnya kecil hanya sebesar

7,5%.

3. Variabel penelitian likuiditas tidak menunjukkan

pengaruh terhadap harga saham LQ 45.

33

34

Lanjutan Lampiran 6

No. Jenis Karya

Ilmiah Nama Tahun Judul Hasil

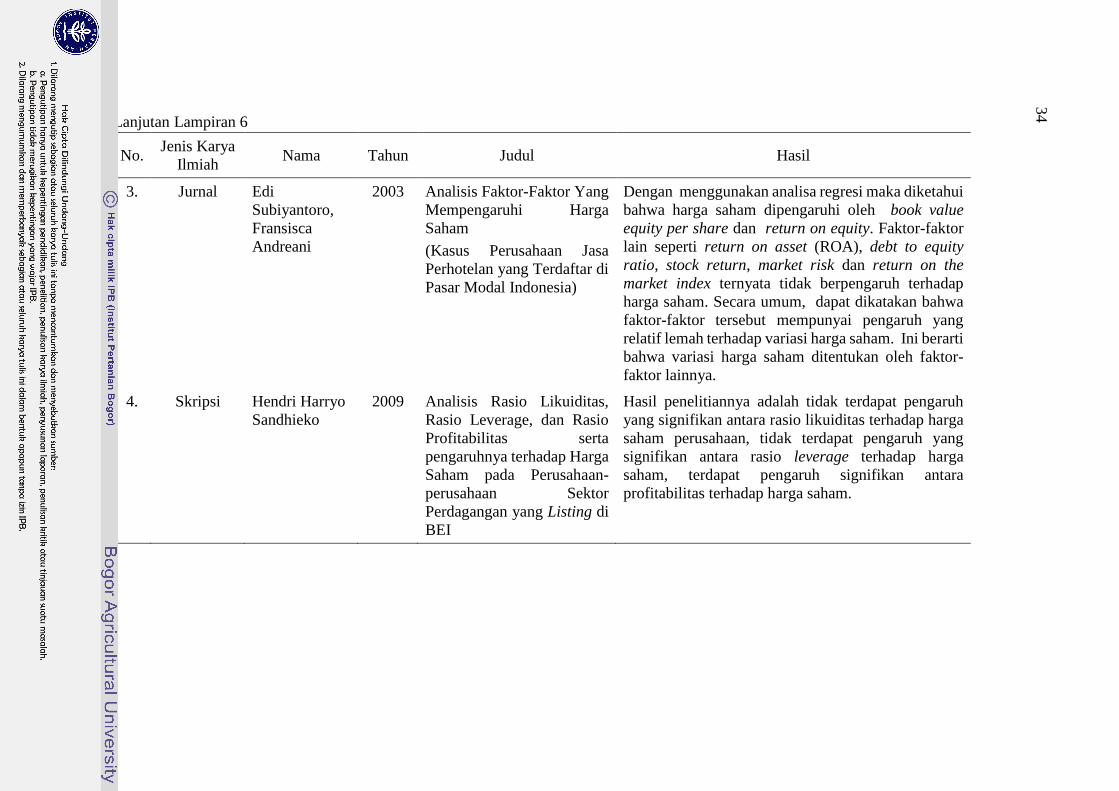

3. Jurnal Edi

Subiyantoro,

Fransisca

Andreani

2003 Analisis Faktor-Faktor Yang

Mempengaruhi Harga

Saham

(Kasus Perusahaan Jasa

Perhotelan yang Terdaftar di

Pasar Modal Indonesia)

Dengan menggunakan analisa regresi maka diketahui

bahwa harga saham dipengaruhi oleh book value

equity per share dan return on equity. Faktor-faktor

lain seperti return on asset (ROA), debt to equity

ratio, stock return, market risk dan return on the

market index ternyata tidak berpengaruh terhadap

harga saham. Secara umum, dapat dikatakan bahwa

faktor-faktor tersebut mempunyai pengaruh yang

relatif lemah terhadap variasi harga saham. Ini berarti

bahwa variasi harga saham ditentukan oleh faktor-

faktor lainnya.

4. Skripsi Hendri Harryo

Sandhieko

2009 Analisis Rasio Likuiditas,

Rasio Leverage, dan Rasio

Profitabilitas serta

pengaruhnya terhadap Harga

Saham pada Perusahaan-

perusahaan Sektor

Perdagangan yang Listing di

BEI

Hasil penelitiannya adalah tidak terdapat pengaruh

yang signifikan antara rasio likuiditas terhadap harga

saham perusahaan, tidak terdapat pengaruh yang

signifikan antara rasio leverage terhadap harga

saham, terdapat pengaruh signifikan antara

profitabilitas terhadap harga saham.

34

35

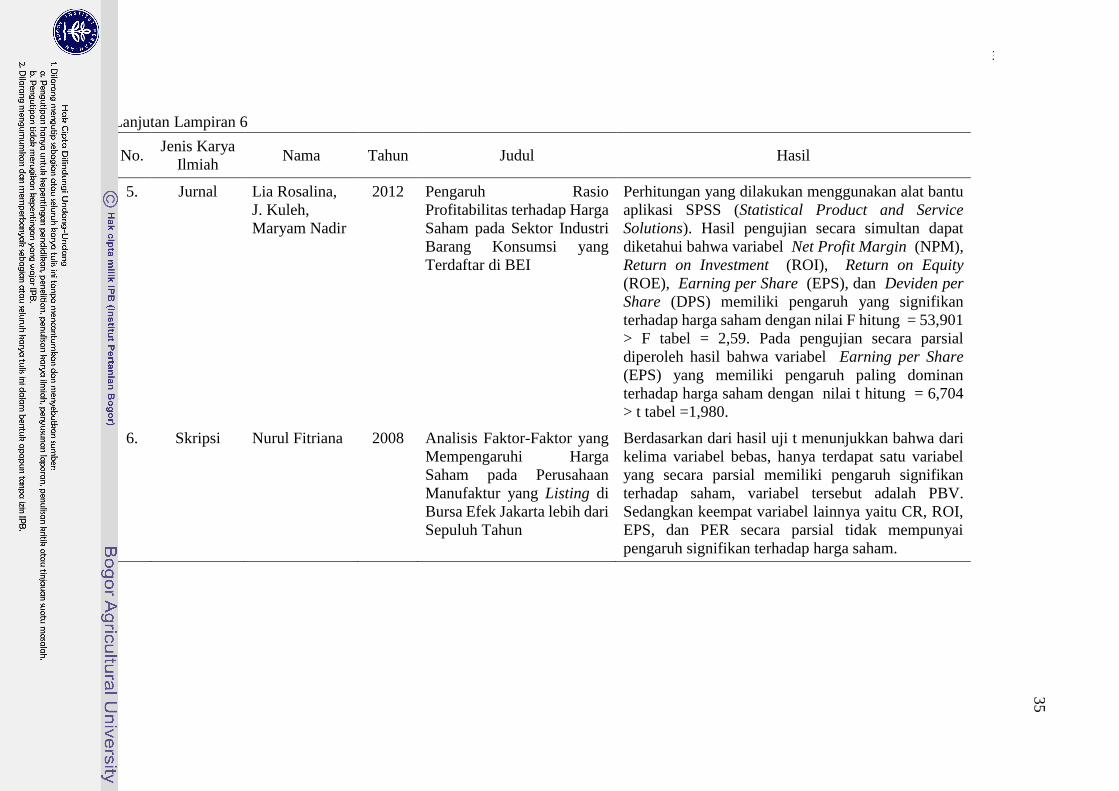

Lanjutan Lampiran 6

No. Jenis Karya

Ilmiah Nama Tahun Judul Hasil

5. Jurnal Lia Rosalina,

J. Kuleh,

Maryam Nadir

2012 Pengaruh Rasio

Profitabilitas terhadap Harga

Saham pada Sektor Industri

Barang Konsumsi yang

Terdaftar di BEI

Perhitungan yang dilakukan menggunakan alat bantu

aplikasi SPSS (Statistical Product and Service

Solutions). Hasil pengujian secara simultan dapat

diketahui bahwa variabel Net Profit Margin (NPM),

Return on Investment (ROI), Return on Equity

(ROE), Earning per Share (EPS), dan Deviden per

Share (DPS) memiliki pengaruh yang signifikan

terhadap harga saham dengan nilai F hitung = 53,901