pengaruh kepemilikan institusional, ukuran...

TRANSCRIPT

1 | P a g e

PENGARUH KEPEMILIKAN INSTITUSIONAL, UKURAN PERUSAHAAN,

NILAI PERUSAHAAAN DAN STRUKTUR MODAL TERHADAP

MANAJEMEN LABA (PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BEI PERIODE 2011-2015).

SULIANA

110462201020

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNUVERSITAS MARITIM RAJA ALI HAJI

TANJUNGPINANG

JL.Politeknik Senggarang Tanjungpinang 29111

ABSTRAK

Suliana, 2017: Pengaruh Kepemilikan Institusional, Ukuran Perusahaan, Nilai

Perusahaan dan Struktur Modal Terhadap Manajemen Laba

(Perusahaan Manufaktur yang Terdaftar di BEI Periode 2011-

2015). Pembimbing I Inge Lengga Sari Munthe, SE,M.Si,Ak,CA

dan Pembimbing II Fatahurrazak, SE.Ak.,M.Ak.CA.

Penelitian ini bertujuan untuk mengetahui pengaruh Kepemilikan Institusional

(INST), Ukuran Perusahaan (UP), Nilai Perusahaan (PBV), dan Struktur Modal

(DER) terhadap Manajemen Laba (Perusahaan Manufaktur yang Terdaftar di BEI

Periode 2011-2015). Variabel Independen yang digunakan dalam penelitian ini

adalah Kepemilikan Institusional (INST), Ukuran Perusahaan (UP), Nilai Perusahaan

(PBV), dan Struktur Modal (DER) sedangkan Variabel Dependennya adalah

Manajemen Laba. Populasi yang digunakan dalam penelitian ini adalah Perusahaan

Manufaktur yang Terdaftar di BEI Periode 2011-2015 yang berjumlah 140

perusahaan. Metode Pengambilan sampel yang digunakan adalah teknik Purposive

Sampling. Sampel yang memenuhi kriteria adalah 41 perusahaan. Data yang

digunakan dalam penelitian adalah data sekunder. Teknik analisis data menggunakan

2 | P a g e

persamaan regresi linier berganda. Hasil penelitian ini menunjukkan secara simultan

Kepemilikan Institusional (INST), Ukuran Perusahaan (UP), Nilai Perusahaan (PBV),

dan Struktur Modal (DER) secara bersama- sama berpengaruh terhadap Manajemen

Labanya (ML) dengan tingkat signifikan 0.000. Hasil penelitian ini menunjukkan

secara parsial Kepemilikan Institusional (INST), Ukuran Perusahaan (UP), Nilai

Perusahaan (PBV), dan Struktur Modal (DER) berpengaruh negatif terhadap

Manajemen Laba (ML). Nilai Adjusted R Square dari tabel diatas adalah 0,283, ini

berarti menunjukakan variasi dari variabel independen Kepemilikan Institusional

(INST), Ukuran Perusahaan (UP), Nilai Perusahaan (PBV) dan Struktur Modal

(DER) hanya mampu menjelaskan variasi variabel dependen sebesar 28,3% sisanya

sebesar 71,7 % (100%-28,3%) dipengaruhi oleh variabel lainnya yang belum diteliti.

Kata Kunci : Kepemilikan Institusional (INST), Ukuran Perusahaan (UP), Nilai

Perusahaan (PBV) dan Struktur Modal (DER) dan Mnajemen Laba.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Definisi manajemen laba sampai saat ini masih menjadi kontroversi. Sebagian

pihak menilai manajemen laba merupakan aktivitas yang lumrah dilakukan manajer

dalam menyusun laporan keuangan. Sementara sebagian lain menilai manajemen laba

sebagai perbuatan curang yang melanggar prinsip akuntansi, upaya ini dilakukan

dengan memanfaatkan metode dan standar akuntansi yang ada untuk mengelabui

pemakai laporan keuangan.

Laba merupakan cerminan kinerja perusahaan yang dapat dikelola secara

efisien dan oportunis. Secara efisien artinya dikelola untuk meningkatkan

keinformatifan informasi, dan secara oportunis artinya untuk meningkatkan laba

sesuai yang diinginkan da menguntungkan di pihak-pihak tertentu. Untuk tujuan

menunjukkan prestasi perusahaan dalam menghasilkan laba, manajemen cenderung

mengelola laba secara oportunis dan melakukan manipulasi laporan keuangan agar

3 | P a g e

menunjukkan laba yang memuaskan meskipun hasil tersebut tidak sesuai dengan

jumlah nilai yang sebenarnya.

Persoalan manajemen laba sebenarnya bukan lah hal yang baru dalam praktik

pelaporan keuangan (financial reporting) pada suatu entitas bisnis. Hal ini

disebabkan oleh kejamnya pasar kepada perusahaan yang tidak mampu memenuhi

target atau meleset dari yang diperkirakan oleh pasar. Tekanan untuk membuat

keuntungan ini kerap terasa dampaknya pada perolehan pendapatan bagi manajemen,

sehingga manajemen melakukan manajemen laba untuk mempengaruhi angka laba

yang menyebabkan terjadinya penurunan kualitas laporan keuangan perusahaan yang

bersangkutan.

Manajemen laba (earning management) menurut Schipper dalam Wild, et al.,

(2008) didefinisikan sebagai intervensi manajemen dengan sengaja dalam proses

penentuan laba biasanya untuk memenuhi tujuan pribadi. Permasalahan manajemen

laba merupakan masalah keagenan yang sering kali dipicu oleh adanya pemisahan

peran atau perbedaan kepentingan antara pemilik (pemegang saham) dengan

pengelola (manajemen) perusahaan ( Syaiful Iqbal,2007). Terlebih lagi manajemen

sebagai pengelola perusahaan memiliki informasi tentang perusahaan lebih cepat,

lebih banyak dan lebih valid daripada pemegang saham sehingga memungkinkan

manajemen melakukan praktik akuntansi dengan berorientasi pada angka laba yang

dapat menciptakan kesan (prestasi) tertentu.

Kepemilkan institusional merupakan proporsi pemegang saham yang dimilki

oleh pemiilk institusional seperti: perusahaan asuransi, bank, dan perusahaan

4 | P a g e

investasi dan kepemilkan lain kecuali anak perusahaan dan institusi lain yang

memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi)

(Tarjo,2008 dalam Dian dan Lidyah,2013).

Kepemilikan institusional, umumnya dapat bertindak sebagai pihak yang

memonitor perusahaan. Menurut Faizal (2004), perusahaan dengan kepemilikan

institusional yang besar mengindikasikan kemampuannya untuk memonitor

manajemen. Semakin besar kepemilikan institusional maka semakin efisien

pemanfaatan aktiva perusahaan yang digarapkan juga da[at bertindak sebagi

pencegahan terhadap pemborosan yang dilakukan oleh manajemen perusahaan

perusahaan tersebut.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

dan kecilnya perusahaan dengan berbagai cara antara lain : total aktiva, log size, nilai

pasar saham dan lain-lain ( Azlina, 2010). Menurut Sudarmadji dan Sularto (2007),

besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka

semakin besar pula ukuran perusahaan tersebut. Menurut Sulastini (2007) dalam

Untari (2010) ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan

besar (large firm), perusahaan menengah (medium firm) dan perusahaan kecil (small

firm) penentuan perusahaan ini berdasarkan pada total asset perusahaan.

Nilai perusahaan atau juga disebut dengan nilai pasar perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Nilai perusahaan juga didefinisikan sebagai nilai pasar karena nilai perusahaan dapat

5 | P a g e

memberikan kemakmuran pemegang saham secara maksimum apabila harga saham

perusahaan meningkat (Hasnawati, 2005 dalam Wijaya dan Wibawa, 2010).

Struktur modal adalah perimbangan dari seluruh pembiayaan jangka panjang

yang digunakan untuk seluruh kegiatan operasional perusahaan (John D. Martin,

2003:514). Menurut Bambang Riyanto (2001:23) struktur modal adalah

pembelanjaan permanen perusahaan yang mencerminkan perimbangan antara hutang

jangka panjang dengan modal sendiri.

Penelitian ini merupakan replikasi dari penelitian yang pernah dilakukan oleh

Wisnu Arwindo Irawan (2013). Beberapa penelitian lain yang berkaitan dengan

kepemilikan institusional, ukuran perusahaan, nilai perusahaan dan struktur modal

dalam hubungan nya dengan manajemen laba adalah sebagai berikut:

Wisnu Arwindo Irawan (2013), penelitian ini bertujuan untuk mengetahui

pengaruh kepemilikan institusional, leverage, ukuran perusahaan, dan profitabilitas

terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Berdasarkan hasil penelitian disimpulkan bahwa leverage dan profitabilitas

berpengaruh positif dan signifikan terhadap manajemen laba yang mengartikan

semakin tinggi leverage dan profitabilitas perusahaan dapat memicu peningkatan

manajemen laba. Sementara itu variabel kepemilikan institusional dan ukuran

perusahaan tidak terbukti berpengaruh signifikan terhadap manajemen laba.

Ding et al., (2007) menunjukkan bahwa praktek earnings management

dipengaruhi oleh konsentrasi kepemilikan. Claessens et al., (2000) menemukan

bahwa semakin besar hak kontrol, semakin rendah nilai perusahaan. Hal yang sama

6 | P a g e

juga ditemukan oleh La Porta et al., (2002) bahwa semakin tinggi konsentrasi

kepemilikan maka akan semakin rendah nilai perusahaan. Rendahnya nilai

perusahaan menunjukkan bahwa laporan keuangan tidak dipercaya sepenuhnya oleh

investor pada perusahaan dengan kepemilikan yang terkonsentrasi.

Sedangkan Midiastuty et al., (2003) menemukan bahwa kepemilikan

managerial dan institusional berhubungan negatif dengan managemen laba.

Rahmawati et al., (2007) menemukan kepemilikan managerial dan institusional tidak

berpengaruh terhadap kualitas laba. Petra et al., (2002) menemukan hal yang lain

yang menunjukkan bahwa konsentrasi kepemilikan dapat mempengaruhi kualitas

laporan keuangan.

Chtourou, Bedard dan Couteau (2001) menguji dampak ukuran perusahaan

terhadap manajemen laba di Amerika Serikat , hasilnya bahwa perusahaan yang lebih

besar berkesempatan lebih kecil dalam melakukan manajemen laba disbanding

perusahaan kecil.

Pratiwi, Evi 2014 meneliti pengaruh leverage keuangan, struktur modal, dan

ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang

terdaftar di BEI. Hasil penelitian menunjukkan bahwa leverage keuangan, struktur

modal, dan ukuran perusahaan berpengaruh secara parsial signifikan terhadap

manajemen laba pada perusahaan manufaktur yang terdaftar di BEI.

Penelitian kali ini mencoba menghadirkan kembali permasalahan yang

berkaitan dengan manajemen laba. Replikasi penelitian Wisnu Arwindo Irawan

(2013), ini dikembangkan dengan menambahkan variabel independen berupa nilai

7 | P a g e

perusahaan dan struktur modal. Untuk populasi perusahaan yang akan diteliti masih

melibatkan populasi perusahaan manufaktur yang terdaftar di BEI. Hanya saja angka

tahun pengambilan sampel perusahaan pada kali ini berbeda dengan penelitian

sebelumnya yaitu menggunakan angka tahun 2011-2015.

Berdasarkan penjelasan diatas, penelitian ini diberi judul “Pengaruh

Kepemilikan Institusional, Ukuran Perusahaan , Nilai Perusahaan dan

Struktur Modal Terhadap Manajemen Laba Pada Perusahaan Manufaktur

yang Terdaftar Dibursa Efek Indonesia Periode 2011-2015”.

1.2 Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah Kepemilikan

Institusional, Ukuran Perusahaan , Nilai Perusahaan dan Struktur Modal

berpengaruh secara parsial Terhadap Manajemen Laba Pada Perusahaan Manufaktur

yang Terdaftar Dibursa Efek Indonesia Periode 2011-2015 apakah Kepemilikan

Institusional, Ukuran Perusahaan , Nilai Perusahaan dan Struktur Modal

berpengaruh secara simultan Terhadap Manajemen Laba Pada Perusahaan

Manufaktur yang Terdaftar Dibursa Efek Indonesia Periode 2011-2015?

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk memberikan bukti

empiris adanya pengaruh Kepemilikan Institusional, Ukuran Perusahaan , Nilai

Perusahaan dan Struktur Modal berpengaruh secara simultan dan parsial Terhadap

Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar Dibursa Efek

Indonesia Periode 2011-2015.

8 | P a g e

BAB II Kajian Pustaka, Kerangka Pemikiran dan Hipotesis

2.1 Kajian Pustaka

2.1.1 Teori Keagenan

Telah lama diketahui bahwa para manajer mungkin memiliki tujuan-tujuan

pribadi yang bersaing dengan tujuan memaksimalkan kekayaan pemegang saham.

Para manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham,

untuk membuat keputusan, di mana hal ini menciptakan potensi konflik kepentingan

yang dikenal sebagai teori keagenan (agency theory) Brigham & Houston (2009:26).

Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih

individu, yang disebut sebagai principal menyewa individu atau organisasi lain, yang

disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan

kewenangan untuk membuat keputusan kepada agen tersebut. Hubungan manajemen

terjadi di antara (1) pemegang saham dan manajer (2) manajer dan pemilik utang

(Brigham & Houston, 2009:26).

Masalah keagenan (agency problem) terjadi ketika manajer dari sebuah

perusahaan memiliki kepemilikan saham biasa kurang dari 100 persen di perusahaan

tersebut. jika perusahaan tersebut adalah suatu kepemilikan perseorangan yang

dikelola oleh pemiliknya, manajer-pemilik diasumsikan akan mengoperasikannya

sehingga akan memaksimalkan kekayaannya sendiri, dengan kekayaan yang diukur

dalam bentuk peningkatan kekayaan pribadi, waktu senggang yang lebih banyak atau

penghasilan tambahan. Akan tetapi, jika manajer-pemilik menjual sebagian sahamnya

kepada pihak luar (sehingga perusahaannya tidak lagi dimilikinya sendiri), sebuah

potensi konflik kepentingan langsung akan terjadi (Brigham & Houston, 2009:26).

9 | P a g e

2.1.2 Manajemen Laba

2.1.2.1 Pengertian Manajemen Laba

Menurut Wildani (2008), Manajemen laba adalah suatu konsep yang yang

dilakukan perusahaan dalam mengelola laporan keuangan supaya laporan keuangan

yang terlihat memilki kualitas. Menurut Asih dan Gudono (2000), manajemen laba

diartikan sebagai suatu proses yang dilakukan dengan sengaja untuk mengarah pada

suatu tingkat yang diinginkan atas laba yang dilaporkan.

Schipper dalam Widodo Lo (2005), mendefinisikan manajemen laba sebagai

intervensi atau campur tangan dengan maksud tertentu terhadap proses penyusunan

pelaporan keuangan eksternal dengan tujuan untuk memaksimalkan keuntungan

pribadi. Definisi tersebut menartikan bahwa manajemen laba merupakan perilaku

oportunistik manajer untuk memaksimumkan utilitas mereka. Manajer melakukan

manajemen laba dengan memilih metode atau kebijakan akuntansi tertentu untuk

menaikkan atau menurunkan laba.

2.1.2.3 Bentuk- Bentuk Manajemen Laba

Menurut Scoot (2003), bentuk-bentuk manajemen laba yang dilakukan oleh

manajer antara lain :

1. Taking a bath

Dilakukan ketika keadaan buruk yang tidak menguntungkan tidak bisa

dihindari pada periode berjalan, dengan cara mengakui biaya-biaya pada periode-

periode yang akan datang dan kerugian periode berjalan.

2. Income minimization

10 | P a g e

Dilakukan saat perusahaan memperoleh profitabilitas yang tinggi dengan

tujuan agar tidak mendapat perhatian secara politis. Kebijakan yang diambil berupa

pembebanan pengeluaran iklan, riset dan pengembangan yang cepat dan sebagainya.

Cara ini mirip dengan taking a bath namun kurang ekstrim.

3. Income maximization

Yaitu memaksimalkan laba agar memperoleh laba yang lebih besar. Demikian

pula dengan perusahaan yang mendekati suatu pelanggaran kontrak hutang jangka

panjang, manajer perusahaan akan cenderung untuk memaksimalkan laba.

4. Income smoothing

Merupakan bentuk manajemen laba yang paling sering dilakukan dan paling

popular. Lewat income smoothing , manajer menaikkan atau menurunkan laba untuk

mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan terlihat stabil dan

tidak beresiko tinggi.

2.1.2.4 Motivasi Manajemen Laba

Menurut Scoot (2003) dalam Luhgiantno motivasi manajemen melakukan

tindakan pengaturan laba adalah sebagai berikut:

a. Hipotesis program bonus (The Bonus Plan Hypothesis)

b. Hipotesis perjanjian utang (Debt Covenant Hypothesis)

c. Hipotesis biaya politik (The Political Cost Hypothesis/ Size Hypothesis)

11 | P a g e

Manajemen laba diproksikan dengan Pengukuran manajemen laba

berdasarkan kesalahan residual yang merupakan proxy dari model akrual abnormal

Jones (1991) yang telah dimodifikasi oleh Jones et al., (1995). Model Jones yang

dimodifikasi mengasumsikan bahwa semua perusahaan dalam penjualan kredit

neto berasal dari manajemen laba. Inilah alasan yang mudah untuk mengelola

pendapatan dengan membuat kebijakan melalui pengakuan pendapatan pada

penjualan kredit daripada melalui penjualan tunai. Proksi earnings management

dari rasio modal kerja akrual terhadap penjualan. Rumus Manajemen Laba menurut

Melani Purwanti, 2013 adalah sebagai berikut:

Manajemen Laba = Modal Kerja Akrual (t) / Penjualan Periode (t)

Modal Kerja Akrual = ΔAL – ΔHL – Δcash

Keterangan :

ΔAL = perubahan aktiva lancar pada periode t

ΔHL = perubahan kewajiban lancar pada periode t

ΔCash = perubahan kas dan ekuivalen pada periode t

2.1.3 Kepemilikan Institusional

Kepemilkan institusional merupakan proporsi pemegang saham yang dimilki

oleh pemiilk institusional seperti: perusahaan asuransi, bank, dan perusahaan

investasi dan kepemilkan lain kecuali anak perusahaan dan institusi lain yang

12 | P a g e

memiliki hubungan istimewa (perusahaan afiliasi dan perusahaan asosiasi)

(Tarjo,2008 dalam Dian dan Lidyah,2013).

2.1.4 Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

dan kecilnya perusahaan dengan berbagai cara, antara lain: total aktiva, log size, nilai

pasar saham, dan lain-lain (Azlina, 2010). Menurut Sudarmadji dan Sularto (2007),

besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan

kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka

semakin besar pula ukuran perusahaan itu.

2.1.5 Nilai Perusahaan

Nilai perusahaan atau juga disebut dengan nilai pasar perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Nilai perusahaan juga didefinisikan sebagai nilai pasar karena perusahaan dapat

memberikan kemakmuran pemegang saham secara maksimum apabila harga saham

perusahaan meningkat (Hasnawati, 2005 dalam Wijaya dan Wibawa, 2010) dalam

Susilawati, 2015.

2.1.6 Struktur Modal

Struktur modal merupakan gambaran dari bentuk proporsi finansial

perusahaan yaitu antara modal-yang dimiliki yang bersumber dari utang jangka

panjang dan modal sendiri yang menjadi sumber pembiayaan suatu perusahaan

(Fahmi,2012:184-185).

2.3 Kerangka Pemikiran

13 | P a g e

Berdasarkan tinjauan literatur serta mengacu pada penelitian- penelitian

terdahulu yang masih relevan maka dapat ditarik sebuah pemikiran teoritis yang dapat

dilihat pada gambar berikut :

H1

H2

H3

H4

H5

Gambar 2.1

Kerangka Pemikiran Teoritis

Sumber : Dari Berbagai Jurnal dan Dikembangkan Untuk Penelitian

2.4 Pengembangan Hipotesis

Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis

diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang

dapat diuji (Sekaran,2009, p.135). Berdasarkan landasan teoristis dan tinjauan

penelitian terdahulu yang telah dikemukakan diatas maka hipotesis penelitian ini

adalah sebagai berikut:

H1 :Kepemilikan Institusional berpengaruh terhadap Manajemen Laba.

H2 : Ukuran Perusahaan berpengaruh terhadap Manajemen Laba.

Kepemilikan Institusional

(X1)

Ukuran Perusahaan (X2)

Nilai Perusahaan (X3)

Struktur Modal (X4)

Manajemen Laba (Y)

14 | P a g e

H3 : Nilai Perusahaan berpengaruh terhadap Manajemen Laba.

H4 : Struktur Modal berpengaruh terhadap Manajemen Laba.

H5 : Kepemilikan Institusional, Ukuran Perusahaan, Nilai Perusahaan dan Struktur

Modal berpengaruh terhadap Manajemen Laba.

BAB III

METODELOGI PENELITIAN

3.1 Objek dan Ruang Lingkup

Objek penelitian yang diteliti oleh peneliti ialah pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian selama

empat tahun, yaitu mulai dari tahun 2011-2015. Jumlah keseluruhan perusahaan

manufaktur pada tahun 2011 sampai dengan 2015 adalah terdapat sebanyak 140

perusahaan. Pengambilan sampel dilakukan dengan metode purposive sampling

maka didapat sampel sebanyak 41 perusahaan. Jumlah observasi adalah 140 yang

diperoleh dari 41 x 5 (perkalian antara jumlah perusahaan dengan periode

pengamatan penelitian). Data yang berupa laporan keuangan diperoleh melalui situs

resmi Bursa Efek Indonesia (BEI), yaitu www.idx.co.id.

3.2 Metode Penelitian

Penelitian ini merupakan penelitian yang berbentuk kuantitatif, yang mana

metode kuantitatif yang digunakan karena hubungan perbandingan dapat dianalisis

dengan menguji angka-angka dari hasil perhitungan. Berdasarkan perumusan masalah

15 | P a g e

dan tujuan penelitian, maka penelitian ini ini adalah termasuk penelitian yang berjenis

eksplanasi (eksplanasi research).

Adapun penelitian eksplanasi yang dimaksud adalah penelitian yang

dilakukan untuk menguji hubungan antar variabel yang dihipotesiskan. Penelitian ini

berusaha untuk menganalisis pengaruh empat variabel bebas yaitu Kepemilikan

Institusional, ukuran perusahaan, nilai perusahaan dan struktur modal terhadap

manajemen laba yang merupakan variabel terikat.

3.3 Operasionalisasi Variabel Penelitian

Variabel penelitian dan definisi operasional dalam penelitian ini adalah :

3.3.1. Variabel Dependen

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh

variabel independen. Variabel dependen yang dalam penelitian ini adalah

Manajemen laba yang didefinisikan sebagai suatu konsep yang dilakukan

perusahaan dalam mengelola laporan keuangan supaya laporan keuangan yang

terlihat memiliki kualitas. Manajemen laba diproksikan dengan Pengukuran

manajemen laba berdasarkan kesalahan residual yang merupakan proxy dari model

akrual abnormal Jones (1991) yang telah dimodifikasi oleh Jones et al (1995).

Model Jones yang dimodifikasi mengasumsikan bahwa semua perusahaan dalam

penjualan kredit neto berasal dari manajemen laba. Inilah alasan yang mudah untuk

mengelola pendapatan dengan membuat kebijakan melalui pengakuan pendapatan

pada penjualan kredit daripada melalui penjualan tunai. Proksi earnings

16 | P a g e

management dari rasio modal kerja akrual terhadap penjualan. Rumus Manajemen

Laba menurut Melani Purwanti, 2013 adalah sebagai berikut:

Manajemen Laba = Modal Kerja Akrual (t) / Penjualan Periode (t)

Modal Kerja Akrual = ΔAL – ΔHL – Δcash

Keterangan :

ΔAL = perubahan aktiva lancar pada periode t

ΔHL = perubahan kewajiban lancar pada periode t

ΔCash = perubahan kas dan ekuivalen pada periode t

3.3.2 Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel yang lain. Variabel independen yang di teliti dalam penelitian

ini ada empat yaitu Kepemilikan Institusional (X1), Ukuran Perusahaan (X2), Nilai

Perusahaan (X3) dan Struktur Modal (X4).

1. Kepemilikan Institusional

Kepemilikan institusional diukur sesuai dengan proporsi kepemilikan saham

yang dimiliki oleh pemilik institusi dan kepemilikan oleh blockholder dengan jumlah

saham yang beredar (Wahyudi dan Pawestri,2006). Dirumuskan sebagai berikut:

17 | P a g e

Jumlah Kepemilikan Saham Institusional

INST =

Jumlah Saham Beredar

Ukuran Perusahaan

Ukuran perusahaan dapat diproksi melalui total asset (TA). Taswan (2003)

menjabarkan rumus untuk menghitung ukuran perusahaan sebagai berikut:

Ukuran Perusahaan = Total Asset Perusahaan pada Akhir Tahun

3. Nilai Perusahaan

Nilai perusahaan dalam penelitian ini diukur dngan price book value (PBV).

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen dan

organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Wijaya dan

Wibawa, 2010), yang diproporsikan dengan :

Menurut Hartono dalam Mathilda (2012) dalam Putri (2014) nilai buku per

lembar saham dapat diperoleh dengan menggunakan rumus:

Nilai Buku Per Lembar Saham=

18 | P a g e

4. Struktur Modal

Struktur modal diukur dengan Debt To Equity Ratio (DER). Menurut (Wijaya

dan Wibawa, 2010) DER dirumuskan dengan :

BAB IV Hasil dan Pembahasan

4.1 Hasil Penelitian dan Pembahasan

4.1.1 Uji Statistik Deskriptif

Tabel 4.1

Sumber : Output SPSS 21

Berrdasarkan tabel 4.1 terdapat 205 perusahaan sampel. Dari hasil statistik

deskriptif tersebut dapat dilihat bahwa:

Variabel manajemen laba (ML) dengan nilai n = 205 memiliki nilai minimum

sebesar -0,3604 , nilai maxsimum sebesar 205.1292, nilai mean sebesar 2.124882, dan

nilai standard deviation sebesar 19.8441941. Variabel kepemilikan institusional

(INST) dengan nilai n = 205 memiliki nilai minimum sebesar 0,0481, nilai maxsimum

sebesar 0,9831, nilai mean sebesar 0,680275, dan nilai standard deviation sebesar

0,2242883. Variabel ukuran perusahaan (UP) dengan nilai n = 205 memiliki nilai

minimum sebesar0,0349 , nilai maxsimum sebesar 2454350, nilai mean sebesar

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

INST 205 .0481 .9831 .680275 .2242883

UP 205 .0349 245.4350 12.934459 34.6662119

PBV 205 .0025 22.2915 2.707982 3.3823946

DER 205 .0077 4.3229 .744449 .6181655

ML 205 -.3604 205.1292 2.124882 19.8441941

Valid N

(listwise)

205

19 | P a g e

12934459, dan nilai standard deviation sebesar 34.6662119. Variabel nilai

perusahaan (PBV) dengan nilai n = 205 memiliki nilai minimum sebesar 0,0025, nilai

maxsimum sebesar 22.2915, nilai mean sebesar 2.707982, dan nilai standard

deviation sebesar 3.3823946. Variabel struktur modal (DER) dengan nilai n = 205

memiliki nilai minimum sebesar 0,0077 , nilai maxsimum sebesar 4.3229, nilai mean

sebesar 0.744449, dan nilai standard deviation sebesar 0,6181655.

4.1.2 Uji Asumsi Klasik

4.1.2.1 Uji Normalitas

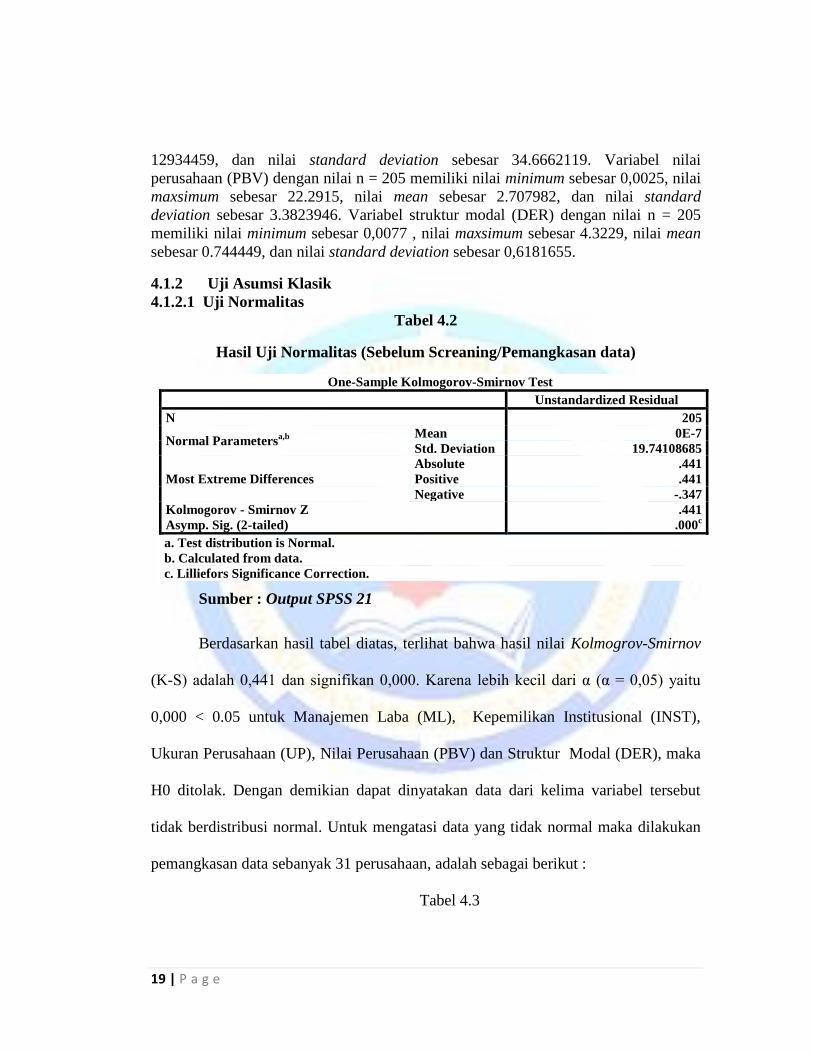

Tabel 4.2

Hasil Uji Normalitas (Sebelum Screaning/Pemangkasan data)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 205

Normal Parametersa,b

Mean 0E-7

Std. Deviation 19.74108685

Most Extreme Differences

Absolute .441

Positive .441

Negative -.347

Kolmogorov - Smirnov Z .441

Asymp. Sig. (2-tailed) .000c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber : Output SPSS 21

Berdasarkan hasil tabel diatas, terlihat bahwa hasil nilai Kolmogrov-Smirnov

(K-S) adalah 0,441 dan signifikan 0,000. Karena lebih kecil dari α (α = 0,05) yaitu

0,000 < 0.05 untuk Manajemen Laba (ML), Kepemilikan Institusional (INST),

Ukuran Perusahaan (UP), Nilai Perusahaan (PBV) dan Struktur Modal (DER), maka

H0 ditolak. Dengan demikian dapat dinyatakan data dari kelima variabel tersebut

tidak berdistribusi normal. Untuk mengatasi data yang tidak normal maka dilakukan

pemangkasan data sebanyak 31 perusahaan, adalah sebagai berikut :

Tabel 4.3

20 | P a g e

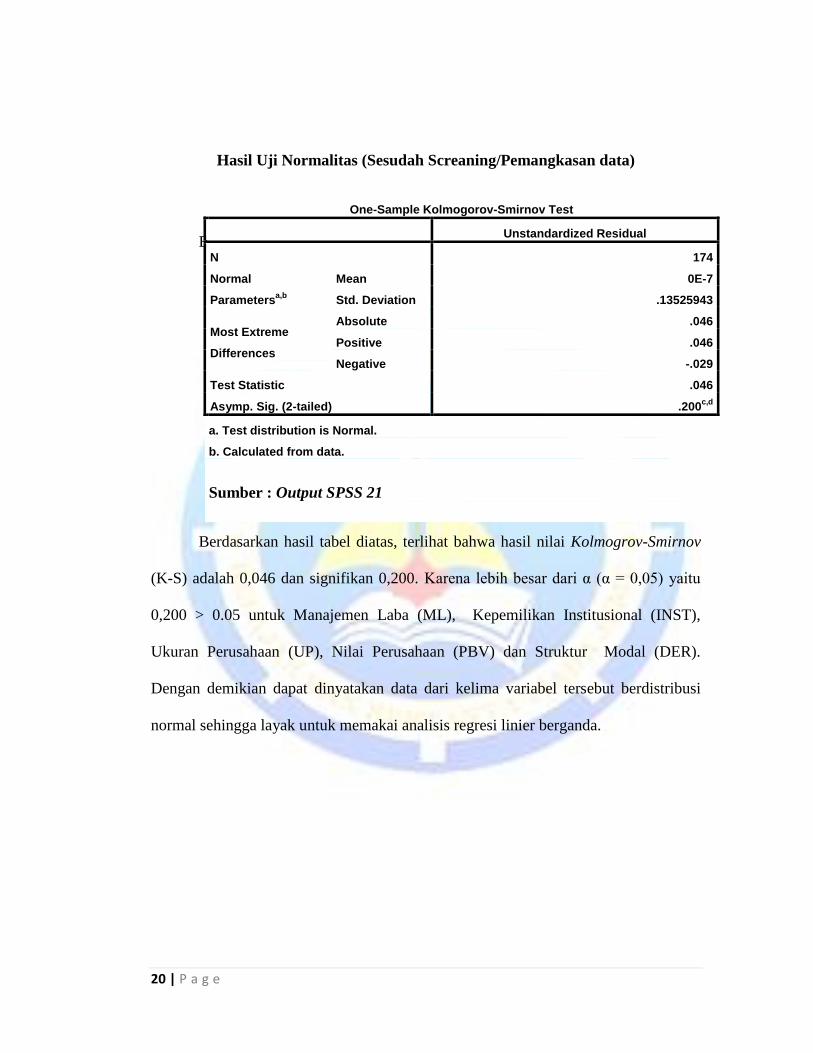

Hasil Uji Normalitas (Sesudah Screaning/Pemangkasan data)

B

Berdasarkan hasil tabel diatas, terlihat bahwa hasil nilai Kolmogrov-Smirnov

(K-S) adalah 0,046 dan signifikan 0,200. Karena lebih besar dari α (α = 0,05) yaitu

0,200 > 0.05 untuk Manajemen Laba (ML), Kepemilikan Institusional (INST),

Ukuran Perusahaan (UP), Nilai Perusahaan (PBV) dan Struktur Modal (DER).

Dengan demikian dapat dinyatakan data dari kelima variabel tersebut berdistribusi

normal sehingga layak untuk memakai analisis regresi linier berganda.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 174

Normal

Parametersa,b

Mean 0E-7

Std. Deviation .13525943

Most Extreme

Differences

Absolute .046

Positive .046

Negative -.029

Test Statistic .046

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS 21

21 | P a g e

4.1.2.2 Uji Multikolonieritas

Tabel 4.4

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

INST .965 1.037

UP .975 1.026

PBV .999 1.001

DER .982 1.018

a. Dependent Variable: Manajemen Laba

Sumber : Output SPSS 21

Berdasarkan tabel 4.4, nilai Variance inflation factor (VIF) diketahui nilai

VIF untuk semua variabel independen ≤ 10. Dimana nilai VIF untuk H1 (INST)

=1.037, H2 (UP) =1.026, H3 (PBV) =1,001, dan H4 (DER) = 1,018. Dengan demikian

dapat disimpulkan bahwa model regresi tidak terdapat masalah multikolonieritas

antara variabel independen yang artinya layak untuk menggunakan model analisis

regresi berganda.

4.1.2.3 Uji Autokorelasi

Tabel 4.5

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .102a .010 -.009 19.9375204 1.022

a. Predictors: (Constant), DER , PBV, UP, INST

b. Dependent Variable: Manajemen Laba

Sumber :Output SPSS 21

22 | P a g e

Berdasarkan hasil pengujian autokorelasi pada tabel 4.5, nilai DW untuk

model ini adalah 1.022 , maka dapat disimpulkan bahwa angka DW berada diantara -

2 sampai +2, berarti tidak terjadi autokorelasi negatif atau positif atau tidak terdapat

autokorelasi.

4.1.2.4 Uji Heterosketasdisitas

Gambar 4.1

Dari gambar grafik scatterplots terlihat bahwa titik-titik menyebar secara acak

serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Hasil uji

heteroskedastisitas yang dilakukan dengan bantuan program SPSS V.21 dapat dilihat

pada tabel uji Spaermen’s rho sebagai berikut:

Tabel 4.6

Hasil uji heteroskedastisitas (menggunakan uji Rank Spaermen’s rho)

23 | P a g e

Correlations

Unstandardized

Residual

Spearman's

rho

INST

Correlation

Coefficient

.022

Sig. (2-tailed) .773

N 174

UP

Correlation

Coefficient

-.110

Sig. (2-tailed) .150

N 174

PBV

Correlation

Coefficient

.056

Sig. (2-tailed) .463

N 174

DER

Correlation

Coefficient

-.139

Sig. (2-tailed) .067

N 174

Unstandardized

Residual

Correlation

Coefficient

1.000

Sig. (2-tailed) .

N 174

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Sumber : Output SPSS 21

Berdasarkan output tabel 4.6 diatas dapat diketahui bahwa nilai sig

Kepemilikan Institusional sebesar 0,773, nilai sig Ukuran Perusahaan sebesar 0,150,

nilai sig Nilai Perusahaan sebesar 0,463, dan nilai sig Struktur Modal sebesar 0,067.

Dapat disimpulkan bahwa Kepemilikan Institusional, Ukuran Perusahaan, Nilai

Perusahaan dan Struktur Modal mempunyai nilai sig > α=0,05, maka dapat dipastikan

model regresi bebas dari Heteroskedastisitas. Setelah model regresi memenuhi

24 | P a g e

keempat uji asumsi klasik maka dapat dilakukan uji regresi linier berganda dan uji

hipotesis.

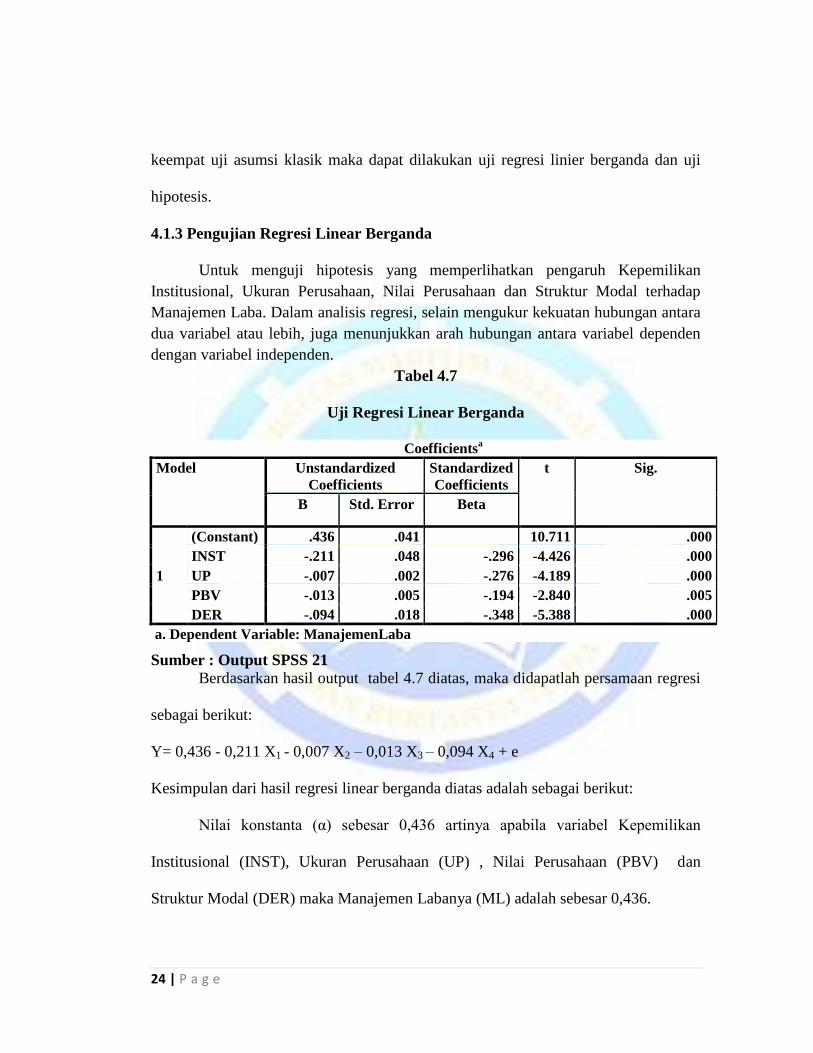

4.1.3 Pengujian Regresi Linear Berganda

Untuk menguji hipotesis yang memperlihatkan pengaruh Kepemilikan

Institusional, Ukuran Perusahaan, Nilai Perusahaan dan Struktur Modal terhadap

Manajemen Laba. Dalam analisis regresi, selain mengukur kekuatan hubungan antara

dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen

dengan variabel independen.

Tabel 4.7

Uji Regresi Linear Berganda

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .436 .041 10.711 .000

INST -.211 .048 -.296 -4.426 .000

UP -.007 .002 -.276 -4.189 .000

PBV -.013 .005 -.194 -2.840 .005

DER -.094 .018 -.348 -5.388 .000

a. Dependent Variable: ManajemenLaba

Sumber : Output SPSS 21

Berdasarkan hasil output tabel 4.7 diatas, maka didapatlah persamaan regresi

sebagai berikut:

Y= 0,436 - 0,211 X1 - 0,007 X2 – 0,013 X3 – 0,094 X4 + e

Kesimpulan dari hasil regresi linear berganda diatas adalah sebagai berikut:

Nilai konstanta (α) sebesar 0,436 artinya apabila variabel Kepemilikan

Institusional (INST), Ukuran Perusahaan (UP) , Nilai Perusahaan (PBV) dan

Struktur Modal (DER) maka Manajemen Labanya (ML) adalah sebesar 0,436.

25 | P a g e

Nilai koefesien Kepemilikan Institusional (INST) adalah sebesar - 0,211,

Kepemilikan Institusional (INST), yang negatif menunjukkan adanya hubungan

yang berlawanan dengan variabel Manajemen Laba (ML), yang artinya setiap

kenaikan Kepemilikan Institusional (INST) sebesar 1 % maka akan menurunkan

Manajemen Laba (ML) sebesar – 0,211, dengan asumsi variabel lain tetap.

Nilai koefesien Ukuran Perusahaan (UP) adalah sebesar - 0,007, Ukuran

Perusahaan (UP) , yang negatif menunjukkan adanya hubungan yang berlawanan

dengan variabel Manajemen Laba (ML), yang artinya setiap kenaikan Ukuran

Perusahaan (UP) sebesar 1 % maka akan menurunkan Manajemen Laba (ML)

sebesar – 0,007, dengan asumsi variabel lain tetap.

Nilai koefesien Nilai Perusahaan (PBV) adalah sebesar - 0,013 , Nilai

Perusahaan (PBV) , yang negatif menunjukkan adanya hubungan yang berlawanan

dengan variabel Manajemen Laba (ML), yang artinya setiap kenaikan Nilai

Perusahaan (PBV) sebesar 1 % maka akan menurunkan Manajemen Laba (ML)

sebesar – 0,013, dengan asumsi variabel lain tetap.

Nilai koefesien Struktur Modal (DER) adalah sebesar - 0,094 , Struktur

Modal (DER) , yang negatif menunjukkan adanya hubungan yang berlawanan

dengan variabel Manajemen Laba (ML), yang artinya setiap kenaikan Struktur Modal

(DER) sebesar 1 % maka akan menurunkan Manajemen Laba (ML) sebesar – 0,094,

dengan asumsi variabel lain tetap.

4.1.4 Uji Hipotesis

4.1.4.1 Uji T (Uji Secara Parsial)

26 | P a g e

Tabel 4.8

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std.

Error

Beta

1

(Constant) .436 .041 10.711 .000

INST -.211 .048 -.296 -4.426 .000

UP -.007 .002 -.276 -4.189 .000

PBV -.013 .005 -.194 -2.840 .005

DER -.094 .018 -.348 -5.388 .000

a. Dependent Variable: ManajemenLaba

Sumber : Output SPSS 21

Dari hasil pengujian diatas maka :

Kepemilikan Institusiaonal (INST) terhadap Manajemen Laba (ML) diperoleh

nilai signifikansi sebesar 0,000 < dari 0,05 dan t hitung = -4,426 dan t tabel =

1,97369 , jadi t hitung < t tabel (-4,426 < 1,97369). Maka dapat disimpulkan bahwa

Ho ditolak dan Ha diterima, hal ini menunjukkan bahwa Kepemilikan Institusiaonal

(INST) secara parsial berpengaruh negatif terhadap Manajemen Laba (ML).

Ukuran Perusahaan (UP) ) terhadap Manajemen Laba (ML) diperoleh nilai

signifikansi sebesar 0,000 < dari 0,05 dan t hitung = -4,189 dan t tabel = 1,97369,

jadi t hitung < t tabel (-4,189 < 1,97369). Maka dapat disimpulkan bahwa Ho ditolak

dan Ha diterima, hal ini menunjukkan bahwa Ukuran Perusahaan (UP) secara parsial

berpengaruh negatif terhadap Manajemen Laba (ML).

Nilai Perusahaan (PBV) terhadap Manajemen Laba (ML) diperoleh nilai

signifikansi sebesar 0,005 < dari 0,05 dan t hitung = -2,840 dan t tabel 1,97369, jadi t

27 | P a g e

hitung < t tabel (-2,840 < 1,97369). Maka dapat disimpulkan bahwa Ho ditolak dan

Ha diterima, hal ini menunjukkan bahwa Nilai Perusahaan (PBV) secara parsial

berpengaruh negatif terhadap Manajemen Laba (ML).

Struktur Modal (DER) ) terhadap Manajemen Laba (ML) diperoleh nilai

signifikansi sebesar 0,000 < dari 0,05 dan t hitung = -5,388 dan t tabel 1,97369, jadi t

hitung < t tabel (-5,388 < 1,97369). Maka dapat disimpulkan bahwa Ho ditolak dan

Ha diterima, hal ini menunjukkan bahwa Struktur Modal (DER) secara parsial

berpengaruh negatif terhadap Manajemen Laba (ML).

4.1.4.2 Uji f (Uji Simultan)

Tabel 4.9 ANOVA

a

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1.354 4 .339 18.081 .000b

Residual 3.165 169 .019

Total 4.520 173

a. Dependent Variable: ManajemenLaba

b. Predictors: (Constant), DER , PBV, UP, INST

Sumber : Output SPSS 21

Dari hasil penelitian diatas dapat diperoleh, F hitung sebesar 18,081 dengan

signifikan sebesar 0,000 . Dengan demikian Ho ditolak dan H a diterima artinya

Kepemilikan Institusional (INST), Ukuran Perusahaan (UP) , Nilai Perusahaan (PBV)

dan Struktur Modal (DER) secara bersama- sama berpengaruh terhadap Manajemen

Labanya (ML).

4.1.4.3 Koefesien Determinasi

28 | P a g e

Tabel 4.10

Uji Koefesien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .547

a .300 .283 .1368508

a. Predictors: (Constant), DER , PBV, UP, INST

b. Dependent Variable: ManajemenLaba

Sumber : Output SPSS 21

Berdasarkan tabel 4.10, dapat dilihat hasil analisis regresi secara keseluruhan

dimana nilai R 0,547 yang menunjukkan bahwa korelasi atau hubungan antara

manajemen laba (ML) (variabel dependen) dengan Kepemilikan Institusional

(INST), Ukuran Perusahaan (UP), Nilai Perusahaan (PBV) dan Struktur Modal

(DER) (variabel independen) mempunyai tingkat hubungan yang kuat yaitu sebesar

54,7 %.

Nilai Adjusted R Square dari tabel diatas adalah 0,283, ini berarti

menunjukakan variasi dari variabel independen (Kepemilikan Institusional (INST),

Ukuran Perusahaan (UP), Nilai Perusahaan (PBV) dan Struktur Modal (DER)) hanya

mampu menjelaskan variasi variabel dependen sebesar 28,3% sisanya sebesar 71,7 %

(100%-28,3%) dipengaruhi oleh variabel lainnya yang belum diteliti.

4.2 Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian secara simultan dengan menggunakan uji F tingkat signifikansi α

= 5% menunjukkan hasil uji F hitung sebesar 18,081 dengan nilai signifikan 0,000.

29 | P a g e

Dicari dengan jumlah sampel (n) = 174, jumlah variabel (k) = 4, tingkat signifikansi

α = 5%, degree of freedeom (dfl) =k=5 dan df2 = n – k – 1 = 174 – 4 – 1 = 169.

Dengan demikian . Dengan demikian Ho ditolak artinya secara simultan diketahui

bahwa variabel Kepemilikan Institusional (INST), Ukuran Perusahaan (UP) , Nilai

Perusahaan (PBV) dan Struktur Modal (DER) mempunyai pengaruh terhadap

Manajemen Labanya (ML) pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tingkat kepercayaan 95%.

4.2.1 Pengaruh Kepemilikan Institusional terhadap Manajemen Laba

Dari hasil pengujian hipotesis menunjukkan bahwa Kepemilikan Institusional

(INST) mempunyai pengaruh terhadap Manajemen Laba (ML). hal ini dapat dilihat

pada uji t dimana hasil uji statistic tersebut menyatakan bahwa nilai signifikansi

sebesar 0,000 < 0,05 dan t hitung sebesar -4,426 dan t tabel untuk df= n – k – 1 (174-

4-1) dan α = 5% diketahui sebesar 1,97369. Dengan demikian nilai t hitung < t tabel

(-4,426 < 1,97369) maka artinya Ho ditolak dan Ha Diterima, artinya secara parsial

Kepemilikan Institusional (INST) mempunyai pengaruh yang signifikan dan negatif

terhadap Manajemen Laba (ML). hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Jao dan Pagalung (2011) dalam Wisnu Arwindo Irawan (2013) hanya

saja pada penelitian ini berpengaruh signifikan dan negatif, Jao dan Pagalung (2011)

dalam Wisnu Arwindo Irawan (2013) menyatakan bahwa Kepemilikan Institusional

berpengaruh positif terhadap Manajemen Laba, yang artinya dengan bertambahnya

Kepemilikan Institusional maka akan meningkatkan tindakan manajemen laba.

30 | P a g e

4.2.2 Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Dari hasil pengujian hipotesis menunjukkan bahwa Ukuran Perusahaan (UP)

mempunyai pengaruh terhadap Manajemen Laba (ML). hal ini dapat dilihat pada uji t

dimana hasil uji statistic tersebut menyatakan bahwa nilai signifikansi sebesar 0,000

< 0,05 dan t hitung sebesar -4,189 dan t tabel untuk df= n – k – 1 (174-4-1) dan α =

5% diketahui sebesar 1,97369. Dengan demikian nilai t hitung < t tabel (-4,189 <

1,97369) maka artinya Ho ditolak dan Ha Diterima, artinya secara parsial Ukuran

Perusahaan (UP) berpengaruh signifikan dan negatif terhadap Manajemen Laba

(ML). hasil penelitian ini sejalan dengan hasil penelitian Siregar dan Utama (2005)

menguji pengaruh ukuran perusahaan terhadap manajemen laba, hanya saja pada

penelitian kali ini variabel ukuran perusahaan berpengaruh negatif terhadap

manajemen laba. Dari pengujian tersebut dilaporkan bahwa variabel yang

berepengaruh signifikan terhadap manajemen laba adalah ukuran perusahaan.

Semakin besar ukuran perusahaan, makin kecil tindakan manajemen labanya. Siregar

dan Utama juga menuturkan bahwa semakin besar ukuran perusahaan biasanya

informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan

dengan investasi dalam saham tersebut semakin banyak.

4.2.3 Pengaruh Nilai Perusahaan terhadap Manajemen Laba

Dari hasil pengujian hipotesis menunjukkan bahwa Nilai Perusahaan (PBV)

mempunyai pengaruh terhadap Manajemen Laba (ML). hal ini dapat dilihat pada uji t

dimana hasil uji statistic tersebut menyatakan bahwa nilai signifikansi sebesar 0,005

< 0,05 dan t hitung sebesar -2,840 dan t tabel untuk df= n – k – 1 (174-4-1) dan α =

31 | P a g e

5% diketahui sebesar 1,97369. Dengan demikian nilai t hitung < t tabel (-2,840<

1,97369) maka artinya Ho ditolak dan Ha Diterima, artinya secara parsial Ukuran

Perusahaan (UP) berpengaruh signifikan dan negatif terhadap Manajemen Laba

(ML).

4.2.4 Pengaruh Struktur Modal terhadap Manajemen Laba

Dari hasil pengujian hipotesis menunjukkan bahwa Struktur Modal (DER)

mempunyai pengaruh terhadap Manajemen Laba (ML). hal ini dapat dilihat pada uji t

dimana hasil uji statistic tersebut menyatakan bahwa nilai signifikansi sebesar 0,000<

0,05 dan t hitung sebesar -5,388 dan t tabel untuk df= n – k – 1 (174-4-1) dan α = 5%

diketahui sebesar 1,97369. Dengan demikian nilai t hitung < t tabel (-5,388 <

1,97369) maka artinya Ho ditolak dan Ha Diterima, artinya secara parsial Struktur

Modal (DER) signifikan dan negatif terhadap Manajemen Laba (ML). hasil penelitian

ini sejalan dengan hasil penelitian yang dilakukan oleh Irawati (2012) dan Novianti

(2012) menemukan bahwa struktur modal berpengaruh signifikan terhadap

manajemen laba. hanya saja pada penelitian kali ini variabel struktur modal

berpengaruh negatif terhadap manajemen laba.

BAB V

KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil pengujian yang telah dilakukan dalam penelitian ini dapat diambil

kesimpulan bahwa:

32 | P a g e

1) Kepemilikan Institusional (INST), Ukuran Perusahaan (UP), Nilai Perusahaan

(PBV), dan Struktur Modal (DER) secara bersama-sama (simultan)

berpengaruh terhadap Manajemen Laba pada perusahaan manufaktur yang

terdaftar di BEI Periode 2011-2015.

2) Variabel Kepemilikan Institusional berpengaruh negatif signifikan terhadap

Manajemen Laba pada perusahaan manufaktur yang terdaftar di BEI Periode

2011-2015. Yang artinya dengan bertambahnya kepemilikan Institusional

maka akan menurunkan tindakan manajemen laba.

3) Variabel Ukuran Perusahaan (UP), berpengaruh negatif signifikan terhadap

Manajemen Laba pada perusahaan manufaktur yang terdaftar di BEI Periode

2011-2015. Yang artinya dengan berarti jika semakin besar ukuran suatu

perusahaan maka informasi yang tersedia untuk investor dalam pengambilan

keputusan sehubungan dengan invetasi dalam saham tersebut semakin

banyak.

4) Berdasarkan hasil pengujian menunjukkan bahwa variabel Nilai Perusahaan

(PBV) berpengaruh negatif signifikan terhadap Manajemen Laba pada

perusahaan manufaktur yang terdaftar di BEI Periode 2011-2015.

5) Variabel Struktur Modal (DER) berpengaruh negatif signifikan terhadap

Manajemen Laba pada perusahaan manufaktur yang terdaftar di BEI Periode

2011-2015.

6) Koefesien Determinasi adjusted R square adalah sebesar 0,283. Hal ini berarti

bahwa 28,3% variabel dependen yaitu Manajemen Laba dapat dijelaskan oleh

33 | P a g e

empat variabel independen yaitu Kepemilikan Institusional (INST), Ukuran

Perusahaan (UP), Nilai Perusahaan (PBV), dan Struktur Modal (DER) ,

sedangkan sisa nya 71.7% Manajemen Laba dijelaskan oleh variabel lain.

DAFTAR PUSTAKA

Analisa, Y. (2011). Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan

Kebijakan Deviden Terhadap Nilai Perusahaan (Studi Pada Perusahaan

Manufaktur yang Terdaftar di BEI tahun 2006-2008). Skripsi Sarjana

Fakultas Ekonomi Universitas Diponegoro.

Arwindo, Wisnu Irawan. 2013. “Analisis Pengaruh Kepemilikan Institusional,

Leverage, Ukuran Perusahaan, dan Prifitabilitas Terhadap Manajemen Laba

( Studi Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2009-

2011). Skripsi Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Semarang.

Assih, P. (2000). Hubungan Tindakan Perataan Laba Dengan Reaksi Pasar Atas

Pengumuman Informasi Laba Perusahaan Yang Terdaftar Di BEJ. Jurnal

Riset Akuntansi Indonesia, Vol 3, No 1 :35-53.

Azlina, Nur. 2010. “Analisis Faktor yang Mempengaruhi Manajemen Laba”. Jurnal

FE Universitas Riau. Pekanbaru.

Bambang,Riyanto.2001.Manajemen Keuangan Teori & Aplikasi. Yogyakarta.

Belkaoui, Ahmed Riahi. 2007. “Accounting Theory”. Edisi Kelima : Salemba Empat,

Jakarta.

34 | P a g e

Belkaoui, Ahmed Riahi. 2006. Accounting Theory, Fifth Edition, Interpreters and Ali

Akbar YuliantoRisnawati, Salemba Four. Jakarta.

Brigham, E.F, dan J.F. Houston. 2001. Manajemen Keuangan. Edisi Bahasa

Indonesia. Jakarta : Erlangga.

Chtourou, SM., Jean Bedard, dan Lucie Courteau. 2001. “Corporate Governance and

Earnings Management”. Working Paper.

Claessens, S., S. Djankov, and L. H. P. Lang, 2000, The Separation of ownership and

control in East Asian corporation, Journal of Financial Econimocs, 58, pp.

81-112.

Dewi, Diastiti Okkarisma, 2010. Pengaruh Jenis Usaha, Ukuran Perusahaan dan

Financial Leverage Terhadap Tindakan Perataan Laba pada Perusahaan yang

Terdaftar di Bursa Efek Indonesia (Studi Empiris di BEI), Skripsi

Universitas Diponegoro, Semarang.

Dian,Fachrur dan Lidyah,Rika. 2013. “Pengaruh Corporate Social Responsibility,

Kepemilikan Manajerial dan Kepemilikan Institusional Terhadap Nilai

Perusahaan Tambang Batu Bara yang Terdaftar di BEI”.

Ding, Y., Hua Zhang and Junxi Zhang. 2007. Private vs State Ownership and

Earnings Management: evidence from Chinese listed companies. Corporate

Governance. Vol. 15 No. 2. Pp. 223-238.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Cetakan Ke-2. Bandung : Alfabeta.

Ghozali, I. 2006. “Aplikasi Analisis Multivariate dengan SPSS”, Cetakan Keempat.

Semarang: Universitas Diponegoro.

35 | P a g e

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS21.

Semarang: Badan Penerbit Universitas Diponegoro.

Herawaty Vinola. 2008. “Peran Praktek Corporate Governance, Sebagai

Moderating Variabel Dari Pengaruh Earning Management Terhadap Nilai

Perusahaan”. Universitas Trisakti.

Jones, J. 1991. “Earning Management during Import Relief Investigation”. Journal of

Accounting Research.

La porta, Rafael, Lopez-de-Silanes, Florencio, Shleifer, Andrei, dan Vishny, Robert

(2002). “Investor Protection and Corporate Valuation.” Journal Of

Finance. Vol. 57, No. 3:27.pp. 1147-1170.

Melani Purwanti, 2013. The Effect Of Earnings Management and Disclosure On

Information Asymetry. STIE STEMBI Bandung, Indonesia.

Midiastuty dan Mas’ud Machfoedz. 2003. Analisis Hubungan Mekanisme Corporate

Governance dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi

(SNA) VI Surabaya.

Nuryaman. 2008. “Pengaruh Konentrasi Kepemilikan, Ukuran Perusahaan, dan

Mekanisme Corporate Governance Terhadap Manajemen Laba”. Universitas

Widyatama. Bandung.

Petra, S.T. 2002. The Effects Governance Structure and Ownership structure on The

Informativeness of Earnings. Disertasi, The State University of New Jersey.

Pratiwi, E. (2014). Pengaruh Leverage, Struktur Modal dan Ukuran Perusahaan

Terhadap Manajemen Laba. Universitas Negri Medan.

36 | P a g e

Priyatno, Duwi. 2010. Paham Analisis Statistik Data dengan SPSS. Yogyakarta:

Mediakom.

Rachmawati, A. (2007). Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba

dan Nilai Perusahaan. Simposium Nasional Akuntansi X, Makasar.

Santoso, Singgih. 2014. Statistik Parametrik Konsep dan Aplikasi dengan SPSS. Edisi

Revisi. Jakarta:PT. Elex Media Komputindo.

Scoot, W. R. (2003). Financial Accounting Theory. New Jersy: Prentice Hall.

Sudarmadji, Sularto. 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, dan Tipe

Kepemilikan Perusahaan terhadap LuasVoluntary disclousure Lapporan

Keuangan tahunan.Vol.2

Sunarto. 2009. “Teori Keagenan Manajemen Laba”. FE Unisbank Semarang.

Suryani, Indra. 2010. “Pengaruh Mekanisme Corporate Governance, Ukuran

Perusahaan Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang

Terdaftar di BEI”. Semarang: Skripsi FE Universitas Diponegoro.

Susilawati, 2015. Pengaruh Kebijakan Deviden, Keputusan Investasi, Keputusan

Pendanaan, Kepemilikan Institusional dan Likuiditas Terhadap Nilai

Perusahaan Pada Perusahaan Manufaktur yang Terdaftar Di BEI Periode

2010-2013. Universitas Maritim Raja Ali Haji.

Tarjo. 2008. “Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage

Terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity

Capital”. Simposium Nasional Akuntansi XI. Pontianak

37 | P a g e

Taswan. 2003. “Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan

Dividen terhadap Nilai Perusahaan serta Faktor-Faktor yang

Mempengaruhinya”. Jurnal Bisnis dan Ekonomi.

Ujiyantho, Arief Muh dan Bambang Agus Pramuka. 2007. “Mekanisme Corporate

Governance, Manajemen Laba dan Kinerja Keuangan”. Simposium Nasional

Akuntansi X.

Wahyudi,U&H,(2006). Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan:

Dengan Keputusan Keuangan Sebagai Variabel Intervening. Simposium

Nasional Akuntansi 9 Padang, 1-25.

Widyaningyah .A. U. (2001). Analisis Faktor- Faktor yang Berpengaruh Terhadap

Earnings Management Pada Perusahaan Go Public di Indonesia. Jurnal

Akuntansi dan Keuangan, Vol. 3 No. 2: 89-101.

Wild, John J., K. R. Subramanyam, Robert F. Halsey. 2005. Analisis Laporan

Keuangan. Edisi Kedelapan. Buku Satu. Jakarta: Salemba Empat. Hal: 120-

123.

Wijaya, L.R.P., W. (2010). Pengaruh Keputusan Investasi, Keputusan Pendanaan dan

Kebijakan Deviden Terhadap Nilai Perusahaan. Simposium Nasional

Akuntansi. XIII. Purwokerto.