pengaruh karakteristik perusahaan dan corporate …lib.unnes.ac.id/22568/1/7211411015-s.pdf · jawa...

TRANSCRIPT

i

PENGARUH KARAKTERISTIK PERUSAHAAN DANCORPORATE GOVERNANCE TERHADAP PUBLIKASI

SUSTAINABILITY REPORT(Studi Empiris Perusahaan-Perusahaan Industri Pertambangan yang Listed

(GO-Public) di Bursa Efek Indonesia (BEI) Periode 2011-2013)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomipada Universitas Negeri Semarang

Oleh

Mulyaningsih

NIM 7211411015

JURUSAN AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG2015

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh pembimbing untuk diajukan ke sidang panitia ujian

pada:

Hari : Rabu

Tanggal : 21 Januari 2015

Mengetahui,

Jurusan Akuntansi Pembimbing

Drs. Fachrurozie, M.Si. Dr. Muhammad Khafid, S.Pd., M.Si.NIP 196206231989011001 NIP 197510101999031001

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi

Universitas Negeri Semarang pada :

Hari : Rabu

Tanggal : 04 Februari 2015

Mengetahui,

Dekan Fakultas Ekonomi

Dr. S. Martono, M.SiNIP 1966030819890111001

Penguji I Penguji II Penguji III

Linda Agustina, SE, M.Si Henny Murtini, SE, M.Si Dr. Muhammad Khafid, S.Pd, M.SiNIP 197708152000122001 NIP 197603172008122001 NIP 197510101999031001

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-

benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain,

baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang

terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Apabila di kemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya

tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan

ketentuan yang berlaku.

Semarang, 04 Februari 2015

MulyaningsihNIM 7211411015

v

MOTTO DAN PERSEMBAHAN

MOTTO :

“All our dreams can come true, if we have the courage to persue

them” (Walt Disney Company).

“Mimpi adalah kunci untuk kita menaklukkan dunia, berlarilah tanpa

lelah sampai engkau meraihnya” (Nidji-Laskar Pelangi).

PERSEMBAHAN :

Bapak Anwari dan Ibu Waisah yang selalu mendo’akan

dan memberikan yang terbaik bagi saya.

Kakakku Siti Maryam, M.Si., Mohammad Soleh, dan

adikku Muhammad Agus Setiawan dan Muhammad

Zakaria Akbar Falah yang selalu memberikan dukungan

kepada saya.

Sugiono Pamungkas yang selalu memberikan motivasi

kepada saya dalam menyelesaikan skripsi.

Teman-teman “Djarum Foundation” Beswan Djarum 29

yang memberikan semangat kepada saya.

Teman-teman Akuntansi A 2011

vi

PRAKATA

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan

hidayah-Nya, karena penulis dapat menyelesaikan skripsi dengan judul “Pengaruh

Karakteristik Perusahaan dan Corporate Governance terhadap Publikasi

Sustainability Report pada Perusahaan-perusahaan Industri Pertambangan yang

terdaftar di BEI periode 2011-2013” Penulis menyadari dalam penyusunan skripsi

ini telah mandapatkan bantuan, dukungan dan bimbingan dari berbagai pihak,

maka dengan rasa hormat penulis menyampaikan ucapan terima kasih kepada :

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang.

2. Dr. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang.

4. Dr. Muhammad Khafid, S.Pd, M.Si, Dosen Pembimbing yang telah berkenan

memberikan bimbingan, pengarahan dan motivasi dalam penyelesaian skripsi

ini.

5. Linda Agustina, SE, M.Si, Dosen Penguji I yang telah memberikan masukan

sehingga skripsi ini menjadi lebih baik.

6. Henny Murtini, SE, M.Si, Dosen Penguji II yang telah memberikan masukan

sehingga skripsi ini menjadi lebih baik.

7. Kiswanto,SE., M.Si, Dosen Wali Akuntansi A 2011 yang telah memberikan

bimbingan, pengarahan dan motivasi selama penulis menimba ilmu di

Universitas Negeri Semarang.

vii

8. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi Universitas Negeri Semarang

yang telah memberikan bimbingan, pengarahan dan bantuan selama penulis

menimba ilmu di Universitas Negeri Semarang.

9. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Negeri Semarang

yang telah membantu dalam proses perkuliahan.

10. Semua pihak-pihak yang telah membantu dalam proses penyelesaian skripsi

ini.

Dalam penyusunan skripsi ini, masih banyak kekurangan.Oleh karena

itu, penulis mengharapkan segala kritik dan saran.Penulis berharap semoga

skripsi ini bermanfaat bagi pihak-pihak yang berkepentingan.

Semarang, Januari 2015

Penulis

viii

SARI

Mulyaningsih.2015. “Pengaruh Karakteristik Perusahaan dan CorporateGovernance terhadap Publikasi Sustainability Report pada Perusahaan-perusahaanIndustri Pertambangan yang terdaftar di Bursa Efek Indonesia”. Skripsi. JurusanAkuntansi. Fakultas Ekonomi. Universitas Negeri Semarang.Pembimbing: Dr.Muhammad Khafid, S.Pd., M.Si

Kata Kunci : Profitabilitas, Leverage, Ukuran Perusahaan, Dewan Direksi,Komite Audit, Governance Committee, Sustainability Report.

Sustainability report adalah laporan sukarela untuk menyajikan laporantanggung jawab perusahaan aspek sosial, ekonomi, lingkungan. Tercatat adasekitar 47,1% perusahaan industri pertambangan yang membuat laporankeberlanjutan secara sukarela. Tujuan dari penelitian ini adalah untuk mengetahuipengaruh profitabilitas, leverage, ukuran perusahaan, dewan direksi, komite audit,dan governance committee terhadap publikasi sustainability report.

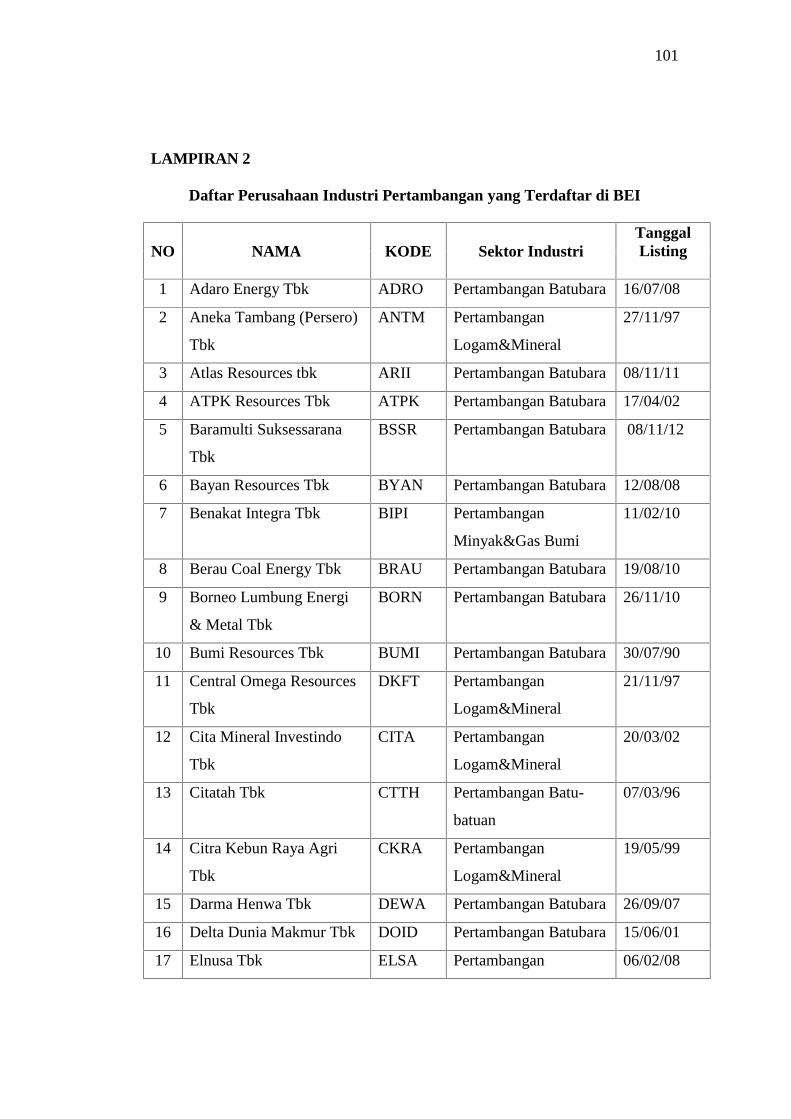

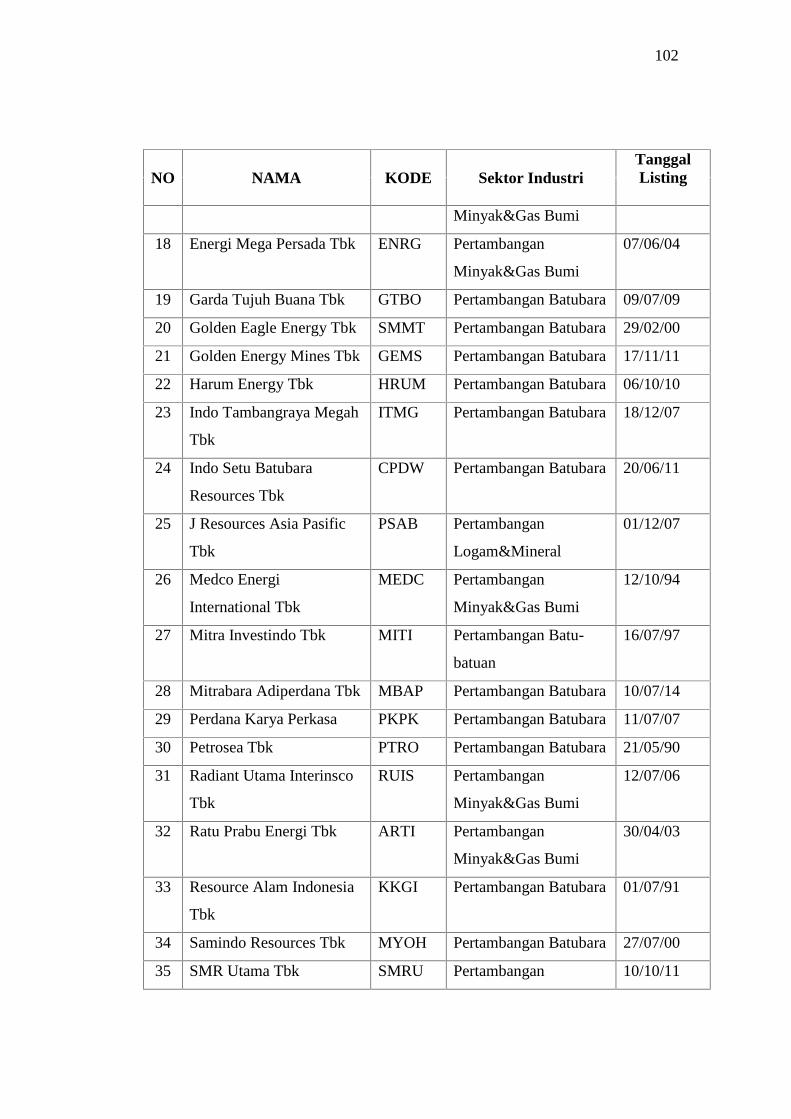

Populasi penelitian ini adalah seluruh perusahaan industri pertambanganterdaftar di Bursa Efek Indonesia 2011-2013. Teknik pengambilan sampeldengan purposive sampling. Sampel yang masuk kriteria sebanyak 17perusahaan. Unit analisis sampel untuk tahun 2011-2013 sebanyak 51 annualreport. Metode analisis data penelitian ini yaitu regresi logistik.

Hasil pengujian menunjukkan bahwa variabel profitabilitas, ukuranperusahaan, dan governance committee, berperan positif terhadap publikasisustainability report. Leverage, dewan direksi, dan komite audit tidakberpengaruh terhadap publikasi sustainability report.

Saran untuk penelitian selanjutnya dengan memperhatikan kualitas isipengungkapan dari publikasi sustainability report sesuai pedoman GRI. Selainitu sebaiknya menggunakan pengukuran yang berbeda sebagai proksi darivariabel atau mempertimbangkan faktor ekonomi, seperti perubahan kurs tingkatbunga, atau tingkat inflasi untuk menghasilkan penelitian yang lebih baik.

ix

ABSTRACT

Mulyaningsih, 2015. “ The Influence of Company Characteristics and CorporateGovernance on Sustainability Report Disclosure on Mining IndustryCompanies Listed in Indonesia Stock Exchange Period of 2011-2013”. FinalProject. Accounting Department. Faculty of Economics. Semarang StateUniversity. Advisor: Dr. Muhammad Khafid, S.Pd., M.Si

Keywords: Profitability, Leverage, Company Size, Board of Directors, AuditCommittee, Governance Committee, Sustainability Report.

Sustainability report is a voluntary report to present corporateresponsibility on social, economy, and environment aspects. There are about47.1% of the company's mining industry makes voluntary sustainabilityreporting. The purpose of this study was to determine the effect of profitability,leverage, size of the company, the board of directors, audit committee, andgovernance committee toward sustainability report publication.

The population of the study is the entire mining industry companies listedin Indonesia Stock Exchange from 2011 to 2013. Using purposive samplingtechnique, the study collected data from 17 companies. There are 51 annualreports as unit of analysis in 2011-2013. This study used logistics regression asan analysis method.

The results show that the variable profitability, firm size, and governancecommittee, contribute positively to the publication of sustainability report.Leverage, the board of directors and audit committee does not affect thesustainability report publication.

Future research should pay attention to the quality of sustainabilityreport disclosure based on GRI guidelines. And then use a differentmeasurements as a proxy of variables or consider economic factors, such asexchange rate, interest rate, or the rate of inflation to produce better research.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL........................................................................................ i

PERSETUJUAN PEMBIMBING ................................................................... ii

PENGESAHAN KELULUSAN ..................................................................... iii

PERNYATAAN .............................................................................................. iv

MOTTO DAN PERSEMBAHAN .................................................................. v

PRAKATA ...................................................................................................... vi

SARI ................................................................................................................ viii

ABSTRACT..................................................................................................... ix

DAFTAR ISI .................................................................................................. x

DAFTAR TABEL .......................................................................................... xiv

DAFTAR GAMBAR ..................................................................................... xv

DAFTAR LAMPIRAN ................................................................................... xvi

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah.......................................................................... 1

1.2. Rumusan Masalah .................................................................................. 9

1.3. Tujuan Penelitian ................................................................................... 10

1.4. Manfaat Penelitian ................................................................................. 10

BAB II TINJAUAN PUSTAKA

2.1. Landasan Teori ....................................................................................... 12

xi

2.1.1. Teori Stakeholder ....................................................................... 12

2.1.2. Teori Legitimasi ........................................................................ 14

2.1.3. Corporate Social Responsibility (CSR) ...................................... 16

2.1.4. Konsep Keberlanjutan dan Triple Bottom Line........................... 17

2.2. Laporan Keberlanjutan (Sustainability Report) ..................................... 19

2.2.1. Definisi Sustainability Report ..................................................... 19

2.2.2. Prinsip-prinsip Pengungkapan Sustainability Report ................ 21

2.2.3. Pengungkapan dalam Sustainability Report ............................... 22

2.3. Faktor-Faktor yang Mempengaruhi Sustainability Report .................... 23

2.4. Penelitian Terdahulu .............................................................................. 37

2.5. Kerangka Pemikiran Teoritis ................................................................. 41

2.6. Pengembangan dan Perumusan Hipotesis .............................................. 42

2.6.1. Pengaruh Profitabilitas terhadap publikasi Sustainability

Report .......................................................................................... 42

2.6.2. Pengaruh Leverage terhadap publikasi Sustainability Report .... 43

2.6.3. Pengaruh Ukuran Perusahaan terhadap publikasi Sustainability

Report ......................................................................................... 44

2.6.4. Pengaruh Dewan Direksi terhadap publikasi Sustainability

Report .......................................................................................... 45

2.6.5. Pengaruh Komite Audit Terhadap publikasi Sustainability

Report .......................................................................................... 46

2.6.6. Pengaruh Governance Committee Terhadap publikasi

Sustainability Report ................................................................... 47

xii

BAB III METODE PENELITIAN

3.1. Jenis dan Desain Penelitian ................................................................... 49

3.2. Populasi, Sampel dan Teknik Pengambilan Sampel ............................. 49

3.3. Variabel Dependen ................................................................................ 51

3.3.1. Sustainability Report ................................................................... 51

3.4. Variabel Independen ............................................................................... 52

3.4.1. Profitabilitas ................................................................................ 52

3.4.2. Leverage...................................................................................... 52

3.4.3. Ukuran Perusahaan...................................................................... 52

3.4.4. Dewan Direksi............................................................................. 53

3.4.5. Komite Audit............................................................................... 53

3.4.6. Governance Committee............................................................... 54

3.5. Metode Pengumpulan Data ................................................................... 57

3.6. Metode Analisis Data ............................................................................ 57

3.6.1. Analisis Statistik Deskriptif ........................................................ 58

3.6.2. Regresi Logistik .......................................................................... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian ...................................................................................... 64

4.1.1. Statistik Deskriptif ..................................................................... 64

4.1.2. Hasil Analisis Regresi Logistik .................................................. 72

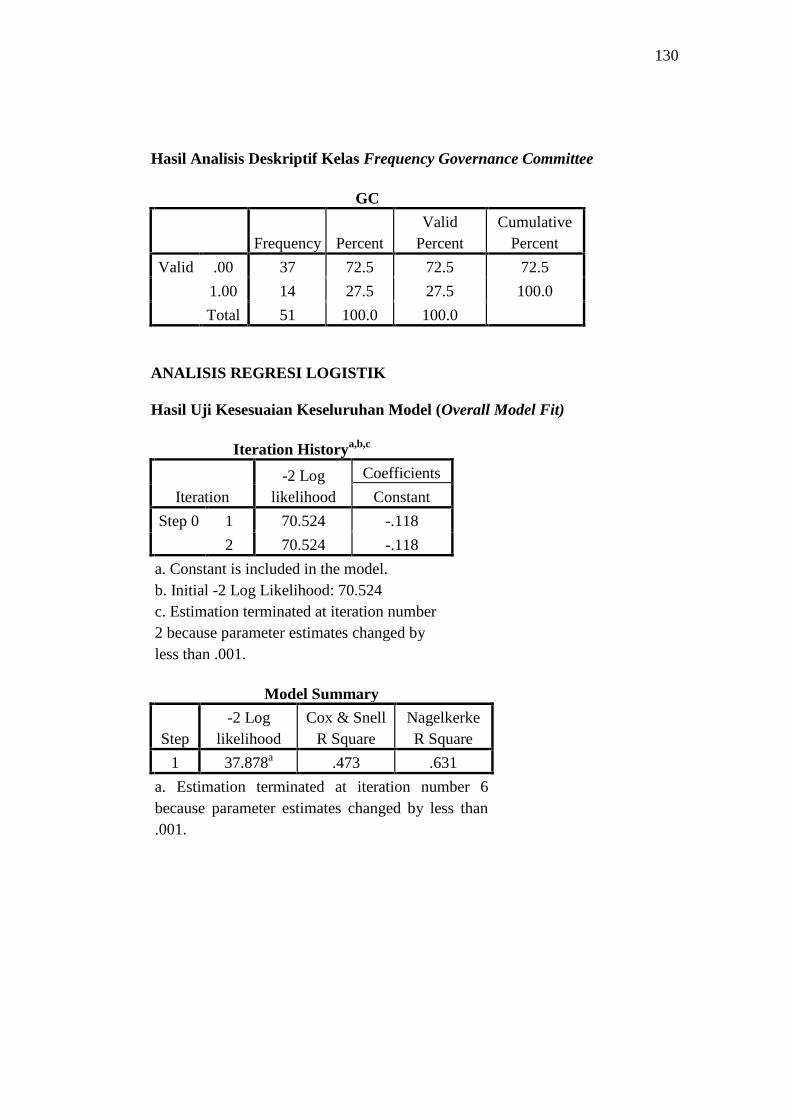

4.1.3. Hasil Uji Kesesuaian Keseluruhan Model .................................. 76

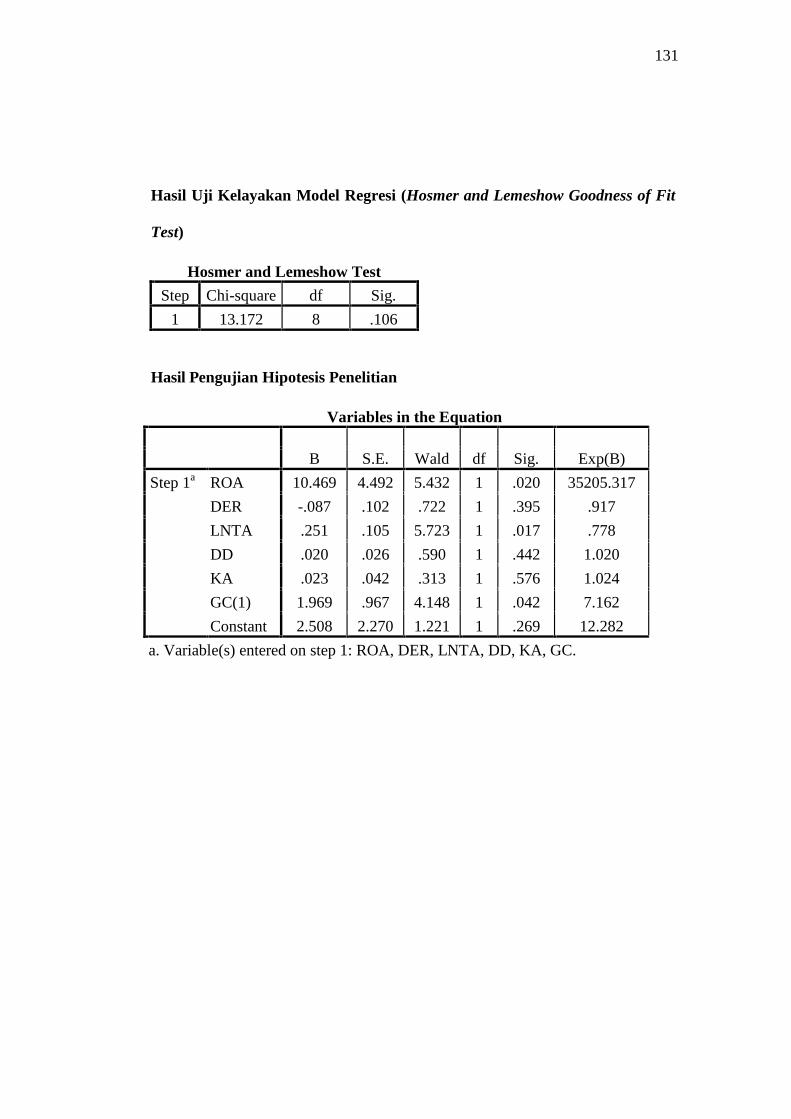

4.1.4. Hasil Uji Kelayakan Model Regresi ........................................... 78

4.1.5. Hasil Pengujian Hipotesis Penelitian .......................................... 79

xiii

4.2. Pembahasan ............................................................................................ 82

4.2.1. Pengaruh Profitabilitas terhadap publikasi

Sustainability Report .................................................................. 82

4.2.2. Pengaruh Leverage terhadap publikasi

Sustainability Report .................................................................. 83

4.2.3. Pengaruh Ukuran Perusahaan terhadap publikasi

Sustainability Report .................................................................. 84

4.2.4. Pengaruh Dewan Direksi terhadap publikasi

Sustainability Report .................................................................. 85

4.2.5. Pengaruh Komite Audit terhadap publikasi

Sustainability Report .................................................................. 87

4.2.6. Pengaruh Governance Committee terhadap publikasi

Sustainability Report .................................................................. 88

BAB V PENUTUP

5.1. Simpulan ................................................................................................ 90

5.2. Saran ...................................................................................................... 92

DAFTAR PUSTAKA ...................................................................................... 93

LAMPIRAN .................................................................................................... 99

xiv

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ...................................................... 38

Tabel 3.1 Prosedur Penentuan Sampel Penelitian ........................................... 50

Tabel 3.2 Definisi Operasional Variabel Penelitian ........................................ 55

Tabel 4.1 Hasil Analisis Kelas Frequency Sustainability Report ................... 65

Tabel 4.2 Hasil Analisis Deskriptif Profitabilitas .......................................... 66

Tabel 4.3 Hasil Analisis Deskriptif Leverage ................................................ 67

Tabel 4.4 Hasil Analisis Deskriptif Ukuran Perusahaan................................ 68

Tabel 4.5 Hasil Analisis Deskriptif Dewan Direksi....................................... 69

Tabel 4.6 Hasil Analisis Deskriptif Komite Audit......................................... 70

Tabel 4.7 Hasil Analisis Kelas Frequency Governance Committee .............. 72

Tabel 4.8 Hasil Analisis Regresi Logistik .................................................... 73

Tabel 4.9 Iteration History............................................................................. 76

Tabel 4.10 Model Summary ............................................................................. 77

Tabel 4.11 Hosmer and Lemeshow Test .......................................................... 78

Tabel 4.12 Variables In The Equation ............................................................. 79

Tabel 4.13 Ringkasan Hasil Uji Hipotesis ....................................................... 81

xv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Triple Bottom Line ....................................................................... 18

Gambar 2.2 Kerangka Pemikiran Teoritis ....................................................... 41

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Pedoman Dokumentasi .............................................................. 99

Lampiran 2 Data Perusahaan Industri Pertambangan yang terdaftar di BEI 101

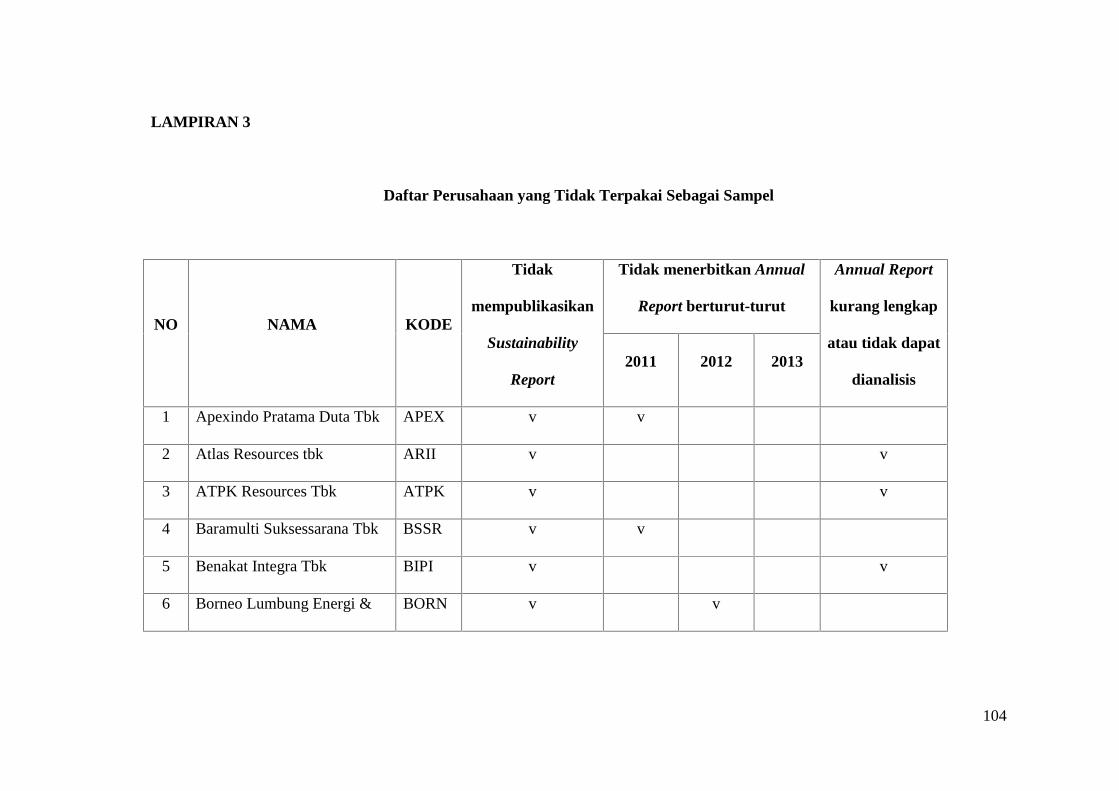

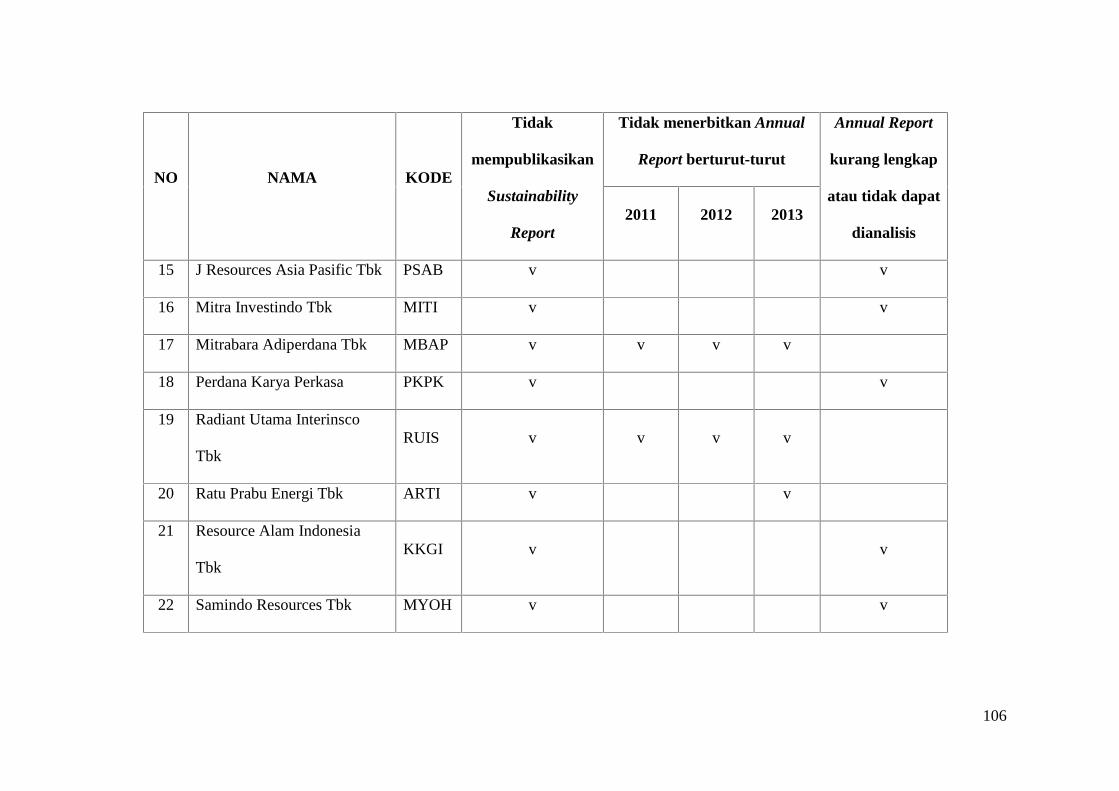

Lampiran 3 Daftar Perusahaan yang Tidak Terpakai Sampel ....................... 104

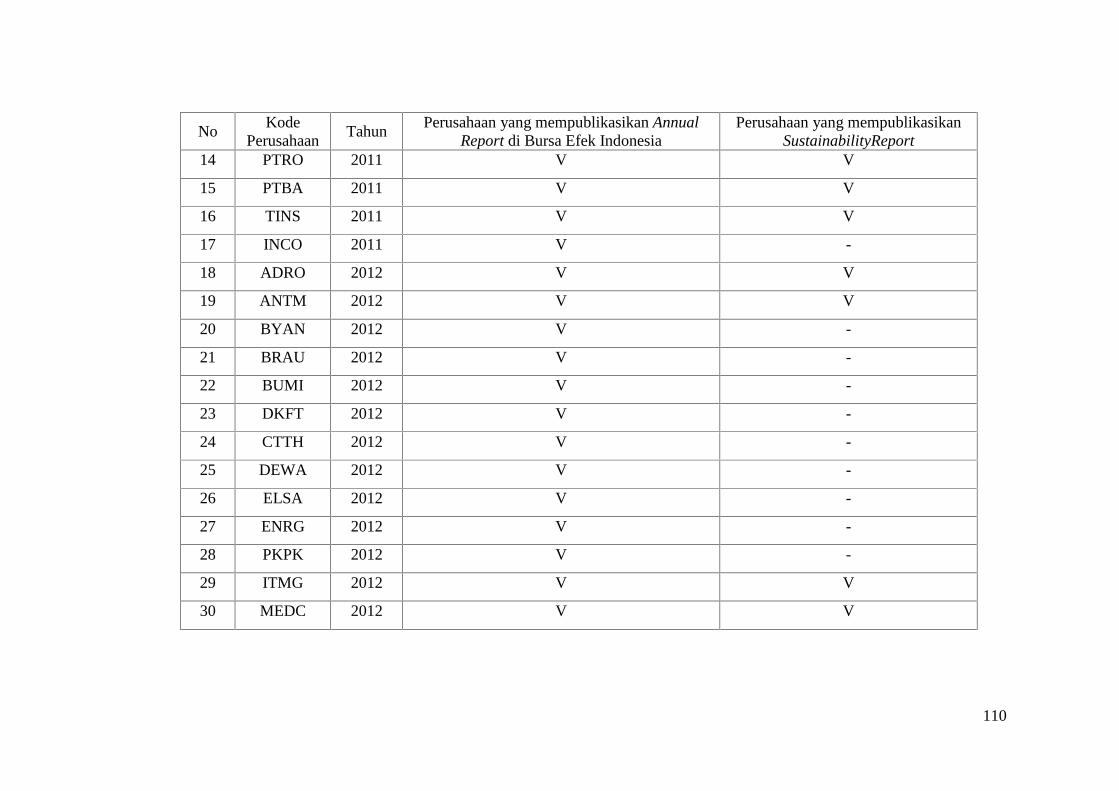

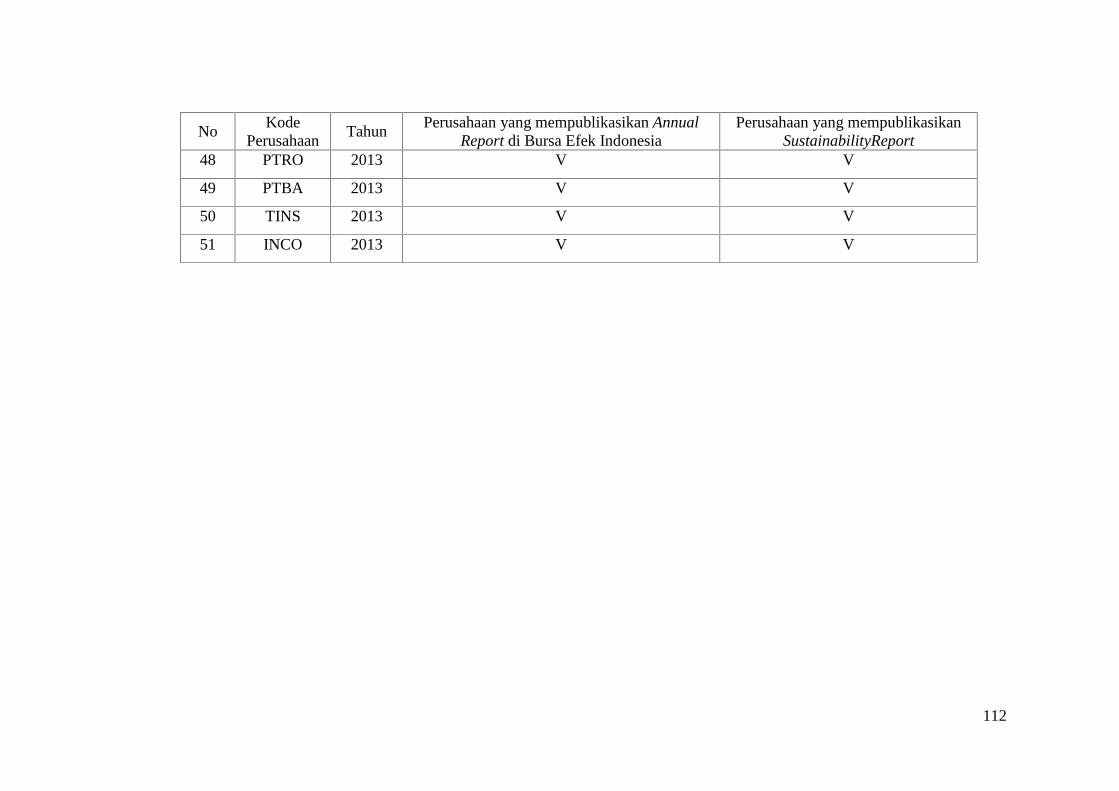

Lampiran 4 Daftar Perusahaan Sampel.......................................................... 108

Lampiran 5 Daftar Perusahaan Sampel Beserta Annual Report dan

Sustainability Report .................................................................. 109

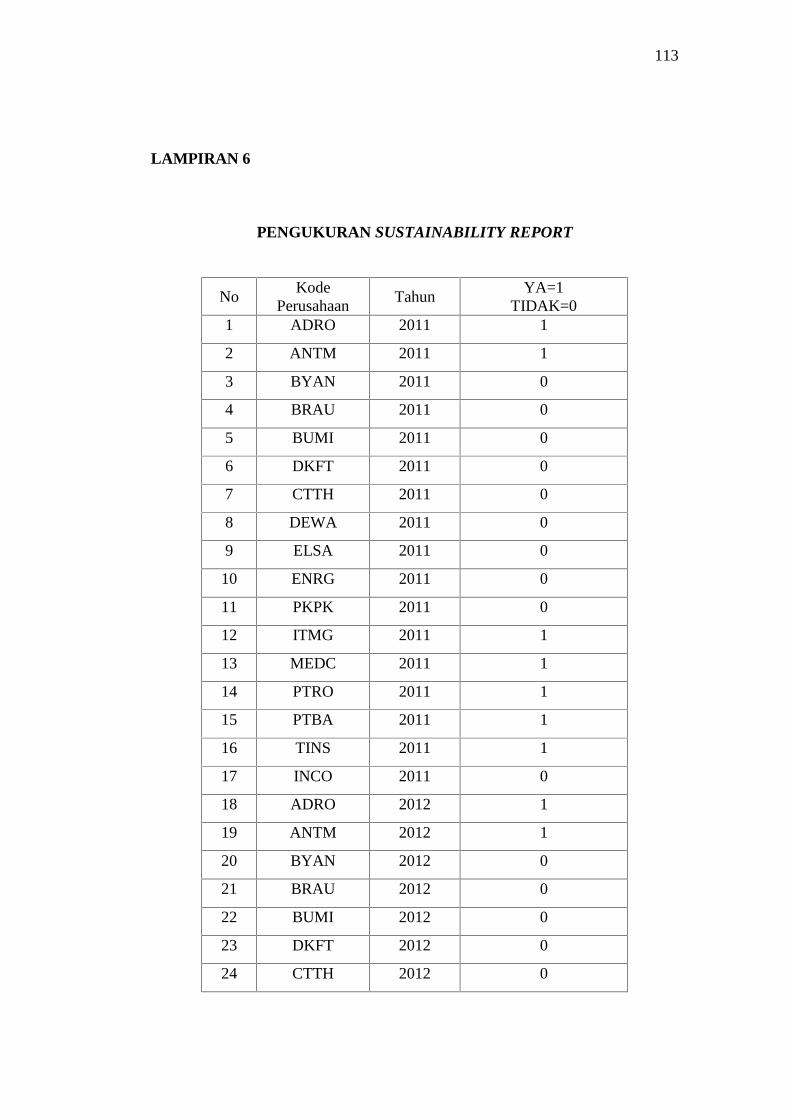

Lampiran 6 Pengukuran Sustainability Report ............................................. 113

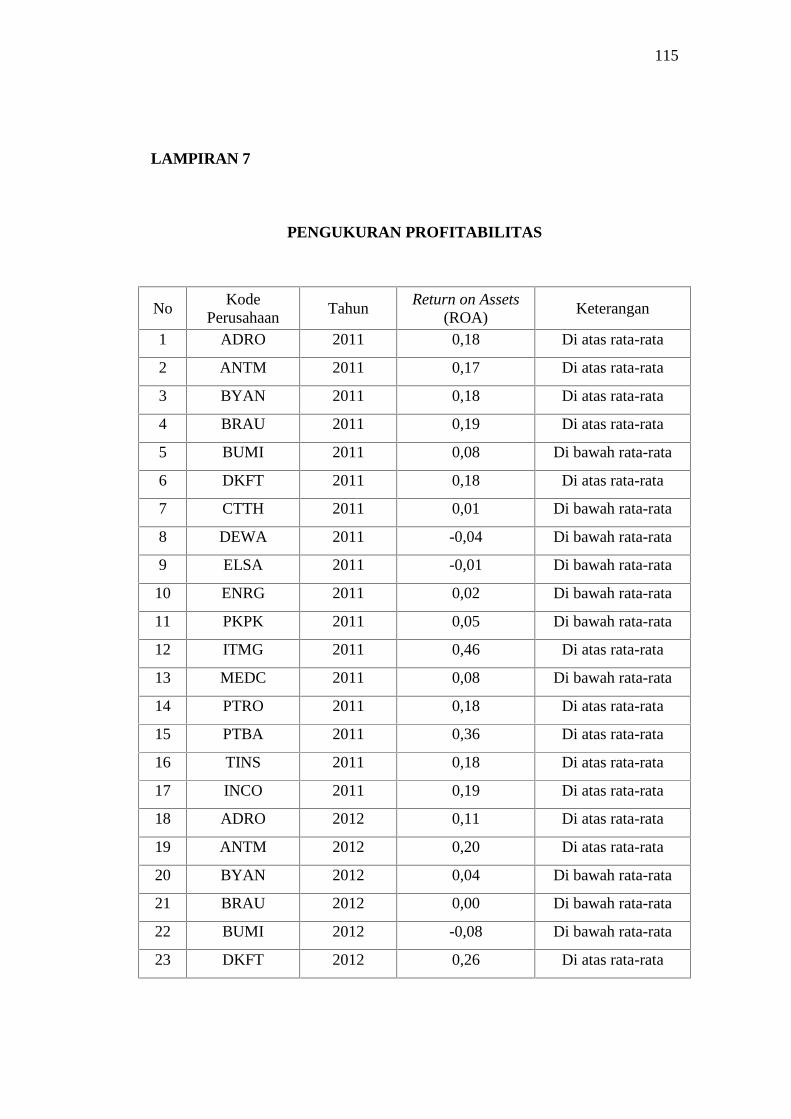

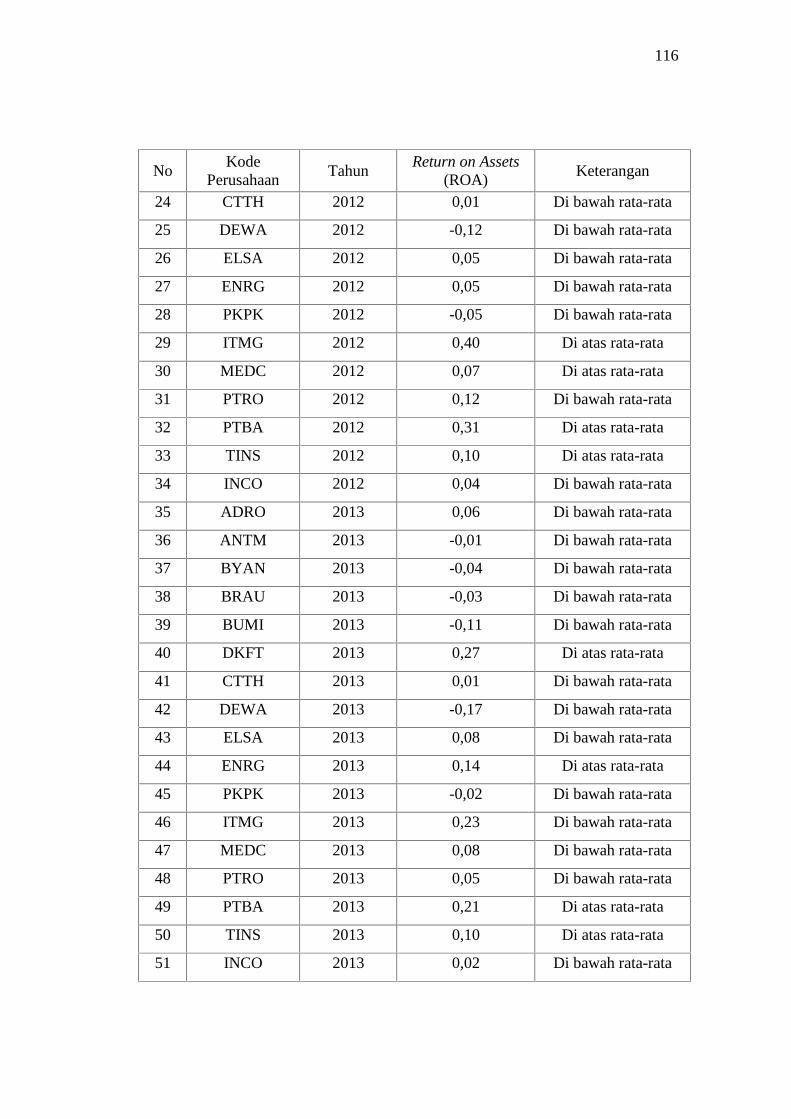

Lampiran 7 Pengukuran Profitabilitas .......................................................... 115

Lampiran 8 Pengukuran Leverage ................................................................. 117

Lampiran 9 Pengukuran Ukuran Perusahaan ................................................ 119

Lampiran 10 Pengukuran Dewan Direksi ...................................................... 121

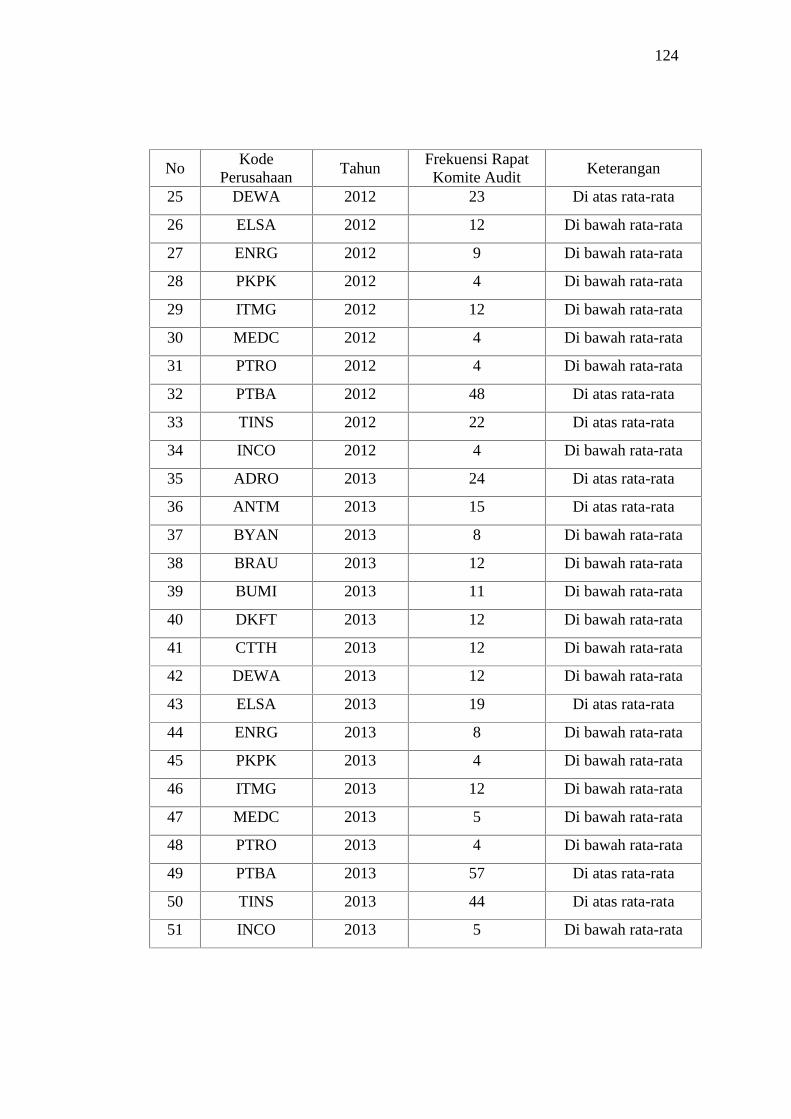

Lampiran 11 Pengukuran Komite Audit ....................................................... 123

Lampiran 12 Pengukuran Governance Committee ....................................... 125

Lampiran 13 Hasil Tabulasi Penelitian ......................................................... 127

Lampiran 14 Hasil Output SPSS 21.0 ........................................................... 129

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan didirikan dengan tujuan utama adalah mencari laba atau

keuntungan yang sebesar-besarnya guna mengembangkan kegiatan perusahaan

menjadi lebih baik. Namun, perusahaan yang menjalankan aktivitas selain

menghasilkan keuntungan juga harus membantu memecahkan masalah-masalah

sosial terkait. Hal itu karena masyarakat semakin menyadari dampak sosial dan

lingkungan dan menuntut perusahaan agar berupaya mengatasinya. Hampir 70%

kerusakan lingkungan di Indonesia disebabkan oleh perusahaan pertambangan

(Bangkapos.com, 28 September 2012).

Data Jatam menunjukkan sedikitnya aktivitas sepuluh perusahaan

pertambangan diduga telah merusak dan mencemari sungai-sungai di Kalimantan,

Jawa Timur, Papua, dan Sumatra Selatan. Lima di antaranya adalah perusahaan

tambang berskala raksasa (Kabar24.com, 28 Mei 2012). Kasus lain adalah PT

Newmont Nusa Tenggara yang melakukan pembuangan tailing ke laut, aktivitas

penambangan batubara yang dilakukan oleh PT CMS Kaltim Utama sebagai

kontraktor dari PT Cahaya Energi Mandiri yang dinilai merugikan warga baik dari

sisi moril maupun material (Mongabay.co.id 04 Februari 2014).

Beberapa hal tersebut mengindikasikan kurangnya kepedulian perusahaan

terhadap lingkungan, serta informasi mengenai tanggung jawab sosial perusahaan

terhadap masyarakat sekitar. Informasi mengenai dampak aktivitas ekonomi,

1

2

sosial dan lingkungan perusahaan dapat diungkapkan melalui sustainability report

sebagai laporan sukarela yang disajikan secara terpisah dari annual report.

Sustainability report merupakan alat untuk memenuhi kewajiban perusahaan yang

melaporkan kinerjanya dalam tiga aspek yaitu sosial, ekonomi, dan lingkungan

(Jalal 2007).

Isu lingkungan memang beberapa waktu terakhir ini terlihat begitu seksi.

Sampai-sampai, sejumlah perusahaan yang bisnisnya bersinggungan langsung

dengan aspek lingkungan melabeli dirinya dengan gerakan menjaga

kelestarian alam. Mereka mengemasnya melalui kegiatan corporate social

responsibility (CSR). Ini kalau perusahannya menyadari persoalan sosial dan

lingkungan merupakan bagian tanggung jawab kelangsungan perusahaan di masa

depan (Edward 2011).

Kegiatan corporate social responsibility (CSR) didukung pemerintah

dengan menerbitkan Undang-undang Nomor 40 Tahun 2007 tentang

Perseroan Terbatas (PT) yang mengungkap berbagai ketentuan tentang

pendirian PT. Pasal 74 dalam Undang-Undang ini membahas tentang tanggung

jawab sosial dan lingkungan dengan tujuan mewujudkan pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang

bermanfaat bagi PT itu sendiri, komunitas setempat dan masyarakat pada

umumnya (Anke, 2009).

Menurut UU No 40 Tahun 2007 tentang Perseroan Terbatas, perusahaan

harus melakukan tanggung jawab sosial sebagai bentuk pertanggungjawaban atas

aktivitas perusahaan. Aktivitas tersebut juga perlu dilaporkan melalui laporan

3

tanggung jawab sosial yang disajikan dalam annual report, atau perusahaan dapat

menyajikan laporan tanggung jawabnya melalui sustainability report sebagai

laporan yang terpisah dari annual report. Sustainability report dapat dijadikan

sebagai bentuk transparansi perusahaan dalam mengungkapkan informasi

dampak aktivitasnya.

The Global Reporting Initiative (GRI) yang berlokasi di Belanda dan

pemegang otoritas lain di dunia, berusaha mengembangkan “framework for

sustainability reporting”, dan versi terakhir dari pedoman pelaporan yang telah

dihasilkan dinamakan G3 Guidelines (Dilling, 2009). Semakin meningkatnya

jumlah organisasi-organisasi maupun perusahaan-perusahaan global yang

mengadopsi G3 Guidelines. Perusahaan-perusahaan yang telah menerbitkan

sustainability report berdasar G3 guidelines disyaratkan memenuhi tipe-tipe

standar pelaporan, yakni: profil organisasi, indikator kinerja, dan pendekatan

manajemen (GRI 2009B).

Pengungkapan Sustainability Report merupakan bentuk komitmen

perusahaan dalam mempublikasikan laporan keberlanjutan. Laporan ini

memberikan informasi tentang pertanggungjawaban perusahaan terhadap

lingkungan dan sosial. Laporan ini disusun berdasarkan Pedoman Sustainability

Report Global Reporting Initiative (GRI). Sustainability report mempunyai

standar pengungkapan yang mencerminkan keseluruhan aktivitas sosial

perusahaan. Dalam hal ini, sustainability report berbeda dengan laporan

keuangan. Melalui sustainability report, kinerja perusahaan bisa langsung dinilai

oleh pemerintah, masyarakat, organisasi lingkungan, media massa,

4

khususnya para investor dan kreditor (bank) karena investor maupun kreditor

(bank) tidak mau menanggung kerugian yang disebabkan oleh adanya kelalaian

perusahaan tersebut terhadap tanggung jawab sosial dan lingkungannya (Anke,

2009).

Menurut NCSR (2014), tercatat ada sekitar 42 perusahaan yang membuat

laporan keberlanjutan dengan mengacu pada standar pelaporan yang dikeluarkan

oleh the Global Reporting Initiative (GRI). Bila dilihat berdasarkan sektor

industri, pembuat laporan keberlanjutan oleh perusahaan dari sektor tambang

masih relatif kecil. Masih banyak perusahaan tambang yang tidak membuat

laporan keberlanjutan, padahal perusahaan dari sektor manufaktur, jasa dan

perbankan sudah mulai membat laporan keberlanjutan.

Banyak hal harus dilakukan untuk dapat mewujudkan pembangunan yang

bertanggung jawab terhadap lingkungan dan berkelanjutan. Perkembangan

pengetahuan dan teknologi tidak hanya dituntut untuk memberikan kontribusi

terhadap pertumbuhan ekonomi, tetapi juga dapat membantu dalam memecahkan

masalah terkait risiko dan ancaman keberlanjutan dari hubungan sosial,

lingkungan dan perekonomian (GRI, 2006).

Pengungkapan laporan keberlanjutan (sustainability report) semakin

mendapat perhatian dalam praktek bisnis global dan menjadi salah satu kriteria

dalam menilai tanggung jawab sosial suatu perusahaan. Para pemimpin

perusahaan-perusahaan dunia semakin menyadari bahwa pengungkapan laporan

yang lebih komprehensif (tidak hanya sekedar laporan keuangan) akan

5

mendukung strategi perusahaan. Selain itu dapat menunjukkan komitmen mereka

terhadap sustainable development (CSR Quest dalam Dilling, 2009).

Publikasi sustainability report di Indonesia dan beberapa negara lain masih

bersifat voluntary, artinya tidak ada aturan yang mewajibkan seperti halnya pada

penerbitan financial reporting (Utama dalam Suryono, 2011). Di tengah sulitnya

kondisi perekonomian, manajemen sebuah perusahaan mungkin akan tergoda

untuk mengesampingkan masalah keberlanjutan (sustainability). Semua upaya

difokuskan agar perusahaan dapat bertahan hidup dalam kondisi pasar dimana

permintaan menurun dan biaya keuangan semakin tinggi. Oleh karena itu,

sustainability sebuah perusahaan “tidak hanya‟ terbatas pada memperhatikan

dampak dari operasi perusahaan terhadap lingkungan dan masyarakat.

Sustainability harus menjadi bagian integral dari perencanaan jangka pendek dan

perancangan strategi jangka panjang sebuah perusahaan. Krisis ekonomi global

telah membuat masyarakat menjadi lebih curiga terhadap perusahaan. Perusahaan-

perusahaan yang mengabaikan norma-norma sosial akan kehilangan niat baik dari

para konsumen, pekerja dan pihak regulator (Bary 2013). Meskipun demikian,

minat perusahaan untuk mengungkapkan sustainability report tidak berkurang.

Tuntutan masyarakat akan peran perusahaan dalam memberikan manfaat

mendorong perusahaan untuk memberikan informasi yang transparan, akuntabel,

serta praktik tata kelola perusahaan yang semakin baik (good corporate

governance) (Utama, 2006).

Di luar negeri penelitian mengenai Sustainability Report sudah banyak

dilakukan. Penelitian mengenai sustainabilty report juga mulai berkembang di

6

Indonesia. Tingginya permintaan tentang publikasi Sustainability Report oleh

stakeholder membuat penelitian mengenai Sustainability Report ini menarik

untuk diteliti, mengingat Sustainability Report merupakan isu yang masih baru

meskipun perkembangannya sudah mulai banyak. Beberapa peneliti terdahulu

telah meneliti mengenai faktor-faktor yang mempengaruhi publikasi

Sustainability Report. Namun, dalam pengujian tentang faktor yang

mempengaruhi publikasi Sustainability Report menunjukan hasil yang tidak

konsisten.

Dilling (2009) menganalisis apakah terdapat perbedaan antara perusahaan

yang mempublikasikan sustainabilty report dengan yang tidak, melalui

karakteristik-karakteristik perusahaan. Karakteristik-karakteristik perusahaan

dalam penelitian Dilling (2009) adalah tipe industri, kinerja keuangan,

pertumbuhan jangka panjang, struktur modal, corporate governance, serta lokasi

perusahaan-perusahaan didirikan. Hasil penelitian menunjukan perusahaan yang

memiliki karakteristik profitabilitas yang tinggi, bergerak di sektor pertambangan,

dan memiliki pertumbuhan jangka panjang yang kuat berpengaruh terhadap

pembuatan Sustainability Report.

Hasil penelitian lain ditunjukan oleh Yu Yi (2010) yang menguji

pengaruh profitabilitas, ukuran perusahaan, leverage, pertumbuhan, dan tipe

industri terhadap publikasi Sustainability Report di Hongkong. Hasil penelitian

tersebut menunjukkan ukuran perusahaan dan leverage berpengaruh terhadap

publikasi sustainability report. Sedangkan profitabilitas, pertumbuhan, dan tipe

industry berpengaruh positif terhadap publikasi Sustainability Report.

7

Berbeda dengan hasil penelitian Suryono dan Prastiwi (2011) menunjukkan

bahwa likuiditas, leverage, aktivitas, dan governance committee tidak

berpengaruh pada publikasi Sustainability Report, sedangkan profitabilitas,

ukuran perusahaan dan corporate governance (komite audit dan dewan direksi)

berpengaruh signifikan terhadap publikasi Sustainability Report.

Luthfia (2012) melakukan penelitian dimana variabel independen yang

digunakan adalah kinerja keuangan, ukuran perusahaan, struktur modal, dan

corporate governance. Variabel kinerja keuangan diproksikan melalui

profitabilitas, likuiditas, leverage, dan aktivitas perusahann. Corporate

governance diproksikan melalui komite audit, dewan direksi dan governance

committee. Hasil dari penelitian menunjukkan bahwa variabel independen

leverage, ukuran perusahaan, dewan direksi, dan governance committee

berpengaruh positif terhadap publikasi Sustainability Report dan variabel

independen profitabilitas, likuiditas, aktivitas perusahaan, komite audit dan

struktur modal tidak berpengaruh terhadap publikasi Sustainability Report

Hasil berbeda juga ditunjukkan oleh hasil penelitian Idah (2013), dimana

variabel independen yang digunakan adalah karakteristik perusahaan dan

corporate governance. Variabel Corporate governance diproksikan melalui

dewan komisaris, komite audit, dewan direksi dan governance committee.

Karakteristik perusahaan diproksikan melalui profitabilitas, likuiditas, leverage,

aktivitas perusahan, dan ukuran perusahaan. Hasil dari penelitian

menunjukkan bahwa variabel independen dewan direksi, governance

committee, profitabilitas, dan ukuran perusahaan berpengaruh positif terhadap

8

publikasi Sustainability Report dan variabel independen dewan komisaris,

komite audit, likuiditas, leverage, dan aktivitas perusahaan tidak berpengaruh

terhadap publikasi Sustainability Report

Berdasarkan latar belakang yang telah dijelaskan, peneliti tertarik meneliti

kembali mengenai publikasi Sustainability Report. Penelitian ini mencoba

menguji kembali pengaruh Karakteristik Perusahaan dan Corporate Governance

terhadap Publikasi Sustainability Report. Namun, penelitian sebelumnya masih

menggunakan sampel dari semua jenis perusahaan kecuali perusahaan

keuangan sehingga hasilnya bersifat general dan tidak spesifik, maka penulis

dalam penelitian ini menggunakan sampel perusahaan-perusahaan industri

pertambangan yang terdaftar di BEI. Peneliti mengangkat sektor pertambangan

karena sektor pertambangan berkaitan eksploitasi sumber daya alam yang

berhubungan erat dengan limbah dan pencemaran lingkungan sehingga memiliki

tingkat risiko industri dan lingkungan yang tinggi. Lingkungan bekas tambang

tidak bisa dikembalikan seperti 100% lingkungan awal sebelum kegiatan

pertambangan. Oleh karena itu, penulis tertarik untuk mengambil judul penelitian

“Pengaruh Karakteristik Perusahaan dan Corporate Governance Terhadap

Publikasi Sustainability Reporting (Studi Empiris Perusahaan-Perusahaan

Industri Pertambangan yang Listed (Go-Public) di Bursa Efek Indonesia (BEI)

Periode 2011-2013)”.

9

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah Profitabilitas berpengaruh positif terhadap Publikasi Sustainability

Report?

2. Apakah Leverage berpengaruh negatif terhadap Publikasi Sustainability

Report?

3. Apakah Ukuran Perusahaan berpengaruh positif terhadap Publikasi

Sustainability Report?

4. Apakah Dewan Direksi berpengaruh positif terhadap Publikasi

Sustainability Report?

5. Apakah Komite Audit berpengaruh positif terhadap Publikasi

Sustainability Report?

6. Apakah Governance Committee berpengaruh positif terhadap Publikasi

Sustainability Report?

10

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan penelitian ini adalah untuk

mendapatkan bukti secara empiris dan menganalisis terhadap hal-hal berikut:

1. Pengaruh Profitabilitas terhadap Publikasi Sustainability Report

2. Pengaruh Leverage terhadap Publikasi Sustainability Report

3. Pengaruh Ukuran Perusahaan terhadap Publikasi Sustainability Report

4. Pengaruh Dewan Direksi terhadap Publikasi Sustainability Report

5. Pengaruh Komite Audit terhadap Publikasi Sustainability Report

6. Pengaruh Governance Committee terhadap Publikasi Sustainability Report

1.4. Manfaat Penelitian

Manfaat dari hasil penelitian ini dibagi dua yaitu manfaat secara teoritis

dan manfaat secara empiris yaitu:

1.4.1. Secara Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi para

akademisi dalam mengembangkan penelitian dimasa yang akan datang, serta

penelitian ini dapat dijadikan sebagai bahan referensi khususnya di bidang

akuntansi mengenai publikasi Sustainability Report.

1.4.2. Secara Empiris

1. Bagi perusahaan, dapat sebagai pertimbangan dalam pembuatan

kebijaksanaan perusahaan untuk lebih meningkatkan kepeduliannya

pada stakeholders sehingga tercipta sustainability perusahaan dan

dapat mempublikasikan sustainability report sebagai bahan evaluasi

dan komunikasi kepada stakeholder.

11

2. Bagi investor, sebagai wacana untuk mempertimbangkan aspek-aspek

yang perlu diperhatikan dalam investasi sehingga tidak terpaku pada

ukuran moneter saja.

3. Bagi pemerintah selaku regulator, sebagai bahan masukan terhadap

efektivitas penerapan UU No.40 Tahun 2007 oleh perusahaan di

Indonesia.

12

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Stakeholder

Teori stakeholder merupakan teori yang menjelaskan bagaimana manajemen

perusahaan memenuhi atau mengelola harapan para stakeholder.Teori stakeholder

menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau

ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan memilih secara

sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial

danintelektual mereka, melebihi dan di atas permintaan wajibnya, untuk

memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Deegan,

2004).

Menurut Gray, et al. (1995) kelangsungan hidup perusahaan tergantung

pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas

perusahaan adalah untuk mencari dukungan tersebut. Semakin powerful

stakeholder, maka semakin besar usaha perusahaan untuk beradaptasi.

Pengungkapan sosial dianggap sebagai bagian dari dialog antara perusahaan

dengan stakeholder-nya.

Para stakeholder membutuhkan berbagai informasi terkait dengan aktivitas

perusahaan yang digunakan dalam pengambilan keputusan. Oleh karena tumbuh

kembang perusahaan bergantung pada dukungan dari para stakeholder-nya, maka

perusahaan akan berusaha untuk memberikan berbagai informasi yang bermanfaat

12

13

bagi stakeholder dalam mengambil keputusan. Pengungkapan informasi dapat

dibagi menjadi dua yakni yang sifatnya wajib (mandatory) dan sukarela

(voluntary). Salah satu bentuk pengungkapan sukarela yang berkembang pesat

saat ini yaitu sustainability report. Menurut Ghozali dan Chariri (2007) melalui

sustainability report (pengungkapan sosial dan lingkungan) perusahaan dapat

memberikan informasi yang lebih cukup dan lengkap berkaitan dengan kegiatan

dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan.

Publikasi sustainability report yang bersifat sukarela merupakan kebijakan

suatu perusahaan untuk mengungkapkan informasi lebih transparan mengenai

aktivitas perusahaan terhadap dampak sosial, ekonomi dan lingkungannya.

Adanya kinerja yang baik dari perusahaan serta besar kecilnya suatu perusahaan

memungkinkan untuk mengungkapkan informasi mengenai dampak sosial,

ekonomi dan lingkungannya. Di samping itu, perusahaan dengan struktur

corporate governance yang baik, memilki kemungkinan besar untuk

mengungkapkan laporan-laporan bersifat sukarela. Adanya struktur corporate

governance, meliputi dewan direksi, komite audit, dan governance committee

diharapkan dapat memberikan kontribusi dalam pengambilan keputusan

perusahaan untuk pengungkapan suatu laporan. Pengaruh corporate governance

dinilai mampu meningkatkan publikasi sustainability report yang berdasarkan

pembangunan berkelanjutan. Di samping itu, publikasi sustainability report

sebagai salah satu bentuk perwujudan prinsip good corporate governance yaitu

transparan dalam pengungkapan informasi yang dibutuhkan oleh stakeholder.

14

2.1.2. Teori Legitimasi

Lindblom(1995) dalam Gray et al. (1995) menyatakan bahwa teori

legitimasi merupakan suatu kondisi atau status yang ada ketika suatu sistem nilai

perusahaan kongruen dengan sistem nilai dari sistem sosial yang lebih besar di

mana perusahaanmerupakan bagiannya. Ketika suatu perbedaan yang nyata atau

yang potensial ada antara kedua sistem nilai tersebut, maka akan muncul ancaman

terhadap legitimasi perusahaan.

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diinginkan atau

dicari perusahaan dari masyarakat. Dengan demikian, legitimasi dapat dikatakan

sebagai manfaat atau sumber potensial bagi perusahaan untuk bertahan hidup.

Ketika ada perbedaan antara nilai-nilai perusahaan dengan nilai-nilai yang dianut

perusahaan dengan nilai-nlai masyarakat, legitimasi perusahaan akan berada pada

posisi terancam (Lindbiom (dalam Ghozali dan Chariri, 2007)). Perbedaan yang

terjadi ini antara nilai-nilai perusahaan dengan nilai-nilai sosial masyarakat sering

dinamakan ”legitimacy gap” dan dapat mempengaruhi kemampuan perusahaan

untuk melanjutkan kegiatan usahanya. Legitimacy gap menurut Wartol dan

Mahon (dalam Ghozali dan Chariri, 2007) dapat terjadi karena tiga alasan :

1. Ada perubahan dalam kinerja perusahaan tetapi harapan masyarakat terhadap

kinerja perusahaan tidak berubah;

2. Kinerja perusahaan tidak berubah tetapi harapan masyarakat terhadap kinerja

perusahaan telah berubah;

15

3. Kinerja perusahaan dan harapan masyarakat terhadap kinerja perusahaan

berubah ke arah yang berbeda, atau ke arah yang sama tetapi waktunya

berbeda.

Perusahaan dengan kinerja baik, berusaha untuk mengungkapkan

informasi lebih. Perusahaan dengan rasio profitabilitas, likuiditas, leverage

dan aktivitas yang baik memiliki kemungkinan untuk mengungkapkan informasi

yang bersifat sukarela. Besar kecilnya suatu perusahaan juga memberikan peran

terhadap pengungkapan yang masih bersifat sukarela. Semakin besar perusahaan,

semakin mungkin untuk mengungkapkan informasi yang bersifat sukarela karena

ukuran perusahaan sering dijadikan sebagai sorotan masyarakat dalam kegiatan

ekonomi, lingkungan dan sosialnya. Adanya informasi lebih mengenai

karakteristik perusahaan, maka semakin mungkin untuk melakukan

pengungkapan sustainability report (Suryono dan Prastiwi, 2011).

Perusahaan berusaha memonitor nilai-nilai perusahaan dan nilai-nilai

sosial masyarakat dan mengidentifikasi kemungkinan munculnya gap tersebut.

Walaupun perlu diingat keberadaan dan besarnya legitimacy gap bukanlah hal

yang mudah untuk ditentukan. O’donovan (dalam Luthfia 2012) menyarankan

ketika terdapat perbedaan, perusahaan harus mampu mengubah nilai sosial atau

persepsi terhadap perusahaan sebagai taktik legitimasi. Jadi untuk mengurangi

legitimacy gap, perusahaan harus mengidentifikasi aktivitas yang berada dalam

kendalinya. Adapun cara atau media yang efektif untuk mendapatkan legitimasi

dari masyarakat adalah dengan mempublikasikan sustainability report yang

merepresentatifkan tanggung jawab lingkungan dan sosial perusahaan. Perusahaan

16

yang terus berusaha untuk memperoleh legitimasi melalui pengungkapan,

berharap pada akhirnya akan terus-menerus eksis.

2.1.3. Corporate Social Responsibility (CSR)

Menurut The World Business Council for Sustainable Development

(WBCSD) CSR adalah komitmen bisnis untuk memberikan kontribusi bagi

pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawan

serta perwakilan mereka, keluarga mereka, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat bagi bisnis sendiri maupun untuk pembangunan.

Di Indonesia, kewajiban perusahaan untuk melaksanakan CSR diatur

dalam beberapa peraturan atau perundangan seperti Undang-Undang Nomor 40

Tahun 2007 tentang Perseroan Terbatas (UUPT) dalam Pasal 74 (1) yang

menyatakan bahwa perseroan yang menjalankan kegiatan usaha di bidang

dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab

sosial dan lingkungan. Selain itu, juga terdapat dalam Undang-Undang Nomor 25

Tahun 2007 tentang Penanaman Modal (UUPM) yaitu pada Pasal 15 (b) yang

menyatakan bahwa setiap penanam modal wajib melaksanakan tanggung jawab

sosial perusahaan dan pada Pasal 16 yang menyatakan bahwa setiap penanam

modal bertanggungjawab menjaga kelestarian lingkungan hidup dan menciptakan

keselamatan, kesehatan, kenyamanan, dan kesejahteraan pekerja (Purwanto,

2011).

17

2.1.4. Konsep Keberlanjutan dan Triple Bottom Line

Keberlanjutan perusahaan adalah suatu pendekatan bisnis dalam

menciptakan nilai pemegang saham secara jangka panjang dengan menggunakan

peluang-peluang yang ada dan mengelola risiko yang diukur dari segi ekonomi,

lingkungan dan pembangunan sosial. Pemimpin perusahaan berkelanjutan

meningkatkan nilai jangka panjang pemegang saham dengan cara menyusun

strategi dan manajemen mereka untuk mengusahakan dengan terus menerus pasar

potensial bagi keberlanjutan produk dan jasa sedangkan dalam waktu yang sama

dengan sukses mengurangi dan menghindari biaya dan risiko berkelanjutan

(Akbar, 2008).

Menurut Suryono (2011), di dalam sustainability ada prinsip-prinsip yang

terkait dengan hak asasi manusia, standar bagi pekerja seperti penghapusan

diskriminasi dalam pekerjaan, hal-hal yang terkait dengan lingkungan seperti

pemakaian prinsip kehati-hatian, tanggung jawab lebih besar pada lingkungan,

maupun mengembangkan teknologi ramah lingkungan.

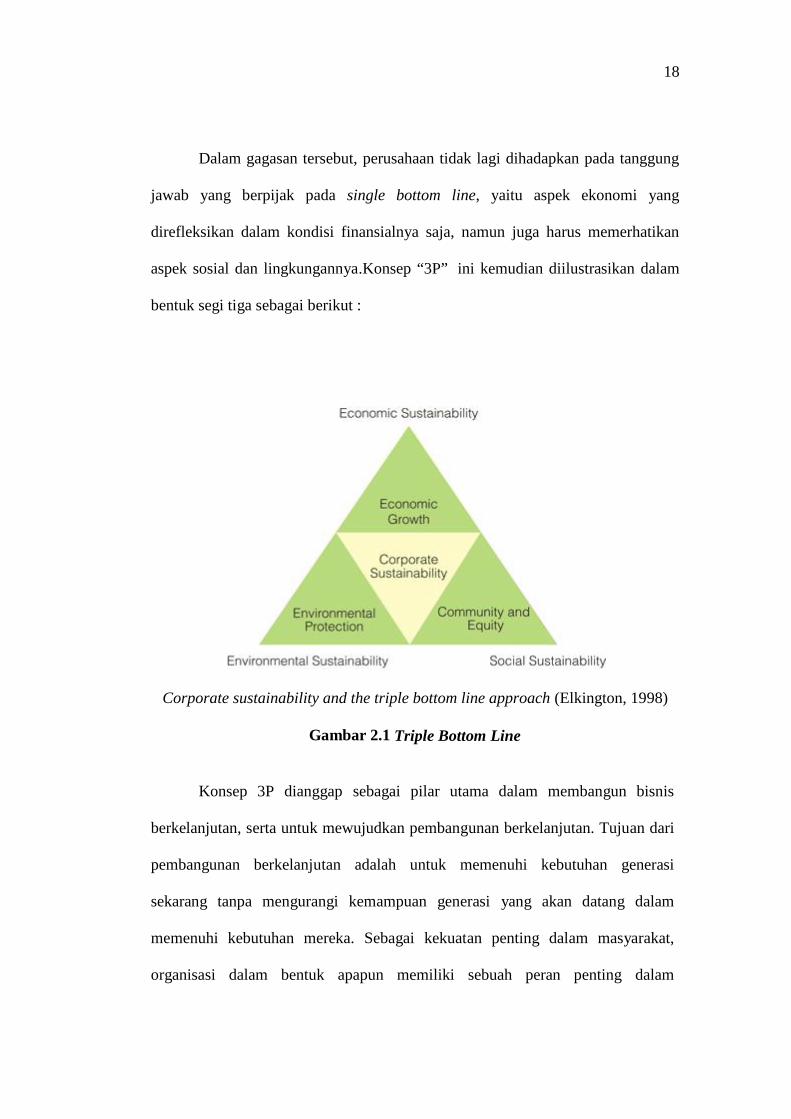

Elkington (1998) memberi pandangan bahwa perusahaan yang ingin

berkelanjutan haruslah memerhatikan 3P, yaitu:

1) profit untuk meningkatkan pendapatan perusahaan,

2) people untuk memberikan kesejahteraan kepada karyawan dan

masyarakat, serta

3) planet untuk menjaga dan meningkatkan kualitas alam serta

lingkungan di mana perusahaan tersebut beroperasi.

18

Dalam gagasan tersebut, perusahaan tidak lagi dihadapkan pada tanggung

jawab yang berpijak pada single bottom line, yaitu aspek ekonomi yang

direfleksikan dalam kondisi finansialnya saja, namun juga harus memerhatikan

aspek sosial dan lingkungannya.Konsep “3P” ini kemudian diilustrasikan dalam

bentuk segi tiga sebagai berikut :

Corporate sustainability and the triple bottom line approach (Elkington, 1998)

Gambar 2.1 Triple Bottom Line

Konsep 3P dianggap sebagai pilar utama dalam membangun bisnis

berkelanjutan, serta untuk mewujudkan pembangunan berkelanjutan. Tujuan dari

pembangunan berkelanjutan adalah untuk memenuhi kebutuhan generasi

sekarang tanpa mengurangi kemampuan generasi yang akan datang dalam

memenuhi kebutuhan mereka. Sebagai kekuatan penting dalam masyarakat,

organisasi dalam bentuk apapun memiliki sebuah peran penting dalam

19

pencapaian tujuan ini (Commission on Environment and Development dalam

GRI, 2006).

2.2. Laporan Keberlanjutan (Sustainability Report)

2.2.1. Definisi Sustainability Report

Saat ini perusahaan secara sukarela mulai menyusun laporan setiap tahun

yang dikenal dengan sustainability report yang dirintis dari konsep sustainable

development. Menurut GRI (dalam Dilling, 2009) mendefinisikan sustainability

report sebagai praktik dalam mengukur dan mengungkapkan aktivitas perusahaan,

sebagai tanggung jawab kepada stakeholder internal maupun eksternal mengenai

kinerja organisasi dalam mewujudkan tujuan pembangunan berkelanjutan.

Sustainability report merupakan sebuah istilah umum yang dianggap

sinonim dengan istilah lainnya untuk menggambarkan laporan mengenai dampak

ekonomi, lingkungan, dan social, misalnya triple bottom line, laporan

pertanggungjawaban perusahaan, dan lain sebagainya. Laporan Keberlanjutan

yang disusun berdasarkan Kerangka Pelaporan GRI mengungkapkan keluaran dan

hasil yang terjadi dalam suatu periode laporan tertentu dalam konteks komitmen

organisasi, strategi, dan pendekatan manajemennya (GRI, 2006).

Menurut World Business Council for Sustainable Development (WBCSD)

menjelaskan manfaat yang didapat dari sustainability report antara lain :

1. Sustainability report memberikan informasi kepada stakeholder (pemegang

saham, anggota komunitas lokal, pemerintah) dan meningkatkan prospek

perusahaan, serta membantu mewujudkan transparansi;

20

2. Sustainability report dapat membantu membangun reputasi sebagai alat yang

memberikan kontribusi untuk meningkatkan brand value, market share, dan

loyalitas konsumen jangka panjang;

3. Sustainability report dapat menjadi cerminan bagaimana perusahaan

mengelola risikonya;

4. Sustainability report dapat digunakan sebagai stimulasi leadership thinking

dan performance yang didukung dengan semangat kompetisi;

5. Sustainability report dapat mengembangkan dan menfasilitasi

pengimplementasian dari sistem manajemen yang lebih baik dalam mengelola

dampak lingkungan, ekonomi, dan sosial;

6. Sustainability report cenderung mencerminkan secara langsung kemampuan

dan kesiapan perusahaan untuk memenuhi keinginan pemegang saham untuk

jangka panjang.

7. Sustainability report membantu membangun ketertarikan para pemegang

saham dengan visi jangka panjang dan membantu mendemonstrasikan

bagaimanameningkatkan nilai perusahaan yang terkait dengan isu sosial dan

lingkungan.

Perusahaan yang menyusun sustainability reporting akan memberi

kemudahan bagi pemakai informasi untuk mengetahui apakah perusahaan sudah

transparan dalam menyusun kebijakan yang berorientasi pada lingkungan,

manajemen, karyawan, masyarakat dan alam. GRI membuat sustainability report

guideline yang memberi petunjuk pembuatan laporan dengan memperhatikan

aspek ekonomi, sosial dan lingkungan (Admin KeuLSM, 2013).

21

2.2.2. Prinsip-Prinsip Pengungkapan Sustainability Report

Pengungkapan Sustainability Report yang sesuai dengan GRI (Global

Reporting Index) harus memenuhi beberapa prinsip. Prinsip - prinsip ini

tercantumdalam GRI-G3 Guidelines, yaitu:

a. Keseimbangan

Sustainability Report sebaiknya mengungkapkan aspek positif dan negatif

dari kinerja suatu perusahaan agar dapat menilai secara keseluruhan kinerja

dari perusahaan tersebut.

b. Dapat dibandingkan

Sustainability Report berisi isu dan informasi yang ada sebaiknya dipilih,

dikompilasi, dan dilaporkan secara konsisten.Informasi tersebut harus

disajikan dengan seksama sehingga memungkinkan para stakeholder untuk

menganalisis perubahan kinerja organisasi dari waktu ke waktu.

c. Akurat

Informasi yang dilaporkan dalam Sustainability Report harus cukup akurat

dan rinci sehingga memungkinkan stakeholder untuk menilai kinerja

organisasi.

d. Urut waktu

Pelaporan Sustainability Report tersebut harus terjadwal dan informasi yang

ada harus selalu tersedia bagi para stakeholder.

e. Kesesuaian

Informasi yang diberikan dalam Sustainability Report harus sesuai dengan

pedoman dan dapat dimengerti serta dapat diakses oleh stakeholder.

22

f. Dapat dipertanggungjawabkan

Informasi dan proses yang digunakan dalam penyusunan laporan harus

dikumpulkan, direkam, dikompilasi, dianalisis, dan diungkapkan dengan tepat

sehingga dapat menetapkan kualitas dan materialitas informasi.

2.2.3. Pengungkapan dalam Sustainability Report

Pengungkapan standar dalam Sustainability Report menurut GRI-G3

Guidelines terdiri dari :

a. Ekonomi

Menyangkut dampak yang dihasilkan perusahaan pada kondisi ekonomi dari

stakeholder dan pada sistem ekonomi di tingkat lokal, nasional, dan global.

b. Lingkungan

Menyangkut dampak yang dihasilkan perusahaan terhadap makhluk di bumi,

dan lingkungan sekitar termasuk ekosistem, tanah, udara, dan air.

c. Hak Asasi Manusia

Adanya transparansi dalam mempertimbangkan pemilihan investor dan

pemasok/kontraktor. Dalam melaksanakan kegiatannya, perusahaan harus

senantiasa memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

d. Masyarakat

Memusatkan perhatian pada dampak organisasi terhadap masyarakat dimana

mereka beroperasi, dan mengungkapkan bagaimana risiko yang mungkin

timbul dari interaksi dengan lembaga sosial lainnya.

23

e. Tanggung jawab produk

Berisi pelaporan produk yang dihasilkan perusahaan dan layanan yang secara

langsung mempengaruhi pelanggan, yaitu kesehatan dan keamanan, informasi

dan pelabelan, pemasaran, dan privasi.

f. Sosial

Berisi kegiatan sosial yang dilakukan oleh perusahaan, apa saja yang sudah

dilakukan dan bagaimana kegiatan tersebut dilakukan.

2.3. Faktor-faktor yang Mempengaruhi Publikasi Sustainability Report

Adams (2002) dalam Setthasakko arreya (2013) menjelaskan bahwa

faktor-faktor yang mempengaruhi pengungkapan sosial dan lingkungan yang

diteliti dalam literatur sebelumnya telah dibagi menjadi tiga kategori:

1. Karakteristik Perusahaan

Ukuran perusahaan dan kelompok industri muncul menjadi variabel

penting yang mempengaruhi tingkat dan kualitas pengungkapan Umumnya,

perusahaan besar, memiliki kinerja ekonomi yang baik dan beroperasi di

industri lingkungan yang-sensitif lebih cenderung untuk mengungkapkan

informasi sosial dan lingkungan.

2. Faktor Kontekstual Umum

Sifat dan tingkat pengungkapan dipengaruhi adanya perbedaan di negara-

negara, khususnya budaya, tingkat peraturan yang menuntut tanggung jawab

sosial dan lingkungan, dan kekuatan dari kelompok pengawas. Studi

sebelumnya menemukan bahwa perusahaan memberikan laporan

24

keberlanjutan terutama untuk meringankan kekhawatiran dari pemerintah dan

pemangku kepentingan lain seperti kreditor dan pemegang saham.

Pengungkapan lingkungan juga ditemukan meningkat seiring pemberitaan

peristiwa lingkungan yang negatif atau terjadinya denda dan tuntutan hukum

lembaga perlindungan lingkungan.

3. Faktor Kontekstual Internal

Tidak banyak penelitian sebelumnya yang meneliti hal ini. Faktor-faktor

yang diteliti dalam literatur sebelumnya sampai saat ini adalah proses internal

etika, sosial dan lingkungan pelaporan dan sikap terhadap pengaruh

keefektifan pengungkapan, kualitas, kuantitas dan komprehensif pelaporan

perusahaan (Adams, 2002). Selain itu, ada hubungan positif antara

keberadaan komite pelaporan sosial perusahaan dan jumlah pengungkapan

sosial (Cowen et al, 1987).

Berdasarkan grand theory dalam penelitian ini, yaitu teori stakeholder dan

teori legitimasi, diikuti dengan faktor-faktor yang mempengaruhi pengungkapan

sosial dan lingkungan yang diteliti dalam literatur sebelumnya, maka dapat

disimpulkan faktor-faktor yang diduga mempengaruhi publikasi Sustainability

Report yaitu :

1. Karakteristik Perusahaan

Menurut Kamus Besar Bahasa Indonesia (2006), karakteristik adalah ciri-

ciri khusus; mempunyai sifat khas (kekhususan) sesuai dengan perwatakan

tertentu yang membedakan sesuatu (orang) dengan sesuatu yang lain.

Karakteristik perusahaan merupakan ciri-ciri khusus yang melekat pada

25

perusahaan, menandai sebuah perusahaan dan membedakannya dengan

perusahaan lain.

Menurut Mirfazil dan Nurdiono (2007) dampak lingkungan perusahaan

tergantung pada jenis atau karakteristik perusahaan. Karakteristik perusahaan

yang menghasilkan dampak lingkungan hidup yang tinggi akan menuntut

pemenuhan tangung jawab lingkungan yang tinggi pula.

Karakteristik perusahaan dapat menjelaskan variasi luas pengungkapan

sukarela dalam laporan tahunan, karakteristik perusahaan merupakan prediktor

kualitas pengungkapan (Lang and Lundholm, 1993 dalam Rosmasita, 2007).

Setiap perusahaan memiliki karakteristik yang berbeda antara entitas yang satu

dengan yang lain. Karakteristik perusahaan dapat berupa ukuran perusahaan

(size), leverage, basis perusahaan, jenis industri, serta profil dan karakteristik

lainnya (Marwata, 2001). Berikut ini proksi karakteristik perusahaan yang

diduga memiliki hubungan dengan publikasi Sustainability Report :

a. Profitabilitas

Profitabilitas merupakan rasio yang mengukur kemampuan entitas dalam

menghasilkan laba pada tingkat penjualan, aset, dan ekuitas (Kamil dan

Herusetya, 2012). Tingkat profitabilitas yang tinggi pada perusahaan akan

meningkatkan daya saing antar perusahaan. Perusahaan yang menghasilkan

profit tinggi akan membuka lini atau cabang yang baru, kemudian cenderung

memperbesar investasi atau membuka investasi baru terkait dengan perusahaan

induknya. Tingkat profit yang tinggi akan menandakan pertumbuhan perusahaan

pada masa yang akan datang. Pertumbuhan perusahaan memerlukan

26

pengungkapan yang lebih luas dalam memenuhi kebutuhan informasi sesuai

kebutuhan masing-masing pengguna (Suryono dan Prastiwi, 2011).

Menurut Almilia (2008), perusahaan yang memiliki tingkat profitabilitas

tinggi cenderung untuk mengungkapkan informasi lebih banyak karena ingin

menunjukkan kepada publik dan stakeholder bahwa perusahaan memiliki

tingkat profitabilitas tinggi dibandingkan dengan perusahaan lain. Beberapa

pengukuran dalam menghitung rasio profitabilitas:

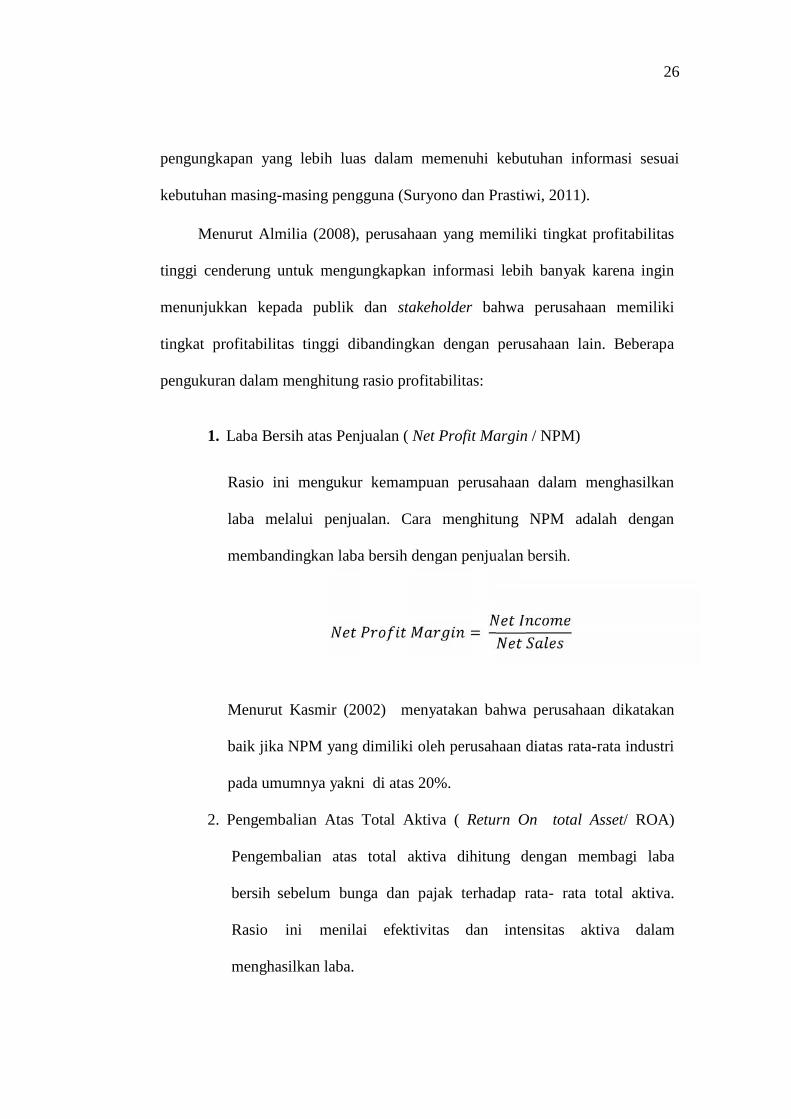

1. Laba Bersih atas Penjualan ( Net Profit Margin / NPM)

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan

laba melalui penjualan. Cara menghitung NPM adalah dengan

membandingkan laba bersih dengan penjualan bersih.

=Menurut Kasmir (2002) menyatakan bahwa perusahaan dikatakan

baik jika NPM yang dimiliki oleh perusahaan diatas rata-rata industri

pada umumnya yakni di atas 20%.

2. Pengembalian Atas Total Aktiva ( Return On total Asset/ ROA)

Pengembalian atas total aktiva dihitung dengan membagi laba

bersih sebelum bunga dan pajak terhadap rata- rata total aktiva.

Rasio ini menilai efektivitas dan intensitas aktiva dalam

menghasilkan laba.

27

ROA = EBITTotal AktivaMenurut Kasmir (2002), rata-rata industry untuk ROA adalah 30%.

Perusahaan dikatakan baik jika mampu mencapai ROA di atas

rata-rata industri.

3. Pengembalian Atas Total Ekuitas (Return On total Equity/ ROE )

Pengembalian atas total ekuitas dihitung dengan rata-rata

ekuitas pemegang saham. Rasio ini digunakan untuk

menunjukkan kemampuan modal sendiri dalam menghasilkan

keuntungan yang tersedia bagi pemegang saham.

ROE = EATTotal AktivaMenurut Kasmir (2002), perusahaan dikatakan baik jika ROE yang

dimiliki oleh perusahaan diatas rata-rata industri pada umumnya

yakni di atas 40%.

b. Likuiditas

Aktiva likuid (liquid asset) adalah aktiva yang diperdagangkan dalam suatu

pasar yang aktif sehingga akibatnya dapat dengan cepat diubah menjadi kas

dengan menggunakan harga pasar yang berlaku (Brigham dan Houston, 2009).

Menurut Almilia (2007), tingkat likuiditas yang tinggi akan menunjukkan

kuatnya kondisi keuangan perusahaan. Perusahaan semacam ini cenderung untuk

melakukan pengungkapan informasi yang lebih luas kepada pihak luar karena

28

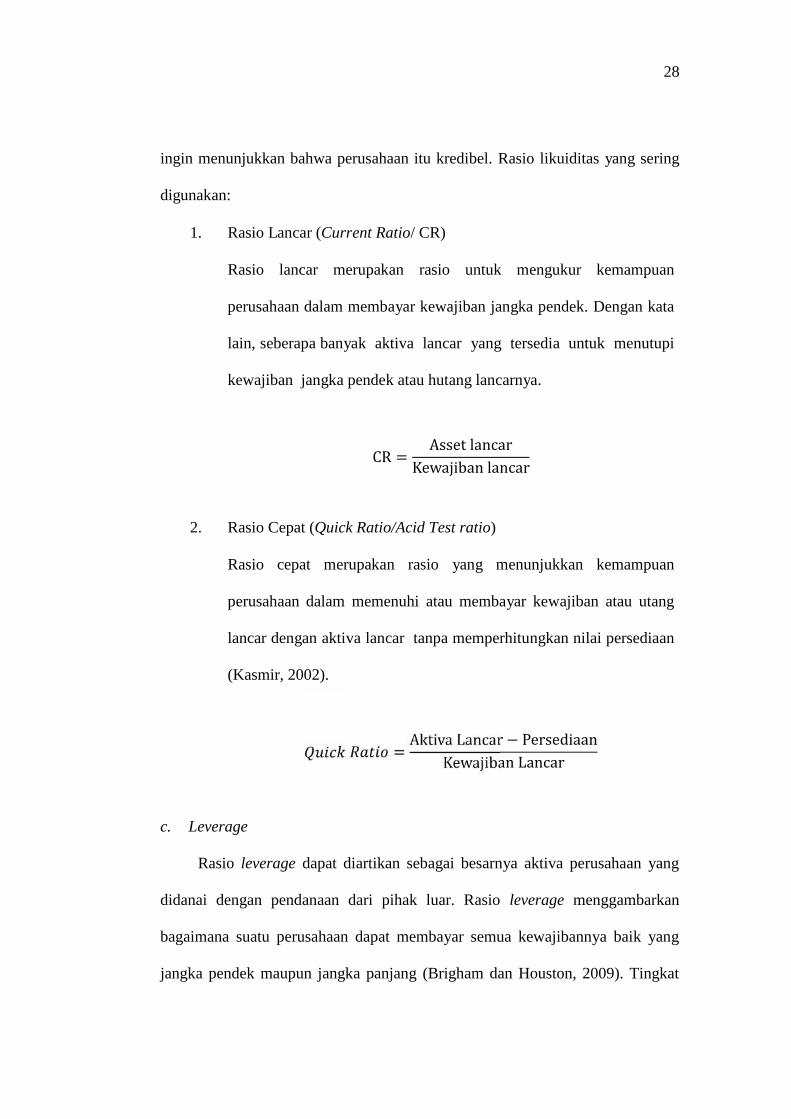

ingin menunjukkan bahwa perusahaan itu kredibel. Rasio likuiditas yang sering

digunakan:

1. Rasio Lancar (Current Ratio/ CR)

Rasio lancar merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek. Dengan kata

lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi

kewajiban jangka pendek atau hutang lancarnya.

CR = Asset lancarKewajiban lancar2. Rasio Cepat (Quick Ratio/Acid Test ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan

perusahaan dalam memenuhi atau membayar kewajiban atau utang

lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan

(Kasmir, 2002).

= Aktiva Lancar − PersediaanKewajiban Lancarc. Leverage

Rasio leverage dapat diartikan sebagai besarnya aktiva perusahaan yang

didanai dengan pendanaan dari pihak luar. Rasio leverage menggambarkan

bagaimana suatu perusahaan dapat membayar semua kewajibannya baik yang

jangka pendek maupun jangka panjang (Brigham dan Houston, 2009). Tingkat

29

rasio leverage yang semakin tinggi menyebabkan peluang yang semakin besar

bagi perusahaan untuk melanggar kontrak utang sehingga memicu manajer

dalam melaporkan laba sekarang yang lebih tinggi dibandingkan laba di masa

mendatang (Anggraini, 2008).

Menurut Belkoui dan Karpik (1989), keputusan untuk mengungkapkan

informasi sosial, akan diikuti pengeluaran untuk pengungkapan yang dapat

menurunkan pendapatan. Artinya, leverage memberikan respon yang buruk

bagi para stakeholder.

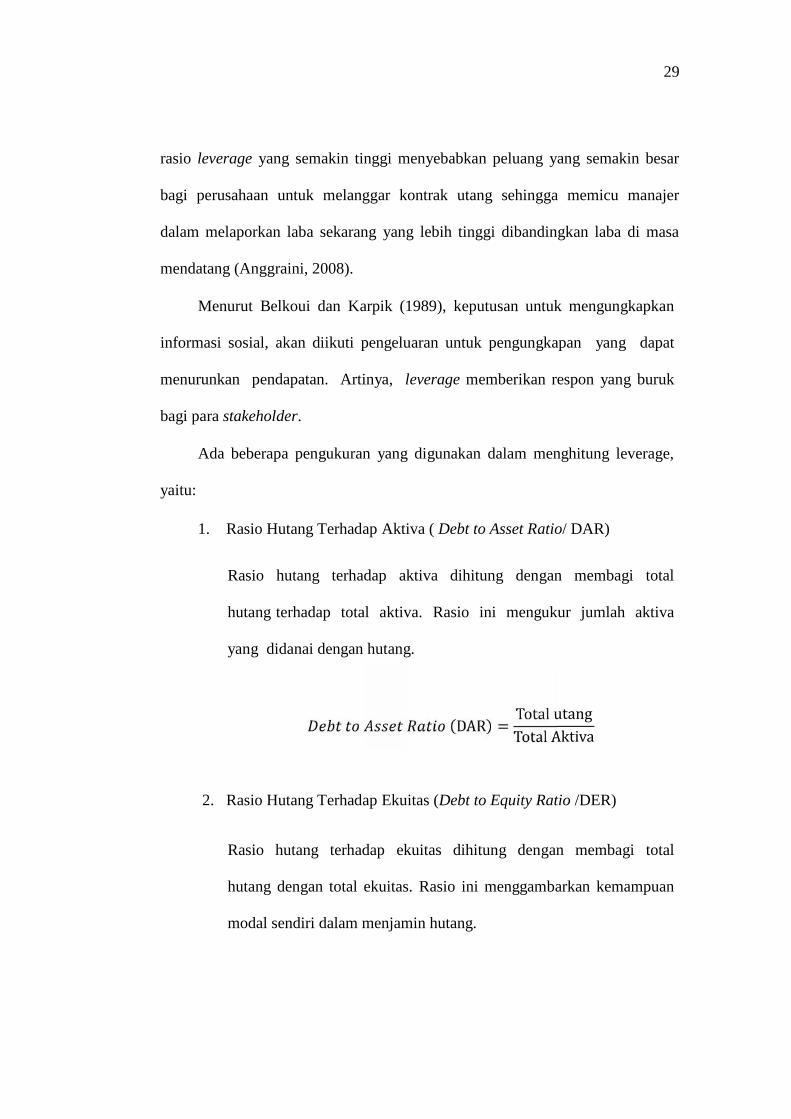

Ada beberapa pengukuran yang digunakan dalam menghitung leverage,

yaitu:

1. Rasio Hutang Terhadap Aktiva ( Debt to Asset Ratio/ DAR)

Rasio hutang terhadap aktiva dihitung dengan membagi total

hutang terhadap total aktiva. Rasio ini mengukur jumlah aktiva

yang didanai dengan hutang.

(DAR) = Total utangTotal Aktiva2. Rasio Hutang Terhadap Ekuitas (Debt to Equity Ratio /DER)

Rasio hutang terhadap ekuitas dihitung dengan membagi total

hutang dengan total ekuitas. Rasio ini menggambarkan kemampuan

modal sendiri dalam menjamin hutang.

30

(DER) = Total utangTotal Ekuitas3. Rasio Kelipatan Pembayaran Bunga (Time Interest Earned Ratio)

Rasio kelipatan pembayaran bunga dihitung dengan membagi jumlah

laba sebelum bunga dan pajak dengan beban bunga. Rasio ini

digunakan untuk menunjukkan kemampuan laba sebelum bunga dan

pajak untuk membayar beban bunga.

= EBITBeban Bungad. Aktifitas Perusahaan

Rasio aktivitas mengukur tingkat efektivitas perusahaan dalam

memanfaatkan sumber-sumber daya yang dimiliki. Tingginya rasio aktivitas

perusahaan mencerminkan kemampuan dana yang tertanam dalam perputaran

seluruh aktivanya pada suatu periode tertentu (Setiawan, 2005 dalam Suryono

dan Prastiwi, 2011). Semakin tinggi rasio mancerminkan semakin baik

manajemen mengelola aktivanya, yang berarti semakin efektif perusahaan dalam

penggunaan total aktiva. Semakin efektif tindakan-tindakan perusahaan dalam

pengeloaan dana, maka perusahaan akan memiliki kecenderungan untuk

mencapai kondisi keuangan yang semakin stabil dan kuat. Kondisi keuangan

yang semakin kuat merupakan cerminan upaya yang dilakukan perusahaan untuk

mencari dukungan stakeholder dalam mempertahankan kelangsungan hidupnya

31

(Suryono dan Prastiwi, 2011). Aktivitas perusahaan dapat dihitung dengan

menggunakan bebarapa analisis rasio, yaitu:

1. Rasio Perputaran Persediaan (ITO = Inventory Turnover)

Rasio perputaran persediaan atau Inventory turnover ratio

mengukur efisiensi pengelolaan persediaan barang dagangan. Rasio

ini merupakan indikasi yang cukup populer untuk menilai efisiensi

operasional, yang memperlihatkan seberapa baiknya manajemen

mengontrol modal yang ada pada persediaan.

= Penjualan ( )Inventory2. Rasio Perputaran Total Aktiva ( TAT = Total Assets Turnover)

Rasio Perputaran Total Aktiva (Total Assets Turnover) ini

menunjukan efektivitas penggunaan seluruh harta perusahaan

dalam rangka menghasilkan penjualan atau menggambarkan

berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap

rupiah yang diinvestasikan dalam bentuk harta perusahaan.

= Penjualan ( )Total Aset

32

e. Ukuran Perusahaan

Ukuran suatu perusahaan dapat mempengaruhi luas pengungkapan

informasi perusahaan. Secara umum perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Perusahaan besar umumnya

memiliki jumlah aktiva yang besar, penjualan besar, skill karyawan yang baik,

sistem informasi yang canggih jenis produk yang banyak, struktur kepemilikan

yang lengkap, sehingga memungkinkan dan membutuhkan tingkat

pengungkapan secara luas (Luthfia 2012). Perusahaan besar mempunyai biaya

informasi yang rendah, kompleksitas dan dasar kepemilikan yang lebih luas

dibanding perusahaan kecil sehingga perusahaan besar cenderung

mengungkapkan informasi yang lebih luas (Rosmasita dalam Suryono dan

Prastiwi, 2011). Ukuran perusahaan sering diukur dengan menggunakan

jumlah karyawan, nilai total aset, volume penjualan, dan penjualan bersih

(Adikara, 2011).

f. Tipe Industri

Tipe industri dapat dikelompokkan menjadi dua jenis, yaitu industri high-

profile dan low-profile. Perusahaan yang termasuk dalam industri yang high-

profile akan memberikan informasi sosial lebih banyak dibandingkan perusahaan

yang low-profile. Hal ini dikarenakan masyarakat umumnya lebih sensitif

terhadap industri high-profile karena kelalaian perusahaan dalam penanganan

proses produksi dan hasil produksi dapat membawa akibat yang fatal bagi

masyarakat sehingga perusahaan lebih sensitif terhadap keinginan konsumen.

33

Sedangkan perusahaan yang low-profile tidak terlalu mendapat sorotan luas dan

lebih ditoleransi masyarakat luas manakala melakukan kesalahan.

Roberts (1992) dalam Hackston dan Milne (1996) mendefinisikan industri

yang high-profile sebagai industri yang memiliki visibilitas konsumen, risiko

politis yang tinggi, atau menghadapi persaingan yang tinggi. Preston (1977)

dalam Hackston dan Milne (1996) mengatakan bahwa perusahaan yang memiliki

aktivitas ekonomi yang memodifikasi lingkungan, seperti industri ekstraktif,

lebih mungkin mengungkapkan informasi mengenai dampak lingkungan

dibandingkan industri yang lain.

2. Corporate Governance

Komite Nasional Kebijakan Governance (2006) mendefinisikan Corporate

Governance dengan pencapaian keberhasilan usaha dan juga cara untuk

memantau kinerja pencapaian sasaran keberhasilan usaha tersebut. Corporate

Governance diperlukan untuk mengurangi permasalahan keagenan antara

pemilik dan manajer (Rustiarini, 2012).

Menurut OECD (Organization for Economic Cooperation and

Development), corporate governance merupakan suatu sistem untuk

mengarahkan dan mengendalikan perusahaan. Terdapat beberapa prinsip dalam

implementasi good corporate governance (GCG).

Menurut pedoman umum good corporate governance Indonesia, terdapat

lima prinsip utama yang terkandung dalam good corporate governance yaitu

transparency, accountability, responsibility, independency serta fairness. Lima

prinsip utama yang terkandung dalam good corporate governance tersebut yang

34

akan dijabarkan sebagai berikut :

1) Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan,

termasuk tentang kegiatan CSR.

2) Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem dan

pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan

terlaksana secara efektif.

3) Responsibility (pertanggungjawaban), yaitu kesesuaian di dalam

pengelolaan perusahaan dengan prinsip korporasi yang sehat serta peraturan

perundangan yang berlaku.

4) Independency (kemandirian), yaitu suatu keadaan di mana perusahaan

dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau

tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5) Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara

di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan

perjanjian serta peraturan perundangan yang berlaku.

Proksi Corporate Governance yang diduga memiliki hubungan dengan

publikasi Sustainability Report:

a. Komite Audit

Komite audit merupakan komite yang ditunjuk oleh perusahaan sebagai

penghubung antara dewan direksi dan audit ekternal, internal auditor serta

35

anggota independen, yang memiliki tugas untuk memberikan pengawasan

auditor, memastikan manajemen melakukan tindakan korektif yang tepat

terhadap hukum dan regulasi (Jati, 2009 dalam Suryono dan Prastiwi, 2011).

Berdasarkan keputusan Bapepam Nomor Kep-643/BL/2012 disebutkan

bahwa komite audit mengadakan rapat secara berkala paling kurang satu kali

dalam 3 (tiga) bulan. Rapat dilaksanakan untuk melakukan koordinasi agar

efektif dalam menjalankan pengawasan laporan dan pelaksanaan corporate

governance perusahaan agar menjadi semakin baik (Suryono dan Prastiwi, 2011).

b. Dewan Komisaris

Menurut Mulyadi (2002) dewan komisaris merupakan wakil dari para

pemegang saham yang berfungsi mengawasi pengelolaan perusahaan yang

dilakukan oleh manajemen dan mencegah pengendalian yang terlalu banyak di

tangan manajemen. Dewan komisaris bertanggung jawab untuk menentukan

apakah manajemen telah memenuhi tanggung jawab mereka dalam

mengembangkan dan menyelenggarakan pengendalian intern.

Teori Coller dan Gregory (1999) dalam Sembiring (2006) menyatakan bahwa

semakin besar jumlah anggota dewan komisaris, semakin mudah untuk

mengendalikan Chief Executives Officer (CEO) dan semakin efektif dalam

memonitor aktivitas manajemen. Dikaitkan dengan pengungkapan tanggung

jawab sosial, maka tekanan terhadap manajemen juga akan semakin besar

mengungkapkannya.

c. Dewan Direksi

36

Dewan direksi/dewan direktur merupakan seseorang yang ditunjuk untuk

memimpin Peseroan Terbatas (PT), dapat berasal dari seseorang yang memiliki

perusahaan tersebut ataupun orang profesional yang ditunjuk oleh pemilik usaha.

Dewan direksi bertindak sebagai aspek sistem pengendalian dalam suatu

perusahaan, memiliki peran ganda yaitu sebagai monitoring dan pengambil

keputusan (Fama dan Jensen, dalam Dilling, 2009).

Dalam penerapannya, pelaksanaan GCG sangat bergantung pada fungsi-

fungsi dari dewan direksi yang dipercaya sebagai pihak yang mengurus

perusahaan. Direksi sebagai organ perusahaan bertugas dan bertanggung jawab

secara penuh dalam mengelola perusahaan. Semakin tinggi frekuensi rapat

antara anggota dewan direksi, mengindikasikan semakin seringnya komunikasi

dan koordinasi antar anggota sehingga lebih mempermudah untuk mewujudkan

good corporate governance (Suryono dan Prastiwi, 2011).

d. Governance Committee

Suryono (2011) menjelaskan bahwa penciptaan good corporate

governance suatu perusahaan dapat diwujudkan salah satunya melalui

pembentukan dan penunjukkan anggota governance commitee yang kompeten

dan berkualitas. Governance committee adalah komite yang terdiri dari beberapa

anggota dewan direksi. Gagasan pembentukan komite ini pada awalnya,

merupakan keharusan bagi perusahaan berdasarkan Undang-Undang Sarbanes-

Oxley 2002 di Amerika Serikat. Tujuan dari governance committee adalah

melakukan pengawasan terhadap efektivitas pengendalian internal perusahaan

atas laporan keuangan. Hidayah (2008) dalam Suryono (2011) menjelaskan

37

bahwa Pemerintah Indonesia telah melakukan beberapa upaya untuk mendorong

penerapan GCG, antara lain membentuk Komite Nasional Kebijakan Corporate

Governance (KNKCG) yang telah mengeluarkan Pedoman GCG dan pada tahun

2004, KNKCG diubah menjadi Komite Nasional Kebijakan Governance

(KNKG).

Berdasarkan penjelasan diatas, peneliti hanya mengambil enam variabel

independen yaitu Profitabilitas, Leverage, Ukuran Perusahaan, Dewan Direksi,

Komite Audit, serta Governance Committee. Penelitian ini melanjutkan dari

beberapa penelitian sebelumnya dengan beberapa perubahan dan eliminasi

variable serta menggabungkan peneliti-peneliti Sustainability Report terdahulu

berdasarkan research gap.

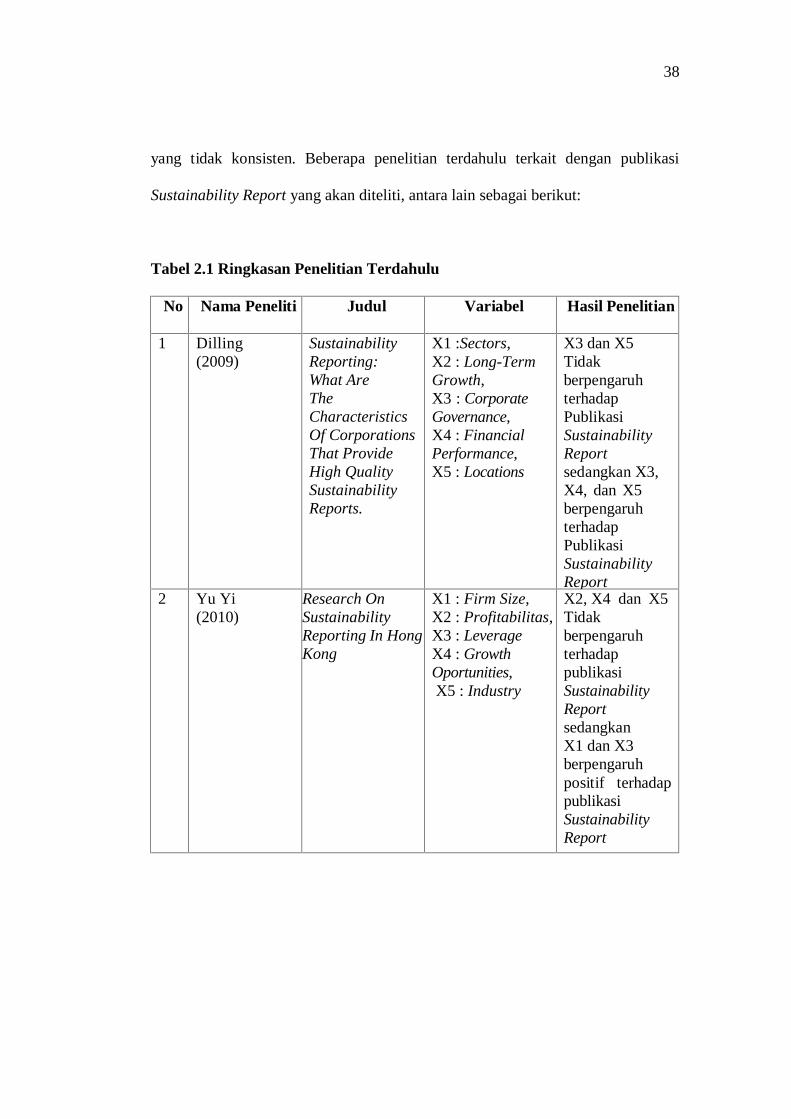

2.4 Penelitian Terdahulu

Di luar negeri penelitian mengenai Sustainability Report sudah banyak

dilakukan. Penelitian mengenai sustainabilty report juga mulai berkembang di

Indonesia. Tingginya permintaan tentang publikasi Sustainability Report oleh

stakeholder membuat penelitian mengenai Sustainability Report ini menarik

untuk diteliti, mengingat Sustainability Report merupakan isu yang masih baru

meskipun perkembangannya sudah mulai banyak.

Beberapa peneliti terdahulu telah meneliti mengenai faktor-faktor yang

mempengaruhi publikasi Sustainability Report. Namun, dalam pengujian tentang

faktor yang mempengaruhi publikasi Sustainability Report menunjukan hasil

38

yang tidak konsisten. Beberapa penelitian terdahulu terkait dengan publikasi

Sustainability Report yang akan diteliti, antara lain sebagai berikut:

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Nama Peneliti Judul Variabel

Penelitian

Hasil Penelitian

1 Dilling(2009)

SustainabilityReporting:What AreTheCharacteristicsOf CorporationsThat ProvideHigh QualitySustainabilityReports.

X1 :Sectors,X2 : Long-TermGrowth,X3 : CorporateGovernance,X4 : FinancialPerformance,X5 : Locations

X3 dan X5TidakberpengaruhterhadapPublikasiSustainabilityReportsedangkan X3,X4, dan X5berpengaruhterhadapPublikasiSustainabilityReport

2 Yu Yi(2010)

Research OnSustainabilityReporting In HongKong

X1 : Firm Size,X2 : Profitabilitas,X3 : LeverageX4 : GrowthOportunities,X5 : Industry

X2, X4 dan X5TidakberpengaruhterhadappublikasiSustainabilityReportsedangkanX1 dan X3berpengaruhpositif terhadappublikasiSustainabilityReport

39

No Nama Peneliti Judul Variabel

Penelitian

Hasil Penelitian

3 Suryono (2011) PengaruhKarakteristikPerusahaan DancorporateGovernanceTerhadap PraktikpengungkapanSustainabilityReport

X1 : Profitabilitas,X2 : Likuiditas,X3 : LeverageX4 : AktivitasPerusahaan,X5 : UkuranPerusahaanX6 : KomiteAuditX7 : DewanDireksiX8 : GovernanceCommittee

X2, X3, X4, danX8TidakberpengaruhterhadappublikasiSustainabilityReportsedangkanX1, X4, X5 danX6 berpengaruhpositif terhadappublikasiSustainabilityReport

4 Khaula (2012) Pengaruh KinerjaKeuangan, Ukuranperusahaan,Struktur ModalDanCorporateGovernanceTerhadapPublikasiSustainabilityReport

X1 : Profitabilitas,X2 : Likuiditas,X3 : LeverageX4 : AktivitasPerusahaan,X5 : Total AsetX6 : JumlahKaryawanX7 : StrukturModalX8 : KomiteAuditX9 : GovernanceCommittee

X1, X2, X4,X 7 dan X8TidakberpengaruhterhadappublikasiSustainabilityReportX3 berpengaruhnegatif terhadappublikasiSustainabilityReportsedangkanX5, X6, X9 danX10 berpengaruhpositif terhadappublikasiSustainabilityReport

40

No Nama Peneliti Judul Variabel

Penelitian

Hasil Penelitian

5 Setthasakko-arreya(2013)

Influence FactorsTo DevelopSustainabilityReport : A CaseStudy Of Thailand

X1 : Initiationfrom CompanyChair/ Board ofDirectors/ ParentCompanyX2 : SupportingOrganizationalDesignX3 : AttitudesTowards Socialand EnvironmentalDisclosure

X1, X2, dan X3berpengaruhterhadappublikasiSustainabilityReport

6 Idah(2013)

CorporateGovernance danKarakteristikPerusahaan DalamPengungkapanSustainabilityReport

X1 : DewanKomisaris,X2 : Komite Audit,X3 : DewanDireksiX4 : GovernanceComitteeX5 : ProfitabilitasX6 : LikuiditasX7 : LeverageX8 : AktifitasPerusahaanX9 : UkuranPerusahaan

X1, X2, X6, X7,dan X8TidakberpengaruhterhadappublikasiSustainabilityReportsedangkanX3, X4, X5 danX9 berpengaruhpositif terhadappublikasiSustainabilityReport

7 Shamil, dkk.(2014)

The influence ofboardcharacteristics onsustainabilityreporting

X1 : Board Size,X2 : BoardIndependence,X3 : DualLeadershipX4 : Board withfemale directors,X5 : EthnicallyDiverse Boards

X1 dan X3Berpengaruhpositif terhadappublikasiSustainabilityReportX4 berpengaruhnegatif terhadappublikasiSustainabilityReport

41

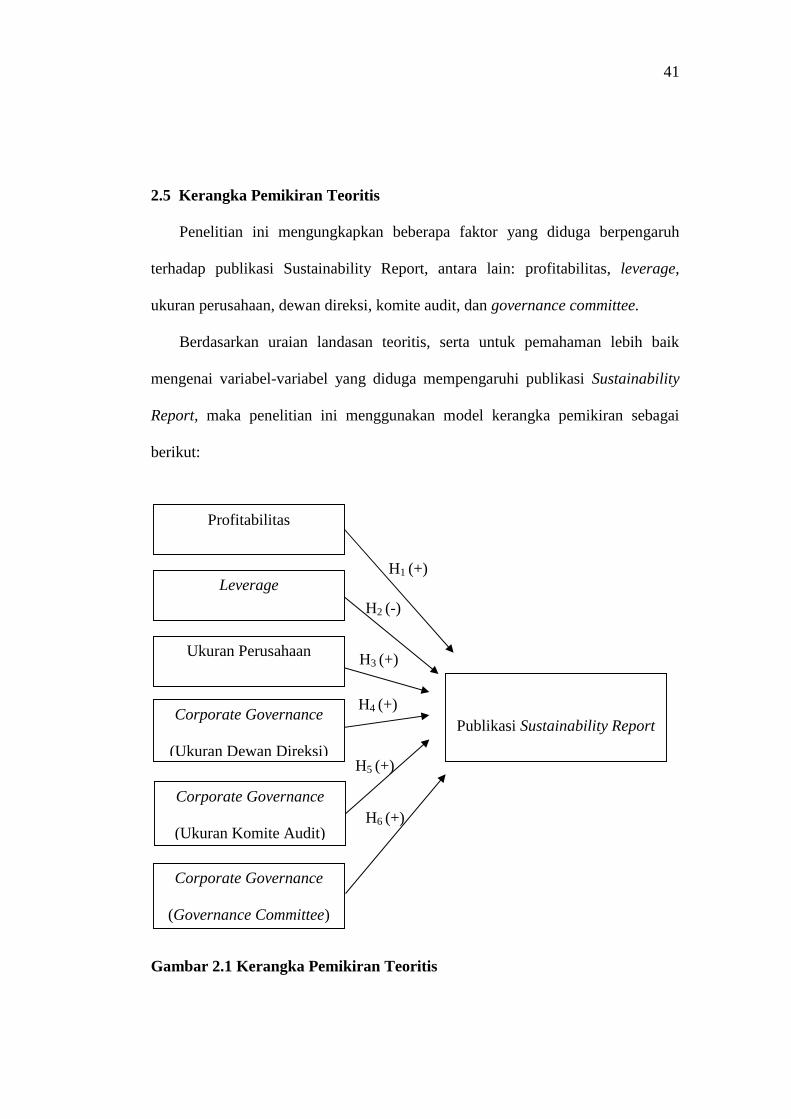

2.5 Kerangka Pemikiran Teoritis

Penelitian ini mengungkapkan beberapa faktor yang diduga berpengaruh

terhadap publikasi Sustainability Report, antara lain: profitabilitas, leverage,

ukuran perusahaan, dewan direksi, komite audit, dan governance committee.

Berdasarkan uraian landasan teoritis, serta untuk pemahaman lebih baik

mengenai variabel-variabel yang diduga mempengaruhi publikasi Sustainability

Report, maka penelitian ini menggunakan model kerangka pemikiran sebagai

berikut:

Gambar 2.1 Kerangka Pemikiran Teoritis

Publikasi Sustainability Report

H1 (+)

H2 (-)

H3 (+)

H4 (+)

H5 (+)

H6 (+)

Profitabilitas

Leverage

Ukuran Perusahaan

Corporate Governance

(Ukuran Dewan Direksi)

Corporate Governance

(Ukuran Komite Audit)

Corporate Governance

(Governance Committee)

42

2.6 Pengembangan dan Perumusan Hipotesis

2.6.1 Pengaruh Profitabilitas terhadap Publikasi Sustainability Report

Profitabilitas merupakan rasio yang mengukur kemampuan perusahaan

untuk menghasilkan laba dalam upaya meningkatkan nilai pemegang saham

Mahmud dan Halim (2007) dalam Widianto (2011)). Perusahaan yang memiliki

kemampuan kinerja keuangan yang baik, akan memiliki kepercayaan yang tinggi

untuk menginformasikan kepada stakeholder-nya, karena perusahaan mampu

menunjukkan kepada mereka bahwa perusahaan dapat memenuhi harapan mereka

terutama investor dan kreditor. Akibatnya, perusahaan dengan tingkat

profitabilitas yang tinggi akan cenderung untuk melakukan pengungkapan melalui

Sustainability report, karena profitabilitas merupakan salah satu indikator kinerja

yang harus diungkapkan dalam Sustainability report.

Publikasi Sustainability report ini dilakukan dalam rangka

pertanggungjawaban kepada stakeholder untuk mempertahankan dukungan

mereka dan juga untuk memenuhi kebutuhan informasi mereka. Selain itu

pengungkapan Sustainability report juga dapat digunakan sebagai media

komunikasi dengan para stakeholder, yang ingin memperoleh keyakinan tentang

bagaimana profit dihasilkan perusahaan. Informasi ini terutama penting bagi

stakeholder selain investor dan kreditor yang biasanya dimotivasi oleh

kepentingan ekonomi atau financial.

Beberapa hasil penelitian yang melihat hubungan atau pengaruh kinerja

keuangan dengan atau terhadap pengungkapan menunjukkan dukungan atas

logika di atas. Dilling (2009) menemukan hubungan positif antara laba dengan

43

pengungkapan Sustainability report. Oleh karena itu, dapat diasumsikan hipotesis

sebagai berikut :

H1 : Profitabilitas berpengaruh positif terhadap publikasi Sustainability

Report.

2.6.2 Pengaruh Leverage terhadap publikasi Sustainability Report

Semakin tinggi tingkat leverage, maka akan ada kecenderungan

perusahaan berusaha untuk melaporkan profitabilitasnya agar tetap tinggi. Hal ini

dikarenakan, tingkat profitabilitas yang tinggi akan mencerminkan kondisi

keuangan perusahaan yang kuat sehingga dapat meyakinkan perusahaan dalam

memperoleh pinjaman dari para stakeholder-nya. Bahkan, semakin tinggi tingkat