pengaruh earning per share return on assets,...

TRANSCRIPT

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

17

PENGARUH EARNING PER SHARE, RETURN ON ASSETS, RETURN ONEQUITY TERHADAP PERTUMBUHAN HARGA SAHAM

(Studi pada Perusahaan Food and Beverages yang terdaftar di Bursa EfekIndonesia Periode 2010-2014)

Mochamad BimanSarjito Surya

ABSTRAK

Pasar Modal yang menjadi objek penelitian memiliki banyak variabel yang salingterkait satu sama lain, baik itu variabel ekonomi maupun variabel non ekonomi.Kompleksitas inilah yang kemudian menjadikan pasar modal sebagai representasi darikondisi perekonomian. Beberapa variabel ekonomi yang dianggap mempunyaipengaruh terhadap pertumbuhan harga saham adalah profitabilitas perusahaan,sehingga penelitian ini bertujuan untuk mengetahui pengaruh earning per share, returnon assets, return on equity terhadap pertumbuhan harga saham perusahaan food andbeverages.

Pengujian hipotesis pertama dapat disimpukan bahwa earning per share, returnon assets, return on equity berpengaruh terhadap pertumbuhan harga saham. Hasilpenelitian menunjukkan bahwa earning per share berpengaruh signifikan terhadappertumbuhan harga saham, sedangkan return on assets, dan return on equity tidakberpengaruh signifikan terhadap pertumbuhan harga saham

Kata kunci: Earning Per Share, Return On Assets, Return On Equity, danPertumbuhan Harga Saham

1. PENDAHULUAN

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena

pasar modal menjalankan fungsi sebagai lembaga perantara yang memberikan fasilitas

untuk menghubungkan dana dari pihak yang memiliki kelebihan dana ke pihak yang

kekurangan dana untuk menjalankan operasi perusahaan. Investor akan mengharapkan

keuntungan dari investasi yang telah dilakukan dan mempunyai hak dalam kepemilikan

perusahaan tanpa harus terlibat langsung didalamnya,sebaliknya pihak perusahaan

(emiten) dengan memperoleh alteranatif sumber dana memungkinkan mereka

melakukan investasi tanpa harus tersedianya dana dari hasil operasi perusahaan (Suad

Husnan, 2005: 4).

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa

yang akan datang (Tandelin, 2001: 3). Menurut Sasongko, Nur (2006) pada dasarnya

investor mengukur kinerja keuangan perusahaan berdasarkan kemampuan perusahaan

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

18

dalam mengelola sumber daya yang dimiliki untuk menghasilkan keuntungan.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya

merupakan fokus utama dalam penilaian kinerja perusahaan, karena laba merupakan

indikator kemampuan perusahaan dalam memenuhi kewajiban kepada para penyandang

dana.

Penelitian yang dilakukan menganalisis faktor-faktor fundamental yaitu meliputi

rasio earning per share (EPS), return on assets (ROA), dan return on equity (ROE).

Pemilihan faktor-faktor tersebut sebagai variable independen didasarkan pada

pemikiran bahwa faktor tersebut menggambarkan harga saham yang akan diterima para

pemodal atas investasi pada suatu saham (Hartono, 1998: 63). Indikator yang digunakan

untuk melihat kemampuan perusahaan memperoleh profitabilitas ini ditunjukkan dari

beberapa ratio keuangan, antara lain return on assets, return on equity dan earning per

share mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

asset tertentu (Hanafi, 2008: 42).

Dari pengertian di atas dapat disimpulkan bahwa return on assets (ROA) adalah

rasio yang menunjukkan seberapa banyak laba bersih yang bisa diperoleh dari seluruh

kekayaan yang dimiliki perusahaan. Menurut Freddy Rangkuti (2006: 77) return on

equity (ROE) adalah rasio yang digunakan untuk mengukur tingkat keuntungan dari

investasi pemilik modal dan dihitung berdasarkan pembagian antara laba bersih

(keuntungan neto sesudah pajak). Menurut Tandelilin (2001: 241) earning per share

adalah laba bersih setelah pajak per lembar saham atau lebih menentukan besarnya laba

bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Berdasarkan uraian diatas, maka penelitian ini akan difokuskan untuk mengetahui

pengaruh Earning Per Share (EPS), Return On Asset (ROA), dan Return On Equity

(ROE) terhadap harga saham pada perusahaan food and beverages yang terdaftar di BEI

selama lima tahun berturut-turut mulai 2010 sampai 2014. Oleh karena itu judul

penelitian ini adalah “Pengaruh Earning Per Share (EPS), Return On Asset (ROA),

dan Return On Equity (ROE) Terhadap Pertumbuhan Harga Saham (Studi pada

Perusahaan Food and Beverages yang Listing di Bursa Efek Indonesia )”.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

19

2. TINJAUAN PUSTAKA

2.1 Pasar Modal

Menurut Pandji dan Piji (2003:6) Pasar modal adalah suatu bidang usaha

perdagangan surat-surat berharga seperti saham, sertifikat saham dan obligasi. Pasar

modal memberikan jasanya yaitu menjembatani hubungan antara pemilik modal dalam

hal ini disebut sebagai investor dengan pinjaman dana dalam hal ini disebut dengan

nama emiten (perusahaan yang go public). Para modal meminta instrumen pasar modal

untuk keperluan investasi portofolio .

Pasar modal merupakan (capital market) merupakan pasar untuk berbagi

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang

(obligasi), ekuiti (saham), reksa dana, instrument derivative maupun instrumen lainnya

(Fabozzi, 2001: 12). Menurut Widoatmodjo (2012: 15) pasar modal dapat dikatakan

pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu

dana yang keterikatannya dalam investasi lebih dari satu tahun.

2.2 Pertumbuhan Harga Saham

Menurut Sartono (2001: 34) Pertumbuhan harga saham terbentuk melalui

mekanisme permintaan dan penawaran di pasar modal. Harga saham mengalami

perubahan naik turun dari satu ke waktu yang lain. Pertumbuhan tersebut tergantung

pada kekuatan permintaan dan penawaran. Apabila suatu saham mengalami kelebihan

permintaan, maka harga saham akan cenderung naik. Sebaliknya, apabila kelebihan

penawaran, maka harga saham akan cenderung turun.

Menurut Jogiyanto (2010: 98) Pertumbuhan harga saham merupakan

pertumbuhan harga saham suatu saham dari waktu ke waktu yang ditentukan pleh

penawaran dan permintaan saham yang bersangkutan di pasar modal. Cara untuk

menghitung pertumbuhan harga saham dilihat dari tahun pengamatan terhadap periode

sebelumnya. Untuk menghitung nilai pertumbuhan harga saham ini digunakan rumus :

PH = HSt – HSt-1 X 100%Keterangan :PH = pertumbuhan harga sahamHSt = Harga saham t

HSt-1 = Harga saham t-1

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

20

Harga saham diperoleh dari harga penutupan tahunan. HS t merupakan harga

harga saham pada tahun pengamatan, HS t-1 merupakan harga saham pada penutupan

tahun sebelumnya. Faktor-faktor yang dapat mempengaruhi pertumbuhan harga saham

menurut (Agus Sartono, 2011: 9) adalah sebagai berikut :

1. Proyeksi laba per lembar saham

2. Tingkat resiko dari proyeksi laba

3. Proporsi utang perusahaan terhadap ekuitas

4. Kebijakan pembagian deviden

5. Kendala eksternal seperti kegiatan perekonomian pada umumnya

6. Pajak dan keadaan bursa saham

7. Kekuatan penawaran dan permintaan saham di pasar

8. Kemampuan investor dalam menganalisis investasi saham

2.3 Earning Per Share

Earning per share (EPS) merupakan rasio yang menunjukkan berapa besar

keuntungan yang diperoleh perusahaan per lembar saham (Darmadji dan Fakhruddin,

2001: 139). Menurut (Kasmir, 2010:116) mendefinisikan Earning Per Share (EPS)

adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh

kepada pemegang sahamnya.

Menurut Indriyo Gitosudarmo dan Basri (2002: 7) memaksimalkan kekayaan

pemegang saham dapat diukur dari pendapatan per lembar saham (EPS) sehingga dalam

hal ini EPS akan mempengaruhi kepercayaan investor pada perusahaan. Selain itu

menurut Brigham dan Houston (2006: 33-34) terdapat korelasi yang tinggi antara

Earning per Share, arus kas dan harga saham.

Earning per Share merupakan salah satu indikator keberhasilan yang telah

dicapai perusahaan dalam menciptakan keuntungan bagi pemegang sahamnya. Menurut

Widoatmodjo (1996: 96) perdagangan saham EPS sangat berpengaruh terhadap harga

saham. Semakain tinggi EPS maka akan semakin mahal suatu saham dan sebaliknya,

karena EPS merupakan salah satu bentuk rasio keuangan untuk menilai kinerja

perusahaan.

Rumus untuk menghitung earning per share adalah:

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

21

Menurut (Ang, 1997) dalam perhitungan earning per share terdapat dua jenis

earning per share, yaitu:

1. Earning per share hostoris, yaitu earning per share yang dihitung berdasarka kinerja

perusahaan pada tahun buku yang telah lampau. Earning per share historis adalah

nilai intrisik yang telah terjadi dimasa lampau

2. Earning per share proyektif, yaitu earning per share yang diperkirakan terjadi

dengan asumsi sesuai dengan proyeksi kinerja emiten.

2.4 Return On Asset (ROA)

Menurut Kasmir (2008: 201) return on assets (ROA) merupakan rasio yang

menunjukan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Selain

itu, return on assets memberikan ukuran yang lebih baik atas profitabilitas perusahaan

karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk

memperoleh pendapatan.

Menurut Darmadji dan Fakhrudin (2012: 158) return on assets (ROA) adalah

rasio yang sering digunakan untuk mengukur kemampuan perusahaan untuk

menghasilkan laba atas aset yang dimiliki perusahaan.

Rumus yang digunakan untuk mencari rasio return on assets adalah sebagai

berikut :

2.5 Return On Equity (ROE)

(Tjiptono Darmadji dan Henry M, 2006) return on equity (ROE) merupakan rasio

keuangan yang banyak digunakan untuk mengukur kinerja keuangan, khususnya

menyangkut profitabilitas perusahaan. Return on equity (ROE) untuk mengukur

kemampuan perusahaan untuk menghasilkan laba atas modalnya sendiri.

Return on equity merupakan rasio yang sangat diminati oleh para investor, karena

ROE merupakan indikator mengenai laba bagi para pemegang saham, karena semakin

tinggi ROE maka semakin baik produktifitas aset dalam memperoleh laba, dan tingkat

pengembalian akan semakin besar. Sehingga akan berdampak pada harga saham

perusahaan tersebut.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

22

Pengertian return on equity menurut Kasmir (2012: 204) adalah rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri. Sedangkan menurut Irham

(2012: 98), return on equity adalah rasio yang digunakan untuk mengkaji sejauh mana

suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu

memberikan laba atas ekuitas. Rumus return on equity adalah sebagai berikut :

2.6 Penelitian Terdahulu

Tabel 1Penelitian Terdahulu

No Nama Peneliti Judul Variabel Hasil Penelitian

1 DwiatmaPatriawan (2008)

Pengaruh EarningPer Share (EPS),Debt To Equity Ratio(DER), Return OnAssets (ROA)terhadap harga saham

Earning Per Share(EPS), Debt To EquityRatio (DER), Return OnAssets (ROA), dan hargasaham

Earning Per Share (EPS)berpengaruh signifikan terhadapharga saham. Sedangkan variabelReturn On Equity (ROE), dan DebtOn Equity (DER) tidakberpengaruh signifikan terhadapharga saham.

2 Zulia Hanum(2011)

Pengaruh EarningPer Share (EPS),Return On equity(ROE) dan Return OnAssets(ROA)terhadap harga saham

Earning Per Share(EPS), Return On equity(ROE), Return OnAssets(ROA), dan hargasaham

Return On Assets (ROA) secaraparsial tidak memiliki pengaruhyang signifikan terhadap hargasaham dan Return On Equity(ROE) secara parsial berpengaruhsignifikan dan negative terhadapharga saham dan juga Earning PerShare (EPS) secara parsialberpengaruh signifikan dan positifterhadap harga saham

3 RahmaliaNurhasanah(2011)

Pengaruh EarningPer Share (EPS),Return On Assets(ROA), Return Onequity (ROE)terhadap harga saham

Earning Per Share(EPS), Return On Assets(ROA), Return On equity(ROE), dan harga saham

Secara parsial Return On Assets(ROA) tidak berpengaruh secarasignifikan terhadap harga saham.Serta Return OnEquity (ROE) danEarning Per Share (EPS)berpengaruh signifikan terhadapharga saham.

4 Elis Darnita(2012)

Pengaruh EarningPer Share (EPS),Return On Assets(ROA), Return Onequity (ROE), danNet profit Margin(NPM) terhadapharga saham

Earning Per Share(EPS), Return On Assets(ROA), Return On equity(ROE), Net profitMargin (NPM), danharga saham

Secara parsial variabel Return OnAsset (ROA) dan Earning PerShare (EPS) tidak berpengaruhsecara signifikan terhadap hargasaham, sedangkan variabel ReturnOn Asset (ROA) dan Net ProfitMargin (NPM) berpengaruhsignifikan terhadap harga saham.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

23

2.7 Kerangka Teoritis

Kerangka pemikiran disusun untuk menggambarkan pengaruh antara variabel

independen dengan variabel dependen. Earning Per Share (EPS),Return on assets

(ROA) dan Return On Equity (ROE) merupakan variabel independen, sedangkan

Pertumbuhan Harga Saham merupakan variabel dependen.

Berdasarkan hasil penelitian sebelumnya serta kesimpulan landasan teori

yang ada, kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai

berikut :

Hipotesis

Hipotesis dalam penelitian ini adalah :

1. H1 = Earning Per Share (EPS) berpengaruh signifikan terhadap harga

saham di perusahaan food and beverages.

2. H2 = Ratio On Asset (ROA) berpengaruh signifikan terhadap harga

saham di perusahaan food and beverages.

3. H3 = Return On Equity (ROE) berpengaruh signifikan terhadap harga

saham di perusahaan food and beverages.

3. METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian adalah objek yang akan diteliti dan dianalisis. Dalam

pelaksanaan dan penelitian ini, objek yang diteliti adalah earning per share (EPS),

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

24

return on assets (ROA), return on equity (ROE) terhadap harga saham pada perusahaan

food and beverages yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014.

3.2 Lokasi Penelitian

Dalam penelitian ini lokasi yang dipilih adalah perusahaan food and beverages

yang terdaftar di Bursa Efek Indonesia (BEI) yang berturut-turut mengeluarkan laporan

keuangan selama periode 2010-2014.

3.3 Unit Analisis

Menurut Sekaran (2006: 173), unit analisis merujuk pada tingkat kesatuan data

yang dikumpulkan selama tahap analisis dan selanjutnya. Terdapat beberapa unit

analisis, yaitu individual, pasangan, kelompok, organisasi, dan kebudayaan. Dalam

penelitian ini, unit analisis yang digunakan adalah laporan keuangan organisasi, yaitu

perusahaa food and beverages yang terdaftar di Bursa Efek Indonesia (BEI).

3.4 Populasi dan Sampel

Menurut Sugiyono (2011: 80) menyatakan populasi adalah wilayah generalisasi

yang terdiri atas obyek, subyek yang mempunyai kualitas dan karakteristik tertentu

yang di tetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi penelitian ini adalah Perusahaan Sub-Sektor food and beverages yang

terdaftar di Bursa Efek Indonesia (BEI) yang mempublikasikan laporan keuangan dari

periode 2010-2014 sebanyak 15 perusahaan.

Menurut Sugiyono (2013: 81) menyatakan sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak

mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan

dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari

populasi itu.

Sampel didalam penyusunan skripsi ini merupakan perusahaan food and

beverages sebanyak 10 perusahaan yang telah dipersempit dengan teknik pengambilan

sampel yang dilakukan.

40

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

25

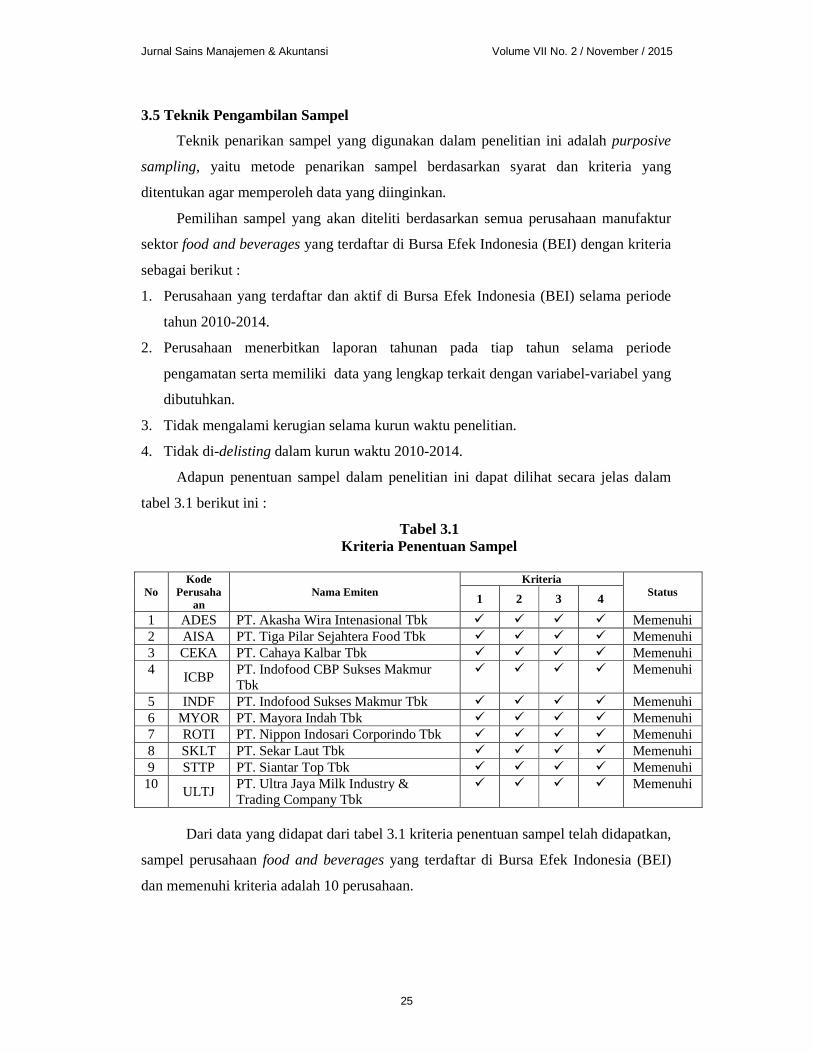

3.5 Teknik Pengambilan Sampel

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah purposive

sampling, yaitu metode penarikan sampel berdasarkan syarat dan kriteria yang

ditentukan agar memperoleh data yang diinginkan.

Pemilihan sampel yang akan diteliti berdasarkan semua perusahaan manufaktur

sektor food and beverages yang terdaftar di Bursa Efek Indonesia (BEI) dengan kriteria

sebagai berikut :

1. Perusahaan yang terdaftar dan aktif di Bursa Efek Indonesia (BEI) selama periode

tahun 2010-2014.

2. Perusahaan menerbitkan laporan tahunan pada tiap tahun selama periode

pengamatan serta memiliki data yang lengkap terkait dengan variabel-variabel yang

dibutuhkan.

3. Tidak mengalami kerugian selama kurun waktu penelitian.

4. Tidak di-delisting dalam kurun waktu 2010-2014.

Adapun penentuan sampel dalam penelitian ini dapat dilihat secara jelas dalam

tabel 3.1 berikut ini :

Tabel 3.1Kriteria Penentuan Sampel

NoKode

Perusahaan

Nama EmitenKriteria

Status1 2 3 4

1 ADES PT. Akasha Wira Intenasional Tbk Memenuhi2 AISA PT. Tiga Pilar Sejahtera Food Tbk Memenuhi3 CEKA PT. Cahaya Kalbar Tbk Memenuhi4

ICBPPT. Indofood CBP Sukses MakmurTbk

Memenuhi

5 INDF PT. Indofood Sukses Makmur Tbk Memenuhi6 MYOR PT. Mayora Indah Tbk Memenuhi7 ROTI PT. Nippon Indosari Corporindo Tbk Memenuhi8 SKLT PT. Sekar Laut Tbk Memenuhi9 STTP PT. Siantar Top Tbk Memenuhi

10ULTJ

PT. Ultra Jaya Milk Industry &Trading Company Tbk

Memenuhi

Dari data yang didapat dari tabel 3.1 kriteria penentuan sampel telah didapatkan,

sampel perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia (BEI)

dan memenuhi kriteria adalah 10 perusahaan.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

26

3.6 Operasional Variabel

Definisi operasional Variabel penelitian merupakan penjelasan dari masing-masing

variabel yang digunakan dalam penelitian terhadap indikator-indikator yang

membentuknya. Indikator –indikator variabel dalam penelitian ini adalah sebagai

berikut :

a. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan variabel independen dalam penelitian ini.

Earning Per Share (EPS) adalah tingkat keuntungan yang diperoleh untuk setiap

lembar saham. Earning Per Share (EPS) merupakan perbandingan antara laba bersih

setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan. Semakin

tinggi EPS maka akan semakin mahal suatu saham dan sebaliknya. Suatu earning

per share dibawah 35 % dikatakan sebagai nilai yang rendah dan diatas 35%

dikatakan sebagai nilai yang sangat tinggi .Earning Per Share (EPS) dapat dihitung

dengan rumus sebagai berikut (Tjiptono Darmadji dan Hendy M, 2006).

b. Return On Assets ( ROA)

Return On Assets ( ROA) atau disebut juga rentabilitas ekonomi ialah laba

usaha dengan modal sendiri dan modal asing yang dipergunakan untuk

menghasilkan laba tersebut dan dinyatakan dalam persentase. Menurut Irham Fahmi

(2012: 100) umumnya suatu perusahaan yang mempunyai ROA kurang dari 12%

dinilai sebagai investasi yang rendah dan perusahaan yang mempunyai ROA 12 %

dinilai sebagai suatu investasi yang sedang. Perusahaan-perusahaan yang bisa

menghasilkan lebih dari 15 % secara konsisten adalah sangat tinggi dan nilai sebagai

investasi yang wajar.

Return On Assets ( ROA) dirumuskan sebagai berikut:

c. Return On Equity (ROE)

Return On Equity (ROE) menurut Kasmir (2012: 204) adalah rasio yang

mengukur laba bersih sesudah pajak dengan modal sendiri. Menurut Irham Fahmi

(2012: 99) umumnya suatu perusahaan yang mempunyai ROE dibawah 14% dinilai

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

27

sebagai suatu investasi yang rendah dan untuk perusahaan yang mempunyai nilai

ROE 14 % dinilai sebagai suatu investasi yang sedang . Perusahaan-perusahaan yang

bisa menghasilkan lebih dari 17 % secara konsisten adalah sangat tinggi dan nilai

sebagai investasi yang wajar. Return On Equity (ROE) dirumuskan sebagai berikut

Definisi operasional variabel disajikan dalam tabel 3.2 sebagai berikut:

Tabel 3.2Operasionalisasi Variabel

4.ANALISIS DAN PEMBAHASAN

Earning Per Share (EPS)

Earning per share yang dipakai dalam penelitian ini adalah pembagian antara

laba bersih setelah pajak dengan jumlah saham yang beredar. Berikut adalah nilai

earning per share setiap perusahaan periode tahun 2010 sampai dengan 2014.

Tabel 4.1Earning Per Share Perusahaan Food and Beverages Periode 2010-2014

NoKode

Perusahaan

Earning Per Share (EPS) (%)Rata-Rata Keterangan

2010 2011 2012 2013 20141 ADES 54,00 44,00 41,40 94,35 52,59 57,27 Sangat Rendah2 AISA 45,00 74,22 72,18 106,08 110,61 81,62 Sangat Rendah

3 CEKA 99,37 324,00 196,00 256,00 176,00 210,27 Rendah4 ICBP 344,00 339,00 374,00 382,00 447,00 377,20 Sedang5 INDF 336,00 350,00 371,00 286,00 442,00 357,00 Sedang6 MYOR 631,00 614,00 952,00 1.115,00 451,00 752,60 Sangat Tinggi7 ROTI 106,00 115,00 147,00 17,00 37,00 84,40 Sangat Rendah8 SKLT 7,00 8,65 11,53 16,56 23,86 13,52 Sangat Rendah9 STTP 32,54 32,58 56,97 87,38 94,27 60,75 Sangat Rendah

10 ULTJ 37,00 44,00 122,00 95,00 98,00 79,20 Sangat RendahRata-rata 169,11 194,54 271,67 245,54 193,23 214.818

Max 631,00 614,00 952,00 1.115,00 451,00 752,60Min 7,00 8,65 11,53 16,56 23,86 13,52

Sumber : pengolahan data sekunder

No Variabel Pengukuran1 Pertumbuhan Harga Saham PH = HSt – HSt-1 X 100%2 Earning Per Share (EPS)

3 Return On Assets (ROA)

4 Return On Equity (ROE)

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

28

4.1 Return On Assets (ROA)

Return On Assets merupakan hasil pembagian antara laba sebelum pajak dengan

total aset perusahaan. Berikut ini hasil perhitungan return on Assets pada perusahaan-

perusahaan yang menjadi sampel dalam penelitian ini.

Tabel 4.2Return On Assets (ROA) Perusahaan Food And Beverages periode

2010-2014

NoKode

PerusahaanReturn On Assets (ROA) (%) Rata-

rataKeterangan

2010 2011 2012 2013 20141 ADES 10,33 9,37 19,65 12,62 6,14 11,62 Tinggi2 AISA 3,88 4,58 6,56 6,91 5,13 5,41 Sangat Rendah3 CEKA 9,57 8,43 6,37 6,85 3,27 6,90 Rendah4 ICBP 21,50 18,10 17,20 14,20 13,60 16,94 Sangat tinggi5 INDF 14,40 13,50 12,20 8,90 8,80 11,56 Tinggi6 MYOR 11,21 7,54 9,23 10,37 4,83 8,64 Rendah7 ROTI 17,56 15,27 12,38 8,67 8,80 12,54 Tinggi8 SKLT 2,43 2,45 3,24 3,88 5,02 3,40 Rendah9 STTP 6,57 4,57 5,97 7,78 7,26 6,42 Rendah10 ULTJ 10,11 7,19 18,91 15,53 12,87 12,92 Tinggi

Rata-rata 10,75 9,10 11,17 9,57 7,57 9,63Max 21,50 18,10 19,65 15,53 13,60 16,94Min 2,43 2,45 3,24 3,88 3,27 3,40

Sumber : Pengolahan Data Sekunder

4.2 Return On Equity (ROE)

Return on equity merupakan hasil pembagian antara laba bersih dengan

total ekuitas perusahaan. Berikut ini merupakan hasil perhitungan return on equity

pada perusahaan-perusahaan yang menjadi sampel dalam penelitian ini.

Tabel 4.3Return On Equity (ROE) Perusahaan Food And Beverages Periode Tahun

2010-2014

Sumber : Pengolahan Data Sekunder

NoKode

PerusahaanReturn On Equity (ROE) (%) Rata-

rataKeterangan

2010 2011 2012 2013 20141 ADES 9,75 20,57 39,87 22,36 14,03 21,32 Sangat Tinggi2 AISA 13,07 8,18 12,47 14,71 10,52 11,80 Sedang3 CEKA 3,48 6,58 6,85 6,00 3,00 5,18 Sangat Rendah4 ICBP 33,30 20,60 20,10 17,70 17,90 21,97 Sangat tinggi5 INDF 19,50 17,30 14,51 9,54 13,00 14,77 Sedang6 MYOR 24,12 19,26 24,35 26,48 10,15 20,87 Sangat tinggi7 ROTI 21,91 21,22 22,37 20,07 19,64 21.04 Sangat tinggi8 SKLT 4,13 4,90 6,25 8,21 10,83 6,87 Sangat Rendah9 STTP 9,53 8,71 12,87 16,49 15,10 12,54 Sedang

10 ULTJ 8,25 9,50 21,08 16,13 12,51 13,50 SedangRata-rata 14,70 13,68 18,07 15,77 12,67 14,97

Max 33,30 21,22 39,87 26,48 17,90 21,97Min 3,48 4,90 6,25 6,00 3,00 5,18

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

29

4.3 Pertumbuhan Harga Saham

Pertumbuhan Harga saham yang digunakan dalam penelitian ini merupakan

harga penutupan (closing price) saham tiap akhir tahun pada tahun pengamatan –

harga penutupan (closing price) tahun sebelumnya. Berikut adalah nilai

pertumbuhan harga saham pada perusahaan-perusahaan yang menjadi sampel

dalam penelitian ini.

Tabel 4.4Pertumbuhan Harga Saham Perusahaan Food And Beverages Periode Tahun

2010-2014

NoKode

perusahaanPertumbuhan Harga Saham Rata-

rataKeterangan

2010 2011 2012 2013 20141 ADES 9,80 -6,10 9,10 0,80 -6,25 1,47 Rendah2 AISA 4,2 -2,85 2,80 3,80 6,65 2,92 Rendah3 CEKA -1,20 -1,50 2,80 -0,70 3,40 0,56 Rendah4 ICBP 12,75 5,25 29,00 21,00 29,00 19,40 Sedang5 INDF -6,25 -2,75 12,50 7,50 1,50 2,50 Rendah6 MYOR 62,50 30,00 45,86 92,00 51,00 56,30 Sangat tinggi7 ROTI -28,50 6,75 25,75 -58,80 3,65 -10,23 Rendah8 SKLT -0,1 0,00 0,40 0,00 1,20 0,30 Rendah9 STTP -0,25 0,50 2,50 6,00 13,30 4,41 Rendah10 ULTJ 6,30 3,05 4,50 33,60 -7,80 7,93 Rendah

Rata-rata 5,93 3,76 13,52 10.52 9,56 8,69Max 62,50 30,00 45,86 92,00 51,00 56,30Min -28,50 -6,10 0,40 -58,80 -7,80 -10,23

Sumber : Pengolahan Data Sekunder

Rekapitulasi Data Penelitian

Tabel 4.5Rekapitulasi Data Penelitian

KodeEmiten

Variabel /Sub

Variabel2010 2011 2012 2013 2014

Rata-rata

EPS 54,00 44,00 41,40 94,35 52,59 57,27ADES ROA 0,1033 0,0937 0,1965 0,1262 0,0614 11,62

ROE 0,0975 0,2057 0,3987 0,2236 0,1403 21,32P.HS 9,80 -6,10 9,10 0,80 -6,25 1,47EPS 45,00 74,22 72,18 106,08 110,61 81,62

AISA ROA 0,0388 0,0458 0,0656 0,0691 0,0513 5,41ROE 0,1307 0,0818 0,1247 0,1471 0,1052 11,80P.HS 4,2 -2,85 2,80 3,80 6,65 2,92EPS 99,37 324,00 196,00 256,00 176,00 210,27

CEKA ROA 0,0957 0,0843 0,0637 0,0685 0,0327 6,90ROE 0,0346 0,0658 0,0685 0,0600 0,0300 5,18P.HS -1,20 -1,50 2,80 -0,70 3,40 0,56

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

30

Sumber : Data Sekunder

Berdasarkan tabel 4.5 dapat diketahui bahwa dalam periode penelitian dari

tahun 2010 sampai dengan 2014, bahwa nilai earning per share tertinggi terjadi pada

PT. Mayora Indah Tbk sebesar 1.115,00 pada tahun 2013. Nilai return on assets

tertinggi terjadi pada PT. Indofood CBP Sukses Makmur Tbk sebesar 21,50 % atau

0,2150 pada tahun 2010. Nilai return on equity tertinggi terjadi pada PT. Akasha Wira

Internasional Tbk sebesar 39,87 % atau 0,3987 pada tahun 2012. Kemudian untuk

pertumbuhan harga saham tertinggi terjadi pada PT. Mayora Indah Tbk sebesar 92,00

pada tahun 2013.

4.4 Statistik Deskriptif

Statistik Deskriptif dalam penelitian ini digunakan untuk menunjukkan nilai

maksimum, nilai minimum, rata-rata dan standar deviasi dari masing-masing variabel.

Variabel yang digunakan dalam penelitian ini meliputi earning per share (EPS), return

on assets (ROA), return on equity (ROE), dan harga saham. Hasil olah data statistic

deskriftif dapat dilihat pada tabel 4.6 berikut :

EPS 344,00 339,00 374,00 382,00 447,00 377,20ICBP ROA 0,2150 0,1810 0,1720 0,1420 0,1360 16,92

ROE 0,3330 0,2060 0,2010 0,1770 0,1790 14,77P.HS 12,75 5,25 29,00 21,00 29,00 19,40EPS 336,00 350,00 371,00 286,00 442,00 357,00

INDF ROA 0,1440 0,1350 0,1220 0,0890 0,0880 11,56ROE 0,1950 0,1730 0,1451 0,0954 0,1300 14,77P.HS -6,25 -2,75 12,50 7,50 1,50 2,50EPS 631,00 614,00 952,00 1.115,00 451,00 752,60

MYOR ROA 0,1121 0,0754 0,0923 0,1037 0,0483 8,64ROE 0,2412 0,1926 0,2435 0,2648 0,1015 20,87P.HS 62,50 30,00 45,86 92,00 51,00 56,27EPS 106,00 115,00 147,00 17,00 37,00 84,40

ROTI ROA 0,1756 0,1527 0,1238 0,0867 0,0880 12,54ROE 0,2191 0,2122 0,2237 0,2007 0,1964 21,04P.HS -28,50 6,75 25,75 -58,80 3,65 -10,23EPS 7,00 8,65 11,53 16,56 23,86 13,52

SKLT ROA 0,0243 0,0245 0,0324 0,0388 0,0502 3,40ROE 0,0413 0,0490 0,0625 0,0821 0,1083 6,87P.HS -0,1 0,00 0,40 0,00 1,20 0,30EPS 32,54 32,58 56,97 87,38 94,27 60,75

STTP ROA 0,0657 0,0457 0,0597 0,0778 0,0726 6,42ROE 0,0953 0,0871 0,1287 0,1649 0,1510 12,54P.HS -0,25 0,50 2,50 6,00 13,30 4.41EPS 37,00 44,00 122,00 95,00 98,00 79,20

ULTJ ROA 0,1011 0,0719 0,1891 0,1553 0,1287 12,92ROE 0,0825 0,0950 0,2108 0,1613 0,1251 13,50P.HS 6,30 3,05 4,50 33,60 -7,80 7.93

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

31

Tabel 4.6Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EPS 10 13.52 752.60 207.3830 230.33382ROA 10 3.40 16.92 9.6330 4.15638ROE 10 5.18 21.92 14.9810 6.14535P.HS 10 -10.23 56.27 8.5530 18.30441Valid N(listwise)

10

Tabel 4.6 menunjukkan bahwa jumlah data yang valid pada penelitian ini adalah

10 (sepuluh) sampel. Dari 10 (sepuluh) Dari hasil data pada tabel 4.34 rata-rata variabel

tertinggi dicapai oleh earning per share sebesar 207,3830 sedangkan rata-rata terendah

dimiliki oleh variabel pertumbuhan harga saham yaitu 8,5530. adapun nilai standar

deviasi setiap variabel angka terendah dimiliki oleh return on assets sebesar 4,15638

sedangkan angka tertinggi pada standar deviasi dicapai oleh variabel earning per share

yaitu 230,33382, dengan ini menunjukan makin tinggi nilai standar deviasi maka

semakin tidak stabil variabel tersebut.

4.5 Analisis Korelasi

Analis korelasi digunakan untuk mengetahui seberapa besar pengaruh antara

earning per share (X1), return on assets (X2), dan return on equity (X3) terhadap harga

saham (Y). Nilai R berkisar antara 0 sampai 1, nilai semakin mendekati 1 berarti

pengaruh yang terjadi semakin kuat, sebaliknya nilai mendekati angka 0 maka pengaruh

yang terjadi semakin rendah.

Menurut Sugiyono (2007), pedoman untuk memberikan interpretasi koefisien

korelasi sebagai berikut :

Tabel 4.7Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan0,000 – 0,1999 Sangat Rendah0,200 – 0,3999 Rendah0,400 – 0,5999 Sedang0,600 – 0,7999 Kuat0,800 – 1,000 Sangat Kuat

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

32

Adapun nilai koefisien korelasi dapat dilihat dalam tabel sebagai berikut :

Tabel 4.8Koefisien Korelasi

Correlations

EPS ROA ROE P.HS

EPS

Pearson Correlation 1 .245 .404 .878**

Sig. (2-tailed) .495 .246 .001

N 10 10 10 10

ROAPearson Correlation .245 1 .732* .087Sig. (2-tailed) .495 .016 .811N 10 10 10 10

ROEPearson Correlation .404 .732* 1 .369Sig. (2-tailed) .246 .016 .295N 10 10 10 10

P.HS

Pearson Correlation .878** .087 .369 1

Sig. (2-tailed) .001 .811 .295

N 10 10 10 10

**. Correlation is significant at the 0.01 level (2-tailed).*. Correlation is significant at the 0.05 level (2-tailed).

Berdasarkan tabel diatas, diketahui nilai koefisien earning per share terhadap

pertumbuhan harga saham sebesar 0,878. Nilai korelasi return on assets terhadap

pertumbuhan harga saham sebesar 0,807. Nilai korelasi return on equity terhadap

pertumbuhan harga saham sebesar 0,369.

4.6 Analisis Regresi Berganda

Dari hasil analisis panel data sampel perusahaan food and beverages yang

terdaftar di Bursa Efek Indonesia ((BEI) selama periode 2010-2014 diperoleh nilai

variabel independen ( earning per share, return on assets, dan return on equity ) yang

akan digunakan untuk menguji pengaruhnya terhadap variabel dependen (pertumbuhan

harga saham) baik secara parsial maupun simultan. Metode analisis yang digunakan

adalah regresi linear berganda pada panel data. Untuk memperoleh nilai regresi ini

penulis menggunakan IBM SPSS Statistic 20 for windows. Persamaan model regresi

berganda ditulis sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

33

Dimana :Y = Pertumbuhan Harga sahama = Konstantab1 – b3 = Koefisien regresi bergandaX1 = Earning Per Share (EPS)X2 = Return On Assets (ROA)X3 = Return On Equity (ROE)e = Error term

Setelah hasil pengolahan data, maka diperoleh persamaan regresi linear berganda

yang ditunjukkan pada tabel berikut :

Tabel 4.9Persamaan Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients StandardizedCoefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.632 8.856 .410 .696

EPS .068 .015 .853 4.386 .005

ROA 1.318 1.149 .299 1.147 .295

ROE .723 .824 .243 .878 .414

a. Dependent Variable: P.HS

Berdasarkan Tabel diatas, maka diperoleh persamaan regresi linear berganda

sebagai berikut :

Y = 3,632 + 0,068 + 1,318 + 0,723

Hasil dari analisis tersebut dapat diinterpretasikan sebagai berikut :

1. Nilai konstanta sebesar 3,632 artinya apabila X1 (earning per share), X2 (return on

assets), dan X3 (return on equity) nilainya 0 (nol), maka nilai Y (pertumbuhan

harga saham) adalah 3,632.

2. Nilai koefisien regresi earning per share (X1) sebesar 0,068 artinya bahwa

perubahan nilai earning per share sebesar 1 (satu), maka akan mengalami kenaikan

pertumbuhan hargsa saham sebesar 0,068.

3. Nilai koefisien regresi return on assets (X2) sebesar 1,338.

4. Nilai koefisien regresi return on equity (X3) sebesar 0,723, artinya bahwa

perubahan nilai return on equity sebesar 1 (satu), maka akan mengalami kenaikan

pertumbuhan harga saham sebesar 0,723 .

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

34

4.7 Pengujian Hipotesis

Bagian ini dilakukan untuk menguji hipotesis yang diajukan. Pengujian

hipotesis dilakukan melalui 2 (dua) pengujian :

1. Pengujian signifikansi simultan (Uji-F)

Hipotesis statistik yang diajukan adalah sebagai berikut :

a. H0 : yX1X2X3 = 0, tidak terdapat pengaruh yang signifikan dari earning per

share, return on assets, return on equity secara simultan terhadap pertumbuhan

harga saham.

b. H1 : yX1X2X3 = 0, terdapat pengaruh yang signifikan dari earning per share,

return on assets, return on equity secara simultan terhadap pertumbuhan harga

saham.

Tabel 4.10Uji Signifikan FANOVAa

Model Sum ofSquares

df MeanSquare

F Sig.

1

Regression 2447.416 3 815.805 8.617 .014b

Residual 568.045 6 94.674

Total 3015.462 9

a. Dependent Variable: P.HSb. Predictors: (Constant), ROE, EPS, ROA

Dari tabel 4.10 uji hipotesis secara simultan dapat diperoleh informasi sebagai

berikut :

• Nilai F sig. sebesar 0,014 < 0,05

Berdasarkan kaidah pengujian hipotesis yang telah ditetapkan, maka dapat

diambil kesimpulan bahwa hipotesis nol (H0) ditolak, sehingga hasil pengujian ini dapat

dikatakan bahwa terdapat pengaruh antara earning per share, return on assets, dan

return on equity secara simultan terhadap pertumbuhan harga saham perusahaan food

and beverages yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014.

4.8 Pengujian signifikansi simultan (Uji-T)

Hipotesis statistik yang diajukan pada uji parsial ini adalah :

a. Earning per share (X1) terhadap pertumbuhan harga saham (Y)

H0 : b1 = 0, EPS tidak berpengaruh signifikan terhadap pertumbuhan harga saham

Ha : b1 < 0, EPS berpengaruh signifikan terhadap pertumbuhan harga saham

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

35

b. Return on asset (X2) terhadap pertumbuhan harga saham (Y)

H0 : b1 = 0, ROA tidak berpengaruh signifikan terhadap pertumbuhan harga saham

Ha : b1 < 0, ROA berpengaruh signifikan terhadap pertumbuhan harga saham

c. Return on equity (X3) terhadap pertumbuhan harga saham (Y)

H0 : b1 = 0, ROE tidak berpengaruh signifikan terhadap pertumbuhan harga saham

Ha : b1 < 0, ROE berpengaruh signifikan terhadap pertumbuhan harga saham

Tabel 4.11Uji Signifikan T

Coefficientsa

Model Unstandardized Coefficients StandardizedCoefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.632 8.856 .410 .696

EPS .068 .015 .853 4.386 .005

ROA 1.318 1.149 .299 1.147 .295

ROE .723 .824 .243 .878 .414

a. Dependent Variable: P.HS

Berdasarkan tabel 4.11 uji hipotesis secara parsial dapat diperoleh informasi

sebagai berikut :

Earning per share secara parsial berpengaruh positif dan signifikan terhadap

pertumbuhan harga saham. Return on assets secara parsial berpengaruh positif tidak

signifikan terhadap pertumbuhan harga saham. Return on equity secara parsial

berpengaruh positif tidak signifikan terhadap pertumbuhan harga saham.

Sehingga berdasarkan hasil pengujian hipotesis ini dapat dikatakan bahwa secara

parsial variabel independen earning per share berpengaruh positif signifikan terhadap

pertumbuhan harga saham, sedangkan return on assets dan return on equity

berpengaruh tidak signifikan terhadap pertumbuhan harga saham pada perusahaan food

and beverages yang terdaftar di Bursa Efek Indonesia (BEI).

4.9 Koefisien Determinasi

Analisis koefisien determinasi dalam regresi linear berganda digunakan untuk

mengetahui presentase sumbangan pengaruh earning per share, return on assets, dan

return on equity terhadap pertumbuhan harga saham.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

36

Tabel 4.12Koefisien Determinasi

Model Summary

Model R R Square Adjusted RSquare

Std. Error ofthe Estimate

1 .901a .812 .717 9.73007

a. Predictors: (Constant), ROE, EPS, ROA

Berdasarkan tabel 4.12 diatas, diperoleh angka R2 (R square) sebesar 0,812 atau

81,2 %. Hal ini menunjukkan bahwa presentase sumbangan pengaruh variabel

independen (earning per share, return on assets, dan retun on equity) terhadap variabel

dependen (pertumbuhan harga saham) sebesar 81,2 % atau variasi variabel independen

yang digunakan dalam model (earning per share, return on assets, dan retun on equity)

mampu menjelaskan sebesar 81,2 % variasi variabel dependen (pertumbuhan harga

saham), sedangkan sisanya 18,8 % dipengaruhi atau dijelaskan oleh variabel

profitabilitas lainnya seperti gross margin on sales, net profit margin.

4.10 Keterbatasan Penelitian

1. Penelitian hanya dilakukan di perusahaan food and beverages yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode 2010-2014, sehingga hanya dapat

memperoleh 10 perusahaan yang menjadi sampel.

2. Penelitian ini hanya menggunakan faktor internal perusahaan sebagai variabel

independen yang mempengaruhi pertumbuhan harga saham, yaitu earning per

share, return on assets, dan retun on equity. Pertumbuhan harga saham tidak hanya

dipengaruhi oleh faktor internal tetapi juga dipengaruhi faktor eksternal perusahaan,

seperti tingkat suku bunga, dan kurs mata uang.

3. Penelitian hanya dilakukan di perusahaan food and beverages yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode 2010-2014, sehingga hasil penelitian ini

tidak dapat digenalisir ke lingkup yang lebih luas.

5. KESIMPULAN DAN SARAN

5. 1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan dan melalui beberapa tahap,

penulis akan mencoba menyimpulkan penelitian tentang earning per share (EPS),

return on assets (ROA), dan return on equity (ROE) terhadap pertumbuhan harga

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

37

saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia

(BEI) selama periode 2010-2014, dengan menggunakan bantuan IBM SPSS statistic

20.0 for windows.

1. Hasil penelitian ini menunjukkan bahwa earning per share di perusahaan food and

beverages periode 2010-2014. Menunjukkan bahwa earning per share yang tinggi.

Karena permintaan pasar yang sangat tinggi, akan meningkatkan laba pada

perusahaan food and beverages periode 2010-2014. Earning per share tertinggi

dimiliki oleh PT. Mayora Indah Tbk sebesar 752,60 %, sedangkan untuk nilai

earning per share terendah dimiliki oleh PT. Sekar Laut Tbk sebesar 13,52 %.

2. Hasil penelitian ini menunjukkan bahwa return on assets di perusahaan food and

beverages periode 2010-2014. Menunjukkan bahwa return on assets yang tinggi

disebabkan oleh pendapatan sebelum pajak yang meningkat dan penjualan juga

meningkat, sehingga rasio profitabilitas juga ikut meningkat yang membuat total

assets pun meningkat. Return on assets tertinggi dimiki oleh PT. Indofood CBP

Sukses Makmur Tbk sebesar 16,94 %, sedangkan untuk nilai return on assets

terendah dimiliki oleh PT. Sekar Laut Tbk sebesar 3,40 %.

3. Hasil penelitian ini menunjukkan bahwa return on equity di perusahaan food and

beverages periode 2010-2014. Menunjukkan bahwa return on equity yang tinggi

disebabkan oleh pendapatan sesudah pajak yang meningkat dan penjualan juga ikut

meningkat, sehingga rasio profitabilitas juga ikut meningkat yang membuat total

assets pun meningkat. Semakin tinggi return on equity maka akan semakin baik

kinerja keuangan perusahaan. Return on equity tertinggi dimiliki oleh PT. Indofood

CBP Sukses Makmur Tbk sebesar 21,97 %, sedangkan untuk nilai return on equity

terendah dimiliki oleh PT. Cahaya Kalbar sebesar 5,18 %.

4. Hasil penelitian ini menunjukkan bahwa pertumbuhan harga saham di perusahaan

food and beverages periode 2010-2014. Karena menunjukkan semakin besar

pertumbuhan harga saham akan semakin besar juga tingkat suku bunga perusahaan

dan juga meningkatkan pula laba perusahaan. Pertumbuhan harga saham tertinggi

dimiliki oleh PT. Mayora Indah Tbk sebesar 56,30 %, sedangkan untuk nilai

pertumbuhan harga saham terendah dimiliki oleh PT. Nippon Indosari Corporindo

Tbk sebesar -10,23 %.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

38

5. Hasil pengujian earning per share (EPS), return on assets (ROA), dan return on

equity (ROE) secara simultan terhadap pertumbuhan harga saham menyatakan

bahwa earning per share (EPS), return on assets (ROA), dan return on equity

(ROE) berpengaruh positif terhadap pertumbuhan harga saham. Hasil pengujian

earning per share (EPS), return on assets (ROA), dan return on equity (ROE)

secara parsial terhadap pertumbuhan harga saham menyatakan bahwa :

a. Earning per share (EPS) berpengaruh positif signifikan terhadap pertumbuhan

harga saham karena tingkat signifikannya sebesar 0,005 < 0,05 .

b. Return on assets (ROA) berpengaruh positif tidak signifikan terhadap

pertumbuhan harga saham karena tingkat signifikannya sebesar 0,295 > 0,05.

c. Return on equity (ROE) berpengaruh positif tidak signifikan terhadap

pertumbuhan harga saham karena tingkat signifikasinya sebesar 0,414 > 0,05.

Jadi secara parsial variabel independen earning per share berpengaruh positif

signifikan terhadap pertumbuhan harga saham, sedangkan variabel return on assets

dan return on equity berpengaruh positif tidak signifikan terhadap pertumbuhan

harga saham pada perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2010-2014.

5.2 Saran

Berdasarkan kesimpulan hasil penelitian diatas, maka peneliti menyarankan:

1. Bagi investor sebaiknya sebelum mengambil keputusan untuk menanamkan

dananya pada sebuah perusahaan yang tercantum di Bursa Efek Indonesia (BEI),

hendaknya investor mempertimbangkan berbagai macam faktor yang dapat

mempengaruhi harga saham. Dalam hal ini investor sebaiknya tidak hanya

memperhatikan laba bersih perusahaan saja, tetapi juga rasio keuangan tertutama

pada earning per share (EPS).

2. Bagi perusahaan-perusahaan yang tercantum di Bursa Efek Indonesia (BEI) harus

lebih memperhatikan rasio keuangan profitabilitas seperti earning per share (EPS),

return on assets (ROA), dan return on equity (ROE), karena investor cenderung

lebih memperhatikan perbandingan antara earning per share yang diperoleh

perusahaan dengan harga saham dan menilai perusahaan yang memiliki return on

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

39

assets dan return on equity yang tinggi untuk memperoleh pertumbuhan harga

saham yang besar.

3. Bagi pihak-pihak yang memerlukan, penelitian ini masih banyak terdapat

keterbatasan, oleh karena itu untuk penelitian selanjutnya diharapkan

mempertimbangkan faktor-faktor lain yang mempengaruhi pertumbuhan harga

saham, selain earning per share (EPS), return on assets (ROA), dan return on

equity (ROE), seperti rasio sistematis (beta saham), dividend payout ratio, return

saham (IHSG), debt equity ratio dan lain-lain.

6. DAFTAR PUSTAKA

Patriawan, Dwiatma. 2008, Pengaruh Earning Per Share, Debt To Equity Ratio, ReturnOn Assets terhadap Harga Saham.

Hanum, Zulia. 2011. Pengaruh Earning Per Share, Return On equity dan Return OnAssets terhadap Harga Saham.

Halim, Abdul. 2005. Analisis Investasi. Salemba Empat Jakarta

Nurhasanah, Rahmalia. 2011. Pengaruh Earning Per Share, Return On Assets, ReturnOn equity terhadap Harga Saham.

Darnita, Elis. 2012. Pengaruh Earning Per Share, Return On Assets, Return On equity,dan Net profit Margin terhadap Harga Saham.

Sugiyono, 2011. Statistika untuk penelitian. Bandung: Alfabeta.

Djazuli, Abid 2006, Pengaruh Earning Per Share, Return On Investment, dan ReturnOn Equity terhadap Perubahan Harga Saham pada perusahaan sektor manufakturpada Bursa Efek Jakarta (BEJ).

Udoki, Karmi. 2013. Pengaruh Earning Per Share terhadap Harga Saham PerusahaanRokok. Universitas Negeri Gorontalo.

Weston, J. Fred & Bringham. 2001. Dasar-Dasar Manajemen Keuangan. Jakarta :Erlangga.

Sutrisno. 2003. Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia.Yogyakarta.

Sunaryah. 2006. Pengetahuan Pasar Modal. Edisi keempat. Yogyakarta.

Suad Husnan. 2003. Dasar-dasar teori portofolio dan analisis sekuritas, Yogyakarta

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

40

Suad Husnan. 2005. Dasar-dasar teori portofolio. Edisi keempat. Yogyakarta

Fabozzi. 2002. Manajemen Investasi. Edisi kedua.

Samidji Widioatmodjo. 2012. Cara Sehat Memulai Investasi Sahan Panduan BagiPemula. Jakarta.

Samidji Widioatmodjo. 2005. Cara Sehat Investasi di Pasar Modal. Bandung

Tandelilin. 2011. Analisis Investasi dan Manajemen Portofolio, edisi pertama,Yogyakarta: BPFE.

Sasongko, Nur. 2006. Pengaruh EVA dan Rasio-Rasio Profitabilitas terhadap HargaSaham. Empirile

Fred and Copeland. 1996. Manajerial Finance, terjemahan.

Hartono. 1998. Perilaku Reaksi Harga dan Volume Perdagangan Saham.

Hanafi. 2008. Manjemen Keuangan, Edisi Satu. Yogyakarta: BPFE.

Irawati, Susan. 2006. Manajemen Keuangan. Bandung.

Kasmir. 2008. Analisa Laporan Keuangan. Jakarta: Rajawali.

Anggraeni, Dian. 2010. Pengaruh Struktur Modal Terhadap Return On Assets.

Pandji dan Piji. 2003. Pasar Modal. Jakarta.

Husnan. 2002. Dasar-Dasar Manajemen. Edisi Ketiga. Yogyakarta.

Sumantoro. 1990. Pengantar Tentang Pasar Modal Indonesia. Jakarta.

Kertonegoro. 1995. Analisis dan Manajemen Investasi. Jakarta.

Darmadji, Fakhruddin. 2006. Pasar Modal Indonesia, Pendekatan Tanya Jawab. Jakarta,Salemba Empat.

Foster. 1986. Financial Statement Analysis, Edisi Kedua, Terjemahan.

Martono dan Harjito. 2005. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:BPFE.

Western and Brigham. 2001. Fundamental Of Financial Statement : Dasar-dasarManajemen Keuangan, Terjemahan Alfonus.

Ang. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta.

Manurung. 1997. Model Penelitian Harga Saham.

Munawir. 2000. Analisis Laporan Keuangan. Yogyakarta.

Jurnal Sains Manajemen & Akuntansi Volume VII No. 2 / November / 2015

41

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat.Yogyakarta.

Agus Sartono. 2011. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Kencana. Jakarta.

Indriyo Gitosudarmo dan Basri. 2002. Manajemen Keuangan. Edisi Tiga. Yogyakarta:BPFE.

Brigham dan Houston. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta.

Tandelilin. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama.Yogyakarta: BPFE.

Syamsuddin. 2004. Manajemen Keuangan, Penerbit Raja Grafindo Persada. Jakarta.

Irham, Fahmi.2012. Pengantar Pasar Modal. Bandung: Alfabeta.

Sekaran. 2006. Research Method For Business. Salemba. Jakarta.

Sugiyono. 2010. Metode Penelitian Administrasi. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif dan Kualitatif. Bandung.

Sugiyono. 2013. Statistika Untuk Penelitian. Bandung: Alfabeta.

Irham, Fahmi. 2012. Analisa Laporan Keuangan. Cetakan Kedua. Bandung.

Ghozali. 2007. Aplikasi analisis Multivariate dengan menggunakan program SPSS.

Samidji Widioatmodjo. 1996. Manajemen Keuangan. Jakarta.

Sutrisno. 2003. Majemen Keuangan (Teori, Konsep dan Aplikasi). Yogyakarta.Ekonisia.