pengaruh e-billing dan e filing terhadap kepatuhan …

TRANSCRIPT

PENGARUH E-BILLING DAN E-FILING TERHADAP

KEPATUHAN WAJIB PAJAK GAGAP TEKNOLOGI DI

KABUPATEN TANA TORAJA

Disusun Oleh:

Dhea Giska Sampe Toding

165020301111088

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Meraih

Derajat Sarjana Ekonomi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

2020

i

LEMBAR PENGESAHAN

Skripsi dengan judul:

PENGARUH E-BILLING DAN E-FILING TERHADAP

KEPATUHAN WAJIB PAJAK GAGAP TEKNOLOGI

DI KABUPATEN TANA TORAJA

Yang disusun oleh :

Nama : Dhea Giska Sampe Toding

NIM 165020301111088

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Bidang Kajian : Akuntansi Perpajakan

Telah dipertahankan di depan penguji pada tanggal 26 Juni 2020 dan

dinyatakan memenuhi syarat untuk diterima.

Susunan Dewan Penguji

1. Dr. Syaiful Iqbal, Ak., CA., CPMA.

NIP. 197504052003121001

(Dosen Pembimbing)

2. Dr. Mohamad Khoiru Rusyidi, M. Ak., CA., Ak.

NIP. 197804152005021001

(Dosen Penguji I)

3. Dr. Sari Atmini, M.Si., Ak.

NIP. 197206111997022001

(Dosen Penguji II)

Malang, 07 Juli 2020

Ketua Program Studi S1 Akuntansi

Dr. Dra. Endang Mardianti, M.Si., Ak.

NIP. 196211271988021000

ii

LEMBAR PERSETUJUAN

Skripsi dengan judul:

PENGARUH E-BILLING DAN E-FILING TERHADAP KEPATUHAN

WAJIB PAJAK GAGAP TEKNOLOGI DI KABUPATEN TANA TORAJA

Yang disusun oleh:

Nama : Dhea Giska Sampe Toding

NIM : 165020301111088

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Disetujui untuk digunakan dalam Ujian Komprehensif.

Yang Mengetahui,

Malang, Juni 2020

` Dosen Pembimbing

Dr. Syaiful Iqbal, Ak., CA., CPMA

NIP.197504052003121001

ii

KATA PENGANTAR

Puji Syukur peneliti panjatkan kepada Tuhan Yesus Kristus yang telah

memberikan berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan

skripsi yang berjudul “PENGARUH E-BILLING DAN E-FILING

TERHADAP KEPATUHAN WAJIB PAJAK GAGAP TEKNOLOGI DI

KABUPATEN TANA TORAJA”. Skripsi ini disusun untuk memenuhi salah

satu syarat kelulusan dalam meraih gelar sarjana Ekonomi program Strata Satu

(S1) Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Peneliti menyadari bahwa terselesaikannya skripsi ini tidak lepas dari

bantuan, bimbingan, dan dukungan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini peneliti ingin menyampaikan rasa terima kasih sebesar-besarnya

kepada:

1. Tuhan Yesus Kristus atas kekuatan, kelancaran, berkat dan perlindungan-Nya

sehingga peneliti dapat menyelesaikan skripsi dengan baik.

2. Kedua orang tua terkasih, Bapak Yabes Sampe Toding dan Ibu Adri Sirenden,

serta kakak dan adik tersayang, Gheby, Aldo dan Miracle, yang selalu

mendoakan dan mendukung peneliti didalam dunia perkuliahan.

3. Bapak Dr. Syaiful Iqbal, Ak., CA., CPMA selaku dosen pembimbing yang telah

memberikan waktu, tenaga, fikiran, kesabaran, kritik serta saran kepada peneliti

dalam menyelesaikan skripsi ini.

4. Seluruh sahabat saya yaitu Marselin, Fritz, Clara, Adinda, Ningsih, Heniza,

Hamid, Fahmi, Wahyu, Jasmin, Jessica, Theresia, Wilis, Hanif, Felicia, Sagita,

iii

Adel, Sovia, Banga yang telah menemani peneliti dalam keadaan suka ataupun

duka dunia perkuliahan dan selalu memberikan nasehat kepada peneliti.

5. Kepada semua pihak yang tidak dapat disebutkan satu persatu yang telah

berkenan memberikan bantuan, dukungan dan doa kepada peneliti.

Peneliti menyadari sepenuhnya bahwa skripsi ini masih jauh dari kata

sempurna. Dengan adanya keterbatasan waktu, tenaga, fikiran, kemampuan lain

yang ada pada diri peneliti saat penyusunan skripsi ini, maka kritik dan saran

sangat diharapkan demi kesempurnaan skripsi ini.

Akhir kata dengan segala kerendahan hati, peneliti mempersembahkan

skripsi ini kepada almamater Universitas Brawijaya, semoga penelitian ini dapat

bermanfaat bagi seluruh pihak.

Malang, Juni 2020

Peneliti

iv

DAFTAR ISI

LEMBAR PENGESAHAN ................................................................................... i

LEMBAR PERSETUJUAN ................................................................................. ii

KATA PENGANTAR .......................................................................................... iii DAFTAR ISI ......................................................................................................... iv DAFTAR TABEL ................................................................................................ vi DAFTAR GAMBAR ........................................................................................... vii DAFTAR LAMPIRAN ...................................................................................... viii

ABSTRAK ............................................................................................................ ix

ABSTRACT .......................................................................................................... xi

BAB I: PENDAHULUAN..................................................................................... 1 1.1. Latar Belakang ................................................................................................. 1

1.2. Rumusan Masalah ............................................................................................ 6

1.3. Tujuan Penelitian ............................................................................................. 6

1.4. Manfaat Penelitian ........................................................................................... 7

1.4.1. Manfaat Teori ........................................................................................ 7

1.4.2. Manfaat Praktisi ..................................................................................... 7

1.5. Sistematika Penulisan ....................................................................................... 8

BAB II: TELAAH PUSTAKA ............................................................................. 9 2.1. Konsep dan Teori Perpajakan .......................................................................... 9

2.1.1. Definisi Pajak......................................................................................... 9

2.1.2. Fungsi Pajak ........................................................................................ 10

2.1.3. Sistem Pemungutan Pajak.................................................................... 10

2.2. Surat Pemberitahuan (SPT) ............................................................................ 11

2.2.1. Pengertian SPT .................................................................................... 11

2.2.2. Fungsi SPT .......................................................................................... 12

2.3. E-Filing .......................................................................................................... 13

2.4. E-Billing ......................................................................................................... 15

2.4.1. Tata Cara Penggunaan e-Billing .......................................................... 16

2.4.2. Pembuatan Kode Billing ...................................................................... 17

2.4.3. Cara dan Prosedur Pembayaran e-Billing ............................................ 18

2.5. Kepatuhan ...................................................................................................... 19

2.5.1. Pengertian Kepatuhan dalam Perpajakan ............................................ 19

2.5.2. Jenis Kepatuhan Pajak ......................................................................... 20

v

2.5.3. Pengukuran Kepatuhan Perpajakan ..................................................... 21

2.6. Technology Acceptance Model (TAM) ......................................................... 22

BAB III: METODE PENELITIAN ................................................................... 24 3.1. Jenis Penelitian ............................................................................................... 24

3.2. Objek dan Subjek Penelitian .......................................................................... 24

3.2.1. Objek Penelitian................................................................................... 24

3.2.2. Subjek Penelitian ................................................................................. 25

3.3. Sumber Data dan Teknik Pengumpulan Data ................................................ 26

3.3.1. Sumber Data ........................................................................................ 26

3.3.2. Teknik Pengumpulan Data .................................................................. 27

3.4. Teknik Analisis Data ...................................................................................... 28

BAB IV: HASIL DAN PEMBAHASAN ........................................................... 30 4.1. Gambaran Umum Lokasi Penelitian .............................................................. 30

4.1.1. Gambaran umum Tana Toraja ............................................................. 30

4.2. Penyajian Data ............................................................................................... 31

4.3. Pembahasan .................................................................................................... 39

BAB V: PENUTUP ............................................................................................. 46

5.1. Kesimpulan .................................................................................................... 46

5.2. Keterbatasan Penelitian .................................................................................. 47

5.3. Saran ............................................................................................................... 47

DAFTAR PUSTAKA .......................................................................................... 48 LAMPIRAN ......................................................................................................... 50

vi

DAFTAR TABEL

Tabel 3.2: Daftar Responden..................................................................................... 27

vii

DAFTAR GAMBAR

Gambar 2.1: Technology Acceptance Model (TAM)…………………………...23

viii

DAFTAR LAMPIRAN

Lampiran 1: Dokumentasi Wawancara ...................................................................... 50

Lampiran 2: Pertanyaan Wawancara ......................................................................... 51

Lampiran 3: Transkrip Wawancara ............................................................................ 53

ix

ABSTRAK

PENGARUH E-BILLING DAN E-FILING TERHADAP KEPATUHAN

WAJIB PAJAK GAGAP TEKNOLOGI DI KABUPATEN TANA TORAJA

Oleh:

Dhea Giska Sampe Toding

Dosen Pembimbing:

Dr. Syaiful Iqbal, Ak., CA., CPMA

E-billing dan e-filing dapat menjadi kendala bagi wajib pajak gagap teknologi

untuk mematuhi peraturan pepajakan. Penelitian ini bertujuan untuk

mengungkapkan pengaruh e-billing dan e-filing terhadap kepatuhan wajib pajak

gagap teknologi. Serangkaian interview terstruktur dilakukan di Tana Toraja

untuk memperoleh data primer. Hasil analisis menunjukkan bahwa wajib pajak

yang dikategorikan gagap teknologi tetap patuh dalam memenuhi kewajiban

perpajakan meskipun mereka menghadapi kesulitan sistem e-billing dan e-filing.

Kesulitan utama meliputi kebutuhan piranti smartphone atau komputer dan

jaringan internet.

Kata Kunci: Kepatuhan wajib pajak, E-filing, E-billing

xi

ABSTRACT

THE INFLUENCE OF E-BILLING AND E-FILING ON THE

COMPLIENCE OF THE TECHNOLOGY ILLITERATE TAXPAYERS

OF TANA TORAJA REGENCY

By:

Dhea Giska Sampe Toding

Supervisor:

Dr. Syaiful Iqbal, Ak., CA., CPMA

E-billing and e-filing can pose a crucial challenge for technology illiterate

taxpayers to comply with the taxation regulation. This study aims to reveal the

effect of e-billing and e-filing on technology illiterate taxpayers’ compliance. The

primary data are sourced from structured interviews conducted in Tana Toraja

regency. The results of the analysis indicate that technology illiterate taxpayers

are compliant with the taxation regulation despite their struggle to use the e-

billing and e-filing system thanks to the device (i.e: smartphone and computer)

and network service scarcity.

Keywords: Taxpayers Compliance, E-billing, E-filing

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

E-billing dan E-filling adalah salah satu inovasi admistrasi perpajakan

yang dibuat oleh Direktorat Jendral Pajak (DJP) dalam mengupayakan

optimalisasi pendapatan negara (pajak.go.id). Menurut Undang-Undang Nomor

16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1

ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat. Oleh karena itu pengelolaan

penerimaan pajak harus dilakukan baik dan akurat. Penyederhanaan sistem

perpajakan menjadi syarat utama yang harus dipenuhi dalam reformasi

administrasi perpajakan, sehingga administrasi perpajakan dapat dikelola seefektif

dan seefisien mungkin (Sulistyorini, 2017).

E-billing pajak menurut DJP adalah metode pembayaran pajak secara

elektronik menggunakan kode billing. Fungsi e-billing untuk membantu wajib

pajak membuat surat setoran elektronik dan mendapatkan kode billing untuk

membayar pajak yang dapat dilakukan kapan pun dan di mana pun selama 24 jam

dan 7 hari, dapat disetorkan lewat ATM atau menggunakan internet banking

sistem e-billing akan membimbing pengguna mengisi Surat Setoran Elektronik

(SSE) dengan tepat dan benar sesuai dengan transaksi yang ingin dituntaskan (E-

Billing OnlinePajak: Alternatif Cara Bayar Pajak Online, n.d.). Untuk membayar

pajak online melalui e-billing pajak, wajib pajak terlebih dahulu melakukan

2

registrasi akun e-billing SEE Pajak, setelah melakukan registrasi maka wajib

pajak akan diarahkan untuk membuat kode ID Billing Pajak dimana dalam

pembuatannya wajib pajak harus mengisi formulir dengan lengkap. Setelah

mendapatkan ID Billing, wajib pajak bisa melakukan pembayaran dengan

langsung datang ke bank, atm atau lewat mobile banking. Sistem e-billing yang

memanfaatkan perkembangan teknologi memberikan efisiensi dalam segi waktu

yang digunakan untuk membayar pajak. Sistem ini juga dapat menyederhanakan

proses pembayaran pajak sehingga diharapkan kepatuhan dari wajib pajak akan

meningkat (Winerungan, 2013).

E-filing atau lapor pajak online adalah penyampaian SPT (Surat

Pemberitahuan) melalui saluran pelaporan pajak elektronik atau online yang telah

ditetapkan oleh DJP (Direktorat Jenderal Pajak) pada Peraturan Direktur Jenderal

Pajak Nomor PER-02/PJ/2019. Dengan adanya e-filing diharapkan dapat

mempermudah proses perekaman data SPT di dalam basis data DJP. Jika

sebelumnya perekaman data dilakukan secara manual dan menghabiskan waktu

yang cukup banyak, kini dengan sistem lapor pajak online tentu menghemat lebih

banyak waktu, juga dengan adanya e-filing diharapkan bisa mengurangi dampak

antrean dan volume pekerjaan proses penerimaan SPT.

Lapor SPT online bertujuan untuk mengurangi jumlah wajib pajak yang

datang ke KPP sehingga tidak ada lagi antrean panjang. Untuk bisa mengisi e-

filing terlebih dahulu kita harus memiliki Electronic Filing Identification Number

(EFIN), EFIN bisa didapatkan di KPP tempat wajib pajak terdaftar, setelah

mendapatkan EFIN wajib pajak bisa masuk ke akun Online Pajak dan mengisi

seluruh formulir yang ada di E-filing, setelah semua selesai wajib pajak dapat

3

melaporkan SPTnya dengan mengklik “kirim SPT”. E-filing dapat digunakan

secara terus-menerus tanpa ada biaya yang dikenakan kepada pemakainya dengan

kata lain, aplikasi yang disediakan oleh DJP ini adalah gratis.

Handayani (2017) melakukan penelitian tentang pengaruh penerapan

billing system terhadap kepatuhan wajib pajak dengan moderasi pemahaman

perpajakan. Hasil dari penelitian tersebut menyatakan bahwa billing system

memiliki pengaruh positif yang artinya semakin baik penerapan dari billing

system, maka kepatuhan wajib pajak juga akan berubah menjadi semakin baik.

Wulandari (2016) melakukan penelitian tentang pengaruh penerapan e-filing

terhadap kepatuhan wajib pajak, dan hasil penelitian tersebut memaparkan bahwa

semakin tinggi penerapan e-filing maka semakin tinggi kepatuhan wajib pajak.

Penelitian oleh Marliana (2015) bahwa sesuai data sekunder yang diperoleh

penerapan e-filing tidak berpengaruh terhadap kepatuhan wajib pajak dalam

menyampaikan SPT Tahunan pada KPP Pratama Kota Tasikmalaya. Sehingga

tersebut dapat diketahui beberapa dari hasil penelitian memaparkan bahwa e-

billing dan e-filing berpengaruh terhadap kepatuhan wajib pajak, semakin baik

penerapannya maka wajib pajak akan semakin patuh . Berdasarkan beberapa hasil

penelitian diatas, dapat dikatakan bahwa penerapan e-billing dan e-filing di daerah

tertentu belum sepenuhnya berhasil, walaupun disisi lain penerapan e-billing dan

e-filing di sebagian kota dapat dikatakan berhasil. Oleh karena itu perlu dikaji

kembali faktor-faktor apa sajakah yang menjadi penentu dan penghambat

penggunaan e-billing dan e-filing.

Fenomena pemakaian digital dalam kehidupan manusia di Revolusi

Industri 4.0 semakin meningkat tajam. Fenomena ini dapat ditemui di berbagai

4

keseharian masyarakat, seperti teknologi digital komputer, permainan digital,

digitalisasi pemakaian mata uang (e-money), pemakaian media digital (e-media),

hingga berkembang pesatnya film berbasis digital (Abdulla, 2019). Teknologi

memperlihatkan fenomenanya dalam masyarakat sebagai hal impersonal dan

memiliki otonomi mengubah setiap bidang kehidupan manusia (Dwiningrum,

2012), contohnya seperti pengiriman surat menyurat dulunya melalui kantor pos,

sekarang dapat dilakukan dengan menggunakan aplikasi Whatsapp, E-mail, Line,

dan media social lainnya. Sehingga dapat dikatakan bahwa selain lebih murah,

hadirnya teknologi baru juga dapat mempermudah seseorang untuk melaakukan

kegiatan dan memenuhi kebutuhannya. Bagi orang-orang yang hidup 500 tahun

yang lalu, teknologi baru menunjuk pada proses pencetakan, sedangkan pada

masa sekarang, teknologi baru menunjuk pada komputer, satelit, pesawat atau

teknologi komunikasi yang lain, dimana teknologi baru tersebut telah berkembang

dengan pesat (Ngafifi, 2014) . Perubahan kehidupan manusia yang semula

berbasis pertanian menjadi berbasis industri juga sangat dipengaruhi oleh

perkembangan teknologi, sehingga perkembangan teknologi mempermudah

manusia dalam menjalankan tugas dan mendapatkan keinginannya.

Dengan adanya kemajuan teknologi yang berlangsung sangat cepat

sehingga kadangkala manusia tidak sempat untuk beradaptasi dengan kemajuan

tersebut. Akibatnya terjadi anomi dalam masyarakat karena mereka tidak

mempunyai pegangan hidup yang jelas. Masyarakat yang tidak mampu menguasai

teknologi akan mengalami cultural lag dan akan terancam eksistensinya (Martono,

2012). E-billing dan e-filing salah satu hasil dari perkembangan teknologi

informasi dan sistem, e-billing sendiri telah berlaku wajib penggunaannya. Meski

5

sudah diwajibkan dan disosialisasikan, masih saja penggunaannya belum

dimaksimalkan oleh masyarakat, seperti wajib pajak di Tana Toraja (DJP, 2016).

Saat ini belum semua wajib pajak di Tana Toraja bisa menggunakan e-

billing dan e-filing, karena wajib pajak masih menganggap bahwa penggunaan

sistem komputer dalam pelaporan SPT dan pembayaran menggunakan e-billing

masih sangat membingungkan dan menyulitkan, karena menurut mereka

menggunakan komputer atau smartphone adalah hal yang sangat memusingkan .

Tak jarang di dapati masih banyak wajib pajak yang belum memakai Smartphone

apalagi kalangan orangtua. Kegiatan pertanian juga masih menggunakan bantuan

tenaga hewan dalam mengerjakan atau membajak sawahnya meskipun ada

beberapa yang sudah memakai traktor. Di Tana Toraja sendiri Sinyal Handphone

yang bisa dipakai di daerah tertentu hanya kartu Telkomsel saja, para pengguna

laptop dan wifi juga masih sangat sedikit. Sehingga, tidak sedikit yang menolak

untuk menggunakan e-billing dan e-filing karena tidak ingin repot untuk

mempelajari hal baru dan mengeluarkan biaya lebih, banyak yang lebih memilih

untuk mengantri di Kantor Pelayanan Pajak terdekat dibandingkan menggunakan

e-billing dan e-filing.

Penelitian yang dilakukan oleh (Aryati, 2017) mengutarakan bahwa e-

billing dan e-filling memberikan persepsi kemudahan dan kemanfaatan sehingga

dapat menimbulkan persepsi yang baik bagi wajib pajak. Dengan adanya efisiensi

dan efektifitas dalam kinerja pekerjaan individual melalui pemanfaatan sistem

administrasi pajak modern, wajib pajak orang pribadi akan melakukan pemenuhan

kewajiban perpajakan tanpa paksaan, namun kenyataannya masyarakat di Tana

6

Toraja masih banyak yang menganggap bahwa penggunaan e-billing dan e-filing

adalah hal yang tidak mudah.

Kepatuhan wajib pajak sangat berpengaruh terhadap keseluruhan

pendapatan negara, karena pajak adalah salah satu penopang pendapatan terbesar

negara. Berdasarkan latarbelakang tersebut, peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh E-Billing dan E-Filing Terhadap

Kepatuhan Wajib Pajak Gagap Tekonologi di Kabupaten Tana Toraja”.

1.2. Rumusan Masalah

Permasalahan yang diangkat dalam penelitian ini adalah untuk mengetahui

bagaimana pengaruh dari e-billing dan e-filing terhadap kepatuhan Wajib Pajak

Gagap Teknologi dalam melaksanakan administrasi perpajakannya. Berdasarkan

latar belakang yang telah dijelaskan sebelumnya maka dapat dirumuskan

pertanyaan penelitian sebagai berikut:

1. Bagaimana pengaruh e-billing terhadap kepatuhan Wajib Pajak Gagap

Teknologi di Kabupaten Tana Toraja?

2. Bagaimana pengaruh e-filing terhadap kepatuhan Wajib Pajak Gagap

Teknologi di Kabupaten Tana Toraja?

1.3. Tujuan Penelitian

1. Mengetahui pengaruh penggunaan e-billing terhadap kepatuhan Wajib Pajak

Gagap Teknologi di Kabupaten Tana Toraja.

2. Mengetahui pengaruh penggunaan e-filing terhadap kepatuhan Wajib Pajak

Gagap Teknologi di Kabupaten Tana Toraja.

7

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi yang

bermanfaat untuk berbagai pihak, yaitu :

1.4.1. Manfaat Teori

1. Memberikan penjelasan tentang bagaimana pengaruh e-billing dan e-filing

terhadap kepatuhan Wajib Pajak Gagap Teknologi.

2. Memberikan referensi bagi penelitian selanjutnya serta sebagai bahan

perbandingan penelitian yang telah ada .

1.4.2. Manfaat Praktisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi yang

bermanfaat untuk berbagai pihak, yaitu:

1. Sebagai informasi dan bahan evaluasi Direktorat Jendral Pajak atas

penerapan e-billing dan e-filing dalam administrasi perpajakan.

2. Sebagai informasi yang bermanfaat bagi masyarakat secara umum dan

secara khusus bermanfaat dalam mendorong kepercayaan masyarakat

terhadap administrasi perpajakan di Indonesia.

3. Sebagai informasi yang bermanfaat dalam menambah wawasan, baik bagi

para pembaca maupun peneliti sendiri.

8

1.5. Sistematika Penulisan

BAB I: PENDAHULUAN

Dalam bab ini akan membahas tentang latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II: LANDASAN TEORI

Dalam bab ini akan membahas teori-teori yang digunakan sebagai

pedoman dalam mengolah dan menganalisa data serta hasil

penelitian terdahulu.

BAB III: METODE PENELITIAN

Dalam bab ini akan membahas objek dan subjek penelitian, teknik

pengambilan sampel, teknnik pengumpulan data, dan teknik

analisis data.

BAB IV: HASIL DAN PEMBAHASAN

Dalam bab ini akan membahas penyajian hasil temuan penelitian

dan analisis hasil penelitian.

BAB V: PENUTUP

Dalam bab ini berisi kesimpulan hasil penelitian yang dilakukan,

keterbatasan penelitian serta saran-saran yang diberikan baik untuk

pihak yang akan memanfaatkan hasil penelitian maupun untuk

peneliti.

9

BAB II

TELAAH PUSTAKA

2.1. Konsep dan Teori Perpajakan

2.1.1. Definisi Pajak

Definisi pajak menurut Undang-undang Nomor 16 Tahun 2009 Tentang

Ketentuan Umum dan Tatacara Perpajakan adalah kontribusi wajib kepada negara

yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong

pajak, dan pemungut paja, yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan (Undang-Undang

KUP No.16 Tahun 2009 Pasal 1 ayat 2). Menurut Djajadiningrat dalam Resmi

(2013:1):

“Pajak sebagai suatu kewajiban untuk menyerahkan sebagian dari

kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan

perbuatan yang memberikan kedudukan tertentu tetapi bukan sebagai

hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat

dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara

langsung untuk memelihara kesejahteraan umum”.

Berdasarkan beberapa definisi di atas, maka dapat ditarik kesimpulan

bahwa definisi pajak adalah iuran wajib rakyat kepada negara yang sifatnya

memaksa berdasarkan ketentuan yang telah ditetapkan tanpa adanya timbal balik

secara langsung bagi masyarakat dan digunakan untuk kesejahteraan umum.

10

2.1.2. Fungsi Pajak

Resmi (2013:3) menjelaskan bahwa pada umumnya dikenal dua fungsi

utama pemungutan pajak yaitu:

a. Fungsi Anggaran (Budgetair)

Pajak sebagai sumber penerimaan pemerintah untuk membiayai

pengeluaran baik rutin maupun pembangunan.

b. Fungsi Mengatur (Regularend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan-tujuan

tertentu di luar bidang keuangan. Contoh dari pajak yang tinggi dikenakan

terhadap minuman keras untuk mengurangi konsumsi minuman keras, dan pajak

yang tinggi dikenakan terhadap barang-barang mewah untuk mengurangi gaya

hidup konsumtif.

2.1.3. Sistem Pemungutan Pajak

a. Official Assement System

Sistem pemungutan pajak yang memberikan kewenangan aparatur

perpajakan untuk menentukan sendiri jumlah pajak yang terutang sesuai dengan

peraturan perundang-undangan yang berlaku.

11

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam

menentukan sendiri jumlah pajak yang terutang sesuai dengan peraturan

perundangan-undangan perpajakan yang berlaku.

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga

yang ditunjuk untuk menentukan jumlah pajak yang terutang oleh Wajib Pajak

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

2.2. Surat Pemberitahuan (SPT)

2.2.1. Pengertian SPT

Menurut Undang-Undang Nomor 16 Tahun 2009 Pasal 1 ayat 11 tentang

Ketentuan Umum dan Tata Cara Perpajakan, Surat Pemberitahuan (SPT) adalah

surat yang oleh Wajib Pajak digunakan untuk menyampaikan perhitungan

dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau

harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Surat pemberitahuan, khususnya Surat Pemberitahuan Tahunan (SPT

Tahunan), merupakan laporan pajak yang dilaporkan satu tahun sekali (tahunan)

baik oleh Wajib Pajak Badan mau pun Wajib Pajak Orang Pribadi (WPOP), yang

berhubungan dengan perhitungan dan pembayaran pajak penghasilan, objek pajak

penghasilan, dan/atau bukan objek pajak penghasilan, dan/atau harta dan

kewajiban sesuai dengan peraturan perpajakan untuk satu tahun pajak, atau bagian

12

dari tahun pajak. SPT Tahunan juga berfungsi untuk melaporkan perhitungan

harta bukan Wajib Pajak. Jadi, data yang terdapat dalam Surat Pemberitahuan

Tahunan (SPT) bisa dijadikan parameter kepatuhan Wajib Pajak.

2.2.2. Fungsi SPT

Fungsi Surat Pemberitahuan (SPT) bagi Wajib Pajak Pajak Penghasilan

adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan

tentang:

1) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu)

Tahun Pajak atau Bagian Tahun Pajak

2) Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak

3) Harta dan kewajiban, dan/atau

4) Pembayaran dari pemotong atau pemungutan tentang pemotongan atau

pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa

Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan (SPT) adalah

sebagai sarana untuk melaporkan dan mempertanggung jawabkan penghitungan

jumlah Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah yang

sebenarnya terutang dan untuk melaporkan tentang:

1) Pengkreditan pajak masukan terhadap pajak keluaran, dan

2) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh

13

Pengusaha Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, sesuai

dengan ketentuan peraturan perundang - undangan perpajakan.

Bagi pemotongan atau pemungutan pajak, fungsi Surat Pemberitahuan

adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak

yang dipotong atau dipungut dan disetorkannya

2.3. E-Filing

E-filing adalah suatu cara penyampaian SPT atau penyampaian

Pemberitahuan Perpanjangan SPT Tahunan secara elektronik yang dilakukan

secara on-line dan real-time melalui website Direktorat Jendral Pajak

(www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service Provider

(ASP) (Direktorat Jendral Pajak, 2014).

Menurut Novarina (2005) tujuan dari penyediaan sistem e-filing adalah

untuk lebih memberikan layanan kepada masyarakat Wajib Pajak dengan

pemanfaatan teknologi, yang secara keseluruhan cenderung berbiaya lebih murah

dan dengan proses yang lebih cepat karena Wajib Pajak merekam sendiri Surat

Pemberitahuannya sehingga bisa lebih akurat, efektif dan efisien. Adanya data

silang pajak akan menciptakan keadilan pajak dan transparansi sehingga dapat

meminimalisasi segala kecurangan, kebocoran dan penyimpangan (KKN) dalam

penerimaan pajak. Berikut ini prosedur penyampaian SPT Secara e-filing melalui

website Direktorat Jendral Pajak dan Perusahaan Penyedia Jasa Aplikasi (ASP).

Prosedur Penyampaian SPT Secara E-Filing Melalui Website Direktorat Jendral

Pajak:

14

Wajib Pajak yang menyampaikan SPT Tahunan PPh secara e-filing

melalui website Direktorat Jendral Pajak (www.pajak.go.id) harus memiliki

Electronic Filing Identification Number (e-FIN) (Direktorat Jendral Pajak, 2012).

Menurut Peraturan Direktur Jendral Pajak Nomor PER-06/PJ/2018 Pasal 1 ayat 7,

e-FIN adalah nomor identitas yang diterbitkan oleh Direktorat Jendral Pajak

kepada Wajib Pajak yang melakukan transaksi elektronik dengan Direktorat

Jendral Pajak. Proses e-filing dapat dilakukan dengan tiga tahapan (Hadi, 2013):

1. Mengajukan permohonan e-FIN yang merupakan nomor identitas WP bagi

pengguna e-filing dan dipakai hanya seatu kali seumur hidup. Sehingga WP

hanya perlu mengajukan satu kali permohonan mendapatkan e-FIN tersebut

di KPP terdekat atau melalui efiling.pajak.go.id. Direktorat Jendral Pajak

(2012) menyatakan bahwa Kantor Pelayanan Pajak harus menerbitkan e-FIN

paling lama:

a) 3 (tiga) hari kerja sejak permohonan diterima dengan lengkap dan benar,

dalam hal permohonan disampaikan secara online melalui website

Direktorat Jendral Pajak

b) 1 (satu) hari kerja sejak permohonan diterima dengan lengkap dan benar,

dalam hal permohonan disampaikan secara langsung ke Kantor Pelayanan

Pajak.

2. Mendaftarkan diri sebagai WP e-filing di efiling.pajak.go.id.

3. Menyampaikan SPT Tahunan secara e-filing melalui efiling.pajak.go.id.

Prosedur untuk menyampaikan SPT secara e-filing dilakukan dengan

empat langkah yaitu: (1) mengisi e-SPT pada aplikasi e-Filing di situs DJP; (2)

15

meminta kode verifikasi untuk pengiriman e-SPT, yang akan dikirmkan melalui

email atau SMS; (3) mengirim SPT secara online dengan mengisikan kode

verifikasi; dan (4) notifikasi status e-SPT dan bukti Penerimaan Elektronik akan

diberikan kepada WP melalui email.

2.4. E-Billing

Berdasarkan Peraturan Direktur Jendral Pajak Nomor PER-05/PJ/2017

Pasal 1 angka 3, sistem Billing Direktorat Jendral Pajak adalah sistem elektronik

yang dikelola oleh Direktorat Jendral Pajak dalam rangka menerbitkan dan

mengelola Kode Billing yang merupakan bagian dari sistem penerimaan negara

secara elektronik; Pasal 1 angka 4, Kode Billing adalah kode identifikasi yang

diterbitkan melui Sistem Billing atas suatu jenis pembayaran atau penyetoran

pajak; Pasal 1 angka 5, Aplikasi Billing Direktorat Jendral Pajak yang selanjutnya

disebut Aplikasi Billing DJP adalah bagian dari Sistem Billing Direktorat Jendral

Pajak yang menyediakan antarmuka berupa aplikasi berbasis web bagi Wajib

Pajak untuk menerbitkan Kode Billing dan dapat diakses melalui jaringan internet

atau intranet.

Peraturan Direktur Jendral Pajak Nomor PER-05/PJ/2017 tentang

pembayaran pajak secara elektronik Direktur Jendral Pajak Pasal 4 angka 1, Kode

Billing sebagaimana dimaksud dalam Pasal 2 ayat (4), dapat diperoleh Wajib

Pajak, melalui:

a. Layanan mandiri (self-service)

16

b. Penerbitan secara jabatan (official service) oleh Direktorat Jendral Pajak

dalam hal terbit surat ketetapan pajak, Surat Tagihan Pajak, SPPT PBB,

STP PBB, atau SKB PBB yang mengakibatkan kurang bayar.

Pembuatan kode Billing melalui layanan mandiri sebagaimana dimaksud

pada ayat (1) huruf a, dilakukan wajib pajak dengan mengakses:

a. Aplikasi Billing DJP; atau

b. Layanan, produk, aplikasi, atau sistem penerbitan kode Billing yang

terhubung dengan sistem Billing Direktorat Jendral Pajak yang disediakan

oleh Bank/Pos Persepsi dan pihak lain yang ditunjuk oleh Direktur Jendral

Pajak, meliputi perusahaan Application Service Provider dan Perusahaan

Telekomunikasi.

Langkah-langkah untuk membuat kode billing melalui aplikasi e-billing

DJP Online (http://sse.pajak.go.id) buka laman http://sse.pajak.go.id, klik “Daftar

Baru” bila belum memiliki akun pada Aplikasi DJP Online, Isi NPWP, e-mail,

masukkan kode captcha, lalu klik “register”. Anda akan mendapatkan tautan

untuk aktivasi akun pada email anda.

2.4.1. Tata Cara Penggunaan e-Billing

a. Masuk ke http://sse.pajak.go.id

b. Masukkan NPWP, e-mail dan user ID yang diinginkan.

c. Akan ada email konfirmasi yang dikirim, jadi pastikan bahwa alamat email

yang dikirimkan itu valid (digunakan untuk validasi).

17

d. Cek email yang sudah didaftarkan. Pada email tersebut akan tertera user

ID yang telah didaftarkan dan link aktivasi, klik link aktivasi tersebut

untuk mrengaktifkan akun billing.

e. Masukkan kode aktivasi yang didapatkan di email.

2.4.2. Pembuatan Kode Billing

a. Akses situs Billing System dengan alamat http://sse.pajak.go.id

b. Login dengan user ID dan PIN yang tertera pada email.

c. Setelah itu wajib pajak harus melakukan login dengan memasukkan user

ID dan PIN yang dimiliki. Setelah proses login selesai, wajib pajak dapat

memasukkan informasi mengenai detail pembayaran pajak yang akan

dilakukan, informasi tersebut mencangkup:

1) Jenis Pajak yang dibayarkan

2) Jenis setoran pajak

3) Nomor Objek Pajak (NOP) , untuk pembayaran pajak terkait

dengan transaksi pengalihan ha katas tanah dan/atau bangunan dan

kegiatan membangun sendiri

4) Masa Pajak

5) Tahun Pajak

6) Nilai rupiah pembayaran

7) Nomor surat ketetapan pajak bila ada

d. Input data SSP, klik simpan bila telah selesai

e. Cek data yang sudah di entri, bila sudah sesuai klik “Terbitkan Kode

Billing”

f. Cetak Kode Billing

18

2.4.3. Cara dan Prosedur Pembayaran e-Billing

Pembayaran dengan kode billing dapat dilakukan dengan beberapa cara

sebagai berikut:

1. Melalui Loket Bank atau Kantor Pos

a) Tunjukkan kode billing dan serahkan pajak anda kepada petugas

loket teller bank/pos

b) Setelah menginput kode billing dan menerima uang setoran pajak,

teller akan melakukan konfirmasi untuk memastikan pembayaran

sesuai dengan yang dimaksud

c) Teller akan memproses transaksi dan anda akan mendapatkan

Bukti Penerimaan Negara (BPN) yang dapat digunakan sebagai

sarana pelaporan dan keperluan administrasi lain di Kantor

Pelayanan Pajak.

2. Melalui Anjungan Tunai Mandiri (ATM) BRI.

a) Pilih Transaksi

b) Klik Pembayaran

c) Pilih menu lainnya

d) Klik MPN

e) Input kode Billing

f) Layer akan menampilkan detail tagihan pajak

g) Jika telah sesuai tekan YA

h) Transaksi telah selesai, tekan Keluar

19

i) Struk ATM yang terceta dianggap sebagai Bukti Penerimaan

Negara (BPN) yang dapat digunakan untuk pelaporan ke Kantor

Pelayanan Pajak.

3. Melalui Internet Banking Mandiri

a) Login ke ib.bri.co.id

b) Pilih menu Pembayaran

c) Klik menu MPN

d) Masukkan kode billing kemudia klik Buat Billing Pajak

e) Isi semua kolom pada Rekam Data Billing Pajak

f) Kemudian klik tombol Kirim

g) Cek informasi billing yang muncul, apabila telah sesuai , klik

Bayar MPN

h) Pilih no.rekening lalu klik Kirim untuk membayar pajak

i) Masukkan password 19iteratu m-token

j) Muncul bukti validasi dari sistem serta muncul opsi cetak atau

simpan Bukti Penerimaan Negara (BPN)

2.5. Kepatuhan

2.5.1. Pengertian Kepatuhan dalam Perpajakan

Menurut Nurmantu dalam Rahayu (2013:138), kepatuahan perpajakan

dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua

kewajiban perpajakan dan melaksanakan hak perpajakannya. Menurut Sidik

(2010), kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of

20

complince) merupakan tulang punggung sistem self assessment, dimana wajib

pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian

secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Kepatuhan sebagai fondasi Self Assessment System dapat dicapai apabila

elemen-elemen kunci telah diterapkan secara efektif. Menurut Ismawan

(2003:83), elemen-elemen kunci tersebut sebagai berikut:

a. Program pelayanan yang baik kepada wajib pajak

b. Prosedur sederhana dan memudahkan wajib pajak

c. Program pemantauan kepatuhan dan verifikasi yang efektif

d. Pemantapan law enforcement secara tegas dan adil

Wajib pajak yang patuh adalah wajib pajak yang taat dan patuh serta tidak

memiliki tunggakan atau keterlambatan pelaporan dan penyetoran pajak.

2.5.2. Jenis Kepatuhan Pajak

Menurut Nurmantu (2005:148), keptuhan Wajib Pajak dibagi menjadi 2

(dua) jenis, yaitu:

a. Kepatuhan Formal

Kepatuhan Formal adalah suatu keadaan dimana Wajib Pajak memenuhi

kewajiban perpajakannya secara formal sesuai dengan ketentuan dalam

Undang-Undang perpajakan.

Contoh: Wajib Pajak menyampaiankan Surat Pemberitahuan (SPT)

Tahunan Pajak Penghasilan dengan tepat waktu (sebelum atau pada

tanggal 31 Maret)

21

b. Kepatuhan Material

Kepatuhan Material adalah suatu keadaan dimana Wajib Pajak memenuhi

semua ketentuan material perpajakan, yaitu sesuai dengan isi Undang-

Undang Perpajakan.

Contoh: Mengisi Surat Pemberitahuan (SPT) dengan jelas, lengkap dan

benar.

2.5.3. Pengukuran Kepatuhan Perpajakan

Berdasarkan Peraturan Menteri Keuangan Nomor 39/PMK.03/2018

Tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak,

Wajib Pajak dimasukkan dalam kategori Wajib Pajak patuh apabila memenuhi

kriteria sebagai berikut:

a) Tepat Waktu dalam menyampaikan Surat Pemberitahuan (SPT)

b) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau menunda

pembayaran pajak

c) Laporan keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan

keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3

(tiga) tahun berturut-turut

d) Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

22

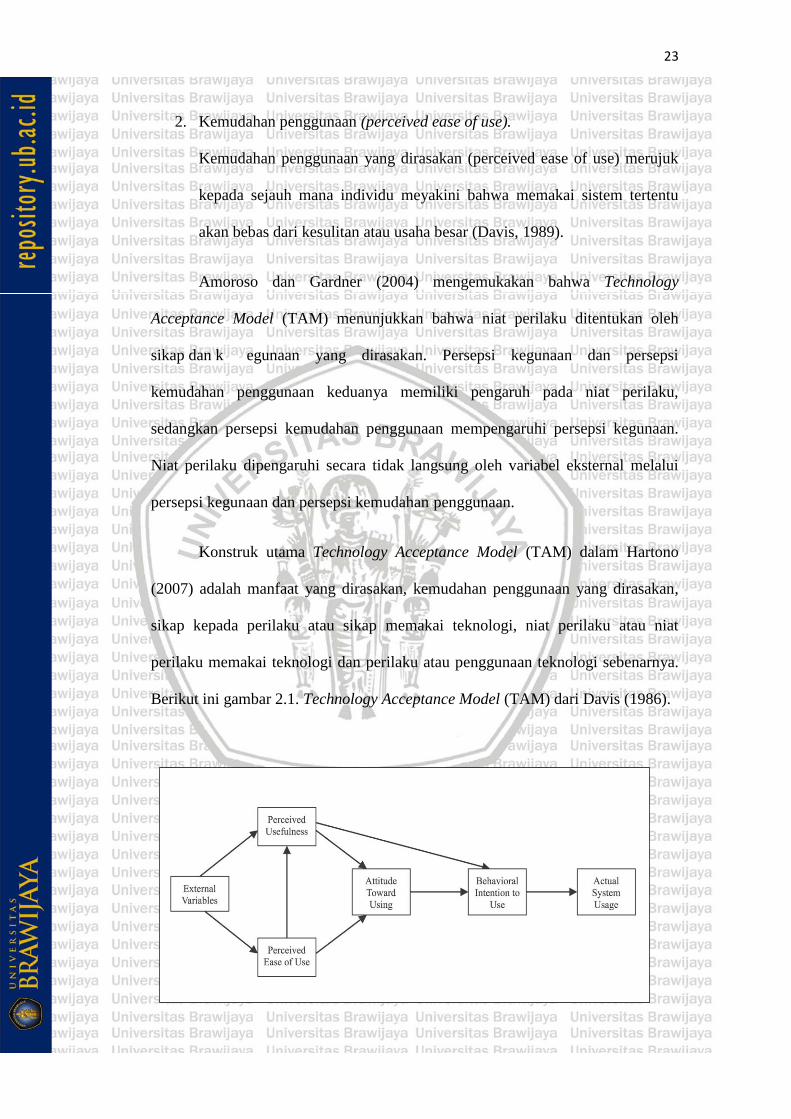

2.6. Technology Acceptance Model (TAM)

(Davis, 1989) menyusun model Technology Acceptance Model (TAM)

untuk menjelaskan model konseptual dari niat atau penerimaan pengguna terhadap

sistem informasi teknologi atau teknologi baru. Technology Acceptance Model

(TAM) merupakan adaptasi dari model Theory of Reasoned Action (TRA) yang

secara khusus dirancang untuk model penerimaan penggunaan sistem informasi

(Davis, 1989). Model Technology Acceptance Model (TAM) bertujuan untuk

menjelaskan faktor perilaku pengguna teknologi sistem informasi terhadap

penerimaan dan sikap individu atau pengguna terhadap suatu teknologi informasi

serta dapat memberikan pengetahuan dan informasi dasar yang dibutuhkan

tentang faktor yang menjadi pendorong sikap individu tersebut (Devi & Suartana,

2014).

Menurut Davis (1989), ada dua konstruk utama dalam model Technology

Acceptance Model (TAM), yaitu:

1. Persepsi kegunaan (perceived usefulness)

Manfaat yang dirasakan (perceived usefulness) diartikan sebagai seberapa

jauh individu meyakini bahwa memakai teknologi akan meningkatkan

kinerja dalam melakukan pekerjaan. Hal ini berasal dari kata berguna yaitu

mampu digunakan secara menguntungkan. Persepsi kegunaan yang

dirasakan dari suatu sistem, akhirnya akan membuat pengguna percaya

adanya penggunaan positif yang berhubungan dengan kinerja (Davis,

1989).

23

2. Kemudahan penggunaan (perceived ease of use).

Kemudahan penggunaan yang dirasakan (perceived ease of use) merujuk

kepada sejauh mana individu meyakini bahwa memakai sistem tertentu

akan bebas dari kesulitan atau usaha besar (Davis, 1989).

Amoroso dan Gardner (2004) mengemukakan bahwa Technology

Acceptance Model (TAM) menunjukkan bahwa niat perilaku ditentukan oleh

sikap dan k egunaan yang dirasakan. Persepsi kegunaan dan persepsi

kemudahan penggunaan keduanya memiliki pengaruh pada niat perilaku,

sedangkan persepsi kemudahan penggunaan mempengaruhi persepsi kegunaan.

Niat perilaku dipengaruhi secara tidak langsung oleh variabel eksternal melalui

persepsi kegunaan dan persepsi kemudahanipenggunaan.

Konstruk utama Technology Acceptance Model (TAM) dalam Hartono

(2007) adalah manfaat yang dirasakan, kemudahan penggunaan yang dirasakan,

sikap kepada perilaku atau sikap memakai teknologi, niat perilaku atau niat

perilaku memakai teknologi dan perilaku atau penggunaan teknologi sebenarnya.

Berikut ini gambar 2.1. Technology Acceptance Model (TAM) dari Davis (1986).

24

Gambar 2.1.

Technology Acceptance Model (TAM)

24

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kualitatif dengan pendekatan

deskriptif. Nasir (1999: 63) menjelaskan mengenai penelitian deskriptif adalah

suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu kondisi,

suatu sistem pemikiran ataupun suatu kelas peristiwa masa sekarang.

Penelitian ini tidak menggunakan angka-angka sebagai indikator variabel

penelitian untuk menjawab permasalahan penelitian, namun penelitian kualitatif

menggunakan data yang berupa kata-kata lisan atau tulisan mengenai tingkah laku

manusia yang dapat diamati selanjutnya diolah menjadi sebuah informasi (Taylor

dan Bogdan, 1948). Sehingga peneliti menggunakan pendekatan kualitatif agar

peneliti dapat memperoleh informasi secara detail, sehingga peneliti bisa

menghasilkan data deskriptif tentang pengaruh e-billing dan e-filing terhadap

kepatuhan wajib pajak gagap teknologi di Kabupaten Tana Toraja.

3.2. Objek dan Subjek Penelitian

3.2.1. Objek Penelitian

Objek penelitian merupakan permasalahan yang diteliti. Menurut

Sugiyono (2012) objek penelitian adalah suatu atribut atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari kemudian dari dalamnya ditarik suatu kesimpulan. Dalam penelitian ini

25

objek penelitiannya adalah pengaruh dari e-billing dan e-filing kepatuhan Wajib

Pajak Gagap Tekonologi di Kabupaten Tana Toraja.

3.2.2. Subjek Penelitian

Menurut Moleong (2010: 132) mendeskripsikan subjek penelitian sebagai

informan, yang artinya orang pada latar penelitian yang dimanfaatkan untuk

memberikan informasi tentang situasi dan kondisi latar penelitian. Dalam

penelitian ini yang menjadi subjek penelitian adalah Wajib Pajak yang

dikategorikan gagap teknologi dan terdaftar di Kantor Pelayanan Pajak (KPP)

Pratama Palopo.

Peneliti mempersempit lokasi penelitian, yaitu di Kecamatan Bittuang,

Kab. Tana Toraja. Jumlah informan dalam penelitian ini adalah 5 orang. Peneliti

mengambil informan dari Kecamatan Bittuang, karena peneliti melihat bahwa

teknologi seperti penggunaan smartphone didaerah tersebut masih minim dan

belum berkembang dengan pesat serta akses internet di daerah Bittuang tergolong

sulit untuk diakses (kecepatan internet lambat) karena lokasi penelitian ada

dipelosok, jauh dari perkotaan sehingga sulit untuk dijangkau. Selain itu wajib

pajak yang dipilih adalah wajib pajak yang tidak bisa mengisi secara mandiri e-

billing dan e-filing serta kurangnya pengalaman dalam memakai sistem secara

elektronik.

Tabel 3.2.3.

Daftar Responden

No Nama Pekerjaan Usia

1 Yabes PNS 50 tahun

2 Ruth Banne Wirausaha 49 tahun

3 Kristian Tarukallo PNS 45 tahun

4 Rose Sa’pangallo Karyawan Swasta 34 tahun

5 Sadak Wirausaha 37 tahun

26

3.3. Sumber Data dan Teknik Pengumpulan Data

3.3.1. Sumber Data

Dalam penelitian ini menggunakan jenis sumber data primer dan data

sekunder:

1. Sumber Data Primer

Sumber data primer merupakan data yang diambil langsung oleh peneliti

kepada sumbernya tanpa ada perantara dengan cara menggali sumber informasi

asli secara langsung. Peneliti menggunakan data ini untuk mendapatkan informasi

secara langsung mengenai pengaruh e-billing dan e-filing dengan melakukan

wawancara langsung kepada Wajib Pajak yang terdaftar di KPP Pratama Palopo.

2. Sumber Data Sekunder

Sumber data sekunder diperoleh melalui dokumentasi dan studi

kepustakaan dengan bantuan media cetak atau internet, membaca buku-buku dan

dokumen yang dianggap perlu berkenaan dengan permasalahan yang sedang

diteliti. Sumber data sekunder merupakan sumber data tidak langsung yang

mampu memberikan data tambahan serta penguatan terhadap data penelitian,

seperti data dari tahun ke tahun kepatuhan wajib pajak yang melapor dan

membayar pajaknya.

27

3.3.2. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu cara memperoleh data – data

yang diperlukan dalam penelitian. Dalam penelitian ini teknik yang digunakan

antara lain sebagai berikut.

A. Wawancara (Interview)

Wawancara adalah percakapan dengan adanya tujuan tertentu yang akan

dicapai atau diketahui. Ciri utama wawancara adalah kontak langsung dengan

tatap muka antara pencari informasi dan sumber informasi. Teknik yang dilakukan

dalam wawancara dalam penelitian ini adalah wawancara terstruktur dan

wawancara tidak terstruktur. Wawancara terstruktur adalah wawancara yang

pewawancaranya menerapkan sendiri masalah dan pertanyaan yang akan

diajukan, hal ini ditujukan untuk mencari informasi yang diperlukan dalam

menjawab rumusan masalah yang telah ditetapkan, sehingga pertanyaan yang

diajukan telah disusun secara matang sesuai kebutuhan. Teknik wawancara ini

dilakukan secara akrab dengan pertanyaan yang terbuka dan biasa sehari-hari, hal

yang dilakukan ini akan lebih mampu menggali kejujuran dari jawaban-jawaban

yang diberikan oleh informan. Wawancara tidak terstruktur adalah wawancara

yang pertanyaannya tidak disusun terlebih dahulu atau dengan kata lain sangat

tergantung dengan keadaan atau subjek (Burhan Bungin, 2001:156). Kreativitas si

peneliti sangat dibutuhkan dalam wawancara tidak terstruktur ini, karena tidak

adanya pedoman wawancara sehinggan bersifat cenderung bebas.

B. Dokumentasi

Penggunaan dokumen sudah lama digunakan dalam penelitian sebagai

28

sumber data karena dalam banyak hal dokumen sebagai sumber data

dimanfaatkan untuk menguji, menafsirkan, bahkan untuk meramalkan (Moleong,

2013). Dengan adanya dokumentasi mampu memberi dukungan yang kuat

terhadap data.

Peneliti menggunakan metode data dengan mencatat dokumen-dokumen

yang diperoleh dari subjek penelitian, mengumpulkan data-data berupa catatan,

serta perekaman suara percakapan perolehan informasi untuk data penelitian

dengan para Wajib Pajak sebagai sarana pelengkap catatan-catatan yang telah

ada agar tidak ada informasi yang terlewatkan

3.4. Teknik Analisis Data

Data yang diperoleh melalui proses pengumpulan data kemudian diolah

dan dianalisis untuk menjawab pertanyaan permasalahan yang ada. Teknik

analisis data yang digunakan peneliti adalah konsep dari Miles dan Huberman

(1984). Menurut Miles dan Huberman, terdapat tiga langkah dalam menganalisis

data kualitatif, yakni: reduksi data (data reduction), penyajian data (data display),

dan penarikan kesimpulan (conclusion drawing). Berikut ini adalah teknik

analisis data yang digunakan oleh peneliti:

1. Reduksi Data

Reduksi data diartikan sebagai proses pemilihan, pemusatan perhatian pada

penyederhanaan, pengabstraksian, dan transformasi data kasar yang diperoleh

di lapangan. Sugiyono (2011) menjelaskan bahwa data yang telah direduksi

akan memberikan gambaran yang lebih jelas dan mempermudah peneliti dalam

29

mencapai tujuan penelitian. Pada tahap ini akan berlangsung terus-menerus

selama penelitian berlangsung.

2. Penyajian Data

Penyajian data merupakan kegiatan saat informasi disusun, sehingga

memberi kemungkinan adanya penarikan kesimpulan dan pengambilan

tindakan. Penyajian data diarahkan agar data hasil reduksi terorganisir,

tersusun dalam pola hubungan, sehingga makin mudah dipahami. Pada tahap

ini, peneliti menyusun data yang relevan sehingga menjadi informasi yang

dapat disimpulkan melalui teks yang bersifat naratif yang lebih mudah

dipahami.

3. Penarikan Kesimpulan

Kesimpulan dalam penelitian mungkin dapat menjawab rumusan masalah

yang dirumuskan sejak awal namun juga tidak, kerena masalah dan rumusan

masalah dalam penelitian kualitatif masih bersifat sementara dan berkembang

setelah peneliti ada di lapangan. Kesimpulan penelitian kualitatif merupakan

temuan yang sebelumnya belum ada yang berupa deskripsi atau gambaran yang

sebelumnya belum jelas menjadi jelas. Hasil analisis nantinya dapat

diverifikasi melalui triangulasi teknik pengumpulan data yang berasal dari

wawancara dengan wajib pajak terdaftar dan dokumentasi yang diambil dari

beberapa dokumen yang ada di kantor pajak yang diperlukan dalam penelitian

ini.

30

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Lokasi Penelitian

4.1.1. Gambaran Umum Tana Toraja

Kabupaten Tana Toraja merupakan salah satu kabupaten di Provinsi

Sulawesi Selatan, yang terletak di bagian utara Provinsi Sulawesi Selatan.

Ibukotanya adalah Makale, sebuah kota berhawa sejuk yang berada pada daerah

ketinggian sekitar 125-3.075 mdpl.

Kabupaten Tana Toraja secara geografis terletak antara 119022”14,322’-

12002”37,566’ Bujur Timur dan 2044”21,296’-3023”23,505’ Lintang Selatan, yang

merupakan pusat kegiatan pariwisata budaya di Provinsi Sulawesi Selatan dan

sebagai pintu gerbang antara Sulawesi Barat dan Sulawesi Selatan. Secara

administrasitif wilayah, Kabupaten Tana Toraja berbatasan dengan:

Sebelah Utara berbatasan dengan Kabupaten Toraja Utara.

Sebelah Barat berbatasan dengan Kabupaten Mamasa Provinsi Sulawesi

Barat.

Sebelah Selatan berbatasan dengan Kabupaten Enrekang dan Kabupaten

Pinrang.

Sebelah Timur berbatasan dengan Kabupaten Luwu.

Kondisi topografi Kabupaten Tana Toraja relatif bergelombang dan berbukit,

sedangkan topografi datar relatif sedikit. Kawasan yang mempunyai kemiringan

lahan datar (0-8%) pada umumnya berada di daerah di sebelah timur dan lahan-

lahan sepanjang jalan poros. Selanjutnya kawasan yang mempunyai kemiringan

31

lahan 8- 15% tersebar di seluruh wilayah Kabupaten Tana Toraja, sedangkan

kemiringan lahan di atas 40% pada umumnya berada di sebelah barat kecamatan

Simbuang, Kecamatan Bonggakaradeng, Kecamatan Masanda dan beberapa

kecamatan lainnya merupakan kawasan lindung. Mayoritas penduduk di

Kabupaten Tana Toraja bekerja sebagai Petani. Luas wilayah Kabupaten Tana

Toraja tercatat 205.430 Ha dengan luas area terbangun 2.956 Ha, meliputi 19

kecamatan yang terdiri dari 112 Lembang dan 47 Kelurahan. Jarak Kota Makassar

ke Tana Toraja adalah 315 km atau dapat ditempuh dalam waktu 7 sampai 8 jam.

4.2. Penyajian Data

A. Pemahaman Perpajakan dan Kepatuhan Wajib Pajak

Oladdipupo dan Obaze (2016), pemahaman perpajakan adalah tingkat

kesadaran dari wajib pajak terhadap undang-undang perpajakan. Sedangkan

menurut Hardinigsih (2011), pemahaman adalah cara yang ditempuh oleh wajib

pajak guna memahami peraturan perpajakan yang ada. Sehingga pemahaman

perpajakan didefenisikan sebagai kondisi dimana wajib pajak secara sadar

mengerti dan memahami semua hal tentang perpajakan.

Bapak Yabes

“Ya, Pajak itu kan selalu dibayar oleh orang yang berpenghasilan cukup”.

(Transkrip A2)

Ibu Ruth

32

“Iya, uang yang rutin disetor setiap bulan dan itu untuk keperluan Negara”.

(Transkrip B2)

Ibu Rose

“Ya, pajak adalah pungutan wajib daerah untuk Negara”. (Transkrip E2)

Menurut Bapak Yabes, Pajak akan selalu dibayarkan oleh orang yang

memiliki penghasilan yang cukup. Lain halnya dengan Bapak Yabes, Ibu Ruth

berpendapat bahwa uang yang ia setor dengan rutin setiap bulannya adalah pajak

dan uang yang ia setor untuk keperluan Negara. Dan Ibu Rose berpendapat

bahwa, pajak adalah pungutan wajib yang diwakili dari setiap daerah dalam

konteks ini KP2KP Tana Toraja yang nantinya akan disetor ke KPP Pratama

Palopo dan menjadi salah satu indikator pendapatan negara.

Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang

(dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang

langsung ditujukan dan yang digunakan untuk membayar pengeluaran umum.

Muliari dan Setiawan (2011) mendefinisikan kepatuhan pajak sebagai

suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan

melaksanakan hak perpajakannya, maka konteks kepatuhan dalam penelitian ini

mengandung arti bahwa Wajib Pajak berusaha untuk mematuhi peraturan hukum

perpajakan yang berlaku, baik memenuhi kewajiban ataupun melaksanakan hak

perpajakannya.

Bapak Yabes

“Kalau pajak biasanya di bayar terakhir 30 april tahun berikutnya setelah

masa tahunan pajak berakhir” (Transkrip A8)

33

“Ya, harus bayar pajak” (Transkrip A10)

Bapak Kristian

“Pokoknya sebelum tanggal 30 april setiap tahun” (Transkrip C8)

“Ya. lapor terus bayar” (Transkrip C10)

Dari hasil wawancara tersebut dapat diketahui bahwa wajib pajak sadar

apabila pajak terakhir dibayar pada tanggal 30 april tahun berikutnya dan menurut

bapak Yabes kewajiban wajib pajak adalah membayar pajak dan menurut bapak

Kristian kewajiban wajib pajak tidak hanya membayar tetapi juga melapor.

Bapak Yabes

“Ya pernah satu kali tapi hanya satu kali saja”. (Transkrip A14)

Bapak Kristian

“Tidak Permah” (Transkrip C14)

Ibu Rose

“Sering karna biasa terlambat lapor sama bayar”. (Transkrip E16)

Bapak Yabes melalui pengalaman pribadinya bahwa ia baru satu kali

dikenakan denda karena telat melapor. Bapak Kristian mengatakan bahwa ia tidak

pernah dikenakan sanksi karena lalai dalam menjalankan kewajibannya. Lain

halnya dengan Ibu Rose, ia sering dikenakan denda karena tidak melapor dan

membayar tepat waktu.

Bapak Yabes

34

“Kalau manfaatnya secara langsung perpribadi mungkin tidak tetapi

bermanfaat buat semua orang” (Transkrip A16)

Ibu Ruth

“Ya merasakan, ada jembatan, jalanan ke kampung juga sudah bagus krna

ada perbaikan jalan dari pemerintah” (Transkrip B14)

Bapak Yabes dan Ibu Ruth mengatakan bahwa mereka merasakan manfaat dari

pajak akan tetapi tidak langsung ke pribadi tetapi untuk kepentingan umum seperti

adanya perbaikan jalan.

B. Pemahaman E-Filing dan E-billing

Mengingat begitu pentingnya peran pajak, maka pemerintah dalam hal ini

Direktorat Jendral Pajak telah melakukan berbagai upaya untuk memaksimalkan

penerimaan pajak. Salah satu upaya yang dilakukan adalah melalui reformasi

peraturan perundang-undangan di bidang perpajakan dengan diberlakukannya self

assessment system. Self assessment system mengharuskan wajib pajak untuk

mendaftar, menghitung, membayar serta melaporkan sendiri jumlah pajak yang

terutang yang menjadi kewajiban mereka. Maka diperbaharuilah sistem

administrasi dengan menggunakan sistem e-billing dan e-filing.

Bapak Yabes

“E-filing kurang tau saya nak, tetapi kami pernah di jelaskan namun tidak

spesifik dan dikasih e-fin”. (Transkrip A18)

Ibu Ruth

“Pernah dengar tapi tidak paham, sepertinya untuk lapor pajak ya itu”.

(Transkrip B18)

Bapak Kristian

35

“E-filing untuk lapor SPT”. (Transkrip C18)

Bapak Yabes tidak memahami dengan baik apa arti dari e-filing, bahkan

sudah di berikan e-fin namun bapak Yabes masih belum memahami apa itu e-

filing. Begitu juga dengan ibu Ruth, ia tidak mengetahui dengan pasti tetapi

memiliki sedikit gambaran bahwa e-filing adalah sistem untuk pelaporan pajak.

Berbeda dengan bapak Kristian, beliau memiliki pemahaman bahwa e-filing

berguna untuk melapor SPT secara online.

Bapak Yabes

“Kami hanya dikasihkan e-fin dan tidak ada informasi lebih lanjut”.

(Transkrip A21)

Bapak Kristian

“Tau tetapi masih bingung, itu benar atau salah saya mengisi SPT

memakai e-filing” (Transkrip C22)

Bapak Yabes mengatakan bahwa, beliau tidak memahami mekanisme dari

efiling, dari pihak kantor pajak mereka di berikan e-fin namun tidak ada sama

sekali penjelasan yang diberikan dan informasi lebih lanjut dari kantor pjak, tidak

ada sosialisasi atau contoh pemakaian (simulasi). Berbeda dengan bapak Yabes,

bapak Kristian mengatakan bahwa beliau mengetahui mekanisme dasar dari e-

filing, akan tetapi ia tidak mengetahui apakah pengisian SPT tersebut telah diisi

dengan benar .

Bapak Yabes

“ Saya kurang tau”. (Transkrip A20)

Ibu Ruth

36

“Tidak Tahu”. (Transkrip B20)

Bapak Kristian

“Saya hanya pernah lihat di baliho-baliho kantor pajak, tapi tidak tahu

untuk apa”. (Transkrip C20)

Bapak Yabes dan ibu Ruth mengatakan bahwa ia sama sekali tidak

mengetahui apa arti dari e-billing. Bapak Kristian juga mengatakan bahwa beliau

tidak mengetahui apa arti dan tujuan e-billing akan tetapi pernah melihat baliho e-

billing dikantor pajak”

Bapak Yabes

“Saya belum Pernah”. (Transkrip A24)

Ibu Ruth

“Ya sama, kurang tahu tentang itu”. (Transkrip B24)

Bapak Kristian

“Saya belum pernah, hanya lapor saja”.(Transkrip C24)

Menurut bapak Yabes, ibu Ruth dan bapak Kristian mereka benar-benar

tidak mengetahui bagaimana mekanisme dari e-billing itu. Mereka tidak memiliki

gambaran sama sekali mengenai mekanisme penggunaan e-billing.

C. Pengaruh E-filing dan E-billing

Guna mengatasi permasalahan tersebut, Direktorat Jendral Pajak (DJP)

melakukan reformasi pada sistem administrasi perpajakan atau yang biasa disebut

moderniasasi. Modernisasi pada sistem administrasi perpajakan ini diwujudkan

melalui penerapan sistem administrasi perpajakan modern yang memanfaatkan

37

kemajuan teknologi agar dapat meningkatkan kualitas pelayanan dan

memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya. Salah

satunya adalah dengan menerapkan sistem e-billing dan e-filing.

Menurut Bapak Yabes dan Ibu Ruth diberlakukannya sistem e-billing dan

e-filing menyusahkan, karena kurangnya pengetahuan dan sosialisasi yang

diberikan, dan dari fasilitas yang kurang memadai.

Bapak Yabes

“Menurut saya itu merepotkan dan agak menyusahkan kita karena kita

belum apa ya, belum dilatih khusus untuk membayar pajak secara online.

Untuk dikampung itu susah, jaringan internet susah, ATM tidak ada,

Kantor Pos jauh. Pokoknya susah lah”. (Transkrip A26)

Ibu Ruth

“Kalau saya yang tidak tau elektronik, online-online kesusahan nak,

apalagi dari pihak kantor pajak jarang sosialisasi”. (Transkrip B26)

Berbeda dengan Bapak Yabes dan Ibu Ruth, Bapak Kristian mengatakan

bahwa diberlakukannya e-billing dan e-filing dapat memudahkan karena

prosesnya “online” hanya terhambat di jaringan internet saja yang belum terlalu

bagus.

Bapak Kristian

“Menurut saya itu memudahkan karena prosesnya secara online, hanya

saja kita dikampung yang kurang memadai fasilitasnya seperti jaringan

internet”. (Transkrip C26)

Lalu menurut ibu Rose, beliau sangat dimudahkan, tidak perlu lagi ke

kantor pajak, menghabiskan waktu dalam perjalanan dan juga antri karena sistem

yang berlaku sudah secara online.

Ibu Rose

38

“Sangat dimudahkan, tidak perlu lagi ke kantor pajak”. (Transkrip D26)

Untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban

perpajakannya, kualitas pelayanan pajak harus ditingkatkan oleh aparat pajak.

Bapak Yabes

“Kalau mekanisme manualnya sih ya enak, karena kita hanya tinggal

menyodorkan di kantor pajak, mereka yang kerja, selesai, walaupun harus

mengantri, tetapi kalau memakai elektronik ya kerja sendiri dan ketika

sudah tidak tahu yasudah, kita buntu”. (Transkrip A30)

Bapak Yabes lebih memilih untuk menggunakan mekanisme manual,

meskipun menyita waktu dan harus lebih bersabar, bapak Yabes lebih meilih

mekanisme tersebut karena beliau tidak mengetahui mekanisme dari e-billing dan

e-filing sehingga tidak tahu yang beliau kerjakan benar atau salah.

Ibu Ruth

“Kalau saya sendiri manual lebih bagus karna disana kita diarahkan, tapi

sekarang lebih cepat karna sudah pakai teknologi”. (Transkrip B30)

Ibu Ruth sendiri lebih memilih mekanisme secara manual karena di kantor

pajak, pegawai pajak akan mengarahkan wajib pajak, namun Ibu Ruth menyadari

bahwa dengan adanya teknologi maka proses kewajiban perpajakan akan lebih

cepat terselesaikan.

Bapak Kristian

“Kalau dilihat dari sisi efisien saya lebih memilih yang online, hanya saja

masih kurang informasi dari kantor pajak bagaiman cara yang tepat dan

benar untuk memakai mekanisme yang baru, karena lumayan ongkos

untuk ke kantor pajak sudah tidak ada lagi”. (Transkrip C30)

Bapak Kristian berpendapat bahwa beliau lebih memilih untuk mekanisme

online, karena tidak perlu mengeluarkan ongkos untuk ke kantor pajak, akan tetapi

39

beliau mengatakan meskipun memilih sistem online, seharusnya pihak kantor

pajak mengedukasi para wajib pajak agar dalam pelaksaannya wajib pajak bisa

lebih dimudahkan.

4.3. Pembahasan

A. Pemahaman Perpajakan dan Kepatuhan Wajib Pajak

Tingkat pemahaman wajib pajak mengenai peraturan perpajakan menjadi

hal penting dalam menentukan sikap dan perilaku wajib pajak dalam

melaksanakan kewajiban dalam membayar pajak.

Tingkat Pemahaman wajib pajak diukur dari pemahaman wajib pajak

mengenai informasi perpajakan dan peraturan perpajakan. Pemahaman tentang

perpajakan berupa informasi perpajakan dan peraturan perpajakan akan

meningkatkan kepatuhan sesorang dalam memenuhi kewajiban perpajakannya

(Muslim 2007).

Berdasarkan narasumber yang peneliti temui, beberapa diantaranya belum

benar-benar tepat dalam mengartikan apa itu pajak, akan tetapi dalam hal

ketepatan waktu untuk membayar kewajiban perpajakannya, seluruh informan

juga mengetahui kapan batas akhir melapor atau membayar pajak. Meskipun tidak

paham dengan baik arti dari pajak akan tetapi narasumber mengatakan bahwa

mereka merasakan manfaat dari pajak meskipun tidak dirasakan langsung ke

pribadi masing-masing.

40

Empat narasumber yang peneliti temui juga tergolong orang yang patuh

akan pajak dan jarang bahkan ada yang tidak pernah dikenakan denda, satu

diantaranya setiap bulan dikenakan denda karena terlambat untuk menyelesaikan

kewajiban perpajakannya.

Masalah tingkat pemahaman perpajakan dari wajib pajak dirasa perlu

untuk dibahas karena pengetahuan perpajakan adalah salah satu faktor potensial

bagi pemerintah untuk meningkatkan kepatuhan wajib pajak dalam memenuhi

kewajiban perpajakannya, semakin tinggi tingkat pengetahuan dan pemahaman

wajib pajak, maka semakin kecil pula kemungkinan wajib pajak tersebut untuk

melanggar, karena jika pengetahuan mengenai perpajakan rendah, maka

kepatuhan wajib pajak mengenai peraturan yang berlaku juga rendah (spicer dan

lundsent, 1976, dalam Rahman Haid, 2010)

Dari kesesuaian teori diatas dan kejadian empiris dapat disimpulkan bahwa

para wajib pajak ini memiliki tingkat pemahaman akan memperkecil tingkat

pelanggaran terhadap peraturan pajak dan memperbesar tingkat kepatuhan wajib

pajak.

B. Pemahaman E-filing dan E-billing

Seiring berjalannya waktu teknologi semakin berkembang yang

menyebabkan pembaharuan sistem dilaksanakan sesuai dengan perkembangan

zaman. Direktorat Jendral Pajak melakukan pembaharuan sistem pelaporan dan

pembayaran pajak yang sebelumnya harus datang ke kantor pajak dan membayar

cash ke kantor pajak menjadi e-billing dan e-filing (sistem online). Perubahan ini

bisa saja mempengaruhi pola perilaku wajib pajak khususnya wajib pajak yang

41

tergolong gagap teknologi karena penggunaan e-billing dan e-filing menggunakan

teknologi yang ada sekarang ini.

Berdasarkan narasumber yang peneliti temui, empat diantaranya sama

sekali tidak mengetahui dengan pasti sistem dari e-billing dan e-filing. Hal ini

disebabkan karena kuranagnya sosialisasi dan edukasi dari pemerintah. Pelayanan

yang dilakukan pemerintah seperti sosialisasi masih sangat kurang, narasumber

juga menyanyangkan hal tersebut. Seharusnya pemerintah yang berperan aktif

dalam pelayanan untuk mengedukasi masyarakatnya.

Dilihat dari beberapa pendapat wajib pajak yang tergolong gagap

teknologi ini, mereka merasa pelayanan yang diberikan oleh pemerintah masih

sangat kurang. Hal ini bisa dijadikan masukan untuk Direktorat Jendal Pajak

dalam perbaikan pelayanan untuk waktu yang akan datang.

C. Pengaruh E-filing dan E-billing

E-filing adalah suatu cara penyampaian SPT secara elektronik yang

dilakuka secara online yang real time melalui website Direktorat Jendral Pajak

atau Penyedia Jasa Aplikasi. E-billing adalah metode pembayaran elektronik

dengan menggunakan Kode Billing. Tentunya kedua sistem tersebut hanya bisa

dijalankan apabila terhubung dengan jaringan internet serta teknologi terbarukan

(computer, laptop, smartphone).

Peneliti menemui bahwa beberapa narasumber menunjukkan respon tidak

setuju dengan diberlakukannya sistem e-filing dan e-billing. Hal ini dapat kita

42

lihat dari pernyataan yang didapatkan bahwa mereka merasa kesusahan, repot dan

dibebani karena harus menggunakan teknologi dan harus terhubung ke internet.

Mereka harus memiliki fasilitas yang memadai apabila harus menggunakan sistem

yang baru ini. Narasumber lebih merasa nyaman melakukan mekanisme secara

manual karena diberikan arahan dan petunjuk langsung apabila datang ke kantor

pajak.

Henry (1986) dalam Trisnawati (1988) mengemukakan bahwa perilaku

pengguna, dan personal sistem diperlukan dalam pengembangan sistem, dan hal

ini berkaitan dengan pemahaman dan cara pandang pengguna sistem tersebut.

Dengan begitu dapat disimpulkan bahwa persepsi orang-orang yang terlibat dalam

implementasi sistem akan berpengaruh pada akhir suatu sistem, apakah sistem itu

berhasil atau tidak, dapat diterima atau tidak, bermanfaat atau tidak jika

diterapkan. Dari kesesuaian teori diatas dan kejadian empiris dapat disimpulkan

bahwa para wajib pajak gagap teknologi berpandangan bahwa sistem tersebut

merepotkan dan menyusahkan, terutama harus tersedianya fasilitas yang cukup

memadai, sehingga harus lebih diperhatikan lagi agar dapat diterima disemua

kalangan dan dapat memudahkan semua pengguna.

D. Theory Acceptance Model (TAM)

Model TAM mengkonsepkan bagaimana pengguna menerima dan

menggunakan teknologi baru. Asalnya dari pendekatan teori psikologis untuk

menjelaskan pengguna yang mengacu pada kepercayaan, sikap, minat dan

hubungan perilaku pengguna. Model TAM dapat menjelaskan bahwa persepsi

43

pengguna terhadap suatu sistem akan mempengaruhi sistem penggunaanya

(Porter, C. E., & Donthu, 2006).

TAM menjelaskan adanya variabel eksternal akan dianalisis dengan

persepsi kemudahan penggunaan dan kebermanfaatan, kemudian dari persepsi

kemudahan diprediksi akan mempengaruhi persepsi kebermanfaatan. Selanjutnya

persepsi kebermanfaatan dan kemudahan penggunaan akan mempengaruhi sikap

pengguna terhadap penggunaan sistem informasi dan kemudian berpengaruh pada

intensitas penggunaan, lalu akan mempengaruhi penggunaan sistem secara aktual

(Fatmawati, 2015). Dari kesesuaian teori diatas dan kejadian empiris dapat kita

simpulkan bahwa, persepsi wajib pajak terhadap sistem e-billing dan e-filing

adalah hal yang susah dan merepotkan, dari persepsi tersebut tidak ada

kemudahan penggunaan, sehingga secara otomatis berpengaruh terhadap

intensitas wajib pajak terhadap penggunaan e-billing dan e-filing, dimana wajib

pajak yang dikategorikan gagap teknologi lebih memilih mekanisme pelaporan

dan pembayaran pajak dilakukan secara manual.

46

BAB V

PENUTUP

5.1. Kesimpulan

Berdasarkan hasil penelitian dari pengaruh e-billing dan e-filing terhadap

kepatuhan wajib pajak gagap teknologi di Kabupaten Tana Toraja, dapat ditarik

kesimpulan bahwa wajib pajak yang dikategorikan gagap teknologi tetap patuh

dalam memenuhi kewajiban perpajakannya meskipun pemerintah telah

menerapkan sistem e-billing dan e-filing. Hal ini dilihat dari para narasumber

yang tidak pernah dikenakan denda lebih dari 1 kali.

Dalam mekanismenya e-billing dan e-filing mengharuskan kita untuk

memiliki koneksi internet yang stabil dan smartphone atau komputer agar dapat

mengakses sistem tersebut, setelah masuk kedalam website DJP Online wajib

pajak memilih sistem e-billing atau e-filing sesuai kebutuhan, setelah memilih

wajib pajak diarahkan untuk registrasi, berikutnya wajib pajak akan dipandu oleh

sistem untuk menyelesaikan kewajiban perpajakannya secara online. E-billing dan

e-filing diciptakan dengan tujuan untuk mempermudah wajib pajak, namun hal

tersebut berbanding terbalik dengan realitas yang ada. Nyatanya masih banyak

wajib pajak terutama yang dikategorikan gagap teknologi masih kesulitan dalam

menggunakan sistem tersebut. Mereka lebih menyukai mekanisme yang manual

karena pelaporan pajak secara manual jauh lebih mudah dibandingkan

menggunakan e-billing dan e-filing, juga dikarenakan minimnya pengetahuan

wajib pajak tentang bagaimana praktik dari e-billing dan e-filing. Sehingga

47

dengan kondisi seperti ini pemerintah perlu untuk melakukan pembinaan atau

edukasi lebih dalam kepada wajib pajak tentang e-billing dan e-filing.

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini yaitu wilayah penelitian dilakukan

hanya pada satu wilayah saja yaitu Kecamatan Bittuang sehingga belum mampu

menggambarkan kondisi yang lebih luas.

5.3. Saran

Berdasarkan hasil kesimpulan diatas maka ada beberapa saran yang

direkomendasikan kepada penelitian selanjutnya antaralain:

1. Bagi Direktorat Jendral Pajak

Hendaknya Direktorat Jenral Pajak meningkatkan pemahaman masyarakat

secara umum seperti dengan rutin melakukan upaya-upaya sosialisasi

perpajakan yang lebih mendalam akan penggunaan dan mekanisme

administrasi perpajakan seperti e-billing dan e-filing.

2. Bagi peneliti selanjutnya

Dengan ada keterbatasan dalam penelitian ini, peneliti selanjutnya bisa

menggunakan lokasi yang lebih luas lagi dari penelitian ini, supaya data

yang diperoleh bisa mewakili wajib pajak secara umum.

48

DAFTAR PUSTAKA

Undang-Undang Nomor 16 tahun 2009. Ketentuan Umum dan Tata Cara

Perpajakan

Jurnal, Artikel dan Buku:

Agustiningsih, W. (2016). Pengaruh Penerapan E-filing Tingkat Pemahaman

Perpajakan Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Di KPP Pratama Yogyakarta. Jurnal Nominal, 5(2).

Andrea & Stefano. (2013). Taxation of Emissions of Greenhouse Gases: The

Environmental Impacts of Carbon Taxes.

Davis, F. (1989). Perceived Usefulness, Perceived Ease of Use dan Acceptance

of Information System Technology. MIS Quartery, 13(3), 319–339.

Devano, S., & Siti, K. R. (2006). Perpajakan Konsep, Teori, dan Isu. Jakarta:

Kencana Prenada Media.

Devi & Suartana. (2014). Analisis Technology Acceptance Model (TAM)

Terhadap Pengguna Sistem Informasi di Nusa Dua Beach Hotel & Spa.

Jurnal Akuntansi Universitas Udayana.

Dwiningrum, S. I. A. (2012). Ilmu sosial & budaya dasar. Yogyakarta: UNY

Press.

Fatmawati, E. (2015). Technology Acceptance Model(TAM) Untuk Menganalisis

Penerimaan Terhadap Sistem Informasi Perpustakaan. Jurnal Iqra’, 9(1).

Handayani, W. (2017). Pengaruh Penerapan Billing System Terhadap Kepatuhan

Wajib Pajak Dengan Moderasi Pemahaman Perpajakan. Jurnal Ekonomi

Akuntansi, 3(4).

Helen & Arthur. (2017). Analisis Penerapan E-System Perpajakan Pada Wajib

Pajak Pribadi Terhadap Pelaksanaan Self-Assessment System Dalam

Memenuhi Kewajiban Perpajakan. Jurnal Ekonomi, 22(3).

Hendro & Mita. (2014). Teknologi Dan Kehidupan Masyarakat. Jurnal Analisa

Sosiologi. 3(1): 13-24.

Kania, L. P. (2017). Pengaruh Penerapan E-system Perpajakan Terhadap Tingkat

Kepatuhan WPOP dalam membayar pajak pada KPP Pratama Singaraja.

Jurnal Akuntansi Sistem Informasi Ganesha. 7(1).

Marliana, R. (2015). Pengaruh Penerapan E-Filing Terhadap Kepatuhan Wajib

Pajak Dalam Penyampaian Surat Pemberitahuan (SPT) Tahunan Pada

49

Kantor Pelayanan Pajak Kota Tasikmalaya. Media Riset Akuntansi,

Auditing & Informasi. 15(1).