pengaruh corporate social responsibility...

TRANSCRIPT

i

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DAN

DANA PIHAK KETIGA TERHADAP PEMBIAYAAN DAN

IMPLIKASINYA TERHADAP PROFITABILITAS

BANK SYARIAH

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh :

Dwi Purwati

1112046100065

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Dwi Purwati

2. Tempat, Tanggal Lahir : Bogor, 30 September 1993

3. Alamat : Jl. Amasandi Taman Muara RT.01/15

Pasirjaya, Bogor.

4. Email : [email protected]

II. PENDIDIKAN FORMAL

1. SDN Cikaret 01 Bogor Tahun 2000-2006

2. MTSN Bogor Tahun 2006-2009

3. MAN 2 Bogor Tahun 2009-2012

4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2012-2017

III. PENDIDIKAN NON FORMAL

1. Kursus Bahasa Inggris LIA 2012

IV. PENGALAMAN BERORGANISASI

1. Anggota PMR MAN 2 Bogor Tahun 2011

2. Anggota IRMAS Kampung Muara Bogor Tahun 2015

V. SEMINAR DAN WORKSHOP

1. Company visit to Indonesia Stock Exchange, 21 Oktober 2015

2. Company visit to Otoritas Jasa Keuangan, 23 September 2015

vi

3. Company visit to Bank Indonesia, “Moneter and Banking System

Improvment in Indonesia”, 10 Oktober 2013

4. Stadium General oleh Insurance goes to campus

VI. LATAR BELAKANG KELUARGA

1. Ayah : Mujiyo

2. Ibu : Sarinah

3. Kakak : Endri Sulistyo

4. Alamat : Jl. Amasandi Taman Muara RT.01/15 kelurahan pasirjaya

Bogor

5. Anak : Anak ke-2 dari 2 bersaudara

vii

ABSTRACT

The purpose of this research was to determine the effect of Corporate

Social Responsibility (CSR) disclosure and third party funds (DPK) of the

financing and its implications for the profitability of Islamic banks.

The research uses secondary data on financial statement or annual

reports that have been published by research sample during the period 2011 to

2015. The sampling technique used was purposive sampling. This research is

quantitative research using panel data regression and path analysis with software

program eviews 10.0.

The results of this research show that the substructure I CSR variable has

no significant effect on the financing while third party funds(DPK) has a positive

and significant impact on financing. Then the substructure II CSR variable has no

effect on ROA, while third party funds (DPK) and financing have positive and

significant impact on ROA.

Keyword: Corporate Social Responsibility (CSR), Third Party Funds (DPK),

Financing, Return On Asset (ROA)

viii

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh

pengungkapan Corporate Social Responsibility (CSR) dan Dana Pihak Ketiga

(DPK) terhadap Pembiayaan dan Implikasinya terhadap profitabilitas Bank

Syariah.

Penelitian ini menggunakan data sekunder pada laporan keuangan atau

laporan tahunan yang telah dipublikasikan oleh sampel penelitian selama periode

2011-2015. Tekhnik pengambilan sampel menggunakan tekhnik purposive

sampling. Penelitian ini merupakan penelitian kuantitatif menggunakan metode

regresi data panel dan path analysis (analisis jalur) dengan software program

eviews 10.0.

Hasil dari penelitian ini menunjukkan bahwa pada Substruktur I variabel

CSR tidak memiliki pengaruh yang signifikan terhadap Pembiayaan, sedangkan

variabel DPK memiliki pengaruh positif dan signifikan terhadap pembiayaan

Bank Syariah. Sedangkan pada Substruktur II menunjukkan bahwa variabel CSR

tidak memiliki pengaruh yang signifikan terhadap ROA, sedangkan variabel DPK

dan Pembiayaan memiliki pengaruh positif dan signifikan terhadap ROA.

Kata Kunci : Corporate Social Responsibility (CSR), Dana Pihak Ketiga (DPK),

Pembiayaan, Financing, Return On Asset (ROA)

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji syukur kehadirat Allah SWT karena berkat limpahan

nikmat, rahmat dan kekuatan yang diberikan-Nya penulis dapat menyelesaikan

skripsi dengan judul “PENGARUH CORPORATE SOCIAL

RESPONSIBILITY DAN DANA PIHAK KETIGA TERHADAP

PEMBIAYAAN DAN IMPLIKASINYA TERHADAP PROFITABILITAS

BANK SYARIAH”. Shalawat serta salam selalu tercurah kepada Baginda Nabi

Muhammad SAW sebagai Uswatun Hasanah, suri tauladan kita dalam setiap

aktivitas kehidupan.

Penulis menyadari bahwa skripsi ini tidak akan terselesaikan dengan baik

tanpa bantuan, dukungan, dan bimbingan dari berbagai pihak selama penyusunan

skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Arief Mufraeni, Lc,. M.Si Dekan Fakultas Ekonomi dan

Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Dr. Asep Saepudin Jahar, M.A Dekan Fakultas Syariah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Adhitya Ginanjar, SE,. M.Si dan Fitri Damayanti, M.Si Ketua

Program Studi Perbankan Syariah dan Sekretaris Program Studi Perbankan

Syariah Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

iv

4. Bapak AM. Hasan Ali M.A, dan Dr. Abdurrauf, Lc, MA, Ketua Program

Studi Muamalat dan Sekretaris Program Studi Muamalat Fakultas Syariah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Ibu Ir. Rr. Tini Anggraini Dosen Pembimbing yang telah menyediakan

waktu luang untuk memberikan pengarahan dan bimbingan kepada penulis

selama penyusunan skripsi.

6. Seluruh Dosen serta karyawan akademik Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan

banyak ilmu kepada penulis selama menempuh pendidikan di bangku kuliah.

7. Perpustakaan Utama UIN Jakarta, Perpustakaan FSH UIN Jakarta,

Perpustakaan Nasional Republik Indonesia, tempat penulis memperoleh

berbagai bahan dan sumber referensi serta tempat penulis menjalankan proses

penulisan skripsi.

8. Kedua Orangtua penulis, yaitu Bapak Mujiyo dan Ibu Sarinah serta Kakak Endri

Sulistyo, yang telah memberikan do’a, dukungan, dan semangat baik moril

maupun materiil dalam setiap aktivitas.

9. Sahabat-sahabat seperjuangan yang hebat Ade Fitri Khoerunnisa, Dhini

Fadhillah, Lupita Parameswari dan Nurul Khasanah, Widya Eka Larasati, Siti

Nurasiyah, Nursetyowati Rahayu, Virna Virniadinata Terimakasih atas

kebersamaannya dan saling mensupport satu sama lain dan selalu menemani

penulis dikala suka maupun duka selama perkuliahan sehingga hari-hari yang

sangat berwarna berkat canda dan tawa bersama kalian.

10. Kawan-kawan Perbankan Syariah Tahun 2012, khususnya Kelas PS B 2012

yang telah berjuang bersama selama perkuliahan. Suatu keberuntungan dapat

v

mengenal kalian, semoga kita dapat mencapai sukses dengan silahturahmi yang

tetap terjaga.

11. Tim KKN Desa Cibungbulang Bogor (Keluarga KKN RISE) Terima kasih atas

suka duka di kala KKN, kerja sama dan pengalaman bersama kalian yang tak

terlupakan.

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu, memberikan dukungan, serta doa sehingga skripsi ini dapat

terselesaikan dengan baik.

Penulis menyadari bahwa terdapat banyak kekurangan dalam skripsi ini dan

masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan kritik dan

saran yang membangun demi karya yang lebih baik di masa depan. Semoga skripsi

ini dapat bermanfaat dan berkontribusi dalam pengembangan ilmu pengetahuan

khususnya mengenai perkembangan Ekonomi Islam.

Wassalamu’alaikum Wr. Wb.

Jakarta, 30 Maret 2017

DWI PURWATI

vi

DAFTAR ISI

HALAMAN JUDUL ........................................................................................ i

LEMBAR PERSETUJUAN PEMBIMBING ............................................... ii

LEMBAR PERSETUJUAN PANITIA UJIAN ........................................... iii

LEMBAR PERNYATAAN ............................................................................ iv

DAFTAR RIWAYAT HIDUP....................................................................... v

ABSTRACT .....................................................................................................vii

ABSTRAK .......................................................................................................viii

KATA PENGANTAR .................................................................................... ix

DAFTAR ISI ................................................................................................. xii

DAFTAR TABEL .......................................................................................... xvi

DAFTAR GAMBAR ...................................................................................... xvii

BAB I PENDAHULUAN

A. Latar Belakang ....................................................................................... 1

B. Identifikasi Masalah .............................................................................. 8

C. Pembatasan Masalah ............................................................................. 9

D. Perumusan Masalah ............................................................................. .10

E. Tujuan dan Manfaat Penelitian ............................................................ 10

F. Sistematika Penulisan .......................................................................... 11

BAB II TINJAUAN PUSTAKA

A. Landasan Teori .................................................................................... 13

1. Teori Stakeholder ........................................................................... 13

2. Corporate Social Responsibility .................................................... 14

xii

vii

a. Pengertian Corporate Social Responsibility ............................ 14

b. Aspek Tiga Dimensi CSR ........................................................ 16

c. Konsep CSR dalam Islam ........................................................ 18

3. Islamic Social Reporting ............................................................... 20

a. Pendanaan dan Investasi ......................................................... 21

b. Produk dan Jasa ....................................................................... 23

c. Karyawan ................................................................................. 23

d. Masyarakat .............................................................................. 24

e. Lingkungan ............................................................................. 25

f. Tata Kelola Perusahaan ........................................................... 26

4. Dana Pihak Ketiga ......................................................................... 27

a. Pengertian Dana Pihak Ketiga ................................................. 27

b. Macam-macam Dana Pihak Ketiga ......................................... 28

5. Pembiayaan Bank Syariah ............................................................. 30

a. Pengertian Pembiayaan ........................................................... 30

b. Tujuan Pembiayaan ................................................................. 32

6. Return On Asset ............................................................................. 33

7. Review Studi Terdahulu ................................................................ 35

8. Kerangka Pemikiran ...................................................................... 39

9. Hipotesis Penelitian ...................................................................... 41

BAB III METODE PENELITIAN

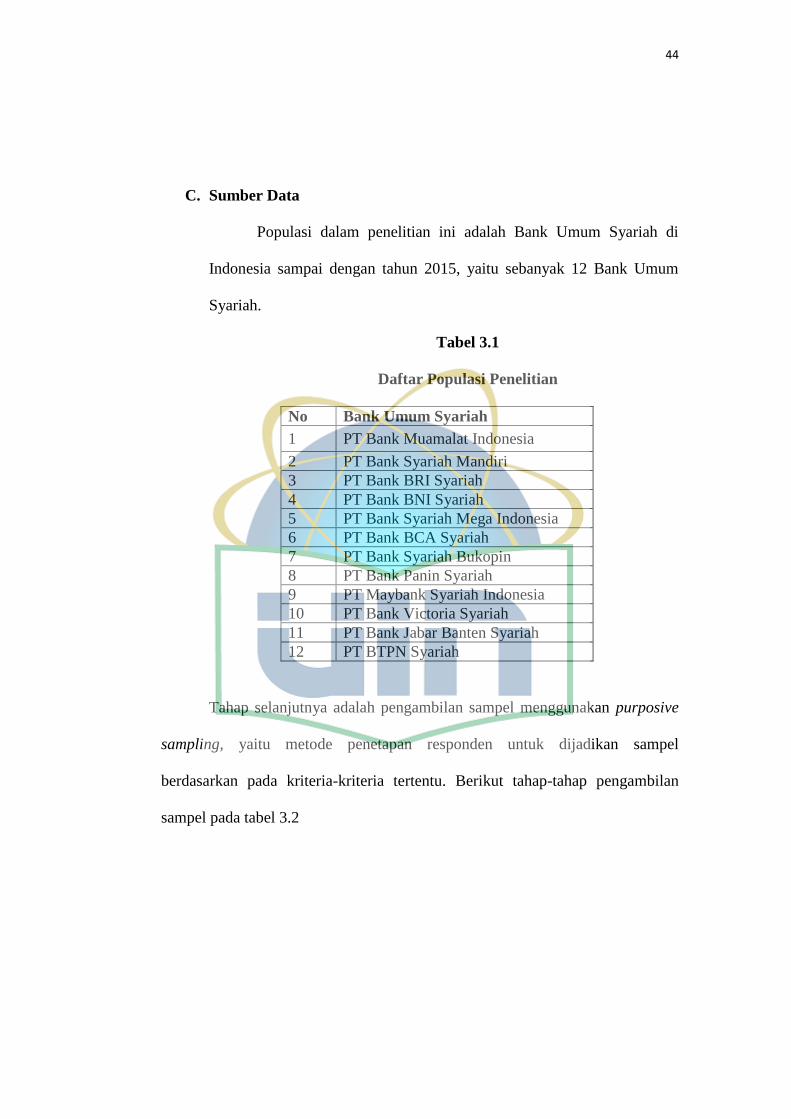

A. Ruang Lingkup Penelitian .................................................................. 44

B. Metode Pengumpulan Data ................................................................ 44

C. Sumber Data ....................................................................................... 46

D. Definisi Operasional Variabel ............................................................ 48

viii

1. Variabel Eksogen .......................................................................... 48

2. Variabel Endogen .......................................................................... 52

E. Metode Analisis Data ......................................................................... 53

1. Uji Stasioneritas Data ................................................................... 53

2. Penentuan Model Regresi ............................................................. 54

a. Common Effect Model ............................................................. 54

b. Fixed Effect Model .................................................................. 55

c. Random Effect Model .............................................................. 55

3. Metode Analisis Jalur (Path Analysis) .......................................... 57

4. Koefisien Determinasi dan Koefisien Residu ............................... 59

5. Pengujian Koefisien Jalur Secara Simultan dan Parsial ................ 60

6. Pengaruh Langsung dan Tidak Langsung ..................................... 61

BAB IV HASIL DAN PEMBAHASAN

A. Hasil Content Analysis ........................................................................ 63

B. Hasil dan Pembahasan ........................................................................ 64

1. Hasil Uji Stasioneritas Data .......................................................... 64

2. Hasil Estimasi Model Regresi Data Panel Sub-Struktur I ............ 65

3. Menguji dan Memaknai Sub-Struktur I ........................................ 72

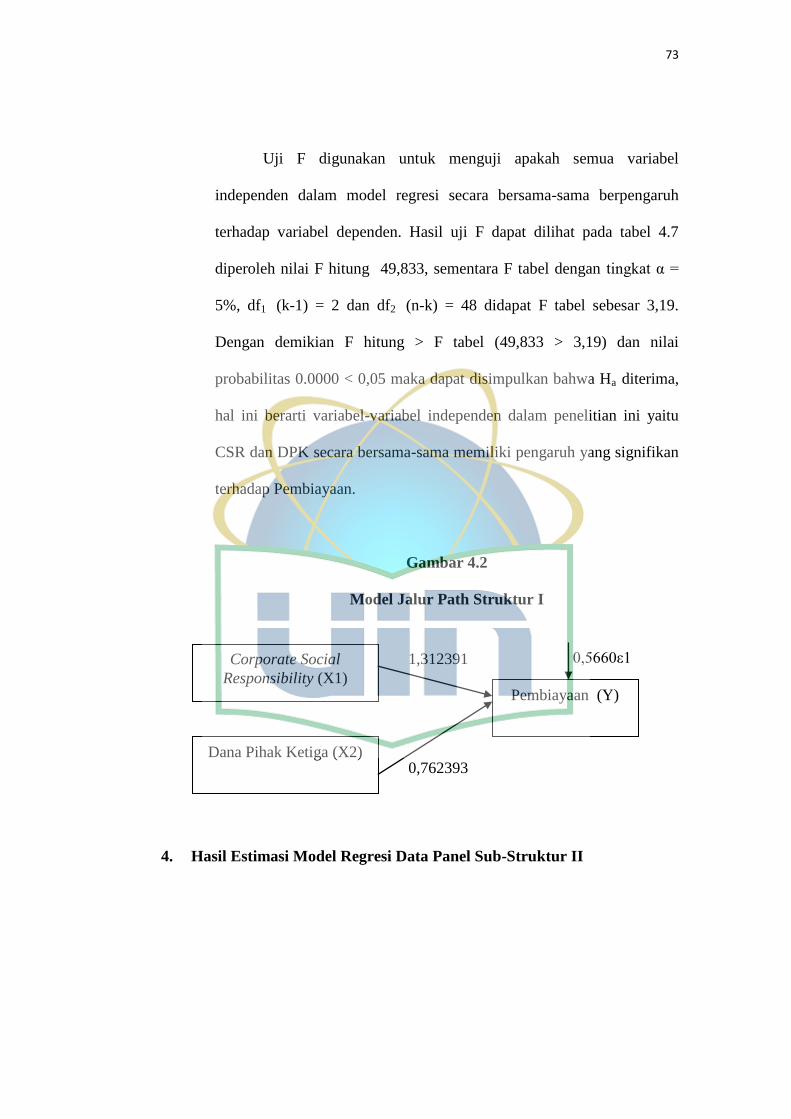

a. Analisis Sub-Struktur I ............................................................ 72

b. Koefisien Jalur Sub-Struktur I ................................................. 73

c. Adjusted R Square (R2

adj) ..................................................... 73

d. Uji T ......................................................................................... 74

e. Uji F ......................................................................................... 74

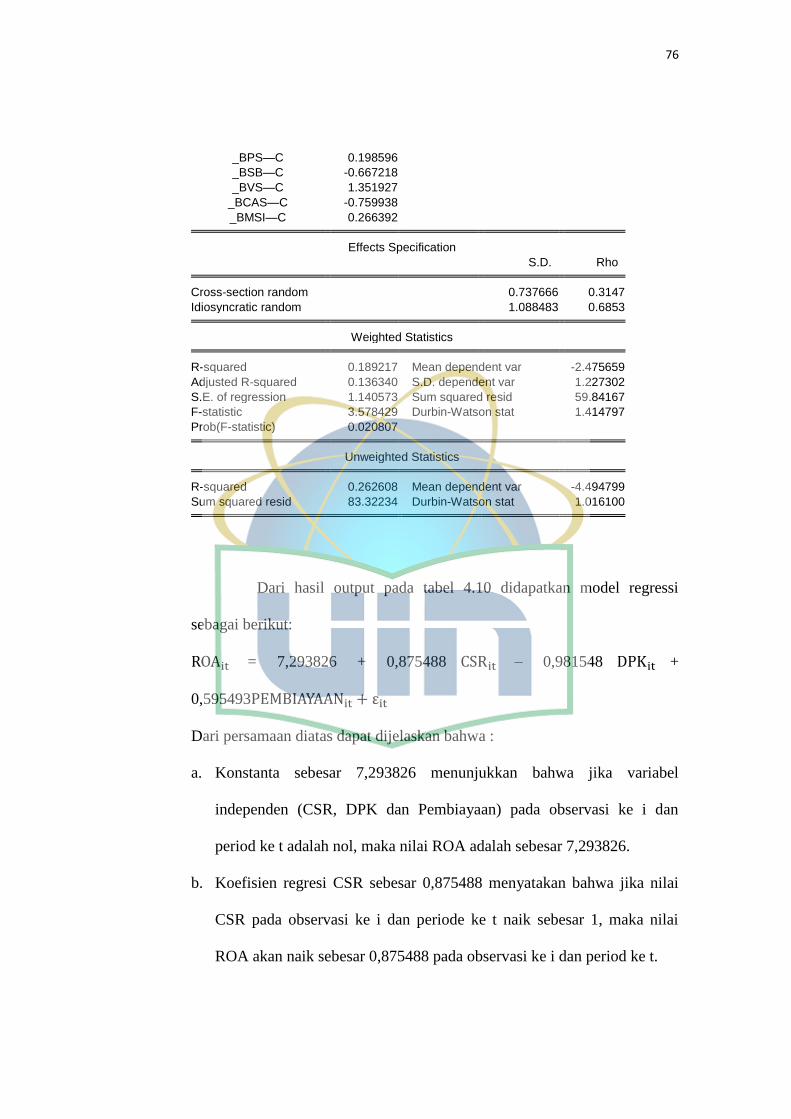

4. Hasil Estimasi Model Regresi Data Panel Sub-Struktur II ............ 75

5. Menguji dan Memaknai Sub-Struktur I ........................................ 82

ix

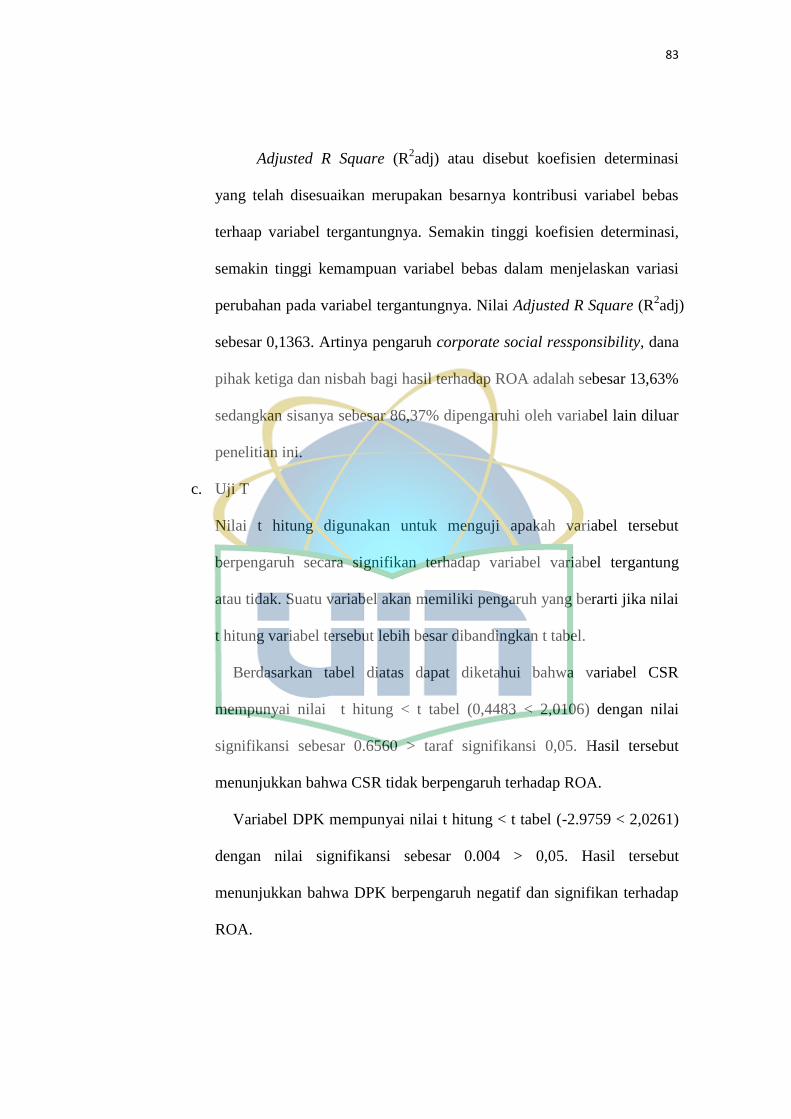

f. Analisis Sub-Struktur II ........................................................... 83

g. Koefisien Jalur Sub-Struktur II ................................................ 84

h. Adjusted R Square (R2

adj) ..................................................... 84

i. Uji T ......................................................................................... 85

j. Uji F ......................................................................................... 85

6. Perhitungan Pengaruh Langsung dan Tidak Langsung ................. 86

BAB V KESIMPULAN DAN SARAN

A. KESIMPULAN ................................................................................90

B. SARAN.................................................................................................91

DAFTAR PUSTAKA .................................................................................... 93

DAFTAR LAMPIRAN ................................................................................. 96

x

DAFTAR TABEL

Tabel 2.1 Klasifikasi Tingkat ROA menurut BI ................................. 34

Tabel 2.2 Review Studi Terdahulu ..................................................... 35

Tabel 3.1 Daftar Populasi Penelitian .................................................. 46

Tabel 3.2 Tahap Pengambilan Sampel ............................................... 46

Tabel 3.3 Daftar Sampel Bank UmumSyariah ................................... 47

Tabel 3.4 Indeks Islamic Social Reporting ......................................... 49

Tabel 4.1 Pengungkapan ISR pada Bank Umum Syariah .................. 63

Tabel 4.2 Hasil Uji Stasioneritas Data ADF ..................................... 64

Tabel 4.3 Hasil Uji Chow Sub-Struktur I .......................................... 65

Tabel 4.4 Hasil Uji Haussman Sub-Struktur I .................................... 66

Tabel 4.5 Hasil Random Effect Sub-Struktur I ................................... 66

Tabel 4.6 Coefficient BUS Sub-Struktur I .......................................... 68

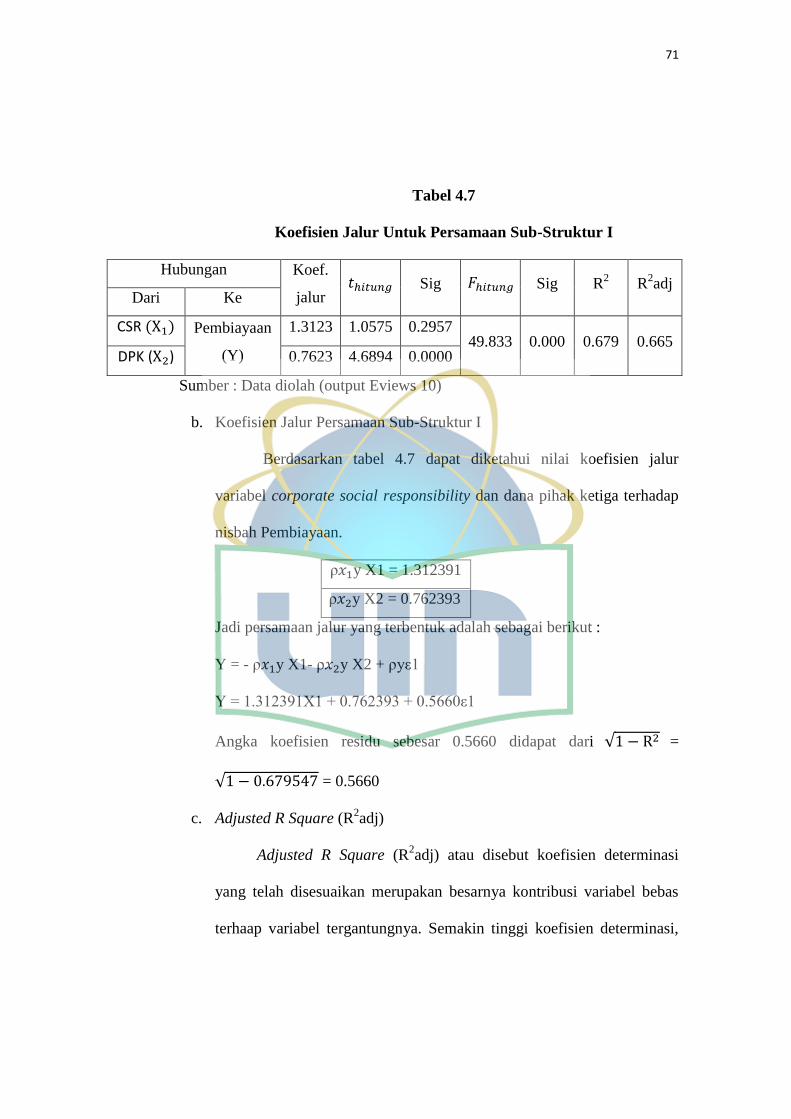

Tabel 4.7 Koefisien Jalur Persamaan Sub-Struktur I .......................... 73

Tabel 4.8 Hasil Uji Chow Sub-Struktur I I ......................................... 76

Tabel 4.9 Hasil Uji Haussman Sub-Struktur I I .................................. 76

Tabel 4.10 Hasil Random Effect Sub-Struktur I I ............................... 77

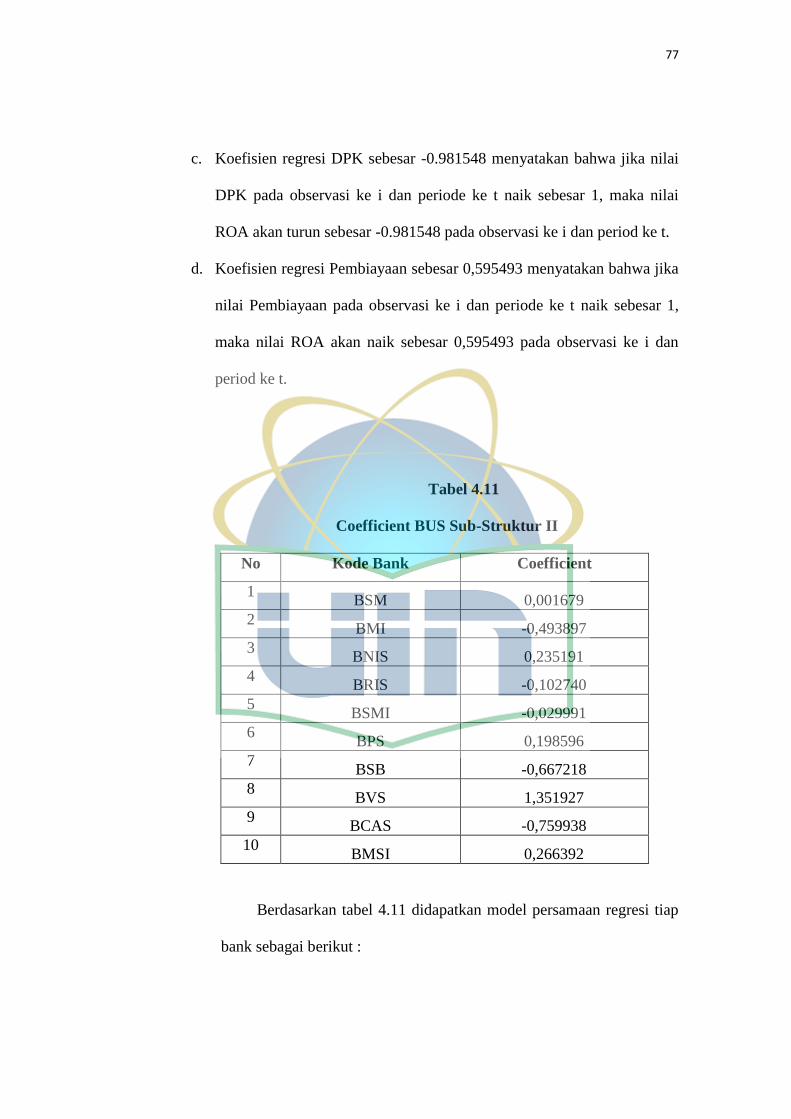

Tabel 4.11 Coefficient BUS Sub-Struktur I I ...................................... 79

Tabel 4.12 Koefisien Jalur Persamaan Sub-Struktur I I ...................... 83

Tabel 4.13 Pengaruh Langsung, Pengaruh Tidak Langsung

Pengaruh Total, dan Pengaruh Simultan ......................... 87

xi

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Pembiayaan Bank Syariah ........................ 2

Gambar 1.2 Perkembangan DPK Bank Syariah .................................... 3

Gambar 2.1 Kerangka Pemikiran ........................................................ 40

Gambar 3.1 Model Path Analysis ....................................................... 59

Gambar 4.1 Sub-Struktur I .................................................................. 72

Gambar 4.2 Model Jalur Path Stuktur I ............................................... 75

Gambar 4.3 Sub-Struktur II ................................................................ 83

Gambar 4.4 Model Jalur Path Struktur II ............................................ 86

Gambar 4.5 Diagram Jalur Persamaan Sub-Struktur I

dan Sub-Struktur II ......................................................... 87

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar

dapat beroperasi secara optimal, terlebih lagi bank syariah harus bersaing dengan

bank konvensional yang dominan dan telah berkembang pesat di indonesia.

Persaingan yang semakin tajam ini harus diimbangi dengan manajemen yang baik

agar bisa bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan

oleh bank untuk bisa terus bertahan hidup adalah kinerja yang baik. Kinerja bank

syariah dapat dilihat dari profitabilitas, profitabilitas dikatakan sebagai salah satu

indikator yang paling tepat untuk mengukur kinerja suatu perusahaan karena

memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi

perusahaan dan dapat diketahui apakah perusahaan telah menjalankan usahanya

secara efisien.

Sebagimana halnya dengan bank konvensional, bank syariah juga mempunyai

peran sebagai lembaga perantara (intermediary) antara satuan-satuan kelompok

masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit)

dengan unit-unit lain yang mengalami kekurangan dana (deficit unit). Melalui bank,

kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dan

memberikan manfaat kepada kedua belah pihak.1

Sebagai lembaga perantara

(intermediary), bank syariah harus mengelola dananya secara optimal dengan

mengalokasikan dana ke beberapa jenis aktiva produktif, salah satunya adalah

pembiayaan. Pembiayaan merupakan aktivitas yang sangat penting bagi Bank

1 Zainul Arifin, Drs, MBA, Dasar-Dasar Manajemen Bank Syariah, ED. Rev. Cet. 4 (Jakarta:

PustakaAlvabet,2006, h.46

2

Syariah, karena dengan pembiayaan akan diperoleh sumber pendapatan utama

dan penunjang kelangsungan usaha bank.

Gambar 1.1

*Sampai bulan September 2016

Sumber: Statistik Perbankan Syariah 2016

Dari grafik 1.1 terlihat bahwa penyaluran pembiayaan Bank Syariah

mengalami penurunan pada tahun 2016, hal ini disebabkan oleh perlambatan

ekonomi karena menurunnya Produk domestik bruto (PDB).2

Kemampuan

menyalurkan dana dalam bentuk pembiayaan akan mempengaruhi performance

bank syariah. Bank syariah akan mengalami kerugian besar jika ternyata kualitas

pembiayaan yang disalurkan kurang baik.3

Kegiatan usaha yang paling utama dari suatu perbankan adalah

penghimpunan dan penyaluran dana. Kegiatan penghimpunan dana berasal dari

2 https://m.tempo.co/read/news/2016/09/27/087807809/juli-2016-kredit-bermasalah-bank-syariah-

jadi-4-7-persen 3 Muhammad Ridwan, Konstruksi Bank Syariah Indonesia, Yogyakarta: Pustaka SM,2007, h.92

102,66

147,50

184,12 199,33

201,53

172,5

0

50

100

150

200

250

2011 2012 2013 2014 2015 2016

Perkembangan Pembiayaan Bank Syariah

pembiayaan

3

bank itu sendiri dari deposan atau nasabah, pinjaman dari bank lain maupun

Bank Indonesia (BI) dan dari sumber lainnya. Kegiatan penghimpunan dana

bank sebagian besar bersumber dari simpanan nasabah dalam bentuk simpanan

giro, tabungan dan deposito, simpanan nasabah ini disebut sebgai Dana Pihak

Ketiga (DPK). Tingginya penghimpunan Dana Pihak Ketiga (DPK)

mengindikasikan semakin meningkatnya kepercayaan masyarakat. Secara

operasional perbankan, DPK merupakan sumber likuiditas untuk penyaluran

pembiayaan, sehingga pembiayaan juga mengalami peningkatan.

Gambar 1.2

*Sampai bulan September 2016

Sumber : Statistik Perbankan Syariah 2016

Dari grafik 1.2 terlihat bahwa Dana Pihak Ketiga (DPK) mengalami

penurunan pada tahun 2016 dengan total 171,4 triliun rupiah. Tingkat kompetisi

bisnis jasa keuangan yang semakin ketat, karena mulai berlakunya masyarakat

ekonomi ASEAN (MEA) dimana untuk industri perbankan hal ini tertuang

dalam ASEAN Banking Integration Framework (ABIF). Semakin sengitnya

persaingan di industri jasa keuangan maka Bank Syariah harus memiliki strategi

110,9 140,5

171,9 204

217

171,4

0

50

100

150

200

250

2011 2012 2013 2014 2015 2016

Perkembangan DPK Bank Syariah

total dpk

4

untuk meningkatkan kinerjanya dan juga meningkatkan kepercayaan masyarakat

agar mau menginvestasikan dananya di Bank Syariah, banyak cara untuk

meningkatkan besarnya pembiayaan yang disalurkan oleh bank syariah

diantaranya adalah dengan meningkatkan kegiatan Corporate Social

Responsibility (CSR) dan meningkatkan perolehan DPK.

Industri perbankan syariah yang merupakan bagian dari penopang sektor

rill, memiliki kewajiban pula dalam menerapkan good corporate governnance

(GCG). Salah satu ukurannya adalah sejauh mana industri perbankan syariah

memenuhi tanggung jawab sosialnya dengan menerapkan Corporate Social

Responsibility (CSR) dalam aktivitas operasional perusahaannya. Konsep

tanggung jawab sosial perusahaan sebenarnya telah mulai dikenal sejak awal

1970an yang secara umum dikenal dengan Stakeholder Theory. Teori ini

mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk

kepentingannya sendiri, namun harus memberikan manfaat bagi stakeholder

(pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis

dan pihak lain). 4

Penyelarasan antar Stakeholder dapat dilakukan perusahaan dengan

mengembangkan program tanggung jawab sosial perusahaan atau Corporate

Social Responsibility (CSR). CSR merupakan klaim agar perusahaan tidak hanya

beroperasi untuk kepentingan para pemegang saham (Shareholder), tetapi juga

4 Ghozali dan Chariri, 2007. Teori Akuntansi. Semarang: Badan Penerbit Undip,h.11

5

untuk kemaslahatan pihak stakeholder dalam praktik bisnis yaitu para pekerja,

komunitas lokal, pemerintah, LSM, konsumen dan lingkungan.5

Dalam gagasan CSR, perusahaan tidak lagi dihadapkan pada tanggung

jawab yang berpijak pada single bottom line, yaitu nilai perusahaan yang

direfleksikan dalam kondisi keuangannya saja. Tetapi, tanggung jawab

perusahaan harus berpijak pada Triple Bottom Lines yaitu selain memperhatikan

kondisi keuangan juga memperhatikan masalah sosial dan lingkungan. Karena

kondisi keuangan saja tidak akan menjamin bagi perusahaan untuk tumbuh

secara berkelanjutan.6 Keberlanjutan perusahaan hanya akan terjamin apabila

perusahaan memperhatikan dimensi sosial dan lingkungan hidup.

Dengan perkembangannya yang terus meningkat dan persaingan yang

cukup ketat maka bank syariah harus terus memperbaiki kinerjanya. Tantangan

utama bagi bank syariah saat ini adalah mewujudkan kepercayaan stakeholders,

karena kepercayaan stakeholders akan memberikan dampak positif bagi

perkembangan bank itu sendiri. Ekspektasi stakeholders terhadap bank syariah

tentunya berbeda dengan bank konvensional. Hal ini dikarenakan bank syariah

dikembangkan sebagai lembaga keuangan yang melaksanakan kegiatan usaha

dengan prinsip syariah, yaitu tidak hanya bertujuan komersil tetapi juga

mempertimbangkan perannya dalam memberikan kesejahteraan secara luas bagi

5 Dahlia, D. dan Siregar. 2008. Pengaruh Corporate Social Responsibility Terhadap Nilai

Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia), Skripsi Universitas Diponegoro, h.56 6 Eklington, J. 2004. “Enter The Triple Bottom Line”. http://www.johnelkington.com/.

6

masyarakat. Dengan demikian, tantangan utama bank syariah saat ini

diantaranya adalah bagaimana mewujudkan kepercayaan para stakeholder.

Dengan membangkitkan kepercayaan stakeholder diharapkan bank

syariah mampu memobilisasi simpanan, menarik investasi, menyalurkan

pembiayaan, menanamkan investasi, sekaligus memperluas kesempatan kerja,

membantu pemerintah membiayai defisit anggaran untuk pembangunan, dan

mengakselerasi pembangunan ekonomi dengan baik.7

Bagi bank syariah,

aktivitas-aktivitas sosial merupakan nilai tambah yang dapat berimplikasi pada

meningkatnya profitabilitas jangka panjang dan goodwill yang diperoleh dari

citra positif dari bisnis yang dijalankan serta meningkatnya kepercayaan

stakeholder terhadap kinerja bank syariah dan akan berpengaruh terhadap laba

bank syariah.8 Kunci keberhasilan manajemen bank syariah sangat ditentukan

oleh bagaimana bank tersebut dapat merebut hati masyarakat, sehingga peranan

bank syariah sebagai financial intermediary dapat berjalan dengan baik.

Walaupun untuk melaksanakan CSR berarti perusahaan akan

mengeluarkan sejumlah biaya yang akan menjadi beban dan mengurangi

pendapatan. Namun disisi lain dengan pengungkapan pelaporan kegiatan CSR

akan menunjukkan akuntabilitas, peningkatan kinerja, membangun hubungan

dengan pemangku kepentingan, menunjukkan manajemen keberlanjutan serta

menunjukkan kondisi kinerja. Sehingga pengungkapan CSR diharapkan dapat

memberikan sinyal kepada pihak eksternal untuk meningkatkan citra perusahaan

7 Azis Budi Setiawan, “Kesehatan Finansial dan kinerja Sosial Bank Umum Syariah di

Indonesia”, Tesis Magister Bisnis Keuangan Islam. Universitas Paramadina, (2009). 8 Muhammad, Sistem dan Prosedur Operasional Bank Islam (Yogyakarta: UII Press, 2000), h.5

7

yang tercermin dengan peningkatan kinerja perusahaan. Hal ini didasarkan atas

konsep signaling theory dimana manajemen berusaha memberikan petunjuk

kepada investor tentang bagaimana manajemen memandang prospek perusahaan.

Jadi makin baik perusahaan melakukan pengungkapan tanggung jawab sosial,

maka akan terbangun image perusahaan yang baik dimata konsumen.

Konsumen akan mempunyai pandangan yang bagus karena perusahaan

telah memperlihatkan kepentingan umum, dengan demikian konsumen tidak

keberatan menggunakan produk tersebut. Semakin banyak konsumen

menggunakan produk, maka akan meningkatkan kinerja perusahaan.

Kemampuan dalam menghasilkan profitabilitas bagi bank syariah sangat

berdamak dalam meningkatkan pertumbuhan Bank Syariah itu sendiri. Karena

didalam meningkatkan pertumbuhan bank, diperlukan adanya sebuah komponen

yang dapat mendukung tingkat keberhasilan dalam pencapaiannya, yaitu

banyaknya laba yang diperoleh. Tingginya profitabilitas menunjukkan bahwa

bahwa bank syariah memiliki kinerja yang baik, terutama dalam hal

menghasilkan laba. Rendahnya profitabilitas mengindikasikan bank syariah

tidak berkinerja baik. Perlu usaha dalam menjaga pertumbuhan profitabilitas

bank syariah dengan melihat faktor-faktor yang mempengaruhinya, sehingga

dimungkinkan adanya usaha dalam mendorong pertumbuhan profitabilitas ke

arah yang lebih baik.

Apakah dengan tingginya prolehan DPK maka Pembiayaan yang

disalurkan bank syariah juga ikut meningkat? Dan apakah dengan melakukan

8

CSR bank syariah juga memiliki kinerja yang baik? Tentunya perusahaan tidak

akan melakukan aktifitas yang berdampak negatif terhadap arus kas perusahaan.

Dengan demikian perlu diketahui seberapa besar pengaruh CSR, DPK terhadap

Pembiayaan serta implikasinya terhadap profitabilitas bank syariah.

Maka berdasarkan uraian di atas, penulis mengambil judul ”Pengaruh

Corporate Social Responsibility dan Dana Pihak Ketiga terhadap

Pembiayaan dan Implikasinya terhadap Profitabilitas Bank Syariah.”

B. Identifikasi Masalah

1. Pengungkapan CSR syariah telah dikeluarkan oleh AAOIFI dan

dikembangkan oleh beberapa peneliti yaitu Islamic Social Reporting, namun

belum banyak diungkapkan dalam laporan tahunan bank syariah.

2. Standar pelaporan CSR syariah yang belum baku menjadikan pelaporan CSR

perbankan syariah menjadi tidak seragam. Pengungkapan CSR berdasarkan

perspektif islam seharusnya berbeda dengan perspektif konvensional karena

jenis yang perlu disajikan pun berbeda.

3. Pengembalian aktiva dalam aktivitas operasi perusahaan atau return on asset

(ROA) yang rendah dapat menurunkan citra perusahaan oleh investor karena

menunjukkan perusahaan dalam kondisi negatif atau rugi.

C. Pembatasan Masalah dan Perumusan Masalah

Berdasarkan latar belakang masalah diatas, peneliti membatasi

permasalahan yang diteliti pada aspek yang dianalisis agar tidak keluar dari

pembahasan. Data yang digunakan merupakan data yang diambil dari Laporan

9

Keuangan Bank Syariah pada tahun 2011 sampai dengan 2015. Indikator yang

mewakilinya adalah Corporate Social Responsibility (CSR), Dana Pihak Ketiga

(DPK), Pembiayaan dan Profitabilitas yang digambarkan oleh Return On Asset

(ROA).

D. Perumusan Masalah

Berdasarkan dari uraian latar belakang diatas, maka rumusan masalah

dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Corporate Social Responsibilty (CSR) dan Dana Pihak Ketiga (DPK)

berpengaruh secara langsung dan tidak langsung terhadap Pembiayaan yang

disalurkan Bank Syariah?

2. Apakah Corporate Social Responsibilty (CSR), Dana Pihak Ketiga (DPK)

dan Pembiayaan berpengaruh secara langsung dan tidak langsung terhadap

Return On Asset (ROA) bank syariah?

E. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Tujuan utama yang ingin dicapai dalam penelitian ini adalah :

a. Mengetahui pengaruh langsung dan tidak langsung pengungkapan Corporate

Social Responsibility (CSR) dan Dana Pihak Ketiga terhadap pembiayaan

bank syariah.

b. Mengetahui pengaruh langsung dan tidak langsung pengungkapan Corporate

Social Responsibility (CSR), Dana Pihak Ketiga dan pembiayaan terhadap

Return On Asset (ROA) bank syariah.

10

b. Manfaat Penelitian

a. Manfaat Teoritis

Hasil penelitian diharapkan dapat menjadi bahan referensi dan

perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan

dengan pengungkapan tanggungjawab sosial perusahaan dan

memberikan kontribusi empiris dalam penelitian tentang penerapan

tanggung jawab sosial bank umum syariah dan pengaruhnya terhadap

kinerja keuangan

b. Manfaat Praktis:

1) Bagi perusahaan: Hasil penelitian ini diharapkan dapat digunakan

sebagai referensi untuk pengambilan kebijakan oleh manajemen

perusahaan mengenai pengungkapan tanggungjawab sosial

perusahaan dalam laporan keuangan yang disajikan.

2) Bagi investor: Penelitian ini diharapkan dapat memberikan gambaran

tentang laporan keuangan tahunan sehingga dijadikan sebagai acuan

untuk pembuatan keputusan investasi.

F. Sistematika Penulisan

Untuk mempermudah penulisan ini, maka disusun sistematika penulisan

sebagai berikut:

BAB 1 PENDAHULUAN, yang terdiri dari latar belakang masalah,

identifikasi masalah, pembatasan masalah, perumusan masalah,

tujuan dan manfaat penelitian, dan sistematika penulisan.

11

BAB II TINJAUAN PUSTAKA, yang menguraikan tentang landasan teori

Corporate Social Responsibility, Islamic Social Reporting, Dana

Pihak Ketiga, Pembiayaan, Profitabilitas, review studi terdahulu,

kerangka pemikiran, dan perumusan hipotesis.

BAB III METODE PENELITIAN, yang menguraikan tentang ruang

lingkup penelitian. Metode pegumpulan data, variabel penelitian,

dan definisi operasional variabel, populasi dan sampel, serta metode

analisis.

BAB IV HASIL PENELITIAN, menjelaskan tentang analisis data dan hasil

pembahasan yang dilakukan sesuai dengan alat analisis yang

digunakan.

BAB V PENUTUP, memuat kesimpulan yang merupakan jawaban dari

rumusan permasalahan yang telah dibahas sebelumnya, keterbatasan

dan saran.

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stakeholder

Teori Stakeholder mengatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingannya sendiri, namun harus

memberikan manfaat bagi stakeholdernya (pemegang saham, kreditor,

konsumen, supplier, pemerintah, masyarakat, analis dan pihak lain).

Dengan demikian keberadaan suatu perusahaan sangat dipengaruhi oleh

dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut.9

Perusahaan tidak hanya bertanggungjawab terhadap para pemilik

dengan sebatas pada indikator ekonomi namun bergeser menjadi lebih luas

yaitu sampai pada ranah sosial kemasyarakatan dengan memperhitungkan

faktor-faktor sosial, sehingga muncul istilah tanggung jawab sosial,

fenomena seperti itu terjadi karena adanya tuntutan dari masyarakat akibat

negatif externalities yang timbul serta ketimpangan sosial yang terjadi.10

2. Corporate Social Responsibility (CSR)

a. Pengertian Corporate Social Responsibility

Menurut lingkar studi CSR Indonesia, CSR adalah upaya

sungguh-sungguh dari entitas bisnis untuk meminimalkan dampak

9 Ghozali dan Choriri, Teori Akuntansi, Penerbit Andi, Yogyakarta, 2007, h.30

10 Rizkia Anggita Sari, “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social

Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”, Jurnal

nominal, Vol.1, No.1, (2012). h.127

13

negatif dan memaksimalkan dampak positif operasinya terhadap seluruh

pemangku kepentingan dalam ranah ekonomi, sosial, dan lingkungan

agar mencapai tujuan pembangunan berkelanjutan.11

Menurut The world Business Council for Sustainable

Development (WBCSD), tanggung jawab sosial perusahaan atau

Corporate Social Responsibility didefinisikan sebagai komitmen bisnis

untuk memberikan kontribusi bagi pembangunan ekonomi

berkelanjutan, melalui kerja sama dengan para karyawan serta

perwakilan mereka, keluarga mereka, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara

yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Menurut Philip Kotler, CSR adalah A commitment to improve

community well-being through discretionary business practices and

contributions of corporate resource.12

Berdasarkan apa yang

diungkapkan Philip Kotler tersebut, CSR merupakan sesuatu yang perlu

dilakukan, seandainya tidak akan berakibat tidak baik pada perusahaan

itu sendiri. Di sini terlihat bahwa CSR dilaksanakan masih sebagai hal

yang perlu bukan suatu kewajiban atau suatu peraturan yang diharuskan.

Sedangkan di Indonesia saat ini, pelaksanaan CSR merupakan suatu hal

yang wajib dilaksanakan. Hal tersebut diatur dalam UU Perseroan

11

Nurdizal, Panduan Lengkap Pelaksanaan CSR, Penebar Swadaya, Jakarta, 2011, h.15 12

Nurdizal, Panduan Lengkap Pelaksanaan CSR, Penebar Swadaya, Jakarta, 2011, , h.16

14

No.40 tahun 2007 tentang Perseroan terbatas dalam pasal 1 butir 3

menyebutkan bahwa:

“Tanggung jawab sosial dan lingkungan adalah komitmen

perseroan untuk berperan serta dalam pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan

yang bermanfaat, bagi perseroan sendiri, komunitas setempat, maupun

masyarakat pada umumnya.”

Perusahaan dalam menjalankan kegiatan bisnisnya perlu memiliki

prioritas dan strategi. Eksistensi perusahaan dan pencapaian laba jangka

panjang merupakan prioritas perusahaan. Perusahaan dalam mencapai

prioritas tersebut memerlukan strategi. Kemampuan menghasilkan laba

jangka panjang hanya akan terealisasi apabila keberadaan perusahaan

dapat berguna dan didukung oleh stakeholder. Dukungan stakeholder

akan terwujud jika dampak negatif pada ranah sosial, ekonomi, dan

lingkungan bukan hanya dapat diminimalisir, tetapi justru dapat

memberikan dampak positif yang besar bagi stakeholder.13

Corporate Social Responsibility adalah komitmen perusahaan

atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi

yang berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitikberatkan pada keseimbangan antara perhatian

terhadap aspek ekonomis, sosial, dan lingkungan.

13

Nurdizal, Panduan Lengkap Pelaksanaan CSR, Penebar Swadaya, Jakarta, 2011, h.15-16

15

b. Aspek Tiga Dimensi CSR

Ellington merumuskan lingkup tanggung jawab perusahaan

dalam model triple bottom line yaitu people, planet, and profit.

Pembangunan yang berkelanjutan yang erat kaitannya dengan CSR

harus mencakup 3 hal kebijakan, yaitu pembangunan ekonomi,

pembangunan sosial dan perlindungan lingkungan. Menurut

Mohammed Belal Uddin (2008), tujuan dari CSR adalah untuk

menjadikan aktivias bisnis perusahaan dan budaya perusahaan

berkelanjutan dalam tiga aspek yakni :14

1) Aspek ekonomi

Aspek ekonomi dari CSR meliputi pemahaman mengenai

dampak-dampak ekonomi dari kegiatan bisnis perusahaan.

Bagaimanapun, tanggung jawab ekonomi bukan hanya masalah

perusahaan yang bertanggungjawab secara finansial, pencatatan

jumlah tenaga kerja dan hutang dalam laporan akhir tanggung

jawab sosial perusahaan. Dimensi ekonomi dari agenda

sustainability harus lebih memperhatikan dampak langsung dan

tidak langsung yang disebabkan oleh kegiatan operasi perusahaan

terhadap lingkungan tempat perusahaan beroperasi dan para

stakeholder.

2) Aspek sosial

14

Uddin Bellal Muhammad, “Three Dimensional Aspects Of Corporate Social Responsibility”,

Vol.3 No.1, Januari 2008, Daffodil International University Journal of Business and Economics. h.204-

209

16

Dewasa ini telah banyak perusahaan yang meningkatkan

perhatiannya secara aktif terhadap aspek sosial. Memberikan 22

perhatian terhadap aspek sosial berarti bertanggung jawab

terhadap dampak sosial akibat dari kegiatan operasi perusahaan

secara langsung mau pun tidak langsung. Aspek ini mencakup

karyawan yang bekerja pada perusahaan, komunitas dimana

tempat perusahaan atau kegiatan opearsi perusahaan berada,

konsumen dan keseluruhan pihak yang termasuk dalam

stakeholder.

3) Aspek lingkungan dan ekologi

Terdapat berbagai macam dampak yang terjadi pada

lingkungan akibat dari aktivitas operasional perusahaan. Pada

umumnya, dampak yang terjadi terhadap lingkungan cenderung

dampak yang negatif seperti eksploitasi sumber daya alam yang

terlalu berlebihan atas sumber daya alam yang tidak dapat

diperbaharui, polusi, degenarasi biodeversitas, perubahan iklim,

rusaknya kawasan perhutanan, dsb.

Komitmen yang sungguh–sungguh dari perusahaan dapat

ditunjukkan dengan mengubah kegiatan operasional perusahaan

menjadi lebih ramah lingkungan.

Sebagai contoh kegiatan tersebut seperti penekanan pada

peningkatan produktivitas sumber daya, kegiatan produksi yang

17

lebih bersih, dan dialog secara aktif dengan

stakeholder yang berkaitan dengan perusahaan dan lingkungan.

Peningkatan environmental performance juga berdampak baik

terhadap perusahaan itu sendiri. Penggunaan material yang tidak

terlalu berlebihan dan perampingan dalam proses produksi untuk

23 menghindari pencemaran yang berlebihan memungkinkan

terciptanya biaya produksi dan operasional yang lebih rendah

secara signifikan. Selain itu perusahaan yang peduli terhadap

lingkungan lebih disukai oleh konsumen.

c. Konsep Corporate Social Responsibility dalam Islam

CSR dalam perspektif Islam merupakan konsekuensi inhern

dari ajaran islam itu sendiri. Tujuan dari syariat Islam (Maqashid

al syariah) adalah maslahah sehingga bisnis adalah upaya untuk

menciptakan maslahah, bukan sekedar mencari keuntungan.

Bisnis dalam Islam memiliki posisi yang sangat mulia sekaligus

strategis karena bukan sekedar diperbolehkan di dalam Islam,

melainkan justru diperintahkan oleh Allah dalam AlQur‟an.

Sebagaimana dijelaskan dalam Al-Quran :

ما تكونوا يأت بكم ولكل وجهة هو موليها فاستبقوا الخيرات أين

على كل شيء قدير جميعا إنه للاه للاه

Artinya: Dan bagi tiap-tiap umat ada kiblatnya (sendiri) yang ia

menghadap kepadanya. Maka berlomba-lombalah (dalam

18

membuat) kebaikan. di mana saja kamu berada pasti Allah akan

mengumpulkan kamu sekalian (pada hari kiamat). Sesungguhnya

Allah Maha Kuasa atas segala sesuatu. (Q.S. Al Baqarah: 148).

Sebenarnya, dalam pandangan Islam sendiri kewajiban

melaksanakan CSR bukan hanya menyangkut pemenuhan

kewajiban secara hukum dan moral, tetapi juga strategi agar

perusahaan dan masyarakat tetap survive dalam jangka panjang.

Jika CSR tidak dilaksanakan maka akan terdapat lebih banyak

biaya yang harus ditanggung perusahaan. Sebaliknya jika

perusahaan melaksanakan CSR dengan baik dan aktif bekerja

keras mengimbangi hak-hak dari semua stakeholders berdasarkan

kewajaran, martabat, dan keadilan, dan memastikan distribusi

kekayaan yang adil, akan benar-benar bermanfaat bagi

perusahaan dalam jangka panjang.15

Islam memperbolehkan perusahaan untuk mengejar profit

tetapi tidak berlebihan dan tetap menggunakan praktek bisnis

yang baik seperti memperlakukan tenaga kerja dengan baik,

melayani masyarakat lokal, melindungi lingkungan dan menjual

produk yang berkualitas.16

Dasar pandangan islam terhadap

tanggung jawab sosial adalah konsep akuntabilitas, keadilan

15

M.B. Hendrie Anto dan Dwi Retno Astuti , “Persepsi Stakeholder Terhadap Pelaksanaan Corporate

Social Responsibility Kasus Pada Bank Syariah di DIY”, Sinergi: Kajian Bisnis dan Manajemen, Vol. 10 No.1,

Januari 2008. 16

Paolo dan Mohamamad Ziad, “Accounting Issues in Sukuku Issuance”, Internasional Journal Of

Islamic Economics and Finance Studies (2016), Vol.2 No.3, h.98

19

sosial dan kepemilikan. Dalam hal penggunaan harta, manusia

hanya diberi amanah untuk menggunakan sesuai dengan perintah

Allah dan untuk benefit masyarakat karena Allah lah pemilik

segala hal .

3. Islamic Social Reporting (ISR)

Islamic Social Reporting memiliki dua tujuan utama, yaitu

sebagai bentuk akuntabiitas kepada Allah SWT dan masyarakat serta

untuk meningkatkan transparansi kegiatan bisnis dengan cara

memberikan informasi yang relevan dan sesuai dengan kebutuhan

spiritual para pembuat keputusan muslim.17

Indeks ISR dianggap sebagai tolak ukur pelaksanaan kinerja

perusahaan yang berisi kompilasi item-item standar CSR yang ditetapkan

oleh AAOIFI (Accounting and Auditing Organization for Islamic

Financial Institutions) yang kemudian dikembangkan lebih lanjut oleh

para peneliti mengenai item-item CSR yang seharusnya diungkapkan

oleh entitas islam. Indeks ISR diyakini dapat menjadi pijakan awal dalam

hal standar pengungkapan CSR yang sesuai dengan pijakan islam.18

Pengungkapan kinerja sosial dengan menggunakan ISR sudah diterapkan

oleh perusahaan-perusahaan yang terdaftar di Bursa Malaysia. Berikut

ini tema-tema pengungkapan dalam Islamic Social Reporting yang

digunakan dalam penelitian ini, antara lain :

17

Haniffa, “Social Reporting Disclosure : An Islamic Perspective”, 2002,Vol.1 No.2, h.159 18

Soraya Fitria dan Dwi Hartati, Studi Perbandingan Pengungkapan Berdasarkan Global

Reporting Initiative Indeks dan Social Reporting Indeks,Simposium Akuntansi Nasional III, 2010,h.2

20

a. Pendanaan dan Investasi (Finance and Investment)

Dalam elemen pendanaan dan investasi, menyarankan beberapa

item yang sesuai dengan syariah islam untuk diungkapkan dalam ISR

antara lain : kegiatan riba, gharar, zakat, kebijakan pada

keterlambatan pembayaran piutang, current value balance sheet dan

value added statement19

.Perusahaan yang kegiatan bisnisnya sesuai

dengan syariah harus menjauhi larangan transaksi keuangan berbasis

bunga (riba), gharar (ketidakjelasan).

Aspek lain yang harus diungkapkan oleh entitas syariah adalah

praktik pembayaran dan pengelolaan zakat. Entitas syariah

berkewajiban untuk mengeluarkan zakat dari laba yang diperoleh,

dalam fikh kontemporer di kenal dengan istilah zakat perusahaan.

Berdasarkan AAOIFI, perhitungan zakat bagi entitas syariah dapat

menggunakan dua metode. Metode pertama, dasar perhitungan zakat

perusahaan dengan menggunakan metode net worth (kekayaan

bersih). Artinya seluruh kekayaan perusahaan, termasuk modal dan

keuntungan harus dihitung sebagai sumber yang harus dizakatkan.

Metode kedua, dasar perhitungan zakat adalah keuntungan dalam

setahun. Selain itu bagi bank syariah berkewajiban untuk melaporkan

laporan sumber dan penggunaan dana zakat selama periode dalam

19

Ros Haniffa, “Social Reporting Disclosure : An Islamic Perspective”, 2002,Vol.1 No.2, h. 138

21

laporan keuangan. Bahkan jika bank syariah belum melakukan fungsi

zakat secara penuh, bank syariah tetap menyajikan laporan zakat.20

Menurut Haniffa dan Hudaib (2007) aspek lain yang perlu

diungkapkan pada tema ini adalah jenis investasi yang dilakukan oleh

bank syariah dan proyek pembiayaan yang dijalankan. Aspek ini

cukup diungkapkan secara umum dalam laporan keuangan.

b. Produk dan Jasa (Product and Services)

Menurut Othman et al (2009) beberapa aspek yang perlu

diungkapkan pada tema ini adalah status kehalalan produk yang

digunakan dan pelayanan atas keluhan konsumen. Dalam konteks

perbankan syariah, maka status kehalalan produk dan jasa baru yang

digunakan adalah melalui opini yang disampaikan oleh DPS untuk

setiap produk dan jasa baru. Selain itu pelayanan atas keluhan

nasabah harus juga menjadi prioritas bank syariah dalam rangka

menjaga kepercayaan nasabah. Saat ini hampir seluruh bisnis

mengedepankan aspek pelayanan bagi konsumen atau nasabah

mereka. Karena pelayanan yang baik akan berdampak pada tingkat

loyalitas nasabah.

Hal lain yang harus diungkapkan oleh bank syariah menurut

Haniffa dan Hudaib (2007) adalah glossary atau definisi setiap

produk serta akad yang melandasi produk tersebut. Hal ini mengingat

20

PSAK 101, 2011

22

akad-akad di bank syariah menggunakan istilah-istilah yang masih

asing bagi masyarakat, sehingga perlu informasi terkait definisi akad-

akad tersebut agar mudah dipahami oleh pengguna informasi.

c. Karyawan (Employees)

Dalam ISR, segala sesuatu yang berkaitan dengan karyawan

barasal dari konsep etika amanah dan keadilan. Menurut Haniffa

(2002) dan Othman dan Thani (2010) memaparkan bahwa

masyarakat Muslim ingin mengetahui apakah karyawan-karyawan

perusahaan diperlakukan secara adil dan wajar melalui informasi-

informasi yang diungkapkan. Beberapa informasi yang berkaitan

dengan karyawan menurut Haniffa (2002) dan Othman et al (2009)

diantaranya jam kerja, hari libur, tunjangan untuk karyawan, dan

pendidikan dan pelatihan karyawan. Beberapa aspek lainya yang

ditambahkan oleh Othman et al (2009) adalah kebijakan remunerasi

untuk karyawan, kesamaan peluang karir bagi seluruh karyawan baik

pria maupun wanita, kesehatan dan keselamatan kerja karyawan,

keterlibatan karyawan dalam beberapa kebijakan perusahaan,

karyawan dari kelompok khusus seperti cacat fisik atau korban

narkoba, tempat ibadah yang memadai, serta waktu atau kegiatan

keagamaan untuk karyawan.21

Selain itu, Haniffa dan Hudaib (2007)

21

Ros Haniffa, “Social reporting Disclosure: An Islamic perspective”, 2002,Vol.1 No.2, h.139

23

juga menambahkan beberapa aspek pengungkapan berupa

kesejahteraan karyawan dan jumlah karyawan yang dipekerjakan. 22

d. Masyarakat (Community Involvement)

Konsep dasar yang mendasari tema ini adalah ummah, amanah,

dan ‘adl. Konsep tersebut menekankan pada pentingnya saling

berbagi dan saling meringankan beban masyarakat. Islam

menekankan kepada umatnya untuk saling tolong-menolong antar

sesama. Bentuk saling berbagi dan tolong-menolong bagi bank

syariah dapat dilakukan dengan sedekah, wakaf, dan qard. 23

Beberapa aspek pengungkapan tema masyarakat yang digunakan

dalam penelitian ini adalah sedekah, wakaf, dan pinjaman kebajikan.

Sedang beberapa aspek lainya yang dikembangkan oleh Othman et al

(2009) diantaranya adalah sukarelawan dari kalangan karyawan,

pemberian beasiswa pendidikan, pemberdayaan kerja para lulusan

sekolah atau mahasiswa berupa magang, pengembangan generasi

muda, peningkatan kualitas hidup bagi masyarakat miskin,

kepedulian terhadap anak-anak, kegiatan amal atau sosial, dan

dukunga terhadap kegiatan-kegiatan kesehatan, hiburan, olahraga,

budaya, pendidikan dan agama.24

e. Lingkungan (Environtment Theme)

22

Roszaini Haniffa dan Muhammad Hudaib, “Exploring the ethnical Identity of Islamic Banks via

Communication in Annual Reports”, Journal of Business Ethnics, 2007, h.107 23

Ros Haniffa, “Social reporting Disclosure: An Islamic perspective”, 2002,Vol.1 No.2, h.140 24

Rohana Othman dan Azlan Md Thani, “Islamic Social Reporting Of Listed Companies In

Malaysia”,h.20

24

Konsep yang mendasari tema ini adalah mizan, i’tidal, khilafah,

dan akhirah. Konsep-konsep tersebut menekankan pada prinsip

keseimbangan, kesederhanaan, dan tanggung jawab dalam menjaga

lingkungan. Islam mengajarkan kepada umatnya untuk senantiasa

menjaga, memelihara, dan melestasikan bumi. Allah menyediakan

bumi dan seluruh isinya termasuk lingkungan adalah untuk manusia

kelola tanpa harus merusaknya. Perbankan tidak mungkin

menyebabkan kerugian langsung bagi lingkungan, namun bank

syariah tidak diharapkan untuk membiayai kegiatan yang mengarah

pada perusakan lingkungan karena proyek-proyek tersebut akan

merugikan masyarakat. Selain itu, bank syariah bisa memberikan

sumbangan untuk membantu kegiatan yang berhubungan dengan

lingkungan. Oleh karena itu, diharapkan bank syariah untuk

melaporkan sifat dan jumlah setiap sumbangan atau kegiatan yang

dulakukan untuk melindungi lingkungan, dan juga mengungkapkan

apakah bank telah membiayai proyek-proyek yang dapat

menyebabkan kerusakan lingkungan.25

f. Tata Kelola Perusahaan (Corporate Governance Theme)

Corporate governance merupakan salah satu elemen penting

dalam perusahaan yang meliputi serangkaian hubungan antara

manajemen perusahaan, dewan komisaris, pemegang saham, dan

25

Bassam Maali dkk., “Social Reporting by Islamic Banks”,Abacus Vol.42 No.2 (2006), h.276

25

stakeholders lainnya. Kousalya et al. (2013: 118), mengungkapkan

bahwa corporate governance mengacu pada sistem, prinsip-prinsip

dan proses di mana sebuah perusahaan diatur. Corporat governance

menyediakan pedoman bagaimana mengendalikan dan mengarahkan

perusahaan sehingga dapat memenuhi tujuan dan sasaran yang dapat

menambah nilai perusahaan dan dapat bermanfaat untuk seluruh

stakeholder dalam jangka panjang. Stakeholder dalam hal ini,

termasuk semua pihak dari dewan direksi, manajemen, pemegang

saham, karyawan dan masyarakat. Informasi yang diungkapkan

dalam tema tata kelola perusahaan adalah status kepatuhan terhadap

syariah, rincian nama dan profil direksi, DPS dan komisaris, struktur

kepemilikan saham, kebijakan anti korupsi dan anti terorisme. Dalam

implementasinya disesuaikan dengan peraturan Bank Indonesia (PBI)

No. 11/33/PBI/2009 tanggal 7 Desember 2009 tentang pelaksanakan

Good Corporate Governance (GCG) Bagi Bank Umum Syariah

(BUS) dan Unit Usaha Syariah (UUS).

4. Dana Pihak Ketika (DPK)

a. Pengertian Dana Pihak Ketiga

Penghimpunan dana di bank syariah menggunakan instrument

yang sama dengan bank konvensional yaitu Giro, Tabungan dan

Deposito.26

Bedanya, dalam bank syariah terdapat varian akad yang

26

Rizal Yaya, Aji Erlangga M, dan Ahim Abdurahim, Akuntansi Perbankan Syariah, (Jakarta,

Salemba Empat, 2013), h.104

26

berbeda dalam setiap instrumennya, dengan tujuan kontrak perjanjian

antara nasabah dan bank syariah menjadi transparan dan jelas.

Menurut Arifin (2006:98) Dana Pihak Ketiga adalah dana yang

diperoleh dari masyarakat, dalam arti masyarakat sebagai individu,

perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-

lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada

sebagian besar atau setiap bank, dana masyarakat ini merupakan dana

terbesar yang dimiliki. Hal ini sesuai dengan fungsi bank sebagai

penghimpun dana dari masyarakat.

b. Macam-macam Dana Pihak Ketiga

Sumber dana yang termasuk dalam dana pihak ketiga yaitu giro,

tabungan, dan deposito. Ketiga macam dana pihak ketiga tersebut

akan dijelaskan sebagai berikut:27

1) Giro.

Bank syariah dapat memberikan jasa simpanan giro dalam

bentuk rekening wadi’ah dan giro mudharabah. Dalam bentuk

wadi’ah bank syariah menggunakan prinsip wadi’ah yad

dhamanah. Dengan prinsip ini bank sebagai custodian harus

menjamin pembayaran kembali nominal simpanan wadi’ah. Dana

tersebut digunakan oleh bank untuk kegiatan komersial dan bank

berhak atas pendapatan yang diperoleh dari pemanfaatan harta

27

A. Karim, Adiwaman, Bank Islam : Analisis Fiqih dan Keuangan, Edisi 3. Jakarta: PT. Raja

Grafindo Persada, 2010,h.59

27

titipan tersebut dalam kegiatan komersial. Pemilik simpanan

dapat menarik kembali simpanannya sewaktu-waktu, baik

sebagian maupun seluruhya. Bank tidak boleh menyatakan atau

menjanjikan imbalan atas keuntungan apapun pada pemegang

rekening wadi’ah, daan sebaliknya pemegang rekening juga tidak

boleh mengharapkan atau meminta imbalan atau keuntungan atas

rekening wadi’ah. Sedangkan giro mudharabah adalah giro yang

dijalankan berdasarkan akad mudharabah, baik mudharabah

mutlaqah dan mudharabah muqayyadah. Hal ini tergantung

nasabah memilih dengan akad yang disepakati.

2) Tabungan.

Tabungan mudharabah adalah tabungan dimana pemilik

dana (shahibul maal) mempercayakan dananya untuk dikelola

bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang

disepakati sejak awal. Tabungan dapat diambil sewaktu-waktu

sesuai dengan prinsip yang digunakan, tabungan mudharabah ini

merupakan investasi ang diharapkan akan menghasilkan

keuntungan oleh karena itu, modal yang diserahkan kepada

pengelola dana (bank) tidak boleh ditarik ssebelum akad berakhir.

Hal ini disebabkan karena akan mengganggu kelancaran usaha

yang dilakukan oleh mudharib sehubung dengan pengelolaan

dana tersebut.

28

Selain produk tabungan mudharabah bank syariah juga

memiliki produk tabungan wadi’ah. Tabungan wadi’ah

merupakan tabungan yang dijalankan berdasarkan akad wadi’ah

yaitu titipan murni yang harus dijaga dan dikembalikan setiap

saat sesuai dengan kehendak pemiliknya. Berkaitan dengan

produk tabungan wadi’ah, bank syari’ah menggunakan akad

wadi’ah yad adh-dhamanah. Dalam hal ini bank memperoleh hak

untuk menggunakan dana tersebut dengan konsekuensi bank

harus dapat menjaga keutuhan dana tersebut dan membagi

keuntungan dari penggunaan dana namun tidak dalam bentuk

perjanjian tapi bersifat sukarela dari pihak bank.

3) Deposito.

Deposito Mudharabah atau lebih tepatnya deposito

investasi mudharabah merupakan investasi nasabah penyimpan

dana (perorangan atau badan hukum) yang penarikannya hanya

dapat dilakukan dalam jangka waktu tertentu jatuh tempo, dengan

mendapat imbalan bagi hasil.

5. Pembiayaan Bank Syariah

a. Pengertian

Pembiayaan merupakan aktivitas bank syariah dalam

menyalurkan dana kepada pihak lain selain bank berdasrkan prinsip

syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan pada

29

kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana.

Pemilik dana percaya kepada penerima dana, bahwa dana dalam

bentuk pembiayaan yang diberikan pasti terbayar. Penerima

pembiayaan mendapat kepercayaan dari pemberi pembiayaan, sehingga

penerima pembiayaan berkewajiban untuk mengembalikan pembiayaan

yang telah diperjanjikan dalam akad pembiayaan.28

Dalam menyalurkan dananya pada nasabah, secara garis besar

produk pembiayaan syariah terbagi ke dalam empat kategori yang

dibedakan berdasarkan tujuan penggunaannya, yaitu :29

1. Pembiayaan dengan prinsip jual-beli

2. Pembiayaan dengan prinsip sewa

3. Pembiayaan dengan prinsip bagi hasil

4. Pembiayaan dengan akad pelengkap

Pembiayaan dengan prinsip jual beli ditujukan untuk memiliki

barang sedangkan yang menggunakan prinsip sewa ditujukan untuk

mendapatkan jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama

yang ditujukan guna mendapatkan barang dan jasa sekaligus.

Pada kategori pertama dan kedua, tingkat keuntungan bank

ditentukan didepan dan menjadi bagian harga atas barang atau jasa

yang dijual. Produk yang termasuk dalam kelompok ini adalah produk

yang menggunakan prinsip jual beli seperti Murabahah, Salam, dan

28

Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), h.105 29

A. Karim, Bank Islam (Analisis Fiqih dan Keuangan) , (Jakarta: Raja Graindo Persada, 2013),

h.97

30

Istishna serta produk yang menggunakan prinsip sewa yaitu Ijarah dan

IMBT. Sedangkan pada kategori ketiga, tingkat keuntungan bank

ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi

hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah bagi

hasil yang disepakati di muka. Produk perbankan yang termasuk

kedalam kelompok ini adalah Musyarakah dan Mudharabah.

Sedangkan pembiayaan dengan akad pelengkap ditujukan untuk

memperlancar pembiayaan dengan menggunakan tiga prinsip diatas.30

b. Tujuan Pembiayaan

Dalam membahas tujuan pembiayaan, mencakup lingkup dan

luas. Pada dasarnya terdapat dua fungsi yang saling berkaitan dari

pembiayaan, yaitu:31

1. Profitability, yaitu tujuan untuk memperoleh hasil dari pembiayaan

berupa keuntungan yang diraih dari bagi hasil usaha yang dikelola

bersama nasabah. Oleh karena itu, bank akan menyalurkan pembiayaan

kepada usaha-usaha nasabah yang diyakini mampu dan mau

mengembalikan pembiayaan yang telah diterimanya. Dalam faktor

kemampuan dan kemauan ini terdapat unsur kemanan (safety) dan

sekaligus juga keuntungan (profitability) dari suatu pembiayaan sehingga

kedua unsur tersebut saling berkaitan. Dengan demikian, keuntungan

merupakan tujuan dari pemberi pembiayaan.

30

A. Karim, Bank Islam (Analisis Fiqih dan Keuangan) , (Jakarta: Raja Graindo Persada, 2013),

h.97-98 31

Rivai dan Veithzal, Islamic Financial Management, (Jakarta: Raja Grafindo Persada, 2008) h.4

31

2. Safety, keamanan dari fasilitas yang diberikan harus benar-benar

terjamin sehingga keuntungan yang diharapkan. Oleh karena itu, dengan

keamanan ini dimaksudkan agar prestasi yang diberikan dalam bentuk

modal, barang dan jasa betul-betul terjamin pengembaliannya sehingga

keuntungan yang diharapkan dapat tercapai.

6. ROA (Return On Asset)

Return On Asset (ROA) merupakan rasio profitabilitas yang

menunjukkan perbanddingan anatara laba (sebelum pajak) dengan total

aset bank, ROA digunakan untuk mengukur kemampuan manajemen

bank dalam mengelola asset guna memperoleh keuntungan (laba) secara

keseluruhan. ROA dihitung dengan rumus sebagai berikut:32

Klasifikasi ROA menurut Peraturan Bank Indonesi (PBI)

No.14/18/PBI/2012 adalah sebagai berikut:

Tabel 2.1

Klasifikasi Tingkat ROA menurut BI

Tingkat ROA Predikat

Diatas 1,22% Sehat

0,99% Cukup Sehat

32

Farah Margaretha, Manajemen Keuangan bagi Industri Jasa, (Jakarta: Grasindo, 2007), h.61

32

0,77% - 0,99% Kurang Sehat

Dibawah 0,77% Tidak Sehat

Sumber : www.bi.go.id

Berdasarkan tabel klasifikasi tingkat ROA, semakin besar Return On

Asset (ROA) suatu bank maka semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset, peningkatan ROA juga menunjukkan kinerja perusahaan

yang semakin baik.

B. Review Studi Terdahulu

Dalam rangka penentuan fokus penelitian, penulis telah membandingkan

dengan peneliatn terdahulu.

Tabel 2.2

Review Studi Terdahulu

NO Penulis/Tahun/Judul Hasil Penelitian Pembeda

1. Ibnu Dipraja Mahasiswa

Universitas Dian

Nuswantara tahun 2014.

“Pengaruh Corporate

Social Responsibility

Terhadap Kinerja

Keuangan (Studi empiris

Dari penelitian tersebut

diperoleh bahwa :

Lingkungan dan Energi

tidak berpengaruh

signifikan terhadap ROA

Ketenagakerjaan tidak

berpengaruh signifikan

Dalam penelitian ini,

penulis membahas

tentang pengaruh

Corporate Social

Responsibility, DPK dan

Pembiayaan terhadap

profitabilitas 11 bank

33

pada perusahaan

manufaktur yang

terdaftar di BEI periode

2010-2012)”

terhadap ROA, Produk

dan konsumen

berpengaruh signifikan

terhadap ROA,

Kemasyarakatan

berpengaruh signifikan

terhadap ROA.

umum syariah dengan

rasio profitabilitas yang

digambarkan oleh ROA

sedangkan ngkan pada

penelitian sebelumnya

menggunakan

perusahaan manufaktur

yang terdaftar di BEI.

2. Imam rifky Saputra,

Mahasiswa UIN Syarif

hidayatullah Jakarta

tahun 2014, “Pengaruh

DPK dan NPF terhadap

pembiayaan yang

disalurkan dan

Implikasinya terhadap

ROA” studi empiris pada

3 bank umum syariah di

Indonesia

Hasil penelitian ini

menunjukkan bahwa pada

Substruktur I variabel

DPK memiliki pengaruh

yang positif dan

signifikan terhadap

Pembiayaan Yang

Disalurkan (PYD),

sedangkan variabel NPF

memiliki pengaruh yang

positif dan tidak

signifikan terhadap

Pembiayaan Yang

Disalurkan (PYD).

Dalam penelitian ini,

penulis membahas

tentang pengaruh

Corporate Social

Responsibility, DPK dan

Pembiayaan terhadap

profitabilitas 11 bank

umum syariah dengan

rasio profitabilitas yang

digambarkan oleh ROA

sedangkan ngkan pada

penelitian sebelumnya

hanya menggunakan 3

bank umum syariah.

34

Kemudian pada

Substruktur II variabel

DPK memiliki pengaruh

yang positif dan

signifikan terhadap ROA.

Sedangkan variabel NPF

dan Pembiayaan Yang

Disalurkan (PYD)

memiliki pengaruh yang

negatif dan signifikan

terhadap ROA.

3. Kamaludin Mahasiswa

UIN Syarif Hidayatullah

Jakarta,2010“Pengaruh

Pengungkapan Corporate

Social Responsibility

Terhadap Profitabilitas

dan Reputasi

Perusahaan)” studi

empiris pada perusahaan

yang terdaftar di BEI

dari penelitian ini

diperoleh bahwa CSR

berpengaruh positif

terhadap ROA , CSR

berpengaruh secara

signifikan terhadap ROE,

dan penelitian ini juga

menunjukkan CSR

berpengaruh secara

signifikan terhadap

reputasi (harga saham).

Penelitian ini

menggunakan ROA

sebagai rasio

profitabilitas dan objek

yang diteliti adalah 11

bank umum syariah di

Indonesia sedangkan

penelitian sebelumnya

menggunakan

perusahaan yang terdaftar

di BEI. Penelitian ini

35

menggunakan indeks

Islamic Social Reporting

sebagai pedoman

pengungkapan Corporate

Social Responsibility

sedangkan penelitian

sebelumnya

menggunakan indeks

Global Reporting

Initiative sebagai

pedoman pengungkapan

Corporate Social

Responsibility.

4. Felyna Priyanka

(Mahasiswa Universitas

Negeri Yogyakarta)

dalam skripsinya yang

berjudul “Pengaruh

pengungkapan Corporate

Social Responsibility

(CSR) Terhadap

Dari penelitian ini

diperoleh bahwa CSR

tidak memiliki pengaruh

yang positif terhadap

pengembalian ekuitas

(ROE) yang diperoleh

perusahaan High profile

yang terdaftar di BEI

Penelitian ini

menggunaka sampel 11

bank umum syariah di

Indonesia sedangkan

penelitian sebelumnya

menggunakan

perusahaan High profile

yang terdaftar di BEI.

36

C. Kerangka Pemikiran

Profitabilitas merupakan hal yang penting bagi bank syariah, untuk

meningkatkan profitabilitas, bank syariah harus mendapat kepercayaan dari

masyarakat agar masyarakat mau menempatkan dananya di bank syariah, salah

satu cara untuk meningkatkan kepercayaan masyarakat pada bank syariah adalah

dengan kegiatan CSR dengan merujuk kepada stakeholder theory.

profitabilitas Pada

Perusahaan High Profile

Yang terdaftar di BEI

Periode 2009-2011

tahun 2009-2011, CSR

memiliki pengaruh yang

positif terhadap

pengembalian aktiva

(ROA) yang diperoleh

perusahaan high profile,

pengungkapan CSR

memiliki pengaruh yang

positif terhadap laba per

lembar saham (EPS) yang

diperoleh perusahaan high

profile, pengungkapan

CSR memiliki pengaruh

yang positif terhadap Net

Profit Margin (NPM)

Penelitian ini

menggunakan indeks

Islamic Social Reporting

sebagai pedoman

pengungkapan Corporate

Social Responsibility

sedangkan penelitian

sebelumnya

menggunakan indeks

Global Reporting

Initiative sebagai

pedoman pengungkapan

Corporate Social

Responsibility.

37

Sebagai bentuk terdapatnya kepercayaan masyarakat terhadap perbankan

yaitu terlihat dari ikut berpartisipasinya masyarakat dalam industri perbankan.

Salah satu bentuk partisipasi masyarakat dan kepercayaan masyarakat terhadap

Bank Syariah ialah masyarakat mau menempatkan dananya di bank dalam

bentuk tabungan, giro, dan deposito yang lebih dikenal dengan sebutan Dana

Pihak Ketiga (DPK) dan melakukan Pembiayaan di Bank Syariah. Dengan

mengoptimalkan kegiatan CSR dan Perolehan DPK maka akan berpengaruh

terhadap pembiayaan yang disalurakan sehingga dapat berimplikasi pada

profitabilitas bank syariah. Maka dapat dibentuk kerangka pemikiran sebagai

berikut :

38

Gambar 2.1

Kerangka Pemikiran

CSR DPK ROA PEMBIAYAAN

Random Effect

Uji F

Pengaruh Tidak Langsung

Hasil dan Pembahasan

Uji Stasioneritas

Sub Struktur I Sub Struktur II

Pemilihan Model Estimasi Data Panel

Common Effect Fixed Effect

Estimasi Model Terpilih

Uji Koef. Determinasi Uji T

Analisis Jalur

Pengaruh Langsung

Corporate

Social

Responsibility

(X1)

Dana Pihak

Ketiga (X2)

Pembiayaan

(Y)

Return On

Asset (Z)

39

D. Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang digambarkan, maka dapat

diajukan hipotesis sebagai berikut:

1. Uji Hipotesis Penelitian Model I

a. Pengujian Hipotesis Model I Secara Simultan dan Parsial

Dalam pengujian ini akan diuji secara simultan dan parsial seberapa besar

pengaruh variabel Corporate Social Responsibility ( dan Dana Pihak

Ketiga ( ) terhadap Pembiayaan (Y) sehinnga menghasilkan rumusan

sebagai berikut :

1) : Corporate Social Responsibility ( tidak berpengaruh

signifikan terhadap Pembiayaan (Y)

: Corporate Social Responsibility ( berpengaruh signifikan

terhadap Pembiayaan (Y)

2) : Dana Pihak Ketiga ( tidak berpengaruh signifikan terhadap

Pembiayaan (Y)

: Dana Pihak Ketiga ( berpengaruh signifikan terhadap

Pembiayaan (Y)

3) : Corporate Social Responsibility ( dan Dana Pihak Ketiga

( tidak berpengaruh signifikan terhadap Pembiayaan (Y).

: Corporate Social Responsibility ( dan Dana Pihak Ketiga

( berpengaruh signifikan terhadap pembiayaan (Y)

40

Dari rumusan hipotesis diatas, maka diketahui persamaan

struktural model 1 nilai pengaruh ρ dari variabel eksogen terhadap

variabel endogen diperoleh nilai (β) pada analisis yang dilakukan

sehingga membentuk struktur persamaan model I seperti dibawah ini :

Y = ρ y X1 + ρ y X2 + ρyɛ1

2. Uji Hipotesis Penelitian Model II

a. Pengujian Hipotesis Model II Secara Simultan dan Parsial

Dalam pengujian ini akan diuji secara simultan dan parsial seberapa

besar pengaruh variabel Corporate Social Responsibility ( , Dana

Pihak Ketiga ( ) dan Pembiayaan (Y) terhadap Return On Asset (Z)

sehingga menghasilkan rumusan sebagai berikut :

1) : Corporate Social Responsibility ( ) tidak berpengaruh

signifikan terhadap Return On Asset (Z)

: Corporate Social Responsibility (X1) berpengaruh signifikan

terhadap Return On Asset (Z)

2) : Dana Pihak Ketiga ( tidak berpengaruh signifikan

terhadap Return On Asset (Z)

: Dana Pihak Ketiga ( ) berpengaruh signifikan terhadap

Return On Asset (Z)

3) : Pembiayaan (Y) tidak berpengaruh signifikan terhadap

Return On Asset (Z)

41

: Pembiayaan (Y) berpengaruh signifikan terhadap Return On

Asset (Z)

4) : Corporate Social Responsibility ( , Dana Pihak Ketiga

( ) dan Pembiayaan (Y) tidak berpengaruh signifikan terhadap

Return On Asset (Z)

: Corporate Social Responsibility ( , Dana Pihak Ketiga

( ) dan Pembiayaan (Y) berpengaruh signifikan terhadap Return

On Asset (Z)

Dari rumusan hipotesis diatas, maka diketahui persamaan

struktural model II nilai pengaruh ρ dari variabel eksogen

terhadap variabel endogen diperoleh nilai (β) pada analisis yang

dilakukan sehingga membentuk struktur persamaan model II

seperti dibawah ini :

Y = ρ X1 + ρ zX2 + ρyzY + ρzɛ2

42

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk memperoleh bukti empiris

pengaruh dari variabel independen yaitu pengungkapan Corporate Social

Responsibility (CSR) dan Dana Pihak Ketiga (DPK) terhadap

Pembiayaan serta implikasinya terhadap Return On Asset (ROA) pada

Bank Umum Syariah selama periode 2011-2015.

Penelitian ini menggunakan metode kuantitatif. Penelitian

kuantitatif menekankan pada pengujian teori-teori melalui variabel-

variabel penelitian dalam angka-angka dan melakukan analisis data

dengan prosedur statistika dan permodalan matematis.33

Penelitian

kuantitatif dengan format deskriptif bertujuan untuk menjelaskan,

meringkaskaan berbagai kondisi, berbagai situasi, atau berbagai variabel

yang timbul di masyarakat yang menjadi objek penelitian itu berdasarkan

apa yang terjadi.34

B. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder, yakni data yang diperoleh secara tidak langsung melalui media

33

Efferin Sujoko dkk., Metode Penelitian untuk Akuntansi, Suatu Pendekatan Praktis, (Malang ;

Bayu Media Publishing,2004), h. 18 34

Burhan Bungin, Metodologi Penelitian Kuantitatif; Komunikasi, Ekonomi, dan Kebijakan

Publik serta Ilmu-Ilmu Sosial lainnya, (Jakarta : Kencana, 2005), h.36.

43

perantara atau diperoleh dan dicatat oleh pihak lain. Data sekunder yang

diambil umumnya berupa bukti, catatan, atau laporan historis yang telah

tersusun dalam arsip data documenter yang dipublikasikan.35

Data

sekunder dapat digali melalui monografi yang diterbitkan oleh masing-

masing lembaga tersebut, laporan-laporan baik mingguan, bulanan,

triwulan atau tahunan.36

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah sebagai berikut:

1. Library research

Landasan teori dan pengembangan hipotesis yang dibentuk

merupakan hasil pencarian dan pengumpulan data dari beberapa

literatur, seperti buku, jurnal ilmiah, dan tulisan-tulisan lain yang

terkait dengan penelitian.

2. Internet Research

Dalam penelitian ini, data diperoleh dari laporan keuangan dan

laporan tahunan bank umum syariah di Indonesia periode 2012-2015.

Data-data bank syariah yang dibutuhkan untuk dasar pengisian

indeks ISR dapat diperoleh dari situs web www.ojk.go.id dan pada

situs web masing-masing bank syariah terkait.

35

Nur Indrianto dan Bambang Supomo, Metode Penelitian Bisnis, (Yogyakarta: BPFE, 2002),

h.147 36

Muhammad Teguh, Metodologi Penelitian Ekonomi dan Aplikasi. (Jakarta: PT RajaGraindo

Persada, 2005) h.121

44

C. Sumber Data

Populasi dalam penelitian ini adalah Bank Umum Syariah di

Indonesia sampai dengan tahun 2015, yaitu sebanyak 12 Bank Umum

Syariah.

Tabel 3.1

Daftar Populasi Penelitian

No Bank Umum Syariah

1 PT Bank Muamalat Indonesia

2 PT Bank Syariah Mandiri

3 PT Bank BRI Syariah

4 PT Bank BNI Syariah

5 PT Bank Syariah Mega Indonesia

6 PT Bank BCA Syariah

7 PT Bank Syariah Bukopin

8 PT Bank Panin Syariah

9 PT Maybank Syariah Indonesia

10 PT Bank Victoria Syariah

11 PT Bank Jabar Banten Syariah

12 PT BTPN Syariah

Tahap selanjutnya adalah pengambilan sampel menggunakan purposive

sampling, yaitu metode penetapan responden untuk dijadikan sampel

berdasarkan pada kriteria-kriteria tertentu. Berikut tahap-tahap pengambilan

sampel pada tabel 3.2

45

Tabel 3.2

Tahap Pengambilan Sampel

No Kriteria Jumlah BUS

1 Bank Umum Syariah di Indonesia selama

periode 2011-2015 12

2 Bank Umum Syariah yang menggunakan mata

uang Rupiah dalam laporan keuangannya 12

3 Bank Umum Syariah yang tidak menerbitkan

laporan tahunan pada tahun tertentu 10

4

Bank Umum Syariah tersebut memiliki data

lengkap (mengenai rasio-rasio keuangan dan

bagian-bagian yang membentuknya)

10

Sampel Bank Umum Syariah 10

Periode Penelitian 5

Jumlah Sampel Data Penelitian 50

Dengan demikian, jumlah sampel yang digunakan dalam penelitian ini

adalah 10 Bank Umum Syariah, yaitu :

Tabel 3.3

Daftar Sampel Bank Umum Syariah

No Bank Umum Syariah Kode Bank

1 PT Bank Muamalat Indonesia BMI

2 PT Bank Syariah Mandiri BSM