pengaruh company growth, leverage, dan opini audit …eprints.ums.ac.id/77558/3/naspub...

TRANSCRIPT

PENGARUH COMPANY GROWTH, LEVERAGE, DAN OPINI

AUDIT TAHUN SEBELUMNYATERHADAP PENERIMAAN

OPINIAUDIT GOING CONCERN

(Studi Empiris Pada Klasifikasi Industri Real Estate dan Properti

Yang Terdaftar di Bursa Efek Indonesia Periode 2015-2017)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

IMAWAN

B200150226

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMAN PERSETUJUAN

PENGARUH COMPANY GROWTH, LEVERAGE, DAN OPINI AUDIT

TAHUN SEBELUMYA TERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN

(Studi Empiris pada Klasifikasi Industri Real Estate dan Properti yang Terdaftar Di Bursa Efek

Indonesia Periode 2015-2017)

PUBLIKASI ILMIAH

Oleh:

IMAWAN

B 200 150 226

Penandatanganan berpendapat bahwa skripsi tersebut telah memenuhi syarat untuk

diterima.

Telah diperiksa dan disetujui untuk diujioleh:

Surakarta, 26 Agustus 2019

Pembimbing

(Dra. Nursiam, MH., AK,.CA)

NIDN. 0624096401

ii

HALAMAN PENGESAHAN

PENGARUH COMPANY GROWTH, LEVERAGE, DAN OPINI AUDIT

TAHUN SEBELUMNYATERHADAP PENERIMAAN OPINI AUDIT GOING

CONCERN

(Studi Empiris pada Klasifikasi Industri Real Estate dan Properti yang Terdaftar Di Bursa Efek

Indonesia Periode 2015-2017)

Oleh:

IMAWAN

B 200 150 226

Telah di pertahankan di depan Dewan Penguji Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Surakarta

Padahari senin, 26 Agustus 2019

Dan dinyatakan telah memenuhi syarat

DewanPenguji:

1. Dra. Nursiam, MH., AK. ( )

(KetuaDewanPenguji)

2. Andi Dwi Bayu B, M.Si, Ph.D ( )

(Anggota I DewanPenguji)

3. Dr. Fatchan Achyani, SE, M.Si ( )

(Anggota II DewanPenguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Dr. H. Syamsudin, M.M

NIDN. 017025701

iii

PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan di bawah ini :

Menyatakan dengan sebenarnya bahwa naskah publikasi yangsaya buat dan

serahkan ini merupakan hasil karya saya sendiri, kecuali kutipan-kutipan dan ringkasan-

ringkasan yang semuanya telah saya jelaskan sumbernya. Apabila dikemudian hari

terbukti dan atau dapat dibuktikan bahwa skripsi hasil jiplakan, maka saya bersedia

menerima sanksi apapun dari Fakultas Ekonomi dan Bisnis dan atau gelar dan ijazah yang

diberikan oleh Universitas Muhammadiyah Surakarta batal saya terima.

Surakarta, 26 Agustus 2019

Yang membuat pernyataan,

(IMAWAN)

1

PENGARUH COMPANY GROWTH, LEVERAGE, DAN OPINI AUDIT

TAHUN SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDIT

GOING CONCERN

(Studi Empiris pada Klasifikasi Industri Real Estate dan Properti yang Terdaftar Di

Bursa Efek

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh company growth, leverage

dan opini audit tahun sebelumnya terhadap opini audit going concern. Penelitian

dilakukan pada perusahaan klasifikasi industri real estate dan properti yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2017. Pengambilan sampel

penelitian dilakukan dengan metode purposive sampling dan didapatkan 123

perusahaan sebagai sampel. Data diuji menggunakan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa company growth leverage, tidak

berpengaruh terhadap opini going concern sedangkan opini audit tahun

sebelumnya berpengaruh terhadap opini going concern.

Kata kunci: company growth, leverage, opini audit tahun sebelumnya, opini

audit, going concern.

Abstract

This study aims to analyze the effect of company growth, leverage, and prior

opinion to going concern audit opinion.The population of this study is basic real

estate and property companies classification listed on the Indonesia Stock

Exchange (IDX) for 2015-2017. The sample is taken by purposive sampling

method and obtained 123 listed companies. Data is tested using logistic regression

methods.The results show tha company growth, leverage, have no effect to going

concern audit opinion meanwhile prior opinion has effects to going concern audit

opinion.

Keywords: company growth, leverage, prior opinion, going concern audit

opinion.

1. PENDAHULUAN

Perkembangan ekonomi yang semakin maju telah merubah banyak pandangan

mengenai cara pelaku ekonomi dalam melakukan pengelolaan keuangannya.

Kemajuan teknologi juga memungkinkan seseorang lebih mudah dalam

berinvestasi didorong semakin banyaknya perusahaan yang mulai merintis go

public dan terdaftar pada Bursa Efek Indonesia (BEI). Semakin banyaknya

perusahaan yang terdaftar pada Bursa Efek Indonesia memunculkan banyaknya

2

variasi pilihan untuk calon investor dalam menyusun portofolio investasi.

Aktivitas investasi ini tentunya memerlukan informasi yang lengkap serta objektif

terlebih lagi mengenai informasi keuangan suatu perusahaan. Kewajaran

informasi keuangan tidak terlepas dari auditor yang berperan sebagai pemeriksa

apakah laporan keuangan perusahaan sudah disajikan sesuai standar akuntansi

yang berlaku atau tidak. Kepastian mengenai kewajaran penyajian laporan

keuangan sangat penting karena laporan keuangan mereplikasikan kondisi

keuangan suatu perusahaan.

Laporan keuangan merupakan sebuah dasar bagi upaya analisis atas keadaan

ekonomi suatu perusahaan kepada para pengguna laporan keuangan. Informasi

yang ada dalam laporan keuangan dapat digunakan sebagai bahan pertimbangan

mengenai kelangsungan hidup perusahaan dalam jangka waktu yang lama. Selain

itu, informasi yang diambil dari laporan keuangandigunakan sebagai pengambilan

keputusan bagi investor untuk melakukan investasi di suatu perusahaan yang akan

meningkatkan efisiensi pasar secara keseluruhan. Agar laporan keuangan dapat

memberikan informansi yang bermanfaat, maka laporan keuangan harus

mencerminkan kinerja dan kondisi perusahaan sesungguhnya sehingga mampu

mempengaruhi investor dan pemegang kepentingan lainnya. (Pramestri, 2014).

Kelangsungan hidup perusahaan menjadi sorotan penting bagi pihak-pihak

yang berkepentingan terhadap perusahaan terutama investor. Investor

menanamkan modalnya untuk mendanai operasi perusahaan. Ketika akan

melakukan investasi pada suatu perusahaan, investor perlu mengetahui kondisi

keuangan perusahaan terutama yang menyangkut tentang kelangsungan hidup

(going concern) perusahaan tersebut. (Kristiana, 2012). Going concern merupakan

asumsi dasar dalam penyusunan laporan keuangan, suatu perusahaan diasumsikan

tidak bermaksud atau berkeinginan untuk melikuidasi atau mengurangi secara

material skala usahanya (PSAP, 2011:341.2).

Kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor

mengharapkan auditor memberikan early warning akan keberlangsungan hidup

perusahaan. Oleh karena itu, auditor sangat diandalkan dalam memberikan

informasi laporan keuangan yang baik bagi investor (Saputra, 2005). Auditor

3

memiliki tugas untuk menilai kemampuan perusahaan dalam mempertahankan

kelangsungan hidupnya (going concern). Pemberian opini going concern

bukanlah hal yang mudah karena membutuhkan banyak pertimbangan. Beberapa

penelitian telah dilakukan untuk menentukan faktor—faktor yang mempengaruhi

penerimaan opini going concern namun menunjukkan hasil yang berbeda-beda

diantaranya penelitian yang dilakukan oleh Nursasi (2015) Hasil dari penelitian

menunjukkan bahwa audit tenure, opinion shopping, dan pertumbuhan perusahaan

berpengaruh terhadap penerimaan opini audit going concern sedangkan variabel

leverage tidak berpengaruh terhadap penerimaan opini audit going concern.

Krissindiastuti (2016)Berdasarkan hasil analisis diketahui bahwa variabel audit

tenure dan pertumbuhan perusahaan berpengaruh negatif pada opini audit going

concern. Variabel reputasi KAP dan opinion shopping berpengaruh positif pada

opini audit going concern. Sedangkan variabel ukuran perusahaan dan opini audit

sebelumnya tidak berpengaruh pada opini audit going concern.

Riset mengenai audit going concern dapat dilakukan dengan melihat kondisi

internal perusahaan, seperti kemampuan membayar hutang pada jatuh tempo,

jumlah aset yang dibayar oleh hutang, pergantian auditor, pertumbuhan

perusahaan serta kondsi lainnya. dalam penelitian praptitorini (2007) dan

krissindiastuti (2016) masa going concern merupakan hal yang kompleks dan

terus ada sehingga diperlukan faktor-faktor untuk menentukan status going

concern perusahaan dan konsistensi faktor-faktor tersebut harus terus diuji agar

dalam keadaan ekonomi yang fluktuatif, status going concern tetap dapat di

prediksi.

Pertumbuhan perusahaan (Company Growth) mengindikasikan kemampuan

perusahaan dalam mempertahankan kelangsungan usahanya. Pertumbuhan

perusahaan diproksikan dengan pertumbuhan penjualan. Penjualan yang

meningkat menunjukkan aktivitas operasional perusahaan berjalan dengan

semestinya. Dengan demikian, penjualan yang meningkat akan memberikan

peluang kepada perusahaan dalam meningkatkan laba dan mempertahankan

kelangsungan hidupnya (going concern). (Pratama, 2009). Sementara perusahaan

dengan rasio pertumbuhan penjualan negatif berpotensi besar mengalami

4

penurunan laba sehingga manajemen perlu untuk mengambil tindakan perbaikan

agar tetap dapat mempertahankan kelangsungan hidupnya (Kurnia, 2015).

Kemampuan perusahaan memenuhi kewajibannya kepada pihak lain juga

dapat menunjukkan kinerja perusahaan. Hal ini disebabkan oleh utang perusahaan

yang sudah jauh melebihi asetnya. Semakin tinggi rasio leverage yang ditandai

dengan meningkatnya total utang terhadap total aset (debt to total assets), semakin

menunjukkan kinerja keuangan perusahaan yang buruk dan dapat menimbulkan

ketidakpastian mengenai kelangsungan hidup perusahaan.

Selain pertumbuhan perusahaan (Company Growth), dan Leverage ,

pemberian opini going concern tidak terlepas dari opini audit tahun sebelumnya

karena kegiatan usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas

dari keadaan yang terjadi pada tahun sebelumnya. Opini audit tahun sebelumnya

adalah opini audit yang diterima auditee pada tahun sebelumnya atau 1 tahun

sebelum tahun penelitian. Wulandari (2014) menyatakan bahwa apabila pada

tahun sebelumnya auditor telah mengeluarkan opini audit dengan paragraf going

concern, kemungkinan auditor untuk mengeluarkan opini audit dengan paragraf

going concern pada tahun berikutnya akan semakin besar. Hal ini salah satunya

terjadi karena makin parahnya keadaan perusahaan jika menerima opini audit

going concern.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

dilakukan oleh Nursasi (2015), yaitu tentang pengaruh audit tenure, opinion

shopping, leverage dan pertumbuhan perusahaan terhadap opini audit going

concern. Terdapat perbedaan dengan penelitian sebelumnya yaitu penggunaan

opini audit tahun sebelumnya sebagai salah satu indikasi yang mempengaruhi

penerimaan opini audit going concern.

Berdasarkan uraian yang telah dijelaskan, maka dapat dilakukan penelitian

dengan mengambil judul Pengaruh Company Growth, Leverage Dan Opini

Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern

(Studi Empiris Klasifikasi Industri Real Estate Dan Properti yang Terdaftar

di Bursa Efek Indonesia Tahun 2015-2017).

5

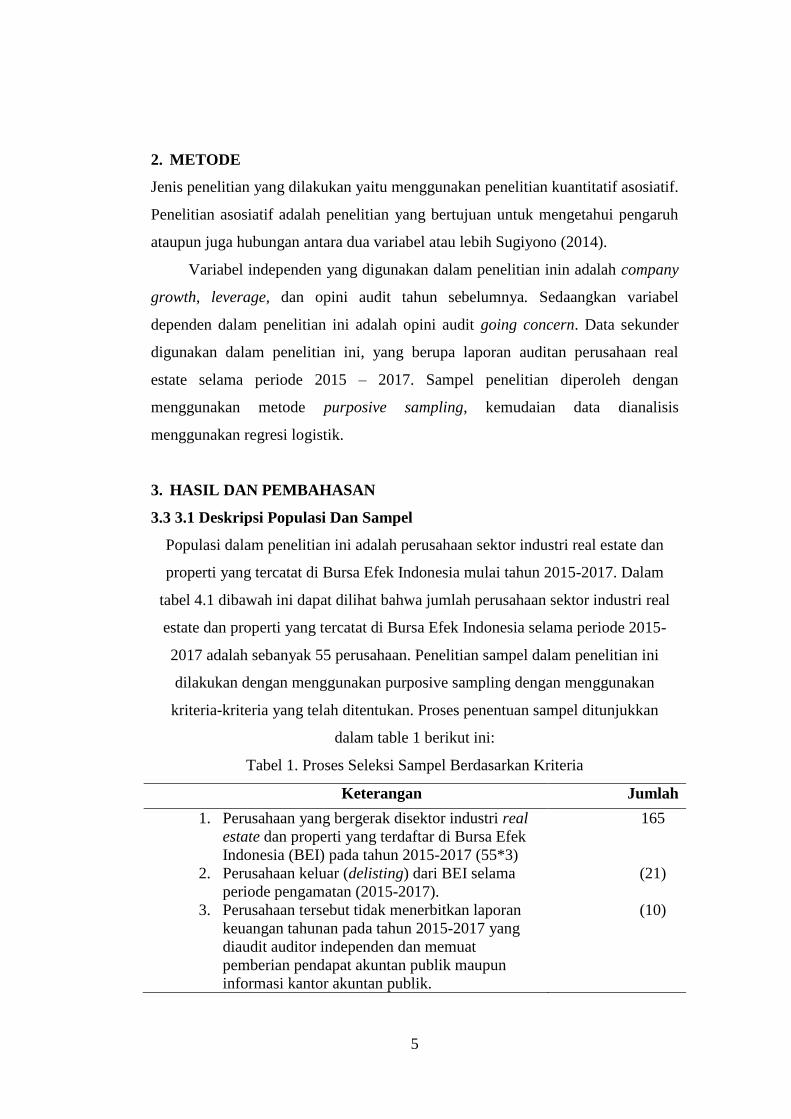

2. METODE

Jenis penelitian yang dilakukan yaitu menggunakan penelitian kuantitatif asosiatif.

Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui pengaruh

ataupun juga hubungan antara dua variabel atau lebih Sugiyono (2014).

Variabel independen yang digunakan dalam penelitian inin adalah company

growth, leverage, dan opini audit tahun sebelumnya. Sedaangkan variabel

dependen dalam penelitian ini adalah opini audit going concern. Data sekunder

digunakan dalam penelitian ini, yang berupa laporan auditan perusahaan real

estate selama periode 2015 – 2017. Sampel penelitian diperoleh dengan

menggunakan metode purposive sampling, kemudaian data dianalisis

menggunakan regresi logistik.

3. HASIL DAN PEMBAHASAN

3.3 3.1 Deskripsi Populasi Dan Sampel

Populasi dalam penelitian ini adalah perusahaan sektor industri real estate dan

properti yang tercatat di Bursa Efek Indonesia mulai tahun 2015-2017. Dalam

tabel 4.1 dibawah ini dapat dilihat bahwa jumlah perusahaan sektor industri real

estate dan properti yang tercatat di Bursa Efek Indonesia selama periode 2015-

2017 adalah sebanyak 55 perusahaan. Penelitian sampel dalam penelitian ini

dilakukan dengan menggunakan purposive sampling dengan menggunakan

kriteria-kriteria yang telah ditentukan. Proses penentuan sampel ditunjukkan

dalam table 1 berikut ini:

Tabel 1. Proses Seleksi Sampel Berdasarkan Kriteria

Keterangan Jumlah

1. Perusahaan yang bergerak disektor industri real

estate dan properti yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2015-2017 (55*3)

165

2. Perusahaan keluar (delisting) dari BEI selama

periode pengamatan (2015-2017).

(21)

3. Perusahaan tersebut tidak menerbitkan laporan

keuangan tahunan pada tahun 2015-2017 yang

diaudit auditor independen dan memuat

pemberian pendapat akuntan publik maupun

informasi kantor akuntan publik.

(10)

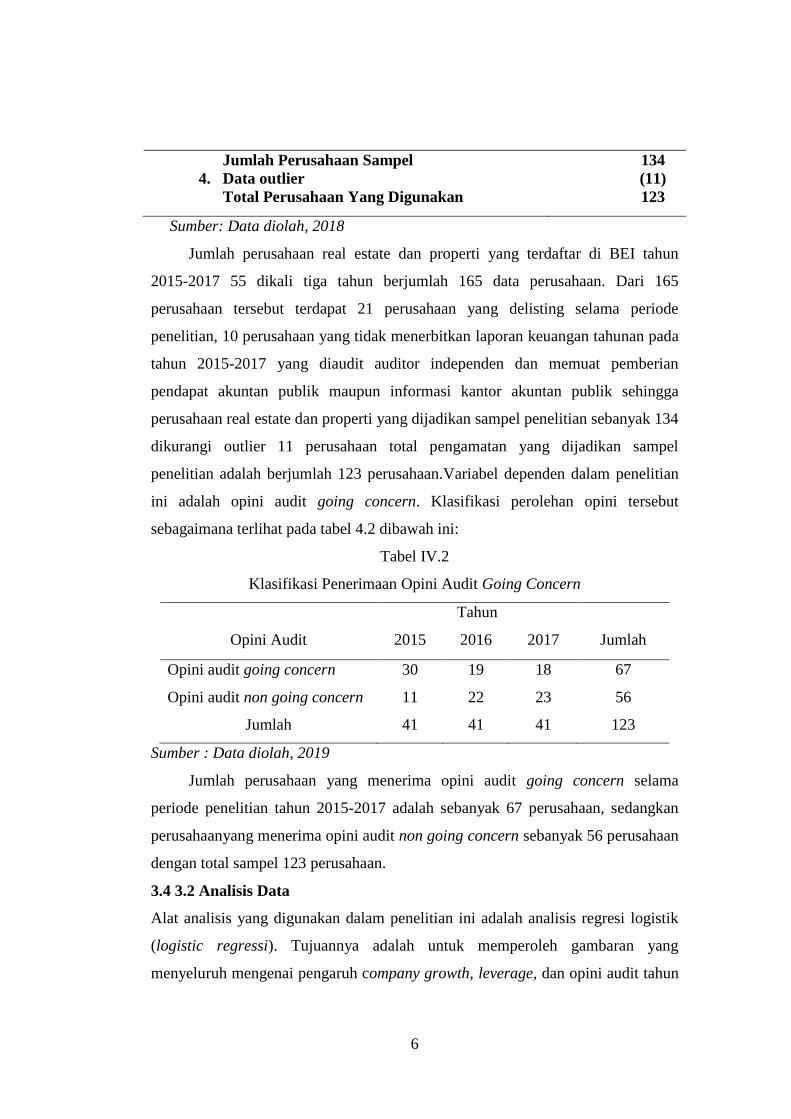

6

Jumlah Perusahaan Sampel

4. Data outlier

134

(11)

Total Perusahaan Yang Digunakan 123

Sumber: Data diolah, 2018

Jumlah perusahaan real estate dan properti yang terdaftar di BEI tahun

2015-2017 55 dikali tiga tahun berjumlah 165 data perusahaan. Dari 165

perusahaan tersebut terdapat 21 perusahaan yang delisting selama periode

penelitian, 10 perusahaan yang tidak menerbitkan laporan keuangan tahunan pada

tahun 2015-2017 yang diaudit auditor independen dan memuat pemberian

pendapat akuntan publik maupun informasi kantor akuntan publik sehingga

perusahaan real estate dan properti yang dijadikan sampel penelitian sebanyak 134

dikurangi outlier 11 perusahaan total pengamatan yang dijadikan sampel

penelitian adalah berjumlah 123 perusahaan.Variabel dependen dalam penelitian

ini adalah opini audit going concern. Klasifikasi perolehan opini tersebut

sebagaimana terlihat pada tabel 4.2 dibawah ini:

Tabel IV.2

Klasifikasi Penerimaan Opini Audit Going Concern

Opini Audit

Tahun

Jumlah 2015 2016 2017

Opini audit going concern 30 19 18 67

Opini audit non going concern 11 22 23 56

Jumlah 41 41 41 123

Sumber : Data diolah, 2019

Jumlah perusahaan yang menerima opini audit going concern selama

periode penelitian tahun 2015-2017 adalah sebanyak 67 perusahaan, sedangkan

perusahaanyang menerima opini audit non going concern sebanyak 56 perusahaan

dengan total sampel 123 perusahaan.

3.4 3.2 Analisis Data

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik

(logistic regressi). Tujuannya adalah untuk memperoleh gambaran yang

menyeluruh mengenai pengaruh company growth, leverage, dan opini audit tahun

7

sebelumnya terhadap variabel dependen yaitu penerimaan opini audit going

concern.

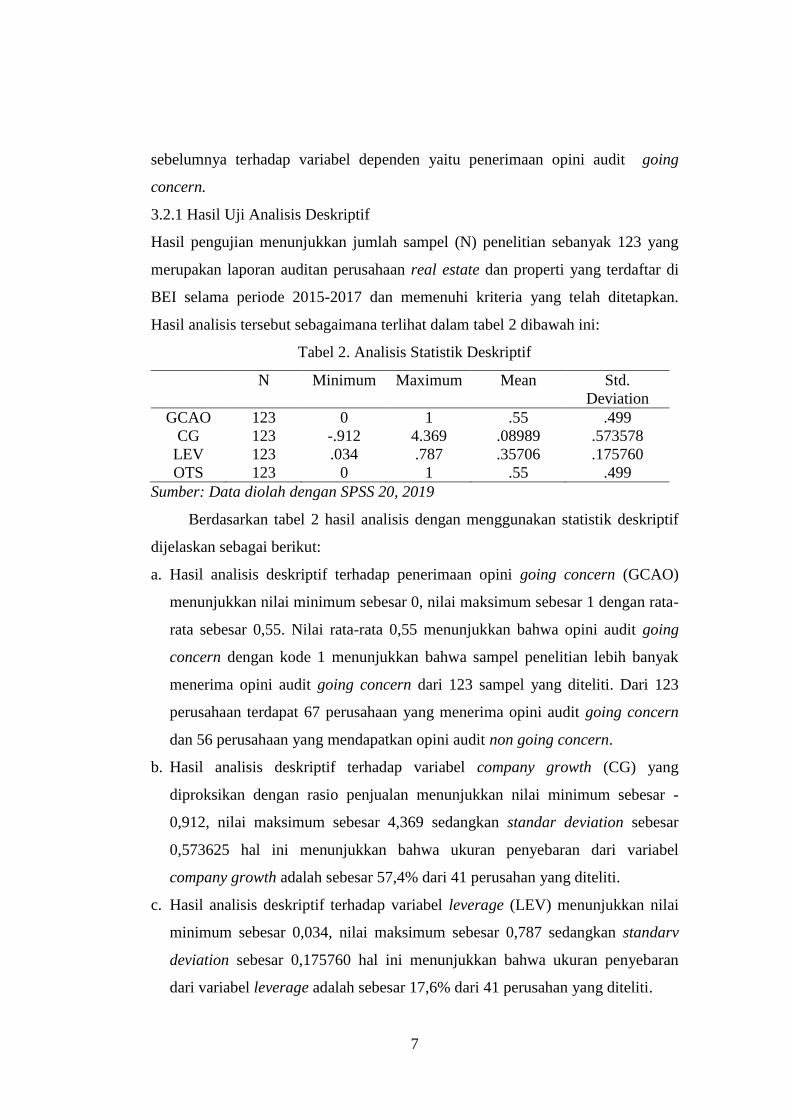

3.2.1 Hasil Uji Analisis Deskriptif

Hasil pengujian menunjukkan jumlah sampel (N) penelitian sebanyak 123 yang

merupakan laporan auditan perusahaan real estate dan properti yang terdaftar di

BEI selama periode 2015-2017 dan memenuhi kriteria yang telah ditetapkan.

Hasil analisis tersebut sebagaimana terlihat dalam tabel 2 dibawah ini:

Tabel 2. Analisis Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

GCAO 123 0 1 .55 .499

CG 123 -.912 4.369 .08989 .573578

LEV 123 .034 .787 .35706 .175760

OTS 123 0 1 .55 .499

Sumber: Data diolah dengan SPSS 20, 2019

Berdasarkan tabel 2 hasil analisis dengan menggunakan statistik deskriptif

dijelaskan sebagai berikut:

a. Hasil analisis deskriptif terhadap penerimaan opini going concern (GCAO)

menunjukkan nilai minimum sebesar 0, nilai maksimum sebesar 1 dengan rata-

rata sebesar 0,55. Nilai rata-rata 0,55 menunjukkan bahwa opini audit going

concern dengan kode 1 menunjukkan bahwa sampel penelitian lebih banyak

menerima opini audit going concern dari 123 sampel yang diteliti. Dari 123

perusahaan terdapat 67 perusahaan yang menerima opini audit going concern

dan 56 perusahaan yang mendapatkan opini audit non going concern.

b. Hasil analisis deskriptif terhadap variabel company growth (CG) yang

diproksikan dengan rasio penjualan menunjukkan nilai minimum sebesar -

0,912, nilai maksimum sebesar 4,369 sedangkan standar deviation sebesar

0,573625 hal ini menunjukkan bahwa ukuran penyebaran dari variabel

company growth adalah sebesar 57,4% dari 41 perusahan yang diteliti.

c. Hasil analisis deskriptif terhadap variabel leverage (LEV) menunjukkan nilai

minimum sebesar 0,034, nilai maksimum sebesar 0,787 sedangkan standarv

deviation sebesar 0,175760 hal ini menunjukkan bahwa ukuran penyebaran

dari variabel leverage adalah sebesar 17,6% dari 41 perusahan yang diteliti.

8

d. Hasil analisis deskriptif terhadap variabel opini audit tahun sebelumnya (OTS)

menunjukkan nilai minimum sebesar 0, nilai maksimum sebesar 1 sedangkan

standarv deviation sebesar 0,499 hal ini menunjukkan bahwa ukuran

penyebaran dari variabel opini audit tahun sebelumnya adalah sebesar 0,49%

dari 41 perusahan yang diteliti.

3.2.2 Menilai Keseluruhan Model (Overall Model Fit)

Berikut ini disajikan data hasil pengujian kesesuaian keseluruhan model (overall

model fit) berdasarkan pada fungsi likelihood.

Tabel 3. Hasil Menilai Keseluruhan Model (Overall Model Fit)

Keterangan -2 Log Likelihood

Block number : 0 169,138

Block number : 1 161,568

Sumber: Data diolah, 2019

Berdasarkan hasil menilai keseluruhan model pada table 3 dengan

membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block number :

0) dengan -2 Log Likelihood (-2LL) pada awal (Block number : 1). Nilai -2LL

awal adalah sebesar 169,138. Setelah dimasukkan keempat variable independen,

maka nilai -2LL akhir mengalami penurunan menjadi 161,568. Penurunan

Likelihood (-2LL) ini menunjukkan model regresi yang lebih baik atau dengan

kata lain model yang dihipotesiskan fit dengan data.

3.2.3 Koefisien Determinasi (Nagelkerke R Square)

Tabel 4. Koefesien Determinasi

Step

-2 Log

Likelihood Cox & Snell R Square Nagelkerke R Square

1 161,568a ,060 ,080

Sumber : Data diolah, 2019

Besarnya nilai koefisiensi determinasi pada model regresi logistic dalam

pengujian statistic ditunjukkan oleh nilai Nagelkerke R Square. Nilai Nagelkerke

R Square dalam pengujian statistic adalah sebesar 0,080 yang berarti variabel

dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 8 %,

sedangkan sisanya sebesar 92% dijelaskan oleh variabel-variabel lain di luar

model penelitian yang dihipotesiskan dan diwakilkan oleh errornya.

9

3.2.4 Kelayakan Model Regresi

Tabel 5. Hosmer and Lemeshow Test

Step Chi-square Sig. Pengujian

1 3,729 ,881 Model Fit

Sumber : Data diolah, 2019

Kelayakan model regresi dalam pengujian statistik dinilai dengan

menggunakan Hosmer and Lemeshow’s Goodnes of Fit Test. Pengujian Statistik

menunjukkan nilai Chi-square sebesar 3,729 dengan signifikansi (p) sebesar

0,881. Berdasarkan hasil tersebut, karena nilai signifikansi lebih besar dari 0,10

maka model dapat disimpulkan mampu memprediksi nilai observasinya.

3.2.5 Matriks Klasifikasi

Tabel 6. Matriks Klasifikasi

Diamati

Diprediksi

Going Concern Audit

Opinion (GCAO) Presentase

Benar Non GCAO GCAO

Step 1 Going Concern

Audit Opinion

(GCAO)

Non GCAO 32 23 58,2

GCAO 23 45 66,2

Presentase Keseluruhan 62,6

Sumber: Data diolah, 2019

Matriks Klasifikasi menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan opini audit going concern yang dilakukan oleh

perusahaan. Kekuatan prediksi dari model regresi untuk memprediksi

kemungkinan perusahaan melakukan opini audit going concern dalam pengujian

statistik adalah sebesar 66,2%. Hal ini menunjukkan bahwa dengan menggunakan

model regresi yang digunakan, terdapat sebanyak 45 perusahaan yang diprediksi

akan melakukan opini audit going concern dari total 23 perusahaan yang

melakukan opini audit going concern. Kekuatan prediksi model regresi untuk

memprediksi kemungkinan perusahaan yang tidak melakukan opini audit going

concern dalam pengujian statistik adalah sebesar 58,2%, yang berarti bahwa

dengan model regresi yang digunakan ada sebanyak 23 perusahaan (58,2%) yang

10

diprediksi tidak melakukan opini audit going concern dari total 32 perusahaan

yang tidak melakukan opini audit going concern. Berdasarkan penjelasan tersebut

nilai overall percentage sebesar 62,6%.

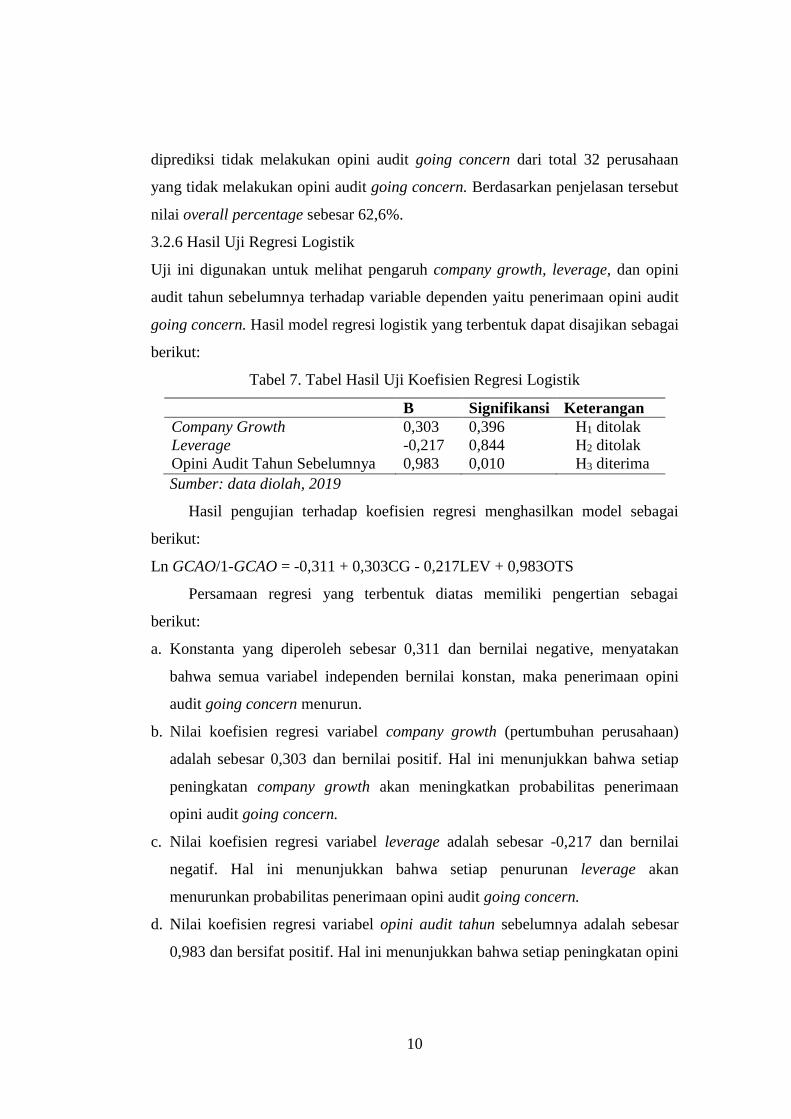

3.2.6 Hasil Uji Regresi Logistik

Uji ini digunakan untuk melihat pengaruh company growth, leverage, dan opini

audit tahun sebelumnya terhadap variable dependen yaitu penerimaan opini audit

going concern. Hasil model regresi logistik yang terbentuk dapat disajikan sebagai

berikut:

Tabel 7. Tabel Hasil Uji Koefisien Regresi Logistik

B Signifikansi Keterangan

Company Growth 0,303 0,396 H1 ditolak

Leverage -0,217 0,844 H2 ditolak

Opini Audit Tahun Sebelumnya 0,983 0,010 H3 diterima

Sumber: data diolah, 2019

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai

berikut:

Ln GCAO/1-GCAO = -0,311 + 0,303CG - 0,217LEV + 0,983OTS

Persamaan regresi yang terbentuk diatas memiliki pengertian sebagai

berikut:

a. Konstanta yang diperoleh sebesar 0,311 dan bernilai negative, menyatakan

bahwa semua variabel independen bernilai konstan, maka penerimaan opini

audit going concern menurun.

b. Nilai koefisien regresi variabel company growth (pertumbuhan perusahaan)

adalah sebesar 0,303 dan bernilai positif. Hal ini menunjukkan bahwa setiap

peningkatan company growth akan meningkatkan probabilitas penerimaan

opini audit going concern.

c. Nilai koefisien regresi variabel leverage adalah sebesar -0,217 dan bernilai

negatif. Hal ini menunjukkan bahwa setiap penurunan leverage akan

menurunkan probabilitas penerimaan opini audit going concern.

d. Nilai koefisien regresi variabel opini audit tahun sebelumnya adalah sebesar

0,983 dan bersifat positif. Hal ini menunjukkan bahwa setiap peningkatan opini

11

audit tahun sebelumnya akan menaikkan probabilitas penerimaan opini audit

going concern.

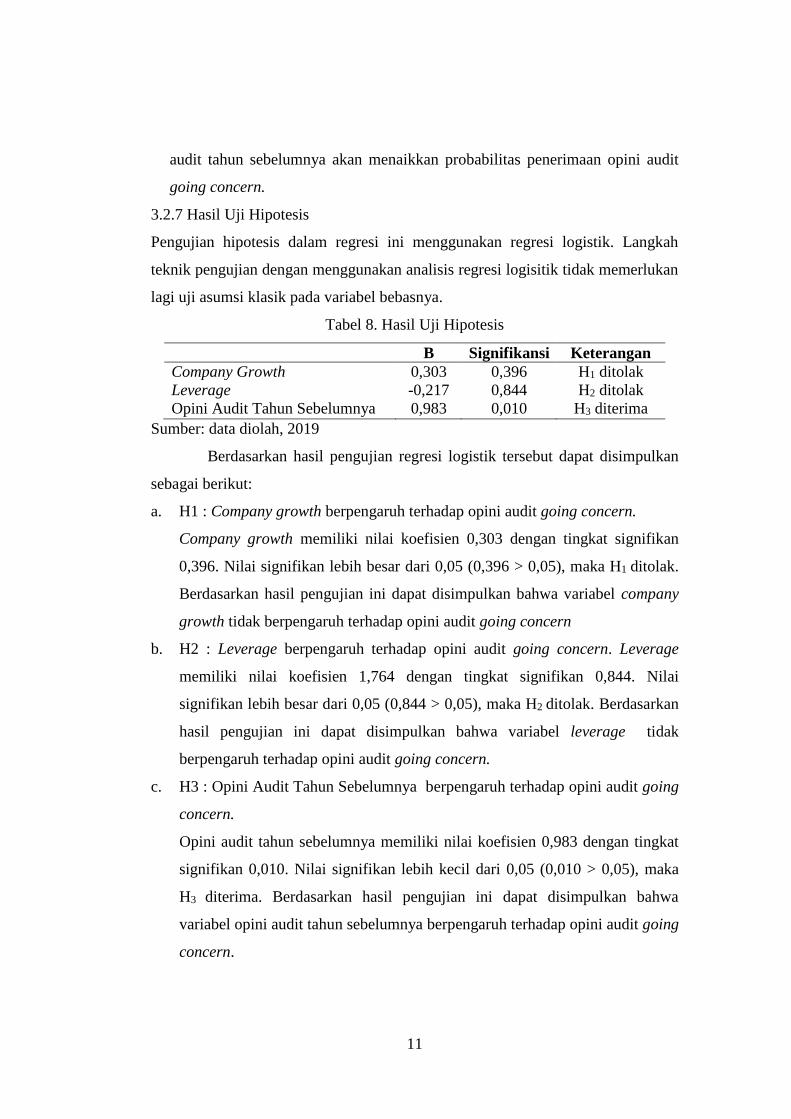

3.2.7 Hasil Uji Hipotesis

Pengujian hipotesis dalam regresi ini menggunakan regresi logistik. Langkah

teknik pengujian dengan menggunakan analisis regresi logisitik tidak memerlukan

lagi uji asumsi klasik pada variabel bebasnya.

Tabel 8. Hasil Uji Hipotesis

B Signifikansi Keterangan

Company Growth 0,303 0,396 H1 ditolak

Leverage -0,217 0,844 H2 ditolak

Opini Audit Tahun Sebelumnya 0,983 0,010 H3 diterima

Sumber: data diolah, 2019

Berdasarkan hasil pengujian regresi logistik tersebut dapat disimpulkan

sebagai berikut:

a. H1 : Company growth berpengaruh terhadap opini audit going concern.

Company growth memiliki nilai koefisien 0,303 dengan tingkat signifikan

0,396. Nilai signifikan lebih besar dari 0,05 (0,396 > 0,05), maka H1 ditolak.

Berdasarkan hasil pengujian ini dapat disimpulkan bahwa variabel company

growth tidak berpengaruh terhadap opini audit going concern

b. H2 : Leverage berpengaruh terhadap opini audit going concern. Leverage

memiliki nilai koefisien 1,764 dengan tingkat signifikan 0,844. Nilai

signifikan lebih besar dari 0,05 (0,844 > 0,05), maka H2 ditolak. Berdasarkan

hasil pengujian ini dapat disimpulkan bahwa variabel leverage tidak

berpengaruh terhadap opini audit going concern.

c. H3 : Opini Audit Tahun Sebelumnya berpengaruh terhadap opini audit going

concern.

Opini audit tahun sebelumnya memiliki nilai koefisien 0,983 dengan tingkat

signifikan 0,010. Nilai signifikan lebih kecil dari 0,05 (0,010 > 0,05), maka

H3 diterima. Berdasarkan hasil pengujian ini dapat disimpulkan bahwa

variabel opini audit tahun sebelumnya berpengaruh terhadap opini audit going

concern.

12

3.5 Pembahasan

Berdasarkan pengujian regresi logistik (logistic regression) sebagaimana telah di

jabarkan dalam bagian sebelumnya, pembahasan disajikan sebagai berikut:

3.5.1 Pengaruh Company Growth Terhadap Penerimaan Opini Audit Going

Concern

Nilai koefisien regresi variabel company growth bernilai positif sebesar 0,303. Hal

ini menunjukkan bahwa setiap ada kenaikan company growth, maka akan

menaikkan peluang diterimanya opini audit going concern. Sebaliknya, setiap ada

penurunan company growth, maka akan menurunkan peluang diterimanya opini

audit going concern.

Berdasarkan hasil pengujian, variable company growth (CG) memiliki

koefesien regresi positif sebesar 0,303 dengan tingkat signifikansi 0,396.

Dikarenakan nilai signifikansi lebih besar dari α = 10% maka hipotesis pertama

(H1) ditolak artinya company growth (CG) tidak berpengaruh secara signifikan

terhadap opini audit going concern. Penelitian ini sejalan dengan hasil penelitian

yang dilakukan oleh Setyano dan Januarti (2006), Kurnia dan Mella (2015) serta

Rahayu dan Pratiwi (2011) yang menyatakan bahwa tidak adanya jaminan

perusahaan yang mengalami pertumbuhan yang diproksikan dengan penjualan

bersihnya juga akan mengalami peningkatan pada laba bersihnya, perusahaan

tersebut menunjukkan belum bisa lepas dari permasalahan keuangan lain yang

dihadapinya walaupun laba bersihnya ataupun perusahaannya mengalami

pertumbuhan.

3.5.2 Pengaruh Leverage Terhadap Penerimaan Opini Audit Going Concern

Nilai koefisien regresi variabel leverage bernilai negative sebesar -0,217.

Hal ini menunjukkan bahwa setiap ada kenaikan leverage, maka akan

menurunkan peluang diterimanya opini audit going concern. Sebaliknya, setiap

ada penurunan leverage, maka akan menaikkan peluang diterimanya opini audit

going concern.

Berdasarkan hasil pengujian, variable leverage (LEV) memiliki koefesien

regresi negatif sebesar -0,217 dengan tingkat signifikansi 0,844. Dikarenakan nilai

signifikansi lebih besar dari α = 10% maka hipotesis kedua (H2) ditolak artinya

13

leverage (LEV) tidak berpengaruh secara signifikan terhadap opini audit going

concern. Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh

Susanto (2009), Badera dan Rudyawan (2009), Wulandari (2014), Rafflesia

(2014), dan (Sari dan Rahayu, 2015) yang menunjukkan leverage tidak

berpengaruh terhadap opini audit going concern, dikarenakan perusahaan property

dan real estate memiliki tingkat leverage yang tinggi yang mana sebagian besar

modal yang digunakan untuk membangun, mengerjakan suatu proyek atau

pengembangan perusahaan didapatkan dari pihak ketiga. Dalam memberikan

opini going concern auditor tidak hanya melihat dari satu rasio saja namun

melihat dampaknya secara keseluruhan, tingkat DER yang tinggi tidak akan

menjadi masalah apabila memang pinjaman yang tinggi digunakan untuk

pengembangan atau pengerjaan suatu proyek yang di harapkan dapat memberikan

tingkat pengembalian yang tinggi juga

3.5.3 Pengaruh Opini Audit Tahun Sebelumnya Terhadap Penerimaan

Opini Audit Going Concern

Nilai koefisien regresi variabel opini audit tahun sebelumnya bernilai positif

sebesar 0,983. Hal ini menunjukkan bahwa ketika perusahaan mendapatkan opini

audit pada tahun sebelumnya, maka akan menaikkan peluang diterimanya lagi

opini audit going concern. Sebaliknya, ketika perusahaan tidak menerima opini

audit pada tahun sebelumnya, maka akan menurunkan peluang diterimanya opini

audit going concern pada tahun berjalan.

Berdasarkan hasil pengujian variable opini audit tahun sebelumnya (OTS)

memiliki koefesien regresi positif sebesar 0,983 dengan tingkat signifikansi 0,010.

Dikarenakan nilai signifikansi lebih kecil dari α = 10% maka hipotesis ketiga (H3)

diterima artinya opini audit tahun sebelumnya berpengaruh terhadap opini audit

going concern. Opini audit tahun sebelumnya menunjukkan audit tahun

sebelumnya memiliki pengaruh terhadap penerimaan opini audit going concern.

Hasil penelitian ini didukung oleh penelitian Carcello dan Neal (2000) serta

Kurnia dan Mella (2015) yang menyatakan bahwa opini going concern yang

diterima pada tahun sebelumnya mempengaruhi auditor untuk kembali

menerbitkan opini going concern tersebut.

14

DAFTAR PUSTAKA

Aji N P dan Sari S P 2019. Pengaruh Operating Cash Flo, Company Growth,

Leverage, Dan Opinion Shoping Terhadap Opini Audit Going Concern

Dewayanto, Totok, 2011. Analisis Faktor - Faktor yang Mempengaruhi

Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. Vokus Ekonomi, vol. 6 no. 1, p. 81-104.

Ghozali, H I., 2006, Aplikasi Analisis Multivariat Dengan Program SPSS,

Semarang: Universitas Diponegoro.

Ghozali, Imam. 2011. “Aplikasi Analisis Multivariate Dengan Program SPSS 19”.

Edisi kelima. Semarang: Badan Penerbit Universitas Diponegoro.

IAI, 2001, Standar Profesional Akuntan Publik (SPAP), Jakarta : Salemba Empat.

Jensen, M. C., dan Meckling, W. H. 1976. Theory of the Firm:

ManagerialBehavior, Agency Costs and Ownership Structure. Journal of

Financial Economics,3 (4), hal. 305-360.

Krissindiastuti, Monica. 2016. Faktor Faktor Yang Mempengaruhi Opini Audit

Going Concern. Bali. Journal of Accounting.vol 14. Hal 451-481.

Kristiana, ira 2012. Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas,

Pertumbuhanperusahaan Terhadap Opini Audit Going Concern Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Bei).

Berkala Ilmiah Mahasiswa Akuntansi Vo. 1 No. 1

Kurnia, Pipin 2016. Opini Audit Going Concern Kajian Berdasarkan Kualitas

Audit, Kondisi Keuangan, Audit Tenure, Ukuran Perusahaan, Pertumbuhan

Perusahaan dan Opini Audit Tahun Sebelumnya Pada Perusahaan Yang

Mengalami Financial Distress Pada Perusahaan Manufaktur. Riau. Journal

of Accounting.. Hal 5-9.

Lestari, Retno Budi dan Wijaya Trisnadi.2012.Pengaruh Pendidikan

Kewirausahaan Terhadap Minat Berwirausaha Mahasiswa di STIE MDP,

STIMIK MDP, dan STIE MUSI”.Jurnal Ilmiah STIE MDP.Vol. 1 No.2

Hal.112-119.

Nursasi, Enggar 2015. Pengaruh Audit Tenure, Opinion Shopping, Leverage Dan

Pertumbuhan Perusahaan Tehadap Penerimaan Opini Audit Going Concern

Pada Perusahaan Perbankan Dan Pembiayaan Yang Go Public Di ,BEI.

Jurnal JIBELKA Volume 9 No 1 p 37-43.

Petrus dan Dewi, 2016. Leverage DanOpini Audit Going Concern. JRAK, Volume

12, No 2 Agustus 2016.

Pramestri, Safira, 2014. Pengaruh Audit Lag, Rasio Leverage, Rasio Arus Kas,

Opini Audit Tahun Sebelumnya dan Financial Distress Terhadap

Penerimaan Opini Going Coressponding author Concern. Volume 3,

Nomor 3, Tahun 2014, Halaman 1-11.

15

Praptitorini dan Januarti 2007. Analisis Pengaruh Kualitas Audit, Debt Default

Dan Opinion Shopping Terhadap Penerimaan Opini Going Concern.SNA X,

Unhas Makassar 26-28 Juli.vol. 8 no. 1, p.78-93.

Rahayu, P., 2007, Assesing Going Concern Opinion: A Study Based On

Financial And Non Financial Informations (Empirical Evidence of

Indonesian Banking Firms Listed on JSX and SSX), Simposium Nasional

Akuntansi X, Juli: 1‐32.

Rahman, A. dan Siregar, B. 2012. Faktor - faktor yang Mempengaruhi

Kecenderungan Penerimaan Opini Audit Going Concern pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia. Simposium Nasional

Akuntansi XV, hal. 1-37.

Rianto, Kharisma, 2016. Pengaruh Kualitas Auditor, Debt Default, opinion

Shopping, Opini Audit Tahun Sebelumnya Dan Reputasi KAP Terhadap

Penerimaan Opini Audit GoingConcern. Riau. Jom Fekon Vol. 3 No. 1.

Santosa, A. F. dan Wedari, L. K. 2007. Analisis Faktor-Faktor yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern.

JAAI, 11 (2), hal 141 – 158.

Sengaji, cintya L.D 2016. “ Analisis Opini Audit Going Concern Pada

Perusahaan Yang Terdaftar Di Jakarta Islamicindex Periode 2013-2016”.

Jurnal of accounting e-ISSN 2460-0784.

Setiawan, S. 2006. Opini Going Concern dan Prediksi Kebangkrutan Perusahaan.

Jurnal Ilmiah Akuntansi, V (1), hal. 59-67.

SPAP Ikatan Akuntansi Indonesia (IAI 2011 standar profesional akuntan publik).

jakarta. salemba 4

Sya’diyah dan Riduan. 2015. Faktor-faktor yang mempengaruhi perusahaan

melakukan pergantian. Jurnal ilmu & riset akuntansi Vol. 4 No. 5

Wulandari, Soliyah. 2014 Analisis Faktor-Faktor Yang Mempengaruhi Auditor

Dalam Memberikan Opini Audit Going Concern ISSN: 2302-8556 E-Jurnal

Akuntansi Universitas Udayana 6.3 ( (2014):531-558.