pengaruh asimetri informasi, kepemilikan...

TRANSCRIPT

PENGARUH ASIMETRI INFORMASI, KEPEMILIKAN INSTITUSIONAL

DAN STRUKTUR DEWAN KOMISARIS TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Industri Food and Beverages yang terdaftar di Bursa

Efek Indonesia Tahun 2010 – 2013)

RIATNO WIBOWO

NIM.090462201286

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2016

ABSTRAK

Asimetri informasi terjadi karena adanya perbedaan informasi yang dimiliki

antara manajemen dan pihak lain yang tidak memiliki akses informasi mengenai

perusahaan. Dalam teori keagenan disebutkan bahwa jika antara pihak principal dan

agent memiliki kepentingan yang berbeda sehingga muncul konflik yang dinamakan

konflik keagenan.

Penelitian ini menguji pengaruh asimetri informasi, kepemilikan institusional

dan struktur dewan komisaris terhadap manajemen laba. Asimetri informasi,

kepemilikan institusional dan struktur dewan komisaris sebagai variabel independen

dan manajemen laba sebagai variabel dependen. Asimetri informasi dalam penelitian

ini diukur dengan menggunakan bid-ask spread, kepemilikan institusional diukur

dengan persentase jumlah saham yang dimiliki oleh pihak institusional dari seluruh

modal saham perusahaan yang beredar dan struktur dewan komisari diukur dengan

perbandingan komisaris independen terhadap jumlah dewan komisaris perusahaan.

Manajemen laba diukur dengan discretionary accruals.

Hasil pengujian terhadap 12 perusahaan manufaktur sektor Food and

Beverages yang terdaftar di Bursa Efek Indonesia selama kurun waktu tahun 2010 –

2013, menunjukkan bahwa variabel asimetri informasi dan kepemilikan institusional

berpengaruh signifikan terhadap manajemen laba sedangkan struktur dewan komisari

tidak berpengaruh terhadap manajemen laba.

Kata kunci : Asimetri informasi, kepemilikan institusional, struktur

dewan komisaris dan Manajemen laba.

PENDAHULUAN

Laporan keuangan sebagai produk informasi yang dihasilkan perusahaan, tidak

terlepas dari proses penyusunannya. Kebijakan dan keputusan yang diambil dalam

rangka proses penyusunan laporan keuangan akan mempengaruhi penilaian kinerja

perusahaan (Ujiyantho, 2007).

Salah satu komponen penting dalam laporan keuangan adalah laporan

Laba/Rugi, hal ini dikarenakan dalam laporan laba/rugi tersebut memuat informasi

laba yang bermanfaat bagi pemakai laporan keuangan guna mengetahui kemampuan

dan kinerja keuangan perusahaan. Menurut Statemen of Financial Accounting

Concept (SFAC) No.1, informasi laba merupakan indikator untuk mengukur kinerja

atas pertanggungjawaban manajemen dalam mencapai tujuan operasi yang telah

ditetapkan serta membantu pemilik untuk memperkirakan earning power perusahaan

dimasa yang akan datang.

Schipper (1989) dalam Restie (2010) manajemen laba adalah suatu kondisi

dimana manajemen melakukan intervensi dalam proses penyusunan laporan

keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan, dan

menurunkan laba. Masalah manajemen laba merupakan masalah keagenan yang

seringkali dipicu oleh adanya pemisahan peran atau perbedaan kepentingan antara

pemilik (pemegang saham) dengan pengelola (manajemen) perusahaan.

Rahmawati, dkk (2006) menyatakan bahwa hubungan keagenan sebagai suatu

kontrak antara manajer selaku agent dengan pemilik sebagai principal perusahaan.

Principal memberikan kewenangan dan otoritas kepada agent untuk menjalankan

perusahaan demi kepentingan principal. Manajer selaku agent mengetahui informasi

internal lebih banyak mengenai perusahaan dibandingkan dengan principal, sehingga

manajer harus memberikan informasi mengenai kondisi perusahaan kepada pemilik.

Informasi yang disampaikan oleh manajer terkadang tidak sesuai dengan kondisi

perusahaan yang sebenarnya karena manajer cenderung untuk melaporkan sesuatu

yang memaksimalkan utilitasnya. Keadaan yang seperti ini dikenal dengan asimetri

informasi yang dapat memberikan kesempatan kepada manajer untuk melakukan

praktik manajemen laba (earning management) (Richardson, 1998 dalam Adhika,

2010).

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Rahmawati, dkk. (2006). Berdasarkan saran dari Rahmawati, dkk (2006) yaitu

dengan menjadikan perusahaan manufaktur sebagai sampel penelitian. penelitian

tersebut menjadi motivasi bagi penulis untuk melakukan penelitian praktik

manajemen laba pada perusahaan food and beverages yang terdaftar di Bursa Efek

Indonesia.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dengan

judul : “Pengaruh Asimetri Informasi, Kepemilikan Institusional dan Struktur

Dewan Komisaris Terhadap Manajemen Laba”. (Penelitian pada Perusahaan di

Sektor Industri Food and Beverages yang terdaftar di Bursa Efek Indonesia Tahun

2010 – 2013).

KAJIAN PUSTAKA

Teori Keagenan (Agency Theory)

Teori keagenan menggambarkan perusahaan sebagai suatu titik temu antara

pemilik perusahaan (principal) dengan manajemen (agent). Jensen dan Meckling

(1976) dalam Rahmawati, dkk. (2006) menyatakan bahwa hubungan keagenan

merupakan sebuah kontrak yang terjadi antara manajer (agent) dengan pemilik

perusahaan (principal). Wewenang dan tanggung jawab agent maupun principal

diatur dalam kontrak kerja atas persetujuan bersama.

Konsep agency theory menurut Anthony dan Govindarajan (2005) dalam

Theresia Christian (2011) yaitu hubungan antara principal dan agen. Prinsipal

mempekerjakan agen untuk melakukan tugas untuk kepentingan principal, termasuk

pendelegasian otorisasi pengambilan keputusan dari principal kepada agen.

Teori keagenan menyatakan bahwa praktik manajemen laba dipengaruhi oleh

konflik kepentingan antara manajemen (agent) dan pemilik (principal) yang timbul

ketika setiap pihak berusaha untuk mencapai dan mempertahankan tingkat

kemakmuran yang dikehendakinya. Adanya perbedaan kepentingan antara

manajemen dan pemilik tersebut dapat dipengaruhi kebijakan yang diputuskan

manajemen.

Asimetri Informasi dan Teori Bid-Ask Spread

Asimetri informasi terjadi karena manajer mengetahui lebih banyak informasi

tentang perusahaan dibandingkan dengan pemegang saham atau pemilik perusahaan,

sehingga manajemen akan berusaha memanipulasi kinerja perusahaan yang

dilaporkan untuk kepentingannya sendiri (Herawaty, 2008). Keberadaan asimetri

informasi dianggap sebagai penyebab manajemen laba. Ricardson (1998) dalam

Restuwulan (2013), berpendapat bahwa terdapat hubungan yang sistematis antara

asimetri informasi dengan tingkat manajemen laba.

Asimetri informasi diukur dengan menggunakan Relative Bid-ask Spread,

dimana asimetri informasi dilihat dari selisih harga saat ask dengan harga bid saham

perusahaan atau selisih harga jual dan harga beli saham perusahaan selama satu tahun

(Healy,1999 dalam Ilham Firdaus,2013).

SPREADi,t = ((aski,t – bidi,t) / ((ask + bidi,t)/2) x 100)

SPREAD : selisih harga ask dengan harga bid perusahaan i yang terjadi pada hari t

selama 1 tahun.

Ask i,t : harga ask tertinggi saham perusahaan i yang terjadi pada hari t selama

1 tahun.

Bid i,t : harga bid terendah saham perusahaan i yang terjadi pada hari t selama

1 tahun

Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham oleh pihak institusi

lain yaitu kepemilikan oleh perusahaan atau lembaga lain. Kepemilikan institusional

merupakan salah satu alat yang dapat digunakan untuk mengurangi agency conflict.

Menurut Siregar dan Utama (2005) dalam penelitiannya mendefinisikan

kepemilikan institusional sebagai kepemilikan saham oleh institusi keuangan seperti

perusahaan asuransi, bank, dana pensiun, dan investment banking.

Sedangkan menurut Rizae (2007) mendefenisikan kepemilikan institusional

adalah perusahaan-perusahaan asuransi, dana pensiun publik dan privat, investment

trust, mutual funds, dan kelompok-kelompok manajemen investasi.

Struktur Dewan Komisaris

Dewan komisaris adalah dewan yang bertugas melakukan pengawasan dan

memberikan nasihat kepada dewan direksi. Dewan komisaris memegang peranan

yang sangat penting dalam perusahaan, terutama dalam pelaksanaan Good Corporate

Governance. Dewan komisaris merupakan inti dari Corporate Governance yang

ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen

dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas (Egon

Zehnder International, 2000 dalam FCGI, 2001 dalam Palestin, 2009).

Menurut Muntoro, 2006 bahwa jumlah anggota dewan komisaris yang pas

tergantung pada industri dimana perusahaan berada karena akan turut menentukan

jenis kompetensi yang sebaiknya dimiliki oleh dewan komisaris secara menyeluruh.

Tugas dewan komisaris adalah mengawasi sekaligus memberikan nasehat

kepada direksi dalam menjalankan perseroan. Sedangkan direksi sendiri bertanggung

jawab penuh atas pengelolaan perseroan untuk kepentingan dan tujuan perseroan

serta mewakili perseroan baik di dalam maupun di luar pengadilan. Yang perlu

diperhatikan adalah mengenai independensi dewan komisaris. Independensi yang

dimaksud adalah anggota dewan komisaris tidak memiliki hubungan yang terlalu

dekat dengan manajemen maupun dengan perusahaan melalui transaksi-transaksi

yang jumlahnya signifikan, hubungan keluarga, dan hubungan-hubungan lainnya

yang dapat menyebabkan komisaris independen tidak dapat berpikir secara objektif.

Manajemen Laba (Earnings Management)

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan

eksternal dengan tujuan untuk menguntungkan diri sendiri.

Badruzaman (2010) mendefiniskan manajemen laba adalah suatu cara yang

ditempuh manajemen dalam mengelola perusahaan melalui pemilihan kebijakan

akuntansi tertentu dengan tujuan untuk meningkatkan laba bersih dan nilai

perusahaan sesuai dengan harapan manajemen. Manajemen laba diduga muncul dan

dilakukan oleh manajer atau para penyusun laporan keuangan dalam proses pelaporan

keuangan suatu perusahaan karena mereka mengharapkan suatu manfaat dari

tindakan tersebut.

Schipper (1989) dalam Restie (2010) manajemen laba adalah suatu kondisi

dimana manajemen melakukan intervensi dalam proses penyusunan laporan

keuangan bagi pihak eksternal sehingga dapat meratakan, menaikkan, dan

menurunkan laba. Masalah manajemen laba merupakan masalah keagenan yang

seringkali dipicu oleh adanya pemisahan peran atau perbedaan kepentingan antara

pemilik (pemegang saham) dengan pengelola (manajemen) perusahaan.

Rahmawati, dkk (2006) menyatakan bahwa hubungan keagenan sebagai suatu

kontrak antara manajer selaku agent dengan pemilik sebagai principal perusahaan.

Principal memberikan kewenangan dan otoritas kepada agent untuk menjalankan

perusahaan demi kepentingan principal. Manajer selaku agent mengetahui informasi

internal lebih banyak mengenai perusahaan dibandingkan dengan principal, sehingga

manajer harus memberikan informasi mengenai kondisi perusahaan kepada pemilik.

Informasi yang disampaikan oleh manajer terkadang tidak sesuai dengan kondisi

perusahaan yang sebenarnya karena manajer cenderung untuk melaporkan sesuatu

yang memaksimalkan utilitasnya. Keadaan yang seperti ini dikenal dengan asimetri

informasi yang dapat memberikan kesempatan kepada manajer untuk melakukan

praktik manajemen laba (earning management) (Richardson, 1998 dalam Adhika,

2010).

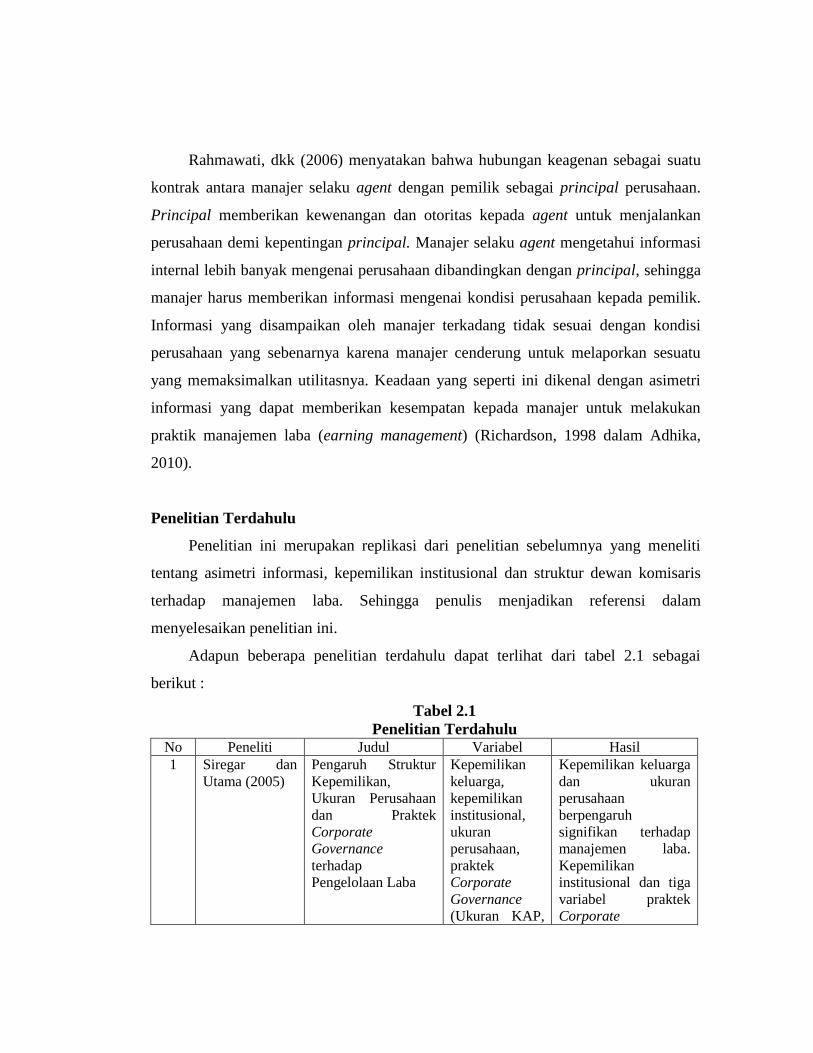

Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang meneliti

tentang asimetri informasi, kepemilikan institusional dan struktur dewan komisaris

terhadap manajemen laba. Sehingga penulis menjadikan referensi dalam

menyelesaikan penelitian ini.

Adapun beberapa penelitian terdahulu dapat terlihat dari tabel 2.1 sebagai

berikut :

Tabel 2.1

Penelitian Terdahulu No Peneliti Judul Variabel Hasil

1 Siregar dan

Utama (2005)

Pengaruh Struktur

Kepemilikan,

Ukuran Perusahaan

dan Praktek

Corporate

Governance

terhadap

Pengelolaan Laba

Kepemilikan

keluarga,

kepemilikan

institusional,

ukuran

perusahaan,

praktek

Corporate

Governance

(Ukuran KAP,

Kepemilikan keluarga

dan ukuran

perusahaan

berpengaruh

signifikan terhadap

manajemen laba.

Kepemilikan

institusional dan tiga

variabel praktek

Corporate

proporsi

dewan

komisaris,

keberadaan

komite audit)

Governance tidak

berpengaruh

signifikan terhadap

manajemen laba.

2 Rahmawati,

dkk (2006)

Pengaruh Asimetri

Informasi Terhadap

Praktik Manajemen

Laba Pada

perusahaan

Perbankan Publik

yang Terdaftar di

Bursa Efek Jakarta

Asimetri

Informasi,

variabel control

varian, ukuran

perusahaan,

pertumbuhan

perusahaan

dan Manajemen

Laba

Asimetri informasi

berpengaruh

signifikan terhadap

manajemen laba.

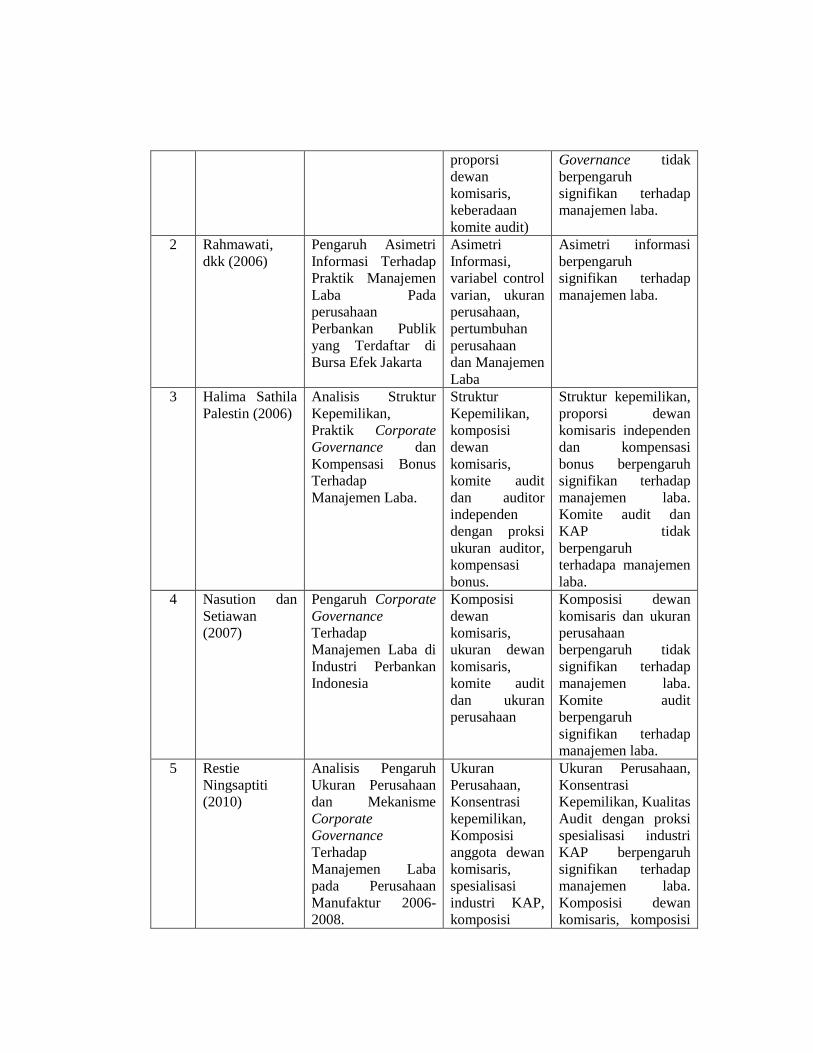

3 Halima Sathila

Palestin (2006)

Analisis Struktur

Kepemilikan,

Praktik Corporate

Governance dan

Kompensasi Bonus

Terhadap

Manajemen Laba.

Struktur

Kepemilikan,

komposisi

dewan

komisaris,

komite audit

dan auditor

independen

dengan proksi

ukuran auditor,

kompensasi

bonus.

Struktur kepemilikan,

proporsi dewan

komisaris independen

dan kompensasi

bonus berpengaruh

signifikan terhadap

manajemen laba.

Komite audit dan

KAP tidak

berpengaruh

terhadapa manajemen

laba.

4 Nasution dan

Setiawan

(2007)

Pengaruh Corporate

Governance

Terhadap

Manajemen Laba di

Industri Perbankan

Indonesia

Komposisi

dewan

komisaris,

ukuran dewan

komisaris,

komite audit

dan ukuran

perusahaan

Komposisi dewan

komisaris dan ukuran

perusahaan

berpengaruh tidak

signifikan terhadap

manajemen laba.

Komite audit

berpengaruh

signifikan terhadap

manajemen laba.

5 Restie

Ningsaptiti

(2010)

Analisis Pengaruh

Ukuran Perusahaan

dan Mekanisme

Corporate

Governance

Terhadap

Manajemen Laba

pada Perusahaan

Manufaktur 2006-

2008.

Ukuran

Perusahaan,

Konsentrasi

kepemilikan,

Komposisi

anggota dewan

komisaris,

spesialisasi

industri KAP,

komposisi

Ukuran Perusahaan,

Konsentrasi

Kepemilikan, Kualitas

Audit dengan proksi

spesialisasi industri

KAP berpengaruh

signifikan terhadap

manajemen laba.

Komposisi dewan

komisaris, komposisi

komite audit. komite audit tidak

berpengaruh

signifikan terhadap

manajemen laba.

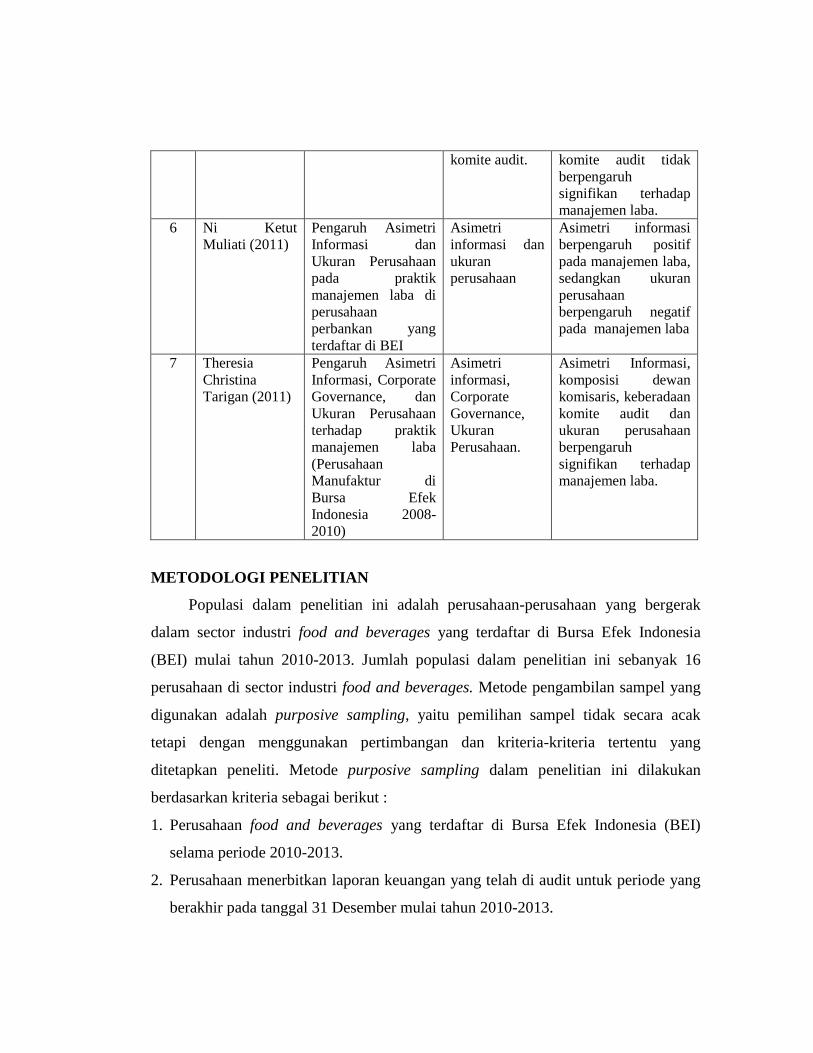

6 Ni Ketut

Muliati (2011)

Pengaruh Asimetri

Informasi dan

Ukuran Perusahaan

pada praktik

manajemen laba di

perusahaan

perbankan yang

terdaftar di BEI

Asimetri

informasi dan

ukuran

perusahaan

Asimetri informasi

berpengaruh positif

pada manajemen laba,

sedangkan ukuran

perusahaan

berpengaruh negatif

pada manajemen laba

7 Theresia

Christina

Tarigan (2011)

Pengaruh Asimetri

Informasi, Corporate

Governance, dan

Ukuran Perusahaan

terhadap praktik

manajemen laba

(Perusahaan

Manufaktur di

Bursa Efek

Indonesia 2008-

2010)

Asimetri

informasi,

Corporate

Governance,

Ukuran

Perusahaan.

Asimetri Informasi,

komposisi dewan

komisaris, keberadaan

komite audit dan

ukuran perusahaan

berpengaruh

signifikan terhadap

manajemen laba.

METODOLOGI PENELITIAN

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang bergerak

dalam sector industri food and beverages yang terdaftar di Bursa Efek Indonesia

(BEI) mulai tahun 2010-2013. Jumlah populasi dalam penelitian ini sebanyak 16

perusahaan di sector industri food and beverages. Metode pengambilan sampel yang

digunakan adalah purposive sampling, yaitu pemilihan sampel tidak secara acak

tetapi dengan menggunakan pertimbangan dan kriteria-kriteria tertentu yang

ditetapkan peneliti. Metode purposive sampling dalam penelitian ini dilakukan

berdasarkan kriteria sebagai berikut :

1. Perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia (BEI)

selama periode 2010-2013.

2. Perusahaan menerbitkan laporan keuangan yang telah di audit untuk periode yang

berakhir pada tanggal 31 Desember mulai tahun 2010-2013.

3. Perusahaan yang menyajikan laporan keuangannya dalam mata uang rupiah.

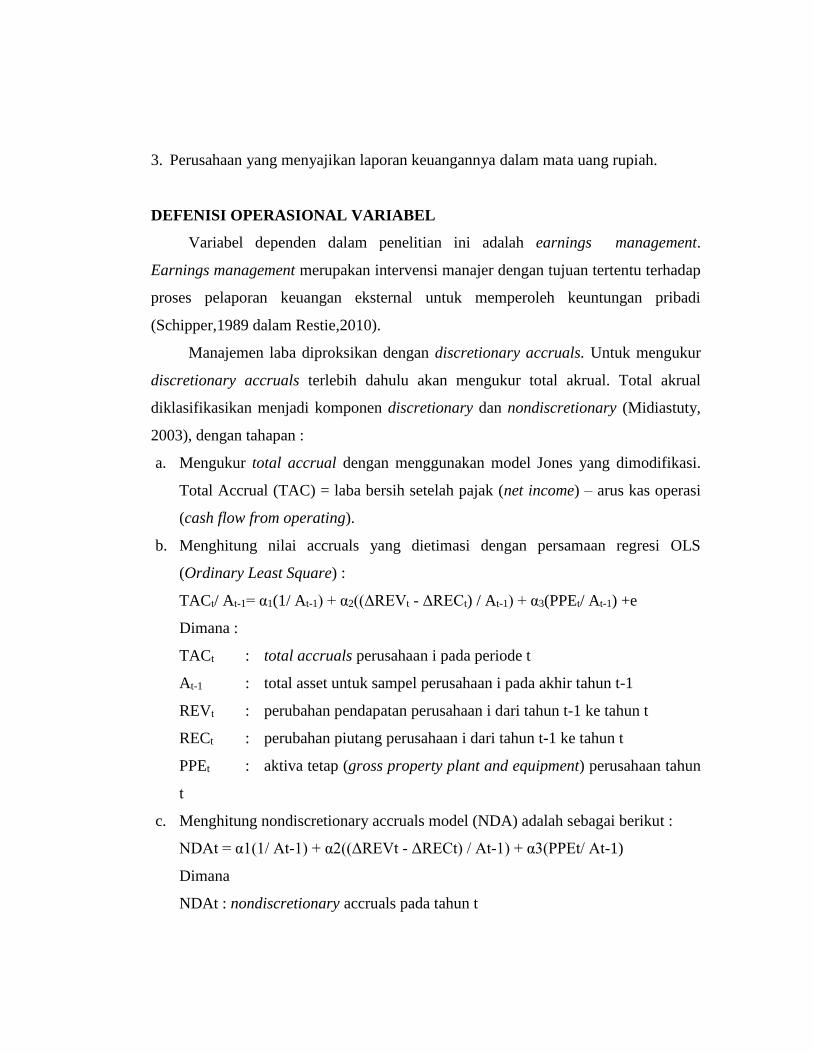

DEFENISI OPERASIONAL VARIABEL

Variabel dependen dalam penelitian ini adalah earnings management.

Earnings management merupakan intervensi manajer dengan tujuan tertentu terhadap

proses pelaporan keuangan eksternal untuk memperoleh keuntungan pribadi

(Schipper,1989 dalam Restie,2010).

Manajemen laba diproksikan dengan discretionary accruals. Untuk mengukur

discretionary accruals terlebih dahulu akan mengukur total akrual. Total akrual

diklasifikasikan menjadi komponen discretionary dan nondiscretionary (Midiastuty,

2003), dengan tahapan :

a. Mengukur total accrual dengan menggunakan model Jones yang dimodifikasi.

Total Accrual (TAC) = laba bersih setelah pajak (net income) – arus kas operasi

(cash flow from operating).

b. Menghitung nilai accruals yang dietimasi dengan persamaan regresi OLS

(Ordinary Least Square) :

TACt/ At-1= α1(1/ At-1) + α2((ΔREVt - ΔRECt) / At-1) + α3(PPEt/ At-1) +e

Dimana :

TACt : total accruals perusahaan i pada periode t

At-1 : total asset untuk sampel perusahaan i pada akhir tahun t-1

REVt : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

RECt : perubahan piutang perusahaan i dari tahun t-1 ke tahun t

PPEt : aktiva tetap (gross property plant and equipment) perusahaan tahun

t

c. Menghitung nondiscretionary accruals model (NDA) adalah sebagai berikut :

NDAt = α1(1/ At-1) + α2((ΔREVt - ΔRECt) / At-1) + α3(PPEt/ At-1)

Dimana

NDAt : nondiscretionary accruals pada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total

accruals

d. Menghitung discretionary accruals

DACt : (TACt/ At-1) – NDAt

Dimana :

DACt : discretionary accruals perusahaan i pada periode t

Asimetri informasi diukur dengan menggunakan Relative Bid-ask Spread,

dimana asimetri informasi dilihat dari selisih harga saat ask dengan harga bid saham

perusahaan atau selisih harga jual dan harga beli saham perusahaan selama satu tahun

(Healy,1999 dalam Ilham Firdaus,2013).

SPREADi,t = ((aski,t – bidi,t) / ((ask + bidi,t)/2) x 100)

SPREAD : selisih harga ask dengan harga bid perusahaan i yang terjadi pada hari t

selama 1 tahun.

Ask i,t : harga ask tertinggi saham perusahaan i yang terjadi pada hari t selama 1

tahun.

Bid i,t : harga bid terendah saham perusahaan i yang terjadi pada hari t selama 1

tahun

Kepemilikan institusional merupakan kepemilikan saham yang dimiliki oleh

institusi atau perusahaan. Indikator yang digunakan untuk mengukur kepemilikan

institusional adalah persentase jumlah saham yang dimiliki pihak institusional dari

seluruh modal saham perusahaan yang beredar (Fathoni, Haryetti, Wijaya dan

Muchsin, 2014).

KI = Jumlah saham yang dimiliki institusional x 100%

Total saham beredar

Variabel struktur dewan komisaris dihitung dengan membagi jumlah komisaris

independen terhadap jumlah total anggota komisaris.

SDK = Jumlah komisaris independen x 100%

Jumlah anggota komisaris

Analisis regresi linier berganda

Analisis regresi berganda digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen. Model regresi yang dikembangkan untuk

hipotesis-hipotesis yang telah dirumuskan dalam penelitian ini adalah :

Y = β0 + β1X1 + β2X2 + β3X3 + e

Keterangan :

Y = Manajemen laba

X1 = Asimetri informasi

X2 = Struktur dewan komisaris

X3 = Kepemilikan institusional

β0 = Konstanta

β1- β3 = koefisen regresi

e = error

HASIL DAN PEMBAHASAN

Deskripsi Umum Penelitian

Penelitian ini menggunakan sampel perusahaan manufaktur di sektor food and

beverages yang terdaftar di Bursa Efek Indonesia mulai tahun 2010 – 2013 yang di

pilih dengan purposive sampling method. Berdasarkan kriteria yang telah di tetapkan

diperoleh jumlah sampel sebanyak 12 perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2010 – 2013 dengan data observasi sebanyak 48 data.

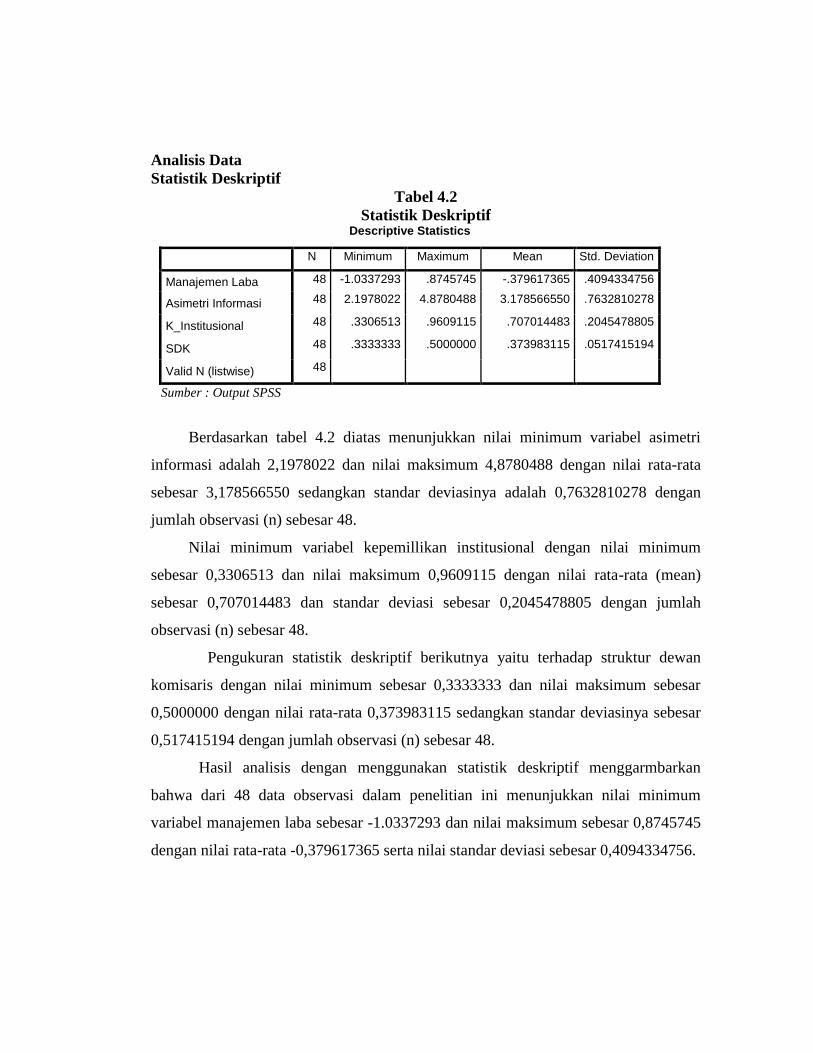

Analisis Data

Statistik Deskriptif

Tabel 4.2

Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Manajemen Laba 48 -1.0337293 .8745745 -.379617365 .4094334756

Asimetri Informasi 48 2.1978022 4.8780488 3.178566550 .7632810278

K_Institusional 48 .3306513 .9609115 .707014483 .2045478805

SDK 48 .3333333 .5000000 .373983115 .0517415194

Valid N (listwise) 48

Sumber : Output SPSS

Berdasarkan tabel 4.2 diatas menunjukkan nilai minimum variabel asimetri

informasi adalah 2,1978022 dan nilai maksimum 4,8780488 dengan nilai rata-rata

sebesar 3,178566550 sedangkan standar deviasinya adalah 0,7632810278 dengan

jumlah observasi (n) sebesar 48.

Nilai minimum variabel kepemillikan institusional dengan nilai minimum

sebesar 0,3306513 dan nilai maksimum 0,9609115 dengan nilai rata-rata (mean)

sebesar 0,707014483 dan standar deviasi sebesar 0,2045478805 dengan jumlah

observasi (n) sebesar 48.

Pengukuran statistik deskriptif berikutnya yaitu terhadap struktur dewan

komisaris dengan nilai minimum sebesar 0,3333333 dan nilai maksimum sebesar

0,5000000 dengan nilai rata-rata 0,373983115 sedangkan standar deviasinya sebesar

0,517415194 dengan jumlah observasi (n) sebesar 48.

Hasil analisis dengan menggunakan statistik deskriptif menggarmbarkan

bahwa dari 48 data observasi dalam penelitian ini menunjukkan nilai minimum

variabel manajemen laba sebesar -1.0337293 dan nilai maksimum sebesar 0,8745745

dengan nilai rata-rata -0,379617365 serta nilai standar deviasi sebesar 0,4094334756.

Uji Asumsi Klasik

Uji Normalitas

a. Uji Normalitas dengan analis grafik plot

Dari hasil pengujian dengan menggunakan grafik plot terlihat bahwa titik-titik

menyebar di sekitar garis diagonal, serta penyebarannya mengikuti garis diagonal.

Normalitas data berdistribusi normal, karena titik dalam gambar menyebar di sekitar

garis diagonal dan arahnya mengikuti garis diagonal.

Gambar 4.1

Uji Normalitas

Normal P=P Plot

Sumber : Output SPSS

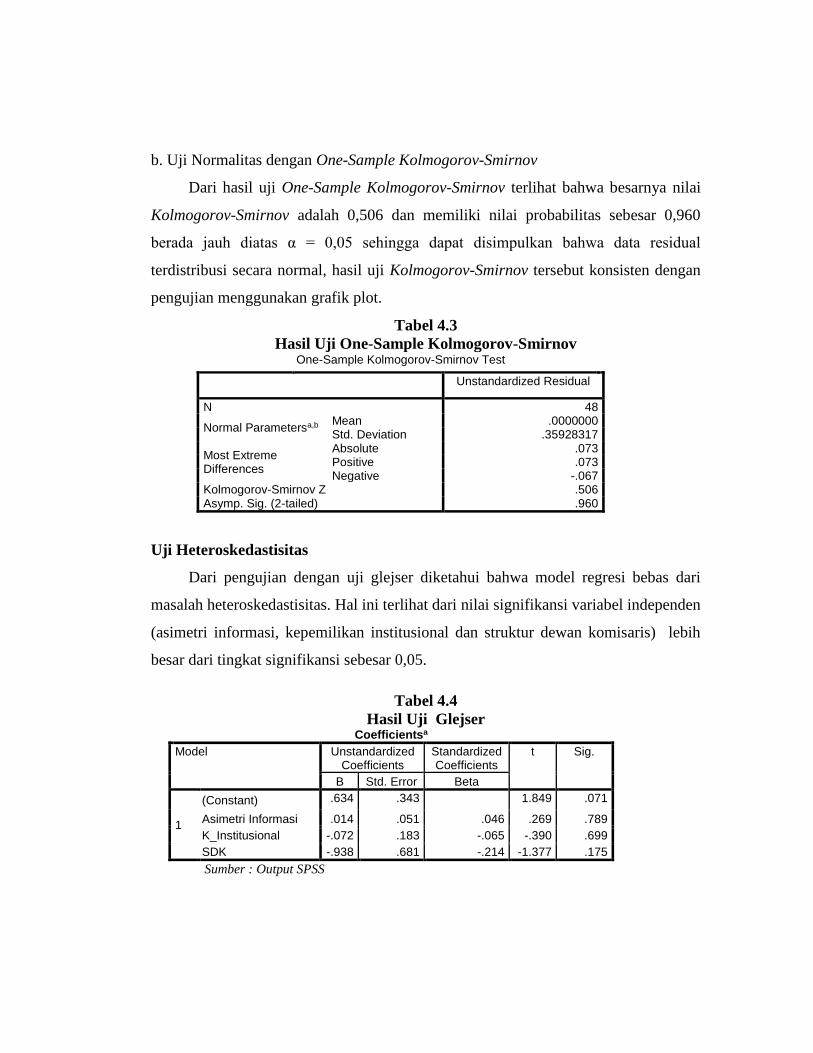

b. Uji Normalitas dengan One-Sample Kolmogorov-Smirnov

Dari hasil uji One-Sample Kolmogorov-Smirnov terlihat bahwa besarnya nilai

Kolmogorov-Smirnov adalah 0,506 dan memiliki nilai probabilitas sebesar 0,960

berada jauh diatas α = 0,05 sehingga dapat disimpulkan bahwa data residual

terdistribusi secara normal, hasil uji Kolmogorov-Smirnov tersebut konsisten dengan

pengujian menggunakan grafik plot.

Tabel 4.3

Hasil Uji One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000 Std. Deviation .35928317

Most Extreme Differences

Absolute .073 Positive .073 Negative -.067

Kolmogorov-Smirnov Z .506 Asymp. Sig. (2-tailed) .960

Uji Heteroskedastisitas

Dari pengujian dengan uji glejser diketahui bahwa model regresi bebas dari

masalah heteroskedastisitas. Hal ini terlihat dari nilai signifikansi variabel independen

(asimetri informasi, kepemilikan institusional dan struktur dewan komisaris) lebih

besar dari tingkat signifikansi sebesar 0,05.

Tabel 4.4

Hasil Uji Glejser Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .634 .343 1.849 .071

Asimetri Informasi .014 .051 .046 .269 .789

K_Institusional -.072 .183 -.065 -.390 .699

SDK -.938 .681 -.214 -1.377 .175

Sumber : Output SPSS

Uji Multikolinearitas

Dari hasil uji multikolinearitas dapat diketahui bahwa nilai tolerance dari

variabel independent yaitu asimetri informasi sebesar 0,736 dan variabel kepemilikan

institusional sebesar 0,787 serta variabel struktur dewan komisaris sebesar 0,891

menunjukkan nilai lebih dari 0,10 dan nilai VIF dari variabel independent yaitu

asimetri informasi sebesar 1,359 dan variabel kepemilikan institusional sebesar 1,271

serta variabel struktur dewan komisaris sebesar 1,123 menunjukan nilai tidak lebih

dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikolinearitas antara

variabel independent dalam model regresi.

Tabel 4.5

Uji Multikolinearitas Model Collinearity Statistics

Tolerance VIF

1

(Constant) Asimetri Informasi .736 1.359

K_Institusional .787 1.271

SDK .891 1.123

Sumber : Output SPSS

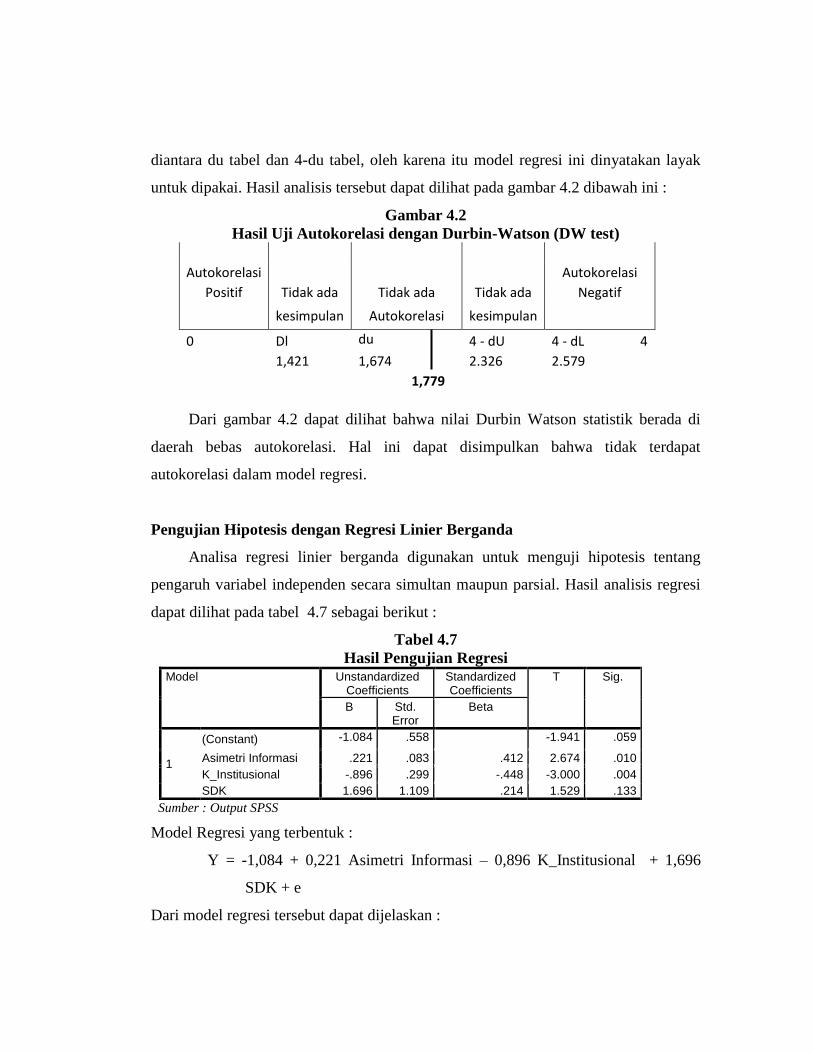

Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Dari pengujian

dengan menggunakan Durbin Watson, didapatkan hasil sebagai berikut :

Tabel 4.6

Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .507a .230 .177 .3713295050 1.779

Sumber : Output SPSS

Dari pengujian statistik (tabel 4.6) diperoleh nilai Durbin-Watson sebesar

1,779 (du= 1,674; 4-du=2,326). Hal ini berarti model regresi di atas tidak terdapat

masalah autokorelasi yang ditunjukkan dengan angka Durbin-Watson berada

diantara du tabel dan 4-du tabel, oleh karena itu model regresi ini dinyatakan layak

untuk dipakai. Hasil analisis tersebut dapat dilihat pada gambar 4.2 dibawah ini :

Gambar 4.2

Hasil Uji Autokorelasi dengan Durbin-Watson (DW test)

Autokorelasi

Autokorelasi

Positif Tidak ada Tidak ada Tidak ada Negatif

kesimpulan Autokorelasi kesimpulan

0 Dl du 4 - dU 4 - dL 4

1,421 1,674 2.326 2.579

1,779

Dari gambar 4.2 dapat dilihat bahwa nilai Durbin Watson statistik berada di

daerah bebas autokorelasi. Hal ini dapat disimpulkan bahwa tidak terdapat

autokorelasi dalam model regresi.

Pengujian Hipotesis dengan Regresi Linier Berganda

Analisa regresi linier berganda digunakan untuk menguji hipotesis tentang

pengaruh variabel independen secara simultan maupun parsial. Hasil analisis regresi

dapat dilihat pada tabel 4.7 sebagai berikut :

Tabel 4.7

Hasil Pengujian Regresi Model Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error

Beta

1

(Constant) -1.084 .558 -1.941 .059

Asimetri Informasi .221 .083 .412 2.674 .010

K_Institusional -.896 .299 -.448 -3.000 .004

SDK 1.696 1.109 .214 1.529 .133

Sumber : Output SPSS

Model Regresi yang terbentuk :

Y = -1,084 + 0,221 Asimetri Informasi – 0,896 K_Institusional + 1,696

SDK + e

Dari model regresi tersebut dapat dijelaskan :

1. α = konstanta sebesar -1,084 artinya apabila variabel independen yaitu asimetri

informasi, struktur dewan komisaris dan kepemilikan institusional dianggap

konstan (bernilai 0), maka variabel dependen yaitu manajemen laba akan

mengalami penurunan sebesar 1,084 satuan.

2. Koefisien asimetri informasi sebesar 0,221 artinya apabila variabel asimetri

informasi mengalami kenaikan sebesar 1 (satu) satuan sedangkan variabel

lainnya dianggap konstan, maka variabel dependen yaitu manajemen laba akan

mengalami kenaikan sebesar 0,221.

3. Kepemilikan institusional sebesar -0,896 artinya yaitu apabila variabel

kepemilikan institusional mengalami penurunan satu satuan, maka variabel

dependen akan mengalami penurunan sebesar 0,896.

4. Struktur dewan komisaris 1,696 artinya apabila variabel struktur dewan

komisaris mengalami kenaikan satu satuan sedangkan variabel lainnya dianggap

konstan, maka variabel dependen yaitu manajemen laba akan mengalami

kenaikan sebesar 1,696.

Uji Statistik T

Dari hasil statistic t pada tabel 4.8 variabel asimetri informasi diperoleh nilai

signifikansi sebesar 0,010, variabel kepemilikan institusional nilai signifikansi

sebesar 0,004 dan variabel struktur dewan komisari nilai signifikansi sebesar 0,133.

Dari pengujian tersebut, maka dapat dilihat bahwa terdapat 2 variabel independen,

yaitu asimetri informasi dan kepemilikan institusional memiliki tingkat signifikansi di

bawah 0,05 sedangkan variabel lainnya yaitu struktur dewan komisaris memiliki

tingkat signifikansi diatas 0,05.

Tabel 4.8

Hasil Pengujian Hipotesis Uji T Model Unstandardized

Coefficients Standardized Coefficients

T Sig.

B Std. Error

Beta

1

(Constant) -1.084 .558 -1.941 .059

Asimetri Informasi .221 .083 .412 2.674 .010

K_Institusional -.896 .299 -.448 -3.000 .004

SDK 1.696 1.109 .214 1.529 .133

Sumber : Output SPSS

4.2.3.2 Uji Statistik F

Pengujian ini untuk melihat apakah variabel independen secara bersama-sama

(simultan) akan mempengaruhi variabel dependen. Berdasarkan tabel 4.9 dapat

diketahui hasil uji ANOVA atau F test di peroleh nilai F hitung sebesar 4,380 dengan

signifikansi sebesar 0,009. Karena signifikansi lebih kecil dari 0,05 maka dapat

disimpulkan bahwa secara simultan variabel independen asimetri informasi,

kepemilikan institusional dan struktur dewan komisaris berpengaruh dan signifikan

terhadap variabel dependen yaitu manajemen laba.

Tabel 4.9

Tabel Uji Statistik F (Simultan) ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1.812 3 .604 4.380 .009b

Residual 6.067 44 .138

Total 7.879 47

Sumber : Output SPSS

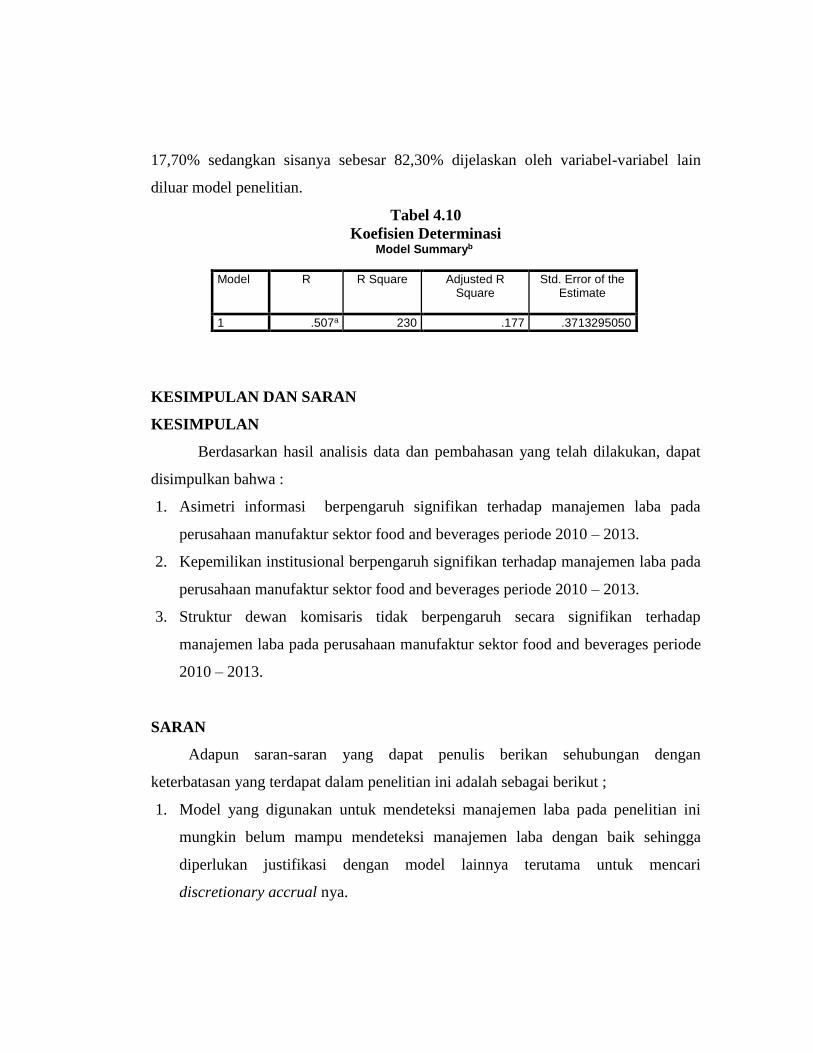

4.2.3.3 Koefisien Determinasi (R2)

Berdasarkan hasil pengujian pada tabel 4.10, menunjukkan bahwa nilai

Adjusted R Square sebesar 0,177 yang berarti bahwa variabilitas variabel dependen

yang dapat dijelaskan oleh variabel independen yaitu asimetri informasi, struktur

dewan komisaris dan kepemilikan institusional dalam penelitian ini adalah sebesar

17,70% sedangkan sisanya sebesar 82,30% dijelaskan oleh variabel-variabel lain

diluar model penelitian.

Tabel 4.10

Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .507a 230 .177 .3713295050

KESIMPULAN DAN SARAN

KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, dapat

disimpulkan bahwa :

1. Asimetri informasi berpengaruh signifikan terhadap manajemen laba pada

perusahaan manufaktur sektor food and beverages periode 2010 – 2013.

2. Kepemilikan institusional berpengaruh signifikan terhadap manajemen laba pada

perusahaan manufaktur sektor food and beverages periode 2010 – 2013.

3. Struktur dewan komisaris tidak berpengaruh secara signifikan terhadap

manajemen laba pada perusahaan manufaktur sektor food and beverages periode

2010 – 2013.

SARAN

Adapun saran-saran yang dapat penulis berikan sehubungan dengan

keterbatasan yang terdapat dalam penelitian ini adalah sebagai berikut ;

1. Model yang digunakan untuk mendeteksi manajemen laba pada penelitian ini

mungkin belum mampu mendeteksi manajemen laba dengan baik sehingga

diperlukan justifikasi dengan model lainnya terutama untuk mencari

discretionary accrual nya.

2. Dalam penelitian ini variabel independen yang digunakan hanya 3 variabel

dengan Adjusted R Square sebesar 17,70%. Dimungkinkan ada faktor-faktor lain

yang lebih berpengaruh terhadap manajemen laba.

3. Dalam penelitian ini menggunakan perusahaan manufaktur sektor industri food

and beverages sebagai sampel sehingga hasil penelitian ini tidak dapat

digeneralisasikan pada jenis perusahaan lain seperti transportasi, real estate dan

telekomunikasi.

DAFTAR PUSTAKA

Barus, Andreani Caroline dan Setiawati, Kiki. 2015. Pengaruh Asimetri Informasi,

Mekanisme Corporate Governance, dan Beban Pajak Tangguhan Terhadap

Manajemen Laba. Jurnal Wira Ekonomi Mikroskil, Volume 5, Nomor 01

Boediono, Gideon SB. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate

Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis

Jalur. Simposium Nasional Akuntansi VIII.

Chancera, Dhiba Meutya. 2011. Pengaruh Manajemen Laba Terhadap Biaya Modal

Ekuitas Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

(BEI) Tahun 2008-2009. Semarang. Universitas Diponegoro.

FCGI. 2001. Peranan Dewan Komisaris dan Komite Audit Dalam Pelaksanaan

Corporate Governance (Tata Kelola Perusahaan). Jilid II, Edisi 2.

Firdaus, Ilham. 2013. Pengaruh Asimetri Informasi dan Capital Adequacy Ratio

Terhadap Manajemen Laba (Studi Empiris pada Perusahaan Perbankan yang

Listing di Bursa Efek Indonesia). Padang. Universitas Negeri Padang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21.

Badan Penerbit Universitas Diponegoro. Semarang

Herawaty, Vinola. Peran Praktek Corporate Governance sebagai Moderating

Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan.

Simposium Nasional Akuntansi XI.

I Guna, Welvin dan Herawaty, Arleen. 2010. Pengaruh Mekanisme Good Corporate

Governance, Independensi Auditor, Kualitas Audit dan Faktor Lainnya

Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi Vol.12, No.1

Kusumaningtyas, Metta. 2012. Pengaruh Independensi Komite Audit dan

Kepemilikan Institusional Terhadap Manajemen Laba. STIE Bank BPD Jateng.

Prestasi Vol.9 No.1 – Juni 2012.

Muliati, Ni Ketut. 2011. Pengaruh Asimetri Informasi dan Ukuran Perusahaan pada

Praktik Manajemen Laba di Perusahaan Perbankan yang terdaftar di Bursa

Efek Indonesia. Tesis S2. Magister Pascasarjana Universitas Udayana.

Denpasar.

Nasution, Marihot dan Doddy Setiawan. 2007. Pengaruh Corporate Governance

Terhadap Manajemen Laba di Industri Perbankan Indonesia. Artikel Ilmiah

dalam Simposium Nasional Akuntansi X, Makassar

Ningsaptiti, Restie. 2010. Analisis Pengaruh Ukuran Perusahaan dan Mekanisme

Corporate Governance Terhadap Manajemen Laba. Semarang. Universitas

Diponegoro.

Palestin, Halima Shatila. 2006. Analisis Pengaruh Struktur Kepemilikan, Praktik

Corporate Governance dan Kompensasi Bonus Terhadap Manajemen Laba.

(Studi Empiris di PT. Bursa Efek Indonesia).

Pujiningsih, Andiany Indra. 2011. Pengaruh Struktur Kepemilikan, Ukuran

Perusahaan, Praktik Corporate Governance dan Kompensasi Bonus.

Rahmawati, dkk, 2006. Pengaruh Asimetri Informasi Terhadap Praktik Manajemen

Laba Pada Perusahaan Perbankan Publik yang Terdaftar di BEJ. Simposium

Nasional Akuntansi IX. Padang.

Restuwulan. 2013. Pengaruh Asimetri Informasi dan Ukuran Perusahaan Terhadap

Manajemen Laba. Bandung. Universitas Widyatama.

Richardson, V. J., 1998. Information Asymmetry and Earnings Management: Some

Evidence. http /www.ssrn.com..

Setiawati, Lilis dan Ainun Na’im. 2000. Manajemen Laba, Jurnal Ekonomi dan

Bisnis Indonesia. Vol. 15, No. 4.

Sulistyanto,Sri. 2008. Manajemen Laba: Teori Dan Model Empiris. Grasindo.

Jakarta.

Suranta, Eddy dan Pratana dan Puspa Midiastuty. 2004. Pengaruh Good Corporate

Governance terhadap Praktek Manajemen Laba. Konferensi Nasional

Akuntansi 2004.

Sylvia Veronica N.P. Siregar dan Siddharta Utama. Pengaruh Struktur Kepemilikan,

Ukuran Perusahaan, dan Praktek Corporate Governance Terhadap

Pengelolaan Laba (Earnings Management). Simposium Nasional Akuntansi

VIII, IAI. 2005.

Tarigan, Theresia Christina (2011) Pengaruh Asimetri Informasi, Corporate

Governance, dan Ukuran Perusahaan Terhadap Praktik Manajemen Laba.

Yogyakarta. Universitas Pembangunan Nasional Veteran.

Theresia Dwi Hastuti. 2005. Hubungan antara Good Corporate Governance dan

Struktur Kepemilikan Dengan Kinerja Keuangan (Studi Kasus pada

Perusahaan yang listing di Bursa Efek Jakarta). Simposium Nasional

Akuntansi VIII, IAI. 2005.

Ujiyantho, Arief Muh dan Bambang Agus Pramuka. 2007. Mekanisme Corporate

Governance, Manajemen Laba dan Kinerja Keuangan. Simposium Nasional

Akuntansi X.

Wirartha, I Made. 2006. Metodelogi Penelitian Sosial Ekonomi. Yogyakarta : Andi

Offset

www.idx.co.id