pembiayaan kesehatan (ekokes3).pdf

TRANSCRIPT

LOGO

PEMBIAYAAN KESEHATAN (Biaya Dan Analisis Biaya)

NURBAATI, SKM, MKM

www.themegallery.com Company Name

PENGANTAR

Penetapan suatu tarif (harga) pelayanan kesehatan didasarkan pada beberapa faktor.

Salah satu faktor yang penting untuk diperhatikan adalah besarnya biaya satuan dari pelayanan yang diberikan.

Penghitungan biaya dalam menetapkan tarif tersebut antara lain berguna dalam menganalisa tingkat effisiensi suatu unit pelayanan tertentu, apakah tarif yang ditetapkan memungkinkan untuk menutupi (recover) biaya yang dikeluarkan atau tidak.

www.themegallery.com Company Name

PENGERTIAN

Konsep Biaya :

Biaya adalah semua pengorbanan ( sacrifice ) dalam

berbagai bentuk : uang, barang, waktu , tenaga

maupun kesempatan yang dihabiskan dalam rangka

memproduksi sesuatu komoditi (out put tertentu),

yang dinyatakan dalam nilai moneter menurut harga

pasar yang berlaku.( komoditi = barang / jasa )

Pengorbanan :

• pemakaian faktor-faktor produksi

• pemakaian faktor-faktor / sumber-sumber ekonomi

• “ kenyamanan yang terganggu “

www.themegallery.com Company Name

Berdasarkan pengaruhnya pada perubahan skala produksi :

Biaya tetap (Fixed Cost)

biaya yang secara relatif tidak dipengaruhi oleh besarnya jumlah suatu komoditi/out put

Biasanya biaya-biaya investasi

Contoh : gedung, tanah, peralatan kedokteran

Biaya variabel (Variable Cost)

biaya bervariasi, yang volumenya biasanya dipengaruhi oleh sesuatu komoditi, atau tergantung pada jumlah output

Contoh : biaya obat, biaya makanan, biaya ATK, biaya pemeliharaan

Dalam praktek sering sulit dibedakan, misalnya gaji →

dimasukkan semi variable cost

KLASIFIKASI dan ANALISIS BIAYA (1)

www.themegallery.com Company Name

KLASIFIKASI dan ANALISIS BIAYA (2)

Biaya Total (Total Cost)

penjumlahan biaya yang terjadi dari fixed cost + variable cost

TC = FC + VC

Biaya satuan (Unit Cost)

hasil bagi antara Total Cost dengan jumlah output yang dihasilkan

UC = TC / jumlah output ( normative / actual )

Untuk menghitung biaya satuan harus ditetapkan terlebih dahulu besaran produk (cakupan pelayanan). Perdefinisi biaya satuan seringkali disamakan dengan biaya rata-rata (avarage cost)

• actual unit cost

• normative unit cost

www.themegallery.com Company Name

Berdasarkan lama penggunaan/besarnya nilai biaya

Biaya Investasi (investment cost)• kegunaannya dapat berlangsung dalam waktu

yang relatif lama (biasanya lebih dari satu tahun, berdasarkan kebiasaan anggaran direncanakan dan direalisasikan untuk satu tahun)

• Berhubungan dengan pembangunan dan pengembangan infrastruktur fisik dan kapasitas produksi

Contoh : biaya pembangunan gedung, pembelian mobil, pembelian peralatan besar

Di perusahaan berdasarkan besarnya nilai/harga barang, misal di atas satu juta

KLASIFIKASI dan ANALISIS BIAYA (3)

www.themegallery.com Company Name

(4)

Biaya Operasional (operational cost)

• Biaya yang diperlukan untuk melaksanakan kegiatan-

kegiatan dalam suatu proses produksi dan memiliki

sifat “habis pakai” dalam kurun waktu yang relatif

singkat (kurang dari satu tahun)

Contoh : biaya obat, biaya makanan, gaji pegawai, air,

listrik, ATK dsb

Biaya Pemeliharaan (maintenance cost). → Konsep yang

biasanya digunakan bersama dengan IC dan OC

• Biaya yang dikeluarkan untuk mempertahankan nilai

suatu barang investasi agar terus berfungsi

Contoh : pemeliharaan gedung, pemeliharaan

kendaraan, pemeliharaan peralatan

KLASIFIKASI dan ANALISIS BIAYA

www.themegallery.com Company Name

Biaya operasional dan pemeliharaan (O dan

P) seringkali disatukan dalam praktek

Biaya O dan P bersifat habis pakai dan

dikeluarkan berulang sehingga sering disebut

juga biaya berulang (recurrent cost)

KLASIFIKASI dan ANALISIS BIAYA (5)

www.themegallery.com Company Name

Berdasarkan fungsi/aktifitas sumber (didasarkan pada penempatan biaya):

Biaya langsung (direct cost)

• Biaya yang dikeluarkan pada unit-unit yang langsung

melayani pasien

• Biaya di unit produksi (rajal, ranap)

Contoh : di unit rajal dan ranap berupa gaji pegawai, obat-

obatan, gedung, kendaraan dsb

Biaya tak langsung (indirect cost)

• Biaya yang dikeluarkan di sistem penunjang

• Biaya di unit penunjang (instl gizi, administrasi, keuangan

dll)

KLASIFIKASI dan ANALISIS BIAYA (6)

www.themegallery.com Company Name

Contoh : biaya yang dikeluarkan untuk

administrasi baik berupa gaji pegawai,

ATK, gedung, kendaraan dsb

Konsep biaya langsung dan tidak langsung

sering digunakan untuk menghitung biaya

satuan (unit cost)

Biaya langsung dan tak langsung bisa berupa

biaya investasi, biaya berulang, biaya tetap

dan biaya variabel

KLASIFIKASI dan ANALISIS BIAYA (7)

www.themegallery.com Company Name

TABEL BIAYA

KLASIFIKASI BIAYA

LANGSUNG TIDAK LANGSUNG

BIAYA INVESTASI : Kamar suntik

Meja periksa

Alat medis

Kantor puskesmas

Furniture kantor

Alat non medis

BIAYA OPERASIONAL :

Obat dan bahan

Makan pasien

Gaji pesuruh

Gaji petugas adm

ATK

BIAYA PEMELIHARAAN :

Pemeliharaan gdg pelayanan pasien

Pemeliharaan alat medis

Pemeliharaan gdg kantor

Pemeliharaan alat non medis

www.themegallery.com Company Name

Biaya marginal (Marginal Cost)

besarnya biaya yang dikeluarkan untuk dapat meningkatkan satu unit output.

Biaya Kesempatan (Opportunity Cost)

“ biaya / keuntungan “ yang hilang oleh karena melakukan suatu pilihan kegiatan.

• Setiap pilihan yang diambil akan membawa resiko (biaya) untuk tidak menikmati pilihan lain yang tidak diambil

• Konsep opportunity cost biasanya dipakai dalam kaitan menghitung nilai investasi suatu usaha

KLASIFIKASI dan ANALISIS BIAYA (8)

www.themegallery.com Company Name

Biaya Penyusutan (depreciation cost)

Biaya yang timbul akibat terjadinya pengurangan

nilai barang investasi (aset) sebagai akibat

penggunaannya dalam proses produksi.

Setiap barang investasi yang dipakai dalam proses

produksi akan mengalami penyusutan nilai, baik

karena makin usang atau karena mengalami

kekurangan fisik

KLASIFIKASI dan ANALISIS BIAYA (9)

www.themegallery.com Company Name

Analisis Biaya :

suatu proses mengumpulkan dan mengelompokkan data - data keuangan untuk memperoleh dan menghitung biaya output/jasa dalam rangka mendapatkan biaya satuan.

proses pengalokasian semua biaya-biaya ( investasi / operasional ) kepada pusat-pusat biaya ( cost center ) yang menghasilkan produksi ( revenue center )

Kegunaan Analisis Biaya :

Struktur Biaya (Total Cost & Unit Cost)

Pricing

Cost Containment

Cost Recovery

Rencana Anggaran

Mikro Rumah Sakit

KLASIFIKASI dan ANALISIS BIAYA (10)

www.themegallery.com Company Name

Dalam analisis biaya, konsep biaya penyusutan penting diketahui terutama dalam upaya menyebar biaya investasi pada beberapa satuan waktu : Biaya investasi berlangsung untuk suatu kurun waktu

lama (lebih dari 1 tahun)

Analisis biaya dilakukan dalam satuan waktu tertentu biasanya satu tahun anggaran → perlu dicari nilai biaya investasi satu tahun

Besarnya nilai tahunan biaya investasi dipengaruhi oleh nilai uang (inflasi) serta waktu pakai dan masa hidup suatu barang investasi

Dengan menggunakan informasi laju inflasi, masa pakai dan masa hidup dapat dihitung “nilai sekarang” (present value) dari biaya investasi tersebut.

KLASIFIKASI dan ANALISIS BIAYA (11)

www.themegallery.com Company Name

Untuk menghitung nilai tahunan biaya investasi tersebut dapat digunakan formula sebagai berikut :

IIC (1 + i)t

AIC = L

Dimana :

AIC = Annualized Investment Cost

IIC = Initial Investment Cost

i = Laju inflasi

t = masa pakai

L = Perkiraan masa hidup investasi ybs

KLASIFIKASI dan ANALISIS BIAYA (12)

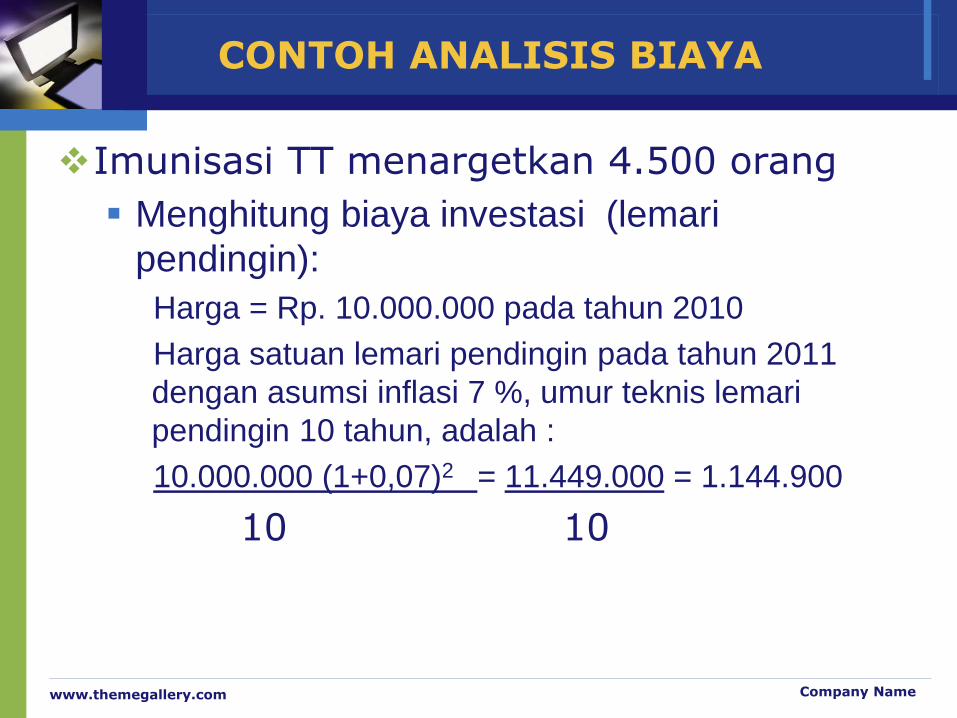

Imunisasi TT menargetkan 4.500 orang

Menghitung biaya investasi (lemari

pendingin):

Harga = Rp. 10.000.000 pada tahun 2010

Harga satuan lemari pendingin pada tahun 2011

dengan asumsi inflasi 7 %, umur teknis lemari

pendingin 10 tahun, adalah :

10.000.000 (1+0,07)2 = 11.449.000 = 1.144.900

10 10

www.themegallery.com Company Name

CONTOH ANALISIS BIAYA

www.themegallery.com Company Name

CONTOH ANALISIS BIAYA

Imunisasi TT menargetkan 4.500 orang

Biaya obat/vaksinJenis obat satuan Harga

persatuan (Rp.)

Jumlah output/ satuan

Biaya obat/ satuan output (Rp)

1 2 3 4 5 (3 : 4)

Vaksin TT Flacon @ 5 cc

1.364 6 anak @ 0,5 cc

227, 333

Untuk vaksin TT, di lapangan terjadi spill over (terbuang) sekitar 2cc untuk setiap

flacon. Jadi untuk 5 cc vaksin, hanya 6 dosis yg bisa dimanfaatkan (@ 0,5 cc).

Maka kebutuhan biaya vaksin = 4500 x Rp. 227,333 = Rp. 1.023.000

Atau

4.500 : 6 x Rp. 1.364 = Rp. 1.023.000

www.themegallery.com Company Name

CONTOH ANALISIS BIAYA

Biaya tenaga dianggap tidak ada

Biaya bahan/alat habis pakai :

Disposible spuit : 4.500 x Rp. 1000 = Rp. 4.500.000

Cold chain : 4.500/6 = 750 flacon = 30 termos

Dengan biaya es @ Rp. 5000/termos = Rp. 150.000

Alkohol + kapas : 4.500 x Rp. 10 = Rp. 45.000

Total biaya bahan/alat = Rp. 4.695.000

Biaya transport

Berdasarkan hitungan tahun sebelumnya unit cost transport Rp.400/sasaran

→ transport yang dibutuhkan Rp.400 x 4.500 = Rp. 1.800.000

Total biaya imunisasi adalah = Rp. 1.023.000 + Rp. 4.695.000 + Rp. 1.800.000 = Rp. 7.516.500

Unit cost imunisasi = Rp.7.518.000 = Rp. 1.670,6664.500

Nilai di atas hanya meliputi biaya operasionalnya saja (variable cost). Untuk menghitung biaya yang sesungguhnya, komponen biaya investasi harus dimasukkan

Beberapa contoh biaya kesehatan

www.themegallery.com Company Name

Jenis Kegiatan / Fungsi (JK)

JK.1 Kegiatan Tidak Langsung

JK.1.1 Manajerial dan koordinasi

JK.1.2 Peningkatan Kapasitas Personil (Pendidikan dan Pelatihan)

JK.1.3 Perencanaan dan Penganggaran Program

JK.1.4 Pengelolaan Program

JK.1.5 Monitoring dan Pelaporan

JK 1.6 Evaluasi

JK.1.7 Peningkatan Kesejahteraan Pegawai

JK.1.8 Pengadaan dan Pemeliharaan Infrastruktur serta Alat Non Medis

JK.1.9 Kegiatan Tidak langsung Lainnya

www.themegallery.com Company Name

Mata Anggaran (MA)

MA.1 Investasi

MA.1.1 Pembelian Tanah

MA.1.2 Bangunan/Konstruksi

MA.1.3 Pengadaan Alat Non-Medis

MA.1.4 Pengadaan Alat medis

MA.1.5 Fellowship Untuk Pendidikan Pegawai

MA 1.6 Investasi Lainnya

MA.2 Operasional

MA.2.1 Gaji

MA.2.2 Honorarium

MA.2.3 Obat dan Bahan Medis

MA.2.4 Bahan Non-Medis

MA.2.5 Perjalanan

MA.2.6 Akomodasi

MA.2.7 Utilities (Telepon, Listrik, Air)

MA.2.8 Biaya Operasional Lainnya

MA.3 Pemeliharaan

MA.3.1 Pemeliharaan Lahan

MA.3.2 Gedung/Konstruksi

MA.3.3 Pemeliharaan Alat Non-Medis

MA.3.4.Pemeliharaan Alat Medis

MA 3.5 Pelatihan Personil

MA 3.6 Pemeliharaan Lainnya

www.themegallery.com Company Name

JK.2 Kegiatan Langsung

JK 2.1 Kegiatan Program Kesehatan Masyarakat

JK 2.1.1 Promosi dan penyuluhan kesehatan

JK 2.1.2 Survei tempat umum

JK 2.1.3 Pengambilan sampel

JK 2.1.4 Pendataan Sasaran

JK 2.1.5 Vector Control (Pengendalian Vector)

JK 2.1.6 Pemeriksaan Mutu Air

JK 2.1.7 Surveilans Epidemiologi dan KLB

JK 2.1.8 Supervisi dan Bimbingan Teknis

JK 2.1.9 Penemuan Kasus

JK 2.1.10 Pemantauan Kasus

JK 2.1.11 Pelaksanaan Program

JK 2.1.12 Pencegahan dan Pengendalian Penyakit

JK 2.1.13 Pemberdayaan Masyarakat di Bidang Kesehatan

JK 2.1.14 Pengadaan dan Pemeliharaan Infrastruktur Alat Medis

JK.2.1.15. Peningkatan Kapasitas Personil (Pendidikan dan Pelatihan)

JK 2.1.16 Kegiatan Kesehatan Masyarakat Langsung Lainnya

JK 2.2 Kegiatan Program Kesehatan Individual

JK 2.2.1 Diagnosis

JK 2.2.2 Pelayanan Kesehatan

JK 2.2.3 Laboratorium dan Dukungan Diagnosis Lainnya

JK 2.2.4 Tindakan Medis

JK 2.2.5 Rehabilitasi Medik

JK 2.2.6 Pelayanan Transfusi Darah

JK 2.2.7 Penyuluhan Individu

JK.2.2.8. Peningkatan Kapasitas Personil (Pendidikan dan Pelatihan)

JK 2.2.9 Kegiatan Individu Langsung Lainnya

LOGOAscobat Gani/AusAID PAM NTT

KONSEP HEALTH ACCOUNT(NHA, PHA dan DHA)

SESI 04

Ascobat Gani/AusAID PAM NTT

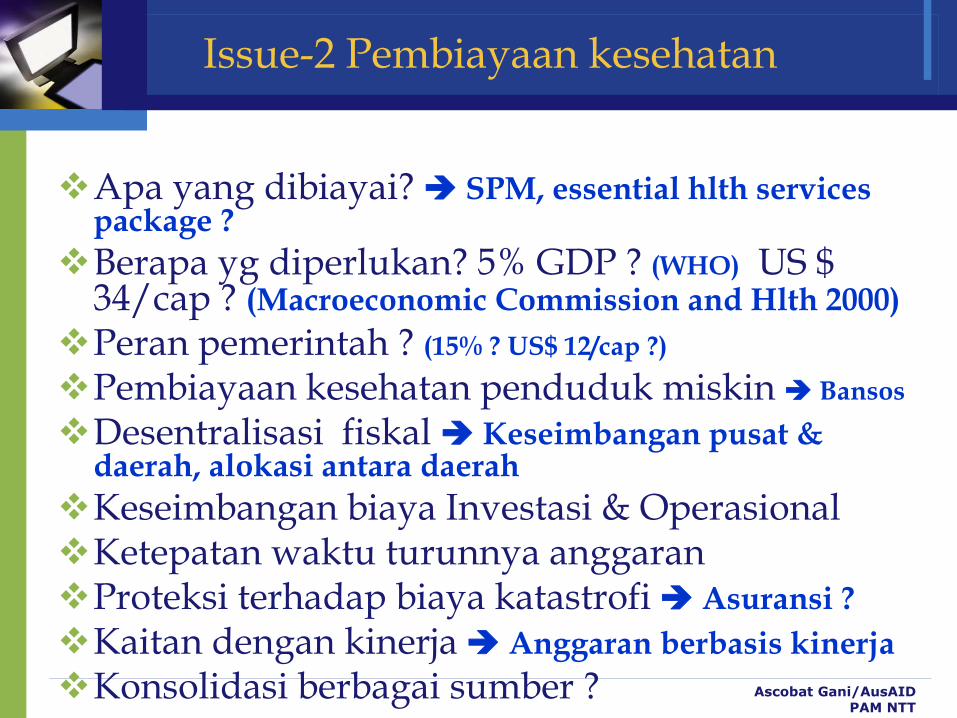

Issue-2 Pembiayaan kesehatan

Apa yang dibiayai? SPM, essential hlth services package ?

Berapa yg diperlukan? 5% GDP ? (WHO) US $ 34/cap ? (Macroeconomic Commission and Hlth 2000)

Peran pemerintah ? (15% ? US$ 12/cap ?)

Pembiayaan kesehatan penduduk miskin Bansos

Desentralisasi fiskal Keseimbangan pusat & daerah, alokasi antara daerah

Keseimbangan biaya Investasi & OperasionalKetepatan waktu turunnya anggaranProteksi terhadap biaya katastrofi Asuransi ?

Kaitan dengan kinerja Anggaran berbasis kinerja

Konsolidasi berbagai sumber ?

Ascobat Gani/AusAID PAM NTT

Health Account

Proses pencatatan dan klasifikasi pembiayaan kesehatan

Proses menggambarkan aliran anggaran dan biaya kesehatan dalam sebuah sistem kesehatan mulai dari sumber sampai pemanfaatannya, alokasinya menurut kelompok penduduk, sosial ekonomi dan epidemiologi (Than Sien & Waheed)

Pencatatan arus dana kesehatan secara sistemartis dan komprehensif dalam sistem kesehatan suatu negara/wilayah dalam satu tahun tertentu (Poulier/WHO)

Ascobat Gani/AusAID PAM NTT

HEALTH ACCOUNT

Kegiatan monitoring aliran dana kesehatan nasional/daerah yang dilakukan secara:a. sistematik, b. komprehensif, c. konsisten, d. berkelanjutan

NHA (Skala nasional), PHA (skala propinsi) dan DHA (skala Kab/Kota)

Menjawab hal-hal sbb:a. Mobilisasi sumberdana kesehatanb. Sumber dan kontribusi masing2 sumber (jumlah)c. Pelaku utama dalam pembiayaan kesehatand. Alokasi sumberdaya kesehatane. Segmen penduduk yg mendapat manfaat & besarnya

Ascobat Gani/AusAID PAM NTT

Pedoman Standar NHA dan ICHA (International

Classification of Health Account)

Pedoman NHA disusun oleh WHO/OECD

Terus berkembang dan disempurnakan (Misal International Workshop on NHA di Beijing bulan Juni 2009)

Juga disusun: ICHA

International Classification of Health

Account

termasuk 8 dimensi NHA

Ascobat Gani/AusAID PAM NTT

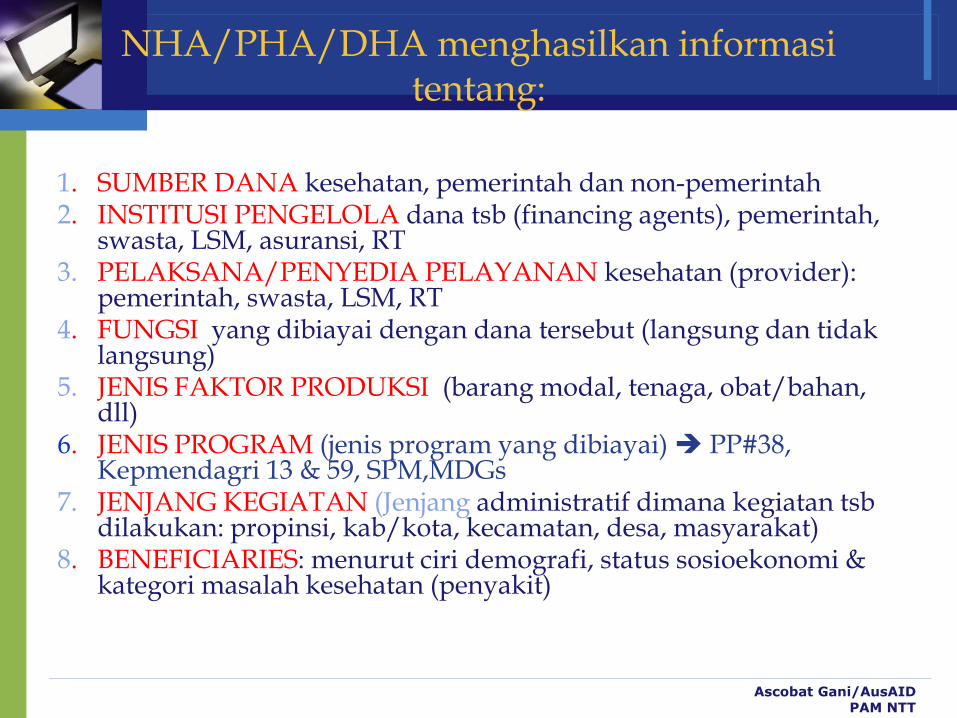

NHA/PHA/DHA menghasilkan informasi tentang:

1. SUMBER DANA kesehatan, pemerintah dan non-pemerintah2. INSTITUSI PENGELOLA dana tsb (financing agents), pemerintah,

swasta, LSM, asuransi, RT3. PELAKSANA/PENYEDIA PELAYANAN kesehatan (provider):

pemerintah, swasta, LSM, RT4. FUNGSI yang dibiayai dengan dana tersebut (langsung dan tidak

langsung)5. JENIS FAKTOR PRODUKSI (barang modal, tenaga, obat/bahan,

dll)6. JENIS PROGRAM (jenis program yang dibiayai) PP#38,

Kepmendagri 13 & 59, SPM,MDGs7. JENJANG KEGIATAN (Jenjang administratif dimana kegiatan tsb

dilakukan: propinsi, kab/kota, kecamatan, desa, masyarakat)8. BENEFICIARIES: menurut ciri demografi, status sosioekonomi &

kategori masalah kesehatan (penyakit)

Ascobat Gani/AusAID PAM NTT

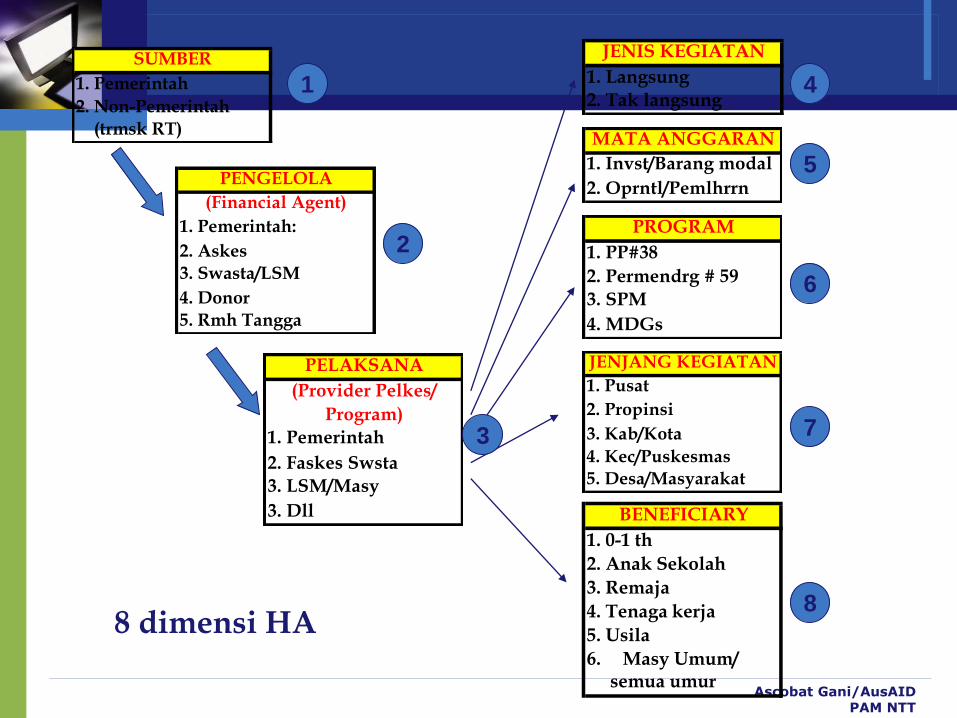

SUMBER

1. Pemerintah

2. Non-Pemerintah

(trmsk RT)

PENGELOLA

(Financial Agent)

1. Pemerintah:

2. Askes

3. Swasta/LSM

4. Donor

5. Rmh Tangga

PELAKSANA

(Provider Pelkes/

Program)

1. Pemerintah

2. Faskes Swsta

3. LSM/Masy

3. Dll

JENIS KEGIATAN

1. Langsung

2. Tak langsung

MATA ANGGARAN

1. Invst/Barang modal

2. Oprntl/Pemlhrrn

PROGRAM

1. PP#38

2. Permendrg # 59

3. SPM

4. MDGs

JENJANG KEGIATAN

1. Pusat

2. Propinsi

3. Kab/Kota

4. Kec/Puskesmas

5. Desa/Masyarakat

1

2

3

4

5

6

7

88 dimensi HA

BENEFICIARY

1. 0-1 th

2. Anak Sekolah

3. Remaja

4. Tenaga kerja

5. Usila

6. Masy Umum/semua umur

Ascobat Gani/AusAID PAM NTT

Definisi Biaya/Belanja Kesehatan (WHO)

Belanja Kesehatan: adalah belanja yang dikeluarkan oleh suatu institusi dan rumah tangga yang maksudnya dinyatakan untuk meningkatkan kesehatan, mencegah dan mengatasi masalah kesehatan.

Biaya PDAM, Pertanian, Rumah, Makanan suplementer, Sarana Olahraga, dll BUKAN BIAYA KESEHATAN

Samijaga untuk atasi diare disuatu wilayah, PMT untuk atasi kurang gizi, TERMASUK BIAYA KESEHATAN

Ascobat Gani/AusAID PAM NTT

Manfaat/kegunaan NHA/PHA/DHA

Instrumen M&E:

a. Cukup ? (standar kebutuhan biaya)

b. Efektif ?(perbaikan indikator kinerja)

c. Efisien ? (ekonomi, teknis, skala)

d; “Fair” ? (pro-poor)

Menjamin “stewardship”/akuntabilitas sistem/program kesehatan

Dasar kebijakan pembiayaan kesehatan

Dasar reformasi sistem pembiayaan kesehatan

Ascobat Gani/AusAID PAM NTT

URGENSI DHA DHA semakin dibutuhkan sejak desentralisasi

DHA perlu utuk PHA perlu utk NHA

NHA monitoring pembiayaan kes nasional

perbandingan antara negara

DHA Bisa menjadi masukan utk proses desentralisai fiskal yg lebih berkeadilan alokasi DAU, DAK, Dekon, TP, Askeskin

Untuk monitoring & evaluasi pembiyaan kes. tingkat daerah:

a. Apakah biaya kesehatan cukup ?

b. Apakah alokasi sesuai kebijakan: pengutamaan promotif & preventif, kecukupan biaya operasional

c. Efektif ? Memperbaki kinerja? d. Efisien ? (ekonomi, teknis, skala)

e. Berkeadilan ? (pro-poor)

Dasar untuk Reformasi pembiayaan: (SHI, tarif ?)

Diperlukan utk Perencanaan & Penganggaran

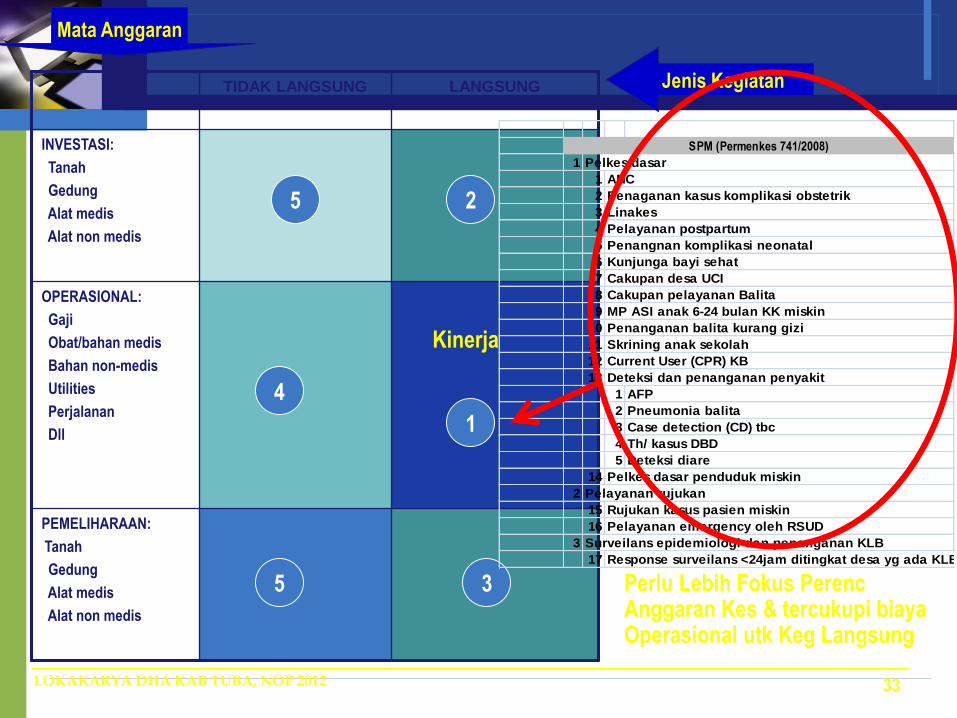

TIDAK LANGSUNG LANGSUNG

INVESTASI:

• Tanah

• Gedung

• Alat medis

• Alat non medis

OPERASIONAL:

• Gaji

• Obat/bahan medis

• Bahan non-medis

• Utilities

• Perjalanan

• Dll

PEMELIHARAAN:

•Tanah

• Gedung

• Alat medis

• Alat non medis

1

2

3

4

5

5

Kinerja

Jenis Kegiatan

Mata Anggaran

1 Pelkes dasar

1 ANC

2 Penaganan kasus komplikasi obstetrik

3 Linakes

4 Pelayanan postpartum

5 Penangnan komplikasi neonatal

6 Kunjunga bayi sehat

7 Cakupan desa UCI

8 Cakupan pelayanan Balita

9 MP ASI anak 6-24 bulan KK miskin

10 Penanganan balita kurang gizi

11 Skrining anak sekolah

12 Current User (CPR) KB

13 Deteksi dan penanganan penyakit

1 AFP

2 Pneumonia balita

3 Case detection (CD) tbc

4 Th/ kasus DBD

5 Deteksi diare

14 Pelkes dasar penduduk miskin

2 Pelayanan rujukan

15 Rujukan kasus pasien miskin

16 Pelayanan emergency oleh RSUD

3 Surveilans epidemiologi dan penanganan KLB

17 Response surveilans <24jam ditingkat desa yg ada KLB

SPM (Permenkes 741/2008)

Perlu Lebih Fokus Perenc Anggaran Kes & tercukupi biaya Operasional utk Keg Langsung

33LOKAKARYA DHA KAB TUBA, NOP 2012

www.themegallery.com Company Name

TUGAS KELOMPOK

BUAT ANALISIS BIAYA UNTUK KEGIATAN :

1. Imunisasi campak

2. ANC

Langkah 1 : identifikasi komponen kegiatan berdasarkan tabel biaya berikut

Klasifikasi biaya Langsung Tidak langsung

Investasi

Operasional

Pemeliharaan

www.themegallery.com Company Name

Lanjutan tugas kelompok

Langkah 2 : hitung kebutuhan biaya untuk masing-masing komponen kegiatan, menggunakan formula yang tersedia

Langkah 3 : hitung unit cost kegiatan

Bagi kelompok menjadi 4:

2 kelompok Imunisasi campak

2 kelompok ANC