pedoman pelaksanaan audit...

TRANSCRIPT

INSPEKTORAT

DAERAH ISTIMEWA YOGYAKARTA

PEDOMAN PELAKSANAAN AUDIT KINERJA

KEPUTUSAN INSPEKTUR DAERAH ISTIMEWA YOGYAKARTA

NOMOR : 21a/KPTS/2018 TANGGAL : 6 Juni 2018

2

KEPUTUSAN INSPEKTUR

DAERAH ISTIMEWA YOGYAKARTA

NOMOR 21a/KPTS/2018

TENTANG

PEDOMAN PELAKSANAAN AUDIT KINERJA

BAGI APARAT PENGAWAS INTERN PEMERINTAH (APIP)

DI LINGKUNGAN INSPEKTORAT DAERAH ISTIMEWA YOGYAKARTA

INSPEKTUR DAERAH ISTIMEWA YOGYAKARTA

Menimbang : a. Bahwa dalam rangka menilai Organisasi Perangkat Daerah

(OPD)/Auditan telah melaksanakan kegiatan dan telah mengelola

keuangan daerah secara ekonomis, efisien dan efektif;

b. Bahwa dalam rangka mendeteksi adanya kelemahan sistem

pengendalian intern;

c. Bahwa dalam rangka mendeteksi ketidakpatuhan terhadap

Peraturan perundang-undangan;

d. Berdasarkan pertimbangan sebagaimana dimaksud pada huruf a, b

dan c di atas maka perlu ditetapkan Keputusan Inspektur Daerah

Istimewa Yogyakarta tentang Pedoman Pelaksanaan Audit Kinerja

Bagi APIP di Lingkungan Inspektorat Daerah Istimewa Yogyakarta.

;

Mengingat: 1. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah;

2. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah;

3. Peraturan Pemerintah Nomor 12 Tahun 2017 tentang Pembinaan

dan Pengawasan Penyelenggaraan Pemerintah Daerah;

4. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang

Pedoman Tata Cara Pengawasan Atas Penyelenggaraan

Pemerintah Daerah;

5. Peraturan Daerah Istimewa Daerah Istimewa Yogyakarta Nomor 3

Tahun 2015 tentang Kelembagaan Pemerintah Daerah Daerah

Istimewa Yogyakarta;

6. Perka BPKP Nomor 6 tahun 2015 tentang Grand Desain

Peningkatan Kapabilitas APIP.

3

MEMUTUSKAN

Menetapkan : Keputusan Inspektur Daerah Istimewa Yogyakarta tentang Pedoman

Pelaksanaan Audit Kinerja Bagi APIP di Lingkungan Inspektorat Daerah

Istimewa Yogyakarta.

BAB I PENDAHULUAN

Pasal 1

Latar Belakang

Kinerja Organisasi Perangkat Daerah (OPD)/Auditan merupakan wujud pelaksanaan

tugas dan fungsi organisasi, sebagai bentuk layanan Pemerintah Daerah kepada

masyarakat dalam upaya mewujudkan kesejahteraan masyarakat yang perlu

dipertanggungjawabkan.

Bentuk pertanggungjawaban kinerja organisasi perangkat daerah (OPD) dinilai

melalui Audit Kinerja.

Pasal 2

Maksud dan Tujuan

Maksud Keputusan Inspektur Daerah Istimewa Yogyakarta ini untuk dapat

memberikan kesamaan pemahaman tentang audit kinerja kepada seluruh aparat

pengawas internal di Inspektorat Daerah Istimewa Yogyakarta dan para mitra kerja.

Tujuan Keputusan Inspektur Daerah Istimewa Yogyakarta ini adalah sebagai

petunjuk/acuan bagi Aparat Pengawas Internal Pemerintah pada Inspektorat

Daerah Istimewa Yogyakarta dalam melakukan audit kinerja pada organisasi

perangkat daerah (OPD) di Lingkungan Pemerintah Daerah Istimewa Yogyakarta.

Pasal 3

Ruang Lingkup

Ruang lingkup Audit Kinerja meliputi pengelolaan keuangan daerah dan

pelaksanaan tugas dan fungsi OPD/Auditan yang mencakup aspek ekonomis,

efisiensi dan efektifitas dalam mencapai Indikator Kinerja Utama (IKU) sejak dari

proses perencanaan, penganggaran, dan pelaksanaan, yang merupakan kinerja

utama serta proses penatausahaan (administrasi) dan pertanggungjawaban baik

secara administrasi maupun keuangan yang merupakan kinerja penunjang.

4

Pasal 4

Metodologi Audit

1) Audit dilakukan menggunakan instrumen audit kinerja yang memuat unsur/sub

unsur, parameter/sub parameter dan bobot kinerja baik secara kualitatif maupun

kuantitatif;

2) Penilaian kinerja setiap unsur/sub unsur dan parameter/sub parameter dilakukan

mendasar pada tingkat kelengkapan proses dan dokumentasi serta capaian

output dan outcome yang dikonversikan dalam skor kinerja dan atau predikat

kinerja berdasarkan tabel kinerja;

3) Bobot kinerja dan predikat kinerja disusun bersama antara Inspektorat dan

auditan yang dituangkan ke dalam Instrumen Bobot Kinerja dan Predikat

Kinerja; (Periksa Lampiran 1)

4) Semua proses penilaian audit kinerja dituangkan dalam Berita Acara. (Periksa

Lampiran 2)

BAB II

TAHAPAN AUDIT KINERJA

Pasal 5

Tahapan Audit Kinerja meliputi:

1) Perencanaan yang setidak-tidaknya memuat :

a. Surat Tugas dan kelengkapannya;

b. Program Kerja Audit; (Periksa Lampiran 3)

c. Dokumen pendukung;

d. Sistem Pengendalian Intern yang dilakukan pengujian.

2) Pelaksanaan, yang meliputi :

a. Pemeriksaan Dokumen;

b. Wawancara/Konfirmasi;

c. Klarifikasi;

d. Uji fisik lapangan;

e. Teknik audit lain yang relevan.

3) Pelaporan

Hasil audit kinerja dibahas bersama antara Inspektorat dengan Auditan yang

dituangkan ke dalam Berita Acara. (Periksa Lampiran 4).

Laporan hasil audit kinerja dituangkan dalam Laporan Hasil Audit. (Periksa

Lampiran 5).

4) Tindak Lanjut

Seluruh rekomendasi yang dihasilkan dari audit kinerja ini harus ditindaklanjuti

oleh OPD/Auditan yang diperiksa paling lama 60 hari kerja setelah tanggal

5

laporan hasil audit diterima oleh Auditan. Pemantauan tindak lanjut dilakukan

oleh Inspektorat melalui mekanisme yang telah ada.

BAB III

PENUTUP

Pasal 6

Pedoman Pelaksanaan Audit Kinerja bagi Aparat Pengawasan Intern Pemerintah

(APIP) wajib dipergunakan sebagai acuan bagi seluruh APlP di lingkungan Inspektorat

DIY.

Pasal 7

Keputusan Inspektur DIY ini mulai berlaku sejak tanggal ditetapkan

Ditetapkan di : Yogyakarta

Pada tanggal : 6 Juni 2018 2014

Inspektur

Daerah Istimewa Yogyakarta

Ir. HANANTO HADI PURNOMO, M.Sc

6

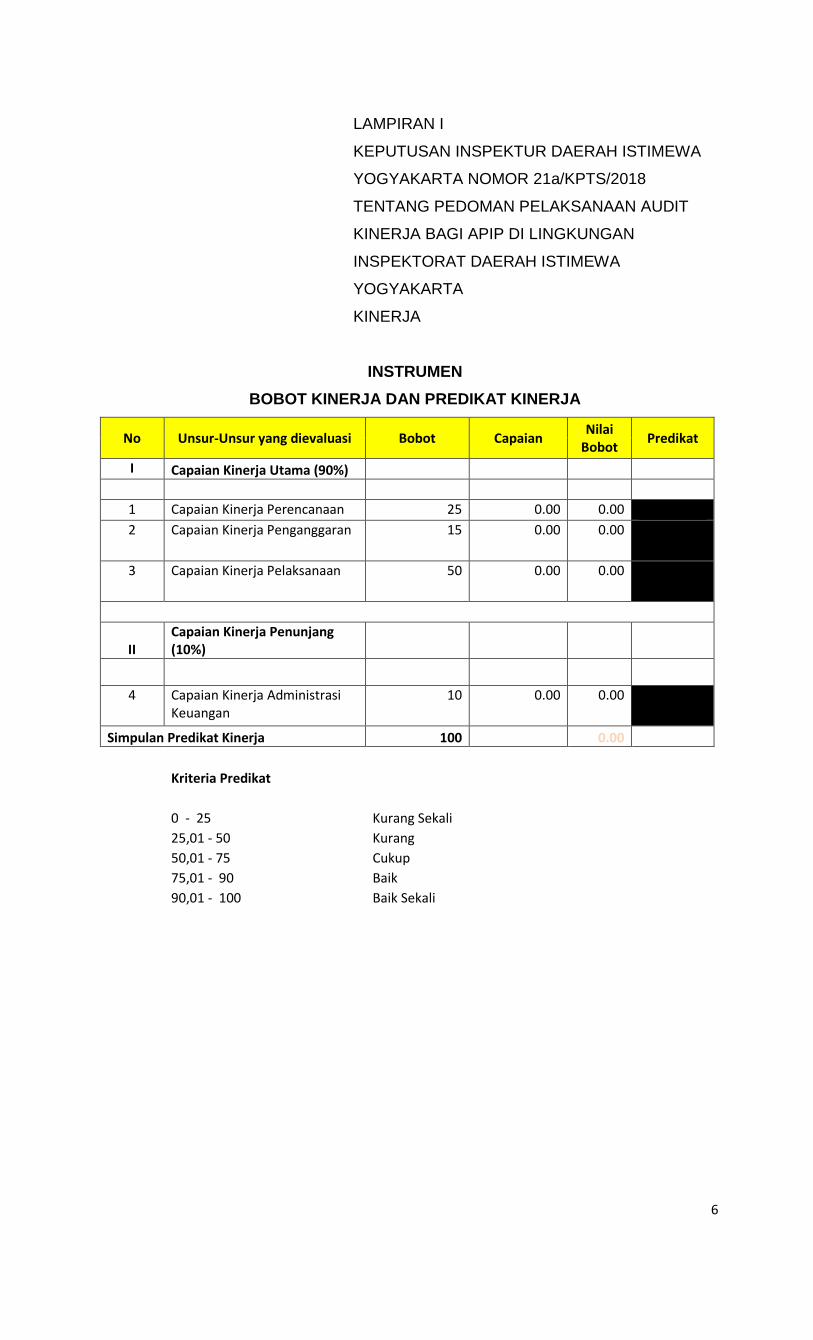

LAMPIRAN I

KEPUTUSAN INSPEKTUR DAERAH ISTIMEWA

YOGYAKARTA NOMOR 21a/KPTS/2018

TENTANG PEDOMAN PELAKSANAAN AUDIT

KINERJA BAGI APIP DI LINGKUNGAN

INSPEKTORAT DAERAH ISTIMEWA

YOGYAKARTA

KINERJA

INSTRUMEN

BOBOT KINERJA DAN PREDIKAT KINERJA

No Unsur-Unsur yang dievaluasi Bobot Capaian Nilai

Bobot Predikat

I Capaian Kinerja Utama (90%)

1 Capaian Kinerja Perencanaan 25 0.00 0.00

2 Capaian Kinerja Penganggaran 15 0.00 0.00

3 Capaian Kinerja Pelaksanaan 50 0.00 0.00

II Capaian Kinerja Penunjang (10%)

4 Capaian Kinerja Administrasi Keuangan

10 0.00 0.00

Simpulan Predikat Kinerja 100 0.00

Kriteria Predikat

0 - 25 Kurang Sekali

25,01 - 50 Kurang

50,01 - 75 Cukup

75,01 - 90 Baik

90,01 - 100 Baik Sekali

7

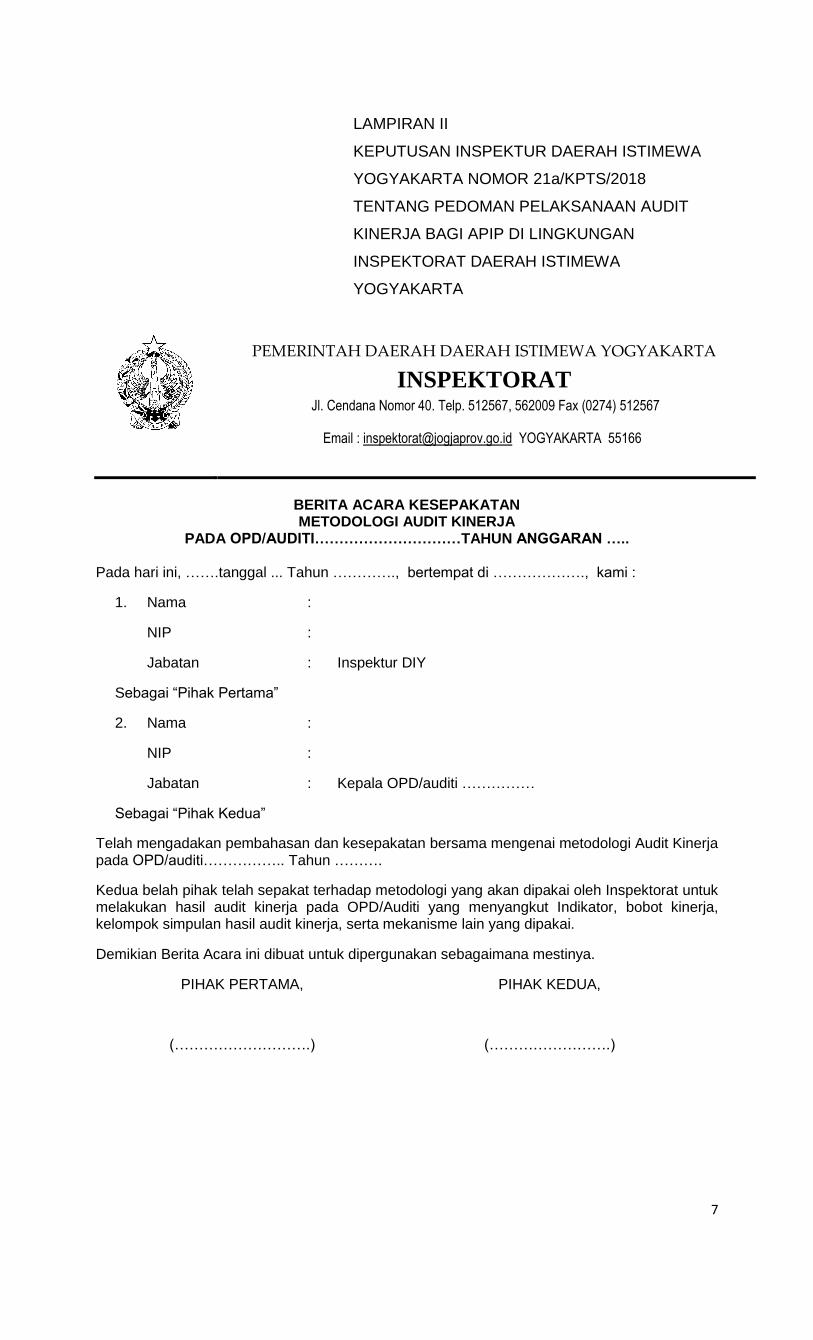

LAMPIRAN II

KEPUTUSAN INSPEKTUR DAERAH ISTIMEWA

YOGYAKARTA NOMOR 21a/KPTS/2018

TENTANG PEDOMAN PELAKSANAAN AUDIT

KINERJA BAGI APIP DI LINGKUNGAN

INSPEKTORAT DAERAH ISTIMEWA

YOGYAKARTA

PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA

INSPEKTORAT Jl. Cendana Nomor 40. Telp. 512567, 562009 Fax (0274) 512567

Email : [email protected] YOGYAKARTA 55166

BERITA ACARA KESEPAKATAN METODOLOGI AUDIT KINERJA

PADA OPD/AUDITI…………………………TAHUN ANGGARAN …..

Pada hari ini, …….tanggal ... Tahun …………., bertempat di ………………., kami :

1. Nama :

NIP :

Jabatan : Inspektur DIY

Sebagai “Pihak Pertama”

2. Nama :

NIP :

Jabatan : Kepala OPD/auditi ……………

Sebagai “Pihak Kedua”

Telah mengadakan pembahasan dan kesepakatan bersama mengenai metodologi Audit Kinerja pada OPD/auditi…………….. Tahun ……….

Kedua belah pihak telah sepakat terhadap metodologi yang akan dipakai oleh Inspektorat untuk melakukan hasil audit kinerja pada OPD/Auditi yang menyangkut Indikator, bobot kinerja, kelompok simpulan hasil audit kinerja, serta mekanisme lain yang dipakai.

Demikian Berita Acara ini dibuat untuk dipergunakan sebagaimana mestinya.

PIHAK PERTAMA,

(……………………….)

PIHAK KEDUA,

(…………………….)

8

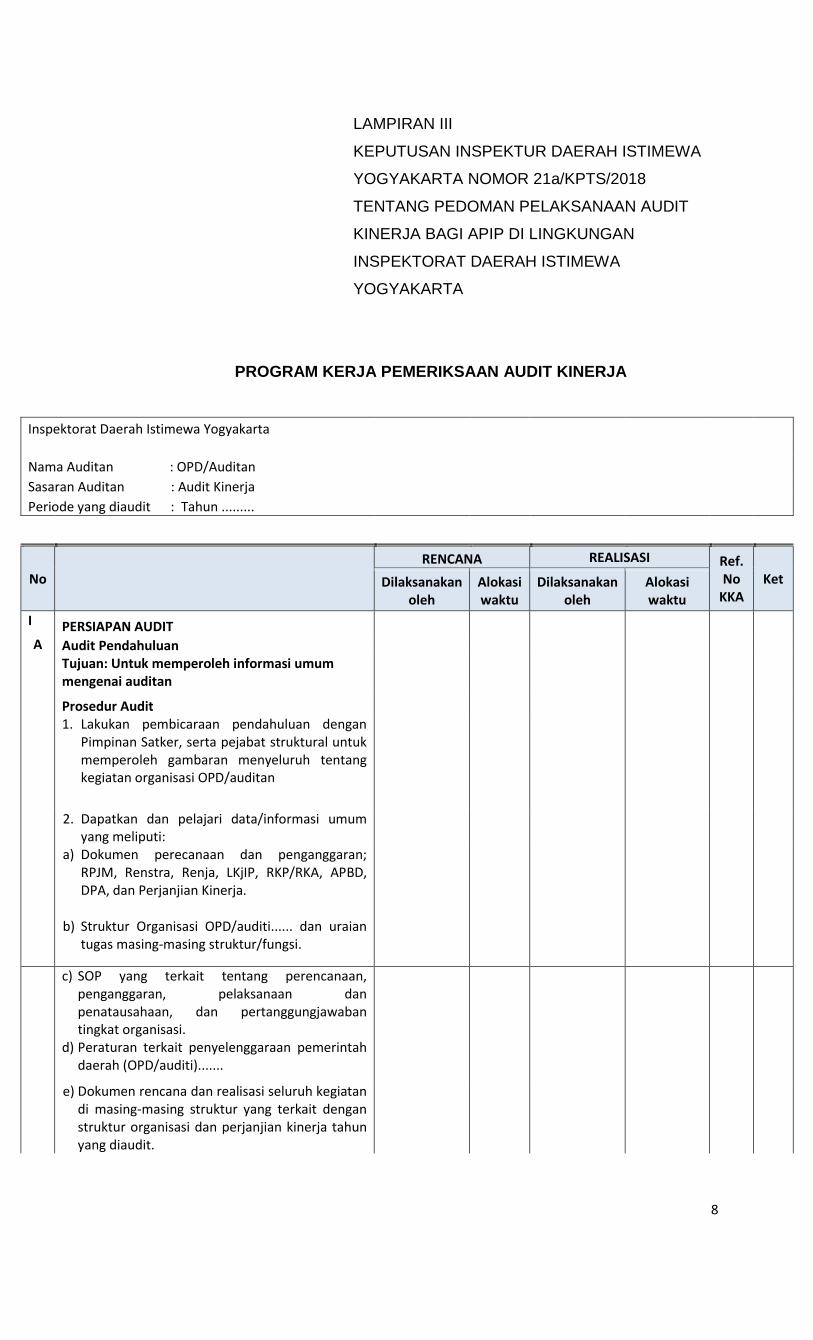

LAMPIRAN III

KEPUTUSAN INSPEKTUR DAERAH ISTIMEWA

YOGYAKARTA NOMOR 21a/KPTS/2018

TENTANG PEDOMAN PELAKSANAAN AUDIT

KINERJA BAGI APIP DI LINGKUNGAN

INSPEKTORAT DAERAH ISTIMEWA

YOGYAKARTA

PROGRAM KERJA PEMERIKSAAN AUDIT KINERJA

Inspektorat Daerah Istimewa Yogyakarta

Nama Auditan : OPD/Auditan

Sasaran Auditan : Audit Kinerja

Periode yang diaudit : Tahun .........

No

RENCANA REALISASI Ref. No

KKA Ket Dilaksanakan

oleh Alokasi waktu

Dilaksanakan oleh

Alokasi waktu

I PERSIAPAN AUDIT A Audit Pendahuluan

Tujuan: Untuk memperoleh informasi umum mengenai auditan

Prosedur Audit

1. Lakukan pembicaraan pendahuluan dengan

Pimpinan Satker, serta pejabat struktural untuk memperoleh gambaran menyeluruh tentang kegiatan organisasi OPD/auditan

2. Dapatkan dan pelajari data/informasi umum

yang meliputi:

a) Dokumen perecanaan dan penganggaran;

RPJM, Renstra, Renja, LKjIP, RKP/RKA, APBD, DPA, dan Perjanjian Kinerja.

b) Struktur Organisasi OPD/auditi...... dan uraian

tugas masing-masing struktur/fungsi.

c) SOP yang terkait tentang perencanaan, penganggaran, pelaksanaan dan penatausahaan, dan pertanggungjawaban tingkat organisasi.

d) Peraturan terkait penyelenggaraan pemerintah

daerah (OPD/auditi).......

e) Dokumen rencana dan realisasi seluruh kegiatan di masing-masing struktur yang terkait dengan struktur organisasi dan perjanjian kinerja tahun yang diaudit.

9

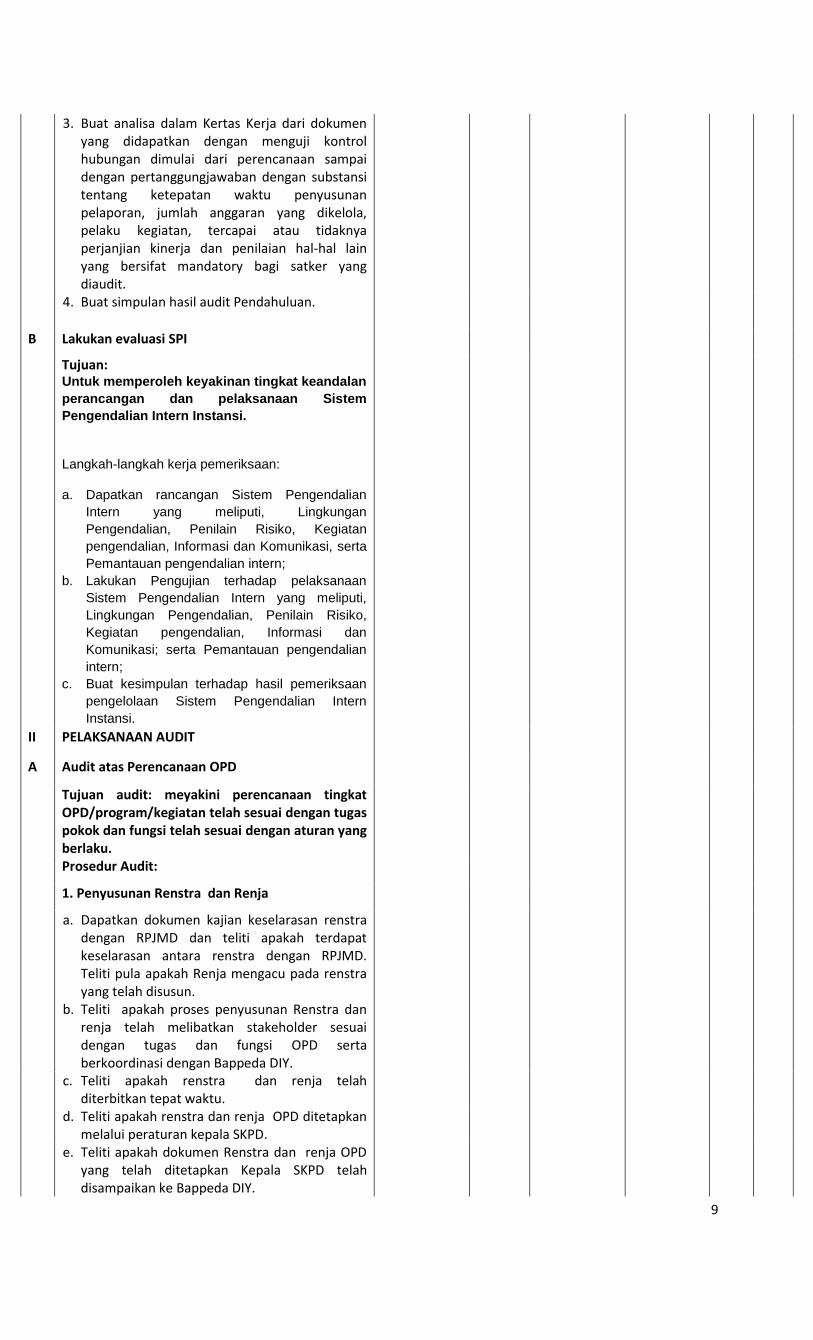

3. Buat analisa dalam Kertas Kerja dari dokumen yang didapatkan dengan menguji kontrol hubungan dimulai dari perencanaan sampai dengan pertanggungjawaban dengan substansi tentang ketepatan waktu penyusunan pelaporan, jumlah anggaran yang dikelola, pelaku kegiatan, tercapai atau tidaknya perjanjian kinerja dan penilaian hal-hal lain yang bersifat mandatory bagi satker yang diaudit.

4. Buat simpulan hasil audit Pendahuluan.

B Lakukan evaluasi SPI Tujuan:

Untuk memperoleh keyakinan tingkat keandalan

perancangan dan pelaksanaan Sistem

Pengendalian Intern Instansi.

Langkah-langkah kerja pemeriksaan:

a. Dapatkan rancangan Sistem Pengendalian

Intern yang meliputi, Lingkungan

Pengendalian, Penilain Risiko, Kegiatan

pengendalian, Informasi dan Komunikasi, serta

Pemantauan pengendalian intern;

b. Lakukan Pengujian terhadap pelaksanaan

Sistem Pengendalian Intern yang meliputi,

Lingkungan Pengendalian, Penilain Risiko,

Kegiatan pengendalian, Informasi dan

Komunikasi; serta Pemantauan pengendalian

intern;

c. Buat kesimpulan terhadap hasil pemeriksaan

pengelolaan Sistem Pengendalian Intern

Instansi.

II PELAKSANAAN AUDIT A Audit atas Perencanaan OPD Tujuan audit: meyakini perencanaan tingkat

OPD/program/kegiatan telah sesuai dengan tugas pokok dan fungsi telah sesuai dengan aturan yang berlaku.

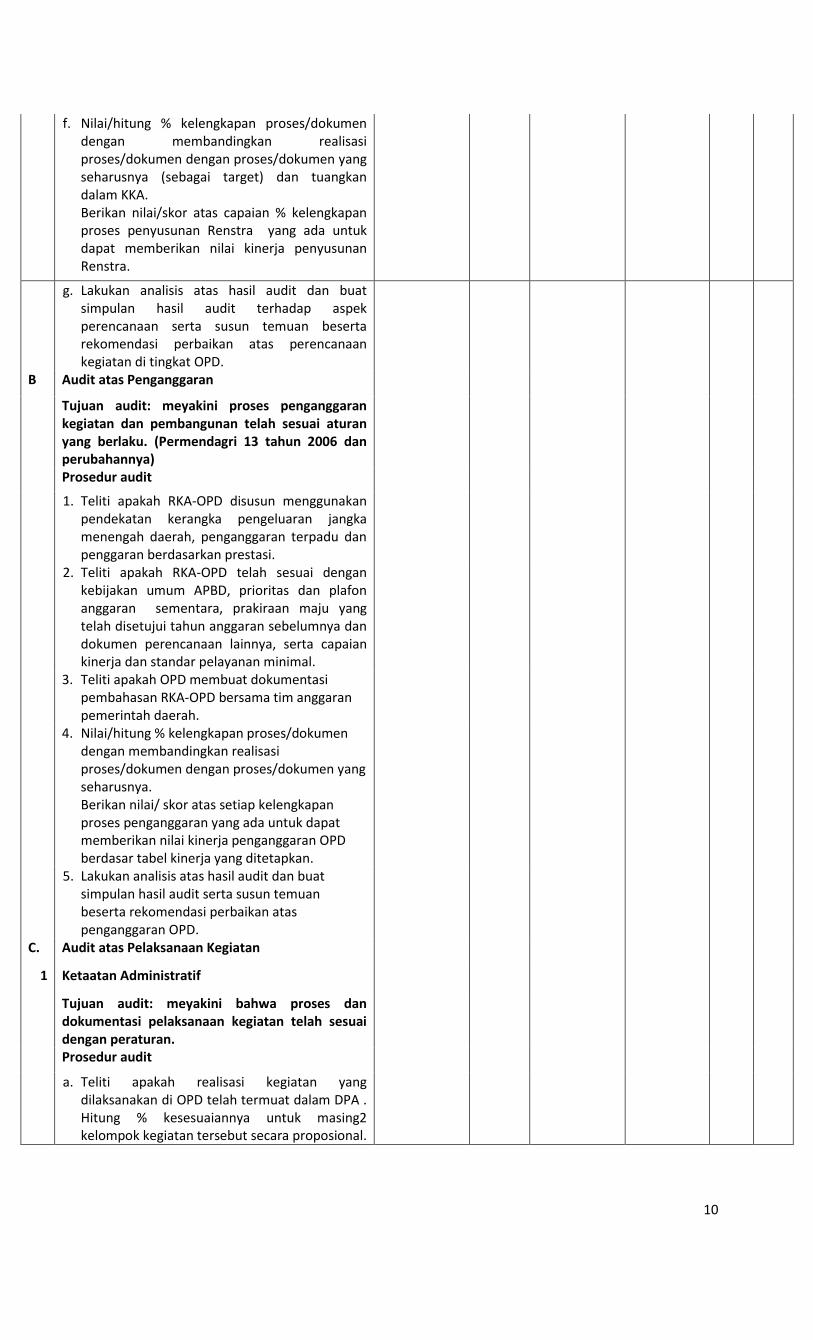

Prosedur Audit: 1. Penyusunan Renstra dan Renja a. Dapatkan dokumen kajian keselarasan renstra

dengan RPJMD dan teliti apakah terdapat keselarasan antara renstra dengan RPJMD. Teliti pula apakah Renja mengacu pada renstra yang telah disusun.

b. Teliti apakah proses penyusunan Renstra dan

renja telah melibatkan stakeholder sesuai dengan tugas dan fungsi OPD serta berkoordinasi dengan Bappeda DIY.

c. Teliti apakah renstra dan renja telah

diterbitkan tepat waktu.

d. Teliti apakah renstra dan renja OPD ditetapkan

melalui peraturan kepala SKPD.

e. Teliti apakah dokumen Renstra dan renja OPD

yang telah ditetapkan Kepala SKPD telah disampaikan ke Bappeda DIY.

10

f. Nilai/hitung % kelengkapan proses/dokumen dengan membandingkan realisasi proses/dokumen dengan proses/dokumen yang seharusnya (sebagai target) dan tuangkan dalam KKA. Berikan nilai/skor atas capaian % kelengkapan proses penyusunan Renstra yang ada untuk dapat memberikan nilai kinerja penyusunan Renstra.

g. Lakukan analisis atas hasil audit dan buat simpulan hasil audit terhadap aspek perencanaan serta susun temuan beserta rekomendasi perbaikan atas perencanaan kegiatan di tingkat OPD.

B Audit atas Penganggaran Tujuan audit: meyakini proses penganggaran

kegiatan dan pembangunan telah sesuai aturan yang berlaku. (Permendagri 13 tahun 2006 dan perubahannya)

Prosedur audit 1. Teliti apakah RKA-OPD disusun menggunakan

pendekatan kerangka pengeluaran jangka menengah daerah, penganggaran terpadu dan penggaran berdasarkan prestasi.

2. Teliti apakah RKA-OPD telah sesuai dengan

kebijakan umum APBD, prioritas dan plafon anggaran sementara, prakiraan maju yang telah disetujui tahun anggaran sebelumnya dan dokumen perencanaan lainnya, serta capaian kinerja dan standar pelayanan minimal.

3. Teliti apakah OPD membuat dokumentasi

pembahasan RKA-OPD bersama tim anggaran pemerintah daerah.

4. Nilai/hitung % kelengkapan proses/dokumen

dengan membandingkan realisasi proses/dokumen dengan proses/dokumen yang seharusnya. Berikan nilai/ skor atas setiap kelengkapan proses penganggaran yang ada untuk dapat memberikan nilai kinerja penganggaran OPD berdasar tabel kinerja yang ditetapkan.

5. Lakukan analisis atas hasil audit dan buat

simpulan hasil audit serta susun temuan beserta rekomendasi perbaikan atas penganggaran OPD.

C. Audit atas Pelaksanaan Kegiatan

1 Ketaatan Administratif Tujuan audit: meyakini bahwa proses dan

dokumentasi pelaksanaan kegiatan telah sesuai dengan peraturan.

Prosedur audit a. Teliti apakah realisasi kegiatan yang

dilaksanakan di OPD telah termuat dalam DPA . Hitung % kesesuaiannya untuk masing2 kelompok kegiatan tersebut secara proposional.

11

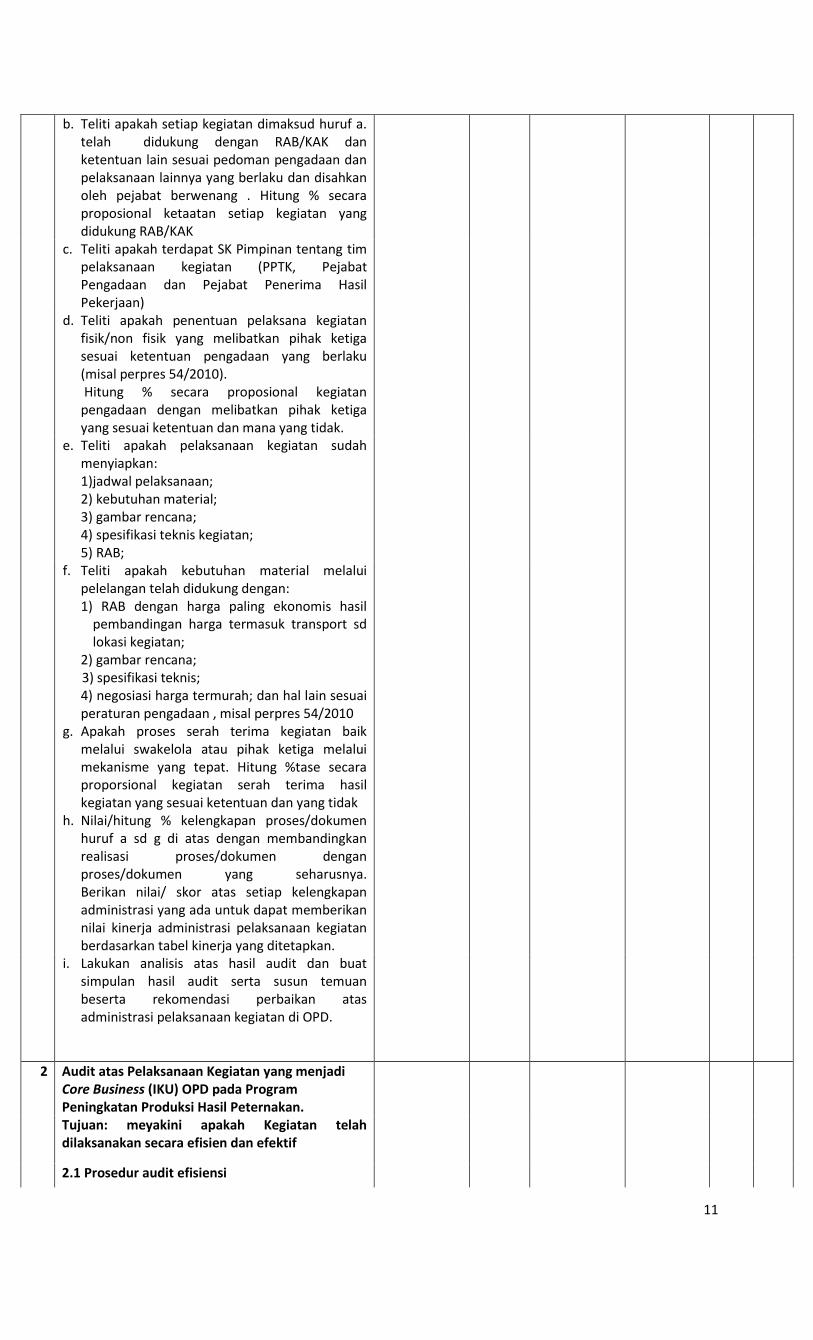

b. Teliti apakah setiap kegiatan dimaksud huruf a. telah didukung dengan RAB/KAK dan ketentuan lain sesuai pedoman pengadaan dan pelaksanaan lainnya yang berlaku dan disahkan oleh pejabat berwenang . Hitung % secara proposional ketaatan setiap kegiatan yang didukung RAB/KAK

c. Teliti apakah terdapat SK Pimpinan tentang tim

pelaksanaan kegiatan (PPTK, Pejabat Pengadaan dan Pejabat Penerima Hasil Pekerjaan)

d. Teliti apakah penentuan pelaksana kegiatan

fisik/non fisik yang melibatkan pihak ketiga sesuai ketentuan pengadaan yang berlaku (misal perpres 54/2010). Hitung % secara proposional kegiatan pengadaan dengan melibatkan pihak ketiga yang sesuai ketentuan dan mana yang tidak.

e. Teliti apakah pelaksanaan kegiatan sudah

menyiapkan: 1)jadwal pelaksanaan; 2) kebutuhan material; 3) gambar rencana; 4) spesifikasi teknis kegiatan; 5) RAB;

f. Teliti apakah kebutuhan material melalui

pelelangan telah didukung dengan: 1) RAB dengan harga paling ekonomis hasil

pembandingan harga termasuk transport sd lokasi kegiatan;

2) gambar rencana; 3) spesifikasi teknis;

4) negosiasi harga termurah; dan hal lain sesuai peraturan pengadaan , misal perpres 54/2010

g. Apakah proses serah terima kegiatan baik

melalui swakelola atau pihak ketiga melalui mekanisme yang tepat. Hitung %tase secara proporsional kegiatan serah terima hasil kegiatan yang sesuai ketentuan dan yang tidak

h. Nilai/hitung % kelengkapan proses/dokumen

huruf a sd g di atas dengan membandingkan realisasi proses/dokumen dengan proses/dokumen yang seharusnya. Berikan nilai/ skor atas setiap kelengkapan administrasi yang ada untuk dapat memberikan nilai kinerja administrasi pelaksanaan kegiatan berdasarkan tabel kinerja yang ditetapkan.

i. Lakukan analisis atas hasil audit dan buat

simpulan hasil audit serta susun temuan beserta rekomendasi perbaikan atas administrasi pelaksanaan kegiatan di OPD.

2 Audit atas Pelaksanaan Kegiatan yang menjadi Core Business (IKU) OPD pada Program Peningkatan Produksi Hasil Peternakan.

Tujuan: meyakini apakah Kegiatan telah

dilaksanakan secara efisien dan efektif

2.1 Prosedur audit efisiensi

12

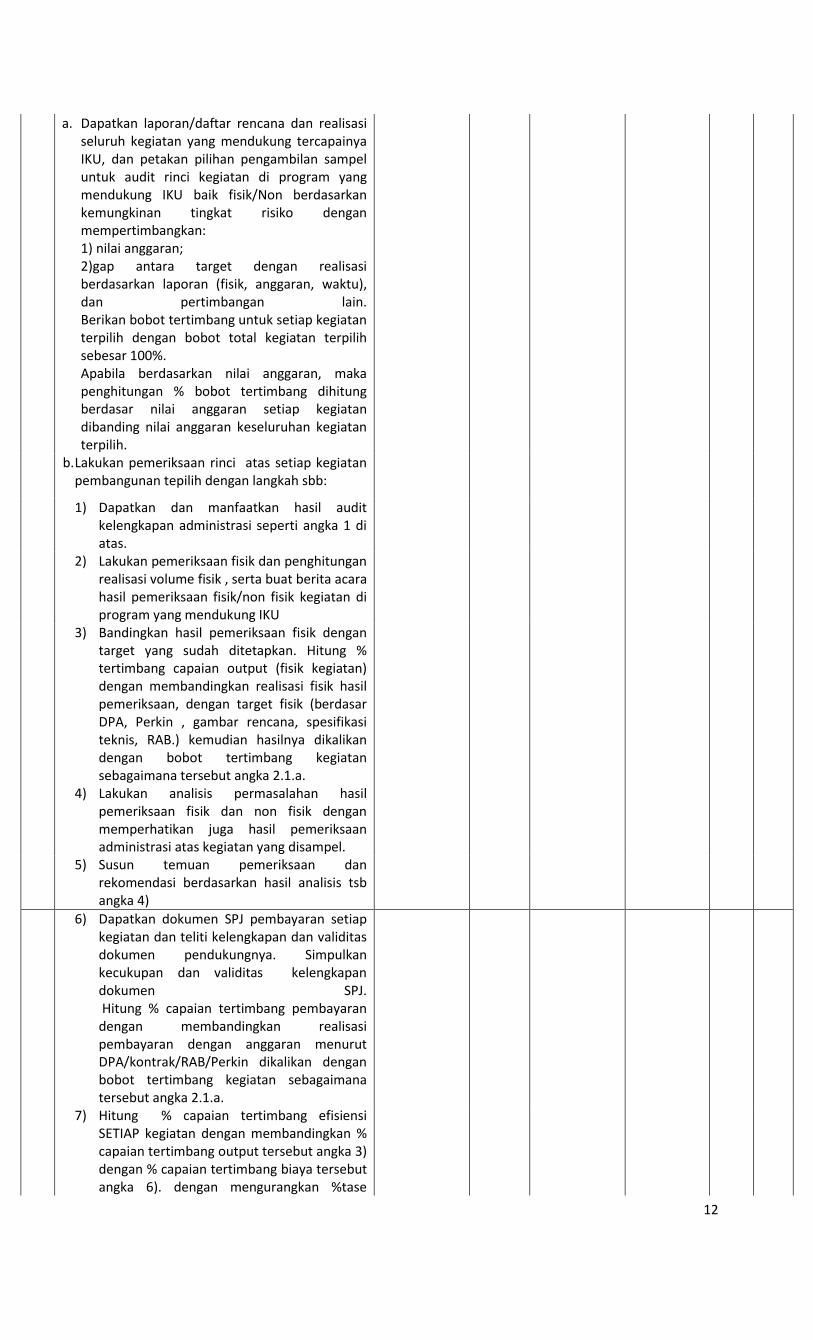

a. Dapatkan laporan/daftar rencana dan realisasi seluruh kegiatan yang mendukung tercapainya IKU, dan petakan pilihan pengambilan sampel untuk audit rinci kegiatan di program yang mendukung IKU baik fisik/Non berdasarkan kemungkinan tingkat risiko dengan mempertimbangkan: 1) nilai anggaran; 2)gap antara target dengan realisasi berdasarkan laporan (fisik, anggaran, waktu), dan pertimbangan lain. Berikan bobot tertimbang untuk setiap kegiatan terpilih dengan bobot total kegiatan terpilih sebesar 100%. Apabila berdasarkan nilai anggaran, maka penghitungan % bobot tertimbang dihitung berdasar nilai anggaran setiap kegiatan dibanding nilai anggaran keseluruhan kegiatan terpilih.

b. Lakukan pemeriksaan rinci atas setiap kegiatan

pembangunan tepilih dengan langkah sbb:

1) Dapatkan dan manfaatkan hasil audit kelengkapan administrasi seperti angka 1 di atas.

2) Lakukan pemeriksaan fisik dan penghitungan

realisasi volume fisik , serta buat berita acara hasil pemeriksaan fisik/non fisik kegiatan di program yang mendukung IKU

3) Bandingkan hasil pemeriksaan fisik dengan

target yang sudah ditetapkan. Hitung % tertimbang capaian output (fisik kegiatan) dengan membandingkan realisasi fisik hasil pemeriksaan, dengan target fisik (berdasar DPA, Perkin , gambar rencana, spesifikasi teknis, RAB.) kemudian hasilnya dikalikan dengan bobot tertimbang kegiatan sebagaimana tersebut angka 2.1.a.

4) Lakukan analisis permasalahan hasil

pemeriksaan fisik dan non fisik dengan memperhatikan juga hasil pemeriksaan administrasi atas kegiatan yang disampel.

5) Susun temuan pemeriksaan dan

rekomendasi berdasarkan hasil analisis tsb angka 4)

6) Dapatkan dokumen SPJ pembayaran setiap kegiatan dan teliti kelengkapan dan validitas dokumen pendukungnya. Simpulkan kecukupan dan validitas kelengkapan dokumen SPJ. Hitung % capaian tertimbang pembayaran dengan membandingkan realisasi pembayaran dengan anggaran menurut DPA/kontrak/RAB/Perkin dikalikan dengan bobot tertimbang kegiatan sebagaimana tersebut angka 2.1.a.

7) Hitung % capaian tertimbang efisiensi

SETIAP kegiatan dengan membandingkan % capaian tertimbang output tersebut angka 3) dengan % capaian tertimbang biaya tersebut angka 6). dengan mengurangkan %tase

13

capaian output point 3) dengan % capaian tertimbang biaya di angka 6) Berikan skor dan predikat kinerja efisiensi setiap kegiatan berdasar % capaian tertimbang efisiensi kegiatan berdasar tabel kinerja.

8) Hitung % capaian tertimbang efisiensi untuk TOTAL kegiatan yang disampel dengan membandingkan jumlah % capaian tertimbang out put dengan jumlah % capaian tertimbang biaya. Berikan skor dan predikat kinerja efisiensi untuk seluruh kegiatan berdasar % capaian tertimbang efisiensi seluruh kegiatan berdasar tabel kinerja.

9) Analisis dan buat simpulan dukungan

capaian efisiensi dan penyebab tidak efisiensi hasil kegiatan dan susun temuan dan rekomendasi atas kondisi capaian tidak efisiensi.

2.2. Prosedur audit efektivitas kegiatan Program

Peningkatan Produksi Hasil Peternakan

1) Lakukan pemeriksaan fisik kegiatan di Program yang mendukung IKU (lihat PKA C.2.1 huruf b angka 1) sd 9) dan amati apakah hasil kegiatan dapat berfungsi/bermanfaat/mencapai outcome sebagaimana tujuan pembangunan yang telah ditetapkan semula.

2) Pelajari target outcome/manfaat (bila ada) yang

telah ditetapkan/ditargetkan dalam APBD/ RPJMD dan indikator pengukurannya.

3) lakukan penghitungan realisasi kemanfaatan/outcome hasil kegiatan berdasarkan indikator pengukuran hasil/kemanfaatan/outcome.

4) hitung % capaian efektivitas/outcome dengan membandingkan antara realisasi kemanfaatan/outcome dengan target outcome. Hitung nilai/skor kinerja efektivitas kegiatan berdasarkan konversi % capaian efektivitas ke tabel kinerja yg ditetapkan berdasar tabel kinerja.

5) analisis dan buat simpulan dalam kertas kerja dukungan capaian efektivitas dan penyebab tidak tercapainya efektivitas hasil pembangunan dan susun temuan dan rekomendasi atas kondisi capaian tidak efektivitas.

Pada prinsipnya prosedur audit non fisik sama dengan kegiatan fisik, misal untuk kegiatan diklat untuk perencanaan ttp ada KAK, efisiensi diukur dari target efisiensi dari output meliputi jumlah peserta dan biaya. Untuk efektivitas/ outcome dapat diukur dari hasil post test yang meningkat dari pre test

SESUAIKAN UNTUK KEGIATAN NON FISIK

D Audit penatausahaan/Administrasi Organisasi

14

1 Tujuan: meyakini pelaporan keuangan telah dilaksanakan secara tepat waktu

Prosedur Audit 1. Dapatkan dokumen/rekening koran/BA

Penutupan Kas. Bendahara Pengeluaran telah melaksanakan pengembalian sisa UP dan/atau TU dalam tahun anggaran berjalan (Pasal 67 - Pergub Nomor 24 Tahun 2017 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah)

2. Tuangkan hasi pengecekan dalam kertas kerja

3. Nilai/hitung % capaian ketepatan waktu pada pengembalian sisa UP dan/atau TU dalam tahun anggaran berjalan.

4. Lakukan analisis atas hasil audit dan buat simpulan hasil audit serta susun temuan beserta rekomendasi perbaikan atas ketepatan waktu pengembalian sisa UP.

2 Tujuan: meyakini ketepatan jumlah atas

pelaksanaan dan pelaporan keuangan yang dibuat

Prosedur Audit 1. Dapatkan dokumen pertanggungjawaban atas

keuangan baik gaji, perjalanan dinas dll. 2. Hitung berapa kali Bendahara Gaji melakukan

kesalahan dalam melakukan perhitungan gaji setiap karyawan dalam setahun.

3. Hitung berapa kali OPD melakukan kesalahan dalam mempertanggungjawabkan keluarnya uang dalam setahun dan buat prosentase ketepatan jumlah secara proposional dalam kertas kerja.

4. Nilai/hitung % kelengkapan proses/dokumen

dengan membandingkan realisasi proses/dokumen dengan proses/dokumen yang seharusnya. Berikan nilai/ skor atas setiap kelengkapan administrasi yang ada untuk dapat memberikan nilai kinerja administrasi pelaksanaan kegiatan berdasarkan tabel kinerja yg ditetapkan.

III Simpulan Audit 1. Jumlahkan seluruh nilai kinerja organisasi dari

setiap kelompok penilaian ( huruf A sd D) untuk mendapatkan nilai kinerja organisasi dan predikatnya

2. Resumekan/ buat ikhtisar simpulan/notisi hasil pemeriksaan, temuan dan rekomendasi dari setiap parameter sebagai bahan pembicaraan dengan auditan.

IV Pembahasan hasil audit dengan Auditan

1. Bicarakan dengan auditan serta minta

tanggapan tertulis.

15

2. Buat berita acara kesepakatan tindak lanjut

V PELAPORAN 1. Penyusunan Daftar Temuan Hasil Audit dan

Konsep Laporan Audit

2. Lakukan reviu secara berjenjang

3. Penandatanganan laporan oleh Inspektur

Pengendali Teknis: Ketua Tim:

Totok Purwoirawan, SKM

Inspektur Pembantu Bidang

selaku Supervisor/Pembantu penanggungjawab

INSPEKTUR

selaku Pengendali Mutu /Penanggung Jawab

16

LAMPIRAN IV

KEPUTUSAN INSPEKTUR DAERAH ISTIMEWA

YOGYAKARTA NOMOR 21a/KPTS/2018

TENTANG PEDOMAN PELAKSANAAN AUDIT

KINERJA BAGI APIP DI LINGKUNGAN

INSPEKTORAT DAERAH ISTIMEWA

YOGYAKARTA

PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA

INSPEKTORAT Jl. Cendana Nomor 40. Telp. 512567, 562009 Fax (0274) 512567

Email : [email protected] YOGYAKARTA 55166

BERITA ACARA PEMBAHASAN HASIL AUDIT KINERJA

PADA OPD/AUDITI………… TAHUN ANGGARAN………….

Pada hari ini, ………. tanggal ... Tahun …………., bertempat di ………………., kami : 1. Nama : NIP : Jabatan : Inspektur DIY

Sebagai “Pihak Pertama” 2. Nama : NIP : Jabatan : Kepala OPD/Auditi….

Sebagai “Pihak Kedua”

Telah mengadakan pembahasan bersama mengenai hasil Audit Kinerja pada OPD/AUDITI………Tahun ANGGARAN……….. dengan hasil tingkat kinerja “….” dengan skor …... Kedua belah pihak telah sepakat terhadap hasil audit dan Pihak Kedua akan melaksanakan Rekomendasi seperti pada resume hasil audit terlampir dalam waktu paling lama 60 hari kerja. Demikian Berita Acara ini dibuat untuk dipergunakan sebagaimana mestinya.

Pihak Pertama Pihak Kedua,

……………….. …………………………. NIP ………………………….. NIP ………………………………

17

LAMPIRAN V

KEPUTUSAN INSPEKTUR DAERAH ISTIMEWA

YOGYAKARTA NOMOR 21a/KPTS/2018

TENTANG PEDOMAN PELAKSANAAN AUDIT

KINERJA BAGI APIP DI LINGKUNGAN

INSPEKTORAT DAERAH ISTIMEWA

YOGYAKARTA

INSPEKTORAT

DAERAH ISTIIMEWA YOGYAKARTA

……………………………………………

LAPORAN HASIL AUDIT KINERJA

Pada

OPD/AUDITI

DAERAH ISTIMEWA YOGYAKARTA

Tahun …………

Nomor LHA : ………..

Tanggal : ………..

18

BAB I SIMPULAN DAN REKOMENDASI........................................................ 1

I.1. Simpulan...................................................................................... 1

I.2. Rekomendasi................................................................................ 1

BAB II URAIAN HASIL AUDIT KINERJA ......................................................... 3

II.1. Pendahuluan .............................................................................. 3

II.1.1.

II.1.2.

II.1.3.

II.1.4.

II.1.5.

II.1.6.

Dasar Audit Kinerja ....................................................

Tujuan Audit Kinerja....................................................

Sasaran Audit Kinerja.................................................

Ruang Lingkup Audit Kinerja.......................................

Uji Petik Audit Kinerja..................................................

Metode Pemeriksaan .................................................

3

3

3

3

3

3

II.2. Data Umum ............................................................................... 4

II.2.1.

II.2.2.

II.2.3.

II.2.4.

II.2.5.

Tugas dan Fungsi........................................................

Keuangan....................................................................

Sumber Daya Manusia...............................................

Sarana dan Prasarana................................................

Sistem Pengendalian Intern........................................

4

5

6

10

12

II.3 Hasil Audit Kinerja....................................................................... 13

II.3.1. Pencapaian Target Keuangan.................................... 13

II.3.2. Penilaian atas Kinerja................................................ 13

II.3.3. Temuan Hasil Audit Kinerja......................................

20

BAB III PENUTUP ............................................................................................... 26

LAMPIRAN :

1. Rekapitulasi Kinerja OPD/Auditi Aktivitas Utama

2. Berita Acara Pembahasan Hasil Audit Kinerja

3. Berita Acara Kesepakatan Metodologi Audit Kinerja

19

PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA

INSPEKTORAT

Jl. Cendana Nomor 40. Telp. 512567, 562009 Fax (0274) 512567

Email : [email protected] YOGYAKARTA 55166

LAPORAN HASIL PEMERIKSAAN AUDIT KINERJA

PADA OPD/AUDITI..................

TAHUN ANGGARAN .......

BAB I

SIMPULAN DAN REKOMENDASI

I.1 Simpulan

Berdasarkan hasil Audit Kinerja pada OPD/AUDITI..... diperoleh simpulan sebagai

berikut:

1. Keuangan

Anggaran Pendapatan dan Belanja OPD/Auditi ...........................masing masing

sebesar Rp…………dan Rp………., dengan realisasi masing-masing sebesar

Rp………atau ……..% dan Rp………. atau …..%. (tampilkan keseluruhan data

keuangan OPD Auditi.....)

Kinerja keekonomisan realisasi DPA total (terkait kegiatan yang diukur efisien dan

efektif) adalah sebagai berikut;

Nilai DPA Total OPD :Rp……………………….

Nilai Realisasi OPD :Rp……………………… -

Keekonomisan :Rp……………………….

Atau …………% dari nilai DPA

Nilai Temuan OPD : Rp………………………

Atau………….% dari nilai DPA

% tase keekonomisan pengadaan OPD ...... netto sebesar=…..% (adalah nilai %

tase keekonomisan awal dikurangi % tase temuan) (apabila nilai keekonomisan

netto adalah positip maka disimpulkan kegiatan ekonomis, apabila nilai

keekonomisan netto negative maka disimpulkan kegiatan tidak ekonomis, dan

apabila nilai keekonomisan positip namun tidak efisien dan efektif maka

disimpulkan kegiatan tidak ekonomis)

20

2. Penilaian Kinerja Organisasi

Pencapaian kinerja organisasi OPD/ Auditi..... berdasarkan penjumlahan penilaian

kinerja individu atas aspek perencanaan, penganggaran, dan pelaksanaan, yang

merupakan kinerja utama serta proses penatausahaan (administrasi) dan

pertanggungjawaban baik secara administrasi maupun keuangan yang merupakan

kinerja penunjang kegiatan utama yang diambil secara sampel menurut perhitungan

risiko besarnya anggaran yang dikelola, adalah sebesar ……% atau dalam kategori

……, dengan uraian sebagai berikut:

a. Tahap Perencanaan

Kinerja tahap perencanaan secara umum dapat dikategorikan “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) dengan

capaian skor …..% atau berkontribusi pada kinerja Organisasi sebesar …..%.

Uraikan resume kondisi yang mendukung kinerja ≥ baik atau yang menyebabkan

kinerja ≤ cukup

Pencapaian kinerja ini disebabkan OPD/Auditi telah memiliki infrastruktur yang

berkaitan dengan perencanaan di tingkat organisasi dalam menjalankan tugas

pokok dan fungsinya, antara lain memiliki:

-Renstra

-Perjanjian kinerja, dsb

Catatan :

Resume disini maksudnya adalah diambil dari subtansi yang paling besar

bobot parameternya dalam setiap aspek tahapan pengelolaan pemerintah

di OPD / Auditi......

b. Tahap Penganggaran

Kinerja tahap penganggaran secara umum dapat dikategorikan “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) dengan

capaian skor ….% atau berkontribusi pada kinerja Organisasi sebesar …..%.

Uraikan resume kondisi yang mendukung kinerja ≥ baik atau yang menyebabkan

kinerja ≤ cukup

Pencapaian kinerja ini disebabkan OPD/ Auditi..... telah menjalankan proses

penganggaran yang secara substansi kegiatannya telah selaras dengan RPJMD

dan telah mematuhi permendagri tentang penyusunan anggaran

c. Tahap Pelaksanaan

Kinerja tahap pelaksanaan secara umum dapat dikategorikan “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) dengan

capaian skor ……% atau berkontribusi pada kinerja Organisasi sebesar …..%.

21

Uraikan resume kondisi yang mendukung kinerja ≥ baik atau yang menyebabkan

kinerja ≤ cukup

Pencapaian kinerja ini disebabkan OPD/ Auditi..... telah menjalankan fungsi

utama secara uji petik pada ........bidang teknis bidang….., bidang…… , dan

bidang ….. dengan penjelasan singkat masing masing untuk aspek keefisienan

dan kefektifan sebagai berikut:

1) Bidang/Program ……………….

Kinerja Bidang/Program ………….(kurang/cukup) efisien karena kinerja

sumber daya yang diperlukan (lebih besar/lebih kecil) dari kinerja output,

namun demikian output yang dihasilkan (efektif/tidak efektif) dengan melihat

table efektifivitas …(sebutkan alasanannya dan penyebabnya untuk kearah

rekomendasi )

Hal tersebut disebabkan …………………………………..

2) Bidang/Program ……………….

Kinerja bidang ………….(kurang/cukup) efisien karena kinerja sumber daya

yang diperlukan (lebih besar/lebih kecil) dari kinerja output, namun demikian

output yang dihasilkan (efektif/tidak efektif) dengan melihat table efektifivitas

…(sebutkan alasanannya dan penyebabnya untuk kearah rekomendasi )

Hal tersebut disebabkan …………………………………..

3) Bidang/Program ……………….

Kinerja bidang ………….(kurang/cukup) efisien karena kinerja sumber daya

yang diperlukan (lebih besar/lebih kecil) dari kinerja output, namun demikian

output yang dihasilkan (efektif/tidak efektif) dengan melihat table efektifivitas

…(sebutkan alasanannya dan penyebabnya untuk kearah rekomendasi )

Hal tersebut disebabkan …………………………………..

4) Dst ….(tergantung bidang/unit yang diambil untuk diukur dalam aspek

pelaksanaan)

d. Tahap Penilaian Tertib administrasi

Kinerja tahap pelaksanaan secara umum dapat dikategorikan “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) dengan

capaian skor ……atau berkontribusi pada kinerja OPD/ Auditi..... sebesar …..%.

Uraikan resume kondisi yang mendukung kinerja ≥ baik atau yang menyebabkan

kinerja ≤ cukup

Pencapaian kinerja ini disebabkan OPD/ Auditi..... telah menjalankan tertib

administrasi dalam pengelolaan keuangan untuk kelompok ketepatan waktu dan

ketepatan jumlah (tergantung kondisinya)

3. Temuan Hasil Pemeriksaan/Audit ….. Istilah Lihat nomenklatur AAIPI

Uraikan secara ringkas permasalahan yang dijumpai dalam pelaksanaan audit.

22

1. ...................

2. ...................

3. ...................

I.2 Rekomendasi

Terhadap permasalahan yang diuraikan dalam temuan hasil audit pada laporan ini, kami

rekomendasikan agar:

1. .....................

2. ...................

3. ...................

BAB II

URAIAN HASIL AUDIT KINERJA

II.1 Pendahuluan

II.1.1 Dasar Audit Kinerja

Dasar audit kinerja OPD/Auditi…. adalah:

a. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah;

b. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian

Intern Pemerintah;

c. Peraturan Pemerintah Nomor 12 Tahun 2017 tentang Pembinaan dan

Pengawasan Penyelenggaraan Pemerintah Daerah;

d. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata

Cara Pengawasan Atas Penyelenggaraan Pemerintah Daerah;

e. Peraturan Daerah Istimewa Daerah Istimewa Yogyakarta Nomor 3 Tahun 2015

tentang Kelembagaan Pemerintah Daerah Daerah Istimewa Yogyakarta;

f. Perka BPKP Nomor 6 tahun 2015 tentang Grand Desain Peningkatan

Kapabilitas APIP;

g. Surat Perintah Tugas Inspektur DIY Nomor ..... No……. tanggal 12

Februari 2018 tentang Pemeriksaan Audit kinerja pada OPD/Auditi......

II.1.2 Tujuan Audit Kinerja

Tujuan audit kinerja OPD/Auditi adalah untuk menilai keberhasilan pelaksanaan

dalam menjalankan tugas dan fungsinya, dan memberikan rekomendasi perbaikan

dalam rangka peningkatan tata kelola, efektivitas dan efisiensi, serta ketaatan

terhadap peraturan perundang-undangan.

II.1.3 Sasaran dan Ruang Lingkup Audit Kinerja

a. Sasaran Audit

23

Pelaksanaan OPD/Auditi …..dalam menjalankan tugas dan fungsinya meliputi

kegiatan ………………..sesuai Peraturan…………….

b. Ruang Lingkup Audit dan Penetapan Sampel

1) Ruang lingkup audit meliputi seluruh aktivitas kegiatan perencanaan,

penganggaran, pelaksanaan, dan tertib administrasi keuangan pada

OPD/Auditi .............dalam menjalankan tugas dan fungsinya tahun 2017.

2) Penetapan sampel kegiatan pada bidang teknis diambil berdasarkan tingkat

risiko setiap kegiatan dari besarnya anggaran yang dikelola di masing-masing

bidang teknis.

II.1.4 Sasaran Data Umum OPD/Auditi

a. Tugas dan Fungsi

b. Keuangan

c. Sumber Daya Manusia

d. Sarana dan Prasarana

e. Sistem Pengendalian Intern

II.1.5 Uji Petik Audit Kinerja

Untuk memberikan gambaran komprehensif tentang capaian kinerja

OPD/Auditi......................, dilakukan uji petik pelaksanaan program/kegiatan

sebanyak ..........program kegiatan atau ................% dari .........kegiatan yang

direncanakan, sebagai berikut :

a. Bidang/Program ........ kegiatan atau ......% dari seluruh kegiatan dalam

pelayanan fungsi .................

b. Bidang/Program ........ kegiatan atau ......% dari seluruh kegiatan dalam

pelayanan fungsi .................

c.

II.2 Hasil Audit Kinerja

II.2.1 Pencapaian Target Keuangan

Pencapaian target keuangan OPD/AUDITI........ Tahun ...... sampai dengan 31

Desember ........... berdasarkan sumber pembiayaan adalah sbb:

No

Jenis Dana

Anggaran

Rp

Realisasi

Rp

%

Realisasi

1 Pendapatan

…………

………….

2 Belanja

……

……………

24

Jumlah

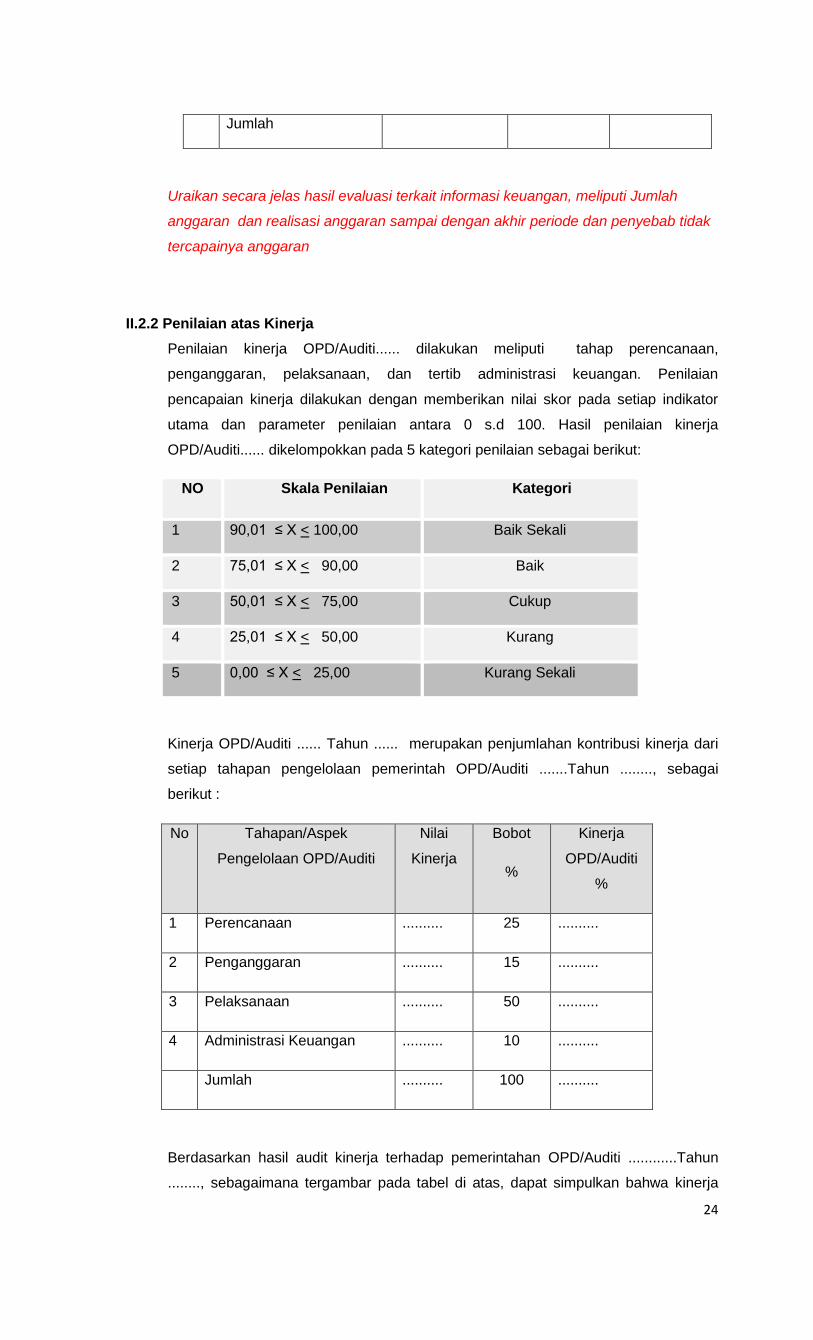

Uraikan secara jelas hasil evaluasi terkait informasi keuangan, meliputi Jumlah

anggaran dan realisasi anggaran sampai dengan akhir periode dan penyebab tidak

tercapainya anggaran

II.2.2 Penilaian atas Kinerja

Penilaian kinerja OPD/Auditi...... dilakukan meliputi tahap perencanaan,

penganggaran, pelaksanaan, dan tertib administrasi keuangan. Penilaian

pencapaian kinerja dilakukan dengan memberikan nilai skor pada setiap indikator

utama dan parameter penilaian antara 0 s.d 100. Hasil penilaian kinerja

OPD/Auditi...... dikelompokkan pada 5 kategori penilaian sebagai berikut:

NO Skala Penilaian Kategori

1 90,01 ≤ X < 100,00 Baik Sekali

2 75,01 ≤ X < 90,00 Baik

3 50,01 ≤ X < 75,00 Cukup

4 25,01 ≤ X < 50,00 Kurang

5 0,00 ≤ X < 25,00 Kurang Sekali

Kinerja OPD/Auditi ...... Tahun ...... merupakan penjumlahan kontribusi kinerja dari

setiap tahapan pengelolaan pemerintah OPD/Auditi .......Tahun ........, sebagai

berikut :

No Tahapan/Aspek

Pengelolaan OPD/Auditi

Nilai

Kinerja

Bobot

%

Kinerja

OPD/Auditi

%

1 Perencanaan .......... 25 ..........

2 Penganggaran .......... 15 ..........

3 Pelaksanaan .......... 50 ..........

4 Administrasi Keuangan .......... 10 ..........

Jumlah .......... 100 ..........

Berdasarkan hasil audit kinerja terhadap pemerintahan OPD/Auditi ............Tahun

........, sebagaimana tergambar pada tabel di atas, dapat simpulkan bahwa kinerja

25

OPD/Auditi ............ secara umum masuk dalam kategori “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) yang

ditunjukkan dengan pencapaian kinerja total sebesar …..%.

Hasil audit kinerja atas setiap tahapan pengelolaan pemerintahan OPD/

Auditi.........Tahun .............. diuraikan sebagai berikut:

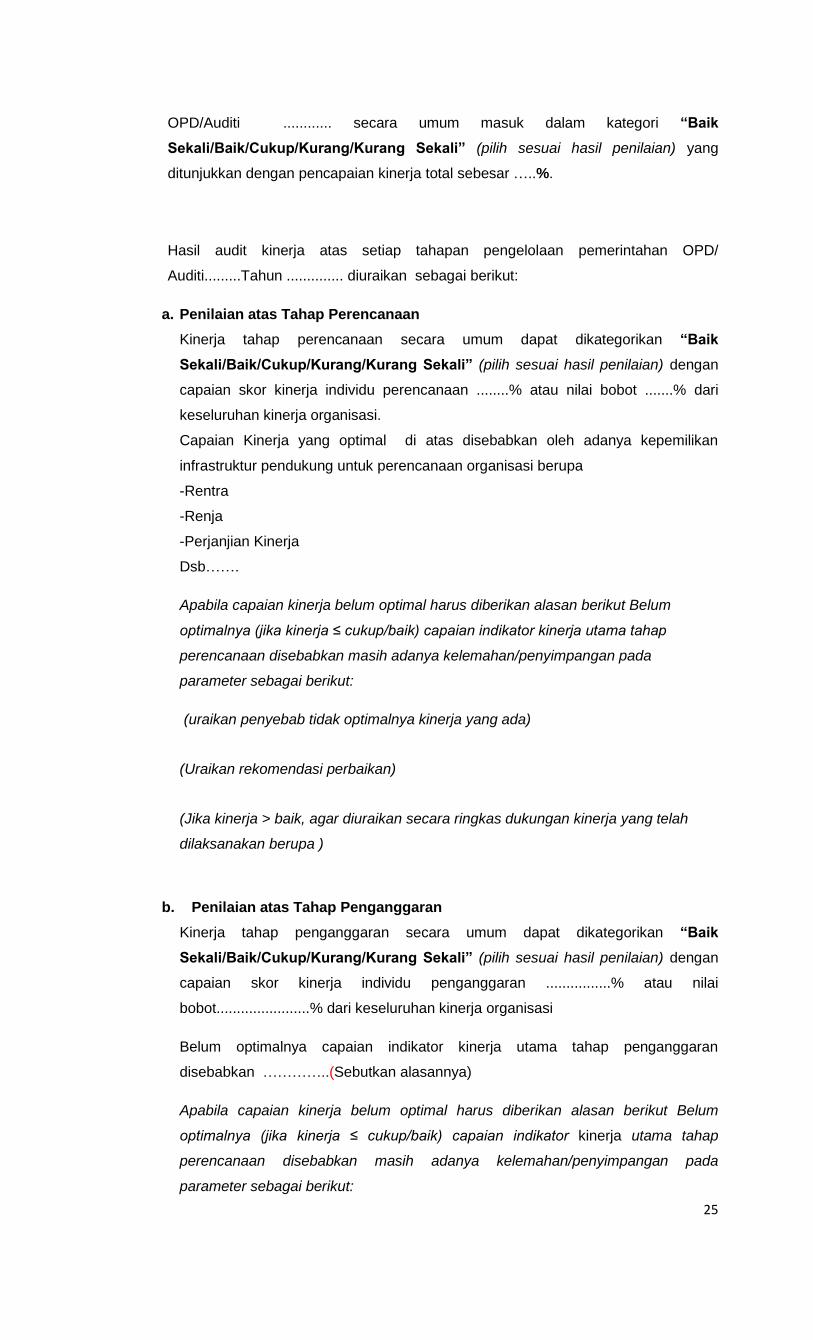

a. Penilaian atas Tahap Perencanaan

Kinerja tahap perencanaan secara umum dapat dikategorikan “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) dengan

capaian skor kinerja individu perencanaan ........% atau nilai bobot .......% dari

keseluruhan kinerja organisasi.

Capaian Kinerja yang optimal di atas disebabkan oleh adanya kepemilikan

infrastruktur pendukung untuk perencanaan organisasi berupa

-Rentra

-Renja

-Perjanjian Kinerja

Dsb…….

Apabila capaian kinerja belum optimal harus diberikan alasan berikut Belum

optimalnya (jika kinerja ≤ cukup/baik) capaian indikator kinerja utama tahap

perencanaan disebabkan masih adanya kelemahan/penyimpangan pada

parameter sebagai berikut:

(uraikan penyebab tidak optimalnya kinerja yang ada)

(Uraikan rekomendasi perbaikan)

(Jika kinerja > baik, agar diuraikan secara ringkas dukungan kinerja yang telah

dilaksanakan berupa )

b. Penilaian atas Tahap Penganggaran

Kinerja tahap penganggaran secara umum dapat dikategorikan “Baik

Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil penilaian) dengan

capaian skor kinerja individu penganggaran ................% atau nilai

bobot.......................% dari keseluruhan kinerja organisasi

Belum optimalnya capaian indikator kinerja utama tahap penganggaran

disebabkan …………..(Sebutkan alasannya)

Apabila capaian kinerja belum optimal harus diberikan alasan berikut Belum

optimalnya (jika kinerja ≤ cukup/baik) capaian indikator kinerja utama tahap

perencanaan disebabkan masih adanya kelemahan/penyimpangan pada

parameter sebagai berikut:

26

(uraikan penyebab tidak optimalnya kinerja yang ada)

(Uraikan rekomendasi perbaikan)

(Jika kinerja > baik, agar diuraikan secara ringkas dukungan kinerja yang telah

dilaksanakan).

c. Penilaian atas Tahap Pelaksanaan

Pencapaian target fisik dan realisasi berdasarkan laporan OPD/Auditi........Tahun

..........adalah sebagai berikut:

No Kegiatan Target

Fisik

Realisasi % Capaian

1. ........

2. ........

3 .........

Dst

Kinerja tahap pelaksanaan berdasarkan uji petik secara umum dapat

dikategorikan “Baik Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih sesuai hasil

penilaian) dengan capaian skor kinerja individu pelaksanaan tugas dan fungsi

utama adalah .......% atau nilai bobot .......% dari keseluruhan kinerja organisasi.

Pelaksanaan kegiatan utama OPD/Auditi..............yang telah dilakukan uji petik

sebagai berikut :

1) Bidang/Program .......sebanyak...... kegiatan dari ..........kegiatan, berupa :

- Kegiatan ............

- …………………dst

2) Bidang/Program .......sebanyak...... kegiatan dari ..........kegiatan, berupa :

- Kegiatan ............

- …………………dst

27

Capaian kinerja efisiensi dan efektifitas serta belum optimalnya (jika kinerja ≤

cukup/baik) yang ditunjukkan dengan capaian indikator kinerja utama tahap

pelaksanaan setiap bidang diuraikan sebagai berikut:

1) Bidang/Program...........

Kinerja keekonomisan realisasi DPA total Bidang/Program...........(terkait

kegiatan yang diukur efisien dan efektif) adalah sebagai berikut;

Nilai DPA Total OPD :Rp……………………….

Nilai Realisasi OPD :Rp……………………… -

Keekonomisan :Rp……………… Atau …………% dari nilai DPA

Nilai Temuan OPD : Rp………………Atau………….% dari nilai DPA

% tase keekonomisan pengadaan OPD ...... netto sebesar =…..%

(adalah nilai % tase keekonomisan awal dikurangi % tase temuan)

(apabila nilai keekonomisan netto adalah positip maka disimpulkan

kegiatan ekonomis, apabila nilai keekonomisan netto negative maka

disimpulkan kegiatan tidak ekonomis, dan apabila nilai keekonomisan

positip namun tidak efisien dan efektif maka disimpulkan kegiatan tidak

ekonomis)

Kinerja Bidang/Program .............. sangat efisien/efisien/kurang efisien/sangat

kurang efisien/ karena kinerja sumber daya yang diperlukan lebih besar dari

kinerja output dengan capaian efisiensi ................, namun demikian output

yang dihasilkan cukup efektif dengan telah dimanfaatkan oleh obyek sasaran

dengan capaian efektifitas ...........

Hal tersebut disebabkan karena adanya:

Sebutkan penyebab keberhasilan/tidak keberhasilan dari tinjauan nilai

efisiensi dan efektivitas

(Uraikan rekomendasi perbaikan)

Jika kinerja > baik, agar diuraikan secara ringkas dukungan kinerja yang

telah dilaksanakan.

2) Bidang/Program...........

Kinerja keekonomisan realisasi DPA total Bidang/Program...........(terkait

kegiatan yang diukur efisien dan efektif) adalah sebagai berikut;

Nilai DPA Total OPD :Rp……………………….

Nilai Realisasi OPD :Rp……………………… -

Keekonomisan :Rp……………… Atau …………% dari nilai DPA

28

Nilai Temuan OPD : Rp………………Atau………….% dari nilai DPA

% tase keekonomisan pengadaan OPD ...... netto sebesar =…..%

(adalah nilai % tase keekonomisan awal dikurangi % tase temuan)

(apabila nilai keekonomisan netto adalah positip maka disimpulkan

kegiatan ekonomis, apabila nilai keekonomisan netto negative maka

disimpulkan kegiatan tidak ekonomis, dan apabila nilai keekonomisan

positip namun tidak efisien dan efektif maka disimpulkan kegiatan tidak

ekonomis)

Kinerja Bidang/Program .............. sangat efisien/efisien/kurang efisien/sangat

kurang efisien/ karena kinerja sumber daya yang diperlukan lebih besar dari

kinerja output dengan capaian efisiensi ................, namun demikian output

yang dihasilkan cukup efektif dengan telah dimanfaatkan oleh obyek sasaran

dengan capaian efektifitas ...........

Hal tersebut disebabkan karena adanya:

Sebutkan penyebab keberhasilan/tidak keberhasilan dari tinjauan nilai

efisiensi dan efektivitas

(Uraikan rekomendasi perbaikan)

Jika kinerja > baik, agar diuraikan secara ringkas dukungan kinerja yang

telah dilaksanakan.

3) Bidang/Program...........

Kinerja keekonomisan realisasi DPA total Bidang/Program...........(terkait

kegiatan yang diukur efisien dan efektif) adalah sebagai berikut;

Nilai DPA Total OPD :Rp……………………….

Nilai Realisasi OPD :Rp……………………… -

Keekonomisan :Rp……………… Atau …………% dari nilai DPA

Nilai Temuan OPD : Rp………………Atau………….% dari nilai DPA

% tase keekonomisan pengadaan OPD ...... netto sebesar =…..%

(adalah nilai % tase keekonomisan awal dikurangi % tase temuan)

(apabila nilai keekonomisan netto adalah positip maka disimpulkan

kegiatan ekonomis, apabila nilai keekonomisan netto negative maka

disimpulkan kegiatan tidak ekonomis, dan apabila nilai keekonomisan

positip namun tidak efisien dan efektif maka disimpulkan kegiatan tidak

ekonomis)

29

Kinerja Bidang/Program .............. sangat efisien/efisien/kurang efisien/sangat

kurang efisien/ karena kinerja sumber daya yang diperlukan lebih besar dari

kinerja output dengan capaian efisiensi ................, namun demikian output

yang dihasilkan cukup efektif dengan telah dimanfaatkan oleh obyek sasaran

dengan capaian efektifitas ...........

Hal tersebut disebabkan karena adanya:

Sebutkan penyebab keberhasilan/tidak keberhasilan dari tinjauan nilai

efisiensi dan efektivitas

(Uraikan rekomendasi perbaikan)

Jika kinerja > baik, agar diuraikan secara ringkas dukungan kinerja yang

telah dilaksanakan.

d. Penilaian atas Tahap Tertib Administrasi

Kinerja tahap pertanggungjawaban OPD/Auditi...... Tahun ............... secara umum

dapat dikategorikan “Baik Sekali/Baik/Cukup/Kurang/Kurang Sekali” (pilih

sesuai hasil penilaian) dengan capaian skor kinerja individu pelaksanaan tugas

dan fungsi utama adalah ............ atau nilai bobot ..............% dari keseluruhan

kinerja organisasi.

Belum optimalnya (jika kinerja ≤ cukup/baik) capaian indikator kinerja utama tahap

administrasi disebabkan masih adanya kelemahan/penyimpangan pada

parameter sebagai berikut:

(uraikan penyebab tidak optimalnya kinerja yang ada)

(Uraikan rekomendasi perbaikan)

Jika kinerja > baik, agar diuraikan secara ringkas dukungan kinerja yang telah

dilaksanakan.

II.2.3 Temuan Hasil Audit

Berdasarkan Hasil Audit Kinerja OPD/Auditi..... Tahun ............ seperti telah diuraikan

butir 2 tentang Penilaian Indikator Utama, terdapat temuan audit sebagai berikut:

1. ........

2. ........

3. ...............

uraiakan temuan hasil audit dengan lengkap meliputi kondisi, kriteria, sebab, akibat

dan rekomendasi atas semua permasalah yang ada (tidak terbatas hanya pada

permasalahan pada parameter dengan bobot tertinggi)

30

BAB III

PENUTUP

Demikian Laporan Hasil Pemeriksaan Audit Kinerja pada ............. Tahun Anggaran ....... agar

dapat dipergunakan sebagaimana mestinya.

Yogyakarta,

INSPEKTUR

DAERAH ISTIMEWA YOGYAKARTA

IR.HANANTO HADI PURNOMO, M.Sc. NIP. 19610223 198902 1 001

31

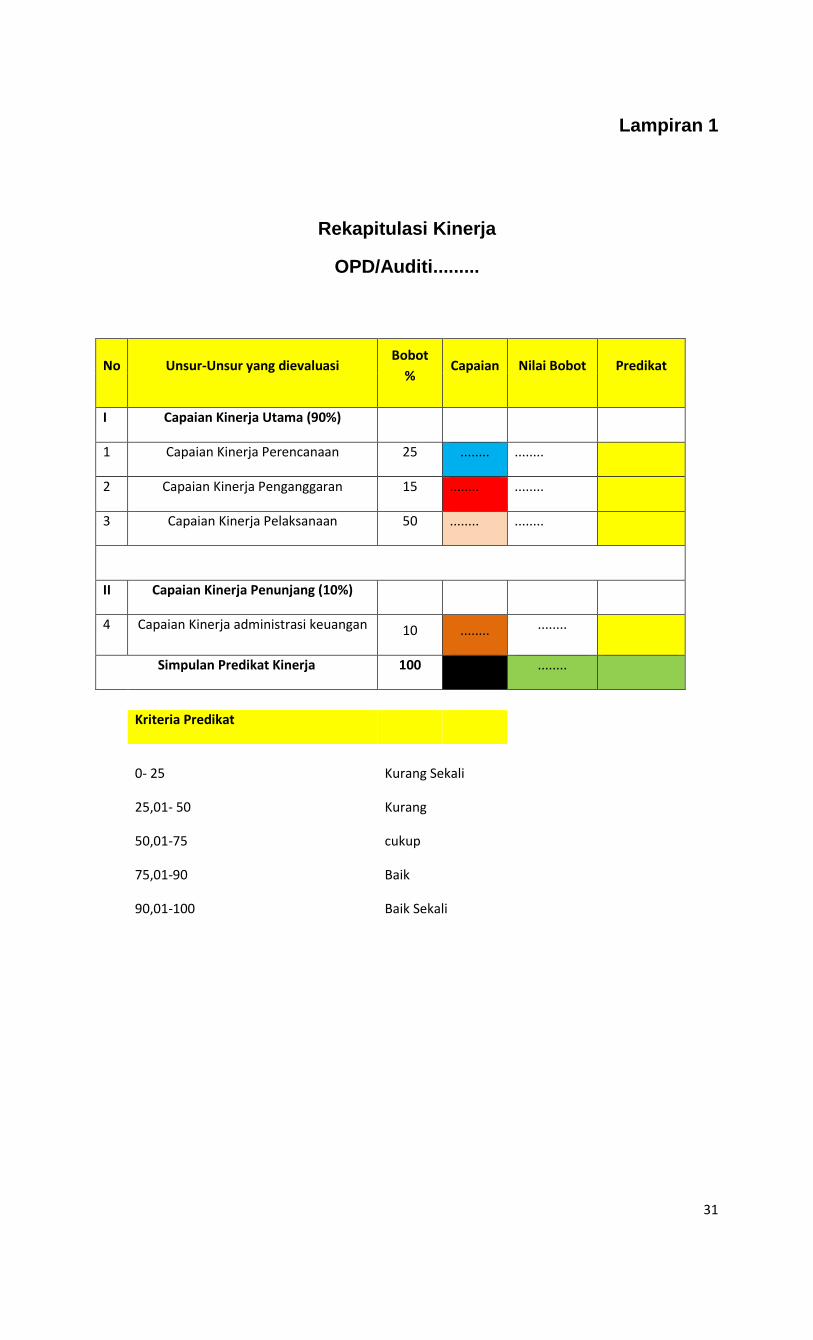

Lampiran 1

Rekapitulasi Kinerja

OPD/Auditi.........

No Unsur-Unsur yang dievaluasi Bobot

% Capaian Nilai Bobot Predikat

I Capaian Kinerja Utama (90%)

1 Capaian Kinerja Perencanaan 25 ........ ........

2 Capaian Kinerja Penganggaran 15 ........ ........

3 Capaian Kinerja Pelaksanaan 50 ........ ........

II Capaian Kinerja Penunjang (10%)

4 Capaian Kinerja administrasi keuangan 10 ........ ........

Simpulan Predikat Kinerja 100

........

Kriteria Predikat

0- 25 Kurang Sekali

25,01- 50 Kurang

50,01-75 cukup

75,01-90 Baik

90,01-100 Baik Sekali

32

Lampiran 2

PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA

INSPEKTORAT Jl. Cendana Nomor 40. Telp. 512567, 562009 Fax (0274) 512567

Email : [email protected] YOGYAKARTA 55166

BERITA ACARA PEMBAHASAN HASIL AUDIT KINERJA

PADA OPD/AUDITI………… TAHUN ANGGARAN………….

Pada hari ini, ………. tanggal ... Tahun …………., bertempat di ………………., kami : 1. Nama : NIP : Jabatan : Inspektur DIY

Sebagai “Pihak Pertama” 2. Nama : NIP : Jabatan : Kepala OPD/Auditi….

Sebagai “Pihak Kedua”

Telah mengadakan pembahasan bersama mengenai hasil Audit Kinerja pada OPD/AUDITI………Tahun ANGGARAN……….. dengan hasil tingkat kinerja “….” dengan skor …... Kedua belah pihak telah sepakat terhadap hasil audit dan Pihak Kedua akan melaksanakan Rekomendasi seperti pada resume hasil audit terlampir dalam waktu paling lama 60 hari kerja. Demikian Berita Acara ini dibuat untuk dipergunakan sebagaimana mestinya.

Pihak Pertama Pihak Kedua,

……………….. …………………………. NIP ………………………….. NIP ………………………………

33

Lampiran 3

PEMERINTAH DAERAH DAERAH ISTIMEWA YOGYAKARTA

INSPEKTORAT Jl. Cendana Nomor 40. Telp. 512567, 562009 Fax (0274) 512567

Email : [email protected] YOGYAKARTA 55166

BERITA ACARA KESEPAKATAN METODOLOGI AUDIT KINERJA

PADA OPD/AUDITI…………………………TAHUN ANGGARAN …..

Pada hari ini, …….tanggal ... Tahun …………., bertempat di ………………., kami :

1. Nama :

NIP :

Jabatan : Inspektur DIY

Sebagai “Pihak Pertama”

2. Nama :

NIP :

Jabatan : Kepala OPD/auditi ……………

Sebagai “Pihak Kedua”

Telah mengadakan pembahasan dan kesepakatan bersama mengenai metodologi Audit Kinerja pada OPD/auditi…………….. Tahun ……….

Kedua belah pihak telah sepakat terhadap metodologi yang akan dipakai oleh Inspektorat untuk melakukan hasil audit kinerja pada OPD/Auditi yang menyangkut Indikator, bobot kinerja, kelompok simpulan hasil audit kinerja, serta mekanisme lain yang dipakai.

Demikian Berita Acara ini dibuat untuk dipergunakan sebagaimana mestinya.

PIHAK PERTAMA,

(……………………….)

PIHAK KEDUA,

(…………………….)