pasal 3a ayat 3 r - dbwtaxcenter.comdbwtaxcenter.com/files/pdf/peraturan pelaksanaan pasal 3a ayat...

TRANSCRIPT

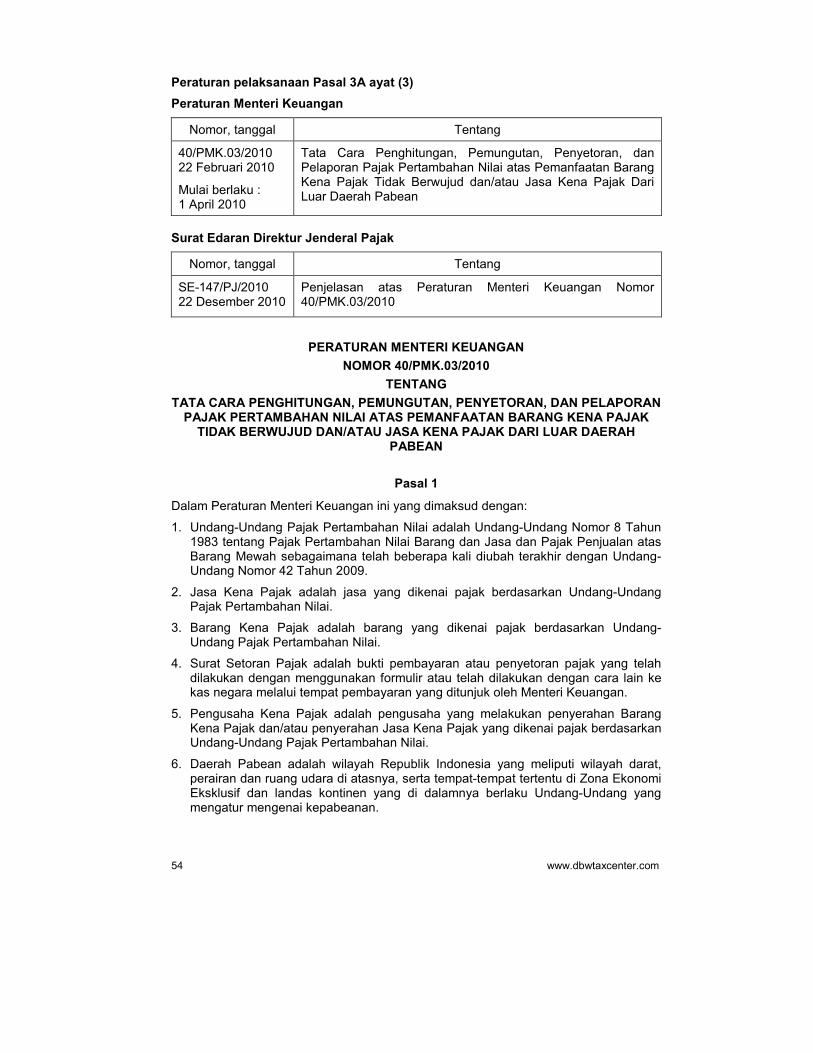

Peraturan pelaksanaan Pasal 3A ayat (3)

Peraturan Menteri Keuangan

Nomor, tanggal Tentang

40/PMK.03/2010 22 Februari 2010

Mulai berlaku : 1 April 2010

Tata Cara Penghitungan, Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak Dari Luar Daerah Pabean

Surat Edaran Direktur Jenderal Pajak

Nomor, tanggal Tentang

SE-147/PJ/2010 22 Desember 2010

Penjelasan atas Peraturan Menteri Keuangan Nomor 40/PMK.03/2010

PERATURAN MENTERI KEUANGAN

NOMOR 40/PMK.03/2010

TENTANG

TATA CARA PENGHITUNGAN, PEMUNGUTAN, PENYETORAN, DAN PELAPORAN PAJAK PERTAMBAHAN NILAI ATAS PEMANFAATAN BARANG KENA PAJAK

TIDAK BERWUJUD DAN/ATAU JASA KENA PAJAK DARI LUAR DAERAH PABEAN

Pasal 1

Dalam Peraturan Menteri Keuangan ini yang dimaksud dengan:

1. Undang-Undang Pajak Pertambahan Nilai adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

2. Jasa Kena Pajak adalah jasa yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

3. Barang Kena Pajak adalah barang yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

4. Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

5. Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai.

6. Daerah Pabean adalah wilayah Republik Indonesia yang meliputi wilayah darat, perairan dan ruang udara di atasnya, serta tempat-tempat tertentu di Zona Ekonomi Eksklusif dan landas kontinen yang di dalamnya berlaku Undang-Undang yang mengatur mengenai kepabeanan.

54 www.dbwtaxcenter.com

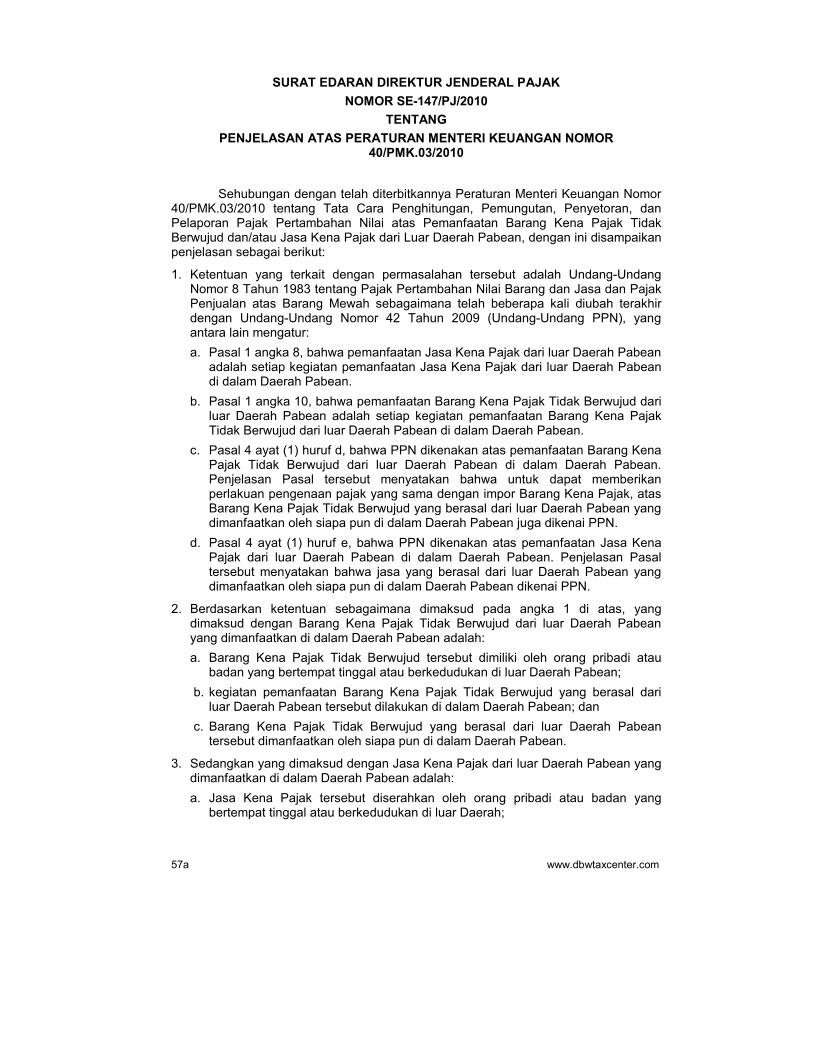

SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE-147/PJ/2010

TENTANG

PENJELASAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 40/PMK.03/2010

Sehubungan dengan telah diterbitkannya Peraturan Menteri Keuangan Nomor 40/PMK.03/2010 tentang Tata Cara Penghitungan, Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari Luar Daerah Pabean, dengan ini disampaikan penjelasan sebagai berikut:

1. Ketentuan yang terkait dengan permasalahan tersebut adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Undang-Undang PPN), yang antara lain mengatur:

a. Pasal 1 angka 8, bahwa pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean adalah setiap kegiatan pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

b. Pasal 1 angka 10, bahwa pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean adalah setiap kegiatan pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

c. Pasal 4 ayat (1) huruf d, bahwa PPN dikenakan atas pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean. Penjelasan Pasal tersebut menyatakan bahwa untuk dapat memberikan perlakuan pengenaan pajak yang sama dengan impor Barang Kena Pajak, atas Barang Kena Pajak Tidak Berwujud yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh siapa pun di dalam Daerah Pabean juga dikenai PPN.

d. Pasal 4 ayat (1) huruf e, bahwa PPN dikenakan atas pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean. Penjelasan Pasal tersebut menyatakan bahwa jasa yang berasal dari luar Daerah Pabean yang dimanfaatkan oleh siapa pun di dalam Daerah Pabean dikenai PPN.

2. Berdasarkan ketentuan sebagaimana dimaksud pada angka 1 di atas, yang dimaksud dengan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean yang dimanfaatkan di dalam Daerah Pabean adalah:

a. Barang Kena Pajak Tidak Berwujud tersebut dimiliki oleh orang pribadi atau badan yang bertempat tinggal atau berkedudukan di luar Daerah Pabean;

b. kegiatan pemanfaatan Barang Kena Pajak Tidak Berwujud yang berasal dari luar Daerah Pabean tersebut dilakukan di dalam Daerah Pabean; dan

c. Barang Kena Pajak Tidak Berwujud yang berasal dari luar Daerah Pabean tersebut dimanfaatkan oleh siapa pun di dalam Daerah Pabean.

3. Sedangkan yang dimaksud dengan Jasa Kena Pajak dari luar Daerah Pabean yang dimanfaatkan di dalam Daerah Pabean adalah:

a. Jasa Kena Pajak tersebut diserahkan oleh orang pribadi atau badan yang bertempat tinggal atau berkedudukan di luar Daerah;

57a www.dbwtaxcenter.com

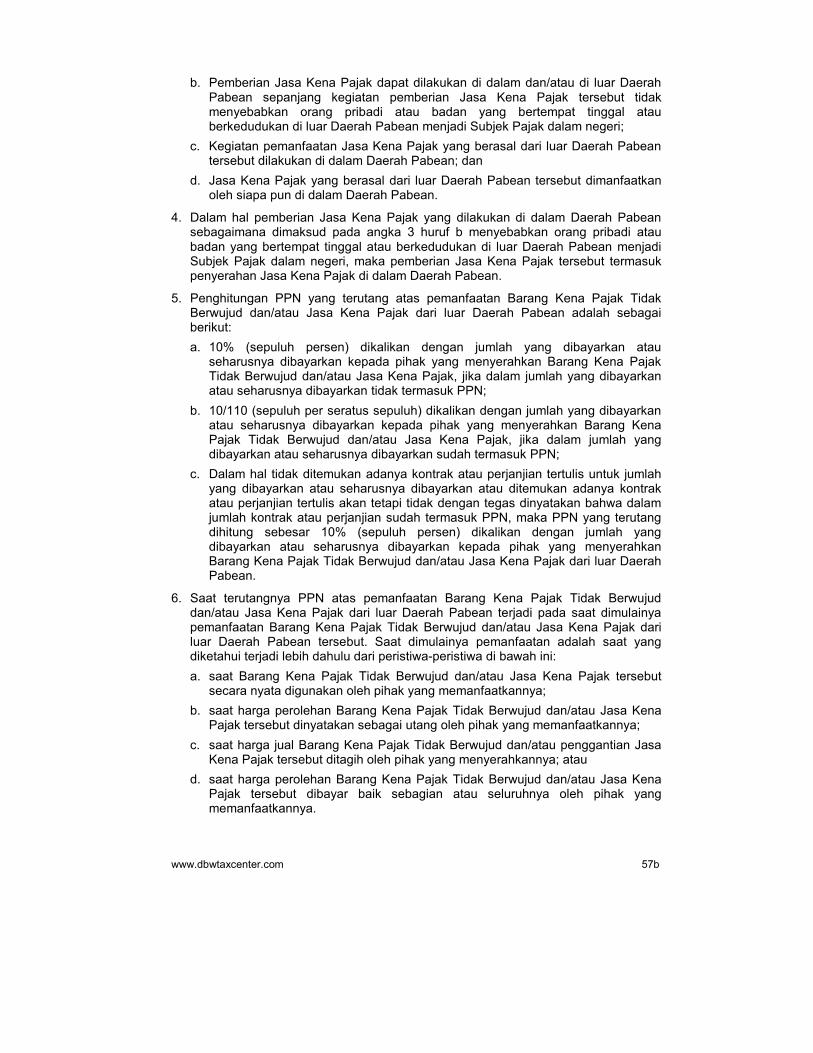

b. Pemberian Jasa Kena Pajak dapat dilakukan di dalam dan/atau di luar Daerah Pabean sepanjang kegiatan pemberian Jasa Kena Pajak tersebut tidak menyebabkan orang pribadi atau badan yang bertempat tinggal atau berkedudukan di luar Daerah Pabean menjadi Subjek Pajak dalam negeri;

c. Kegiatan pemanfaatan Jasa Kena Pajak yang berasal dari luar Daerah Pabean tersebut dilakukan di dalam Daerah Pabean; dan

d. Jasa Kena Pajak yang berasal dari luar Daerah Pabean tersebut dimanfaatkan oleh siapa pun di dalam Daerah Pabean.

4. Dalam hal pemberian Jasa Kena Pajak yang dilakukan di dalam Daerah Pabean sebagaimana dimaksud pada angka 3 huruf b menyebabkan orang pribadi atau badan yang bertempat tinggal atau berkedudukan di luar Daerah Pabean menjadi Subjek Pajak dalam negeri, maka pemberian Jasa Kena Pajak tersebut termasuk penyerahan Jasa Kena Pajak di dalam Daerah Pabean.

5. Penghitungan PPN yang terutang atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean adalah sebagai berikut:

a. 10% (sepuluh persen) dikalikan dengan jumlah yang dibayarkan atau seharusnya dibayarkan kepada pihak yang menyerahkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak, jika dalam jumlah yang dibayarkan atau seharusnya dibayarkan tidak termasuk PPN;

b. 10/110 (sepuluh per seratus sepuluh) dikalikan dengan jumlah yang dibayarkan atau seharusnya dibayarkan kepada pihak yang menyerahkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak, jika dalam jumlah yang dibayarkan atau seharusnya dibayarkan sudah termasuk PPN;

c. Dalam hal tidak ditemukan adanya kontrak atau perjanjian tertulis untuk jumlah yang dibayarkan atau seharusnya dibayarkan atau ditemukan adanya kontrak atau perjanjian tertulis akan tetapi tidak dengan tegas dinyatakan bahwa dalam jumlah kontrak atau perjanjian sudah termasuk PPN, maka PPN yang terutang dihitung sebesar 10% (sepuluh persen) dikalikan dengan jumlah yang dibayarkan atau seharusnya dibayarkan kepada pihak yang menyerahkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean.

6. Saat terutangnya PPN atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean terjadi pada saat dimulainya pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean tersebut. Saat dimulainya pemanfaatan adalah saat yang diketahui terjadi lebih dahulu dari peristiwa-peristiwa di bawah ini:

a. saat Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak tersebut secara nyata digunakan oleh pihak yang memanfaatkannya;

b. saat harga perolehan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak tersebut dinyatakan sebagai utang oleh pihak yang memanfaatkannya;

c. saat harga jual Barang Kena Pajak Tidak Berwujud dan/atau penggantian Jasa Kena Pajak tersebut ditagih oleh pihak yang menyerahkannya; atau

d. saat harga perolehan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak tersebut dibayar baik sebagian atau seluruhnya oleh pihak yang memanfaatkannya.

www.dbwtaxcenter.com 57b

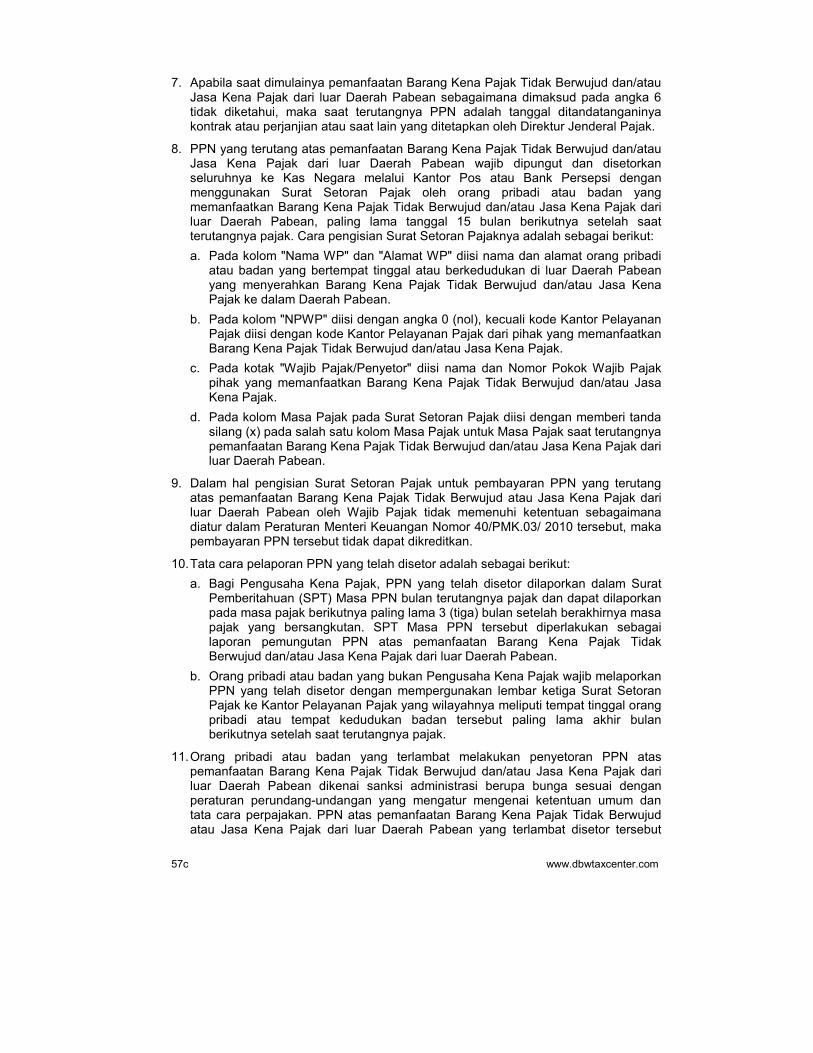

7. Apabila saat dimulainya pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean sebagaimana dimaksud pada angka 6 tidak diketahui, maka saat terutangnya PPN adalah tanggal ditandatanganinya kontrak atau perjanjian atau saat lain yang ditetapkan oleh Direktur Jenderal Pajak.

8. PPN yang terutang atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean wajib dipungut dan disetorkan seluruhnya ke Kas Negara melalui Kantor Pos atau Bank Persepsi dengan menggunakan Surat Setoran Pajak oleh orang pribadi atau badan yang memanfaatkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean, paling lama tanggal 15 bulan berikutnya setelah saat terutangnya pajak. Cara pengisian Surat Setoran Pajaknya adalah sebagai berikut:

a. Pada kolom "Nama WP" dan "Alamat WP" diisi nama dan alamat orang pribadi atau badan yang bertempat tinggal atau berkedudukan di luar Daerah Pabean yang menyerahkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak ke dalam Daerah Pabean.

b. Pada kolom "NPWP" diisi dengan angka 0 (nol), kecuali kode Kantor Pelayanan Pajak diisi dengan kode Kantor Pelayanan Pajak dari pihak yang memanfaatkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak.

c. Pada kotak "Wajib Pajak/Penyetor" diisi nama dan Nomor Pokok Wajib Pajak pihak yang memanfaatkan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak.

d. Pada kolom Masa Pajak pada Surat Setoran Pajak diisi dengan memberi tanda silang (x) pada salah satu kolom Masa Pajak untuk Masa Pajak saat terutangnya pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean.

9. Dalam hal pengisian Surat Setoran Pajak untuk pembayaran PPN yang terutang atas pemanfaatan Barang Kena Pajak Tidak Berwujud atau Jasa Kena Pajak dari luar Daerah Pabean oleh Wajib Pajak tidak memenuhi ketentuan sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 40/PMK.03/ 2010 tersebut, maka pembayaran PPN tersebut tidak dapat dikreditkan.

10. Tata cara pelaporan PPN yang telah disetor adalah sebagai berikut:

a. Bagi Pengusaha Kena Pajak, PPN yang telah disetor dilaporkan dalam Surat Pemberitahuan (SPT) Masa PPN bulan terutangnya pajak dan dapat dilaporkan pada masa pajak berikutnya paling lama 3 (tiga) bulan setelah berakhirnya masa pajak yang bersangkutan. SPT Masa PPN tersebut diperlakukan sebagai laporan pemungutan PPN atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean.

b. Orang pribadi atau badan yang bukan Pengusaha Kena Pajak wajib melaporkan PPN yang telah disetor dengan mempergunakan lembar ketiga Surat Setoran Pajak ke Kantor Pelayanan Pajak yang wilayahnya meliputi tempat tinggal orang pribadi atau tempat kedudukan badan tersebut paling lama akhir bulan berikutnya setelah saat terutangnya pajak.

11. Orang pribadi atau badan yang terlambat melakukan penyetoran PPN atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar Daerah Pabean dikenai sanksi administrasi berupa bunga sesuai dengan peraturan perundang-undangan yang mengatur mengenai ketentuan umum dan tata cara perpajakan. PPN atas pemanfaatan Barang Kena Pajak Tidak Berwujud atau Jasa Kena Pajak dari luar Daerah Pabean yang terlambat disetor tersebut

57c www.dbwtaxcenter.com

tetap dapat dikreditkan pada Masa Pajak saat terutangnya PPN atau pada Masa Pajak yang tidak sama, sesuai dengan ketentuan pengkreditan Pajak Masukan yang berlaku.

12. Contoh pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean dan pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean yang terutang Pajak Pertambahan Nilai, contoh pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean yang tidak terutang Pajak Pertambahan Nilai, dan contoh penghitungan Pajak Pertambahan Nilai yang terutang serta ilustrasi pengisian SSP adalah sebagaimana disajikan dalam Lampiran I sampai dengan Lampiran III Surat Edaran ini.

www.dbwtaxcenter.com 57d

Lampiran I Surat Edaran Direktur Jenderal Pajak Nomor SE-147/PJ/2010

CONTOH PEMANFAATAN BARANG KENA PAJAK TIDAK BERWUJUD

DARI LUAR DAERAH PABEAN DAN PEMANFAATAN JASA KENA PAJAK

DARI LUAR DAERAH PABEAN SERTA CONTOH PENGHITUNGAN PPN YANG

TERUTANG

1. Berikut ini adalah contoh-contoh pemanfaatan Barang Kena Pajak Tidak Berwujud

dari luar Daerah Pabean di dalam Daerah Pabean dan pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean yang terutang PPN berdasarkan 4 ayat (1) huruf d dan huruf e Undang-Undang Pajak Pertambahan Nilai:

a. PT XYZ di Jakarta melakukan kontrak penggunaan waralaba (franchise) "eat & eat" dari A Corp. yang berdomisili di Kanada, dan merk "eat & eat" tersebut dipakai atau digunakan untuk restoran yang dibuka di Jakarta. Atas pemanfaatan waralaba oleh PT XYZ di dalam Daerah Pabean tersebut terutang PPN.

b. PT ABC di Jakarta menyewa konsultan pemasaran Z Corp. yang berdomisili di Amerika untuk membantu kegiatan pemasaran produk milik PT ABC di lndonesia. Kegiatan konsultansi pemasaran tersebut dilakukan di lndonesia namun tidak menyebabkan Z Corp. berubah menjadi Subjek Pajak dalam negeri. Oleh karena itu, kegiatan pemanfaatan jasa konsultansi pemasaran dari Amerika di dalam Daerah Pabean oleh PT ABC terutang PPN.

c. PT DEF di Surabaya menyewa agen pemasaran Y Corp. di Singapura untuk mencarikan pembeli produk PT DEF di Singapura. Y Corp. berhasil mendapatkan pembeli produk PT DEF, yaitu X Corp. yang berkedudukan di Singapura. PT DEF kemudian melakukan kegiatan penjualan kepada X Corp. di Singapura (kegiatan ekspor BKP). Atas kegiatan pemanfaatan jasa pemasaran Y Corp. di Singapura oleh PT DEF di dalam Daerah Pabean terutang PPN.

2. Berikut ini adalah contoh-contoh pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean yang tidak terutang PPN:

a. PT FGH di Medan menghadapi gugatan hukum di pengadilan negara Belanda melawan Y Corp yang berkedudukan di Belanda. Untuk menyelesaikan sengketa hukum ini, PT FGH menyewa pengacara dari Belanda untuk menghadiri dan mewakili PT FGH di pengadilan negara Belanda. Atas kegiatan pemanfaatan jasa hukum Y Corp. oleh PT FGH tidak terutang PPN mengingat kegiatan pemanfaatan Jasa Kena Pajak tersebut dilakukan di luar Daerah Pabean (penyelesaian gugatan hukum di Belanda).

b. PT DHI di Jakarta akan melakukan penerbitan obligasi di bursa saham New York Amerika. PT DHI menggunakan jasa konsultan keuangan Brothers Corp. dari Amerika untuk membantu penerbitan obligasi tersebut berupa pemberian jasa konsultansi keuangan. Atas pemanfaatan jasa konsultansi keuangan Brothers Corp dari Amerika oleh PT DHI tidak terutang PPN mengingat kegiatan pemanfaatan Jasa Kena Pajak tersebut dilakukan di luar Daerah Pabean (penerbitan obligasi di Amerika).

c. PT HIJ di Semarang menyewa kapal dari XYZ Corp. yang berdomisili di Singapura untuk mengangkut barang miliknya dari pelabuhan yang berlokasi di San Fransisco ke pelabuhan yang berada Tokyo. Atas pemanfaatan jasa sewa

57e www.dbwtaxcenter.com

kapal dari XYZ Corp. tidak terutang Pajak Pertambahan Nilai mengingat kegiatan pemanfaatan jasa tersebut dilakukan di luar Daerah Pabean (pengangkutan barang di luar Daerah Pabean).

d. PT PQR di Yogyakarta menggunakan jasa penyelenggara kegiatan (event organizer) GHJ Corp. yang berdomisili di Thailand untuk mengadakan kegiatan pertunjukan seni (konser) di Thailand yang menampilkan artis-artis lndonesia yang bernaung di bawah manajemen PT PQR. Atas pemanfaatan jasa penyelenggara kegiatan tersebut tidak terutang Pajak Pertambahan Nilai mengingat pemanfaatan jasa tersebut dilakukan di luar Daerah Pabean (penyelenggaraan konser di Thailand).

3. Berikut ini adalah contoh penghitungan PPN atas pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean:

Fakta/data yang diketahui

a. PT A (NPWP 01.234.567.8-011.000) adalah Pengusaha Kena Pajak yang bergerak di bidang industri perlengkapan olahraga, seperti sepatu, bola, dan lain-lain. PT A dalam salah satu produksinya menggunakan desain model sepatu yang diperoleh dari B Ltd yang berasal dari Amerika Serikat.

b. Pada tanggal 10 Januari 2011 ditandatangani kontrak dengan kesepakatan bahwa royalti yang akan dibayarkan kepada B Ltd. adalah sebesar US$ 5 per pasang sepatu yang diproduksi dan diekspor.

c. Pada tanggal-tanggal berikut terjadi transaksi-transaksi di bawah ini:

• 25 Februari 2011 Sepatu yang didasarkan pada desain model sepatu dari B Ltd mulai diproduksi.

• 10 Mei 2011 Dilakukan ekspor 40.000 pasang sepatu ke Eropa senilai US$ 4,000,000.00.

• 15 Juni 2011 PT A melakukan penyetoran PPN terutang atas pemanfaatan desain model sepatu terkait dengan ekspor pada tanggal 10 Mei 2011, dengan nilai kurs US$ 1 = Rp 10.000,00 (kurs berdasarkan Keputusan Menteri Keuangan).

• 20 Juni 2011 Dilakukan ekspor 60.000 pasang sepatu ke Eropa senilai US$ 6,000,000.00.

• 30 Juni 2011 Dilakukan pembayaran atas pemanfaatan desain model sepatu dengan nilai US$ 500,000.00.

• 15 Juli 2011 PT A melakukan penyetoran PPN terutang atas pemanfaatan desain model sepatu terkait dengan ekspor pada tanggal 20 Juni 2011, dengan kurs US$ 1 = Rp 9.500,00 (kurs berdasarkan Keputusan Menteri Keuangan).

d. Penghitungan PPN atas pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean adalah sebagai berikut:

• Saat terutang PPN atas penggunaan desain model sepatu tersebut adalah:

- tanggal 10 Mei 2010, yaitu pada desain model sepatu yang diperoleh dari B Ltd. dimanfaatkan oleh PT A untuk memproduksi dan mengekspor 40.000 pasang sepatu; dan

www.dbwtaxcenter.com 57f

- tanggal 20 Juni 2010, yaitu pada desain model sepatu yang diperoleh dari B Ltd. dimanfaatkan oleh PT A untuk memproduksi dan mengekspor 60.000 pasang sepatu.

• DPP PPN terutang untuk royalti atas penjualan ekspor tanggal 10 Mei 2011 adalah US$ 5 X 40.000 = US$200,000.00.

Besarnya PPN terutang yang disetorkan pada tanggal 15 Juni 2011 adalah 10% X US$200,000.00 X Rp 10.000,00 = Rp 200.000.000,00.

Contoh pengisian SSP sebagaimana disajikan dalam Lampiran II.

• DPP PPN terutang untuk royalti atas penjualan ekspor tanggal 20 Juni 2011 adalah US$ 5 X 60.000 = US$300,000.00

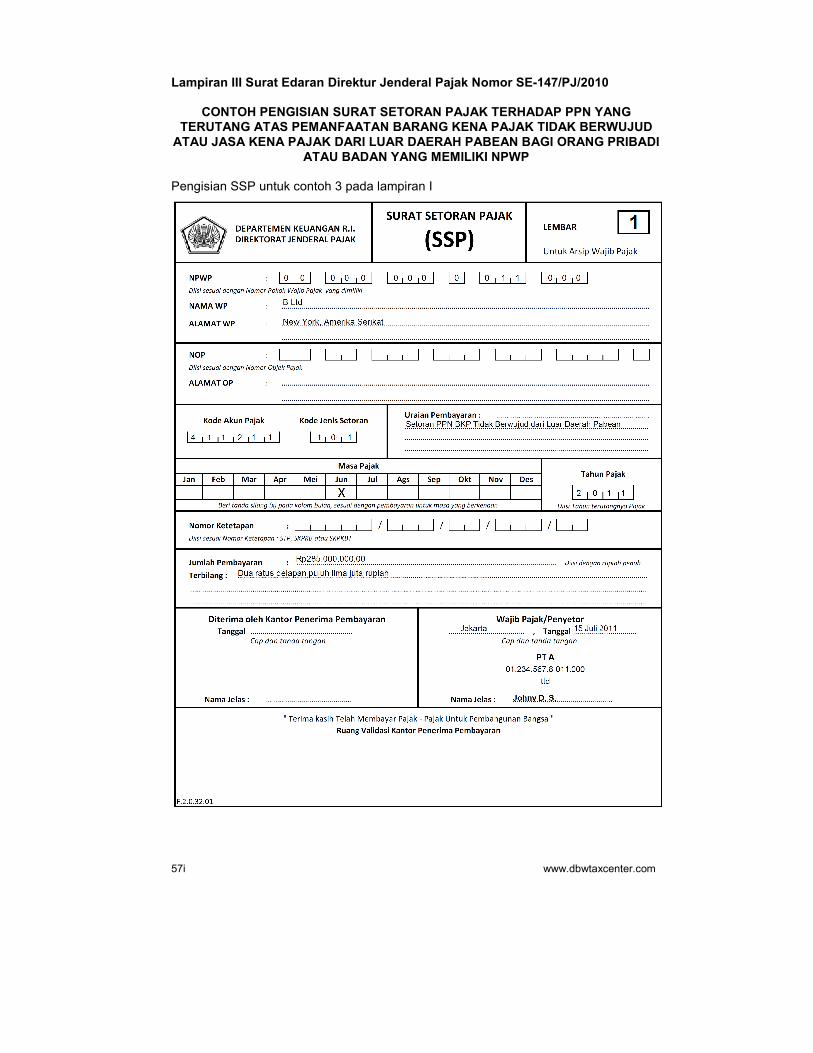

Besarnya PPN terutang yang disetorkan pada tanggal 15 Juli 2011 adalah 10% X US$300,000.00 X Rp 9.500,00 = Rp 285.000.000,00.

Contoh pengisian SSP sebagaimana disajikan dalam Lampiran III.

57g www.dbwtaxcenter.com

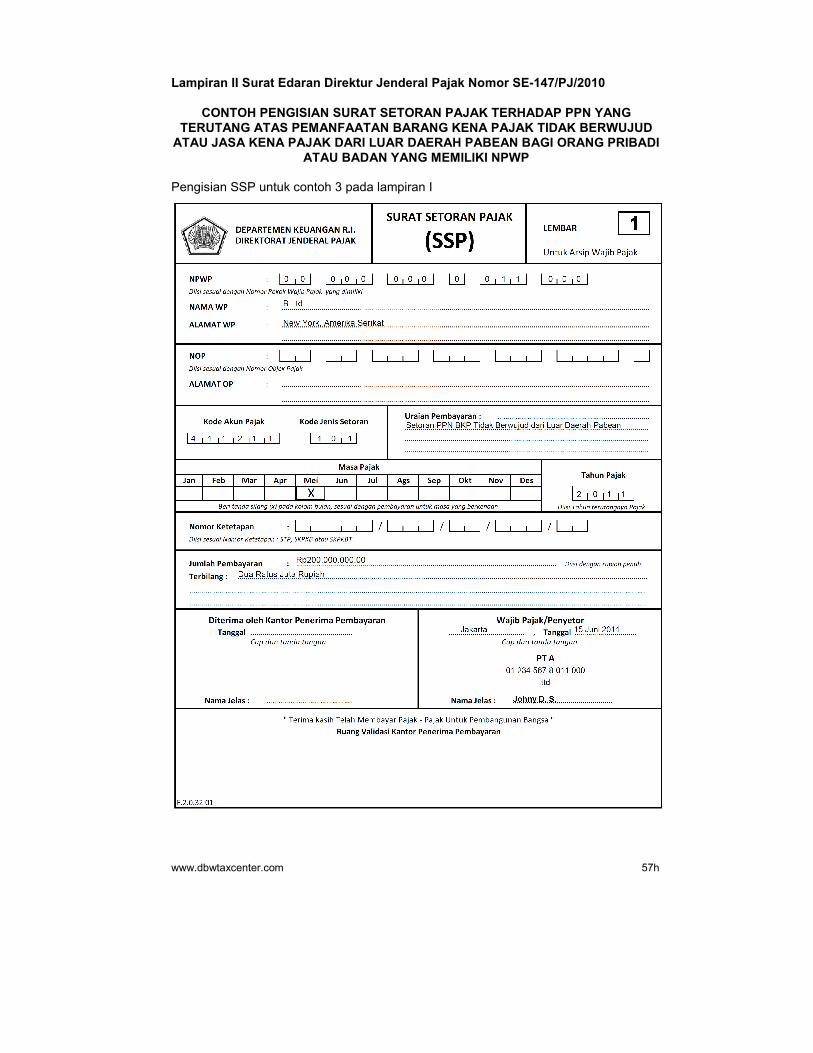

Lampiran II Surat Edaran Direktur Jenderal Pajak Nomor SE-147/PJ/2010

CONTOH PENGISIAN SURAT SETORAN PAJAK TERHADAP PPN YANG

TERUTANG ATAS PEMANFAATAN BARANG KENA PAJAK TIDAK BERWUJUD

ATAU JASA KENA PAJAK DARI LUAR DAERAH PABEAN BAGI ORANG PRIBADI

ATAU BADAN YANG MEMILIKI NPWP Pengisian SSP untuk contoh 3 pada lampiran I

www.dbwtaxcenter.com 57h

Lampiran III Surat Edaran Direktur Jenderal Pajak Nomor SE-147/PJ/2010

CONTOH PENGISIAN SURAT SETORAN PAJAK TERHADAP PPN YANG

TERUTANG ATAS PEMANFAATAN BARANG KENA PAJAK TIDAK BERWUJUD

ATAU JASA KENA PAJAK DARI LUAR DAERAH PABEAN BAGI ORANG PRIBADI

ATAU BADAN YANG MEMILIKI NPWP Pengisian SSP untuk contoh 3 pada lampiran I

57i www.dbwtaxcenter.com