pajak penghasilan final

DESCRIPTION

Pajak penghasilan final. Pengalihan Hak atas Tanah dan / atau Bangunan. KETENTUAN YANG MENGATUR. PP Nomor 27 Tahun 1996 Keputusan Menteri Keuangan Nomor 392/KMK.04/1996 Nomor 635/KMK.04/1994 Surat Edaran Dirjen Pajak Nomor SE-04/PJ.33/1996. Pengalihan Hak. - PowerPoint PPT PresentationTRANSCRIPT

KETENTUAN YANG MENGATURPP Nomor 27 Tahun 1996Keputusan Menteri Keuangan Nomor

392/KMK.04/1996Nomor 635/KMK.04/1994Surat Edaran Dirjen Pajak Nomor

SE-04/PJ.33/1996

Pengalihan HakPenjualan, tukar-menukar atau ruislag, perjanjian pemindahan hak, pelepasan hak, penyerahan hak, lelang, hibah,atau cara lain yang disepakati oleh pihak-pihak yang bersangkutan.Termasuk didalamnya adalah : Warisan, sewa guna usaha dengan hak opsi, sale and lease back, penyetoran modal saham dalam bentuk tanah dan/atau bangunan, pengalihan hak sehubungan dengan Bangun Guna Serah, penggabungan, peleburan, pemekaran, pemecahan, dan pengambil-alihan usaha, pembubaran badan hukum, putusan pengadilan yang telah memperoleh kekuatan hukum tetap

TARIF

5 % dari nilai yang tertinggi antara Nilai Pengalihan Hak atas Tanah dan/atau Bangunan

dengan Nilai Jual Obyek Pajak (NJOP) atas

Tanah dan/atau Bangunan tersebut

TATA CARA PELUNASAN DAN PELAPORAN PPhTB wajib untuk dilunasi sebelum Akte

Jual Beli ditanda-tangani oleh PPAT/Pejabat berwenang

PPAT/Pejabat yang berwenang baru diperkenankan menanda-tangani akta setelah terbukti wajib pajak tersebut melunasi PPh yang terutang dengan menyerahkan lembar ke-5 SSP atau fotokopi SSP (dengan menunjukkan asli SSP yang bersangkutan), atau lembar ke-2 SKB PPh.

TATA CARA PELUNASAN DAN PELAPORAN SSP lembar ke-3 wajib disampaikan oleh wajib pajak

yang melakukan pengalihan hak atas tanah dan/atau bangunan ke KPP tempat wajib pajak terdaftar, paling lambat 20 hari setelah bulan dilakukan pengalihan hak

PPAT/Pejabat yang berwenang wajib menyampaikan laporan bulanan mengenai penerbitan akta, keputusan, perjanjian, kesepakatan pengalihan hak atas tanah dan/atau bangunan kepada Kepala KPP dan Kepala KPPBB setempat selambat-lambatnya tanggal 20 bulan berikutnya setelah bulan dilakukannya penanda-tanganan akta

PENGECUALIAN Orang Pribadi yang melakukan pengalihan hak atas tanah dan/atau bangunan yang jumlah brutonya kurang dari Rp 60.000.000,- (dan bukan merupakan jumlah yang dipecah-pecah)

Orang Pribadi yang melakukan pengalihan hak atas tanah dan/atau bangunan kepada pemerintah untuk kepentingan umum

Orang Pribadi atau Badan yang melakukan pengalihan hak atas tanah dan/atau bangunan sehubungan dengan hibah yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajad, dan kepada badan keagamaan atau badan pendidikan atau badan social atau pengusaha kecil termasuk koperasi yang ditetapkan Menteri Keuangan, sepanjang hibah tersebut tidak ada hubungannya dengan usaha

PENGECUALIAN Lelang atas tanah dan/atau bangunan yang

dirampas untuk negara berdasarkan Keputusan Pengadilan Negeri

Penghasilan dari pengalihan hak atas tanah dan/atau bangunan dalam rangka penggabungan, peleburan atau pemekaran usaha

Penghasilan dari pengalihan hak atas tanah dan/atau bangunan milik pemerintah dengan cara lelang

KETENTUAN YANG MENGATURPasal 4 ayat (2) Undang-Undang PPh

Peraturan Pememerintah No. 51 tahun 2008

Peraturan Pemerintah No. 40 tahun 2009

OBYEK PPhAtas penghasilan dari usaha jasa

konstruksi :

pelaksanaan konstruksi

perencanaan konstruksi

pengawasan konstruksi

TARIF 2% (dua persen) ntuk Pelaksanaan Konstruksi yang dilakukan oleh

Penyedia Jasa yang memiliki kualifikasi usaha kecil;

4% (empat persen) untuk Pelaksanaan Konstruksi yang dilakukan oleh

Penyedia Jasa yang tidak memiliki kualifikasi usaha;

3% (tiga persen) untuk Pelaksanaan Konstruksi yang dilakukan oleh

Penyedia jasa selain Penyedia Jasa sebagaimana dimaksud dalam huruf a

dan huruf b;

4% (empat persen) untuk Perencanaan Konstruksi atau Pengawasan

Konstruksi yang dilakukan oleh Penyedia Jasa yang memiliki kualifikasi

usaha; dan

6% (enam persen) untuk Perencanaan Konstruksi atau Pengawasan

Konstruksi yang dilakukan oleh Penyedia Jasa yang tidak memiliki

kualifikasi usaha.

TATA CARA PELUNASAN DAN PELAPORAN PPh Final atas penghasilan dari usaha jasa

konstruksi dipotong oleh Pengguna Jasa pada saat pembayaran, dalam hal Pengguna Jasa merupakan pemotong pajak; atau

Disetor sendiri oleh Penyedia Jasa, dalam hal pengguna jasa bukan merupakan pemotong pajak.

TATA CARA PELUNASAN DAN PELAPORAN Dalam hal PPh Final dipotong oleh pengguna

jasa, maka pengguna jasa wajib melakukan setoran pajak ke kas negara atas nama pemotong paling lambat 10 hari setelah masa pajak berakhir.

Kemudian melaporkan pemotongan dan penyetoran PPh Final tersebut kepada KPP dimana pemotong terdaftar paling lambat 20 hari setelah masa pajak berakhir

Adapun jika PPh Final disetor sendiri oleh penyedia jasa, paling lambat disetorkan tanggal 15 bulan berikutnya dan dilaporkan paling lambat tanggal 20 bulan berikutnya

KETENTUAN YANG MENGATURPasal 4 ayat (2) Undang-Undang PPh

PP Nomor 132 Tahun 2000

Keputusan Dirjen Pajak Nomor Kep-395/PJ/2001

Surat Edaran Dirjen Pajak SE-19/PJ.43/2001

OBYEK PPh

Penghasilan berupa hadiah undian dengan nama dan dalam bentuk apapun, termasuk

dalam bentuk natura

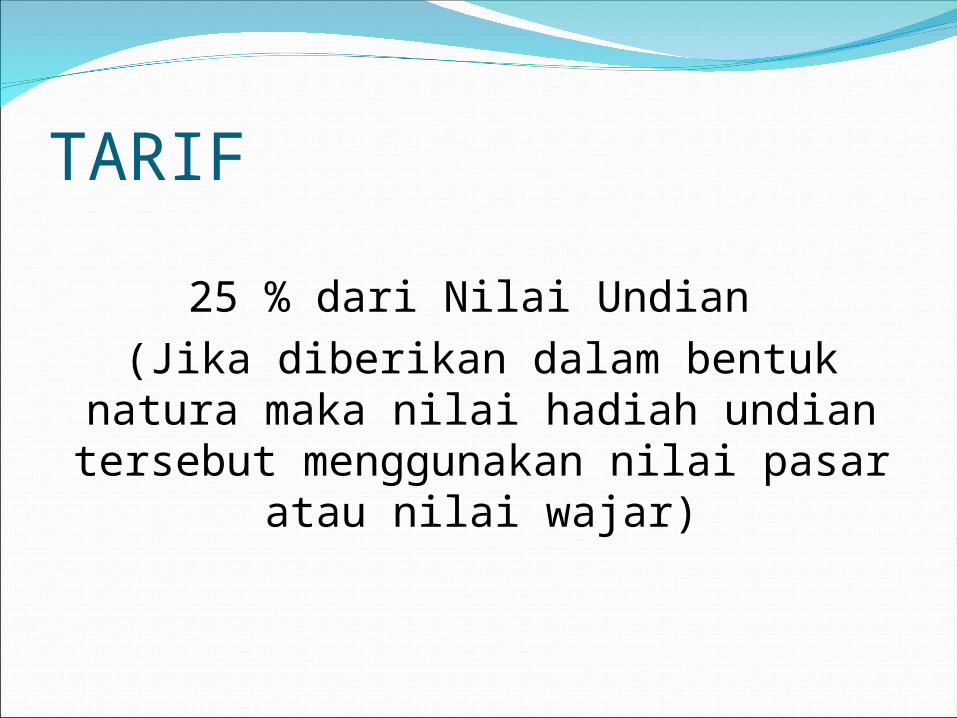

TARIF

25 % dari Nilai Undian (Jika diberikan dalam bentuk natura maka nilai hadiah undian tersebut menggunakan nilai pasar atau nilai

wajar)

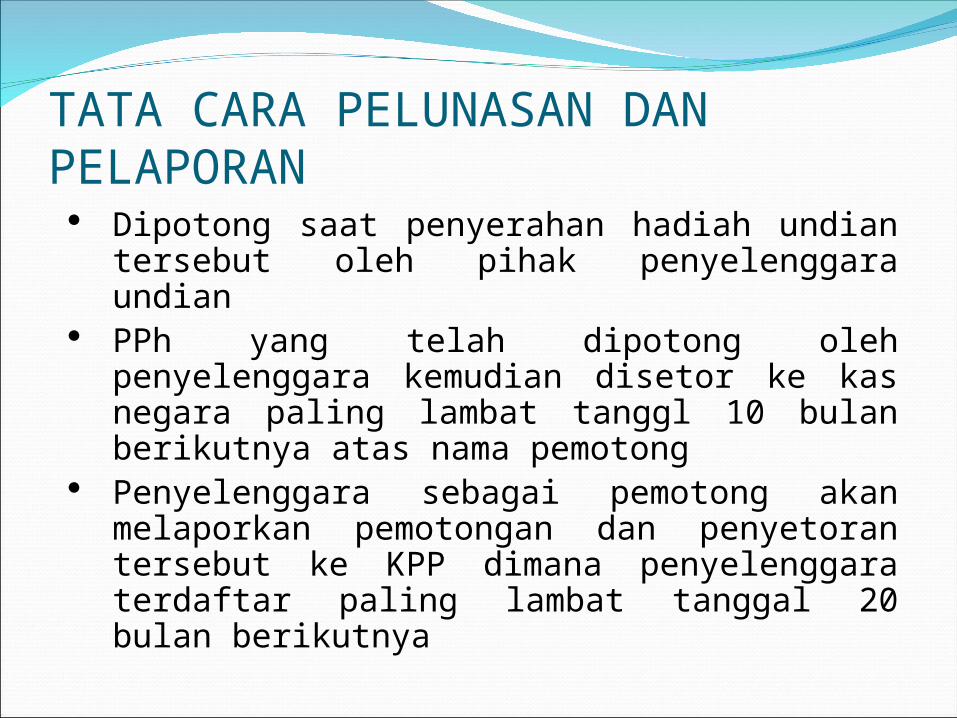

TATA CARA PELUNASAN DAN PELAPORAN Dipotong saat penyerahan hadiah undian

tersebut oleh pihak penyelenggara undian PPh yang telah dipotong oleh

penyelenggara kemudian disetor ke kas negara paling lambat tanggl 10 bulan berikutnya atas nama pemotong

Penyelenggara sebagai pemotong akan melaporkan pemotongan dan penyetoran tersebut ke KPP dimana penyelenggara terdaftar paling lambat tanggal 20 bulan berikutnya

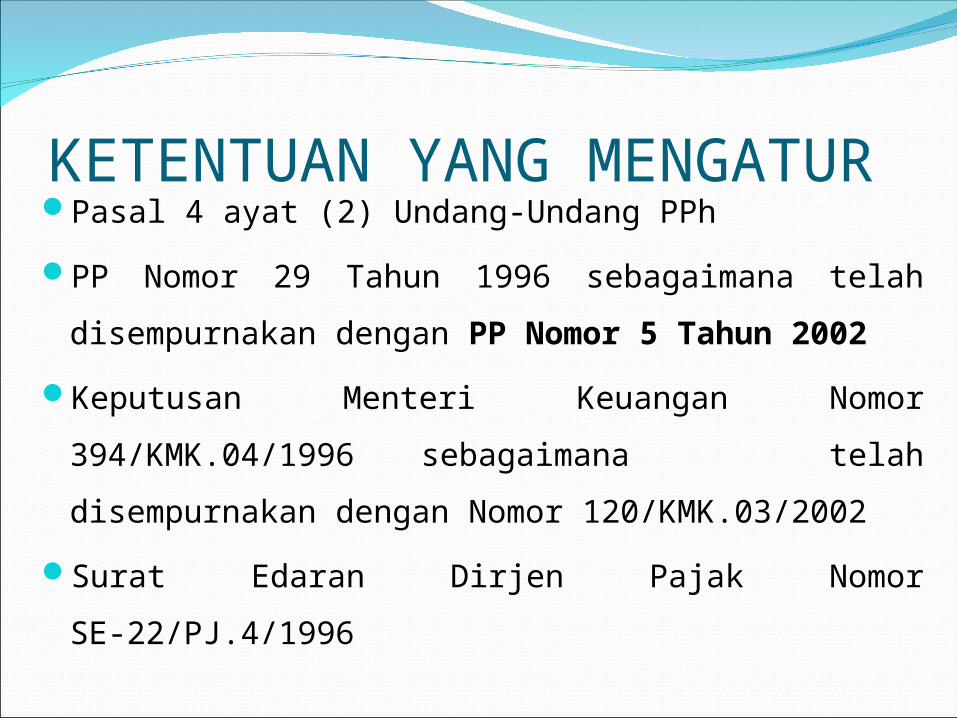

KETENTUAN YANG MENGATURPasal 4 ayat (2) Undang-Undang PPh

PP Nomor 29 Tahun 1996 sebagaimana telah disempurnakan dengan PP Nomor 5 Tahun 2002

Keputusan Menteri Keuangan Nomor 394/KMK.04/1996 sebagaimana telah disempurnakan dengan Nomor 120/KMK.03/2002

Surat Edaran Dirjen Pajak Nomor SE-22/PJ.4/1996

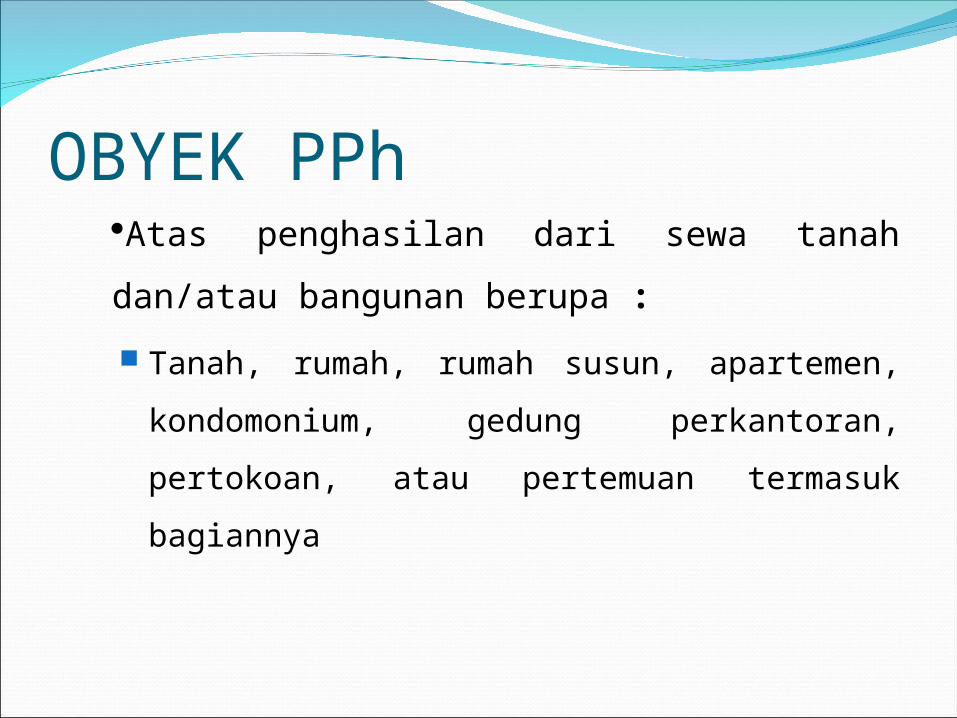

OBYEK PPhAtas penghasilan dari sewa tanah dan/atau bangunan berupa : Tanah, rumah, rumah susun, apartemen,

kondomonium, gedung perkantoran, pertokoan, atau pertemuan termasuk bagiannya

TARIF

10 % dari jumlah bruto nilai persewaan

TATA CARA PELUNASAN DAN PELAPORAN Dipotong saat terjadinya pembayaran nilai sewa

tersebut oleh pihak pengguna jasa (penyewa) PPh yang telah dipotong oleh pengguna jasa

kemudian disetor ke kas negara paling lambat tanggl 10 bulan berikutnya atas nama pemotong

Pengguna jasa sebagai pemotong akan melaporkan pemotongan dan penyetoran tersebut ke KPP dimana penyelenggara terdaftar paling lambat tanggal 20 bulan berikutnya

KETENTUAN YANG MENGATURPasal 4 ayat (2) Undang-Undang PPh

PP Nomor 131 Tahun 2000

Keputusan Menteri Keuangan Nomor 51/KMK.04/2001

Surat Edaran Dirjen Pajak Nomor SE-19/PJ.43/2001

OBYEK PPhPenghasilan berupa bunga dengan nama dan dalam bentuk apapun yang diterima/diperoleh dari Deposito, Tabungan, dan Diskonto SBI(termasuk bunga yang diterima/diperoleh dari Deposito dan Tabungan yang ditempatkan di luar negeri melalui bank yang didirikan atau bertempat kedudukan di Indonesia atau cabang bank luar negeri di Indonesia)

TARIF 20 % dari jumlah bruto (bersifat final)

terhadap Wajib Pajak Dalam Negeri dan BUT

20 % atau tarif sebagaimana P3B terhadap Wajib Pajak Luar Negeri

TATA CARA PELUNASAN DAN PELAPORAN Bank dan Bank Indonesia wajib memotong PPh

atas Bunga Deposito dan Bunga TabunganMenyetor PPh tersebut dengan SSP atas nama

bank ke Kantor Penerima Pembayaran, paling lambat tanggal 10 bulan berikutnya

Melaporkan pemotongan dan penyetoran PPh dimaksud ke KPP (di mana pemotong terdaftar) dengan SPT Masa PPh Ps. ayat (2), selambat-lambatnya 20 hari setelah masa pajak berakhir.

PENGECUALIANTerhadap Orang Pribadi Subyek Pajak Dalam

Negeri yang seluruh penghasilannya (termasuk bunga dan diskonto) tidak melebihi PTKP.

Bunga deposito dan tabungan serta diskonto SBI sepanjang jumlah Deposito dan Tabungan serta SBI tidak melebihi Rp 7.500.000,-

Bunga dan diskonto yang diterima atau diperoleh bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia

PENGECUALIAN Bunga dan diskonto yang diterima atau

diperoleh Dana Pensiun yang pendiriannya telah disahkan Menteri Keuangan, sepanjang dana yang diperoleh dari sumber pendapatan sebagaimana dimaksud Pasal 29 Undang-Undang Nomor 29 Tahun 1992 tentang Dana Pensiun

Bunga tabungan pada bank yang ditunjuk pemerintah dalam rangka pemilikan Rumah Sederhana dan Rumah Sangat Sederhana, Kaveling Siap Bangun untuk Rumah Sederhana dan Rumah Sangat Sederhana, atau Rumah Susun Sederhana untuk dihuni sendiri.

KETENTUAN YANG MENGATUR Pasal 4 ayat (2) Undang-Undang PPh PP Nomor 6 Tahun 2002 Keputusan Menteri Keuangan Nomor

121/KMK.03/2002 Keputusan Dirjen Pajak Nomor

Kep-241/PJ/2002 berikut ralatnya

OBYEK PPh

Atas penghasilan berupa bunga dan diskonto obligasi yang diperdagangkan atau dilaporkan perdagangannya di Bursa Efek

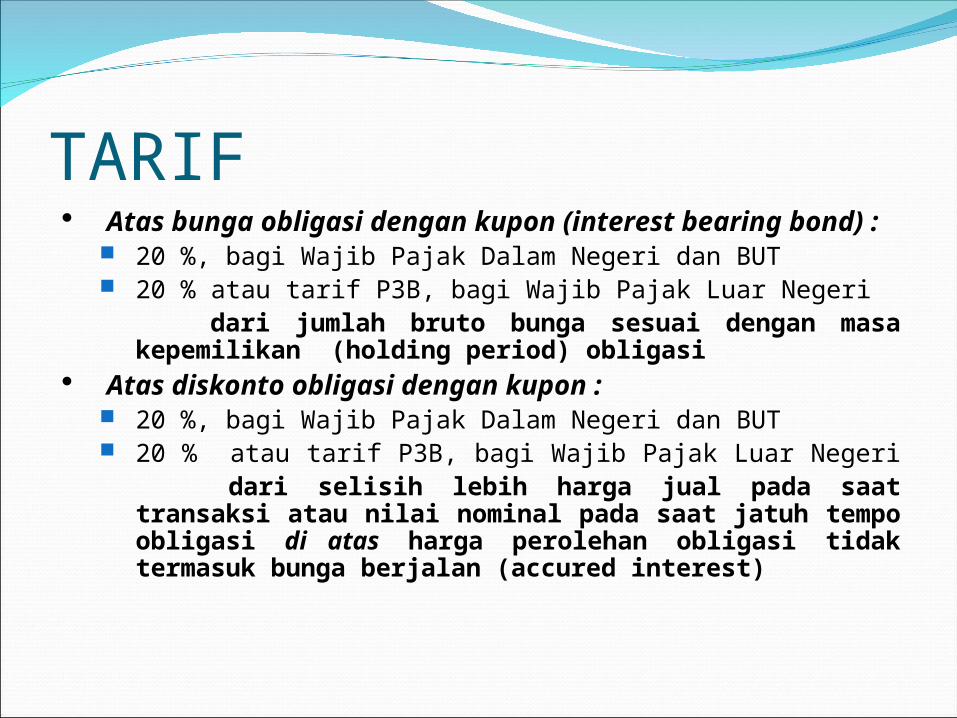

TARIF Atas bunga obligasi dengan kupon (interest

bearing bond) : 20 %, bagi Wajib Pajak Dalam Negeri dan BUT 20 % atau tarif P3B, bagi Wajib Pajak Luar Negeri dari jumlah bruto bunga sesuai dengan masa

kepemilikan (holding period) obligasi Atas diskonto obligasi dengan kupon :

20 %, bagi Wajib Pajak Dalam Negeri dan BUT 20 % atau tarif P3B, bagi Wajib Pajak Luar Negeri dari selisih lebih harga jual pada saat transaksi

atau nilai nominal pada saat jatuh tempo obligasi di atas harga perolehan obligasi tidak termasuk bunga berjalan (accured interest)

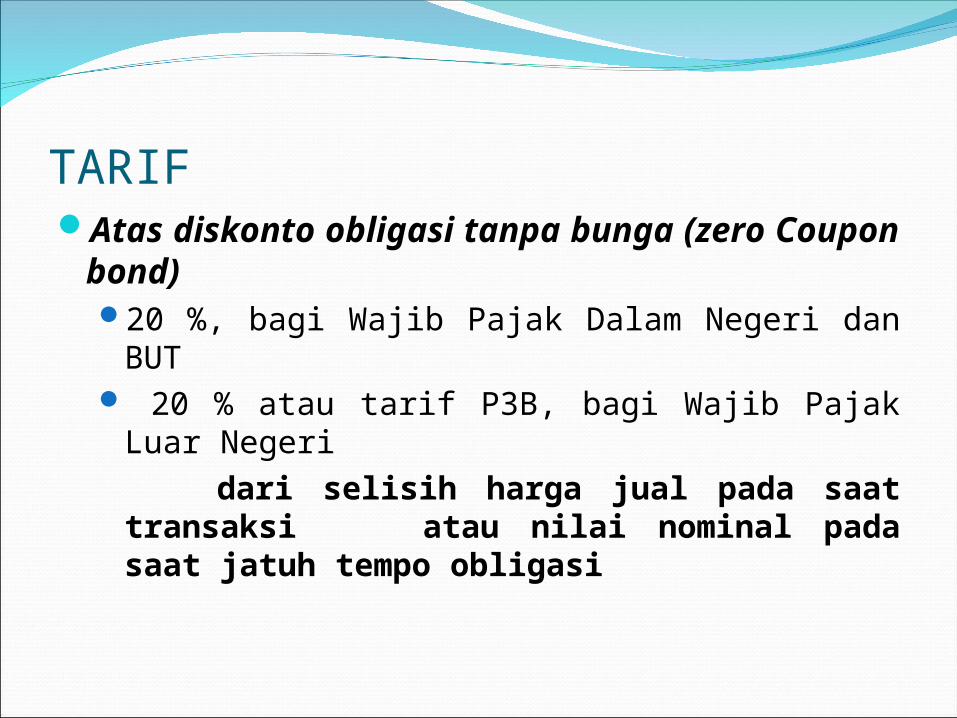

TARIFAtas diskonto obligasi tanpa bunga (zero

Coupon bond)20 %, bagi Wajib Pajak Dalam Negeri dan BUT 20 % atau tarif P3B, bagi Wajib Pajak Luar

Negeri dari selisih harga jual pada saat transaksi

atau nilai nominal pada saat jatuh tempo obligasi

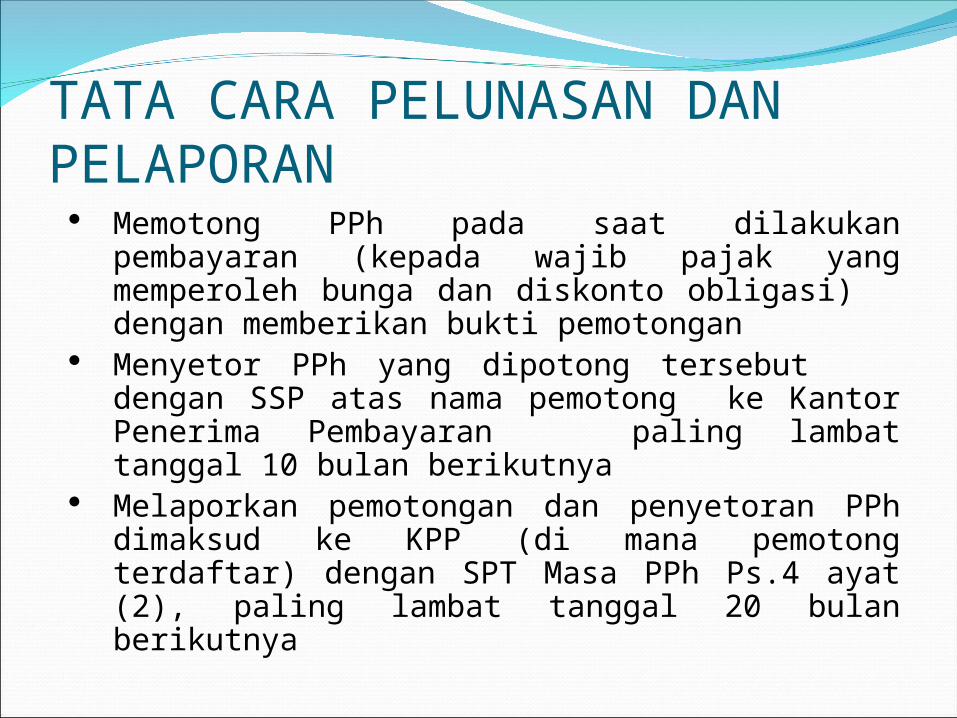

TATA CARA PELUNASAN DAN PELAPORAN

Memotong PPh pada saat dilakukan pembayaran (kepada wajib pajak yang memperoleh bunga dan diskonto obligasi) dengan memberikan bukti pemotongan

Menyetor PPh yang dipotong tersebut dengan SSP atas nama pemotong ke Kantor Penerima Pembayaran paling lambat tanggal 10 bulan berikutnya

Melaporkan pemotongan dan penyetoran PPh dimaksud ke KPP (di mana pemotong terdaftar) dengan SPT Masa PPh Ps.4 ayat (2), paling lambat tanggal 20 bulan berikutnya

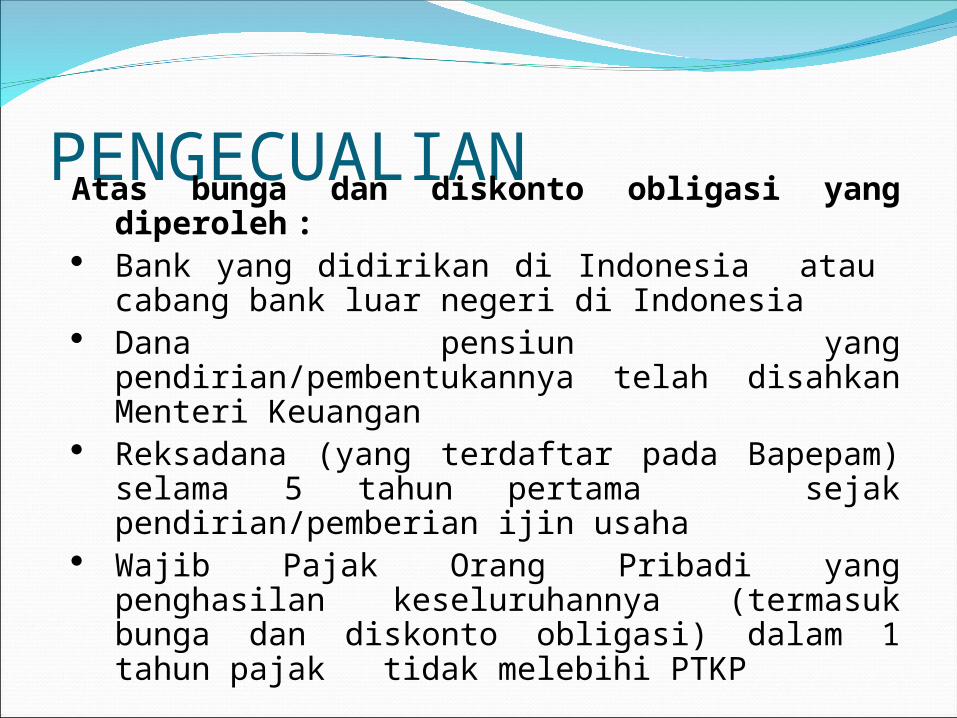

PENGECUALIANAtas bunga dan diskonto obligasi yang diperoleh :

Bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia

Dana pensiun yang pendirian/pembentukannya telah disahkan Menteri Keuangan

Reksadana (yang terdaftar pada Bapepam) selama 5 tahun pertama sejak pendirian/pemberian ijin usaha

Wajib Pajak Orang Pribadi yang penghasilan keseluruhannya (termasuk bunga dan diskonto obligasi) dalam 1 tahun pajak tidak melebihi PTKP

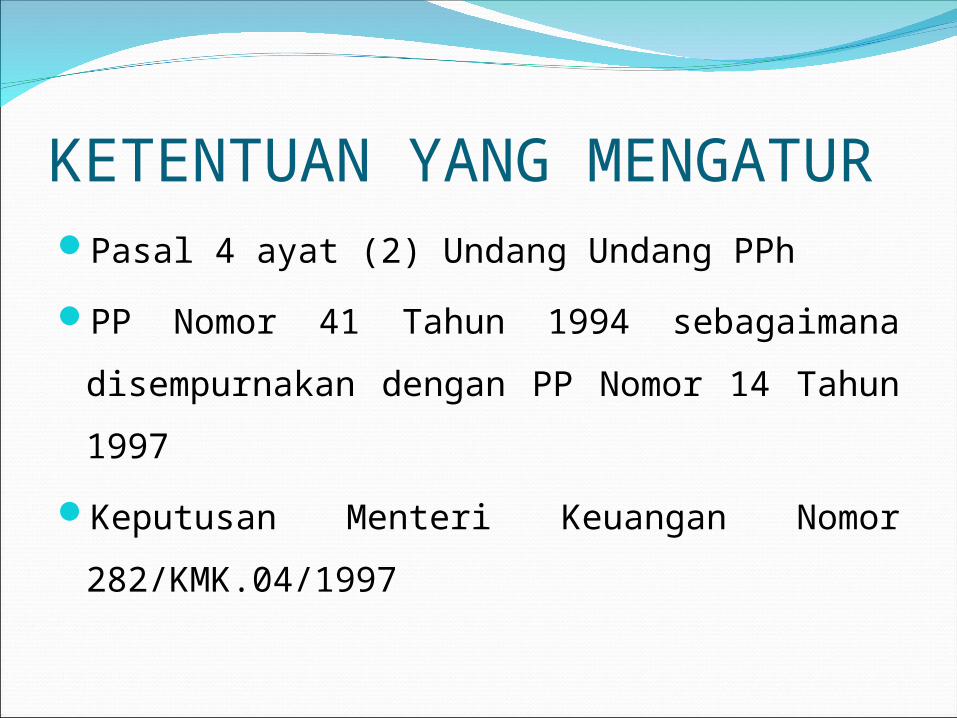

KETENTUAN YANG MENGATURPasal 4 ayat (2) Undang Undang PPh

PP Nomor 41 Tahun 1994 sebagaimana disempurnakan dengan PP Nomor 14 Tahun 1997

Keputusan Menteri Keuangan Nomor 282/KMK.04/1997

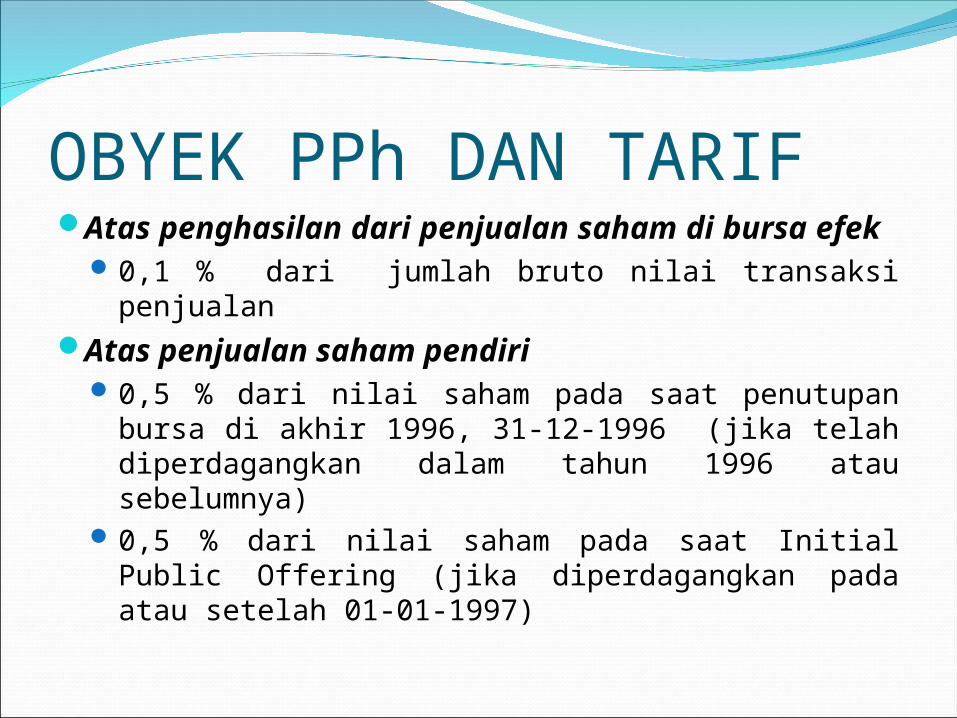

OBYEK PPh DAN TARIFAtas penghasilan dari penjualan saham di

bursa efek 0,1 % dari jumlah bruto nilai transaksi penjualan

Atas penjualan saham pendiri0,5 % dari nilai saham pada saat penutupan bursa

di akhir 1996, 31-12-1996 (jika telah diperdagangkan dalam tahun 1996 atau sebelumnya)

0,5 % dari nilai saham pada saat Initial Public Offering (jika diperdagangkan pada atau setelah 01-01-1997)

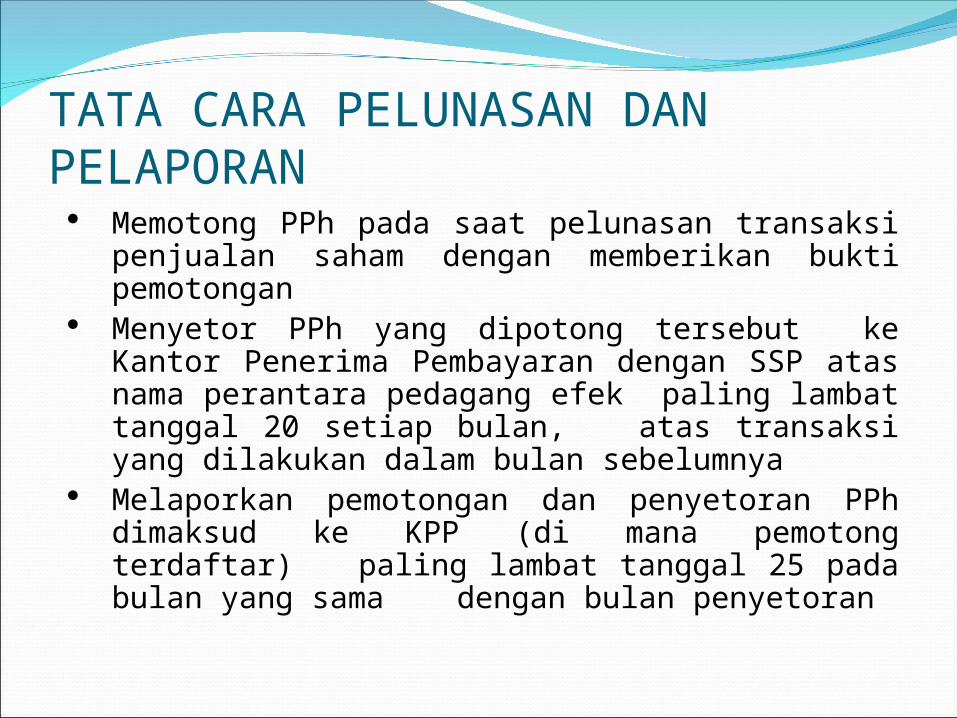

TATA CARA PELUNASAN DAN PELAPORAN Memotong PPh pada saat pelunasan transaksi

penjualan saham dengan memberikan bukti pemotongan

Menyetor PPh yang dipotong tersebut ke Kantor Penerima Pembayaran dengan SSP atas nama perantara pedagang efek paling lambat tanggal 20 setiap bulan, atas transaksi yang dilakukan dalam bulan sebelumnya

Melaporkan pemotongan dan penyetoran PPh dimaksud ke KPP (di mana pemotong terdaftar) paling lambat tanggal 25 pada bulan yang sama dengan bulan penyetoran

KETENTUAN YANG MENGATURPasal 4 ayat (1) Undang Undang PPh

Peraturan Pemerintah No 19 tahun 2009

Obyek PPh dan TarifA. Penghasilan berupa dividen yang

diterima oleh Wajib Pajak Orang Pribadi Dalam Negeri

B. Tarif PPh sebasar 10 % dari nilai bruto dividen

TATA CARA PELUNASAN DAN PELAPORAN Memotong PPh pada saat pembayaran dividen

dengan memberikan bukti pemotongan Menyetor PPh yang dipotong tersebut ke

Kantor Penerima Pembayaran dengan SSP atas nama pemotong paling lambat tanggal 10 setiap bulan, atas transaksi yang dilakukan dalam bulan sebelumnya

Melaporkan pemotongan dan penyetoran PPh dimaksud ke KPP (di mana pemotong terdaftar) paling lambat tanggal 20 pada bulan yang sama dengan bulan penyetoran

KETENTUAN YANG MENGATURPasal 4 ayat (1) Undang Undang PPh

Surat Edaran Dirjen Pajak SE-20/PJ/2009

OBYEK PPh dan TARIF

Atas penghasilan dari bunga simpanan yang dibayarkan oleh koperasi kepada anggotanya 10 % dari jumlah bruto bunga simpanan

TATA CARA PELUNASAN DAN PELAPORAN Memotong PPh pada saat pembayaran bunga

simpanan dengan memberikan bukti pemotongan Menyetor PPh yang dipotong tersebut ke Kantor

Penerima Pembayaran dengan SSP atas nama pemotong paling lambat tanggal 10 setiap bulan, atas transaksi yang dilakukan dalam bulan sebelumnya

Melaporkan pemotongan dan penyetoran PPh dimaksud ke KPP (di mana pemotong terdaftar) paling lambat tanggal 20 pada bulan yang sama dengan bulan penyetoran

PENGECUALIANUntuk bunga simpanan sampai maksimal

Rp.240.000,- dikecualikan dari obyek PPh Final