p e n g e l o l a a n k e u a n g a n u s a h a m i k r o...

TRANSCRIPT

P E N G E L O L A A NK E U A N G A N

U S A H A M I K R OD A N K E C I L

P A R T 1

M AYA N G A D E L I A P U S P I TA , S P M P

the CEO of Kem Chicks, Kem Foods, and Kem Farms

Handojo Santoso

CEO PT. Japfa Comfeed Indonesia

HULU

Hulu

JasaPembuatanKandang

Perdaganganpakanhijauan

Perdaganganobatternak

PerdaganganVaksin

ternak

Usaha Pembibitan

Perdagangankonsentrat

Perdaganganjagung

pakanternak

Perdaganganperalatankandang

Jasa

pembersihan

kandang

PerdaganganDOC

Jasa

pembuatansilage

Jasa

pemeriksanaankesehatanhewan

Jasa

konsultas

ikesehaan

Jasasewakandang

Jasa

penginapan

kandang

Jasa

transportasiternak

JasaIB

Jasa

grooming kucing

Pembuatanpellet

Jasa

reparasi

kandang

Jasa

grooming domba

Jasa

pembibitandomba

Pembuatanobattradisional

untukhewan

HILIR

Hilir

Perdagangantelur

broiler

Peragangan

dagingsap

Perdagangansususapi

Pengolahan

limbahfeses Pembu

atanpupukcair

Industri

krupuk kulit

Pembuatan

kemoceng

Perdagangan susu

kambing

Perdagangankulit

kambing

Pembuatan

gelatin

Pembuatan eskrim

Pembuatancaral

Pembuatankeju

Pembuatan

bakso

Pembuatanabon

Pembuatan

nuggetPerdaganganbuluMainan

kunciIndustr

itanduk

Pembuatan

masker susu

Pembuatan

biogas

Pembuatan

dendeng

Pembuatan

dadiah

Pembuatan

krupuk paru

Pemuatan

krupuk ikanpatin

Pembuatan

kripikkulit

Bantalbuluangsa

TelurPindan

g

Pembuatankok

Asesoris darijenggotkambin

g

Industri

asesoris darikulit

Hiasanrumahdarikulit

Industri

pembuatan

rebana

Industri

pembuatan

wayang

Sosis

Kefir

ON FARM

Budidaya

Ayambroiler kelinci

SapiPerah

SapiPotong

Kambing

Puyuh

Bebek

Domba

Ayamkampon

g

Babi

Ayamkalkun

Ayamarab

Ayamserama

Ayamhias

Ayamcemani

BurungLovebir

d

Kuda

Kucing

JangkrikLebahAnjing

Ulatsutra

Kambing hutan

Lele

Cacing

Ikannila

Semut

Angsa

Puyuh

Patin

Baung

Udanggalah

Gabus

Belut

Tokek

Lobster

Burungdara

Merpati

Katak

REFERENSI

• FAO Training Manual Bookkeeping Financial and Management

• Ngatidjo, 2011. Pelatihan KewirausahaanTahap II-Manajemen Keuangan. Yayasan Tambuhak Sinta

Palangkaraya

Bahan Ajar dapat di download di :

Http://mayangadelia.com

085364005186 (SMS Only)

PENGANTAR MANAJEMEN KEUANGANUSAHA

• Tujuan pengelolaan keuangan Usaha

1. Agar dapat dijamin terwujudnya kesinambungan kegiatan usaha

• Manfaat pengelolaan keuangan Usaha

1. Menjaga kesinambungan kegiatan usaha

2. Mengetahui kondisi keuangan

3. Mengontrol dan memantau penggunaan uang

4. Mengendalikan pendayagunaan uang

5. Mengetahui perkembangan usaha

RUANG LINGKUP KEGIATANPENGELOLAAN KEUANGAN

Tahap PerencanaanUsaha

Perhitungankebutuhan modal

usahaAkses permodalan Perhitungan laba

rugiProyeksi arus kas

kegiatan usaha

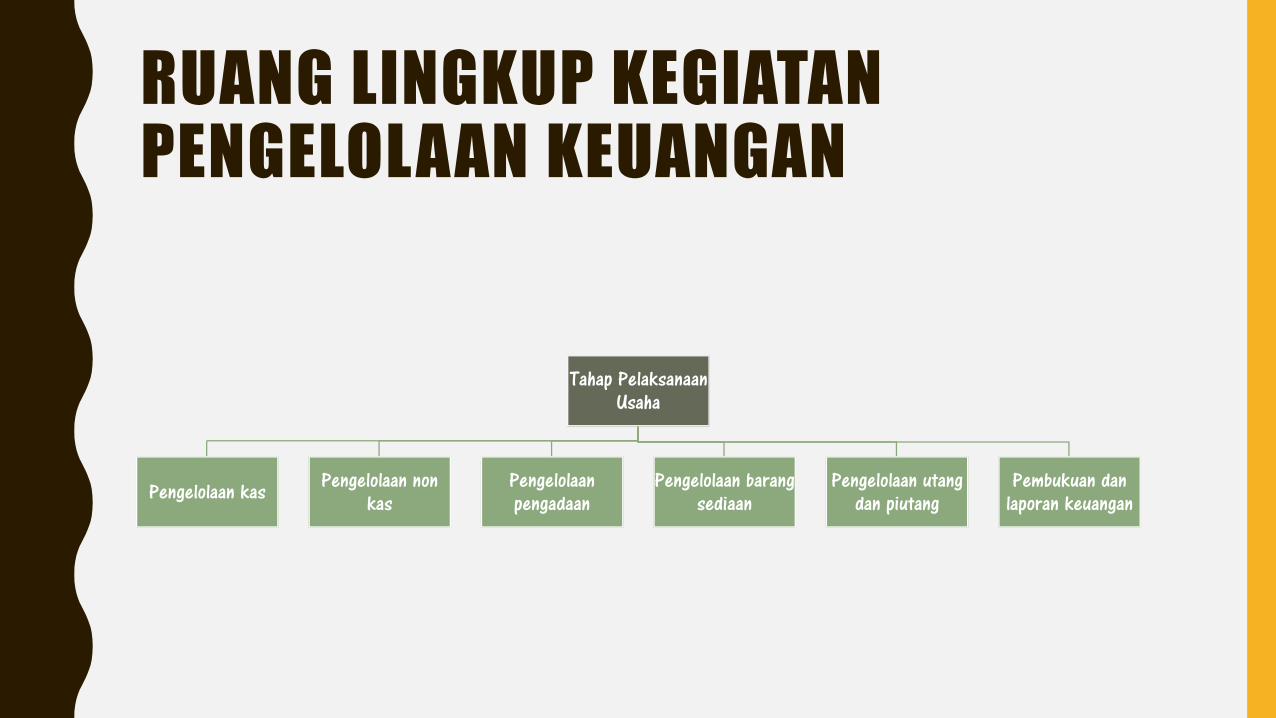

RUANG LINGKUP KEGIATANPENGELOLAAN KEUANGAN

Tahap PelaksanaanUsaha

Pengelolaan kas Pengelolaan non kas

Pengelolaanpengadaan

Pengelolaan barangsediaan

Pengelolaan utangdan piutang

Pembukuan danlaporan keuangan

RUANG LINGKUP KEGIATANPENGELOLAAN KEUANGAN

Tahap PengendalianUsaha

Pemantauan pengeluaranantara keuangan usahadan keuangan pribadi

Pemantauan danpengendalian arus kas

Penilaian ataspertumbuhan usaha

PENTINGNYA PENCATATAN KEUANGANDALAM MENGELOLA BISNIS

• Untuk mengetahui informasi berapa pendapatan, berapa biaya yang mereka keluarkan dan

berapa hutang dagang mereka tidak dapat diketahui secara pasti.

• Sebagai alat pengambilan kebijakan dan pembuatan strategi pengembangan usaha

• Sebagai alat evaluasi pihak pemeriksa pajak

• Sebagai indicator kredibilitas pengusaha

NILAI LEBIH PEMBUKUAN BAGISEBUAH BISNIS

• Mengetahui berapa uang yang diterima

• Mengetahui berapa banyak uang yang dikeluarkan dan tujuannya

• Dapat menghitung apakah suatu usaha tersebut untung atau rugi

• Dapat memuat keputusan yang lebih baik untuk menentukan apa yang harus dibeli dan dijual

• Menginventarisir apa saja yang dibeli dan dijual secara kredit, sehingga mengurangi penipuan

• Mencatat uang yang keluar dan masuk dari suatu proyek kelompok sehingga menghindari

ketidak percayaan antar anggota

SISTEM PENCATATAN DALAMLAPORAN KEUANGAN

• Catatan pembukuan utama dalam single-entry pembukuan adalah buku kas, yang mirip dengan

memeriksa akun mendaftar tapi mengalokasikan pendapatan dan beban untuk berbagai

pendapatan dan beban rekening. catatan rekening terpisah dipelihara untuk kas kecil, hutang dan

piutang, dan lain transaksi terkait seperti biaya persediaan dan iklan

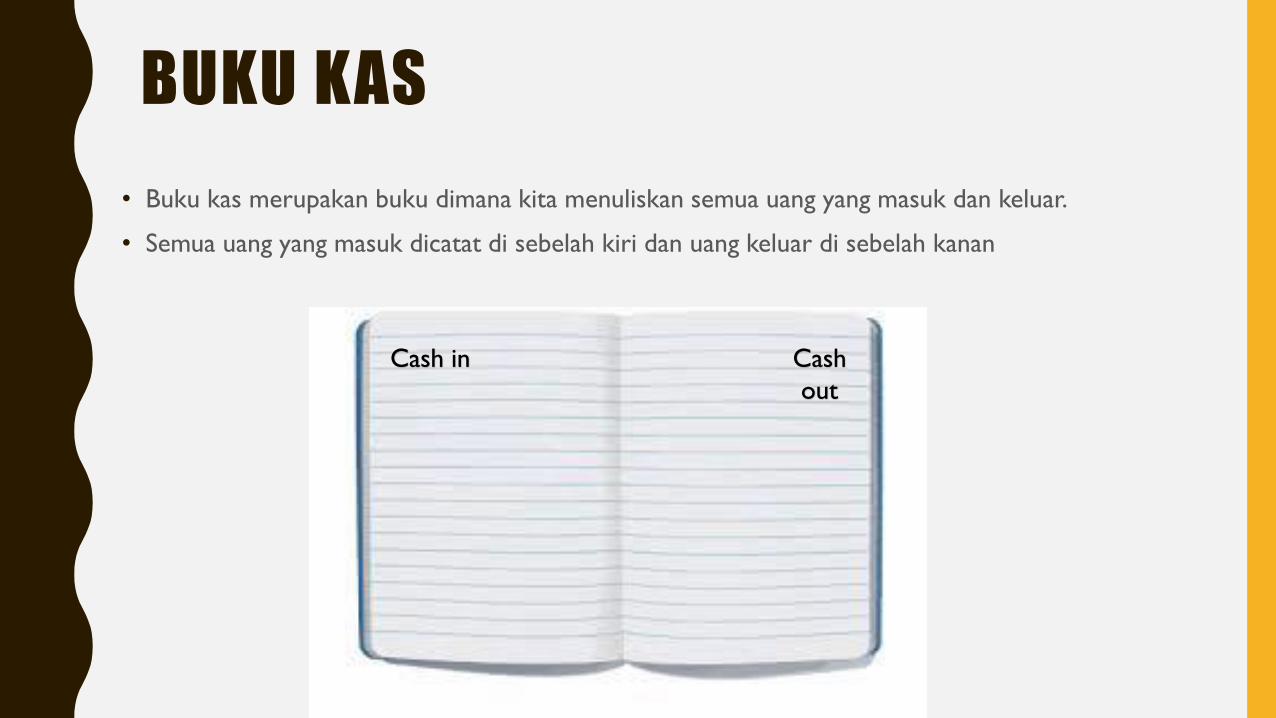

BUKU KAS

• Buku kas merupakan buku dimana kita menuliskan semua uang yang masuk dan keluar.

• Semua uang yang masuk dicatat di sebelah kiri dan uang keluar di sebelah kanan

Cash in Cash

out

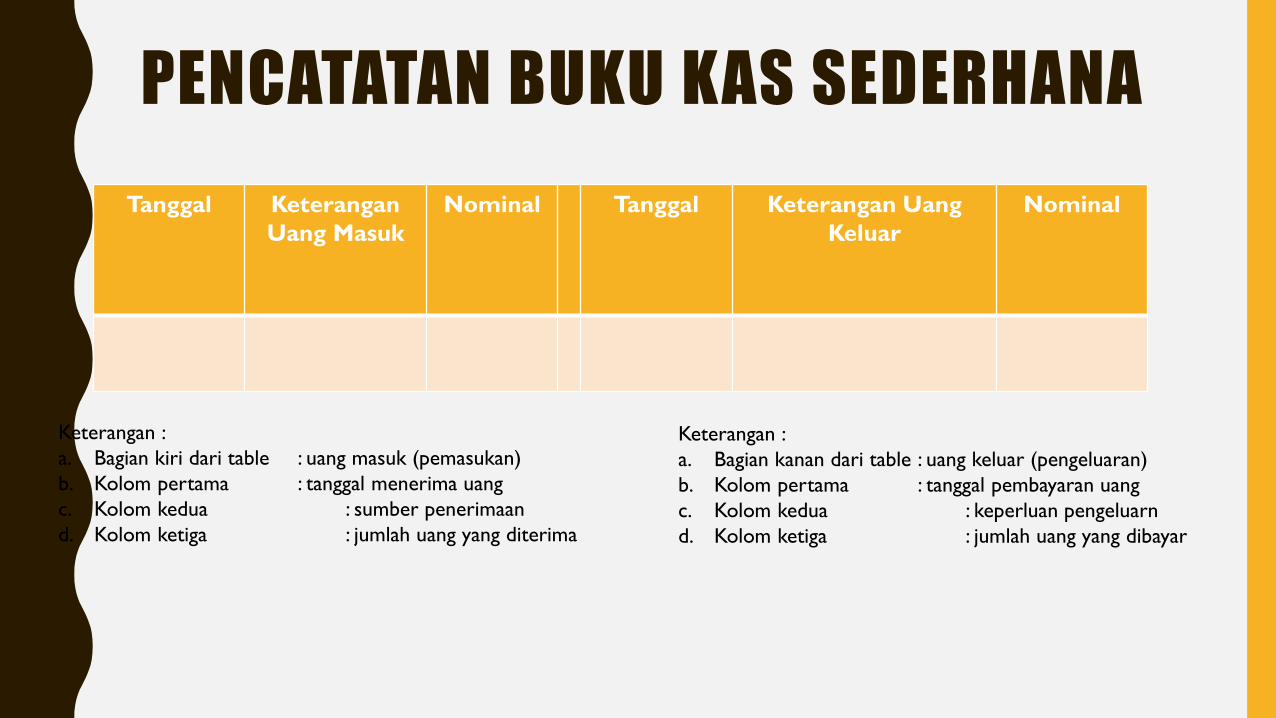

PENCATATAN BUKU KAS SEDERHANA

Tanggal Keterangan

Uang Masuk

Nominal Tanggal Keterangan Uang

Keluar

Nominal

Keterangan :

a. Bagian kiri dari table : uang masuk (pemasukan)

b. Kolom pertama : tanggal menerima uang

c. Kolom kedua : sumber penerimaan

d. Kolom ketiga : jumlah uang yang diterima

Keterangan :

a. Bagian kanan dari table : uang keluar (pengeluaran)

b. Kolom pertama : tanggal pembayaran uang

c. Kolom kedua : keperluan pengeluarn

d. Kolom ketiga : jumlah uang yang dibayar

CONTOH

Tanggal Keterangan

Uang Masuk

Nominal Tanggal Keterangan

Uang Keluar

Nominal

Penjualan 30 pcs

pellet

Pembelian bahan

baku

Penjualan 12 pcs

pellet

Pembayaran gaji

karyawan

Total

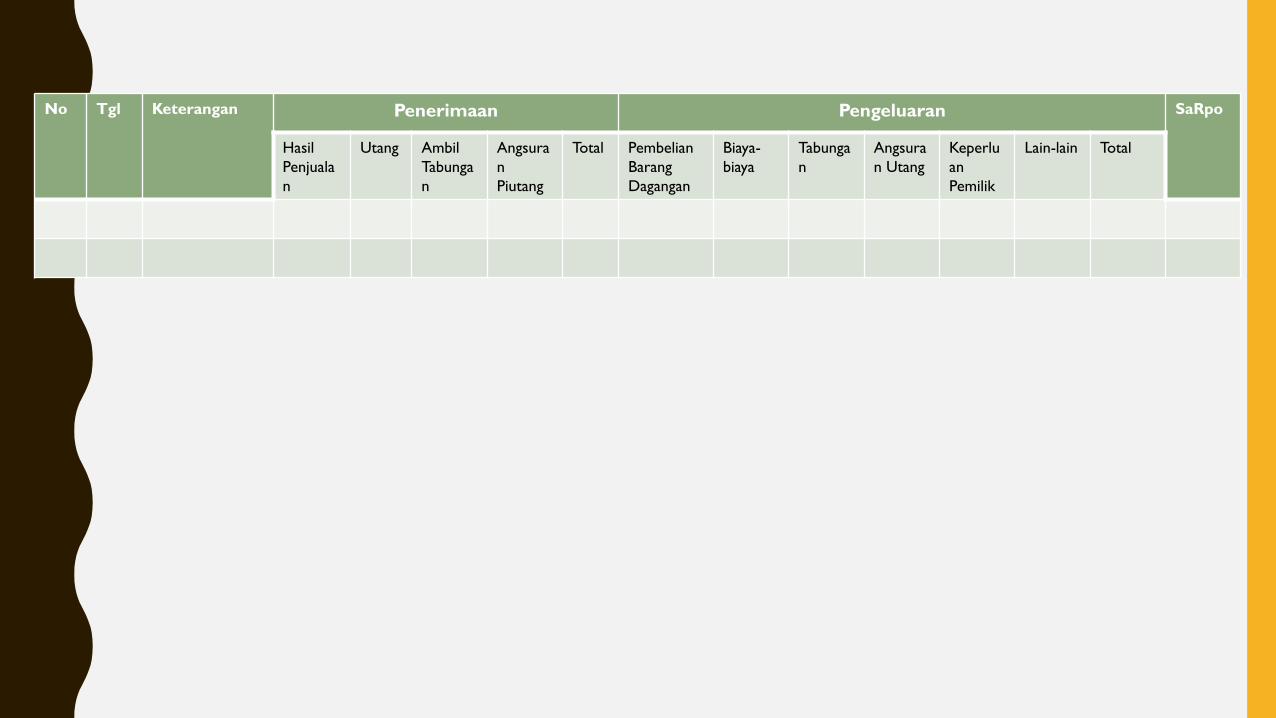

No Tgl Keterangan Penerimaan Pengeluaran SaRpo

Hasil

Penjuala

n

Utang Ambil

Tabunga

n

Angsura

n

Piutang

Total Pembelian

Barang

Dagangan

Biaya-

biaya

Tabunga

n

Angsura

n Utang

Keperlu

an

Pemilik

Lain-lain Total

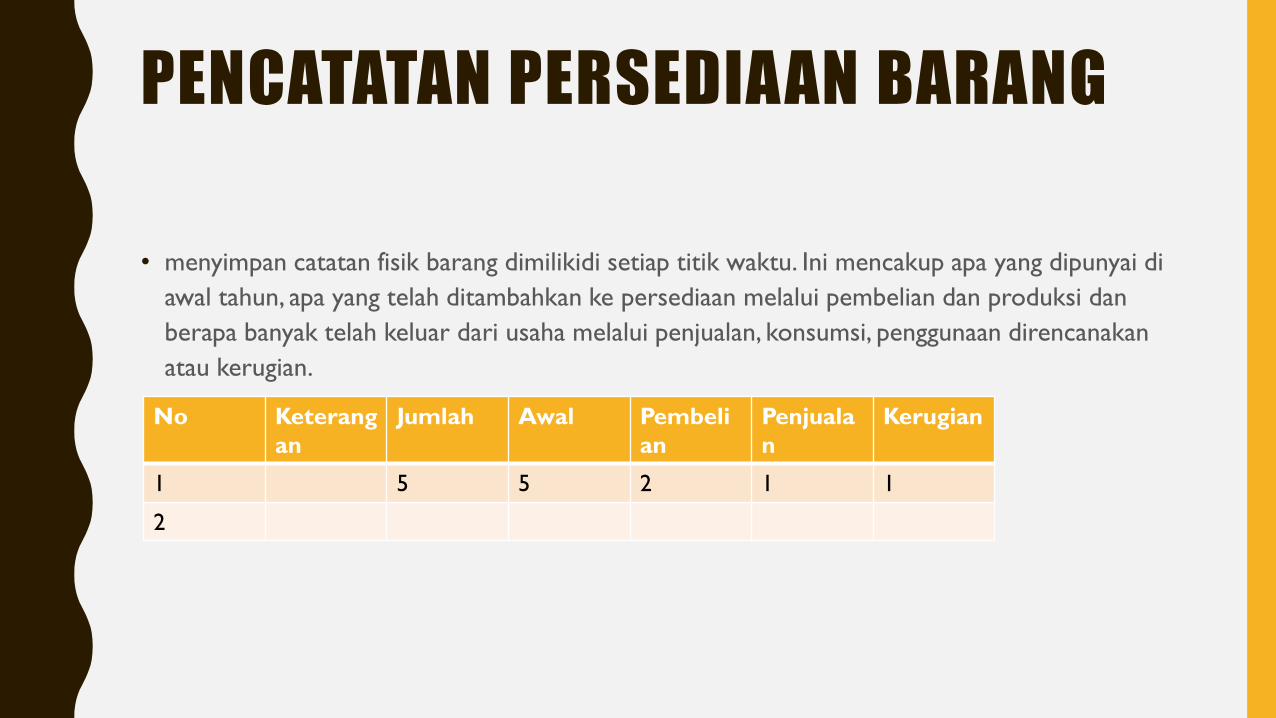

PENCATATAN PERSEDIAAN BARANG

• menyimpan catatan fisik barang dimilikidi setiap titik waktu. Ini mencakup apa yang dipunyai di

awal tahun, apa yang telah ditambahkan ke persediaan melalui pembelian dan produksi dan

berapa banyak telah keluar dari usaha melalui penjualan, konsumsi, penggunaan direncanakan

atau kerugian.

No Keterang

an

Jumlah Awal Pembeli

an

Penjuala

n

Kerugian

1 5 5 2 1 1

2

BUKU PENCATATAN PIUTANG/KREDIT• Sebuah Buku Kredit: Menyimpan catatan dari semua pelanggan yang harus membayar untuk barang dan jasa yang dibeli secara kredit.

• Transaksi buku kredit

1. 2 Juni 2011 Dikreditkan 5 galon madu sebesar 900 rb harus dibayar dalam 15 hari.

2. 15 Juni 2011 dikreditkan 2 keranjang pakan hijauan 800 rb.

3. 20 Juni 2011 dikreditkan 3 buah papan sebesar 500

Buku Kredit Pelanggan

Nama :

Alamat :

Tanggal Keterangan Kredit Pembayaran SaRpo Paraf

2 Juni 2011 5 gallon madu 900.000 0 900.000

15 Juni 2011 2 keranjang pakan

hijauan

800.000 0 800.000

20 Juni 2011 3 pcs papan 500.000 0 500.000

Total 2.200.000 2.200.00

KARTU KENDALI HUTANG DAGANG• No. Kode Pemasok :

• Nama Pemasok:

• Alamat Pemasok :

Tgl No Nama Barang Volume Harga

Satuan

Jumlah

Utang

Angsuran

Dibayar

SaRpo

Utang

Paraf

BUKU PENCATATAN TENAGA KERJA• menyimpan catatan tenaga kerja yang telah bekerja, berapa banyak mereka telah bekerja (jumlah jam, hari atau

kuantitas kerja yang dilakukan), berapa banyak mereka dibayar dan kapan mereka dibayar.

• Contoh transaksi :

Pada tanggal 2 Maret, 2011Yono memotong kayu untuk pembangunan kandang dengan upah 90.000 selama 2 hari.

12 Maret 2011 Dewi mensortir telur dengan upah sebesar 50.000 selama 1 hari.

23 Maret 2011 Zainal mengangkut telur ke truk untuk dikirim dengan upah sebesar 100.000 selama 3 hari

Tanggal Keterangan Lama kerja

(hari)

Upah/ hari

(Rp)

Jumlah

2/3/2011 Yono 2 45.000 90.000

12/3/2011 Dewi 1 50.000 50.000

23/3/2011 Zainal 3 40.000 120.000

Total 260.000

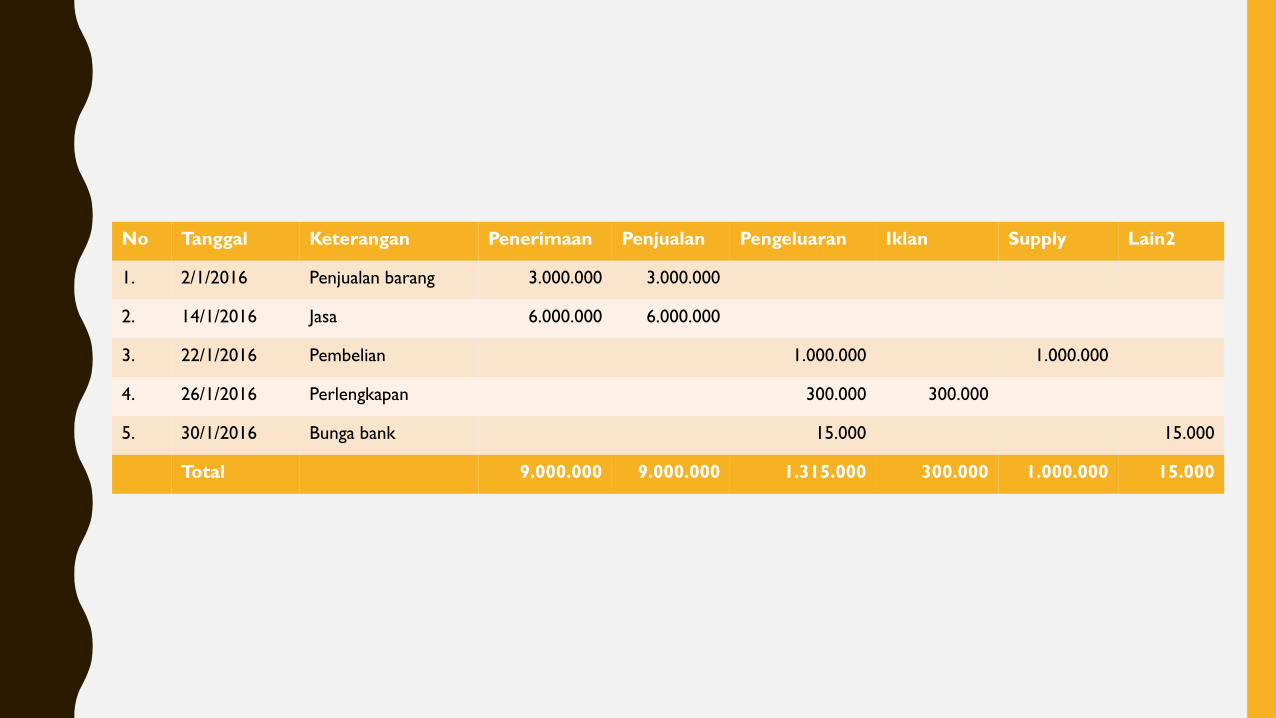

SINGLE-ENTRY SYSTEM (JOURNAL)

• Pencatatan utama dalam Single-Entry System (Journal) adalah buku kas, yang mengalokasikan

pendapatan dan beban. catatan rekening terpisah dipelihara untuk kas kecil, hutang dan piutang,

dan transaksi terkait lainnya seperti biaya persediaan dan iklan.

• Transaksi 2 Januari 2012 Diterima Rp 3000.000 untuk penjualan barang

• 14 Januari 2012 Diterima Rp 6000.000 untuk layanan yang diberikan kepada pelanggan

• 22 Januari 2012 Dibeli perlengkapan kantor untuk Rp1000.000

• 26 Januari 2012 Biaya untuk iklan untuk Rp 300.000

• 31 Januari 2012 biaya Bank dalam jumlah Rp15.000

No Tanggal Keterangan Penerimaan Penjualan Pengeluaran Iklan Supply Lain2

1. 2/1/2016 Penjualan barang 3.000.000 3.000.000

2. 14/1/2016 Jasa 6.000.000 6.000.000

3. 22/1/2016 Pembelian 1.000.000 1.000.000

4. 26/1/2016 Perlengkapan 300.000 300.000

5. 30/1/2016 Bunga bank 15.000 15.000

Total 9.000.000 9.000.000 1.315.000 300.000 1.000.000 15.000

P E M B U K U A ND O U B L E - E N T R Y S Y S T E M

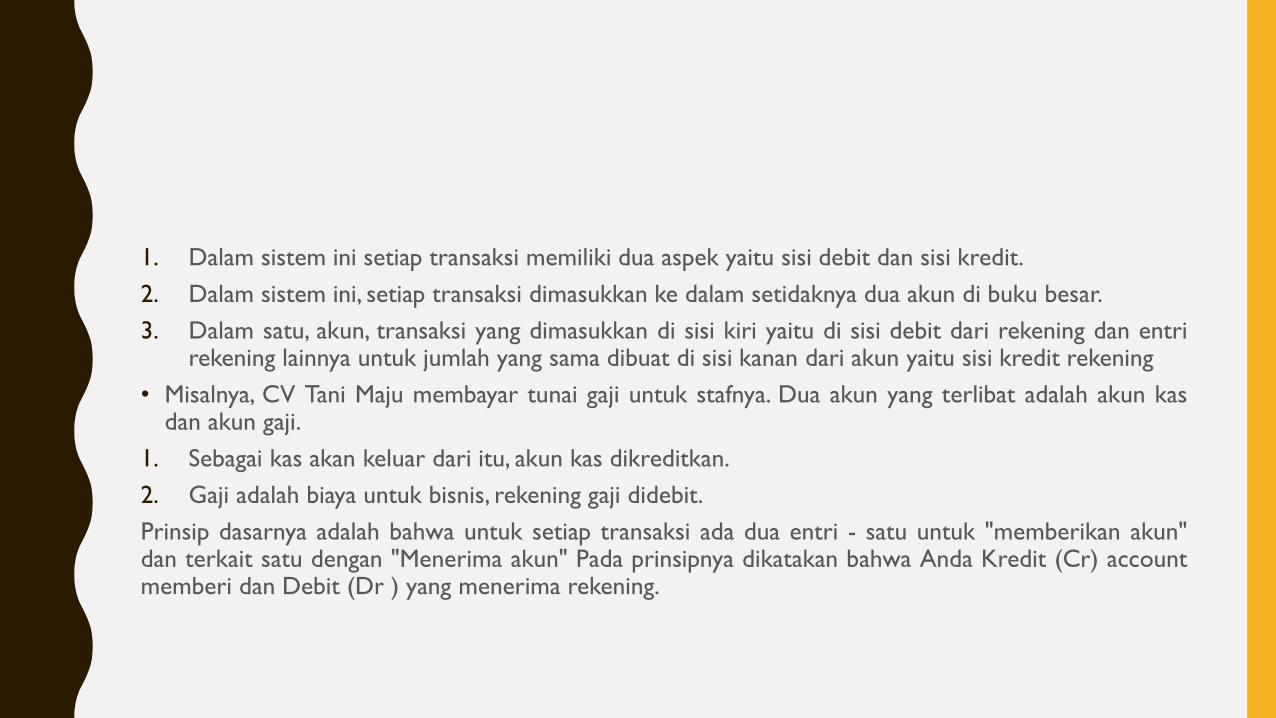

1. Dalam sistem ini setiap transaksi memiliki dua aspek yaitu sisi debit dan sisi kredit.

2. Dalam sistem ini, setiap transaksi dimasukkan ke dalam setidaknya dua akun di buku besar.

3. Dalam satu, akun, transaksi yang dimasukkan di sisi kiri yaitu di sisi debit dari rekening dan entrirekening lainnya untuk jumlah yang sama dibuat di sisi kanan dari akun yaitu sisi kredit rekening

• Misalnya, CV Tani Maju membayar tunai gaji untuk stafnya. Dua akun yang terlibat adalah akun kasdan akun gaji.

1. Sebagai kas akan keluar dari itu, akun kas dikreditkan.

2. Gaji adalah biaya untuk bisnis, rekening gaji didebit.

Prinsip dasarnya adalah bahwa untuk setiap transaksi ada dua entri - satu untuk "memberikan akun"dan terkait satu dengan "Menerima akun" Pada prinsipnya dikatakan bahwa Anda Kredit (Cr) accountmemberi dan Debit (Dr ) yang menerima rekening.

• Hubungan antara Laporan Laba Rugi atau Laba & Rugi dan Neraca adalah bahwa keuntungan

meningkatkan ekuitas pemilik dan kerugian mengurangi itu. Efek double entry yang sesuai

selalu di ASET, meningkatkan atau mengurangi mereka.

Asset = kewajiban + modal

contoh :

• Pada tanggal 1 Januari 2012 Dibeli perlengkapan kantor untuk Rp.1.000

• 5 Januari 2012 Pembayaran untuk iklan sebesar Rp.300

• 11 Januari 2012 Pembayaran untuk barang dagangan sebesar Rp.6.000

• 15 Januari 2012 biaya kargo sebesarRp.700

• 20 Januari 2012 Diterima Rp.3.000 atas penjualan barang

• 25 Januari 2012 Diterima Rp.6.000 atas layanan yang diberikan kepada pelanggan

• 29 Januari 2012 biaya Bank untuk bulan sebesarRp.120

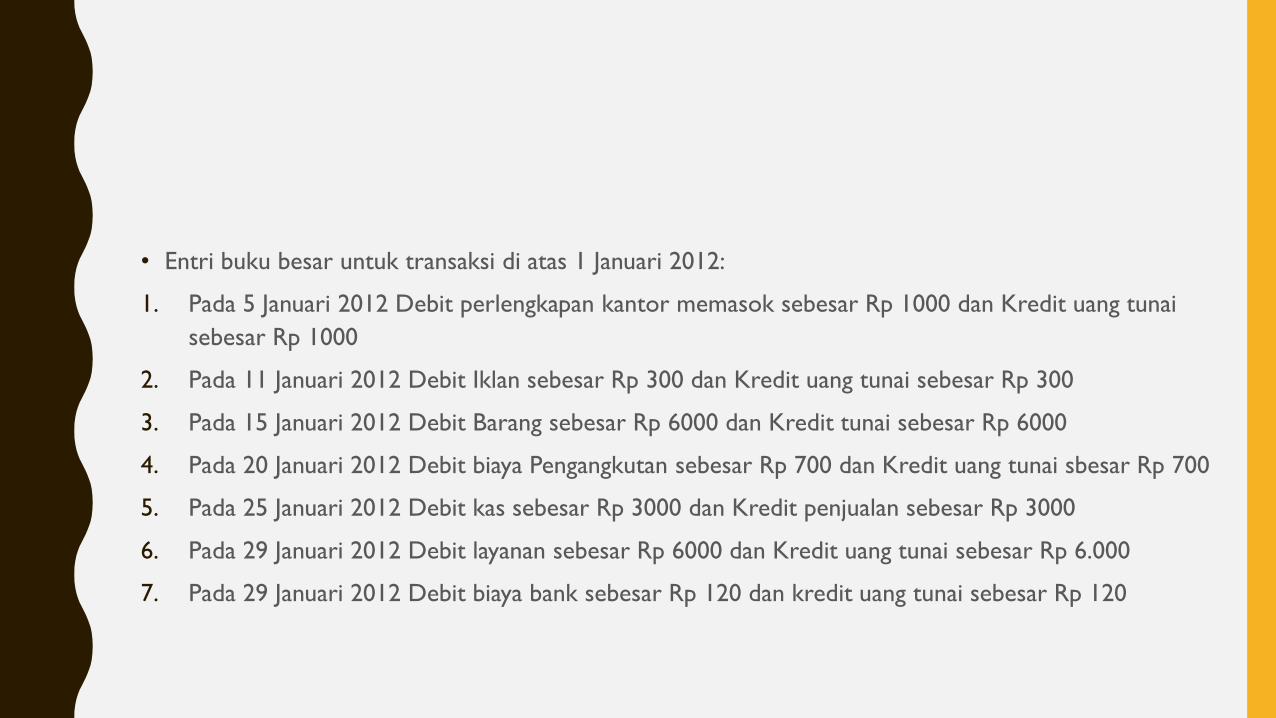

• Entri buku besar untuk transaksi di atas 1 Januari 2012:

1. Pada 5 Januari 2012 Debit perlengkapan kantor memasok sebesar Rp 1000 dan Kredit uang tunai

sebesar Rp 1000

2. Pada 11 Januari 2012 Debit Iklan sebesar Rp 300 dan Kredit uang tunai sebesar Rp 300

3. Pada 15 Januari 2012 Debit Barang sebesar Rp 6000 dan Kredit tunai sebesar Rp 6000

4. Pada 20 Januari 2012 Debit biaya Pengangkutan sebesar Rp 700 dan Kredit uang tunai sbesar Rp 700

5. Pada 25 Januari 2012 Debit kas sebesar Rp 3000 dan Kredit penjualan sebesar Rp 3000

6. Pada 29 Januari 2012 Debit layanan sebesar Rp 6000 dan Kredit uang tunai sebesar Rp 6.000

7. Pada 29 Januari 2012 Debit biaya bank sebesar Rp 120 dan kredit uang tunai sebesar Rp 120

NERACA

• Balance sheet mana Neraca berasal?

• 1. Apa itu Neraca? Neraca adalah laporan keuangan yang menunjukkan gambaran keuangan perusahaan pada saattertentu. neraca biasanya dilakukan bulanan atau kuartalan tergantung pada sifat dan ukuran bisnis. Prinsip dasar darineraca adalah untuk menunjukkan apa yang Anda sendiri, apa yang Anda berutang dan berapa banyak Anda secarapribadi telah berinvestasi dalam bisnis Anda. Ini memberi Anda ide apakah atau tidak Anda dapat membayar kreditorAnda, bagaimana Anda mengelola persediaan Anda dan bagaimana Anda mengelola penagihan. Apa nilai bisnis Anda? Iniadalah alat yang berharga untuk meningkatkan bisnis Anda. 2. Bagaimana Neraca Terstruktur? Ada dua kolom untukneraca. Kolom pertama berisi apa yang Anda miliki, atau aset Anda. Ini termasuk uang tunai di tangan, piutang danpersediaan. Anda juga akan perlu untuk memasukkan biaya dibayar di muka dan lainnya. Anda juga mungkin memilikiaset lain seperti catatan yang akan jatuh tempo di kemudian hari. Di kolom sebelah kiri Anda akan daftar kewajibanAnda. Ini termasuk kredit yang Anda berutang, hutang dan pajak yang mungkin Anda berutang. Kedua sisi lembaran yang mencapai dan pemilik kekayaan bersih atau investasi ditambahkan ke sisi kewajiban dan kemudian kolom yang ditambahkan lagi. Kedua angka pada lembaran harus sama masing-masing, maka sheet nama keseimbangan lainnya. Jikamereka tidak, Anda tahu Anda telah melewatkan sesuatu dan harus kembali melalui rekening Anda lagi.

• 1. Informasi yang disediakan oleh Neraca Informasi tentang neraca Anda dapat membantu bank

memutuskan apakah akan meminjamkan uang bisnis Anda atau tidak. Ini adalah salah satu titik

Anda ingin tahu persis apa yang terjadi sepanjang waktu dalam bisnis Anda. Anda memiliki

kesempatan untuk meningkatkan perusahaan Anda, sehingga membuat lembar lebih menarik

bagi bank. Hal ini dapat menunjukkan jika posisi keuangan perusahaan Anda dapat menangani

mempekerjakan lebih banyak karyawan atau memberikan yang saat kenaikan gaji. Dan, jika Anda

pernah ingin menjual bisnis Anda pembeli ingin melihat neraca Anda. Setelah Anda melakukan

lembar selama satu tahun, Anda dapat melihat bagaimana bisnis Anda berkembang atau jika

pasar menurun. Anda dapat melihat apakah ada daerah di mana Anda ingin memotong kembali

atau mungkin menghabiskan lebih banyak uang. Hanya dengan mempertahankan salah satu

bentuk keuangan ini,Anda dapat memiliki kekayaan informasi di ujung jari Anda.